相互に密接に関連

【様式1-1】監査契約の締結及び更新

《Ⅲ 解説》

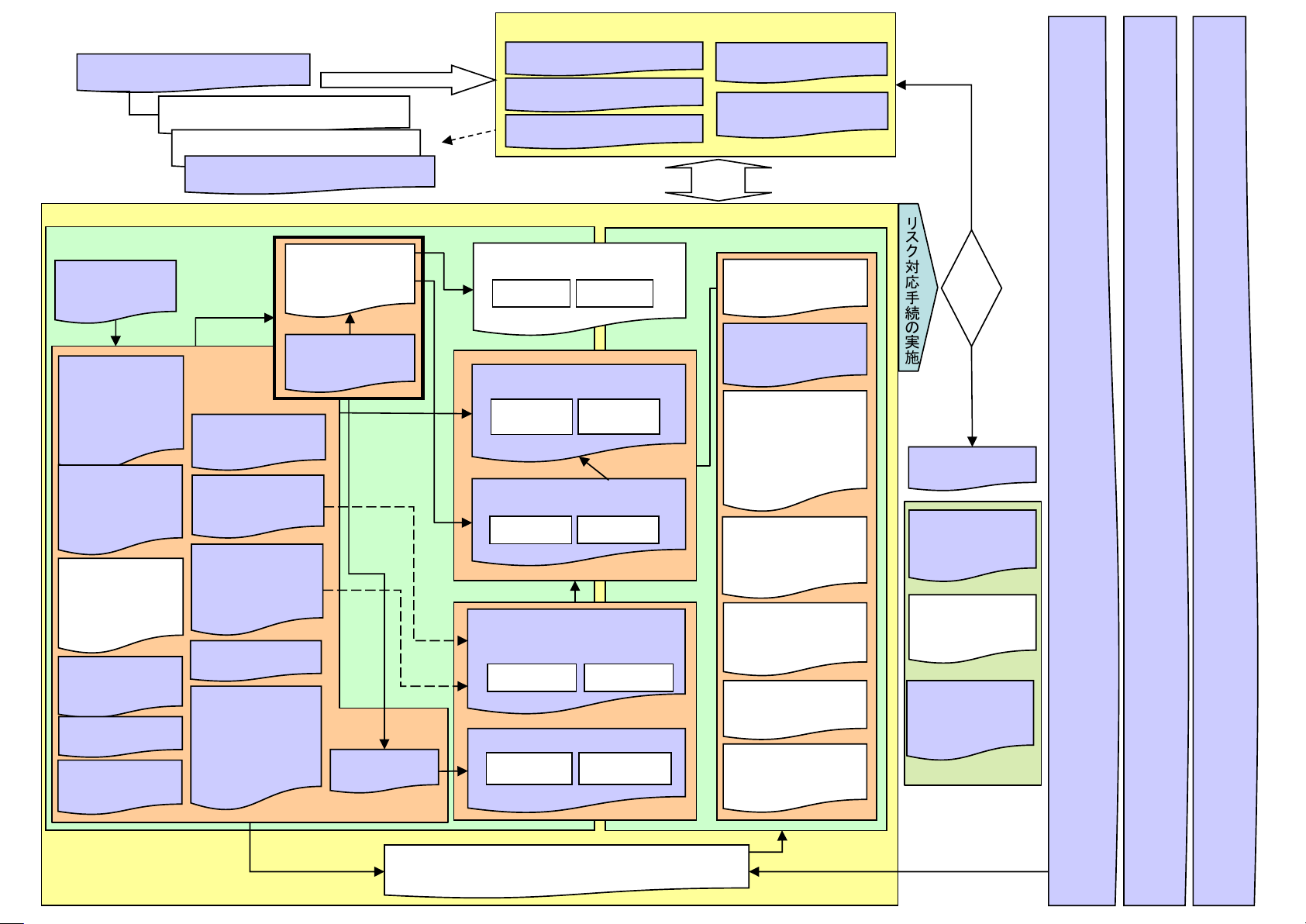

99.監査調書様式体系の全体像

【様式1-2】初年度監査における追加的

な考慮事項

Yes

No

【詳細な監査計画】

【監査の基本的な方針】

新 規 締 結 の

場合のみ

リ

ス

ク

対応手続

の

実施

【様式3-1】

リスク評価手続

の実施

【リスク評価手続】

【リスク対応手続の立案】

財 務 諸 表

全体レベル

【様式4】財務諸表全体レベルの

リスクへの全般的な対応の立案

リスク評価 全般的対応

【様式2-1】グループ監査の方針

【様式2-2】スケジュール

【様式2-3】重要性の決定

【様式2-4-1】グループ監査チ

ーム等の編成

【様式2-4-2】構成単位の監

査人の監査チーム等の編成

【様式1-3】監査契約の変更に関する検討

追加手

続の要

否

監査結果の

取りまとめへ

【様式9-1】

監査意見の形成

【様式9-2】

監 査 計 画 の更新

及び重要な変更

【様式9-3】

監 査 の 最 終段階

の分析的手続

【様式9-4】

監 査 の 過 程 で 識

別した虚偽表示の

評価

【様式1-4】監査契約の解除に関する検

討

【様式12】

監査上の主要な検討事項の決定と監査上の対応の立案

【様式8-3-1】

経営者による内部統

制の無効化に関係し

たリスク対応手続の

立案

【様式8-3-2】

仕訳テストの立案

【様式8-2-1・2】

実証手続の立案(決

算・ 財務 報告 プロ セ

ス)

【様式8-4】

アサーション・レベル

の不正による重要な

虚偽表示リスクへの

対応

【様式8-5 】

不正による重要な虚偽

表示の疑義への対応

【様式6】

業務プロセスに係る内部統制の評

価

整備状況 運用状況

※

【様式7】IT全般統制の評価

整備状況 運用状況

【様式5-1】アサーション・レベルのリ

スク評価・リスク対応手続の立案

リスク対応

リスク評価

【様式5-2】重要な虚偽表示リスク

への対応手続の立案

リスク対応

リスク評価

アサーション・

レベル

【様式8-6】

企業が作成した情報

の検討

影響

【様式3-14】

IT環境の理解

【様式3-2-1】

企業及び企業環境

の理解

【様式3-2-2】

適 用 さ れ る 財務 報

告の枠組みの理解

【様式3-9】

全社的な内部統制の

理解

【様式3-10】

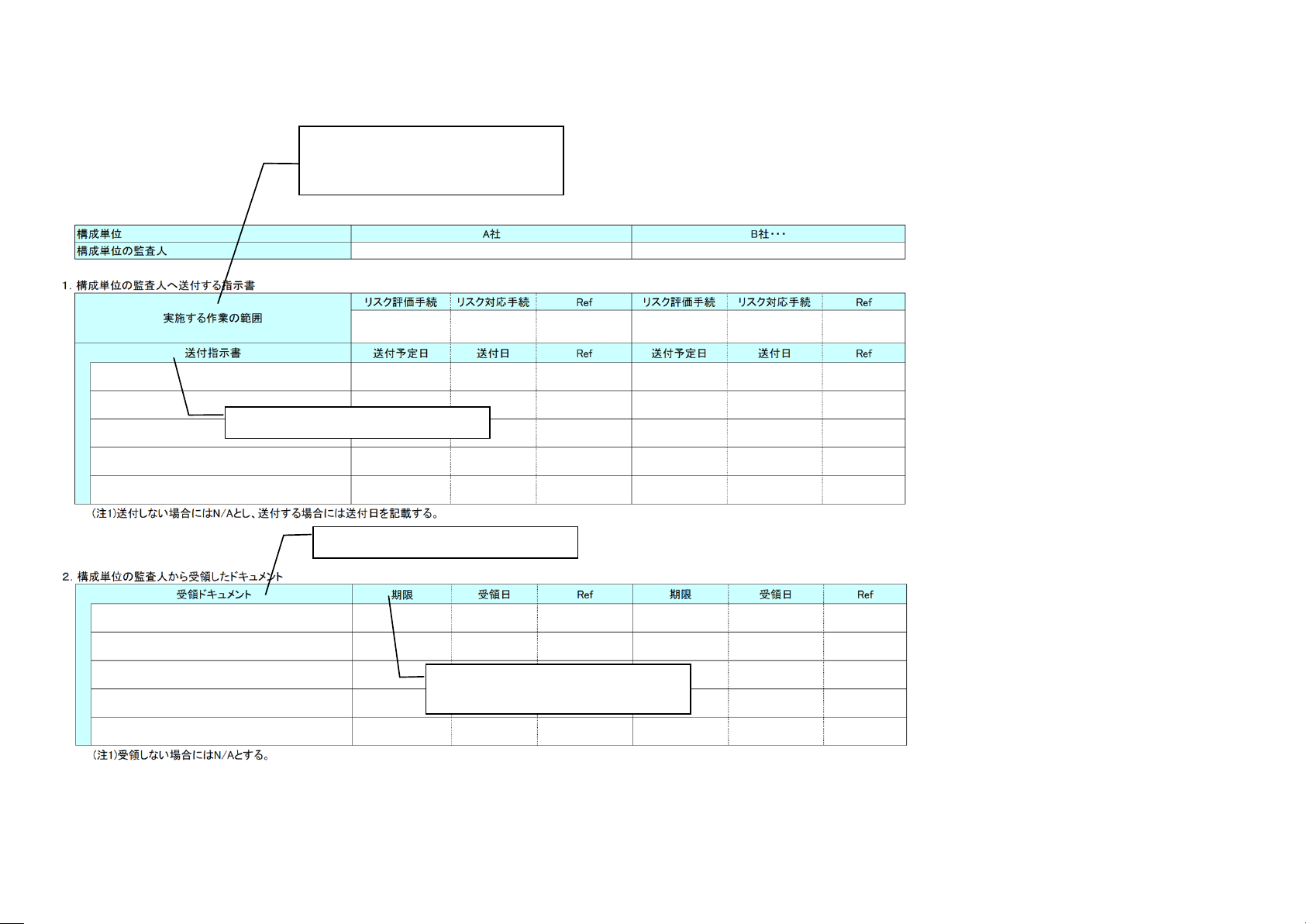

全社レベルの決算・

財務報告プロセスに

係る内部統制の理解

【様式3-12-1】

不正による重要な虚

偽表示リスクの識別

【様式3-12-2】

不正による重要な虚

偽表示を示唆する状

況の識別

【様式3-3】

関連当 事 者と の関

係 等 に 伴 う 重 要 な

虚偽表示リスクの識

別

【様式3-4】

会 計 上 の 見積 りに

関する 重要な 虚偽

表示リスクの識別と

固有リスクの評価

【様式3-5】

財務諸表監査にお

ける法令の検討

【様式3-6】

継続企業の前提

【様式3-7】

専門家の業務の利

用

【様式3-8】

内部監査人の作業の

利用

【様式3-11】

委託業務

【様式3-13-2】

不正シナリオの検討

【様式3-13-1】

重要な虚偽表示リス

クの識別と固有リス

クの評価

【様式8-7】

会計上の見積りに関

する重要な虚偽表示

リスクへの対応

【様式8-1】

実証手続の立案

(一般)

- 43 -

【様式13】

職業倫理に関する規定の遵守状況の評価

【様式10-1】

経営者とのコミュニケーション

【様式10-2】

監査役等とのコミュニケーション

【様式11-1】

監査チームメンバーへの指揮、監督及び作業の査閲

【様式11-2-1】

グループ監査人内のコミュニケーション

【様式11-2-2】

構成単位の監査人とのコミュニケーション

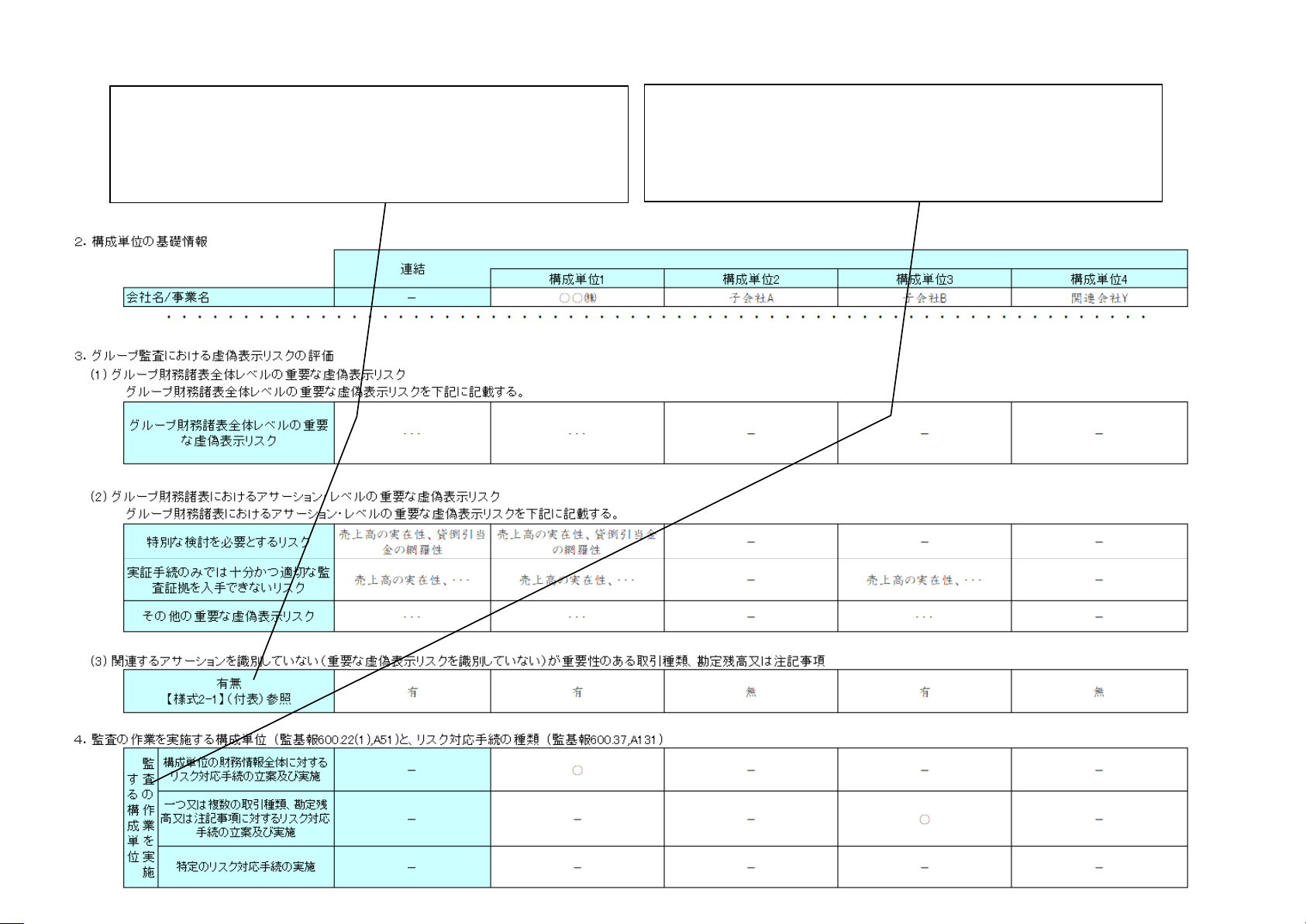

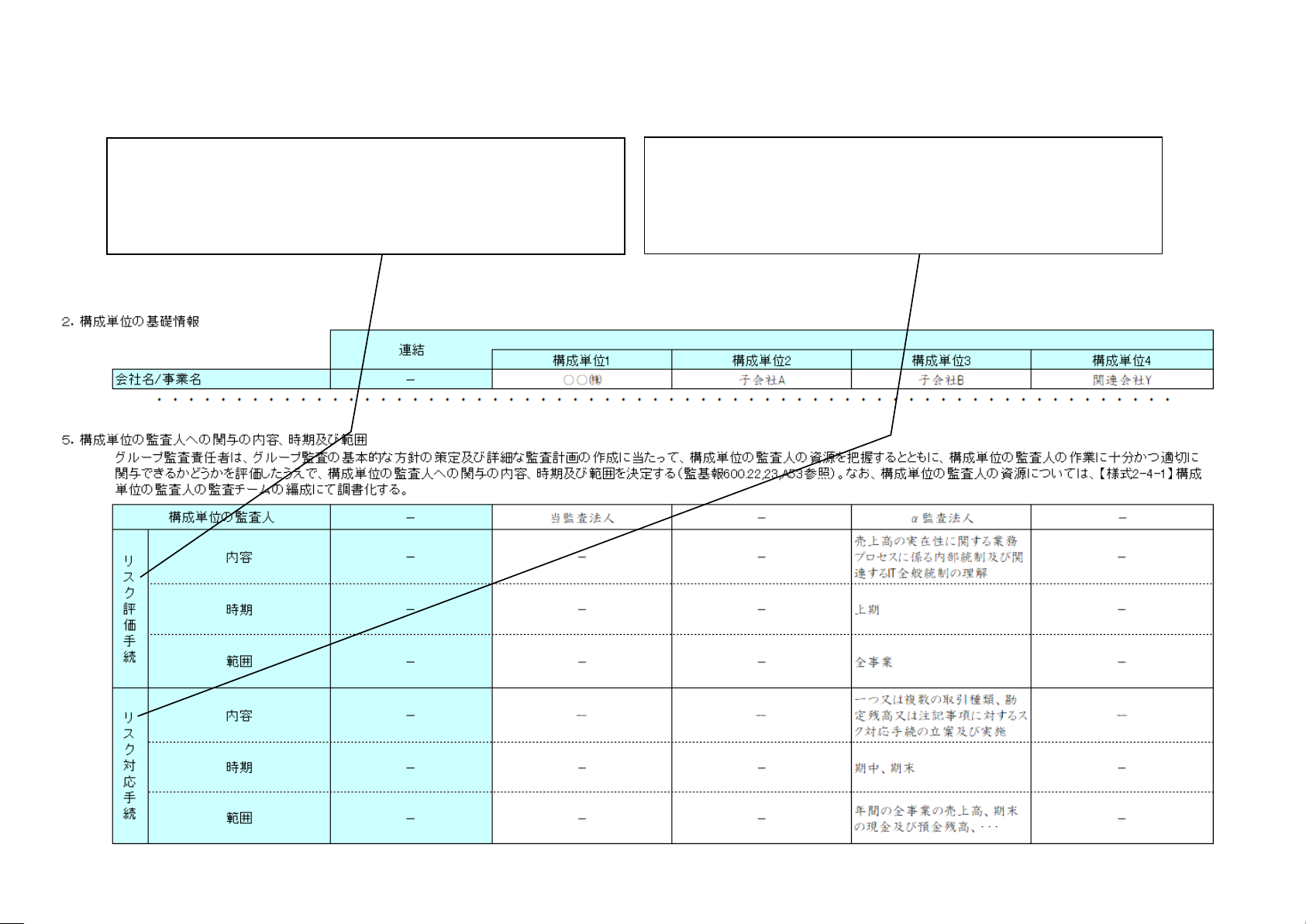

100.【様式2-1】「グループ監査の方針」の記入方法

- 44 -

1.【様式2-1】(付表)に基づいて、「関連するアサーションを識別していない

(重要な虚偽表示リスクを識別していない)が重要性のある取引種類、勘定残

高又は注記事項」の有無を記載する。

2.【様式2-1】(付表)に基づいて、「監査の作業を実施する構成単位」を決定

し、「リスク対応手続の種類」欄において、「構成単位の財務情報全体に対す

るリスク対応手続の立案及び実施」「一つ又は複数の取引種類、勘定残高又

は注記事項に対するリスク対応手続の立案及び実施」「特定のリスク対応手続

の実施」のいずれかを選択する。

100.【様式2-1】「グループ監査の方針」の記入方法

- 45 -

3.【様式2-1】(付表)に基づいて決定した「監査の作業を実施する構成単位」

のうち、構成単位の監査人が関与する場合の、リスク評価手続の内容・時期・

範囲を具体的に記載する。

4.【様式2-1】(付表)に基づいて決定した「監査の作業を実施する構成単位」

のうち、構成単位の監査人が関与する場合の、リスク対応手続の内容・時期・

範囲を具体的に記載する。

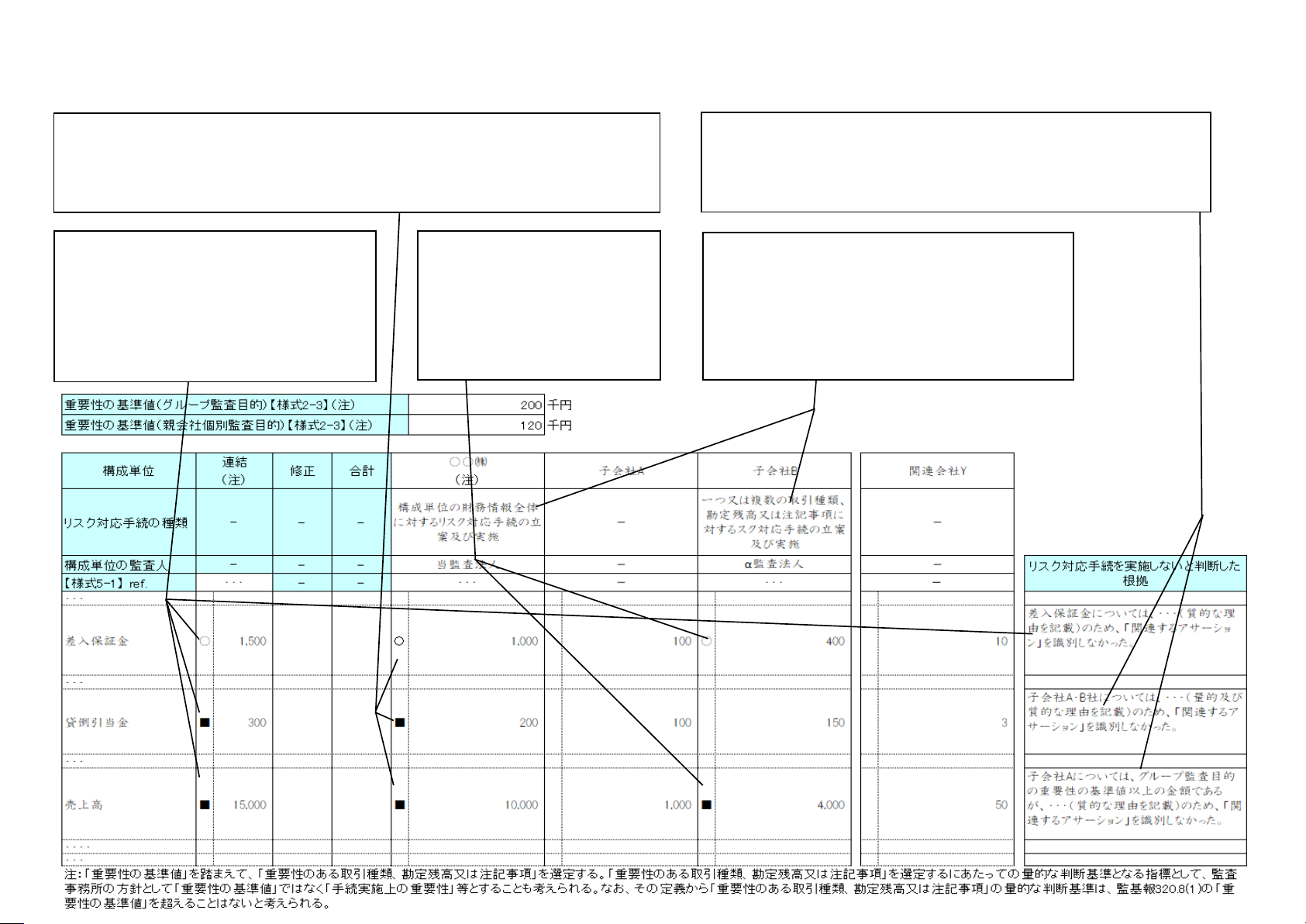

101.【様式2-1】付表「重要性のある取引種類、勘定残高又は注記事項」の記入方法

- 46 -

【親会社個別】親会社個別監査上の「重要な取引種類、勘定残高又は注記事項」、「関連するアサー

ションを識別していない(重要な虚偽表示リスクを識別していない)が重要性のある取引種類、勘定残高

又は注記事項」に、それぞれ「■」「〇」を付す。「〇」を付した「取引種類、勘定残高又は注記事項」に

ついては、関連するアサーションを識別しないと判断した根拠を「リスク対応手続を実施しないと判断し

た根拠」」欄に記載する。

【連結】1.「連結」欄において、グループ監査上の

「重要な取引種類、勘定残高又は注記事項」、「関

連するアサーションを識別していない(重要な虚偽

表示リスクを識別していない)が重要性のある取引種

類、勘定残高又は注記事項」に、それぞれ「■」「〇」

を付す。「〇」を付した「取引種類、勘定残高又は注

記事項」については、関連するアサーションを識別し

ないと判断した根拠を「リスク対応手続を実施しない

と判断した根拠」」欄に記載する。

【連結】2. 「連結」欄において「■」を

付した「取引種類、勘定残高又は注記

事項」について、リスク対応手続を実

施する構成単位を選定し、「■」を付

す。 「連結」欄において「〇」を付した

「取引種類、勘定残高又は注記事項」

について、実証手続を実施する構成

単位を選定し、「〇」を付す。

【連結】3. 「連結」欄において「■」「〇」を付した「取引種類、勘定残高又は注記事

項」について、グループ監査の観点から、リスク対応手続又は実証手続を実施する構

成単位が適切に選定されていることを確認する。 「連結」欄において「■」を付した「取

引種類、勘定残高又は注記事項」について、リスク対応手続を実施しないと判断した

構成単位がある場合には、手続不要と判断した根拠を「リスク対応手続を実施しないと

判断した根拠」欄に記載する。

【連結】4.上記を踏まえて、「監査の作業を実施する構成単

位」を決定し、「リスク対応手続の種類」欄において、「構成単

位の財務情報全体に対するリスク対応手続の立案及び実

施」「一つ又は複数の取引種類、勘定残高又は注記事項に

対するリスク対応手続の立案及び実施」「特定のリスク対応手

続の実施」のいずれかを選択する(監基報600.37,A131参照)。

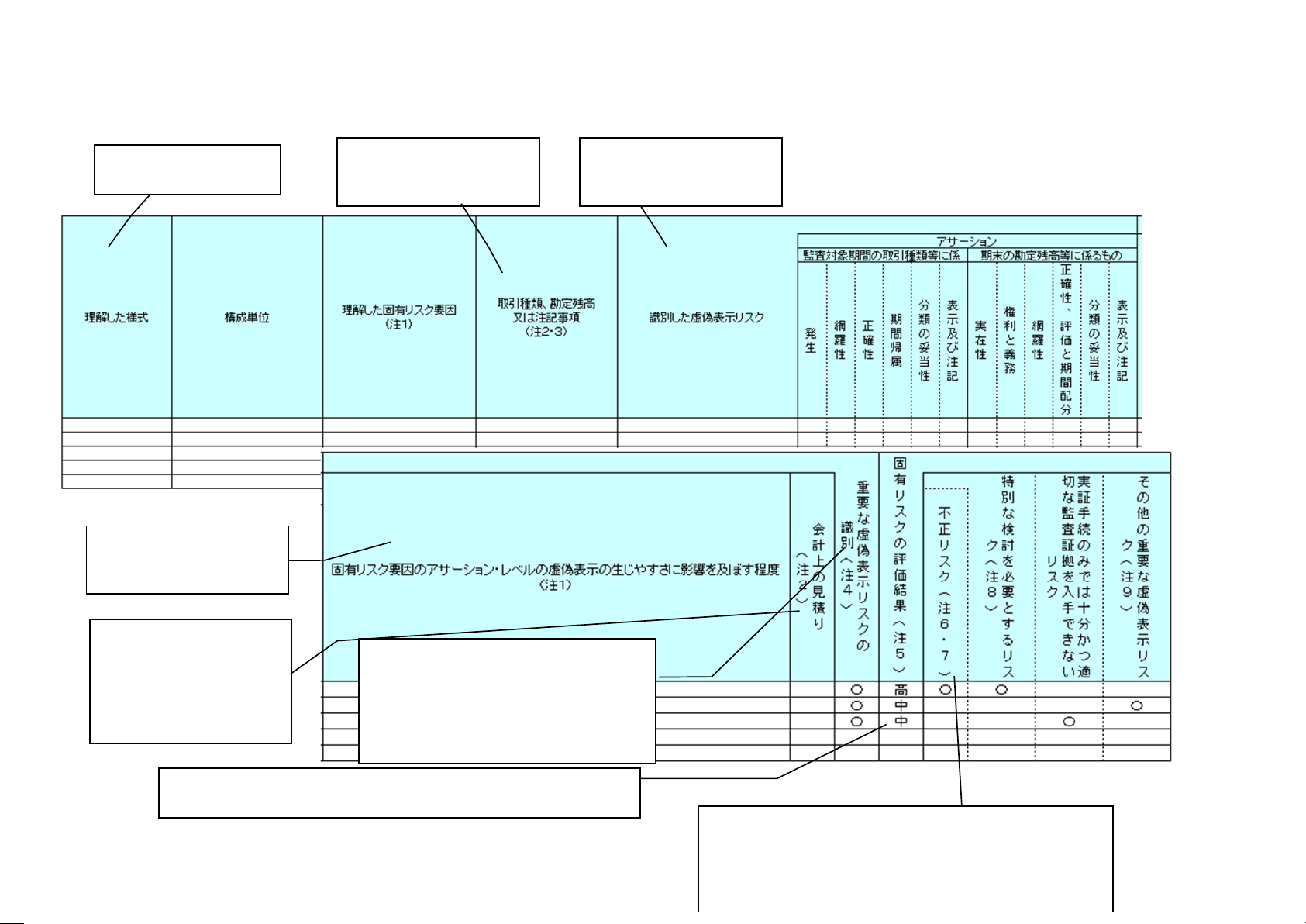

102.【様式3-13-1】重要な虚偽表示リスクの識別と固有リスクの評価

(2.アサーションレベルの重要な虚偽表示リスクの識別と固有リスクの評価)の記入方法

1.固有リスク要因を理解

した様式名を記載する。

2.固有リスク要因に関連す

る取引書類、勘定残高又は

注記事項を記載する。

3.理解した固有リスク要因

から、虚偽表示リスクを識別

する。

4.発生可能性と影響の度

合いの評価に関して、検討

した内容を記載する。

8.【様式3-13-2】不正シナリオの検討において決定した不正

リスク(不正リスク対応基準が適用される場合、不正による重

要な虚偽表示の疑義を含む。)について、【様式3-13-1】に

転記する。不正による重要な虚偽表示の疑義については

「◎」を、それ以外の不正リスクについては「〇」を付す。

5.【様式3-4】会計上の見

積りに関する重要な虚偽表

示リスクの識別と固有リスク

評価において、重要な虚偽

表示リスクと識別されたもの

については「〇」を付す。

7.識別した重要な虚偽表示リスクの固有リスクの評価結果として「高」

「中」「低」を明記する。

6.重要な虚偽表示リスクを識別した場合

には、「〇」を付す。 なお、重要な虚偽表

示リスクの識別は、関連する内部統制を考

慮する前、すなわち、固有リスクの段階で

識別されることに留意が必要である。

- 47 -

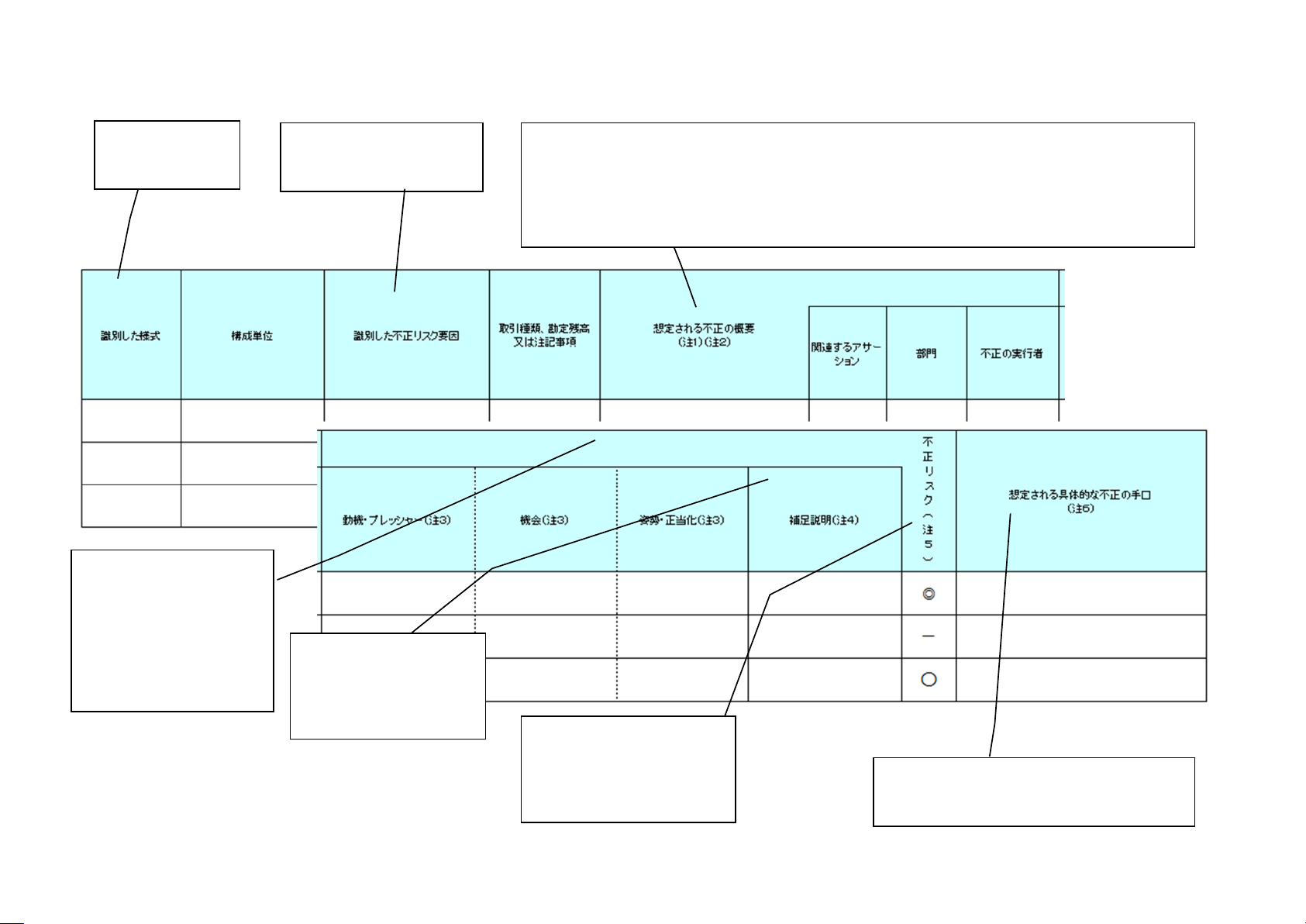

103.【様式3-13-2】「不正シナリオの検討」の記入方法

- 48 -

1.不正リスク要因

を理解した様式名

を記載する。

2.不正リスク要因に関連す

る取引種類、勘定残高又は

注記事項を記載する。

3.収益認識には不正リスクがあるという推定に基づき、どのような種類の収益、取引形態又はアサー

ションに関連して不正リスクが発生するかを判断しなければならないとされている。

ここでは、関連するアサーション、部門、不正の実行者について、いわゆる不正のトライアングルを詳細

に検討する前の段階として、識別した不正リスク要因を考慮して想定される不正の概要を記載する。識

別した不正リスク要因が同じであっても、関連するアサーション・部門・不正の実行者が異なる場合には、

別の行に記載する。

5. 必要に応じて、不正リ

スクの発生可能性の高低、

影響の度合いの大小の判

断根拠の補足説明を記載

する。

7.不正リスクを「〇」「◎」としたものについて、

想定される具体的な不正の手口を不正シナリ

オとして記載する。

6.固有リスクの評価により決

定した、不正による重要な虚

偽 表 示 の 疑 義 に つ い て は

「◎」を、それ以外の不正リス

クについては「〇」を付す。

4.想定される不正の概要

の発生可能性や影響の度

合いを踏まえて、不正のトラ

イアングルについて検討す

る。発生可能性や影響の度

合いが高い場合ほど、不正

のトライアングルについて詳

細に検討する。

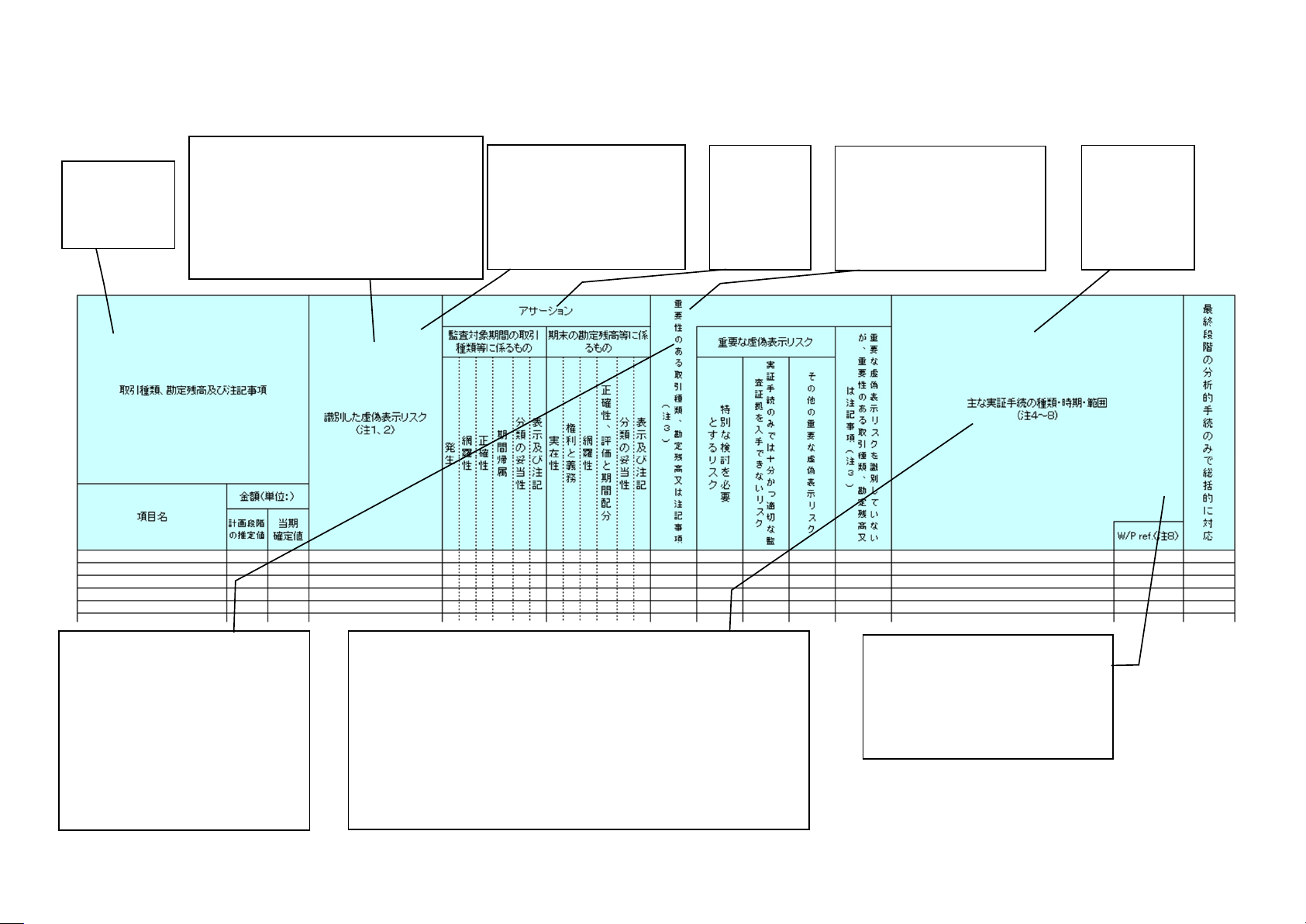

104.【様式5-1】「アサーション・レベルのリスク評価・リスク対応手続の立案」の記入方法

- 49 -

1.財務諸表

の勘定科目

などを記載す

る。

2.【様式3-13-1】重要な虚偽表示リスクの

識別と固有リスクの評価において識別され

た重要な虚偽表示リスクについては、【様

式5-2】において詳細にリスク対応手続を

立案し、本様式に転記する(主な実証手

続の種類・時期・範囲は【様式5-2】参照と

する)。

3.識別した虚偽表示リスク

について、複数の アサー

ションが関連する場合には、

主な実証手続等との対応

付けを明確化するために、

行を分けて記載する。

4.量的・質的な面から「重要

性のある取引種類、勘定残

高又は注記事項 」(監基報

315.A218)に該当すると判断

した場合には、〇印を記載

する。

5.関連するアサーションを識別し

ていない(重要な虚偽表示リスクを

識別していない)が、「重要性のあ

る取引種類、勘定残高又は注記事

項」に重要な虚偽表示リスクがない

とした監査人の評価が、引き続き適

切であるかどうかを評価する。重要

な虚偽表示リスクがあると判断した

場合には、【様式3群】のリスク評価

を見直す。

8.具体的な手続の立案について

は、【様式8群】に記載する。また、

企業が作成した情報を利用する場

合には、【様式8-6】企業が作成し

た情報の検討を実施する必要があ

ることに留意する。

7.関連するアサーションを識別していない(重要な虚偽表示リスクを

識別していない)が、「重要性のある取引種類、勘定残高又は注記

事項」に対する実証手続を立案し実施しなければならない。

関連するアサーションを識別していないが重要性のある取引種類、

勘定残高又は注記事項における全てのアサーションについて実証

手続が要求されているわけではない。むしろ、実施すべき実証手続

の立案において、仮に虚偽表示が発生した場合に当該虚偽表示が

重要である合理的な可能性があると判断したアサーションを考慮し、

それに対して実施すべき手続の適切な種類、時期及び範囲を決定

することがあることに留意する。

3.「識別し

た虚偽表示

リスク」のア

サ ー シ ョ ン

に〇印を記

載する。

6.「識別した

虚偽表示リス

ク」 に基づき、

主 な 実 証 手

続を立案し、

記載する。

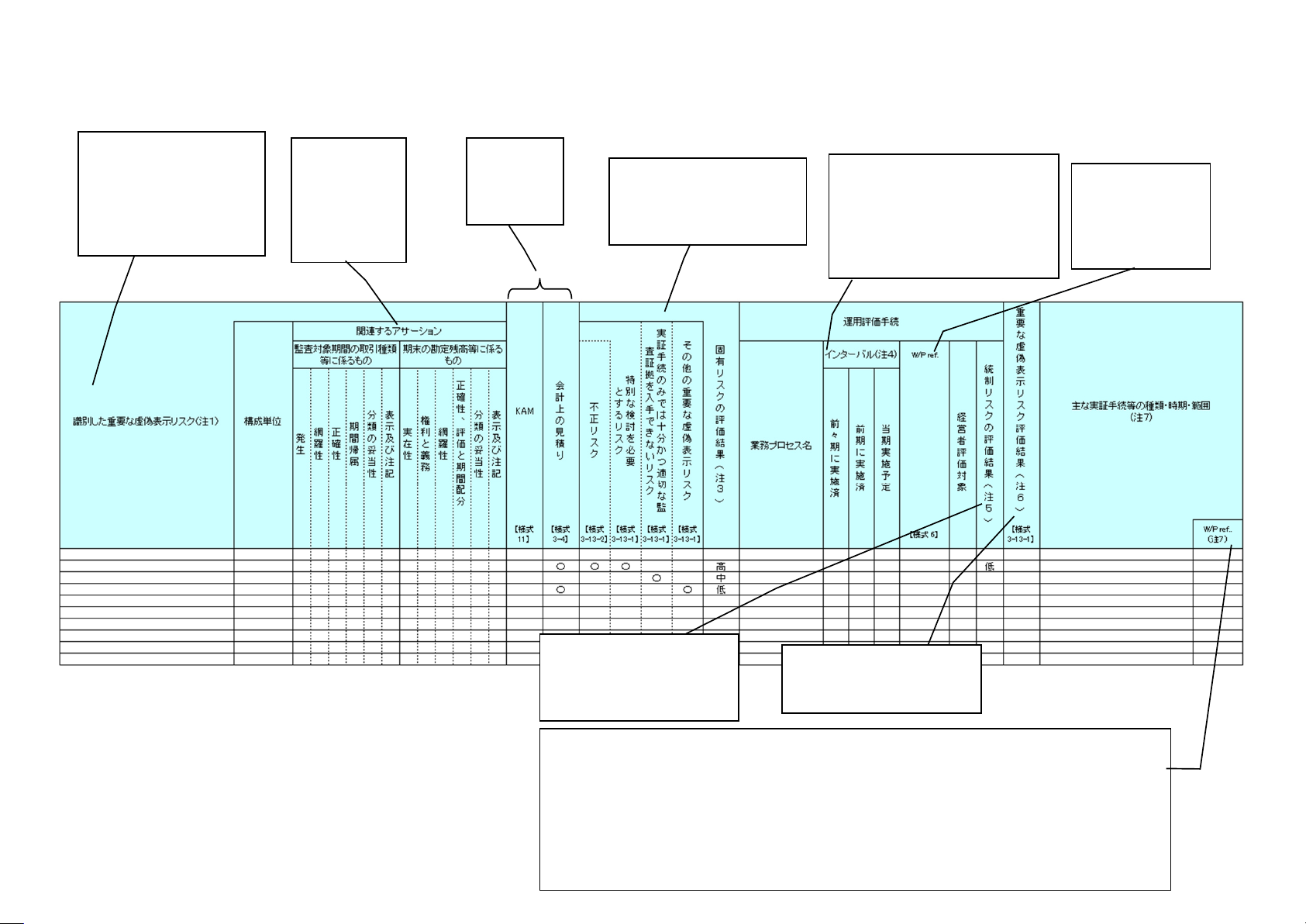

105.【様式5-2】「アサーション・レベルの重要な虚偽表示リスクへの対応手続の立案」の記入方法

- 50 -

1.【様式3-13-1】重要な

虚偽表示リスクの識別と

固有リスクの評価におい

て識別された重要な虚偽

表示リスクについて記載

する。

3.該 当す

る場合には、

〇 印 を 記

載する。

4. 【様式3-13-1】重要な

虚偽表示リスク識別と固有

リスクの評価の結果を転記

する。

6.内部統制の整

備 ・ 運 用 状 況 の

評 価 を 実 施 し た

調書に参照を付

す。

2.「識別した

重 要 な 虚 偽

表示リスク」の

ア サ ー ショ ン

に〇印を記載

する。

5.特別な検討を必要とするリス

クに対する内部統制に依拠しよ

うとする場合には、当年度の監

査において、これに関連する内

部統制の運用評価手続を実施

する必要がある。

9.具体的な手続の立案については、【様式8群】に記載する。また、企業が作成した情報を利用

する場合には、【様式8-6】企業が作成した情報の検討を実施する必要があることに留意する。

なお、識別した重要な虚偽表示リスクについては、評価した重要な虚偽表示リスクの程度にかか

わらず、重要な取引種類、勘定残高又は注記事項に対しても、実証手続を立案し実施しなけれ

ばならないことに留意が必要である(監基報330.17)。

さらに、評価したアサーション・レベルの重要な虚偽表示リスクが特別な検討を必要とするリスク

であると判断した場合、そのリスクに個別に対応する実証手続を実施しなければならないことに

留意する(監基報330.20)。

7.統制リスクの評価結果と

して「高」「低」を、有効性の

評価を実施しない場合に

は「-」を明記する。

8.固有リスク、統制リスクの

評価結果を総合して「高」

「中」「低」を明記する。

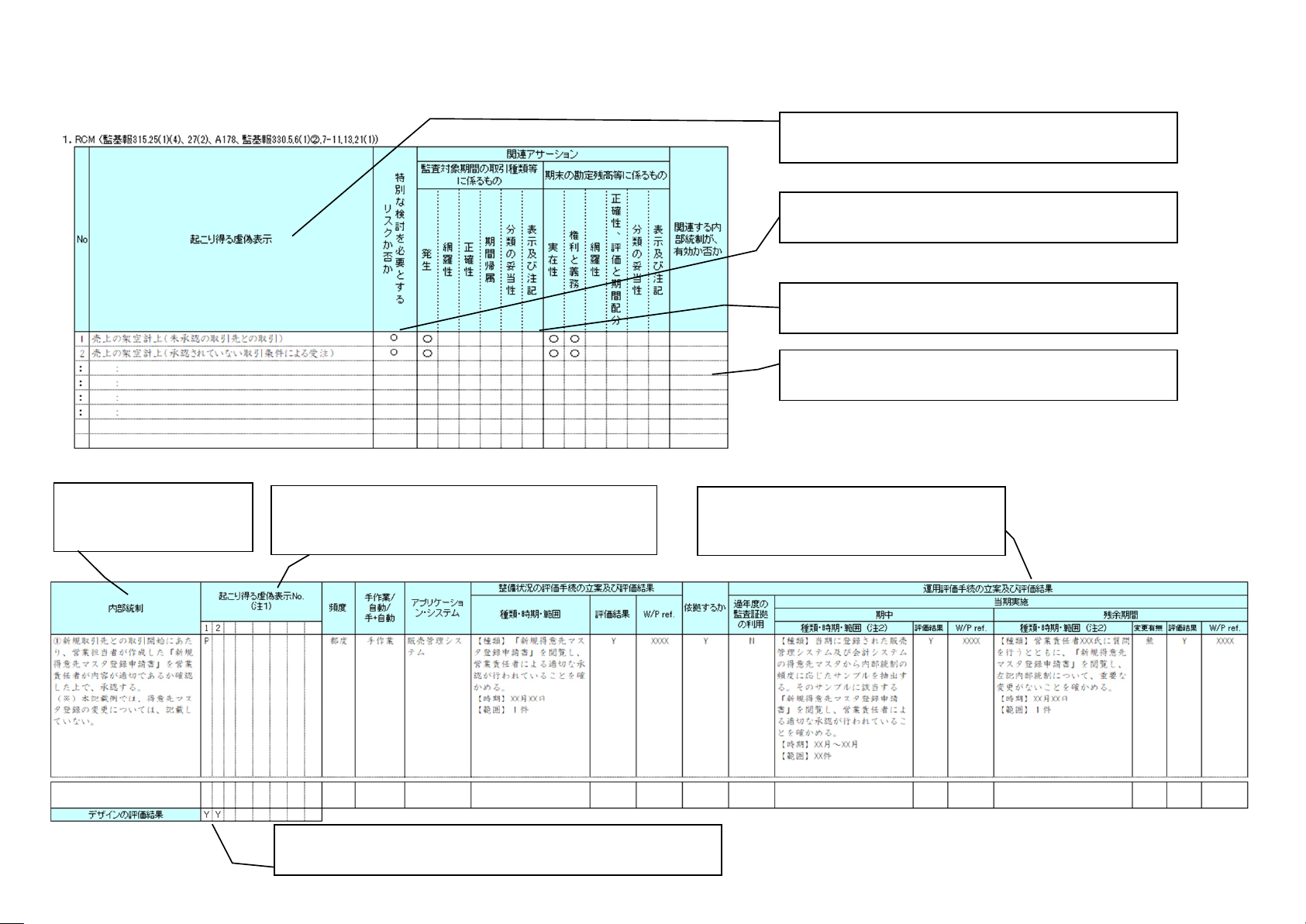

106.【様式6】「業務プロセスに係る内部統制の評価」の記入方法

4.監査計画時は、運用評価手続を実施していないので、

空欄となる。

3.記載した「起こり得る虚偽表示」をアサーションに関連付

け、○印を付ける。

5.起こり得る虚偽表示に

対応する内部統制を記載

する。

6.記載した内部統制が、起こり得る虚偽表示に対し、防

止的統制である場合には“P”を、発見的統制である場合

には“D”を記載する。

- 51 -

2.「起こり得る虚偽表示」のうち、特別な検討を必要とする

リスクに該当するものに○印を付ける。

1.その業務プロセスにおいて識別した「起こり得る虚偽表

示」をNo.を付けて記載する。

7.起こり得る虚偽表示に対応する内部統制が十分でない場合は、

“N”を記載する。十分である場合は、“Y”を記載する。

8.監査計画時は、運用評価手続の立案ま

で行う。よって、期中及び残余期間の評価結

果やW/P ref.は、空欄となる。

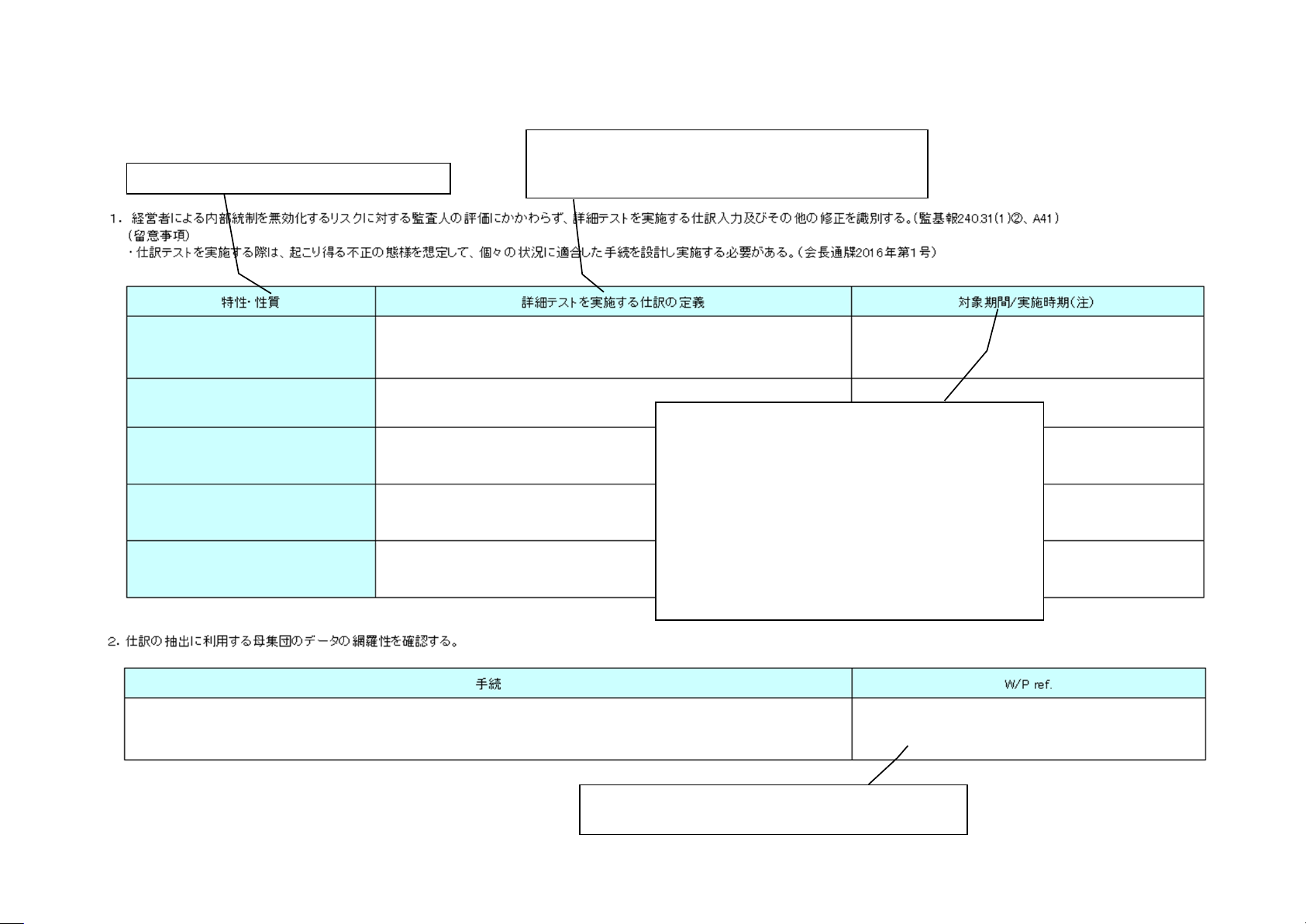

107.【様式8-3-2】「仕訳テストの立案」の記入方法

- 52 -

2.経営者による内部統制を無効化するリスクに対する監査

人の評価にかかわらず、詳細テストを実施する仕訳を特定

するために、個別具体的に仕訳を定義する。

3.仕訳入力及びその他の修正に対する詳細テストの種

類、時期及び範囲を、職業的専門家としての判断に基づ

き決定する。しかし、不正な仕訳入力やその他の修正は、

多くの場合、期末に行われるため、監基報240第31項(1)

②は期末時点で行われた仕訳入力やその他の修正を抽

出するよう監査人に要求している。さらに、財務諸表の不

正による重要な虚偽表示や様々な隠蔽行為は年度を通

じて起こり得るため、監基報240第31項(1)③は監査対象

期間を通じて仕訳入力やその他の修正を抽出する必要

性があるかどうかについて考慮するよう監査人に要求して

いることに留意する。

1.起こり得る不正の態様を想定して記載する。

4.仕訳の抽出に利用する母集団の網羅性の検討手続

及びその検討調書へのリファレンスを記載する。

区分(注2) 概要

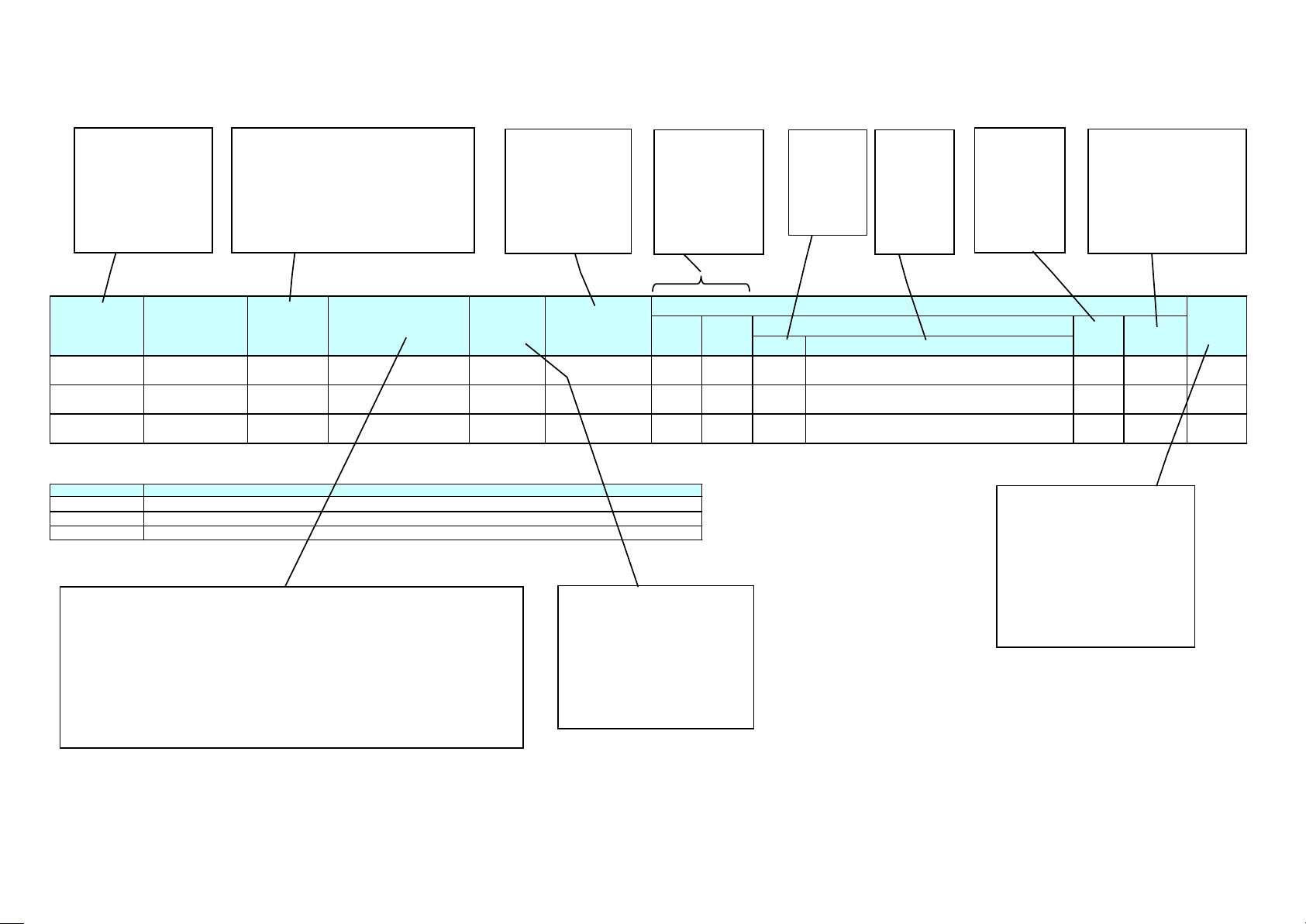

注1:企業が作成した情報は、監査人の利用目的に照らして「企業が内部統制において利用する情報」と「監査人が監査証拠として実証手続において利用する情報」に大別することができる。

なお、「監査人が監査証拠として実証手続において利用する情報」に該当する場合には、目的適合性について評価する必要がある。

注2:以下の区分に従って、記載する。

評価方法の区分

Ⅰ

Ⅱ

Ⅲ

なお、Ⅱの場合には、内部統制の整備評価手続を実施する必要があることに留意するとともに、概要欄に整備状況の評価調書番号を記載すること。

注3:意見形成時までに実施した評価結果を記載する。

目的適合性

の評価結果

(注1・3)

評価方法

正確性 網羅性

評価結果

(注3)

W/P ref.

正確性・網羅性の評価

情報の作成と管理に関する内部統制の運用評価手続を実施して入手

追加的な監査手続を実施して入手

内容(監基報500.A50)

当該情報を利用した監査手続と不可分であり、当該情報を利用した監査手続の実施と同時に入手

取引種類、勘定残高

及び注記事項

IPE名称 利用目的(注1) IPE生成におけるリスク

作成方法

(自動、手動、

自動&手動)

IPEを作成する

情報システム

108.【様式8-6】「企業が作成した情報の検討」の記入方法

- 53 -

1.企業が作成し

た情報(I PE)に

関連する取引種

類、 勘定残 高又

は注記事項を記

載する。

2.監査人がIPEを利用する目的

が、「企業が内部統制において利

用する情報」の場合には「内部統

制」、「監査人が監査証拠として実

証手続において利用する情報」の

場合には「実証手続」と記載する。

3.例えば、ITアプリケーションから出力された延滞債権リストの場合、

以下のようなリスクが考えられる。

□債権の計上日が正確に認識されないリスク

□延滞債権を抽出する母集団に債権が網羅的に含まれないリスク

□債権が延滞期間別に正しく分類されないリスク

なお、リスクが異なる場合には、評価方法が異なる場合があるので、

IPE名称が同じでも、別の行に記載することに留意する。

4.IPEが作成される方法を

記載する。

例えば、 ITアプリケーショ

ンから出力された延滞債

権リストや滞留在庫リストの

場合には、「自動」と記載

する。

5.I PEを 作成

する情報システ

ム が IT ア プ リ

ケーションの場

合 に は当 該 名

称を記載する。

7.脚注

の「注2」

の 区 分

を 記 載

する。

6. 入手しよ

うとする監査

証 拠 に 関 す

る 事 項 に つ

いて、〇印を

記載する。

9 . 監 査

証 拠 を 入

手 で き た

場合 に は

〇 印 を 記

載する。

10.評価した調書を

記載する。特に、評

価方法が「 Ⅱ」の場

合には、様式6を作

成して評価すること

になる。

11.「利用目的」が「実証手

続」の場合には、IPEが監

査証拠として、十分に正確

かつ詳細であることかどう

かを判断する。十分に正確

かつ詳細な監査証拠を入

手できた場合には、〇印を

記載する。

8.評価

方 法 の

概 要 を

具 体 的

に 記 載

する。

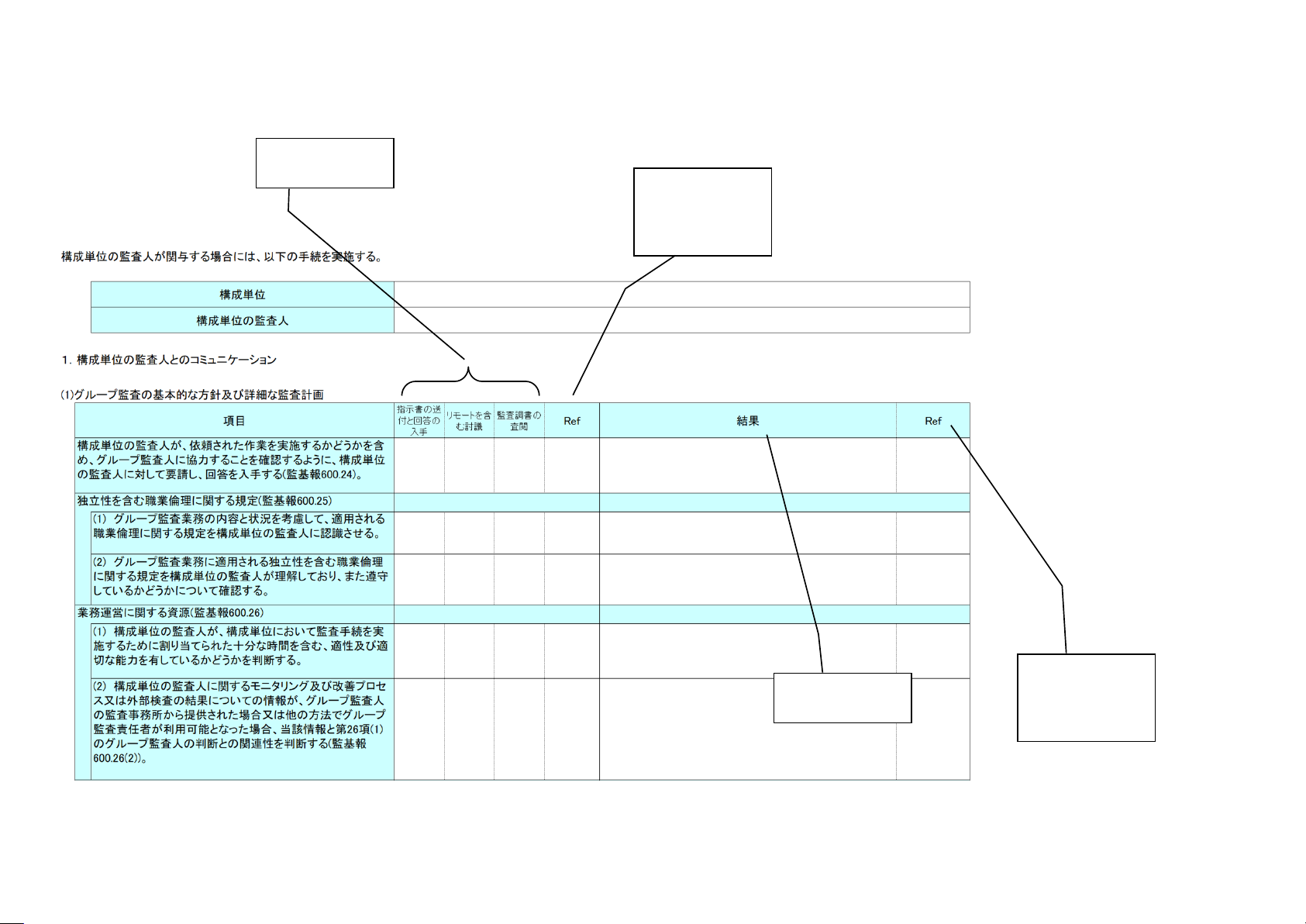

109.【様式11-2-2】「構成単位の監査人とのコミュニケーション」の記入方法

- 54 -

1.実施する手続

に「〇」を付す。

2.指示書の場合

には対 応する指

示書の調書番号

を記載する。

4.監査手続の結

果 を 記 載 し た 調

書番号を記載す

る。

3.監査手続の結

果を記載する。

110.【様式11-2-2】(付表)「指示書コントロールシート」の記入方法

- 55 -

1.構成単位の監査人に依頼する手

続 の 範 囲 を 記 載 す る 。 そ の 根 拠 と

なった監査調書のリファーを記載する。

2.送付指示書の種類を記載する。

2.回答書の種類を記載する。

3.指示書の送付時に、回答期限を記

載しておく。

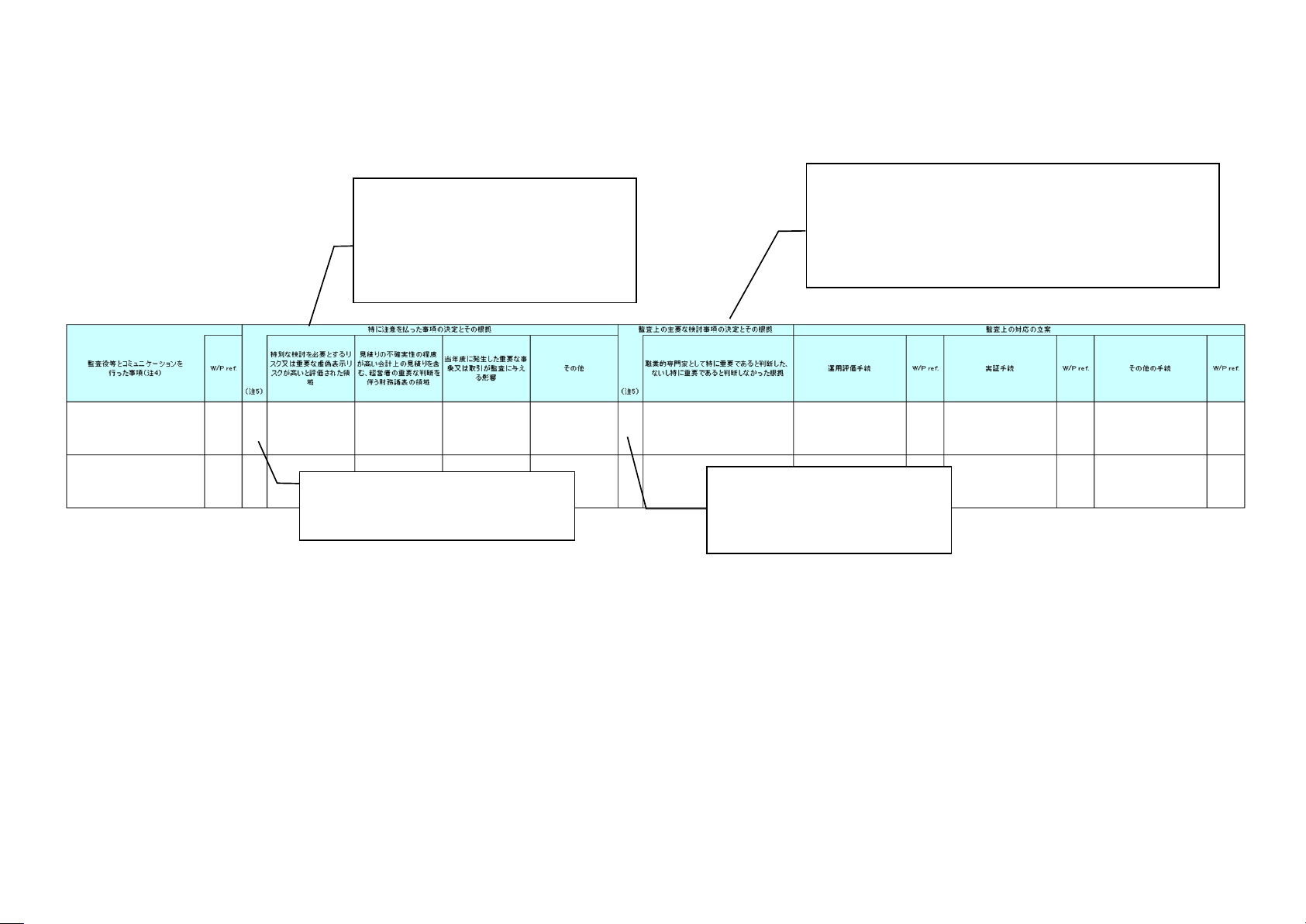

111.【様式13】「監査上の主要な検討事項の決定と監査上の対応の立案」の記入方法

4.特に注意を払った事項のうち、

監査上の主要な検討事項として決

定した事項については、「〇」を記

載する。

- 56 -

2.監査役等とコミュニケーションを行っ

た事項のうち、特に注意を払った事項

については、「〇」を記載する。

1.特に注意を払った事項を絞り込むに

当たっての根拠を記載する。これらの項

目は相互に関係するため、複数の項目

に該当することがあり、そのような場合、

監査上の主要な検討事項として識別す

る可能性は高まる。

3.監査上の主要な検討事項を絞り込むに当たっての根拠を

記載する。なお、特に重要であると判断した事項の決定は、

その数も含め、職業的専門家の判断による。また、特に重要

であると判断した事項は、個々の監査業務における相対的な

重要性を考慮して決定されるものであり、同業他社等との比

較において重要であるかどうか考慮する必要はない。

以 上