レビュー業務実務指針 2400 実務ガイダンス第1号

財務諸表のレビュー業務に係るQ&A(実務ガイダンス)

2 0 1 6 年 1 月 2 6 日

改正 2 0 1 9 年 6 月 1 2 日

改正 202 2 年 1 0 月 1 3 日

改正 2 0 2 4 年 4 月 1 8 日

最終改正 2 0 2 4 年 9 月 2 6 日

日 本公 認 会 計 士協 会

監査・保証基準委員会

(実務ガイダンス:第 17 号)

目 次

《Ⅰ 本実務ガイダンスの適用範囲》 ................................................... 1

《1.適用範囲》 ..................................................................1

《2.背景》 ......................................................................1

《Ⅱ Q&A》 ...................................................................... 2

Q1 レビュー業務の対象となる財務諸表等 ..........................................2

Q2 レビュー業務によって得られる保証水準(1) ..................................4

Q3 レビュー業務によって得られる保証水準(2) ..................................5

Q4 レビュー業務によって得られる保証水準(3) ..................................6

Q5 業務実施者に求められる保証業務を実施する能力 ................................7

Q6 監査事務所の品質管理 ........................................................9

Q7 レビュー業務の実施アプローチ - 全般 .......................................10

Q8 レビュー業務の実施アプローチ- 企業及び企業環境並びに適用される財務報告の枠組

みの理解 ...................................................................12

Q9 監査とレビューにおける重要性の考え方の違いについて .........................14

Q10 レビュー業務実務指針 2400 に準拠した期中財務諸表のレビューに係る重要性の基準値

の決定 .....................................................................15

Q11 追加的な手続 ...............................................................16

Q12 初年度レビュー業務 .........................................................18

Q13 継続企業 ...................................................................20

Q14 結論の類型 .................................................................22

Q15 期中財務諸表の作成に当たって適用される財務報告の枠組み(適正表示と準拠性) .23

Q16 ISRE2400 との比較 ..........................................................25

【本実務ガイダンスは、会員が遵守すべき基準等に該当しない。また、2024年9月26日時点の最新

情報に基づいている。】

- 1 -

《Ⅰ 本実務ガイダンスの適用範囲》

《1.適用範囲》

1.本実務ガイダンスは、レビュー業務実務指針 2400「財務諸表のレビュー業務」に基づきレビュ

ー業務を実施する際に理解が必要と思われる事項について、Q&A方式によって解説を提供し、

会員の理解を支援するために作成されたものである。

2.本実務ガイダンスの適用に際し関連する報告書又は実務指針は、主に以下のとおりである。

・ レビュー業務実務指針 2400「財務諸表のレビュー業務」

・ 品質管理基準報告書第1号「監査事務所における品質管理」

本実務ガイダンスは、監査事務所による品質管理の方針及び手続の整備・運用、並びに個々の

レビュー業務の実施に関して追加的な要求事項を設定するものではない。

《2.背景》

3.過去財務情報に対する保証を求める社会からの様々なニーズには、合理的保証業務としての監

査のほか、限定的保証業務としてのレビューがある。我が国における過去財務情報のレビュー業

務としては、2008 年以降、金融商品取引法に基づく開示制度として四半期財務諸表に対するレビ

ューが実施されている。四半期レビューを実施するために、四半期レビュー基準及びその実務指

針が整備されているが、四半期レビューは、レビュー対象が四半期財務諸表に限定されること、

及び年度の財務諸表の監査を実施する監査人が行うことを前提としているという特徴があり、そ

の適用範囲は限定される。

一方、金融商品取引法の開示制度とは別に、例えば、主として費用対効果の観点から、年度の

財務諸表に対して監査ではなくレビューを求めるニーズがある。保証業務実務指針 2400 は、そ

のようなニーズに対応するため、過去財務情報(一般目的の財務諸表、特別目的の財務諸表、期

中財務諸表、個別の財務表など)に対して実施するレビュー業務に関する実務指針として整備さ

れたものである。

保証業務実務指針 2400 は、国際監査・保証基準審議会(IAASB)が策定した、国際レビュー業

務基準 2400「財務諸表のレビュー業務」(International Standard on Review Engagements(ISRE)

2400“Engagements to Review Historical Financial Statements”)を参考に、当該業務を実

施する上で参考となる事項を追加して策定されている。

本実務ガイダンスは、保証業務実務指針 2400 の公表に伴い、2016 年1月 26 日付けで公表した。

4.「金融商品取引法等の一部を改正する法律」(令和5年法律第 79 号)が 2023 年 11 月に成立し、

四半期開示義務は廃止された。企業会計審議会では、金融商品取引法における中間財務諸表に対

するレビューに加えて、四半期決算短信におけるレビューも含め、年度の財務諸表の監査を実施

する監査人が行う期中レビューの全てに共通する基準とする方向で四半期レビュー基準を改訂

し、期中レビュー基準に名称を変更した。期中レビュー基準においては、適正性に関する結論の

表明の形式に加えて、準拠性に関する結論の表明の形式を導入し、併せて特別目的の期中財務諸

表に対する結論の表明の位置付けを明確化した。これらを踏まえ、日本公認会計士協会は保証業

務実務指針 2400 の適用範囲を明確化するなどの改正を行うとともに、本実務ガイダンスにおい

ても必要な見直しを行い、2024 年4月 18 日付けで改正を行った。

- 2 -

《Ⅱ Q&A》

Q1 レビュー業務の対象となる財務諸表等

レビュー業務実務指針 2400「財務諸表のレビュー業務」では、どのような財務情報がレビュー

の対象になるのか。

レビュー業務実務指針 2400 は、過去財務情報のレビュー業務に適用される(レビュー実 2400 第

3項)。ここで、過去財務情報とは、過去の一定期間に発生した経済事象、又は過去の一定時点にお

ける経済的な状態若しくは状況について財務的に表現した特定の企業に関連する情報であり、主と

して企業の会計システムから得られるものである(監査基準報告書 200「財務諸表監査における総

括的な目的」第 12 項(1)参照)。

我が国では、年度の財務諸表の監査を実施する監査人(以下「年度の財務諸表の監査人」という。)

が実施する期中レビュー業務(金融商品取引法の規定に基づき年度の財務諸表の監査人が中間財務

諸表に対して実施する期中レビュー業務及び年度の財務諸表の監査人が期中財務諸表に対して実

施する期中レビュー業務(以下「年度の財務諸表の監査人が行う期中レビュー」という。))には、

一般に公正妥当と認められる期中レビューの基準(企業会計審議会が公表する期中レビュー基準と

その実務の指針として日本公認会計士協会が公表する期中レビュー基準報告書第1号「独立監査人

が実施する中間財務諸表に対するレビュー」及び期中レビュー基準報告書第2号「独立監査人が実

施する期中財務諸表に対するレビュー」から構成される。以下「期中レビューの基準」という。)が

適用される。

したがって、レビュー業務実務指針 2400 は、年度の財務諸表の監査人が実施する期中レビュー

業務には適用しない(レビュー実 2400 第2項参照)。

なお、レビュー業務実務指針 2400 は、過去財務情報のうち、個別の財務表を対象とするレビュ

ー業務には適用可能であるが、財務諸表項目等については、実施上の困難を考慮して、レビュー業

務を行うことは想定していない(レビュー実 2400 第3項参照)。

(解説)

(1) 期中レビューの基準とレビュー業務実務指針 2400 の適用関係

レビュー業務実務指針 2400 は、年度の財務諸表の監査人が行う期中レビュー業務を除く、

財務諸表又は財務表を対象としたレビュー業務に適用可能である。例えば、会計監査人非設置

会社が金融機関へ任意で提出する財務諸表、期中財務諸表又は貸借対照表のみの個別の財務表

等、レビュー対象の財務情報が期中財務情報か年度の財務情報か、完全な一組の財務諸表か否

かを問わず、さらに、適用される財務報告の枠組みが一般目的か特別目的かを問わない。

(2)財務諸表項目等のレビュー

財務諸表項目等については、通常、質問及び分析的手続では、想定利用者の信頼性を高める

意味のある保証(Q3参照)を達成することはできないと考えられることから、レビュー業務実

務指針 2400 では、「財務諸表の構成要素、勘定又はその他の項目」を対象としたレビュー業務

は想定していない。

- 3 -

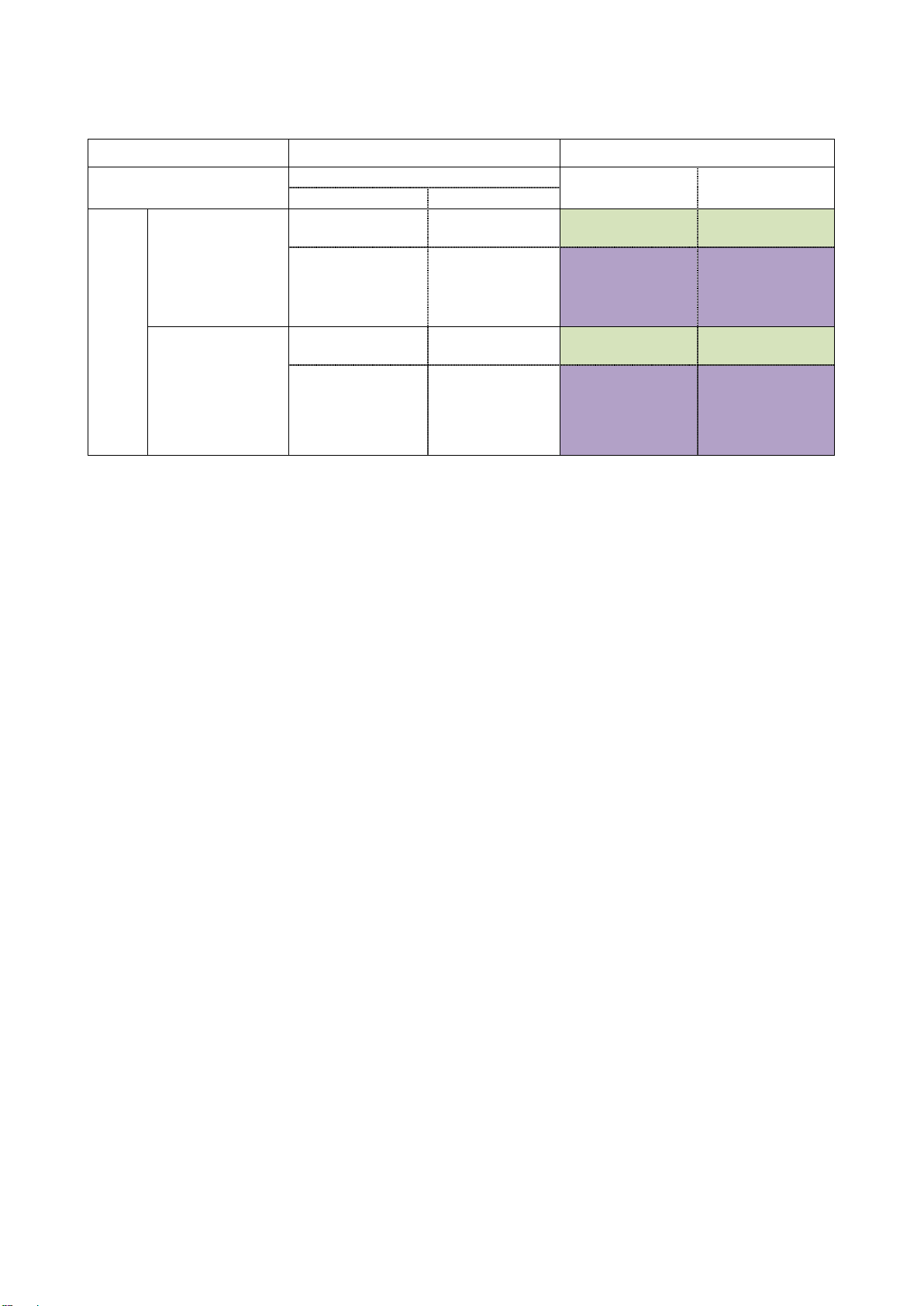

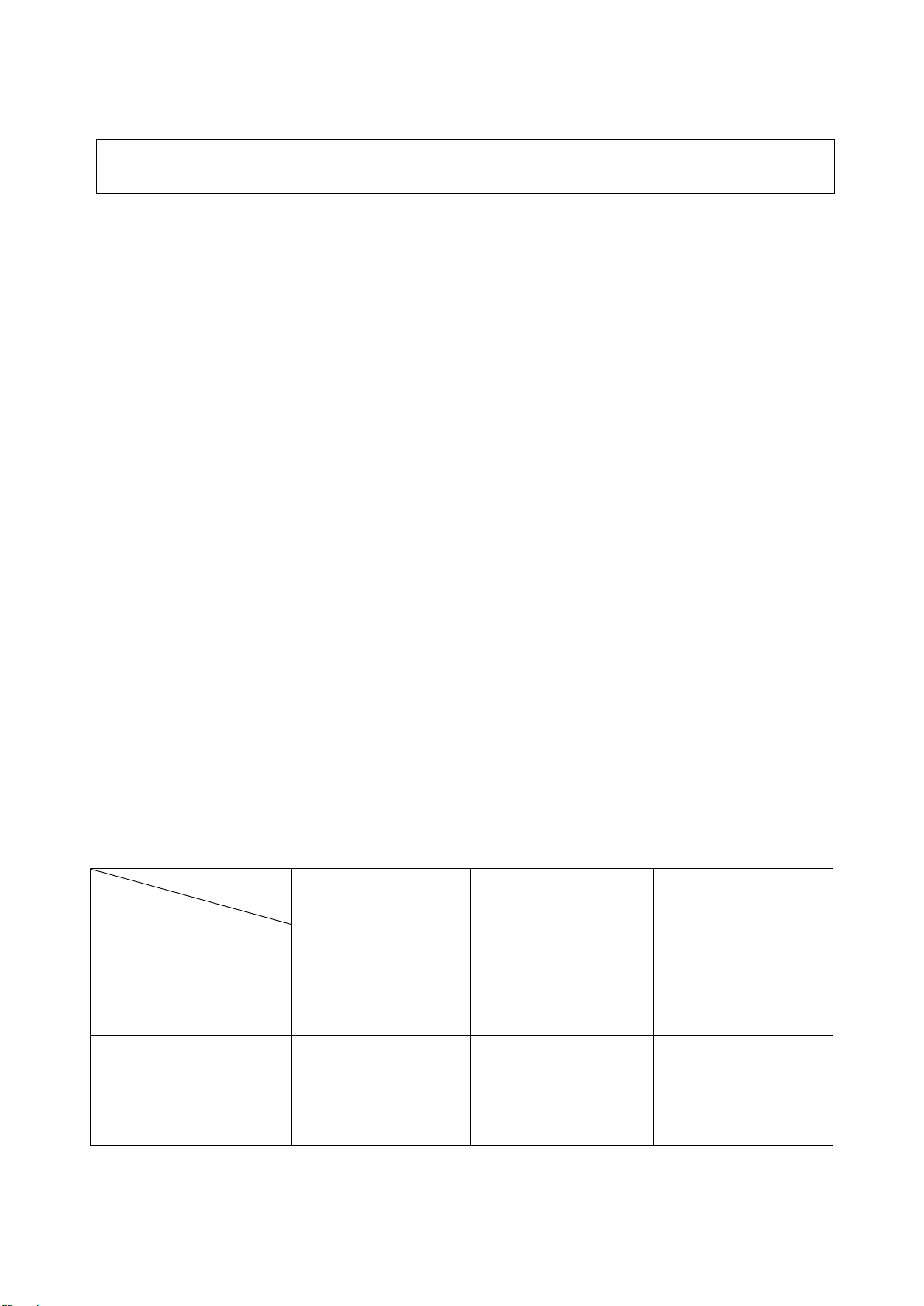

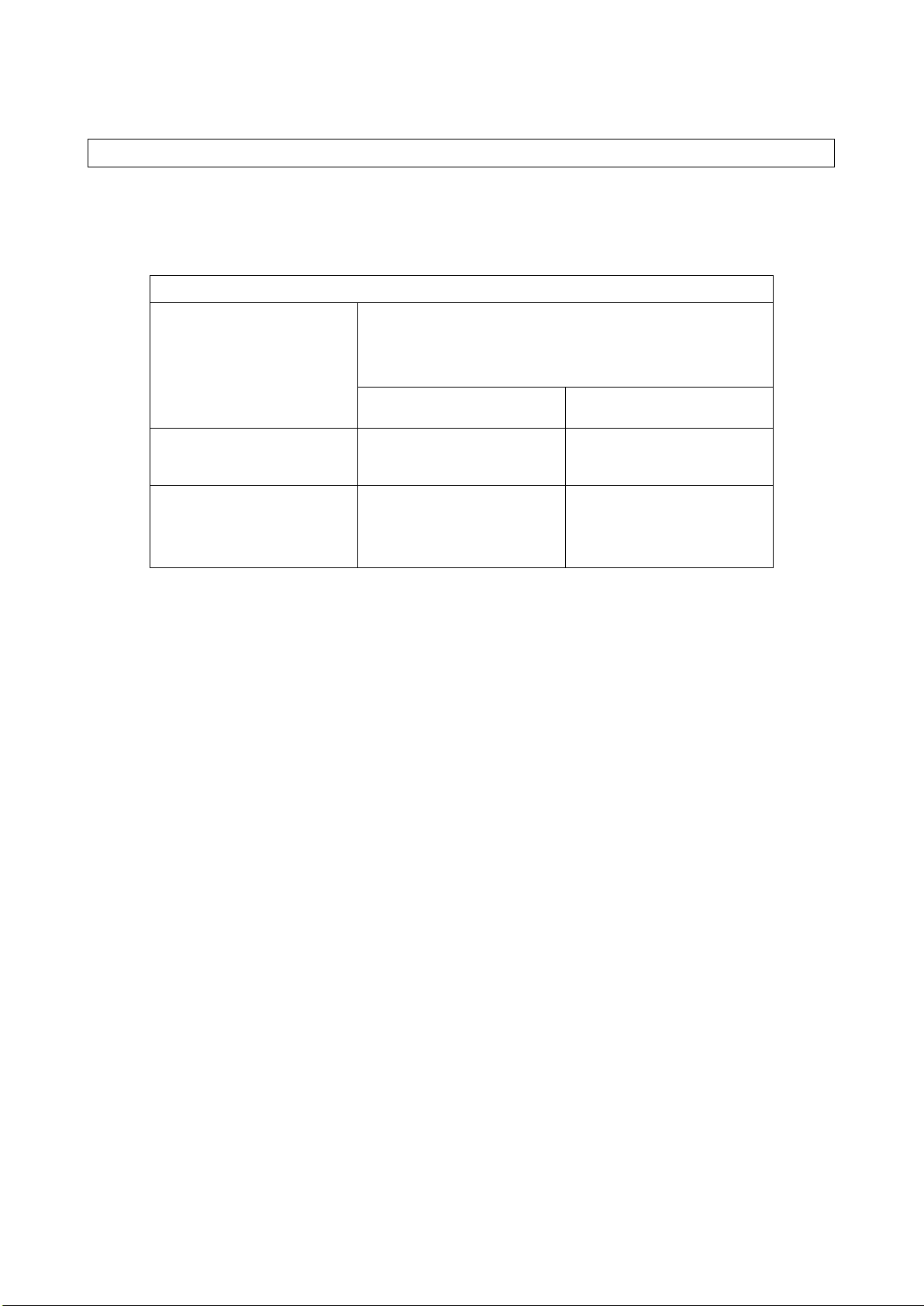

国際レビュー業務基準との適用関係の比較

業務実施者

年度の財務諸表の監査人(注1)

年度の財務諸表の監査人以外(注1)

対象期

期中

年度 期中

半期 半期以外

対

象

と

な

る

過

去

財

務

情

報

完全な一組の

財務諸表

ISRE2410 ISRE2410

ISRE2400 ISRE2400

期中レビューの

基準

(レ基報第1号)

期中レビューの

基準

(レ基報第2号)

レビュー実 2400

レビュー実 2400

上記以外の

過去財務情報

(個別の財務表等)

ISRE2410 ISRE2410

ISRE2400 ISRE2400

期中レビューの

基準

(レ基報第2号)

期中レビューの

基準

(レ基報第2号)

レビュー実 2400

レビュー実 2400

(注1)各国の証券取引法等の規制に基づく監査実施者に限定されない。したがって、任意監査や非上場会社等の監査人

も含まれる。

(注2)表内の上段は国際レビュー業務基準、下段は対応する我が国の基準、報告書又は実務指針である。

- 4 -

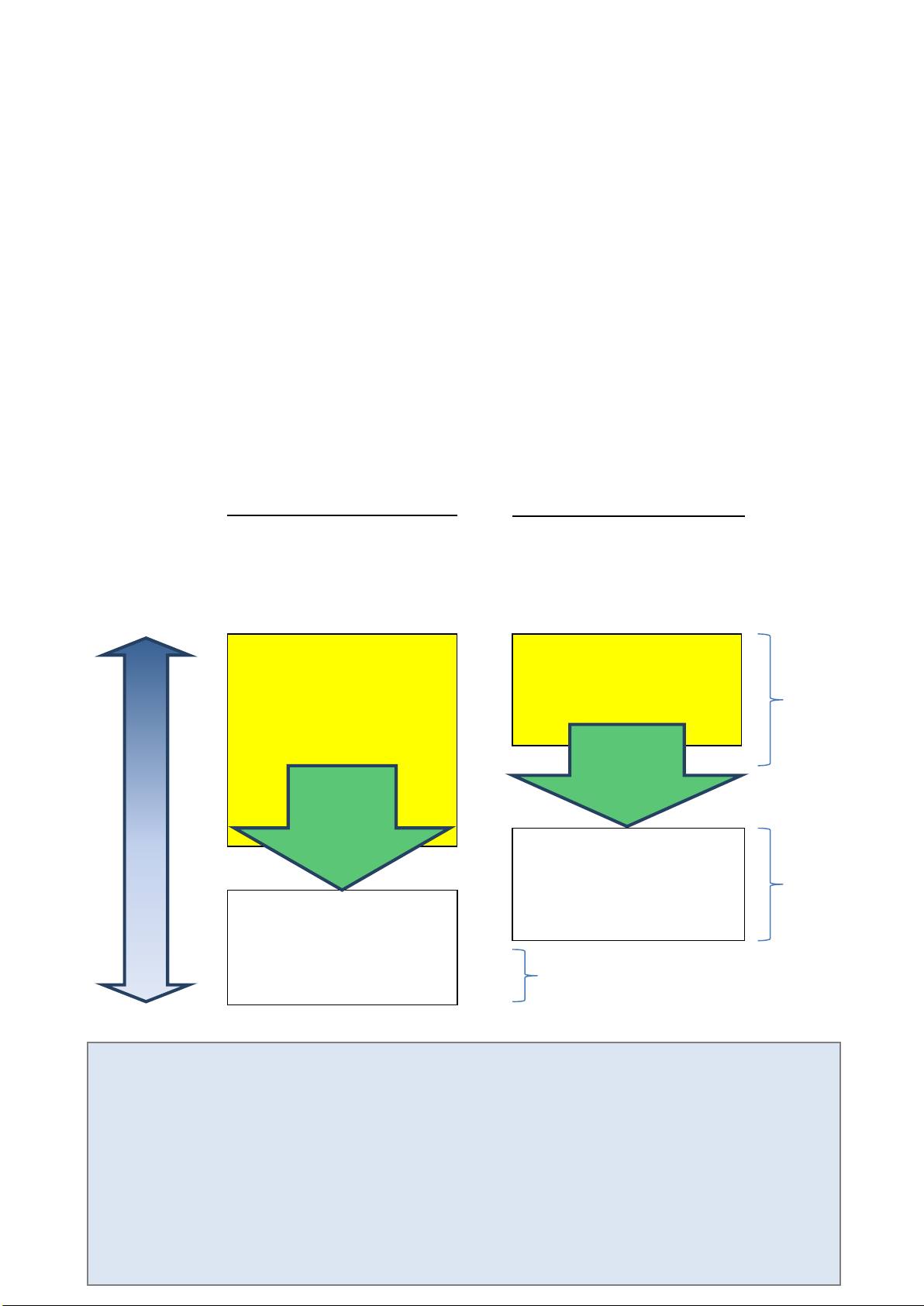

Q2 レビュー業務によって得られる保証水準(1)

財務諸表の監査と財務諸表のレビューでは保証水準はどう異なるのか。

レビュー業務実務指針 2400 に準拠したレビュー業務は限定的保証業務である。一方、一般に公

正妥当と認められる監査の基準に準拠して実施される監査業務は合理的保証業務である。

合理的保証業務において、監査人(業務実施者)は絶対的ではないが高い水準の保証を得る(監

基報 200 第5項及び第 12 項(8)参照)。また、合理的な保証は、監査人が、監査リスク(財務諸表に

重要な虚偽表示がある場合に監査人が不適切な意見を表明するリスク)を許容可能な低い水準に抑え

るために、十分かつ適切な監査証拠を入手した場合に得られる(監基報 200第5項及び第16 項参照)。

一方、限定的保証業務において、業務実施者は、合理的保証業務の場合より高い水準であるが、

業務の状況において受け入れることができる程度に保証業務リスク(財務諸表の重要な虚偽表示を

看過して誤った結論を表明する可能性)を抑える(レビュー実 2400 第 17 項(2)及び(6)参照)。

(解説)

合理的保証業務においては、監査人は監査リスクを許容可能な低い水準に抑えるために、十分

かつ適切な監査証拠を入手する必要がある。監査人は、無限定意見表明の基礎となる十分かつ適

切な監査証拠を入手した場合、適正表示の枠組みでは「財務諸表が、[適用される財務報告の枠組

み]に準拠して、…をすべての重要な点において適正に表示している」、準拠性の枠組みでは「財

務諸表が、すべての重要な点において、[適用される財務報告の枠組み]に準拠して作成されてい

る」という意見を表明する(監査基準報告書 700「財務諸表に対する意見の形成と監査報告」第

23 項及び第 24 項参照)。

一方、限定的保証業務においては、業務実施者は合理的保証業務の場合よりも高い水準である

が、業務の状況において受け入れることができる程度に保証業務リスクを抑える必要がある。し

たがって、限定的保証業務において、業務実施者が入手する証拠の十分性と適切性の水準は、合

理的保証業務と比較すると、実施した手続の種類、時期及び範囲の相違から限定的なものとなる。

無限定の結論を表明する場合、財務報告の枠組みが適正表示の枠組みの場合は「財務諸表が、[適

用される財務報告の枠組み]に準拠して、…を適正に表示していないと信じさせる事項がすべて

の重要な点において認められなかった」という結論を、準拠性の枠組みの場合は「財務諸表が、

[適用される財務報告の枠組み]に準拠して作成されていないと信じさせる事項がすべての重要

な点において認められなかった」という結論を表明する(レビュー実 2400 第 74 項参照)。

このように、合理的保証業務と限定的保証業務は保証業務リスクの程度が異なり、したがって

結論を表明する上での証拠の十分性と適切性の判断の水準が異なる。また、これらの相違を表す

ために結論の形式も異なるものが用いられる。

保証業務リスク 証拠の十分性、適切性 結論の形式

合理的保証

許容可能な低い水準

十分かつ適 切な 監査証

拠

すべての重要な点において、適正に表示

している(準拠して作成されている)

限定的保証

合理的保証より高い

が受入可能な水準

十分かつ適切な証拠(た

だし、合理的保証と比較

すると限定的)

適正に表示していない(準拠して作成さ

れていない)と信じさせる事項がすべて

の重要な点において認められなかった

- 5 -

Q3 レビュー業務によって得られる保証水準(2)

限定的保証業務で少なくとも得なければならない意味のある保証(meaningful assurance)と

は、どのような意味か。

限定的保証業務で実施される手続の種類、時期及び範囲は、合理的保証業務で必要な手続と比較

して限定的であるが、業務実施者の職業的専門家としての判断において、意味のある保証水準を得

るように計画される。意味のある保証水準は、想定利用者にとって、財務諸表の信頼性を少なくと

もある程度高める保証水準であると説明されている(レビュー実 2400 第 17 項(6)参照)。

限定的保証業務は、保証業務リスクを許容可能な低い水準に抑える合理的保証業務と比べると保

証業務リスクが高く、個々の業務の状況に応じて受入可能な水準に保証業務リスクを抑える業務で

あり、保証水準には幅がある。

ただし、限定的保証業務における保証水準は想定利用者のニーズを満たすものである必要がある。

意味のある保証水準がどの程度の保証水準であるかは、個々の業務の状況や想定利用者のレビュー

業務に対するニーズを理解した上で、業務実施者が判断する必要がある。

(解説)

合理的保証業務においては監査リスクを許容可能な低い水準に抑える必要があるため、保証水

準はある程度一定である。一方、限定的保証業務においては、合理的保証業務の場合より保証業

務リスクが高い水準であるが、想定利用者のニーズ及び業務の状況に応じて受入可能な水準に保

証業務リスクを抑えることとされているため、保証水準に幅があることが想定される。例えば、

保証業務が実施されていない場合に比べれば、レビュー業務により、財務諸表の信頼性がある程

度高まった程度の保証水準から、合理的保証業務とほとんど変わらない保証水準まで、幅がある

ことが想定される。業務実施者は、保証水準を検討する際、業務の状況、特に想定利用者のニー

ズを考慮する必要がある。

場合によっては、想定利用者の財務諸表の信頼性を高めることへの期待が非常に高く、限定的

保証業務では想定利用者に意味のある保証を提供できないと業務実施者が判断する場合がある。

そのような場合には、業務実施者は財務諸表のレビュー業務を実施することは適切ではない。

- 6 -

Q4 レビュー業務によって得られる保証水準(3)

レビュー業務実務指針 2400 に準拠したレビュー業務と年度の監査人が実施する期中レビュ

ー業務では、保証水準と手続に差があるのか。

レビュー業務実務指針 2400 に準拠したレビュー業務と年度の財務諸表の監査人が実施する期中

レビュー業務では、実施者の要件や、重要な虚偽表示が発生する可能性の識別・評価、内部統制の

理解に関する要求事項等に相違がある。一般的には、これらの相違により年度の財務諸表の監査人

が実施する期中レビュー業務の方がレビュー業務実務指針 2400 に準拠したレビュー業務より、結

果的に保証水準が高くなる場合が多いと考えられる。

(解説)

年度の財務諸表の監査人は、効果的かつ効率的な監査を実施するため、企業及び企業環境の理

解を通じた重要な虚偽表示リスクの識別と評価を実施することが求められている。また、リスク

評価において監査に関連する内部統制を理解することが求められ、評価したリスクに対応するた

め内部統制の運用状況の評価や実証手続を実施する。したがって、年度の財務諸表の監査人が実

施する期中レビューは、年度の監査において行われる、上記内部統制を含む企業及び企業環境の

理解並びにそれに基づく重要な虚偽表示のリスクの評価を考慮して実施される(「期中レビュー

基準」第二 実施基準 1及びレ基報第1号第 15 項参照)。

一方、レビュー業務実務指針 2400 に準拠したレビュー業務は、重要な虚偽表示リスクの識別と

評価、内部統制の理解(整備状況の評価)並びに運用状況の評価の実施は求めておらず、重要な虚偽

表示が生じる可能性の高い財務諸表の領域の識別と企業及び企業環境と適用される財務報告の枠

組みの理解のみを求めている(レビュー実 2400 第 45 項参照)。

期中レビューの基準に準拠したレビュー業務とレビュー業務実務指針 2400 に準拠した財務諸

表のレビュー業務は、いずれも質問と分析的手続を実施し、財務諸表に重要な虚偽表示が存在す

る可能性が高いと認められる場合に追加的な手続を実施することは共通する(「期中レビュー基

準」第二 実施基準 8及びレビュー実 2400 第 57 項参照)。しかし、年度の財務諸表の監査を

通じて得た監査人の知識を活用しながら行う期中レビューの保証水準は、一般的には、レビュー

業務実務指針 2400 に準拠したレビューの保証水準よりも相対的に高くなることが多いと考えら

れる。

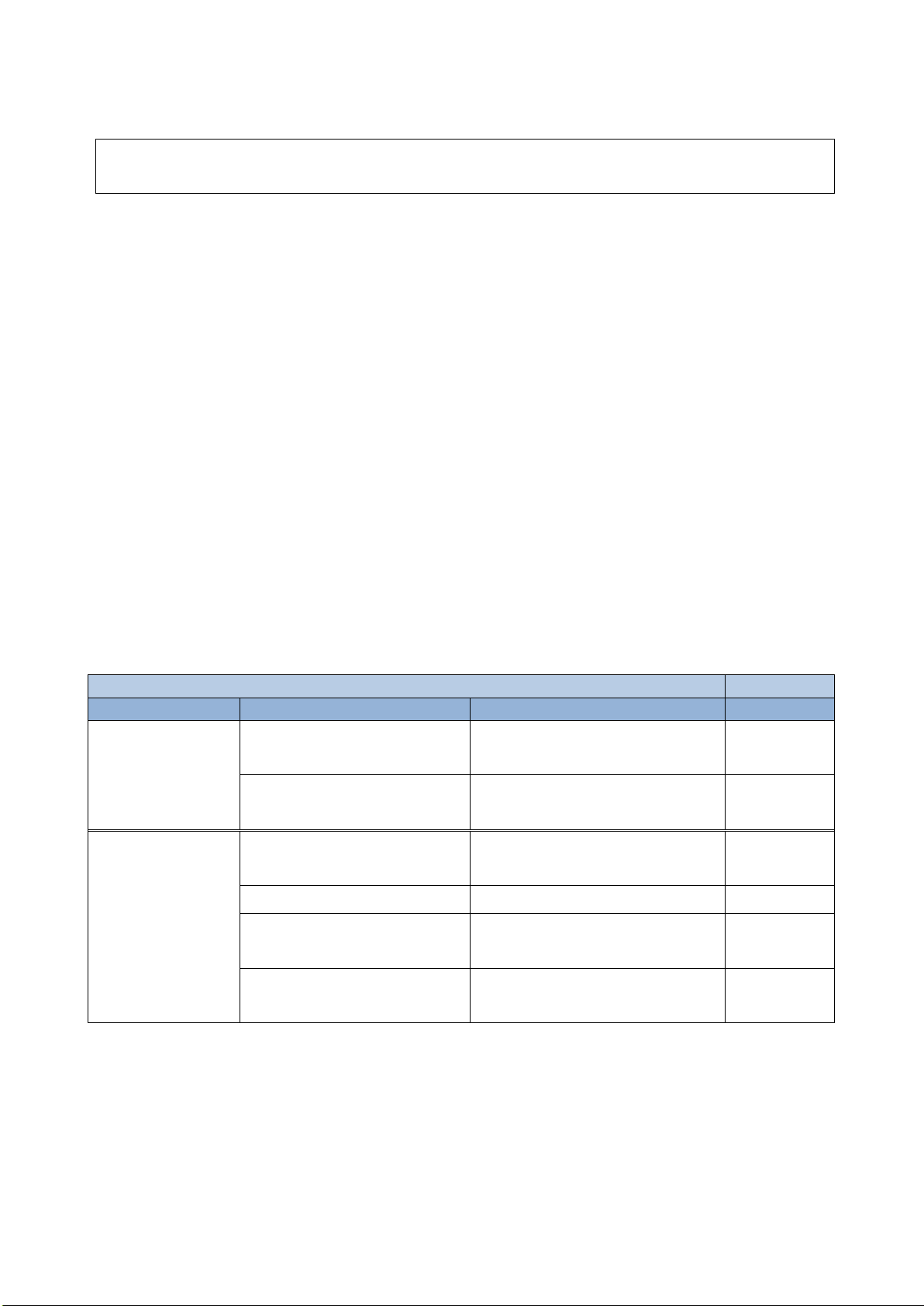

虚偽表示リスク/

虚偽表示の可能性

内部統制の理解 相対的な保証水準

期中レビューの基準に

準拠したレビュー業務

年度の 監 査 に お け る

重要な 虚 偽 表 示 リ ス

クの評価を考慮

企業及び企業環境の理

解に加え、監査におけ

る内部統制の理解、運

用状況の評価を考慮

限定的保証の水準

レビュー業務実務指針

2400 に準拠したレビュー

業務

重要な 虚 偽 表 示 が 生

じる可 能 性 の 高 い 財

務諸表 の 領 域 の 識 別

のみ実施

企業及び企業環境と適

用される財務報告の枠

組 み の 理 解 の み 実 施

し、内部統制の評価は

求められていない。

限定的保証であるが、

期中レビューより多く

の場合低い水準

- 7 -

Q5 業務実施者に求められる保証業務を実施する能力

レビュー業務実務指針 2400 に準拠したレビュー業務を実施するに当たり、業務実施者に求め

られる保証業務を実施する能力はどのようなものか。

レビュー業務実務指針 2400 に準拠したレビュー業務を実施するに当たっては、業務実施者には、

保証業務を実施する適切な能力が求められる。具体的には、レビュー業務実務指針 2400 第 24 項及

び第 25 項(4)②において、業務執行責任者及び業務チームは、保証業務の技能及び技法並びに財務

報告に関する専門知識を保持することが要求されている。ここで、保証業務の技能及び技法とは、

業務の計画、証拠の収集、証拠の評価、コミュニケーション及び結論の報告に当たって、業務実施

者により発揮される技能及び技法をいい、特定の保証業務における主題又はその測定若しくは評価

における専門性(財務諸表のレビュー業務の場合は財務報告に関する専門性)とは区別される(レビ

ュー実 2400 第 17 項(21)参照)。

財務諸表のレビュー業務は、職業的専門家としての高度な判断を伴う専門性の高い業務であり、

研修及び実務経験を通じて必要な能力及び知識を身に付けた業務実施者によって、はじめて実施す

ることのできる業務である。したがって、適切な保証業務の技能及び技法並びに財務報告に関する

専門知識の保持は、公認会計士の実施するレビュー業務の品質を確保し、レビュー業務が社会的信

頼性を得るために不可欠である。

(解説)

財務諸表のレビュー業務は限定的保証業務であり、合理的保証業務である監査と比較すると、

得られる保証水準は相対的に低くなる(Q2参照)。一方で、レビュー業務も監査業務と同様、財

務情報に対する保証業務である以上、業務実施者が、自ら入手した証拠に基づき、財務諸表に重

要な虚偽表示が含まれていないかどうかについて判断した結果を結論として報告する業務であ

ることには相違ない。

レビュー業務において、業務実施者は、財務諸表に重要な影響を与える事実、取引及び実務を

理解するための適切な専門的能力と実務経験を踏まえ、職業的懐疑心を保持し、職業的専門家と

しての判断を行使する。また、業務実施者は、関連する法令及び職業倫理に関する規定を遵守す

る必要があり、レビュー業務においても監査と同様の独立性を保持することが求められている

(独立性に関する指針第1部第1項参照)。レビュー業務における品質管理についても、監査事務

所は品質管理基準報告書第1号「監査事務所における品質管理」に準拠して品質管理システム並

びに方針又は手続を整備し、運用することが求められ(レビュー実 2400 第4項、Q6参照)、業

務実施者は、監査事務所の定めた品質管理の方針又は手続に準拠して業務を実施することが求め

られる(レビュー実 2400 第 25 項(4)参照)。

さらに、レビュー業務実務指針 2400 は、監査業務における監査基準報告書のように詳細な規

定を有しておらず、レビュー業務の実施に最低限必要な事項を記載しているのみである。これは、

監査の知識及び経験を有する公認会計士が、実務指針に記載のない事項については、その知識及

び経験を基に、必要に応じて監査基準報告書を参考にしながら、自らの判断で補って理解するこ

とが想定されているためである。

このように、保証業務においては、得られる保証水準の高低にかかわらず、業務実施者には保

証業務を実施する適切な能力が求められている。保証業務の技能及び技法としては、具体的には、

- 8 -

以下が例示されている(レビュー実 2400 の A26 項参照)。

・ レビュー業務の計画及び実施過程における職業的懐疑心の保持及び職業的専門家としての

判断の行使

・ 情報システムの理解並びに内部統制の役割及び限界の理解

・ 重要性及び保証業務リスクの検討とこれに基づいたレビュー手続(種類、時期及び範囲)

の決定

・ 適切な手続の選択と適用(質問及び分析的手続に加え、必要に応じて他の種類の手続を選

択し適用する。)

・ 体系的な調書の作成

・ レビュー報告書の作成

このような保証業務の技能及び技法は、継続的専門能力開発(CPD)等の履行及び保証業務に係

る実務経験を通じて初めて身に付けられるものである。

なお、財務諸表のレビュー業務においては、業務実施者には保証業務の技能及び技法という専

門性のみならず、主題に責任を負う者及び測定者又は評価者に求められる専門性である、財務報

告に係る専門知識についても要求されている点に留意する必要がある(レビュー実 2400 第 24 項

参照)。これは、業務実施者が保証業務の技能及び技法を保持していても、保証の対象である主題

情報(財務諸表)がどのように作成されているのかを理解していなければ、保証を提供すること

ができないためである。

- 9 -

Q6 監査事務所の品質管理

レビュー業務実務指針 2400 に準拠したレビュー業務を実施するに当たり、監査事務所に求め

られる品質管理はどのようなものか。

レビュー業務を行う監査事務所は、品質管理基準報告書第1号に基づいて、レビュー業務に関し

て、品質管理システムの目的の達成についての合理的な保証を確保するために、品質管理システム

並びに方針又は手続を整備し、運用する責任がある(レビュー実 2400 第4項参照)。なお、品質管

理基準報告書第1号における「監査」は、適宜「レビュー」と読み替えることに留意する。

(解説)

財務諸表のレビュー業務は、保証水準の高低の差こそあれ、監査同様に保証業務であることに

は相違ない。監査事務所は、業務チームの行うレビュー業務の品質を合理的に確保するために、

品質管理基準報告書第1号に基づき、以下の9項目の構成要素からなる品質管理システムを整備

し運用することが求められている(レビュー実 2400 の A3 項、品基報第1号第6項参照)。

(1) 監査事務所のリスク評価プロセス

(2) ガバナンス及びリーダーシップ

(3) 職業倫理及び独立性

(4) 契約の新規の締結及び更新

(5) 業務の実施

・ 業務実施者がレビュー業務の品質の管理と達成に対して、レビュー業務の全過程を通じ

て十分かつ適切に関与するという全体的な責任を含め、レビューチームが自らの責任を理

解し果たすための方針又は手続

・ 指揮及び監督、査閲に関する方針又は手続

・ 職業専門家としての懐疑心の保持と発揮

・ 専門的な見解の問合せに関する方針又は手続

・ 審査

レビュー業務実務指針 2400 に準拠したレビュー業務は、任意レビューとして実施され

るため、審査は必須ではないが、品質管理基準報告書第1号第 34-2JP 項に記載されたリ

スク要因が存在するレビュー業務については、審査の必要性を慎重に検討し、審査を要し

ない業務の範囲について、審査に関する方針又は手続を定めることが求められる。

・ レビュー業務上の判断の相違に関する方針又は手続

・ 調書の維持及び保存に関する方針又は手続

(6) 監査事務所の業務運営に関する資源

(7) 情報と伝達

(8) 品質管理システムのモニタリング及び改善プロセス

(9) 監査事務所間の引継

- 10 -

Q7 レビュー業務の実施アプローチ - 全般

財務諸表監査におけるリスク・アプローチと財務諸表のレビュー業務の実施アプローチでは、

どのような点が異なるのか。

財務諸表監査においては、監査人は、効果的かつ効率的な監査を実施するために、財務諸表全体

レベルとアサーション・レベルの二つのレベルで重要な虚偽表示リスクを識別及び評価し、その中

でもとりわけ特別な検討を必要とするリスクに焦点を当てることが求められている(監査基準報告

書 315「重要な虚偽表示リスクの識別と評価」第 27 項及び第 31 項参照)。また、監査人は、リス

ク・アプローチの限界を補完するために、評価した重要な虚偽表示リスクの程度にかかわらず、重

要な取引種類、勘定残高又は注記事項に対して実証手続を立案し実施することが求められている

(監査基準報告書 330「評価したリスクに対応する監査人の手続」第 17 項参照)。

レビュー業務実務指針 2400 に準拠した財務諸表のレビュー業務において、実施する手続は質問

及び分析的手続が中心である(レビュー実 2400 第 14 項(1)参照)。業務実施者は、効果的かつ効率

的にレビューを実施するため、重要な虚偽表示が生じる可能性の高い財務諸表の領域を識別し(レ

ビュー実 2400 第 45 項参照)、当該領域に重点をおいて質問及び分析的手続を立案・実施すること

が求められている(レビュー実 2400 第 47 項参照)。また、監査業務とは異なり、識別した重要な

虚偽表示リスクの中から特別な検討を必要とするリスクを決定するような、重点領域を階層的に識

別し評価することも求められていない。

(解説)

レビュー業務の目的は、全体としての財務諸表に重要な虚偽表示がないかどうかについて、主

に質問及び分析的手続を実施することで限定的保証を得ることにより、財務諸表が、すべての重

要な点において、適用される財務報告の枠組みに準拠して作成されていない(適正表示の枠組み

の場合は、適正に表示されていない)と業務実施者に信じさせる事項が認められないかどうかに

関し、結論を表明できるようにすることである(レビュー実 2400 第 14 項(1)参照)。

レビュー業務における実施アプローチは、結論の基礎となる十分かつ適切な証拠を効果的かつ

効率的に入手するため、重要な虚偽表示の生じる可能性の高い財務諸表の領域を識別し重点をお

くこととしており、この点は、監査業務におけるリスク・アプローチの考え方と類似している。

一方、レビュー業務においては、監査業務において実施するようなリスク評価手続を実施する

ことは求められていない。レビュー業務において求められているのは、企業及び企業環境並びに

適用される財務報告の枠組みの理解のみであって、内部統制の理解に基づく統制リスクの評価や、

アサーション・レベルの重要な虚偽表示リスクの識別及び評価は求められていない。このため、

業務実施者は、企業及び企業環境並びに適用される財務報告の枠組みの理解に基づいて、重要な

虚偽表示の生じる可能性の高い財務諸表の領域を識別し、当該領域に重点をおいて質問及び分析

的手続を中心としたレビュー手続を立案し実施する。

なお、監査業務においては、評価した重要な虚偽表示リスクの程度にかかわらず、重要な取引

種類、勘定残高、又は注記事項の各々に対する実証手続を立案し実施しなければならないとされ

ているが、レビュー業務においても、注記事項を含む財務諸表上の全ての重要な項目に対応する

ことが要求されており、レビュー手続と監査手続の対象となる取引種類、勘定残高、又は注記事

項には差がないものと考えられる。また、レビュー業務では、アサーションごとの手続の立案と

- 11 -

実施は求められていないものの、質問及び分析的手続を実施する際に、監査におけるアサーショ

ンの概念(監基報 315 の A178 項参照)を基礎としてレビュー手続を行うことは効果的である。

- 12 -

Q8 レビュー業務の実施アプローチ- 企業及び企業環境並びに適用される財務報告の枠組みの

理解

レビュー業務において、企業及び企業環境並びに適用される財務報告の枠組みの理解を行う上

で、どのような点に留意すべきか。

レビュー業務において、業務実施者は、重要な虚偽表示が生じる可能性の高い財務諸表の領域を

識別し、当該領域に関する手続を立案する基礎を得るため、企業及び企業環境並びに適用される財

務報告の枠組みを理解することが求められている(レビュー実 2400 第 45 項参照)。企業及び企業

環境等をどの程度理解するかは、重要な虚偽表示が生じる可能性の高い財務諸表の領域に対して適

切なレビュー手続を立案・実施することができる程度に行う必要がある。

監査業務(合理的保証業務)とレビュー業務(限定的保証業務)の目的の違いから、レビュー業

務における企業及び企業環境等の理解の範囲及び程度は、監査業務における理解の範囲及び程度に

比べると限定的であると考えられる。

一方、財務報告の枠組みの受入可能性に係る判断に際し考慮すべき要素については、監査業務と

レビュー業務に差はないものと考えられる。

(解説)

レビュー業務において企業及び企業環境等の理解に当たり、理解することが求められている項

目は以下のとおりである。

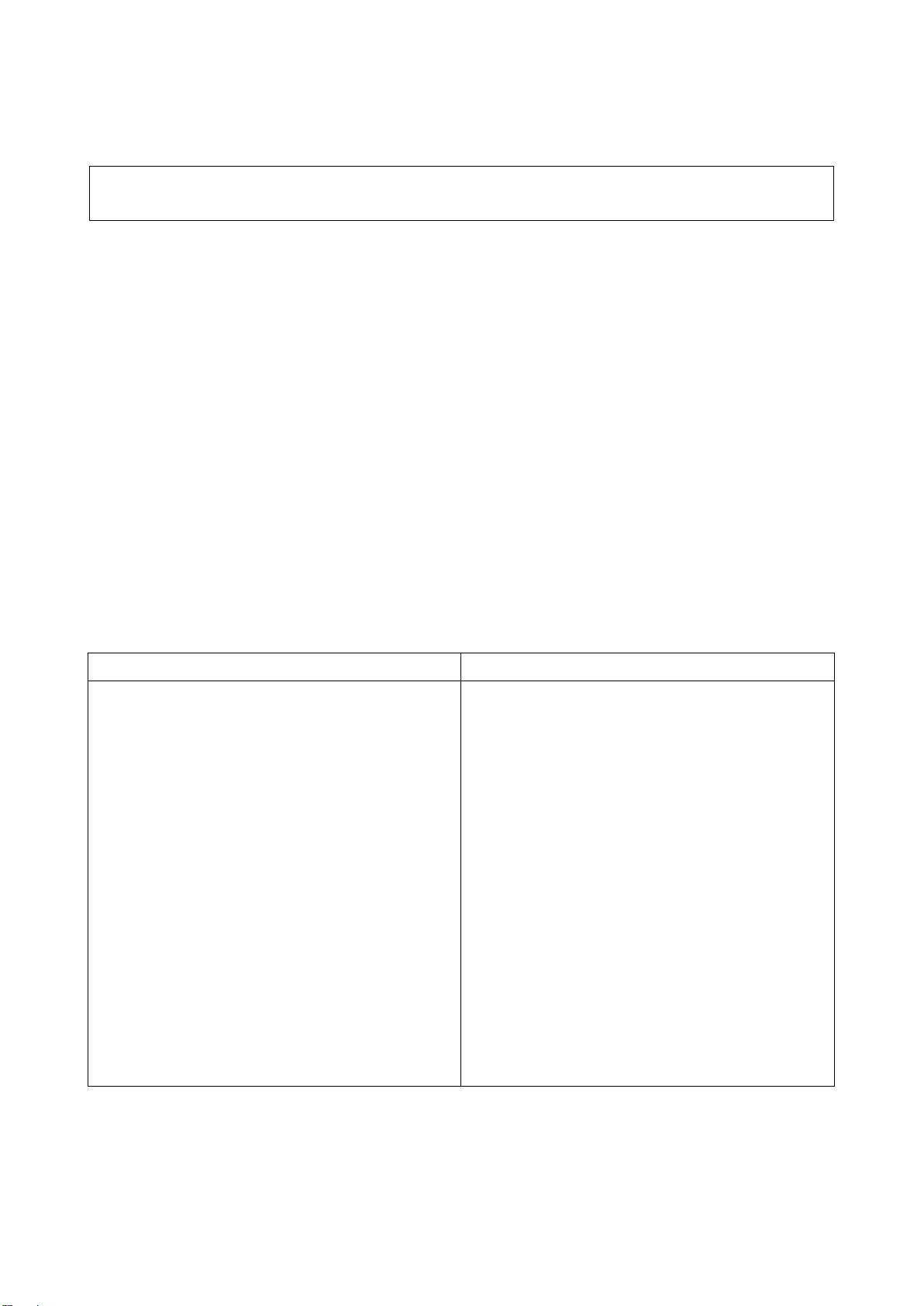

レビューの場合(レビュー実 2400 第 46 項)

監査の場合(監基報 315 第 18 項)

(1) 企業に関連する産業、規制等の外部要因(適

用される財務報告の枠組みを含む。)

(2) 企業の事業活動等

① 事業運営

② 所有とガバナンスの構造

③ 既存又は計画中の投資

④ 組織構造や資本関係と資金調達の方法

⑤ 企業目的と戦略

(3) 企業の会計システム及び会計記録

(4) 企業の会計方針の選択と適用

(1) 企業及び企業環境に関する事項

① 企業の組織構造、所有とガバナンス及びビ

ジネスモデル(ビジネスモデルが IT をどの

程度活用しているかを含む。)

② 産業、規制等の外部要因

③ 企業の業績を評価するために企業内外で

使用される測定指標

(2) 適用される財務報告の枠組み並びに企業の

会計方針及び会計方針の変更がある場合には

その理由

(3) (1)及び(2)で理解した内容に基づき、適用さ

れる財務報告の枠組みに従って財務諸表を作

成する過程で、固有リスク要因がどのように及

びどの程度、アサーションにおける虚偽表示の

生じやすさに影響を及ぼすか。

レビュー業務においては、企業及び企業環境並びに適用される財務報告の枠組みの理解に基づ

き「重要な虚偽表示リスク」を識別することまでは求められておらず、「重要な虚偽表示が生じる

可能性の高い財務諸表の領域」を識別することが要求されている(Q7参照)。このため、例え

- 13 -

ば、監査業務において要求されている、重要な虚偽表示リスクとなる可能性のある事業上のリス

クを理解することは、レビュー業務では要求されていない。また、レビュー業務においては、監

査業務で要求されるような企業の内部統制システムの構成要素を理解することは求められてお

らず、企業の会計システム及び会計記録を理解すれば足りるものとされている。

さらに、監査業務では、企業及び企業環境並びに適用される財務報告の枠組みを理解する際の

監査手続として、経営者への質問、分析的手続、観察及び記録や文書の閲覧が要求されているが

(監基報 315 第 13 項参照)、レビュー業務では、質問及び分析的手続が企業及び企業環境並びに

適用される財務報告の枠組みを理解する上で有用であるとされている(レビュー実 2400 の A87

項及び A90 項参照)。

これらは、監査業務(合理的保証業務)とレビュー業務(限定的保証業務)の目的の違いに起

因するものであり、レビュー業務における理解の範囲及び程度は、監査における理解の範囲及び

程度に比べると限定的であると考えられる。

一方、財務報告の枠組みについては、その受入可能性を判断する際に理解することとなるが、

受入可能性を判断する上で考慮する要素について、監査基準報告書 210「監査業務の契約条件の

合意」の A4 項及びレビュー業務実務指針 2400 の A44 項では、企業の特性、財務諸表の目的、財

務諸表の特性及び適用される財務報告の枠組みが法令等に規定されているかどうかなどの要素

を考慮することとされており、監査業務とレビュー業務において、財務報告の枠組みの受入可能

性に係る判断基準に差はないものと考えられる。

なお、レビュー業務実務指針 2400 の要求事項は、限定的保証業務であるレビュー業務を実施

する上で、業務実施者が最低限理解しておくべき事項を定めたものである。このため、効果的な

レビュー業務を実施するためには、重要な虚偽表示リスクとなる可能性のある事業上のリスクや

企業の内部統制等を理解することが有用となる場合もあることに留意する。

- 14 -

Q9 監査とレビューにおける重要性の考え方の違いについて

監査とレビュー業務実務指針 2400 に準拠したレビューの間で重要性の考え方に違いはあるか。

監査業務は合理的保証業務、レビュー業務は限定的保証業務であることから、両者の間で保証水

準は異なることとなり、手続に差異が生じるが、財務諸表全体において何が重要であるかの判断は

両者の間で同一である(レビュー実 2400 の A73 項参照)。したがって、同一の財務諸表又は個別の

財務表に対する監査における重要性の基準値(監査基準報告書 320「監査の計画及び実施における

重要性」第9項参照)とレビュー業務実務指針 2400 に準拠したレビューにおける重要性の基準値

(レビュー実 2400 第 43 項参照)は、同一水準となる。

一方、監査業務においては重要性の基準値より低い金額となる手続実施上の重要性を設定するこ

とが求められているが(監基報 320 第8項(3)及び第 10 項参照)、レビュー業務実務指針 2400 にお

いては手続実施上の重要性を設定することは求められていない(レビュー実 2400 第 43 項参照)。

ただし、財務諸表に重要な虚偽表示が存在する可能性が高いと認められる事項に対する追加的な手

続を設計する場合など、手続実施上の重要性の考え方を参考にすることも考えられる。

また、監査又はレビューの実施過程で識別された未修正の虚偽表示に対して、集計しても明らか

に財務諸表に重要な影響を与えないと想定する虚偽表示の金額を「明らかに僅少」な額として定め

る場合があるが(監査基準報告書 450「監査の過程で識別した虚偽表示の評価」第4項及びレビュ

ー実 2400 の A118-2JP 項参照)、この「明らかに僅少」であるかどうかの判断も、監査とレビュー

において同一である。

(解説)

重要性の決定は、監査人又は業務実施者の職業的専門家としての判断事項であり、財務諸表の

想定利用者が有する財務情報に対するニーズを考慮して決定される。この点において、保証水準

に関係なく両者における財務諸表全体に対する重要性の考え方は同一である。

しかしながら、手続を実施する際の重要性に関しては監査業務とレビュー業務の間では違いが生

じることとなる。監査は合理的保証業務であることから、財務諸表の未修正の虚偽表示と未発見の

虚偽表示の合計が重要性の基準値を上回る可能性を適切な低い水準に抑えるために、重要性の基準

値より低い金額となる手続実施上の重要性を設定して、アサーションごとに監査手続が実施される。

一方、レビューは限定的保証業務であることから、質問及び分析的手続を中心とした手続が実

施され、財務諸表の未修正の虚偽表示と未発見の虚偽表示の合計が重要性の基準値を上回る可能

性を適切な低い水準に抑えるためのアサーションごとの手続は想定されていないことから、手続

実施上の重要性を別途決定することは求められていない。この点、レビュー業務においては詳細

なリスク評価の実施は求められていないが、重要な項目に対するレビュー手続を立案する際や財

務諸表に重要な虚偽表示が存在する可能性が高いと認められる事項に対する追加的な手続を設

計する場合など、手続実施上の重要性の考え方を参考にすることも考えられる。

なお、監査業務とレビュー業務において実施する手続に違いはあるものの、意見又は結論形成に

影響を与える重要な虚偽表示の概念は同一であることから、監査又はレビューの実施過程で識別さ

れた未修正の虚偽表示に対して、集計しても明らかに財務諸表に重要な影響を与えないと想定する

虚偽表示の金額(「明らかに僅少」な額)についても、監査とレビューにおいて同一と考えられる。

- 15 -

Q10 レビュー業務実務指針 2400 に準拠した期中財務諸表のレビューに係る重要性の基準値の決

定

レビュー業務実務指針 2400 に準拠した期中財務諸表のレビューの重要性は、どのように考え

るか。

業務実施者は、重要性の基準値を、報告対象とする財務諸表に基づいて算定する。したがって、

レビュー業務実務指針 2400 に準拠した期中財務諸表のレビューに係る重要性の基準値は、原則と

して、対象とする期中財務諸表の数値を用いて決定する。ただし、期中財務諸表が年度の財務諸表

との関連で利用されている場合には、年度の財務諸表の数値を用いてレビュー業務実務指針 2400

に準拠した期中財務諸表のレビューに係る重要性を決定することが適切な場合がある。

(解説)

期中財務諸表が利用される状況には様々なケースがあることから、レビュー業務実務指針 2400

に準拠した期中財務諸表のレビューに係る重要性の決定は年度の財務諸表のレビューよりも複

雑となる場合がある。例えば、想定される期中財務諸表の利用者が、特定の状況(例:企業買収

時や資金調達の計画時)における潜在的な虚偽表示に関心がある場合など、期中財務諸表の数値

が年度の財務諸表の結果にどのような影響を与えるかについてではなく、期中財務諸表の数値の

みに関心がある場合がある。このような場合には、年度の財務諸表の数値ではなくレビューの対

象となる期中財務諸表の数値(例:対象となる期中財務諸表の税引前当期純利益)を用いて重要

性の基準値を決定することが適切となる。

一方、年度の財務諸表に対して継続的にレビューを実施しているような場合で期中財務諸表に

ついてレビュー業務実務指針 2400 に準拠したレビューを依頼されるときには、期中財務諸表の

利用者は期中財務諸表を年度の財務諸表の一部と捉えていることが想定される。このような場合

には業務実施者は重要性の基準値の決定において年度の財務諸表の数値を使用することが適切

な場合がある(レビュー実 2400 の A73-2JP 項参照)。

- 16 -

Q11 追加的な手続

レビュー業務において、追加的な手続はどのような場合に実施するのか。また、実施する追加

的な手続の種類や範囲はどのように決定するのか。

業務実施者は、レビューの過程で財務諸表に重要な虚偽表示が存在する可能性が高いと認められ

る事項に気付いた場合、追加的な手続の実施が求められる。実施する追加的な手続は、当該事項に

よる影響について、全体としての財務諸表に重要な虚偽表示が存在する可能性が高くない、又は全

体としての財務諸表に重要な虚偽表示が存在するといういずれかの結論を得られるまで実施する

ことが求められる(レビュー実 2400 第 57 項参照)。追加的な手続は、重要な虚偽表示が存在する

可能性が高いと認められる事項に対するより詳細な質問や分析的手続から、詳細テスト(実証手続)

や確認の実施まで、個々の状況により異なる。

(解説)

業務実施者は、企業及び企業環境等の理解に基づき質問及び分析的手続を実施した結果、財務

諸表に重要な虚偽表示が存在する可能性が高いと認められる事項に気付いた場合に、職業的専門

家としての判断に基づき、その状況において必要と考える追加的な手続を立案し実施することが

求められている。

期中レビューの基準においても、監査人は、期中財務諸表に重要な点において適正に表示して

いない事項が存在する可能性が高いと認められる場合には、追加的な質問や関係書類の閲覧等の

追加的な手続を実施して当該事項の有無を確かめ、その事項の結論への影響を検討しなければな

らないとされており(「期中レビュー基準」 第二 実施基準 8参照)、追加的な手続の実施が

同様に求められている。両者において、追加的な手続を実施しなければならない状況(業務実施

者又は監査人が判断した重要な虚偽表示の可能性の高さ)自体には差がないものと考えられる。

ただし、期中レビューの基準に基づくレビューは、年度の財務諸表の監査人が監査人としての知

識を活用して行うものであるため、財務諸表に重要な虚偽表示が存在する可能性が高いと認めら

れる事項に気付く頻度は、レビュー業務実務指針 2400 に準拠したレビューの場合より、一般的

には多いものと考えられる。

重要な虚偽表示が存在する可能性が高いと認められる事項に関して実施すべき追加的な手続

についても、レビュー業務実務指針 2400 と期中レビューの基準とで基本的に相違はないと考え

られる。財務及び会計に関する事項に責任を有する者や業務を担当する適切な者に詳細な質問を

実施し、関連する証憑を閲覧する等、状況に応じた追加的な手続を選択適用する。また、追加的

な手続をどこまで実施するかについては、レビュー業務実務指針 2400 では、重要な虚偽表示が

存在する可能性が高くないと結論付けられるまで実施するのに対し、期中レビューの基準では、

重要な虚偽表示の有無を確かめるまで実施することとされている。両者の表現に違いはあるもの

の、いずれの場合もレビューの結論を形成できるように十分かつ適切な証拠を入手することに重

点を置いて行うことを意図しており、相違はないと考えられる。ただし、期中レビューの基準に

基づくレビューは、年度の財務諸表の監査を前提として実施されるものであるため、年度の財務

諸表の監査の実効性の観点から、期中レビュー手続と同時に年度の監査手続を実施することがあ

る。そのような場合、実務的にはどこまでが期中レビューの結論を得るために必要な手続である

かを明確にする必要性に乏しいことから、結果的に期中レビューの結論を表明する前に実施され

- 17 -

る追加的な手続の方がレビュー業務実務指針 2400 に準拠したレビューに比べ、より証拠力の強

い手続が行われる可能性がある。

以下の図は、レビュー業務において、追加的な手続の実施が必要とされる状況と追加的な手続

をどの程度実施するかについて、監査におけるリスク評価とリスク対応手続と対比することによ

り、イメージを示したものである。レビュー業務において、特定の項目に対して追加的な手続の

実施が必要と判断する重要な虚偽表示が存在する可能性の程度は、監査において特定の項目に関

するアサーション・レベルの重要な虚偽表示リスク(厳密には内部統制の影響を考慮しない固有

リスク)が高いと判断するケースが相当すると考えられ、したがって、レビューにおいて追加的

な手続の実施が必要なケースは監査においてリスク対応手続の実施が必要なケースより、相当限

定されるものと考えられる。またレビュー業務においてどの程度の追加的な手続を実施するかに

ついては、レビュー業務における結論の基礎となる十分かつ適切な証拠のレベルは監査意見の基

礎となる十分かつ適切な監査証拠のレベルより低いため、レビュー業務における追加的な手続は、

監査において実施するリスク対応手続より証明力の低いものが許容されると考えられる。

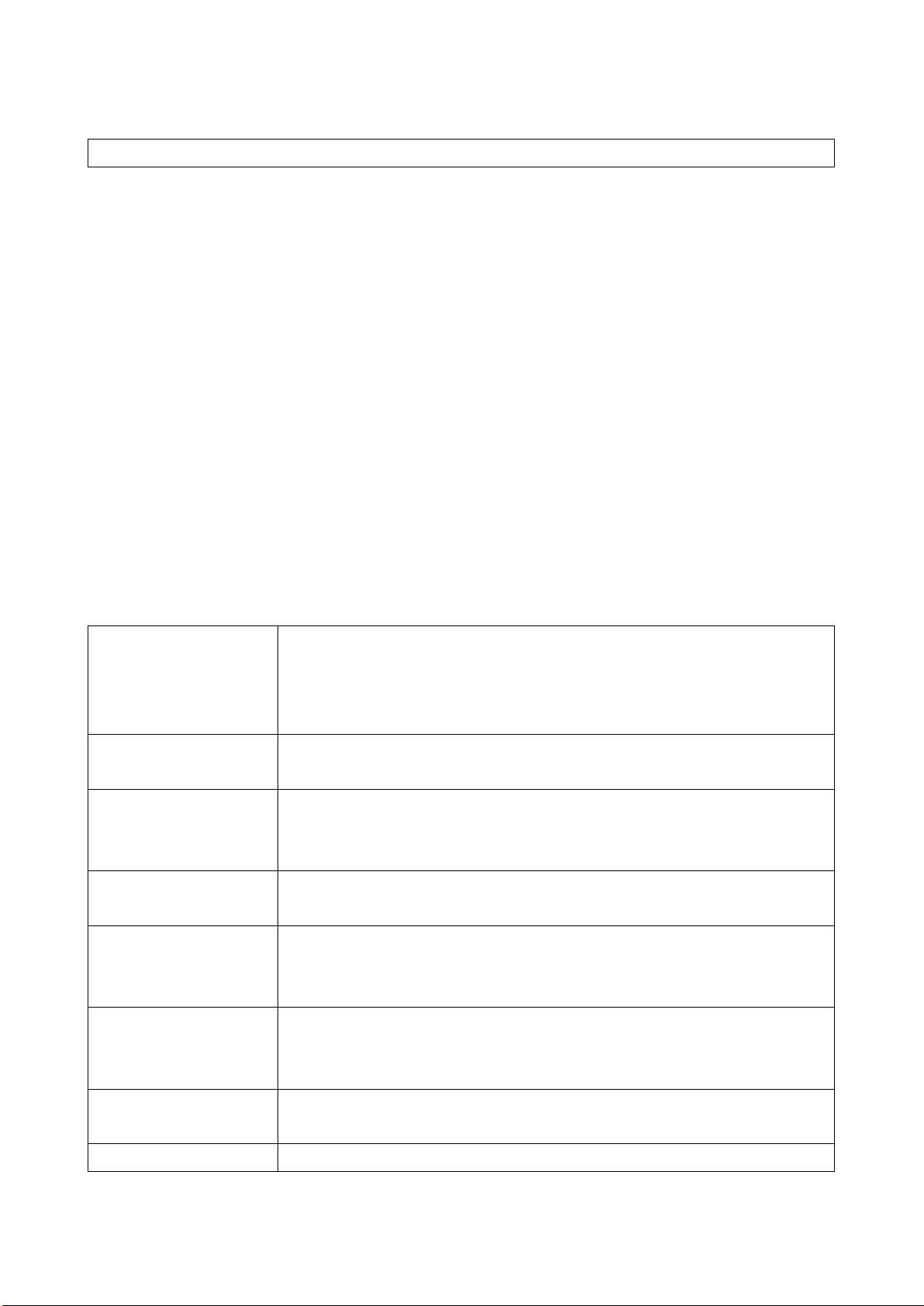

重要な虚偽表示が存在する可能

性が高いと認められる事項への

対応

評価したアサーション・レベル

の重要な虚偽表示リスクとリス

ク対応手続

③

②

① 質問及び分析的手続を実施した結果、重要な虚偽表示が存在する可能性が高いと認められる事項

に気付いた場合に追加的な手続を実施する。監査においてリスク評価の結果、識別・評価した重

要な虚偽表示リスクに対してリスク対応手続を実施するのとは異なり、レビューにおいて追加的

な手続を実施するケースは限定されるものと考えられる。

② 当該事項に対して、重要な虚偽表示が存在する可能性は高くない、又は重要な虚偽表示であると

結論付けられるまで追加的な手続を実施する。追加的な手続をどの程度実施するかは、職業的専

門家としての判断に基づき決定するが、個々の状況に応じて様々である。レビューの場合に実施

する追加的な手続は、監査の場合に評価した重要な虚偽表示リスクに対して実施するリスク対応

手続と必ずしも同程度である必要はない。

③ 監査とレビューの保証水準の違いから、レビューの結論の基礎となる十分かつ適切な証拠の水準

は、監査意見の基礎となる十分かつ適切な監査証拠の水準より低い。

高

監 査

レビュー

リスク対応手続の実施後

重要な虚偽表示リスクは

低い

追加的な手続の実施前

重要な虚偽表示が存在す

る可能性が高い

リスク対応手続の実施前

識別したアサーション・レ

ベルの重要な虚偽表示リス

クの評価(例:高又は中)

追加的な手続の実施後

重要な虚偽表示が存在する

可能性は高くない

①

重

要

な

虚

偽

表

示

が

存

在

す

る

可

能

性

低

手続実施

による

低減

手続実施

による

低減

- 18 -

Q12 初年度レビュー業務

初年度レビュー業務の場合の留意点は何か。

レビュー契約を新規に締結する際には、品質管理基準報告書第1号に基づいて定めた監査事務所

の方針又は手続に従って、業務実施者は、レビュー契約の新規の締結の前提条件及びこれに影響を

及ぼす要因を考慮し、契約の新規の締結の可否を検討する。初年度レビュー業務で前任者が存在す

る場合には、業務実施者の交代に際して適切に業務の引継を行うことが求められる。

初年度レビュー業務の場合、期首残高に関して以下を目的として質問及び分析的手続を行う(レ

ビュー実 2400 の A99-2JP 項参照)。

① 期首残高に当年度の財務諸表に重要な影響を及ぼす虚偽表示が含まれているかどうか。

② 期首残高に適用した適切な会計方針が当年度の財務諸表に継続して適用されているかどう

か、又は会計方針の変更が適用される財務報告の枠組みに準拠して適切に処理され、その表示

及び開示が妥当かどうか。

期首残高に関する質問及び分析的手続は、財務諸表に対する質問及び分析的手続の一環として通

常行うことが多い。

(解説)

初年度レビュー業務とは、業務実施者が初めて締結するレビュー契約であり、以下のいずれか

の場合がある(レビュー実 2400 第 17 項(17)参照)。

① 前年度の財務諸表が監査又はレビューされていない場合

② 前年度の財務諸表が前任者によって監査又はレビューされている場合

業務実施者は、以下の場合には、レビュー契約を新規に締結することができない(レビュー実

2400 第 29 項参照)。

① 当該レビュー業務に合理的な目的があると判断できない(レビュー実 2400 の A36 項参照)。

② レビュー業務が状況において適切であると判断できない(レビュー実 2400 の A37 項参照)。

③ 業務実施者が、独立性を含む、関連する職業倫理に関する規定を遵守できないと考える理

由がある。

④ 業務実施者の個々の業務の状況に関する予備的な理解の結果、レビュー業務の実施に必要

な情報が入手できないか、信頼できない可能性が高い(レビュー実 2400 の A38 項参照)。

⑤ 業務実施者が、レビュー業務の適切な実施に影響を及ぼす可能性がある程に、経営者の誠

実性に疑念を持つ理由がある。

⑥ 経営者がレビュー業務の契約条件において業務実施者の作業の範囲に制約を課しており、

その制約により、業務実施者が財務諸表に対する結論を表明しないことになると判断してい

る。

レビュー業務においては、質問及び分析的手続が主要な手続であるため、業務執行責任者が経

営者の誠実性に疑念を有する場合、特に質問に対する回答の信頼性に重要な影響を及ぼす可能性

があるため、当該レビュー契約の新規の締結は適切ではない(レビュー実 2400 の A33 項参照)。

レビュー契約の新規の締結の前提条件として、適用される財務報告の枠組みが受入可能かどう

- 19 -

かを判断する(特別目的の財務諸表の場合は、財務諸表の作成目的と想定利用者を理解すること

を含む)とともに、経営者が以下の責任を有することを認識し理解していることについて、経営

者の合意を得る(レビュー実 2400 第 30 項参照)。

① 適用される財務報告の枠組みに準拠して財務諸表を作成すること。適正表示の枠組みの場

合は、財務諸表を適正に表示することを含む。

② 不正か誤謬かを問わず、重要な虚偽表示のない財務諸表を作成するために経営者が必要と

判断する内部統制を整備及び運用すること。

③ 以下を業務実施者に提供すること。

・ 経営者が財務諸表の作成に関連すると認識している記録や証憑書類等の全ての情報

・ 業務実施者がレビュー業務の目的に関連して経営者に追加的に依頼する情報

・ 業務実施者が証拠を入手するために必要と判断した、企業構成員への制限のない質問や

面談の機会

初年度レビュー業務で前任者(前任監査人又は前任の業務実施者をいう。)が存在する場合に

は、倫理規則 R320.8 項に基づいて適切に業務の引継を行うことにより、レビュー契約の締結の

可否の判断及びレビュー業務を実施する上で有用な情報を入手する(レビュー実 2400 の A34 項

参照)。その際、監査基準報告書 900「監査人の交代」が参考になるが、財務諸表監査の引継と同

等の手続の実施は求められておらず、例えば、前任者の調書を閲覧するかどうかは職業的専門家

としての判断による。

前任者の監査意見又はレビューの結論が除外事項付意見又は除外事項付結論である場合は、通

常、当年度の重要な虚偽表示が生じる可能性の高い財務諸表の領域を識別する際、除外事項付意

見又は除外事項付結論の原因となった事項の及ぼす影響を考慮する(レビュー実 2400 の A99-3JP

項参照)。

期首残高に関する質問及び分析的手続の実施に際しては、監査基準報告書 510「初年度監査の

期首残高」が参考になるが、監査手続と同等の手続の実施は求められておらず、例えば、レビュ

ー対象の財務諸表に対する質問及び分析的手続の一環として、期首残高が他の関連情報と矛盾す

る変動や関係等が識別されたかどうかを判断し、その結果、期首残高に当年度の財務諸表に重要

な影響を及ぼす虚偽表示が含まれている可能性が高いと認められた場合には、追加的な手続を立

案し実施することになる。

- 20 -

Q13 継続企業

レビュー業務における、継続企業の前提の検討はどのように考えればよいか。

レビュー業務においては、以下のように継続企業の前提の検討を行う。

・ 評価期間:適用される財務報告の枠組みで要求される経営者の評価期間と同じ期間を対象と

する(レビュー実 2400 第 53 項参照)。

・ 実施手続:継続企業の前提に関して経営者が行った評価や、継続企業の前提に重要な疑義を

生じさせるような事象又は状況が存在するかどうかについての質問を実施する(レビュー実

2400 第 48 項(6)及び(7)参照)。

また、継続企業の前提に重要な疑義を生じさせるような事象又は状況に気付いた場合には、

経営者の対応策、その実行可能性、及びその対応策が当該事象又は状況を解消し、又は改善す

るものであるかどうかについて、経営者に質問し、その回答を評価する(レビュー実 2400 第

54 項参照)。

・ 結論及び報告:評価の結果、以下の場合には、結論及び報告への影響を考慮する(レビュー

実 2400 第 85-2JP 項から第 85-5JP 項参照)。

① 継続企業を前提として財務諸表を作成することが適切であるが重要な不確実性が認めら

れる場合

② 継続企業を前提として財務諸表を作成することが適切でないと判断した場合

(解説)

(1) 評価期間

・ 適用される財務報告の枠組みで要求される経営者の評価期間

業務実施者は、適用される財務報告の枠組みで要求される経営者の評価期間と同じ期間を

対象として、継続企業の前提の検討を実施することとなる。評価期間の考え方は監査基準報

告書 570「継続企業」と同様であり、財務諸表の表示に関する規則に従う場合、少なくとも

期末日の翌日から1年間評価することになる(レビュー実 2400 の A98-2JP 項参照)。

なお、適用される財務報告の枠組みにおいて、経営者の評価が明示的に要求されておらず、

評価期間についても規定されていない場合には、通常、財務諸表の表示に関する規則に準じ

て評価し、それとは異なる評価期間を用いる場合には、財務諸表において、適用される財務

報告の枠組みとして記述することになると考えられる。

・ 期中レビューとの相違

期中レビューの基準においては、適用される財務報告の枠組みに従い、前事業年度末に重

要な不確実性が認められた場合で、当期中会計期間において大きな変化がないときには、前

事業年度において1年間の評価及び対応策が求められていることから、期中会計期間におい

てこれらを引き継ぎ、当期中会計期間が属する事業年度の末日までの評価及び対応策につい

て検討するとされている。

しかし、本実務指針に準拠したレビュー業務においては、適用される財務報告の枠組みは

限定されていないため、レビュー業務実務指針 2400 に準拠した期中財務諸表のレビューで

あっても、中間財務諸表の表示に関する規則が適用になるとは限らない。年度の財務諸表の

- 21 -

表示に関する規則に従う場合には少なくとも期中財務諸表の会計期間の末日の翌日から1

年間評価することになる。

また、経営者により示された対応策の対象期間と経営者による評価期間との間に差異が生

じた場合の取扱いについては、期中レビューと同様と考えられる。すなわち、経営者により

示された対応策の期間が経営者による評価期間より短い場合には、継続企業の前提に関する

重要な不確実性が存在すると判断することもあり、対応策が提示されていない期間が長けれ

ば長いほど事業活動の継続性に関する判断が難しくなることに留意しなければならない(レ

基報第1号第 30 項参照)。

(2) 結論及び報告

継続企業を前提として財務諸表を作成することが適切であるが重要な不確実性が認められ

る場合及び継続企業を前提として財務諸表を作成することが適切でない場合における要求事

項は、監査基準報告書 570 と同様である。

なお、期中レビューと同様に、質問及び分析的手続等を基本とする限定されたレビュー手続

に基づく結論の表明であること、及び開示の要否や注記の根拠となる証拠資料及び対応策の合

理性等に関する証拠資料を入手する必要がないこと等を踏まえると、結論の不表明となる場合

が非常に限定されることになるため、「意見の不表明」に相当する規定は置いていない。

- 22 -

Q14 結論の類型

レビュー報告書に記載される結論には、どのような類型があるか。

レビューの結論の類型は、無限定の結論(レビュー実 2400 第 73 項及び第 74 項参照)と除外事

項付結論があり、除外事項付結論の類型は以下のとおりである。

除外事項付結論(レビュー実 2400 第 75 項から第 85-5JP 項参照)

除外事項付結論を表明す

る原因の性質

除外事項付結論を表明する原因となる事項が財務諸表

に及ぼす影響の範囲、又は及ぼす可能性のある影響の範

囲が広範なものかどうかという業務実施者の判断

重要だが広範ではない 重要かつ広範である

財務諸表に重要な虚偽表

示がある

限定付結論 否定的結論

財務諸表における重要な

項目に関する十分かつ適

切な証拠を入手できない

限定付結論 結論の不表明

(解説)

業務実施者は、財務諸表が、適用される財務報告の枠組みに準拠して作成されていないと業務

実施者に信じさせる事項がすべての重要な点において認められないと結論付ける限定的保証を

得た場合、無限定の結論を表明する(レビュー実 2400 第 73 項参照)。

一方、業務実施者が、(1)財務諸表に重要な虚偽表示があると判断する場合、又は(2)重要な項

目に関する十分かつ適切な証拠が入手できない場合は除外事項付結論を表明する(レビュー実

2400 第 75 項)。さらに、業務実施者は、除外事項付結論を表明する原因となる事項が財務諸表に

及ぼす影響の範囲、又は及ぼす可能性のある影響の範囲が広範なものかどうか判断する。

財務諸表に重要な虚偽表示がある場合で、影響の範囲が重要だが広範でない場合は、限定付結

論を表明する (レビュー実 2400 第 77 項(1)参照)。一方、影響の範囲が重要かつ広範である場合

は、否定的結論を表明する(レビュー実 2400 第 77 項(2)参照)。

重要な項目に関する十分かつ適切な証拠を入手できない場合で、影響の範囲が重要だが広範で

ない場合は、限定付結論を表明する(レビュー実 2400 第 81 項(1)参照)。一方、影響の範囲が重

要かつ広範である場合は、結論の不表明とする(レビュー実 2400 第 81 項(2)参照)。

これら結論の類型は、期中レビューの基準に基づくレビューと同じである。

- 23 -

Q15 期中財務諸表の作成に当たって適用される財務報告の枠組み(適正表示と準拠性)

期中財務諸表に対して任意でレビュー業務を実施する場合、「適正表示の枠組み」と「準拠性

の枠組み」は、具体的にどのような考え方に従って分類すればよいのか。

レビュー業務の対象となる財務諸表の作成に適用される財務報告の枠組みが、いずれの財務報告

の枠組み(一般目的又は特別目的の財務報告の枠組み、適正表示又は準拠性の枠組み)に該当する

かの判断は、財務諸表監査の場合と同一である(監基報 200 第 12 項(13)及び監基報 700 第6項(2)

参照)。ただし、期中財務諸表に適用される枠組みの場合は、年度の財務諸表に適用される枠組みと

の関連を考慮する必要がある。

例えば、年度の財務諸表が適正表示の枠組みで作成されており、期中財務諸表が年度の財務諸表

と同じ枠組みで作成されている場合は、当該期中財務諸表の枠組みは、当然ながら適正表示の枠組

みである。一方、年度の財務諸表が適正表示の枠組みに準拠して作成されているが、期中財務諸表

は年度の財務諸表に適用する財務報告の枠組みに比べ簡略的な扱いを認めている期中財務諸表の

枠組みに準拠している場合は、当該期中財務諸表に適用される枠組みは、準拠性の枠組みと考えら

れる。また、金融商品取引法の報告制度の中間財務諸表に準じて作成される場合は、制度上の取扱

いに準じるため適正表示の枠組みとして取り扱うことが考えられる。

(解説)

任意で期中財務諸表を作成する場合に適用されると考えられる主な財務報告の枠組みについ

て、分類を例示すると以下のとおりである。

期中財務諸表に適用される財務報告の枠組み具体例 分類

開示 会計処理

年度の財務諸表に

適用される財務報

告の枠組みと同一

会社計算規則(注記省略なし)

我が国において一般に公正妥当

と認められる企業会計の基準

適正表示

(注1)

財務諸表等規則 我が国において一般に公正妥当

と認められる企業会計の基準

適正表示

簡便的又は期中財

務諸表特有の会計

処理、若しくは簡

素化された表示・

開示を含む財務報

告の枠組み

財務諸表等規則(ただし、第1

種中間財務諸表の規定を適用)

第1種中間財務諸表の作成基準 準拠性

(注2)

会社計算規則 第1種中間財務諸表の作成基準 準拠性

財務諸表等規則(ただし、第2

種中間財務諸表の規定を適用)

第2種中間財務諸表の作成基準 準拠性

財務諸表等規則(ただし、第1

種中間財務諸表の規定を適用)

我が国において一般に公正妥当

と認められる企業会計の基準

準拠性

(注1)計算書類が会社計算規則第 98 条第2項第1号又は第2号に基づき注記の省略が行われている場合

は、準拠性の枠組みとなる(監査基準報告書 800 実務ガイダンス第1号「監査基準報告書 800 及び

805 に係るQ&A(実務ガイダンス)」Q8参照)。

(注2)金融商品取引法の報告制度の中間財務諸表に準じて作成される場合は、制度上の取扱いに準じるた

め適正表示の枠組みとして取り扱うことが考えられる。

- 24 -

財務諸表の作成に適用される財務報告の枠組みが、追加開示の明示的な規定があるため形式的

には適正表示の枠組みの定義を満たす場合であっても、適正表示の枠組みに当てはまらない場合

がある。例えば、適正表示の枠組みか否か判断する際に、同一種類の事業体に対して適用される、

認知されている会計基準設定主体により透明性のあるプロセスに従って適正表示を意図して策

定された一般目的の会計の基準との差異の程度を考慮する(監基報 800 ガ1Q6参照)。

我が国において一般に公正妥当と認められる中間財務諸表の作成基準は、金融商品取引法に基

づく開示制度において、適正表示の枠組みに該当するものとして取り扱われている。従って、金

融商品取引法の中間財務諸表に準じて作成される場合は、制度上の取扱いに準じるため適正表示

の枠組みとして取り扱うことが考えられる。

しかしながら、上記以外の場合には、我が国において一般に公正妥当と認められる第1種中間

財務諸表の作成基準に準拠して任意に作成された期中財務諸表は、準拠性の枠組みに基づく期中

財務諸表として取り扱うことが適切であると考えられる。我が国において一般に公正妥当と認め

られる第1種中間財務諸表の作成基準は、中間開示における適時性の要請等を踏まえ、中間特有

の会計処理や簡便的な会計処理を適用することが認められている。また、注記事項の簡素化が相

当程度図られており、例えば重要な会計方針の変更に関する注記を除き、重要な会計方針の注記

記載が求められておらず、税効果会計や関連当事者関係注記等が省略されている。そのため、年

度の財務諸表に適用される適正表示を意図して策定された一般目的の会計の基準との差異の程

度を考慮した場合、準拠性の枠組みとして取り扱うことが適切であると考えられる。

また、我が国において一般に公正妥当と認められる第2種中間財務諸表の作成基準に準拠して

作成された中間財務諸表に関しては、通常、一般に公正妥当と認められる中間監査の基準に準拠

した中間監査が実施される。我が国において一般に公正妥当と認められる第2種中間財務諸表の

作成基準は、原則として年度決算に適用される会計処理の原則及び手続に準拠して中間財務諸表

を作成することを求めているが、簡便な決算手続の適用も許容するとともに、年度の財務諸表と

比較して一部の注記事項の省略等が認められている。したがって、中間財務諸表に対してレビュ

ー業務実務指針 2400 に準拠したレビュー業務を実施する場合は、当該中間財務諸表は準拠性の

枠組みに基づく期中財務諸表として取り扱う。

- 25 -

Q16 ISRE2400 との比較

レビュー業務実務指針 2400 と ISRE2400 の主な相違点は何か。

レビュー業務実務指針 2400 と ISRE2400 の相違点は、主に以下のとおりである。

・ レビュー業務実務指針 2400 と ISRE2400 とで実施すべき手続に実質的な差異はないが、レビ

ュー業務実務指針 2400 では、実務上の適用をより明確にするため、監査基準報告書等を参考

に、要求事項又は適用指針を追加している。

(解説)

ISRE2400 は、財務諸表のレビュー業務に対する実務上の指針を、一つの基準で提供しているた

め、国際監査基準(ISA)と比べて、要求事項又は適用指針が詳細に記載されているわけではない。

しかしながら、ISRE2400 は、業務実施者が保証業務の技能及び技法を有することを求めており

(ISRE2400 第 24 項参照)、業務実施者がレビュー業務を実施するに当たり、必要に応じて国際監

査基準(ISA)を参照することを想定しているものと考えられる。そのため、実務上の適用をより

明確にするため、レビュー業務実務指針 2400 では、ISRE2400 に記載されていないとしても、レ

ビュー業務において実施又は考慮する必要があると考えられる主な事項を、監査基準報告書等を

参考に、要求事項及び適用指針に追加している。

レビュー業務実務指針 2400 において、追加した事項の概要は以下のとおりである。

定義

(第 17 項)

定義に、(12)JP 期中財務諸表、(13)JP 業務執行責任者、(14)JP 業務チ

ーム、(15)JP 業務ファイル、(16)JP 除外事項付結論、(17)JP 初年度レ

ビュー業務、(18)JP 前任者、(19)JP 前任の業務実施者、(20)JP 調書、

(21)JP 保証業務の技能及び技法、を追加している。

審査

(第 25 項)

(4)⑤に業務執行責任者の審査の受審義務を追加している(監査基準報

告書 220「監査業務における品質管理」第 36 項参照)。

審査

( 第 27-3JP 項 及 び

A33-2JP 項)

審査担当者が評価しなければならない事項を追加している(品基報第2

号第 25 項及び A35 項及び A44 項から A45 項参照)。

独立性

(第 27-2JP 項)

業務執行責任者に、独立性の保持に関する方針又は手続の遵守状況の確

認義務を追加している(監基報 220 第 16 項から第 21 項参照)。

レビュー上の判断の相

違

(第 27-4JP 項)

レビュー上の判断の相違に関する要求事項を追加している(監基報 220

第 37 項参照)。

限定的保証業務におけ

る保証水準

(A13-2JP 項)

限定的保証業務における保証水準は一般的に幅があり、職業的専門家と

しての判断による旨の適用指針を追加している。

継続的レビュー業務

(A57 項)

事業年度ごとに新規のレビュー契約書を取り交わすことが適切である

旨を追加している(監基報 210 の A28 項参照)。

監査役等とのコミュニ 監査役等とのコミュニケーションは、監査役等が財務諸表の作成を監視

- 26 -

ケーション

(A63-2JP 項)

する責任を有するかどうかを勘案して行われる旨を追加している。

監査役等とのコミュニ

ケーション

(A69 項)

監査役等とのコミュニケーションのために作成した文書が第三者へ提

示される場合の適用指針を追加している(監査基準報告書 260「監査役

等とのコミュニケーション」の A42 項参照)。

期中財務諸表の重要性

(A73-2JP 項)

レビュー業務実務指針 2400 に準拠した期中財務諸表のレビュー業務に

おける重要性の決定に関する適用指針を追加している。

質問

(第 48 項)

質問事項に期中レビュー手続で質問する事項として例示されている以

下の三つを追加している。

(10) 重要な会計方針又は表示方法の変更(会計基準等の改正に伴う会

計方針又は表示方法の変更を含む。)があるか(変更がある場合には、

その内容、理由及び適切に遡及適用されているか等)(レ基報第1号

の A12 項(1)の2つ目参照)。

(11) 財務諸表に重要な影響を及ぼすと認められる事項に気が付いた場

合には、当該事項の内容が財務諸表において適切に会計処理及び開示

されているか(レ基報第1号の A12 項(6)参照)。

(12) 訴訟事件等の有無(レ基報第1号の A12 項(10)参照)

経営者確認書

(第 61 項)

(3)に経営者確認書において、未修正の虚偽表示が個別にも集計しても

重要でない旨を確認すること、その際、未修正の虚偽表示の要約を記載

又は添付しなければならない旨を追加している(監基報 450 第 13 項参

照)。

経 営 者 確 認 書 の 日 付

(A108-2JP 項)

経営者確認書の日付より前に結論を表明することはできず、その結果、

レビュー報告書日を経営者確認書の日付より前にすることはできない

ため、経営者確認書の日付は、通常、レビュー報告書の日付とする旨を

追加している。

継続企業の前提

(A98-2JP 項)

継続企業の前提に関する経営者の評価期間を追加している(監基報 570

の A10 項参照)。

継続企業の前提

(第 85-2JP 項から第

85-4JP 項、A123-2JP 項

及び A123-3JP 項)

継続企業を前提として財務諸表を作成することが適切であるが、重要な

不確実性が認められると結論付ける場合の取扱いを追加している(監基

報 570 第 18 項、第 21 項、第 22 項、A30 項及び A32 項参照)。

継続企業の前提

(第 85-5JP 項)

継続企業を前提として財務諸表を作成することが適切でない場合の取

扱いを追加している(監基報 570 第 20 項参照)。

初年度レビュー業務

(A99-2JP 項及び A99-

3JP 項)

初年度レビュー業務の期首残高に関する手続を追加している(監基報

510 第2項参照)。

未修正の虚偽表示

(A118-2JP 項)

未修正の虚偽表示の影響を考慮する際に、明らかに僅少なものを除くこ

とができる旨を追加している(監基報 450 第4項及び A2 項参照)。

除外事項付結論の類型 除外事項付結論を表明する原因の性質と、それが財務諸表に及ぼす影響

- 27 -

(A120-2JP 項) の範囲、又はその影響の範囲が広範かどうかという業務実施者の判断が

結論の類型にどのように影響するかを追加している。

配布又は利用制限

(第 90-2JP 項)

特別目的の財務諸表のレビュー業務の場合、レビュー報告書に配布又は

利用の制限を付すことが適切であると判断する場合の取扱いを追加し

ている。

比較情報

(第 92-2JP 項から第

92-11JP 項)

比較情報が表示される場合のレビュー報告書における取扱いを追加し

ている(監査基準報告書 710「過年度の比較情報‐対応数値と比較財務

諸表」第9項から第 18 項参照)。

業務実施者の監査事務

所の所在地

(A138-2JP 項)

一般目的の財務諸表のレビュー報告書は、主として業務を行った監査事

務所の所在地を記載することが求められており、監査事務所の所在地と

して、例えば、業務実施者が執務する事業所の都市名又は登記されてい

る事業所名を記載する旨を追加している。

調書

(第 93 項)

(4)から(7)に職業倫理に関する規定、独立性の遵守、レビュー契約締結

に関して到達した結論、専門的な見解の問合せに関する調書化の要求事

項を追加している(監基報 220 第 41 項参照)。

調書

(第 96-2JP 項から第

96-5JP 項、及び A151

項)

審査の記録、調書整理期限、調書の保管、整理期限後の調書の修正や追

加の取扱いに関する要求事項及び適用指針を追加している(監基報 220

第 36 項、保証業務実務指針 3402「受託業務に係る内部統制の保証報告

書に関する実務指針」第 49 項から第 51 項及び品基報第2号の第 30 項

参照)。

以 上

・ 本実務ガイダンス(2022 年 10 月 13 日改正)は、次の公表物の公表に伴う修正を反映してい

る。

- 保証業務実務指針(序)「保証業務実務指針及び専門業務実務指針並びに関連する公表物

の体系及び用語」(2022 年7月 21 日公表)

・ 本実務ガイダンス(2024 年9月 26 日改正)は、次の公表物の公表に伴う修正を反映してい

る。

- 保証業務実務指針(序)「レビュー業務実務指針、保証業務実務指針及び専門業務実務指針

並びに関連する公表物の体系及び用語」(2024 年9月 26 日改正)