レビュー実 2431

レビュー業務実務指針 2431

東京証券取引所の有価証券上場規程に定める部門財務情報に対する

レビュー業務に関する実務指針

2 0 2 1 年 6 月 9 日

改正 2 0 2 1 年 9 月 1 6 日

改正 2 0 2 2 年 1 月 1 3 日

改正 202 2 年 10 月 13 日

改正 2 0 2 3 年 6 月 2 0 日

最終改正 2 0 2 4 年 9 月 2 6 日

日 本 公認 会 計士 協 会

監査・保証基準委員会

(実務指針:第 12 号)

項番号

Ⅰ 本実務指針の適用範囲

1.適用範囲 ....................................................................... 1

2.背景 ........................................................................... 4

(1) 部門財務情報の作成基準等の経緯 ............................................... 4

(2) 東証の上場規程における取扱い ................................................. 10

(3) 部門財務情報 ................................................................. 13

(4) 部門財務情報の作成基準 ....................................................... 15

(5) 公認会計士等による監査報告書又はレビュー報告書等 ............................. 16

3.定義 ............................................................................ 17

Ⅱ 本レビュー業務を実施する上での留意事項

1.適用される財務報告の枠組みの受入可能性 ......................................... 18

2.経営者の責任 ....................................................................22

3.レビュー業務の契約条件に関する合意 ..............................................27

4.業務の実施

(1) 部門財務情報のレビューにおける重要性 ..........................................28

(2) 手続の立案及び実施 ............................................................29

5.経営者確認書 ....................................................................30

6.レビュー報告書 ..................................................................31

Ⅲ 適用

付録1 経営者確認書の記載例

付録2 独立業務実施者のレビュー報告書の文例

付録3 レビュー3者関係

レビュー実 2431

- 1 -

《Ⅰ 本実務指針の適用範囲》

《1.適用範囲》

1.本実務指針は、株式会社東京証券取引所(以下「東証」という。)の「有価証券上場規程」(以下

「上場規程」という。)及び「有価証券上場規程施行規則」(以下「施行規則」という。)に基づい

て、新規上場申請会社が作成する部門財務情報に対して、公認会計士又は監査法人(以下「公認会

計士等」という。)が業務実施者として実施するレビュー業務に係る実務上の指針について取りま

とめたものである。

なお、本実務指針は、東証の上場規程に定める部門財務情報に対するレビュー業務の実施のた

めに作成したものであるが、東証の上場規程と同等の規則を定めている他の取引所等における部

門財務情報のレビュー業務に関しても、本実務指針を利用して業務を実施することができる。

2.本実務指針の適用に際して関連する実務指針は、レビュー業務実務指針 2400「財務諸表のレビ

ュー業務」である。

3.本実務指針は、レビュー業務実務指針 2400 に記載された要求事項を遵守するに当たり、当該要

求事項及び適用指針と併せて適用するための指針を示すものであり、新たな要求事項は設けてい

ない。

《2.背景》

《(1) 部門財務情報の作成基準等の経緯》

4.東証は、新規上場申請会社による上場申請前の事業再編行為の実施に対する規制を緩和する一

方で、分割による承継対象部門及び事業の譲受け又は譲渡による譲渡等対象部門に係る分割又は

事業譲渡等の直前事業年度における部門財務情報を投資意思決定判断のための重要な情報と位置

付け、新規上場申請会社に対して部門財務情報の提出と、信頼担保措置として当該部門財務情報

に公認会計士等による監査報告書又は意見を記載した書面の提出を求めていた。

5.東証は、この制度の整備を行うに先立ち、一般に公正妥当と認められる部門財務情報の作成基

準が我が国において明確にされていない現状に鑑み、平成 13 年(2001 年)4月1日付で、当協会

宛てに「会社分割等及び営業の譲渡、譲受けに伴う事業譲渡等対象部門等に対する信頼担保措置

として当該部門財務情報について(依頼)」を提出し、部門財務情報の作成方法及びこれに対する

信頼担保措置の在り方についての提案を依頼した。

6.当協会は、この依頼を受けて、平成 13 年(2001 年)9月4日付けで「「会社分割等及び営業の

譲渡、譲受けに伴う事業譲渡等対象部門等に対する信頼担保措置として当該部門財務情報について」

に対する意見」(以下「当協会意見書」という。)を東証宛てに提出し、以下の事項を提案した。

(1) 東証が、一般に公正妥当と認められる企業会計の基準を斟酌して部門財務情報の作成基準を

定めるべきこと。

(2) 部門財務情報に対する信頼担保措置として、新規上場申請会社が提出する部門財務情報に対

して、公認会計士等による監査又はレビュー相当業務の実施を義務付けること。

(3) 東証が、レビュー相当業務を実施するための当該業務に係る基準を定めるべきこと。

また、当協会意見書においては、上記提案と併せて、部門財務情報の作成基準及びレビュー相当

業務に係る基準の内容についても具体的に提案した。

レビュー実 2431

- 2 -

7.当協会のこれらの提案を参考として、東証は、関係規則を整備するとともに、部門財務情報作成

のための基準としての「部門財務情報の作成基準」及び公認会計士等による部門財務情報に対す

るレビュー相当業務に係る基準としての「部門財務情報に対する意見表明に係る基準」を定めた。

8.当協会は、東証の上場規程に基づいて部門財務情報に対して公認会計士等が実施する監査業務

又はレビュー相当業務について、実務の参考に資することを目的として、監査・保証実務委員会

研究報告第 14 号「東京証券取引所の有価証券上場規程に定める部門財務情報に対する証明業務に

ついて(中間報告)」を示した。なお、部門財務情報に対するレビュー相当業務は、レビューに係

る基準等が制定された場合には、見直しを行うことが必要とされていた。

9.本実務指針は、2016 年1月に保証業務実務指針 2400 が公表されたことを受け、公認会計士等が

実施する部門財務情報のレビュー業務(以下「本レビュー業務」という。)に係る実務上の指針を、

保証業務実務指針 2400 を前提に示すものである。なお、東証における部門財務情報に対するレビ

ュー相当業務に係る基準としての「部門財務情報に対する意見表明に係る基準」についても見直

しが行われ、保証業務実務指針 2400 に基づくレビュー報告書等の提出を求めることとなった。

9-2.当協会は、新規上場手段の多様化及び新規上場プロセスの円滑化を目的とした東証の上場規程

の一部改正に伴い、本実務指針の対象となる組織再編時の部門財務情報に係るレビューに関する

規定が変更されたことから、本実務指針の改正を行った。

《(2) 東証の上場規程における取扱い》

10.東証の上場規程第 204 条第8項において、スタンダード市場へ新規上場申請を行う新規上場申

請者は、施行規則で定める財務計算に関する書類について、施行規則第 209 条第2号で定めると

ころにより、公認会計士等による監査報告書又はレビュー報告書等を添付することが義務付けら

れている。

11.東証の上場規程第 210 条第8項において、プライム市場へ新規上場申請を行う新規上場申請者

は、施行規則で定める財務計算に関する書類について、施行規則第 223 条で定めるところにより、

公認会計士等による監査報告書又はレビュー報告書等を添付することが義務付けられている。

12.東証の上場規程第 216 条第8項において、グロース市場へ新規上場申請を行う新規上場申請者

は、施行規則で定める財務計算に関する書類について、施行規則第 236 条で定めるところにより、

公認会計士等による監査報告書又はレビュー報告書等を添付することが義務付けられている。

《(3) 部門財務情報》

《① スタンダード市場及びプライム市場》

13.東証の上場規程第 204 条第8項又は第 210 条第8項に規定する施行規則で定める財務計算に関

する書類のうち、本実務指針の対象となる財務計算に関する書類、すなわち、部門財務情報は、そ

れぞれ以下のとおりである(施行規則第 209 条第2号又は第 223 条参照)。

(1) 会社を対象とする場合を除く組織再編行為等(施行規則第204条第1項第11号b参照)

新規上場申請者が基準事業年度(「新規上場申請のための有価証券報告書」に経理の状況とし

て財務諸表等が記載される最近事業年度をいう。)の末日から起算して2年前の日より後におい

て組織再編行為等を行っている場合であって、組織再編対象会社等が組織再編主体会社等(会社

レビュー実 2431

- 3 -

を対象に組織再編行為等が行われる場合を除く。)に該当するときは、組織再編対象会社等に係

る基準事業年度の末日から起算して2年前の日より後から組織再編行為等を行うまでの期間に

おける部門財務情報

(2) 人的分割(施行規則第 205 条第1項第1号a(e)に規定する上場規程第 208 条第5号又は第

214 条第5号の規定の適用を受ける場合)

上場会社が人的分割を行うに当たり、その吸収分割契約又は新設分割計画に基づき他の会社

に上場契約を承継させようとすることにより上場廃止となる場合(上場規程第 601 条第1項第

10 号a参照)に、上場会社の基準連結会計年度(当該上場会社が連結財務諸表提出会社でない

場合は、当該上場会社の基準事業年度)における当該他の会社(上場契約を承継する新規上場申

請者)が承継する事業に係る部門財務情報。また、上場契約を承継する新規上場申請者以外の会

社が事業を承継する場合には、同じく上場会社の基準連結会計年度(当該上場会社が連結財務諸

表提出会社でない場合は、当該上場会社の基準事業年度)における当該事業に係る部門財務情報

(東証が提出を要しないものと認めるものを除く。)

《② グロース市場》

14.東証の上場規程第 216 条第8項に規定する施行規則で定める財務計算に関する書類のうち、本

実務指針の対象となる部門財務情報は、本実務指針の第 13 項(2)人的分割における部門財務情報

に相当する書類である(施行規則第 236 条及び第 232 条第1項第1号a(e) 並びに上場規程第

220 条第5号参照)。

《(4) 部門財務情報の作成基準》

15.東証の施行規則において、本実務指針の対象となる部門財務情報は、「部門財務情報の作成基準」

(以下「作成基準」という。)又はその他の合理的と認められる基準に準拠して作成するものと定

められている。

ここで、その他の合理的と認められる基準を掲げているのは、外国会社から事業を承継する場

合に当該国の基準で部門財務情報が作成されている場合や、作成基準に準拠して部門財務情報を

作成することが困難な場合等、作成基準に準拠することが必ずしも最も合理的と言えない場合が

生じることが想定されることによる。

《(5) 公認会計士等による監査報告書又はレビュー報告書等》

16.施行規則第 209 条、第 223 条又は第 236 条で定めるところによる公認会計士等による監査報告

書又はレビュー報告書等は、それぞれ以下のとおりである。

(1) 監査報告書

一般に公正妥当と認められる監査の基準に準拠した監査に基づく監査報告書

(2) レビュー報告書等

① レビュー業務実務指針 2400 及び本実務指針に準拠したレビューに基づくレビュー報告書

② その他合理的と認められる手続に基づく部門財務情報に対する意見表明のための報告書

なお、上記の②については、外国会社の部門財務情報に対して国際レビュー業務基準 2400「過

レビュー実 2431

- 4 -

去財務諸表のレビュー業務」(ISRE 2400,“Engagements to Review Historical Financial

Statements”)に準拠したレビューに基づくレビュー報告書を発行する場合等が想定される。

《3.定義》

17.本実務指針で用いている用語については、レビュー業務実務指針 2400 で用いられている用語と

同じ意味で用いている。なお、上場規程における用語の定義は次のとおりである。

(1) 組織再編行為等

合併、株式交換、株式移転、株式交付、子会社化若しくは非子会社化、会社分割又は事業の譲

受け若しくは譲渡をいうものとし、新規上場申請者が外国会社である場合には、これらに相当す

る行為を含む。

(2) 組織再編対象会社等

新規上場申請者(新規上場申請者の子会社その他の東証が新規上場申請者とみなすことが適

当と認めるものを含む。)による組織再編行為等の対象となる会社又は事業

(3) 組織再編主体会社等

組織再編対象会社等のうち、新規上場申請者よりも規模の大きいもの(複数ある場合には、そ

のうち最も規模が大きいもの)をいう。ただし、新規上場申請者が組織再編行為等に伴い新設さ

れる場合においては、組織再編対象会社等のうち、最も規模が大きいものをいう。この場合にお

いて、「規模」の大小は、組織再編行為等の直前における総資産額、純資産の額、売上高及び利

益の額等を比較して決定する。

《Ⅱ 本レビュー業務を実施する上での留意事項》

《1.適用される財務報告の枠組みの受入可能性》

《適用される財務報告の枠組みの受入可能性》

18.レビュー業務実務指針 2400 第 30 項(1)において、業務実施者は、レビュー契約を新規に締結又

は更新する前に、財務諸表の作成に当たり適用される財務報告の枠組みが受入可能であるかどう

かを判断することが求められている。

19.レビュー業務実務指針 2400 の A43 項において、多くの場合は、業務実施者は、反証がない限り、

適用される財務報告の枠組みについて受入可能なものであると推定できる。例えば、法令等で企

業の一般目的の財務諸表の作成において利用することが規定されている財務報告の枠組みは受入

可能なものであると推定できる、とされている。

20.作成基準は、東証における確立された透明性のあるプロセスに従って作成され、東証の規則と

して定められているものである。また、組織再編行為等(会社を対象に組織再編行為等が行われ

る場合を除く。)の対象となる部門の財政状態及び経営成績を表示するために我が国において一般

に公正妥当と認められる企業会計の基準を基礎として必要な修正を加えたものとなっている。こ

のため、作成基準は、特別目的の財務報告の枠組み及び準拠性の枠組みとして受入可能なものと

して推定される。

21.業務実施者は、経営者が部門財務情報の作成に当たり作成基準ではなく「その他の合理的と認

められる基準」を適用しようとする場合、部門財務情報のレビュー契約を新規に締結又は更新す

レビュー実 2431

- 5 -

る前に、「その他の合理的と認められる基準」が部門財務情報の作成に当たり財務報告の枠組みと

して受入可能であるかどうかを判断することに留意する。

《2.経営者の責任》

22.レビュー業務実務指針 2400 第 30 項(2)において、業務実施者は、財務諸表のレビュー業務実施

の前提となる経営者の責任を経営者が理解していることについて、レビュー契約を新規に締結又

は更新する前に経営者と合意することが求められている。

23.業務実施者は、レビュー契約を新規に締結又は更新する前に、レビュー業務実施の基礎となる

経営者の責任に関する前提(レビュー実 2400 第 30 項(2)①から③参照)を認識し理解しているこ

とについて、それぞれの部門財務情報に応じて、経営者の合意を得なければならないことに留意

する。なお、レビュー業務においては、レビュー契約の契約当事者、レビュー対象となる部門財務

情報の作成者及びレビュー対象の部門財務情報の財政状態及び経営成績に責任を有する者は、通

常、一致する。このため、原則として、当該部門財務情報については、組織再編行為等の対象とな

る事業を組織再編行為等の前に有していた会社の経営者から合意を得ることとなる。

(1) 組織再編行為等

組織再編行為等の対象となる事業を組織再編行為等の前に有していた会社の経営者

(2) 人的分割

本実務指針の第 13 項(2)及び第 14 項に記載する上場会社が人的分割を行う場合の当該上場会

社の経営者

24.第 23 項の取扱いにかかわらず、以下の場合、新規上場申請者である会社の経営者等の合意を得

ることが考えられる。

(1) 組織再編行為等

組織再編行為等の実施後にレビュー契約の新規の締結又は更新を行う際に、組織再編行為等

の対象となる会社が存在しない場合

(2) 人的分割

人的分割の実施後にレビュー契約の新規の締結又は更新を行う際に、人的分割の対象となる

会社である上場会社が存在しない場合。この場合、上場契約を承継する新規上場申請者である会

社の経営者又は上場会社が上場契約を承継する新規上場申請者以外に事業を承継する場合には

当該事業の承継会社である会社の経営者の合意を得ることに留意する。

25.削除

26.削除

《3.レビュー業務の契約条件に関する合意》

27.レビュー業務実務指針 2400 の A53 項において、「レビュー契約書の様式及び内容は、契約によ

って異なる場合がある。」とされている。レビュー契約書には、レビュー業務実務指針 2400 第 37 項

(1)から(7)の事項及び同 A53 項に記載の事項に加えて、例えば、以下の事項を記載することがある。

・ レビュー対象となる部門財務情報の作成会社の経営者又は新規上場申請会社の経営者は、部

門財務情報の利用者に対して、当該部門財務情報が監査を受けたものであるとの誤解を与える

レビュー実 2431

- 6 -

ような表明を行ってはならないこと。

《4.業務の実施》

《(1) 部門財務情報のレビューにおける重要性》

28.レビュー業務実務指針 2400 第 43 項において、業務実施者は、重要性の基準値を決定し、手続

の立案及び結果の評価に適用することが求められている。また、レビュー業務実務指針 2400 第 44

項において、レビュー業務の実施過程で、当初決定した重要性の基準値を改訂すべき情報を認識

した場合には、重要性の基準値を改訂することが求められている。

部門財務情報のレビュー業務における重要性の基準値は、業務実施者が、組織再編行為等の対

象となる会社の全体の財務諸表等の監査又はレビュー業務を行っている場合でも、当該会社全体

の規模と部門財務情報の対象となっている部門の規模が異なるため、財務諸表全体の監査又はレ

ビュー業務に当たって用いた重要性の基準値を部門財務情報に対する重要性の基準値として用い

ることは適当ではない場合が多いことに留意する。

《(2) 手続の立案及び実施》

29.レビュー業務実務指針 2400 の A84 項において、質問は、業務実施者がその状況において適切と

考える場合、経営者及びその他の企業構成員に情報を求める手続を含んでいるとされている。部

門財務情報のレビュー業務における、業務実施者による経営者及び必要な場合にその他の企業構

成員に対して実施する質問には、対象となる業務に応じて、以下の事項を含むことがある。

(1) 組織再編対象会社等の業務及び当該組織再編対象会社等が属している業界の状況

(2) 部門財務情報を作成するために採用している会計処理の原則

(3) 資産・負債及び部門共通損益の当該承継部門への配賦方法

(4) 内部取引を分類、集計する方法及び当該承継対象部門における内部取引の計上基準

(5) 部門財務情報の基礎となる会計取引を記録し、これを分類、集計する方法

《5.経営者確認書》

30.レビュー業務実務指針 2400 第 61 項において、「業務実施者は経営者に対して、レビュー契約書

において記載されたとおり、その責任を果たした旨の経営者確認書を提出するよう要請しなけれ

ばならない。」とされている。この経営者確認書の要請先はレビュー業務の対象となる部門財務情

報に応じて異なることに留意する(第 24 項参照)。なお、レビュー報告書が対象とする事業年度

以後にレビュー業務の対象となる部門財務情報の会社の経営者が交代した場合であっても、当該

会社の現在の経営者に経営者確認書を要請することに留意する(監査基準報告書 580「経営者確認

書」の A17 項参照)。

《6.レビュー報告書》

31.レビュー業務実務指針 2400 第 86 項においてレビュー業務に対するレビュー報告書に記載する

事項が定められている。この中で、レビュー報告書の宛先については、契約内容に応じた宛先を

記載することが求められており、本実務指針の対象となる部門財務情報に対するレビュー業務契

レビュー実 2431

- 7 -

約の内容、レビューの対象となる部門財務情報を作成する企業の機関設計に応じて、新規上場申

請会社等の取締役会等とすることに留意する。無限定の結論を表明する場合のレビュー報告書の

文例は付録2を参照する。

32.レビュー業務実務指針 2400 第 88 項において、特別目的の財務諸表に対するレビュー報告書に

は、レビュー報告書の利用者の注意を喚起するため、強調事項区分を設け、財務諸表は特別目的

の財務報告の枠組みに準拠して作成されており、したがって、他の目的には適合しないことがあ

る旨を記載することが求められている。このため、作成基準に準拠して作成される部門財務情報

に対するレビュー報告書には強調事項区分を設けることに留意する。

《Ⅲ 適用》

・ 本実務指針は、2021 年6月 11 日以後に発行するレビュー報告書に適用する。ただし、2021 年

6月 11 日以後に発行するレビュー報告書のうち、東証が適当と認めるものについては、監査・

保証実務委員会研究報告第 14 号「東京証券取引所の有価証券上場規程に定める部門財務情報に

対する証明業務について(中間報告)」(2006 年 11 月2日公表)に基づく従前の取扱いによるこ

とができる。

・ 2021 年9月 16 日改正後の本実務指針は、2021 年9月1日以後に発行するレビュー報告書に

適用する。ただし、2021 年9月1日以後に発行するレビュー報告書のうち、東証が適当と認め

るものについては、監査・保証実務委員会研究報告第 14 号「東京証券取引所の有価証券上場規

程に定める部門財務情報に対する証明業務について(中間報告)」(2006 年 11 月2日公表)に基

づく従前の取扱いによることができる。

・ 2022 年1月 13 日改正後の本実務指針は、2022 年4月4日以後に発行するレビュー報告書に

適用する。ただし、2023 年6月 11 日までに発行するレビュー報告書のうち、東証が適当と認め

るものについては、監査・保証実務委員会研究報告第 14 号「東京証券取引所の有価証券上場規

程に定める部門財務情報に対する証明業務について(中間報告)」(2006 年 11 月2日公表)に基

づく従前の取扱いによることができる。

・ 本実務指針(2023 年6月 20 日)は、2023 年6月 20 日から適用する。ただし、2023 年3月 13

日以降新規上場申請を行う会社に係るレビュー報告書から適用することができる。

以 上

・ 本実務指針(2022 年 10 月 13 日改正)は、次の公表物の公表に伴う修正を反映している。

- 保証業務実務指針(序)「保証業務実務指針及び専門業務実務指針並びに関連する公表物の

体系及び用語」(2022 年7月 21 日公表)

・ 本実務指針(2024 年9月 26 日改正)は、次の公表物の公表に伴う修正を反映している。

- 保証業務実務指針 2400「財務諸表のレビュー業務」(2024 年4月 18 日改正)

(修正箇所:第 18 項、第 22 項、第 23 項、第 27 項及び第 28 項から第 32 項)

- 保証業務実務指針(序)「レビュー業務実務指針、保証業務実務指針及び専門業務実務指針

並びに関連する公表物の体系及び用語」(2024 年9月 26 日改正)

(上記以外の修正箇所)

レビュー実 2431

- 8 -

《付録1 経営者確認書の記載例》

以下の経営者確認書の記載例は、組織再編行為等(例として会社分割)により承継される事業に

係る財務計算に関する書類(作成基準に準拠して作成した部門財務情報)のレビュー業務におい

て、組織再編対象会社の経営者から入手する場合を前提に作成している。なお、この文例は、状況

に応じて適宜修正する。

×年×月×日

○○監査法人

指 定 社 員

業務執行社員

公認会計士 ○○○○殿

△△ 株式会社(注1)

代表取締役 (署名 )

(若しくは記名押印又は電子署名)

財務・経理担当取締役 (署名 )

(若しくは記名押印又は電子署名)

本確認書は、○○株式会社が(注2)、株式会社東京証券取引所(以下「東京証券取引所」と

いう。)の定める有価証券上場規程施行規則第204条第1項第11号bの規定(注3)により提出す

る、当社の×年×月×日から×年×月×日までの連結会計年度の「当社から承継する事業に係

る財務計算に関する書類」(注4)、すなわち、部門連結貸借対照表、部門連結損益計算書、部門

連結財務情報の性格に関する注記、部門連結財務情報作成のための基本となる重要な事項及び

その他の注記(以下「部門連結財務情報」という。)が、東京証券取引所の定める「部門財務情

報の作成基準」に準拠して作成されていないと信じさせる事項が全ての重要な点において認め

られなかったかどうかについて貴監査法人が結論を表明するに際して提出するものです。私た

ちは、下記のとおりであることを確認いたします。なお、貴監査法人によって実施されたレビュ

ー手続が我が国において一般に公正妥当と認められる監査の基準に準拠して実施される監査に

比べて相当程度限定された手続であり、貴監査法人は、上記の部門連結財務情報に対して監査

意見を表明しないことについても承知しております。

記

部門連結財務情報

1.私たちは、×年×月×日付けの(×年×月期に係る)レビュー契約書に記載されたとおり、東

京証券取引所の定める「部門財務情報の作成基準」に準拠して、部門連結財務情報を作成する

責任を果たしました。部門連結財務情報は東京証券取引所の定める「部門財務情報の作成基準」

に準拠して作成しております。

レビュー実 2431

- 9 -

2.不正又は誤謬による重要な虚偽表示のない部門連結財務情報を作成するために、経営者が必

要と判断する内部統制を整備及び運用する責任は経営者にあることを承知しております。

3.時価による測定を含め、会計上の見積りを行うに際して使用した重要な仮定は、合理的であ

ると判断しております。

4.決算日後本確認書の日付までに発生した部門連結財務情報に重要な影響を及ぼす事象は、全

て計上又は注記されております。

5.未修正の虚偽表示が及ぼす影響は、個別にも集計しても部門連結財務情報全体に対して重要

ではないものと判断しております。未修正の虚偽表示の一覧は、本確認書に添付されておりま

す。

6.業務実施者が記載することが適切であると判断したその他の確認事項(注5)

提供する情報

7.貴監査法人に以下を提供いたしました。

(1) 記録、文書及びその他の事項等、部門連結財務情報の作成に関連すると認識している全て

の情報を入手する機会

(2) 本日までに開催された株主総会及び取締役会の議事録並びに重要な稟議書

(3) 貴監査法人から要請のあったレビュー手続のための追加的な情報

(4) 証拠を入手するために必要であると貴監査法人が判断した、当社の役員及び従業員への制

限のない質問や面談の機会

8.全ての取引は会計記録に適切に記録され、部門連結財務情報に反映されております。

9.不正による部門連結財務情報の重要な虚偽表示の可能性に対する経営者の評価を貴監査法人

に示しております。

10.当社に影響を及ぼす不正又は不正の疑いがある事項に関して、以下の全ての情報を貴監査法

人に提供いたしました。

- 経営者による不正又は不正の疑い

- 内部統制において重要な役割を担っている従業員による不正又は不正の疑い

- 上記以外の者による部門連結財務情報に重要な影響を及ぼす可能性がある不正又は不正の

疑い

11.従業員、元従業員、投資家、規制当局又はその他の者から入手した部門連結財務情報に影響を

及ぼす不正の申立て又は不正の疑いがある事項に関する全ての情報を貴監査法人に提供いたし

ました。

12.部門連結財務情報を作成する場合にその影響を考慮すべき違法行為又は違法行為の疑いに関

して認識している全ての事実を貴監査法人に提示いたしました。

13.部門連結財務情報の作成に関連すると認識している全ての債務又は偶発債務は、保証に係る

ものも含め、文書によるものも口頭によるものも貴監査法人に提示いたしました。

14.部門連結財務情報を作成する場合にその影響を考慮すべき訴訟事件等又はそれらの可能性に

関して認識している全ての事実を貴監査法人に提示いたしました。

15.関連当事者の名称、並びに認識された全ての関連当事者との関係及び関連当事者との取引を

レビュー実 2431

- 10 -

貴監査法人に提示いたしました。

16.業務実施者が記載することが適切であると判断したその他の確認事項(注5)

17.・・・・・・・

以 上

(注1)新規上場申請会社が会社分割により他の会社の事業を承継した場合において、分割会社の

経営者から経営者確認書を入手する場合の記載例である。なお、新規上場申請会社が会社

分割により事業を他の会社に分割する場合のほか、対象となる部門財務情報に応じて経営

者確認書を要請する経営者が異なるため、第 30 項を参照して適宜修正する。

(注2)新規上場申請会社の会社名を記載する。なお、新規上場申請会社が会社分割により事業を

分割する場合又は事業譲渡を行う場合には「当社が」となる。

(注3)新規上場申請者が新規上場申請の際に提出する根拠となる規定に合わせて記載する。

(注4)新規上場申請の際に提出する部門財務情報に応じて「当社が分割する(譲渡する)事業に係

る財務計算に関する書類」等適宜修正する。

(注5)その他追加項目の確認事項の記載に当たっては、監査基準報告書 580「経営者確認書」を参

考とすることが有用である。

(注6)監査の対象となる部門財務情報が部門個別財務情報の場合、当文例中「連結会計年度」とあ

るのは「事業年度」と、「部門連結財務情報」とあるのは「部門個別財務情報」と、「部門連結

貸借対照表及び部門連結損益計算書」とあるのは「部門個別貸借対照表及び部門個別損益

計算書」とする。

レビュー実 2431

- 11 -

《付録2 独立業務実施者のレビュー報告書の文例》

以下は、本実務指針の対象となる財務計算に関する書類(作成基準に準拠して作成した部門財

務情報)に対するレビュー業務を行う場合で、無限定の結論を表明する場合のレビュー報告書の

文例である。除外事項付結論を表明する場合、強調事項を記載する場合及びその他の事項を記載

する場合等においては、レビュー業務実務指針 2400 に従って、適宜修正する。

会社分割により承継される事業に係る財務計算に関する書類に対してレビュー業務を実施し、

無限定の結論を表明する場合のレビュー報告書

独立業務実施者のレビュー報告書

×年×月×日

△△株式会社

取締役会 御中(注1)

○○監査法人

○○事務所(注2)

指 定 社 員

業務執行社員

公認会計士 ○○○○

指 定 社 員

業務執行社員

公認会計士 ○○○○

(注3)

当監査法人(注4)は、株式会社東京証券取引所(以下「東京証券取引所」という。)の定める

有価証券上場規程第204条第8項(注5)の規定に基づき、○○株式会社(新規上場申請会社の会

社名)が提出する、×年×月×日から×年×月×日までの連結会計年度の「△△株式会社から承

継する事業(注6)に係る財務計算に関する書類」、すなわち、部門連結貸借対照表、部門連結損

益計算書、部門連結財務情報の性格に関する注記、部門連結財務情報作成のための基本となる重

要な事項及びその他の注記(以下「部門連結財務情報」という。)(注7)について、レビューを行

った。

部門連結財務情報に対する経営者の責任

経営者の責任は、東京証券取引所の定める「部門財務情報の作成基準」に準拠して部門連結財

務情報を作成することにある。これには、不正又は誤謬による重要な虚偽表示のない部門連結財

務情報を作成するために経営者が必要と判断した内部統制を整備及び運用することが含まれる。

業務実施者の責任

当監査法人(注4)の責任は、独立の立場から部門連結財務情報に対する結論を表明すること

にある。当監査法人(注4)は、日本公認会計士協会が公表したレビュー業務実務指針2431「東京

証券取引所の有価証券上場規程に定める部門財務情報に対するレビュー業務に関する実務指針」

レビュー実 2431

- 12 -

に準拠してレビューを行った。レビュー業務実務指針2431は、当監査法人(注4)に、全体として

の部門連結財務情報が、東京証券取引所の定める「部門財務情報の作成基準」に準拠して作成さ

れていないと信じさせる事項が全ての重要な点において認められなかったかどうかについて結論

を表明することを求めている。また、レビュー業務実務指針2400は、当監査法人(注4)に職業倫

理に関する規定を遵守することを求めている。

レビュー業務実務指針2431に準拠した部門連結財務情報のレビューは、限定的保証業務である。

レビューにおいては、主として経営者及びその他適切な者に対する質問並びに分析的手続が実施

され、入手した証拠の評価が行われる。

レビュー手続は、一般に公正妥当と認められる監査の基準に準拠して実施される監査に比べて

相当程度限定された手続であり、当監査法人(注4)は、上記の部門連結財務情報に対して監査意

見を表明しない。

結論

当監査法人(注4)が実施したレビューにおいて、上記の部門連結財務情報が、東京証券取引所

の定める「部門財務情報の作成基準」に準拠して作成されていないと信じさせる事項が全ての重

要な点において認められなかった。

部門連結財務情報作成の基礎(注7)

注記Xに記載されているとおり、本部門連結財務情報は○○株式会社(新規上場申請会社)が

新規上場申請を行うに際して、東京証券取引所の有価証券上場規程に従って提出するために、東

京証券取引所が定める「部門財務情報の作成基準」に準拠して作成されており、それ以外の目的

には適合しないことがある。当該事項は当監査法人(注4)の結論に影響を及ぼすものではない。

利害関係

会社及び連結子会社と当監査法人又は業務執行社員(注4)との間には、公認会計士法の規定

により記載すべき利害関係はない。

以 上

(注1)レビュー報告書の宛先は、契約内容に応じて変更する。レビュー業務の対象となる部門財

務情報に対するレビュー業務契約の内容に応じて、新規上場申請会社、会社分割の対象と

なる会社、事業を譲渡した会社等の取締役会となることが考えられる。

(注2)事業所の都市名を記載する場合は、「○○県□□市」のように記載する。

(注3)① 業務実施者が無限責任監査法人の場合で、指定証明でないときには、以下とする。

○○監査法人

○○県□□市

代 表 社 員

業務執行社員

公認会計士 ○○○○

レビュー実 2431

- 13 -

業務執行社員

公認会計士 ○○○○

② 業務実施者が有限責任監査法人の場合は、以下とする。

○○有限責任監査法人

○○事務所

指定有限責任社員

業 務 執 行 社 員

公認会計士 ○○○○

指定有限責任社員

業 務 執 行 社 員

公認会計士 ○○○○

③ 業務実施者が公認会計士の場合には、以下とする。

○○○○ 公認会計士事務所

○○県□□市

公認会計士 ○○○○

○○○○ 公認会計士事務所

○○県□□市

公認会計士 ○○○○

(注4)監査人が公認会計士の場合には、「私」又は「私たち」とする。

(注5)新規申請者が新規上場申請の際に提出する根拠となる規定に合わせて記載する。

(注6)レビュー業務の対象となる部門財務情報に応じて適宜修正する。

(注7)承継する部門が子会社株式を有していない等、部門連結財務情報を作成すべきでない場合、

対象となる部門個別財務情報の範囲は、部門個別貸借対照表、部門個別損益計算書、部門個

別財務情報の性格に関する注記、部門財務情報作成のための基本となる重要な事項及びそ

の他の注記(以下「部門個別財務情報」という。)とする。

(注8)レビュー報告書の配布及び利用制限はされない前提としている。

レビュー実 2431

- 14 -

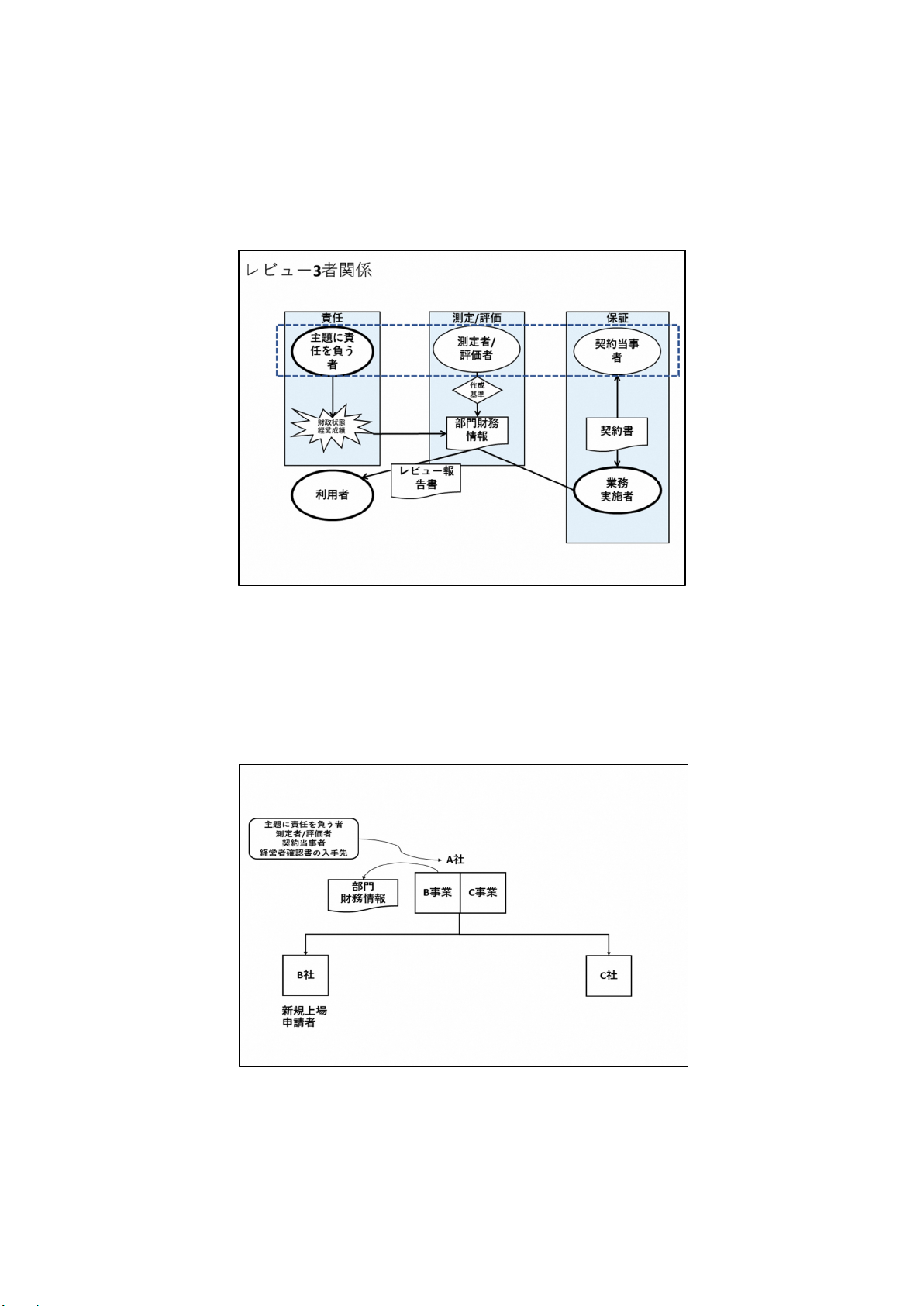

《付録3 レビュー3者関係》

以下は本実務指針の対象となる事業再編を図解したものです(本実務指針第 13 項及び第 23 項

参照)。

1.レビュー3者関係

2.組織再編行為等(施行規則第 204 条第1項第 11 号参照)

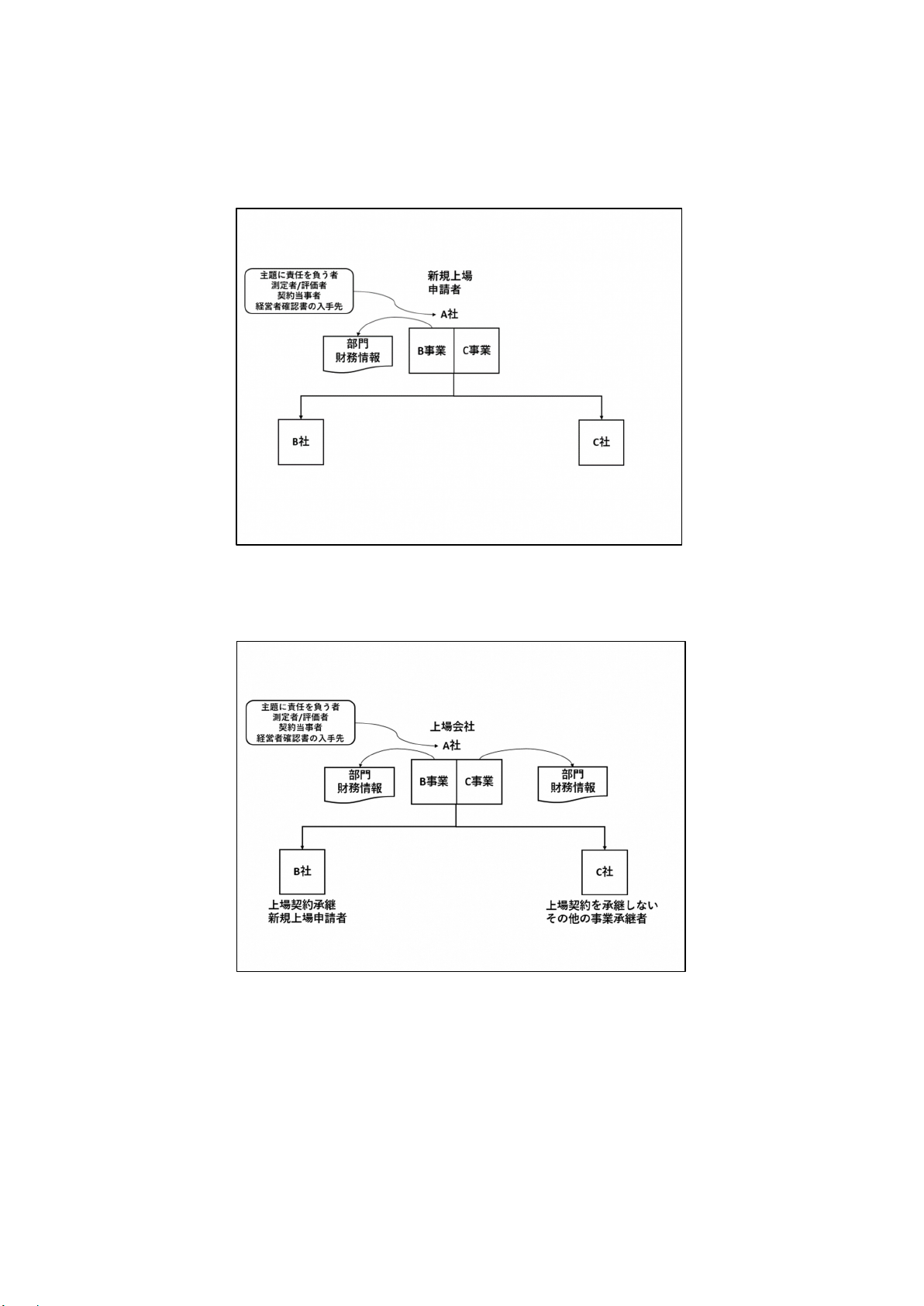

(1) 新規上場申請会社が、会社分割による事業の承継又は他の会社の事業の譲受けを行っている

場合

レビュー実 2431

- 15 -

(2) 新規上場申請会社が、会社分割による事業の分割又は他の会社へ事業の譲渡を行っている場

合

3.人的分割(施行規則第 205 条第1号aの(e)参照)

以 上