保証実(序)

保証業務実務指針(序)

レビュー業務実務指針、保証業務実務指針及び専門業務実務指針並びに

関連する公表物の体系及び用語

2 0 2 2 年 7 月 2 1 日

改正 202 2 年 10 月 1 3 日

最終改正 2 0 2 4 年 9 月 2 6 日

日 本 公認会 計 士 協 会

監査・保証基準委員会

(実務指針:第1号)

項番号

1.本実務指針の目的 ................................................................ 1

2.レビュー業務実務指針、保証業務実務指針及び専門業務実務指針の位置付け ............ 2

3.レビュー業務実務指針、保証業務実務指針及び専門業務実務指針並びに関連する公表物の体

系 ................................................................................ 5

4.レビュー業務実務指針、保証業務実務指針及び専門業務実務指針並びに関連する公表物の起

草方針 ............................................................................ 7

5.監査以外の保証業務及び合意された手続業務に関連する用語 .......................... 9

付録1:レビュー業務実務指針、保証業務実務指針及び専門業務実務指針並びに関連する公表物の

体系

付録2:我が国における保証業務の体系及び関連する品質管理の基準及び倫理規則

付録3:当協会の委員会等が発出する会員の業務に関する公表物の態様とレビュー業務実務指針、

保証業務実務指針及び専門業務実務指針並びに関連する公表物の整理(読替表)

付録4:レビュー業務実務指針、保証業務実務指針及び専門業務実務指針並びに関連する公表物の

起草方針

付録5:レビュー業務実務指針、保証業務実務指針及び専門業務実務指針並びに関連する公表物の

用語集

付録6:審議プロセス

保証実(序)

- 1 -

《1.本実務指針の目的》

1.本実務指針は、レビュー業務実務指針、保証業務実務指針及び専門業務実務指針並びに関連す

る公表物の体系及び用語法について明確にすることにより、各委員会から公表されるレビュー業

務実務指針、保証業務実務指針及び専門業務実務指針並びに関連する公表物の全体的な理解に資

することを目的としている。

《2.レビュー業務実務指針、保証業務実務指針及び専門業務実務指針の位置付け》

2.財務情報等に係る保証業務については、2004年に企業会計審議会より「財務情報等に係る保証

業務の概念的枠組みに関する意見書」が公表されており、これを踏まえ、日本公認会計士協会で

は、2017年に保証業務実務指針3000実務ガイダンス第2号「監査及びレビュー業務以外の保証業

務に係る概念的枠組み(実務ガイダンス)」を公表している。

監査及びレビュー業務以外の保証業務に係る実務指針は、監査事務所が行う監査及びレビュー

業務以外の保証業務について実務上の指針を提供するものであり、一般に公正妥当と認められる

監査の基準、一般に公正妥当と認められる期中レビューの基準又はレビュー業務実務指針2400

「財務諸表のレビュー業務」に準拠して実施する保証業務には適用しない。また、金融商品取引

法の規定に基づき、一般に公正妥当と認められる内部統制監査の基準に準拠して行う内部統制監

査にも適用しない。

3.合意された手続業務に係る実務指針は、監査事務所が実施する合意された手続業務において実

務上の指針を提供するものである。

4.上記の実務指針を実務に適用するに当たっては、日本公認会計士協会が公表する監査以外の保

証業務又は合意された手続業務に関する実務ガイダンス、周知文書、研究文書及び一般的に認め

られている実務慣行が参考になることがある。これらは、当該実務指針の適用上の留意点や具体

的な適用の方法を例示し、実務上の参考として示すものである。

《3.レビュー業務実務指針、保証業務実務指針及び専門業務実務指針並びに関連する公

表物の体系》

5.レビュー業務実務指針、保証業務実務指針及び専門業務実務指針並びに関連する公表物の体系

は以下のとおりとする(付録1及び付録4参照)。

(1) レビュー業務実務指針、保証業務実務指針及び専門業務実務指針

各実務指針の取り扱う主題、適用範囲、要求事項及び適用指針で構成される。会員が遵守す

べき基準等

1

に該当するものである。

適用指針のみで構成される実務指針を「解釈指針」という。

(2) 実務ガイダンス

各実務指針の適用を補足するものである。実務指針の適用に当たっての背景となる考え方や

事例を取りまとめたものであり、会員が業務を実施する際の参考に資するために提供される。

1

日本公認会計士協会会則(職責の基準)

第 48 条 会員及び準会員は,公認会計士業務の改善進歩と監査業務の正常な発展を図り,常に関係法令及

び職業的専門家としての基準等を遵守し,かつ,職業倫理の昂揚に努めるとともに,独立した立場におい

て公正かつ誠実に職責を果たさなければならない。

保証実(序)

- 2 -

実務ガイダンスは、主に設例又はQ&Aの形式で作成し、表題には、「実務ガイダンス」の用語

を含めることとする。会員が遵守すべき基準等には該当しない。

(3) 周知文書

実務指針の下で会員が監査以外の保証業務又は合意された手続業務を実施する際の注意を

喚起するものである。会員が遵守すべき基準等には該当しない。表題には、「周知文書」の用語

を含めることとする。

(4) 研究文書

レビュー業務実務指針、保証業務実務指針又は専門業務実務指針及び関連する公表物に関連

する研究の成果である。会員が遵守すべき基準等には該当しない。表題には、「研究文書」の用

語を含めることとする。

6.財務諸表のレビュー業務(年度の財務諸表の監査を実施する監査人が実施する期中レビュー業

務は除く。)に関しては、国際レビュー基準(International Standard on Review Engagements:

ISRE)2400 を基にレビュー業務実務指針 2400「財務諸表のレビュー業務」を公表している。レ

ビュー業務実務指針 2400 を基本として、特定の業種、業界、分野等に関する実務指針を策定す

る場合は、レビュー業務実務指針 2430 以降の番号を付す。

7.財務諸表の監査又はレビュー業務以外の保証業務(金融商品取引法に基づく内部統制監査は除

く。)に関しては、国際保証業務基準(International Standard on Assurance Engagements: ISAE)

3000 を基に保証業務実務指針 3000「監査及びレビュー業務以外の保証業務に関する実務指針」

を公表している。保証業務実務指針 3000 を基本として、我が国独自の特定の主題情報に関する

実務指針を策定する場合は、保証業務実務指針 3700 以降の番号を付す。

8.合意された手続業務に関しては、国際関連サービス基準(International Standard on Related

Services: ISRS)4400 を基に、専門業務実務指針 4400「合意された手続業務に関する実務指針」

を公表している。専門業務実務指針 4400 を基本として、我が国独自の特定の業種、業界、分野

等に関する実務指針を策定する場合は、専門業務実務指針 4450 以降の番号を付す。

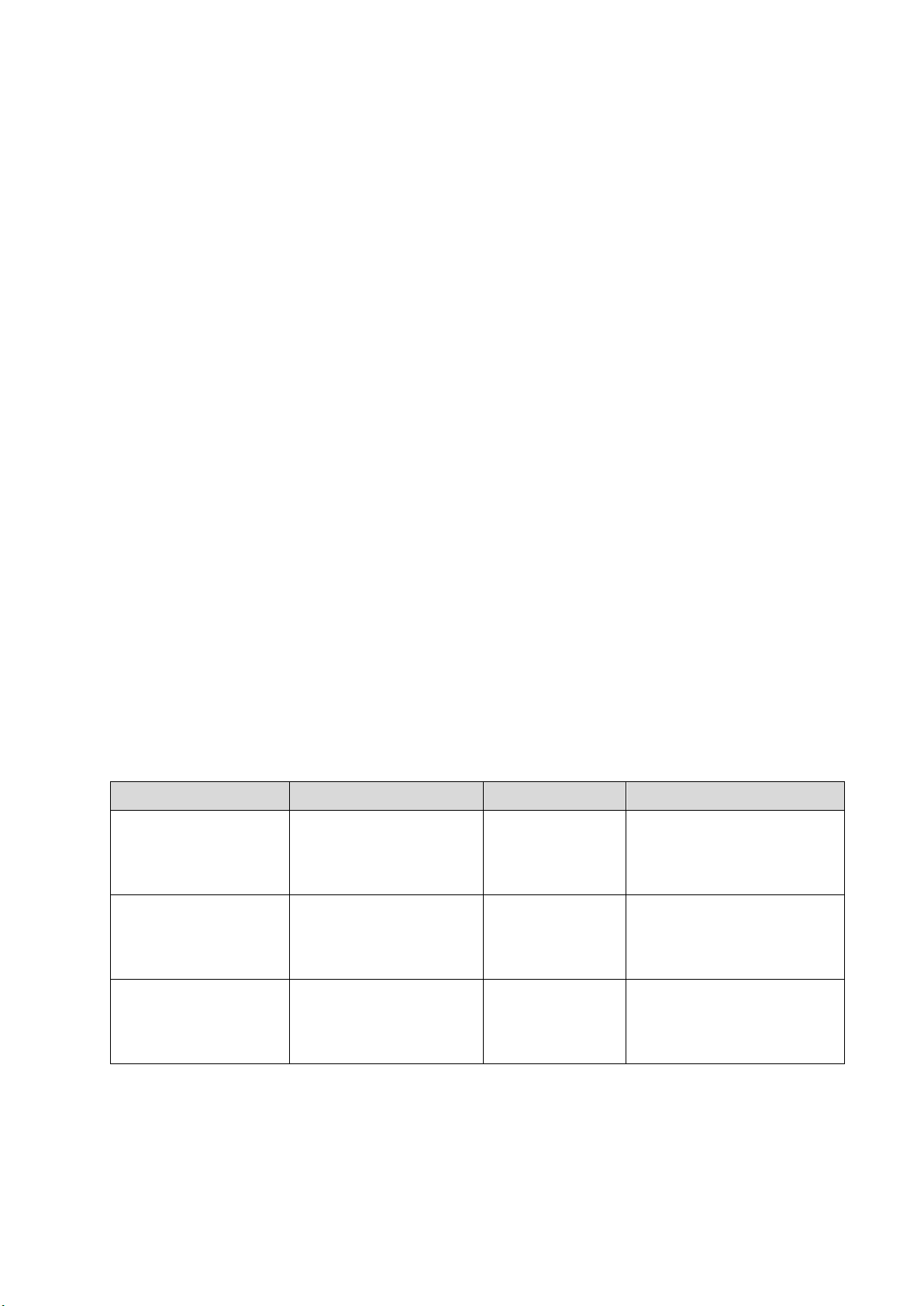

業務の分類 基本となる実務指針 体系を表す番号

公表委員会

財務諸表のレビュー

業務

レビュー業務実務指針

2400

2430~2449

2450~2469

2470~

監査・保証基準委員会

業種別委員会

その他の委員会

監査及びレビュー業

務以外の保証業務

保証業務実務指針

3000

3700~3799

3800~3899

3900~3999

監査・保証基準委員会

業種別委員会

その他の委員会

合意された手続業務

専門業務実務指針

4400

4450~4459

4460~4489

4490~4499

監査・保証基準委員会

業種別委員会

その他の委員会

9.レビュー業務実務指針、保証業務実務指針及び専門業務実務指針に関連する公表物は、公表順

に付す番号(以下「公表物番号」という。)のほかに、レビュー業務実務指針、保証業務実務指

針又は専門業務実務指針との関連性を明確にするため、表題には、関連するレビュー業務実務指

針、保証業務実務指針又は専門業務実務指針番号及び公表物の種類を明記する(付録4参照)。

保証実(序)

- 3 -

《4.レビュー業務実務指針、保証業務実務指針及び専門業務実務指針並びに関連する公

表物の起草方針》

10.レビュー業務実務指針、保証業務実務指針及び専門業務実務指針並びに関連する公表物は、監

査基準報告書を踏まえた起草方針を使用することとする(付録4参照)。

《5.監査以外の保証業務及び合意された手続業務に関連する用語》

11.レビュー業務実務指針、保証業務実務指針及び専門業務実務指針の「定義」に含まれる用語に、

監査以外の保証業務及び合意された手続業務の基本的な用語や使用頻度が高くレビュー業務実

務指針、保証業務実務指針及び専門業務実務指針並びに関連する公表物の理解を促進するために

必要と考えられる用語を追加して、用語集を示している。用語集には、国際レビュー業務基準

(ISRE)、国際保証業務基準(ISAE)及び国際関連サービス基準(ISRS)で用いられている英語表

記を含めて作成している(付録5参照)。

用語集は、備考欄に記載しているレビュー業務実務指針、保証業務実務指針又は専門業務実務

指針等の本文の内容を理解の上、利用しなければならない。

以 上

・ 本実務指針(2022 年 10 月 13 日改正)の付録は、次の公表物の公表に伴う修正を反映してい

る。

- 品質管理基準報告書第1号「監査事務所における品質管理」(2022 年6月 16 日改正)

- 品質管理基準報告書第2号「監査業務に係る審査」(2022 年6月 16 日公表)

- 監査基準報告書 220「監査業務における品質管理」(2022 年6月 16 日改正)

- 保証業務実務指針(序)「保証業務実務指針及び専門業務実務指針並びに関連する公表物

の体系及び用語」(2022 年7月 21 日公表)

・ 本実務指針(2024 年9月 26 日改正)の付録は、次の公表物の公表に伴う修正を反映している。

- 企業会計審議会「四半期レビュー基準の期中レビュー基準への改訂に係る意見書」(2024

年3月 27 日公表)

- 保証業務実務指針 2400「財務諸表のレビュー業務」(2024 年4月 18 日改正)

保証実(序)

- 4 -

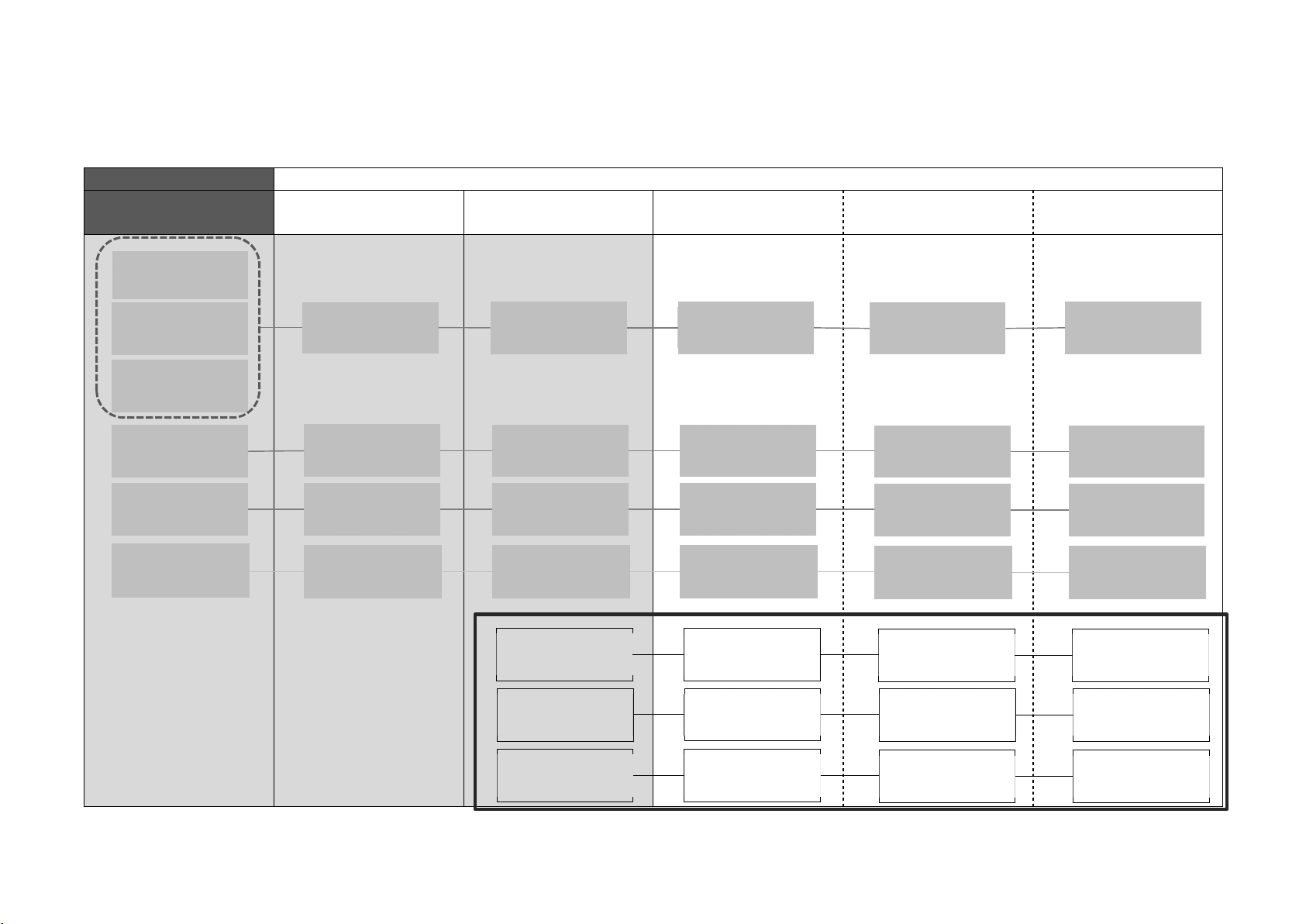

付録1:レビュー業務実務指針、保証業務実務指針及び専門業務実務指針並びに関連する公表物の体系

(注)太枠内は、本実務指針の対象となる公表物である。

企業会計審議会 日本公認会計士協会

基準 報告書

実務指針

(解釈指針を含む。)

実務ガイダンス 周知文書 研究文書

監査基準

不正リスク対応

基準

中間監査基準

監査基準報告書

(監基報)

監基報●●

実務指針

監基報●●

実務ガイダンス

監基報●●

周知文書

監基報●●

研究文書

品質管理基準

品質管理基準報

告書(品基報)

品基報●●

実務指針

品基報●●

実務ガイダンス

品基報●●

周知文書

品基報●●

研究文書

期中レビュー基

準

期中レビュー基

準報告書

レ基報●●

実務指針

レ基報●●

実務ガイダンス

レ基報●●

周知文書

レ基報●●

研究文書

財務報告内部統

制基準

財務報告内部統制

監査基準報告書

内基報●●

実務指針

内基報●●

実務ガイダンス

内基報●●

周知文書

内基報●●

研究文書

レビュー業務

実務指針

(

ISRE2400

等)

レビュー業務

実務ガイダンス

レビュー業務

周知文書

レビュー業務

研究文書

保証業務

実務指針

(

IS

A

E

30

00

等

)

保証業務

実務ガイダンス

保証業務

周知文書

保証業務

研究文書

専門業務

実務指針

(

IS

RS440

0

等

)

専門業務

実務ガイダンス

専門業務

周知文書

専門業務

研究文書

保証実(序)

- 5 -

付録2:我が国における保証業務の体系及び関連する品質管理の基準及び倫理規則

保証実(序)

- 6 -

付録3:当協会の委員会等が発出する会員の業務に関する公表物の態様

2

とレビュー業務実務指

針、保証業務実務指針及び専門業務実務指針並びに関連する公表物の整理(読替表)

当協会の委員会等が発出する会員の業務

に関する公表物の態様

レビュー業務実務指針、保証業務実務指

針及び専門業務実務指針並びに関連する

公表物

会員が遵守すべき

基準等

3

への該当

実務指針

…ア.業種、業界、分野を問わず基本とな

るもの(「報告書」としたものを除

く。)

イ.特定の業種、業界、分野を対象とす

るもの

実務指針(解釈指針を含む。)

…各指針の取り扱う主題、適用範囲、要求

事項及び適用指針で構成される。適用

指針のみで構成される実務指針を「解

釈指針」という。

該当する

通達

…基準又は報告書若しくは実務指針の範

囲内での適用方法、取扱い等について

注意喚起等するためのもの

会長通牒は通達の一種である。

-

該当する

研究報告

…委員会における研究の成果

実務ガイダンス

…実務指針の適用を補足するための文書

であり、主にQ&A又は設例の形式を

とる。

該当しない

研究文書

…監査以外の保証業務又は合意された手

続業務に係る公表物に関連する研究の

成果である。

該当しない

研究資料

…委員会において答申等として結論を得

るには至らなかった場合等における当

該委員会の審議過程の状況、結論を得

るには至らなかった理由等を整理した

もの

その他 周知文書

…実務指針の下で会員が監査を実施する

際の注意を喚起するもの。

該当しない

2

「会員の業務に関する公表物の取扱いに関する細則」第2条

3

日本公認会計士協会会則(職責の基準)

第 48 条 会員及び準会員は,公認会計士業務の改善進歩と監査業務の正常な発展を図り,常に関係法令及び職業的専

門家としての基準等を遵守し,かつ,職業倫理の昂揚に努めるとともに,独立した立場において公正かつ誠実に職責

を果たさなければならない。

保証実(序)

- 7 -

付録4:レビュー業務実務指針、保証業務実務指針及び専門業務実務指針並びに関連する公

表物の起草方針

1.実務指針

実務指針は、会員が遵守すべき基準等に該当するものであり、関連する実務指針は、レビュー業

務実務指針 2400「財務諸表のレビュー業務」、保証業務実務指針 3000「監査及びレビュー業務以

外の実務指針」及び専門業務実務指針 4400「合意された手続業務に関する実務指針」(以下「基本

となる実務指針」という。)と併せて適用されることを前提とするものである。

(1) 構成

構 成 性質又は内容

本実務指針の範

囲

(1) 本実務指針の範囲

本実務指針の趣旨、範囲、取り扱う主題及び適用範囲の説明を記載する。

(2) 背景

各実務指針を適切に理解するための背景となる情報(経緯、前提として

いる状況等の説明)を記載する。

(3) 定義

各実務指針で用いられている特有の用語の定義を記載する。

要求事項 実施している業務に全く関連しない場合や、要求事項に付されている条件が

合致しないため当該要求事項が関連しない場合を除いて、各実務指針の目的

を達成するために、業務実施者に遵守が要求される事項である。

適用指針 要求事項の詳細な説明及びその実施のための指針を提供する。要求事項の意

味又は対象範囲に関するより詳細な説明、特定の状況において適切である手

続の例示を記載することがある。

適用 適用時期を明記する。

付録 適用指針の一部を形成するものであり、付録の趣旨及び想定される利用方法

については、各実務指針の本文又は付録の表題若しくは冒頭で説明する。

(2) 相互参照時の略称

レビュー業務実務指針、保証業務実務指針及び専門業務実務指針並びに関連する公表物間に

おいて、参照する実務指針等の表題は、各実務指針等で最初に参照する場合にのみ示している。

相互参照時に用いる略称は以下のとおりとする。

表 題 略 称

レビュー業務実務指針 000 ○○○ レビュー実 000

レビュー業務実務指針 000 実務ガイダンス第1号 ○○○

レビュー実 000 ガ1

レビュー業務実務指針 000 周知文書第1号 ○○○ レビュー実 000 周1

レビュー業務実務指針 000 研究文書第1号 ○○○ レビュー実 000 研1

保証業務実務指針 000 ○○○ 保証実 000

保証業務実務指針 000 実務ガイダンス第1号 ○○○ 保証実 000 ガ1

保証業務実務指針 000 周知文書第1号 ○○○ 保証実 000 周1

保証実(序)

- 8 -

表 題 略 称

保証業務実務指針 000 研究文書第1号 ○○○ 保証実 000 研1

専門業務実務指針 000 〇〇〇 専門実 000

専門業務実務指針 000 実務ガイダンス第1号 〇〇〇 専門実 000 ガ1

専門業務実務指針 000 周知文書第1号 ○○○ 専門実 000 周1

専門業務実務指針 000 研究文書第1号 ○○○ 専門実 000 研1

なお、本取扱いは、後述の2~4の関連する公表物においても同様である。

(3) レビュー業務実務指針 2400、保証業務実務指針 3000 及び専門業務実務指針 4400 との関係の

明示

基本となる実務指針の要求事項について、必要な範囲で参照を付すものとする。その際、個々

の実務指針の内容と最も関連性の高い特定の要求事項については、項番号を参照として記載す

る。

(4) 記載方法

① 要求事項

要求事項は、「~しなければならない。」と記載する。

② 適用指針

適用指針は、「~しなければならない。」又は「~する必要がある。」の表記は使用しないこ

ととする。使用する語尾は、要求事項であるとの誤解が生じない表現とする。

【表2】実務指針における要求事項及び適用指針の性質等

要求事項 適用指針

性

質

・ 業務実施者に遵守が要求される事項

a.実務指針で取り扱っている領域が実施して

いる業務に全く関連しない場合や、要求事項

に付されている条件が合致しないため当該

要求事項が関連しない場合は、遵守を要求し

ない。

b.要求事項が特定の手続の実施に関するもの

であり、実施している業務において当該手続

が要求事項の趣旨を達成するために有効で

ない例外的な状況においてのみ、代替的な手

続を実施することが求められる。

・ 特定領域又は局面において、要求事項をより

適切に実施するために、詳細な説明や実施のた

めの指針を提供するもの。

・ 特定領域又は局面における要求事項の意味を

説明するための言い換え、要求事項の背景や対

象範囲に関するより詳細な説明又は特定の状

況において適切である手続の例示が含まれる。

・ 適用指針は、それ自体が要求事項を定めるも

のではないが、要求事項を適切に適用するため

に有用な指針を提供するものである。

表

記

「しなければならない。」と表記する。

「しなければならない。」又は「する必要がある。」

の表記は使用しない。使用する語尾は、要求事項

であるとの誤解が生じない表現とする。

保証実(序)

- 9 -

2.実務ガイダンス

実務ガイダンスは、会員が遵守すべき基準等には該当しないが、基本となる実務指針等の理解

を促進し適切な適用を支援するためのものとして当協会で合意されたものである。基本となる実

務指針との関連性を明確に示すため、実務指針の起草方針に基づき起草することとする。なお、冒

頭セクションにおいて、以下を明記する。

・ 会員が遵守すべき基準等には該当しないこと。

また、各実務ガイダンスの表題は、基本となる実務指針との関連が明確になるように付す。

(例)保証業務実務指針 3000「監査及びレビュー業務以外の実務指針」に関連する実務ガイダ

ンス

【表題】保証業務実務指針 3000 実務ガイダンス第〇号 ×××に関する実務ガイダンス

3.周知文書

周知文書は、会員が遵守すべき基準等には該当しないが、レビュー業務実務指針、保証業務実務

指針及び専門業務実務指針の下で会員が業務を実施する際の注意を喚起するものである。注意喚

起という目的を逸脱しない範囲内において、記載方法は統一せず、注意喚起の意義を達成するよ

う作成する。表題には、「周知文書」の用語を含める。なお、冒頭セクションにおいて、以下を明

記することとする。

・ 会員が遵守すべき基準等には該当しないこと。

4.研究文書

研究文書は、会員が遵守すべき基準等には該当しないが、監査以外の保証業務及び合意された

手続業務に関連する公表物に関連する研究の成果であり、図表を利用するなど、成果を適切に表

現する方法で記載する。表題には、「研究文書」の用語を含める。なお、冒頭セクションにおいて、

以下を明記することとする。

・ 会員が遵守すべき基準等には該当しないこと。

保証実(序)

- 10 -

付録5:レビュー業務実務指針、保証業務実務指針及び専門業務実務指針並びに関連する

公表物の用語集

―索引―

か

関連業務

き

規準

期中財務諸表

業務依頼者

業務執行責任者

業務実施者

業務実施者の利用する専門家

業務対象に責任を負う者

業務チーム

業務の状況

業務ファイル

虚偽表示

け

限定付結論

限定的保証業務

こ

合意された手続

合意された手続業務

合理的保証業務

し

事後判明事実

事実の虚偽記載

実施結果の利用者

重要な虚偽表示リスク

主題

主題情報

主題情報の提示を受ける保証業務

主題に責任を負う者

受託会社確認書

証拠

除外事項

除外事項付結論

初年度レビュー業務

せ

前任者

前任の業務実施者

そ

想定利用者

測定者又は評価者

その他の記載内容

ち

調書

調製業務

直接報告による保証業務

て

手続

手続実施結果

と

統制目的

ひ

否定的結論

ほ

保証業務

保証業務の技能及び技法

保証業務リスク

む

無限定の結論

れ

(財務諸表の)レビュー業務

レビュー手続

保証実(序)

- 11 -

用語 定義又は説明 備考

か 関連業務

Related services

合意された手続業務及び調製業務をいう。

き 規準

Criteria

主題に責任を負う者が主題情報を作成する場合及び業務

実施者が結論を報告する場合に主題を評価又は測定する

ための一定の規準である。適切な規準は、次のような要件

を備えている必要がある。ただし、業務実施者が、一定の

規準として、自らの期待、判断及び個人的な経験を用いる

ことは適切ではない。

(1) 目的適合性

想定利用者による意思決定に役立つ結論を導くのに

資する規準であること。

(2) 完全性

各業務環境の下で得られる結論に影響を与える要因

のうち関連する要因のいずれもが省略されていない規

準であること。なお、目的適合的であるならば、表示

及び開示の規準が含まれる。

(3) 信頼性

同一の環境で同一の資格を有する業務実施者が利用

するとき、主題の評価又は測定を合理的にかつ首尾一

貫して行うことができる信頼性のある規準であるこ

と。

(4) 中立性

偏向のない結論を導くのに資する中立的な規準であ

ること。

(5) 理解可能性

明瞭かつ総合的な結論を導くことに資するもので、

著しく異なる解釈をもたらすことなく、保証業務を構

成する三当事者にとって理解可能な規準であること。

保証実 3000

第 12 項(2)

保証業務の概

念的枠組み六

期中財務諸表

Interim financial

information or

statements

会計期間において期中の一時点(通常は中間又は四半期)

に作成される財務情報(完全な一組の財務諸表より簡略

化されている場合もある。)をいう。

レビュー実

2400 第 17 項

(12)JP

業務依頼者

Engaging party

業務実施者と業務契約を締結する者をいう。 保証実 3000

第 12 項(3)

専門実 4400

第 14 項(1)

業務執行責任者 専門業務の実施の責任者、すなわち、専門要員のうち、専 レビュー実

保証実(序)

- 12 -

用語 定義又は説明 備考

Engagement partner 門業務とその実施及び発行する報告書に対する責任を負

う社員等をいう。

※ 監査の場合は「監査責任者」を参照

2400 第 17 項

(13)JP

保証実 3000

第 12 項(4)

専門実 4400

第 14 項(2)

業務実施者

Practitioner

専門業務を実施する者をいい、業務執行責任者又は業務

チームの他のメンバー、場合によっては監査事務所を含

めて使用される。業務執行責任者に要求される事項又は

業務執行責任者の責任を特に表す場合には、業務実施者

ではなく、業務執行責任者が使用される。

レビュー実

2400 第 17 項

(7)

保証実 3000

第 12 項(5)

専門実 4400

第 14 項(3)

業務実施者の利用す

る専門家

Practitioner’s

expert

業務実施者が十分かつ適切な証拠を入手するに当たっ

て、保証業務以外の分野において専門知識を有する個人

又は組織の業務を利用する場合の当該専門知識を有する

個人又は組織をいう。

業務実施者の利用する専門家は、業務実施者の雇用する

内部の専門家(監査事務所又はネットワーク・ファームの

社員等又は専門職員(非常勤者を含む。))と業務実施者が

業務を依頼する外部の専門家を含む。

なお、専門知識とは特定分野での技能、知識及び経験をい

う。

保証実 3000

第 12 項(6)

専門実 4400

第 14 項(4)

業務対象に責任を負

う者

Responsible party

合意された手続が実施される業務対象に責任を負う者を

いう。

専門実 4400

第 14 項(5)

業務チーム

Engagement team

個々の専門業務を実施する全ての社員等及び専門職員並

びに当該業務において手続を実施する他の全ての者から

構成される。業務実施者の利用する外部の専門家は含ま

ない。

※ 監査の場合は「監査チーム」を参照

レビュー実

2400 第 17 項

(14)JP

保証実 3000

第 12 項(7)

専門実 4400

第 14 項(6)

業務の状況

Engagement

circumstances

特定の業務を特徴付けている様々な状況をいい、以下を

含む。

・ 契約条件

・ 合理的保証業務か限定的保証業務か。

保証実 3000

第 12 項(8)

保証実(序)

- 13 -

用語 定義又は説明 備考

・ 主題の特徴

・ 測定又は評価の規準

・ 想定利用者の情報ニーズ

・ 主題に責任を負う者、測定者又は評価者、契約当事者

及びこれらの者が置かれている環境の特徴

・ その他の事項(例えば、業務に重要な影響を及ぼす可

能性のある事象、取引、条件、実務慣行など)

業務ファイル

Engagement file

紙媒体、電子媒体等に記録された特定の専門業務に関す

る調書を取りまとめたファイルをいう。

※ 監査の場合は「監査ファイル」を参照

レビュー実

2400 第 17 項

(15)JP

保証実 3000

第 12 項(9)

専門実 4400

第 14 項(7)

虚偽表示

Misstatement

主題情報と、規準に準拠して主題を適切に測定又は評価

した結果との差異をいう。虚偽表示は、意図的な場合もあ

れば意図的でない場合もあり、定性的な場合もあれば定

量的な場合もあり、脱漏も含まれる。

保証実 3000

第 12 項(10)

け 限定付結論

Qualified

conclusion

業務実施者が、以下の場合、表明しなければならない結論

をいう。

(1) 業務実施者が、財務諸表に重要な虚偽表示があると

判断した場合で、除外事項の影響が、財務諸表にとって

重要であるが広範ではないと結論付けるとき

(2) 業務実施者が、無限定の結論の基礎となる十分かつ

適切な証拠を入手できず、かつ、未発見の虚偽表示がも

しあるとすれば、それが財務諸表に及ぼす可能性のあ

る影響が、重要であるが広範ではないと判断する場合

レビュー実

2400 第 77

項、第 81 項

限定的保証業務

Limited assurance

engagement

結論を表明する基礎として、業務実施者が保証業務リス

クを個々の業務の状況において受入可能な水準に抑える

が、保証業務リスクの水準が、合理的保証業務に比べてよ

り高く設定される保証業務をいう。

財務諸表の限定的保証業務の結論は、実施した手続及び

入手した証拠に基づいて、財務諸表に重要な虚偽表示が

あると業務実施者に信じさせる事項が認められたかどう

かを記載する形式で表明される。限定的保証業務で実施

される手続の種類、時期及び範囲は、合理的保証業務で必

要な手続と比較して限定的であるが、業務実施者の職業

レビュー実

2400 第 17 項

(6)

保証実(序)

- 14 -

用語 定義又は説明 備考

的専門家としての判断において、意味のある保証水準を

得るように計画される。意味のある保証水準は、想定利用

者にとって、財務諸表の信頼性を少なくともある程度高

める保証水準である。

こ 合意された手続

Agreed-upon

procedures

業務実施者、業務依頼者及び適切な場合には業務依頼者

以外の実施結果の利用者が合意した手続をいう。

専門実 4400

第 14 項(8)

合意された手続業務

Agreed-upon

procedures

engagement

業務実施者が、契約により業務実施者、業務依頼者及び適

切な場合には業務依頼者以外の実施結果の利用者が合意

した手続を実施し、実施結果報告書において、実施した合

意された手続及び手続実施結果を報告する業務をいう。

専門実 4400

第 14 項(9)

合理的保証業務

Reasonable

assurance

engagement

結論を表明する基礎として、業務実施者が保証業務リス

クを個々の業務の状況において受入可能な低い水準に抑

えた保証業務をいう。

合理的保証業務の結論は、適合する規準によって主題を

測定又は評価した結果に対する業務実施者の意見を伝達

する形式で表明される。

保証実 3000

第 12 項(35)

し 事後判明事実

Facts that

become known to

the auditor after

the date of the

auditor's report

保証報告書の日付後に、業務実施者が知るところとなっ

たが、もし保証報告書の日付現在に気付いていたとした

ら、保証報告書を修正する原因となった可能性のある事

実をいう。

保証実 3000

第 12 項(12)

事実の虚偽記載

Misstatement of

fact

その他の記載内容のうち、主題情報又は保証報告書に含

まれる事項と関連しない情報が、不正確に記載又は表示

されていることをいう。事実の重要な虚偽記載によって、

主題情報が含まれる文書の信頼性が損なわれることがあ

る。

保証実 3000

第 12 項(13)

実施結果の利用者

Intended users

業務実施者が作成した実施結果報告書を利用する者、組

織又はグループをいう。場合によっては、実施結果報告書

において宛先となる者以外にも、実施結果の利用者が存

在する可能性がある。

専門実 4400

第 14 項(10)

重要な虚偽表示リス

ク

Risk of material

misstatement

業務が実施されていない状態で、主題情報に重要な虚偽

表示が存在するリスクをいう。

保証実 3000

第 12 項(14)

主題 規準の適用によって測定又は評価される事象をいう。 保証実 3000

保証実(序)

- 15 -

用語 定義又は説明 備考

The underlying

subject matter

第 12 項(15)

主題情報

Subject matter

information

主題に対して適合する規準によって、主題を測定又は評

価した結果を表明する情報をいう。

保証実 3000

第 12 項(16)

保証業務の概

念的枠組み二

2(1)

主題情報の提示を受

ける保証業務

業務実施者以外の当事者が適合する規準を適用して主題

を測定又は評価した結果である主題情報について、業務

実施者が重要な虚偽表示がないかどうかについて結論を

表明する業務をいう。通常、主題情報は、業務実施者以外

の適切な当事者によって作成された報告書等において業

務実施者に提示され、保証報告書とともに想定利用者に

対して提示される(ただし、場合によっては、主題情報の

作成責任を明確にした上で保証報告書において業務実施

者以外の者が作成した主題情報が提示されることもあ

る。)。

主題情報の提示を受ける保証業務においては、業務実施

者以外の者によって主題の測定又は評価が実施され、主

題情報が作成されることが、業務実施者による業務実施

の前提となる。業務実施者は、業務実施者以外の者が適用

した規準が適合するかどうかを評価し、適合すると判断

される場合には当該規準に基づいて保証業務における結

論を表明する。

主題情報の提示を受ける保証業務における結論は、主題

情報に重要な虚偽表示がないかどうかについて表明さ

れ、表明に当たっては、以下の(ア)から(ウ)の方式が採られ

ることがある。

(ア) 業務実施者による結論は、業務実施者が主題に関し

て適用される規準に基づいて業務を実施した結果、主

題がどのような状況にあるかについて表明される(主

題に対する結論の表明)。

(イ) 業務実施者による結論は、業務実施者が主題に関し

て適用される規準に基づいて業務を実施した結果、業

務実施者以外の者が作成した主題情報が信頼できるも

のであるかどうかについて表明される(主題情報に対

する結論の表明)。

保証実 3000

第 12 項(35)

保証実(序)

- 16 -

用語 定義又は説明 備考

(ウ) 業務実施者以外の適切な当事者(主題に責任を負う

者又はその他の適切な当事者)が測定又は評価した結

果である主題情報に基づき、主題に関する見解が表明

された報告書を作成している場合に、当該報告書が信

頼できるものであるかどうかに関して表明される(表

明された見解に対する結論の表明)。

主題に責任を負う者

Responsible

party

保証業務の当事者のうち、主題に責任を負う者をいう。

保証業務の概

念的枠組み四

3

保証実 3000

第 12 項(17)

受託会社確認書

Service

organization’s

assertions

受託会社の内部統制に関する報告書(タイプ1の報告書

又はタイプ2の報告書)に含まれる、受託会社により作成

された受託業務に係る内部統制の確認書をいう。以下に

関する事項が、評価又は測定するために使用した規準と

ともに記載される。

① 受託会社のシステムに関する記述書が、適合する規

準に基づいて、特定期間にわたりデザインされ業務に

適用されている受託会社のシステムを全ての重要な点

において適正に表示していること。

② 受託会社のシステムに関する記述書に記載された統

制目的に関連する内部統制が、適合する規準に基づい

て、特定期間にわたって全ての重要な点において適切

にデザインされていること。

③ 受託会社のシステムに関する記述書に記載された統

制目的に関連する内部統制が、適合する規準に基づい

て、特定期間にわたって全ての重要な点において有効

に運用されていること(タイプ2の報告書の場合のみ

記載)。

保証実 3402

第8項(10)

証拠

Evidence

業務実施者が結論を導くために利用する情報をいう。証

拠には、関連する情報システムに含まれる情報及びその

他の情報の両方が含まれることがある。証拠の十分性と

適切性は、それぞれ以下の意味で用いている。

① 証拠の十分性は、証拠の量的尺度である。

② 証拠の適切性は、証拠の質的尺度である。

保証実 3000

第 12 項(18)

除外事項

Modification

除外事項付結論を表明する原因となる事項であり、業務

実施者が、職業的専門家として、以下のいずれかに該当す

保証実 3000

第 12 項(19)

保証実(序)

- 17 -

用語 定義又は説明 備考

ると判断する事項をいう。

① 保証業務の実施範囲の制約のうち、主題情報に及ぼ

す可能性のある影響が重要な事項

② 主題情報に存在する重要な虚偽表示

除外事項付結論

Modified

conclusion

限定付結論、否定的結論又は結論の不表明をいう。 レビュー実

2400 第 17 項

(16)JP

保証実 3000

第 12 項(20)

初年度レビュー業務

Initial review

engagement

業務実施者が初めて締結するレビュー契約であり、以下

のいずれかの場合がある。

(1) 前年度の財務諸表が監査又はレビューされていない

場合

(2) 前年度の財務諸表が前任者によって監査又はレビュ

ーされている場合

レビュー実

2400 第 17 項

(17)JP

せ 前任者

Predecessor

前任監査人又は前任の業務実施者をいう。 レビュー実

2400 第 17 項

(18)JP

前任の業務実施者

Predecessor

practitioner

前年度の財務諸表のレビュー報告書を提出したか、又は

当年度の財務諸表のレビュー業務に着手したもののレビ

ュー報告書を提出していない別の監査事務所に属する業

務実施者のことをいう。なお、前任の業務実施者は、複数

存在する場合がある。

レビュー実

2400 第 17 項

(19)JP

そ 想定利用者

Intended users

業務実施者が保証報告書の利用を想定する者をいい、個

人、組織又はそれらの集団が含まれる。保証報告書の宛先

以外の者が想定利用者となる場合もある。

保証実 3000

第 12 項(27)

測定者又は評価者

Measurer or

evaluator

「測定者又は評価者」-保証業務の当事者のうち、規準に

照らして主題を測定又は評価する者をいう。測定者又は

評価者は、主題に関する専門知識を有している。

保証実 3000

第 12 項(28)

その他の記載内容

Other

information

主題情報及び保証報告書が含まれる文書のうち、主題情

報及び保証報告書以外の法令等又は慣行に基づき作成さ

れた情報をいう。

※ 監査の場合は「その他の記載内容」を参照

保証実 3000

第 12 項(29)

ち 調書

Engagement

documentation

実施した手続、入手した証拠及び業務実施者が到達した

結論の記録をいう。

※ 監査の場合は「監査調書」を参照

レビュー実

2400 第 17 項

(20)JP

保証実 3000

保証実(序)

- 18 -

用語 定義又は説明 備考

第 12 項(30)

専門実 4400

第 14 項(12)

調製業務

Compilation

engagement

業務実施者が、財務情報の作成及び作成への関与を行う

業務をいう。これは、業務実施者が財務情報の作成及び作

成への関与を通じて、主題及び主題情報に対して責任の

一部を担うことになることから、保証業務の定義を満た

さない。

保証業務の概

念的枠組み二

4

直接報告による保証

業務

Direct engagement

業務実施者が適合する規準によって主題を測定又は評価

した結果である主題情報が保証報告書に記載される、又

は保証報告書の添付情報として示される保証業務をい

う。

直接報告による保証業務においては、業務実施者以外の

者によって主題情報は作成されない、又は想定利用者に

対して保証報告書とともに提示されない。

直接報告による保証業務における業務実施者による結論

の表明には、業務実施者が主題に関して適用される規準

に基づいて測定又は評価した結果、主題がどのような状

況にあるかについて表明する方式(第 12 項(35)②ア(ア)

参照)のみが採用される。

保証実 3000

第 12 項(35)

て 手続

Procedures

物事を行う順序・方法をいうが、保証業務においては、合

理的保証又は限定的保証を得るための証拠の収集手続を

指すことがある。例えば、業務の計画立案又は業務の実施

のために、閲覧及び実査、観察、確認、再計算、再実施、

分析的手続、質問等が単独又は組み合わせて利用される

ことがある。

保証実 3000

第 12 項(31)

手続実施結果

Findings

手続実施結果は、合意された手続の事実に則した結果で

ある。手続実施結果は、客観的に検証することができるよ

うに記述しなければならない。本実務指針における手続

実施結果の報告は、いかなる意見又は結論を表明するも

のではなく、また、業務実施者が改善提案を行うものでも

ない。

専門実 4400

第 14 項(13)

と 統制目的

Control objective

特定の内部統制が低減しようとするリスクに関連する内

部統制の目的をいう。

保証実 3402

第8項(17)

ひ 否定的結論

Adverse conclusion

業務実施者の職業的専門家としての判断において、主題

情報に重要な虚偽表示が存在する場合で、除外事項の影

響又は可能性のある影響が重要かつ広範であると判断す

保証実 3000

第 12 項(34)

保証実(序)

- 19 -

用語 定義又は説明 備考

る場合、表明しなければならない結論をいう。

ほ 保証業務

Assurance

engagement

適合する規準によって主題を測定又は評価した結果であ

る主題情報に信頼性を付与することを目的として、業務

実施者が、十分かつ適切な証拠を入手し、想定利用者(主

題に責任を負う者を除く。)に対して、主題情報に関する

結論を報告する業務をいう。なお、ここにいう「保証」と

は主題情報に信頼性を付与することであり、法律上の保

証や保険とは意味の異なるものである。

保証業務は、以下の二つの観点から分類される。

① 合理的保証業務又は限定的保証業務

ア.「合理的保証業務」‐結論を表明する基礎として、

業務実施者が保証業務リスクを個々の業務の状況に

おいて受入可能な低い水準に抑えた保証業務をい

う。

合理的保証業務の結論は、適合する規準によって主

題を測定又は評価した結果に対する業務実施者の意

見を伝達する形式で表明される。

イ.「限定的保証業務」‐結論を表明する基礎として、

業務実施者が保証業務リスクを個々の業務の状況に

おいて受入可能な水準に抑えるが、保証業務リスク

の水準が合理的保証業務に比べてより高く設定され

る保証業務をいう。

限定的保証業務の結論は、実施した手続及び入手し

た証拠に基づいて、主題情報に重要な虚偽表示があ

ると業務実施者に信じさせる事項が認められたかど

うかを記載する形式で表明される。限定的保証業務

で実施される手続の種類、時期及び範囲は、合理的保

証業務で必要な手続と比較して限定的であるが、業

務実施者の職業的専門家としての判断において、意

味のある保証水準を得るように計画される。意味の

ある保証水準とは、想定利用者にとって、主題情報の

信頼性を少なくともある程度高める保証水準であ

る。

② 主題情報の提示を受ける保証業務又は直接報告によ

る保証業務

ア.「主題情報の提示を受ける保証業務」‐業務実施者

以外の当事者が適合する規準を適用して主題を測定

保証業務の概

念的枠組み二

1及び2

保証実 3000

第 12 項(35)

保証実(序)

- 20 -

用語 定義又は説明 備考

又は評価した結果である主題情報について、業務実

施者が重要な虚偽表示がないかどうかについて結論

を表明する業務をいう。通常、主題情報は、業務実施

者以外の適切な当事者によって作成された報告書等

において業務実施者に提示され、保証報告書ととも

に想定利用者に対して提示される(ただし、場合によ

っては、主題情報の作成責任を明確にした上で保証

報告書において業務実施者以外の者が作成した主題

情報が提示されることもある。)。

主題情報の提示を受ける保証業務においては、業務

実施者以外の者によって主題の測定又は評価が実施

され、主題情報が作成されることが、業務実施者によ

る業務実施の前提となる。業務実施者は、業務実施者

以外の者が適用した規準が適合するかどうかを評価

し、適合すると判断される場合には当該規準に基づ

いて保証業務における結論を表明する。

主題情報の提示を受ける保証業務における結論は、

主題情報に重要な虚偽表示がないかどうかについて

表明され、表明に当たっては、以下の(ア)から(ウ)の

方式が採られることがある。

(ア) 業務実施者による結論は、業務実施者が主題に

関して適用される規準に基づいて業務を実施した

結果、主題がどのような状況にあるかについて表

明される(主題に対する結論の表明)。

(イ) 業務実施者による結論は、業務実施者が主題に

関して適用される規準に基づいて業務を実施した

結果、業務実施者以外の者が作成した主題情報が

信頼できるものであるかどうかについて表明され

る(主題情報に対する結論の表明)。

(ウ) 業務実施者以外の適切な当事者(主題に責任を

負う者又はその他の適切な当事者)が測定又は評

価した結果である主題情報に基づき、主題に関す

る見解が表明された報告書を作成している場合

に、当該報告書が信頼できるものであるかどうか

に関して表明される(表明された見解に対する結

論の表明)。

イ.「直接報告による保証業務」‐業務実施者が適合す

保証実(序)

- 21 -

用語 定義又は説明 備考

る規準によって主題を測定又は評価した結果である

主題情報が保証報告書に記載される、又は保証報告

書の添付情報として示される保証業務をいう。

直接報告による保証業務においては、業務実施者以

外の者によって主題情報は作成されない、又は想定

利用者に対して保証報告書とともに提示されない。

直接報告による保証業務における業務実施者による

結論の表明には、業務実施者が主題に関して適用さ

れる規準に基づいて測定又は評価した結果、主題が

どのような状況にあるかについて表明する方式のみ

が採用される。

保証業務の技能及び

技法

Assurance skills

and techniques

業務の計画、証拠の収集、証拠の評価、コミュニケーショ

ン及び結論の報告に当たって、業務実施者により発揮さ

れる技能及び技法をいい、特定の保証業務における主題

又はその測定若しくは評価における専門性とは区別され

る。

レビュー実

2400 第 17 項

(21)JP

保証実 3000

第 12 項(36)

保証業務リスク

Assurance

engagement risk

主題情報に重要な虚偽の表示がある場合に業務実施者が

不適切な結論を報告する可能性をいう。

保証業務の概

念的枠組み

レビュー実

2400 第 17 項

(2)

保証実 3000

第 12 項(37)

む 無限定の結論

Unmodified

conclusion

業務実施者が、以下の場合に表明しなければならない結

論をいう。

① 合理的保証業務において、主題情報が、全ての重要な

点において、適用される規準に準拠して作成されてい

る。

② 限定的保証業務において、実施した手続及び入手し

た証拠に基づいて、主題情報が、適用される規準に準拠

して作成されていないと業務実施者に信じさせる事項

が全ての重要な点において認められない。

保証実 3000

第 12 項(38)

れ (財務諸表の)レビ

ュー業務

業務実施者が実施した手続に基づいて、財務諸表が、適用

される財務報告の枠組みに準拠して作成されていない

(適正表示の枠組みの場合は、適正に表示されていない)

と信じさせる事項が全ての重要な点において認められな

かったかどうかに関し、結論を表明する業務である。これ

レビュー実

2400 第5項、

第6項

保証実(序)

- 22 -

用語 定義又は説明 備考

は、限定的保証を提供する。

レビュー手続 レビューの目的を満たすために必要な手続であり、主と

して質問と分析的手続から成る。

(注)略号は、それぞれ以下で示している。

各委員会報告の番号及び記号

・ レビュー業務実務指針○○○○:レビュー実○○○○

・ 保証業務実務指針〇〇〇〇:保証実○○○○

・ 専門業務実務指針〇〇〇〇:専門実○○○○

・ 財務情報等に係る保証業務の概念的枠組みに関する意見書:保証業務の概念的枠組み

保証実(序)

- 23 -

付録6:審議プロセス

レビュー業務実務指針、保証業務実務指針及び専門業務実務指針並びに関連する公表物の審議プ

ロセスは当協会の審議プロセスに則っている。当協会の組織は、協会の意思を決定する総会、会務

の執行を司る常務理事会、会務の執行を監視する理事会、諮問機関である委員会等の機関で構成さ

れており、会員が遵守すべき基準等のレビュー業務実務指針、保証業務実務指針及び専門業務実務

指針の公表に当たっては、次の審議プロセスを経て、公表している。

1.公開草案

(1) 起草委員会における検討

実務指針に係る草案の検討・作成を実施する。

(2) 有識者懇談会における意見聴取

レビュー業務実務指針、保証業務実務指針及び専門業務実務指針の一部については、外部

関係者から構成される有識者懇談会において、意見聴取を実施する。

(3) 委員会における議決

上記(2)の意見を踏まえ、起草委員会で草案を再検討した後、委員会において、公開する草

案の議決を行う。

(4) 常務理事会における審議

常務理事会において、草案公開の審議を行い、承認の後、原則1か月の公開期間をもって

草案を公開する。

2.確定・公表

公開草案に対するコメントを踏まえ、上記1(1)、(3)及び(4)を経て、確定版を公表する。

以 上