2023/8

保証業務実務指針 3000 実務ガイダンス第1号

監査及びレビュー業務以外の保証業務に係るQ&A(実務ガイダンス)

2017 年 12 月 1 9 日

改 正 2022 年 10 月 1 3 日

日本公認会計士協会

監査・保証基準委員会

(実務ガイダンス:第 18 号)

目 次

Ⅰ 本実務ガイダンスの適用範囲 ····················································· 2

1.適用範囲 ····································································· 2

2.背景 ········································································· 2

Ⅱ Q&A········································································· 2

Q1 保証業務実務指針 3000 の適用対象となる業務 ·································· 2

Q2 品質管理 ··································································· 4

Q3 監査事務所が支配している事業体への適用 ····································· 5

Q4 保証業務とコンサルティング業務との相違 ····································· 6

Q5 保証業務に関連する主体 ····················································· 7

Q6 適合する規準 ······························································· 9

Q7 適用される規準の記述と適合する規準との相違 ································· 10

Q8 保証業務リスク ····························································· 11

Q9 合理的保証業務と限定的保証業務の差異 ······································· 11

Q10 限定的保証業務によって得られる保証水準 ····································· 14

Q11 合理的保証業務と限定的保証業務の手続の相違 ································· 15

Q12 限定的保証業務における追加的な手続 ········································· 16

Q13 確認書 ····································································· 18

Q14 後発事象 ··································································· 19

Q15 保証報告書 ································································· 19

Q16 保証業務の方式と結論表明の形式 ············································· 21

Q17 除外事項付結論の類型 ······················································· 23

Q18 測定者又は評価者により主題情報に重要な虚偽表示が存在することが表明されている場

合 ········································································· 24

Q19 ISAE3000 との相違 ·························································· 25

- 1 -

《Ⅰ 本実務ガイダンスの適用範囲》

《1.適用範囲》

1.本実務ガイダンスは、保証業務実務指針 3000「監査及びレビュー業務以外の保証業務に関する

実務指針」に基づき保証業務を実施する際に理解が必要と思われる事項について、Q&A方式に

よって解説を提供し、会員の理解を支援するために作成されたものである。

2.本実務ガイダンスの適用に際し関連する報告書又は実務指針は、主に以下のとおりである。

・ 保証業務実務指針 3000「監査及びレビュー業務以外の保証業務に関する実務指針」

・ 品質管理基準報告書第1号「監査事務所における品質管理」

・ 保証業務実務指針 3000 実務ガイダンス第2号「監査及びレビュー業務以外の保証業務に係る

概念的枠組み(実務ガイダンス)」

本実務ガイダンスは、監査事務所による品質管理の方針及び手続の整備・運用並びに個々の保

証業務の実施に関して追加的な要求事項を設定するものではない。

本実務ガイダンスは、会員が遵守すべき基準等に該当しない。また、2017 年 12 月 19 日時点の

最新情報に基づいている。

《2.背景》

3.社会からの様々なニーズの一つとして、過去財務情報及び過去財務情報以外の情報等(将来財

務情報、行為及びシステム等)の信頼性を高める業務へのニーズがある。このようなニーズに応

える業務として、例えば、過去財務情報に対しては、合理的保証業務としての監査のほか、限定

的保証業務としてのレビューがあるが、更に監査及びレビュー業務以外にも、情報等の信頼性の

向上のニーズに応えるために保証業務が提供されることがある。保証業務実務指針 3000 は、その

ようなニーズに対応するため、監査及びレビュー業務以外の業務として実施される保証業務に関

する一般規範として整備されたものである。

4.保証業務実務指針 3000 は、国際監査・保証基準審議会(以下「IAASB」という。)が策定した、

国際保証業務基準 3000「監査及びレビュー業務以外の保証業務」(International Standard on

Assurance Engagements 3000, ASSURANCE ENGAGEMENTS OTHER THAN AUDITS OR REVIEWS OF HISTORICAL

FINANCIAL INFORMATION。以下「ISAE3000」という。)を基礎として、品質管理基準報告書第1号、

監査基準報告書を参考に策定されている。

- 2 -

《Ⅱ Q&A》

Q1 保証業務実務指針 3000 の適用対象となる業務

保証業務実務指針 3000 が適用される業務としてどのようなものが想定されるでしょうか(法令等に

基づいて行われる業務の例示を含む。)。

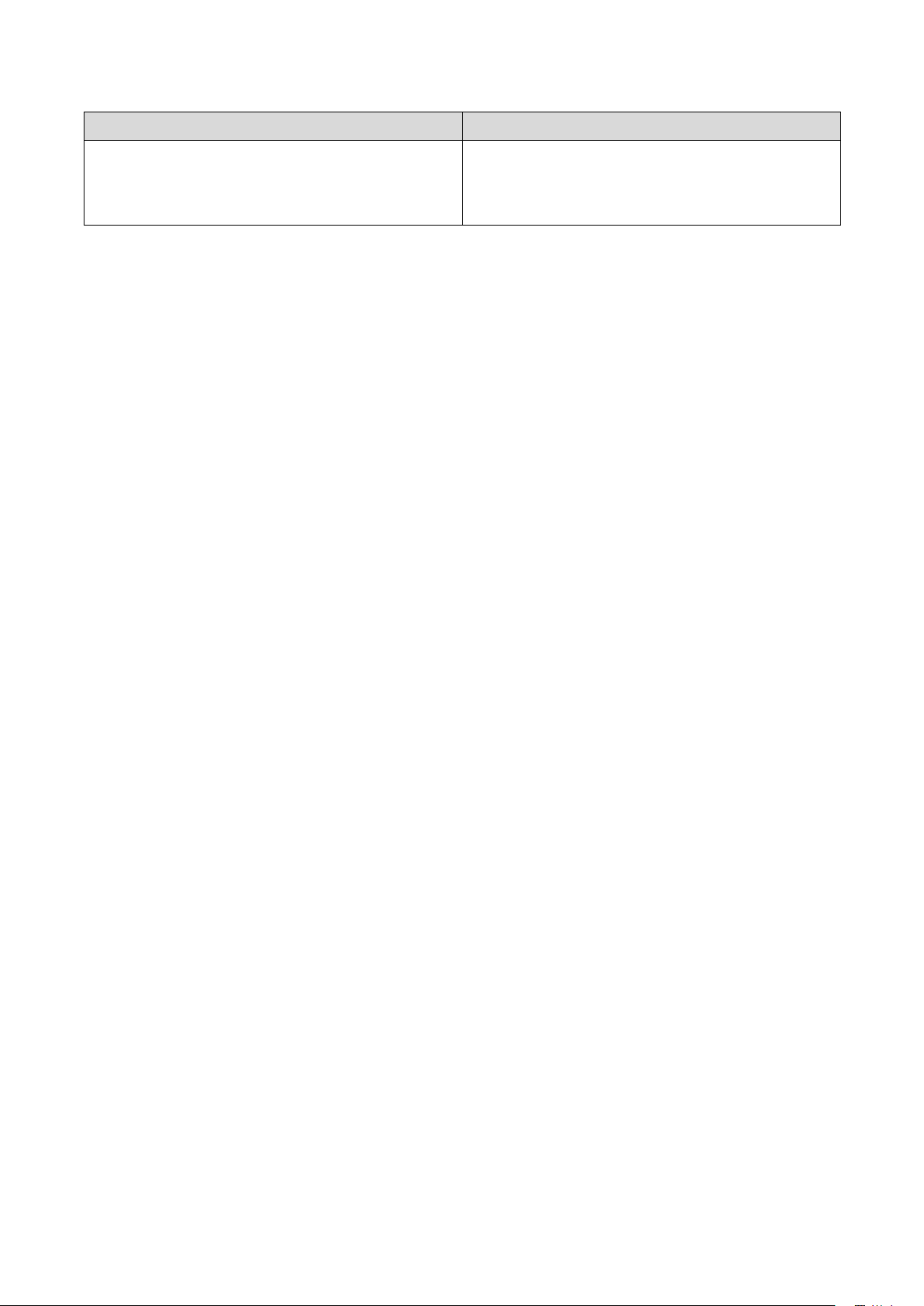

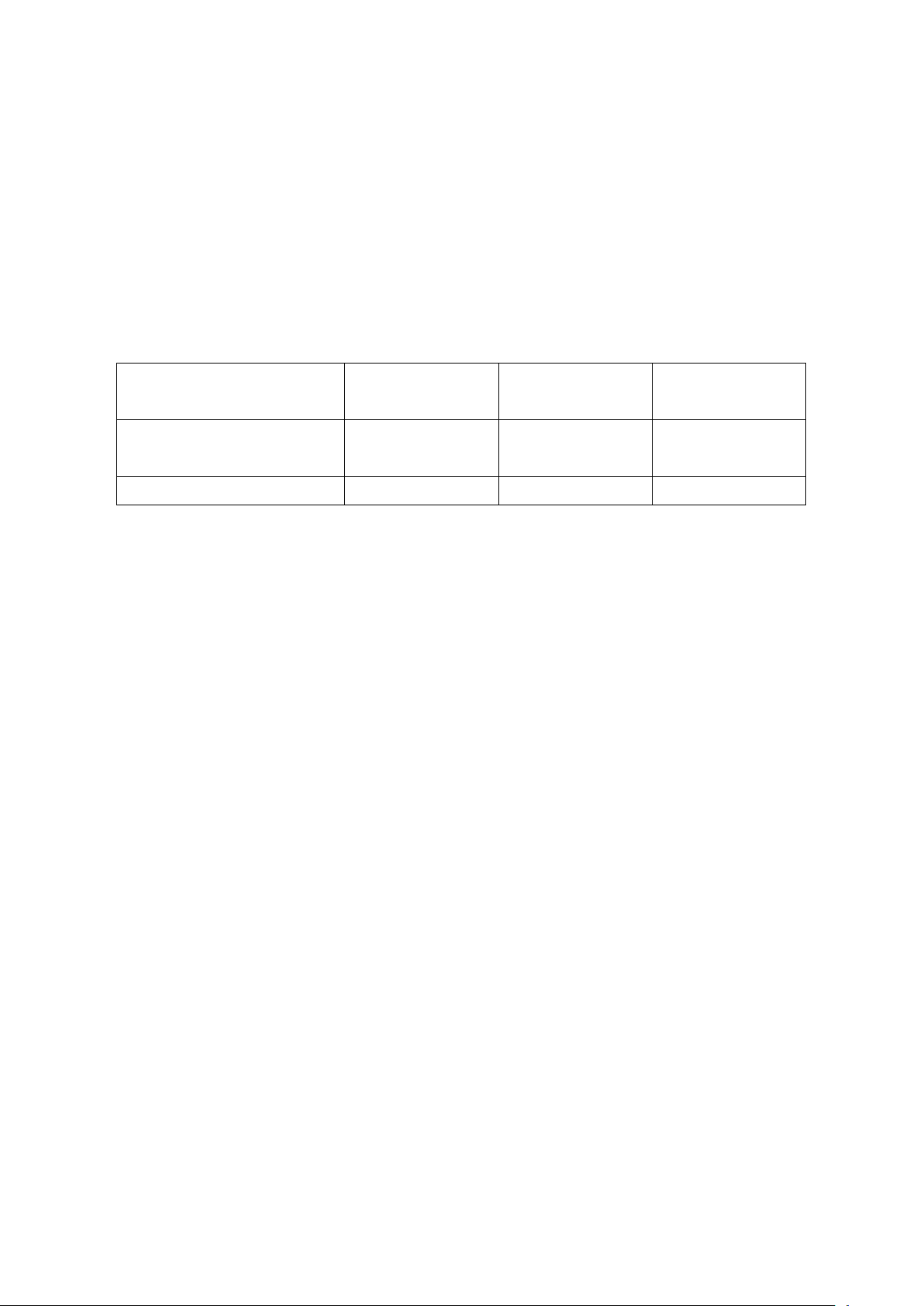

保証業務実務指針 3000 の適用対象となる可能性のある主題又は主題情報については、例えば、以

下の解説に示すものが想定されており、これらの主題又は主題情報に対して保証業務を提供するこ

とが想定されます。

(解説)

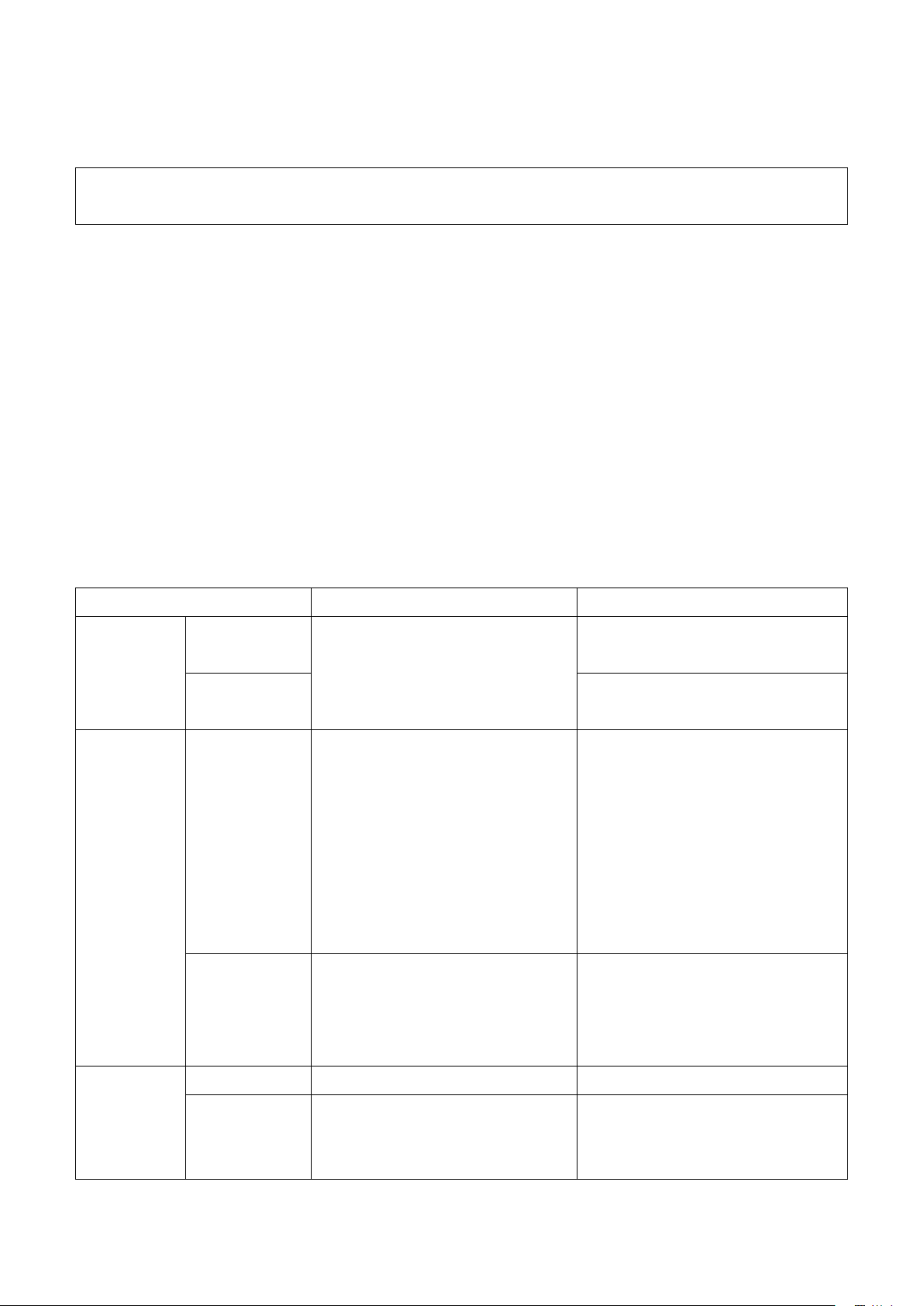

保証業務実務指針 3000 の適用対象となる可能性のある主題又は主題情報については、保証業務

実務指針 3000 実務ガイダンス第2号の付録4に例示されており、当該付録に例示された次のよう

な主題又は主題情報に対して保証業務を実施することが想定されますが、適用対象はこれらに限

定されないことに留意する必要があります。なお、ここにいう「保証(assurance)」とは主題情報

に信頼性を付与することであり、法律上の保証(guarantee)や保険(insurance)とは意味の異

なるものです。

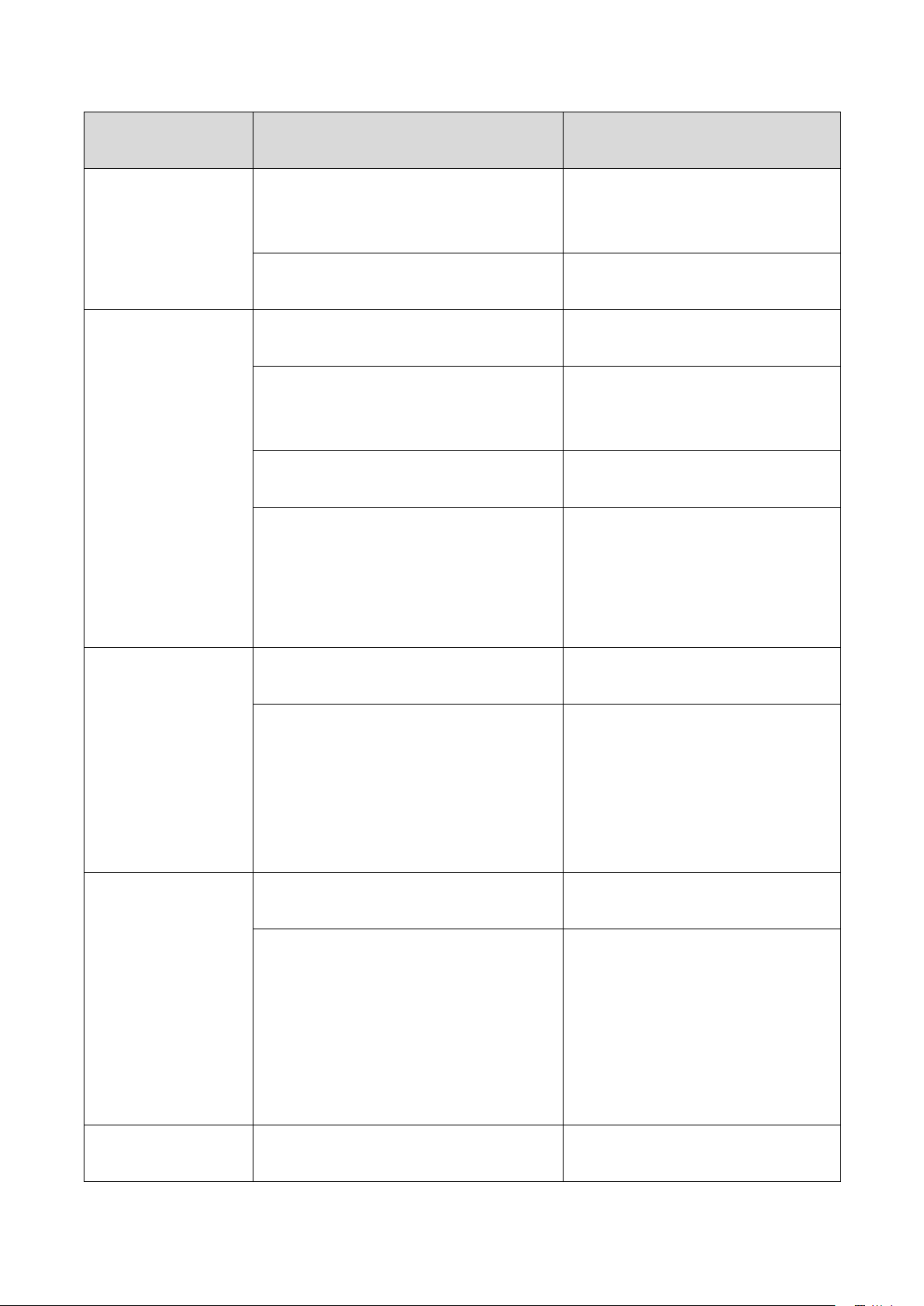

過去情報 将来情報

財務 業績 ・ 主要な経営指標 ・ 見積り/予測キャッシュ・フ

ロー

状態 ・ 見積り/予測財政状態

・ 事業体の信用程度

非財務 業績/資源の

利用/バリュ

ー・フォー・

マネー(VFM)

(注)

・ 温室効果ガス報告

・ 主要な業績評価指標

・ サステナビリティ報告書

・ 資源の有効利用に関する報告

書

・ バリュー・フォー・マネー

(VFM)報告書

・ 新技術に起因する温室効果ガ

ス予想排出削減量、又は植林に

よる温室効果ガス予測排出削

減量

・ バリュー・フォー・マネー

(VFM)に関する提案報告

・ 事業体のサステナビリティに

関する将来情報

状況 ・ 一定時点で適用されたシステ

ム/プロセスの記述

・ 物理的特性、例えば、リース

資産の数量

システ ム /

プロセス

記述 ・ 内部統制システムの記述

デザイン ・ 受託会社での統制活動のデザ

イン

・ 導入予定の生成プロセスに対

して提案された統制活動のデ

ザイン

- 3 -

過去情報 将来情報

運用/実施 ・ 従業員の雇用及び訓練に対す

る手続の運用状況の有効性の

評価

行為 法令等の遵守 ・ 事業体による借入約款又は法

令などの遵守

活動 ・ 監査委員会の有効性の評価

その他 ・ ソフトウェア・パッケージの

目的での適合の程度

(注)支出額に対して、最も価値の高い行政サービスを提供するという考え方。民間の資金やノウ

ハウを行政運営に取り入れ、コスト削減を目指すプライベート・ファイナンス・イニシアテ

ィブ(PFI)の重要な概念となっており、従来のサービス提供方式と PFI 導入後の方式を比較

することで、VFM が導き出される。

上記の事例のうち、例えば、受託会社での統制活動のデザインを対象とした保証業務等につい

て、IAASB の公表する個別業務に関わる保証業務の基準を適用して業務を行う場合、当該実務指針

等において特に定めのない事項について ISAE3000 に従うことが定められており、ISAE3000 と組み

合わせて業務を実施することが想定されています。したがって、その場合には、保証業務実務指

針 3000 は適用せず、ISAE3000 と組み合わせて業務を実施することになると考えられます。

なお、会員が、業務実施者が利用すべき基準を公表する権限を有する又は認知されている業務

実施基準設定主体が定める基準等を適用して監査及びレビュー以外の保証業務を実施する場合に

は、例えば、ISAE3000 等、保証業務実務指針 3000 以外の実務上の指針を適用することができます。

Q2 品質管理

監査事務所が保証業務実務指針 3000 を適用して保証業務を実施する場合には、品質管理はどのよう

に行うのでしょうか。監査業務において品質管理基準報告書第1号「監査事務所における品質管理」

と同様に、監査事務所レベルでの品質管理が求められるのでしょうか。

保証業務実務指針 3000 第3項(2)に基づき、品質管理基準報告書第1号と同様に、監査事務所レ

ベルでの品質管理が求められることとなります。

(解説)

品質管理基準報告書第1号第1項では、その適用範囲について、監査業務及びレビュー業務に

対する実務上の指針を提供するものであるとしていますが、さらに、「本報告書は、監査・保証実

務委員会実務指針第 86 号「受託業務に係る内部統制の保証報告書」及び、その他日本公認会計士

協会が公表する報告書及び実務指針において、本報告書の適用が求められている業務における監

査事務所の品質管理において適用される。」とされています。

このように、品質管理基準報告書第1号は、監査業務や保証業務のみに適用されるものではな

- 4 -

く、日本公認会計士協会が公表する報告書及び実務指針においてその適用が求められている場合

には、監査業務及び保証業務以外の業務に適用されることとされています。

保証業務実務指針 3000 では、このような品質管理基準報告書第1号第1項の規定に対応して、

品質管理基準報告書第1号の適用を求めています(保証実 3000 第3項(2)参照)。したがって、

品質管理基準報告書第1号と同様に、監査事務所レベルの品質管理が求められることとなります。

なお、このような取扱いは、品質管理基準の適用に当たっての国際的な動向(例えば、ISAE3000

の適用に当たっての IAASB の公表する国際品質管理基準第1号(以下「ISQC1」という。)の適用

等)を勘案し、当該実務指針に定められた要求事項を実効のあるものとして品質の水準を維持す

るために行われるものです。

Q3 監査事務所が支配している事業体への適用

監査事務所が支配している事業体とはどのような事業体でしょうか。監査事務所が支配している事

業体が保証業務実務指針 3000 を適用して保証業務を実施する場合には、どのような事項に留意する

ことが必要でしょうか。

監査事務所が支配している事業体は、監査事務所が実質的に支配しているものと認められる子会

社等又は関連会社等であり、当該事業体が保証業務を実施する場合には、保証業務実務指針 3000 を

適用することが求められます。この場合、監査事務所は、特に同実務指針第3項に関連して品質管

理基準報告書第1号を遵守させるように監査事務所が支配している事業体を監督することが求めら

れています。

(解説)

監査事務所が支配している事業体とは、公認会計士若しくはその配偶者又は監査法人が実質的

に支配しているものと認められる関係(子会社等又は関連会社等との関係)を有する法人その他

の団体をいうとされています(保証実 3000 第4項及び職業倫理に関する解釈指針Q2-1参照)。

また、監査事務所は、監査事務所が支配している事業体が保証業務を実施する場合には、保証

業務実務指針 3000 を適用し、また、特に同実務指針第3項に関連して品質管理基準報告書第1号

を遵守させるように監督することが求められています。

例えば、ある監査法人が有する子会社が、保証業務であることを明示的に記載又は黙示的に示

した報告書を発行する業務を実施する場合には、当該子会社(監査事務所が支配している事業体)

についても保証業務実務指針 3000 を適用して業務を実施することが求められます。また、当該子

会社の親法人である監査法人は、子会社に対する保証業務実務指針 3000 の適用と品質管理基準報

告書第1号の遵守に関する監督義務を負うこととなります。

保証業務実務指針 3000 においては、非財務情報(IT、内部統制、サステナビリティ等)に関

する専門知識については、監査事務所の子会社等が有していることが多く、当該子会社等が専門

知識を活用して保証業務を実施することが適切な局面が生ずることを勘案して、監査事務所が支

配している事業体についても実務指針の適用範囲に含めることとしています。ただし、監査事務

所が支配している事業体が本会の会員ではないことがあることに鑑み、実務指針の適用と品質水

- 5 -

準の維持を実効のあるものとするため、本会の会員である監査事務所に保証業務実務指針 3000 の

適用と品質管理基準報告書第1号の遵守に関する監督義務を負わせることとしています。

Q4 保証業務とコンサルティング業務との相違

保証業務とコンサルティング業務とはどこが異なるのでしょうか。相違点をご説明いただけないで

しょうか。

保証業務とコンサルティング業務とは、主として、業務に関係する主体(当事者等)、結論の表明

の有無及び適用される規準の有無が異なるものと考えられます。

(解説)

保証業務実務指針 3000 第 12 項(35)において、保証業務とは、「適合する規準を適用して行われ

た主題の測定又は評価の結果である主題情報について、公認会計士等の業務実施者が、十分かつ

適切な証拠を入手し、想定利用者(主題に責任を負う者を除く。)に信頼性を付与することを目的

として、結論を報告する業務をいう。」とされています。コンサルティング業務との主な相違点は、

以下のとおりです。

(1) 業務に関係する主体の相違

保証業務とコンサルティング業務においては、通常、業務に関係する主体が異なります。

全ての保証業務には、少なくとも主題に責任を負う者、業務実施者及び想定利用者という三

当事者がおり、業務の状況に応じて、三当事者以外に、測定者若しくは評価者の役割を果たす

もの又は業務依頼者の役割を果たすものがいることもあるとされています(保証実 3000 付録1

第1項参照)。

これに対して、コンサルティング業務は、業務依頼者の利用と利益のためだけに行われると

されており(保証実 3000 第6項(3)及び保証実 3000 ガ2第 22 項参照)、少なくとも業務依頼者

と業務実施者の二当事者が存在し、業務実施者と業務依頼者との間で取り決めた範囲に応じて

業務が実施されることが想定されています。

なお、三当事者が存在せず、コンサルティング業務と同様に業務実施者と業務依頼者のみが

存在する場合、業務依頼者が主題に責任を負う者及び唯一の想定利用者となり、主題に責任を

負う者以外に想定利用者がいないこととなります。この場合に、保証業務実務指針 3000 のその

他の要求事項を全て満たし業務を実施できるときには、業務実施者及び主題に責任を負う者の

合意の下で、主題に責任を負う者のみに利用を制限する旨を保証報告書に記載して、同実務指

針を適用して保証業務以外の業務として業務を実施することがあるとされています(保証実

3000 付録1第5項参照)。

(2) 独立性

保証業務においては、独立性を含め、関連する職業倫理の規定を充足していることが求めら

れています(保証実 3000 第 20 項及び第 22 項(1)並びに倫理規則第 13 条参照)。コンサルティ

- 6 -

ング業務においては関連する職業倫理の規定を充足することは求められていますが、独立性に

ついては通常求められていません。

(3) 結論の表明及び規準の有無

保証業務においては、主題情報が規準に準拠して作成されているかどうかに関する結論が表

明されます(保証実 3000 第 12 項(35)参照)が、コンサルティング業務においては、規準を適

用して作成した主題情報が存在することは必ずしも前提とされておらず、また、結論の表明も

必須ではありません。

保証業務の内容と範囲は、業務実施者と業務依頼者との間の契約において定められ、主題、

主題情報、適用される規準、適用される保証業務の実務上の指針、保証の水準等が明らかにさ

れ(保証実 3000 第 24 項(2)参照)、報告書は、短文で簡潔に作成されることもあれば、長文式

で報告されることもあります。これに対して、コンサルティング業務の内容と範囲は業務実施

者と業務依頼者との間の契約書において決定されますが、主題、主題情報、適用される規準、

適用される保証業務の実務上の指針、保証の水準等に相当する事項を特に明らかにする必要は

なく、その内容と範囲は業務の状況に照らして決定されることとなります。コンサルティング

業務は分析的プロセスを含んでおり、典型的な例としては、目的の設定、実情調査、問題や機

会の定義、選択肢の評価、措置を含む提案の策定、結果の伝達を含み、業務への適用とフォロ

ーアップが含まれることがあります。また、報告書(発行された場合)は、一般に長文式で記

載されます。

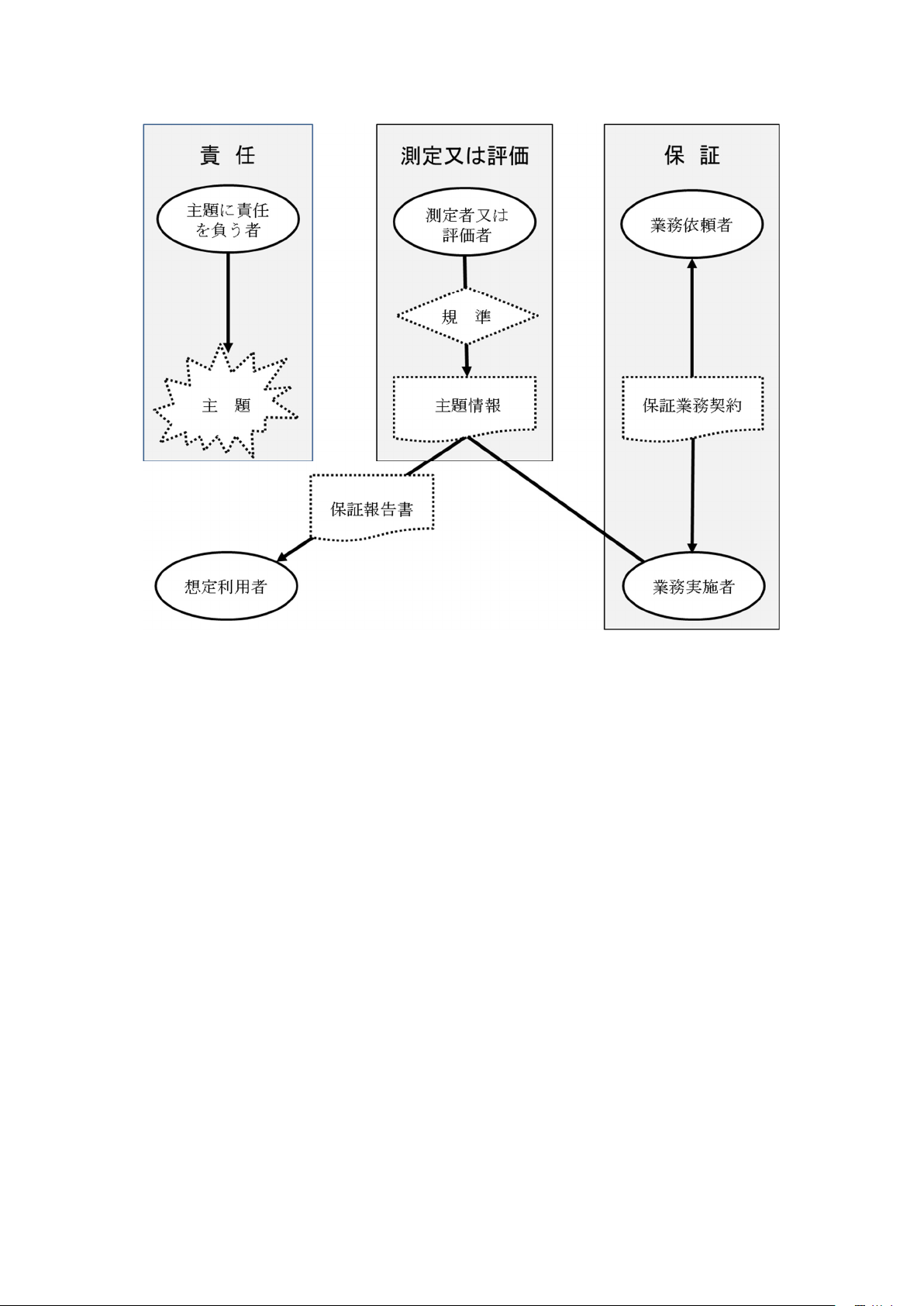

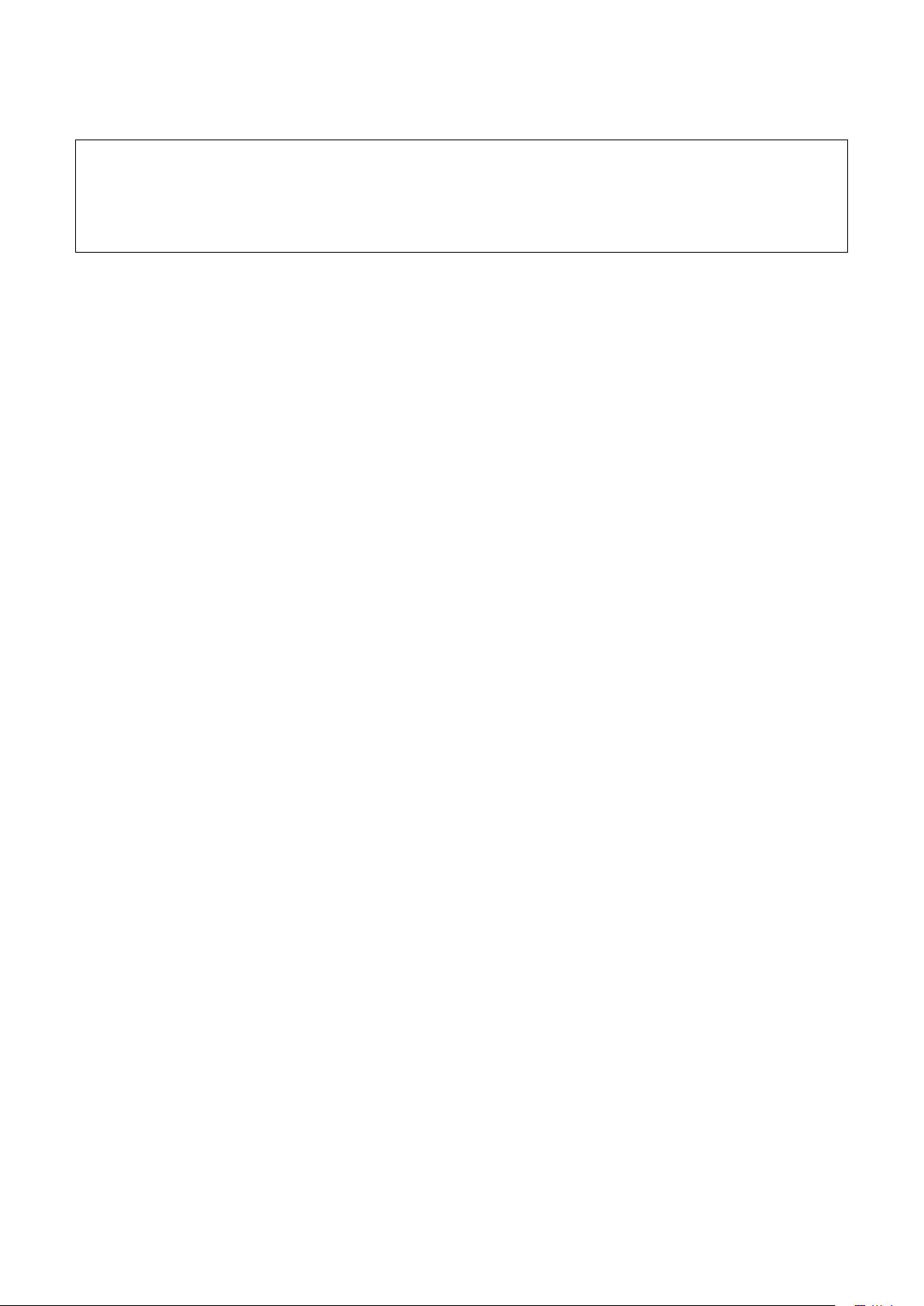

Q5 保証業務に関連する主体

保証業務に関係する主体として「業務実施者」「業務依頼者」「想定利用者」等が保証業務実務指針

3000 には定義されていますが、これらの者の関係はどのようなものでしょうか。具体的な事例を示

して説明していただけないでしょうか。

全ての保証業務には、少なくとも主題に責任を負う者、業務実施者及び想定利用者の三当事者が

います。業務の状況に応じて、三当事者以外に、測定者又は評価者の役割を果たす者や業務依頼者

の役割を果たす者がいることもあります(保証実 3000 の A36 項参照)。

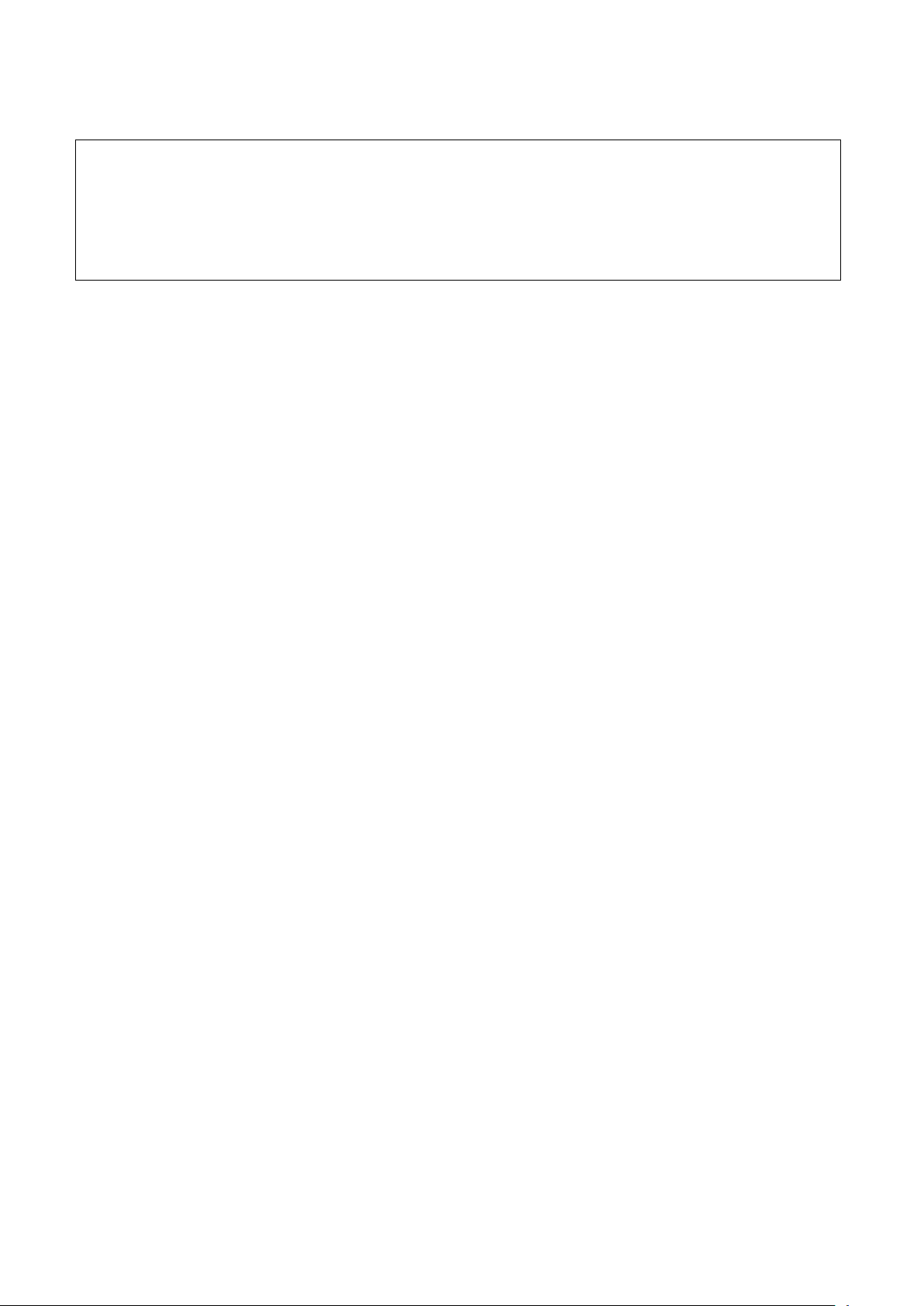

それぞれの関係や役割は以下の図のとおりです。

- 7 -

例えば、受託業務に係る内部統制の保証報告書に関する保証業務について具体的な事例を示すと、

解説に記載のとおりとなります。

(解説)

保証業務における関係や役割は上図のとおりですが、それぞれの役割は以下のとおりです。

(1) 主題に責任を負う者は、主題について責任を負う。

(2) 測定者又は評価者は、規準を適用して主題を測定又は評価した結果である主題情報を作成し、

提供する。直接報告による保証業務の場合には、業務実施者が測定者又は評価者となる。

(3) 業務依頼者は、業務実施者と保証業務契約を締結する。

(4) 業務実施者は、主題情報について、十分かつ適切な証拠を入手し、想定利用者(主題に責任

を負う者を除く。)に信頼性を付与することを目的として結論を報告する。

(5) 想定利用者は主題情報に基づいて意思決定を行う。

想定利用者は、保証報告書を利用すると業務実施者が想定する者をいい、個人、組織、又はそ

れらの集団が含まれる。保証報告書の宛先以外の者が想定利用者となる場合もある。

受託業務に係る内部統制の保証報告書に関する保証業務について考えると、「主題」は委託会社

の財務報告に関連する業務を提供する受託会社の内部統制となることから、「主題に責任を負う者」

は当該内部統制に責任を負う受託会社となります。「業務実施者」は、当該内部統制に対して保証

報告書を発行する受託会社監査人となり、「想定利用者」は委託会社及び委託会社監査人となりま

- 8 -

す。また、「測定者又は評価者」の役割を果たす者は、当該内部統制を評価し「受託会社のシステ

ムに関する記述書」を発行する受託会社となり、「業務依頼者」の役割を果たす者も、保証業務契

約書を締結する受託会社となります。

Q6 適合する規準

「適合する規準(Suitable Criteria)」とはどのようなものでしょうか。主題情報に責任を負う者

が独自に設定し、主題情報に記述している規準は「適合する規準」といえるのでしょうか。

「適合する規準(Suitable Criteria)」は、以下の解説に示す特徴を有するものです。

主題情報に責任を負う者が独自に設定し、主題情報に記述している規準は、「適合する規準」の特

性を有する限り認められます。

(解説)

「適合する規準」の特性については、保証業務実務指針 3000 実務ガイダンス第2号第 48 項に

おいて以下の5項目が示されています。

(1) 目的適合性:想定利用者の意思決定に役立つ主題情報を測定又は評価するのに資する規準で

あること。

(2) 完全性:規準に準拠して主題情報を作成する場合に、当該主題情報に基づく想定利用者の意

思決定に影響を与えると合理的に予想される要因が省略されない規準であること。完全な規準

には、目的に適合する場合には表示及び開示に関する基準が含まれる。

(3) 信頼性:類似の状況において異なる業務実施者が利用した場合であっても、主題(目的に適

合する場合には表示及び開示を含む。)の測定又は評価を合理的かつ首尾一貫して行うことを可

能にする規準であること。

(4) 中立性:業務を実施する状況によらず偏向のない主題情報を測定又は評価するのに資する規

準であること。

(5) 理解可能性:想定利用者に理解可能な主題情報をもたらす規準であること。

なお、個々人の経験に基づく期待又は判断を曖昧に記述したものは、「適合する基準」とはなり

ません(保証実 3000 ガ2第 49 項参照)。また、「適合する規準」は想定利用者にとって利用可能

であることが必要です(保証実 3000 ガ2第 51 項参照)。

主題情報に責任を負う者が独自に設定し、主題情報に記述している規準は、保証業務実務指針

3000 実務ガイダンス第2号第 50 項の「主題に応じて特定の目的のために策定された規準」に該当

します。業務実施者は業務実施に当たり、基準の適合性を評価する必要があります(保証実 3000

ガ2第 53 項参照)。

特定の事業体活動に関する主題情報と対応する基準には、例えば、以下のようなものがありま

す(保証実 3000 ガ2第 16 項参照)。

- 9 -

主題 規準

主題の測定又は評価の結果

(主題情報)

事 業 体 の 将 来 に お

ける財政状態、経営

成 績 及 び キ ャ ッ シ

ュ・フローに関する

状況

事業体が採用する仮定及び報告に関す

る適合する規準

事業体の将来における財政状態、

経営成績及びキャッシュ・フロー

の状況に関する記述

例)事業計画策定のために経営者が採

用した仮定に関する適合する規準

例)事業体が規制当局に報告する

事業計画に関する記述

内部統制の有効性 内部統制に関する適合する規準 事業体の内部統制プロセスの有効

性の程度に関する記述

例)米国 COSO(トレッドウェイ委員会

支援組織委員会)の内部統制の基本

的枠組みに関する報告書

例)財務報告に係る内部統制の評

価結果に関する記述

例)受託会社が受託会社確認書に記載

する適合する規準

例)受託会社の内部統制の評価結

果又はシステムに関する記述

例)受託会社のセキュリティ、可用性、

処理のインテグリティ、機密保持及

びプライバシーに関する受託会社確

認書に記載する適合する規準

例)受託会社のシステムに係るセ

キュリティ、可用性、処理のイ

ンテグリティ、機密保持及びプ

ライバシーの内部統制の評価結

果又はシステムに関する記述

サ ス テ ナ ビリ ティ

に関する状況

サステナビリティの測定や報告に関す

る適合する規準

事業体のサステナビリティに関す

る実績又は記述

例)環境報告ガイドライン 2012 年版

(環境省)

例 ) GRI ス タ ン ダ ー ド (

Global

Reporting Initiative(GRI))

例)エネルギーや水等資源の使用

及び削減に関する実績又は記述

例)労働災害の発生及び削減に関

する実績又は記述

例)経済価値の分配に関する実績

又は記述

温 室 効 果 ガス の排

出に関する状況

温室効果ガス排出の測定や報告に関す

る適合する規準

事業体の温室効果ガス排出に関す

る実績又は記述

例)温室効果ガス排出量算定・報告マ

ニュアル(環境省/経済産業省)

例)事業者の GHG 排出量算定及び報告

についての標準化ガイドライン(

The

World Business Council for

Sustainable Development(WBCSD)

/World Resources Institute(WRI))

例)特定の組織やサイトの排出及

び削減に関する実績又は記述

例)特定プロジェクトの排出及び

削減に関する実績又は記述

法 令 等 の 遵守 の状

況

特定の法令及び規則の遵守状況に関す

る適合する規準

事業体の法令遵守の状況に関する

記述又は関連する実績

- 10 -

主題 規準

主題の測定又は評価の結果

(主題情報)

例)法令等違反に係る報告に関する適

合する規準

例)金融商品取引法第 43 条の2第1項

及び第2項並びに関連法令・規則

例)法令等違反の件数、罰則適用

の状況に関する記述又は関連す

る実績

例)顧客資産の分別管理に関する

法令の遵守状況についての経営

者の主張

Q7 適用される規準の記述と適合する規準との相違

主題情報において、「適用される規準(Applicable Criteria)」について、何をどこまで記述すれば

十分であるといえるのでしょうか。また、「適用される規準(Applicable Criteria)」と「適合する

規準(Suitable Criteria)」はどこが異なるのでしょうか。

主題情報において適用される規準が適切に記述されているかどうかは、個々の保証業務に応じて

業務実施者が評価することになります(保証実 3000 第 63 項参照)。

「適用される規準(Applicable Criteria)」とは、特定の業務に用いられる規準をいい、適用さ

れる規準が目的適合性、完全性、信頼性、中立性、理解可能性の五つの特性を示しているとき、そ

の規準を「適合する規準(Suitable Criteria)」といいます。

(解説)

適用される規準の記述は想定利用者に対し主題情報の基礎となる枠組みを伝えることになりま

す。適用される規準の記述は、単に「○○基準」と記載すれば想定利用者が容易に理解できる場

合もあれば、規準の内容を具体的に記述し、説明することが必要となる場合もあり、その記述は、

個々の保証業務に応じて異なることとなります。当該記述は、様々な規準が存在する場合で、主

題情報における特定の事項の取扱いが著しく異なっているときに、特に重要です。例えば、顧客

満足度という主題を測定するための規準として顧客が納得したと認めるまでに改善した苦情件数

を選択する場合や、初めて購入した顧客が3か月以内に再購入した件数を選択する場合がありま

す。

業務実施者は、こうした適用される規準について、目的適合性、完全性、信頼性、中立性、理

解可能性の五つの特性に照らして、実施する保証業務に適合しているかどうかを検討し、適合す

る規準であるかどうかを評価することになります。

- 11 -

Q8 保証業務リスク

保証業務リスクとはどのようなものでしょうか。業務実施者が保証業務契約の新規締結又は更新を

行うことによって負う可能性のあるリスクを意味しているのでしょうか。

保証業務リスクとは、業務実施者が保証業務契約の新規締結又は更新を行うことによって負う可

能性のある広義のリスクのうち、特に、主題情報に重要な虚偽表示がある場合において業務実施者

が不適切な結論を報告する可能性のみをいいます(保証実 3000 第 12 項参照)。保証業務リスクは、

「業務リスク」という表現をしていることから業務実施者の事業上のリスクを含んでいると受け取

られることがありますが、特定の主題情報の提示を受ける保証業務に関連して発生する訴訟、風評

又はその他の事象から発生する損失など、業務実施者の事業上のリスクは含まない概念として定義

されています(保証実 3000 の A12 項参照)。

(解説)

保証業務における保証業務リスクは、財務諸表監査における監査リスクに相当する概念であり、

一般に、以下の要素から構成されます。(保証実 3000 の A13 項参照)

(1) 業務実施者が直接的に影響を与えない保証業務リスク

① 主題情報に関連する内部統制が存在していないとの仮定の上で、主題情報に重要な虚偽表

示が含まれる可能性(固有リスク)

② 主題情報に生じる重要な虚偽表示が、関連する内部統制によって、適時に防止又は適時に

発見及び是正されない可能性(統制リスク)

(2) 業務実施者が直接的に影響を与える保証業務リスク

業務実施者が手続を実施してもなお、主題情報に生じる重要な虚偽表示が発見されない可能

性(発見リスク)

一方、業務実施者は、保証業務契約を新規締結又は更新することによって保証業務リスク以外

の広義のリスクを負う可能性があるため、保証業務契約の新規締結又は更新の可否を判断する場

合に、事業上のリスクを含む広義のリスクの存在を考慮することがあります。当該広義のリスク

の代表的なものとしては、法律的リスクが想定されます。法律的リスクとは、業務実施者が実施

した保証業務に瑕疵があり、不利益を被った契約当事者又は想定利用者から損害賠償を求められ

る、又は訴訟を提起されるリスクであり、当該瑕疵は、例えば、保証報告書において不適切な結

論を表明した場合や、業務上知り得た情報を正当な理由なく漏洩又は盗用した場合に生じます。

Q9 合理的保証業務と限定的保証業務の差異

合理的保証業務と限定的保証業務はどこが異なるのでしょうか。相違点についてご説明をお願いし

ます。また、それぞれについて代表的な例を示していただけないでしょうか。

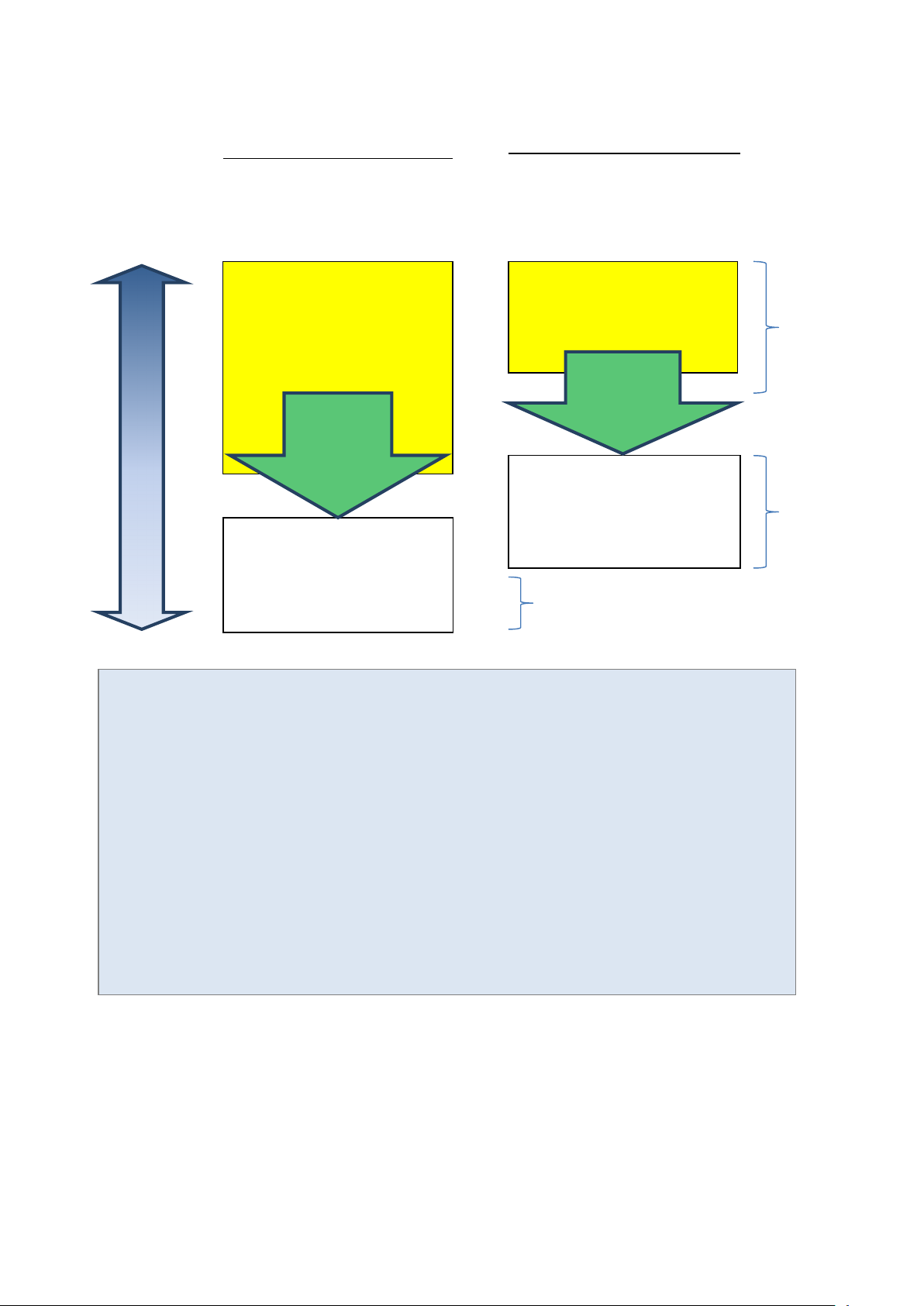

合理的保証業務と限定的保証業務の相違点は、以下のように整理されます(保証実 3000 第 12 項

参照)。

- 12 -

合理的保証業務 限定的保証業務

保 証 業

務 リ ス

ク の 低

減

結論を表明する基礎として、業務実施者が

保証業務リスクを個々の業務の状況におい

て受入可能な低い水準に抑える(保証実

3000 第 12 項(35)①参照)。

結論を表明する基礎として、業務実施者が

保証業務リスクを個々の業務の状況におい

て受入可能な水準に抑えるが、保証業務リ

スクの水準は合理的保証業務に比べてより

高く設定される(保証実 3000 第 12 項(35)

②参照)。

証拠の

入手

業務実施者は、主題及び業務環境の理解に

基づき、以下を実施する(保証実 3000 第

48R 項参照)。

(1) 主題情報に関する重要な虚偽表示リス

クの識別及び評価

(2) 評価した重要な虚偽表示リスクに対応

し、業務実施者の結論を裏付ける合理的保

証を得るための手続の立案及び実施

業務実施者は、主題及び業務環境の理解に

基づき、以下を実施する(保証実 3000 第

48L 項参照)。

(1) 主題情報に重要な虚偽表示が存在する

可能性が高い領域の識別

(2) 識別した重要な虚偽表示が存在する可

能性が高い領域に対応し、業務実施者の結

論を裏付ける限定的保証を得るための手続

の立案及び実施

保証

報告書

業務実施者の結論は、適合する規準によっ

て主題を測定又は評価した結果に対する業

務実施者の意見を伝達する積極的形式で表

明される(保証実 3000 第 12 項(35)①及び

第 69 項(12)②参照)。

業務実施者の結論は、実施した手続及び入

手した証拠に基づいて、主題情報に重要な

虚偽表示があると業務実施者に信じさせる

事項が認められたかどうかを記載する形式

で表明される(保証実 3000 第 12 項(35)②

及び第 69 項(12)③参照)。

保証報告書には、実施した作業の具体的な

内容とともに、以下の事項を併せて記載す

る(保証実 3000 第 69 項(11)参照)。

・ 限定的保証業務で実施される手続の種

類と時期には幅があり、合理的保証業務に

比べて手続の範囲が限定されていること。

・ その結果、限定的保証業務で得られる

保証の水準は、合理的保証業務が実施され

ていれば得られたであろう保証水準よりも

低いこと。

また、個々の保証業務において、合理的保証業務と限定的保証業務のいずれが選択されるかは、

想定利用者のニーズにより決定されると考えられますが、我が国の実務における監査及びレビュー

以外の合理的保証業務と限定的保証業務の代表的な例としては、以下のような業務があります。

- 13 -

合理的保証業務 限定的保証業務

・ 受託業務に係る内部統制の保証

・ 顧客資産の分別管理の法令遵守に関する保

証業務

・ サステナビリティレポートに記載されてい

る温室効果ガス排出量等の情報に関する保証

業務

(解説)

保証業務は、業務実施者が得ようと計画する保証の水準の違いによって、合理的保証業務と限

定的保証業務とに分類されます。保証業務実務指針 3000 第 12 項(35)において、合理的保証業務

は「業務実施者が保証業務リスクを個々の業務の状況において受入可能な低い水準に抑えた保証

業務」と定義され、一方、限定的保証業務は「業務実施者が保証業務リスクを個々の業務の状況

において受入可能な水準に抑えるが、保証業務リスクの水準が合理的保証業務に比べてより高く

設定される保証業務」と定義されています。このような定義の違いから、合理的保証業務と限定

的保証業務の間には、①保証業務リスクを低減させる程度、②必要な証拠の入手のために実施す

る手続の種類、実施時期及び範囲、並びに③保証報告書における結論の表現に関して相違が生じ

ています。つまり、限定的保証業務においては、保証業務リスクの水準が合理的保証業務に比べ

てより高く設定されることから、限定的保証業務で実施される手続の種類、実施時期及び範囲は、

合理的保証業務で必要とされるよりも限定されたものになります。また、合理的保証業務の結論

が積極的形式で表明されるのに対して、限定的保証業務の結論は、主題情報に重要な虚偽表示が

あると業務実施者に信じさせる事項が認められたかどうかを記載する消極的な形式で表明される

ことになります。

また、個々の保証業務において合理的保証業務と限定的保証業務のいずれが選択されるかは、

要求される保証水準に基づく想定利用者のニーズに左右されると考えられますが、想定利用者の

ニーズに影響を及ぼす要因には以下のようなものが考えられます。

・ 保証業務リスクを低減するために業務実施者が入手することができる証拠の質と量。これら

は、主題の性質による影響を受けることがあります。つまり、特定の主題が有する性質に起因

して、合理的保証業務において求められる水準まで保証業務リスクを抑えるために必要な証拠

を入手することが不可能な場合には、合理的保証業務を実施することができず、限定的保証業

務しか実施できないことになります。

・ 想定利用者が保証を得るために業務依頼者が負担してもよいと考える費用の水準。想定利用

者が合理的保証業務において得られる水準の保証と比較して、保証業務に掛かる費用を負担し

得ないと業務依頼者が判断した場合には、合理的保証業務ではなく限定的保証業務が選択され

ることが考えられます。この判断については、例えば、法令等の確立された制度に基づいて保

証を受けることが求められているかどうかが影響することがあります。

- 14 -

Q10 限定的保証業務によって得られる保証水準

限定的保証業務の意味のある保証水準とはどのような保証水準を想定しているのでしょうか。合理

的保証業務の場合に比べて、限定的保証業務の保証報告書においては、業務実施者の責任の記載が

具体的かつ詳細な場合があるように思われますが、この意味のある保証水準と何か関係があるので

しょうか。

限定的保証業務で実施される手続の種類、時期及び範囲は、合理的保証業務で必要な手続と比較

して限定的ですが、業務実施者の職業的専門家としての判断において、意味のある保証水準を得る

ように計画されます。意味のある保証水準は、想定利用者にとって、主題情報の信頼性を少なくと

もある程度高める保証水準であると説明されています(保証実 3000 第 12 項(35)①イ参照)。

限定的保証業務は、保証業務リスクを許容可能な低い水準に抑える合理的保証業務と比べると保

証業務リスクが高く、個々の業務の状況に応じて受入可能な水準に保証業務リスクを抑える業務で

あり、保証水準には幅がありますが、その水準は想定利用者のニーズを満たすことが必要です。

意味のある保証水準がどの程度の保証水準であるかは、個々の業務の状況や想定利用者の保証業

務に対するニーズを理解した上で、業務実施者が判断する必要があります。そのため、限定的保証

業務の保証報告書においては、業務実施者の責任について具体的かつ詳細な記載が行われる場合が

あります。

(解説)

合理的保証業務においては保証業務リスクを許容可能な低い水準に抑える必要があるため、保

証水準はある程度一定となる一方、限定的保証業務においては、想定利用者のニーズ及び業務の

状況に応じて受入可能な水準に保証業務リスクを抑えるため、保証水準に幅があることが想定さ

れます。

例えば、保証業務が実施されていない場合に比べれば、限定的保証業務によっては、主題情報

の信頼性がある程度高まった程度の保証水準から、合理的保証業務とほとんど変わらない保証水

準まで、幅があることが考えられます。業務実施者は、保証水準を検討する際に、業務の状況、

特に想定利用者のニーズを考慮する必要があり、場合によっては、保証報告書において、業務の

状況に関連させて、実施した手続の種類、時期及び範囲について自らの責任を具体的に記載する

ことがあります(保証実 3000 付録3参照)。

なお、想定利用者の主題情報の信頼性を高めることへの期待が非常に高く、限定的保証業務で

は想定利用者に意味のある保証を提供できないと業務実施者が判断する場合がありますが、その

ような場合には、業務実施者は当該業務を実施することは適切ではありません。

- 15 -

Q11 合理的保証業務と限定的保証業務の手続の相違

合理的保証業務及び限定的保証業務において、内部統制の運用状況の評価等、実施すべき手続の相

違について教えて下さい。

合理的保証業務と限定的保証業務における実施すべき手続の主な相違点は以下のとおりです。(保

証実 3000 第 48R 項及び A4 項参照)

・ 合理的保証業務においては、以下のいずれかの場合には、主題情報に関連する内部統制の運

用状況の有効性に関して、十分かつ適切な証拠を入手する手続を立案し実施しなければならな

い。

① 重要な虚偽表示リスクを評価した際に、内部統制が有効に運用されていると想定する場合

② 内部統制の運用評価手続以外の手続のみで、十分かつ適切な証拠を入手できない場合

・ 特定の限定的保証業務の状況によっては、事業体の構成員に対する質問と分析的手続に重点

を置き、合理的保証業務であれば実施されるかもしれない内部統制の運用評価手続や外部の情

報源からの証拠入手には重点を置かないことが適切であると判断することがある。

・ 限定的保証業務では合理的保証業務と比べて、より少ない検証項目を選定する、又はより少

ない手続のみを実施することがある。

・ 合理的保証業務において実施される分析的手続は、重要な虚偽表示を識別できるような、十

分に正確な推定値の設定を含んでいる。一方、限定的保証業務の場合は、合理的保証業務で期

待される精度で虚偽表示を識別するというよりも、趨勢、関係及び比率に関する推定を裏付け

られるような分析的手続を実施することがある。

・ 重要な変動、関係又は差異が識別される場合に、限定的保証業務の場合においては、質問を

実施し、得られた回答を既に入手している情報に照らして考慮することで、適切な証拠が得ら

れることがある。

・ 限定的保証業務において分析的手続を実施する場合、業務実施者は、例えば、月次データよ

りも四半期データというように、より大まかなデータを利用したり、合理的保証業務であれば

実施したであろう信頼性を検証するための手続を経ていないデータを利用することがある。

(解説)

合理的保証業務においては、上記のように、内部統制の運用評価手続の実施が求められていま

す。

限定的保証業務で得られる保証水準は、合理的保証業務で得られる保証水準より低いため、業

務実施者が限定的保証業務において実施する手続の種類、時期及び範囲は、合理的保証業務と比

べて限定的となります。手続の種類、時期及び範囲の決定は職業的専門家としての判断事項であ

り、業務ごとに異なります。

- 16 -

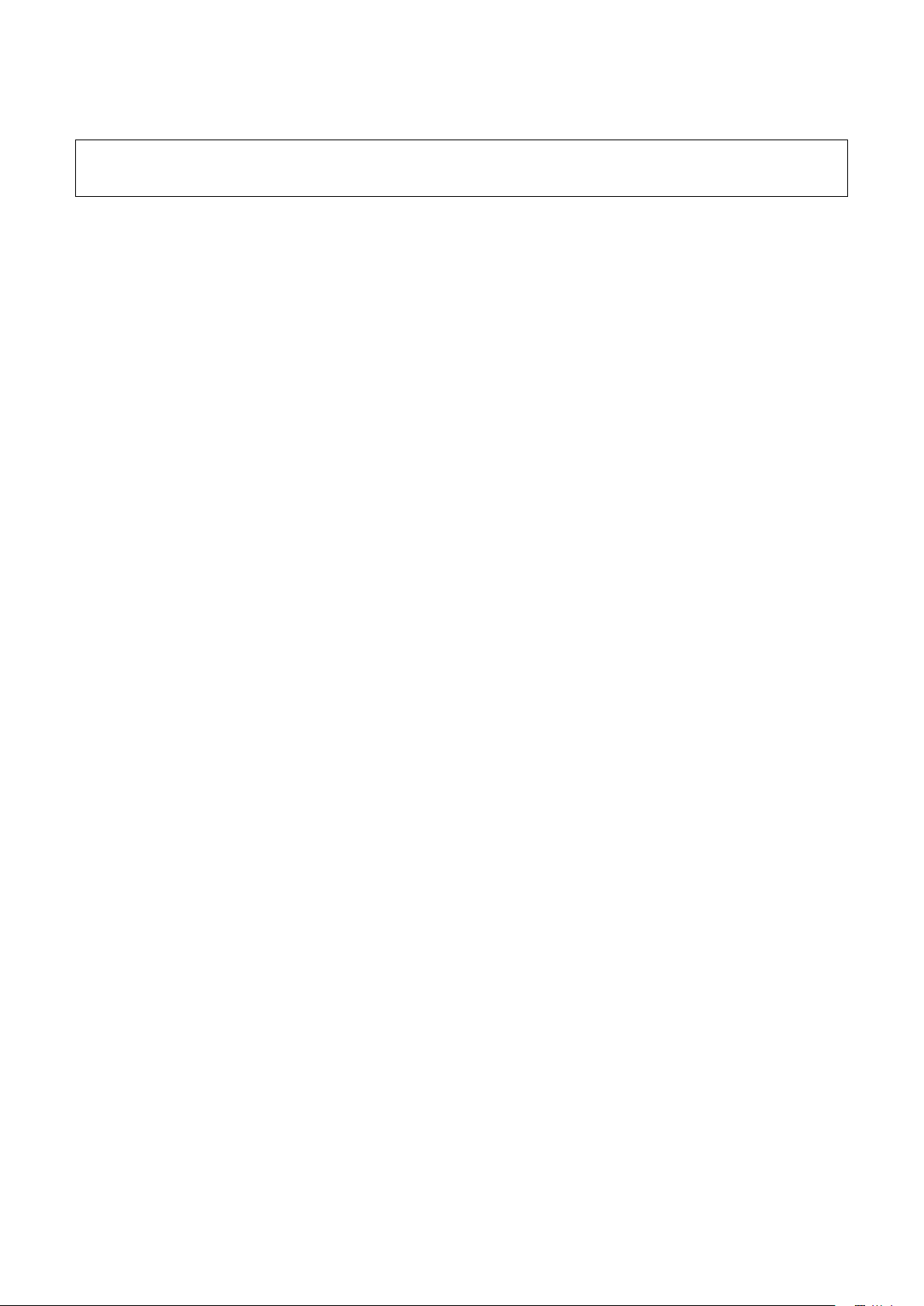

Q12 限定的保証業務における追加的な手続

限定的保証業務において、追加的な手続はどのような場合に実施する必要があるのでしょうか。ま

た、実施する追加的な手続の種類や範囲はどのように決定するのでしょうか。

限定的保証業務では、業務実施者は主題情報に重要な虚偽表示が存在する可能性が高いと認めら

れる事項に気付いた場合には、追加的な手続の立案、実施が必要となります。実施する追加的な手

続は、当該事項により主題情報に重要な虚偽表示が存在する可能性が高くない、又は主題情報に重

要な虚偽表示が存在するといういずれかの結論を得られるまで実施することが求められます(保証

実 3000 第 49L 項参照)。追加的な手続は、重要な虚偽表示が存在する可能性が高いと認められる事

項に対する適切な当事者への質問又は状況に応じたその他の適切な手続の実施が含まれます。

(解説)

限定的保証業務では、業務実施者は主題及び業務環境等の理解に基づき立案した手続を実施し

た結果、主題情報に重要な虚偽表示が存在する可能性が高いと認められる事項に気付いた場合に、

職業的専門家としての判断に基づき、その状況において必要と考える追加的な手続を立案し実施

することが求められています。

重要な虚偽表示が存在する可能性が高いと認められる事項に関して実施すべき追加的な手続は、

適切な当事者への質問又は状況に応じたその他の適切な手続が含まれます。また、追加的な手続

をどこまで実施するかについては、当該事項により主題情報に重要な虚偽表示が存在する可能性

は高くはない、又は主題情報に重要な虚偽表示が存在するといういずれかの結論が得られるまで

実施することになります。

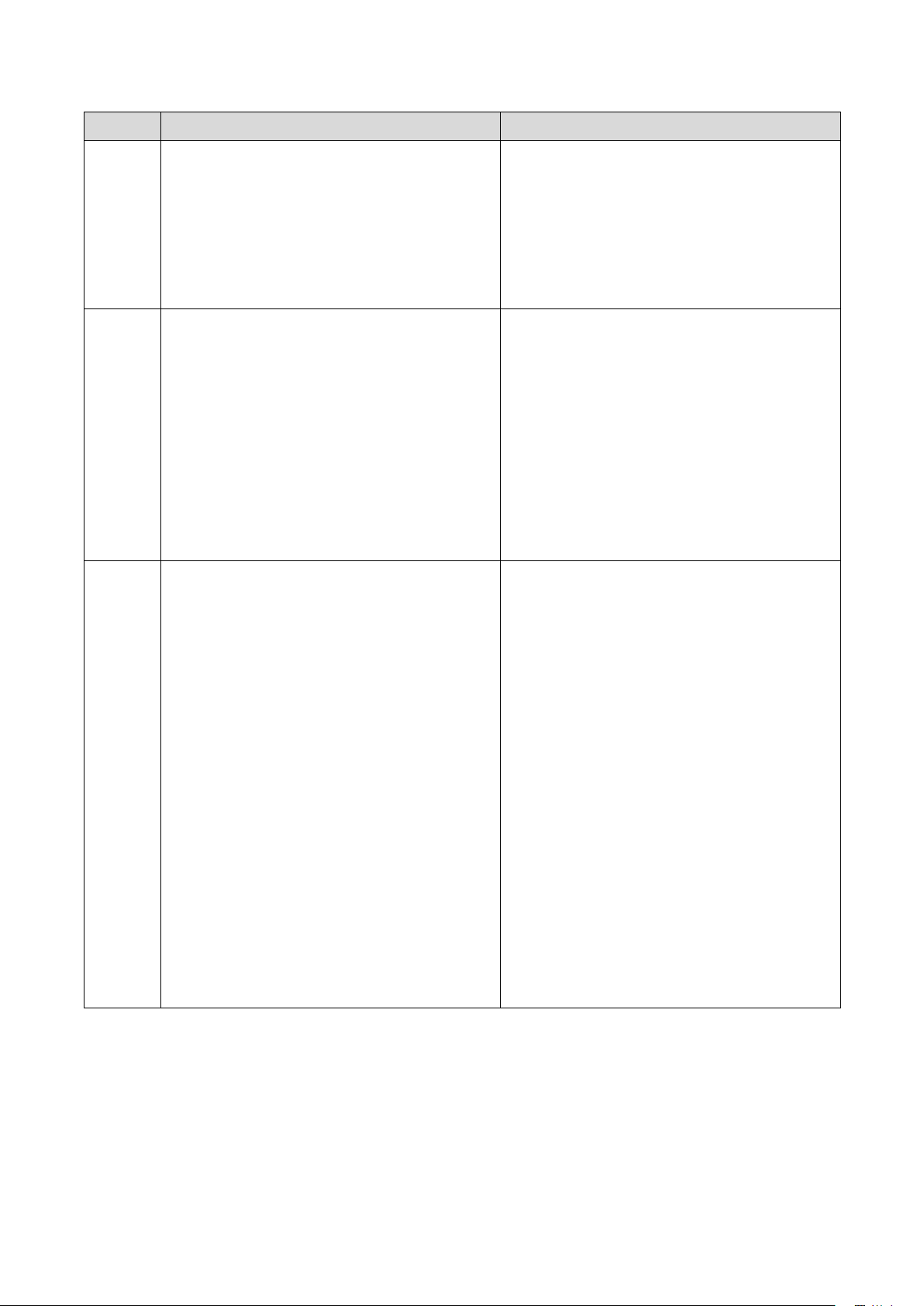

以下の図は、限定的保証業務における追加的な手続の実施が必要とされる状況及び追加的な手

続を、合理的保証業務におけるリスク評価及びリスクに対応する手続と対比することにより、手

続をどの程度実施するかについてのイメージを示したものです。限定的保証業務において、特定

の項目に対して追加的な手続の実施が必要と判断する重要な虚偽表示が存在する可能性の程度は、

合理的保証業務において特定の項目に関する重要な虚偽表示リスク(厳密には内部統制の影響を

考慮しない固有リスク)が高いと判断するケースが相当すると考えられます。したがって、限定

的保証業務において追加的な手続の実施が必要なケースは、合理的保証業務においてリスクに対

応する手続の実施が必要なケースより、相当限定されるものと考えられます。また、限定的保証

業務においてどの程度の追加的な手続を実施するかについては、限定的保証業務における結論の

基礎となる十分かつ適切な証拠のレベルは、合理的保証業務における意見表明の基礎となる十分

かつ適切な証拠のレベルより低いため、限定的保証業務における追加的な手続は、合理的保証業

務において実施するリスクに対応する手続より証明力の低いものが許容されると考えられます。

- 17 -

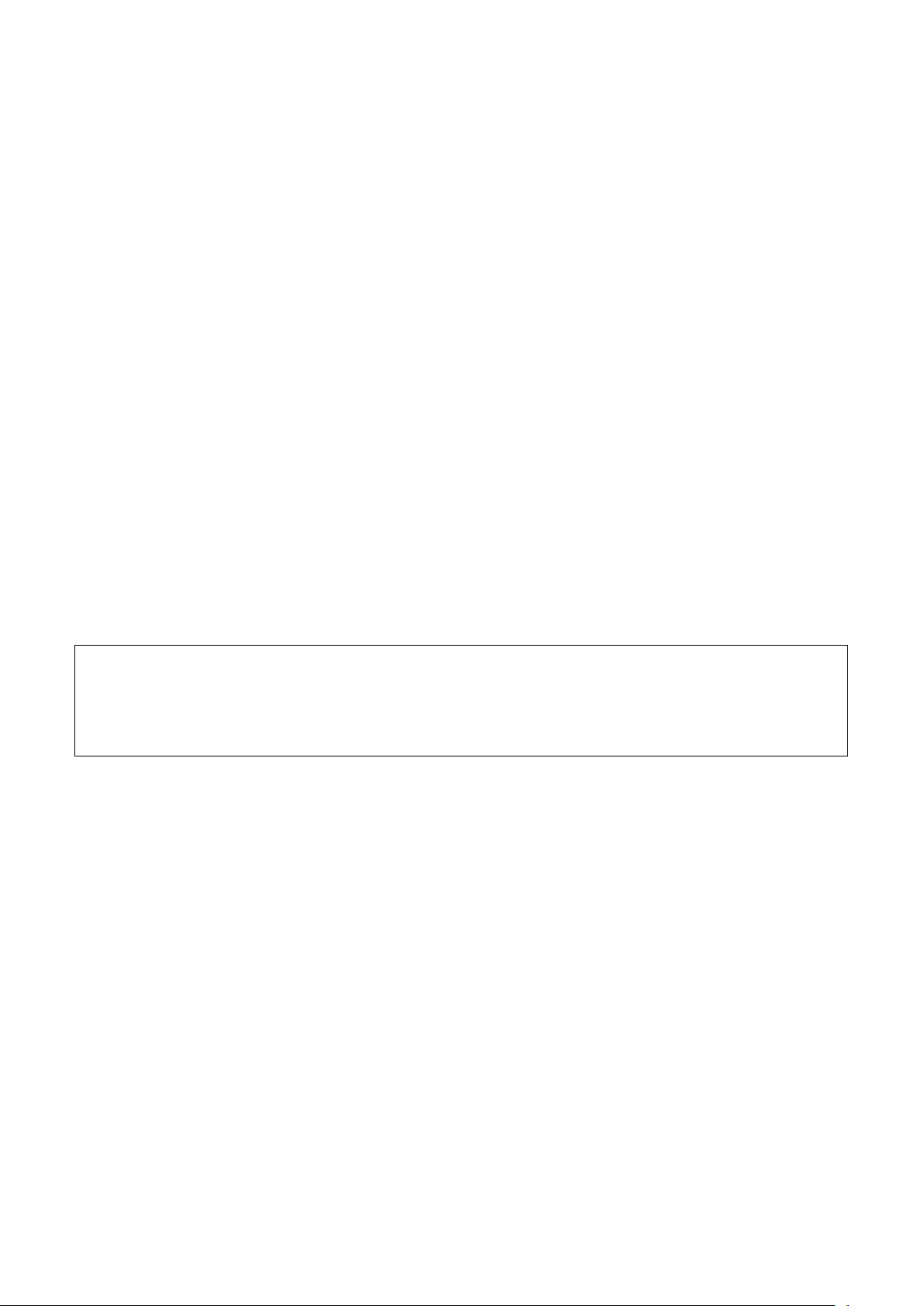

重要な虚偽表示が存在する可能

性が高いと認められる事項への

対応

評価した重要な虚偽表示リスク

とリスクに対応する手続

③

②

① 質問及び分析的手続を実施した結果、重要な虚偽表示が存在する可能性が高いと認められ

る事項に気付いた場合に追加的な手続を実施する。合理的保証業務においてリスク評価の

結果、識別・評価した重要な虚偽表示リスクに対して手続を実施するのとは異なり、限定

的保証業務において追加的な手続を実施するケースは限定されるものと考えられる。

② 当該事項に対して、重要な虚偽表示が存在する可能性は高くない、又は重要な虚偽表示で

あると結論付けられるまで追加的な手続を実施する。追加的な手続をどの程度実施するか

は、職業的専門家としての判断に基づき決定するが、個々の状況に応じて様々である。限

定的保証業務の場合に実施する追加的な手続は、合理的保証業務の場合に評価した重要な

虚偽表示リスクに対して実施する手続と必ずしも同程度である必要はない。

③ 合理的保証業務と限定的保証業務の保証水準の違いから、限定的保証業務の結論の基礎と

なる十分かつ適切な証拠の水準は、合理的保証業務における意見表明の基礎となる十分か

つ適切な証拠の水準より低い。

高

合理的保証業務

限定的保証業務

リスクに対応する手続

の実施後

重要な虚偽表示リスクは

低い。

追加的な手続の実施前

重要な虚偽表示が存在す

る可能性が高い。

リスクに対応する手続

の実施前

識別した重要な虚偽表示リ

スクの評価(例:高又は中)

追加的な手続の実施後

重要な虚偽表示が存在する

可能性は高くない。

①

重

要

な

虚

偽

表

示

が

存

在

す

る

可

能

性

低

手続実施

による

低減

手続実施

による

低減

- 18 -

Q13 確認書

保証業務実務指針 3000 には確認書に関する要求事項がありますが、監査業務やレビュー業務におけ

る経営者確認書の場合と同様に、経営者からの確認書の入手が求められているのでしょうか。

保証業務実務指針 3000 に基づく保証業務において、業務実施者は、確認書の提出を要請しなけれ

ばならないとされています。確認書の入手先については、適切な当事者とされており、経営者に限

定されていません(保証実 3000 第 56 項参照)。経営者以外の主題に責任を負う者や、主題に責任を

負う者以外の者から確認書を入手する場合もあります。

(解説)

(1) 経営者以外の主題に責任を負う者から確認書を入手する場合

業務実施者は、適切な当事者に対して、保証業務実務指針 3000 第 53 項(1)及び(2)に示され

た事項及び業務実施者が必要と判断したその他の事項について記載された「確認書」の提出を

要請しなければならないとされています。

業務実施者が確認書の提出を要請する相手は、主題に責任を負う者が想定されており、経営

者又は統治責任者の一員となることが多いと考えられますが、これは、経営及び統治の構造に

より異なり(保証実 3000 の A135 項参照)、状況により、主題に責任を負う者が経営者以外の者

であることも考えられます。監査業務においては、通常、財務諸表の作成責任を負う経営者(主

題に責任を負う者)に対して「経営者確認書」を要請することとされていますが(監基報 580

の A2 項参照)、保証業務実務指針 3000 に基づく保証業務においては、確認書の提出者は経営者

や主題に責任を負う者に限定されないため、「確認書」と呼称しています。ただし、個々の保証

業務において経営者から確認書を入手する場合に、「経営者確認書」の呼称を用いることを妨げ

るものではありません。

(2) 主題に責任を負う者以外の者から確認書を入手する場合

主題情報の提示を受ける保証業務においては、多くの場合、主題に責任を負う者は測定者又

は評価者の役割を兼ねると考えられます(保証実 3000 の A36 項参照)。一方で、例えば、主題

に責任を負う者が、関連する測定又は評価について第三者と契約を締結し、その測定又は評価

の結果として得られた主題情報の提示を受ける保証業務の実施を業務実施者に依頼する場合な

ど、主題に責任を負う者が、測定者又は評価者の役割を兼ねないこともあります。

主題に責任を負う者が測定者又は評価者の役割を兼ねない場合、主題に責任を負う者は、測

定者又は評価者を確認書の提出者とすることができますが(保証実 3000 の A139 項参照)、主題

に関する責任関係を明らかにするために、主題に責任を負う者が主題に対する責任を認識して

いる旨の記載を確認書に含めることがあります(保証実 3000 の A136 項参照)。

- 19 -

Q14 後発事象

財務諸表監査における後発事象は期末日が起点となりますが、保証業務においてはどの時点が起点

となるのでしょうか。

後発事象の起点は保証業務によって異なることが想定されるため、保証業務実務指針 3000 では言

及されていません。

(解説)

財務諸表監査における後発事象とは期末日の翌日から監査報告書日までの間に発生した事象を

いいます(監基報 560 第4項(3)参照)。保証業務実務指針 3000 において、後発事象は保証報告書

の日付までに生じた事象とされており、財務諸表監査における期末日に相当する起点については

言及されていません。起点については、保証業務によって異なることが想定されるため、個々の

その他の保証業務に関する実務指針で定められることとなります。

なお、財務諸表監査においては、後発事象は①期末日において既に存在している状況に関する

証拠を提供する事象(修正後発事象)と、②期末日後において発生した状況に関する証拠を提供

する事象(開示後発事象)の二つに分類されています。これに対して、保証業務実務指針 3000 に

おいては、主題情報及び保証報告書に及ぼす影響について検討するとされています(保証実 3000

第 61 項参照)。期末日現在における法令への遵守状況など、保証業務の対象とする主題及び適合

する規準の内容によっては、修正後発事象のみを測定又は評価の対象としており、開示後発事象

については対象としていない場合があります。この場合には、保証業務においては修正後発事象

のみを検討することとなり、開示後発事象は検討対象とはなりません。

Q15 保証報告書

保証業務実務指針 3000 の想定する保証報告書を作成する上で特に留意が必要な事項はありますか。

保証業務実務指針 3000 では付録3として、保証報告書の文例が示されています。想定している保

証報告書の基本的な記載内容のうち、特に留意が必要なものは次のとおりです。なお、詳細につい

ては、(解説)をご参照ください。

1.適用される規準に照らして主題を測定又は評価する場合の重要な固有の限界

2.適用される規準が特定の目的のために設定されている場合

3.本実務指針又は業務に関連するその他の実務指針等に準拠して業務が実施された旨

4.職業倫理、独立性及び品質管理

5.業務実施者の結論の基礎として実施した作業の具体的な内容

6.業務実施者の結論

7.保証報告書の日付

(解説)

1.適用される規準に照らして主題を測定又は評価する場合の重要な固有の限界

- 20 -

保証業務実務指針 3000 の A165 項においては、保証業務における固有の限界について、保証

報告書上、明示的に記載することが適切な例として、内部統制の有効性に関する保証報告書で

は、内部統制が状況の変化によって適切でなくなるかもしれないリスク又は方針や手続への準

拠の程度が低下するリスクによって、有効性に関する過去の評価が将来期間には及ばないとい

うことを指摘しておくような場合が示されています。また、これ以外に、例えば、温室効果ガ

スの算定結果に対する保証業務においては、測定に関する科学的な限界や見積りに関する限界

が保証報告書に記載されることがあります。

2.適用される規準が特定の目的のために設定されている場合

財務諸表監査において、特別目的の財務諸表に対する監査を行う場合に、適用される財務報

告の枠組みに関して想定利用者への注意喚起を記載するのと同様に、保証業務実務指針 3000 に

おいても、特定の目的のために設定されている適用される規準に関する注意喚起が保証報告書

に記載されます。

3.本実務指針又は業務に関連するその他の実務指針等に準拠して業務が実施された旨

業務に関連するその他の実務指針等には、日本公認会計士協会が公表する実務指針のほか、

例えば、法令又は関連する団体が定める規則等の規範が含まれる(保証実 3000 の A169 項参照)。

なお、日本公認会計士協会が公表する実務ガイダンス等の規範性を持たない公表物は含まれな

い。

4.職業倫理、独立性及び品質管理

保証業務実務指針 3000 付録3の文例では、品質管理基準報告書第1号に準拠している旨並び

に日本公認会計士協会の公表する倫理規則及び独立性に関する指針を遵守している旨について、

「職業倫理、独立性及び品質管理」という見出しを付けた区分を設けて記載することとしてい

ます。

5.業務実施者の結論の基礎として実施した作業の具体的な内容

限定的保証業務において想定利用者が業務実施者の結論を理解する上で、実施した手続の種

類、時期及び範囲を把握するために、実施した作業の内容を具体的に記載することが不可欠で

す。なお、限定的保証業務の場合、実施した作業の内容について以下の事項を併せて記載する

こととなります。

(1) 限定的保証業務で実施される手続の種類と時期には幅があり、合理的保証業務に比べて手

続の範囲が限定されていること。

(2) 上記(1)の結果、限定的保証業務で得られる保証の水準は、合理的保証業務が実施されてい

れば得られたであろう保証水準よりも低いこと。

6.業務実施者の結論

次の点に留意が必要です。

- 21 -

(1) 必要に応じて、業務実施者の結論は、結論の背景となる情報を想定利用者に提供しなけれ

ばならない。

(2) 合理的保証業務においては、業務実施者の結論は、主題の測定又は評価の結果に係る業務

実施者の意見を積極的形式で表明しなければならない。

(3) 限定的保証業務においては、業務実施者の結論は、実施した保証業務に基づいて、主題情

報に重要な虚偽表示があると信じさせる事項は認められなかったことを伝える形式で表明し

なければならない。

(4) 上記(2)又は(3)の結論は、業務の状況を前提として、主題及び適合する規準に照らして適

切に記載すると共に、以下のうちいずれかの事項を記載しなければならない。

① 主題及び適合する規準

② 主題情報及び適合する規準

③ 適切な当事者により作成された記述書(主題に関する見解を含む。)

(5) 業務実施者が除外事項付結論を付した報告書を発行する場合、保証報告書には、以下の区

分を含めなければならない。

① 除外事項付結論の根拠区分

② 除外事項付結論を含む結論区分

7.保証報告書の日付

保証報告書には、業務実施者がその結論の表明の基礎となる証拠を入手した日付よりも前の

日付を付してはならないことに留意が必要です。

Q16 保証業務の方式と結論表明の形式

保証業務実務指針 3000 第2項では、保証業務には「主題情報の提示を受ける保証業務」と「直接報

告による保証業務」の二つの方式があり、保証業務実務指針 3000 の A178 項には、合理的保証業務

における三つの結論表明の形式が例示されています。

例えば、以下の保証業務については、これらの業務の実施方式及び結論表明の形式のいずれが適

用されていると考えられるのでしょうか。

・ 金融商品取引業者における顧客資産の分別管理の法令遵守に関する保証業務

・ 受託業務に係る内部統制の保証報告書に関する保証業務

金融商品取引業者における顧客資産の分別管理の法令遵守に関する保証業務は、保証業務の方式

としては「主題情報の提示を受ける保証業務」に該当し、結論表明の形式としては表明された見解

に対する結論の表明に該当するものと考えられます。

一方、受託業務に対する内部統制の保証報告書に関する保証業務は、保証業務の方式としては「主

題情報の提示を受ける保証業務」に該当しますが、結論表明の形式としては、複数の主題に関して、

主題に対する結論及び主題情報に対する結論をそれぞれ表明する形式が想定されていると考えられ

ます。

- 22 -

(解説)

1.保証業務の二つの方式と結論表明の三つの形式の関係(保証実 3000 第2項参照)

保証業務には、業務実施者以外の者が規準に照らして主題を測定又は評価する「主題情報の

提示を受ける保証業務」と、業務実施者が規準に照らして主題を測定又は評価する「直接報告

による保証業務」とがあります。

主題情報の提示を受ける保証業務の結論表明の形式には「主題に対する結論の表明」、「主題

情報に対する結論の表明」、「表明された見解に対する結論の表明」の三つがありますが、直接

報告による保証業務の結論表明の形式は「主題に対する結論の表明」のみが採用されます。

主題に対する結論

の表明

主題情報に対する

結論の表明

表明された見解に

対する結論の表明

主題情報の提示を受ける

保証業務

○ ○ ○

直接報告による保証業務 ○ ‐ -

2.事例

(1) 顧客資産の分別管理の法令遵守に関する保証業務

金融商品取引業者における顧客資産の分別管理の法令遵守に関する保証業務では、主題に

責任を負う者が作成した記述書(主題に対する見解を含む。)である経営者報告書を経営者が

作成し、その記載が適正であるかどうかについて結論を表明することが想定されています。

これは、分別管理状況表のような主題情報を保証業務の前提としていることから、主題情報

の提示を受ける保証業務に該当し、表明された見解に対する結論の表明をする業務に該当す

るものと考えられます。

(2) 受託業務に係る内部統制の保証報告書に関する保証業務

受託業務に係る内部統制の保証報告書に関する保証業務では、主題に責任を負う者が作成

した記述書(主題に対する見解を含む。)として、受託会社のシステムに関する記述書及び受

託会社確認書を受託会社が作成し、①受託会社のシステムに関する記述書が適正に表示され

ているかどうかについての結論、②記述書に記載された内部統制が適切にデザインされてい

るかどうかについての結論、③記述書に記載された内部統制が有効に運用されているかどう

かについての結論を表明することが想定されています。これは、受託会社のシステムに関す

る記述書(主題情報)を保証業務の前提としていることから主題情報の提示を受ける保証業

務に該当しますが、①は主題情報に対する結論を表明する業務、②及び③は主題に対する結

論を表明する業務に該当するものと考えられます。この場合、業務実施者は受託会社確認書

を受託会社から入手しますが、結論表明の対象とはせず、内部統制のデザイン及び運用の状

況について直接に結論を表明しています。

- 23 -

Q17 除外事項付結論の類型

保証業務実務指針 3000 の A190 項において、「除外事項付結論を表明する原因となる事項の性質及

び当該事項が主題情報に及ぼす影響の範囲、又は及ぼす可能性のある影響の範囲が広範かどうかと

いう業務実施者の判断が、表明される結論の類型に影響を及ぼす。」とされていますが、除外事項

付結論の類型にはどのようなものがありますか。また、ここでいう「広範」とは具体的にどのよう

なケースが考えられますか。

表明される除外事項付結論の類型には、以下があります(保証実 3000 の A191 項参照)。

(1) 限定付結論(重要な虚偽表示又は業務実施範囲の制約が、重要ではあるが、否定的結論を表

明する又は結論を表明しないほどに重要又は広範ではないと判断する場合)

(2) 否定的結論(重要かつ広範な虚偽表示があると判断する場合)

(3) 結論の不表明の場合(業務実施範囲に重要かつ広範な制約があると判断する場合)

これらの結論の類型において、「広範」という用語は、虚偽表示が主題情報全体に及ぼす影響の程

度、又は業務実施者が十分かつ適切な証拠を入手できず、未発見の虚偽表示がもしあるとすれば、

それが主題情報に及ぼす可能性のある影響の程度について、説明記載するために用いられます。主

題情報全体に対して広範な影響を及ぼす場合とは、業務実施者の職業的専門家としての判断におい

て、以下のいずれかに該当する場合をいいます(保証実 3000 の A189 項参照)。

(1) 影響が、主題情報の特定の側面に限定されない場合

(2) 影響が、主題情報の特定の側面に限定される場合でも、主題情報に広範な影響を及ぼす、又

は及ぼす可能性がある場合

(3) 開示項目に及ぼす影響が、想定利用者の主題情報の理解に根本的な影響を及ぼすものである

場合

(解説)

例えば、企業のサステナビリティへの全般的な取組状況を主題とする場合、当該主題は、気候

変動対策等の環境保全、人権や労働環境への配慮、さらには製品安全や公正な取引の推進など、

多様な側面から構成されます。これらの状況を示す主題情報としてのサステナビリティ報告書に

対する保証業務を実施するに当たって、上記(1)~(3)に該当するケースとして、例えば以下が考

えられます。

(1) 影響が、主題情報の特定の側面に限定されない場合

サステナビリティ報告書において、開示されている多様な側面のうちの多くの側面に重要な

虚偽表示が発見されている場合には、その影響は特定の側面に限定されず、サステナビリティ

報告書全体に及ぶものとして、当該虚偽表示は重要かつ広範な影響を及ぼすものであると判断

される可能性があります。

(2) 影響が、主題情報の特定の側面に限定される場合でも、主題情報に広範な影響を及ぼす、又

は及ぼす可能性がある場合

- 24 -

エネルギー事業を営む企業のサステナビリティ報告書に記載された気候変動情報に重要な虚

偽表示が発見された場合、当該虚偽表示は気候変動という特定の側面に限定されますが、一般

に気候変動対策は、こうした企業にとって最も重要なサステナビリティ課題として認識されて

いるため、当該虚偽表示の重要性の程度によっては、その影響によってサステナビリティ報告

書全体の妥当性を歪めると判断される可能性があります。

(3) 開示項目に及ぼす影響が、想定利用者の主題情報の理解に根本的な影響を及ぼすものである

場合

サステナビリティ報告書の作成に当たって、例えば、GRI(Global Reporting Initiative)

等の報告基準が適用される場合には、当該報告基準は想定利用者が報告書を評価し判断する際

の規準となります。そのため、もし、当該報告書において作成に当たって適用した規準として

当該報告基準の名称が記載されていない場合、報告書の想定利用者は、多様な情報が記載され

るサステナビリティ報告書を全体的に理解し、適切に評価することが困難となります。

以上のような事象を発見した場合、業務実施者は、職業的専門家として、当該事象が主題情報

全体に対して「広範」な影響を及ぼすものか否かを考慮し、いずれの類型の結論を表明するか判

断する必要があります。

Q18 測定者又は評価者により主題情報に重要な虚偽表示が存在することが表明されている場合

主題と規準に基づき、適切な当事者により作成された記述書(主題に対する見解を含む。)に対して

合理的保証業務における結論が表明される場合、測定者又は評価者が主題情報に重要な虚偽表示が

存在することを記述書に記載しており、そのような重要な虚偽表示が存在することを業務実施者が

確かめている場合、業務実施者はどのような内容の結論を表明するのでしょうか。

測定者又は評価者が主題情報に重要な虚偽表示が存在することを記述書(主題に対する見解を含

む。)に記載しており、記述書の内容が適切である場合、業務実施者は保証報告書において、①限定

付結論又は否定的結論を表明する、又は②無限定の結論を表明するが、強調事項区分を設けて当該

重要な虚偽表示に関して記載する、のいずれかの方法により、業務実施者が想定利用者に対して重

要な虚偽表示の存在について注意を喚起することを求めています。なお、個々のその他の保証業務

に関する実務指針において、①、②のどちらによるか定められている場合には、その定めに従うこ

とになります。(保証実 3000 第 77 項及び A192 項参照)

(解説)

主題と規準に基づき、適切な当事者により作成された記述書(主題に対する見解を含む。)に対

して合理的保証業務における結論が表明される場合で、測定者又は評価者が主題情報に重要な虚

偽表示が存在することを記述書に記載しており、そのような重要な虚偽表示が存在することを業

務実施者が確かめているときには、業務実施者は以下のいずれかの結論を表明することになりま

す。

- 25 -

(1) 主題に対し、適切な規準に基づき形成される限定付結論又は否定的結論

(2) 業務の契約条件により、適切な当事者により作成された記述書(主題に対する見解を含む。)

に対して結論を表明するよう、特に求められている場合においては、無限定の結論。ただし、

当該記述書において重要な虚偽表示が識別されている旨及びその旨が適切に記載されているこ

とについて強調事項を保証報告書に含めなくてはならない。

いずれの場合も、業務実施者が想定利用者に対して重要な虚偽表示の存在について注意を喚起

することを求めています。

例えば、金融商品取引業者における顧客資産の分別管理の法令遵守に関する保証業務において

は、従前から上記(2)の方法が採用されており、経営者報告書に法令非遵守の内容を記載し、法令

を遵守して顧客資産を分別管理していなかった旨の見解に対して、業務実施者は保証報告書にお

いて、強調事項を記載した上で、無限定の結論を表明することとなります。

Q19 ISAE3000 との相違

保証業務実務指針 3000 は、ISAE3000 を基礎として、要求事項や適用指針を定めているようですが、

どこか異なるところはあるのでしょうか。

保証業務実務指針 3000 は ISAE3000 を基礎としていますが、主な相違は以下のとおりです。

・ 保証業務実務指針 3000 と ISAE3000 では、業務実施者の想定範囲が異なり、保証業務実務指

針 3000 は監査事務所及び監査事務所が支配する事業体が業務実施者となることを想定していま

すが、ISAE3000 は業務実施者が職業会計士(professional accountant)でない場合も想定して

います。

・ 保証報告書において、ISAE3000 では保証報告書に業務実施者が業務を行う管轄の所在地の記

載が求められていますが、保証業務実務指針 3000 では、一定の条件の下では記載が求められて

いません。

・ ISAE3000 では保証報告書の文例は示されておりませんが、保証業務実務指針 3000 では保証報

告書の文例が付録として示されています。

(解説)

・ ISAE3000 では、職業会計士以外の専門的能力を有する者が業務実施者となることも想定して

います。一方、保証業務実務指針 3000 では、業務実施者として監査事務所及び監査事務所が支

配している事業体を想定しており、公認会計士、監査法人及びこれらの者が支配している事業

体以外の者が業務実施者となることを想定していません。そのため、保証業務実務指針 3000 で

は我が国における公認会計士に関連する職業倫理に関する規定と品質管理基準報告書第1号の

遵守が求められていますが、ISAE3000 では職業会計士以外の専門的能力を有する者が業務実施

者になることも想定しているため、ISQC1、国際会計士倫理基準審議会(IESBA)倫理規定のみ

ならず、少なくともそれと同等以上のその他の職業専門的な要求事項や法令等の要求事項の適

用も想定しています。

・ ISAE3000 では法管轄区域を越えて保証報告書が配布、利用されることがあるため、保証報告

- 26 -

書の利用者が、業務実施者が業務を行う所在地を判別できるように、業務実施者が業務を行う

管轄の所在地の記載が求められています。しかし、保証業務実務指針 3000 では、原則として所

在地の記載は求められますが(保証実 3000 第 69 項(15)参照)、国内のみで配布することを前提

に日本語で作成された保証報告書は、所在地を記載する必要性は乏しいため記載を省略するこ

とができる(保証実 3000 の A186 項参照)とされ、監査基準報告書 700 と同様に所在地の記載

が求められません。

・ ISAE3000 では業務実施者として公的部門(Public sector)に所属しているものも想定してい

ますが、保証業務実務指針 3000 においては想定していません。

以 上

・ 本実務ガイダンス(2022 年 10 月 13 日改正)は、次の公表物の公表に伴う修正を反映している。

- 保証業務実務指針(序)「保証業務実務指針及び専門業務実務指針並びに関連する公表物の体

系及び用語」(2022 年7月 21 日公表)