i

2023/8

保証業務実務指針 3000 実務ガイダンス第2号

監査及びレビュー業務以外の保証業務に係る概念的枠組み

(実務ガイダンス)

2017 年 12 月 1 9 日

改正 2022 年 10 月 1 3 日

日本公認会計士協会

監査・保証基準委員会

(実務ガイダンス:第

19

号)

項

1.本実務ガイダンスの対象範囲 ............................................ 1

(1) 対象範囲 ............................................................ 1

(2) 背景 ................................................................ 5

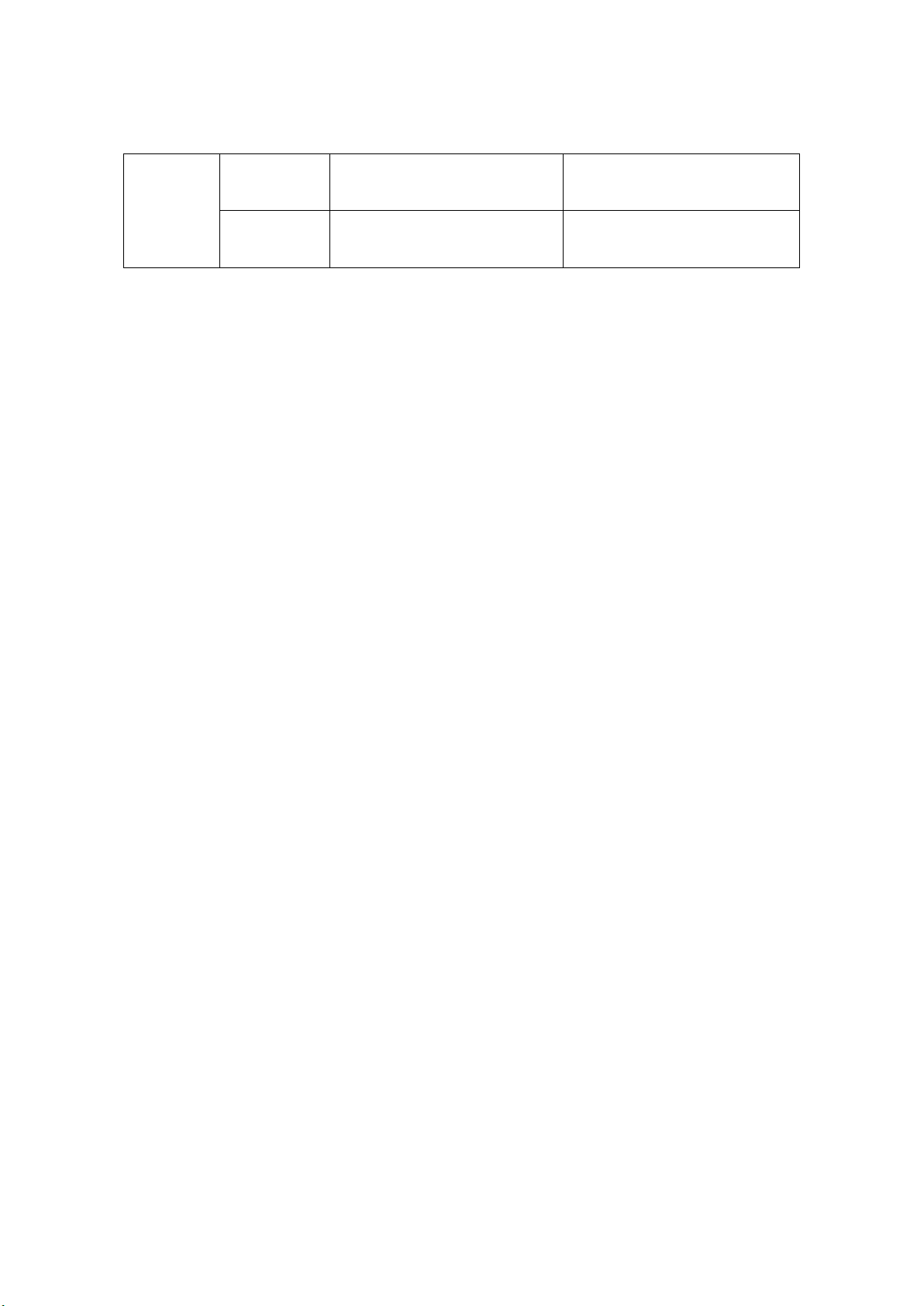

2.職業倫理に関する規定及び品質管理基準 .................................. 9

(1) 倫理規則等 .......................................................... 10

(2) 品質管理基準報告書第1号 ............................................ 14

3.保証業務とは .......................................................... 15

4.主題情報の提示を受ける保証業務及び直接報告による保証業務 .............. 17

5.合理的保証業務及び限定的保証業務 ...................................... 19

6.保証業務以外の業務 .................................................... 22

7.保証業務以外の業務に対する報告書 ...................................... 25

8.保証業務の前提条件 .................................................... 27

9.保証業務の要素 ........................................................ 31

10.三当事者関係 .......................................................... 32

(1) 業務実施者 .......................................................... 34

(2) 主題に責任を負う者 .................................................. 38

(3) 想定利用者 .......................................................... 39

11.主題 .................................................................. 43

12.規準 .................................................................. 46

13.証拠 .................................................................. 54

(1) 職業的専門家としての懐疑心 .......................................... 55

(2) 職業的専門家としての判断 ............................................ 60

(3) 証拠の十分性と適切性 ................................................ 65

(4) 重要性 .............................................................. 71

ii

(5) 保証業務リスク ...................................................... 75

(6) 手続の種類、時期及び範囲 ............................................ 80

(7) 利用可能な証拠の量と質 .............................................. 85

14.保証報告書 ............................................................ 87

15.その他の事項 .......................................................... 97

(1) その他のコミュニケーション責任 ...................................... 97

(2) 調書 ................................................................ 98

16.業務実施者の氏名又は名称の不適切な使用 ............................... 100

付録1 我が国における保証業務の体系及び関連する品質管理の基準及び倫理規則

付録2 主題情報の提示を受ける保証業務及び直接報告による保証業務

付録3 保証業務の当事者

付録4 主題の分類

- 1 -

《1.本実務ガイダンスの対象範囲》

《(1) 対象範囲》

1.本実務ガイダンスは、監査事務所が行う監査及びレビュー業務以外の保証業務につ

いて、その概念的枠組みを取りまとめている。なお、監査事務所とは個人事務所又は

監査法人をいい(品質管理基準報告書第1号「監査事務所における品質管理」参照)、

本実務ガイダンスにおいては監査を実施しない事務所も含まれる。

また、監査及びレビュー業務以外の保証業務とは、過去財務情報に対する保証業務

以外の保証業務を指す。すなわち、監査、四半期レビュー及びレビュー業務以外の保

証業務が対象となる。以下、本実務ガイダンスにおいては、特段の説明がない限り監

査及びレビュー業務以外の保証業務を「保証業務」という。

2.本実務ガイダンスは保証業務の実施のための何らかの要求事項を設定しているもの

ではない。したがって、保証報告書においては、業務が本実務ガイダンスに準拠して

実施された旨の記載はできず、関連する実務指針に準拠して実施された旨を記載しな

ければならない。関連する実務指針は、本実務ガイダンスに記載された、監査及びレ

ビュー業務以外の保証業務に適用すべき目的、要求事項及び適用指針を含んでいる。

なお、付録1は、我が国における保証業務の体系と、関連する品質管理の基準及び倫

理規則(職業倫理に関する規定)を図示している。

3.本実務ガイダンスは、以下の関係者が参考とすべき概念的枠組みについて説明して

いる。

(1) 保証業務の業務実施者

(2) 保証報告書の想定利用者

(3) 業務実施者と業務契約を締結する者(以下「業務依頼者」という。)

(4) 保証業務に関与するその他の関係者

(5) 保証業務に関する実務指針、実務ガイダンス等の設定主体

なお、本実務ガイダンスは、上記(3)の業務実施者として監査事務所を想定してい

る。

4.本実務ガイダンスでは、以下の内容を説明している。

・ 本実務ガイダンスの目的:本実務ガイダンスは、業務実施者の実施する保証業務

について取り扱っている。

・ 保証業務の概要:保証業務について説明すると共に、保証業務を主題情報の提示

を受ける保証業務と直接報告による保証業務、及び合理的保証業務と限定的保証業

務に分類している。

・ 保証業務の範囲:保証業務と保証業務以外の業務との相違を説明している。

・ 保証業務の前提条件:業務実施者が保証業務を引き受けるための前提条件につい

て説明している。

・ 保証業務の要素:保証業務に関連する五つの要素、すなわち、三当事者の存在、

- 2 -

主題、規準、証拠及び保証報告書について説明し、更に合理的保証業務と限定的保

証業務との相違を説明している。また、例えば、保証業務の主題、要求された適合

する規準の特性、保証業務のリスク及び重要性の役割並びに合理的保証業務と限定

的保証業務で結論が表明される方法なども説明している。

・ その他の事項:業務実施者の保証報告書以外のコミュニケーションに関する責任、

調書の作成、及び業務実施者の氏名又は名称の不適切な使用について説明している。

《(2) 背景》

5.公認会計士の使命は、監査及び会計の専門家として、独立した立場において、財務

書類その他の財務に関する情報の信頼性を確保することにより、会社等の公正な事業

活動、投資者及び債権者の保護等を図り、もって国民経済の健全な発展に寄与するこ

ととされている。公認会計士及び監査法人(以下「公認会計士等」という。)が行う

主たる業務は、財務諸表に対する監査及び四半期レビューであるが、そのほかにも実

施している業務は相当広範囲にわたっており、監査及びレビュー業務以外の保証業務

についても公認会計士等が関与することで、一定の信頼性を付与しているものと期待

される場合が多く、今後もその業務の範囲は拡大していくものと認識される。

6.このような動向に対応して、当協会は、International Standards on Assurance

Engagements 3000(国際保証業務基準。以下「ISAE3000」という。)等との整合性を

図りつつ、当時の実務の状況に基づいて、平成 21 年7月1日付けで、監査・保証実

務委員会研究報告第 20 号「公認会計士等が行う保証業務等に関する研究報告」(以下

「監保研第 20 号」という。)を策定し、公表した。ただし、当該研究報告は、保証業

務に係る手続や結論の報告の内容及び関連する留意事項等を示したものであったが、

必ずしも公認会計士等が行う業務上の直接的な規範となるものではなかった。そのた

め、監査及び四半期レビュー以外の保証業務、特に過去財務情報以外を対象とする保

証業務については、個々の業務ごとに一般的な規範を含めた実務指針等を公表し、こ

れに従うことで実務を行う対応が図られてきた。

7.平成 25 年 12 月に ISAE3000 及び International Framework on Assurance Engagements

(以下「保証業務に関する概念の国際的な枠組み」という。)が改訂・公表されたこ

とを受け、監保研第 20 号の見直しが必要となった。当協会では、保証業務に関する

実務指針・実務ガイダンスの位置づけを再整理することとし、監査及びレビュー業務

以外の保証業務に係る概念的枠組みを示すものとして本実務ガイダンスを取りまと

めることとした。

8.本実務ガイダンスでは、会員の実務の参考に資するため、監査事務所が行う監査及

びレビュー業務以外の保証業務について、保証業務に関する概念の国際的な枠組みと

の整合性を図りつつ、監保研第 20 号に記載されていた事項のうち、保証業務の概要、

保証業務の実施の前提、保証業務の要素等の概念的枠組みについて取り上げている。

- 3 -

ただし、保証業務の実施に関する一般的な規範となる要求事項及びその適用指針に該

当する事項は示していない。

また、我が国においては、平成 16 年 11 月 29 日付けで企業会計審議会「財務情報

等に係る保証業務の概念的枠組みに関する意見書」が公表されており、主として財務

情報に対する保証業務に関して保証業務の概念整理を行っている。

本実務ガイダンスは、同意見書において整理されている保証業務の概念に関連して、

監査及びレビュー業務以外の保証業務、特に過去財務情報以外の情報等に対する保証

業務を想定して、実務上の見地から会員の業務に資するため、その概念の整理を行う

ものである。また、会員が遵守すべき基準等に該当しない。2017 年 12 月 19 日時点

の最新情報に基づいている。

《2.職業倫理に関する規定及び品質管理基準》

9.保証業務を実施する監査事務所内の品質管理及び独立性の要件を含む職業倫理に関

する規定の遵守は、公共の利益となること、また、高品質な保証業務に不可欠な部分

であることが広く認識されている。そのような高品質な業務は、以下を前提とする保

証業務に関する実務指針に準拠して実施される。

(1) 保証業務を実施するチーム(以下「業務チーム」という。)のメンバー及び当該

業務の審査担当者が選任された場合の当該審査担当者は、我が国における公認会計

士に関連する職業倫理に関する規定を遵守する。特に、主題に重要な影響を与える

事実、取引及び実務等を理解するための適切な専門的能力と実務経験を有する必要

がある。また、法令や倫理規則等が要請する精神的・外観的独立性を保持すること

も重要である。

なお、我が国における公認会計士に関連する職業倫理に関する法令、その他の規

則又は規定としては、公認会計士法・同施行令・同施行規則、日本公認会計士協会

が公表する会則、倫理規則、独立性に関する指針及びその他の倫理に関する規定が

ある。

(2) 保証業務の実施に当たって、監査事務所は、品質管理基準報告書第1号又はそれ

よりも要求の厳しい他の規則等に基づいて、本保証業務が適切に行われることを合

理的に確保するための方針及び手続を整備・運用し、個々の保証業務に関連する品

質管理手続を適用することによって、保証業務の品質を保持することができる。

《(1) 倫理規則等》

10.当協会が公表する倫理規則(以下「倫理規則」という。)第1章総則では、遵守し

なければならない基本原則として、以下を定めている。

(1) 誠実性の原則

(2) 公正性の原則

- 4 -

(3) 職業的専門家としての能力及び正当な注意の原則

(4) 守秘義務の原則

(5) 職業的専門家としての行動の原則

11.また、倫理規則第1章総則では、基本原則の遵守に対する阻害要因を認識し、認識

した阻害要因の重要性の程度を評価し、及び必要に応じて当該阻害要因を除去又はそ

の重要性の程度を許容可能な水準まで軽減するためのセーフガードを適用する際に、

会員及び準会員が適用する概念的枠組みも規定している。

12.倫理規則第2章会計事務所等所属の会員を対象とする規則及び第3章企業等所属の

会員を対象とする規則では、基本原則の遵守を阻害する要因に対処するために適切と

考えられるセーフガードの例示、及び適切なセーフガードが存在しないため、当該阻

害要因を生じさせる状況又は関係を回避しなければならない場合について定めてい

る。

13.倫理規則は、倫理規則注解並びに「独立性に関する指針」及び「利益相反に関する

指針」と一体として理解されなければならないとされている。

《(2) 品質管理基準報告書第1号》

14.品質管理基準報告書第1号は、日本公認会計士協会が公表する報告書及び実務指針

において、その適用が求められている業務における監査事務所の品質管理において適

用される。保証業務において適用される場合、品質管理基準報告書第1号に準拠して、

監査事務所は、少なくとも以下の事項に関する方針及び手続からなる品質管理のシス

テムを整備し運用しなければならないとしている。

(1) 品質管理に関する責任

(2) 職業倫理及び独立性

(3) 契約の新規の締結及び更新

(4) 専門要員の採用、教育・訓練、評価及び選任

(5) 業務の実施

(6) 品質管理のシステムの監視

《3.保証業務とは》

15.「保証業務」とは、適合する規準によって主題を測定又は評価した結果である主題

情報に信頼性を付与することを目的として、業務実施者が、十分かつ適切な証拠を入

手し、想定利用者(主題に責任を負う者を除く。)に対して、主題情報に関する結論

を報告する業務をいう。なお、ここにいう「保証(assurance)」とは主題情報に信頼

性を付与することであり、法律上の保証(guarantee)や保険(insurance)とは意味

の異なるものである。

16.主題情報とは、適合する規準によって主題を測定又は評価した結果であり、例えば、

- 5 -

以下のような特定の事業体活動に関するものが含まれる(第 43 項参照)。

主題 規準

主題の測定又は評価の結果

(主題情報)

事業体の将来におけ

る財政状態、経営成

績及びキャッシュ・

フローに関する状況

事業体が採用する仮定及び

報告に関する適合する規準

事業体の将来における財政状

態、経営成績及びキャッシュ・

フローの状況に関する記述

例)事業計画策定のために経

営者が採用した仮定に関

する適合する規準

例)事業体が規制当局に報告す

る事業計画に関する記述

内部統制の有効性 内部統制に関する適合する

規準

事業体の内部統制プロセスの

有効性の程度に関する記述

例)米国 COSO(トレッドウェ

イ委員会支援組織委員会)

の内部統制の基本的枠組

みに関する報告書

例)財務報告に係る内部統制の

評価結果に関する記述

例)受託会社が受託会社確認

書に記載する適合する規

準

例)受託会社の内部統制の評価

結果又はシステムに関する

記述

例)受託会社のセキュリテ

ィ・可用性・処理のインテ

グリティ・機密保持に関す

る受託会社確認書に記載

する適合する規準

例)受託会社のシステムに係る

セキュリティ・可用性・処理

のインテグリティ・機密保持

の内部統制の評価結果又は

システムに関する記述

サステナビリティに

関する状況

サステナビリティの測定や

報告に関する適合する規準

事業体のサステナビリティに

関する実績又は記述

例)環境報告ガイドライン

2012 年版(環境省)

例)GRI スタンダード(

Global

Reporting Initiative

(GRI))

例)エネルギーや水等資源の使

用及び削減に関する実績又

は記述

例)労働災害の発生及び削減に

関する実績又は記述

例)経済価値の分配に関する実

績又は記述

温室効果ガスの排出

に関する状況

温室効果ガス排出の測定や

報告に関する適合する規準

事業体の温室効果ガス排出に

関する実績又は記述

例)温室効果ガス排出量算

定・報告マニュアル(環境

例)特定の組織やサイトの排出

及び削減に関する実績又は

- 6 -

主題 規準

主題の測定又は評価の結果

(主題情報)

省/経済産業省)

例)事業者の GHG 排出量算定

及び報告についての標準

化ガイドライン(

The World

Business Council for

Sustainable Development

( WBCSD ) /

World

Resources Institute

(WRI))

記述

例)特定プロジェクトの排出及

び削減に関する実績又は記

述

法令等の遵守の状況 特定の法令及び規則の遵守

状況に関する適合する規準

事業体の法令遵守の状況に関

する記述又は関連する実績

例)法令等違反に係る報告に

関する適合する規準

例)金融商品取引法第 43 条

の2第1項及び第2項並

びに関連法令・規則

例)法令等違反の件数、罰則適

用の状況に関する記述又は

関連する実績

例)顧客資産の分別管理に係る

法令の遵守に関する記述

業務実施者は、主題情報を保証業務の対象とし、結論の表明の基礎となる十分かつ

適切な証拠を入手する。

ただし、上記の将来財務情報や法令遵守の状況などの主題及び主題情報については、

規準の有無やその客観性の観点から、保証業務の対象とすることが適当でない場合も

多い。業務実施者がこのような保証業務の契約の新規の締結又は更新を検討するに当

たっては、付与される信頼性の程度について想定利用者の誤解が生じる可能性を、よ

り慎重に判断する。

《4.主題情報の提示を受ける保証業務及び直接報告による保証業務》

17.主題情報の提示を受ける保証業務は、業務実施者以外の当事者が適合する規準を適

用して主題を測定又は評価した結果である主題情報について、業務実施者が重要な虚

偽表示がないかどうかについて結論を表明する業務である(第 82 項参照)。

主題情報の提示を受ける保証業務においては、主題情報は、業務実施者以外の当事

者によって、その報告書等において示されることが多く、業務実施者による業務実施

の前提として、業務実施者以外の者による主題の測定又は評価が実施される。業務実

施者は、業務実施者以外の者が適用した規準が適合するものであるかどうかを評価し、

- 7 -

適合すると判断される場合には当該規準を適用して業務を行う。

主題情報の提示を受ける保証業務における結論の表明に当たっては、以下の(1)か

ら(3)までの方式が採られることがある。

(1) 業務実施者による結論は、業務実施者が主題に関して適用される規準に基づいて

業務を実施した結果、主題がどのような状況にあるかについて表明される(主題に

対する結論の表明)。

(例)事業体の内部統制の状況に対する保証業務、又は法令遵守の状況に対する保

証業務

(2) 業務実施者による結論は、業務実施者が主題に関して適用される規準に基づいて

業務を実施した結果、業務実施者以外の者が作成した主題情報が信頼できるもので

あるかどうかについて表明される(主題情報に対する結論の表明)。

(例)事業体の経営者が作成する報告書に記載された定量的な非財務情報に対する

保証業務

(3) 業務実施者以外の者が測定又は評価した結果である主題情報に基づき、主題に関

する見解を表示した記述書を作成している場合に、当該記述書が信頼できるもので

あるかどうかに関して表明される(表明された見解に対する結論の表明)。

(例)法令を遵守している旨又は規準に準拠して非財務情報が作成されている旨が

記載された、事業体の経営者による報告書に対する保証業務(第 89 項参照)

18.直接報告による保証業務とは、業務実施者が、適合する規準によって主題の測定又

は評価を行うとともに、その結果である主題情報について保証業務の技能及び技法を

適用して十分かつ適切な証拠を入手することにより、規準に基づく主題の測定又は評

価の結果を結論として表明する業務である(付録2参照)。

業務実施者は、主題の測定若しくは評価を行う過程又はその前後において、結論の

基礎となる証拠を入手することがある。また、業務実施者の結論は、主題情報の全体

又は部分を構成する場合がある。

直接報告による保証業務における業務実施者による結論の表明には、業務実施者が

主題に関して適用される規準に基づいて測定又は評価した結果、主題がどのような状

況にあるかについて表明する方式(第 17 項(1)参照)のみが採用される(第 89 項参

照)。

《5.合理的保証業務及び限定的保証業務》

19.合理的保証業務において、業務実施者は、その結論を表明する基礎として、保証業

務リスクを個々の業務の状況において受入可能な低い水準に抑える。業務実施者の結

論は、適合する規準によって主題を測定又は評価した結果に対する業務実施者の意見

を伝達する形式で表明される。

20.限定的保証業務においても、業務実施者は、保証業務リスクを個々の業務の状況に

- 8 -

おいて受入可能な水準に抑えるが、その保証業務リスクの水準は、合理的保証業務に

比べてより高く設定される。

限定的保証業務の結論は、実施した手続及び入手した証拠に基づいて、主題情報に

重要な虚偽表示があると業務実施者に信じさせる事項が認められたかどうかを伝達

する形式で表明されることを前提とする。

限定的保証業務で実施される手続の種類、時期及び範囲は、合理的保証業務で必要

な手続と比較して限定的であるが、業務実施者の職業的専門家としての判断において、

意味のある保証水準を得るように計画される。

意味のある保証水準とは、想定利用者にとって、主題情報の信頼性を少なくともあ

る程度高める保証水準である(付録3参照)。

21.限定的保証業務における意味のある保証水準は、業務実施者の得た保証水準が、想

定利用者の主題情報に関する信頼を少なくともある程度高めるであろうと想定され

る水準と、合理的保証とはほとんど変わらない保証水準との間において様々な水準に

なり得る。

「意味のある」とは、想定利用者の情報ニーズ、規準及び業務の主題を含む、個々

の保証業務の状況に基づいて判断されるものである。

場合によっては、不適切な結論を受領した想定利用者への影響が甚大となる保証業

務もあるが、こうした状況下においては、意味のある保証水準を入手しようとする業

務実施者にとって合理的保証業務が必要とされる。

《6.保証業務以外の業務》

22.業務実施者が実施する全ての業務が、必ずしも保証業務となるわけではない。上記

第 15 項の保証業務の定義と合致しない業務(保証業務以外の業務)には、以下のも

のがある。

・ 合意された手続業務及び財務情報又は財務諸表の作成・編集の受託業務等

・ 関与先の代弁者となる業務(保証の結論が表明されない、納税申告書の作成など

の税務業務を含む。)

・ 依頼者のためだけに実施するコンサルティング(又は助言)業務(経営に関する

助言提供業務及び税務に関する助言提供業務を含む。)

コンサルティング業務では、業務実施者は専門的技能、教育、観察、経験及びコ

ンサルティング・プロセスの知識を用いる。コンサルティング業務は分析的プロセ

スを含んでおり、典型的な例としては、目的の設定、実情調査、問題や機会の定義、

選択肢の評価、措置を含む提案の策定、結果の伝達を含み、業務への適用とフォロ

ーアップが含まれることがある。報告書(発行された場合)は、一般に長文式で記

載される。一般に、コンサルティング業務は、業務依頼者の利用と利益のためだけ

に行われ、その業務の内容と範囲は、少なくとも業務実施者と業務依頼者との間の

- 9 -

契約書において決定される。なお、保証業務の定義に合致する業務は、コンサルテ

ィング業務ではなく保証業務となる。

23.保証業務は、その他の業務と複合して行われることがある。そのような場合、本実

務ガイダンスは、当該業務のうち、監査及びレビュー業務以外の保証業務に該当する

部分のみに適用される。

例えば、事業買収のコンサルティング業務において、過去又は将来財務情報に対す

る保証が求められる場合には、本実務ガイダンスは、当該業務のうち、監査及びレビ

ュー業務以外の保証業務に該当する部分のみに適用されることとなる。

24.以下の業務は、第 15 項に記載されている「保証業務」の定義に合致したとしても、

本実務ガイダンスにおいては保証業務として取り扱わない。

(1) 会計、監査、税務又は特定の事項に関して、訴訟手続において、証拠を提供する

ための業務

(2) 保証が付与されていることを想起させるような職業的専門家としての意見、見解

又は表現を含む業務で以下の全ての事項を満たす業務

① 当該意見、見解又は表現が、業務全体にとってただ単に付随的なものである。

② 発行される全ての報告書において、特定された想定利用者のみに報告書の利用

が制限されることが明示されている。

③ 特定の想定利用者との間の合意書において、その業務が保証業務として実施さ

れることが想定されていない。

④ 業務実施者の報告書において、保証業務であることが示されていない。

《7.保証業務以外の業務に対する報告書》

25.保証業務以外の業務において報告を行う業務実施者は、保証報告書と当該報告書を

明瞭に区別する。業務実施者は、利用者の混乱を避けるため、保証報告書でない報告

書において、以下で例示するような事項を記載しない。

・ 保証業務に関する実務上の指針又は本実務ガイダンスへの準拠の示唆

・ 「保証」、「監査」又は「レビュー」という表現の不適切な記載

・ 規準を適用して行った主題の測定又は評価の結果について、想定利用者の信頼の

程度を高めるために入手した十分かつ適切な証拠に基づく結論であるとの誤解を

招く可能性のある記載

26.業務実施者及び主題に責任を負う者は、主題に責任を負う者以外の想定利用者が存

在しないことを除き、本実務ガイダンスに示される原則を適用し、かつ、関連する保

証業務に関する実務指針の全ての要求事項を満たして、保証業務以外の業務として、

業務を実施することに同意することがある。そのような場合、業務実施者は、当該業

務の報告書において、主題に責任を負う者のみに報告書の利用を制限する記載を含め

る。

- 10 -

《8.保証業務の前提条件》

27.保証業務契約の新規締結又は更新の可否を判断する際に考慮する前提条件は次のと

おりである。

(1) 適切な当事者(すなわち、業務実施者、主題に責任を負う者及び業務依頼者)の

役割と責任が、その状況下において適切に分担されている。

(2) 業務が以下の全ての特徴を有している。

① 主題が適切である。

② 主題に責任を負う者が主題情報を作成する場合又は業務実施者が結論を報告

する場合に適用される規準が、第 48 項に記載された特性を示しており、業務の

状況に照らして適合している。

③ 主題情報の作成に適用されると業務実施者が想定する規準が、想定利用者にと

って利用可能である。

④ 業務実施者が結論を裏付けるために必要な証拠を入手できることが見込まれ

ている。

⑤ 業務実施者の結論が、合理的保証業務又は限定的保証業務に適した様式で報告

書に含まれる予定である。

⑥ 限定的保証業務の場合には、業務実施者が意味のある水準の保証を入手するこ

とによってその達成を期待するような、業務の合理的な目的が存在する。

28.保証業務の主題は、それぞれの業務によって大きく異なることがあり得る。幾つか

の主題は、業務実施者個人が通常有するものを越えた、専門的な技能と知識を必要と

することがある。また、業務実施者は、業務チームが全体として適切な適性と能力を

有していることを確かめることが重要である(第 35 項参照)。

29.保証業務として契約締結ができないと判断された場合であっても、契約当事者は、

想定利用者のニーズを満たすために、例えば以下のように、当初想定していたものと

異なる内容の契約を締結することがある。

(1) 業務実施者が当初想定した規準は業務の状況に適合しないが、以下のいずれかに

該当する場合には、第 27 項の前提条件を満たす保証業務として実施されることが

ある。

① 業務実施者が、主題全体には適合しないが、主題のうち、一つ又は複数の側面

に適合する規準を識別できた場合。この場合には、業務実施者は、その主題の側

面に関して保証業務を実施できるが、保証報告書において、当該報告書が主題全

体に関係するものではないことを明らかにする必要がある。

② 主題に応じた適合する規準を代替的に選択又は策定できる場合

(2) 業務依頼者は、コンサルティング業務又は合意された手続業務など、保証業務で

はない業務を依頼することがある。

30.業務契約の新規締結又は更新後に、合理的な理由なく、保証業務を非保証業務に、

- 11 -

又は合理的保証業務から限定的保証業務に変更することは適切ではない。想定利用者

の要求する事項に影響を与える状況の変化又は業務内容に関する誤解が生じた場合

には、合理的な根拠に基づき業務内容を変更することがある。業務内容の変更が行わ

れた場合、変更前に入手した証拠を変更後の業務に利用することを考慮する。

合理的保証の結論を形成するための十分かつ適切な証拠を入手できないことは、合

理的保証業務から限定的保証業務に変更する受入可能な理由にはならない。

《9.保証業務の要素》

31.保証業務には、以下の要素がある。

(1) 三当事者(業務実施者、主題に責任を負う者及び想定利用者)の存在

(2) 適切な主題

(3) 適合する規準

(4) 十分かつ適切な証拠

(5) 合理的保証業務又は限定的保証業務に応じた適切な様式での書面による報告

《10.三当事者関係》

32.全ての保証業務には、少なくとも、業務実施者、主題に責任を負う者及び想定利用

者という三当事者がいる。業務の状況に応じて、三当事者以外に、測定者若しくは評

価者の役割を果たす者又は業務依頼者の役割を果たす者がいることもある(付録3参

照)。

33.主題に責任を負う者及び想定利用者は、異なる事業体に属する場合も同一の事業体

に属する場合もある。同一の事業体に属する場合の例としては、役員の権限と責任が

二層構造となっている場合があり、当該事業体の取締役が提供する情報について監督

する取締役会が業務実施者に保証を求めることがある。主題に責任を負う者と想定利

用者との関係は、特定の業務の状況下で考える必要があり、一般的な責任関係とは異

なることがある。例えば、一義的にはある取締役(主題に責任を負う者)が直接的な

責任を負うが、最終的には取締役会が責任を負うことになるような企業活動の特定の

領域について、業務実施者が取締役会(想定利用者)と保証業務契約を締結すること

がある。

《(1) 業務実施者》

34.業務実施者は、主題情報に重要な虚偽表示がないかどうかについて合理的保証又は

限定的保証を得るために、保証業務の技能及び技法を適切に適用して業務を実施する

者である。通常は、業務執行責任者若しくは業務チームの他のメンバー又は場合によ

っては監査事務所を指す。直接報告による保証業務では、業務実施者は、規準を適用

して主題を測定又は評価するとともに、当該測定又は評価の結果に重要な虚偽表示が

- 12 -

ないかどうかについて、合理的保証又は限定的保証を得るために保証業務の技能及び

技法を適用する。

35.業務環境に関する予備知識が専門的能力に関する倫理規則の要求事項を満たしてい

ない状況を示している場合、業務契約を締結してはならない。場合によっては、業務

実施者が専門家の業務を利用して、これらの要求事項を満たすことができる。

36.加えて、業務実施者は、利用する専門家及びその他の業務実施者の実施する業務に

対して、以下を実施するために十分な関与が必要である。

・ 主題情報に対する保証の結論について責任を負う。

・ 当該専門家又はその他の業務実施者の業務が業務実施者の目的を満たしているか

どうかに関して必要な証拠を入手する。

37.業務実施者は、表明した保証の結論に単独で責任を負う者であり、その責任は業務

実施者が専門家又はその他の業務実施者の業務を利用したとしても軽減されるもの

ではない。しかしながら、専門家の業務を利用した業務実施者が、関連する保証業務

に関する実務指針に従い、当該専門家の業務が業務実施者の目的に照らして適切であ

ると結論付けた場合には、業務実施者は、当該専門家の専門分野での指摘事項又は結

論を適切な証拠として受け入れることができる。

《(2) 主題に責任を負う者》

38.主題に責任を負う者は、主題に責任を負う当事者である。主題情報の提示を受ける

保証業務において主題に責任を負う者は、多くの場合、測定者又は評価者でもある。

また、主題に責任を負う者は、保証業務を実施する業務実施者と業務契約を締結する

当事者(業務依頼者)となることもあれば、そうでないこともある。

《(3) 想定利用者》

39.想定利用者は、保証報告書を利用すると業務実施者が想定する者をいい、個人、組

織又はそれらの集団が含まれる。主題に責任を負う者は、想定利用者の一人になるこ

とはできるが、主題に責任を負う者が唯一の想定利用者となることはできない。

40.保証報告書の宛先以外の者が想定利用者となる場合もある。特に多数の人々が保証

報告書を入手できる場合には、業務実施者は、当該保証報告書の利用者を全て特定で

きるとは限らない。そのような事例において、保証報告書を利用する可能性がある者

が主題に多様な関心を持っているような場合には、特に、想定利用者は、重要かつ共

通の関心を持った主要な利害関係者に限定されることがある。例えば、業務実施者と

主題に責任を負う者若しくは業務依頼者との間の契約によって、又は準拠する法令若

しくは規則によって、想定利用者が様々な形で特定されることがある。

41.想定利用者又はその代理人は、業務実施者、主題に責任を負う者及び業務依頼者(主

題に責任を負う者と異なる場合)とともに、個々の業務に要求される事項の決定に直

- 13 -

接関与することがある。しかしながら、これらの者の関与にかかわらず、業務実施者

は、手続の種類、時期及び範囲の決定に責任を負う。

また、業務実施者が手続の立案時に基礎とした情報と著しく異なる情報に気付いた

場合には、結論を表明するために追加手続の実施による対応が必要となることがある。

なお、これらの責任と対応に関しては、業務実施者が結論を表明せず、業務依頼者

及び適切な第三者との間で合意された手続に基づき手続実施結果のみを報告する合

意された手続業務とは異なる。

42.想定利用者(例えば、金融機関及び規制当局など)が、適切な当事者に特定の目的

の保証業務の実施を課すか又は依頼することがある。業務が特定の目的のために策定

された規準を使用して行われる場合には、保証報告書にはこの事実について読者の注

意を喚起する記載を含める。加えて、業務実施者は、保証報告書が特定の利用者を想

定したものであることを記載することも考慮することがある。保証業務の状況によっ

ては、適用される規準に関する注意喚起や想定利用者に関する記載に代えて、保証報

告書の配布又は利用を制限することで十分な場合がある。特定の利用者又は特定の目

的のための利用を意図する場合には、保証報告書には利用制限が記載されることとな

る。しかしながら、利用制限が記載されないことのみをもって、業務実施者が想定外

の者による利用又は目的外の利用に対する法的責任を負うことを示すものになると

は限らない。法的責任を負うかどうかは、各々の事例及び適用される法令等の状況に

よる。

《11.主題》

43.主題とは、規準の適用によって測定又は評価される事象をいう。

第 16 項及び付録4は、様々な例示を含む一連の想定される主題の分類を示してい

る。

44.主題の特徴は、主題情報が、定量的か定性的か、客観的か主観的か、過去情報か将

来情報か、一定時点に関する情報か一定期間に関する情報か、といった観点から分類

できる。主題によってそれらの特徴は異なることとなる。主題の特徴は、以下の点に

関して保証業務に影響を及ぼす。

(1) 規準を適用して主題を測定又は評価する際の精度

(2) 利用可能な証拠の心証の程度

保証報告書には、想定利用者に特に関連する主題の特徴が記載されることがある。

45.主題の適切性は、保証水準の影響を受けない。すなわち、主題が合理的保証業務に

おいて適切でない場合には、限定的保証業務においても適切ではなく、また、主題が

限定的保証業務において適切でなかった場合も同様である。適切な主題とは、以下の

いずれも満たすものをいう。

・ 識別可能である。

- 14 -

・ 適合する規準に照らして首尾一貫した測定又は評価を行うことができる。

・ 主題情報に対する合理的保証又は限定的保証の結論を裏付けるために、十分かつ

適切な証拠を収集するための手続を実施することができる。

《12.規準》

46.規準とは、主題を測定又は評価するための一定の基準となるものである。一般に広

く用いられる規準には、例えば以下のようなものがある。

・ 内部統制の有効性に関する報告における確立された内部統制の枠組み

・ 遵守の状況に関する報告における適用される法令、規則又は契約

特定の利用者によって用いられる規準の例としては、組織の内部で策定された行動

規範や、合意された業績水準(例えば、特定の委員会の年間予定開催回数)などがあ

る。

47.適合する規準は、職業的専門家としての判断に基づき、主題について合理的に、首

尾一貫した測定又は評価を実施するために必要である。適合する規準に基づく判断の

枠組みがなければ、個人的な解釈や誤解による結論が導かれる場合がある。適合する

規準は保証業務の状況に関連するものであり、同じ主題に対して、異なる測定又は評

価結果をもたらす異なる規準が存在することもある。例えば、顧客満足度という主題

を測定するための規準として、顧客が納得したと認めるまで改善した苦情件数を選択

する場合や、初めて購入した顧客が3か月以内に再度購入した件数を選択する場合が

ある。

さらに、ある特定の保証業務では適合する規準が、別の保証業務では適合しない場

合もある。例えば、政府や規制当局への報告で要求される規準は、政府や規制当局以

外の多くの利用者にとっては適合する規準ではないことがある。

48.適合する規準は、以下の特性を示している。

(1) 目的適合性:想定利用者の意思決定に役立つ主題情報を測定又は評価するのに資

する規準であること。

(2) 完全性:規準に準拠して主題情報を作成する場合に、当該主題情報に基づく想定

利用者の意思決定に影響を与えると合理的に予想される要因が省略されていない

規準であること。完全な規準には、目的に適合する場合、表示及び開示に関する基

準が含まれる。

(3) 信頼性:類似の状況において異なる業務実施者が利用した場合であっても、主題

の測定又は評価を合理的かつ首尾一貫して行うことを可能にする規準であること。

なお、信頼性のある規準には、目的に適合する場合、表示及び開示に関する規準が

含まれる。

(4) 中立性:業務を実施する状況によらず偏向のない主題情報を測定又は評価するの

に資する規準であること。

- 15 -

(5) 理解可能性:想定利用者に理解可能な主題情報をもたらす規準であること。

49.個々人の経験に基づく期待又は判断を曖昧に記述したものは、適合する規準とはな

らない。

50.特定の保証業務に対する規準の適合性を評価する際、第 48 項の特性のそれぞれが

どの程度重要であるかについては、業務実施者の職業的専門家としての判断による。

規準の適合性は保証水準の影響を受けない。つまり、合理的保証業務において適合し

ない規準は限定的保証業務でも適合せず、限定的保証業務において適合しない場合も

また同様である。

規準は、制度として確立された規準と主題に応じて特定の目的のために策定された

規準に区分することができる。制度として確立された規準とは、法令又は規則等によ

って定められたもの、透明性のある適切な手続を通じて権威ある又は認められた専門

家団体により公表されたもの等である。主題に応じて特定の目的のために策定された

規準とは、これ以外の、特定の業務の状況下における主題情報を作成する目的で特に

開発されたものである。特定の業務に対する規準の適切性の評価に当たっては、制度

として確立された規準か、特定の目的のために策定された規準かを考慮する。例えば、

制度として確立された規準は、想定利用者のニーズに合致していれば、特段の反証が

ない限り、当該業務に適合する規準であると想定される。

51.主題の測定又は評価の方法を想定利用者が理解するためには、想定利用者にも規準

が利用可能であることが必要である。想定利用者にとって利用可能な規準とは、以下

のような規準である。

(1) 公表されている規準

(2) 主題情報において明示されている規準

(3) 保証報告書において明示されている規準

(4) 広く一般に理解を得られている規準(例えば、時・分・秒や度量衡といった測定

の規準)

52.規準は、特定の想定利用者のみが利用可能な場合がある。例えば、契約条件として

定められている規準、又は業界団体が公表して当該業界関係者のみが利用可能な者と

して想定されている規準は、特定の目的のために策定された規準であり、特定の想定

利用者のみが利用可能である(第 42 項参照)。

53.業務実施者は業務実施に当たり、規準の適合性を評価する。

《13.証拠》

54.保証業務は、規準に基づく主題の測定又は評価の報告結果について、業務に関連す

る十分かつ適切な証拠を入手するために、職業的専門家としての懐疑心をもって計画

され実施される。業務実施者は、業務の計画及び実施時において、特に、手続の種類、

時期及び範囲を決定する際には、以下の事項について、職業的専門家としての判断を

- 16 -

行使することが求められる。

・ 重要性

・ 保証業務リスク

・ 利用可能な証拠の量及び質

《(1) 職業的専門家としての懐疑心》

55.職業的専門家としての懐疑心は、例えば、以下について注意を払うことを含む。

(1) 入手した他の証拠と矛盾する証拠

(2) 証拠として利用する記録や証憑書類又は質問に対する回答の信頼性に疑念を抱

かせるような情報

(3) 関連する実務指針により要求される事項に加えて追加の手続を実施する必要が

あることを示唆する状況

(4) 虚偽表示の可能性を示唆する状況

56.業務の過程を通じて職業的専門家としての懐疑心を保持することは、例えば、業務

実施者が以下のリスクを抑えるために必要である。

・ 通例でない状況を見落とすリスク

・ 手続の結果について十分な検討をせずに一般論に基づいて結論を導いてしまうリ

スク

・ 実施する手続の種類、時期及び範囲の決定並びにその結果の評価において不適切

な仮定を使用するリスク

57.職業的専門家としての懐疑心は、保証業務における証拠を批判的に評価するために

必要である。職業的専門家としての懐疑心には、証拠の矛盾や、記録や証憑書類の信

頼性、又は質問への回答の信頼性について鵜呑みにしないことが含まれている。また、

個々の状況に照らして、入手した証拠の十分性と適切性について検討することが含ま

れる。

58.業務内容が、文書が真正であるかどうかに関する保証である場合を除いて、業務実

施者は、記録や証憑書類の真正性に疑いを抱く理由を持たない限り、記録や証憑書類

を真正なものとして受け入れることができる。しかしながら、業務実施者は、証拠と

して利用する情報の信頼性を検討することが要求される。

59.業務実施者が過去の経験に基づいて、証拠提供者は信頼が置ける、又は誠実である

と認識していたとしても、それによって職業的専門家としての懐疑心を保持する必要

性が軽減されるわけではない。

《(2) 職業的専門家としての判断》

60.職業的専門家としての判断は、保証業務の適切な実施に必要不可欠なものである。

これは、関連する職業倫理に関する規定及び関連する実務指針等を解釈し、保証業務

- 17 -

の過程を通じて要求される十分な情報に基づく判断を行う際に、関連する研修、知識

及び経験を事実と状況に対して適用することが必要なためである。

職業的専門家としての判断は、特に以下の事項において必要である。

・ 重要性及び保証業務リスク

・ 関連する実務指針等の要求事項を満たし、証拠を入手するために実施する手続の

種類、時期及び範囲

・ 十分かつ適切な証拠が入手されたかどうか、及び関連する保証業務に関する実務

指針の目的を達成するために、追加して行うべき事項があるかどうかの評価。特に、

限定的保証業務の場合、意味のある水準の保証が得られたかどうかを評価する際に

職業的専門家としての判断が必要となる。

・ 直接報告による保証業務の場合、主題に対してどのように規準を適用するかに関

する個々の業務における具体的な取扱いの決定。さらに、業務実施者が規準を選択

又は策定した場合には、当該選択又は策定

・ 主題情報の提示を受ける保証業務の場合、主題に責任を負う者又はその他の者に

よって行われる規準の適用、選択又は策定に関する判断の評価

・ 入手した証拠に基づいて導き出される適切な結論

61.業務実施者に期待される職業的専門家としての判断は、研修、知識及び経験を通じ

て合理的な判断を行うのに必要な能力を身に付けた業務実施者により行使される。

62.業務実施者は、どのような場合でも、自身が知っている事実と状況に基づいて、職

業的専門家としての判断を行使する。専門性が高く、判断に困難が伴う事項や見解が

定まっていない事項に関して、保証業務の実施中に業務チーム内及び業務チームと監

査事務所内外の適切な者との間で専門的な見解の問合せを実施することは、業務実施

者が十分な情報を得た上で合理的な判断を行うのに役立つ。

63.職業的専門家としての判断は、保証、測定及び評価の基準を適切に適用しているか

どうか、また、保証報告書の日付までに業務実施者が認識した事実と状況に照らして

適切かつ整合的に行われているかどうかによって評価される。

64.職業的専門家としての判断は、保証業務の過程を通じて行使される必要があり、ま

た、適切に調書に記載される必要がある。業務実施者は経験豊富な業務実施者が以前

に当該保証業務に関与していなくても、業務の過程で生じた重要な事項に関する結論

に到達する際の職業的専門家としての重要な判断を理解できるように調書を作成す

ることが要求される。職業的専門家としての判断は、事実や状況又は十分かつ適切な

証拠による裏付けのない判断を正当化するために利用されるものではない。

《(3) 証拠の十分性と適切性》

65.証拠の十分性と適切性は、相互に関連する。十分性は、証拠の量的尺度である。必

要な証拠の量は、主題情報に重要な虚偽表示が含まれるリスクの程度によって影響を

- 18 -

受け(当該リスクの程度が高いほど、より多くの証拠が要求される。)、また、証拠の

質によっても影響を受ける(質が高いほど、少ない証拠で済む。)。しかしながら、数

多くの証拠を入手したとしても、証拠の質の低さを補完しないことがある(第 85 項

及び第 86 項参照)。

66.適切性は証拠の質的尺度である。すなわち、業務実施者の結論に対する裏付けとな

る証拠の適合性と証明力である。

67.証拠の証明力は、証拠の情報源及び種類並びに証拠を入手する状況によって影響さ

れる。したがって、様々な種類の証拠の証明力の一般化については、重要な例外が存

在する。適切な当事者以外の外部の情報源から入手した証拠であっても、入手する状

況によって情報の信頼性に影響する。例えば、独立した情報源から入手した証拠であ

っても、その情報源が十分な知識を有していない場合、又は客観性を欠いている場合

には、信頼できないことがある。なお、このような例外はあるものの、証拠の証明力

は、一般的には以下のとおりである。

・ 証拠は、適切な当事者から独立した情報源から入手した場合、証明力がより強く

なる。

・ 適切な当事者が作成する証拠は、関連する内部統制が有効な場合、証明力がより

強くなる。

・ 業務実施者が直接入手した証拠(例えば、内部統制の運用について観察により入

手した証拠)は、間接的に又は推論に基づいて入手した証拠(例えば、内部統制の

運用について質問により入手した証拠)よりも、証明力が強い。

・ 証拠は、紙媒体、電子媒体又はその他の媒体にかかわらず、文書化されたものが

存在する場合、口頭で得たものよりも、証明力が強い(例えば、議事録は、会議の

後の口頭による議事説明よりも証明力が強い。)。

68.複数の情報源から入手した証拠に矛盾がない場合又は異なる種類の証拠が相互に矛

盾しない場合には、通常、個々に検討された証拠に比べ、より確かな心証が得られる。

また、複数の情報源から証拠を入手することや、異なる種類の証拠を入手することに

より、他の証拠を裏付ける一方で、個々の証拠の証明力が低いことが示唆されること

がある。ある情報源から入手した証拠が他の情報源から入手した証拠と矛盾する場合、

当該矛盾を解消するためにどのような手続の追加が必要であるかを判断する必要が

ある。

69.十分かつ適切な証拠を入手する観点からは、一定時点の主題情報よりも、一定期間

を対象とする主題情報に対して保証を得ることのほうが難しい。さらに、通常、プロ

セスに関する結論は、保証業務の対象としている期間に限定されることから、当該プ

ロセスが将来も機能し続けるかどうかについての結論は提供しない。

70.業務実施者の結論の基礎となる十分かつ適切な証拠を入手したかどうかは、職業的

専門家としての判断に係る事項であり、それには、入手する証拠の費用と便益を比較

- 19 -

衡量することも含まれる。業務実施者は、保証報告書の基礎となる証拠の量及び質、

すなわち証拠の十分性と適切性の評価において、職業的専門家としての懐疑心を保持

し、職業的専門家としての判断を行使する。

《(4) 重要性》

71.業務実施者は、保証業務を計画し実施するに当たって、手続の種類、時期及び範囲

の決定や、主題情報に重要な虚偽表示があるかどうかの判断を行う場合、重要性を考

慮する。

重要性に関する職業的専門家としての判断は、業務の状況を考慮して行われるが、

保証水準の影響を受けない。重要性は想定利用者の情報ニーズに基づいて決定される

ため、想定利用者が同一であり、主題情報の利用目的も同一であれば、合理的保証業

務における重要性は、限定的保証業務における重要性と同一になる。

72.脱漏を含む虚偽表示は、個別又は集計すると、主題情報に基づく想定利用者の意思

決定に影響を与えると合理的に見込まれる場合に、重要性があると判断される。

業務実施者による重要性の考慮は、職業的専門家としての判断事項であり、想定利

用者一般に共通する情報ニーズについての業務実施者の認識によって影響を受ける。

特定の利用者の特別な情報に対する様々なニーズを満たすことを意図した業務で

ある場合を除いては、特定の利用者にしか影響を及ぼさないであろう事項に関する虚

偽表示は、通常考慮されない。

73.重要性は、量的及び質的要因の双方との関連において考慮される。特定の業務の実

施における重要性を考慮する際に、量的及び質的要因のそれぞれをどの程度重視する

かについては、職業的専門家としての判断事項である。

74.重要性は、保証報告書が対象とする情報との関連において考慮されるものである。

したがって、主題情報の全ての側面ではなく、ある特定の側面のみを保証業務の対象

としている場合には、重要性は主題情報の特定の側面のみに関連付けて考慮されるこ

とになる。

《(5) 保証業務リスク》

75.主題情報が主題に対して測定又は評価の規準が適用された結果を適切に反映してい

ない場合には、主題情報は、重要な点において誤って表示される可能性が生じる。

76.保証業務リスクとは、主題情報に重要な虚偽表示がある場合に、業務実施者が不適

切な結論を報告する可能性をいう。保証業務リスクには、特定の主題に対する保証業

務に関連して発生する訴訟、風評又はその他の事象から発生する損失など、業務実施

者の事業上のリスクは含まない。

77.次のような要因により、保証業務リスクをゼロとすることは、極めて困難であるか、

経済的合理性がない。したがって、「合理的保証」は「絶対的保証」よりも保証水準

- 20 -

が低くなる。

・ 保証業務の証拠収集手続は、原則として試査により実施されること。

・ 内部統制には固有の限界があること。

・ 利用可能な証拠の大部分は、絶対的というより心証的なものであること。

・ 証拠の収集、評価及び結論の形成には業務実施者の判断が伴うこと。

規準に基づいて測定又は評価される主題の特徴が、保証業務リスクをゼロとするこ

とを極めて困難にする、又は経済的合理性をもたらさない要因となることがある。

78.以下の全ての要素が常に存在したり重要となるとは限らないが、一般に、保証業務

リスクは以下の要素から構成される。

(1) 業務実施者が直接的に影響を与えない保証業務リスク

① 主題情報に関連する内部統制が存在していないとの仮定の上で、主題情報に重

要な虚偽表示が含まれる可能性(固有リスク)

② 主題情報に生じる重要な虚偽表示が、関連する内部統制によって、適時に防止

又は適時に発見及び是正されない可能性(統制リスク)

(2) 業務実施者が直接的に影響を与える保証業務リスク

① 業務実施者が手続を実施してもなお、主題情報に生じる重要な虚偽表示が発見

されない可能性(発見リスク)

② 直接報告による保証業務の場合、業務実施者が、規準を適用して行う主題の測

定又は評価を誤る可能性(測定又は評価リスク)

79.保証業務リスクを構成する要素が保証業務と関連する程度は、以下の状況によって

影響を受ける。

・ 主題及び主題情報の性質。統制リスクの概念は、主題が、事業体の内部統制の有

効性又は資産の物理的状況(一定時点の状況)である場合よりも、事業体の活動状

況(一定期間の実績)である場合、より有用となることがある。

・ 合理的保証業務か限定的保証業務か。例えば、限定的保証業務では、業務実施者

は、統制リスクへの対応が同一の主題情報に関する合理的保証業務に比べて有用で

はない場合には、運用評価手続以外の手段により証拠を入手することを決定するこ

とが多い。

・ 主題情報の提示を受ける保証業務か、直接報告による保証業務か。統制リスクの

概念は、主題情報の提示を受ける保証業務に関連することが多く、測定又は評価リ

スクに係る広範な概念は、直接報告による保証業務に関連することが多い。

リスクの検討は、正確な測定が求められるものではなく、職業的専門家としての判

断に係る事項である。

- 21 -

《(6) 手続の種類、時期及び範囲》

80.合理的保証又は限定的保証を得るため、一般に次のような手続を組み合わせて証拠

を入手する。

・ 閲覧及び実査

・ 観察

・ 確認

・ 再計算

・ 再実施

・ 分析的手続

・ 質問

手続の種類、時期及び範囲は、個々の保証業務ごとに異なる。理論的には、手続に

関して無限の組合せが考えられる。しかしながら、現実には、手続の組合せの相違を

誤解が生じないように明確に説明することは難しい。

81.合理的保証業務及び限定的保証業務の双方とも、主題及び業務環境の理解を含む累

積的かつ反復的で系統立った保証業務のプロセスの一部として、保証業務に関する技

能及び技法を適用し、十分かつ適切な証拠を入手することが必要とされる。

82.合理的保証業務には、次の事項が含まれる。

(1) 主題及び業務環境の理解に基づく、主題情報に関する重要な虚偽表示リスクの識

別及び評価

(2) 評価したリスクに対応し、業務実施者の結論を裏付ける合理的保証を得るための

手続の立案及び実施

(3) 業務に関連して入手した証拠の十分性及び適切性の評価。状況に照らして必要な

場合には、追加証拠の入手

83.限定的保証業務における十分かつ適切な証拠を入手するための手続の種類、時期及

び範囲は、合理的保証業務に比べ限定されている。一部の主題については特定の保証

業務に関する実務指針が存在し、例えば、限定的保証業務を実施する場合には、十分

かつ適切な証拠が、主として分析的手続と質問を通じて入手されると規定しているこ

とがある。一方で、特定の主題に対する保証業務に関する実務指針が存在しない限定

的保証業務においては、十分かつ適切な証拠を入手するための手続が、主として分析

的手続と質問である場合やそうでない場合があり、これらは特に主題、想定利用者及

び業務依頼者の情報ニーズ、時間及び費用の制約といった業務の状況によって変わっ

てくる。手続の種類、時期及び範囲の決定は職業的専門家としての判断事項であり、

業務ごとに異なる。

84.限定的保証業務には、次の事項が含まれる。

(1) 主題及び業務環境の理解に基づく、主題情報に重要な虚偽表示が存在する可能性

が高い領域の識別

- 22 -

(2) 重要な虚偽表示が存在する可能性が高い領域に対応し、業務実施者の結論を裏付

ける限定的保証を得るための手続の立案及び実施

(3) 主題情報に重要な虚偽表示が存在する可能性が高いと認められる事項に業務実

施者が気付いた場合における、さらなる証拠を入手するための追加的な手続の立案

及び実施

《(7) 利用可能な証拠の量と質》

85.利用可能な証拠の量と質は、以下の影響を受ける。通常、利用可能な証拠は、絶対

的というより心証的なものとなる。

(1) 主題及び主題情報の特性

例えば、主題情報が将来情報に関するものである場合には、主題情報が過去情報に

関するものである場合と比較して、客観的証拠はより少ないことが想定される(第

44 項参照)。

(2) その他の業務環境

例えば、業務実施者の選任時期、事業体の文書保存に関する方針、情報システムの

不備又は主題に責任を負う者により課された制約等のために、存在することが合理的

に期待される証拠が利用できない場合が考えられる。

86.無限定の結論は、以下の場合、合理的保証業務又は限定的保証業務のいずれにおい

ても適切でない。

(1) 業務実施者が保証業務リスクを適切な水準に抑えるため必要な証拠を入手でき

ない状況

(2) 業務実施者による保証業務リスクを適切な水準に抑えるため必要な証拠の入手

を業務依頼者が妨げる状況

《14.保証報告書》

87.業務実施者は、入手した証拠に基づいて結論を形成し、主題情報についての当該保

証業務の結論の表明を含む、保証報告書を提供する。保証業務に関する実務指針では、

業務の対象、業務に関係する者の役割及び責任並びに結論など、保証報告書における

基本的な記載事項を定めている。

88.合理的保証業務においては、業務実施者の結論は、主題の測定又は評価の結果に係

る業務実施者の意見について積極的形式で表明される。

89.合理的保証業務において、主題情報が、すべての重要な点において、適用される規

準に準拠して作成されている場合、業務実施者は無限定の結論を表明する。合理的保

証業務においては、業務実施者の結論は主題と規準の形式に応じて、例えば以下のよ

うに表明される。

(1) 業務実施者による結論が、業務実施者が主題に関して適用される規準に基づいて

- 23 -

業務を実施した結果、主題がどのような状況にあるかについて表明される場合(主

題に対する結論の表明)

「当監査法人は、事業体がすべての重要な点において XYZ 法を遵守しているものと

認める。」

(2) 業務実施者による結論が、業務実施者が主題に関して適用される規準に基づいて

業務を実施した結果、業務実施者以外の者が作成した主題情報が信頼できるもので

あるかどうかについて表明される場合(主題情報に対する結論の表明)

「当監査法人は、事業体が作成した報告書に記載された XYZ に係る業績指標が XYZ

の基準に準拠して、すべての重要な点において適正に表示されているものと認め

る。」

(3) 業務実施者による結論が、業務実施者が主題に関して適用される規準に基づいて

業務を実施した結果、適切な当事者により作成された記述書(主題に対する見解を

含む。)について表明される場合(表明された見解に対する結論の表明)

「当監査法人は、事業体が XYZ 法を遵守しているという記述書は、すべての重要な

点において適正に表示されているものと認める。」又は「当監査法人は、主要な

業績指標が XYZ 規準に準拠して表示されているという記述書は、すべての重要な

点において適正に表示されているものと認める。」

主題情報の提示を受ける保証業務においては、主題と規準の形式に応じて、上記の

(1)から(3)の結論の表明方式が採られることがあるが、直接報告による保証業務にお

いては上記(1)の結論の表明方式のみが採られる。

90.限定的保証業務において、実施した手続及び入手した証拠に基づいて、主題情報が、

適用される規準に準拠して作成されていないと業務実施者に信じさせる事項がすべ

ての重要な点において認められない場合、業務実施者は無限定の結論を表明する。限

定的保証業務においては、業務実施者の結論は、実施した保証業務に基づいて、主題

情報に重要な虚偽表示があると信じさせる事項が認められたかどうかを伝える形式

で表明する。例えば、「当監査法人が実施した手続及び入手した証拠に基づく業務に

おいて、事業体が XYZ 法を遵守していないと信じさせる事項がすべての重要な点にお

いて認められなかった。」となる。

91.業務実施者は、想定利用者との効果的なコミュニケーションを促進するため「短文

式」又は「長文式」いずれかの保証報告書の形式を選択する。

(1) 短文式保証報告書は、基本的な記載事項のみで構成される。

(2) 長文式保証報告書は、基本的な記載事項とともに、業務実施者の結論に影響を及

ぼすことが想定されない情報及び説明を含んでいる。

(3) 長文式保証報告書には、基本的な記載事項に加えて、上記(2)に該当する情報及

び説明として、保証業務の契約条項、適用される規準、保証業務における発見事項、

業務に関与する業務実施者等の資格と経験の詳細、重要性の水準、場合によっては

- 24 -

提言等を、詳細に記載することがある。

(4) 業務実施者は、上記(2)に該当する情報及び説明を保証報告書に含めるかどうか

については、想定利用者の情報ニーズに基づいて決定する。

92.業務実施者の結論は、業務実施者の結論に影響を及ぼすことが想定されない情報及

び説明とは明確に区分して記載する。そのように区分して記載する情報及び説明には、

強調事項、その他の事項、発見事項、提言等の情報が含まれる。そのような情報及び

説明を記載する場合には、業務実施者の結論に影響を及ぼすものではないことを保証

報告書において明らかにする。

93.業務実施者は、以下の場合、除外事項付結論を表明する。

(1) 業務実施者の職業的専門家としての判断において、保証業務の実施範囲に制約が

存在し、当該制約が主題情報に及ぼす可能性のある影響が重要である場合には、業

務実施者は限定付結論を表明するか、又は結論の不表明とする。場合によっては、

業務実施者は、保証業務契約の解除を検討する。

(2) 業務実施者の職業的専門家としての判断において、主題情報に重要な虚偽表示が

存在する場合には、業務実施者は限定付結論又は否定的結論を表明する。直接報告

による保証業務においては、業務実施者が、主題情報の全て又は一部が、すべての

重要な点において、規準に準拠していないと結論付けた場合、当該結論は、限定付

結論又は否定的結論である。

94.業務実施者は、職業的専門家として、当該除外事項の影響又は可能性のある影響が

重要ではあるが、否定的結論を表明する又は結論の不表明とするほどに広範ではない

と判断する場合には、限定付結論を表明する。

95.保証業務契約の締結後、保証業務の前提条件のうち一つ又は複数が満たされていな

いことが明らかになった場合には、業務実施者は当該事項について適切な当事者と協

議し、以下の事項について判断する。

(1) 当該事項について業務実施者が納得できるように解決できるかどうか。

(2) 保証業務を継続することが適切かどうか。

(3) 当該事項について保証報告書に記載するかどうか。記載する場合にはどのように

記載するか。

96.保証業務契約の締結後、規準の一部若しくは全体が適合していない、又は主題の一

部若しくは全体が適切ではないことが明らかになった場合、適用される法令等の下で

保証業務契約の解除が可能なときには、業務実施者は保証業務契約の解除を検討する。

業務実施者が保証業務を継続する場合、業務実施者は職業的専門家としての判断にお

いて、以下の結論を表明する。

(1) 適合しない規準又は適切ではない主題により、想定利用者の誤解を招く可能性が

高い場合、当該事項が重要又は広範であるかどうかに応じて、限定付結論又は否定

的結論を表明する。

- 25 -

(2) 上記(1)以外の場合であっても、無限定の結論は表明せず、当該事項が重要又は

広範であるかどうかに応じて、限定付結論を表明するか、又は結論の不表明とする。

《15.その他の事項》

《(1) その他のコミュニケーションの責任》

97.業務の契約条件及びその他業務の状況に従い、業務実施者は、主題に責任を負う者、

測定者若しくは評価者、業務依頼者、統治責任者、又はその他の関係者とコミュニケ

ーションを行うべき事項が認識されているかどうかを検討する。

《(2) 調書》

98.業務実施者は、経験豊富な業務実施者が、以前に当該業務に関与していなくとも以

下の事項を理解できるように、業務に関する調書を作成する。

業務に関する調書は、適時に作成され、十分かつ適切である場合、保証報告書の基

礎となる記録を提供する。

(1) 関連する保証業務に関する実務指針及び適用される法令等に準拠して実施した

手続の種類、時期及び範囲

(2) 手続を実施した結果及び入手した証拠

(3) 業務の過程で生じた重要な事項とその結論及びその際になされた職業的専門家

としての重要な判断

99.業務実施者は、重要な事項に関する結論を形成する過程において、矛盾した情報を

識別した場合には、業務実施者がどのようにその矛盾した情報に対応したかについて

文書化する。

《16.業務実施者の氏名又は名称の不適切な使用》

100.業務実施者は、ある主題に係る情報に対して結論を報告したとき、又は主題若し

くは関連する主題情報に職業的専門家として関与し、業務実施者の氏名又は名称の使

用に同意しているときには、当該主題又は関連する主題情報に関与していることとな

る。業務実施者がこのような関与を行わなかった場合、業務実施者は、第三者に対し

て責任を負うことはない。業務実施者は、当事者が、主題又は関連する主題情報に関

連して、業務実施者の氏名又は名称を不適切に使用していることを把握した場合、業

務実施者の氏名又は名称の不適切な使用を止めることを当該当事者に求めることに

なる。業務実施者は、また、業務実施者の氏名又は名称の不適切な使用に関して、業

務実施者が知る限りの全ての報告書の利用者に通知するか、又は法的助言を求めるな

ど、他の手続が必要となるかどうかについても検討する。

以 上

- 26 -

・ 本実務ガイダンス(2022 年 10 月 13 日改正)は、次の公表物の公表に伴う修正を反

映している。

- 保証業務実務指針(序)「保証業務実務指針及び専門業務実務指針並びに関連す

る公表物の体系及び用語」(2022 年7月 21 日公表)

- 27 -

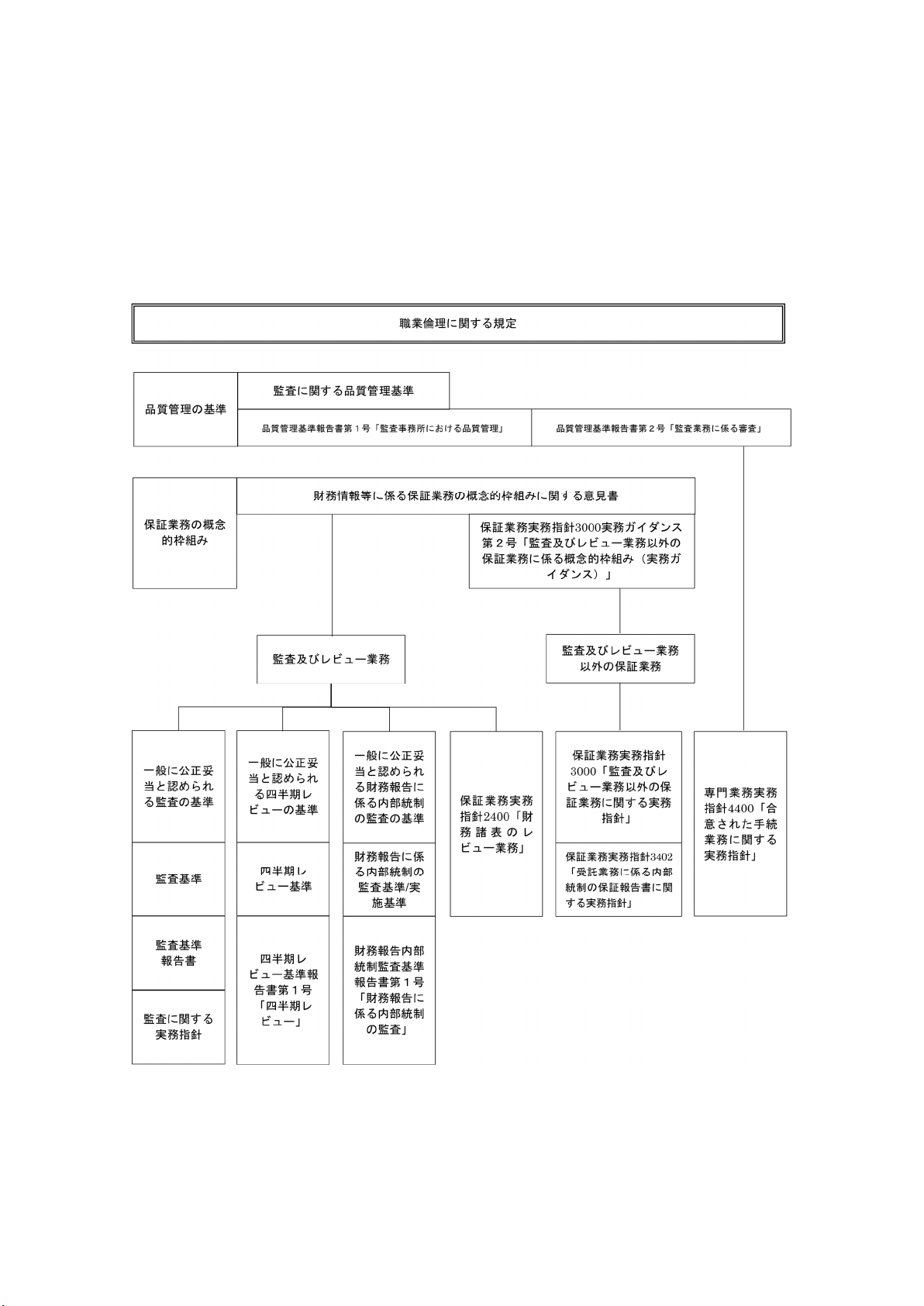

《付録1 我が国における保証業務の体系及び関連する品質管理の基準及び倫

理規則》

本付録は、我が国における保証業務の体系及び関連する品質管理の基準及び倫理規則

(職業倫理に関する規定)を示している。

- 28 -

《付録2 主題情報の提示を受ける保証業務及び直接報告による保証業務》

本付録は、主題情報の提示を受ける保証業務と直接報告による保証業務との違いを概

説している(第 17 項、第 18 項、第 22 項及び第 89 項参照)。

1.主題情報の提示を受ける保証業務は、業務実施者ではない測定者又は評価者が、適

合する規準を適用して主題を測定し又は評価する。適合する規準を適用して主題を測

定又は評価した結果が主題情報である。

主題情報は、主題と規準を踏まえて適切に表明されない場合には、重要な虚偽表示

となることもあり得る。

主題情報の提示を受ける保証業務における業務実施者の役割は、測定者又は評価者

の作成した主題情報に重要な虚偽表示がないかどうかについて結論を表明するため

に、十分かつ適切な証拠を入手することである。

主題情報の提示を受ける保証業務における結論の表明には、以下の(1)から(3)の方

式がある。

(1) 業務実施者が主題に関して適合する規準に基づいて業務を実施した結果、主題が

どのような状況にあるかについて表明する方式(主題情報に対する結論の表明)

(例)企業の内部統制の状況に対する保証業務又は法令遵守の状況に対する保証業

務

(2) 業務実施者が主題に関して適合する規準に基づいて業務を実施した結果、業務実

施者以外の者が作成した主題情報が信頼できるものであるかどうかについて表明

する方式(主題情報に対する結論の表明)

(例)企業の経営者が作成する報告書に記載された定量的な非財務情報に対する保

証業務

(3) 業務実施者以外の者が測定又は評価した主題情報に基づき主題に関する見解を

表明している場合に、当該主題に関する見解が信頼できるものであるかどうかに関

して表明する方式(表明された見解に対する結論の表明)

(例)企業の経営者の作成した報告書において法令を遵守している旨又は規準に準

拠して非財務情報が作成されている旨に対する保証業務

2.直接報告による保証業務では、業務実施者が適合する規準を適用して主題を測定又

は評価した結果である主題情報が、保証報告書に記載されるか、又は保証報告書に添

付される。すなわち、業務実施者は、業務実施者以外の者が作成した主題情報を前提

とせず、規準に基づき自ら実施した主題の測定又は評価の結果を結論として表明する。

また、場合によっては、業務実施者の結論は、主題情報の全部又は部分を構成する

ことがある。

(1) 直接報告による保証業務における測定又は評価の結果は、主題によっては、主題

情報の提示を受ける保証業務において測定者又は評価者が作成する報告書又は記

述書と類似することがある。

- 29 -

しかし、他の状況においては、長文式の保証報告書の様式が用いられ、直接報告

による保証業務における測定又は評価の結果である主題情報が、発見事項及び業務

実施者の結論の基礎に関する記載に併せて記載されることもある。

(2) 業務実施者は、主題によっては、他の者が収集又は編集したデータを利用するこ

とがある。例えば、データは、主題に責任を負う者の保持する情報システムから得

られることがある。

3.直接報告による保証業務では業務実施者は、主題の測定又は評価に加えて、主題情

報に重要な虚偽表示が含まれているかどうかについて結論を表明するために、保証業

務の技能及び技法を適用して主題情報に関する十分かつ適切な証拠を入手する。

業務実施者は、主題の測定若しくは評価を行う過程又はその前後において、結論の

基礎となる証拠を入手することがある。

4.直接報告による保証業務の意義は、以下の組合せにある。

(1) 主題、業務依頼者、想定利用者及び主題に責任を負う者からの業務実施者の独立

性

ただし、業務実施者は、主題情報を作成しているため、当該主題情報からは独立

していない。

(2) 主題情報の提示を受ける保証業務と同様の量及び質の証拠を入手するに足る、主

題の測定又は評価に適用される保証業務の技能及び技法

直接報告による保証業務と単なる非財務情報等の作成又は編集の受託業務を区

別するのは、十分かつ適切な証拠の入手である。例えば、業務実施者は、企業の温

室効果ガス情報の作成・編集業務を受託している場合には、監視装置の精度の確認

テスト等を実施することはない。しかし、直接報告による保証業務においては、関

連する場合、測定プロセスの一部として監視装置の精度確認を行うか、主題情報の

提示を受ける保証業務と同程度に業務実施者以外の者が実施する監視装置の精度

確認をテストする。

- 30 -

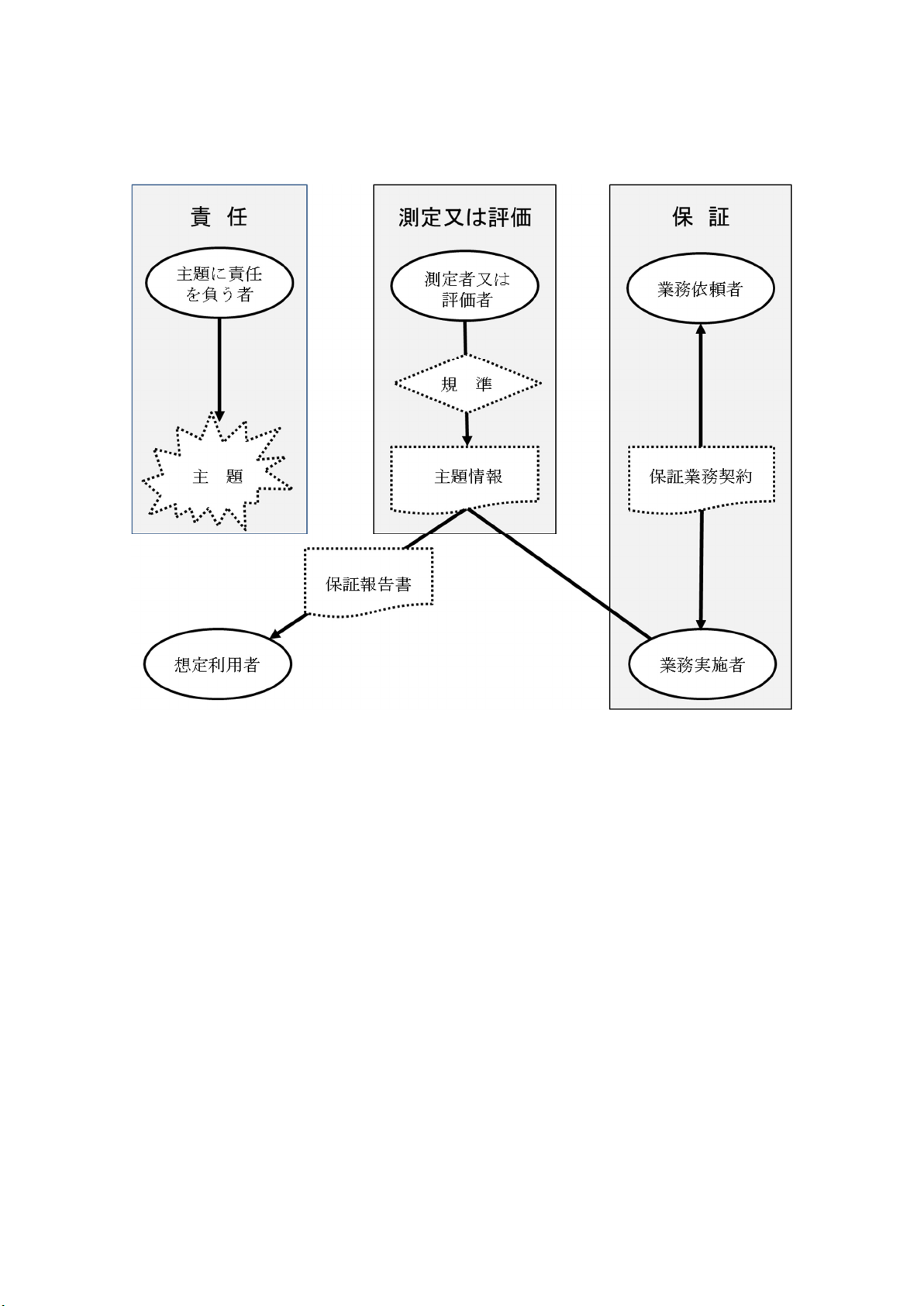

《付録3 保証業務の当事者》

1.全ての保証業務には、少なくとも主題に責任を負う者、業務実施者及び想定利用者

という三当事者がいる。業務の状況に応じて、三当事者以外に、測定者若しくは評価

者の役割を果たす者又は業務依頼者の役割を果たす者がいることもある。

2.上の図は、以下の役割が保証業務にどのように関係するかを示すものである。

(1) 主題に責任を負う者は、主題について責任を負う。

(2) 測定者又は評価者は、規準を適用して主題を測定し、又は評価した結果である主

題情報を作成し、提供する。

(3) 業務依頼者は、業務実施者と保証業務契約を締結する。

(4) 業務実施者は、主題情報について、十分かつ適切な証拠を入手し、想定利用者(主

題に責任を負う者を除く。)に信頼性を付与することを目的として結論を報告する。

(5) 想定利用者は主題情報に基づいて意思決定を行う。

想定利用者は、保証報告書を利用すると業務実施者が想定する者をいい、個人、

組織又はそれらの集団が含まれる。

保証報告書の宛先以外の者が想定利用者となる場合もある。

3.保証業務の当事者の役割には、以下の特徴が見られる。

- 31 -

・ 全ての保証業務には、少なくとも、主題に責任を負う者、業務実施者及び想定利

用者がいる。

・ 業務実施者は、主題に責任を負う者、業務依頼者又は想定利用者になることはで

きない。

・ 直接報告による保証業務においては、業務実施者は測定者又は評価者にもなる。

・ 主題情報の提示を受ける保証業務においては、業務実施者以外の者(主題に責任

を負う者又はその他の者)は測定者又は評価者にもなることができる。

・ 業務実施者自らが、規準を適用することによって主題の測定又は評価を行う場合、

その業務は直接報告による保証業務である。自ら測定又は評価を行わない他の当事

者が、業務実施者が実施した測定又は評価に係る責任を引き受けることによって

(例えば、主題に責任を負う者が当該主題情報に係る責任を引き受ける旨の書面を

添付することによって)、直接報告による保証業務を、主題情報の提示を受ける保

証業務に変えることはできない。

・ 主題に責任を負う者は業務依頼者になることができる。

・ 主題情報の提示を受ける保証業務の多くにおいては、主題に責任を負う者は測定

者又は評価者及び業務依頼者の役割を兼ねる。例えば、事業体が自ら作成したサス

テナビリティレポートについて、業務実施者と保証業務契約を締結する場合である。

主題に責任を負う者と測定者又は評価者とが異なる例としては、製品の製造受託

者の社会的責任に関する取組みについて、製造委託者が測定又は評価した情報に関

して、業務実施者が製造委託者と保証業務契約を締結する場合がある。

・ 主題情報の提示を受ける保証業務においては、通常測定者又は評価者が業務実施

者に対し主題情報についての確認書を提供する。業務実施者が、確認書を入手でき

ない場合もある(例えば、業務依頼者が測定者又は評価者ではない場合)。

・ 主題に責任を負う者は、想定利用者の一人になることができるが、主題に責任を

負う者が唯一の想定利用者となることはできない。

・ 主題に責任を負う者、測定者又は評価者及び想定利用者は、異なる事業体に属す

る場合も同一の事業体に属する場合もある。同一の事業体に属する場合の例として

は、役員の権限と責任が二重構造となっている場合があり、当該事業体の取締役が

提供する情報について監督する取締役会が業務実施者に保証を求めることがある。

主題に責任を負う者、測定者又は評価者及び想定利用者との関係は、特定の業務の

状況下で考える必要があり、一般的な責任関係とは異なることがある。例えば、一

義的にはある取締役(主題に責任を負う者)が直接的な責任を負うが、最終的には

取締役会が責任を負うことになるような企業活動の特定の領域について、取締役会

(想定利用者)が業務実施者と保証業務契約を締結することがある。

・ 主題に責任を負う者ではない業務依頼者は想定利用者になることができる。

- 32 -

《付録4 主題の分類》

以下の表は、様々な例示を含む一連の想定される主題の分類を示している。一部の分

類については、当該分類の情報に関する保証業務が着手される可能性が低いため、例を

示していない。分類は、必ずしも網羅的でなく、相互排他的でもない。一部の主題又は

主題情報は、以下の表の複数の分類にまたがることがある。例えば、統合報告及び企業

の社会的責任に関する報告は、過去及び将来の情報と、財務及び非財務の情報の両方を

含むことがあり得る。

なお、以下の表には、主題情報として捉えられるものも含まれている。

過去情報 将来情報

財務 業績 主要な経営指標(注1) ・ 見積り/予測キャッシ

ュ・フロー

状態 ・ 見積り/予測財政状態

・ 事業体の信用程度

非財務 業績/ 資 源

の利用 / バ

リュー ・ フ

ォー・ マ ネ

ー(VFM)(注

2)

・ 温室効果ガス報告書

・ 主要業績評価指標

・ サステナビリティ・レポ

ート

・ 資源の有効利用に関する

報告書

・ バリュー・フォー・マネ

ー(VFM)報告書

・ 新技術に起因する温室効

果ガス予想排出削減量、又

は植林による温室効果ガ

ス予測排出削減量

・ バリュー・フォー・マネ

ー(VFM)に関する提案報

告

・ サステナビリティに関わ

る事業体の将来情報

状況 ・ 一定時点で適用されたシ

ステム/プロセスの記述

・ 物理的特性、例えば、リ

ース資産の数量

シ ス テ ム

/ プ ロ セ

ス

記述 ・ 内部統制システムの記述

デザイン ・ 受託会社での統制活動の

デザイン

・ 導入予定の生成プロセス

に対して提案された統制

活動のデザイン

運用/実施 ・ 従業員の雇用及び訓練に

対する手続の運用状況の

有効性

行為 法 令等 の 遵

守

・ 事業体による借入約款又

は法令などの遵守