i

保証業務実務指針 3000 実務ガイダンス第3号

給与計算システムの受託業務に係る内部統制の保証報告書の記載

に関する実務ガイダンス

2 0 1 6 年 3 月 3 0 日

改正 2 0 1 9 年 8 月 2 日

改正 2 021 年 1 2 月 2 8 日

最終改正 2022 年 10 月 13 日

日 本 公 認 会 計 士 協会

監査・保証基準委員会

(実務ガイダンス:第 20 号)

目 次

Ⅰ 本実務ガイダンスの目的及び構成 ......................................... 1

1.本実務ガイダンスの目的 ............................................... 1

2.本実務ガイダンスの構成 ............................................... 1

3.記載例の作成方針 ..................................................... 1

Ⅱ 記載例 ................................................................. 2

1.受託会社のシステムに関する記述書並びに内部統制のデザイン及び運用状況に関

する独立受託会社監査人の保証報告書 ..................................... 2

2.受託会社確認書 ....................................................... 5

3.給与計算アウトソーシングサービスのシステムに関する記述書 ............. 7

(1) 全般的事項 ......................................................... 7

① 会社の概要 ....................................................... 7

② 受託業務の概要 ................................................... 7

③ 記述書の範囲 ..................................................... 8

(2) 全社的な内部統制 ................................................... 9

① 統制環境 ......................................................... 9

ア.経営方針、経営理念.............................................. 9

イ.企業倫理とコンプライアンス...................................... 9

ウ.取締役会........................................................ 9

エ.経営会議........................................................ 9

オ.組織と職務分掌.................................................. 9

カ.人事と教育...................................................... 9

ii

② リスク評価プロセス ............................................... 9

③ 情報システムと伝達 ............................................... 9

④ 監視活動 ........................................................ 10

(3) 給与計算受託業務に係る内部統制の詳細記述 .......................... 10

① 給与計算業務 .................................................... 10

ア.事前準備....................................................... 10

イ.給与計算情報の入力............................................. 10

ウ.異動情報の反映................................................. 10

エ.計算処理....................................................... 11

オ.アウトプット................................................... 12

② IT全般統制 .................................................... 13

ア.開発・変更に関するIT全般統制................................. 13

イ.物理的アクセスコントロールに関するIT全般統制................. 15

ウ.論理的アクセスコントロールに関するIT全般統制................. 15

エ.システムの運用に関するIT全般統制............................. 16

4.給与計算受託業務に係る統制目的及び関連する内部統制並びに独立受託会社監査

人による運用評価手続の種類、時期及び結果 .............................. 16

5.その他の記載内容 .................................................... 20

- 1 -

Ⅰ 本実務ガイダンスの目的及び構成

1.本実務ガイダンスの目的

本実務ガイダンスは、監査事務所が、委託会社の財務報告に関連する業務を提供する受託会社

の内部統制に関して、保証業務実務指針 3402「受託業務に係る内部統制の保証報告書に関する

実務指針」に基づき保証業務を実施する場合の、受託会社が提供する給与計算業務の内部統制に

係る保証報告書の実務上の記載事例を提供するものである。

保証業務実務指針 3402 では付録において記載例や文例が含まれているが、報告書の全体像は

示されていない。本実務ガイダンスでは、給与計算会社を事例として報告書の全体像を示し、保

証業務の実務上の理解を促進することを目的としている。

なお、本実務ガイダンスの報告書記載例は、実務の参考のために一例として示したものであっ

て、実際の報告書の作成に当たっては、状況に応じて、適宜追加又は修正等をした上で作成する

ことに留意する。

本実務ガイダンスは、会員が遵守すべき基準等に該当しない。また、2021 年 12 月 28 日時点

の最新情報に基づいている。

2.本実務ガイダンスの構成

保証報告書には、「受託会社のシステムに関する記述書及び内部統制のデザインに関する報告

書」(タイプ1の報告書)と、「受託会社のシステムに関する記述書並びに内部統制のデザイン及

び運用状況に関する報告書」(タイプ2の報告書)がある(保証実 3402 第8項参照)。タイプ2

の報告書は、①受託会社監査人の保証報告書(保証実 3402 第 52 項及び A47 項参照)、②受託会

社確認書(保証実 3402 第8項(10)及び付録1参照)、③受託会社のシステムに関する記述書(保

証実 3402 第8項(12)参照)、④受託会社監査人による評価及びその結果(タイプ1の報告書で

は含まれない。)及び⑤その他の記載内容(保証実 3402 第 41 項参照)で構成されていることが

あるため、本実務ガイダンスではこれらの五つの構成内容に基づきⅡ記載例を作成している。

3.記載例の作成方針

本実務ガイダンスでは、受託会社が提供する給与計算業務の内部統制に係る保証報告書の記

載例を提供している。勤怠情報等の入力代行を含む給与計算業務を受託し、情報システムについ

ては自社で開発及び保守を行っている会社を想定しており、データセンターの一部の業務を外

部委託している。当該データセンター業務については、別途委託会社において保証報告書が発行

されていることを想定している。

報告書の統制目的、内部統制、評価手続等の全ての事項について詳細な例示を網羅的に作成し

ているものではなく、実務上の理解を促進するために有用と思われる部分について例示を行っ

ている。

例えば、保証業務実務指針 3402 においては、除外事項付意見を表明する場合の受託会社監査

人の保証報告書の文例(保証実 3402 付録3参照)が示されているが、本実務ガイダンスには含

まれていない。

- 2 -

Ⅱ 記載例

1.受託会社のシステムに関する記述書並びに内部統制のデザイン及び運用状況に関する

独立受託会社監査人の保証報告書

×年×月×日

○○○○株式会社 御中

○ ○ 監 査 法 人

[○○事務所]

代表社員

業務執行社員 公認会計士 ○ ○ ○ ○

業務執行社員 公認会計士 ○ ○ ○ ○

範囲

当監査法人は、×頁から×頁に記載されている、×年×月×日から×年×月×日までの期間

(以下「対象期間」という。)にわたり委託会社の取引を処理している給与計算受託業務のシ

ステムに関する○○○○株式会社(以下「受託会社」という。)の記述書(以下「記述書」と

いう。)並びにその記述書に記載された統制目的に関連する内部統制のデザイン及び運用状況

について報告する業務を実施した。

受託会社は、データセンターにおけるハウジングサービスについて業務を再委託している。

記述書には、受託会社の統制目的及びそれに関連する内部統制のみを含み、当該業務に関する

システムの記述並びに統制目的及び内部統制は含まれていない。当監査法人の手続は、当該業

務にまで及ぶものではない。

記述書には、記述書に特定された統制目的は、受託会社の内部統制とともに、受託会社の内

部統制のデザインにおいて想定した委託会社の相補的な内部統制が適切にデザインされ、有効

に運用されている場合にのみ、達成される旨が記載されている。当監査法人の手続は、委託会

社の相補的な内部統制にまで及ぶものではない。また、当監査法人は、委託会社の相補的な内

部統制のデザインの適切性や運用状況の有効性を評価していない。

受託会社の責任

受託会社の責任は、記述書及び記述書に添付される×頁の受託会社確認書を作成し(記述書

と受託会社確認書の記載内容の網羅性及び正確性並びに表示の適正性を含む。)、記述書が対

象とする業務を提供し、統制目的を記載し、統制目的を達成するための内部統制をデザイン

し、業務へ適用し、さらに有効に運用することにある。

職業倫理、独立性及び品質管理

当監査法人は、日本公認会計士協会の公表する倫理規則、独立性に関する指針(第2部)及

びその他の職業倫理に関する規定を遵守して業務を実施した。当該規則、指針及び規定は、独

- 3 -

立性、誠実性、公正性、職業的専門家としての能力及び正当な注意、守秘義務並びに職業的専

門家としての行動の原則を提供している。また、当監査法人は、日本公認会計士協会が公表し

た品質管理基準報告書第1号「監査事務所における品質管理」に準拠して、職業的専門家とし

ての基準及び適用される法令等の遵守に関する方針及び手続並びにその文書化を含む品質管理

のシステムを整備及び運用して業務を実施した。

受託会社監査人の責任

当監査法人の責任は、実施した手続に基づき、記述書及び当該記述書に記載された統制目的

に関連する内部統制のデザインと運用状況に対する意見を表明することにある。

当監査法人は、日本公認会計士協会が公表した保証業務実務指針3402「受託業務に係る内部

統制の保証報告書に関する実務指針」に準拠して業務を実施した。当該指針は、当監査法人

に、全ての重要な点において、記述書が適正に表示されているかどうか、及び内部統制が適切

にデザインされ、有効に運用されているかどうかについて合理的な保証を得るための手続を計

画し実施することを求めている。

受託会社のシステムに関する記述書の表示の適正性、内部統制のデザインの適切性及び運用

状況の有効性について報告する保証業務においては、受託会社のシステムに関する記述書の表

示の適正性及び内部統制のデザインの適切性と運用状況の有効性について証拠を入手するため

の手続が実施される。

手続は、受託会社監査人の判断により、記述書が適正に表示されていないリスク、及び内部

統制が適切にデザインされていない又は有効に運用されていないリスクの評価に基づいて選択

及び適用される。

当監査法人の実施した手続には、記述書に記載された統制目的が達成されるという合理的な

保証を提供するために必要と考える内部統制の運用評価手続が含まれている。また、この保証

業務には、記述書の全体的な表示、記載された統制目的の適切性及び×頁の受託会社確認書に

記載された規準の適切性を評価することが含まれる。

当監査法人は、意見表明の基礎となる十分かつ適切な証拠を得たと判断している。

受託会社の内部統制の限界

記述書は、広範囲の委託会社と委託会社監査人に共通するニーズを満たすために作成されて

いる。したがって、記述書には、個々の委託会社がその特定の環境において重要と考える受託

会社のシステムの全ての側面が含まれているわけではない。

また、受託会社の内部統制は、その性質上、取引の処理又は報告における誤謬又は脱漏を完

全には防止又は発見することができない可能性がある。

さらに、この有効性の評価に基づき将来を予測することには、受託会社の内部統制が不適切

になる又は機能しなくなるというリスクが伴う。

意見

当監査法人の意見は、上記の範囲、責任及び限界等を踏まえて形成されている。

当監査法人が意見形成において使用した規準は、×頁の受託会社確認書に記載されている。

- 4 -

当監査法人の意見は次のとおりである。

(1) 記述書は、対象期間にわたってデザインされ業務に適用されている給与計算受託業務のシ

ステムを、全ての重要な点において適正に表示している。

(2) 記述書に記載された統制目的に関連する内部統制は、対象期間にわたって、全ての重要な

点において適切にデザインされている。

(3) 記述書に記載された統制目的の達成について合理的な保証を提供するために必要なものと

して、運用評価手続を実施した内部統制は、対象期間にわたって、全ての重要な点において

有効に運用されている。

運用評価手続の記述

運用評価手続を実施した特定の内部統制と、当該運用評価手続の種類、時期及び結果は、×

頁から×頁に記載されている。

想定利用者と目的

本保証報告書及び×頁から×頁に記載された運用評価手続の記述は、利用者として、給与計

算受託業務のシステムを使用する委託会社、及び当該委託会社の監査人のみを想定している。

また、当該委託会社の監査人は、委託会社の財務諸表に係る重要な虚偽表示リスクの評価にお

いて、委託会社自身が運用する内部統制に関する情報を含めたその他の情報と共に、本保証報

告書及び上記の運用評価手続の記述を利用するための十分な理解を有することが想定されてい

る。

以 上

- 5 -

2.受託会社確認書

○○○○株式会社

添付の記述書は、給与計算受託業務のシステムを利用している委託会社及び委託会社監査人

のために作成しております。委託会社監査人は、委託会社の財務諸表の重要な虚偽表示リスク

の評価において、委託会社及び再受託会社が運用する内部統制を含むその他の情報と共に、記

述書を検討するための十分な理解を有しているものと想定しています。

当社は、データセンターにおけるハウジングサービスについて業務を再委託しています。記

述書には、当該業務に関するシステムの記述並びに統制目的及び内部統制は含まれていませ

ん。

記述書には、記述書に特定された統制目的は、受託会社の内部統制とともに、受託会社の内

部統制のデザインにおいて想定した委託会社の相補的な内部統制が適切にデザインされ、有効

に運用されている場合にのみ、達成される旨が記載されています。ただし、当該相補的な内部

統制のデザイン及び運用の責任は委託会社にあり、受託会社に責任が及ぶものではありませ

ん。

当社は、下記のとおりであることを確認いたします。

記

(1) ×頁から×頁の記述書には、×年×月×日から×年×月×日までの全期間(以下「対象期

間」という。)にわたり、委託会社の取引を処理している給与計算受託業務のシステム(委

託会社の相補的な内部統制を除く。)が適正に表示されております。この確認に当たって、

当社は以下の規準を使用しました。

① 記述書が、以下の事項を考慮し、当社のシステムがどのようにデザインされ、業務に適

用されていたかを表示していること。

・ 提供した業務の種類(処理された取引種類が含まれることがある。)

・ 取引の開始から、記録、処理、必要に応じた修正、委託会社のために作成された報告

書への転記に至る手続(ITによるものか、又は手作業によるものかを問わない。)

・ 取引の開始、記録、処理、報告に使用された会計記録、裏付け情報及び特定の勘定

(誤った情報の修正と、情報が委託会社のために作成された報告書へどのように転記さ

れたかを含む。)

・ 取引以外の重要な事象や状況を当社のシステムにより把握し対応した方法

・ 委託会社のための報告書を作成するために用いたプロセス

・ 当社の利用する再受託会社によって実施された業務(除外方式を適用している旨の明

示を含む。)

- 6 -

・ 関連する統制目的及び当該統制目的を達成するためにデザインされた内部統制

・ 当社のシステムをデザインする段階で、委託会社において整備されることを当社が想

定する内部統制(記述書に記載した統制目的の達成に必要な場合に、当社のみでは達成

できない特定の統制目的と関連付けて記述書において識別されるもの)

・ 当社の統制環境、リスク評価プロセス、情報システム(関係する業務プロセスを含

む。)と伝達、統制活動、監視活動の側面のうち、委託会社の取引の処理及び報告に関

連するもの

② 対象期間における当社のシステムの変更の内容が表示されていること。

③ 記述書の対象とした当社のシステムに関連する情報が省略又は歪曲されていないこと

(ただし、記述書は広範囲の委託会社とその監査人に共通するニーズを満たすために作成

され、したがって、個々の委託会社とその監査人が、その特定の環境において重要と考え

ることのある当社のシステムの全ての側面が含まれているわけではないと認識しておりま

す。)。

(2) 記述書に記載された統制目的に関連する当社の内部統制(委託会社の相補的な内部統制を

除く。)は、対象期間にわたって、適切にデザインされ、有効に運用されております。この

確認に当たって、当社は以下の規準を使用しました。

① 記述書に記載された統制目的の達成を妨げるおそれがあるリスクを識別したこと。

② 識別した内部統制が記載されているとおりに運用された場合、当該リスクが低減され、

記載された統制目的が達成されたという合理的な保証を提供したこと。

③ 内部統制が、対象期間にわたって、適切な権限と適性を有する者が実施する手作業によ

る内部統制の適用を含め、デザインされたとおりに一貫して適用されていたこと。

以 上

- 7 -

3.給与計算アウトソーシングサービスのシステムに関する記述書

(1) 全般的事項

① 会社の概要

ア.本社所在地

イ.設立年月日

ウ.代表者

エ.主な事業内容

② 受託業務の概要

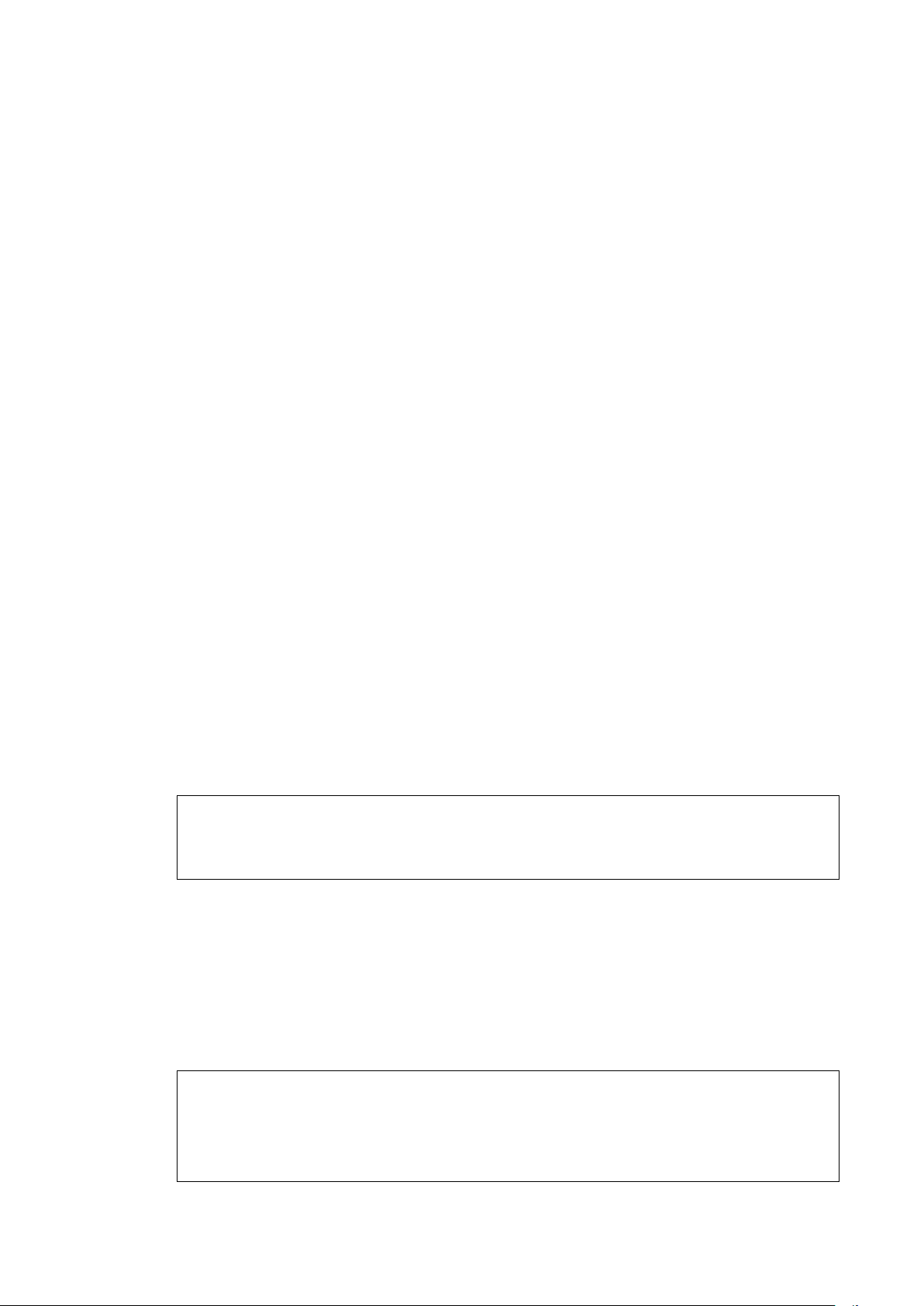

ア.受託業務の目的

○○○○株式会社(以下「当社」という。)は、委託会社(顧客)に対して給与計算業

務の代行サービスを提供している。~~~~~~~~~~~~~~~~~~~~~~~

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

~~~

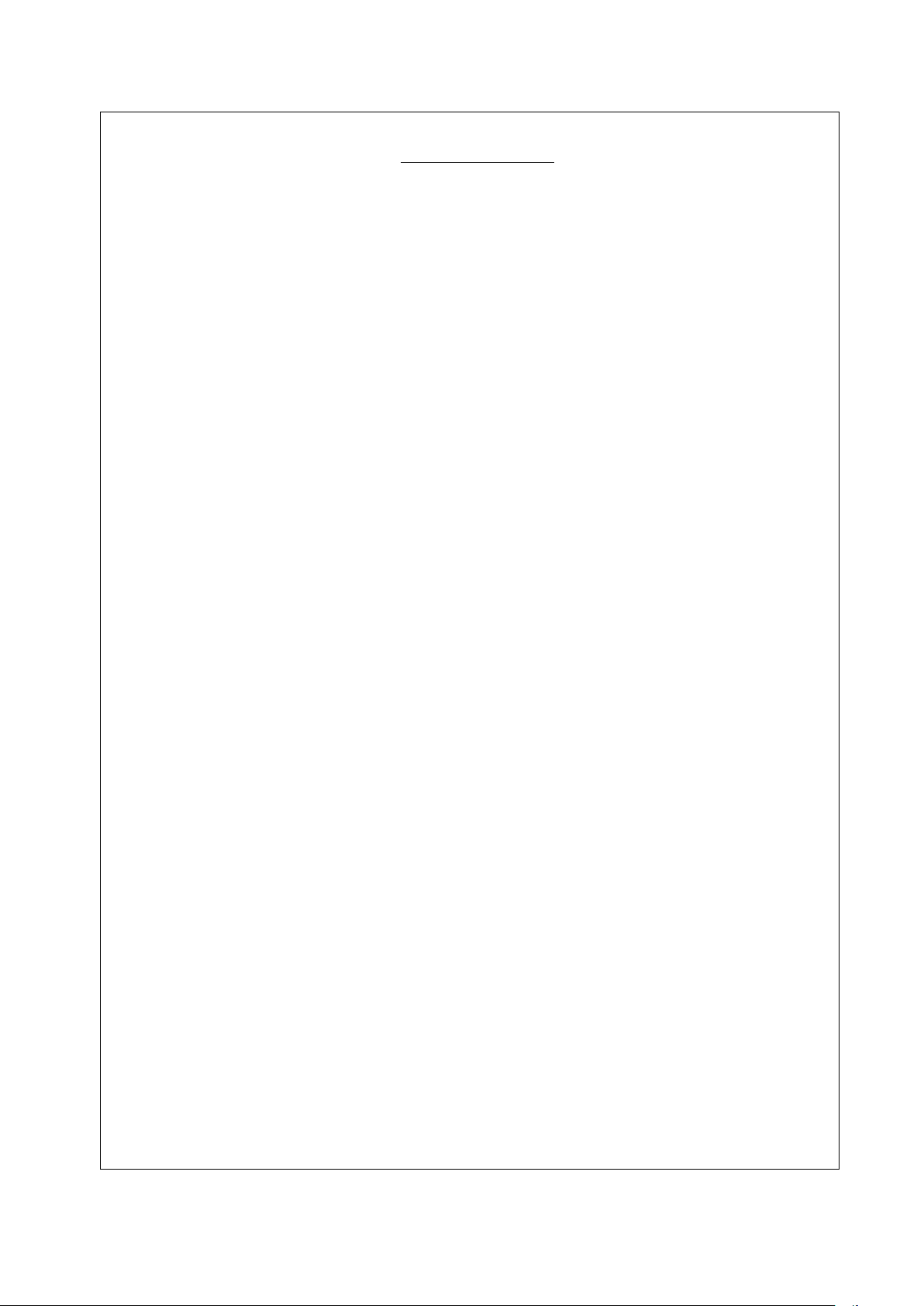

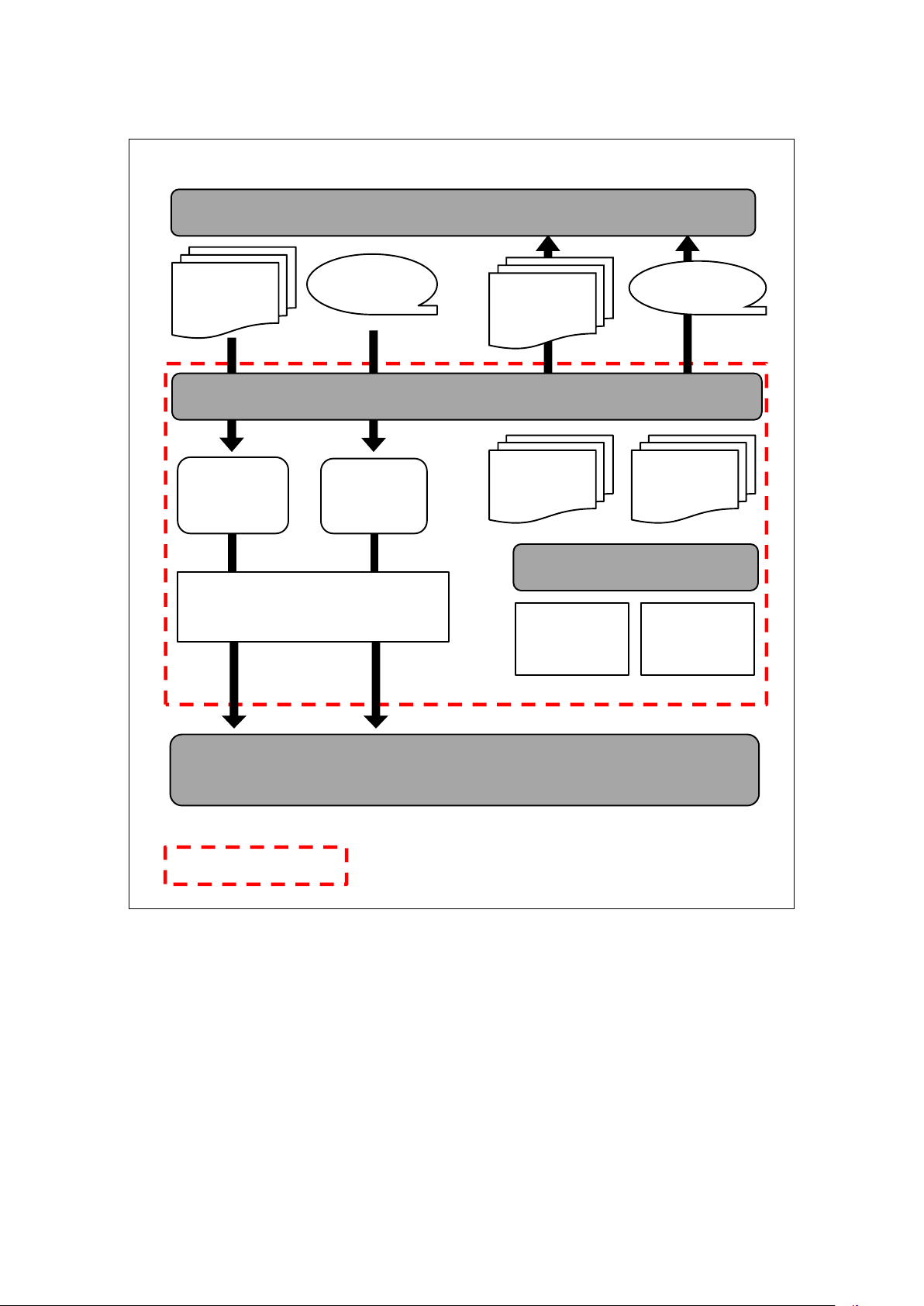

(図1.業務概要図 参照)

イ.受託業務の当事者

当社の受託する給与計算業務の代行サービスにおいて、システム機器は△△△△株式

会社のデータセンターにハウジングされている。 ~~~~~~~~~~~~~

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

~~~~~~~~~~~~

- 8 -

図1.業務概要図

③ 記述書の範囲

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

~

△△△△株式会社が提供するデータセンターのハウジングサービスに係る内部統制は、

本記述書の対象外としている。

顧客

マスタファイ

ルへ反映

開発・テスト

端末

本番運用

端末

システム部門

受託会社の記述書の範囲

給与システム

端末

データセンター

給与システムハードウェア等

異動届

基本給データ

給与明細・給与

データ一覧等

各 種チ ェッ ク

リスト

勤怠データ

給与データ

入力

振込データ

給与明細・給与

データ一覧等

業務部

- 9 -

(2) 全社的な内部統制

① 統制環境

ア.経営方針、経営理念

当社は給与計算受託業務のプロフェッショナルとして、~~~~~~~~~~~~~

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

イ.企業倫理とコンプライアンス

当社は給与計算受託業務のプロフェッショナルとして、~~~~~~~~~~~~~

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

ウ.取締役会

当社の業務執行を決し、取締役の職務の執行を監督する。~~~~~~~~~~~~~

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

エ.経営会議

社長、副社長、専務取締役、専務執行役員、部門長で構成され、~~~~~~~~~~

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

オ.組織と職務分掌

当社の組織は、~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

カ.人事と教育

(ア) 採用

(イ) 教育研修

(ウ) 人事評価制度

② リスク評価プロセス

当社では、リスク管理を経営の最重要課題の一つとして位置付け、~~~~~~~~~~

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

③ 情報システムと伝達

ア.受託業務に関連するシステム

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

~~~

- 10 -

④ 監視活動

当社では、~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

(3) 給与計算受託業務に係る内部統制の詳細記述

① 給与計算業務

ア.事前準備

統制目的1

給与計算基礎情報が、承認された契約書の内容に基づいて、網羅的、正確かつ適時にシス

テムに反映されることを合理的に保証する。

・・・・・・・

イ.給与計算情報の入力

統制目的2

所得税、社会保険料等、その他控除額の設定、変更がシステムに入力され、網羅的、正確

かつ適時に反映されることを合理的に保証する。

・・・・・・・

ウ.異動情報の反映

統制目的3

従業員の異動等が従業員マスタファイルへ、網羅的、正確かつ適時に変更されることを合

理的に保証する。

業務部給与計算業務担当者は、顧客より従業員の「異動届」等を随時紙媒体で受領して

いる。異動届には、従業員の入社、異動、退職、基準給与の変更等が記載される。

業務部給与計算業務担当者は、「異動届」等に基づいて××システムの従業員マスタファ

イルに入力し、入力内容が記載された「従業員台帳」を出力している。業務部給与計算業務

担当者は、「異動届」の内容と「従業員台帳」の内容を照合し、「異動届」に押印している。

業務部精査者は、「異動届」の内容と「従業員台帳」の内容を照合し、「異動届」に押印

している。業務課長は精査者が精査を行っていることを確かめて「異動届」の証印欄に押

印し承認する。

「従業員台帳」は月次で顧客宛に送付される。

<委託会社において想定される相補的な内部統制>

委託会社(業務委託者)は、当社に従業員の異動を網羅的、正確かつ適時に伝達する。

- 11 -

エ.計算処理

統制目的4

給与計算が網羅的、正確かつ適時にシステムで処理されることを合理的に保証する。

顧客は、従業員の基本給データ、勤怠データを紙媒体又は電子媒体で送付する。

業務部給与計算業務担当者は顧客から入手した給与データを××システムにあらかじ

め定められたスケジュールに従って入力する。紙媒体で入手した場合には、入力内容が記

載された「還元帳票」を出力し、給与データと「還元帳票」の内容を照合し、「還元帳票」

に押印している。業務部精査者は給与データと「還元帳票」の内容を照合し、「還元帳票」

に押印している。

給与データを××システムに入力すると、××システムのシステム機能によりエディ

ット・バリデーションチェックが行われる。

入力データに仕様違反があると、エラーが警告され、データが更新されない仕組みにな

っている。また、システム機能により、金額、件数の総数チェックが行われる。

業務部給与計算業務担当者は××システムより入力データの金額、件数の記載された

「入力内容チェックリスト」を出力し、顧客から入手した給与データと照合する。相違が

あった場合には、顧客に連絡し、差異の原因を把握し、場合によっては再度データ等を顧

客から入手する。業務部給与計算業務担当者は「入力内容チェックリスト」に記載された

金額と件数、顧客から入手した給与データが一致していることを確認して「入力内容チェ

ックリスト」に押印している。業務部精査者は、「還元帳票」を閲覧し、顧客から入手し

た給与データと照合して「入力内容チェックリスト」に押印している。

業務部給与計算業務担当者は、××システムから顧客ごとの給与データが記載された

「給与データ一覧」を出力する。

給与計算処理は、××システムのバッチ処理により自動的に計算される。

業務部給与計算業務担当者は、××システムにより計算された給与計算結果の妥当性

を「給与計算バッチ処理チェックリスト」のチェック項目に従って確認している。業務部

精査者も同様の作業を行い「給与計算バッチ処理チェックリスト」に押印している。

「還元帳票」、「給与計算バッチ処理チェックリスト」、「給与データ一覧」は業務課長に

回付される。業務課長は精査者が精査を行ったことを確認して「還元帳票」、「給与計算バ

ッチ処理チェックリスト」、「給与データ一覧」の証印欄に押印し承認する。

「給与データ一覧」は顧客宛に送付される。

<委託会社において想定される相補的な内部統制>

委託会社(業務委託者)は、給与データを網羅的、正確かつ適時に伝達すること。

委託会社(業務委託者)は、会社から送付される「給与データ一覧」の記載内容が正確

であることを適時に確かめること。

- 12 -

統制目的5

処理誤りが特定され、内容について顧客に報告され、システムへ適時に再入力されること

を合理的に保証する。

・・・・・・・

~~~~~~~~~~~~~~~~~~~中略~~~~~~~~~~~~~~~~~~~~

統制目的○○

~~~~

~~~~~~~~~~~~~~~~~~~中略~~~~~~~~~~~~~~~~~~~~

オ.アウトプット

統制目的 19

給与明細票及び報告書が顧客の仕様に合わせて網羅的、正確かつ適時に作成されること

を合理的に保証する。

業務部給与計算業務担当者は従業員ごとの「給与明細票」及び顧客宛「報告書」を××

システムから出力する。業務部給与計算業務担当者は、「給与明細票」、「報告書」の内容

が整合していることなどを顧客ごとの「給与明細票チェックリスト」を使用して確認して

いる。業務部精査者も同様の確認を行い、「給与明細票チェックリスト」に押印している。

「給与明細票チェックリスト」、「給与明細票」、「報告書」は業務課長に回付される。業

務課長は精査者が精査を行ったことを確認して「給与明細票チェックリスト」の証印欄に

押印して承認する。

業務部給与計算業務担当者は「給与明細票チェックリスト」で業務課長が承認したこと

を確認して「給与明細票」、「報告書」を顧客に送付する。

業務部給与計算業務担当者は月次で××システムから「顧客一覧表」を出力する。業務

部給与計算業務担当者は顧客に「給与明細票」、「報告書」を送付するごとに、当該顧客の

送付完了欄に押印する。業務部精査者は送付されたことを確認して「顧客一覧表」に押印

する。

業務部給与計算業務担当者は毎月末に「顧客一覧表」で全ての顧客に送付されたことを

確認して業務課長に回付する。業務課長は全ての顧客に送付されたことを確認して、「顧

客一覧表」の証印欄に押印する。

<委託会社において想定される相補的な内部統制>

委託会社(業務委託者)は、会社から送付される「報告書」の記載内容が正確であるこ

とを適時に確かめること。

- 13 -

統制目的 20

振込データが網羅的かつ正確に作成され、適時に顧客に送付されることを合理的に保証

する。

・・・・・・・

② IT全般統制

ア.開発・変更に関するIT全般統制

統制目的 21

新たに開発されるITアプリケーション、又は既存のITアプリケーションの変更は、

適切な承認を経て実施され、テストされた後に導入されることを合理的に保証する。

システム開発・変更に関する業務手順は、システム開発・変更マニュアルに定めている。

システム開発・変更業務のフローは、顧客共通基盤か否か、開発規模によって異なり、プ

ロジェクト計画の作成、設計書のレビュー結果の記録、テスト実施事項の事前承認、移行

計画の作成及び移行判定・完了報告は、顧客共通基盤又は大規模のシステム開発・変更の

場合のみ実施している。また、システムの開発環境は本番環境と分離している。

(ア) システム開発・変更の要件定義と承認

システム開発又は変更の社内依頼者は、システム開発・変更の要件定義を、システム開

発部門の担当者に「システム開発・変更依頼書」に記載して依頼する。システム開発部門

の担当者は、依頼内容を確認し、社内依頼者の所属部門長の承認を得て作業に着手する。

顧客共通基盤又は大規模のシステム開発・変更の場合は、システム開発部門の担当者

は、機能要件、技術要件を考慮し、「プロジェクト計画書」を作成し、システム開発部

門長の承認を受けたのち、社内依頼者の所属部門長の承認を得た上で、経営会議に報告

し、担当取締役の承認を受ける。

システム不具合に起因する小規模のシステム開発・変更の場合、社内依頼者は要件定

義について、所属部門長の承認を得て、情報システム部システム運用担当者に作業を依

頼し、着手される。

(イ) 設計書のレビューと承認

顧客共通基盤又は大規模のシステム開発・変更の場合、システム開発部門の担当者は、

「プロジェクト計画書」に明示された項目に従って「基本設計書」を作成する。部門長

がレビューし、内容を確認し、承認印を押印する。

開発に外部委託先を利用する場合は、システム開発部門の担当者は、「基本設計書」

を委託先に渡し、「詳細設計書」の作成を依頼する。内部で行う場合は、システム開発

部門の担当者は、「詳細設計書」を作成するとともに、テスト対象モジュール名を明ら

- 14 -

かにする。

いずれの場合も、「詳細設計書」の内容は、部門長がレビューし、内容を確認し、証

印欄に押印し承認する。

(ウ) テスト計画承認及びテスト結果の確認

A.顧客共通基盤又は大規模のシステム開発・変更の場合

a.単体テスト

システム開発部門の担当者は、「詳細設計書」に基づき、「単体テスト計画書」を

作成する。また、委託先に依頼する場合は、委託先から受領する。「単体テスト計

画書」の内容は、部門長がレビューし、承認する。

「単体テスト計画書」と「詳細設計書」を委託先に渡し、プログラム作成を依頼

する。

顧客共通基盤又は大規模のシステム開発・変更の場合、システム開発部門の担当

者は、委託先から、プログラム作成終了後、単体テストを実施の上、「単体テスト

結果報告書」を受領する。

システム開発部門の担当者は、「単体テスト結果報告書」の内容を確認し、部門

長へ報告する。部門長は「単体テスト結果報告書」をレビューし、承認する。

b.結合テスト

システム開発担当者は、委託先に「結合テスト計画書」の作成及び結合テストの

実施を依頼する。システム開発担当者は、結合テストの実施結果をまとめた「結合

テスト結果報告書」を受領し内容を確認し、部門長へ報告する。部門長は「結合テ

スト結果報告書」をレビューし、承認する。

c.システムテスト

システム開発担当者は、委託先に「システムテスト計画書」の作成及びシステム

テストの実施を依頼する。システム開発担当者は、システムテストの実施結果をま

とめた「システムテスト結果報告書」を受領し内容を確認し、部門長へ報告する。

部門長は「システムテスト結果報告書」をレビューし、承認する。

d.ユーザーテスト

システム開発担当者が、「ユーザーテスト計画書」を作成し、部門長の承認を得

たのち、ユーザーはこれに沿ったテストを実施する。テスト結果は、「ユーザーテ

スト結果報告書」として作成し、テスト結果のレビューを、部門長に依頼する。部

門長は、レビューを行い、内容を確認し承認する。

B.システム不具合に起因する小規模のシステム開発・変更の場合

情報システム部システム運用担当者は、必要となる開発・修正内容、及びテスト結

果を「システム変更報告書」に記載し、部門長に報告し承認を得る。

- 15 -

(エ) テスト計画承認及びテスト結果の確認

システム開発部門の担当者は、ユーザーテスト結果が部門長に承認された後、社内依

頼者に対し検収を依頼する。社内依頼者は、検収実施後、所属部門長の承認を得る。

顧客共通基盤又は大規模のシステム開発・変更の場合、システム開発部門長の承認を

得て、社内依頼者に対し検収を依頼する。

システム不具合対応の場合、情報システム部システム運用担当者が、社内依頼者に対

し検収を依頼する。社内依頼者は、検収実施後、所属部門長又は課長の承認を得る。

(オ) 移行判定・完了報告

システム開発担当者は、「移行計画書」を作成し、移行計画のレビューを部門長に依

頼する。部門長は、レビューを行い、内容を確認し、他部門の審議を得た上で承認する。

顧客共通基盤又は大規模のシステム開発・変更の場合、毎週開催される定例審議会に

おいて、本番判定の可否が判断され、担当取締役が本番判定の承認を行う。

(カ) 本番移行

社内依頼者の所属部門長は、本番判定報告書の内容及び移行期間を確認し本番移行の

承認を行い、システム部門長に本番移行を依頼する。システム部門長は、依頼された内

容を確認し、承認を行う。

システム部門長に承認されたプログラムは、システム部門の担当者が本番移行を行う。

<委託会社において想定される相補的な内部統制>

・・・・・・・

イ.物理的アクセスコントロールに関するIT全般統制

統制目的 22

コンピュータ及びその他の資源への物理的アクセスは、正当に認可された適切な個人

に制限されることを合理的に保証する。

給与計算受託業務のシステムに関する物理的アクセスは、○○運用規程に基づき実施

している。××データセンターの入退館管理は△△社に委託している。

・・・・・

ウ.論理的アクセスコントロールに関するIT全般統制

統制目的 23

プログラム、データ及びコンピュータ・リソース(例:プログラム、テーブル、パラ

メータ)への論理的なアクセスは、正当に認可されたユーザーに制限されることを合

理的に保証する。

- 16 -

・・・・・

エ.システムの運用に関するIT全般統制

統制目的 24

データは定期的にバックアップされ、処理上の不具合、不測の処理中断又はその両方

が万が一発生した場合でも、バックアップによりデータが復元できることを合理的に

保証する。

4.給与計算受託業務に係る統制目的及び関連する内部統制並びに独立受託会社監査人による運

用評価手続の種類、時期及び結果

(1) 給与計算業務

① 事前準備

統制目的1

給与計算基礎情報が、承認された契約書の内容に基づいて、網羅的、正確かつ適時にシス

テムに反映されることを合理的に保証する。

・・・・・・・

② 給与計算情報の入力

統制目的2

所得税、社会保険料等、その他控除額の設定、変更がシステムに入力され、網羅的、正確

かつ適時に反映されることを合理的に保証する。

・・・・・・・

③ 異動情報の反映

統制目的3

従業員の異動等が従業員マスタファイルへ、網羅的、正確かつ適時に変更されることを合

理的に保証する。

No. 受託会社の当該業務に係る内部統制 受託会社監査人の評価手続 評価結果

1 業務部給与計算業務担当者は、「異動

届」等に基づいて××システムの従業

員マスタファイルに入力し、入力内容

が記載された「従業員台帳」を出力し

ている。業務部給与計算受託業務担当

従業員の異動等に関するマス

タファイルへの反映につい

て、業務課長に左記のとおり

実施しているかを質問した。

例外事項な

し。

- 17 -

者は、「異動届」の内容と「従業員台

帳」の内容を照合し、「異動届」に押印

している。

業務部精査者は、「異動届」の内容と

「従業員台帳」の内容を照合し、「異動

届」に押印している。業務課長は精査

者が精査を行っていることを確かめて

「異動届」の証印欄に押印し承認す

る。

また、検証対象期間中の抽出

した「異動届」を閲覧し、業

務部精査者の押印、業務課長

の承認があることを確かめ

た。

④ 計算処理

統制目的4

給与計算が網羅的、正確かつ適時にシステムで処理されることを合理的に保証する。

No. 受託会社の当該業務に係る内部統制 受託会社監査人の評価手続 評価結果

1 業務部給与計算業務担当者は顧客から

入手した給与データを××システムに

あらかじめ定められたスケジュールに

従って入力する。紙媒体で入手した場

合には、入力内容が記載された「還元

帳票」を出力し、給与データと「還元

帳票」の内容を照合し、「還元帳票」に

押印している。業務部精査者は給与デ

ータと「還元帳票」の内容を照合し、

「還元帳票」に押印している。

顧客から入手した給与データ

の××システムへの入力につ

いて、業務課長に左記のとお

り実施しているかを質問し

た。

また、検証対象期間中の抽出

した「還元帳票」を閲覧し、

業務部精査者の押印があるこ

とを確かめた。

さらに、検証対象期間中の抽

出した「還元帳票」と対応す

る給与データを突合し、内容

が一致していることを確かめ

た。

検証対象期

間中の抽出

した「還元

帳票」25

件のうち1

件について

業務部精査

者の押印が

ないものが

発見され

た。

上記以外の

例外事項な

し。

2 給与計算処理は、××システムのバッ

チ処理により自動的に計算される。

給与の自動計算について、業

務課長に左記のとおり実施し

ているかを質問した。

また、検証対象期間中の抽出

した「給与計算バッチ処理チ

ェックリスト」を閲覧し、給

与額が顧客からの給与データ

に基づいて再計算した結果と

一致することを確かめた。

例外事項な

し。

- 18 -

3 業務部給与計算業務担当者は、××シ

ステムにより計算された給与計算結果

の妥当性を「給与計算バッチ処理チェ

ックリスト」のチェック項目に従って

確認している。業務部精査者も同様の

作業を行い「給与計算バッチ処理チェ

ックリスト」に押印している。

「還元帳票」、「給与計算バッチ処理チ

ェックリスト」、「給与データ一覧」は

業務課長に回付される。業務課長は精

査者が精査を行ったことを確認して

「還元帳票」、「給与計算バッチ処理チ

ェックリスト」、「給与データ一覧」の

証印欄に押印し承認する。

給与計算処理について、給与

計算業務担当者に左記のとお

り実施しているかを質問し

た。

また、検証対象期間中の抽出

した「給与計算バッチ処理チ

ェックリスト」を閲覧し、精

査者の押印及び業務課長が承

認していることを確かめた。

さらに、検証対象期間中の抽

出した「還元帳票」を閲覧

し、業務課長の承認があるこ

とを確かめた。

例外事項な

し。

~~~~~~~~~~~~~~~~~~~中略~~~~~~~~~~~~~~~~~~~~

統制目的○○

~~~~

~~~~~~~~~~~~~~~~~~~中略~~~~~~~~~~~~~~~~~~~~

⑤ アウトプット

統制目的 19

給与明細票及び報告書が顧客の仕様に合わせて網羅的、正確かつ適時に作成されることを

合理的に保証する。

- 19 -

No. 受託会社の当該業務に係る内部統制 受託会社監査人の評価手続 評価結果

1 業務部給与計算業務担当者は従業員ごと

の「給与明細票」及び顧客宛「報告書」

を××システムから出力する。業務部給

与計算業務担当者は、「給与明細票」、

「報告書」の内容が整合していることな

どを顧客ごとの「給与明細票チェックリ

スト」を使用して確認している。業務部

精査者も同様の確認を行い、「給与明細

票チェックリスト」に押印している。

「給与明細票チェックリスト」、「給与明

細票」、「報告書」は業務課長に回付され

る。業務課長は精査者が精査を行ったこ

とを確認して「給与明細票チェックリス

ト」の証印欄に押印して承認する。

給与明細票及び報告書の作

成について、業務課長に左

記のとおり実施しているか

を質問した。

また、検証対象期間中の抽

出した「給与明細票チェッ

クリスト」を閲覧し、業務

部精査者の押印及び業務課

長の承認があることを確か

めた。

例外事項な

し。

2 業務部給与計算業務担当者は月次で××

システムから「顧客一覧表」を出力す

る。業務部給与計算業務担当者は顧客に

「給与明細票」、「報告書」を送付するご

とに、当該顧客の送付完了欄に押印す

る。業務部精査者は送付されたことを確

認して「顧客一覧表」に押印する。

業務部給与計算業務担当者は毎月末に

「顧客一覧表」で全ての顧客に送付され

たことを確認して業務課長に回付する。

業務課長は全ての顧客に送付されたこと

を確認して、「顧客一覧表」の証印欄に

押印する。

給与明細票及び報告書の作

成について、業務部給与計

算業務担当者に左記のとお

り実施しているかを質問し

た。

また、検証対象期間中の抽

出した「顧客一覧表」を閲

覧し、業務部精査者の押印

及び業務課長の承認がある

ことを確かめた。

例外事項な

し。

統制目的 20

振込データが網羅的かつ正確に作成され、適時に顧客に送付されることを合理的に保証す

る。

・・・・・・・

- 20 -

(2) IT全般統制

統制目的 21

新たに開発されるITアプリケーション、又は既存のITアプリケーションの変更は、適

切な承認を経て実施され、テストされた後に導入されることを合理的に保証する。

No. 受託会社の当該業務に係る内部統制 受託会社監査人の評価手続 評価結果

1 システム開発又は変更の社内依頼者は、

システム開発・変更の要件定義を、シス

テム開発部門の担当者に「システム開

発・変更依頼書」に記載して依頼する。

システム開発部門の担当者は、依頼内容

を確認し、社内依頼者の所属部門長の承

認を得て作業に着手する。

「システム開発・変更依頼

書」を抽出して閲覧し、社

内依頼者の所属部門長の承

認があることを確かめた。

例外事項な

し。

顧客共通基盤又は大規模のシステム開

発・変更の場合は、システム開発部門の

担当者は、機能要件、技術要件を考慮

し、「プロジェクト計画書」を作成し、

システム開発部門長の承認及び社内依頼

者の所属部門長の承認を受けたのち、シ

ステム担当役員へ報告し承認を受ける。

システム担当役員への質問

及び「プロジェクト計画

書」を閲覧し、対象期間内

に顧客共通基盤又は大規模

のシステム開発・変更がな

いことを確かめた。

対象期間に

事象なし。

システム不具合に起因する小規模のシス

テム開発・変更の場合、社内依頼者は要

件定義について、「システム変更依頼

書」作成し、所属部門長の承認を得て、

情報システム部システム運用担当者に作

業を依頼し、着手される。

システム不具合に起因する

小規模のシステム開発・変

更に関する「システム変更

依頼書」を抽出して閲覧

し、所属部門長の承認があ

ることを確かめた。

例外事項な

し。

5.その他の記載内容

・ 業務継続計画(BCP)

当社は給与計算業務に係る業務継続計画として・・・・。

以 上

・ 本実務ガイダンス(2022 年 10 月 13 日改正)は、次の公表物の公表に伴う修正を反映してい

る。

- 保証業務実務指針(序)「保証業務実務指針及び専門業務実務指針並びに関連する公表物の

体系及び用語」(2022 年7月 21 日公表)