保証実 3000

i

保証業務実務指針 3000

監査及びレビュー業務以外の保証業務に関する実務指針

2 0 17 年 12 月 1 9 日

改正 2 0 1 9 年 8 月 1 日

改正 2 0 2 1 年 6 月 9 日

改正 2 0 2 1 年 9 月 1 6 日

改正 2022 年 1 0 月 13 日

改正 2 0 2 3 年 3 月 1 6 日

最終改正 2 0 2 4 年 9 月 2 6 日

日 本 公 認 会 計 士 協会

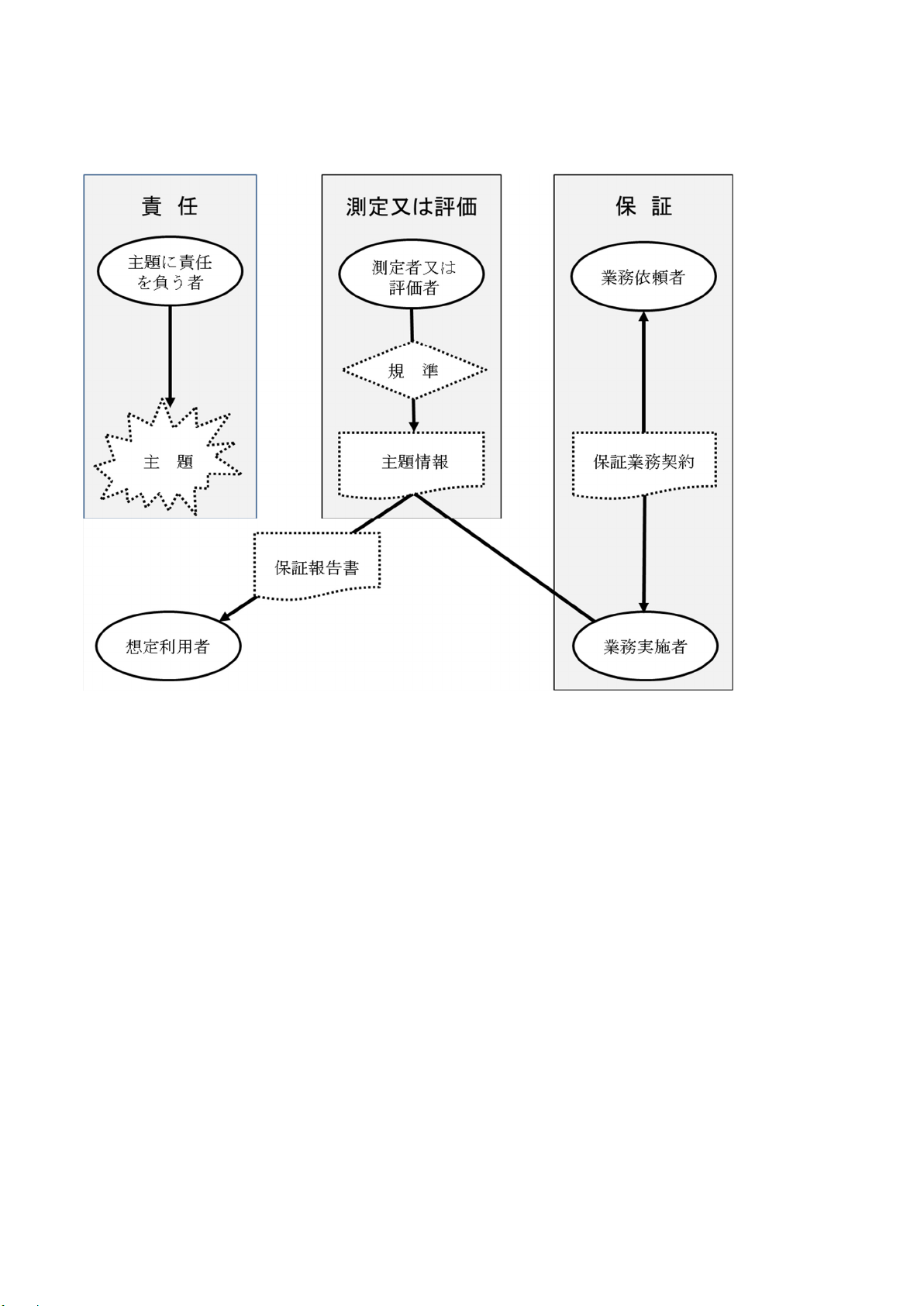

監査・保証基準委員会

(実務指針:第3号)

項番号

Ⅰ 本実務指針の範囲及び目的

1.本実務指針の範囲 ................................................................ 1

2.本実務指針の構成 ................................................................ 9

3.本実務指針の目的 ................................................................ 10

4.定義 ............................................................................ 12

Ⅱ 要求事項

1.本実務指針等に準拠する保証業務の実施 ............................................ 14

(1) 業務に関連する基準の遵守 ...................................................... 14

(2) 本実務指針等の内容 ............................................................ 16

(3) 関連する要求事項の遵守 ........................................................ 17

(4) 目的を達成できない状況 ........................................................ 19

2.我が国における職業倫理に関する規定 .............................................. 20

3.保証業務契約の新規の締結及び更新 ................................................ 21

(1) 保証業務の前提条件 ............................................................ 24

(2) 保証業務契約の締結に影響を及ぼすその他の要因 .................................. 25

(3) 保証業務契約の締結前における業務範囲の制約 .................................... 26

(4) 保証業務の契約条件に関する合意 ................................................ 27

(5) 契約条件の変更の受諾 .......................................................... 29

(6) 法令等により保証報告書の様式又は用語が規定されている場合 ...................... 30

4.品質管理 ........................................................................ 31

(1) 業務執行責任者の要件 .......................................................... 31

保証実 3000

ii

(2) 業務チームの選任 .............................................................. 32

(3) 業務執行責任者の責任 .......................................................... 33

(4) 審査 .......................................................................... 36

5.職業的専門家としての懐疑心、職業的専門家としての判断並びに保証の技能及び技法 .... 37

6.業務の計画及び実施 .............................................................. 40

(1) 計画 .......................................................................... 40

(2) 重要性 ........................................................................ 44

(3) 主題及び業務環境の理解 ........................................................ 45

7.証拠の入手 ...................................................................... 48

(1) リスクの検討及びリスクへの対応 ................................................ 48

(2) 専門家の業務の利用 ............................................................ 52

(3) 他の業務実施者、専門家又は内部監査人が実施する業務 ............................ 53

(4) 確認書 ........................................................................ 56

8.後発事象 ........................................................................ 61

9.その他の記載内容 ................................................................ 62

10.適用される規準の記述 ............................................................ 63

11.保証業務の結論の形成 ............................................................ 64

12.保証報告書の作成 ................................................................ 67

(1) 保証報告書の内容 .............................................................. 69

(2) 保証報告書における専門家の業務の利用に関する記載 .............................. 70

(3) 法令等により保証報告書の様式又は用語が規定されている場合 ...................... 71

13.無限定の結論及び除外事項付結論 .................................................. 72

14.その他のコミュニケーションの責任 ................................................ 78

15.調書 ............................................................................ 79

Ⅲ 適用指針

1.範囲 ............................................................................ A1

2.目的 ............................................................................ A2

(1) 複数の側面から構成される主題情報に係る業務 .................................... A2

3.定義 ............................................................................ A3

(1) その他の用語 .................................................................. A3

(2) 限定的保証業務及び合理的保証業務における手続の種類、時期及び範囲 .............. A4

(3) 意味のある保証水準 ............................................................ A5

(4) 主題情報の提示を受ける保証業務の例示 .......................................... A9

(5) 保証業務の技能及び技法 ....................................................... A10

(6) 規準 ......................................................................... A11

(7) 保証業務リスク ............................................................... A12

(8) 業務依頼者 ................................................................... A16

(9) 想定利用者 ................................................................... A17

保証実 3000

iii

(10) 主題情報 .................................................................... A20

(11) 適切な当事者 ................................................................ A21

4.本実務指針に準拠する保証業務の実施 ............................................. A22

(1) 業務に関連する基準の遵守 ..................................................... A22

(2) 本実務指針等の内容 ........................................................... A24

(3) 関連する要求事項の遵守 ....................................................... A30

5.我が国における職業倫理に関する規定 ............................................. A31

6.保証業務契約の新規の締結及び更新 ............................................... A35

(1) 保証業務の前提条件 ........................................................... A35

(2) 役割と責任 ................................................................... A36

(3) 主題の適切性 ................................................................. A39

(4) 規準の適合性及び利用可能性 ................................................... A44

(5) 証拠の入手 ................................................................... A52

(6) 業務の合理性 ................................................................. A55

(7) 保証業務の契約条件に関する合意 ............................................... A56

(8) 契約条件の変更の受諾 ......................................................... A59

7.品質管理 ....................................................................... A60

(1) 監査事務所に所属する公認会計士 ............................................... A60

(2) 監査事務所における品質管理 ................................................... A61

(3) 主題及びその測定又は評価に関する技能、知識及び経験 ........................... A66

(4) 業務の資源 ................................................................... A68

(5) 査閲責任 ..................................................................... A73

(6) 審査 ......................................................................... A74

8.職業的専門家としての懐疑心及び職業的専門家としての判断 ......................... A75

(1) 職業的専門家としての懐疑心 ................................................... A75

(2) 職業的専門家としての判断 ..................................................... A80

9.業務の計画及び実施 ............................................................. A85

(1) 計画 ......................................................................... A85

(2) 重要性 ....................................................................... A91

(3) 業務環境の理解 .............................................................. A100

10.証拠の入手 .................................................................... A107

(1) 手続の種類、時期及び範囲 .................................................... A107

(2) 限定的保証業務において追加的な手続が必要かどうかの判断 ...................... A112

(3) 未修正の虚偽表示の集計 ...................................................... A117

(4) 専門家の業務の利用に関する考慮事項 .......................................... A119

(5) 他の業務実施者、専門家又は内部監査人が実施する業務 .......................... A134

(6) 確認書 ...................................................................... A135

11.後発事象の検討 ................................................................ A140

保証実 3000

iv

12.その他の記載内容 .............................................................. A142

13.適用される規準の記述 .......................................................... A143

14.保証業務の結論の形成 .......................................................... A146

(1) 証拠の十分性及び適切性 ...................................................... A146

(2) 証拠の十分性と適切性の評価 .................................................. A153

15.保証報告書の作成 .............................................................. A158

(1) 保証報告書の様式 ............................................................ A158

(2) 保証報告書の内容 ............................................................ A161

(3) 保証報告書における専門家の利用に関する記載 .................................. A186

16.無限定の結論及び除外事項付結論 ................................................ A189

17.その他のコミュニケーションの責任 .............................................. A193

18.調書 .......................................................................... A194

(1) 業務ファイルの最終的な整理 .................................................. A199

Ⅳ 適用

付録1 役割と責任

付録2 確認書の記載例

付録3 主題情報の提示を受ける保証業務に係る保証報告書の文例

付録4 除外事項付結論を表明する場合の保証報告書の文例

保証実 3000

- 1 -

《Ⅰ 本実務指針の範囲及び目的》

《1.本実務指針の範囲》

1.本実務指針は、監査事務所(第3項(2)参照)が行う監査及びレビュー業務以外の保証業務につ

いて実務上の指針を提供するものである。

したがって、本実務指針は、一般に公正妥当と認められる監査の基準、一般に公正妥当と認めら

れる期中レビューの基準、又はレビュー業務実務指針 2400「財務諸表のレビュー業務」に準拠し

て実施する保証業務には適用しない。また、本実務指針は、内部統制の有効性に関する保証業務に

広く適用されるが、金融商品取引法の規定に基づき、一般に公正妥当と認められる内部統制監査

の基準に準拠して行う内部統制監査には適用しない。

以下、本実務指針においては、特段の説明がない限り監査及びレビュー業務以外の保証業務を

「保証業務」という(A22 項及び A23 項参照)。

2.本実務指針においては、保証業務は、業務実施者以外の者が規準に照らして主題を測定又は評

価する「主題情報の提示を受ける保証業務」と、業務実施者が規準に照らして主題を測定又は評

価する「直接報告による保証業務」に分類される(第 12 項(35)参照)。

本実務指針の要求事項及び適用指針は、主題情報の提示を受ける合理的保証業務及び限定的保

証業務に適用されることを主として想定している。本実務指針を直接報告による合理的保証業務

及び限定的保証業務に適用する場合には、業務環境に応じて本実務指針の取扱いを適合させ、又

は補完して適用することがある。

3.本実務指針は、以下の前提に基づいている。

(1) 保証業務を実施する業務チームのメンバー及び当該業務の審査担当者は、我が国における職

業倫理に関する規定を遵守している(A31 項から A34 項参照)。

(2) 監査事務所とは公認会計士法に基づき登録された個人事務所又は監査法人をいい(品質管理

基準報告書第1号「監査事務所における品質管理」参照)、本実務指針においては監査を実施し

ない事務所も含まれる。監査事務所は、本実務指針を適用して業務を実施する場合には、品質管

理基準報告書第1号に基づいて、品質管理システムの目的の達成についての合理的な保証を確

保するために、品質管理システム並びに方針又は手続を整備し、運用する義務がある。本実務指

針は、監査事務所が品質管理基準報告書第1号を遵守していることを前提にしている(A61 項か

ら A65 項参照)。

4.監査事務所は、監査事務所が支配している事業体が保証業務を実施する場合、本実務指針を適

用し、品質管理基準報告書第1号を遵守させるように監督することが求められる。

なお、監査事務所が支配している事業体とは、公認会計士若しくはその配偶者又は監査法人が

実質的に支配しているものと認められる関係(子会社等又は関連会社等との関係)を有する法人

その他の団体をいう。

5.本実務指針は、監査及びレビュー業務以外の保証業務を対象としており、その概念については、

保証業務実務指針 3000 実務ガイダンス第2号「監査及びレビュー業務以外の保証業務に係る概念

的枠組み(実務ガイダンス)」に記載されている。また、業務に関連するその他の保証業務に関す

る実務指針が本実務指針に併せて適用されることがある(A22 項及び A23 項参照)。

6.業務実施者が実施する全ての業務が、必ずしも保証業務となるわけではない。第 12 項(35)の保

保証実 3000

- 2 -

証業務の定義と合致しない業務(保証業務以外の業務)には、例えば以下がある。

(1) 合意された手続業務及び財務情報又は財務諸表の作成・編集の受託業務等

(2) 関与先の代弁者となる業務(保証業務の結論が表明されない、納税申告書の作成などの税務

業務を含む。)

(3) 依頼者のためだけに実施するコンサルティング(又は助言)業務(経営に関する助言提供業

務及び税務に関する助言提供業務を含む。)(A1 項参照)

7.保証業務は、その他の業務と複合して行われることがある。例えば、事業買収のコンサルティン

グ業務において、過去又は将来財務情報に対する保証業務が求められる場合、本実務指針は、当

該業務のうち、監査及びレビュー業務以外の保証業務に該当する部分のみに適用される。

8.以下の業務は、第 12 項(35)に記載されている「保証業務」の定義に合致したとしても、本実務

指針においては保証業務として取り扱わない。

(1) 会計、監査、税務又は特定の事項に関して、訴訟手続において、証拠を提供するための業務

(2) 保証が付与されていることを想起させるような職業的専門家としての意見、見解又は表現を

含む業務で以下の全ての事項を満たす業務

① 当該意見、見解又は表現が、業務全体にとってただ単に付随的なものである。

② 業務実施者が発行する報告書において、特定された想定利用者のみに報告書の利用が制限

されることが明示されている。

③ 特定の想定利用者との間の合意書において、その業務が保証業務として実施されることが

想定されていない。

④ 業務実施者が発行する報告書において、保証業務であることが示されていない。

《2.本実務指針の構成》

9.本実務指針には、「本実務指針の目的」、「要求事項」及び「適用指針」が含まれており、業務

実施者が本実務指針に従うことによって達成すべき目的が示されている(A24 項から A29 項参

照)。

《3.本実務指針の目的》

10.保証業務の実施における業務実施者の目的は、以下のとおりである。

(1) 主題情報に重要な虚偽表示がないかどうかについて、合理的保証又は限定的保証を得ること。

(2) 合理的保証又は限定的保証の結論及びその根拠が記載された書面による報告を通じて、主題

の測定又は評価の結果に関する結論を表明すること(A2 項参照)。

(3) 上記(2)以外に、本実務指針及び業務に関連するその他の保証業務に関する実務指針(以下「本

実務指針等」という。)に要求されるコミュニケーションを行うこと。

11.本実務指針は、業務実施者が合理的保証又は限定的保証を得ることができず、かつ、想定利用者

への報告として、保証報告書における限定付結論ではその状況において不十分な場合、業務実施

者は以下のいずれかを行うことを求めている。

(1) 結論の不表明とする。

(2) 現実的な対応として可能であれば、業務契約を解除する。

保証実 3000

- 3 -

《4.定義》

12.本実務指針における用語の定義は、以下のとおりとする(A28 項参照)。

(1) 「過去財務情報」-過去の一定期間に発生した経済事象、又は過去の一定時点における経済

的な状態若しくは状況について財務的に表現した特定の事業体に関連する情報をいい、主とし

て事業体の会計システムから得られる。

(2) 「規準」-主題を測定又は評価するための一定の基準となるものをいう。「適用される規準」

は、特定の業務に用いられる規準である(A11 項参照)。

(3) 「業務依頼者」-業務実施者と業務契約を締結する者をいう(A16 項参照)。

(4) 「業務執行責任者」-監査事務所に選任された、専門業務(本実務指針では保証業務)の実施

の責任者、すなわち、専門要員のうち、専門業務とその実施及び発行する報告書に対する責任を

負う社員等をいう。

(5) 「業務実施者」-専門業務(本実務指針では保証業務)を実施する者をいい、業務執行責任者

又は業務チームの他のメンバー、場合によっては監査事務所を含めて使用される。業務執行責

任者に要求される事項又は業務執行責任者の責任を特に表す場合には、「業務実施者」でなく「業

務執行責任者」が使用される(A36 項参照)。

(6) 「業務実施者の利用する専門家」-業務実施者が十分かつ適切な証拠を入手するに当たって、

保証業務以外の分野において専門知識を有する個人又は組織の業務を利用する場合の当該専門

知識を有する個人又は組織をいう。

業務実施者の利用する専門家は、業務実施者の雇用する内部の専門家(監査事務所又はネット

ワーク・ファームの社員等又は専門職員(非常勤者を含む。))と業務実施者が業務を依頼する外

部の専門家を含む。

なお、専門知識とは特定分野での技能、知識及び経験をいう。

(7) 「業務チーム」-個々の専門業務を実施する全ての社員等及び専門職員並びに当該業務にお

いて手続を実施する他の全ての者から構成される。業務実施者の利用する外部の専門家は含ま

ない。

(8) 「業務の状況」-特定の業務を特徴付けている様々な状況をいい、以下を含む。

・ 契約条件

・ 合理的保証業務か限定的保証業務か。

・ 主題の特徴

・ 測定又は評価の規準

・ 想定利用者の情報ニーズ

・ 主題に責任を負う者、測定者又は評価者、契約当事者及びこれらの者が置かれている環境の

特徴

・ その他の事項(例えば、業務に重要な影響を及ぼす可能性のある事象、取引、条件、実務慣

行など)

(9) 「業務ファイル」-紙媒体、電子媒体等に記録された特定の専門業務に関する調書を取りま

とめたファイルをいう。

(10)「虚偽表示」-主題情報と、規準に準拠して主題を適切に測定又は評価した結果との差異をい

保証実 3000

- 4 -

う。虚偽表示は、意図的な場合もあれば意図的でない場合もあり、定性的な場合もあれば定量的

な場合もあり、脱漏も含まれる。

(11)「経営者」-取締役又は執行役のうち、企業における業務の執行において責任を有する者をい

う。国によっては、ガバナンスに責任を有する者の一部若しくは全員が経営者である企業もあ

り、又はオーナー経営者のみが経営者である企業もある。

(12)「事後判明事実」-保証報告書の日付後に、業務実施者が知るところとなったが、もし保証報

告書の日付現在に気付いていたとしたら、保証報告書を修正する原因となった可能性のある事

実をいう。

(13)「事実の虚偽記載」-その他の記載内容のうち、主題情報又は保証報告書に含まれる事項と関

連しない情報が、不正確に記載又は表示されていることをいう。事実の重要な虚偽記載によっ

て、主題情報が含まれる文書の信頼性が損なわれることがある。

(14)「重要な虚偽表示リスク」-業務が実施されていない状態で、主題情報に重要な虚偽表示が存

在するリスクをいう(A13 項参照)。

(15)「主題」-規準の適用によって測定又は評価される事象をいう。

(16)「主題情報」-主題に対して適合する規準によって、主題を測定又は評価した結果を表明する

情報をいう(A20 項参照)。

(17)「主題に責任を負う者」-保証業務の当事者のうち、主題に責任を負う者をいう(A36 項参照)。

(18)「証拠」-業務実施者が結論を導くために利用する情報をいう。証拠には、関連する情報シス

テムに含まれる情報及びその他の情報の両方が含まれることがある。証拠の十分性と適切性は、

それぞれ以下の意味で用いている(A146 項から A152 項参照)。

① 証拠の十分性は、証拠の量的尺度である。

② 証拠の適切性は、証拠の質的尺度である。

(19) 「除外事項」-除外事項付結論を表明する原因となる事項であり、業務実施者が、職業的専

門家として、以下のいずれかに該当すると判断する事項をいう(第 74 項参照)。

① 保証業務の実施範囲の制約のうち、主題情報に及ぼす可能性のある影響が重要な事項

② 主題情報に存在する重要な虚偽表示

(20)「除外事項付結論」-限定付結論、否定的結論又は結論の不表明をいう。除外事項付結論を表

明する原因となる事項(除外事項)の性質及び当該事項が主題情報に及ぼす影響の範囲、又は及

ぼす可能性のある影響の範囲が広範かどうかという業務実施者の判断が、上記の類型のうち、

いずれの結論を表明するかに影響を及ぼす(第 74 項参照)。

(21)「職業的専門家としての懐疑心」-虚偽表示の可能性を示す状態に常に注意し、証拠を鵜呑み

にせず、批判的に評価する姿勢をいう。なお、職業的懐疑心ともいう。

(22)「職業的専門家としての基準及び適用される法令等」-本保証業務実務指針、品質管理基準報

告書、公認会計士法・同施行令・同施行規則、日本公認会計士協会が公表する会則・倫理規則・

報告書・実務指針・通達から構成され、状況に応じて、法令・規則・その他の報告書等が適用さ

れる。

(23)「職業的専門家としての判断」-個々の専門業務(本実務指針では保証業務)の状況に応じた

適切な措置について十分な情報を得た上で判断を行う際に、保証業務に関する実務指針及び職

保証実 3000

- 5 -

業倫理に関する規定に照らして、関連する知識及び経験を適用することをいう。

(24)「我が国における職業倫理に関する規定」-監査事務所並びに業務チーム及び審査担当者が

従うべき職業倫理に関する規定をいい、公認会計士法・同施行令・同施行規則、日本公認会計士

協会が公表する会則、倫理規則及びその他の倫理に関する規定から構成される。なお、「職業倫

理に関する規定」と表記することもある。

(25)「審査」-保証報告書日又はそれ以前に、業務チームが行った手続、重要な判断及び結論の形

成を客観的に評価するために実施する手続をいう。

(26)「審査担当者」-業務チームが行った手続、重要な判断及び結論の形成を客観的に評価するの

に十分かつ適切な経験と職位等の資格を有する、監査事務所内の業務チームメンバー外の者、

監査事務所外の適格者又はこれらの者で構成されるチーム(会議体を含む。)をいう。

(27)「想定利用者」-業務実施者が保証報告書の利用を想定する者をいい、個人、組織又はそれら

の集団が含まれる。保証報告書の宛先以外の者が想定利用者となる場合もある(A17 項から A19

項及び A36 項参照)。

(28)「測定者又は評価者」-保証業務の当事者のうち、規準に照らして主題を測定又は評価する者

をいう。測定者又は評価者は、主題に関する専門知識を有している(A36 項及び A38 項参照)。

(29)「その他の記載内容」-主題情報及び保証報告書が含まれる文書のうち、主題情報及び保証報

告書以外の法令等又は慣行に基づき作成された情報をいう。

(30)「調書」-実施した手続、入手した証拠及び業務実施者が到達した結論の記録をいう。

(31)「手続」-物事を行う順序・方法をいうが、保証業務においては、合理的保証又は限定的保証

を得るための証拠の収集手続を指すことがある。例えば、業務の計画立案又は業務の実施のた

めに、閲覧及び実査、観察、確認、再計算、再実施、分析的手続、質問等が単独又は組み合わせ

て利用されることがある。

(32)「ガバナンスに責任を有する者」-企業の戦略的方向性と説明責任を果たしているかどうか

を監視する責任を有する者又は組織をいう。これには、財務報告プロセスの監視が含まれる。国

によっては、ガバナンスに責任を有する者には、経営者を含むことがある。なお、我が国におい

ては、会社法の機関の設置に応じて、取締役会、監査役若しくは監査役会、監査等委員会又は監

査委員会がガバナンスに責任を有する者に該当するが、品質管理基準報告書及び監査基準報告

書においては、原則として監査人のコミュニケーションの対象は、監査役若しくは監査役会、監

査等委員会又は監査委員会を想定し「監査役等」と記載している。一方、海外の構成単位の監査

に関連する場合は、ガバナンスの構造の多様性を考慮して「ガバナンスに責任を有する者」を使

用している。

(33)「内部監査機能」-事業体の統治、リスク管理及び内部統制プロセスの有効性を評価・改善す

るように設計された、保証及び助言活動を実施する事業体の機能をいう。

(34)「否定的結論」-業務実施者の職業的専門家としての判断において、主題情報に重要な虚偽表

示が存在する場合で、除外事項の影響又は可能性のある影響が重要かつ広範であると判断する

場合、表明しなければならない結論をいう。

(35)「保証業務」-適合する規準によって主題を測定又は評価した結果である主題情報に信頼性

を付与することを目的として、業務実施者が、十分かつ適切な証拠を入手し、想定利用者(主題

保証実 3000

- 6 -

に責任を負う者を除く。)に対して、主題情報に関する結論を報告する業務をいう。なお、ここ

にいう「保証」とは主題情報に信頼性を付与することであり、法律上の保証や保険とは意味の異

なるものである。

保証業務は、以下の二つの観点から分類される(A4 項参照)。

① 合理的保証業務又は限定的保証業務

ア.「合理的保証業務」‐結論を表明する基礎として、業務実施者が保証業務リスクを個々の

業務の状況において受入可能な低い水準に抑えた保証業務をいう。

合理的保証業務の結論は、適合する規準によって主題を測定又は評価した結果に対する

業務実施者の意見を伝達する形式で表明される。

イ.「限定的保証業務」‐結論を表明する基礎として、業務実施者が保証業務リスクを個々の

業務の状況において受入可能な水準に抑えるが、保証業務リスクの水準が合理的保証業務

に比べてより高く設定される保証業務をいう。

限定的保証業務の結論は、実施した手続及び入手した証拠に基づいて、主題情報に重要な

虚偽表示があると業務実施者に信じさせる事項が認められたかどうかを記載する形式で表

明される。限定的保証業務で実施される手続の種類、時期及び範囲は、合理的保証業務で必

要な手続と比較して限定的であるが、業務実施者の職業的専門家としての判断において、意

味のある保証水準を得るように計画される。意味のある保証水準とは、想定利用者にとって、

主題情報の信頼性を少なくともある程度高める保証水準である(A4 項から A8 項参照)。

② 主題情報の提示を受ける保証業務又は直接報告による保証業務(A9 項参照)

ア.「主題情報の提示を受ける保証業務」‐業務実施者以外の当事者が適合する規準を適用し

て主題を測定又は評価した結果である主題情報について、業務実施者が重要な虚偽表示が

ないかどうかについて結論を表明する業務をいう。通常、主題情報は、業務実施者以外の適

切な当事者によって作成された報告書等において業務実施者に提示され、保証報告書とと

もに想定利用者に対して提示される(ただし、場合によっては、主題情報の作成責任を明確

にした上で保証報告書において業務実施者以外の者が作成した主題情報が提示されること

もある。)。

主題情報の提示を受ける保証業務においては、業務実施者以外の者によって主題の測定

又は評価が実施され、主題情報が作成されることが、業務実施者による業務実施の前提とな

る。業務実施者は、業務実施者以外の者が適用した規準が適合するかどうかを評価し、適合

すると判断される場合には当該規準に基づいて保証業務における結論を表明する。

主題情報の提示を受ける保証業務における結論は、主題情報に重要な虚偽表示がないか

どうかについて表明され、表明に当たっては、以下の(ア)から(ウ)の方式が採られることがあ

る(A178 項及び A180 項参照)。

(ア) 業務実施者による結論は、業務実施者が主題に関して適用される規準に基づいて業務

を実施した結果、主題がどのような状況にあるかについて表明される(主題に対する結論

の表明)。

(イ) 業務実施者による結論は、業務実施者が主題に関して適用される規準に基づいて業務

を実施した結果、業務実施者以外の者が作成した主題情報が信頼できるものであるかど

保証実 3000

- 7 -

うかについて表明される(主題情報に対する結論の表明)。

(ウ) 業務実施者以外の適切な当事者(主題に責任を負う者又はその他の適切な当事者)が測

定又は評価した結果である主題情報に基づき、主題に関する見解が表明された報告書を

作成している場合に、当該報告書が信頼できるものであるかどうかに関して表明される

(表明された見解に対する結論の表明)。

イ.「直接報告による保証業務」‐業務実施者が適合する規準によって主題を測定又は評価し

た結果である主題情報が保証報告書に記載される、又は保証報告書の添付情報として示さ

れる保証業務をいう。

直接報告による保証業務においては、業務実施者以外の者によって主題情報は作成され

ない、又は想定利用者に対して保証報告書とともに提示されない。

直接報告による保証業務における業務実施者による結論の表明には、業務実施者が主題

に関して適用される規準に基づいて測定又は評価した結果、主題がどのような状況にある

かについて表明する方式(第 12 項(35)②ア(ア)参照)のみが採用される。

(36)「保証業務の技能及び技法」-業務の計画、証拠収集、証拠評価、コミュニケーション及び報

告に当たって業務実施者により発揮される技能及び技法をいい、特定の保証業務における主題

に関する専門性又はその測定若しくは評価における専門性とは区別される(A10 項参照)。

(37)「保証業務リスク」-主題情報に重要な虚偽表示がある場合に、業務実施者が不適切な結論を

報告する可能性をいう(A12 項から A15 項参照)。

(38)「無限定の結論」-業務実施者が、以下の場合に表明しなければならない結論をいう(第 72

項参照)。

① 合理的保証業務において、主題情報が、全ての重要な点において、適用される規準に準拠し

て作成されている。

② 限定的保証業務において、実施した手続及び入手した証拠に基づいて、主題情報が、適用さ

れる規準に準拠して作成されていないと業務実施者に信じさせる事項が全ての重要な点にお

いて認められない。

13.本実務指針等において使用される「適切な当事者」という用語は、必要に応じて、主題に責任を

負う者、測定者又は評価者、又は業務依頼者に読み替える(A21 項及び A36 項参照)。

《Ⅱ 要求事項》

《1.本実務指針等に準拠する保証業務の実施》

《(1) 業務に関連する基準の遵守》

14.業務実施者は、本実務指針等を遵守しなければならない。

15.業務実施者は、本実務指針等の要求事項を遵守しない限り、本実務指針等の遵守を表明しては

ならない(A22 項、A23 項及び A170 項参照)。

《(2) 本実務指針等の内容》

16.本実務指針等を適用するに当たり、業務実施者は、本実務指針等の目的を理解し、要求事項を適

切に適用するため、その適用指針を含め、本実務指針等を全体として理解しなければならない(A24

保証実 3000

- 8 -

項から A29 項参照)。

《(3) 関連する要求事項の遵守》

17.業務実施者は、第 18 項に従うほか、以下のいずれかに該当する場合を除いて、本実務指針等に

記載された要求事項を遵守しなければならない。

・ 要求事項が個々の業務に全く関連しない場合

・ 一定の条件の下で要求される事項であり、個々の業務に条件が合致しないため、要求事項が関

連しない場合

なお、本実務指針においては、限定的保証業務又は合理的保証業務のいずれか一方のみに適用

される要求事項は、項番号の後に「L」(限定的保証)又は「R」(合理的保証)を付した表形式で記

載している(A30 項参照)。

18.業務実施者は、例外的な状況において、本実務指針の関連する要求事項に代えて代替的な手続

が必要であると判断する場合がある。このような状況においては、業務実施者は、当該要求事項

の趣旨を達成するための代替的な手続を実施しなければならない。要求事項が特定の手続の実施

に関するものである場合、当該手続がその業務において、要求事項の趣旨を達成するために有効

でない状況においてのみ、業務実施者は要求事項に代えて代替的な手続を実施する必要が生じる。

《(4) 目的を達成できない状況》

19.業務実施者は、本実務指針等の目的を達成できない場合、その結果、業務範囲の制約に関する除

外事項付結論を表明する(結論の不表明とすることを含む。)かどうか又は業務契約を解除するこ

とが必要となるかどうか評価しなければならない。関連する実務指針の目的を達成できない状況

は、第 79 項において調書への記載が求められる重要な事項に該当する。

《2.我が国における職業倫理に関する規定》

20.業務実施者は、我が国における職業倫理に関する規定を遵守しなければならない。我が国にお

ける職業倫理に関する規定とは、公認会計士法・同施行令・同施行規則、日本公認会計士協会が公

表する会則、倫理規則及びその他の倫理に関する規定をいう(A31 項から A34 項及び A60 項参照)。

《3.保証業務契約の新規の締結及び更新》

21.業務執行責任者は、保証業務契約の新規の締結及び更新が、監査事務所の定める方針又は手続

に従って行われていることを確かめ、その結論が適切であることを判断しなければならない。

22.業務実施者は、以下の全ての要件が満たされている場合を除き、保証業務契約を新規に締結又

は更新してはならない。

(1) 業務実施者が、独立性を含む、関連する職業倫理に関する規定を遵守できないと考える理由

がないこと(A31 項から A34 項参照)。

(2) 業務チームが全体として適切な適性並びに能力を有していること及び専門業務を適切に実施

するための十分な時間を確保されていることを、業務執行責任者が確かめている(第 32 項参照)。

(3) 以下を通じて、保証業務実施の基礎が合意されている。

保証実 3000

- 9 -

① 保証業務の前提条件が満たされているかどうかを明確にすること(第 24 項から第 26 項参照)。

② 業務実施者の報告責任を含む保証業務の契約条件について、業務実施者と業務依頼者が共

通の理解を有することを確認すること。

23.業務執行責任者は、業務契約の新規の締結又は更新の前に監査事務所が認識していれば契約の

締結を辞退する原因となるような情報に業務チームが気付いた場合、監査事務所及び業務執行責

任者が必要な対応を取ることができるように、監査事務所に当該情報を速やかに報告しなければ

ならない。

《(1) 保証業務の前提条件》

24.業務実施者は、保証業務の前提条件が満たされているかどうかを明確にするため、業務の状況

に関する予備知識及び適切な当事者との協議に基づき、以下の事項について判断しなければなら

ない(A35 項参照)。

(1) 適切な当事者の負うべき役割と責任が、状況に応じて適切に分担されているかどうか(A36 項

から A38 項参照)。

(2) 業務が以下の全ての特徴を有しているかどうか。

① 主題が適切である(A39 項から A43 項参照)。

② 主題情報の作成に適用されると業務実施者が想定する規準が以下の特性を示しており、業

務の状況に照らして適合している(A44 項から A49 項参照)。

ア.目的適合性

イ.完全性

ウ.信頼性

エ.中立性

オ.理解可能性

③ 主題情報の作成に適用されると業務実施者が想定する規準が、想定利用者にとって利用可

能である(A50 項及び A51 項参照)。

④ 業務実施者が、結論を裏付けるために必要な証拠を入手できることが見込まれている(A52

項から A54 項参照)。

⑤ 業務実施者の結論が、合理的保証業務又は限定的保証業務に適した様式で報告書に含まれ

る予定である。

⑥ 限定的保証業務の場合には、業務実施者が意味のある保証水準を得ることによってその達

成を期待するような、業務の合理的な目的が存在する(A55 項参照)。

《(2) 保証業務契約の締結に影響を及ぼすその他の要因》

25.業務実施者は、保証業務の前提条件が満たされていない場合には、業務依頼者と当該事項を協

議しなければならない。それでもなお、前提条件が満たされない場合には、本実務指針に準拠し

た保証業務契約を新規に締結又は更新してはならない。ただし、そのような状況の下で、法令等

の要求に基づいて当該業務を実施する場合には、当該業務は本実務指針に準拠したものではない

ため、業務実施者は、報告書に本実務指針に準拠して実施された保証業務であることを示すよう

保証実 3000

- 10 -

な記載を行ってはならない。

《(3) 保証業務契約の締結前における業務範囲の制約》

26.業務実施者は、業務依頼者が保証業務の契約条件において業務実施者の作業の範囲に制約を課

しており、その制約により、主題情報に対する結論の不表明とすることになると判断した場合、

法令等で要求されていない限り、保証業務契約を新規に締結又は更新してはならない(A155 項(3)

参照)。

《(4) 保証業務の契約条件に関する合意》

27.業務実施者は、保証業務の契約条件について業務依頼者と合意しなければならない。

保証業務の契約条件の合意された内容は、法令等において十分かつ詳細に規定されているもの

を除き、保証業務契約書(その他の適切な形式による合意書を含む。以下同じ。)に十分かつ詳細

に記載しなければならない(A56 項及び A57 項参照)。

28.毎期継続的に実施される保証業務において、業務実施者は、保証業務の契約条件の変更を必要

とする状況が生じているかどうか、及び保証業務の現行の契約条件の再確認を業務依頼者に求め

る必要性があるかどうかを評価しなければならない(A58 項参照)。

《(5) 契約条件の変更の受諾》

29.業務実施者は、正当な理由がない限り、保証業務の契約条件の変更に合意してはならない。正当

な理由に基づいて契約条件の変更が行われる場合であっても、業務実施者は、変更前に入手した

証拠を変更後の業務において考慮しなければならない(A59 項参照)。

《(6) 法令等により保証報告書の様式又は用語が規定されている場合》

30.関連する法令等により、保証報告書の様式や用語が規定されている場合には、業務実施者は、以

下を評価しなければならない。

(1) 保証の結論について、想定利用者に誤解を生じさせる可能性があるかどうか。

(2) 誤解が生じる可能性がある場合、保証報告書に追加的な説明を記載することによって、その

ような可能性を軽減できるかどうか。

業務実施者は、このような誤解が生じる可能性を、保証報告書に追加的な説明を記載すること

によっても軽減できないと判断した場合、本実務指針に準拠した保証業務契約を締結してはなら

ない。このような状況の下で法令等に準拠して実施される業務は、本実務指針に準拠したもので

はない。したがって、業務実施者は、報告書に本実務指針に準拠して実施された保証業務であるこ

とを示すような記載を行ってはならない(第 71 項参照)。

《4.品質管理》

《(1) 業務執行責任者の要件》

31.業務執行責任者は、以下の要件を満たさなければならない。

(1) 品質管理基準報告書第1号を適用している監査事務所に所属していること(A60 項から A65 項

保証実 3000

- 11 -

参照)。

(2) 保証業務に関する技能と技法について、広範な研修と実務を通じて培われた能力を有してい

ること(A60 項参照)。

(3) 主題及びその測定又は評価について、保証業務の結論に関する責任を受け入れるための十分

な適性を有していること(A66 項及び A67 項参照)。

《業務の資源》

31-2.業務を実施するための十分かつ適切な資源が、業務チームに適時に割り当てられている、又

は利用可能であるかについて、業務の内容及び状況、監査事務所の方針又は手続並びに業務中に

発生する可能性のある変更を考慮して判断しなければならない。

《(2) 業務チームの選任》

32.業務執行責任者は、以下を実施しなければならない(A68 項参照)。

(1) 職業的専門家としての基準や適用される法令等に準拠して保証業務を実施し、状況に応じた

適切な保証報告書を発行することができるように、全体として適切な適性及び能力を有する業

務チームが組成されていること及び業務を適切に実施するための十分な時間が確保されている

ことを確かめる(A69 項及び A70 項参照)。

(2) 専門家の業務を利用する場合には、主題情報に関する保証業務の結論の表明に対する責任を

受け入れるために必要な程度まで、業務実施者がその専門家の作業に関与できるかどうかを判

断する(A69 項及び A70 項参照)。

(3) 業務チーム以外の他の業務実施者の保証業務を利用する場合において、主題情報に関する保

証業務の結論の表明に対する責任を受け入れるために必要な程度まで、業務実施者が他の業務

実施者の作業に関与できるかどうかを判断する(A71 項及び A72 項参照)。

《(3) 業務執行責任者の責任》

33.業務執行責任者は、実施する保証業務の全体的な品質に責任を負い、業務の全過程を通じて十

分かつ適切に関与しなければならない。この責任には、以下の事項が含まれる。

(1) 保証業務契約の新規の締結及び更新を監査事務所の方針又は手続に従って実施すること。

(2) 職業的専門家としての基準及び適用される法令等に準拠して保証業務を計画し実施すること

(業務チームのメンバーへの適切な指示及び監督を含む。)。

(3) 監査事務所の調書の査閲に関する方針又は手続に従って、保証報告書の日付以前に調書の査

閲を実施すること(A73 項参照)。

(4) 業務実施者の目的を達成したこと及び本実務指針等や法令等に準拠して業務を実施したこと

の証拠を提供するように適切な調書を作成すること。

(5) 専門性が高く、判断に困難が伴う事項や見解が定まっていない事項に関して、業務チームが

専門的な見解の問合せを適切に実施すること。

34.業務執行責任者は、保証業務の全ての局面において、必要に応じて質問等を行うことにより、業

務チームのメンバーが監査事務所の定める職業倫理の遵守に関する方針及び手続を遵守していな

保証実 3000

- 12 -

い形跡がないかについて留意しなければならない。業務執行責任者は、監査事務所の品質管理シ

ステム等を通じて業務チームのメンバーが職業倫理に関する規定を遵守していないことに気付い

たときには、適切な者へ専門的な見解の問合せを行うなどの適切な対応をとらなければならない。

35.業務執行責任者は、監査事務所又は他のネットワーク・ファームから伝達された品質管理シス

テムのモニタリング及び改善プロセスからの情報及び当該情報が担当する保証業務に影響を与え

ているかどうかを考慮しなければならない。

《(4) 審査》

36.品質管理基準報告書第1号並びに監査事務所の方針又は手続により、審査を実施しなければな

らない。また、審査が必要な業務に関して、業務執行責任者は、業務実施中に識別した重要な事項

及び重要な判断について審査担当者と討議を行わなければならず、審査が完了した日以降を保証

報告書の日付としなければならない。

《5.職業的専門家としての懐疑心、職業的専門家としての判断並びに保証の技能及び技法》

37.業務実施者は、主題情報において重要な虚偽表示となる状況が存在する可能性のあることを認

識し、職業的懐疑心を保持して保証業務を計画し実施しなければならない(A75 項から A79 項参

照)。

38.業務実施者は、手続の種類、実施時期及び範囲の決定を含む、保証業務の計画と実施において、

職業的専門家としての判断を行使しなければならない(A80 項から A84 項参照)。

39.業務実施者は、累積的かつ反復的で系統立った保証業務のプロセスの一部として、保証業務に

関する技能と技法を適用しなければならない。

《6.業務の計画及び実施》

《(1) 計画》

40.業務実施者は、効果的な方法で業務を実施するために、業務を計画しなければならない。計画に

は業務の範囲、実施時期及び方向性の設定並びに業務実施者の目的を達成するために実施が必要

となる手続の種類、時期及び範囲の決定が含まれる(A85 項から A88 項参照)。

41.業務実施者は、規準が第 24 項(2)②に記載された特性を示しており、業務の状況に照らして適

合しているかどうか判断しなければならない。

42.保証業務契約の締結後、保証業務の前提条件のうち一つ又は複数が満たされていないことが明

らかになった場合には、業務実施者は当該事項について適切な当事者と協議し、以下の事項につ

いて判断しなければならない。

(1) 当該事項について業務実施者が納得できるように解決できるかどうか。

(2) 保証業務を継続することが適切かどうか。

(3) 当該事項について保証報告書に記載するかどうか。記載する場合にはどのように記載するか。

43.保証業務契約の締結後、規準の一部又は全体が適合していない、又は主題の一部又は全体が適

切ではないことが明らかになった場合、適用される法令等の下で保証業務契約の解除が可能なと

きには、業務実施者は保証業務契約の解除を検討しなければならない。業務実施者が保証業務を

保証実 3000

- 13 -

継続する場合、業務実施者は状況に応じて、限定付結論若しくは否定的結論を表明しなければな

らない、又は結論を表明してはならない(A89 項及び A90 項参照)。

《(2) 重要性》

44.業務実施者は、以下の場合、重要性を考慮しなければならない(A91 項から A99 項参照)。

(1) 保証業務を計画し実施するに当たって、手続の種類、時期及び範囲を決定する場合

(2) 主題情報に重要な虚偽表示があるかどうかの判断を行う場合

《(3) 主題及び業務環境の理解》

45.業務実施者は、以下の事項について適切な当事者に質問しなければならない。

(1) 当該当事者が、主題情報に影響を及ぼす意図的な虚偽表示や違法行為に関する事実、疑い又

は申立てを把握しているかどうか(A100 項参照)。

(2) 主題に責任を負う者が内部監査機能を有しているかどうか。有している場合には、主題情報

に関する内部監査機能の活動と主な発見事項を理解するための質問を併せて行う。

(3) 主題に責任を負う者が主題情報の作成に際して専門家を利用したかどうか。

《限定的保証》

46L.業務実施者は、以下を十分に実施できる

ように、主題及び業務環境を理解しなければ

ならない(A100 項から A103 項及び A106 項

参照)。

(1) 業務実施者が主題情報に重要な虚偽表

示が生じやすい領域を識別すること。

(2) 重要な虚偽表示が生じやすい領域に対

応し、業務実施者の結論を裏付ける限定的

保証を得るための手続の立案及び実施の

基礎を提供すること。

《合理的保証》

46R.業務実施者は、以下を十分に実施できる

ように、主題及び業務環境を理解しなければ

ならない(A100 項から A102 項及び A106 項

参照)。

(1) 業務実施者が主題及び業務環境の理解

に基づき、主題情報に関する重要な虚偽表

示リスクを識別及び評価すること。

(2) 評価したリスクに対応し、業務実施者の

結論を裏付ける合理的保証を得るための

手続の立案及び実施の基礎を提供するこ

と。

47L.第 46L 項の下で主題及び業務環境を理解

するに当たり、業務実施者は主題情報を作成

するためのプロセスを考慮しなければなら

ない(A105 項参照)。

47R.第 46R 項の下で主題及び業務環境を理解

するに当たり、業務実施者は、保証業務に関

連する主題情報の作成に係る内部統制を理

解しなければならない。これには、保証業務

に関連する内部統制のデザインを評価し、こ

れらが主題情報の作成に係る業務に適用さ

れているかどうかについて、主題情報に責任

を負う者への質問及びその他の手続を実施

して評価しなければならない(A104 項参

照)。

保証実 3000

- 14 -

《7.証拠の入手》

《(1) リスクの検討及びリスクへの対応》

《限定的保証》

48L.業務実施者は、主題及び業務環境の理解

に基づき(第 46L 項参照)、以下を実施しな

ければならない(A107 項から A111 項参照)。

(1) 主題情報に重要な虚偽表示が存在する

可能性が高い領域の識別

(2) 第 48L 項(1)で識別した領域に対応し、

業務実施者の結論を裏付ける限定的保証

を得るための手続の立案及び実施

《合理的保証》

48R.業務実施者は、主題及び業務環境の理解

に基づき(第 46R 項参照)、以下を実施しな

ければならない(A107 項から A109 項参照)。

(1) 主題情報に関する重要な虚偽表示リス

クの識別及び評価

(2) 評価した重要な虚偽表示リスクに対応

し、業務実施者の結論を裏付ける合理的保

証を得るための手続の立案及び実施

また、業務実施者は、以下のいずれかの

場合には、業務環境において適切なあらゆ

る手続に加えて、主題情報に関連する内部

統制の運用状況の有効性に関して、十分か

つ適切な証拠を入手する手続を立案し実

施しなければならない。

① 重要な虚偽表示リスクを評価した際

に、内部統制が有効に運用されていると

想定する場合

② 内部統制の運用評価手続以外の手続

のみで、十分かつ適切な証拠を入手でき

ない場合

《限定的保証業務において追加的な手続が必

要かどうかの判断》

49L.業務実施者は、主題情報に重要な虚偽表

示が存在する可能性が高いと認められる事

項に気付いた場合には、以下のいずれかの結

論を導くために、さらなる証拠を入手するた

めの追加的な手続を立案し、実施しなければ

ならない(A111 項から A116 項参照)。

(1) 当該事項により主題情報に重要な虚偽

表示が存在する可能性は高くはない。

(2) 当該事項により主題情報に重要な虚偽

表示が存在する。

《合理的保証業務におけるリスク評価の修

正》

49R.業務実施者による主題情報に関する重要

な虚偽表示リスクの評価は、業務実施中に入

手した他の証拠により変更されることがあ

る。

業務実施者は、入手した他の証拠が、当初

の評価の基礎となった証拠と矛盾する場合

には、リスク評価を修正し、これに応じて立

案した手続も修正しなければならない(A111

項参照)。

50.業務実施者は、手続を立案し実施する場合には、証拠として利用する情報の適合性と信頼性を

考慮しなければならない。

業務実施者は、以下のいずれかの場合、問題を解消するためにどのような手続の変更又は追加

保証実 3000

- 15 -

が必要であるかを判断し、保証業務の他の側面に与える当該事項の影響があればその影響を考慮

しなければならない。

(1) ある情報源から入手した証拠が他の情報源から入手した証拠と矛盾する場合

(2) 業務実施者が証拠として利用する情報の信頼性に関して疑義を抱く場合

51.業務実施者は、明らかに僅少なものを除き、業務の過程で識別した未修正の虚偽表示を集計又

は総合的に評価しなければならない(A117 項及び A118 項参照)。

《(2) 専門家の業務の利用》

52.業務実施者は、専門家の業務を利用する場合、以下の事項を実施しなければならない(A119 項

から A123 項参照)。

(1) 業務実施者の利用する専門家が業務実施者の目的に照らして必要な適性、能力及び客観性を

備えているかどうかを評価する。業務実施者が外部の専門家を利用する場合、客観性の評価の

手続には、当該専門家の客観性を阻害する可能性がある利害関係についての質問を含める(A124

項から A127 項参照)。

(2) 業務実施者の利用する専門家の専門分野を十分に理解する(A128 項及び A129 項参照)。

(3) 業務実施者の利用する専門家の業務の内容、範囲及び目的について当該専門家と合意する

(A130 項及び A131 項参照)。

(4) 業務実施者の目的に照らして、業務実施者の利用する専門家の業務の適切性を評価する(A132

項及び A133 項参照)。

《(3) 他の業務実施者、専門家又は内部監査人が実施する業務》(A134 項参照)

53.他の業務実施者の業務を利用する場合、業務実施者は、業務実施者の目的に照らして当該業務

が適切であるかどうかを評価しなければならない。

54.業務実施者は、証拠として利用する情報が、主題に責任を負う者、測定者又は評価者の利用する

専門家の業務を利用して作成されている場合には、業務実施者の目的に照らして当該専門家の業

務の重要性を考慮して、必要な範囲で以下の手続を実施しなければならない。

(1) 当該専門家の適性、能力及び客観性を評価すること。

(2) 当該専門家の業務を理解すること。

(3) 当該専門家の業務について、証拠としての適切性を評価すること。

55.業務実施者は、内部監査機能の業務の利用を計画する場合、以下の事項を評価しなければなら

ない。

(1) 内部監査機能の組織内での位置付け及び関連する方針と手続が、内部監査機能の客観性を裏

付ける程度

(2) 内部監査機能の専門的能力

(3) 内部監査機能による、組織的かつ規律あるアプローチ(品質管理を含む。)の適用の程度

(4) 内部監査機能が実施する業務の保証業務の目的への適合性

保証実 3000

- 16 -

《(4) 確認書》

56.業務実施者は、適切な当事者に対して以下の事項について記載した確認書を提出するように要

請しなければならない。

(1) 適切な当事者が、業務に関連すると認識している全ての情報を業務実施者に提供したこと

(A53 項、A54 項及び A135 項から A137 項参照)。

(2) 適用される規準に照らして主題の測定又は評価を確認したこと。これには全ての関連する情

報が主題情報に反映されていることを含む。

57.業務実施者は、要求される確認事項に加えて、主題情報に関連する他の証拠を裏付けるため、そ

の他の事項について確認書を入手する必要があると判断した場合、当該確認事項についての確認

書を提出するように要請しなければならない。

58.確認書が主題情報にとって重要である事項に関係する場合、業務実施者は以下を行わなければ

ならない。

(1) 確認事項の合理性及び口頭若しくは書面又は電磁的記録による陳述を含む、他の証拠との整

合性の評価

(2) 確認書の提出者が、特定の事項に関して十分な情報を入手していると想定されるかどうかの

考慮

59.確認書の日付は、保証報告書の日付より後であってはならない(A138 項参照)。

《要請した事項の確認が得られない場合又は確認書の信頼性がない場合》

60.確認を要請した事項の全部又は一部について確認が得られない場合、又は確認書の提出者の能

力、誠実性、倫理観若しくは姿勢について深刻な疑義がある、又は確認書に信頼性がないと業務

実施者が判断した場合には、業務実施者は以下の事項を実施しなければならない(A139 項参照)。

(1) 当該事項について適切な当事者と協議すること。

(2) 確認書の提出者の誠実性を再評価し、口頭若しくは書面又は電磁的記録による陳述の信頼性

及び証拠全体の証明力に及ぼす影響を評価すること。

(3) 保証報告書における結論への影響を判断することを含め、適切な措置を講じること。

《8.後発事象》

61.業務実施者は、保証報告書の日付までに生じた事象が業務に関連する場合、当該後発事象が主

題情報及び保証報告書に及ぼす影響について検討しなければならない。

業務実施者は、保証報告書の日付後に、当該主題情報に関していかなる手続を実施する責任も

負わない。しかしながら、業務実施者は、保証報告書の日付後に、業務実施者が知るところとなっ

たが、もし保証報告書の日付現在に気付いていたとしたら、保証報告書を修正する原因となった

可能性のある事実(事後判明事実)に対して適切に対応しなければならない。

後発事象に関する検討の程度は、後発事象が主題情報及び業務実施者の結論の適切性に与える

潜在的な影響の度合いによって決定される(A140 項及び A141 項参照)。

保証実 3000

- 17 -

《9.その他の記載内容》

62.主題情報及び保証報告書が含まれる開示書類がその他の記載内容も含む場合、業務実施者は、

主題情報又は保証報告書との重要な相違を識別するため、当該その他の記載内容を通読しなけれ

ばならない。

業務実施者は、その他の記載内容を通読することにより以下のいずれかの状況となった場合、

適切な当事者と協議し、追加的な対応を行わなければならない(A142 項参照)。

(1) 業務実施者が、その他の記載内容と主題情報又は保証報告書の重要な相違を識別した場合

(2) 業務実施者が、その他の記載内容のうち、主題情報又は保証報告書に含まれる事項と関連し

ない情報について、事実の重要な虚偽記載に気付いた場合

《10.適用される規準の記述》

63.業務実施者は、主題情報において、適用される規準が適切に記述されているかどうかを評価し

なければならない(A143 項から A145 項参照)。

《11.保証業務の結論の形成》

64.業務実施者は、業務に関連して入手した証拠の十分性及び適切性を評価し、状況に照らして必

要な場合には、追加の証拠の入手に努めなければならない。業務実施者は、適用される規準に照

らして、主題の測定又は評価を裏付けるかどうかにかかわらず、全ての関連する証拠を考慮しな

ければならない。

業務実施者は、必要な追加の証拠を入手できなかった場合、業務実施者の結論への影響を考慮

しなければならない(第 65 項及び A146 項から A152 項参照)。

65.業務実施者は、主題情報に重要な虚偽表示がないかどうかについて結論を形成しなければなら

ない。この結論の形成に当たり、業務実施者は以下の事項を勘案しなければならない(A4 項、A153

項及び A154 項参照)。

・ 十分かつ適切な証拠を入手したかどうかについての業務実施者の結論(第 64 項参照)

・ 未修正の虚偽表示が、個別に、又は集計した場合に重要であるかについての業務実施者の結論

66.業務実施者が十分かつ適切な証拠を入手できなかった場合、業務範囲の制約が存在することか

ら、業務実施者は限定付結論を表明するか、結論の不表明とするか、又は適用される法令の下で

可能であれば、契約を解除しなければならない(A155 項から A157 項参照)。

《12.保証報告書の作成》

67.保証報告書は、文書によらなければならず、業務実施者の主題情報に関する結論が明確に表明

されなければならない(A2 項及び A158 項から A160 項参照)。

68.業務実施者の結論は、業務実施者の結論に影響を及ぼすことが想定されない情報及び説明とは

明確に区分して記載しなければならない。そのように区分して記載する情報及び説明には、強調

事項、その他の事項、発見事項、提言等の情報が含まれる。そのような情報及び説明を記載する場

合には、業務実施者の結論に影響を及ぼすものではないことを、保証報告書において明らかにし

なければならない(A158 項から A160 項参照)。

保証実 3000

- 18 -

《(1) 保証報告書の内容》

69.保証報告書には、最低限、以下の基本的な記載事項を含めなければならない。

(1) 独立業務実施者の保証報告書であることを明瞭に示す表題(A161 項参照)

(2) 宛先(A162 項参照)

(3) 業務実施者が得た保証水準及び主題情報(必要な場合には主題)の特定又は説明。業務実施

者の結論が適切な当事者による見解に対して表明されている場合、当該見解を保証報告書に添

付する、保証報告書で記載する、又は想定利用者が利用できるよう参照先を記載する等の措置

を講じなければならない(A163 項参照)。

(4) 適用される規準の特定(A164 項参照)

(5) 必要と認めた場合、適用される規準に照らして主題を測定又は評価する場合の重要な固有の

限界(A165 項参照)

(6) 適用される規準が特定の目的のために設定されている場合には、その旨及び結果として主題

情報が他の目的に適合しない可能性に関する想定利用者への注意喚起(A166 項及び A167 項参

照)

(7) 主題に責任を負う者が測定者又は評価者と異なる場合、それぞれの名称。また、主題に責任

を負う者、測定者又は評価者及び業務実施者のそれぞれの責任(A168 項参照)

(8) 本実務指針に準拠して業務が実施された旨、又は業務に関連するその他の保証業務に関する実

務指針がある場合には、当該実務指針に準拠して業務が実施された旨(A169 項及び A170 項参照)

(9) 業務実施者が品質管理基準報告書第1号を適用している旨(A171 項参照)

(10) 業務実施者が、我が国における職業倫理に関する規定を遵守している旨(A172 項参照)

(11) 業務実施者の結論の基礎として実施した作業の具体的な内容。限定的保証業務において想定

利用者が業務実施者の結論を理解する上で、実施した手続の種類、時期及び範囲を把握するた

めに、実施した作業の内容を具体的に記載することが不可欠である。なお、限定的保証業務の場

合、実施した作業の内容について以下の事項を併せて記載する。

① 限定的保証業務で実施される手続の種類と時期には幅があり、合理的保証業務に比べて手

続の範囲が限定されていること。

② ①の結果、限定的保証業務で得られる保証の水準は、合理的保証業務が実施されていれば得

られたであろう保証水準よりも低いこと(A7 項及び A173 項から A177 項参照)。

(12) 業務実施者の結論(A2 項及び A178 項から A180 項参照)

① 必要に応じて、業務実施者の結論は、想定利用者に結論の背景となる情報を提供するもので

なければならない(A179 項参照)。

② 合理的保証業務においては、業務実施者の結論は、主題の測定又は評価の結果について積極

的形式で表明するものでなければならない(A178 項参照)。

③ 限定的保証業務においては、業務実施者の結論は、実施した保証業務に基づいて、主題情報

に重要な虚偽表示があると信じさせる事項が認められたかどうかを記載する形式で表明する

ものでなければならない(A180 項参照)。

④ 上記②又は③の結論は、業務の状況を前提として、主題及び適用される規準に照らして適切

に記載すると共に、以下のうちいずれかの事項を記載するものでなければならない(A181 項

保証実 3000

- 19 -

参照)。

ア.主題及び適用される規準(主題に対する結論の表明)

イ.主題情報及び適用される規準(主題情報に対する結論の表明)

ウ.適切な当事者により表明された見解(表明された見解に対する結論の表明)

⑤ 業務実施者が除外事項付結論を表明する場合、保証報告書には、以下の区分を含めなければ

ならない。

ア.除外事項付結論の根拠区分

イ.除外事項付結論を含む結論区分(A182 項参照)

(13) 業務実施者の署名、又は記名押印(A183 項参照)

(14) 保証報告書の日付。保証報告書には、業務実施者がその結論の表明の基礎となる証拠を入手

した日よりも前の日付を付してはならない。当該証拠には、主題に責任を負う者が、主題情報に

対して責任を認めたことに関する証拠が含まれる(A184 項参照)。また、品質管理基準報告書第

1号並びに監査事務所の方針又は手続に従って審査を実施する場合、審査が完了した日以降を

保証報告書の日付としなければならない。

(15) 業務実施者の監査事務所の所在地(A185 項参照)

《(2) 保証報告書における専門家の業務の利用に関する記載》

70.業務実施者は、保証報告書において、業務実施者が専門家の業務を利用したことに言及すると

きは、当該記載が保証報告書で表明される結論に対する業務実施者の責任を軽減しないことを保

証報告書において示さなければならない(A185 項から A188 項参照)。

《(3) 法令等により保証報告書の様式又は用語が規定されている場合》

71.法令等において、保証報告書に使用する具体的な様式や文言が規定されている場合、保証報告

書に、最低限、第 69 項に示されている事項が含まれているときにのみ、本実務指針等に準拠して

いる旨を記載することができる。

《13.無限定の結論及び除外事項付結論》

72.業務実施者は、以下の場合、無限定の結論を表明しなければならない。

(1) 合理的保証業務において、主題情報が、全ての重要な点において、適用される規準に準拠し

て作成されている。

(2) 限定的保証業務において、実施した手続及び入手した証拠に基づいて、主題情報が、適用さ

れる規準に準拠して作成されていないと業務実施者に信じさせる事項が全ての重要な点におい

て認められない。

73.業務実施者が必要と考える場合、業務実施者の結論に影響を与えるものではないことを明確に

示した上で、保証報告書において適切な見出しを付して、強調事項区分又はその他の事項区分に

以下の事項(追記情報)を記載しなければならない。

(1) 主題情報に表示又は開示されている事項について、想定利用者が主題情報を理解する基礎と

して重要であるため、業務実施者が想定利用者の注意を喚起する必要があると判断した事項(強

保証実 3000

- 20 -

調事項区分)

(2) 主題情報に表示又は開示されていないが、業務実施者の責任又は保証報告書について想定利

用者の理解に関連するため、業務実施者が伝達する必要があると判断した事項(その他の事項

区分)

ただし、これらの事項は、法令等によって保証報告書に記載することが禁止されていない事項

でなければならない。強調事項区分は、主題情報に表示又は開示された情報のみを記載するもの

でなければならない。

74.業務実施者は、以下の場合、除外事項付結論を表明しなければならない。

(1) 業務実施者の職業的専門家としての判断において、保証業務の実施範囲に制約が存在し、当

該制約が主題情報に及ぼす可能性のある影響が重要である場合(第 66 項参照)には、業務実施

者は限定付結論を表明しなければならない、又は結論を表明してはならない。

(2) 業務実施者の職業的専門家としての判断において、主題情報に重要な虚偽表示が存在する場

合には、業務実施者は限定付結論又は否定的結論を表明しなければならない(A191 項参照)。

75.業務実施者は、職業的専門家として、当該除外事項の影響又は可能性のある影響が重要ではあ

るが、否定的結論を表明する又は結論の不表明とするほどに広範ではないと判断する場合、限定

付結論を表明しなければならない。限定付結論は、当該除外事項に関連して「…事項の…に及ぼ

す影響を除き」又は「…事項の…に及ぼす可能性のある影響を除き」という文言により記載しな

ければならない(A189 項及び A190 項参照)。

76.業務実施者は、保証業務の実施範囲の制約とともに、主題情報に重要な虚偽表示を生じさせる

事項を識別している場合にも、除外事項付結論を表明することになるが、この場合には、保証業

務の実施範囲の制約及び主題情報に重要な虚偽表示を生じさせる事項の双方について明確な記載

を保証報告書に含めなければならない。

77.保証報告書において第 69 項(12)④ウによる結論の表明(表明された見解に対する結論の表明)

を予定している場合、適切な当事者により作成された報告書において主題情報に重要な虚偽表示

が生じていることを識別し、適切に記載している場合、業務実施者は以下のいずれかの結論を表

明しなければならない。

(1) 主題に対し、適切な規準に基づき形成される限定付結論又は否定的結論

(2) 業務の契約条件により、適切な当事者により作成された報告書(主題に対する見解を含む。)

に対して結論を表明するように、特に求められている場合においては、無限定の結論

ただし、当該報告書において重要な虚偽表示が識別されている旨及びその旨が適切に記載さ

れていることについて強調事項を保証報告書に含めなければならない(A192 項参照)。

《14.その他のコミュニケーションの責任》

78.業務の契約条件及びその他業務の状況に従い、業務実施者は、主題に責任を負う者、測定者若し

くは評価者、業務依頼者、ガバナンスに責任を有する者、又はその他の関係者とコミュニケーシ

ョンを行うべき事項が認識されているかどうかを検討しなければならない(A193 項参照)。

保証実 3000

- 21 -

《15.調書》

79.業務実施者は、経験豊富な業務実施者が、以前に当該業務に関与していなくとも以下の事項を

理解できるように、業務に関する調書を作成しなければならない。

業務に関する調書は、適時に作成され、十分かつ適切である場合、保証報告書の基礎となる記録

を提供する(A194 項から A198 項参照)。

(1) 本実務指針等及び適用される法令等に準拠して実施した手続の種類、時期及び範囲

(2) 手続を実施した結果及び入手した証拠

(3) 業務の過程で生じた重要な事項とその結論及びその際になされた職業的専門家としての重要

な判断

80.業務実施者は、重要な事項に関する結論を形成する過程において、矛盾した情報を識別した場

合には、業務実施者がどのようにその矛盾した情報に対応したかについて、文書化しなければな

らない。

81.業務実施者は、保証報告書の日付後、適切な期限内に、業務ファイルにおける調書を整理し、業

務ファイルの最終的な整理についての事務的な作業を完了しなければならない(A199 項及び A200

項参照)。

82.業務実施者は、業務ファイルの最終的な整理が完了した後、その保存期間が終了するまで、いか

なる調書であっても、削除又は廃棄してはならない(A201 項参照)。

83.業務実施者は、業務ファイルの最終的な整理が完了した後に、既存の調書の修正又は新たな調

書の追加が必要となった場合には、その修正や追加の内容にかかわらず、以下の事項を文書化し

なければならない。

(1) 修正又は追加が必要となった具体的理由

(2) 修正又は追加を実施した者及び実施日並びにそれらを査閲した者及び査閲日

《Ⅲ 適用指針》

《1.範囲》(第6項参照)

A1.コンサルティング業務では、業務実施者は専門的技能、教育、観察、経験及びコンサルティン

グ・プロセスの知識を用いる。コンサルティング業務は分析的プロセスを含んでおり、典型的な

例としては、目的の設定、実情調査、問題や機会の定義、選択肢の評価、措置を含む提案の策定、

結果の伝達を含み、業務への適用とフォローアップが含まれることがある。報告書(発行された

場合)は、一般に長文式で記載される。一般に、コンサルティング業務は、業務依頼者の利用と利

益のためだけに行われ、その業務の内容と範囲は、少なくとも業務実施者と業務依頼者との間の

契約書において決定される。なお、保証業務の定義に合致する業務は、コンサルティング業務で

はなく保証業務となる。

《2.目的》

《(1) 複数の側面から構成される主題情報に係る業務》(第9項、第 67 項及び第 69 項(1)参照)

A2.保証業務において主題情報が複数の側面から構成される場合、主題情報ごとに別個に結論が提

供されることがある。業務実施者は、全ての個別の結論を同じ保証水準に関連付ける必要はなく、

保証実 3000

- 22 -

むしろ、各結論は、合理的保証業務又は限定的保証業務のいずれか適切な形式で表明される。保

証報告書の結論に対する本実務指針上の規定は、別個に結論が提供される場合にも適用される。

《3.定義》

《(1) その他の用語》(第 12 項参照)

A3.本実務指針において使用される、第 12 項に示された用語以外のその他の用語の定義について、

適切な場合には、監査基準報告書(序)「監査基準報告書及び関連する公表物の体系及び用語」の

付録5「監査基準報告書及び関連する公表物の用語集」を参照することができる。その場合、「監

査」とあるのは「保証業務」に、「監査人」とあるのは「業務実施者」に適宜読み替えることに留

意する。

《(2) 限定的保証業務及び合理的保証業務における手続の種類、時期及び範囲》(第 12 項(35)①及

び第 65 項参照)

A4.限定的保証業務で得られる保証水準は、合理的保証業務で得られる保証水準よりも低い。この

ため、業務実施者が限定的保証業務において実施する手続の種類、時期及び範囲は、合理的保証

業務に比べ限定される。

合理的保証業務と限定的保証業務の主な相違点として、以下が挙げられる。

(1) 証拠を入手するための様々な手続のうち種類があるが、どの手続に重点を置くかは、業務の

状況に応じて異なる場合がある。

例えば、業務実施者は、特定の限定的保証業務においては、その状況に応じて、合理的保証業

務の場合よりも、事業体の構成員への質問と分析的手続に重点を置き、内部統制の運用評価手続

及び外部証拠の入手にはあまり重点を置かないことが適切であると判断することがある。

(2) 限定的保証業務では、業務実施者は以下を行うことがある。

・ より少ない検証項目の選定

・ より少ない手続の実施(例えば、合理的保証業務であれば分析的手続とその他の手続の両方

が実施されるような状況において、分析的手続だけを実施する。)

(3) 合理的保証業務において、保証業務リスクに対応して実施される分析的手続は、重要な虚偽

表示を識別できるような十分に正確な推定値の設定を含んでいる。限定的保証業務においては、

合理的保証業務で期待される精度で虚偽表示を識別するというよりも、趨勢、関係及び比率に

関する推定を裏付けられるような分析的手続の実施を計画することがある。

(4) 重要な変動、関係又は差異が識別される場合に、限定的保証業務においては、質問を実施し、

得られた回答を既に入手している情報に照らして考慮することで、適切な証拠が得られること

がある。

(5) 限定的保証業務において分析的手続を実施する場合、業務実施者は、例えば、月次データよ

りも四半期データというように、よりおおまかなデータを利用したり、合理的保証業務であれ

ば実施したであろう信頼性を検証するための手続を実施していないデータを利用することがあ

る。

保証実 3000

- 23 -

《(3) 意味のある保証水準》(第 12 項(35)①イ及び第 47L 項参照)

A5.業務実施者が得ようと計画する保証の水準は、通常、数量化できるものではなく、それが意味の

ある水準であるかどうかは、当該業務の状況において、業務実施者が職業的専門家として判断す

る事項である。限定的保証業務において、業務実施者が実施する手続は、合理的保証業務で必要

な手続と比較して限定的であるが、それでもなお、意味のある保証水準を得るように計画される。

意味のある保証水準とは、想定利用者にとって、主題情報の信頼性を少なくともある程度高め

る保証水準である(A17 項から A19 項参照)。

A6.限定的保証業務における意味のある保証水準は、業務実施者の得た保証水準が、想定利用者の

主題情報に関する信頼を少なくともある程度高めるであろうと想定される水準と、合理的保証に

おける保証水準との間において様々な水準になり得る。「意味のある」とは、想定利用者の情報ニ

ーズ、規準及び業務の主題を含む、個々の保証業務の状況に基づいて判断されるものである。

A7.限定的保証業務において業務実施者の得る保証の水準は様々であることから、業務実施者の報

告書には実施した手続の具体的な内容が含まれており、実施した手続の種類、時期及び範囲を認

識することが業務実施者の結論を理解するために不可欠である(第 69 項(11)及び A173 項から A177

項参照)。

A8.個々の保証業務において何が意味のある保証を構成するかを決定する要因には、例えば、以下

が含まれる。

・ 主題及び規準の特徴、及び業務に関連するその他の保証業務に関する実務指針の内容

・ 業務依頼者が業務実施者から入手しようとする保証の特質に関する、業務依頼者による指示

(黙示的なものを含む。)。例えば、業務の契約条件には、業務依頼者が必要と考える特定の手続

又は業務依頼者が業務実施者に重点的に手続を実施することを望む、主題情報上の特定の側面

が明記されていることがある。そのような場合であっても、業務実施者は、意味のある保証を得

るために、十分かつ適切な証拠を入手できるように、その他の手続が必要であると考えること

がある。

・ 該当する場合には、特定の主題情報又は類似の若しくは関連する主題情報に対して行われて

いる一般に認められた保証業務の実務

・ 一般に想定される利用者の情報ニーズ。一般的には、主題情報に重要な虚偽表示がある場合

に、不適切な結論を受領した想定利用者への影響が大きい程、想定利用者にとって意味のある

とされる保証水準は高くなる。例えば、不適切な結論を受領した想定利用者への影響が甚大と

なる保証業務もあるが、こうした状況下においては、意味のある保証水準を入手しようとする

業務実施者にとって合理的保証業務が必要とされる。

・ 業務実施者が、短期間に低コストで、主題情報に関して限定的保証の結論を形成するという想

定利用者による期待

《(4) 主題情報の提示を受ける保証業務の例示》(第 12 項(35)②ア参照)

A9.本実務指針の下で実施する保証業務には、例えば、以下が含まれる。

(1) サステナビリティに関する保証業務-サステナビリティに関する事業体の状況や活動に関し

て、経営者又は経営者の利用する専門家(測定者又は評価者)の作成した報告書に対して保証を

保証実 3000

- 24 -

提供する業務

(2) 法令等の遵守に関する保証業務-その他の当事者(測定者又は評価者)による法令等の遵守

に関する記載に対して保証を提供する業務

(3) バリュー・フォー・マネー(VFM)に関する保証業務-その他の当事者(測定者又は評価者)

による VFM の測定又は評価に対して保証を提供する業務

《(5) 保証業務の技能及び技法》(第 12 項(36)参照)

A10.保証業務の技能及び技法には、以下のものが含まれる。

・ 職業的懐疑心の保持及び職業的専門家としての判断の行使

・ 保証業務の計画立案及び実施(証拠の入手及び評価を含む。)

・ 情報システム並びに内部統制の機能及び限界の理解

・ 重要性及び保証業務リスクの検討並びに手続の種類、時期及び範囲の関連付け

・ 当該業務に対する手続の適切な適用。当該手続には、質問、閲覧及び実査、再計算、再実施、

観察、確認並びに分析的手続が含まれることがある。

・ 体系的な調書の作成

・ 保証報告書の作成能力

《(6) 規準》(第 12 項(2)及び付録1参照)

A11.適合する規準は、職業的専門家としての判断に基づき、主題について合理的に、首尾一貫した

測定又は評価を実施するために必要である。適合する規準に基づく判断の枠組みがなければ、個

人的な解釈や誤解による結論が導かれる場合がある。適合する規準は保証業務の状況に関連する

ものであり、同じ主題に対して、異なる測定又は評価結果をもたらす異なる規準が存在すること

もある。例えば、顧客満足度という主題を測定するための規準として、顧客が納得したと認める

まで改善した苦情件数を選択する場合や、初めて購入した顧客が3か月以内に再度購入した件数

を選択する場合がある。

規準の適合性は保証水準の影響を受けない。つまり、合理的保証業務において適合しない規準

は限定的保証業務でも適合せず、その逆もまた同様である。

適合する規準には表示及び開示に関する基準が含まれることがある。

《(7) 保証業務リスク》(第 12 項(37)参照)

A12.保証業務リスクには、特定の主題に対する保証業務に関連して発生する訴訟、風評又はその他

の事象から発生する損失など、業務実施者の事業上のリスクは含まない。

A13.以下の全ての要素が常に存在したり重要となるとは限らないが、一般に、保証業務リスクは以

下の要素から構成される。

(1) 業務実施者が直接的に影響を与えない保証業務リスク

・ 主題情報に関連する内部統制が存在していないとの仮定の上で、主題情報に重要な虚偽表

示が含まれる可能性(固有リスク)

・ 主題情報に生じる重要な虚偽表示が、関連する内部統制によって、適時に防止又は適時に発

保証実 3000

- 25 -

見及び是正されない可能性(統制リスク)

(2) 業務実施者が直接的に影響を与える保証業務リスク

・ 業務実施者が手続を実施してもなお、主題情報に生じる重要な虚偽表示が発見されない可

能性(発見リスク)

A14.保証業務リスクを構成する要素が保証業務と関連する程度は、以下の状況によって影響を受ける。

・ 主題及び主題情報の性質。統制リスクの概念は、主題が、事業体の内部統制の有効性又は資産

の物理的状況(一定時点の状況)である場合よりも、事業体の活動状況(一定期間の実績)であ

る場合、より有用となることがある。

・ 合理的保証業務か限定的保証業務か。例えば、限定的保証業務では、業務実施者は、統制リス

クへの対応が同一の主題情報に関する合理的保証業務に比べて有用ではない場合には、運用評

価手続以外の手段により証拠を入手することを決定することが多い。

リスクの検討は、正確な測定が求められるものではなく、職業的専門家としての判断に係る事

項である。

A15.次のような要因により、保証業務リスクをゼロとすることは、極めて困難であるか、経済的合

理性がない。したがって、「合理的保証」は「絶対的保証」よりも保証水準が低くなる。

・ 保証業務の証拠収集手続は、原則として試査により実施されること。

・ 内部統制には固有の限界があること。

・ 入手可能な証拠の大部分は、絶対的というより心証的なものであること。

・ 証拠の収集、評価及び結論の形成には業務実施者の判断が伴うこと。

規準に基づいて測定又は評価される主題の特徴が、保証業務リスクをゼロとすることを極めて

困難にする、又は経済的合理性をもたらさない要因となることがある。

《(8) 業務依頼者》(第 12 項(3)及び付録1参照)

A16.状況により、以下の者が業務実施者となることがある。

・ 主題に責任を負う者が事業体である場合の経営者又はガバナンスに責任を有する者

・ 想定利用者

・ 測定者若しくは評価者又はその他の第三者(例えば、政府又は議会)

《(9) 想定利用者》(第 12 項(27)及び付録1参照)

A17.保証報告書の宛先以外の者が想定利用者となる場合もある。特に多数の人々が保証報告書を入

手できる場合には、業務実施者は、当該保証報告書の利用者を全て特定できるとは限らない。そ

のような事例において、保証報告書を利用する可能性がある者が主題に多様な関心を持っている

ような場合には、特に、想定利用者は、重要かつ共通の関心を持った主要な利害関係者に限定さ

れることがある。例えば、業務実施者と主題に責任を負う者若しくは業務依頼者との間の契約に

よって、又は準拠する法令若しくは規則によって、想定利用者が様々な形で特定されることがある。

A18.想定利用者又はその代理人は、業務実施者、主題に責任を負う者及び業務依頼者(主題に責任

を負う者と異なる場合)とともに、個々の業務に要求される事項の決定に直接関与することがあ

る。しかしながら、これらの者の関与にかかわらず、業務実施者は、手続の種類、時期及び範囲の

保証実 3000

- 26 -

決定に責任を負う。

また、業務実施者が手続の立案時に基礎とした情報と著しく異なる情報に気付いた場合には、

結論を表明するために追加手続の実施による対応が必要となることがある(A109 項から A111 項

参照)。

なお、これらの責任と対応に関しては、業務実施者が結論を表明せず、業務依頼者及び適切な第

三者との間で合意された手続に基づき手続実施結果のみを報告する合意された手続業務とは異な

る。

A19.想定利用者(例えば、金融機関及び規制当局など)が、適切な当事者に特定の目的の保証業務

の実施を課すか又は依頼することがある。業務が特定の目的のために策定された規準を使用して

行われる場合には、保証報告書にはこの事実について読者の注意を喚起する記載を含める。加え

て、業務実施者は、保証報告書が特定の利用者を想定したものであることを記載することも考慮

することがある。保証業務の状況によっては、適用される規準に関する注意喚起や想定利用者に

関する記載に代えて、保証報告書の配布又は利用を制限することで十分な場合がある(第 69 項

(6)、A166 項及び A167 項参照)。

《(10) 主題情報》(第 12 項(16)及び付録1参照)

A20.主題情報は、規準に照らして表明される、プロセス又は業績若しくは遵守の状況に関する見解

の形式をとる場合がある。例えば、「ABC 社の内部統制は、…の期間において、XYZ の基準に準拠

して有効に運用されていた。」、又は「ABC 社の統治構造は、…の期間において、XYZ の基準に準拠

していた。」のような見解が主題情報となる。

《(11) 適切な当事者》(第 13 項及び付録1参照)

A21.主題に責任を負う者、測定者又は評価者及び業務依頼者の果たす役割を誰が担うかは様々であ

る(A36 項参照)。また、経営及び統治の構造も、異なる文化的及び法的な背景、規模及び所有上

の特徴などの影響を反映し、法令や事業体によって様々である。このような多様性から、本実務

指針においては、業務実施者が質問を実施し、確認書の提出を依頼し又はコミュニケーションを

行う相手先を、あらゆる状況下の全ての業務について特定することはできない。

例えば、適切な当事者が法人組織全体の一部にすぎない場合、業務実施者がコミュニケーショ

ンを行う相手先として適切な経営者又はガバナンスに責任を有する者を識別するには、いかなる

者が協議すべき事項に対して適切な責任を負い、知識を有するかどうかに関して、職業的専門家

としての判断の行使が必要となることがある。

《4.本実務指針に準拠する保証業務の実施》

《(1) 業務に関連する基準の遵守》(第1項、第5項及び第 15 項参照)

A22.本実務指針は、過去財務情報の監査及びレビュー業務以外の保証業務に適用される要求事項を

定めている。さらに、個々の保証業務においては、本実務指針の他、その他の保証業務に関する実

務指針が業務に関連している場合がある。その他の保証業務に関する実務指針が業務に関連して

いる場合とは、当該実務指針が発効しており、かつ、当該実務指針が取り扱う状況が存在する場

保証実 3000

- 27 -

合である。

本実務指針は、主題情報に対する合理的保証業務及び限定的保証業務に特有の要求事項及び適

用指針を含んでいる。本実務指針はまた、その業務の状況に応じて適合させ、又は補完することに

よって、直接報告による合理的保証業務及び限定的保証業務に適用される。

A23.監査及びレビュー業務に関する基準及び実務指針は、それぞれ、過去財務情報の監査とレビュ

ーについて策定されたものであり、本実務指針の対象とする監査及びレビュー業務以外の保証業

務には適用されない。しかしながら、監査及びレビュー業務に関する基準及び実務指針が、本実

務指針に準拠した保証業務を実施する業務実施者に対して、業務の進め方に関する一般的な指針

を提供することがある。

《(2) 本実務指針等の内容》(第 16 項参照)

A24.本実務指針等は、業務実施者の目的及び業務実施者が当該目的を達成するために設定された要

求事項に加えて、適用指針、適切な理解のために、必要な背景の解説及び用語の定義から構成さ

れている。

A25.本実務指針等には、実務指針の要求事項を設定した趣旨を明らかにし、業務実施者が以下を行

う上で役立つように目的が記載されている。

(1) 何を遂行する必要があるかについて理解すること。

(2) 目的を達成するために追加的な手続を実施する必要があるかどうか判断すること。

業務実施者は、実務指針の要求事項を適切に適用することにより、目的の達成のための十分な

基礎を得ることが想定されている。しかしながら、個々の保証業務によって状況は様々であり、関

連する実務指針においてそれら全ての状況を想定することはできない。したがって、業務実施者

は、関連する実務指針の要求事項を満たし、その目的を達成するために必要な手続を判断しなけ

ればならない。業務実施者は、保証業務の状況において存在する特定の事項によって、関連する実

務指針に記載された目的を達成するためには、関連する実務指針で要求されている手続に追加し

て手続を実施することが必要と判断する場合がある。

A26.本実務指針等の「要求事項」は、「~しなければならない。」という文章で記載される。

A27.「適用指針」は、必要に応じて、「要求事項」の詳細な説明及びその実施のための指針を提供し

ており、特に以下について記載していることがある。

(1) 「要求事項」の意味又は対象とすべき範囲に関する、より詳細な説明

(2) 特定の状況において適切である手続の例示

これらの指針は、それ自体が要求事項を定めるものではないが、要求事項を適切に適用するた

めに有用なものである。また、「適用指針」は、実務指針が扱う事項に関する背景を記載している

こともある。

「適用指針」には、必要に応じて、小規模な監査事務所に特有の追加的な考慮事項が含まれる。

これらの追加的な考慮事項は、小規模な監査事務所が実施する保証業務において本実務指針等の

要求事項を適用する際の指針となるものであるが、実務指針の要求事項を適用し遵守する業務実

施者の責任を限定又は軽減するものではない。

A28.本実務指針等において、「定義」は実務指針の一貫した適用と解釈のために記載されるもので

保証実 3000

- 28 -

あり、法令により他の目的で規定された定義に優先することを意図するものではない。

A29.「付録」は、「適用指針」の一部を構成するものである。付録の趣旨及び想定される利用方法に

ついては、関連する実務指針の本文又は「付録」の表題若しくは冒頭で説明されている。

《(3) 関連する要求事項の遵守》(第 17 項参照)

A30.一部の事項は合理的保証業務にのみ要求されているが、限定的保証業務においても適切である

ことがある。

《5.我が国における職業倫理に関する規定》(第3項(1)、第 20 項及び第 22 項(1)参照)

A31.日本公認会計士協会が公表する倫理規則パート1では、倫理上の基本原則として、以下を定め

ている。

(1) 誠実性

(2) 客観性

(3) 職業的専門家としての能力及び正当な注意

(4) 守秘義務

(5) 職業的専門家としての行動

A32.倫理規則では、会計事務所等が基本原則の遵守に対する阻害要因に対処する際に適用が求めら

れる概念的枠組みを規定している。

(1) 基本原則の遵守に対する阻害要因を認識する。阻害要因は、以下の一つ又は複数の種類に該

当する。

① 自己利益

② 自己レビュー

③ 擁護

④ 馴れ合い

⑤ 不当なプレッシャー

(2) 認識した阻害要因が許容可能な水準にあるかどうかを評価する。

(3) 基本原則の遵守に対する阻害要因が許容可能な水準にないと判断する場合、阻害要因を生じ

させている状況を排除するか、又はセーフガードを適用して阻害要因を許容可能な水準にまで

軽減する、若しくは法令によって許容されている場合は、業務を辞退することによって対処す

る。

A33.倫理規則では、以下を含む様々な事項について要求事項及び適用指針を定めている。

(1) 利益相反

(2) 専門業務の受任

(3) セカンド・オピニオン

(4) 報酬及びその他の種類の対価

(5) 贈答及び接待を含む勧誘

(6) 依頼人の資産の保管

(7) 違法行為への対応

保証実 3000

- 29 -

A34.倫理規則の独立性に関する規定において対処されている事項には、例えば、以下が含まれる。

(1) 報酬

(2) 贈答及び接待

(3) 保証業務の依頼人との訴訟又はそのおそれ

(4) 金銭的利害

(5) ローン及びローンの保証

(6) ビジネス上の関係

(7) 家族及び個人的関係

(8) 保証業務の依頼人における最近までの従事

(9) 保証業務の依頼人の役員又はこれに準ずる者としての従事

(10) 保証業務の依頼人への就職

(11) 保証業務の依頼人に対する担当者の長期的関与とローテーション

(12) 保証業務の依頼人に対する非保証業務の提供

(13) 利用と配布の制限が付された報告書(監査及びレビュー業務以外の保証業務)

《6.保証業務契約の新規の締結及び更新》

《(1) 保証業務の前提条件》(第 24 項参照)

A35.主題全体には適合しないが、主題のうち、一つ又は複数の側面に適合している規準を、業務実

施者が識別することがある。その場合には、主題の当該側面に関して、保証業務を実施すること

ができる。

ただし、そのような場合には、保証報告書において、当該報告書が主題全体に関係するものでは

ないことを明らかにする必要がある。

《(2) 役割と責任》(第 12 項(5)、(17)、(27)及び(28)並びに第 13 項、第 24 項(1)及び付録1参照)

A36.全ての保証業務には、少なくとも主題に責任を負う者、業務実施者及び想定利用者という三当

事者が存在する。主題情報の提示を受ける保証業務においては、多くの場合、主題に責任を負う

者は測定者又は評価者及び業務依頼者の役割を兼ねる。保証業務における三当事者の各々の役割

については、付録1に記載されている。

A37.主題に責任を負う者が自らの責任を理解し、承諾することは、主題に関する適切な責任関係を

明らかにし、主題に責任を負う者及び業務実施者の責任に関する共通の理解の基礎となる。書面

による承諾は、主題に責任を負う者が自らの責任を理解し、承諾していることを示すための最も

適切な形式である。責任の所在に関する承諾書がない場合でも、例えば、法令等又は契約書等が

主題に対する責任の所在を明らかにしている場合には、業務実施者が業務を受嘱することが適切

な場合がある。また、これら以外の場合には、契約の締結を辞退するか、又は保証報告書において

主題に対する責任の所在について明らかにされていない状況について開示することが適切である

こともある。

A38.測定者又は評価者は、主題情報に対して合理的な基礎を得ることに責任を負う。合理的な基礎

の構成要素となるものは、主題の性質及びその他の業務環境によって決まる。測定者又は評価者

保証実 3000

- 30 -

が、主題情報に重要な虚偽表示がないということについての合理的な基礎を得るために、広範囲

にわたって内部統制に依拠することが必要となる場合がある。また、業務実施者が主題情報につ

いて報告を行うということは、主題情報に対して合理的な基礎を得るために、測定者又は評価者

が自ら実施するプロセスを代替するものではないことに留意する。

《(3) 主題の適切性》(第 24 項(2)①参照)

A39.適切な主題とは、識別可能であり、適合する規準に照らして首尾一貫した測定又は評価を行う

ことができるものであり、かつ、主題情報に対する合理的保証又は限定的保証の結論を裏付ける

ために、十分かつ適切な証拠を収集するための手続を実施することができるものである。

A40.主題の適切性は、保証水準の影響を受けない。すなわち、主題が合理的保証業務において適切

でない場合には、限定的保証業務においても適切ではなく、その逆もまた同様である。

A41.主題の性質は、主題情報が定量的か定性的か、客観的か主観的か、過去情報か将来情報か、一

定時点に関する情報か一定期間に関する情報か、といった観点から分類できる。主題によってそ

れらの性質は異なることとなる。主題の性質は、以下の点に関して保証業務に影響を及ぼす。

(1) 規準を適用して主題を測定又は評価する際の精度

(2) 入手可能な証拠の心証の程度

A42.主題が有する性質を識別し、その影響を考慮することは、業務実施者が主題の適切性を評価す

る際及び保証報告書の内容を決定する際にも役立つ(A165 項参照)。

A43.保証業務は、より大きな主題のうちの一部のみに対して実施されることがある。例えば、業務

実施者は、環境改善プログラムの件数等、企業によるサステナビリティへの貢献のうちのある一

つの側面について報告する業務を実施することがある。そのような場合には、業務実施者が当該

業務の主題が適切かどうかを判断するに当たり、報告を求められる側面に関する主題情報が想定

利用者の情報ニーズを満たしているかどうか、及び主題情報がどのように開示され、想定利用者

に配布されるかについて考慮することが適切な場合がある。例えば、サステナビリティへの貢献

に関して、より重要性が高いその他のプログラムがあるにもかかわらず、その成果が好ましくな

いために企業が報告対象としていない場合である。

《(4) 規準の適合性及び利用可能性》

《規準の適合性》(第 24 項(2)②参照)

A44.適合する規準は、以下の特性を示している。

(1) 目的適合性:想定利用者の意思決定に役立つ主題情報の測定又は評価に資する規準であること。

(2) 完全性:規準に準拠して主題情報を作成する場合に、当該主題情報に基づく想定利用者の意

思決定に影響を与えると合理的に予想される要因が省略されていない規準であること。完全な

規準には、目的に適合する場合、表示及び開示に関する規準が含まれる。

(3) 信頼性:類似の状況において異なる業務実施者が利用した場合であっても、主題の測定又は

評価を合理的かつ首尾一貫して行うことを可能にする規準であること。なお、信頼性のある規

準には、目的に適合する場合、表示及び開示に関する規準が含まれる。

(4) 中立性:業務を実施する状況によらず偏向のない主題情報の測定又は評価に資する規準であ

保証実 3000

- 31 -

ること。

(5) 理解可能性:想定利用者に理解可能な主題情報をもたらす規準であること。

A45.個々人の経験に基づく期待又は判断を曖昧に記述したものは、適合する規準とはならない。

A46.特定の業務に関する規準の適合性は、それらが A44 項の特性を反映しているかどうかによって

決まる。特定の保証業務に対する規準の適合性を評価する際に、これらの特性のそれぞれがどの

程度重要であるかは、業務実施者の職業的専門家としての判断による。

さらに、ある特定の保証業務では適合する規準が、別の保証業務では適合しない場合もある。例

えば、政府や規制当局への報告で要求される規準は、政府や規制当局以外の多くの利用者にとっ

ては適合する規準ではないことがある。

A47.規準は、様々な方法で選択又は策定されることがある。例えば、以下のようなものが考えられる。

<制度として確立された規準>

・ 法令又は規則等によって定められたもの

・ 透明性のある適切な手続を通じて権威ある又は認められた専門家団体により公表されたもの

<主題に応じて特定の目的のために策定された規準>

・ 透明性のある適切な手続を経ずに業界団体が独自に策定しているもの

・ 学術的な刊行物

・ 特許又は著作権による保護を受ける目的で開発されたもの

・ 特定の業務の状況下における主題情報を作成する目的で特に開発されたもの

規準がどのように策定されたかは、業務実施者が規準の適合性を評価するために実施する手続

に影響を及ぼすことがある。

A48.特定の保証業務に使用すべき規準が、法令又は規則等によって定められている場合がある。そ

のような規準は、透明性のある適切な手続を通じて権威ある又は認められた専門家団体により公

表された規準といえるため、想定利用者のニーズに合致していれば、特段の反証がない限り、当

該業務に適合する規準であると想定される。そのような規準を「制度として確立された規準」と

いう。主題に対して制度として確立された規準が存在する場合であっても、特定の利用者が、特

定の目的のために、その他の規準を使用することに合意することがある。例えば、内部統制の有

効性の評価に対する制度として確立された規準としては、様々な枠組みがある。しかしながら、

特定の利用者が、特定のニーズを満たすために(例えば、内部統制の有効性に対する監督を慎重

に行うために)、制度として確立された規準よりも詳細な規準を策定することもある。そのような

場合、業務実施者は、保証報告書において以下の対応を行う。

(1) 保証報告書の利用者の注意を喚起するため、主題情報は特別の目的のために作成された規準

に準拠して作成されており、したがって、主題情報が他の目的には適合しないことがある旨を

記載する(第 69 項(6)参照)。

(2) 業務の状況に関連する場合には、規準が法令若しくは規則等によって定められたものではな

い旨又は透明性のある適切な手続を通じて権威ある若しくは認められた専門家団体により公表

されたものではない旨を記載することがある。

A49.規準が明らかに特別な状況における主題情報を作成する目的で策定されており、それによって

主題情報又は保証報告書が想定利用者の誤解を招くことになる場合には、そのような規準は適合

保証実 3000

- 32 -

する規準とはいえない。特別に策定された規準が想定利用者の目的に適合していることを、想定

利用者又は業務依頼者が認識していることが望ましい。そのように認識されていない場合には、

業務実施者による規準の適合性の評価及び保証報告書における規準についての記載内容に影響が

生じることがある。

《規準の利用可能性》(第 24 項(2)③参照)

A50.主題の測定又は評価の方法を想定利用者が理解するためには、想定利用者にも規準が利用可能

であることが必要である。想定利用者にとって利用可能な規準とは、以下のような規準である。

(1) 公表されている規準

(2) 主題情報において明示されている規準

(3) 保証報告書において明示されている規準(A164 項参照)

(4) 広く一般に理解を得られている規準(例えば、時・分・秒や度量衡といった測定の規準)

A51.規準は、特定の想定利用者だけが利用可能な場合がある。例えば、特定の目的のために策定さ

れた規準として契約条件として定められている場合、又は特定の目的のために業界団体が公表す

る規準で、当該業界関係者のみが利用可能な者として想定されている場合である。この場合には、

第 69 項(6)において、保証報告書の利用者の注意を喚起するための記載を要求している。さらに、

業務実施者は、当該保証報告書が特定の利用者のみを想定していることを示すことが適切かどう

かを検討することもある(A166 項及び A167 項参照)。

《(5) 証拠の入手》(第 24 項(2)④参照)

《利用可能な証拠の量と質》

A52.利用可能な証拠の量と質は、以下の影響を受ける。通常、証拠は絶対的というより心証的なも

のである。

(1) 主題又は主題情報の特性

例えば、主題情報が将来情報に関するものである場合には、主題情報が過去情報に関するもの

である場合と比較して、客観的な証拠はより少ないことが想定される。

(2) その他の業務環境

例えば、業務実施者の選任時期、事業体の文書保存に関する方針、情報システムの不備又は主

題に責任を負う者により課された制約等のために、存在することが合理的に期待される証拠が

利用できない場合が考えられる。

《証拠の入手可能性》(第 56 項参照)

A53.適切な当事者に対して、彼らが業務実施者に以下を提供する責任を有していることを認識し、

理解していることを確かめることは、業務実施者が証拠の入手可能性について判断するのに役立つ。

(1) 適切な当事者が、主題情報の作成に関連すると認識している記録や、証憑書類等の全ての情報

(2) 業務実施者が、業務の目的に関連して適切な当事者に依頼する、全ての追加的な情報

(3) 業務実施者が証拠を入手するために必要であると判断した、適切な当事者(その構成員を含

む。)への制限のない質問や面談の機会

保証実 3000

- 33 -

A54.主題に責任を負う者、測定者又は評価者及び業務依頼者の関係は、業務実施者が業務を遂行す

るために証拠として要求することがある記録や証憑書類等の入手可能性に影響を及ぼすことがあ

る。したがって、各当事者がどのような関係にあるかが、業務に関する契約を新規締結又は更新

するか否かを判断する際の考慮事項となることがある。当事者の関係に問題を生じさせる可能性

のある状況については、A139 項に例示されている。

《(6) 業務の合理性》(第 24 項(2)⑥参照)

A55.保証業務に合理的な目的があるか否かを判断する際に考慮される事項としては、以下のような

ものがある。

・ 主題情報及び保証報告書の想定利用者が誰か(特に、規準が特別な目的のために設定されてい

る場合)。主題情報及び保証報告書が想定利用者よりも広範囲に利用又は配布される可能性につ

いても考慮することがある。

・ 主題情報のうちの一部の側面が保証業務から除外されると予想されるかどうか、また、除外さ

れる理由は何か。

・ 主題に責任を負う者、測定者又は評価者及び業務依頼者がどのような関係にあるか。例えば、

測定者又は評価者が主題に責任を負う者でない場合において、主題に責任を負う者が、想定利

用者への主題情報の提供を承諾するかどうか、また、想定利用者に利用可能となる前に主題情

報の内容を検討することができるかどうか。

・ 主題を測定又は評価するための規準を選択したのは誰か、また、規準の適用に当たって判断や

偏向が入り込む余地がどの程度存在するか。想定利用者が規準を選択する場合又は規準の選択

に関与する場合の方が、保証業務に合理的な目的が存在する可能性が高い。

・ 業務実施者の作業の範囲に重大な制約があるかどうか。

・ 業務実施者の名称と主題又は主題情報が不適切な方法で結び付けられる疑念があるかどうか。

《(7) 保証業務の契約条件に関する合意》(第 27 項参照)

A56.保証業務の開始前に業務の契約条件に関する合意内容を書面で伝達することは、業務に対する

誤解を避ける上で、業務依頼者及び業務実施者の双方にとって有益である。契約書等の様式及び

内容は、業務の状況によって異なる場合がある。例えば、法令等により業務の契約条件が十分詳

細に規定されている場合には、当該法令等が適用され、適切な当事者が当該法令等に基づく責任

を認め、理解しているという事実を除いては、業務実施者は、それらを契約書等に記載する必要

はない。

A57.法令等において、業務実施者の選任が強制されるとともに、例えば、以下のように特定の権限

及び責任が明記されていることがある。

・ 適切な当事者の記録及びその他の情報の入手権限

・ 適切な当事者が業務範囲に制約を課そうとした場合の、業務実施者による所管大臣、立法機関

又は公衆に対する直接的な報告責任

A58. 毎期継続的に実施される保証業務において、契約条件について業務依頼者と合意できないた

めに、保証業務契約が更新されず、業務実施者が交代することがある。この場合には、業務実施

保証実 3000

- 34 -

者の交代に関する協議及び情報提供等に関して倫理規則に従うことが求められる。また、業務に

関連するその他の保証業務に関する実務指針において、業務の引継及び保証報告書における前任

の業務実施者に関する記載等、業務実施者の交代に関する規定が定められていることがある。

《(8) 契約条件の変更の受諾》(第 29 項参照)

A59.想定利用者の要求する事項に影響を及ぼす状況の変化又は業務内容に関する誤解が生じた場合

には、合理的な根拠に基づき業務内容を変更することがある(例えば、保証業務から非保証業務

への変更又は合理的保証業務から限定的保証業務への変更)。合理的保証の結論を形成するための

十分かつ適切な証拠を入手できないことは、合理的保証業務から限定的保証業務に変更する受入

可能な理由にはならない。

《7.品質管理》

《(1) 監査事務所に所属する公認会計士》(第 20 項並びに第 31 項(1)及び(2)参照)

A60.本実務指針は、我が国における職業倫理に関する規定など、監査事務所に所属する公認会計士

が実施する保証業務の品質を確保するための様々な対応に関連した記載を行っている。当該対応

には、例えば、以下が含まれる。

(1) 公認会計士登録に必要な教育及び実務経験、職業的専門家としての継続的な能力開発及び生

涯にわたる学習などの専門的な能力に関する要求

(2) 監査事務所の中で適用される品質管理システム。品質管理基準報告書第1号は本実務指針に

基づく保証業務に適用される。

(3) 独立性に関する詳細な要求事項を含む、以下の基本原則に基づく包括的な倫理規定

・ 誠実性

・ 客観性

・ 職業的専門家としての能力及び正当な注意

・ 守秘義務

・ 職業的専門家としての行動

《(2) 監査事務所における品質管理システム》(第3項(2)及び第 31 項(1)参照)

A61.品質管理基準報告書第1号では、保証業務の品質管理システムを整備及び運用する監査事務所

の責任について規定している。また、独立性を含む関連する職業倫理に関する規定に従って、責

任を果たすことに対処する品質目標を確立するため監査事務所の責任について規定しており、さ

らに、審査を要求するための方針又は手続を整備する監査事務所の責任についても規定している。

また、品質管理基準報告書第2号「監査業務に係る審査」では、審査担当者の選任及び適格性、

並びに審査の実施及び文書化についての審査担当者の責任に関する実務上の指針を提供している。

品質管理システムは以下の9項目の構成要素からなる。

(1) 監査事務所のリスク評価プロセス

(2) ガバナンス及びリーダーシップ

(3) 職業倫理及び独立性

保証実 3000

- 35 -

(4) 契約の新規の締結及び更新

(5) 業務の実施

(6) 監査事務所の業務運営に関する資源

(7) 情報と伝達

(8) モニタリング及び改善プロセス

(9) 監査事務所の引継ぎ

監査事務所は、品質管理システムの構成要素を説明するために、異なる用語又は枠組みを用い

ることがある。

A62.個々の保証業務の品質の管理と達成に対して、保証業務の全過程を通じて十分かつ適切に関与

するという全般的な責任を負う業務執行責任者の行動及び業務チームのメンバーへの適切なメッ

セージでは、保証業務の実施において品質が重視されること、さらに、以下の事項に関する保証

業務の品質の重要性が強調される。

(1) 職業的専門家としての基準及び適用される法令等を遵守して業務を実施すること。

(2) 監査事務所の品質管理の方針又は手続を遵守すること。

(3) 状況に応じた適切な報告書を発行すること。

(4) 業務チームが不服と疑義の申立てを行う場合でも不当な取扱いを受けることはないこと。

A63.監査事務所は以下の事項を達成する品質管理システムのモニタリング及び改善プロセスを定め

なければならない。

(1) 品質管理システムの整備及び運用について、関連性及び信頼性が高くかつ適時性を有する情

報を提供すること。

(2) 不備が適時に改善されるように、識別された不備に対応する適切な措置を講じること。

A64.業務チームは、以下の場合を除き、通常、監査事務所の品質管理システムに依拠することがで

きる。

・ 業務チームの理解又は実務上の経験により、監査事務所の方針又は手続が、業務の内容及び状

況に効果的に対処しないことが示される場合

・ 監査事務所又は第三者から当該方針又は手続が有効ではない旨の通知がある場合

例えば、業務チームは、以下に関して、監査事務所の品質管理システムに依拠できる。

(1) 専門要員の適性及び能力を確保するための採用及び研修

(2) 独立性を評価するための独立性に関連する情報の蓄積や伝達

(3) 業務依頼者との契約を締結又は更新するための契約の締結及び更新に関する監査事務所の方

針又は手続

(4) 法令等を遵守するための監査事務所のモニタリング及び改善プロセス

監査事務所の品質管理システムの識別された不備が、保証業務に影響を与える可能性を検討す

る場合、業務執行責任者は当該不備に対処するために監査事務所が講じた是正措置を考慮するこ

とがある。

A65.監査事務所が定めた品質管理システムに不備が存在した場合であっても、個々の保証業務が職

業的専門家としての基準及び適用される法令等を遵守して実施されなかったこと、又は業務実施

者の保証報告書が適切ではなかったことを必ずしも示すものではない。

保証実 3000

- 36 -

《(3) 主題及びその測定又は評価に関する技能、知識及び経験》(第 31 項(3)参照)

A66.業務実施者は、広範囲にわたる主題と主題情報に関する保証業務の実施を要請されることがあ

る。場合によっては、一般的ではない特殊な専門的技能と知識を必要とすることもある。

A67.倫理規則第 320.3 A3 項では、業務チームが専門業務を実施する能力を有していないならば、

職業的専門家としての能力及び正当な注意の原則の遵守に対する自己利益という阻害要因が生じ

る可能性があるとして、そのような状況における要求事項及び適用指針を定めている。

また、業務実施者は、表明した保証業務の結論に対して単独で責任を負っており、この責任は、

業務実施者が専門家の業務を利用しても軽減されない。それでもなお、専門家の業務を利用する

業務実施者が、本実務指針に従い、当該専門家の業務が業務実施者の目的にとって適切であると

結論づけた場合には、業務実施者は、当該専門家による専門分野での指摘事項又は結論を、適切な

証拠として受け入れることができる。

《(4) 業務の資源》

《全体としての適性と能力》(第 32 項参照)

A68.品質管理基準報告書第1号は、保証業務契約の新規の締結及び更新に対処する品質目標を設定

することを監査事務所に求めている。

また、職業的専門家としての基準及び適用される法令等に従って、業務を実施する監査事務所

の能力に基づいて、契約の新規の締結又は更新を行うかどうかについて適切に判断することを要

求している。

《業務実施者の利用する専門家》(第 32 項(1)及び(2)参照)

A69.保証業務は、業務実施者の利用する単独又は複数の専門家を含む、多様な専門性を有するチー

ムによって実施されることがある。例えば、業務実施者に対して、主題及び業務の状況の理解、重

要な虚偽表示の生じやすい領域又は重要な虚偽表示リスクの識別並びに対応手続の立案及び実施の

基礎の提供(第 46R 項及び第 46L 項参照)を支援するために専門家が必要とされる場合がある。

A70.業務実施者が専門家の業務を利用する場合、業務契約の新規締結又は更新の段階で、専門家の

業務の利用に関する要求事項(第 52 項)の一部を実施することが適切な場合がある。

《他の業務実施者》(第 32 項(3)参照)

A71.業務実施者が業務の対象とする主題情報には、他の業務実施者が結論を表明している情報が含

まれる場合がある。業務実施者は、主題情報に対して結論を表明するに当たり、主題情報に関す

る証拠として、他の業務実施者が結論の基礎とした証拠を利用することがある。

A72.例えば、遠隔地又は外国の管轄区域での主題情報に関連して、他の業務実施者の作業を利用す

ることがあるが、当該他の業務実施者は、業務チームの一員ではない。業務チームがその他の業

務実施者の作業の利用を計画している場合、以下の事項を考慮することがある。

・ 他の業務実施者が、業務に関連する職業倫理に関する規定を理解し遵守しているか。特に独立

性に問題がないか。

・ 他の業務実施者が職業的専門家としての能力を有しているか。

保証実 3000

- 37 -

・ 他の業務実施者の作業への業務チームによる関与の程度

・ 他の業務実施者が、業務実施者を適切に監督する規制環境の下で業務を行っているか。

《(5) 査閲責任》(第 33 項(3)参照)

A73.品質管理基準報告書第1号では、監査事務所として、業務チームの指揮及び監督の内容、時期

及び範囲、並びに作業の査閲を対象とする品質目標を設定することが要求されている。また、品

質管理基準報告書第1号では、経験の浅い業務チームのメンバーが行う業務については、より経

験のある業務チームのメンバーが指揮、監督及び作業の査閲を行うように計画し、実施すること

が要求されている。

《(6) 審査》(第 36 項(2)参照)

A74.審査において、審査担当者は以下の事項を検討することがある。

(1) 独立性に関する業務チームの評価

(2) 業務実施上の判断の相違又は専門性が高く判断に困難が伴う事項や見解が定まっていない事

項について、適切な専門的な見解の問合せが行われたかどうか、及び当該専門的な見解の問合

せから得られた結論

(3) 重要な判断に関する調書には、実施した手続とその結論が適切に記載されているかどうか。

《8.職業的専門家としての懐疑心及び職業的専門家としての判断》

《(1) 職業的専門家としての懐疑心》(第 37 項参照)

A75.職業的専門家としての懐疑心は、例えば、以下について注意を払うことを含む。

・ 入手した他の証拠と矛盾する証拠

・ 証拠として利用する記録や証憑書類又は質問に対する回答の信頼性に疑念を抱かせるような

情報

・ 関連する実務指針等により要求される事項に加えて、追加の手続を実施する必要があること

を示唆する状況

・ 虚偽表示の可能性を示唆する状況

A76.業務の過程を通じて職業的専門家としての懐疑心を保持することは、例えば、業務実施者が以

下のリスクを抑えるために必要である。

・ 通例でない状況を見落とすリスク

・ 手続の結果について、十分な検討をせずに一般論に基づいて結論を導いてしまうリスク

・ 実施する手続の種類、時期及び範囲の決定及びその結果の評価において、不適切な仮定を使用

するリスク

A77.職業的専門家としての懐疑心は、保証業務における証拠を批判的に評価するために必要である。

職業的専門家としての懐疑心には、証拠の矛盾や、記録や証憑書類の信頼性又は質問への回答の

信頼性について鵜呑みにしないことが含まれている。また、個々の状況に照らして、入手した証

拠の十分性と適切性について検討することが含まれる。

A78.業務内容が、文書が真正であるかどうかに関する保証である場合を除いて、業務実施者は、記

保証実 3000

- 38 -

録や証憑書類の真正性に疑いを抱く理由を持たない限り、記録や証憑書類を真正なものとして受

け入れることができる。しかしながら、業務実施者は、証拠として利用する情報の信頼性を検討

することが要求される(第 50 項参照)。

A79.業務実施者が、過去の経験に基づいて、証拠提供者は信頼が置ける、又は誠実であると認識し

ていたとしても、それによって職業的専門家としての懐疑心を保持する必要性が軽減されるわけ

ではない。

《(2) 職業的専門家としての判断》(第 38 項参照)

A80.職業的専門家としての判断は、保証業務の適切な実施に不可欠なものである。これは、関連す

る職業倫理に関する規定及び関連する実務指針等を解釈し、保証業務の過程を通じて要求される

十分な情報に基づく判断を行う際に、関連する研修、知識及び経験を事実と状況に対して適用す

ることが必要なためである。職業的専門家としての判断は、特に以下の事項の決定において必要

である。

・ 重要性及び保証業務リスク

・ 関連する実務指針等の要求事項を満たし、証拠を収集するために実施する手続の種類、時期及

び範囲

・ 十分かつ適切な証拠が入手されたかどうか、及び本実務指針や業務に関連するその他の実務

指針の目的を達成するために、追加して行うべき事項があるかどうかの評価。特に限定的保証

業務の場合、意味のある水準の保証が得られたかどうかを評価する際に職業的専門家としての

判断が必要となる。

・ 入手した証拠に基づいて導き出される適切な結論

A81.業務実施者に期待される職業的専門家としての判断は、研修、知識及び経験を通じて合理的な

判断を行うのに必要な能力を身に付けた業務実施者により行使される。

A82.業務実施者は、どのような場合でも、自身が知っている事実と状況に基づいて、職業的専門家

としての判断を行使する。専門性が高く、判断に困難が伴う事項や見解が定まっていない事項に

関して、保証業務の実施中に業務チーム内及び業務チームと監査事務所内外の適切な者との間で

専門的な見解の問合せを実施することは、業務実施者が十分な情報を得た上で合理的な判断を行

うのに役立つ。例えば、測定者又は評価者の判断に影響を及ぼすような主題情報の特定の項目に

ついて、業務実施者が判断を行うに当たり、専門的な見解の問合せの実施が役立つことがある。

A83.職業的専門家としての判断は、保証、測定及び評価の基準を適切に適用しているかどうか、ま

た、保証報告書の日付までに業務実施者が認識した事実と状況に照らして適切かつ整合的に行わ

れているかどうかによって評価される。

A84.職業的専門家としての判断は、保証業務の過程を通じて行使される必要があり、また、適切に

調書に記載される必要がある。業務実施者は経験豊富な業務実施者が以前に当該保証業務に関与

していなくても、業務の過程で生じた重要な事項に関する結論に到達する際の職業的専門家とし

ての重要な判断を理解できるように調書を作成することが要求される(第 79 項参照)。職業的専

門家としての判断は、事実や状況又は十分かつ適切な証拠による裏付けのない判断を正当化する

ために利用されるものではない。

保証実 3000

- 39 -

《9.業務の計画及び実施》

《(1) 計画》(第 40 項参照)

A85.業務執行責任者、業務チームの主要メンバー及び業務実施者の利用する外部の専門家が参画し

立案する計画には、以下が含まれる。

・ 保証業務の範囲

・ 重点事項

・ 実施時期及び保証業務実施に関する基本的な方針の策定

・ 実施する手続の種類、時期及び範囲を示した詳細な計画及びその根拠

適切な計画は、保証業務を効果的かつ効率的な方法で実施できるように、保証業務の重要な領

域に適切に注意を向け、潜在的な問題を適時に識別し、保証業務を適切に組織化して管理する上

で有用である。また、適切な計画の策定は、業務実施者が業務チームメンバーに適切に作業を割り

当てることに役立ち、業務チームメンバーに対する指導、監督及び調書の査閲を容易にする。さら

に、必要に応じて、専門家等の業務と連携することができる。

計画活動の内容と範囲は、主題と規準の複雑さ等の業務環境に応じて異なる。主として考慮す

る事項は、例えば以下のとおりである。

・ 業務の契約条件及び主題と規準の特徴を含む業務の範囲を示す特徴

・ 必要なコミュニケーションの実施時期と内容

・ 保証業務契約の締結に関連して得られた知識。該当する場合には、業務執行責任者がその他の

業務において得た知識で当該保証業務に関連するもの

・ 業務の進め方

・ 適切な当事者及び当該当事者を取り巻く環境に関する業務実施者の理解(主題情報に関する

重要な虚偽表示リスクを含む。)

・ 想定利用者及びその識別されたニーズ並びに重要性及び保証業務リスクの要素

・ 業務に関連する不正リスクの程度

・ 業務の実施に必要な業務チームメンバーの能力、時期及び人数。例えば、専門要員及び要求さ

れる専門知識(専門家の関与の内容と範囲を含む。)

・ 内部監査機能が業務に及ぼす影響

A86.業務実施者は、業務の実施と管理を円滑にするために、業務の計画の内容について適切な当事

者と協議することがある。例えば、立案した手続の一部について、事業体の従業員の業務と連携

することが含まれる。これらの協議が行われたとしても、業務の基本的な方針及び詳細な計画に

関する責任が、業務実施者にあることに変わりはない。

業務の基本的な方針又は詳細な計画について協議を行う場合には、業務の有効性を損なわない

ための配慮が必要である。例えば、実施する詳細な手続の種類及び時期についての適切な当事者

との協議は、手続を容易に予測されることにより、業務の有効性を阻害してしまうことがある。

A87.計画の策定は、業務の開始から終了までの期間全体を通じた継続する連続的かつ反復的なプロ

セスである。業務実施者は、予期しない出来事が生じた場合、状況が変化した場合、又は手続の実

施結果が想定と異なった場合には、入手した証拠の結果によって、業務の基本的な方針及び詳細

な計画並びにこれらに基づき計画した手続の種類、時期及び範囲を修正することが必要な場合が

保証実 3000

- 40 -

ある。

A88.規模が小さく複雑ではない業務では、小規模な業務チーム(他の業務チームメンバーなしに業

務執行責任者が単独の業務実施者となる場合を含む。)で業務を実施することがある。小規模な業

務チームの場合、業務チームメンバー間のコミュニケーションは容易である。また、こうした場

合、業務の基本的な方針の策定は、複雑かつ時間を要するものではなく、事業体の規模、主題と規

準を含む業務の複雑性及び業務チームの大きさによって様々である。

例えば、継続業務の場合、前年度の業務において識別された検討事項に関する文書が簡潔に作

成されていたとしても、当年度において適切な当事者との協議に基づいて更新されていれば、当

年度の業務の基本的な方針の文書として用いることができる。

A89.第 43 項に記載されている状況の下で業務実施者が業務を継続した場合、必要に応じて以下の

対応を選択する。

(1) 業務実施者の職業的専門家としての判断において、適合しない規準又は適切ではない主題が

想定利用者の誤解を招く可能性が高い場合、当該事項が重要又は広範であるかに応じて、限定

付結論又は否定的結論を表明する。

(2) 上記(1)以外の場合であっても、業務実施者の職業的専門家としての判断において、無限定の

結論は表明せず、当該事項が重要又は広範であるかどうかに応じて、限定付結論を表明するか

又は結論の不表明とする。

A90.例えば、保証業務契約の締結後に、規準を適用して作成された主題情報が偏向しており、主題

が適切に表示されていないことを業務実施者が発見し、かつ、その主題情報の偏向が重要かつ広

範である場合には、主題情報が規準に準拠して作成されている場合であっても否定的結論を表明

することが適切である。

《(2) 重要性》(第 44 項参照)

A91.重要性に関する職業的専門家としての判断は、業務の状況を考慮して行われるが、保証水準の

影響を受けない。重要性は想定利用者の情報ニーズに基づいて決定されるため、想定利用者が同

一であり、主題情報の利用目的も同一であれば、合理的保証業務における重要性は、限定的保証

業務における重要性と同一になる。

A92.適用される規準は、主題情報の作成と開示との関連で重要性の概念を示し、それにより、業務

実施者が業務に対する重要性を考慮する際の枠組みを提供することがある。適用される規準は、

様々な表現で重要性を示すことがあるが、重要性の概念は、一般的には、A91 項から A99 項に記載

の事項を含んでいる。適用される規準が重要性の概念の説明を含んでいない場合、A91 項から A99

項は、枠組みを業務実施者に提供する。

A93.脱漏を含む虚偽表示は、個別に又は集計すると、主題情報に基づく想定利用者の意思決定に影

響を与えると合理的に見込まれる場合に、重要性があると判断される。

業務実施者による重要性の考慮は、職業的専門家としての判断事項であり、想定利用者一般に

共通する情報ニーズについての業務実施者の認識によって影響を受ける。

業務実施者は、通常、想定利用者に関して以下を想定している。

(1) 主題に関する合理的な知識を有し、真摯に主題情報を検討する意思を有している。

保証実 3000

- 41 -

(2) 主題情報が重要性を考慮して作成、表示及び保証されていることを理解しており、適用され

る規準に含まれた重要性の概念について理解している。

(3) 主題情報の測定又は評価には、不確実性が伴うものであることを認識している。

(4) 全体としての主題情報に基づいて合理的な意思決定を行う。

特定の利用者の特別な情報に対する様々なニーズを満たすことを意図した業務である場合を除

いては、特定の利用者にしか影響を及ぼさないであろう事項に関する虚偽表示は、通常考慮され

ない(A17 項から A19 項参照)。

A94.重要性は、量的及び質的要因の双方との関連において考慮される。特定の業務の実施における

重要性を考慮する際に、量的及び質的要因のそれぞれをどの程度重視するかについては、職業的

専門家としての判断事項である。

A95.質的要因には、以下が含まれる。

・ 主題が影響を与える者や事業体の数

・ 主題情報が複数の要素から構成されている場合(例えば、多数の業績指標が含まれている報告

書)、当該主題情報の様々な構成要素間の相互関連の度合い及び相対的な重要度

・ 説明情報として記載されている主題情報の内容及び表現

・ 適用される規準が複数の表示方法を許容している場合において、主題情報に採用された表示

方法の特性

・ 虚偽表示の内容、例えば、内部統制が有効であるという見解が主題情報である場合、観察の結

果発見した内部統制からの逸脱の内容

・ 虚偽表示が法令等の遵守に影響を及ぼすかどうか。

・ 各期間に定期的に主題に対する報告を行う場合、過去又は現在の主題情報に影響を与える、又

は将来の主題情報に影響を与える可能性が高い虚偽表示の影響

・ 虚偽表示が意図的なものであるか否か。

・ 利用者の有する既知の情報(例えば、利用者が主題の測定又は評価結果を予期できるような情

報)に関する業務実施者の理解に照らして、虚偽表示が重要であるかどうか。

・ 虚偽表示が、主題に責任を負う者、測定者又は評価者、業務依頼者の間の利害に関連している

かどうか。または、これらの者とその他の関係者との間の利害に関連しているかどうか。

・ 閾値又は基準となる一定の金額若しくは数値が識別された場合、手続の結果が当該値から逸

脱するかどうか。

・ 主題が政府の行う事業又は公共事業体の状況である場合、当該事業又は事業体に関する特定

の情報が、当該事業又は事業体の性質、透明性及び社会的関心の程度に照らして重要であるか

どうか。

・ 主題情報が法令等の遵守状況に関連している場合、当該違法行為の重大さ

A96.量的要因は、主題情報に対する報告数値と比較した虚偽表示の大きさに関連する。該当する場

合、重要性は量的要因に基づいて以下のように決定される。

・ 虚偽表示の大きさを表す数値で決定される。

・ 数値に関連付けて決定される(例えば、観察された統制からの逸脱件数は、内部統制が有効で

あるという記載が主題情報である場合、量的要因となることがある。)。

保証実 3000

- 42 -

A97.量的要因を勘案する場合、個別に重要な虚偽表示を発見することのみを意図した業務計画を策

定すると、個別には重要ではないが集計すると重要な虚偽表示となる場合があること、さらに、

未発見の虚偽表示が存在する可能性があることを考慮していないことになる。したがって、業務

実施者が手続の種類、実施時期及び範囲を決定する基礎として、重要性の数値とは別に、より低

い数値を決定することが適切となる場合がある。

A98.重要性は、保証報告書が対象とする情報との関連において考慮されるものである。したがって、

主題情報の全ての側面ではなく、ある特定の側面のみを保証業務の対象としている場合には、重

要性は主題情報の特定の側面のみに関連付けて考慮されることになる。

A99.実施した手続の結果、識別された虚偽表示が重要であるかどうかを判断するに当たっては、例

えば、以下のように職業的専門家としての判断が必要である。

・ 病院の救急診療部のバリュー・フォー・マネー(VFM)に関する保証業務に適用される規準に

は、サービス提供の速さ、サービスの品質、シフト当たりの処置した患者数及び他の同様の病院

と比較したサービス・コストが含まれることがある。これらに適用される規準の三つが満たさ

れたが、僅差で一つが満たされなかった場合、病院の救急診療部が、全体としての支出額に見合

う価値を示しているかどうかの結論を出すためには、職業的専門家としての判断が必要になる。

・ 準拠性に関する業務において、企業が、関連する法令等の九つの規定を遵守したが、一つの規

定を遵守しなかった場合、企業が、全体として関連する法令等を遵守したかどうかの結論を出

すためには職業的専門家としての判断が必要となる。この場合、業務実施者は、企業が遵守しな

かった規定の重要性のほか、当該規定とその他の関連する法令等との関係も考慮する。

《(3) 業務環境の理解》(第 45 項から第 47R 項参照)

A100.業務執行責任者、業務チームの主要メンバー及び業務実施者の利用する主要な外部の専門家

が、主題情報に重要な虚偽表示が含まれる可能性及び業務の実施とその環境に基づき適用される

規準について討議することは、業務の計画及び実施に役立つことがある。討議に参加しない業務チ

ームメンバーや業務実施者の利用する外部の専門家に関連する事項を伝達することも有益である。

A101.主題及び業務環境の理解は、例えば、以下の事項について、業務実施者が業務全般にわたって

職業的専門家としての判断を下す際の枠組みとなるものである。

・ 主題の特性

・ 規準の適合性の評価

・ 業務実施者の職業的専門家としての判断において、業務チームの活動を管理する際に重要で

ある要素の考慮。例えば、専門的技能又は専門家の業務の必要性など特別な考慮が必要になる

ことがある場合

・ 適切な場合、量的要因に基づく重要性の水準が依然として適切であるかどうかに関する評価

及び定性的な重要性の質的要因の考慮

・ 分析的手続の際に利用する推定値の設定

・ 手続の立案及び実施

・ 業務実施者の受領した口頭又は書面による陳述の適切性などの証拠の評価

A101a.業務実施者は、企業の違法行為について、法令や職業倫理に関する規定による追加の責任を

保証実 3000

- 43 -

有することがある。例えば、倫理規則では、以下の要求事項が定められている。

(1) 違法行為又はその疑いに対処すること。これには以下を含む。

・ 経営者やガバナンスに責任を有する者との当該事項についての特定のコミュニケーション

・ 追加的な対応が必要かどうかの判断

(2) 業務実施者が所属している監査事務所が財務諸表監査業務を提供している場合、違法行為又

はその疑いを監査人に伝達すること(倫理規則 R360.31 項から第 360.35 A1 項参照)。

(3) 違法行為又はその疑いについて文書化すること。

これらの追加の責任を遵守することによって、業務実施者は、本実務指針等に準拠した保証業

務に関連する詳細な情報(例えば、経営者やガバナンスに責任を有する者の誠実性に関する情報)

を入手することがある。

A102.業務実施者は、通常、主題に責任を負う者と同程度には、主題及びその他の業務環境を理解し

ない。また、業務実施者は通常、限定的保証業務において、合理的保証業務ほどには、主題及びそ

の他の業務環境を理解しない。例えば、ある限定的保証業務では、業務実施者は、主題情報の作成

に係る内部統制を理解することがあるが、理解せずに業務を実施することも多い。

A103.限定的保証業務においては、主題情報に関して重要な虚偽表示が生じやすい領域を識別する

ことで、業務実施者が手続の焦点を当該領域に合わせることができる。例えば、主題情報がサス

テナビリティレポートである場合、業務実施者は、サステナビリティレポートの一定の領域に焦

点を合わせることがある。

一方、業務実施者は、主題情報全体を対象とする手続を立案して限定的保証業務を実施するこ

とがある。例えば、主題情報が単一の領域で構成される場合や主題情報の全領域を対象にして保

証することが、意味のある保証を得るために必要となる場合である。

A104.合理的保証業務においては、主題情報に係る内部統制の理解は、業務実施者が、主題情報に関

する虚偽表示の種類及び重要な虚偽表示リスクに影響を及ぼす要因を識別するのに役立つ。業務

実施者は、関連する内部統制の整備状況を評価し、主題に責任を負う者への質問とその他の手続

を実施することによって、これらが業務に適用されているかどうかを判断する。業務環境におい

てどの内部統制が関連するかを決定するには、職業的専門家としての判断が必要である。

A105.限定的保証業務においては、主題情報を作成するためのプロセスを考慮することは、業務実

施者が主題情報に重要な虚偽表示が生じやすい領域に対応する手続を立案及び実施する上で役立

つ。当該プロセスを考慮するに当たり、業務実施者は、職業的専門家としての判断を行使し、当該

プロセスのどの側面が業務に関連しているかを判断すると共に、当該側面について適切な当事者

に質問を行う。

A106.合理的保証業務及び限定的保証業務のいずれにおいても、事業体が行ったリスク評価は、業

務実施者が主題及び業務環境を理解する際に役立つことがある。

《10.証拠の入手》

《(1) 手続の種類、時期及び範囲》(第 48L 項から第 49R 項参照)

A107.業務実施者は、合理的保証又は限定的保証を得るために、適切な手続の組合せを選択する。

以下に記載の手続は、業務実施者がそれらを適用する状況に応じて、例えば、業務の計画立案又

保証実 3000

- 44 -

は業務の実施のために利用されることがある。

・ 閲覧及び実査

・ 観察

・ 確認

・ 再計算

・ 再実施

・ 分析的手続

・ 質問

A108.業務実施者による手続の選択に影響を与える可能性のある要因には、主題の性質、得るべき

保証の水準、想定利用者及び業務依頼者の情報ニーズがあり、関連する時間と費用の制約も含ま

れる。

A109.業務に関連するその他の保証業務に関する実務指針に、手続の種類、時期及び範囲に影響を

与える要求事項が含まれている場合がある。例えば、ある業務に関連するその他の保証業務に関

する実務指針には、実施すべき特定の手続の種類や範囲、または、特定種類の業務において得ら

れると想定される保証の水準について記載されていることがある。そのような場合でも、当該業

務において適切な手続の種類、時期及び範囲の決定は職業的専門家としての判断事項であり、業

務ごとに異なる。

A110.一部の限定的保証業務では、主題情報に重要な虚偽表示が存在する可能性が高い領域が識別

されないことがある。そうした領域が識別されているかどうかにかかわらず、業務実施者は、意

味のある保証水準を得るために手続を立案し実施する。

A111.保証業務は累積的かつ反復的なプロセスであり、業務実施者は、計画した手続の基礎となっ

た情報と大きく乖離する情報に気付くことがある。

そのような場合には、業務実施者は入手した証拠に基づき、計画した手続に加えて追加的な手

続を実施することがある。当該手続として、測定者又は評価者に業務実施者が識別した事項の調

査を依頼し、必要に応じて、主題情報の修正を依頼することがある。

《(2) 限定的保証業務において追加的な手続が必要かどうかの判断》(第 49L 項参照)

A112.業務実施者は、虚偽表示に気付いたが、職業的専門家としての判断を適用した結果、他の虚偽

表示が存在する可能性を考慮しても、重要な虚偽表示が存在する兆候ではないことが明らかであ

ると判断することがある。

以下の事項は、業務実施者の職業的専門家としての判断において、識別した虚偽表示が重要な

虚偽表示が存在する兆候ではないことが明らかであるため、追加的な手続が不要な場合の例示で

ある。

・ 重要性が 10,000 単位であり、業務実施者が 100 単位の誤謬が存在する可能性があると判断し

たが、当該業務環境においては許容できる水準にあるため、他の考慮しなければならない質的

要因がない限り、追加的な手続は一般的に不要である。

・ 重要な虚偽表示が存在する可能性が高い領域に対して一連の手続を実施した際に、多くの質

問に対する回答の中に想定されないものがあったとしても、一連の手続の実施結果を総合する

保証実 3000

- 45 -

と当該業務環境において重要な虚偽表示が存在する可能性が許容できる水準にあるのであれば、

追加的な手続は不要なことがある。

A113.業務実施者は、主題情報に重要な虚偽表示が存在する可能性が高いと認められる事項に気付

くことがある。

以下の事項は、主題情報に重要な虚偽表示が存在するかもしれないことを示唆しており、追加

的な手続が必要になることがある場合の例示である。

・ 分析的手続を実施する場合、業務実施者は、他の関連情報と矛盾する、又は推定した金額・比

率と大きく乖離する変動や関係を識別することがある。

・ 業務実施者は、外部からもたらされる情報から、重要な虚偽表示の可能性に気付くことがある。

・ 適用される規準が 10%の誤謬率を許容しており、業務実施者が特定のテストに基づき9%の

誤謬を発見した場合、当該業務環境において重要な虚偽表示リスクが許容できない可能性があ

るため、追加的な手続が必要になることがある。

・ 分析的手続の結果が推定値の範囲内にあっても、推定値の上限に近い場合は、当該業務の状況

に照らして重要な虚偽表示リスクが許容できない可能性があるため、追加的な手続が必要にな

ることがある。

A114.限定的保証業務の場合に、業務実施者は、主題情報に重要な虚偽表示が存在する可能性が高

いと認められる事項に気付いた場合、第 49L 項により追加的な手続を立案し実施することが必要

となる。追加的な手続には、例えば、適切な当事者への質問、又は状況に応じたその他の適切な手

続の実施が含まれる。

A115.第 49L 項の要求する追加的な手続を実施した結果、主題情報に重要な虚偽表示が存在する可

能性が高くないと結論付けるための、又は主題情報に重要な虚偽表示が存在すると判断するため

の十分かつ適切な証拠を業務実施者が入手できない場合、業務範囲の制約が存在し、第 66 項が適

用される。

A116.重要な虚偽表示が存在する可能性が高くないと結論付けるための、又は重要な虚偽表示が存

在すると判断するための証拠を入手するために必要な追加的な手続の種類、時期及び範囲に関す

る業務実施者の判断は、例えば、以下に基づいて行う。

・ 業務実施者により既に実施された手続の結果を評価することから入手した情報

・ 業務の過程を通じて得られる主題情報及びその他の業務環境に関する業務実施者の最新の理解

・ 主題情報に重要な虚偽表示が存在する可能性が高いと認められる事項に対応するために、必

要な証拠により形成される心証の程度に関する業務実施者の判断

《(3) 未修正の虚偽表示の集計》(第 51 項及び第 65 項参照)

A117.業務実施者の結論を形成するに当たり、未修正の虚偽表示が個別に又は集計して若しくは総

合的に重要であるかどうかを評価するために、業務の過程で識別した未修正の虚偽表示が集計さ

れる(第 51 項参照)。

A118.業務実施者は、集計しても明らかに主題情報に重要な影響を与えないと想定する虚偽表示の

数値を「明らかに僅少」な数値として定める場合がある。「明らかに僅少」とは、「重要性がない」

ということではなく、第 44 項に従って決定される重要性よりごく小さい水準をいう。また、「明

保証実 3000

- 46 -

らかに僅少」とは、個別に集計しても、規模、内容又は状況のいずれにおいても、明らかに些細な

ことをいう。

ある虚偽表示について、「明らかに僅少」であるかどうかについて何らかの疑義がある場合は、

「明らかに僅少」ではないと判断する。

《(4) 専門家の業務の利用に関する考慮事項》

《手続の種類、時期及び範囲》(第 52 項参照)

A119.保証業務の一部が、業務実施者の利用する専門家によって実施される場合、業務実施者は、第

52 項における要求事項に関する手続の種類、時期及び範囲の決定において、以下の事項を考慮す

ることが多い(A69 項参照)。

(1) 保証業務における専門家の業務の重要性(A120 項及び A121 項参照)

(2) 専門家の業務が関係する事項の性質

(3) 専門家の業務が関係する事項の重要な虚偽表示リスク

(4) 専門家が以前に実施した業務に関する業務実施者の知識と経験

(5) 監査事務所の品質管理の方針又は手続への専門家の準拠(A122 項及び A123 項参照)

《業務実施者の利用する専門家の業務との一体化》

A120.保証業務は、業務執行責任者及び業務チームのその他のメンバーが有する技能と知識だけで

は及ばないような、専門家が有する専門的な技能と知識を要する広範囲な主題について実施され

ることがある。状況により専門家は個別の事象について助言を求められるが、業務との関連で専

門家の業務の重要性が高ければ高いほど、当該専門家は主題情報に係る専門家及びその他の専門要

員で構成される多様な専門性を有するチームの一員として業務を実施することがより重要となる。

専門家の作業が、業務実施者が実施する全体としての作業の種類、時期及び範囲と一体化すれ

ばするほど、業務実施者の利用する専門家とその他の専門要員との間の有効な双方向のコミュニ

ケーションがより重要となる。有効な双方向のコミュニケーションは、専門家の業務とその他の

専門要員の業務とを適切に一体化させることに役立つ。

A121.A70 項に記載のとおり、専門家の業務を利用する場合には、業務契約の新規締結又は更新の段

階で、第 52 項の要求する手続の一部を実施することが適切になることがある。これは特に、専門

家の業務がその他の専門要員の業務と全面的に一体化する場合や、専門家の業務が業務の初期段

階、例えば、計画立案及びリスク評価の過程で利用される場合に当てはまる。

《監査事務所の品質管理の方針又は手続》

A122.内部の専門家が監査事務所の社員等や専門職員(非常勤者を含む。)である場合には、品質管

理基準報告書第1号に準拠した監査事務所の方針又は手続を含む品質管理システムに従う。一方、

内部の専門家がネットワーク・ファームの社員等や専門職員(非常勤者を含む。)である場合があ

り、監査事務所はネットワーク・ファームと共通の品質管理の方針又は手続を共有することがあ

る。なお、外部の専門家は、業務チームの一員ではない。

A123.業務チームは、通常、監査事務所が定めた品質管理システムに依拠することができる。

保証実 3000

- 47 -

依拠の程度は、個々の状況に応じて異なり、以下に関する業務実施者の手続の種類、時期及び範

囲に影響を与えることがある。

・ 採用と研修を通じた適性と能力

・ 業務実施者の利用する専門家の客観性に関する評価。業務実施者の利用する内部の専門家は、

関連する職業倫理に関する規定(独立性に関連するものを含む。)の対象となる。

・ 業務実施者の利用する専門家の業務の適切性に関する評価。例えば、監査事務所の研修によっ

て、内部の専門家がその専門知識と証拠収集プロセスの関連性について適切な理解を得ること

がある。このような研修や、内部の専門家の業務範囲を決定する手順などのプロセスへの依拠