保証実 3701

- 1 -

保証業務実務指針 3701

非パブリック型のブロックチェーンを活用した受託業務に係る

内部統制の保証報告書に関する実務指針

2 0 2 1 年 4 月 2 3 日

改正 2 0 2 1 年 9 月 1 6 日

改正 2022 年 10 月 1 3 日

最終改正 2 0 2 3 年 3 月 1 6 日

日 本 公 認 会 計 士 協会

監査・保証基準委員会

(実務指針:第 16 号)

項番号

Ⅰ 本実務指針の適用範囲

1.適用範囲 ........................................................................1

2.背景 ............................................................................2

3.本実務指針の目的 ................................................................9

Ⅱ 要求事項

1.本実務指針の遵守 ................................................................11

Ⅲ 適用指針

1.適用範囲 ........................................................................A1

2.我が国における職業倫理に関する規定 ..............................................A2

3.保証業務契約の新規の締結及び更新

(1) 保証業務の範囲 ................................................................A3

(2) 保証業務を実施するための能力と適性 ............................................A5

(3) 受託会社確認書 ................................................................A6

4.受託会社のシステムの理解 ........................................................A7

5.証拠の入手 .....................................................................A15

(1) 記述書に関する証拠の入手 .....................................................A16

(2) 内部統制のデザインに関する証拠の入手 .........................................A17

(3) 内部統制の運用状況の有効性に関する証拠の入手 .................................A19

6.経営者確認書 ...................................................................A22

7.保証報告書 .....................................................................A23

Ⅳ 適用

付録1 受託会社確認書の記載例

付録2 受託会社監査人の保証報告書の文例

付録3 経営者確認書の記載例

付録4 当事者関係の類型

保証実 3701

- 1 -

《Ⅰ 本実務指針の適用範囲》

《1.適用範囲》(A1 項参照)

1.本実務指針は、監査事務所が、委託会社の財務報告に関連する業務を提供する受託会社の内部統

制に関連して、委託会社と委託会社監査人が利用するための報告書を提供する実務上の指針であ

る保証業務実務指針 3402「受託業務に係る内部統制の保証報告書に関する実務指針」に基づく保

証業務を、非パブリック型のブロックチェーンを活用したサービスを対象として実施する際の、

保証業務実務指針 3402 の要求事項の適用方法や取扱いについて適用指針のみを提供するものであ

り、新たな要求事項は設けていない。なお、本実務指針において、非パブリック型ブロックチェー

ンとは、コンソーシアム型又はプライベート型ブロックチェーンを活用したサービスをいう。

《2.背景》

2.近年、我が国において、企業活動におけるブロックチェーンの活用を想定した実証実験及び実際

のビジネスへの適用が増加している。ブロックチェーンは、適切に管理されている状況下におい

ては、その記録が容易に改竄できないという特徴があるが、ブロックチェーンによって記録され

た情報の信頼性の評価に当たっては、利用されている環境や関連する内部統制を理解する必要が

ある。また、第三者が管理するブロックチェーンの利用に当たっては、その内部統制の評価のた

め、保証業務実務指針 3402 に基づく受託業務に係る内部統制の保証報告書の利用が有効な場合が

ある。そのため、第三者が提供するブロックチェーンを活用した業務に対して、保証業務実務指針

3402 に基づく保証業務を提供する際の参考に資するため、本実務指針を公表することとした。

3.本実務指針が対象とするのは、非パブリック型、すなわちコンソーシアム型又はプライベート型

のブロックチェーンを活用したサービスである。ブロックチェーンネットワークに参加するコン

ピュータ(又は参加者)をノードというが、コンセンサスアルゴリズムに参加するノードに特に制

限がない場合を「パブリック型ブロックチェーン」という。これに対して非パブリック型ブロッ

クチェーンとは、参加するノードが制限されている場合のうち、一つの企業や組織に限定されて

いれば「プライベート型ブロックチェーン」といい、複数の組織体に限定されていれば「コンソー

シアム型ブロックチェーン」ということが多い。このうちコンソーシアム型ブロックチェーンに

おいては、複数の個人や組織が共通の目的のために活動する団体、つまりコンソーシアムが管理

主体となっている一方で、プライベート型ブロックチェーンにおいては、特定の個人や組織が管

理主体となっている。暗号資産等はパブリック型で多く利用されている一方、企業がブロックチ

ェーンを利用する際は、プライベート型又はコンソーシアム型で利用することが多くみられる。

4.ブロックチェーンにトランザクションデータを記録する際の、データの真正性を担保するため

のルールをコンセンサスアルゴリズムという。コンセンサスアルゴリズムの代表的なものには、

Proof of Work(PoW)、Proof of Stake(PoS)、Practical Byzantine Fault Tolerance(PBFT)とい

ったものがある。PoW、PoS はパブリック型で利用されることが多い一方、プライベート型やコン

ソーシアム型で利用される代表的なコンセンサスアルゴリズムとして PBFT が挙げられる。そこで、

本実務指針においてはコンセンサスアルゴリズムに PBFT を利用するブロックチェーンを想定して

いる。

5.PBFT に基づくブロックチェーンネットワークに参加するノードには、リーダーノード、承認ノ

保証実 3701

- 2 -

ード、非承認ノードの種別がある。発生したトランザクションは、まずリーダーノードに集めら

れ、複数の承認ノードによってその真正性が確かめられた後、ブロックチェーンの台帳に記録さ

れる。更新が完了した台帳は非承認ノードにも共有されるため、非承認ノードは承認プロセスに

は参加しないものの台帳を参照することができる。なお、トランザクションがブロックチェーン

上のデータとして確定することを、ファイナリティを得ると表現する。

6.ブロックチェーンの特徴の一つである記録の改竄耐性は、ハッシュ関数によって担保されてい

る。ハッシュ関数は任意のデータを規則性のない文字列(ハッシュ値)に変換するもので、あるハ

ッシュ値から元のデータを復元することや、同じハッシュ値が得られる異なる二つのデータを発

見することが極めて困難であるという特徴を持つ。

7.暗号技術に基づき生成された秘密鍵を保有することで、ブロックチェーン内の情報の更新やプ

ログラムの実行、紐づくアドレスに記録されている価値の移転を行使することが可能となる。こ

のため、アドレスの所有者の特定に当たっては、当該鍵の保有者を以てアドレスの所有者と推定

される。なお、秘密鍵とは、公開鍵暗号方式で利用される一対の鍵のうち、所有者以外に公開され

ない鍵をいう。ブロックチェーン上でトランザクションデータを記録する際には、秘密鍵等をイ

ンプットとして作成される署名が必要となる。秘密鍵による暗号化には、一つの秘密鍵のみを必

要とするシングルシグネチャー、複数の秘密鍵を必要とするマルチシグネチャーがある。

8.本実務指針においては、ブロックチェーンの利用者が、暗号鍵等とそれに対応するブロックチェ

ーン上のアドレスを管理するための媒体やソフトウェア等をウォレットとする。一般的に、ウォ

レットアプリケーションを介してブロックチェーンへのアクセスが行われる。また、ウォレット

は紙に情報を記録したペーパーウォレット、暗号化した秘密鍵を保管する専用端末であるハード

ウェアウォレット、アプリケーション上で秘密鍵とアドレスを管理するソフトウェアウォレット

に大別される。また、常時インターネットに接続していない電子機器等に記録して管理する方法

を採用しているウォレットをコールドウォレット、インターネットに接続する電子機器などに記

録して管理する方法を採用しているウォレットをホットウォレットという。

《3.本実務指針の目的》

9.保証業務実務指針 3402 第7項において、受託会社監査人の目的は以下のとおり定められている。

(1) 適合する規準に基づき、以下に関する合理的な保証を得ること。

① 受託会社のシステムに関する記述書が、タイプ2の報告書の場合、特定期間にわたって(又

は、タイプ1の報告書の場合、基準日現在に)デザインされ業務に適用されているシステムを

全ての重要な点において適正に表示していること。

② 受託会社のシステムに関する記述書に記載された統制目的に関連する内部統制が、タイプ

2の報告書の場合、特定期間にわたって(又は、タイプ1の報告書の場合、基準日現在に)全

ての重要な点において適切にデザインされていること。

③ タイプ2の報告書の場合、受託会社のシステムに関する記述書に記載された統制目的が特

定期間にわたって達成されていたという合理的な保証を提供するよう、内部統制が全ての重

要な点において有効に運用されていること。

(2) 受託会社監査人の発見事項に従って上記(1)の事項について報告すること。

保証実 3701

- 3 -

10.保証業務実務指針 3402 に基づく保証業務の実施に当たっては、ブロックチェーン固有の事項を

理解し、受託会社のシステムに関する記述書の適正性並びに内部統制のデザインの適切性及び運

用状況の有効性を評価することが求められる。

《Ⅱ 要求事項》

《1.本実務指針の遵守》

11.受託会社監査人は、本実務指針、保証業務実務指針 3000「監査及びレビュー業務以外の保証業

務に関する実務指針」及び保証業務実務指針 3402 の要求事項を遵守しない限り、本実務指針を遵

守した旨を表明してはならない。

《Ⅲ 適用指針》

《1.適用範囲》(第1項参照)

A1.本実務指針は、非パブリック型ブロックチェーンのうち、主としてコンソーシアム型ブロックチ

ェーンを活用したサービスを対象とした適用指針を定めているが、プライベート型ブロックチェ

ーンを活用したサービスについても、本実務指針に準拠することができる。プライベート型ブロ

ックチェーンにおいては、通常、受託会社は単独であるため、本実務指針における受託会社の特定

に関する事項は考慮する必要はない。ただし、プライベート型ブロックチェーンにおいても、受託

会社のシステムの理解に当たり、通常、ブロックチェーン固有の事項であるハッシュ関数、電子署

名技術、秘密鍵などの特徴を理解し、本実務指針を適用する。

《2.我が国における職業倫理に関する規定》

A2.保証業務実務指針 3402 第 10 項の適用に当たり、コンソーシアム型ブロックチェーンにおいて

は、受託会社監査人が本保証業務において受託会社として識別した、全ての参加者に対して独立

性を保持することが求められているが、受託会社として識別しなかった参加者に対して独立性を

保持することは求められていない。

《3.保証業務契約の新規の締結及び更新》

《(1) 保証業務の範囲》

A3.保証業務実務指針 3402 第 12 項において、保証業務契約の新規の締結又は更新の前に実施すべ

き事項が記載されているが、ブロックチェーンの場合には、関連する当事者が多岐にわたると想

定されることから、「付録4 当事者関係の類型」に基づき参加者と保証業務にて担保する契約当

事者・保証範囲について明確に整理し、保証業務契約を締結することが重要である。

A4.コンソーシアム型ブロックチェーンにおいては、複数の会社によって共同でシステムが運営さ

れる特性上、コンソーシアムの参加者を垂直的な受託・再受託関係として識別するのではなく、並

列的な関係として識別した方が合理的である場合も想定される。このような場合においては、参

加者全体を受託会社として取り扱うことも考えられるが、ブロックチェーンを構成するシステム

の管理対象・役割等に鑑みて一部の参加者のみを受託会社として取り扱う場合もある。ただし、受

託会社は単独とは限らず、複数の参加者を受託会社として取り扱う場合があることに留意する。

保証実 3701

- 4 -

《(2) 保証業務を実施するための能力と適性》

A5.保証業務実務指針 3402 第 12 項(1)①の適用により、保証業務の実施に当たっては、ITと情報

システムの理解が求められているが、これには、通常、ブロックチェーンや暗号技術の理解も含ま

れる。

《(3) 受託会社確認書》

A6.保証業務実務指針 3402 第 12 項(2)①により要求される受託会社確認書について、コンソーシア

ム型ブロックチェーンにおいて複数の参加者を受託会社として識別した場合、受託会社確認書は

複数の受託会社から連名、又はそれぞれの受託会社から入手することが考えられる(「付録1 受

託会社確認書の記載例」参照)。

《4.受託会社のシステムの理解》

A7.保証業務実務指針 3402 第 19 項により、受託会社監査人は、内部統制を含め、保証報告書が対

象とする業務に関する受託会社のシステムを理解することが求められている。

A8.受託会社のシステムが、当該受託会社以外の事業体を含む複数の事業体にて管理されているシ

ステムの一部である場合、当該受託会社以外の事業体によって管理されるシステムの運用状況が、

当該受託会社のシステムに与える影響を考慮することが重要である。

A9.受託会社のシステムが、ブロックチェーンを利用している場合、通常、以下の内容について理解

する。

(1) ブロックチェーンにおける基盤技術(ブロック生成に係るハッシュ関数、電子署名技術等)を

理解し、これらが危殆化していないこと。

(2) ブロックチェーンにおける各ノードの役割、どのように取引が承認され記録されるのか及び

その合意に至るコンセンサスアルゴリズム

(3) ファイナリティの条件

(4) 各ノードの選定、追加、変更及び削除に関するルール

(5) コンソーシアム参加者に要求されるセキュリティ条件等及びその維持に関する監視の方法

(6) スマートコントラクトの内容及び利用状況

(7) 通常の取引とは異なるブロックチェーン上のデータの操作をする特例処理の有無、またそれ

を提供する機能の概要及び実行に関するルール

(8) 各ノード間のデータの同期のタイミング及び各ノードが保持しているデータが異なる可能性

A10.ブロックチェーン上のデータ(ブロック情報)の真正性は、ハッシュ関数に依存している。ハ

ッシュ関数の逆演算やハッシュ値の操作が可能になった場合、異なるブロックであるものの同一

のハッシュ値をもつブロックを生成することができる可能性があり、過去のブロック情報の修正

が可能となるリスクがある。また、ブロックチェーンにおけるトランザクションは、電子署名技術

により証明される。このため、電子署名の改竄が可能になった場合、トランザクションの真正性が

損なわれるリスクがある。ブロックチェーンにおいて使用されている基盤技術を理解し、危殆化

していないことを確かめることは、ブロックチェーンの信頼性について理解する上で重要である。

A11.ブロックチェーンのネットワークにおいては、ネットワークに参加する各ノードが互いにデー

保証実 3701

- 5 -

タを持ち合い、当該データが正しいデータか否かについて全体としての合意が形成される。当該

合意形成の仕組み、すなわちコンセンサスアルゴリズムを理解することは、ブロックチェーンの

ネットワークそのものの信頼性についての理解を得ることや、どのようにトランザクションが確

定データとしてブロックチェーンに記録されるかについての理解を行う上で有益である。コンセ

ンサスアルゴリズムの理解には、以下を含む。

・ 承認ノードの管理主体に関する理解

・ 当該ブロックチェーンを維持するために必要なノード構成の理解

・ ファイナリティの条件の理解

・ コンセンサスアルゴリズムの変更に関する内部統制の理解

A12.コンソーシアム型ブロックチェーンの在り方によっては、受託会社は保証報告書の対象となる

システムに関する記述書に含めるノードの範囲を一部に限定することがある。受託会社監査人が

ノードの対象範囲を理解するに当たって、本実務指針が想定しているノード種別が有している以

下のような性質を理解し検討することが重要である。

・ 「リーダーノード」は発生したトランザクションデータを受け取り、承認ノードに転送する機

能を有している。ブロックチェーンネットワークにデータを供給する役割を担っており、有効

に機能しない場合にブロックチェーンに大きな影響を与えることから、リーダーノードは受託

会社のシステムの主要機能としてシステムに関する記述書の対象となることが多い。

・ 「承認ノード」は、リーダーノードから転送されたトランザクションデータを検証・承認する

機能及び承認されたデータを保有する機能を有している。コンセンサスアルゴリズムに従った

データの検証・承認機能はブロックチェーン上のデータの正確性を担保する重要な役割を担っ

ているため、承認ノードは受託会社のシステムの主要機能としてシステムに関する記述書の対

象となることが多い。一方、保証報告書を利用する委託会社が承認ノードを所有・管理している

場合、当該ノードを管理する主体が委託会社であることから、受託会社は当該ノードをシステ

ムに関する記述書の対象から除外することがある。この場合、受託会社監査人は、受託会社のシ

ステムに関する記述書で特定されている当該ノードに係る委託会社の相補的な内部統制を理解

することが適切である。

・ 「非承認ノード」はトランザクションデータを保有する機能を有している。承認ノードとは異

なりトランザクションデータの検証・承認は行わず、例えばデータの監視・閲覧といった、主に

承認されたデータを利活用する目的で利用されていることから、受託会社は当該ノードをシス

テムに関する記述書の対象から除外することが多い。一方、非承認ノードは承認されたデータ

を保有しており、その管理に係る内部統制を評価することが有用であると受託会社が判断した

場合、当該ノードをシステムに関する記述書の対象に含めることがある。

A13.受託会社のシステムにおいては、データの所有や情報の信頼性を担保する上で重要な役割を果

たすシステムや関連する内部統制も含めて理解することが適切である。これには、以下が含まれる。

(1) ウォレットや秘密鍵を担うシステム、及びそれらを保管・管理しているセキュリティ体制・仕

組み

(2) ブロックチェーンのデータを閲覧又は入手するためのプログラム等の仕組み

A14.受託会社のブロックチェーンにおけるウォレット及び鍵の管理の理解に当たっては、ウォレッ

保証実 3701

- 6 -

ト及び鍵双方の仕様を踏まえる。特に、秘密鍵の管理においては、ウォレットと呼ばれる物理又は

ソフトウェア上で管理がなされていることを考慮する。また、秘密鍵間に親子関係がある場合、親

アドレスへのアクセス権を保有していれば子アドレスへもアクセス可能であり、鍵の行使に際し

ても複数の鍵が要求される仕様が存在する点について留意する。

これらの仕様を理解することは、受託会社監査人が以下を行う上で役立つ。

・ ウォレット及び鍵の所有者に関する理解

・ ウォレット及び鍵の管理に関する内部統制の理解

《5.証拠の入手》

A15.保証業務実務指針 3402 第 20 項から第 25 項において、受託会社監査人は証拠を入手し、記述

書の表示の適正性、内部統制のデザインの適切性、内部統制の運用状況の有効性を評価すること

が求められている。この証拠の入手に当たり、コンソーシアム型ブロックチェーンにおいて保証

報告書の対象ではない参加者が存在する場合、保証報告書の対象となる受託会社が関与しないデ

ータがブロックチェーン上に含まれていることを踏まえ、受託会社監査人はブロックチェーンか

ら入手したデータを当該受託会社の監査手続の目的でのみ利用するものとし、その他の目的のた

めに利用すべきではないことに留意する。

《(1) 記述書に関する証拠の入手》

A16.保証業務実務指針 3402 第 20 項は、受託会社監査人が記述書の表示の適正性の評価に含めるべ

き事項を規定している。特にブロックチェーンを利用しているシステムの場合、当該評価に当た

っては以下に留意する。

・ ブロックチェーン上のデータやデジタル資産の所有権は、秘密鍵を利用した署名によっての

み証明可能である場合が存在する。そのため、ブロックチェーン上で利用される秘密鍵の管理方

法についても、通常、評価範囲に含めるが、具体的な保管場所については記載しないことがある。

《(2) 内部統制のデザインに関する証拠の入手》

A17.保証業務実務指針 3402 第 22 項は、受託会社監査人が内部統制のデザインの適切性を評価する

際に含めるべき事項を規定している。

A18.受託会社監査人は、通常、ブロックチェーンを構成する秘密鍵の管理ツールとなるウォレット

及び鍵の仕組みを理解し、その管理体制を評価する。また、当該評価には、通常、以下の事項が含

まれる。

(1) 評価対象となるブロックチェーンが採用しているアドレス間の関係性や鍵を利用した署名の

方式に適合したウォレット及び鍵の管理体制が敷かれていること、又は、これを担保する内部

統制の運用状況の有効性を評価すること。

(2) ウォレット及び鍵とブロックチェーン間の仕組みの理解、並びに鍵そのものの管理方法を理

解し、監査の目的に適合しているか評価すること。

(3) 鍵を利用する上で必要な認証情報が別途管理されている場合、当該情報へのアクセス権につ

いても評価すること。

保証実 3701

- 7 -

《(3) 内部統制の運用状況の有効性に関する証拠の入手》

A19.保証業務実務指針 3402 第 23 項から第 25 項には、受託会社監査人が内部統制の運用状況を評

価する際に実施すべき事項が規定されている。

A20.受託会社監査人は、ブロックチェーンから入手したデータを利用する場合、通常、そのファイ

ナリティと各ノード間の同期のタイミングを理解し、利用するデータを評価する。例えば、非承認

ノード(監査人が独自のノードを構築している場合を含む。)からデータを入手する場合で、当該

データがファイナリティ完了前のものである場合、当該データは事後的に更新される可能性があ

ることに留意する。

A21.受託会社監査人は、ブロックチェーンからデータを入手する際に利用するノード、プログラム

等の仕組みを理解し、入手したデータがブロックチェーンに記録されたデータを正確かつ網羅的

に反映していることを確かめることが重要である。なお、ブロックチェーン自体にデータアクセ

ス範囲が設定されている可能性について留意する。

《6.経営者確認書》

A22.保証業務実務指針 3402 第 37 項の適用に当たっては、コンソーシアム型ブロックチェーンにお

いて、複数の参加者を受託会社として識別する場合、経営者確認書は複数の受託会社から連名、又

はそれぞれの受託会社から入手することになる(「付録3 経営者確認書の記載例」参照)。なお、

受託会社として識別しなかった参加者から経営者確認書を入手する必要はない。

《7.保証報告書》

A23.保証業務実務指針 3402 第 52 項の適用に当たっては、コンソーシアム型ブロックチェーンにお

いて、複数の参加者を受託会社として識別する場合、保証報告書の宛先は複数の受託会社連名、又

はそれぞれの受託会社とすることが考えられる。なお、コンソーシアム型ブロックチェーンにお

いて、保証報告書の範囲に含まれない参加者が存在する場合は、保証業務の範囲を明確にするた

め、保証報告書の範囲の記載において明示することが適切である(「付録2 受託会社監査人の保

証報告書の文例」参照)。

《Ⅳ 適用》

・ 本実務指針は、2021 年4月 23 日以後に発行する保証報告書に適用する。

・ 2021 年9月 16 日改正後の本実務指針は、2022 年4月1日以後に発行される保証報告書に適

用する。ただし、2022 年3月 31 日以前に発行する保証報告書から適用することを妨げない。

・ 本実務指針(2022 年 10 月 13 日)のうち、倫理規則に関する事項は、2023 年4月1日以降に

契約を締結する業務から適用する。ただし、本実務指針を、倫理規則(2022 年7月 25 日変更)

と併せて 2023 年3月 31 日以前に契約を締結する業務から早期適用することを妨げない。

・ 本実務指針(2023 年3月 16 日)は、2023 年7月1日以降に契約を締結する業務から適用す

る。なお、公認会計士法上の大規模監査法人以外の監査事務所においては、2024 年7月1日以

降に契約を締結する業務から適用する。ただし、本実務指針を、全ての監査事務所において、品

質管理基準報告書第1号「監査事務所における品質管理」(2023 年1月 12 日)及び品質管理基

保証実 3701

- 8 -

準報告書第2号「監査業務に係る審査」(2023 年1月 12 日)と併せて、2024 年6月 30 日以前

に契約を締結する業務から早期適用することを妨げない。

以 上

・ 本実務指針(2022 年 10 月 13 日改正)は、次の公表物の公表に伴う修正を反映している。

- 倫理規則(2022 年7月 25 日変更)

(修正箇所:付録2)

- 保証業務実務指針(序)「保証業務実務指針及び専門業務実務指針並びに関連する公表物の

体系及び用語」(2022 年7月 21 日公表)

(上記以外の修正箇所)

・ 本実務指針(2023 年3月 16 日改正)は、次の公表物の公表に伴う修正を反映している。

- 品質管理基準報告書第1号「監査事務所における品質管理」(2023 年1月 12 日改正)

- 品質管理基準報告書第2号「監査業務に係る審査」(2023 年1月 12 日改正)

保証実 3701

- 9 -

《付録1》(A6 項参照)

《受託会社確認書の記載例》

以下は、非パブリック型ブロックチェーンのうち、コンソーシアム型におけるタイプ2の受託会

社確認書の記載例であり、必ずしも全ての状況を網羅するものではなく、また、全ての状況に適用で

きることを意図したものではない。なお、プライベート型ブロックチェーンの場合には、所要の文言

調整の上、以下の記載例1を参照することができる。

受託会社確認書の記載例

ブロックチェーン

の種別

受託会社

再受託会社

(一体方式)

再受託会社

(除外方式)

相補的な内部

統制の記載

記載例1 コンソーシアム型 単独 あり あり あり

記載例2 コンソーシアム型 複数(連名

で発行)

なし なし あり

記載例3 コンソーシアム型 複数(別々

に発行)

なし なし あり

《記載例1 コンソーシアム型ブロックチェーンにおいて単独の受託会社を識別する場合》

受託会社確認書

○○○○株式会社

添付の記述書は、当社を含む複数の参加者(注1)によって提供されるコンソーシアム型ブロッ

クチェーンを利用した[××業務(受託業務の種類又は名称)]のシステムを利用している委託会

社及び委託会社監査人のために作成しております。委託会社監査人は、委託会社の財務諸表の重

要な虚偽表示リスクの評価において、委託会社及び再受託会社が運用する内部統制を含むその他

の情報とともに、記述書を検討するための十分な理解を有しているものと想定しています。

記述書は、当社の業務処理に関連するシステムの記述並びに統制目的及び内部統制を対象とし

ており、コンソーシアム型ブロックチェーンに参加する他の参加者の業務処理に関連するシステ

ムの記述並びに統制目的及び内部統制は含まれていません(注2)。

当社は、[再受託会社(一体方式)が提供している業務内容]について[再受託会社(一体方式)

の名称等]に業務を再委託しています。記述書には、当社及び[再受託会社(一体方式)の名称等]

(以下「受託会社等」(注3)という。)の委託会社の業務処理に関連するシステムの記述並びに統

制目的及び内部統制が含まれております。

保証実 3701

- 10 -

当社は、[再受託会社(除外方式)が提供している業務内容]について業務を再委託しています。

記述書には、当該業務に関するシステムの記述並びに統制目的及び内部統制は含まれていません

(注4)。

記述書には、記述書に特定された統制目的は、受託会社等の内部統制とともに、受託会社等の内

部統制のデザインにおいて想定した委託会社の相補的な内部統制が適切にデザインされ、有効に

運用されている場合にのみ、達成される旨が記載されています。ただし、当該相補的な内部統制の

デザイン及び運用の責任は委託会社にあり、受託会社等に責任が及ぶものではありません(注5)。

当社は、下記のとおりであることを確認いたします。

記

(1) ×頁から×頁(注6)の記述書には、×年×月×日から×年×月×日までの全期間(以下「対

象期間」という。)にわたり、委託会社の取引を処理している[××業務(受託業務の種類又は

名称)]のシステム(委託会社の相補的な内部統制を除く。)(注5)が適正に表示されておりま

す。この確認に当たって、当社は以下の規準を使用しました。

① 記述書が、以下の事項を考慮し、当社のシステムがどのようにデザインされ、業務に適用さ

れていたかを表示していること。

・ 提供した業務の種類(処理された取引種類が含まれることがある。)

・ 取引の開始から、記録、処理、必要に応じた修正、委託会社のために作成された報告書へ

の転記に至る手続(ITによるものか、又は手作業によるものかを問わない。)

・ 取引の開始、記録、処理、報告に使用された会計記録、裏付け情報及び特定の勘定(誤っ

た情報の修正と、情報が委託会社のために作成された報告書へどのように転記されたかを

含む。)

・ 取引以外の重要な事象や状況を当社のシステムにより把握し対応した方法

・ 委託会社のための報告書を作成するために用いたプロセス

・ 当社の利用する再受託会社によって実施された業務(一体方式又は除外方式のいずれの方

法を適用しているかの明示を含む。)

・ 関連する統制目的及び当該統制目的を達成するためにデザインされた内部統制

・ 当社のシステムをデザインする段階で、委託会社において整備されることを当社が想定す

る内部統制(記述書に記載した統制目的の達成に必要な場合に、当社のみでは達成できない

特定の統制目的と関連付けて記述書において識別されるもの)

・ 当社の統制環境、リスク評価プロセス、情報システム(関係する業務プロセスを含む。)

と伝達、統制活動、監視活動の側面のうち、委託会社の取引の処理及び報告に関連するもの

② 対象期間における当社のシステムの変更の内容が表示されていること。

③ 記述書の対象とした当社のシステムに関連する情報が省略又は歪曲されていないこと(た

だし、記述書は広範囲の委託会社とその監査人に共通するニーズを満たすために作成され、し

保証実 3701

- 11 -

たがって、個々の委託会社とその監査人が、その特定の環境において重要と考えることのある

当社のシステムの全ての側面が含まれているわけではないと認識しております。)。

(2) 記述書に記載された統制目的に関連する当社の内部統制(委託会社の相補的な内部統制を除

く。)(注5)は、対象期間にわたって、適切にデザインされ、有効に運用されております。この

確認に当たって、当社は以下の規準を使用しました。

① 記述書に記載された統制目的の達成を妨げるおそれがあるリスクを識別したこと。

② 識別した内部統制が記載されているとおりに運用された場合、当該リスクが低減され、記載

された統制目的が達成されたという合理的な保証を提供したこと。

③ 内部統制が、対象期間にわたって、適切な権限と適性を有する者が実施する手作業による内

部統制の適用を含め、デザインされたとおりに一貫して適用されていたこと。

以 上

(注1)プライベート型ブロックチェーンの場合、「当社を含む複数の参加者」を「当社」に置き

換える。

(注2)プライベート型ブロックチェーンの場合は削除する。

(注3)再受託会社(一体方式)がある場合は、「受託会社等」とする。

(注4)一体方式のみで除外方式の再受託会社がない場合、削除する。

(注5)記述書において、委託会社の相補的な内部統制が記載されていない場合、削除する。

(注6)該当箇所を明示していれば、頁番号ではなくタイプ2の報告書の部又は章などの該当箇

所を記載することができる。

《記載例2:コンソーシアム型ブロックチェーンにおいて複数の受託会社を識別し、受託会社が連

名で受託会社確認書を発行する場合》

受託会社確認書

○○○○株式会社

××××株式会社

添付の記述書は、〇〇〇〇株式会社及び××××株式会社(以下、総称して「当社」という。)

を含む複数の参加者によって提供されるコンソーシアム型ブロックチェーンを利用した[××業

務(受託業務の種類又は名称)]のシステムを利用している委託会社及び委託会社監査人のために

作成しております。委託会社監査人は、委託会社の財務諸表の重要な虚偽表示リスクの評価にお

いて、委託会社が運用する内部統制を含むその他の情報とともに、記述書を検討するための十分

な理解を有しているものと想定しています。

記述書は、当社の業務処理に関連するシステムの記述並びに統制目的及び内部統制を対象とし

ており、コンソーシアム型ブロックチェーンに参加する他の参加者の業務処理に関連するシステ

保証実 3701

- 12 -

ムの記述並びに統制目的及び内部統制は含まれていません。

記述書には、記述書に特定された統制目的は、受託会社の内部統制とともに、受託会社の内部統

制のデザインにおいて想定した委託会社の相補的な内部統制が適切にデザインされ、有効に運用

されている場合にのみ、達成される旨が記載されています。ただし、当該相補的な内部統制のデザ

イン及び運用の責任は委託会社にあり、受託会社に責任が及ぶものではありません(注1)。

当社は、下記のとおりであることを確認いたします。

記

(1) ×頁から×頁(注2)の記述書には、×年×月×日から×年×月×日までの全期間(以下「対

象期間」という。)にわたり、委託会社の取引を処理している[××業務(受託業務の種類又は

名称)]のシステム(委託会社の相補的な内部統制を除く。)(注1)が適正に表示されておりま

す。この確認に当たって、当社は以下の規準を使用しました。

① 記述書が、以下の事項を考慮し、当社のシステムがどのようにデザインされ、業務に適用さ

れていたかを表示していること。

・ 提供した業務の種類(処理された取引種類が含まれることがある。)

・ 取引の開始から、記録、処理、必要に応じた修正、委託会社のために作成された報告書へ

の転記に至る手続(ITによるものか、又は手作業によるものかを問わない。)

・ 取引の開始、記録、処理、報告に使用された会計記録、裏付け情報及び特定の勘定(誤っ

た情報の修正と、情報が委託会社のために作成された報告書へどのように転記されたかを

含む。)

・ 取引以外の重要な事象や状況を当社のシステムにより把握し対応した方法

・ 委託会社のための報告書を作成するために用いたプロセス

・ 関連する統制目的及び当該統制目的を達成するためにデザインされた内部統制

・ 当社のシステムをデザインする段階で、委託会社において整備されることを当社が想定す

る内部統制(記述書に記載した統制目的の達成に必要な場合に、当社のみでは達成できない

特定の統制目的と関連付けて記述書において識別されるもの)

・ 当社の統制環境、リスク評価プロセス、情報システム(関係する業務プロセスを含む。)

と伝達、統制活動、監視活動の側面のうち、委託会社の取引の処理及び報告に関連するもの

② 対象期間における当社のシステムの変更の内容が表示されていること。

③ 記述書の対象とした当社のシステムに関連する情報が省略又は歪曲されていないこと(た

だし、記述書は広範囲の委託会社とその監査人に共通するニーズを満たすために作成され、し

たがって、個々の委託会社とその監査人が、その特定の環境において重要と考えることのある

当社のシステムの全ての側面が含まれているわけではないと認識しております。)。

(2) 記述書に記載された統制目的に関連する当社の内部統制(委託会社の相補的な内部統制を除

く。)(注1)は、対象期間にわたって、適切にデザインされ、有効に運用されております。この

保証実 3701

- 13 -

確認に当たって、当社は以下の規準を使用しました。

① 記述書に記載された統制目的の達成を妨げるおそれがあるリスクを識別したこと。

② 識別した内部統制が記載されているとおりに運用された場合、当該リスクが低減され、記載

された統制目的が達成されたという合理的な保証を提供したこと。

③ 内部統制が、対象期間にわたって、適切な権限と適性を有する者が実施する手作業による内

部統制の適用を含め、デザインされたとおりに一貫して適用されていたこと。

以 上

(注1)記載例1注5に同じ

(注2)記載例1注6に同じ

《記載例3:コンソーシアム型ブロックチェーンにおいて複数の受託会社を識別し、受託会社が別々

に受託会社確認書を発行する場合》

受託会社確認書

○○○○株式会社

添付の記述書は、〇〇〇〇株式会社及び××××株式会社を含む複数の参加者によって提供さ

れるコンソーシアム型ブロックチェーンを利用した[××業務(受託業務の種類又は名称)]のシ

ステムを利用している委託会社及び委託会社監査人のために作成しております。委託会社監査人

は、委託会社の財務諸表の重要な虚偽表示リスクの評価において、委託会社が運用する内部統制

を含むその他の情報とともに、記述書を検討するための十分な理解を有しているものと想定して

います。

記述書は、当社及び××××株式会社の業務処理に関連するシステムの記述並びに統制目的及

び内部統制を対象としており、コンソーシアム型ブロックチェーンに参加する他の参加者の業務

処理に関連するシステムの記述並びに統制目的及び内部統制は含まれていません。

記述書には、記述書に特定された統制目的は、受託会社の内部統制とともに、受託会社の内部統

制のデザインにおいて想定した委託会社の相補的な内部統制が適切にデザインされ、有効に運用

されている場合にのみ、達成される旨が記載されています。ただし、当該相補的な内部統制のデザ

イン及び運用の責任は委託会社にあり、受託会社に責任が及ぶものではありません(注1)。

当社は、下記のとおりであることを確認いたします。

保証実 3701

- 14 -

記

(1) ×頁から×頁(注2)の記述書には、×年×月×日から×年×月×日までの全期間(以下「対

象期間」という。)にわたり、委託会社の取引を処理している[××業務(受託業務の種類又は

名称)]のシステム(委託会社の相補的な内部統制を除く。)(注1)が適正に表示されておりま

す。この確認に当たって、当社は以下の規準を使用しました。

① 記述書が、以下の事項を考慮し、当社のシステムがどのようにデザインされ、業務に適用さ

れていたかを表示していること。

・ 提供した業務の種類(処理された取引種類が含まれることがある。)

・ 取引の開始から、記録、処理、必要に応じた修正、委託会社のために作成された報告書へ

の転記に至る手続(ITによるものか、又は手作業によるものかを問わない。)

・ 取引の開始、記録、処理、報告に使用された会計記録、裏付け情報及び特定の勘定(誤っ

た情報の修正と、情報が委託会社のために作成された報告書へどのように転記されたかを

含む。)

・ 取引以外の重要な事象や状況を当社のシステムにより把握し対応した方法

・ 委託会社のための報告書を作成するために用いたプロセス

・ 関連する統制目的及び当該統制目的を達成するためにデザインされた内部統制

・ 当社のシステムをデザインする段階で、委託会社において整備されることを当社が想定す

る内部統制(記述書に記載した統制目的の達成に必要な場合に、当社のみでは達成できない

特定の統制目的と関連付けて記述書において識別されるもの)

・ 当社の統制環境、リスク評価プロセス、情報システム(関係する業務プロセスを含む。)

と伝達、統制活動、監視活動の側面のうち、委託会社の取引の処理及び報告に関連するもの

② 対象期間における当社のシステムの変更の内容が表示されていること。

③ 記述書の対象とした当社のシステムに関連する情報が省略又は歪曲されていないこと(た

だし、記述書は広範囲の委託会社とその監査人に共通するニーズを満たすために作成され、し

たがって、個々の委託会社とその監査人が、その特定の環境において重要と考えることのある

当社のシステムの全ての側面が含まれているわけではないと認識しております。)。

(2) 記述書に記載された統制目的に関連する当社の内部統制(委託会社の相補的な内部統制を除

く。)(注1)は、対象期間にわたって、適切にデザインされ、有効に運用されております。この

確認に当たって、当社は以下の規準を使用しました。

① 記述書に記載された統制目的の達成を妨げるおそれがあるリスクを識別したこと。

② 識別した内部統制が記載されているとおりに運用された場合、当該リスクが低減され、記載

された統制目的が達成されたという合理的な保証を提供したこと。

③ 内部統制が、対象期間にわたって、適切な権限と適性を有する者が実施する手作業による内

部統制の適用を含め、デザインされたとおりに一貫して適用されていたこと。

以 上

(注1)記載例1注5に同じ

(注2)記載例1注6に同じ

保証実 3701

- 15 -

《付録2》(A23 項参照)

《受託会社監査人の保証報告書の文例》

以下は、非パブリック型ブロックチェーンのうちコンソーシアム型におけるタイプ2の報告書の

文例であり、必ずしも全ての状況を網羅するものではなく、また、全ての状況に適用できることを意

図したものではない。なお、プライベート型ブロックチェーンの場合には、所要の文言調整の上、以

下の文例1を参照することができる。

保証報告書の文例

ブロックチェーン

の種別

受託会社

再受託会社

(一体方式)

再受託会社

(除外方式)

相補的な内部

統制の記載

文例1 コンソーシアム型 単独 あり あり あり

文例2 コンソーシアム型 複数(宛先を連名

にする場合)

なし なし あり

文例3 コンソーシアム型 複数(宛先を別々

にする場合)

なし なし あり

《文例1:コンソーシアム型ブロックチェーンにおいて単独の受託会社を識別する場合》

受託会社のシステムに関する記述書並びに内部統制のデザイン及び運用状況

に関する独立受託会社監査人の保証報告書

×年×月×日

○○○○株式会社御中

○ ○ 監 査 法 人

[○○事務所(注1)]

代 表 社 員

業務執行社員

公認会計士 ○ ○ ○ ○

業務執行社員

公認会計士 ○ ○ ○ ○

(注2)(注3)

範囲

当監査法人(注4)は、×頁から×頁(注5)に記載されている、×年×月×日から×年×

月×日までの期間(以下「対象期間」という。)にわたり委託会社の取引を処理しているコン

ソーシアム型(注6)ブロックチェーンを利用した[××業務(受託業務の種類又は名称)]

のシステムに関する○○○○株式会社(以下「受託会社」という。)の記述書(以下「記述書」

という。)並びにその記述書に記載された統制目的に関連する内部統制のデザイン及び運用状

況について報告する業務を実施した。(注7)

保証実 3701

- 16 -

記述書は、受託会社の業務処理に関連するシステムの記述並びに統制目的及び内部統制を

対象としており、コンソーシアム型ブロックチェーンに参加する他の参加者の業務処理に関

連するシステムの記述並びに統制目的及び内部統制は含まれていない。当監査法人の手続は、

当該業務にまで及ぶものではない(注8)。

受託会社は、[再受託会社(一体方式)が提供している業務内容]について[再受託会社(一

体方式)の名称等]に業務を再委託している。記述書には、受託会社及び[再受託会社(一体

方式)の名称等](以下「受託会社等」という。(注9))の委託会社の業務処理に関連するシ

ステムの記述並びに統制目的及び内部統制が含まれる。

受託会社は、[再受託会社(除外方式)が提供している業務内容]について業務を再委託し

ている。記述書には、当該業務に関するシステムの記述並びに統制目的及び内部統制は含まれ

ていない。当監査法人の手続は、当該業務にまで及ぶものではない。(注10)

記述書には、記述書に特定された統制目的は、受託会社等の内部統制とともに、受託会社等

の内部統制のデザインにおいて想定した委託会社の相補的な内部統制が適切にデザインさ

れ、有効に運用されている場合にのみ、達成される旨が記載されている。当監査法人の手続

は、委託会社の相補的な内部統制にまで及ぶものではない。また、当監査法人は、委託会社の

相補的な内部統制のデザインの適切性や運用状況の有効性を評価していない。(注11)

受託会社等(注9)の責任

受託会社等の責任は、記述書及び記述書に添付される×頁(注5)の受託会社確認書を作成

し(記述書と受託会社確認書の記載内容の網羅性及び正確性並びに表示の適正性を含む。)、記

述書が対象とする業務を提供し、統制目的を記載し、統制目的を達成するための内部統制をデ

ザインし、業務へ適用し、さらに有効に運用することにある。

職業倫理、独立性及び品質管理

当監査法人は、日本公認会計士協会の公表する倫理規則及びその他の職業倫理に関する規

定を遵守して業務を実施した。当該規則及び規定は、誠実性、客観性、職業的専門家としての

能力及び正当な注意、守秘義務並びに職業的専門家としての行動の原則、並びに独立性に関す

る規定を提供している。また、当監査法人は、日本公認会計士協会が公表した品質管理基準報

告書第1号「監査事務所における品質管理」に準拠して、職業的専門家としての基準及び適用

される法令等の遵守に関する方針又は手続を含む品質管理システムを整備及び運用して業務

を実施した。

受託会社監査人の責任

当監査法人(注4)の責任は、実施した手続に基づき、記述書及び当該記述書に記載された

保証実 3701

- 17 -

統制目的に関連する内部統制のデザインと運用状況に対する意見を表明することにある。

当監査法人(注4)は、日本公認会計士協会が公表した保証業務実務指針3701「非パブリッ

ク型のブロックチェーンを活用した受託業務に係る内部統制の保証報告書に関する実務指

針」に準拠して業務を実施した。当該指針は、当監査法人(注4)に、全ての重要な点におい

て、記述書が適正に表示されているかどうか、及び内部統制が適切にデザインされ、有効に運

用されているかどうかについて合理的な保証を得るための手続を計画し実施することを求め

ている。

受託会社等のシステムに関する記述書の表示の適正性、内部統制のデザインの適切性及び

運用状況の有効性について報告する保証業務においては、受託会社等のシステムに関する記

述書の表示の適正性及び内部統制のデザインの適切性と運用状況の有効性について証拠を入

手するための手続が実施される。

手続は、受託会社監査人の判断により、記述書が適正に表示されていないリスク、及び内部

統制が適切にデザインされていない又は有効に運用されていないリスクの評価に基づいて選

択及び適用される。

当監査法人(注4)の実施した手続には、記述書に記載された統制目的が達成されるという

合理的な保証を提供するために必要と考える内部統制の運用評価手続が含まれている。また、

この保証業務には、記述書の全体的な表示、記載された統制目的の適切性及び×頁(注5)の

受託会社確認書に記載された規準の適切性を評価することが含まれる。

当監査法人(注4)は、意見表明の基礎となる十分かつ適切な証拠を得たと判断している。

受託会社等(注9)の内部統制の限界

記述書は、広範囲の委託会社と委託会社監査人に共通するニーズを満たすために作成され

ている。したがって、記述書には、個々の委託会社がその特定の環境において重要と考える受

託会社等のシステムの全ての側面が含まれているわけではない。

また、受託会社等の内部統制は、その性質上、取引の処理又は報告における誤謬又は脱漏を

完全には防止又は発見することができない可能性がある。

さらに、この有効性の評価に基づき将来を予測することには、受託会社等の内部統制が不適

切になる又は機能しなくなるというリスクが伴う。

意見

当監査法人(注4)の意見は、上記の範囲、責任及び限界等を踏まえて形成されている。

当監査法人(注4)が意見形成において使用した規準は、×頁(注5)の受託会社確認書に

記載されている。

当監査法人(注4)の意見は次のとおりである。

(1) 記述書は、対象期間にわたってデザインされ業務に適用されている[受託業務の種類又

は名称] システムを、全ての重要な点において適正に表示している。

(2) 記述書に記載された統制目的に関連する内部統制は、対象期間にわたって、全ての重要

な点において適切にデザインされている。

保証実 3701

- 18 -

(3) 記述書に記載された統制目的の達成について合理的な保証を提供するために必要なもの

として、運用評価手続を実施した内部統制は、対象期間にわたって、全ての重要な点におい

て有効に運用されている。

運用評価手続の記述

運用評価手続を実施した特定の内部統制と、当該運用評価手続の種類、時期及び結果は、×

頁から×頁(注5)に記載されている。

想定利用者と目的

本保証報告書及び×頁から×頁(注7)に記載された運用評価手続の記述は、利用者とし

て、[受託業務の種類又は名称]システムを使用する委託会社、及び当該委託会社の監査人の

みを想定している。また、当該委託会社の監査人は、委託会社の財務諸表に係る重要な虚偽表

示リスクの評価において、委託会社自身が運用する内部統制に関する情報を含めたその他の

情報と共に、本保証報告書及び上記の運用評価手続の記述を利用するための十分な理解を有

することが想定されている。

以 上

(注1)登記されている事業所名を記載する。事業所の都市名を記載する場合は、「○○県□□市」

のように記載する。

(注2)受託会社監査人が電子署名を行う場合には、保証報告書にその氏名を表示すると考えら

れる。

(注3)① 保証業務契約において受託会社監査人が特定されている場合又は監査法人の場合に

おいて報告書署名者に関する内規がある場合には、これらに応じて代表社員の肩書

を省略するなど、適宜必要な修正を行う。

② 受託会社監査人が公認会計士の場合には、以下とする。

○○○○ 公認会計士事務所

○○県□□市(注1)

公認会計士 ○○○○ (注2)

○○○○ 公認会計士事務所

○○県□□市(注1)

公認会計士 ○○○○ (注2)

(注4)受託会社監査人が公認会計士の場合には、「私」又は「私たち」とする。

(注5)該当箇所を明示していれば、頁番号ではなくタイプ2の報告書の部又は章などの該当箇

所を記載することができる。

(注6)プライベート型ブロックチェーンの場合は、「コンソーシアム型」を削除する。

(注7)記述書の一部が受託会社監査人の業務の範囲に含まれない場合、その旨を保証報告書に

明記する。

(注8)プライベート型ブロックチェーンの場合は削除する。

保証実 3701

- 19 -

(注9)再受託会社(一体方式)がある場合は、「受託会社等」とする。

(注10)一体方式のみで除外方式の再受託会社がない場合、削除する。

(注11)記述書において、委託会社の相補的な内部統制が記載されていない場合、削除する。

《文例2:コンソーシアム型ブロックチェーンにおいて複数の受託会社を識別し、宛先を連名にす

る場合》

受託会社のシステムに関する記述書並びに内部統制のデザイン及び運用状況

に関する独立受託会社監査人の保証報告書

×年×月×日

○○○○株式会社御中

××××株式会社御中

○ ○ 監 査 法 人

[○○事務所(注1)]

代 表 社 員

業務執行社員

公認会計士 ○ ○ ○ ○

業務執行社員

公認会計士 ○ ○ ○ ○

(注2)(注3)

範囲

当監査法人(注4)は、×頁から×頁(注5)に記載されている、×年×月×日から×年×

月×日までの期間(以下「対象期間」という。)にわたり委託会社の取引を処理しているコン

ソーシアム型ブロックチェーンを利用した[××業務(受託業務の種類又は名称)]のシステ

ムに関する○○○○株式会社及び××××株式会社(以下、総称して「受託会社」という。)

の記述書(以下「記述書」という。)並びにその記述書に記載された統制目的に関連する内部

統制のデザイン及び運用状況について報告する業務を実施した。(注6)

記述書は、受託会社の業務処理に関連するシステムの記述並びに統制目的及び内部統制を対

象としており、コンソーシアム型ブロックチェーンに参加する他の参加者の業務処理に関連す

るシステムの記述並びに統制目的及び内部統制は含まれていない。当監査法人の手続は、当該

業務にまで及ぶものではない。

記述書には、記述書に特定された統制目的は、受託会社の内部統制とともに、受託会社の内

部統制のデザインにおいて想定した委託会社の相補的な内部統制が適切にデザインされ、有

効に運用されている場合にのみ、達成される旨が記載されている。当監査法人の手続は、委託

会社の相補的な内部統制にまで及ぶものではない。また、当監査法人は、委託会社の相補的な

内部統制のデザインの適切性や運用状況の有効性を評価していない。(注7)

保証実 3701

- 20 -

受託会社の責任

受託会社の責任は、記述書及び記述書に添付される×頁(注5)の受託会社確認書を作成し

(記述書と受託会社確認書の記載内容の網羅性及び正確性並びに表示の適正性を含む。)、記

述書が対象とする業務を提供し、統制目的を記載し、統制目的を達成するための内部統制をデ

ザインし、業務へ適用し、さらに有効に運用することにある。

職業倫理、独立性及び品質管理

当監査法人は、日本公認会計士協会の公表する倫理規則及びその他の職業倫理に関する規

定を遵守して業務を実施した。当該規則及び規定は、誠実性、客観性、職業的専門家としての

能力及び正当な注意、守秘義務並びに職業的専門家としての行動の原則、並びに独立性に関す

る規定を提供している。また、当監査法人は、日本公認会計士協会が公表した品質管理基準報

告書第1号「監査事務所における品質管理」に準拠して、職業的専門家としての基準及び適用

される法令等の遵守に関する方針又は手続を含む品質管理システムを整備及び運用して業務

を実施した。

受託会社監査人の責任

当監査法人(注4)の責任は、実施した手続に基づき、記述書及び当該記述書に記載された

統制目的に関連する内部統制のデザインと運用状況に対する意見を表明することにある。

当監査法人(注4)は、日本公認会計士協会が公表した保証業務実務指針3701「非パブリッ

ク型のブロックチェーンを活用した受託業務に係る内部統制の保証報告書に関する実務指

針」に準拠して業務を実施した。当該指針は、当監査法人(注4)に、全ての重要な点におい

て、記述書が適正に表示されているかどうか、及び内部統制が適切にデザインされ、有効に運

用されているかどうかについて合理的な保証を得るための手続を計画し実施することを求め

ている。

受託会社のシステムに関する記述書の表示の適正性、内部統制のデザインの適切性及び運

用状況の有効性について報告する保証業務においては、受託会社のシステムに関する記述書

の表示の適正性及び内部統制のデザインの適切性と運用状況の有効性について証拠を入手す

るための手続が実施される。

手続は、受託会社監査人の判断により、記述書が適正に表示されていないリスク、及び内部

統制が適切にデザインされていない又は有効に運用されていないリスクの評価に基づいて選

択及び適用される。

当監査法人(注4)の実施した手続には、記述書に記載された統制目的が達成されるという

合理的な保証を提供するために必要と考える内部統制の運用評価手続が含まれている。また、

この保証業務には、記述書の全体的な表示、記載された統制目的の適切性及び×頁(注5)の

受託会社確認書に記載された規準の適切性を評価することが含まれる。

当監査法人(注4)は、意見表明の基礎となる十分かつ適切な証拠を得たと判断している。

保証実 3701

- 21 -

受託会社の内部統制の限界

記述書は、広範囲の委託会社と委託会社監査人に共通するニーズを満たすために作成され

ている。したがって、記述書には、個々の委託会社がその特定の環境において重要と考える受

託会社のシステムの全ての側面が含まれているわけではない。

また、受託会社の内部統制は、その性質上、取引の処理又は報告における誤謬又は脱漏を完

全には防止又は発見することができない可能性がある。

さらに、この有効性の評価に基づき将来を予測することには、受託会社の内部統制が不適切

になる又は機能しなくなるというリスクが伴う。

意見

当監査法人(注4)の意見は、上記の範囲、責任及び限界等を踏まえて形成されている。

当監査法人(注4)が意見形成において使用した規準は、×頁(注5)の受託会社確認書に

記載されている。

当監査法人(注4)の意見は次のとおりである。

(1) 記述書は、対象期間にわたってデザインされ業務に適用されている[受託業務の種類又

は名称] システムを、全ての重要な点において適正に表示している。

(2) 記述書に記載された統制目的に関連する内部統制は、対象期間にわたって、全ての重要

な点において適切にデザインされている。

(3) 記述書に記載された統制目的の達成について合理的な保証を提供するために必要なもの

として、運用評価手続を実施した内部統制は、対象期間にわたって、全ての重要な点におい

て有効に運用されている。

運用評価手続の記述

運用評価手続を実施した特定の内部統制と、当該運用評価手続の種類、時期及び結果は、×

頁から×頁(注5)に記載されている。

想定利用者と目的

本保証報告書及び×頁から×頁(注5)に記載された運用評価手続の記述は、利用者とし

て、[受託業務の種類又は名称]システムを使用する委託会社、及び当該委託会社の監査人の

みを想定している。また、当該委託会社の監査人は、委託会社の財務諸表に係る重要な虚偽表

示リスクの評価において、委託会社自身が運用する内部統制に関する情報を含めたその他の

情報と共に、本保証報告書及び上記の運用評価手続の記述を利用するための十分な理解を有

することが想定されている。

以 上

(注1)(注2)(注3)(注4)(注5)文例1に同じ

(注6)文例1(注7)に同じ

(注7)文例1(注11)に同じ

保証実 3701

- 22 -

《文例3:コンソーシアム型ブロックチェーンにおいて複数の受託会社を識別し、保証報告書の宛

先を別々にする場合》

受託会社のシステムに関する記述書並びに内部統制のデザイン及び運用状況

に関する独立受託会社監査人の保証報告書

×年×月×日

○○○○株式会社御中

○ ○ 監 査 法 人

[○○事務所(注1)]

代 表 社 員

業務執行社員

公認会計士 ○ ○ ○ ○

業務執行社員

公認会計士 ○ ○ ○ ○

(注2)(注3)

範囲

当監査法人(注4)は、×頁から×頁(注5)に記載されている、×年×月×日から×年×

月×日までの期間(以下「対象期間」という。)にわたり委託会社の取引を処理しているコン

ソーシアム型ブロックチェーンを利用した[××業務(受託業務の種類又は名称)]のシステ

ムに関する○○○○株式会社(以下、「受託会社」という。)及び××××株式会社の記述書

(以下「記述書」という。)並びにその記述書に記載された統制目的に関連する内部統制のデ

ザイン及び運用状況について報告する業務を実施した。(注6)

記述書は、受託会社及び××××株式会社の業務処理に関連するシステムの記述並びに統制

目的及び内部統制を対象としており、コンソーシアム型ブロックチェーンに参加する他の参加

者の業務処理に関連するシステムの記述並びに統制目的及び内部統制は含まれていない。当監

査法人の手続は、当該業務にまで及ぶものではない。

記述書には、記述書に特定された統制目的は、受託会社の内部統制とともに、受託会社の内

部統制のデザインにおいて想定した委託会社の相補的な内部統制が適切にデザインされ、有

効に運用されている場合にのみ、達成される旨が記載されている。当監査法人の手続は、委託

会社の相補的な内部統制にまで及ぶものではない。また、当監査法人は、委託会社の相補的な

内部統制のデザインの適切性や運用状況の有効性を評価していない。(注7)

受託会社の責任

受託会社の責任は、記述書及び記述書に添付される×頁(注5)の受託会社確認書を作成し

(記述書と受託会社確認書の記載内容の網羅性及び正確性並びに表示の適正性を含む。)、記

述書が対象とする業務を提供し、統制目的を記載し、統制目的を達成するための内部統制をデ

ザインし、業務へ適用し、さらに有効に運用することにある。

保証実 3701

- 23 -

職業倫理、独立性及び品質管理

当監査法人は、日本公認会計士協会の公表する倫理規則及びその他の職業倫理に関する規

定を遵守して業務を実施した。当該指針及び規定は、独立性、誠実性、客観性、職業的専門家

としての能力及び正当な注意、守秘義務並びに職業的専門家としての行動の原則、並びに独立

性に関する規定を提供している。また、当監査法人は、日本公認会計士協会が公表した品質管

理基準報告書第1号「監査事務所における品質管理」に準拠して、職業的専門家としての基準

及び適用される法令等の遵守に関する方針又は手続を含む品質管理システムを整備及び運用

して業務を実施した。

受託会社監査人の責任

当監査法人(注4)の責任は、実施した手続に基づき、記述書及び当該記述書に記載された

統制目的に関連する内部統制のデザインと運用状況に対する意見を表明することにある。

当監査法人(注4)は、日本公認会計士協会が公表した保証業務実務指針3701「非パブリッ

ク型のブロックチェーンを活用した受託業務に係る内部統制の保証報告書に関する実務指

針」に準拠して業務を実施した。当該指針は、当監査法人(注4)に、全ての重要な点におい

て、記述書が適正に表示されているかどうか、及び内部統制が適切にデザインされ、有効に運

用されているかどうかについて合理的な保証を得るための手続を計画し実施することを求め

ている。

受託会社のシステムに関する記述書の表示の適正性、内部統制のデザインの適切性及び運

用状況の有効性について報告する保証業務においては、受託会社のシステムに関する記述書

の表示の適正性及び内部統制のデザインの適切性と運用状況の有効性について証拠を入手す

るための手続が実施される。

手続は、受託会社監査人の判断により、記述書が適正に表示されていないリスク、及び内部

統制が適切にデザインされていない又は有効に運用されていないリスクの評価に基づいて選

択及び適用される。

当監査法人(注4)の実施した手続には、記述書に記載された統制目的が達成されるという

合理的な保証を提供するために必要と考える内部統制の運用評価手続が含まれている。また、

この保証業務には、記述書の全体的な表示、記載された統制目的の適切性及び×頁(注5)の

受託会社確認書に記載された規準の適切性を評価することが含まれる。

当監査法人(注4)は、意見表明の基礎となる十分かつ適切な証拠を得たと判断している。

受託会社の内部統制の限界

記述書は、広範囲の委託会社と委託会社監査人に共通するニーズを満たすために作成され

ている。したがって、記述書には、個々の委託会社がその特定の環境において重要と考える受

託会社のシステムの全ての側面が含まれているわけではない。

また、受託会社の内部統制は、その性質上、取引の処理又は報告における誤謬又は脱漏を完

全には防止又は発見することができない可能性がある。

さらに、この有効性の評価に基づき将来を予測することには、受託会社の内部統制が不適切

保証実 3701

- 24 -

になる又は機能しなくなるというリスクが伴う。

意見

当監査法人(注4)の意見は、上記の範囲、責任及び限界等を踏まえて形成されている。

当監査法人(注4)が意見形成において使用した規準は、×頁(注5)の受託会社確認書に

記載されている。

当監査法人(注4)の意見は次のとおりである。

(1) 記述書は、対象期間にわたってデザインされ業務に適用されている[受託業務の種類又

は名称] システムを、全ての重要な点において適正に表示している。

(2) 記述書に記載された統制目的に関連する内部統制は、対象期間にわたって、全ての重要

な点において適切にデザインされている。

(3) 記述書に記載された統制目的の達成について合理的な保証を提供するために必要なもの

として、運用評価手続を実施した内部統制は、対象期間にわたって、全ての重要な点におい

て有効に運用されている。

運用評価手続の記述

運用評価手続を実施した特定の内部統制と、当該運用評価手続の種類、時期及び結果は、×

頁から×頁(注5)に記載されている。

想定利用者と目的

本保証報告書及び×頁から×頁(注5)に記載された運用評価手続の記述は、利用者とし

て、[受託業務の種類又は名称]システムを使用する委託会社、及び当該委託会社の監査人の

みを想定している。また、当該委託会社の監査人は、委託会社の財務諸表に係る重要な虚偽表

示リスクの評価において、委託会社自身が運用する内部統制に関する情報を含めたその他の

情報と共に、本保証報告書及び上記の運用評価手続の記述を利用するための十分な理解を有

することが想定されている。

以 上

(注1)(注2)(注3)(注4)(注5)文例1に同じ

(注6)文例1(注7)に同じ

(注7)文例1(注11)に同じ

保証実 3701

- 25 -

《付録3》(A22 項参照)

《経営者確認書の記載例》

以下は、非パブリック型ブロックチェーンのうちコンソーシアム型ブロックチェーンにおけるタ

イプ2の経営者確認書の記載例であり、必ずしも全ての状況を網羅するものではなく、また、全ての

状況に適用できることを意図したものではない。以下の記載例には実務指針で記載が要求されてい

ないものも含むが、それらの全てを含めることを要求するものでもない。なお、プライベート型ブロ

ックチェーンの場合には、所要の文言調整の上、以下の記載例1を参照することができる。

経営者確認書の記載例

受託会社

記載例1 単独

記載例2 複数(連名で発行)

記載例3 複数(別々に発行)

《記載例1:コンソーシアム型ブロックチェーンにおいて単独の受託会社を識別する場合》

×年×月×日

〇〇監査法人

代表社員

業務執行社員 公認会計士 ○○○○ 殿(注1)

○○○○株式会社

代表取締役 (署名 )

(若しくは記名押印又は電子署名)

(注2)

本確認書は、当社の×年×月×日から×年×月×日までの期間(以下「対象期間」という。)に

わたり委託会社の取引を処理している当社を含む複数の参加者によって提供されるコンソーシア

ム型(注3)ブロックチェーンを利用した[××業務(受託業務の種類又は名称)]のシステム[又

はそのシステムが行う機能の内容](以下、「システム」という。)に関する記述書(以下「記述

書」という。)(注4)及びその記述書に記載された統制目的に関連する内部統制のデザイン及び

運用状況について報告する業務に際して提出するものです。私は、下記のとおりであることを確

認します(注5及び注6)。

保証実 3701

- 26 -

記

1.上記の業務に関連する当社の受託会社確認書は適正に作成されております。

2.記述書の表示の適正性、並びに当該記述書に記載された関連する統制目的を達成するための

内部統制のデザインの適切性及び運用状況の有効性に関して、受託会社確認書に記載した規準

に照らし、全ての関連する事項を考慮し、評価を行っております。

3.以下について、本確認書に添付の××××を除き、(注7)貴監査法人に提供いたしました。

(1) 省略を含めた記述書の虚偽表示

(2) 一つ又は複数の委託会社に影響を及ぼす可能性のある未修正の虚偽表示、誤謬に関する事

項

(3) 内部統制が適切にデザインされていない、又は適用されていない事項

(4) 内部統制が有効に運用されていない、又は記述書に記載されたとおりに運用されていない

事項

(5) 記述書の表示の適正性、当該記述書に記載された関連する統制目的を達成するための内部

統制のデザインの適切性又は運用状況の有効性に影響するような規制当局、委託会社又はそ

の他の者から報告された事項(対象期間の最終日の翌日から貴監査法人の保証報告書の日付

までの期間に報告された事項を含む。)

(6) 記述書の表示の適正性、当該記述書に記載された関連する統制目的を達成するための内部

統制のデザインの適切性又は運用状況の有効性並びに受託会社確認書と矛盾するようなその

他の既知の事実

4.受託会社確認書及び以下について責任があることを承知しております。

(1) 記述書の表示の適正性、並びに当該記述書に記載された関連する統制目的を達成するため

の内部統制のデザインの適切性及び運用状況の有効性

(2) 受託会社確認書に記載すべき規準の選定及び当該規準が私たちの目的に適合していること

の判断

5.貴監査法人に以下を提供いたしました。

(1) 受託会社と委託会社の間で締結した業務契約書を含む、記録及び文書など、記述書及び受

託会社確認書に関連すると経営者が考える全ての情報を入手する機会

(2) 貴監査法人から要請のあった合理的保証業務のための追加的な情報

(3) 業務に関連した証拠を入手するために必要であると貴監査法人が判断した当社の役員及び

従業員への制限のない質問や面談の機会

6.不正による委託会社の財務諸表の重要な虚偽表示の可能性に対する経営者の評価を貴監査法

人に示しております。

7.委託会社に影響を及ぼす不正又は不正の疑いがある事項に関して、以下の全ての情報を貴監

査法人に提供いたしました。

(1) 経営者による不正又は不正の疑い

(2) 内部統制において重要な役割を担っている従業員による不正又は不正の疑い

(3) 上記以外の者による委託会社に重要な影響を及ぼす可能性がある不正又は不正の疑い

保証実 3701

- 27 -

8.従業員、元従業員、委託会社、規制当局又はその他の者から入手した委託会社に影響を及ぼす

不正の申立て又は不正の疑いがある事項に関する全ての情報を貴監査法人に提供いたしまし

た。

9.委託会社に対して、その影響を考慮すべき違法行為又は違法行為の疑いに関して認識してい

る全ての事実を貴監査法人に提示いたしました。

10.対象期間に内部統制を必要とする事象が発生しておらず、下記の内部統制を実施した事例は

ありませんでした(注8)。

統制目的 X:X に関する内部統制

統制目的 Y:Y に関する内部統制

11.業務の範囲に含まれない全ての再受託会社についても貴監査法人に開示いたしました。貴監

査法人の保証業務は、当該再受託会社における内部統制にまで及ぶものではないことを承知し

ております(注9)。

12.以下の事象を除き、(注 10)記述書の対象期間の最終日の翌日から本確認書の日付までの間

で、受託会社のシステム、記述書の適正性、記述書に記載されている統制目的を達成するための

内部統制のデザインの適切性又は運用の有効性に重要な影響を及ぼす可能性のある事象は発生

しておりません。

[もし対象期間の最終日の翌日の日付以降に発生している事象があれば事象を具体的に記載](注

10)

13.対象期間の受託会社のシステムに関する記述書、受託会社確認書及び受託会社監査人の保証

報告書を含む、当社の発行する報告書のその他の記載内容については、システムに関する記述

書との重要な相違及び明らかな事実の虚偽記載はありません(注8)。

以 上

(注1)受託会社監査人が公認会計士の場合には、以下とする。

○○○○ 公認会計士事務所

公認会計士 ○○○○ 殿

○○○○ 公認会計士事務所

公認会計士 ○○○○ 殿

(注2)取締役又は執行役のうち、企業の最高経営責任者や受託業務責任者又はこれらの役職名

を使用しない企業の場合には、企業内のその他の同等の者に対して要請することがある。

(注3)プライベート型ブロックチェーンの場合は、「当社を含む複数の参加者によって提供され

るコンソーシアム型」を削除する。

(注4)記載される名称・内容は、記述書、受託会社確認書、監査人報告書と整合させる。

(注5)経営者が外部の専門家を利用している状況においては、経営者は、経営者が知り得る限り

において確認したという旨の記述を含めることがある。

(注6)経営者からの確認が得られない事項がある場合は、経営者と討議し、確認できない事項に

ついての評価を行い、適切な対応(場合によっては、意見の限定、契約の解除も含む。)

をとらなくてはならない。

保証実 3701

- 28 -

(注7)該当がない場合、「本確認書に添付の××××を除き、」を削除する。なお、経営者確認書

に該当事項の一覧を添付する代わりに、経営者確認書に要約を記載するか、又は要約の一

覧を添付することも可能である。

(注8)該当がない場合又は確認する必要がないと判断する場合は、削除する。

(注9)除外方式でない場合、削除する。

(注10)対象期間の最終日の翌日から保証報告書の日付までの間に発生している事象がなければ、

「以下の事象を除き」及び発生事象の記載を削除する。

《記載例2:コンソーシアム型ブロックチェーンにおいて複数の受託会社を識別し、連名で発行す

る場合》

×年×月×日

〇〇監査法人

代表社員

業務執行社員 公認会計士 ○○○○ 殿(注1)

○○○○株式会社

代表取締役 (署名 )

(若しくは記名押印又は電子署名)

××××株式会社

代表取締役 (署名 )

(若しくは記名押印又は電子署名)

(注2)

本確認書は、〇〇〇〇株式会社及び××××株式会社(以下、総称して「当社」という。)の×

年×月×日から×年×月×日までの期間(以下「対象期間」という。)にわたり委託会社の取引を

処理している当社を含む複数の参加者によって提供されるコンソーシアム型ブロックチェーンを

利用した[××業務(受託業務の種類又は名称)]のシステム[又はそのシステムが行う機能の内

容](以下、「システム」という。)に関する記述書(以下「記述書」という。)(注3)及びそ

の記述書に記載された統制目的に関連する内部統制のデザイン及び運用状況について報告する業

務に際して提出するものです。私たちは、下記のとおりであることを確認します(注4及び注5)。

記

1.上記の業務に関連する当社の受託会社確認書は適正に作成されております。

2.記述書の表示の適正性、並びに当該記述書に記載された関連する統制目的を達成するための

内部統制のデザインの適切性及び運用状況の有効性に関して、受託会社確認書に記載した規準

保証実 3701

- 29 -

に照らし、全ての関連する事項を考慮し、評価を行っております。

3.以下について、本確認書に添付の××××を除き、(注6)貴監査法人に提供いたしました。

(1) 省略を含めた記述書の虚偽表示

(2) 一つ又は複数の委託会社に影響を及ぼす可能性のある未修正の虚偽表示、誤謬に関する事

項

(3) 内部統制が適切にデザインされていない、又は適用されていない事項

(4) 内部統制が有効に運用されていない、又は記述書に記載されたとおりに運用されていない

事項

(5) 記述書の表示の適正性、当該記述書に記載された関連する統制目的を達成するための内部

統制のデザインの適切性又は運用状況の有効性に影響するような規制当局、委託会社又はそ

の他の者から報告された事項(対象期間の最終日の翌日から貴監査法人の保証報告書の日付

までの期間に報告された事項を含む。)

(6) 記述書の表示の適正性、当該記述書に記載された関連する統制目的を達成するための内部

統制のデザインの適切性又は運用状況の有効性並びに受託会社確認書と矛盾するようなその

他の既知の事実

4.受託会社確認書及び以下について責任があることを承知しております。

(1) 記述書の表示の適正性、並びに当該記述書に記載された関連する統制目的を達成するため

の内部統制のデザインの適切性及び運用状況の有効性

(2) 受託会社確認書に記載すべき規準の選定及び当該規準が私たちの目的に適合していること

の判断

5.貴監査法人に以下を提供いたしました。

(1) 受託会社と委託会社の間で締結した業務契約書を含む、記録及び文書など、記述書及び受

託会社確認書に関連すると経営者が考える全ての情報を入手する機会

(2) 貴監査法人から要請のあった合理的保証業務のための追加的な情報

(3) 業務に関連した証拠を入手するために必要であると貴監査法人が判断した当社の役員及び

従業員への制限のない質問や面談の機会

6.不正による委託会社の財務諸表の重要な虚偽表示の可能性に対する経営者の評価を貴監査法

人に示しております。

7.委託会社に影響を及ぼす不正又は不正の疑いがある事項に関して、以下の全ての情報を貴監

査法人に提供いたしました。

(1) 経営者による不正又は不正の疑い

(2) 内部統制において重要な役割を担っている従業員による不正又は不正の疑い

(3) 上記以外の者による委託会社に重要な影響を及ぼす可能性がある不正又は不正の疑い

8.従業員、元従業員、委託会社、規制当局又はその他の者から入手した委託会社に影響を及ぼす

不正の申立て又は不正の疑いがある事項に関する全ての情報を貴監査法人に提供いたしまし

た。

9.委託会社に対して、その影響を考慮すべき違法行為又は違法行為の疑いに関して認識してい

る全ての事実を貴監査法人に提示いたしました。

保証実 3701

- 30 -

10.対象期間に内部統制を必要とする事象が発生しておらず、下記の内部統制を実施した事例は

ありませんでした(注7)。

統制目的 X:X に関する内部統制

統制目的 Y:Y に関する内部統制

11.業務の範囲に含まれない全ての再受託会社についても貴監査法人に開示いたしました。貴監

査法人の保証業務は、当該再受託会社における内部統制にまで及ぶものではないことを承知し

ております(注8)。

12.以下の事象を除き、(注9)記述書の対象期間の最終日の翌日から本確認書の日付までの間で、

受託会社のシステム、記述書の適正性、記述書に記載されている統制目的を達成するための内

部統制のデザインの適切性又は運用の有効性に重要な影響を及ぼす可能性のある事象は発生し

ておりません。

[もし対象期間の最終日の翌日の日付以降に発生している事象があれば事象を具体的に記載](注

9)

13.対象期間の受託会社のシステムに関する記述書、受託会社確認書及び受託会社監査人の保証

報告書を含む、当社の発行する報告書のその他の記載内容については、システムに関する記述

書との重要な相違及び明らかな事実の虚偽記載はありません(注7)。

以 上

(注1)(注2)記載例1に同じ

(注3)記載例1注4に同じ

(注4)記載例1注5に同じ

(注5)記載例1注6に同じ

(注6)記載例1注7に同じ

(注7)記載例1注8に同じ

(注8)記載例1注9に同じ

(注9)記載例1注10に同じ

保証実 3701

- 31 -

《記載例3:コンソーシアム型ブロックチェーンにおいて複数の受託会社を識別し、別々に発行す

る場合》

×年×月×日

〇〇監査法人

代表社員

業務執行社員 公認会計士 ○○○○ 殿(注1)

○○○○株式会社

代表取締役 (署名 )

(若しくは記名押印又は電子署名)

(注2)

本確認書は、当社の×年×月×日から×年×月×日までの期間(以下「対象期間」という。)に

わたり委託会社の取引を処理している〇〇〇〇株式会社及び××××株式会社を含む複数の参加

者によって提供されるコンソーシアム型ブロックチェーンを利用した[××業務(受託業務の種

類又は名称)]のシステム[又はそのシステムが行う機能の内容](以下、「システム」という。)

に関する記述書(以下「記述書」という。)(注3)及びその記述書に記載された統制目的に関連

する内部統制のデザイン及び運用状況について報告する業務に際して提出するものです。私は、

下記のとおりであることを確認します(注4及び注5)。

記

1.上記の業務に関連する当社の受託会社確認書は適正に作成されております。

2.記述書の表示の適正性、並びに当該記述書に記載された関連する統制目的を達成するための

内部統制のデザインの適切性及び運用状況の有効性に関して、受託会社確認書に記載した規準

に照らし、全ての関連する事項を考慮し、評価を行っております。

3.以下について、本確認書に添付の××××を除き、(注6)貴監査法人に提供いたしました。

(1) 省略を含めた記述書の虚偽表示

(2) 一つ又は複数の委託会社に影響を及ぼす可能性のある未修正の虚偽表示、誤謬に関する事

項

(3) 内部統制が適切にデザインされていない、又は適用されていない事項

(4) 内部統制が有効に運用されていない、又は記述書に記載されたとおりに運用されていない

事項

(5) 記述書の表示の適正性、当該記述書に記載された関連する統制目的を達成するための内部

統制のデザインの適切性又は運用状況の有効性に影響するような規制当局、委託会社又はそ

保証実 3701

- 32 -

の他の者から報告された事項(対象期間の最終日の翌日から貴監査法人の保証報告書の日付

までの期間に報告された事項を含む。)

(6) 記述書の表示の適正性、当該記述書に記載された関連する統制目的を達成するための内部

統制のデザインの適切性又は運用状況の有効性並びに受託会社確認書と矛盾するようなその

他の既知の事実

4.受託会社確認書及び以下について責任があることを承知しております。

(1) 記述書の表示の適正性、並びに当該記述書に記載された関連する統制目的を達成するため

の内部統制のデザインの適切性及び運用状況の有効性

(2) 受託会社確認書に記載すべき規準の選定及び当該規準が私たちの目的に適合していること

の判断

5.貴監査法人に以下を提供いたしました。

(1) 受託会社と委託会社の間で締結した業務契約書を含む、記録及び文書など、記述書及び受

託会社確認書に関連すると経営者が考える全ての情報を入手する機会

(2) 貴監査法人から要請のあった合理的保証業務のための追加的な情報

(3) 業務に関連した証拠を入手するために必要であると貴監査法人が判断した当社の役員及び

従業員への制限のない質問や面談の機会

6.不正による委託会社の財務諸表の重要な虚偽表示の可能性に対する経営者の評価を貴監査法

人に示しております。

7.委託会社に影響を及ぼす不正又は不正の疑いがある事項に関して、以下の全ての情報を貴監

査法人に提供いたしました。

(1) 経営者による不正又は不正の疑い

(2) 内部統制において重要な役割を担っている従業員による不正又は不正の疑い

(3) 上記以外の者による委託会社に重要な影響を及ぼす可能性がある不正又は不正の疑い

8.従業員、元従業員、委託会社、規制当局又はその他の者から入手した委託会社に影響を及ぼす

不正の申立て又は不正の疑いがある事項に関する全ての情報を貴監査法人に提供いたしまし

た。

9.委託会社に対して、その影響を考慮すべき違法行為又は違法行為の疑いに関して認識してい

る全ての事実を貴監査法人に提示いたしました。

10.対象期間に内部統制を必要とする事象が発生しておらず、下記の内部統制を実施した事例は

ありませんでした(注7)。

統制目的 X:X に関する内部統制

統制目的 Y:Y に関する内部統制

11.業務の範囲に含まれない全ての再受託会社についても貴監査法人に開示いたしました。貴監

査法人の保証業務は、当該再受託会社における内部統制にまで及ぶものではないことを承知し

ております(注8)。

12.以下の事象を除き、(注9)記述書の対象期間の最終日の翌日から本確認書の日付までの間で、

受託会社のシステム、記述書の適正性、記述書に記載されている統制目的を達成するための内

部統制のデザインの適切性又は運用の有効性に重要な影響を及ぼす可能性のある事象は発生し

保証実 3701

- 33 -

ておりません。

[もし対象期間の最終日の翌日の日付以降に発生している事象があれば事象を具体的に記載](注

9)

13.対象期間の受託会社のシステムに関する記述書、受託会社確認書及び受託会社監査人の保証

報告書を含む、当社の発行する報告書のその他の記載内容については、システムに関する記述

書との重要な相違及び明らかな事実の虚偽記載はありません(注7)。

以 上

(注1)(注2)記載例1に同じ

(注3)記載例1注4に同じ

(注4)記載例1注5に同じ

(注5)記載例1注6に同じ

(注6)記載例1注7に同じ

(注7)記載例1注8に同じ

(注8)記載例1注9に同じ

(注9)記載例1注10に同じ

保証実 3701

- 34 -

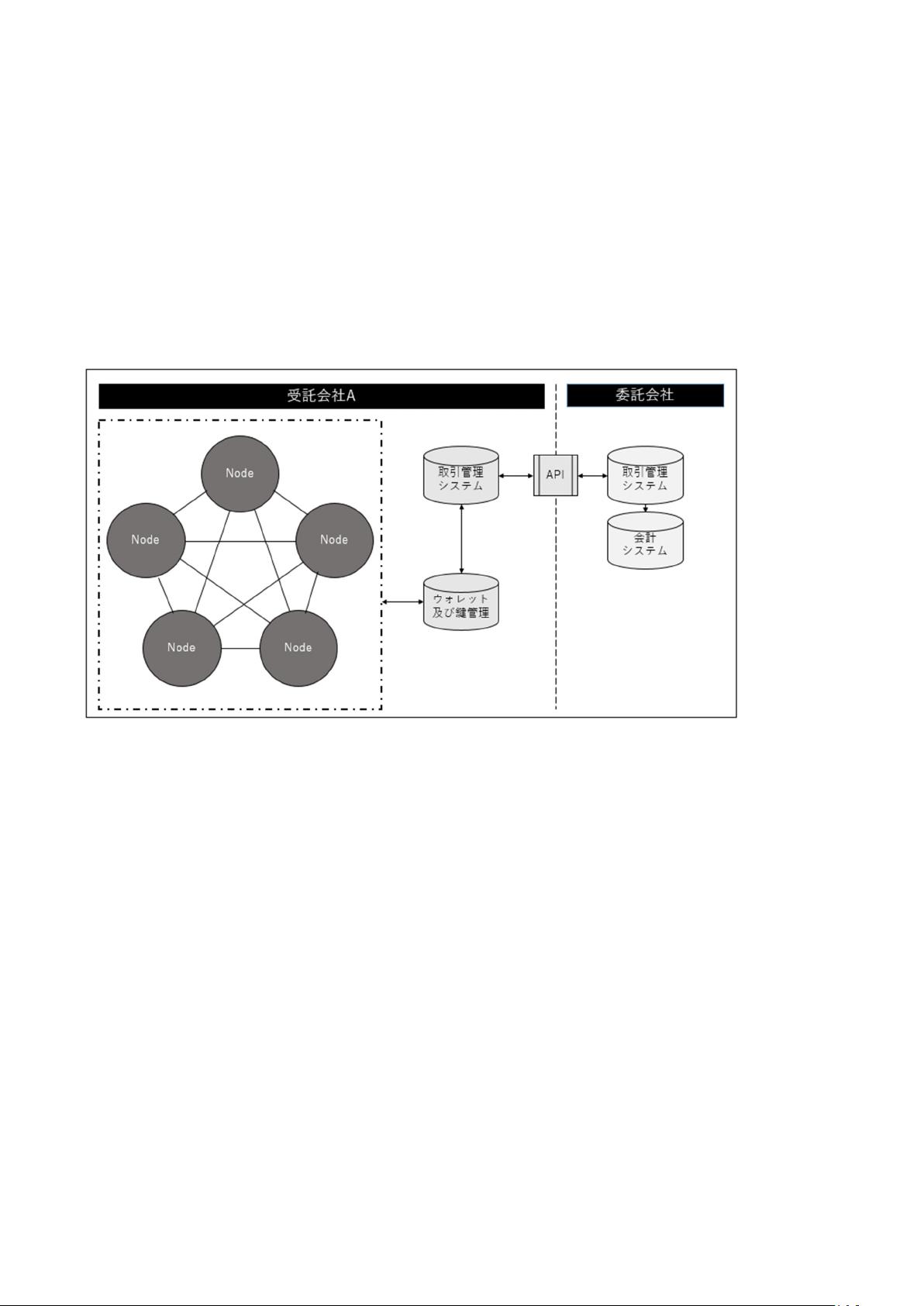

《付録4》(A3 項参照)

以下はプライベート型又はコンソーシアム型ブロックチェーンにおける当事者関係の例示及び委

託・受託関係の整理である。全ての状況を網羅するものではないが、保証業務の範囲を決定する際

に参考になる。また、便宜上、受託会社と再受託会社を区別していないが、委託会社から見た契約

形態によっては、一部の会社が再受託会社として取り扱われることも考えられる。

《当事者関係の類型》

《例示1:実質的に単一会社の管理下にあるブロックチェーンであり、ノードの役割を分離してい

ない場合》

委託会社が会社 A の管理下にあるアプリケーション・プログラミング・インターフェース

(API)から取引管理システムを経由してブロックチェーンにトランザクションを投入し、その執

行結果を取引管理システムから API を経由して自社の取引管理システム及び会計システムに取り込

むのであれば、会社 A を受託会社としてブロックチェーン、ウォレット及び鍵管理、会社 A の取引

管理システム、並びに API を保証業務の対象範囲に含めることが考えられる。

ここで「ブロックチェーン」としているのは、より具体的には統制目的に関連する機能を指して

いる。例えばここには、委託会社により開始されたトランザクションがブロックチェーンに投入さ

れ、あらかじめ決められたコンセンサスアルゴリズムに従った合意形成を可能にする、合意形成の

結果ファイナリティを得たトランザクションの事後的な改変を著しく困難にする、そしてトランザ

クションが各ノードに適時に反映される、といった機能が含まれ、そのような機能をシステム的に

実装し維持する者が受託会社に該当する。この例示ではこれらのいずれの機能も会社 A によって担

われていると想定されているため会社 A がそのまま受託会社とされるが、以降の例示に示されてい

るようにそれぞれの機能が別々の会社により担われるのであれば、それらはいずれも受託会社(又

は契約関係により再受託会社)に該当することが考えられる。

保証実 3701

- 35 -

また、ノードはそれぞれ台帳を持ちその台帳上のデータが直接的又は間接的に委託会社の会計シ

ステムに反映されることになるため、ノードの管理及びそれを行う者も保証業務の対象範囲に含め

られると考えられる。なお、委託会社自らがノードを立て管理を行うのであれば、ノードの管理は

委託会社の相補的な内部統制と位置付けられる場合もある。

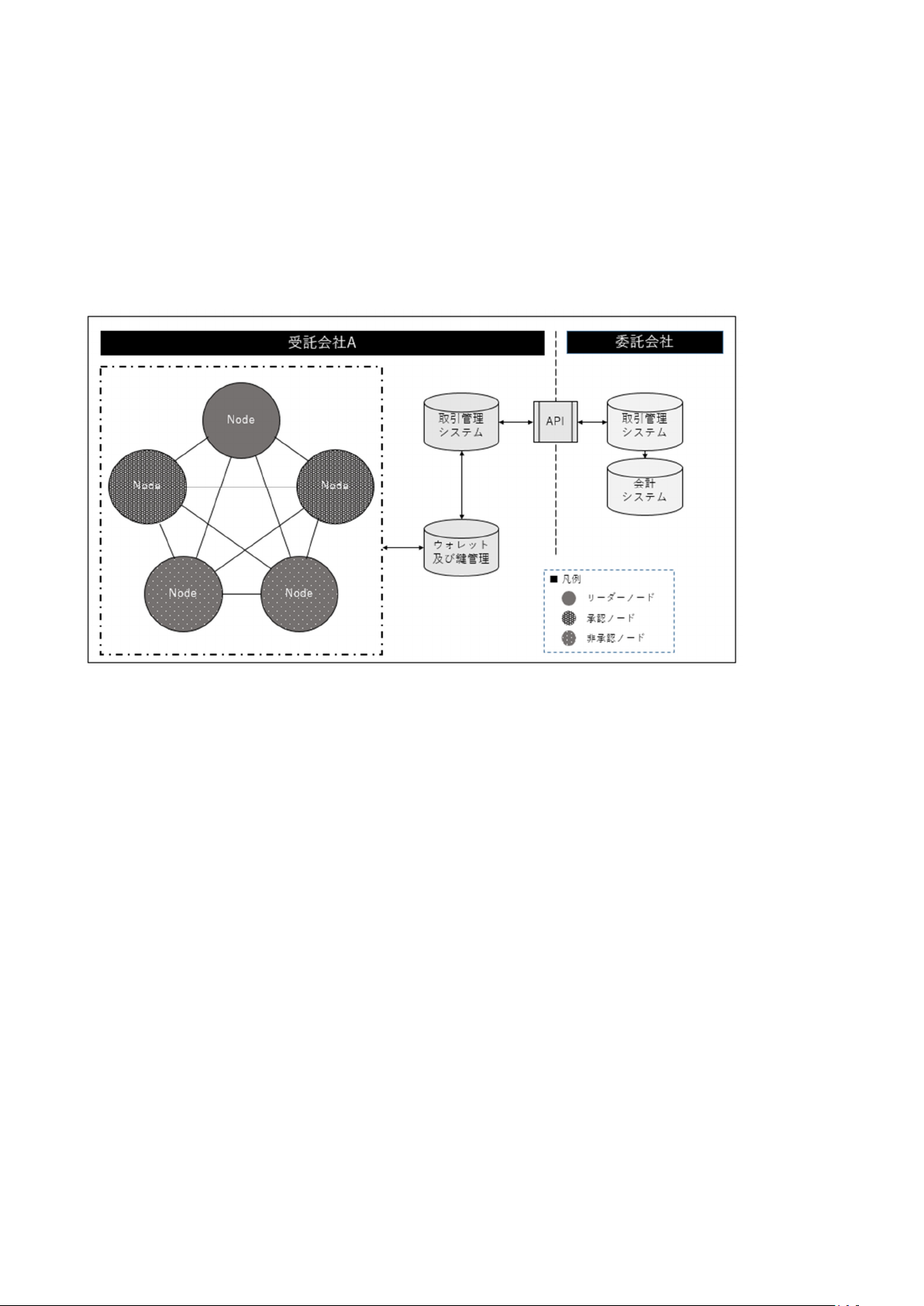

《例示2:実質的に単一会社の管理下にあるブロックチェーンであり、ノードの役割を分離してい

る場合》

この例示2においてはノードの役割がリーダーノード、承認ノード及び非承認ノードに分かれて

いるものの、取引管理システム、ウォレット、鍵、API 及びノードがいずれも会社 A によって管理

されていると想定している。

保証実 3701

- 36 -

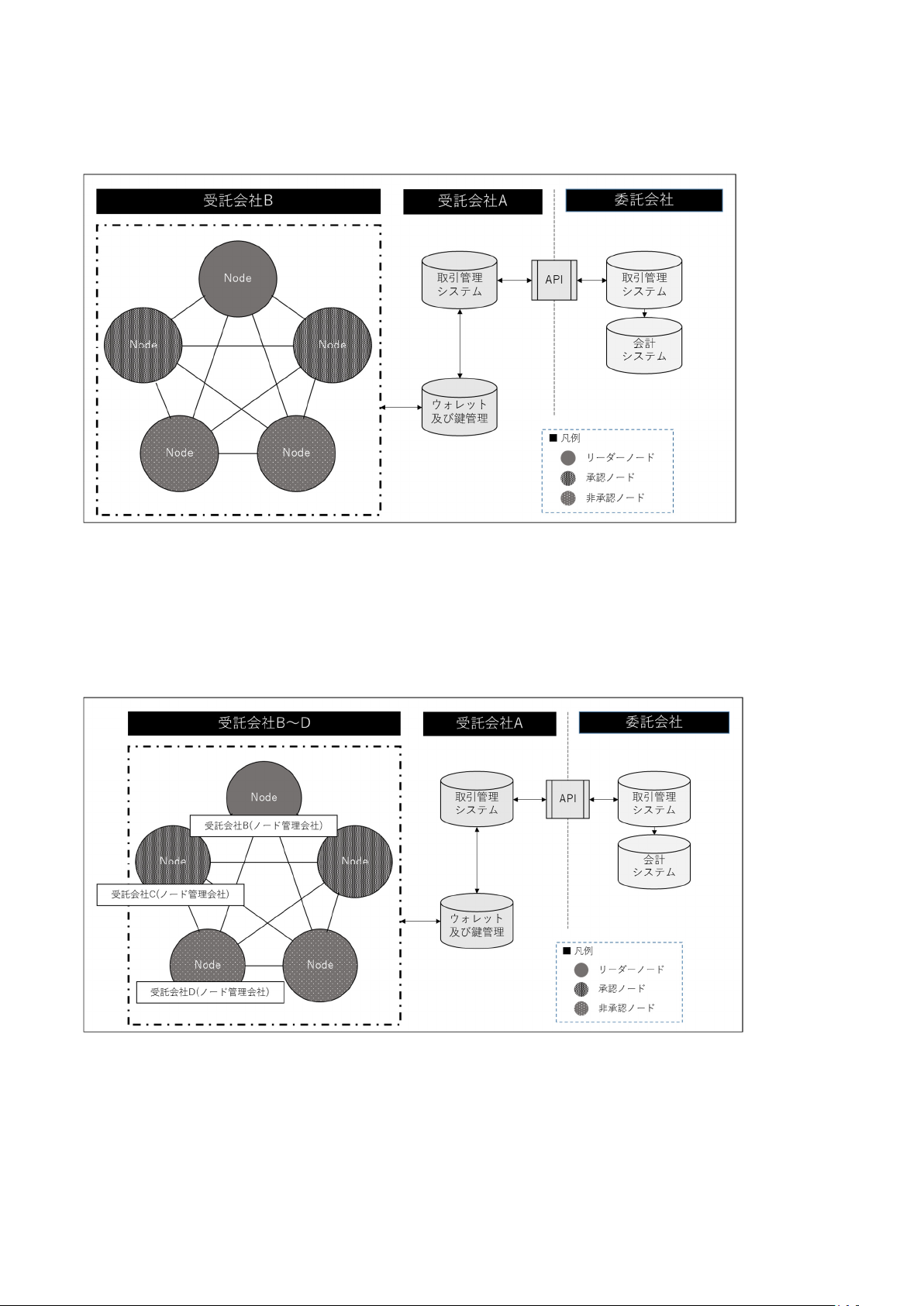

《例示3:単一会社の管理下にあるブロックチェーンであり、ノードとシステムで管理会社を分け

ている場合》

この例示3においては取引管理システム、ウォレット、鍵及び API が会社 A によって管理される

一方、ノードの管理は会社 B によって行われると想定している。

《例示4:コンソーシアム型ブロックチェーンであり、ノードの機能又はシステムの機能性に応じ

て管理会社を分けている場合》

例示4においては、会社 A が取引管理システム、ウォレット、鍵及び API を管理し、さらにノー

ドの役割に応じて受託会社 B~D がノードの管理を行っていると想定している。

保証実 3701

- 37 -

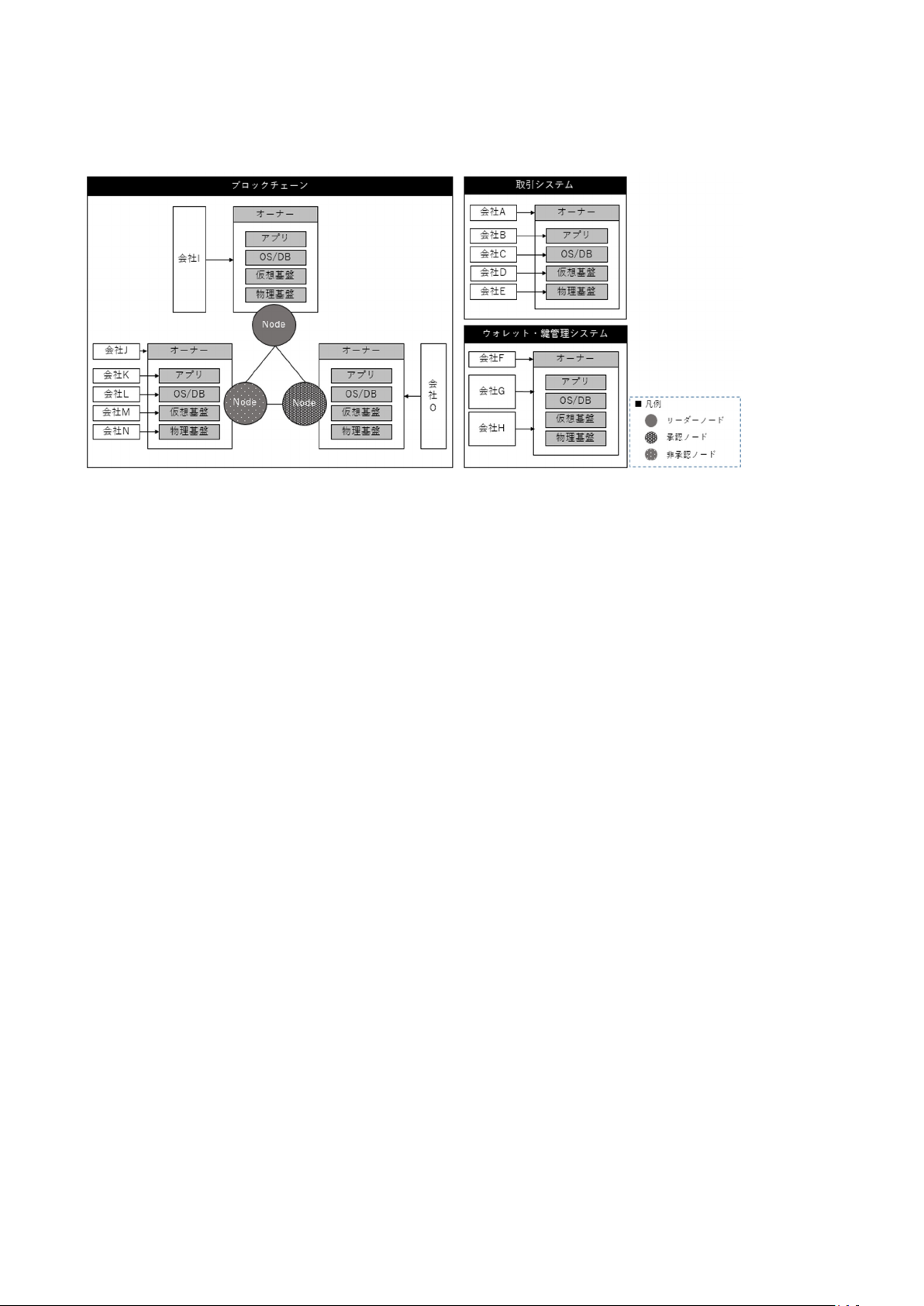

《補足:ノード及びシステムそれぞれの構成に応じた委託・受託関係の整理》

上記の図は、受託会社の範囲を決定する上で検討すべき委託・受託関係を例示したものである。

委託会社監査人は、委託先で管理されている各システムについて、その再委託先を網羅的に把握

し、必要に応じて各受託会社が発行する保証報告書を取得することを検討する。

以 上