i

品質管理基準報告書第1号実務ガイダンス第1号

監査品質の枠組みに関する実務ガイダンス

2 0 1 5 年 5 月 2 9 日

改正 202 2 年 10 月 1 3 日

日 本 公 認 会計士協会

監査・保証基準委員会

(実務ガイダンス:第1号)

目 次

項番号

Ⅰ 本実務ガイダンスの適用範囲 1

1.適用範囲 1

2.背景 3

3.定義 11

Ⅱ 監査品質に影響を及ぼす要因 12

1.概要 12

2.インプット 17

(1) 価値観、倫理及び姿勢 - 監査業務レベル 19

(2) 価値観、倫理及び姿勢 - 監査事務所レベル 20

(3) 価値観、倫理及び姿勢 - 国レベル 22

(4) 知識、技能、経験及び時間 - 監査業務レベル 24

(5) 知識、技能、経験及び時間 - 監査事務所レベル 26

(6) 知識、技能、経験及び時間 - 国レベル 27

3.プロセス 28

(1) 監査プロセス及び品質管理手続 - 監査業務レベル 29

(2) 監査プロセス及び品質管理手続 - 監査事務所レベル 31

(3) 監査プロセス及び品質管理手続 - 国レベル 32

4.アウトプット 34

(1) アウトプット - 監査業務レベル 36

(2) アウトプット - 監査事務所レベル 50

(3) アウトプット - 国レベル 53

5.監査の利害関係者間の主な相互作用 54

(1) 監査人と経営者との間の相互作用 55

(2) 監査人と監査役等との間の相互作用 60

ii

(3) 監査人と財務諸表の利用者との間の相互作用 62

(4) 監査人と規制当局等との間の相互作用 63

(5) 経営者と監査役等との間の相互作用 68

(6) 経営者と規制当局との間の相互作用 71

(7) 経営者と財務諸表の利用者との間の相互作用 72

(8) 監査役等と規制当局等との間の相互作用 73

(9) 監査役等と財務諸表の利用者との間の相互作用 74

(10) 規制当局等と財務諸表の利用者との間の相互作用 75

6.背景的要因 76

(1) 商慣行及び商事法 77

(2) 財務報告に関連する法令 81

(3) 適用される財務報告の枠組み 84

(4) 情報システム 88

(5) コーポレート・ガバナンス 92

(6) 文化的要因 100

(7) 監査に対する規制 103

(8) 訴訟環境 107

(9) 人材 108

(10) 財務報告スケジュール 109

付録 インプット要因及びプロセス要因の具体的な項目-監査業務及び監査事務所レベル

1.インプット要因

(1) 価値観、倫理及び姿勢 - 監査業務レベル

(2) 価値観、倫理及び姿勢 - 監査事務所レベル

(3) 知識、技能、経験及び時間 - 監査業務レベル

(4) 知識、技能、経験及び時間 - 監査事務所レベル

2.プロセス要因

(1) 監査プロセス及び品質管理手続 - 監査業務レベル

(2) 監査プロセス及び品質管理手続 - 監査事務所レベル

- 1 -

《Ⅰ 本研究報告の適用範囲》

《1.適用範囲》

1. 本実務ガイダンスは、監査人の監査品質の継続的な改善に資するため、2014年2月に国際会

計士連盟の国際監査・保証基準審議会(IAASB)が公表した「A Framework for Audit Quality」

を基に、我が国における監査品質に影響を及ぼす要因を取りまとめたものである。本研究報告

は、監査品質に関して、以下に資することを目的としている。

監査品質に影響を及ぼす重要な要因についての共通認識の醸成

監査品質を継続的に改善するための方法の探求

監査の利害関係者間の監査品質に関連する有意義な対話の促進

2. 監査人は、監査を実施するに当たり、関連する法令、職業倫理に関する規定、並びに一般に

公正妥当と認められる監査の基準(監査に関する品質管理の基準を含む。)を遵守することが求

められているが、本実務ガイダンスは、これらの法令、規定及び基準を代替するものではない。

また、本実務ガイダンスは、監査事務所による品質管理の方針及び手続の整備・運用、並びに

個々の監査業務の実施に関して追加的な要求事項を設定するものでもなく、会員が遵守すべき

基準等にも該当しない。2015年5月29日時点の最新情報に基づいている。

《2.背景》

3. 財務諸表が利用者のニーズを満たすためには、目的に適合する信頼できる財務情報が適時に

提供される必要がある。財務諸表監査は、財務情報の信頼性を高めるために、法令に基づき、

又は財務諸表の利用者からの要請等に基づき実施される。監査がその目的を果たすには、監査

が一般に公正妥当と認められる監査の基準に準拠して実施され、十分かつ適切な監査証拠に基

づき監査意見が表明されていることについて、利用者の信頼を得る必要がある。

4. 監査品質という用語は、監査の利害関係者における議論やコミュニケーションにおいて使用

される。ただし、監査品質は多面的で複雑な主題であり、国際的にも確立した監査品質の定義

は存在しない。

5. 監査品質が多面的で複雑な主題であるのは、監査が監査人の能力や資質に依存し、職業的専

門家としての自己規律を前提とした業務であることに関係している。財務諸表監査は、高度の

専門知識を有する者が、自らの経験を活かすとともに、誠実性、公正性及び職業的専門家とし

ての懐疑心を保持・発揮し、個々の状況に応じた適切な判断を行うことにより実施される。監

査対象の財務諸表は、適用される財務報告の枠組みに準拠して作成され、その適用に際しては

経営者の判断を伴う。また、監査は、一般に公正妥当と認められる監査の基準に準拠して実施

される。監査の基準は、監査品質を支える重要な基礎を提供するものの、その適用に当たって

は監査人の判断が必要となる。

さらに、監査においては、会計処理や表示に関して経営者に修正を要請する際や、監査意見

の形成に当たり毅然とした態度で臨まなければならない局面があり、監査人には、相手の理解

を求める粘り強さや意思の強さという資質も求められる。

6. 監査品質の定義及びその評価が困難である理由としては、以下の点も関連している。

監査済財務諸表における重要な虚偽表示の存在の有無は、監査品質の部分的側面しか表

- 2 -

さない。

監査においては、適切な財務報告が最終的に行われるように、監査の過程において監査

人が指導・助言機能を発揮することが期待されている。監査済財務諸表に重要な虚偽表示

がない場合として、そもそも発見すべき重要な虚偽表示が財務諸表に存在していない場合

もあるが、監査の指導・助言機能により監査の過程で財務諸表が修正された結果である場

合もある。一方、監査済財務諸表に監査で発見されなかった重要な虚偽表示が事後的に発

覚した場合、当該監査が不適切な監査であった可能性があるが、直ちに職業的専門家として

の正当な注意を払って監査を実施しなかったと断定することはできない。

したがって、監査済財務諸表における未発見の重要な虚偽表示の有無を、監査品質の唯

一の評価尺度とすることは適切ではない。

被監査会社の状況は様々であり、監査意見を裏付ける十分かつ適切な監査証拠を入手し

たかどうかの判断は、監査人に委ねられる。二つの企業が全く同じ状況にあることはない

ため、監査人による監査手続の選択・適用と監査証拠の最終的な判断は、個々の状況によ

り異なる。したがって、監査品質の単純な比較は極めて困難である。

外部者である財務諸表の利用者は、通常、監査品質を直接的に評価する情報(例えば、

監査人が実施したリスク評価やリスク対応手続とその結果、及び監査人の発見事項並びに

指導・助言機能の発揮の状況等)を入手する機会はない。

7. 監査品質に対する見方は、監査の利害関係者の立場によって様々である。これは、それぞれ

の監査への直接の関与度合と、監査に関連する情報の入手可能性が大きく異なることと、監査

に求める価値が立場により異なるためである。例えば、監査済財務諸表の利用者は、監査人が

経営者の主張を批判的に検討するほど、また、監査証拠の入手量が増えるほど、監査品質は高

まると考えることがある。この見方からは、監査に投入される資源(量及び質の両方の観点か

ら)がより多ければ、監査品質は高くなる。一方、経営者は、監査費用を抑制し、監査の早期

完了と、日常業務への影響を最小限に留めることを重視することがある。この見方からは、監

査に投入される資源が最小化されているか否かに重点を置いて監査品質を評価することになる。

8. これら様々な見方を総合すると、高品質の監査は、有効で、かつ、適時に効率的に合理的な

報酬で実施される監査であると考えられる。しかしながら、「有効性」、「適時性」、「効率性」及

び「報酬の合理性」の判断には、主観が存在する。この判断を適切に行うためには情報が必要

であるが、監査人が実施した監査手続及び監査の発見事項について、監査の利害関係者の立場

により、入手し得る情報が異なる。

我が国において、会社法上の規定や監査の基準における監査役等との連携の規定に基づき、

監査人は監査役等に対して、監査計画や監査結果について報告することが求められている。し

たがって、監査役等は上述の監査に関する「有効性」、「適時性」、「効率性」及び「報酬の合理

性」をバランスよく評価する立場にあると考えられる。

9. 監査人が監査役等に対して監査品質に関する情報を提供し、監査品質の向上に向けて有意義

な協議を行う際には、監査業務レベル及び監査事務所レベルで監査品質に影響を及ぼす要因が

中心になると考えられる。

10. 本実務ガイダンスでは、監査の利害関係者間の適切な相互作用及び様々な背景的要因も監査

- 3 -

品質に影響を及ぼすことを示している。本実務ガイダンスの利用により、企業の財務報告制度

全体における監査の位置付けや役割を再確認し、以下を通じて、監査品質の向上に資すること

が期待される。

監査事務所(又はネットワーク・ファーム)における監査品質又は監査品質に関するコミ

ュニケーションの改善方法の検討

監査の利害関係者間における、監査品質に重要な影響を及ぼす要因に関する認識と理解の

向上、及び監査品質を高めるために優先的に留意すべき要因の識別

監査の利害関係者間の対話及び協力

《3.定義》

11. 本実務ガイダンスにおける用語の定義は、以下のとおりとする。

(1) 「監査役等」-監査役若しくは監査役会、監査等委員会又は監査委員会をいう。

(2) 「監査の利害関係者」-財務諸表が作成・承認され、監査を経て、分析・利用されるまで

の全プロセスにおける関係者をいい、監査人のほか、経営者、監査役等、監査済財務諸表

の利用者、規制当局等が含まれる。

(3)「(監査に影響を及ぼす)規制当局等」-監査に影響を及ぼす監督機能を有する機関をいい、

規制当局と日本公認会計士協会が含まれる。本実務ガイダンスでは、「(監査に影響を及ぼ

す)規制当局」を以下の三つに分けて記載している。

資本市場監督当局:資本市場や市場参加者及び財務報告に係る監督当局(我が国で

は、金融庁及び証券取引等監視委員会)

金融機関監督当局:銀行や保険会社などの監督当局(我が国では、金融庁)

監査監督当局:監査人の直接的な監督当局(我が国では、金融庁及び公認会計士・

監査審査会)

《Ⅱ 監査品質に影響を及ぼす要因》

《1.概要》

12. 本実務ガイダンスでは、監査品質に影響を及ぼす要因として、高品質な監査が実施される可

能性を最大化する環境をもたらす主要なものを取り上げている。

13. 財務諸表監査における監査人の責任は、入手した十分かつ適切な監査証拠に基づき、財務諸

表に重要な虚偽表示がないかどうかについて意見を形成し、報告することにある。高品質な監

査は、以下のような監査チームによって達成される可能性が高い。

適切な価値観、倫理及び姿勢を保持している。

知識、技能及び経験が豊富で、監査作業の実施に十分な時間を割り当てている。

法令及び一般に公正妥当と認められる監査の基準に準拠した厳格な監査プロセスと品質管

理手続を適用している。

有用かつ適時な報告書を提出している。

監査の利害関係者との間で適切な相互作用が存在している。

14. 高品質な監査を実施する責任は監査人にある。しかしながら、監査品質は、監査の利害関係

- 4 -

者からの協力と、利害関係者間に適切な相互作用がある環境で高まる。

本実務ガイダンスでは、監査品質に影響を及ぼす要因を以下に分類している。

インプット

プロセス

アウトプット

監査の利害関係者間の主な相互作用

背景的要因

さらに、インプット、プロセス及びアウトプットの各要因を、主体別に、監査業務レベル、

監査事務所レベル及び国レベルの三階層に体系化し、それぞれの要因を具体的な項目に展開し

ている。

出所:IAASB “A Framework for Audit Quality” February 2014

15. 本実務ガイダンスは、監査品質に影響を及ぼす重要な要因について、監査人、監査事務所及

び監査の利害関係者の認識を高め、個々の状況において、監査品質を一層高めるために実施可

- 5 -

能な取組を検討する際に利用されることを想定している。本実務ガイダンスは、被監査会社や

監査事務所の規模、性質及び複雑性にかかわらず、全ての監査業務又は全ての監査事務所にお

いて参考にすることができる。ただし、監査品質に影響を及ぼす要因及び具体的な項目の重要

度には違いがあり、監査品質への影響の及ぼし方はそれぞれ異なる。

16. 個々の監査業務の品質は、インプット、プロセス、アウトプット及び相互作用の影響を受け

る。ただし、個々の監査業務の品質を評価する際には、本実務ガイダンスで示されている要因

の評価に加えて、特定の企業における重要な虚偽表示リスクに対応して入手された監査証拠の

適切性及び十分性、関連する監査上の判断の適切性、並びに関連する基準の遵守などの事項に

関して、検討を行う必要がある。

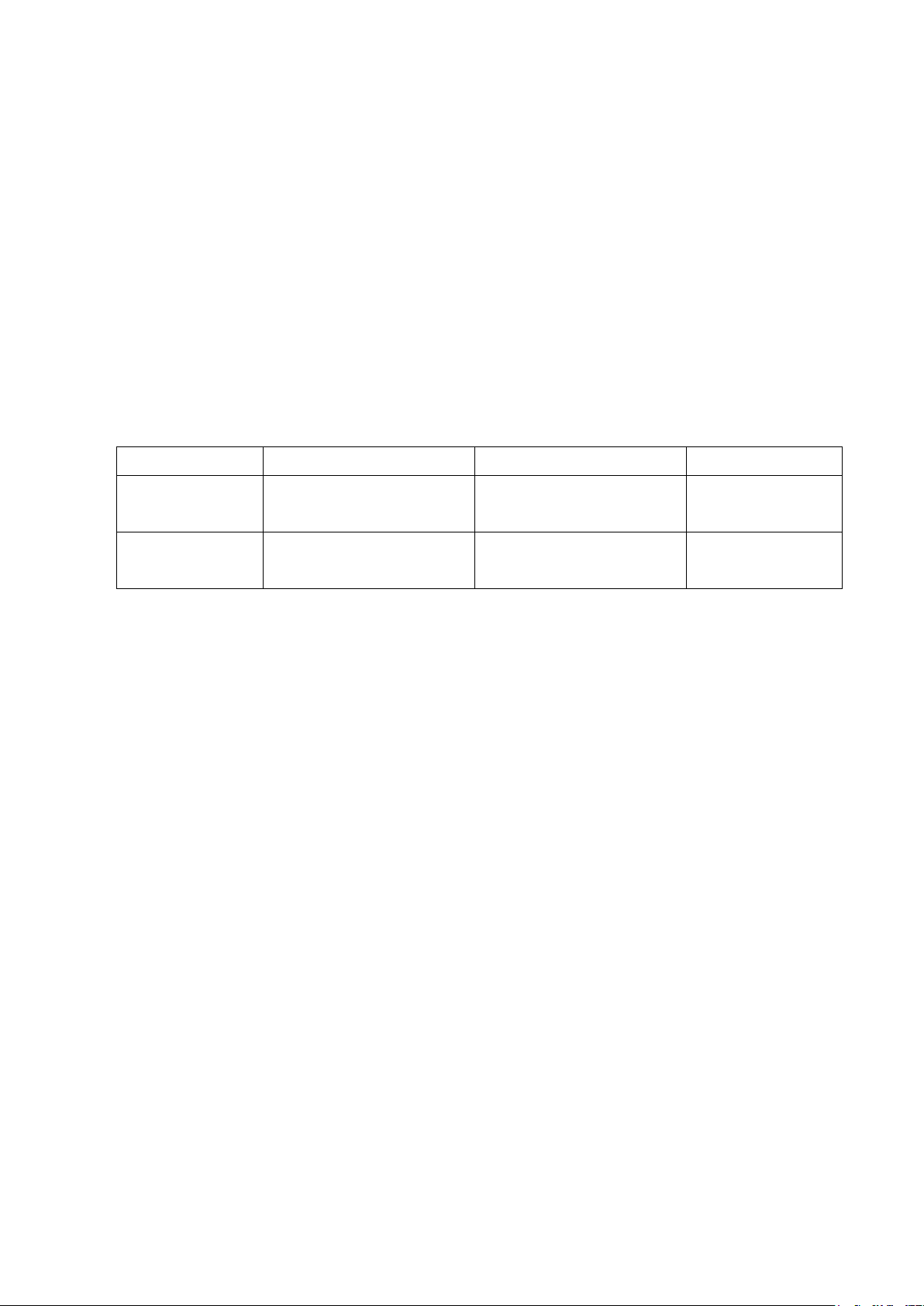

《2.インプット》

17. インプットは、以下のインプット要因に分類され、さらに三つの階層に体系化できる。

インプット要因 監査業務レベル 監査事務所レベル 国レベル

監査人の価値観、

倫理及び姿勢

第19項

(付録第1項から第13項)

第20項及び第21項

(付録第14項から第27項)

第22項及び第23項

監査人の知識、技

能、経験及び時間

第24項及び第25項

(付録第28項から第40項)

第26項

(付録第41項から第48項)

第27項

監査人の価値観、倫理及び姿勢は、監査事務所内に醸成されている組織文化により影響を受

ける。また、監査事務所レベルのインプット要因は、監査事務所が実施する全ての監査業務に

影響を及ぼし、さらに、国レベルのインプット要因は、国内で業務を行う全ての監査事務所及

び当該事務所が実施する監査業務に影響を及ぼす。

18. インプット要因は、監査が実施される背景、監査の利害関係者との相互作用及びアウトプッ

トによって影響を受ける。例えば、法令(背景的要因)が特定の報告(アウトプット)を要求

している場合、必要な技能(インプット)に影響を及ぼすことがある。

《(1) 価値観、倫理及び姿勢 - 監査業務レベル》

19. 監査責任者は、特定の監査業務に対して業務執行責任を負っており、監査の品質に対して直

接的な責任を有する。また、監査責任者は、監査チームが高品質な監査を実施するために必要

な価値観、倫理及び姿勢を保持する上でも重要な役割を果たしている。主な項目としては、以

下が挙げられる。

① 監査チームは、監査が公共の利益のために実施されること及び職業倫理に関する規定を遵

守することの重要性を認識している。

② 監査チームは、公正性と誠実性を有している。

③ 監査チームは、独立性を保持している。

④ 監査チームは、職業的専門家としての能力を保持し、正当な注意を払っている。

⑤ 監査チームは、職業的専門家としての懐疑心を保持・発揮している。

- 6 -

《(2) 価値観、倫理及び姿勢 - 監査事務所レベル》

20. 監査事務所の組織文化は、監査責任者及び監査チームのメンバーの価値観、倫理及び姿勢に

重要な影響を及ぼす。監査チームが作業する環境は、監査責任者及び監査チームのメンバーの

考え方やその責任を果たす方法に大きな影響を及ぼす。監査は公共の利益に貢献することを意

図するものである。しかし、監査事務所は営利法人であるため、監査事務所の社員等及びその

専門職員が公共の利益への貢献と営利目標の達成の両方をどのように実現しているかを判断す

る際には、各々の監査事務所の組織文化は重要な要因となる。

21. 監査品質を重視する組織文化の醸成に関連する主な項目としては、以下が挙げられる。

① 監査事務所は、適切な「経営者の気風(tone at the top)」を確立し、監査事務所の独立性を

遵守するガバナンス体制を構築している。

② 監査事務所は、監査品質を高めるような人事評価及び報酬制度を通じて、社員等と専門職

員に必要な適性及び能力の向上を図っている。

③ 監査事務所は、財務的理由によって、監査品質を損なう行動や意思決定を行わない。

④ 監査事務所は、社員等と専門職員に、専門的能力の継続的な向上の機会と専門的な見解を

入手する機会を提供することを重視している。

⑤ 監査事務所は、判断が困難な問題に関して他者に相談することを奨励している。

⑥ 監査事務所は、監査契約の新規の締結又は更新に関する方針及び手続を定めている。

《(3) 価値観、倫理及び姿勢 - 国レベル》

22. 公認会計士法及び倫理規則等の職業倫理に関する規定並びにそれに関連する活動は、監査事

務所の組織文化、並びに監査責任者と監査チームのメンバーの価値観、倫理及び姿勢に重要な

影響を及ぼしている。

23. 主な項目としては、以下が挙げられる。

① 公認会計士法及び倫理規則等の職業倫理に関する規定が公表され、公認会計士が専門業務

を実施するに際し遵守すべき基本原則及び職業倫理に関する要求事項の両方が明確になっ

ている。

② 日本公認会計士協会及び監査監督当局は、公認会計士法及び職業倫理に関する規定が理解

され、統一的に適用されるよう取り組んでいる。

③ 監査人交代時における監査事務所間の引継義務が明確になっている。

《(4) 知識、技能、経験及び時間 - 監査業務レベル》

24. 監査責任者は、監査チームが全体として適切な能力を有し、また監査意見の基礎となる十分

かつ適切な監査証拠を入手するのに十分な時間を確保する責任を負っている。

25. 主な項目としては、以下が挙げられる。

① 監査チームは、全体として、必要な能力を有している。

② 監査チームは、被監査会社の事業を理解している。

③ 監査チームは、合理的な判断を行っている。

④ 監査責任者は、リスク評価、リスク対応手続の立案、作業の監督及び査閲に積極的に関与

- 7 -

している。

⑤ 監査チームのメンバーが実施している詳細な監査手続は、適切に指揮、監督及び査閲され

ている。また、監査チームのメンバーは、合理的な範囲で継続して従事している。

⑥ 監査責任者及び監査チームのメンバーは、効果的な監査を実施するのに必要な時間が割り

当てられている。

⑦ 監査責任者及び監査チームの上位メンバーは、経営者及び監査役等と適時にコミュニケー

ションを行っている。

《(5) 知識、技能、経験及び時間 - 監査事務所レベル》

26. 監査事務所の方針と手続は、監査責任者及び監査チームが必要な知識と経験を備えた者によ

って構成され、それらの者が監査作業を行うために必要な時間を確保できるかどうかに影響を

及ぼす。主な項目としては、以下が挙げられる。

① 監査責任者及び監査チームのメンバーは、困難な問題が生じた時、それに対処するための

十分な時間が確保できる。

② 監査チームは、適切なメンバーにより構成されている。

③ 監査責任者及び監査チームの上位メンバーは、経験の浅い専門職員に適時の評価及び適切

な指導又は実地研修(OJT)を実施している。

④ 監査責任者と監査チームのメンバーに対して、監査、会計及び必要な場合は業種別の論点

に関する十分な研修が実施されている。

《(6) 知識、技能、経験及び時間 - 国レベル》

27. 公認会計士制度上の取決めは、監査人の職業的専門家としての能力に影響を及ぼす。主な項

目としては、以下が挙げられる。

① 公認会計士及び監査法人は日本公認会計士協会に登録することが求められている。また、

上場会社を監査する場合は、上場会社監査事務所として日本公認会計士協会に登録するこ

とが求められ、登録内容は開示されている。

② 公認会計士に必要な学識及びその応用力を有するか否かを判定することを目的とする公認

会計士試験制度が整備され、効果的な実務補習が行われている。

③ 会計、監査又は規制上の変更に対応し、専門知識を維持するための継続的専門研修(CPE)

制度が整備されている。

④ 監査専門職が、適切な資質を備えた人材を確保し得る魅力ある職業として位置付けられて

いる。

《3.プロセス》

28. 厳格な監査プロセスと品質管理手続は、監査品質に影響を及ぼす。付録には、監査業務及び

監査事務所の各レベルについての具体的な項目が記載されている。

- 8 -

《(1) 監査プロセス及び品質管理手続 - 監査業務レベル》

29. 監査は、我が国において一般に公正妥当と認められる監査の基準及び監査に関する品質管理

の基準に準拠して実施される。これらの基準は、監査計画の策定、リスク評価、リスクに対応

した監査手続の立案・実施、及び最終的な意見の形成と表明に関する、監査事務所の方針及び

手続の基礎を提供する。監査事務所の監査手法並びに品質管理の方針及び手続は、監査実施者、

専門的な見解の問合せ、審査及び監査調書の様式などの事項に関して、より具体的な指針を提

供する。

30. 一般に公正妥当と認められる監査の基準及びそれに基づき整備される監査事務所の監査手法

は、監査チームが実施する監査プロセスを定めているが、監査プロセスの実務への適用方法は、

個々の監査業務に応じて決定される。主な項目としては、以下が挙げられる(付録第49項から

第60項参照)。

① 監査チームは、関連法令、監査の基準及び監査事務所の品質管理手続を遵守している。

② 監査チームは、IT を適切に活用している。

③ 監査の利害関係者と相互に効果的なコミュニケーションが行われている。

④ 効果的かつ効率的な監査を実施するために、被監査会社と監査の進め方について調整して

いる。

《(2) 監査プロセス及び品質管理手続 - 監査事務所レベル》

31. 監査事務所が採用する監査プロセス及び品質管理の方針及び手続は、監査手法(監査マニュ

アルや監査ツール等)や内部規程として整備され、監査チームの実施する監査プロセスに影響

を及ぼす。主な検討項目としては、以下が挙げられる(付録第61項から第74項参照)。

① 監査手法には、職業的専門家としての基準及び適用される法令等の改正、並びに内部の品

質管理レビューの結果及び外部の品質管理レビュー又は検査の指摘事項が反映されている。

② 監査手法は、個々の監査チームのメンバーが職業的専門家としての懐疑心を保持・発揮し、

適切な判断を行うことを促している。

③ 監査手法は、監査業務の効果的な監督と査閲を要求している。

④ 監査手法は、適切な監査調書の作成を要求している。

⑤ 厳格な品質管理手続が設定され、品質管理システムが監視されており、適切な対応措置が

取られている。

⑥ 適格性を備えた審査担当者によって審査が効果的に実施されている。

《(3) 監査プロセス及び品質管理手続 - 国レベル》

32. 日本公認会計士協会又は監査監督当局による監査人に対する監督活動は、監査プロセスに影

響を及ぼす。

33. 一般に公正妥当と認められる監査の基準及び品質管理の基準、並びに職業倫理に関する規定

は、監査事務所が設定する品質管理の方針及び手続の基礎を提供している。

主な項目としては、以下が挙げられる。

① 一般に公正妥当と認められる監査の基準及び品質管理の基準、並びに職業倫理に関する規

- 9 -

定において、監査の目的及び具体的な要求事項が明確に定められている。

② 日本公認会計士協会の品質管理レビュー及び公認会計士・監査審査会の審査及び検査では、

監査事務所レベル及び監査業務レベルの監査品質に影響を及ぼす要因が考慮されている。

③ 監査人が職業的専門家としての正当な注意を払って監査を実施したか否かについて調査し、

必要に応じて懲戒処分を行う仕組みがある。

《4.アウトプット》

34. 監査に関連するアウトプットは、監査人が作成する監査報告書や被監査会社内部のみで利用

される情報(例えば、会計上や内部統制上の改善提案等)のほか、被監査会社、日本公認会計

士協会及び監査監督当局から公表される報告書や情報が含まれ、例えば以下の報告が挙げられ

る。

レベル アウトプット

監査業務レベル 監査人が作成

・ 監査済財務諸表の利用者に対する監査報告書

・ 監査役等に対する報告

・ 経営者に対する報告

・ 規制当局に対する報告

被監査会社が作成

・ 監査済財務諸表

・ 監査役等の監査報告書

日本公認会計士協会又は公認会計士・監査審査会が作成

・ 個々の監査業務に係る情報

監査事務所レベル 監査事務所が作成

・ 業務の状況に関する説明書類

・ その他の開示書類

日本公認会計士協会又は公認会計士・監査審査会が作成

・ 監査事務所の品質管理に係る情報

国レベル 日本公認会計士協会又は公認会計士・監査審査会が作成

・ 品質管理レビュー又は検査の全般的な見解

35. 監査の利害関係者が得る監査の様々なアウトプットは、その有用性と適時性の観点から評価

される。

経営者、監査役等及び規制当局等は、監査品質に影響を及ぼすインプット要因を直接知るこ

とができるため、相対的に監査品質を的確に評価し得る立場にある。例えば、監査役等の監査

報告書における会計監査の相当性に関する記述が、監査品質に関する有益な情報を外部利用者

に提供している。

- 10 -

《(1) アウトプット - 監査業務レベル》

《監査済財務諸表の利用者に対する監査報告書》

36. 監査における第一のアウトプットは、監査報告書において表明される監査意見である。財務

諸表の利用者にとって、監査意見に除外事項が付されているか否かは、財務情報の信頼性に関

する重要な情報である。監査意見の価値は、例えば、監査を実施した監査事務所の評判を含む

いくつかの要因によって影響を受けることがある。

37. 監査報告書は、監査人の作業と発見事項、さらには実施した監査品質に係る情報を利用者に

提供する手段となり得る。しかしながら、監査報告書は標準化されているため、通常、除外事

項付意見の場合を除き、監査人の作業と発見事項に関する情報は提供されない。

38. 法令等の定めにより、監査報告書に特定事項に関する追加の報告責任(アウトプット)が含

まれる場合には、監査品質に直接的に影響を及ぼし、財務諸表監査の有用性が増加する可能性

がある。例えば、上場会社の場合には財務報告に係る内部統制の有効性に関する報告が求めら

れるが、内部統制監査と財務諸表監査が一体的に行われることにより、財務諸表監査の有用性

を向上させる効果をもたらす。

《監査役等に対する報告》

39. 監査の基準は、監査の各段階において監査役等と協議するなど、適切な連携を図ることを監

査人に求めている。例えば、監査基準報告書260「監査役等とのコミュニケーション」は、以下

のコミュニケーションを行うことを監査人に要求している。

財務諸表監査に関連する監査人の責任

計画した監査の範囲とその実施時期

監査上の重要な発見事項

監査人の独立性

品質管理のシステムの整備・運用状況

40. これらの事項は、監査役等に対して書面により行われることが多い。監査役等が全般的な監

査品質を検討する際は、書面又は口頭で監査人により行われたコミュニケーションの内容と実

施時期を評価する。

41. 監査人によるコミュニケーションの質と有用性を評価する際に、監査役等は監査人から以下

の見解等を入手することを重視する場合がある。

経営者の財務報告に対する姿勢に関する見解

内部統制の整備・運用状況を含む被監査会社の財務報告実務に関する見解

被監査会社の財務報告プロセスに対する改善提案

監査役等のガバナンス上の責任に関連する情報

《経営者に対する報告》

42. 監査の実施過程において、監査人は経営者とも広範囲にわたりコミュニケーションを行う。

それらのコミュニケーションは口頭によるものもあるが、監査人の見解を書面により報告する

こともある。経営者が全般的な監査品質を検討する場合、そのような監査人の報告の内容と実

- 11 -

施時期を重視することが多い。

43. 財務報告の論点に関するコミュニケーションとは別に、経営者は監査人に以下を期待してい

ることがある。

監査の過程で知り得た被監査会社の特定領域の事業及び内部統制に関する見解

規制上の事項に関する見解

業種別の重要な論点やトレンドに関するグローバルな視点

44. 経営者(特に人員が限られている小規模企業の経営者)は、監査人に事業上の助言を期待す

ることがある。そのような状況では、監査人は独立性に及ぼす影響を検討することが求められ

る。

《規制当局に対する報告》

45. 法令等により、規制当局とのコミュニケーションが監査人に求められることがある。例えば、

以下の場合がある。

金融商品取引法第 193 条の3第2項に基づく法令違反等事実を報告する場合

「金融検査に関する基本指針(金検第 369 号)」に基づき、金融機関監督当局と会計監査人

との間で意見交換する場合

《監査済財務諸表》

46. 監査は財務報告の信頼性を高め、財務報告の品質の改善につながる。例えば、監査の結果、

経営者が財務諸表の草案を修正する場合がある。これらの修正には、金額に関する修正のほか、

財務諸表の注記の明瞭化などの定性的なものが含まれる。通常、監査人の指摘に基づく修正の

有無又はその内容は利用者には開示されないが、高品質な財務諸表を入手することで、利用者

は高品質な監査が実施されていたとみなすことがある。反対に、不明瞭な開示を含んでいる財

務諸表を入手した利用者は、監査品質が低いと結論付ける可能性がある。

47. 監査済財務諸表に重要な虚偽表示が発見された場合、その内容及び発生理由によっては、利

用者は十分な監査が行われていなかったと判断する場合がある。

《監査役等の監査報告書》

48. 監査役等は、会社法の規定に基づき、会計監査人の監査の方法又は結果の相当性及び会計監

査人の職務の遂行が適正に実施されることを確保するための体制に関する事項について、監査

報告書に記載し、株主に提供している。このような監査役等の監査報告書は、監査役等と監査

人とのコミュニケーションを前提としており、有効な双方向のコミュニケーションは監査人の

監査品質に好ましい影響を及ぼす。

《日本公認会計士協会又は監査監督当局が作成する個々の監査業務に係る情報》

49. 日本公認会計士協会又は公認会計士・監査審査会が実施する個々の監査業務に関する品質管

理レビュー又は検査の結果は公表されていないが、品質管理レビュー又は検査の対象業務とし

て選定されたかどうかの事実と、選定された場合は被監査会社の監査役等には、レビュー又は

- 12 -

検査の結果に関して、以下の事項を書面で伝達することとされている(監査基準報告書260「監

査役等とのコミュニケーション」第15-2項及びA22-3項)。

日本公認会計士協会の品質管理レビュー 公認会計士・監査審査会の検査

- レビューの対象業務に選定された場合は、当

該監査業務における品質管理に関する限定

事項及び改善勧告事項の有無、当該事項があ

ったときは、その内容の要約及び対応状況

- 検査の対象業務に選定された場合は、当該監

査業務における品質管理に関する指摘の有

無、指摘があったときは、その内容及び対応

状況

《(2) アウトプット - 監査事務所レベル》

《業務の状況に関する説明書類》

50. 公認会計士(公認会計士法上の大会社等の監査を実施している場合)及び監査法人は、公認

会計士法に基づき、業務の状況に関する説明書類を作成し、公衆縦覧に供することが求められ

ている(公認会計士法第28条の4、第34条の16の3)。この説明書類には、監査品質に関する包

括的な情報が含まれている。このような情報は、監査済財務諸表の利用者が、個々の監査事務

所の特徴や当該事務所の監査品質への取組状況を理解するのに役立つことがある。また、当該

情報は、企業が新たな監査事務所の選定を行う際にも役立つことがある。

《その他の開示書類》

51. 年次報告書を発行している監査事務所がある。これらの報告書には、監査事務所が監査品質

の向上のために実施している取組が記載されることがある。

《日本公認会計士協会又は監査監督当局が作成する監査事務所における品質管理に係る情報》

52. 日本公認会計士協会又は公認会計士・監査審査会は、実施した品質管理レビュー又は検査に

おいて、監査事務所における品質管理に対する指摘を行うことがある。これらの情報は公表さ

れていないが、監査人は監査役等に以下の事項を書面で伝達することとされている(監査基準

報告書260「監査役等とのコミュニケーション」第15-2項及びA22-3項)。

日本公認会計士協会の品質管理レビュー 公認会計士・監査審査会の検査

- 監査事務所における品質管理に関する限定

事項及び改善勧告事項の有無、当該事項があ

った場合は、その内容の要約及び監査事務所

の対応状況

- 監査事務所の品質管理のシステムの整備・運

用等に関する指摘の有無及びその概要並び

に監査事務所の対応状況

《(3) アウトプット - 国レベル》

53. 日本公認会計士協会の品質管理レビュー及び公認会計士・監査審査会の検査については、そ

れぞれの活動の要約が各ウェブサイトを通じて一般に公表されている。

日本公認会計士協会の品質管理レビュー 公認会計士・監査審査会の検査

- 品質管理委員会年次報告書

年間を通じて行った品質管理レビューの

- 公認会計士・監査審査会の活動状況

公認会計士・監査審査会の年間の活動状況

- 13 -

実施状況と実施結果を取りまとめたも

の。各年度の傾向とともに改善勧告事項

の概要や品質管理レビューにおける重点

的実施項目の実施結果等を記載してい

る。

を総括したもので、監査事務所に対する審

査及び検査の実施状況が含まれている。

- 監査事務所検査結果事例集

検査で確認された事例等を取りまとめたも

ので、毎年、直近の検査を踏まえ更新され

る。

日本公認会計士協会は、品質管理レビューのほか、会則に基づき、会員の行った個々の監査

業務について監査手続の実施状況及び監査意見の妥当性等に関する調査を実施しており、監査

上の留意事項を「監査提言集(一般用)」として毎年公表している。公認会計士・監査審査会の

「監査事務所検査結果事例集」とともに、これらの文書は、多くの監査に共通する可能性のあ

る監査の不備について概括的な情報を提供しており、監査役等が監査人と監査プロセスについ

て協議する際に役立つことがある。

《5.監査の利害関係者間の主な相互作用》

54. 監査の利害関係者は、それぞれ、高品質な財務報告を支える上で重要な役割を果たしている

が、加えて、それぞれの利害関係者の相互作用が監査品質に影響を及ぼす。監査の利害関係者

間の相互作用の内容や程度は、財務報告におけるそれぞれの役割によって異なる。また、利害

関係者の行動や見解が他の利害関係者の行動や見解に影響を及ぼし、そのような相互作用が監

査品質の改善につながることがある。上場会社に適用されるコーポレートガバナンス・コード

では、「外部会計監査人及び上場会社は、外部会計監査人が株主・投資家に対して責務を負って

いることを認識し、適正な監査の確保に向けて適切な対応を行うべきである。」とされており、

監査人と被監査会社の経営者及び監査役等との相互作用を通じて適正な監査を実施できる環境

整備の重要性が強調されている(原則3-2)。

以下では、監査品質に影響を及ぼす、監査の利害関係者間の主な相互作用を取り上げている。

出所:IAASB “A Framework for Audit Quality” February 2014

経営者

監査人

規制当局等

利用者

監査役等

- 14 -

《(1) 監査人と経営者との間の相互作用》

55. 経営者は、適用される財務報告の枠組みに準拠して財務諸表を作成すること、及び不正又は

誤謬による重要な虚偽表示のない財務諸表を作成し適正に表示するために必要と判断した内部

統制を整備・運用する責任がある。

56. 監査に関連する、被監査会社内外の全ての情報及び関係者に、監査人が制限なく適時にアク

セスできる環境は、証明力の高い監査証拠の収集を可能にする。監査人と経営者の間の率直で

建設的な関係により、監査人は、重要な虚偽表示リスク(特に、複雑若しくは通例でない取引、

又は重要な判断若しくは不確実性に関連する事項に関するリスク)を適切に識別、評価し、そ

れに対応することが可能となる。両者間で協力的で誠実な関係が構築できない場合には、高品

質な監査を実施できる可能性は低い。

57. 監査人は、監査を効率的に実施するため、監査の初期の段階において監査に必要な情報と監

査の日程について経営者と協議することがある。また、監査人は、監査の過程で会計上又は監

査上の懸念事項が生じた場合、経営者に適時に伝達して注意喚起を図るとともに、必要に応じ

て追加の分析又は調査を依頼するために経営者と討議することがある。その結果、財務諸表の

草案を修正することを依頼することがある。

58. 監査人と経営者との率直で建設的な関係は、監査人の指導・助言機能の発揮につながり、職

業倫理に関する規定の枠内で、例えば、以下の事項に関する監査人の見解等を経営者に提供す

る環境を生む。

被監査会社の財務報告実務に関する改善の可能性

財務報告に係る内部統制の改善の可能性

財務報告・会計基準に関する動向

業界に関する視点

被監査会社の法令遵守に関連する事項

59. 監査人と経営者との率直で建設的な関係は、馴れ合いの関係とは明確に区別する必要がある。

監査人が、常に職業的専門家としての懐疑心を保持し、提供された情報の信頼性を検証するこ

とは、監査品質にとって極めて重要である。

《(2) 監査人と監査役等との間の相互作用》

60. 監査人と監査役等との有効な双方向のコミュニケーションにより、それぞれが担う監査の有

効性及び効率性を高めることができる。監査役等から監査人に提供される日常の業務監査等で

知り得た情報は、監査人のリスク評価に役立つ。監査人は、監査計画や監査上の重要な発見事

項について、監査役等とコミュニケーションを実施することが求められているが、監査人から

提供されるこれらの情報(リスク評価や財務諸表における経営者の判断、及び財務報告に係る

内部統制の不備等に関する監査人の見解を含む。)は、監査役等がその責任を果たすために役立

つ。財務諸表に重要な影響を及ぼす虚偽表示の修正に経営者が応じない場合や、経営者の不正

が疑われる場合等においては、両者の一層の連携が不可欠となる。

61. 監査役等は、以下を通じて、監査人の監査品質に影響を及ぼす。

財務報告上のリスク及び監査上特に注意すべき事業領域に関する監査役等の見解の提供

- 15 -

監査を適切に実施するために十分な監査時間が割り当てられているかどうか、及び投入さ

れた監査時間に対して監査報酬が合理的かどうかの検討

監査人の独立性の評価(違反があった場合の対応状況の評価を含む。)

監査人による不正リスクの評価、経営者の見積りや仮定及び会計方針の選択に関する監査

人の見解に対する監査役等の評価(経営者の主張に対する監査人の職業的専門家としての

懐疑心の適用状況の評価)

経営者と監査人との間に見解の相違がある場合、建設的かつ理論的な協議を可能とする環

境の醸成

《(3) 監査人と財務諸表の利用者との間の相互作用》

62. 財務諸表の利用者と監査人が直接コミュニケーションを行う機会はまれであるが、法令上、

財務諸表の利用者と監査人の相互作用の機会は提供されている。例えば、会社法において、会

計監査人は株主総会の決議により選任又は解任される。また、株主は、会計監査人の交代理由

や監査に関連する重要な事項に関して、株主総会で経営者又は監査役等に質問する権利を有し

ている。これらを通じた株主との相互作用は、監査人が高品質な監査を実施する上で追加的な

動機付けになる。

《(4) 監査人と規制当局等との間の相互作用》

63. 監査に影響を及ぼす規制当局等には、資本市場監督当局、金融機関監督当局、及び監査監督

当局の規制当局と、日本公認会計士協会が含まれる。

《資本市場監督当局及び金融機関監督当局》

64. 資本市場監督当局、金融機関監督当局及び監査人は、それぞれ関心の焦点が異なるが、補完

的な関連性を有している。したがって、監督当局と監査人との間の適切な情報共有には、監督

当局の監督プロセスの有効性を高める面と、監査人の監査品質の向上に資するという面の両方

がある。例えば、金融機関監督当局と監査人との間で意見交換を行うことがあるが、当該意見

交換を通じて、監査人は、リスク評価やリスク対応手続の立案、又は監査人の判断に影響を及

ぼす可能性のある情報を入手できることがある。

《監査監督当局》

65. 監査監督当局による監査事務所及び個々の監査業務に関するモニタリング活動は、監査品質

及びその透明性の向上の機会を提供する。

公認会計士・監査審査会は、日本公認会計士協会から「品質管理レビュー」に関する報告を

受けてその内容を審査し、必要に応じて日本公認会計士協会や監査事務所等に立入検査等を実

施する。公認会計士・監査審査会の実施した検査の指摘事項について、監査事務所との間で適

切に共有することにより、監査事務所は識別された監査上の不備の根本原因を的確に理解し、

適切な対応策を策定することができる。

66. 検査アプローチの整合性の促進を目的とする各国の監査監督機関による協議は、グローバル

- 16 -

な監査品質を強化する可能性がある。監査監督機関国際フォーラム(IFIAR: International Forum

of Independent Audit Regulators)の活動は、監査監督機関の知識の共有を促進している。IFIAR

の掲げる「独立した監査監督機関のための基本原則」は、高品質の監査の発展と財務報告にお

ける信頼を高める高品質の監査監督実務を広め、監査監督機関の間の協力を支援し、監査監督

における整合性を促進するようにデザインされている。

《日本公認会計士協会》

67. 日本公認会計士協会は、監査に対する社会的信頼の維持・向上を図るため、自主規制機関と

して、監査実施状況及び監査意見の妥当性の調査、監査の品質管理のレビューの実施、継続的

専門研修制度の運用などの活動を行っている。

日本公認会計士協会による監査事務所及び個々の監査業務に関する指導・監督活動は、監査

品質及びその透明性の向上の機会を提供する。

《(5) 経営者と監査役等との間の相互作用》

68. 公正性・誠実性を尊重する被監査会社の組織文化は、財務報告プロセスの品質と信頼性に好

ましい影響を及ぼす。そのような組織文化は、経営者とともに監査役等の健全な監視により確

立・醸成されるものであり、適切な財務報告プロセスの構築及び高品質な財務報告に不可欠な、

組織内における情報の共有を促進する。

69. これを実現するためには、経営者と監査役等との間の率直で建設的な連携が必要であり、以

下のような事項に関して、監査役等に適時に十分な情報を提供し、協議する経営者の姿勢が不

可欠である。

財務報告と規制に関連して認識している潜在的に重要な課題

財務報告プロセスにおける重要な会計上の判断及び見積り

財務報告プロセスの改善が必要となる領域

70. 経営者と監査役等の関係について懸念がある場合、監査人は、内部統制上の重要な不備に該

当するか否かを検討するとともに、財務諸表における不正又は誤謬による重要な虚偽表示リス

クに及ぼす影響の有無を検討する。監査人が取るべき監査上の対応に影響を及ぼすため、監査

人は、経営者と監査役等の関係の脆弱性の背後にある理由を理解することも重要になる。例え

ば、監査役等が経営者の誠実性に疑念を有している場合や監査役等の経営者からの独立性に懸

念がある場合には、監査上の対応は影響を受けることになる。

監査人が経営者と監査役等の関係について深刻な懸念を抱くような極端な場合、監査を有効

かつ効率的に実施できるかどうかを検討するとともに、監査契約の継続の可否を検討する。

《(6) 経営者と規制当局との間の相互作用》

71. 財務報告に関連して、資本市場監督当局又は金融機関監督当局が経営者と相互に作用する程

度は、業種により異なる。資本市場監督当局は、財務報告の枠組みを定めており、公表された

財務諸表に関して経営者に回答を求めることがある。このような規制当局と経営者とのやり取

りは、監査人の監査に影響することがある。また、金融機関監督当局による金融機関に対する

- 17 -

検査に関する情報は、監査人の判断に影響を及ぼすことがある。

《(7) 経営者と財務諸表の利用者との間の相互作用》

72. 財務諸表の公表のほか、重要な取引又は事象を知らせる適時開示、報道発表及びIR活動を通

じて、経営者と財務諸表の利用者(特に投資家)は、相互に影響を及ぼしている。経営者と財

務諸表の利用者との対話は、財務諸表に関する利用者の理解を高める機会をもたらす。加えて、

投資家との建設的な対話は、経営者が高品質な財務報告を提供する動機となることがある。

機関投資家などの財務諸表の利用者は、一般に、監査意見や監査人の交代等に関心を示すこ

とにより、監査品質の重要性を経営者に再認識させることができる。

《(8) 監査役等と規制当局等との間の相互作用》

73. 経営者と同様に、資本市場監督当局又は金融機関監督当局が監査役等と相互に作用する程度

は、業種により異なる。例えば、金融機関監督当局は、金融機関の監査役等との間で直接意見

交換を行うことがある。

監査監督当局及び日本公認会計士協会と監査役等の間には直接的な関係はないものの、監査

監督当局による監査業務の検査及び日本公認会計士協会による品質管理レビューの結果につい

て、監査役等にコミュニケーションを行うことが監査人に求められている(監査基準報告書260

第15-2項)。

《(9) 監査役等と財務諸表の利用者との間の相互作用》

74. 会社法において、監査役等は、監査人が実施した監査の相当性を判断する責任を負っている。

財務諸表の利用者は、監査役等と監査人との間の適切な連携によって監査品質が高められるこ

とを期待している。また、監査役等がその責任をどのように果たしたかについての利用者への

伝達は、監査役等の監査報告書を通じて行われる。

《(10) 規制当局等と財務諸表の利用者との間の相互作用》

75. 監査監督当局及び日本公認会計士協会から公表される監査事務所の検査及び品質管理レビュ

ーに関する情報は、財務諸表の利用者に監査品質の概要を伝えている。

《6.背景的要因》

76. 以下の背景的要因(環境要因)は、財務報告の内容と品質、及び直接的又は間接的に監査品

質に影響を及ぼす可能性がある。監査人は、十分かつ適切な監査証拠を入手するための最善の

方法を判断する際に、必要に応じてこれらの背景的要因を考慮する。

- 18 -

出所:IAASB “A Framework for Audit Quality” February 2014

《(1) 商慣行及び商事法》

77. 商取引の形式は、一般に、国や業界における商慣行と商事法によって影響を受ける。例えば、

取引相手との信頼関係に基づき、正式な契約書や書面による取決めを交わすことなく、相手と

取引を始めることが慣行になっている国や業種がある。また、役員が経営する会社等の関連当

事者との取引や政府管理の事業体との取引の場合には、特有の商取引の形式がとられることが

ある。

78. 商事法(特に、契約法)は、取引に関して、いつ権利が確定し、履行義務が完了するかを規

定している。ただし、新しいタイプの取引形態の出現や複雑化により、現行法令では想定して

いない未整備な領域が生じた場合には、経営者が会計処理を検討する際に困難をもたらすこと

がある。

79. 取引の契約条件が曖昧であるか又は記録されておらず、口頭で契約条件が変更されることも

ある。そのような状況では責任の所在が不明確となり、内部統制の有効性は低下し、不正と収

賄の機会を生み出す。また、業種によっては、売上金額が複雑な条件により確定する場合など、

決算期末における会計処理に不確実性をもたらす商慣行が存在する場合もある。このような状

況における契約書等の文書化の不足は、取引の経済実態を理解し、取引が適切に会計処理され

たかどうかの判断を困難にすることになる。

80. 企業による税法遵守の姿勢も、国又はその時々の環境により様々である。税務コストを最小

化するため、より積極的なタックス・プランニングを採用する傾向が見られる場合がある。ま

た、国によっては、会計帳簿と税務帳簿が認められており、事実の把握が困難になる場合があ

る。

《(2) 財務報告に関連する法令》

81. 財務報告に関連する法令は、財務に関する企業の説明責任を定めている。例えば、金融商品

取引法や会社法は、それぞれ、企業が作成する財務諸表の種類や開示の内容を規定している。

82. 法令により、以下が規定されることがある。

背景的

要因

監査に対する

規制

訴訟環境

財務報告

スケジュール

人材

商慣行及び

商事法

財務報告に関連する

法令

適用される財務報告

の枠組み

文化的要因

情報システム

コーポレート・ガバ

ナンス

- 19 -

財務報告に関連する経営者の責任

不正な財務報告を行った経営者に対する罰則

財務報告の要求事項の遵守を確保するための監視と是正

監査に必要な全ての情報と面談の機会を監査人に提供することを含む、経営者の監査への

協力義務

83. 一方、厳格な罰則を伴う法令であっても、法令遵守の認識を徹底することは困難であり、不

適切な商慣行を完全には排除できない。したがって、法令等の枠組みが経営者の心構えに及ぼ

す影響には限界がある。

《(3) 適用される財務報告の枠組み》

84. 適用される財務報告の枠組み(財務報告基準)は、財務報告の品質における重要な要素であ

る。明瞭な財務報告の枠組みは、経営者の会計上の意思決定を支援し、適用に一貫性を与える。

一方、過度に複雑な財務報告の枠組みや財務報告と開示上の要求の頻繁な変更は、経営者が会

計上の要求事項を理解し、監査役等が財務報告プロセスを効果的に監視することを困難にする

場合がある。

85. 財務報告の枠組みの性質と複雑性は、同様に、監査品質に関する理解に影響を及ぼす可能性

もある。過度に原則ベースで策定された財務報告の枠組みは、解釈の幅が広すぎ、経営者が選

択した会計処理に関して監査人が異議を申し立てることが困難になるとの考えもある。反対に、

規則ベースを過剰に強調すると、財務報告へのアプローチが基準の遵守を過度に意識したもの

となり、監査人が取引の実態に焦点を合わせ、財務諸表の適正表示に関して異議を申し立てる

ことが困難になるとの考えもある。

86. 近年、財務報告の枠組みは、利用者のニーズを満たすため、情報の「信頼性」より「目的適

合性」を重視した主観的な財務情報の提供を拡大する傾向にあり、財務諸表において重要な不

確実性を持つ会計上の見積りが大幅に増加してきている。測定の基礎となる仮定及び見積りの

不確実性に関する開示は財務諸表の利用者にとって重要であるが、当該情報には定性的なもの

が含まれており、客観的な検証可能性が乏しいため「監査可能性」について議論されることも

ある。

財務報告の内容及び性質の変化に伴い、監査上、例えば以下の点に困難が生じている。

監査チームの上位メンバーの時間の確保(監査業務の指揮、監督及び査閲の時間に加え、

特定の複雑な会計上の問題の検討時間の確保が必要となる。)

会計上の認識、測定及び開示が経営者の判断に依拠する場合(特に、経営者の判断が仮定、

蓋然性、将来予想又は複雑なモデルの利用に関連する場合)、監査人による必要な情報の収

集及び適切な判断

経営者の意図の確認。特に経営者が初めて直面する状況について、適用される財務報告の

枠組みが企業の活動意図に応じて代替的な会計処理を提供している場合(例えば、投資が

売買目的の保有か、それとも満期保有目的かなど)

活発な市場が存在せず、測定が観察不能なインプットに基づいている金融商品の公正価値

の検証。このような状況では、公正価値の計算には、複雑なモデル及び高度な判断を要す

- 20 -

る仮定が用いられることがあり、特別な専門知識を必要とすることが多い。

経営者の会計上の判断を裏付ける文書化の不足。財務報告の枠組みは、通常、経営者が会

計上の判断を裏付ける適切な証拠を入手し文書化することに関して、要求事項と指針を提

示していない。

87. 重要な見積りの不確実性を有する会計上の見積りが必要とされる範囲は、業種及び経済環境

に応じて様々である。

《(4) 情報システム》

88. 情報システムは、高品質な財務報告をサポートするために必要である。企業の情報システム

の内容と質は、入手される監査証拠の種類、時期及び範囲に影響を及ぼす。

89. 財務報告の枠組みは、特に財務諸表の注記に関して、追加的な情報開示を求める傾向にある。

そのような情報は、会計システム以外のシステムから作成されるものが多く、会計システムの

情報と同程度の内部統制が整備されていないことがあるため、全般的な財務報告の品質に影響

を及ぼす可能性がある。

90. ITを利用した情報システムは、通常、正確に情報を処理するが、システム上の弱点、セキュ

リティ及び継続性の問題にさらされることがある。有効なコーポレート・ガバナンスの下では、

企業の情報システムの信頼性の検証が行われることが多い。

91. 情報システムの重要性は、財務報告にとどまらず、高まっており、企業は複雑なシステムと

それらの基礎を成す技術への依存を強めている。ITに依存する企業内での自動化システムの障

害により、相当なコスト負担と、場合によっては事業の継続に問題を生じることがある。なお、

小規模企業の会計システムは、通常、単純である。

《(5) コーポレート・ガバナンス》

92. 高品質な財務報告は、正確で信頼できる財務情報を開示する意思を有し、必要な知識と技能

を備えた経営者によりもたらされる。監査役等は、経営者がその説明責任を適切に果たしてい

るかどうかを監視する。有効なコーポレート・ガバナンスは、企業の作成する財務情報の信頼

性に好ましい影響をもたらし、企業の規模にかかわらず等しく重要である。

93. 監査役等が経営者から独立し、企業の事業・財務・組織等に関する必要な知識を有している

場合、コーポレート・ガバナンスの有効性は高まる。コーポレート・ガバナンスの強弱は、監

査人の監査アプローチに影響を及ぼし、また、経営者と監査役等との間の相互作用に影響を及

ぼす。

94. 財務報告の品質に関する利用者の理解は、監査役等の経営者からの独立性及びその活動内容

から影響を受ける。したがって、監査役等の監査報告書において、監査役等の実施した活動、

対処した主な課題及びその結論の根拠について記載されている場合は、利用者の認識に好まし

い影響をもたらす。

95. 内部監査機能の目的と範囲は様々であるが、コーポレート・ガバナンス、リスク管理及び内

部統制の有効性を評価・改善するための活動が含まれていることが多い。監査役等は、内部監

査機能の監視を行うことがあり、外部監査人と内部監査機能の間の適切な協力関係の構築を促

- 21 -

すことがある。

96. 財務諸表監査において、経営者の監査に対する姿勢は重要である。監査を法令上の義務と捉

え、監査費用の最小化を優先する経営者も存在する。一方、監査を、企業が直面するリスクや

統制環境及びその財務報告プロセスに関して、独立した第三者の見解を入手する良い機会と捉

える経営者も存在する。監査役等は、監査に積極的な関心を示し、監査人と追加手続を協議す

ることなどにより、監査の品質に好ましい影響を及ぼす。なお、上場会社に適用されるコーポ

レートガバナンス・コードでは、取締役会及び監査役会には、監査人の高品質な監査を可能と

するために一定の対応が求められている(原則3-2)。

97. 監査役等は、監査人の報酬の同意権を有し、また、株主総会に提出する監査人の選解任等に

関する議案の内容を決定することとなる。監査役等による当該議案の決定や報酬への同意の理

由の開示により、監査人の選解任等や報酬に関する意思決定の透明性が高まることが想定され

ている。これらの意思決定においては、監査品質の最大化に重点が置かれ、監査に十分かつ適

切な資源が確保されることが期待される。

98. 監査品質を検討するための規準の設定は、監査役等が監査の相当性を判断するに当たり、ま

た、監査人の選解任等や報酬に関する意思決定を行うに当たり有用である。監査役等による監

査人の監査品質に関する検討は、監査人との相互作用(第60項及び第61項参照)、特に監査人

が職業的専門家としての懐疑心を十分に保持・発揮したかの評価により影響を受ける。なお、

上場会社に適用されるコーポレートガバナンス・コードでは、監査役等には、監査人候補を適

切に選定し、監査人を適切に評価するための基準の策定が求められている(補充原則 3-2①

(ⅰ))。

99. 監査品質と監査に投入される資源の質や量との間には、通常、相関関係が存在し、監査報酬

に反映される。ただし、低い監査報酬は、監査資源を十分に割り当てられないことや十分かつ

適切な監査証拠を入手できないことを正当化する理由にはならない。監査役等は、十分な監査

時間が計画されているかを検討することが重要である。監査報酬が経営者と監査人との間で直

接に交渉される場合は、これは特に重要である。コーポレートガバナンス・コードにおいては、

取締役会及び監査役会は、高品質な監査を可能にする十分な監査時間を確保すべきとされてい

る(補充原則 3-2②(ⅰ))。

《(6) 文化的要因》

100. 文化的要因は、全ての監査の利害関係者の姿勢と行動に直接的に影響を及ぼし、会計上の要

求事項並びに適用される法令の内容及び規程の程度に間接的に影響を及ぼす。文化的要因は、

また、公正性及び職業的専門家としての懐疑心、並びに人々の協働、判断及びコミュニケーシ

ョンの在り方に影響を及ぼすことが多い。

101. 財務報告に影響を及ぼす文化的要因には、以下が挙げられる。

(1) 階層・上下関係 ― 社会における上下関係の在り方は様々であり、下位者と上位者と

の間のコミュニケーションに影響を及ぼすことがある。例えば、経験の浅い者が上位者の

見解に異議を申し立てることに抵抗を感じることがある。上下関係が強い社会では、その

ような上下関係が企業内及び監査チーム内で批判的に評価する姿勢を保持し、率直なコミ

- 22 -

ュニケーションを行うことを阻害する要因となることがある。

(2) 不確実性回避 ― 人々が不確実性に対処する方法は様々である。不確実性を受容する

程度の相違は、リスク許容度及びリスク選好に反映され、リスクへの対応(リスクの受容、

回避、低減及び共有等)に影響を及ぼす。不確実性回避の傾向が強い文化か、弱い文化で

あるかは、経営者の事業戦略や内部管理だけでなく、保守的な判断を指向するか否か等、

会計上の判断にも影響を及ぼすことが多い。また、不確実性回避の強弱は、監査人のリス

ク評価と、監査人が十分かつ適切と判断する証拠量にも影響を及ぼすことが多い。

(3) 集団的行動 ― 人々が集団又は単独で行動するよう社会が期待する程度も、国、地域

又は業種などにより異なる。例えば、国、雇用者又は家族への忠誠心など、集団的行動に

高い社会的価値が置かれている状況では、グループの規範とプロセスを忠実に守る可能性

がより高い。他方、個々の見解やアプローチが尊重されている場合には、職業的専門家と

しての懐疑心を促すこともあるが、言動と結果により大きな差異を生じさせる可能性も高

い。

(4) 透明性 ― 透明性と機密保持の間の適切なバランスの在り方に関する社会の価値観も

様々である。商取引において想定される機密保持の範囲(程度)が、財務報告及び監査人

と経営者との間の相互作用の有効性に影響を及ぼすことがある。経営者が会計処理に必要

な情報の開示に消極的な場合には、事業内容に対する監査人の理解が不十分となり、重要

な虚偽表示リスクを適切に識別し、評価することが困難になることがある。

102. 商慣行と文化的要因の違いは、多国籍企業とその監査人の両方にとって実務上の課題となる

ことがある。グループ経営者は、これらの影響を緩和するため、財務報告に関する有効なグル

ープ全体統制の適用と維持を通じて対策を講じることがある。そのような内部統制は、例えば、

以下を含んでいることがある。

グループが事業運営を行う全ての国々での一貫した方針と手続

行動規範及び不正防止プログラムなどのような、グループ全体のプログラム

構成単位から受領する財務情報の正確性と網羅性についての内部監査人による評価

構成単位の事業運営及びその業績に関する本社でのモニタリング活動

グループ経営者による構成単位の定期的な訪問

親会社からの人員の出向

グループ監査チームが、商慣行と広範な文化的要因の違いを理解することは、複数の国にま

たがるグループ監査を計画して実施する際に役立つ。

《(7) 監査に対する規制》

103. 監査に対する規制は、公認会計士の試験制度及び登録、職業的専門家としての基準の指定、

品質管理レビュー又は検査、及び基準の不遵守と監査人が職業的専門家としての正当な注意を

払って監査を実施しなかった場合の懲戒処分を含んでいる。これらは、日本公認会計士協会、

監査監督当局又は両者の組合せにより、国レベルで実施される。

104. 法令、職業倫理に関する規定及び監査の基準は、監査に対する規制の基礎を提供している。

我が国において一般に公正妥当と認められる監査の基準は、企業会計審議会が公表する監査に

- 23 -

関する品質管理基準及び監査基準(法令により準拠が求められる場合は監査における不正リス

ク対応基準を含む。)、並びに日本公認会計士協会が公表する監査実務指針から構成される。

また、職業倫理に関する規定は、公認会計士法・同施行令・同施行規則、日本公認会計士協会

が公表する会則、倫理規則、独立性に関する指針、利益相反に関する指針及びその他の倫理に

関する規定から構成される。

105. 日本公認会計士協会の品質管理レビュー及び公認会計士・監査審査会の審査及び検査につい

ては、それぞれ、活動の要約がウェブサイトを通じて毎年一般に公表されている(第52項及び

第53項参照)。これらの品質管理レビュー又は審査及び検査の結果の公表により、監査の利害

関係者は監査品質の問題を理解することができる。

106. 適切な懲戒制度は、監査事務所に職業的専門家としての基準の遵守に関する意識を高め、緊

張感を与えるだけでなく、監査の利害関係者に監査品質に対する信頼をもたらす。

《(8) 訴訟環境》

107. 監査を実施する直接コストのほかに、監査事務所は、財務諸表の重要な虚偽表示を発見でき

なかった場合には、損害賠償請求を受けるおそれがある。訴訟リスクの程度及び監査品質への

訴訟リスクの影響は、国によって様々である。

訴訟リスクは、監査人に緊張感をもたらすため、監査品質の改善に資するとする見方がある。

一方、訴訟リスクは、監査人に監査リスクを本質的に軽減するような監査を実施させるのでは

なく、監査の基準で求められる要求事項を形式的に満たす監査をもたらす結果につながるとい

う見方もある。監査の形式的なチェック作業化は、優秀な人材が確保できないなど、監査人の

人的資質の低下を招き、中長期的に監査品質に悪影響を及ぼすおそれがある。

《(9) 人材》

108. 監査は、事業、財務報告及び監査に関する知識に加え、的確な判断力と探求心を必要とする

知的活動である。監査には、専門知識と適切な倫理観の両方が不可欠である。

監査人としての資質を備えた人材の確保は、監査品質にとって極めて重要であり、そのよう

な人材を誘致するためには、監査が魅力ある職業として社会において認知されている必要があ

る。監査専門職の魅力は、監査専門職に対する社会の信頼や地位などの要因のほか、より直接

的には相対的な給与水準、ワークライフバランスなどの就業環境によっても影響を受ける。

《(10) 財務報告スケジュール》

109. 監査スケジュールは、財務報告スケジュールにより影響を受ける。監査済財務諸表の公表時

期の早期化は、相対的に証拠力の強い監査証拠を効率的に入手できる期末日後の詳細な実証手

続を実施することが困難となる状況をもたらす。その結果、内部統制の重要性が高まり、監査

人は内部統制に依拠したアプローチを採用し、期末日前に監査手続を実施することが促される。

110. 上場会社の場合、決算短信の公表が求められている。決算短信は、法令上、監査人による監

査の対象ではないが、短信公表前に監査人に決算数値について一定の作業を求める会社もある。

そのような場合には、監査人は短期間に多くの監査資源を投入しなければならず、監査時間の

- 24 -

制約となり得る。

非上場会社の監査の場合、上場会社に比し財務報告スケジュールに比較的余裕があり、また

決算発表を行うことはまれであるため、一般的には、監査人が期末日後に実施する監査手続の

割合を高めることができる。

以 上

・ 本実務ガイダンス(2022 年 10 月 13 日改正)は、次の公表物の公表に伴う修正を反映している。

- 監査基準報告書(序)「監査基準報告書及び関連する公表物の体系及び用語」(2022 年7月 21

日改正)

- 25 -

《付録 インプット要因及びプロセス要因の具体的な項目-監査業務及び監査事務所レベル》

本付録には、監査業務レベル及び監査事務所レベルのインプット要因及びプロセス要因を展開した

具体的な項目の説明が記載されている。監査品質に与える影響を検討するに当たって、以下の各項

目の相対的な重要度は個々の状況によって異なるため、評価に用いる項目を適宜選択することが想

定される。

《1.インプット要因》

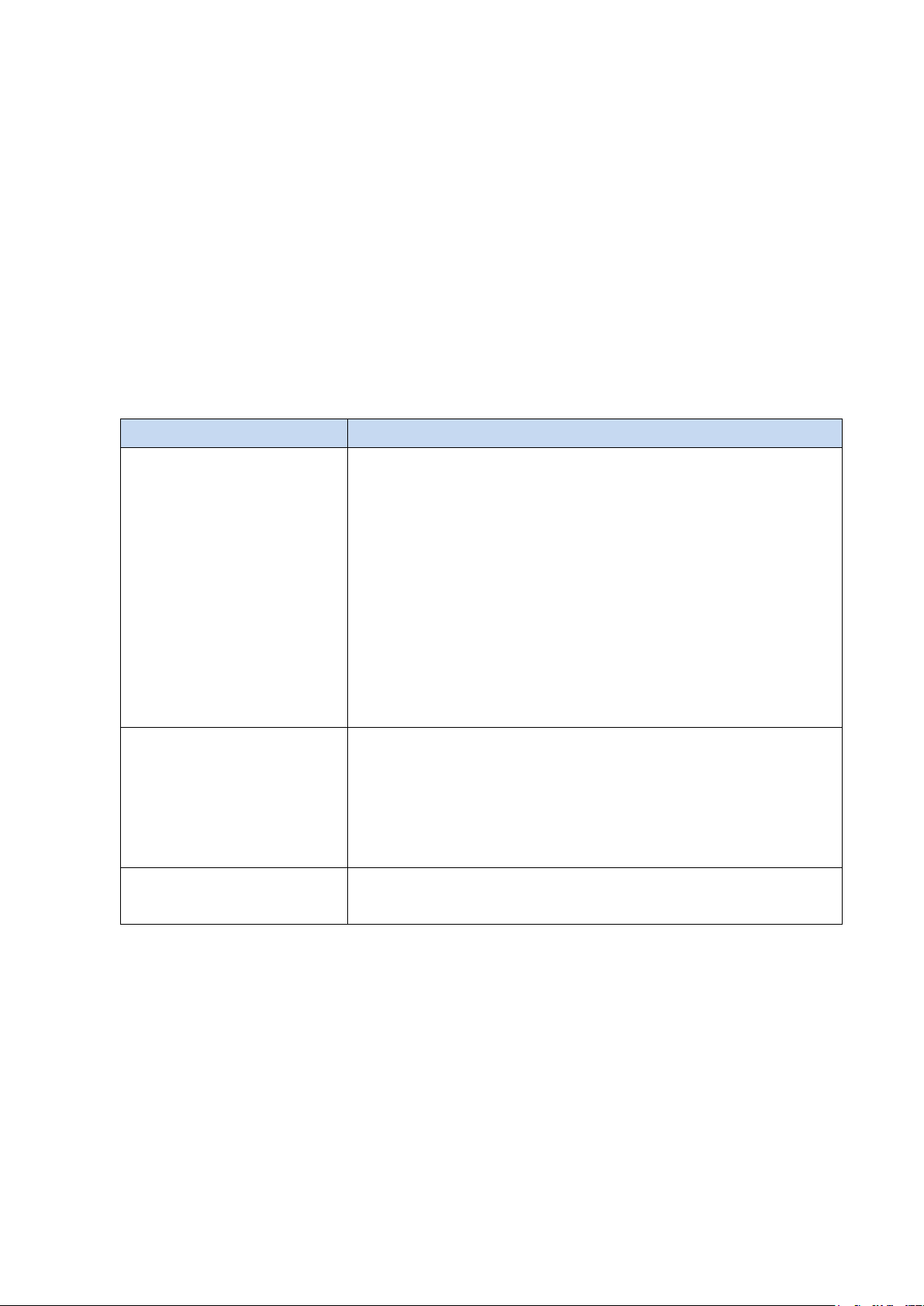

《(1) 価値観、倫理及び姿勢 - 監査業務レベル》

項目 説明

① 監査チームは、監査が公共

の利益のために実施され

ること及び職業倫理に関

する規定を遵守すること

の重要性を認識している。

1.監査チームは、被監査会社の関係者の利益及び広く公共の利益

のために監査を実施することを認識している。公共の利益の内容

及び範囲は、被監査会社の種類により異なる。しかしながら、全

ての監査において、監査チームは、職業的専門家としての懐疑心

を保持し、経営者の説明を批判的に検討すること、また、監査上

の論点を明確に示し、十分な検討を加えて適切な結論を導くこと

が必要である。

日本公認会計士協会が定める「倫理規則」は、職業的専門家と

しての倫理に関する五つの基本原則、すなわち、誠実性、公正性、

職業的専門家としての能力及び正当な注意、守秘義務、職業的専

門家としての行動の遵守を求めている。

② 監査チームは、公正性と誠

実性を有している。

2.「倫理規則」第4条第1項の公正性の原則において、監査人は、

職業的専門家としての判断又は業務上の判断を行うに当たり、先

入観をもたず、利益相反を回避し、また他の者からの不当な影響

に屈せず、常に公正な立場を堅持しなければならないとされてい

る。

3.監査人が公正な立場を堅持する必要性は、財務諸表に経営者の

判断を伴う多くの会計上の見積りが含まれている場合、特に重要

である。見積りの監査においては、監査人は、意図的であるか否

かを問わず、経営者の偏向の存在を識別するために、経営者の判

断を評価しなければならないが、その際、監査人は中立的でなけ

ればならない。

4.誠実性は、公共の利益のために行動する全ての人にとって不可

欠な資質である。監査人は、公平であることや正直であることの

みならず、困難な状況において毅然とした態度で臨むことが必要

である。監査人としての適切な資質を保持し、誠実性をもって行

動すること、また、行動していると見られることが不可欠である。

- 26 -

項目 説明

③ 監査チームは、独立性を保

持している。

5.独立性は、職業的専門家としての判断を危うくする影響を受け

ることなく、結論を表明できる精神状態を保ち、誠実に行動し、

公正性と職業的専門家としての懐疑心を堅持するために必要であ

る(精神的独立性)。また、独立性は、事情に精通し合理的な判断

を行うことができる第三者が、監査事務所又は監査チームのメン

バーの精神的独立性が堅持されていないと結論付ける状況を回避

するためにも必要である(外観的独立性)。

6.監査人は、独立した立場を保持するために、独立性の阻害要因

を認識し、認識した独立性の阻害要因の重要性の程度を評価し、

必要に応じてセーフガードを適用することで、独立性の阻害要因

を除去又はその重要性の程度を許容可能な水準まで軽減すること

が求められている。監査人の独立性に対する阻害要因には、以下

が含まれる。

・ 【金銭的利害】被監査会社に金銭的利害を有していることは、

自己利益を生じさせる可能性がある。

・ 【被監査会社とのビジネス上の関係】監査事務所又は監査チー

ムのメンバー若しくはその家族と、被監査会社又はその経営者

との間の密接なビジネス上の関係は、自己利益又は不当なプレ

ッシャーを受ける脅威を生じさせる可能性がある。

・ 【非保証業務の提供】監査事務所は非保証業務を提供すること

で、自己レビュー、自己利益及び擁護となることにより、独立

性が損なわれる場合がある。

・ 【人事評価制度】監査チームのメンバーが、非保証業務の契約

を獲得することが、人事評価又は個人の報酬額に影響を及ぼす

場合、独立性を阻害する自己利益を生じさせる。

・ 【被監査会社への就職】監査チームのメンバーであった者又は

監査事務所の社員等であった者が、被監査会社の会計記録や監

査対象となる財務諸表の作成に重要な影響を及ぼす職位に就い

た場合、馴れ合い、自己利益又は不当なプレッシャーを受ける

脅威を生じさせる可能性がある。

7.同一の主要な担当者が被監査会社と長期又は密接な関係を有す

る場合に、被監査会社の利益に過度にとらわれるという馴れ合い

が生じる可能性がある。一方、監査業務への長期間の関与から得

られた被監査会社及びその事業に関する知識は、監査人によるリ

スク評価とリスク対応を強化することになるため、監査品質を高

める可能性も高い。また、被監査会社に対する有益な改善提案に

役立つこともある。

- 27 -

項目 説明

8.監査責任者が長期間関与するためには、被監査会社及びその事

業に関する知識の蓄積が監査品質にもたらす潜在的な便益と、馴

れ合いの阻害要因がバランスしている必要がある。監査責任者が

長期間関与する場合には、馴れ合いの阻害要因に対処するため、

職業倫理に関する規定は、一定規模以上の被監査会社の監査の場

合に一定期間ごとのローテーションを要求している。

9.監査人は、経営者と頻繁に直接コミュニケーションできること

から、被監査会社の事業展開に精通することになる。これにより、

被監査会社の財務報告プロセス及び被監査会社が属する産業に関

する知識を監査人は得ることができるが、独立性の阻害要因とし

て見られることもある。

④ 監査チームは、職業的専門

家としての能力を保持し、

正当な注意を払っている。

10.監査チームの全てのメンバーは、以下の職業的専門家としての

能力を保持し、正当な注意を払っている。

・ 適切な水準で専門的な知識と技能を習得し、維持している。

・ 注意深く、適切にかつ適時に専門業務を提供している。

・ 適用される職業的専門家としての基準を遵守している。

⑤ 監査チームは、職業的専門

家 と し て の 懐 疑 心 を 保

持・発揮している。

11.職業的専門家としての懐疑心とは、被監査会社の事業及び企業

環境に関する適切な理解に基づき、誤謬又は不正による虚偽表示

の可能性を示す状態に常に注意し、監査証拠を鵜呑みにせず、批

判的に評価する姿勢である。この被監査会社の事業及び企業環境

の理解は、一般的なビジネスの知識と経験を含め、監査人が財務

諸表の重要な虚偽表示リスクを評価し、監査証拠の十分性と適切

性を評価して適切な結論を導くことを可能にする。

12.職業的専門家としての懐疑心は、監査の計画、実施及び結果の

評価に関する監査人の判断において重要である。監査人が経営者

の主張(経営者が専門家を利用する場合を含む。)を批判的な態度

で検討しない場合、財務諸表が財務報告の枠組みに準拠して適正

に表示されているかどうかについて合理的な保証を提供できず、

また、不正の抑止効果も通常期待できない。

13.監査チームの全てのメンバーは、職業的専門家としての懐疑心

を保持・発揮している。例えば、以下の状況が当てはまる。

・ 虚偽表示の可能性を示す状態に常に注意し、経営者の主張を批

判的に評価する姿勢を有している。

・ 作業の実施過程で入手した情報と説明を批判的に評価してい

る。

・ 財務諸表の虚偽表示につながる可能性がある経営者の動機を理

解しようと努めている。

- 28 -

項目 説明

・ 先入観を持っていない。

・ 監査チームの他のメンバーの判断を批判的に検討している。

・ 経営者の説明を批判的な態度で検討し、結論を出すまで事象を

調査する粘り強さを持っている。

・ 入手した他の証拠と不整合であったり、文書や質問への回答の

信頼性に疑問を抱かせるような証拠に注意している。

《(2) 価値観、倫理及び姿勢 - 監査事務所レベル》

項目 説明

① 監査事務所は、適切な「経

営者 の 気 風 ( tone at the

top)」を確立し、監査事務

所の独立性を遵守するガ

バナンス体制を構築して

いる。

14.監査が公共の利益に貢献する業務であることを踏まえ、監査事

務所が、監査品質に悪影響を及ぼすような非監査業務の拡大を回避

するための健全なガバナンスの仕組みを備えていることは重要で

ある。

15.監査事務所の最高経営責任者等が示す姿勢及び行動は、公共の

利益に貢献する監査の役割及び監査品質の重要性を重視する組織

文化の醸成に極めて重要な役割を担う。監査人に期待される行動

を定期的に監査事務所内で伝達することにより、職業倫理に関す

る規定を遵守することの重要性を認識する適切な環境が生み出さ

れる。

16.小規模な監査事務所では、少数の社員等が、例えば、ガバナン

スの仕組み、相談、モニタリング活動などのインプット要因に対

して、直接的な影響を及ぼすことができる。これは、小規模な監

査事務所の環境の強みにもなり、また弱みにもなり得る。

② 監査事務所は、監査品質を

高めるような人事評価及

び報酬制度を通じて、社員

等と専門職員に必要な適

性及び能力の向上を図っ

ている。

17.評価及び報酬制度によって、誠実性、公正性、職業的専門家と

しての能力や正当な注意を払う資質や行動が育てられ、高められ

る。監査事務所の採用、昇進、給与体系及び研修計画は、職業的

専門家としての能力やこれらの資質に関する規準が反映されてい

る。

18.監査事務所は、社員等と専門職員の監査品質を裏付ける能力を

定期的に評価している。評価制度において、社員等と専門職員が、

被監査会社との関係維持よりも監査上の問題に対して健全な対応

を図ることを優先すべきであり、そのように行動することで不利

な扱いを受けないことが明確にされている。

③ 監査事務所は、財務的理由

によって、監査品質を損な

う行動や意思決定を行わ

ない。

19.監査事務所レベルでの財務的な考慮事項(例えば、監査事務所

が設定する監査作業に求める利益率や、研修や監査支援システム

への投資を決定する際に用いる財務目標等)、及び監査業務レベル

での財務的な考慮事項(例えば、監査報酬と関連する作業のコス

- 29 -

項目 説明

トとの採算管理への影響など)によって、公共の利益に貢献する

厳格な監査の実施を妨げてはならない。

20.監査品質を犠牲にした以下の行動を行ってはならない。

・ 低廉報酬による契約の獲得や保持

・ 被監査会社に対する非監査業務の不適切な拡大

・ 過度なコスト削減(例えば、過度な人員削減)

④ 監査事務所は、社員等と専

門職員に、専門的能力の継

続的な向上の機会と専門

的な見解を入手する機会

を提供することを重視し

ている。

21.監査では、財務報告、監査の基準、職業倫理に関する規定及び

法令等など非常に多くの専門知識が必要とされる。監査事務所が、

個々の社員等と専門職員にこれらに関する最新の情報を提供し、

複雑な分野に関して専門的な見解の問合せに関する方針及び手続

を整えることは重要である。

22.監査事務所は、監査上の判断、独立性のモニタリングと適切な

対応及び監査業務の主要な担当社員等のローテーションの管理を

支援する情報インフラを構築している。

23.監査事務所によって利用可能な専門的な見解の入手方法は異な

る。小規模な監査事務所では、専門的な見解の問合せに際して、

外部の専門家を利用することがある。

⑤ 監査事務所は、判断が困難

な問題に関して他者に相

談することを奨励してい

る。

24.監査には、判断が困難な問題を伴うことがあるため、他者に相

談するという組織文化は、個人事務所を含む、全ての監査事務所

にとって重要である。判断が困難な問題については、監査責任者

を含め監査チーム内で協議し、監査責任者は他の社員等又は専門

家と協議し、入手した他者の見解を慎重に検討する。このプロセ

スが効果的に機能するためには、他者に相談するという組織文化

が存在し、かつ、論点を適切に検討する十分な時間が確保される

ことが重要である。

25.監査事務所内に適切な人材がいない場合に、監査事務所外に専

門的な見解の問合せを行うため、他の監査事務所等による助言業

務を利用することがある。

⑥ 監査事務所は、監査契約の

新規の締結又は更新に関

する方針及び手続を定め

ている。

26.監査契約の新規締結又は更新に際しては、監査事務所が、当該

業務を実施するための適性及び能力を備えているかどうかを考慮

することが重要である。これには、監査事務所が、関連する職業

倫理に関する規定を遵守できるかどうかが含まれる。

27.監査人は、職業的専門家としての懐疑心を保持・発揮すること

が必要であるが、監査には、経営者との間に一定の信頼関係が必

要である。監査契約の新規締結又は更新に関する方針及び手続に

は、被監査会社の経営者の誠実性について懸念を示唆する状況が

存在しているかどうかを評価することが含まれる。適切な監査契

- 30 -

項目 説明

約の新規締結又は更新に関する方針及び手続は、監査事務所が監

査の前提条件が整っているか否かを適切に判断し、不正又は違法

行為が発生する可能性が高い業務の契約締結に伴うリスクを管理

するために重要である。

《(3)知識、技能、経験及び時間 - 監査業務レベル》

項目 説明

① 監査チームは、全体とし

て、必要な能力を有してい

る。

28.同じレベルの知識と経験を有するメンバーのみで監査チームを編

成することは現実的ではないが、監査責任者は、監査チームが全体

として適切な能力を有していることを確かめ、必要に応じて専門家

を関与させる責任がある。例えば、会計又は監査以外の分野の以下

の専門知識を有する専門家の関与が必要となることがある。

・ 資産及び負債の評価

- 複雑な金融商品

- 土地及び建物、設備及び機械装置

- 宝石類、美術品、骨董品

- 無形固定資産

- 企業結合において受け入れた資産及び引き受けた負債

- 減損の可能性がある資産

・ 保険契約又は従業員の年金制度に伴う負債の数理計算

・ 石油及びガス埋蔵量の見積り

・ 環境負債の評価及び土壌浄化費用

・ 契約及び法令の解釈

・ 税法を遵守するための複雑又は通例でない課題の分析

・ IT を利用した複雑な情報システム

29.監査事務所内又は外部の専門家を利用する場合は、監査チームの

他のメンバーと同様に、専門家の作業を適切に指示、監督及び査閲

することが重要である。

30.継続的な専門能力開発及び実務経験を通じて、監査人に必要な専

門知識と技能の維持・向上を図ることが重要である。

② 監査チームは、被監査会社

の事業を理解している。

31.企業、その事業及び産業の理解は、監査人が財務諸表の重要な虚

偽表示リスクを適切に評価し、評価したリスクに対応した監査手続

を立案・実施し、さらにその結果発見した事項を適切に評価する上

で重要である。この監査人の理解は、また、職業的専門家としての

懐疑心を発揮し、適切な監査上の判断を行うに際しても不可欠であ

る。

- 31 -

項目 説明

32.産業に特有の規制や会計上の論点等、産業に関する知識が特に重

要な産業がある(例えば、銀行業等)。一方、特定の産業の狭い範

囲の知識だけでは、監査人の視野が狭くなるおそれがある。監査人

は、様々な産業に属する企業の監査やその他の業務経験から得た一

般的なビジネスの知識と経験によって、事業上の課題、リスク及び

内部統制を広範に考慮することができるようになる。

③ 監査チームは、合理的な判

断を行っている。

33.監査人は、自らの経験を活かすとともに、誠実性、公正性及び職

業的専門家としての懐疑心を発揮し、事実と状況により裏付けられ

た合理的な職業的専門家としての判断を行う。

34.監査プロセスにおいては、あらゆる局面で職業的専門家としての

判断が必要となるが、例えば、監査責任者を含む監査チームは、以

下を行う際に合理的な判断を行う。

・ 会計上又は監査上の論点の識別

・ 事業、会計及び財務報告並びに情報技術に関する知識の適用

・ 論点に関連する会計又は監査の基準及びその他文献等の調査並

びに異なる視点からの検討

・ 関連する事実と状況に基づいて行う、会計上又は監査上取り得る

複数の選択肢の評価

・ 結論を導くまでのプロセスの適切性、並びに結論を裏付ける監査

証拠の十分性及び適切性の評価

・ 必要に応じて行う他者への相談(専門的な見解の問合せ等)

・ 結論及びその理由についての監査調書の作成

④ 監査責任者は、リスク評

価、リスク対応手続の立

案、作業の監督及び査閲に

積極的に関与している。

35.監査責任者は、実施した監査に対して責任を負うため、監査計画

を策定し、入手した監査証拠を評価し、証拠に基づき結論を導く際

に直接関与することが重要である。

詳細な監査手続が割り当てられた経験の浅い専門職員に対して、

監査責任者は、監査の進捗に応じて適時に指示及び助言を行うこと

がある。

⑤ 監査チームのメンバーが

実施している詳細な監査

手続は、適切に指揮、監督

及び査閲されている。ま

た、監査チームのメンバー

は、合理的な範囲で継続し

て従事している。

36.監査チームは、多くの場合、経験と専門知識の水準が異なる専門

職員で構成される。経験の浅い専門職員が職業的専門家としての合

理的な判断を行えるようになるには、実務経験が必要であり、監査

チームの上位メンバーによる適切な指揮、監督及び調書の査閲が重

要である。

37.専門職員を特定の監査業務に継続的に従事させることにより、被

監査会社の事業とシステムを理解するのに役立つ可能性が高く、ま

た、財務諸表の重要な虚偽表示リスクへの効果的な対応のほか、効

率的な監査が行われる可能性が高いと考えられる。一方で、特定の

- 32 -

項目 説明

監査業務に長期間従事することにより、職業的専門家としての懐疑

心の不足や監査人の独立性を阻害する要因となることがある。

⑥ 監査責任者及び監査チー

ムのメンバーは、効果的な

監査を実施するのに必要

な時間が割り当てられて

いる。

38.十分かつ適切な監査証拠を入手し、経営者及び監査役等と適切な

コミュニケーションを適時に行うためには十分な監査時間を確保

する必要があるが、それを実現するためには、個々の監査業務を適

切に計画することが、個々の監査業務レベルと監査事務所レベルの

両方で重要である。特に、多くの企業の決算期及び財務報告スケジ

ュールが集中する時期の監査資源(人員と時間)の確保は、監査品

質の維持にとって重要である。

39.監査事務所は営利法人であり、監査事務所の収益性は、監査報酬

と十分かつ適切な監査証拠を得るために必要な監査手続の実施に

係るコストの影響を受ける。監査責任者は、通常、個々の監査業務

の採算管理の責任を負っており、監査報酬の削減は監査手続の省略

や監査範囲の縮小を通じて、結果的に監査品質の低下を招くおそれ

がある。

⑦ 監査責任者及び監査チー

ムの上位メンバーは、経営

者及び監査役等と適時に

コミュニケーションを行

っている。

40.監査責任者が、経営者及び監査役等と適時にコミュニケーション

を行うことが重要である。経営者及び監査役等との定期的なコミュ

ニケーションにより、監査責任者は被監査会社の事業の動向をより

良く把握でき、また、監査に関連する問題提起も適時にできるよう

になる。

《(4) 知識、技能、経験及び時間 - 監査事務所レベル》

項目 説明

① 監査責任者及び監査チー

ムのメンバーは、困難な問

題が生じた時、それに対処

するための十分な時間が

確保できる。

41.社員等及び上位の職階の専門職員は、通常、複数の監査に従事

しており、それぞれの監査実施時期が集中することがある。監査

事務所は、業務の割当時に、業務実施時期と必要時間を予測して

管理することが重要である。

② 監査チームは、適切なメン

バーにより構成されてい

る。

42.監査チームの編成に際しては、被監査会社の規模や事業の複雑

性等のリスクを考慮する必要がある。また、被監査会社の業種及

び適用される財務報告の枠組みに関する適切な知識と、十分な監

査時間を確保できるように業務の割当てを行うのが適切である。

43.業務の割当てを適切に行うには、以下に関する情報が必要であ

る。

・ 知識、技能及び経験

・ 見積時間

- 33 -

項目 説明

・ 監査従事期間-職業倫理に関する規定の遵守(例えば、監査業

務の主要な担当社員等のローテーションなどを管理するため)

③ 監査責任者及び監査チー

ムの上位メンバーは、経験

の浅い専門職員に適時の

評価及び適切な指導又は

実地研修(OJT)を実施し

ている。

44.社員等と専門職員の評価において、監査品質の確保が重要であ

ることが明確に扱われている場合、監査品質の向上に資する。

45.専門職員に対する定期的な人事評価は、重要な技能又は能力の

識別に役立つ。一方、日常的な指導又は実地研修(OJT)は、個々

人の技能又は能力の開発に役立つ。日常的な指導と実地研修(OJT)

は、例えば、誠実性、公正性、厳格性、職業的専門家としての懐

疑心、忍耐力などの主要な人的資質の開発のほか、経験の浅い専

門職員の業務を支援する上でも重要である。

46.専門職員を効果的に指導するには、追加の技能、知識及び経験

が必要である。監査事務所は、専門職員の育成に取り組んでいる

経験豊富な専門職員を適切に評価することが重要である。

④ 監査責任者と監査チーム

のメンバーに対して、監

査、会計及び必要な場合は

業種別の論点に関する十

分な研修が実施されてい

る。

47.監査人は、職業的専門家として必要な知識及び技能の維持・向

上に努めることが求められている。

監査事務所は、一般的に、会計及び監査の専門領域に関する研

修及び監査事務所の監査手法の要求事項に基づいた研修を実施し

ている。監査事務所はまた、監査チームにおける監査の実務経験

の機会を提供している。監査事務所等が実施する研修に加え、実

務経験を積むことは重要である。

48.日本公認会計士協会には、継続的な専門能力開発を行うための

継続的専門研修(CPE)制度が整備されている。当該プログラムは、

職業倫理、会計、監査、税務、コンサルティング、スキル(IT 又

は人的スキル等)など、監査事務所の業務全体に関連する広範な

領域を扱っている。監査事務所は、研修の重要性を認識し、会計

及び監査の専門領域の研修(必要に応じて業種別の研修を含む。)

に対して十分な時間及び資源を割り当てることが重要である。

《2.プロセス要因》

《(1) 監査プロセス及び品質管理手続 - 監査業務レベル》

項目 説明

① 監査チームは、関連法令、

監査の基準及び監査事務

所の品質管理手続を遵守

している。

49.一般に公正妥当と認められる監査の基準は、監査品質を支え、

利用者による監査に対する信頼を築く上で基本的な役割を果たし

ている。監査の基準は、監査人が合理的保証を得ることを支援し、

また、監査人が、監査の計画の策定から実施を通じて、職業的専

門家として判断を行うことと職業的専門家としての懐疑心を保持

することを要求している。

- 34 -

項目 説明

50.監査の基準は、以前に当該監査に関与したことがない経験豊富

な監査人が、実施した監査手続及びその実施時期と範囲、並びに

重要な監査上の問題と結論を含む実施結果を理解できるような水

準で十分な文書化を行うことを要求している。このような文書化

は、監査業務完了前の監査チームや審査担当者の両方による品質

管理活動の基礎となる。

51.監査人は、監査の基準の遵守が求められている。しかし、監査

の基準は、原則主義に基づき監査業務のプロセスを定めているた

め、監査事務所は、より詳細な監査事務所の監査手法を定めてい

る。監査チームが監査の基準及び監査事務所の監査手法を個々の

監査業務に適用する際の、具体的な作業内容と実施する方法、経

営者と相互に行われるコミュニケーションの内容と時期について

は、監査チームの判断にある程度委ねられている。監査チームに

おける具体的な方法の決定には、有効性及び効率性の両方が重要

な要素となる。

② 監査チームは、IT を適切

に活用している。

52.情報システムの利用の増加とその複雑化は、監査人に、より効

果的かつ効率的に監査証拠を収集する機会を提供する。例えば、

コンピューター利用監査技法(CAAT)の利用は、準備作業や IT

の専門家の関与を必要とするが、IT データの活用により、手作業で

は実施が困難であった手続の選択や試査の範囲の拡大が可能とな

り、より証明力が強い監査証拠を入手できる。

53.監査事務所の監査手法の適用を支援する監査ソフトウェアの利

用は、監査の効率性や品質管理プロセスの改善に役立つ。ただし、

監査ソフトウェアの機械的な利用は、以下の弊害をもたらすこと

がある。

・ 被監査会社の特有の状況を十分考察することなく、監査ソフト

ウェアへの情報入力に傾注してしまう。

・ 経験の浅い専門職員が、監査の概念の理解よりは監査ソフトウ

ェアの利用方法の学習を優先する。

54.遠隔地での電子的な監査調書の査閲は、実地研修(OJT)の機会

の減少をもたらすことがあるが、以下の便益が見込まれる。

・ 監査チームのメンバーが複数の場所で作業を実施する場合、よ

り効果的な監査作業の査閲を可能にすること

・ 監査調書の査閲時に監査チームのメンバーに指示した事項につ

いて、査閲者はより効果的な方法で、フォローアップの確認が

可能になること

55.IT は、監査チーム内のコミュニケーションや監査人と経営者及

- 35 -

項目 説明

び監査役等とのコミュニケーションの方法にも影響を及ぼす。例

えば、電子的媒体又は経路による確認や、電子メールの利用はま

すます増加する傾向にある。特に頻繁に利用される電子メールは、

コミュニケーションを容易にするが、限界もある。とりわけ、経

営者との面談による、十分かつ率直なコミュニケーションで入手

される監査証拠と同程度の有用な監査証拠は、電子メールの交換

によっては得られないおそれがある。電子メールは、経営者に、

監査人の質問に率直な回答を行わず、不正確又は不完全な回答を

行う機会を与えるおそれがある。

③ 監査の利害関係者と相互

に効果的なコミュニケー

ションが行われている。

56.グループ監査において、グループ監査チームからの指示に基づ

き、他の監査チームが構成単位(支店、子会社又は関連会社等)

の監査を行うことがある。グループ監査チームと構成単位の監査

人との間に有効な双方向のコミュニケーションが存在しない場合

には、グループ監査チームがグループ財務諸表についての意見表

明の基礎となる十分かつ適切な監査証拠を入手できないリスクが

ある。グループ監査チームが要求する事項に関する適時の明確な

コミュニケーションは、グループ監査チームと構成単位の監査人

との間での有効な双方向のコミュニケーションの基礎となる。

57.構成単位の監査人又は専門家(例えば、IT 専門家など)を利用

する場合、以下が満たされていることが重要である。

・ 監査チームは、実施する作業を構成単位の監査人又は専門家に

明確に伝達する。

・ 構成単位の監査人又は専門家は、実施した作業結果を監査チー

ムに明確に報告する。

・ 監査チームは、構成単位の監査人又は専門家が実施した作業内

容の適切性を判断し、発見事項へ適切に対応する。

58.多くの企業は内部監査機能を有する。外部監査人と内部監査人

の間の有効な双方向のコミュニケーションは、両監査の効率性と

有効性にとって重要であることが多い。例えば、監査人は、内部

監査人から入手した、被監査会社の事業経営及び事業上のリスク

に関する情報を、監査人の実施するリスク評価に役立てることが

できる。

59.グループ監査において、グループ経営者は、構成単位の監査が

効率的に実施されるようグループ監査人が調整することを期待し

ている。構成単位の監査が同じ監査事務所又はネットワーク・フ

ァームによって実施される場合、グループ監査人による調整が容

易になることがある。一方、複数の監査事務所がグループ監査に

- 36 -

項目 説明

関与することにより、グループ財務諸表のリスク評価や監査手続

の選択適用について異なる視点が提供されることもある。

④ 効果的かつ効率的な監査

を実施するために、被監査

会社と監査の進め方につ

いて調整している。

60.経営者は、一般的に、監査の早期完了と、日常業務への影響を

最小限に留めることを期待している。監査プロセスの有効性と効

率性は、以下を通じて高められることがある。

・ 詳細な監査日程の策定。必要に応じ、監査に必要な情報と入手

時期に関する被監査会社とのすり合わせ

・ 監査の実施過程で識別した課題を解消するための経営者との適

時な打合せ

・ 合意したスケジュールと報告期限を遵守する取組

・ 監査チーム内における被監査会社から入手した情報の共有

《(2) 監査プロセス及び品質管理手続 - 監査事務所レベル》

項目 説明

① 監査手法には、職業的専門

家としての基準及び適用

される法令等の改正、並び

に内部の品質管理レビュ

ーの結果及び外部の品質

管理レビュー又は検査の

指摘事項が反映されてい

る。

61.監査事務所の監査手法は、職業的専門家としての基準、適用さ

れる法令等の改正に伴い更新される。また、監査事務所の監査手

法及び監査ツールは、内部の品質管理レビュー及び外部の品質管

理レビュー又は検査の指摘事項に適時に対応し、必要に応じ継続

的に改善している。

監査事務所は、品質管理システム上の問題を識別するため、指

摘事項の根本原因分析を実施し、その結果に基づき、監査手法と

監査プロセスの改善措置を講じている。

② 監査手法は、個々の監査チ

ームのメンバーが職業的

専門家としての懐疑心を

保持・発揮し、適切な判断

を行うことを促している。

62.多くの監査事務所は、品質管理の方針及び手続に準拠した効率

的かつ効果的な監査を実施するために、監査手法を定めている。

監査手続の実施又は監査上の判断プロセスを支援したり、遠隔地

でも閲覧可能となる電子調書を作成する監査ソフトウェアを使用

している監査事務所もある。また、監査においてコンピューター

利用監査技法(CAAT)を利用して、より効果的かつ効率的な監査

を実施している監査事務所もある。

63.監査手法及び監査ツールは、監査の基準を遵守して、全ての必

要な手続が実施されたかを確認する有効な手段となる。電子的な

監査調書は、情報の適時の共有にも役立つ。

64.過度に詳細な監査手法は、監査品質に悪影響を及ぼすおそれが

ある。内部の定期的な検証及び外部の品質管理レビュー又は検査

を意識し過ぎると、監査手法や監査ツールに過度に詳細な手続を

定める結果となることがある。

過度に詳細な監査手法の監査品質へ及ぼす悪影響には、例えば、

- 37 -

項目 説明

以下が含まれている。

・ 監査手続の立案及び実施において、定められた手続の遵守を優

先し、経験豊富な監査人の判断が軽視されるおそれがある。

・ 監査手続の実施目的が曖昧になる。

・ 専門職員のモチベーションの低下を招き、職業的専門家として

の判断や経験の機会を狭め、経験豊富な監査人が育たなくなる。

③ 監査手法は、監査業務の効

果的な監督と査閲を要求

している。

65.詳細な監査手続の多くを比較的経験の浅い専門職員が実施する

ことがある。そのような状況では、監査手続の実施場所にかかわ

らず、経験豊富な上位者が監督し査閲することが重要である。

66.電子的な監査調書の利用は、場所と時間を問わず監査調書の査

閲が可能となり、監査上の課題を共有し効率的に検討できるよう

になる。しかしながら、遠隔地での電子的な監査調書の査閲のみ

では、専門職員が必要十分に監査を実施したかどうか、適切な職

業的専門家としての懐疑心を発揮したかどうかを十分に把握でき

ないことがあり、また、経験の浅い専門職員の技能と能力の向上

の面からも必ずしも有効ではないことがある。

④ 監査手法は、適切な監査調

書の作成を要求している。

67.監査調書を作成する目的には、以下が含まれる。

・ 監査計画を策定する際及び監査を実施する際の支援

・ 監査責任者が、指示、監督及び査閲を実施する際の支援

・ 実施した作業の説明根拠

・ 今後の監査に影響を及ぼす重要な事項に関する記録

・ 内部の品質管理レビュー及び外部の品質管理レビュー又は検査

の実施を可能にする。

68.重要な監査上の判断に対する論理的根拠の文書化は、当該判断

の質を向上させる。監査上の論点とその対応状況を文書化するこ

とにより、監査人の検討過程がより論理的なものとなり、結論の

妥当性が増す。

⑤ 厳格な品質管理手続が設

定され、品質管理システム

が監視されており、適切な

対応措置が取られている。

69.監査事務所は、監査業務の品質を合理的に確保するため、以下

の事項に関する品質管理のシステムを整備し、運用することが求

められている。

・ 監査事務所及び専門要員が職業的専門家としての基準及び適用

される法令等を遵守すること。

・ 監査事務所又は監査責任者が状況に応じた適切な監査報告書を

発行すること。

70.監査は、一般に公正妥当と認められる監査の基準及び監査事務

所の品質管理の方針に基づいて実施することが求められている。

また、監査においては様々な経験の専門職員が時間的制約下で、

- 38 -

項目 説明

職業的専門家としての判断と意思決定を行っている。

71.監査事務所内の監査品質のモニタリングは、次の重要な側面が

ある。

・ 品質管理の目的に対する新たに生じたリスクと機会を識別する

こと。

・ 職業的専門家としての基準及び適用される法令等を遵守してい

ること、及び、監査チームが適切に監査を実施していることを

確保すること。

72.監査事務所は、ネットワーク・ファームを通じて、国際的な業

務運営を行っていることがある。ネットワーク・ファームは、共

通の監査手法、並びに共通の品質管理及びそのモニタリングに関

する方針及び手続を有していることが多い。ネットワーク・ファ

ームはまた、価値観、倫理及び姿勢に関する指針も共有しており、

社員等と専門職員の知識と経験を高めるためのプログラムを有し

ていることもある。

73.監査品質をモニタリングするための内部のプロセスに加えて、

監査は、外部の品質管理レビュー又は検査を受けることもある。

これらの外部の品質管理レビュー又は検査の指摘事項は、監査品

質の強化に資する。

個別の監査業務で識別された指摘事項への対処に加え、監査事

務所が、内部の品質管理レビュー及び外部の品質管理レビュー又

は検査による品質管理システム上の課題に取り組み、適切な改善

措置を講じることが重要である。

⑥ 適格性を備えた審査担当

者によって審査が効果的

に実施されている。

74.審査は、監査報告書日又はそれ以前に、監査チームが行った監

査手続、監査上の重要な判断及び監査意見の形成を客観的に評価

するために実施する手続である。

審査を効果的に実施するために、知識、経験、能力、職位等の

適格性を備えた審査担当者によって審査は実施されることが必要

である。監査の適切な段階で適時に十分に審査を実施することに

よって、審査担当者は重要な事項を監査報告書日又はそれ以前に

監査チームと速やかに協議し同意することが可能となる。

以 上