ⅰ

品質管理基準報告書第1号実務ガイダンス第3号

監査事務所及び監査業務における品質管理並びに監査業務に係る

審査に関するQ&A(実務ガイダンス)

202 3 年 2 月 1 6 日

日 本公認会計士 協 会

監査・保証基準委員会

(実務ガイダンス:第 25 号)

頁

Ⅰ はじめに ......................................................................... 1

Ⅱ Q&A ........................................................................... 2

1.品質管理基準報告書第1号のQ&A ............................................... 2

Q1-1 品質管理システムの整備の期限と初回の評価基準日について .................. 2

Q1-2 「最高責任」と「最終的な責任」の相違 .................................... 4

Q1-3 監査業務の検証において他の監査事務所を利用する場合の独立性の確認 ........ 4

2.品質管理基準報告書第2号のQ&A ............................................... 5

Q2-1 審査担当者の選任に関する責任者自身が審査担当者となることについて ........ 5

Q2-2 審査担当者の適格性における適切な権限の留意点 ............................ 6

3.監査基準報告書 220 のQ&A ..................................................... 7

Q3-1 サービス・プロバイダーの範囲 ............................................ 7

- 1 -

《Ⅰ はじめに》

1.企業会計審議会は、監査事務所における品質管理の強化等を目的として、2021 年 11 月 16 日付

けで「監査に関する品質管理基準の改訂に係る意見書」を公表し、国際的な品質管理に関する基準

との整合性を確保しつつ、我が国の監査を巡る状況を踏まえた品質管理基準の改訂を行った。

この改訂を反映して、日本公認会計士協会は、改訂品質管理基準を実務に適用するに当たって

必要となる実務の指針として、2022 年6月 16 日に、品質管理基準報告書第1号「監査事務所にお

ける品質管理」の改正、品質管理基準報告書第2号「監査業務に係る審査」の新設並びに監査基準

報告書 220「監査業務における品質管理」及び関連する他の監査基準報告書の改正を公表している。

改訂品質管理基準等では、監査事務所における品質管理を行う際には、品質目標を設定し、品質管

理上のリスクの識別及び評価を行い、当該リスクに対処するための対応を整備及び運用すること

が必要である。また、監査業務における品質管理を行う際には、監査責任者や審査担当者の責任と

監査チームの対象となる範囲を正しく理解した上で実施する必要がある。

本実務ガイダンスは、品質管理基準報告書第1号及び同第2号に従った監査事務所の品質管理

並びに監査基準報告書 220 に従って監査業務を実施するに当たって理解が必要と思われる事項に

ついて、Q&A方式による解説を提供し、改正された品質管理基準報告書等に対する会員の理解

を支援するために作成されたものである。

本実務ガイダンスは、一般に公正妥当と認められる監査の基準を構成するものではなく、会員

が遵守すべき基準等にも該当しない。また、2023 年2月 16 日時点の最新情報に基づいている。

2.本実務ガイダンスの適用に際し関連する報告書は、主に以下のとおりである。

・ 品質管理基準報告書第1号「監査事務所における品質管理」

・ 品質管理基準報告書第2号「監査業務に係る審査」

・ 監査基準報告書 220「監査業務における品質管理」

- 2 -

《Ⅱ Q&A》

《1.品質管理基準報告書第1号のQ&A》

Q1-1 品質管理システムの整備の期限と初回の評価基準日について

品質管理基準報告書第1号第 13 項において適用日が定められています。同項における定めは、

2021 年 11 月に公表された「監査に関する品質管理基準の改訂に係る意見書」の定めを繰り返す形

で記載されていますが、監査事務所に係る規定の適用関係が必ずしも明確ではありません。

このため、監査事務所に係る規定である品質管理システムの整備の期限と初回の評価基準日の

考え方について、具体的に説明してください。

品質管理基準報告書第1号は、国際監査・保証基準審議会の公表するISQM1

1

、ISQM2

2

及びISA220

3

との整合性を確保しつつ、監査に関する品質管理基準の改訂及び公認会計士法施行規則の一部改正

と整合した形で適用時期を規定している。ISQM1では、品質マネジメントシステムをデザインし適

用する期限及び品質マネジメントシステムの評価の期限を定めており、ISQM2及びISA220では、個

別の監査業務に対する適用の開始時期を定めている。

これらを踏まえ、我が国においては、2023年7月1日( 公認会計士法上の大規模監査法人以外の場

合には2024年7月1日)以後最初に開始する被監査会社等の事業年度又は会計期間の開始の日(適

用開始日)の前日までに品質管理システムをデザインし適用することとなる。品質管理システムの

評価は、特定の基準日において、少なくとも年に一度実施しなければならない(第53項参照)が、初

回の評価に関しては本報告書の適用開始日以後に開始する監査事務所の会計年度の末日までのいず

れかの日を評価基準日とすることができる。

(解説)

品質管理システムは、適用開始日前にデザインし適用され、運用開始できる状態になっているこ

とが意図されている。すなわち、適用開始日の前日までに、監査事務所は、品質目標の設定、品質リ

スクの識別及び評価、並びに対応を整備し、モニタリング活動の整備についても完了しており、適用

開始日においては、対応の運用及びモニタリング活動の運用を開始するだけの状態にあることが期

待されている(ISQM1 結論の根拠 第159項参照)。

品質管理システムを整備し運用を開始する期限と、初回の品質管理システムの評価基準日の関係

について、考え得る例を示すと以下のとおりである。なお、大規模監査法人以外の監査事務所を前提

とした例示であるため、大規模監査法人の場合にはそれぞれ1年前倒しとなる。

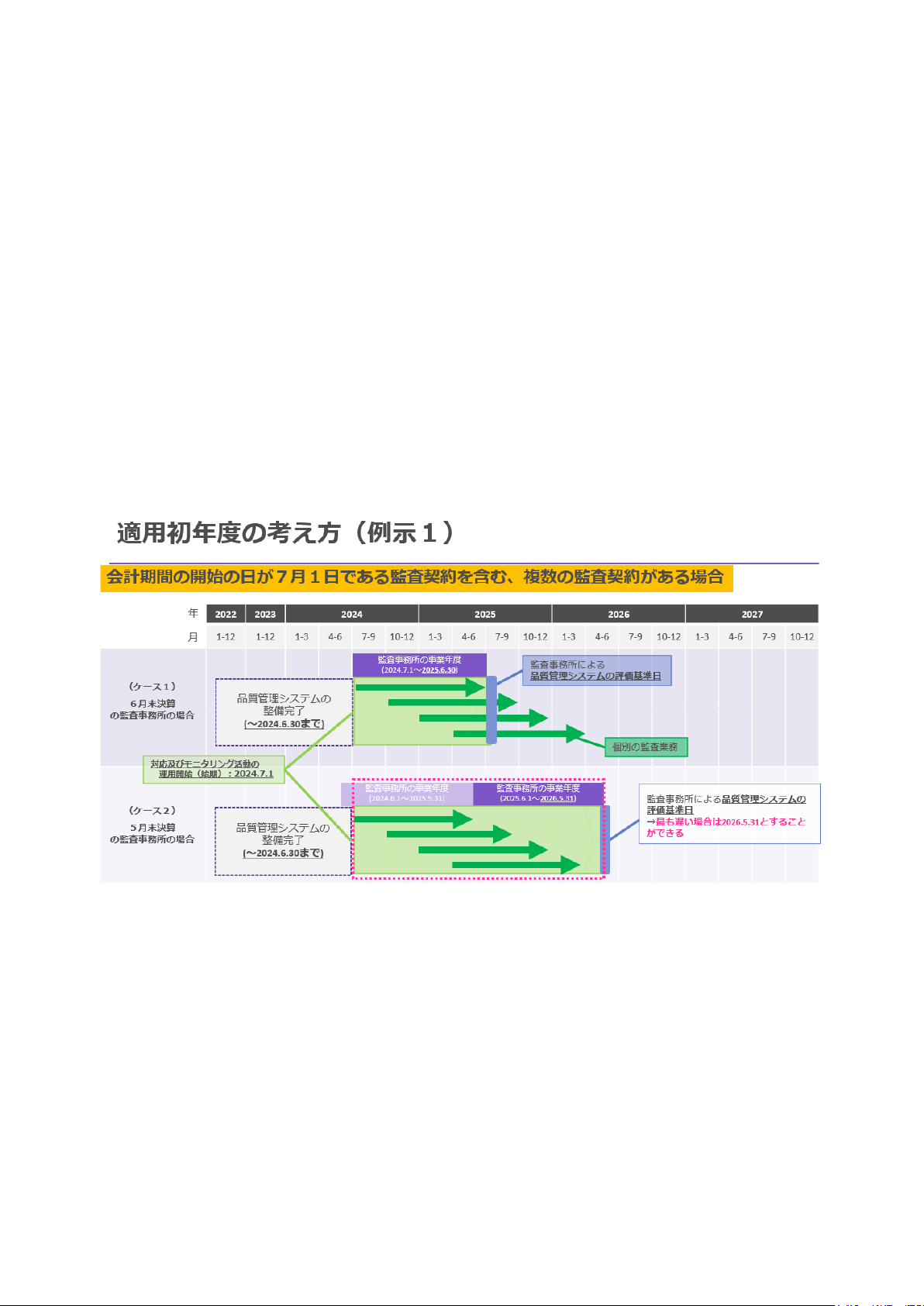

(例示1)2024年7月1日以後最初に開始する被監査会社等の事業年度又は会計期間の開始の日

が2024年7月1日の場合

2024年6月30日までに品質管理システムの整備を完了し、2024年7月1日から運用を開始す

ることになる。そのため、最も遅いタイミングで初回の評価を実施する場合には、6月末決算の

1

International Standard on Quality Management 1, Quality Management for Firms that Perform Audits or Reviews of Financial

Statements, or Other Assurance or Related Services Engagements

2

International Standard on Quality Management 2, Engagement Quality Reviews

3

International Standard on Auditing 220 (Revised), Quality Management for an Audit of Financial Statements

- 3 -

監査事務所の評価基準日は2025年6月30日、5月末決算の監査事務所の評価基準日は2026年5

月31日となり、運用開始日から評価基準日までの対応の運用及びモニタリング活動の運用を考

慮して評価を実施することとなる。

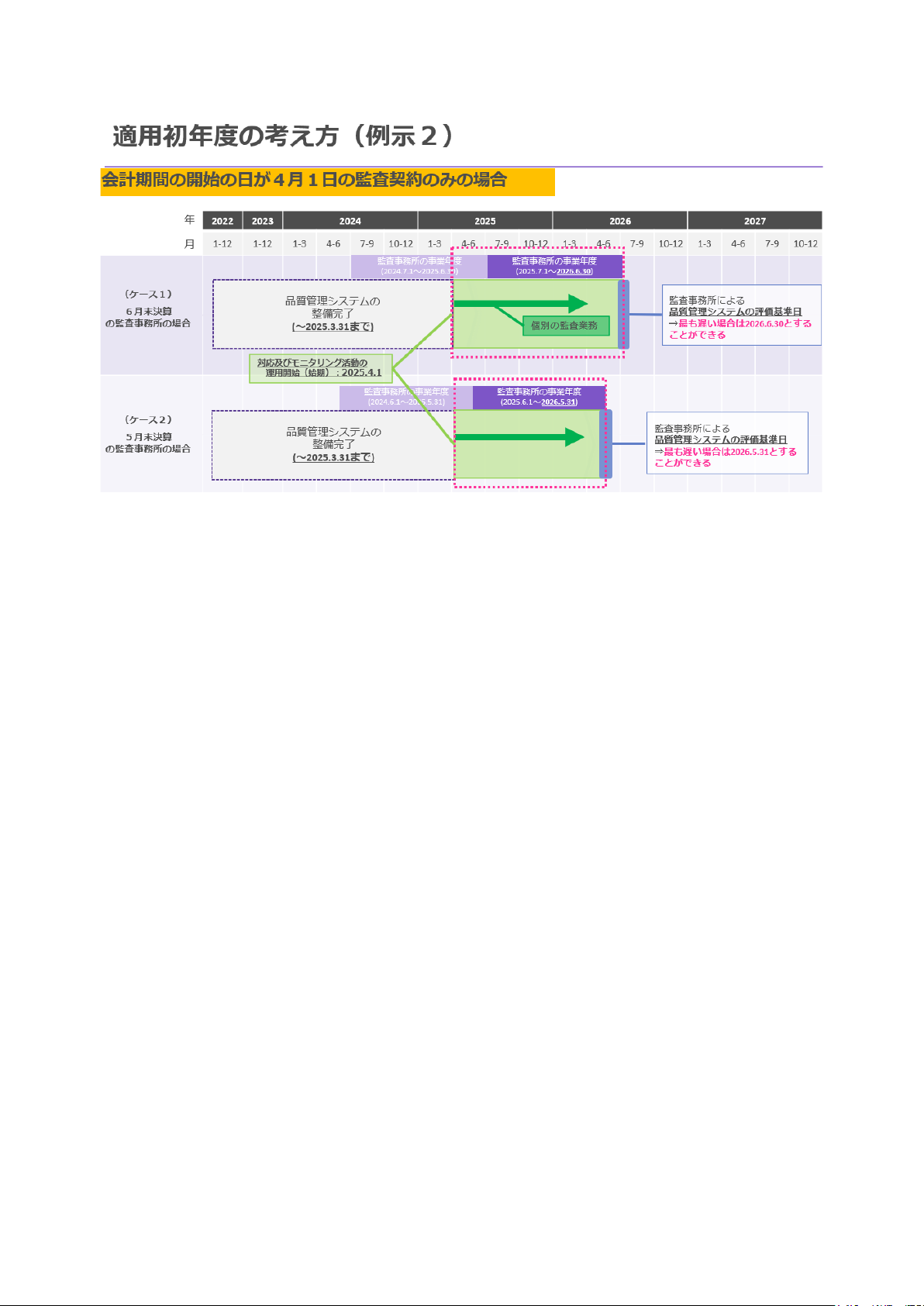

(例示2)2024年7月1日以後最初に開始する被監査会社等の事業年度又は会計期間の開始の日

が2025年4月1日の場合

2025年3月31日までに品質管理システムの整備を完了し、2025年4月1日から運用を開始す

ることになる。そのため、最も遅いタイミングで初回の評価を実施する場合には、6月末決算の

監査事務所の評価基準日は2026年6月30日、5月末決算の監査事務所の評価基準日は2026年5

月31日となり、運用開始日から評価基準日までの対応の運用及びモニタリング活動の運用を考

慮して評価を実施することとなる。

例示について、次の<図示>を行ったため、概括的理解のため参照されたい。

<図示>

- 4 -

- 5 -

Q1-2 「最高責任」と「最終的な責任」の相違

品質管理基準報告書第1号第 20 項(1)の「品質管理システムに関する最高責任」と第 20-2JP 項

の監査事務所の最高責任者が負う「品質管理システムに関する説明責任を含む最終的な責任」に

ついて、相違があればその違いを教えてください。

「品質管理システムに関する説明責任を含む最終的な責任」は、監査事務所の最高責任者に限定

された責任であるのに対し、「品質管理システムに関する最高責任」は、監査事務所の最高責任者以

外の者への割当てが可能であるという点において違いがあると考えられる。

(解説)

「品質管理システムに関する最高責任」は、監査事務所の最高責任者以外への割当ても可能とさ

れている(品基報第1号第 20 項(1)参照)。「品質管理システムに関する説明責任を含む最終的な責

任」は、監査事務所の最高責任者は品質管理システムについても当然に最高責任を負うべきという

観点から、「品質管理システムに関する最高責任」が、監査事務所の最高責任者以外に割り当てられ

たとしても負うべき責任として定められたものと考えられる。この点、「品質管理システムに関する

最高責任」が 、監査事務所の最高責任者に割り当てられる場合には、両者の責任の内容に差はないと

考えられる。

Q1-3 監査業務の検証において他の監査事務所を利用する場合の独立性の確認

小規模な監査事務所が、品質管理基準報告書第1号に基づくモニタリング活動の一環として実

施する監査業務の検証に当たり、当該監査事務所外の他の監査事務所を利用することを検討して

います。

監査業務の検証において他の監査事務所を利用する場合、当該検証の実施者はどのような独立

性の保持が求められますか。また、監査事務所は、当該検証の実施者の独立性の保持についてど

のように確認するのでしょうか。

監査業務の検証において他の監査事務所を利用する場合には、倫理規則実務ガイダンス第1号

「倫理規則に関するQ&A(実務ガイダンス)」400-3-1 において、当該検証の実施者の独立性の保

持について確認することが考えられ、当該検証において他の監査事務所を利用する場合には、当該

監査事務所と検証の実施者の双方の独立性の保持について確認することが考えられるとされてい

る。

なお、独立性の確認手段としては、独立性の確認書を入手することが考えられる。

- 6 -

《2.品質管理基準報告書第2号のQ&A》

Q2-1 審査担当者の選任に関する責任者自身が審査担当者となることについて

審査担当者の選任に関する責任者自身が、ある監査業務の審査担当者となることも可能と理解

していますが、その理解でよいでしょうか。

審査担当者の選任に関する責任者自身が監査業務の審査担当者となることは禁止されていないが、

そのような場合においても、審査担当者の選任に当たって、選任される者の適性及び能力を客観的

に評価する必要があることに留意が必要である。

(解説)

審査担当者の選任に関する責任者自身が監査業務の審査担当者となることを禁止する特段の定め

はない。

審査担当者の選任に関する責任者は、審査担当者の選任に当たって、選任される者の適性及び能

力を評価することが求められているが(品基報第2号第 17 項及び A1 項参照)、自分自身の適性及び

能力について客観的な評価を行うことは一般的に困難であると考えられる。

このような場合においては、例えば、審査担当者の選任に関する責任者を複数選任し、審査担当者

に選任される者とは別の責任者が選任を行うことにより、客観的な評価を行うことが可能になると

考えられる。なお、審査担当者の選任に関する責任者が複数選任されることがある旨は、A3 項にお

いて示されている。

- 7 -

Q2-2 審査担当者の適格性における適切な権限の留意点

審査担当者として選任される適格性の規準における適切な権限の要件に関して、監査責任者と

審査担当者の間に上司と部下の関係がある場合は、審査担当者としての選任の要件を満たさない

ことになりますか。

監査責任者が上司で審査担当者が部下という関係がある場合においても、そのことのみをもって

審査担当者としての適切な権限の要件を満たさないということにはならない。

ただし、このような関係がある場合には審査担当者としての権限が弱まることがあり得るため、

審査担当者の権限に影響を与える他の事項を考慮の上、審査担当者の権限の適切性について十分な

検討を行う必要がある。

(解説)

品質管理基準報告書第2号第 18 項において、審査担当者として選任される適格性の規準におけ

る要求事項の一つとして、適切な権限を有していることが挙げられている。

この適切な権限に関して、同報告書の A9 項においては、監査事務所レベルでの対応が審査担当者

の権限の確立に役立つことがあるとして、例えば、審査担当者の役割を尊重する監査事務所の組織

風土の醸成や、審査担当者と監査チームとの間の監査上の判断の相違に対処するための監査事務所

の方針又は手続により、審査担当者の権限が強化されることがあるとしている。一方、同報告書の

A10 項においては、審査担当者の権限が弱まることがある例として、監査事務所内のより職位が高い

者の権限のみを尊重する組織風土や、監査責任者が監査事務所の最高責任者等の地位を保持してい

る、又は審査担当者の報酬決定の責任を有している場合などの監査責任者と審査担当者との上司部

下関係が示されている。

審査を実施するための適切な権限の程度は一律に定められるものではなく、また、それは、上記の

同報告書の A9 項及び A10 項に示されている例を含め、各監査事務所における状況により、強化され

ることもあれば弱められることもあり得る。

審査担当者の選任に当たっては、審査担当者が審査を実施するための適切な権限を有しているか

について、これらの各監査事務所における状況を考慮の上、十分な検討を行う必要がある。

- 8 -

《3.監査基準報告書 220 のQ&A》

Q3-1 サービス・プロバイダーの範囲

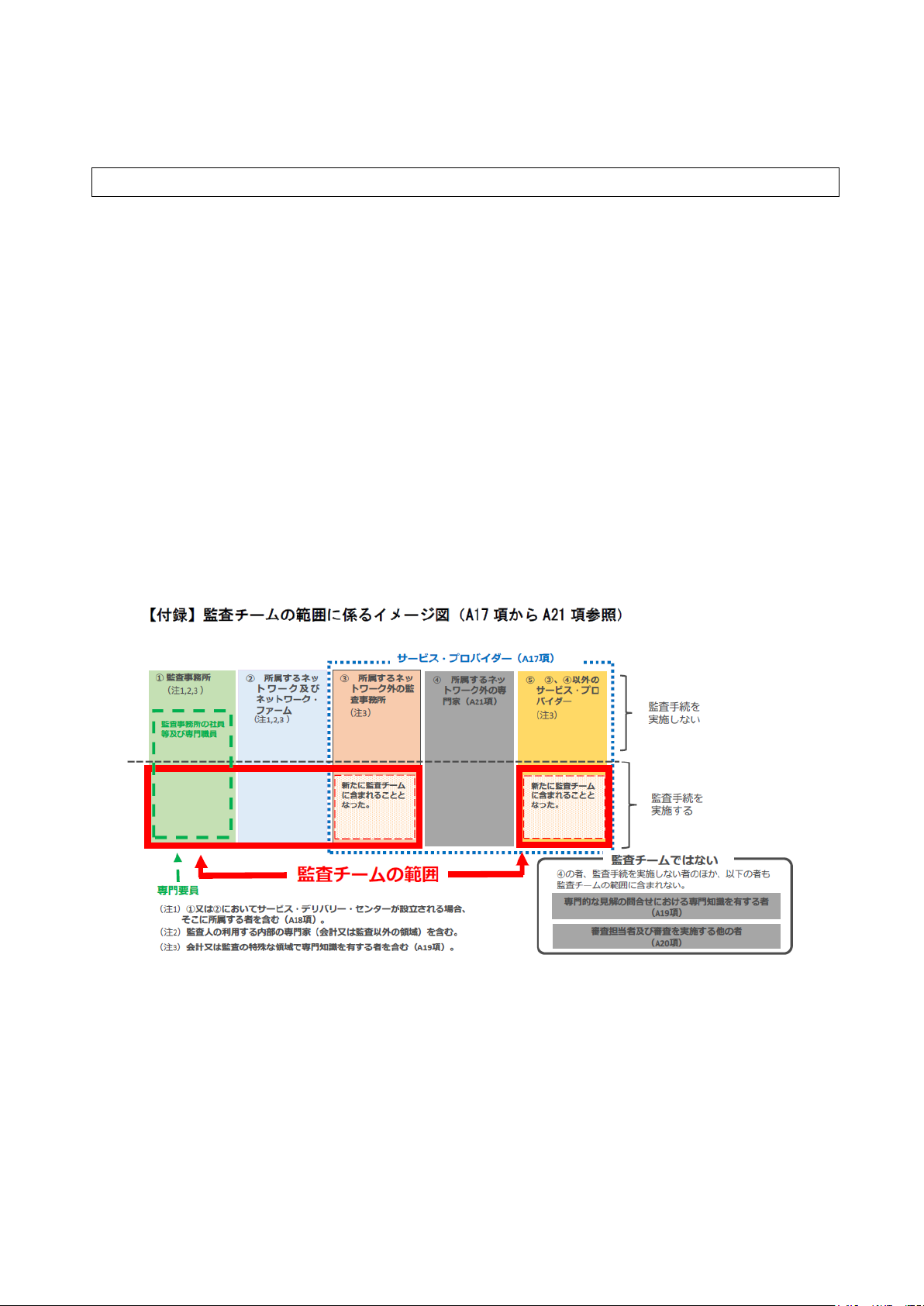

サービス・プロバイダーとは、どのようなものですか。

サービス・プロバイダーは、品質管理基準報告書第1号第 16 項(22)において、品質管理システム

又は監査業務の実施において利用される資源を提供する監査事務所の外部の個人又は組織をいう、

と定義されている。

つまり、(ⅰ)品質管理システム又は監査業務の実施において利用される資源を提供する者であっ

て、かつ、(ⅱ)監査事務所の外部の個人又は組織であるという二つの要件を満たす場合に、当該者は

品質管理基準報告書におけるサービス・プロバイダーに該当することとなる。

(解説)

サービス・プロバイダーは、監査基準報告書 220 の【付録】「監査チームの範囲に係るイメージ図」

において、以下の③、④及び⑤に区分されている。なお、サービス・プロバイダーは「監査事務所の

外部の個人又は組織」とされているため、①監査事務所内部及び②ネットワークに属する者は、上記

の(ⅱ)の要件を満たさず、サービス・プロバイダーには該当しないことに留意する。

上記(ⅰ)の要件を満たす者、すなわち「品質管理システム又は監査業務の実施において利用され

る資源を提供する者」の具体例は次のとおりである。なお、品質管理基準報告書第1号の A105 項に

はサービス・プロバイダーから提供される資源の例が示されており、下記の例示の記載に当たって

は、当該事項も参考にしている。

③のサービス・プロバイダーは、例えば以下のような者である。

・ グループ監査における構成単位の監査人

- 9 -

・ 遠方にある事業所の棚卸資産の実地棚卸の立会や固定資産の実査を行う者

・ 監査事務所のモニタリング活動若しくは審査の実施又は専門的な見解の問合せに従事する者

④のサービス・プロバイダーは、会計又は監査以外の領域の外部の専門家であり、例えば監査基準

報告書 620「専門家の業務の利用」の A1項に記載の以下のようなサービスを提供する者である。

・ 資産及び負債の評価

- 複雑な金融商品

- 土地及び建物、設備及び機械装置

- 宝石類、美術品、骨董品

- 無形固定資産

- 企業結合において受け入れた資産及び引き受けた負債

- 減損の可能性がある資産

・ 保険契約又は従業員の年金制度に伴う負債の数理計算

・ 石油及びガス埋蔵量の見積り

・ 環境債務及び土壌浄化費用の評価

・ 契約及び法令の解釈

・ 税法を遵守するための複雑又は通例でない課題の分析

・ ITを利用した複雑な情報システム

⑤のサービス・プロバイダーは、例えば、以下のようなサービスのうち、品質管理システム又は監

査業務の実施において利用されるサービスを提供する者である。

・ 電子確認状サービス

・ 電子契約書及び電子署名サービス

・ 金融情報提供サービス

・ 翻訳サービス

・ 書類・ファイル保管サービス

・ 背景調査サービス

・ 情報システムの運用・保守サービス

・ 市販のITアプリケーションの提供

なお、監査事務所が「品質管理システム又は監査業務の実施において利用」していない場合は、当

該サービスを提供する者は品質管理基準報告書におけるサービス・プロバイダーには該当しない。

例えば、監査事務所の設備・備品購入契約における電子契約書サービス、監査事務所自体の税務申告

書類等を対象とした書類保管サービス、監査事務所の職員に対する福利厚生を目的としたアプリケ

ーションの提供等の、品質管理システム又は監査業務に関連しないサービスのみを提供する者は、

品質管理基準報告書におけるサービス・プロバイダーには該当しない。

以 上