ⅰ

品質管理基準報告書第1号実務ガイダンス第4号

監査事務所における品質管理に関するツール(実務ガイダンス)

2023 年2月 16 日

最終改正 2024 年1月 1 7 日

日 本 公認会計 士 協 会

監査・保証基準委員会

(実務ガイダンス:第

26

号)

項番号

Ⅰ 本実務ガイダンスの対象範囲

1.対象範囲 ........................................................................ 1

2.背景 ............................................................................ 6

3.定義 ............................................................................ 7

Ⅱ 主要な概念

1.リスク・アプローチ .............................................................. 8

2.品質管理システム ................................................................ 9

3.品質管理システムに関する責任 .................................................... 12

4.品質管理システムの構成要素 ...................................................... 15

5.品質目標の設定 .................................................................. 16

6.監査事務所のリスク評価プロセス .................................................. 18

7.対応のデザインと適用 ............................................................ 20

8.適用の柔軟性 .................................................................... 23

Ⅲ 品質管理システムの構築

1.基本的計画の決定 ................................................................ 26

2.品質管理システムの整備状況の把握 ................................................ 30

(1) 品質目標の設定 ................................................................30

(2) 品質リスクの識別と評価 ........................................................36

(3) 品質リスクに対処するために構築すべき対応のデザイン及び適用状況の把握 ..........45

3.把握された不備への対応及び是正 .................................................. 50

4.監査事務所を取り巻く内外の環境変化への対応 ...................................... 52

Ⅳ 品質管理システムの評価

1.評価体制 ........................................................................ 55

2.発見事項の評価と不備の識別 ...................................................... 59

3.不備の評価 ...................................................................... 65

4.品質管理システムの評価の結論 .................................................... 69

ⅱ

Ⅴ 様式例

モデル事務所

様式例において想定したモデル監査事務所

様式1:

品質管理システムの構築

様式2-1:

品質管理システムの評価

様式2-2:

品質管理システムの評価の結論

<本実務ガイダンスにおいて引用している品質管理基準報告書の略号について>

略号

名称

品基報第1号

品質管理基準報告書第1号「監査事務所における品質管理」

品基報第2号

品質管理基準報告書第2号「監査業務に係る審査」

【本実務ガイダンスは、一般に公正妥当と認められる監査の基準を構成するものではなく、会員が

遵守すべき基準等にも該当しない。また、2024 年1月 17 日時点の最新情報に基づいている。】

- 1 -

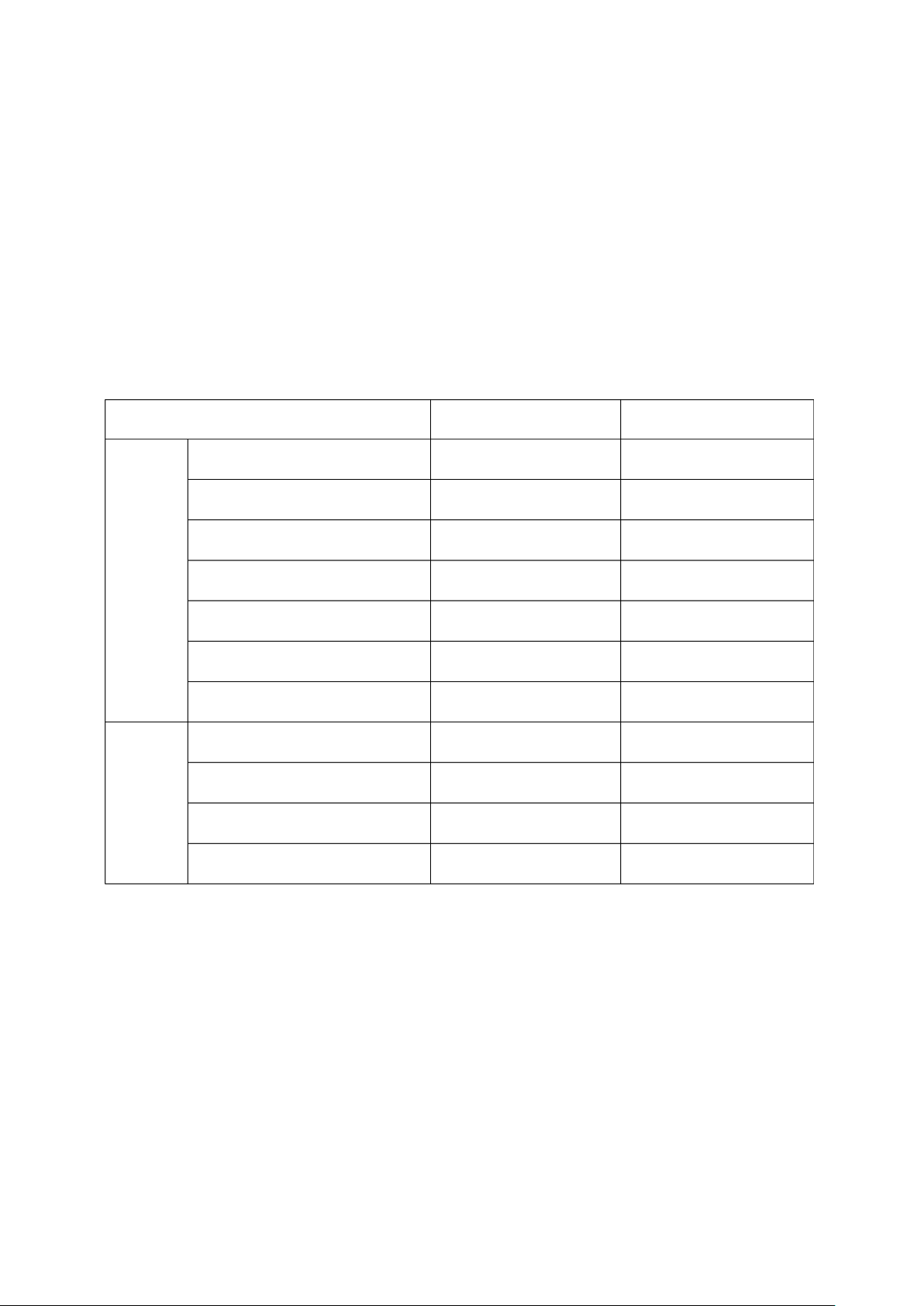

《Ⅰ 本実務ガイダンスの対象範囲》

《1.対象範囲》

1.本実務ガイダンスは、会員が運営する監査事務所の実務の参考に資することを目的として、

2021 年 11 月 16 日に改訂された品質管理基準(以下、「改訂品質管理基準」という。)におい

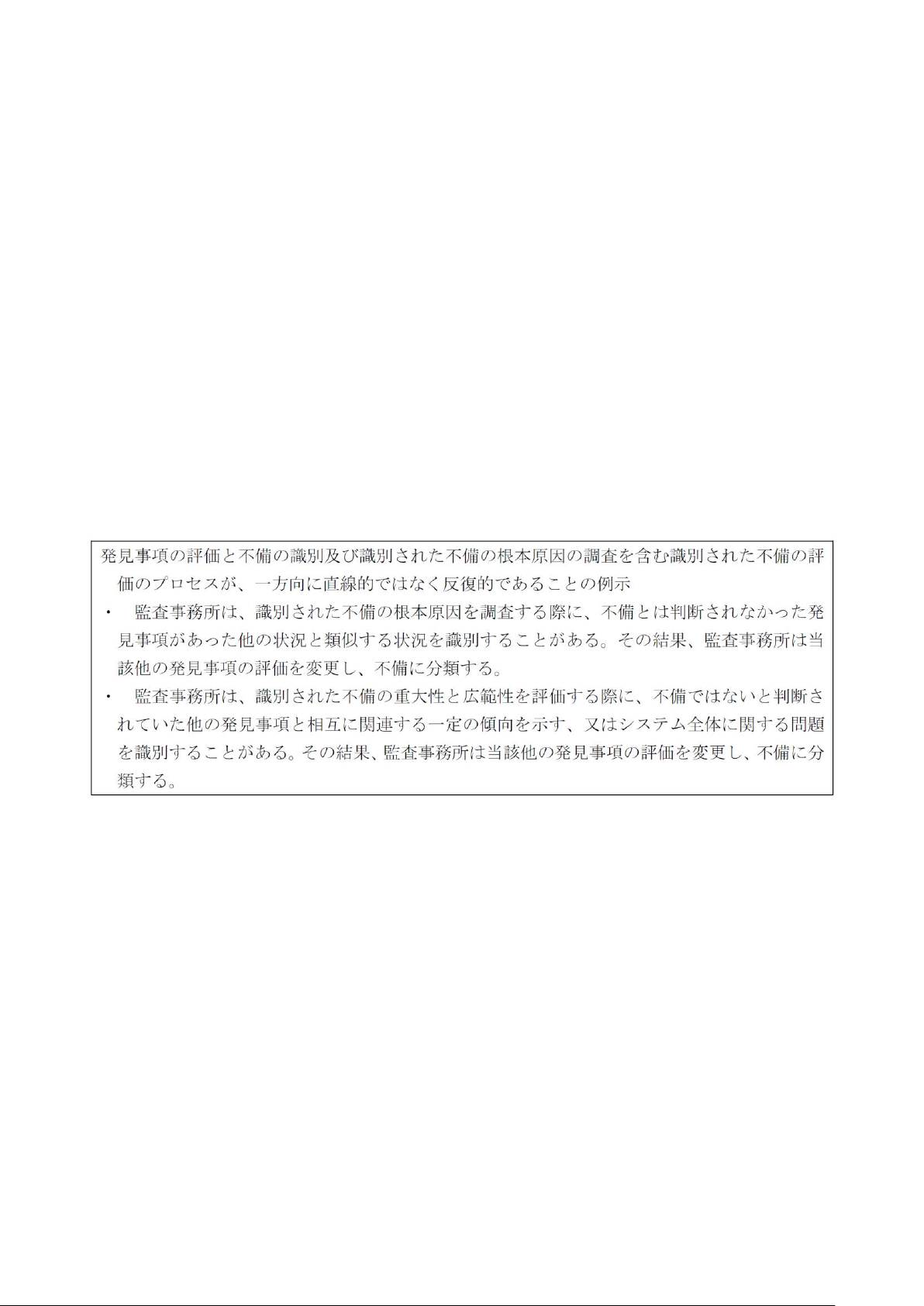

て求められている品質管理システムの構築及び評価に当たっての具体的な手順や文書等につい

て取りまとめたものである。

2.本実務ガイダンスは、公認会計士法上の大規模監査法人以外の監査事務所の利用を想定して

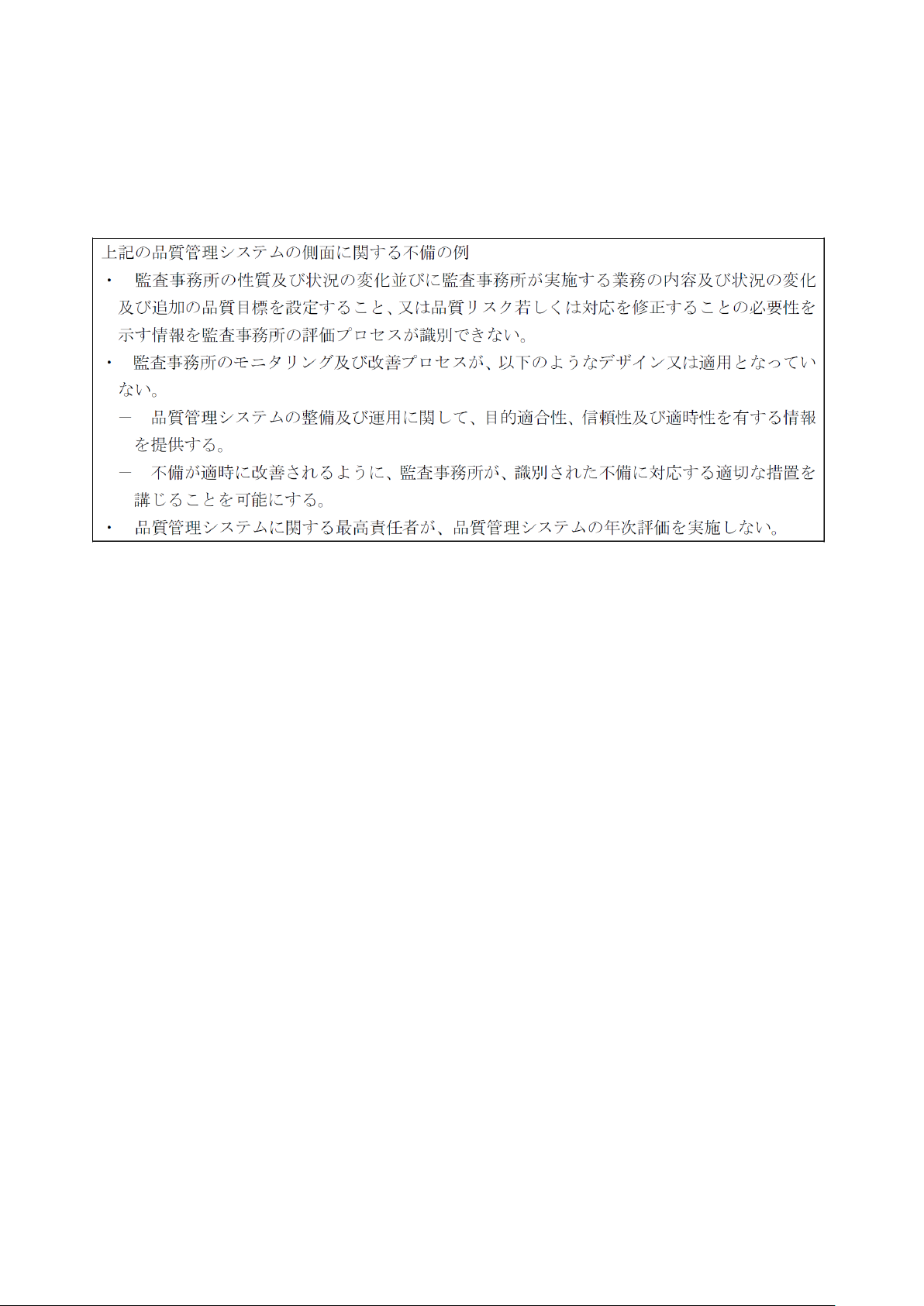

作成している。なお、様式については、一定規模の監査事務所を想定して作成している。

3.本実務ガイダンスは、主に、監査に関する品質管理基準のほか、以下の品質管理基準報告書

を参照して作成している。

・ 品質管理基準報告書第1号「監査事務所における品質管理」

・ 品質管理基準報告書第2号「監査業務に係る審査」

4.本実務ガイダンスは、第3項に示されている関連する品質管理基準報告書等の記載事項を取

り込んで作成しているが、一つの例示にすぎないため、あらゆる監査事務所において検討する

事項を網羅的に示したものではなく、また、特定の監査事務所においては適合しない事項もあ

り得る。したがって、各監査事務所において本実務ガイダンスを利用するに当たっては、監査

事務所は、監査事務所の性質及び状況並びに監査事務所が実施する業務の内容及び状況を考慮

した上で、職業的専門家としての判断を行った上で、品質管理システムを構築及び評価するこ

とに留意する。

なお、本実務ガイダンスは、標準的な品質管理システムの構築及び評価に当たっての標準的

な様式になることを目指し作成したものではない。

5.本実務ガイダンスで提供している様式の構成は以下のとおりである。

様式1 品質管理システムの構築

様式2 品質管理システムの評価

・ 様式1は、品質管理システムを構築するために、設定した品質目標に対して識別して評価

した品質リスク及び品質リスクに対処するためにデザインした対応を整理・記録する様式の

例示である。

・ 様式2は、実施する評価手続の計画、発見事項の評価、不備の識別・評価、結論までを網

羅した様式の例示である。具体的には、様式2-1において個別に識別された不備を評価し、

様式2-2において他と不備との組合せにより評価し結論を記載する。なお、様式2-1は、

評価の便宜を考慮して、品質目標を設定した品質管理システムの構成要素と、その他の不備

が生じ得る品質管理システムの側面に区分した様式としている。

《2.背景》

6.2021 年 11 月 16 日に「監査に関する品質管理基準」が改訂され、それを受けて 2022 年6月 16

日に品質管理基準委員会報告書第1号「監査事務所における品質管理」が改正されるととも

に、品質管理基準委員会報告書第2号「監査業務に係る審査」が制定された。この一連の改訂

において、監査事務所が、実施する業務内容や監査事務所の状況を考慮した上で、監査品質に

- 2 -

影響を及ぼす可能性のあるリスクを積極的に識別し、監査事務所として主体的に対応するリス

ク・アプローチが導入された。

これらの基準及び報告書は、2023 年7月1日以後開始する事業年度に係る財務諸表の監査及

び同日以後開始する中間会計期間に係る中間財務諸表の中間監査(公認会計士法上の大規模監

査法人以外の監査事務所においては、2024 年7月1日以後開始する事業年度に係る財務諸表の

監査及び同日以後開始する中間会計期間に係る中間財務諸表の中間監査)から適用される。監

査事務所がその適用初年度から適切に実務を展開していくために有用と考えられたことから、

実務の参考に供するため本実務ガイダンスを公表するに至ったものである。

6-2.本実務ガイダンスは、品質管理システムの評価に当たっての具体的な手順や様式について、

参考に供するため、2024 年1月に所要の改正を行った。

《3.定義》

7.本実務ガイダンスで用いている用語については、関連する各品質管理基準報告書で用いられ

ている用語と同じ意味で用いている(各報告書の定義の項を参照)。

《Ⅱ 主要な概念》

《1.リスク・アプローチ》

8.「監査に関する品質管理基準の改訂に係る意見書(令和3(2021)年 11 月 16 日)」前文(以

下「品質管理基準前文」という。)二1において、「現行の品質管理基準では、監査事務所に

対し、あらかじめ定められた一定の品質管理の方針及び手続の整備を求めてきた。これに対し

て、今回の改訂では、監査事務所自らが、品質管理システムの項目ごとに達成すべき品質目標

を設定し、当該品質目標の達成を阻害しうるリスクを識別して評価を行い、評価したリスクに

対処するための方針又は手続を定め、これを実施するという、リスク・アプローチに基づく品

質管理システムを導入することとした。これにより、監査事務所が、経済社会の変化に応じ、

主体的にリスクを管理することで、質の高い品質管理を可能とすることとしている。

また、リスク・アプローチに基づく品質管理システムは、当該監査事務所が実施する業務の

内容や監査事務所の状況によって変化しうるものである。上場会社等の監査を行う監査事務所

については、監査業務の公益性に鑑み、充実した品質管理システムの整備及び運用が求められ

る。」とされている。

《2.品質管理システム》

9.品質管理システムとは、以下の合理的な保証を提供するために監査事務所が整備及び運用す

るシステムである(品基報第1号第 16 項(24)参照)。

・ 監査事務所及び専門要員が、職業的専門家としての基準及び適用される法令等に従って自

らの責任を果たすとともに、当該基準及び法令等に従って監査業務を実施すること。

・ 監査事務所又は監査責任者が状況に応じた適切な監査報告書を発行すること。

10.監査に関する品質管理基準においては、監査事務所の主体的な品質管理を可能とするため、

監査事務所に対し、品質管理システムの項目ごとに、品質目標を設定し、当該品質目標の達成

- 3 -

を阻害し得る品質リスクを識別して評価を行い、評価した品質リスクに対処するための方針又

は手続を定め、実施することを求めている(品質管理基準前文二2(1)参照)。

11.品質管理システムは、継続的かつ反復的に運用され、監査事務所の性質及び状況並びに監査

事務所が実施する業務の内容及び状況の変化に対応して運用されるべきものであり、一方向で

直線的に運用されるものではないことに留意が必要である(品基報第1号第6項参照)。つま

り、品質目標の追加、品質リスクや対応の追加又は修正の必要性を示唆する情報を識別するた

めの方針又は手続を定めた上で、そのような情報が識別された場合、監査事務所は、当該情報

を考慮するとともに、適切な場合には以下を実施する必要がある(品基報第1号第 27 項参

照)。

・ 追加の品質目標を設定する、又は既に監査事務所が設定した追加の品質目標を修正する。

・ 追加の品質リスクを識別し、評価するほか、品質リスクの修正又は再評価を実施する。

・ 追加の対応をデザインし適用する、又は対応を修正する。

《3.品質管理システムに関する責任》

12.品基報第1号においては、品質管理システムに関する責任の所在に関して、監査事務所に対

し以下(1)~(3)の各責任の割当てを求めている(品基報第1号第 20 項参照)。

(1) 品質管理システムに関する最高責任。当該責任は、監査事務所の最高責任者又は監査事務

所の業務執行理事(若しくはそれに相当するもの)、又は適切と判断される場合、監査事務

所の理事会(若しくはそれに相当するもの)に割り当てられなければならない。

(2) 品質管理システムの整備及び運用に関する責任

(3) 品質管理システムの特定の側面の運用に関する責任。これには、以下の運用に関する責任

が含まれる。

① 独立性に係る要求事項の遵守

② モニタリング及び改善プロセス

13.なお、品質管理システムに関する責任について、改訂品質管理基準では監査事務所の最高責

任者は品質管理システムに関する説明責任を含む最終的な責任を負う旨を規定しており(品質

管理基準第二2参照)、改正品基報第1号では監査事務所が第 20 項において品質管理システム

に関する最高責任を監査事務所の最高責任者以外に割り当てた場合においても、監査事務所の

最高責任者は品質管理システムに関する説明責任を含む最終的な責任を負う旨を規定している

(品基報第1号第 20-2JP 項参照)。

14.また、監査事務所は、不正リスクに関する品質管理の責任者を明確にしなければならないこ

とにも留意が必要である(品基報第1号第 22-2JP 項参照)。

《4.品質管理システムの構成要素》

15.品基報第1号においては、品質管理システムは、以下の9項目の構成要素を対象としている

(品基報第1号第6項参照)。

(1) 監査事務所のリスク評価プロセス

(2) ガバナンス及びリーダーシップ

- 4 -

(3) 職業倫理及び独立性

(4) 監査契約の新規の締結及び更新

(5) 業務の実施

(6) 監査事務所の業務運営に関する資源

(7) 情報と伝達

(8) 品質管理システムのモニタリング及び改善プロセス

(9) 監査事務所間の引継ぎ

同報告書では、品質管理システムの構成要素が相互に連携することにより、監査事務所が主

体的に業務の品質を管理できるよう、各構成要素を整備及び運用するために、リスク・アプ

ローチを適用することを監査事務所に求めている(品基報第1号第7項参照)。

《5.品質目標の設定》

16.品質目標とは、品質管理システムの構成要素について監査事務所が達成すべき成果である

(品基報第1号第 16 項(17)参照)。

17.品基報第1号においては、監査事務所に「(1) 監査事務所のリスク評価プロセス」の下、

「(2) ガバナンス及びリーダーシップ」「(3) 職業倫理及び独立性」「(4) 監査契約の新規の

締結及び更新」「(5) 業務の実施」「(6) 監査事務所の業務運営に関する資源」「(7) 情報と

伝達」「(9) 監査事務所間の引継」の各構成要素について品質目標を設定することを求めてい

る。監査事務所は、品基報第1号が規定する品質目標の他、品質管理システムの目的を達成す

るために監査事務所が必要と定めた品質目標を設定することが要求される(品基報第1号第8

項(1)参照)。

《6.監査事務所のリスク評価プロセス》

18.品質リスクとは、「発生可能性」及び「個別に又は他のリスクと組み合わせて、一つ又は複

数の品質目標の達成を阻害する可能性」の双方が合理的に存在するリスクである(品基報第1

号第 16 項(18)参照)。

19.品質リスクを識別し評価する際、監査事務所は以下を実施しなければならない(品基報第1

号第 25 項参照)。

(1) 品質目標の達成を阻害し得る状況、事象、環境又は行動について理解する。これには以下

が含まれる。

① 監査事務所の性質及び状況について、以下に関連する事項

ア.監査事務所の複雑さと運営上の特徴

イ.監査事務所の戦略及び業務上の意思決定並びに行動、ビジネスプロセス及びビジネス

モデル

ウ.リーダーシップの特徴及び経営スタイル

エ.サービス・プロバイダーから提供される資源を含む、監査事務所の資源

オ.法令等、職業的専門家としての基準及び監査事務所が事業活動を行う環境

カ.ネットワークに属する監査事務所の場合、ネットワークの要求事項及びネットワー

- 5 -

ク・サービス(該当する場合)の内容及び範囲

② 監査事務所が実施する業務の内容及び状況について、以下に関連する事項

ア.監査事務所が実施する業務の種類及び発行する報告書

イ.業務の対象となる企業の種類

(2) 上記(1)に規定される条件、事象、状況又は行動の有無が、品質目標の達成について、どの

ように、またどの程度、阻害し得るかを考慮する。

《7.対応のデザインと適用》

20.(品質管理システムに関連する)対応とは、品質リスクに対処するために監査事務所がデザ

イン及び適用している方針又は手続である(品基報第1号第 16 項(21)参照)。

・ 方針とは、品質リスクに対処するために、すべきこと、又はすべきでないことを示すもの

をいい、文書化されていることもあれば、伝達の中で明示的に述べられていることもあり、

行為や意思決定を通じて黙示的に示されていることもある。

・ 手続とは、方針を実行するための行為をいう。

21.監査事務所は、品質リスクの評価の根拠に基づき、また当該根拠に応じた方法により、品質

リスクに対処するための対応をデザインし適用しなければならない(品基報第1号第 26 項参

照)。

22.品基報第1号においては、識別し評価した品質リスクにかかわらず、全ての監査事務所がデ

ザインし適用すべき「特定の対応」について規定している(品基報第1号第 26 項参照)。な

お、この「特定の対応」には、監査事務所が品基報第2号に従って審査に対処し、企業等の財

務諸表の監査について審査を要求するための方針又は手続を定めることが含まれている(品基

報第1号第 34 項(6)参照)。

また、品基報第1号において、監査における不正リスク対応基準(以下「不正リスク対応基

準」という。)に準拠して実施される監査業務を行う監査事務所には、遵守が求められる要求

事項と関連する適用指針が規定されていることに留意する(品基報第1号第 1-2JP 項参照)。

《8.適用の柔軟性》

23.各監査事務所の品質管理システムの設計は、特にその複雑性や組織化の点において多様なも

のとなる。例えば上場企業の財務諸表監査を含む、多種多様な企業に対して様々な業務を実施

する監査事務所は、財務諸表のレビューや調製業務のみを実施する監査事務所に比べ、より複

雑で組織化された品質管理システムとそれを支える文書化が必要となる。このため、リスク・

アプローチを適用する際には、監査事務所は以下を考慮することが要求されている(品基報第

1号第 10 項参照)。

・ 監査事務所の性質及び状況

・ 監査事務所が実施する業務の内容及び状況

なお、品質管理基準前文二1に記載のように、上場会社等の監査を行う監査事務所について

は、監査業務の公益性に鑑み、充実した品質管理システムの整備及び運用が求められることに

留意が必要である。

- 6 -

24.品基報第1号の適用指針では、「複雑でない監査事務所」と「より複雑な監査事務所」にお

ける双方の場合を対比した形での例示が記載されている(品基報第1号の A35 項、A39 項、A52

項、A99 項、A144 項、A156 項、A189 項及び A199 項参照)。

《Ⅲ 品質管理システムの構築》

25.各監査事務所は、2022 年改正品基報第1号における品質管理システムを整備、運用し、その

結果を評価するための体制づくり、2022 年改正品基報2号に定める審査への対応など様々な対

応が求められる。そのため、その適用に当たっては事前の準備が肝要となると思われる。品質

管理システムの構築の手続は各監査事務所において異なるが、品質管理システムの評価に先立

つ準備作業として求められる手続としては、以下のようなものが考えられる。

(1) 基本的計画の決定

(2) 品質管理システムの整備状況の把握

(3) 把握された不備への対応及び是正

《1.基本的計画の決定》

26.品質管理システムの構築は、品質管理システムに関する最高責任者の一貫した方針の下で実

施されることが重要である。品質管理システムに関する最高責任者は、社員会等の決定を踏ま

えて、品質管理システムを構築するための基本的計画を定めることが重要である。

27.品質管理システムに関する最高責任者が定めるべき基本的計画としては、例えば、以下のよ

うなものが挙げられる。

・ 監査事務所の性質及び状況並びに監査事務所が実施する業務の内容及び状況を踏まえて、

構築すべき品質管理システムの範囲(ネットワークに属する場合には、ネットワークが定め

た要求事項及びネットワーク・サービスを含む。)

・ 品質管理システムの構築に責任を有する者

・ 品質管理システムの構築に必要な手順及び日程

・ 品質管理システムの特定の側面の構築に関与する人員及びその編成並びに事前の教育・訓

練の方法等

なお、品質管理システムの構築に責任を有する者は、一般的には、品基報第1号第 20 項(2)

における「品質管理システムの整備及び運用に関する責任者」と同一になると考えられる。ま

た、監査事務所は、品質管理システムを整備及び運用する際の職業的専門家としての判断を含

め、自らの品質管理システムに対して上記にかかわらず責任を負わなければならず、品基報第

1号の要求事項に違反するような、ネットワークの要求事項への準拠又はネットワーク・サー

ビスの使用を許容してはならないことに留意が必要である(品基報第1号第 48 項参照)。

28.品質管理システムに関する最高責任者は、前項に定める役割を割り当てる際に、その者が以

下の要件を満たすかどうかを判断することになると考えられる(品基報第1号第 21 項参照)。

・ 適切な経験、知識、影響力及び事務所内の権限を有し、かつ割り当てられた責任を果たす

ための十分な時間を有すること。

・ 割り当てられた役割及び当該役割の遂行について説明責任を負う旨を理解していること。

- 7 -

29.品質管理システムの構築に必要な手順及び日程の立案に当たっては、特に、把握された不備

への対応及び是正について一定の時間を要する場合も想定されるため、十分な時間を確保して

おくことが望ましい。

《2.品質管理システムの整備状況の把握》

《(1) 品質目標の設定》

30.品質管理システムの基本的計画が決定された後、監査事務所内では、監査事務所の性質及び

状況並びに監査事務所が実施する業務の内容及び状況を踏まえて、特定の側面ごとに、品質目

標を設定し、その達成を阻害し得るリスク(品質リスク)の識別と評価を行った上で、当該品

質リスクに対処するための対応の整備状況を把握し、その結果を記録・保存する。こうした作

業は、品質管理システムに関する最高責任者及びその構築に当たる責任者の指示の下、監査事

務所内における全体的なプロジェクトとして実施されることが有効である。

なお、品質目標の設定、その達成を阻害し得るリスクの識別と評価、当該品質リスクに対処

するための対応については、改正品基報第1号が適用される時点における、監査事務所の性質

及び状況並びに監査事務所が実施する業務の内容及び状況を踏まえて検討することが有用であ

る。

31.品質目標の設定に当たっては、品基報第1号が規定する品質目標の他、品質管理システムの

目的を達成するために監査事務所が必要と定めた品質目標の設定の要否を検討する(品基報第

1号第8項(1)参照)。

なお、品質リスクの識別と評価及び対応のデザインと適用を強化するため、補助的な品質目

標を設定することがある一方で、監査事務所の性質及び状況並びに監査事務所が実施する業務

の内容及び状況によっては、監査事務所が追加の品質目標を設定する必要がないと判断するこ

とがある(品基報第1号の A43 項及び A44 項参照)。

32.監査事務所のリスク評価プロセス、品質管理システムのモニタリング及び改善プロセスにつ

いては、品質管理システムの構成要素の一つであるが、その性質から品基報第1号においては

品質目標の設定が求められていない。

33.品基報第1号第 63JP 項の共同監査については、品基報上、改訂品質管理基準を踏まえて、別

個の品質目標は設定されていないが、例えば、品基報第1号で示されている品質目標に紐付け

て品質リスク及び対応を定める方法と、各監査事務所の性質及び状況を踏まえ別個に品質目標

を追加し当該品質目標に対する品質リスク及び対応を定める方法があると考えられる(品基報

第1号改正(公開草案)に対するコメントの概要 №20 参照)。

34.本実務ガイダンスにおける様式1においては、品質目標を品基報第1号が規定する品質目標

以外には設定していない。また、補助的な品質目標も設定していない。

35.品基報第2号による審査に関するものを含めて、品基報第1号第 34 項の特定の対応について

は、例えば、品基報第1号で示されている品質目標に紐付けて品質リスクを定める方法と、各

監査事務所の性質及び状況を踏まえて別個に品質目標を追加し品質リスクを定める方法がある

と考えられる。また、不正リスク対応基準に準拠して実施される監査業務を行う監査事務所に

遵守が求められる対応についても、同様の方法が考えられる。

- 8 -

本実務ガイダンスにおける様式1においては、前者の方法によっており、「業務の実施」

「監査事務所の業務運営に関する資源」に審査に関するものを記載している。

《(2) 品質リスクの識別と評価》

36.品質リスクの識別と評価に当たっては、監査事務所は、第 19 項(1)に記載のように、品質目

標の達成を阻害し得る状況、事象、環境又は行動について理解する必要がある。ただし、同項

(1)に記載されていない他の状況、事象、環境又は行動の有無が、品質目標の達成を阻害するこ

とがあることにも留意が必要である(品基報第1号の A45 項参照)。

37.リスクは、状況、事象、環境又は行動の有無がどのように、またどの程度品質目標の達成を

阻害し得るかによって生じる。全てのリスクが品質リスクの定義を満たすわけではない(品基

報第1号の A46 項参照)。

リスクが品質リスクに該当するかどうかを監査事務所が決定する際に職業的専門家としての

判断が役立つ(品基報第1号の A46 項参照)。

38.品質リスクの識別の方法としては、監査事務所内の品質管理システムに関係するそれぞれの

部署の責任者が協議して識別する方法、監査事務所内の主要な意思決定機関において協議して

識別する方法など、様々な方法があると考えられる。設定した品質目標の達成を阻害し得るリ

スクを、監査事務所の性質及び状況並びに監査事務所が実施する業務の内容及び状況の変化を

踏まえ、いろいろな視点から検討することが重要である。なお、設定した品質目標の達成を阻

害し得るリスクの識別に当たっては、過去の経験を踏まえることにも留意が必要である。具体

的には、自らの監査事務所における内部点検等による指摘事項、公認会計士・監査審査会によ

る検査結果が集約された監査事務所検査結果事例集、日本公認会計士協会による品質管理レ

ビュー結果が集約された品質管理レビュー事例解説集、上場会社が公表する第三者委員会の調

査報告書なども参考になると考えられる。

39.品質管理システムは絶えず変化していくものであることを踏まえると、監査事務所によって

デザインされ適用される対応によって、更なる品質リスクをもたらす状況、事象、環境又は行

動が生じることがあることに留意が必要である。例えば、品質リスクに対処するために監査事

務所が新たに資源(例えば、テクノロジー資源)を導入し、品質リスクが当該資源の利用から

生じることがある(品基報第1号の A47 項参照)。

40.品質リスクは、「発生可能性」及び「発生した場合の一つ又は複数の品質目標の達成への影

響」に基づいて評価を実施するが、その方法としては、品質リスクの識別と同様に、監査事務

所内の品質管理システムに関係するそれぞれの部署の責任者が協議を行うことのほか、監査事

務所内の主要な意思決定機関において協議するなどにより、評価する方法などが考えられる。

41.なお、品質リスクの評価に当たって、正式な評点付けや点数付けによることが妨げられてい

るわけではないが、品質リスクの評価はこうした方法によらなければならないということでも

ない(品基報第1号の A48 項参照)。

42.本実務ガイダンスにおける様式1においては、品質リスクを適切に識別して評価するため

に、また、対応を適切にデザイン及び適用するために、プロセス、サブ・プロセス、プロセ

ス・オーナーという概念を設けている。プロセスとは、品質リスクに対処するためにデザイン

- 9 -

及び適用する対応の整備及び運用に関する責任を明確にするための単位であり、品基報第 1 号

で用いられている概念とは必ずしも同一ではない。サブ・プロセスとは、プロセスをさらに細

分化した単位である。プロセス・オーナーとは、当該プロセスやサブ・プロセスにおける対応

の整備及び運用に関する一次的な責任者(責任部門)である。デザイン及び適用する対応の立

案に当たっては、一次的な責任者(責任部門)を明確にすることが重要である。

43.様式1の品質リスクは、想定したモデル事務所の性質及び状況並びに実施する業務内容及び

状況等を踏まえた上で、品質管理システムの構成要素のうち、ガバナンス及びリーダーシップ

については「監査法人の組織的な運営に関する原則(監査法人のガバナンス・コード)」(令

和5年3月 24 日改訂 監査法人のガバナンス・コードに関する有識者検討会)、監査事務所の

業務運営に関する資源のテクノロジー資源については IT 委員会実務指針第4号「公認会計士業

務における情報セキュリティの指針」(2020 年 10 月 23 日 日本公認会計士協会)及び「内部

統制報告制度に関する事例集」(平成 23 年3月 金融庁総務企画局)の事例 4-2、それ以外に

ついては「品質管理のシステムに関するレビュー手続書(QCP300)」(2022 年6月 15 日 日本

公認会計士協会)等を参考にして作成している。なお、本実務ガイダンスにおいては、ガバナ

ンス及びリーダーシップ、監査事務所の業務運営に関する資源のほか、品基報第2号「監査業

務に係る審査」に係るものについては、対応を含めて、詳細に例示を作成している。

44.ネットワークが全てのネットワーク・ファームに共通する追加的な品質目標や品質リスクを

要求事項としていない場合、品基報第1号で示されている品質目標や既に識別し評価した品質

リスクに紐付けて対応を定める方法と、別個に品質目標や品質リスクを追加して対応を定める

方法があると考えられる。

《(3) 品質リスクに対処するために構築すべき対応のデザイン及び適用状況の把握》

45.評価した品質リスクに対処するために構築すべき対応の内容、時期及び範囲は、品質リスク

に対する評価の根拠、すなわち想定される発生可能性及び一つ又は複数の品質目標の達成に与

える影響に基づく(品基報第1号の A49 項参照)。

46.監査事務所がデザインし適用する対応は、監査事務所レベル又は業務レベルのいずれかで運

用されることがある。他方、そのような対応に関する責任が監査事務所レベル及び業務レベル

の双方で共有されることもある(品基報第1号の A50 項参照)。品基報第1号の A50 項に、監査

事務所レベル及び業務レベルの両方のレベルで運用する対応を監査事務所がデザインし適用す

る例の記載がある。

47.多くの専門要員を有する、又は地理的に分散している監査事務所の方が、監査事務所全体で

の一貫性を達成するために正式に文書化された方針又は手続を整備する必要性が高いことがあ

る(品基報第1号の A51 項参照)。

48.既存の品質管理システムに関する規程、慣行及びその遵守状況等を踏まえ、対応の整備状況

を把握し、記録・保存する。特に、暗黙裡に実施されている監査事務所内の決まり事等がある

場合には、それを明文化しておくことが重要である。

49.品質管理システムの整備状況を、様式1を利用するなどして、記録し、可視化することで、

把握された不備への対応及び是正すべき点が明確となる。

- 10 -

《3.把握された不備への対応及び是正》

50.品質管理システムの整備状況の把握の過程で把握された品質管理システムの不備には適切な

対応が図られなければならない。品質管理システムの構築に責任を有する者は、品質管理シス

テムの基本的計画に基づいて、不備の是正措置をとる。

51.品質管理システムの不備は、改訂品質管理基準の適用に先立って、適切に対応及び是正され

ていることが期待される。品質管理システムに関する最高責任者は、改訂品質管理基準の適用

開始時期までに、監査事務所内の品質管理システムが適切に整備及び有効に運用されるよう改

善していくことが求められる。そこで、様式1に改善スケジュールを追加してスケジュール管

理に利用することも有用と考えられる。

《4.監査事務所を取り巻く内外の環境変化への対応》

52.第 30 項で示したように、品質目標の設定、その達成を阻害し得るリスクの識別と評価、当該

品質リスクに対処するための対応については、現状ではなく、2022 年改正品基報第1号が適用

される時期の、監査事務所の性質及び状況並びに監査事務所が実施する業務の内容及び状況を

踏まえて検討することが有用である。

53.時間の経過とともに、想定していなかった監査事務所を取り巻く内外の環境変化によって、

品質目標の追加、品質リスクや対応の追加又は修正の必要性が生じることがある。そのため、

監査事務所は、監査事務所の性質及び状況並びに監査事務所が実施する業務の内容及び状況の

変化を踏まえ、品質目標の追加、品質リスクや対応の追加又は修正の必要性を示唆する情報を

識別するための方針又は手続を定めなければならない。そのような情報が識別された場合に

は、監査事務所は、当該情報を考慮するとともに、適切な場合には以下を実施しなければなら

ない(品基報第1号第 27 項参照)。

(1) 追加の品質目標を設定する、又は既に監査事務所が設定した追加の品質目標を修正する。

(2) 追加の品質リスクを識別し、評価するほか、品質リスクの修正又は再評価を実施する。

(3) 追加の対応をデザインし適用する、又は対応を修正する。

《Ⅳ 品質管理システムの評価》

54.品基報第1号においては、品質管理システムに関する最高責任者は、特定の基準日におい

て、少なくとも年に一度、品質管理システムの整備及び運用状況を評価することを求められて

いる(品基報第1号第 53 項参照)。

《1.評価体制》

55.品質管理システムに関する最高責任者による評価とは、一義的には、当該最高責任者自らが

品質管理システムの評価を行い、評価の結果を表明することを意味する。品質管理システムに

関する最高責任者は、評価の計画、実施、評価結果の責任を負うことになる。なお、監査事務

所が品質管理システムに関する最高責任を監査事務所の最高責任者以外に割り当てた場合にお

いても、監査事務所の最高責任者は品質管理システムに関する説明責任を含む最終的な責任を

- 11 -

負う(品基報第1号第 20-2JP 項参照)。

56.ただし、品質管理システムに関する最高責任者が全ての評価作業を実施することは困難であ

り、当該最高責任者の指揮下で最高責任者を補助して評価を行う責任者を指定するほか、通

常、その指揮下で評価を行う部署や機関を設置することが考えられるが、例えば、自らの業務

を評価することとならない範囲において、品質管理部、内部監査室など既設の部署を活用する

ことが考えられる。

57.各監査事務所は、事務所の性質及び状況並びに実施する業務内容及び状況等を踏まえて、品

質管理システムの評価者を選定する。

例えば、想定したモデル事務所においては、以下のように品質管理システムの評価者を選定

することが考えられる。

(※)「その他の不備が生じ得る品質管理システムの側面」については、監督・評価機関か

らの委託を受けて内部監査室が評価を実施することを想定している。

58.品質管理システムの評価にモニタリング及び改善プロセスの結果を利用する。監査事務所

は、モニタリング活動を実施する者について、以下の方針又は手続を定めることが求められて

いる(品基報第1号第 39 項参照)。

・ モニタリング活動を実施する者が、モニタリング活動を効果的に行うための十分な時間を

含む適性及び適切な能力を有すること。

・ モニタリング活動を実施する者の客観性

また、職業倫理に関する規定は、モニタリング活動を実施する者の客観性に関する方針又は

手続のデザインに関連しており、自己レビューの脅威は、以下の場合に発生する可能性がある

主なプロセス・オーナー 品質管理システムの評価者

ガバナンス及びリーダーシップ 社員会、経営管理部 内部監査室

職業倫理及び独立性 品質管理部内の審査機能

品質管理部内の内部検査機能、

内部監査室

監査契約の新規の締結及び更新

経営管理部、品質管理部内の審

査機能

品質管理部内の内部検査機能、

内部監査室

業務の実施 品質管理部内の審査機能

品質管理部内の内部検査機能、

内部監査室

監査事務所の業務運営に関する資源 社員会、経営管理部 内部監査室

情報と伝達

経営管理部、品質管理部内の審

査機能

内部監査室

監査事務所間の引継 品質管理部内の審査機能

品質管理部内の内部検査機能、

内部監査室

監査事務所のリスク評価プロセス 社員会、統括代表社員

監督・評価機関(内部監査室)

(※)

監査事務所のモニタリング及び改善プロセス

内部監査室、品質管理部内の内

部検査機能

監督・評価機関(内部監査室)

(※)

責任の割当 社員会、統括代表社員

監督・評価機関(内部監査室)

(※)

品質管理システムの評価 社員会、統括代表社員

監督・評価機関(内部監査室)

(※)

評価対象

品質目標を

設定した品

質管理システ

ムの構成要

素

その他の不備

が生じ得る品

質管理システ

ムの側面

- 12 -

とされていることに留意が必要である(品基報第1号の A155 項参照)。

・ 監査業務の検証を実施する者が、検証の対象となる会計期間又はその次の会計期間の監査

チームのメンバー又は審査担当者の場合

・ その他の種類のモニタリング活動を実施する者が、モニタリング対象となっている対応

のデザイン、実行及び運用に関与した場合

《2.発見事項の評価と不備の識別》

59.監査事務所は、モニタリング活動(ネットワークによるモニタリングを含む)の実施、外部

の検証(日本公認会計士協会の品質管理レビューや公認会計士・監査審査会の検査など)及び

他の関連する情報源から得られた発見事項を集約する(品基報第1号の A157 項参照)。

60.監査事務所は、発見事項の評価を通じて不備を識別する。不備は、一つの発見事項又は発見

事項の組合せから識別される(品基報第1号の A10 項参照)。

61.発見事項の評価と不備の識別及び識別された不備の根本原因の調査を含む識別された不備の

重大性と広範性の評価は、一方向に直線的ではなく反復的なプロセスの一部である(品基報第

1号の A161 項参照)。

62.モニタリング活動の結果、外部の検証の結果及び他の関連情報(例えば、ネットワークのモ

ニタリング活動又は不服と疑義の申立て)は、直接的な発見事項だけでなく、モニタリング及

び改善プロセスの有効性に関する情報をもたらすことがある。例えば、外部の検証の結果は、

監査事務所のモニタリング及び改善プロセスによっては識別されていなかった、品質管理シス

テムに関する情報を提供することがあり、それは当該プロセスにおける不備を明らかにする場

合がある(品基報第1号の A162 項参照)。

63.品質目標を設定した品質管理システムの構成要素の評価において、以下の場合には不備が存

在する(品基報第1号第 16 項(1)参照)。

(1) 品質管理システムの目的を達成するために必要な品質目標が設定されていない場合

(2) 品質リスク又は品質リスクの組合せが、識別されていない又は適切に評価されていない場

合

(3) 対応又は対応の組合せが、適切に整備又は有効に運用されていないことにより、関連する

品質リスクの発生可能性が許容可能な水準まで低減されていない場合

- 13 -

64.その他の不備が生じ得る品質管理システムの側面の評価において、当該側面が欠如してい

る、若しくは適切に整備又は有効に運用されていないことにより、品基報第 1 号の要求事項が

満たされていない場合には不備が存在する。品基報第 1 号の A12 項では、これらの不備の例とし

て、以下の記載がある。

《3.不備の評価》

65.監査事務所は、識別された不備の重大性と広範性を以下により評価しなければならない(品

基報第1号第 41 項参照)。

(1) 識別された不備の根本原因を調査する。調査手続の内容、時期及び範囲を決定する際に監

査事務所は、識別された不備の内容及び想定される重大性を考慮しなければならない。

(2) 識別された不備が品質管理システムに及ぼす影響を評価する。この評価は識別された不備

について個別に、及び他の不備との組合せにより実施する。

66.識別された不備の重大性及び広範性を評価する際に監査事務所が考慮する要因には、以下が

含まれる(品基報第1号の A163 項参照)。

・ 識別された不備の内容。これには、品質管理システムのどの側面に関係する不備である

か、及び品質管理システムのデザイン、適用又は運用のいずれに係る不備であるかを含む。

・ 対応に関連して識別された不備の場合、当該対応が関係する品質リスクに対処するための

補完的な対応があるか。

・ 識別された不備の根本原因

・ 識別された不備を生じさせた事項が発生した頻度

・ 識別された不備の影響の度合い、どれくらいの期間で発生したか、及び不備が存在し品質

管理システムに影響を及ぼした期間

67.品質管理システムに対する結論を導く際、品質管理システムに関する最高責任者は、モニタ

リング及び改善プロセスの結果を利用するに当たって、以下の事項を考慮することがある(品

基報第1号の A190 項参照)。

・ 識別された不備の重大性及び広範性、並びに品質管理システムの目的達成への影響

- 14 -

・ 是正措置が監査事務所によってデザインされ適用されているか、また評価時点までに講じ

られた是正措置が効果的であるか。

・ 品基報第 1 号第 45 項に従った更なる措置が行われているか等、識別された不備の品質管理

システムに及ぼす影響について、適切に是正されているか。

68.例えば、以下のような場合、識別された不備は、品質管理システムの整備及び運用状況に広

範な影響を及ぼすことがある(品基報第1号の A192 項参照)。

・ 不備が品質管理システムの複数の構成要素又は側面に影響を与える場合

・ 不備は品質管理システムの一つの構成要素又は側面に限定されているが、それが品質管理

システムの根幹となる構成要素若しくは側面である場合

・ 不備が監査事務所の複数の事業単位又は所在地に影響を及ぼす場合

・ 不備は一つの事業単位又は所在地に限定されているが、当該事業単位又は所在地が、監査

事務所全体にとって根幹となる場合

・ 不備が特定の種類又は内容の業務の相当な部分に影響を与える場合

《4.品質管理システムの評価の結論》

69.不備の評価に基づいて、品質管理システムに関する最高責任者は、以下のいずれかの結論を

下さなければならない(品基報第1号第 54 項参照)。

(1) 品質管理システムは、当該システムの目的が達成されているという合理的な保証を監査事

務所に提供している。

(2) 品質管理システムの整備及び運用について、重大ではあるが広範ではない識別された不備

を除き、品質管理システムは、当該システムの目的が達成されているという合理的な保証を

監査事務所に提供している。

(3) 品質管理システムは、当該システムの目的が達成されているという合理的な保証を監査事

務所に提供していない。

70.識別された不備が重大かつ広範であり、当該不備を改善するための措置が適切でなく、その

影響が適切に是正されていない場合、品質管理システムに関する最高責任者は、品質管理シス

テムの目的が達成されているという合理的な保証を監査事務所に提供していないと結論付ける

ことがある(品基報第1号の A193 項参照)。

以 上