- 1 -

2024/8

品質管理基準報告書第2号実務ガイダンス第1号

審査を実施しない場合の自己点検チェックリスト(実務ガイダンス)

2 0 1 4 年 1 月 1 4 日

改正 2 0 1 4 年 4 月 1 5 日

改正 2 0 1 5 年 5 月 2 9 日

最終改正 2 022 年 10 月 1 3 日

日 本 公 認 会 計 士 協会

監査・保証基準委員会

(実務ガイダンス:第3号)

利用上の留意事項

2013 年3月 26 日の監査基準の改訂により、品質管理の方針及び手続において意見が適切に形成されて

いることを確認できる他の方法が定められている場合には、審査を受けないことができることとされた。

それを受けて、品質管理基準報告書第1号「監査事務所における品質管理」が改正され、以下の事項

が定められた。加えて、2014 年2月 18 日に監査基準が改訂され、監査基準報告書 800「特別目的の財務

報告の枠組みに準拠して作成された財務諸表に対する監査」及び同 805「個別の財務表又は財務諸表項目

等に対する監査」の公表に伴い、品質管理基準報告書第1号「監査事務所における品質管理」の改正が

行われたため、その内容を含んでいる。

≪品質管理基準報告書第1号(抜粋)≫

34-2.監査事務所は、幼稚園のみを設置している都道府県知事所轄学校法人の私立学校振興助成法

に基づく監査、又は任意監査(公認会計士法第2条第1項業務のうち、法令で求められている業

務を除く監査)のうち、監査報告の対象となる財務諸表の社会的影響が小さく、かつ、監査報告

の利用者が限定されている監査業務については審査を要しないとすることができる。ただし、上

記に該当する場合であっても、監査事務所は、以下のようなリスク要因が存在する監査業務につ

いては、審査の必要性を慎重に検討し、審査を要しない監査業務の範囲について、審査に関する

方針及び手続に明確に定めなければならない(A37項参照)。

・ 独立性の阻害要因に対するセーフガードとして審査を実施する場合

・ 会計方針、会計上の見積り及び財務諸表の開示を含む、企業の会計実務の質的側面のうち重

要なものについて、監査意見に影響を与える懸念がある場合(監基報260第14項(1)参照)

・ 監査期間中に困難な状況に直面した場合(監基報260第14項(2)参照)

・ 監査の過程で発見され、経営者と協議又は経営者に伝達すべき重要な事項について、監査意

見に影響を与える懸念がある場合(監基報260第14項(3)参照)

・ 絶大な影響力を有する関連当事者との重要な取引が存在する場合(監基報550第18項参照)

・ 継続企業の前提に重要な疑義を生じさせるような事象又は状況がある場合(監基報570第15

- 2 -

項参照)

・ 監査契約締結後に監査の前提条件(特に適用される財務報告の枠組みの受入可能性)が満た

されていないことを示唆する情報を入手した場合(監基報210第4項及び第10項参照)

・ 特別目的の財務諸表又は個別の財務表若しくは財務諸表項目等に対する監査契約を新規に締

結する場合において、類似した財務報告の枠組みに準拠した財務諸表等に対する監査の経験が

ないとき(監査基準報告書800「特別目的の財務報告の枠組みに準拠して作成された財務諸表に

対する監査」及び監査基準報告書805「個別の財務表又は財務諸表項目等に対する監査」参照)。

・ 完全な一組の財務諸表に対する監査報告書に除外事項付意見が表明されている場合又は強調

事項区分若しくはその他の事項区分が含まれている場合において、個別の財務表又は財務諸表

項目等の監査を行うとき(監基報805第13項参照)。

41-2.監査事務所は、審査を実施しない監査業務に関して、監査意見が適切に形成されていること

を確認できる他の方法(文書化の方法を含む。)を定めなければならない(A46-2項参照)。

A46-2.審査を実施しない監査業務に関して、監査意見が適切に形成されていることを確認できる方

法には、監査責任者が意見表明前に実施し、文書化した自己点検が含まれる。

本実務ガイダンスは、「意見が適切に形成されていることを確認できる他の方法」として自己点検チェ

ックリストを使用する場合に、その参考に資するため、取りまとめたものである。また、一般に公正妥

当と認められる監査の基準を構成するものではなく、会員が遵守すべき基準等にも該当しない。2015 年

5月 29 日時点の最新情報に基づいている。

様式例は、〔幼稚園のみを設置している都道府県知事所轄学校法人の私立学校振興助成法に基づく監査

(以下「幼稚園法人監査」という。)用〕と〔任意監査用〕に分かれている。利用に際しては、以下のこ

とに留意していただきたい。

<両様式例に共通する事項>

1.本チェックリストは、「Ⅰ 審査の要否に関する判定表」と「Ⅱ 監査に関する自己点検」で構成さ

れている。

「Ⅰ 審査の要否に関する判定表」は、当該監査業務について、審査が不要とされる監査業務に該

当するかどうかを判断する表である。

「Ⅱ 監査に関する自己点検」は、審査を実施しない場合の自己点検チェックリストの様式例であ

る。

2.「Ⅱ 監査に関する自己点検」は、全ての監査業務において必要となる事項を網羅的に示したもので

はないため、各監査事務所が必要と考える項目があれば、適宜追加する。

- 3 -

3.各様式の使用方法について

(1) 審査の要否に関する判定表

「1.審査の要否に関する検討」欄は、基本的に、(1)から(3)の Yes にチェックがある場合、

審査が不要と判断される。(3)-1 で、No にチェックを付した場合には、監査事務所の審査に関す

る方針及び手続に従い、審査の必要性を慎重に検討する必要がある。

「2.審査の要否に関する検討」の結果に基づき、「審査の要否に関する判断」に、要否を記載

する。

様式例は、監査責任者が審査の要否に関する判断を記載する形式になっている。しかし、監査

事務所の審査に関する方針及び手続等において、審査の要否については品質管理担当責任者又は

審査委員会委員長等の承認を得る旨定めている場合もあると考えられる。その場合には、承認者

欄の追加や承認のための書類を別途作成するなど、適宜対応する。

(2) 監査に関する自己点検

「1.監査計画策定に関する自己点検」、「2.監査の実施及び報告に関する自己点検」につい

て、チェックを行う。また、監査を実施するに当たっては、「Ⅱ 監査に関する自己点検」に記載

された内容だけでなく、一般に公正妥当と認められる監査の基準に準拠して監査を実施する必要

があるため、自己点検に当たっては、各監査業務で必要と考える項目があれば、適宜追加する必

要がある。

上記を踏まえ、様式の末尾において、監査責任者が、我が国において一般に公正妥当と認めら

れる監査の基準に準拠して監査を行ったことを確認し、自署を行う様式となっている。

なお、点検実施日は、監査報告書日以前でなければならないことに留意する。

(3) 監査期間中に審査が必要となった場合

当初の時点において、審査が不要と判断した場合であっても、監査期間中に審査が必要と思わ

れる事項に該当した場合には、審査の要否を再度判定する。

審査が必要と判断した場合には、「Ⅰ 審査の要否に関する判定表」と、「Ⅱ 監査に関する自

己点検」のうち、その時点までにチェックした結果を文書で保存することを想定している。その

上で、適時に審査を行い、遅くとも、監査報告書日以前に審査を完了する必要がある。

<幼稚園法人監査の様式に関する事項>

4.用語の読替えについて

一般に公正妥当と認められる監査の基準は、監査基準と監査基準を具体化した実務的・詳細な規

定である日本公認会計士協会の指針(監査実務指針)の両者からなる。

監査実務指針には、日本公認会計士協会に設置されている各種委員会が報告書又は実務指針の名

称で公表するものが該当するが、報告書又は実務指針を学校法人監査に適用するに当たっては、用

語を読み替えている。

読替えを行った用語は、それぞれ次のとおりである。

① 財務諸表→計算書類

- 4 -

② 経営者→理事者

③ 監査役若しくは監査役会、監査等委員会又は監査委員会(監査役等)→監事

④ 取締役会→理事会

⑤ 従業員→教員・職員

以 上

・ 本実務ガイダンス(2022 年 10 月 13 日改正)は、次の公表物の公表に伴う修正を反映してい

る。

- 監査基準報告書(序)「監査基準報告書及び関連する公表物の体系及び用語」(2022 年7月

21 日改正)

〔幼稚園法人監査用〕

- 5 -

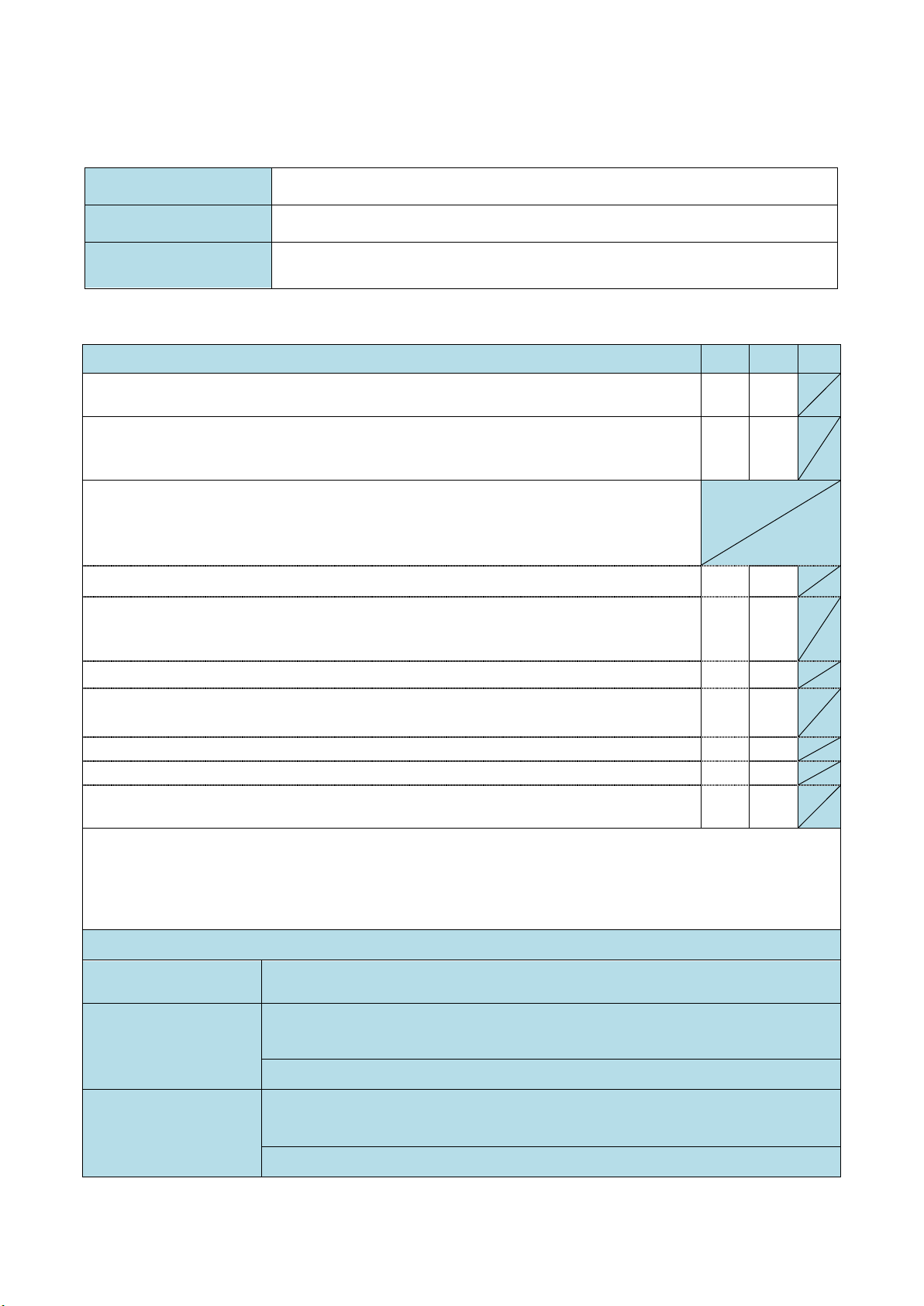

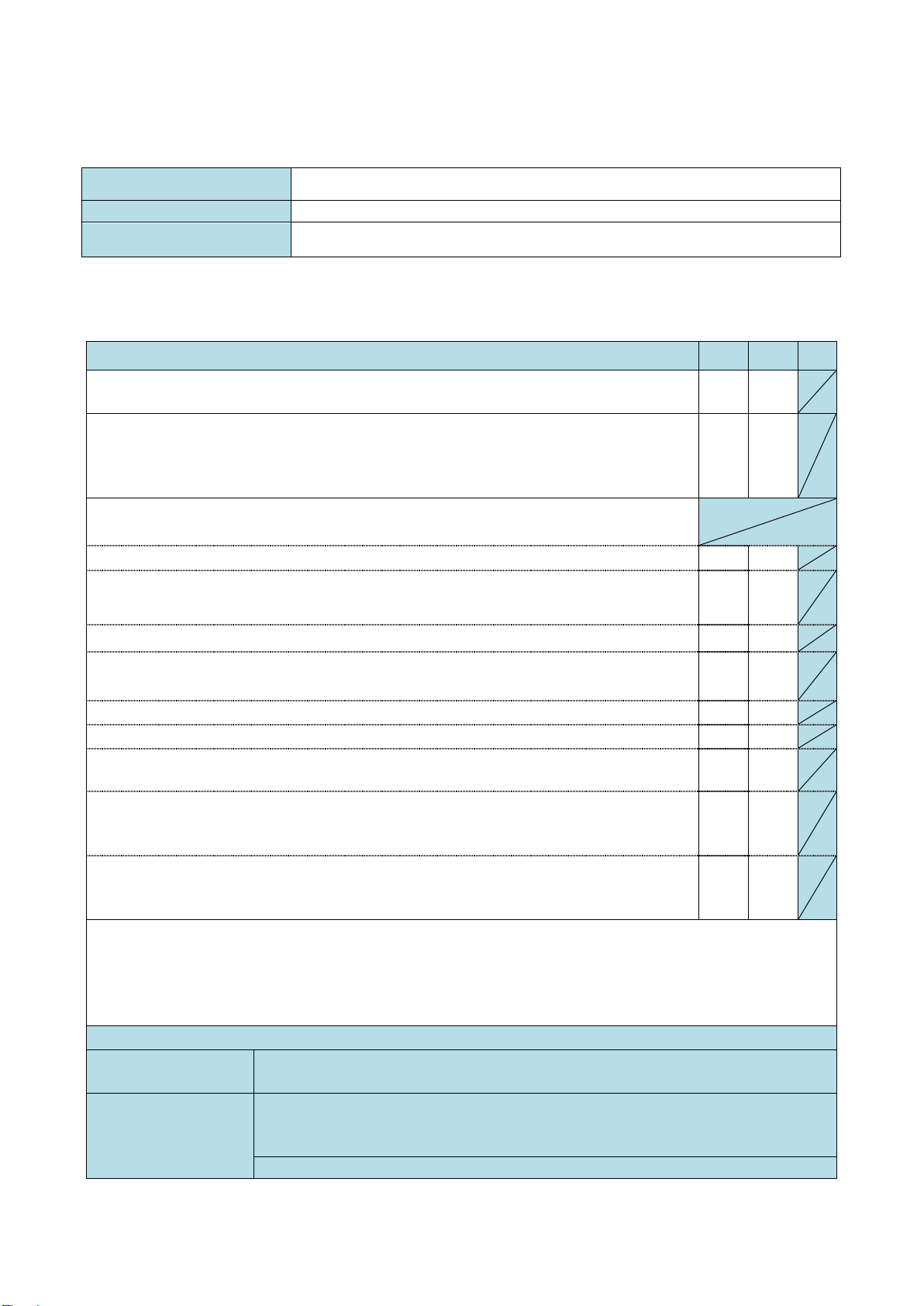

審査を実施しない場合の自己点検チェックリスト-私立学校振興助成法監査の場合(様式例)

監査対象学校法人

会計年度 年度(自 年 月 日 至 年 月 日)

設置している幼稚園名

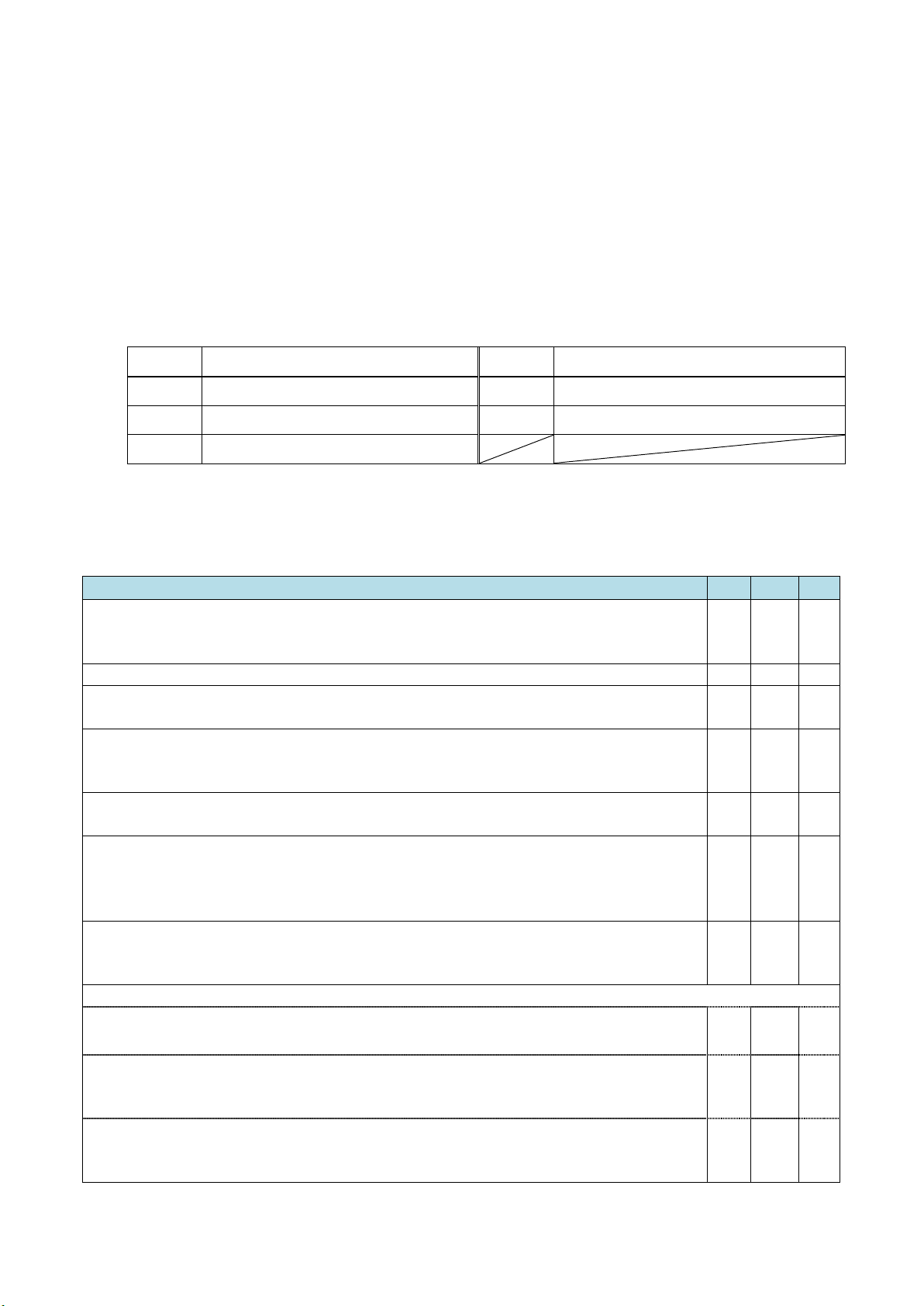

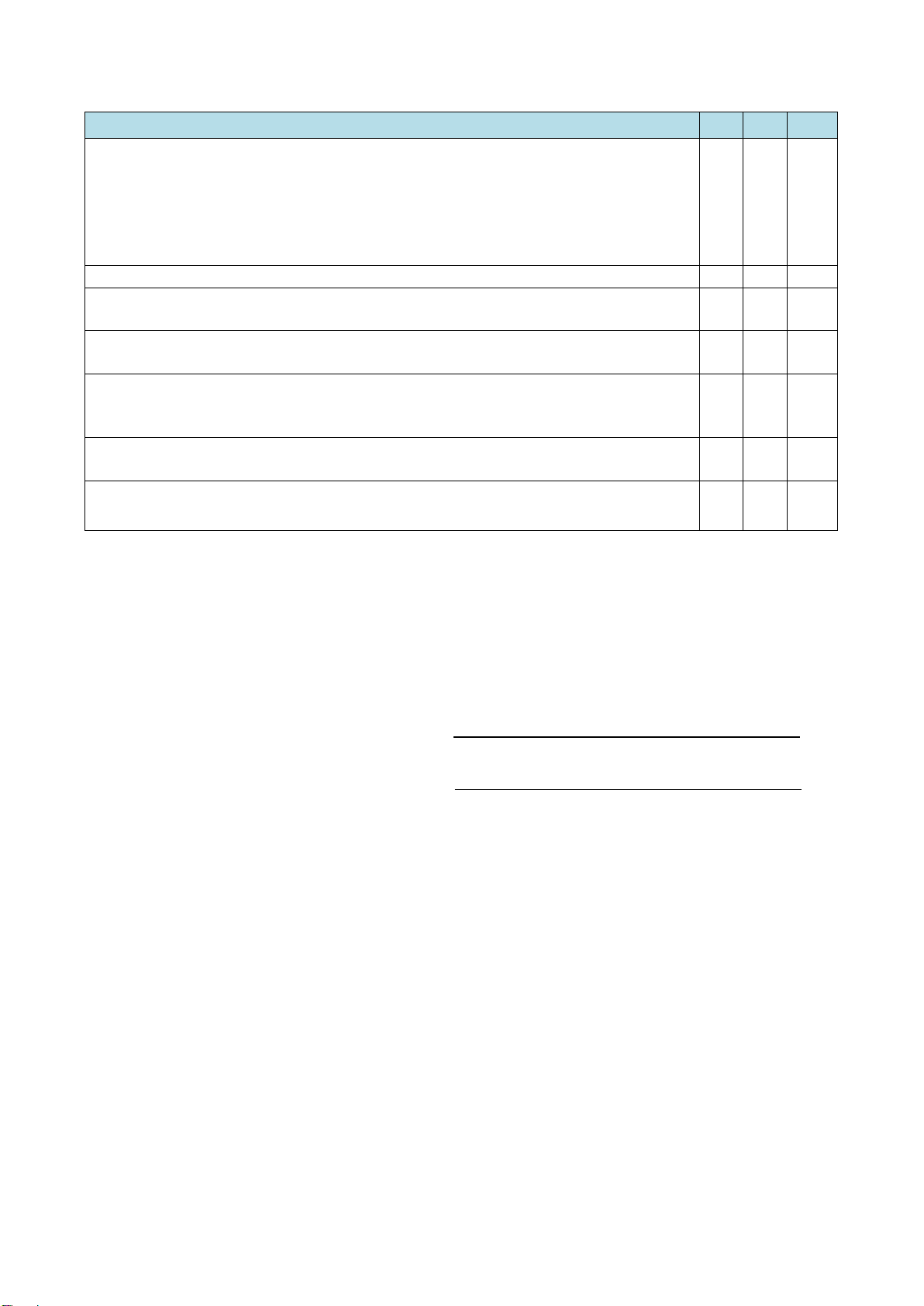

Ⅰ 審査の要否に関する判定表

1.審査の要否に関する検討 Yes

No N/A

(1) 監査事務所で定めた、審査を要しない監査業務の範囲に該当しているか(注1)。

【品基報第1号第34-2項】

(2) 幼稚園のみを設置している都道府県知事所轄学校法人の私立学校振興助成法監

査のうち、監査報告の対象となる計算書類の社会的影響が小さく、かつ、監査報

告の利用者が限定されている監査業務であるか。 【品基報第1号第34-2項】

(3)-1 以下に該当する状況がないことを確認したか(該当していなければYes、該

当していればNoにチェックする。)。 【品基報第1号第34-2項】

留意事項 関連当事者は監査基準報告書による定義のほか、文部科学省通知

17高私参第1号によって定義されたものも含む。

① 独立性の阻害要因に対するセーフガードとして審査を実施する場合

② 会計方針、会計上の見積り及び計算書類の開示を含む、学校法人の会計実務

の質的側面のうち重要なものについて、監査意見に影響を与える懸念がある場

合

③ 監査期間中に困難な状況に直面した場合

④ 監査の過程で発見され、理事者と協議又は理事者に伝達すべき重要な事項に

ついて、監査意見に影響を与える懸念がある場合

⑤ 絶大な影響力を有する関連当事者との重要な取引が存在する場合

⑥ 継続企業の前提に重要な疑義を生じさせるような事象又は状況がある場合

⑦ 監査契約締結後に監査の前提条件が満たされていないことを示唆する情報を

入手した場合

(3)-2 上記(3)-1においてNoにチェックがある場合、監査事務所の審査に関する方針及び手続に従い、

審査の必要性を慎重に検討する必要がある。

(監査責任者のコメント)

2.審査の要否に関する判断(注2、注3)

当初

( 年 月

日)

審査が 必要 ・ 不要

見直し

( 年 月

日)

(変更がある場合、その内容)

審査が 必要 ・ 不要

意見表明前

( 年 月

日)

(変更がある場合、その内容)

審査が 必要 ・ 不要

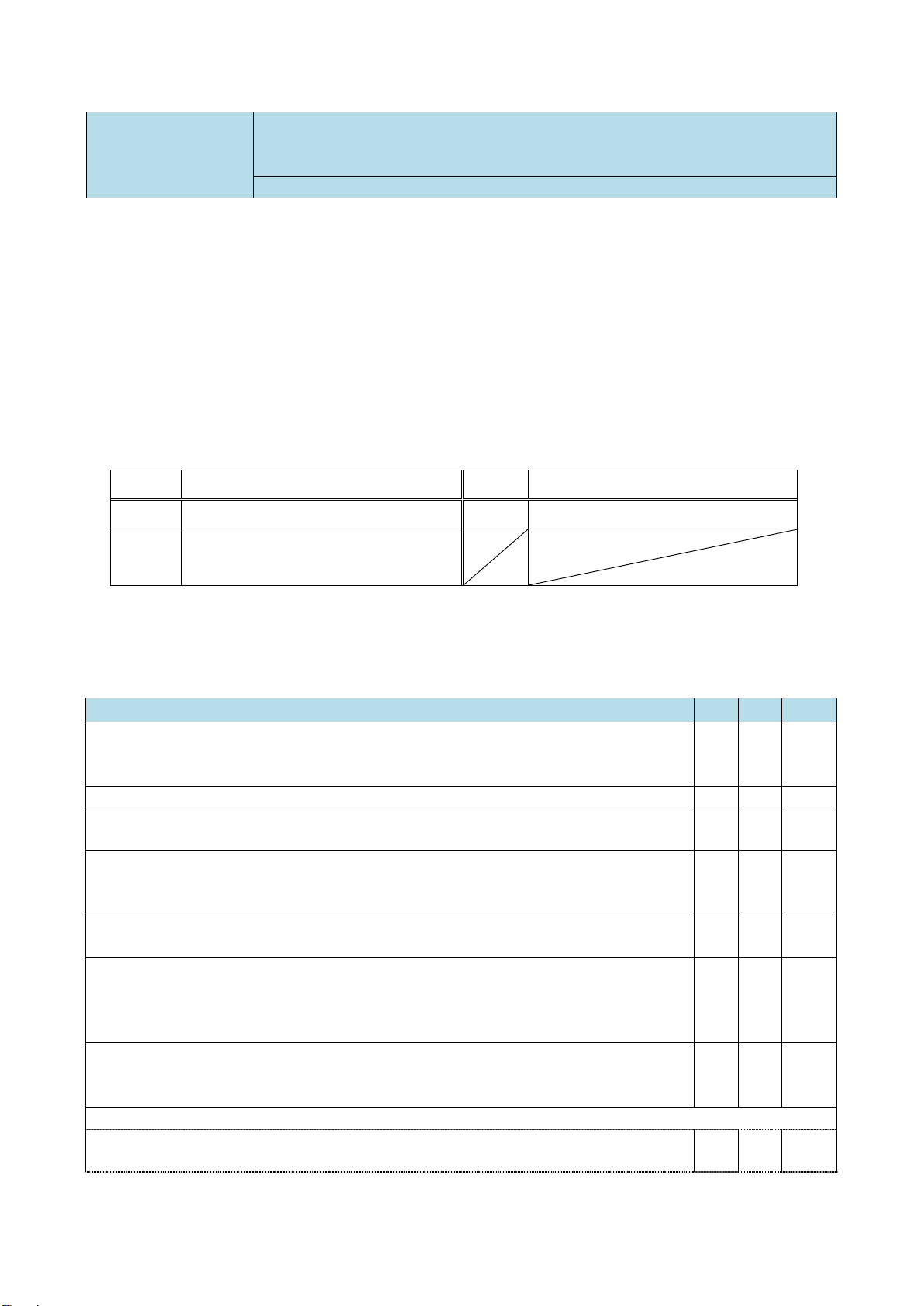

〔幼稚園法人監査用〕

- 6 -

(注1)監査事務所は、審査を要しない監査業務の範囲について、審査に関する方針及び手続に明確に定めなければな

らない(品基報第1号第 34-2項)。

(注2)当初、審査が不要と判断した場合であっても、監査期間中に、審査が必要とされる事項に該当する事項があっ

た場合には、審査が必要となる。1 の(1)から(3)の事項に変更がある場合には、審査の要否について検討しなけ

ればならない。「見直し」欄は、監査期間中に、1 の(1)から(3)の事項に変更がある場合に使用することを想定

している。また、変更の有無にかかわらず、「意見表明前」の段階で、審査の要否を再度判定することを想定し

ている。

(注3)本様式例は、監査責任者が審査の要否に関する判断を記載する形式になっている。しかし、監査事務所の審査

に関する方針及び手続等において、審査の要否については品質管理担当責任者又は審査委員会委員長等の承認

を得る旨定めている場合もあると考えられる。その場合には、承認者欄の追加や承認のための書類を別途作成

するなど、適宜対応する。

(注4)略称は、以下のものを使用している(以下同じ。)。また、チェックリストに記載している監査基準報告書の番

号は、主なものを記載している。

略称 名称 略称 名称

品基報 品質管理基準報告書 監基報 監査基準報告書

監保報 監査・保証実務委員会報告 実務指針

学校法人委員会実務指針

研究報告

学校法人委員会研究報告

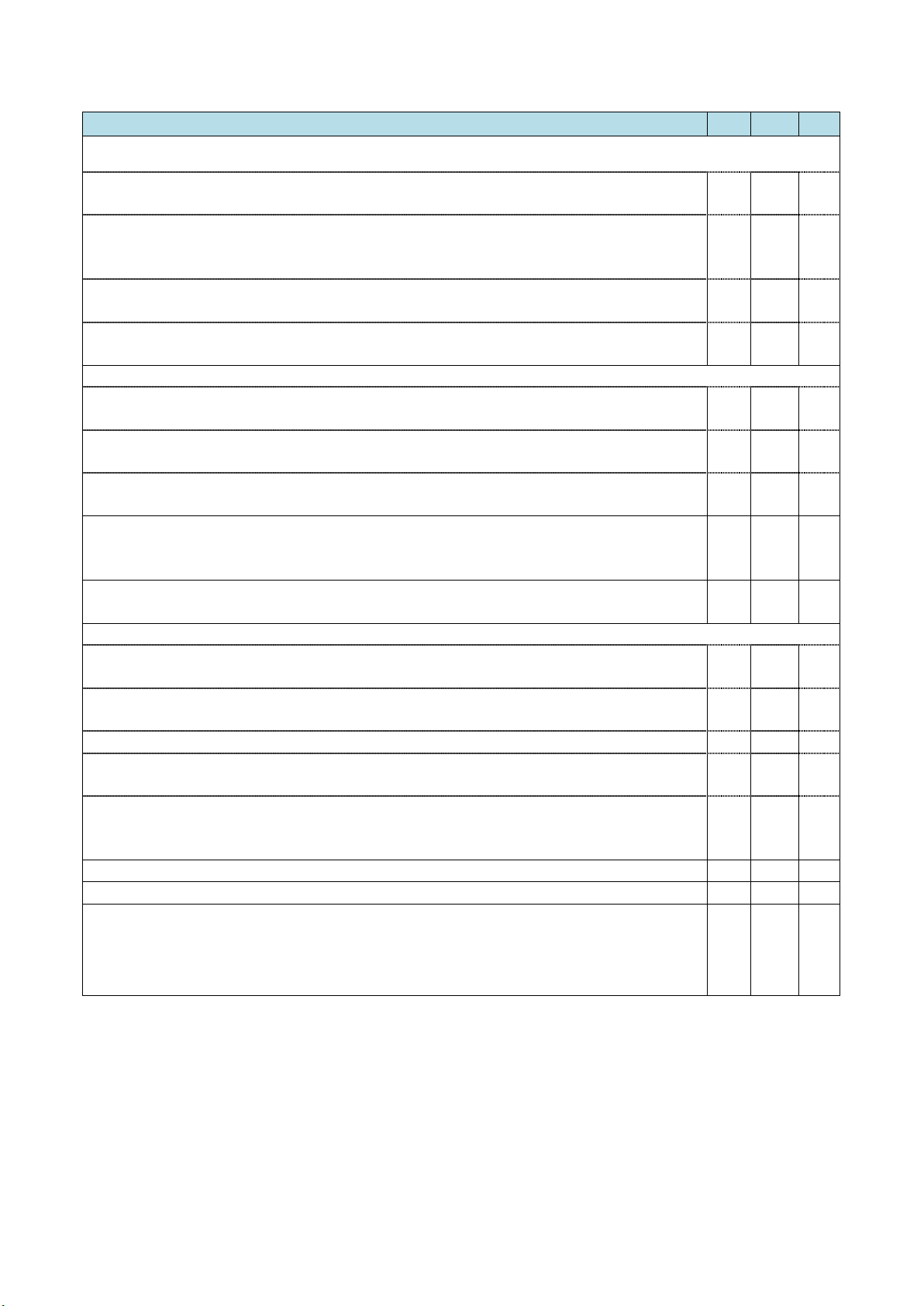

Ⅱ 監査に関する自己点検

点検実施日: 年 月 日

1.監査計画策定に関する自己点検 Yes

No N/A

(1) 監査契約の新規の締結及び更新が、監査事務所の定める方針及び手続に従って

適切に行われていることを確かめ、その結論が適切であることを判断したか。

【監基報220第11項】

(2) 監査計画段階の独立性の検討を実施したか。 【監基報220第20項(1)】

(3) 内部統制を含む学校法人とその環境の理解を行ったか。

【監基報315第10項から第12項】

(4) 監査計画段階で、重要な虚偽表示リスクを識別し評価する基礎を得るために、

リスク評価手続としての財務情報等の分析的手続を実施したか。

【監基報315第5項(2)】

(5) 監査計画段階で、理事者とのディスカッションを行ったか。

【監基報240第16項、第17項、監基報315第5項(1)】

(6) 監査計画段階で、監事とのコミュニケーションを行い、監査人の責任及び計画

した監査手続の範囲と実施時期を伝達したか。

この際、不正に関する質問を含む協議を適切に実施し、その結果を監査調書に

記録したか。 【監基報240第20項、監基報260第12項、第13項】

(7) 監査計画段階で、重要性の基準値及び手続実施上の重要性を決定したか。

上記重要性の金額及びその決定に際して考慮した要因は、監査調書に記録しな

ければならないことに留意する。 【監基報320第9項、第10項、第13項】

(8) 重要な虚偽表示リスクの評価に係る事項(ITを利用した情報システムを含む。)

① 計算書類に重要な虚偽表示が行われる可能性について、監査チーム内で討議

したか。 【監基報240第14項、監基報315第9項】

② リスク対応手続を立案し実施する基礎を得るために、計算書類全体レベル及

びアサーション・レベルで重要な虚偽表示リスクを識別し、評価したか。

【監基報315第24項、第25項】

③ 実証手続のみでは十分かつ適切な監査証拠を入手できないリスクに該当する

場合には、内部統制のデザインを評価し、それが業務に適用されているかどう

かを評価したか。 【監基報315第29項】

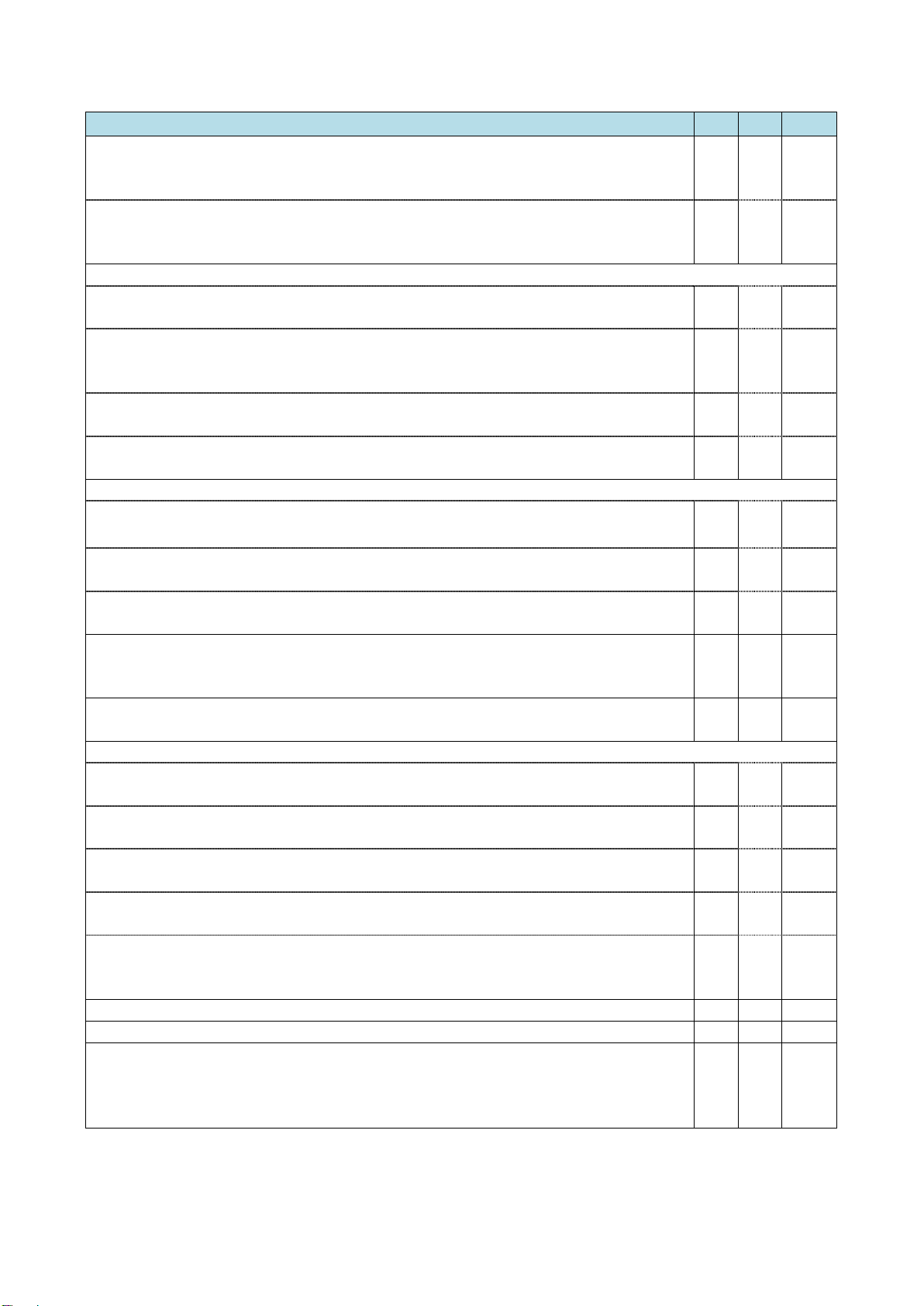

〔幼稚園法人監査用〕

- 7 -

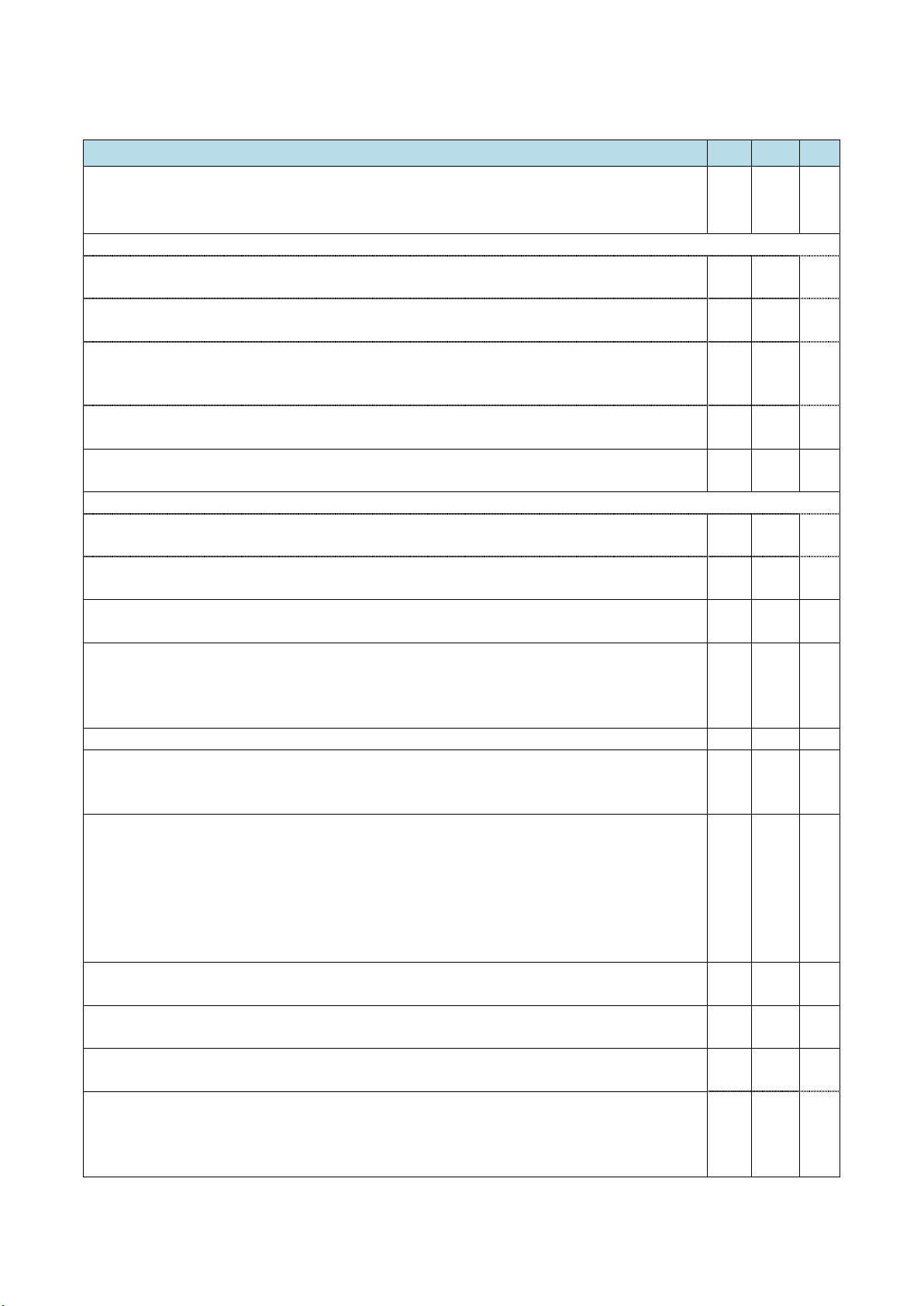

1.監査計画策定に関する自己点検 Yes

No N/A

(9) 特別な検討を必要とするリスクに関する事項

① 識別した重要な虚偽表示リスクが特別な検討を必要とするリスクであるかど

うかを決定したか。 【監基報315第26項、第27項】

② 特別な検討を必要とするリスクについて、内部統制に依拠する場合、当年度

の監査においてこれに関連する内部統制の運用評価手続を実施する監査計画を

立案したか。 【監基報330第14項】

③ 特別な検討を必要とするリスクについて、個別に対応する実証手続を実施す

る計画を立案したか。 【監基報330第20項】

④ 特別な検討を必要とするリスクに対して実証手続のみを実施する場合、実施

する手続に、詳細テストを含めたか。 【監基報330第20項】

(10) 不正リスクに関する事項

① 不正による重要な虚偽表示リスクを認識した場合は、特別な検討を必要とす

るリスクとして取り扱っているか。 【監基報240第23項、第24項、第26項】

② 理事者の偏向を含む、内部統制を無効化するリスクに対応する手続を立案し

たか。 【監基報240第31項、第32項】

③ 収入の認識に関する不正リスクを認識していない場合には、その理由を監査

調書に記載したか。 【監基報240第25項、第46項】

(11) 関連当事者との関係及び関連当事者との取引に伴う重要な虚偽表示リスクを

識別するための情報を入手するための手続を計画したか。

【監基報550第10項、第17項、第18項】

(12) 会計上の見積りに関する重要な虚偽表示リスクを識別し、評価したか。

【監基報540第7項から第10項】

(13) リスク対応手続の決定に係る事項

① 計算書類全体レベルの重要な虚偽表示リスクに応じて、全般的な対応を立案

したか。 【監基報330第4項】

② アサーション・レベルの重要な虚偽表示リスクに応じて、実施するリスク対

応手続の種類、時期及び範囲を立案したか。 【監基報330第5項】

③ 運用評価手続を採用した場合には実施計画を作成したか。【監基報330第7項】

④ 実証手続(実査・確認・実地棚卸立会ほか)について、実施計画を作成した

か。

⑤ 評価した重要な虚偽表示リスクの程度にかかわらず、重要な取引種類、勘定

残高、開示等の各々に対する実証手続が計画されていることを確かめたか。

【監基報330第17項】

(14) その他、監査計画時点で、検討が必要な事項の有無を確認したか。

(15) 上記までの検討事項は、監査調書に明瞭に文書化されているか。

(16) (注5)

(注5)その他、各監査事務所又は各監査業務で必要と考える項目があれば、適宜追加する。

〔幼稚園法人監査用〕

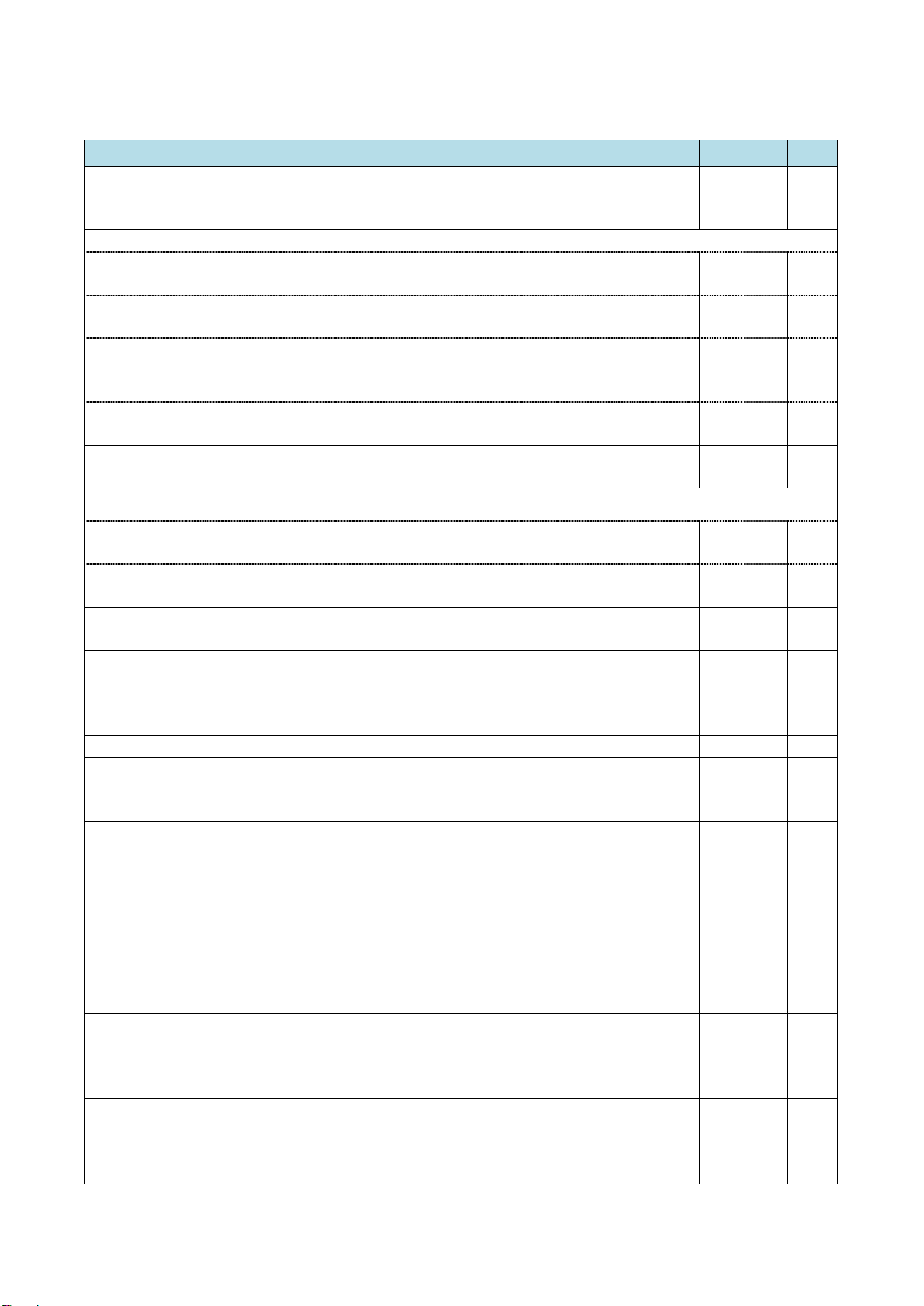

- 8 -

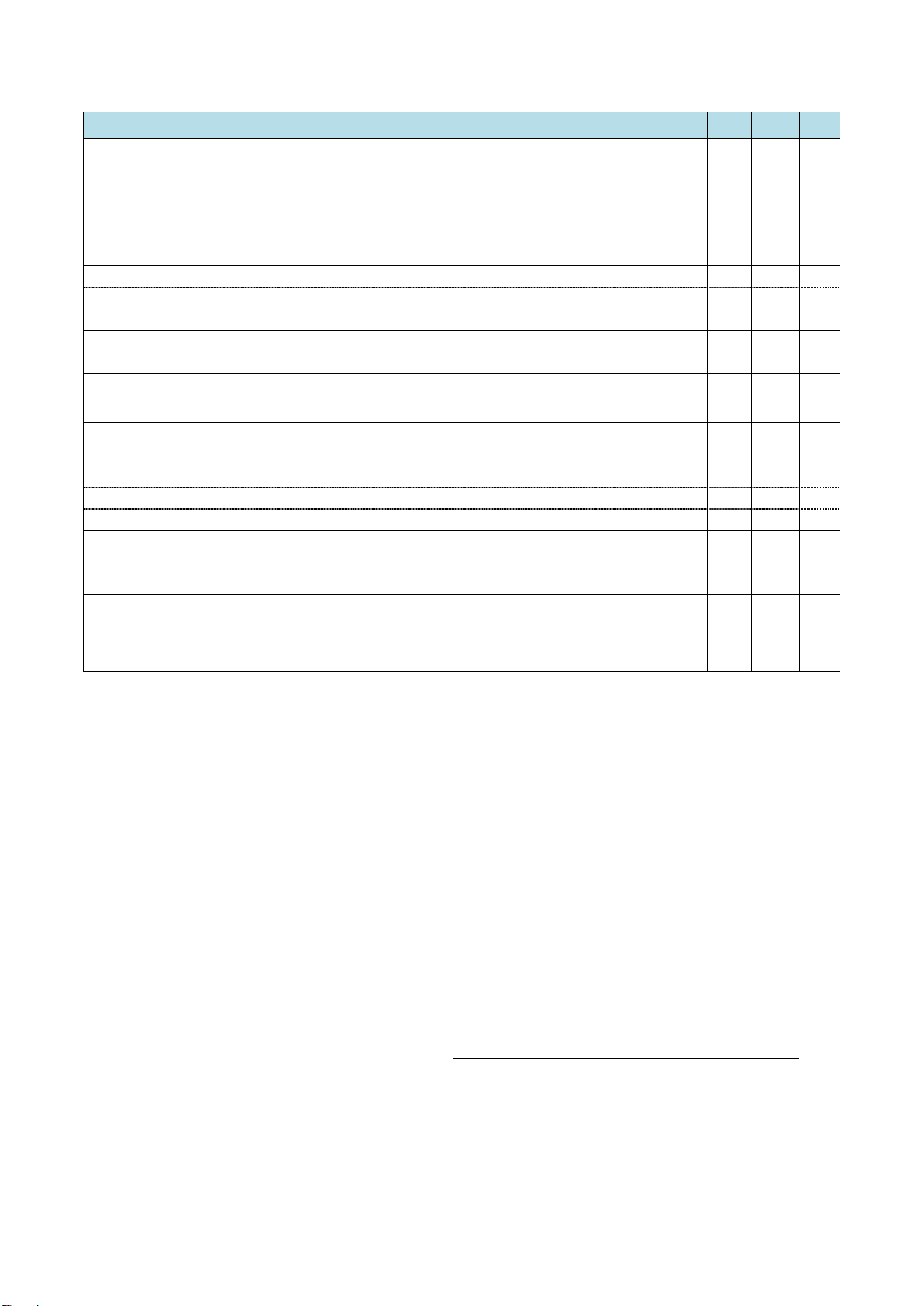

点検実施日: 年 月 日(注6)

2.監査の実施及び報告に関する自己点検 Yes

No N/A

(1) 当初の監査計画を修正させるような事象があった場合には、監査の基本的な方

針及び詳細な監査計画を見直し修正したか(重要性の基準値の変更を含む。)。

【監基報300第9項、監基報450第9項】

(2) 全般的な対応、リスク対応手続の実施に関する事項

① 計算書類全体レベルの重要な虚偽表示リスクに応じた全般的な対応を実施し

たか。 【監基報330第4項】

② アサーション・レベルの重要な虚偽表示リスクに応じて、リスク対応手続を

実施したか。 【監基報330第5項】

③ 内部統制が有効に運用されていると想定する場合、又は実証手続のみではア

サーション・レベルで十分かつ適切な監査証拠が入手できない場合、運用評価

手続を実施したか。 【監基報330第7項】

④ 実査・残高確認・実地棚卸立会の実施内容は十分であり、実施内容を要約し

た結果、監査意見に影響を与える問題点はないか。

(3) 特別な検討を必要とするリスクについて、十分なリスク対応手続を実施したか。

【監基報330第14項、第20項】

(4) 計算書類作成プロセスに関連する実証手続

① 計算書類とその基礎となる会計記録との一致又は調整内容を確かめたか。

【監基報330第19項(1)】

② 計算書類作成プロセスにおける重要な仕訳及びその他の修正を確かめたか。

【監基報330第19項(2)】

(5) 理事者による内部統制を無効化するリスクについて、リスク対応手続を実施し

たか。 【監基報240第31項、第32項】

(6) 監査上の判断の相違、又は専門性が高く判断に困難が伴う事項や見解が定まっ

ていない事項について、適切に専門的な見解の問合せを行ったか。

また、専門的な見解の問合せから得られた結論について、適切に対処したか。

【監基報220第20項(2)】

(7) 監査の最終段階における分析的手続を実施したか。 【監基報520第5項】

(8) 実施した監査手続及び入手した監査証拠に基づいて、アサーション・レベルの

重要な虚偽表示リスクに関する評価が依然として適切であるかどうかを監査の最

終段階において判断したか。 【監基報330第24項】

(9) 理事者及び監事へ報告すべき事項について、適時、適切に報告を行ったか。

また、理事者又は監事への重要な報告事項が存在する場合、それが監査手続及

び監査意見形成に与える影響を検討したか。

【監基報260付録1、監基報240第39項、監基報250第18項、監基報265第9項、監

基報450第7項ほか】

※監査意見に影響を与える懸念がある場合には、審査の必要性について、慎重に

検討する。

(10) 会計方針、表示方法及び会計上の見積りの変更がある場合、変更の内容、変更

の正当性及び開示の妥当性について検討したか。

(11) 後発事象の有無及び開示の妥当性を検討したか。

【監基報560、監基報560実1】

(12) 計算書類の表示が、学校法人会計基準に準拠しているかどうかを評価する監査

手続を実施したか。 【監基報330第23項】

(13) 十分かつ適切な監査証拠の入手に困難な状況があった場合、監査意見形成上の

影響を検討したか。 【監基報705第8項から第13項】

※監査意見に影響を与える懸念がある場合には、審査の必要性について、慎重に

検討する。

〔幼稚園法人監査用〕

- 9 -

2.監査の実施及び報告に関する自己点検 Yes

No N/A

(14) 未修正の虚偽表示については、集計した上で、監査意見形成上の影響を検討し

たか。

また、理事者確認書への記載の要請を検討したか。

【監基報450第10項、第13項】

※監査意見に影響を与える懸念がある場合には、審査の必要性について、慎重に

検討する。

(15) その他、監査意見形成に当たり、検討が必要な事項の有無を確認したか。

所轄庁、税務署等の調査で訂正又は検討を要すると指摘された事項につい

ては、当該事項が計算書類及び監査手続に与える影響を検討したか。

(16) 重要な判断に関する監査調書には、実施した手続とその結論を適切に記載した

か。 【監基報220第20項(3)】

(17) 監査計画段階の独立性の検討を監査意見形成段階までアップデートし、独立性

に問題がないことを確かめたか。 【監基報220第20項(1)】

(18) 監査報告書はひな型に基づいて作成され、必要な事項の記載漏れ、記載誤りは

ないか(強調事項、その他の事項の検討を含む。)(注7)。

【監基報700、監基報705、監基報706、実務指針第36号】

日付は決算理事会以後の日付になっているか。

参考事項となる事項の有無を漏れなく検討したか。

(19) 理事者確認書の記載内容は、対応する実務指針に照らし、必要な事項の記載漏

れ、記載誤りはないことを確かめたか。

【監基報580、研究報告第14号ほか】

(20) (注8)

(注6)点検実施日は、監査報告書日以前でなければならない(品基報第1号 A46-2 項)。

(注7)(1) 監査報告書の日付について

公認会計士又は監査法人による監査報告は、理事会で決算承認が行われた後、私立学校振興助成法に基づく

監査の結果として提出することになる。そのため、公認会計士又は監査法人による監査報告書の日付は理事会

開催日以降となる点に留意が必要なことから、チェック項目としている。

(2) 参考事項について

学校法人委員会実務指針第 36 号「私立学校振興助成法第 14 条第3項の規定に基づく監査の取扱い」(最終

改正 2012 年3月 22 日)において、以下に掲げる事項は、監査報告書において「参考事項」という見出しを付

して記載するとされていることから、チェック項目としている。

① 所轄庁の通知等により監査上特に留意することと指定された事項

② 日本公認会計士協会の実務指針で指定された事項

(注8)その他、各監査事務所又は各監査業務で必要と考える項目があれば、適宜追加する。

私(私たち)は、上記項目の確認を含め、我が国において一般に公正妥当と認められる監査の基準

に準拠して監査を実施したことを確認した。

年 月 日

監査責任者(自署)

監査責任者(自署)

〔任意監査用〕

- 10 -

審査を実施しない場合の自己点検チェックリスト-任意監査の場合(様式例)

監査対象会社等

事業年度 第 期(自 年 月 日 至 年 月 日)

監査契約の種類(注1)

(注1)会社法の規定に準じた監査等、監査契約の種類について記載する。

Ⅰ 審査の要否に関する判定表

1.審査の要否に関する検討 Yes

No N/A

(1) 監査事務所で定めた、審査を要しない監査業務の範囲に該当しているか(注

2)。 【品基報第1号第34-2項】

(2) 任意監査(公認会計士法第2条第1項業務のうち、法令で求められている業務

を除く監査)のうち、監査報告の対象となる財務諸表の社会的影響が小さく、か

つ、監査報告の利用者が限定されている監査業務であるか(注3)。

【品基報第1号第34-2項】

(3)-1 以下に該当する状況がないことを確認したか(該当していなければYes、該

当していればNoにチェックする。)。 【品基報第1号第34-2項】

① 独立性の阻害要因に対するセーフガードとして審査を実施する場合

② 会計方針、会計上の見積り及び財務諸表の開示を含む、企業の会計実務の質

的側面のうち重要なものについて、監査意見に影響を与える懸念がある場合

③ 監査期間中に困難な状況に直面した場合

④ 監査の過程で発見され、経営者と協議又は経営者に伝達すべき重要な事項に

ついて、監査意見に影響を与える懸念がある場合

⑤ 絶大な影響力を有する関連当事者との重要な取引が存在する場合

⑥ 継続企業の前提に重要な疑義を生じさせるような事象又は状況がある場合

⑦ 監査契約締結後に監査の前提条件(特に適用される財務報告の枠組みの受入

可能性)が満たされていないことを示唆する情報を入手した場合

⑧ 特別目的の財務諸表又は個別の財務表若しくは財務諸表項目等に対する監

査契約を新規に締結する場合において、類似した財務報告の枠組みに準拠した

財務諸表等に対する監査の経験がないとき。

⑨ 完全な一組の財務諸表に対する監査報告書に除外事項付意見が表明されて

いる場合又は強調事項区分若しくはその他の事項区分が含まれている場合に

おいて、個別の財務表又は財務諸表項目等の監査を行うとき。

(3)-2 上記(3)-1においてNoにチェックがある場合、監査事務所の審査に関する方針及び手続に従い、

審査の必要性を慎重に検討する必要がある。

(監査責任者のコメント)

2.審査の要否に関する判断(注4、注5)

当初

( 年 月 日)

審査が 必要 ・ 不要

見直し

( 年 月 日)

(変更がある場合、その内容)

審査が 必要 ・ 不要

〔任意監査用〕

- 11 -

意見表明前

( 年 月 日)

(変更がある場合、その内容)

審査が 必要 ・ 不要

(注2)監査事務所は、審査を要しない監査業務の範囲について、審査に関する方針及び手続に明確に定めなければなら

ない(品基報第1号第 34-2項)。

(注3)会社法上、会計監査人を設置する義務がない株式会社であっても、定款の定めにより会計監査人を置くことがで

きるが(会社法第 326 条第2項)、その場合の会計監査人の監査は任意監査ではなく、会社法の規定に基づく法定

監査であることに留意する。

(注4)当初、審査が不要と判断した場合であっても、監査期間中に、審査が必要とされる事項に該当する事項があった

場合には、審査が必要となる。1 の(1)から(3)の事項に変更がある場合には、審査の要否について検討しなけれ

ばならない。「見直し」欄は、監査期間中に、1 の(1)から(3)の事項に変更がある場合に使用することを想定して

いる。また、変更の有無にかかわらず、「意見表明前」の段階で、審査の要否を再度判定することを想定している。

(注5)本様式例は、監査責任者が審査の要否に関する判断を記載する形式になっている。しかし、監査事務所の審査に

関する方針及び手続等において、審査の要否については品質管理担当責任者又は審査委員会委員長等の承認を得

る旨定めている場合もあると考えられる。その場合には、承認者欄の追加や承認のための書類を別途作成するな

ど、適宜対応する。

(注6)略称は、以下のものを使用している(以下同じ。)。また、チェックリストに記載している監査基準報告書の番号

は、主なものを記載している。

略称 名称 略称 名称

品基報 品質管理基準報告書 監基報 監査基準報告書

監基報

560 実1

監査基準報告書 560 実務指針第1号「後発

事象に関する監査上の取扱い」

Ⅱ 監査に関する自己点検

点検実施日: 年 月 日

1.監査計画策定に関する自己点検 Yes

No

N/A

(1) 監査契約の新規の締結及び更新が、監査事務所の定める方針及び手続に従っ

て適切に行われていることを確かめ、その結論が適切であることを判断したか。

【監基報220第11項】

(2) 監査計画段階の独立性の検討を実施したか。 【監基報220第20項(1)】

(3) 内部統制を含む企業及び企業環境の理解を行ったか。

【監基報315第10項から第12項】

(4) 監査計画段階で、重要な虚偽表示リスクを識別し評価する基礎を得るために、

リスク評価手続としての財務情報等の分析的手続を実施したか。

【監基報315第5項(2)】

(5) 監査計画段階で経営者とのディスカッションを行ったか。

【監基報240第16項、第17項、監基報315第5項(1)】

(6) 監査計画段階で、監査役等とのコミュニケーションを行い、監査人の責任及

び計画した監査手続の範囲と実施時期を伝達したか。

この際、不正に関する質問を含む協議を適切に実施し、その結果を監査調書

に記録したか。 【監基報240第20項、監基報260第12項及び第13項】

(7) 監査計画段階で、重要性の基準値及び手続実施上の重要性を決定したか。

上記重要性の金額及びその決定に際して考慮した要因は、監査調書に記録し

なければならないことに留意する。 【監基報320第9項、第10項、第13項】

(8) 重要な虚偽表示リスクの評価に係る事項(ITを利用した情報システムを含む。)

① 財務諸表に重要な虚偽表示が行われる可能性等について、監査チーム内で

討議したか。 【監基報240第14項、監基報315第9項】

〔任意監査用〕

- 12 -

1.監査計画策定に関する自己点検 Yes

No

N/A

② リスク対応手続を立案し実施する基礎を得るために、財務諸表全体レベル

及びアサーション・レベルで重要な虚偽表示リスクを識別、評価したか。

【監基報315第24項、第25項】

③ 実証手続のみでは十分かつ適切な監査証拠を入手できないリスクに該当す

る場合には、内部統制のデザインを評価し、それが業務に適用されているか

どうかを評価したか。 【監基報315第29項】

(9) 特別な検討を必要とするリスクに関する事項

① 識別した重要な虚偽表示リスクが特別な検討を必要とするリスクであるか

どうかを決定したか。 【監基報315第26項、第27項】

② 特別な検討を必要とするリスクについて、内部統制に依拠する場合、当年

度の監査においてこれに関連する内部統制の運用評価手続を実施する監査計

画を立案したか。 【監基報330第14項】

③ 特別な検討を必要とするリスクについて、個別に対応する実証手続を実施

する計画を立案したか。 【監基報330第20項】

④ 特別な検討を必要とするリスクに対して実証手続のみを実施する場合、実

施する手続に、詳細テストを含めたか。 【監基報330第20項】

(10) 不正リスクに関する事項

① 不正による重要な虚偽表示リスクを認識した場合は、特別な検討を必要と

するリスクとして取り扱っているか。【監基報240第23項、第24項、第26項】

② 経営者の偏向を含む、内部統制を無効化するリスクに対応する手続を立案

したか。 【監基報240第31項、第32項】

③ 収益認識を不正リスクとして識別していない場合には、その理由を監査調

書に記載したか。 【監基報240第25項、第46項】

(11) 関連当事者との関係及び関連当事者との取引に伴う重要な虚偽表示リスク

を識別するための情報を入手するための手続を計画したか。

【監基報550第10項、第17項、第18項】

(12) 会計上の見積りに関する重要な虚偽表示リスクを識別し、評価したか。

【監基報540第7項から第10項】

(13) リスク対応手続の決定に係る事項

① 財務諸表全体レベルの重要な虚偽表示リスクに応じて、全般的な対応を立

案したか。 【監基報330第4項】

② アサーション・レベルの重要な虚偽表示リスクに応じて、実施するリスク

対応手続の種類、時期及び範囲を立案したか。 【監基報330第5項】

③ 運用評価手続を採用した場合には実施計画を作成したか。

【監基報330第7項】

④ 実証手続(実査・確認・実地棚卸の立会ほか)について、実施計画を作成

したか。

⑤ 評価した重要な虚偽表示リスクの程度にかかわらず、重要な取引種類、勘

定残高、開示等の各々に対する実証手続が計画されていることを確かめたか。

【監基報330第17項】

(14) その他、監査計画時点で、検討が必要な事項の有無を確認したか。

(15) 上記までの検討事項は、監査調書に明瞭に文書化されているか。

(16) (注7)

(注7)その他、各監査事務所又は各監査業務で必要と考える項目があれば、適宜追加する。

〔任意監査用〕

- 13 -

点検実施日: 年 月 日(注8)

2.監査の実施及び報告に関する自己点検 Yes

No

N/A

(1) 当初の監査計画を修正させるような事象があった場合には、監査の基本的な方

針及び詳細な監査計画を見直し修正したか(重要性の基準値の変更を含む。)。

【監基報300第9項、監基報450第9項】

(2) 全般的な対応、リスク対応手続の実施に関する事項

① 財務諸表全体レベルの重要な虚偽表示リスクに応じた全般的な対応を実施

したか。 【監基報330第4項】

② アサーション・レベルの重要な虚偽表示リスクに応じて、リスク対応手続を

実施したか。 【監基報330第5項】

③ 内部統制が有効に運用されていると想定する場合、又は実証手続のみではア

サーション・レベルで十分かつ適切な監査証拠を入手できない場合、運用評価

手続を実施したか。 【監基報330第7項】

④ 実査・残高確認・実地棚卸立会の実施内容は十分であり、実施内容を要約し

た結果、監査意見に影響を与える問題点はないか。

(3) 特別な検討を必要とするリスクについて、十分なリスク対応手続を実施した

か。 【監基報330第14項、第20項】

(4) 財務諸表作成プロセスに関連する実証手続

① 財務諸表とその基礎となる会計記録との一致又は調整内容を確かめたか。

【監基報330第19項(1)】

② 財務諸表作成プロセスにおける重要な仕訳及びその他の修正を確かめたか。

【監基報330第19項(2)】

(5) 経営者による内部統制を無効化するリスクについて、リスク対応手続を実施し

たか。 【監基報240第31項、第32項】

(6) 監査上の判断の相違、又は専門性が高く判断に困難が伴う事項や見解が定まっ

ていない事項について、適切に専門的な見解の問合せを行ったか。

また、専門的な見解の問合せから得られた結論について、適切に対処したか。

【監基報220第20項(2)】

(7) 監査の最終段階における分析的手続を実施したか。 【監基報520第5項】

(8) 実施した監査手続及び入手した監査証拠に基づいて、アサーション・レベルの

重要な虚偽表示リスクに関する評価が依然として適切であるかどうかを監査の

最終段階において判断したか。 【監基報330第24項】

(9) 経営者及び監査役等へ報告すべき事項について、適時、適切に報告を行ったか。

また、経営者又は監査役等への重要な報告事項が存在する場合、それが監査手

続及び監査意見形成に与える影響を検討したか。

【監基報260付録1、監基報240第39項、監基報250第18項、監基報265第9項、監

基報450第7項ほか】

※監査意見に影響を与える懸念がある場合には、審査の必要性について、慎重に

検討する。

(10) 会計方針、表示方法及び会計上の見積りの変更がある場合、変更の内容、変

更の正当性、遡及処理及び開示の妥当性について検討したか。

(11) 後発事象の有無及び開示の妥当性を検討したか。

【監基報560、監基報560実1】

(12) 監査対象である財務諸表について、表示の妥当性を検討したか。

【監基報330第23項】

(13) 十分かつ適切な監査証拠の入手に困難な状況があった場合、監査意見形成上

の影響を検討したか。 【監基報705第8項から第13項】

※監査意見に影響を与える懸念がある場合には、審査の必要性について、慎重に

検討する。

〔任意監査用〕

- 14 -

2.監査の実施及び報告に関する自己点検 Yes

No

N/A

(14) 未修正の虚偽表示(過年度の未修正の虚偽表示も含む。)については、集計し

た上で、監査意見形成上の影響を検討したか。

また、経営者確認書への記載の要請を検討したか。

【監基報450第10項、第13項】

※監査意見に影響を与える懸念がある場合には、審査の必要性について、慎重

に検討する。

(15) その他、監査意見形成に当たり、検討が必要な事項の有無を確認したか。

(16) 重要な判断に関する監査調書には、実施した手続とその結論を適切に記載し

たか。 【監基報220第20項(3)】

(17) 監査計画段階の独立性の検討を監査意見形成段階までアップデートし、独立

性に問題がないことを確かめたか。 【監基報220第20項(1)】

(18) 監基報700「財務諸表に対する意見の形成と監査報告」等に従い、監査報告書

を作成したか(強調事項、その他の事項の検討を含む。)。

【監基報700、監基報705、監基報706、監基報800、監基報805】

(19) 経営者確認書の記載内容は、対応する実務指針に照らし、必要な事項の記載

漏れ、記載誤りはないことを確かめたか。 【監基報580ほか】

(20) (注9)

(注8)点検実施日は、監査報告書日以前でなければならない(品基報第1号 A46-2 項)。

(注9)その他、各監査事務所又は各監査業務で必要と考える項目があれば、適宜追加する。

私(私たち)は、上記項目の確認を含め、我が国において一般に公正妥当と認められる監査の基準

に準拠して監査を実施したことを確認した。

年 月 日

監査責任者(自署)

監査責任者(自署)