- 1 -

四半期レビュー基準報告書第1号周知文書第1号

新型コロナウイルス感染症に関連する監査に係る周知文書(その6)

2 0 2 0 年 6 月 3 0 日

改正 20 2 2 年 1 0 月 1 3 日

日 本 公 認 会計士協会

監査・保証基準委員会

(周知文書:第 23 号)

当協会は、新型コロナウイルス感染症に関連する監査上の留意事項を順次公表してきたと

ころであるが、2020 年3月期決算の監査についてはおおむね終了しつつある。

他方、四半期財務諸表の作成に当たっては、年度とは異なる会計処理の取扱いが存在して

おり、また、監査人は、四半期レビューにおいても、年度の財務諸表の監査と同様に職業的

専門家としての正当な注意を払い、特に、四半期財務諸表が一般に公正妥当と認められる四

半期財務諸表の作成基準に準拠して作成されていない事項が、全ての重要な点において存在

するかもしれないとの職業的懐疑心をもって四半期レビューを計画し、実施しなければなら

ない(「四半期レビュー基準の設定に関する意見書」(2007 年(平成 19 年)3月 27 日企業会

計審議会))とされていることから、今般、新型コロナウイルス感染症に関連する四半期レビ

ューにおける留意事項を、「新型コロナウイルス感染症に関連する監査上の留意事項(その6)」

として取りまとめた。

本周知文書は、一般に公正妥当と認められる四半期レビューの基準を構成するものではな

く、会員が遵守すべき基準等にも該当しない。また、2020 年6月 30 日時点の最新情報に基づ

いている。

1.固定資産の減損の兆候の識別(四半期における簡便な取扱い)に関する四半期適用指針

の適用に関する四半期レビューの留意事項について

(1) 四半期財務諸表作成基準における取扱い

四半期会計期間における減損の兆候の把握に当たっては、使用範囲又は方法について

当該資産又は資産グループの回収可能価額を著しく低下させる変化を生じさせるような

意思決定や、経営環境の著しい悪化に該当する事象が発生したかどうかについて留意す

ることとされている。すなわち、前年度末等において所有する資産又は資産グループに

ついて全体的に減損の兆候を把握している場合には、必ずしも四半期会計期間ごとに資

産又は資産グループに関連する営業損益、営業キャッシュ・フローあるいはその市場価

格を算定又は入手することを求めるのではなく、使用範囲又は方法について当該資産又

は資産グループの回収可能価額を著しく低下させる変化を生じさせるような意思決定や、

経営環境の著しい悪化に該当する事象が発生したかどうかについて留意することとされ

ている(企業会計基準適用指針第 14 号「四半期財務諸表に関する会計基準の適用指針」

- 2 -

第 14 項及び第 92 項)。

(2) 四半期レビュー手続実施上の留意事項

四半期レビュー手続は、質問(経営者、財務及び会計に関する事項に責任を有する者

その他適切な者に対して実施)、分析的手続

1

等を基本とし、監査基準に準拠して実施され

る年度の財務諸表の監査に比べて限定的な手続からなる。新型コロナウイルス感染症に

関連して、資産又は資産グループの使用範囲又は方法について当該資産又は資産グルー

プの回収可能価額を著しく低下させる変化を生じさせるような意思決定や、経営環境の

著しい悪化

2

に該当する事象が発生している可能性があることに留意し、質問事項につい

て十分な知識を有し、責任をもって回答できる適切な経営者又は役職者等を選択して的

確な質問を実施する必要がある。監査人は、質問に対する回答が合理的であり、かつ、

整合的であるかについて十分注意を払う必要がある(四半期レビュー基準報告書第1号

「四半期レビュー」第 31 項)。その結果、四半期財務諸表に企業の財政状態及び経営成

績等の状況を重要な点において適正に表示していない事項が存在する可能性が高いと認

められる場合、又は疑義が生じた場合には、追加的な質問や関係書類等の閲覧等の追加

的な手続を実施して当該事項の有無を確かめ、その事項の結論への影響を検討すること

が求められていることに留意する(四半報第1号第 33 項)。

2.繰延税金資産の回収可能性の判断(四半期における簡便な取扱い)に関する四半期適用

指針の適用に関する四半期レビューの留意事項について

(1) 四半期財務諸表作成基準における取扱い

繰延税金資産の回収可能性の判断に当たっては、重要な企業結合や事業分離、業績の

著しい好転又は悪化、その他経営環境の著しい変化が生じておらず、かつ、一時差異等

の発生状況について前年度末から大幅な変動がないと認められる場合には、前年度末の

検討において使用した将来の業績予測やタックス・プランニングを利用することができ

るとされている(四半期財務諸表に関する会計基準の適用指針第 16 項)。また、重要な

企業結合や事業分離、業績の著しい好転又は悪化、その他経営環境に著しい変化が生じ、

又は、一時差異等の発生状況について前年度末から大幅な変動があると認められる場合

には、繰延税金資産の回収可能性の判断に当たり、財務諸表利用者の判断を誤らせない

範囲において、前年度末の検討において使用した将来の業績予測やタックス・プランニ

ングに、当該著しい変化又は大幅な変動による影響を加味したものを使用することがで

きる(同第 17 項)。

1

分析的手続は、四半期財務諸表について企業の財政状態、経営成績及びキャッシュ・フローの状況を

適正に表示していないと信じさせる事項の有無を検討することを目的として、重要な項目間の関連性

の矛盾、異常変動の有無及び異常性のある特定の事項等を識別するため、四半期レビュー計画におい

て策定され実施されるものである。

2

経営環境の著しい悪化が生じているかどうかは、固定資産の減損の兆候の場合、被監査会社が属する

産業(資産や資産グループが使用されている事業)など、個々の企業において大きく異なり、具体的

な内容は、個々の企業の状況に応じて判断することが必要と考えられるとされている。(企業会計基

準適用指針第6号「固定資産の減損に係る会計基準の適用指針」第 88 項)

- 3 -

さらに、期首からの累計期間に係る税金費用について、税引前四半期純利益に年間見

積実効税率を乗じて計算する方法による場合、前年度末に計上された繰延税金資産及び

繰延税金負債については、繰延税金資産の回収見込額を各四半期決算日時点で見直した

上で四半期貸借対照表に計上することになるが、当該見直しに当たっては、財務諸表利

用者の判断を誤らせない限り、前述の簡便的な方法によることも認められる(同第 18 項)。

なお、見積実効税率を用いて税金費用を計算すると著しく合理性を欠く結果となる場合

の取扱いは、企業会計基準適用指針第 29 号「中間財務諸表等における税効果会計に関す

る適用指針」第 12 項から第 16 項に準じて処理することとされていることに留意する(四

半期財務諸表に関する会計基準の適用指針第 19 項参照)。

ただし、四半期においても、原則として、年度決算と同様の方法により回収可能性の

判断を行うこととされており、四半期特有の会計処理及び簡便的な取扱いは、経営環境

等に著しい変化が生じておらず、かつ、一時差異等の発生状況について前年度末から大

幅な変動がないと認められる場合に限り、認められていることに留意が必要である(同

第 94 項)。

(2) 四半期レビュー手続実施上の留意事項

四半期レビュー手続は、1(2)に記載したとおり、年度の財務諸表の監査に比べて限定

的な手続からなる。新型コロナウイルス感染症に関連して、業績の著しい悪化や経営環

境の著しい変化

3

が生じている可能性及び一時差異等の発生状況について前年度末から

大幅な変動が生じている可能性があることに留意し、質問事項について十分な知識を有

し、責任をもって回答できる適切な経営者又は役職者等を選択して的確な質問を実施す

る必要がある。また、分析的手続の実施に際しては、当該企業が属する業種の特性等の

企業及び企業環境を理解した上で適切に実施する必要がある(四半報第1号第 31 項)。

3.当年度の四半期報告書における追加的な開示(見積り)について

企業会計基準委員会は、2020 年6月 26 日に議事概要「会計上の見積りを行う上での新

型コロナウイルス感染症の影響の考え方」(2020 年4月 10 日公表、5月 11 日追補)を更新

し、四半期決算における考え方を以下のとおり明らかにしている。各監査人においても、

以下の内容に留意する必要がある。

なお、四半期財務諸表における会計上の見積りのうち、固定資産の減損、繰延税金資産

の回収可能性は、本留意事項1.及び2.に記載のとおり、見積りの再評価のプロセスが

年度末と異なる点にも留意が必要である。

(1) 前年度の財務諸表において第 429 回企業会計基準委員会の議事概要の(4)に関する

追加情報の開示を行っている場合で、四半期決算において新型コロナウイルス感染症

3

経営環境の著しい変化が生じているかどうかは、被監査会社が属する産業や地域など、企業において

大きく異なると考えられる。なお、監査人が経済環境予測を理解するに際しては、IMF(国際通貨基金)

による世界経済見通しや日本銀行が公表する展望レポートも参考になると考えられる。

- 4 -

の今後の広がり方や収束時期等を含む仮定に重要な変更を行ったときは、他の注記に

含めて記載している場合を除き、四半期財務諸表に係る追加情報として、当該変更の

内容を記載する必要があるものと考えられる。

(2) 前年度の財務諸表において仮定を開示していないが、四半期決算において重要性が

増し新たに仮定を開示すべき状況になったときは、他の注記に含めて記載している場

合を除き、四半期財務諸表に係る追加情報として、当該仮定を記載する必要があるも

のと考えられる。

(3) 前年度の財務諸表において第 429 回企業会計基準委員会の議事概要の(4)に関する

追加情報の開示を行っている場合で、四半期決算において新型コロナウイルス感染症

の今後の広がり方や収束時期等を含む仮定に重要な変更を行っていないときも、重要

な変更を行っていないことが財務諸表の利用者にとって有用な情報となると判断され

る場合は、四半期財務諸表に係る追加情報として、重要な変更を行っていない旨を記

載することが望ましい。

4.四半期レビューにおける継続企業の前提についての留意事項

監査人は、継続企業の前提に重要な疑義を生じさせるような事象又は状況に関し、合理

的な期間について経営者が行った評価及び対応策について検討する必要があるが、前会計

期間における状況に応じてレビュー手続を実施することが必要である。

四半期レビュー手続は、質問と分析的手続等を基本とした限定された手続であることか

ら、積極的に継続企業の前提に関する重要な不確実性が認められるか否を確かめることま

では求められていない。このため、通常、継続企業の前提に関する開示の要否や注記の根

拠となる証拠資料及び対応策の合理性等に関する証拠資料を入手する必要はない。監査人

は飽くまで、新型コロナウイルス感染症の影響により、継続企業の前提に関する重要な不

確実性が認められると判断した場合に、質問や関係書類の閲覧等の追加的な手続により、

継続企業の前提に関する開示の要否として、注記が一般に公正妥当と認められる四半期財

務諸表の作成基準に準拠して適正に表示されていないと信じさせる事項が認められないか

どうかについて検討することとされており、実証手続を行うことまでは求められていない。

具体的には、以下の(1)~(3)のような場合には、それぞれの状況に応じて、適切な四半期

レビュー手続を実施する必要があるとされている(四半報第1号第 36 項及び第 43 項)。

(1) 前会計期間の決算日において、継続企業の前提に重要な疑義を生じさせるような事象

又は状況が存在し、継続企業の前提に関する重要な不確実性が認められた場合

① 継続企業の前提に重要な疑義を生じさせるような事象又は状況並びにこれらに係る

経営者の評価及び対応策のいずれにおいても大きな変化がない場合

監査人は、当四半期会計期間における事象又は状況の変化並びにこれらに係る経営

者の評価及び対応策の変更について質問等を行うこととなる。その結果、前会計期間

の決算日において識別された継続企業の前提に重要な疑義を生じさせるような事象又

は状況並びにこれらに係る経営者の評価及び対応策のいずれにおいても大きな変化が

- 5 -

ない場合には、前会計期間の開示を踏まえた開示が行われているかどうかを検討しな

ければならない。

② 継続企業の前提に重要な疑義を生じさせるような事象又は状況並びにこれらに係る

経営者の評価又は対応策のいずれかに大きな変化がある場合

監査人が質問等を行った結果、前会計期間の決算日において識別された継続企業の

前提に重要な疑義を生じさせるような事象又は状況並びにこれらに係る経営者の評価

又は対応策のいずれかに大きな変化がある場合には、継続企業の前提に基づき四半期

財務諸表を作成することが適切であるかどうかについて慎重な検討が必要となる。

(2) 前会計期間の決算日において、継続企業の前提に重要な疑義を生じさせるような事象

又は状況が存在したものの、継続企業の前提に関する重要な不確実性が認められなかっ

た場合

① 継続企業の前提に重要な疑義を生じさせるような事象又は状況並びにこれらに係る

経営者の評価及び対応策のいずれにおいても大きな変化がない場合

監査人は、当四半期会計期間における事象又は状況の変化並びにこれらに係る経営

者の評価及び対応策の変更について質問等を行うこととなる。その結果、前会計期間

の決算日において識別された継続企業の前提に重要な疑義を生じさせるような事象又

は状況並びにこれらに係る経営者の評価及び対応策のいずれにおいても大きな変化が

ない場合には、前会計期間と同様に、継続企業の前提に関する重要な不確実性が認め

られないものとして取り扱う。

② 継続企業の前提に重要な疑義を生じさせるような事象又は状況並びにこれらに係る

経営者の評価又は対応策のいずれかに大きな変化がある場合

監査人が質問等を行った結果、前会計期間の決算日において識別された継続企業の

前提に重要な疑義を生じさせるような事象又は状況並びにこれらに係る経営者の評価

又は対応策のいずれかに大きな変化がある場合には、継続企業の前提に関する重要な

不確実性が認められるかどうかについて慎重な検討が必要である。特に、経営者が継

続企業の前提に関する注記を行っていない場合は、対応策が当該事象又は状況を解消

し、又は改善するものであるかどうか、及びその実行可能性について、なお一層の慎

重な検討が必要なことに留意する。

(3) 前会計期間の決算日において、継続企業の前提に重要な疑義を生じさせるような事象

又は状況が存在しなかったものの、当四半期会計期間において、継続企業の前提に重要

な疑義を生じさせるような事象又は状況を認めた場合

前会計期間の決算日において、継続企業の前提に重要な疑義を生じさせるような事象

又は状況が存在しなかったものの、当四半期会計期間において実施した質問、議事録等

の閲覧及び分析的手続等の四半期レビュー手続の結果、継続企業の前提に重要な疑義を

生じさせるような事象又は状況を認めた場合には、継続企業の前提に関する重要な不確

実性について四半期財務諸表に適正に表示していないと信じさせる事項が認められない

- 6 -

かどうかについて慎重な検討が必要である。

(4) 監査人が検討すべき、経営者が行った評価及び対応策の期間について

(1)から(3)のそれぞれの場合において、経営者が行った評価及び対応策の期間は、以

下のように異なる。

・ (1)①の場合

監査人は経営者に、当四半期会計期間の決算日の翌日から、前会計期間における評

価の対象となった期間の末日までの評価を求め、かつ、少なくとも当四半期会計期間

の翌四半期会計期間の末日までの対応策を求めなければならない。ただし、前事業年

度末に重要な不確実性が認められた場合で、当四半期会計期間において大きな変化が

ないときには、前事業年度において1年間の評価及び対応策が求められていることか

ら、各四半期会計期間においてこれらを引き継ぎ、当四半期会計期間が属する事業年

度の末日までの評価及び対応策を求めることになる。

・ (1)②、(2)及び(3)の場合

これらの場合、監査人は経営者に対し、当該四半期会計期間末から1年間の経営計

画の提出までは必ずしも求める必要はないが、当四半期会計期間の決算日の翌日から

少なくとも1年間の期間における評価を求め、かつ、少なくとも当四半期会計期間の

翌四半期会計期間の末日までの対応策を求めることとされている。特に、経営者によ

り示された対応策の期間が経営者による評価期間より短い場合には、継続企業の前提

に関する重要な不確実性が存在すると判断することもあり、対応策が提示されていな

い期間が長ければ長いほど事業活動の継続性に関する判断が難しくなる(四半期レビ

ューに関する実務指針第 39 項)。そのため、事業等のリスクの開示又は四半期財務諸

表の注記において継続企業の前提の不確実性に関する適切な説明が求められることを

踏まえて四半期レビュー手続を行うことが必要となることに留意する。

- 7 -

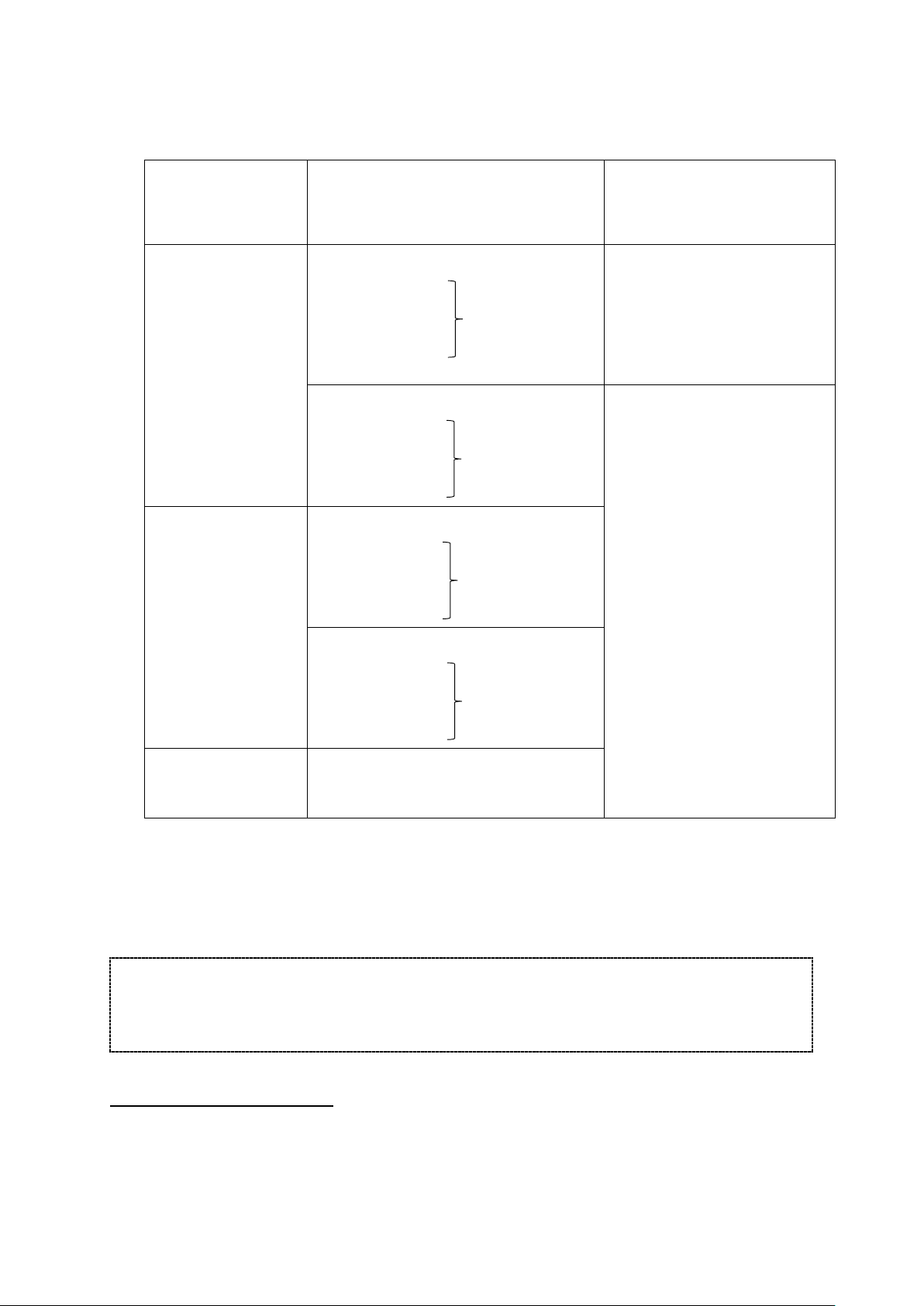

上記をまとめると以下の表のようになる。

前会計期間末の評

価

当四半期会計期間における変化 監査人が検討すべき、経営者

が行った評価及び対応策の

期間

(1)

事象又は状況:あり

不確実性 :あり

(継続企業に関す

る注記が付されて

いるケース)

①

事象又は状況

経営者の評価

経営者の対応策

評価 :前会計期間に評価

対象となった期間の

末日まで

対応策:少なくとも翌四半

期会計期間末まで

4

②

事象又は状況

経営者の評価

経営者の対応策

評価 :当四半期会計期間

末の翌日から少なく

とも1年間

対応策:少なくとも翌四半

期会計期間末まで

(2)

事象又は状況:あり

不確実性 :なし

(リスク情報とし

て記載されている

ケース)

①

事象又は状況

経営者の評価

経営者の対応策

②

事象又は状況

経営者の評価

経営者の対応策

(3)

事象又は状況:なし 事象又は状況を認めた場合

(注)事象又は状況:継続企業の前提に重要な疑義を生じさせるような事象又は状況

不確実性:継続企業の前提に関する重要な不確実性

以 上

・ 本周知文書(2022 年 10 月 13 日改正)は、次の公表物の公表に伴う修正を反映している。

- 監査基準報告書(序)「監査基準報告書及び関連する公表物の体系及び用語」(2022

年7月 21 日改正)

4

ただし、前事業年度末に重要な不確実性が認められた場合で、当四半期会計期間において大きな変化

がないときには、前事業年度において1年間の評価及び対応策が求められていることから、各四半期

会計期間においてこれらを引き継ぎ、当四半期会計期間が属する事業年度の末日までの評価及び対応

策を求めることになる。

い ず れ も 大

き な 変 化 が

ない場合

い ず れ か に

大 き な 変 化

がある場合

い ず れ も 大

き な 変 化 が

ない場合

い ず れ か に

大 き な 変 化

がある場合