2023/8

専門業務実務指針 4400 実務ガイダンス第1号

合意された手続業務に係るQ&A(実務ガイダンス)

2 0 1 6 年 7 月 2 5 日

改正 2021 年 11 月 1 5 日

最終改正 2022 年 1 0 月 13 日

日 本 公 認 会計士協会

監査・保証基準委員会

(実務ガイダンス:第 23 号)

頁

《Ⅰ 本実務ガイダンスの適用範囲》

《1.本実務ガイダンスの範囲》..................................................... 1

《2.背景》....................................................................... 1

《Ⅱ Q&A》

Q1 合意された手続業務とその他の業務との報告書の相違 ............................. 1

Q2 専門業務実務指針 4400 の適用対象となる業務.................................... 5

Q3 適用対象となる業務の例示..................................................... 6

Q4 職業的専門家としての判断について............................................. 8

Q5 品質管理..................................................................... 10

Q6 監査事務所が支配している事業体への適用....................................... 11

Q7 合意された手続業務に関係する主体............................................. 12

Q8 独立性....................................................................... 16

Q9 矛盾した事実を示す重要な情報................................................. 18

Q10 確認書....................................................................... 19

Q11 合意された手続及びその手続実施結果の記載..................................... 19

Q12 ISRS4400 との相違 ............................................................ 22

Q13 2021 年 11 月改正専門業務実務指針 4400 の主な改正点 ............................ 23

- 1 -

《Ⅰ 本実務ガイダンスの適用範囲》

《1.本実務ガイダンスの範囲》

1.本実務ガイダンスは、専門業務実務指針 4400「合意された手続業務に関する実務指針」に基づ

く合意された手続業務を実施する際に理解が必要と思われる事項について、Q&A方式によって

解説を提供し、会員の理解を支援するために作成されたものです。

2.本実務ガイダンスの適用に際し関連する報告書又は実務指針は、主に以下のとおりです。

・ 専門業務実務指針 4400「合意された手続業務に関する実務指針」

・ 品質管理基準報告書第1号「監査事務所における品質管理」

本実務ガイダンスは、監査事務所による品質管理の方針及び手続の整備・運用、並びに個々の

合意された手続業務の実施に関して追加的な要求事項を設定するものではありません。また、会

員が遵守すべき基準等には該当しません。また、2021 年 11 月 15 日時点の最新情報に基づいてい

ます。

《2.背景》

3.社会からの様々なニーズの一つとして、財務情報及び財務情報以外の情報等の信頼性を高める

業務へのニーズがあります。

このようなニーズに応える業務としては、例えば、財務情報に対しては、合理的保証業務とし

ての監査のほか、限定的保証業務としてのレビューがあります。

情報等に対し、業務実施者が、業務依頼者(状況によっては、業務依頼者以外の実施結果の利

用者も含む。)との間で合意した手続を実施する合意された手続業務も、業務実施者から報告され

た手続実施結果に基づき、情報等の利用者が自らの責任で当該情報等の信頼性を判断し利用する

ことに資するものであり、情報等の信頼性の向上のニーズに応えるものです。

専門業務実務指針 4400 は、そのようなニーズに対応するため、財務情報及び財務情報以外の情

報等に対して実施する合意された手続業務に関する実務指針として整備されたものです。

4.専門業務実務指針 4400 は、国際監査・保証基準審議会(以下「IAASB」という。)が策定した、

国際関連サービス基準 4400「財務情報に対する合意された手続業務」(International Standard on

Related Services 4400(Revised), Agreed-Upon Procedures Engagements。以下「ISRS4400」

という。)を基礎として、品質管理基準報告書第1号及び監査基準報告書を参考に策定されており

ます。

なお、ISRS4400 は 2020 年4月3日付けで改訂公表されており、これに対応して専門業務実務

指針 4400 も 2021 年 11 月 15 日付けで改正しております。

- 2 -

《Ⅱ Q&A》

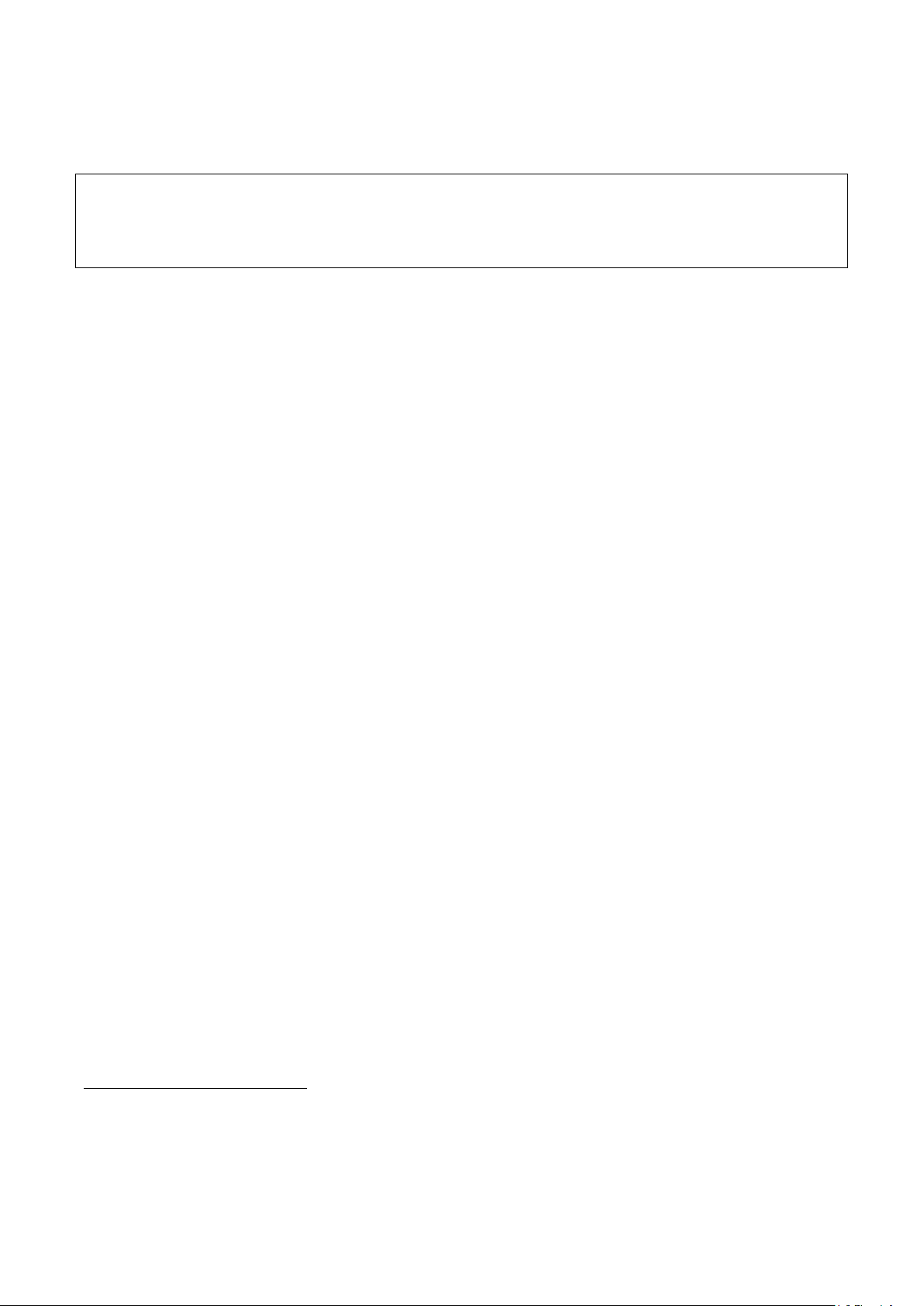

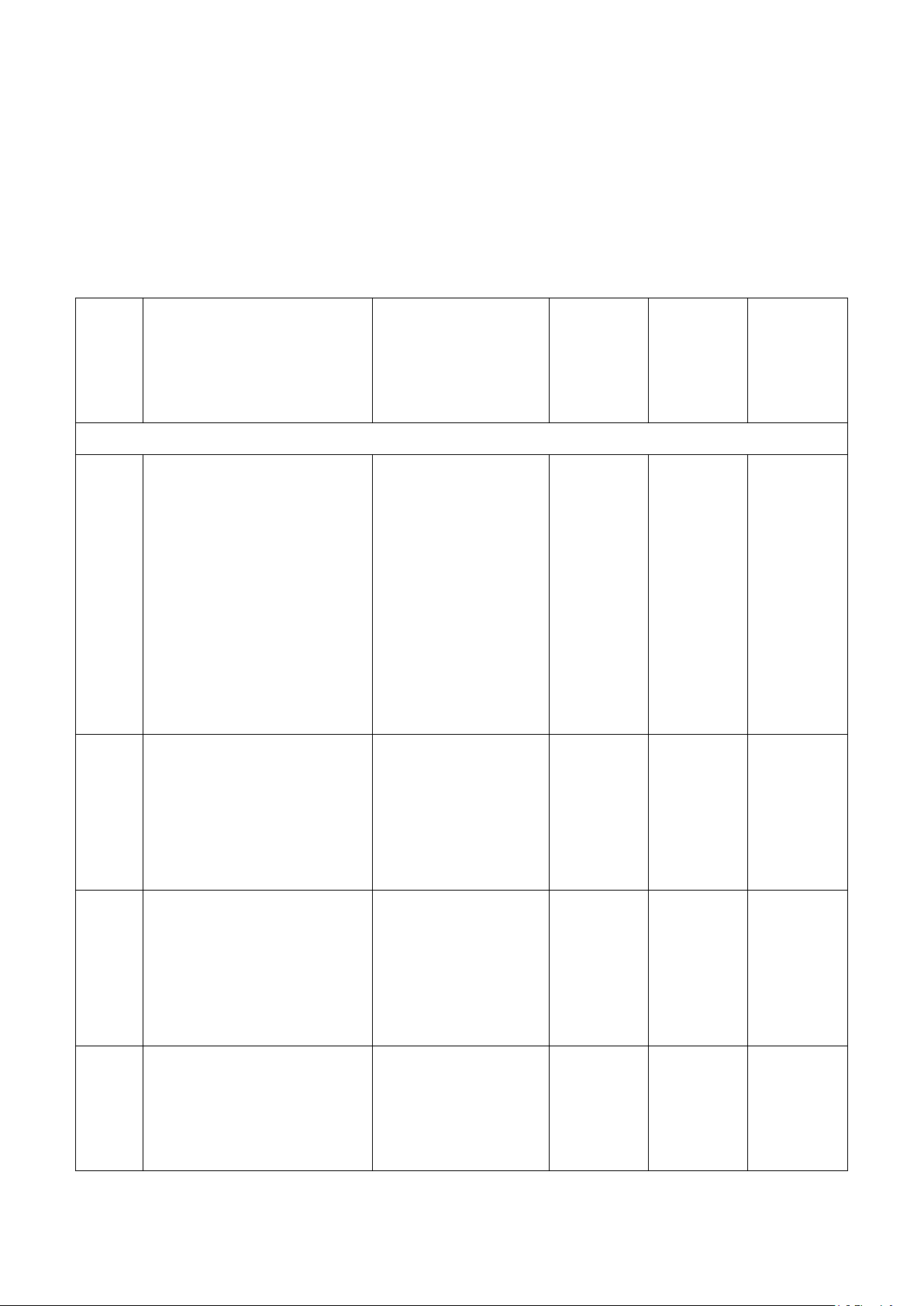

Q1 合意された手続業務とその他の業務との報告書の相違

財務情報に対して公認会計士等が業務を実施する場合、専門業務実務指針 4400 に基づく合意された

手続業務、その他の調査報告業務

1

、保証業務などが一般的と考えられますが、これらの業務におい

て、その報告書の記載内容はどのように異なるでしょうか。

専門業務実務指針 4400 に基づく合意された手続業務とその他の調査報告業務又は保証業務では、

報告書の記載内容に異なる点がありますが、特に、手続及び手続実施結果の記載に関連する主な相

違は以下のとおりです。

① 手続の種類、時期及び範囲の決定責任

合意された手続業務では、業務依頼者(状況によっては、業務依頼者以外の実施結果の利用

者を含む。)の責任として記載します。その他の調査報告業務では、当該責任を誰が負担するか

は業務契約の内容により異なり、また、当該責任が記載されないこともあります。保証業務で

は、業務実施者の責任として記載します。

② 手続及び手続実施結果

合意された手続業務では、事実に即して詳細かつ具体的に記載します。その他の調査報告業

務では、記載方式は任意です。保証業務では、合理的保証においては概括的に記載し、限定的

保証においては提供する保証の水準を示すために具体的に記載します。

③ 結論及び規準(criteria)からの逸脱に関する記載

合意された手続業務では、規準が存在しないため、結論及び規準からの逸脱の内容は記載し

ません。その他の調査報告業務では、結論は記載しないものの、規準からの逸脱の内容及び逸

脱への対応に関する助言(例えば、財務調査において会計の基準に照らしてどのような修正が

必要か、会計の基準どおりに作成した場合にどのような数値になるか。)を記載することがあり

ます。保証業務では、結論及び規準からの逸脱の内容を記載します。

(解説)

合意された手続業務、その他の調査報告業務及び保証業務の各業務における報告の内容は、我

が国においては、例えば、次のような相違があります。

1

「調査報告業務」がどのような業務を指すのかに関する一般的な定義は確立されていませんが、本実務ガイダンスにお

いては、例えば、ある会社からの依頼を受け、その取引先の財務状況を調査して報告する財務調査や、資産の評価に関し

て調査して報告する資産評価調査等、公認会計士等が実施する、実務上広く行われている調査及び報告業務を想定し、合

意された手続業務を理解する上での便宜上の用語として「調査報告業務」を用いることとします。本実務ガイダンスにお

いては、合意された手続業務は、当該「調査報告業務」に内包される業務という前提で解説を作成しています。

- 3 -

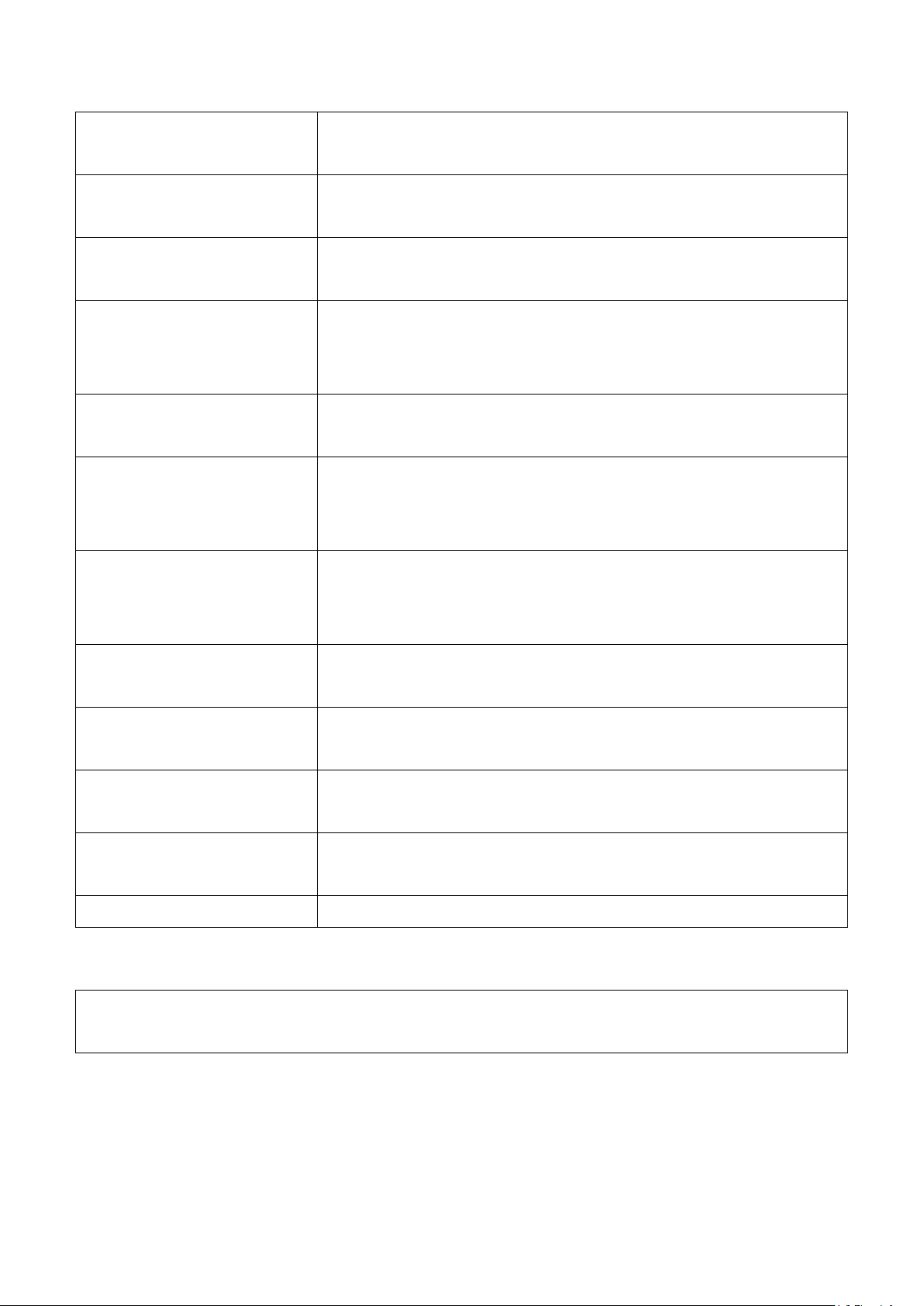

調査報告業務

保証業務

専門業務実務指針 4400

に基づく合意された手続

業務

その他の調査報告業務

想 定 され る 報 告

書の事例

財務諸表に計上された人

件費・経費に対する合意

された手続の実施結果報

告書

企業の取引先の資産評価・財

務状況に関する調査報告書

財務諸表に対する監

査報告書又はレビュ

ー報告書

報告書の表題 合意された手続実施結果

報告書(専門実 4400 第

33 項(1)参照)

任意の表題を付す。 「独立監査人の監査

報告書」等、独立した

立場からの保証報告

書であることを明瞭

に示す表題

準 拠 した 実 務 上

の指針

必須(専門実 4400 第 33

項(7)参照)

記載は任意 必須

職 業 倫理 及 び 品

質 管 理に 関 す る

記載

必須(専門実 4400 第 33

項(11)参照)

記載は任意 必須。なお、監査報告

書において、品質管理

については「監査の基

準」への準拠として記

載される。

業 務 実施 者 の 独

立 性 に関 す る 記

載

必須。独立性が求められ

る業務の場合及び独立性

が求められていない業務

の場合ともに記載しなけ

ればな ら な い ( 専 門 実

4400 第 33 項(12)参照)。

記載は任意。独立性を保持し

て業務を実施している場合

に記載することがある。

必須。独立性を保持し

て業務を実施してい

る旨を記載

手続の種類、時期

及 び 範囲 の 決 定

責 任 に関 す る 記

載

当該責 任 は 業 務 依 頼 者

(状況によっては、業務

依頼者以外の実施結果の

利用者を含む。)にある旨

を記載(専門実 4400 第

33 項(5)参照)

記載は任意。当該責任が業務

実施者及び業務依頼者のい

ずれにあるかは、業務契約の

内容により異なる。

当該責任は業務実施

者にある旨を記載

実 施 した 手 続 の

記載

詳細か つ 具 体 的 な 記 載

(専門実 4400 第 33 項

詳細かつ具体的に記載する

こともあれば、概括的な記載

合理的保証業務にお

いては、概括的に記載

- 4 -

(14)参照) にとどめる場合もある。 する。限定的保証業務

においては、提供する

保証の水準を示すた

めに具体的に記載す

る。

手 続 実施 結 果 の

記載

手続ごとに事実に即した

具体的 な 記 載 ( 専 門 実

4400 第 33 項(15)参照)

手続ごとに記載することも

あれば、概括的に結果を記載

する場合もある。

手続ごとに記載する

ことは求められてい

ない。

規準(criteria)

か ら の逸 脱 に 関

する記載

規準が存在しないため、

報告対象外。手続を実施

した結果、突合の対象と

する複数の情報が不一致

の場合には、その旨を報

告書に記載(専門実 4400

第 33 項(15)参照)

特段の決まりはないものの、

報告書において、規準からの

逸脱の内容及び逸脱への対

応に関する助言(規準どおり

に情報を作成するためにど

のような修正が必要か、規準

どおりに作成した場合にど

のような数値になるか等)に

ついて記載されることがあ

る。

例えば、会計の基準の

ような規準を設定し

た上で、重要な逸脱に

ついては、除外事項と

して報告書に記載し、

除外事項付結論を表

明する。

主題(例:全体と

しての財務諸表)

に 対 する 結 論 の

表明

表明しない。実施結果の

利用者が自ら結論を導く

(専門実 4400 第6項参

照)。

表明しない。 必須

業 務 の実 施 の 過

程 で 気が 付 い た

情 報 の作 成 や 内

部 統 制等 に 関 す

る 事 項に 関 す る

情報提供

報告書には記載しない。

ただし、手続実施結果と

矛盾を示す重要な情報を

知るところとなった場合

(専門実 4400 の A21 項参

照)を除く。

報告書において、業務の実施

の過程で気が付いた情報の

作成や内部統制等に関する

事項について報告すること

が多い。

報告書には記載しな

い。

改 善 提案 な ど 他

の 業 務を 同 時 提

供 す る場 合 の 報

告

他の業務に関する報告書

とは明確に区別しなけれ

ばならない(専門実 4400

第 37 項参照)。なお、改

善提案は別個の文書によ

り提供される場合も同一

複数業務を提供する場合の

報告について取決めはない。

当事者の契約における合意

により報告事項及び報告形

式を自由に決定できる。

他の業務に関する報

告書とは明確に区別

しなければならない。

- 5 -

の文書により提供される

場合もある(専門実 4400

の A67 項参照)。

Q2 専門業務実務指針 4400 の適用対象となる業務

専門業務実務指針 4400 は全ての調査報告業務に適用されますか。

全ての調査報告業務に専門業務実務指針 4400 の適用が強制される訳ではありません。実施結果の

利用者のニーズに応じて合意された手続業務を実施したことを記載する報告書を発行する場合、業

務実施者である監査事務所又は監査事務所が支配している事業体には専門業務実務指針 4400 を適用

することが求められます。

(解説)

専門業務実務指針 4400 は、「合意された手続業務」として業務を実施することを記載した報告

書を発行する場合(報告書において合意された手続業務であることを明示している場合のみなら

ず、専門業務実務指針 4400 に示す文例と同等の報告書を発行しているとみなされる場合を含む。)

に適用することが求められます(専門実 4400 の A1 項参照)。また、専門業務実務指針 4400 は監

査事務所又は監査事務所が支配している事業体のみに適用されることを想定しており、上記の報

告書には業務実施者として専門業務実務指針 4400 を適用した監査事務所(公認会計士として開業

する個人事務所又は監査法人)の名称又は監査事務所が支配している事業体の名称が記載される

ことになります(専門実 4400 付録1参照)。

一方、上記の場合に該当しない調査報告業務の報告書の発行には、専門業務実務指針 4400 は適

用されません。

監査事務所が、以下のような調査報告業務の実施を打診された場合には、合意された手続業務

として業務を実施することに関するニーズの有無を検討し、専門業務実務指針 4400 を適用するか

どうかを判断します。

(1) 合意された手続業務として業務を実施した旨を明示した報告書を発行することを打診された

場合

例えば、打診された調査報告業務において、報告書の表題を「合意された手続実施結果報告

書」とする場合、又は報告書に「合意された手続業務」等の用語や表現を記載する場合には、

合意された手続業務として業務を実施することに関するニーズが明らかであるため、専門業務

実務指針 4400 を適用することが求められます。すなわち、監査事務所は、専門業務実務指針

4400 を適用せずに業務を実施することはできません。したがって、報告書についても専門業務

- 6 -

実務指針 4400 に従った記載(Q1参照)とすることが求められます。

(2) 「合意された手続業務」である旨は明示されないが、本実務指針に示す文例と同等の報告書

を発行することを打診された場合

例えば、打診された調査報告業務において、報告書の表題を「合意された手続実施結果報告

書」とせずに「調査報告書」等とする場合、又は報告書に「合意された手続業務」等の用語や

表現を記載しない場合であっても「業務依頼者との協議により決定した合意された手続を実施

した」等の表現を記載する場合には、実質的に、業務実施者は、業務依頼者と合意した手続に

ついての手続実施結果を報告していることになり、専門業務実務指針 4400 に示す文例と同等の

報告書を発行しているとみなされることがあります。

この場合、監査事務所は、まず業務依頼者と協議し、打診された調査報告業務に対する報告

書の利用者のニーズを確かめます。報告書の利用者が合意された手続業務の実施を求めるので

あれば、専門業務実務指針 4400 を適用し、専門業務実務指針 4400 に準拠した旨を示した報告

書を発行することが求められますが、報告書の利用者のニーズがそうでなければ、合意された

手続業務が実施されているという誤解が生じないように、調査報告書の表現を見直すこととな

ります。

なお、合意された手続業務に係る実務上の指針は、業務実施者が利用すべき基準を公表する権

限を有する又は認知されている業務実施基準設定主体が定める基準等であり(専門実 4400 の A1

項参照)、専門業務実務指針 4400 以外の実務上の指針を適用することも可能です。このような実

務上の指針には、例えば、IAASB が公表する ISRS4400 が考えられます。

Q3 適用対象となる業務の例示

専門業務実務指針 4400 の適用対象となる業務としてどのようなものが想定されるでしょうか。法令

等に基づいて行われる業務を含め、事例を示していただけないでしょうか。

専門業務実務指針 4400 が適用されることが想定される業務としては、法令等に基づく業務として、

例えば、労働者派遣事業等における許可の有効期間更新の事後申立てに係る中間・月次決算書に対

する合意された手続業務や、産業競争力強化法における事業再編計画及び特定事業再編計画の認定

申請書に添付する資金計画に対する合意された手続業務があります。また、任意に実施する業務と

して、資産残高の正確性や評価を確かめるために利用することを目的とした合意された手続業務や、

XBRL 等のデータの正確性を評価するために利用することを目的とした合意された手続業務がありま

す。

- 7 -

(解説)

専門業務実務指針 4400 が適用されることが想定される業務としては、例えば、次のような業務

が想定されます。なお、下記の業務については、個別業務に関わるその他の合意された手続業務

に関する実務指針により追加的な要求事項が示されている場合がありますが、当該実務指針に定

めがないものについては、専門業務実務指針 4400 に従って業務を行うこととされています。

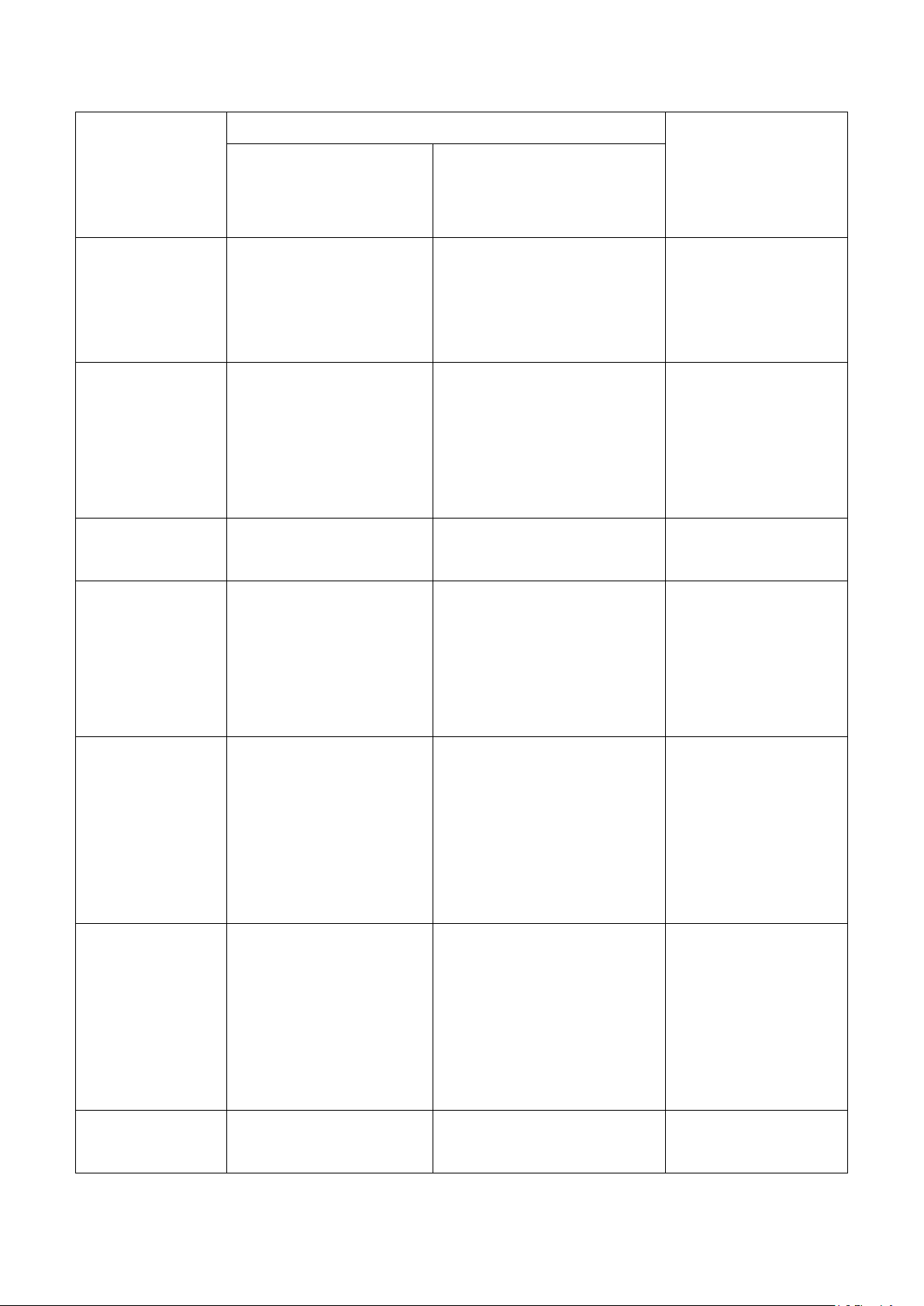

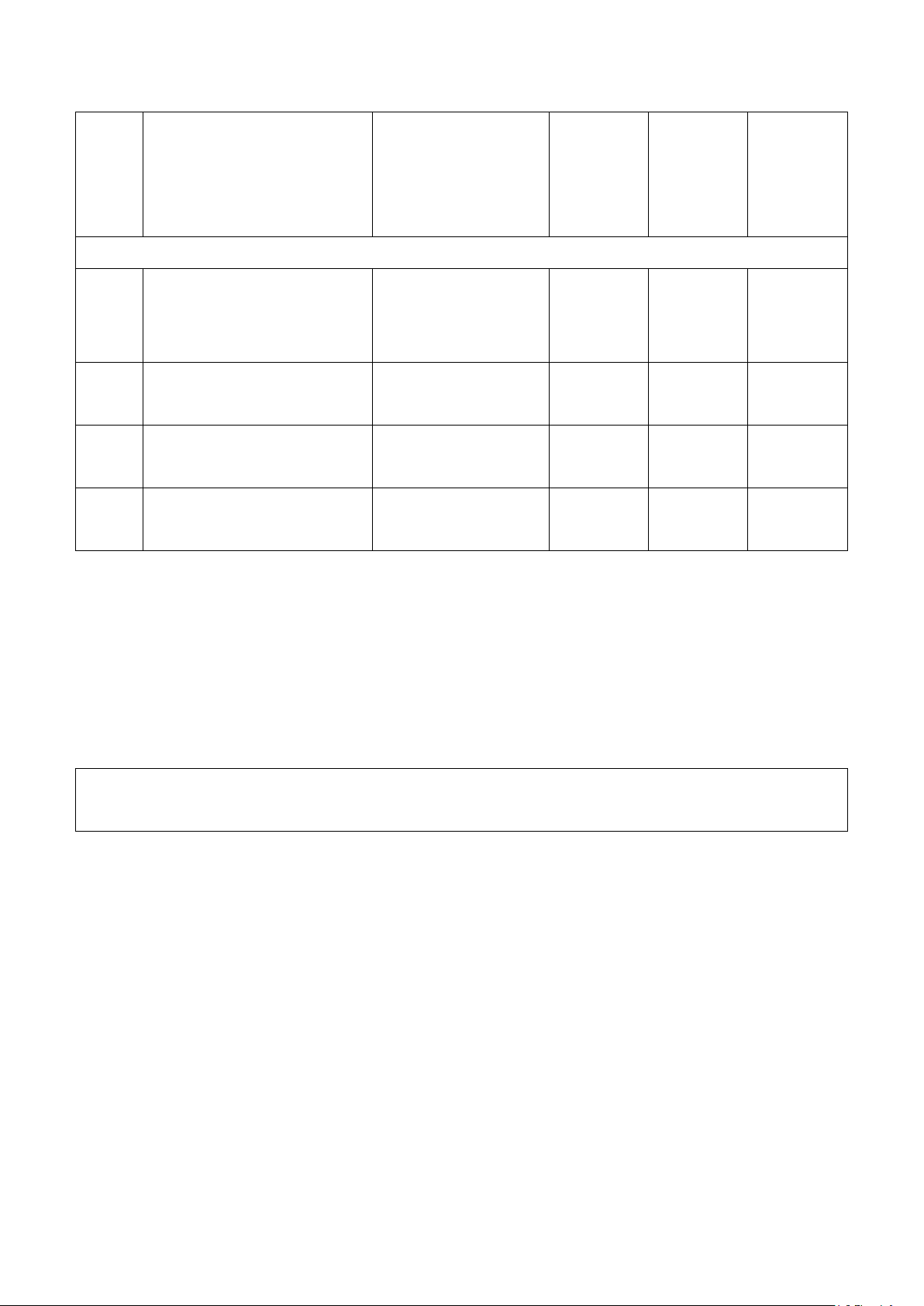

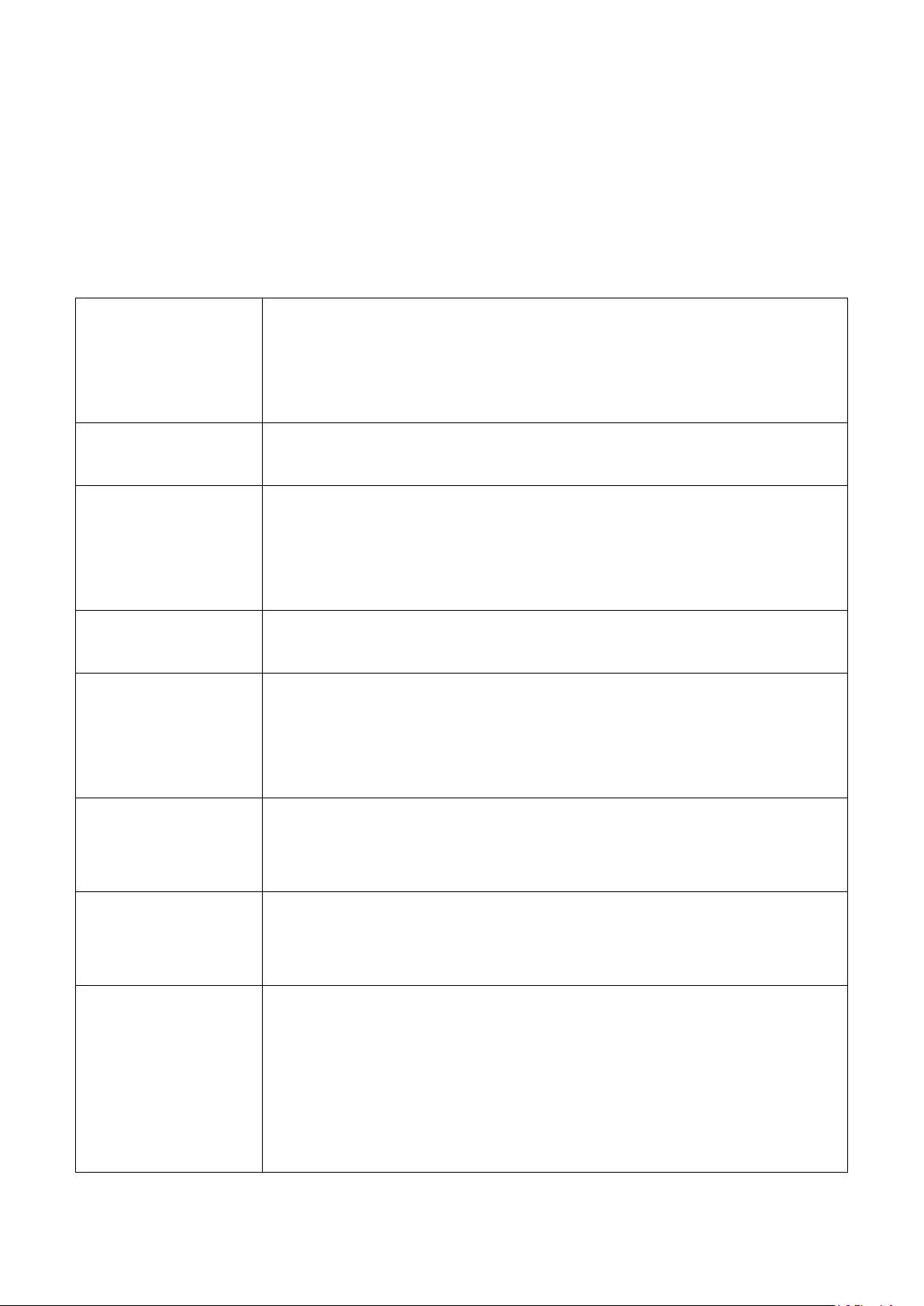

対 象

業務依頼者

の目的

業務

依頼者

業務対象

に責任を

負う者

業務依頼

者以外の

実施結果

の利用者

法令等に基づく業務

1 労働者派遣事業等における

許可の有効期間更新の事後

申立てに係る中間又は月次

決算書(専門実 4450 関連)

労働者派遣事業等の

許可の有効期間更新

に係る審査の申請に

関連して会社が使用

する中間又は月次決

算書に関して、厚生

労働省の所管労働局

による許可要件の審

査に資する目的

許 可 の 有

効 期 間 更

新 の 事 後

申 立 て を

行 う 会 社

( の 経 営

者)

許 可 の 有

効 期 間 更

新 の 事 後

申 立 て を

行 う 会 社

( の 経 営

者)

厚 生 労 働

省(注)

2 産業競争力強化法における

事業再編計画及び特定事業

再編計画の認定申請書に添

付 す る 資金 計 画 ( 専 門 実

4451 関連)

左記の資金計画に含

まれる計算式及び計

算結果に関し、認定

の申請先により利用

される目的

認 定 申 請

会社(の経

営者)

認 定 申 請

会社(の経

営者)

経 済 産 業

省 そ の 他

の 主 務 官

庁(注)

3 暗号資産交換業者の分別管

理の状況(専門実 4461 関連)

暗号資産交換業者が

資金決済法の規定を

遵守するために利用

する目的

暗 号 資 産

交 換 業 者

( の 経 営

者)

暗 号 資 産

交 換 業 者

( の 経 営

者)

所 管 財 務

局 及 び 認

定 資 金 決

済 事 業 者

協会(注)

4 金融機関の自己資本比率及

びレバレッジ比率の算定に

係る内部管理体制(専門実

4465 関連)

左記の有効性に関す

る金融機関の評価に

資する目的

金 融 機 関

( の 経 営

者)

金 融 機 関

( の 経 営

者)

N/A

- 8 -

5 再生可能エネルギー賦課金

減免申請に係る売上高等

売上高等の正確性に

関する申請先の確認

に資する目的

賦 課 金 減

免 申 請 会

社(の経営

者)

賦 課 金 減

免 申 請 会

社(の経営

者)

資 源 エ ネ

ル ギ ー 庁

(注)

任意に実施する業務

1 Z 社 の 電子 開 示 書 類 等 の

XBRL データ(専門実 4480 関

連)

XBRL データの信頼性 Z社(の経

営者)

Z社(の経

営者)

N/A

2 A社の特定の部門の作成し

た棚卸資産年齢調表

棚卸資産の評価の正

確性

A社(の経

営者)

A社(の経

営者)

N/A

3 X社の買収先Y社の売掛金

明細表及び棚卸資産明細表

売掛金残高及び棚卸

資産残高の正確性

X社(の経

営者)

Y社(の経

営者)

Y社(の経

営者)

4 P社の子会社S社の人件費

明細表

子会社の人件費の正

確性

P社(の経

営者)

S社(の経

営者)

S社(の経

営者)

(注)これらの業務においては、関連する実務指針等、様式例等において手続が例示されています

が、実施する手続の具体的な内容については、業務対象に責任を負う者の作成している記録

の実情に応じて、業務実施者と業務依頼者との間で合意の上、決定することとされています。

したがって、これらの官公庁は、手続の決定責任を負う者ではなく、業務依頼者とはならな

い場合があります。

Q4 職業的専門家としての判断について

合意された手続業務では、業務実施者に職業的専門家としての判断は求められますか。求められる場

合、業務のどのような局面及び状況において、職業的専門家としての判断が求められるのでしょうか。

合意された手続業務では、業務実施者に職業的専門家としての判断が求められます。業務実施者

は、業務の状況を考慮して、合意された手続業務の契約の新規の締結及び更新、並びに実施及び報

告において職業的専門家としての判断を行使しなければなりません(専門実 4400 第 19 項参照)。職

業的専門家としての判断は、本実務指針及び我が国における職業倫理に関する規定の要求事項を適

用し、また、合意された手続業務全体を通じて講じる措置について十分な情報を得た上で判断を行

う際に、適宜行使されます(専門実 4400 の A20 項参照)。

(解説)

合意された手続業務では、業務実施者に職業的専門家としての判断が求められます。業務実施

者は、例えば以下の様々な局面及び状況において、職業的専門家としての判断を行使します。

- 9 -

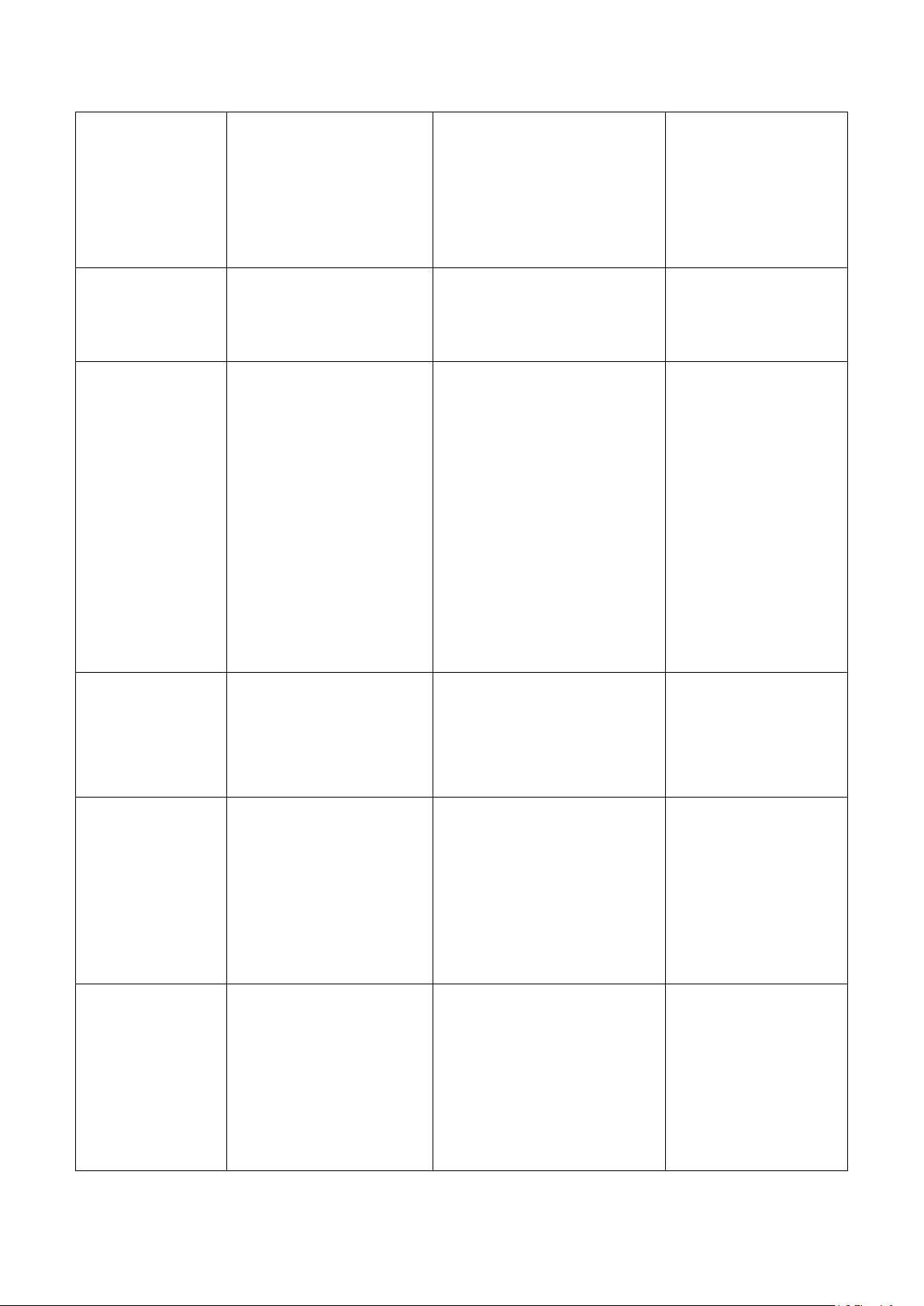

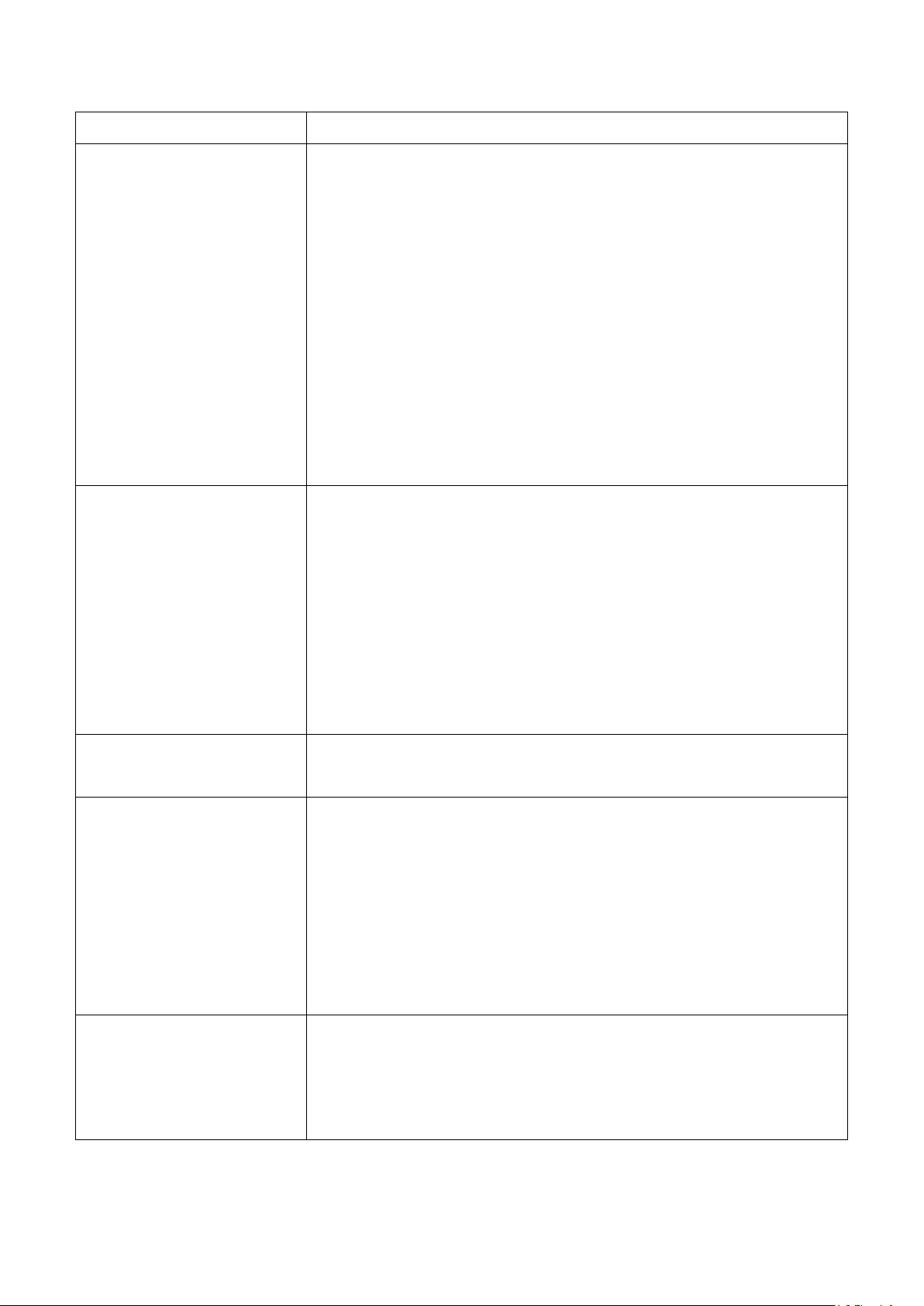

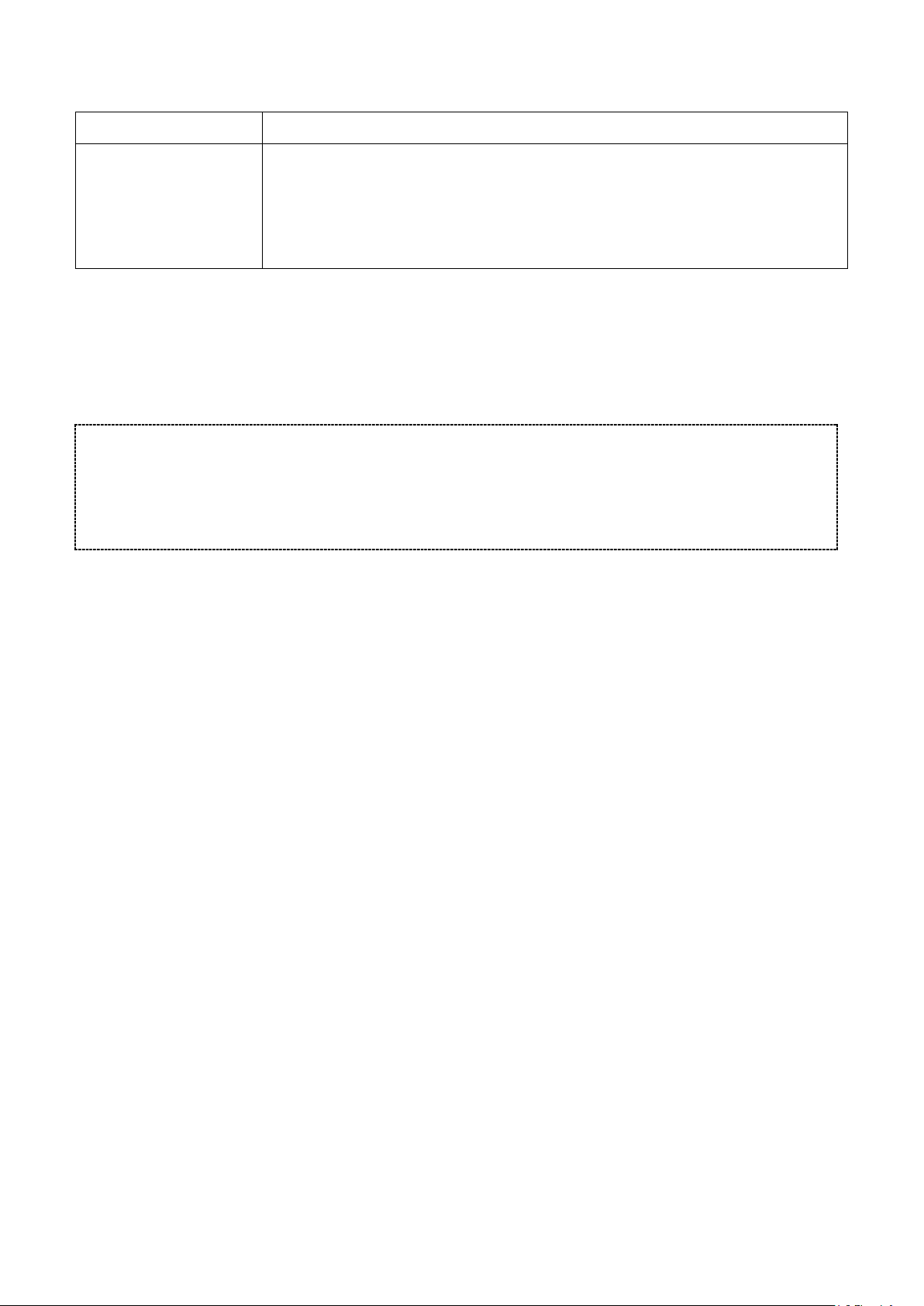

業務の局面 業務の状況

契約の新規の締結及び更新 ・ 業務依頼者(及び該当する場合は業務依頼者以外の実施結果の利

用者)との、実施する手続の種類、時期及び範囲についての(業務

の目的を考慮した)協議及び合意

・ 業務の新規の締結及び更新の条件が満たされているかどうかの判

断

・ 業務実施者の利用する専門家を関与させる必要性を含め、契約条

件において合意された手続を実施するために必要な資源の決定

・ 業務実施者が、合意を求められた手続が合意された手続業務の目

的に照らして適切でないことを示す事実又は状況に気付いた場合

における、適切な行為の判断

(専門実 4400 の A22 項参照)

業務の実施 ・ 合意された手続を実施する際に、業務実施者が以下に気付いた場

合における、適切な措置又は対応の決定

- 不正若しくは違法行為又はその疑いの兆候を示す可能性の

ある事項

- 合意された手続業務に関連する情報の完全性に疑義を示す

又は情報が誤解を招く可能性があることを示すその他の事項

- 合意どおりに実施できない手続

(専門実 4400 の A22 項参照)

業務の報告 業務実施結果について、例外事項が発見された場合も含め、客観的か

つ十分に詳細な記載(専門実4400のA22項参照)

手続実施結果と矛盾した事

実を示す重要な情報につい

て知るところとなった場合

・ 合意された手続が依然として業務の目的に適合するものであるか

どうかについての業務依頼者との協議

・ 業務の手続の種類、時期及び範囲並びに内容の見直し

・ 実施結果報告書にこの事項を記載することの検討

・ 矛盾する重要な情報が業務依頼者以外の実施結果の利用者に及ぼ

す影響の考慮

(専門実 4400 の A21 項参照)

違法行為への対応 業務の実施に当たって、必要な水準以上の法令等の理解は期待されて

いないものの、法令又は職業倫理に関する規定において、識別した違

法行為又はその疑いに対応する際に、職業的専門家としての判断を適

用することが想定されていることがある(専門実 4400 の A17 項参照)。

- 10 -

なお、合意された手続業務の実施において、業務実施者が合意された手続を実施する際に職業

的専門家としての判断を行使する必要性は、以下の理由により限定されます(専門実 4400 の A23

項参照)。

・ 合意された手続業務は、実施される手続が業務の目的に照らして適切であると業務依頼者

が認め、業務実施者と業務依頼者があらかじめ合意した手続を実施するものである。

・ 合意された手続及びその手続を実施した結果として得られた手続実施結果は、明確で、誤

解を招かず、かつ、様々な解釈が生じない方法で、客観的に記述できるものである。

・ 手続実施結果は、客観的に検証することが可能であり、異なる業務実施者が同じ手続を実

施した場合に、同等の結果に到達することが期待されることを意味するものである。

Q5 品質管理

監査事務所が専門業務実務指針 4400 を適用して合意された手続業務を実施する場合には、品質管理

基準報告書第1号のような監査事務所レベルの品質管理を行う必要があるのでしょうか。

専門業務実務指針 4400 第3項に基づき、品質管理基準報告書第1号を適用し、監査事務所レベル

の品質管理が求められることとなります。そのため、品質管理基準報告書第1号に対応した監査事

務所の品質管理システムの整備及び運用を行うことが必要となります(専門実 4400 第3項から第5

項及び A5 項参照)。

(解説)

品質管理基準報告書第1号第1項では、その適用範囲について、監査業務(財務諸表監査、中

間監査及び内部統制監査)及び四半期レビュー業務に対する実務上の指針を提供するものである

とされていますが、さらに、「本報告書は、・・・(中略)・・・日本公認会計士協会が公表する報

告書及び実務指針において、本報告書の適用が求められている業務における監査事務所の品質管

理において適用される。」とされています。この規定は、品質管理基準報告書第1号を遵守した品

質管理を求める報告書及び実務指針が将来において公表される可能性があることを踏まえ、品質

管理基準報告書第1号の遵守規定を備えたその他の報告書及び実務指針についても適用範囲とす

ることを定めたものです。

専門業務実務指針 4400 では、実務指針への準拠に関する業務の品質の維持の観点から、品質管

理基準報告書第1号の適用を求めており(専門実 4400 第3項参照)、監査事務所レベルの品質管

理を行うことを求めています。なお、このような取扱いは、品質管理の基準の適用に当たっての

国際的な動向(例えば、ISRS4400 の適用に当たり、IAASB の公表する International Standard on

Quality Control 1, Quality Control for Firms that Perform Audits and Reviews of Financial

Statements, and Other Assurance and Related Services Engagements(以下「ISQC1」という。)

- 11 -

の適用が求められる等)を勘案し、実務指針に定められた要求事項を実効のあるものとして品質

の水準を維持するために求められるものです。

品質管理基準報告書第1号の適用に当たり、「監査」は、適宜「合意された手続業務」と読み替

えることとなりますが、例えば、監査事務所は、合意された手続業務に関して、少なくとも、以

下の事項に関する方針及び手続からなる品質管理システムを整備し運用しなければならず、また、

当該方針及び手続を内部規程やマニュアル等において文書化し、専門要員に伝達することが必要

となります(品基報第1号第 15 項及び第 16 項参照)。

(1) 品質管理に関する責任

(2) 職業倫理及び独立性

(3) 契約の新規の締結及び更新

(4) 専門要員の採用、教育・訓練、評価及び選任

(5) 業務の実施

(6) 品質管理システムの監視

なお、上記(5)業務の実施には、審査の方法、内容、時期及び範囲並びに審査担当者の選任に関

する方針及び手続が含まれますが、合意された手続業務は、通常、任意業務として実施され、社

会的影響が小さく、かつ、実施結果の利用者も限定されていると考えられるため、任意監査と同

様、必ずしも審査を要しないとすることができるものと解されます。

ただし、監査事務所は、例えば、上記の状況に該当しない場合や業務の実施過程において手続

実施結果と矛盾する重要な情報を知るところとなった場合(専門実 4400 第 40 項及び A21 項)等、

業務実施に影響を与える重要なリスク要因が存在する場合については、審査の必要性を慎重に検

討し、審査を要しない合意された手続業務の範囲について、審査に関する方針及び手続に明確に

定めなければならないと解されます(品基報第1号第 34-2 項参照)。

Q6 監査事務所が支配している事業体への適用

専門業務実務指針 4400 では、監査事務所が支配している事業体においても、専門業務実務指針 4400

を適用して合意された手続業務を実施することが想定されているようですが、監査事務所が支配し

ている事業体とはどのような事業体でしょうか。また、監査事務所が支配している事業体が専門業

務実務指針 4400 を適用して合意された手続業務を実施する場合には、どのような事項に留意するこ

とが必要でしょうか。

監査事務所が支配している事業体とは、公認会計士若しくはその配偶者又は監査法人が実質的に

支配しているものと認められる関係(子会社等又は関連会社等との関係)を有する法人その他の団

体をいいます。監査事務所が支配している事業体が合意された手続業務を実施する場合には、監査

事務所は専門業務実務指針 4400 第5項に関連して品質管理基準報告書第1号を遵守させるように監

- 12 -

督することが求められる点に留意が必要です。

(解説)

監査事務所が支配している事業体とは、公認会計士若しくはその配偶者又は監査法人が実質的

に支配しているものと認められる関係(子会社等又は関連会社等との関係)を有する法人その他

の団体をいうとされています(専門実 4400 第5項及び職業倫理に関する解釈指針Q2-1参照)。

また、監査事務所が支配している事業体が、専門業務実務指針 4400 を適用して合意された手続

業務を実施する場合には、監査事務所は専門業務実務指針 4400 第5項に関連して当該事業体が品

質管理基準報告書第1号を遵守するように監督することが求められています(専門実 4400 第5項

参照)。

例えば、XBRL、内部統制、サステナビリティ等に関する専門知識については、監査事務所の子

会社等が有していることが多く、当該子会社等が専門知識を活用して合意された手続業務を実施

することが適切な局面が生ずることが想定されます。ただし、当該子会社等(監査事務所が支配

している事業体)が本会の会員ではないことがあることに鑑み、当該子会社等が合意された手続

業務として業務を実施することを記載した報告書を発行する業務を実施する場合には、実務指針

の適用と品質水準の維持を実効のあるものとするため、当該子会社等の親法人であり、かつ、本

会の会員でもある監査事務所に対し、専門業務実務指針 4400 の適用と品質管理基準報告書第1号

の遵守に関する監督義務を負わせることとしています。

Q7 合意された手続業務に関係する主体

合意された手続業務に関係する主体として専門業務実務指針 4400 において定義されている、業務実

施者、業務依頼者、実施結果の利用者、業務対象に責任を負う者の四者が存在するものと理解して

いますが、これらの四者が常に揃わないと業務が実施できないのでしょうか。

専門業務実務指針 4400 第 14 項に定義されている合意された手続業務に関係する主体は、合意さ

れた手続業務における役割や機能を示すものです。実際の業務においては、合意された手続業務に

おける当事者がこれらの四者のうち複数の主体を兼務していることがあり、その結果、外見上、当

事者が二者又は三者しか存在しない等、様々な状況が生ずることが想定されます。

詳細は下記の(解説)における具体例を参考にしてください。

(解説)

専門業務実務指針 4400 第 14 項には、合意された手続業務に関係する主体として、以下の者が

定義されています。

・ 「業務依頼者」‐業務実施者に合意された手続業務を依頼するために、業務実施者と業務

- 13 -

契約を締結し、手続の決定を行う者をいう。

・ 「業務実施者」‐専門業務(本実務指針では合意された手続業務)を実施する者をいい、

業務執行責任者又は業務チームの他のメンバー、場合によっては監査事務所を含めて使用さ

れる。業務執行責任者に要求される事項又は業務執行責任者の責任を特に表す場合には、「業

務実施者」でなく「業務執行責任者」が使用される。

・ 「業務対象に責任を負う者」‐合意された手続が実施される業務対象に責任を負う者をいう。

・ 「実施結果の利用者」‐業務実施者が作成した実施結果報告書を利用する者、組織又はグ

ループをいう。場合によっては、実施結果報告書において宛先となる者以外にも、実施結果

の利用者が存在する可能性がある。

上記の合意された手続業務に関係する主体は、当事者の役割や機能を示すものであり、合意さ

れた手続業務において常にこれらの各主体が独立して存在しているわけではありません。当事者

が上記の複数の主体を兼務していることがあり、その結果、例えば、以下のように四者の関係に

は様々な状況が生ずることが想定されます。

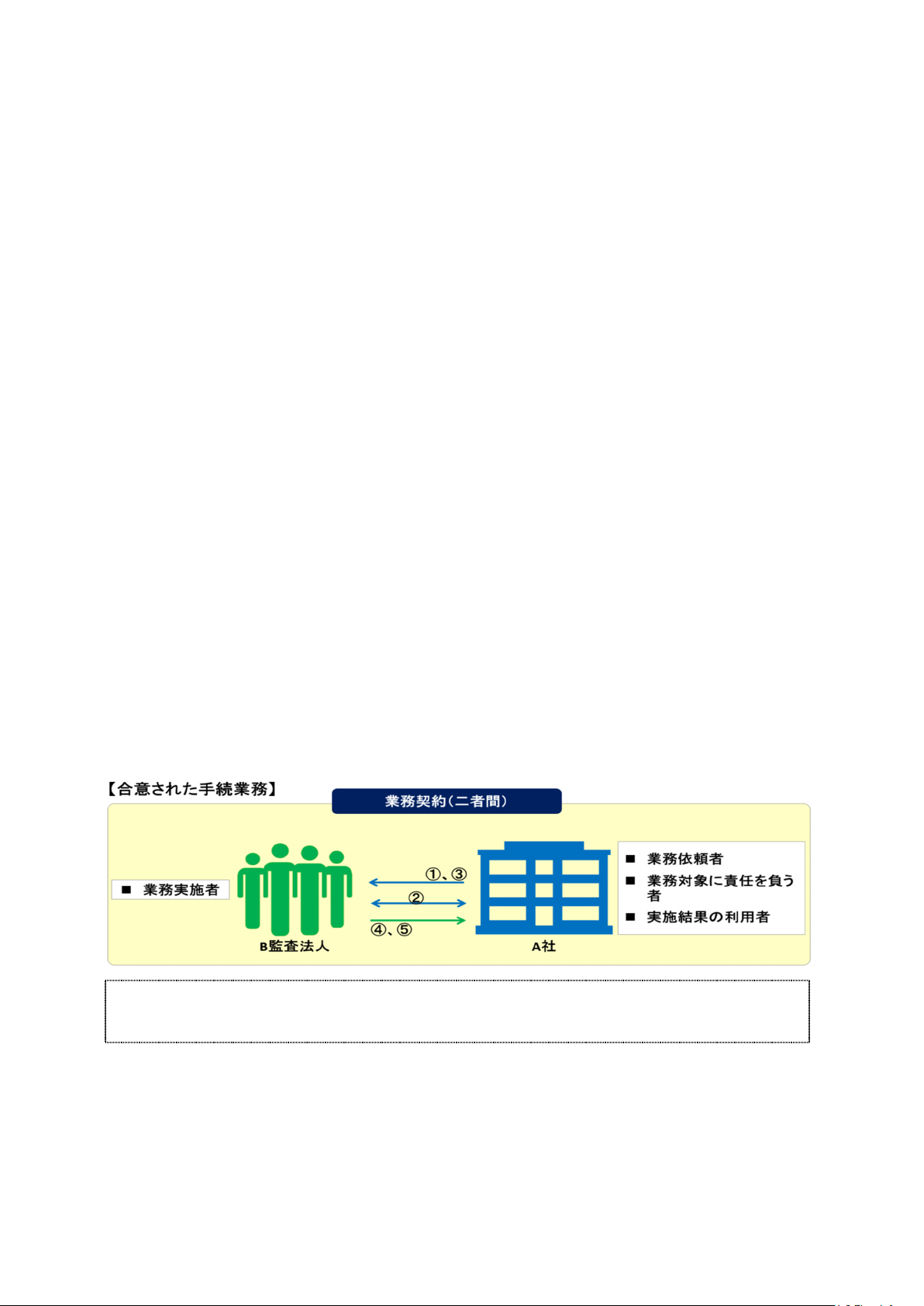

【状況1】業務実施者と業務依頼者の二者のみが業務に関係するような外見を呈している状況

例えば、ある会社A社の取締役会が、経営者が作成した財務情報(固定資産残高等)の実在性

を確かめるため、自らの責任の下でB監査法人との間で合意された手続を決定し、B監査法人が

A社の取締役会に対して手続実施結果を報告する場合に、このような状況が現出することとなり

ます。

【凡例】①業務の依頼 ②実施する手続の合意(手続の種類、時期及び範囲の詳細)

③業務対象に関する情報等の提供 ④手続の実施 ⑤手続実施結果の報告

この場合、A社は業務依頼者と業務対象に責任を負う者を兼ねており、また、A社以外に実施

結果の利用者は存在しません。また、B監査法人は業務実施者となります。

そのため、B監査法人は、合意された手続の決定責任を負うA社との間で合意された手続等を

- 14 -

定めた業務契約書を締結し、合意された手続の実施結果をその唯一の利用者であるA社に報告す

ることとなります。また、業務対象に関する情報等は、A社により作成又は実施されたものであ

ると考えられます。

このような状況は、合意された手続業務に関係する主体の関係が最も単純化されたものであり、

どのような合意された手続業務においても、少なくとも業務実施者と業務依頼者が存在すること

を示しています。

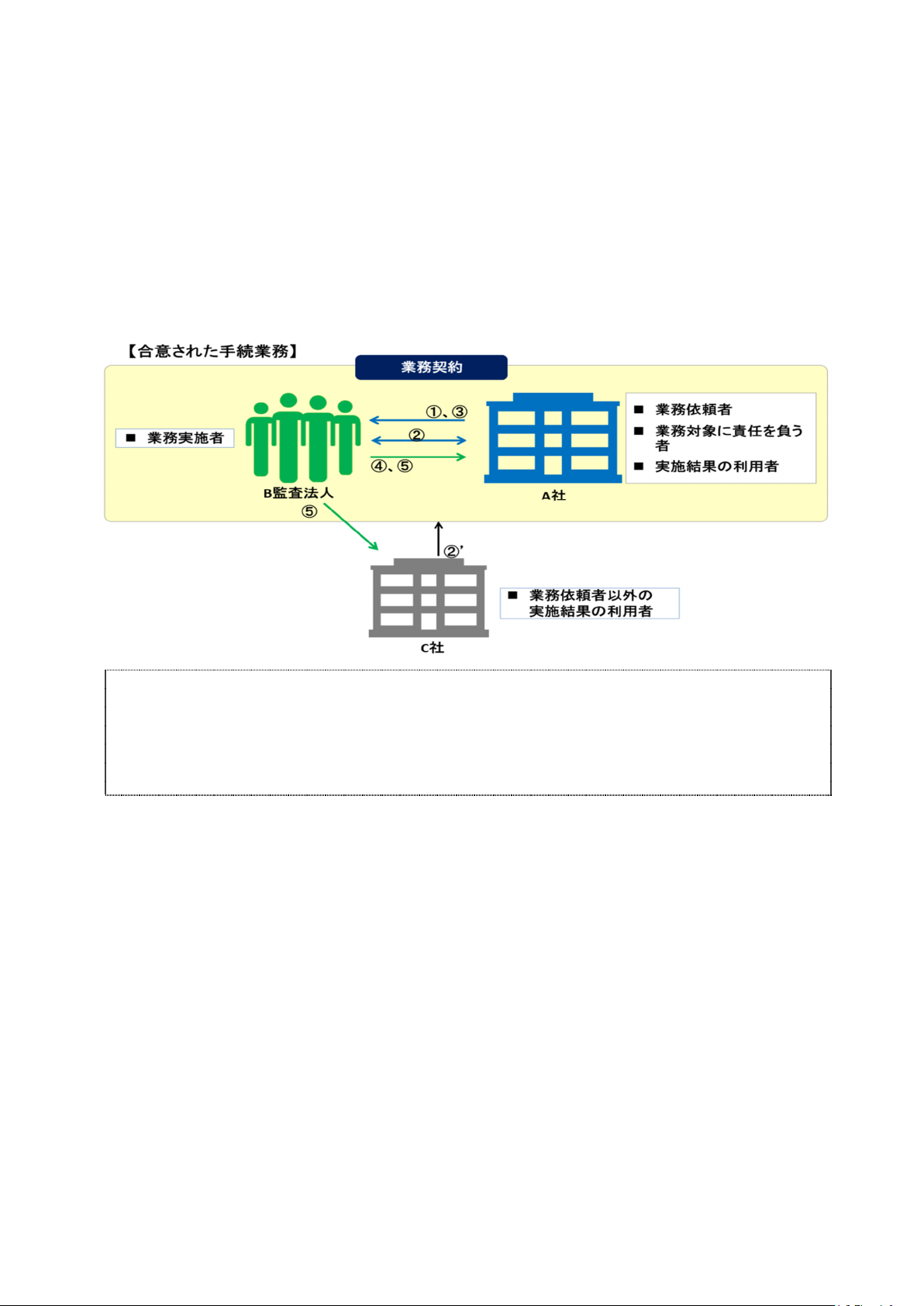

【状況2】業務実施者及び複数の業務依頼者(二者)の三者が業務に関係するような外観を呈して

いる状況

例えば、ある会社A社の経営者が、自ら作成した財務情報(預り金残高等)の正確性を確かめ

るため、A社及びA社の取引先C社(例えば、預り金の拠出者)とB監査法人との間で合意され

た手続を決定して、B監査法人がA社及び取引先C社に対して手続実施結果を報告する場合に、

このような状況が現出することとなります。

【凡例】①業務の依頼 ②実施する手続の合意(手続の種類、時期及び範囲の詳細)

③業務対象に関する情報等の提供 ④手続の実施 ⑤手続実施結果の報告

この場合、関係者の協議の下で、A社のみならず、C社も業務依頼者として合意された手続の

決定責任を負い、B監査法人と業務契約を締結することとしています。したがって、上記【状況

1】と異なり、A社のみならず取引先C社も業務依頼者となります。実施結果の利用者はいずれ

も業務依頼者であるため、結果として、業務実施者及び複数の業務依頼者の三者が業務に関係し

ているような外観を呈することとなります。

- 15 -

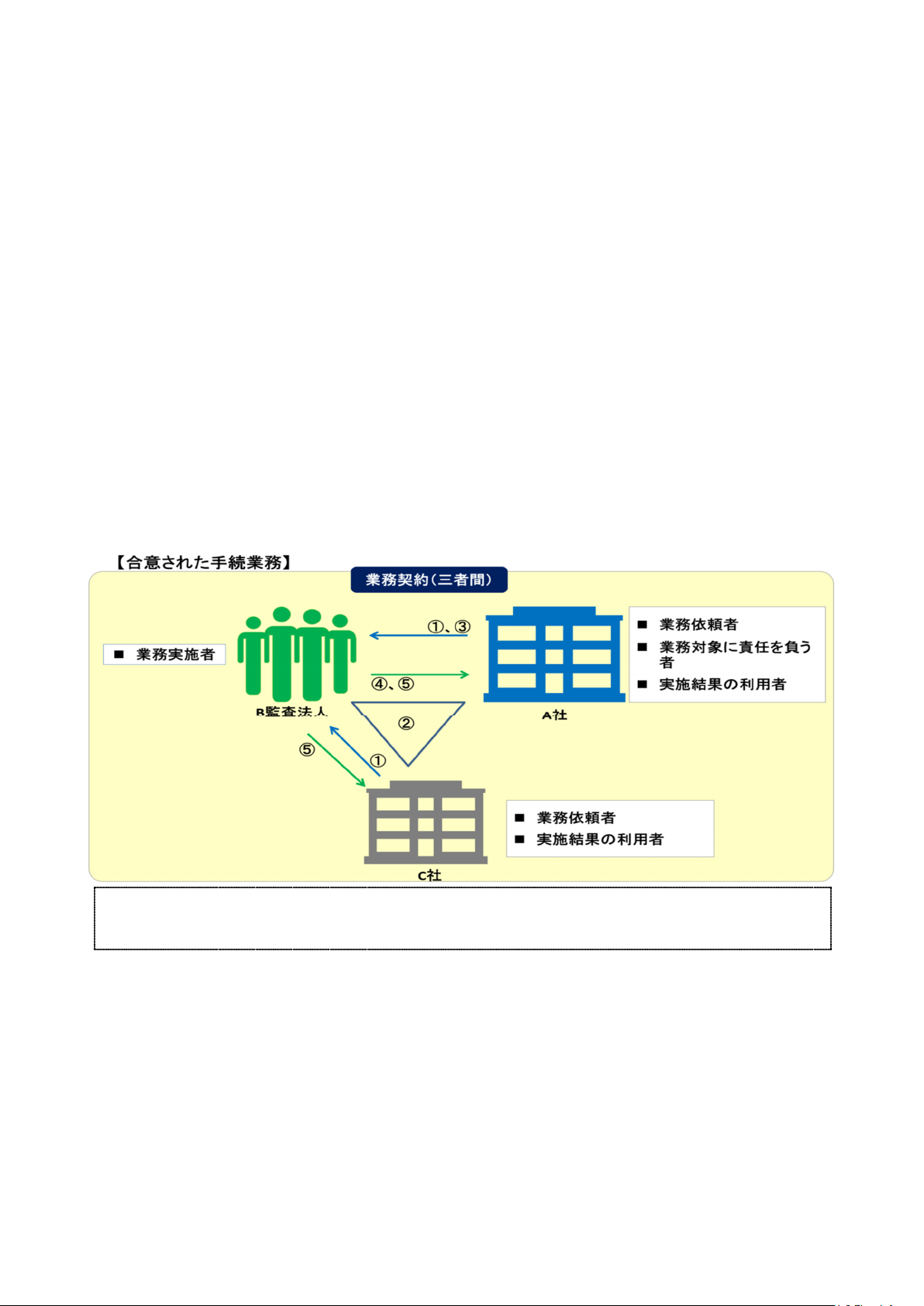

【状況3】業務実施者、業務依頼者及び業務依頼者以外の実施結果の利用者の三者が業務に関係す

るような外見を呈している状況

例えば、ある会社A社の経営者が、自ら作成した財務情報(預り金残高等)の正確性を確かめ

るため、自らの責任の下でB監査法人との間で合意された手続を決定し、B監査法人が、A社の

みならず、預り金残高等の正確性に関心を寄せるA社の取引先C社(例えば、預り金の拠出者)

に対して手続実施結果を報告する場合に、このような状況が現出することとなります。

【凡例】①業務の依頼 ②実施する手続の合意(手続の種類、時期及び範囲の詳細)

②’業務契約書に記載された事項(*)の理解 ③業務対象に関する情報等の提供

④手続の実施 ⑤手続実施結果の報告

(*)専門実 4400 第 26 項(1)から(12)

この場合、A社は業務依頼者と業務対象に責任を負う者を兼ねており、業務対象は、A社によ

り作成されたものであると考えられます。また、B監査法人は業務実施者となります。なお、関

係者の協議の下で、取引先C社は、合意された手続の決定には関与せず、B監査法人との業務契

約を締結しないものの、手続の実施結果は利用することとしています。そのため、A社が業務依

頼者として合意された手続の決定責任を負い、取引先C社は業務依頼者以外の実施結果の利用者

として、A社とB監査法人の間で締結された業務契約書において特定されるとともに、専門業務

実務指針 4400 第 26 項(1)から(12)までの事項に合意することになります。この状況では、上記【状

況1】及び【状況2】と異なり、業務依頼者以外に業務依頼者以外の実施結果の利用者が存在し

ており、業務実施者は、合意された手続の実施結果を業務依頼者に加えて業務依頼者以外の実施

結果の利用者に報告しています。

- 16 -

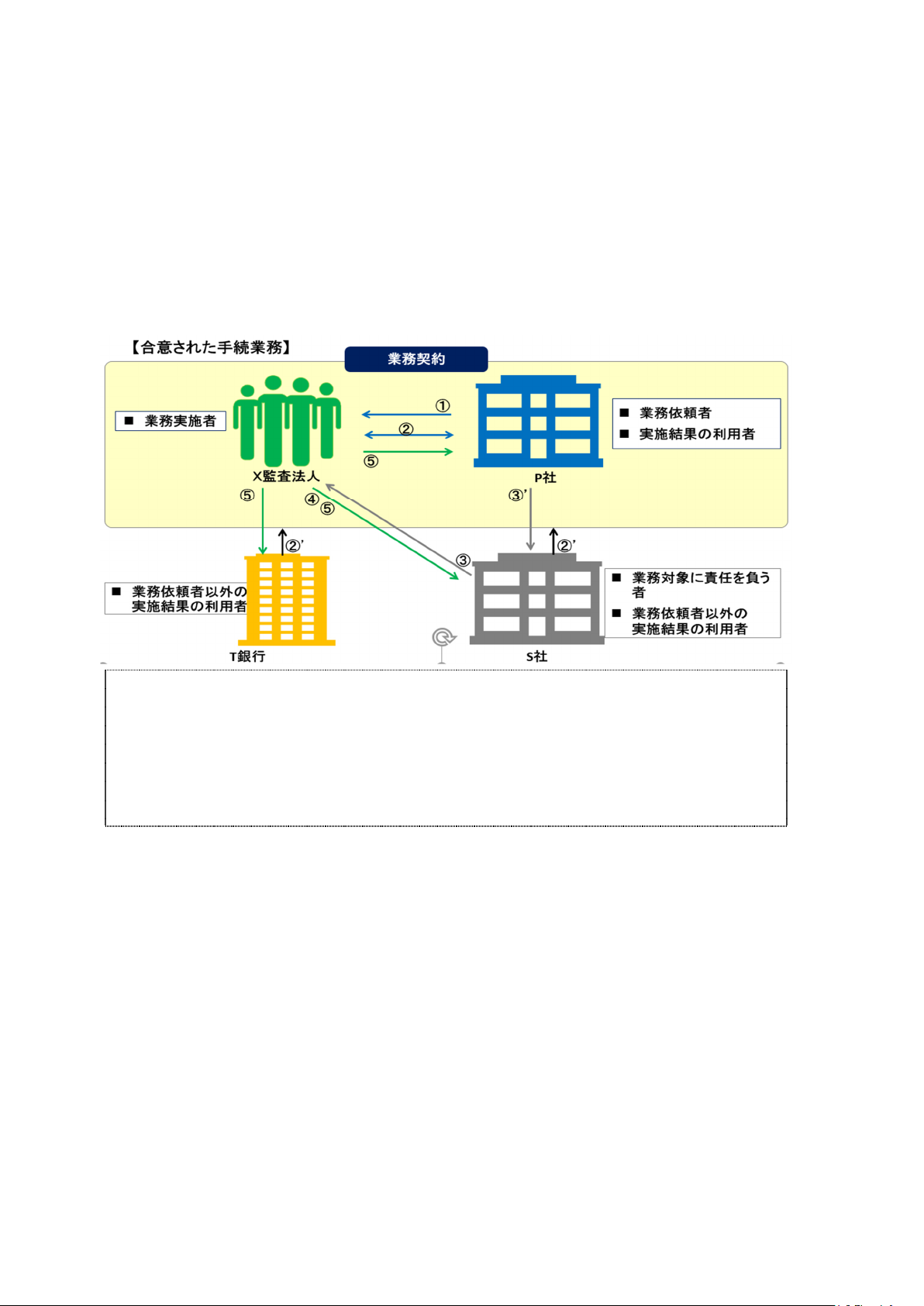

【状況4】業務実施者、業務依頼者及び業務依頼者以外の実施結果の利用者並びに業務対象に責任

を負う者の四者が業務に関係するような外観を呈している状況

例えば、ある会社P社の経営者が、子会社であるS社が作成した財務情報(売掛金残高等)の

正確性等を確かめるため、自らの責任の下でX監査法人との間で合意された手続を決定し、X監

査法人が、P社のみならず、売掛金残高等の正確性について関心を寄せる子会社S社及びP社の

借入先T銀行に対して、手続実施結果を報告する場合に、このような状況が生ずることとなります。

【凡例】①業務の依頼 ②実施する手続の合意(手続の種類、時期及び範囲の詳細)

②’業務契約書に記載された事項(*)の理解

③ 業務対象に関する情報等の提供

③’情報等を提供させる責任 ④手続の実施 ⑤手続実施結果の報告

(*)専門実 4400 第 26 項(1)から(12)

この場合、P社は業務依頼者ですが、業務対象は子会社S社により作成又は実施されたもので

あり、子会社S社が業務対象に責任を負う者となると考えられます。また、P社は実施結果の利

用者ですが、子会社S社及び借入先T銀行も業務依頼者以外の実施結果の利用者となります。な

お、業務実施者はX監査法人となります。また、関係者の協議の下で、S社及びT銀行は合意さ

れた手続の決定責任は有さず、P社が業務依頼者として合意された手続の決定責任を負うことと

しており、P社のみがX監査法人との業務契約を締結することとしています。

そのため、業務実施者は、合意された手続の決定責任を負う業務依頼者との間で合意された手

続等を定めた業務契約書を締結し、合意された手続の実施結果を、業務依頼者に加えて、複数の

業務依頼者以外の実施結果の利用者に報告することとなります。

また、この事例においては、上記【状況3】に加え、業務依頼者と業務対象に責任を負う者が

- 17 -

異なる状況が現出することとなります。

Q8 独立性

専門業務実務指針 4400 に基づく合意された手続業務において、業務実施者の独立性は求められるの

でしょうか。

専門業務実務指針 4400 に基づく合意された手続業務において、法令又は契約条件に基づく場合を

除き、業務実施者の独立性は求められていませんが、各国の倫理規程、法令、その他の職業的専門

家としての要求事項又は合意された手続業務の業務対象に関する契約、プログラム若しくは取決め

により、独立性に関する要求事項が規定される場合があります(専門実 4400 の A14 項参照)。

(解説)

業務実施者は、合意された手続業務に関連する職業倫理に関する規定を遵守しなければならな

いとされており(専門実 4400 第 18 項参照)、例えば、公正性の原則に基づき利益相反の回避が求

められますが、保証業務と異なり、法令又は契約条件に基づく場合を除き、業務対象に責任を負

う者に対する独立性は要求されません。

しかしながら、合意された手続業務においても、法令又は合意された手続業務の業務対象に関

する契約等により、独立性に関する要求事項が規定されることがあります(専門実 4400 の A14 項

参照)。例えば、業務実施者が業務依頼者の財務諸表の監査人である場合、業務実施者が合意され

た手続業務の目的上は独立していると実施結果報告書の利用者は想定することがあるため、業務

実施者は、財務諸表監査に適用される独立性に関する規定を遵守することが、合意された手続業

務の目的において適切であると業務依頼者と合意することがあります。この場合、業務実施者が

財務諸表監査に適用される独立性に関する規定に従うことが要求されている旨を契約条件に記載

することとなります(専門実 4400 の A38 項参照)。

このように業務実施者が独立性を要求されている場合又は独立性に関する要求事項を遵守する

ことを契約条件において合意している場合には、業務実施者は実施結果報告書において、独立性

に関する要求事項を特定するとともに、当該要求事項を遵守している旨を記載することとなりま

す(専門実 4400 第 33 項(12)②参照)。一方、業務実施者が独立性を要求されておらず、また独立

性に関する要求事項を遵守することを契約条件において合意していない場合には、業務の目的上、

業務実施者が遵守することを要求される独立性に関する要求事項が存在しない旨を実施結果報告

書に記載することとなります(専門実 4400 第 33 項(12)①参照)。

なお、業務実施者が独立性に関する要求事項に従うことが要求される場合に、独立性に関する

要求事項が遵守されないと業務実施者が考える理由がある場合には、業務実施者は、合意された

手続業務契約を新規に締結又は更新してはならないこととされています(専門実 4400 第 23 項(5)

- 18 -

参照)。また、業務の契約条件について業務依頼者と合意する場合には、契約条件の内容として、

業務実施者が独立性に関する要求事項を遵守することを要求されているかどうか及び要求されて

いる場合には、その関連する要求事項について、業務契約書に記載することとなります(専門実

4400 第 26 項(5)参照)。さらに、契約条件に基づき、業務対象に責任を負う者に対し、業務実施

者の独立性が求められている場合には、その規定の遵守の状況を業務に関する調書に含めること

とされています(専門実 4400 第 39 項(2)参照)。

Q9 矛盾した事実を示す重要な情報

合意された手続業務を実施する場合、合意された手続のみを実施して手続実施結果を報告すれば十

分であるとはいえず、合意された手続に加えて手続実施結果と矛盾が生じている事象が生じていな

いことを確かめる手続を実施しなければならないのでしょうか。

業務実施者に実施結果報告書に記述される手続実施結果と矛盾した事実を示す重要な情報を積極

的に入手するための手続を求めるものではなく、飽くまで、合意された手続業務の実施過程におい

て、矛盾した事実を示す重要な情報を偶然に知るところとなった場合に限り、業務依頼者等との協

議など、適切な対応が求められます。

専門業務実務指針 4400 の A21 項では、合意された手続業務の性質上、業務実施者は、業務依頼者

及び業務依頼者以外の実施結果の利用者との間で合意された手続以外に、いかなる手続を実施する

義務も負わないことを前提としています。

(解説)

実施結果報告書日までの合意された手続業務の実施の過程において、実施結果報告書に記述さ

れる手続実施結果と矛盾した事実を示す重要な情報について知るところとなった場合には、合意

された手続が依然として業務の目的に適合するものであるかどうかについて業務依頼者と協議し、

手続の種類、時期及び範囲並びに内容の見直しを行うこと、又は当該実施結果報告書にこの事項

を記載することを検討することが重要であり、また、当該矛盾する重要な情報が業務依頼者以外

の実施結果の利用者に及ぼす影響も合わせて考慮し、適切な対応を取ることが重要であるとされ

ています(専門実 4400 の A21 項参照)。

そのような事例としては、以下の場合が考えられます。

(1) 会社の内部統制に関連した合意された手続の実施結果と、合意された手続の範囲外から入

手した内部統制の状況に関する情報が矛盾している場合

(2) 財務諸表項目等に関連した合意された手続の実施結果と、合意された手続の範囲外から入

手した財務諸表に含まれる重要な虚偽表示に関する情報が矛盾している場合

なお、当該情報については、調書への記載も求められています(専門実 4400 第 40 項参照)。

- 19 -

しかしながら、この取扱いは、合意された手続業務の性質上、業務実施者が業務依頼者及び業

務依頼者以外の実施結果の利用者との間で合意された手続以外に、いかなる手続を実施する義務

も負わないことを前提としており(専門実 4400 の A21 項参照)、飽くまで、合意された手続業務

の実施過程において、偶然に知るところとなった場合に限ります。したがって、当該適用指針は、

業務実施者に実施結果報告書に記述される手続実施結果と矛盾した事実を示す重要な情報を積極

的に入手するための手続を求めるものではありません。

Q10 確認書

専門業務実務指針 4400 にも確認書に関する要求事項がありますが、監査業務やレビュー業務におけ

る経営者確認書の場合と同様に、経営者からの確認書の入手が求められているのでしょうか。

専門業務実務指針 4400 に基づく合意された手続業務において、業務実施者は、確認書の入手それ

自体は強制されていませんが、業務対象に責任を負う者から確認書を入手するかどうか判断しなけ

ればならないとされています(専門実 4400 第 31 項参照)。なお、確認書の入手先については、経営

者に限定せず、確認事項についての適切な責任と知識を有する者から入手することとなります。

(解説)

専門業務実務指針 4400 に基づく合意された手続業務において、業務実施者は、合意された手続

業務の実施に当たり、確認書の入手それ自体は求められていませんが、業務対象に責任を負う者

から確認書を入手するかどうかについて判断しなければならないとされています(専門実 4400 第

31 項参照)。

すなわち、業務実施者が実施結果報告書の提出に当たり、業務対象の作成の責任及び業務の実

施に関する全ての情報の提供の責任について、改めて確認を求めることが必要と判断する場合に

業務対象に責任を負う者から確認書を入手することになります。例えば、合意された手続業務が

質問を含む場合に、口頭で提供された回答に関する確認書を要請することがあります(専門実 4400

の A48 項参照)。また、業務契約を締結した業務依頼者以外に、業務対象に責任を負う者が存在す

る場合等、業務対象に責任を負う者に確認書の提出を求めることを、合意された手続に含めるこ

とを業務依頼者と合意することがあります(専門実 4400 の A48 項参照)。

なお、監査業務等における経営者確認書と異なり、合意された手続業務においては、合意され

た手続業務の実質的な業務依頼者及び業務対象に責任を有する者が、特定の部門の責任者である

ことが多く、その場合には、確認事項についての適切な責任と知識を有する者から入手すること

となります。このため、業務対象の作成の責任を確認する書面を「確認書」と呼称しています。

- 20 -

Q11 合意された手続及びその手続実施結果の記載

合意された手続及び手続の実施結果の記載に関して、どのような点に留意すべきでしょうか。

合意された手続業務の契約を締結する条件として、合意された手続及びその手続実施結果は、明

確で、誤解を招かず、かつ、様々な解釈が生じない方法で、客観的に記述することが求められてい

ます(専門実 4400 第 23 項(3)参照)。これは、実施結果の利用者が実施された手続の種類と範囲、

及び該当する場合、その時期を理解するのに十分な程度に具体的に記載されることを意味します(専

門実 4400 の A33 項参照)。

(解説)

合意された手続及びその手続実施結果を記載するに際して、いかなる用語も文脈やそれが欠落

することいかんにより、明確でない又は誤解を招くような方法で使用される可能性があることを

認識することが重要とされています(専門実 4400 の A33 項参照)。

用語が使用される文脈において、適切である場合に認められる用語の例示及び不明確な、誤解

を招く又は様々な解釈が生じる用語の例示は、専門業務実務指針 4400 の A33 項及び A34 項に記載

されています。

なお、法令が、不明確な、誤解を招く又は様々な解釈が生じる用語を用いて手続を特定又は規

定している場合においては、手続又は手続の説明を修正し、不明確でなく、誤解を招かず、また

様々な解釈が生じないように要求すること、修正することができない場合は実施結果報告書に当

該用語の定義を含めることを要求することにより、専門業務実務指針 4400 第 23 項(3)の要件を

満たすことができるとされています(専門実 4400 の A36 項参照)。

以下は、例示された各手続に対する合意された手続実施結果の適切な記載と不適切な記載の文

例です。

手続例1.業務依頼者から提示された添付の「当座預金明細‐×年×月×日現在」の金額欄に記載

されている金額を合計し、当該合計金額と「総勘定元帳」の×年×月×日現在の当座預

金残高を突合し、一致しているかどうかを確かめる。

手続実施結果の適切な記載 手続実施結果の不適切な記載

一致した。 突合の結果、両数値には重要な差異は発見され

なかった。

<手続を実施できなかった場合>

「総勘定元帳」が提示されなかったため、上

記手続は実施していない。

「総勘定元帳」が提示されなかったため、代わ

りに「通帳」と突合した結果、残高は一致した。

- 21 -

手続例2.業務依頼者から提示された添付の「退職金計算書」に記載されているA氏に対する退職

金の金額が、退職金規程で規定されている以下の計算式で計算されているか再計算によ

り確かめる。

計算式:××××

手続実施結果の適切な記載 手続実施結果の不適切な記載

再計算結果と「退職金計算書」に記載されて

いるA氏に対する退職金の金額は一致した。

A氏に対する退職金の計算は適切に行われてい

る。

手続例3.×年×月×日の午後×時に本社経理部の保管する小口現金を実査した上で、「小口現金

残高表‐×年×月×日現在」の金額欄に記載されている金額と当監査法人の実査結果を

照合し、一致しているかどうかを確かめる。

手続実施結果の適切な記載 手続実施結果の不適切な記載

一致した。 金額欄に記載されている金額と当監査法人の実

査結果は一致した。小口現金残高は妥当であっ

た。

<手続を実施できなかった場合>

小口現金(現物)が提示されなかったため、

上記手続は実施していない。

小口現金(現物)が提示されず実査ができなか

ったため、代わりに小口現金管理担当者の実査

結果と「小口現金残高表‐×年×月×日現在」

の金額欄に記載されている金額を照合した結

果、一致した。

手続例4.業務依頼者の子会社××から「売掛金残高明細‐×年×月×日現在」を入手し、当該「売

掛金残高明細‐×年×月×日現在」に記載されている No.1~No.10 の取引先に確認を実

施し、確認結果と「売掛金残高明細‐×年×月×日現在」に記載されている金額を照合

し、一致しているかどうか確かめる。なお、不一致の場合は、実施結果報告書に不一致

の金額を記載するとともに、経理部長に不一致の理由を質問し、回答を記載する。

手続実施結果の適切な記載 手続実施結果の不適切な記載

No.5、No.6を除き、一致した。

No.5は取引先からの回答が得られなかった。

No.6は以下に記載した不一致があり、不一致

照合の結果、取引先の確認金額はおおむね一致

し、不一致の場合も両金額に重要な差異は発見

されなかった。また、不一致の差異の内容に関

- 22 -

の理由に係る経理部長の回答は以下のとおり

であった。

(不一致の金額)

××××円

(

不一致の理由に係る経理部長の回答

)

××××

する経理部長の説明に問題は認められなかっ

た。

<手続を実施できなかった場合>

業務依頼者の子会社××に「売掛金残高明細

‐×年×月×日現在」の提示を要請したが提

示されなかったため、上記手続は実施してい

ない。

業務依頼者の子会社××に「売掛金残高明細‐

×年×月×日現在」の提示を要請したが、提示

されなかったため、「売掛金残高明細‐×年×月

×日現在」に代えて、「売掛金残高明細‐×年▲

月▲日現在」を入手し上記手続を実施した結果、

金額上位 10 件中8件の確認金額と一致した。

手続例5.×年×月×日から×年×月×日までの稟議書ファイルを閲覧し、経営管理部長の承認印

が押されているかどうか確かめる。

手続実施結果の適切な記載 手続実施結果の不適切な記載

稟議 No.××を除き、経営管理部長の承認印

が押されていた。

稟議決裁はおおむね適切に行われていた。

<手続を実施できなかった場合>

稟議書ファイルが作成途中であったため、上

記手続は実施していない。

稟議書ファイルが作成途中であったため、口頭

で承認状況を確認した結果、問題はなさそうで

あった。

Q12 ISRS4400 との相違

専門業務実務指針 4400 と ISRS4400 は、どこが異なるのでしょうか。

専門業務実務指針 4400 は ISRS4400 を基礎としていますが、専門業務実務指針 4400 では、実務上

の適用をより明確にするため、品質管理基準報告書第1号、監査基準報告書、日本公認会計士協会

が発行しているその他の実務指針を参考に、要求事項又は適用指針を追加しているものがあります。

(解説)

専門業務実務指針 4400 において追加した事項の概要は、以下のとおりです。

- 23 -

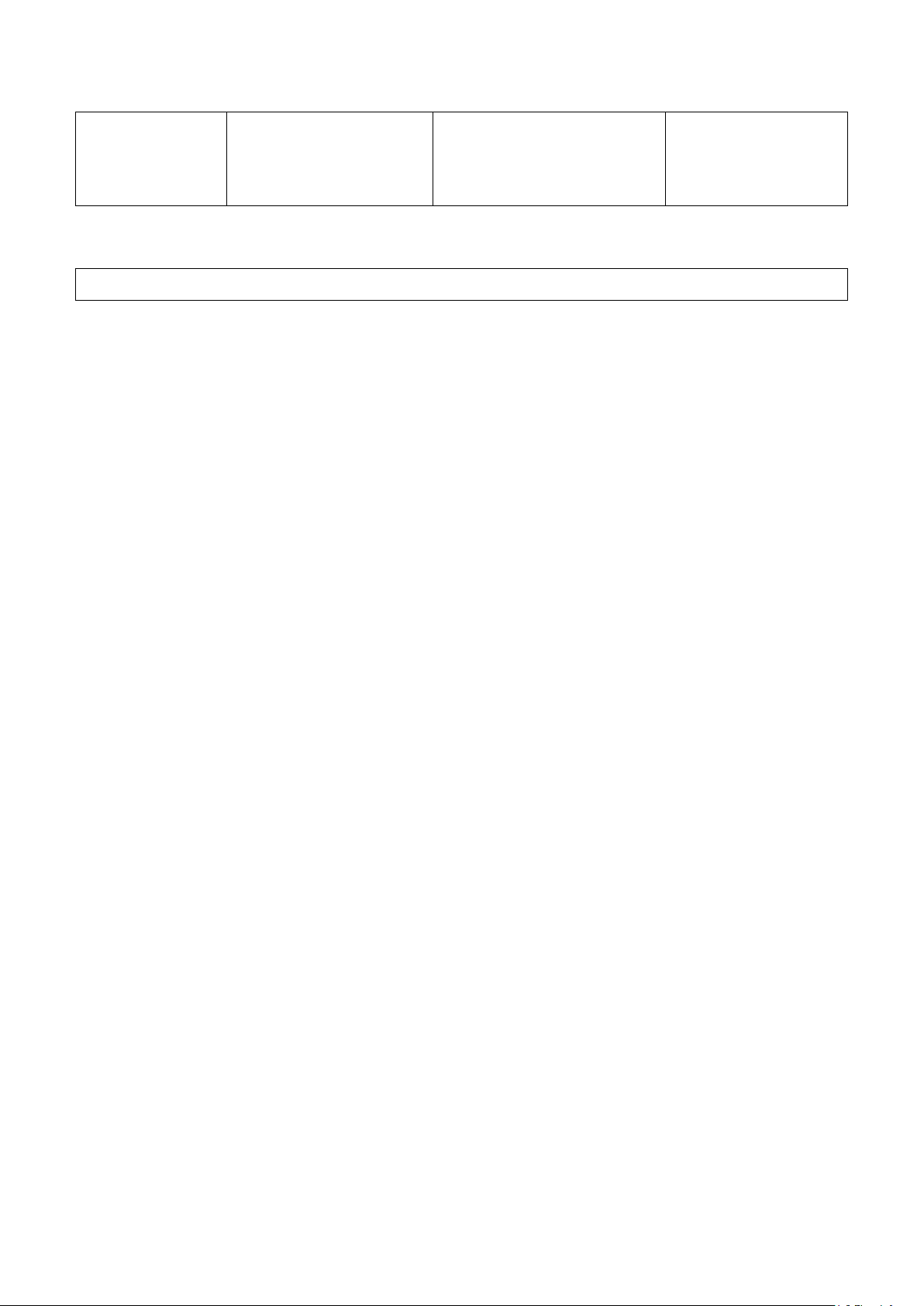

適用範囲(専門実 4400 第4項

及び第5項)

我が国の実務における監査事務所の範囲を解説し、監査事務所が支

配している事業体にも適用される旨を定めている。

定義(専門実 4400 第 14 項(7)

及び(12))

「業務ファイル」及び「調書」の定義を追加している。

業務契約の新規の締結及び更

新(専門実 4400 第 24 項)

我が国の実務を勘案して、業務の前提条件の理解に関する要求事項

を追加している。

契約条件の合意(専門実 4400

第 26 項(6)④~⑦、(11)、(12)

及び第 27 項)

我が国の実務を勘案して、契約条件の合意に関する要求事項を追加

している。

調書(専門実 4400 第 39 項) 品質管理基準報告書第1号の規定に関連して、調書への記載に関す

る要求事項を追加している。

調書(専門実 4400 第 40 項)

及び職業的専門家としての判

断(専門実 4400 の A21 項)

手続実施結果と合意された手続の範囲外から入手した情報との矛盾

を知ることとなった場合の調書への記載に関する規定を追加してい

る。

調書(専門実 4400 第 41 項か

ら第 43 項)

品質管理基準報告書第1号の規定に関連して、業務ファイルの保存

に関する要求事項について、監査基準報告書を参考として追加して

いる。

本実務指針の適用範囲(専門

実 4400 の A1 項)

我が国における本実務指針の位置付けを記載している。

違法行為(専門実 4400 の A15b

項)

我が国における違法行為についての法令や職業倫理に関する規定に

おける責任及びその具体例を記載している。

合意された手続の実施(専門

実 4400 の A44 項から A47 項)

監査基準報告書及びその他の実務指針を参考として追加している。

確認書(専門実 4400 の A48 項

から A52 項)

我が国の実務を勘案して、確認書の入手に関する適用指針を追加し

ている。

専門実 4400 付録2 確認書の記載例を追加している。

Q13 2021 年 11 月改正専門業務実務指針 4400 の主な改正点

改正前専門業務実務指針 4400 と 2021 年 11 月改正専門業務実務指針 4400 とはどこが異なるのでし

ょうか。

専門業務実務指針 4400 は ISRS4400 を基礎としておりますが、改正前専門業務実務指針 4400 は起

草当時の ISRS4400 を基礎とし、さらに米国や豪州の基準を参考に作成されました。

2021 年 11 月改正専門業務実務指針 4400 の主な改正点は、例えば、職業的専門家としての判断の

- 24 -

行使に関する規定を加えていること、実施結果報告書の配布及び利用制限がないことが前提となっ

ています。

(解説)

改正前専門業務実務指針 4400 と 2021 年 11 月改正専門業務実務指針 4400 の主な改正点は以下

のとおりです。

本実務指針の範囲(専

門実 4400 第2項)

合意された手続業務の対象とする情報の分類を「過去財務情報」及び「過

去財務情報以外の情報等」から、「財務情報」及び「財務情報以外の情報等」

としている。また、「業務の対象とする情報等」を「業務対象」に用語変更

している。

定義(専門実 4400 第

14 項)

「その他の実施結果の利用者」を「業務依頼者以外の実施結果の利用者」

に用語変更している。

職業的 専 門 家 と し て

の判断(専門実 4400

第 19 項)

業務実施者は、業務の状況を考慮して、合意された手続業務の契約の新規

の締結及び更新、並びに実施及び報告において職業的専門家としての判断

を行使しなければならないことを明確化している(Q4参照。専門実 4400

の A20 項から A23 項参照)。

品質管理(専門実 4400

第 20 項及び第 21 項)

品質管理について業務執行責任者の負う責任を詳細に規定している。

継続的 に 実 施 さ れ る

合意さ れ た 手 続 業 務

(専門実 4400 第 29

項)

継続的に実施される合意された手続業務に関して、状況に応じて契約条件

の改訂及び業務依頼者に現行の契約条件の再確認を求める必要があるかど

うかを検討しなければならないという要求事項を追加している。

独立性 に 関 す る 事 項

(専門実 4400 第 33 項

(12))

独立性が要求されていない合意された手続業務についても、実施結果報告

書において独立性に関する記載を必要としている。

適用日(Ⅳ) 改正前専門業務実務指針 4400 は報告書提出日を適用日の基準としていた

が、2021 年 11 月改正専門業務実務指針 4400 は契約締結日を適用日の基準

としている。

実施結 果 報 告 書 に お

ける「合意された手続

実施結 果 報 告 書 の 目

的」に関する見出しの

追加

(専門実 4400 第 33 項

合意された手続業務(契約)の目的の明瞭化のため、専門業務実務指針 4400

では、実施結果報告書に「合意された手続実施結果報告書の目的」に関す

る見出しを追加している。

- 25 -

(4)、付録1)

実施結 果 報 告 書 の 配

布及び利用制限(専門

実 4400 の A39 項、A61

項及び A62 項)

専門業務実務指針 4400 では、関係者のみに実施結果報告書を配布及び利用

する旨の要求事項を削除している。配布及び利用制限については、業務実

施者の判断に基づいて決定することとしている。

以 上

・ 本実務ガイダンス(2022 年 10 月 13 日改正)は、次の公表物の公表に伴う修正を反映してい

る。

- 保証業務実務指針(序)「保証業務実務指針及び専門業務実務指針並びに関連する公表物

の体系及び用語」(2022 年7月 21 日公表)