専門実 4450

専門業務実務指針 4450

労働者派遣事業等の許可審査に係る中間又は月次決算書に対する

合意された手続業務に関する実務指針

2 018 年 1 2 月 2 0 日

改正 2 0 2 2 年 1 月 1 3 日

改正 2 022 年 1 0 月 1 3 日

最終改正 2 0 2 3 年 3 月 1 6 日

日 本 公 認 会 計 士 協会

監査・保証基準委員会

(実務指針:第 18 号)

項番号

Ⅰ 本実務指針の適用範囲

1.適用範囲 ........................................................................1

2.背景 ............................................................................5

3.本実務指針の目的 ................................................................8

4.定義 ............................................................................9

Ⅱ 要求事項

1.本実務指針及び専門業務実務指針 4400 の遵守 .......................................10

2.職業倫理に関する規定 ............................................................11

3.業務契約の新規の締結及び更新 ....................................................12

4.合意された手続の実施 ............................................................13

5.経営者確認書 ....................................................................14

6.実施結果報告書 ..................................................................17

Ⅲ 適用指針

1.職業倫理に関する規定 ............................................................A1

2.業務契約の新規の締結及び更新 ....................................................A2

3.手続及び証拠 ....................................................................A3

4.経営者確認書 ....................................................................A7

5.報告 ............................................................................A9

6.配布及び利用制限 ...............................................................A12

Ⅳ 適用

付録1 労働者派遣事業等の許可の有効期間の更新に係る事後申立ての審査に関する合意された

手続実施結果報告書の文例

付録2 経営者確認書の記載例

専門実 4450

- 1 -

《Ⅰ 本実務指針の適用範囲》

《1.適用範囲》

1.本実務指針は、厚生労働省「労働者派遣事業関係業務取扱要領」及び「職業紹介事業の業務運営

要領」(以下「取扱要領等」という。)により、労働者派遣事業及び職業紹介事業(以下「労働者派

遣事業等」という。)の許可の有効期間の更新に係る申請並びに労働者派遣事業を行う事業所の新

設に係る届出に関して、公認会計士又は監査法人(以下「公認会計士等」という。)が合意された

手続業務を実施する場合の合意された手続、業務実施者の責任、合意された手続実施結果報告書

(以下「実施結果報告書」という。)の作成等について取りまとめたものである。

2.本実務指針は、業務の対象とする情報等(以下「業務対象」という。)である中間又は月次の貸

借対照表及び損益計算書(以下「中間又は月次決算書」という。)に対する合意された手続業務に

対して適用される。また、本実務指針の取り扱う合意された手続業務は、労働者派遣事業等の許

可の有効期間の更新の申請者が、中間又は月次決算書に対して責任を負うことを前提として実施

する。

3.業務実施者は、労働者派遣事業等の許可の有効期間の更新に係る申請に関して合意された手続

を実施する場合には、本実務指針及び専門業務実務指針 4400「合意された手続業務に関する実務

指針」に準拠することが求められる。本実務指針は、専門業務実務指針 4400 に記載された要求事

項を遵守するに当たり、当該要求事項及び適用指針と併せて適用するための指針を示すものであ

るが、一部専門業務実務指針 4400 に加え新たな要求事項を追加している。

4.専門業務実務指針 4400 に定められたとおり、本実務指針の取り扱う合意された手続業務におい

ては、品質管理基準報告書第1号「監査事務所における品質管理」及び我が国における職業倫理

に関する規定を遵守する前提に基づいている。

《2.背景》

5.厚生労働省「取扱要領等」の取扱いによれば、労働者派遣事業等の新規許可及び許可の有効期間

の更新に係る申請が許可される条件(以下「許可要件」という。)としては、最近の年度決算書に

おいて、次の要件(職業紹介事業にあっては、(2)を除く。)を満たすこととされている。なお、こ

の申請に対する審査に当たっては、最近の事業年度における貸借対照表、損益計算書及び株主資

本変動計算書(以下「年度決算書」という。)、法人税の税務申告書の写し及び納税証明書を申請時

に提出することが取扱要領等において定められているが、当該年度決算書については公認会計士

等による監査は求められていない。

(1) 資産(繰延資産及びのれんを除く。)の総額から負債の総額を控除した額(以下「基準資産額」

という。)が 20 百万円(職業紹介事業にあっては、新規許可時は5百万円、更新時は3百 50 万

円であり、以下「20 百万円等」という。)に当該事業主が労働者派遣事業等を行う(ことを予定

する)事業所数を乗じた額以上(以下「基準資産要件」という。)

(2) 当該基準資産額が負債の総額の7分の1以上(以下「負債比率要件」という。)

(3) 事業資金として自己名義の現金預金額が 15 百万円に当該事業主が労働者派遣事業を行う(こ

とを予定する)事業所数を乗じた額以上(職業紹介事業にあっては、事業資金として自己名義の

現金預金額が 150 万円に当該事業主が職業紹介事業を行う(ことを予定する)事業所の数から

専門実 4450

- 2 -

1を減じた数に 60 万円を乗じた額を加えて得た額以上)(以下「現金預金要件」という。)

なお、「労働者派遣事業の適正な運営の確保及び派遣労働者の保護等に関する法律等の一部を改

正する法律」(2015 年(平成 27 年)9月 30 日施行)において、小規模派遣元事業主については暫

定的な配慮措置として資産要件が緩和されている。

これらの要件のうち、一つでも満たされない場合には、基準資産額及び現金預金額を増額して、

許可要件を満たした中間又は月次決算書に公認会計士等による監査証明を添付して厚生労働省の

所管労働局に提出して審査を受けるという事後申立てを行うことが認められているが、当面の間、

許可の有効期間の更新に係る事後申立てに限り、合意された手続実施結果報告書による取扱いも

可とすることとされている。本実務指針は、許可の有効期間の更新に係る事後申立てに関する合

意された手続業務に係るものである。

6.「労働者派遣事業関係業務取扱要領」によると、労働者派遣事業の事業所の新設に係る変更の届

出に関して、「「許可基準」の財産的基礎に関する判断に当たって、基準資産額又は自己名義の現

金・預金の額が増加する旨の申し立てがあった場合の確認書類の取扱いについては、許可の有効

期間の更新手続の公認会計士又は監査法人による「合意された手続業務」を実施した中間決算又

は月次決算による場合でも可能とする。」とされている。そのため、本実務指針は、労働者派遣事

業を行う事業所の新設に係る届出に関する合意された手続業務にも適用される。

7.新規許可の事後申立てを行う場合は、公認会計士等による中間又は月次決算書に対する監査証

明が求められているが、これについては、本実務指針では取り扱わない。

《3.本実務指針の目的》

8.本実務指針における業務実施者の目的は、労働者派遣事業等の許可の有効期間の更新に係る審

査の申請に関連して申請者が使用する中間又は月次決算書に関して、業務実施者が、業務依頼者

との間で合意された手続を実施し、結論の報告や保証の提供は行わず、手続実施結果を事実に即

して報告することにある。

《4.定義》

9.本実務指針における用語の定義は、以下のとおりとする。

(1) 「業務依頼者」-業務実施者に合意された手続業務を依頼するために、業務実施者と業務契

約を締結し、手続の決定責任を負う者をいう。通常は、労働者派遣事業等の許可の有効期間の更

新に係る申請を行う事業主である。

(2) 「業務実施者」-専門業務(本実務指針では合意された手続業務)を実施する者をいい、業務

執行責任者又は業務チームの他のメンバー、場合によっては監査事務所を含めて使用される。

なお、取扱要領等において、本業務は公認会計士等が実施すると定められていることから、業務

実施者には監査事務所が支配する事業体は含まれない。業務執行責任者に要求される事項又は

業務執行責任者の責任を特に表す場合には、業務実施者でなく業務執行責任者が使用される。

(3) 「業務対象に責任を負う者」-業務対象である中間又は月次決算書及び年度決算書に責任を

負う者をいう。通常は、労働者派遣事業等の許可の有効期間の更新に係る申請を行う事業主で

あり、業務依頼者と一致する。

専門実 4450

- 3 -

(4) 「実施結果の利用者」-労働者派遣事業等の許可の有効期間の更新に係る申請を審査する厚

生労働省の所管労働局である。

(5) 「許可の有効期間の更新に係る事後申立て」-既に労働者派遣事業等の許可を取得している

事業主が、許可の有効期間の更新に当たって最近の年度決算書において許可要件を満たさない

ため、基準資産額及び現金預金額を増額して許可要件を満たして審査を受けることをいう。事

後申立てには、公認会計士等による中間又は月次決算書に対する監査証明が求められているが、

当面の間は合意された手続業務でも可とするとされている。

《Ⅱ 要求事項》

《1.本実務指針及び専門業務実務指針 4400 の遵守》

10.本実務指針及び専門業務実務指針 4400 の要求事項に従わない限り、業務実施者は本実務指針に

準拠して業務を実施していることを表明することはできない。本実務指針に定めがない事項につ

いては、専門業務実務指針 4400 に従い業務を行うことが求められる。

《2.職業倫理に関する規定》(A1 項参照)

11.業務実施者は、我が国における職業倫理に関する規定を遵守しなければならない。なお、我が国

における職業倫理に関する規定は、監査事務所並びに業務チーム及び審査担当者が従うべき職業

倫理に関する規定をいい、公認会計士法・同施行令・同施行規則、日本公認会計士協会が公表する

会則、倫理規則及びその他の倫理に関する規定をいう。

《3.業務契約の新規の締結及び更新》

12.業務実施者は、業務依頼者が、以下の事項を明確に理解していることを確かめ、合意された手続

業務の契約条件について業務依頼者と合意しなければならない。なお、業務実施者は、契約条件

の内容として、以下について、業務契約書及びその他の適切な形式による合意書(以下「業務契約

書」という。)に記載しなければならない。

(1) 合意された手続業務対象

(2) 業務の目的及び実施結果報告書の利用者

(3) 業務依頼者によって特定された、業務対象に責任を負う者、及び合意された手続業務対象に

対して当該者が責任を負うことを前提にして、合意された手続業務が実施される旨

(4) 業務実施者が合意された手続業務を実施する際に遵守する我が国における職業倫理に関する

規定

(5) 独立性を保持して業務を実施する旨及び関連する独立性に関する要求事項

(6) 以下の記載を含む、合意された手続業務の性質

① 合意された手続業務には、業務実施者が業務依頼者と合意した手続を実施し、また、手続実

施結果を報告することが含まれる旨

② 手続実施結果は、合意された手続の実施による事実に即した結果である旨

③ 合意された手続業務は、監査又はレビュー等の保証業務には該当せず、したがって手続実施

結果から導かれる結論の報告も、また、保証の提供もしない旨

専門実 4450

- 4 -

④ 手続を追加して実施した場合、又は手続の範囲を拡大した場合には、新たな事項が報告され

る可能性がある旨

⑤ 業務依頼者の責任

⑥ 業務実施者以外の実施結果の利用者の責任

⑦ 業務実施者の責任

(7) 実施する手続の種類、時期及び範囲についての、明確で、誤解を招かず、かつ、様々な解釈が

生じない記載(第 13 項参照)

(8) 実施結果報告書の想定される様式及び内容(第 17 項参照)

(9) 実施結果報告書の配布及び利用制限

(10) 経営者確認書の入手(第 14 項から第 16 項参照)

(11) 合意された手続は本実務指針等に準拠して行われる旨

(12) その他必要と考えられる事項

なお、本業務においては、業務依頼者以外の実施結果の利用者として、労働者派遣事業等の許可

の有効期間の更新に係る事後申立てを審査する厚生労働省の所管労働局の名称を業務契約書に記

載しなければならない。

《4.合意された手続の実施》(A3 項から A6 項参照)

13.業務実施者は、個別の業務ごとに、許可の有効期間の更新に係る事後申立てを申請する業務依

頼者との間で手続について合意するが、実施結果の利用者である厚生労働省の所管労働局の関心

に適うと考えられる手続を実施して、実施結果を報告しなければならない。そのため、以下の事

項に関する手続を実施しなければならない。

(1) 手続の適用対象とする科目

許可要件に関連する科目、特に現金及び預金の過大計上の有無について手続を実施しなけれ

ばならない。また、資産及び負債のうち、基準資産額及び負債比率(職業紹介事業にあっては、

基準資産額のみ)の算定に重要な影響を及ぼす科目を選択し、資産の過大計上及び負債の過小計

上に関する手続を実施しなければならない。

(2) 年度決算書からの連続性に着眼した手続の選定

中間又は月次決算書の残高の信頼性について、最近の年度決算書(税務申告書に利用されたこ

とが明らかであるもの)を出発点とし、その残高からの連続性を確かめるための手続を実施しな

ければならない。

《5.経営者確認書》(A7 項及び A8 項参照)

14.業務実施者は、実施結果報告書の提出に当たり、以下の事項について記載した経営者確認書を

業務依頼者に提出するように要請しなければならない。

(1) 中間又は月次決算書及び年度決算書の作成責任は経営者にある旨

(2) 要請のあった合意された手続業務の実施に関する全ての情報を提供した旨

15.経営者確認書の日付は、業務対象に責任を負う者が、業務対象に対して責任を認めた日付であ

るため、実施結果報告書の日付より後であってはならない。

専門実 4450

- 5 -

16.経営者確認書を要請した事項の全部又は一部について業務依頼者から確認を得られない場合、

業務実施者は、以下の事項を実施しなければならない。

(1) 当該事項について、業務依頼者と協議する。

(2) 業務依頼者の誠実性を評価し、手続実施結果に及ぼす影響を勘案して、実施結果報告書の提

出の留保を含め、適切な措置を講じる。

《6.実施結果報告書》

17.実施結果報告書は、書面又は電磁的記録によらなければならず、また以下の事項を記載しなけ

ればならない。

(1) 独立業務実施者の合意された手続実施結果報告書であることを明示する表題(A9 項参照)

(2) 契約条件において定める宛先(A10 項参照)

(3) 合意された手続が実施される業務対象

(4) 実施結果報告書の目的及び実施結果報告書が他の目的に適さない旨

(5) 次の事項を記載した合意された手続業務に関する以下の事項

① 合意された手続業務には、業務実施者が業務依頼者と合意した手続を実施し、また結果を報

告することが含まれる旨

② 手続実施結果は、実施した合意された手続の事実に即した結果である旨

③ 業務依頼者は、合意された手続が業務の目的に照らして適切であることを確認した旨

(6) 業務が本実務指針に従って実施された旨

(7) 業務実施者は、合意された手続の適切性について何らの表明も行わない旨

(8) 合意された手続業務は監査又はレビュー等の保証業務ではなく、したがって業務実施者は意

見や保証の結論を表明しない旨

(9) 業務実施者が、手続を追加して実施した場合、業務実施者の注意を喚起する可能性がある新

たな事項が報告される可能性がある旨

(10) 関連する職業倫理及び品質管理に関する規定を遵守している旨

(11) 業務実施者が関連する独立性に関する要求事項を遵守している旨。なお、当該記載は、関連

する独立性に関する要求事項を特定しなければならない。

(12) 業務実施者が所属する監査事務所が品質管理基準報告書第1号、又は少なくとも品質管理基

準報告書第1号と同程度の要求事項を規定している他の職業的専門家のための要求事項若しく

は法令上の要求事項を適用している旨。なお、業務実施者が職業会計士でない場合には、当該記

述は、少なくとも品質管理基準報告書第1号と同様の要求事項を規定する、適用される専門的

な要求事項又は法令上の要求事項を特定しなければならない。

(13) 契約条件において合意された、各手続の種類及び範囲、並びに該当する場合にはその時期を

詳述した、実施した手続に関する事項

(14) 発見された例外事項の詳細を含む、各手続から得られた手続実施結果

(15) 実施結果報告書は、手続等に合意した業務依頼者及び業務依頼者以外の実施結果の利用者の

みに配布及び利用が制限されている旨

(16) 業務実施者の署名、又は記名押印

専門実 4450

- 6 -

(17) 実施結果報告書の日付

(18) 監査事務所の所在地

《Ⅲ 適用指針》

《1.職業倫理に関する規定》(第 11 項参照)

A1.合意された手続業務においては、通常、業務対象に責任を負う者に対する独立性は要求されな

い。また、取扱要領等の法令等においても、本業務の実施に当たり独立性を要求する旨の定めは

ない。しかし、取扱要領等において事後申立ての申請に当たって監査を行う場合には、公認会計

士等の監査証明の添付が求められており、これは厚生労働省の所管労働局が独立の立場にある第

三者によって情報の信頼性を担保することを求めているためと解される。本業務は、許可の有効

期間の更新の事後申立てに限り、監査証明の代替として、当面の間、取扱いが許容されているこ

とに鑑み、独立性を保持することを求めることとしている。

《2.業務契約の新規の締結及び更新》(第 12 項参照)

A2.業務実施者は、実施結果の利用者である厚生労働省の所管労働局との間で直接コミュニケーシ

ョンを行うことができず、業務の契約条件又は実施される手続について直接に合意できないが、

本実務指針に従って合意された手続を実施する限り、実施結果の利用者による実施結果報告書の

誤った利用は行われないと考えられ、そのため通常は手続に係る協議は行わない。

《3.手続及び証拠》(第 13 参照)

A3.厚生労働省の所管労働局の関心は、労働者派遣事業等の許可の有効期間の更新に係る許可要件

(基準資産要件、現金預金要件及び負債比率要件。ただし、職業紹介事業にあっては、前二者の

み)を審査する上で、以下の事項である。

(1) 提出された中間又は月次決算書に記載された残高のうち、許可要件に関連する金額が、帳簿

記録の裏付けとなる証拠に基づいて計上されたものであるかどうか。特に、基準資産額及び現

金預金額が帳簿記録の裏付けとなる証拠なく過大に計上されていないか、負債の金額が帳簿記

録の裏付けに基づかずに過小に計上されていないかどうか。

(2) 年度決算書に適用されたものと同様の財務報告の枠組みに基づき、年度決算書の基礎となっ

た帳簿記録を継続し更新した上で中間又は月次決算書が作成されているかどうか。

なお、取扱要領等で、年度決算書について公認会計士等による監査等を求めていない趣旨は、年

度決算書については、事業年度における法人税の税務申告書の写し及び納税証明書が添付される

ため、その計上金額について一定の信頼性が付与されているためと解されている。他方、中間又は

月次決算書についてはそのような税務関連の手続を経ていないため、年度決算書と同程度の信頼

性の担保のために第三者による監査証明又は合意された手続実施を求めているものと解される。

すなわち、審査上、年度決算書に適用されたものと同様の財務報告の枠組みに基づき、年度決算書

の基礎となった帳簿記録を継続し更新した上で、中間又は月次決算書が作成されているかどうか

について実施結果報告書から読み取れることが求められているものと解されている。

A4.年度決算書からの連続性に着眼した手続として、通常は、次のような手続を業務依頼者と合意

専門実 4450

- 7 -

の上、立案し、実施する。

(1) 手続実施の出発点として、最近の年度決算書の貸借対照表及び損益計算書に計上された勘定

科目の金額について関連する帳簿記録及び税務申告資料と照合し、さらに、終点としての中間

又は月次決算書の貸借対照表及び累計損益計算書に計上された勘定科目の金額について、関連

する帳簿記録と照合する。

(2) 年度決算書日後、中間又は月次決算書日までの期間について、資産科目については増加、負

債科目については減少に着眼して基準資産に重要な影響を及ぼす帳簿記録について裏付けを示

す関連証憑の提示を受け、資産の過大計上、負債の過小計上を示す事実の有無を確かめる。

(3) 会計方針が継続して適用されているかどうかについて留意し、中間又は月次決算書と年度決

算書において適用された会計方針を質問その他の手続により聴取する。

A5.手続の適用対象とする勘定科目は、通常、以下に留意して業務依頼者と合意の上で選定するこ

とに留意する。

(1) 現金及び預金のほか、資産及び負債の中から基準資産額又は負債比率(職業紹介事業にあっ

ては、基準資産額のみ)の算定に重要な影響を及ぼす科目を選択する。労働者派遣事業等の許可

の有効期間の更新について中間又は月次決算書を用いて審査を受けようとする事業主において、

その資産及び負債は主として売掛金、未収入金、未払費用、前受金等の営業債権・債務及び借入

金から構成され、また、これら以外にも商品、土地、建物、ソフトウェア、貸付金等の重要な勘

定残高を有することがある。このように、事業主の中間又は月次決算書ごとに勘定科目の構成

が異なるため、手続の対象とする勘定科目の選択に当たっては、どの資産科目、負債科目に対し

て手続を実施するかについての一律又は共通の基準は存在しないため、各事業主の中間又は月

次決算書の実情に応じて選定する。

(2) 年度決算後の帳簿記録のうち、主として資産(現金及び預金を含む。)の増加記録及び負債の

減少記録について、当該増減記録金額が事実によって裏付けられなかった場合に基準資産額が

20 百万円等に事業所数を乗じた金額を下回ってしまう程に影響を及ぼすかどうか等を勘案し、

業務依頼者と協議及び合意の上、手続実施の対象とする科目を決定することに留意する。

A6.手続の実施対象取引の抽出については、年度決算書から中間又は月次決算書までの帳簿記録の

連続性を確かめるための対象科目において、年度決算後に計上された全ての取引について、それ

が事実に反して計上されていなかったかどうかを検討することは必要とされない。提出された中

間又は月次決算書に記載された残高のうち、基準資産額及び現金預金額が過大計上、負債の金額

の過小計上があり、また、年度決算後の資産(現金及び預金を含む。)の増加記録及び負債の減少

記録が事実によって裏付けられなかった場合に、基準資産額が 20 百万円等に事業所数を乗じた金

額を下回ってしまうかどうか等、実施結果の利用者の関心を勘案し、適切な取引をサンプルとし

て抽出して実施するように、業務依頼者と協議することが重要である。

《4.経営者確認書》(第 14 項から第 16 項参照)

A7.経営者確認書は、確認事項についての適切な責任と知識を有する者から入手する。通常は中間

又は月次決算書及び年度決算書に対して最終的な責任を有する経営者から入手する。

A8.経営者確認書は、付録2に示された記載例を参考とすることができる。

専門実 4450

- 8 -

《5.報告》(第 17 項参照)

A9.実施結果報告書の表題は、通常、「独立業務実施者の合意された手続実施結果報告書」とする(付

録1参照)。

A10.宛先は、労働者派遣事業等の許可の有効期間の更新の申請者とする。通常は、業務依頼者となる。

A11.本実務指針の付録1には、実施結果報告書の文例が記載されている。

《6.配布及び利用制限》(第 12 項及び第 17 項参照)

A12.本実務指針における業務実施者の目的は、労働者派遣事業等の許可の有効期間の更新に係る審

査の申請に関連して、業務実施者が、手続実施結果を事実に即して報告することにある(第8項

参照)。実施結果報告書は、労働者派遣事業等の許可の有効期間の更新に係る審査の申請に関連し

て利用される文書であり、これ以外の目的で第三者に利用されることは通常想定されていない。

したがって、業務実施者は、業務依頼者及び業務依頼者以外の実施結果の利用者に実施結果報

告書の配布及び利用を制限する旨を業務契約書及び実施結果報告書に記載する。

《Ⅳ 適用》

・ 本実務指針は、公表日(2018 年 12 月 20 日)以降に発行する合意された手続実施結果報告書

に適用する。

・ 2022 年1月 13 日改正後の本実務指針は、2022 年1月1日以降に契約を締結する合意された

手続業務に適用する。

・ 本実務指針(2022 年 10 月 13 日)のうち、倫理規則に関する事項は、2023 年4月1日以降に

契約を締結する合意された手続業務から適用する。ただし、本実務指針を、倫理規則(2022 年

7月 25 日変更)と併せて 2023 年3月 31 日以前に契約を締結する業務から早期適用することを

妨げない。

・ 本実務指針(2023 年3月 16 日)は、2023 年7月1日以降に契約を締結する合意された手続

業務から適用する。なお、公認会計士法上の大規模監査法人以外の監査事務所においては、2024

年7月1日以降に契約を締結する業務から適用する。ただし、本実務指針を、全ての監査事務所

において、品質管理基準報告書第1号「監査事務所における品質管理」(2023 年1月 12 日)及び

品質管理基準報告書第2号「監査業務に係る審査」(2023 年1月 12 日)と併せて、2024 年6月

30 日以前に契約を締結する業務から早期適用することを妨げない。

以 上

・ 本実務指針(2022 年 10 月 13 日改正)は、次の公表物の公表に伴う修正を反映している。

- 倫理規則(2022 年7月 25 日変更)

(修正箇所:第 11 項及び付録1)

- 保証業務実務指針(序)「保証業務実務指針及び専門業務実務指針並びに関連する公表物の

専門実 4450

- 9 -

体系及び用語」(2022 年7月 21 日公表)

(上記以外の修正箇所)

・ 本実務指針(2023 年3月 16 日改正)は、次の公表物の公表に伴う修正を反映している。

- 品質管理基準報告書第1号「監査事務所における品質管理」(2023 年1月 12 日改正)

- 品質管理基準報告書第2号「監査業務に係る審査」(2023 年1月 12 日改正)

専門実 4450

- 10 -

《付録1 労働者派遣事業等の許可の有効期間の更新に係る事後申立ての審査に関する合

意された手続実施結果報告書の文例》(A9 項参照)

以下は、労働者派遣事業等の許可の有効期間の更新に係る事後申立ての審査に関する合意された

手続実施結果報告書の文例である。ただし、本文例は必ずしも全ての状況を網羅するものではなく、

また、全ての状況に適用できることを意図したものではない。したがって、個々の業務において合

意された手続の内容に応じた記載を行う。

「合意された手続」及び「合意された手続の実施結果」が多岐にわたる場合は、これらを別紙とし

て添付する方法によることも可能である。

本文例は、月次決算書を用いて許可の有効期間の更新に係る事後申立てを行う場合を想定している。

独立業務実施者の合意された手続実施結果報告書

××年×月×日

○○株式会社

取締役会 御中(注1)

○ ○ 監 査 法 人

○ ○ 事 務 所(注2)

代表社員 公認会計士 ○ ○ ○ ○

社員 公認会計士 ○ ○ ○ ○

(注3)(注4)

合意された手続実施結果報告書の目的並びに配布及び利用制限

本報告書は、労働者派遣事業(注5)の許可の有効期間の更新に係る審査の申請に関連して会

社が使用する××年×月×日現在の月次決算書(××年×月×日現在の貸借対照表及び同日に

終了する×か月会計期間に係る損益計算書。以下「月次決算書」という。)に関して、許可の有

効期間の更新に係る事後申立ての申請先である厚生労働省の所管労働局(以下「実施結果の利

用者」という。)による許可要件の審査に資するために実施された合意された手続及び手続実施

結果を報告する目的で作成されている。したがって、本報告書は他の目的に適さない可能性が

ある。本報告書は[業務依頼者]と実施結果の利用者のみを利用者として想定しており、[業務

依頼者]と実施結果の利用者以外に配布及び利用されるべきものではない。

業務依頼者の責任

[業務依頼者]は、合意された手続が業務の目的に適していることを確認している。

業務依頼者は、合意された手続が実施される業務の対象とする情報等に責任を負う。

業務実施者の責任

当監査法人(注6)は、日本公認会計士協会が公表した専門業務実務指針 4450「労働者派遣

専門実 4450

- 11 -

事業等の許可審査に係る中間又は月次決算書に対する合意された手続業務に関する実務指針」

に準拠して手続を実施した。合意された手続業務には、当監査法人が[業務依頼者]と合意され

た手続を実施し、また合意された手続の事実に即した結果である手続実施結果を報告すること

が含まれる。当監査法人(注6)は、合意された手続の適切性については、何ら責任を負うもの

ではない。

合意された手続業務は監査又はレビュー等の保証業務ではない。したがって、当監査法人は

意見又は保証の結論を表明するものではない。

なお、手続を追加して実施した場合、又は手続の範囲を拡大した場合には、報告すべき事項が

新たに発見される可能性がある。

職業倫理、独立性及び品質管理

当監査法人(注6)は、日本公認会計士協会の公表する倫理規則及びその他の職業倫理に関す

る規定を遵守して業務を実施した。当該規則及び規定は、誠実性、客観性、職業的専門家として

の能力及び正当な注意、守秘義務並びに職業的専門家としての行動の原則、並びに独立性に関

する規定を提供している。

当監査法人(注6)は、日本公認会計士協会が公表した品質管理基準報告書第1号「監査事務

所における品質管理」に準拠して、職業的専門家としての基準及び適用される法令等の遵守に

関する方針又は手続を含む品質管理システムを整備及び運用して業務を実施した。

合意された手続及び合意された手続の実施結果

労働者派遣事業(注5)の許可の有効期間の更新に係る審査の申請に関連して会社が使用す

る月次決算書及び年度決算書に関して、[日付]付けの合意された手続業務契約書に基づき、以

下の合意された手続を実施した。また、実施した結果は以下のとおりである。

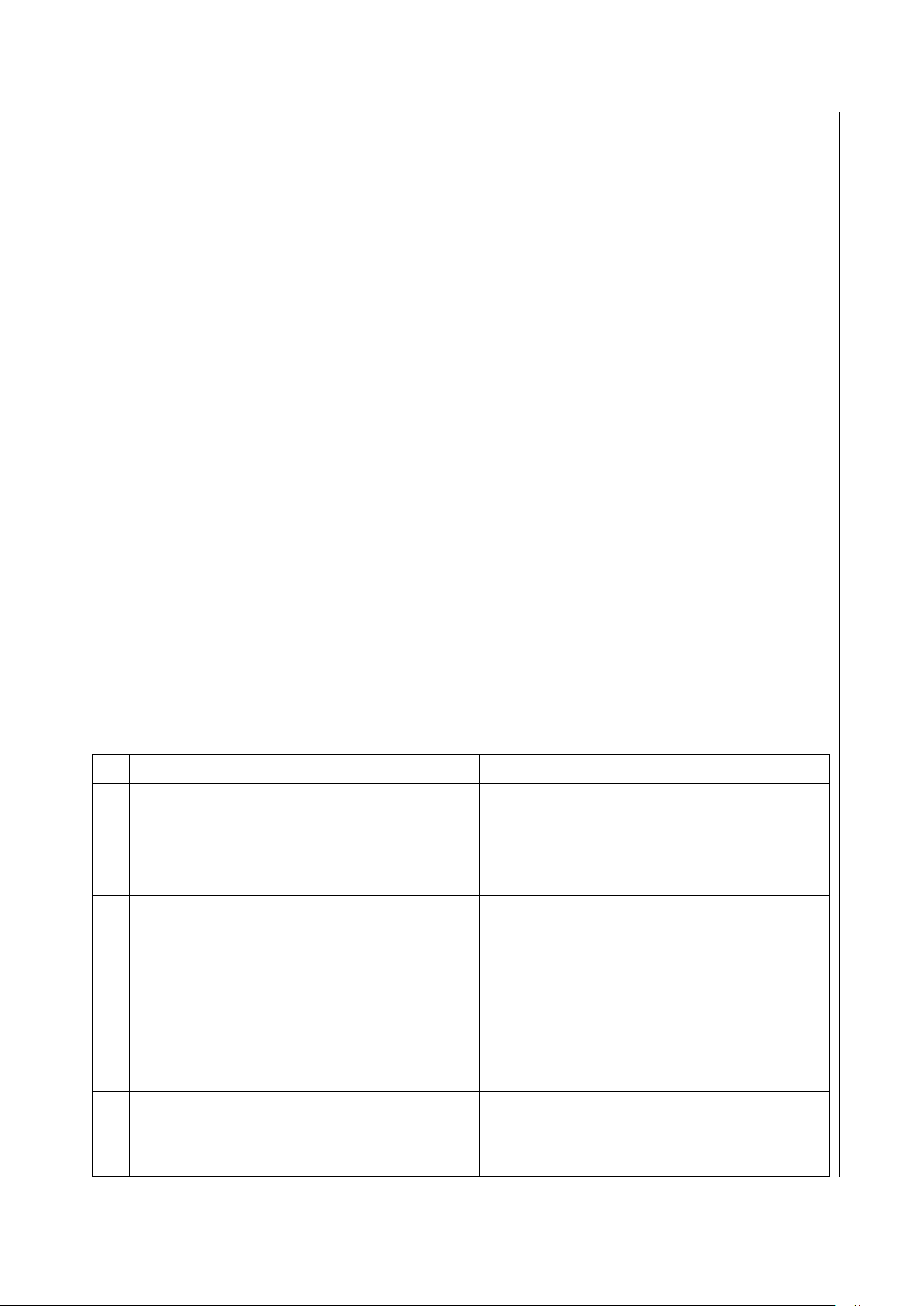

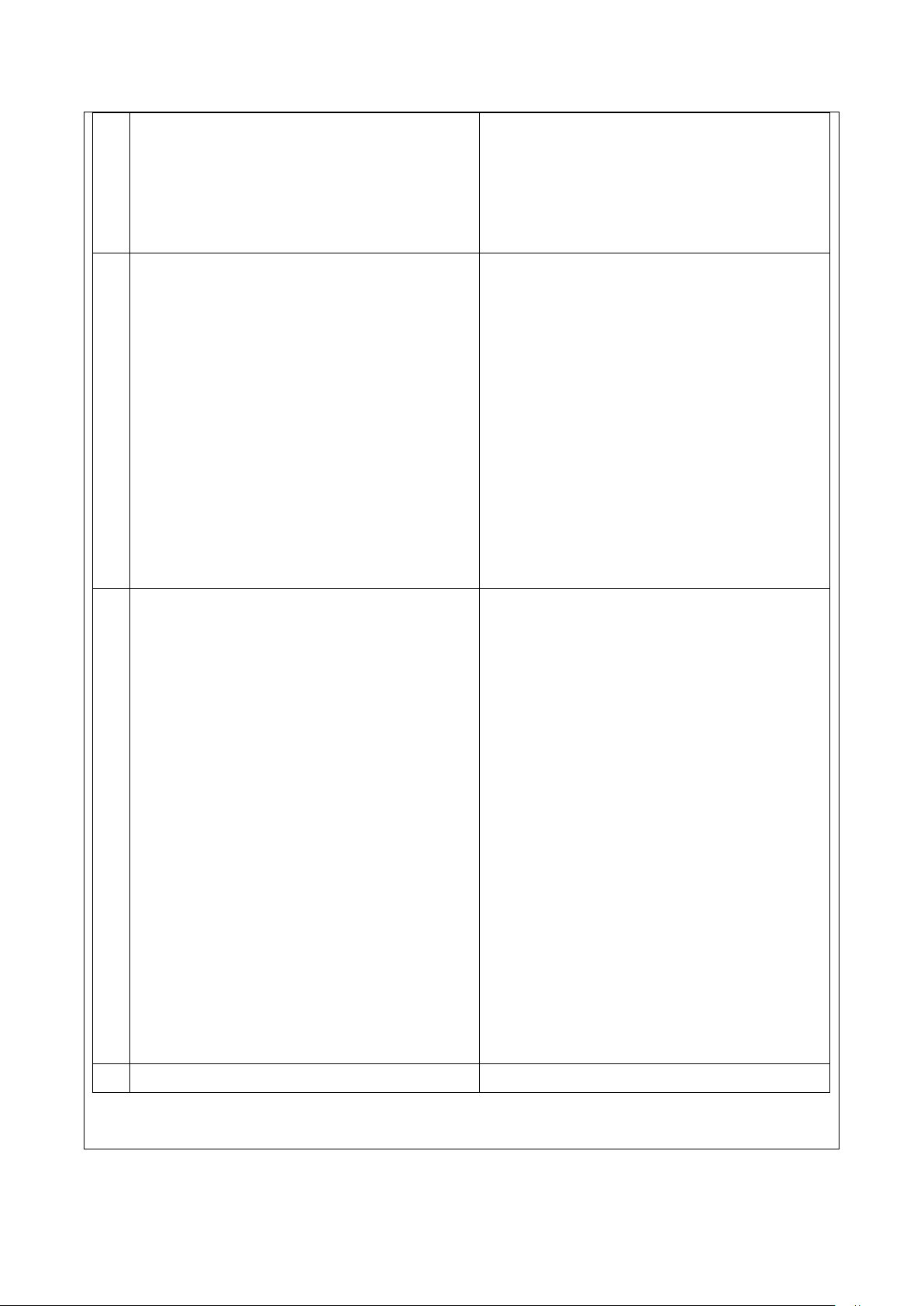

合意された手続 合意された手続の実施結果

1 月次決算書及び年度決算書に計上されてい

る残高を会社の総勘定元帳の勘定残高と集計

突合する。合致しない場合には、差異の金額を

手続の実施結果の記述において明示する。

会社の月次決算書及び年度決算書に計上さ

れた金額と会社の総勘定元帳の勘定残高を突

合した結果、全て一致した。

2 年度決算書に計上された税引前当期利益の

金額を、当該事業年度における法人税の納税

申告書別表四の写しと突合する。さらに、年度

決算書に計上された法人税等の金額を当該事

業年度における納税証明書と突合する。合致

しない場合には、差異の金額を手続の実施結

果の記述において明示する。

年度決算書に計上された税引前当期利益の

金額を、当該事業年度における法人税の納税

申告書別表四の写しと突合した結果、全て一

致した。さらに、年度決算書に計上された法人

税等の金額を、当該事業年度における納税証

明書と突合した結果、全て一致した。

3 上記1の手続実施の結果、月次決算書に計

上された「現金及び預金」について合致した場

合には、会社の当該総勘定元帳の残高を会社

会社の当該総勘定元帳の残高を会社入手の

銀行残高証明書及び会社作成の手許現金有高

表(金種別)と突合した結果、差異のある1件

専門実 4450

- 12 -

入手の自己名義の銀行残高証明書及び会社作

成の手許現金有高表(金種別)と突合する。合

致しない場合には、差異の金額を手続の実施

結果の記述において明示する。

を除き、金額は一致した。差異のある1件は△

△銀行に関する残高であり、会社の総勘定元

帳残高×××円に対して、銀行残高証明書金

額は×××円であり、差異×××円が発見さ

れた。

4 上記3の手続実施の結果、月次決算書に計

上された「現金及び預金」について合致しない

場合には、会社から差異金額の説明及び関連

証憑の提示を受け、関連証憑に記載された内

容を照合し、金額を突合する。

上記3の手続の実施結果において発見され

た差異金額×××円について、会社の提示し

た差異の説明の内容は次のとおりであり、会

社から提示された関連証憑との突合を行い、

日付、金額の一致を確かめた。

会社の差異説明の内容

日付 金額(円) 概要

×× ×× ×××

関連証憑

上記金額との 不一致の場合の差異

一致・不一致

一致 ×××

5 上記1の手続実施の結果、月次決算書に計

上された「売掛金」、「未払金」、「借入金」、「資

本金」のうち合致した勘定残高について、総勘

定元帳から、年度決算書日後、月次決算書日ま

でに生じた残高の増減の記録から会社と合意

した取引×件を抽出し、会社から提示を受け

た関連証憑との突合を行い、日付及び金額の

一致を確かめる。

次の取引を総勘定元帳から抽出し、会社か

ら提示を受けた関連証憑との突合を行い、日

付、金額及び相手先の一致を確かめた。

① 「売掛金」

総勘定元帳

日付 金額(円) 相手先 名称

×× ×× ××× ××

関連証憑

総勘定元帳との 不一致の場合の差異

一致・不一致

一致 ×××

② 「未払金」

・・・・・・・・・・・・・・・

③ 「借入金」

・・・・・・・・・・・・・・・

④ 「資本金」

・・・・・・・・・・・・・・・

6 ・・・・・・・・・・・・・・・

以 上

(注1)宛先は、状況に応じて適宜、適切に修正する。

専門実 4450

- 13 -

(注2)事業所の都市名を記載する場合は、「○○県□□市」のように記載する。

(注3)業務実施者が電子署名を行う場合には、実施結果報告書にその氏名を表示すると考えられ

る。

(注4)① 本文例は、業務実施者が無限責任監査法人の場合を想定している。業務実施者が有限

責任監査法人の場合、業務契約において業務実施者が特定されている場合、又は監査法

人の場合において報告書署名者に関する内規がある場合は、これらに応じて代表社員の

肩書を省略するなど、適宜必要な修正を行う。

② 業務実施者が公認会計士の場合には、以下とする。

○○○○ 公認会計士事務所

○○県□□市

公認会計士 ○○○○

(注5)職業紹介事業の場合には、「有料・無料職業紹介事業」など、適宜必要な修正を行う。

(注6)合意された手続を実施した者が公認会計士の場合には、「私」又は「私たち」とする。

専門実 4450

- 14 -

《付録2 経営者確認書の記載例》(A8 項参照)

以下の経営者確認書の記載例には、労働者派遣事業等の許可審査に係る中間又は月次決算に対す

る合意された手続業務において、業務実施者が業務依頼者(通常は、業務対に責任を負う者と一致

する。)から経営者確認書を入手する場合に、通常、確認すると考えられる事項が含まれている。な

お、この文例は、月次決算書を用いて許可の有効期間の更新に係る事後申立てを行う場合を想定し

ているため、状況に応じて適宜修正する。

××年×月×日

○○監査法人

社員 公認会計士 ○○○○ 殿(注1)

××株式会社

代表取締役 (署名 )

(若しくは記名押印又は電子署名)

財務・経理担当取締役 (署名 )

(若しくは記名押印又は電子署名)

本確認書は、貴監査法人(注1)が、××年×月×日付けの合意された手続業務契約書に基づ

き、手続実施結果を報告するに当たり提出するものです。私たちは、下記のとおりであること

を確認します。

記

1.××年×月×日現在の会社の月次決算書(すなわち、××年×月×日現在の貸借対照表及

び同日に終了する×か月会計期間に係る損益計算書。)及び××年×月×日現在の年度決算書

を作成する責任が当社にあることを承知しております。

2.貴監査法人(注1)から要請のあった合意された手続業務の実施に関する全ての情報を提

供しました。

3.業務実施者が記載することが適切であると判断したその他の確認事項(注2)

4.・・・・・

5.・・・・・

以 上

(注1)① 本文例は、業務実施者が無限責任監査法人の場合を前提としている。業務実施者が有

限責任監査法人の場合、業務契約において業務実施者が特定されている場合、又は監査

法人の場合において報告書署名者に関する内規がある場合には、これらに応じて代表社

員の肩書を省略するなど、適宜必要な修正を行う。

専門実 4450

- 15 -

② 業務実施者が公認会計士の場合には以下とし、確認書本文中の「貴監査法人」を「貴

殿」とする。

○○○○ 公認会計士事務所

公認会計士 ○○○○ 殿

(注2)その他追加項目の確認事項の記載例としては、例えば、以下のものが考えられる。ただ

し、これらの記載に当たっては、監査基準報告書580「経営者確認書」や専門業務実務指

針4400等を参考とすることが有用である。

- 業務対象のために当社が必要と判断する内部統制を整備及び運用する責任は当社にあ

ることを承知しております。

- 貴監査法人に提供した情報は全て真正なものです。

- 本確認書の日付までに発生した業務対象又は合意された手続業務に重要な影響を及ぼ

す可能性のある全ての事実を貴監査法人に提示いたしました。

- 規制当局からの通告・指導等で業務対象又は合意された手続業務に重要な影響を与え

る可能性のある全ての事項を業務実施者に提示いたしました。

以 上