専門実

i

専門業務実務指針

監査人から引受事務幹事会社への書簡について

2 0 0 0 年 5 月 9 日

改正 2 0 0 3 年 9 月 2 日

改正 2 0 0 6 年 9 月 2 5 日

改正 2 0 0 8 年 8 月 1 日

改正 2 0 1 6 年 6 月 1 7 日

改正 2 0 2 1 年 9 月 1 6 日

改正 2 0 2 2 年 1 0 月 1 3 日

最終改正 2 0 2 4 年 7 月 1 2 日

日 本 公 認 会 計 士 協 会

監査・保証基準委員会

(実務指針:第22号)

項番号

Ⅰ 本実務指針の範囲

1.本実務指針の範囲 ............................................................. 1

2.背景

(1) 経緯 ....................................................................... 5

(2) 書簡の意義 ................................................................. 7

(3) 発行会社の開示責任 ......................................................... 11

(4) 引受事務幹事会社の責任 ..................................................... 12

(5) 書簡に関する監査人の責任 ................................................... 14

Ⅱ 要求事項

1.業務契約書 ................................................................... 16

2.書簡の草案 ................................................................... 17

3.書簡の記載内容

(1) 書簡の記載事項 ............................................................. 20

(2) 届出書等の記載事項 ......................................................... 21

(3) 事後変動に関する事項 ....................................................... 24

(4) 調査手続の十分性 ........................................................... 27

(5) 書簡の目的と利用制限 ....................................................... 29

(6) 発行会社と監査人との間の利害関係 ........................................... 30

4.実施手続

(1) 届出書等に記載されている監査報告書等及び財務諸表等に関する事項 ............. 31

専門実

ii

(2) 届出書等に記載されている財務諸表等以外の財務情報 ........................... 32

(3) 事後変動に関する事項 ....................................................... 35

(4) 調書の作成 ................................................................. 36

(5) 経営者確認書 ............................................................... 37

5.監査人の交代等

(1) 後任監査人の取扱い ......................................................... 38

(2) 初年度監査の取扱い ......................................................... 39

Ⅲ 適用指針

1.業務契約書 ................................................................... A1

2.書簡の草案 ................................................................... A6

3.書簡の記載内容

(1) 書簡の記載事項 ............................................................. A8

(2) 届出書等の記載事項 ......................................................... A9

(3) 事後変動に関する事項 ...................................................... A14

4.実施手続

(1) 届出書等に含まれる監査報告書等及び財務諸表等に関する事項 .................. A21

(2) 届出書等に記載されている財務諸表等以外の財務情報 .......................... A25

(3) 事後変動に関する事項 ...................................................... A30

(4) 連結子会社に関する調査 .................................................... A42

(5) 経営者確認書 .............................................................. A46

5.監査人の交代等

(1) 後任監査人の取扱い ........................................................ A48

(2) 前任監査人の取扱い ........................................................ A50

(3) 初年度監査の取扱い ........................................................ A51

6.引受事務幹事会社からの質問等に対する回答における留意事項 .................... A52

Ⅳ 適用

付録1 書簡の文例

付録2 経営者確認書の記載例

専門実

- 1 -

《Ⅰ 本実務指針の範囲》

《1.本実務指針の範囲》

1.本実務指針は、募集又は売出しによる株式、社債等の引受審査に関連して、発行会社及び引受事

務幹事会社が発行会社の財務諸表を監査した公認会計士又は監査法人(以下「監査人」という。)

から受領する「監査人から引受事務幹事会社への書簡」(コンフォート・レター)(以下「書簡」と

いう。)を作成する際の実務上の指針である。

2.本実務指針は、日本国内における募集による新株式等、社債、新株予約権付社債、新株予約権、

不動産投資信託証券、コミットメント型ライツ・オファリングにおいて発行される新株予約権証

券の発行又は既発行株式等の売出し等(以下「新規証券の発行等」という。)に関連して作成され

る監査人から引受事務幹事会社への書簡の作成に際しての指針を示すものであり、日本国外での

新規証券の発行等については、本実務指針は適用しない。

また、本実務指針が適用されない新規証券(例えば、資産担保型証券等)の発行等に際して、引

受事務幹事会社から書簡の作成を要請されたときには、本実務指針の趣旨を十分に理解の上、本

実務指針に準じて当該書簡を作成することに留意する。

3.中間連結財務諸表又は中間財務諸表に対する中間監査を行っている場合や、四半期財務情報に

対するレビューを行っている場合には、本実務指針中の特段の記載を除き、適宜、中間連結財務諸

表又は中間財務諸表に対する期中レビューに関する記載内容を読み替えて適用する。

4.本実務指針では、書簡の提出に関連して引受事務幹事会社から質問又は照会を受けた場合の留

意事項についても定めている(A52項及びA53項参照)。

なお、株式公開に関連して実施される金融商品取引所の審査についても、文書の提出を伴う場

合については、同様の対応が求められるケースがあると考えられるため留意する。

《2.背景》

《(1) 経緯》

5.監査人から発行会社及び引受事務幹事会社への書簡の制度は1975年に発足し、これに関する実

務は既に定着しており、本実務指針は、監査人が当該書簡を作成する際の実務上の指針となって

いる。

6.四半期報告書制度の導入に伴う2008年8月の本実務指針改正以降、開示される当期の財務数値

に対応する前期の財務数値を比較情報とする改正、会社が初めて提出する有価証券届出書又は有

価証券報告書に含まれる指定国際会計基準に準拠して作成した連結財務諸表等に係る監査報告書

の取扱いの新設等に伴い、本実務指針の改正を行ってきた。今般、四半期報告書制度が廃止される

ことに伴い、専門業務実務指針の起草方針に従った構成に改めるべく、本実務指針の所要の改正

を行っている。

《(2) 書簡の意義》

7.新規証券の発行等に係る引受契約を発行会社(投資法人の場合には発行者。以下同じ。)と締結

する金融商品取引業者(以下「元引受会社」という。)は、引受責任を果たすための手続の一つと

して、引受事務幹事会社(元引受会社のうち元引受けに係る事務を行い、発行会社の財務情報の調

専門実

- 2 -

査を直接実施する金融商品取引業者をいう。)を窓口として、発行会社が作成する有価証券届出書

等(発行登録追補書類及び開示が行われている有価証券の売出しにおいて作成される有価証券売

出目論見書を含む。以下「届出書等」という。)に記載された財務情報の妥当性等を確かめるとと

もに、それらの財務情報のその後の変動状況を把握する必要がある。その際に、発行会社及び引受

事務幹事会社は、発行会社の監査人にその調査を依頼することが通例となっている。

8.書簡とは、発行会社による新規証券の発行等に際して、発行会社及び引受事務幹事会社からの依

頼に基づき、監査人が届出書等に記載された発行会社の財務情報及びその後の変動につき調査し

た結果を、引受事務幹事会社に報告するために監査人が作成する文書である。

9.監査人による監査又は期中レビュー(以下「監査等」という。)は、連結財務諸表、財務諸表、

中間連結財務諸表又は中間財務諸表(以下「財務諸表等」という。)について、一般に公正妥当と

認められる監査又は期中レビューの基準に準拠して監査手続又は期中レビュー手続(以下「監査

手続等」という。)を実施し、監査意見又は中間財務諸表に対する結論(以下「監査意見等」とい

う。)を表明するものである。したがって、監査人による財務諸表等の監査等は、財務諸表等の個々

の勘定残高又は関連する金額、数量及び比率等の妥当性について監査意見等を表明するものでは

ない。

一方、書簡作成に関して監査人が実施する調査は、主として、届出書等に記載されている財務諸

表等以外の表、統計資料及びその他の財務情報(以下「財務諸表等以外の財務情報」という。)に

関する調査並びに届出書等に記載された最近事業年度等の財務諸表等の決算日又は中間会計期間

末日の翌日から打切日までの期間における特定の財務項目の変動(以下「事後変動」という。)に

関する調査である。

10.届出書等に記載されている財務諸表等以外の財務情報に関する調査は、「財務情報等に係る保証

業務の概念的枠組みに関する意見書」(企業会計審議会 2004年(平成16年)11月29日、以下「保

証業務に関する意見書」という。)二4(1)①に規定される「業務実施者が、主題に責任を負う

者又は特定の利用者との間で合意された手続に基づき発見した事項のみを報告する業務(以下「合

意された手続」という。)」に当たると解される。また、事後変動に関する調査についても、保証業

務に関する意見書で規定される限定的保証業務とは異なり、合意された手続に当たると解される

(保証業務に関する意見書二4(2)では、「保証業務の定義に合致しない業務に係る報告は、保

証業務に係る報告と明確に識別される必要がある。このため、保証業務の定義に合致しない業務

に関する報告書においては、想定利用者に保証業務の報告書との誤解を与えるおそれがある用語

や表現を用いることは適当ではない。」とされている)。

《(3) 発行会社の開示責任》

11.新規証券の発行等に当たり、届出書等の記載内容が正確であり、必要な開示が全て行われている

ことについての責任は、第一義的には発行会社にある。

発行会社は、投資者の投資判断に資するように、最新で正確な情報を提供しなければならない

ため、引受事務幹事会社を窓口とする元引受会社の調査、さらには監査人の調査に積極的に協力

する必要がある。

専門実

- 3 -

《(4) 引受事務幹事会社の責任》

12.元引受会社は、発行会社から提供された情報が正確であり、かつ網羅されていることを確認する

引受責任を有している。このため、引受事務幹事会社は、届出書等に記載された財務情報の妥当性

等を確かめるとともに、それらの財務情報のその後の変動状況を把握することなどにより、投資

者保護のために必要な手段を講ずる必要がある。

13.監査人からの書簡は、飽くまで元引受会社の調査の一部として引受事務幹事会社によって利用

されるものである。書簡の作成に際して引受事務幹事会社から依頼された調査事項並びに調査手

続の範囲及び方法が十分なものであったかどうかについての責任は、調査を実施し書簡を作成し

た監査人にはなく、調査を依頼した引受事務幹事会社にある。

《(5) 書簡に関する監査人の責任》

14.監査人の調査は、届出書等に記載されている財務情報が、その基礎となる会計記録等と合致して

いるかどうかを確かめるために実施されるものであって、それらの妥当性、正確性について保証

するものではない。また、届出書等に記載されている最近事業年度(連結会計年度、事業年度又は

中間(連結)会計期間を含む。以下「最近事業年度等」という。)の財務諸表等の決算日の翌日以

降における発行会社の財務内容等の変動について、著しい悪化が生じていないことを保証するも

のでもない。

15.書簡に関する監査人の責任は、例えば、監査人が、引受事務幹事会社の依頼により受諾した調査

手続を実施せずに虚偽の内容の書簡を作成した場合、調査事項について誤謬、錯誤等を発見した

にもかかわらずそれを報告しなかった場合、又は、書簡の作成を承諾したにもかかわらずその作

成を怠った場合等において生じるものである。

《Ⅱ 要求事項》

《1.業務契約書》

16.監査人は、書簡を作成する場合、発行会社及び引受事務幹事会社との間で、各当事者の責任の所

在を明らかにし、また、手続を確定するために、原則として、業務契約書を締結しなければならな

い(A1項からA5項参照)。

《2.書簡の草案》

17.監査人は、引受事務幹事会社から提示された調査事項について、発行会社及び引受事務幹事会社

と協議後、引受事務幹事会社及び発行会社に書簡の草案を業務契約書で定めた提出期限までに提

出しなければならない(A6項参照)。

18.監査人は、書簡の草案に記載された調査手続が実施済であるというような印象を与えることを

避けるため、書簡の草案には「草案」と明記し、その冒頭に草案の目的を記載しなければならない

(A7項参照)。

19.監査人は、打切日までの間において、書簡の草案の記載内容を変更する必要があると認めたとき

は、引受事務幹事会社及び発行会社に対して、その旨及び内容を速やかに通知しなければならな

い。

専門実

- 4 -

《3.書簡の記載内容》

《(1) 書簡の記載事項》

20.監査人は、以下の事項を書簡に記載しなければならない。

(1) 日付、宛先及び打切日(A2項、A3項及びA8項参照)

(2) 書簡の前文

(3) 届出書等に含まれている監査報告書等に関する記載(第21項)

(4) 調査事項、実施した調査手続及び調査結果に関する記載(第22項及び第23項)

(5) 事後変動の調査とその結果に関する記載(第24項から第26項)

(6) 調査手続の十分性に関する記載(第27項及び第28項)

(7) 書簡の目的と利用制限に関する記載(第29項)

(8) 発行会社と監査人との間の利害関係に関する記載(第30項)

付録1には、書簡作成に当たっての調査事項及びこれについて実施した調査手続と調査結果に

関する文例を記載している。個々の書簡の作成に当たっては、この文例を参考にして、調査事項と

して選定された項目について記載しなければならない。

《(2) 届出書等の記載事項》

《① 届出書等に含まれる監査報告書等及び財務諸表等に関する事項》

21.監査人は、届出書等に含まれている監査報告書又は期中レビュー報告書(以下「監査報告書等」

という。)に関する記載として、監査済事業年度又は期中レビュー済中間会計期間後の財務諸表等

の監査等は実施中であり、打切日現在終了していないため、監査意見等の表明はできない旨を記

載しなければならない。なお、監査報告書等が届出書等に含まれている旨は記載してはならない。

《② 届出書等に記載されている財務諸表等以外の財務情報》

22.監査人は、実施した調査手続が、たとえ個別的には監査手続等と同一の手続であったとしても、

また調査手続をいかに詳細に実施したとしても、調査事項に対して「適正に表示している。」とい

う意見を表明することはできず、また、何らかの保証を与えると誤解される表現を用いてはなら

ない。

23.監査人は、財務諸表等以外の財務情報に対して実施した調査結果の記載に当たり、調査により判

明した事実のみを記載しなければならない(A9項参照)。

《(3) 事後変動に関する事項》

24.監査人は、事後変動の調査手続について合意された手続を実施した結果の記載に当たり、以下の

いずれかの方法で記載しなければならない(A14項参照)。

(1) 「特定の調査手続を行った結果、その限りにおいては、特定の財務項目が特定の変動をして

いると監査人に信じさせるような事実は認められなかった。」と記載する場合(以下「総括的手

続結果」という。)(第25項参照)

付録1の文例1には、総括的手続結果を付す場合の文例を記載している。

専門実

- 5 -

(2) 実施した手続とその各々の手続の結果を記載するにとどまる場合(第26項参照)

付録1の文例2には、総括的手続結果を付さない場合の文例を記載している。

25.監査人は、総括的手続結果を付す場合には、以下の要件を満たしていることを確かめなければな

らない。

(1) 事後変動の認識期間が、監査終了済の年度決算に係る決算日の翌日を事後変動の認識期間の

開始日(以下「開始日」という。)として「6か月と45日」を超えないこと。(なお、特定事業会

社(「企業内容等の開示に関する内閣府令」第17条の15第2項各号に規定する事業を行う会社)

においては「6か月と60日」と読み替え、特定事業会社以外の(第二種)中間(連結)財務諸表

作成会社においては「9か月」と読み替える。)

また、期中レビュー終了済又は中間監査終了済の中間決算日の翌日を開始日とする場合は「9

か月」を超えないこと。(なお、四半期財務情報に対するレビューを行っている場合において、

第1四半期会計期間末日の翌日を開始日とする場合は「3か月と45日」、第3四半期会計期間末

日の翌日を開始日とする場合は「6か月」と読み替える。)

(2) 年度決算と実質的に同一の方法により作成された利用可能な直近の月次連結財務諸表(月次

財務諸表を含む。以下、同じ。)に基づく事後変動であること(A15項からA17項参照)。

26.監査人は、第25項の要件を満たさない場合には、事後変動について発行会社の責任者から得た回

答のみを記載しなければならない(A18項からA20項参照)。

《(4) 調査手続の十分性》

27.監査人は、書簡作成に当たっての調査事項、調査手続及び書簡に記載される内容等は、基本的に

は、調査を依頼する引受事務幹事会社が選定するものであることから、監査人は、実施した調査手

続が引受事務幹事会社の目的を達成するために十分であったかどうか、また、調査事項について、

その記載内容が妥当であるかどうか、法令等の定めるところに適合しているかどうか、届出書等

の開示状況が十分であるかどうか、又は、重要な事実の開示が省略されていないかどうか等につ

いて意見を述べる立場にないため、書簡にその旨を記載しなければならない。

28.監査人は、実施した監査等における意見表明又は結論の表明についての説明及び書簡作成に当

たっての調査手続は監査手続又は期中レビュー手続ではないことについて、書簡に記載しなけれ

ばならない。

《(5) 書簡の目的と利用制限》

29.監査人は、書簡の目的が、届出書等に記載されている新規証券の発行等に関連して、引受事務幹

事会社が実施する調査に役立てるための資料を提供することのみにあること、及びそれ以外の目

的のために使用してはならないこと、さらに、いかなる文書にも書簡の全部又は一部を引用、転

載、複製せず、かつ、いかなる言語への翻訳もしてはならないことを書簡に記載しなければならな

い。

《(6) 発行会社と監査人との間の利害関係》

30.監査人は、監査人が発行会社との間に利害関係を有していない旨を書簡に記載しなければなら

専門実

- 6 -

ない。

《4.実施手続》

《(1) 届出書等に記載されている監査報告書等及び財務諸表等に関する事項》

31.監査人は、自己が監査等を実施した期間(又は実施している期間)の財務情報のみを調査の対象

としなければならない(A21項及びA22項参照)。したがって、監査人は、届出書等に記載されてい

る監査未了(又は期中レビュー未了)の財務諸表等について、発行会社の会計記録等との照合を実

施してはならない(A23項及びA24項参照)。

《(2) 届出書等に記載されている財務諸表等以外の財務情報》

32.監査人は、監査の対象となる会計記録等に関係している事項のみを調査事項としなければなら

ない(A25項からA27項及びA42項参照)。したがって、監査人は、届出書等に記載されている財務諸

表等以外の財務情報のうち、監査の対象となる会計記録等に関係していない事項を調査事項とし

てはならない(A28項及びA29項参照)。

33.監査人は、届出書等に「該当事項がない。」旨が記載されている財務情報を調査事項としてはな

らない。

34.監査人は、調査を実施している際に、届出書等に記載されている事項に誤りがあること又はこれ

らに記載すべき事項が脱漏していることを発見した場合には、発行会社及び引受事務幹事会社に

その旨を通知しなければならない。

《(3) 事後変動に関する事項》

35.監査人は、年度決算と同一の会計基準に基づいて作成された月次連結財務諸表(月次財務諸表を

含む。以下、同じ。)又は月次連結試算表に基づいて事後変動の調査を実施しなければならない(A30

項からA35項及びA42項参照)。したがって、監査人は、月次連結財務諸表又は月次連結試算表が年

度決算と同一の会計基準に基づいて作成されていない場合には、月次連結財務諸表又は月次連結

試算表に基づいた事後変動の調査は、いずれも実施してはならない(A36項からA41項参照)。

《(4) 調書の作成》

36.監査人は、調査事項について書簡の記載内容に到達するに至った経緯を適切な証拠をもって立

証できるよう、書簡作成に関係する調書を作成しなければならない(A43項参照)。

《(5) 経営者確認書》

37.監査人は、書簡の授受に際して、書簡に記載した事項について発行会社の経営者から、書簡と同

一日付の経営者確認書を入手しなければならない(A46項及びA47項参照)。

《5.監査人の交代等》

《(1) 後任監査人の取扱い》

38.監査人が交代した場合、後任監査人は、前任監査人が監査した期間における財務情報については

専門実

- 7 -

責任を負うことができないため、調査手続の対象としてはならない。したがって、監査人が交代し

た場合、前任監査人の監査報告書のみが届出書等に添付されている場合には、後任監査人は、本実

務指針で定める書簡を提出してはならない(A48項からA50項参照)。

《(2) 初年度監査の取扱い》

39.新規に設立された不動産投資法人による証券の発行等に際して、監査報告書等が届出書等に添

付されていない場合には、監査人は、本実務指針で定める書簡を提出してはならない(A51項参照)。

《Ⅲ 適用指針》

《1.業務契約書》(第 16 項参照)

A1.業務契約書には、書簡作成に関して実施する調査が合意された手続であることを考慮し、通常、

以下のような事項を記載する。

・ 報告の目的(新規証券の発行等に係る監査人から引受事務幹事会社への書簡(コンフォート・

レター)の作成)

・ 書簡が本実務指針に従って作成される旨

・ 調査手続内容の明示

・ 書簡の様式

・ 書簡の提出期限

・ 書簡の利用の制限

・ 各当事者の責任(本実務指針の第11項から第15項の趣旨を踏まえて記載する。)

・ 日本国内における新規証券の発行等に限定して利用可能であること。

・ 監査人の責任が打切日までの調査及びその結果に限定されること。

・ 守秘義務

A2.打切日とは、引受事務幹事会社に対する監査人の責任の時間的限界を示す日であり、監査人の調

査手続及び書簡に記載される内容は、打切日までの事項が対象となる。打切日の翌日以後、払込期

日までに生じた事項については、監査人は責任を負わない。

A3.打切日は、通常、原則として払込期日又は受渡期日(コミットメント型ライツ・オファリングの

場合には「払込期日又は受渡期日」を「株主確定日」と読み替える。以下同じ。)の前7日以内と

されている。監査人は、重要な子会社の議事録の閲覧等の調査の実施可能性も勘案して、打切日に

ついて発行会社及び引受事務幹事会社と合意に達しておくことが重要である。

A4.監査人は、発行会社及び引受事務幹事会社との間で、業務契約書の締結ができない場合には、業

務の受諾の可否を慎重に検討する。

A5.監査人は、業務契約書に記載された調査事項の調査手続を実施することが不可能又は困難であ

ると判断した場合、調査を実施することができない旨、実施可能な調査手続及び書簡に記載する

内容について、できるだけ早い時期に引受事務幹事会社及び発行会社と協議することが重要であ

る。

《2.書簡の草案》(第 17 項から第 19 項参照)

専門実

- 8 -

A6.引受事務幹事会社、発行会社及び監査人は、新規証券の発行等の計画内定後、できるだけ早い時

期に、調査事項、調査手続及び書簡に記載すべき内容について協議を行う。当該草案は、手続内容

の協議の目的で作成するものであるため、草案の内容は、手続の実施結果次第では、変更される可

能性がある。

A7.書簡の草案の冒頭に、以下に例示する文章を記載することに留意する。

本草案は、貴社の要請に応じ当監査法人が提出する予定である書簡の様式、調査事項、実

施予定の調査手続について協議することを目的とする。したがって、実施した手続の結果を

述べているものではなく、実施した手続の結果は、提出する予定である書簡に記載される。

《3.書簡の記載内容》

《(1) 書簡の記載事項》(第 20 項(1)参照)

A8.書簡の日付は、通常、払込期日又は受渡期日の前日(当該日が休日に当たるときは1日繰り上げ

る。)とし、書簡の宛先は、発行会社及び引受事務幹事会社の各代表者の連名とする。

《(2) 届出書等の記載事項》

《① 届出書等に記載されている財務諸表等以外の財務情報》(第 22 項及び第 23 項参照)

A9.財務諸表等以外の財務情報に対して実施した調査結果の記載に当たっては、「○○については、

△△部作成の○○明細表の××年×月度分と照合した結果、両者はいずれも合致した。」又は「○

○については、関連数値に基づいて計算突合を行った結果、誤りはなかった。」というように、調

査により判明した事実のみを記載することに留意する。

《② 財務諸表等以外の財務情報に関する調査結果報告書》(第 20 項、第 22 項及び第 23 項参照)

A10.監査人は、発行会社及び引受事務幹事会社と協議の上、書簡(払込期日又は受渡期日の前日の

日付で作成する書簡)とは別に、届出書等に記載されている財務諸表等以外の財務情報に関する

調査結果報告書(以下「調査結果報告書」という。)を届出書等の日付で作成することができる。

この場合には、十分な調査時間が確保されることを確認することが重要である。

A11.調査結果報告書の記載事項は、第20項に掲げられている項目のうち、「(3)届出書等に含まれて

いる監査報告書等に関する記載」及び「(5)事後変動の調査とその結果に関する記載」を除くこと

が一般的である。

A12.監査人は、調査結果報告書を提出する前に、調査事項に対する調査手続を完了することに留意

する(A47項参照)。

A13.調査結果報告書を提出した場合、書簡(払込期日又は受渡期日の前日の日付で作成する書簡)

においては、調査結果報告書で記載した事項を再度記載する方法か、調査結果等に変更がない場

合には、調査結果報告書で記載した事項を省略する方法のいずれかによることができる。

《(3) 事後変動に関する事項》

《ア.財務項目》(第24項参照)

専門実

- 9 -

A14.事後変動についての記載は、通常、事後変動の認識期間又は事後変動を把握するための期日(以

下「認識期日」という。)において、特定の財務項目が「減少」したかどうか(財務項目が長期借

入金等の場合には「増加」したかどうか)を記載する。

ここで「減少」とは、事後変動の認識期間及び認識期日において、ある財務項目の金額が、比較

すべき期間及び期日(以下「比較期間及び期日」という。)における当該項目の金額に比べて減少し

ていることを意味する。

「減少」した特定の財務項目については、記載が可能な限り、その金額をそのまま書簡に記載す

ることになる。なお、「減少」したかどうかの記載において、「少額」、「相当」、「著しく」等の表現

を用いることはできないが、「10%を超える減少」等の定量的な表現を用いることはできる(当該

定量の設定については、引受事務幹事会社からの指示による。)。

《イ.総括的手続結果を付す場合の要件》(第25項参照)

A15.監査人は、重要な決算整理事項が年度決算と実質的に同一の方法によって算出されていない月

次連結財務諸表について、総括的手続結果を付すことができないことに留意する。

なお、年度決算と同一の会計処理の原則及び手続に準拠した方法により月次連結財務諸表が作

成されていることは、現状ではまれなケースであることが想定されるため、事後変動の金額に重

要な影響を及ぼす事項の全てについて年度決算と実質的に同一の方法によって算出されているか

否かにつき、十分検討を行う必要があることに留意する。

A16.企業会計基準第33号「中間財務諸表に関する会計基準」に基づき月次連結財務諸表が作成され

ている場合には総括的手続結果を付すことができる(ただし、A17項参照)。この場合、年度決算と

中間決算との会計処理に関する主な差異を記載する。

A17.最初に中間連結財務諸表(中間連結財務諸表が作成されていない場合は中間財務諸表)を作成

する場合、前年同月の月次連結財務諸表(又は財務諸表)と作成方法が異なることとなるため、総

括的手続結果を付すことはできないことが多い。

《ウ.総括的手続結果を付さない場合の記載事項》(第26項参照)

A18.発行会社の責任者に対する質問を実施し事後変動の有無について回答を得た旨のみを記載する

手続を実施するときは、年度決算と中間決算との会計処理の差異について記載することに留意す

る。

A19.事後変動の認識期間において、会計方針の変更が行われた場合には、その旨を書簡に記載する

ことに留意する。

A20.連結財務諸表提出会社に係る個別財務諸表に基づいた事後変動の調査を実施する場合(A31項

参照)、調査した個別財務諸表の数値は連結財務諸表の数値と大きく異なる可能性がある旨を書簡

に記載することに留意する。

《4.実施手続》

《(1) 届出書等に含まれる監査報告書等及び財務諸表等に関する事項》(第 31 項参照)

《① 調査対象とすることができる事項》

専門実

- 10 -

A21.引受事務幹事会社から、届出書等に含まれている監査報告書等について、当該監査報告書等の

日付現在の状況において訂正を必要とする事項は、打切日現在発行会社から報告を受けていない

かどうかの確認を求められた場合、発行会社の責任者に対する質問による手続(届出書等に記載

されている財務諸表等について、当該監査報告書等の日付現在の状況において、当該財務諸表等

の訂正を必要とする事項が、打切日現在生じていないか。)を実施することができる。

A22.会社法監査(不動産投資法人の場合は「投資信託及び投資法人に関する法律」に基づく監査と

読み替える。以下同じ。)における監査報告書の日付以後は、届出書等に記載されている財務諸表

等について発行会社の会計記録等(監査済の数値に限る。)との照合を実施することができる。

《② 調査対象とすることができない事項》

A23.書簡が、決算日(又は中間会計期間末日)以後、当該事業年度(又は中間会計期間)に係る金

融商品取引法に基づく監査報告書(又は期中レビュー報告書)の提出前に発行される場合、当該事

業年度等の財務諸表等が「最近の業績の概要」として届出書等に記載されることがあり、当該財務

諸表等について発行会社の会計記録等との照合を依頼されることがある。

この届出書等の「最近の業績の概要」に記載される監査未了(又は期中レビュー未了)の財務諸

表等については、当該財務諸表等について発行会社の会計記録等との照合を実施することができ

ないことに留意する。

A24.発行会社が金融商品取引所の定める規則に基づく四半期財務情報を作成している場合、届出書

等に当該四半期財務情報が記載されることがある。当該四半期財務情報に対するレビューを行っ

ているときはA21項の取扱いとなるが、レビューを行っていないときは当該四半期財務情報につい

て発行会社の会計記録等との照合を実施することができないことに留意する。

《(2) 届出書等に記載されている財務諸表等以外の財務情報》(第 32 項参照)

《① 調査対象とすることができる事項》

A25.調査事項は、監査人としての職業的専門分野に関するもの、すなわち、監査の際に閲覧した証

拠資料に基づいて作成されている諸資料又は内部統制が有効に機能していることが監査の過程で

確かめられている会計システムの下で作成された諸資料(以下「内部統制の管理下にある資料等」

という。)から入手された情報(量的情報を含む。)、株主総会議事録及び取締役会議事録並びに契

約書等によって直接確かめることができる情報等であることに留意する。

また、調査事項については、会計監査(法定監査以外に任意に実施される監査又は期中レビュー

を含む。)が実施され監査意見の表明がなされている会計期間の情報等に限り、調査を実施するこ

とができる。

なお、連結子会社に関連する財務情報に関する調査については、A42項からA45項に記載されて

いる。

A26.届出書等の「主要な経営指標等の推移」(以下「ハイライト情報」という。)については、会計

監査(法定監査以外に任意に実施される監査又は期中レビューを含む。)が実施され監査意見の表

明がなされている会計期間の財務諸表等に基づいて記載されたに限り、調査を実施することがで

きる。

専門実

- 11 -

なお、指定国際会計基準に基づいて記載されているハイライト情報等の場合、任意に開示され

た有価証券届出書の「日本基準に基づく連結経営指標等(参考情報)」についても同様に、監査意

見の表明がなされている連結財務諸表に基づいて記載されたハイライト情報等に限り、調査を実

施することができる。

A27.届出書等の「経営上の重要な契約」、「生産実績」、「受注状況」、「設備投資額」、「設備の新設、

除却等の計画」及び参考情報として記載されている「臨時報告書」等については、これらが財務情

報として記載されている場合に限り、調査を実施することができる。

したがって、「生産実績」については、当該情報が財務会計と有機的な関連を有する原価計算等

に関する資料から作成されている場合に限られる。例えば、生産実績表に記載されている生産数

量又は当該生産数量に販売単価を乗じて算出した金額が記載されているような場合には、調査を

実施することができる。

また、「受注状況」については、販売業務に関する受注、納品、請求、受注残高、代金回収及び

売掛金の残高管理に至る一連の管理体制が整備され、かつ、内部統制が有効に機能していること

を監査の過程で確かめている場合に限られる。例えば、販売業務に関する受注から売掛金の残高

管理に至る一連の管理記録がコンピュータシステムに組み込まれているような場合で、監査の過

程でそのシステムの信頼性を確かめている場合には、調査を実施することができる。

《② 調査対象とすることができない事項》

A28.届出書等に記載されている財務情報ではない情報、並びに、財務情報であっても内部統制の管

理下にない情報については、調査事項としてはならないことに留意する。

したがって、届出書等の「生産実績」については、原価計算等に関する資料とは直接関連しない

発行会社独自の統計資料によって作成されている場合には、調査事項としてはならないことに留

意する。

また、届出書等の「受注状況」については、販売業務に関する受注から売掛金の残高管理に至る

一連の管理記録がコンピュータシステムと直接関連しない統計資料によって作成されているよう

な場合には、調査事項としてはならないことに留意する。

なお、届出書等の「従業員数」、「生産計画」、「土地建物の面積」等の諸項目は、財務情報ではな

いため、調査事項とはならないことに留意する。

A29.監査人は、調査対象とすることができない事項については、本実務指針で定める書簡及び調査

結果報告書(A10項からA13項参照)としてのみならず、本実務指針で定める引受事務幹事会社及び

発行会社との間で合意された手続に基づき発見した事項のみを報告する業務(A49項及びA51項参

照)としても、あるいは、本実務指針で定める業務とは別に引受事務幹事会社及び発行会社との間

で合意された手続に基づき発見した事項のみを報告する業務としても、調査を引き受けることは

できないことに留意する。

《(3) 事後変動に関する事項》(第 35 項参照)

《① 調査対象とすることができる事項》

《ア.財務諸表》

専門実

- 12 -

A30.事後変動の調査の対象とする財務諸表は、原則として、発行会社が連結財務諸表提出会社の場

合は連結財務諸表、連結財務諸表を提出していない場合には個別財務諸表となる。

また、発行会社の連結財務諸表が、指定国際会計基準や米国会計基準などの我が国において一

般に公正妥当と認められる企業会計の基準以外の会計基準に基づいて作成されている場合には、

月次連結財務諸表も年度決算と同一の会計基準に基づいて作成されている場合のみ、連結財務諸

表に基づいた事後変動の調査を実施することができる。

なお、連結子会社に関する事後変動の調査については、A42項からA45項に記載されている。

A31.連結財務諸表提出会社において連結財務諸表に基づいた事後変動の調査を実施できない場合、

事後変動の認識期間の長さ、連結内部取引・未実現利益の消去等の状況を慎重に判断した上で、発

行会社の個別財務諸表に基づいた事後変動の調査を実施できることがある(A20項参照)。

《イ.財務項目》

A32.調査の対象となる財務項目及びその変動金額(変動比率を含む。)は、引受事務幹事会社が選定

し、発行会社及び監査人との協議の上決定される。事後変動の金額算出に当たっては、事後変動の

認識期間及び認識期日の金額並びに比較期間及び期日の金額が、月次連結試算表又は年度決算と

実質的に同一の方法により作成されている月次連結財務諸表に基づいて算出されていることに留

意する。

一般的に調査を依頼される財務項目とその変動の例としては、純資産の減少の有無、売上高又

は利益金額の減少の有無が挙げられる。

《ウ.認識期間》

A33.事後変動の認識期間は、通常、最近事業年度等の財務諸表等の決算日又は中間会計期間末日の

翌日(開始日)から打切日(認識期日)までの期間が選択されるが、認識期日として、開始日以後

に到来する決算日又は中間会計期間末日以後を選択しないように留意する(A38項及びA39項参照)。

なお、会社法監査における監査報告書の日付以後は、開始日として、会社法監査の対象年度の決

算日の翌日を選択して事後変動の調査を実施することができる。

A34.四半期財務情報に対するレビューを行っている場合は、開始日として、四半期会計期間末日の

翌日を選択することができる。なお、前年度の四半期財務情報に対するレビューを行っていない

場合、四半期会計期間末日の翌日を開始日とした比較期間に係る事後変動の調査は実施すること

ができないことに留意する。

A35.連結財務諸表提出会社において連結財務諸表に基づいた事後変動の調査を実施せず個別財務諸

表に基づいた事後変動の調査を実施する場合(A31項参照)や、不動産投資法人の個別財務諸表に

基づいた事後変動の調査を実施する場合は、開始日として、最近事業年度の財務諸表の決算日の

翌日が選択される。

《① 調査対象とすることができない事項》

《ア.財務諸表》

A36.月次連結財務諸表又は月次連結試算表が年度決算と同一の会計基準に基づいて作成されていな

専門実

- 13 -

い場合(例えば、連結財務諸表は指定国際会計基準や米国会計基準などの我が国において一般に

公正妥当と認められる企業会計の基準以外の会計基準に基づいて作成されているが、月次連結財

務諸表は我が国において一般に公正妥当と認められる企業会計の基準に基づいて作成されている

ケース)は、連結財務諸表に基づいた事後変動の調査、又は月次連結試算表に基づいた事後変動の

調査は、いずれも実施できないことに留意する(A45項参照)。

《イ.財務項目》

A37.調査対象は特定の財務項目であり、最近事業年度等の財務諸表等の決算日又は中間会計期間末

日の翌日以後の後発事象の有無等に関する事項は調査対象に含まれないことに留意する。

《ウ.認識期間》

A38.認識期日として、決算日又は中間会計期間末日を選択することはできないことに留意する。

A39.認識期日として、決算日又は中間会計期間末日の翌日以後を選択することはできないことに留

意する。

《③ 比較期間又は期日》

A40.事後変動の認識期間又は認識期日における特定の財務項目の比較期間又は期日は、通常、次の

とおりである。

・ 売上高及び利益等の経営成績については、事後変動の認識期間に対応する前年度の同一期間

・ 純資産等の財政状態については、最近事業年度等の財務諸表等の決算日又は中間会計期間末

日(開始日の前日)

《④ 実施すべき調査手続》

A41.実施すべき調査手続は、通常、事後変動の認識期間における株主総会及び取締役会の議事録の

閲覧、発行会社の責任者に対する質問並びに利用可能な直近の月次連結財務諸表又は月次連結試

算表の閲覧から構成される。

事後変動の認識期間の末日及び認識期日が打切日の場合には、調査手続は、発行会社の責任者

に対する質問のみとなる。この場合、調査事項とできるのは、発行会社が当該金額について合理的

な根拠に基づき説明可能な事項であることに留意する。

なお、引受事務幹事会社及び発行会社と事前に合意していない調査手続を書簡作成のために実

施する必要はない。

《(4) 連結子会社に関する調査》

A42.発行会社が連結財務諸表提出会社の場合、届出書等に記載される財務諸表等以外の財務情報に

は、最近連結会計年度における連結財務諸表に基づく財務情報が含まれる。したがって、連結子会

社に関連する財務情報は、当該子会社の内部統制の管理下にある資料等に基づいて作成される必

要があり、これらの財務情報は、必要に応じて、当該子会社の監査人(他の監査人を含む。以下同

じ。)によって調査を受けることが考えられる。

専門実

- 14 -

また、連結財務諸表に基づいた事後変動の調査を実施する場合も、必要に応じて、連結子会社に

関する事後変動について、当該子会社の監査人によって調査を受けることが考えられる。

A43.連結子会社に関する調査は、発行会社の監査人の指示に基づいて、当該子会社の監査人による

調査が実施され、調査結果報告書が作成されることが多い。発行会社の監査人は、当該子会社の監

査人から、原則として、発行会社の監査人による引受事務幹事会社への書簡の作成に際して実施

する調査手続と同様の手続が実施され、かつ同様の内容について記載されている報告書を入手す

ることに留意する。

ただし、発行会社の監査人と子会社の監査人が同一の監査事務所等の場合には、子会社の調査

に関する調書の査閲等によって報告書の入手に代えることができる。

A44.引受事務幹事会社に提出する書簡の作成に際して、子会社の監査人が当該子会社に関する調査

を実施する場合であっても、書簡に関する発行会社の監査人の責任(第14項及び第15項参照)には

何ら影響がないことに留意する。

A45.届出書等に記載されていない子会社の財務諸表については、事後変動の調査は実施できないこ

とに留意する。

なお、純粋持株会社における基幹となる子会社の財務諸表については、純粋持株会社の監査人

と基幹となる子会社の監査人が同一の監査事務所等の場合、届出書等に記載されていないこと等

を総合的に勘案した上で、当該調査に関する業務の受諾を決定することに留意する。

《(5) 経営者確認書》(第 37 項参照)

A46.書簡には、通常、事後変動等について発行会社の責任者への質問とそれに対する回答が記載さ

れる。このような主として口頭又は電磁的記録で行われる質問の内容及びその回答について、発

行会社と監査人との間で相互に誤解がないことを確認する必要があり、また、新規証券の発行等

における発行会社の責任を明確にするためにも、書簡に記載した事項について発行会社の代表取

締役及び質問に対する回答者から経営者確認書を入手することに留意する。付録2の記載例1に

は、書簡に関する経営者確認書の記載例を記載している。

A47.監査人は、調査結果報告書(A10項)を提出する場合、調査結果報告書に記載した事項について

発行会社の経営者から、調査結果報告書と同一日付の経営者確認書を入手することに留意する。

付録2の記載例2には、調査結果報告書に関する経営者確認書の記載例を記載している。

《5.監査人の交代等》(第 38 項及び第 39 項参照)

《(1) 後任監査人の取扱い》

A48.後任監査人は、後任監査人の期中レビュー報告書が添付されている届出書等の場合に限り、届

出書等に記載されている財務諸表等以外の表、統計資料及びその他の財務情報のうち、結論を表

明した中間財務諸表に関する事項の調査を実施することができる。

A49.後任監査人は、本実務指針で定める書簡ではなく、後任監査人の監査の対象期間に係る特定の

財務項目に関して、引受事務幹事会社及び発行会社との間で合意された手続に基づき発見した事

項のみを報告する業務を行うことができる。この場合、当該報告書に、本実務指針で定める書簡で

はないことを明記する。

専門実

- 15 -

《(2) 前任監査人の取扱い》

A50.前任監査人は、発行会社及び引受事務幹事会社から、前任監査人が従事した期間における財務

情報に関する調査を依頼されることがある。この場合、前任監査人は、届出書等提出時には監査人

の地位にないこと等を総合的に勘案した上で、当該調査に関する業務の受諾の可否を決定する。

《(3) 初年度監査の取扱い》

A51.新規に設立された不動産投資法人による証券の発行等に際して、監査人は、引受事務幹事会社

から特定の財務項目に関して、引受事務幹事会社及び発行会社との間で合意された手続に基づき

発見した事項のみを報告する業務を行うことができる。この場合、当該報告書に、本実務指針で定

める書簡ではないことを明記する。

《6.引受事務幹事会社からの質問等に対する回答における留意事項》

A52.新規証券の発行等に関連して、引受事務幹事会社から監査人に対して、監査上若しくは会計上

の個別的問題点又は具体的な監査手続の実施状況等に関する質問若しくは照会が寄せられること

がある。これらに対する回答書は、本実務指針にいう書簡には該当しないが、回答の内容によって

は、監査人が何らかの保証を与えることとなる場合がある。また、これらの質問等が口頭又は電磁

的記録で行われ、口頭又は電磁的記録での回答が求められることがあるが、これらについても、回

答の内容によっては、監査人が何らかの保証を与えることとなる場合がある。

A53.引受事務幹事会社からの質問等に対して、口頭若しくは文書又は電磁的記録で回答を行う場合

においては、監査人が何らかの個別的な保証を与えたと誤解されないようにする必要があり、以

下の点に留意する。また、引受事務幹事会社からの質問に対する回答を行う場合、守秘義務の解除

について発行会社の了解を得ておくことに留意する。

(1) 文書又は電磁的記録による回答

会計監査において、監査人は財務諸表全体に対する総合意見を述べることを目的としており、

監査上若しくは会計上の個別的問題点又は具体的な監査手続の実施状況、内部統制の整備状況

等に関して、何らかの保証を与えることは適切ではない。

① 監査上又は会計上の個別的問題点

財務諸表作成に係る一般的な質問は、財務諸表の作成責任のある会社が回答すべきもので

あることに留意する。また、発行会社が引受事務幹事会社に回答した内容のうち、特に判断が

難しい問題について補足的説明を求められた場合には、引受事務幹事会社の調査に協力する

ことは問題ないが、その場合でも、監査意見が財務諸表全体に対する総合意見であることを

踏まえ、個別的な保証とならないように留意する。

② 監査手続の実施状況、内部統制の整備状況等

実査、確認、立会の実施状況、重点監査項目の選定方法、内部統制の整備状況等について質

問等を受けた場合、通常のケースでは、企業会計審議会から公表された監査基準、期中レビュ

ー基準及び日本公認会計士協会の指針等の我が国において一般に公正妥当と認められる監査

の基準又は期中レビューの基準に準拠して選定及び実施していることなどを記載する。なお、

専門実

- 16 -

特に要請があった場合には、特定の監査手続について補足的説明を行うことは問題ないが、

「① 監査上又は会計上の個別的問題点」と同様に、当該監査手続の実施状況、内部統制の整

備状況等の説明が個別的な保証とならないように留意する。

③ その他の事項

コーポレート・ガバナンスの状況等、会計監査と直接関連性のない事項に関しては、回答で

きないことに留意する。

(2) 口頭による回答

「(1) 文書又は電磁的記録による回答」に記載した留意点については、文書又は電磁的記録

による回答、口頭による回答にかかわらず同様であり、口頭により回答する場合であっても、

「(1) 文書又は電磁的記録による回答」と同様の内容の回答のみ可能であることに留意する必

要がある。特に、口頭での回答の場合には、監査人の意図とは異なる心証を質問者に与える可能

性があるため、慎重に対応するように留意する。

なお、口頭による回答は、原則として、発行会社の当該業務に係る責任者の同席がある場合の

み、実施できることに留意する。一旦文書による回答を行った後、当該文書の記載内容について

補足説明を口頭で行う場合も同様である。

《Ⅳ 適用》

・ 本実務指針は、2000年3月31日以後終了する事業年度の財務諸表等を記載した届出書等に係

る書簡の提出について適用する。ただし、2000年4月1日以後提出する届出書等に係る書簡の

提出について適用することができる。

・ 監査委員会報告第68号「監査人から事務幹事証券会社への書簡について」の一部改正につい

て(2003年9月2日)は、2003年3月1日以後終了する事業年度の財務諸表等を記載した届出書

等に係る書簡のうち2003年9月1日以後提出されるものについて適用する。

・ 「監査委員会報告第68号「監査人から事務幹事証券会社への書簡について」の改正について」

(2006年9月25日)は、2006年11月1日以後提出される書簡について適用する。

・ 「監査・保証実務委員会報告第68号「監査人から事務幹事証券会社への書簡について」の改正

について」(2008年8月1日)は、2008年4月1日以後開始する連結会計年度又は事業年度に係

る四半期連結財務諸表又は四半期財務諸表を記載した届出書等に係る書簡のうち、2008年9月

1日以後提出されるものについて適用する。

・ 「監査・保証実務委員会報告第68号「監査人から引受事務幹事会社への書簡について」の改正

について」(2016年6月17日)は、2016年6月17日以後締結される契約について適用する。

・ 「監査・保証実務委員会報告第68号「監査人から引受事務幹事会社への書簡について」の改正

について」(2021年9月16日)は、2021年9月1日以後締結される契約について適用する。

・ 「専門業務実務指針「監査人から引受事務幹事会社への書簡について」の改正について」(2024

年7月12日)は、2024年7月12日以後締結される契約について適用する。

以 上

専門実

- 17 -

・ 本実務指針(2022年10月13日改正)は、次の公表物の公表に伴う修正を反映している。

- 保証業務実務指針(序)「保証業務実務指針及び専門業務実務指針並びに関連する公表物の

体系及び用語」(2022年7月21日公表)

専門実

- 18 -

《付録1 書簡の文例》

書簡の文例は、募集による新株式の発行における第二号様式の有価証券届出書に基づいて示し

ている。これらの文例は、発行会社の実情、調査事項及び採用した調査手続の内容等に応じて、そ

の記載内容を変更する必要がある。

なお、当該文例は例示であり、より明瞭にするために必要な修正を加えることを妨げるもので

はない。

[想定条件]

1.有価証券届出書提出日:×3年2月1日

2.訂正届出書提出日:×3年2月12日

3.有価証券届出書効力発生日:×3年2月17日

4.条件決定公告:×3年2月18日

5.株式募集開始日:×3年2月19日

6.株式募集締切日:×3年2月25日

7.打切日:×3年2月26日

8.引受事務幹事会社への書簡の日付:×3年3月4日

9.株式払込期日:×3年3月5日

10.有価証券届出書の第二部企業情報の「第5 経理の状況」の「1(1)連結財務諸表等」の項に

記載される連結財務諸表:

×1年4月1日から×2年3月31日までの連結会計年度の連結財務諸表(監査済)

×2年4月1日から×2年9月30日までの中間連結会計期間の中間連結財務諸表(期中レ

ビュー済)

11.有価証券届出書の第二部企業情報の「第5 経理の状況」の「2(1) 財務諸表」の項に記載

される財務諸表:

×1年4月1日から×2年3月31日までの第×5期事業年度の財務諸表(監査済)

12.上記10の連結財務諸表及び中間連結財務諸表並びに11の財務諸表において適用される財務報

告の枠組み:

我が国において一般に公正妥当と認められる企業会計の基準

専門実

- 19 -

《文例1-月次連結財務諸表に基づく事後の変動について総括的手続結果を付す場合》

×3年3月4日

○○○○株式会社

取締役社長 ○○○○殿

○○証券株式会社

取締役社長 ○○○○殿

○ ○ 監 査 法 人

[○○事務所(注1)]

代 表 社 員

業務執行社員

公認会計士 (記 名)印(注2)

業務執行社員 公認会計士 (記 名)印(注2)

(注3)

本書簡は、○○○○株式会社(以下「会社」という。)が×3年2月1日付けをもって○○財務局

長に提出した有価証券届出書(×3年2月 12 日提出の訂正届出書及び資料更新のための訂正届出

書が提出されている場合の当該訂正届出書を含む。以下「届出書」という。)に関連して、引受事務

幹事会社である○○証券株式会社が、会社の同意を得て当監査法人(注4)に依頼した事項につい

ての報告である。

1.当監査法人(注4)は、届出書に記載されている会社の×1年4月1日から×2年3月 31 日ま

での連結会計年度の連結財務諸表、すなわち、連結貸借対照表、連結損益計算書、連結包括利益

計算書、連結株主資本等変動計算書、連結キャッシュ・フロー計算書、連結財務諸表作成のため

の基本となる重要な事項、その他の注記及び連結附属明細表について監査を実施している(注6)

(注7)。

2.当監査法人(注4)は、届出書に記載されている会社の×1年4月1日から×2年3月 31 日ま

での第×5期事業年度の財務諸表、すなわち、貸借対照表、損益計算書、株主資本等変動計算書、

重要な会計方針、その他の注記及び附属明細表について監査を実施している(注6)(注7)。

3.当監査法人(注4)は、会社の×2年4月1日から×3年3月 31 日までの連結会計年度の連結

財務諸表及び第×6期事業年度の財務諸表について監査を実施中であり、×3年2月 26 日(打切

日)現在においては終了していない。したがって、当監査法人(注4)は、×2年4月1日以後

のどのような期間又はどのような日現在の連結財務諸表及び財務諸表についても、当監査法人

(注4)の監査意見を表明することはできない。

4.当監査法人(注4)は、届出書に記載されている会社の×2年4月1日から×3年3月 31 日ま

での連結会計年度の中間連結会計期間(×2年4月1日から×2年9月 30 日まで)に係る中間連

結財務諸表、すなわち、中間連結貸借対照表、中間連結損益計算書、中間連結包括利益計算書、

専門実

- 20 -

中間連結キャッシュ・フロー計算書及び注記について期中レビューを実施している(注6)(注

8)。

5.当監査法人(注4)は、1に記載の連結財務諸表、2に記載の財務諸表及び4に記載の中間連

結財務諸表について、当該監査報告書又は期中レビュー報告書の日付現在の状況において、当該

連結財務諸表、財務諸表及び中間連結財務諸表の訂正を必要とする事項が、×3年2月 26 日(打

切日)現在生じていないかについて、会社の(役職・氏名)に質問した。

6.上記5の質問の結果、1に記載の連結財務諸表、2に記載の財務諸表及び4に記載の中間連結

財務諸表について、当該監査報告書又は期中レビュー報告書の日付現在の状況において、当該連

結財務諸表、財務諸表及び中間連結財務諸表の訂正を必要とする事項は、×3年2月 26 日(打切

日)現在生じていないとの回答を得た。

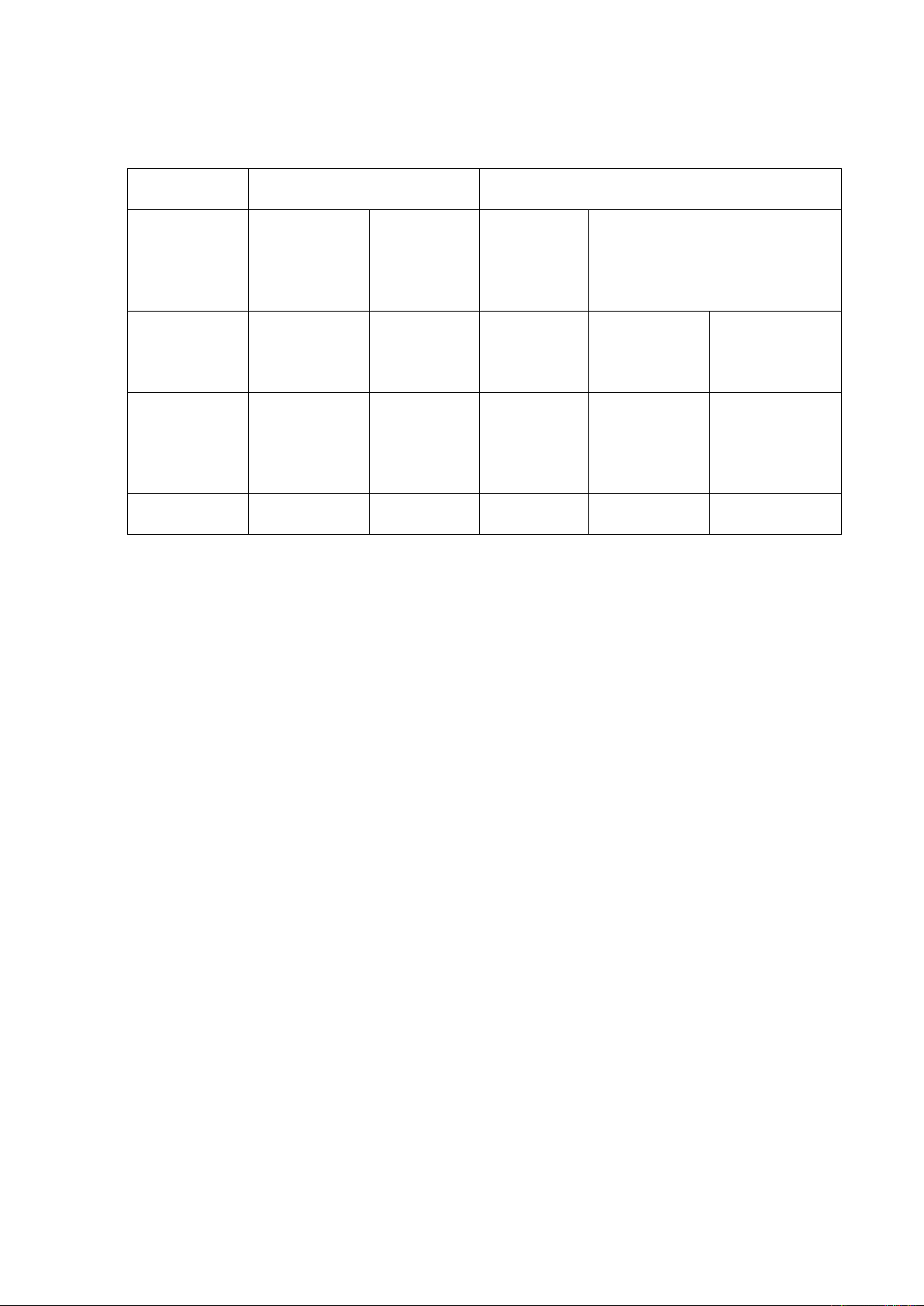

7.当監査法人(注4)は、本書簡作成のために、届出書の以下に示したページに記載されている

項目の内容を閲覧した(注9)(注10)。

項目記号

ページ

内 容

(第二部 企業情報関係)

a xx-xx

「第1 企業の概況」に記載されている「主要な経営指標等の推移」、「関係会

社の状況」の記載事項

b xx-xx

「第2 事業の状況」の「生産、受注及び販売の状況」に記載されている「生

産実績」及び「販売実績」並びに「研究開発活動」の記載事項

c xx-xx

「第3 設備の状況」に記載されている「設備投資等の概要」、「主要な設備の

状況」及び「設備の新設、除却等の計画」の記載事項

d xx-xx

「第4 提出会社の状況」に記載されている「株式等の状況」の「発行済株式

総数、資本金等の推移」、「自己株式の取得等の状況」、「配当政策」及び「役員

の報酬等の額」の記載事項

e xx-xx

「第5 経理の状況」「2 財務諸表等」に記載されている「主な資産及び負債

の内容」

8.上記7に列挙した項目について、当監査法人が本書簡作成のために実施した手続及びその結果

は、以下に述べるとおりである(注10)。

項目記号

実 施 手 続 及 び そ の 結 果

(第二部 企業情報関係)

a 「主要な経営指標等の推移」(ただし、株価収益率、株主総利回り及び従業員数を除く。)

のうち、連結経営指標等については、監査済連結財務諸表と照合した結果、両者はい

ずれも合致した。また、「自己資本比率」及び「自己資本利益率」については、関連数

専門実

- 21 -

値に基づいて計算突合を行った結果、誤りはなかった。

「関係会社の状況」(ただし、「親会社」及び「その他の関係会社」に係るものを除く。)

の「名称」については、監査済連結財務諸表と照合し、「議決権の所有割合」及び「議

決権の被所有割合」については、経理部主計課作成の株式所有割合一覧表と照合した

結果、両者は合致した。「債務超過の金額」及び「主要な損益情報等」については、経

理部主計課作成の関係会社業績一覧表と照合した結果、両者は合致した。

b 「生産、受注及び販売の状況」に記載されている最近連結会計年度の事業の種類別セ

グメントごとの「生産実績」については、経理部主計課作成のセグメント別生産実績

の×2年3月度分と照合した結果、両者は合致した。

「生産、受注及び販売の状況」に記載されている最近連結会計年度の事業の種類別セ

グメントごとの「販売実績」については、経理部主計課作成のセグメント別売上高明

細表の×2年3月度分と照合した結果、両者は合致した。また、主要な販売先につい

ての「販売実績」は、経理部主計課作成の最近2連結会計年度の相手先別販売実績明

細表と照合した結果、両者はいずれも合致した。

「研究開発活動」に記載されている最近連結会計年度の研究開発費については、経理

部主計課作成の事業の種類別セグメントごとの研究開発費明細表の×2年3月度分と

照合した結果、両者は合致した。

c 「設備投資等の概要」に記載されている最近連結会計年度の「設備投資額」について

は、経理部主計課作成の事業の種類別セグメントごとの設備投資実績表の×2年3月

度分と照合した結果、両者は合致した。

「設備の除却、売却等」については、○○社○○工場の売却に係る帳簿価額について、

経理部主計課保管の○○社の固定資産増減明細表(連結報告資料)と照合した結果、

両者は合致した。

「設備の新設・改修・拡充の既支払額」については、「設備の新設及び除却等の計画」

に記載されている当該金額について、経理部主計課作成の各社別建設仮勘定明細表及

び設備投資支払実績表と照合した結果、両者は合致した。

d 「発行済株式総数、資本金等の推移」については、総務部保管の株式状況表、経理部

作成の資本金等変動表と照合した結果、両者はいずれも合致した。

「自己株式の取得等の状況」に記載されている「株式数」、「価額の総額」、「処分、消却

又は移転株式数」、「処分価額の総額」及び「保有自己株式数」については、総務部に保

管されている株主総会議事録及び経理部主計課作成の自己株式取得・処分台帳と照合

した結果、両者はいずれも合致した。また、未行使割合については、関連数値に基づ

いて計算突合を行った結果、誤りはなかった。

「配当政策」に記載されている「配当金の総額」及び「1株当たりの配当額」について

は、監査済連結財務諸表と照合した結果、両者はいずれも合致した。

「コーポレート・ガバナンスの状況」に記載されている「役員の報酬等の額」につい

ては、経理部主計課作成の役員報酬額集計表と照合した結果、両者は合致した。

専門実

- 22 -

e 「主な資産及び負債の内容」については、各勘定科目ごとに次に示した補助簿及び明

細表と照合した結果、両者は合致した。

現金及び預金:経理部資金課保管の出納帳、同課作成の明細表

受取手形:経理部資金課作成の相手先別明細表及び期日別明細表

売掛金:経理部資金課作成の相手先別明細表、滞留状況集計表

商品、製品、半製品、原材料、仕掛品及び貯蔵品

:経理部主計課作成のたな卸資産受払及び残高明細表

支払手形:経理部資金課作成の相手先別明細表及び期日別明細表

買掛金:経理部資金課作成の相手先別明細表

9.当監査法人(注4)は、本書簡作成のために、×2年9月30日(届出書に記載されている最近

中間連結会計期間の貸借対照表日)の翌日から×3年2月26日(打切日)までの期間について、

以下の手続を実施した(注11)(注12)。

(1) 会社の(役職・氏名)から上記の間に開催された会社及び別紙(例文は省略)に記載した連

結子会社の株主総会及び取締役会の議事録の全てであるとして当監査法人(注4)に提示され

た株主総会議事録及び取締役会議事録を閲覧した。

(2) 会社の×3年1月31日及び前年1月31日の月次連結財務諸表を閲覧した。さらに、これらの

月次連結財務諸表が前連結会計年度の連結決算と同一の会計処理の原則及び手続に準拠し、全

ての決算整理事項(連結手続を含む。)について実質的に同一の方法によって作成されたもので

ある旨、会社の(役職・氏名)から説明を受けた。

(3) ×2年9月30日の翌日から×3年2月26日までの期間の売上高及び当期純利益が、前年度の

同一期間と比較して減少しているかどうかについて、会社の(役職・氏名)に質問した。

(4) ×3年2月26日現在の純資産額が、×2年9月30日現在の純資産額と比較して減少している

かどうかについて、会社の(役職・氏名)に質問した。

10.上記9の手続を行った結果、その限りにおいては、以下に述べることがあったと当監査法人(注

4)に信じさせるような事実は認められなかった(注11)(注13)。なお、本手続は、一般に公正

妥当と認められる監査又は期中レビューの基準に準拠して実施した手続ではない。

(1) ×2年9月30日の翌日から×3年1月31日までの期間の売上高及び当期純利益が、前年度の

同一期間と比較して減少していること。

(2) ×3年1月31日現在の純資産額が、×2年9月30日現在の純資産額と比較して減少している

こと。

(3) ×2年9月30日の翌日から×3年2月26日までの期間の売上高及び当期純利益が、前年度の

同一期間と比較して減少していること。

(4) ×3年2月26日現在の純資産額が、×2年9月30日現在の純資産額と比較して減少している

こと。

11.当監査法人(注4)の監査は監査意見表明のための合理的な基礎を得るために必要と認めた監

査手続を実施して、連結財務諸表又は財務諸表が財政状態、経営成績及びキャッシュ・フローの

状況を適正に表示しているかどうかについての意見を表明するためのものであり、また、当監査

法人(注4)の期中レビューは企業の財政状態、経営成績及びキャッシュ・フローの状況を適正

専門実

- 23 -

に表示していないと信じさせる事項がすべての重要な点において認められなかったかどうかに

関し、監査人が自ら入手した証拠に基づいて判断した結果を結論として表明するためのものであ

る。したがって、連結財務諸表、財務諸表及び中間連結財務諸表を構成する個々の勘定残高及び

その明細又は関連する数量、金額及び比率の妥当性についての意見を表明するものではない。ま

た、上記の8及び9に記載した手続は、一般に公正妥当と認められる監査又は期中レビューの基

準に準拠して実施した手続ではない。

したがって、当監査法人(注4)は、これらの手続が引受事務幹事会社の目的に十分であるか

どうか、また、届出書に記載された個々の勘定残高及びその明細又は関連する数量、金額及び比

率の妥当性について何らの意見も述べていない。さらに、当監査法人(注4)は、法律的な解釈

が妥当であったかどうか、及び届出書の開示状況が十分であるかどうか、又は、重要な事実の開

示が省略されていないかどうかについて意見を述べようとするものでもない。

12.本書簡の目的は、届出書に記載されている新株式発行に関連して、引受事務幹事会社が実施す

る会社の諸事情の調査に役立てるための資料を提供することのみにある。

したがって、これ以外の目的、例えば、有価証券の販売、勧誘等のために本書簡を使用したり、

届出書又はその他のどのような文書の中にも、本書簡の内容の全部又は一部を引用、転載、複製

せず、かつ、いかなる言語への翻訳もしてはならない。

13.会社と当監査法人又は業務執行社員(注4)との間には、公認会計士法の規定により記載すべ

き利害関係はない。

以 上

(注1)事業所の都市名を記載する場合は、「○○県□□市」のように記載する。

(注2)捺印の代わりに電子署名を行うこともできる。

(注3)監査人が公認会計士の場合には、次のように記載する。

○○○○公認会計士事務所

○○県□□市(注1)

公認会計士 (記 名) 印(注2)

公認会計士 (記 名) 印(注2)

(注4)監査人が公認会計士の場合には、「私」又は「私たち」とする。

(注5)文例のうち、該当がない事項は記載しないことができる。

(注6)次の表は、継続開示会社の届出書に記載される財務諸表及び新規上場時等、初めて提出され

る届出書に記載される財務諸表について、適用される財務報告の枠組み、監査対象年度及び

比較情報の有無、比較情報に関する監査意見の表明方式の各区分により分類し、文例の1の

記載を修正する際の文例をそれぞれ示したものである。文例の財務諸表の監査及び中間連結

財務諸表の期中レビューに関する記載については、発行された監査報告書及び期中レビュー

報告書の文言に応じて、適宜修正する。

専門実

- 24 -

区分 継続開示会社の届出書に記載

される財務諸表

新規上場時等、初めて提出される届出書に記載さ

れる財務諸表

適 用 さ れ る 財

務 報 告 の 枠 組

み

我 が 国 に お い

て 一 般 に 公 正

妥 当 と 認 め ら

れ る 企 業 会 計

の基準

指定国際会計

基準・修正国

際基準

我が国におい

て一般に公正

妥当と認めら

れる企業会計

の基準

指定国際会計基準・修正国際基準

監 査 対 象 年 度

及 び 比 較 情 報

の有無

当年度(比較情

報有り)

当年度(比較

情報有り)

当年度(比較

情報無し)及

び前年度(比

較情報無し)

当年度(比較情

報有り)

当年度(比較情

報有り)及び前

年度(比較情報

有り)

比 較 情 報 に 関

す る 監 査 意 見

の表明方式

対応数値方式 対応数値方式

該当無し 比 較 財 務 諸 表

方式(監査証明

府 令 第 4 条 第

2 項 に よ る 記

載を行う場合)

対 応 数 値 方 式

(監査証明府令

第4条第2項に

よる記載を行わ

ない場合)

文例の1

修正不要 文例1-2 文例1-3 文例1-4 文例1-5

(参考:監査基準報告書700実務指針第1号「監査報告書の文例」第64項)

(文例1-2)

1.当監査法人(注4)は、届出書に記載されている会社の×1年4月1日から×2年3月31日

までの連結会計年度の連結財務諸表、すなわち、連結財政状態計算書、連結損益計算書、連結

包括利益計算書、連結持分変動計算書、連結キャッシュ・フロー計算書、連結財務諸表作成の

ための基本となる重要な事項及びその他の注記について監査を実施している。

(文例1-3)

1.当監査法人(注4)は、届出書に記載されている会社の×0年4月1日から×1年3月31日

までの連結会計年度の連結財務諸表、すなわち、連結貸借対照表、連結損益計算書、連結包括

利益計算書、連結株主資本等変動計算書、連結キャッシュ・フロー計算書、連結財務諸表作成

のための基本となる重要な事項及びその他の注記並びに×1年4月1日から×2年3月31日

までの連結会計年度の連結財務諸表、すなわち、連結貸借対照表、連結損益計算書、連結包括

利益計算書、連結株主資本等変動計算書、連結キャッシュ・フロー計算書、連結財務諸表作成

のための基本となる重要な事項、その他の注記及び連結附属明細表について監査を実施して

いる。

(文例1-4)

1.当監査法人(注4)は、届出書に記載されている会社の連結財務諸表、すなわち、×2年3

月31日現在、×1年3月31日現在及び×0年4月1日現在の連結財政状態計算書(※)、×2

年3月31日及び×1年3月31日に終了する2連結会計年度の連結損益計算書、連結包括利益

計算書、連結持分変動計算書及び連結キャッシュ・フロー計算書並びに連結財務諸表作成の

ための基本となる重要な事項及びその他の注記について監査を実施している。

専門実

- 25 -

(※)なお、会社が開始連結財政状態計算書を作成していない場合は、「×2年3月31日現在、

×1年3月31日現在及び×0年4月1日現在の連結財政状態計算書」を「×2年3月31日

現在及び×1年3月31日現在の連結財政状態計算書」とする。

(文例1-5)

1.当監査法人(注4)は、届出書に記載されている会社の×1年4月1日から×2年3月31日

まで、及び×0年4月1日から×1年3月31日までの2連結会計年度の連結財務諸表、すな

わち、連結財政状態計算書、連結損益計算書、連結包括利益計算書、連結持分変動計算書、連

結キャッシュ・フロー計算書、連結財務諸表作成のための基本となる重要な事項及びその他

の注記について監査を実施している。

(※)なお、会社が開始連結財政状態計算書を作成している場合においても、上記の文例を使用

する。

(注7)文例のうち1及び2について、前期の財務諸表を前任監査人が監査している場合には、次の

ように追記することが考えられる。

「なお、会社の×1年3月31日をもって終了した前連結会計年度(事業年度)の連結財務諸

表(財務諸表)は、前任監査人によって監査されている。前任監査人は、当該連結財務諸表

(財務諸表)に対して○年○月○日付けで無限定適正意見を表明している。」

(注8)文例のうち4について、中間連結会計期間に係る期中レビュー報告書の提出前に書簡を提

出する場合には、次のように記載する(例えば、打切日が×2年11月5日の場合)。

「当監査法人(注4)は、×2年4月1日から×3年3月31日までの連結会計年度の中間連

結会計期間(×2年4月1日から×2年9月30日まで)に係る中間連結財務諸表について

期中レビューを実施中であり、×2年11月5日(打切日)現在においては終了していない。

したがって、当監査法人(注4)は、×2年4月1日以後のどのような期間又はどのような

日現在の中間連結財務諸表についても、当監査法人(注4)の中間連結財務諸表に対する結

論を表明することはできない。」

(注9)文例のうち7については、このほかに企業情報の「連結財務諸表を作成しない場合における

連結範囲に関する重要性の原則の適用に係る割合」並びに引受事務幹事会社及び発行会社と

の合意に基づく追加調査事項が加わることがある。また、社債の募集又は売出しの場合には、

証券情報の「新規発行社債の先順位の担保をつけた債権の金額」が調査事項となる。

(注10)文例のうち7及び8について、調査対象項目ごとに記載する代わりに有価証券届出書等の

写しを添付し、調査対象項目をサークル・アップ(円形印、太枠等)で特定する方式による場

合には、次のように記載する。

「7.当監査法人(注4)は、本書簡作成のために、届出書の参照書類に記載された有価証

券報告書及びその添付書類における財務諸表等以外の財務情報のうち、別紙1において特

定されている項目の内容を閲覧した。」

「8.上記7に列挙した項目について、当監査法人が本書簡作成のために実施した手続及

びその結果は、以下で定義する記号を付したとおりである。

専門実

- 26 -

A.会社の第×5期の監査済連結財務諸表又は監査済財務諸表と突合した結果、両者は合

致した。

B.会社の第×1期、第×2期、第×3期又は第×4期の監査済連結財務諸表又は監査済

財務諸表と突合した結果、両者は合致した。

C.会社の第×6期の期中レビュー済中間連結財務諸表と突合した結果、両者は合致した。

D.会社の第×5期の期中レビュー済中間連結財務諸表と突合した結果、両者は合致した。

E.会社が作成した会計記録と突合した結果、両者は合致した。

F.会社が作成した財務情報の基礎資料と突合した結果、両者は合致した。

G.関連数値に基づいて計算突合を行った結果、誤りはなかった。」

(注11)文例のうち9及び10については、引受事務幹事会社の要請により発行会社とも協議の上で、

調査項目が調整されることがある。

(注12)文例のうち9について、事後変動の認識期間中に剰余金の配当が行われる場合は、9(4)は、

次のように記載する(例えば、事後変動の認識期間を×2年4月1日から×2年7月10日と

する場合)。

「(4)×2年7月10日現在の純資産額が、×2年3月31日現在の純資産額(×2年6月29日

開催の会社の株主総会で承認された、配当金××××百万円を×2年3月31日に遡及

して控除した後の金額をいう。以下同じ。)と比較して減少しているかどうかについて、

会社の(役職・氏名)に質問した。」

(注13)文例のうち10について、届出書に記載されている最近事業年度の貸借対照表日の翌日から

打切日までの間に特定の財務項目に減少があったことを知った場合には、次のように記載す

る。

「10.上記9の手続を行った結果、その限りにおいては、下記(ア)及び(イ)の事項を除

いて、次に述べることがあったと当監査法人(注4)に信じさせるような事実は認められな

かった。

(1) ×2年9月30日の翌日から×3年1月31日までの期間の当期純利益が、前年度の同

一期間と比較して減少していること。

(2) ×3年1月31日現在の純資産額が、×2年9月30日現在の純資産額と比較して減少

していること。

(3) ×2年9月30日の翌日から×3年2月26日までの期間の当期純利益が、前年度の同

一期間と比較して減少していること。

(4) ×3年2月26日現在の純資産額が、×2年9月30日現在の純資産額と比較して減少

していること。

記

(ア) (売上高)

×2年10月1日から

×3年1月31日までの期間 ×,×××百万円

前年度の同一期間 ×,×××百万円

差 引 △×××百万円

専門実

- 27 -

(イ)×2年4月1日から×3年2月26日(打切日)までの期間の売上高は、前年度の

同一期間のそれと比較して、上記(ア)に記載した金額とほぼ同額と見込まれる減

少がある。」

専門実

- 28 -

《文例2-月次連結試算表に基づく事後の変動について総括的手続結果を付さない場合》

以下の9及び10以外については、文例1と同じ。

9.当監査法人(注4)は、本書簡作成のため、×2年9月30日(届出書に記載されている最近中

間連結会計期間の貸借対照表日)の翌日から×3年2月26日(打切日)までの期間について、会

社の(役職・氏名)から上記の間に開催された会社の株主総会及び取締役会の議事録の全てであ

るとして当監査法人(注4)に提示された議事録を閲覧した上で、以下の手続を実施した。

(1) 会社の×2年9月30日の翌日から×3年1月31日までの期間及び前年度の同一期間の月次

連結財務諸表が作成されているかどうかについて、会社の(役職・氏名)に質問した。

(2) 会社の×2年9月30日の翌日から×3年1月31日までの期間及び前年度の同一期間の月次

連結試算表を閲覧した。

(3) ×2年9月30日の翌日から×3年1月31日までの期間の売上高及び当期純利益が前年度の

同一期間と比較して減少しているかどうかについて、会社の(役職・氏名)に質問した。

(4) ×3年1月31日現在の純資産額が、×2年9月30日現在の純資産額と比較して減少してい

るかどうかについて、会社の(役職・氏名)に質問した。

(5) ×2年9月30日の翌日から×3年2月26日までの期間の売上高及び当期純利益が、前年度

の同一期間と比較して減少しているかどうかについて、会社の(役職・氏名)に質問した。

(6) ×3年2月26日現在の純資産額が、×2年9月30日現在の純資産額と比較して減少してい

るかどうかについて、会社の(役職・氏名)に質問した。

10.上記9の手続を行った結果、得た回答は次のとおりであった(注3)。

(1) 会社の×2年9月30日の翌日から×3年1月31日までの期間及び前年度の同一期間の月次

連結財務諸表は作成されていないという回答を会社の(役職・氏名)から得た。

(2) 会社の×2年9月30日の翌日から×3年1月31日までの期間及び前年度の同一期間の月次

連結試算表は、事業年度の決算に必要な手続を適用して作成されたものではないが、両者は

同一の基準に従って作成されたものである旨、会社の(役職・氏名)から説明を受けた。

また、会社が当監査法人(注4)に示した次の各項目の金額は、上記に基づき、別紙(文例

は省略)に記載した算式によって算出したものである旨、会社の(役職・氏名)から説明を受

けた。

・ ×2年9月30日の翌日から×3年1月31日までの期間の売上高及び当期純利益、前年度

の同一期間の売上高及び当期純利益

・ ×3年1月31日現在の純資産額及び×2年9月30日現在の純資産額

(3) ×2年9月30日の翌日から×3年1月31日までの期間の売上高及び当期純利益が前年度の

同一期間と比較して減少していないという回答を会社の(役職・氏名)から得た。

(4) ×3年1月31日現在の純資産額が、×2年9月30日現在の純資産額と比較して減少してい

ないという回答を会社の(役職・氏名)から得た。

(5) ×2年9月30日の翌日から×3年2月26日までの期間の売上高及び当期純利益が、前年度

の同一期間と比較して減少していないという回答を会社の(役職・氏名)から得た。

(6) ×3年2月26日現在の純資産額が、×2年9月30日現在の純資産額と比較して減少してい

ないという回答を会社の(役職・氏名)から得た。

(注1)文例1の(注4)(注11)(注12)は、文例2でも同様である。

専門実

- 29 -

(注2)文例の10について、届出書に記載されている最近事業年度の末日の翌日から打切日までの

間に特定の財務項目に減少があったことを知った場合には、次のように記載する。

「(3) ×2年9月30日の翌日から×3年1月31日までの期間の売上高及び当期純利益が前

年度の同一期間と比較して、次のとおり減少しているという回答を会社の(役職・氏

名)から得た。

(売上高) (当期純利益)

×2年10月1日から

×3年1月31日までの期間 ×,×××百万円 ×××百万円

前年度の同一期間 ×,×××百万円 ×××百万円

差 引 △×××百万円 △××百万円

(4) (本文(4)と同じ。)

(5) ×2年9月30日の翌日から×3年2月26日までの期間の売上高及び当期純利益が、

前年度の同一期間と比較して、上記(3)に記載した金額とほぼ同額と見込まれる減少が

あるという回答を会社の(役職・氏名)から得た。

(6) (本文(6)と同じ。) 」

(注3)A20項に基づき、個別財務諸表に事後の変動の調査を実施する場合の文例は以下のとおりで

ある。

「なお、調査の対象とした個別財務諸表の数値は連結財務諸表の数値と大きく異なる可能

性がある。」

専門実

- 30 -

《付録2 経営者確認書の記載例》

《記載例1-書簡に関する経営者確認書の記載例》

当社が 年 月 日付けをもって〇〇財務局長に提出しました有価証券届出書(添付書類及び

年 月 日提出の訂正届出書を含む。)について、貴監査法人(注1)が引受事務幹事会社に提出

する書簡に関連して、下記のとおり確認いたします。

1.届出書に記載されている当社の 年 月 日から 年 月 日までの連結会計年度の連結財

務諸表及び事業年度の財務諸表並びに 年 月 日から 年 月 日までの連結会計年度の中

間連結会計期間( 年 月 日から 年 月 日まで)に係る中間連結財務諸表について、当該

監査報告書(又は期中レビュー報告書)の日付現在の状況において、当該連結財務諸表、財務諸

表及び中間連結財務諸表の訂正を必要とする事項は、 年 月 日(打切日)現在生じておりま

せん。

2.当社は、(届出書に記載されている 年 月 日から 年 月 日までの連結会計年度の中間

連結会計期間( 年 月 日から 年 月 日まで)に係る中間連結財務諸表を除いて、) 年

月 日(前連結会計年度末日)の翌日から、 年 月 日(打切日)までの期間又はどのような

日現在の連結財務諸表、財務諸表及び中間連結財務諸表を作成しておりません。

3.当社は、貴監査法人(注1)から要請のあった会計記録及びそれらに関連する資料を全て提供

いたしました。

4. 年 月 日(前連結会計年度末日又は中間連結会計期間末日)の翌日から 年 月 日(直

近の月次連結財務諸表の月末日付)までの期間及び前年度の同一期間の月次連結財務諸表は、

連結会計年度の決算と同一の会計処理の原則及び手続に準拠し、全ての決算整理事項(連結手

続を含む。)について実質的に同一の方法により作成したものであります(注2)。

5.引受事務幹事会社より、書簡に記載することを要求された以下の事項について、次のとおり確

認します。

(例)

(1) 年 月 日(前連結会計年度末日又は中間連結会計期間末日)の翌日から 年 月 日

(打切日)までの期間の売上高及び当期純利益は、前年度の同一期間と比較して、減少してお

りません。

(2) 年 月 日(打切日)現在の純資産は、 年 月 日(前連結会計年度末日又は中間連結

会計期間末日)現在の純資産と比較して、減少しておりません。

(注1)監査人が公認会計士の場合には、確認書本文中の「貴監査法人」を「貴殿」とする。

(注2)総括的手続結果を付さない場合には、この記載を要しないことに留意する。また、以下のよ

うな記載を追加することを考慮する。

「当社の 年 月 日(前連結会計年度末日又は中間連結会計期間末日)の翌日から 年 月

日(直近の月次連結試算表の月末日付)までの期間及び前年度の同一期間の月次連結財務

諸表は作成しておりません。

また、当社の 年 月 日(前連結会計年度末日又は中間連結会計期間末日)の翌日から

年 月 日(直近の月次連結試算表の月末日付)までの期間及び前年度の同一期間の月次

連結試算表は、事業年度の決算に必要な手続を適用して作成したものではないが、両者は

同一の基準に従って作成したものであります。」

専門実

- 31 -

《記載例2-財務諸表等以外の財務情報に係る調査結果報告書に関する経営者確認書の記載例》

当社が 年 月 日付けをもって〇〇財務局長に提出しました有価証券届出書(添付書類及び

年 月 日提出の訂正届出書を含む。)について、貴監査法人(注1)が引受事務幹事会社に提

出する財務諸表等以外の財務情報に係る調査結果報告書に関連して、下記のとおり確認いたしま

す。

1.当社の 年 月 日から 年 月 日までの連結会計年度の連結財務諸表及び事業年度の財

務諸表並びに 年 月 日から 年 月 日までの連結会計年度の中間連結会計期間( 年

月 日から 年 月 日まで)に係る中間連結財務諸表について、当該監査報告書(又は期中レ

ビュー報告書)の日付現在の状況において、当該連結財務諸表、財務諸表及び中間連結財務諸表

の訂正を必要とする事項は、 年 月 日(報告書提出日)現在生じておりません(注2)。

2.当社は、貴監査法人(注1)から要請のあった会計記録及びそれらに関連する資料を全て提供

いたしました(注3)。

(注1)監査人が公認会計士の場合には、確認書本文中の「貴監査法人」を「貴殿」とする。

(注2)書簡に関する経営者確認書(記載例1)においても省略できないことに留意する。

(注3)会計記録及びそれらに関連する資料を詳細に記載することを妨げない。

以 上