i

2024/7

期中レビュー基準報告書第2号実務ガイダンス第1号

東京証券取引所の有価証券上場規程に定める四半期財務諸表等に対する

期中レビューに関するQ&A(実務ガイダンス)

2 0 2 4 年 3 月 2 8 日

日本公認会計士協会

監査・保証基準委員会

(実務ガイダンス:第 27 号)

頁

Ⅰ はじめに ........................................................................ 1

Ⅱ Q&A .......................................................................... 2

Q1 第1・第3四半期財務諸表等の財務報告の枠組み ................................ 2

Q2 東証短信レビューに適用するレビュー基準等 .................................... 4

Q3 適正性に関する結論と準拠性に関する結論を表明する場合の期中レビュー手続 ...... 5

Q4 東証短信レビューの義務付け .................................................. 6

Q5 後発事象 .................................................................... 9

Q6 継続企業の前提 ............................................................. 10

Q7 訂正第1・第3四半期財務諸表等に対する期中レビュー ......................... 12

Q8 その他の留意事項 ............................................................... 13

付録1 経営者確認書の記載例

付録2 四半期財務諸表に対する期中レビュー報告書の文例

(凡例)

IFRS 指定国際会計基準

財務諸表等規則 「連結財務諸表の用語、様式及び作成方法に関する規則」及び「財務諸表等の用

語、様式及び作成方法に関する規則」

四半期財務諸表等 四半期連結貸借対照表、四半期連結損益計算書及び四半期連結包括利益計算書又

は四半期連結損益及び包括利益計算書並びに四半期連結キャッシュ・フロー計算

書(連結財務諸表を作成すべき会社でない会社にあっては、四半期貸借対照表、四

半期損益計算書及び四半期キャッシュ・フロー計算書とする。)又は四半期累計期

間に係る財務書類(株式会社東京証券取引所の四半期財務諸表等の作成基準第1

条(3)から(5)参照)

第1・第3四半期財務

諸表等

四半期決算短信に含まれる第1・第3四半期財務諸表等及び注記(株式会社東京証

券取引所有価証券上場規程第 404 条第2項参照)

東証短信レビュー 第1・第3四半期財務諸表等に対する期中レビュー

四半期財務諸表等の 四半期財務諸表等の作成基準(有価証券上場規程施行規則 別添9)

ii

作成基準

有価証券上場規程等 株式会社東京証券取引所有価証券上場規程、有価証券上場規程施行規則、四半期財

務諸表等の作成基準、決算短信・四半期決算短信作成要領等

【本実務ガイダンスは、一般に公正妥当と認められる監査の基準を構成するものではなく、会員が

遵守すべき基準等にも該当しない。また、2024 年3月 28 日時点の最新情報に基づいている。】

- 1 -

《Ⅰ はじめに》

2023 年 11 月 20 日に「金融商品取引法等の一部を改正する法律」(令和5年 11 月 29 日法律第

79 号)が成立し、四半期開示義務を廃止する金融商品取引法の改正に伴う関係政令・内閣府令等

の規定の整備が進められ、企業会計審議会監査部会においても、四半期開示の見直しに伴う監査

人のレビューに係る必要な対応について、審議が行われ、年度の財務諸表の監査を実施する監査人

が行う期中レビューの全て(中間財務諸表に対するレビュー及び株式会社東京証券取引所の有価証

券上場規程に定める四半期財務諸表に対するレビューを含む。)に共通するものとして、2024 年3

月 27 日付けで「四半期レビュー基準の期中レビュー基準への改訂に係る意見書」が公表された。

これを受け、日本公認会計士協会は、2024 年3月 28 日に、期中レビュー基準報告書第1号「独

立監査人が実施する中間財務諸表に対するレビュー」及び期中レビュー基準報告書第2号「独立

監査人が実施する期中財務諸表に対するレビュー」を公表した。

株式会社東京証券取引所(以下「東京証券取引所」という。)においては、有価証券上場制度を

見直し、有価証券上場規程等に定める四半期財務諸表等について、企業会計基準第 12 号「四半期

財務諸表に関する会計基準」及び財務諸表等規則を適用するほか、有価証券上場規程等に定める

注記事項等の一部の省略を認め、適正表示の枠組み及び準拠性の枠組みのいずれかを適用して四

半期財務諸表等を作成することとされた。また、当該四半期財務諸表等に対する期中レビューに

ついては原則任意とし、期中レビューを行う場合は、年度の財務諸表の監査を実施する監査人が

行い、企業会計審議会及び日本公認会計士協会の実務の指針に基づく期中レビューを求めること

とされた。

本実務ガイダンスは、四半期財務諸表等に適用される財務報告の枠組み及び期中レビューに関

して理解が必要と思われる事項について、会員の参考に資するためにQ&A形式によって解説を

提供している。

なお、東京証券取引所の有価証券上場規程と同等の規則を定めている他の取引所等においても

同様である。

- 2 -

《Ⅱ Q&A》

Q1 第1・第3四半期財務諸表等の財務報告の枠組み

第1・第3四半期財務諸表等の財務報告の枠組みは何になるか。

第1・第3四半期財務諸表等の財務報告の枠組みは、次のように整理される。

・ 一般目的の財務報告の枠組み

・ 適正表示の枠組み又は準拠性の枠組み

適正表示の枠組み又は準拠性の枠組みのいずれにより作成するかは、期中レビュー契約の新規

の締結又は更新時に確認する(レ基報第2号第 32 項参照)。

(解説)

適用される財務報告の枠組みは、次の二つの視点から分類される(監査基準報告書 800 実務ガ

イダンス第1号「監査基準報告書 800 及び 805 に係るQ&A(実務ガイダンス)」Q2参照)。

① 一般目的の財務報告の枠組みと特別目的の財務報告の枠組み

② 適正表示の枠組みと準拠性の枠組み

〈一般目的の財務報告の枠組み〉

監査基準報告書において、「一般目的の財務報告の枠組み」は次のように定義している(監査基

準報告書 700「財務諸表に対する意見の形成と監査報告」第6項(2)参照)。

広範囲の利用者に共通する財務情報に対するニーズを満たすように策定された財務報告の

枠組みをいう。財務報告の枠組みには、「適正表示の枠組み」と「準拠性の枠組み」がある。

第1・第3四半期財務諸表等は、有価証券上場規程等に基づき、企業会計基準第 12 号「四半期

財務諸表に関する会計基準」及び財務諸表等規則に準拠して作成されることになる(四半期財務

諸表等の作成基準第4条参照)。

第1・第3四半期財務諸表等における財務報告の枠組みである当該作成基準は、設定主体であ

る東京証券取引所が、確立された透明性のあるプロセス(広範囲の利害関係者の見解についての

検討を含む。)に従って策定しているため、受け入れ可能な一般目的の財務報告の枠組みとなる。

〈適正表示の枠組み又は準拠性の枠組み〉

監査基準報告書において、「適正表示の枠組み」と「準拠性の枠組み」は次のように定義してい

る(監査基準報告書 200「財務諸表監査における総括的な目的」第 12 項(13)及び監基報 700 第6

項(2)参照)。

「適正表示の枠組み」は、その財務報告の枠組みにおいて要求されている事項の遵守が要求

され、かつ、以下のいずれかを満たす財務報告の枠組みに対して使用される。

① 財務諸表の適正表示を達成するため、財務報告の枠組みにおいて具体的に要求されてい

る以上の開示を行うことが必要な場合があることが、財務報告の枠組みにおいて明示的又

は黙示的に認められている。

- 3 -

② 財務諸表の適正表示を達成するため、財務報告の枠組みにおいて要求されている事項から

の離脱が必要な場合があることが、財務報告の枠組みにおいて明示的に認められている。た

だし、このような離脱は、非常にまれな状況においてのみ必要となることが想定されている。

「準拠性の枠組み」は、その財務報告の枠組みにおいて要求される事項の遵守が要求される

のみで、上記①及び②のいずれも満たさない財務報告の枠組みに対して使用される。

四半期財務諸表等の作成基準第4条第1項では、企業会計基準第 12 号「四半期財務諸表に関

する会計基準」及び財務諸表等規則に準拠して作成することが要求されており、上記定義に照ら

し、適正表示の枠組みとなる。

一方で、同第4条第2項では、同第1項の記載の一部の省略が認められており、適正表示を達

成するための追加情報の開示も省略できるとされている。また、上記②の離脱規定も存在しない。

そのため、適正表示の枠組みの要件である①及び②のいずれも満たさず、準拠性の枠組みとなる。

期中レビューの対象となる四半期財務諸表等がいずれの規定に基づき作成されているかによ

り、財務報告の枠組みが異なることになる。

なお、IFRS 等に係る四半期財務諸表等を作成する場合においては、四半期財務諸表等の作成基

準第5条第1項から第4項のいずれかに従う場合は、財務諸表等規則を準用することとなり、適

正表示の枠組みとなる。一方で、同第5条第5項に従う場合は記載の省略が認められるため、上

述のとおり適正表示の枠組みの要件である①及び②のいずれも満たさず、準拠性の枠組みとなる。

適正表示の枠組みに基づいて作成された四半期財務諸表に対する期中レビューと準拠性の枠

組みに基づいて作成された四半期財務諸表に対する期中レビューは、いずれも限定的保証であり、

保証水準に違いはない(Q3参照)。

(四半期財務諸表等の作成基準 抜粋)

(四半期財務諸表等)

第4条 上場会社は、次に掲げる事項に従い、四半期財務諸表等及び注記を作成するものとする。

(第1号から第4号省略)

2 前項の規定にかかわらず、上場会社は、次に掲げる事項以外の事項については、記載を省略

することができる。

(第1号から第 10 号省略)

- 4 -

Q2 東証短信レビューに適用するレビュー基準等

東証短信レビューを受嘱した場合に適用される基準や実務の指針は何か。

東証短信レビューを実施する場合は、有価証券報告書又は半期報告書に記載される財務諸表等又

は中間財務諸表等の監査証明等を行う公認会計士等による期中レビューを受けることとされてい

る(有価証券上場規程第 438 条第2項参照)。

期中レビュー基準は、年度の財務諸表の監査を実施する監査人が行う中間財務諸表その他の期中

財務諸表に対するレビューの基準であることから(「四半期レビュー基準の期中レビュー基準への

改訂に係る意見書」一 経緯参照)、東証短信レビューを実施する場合(義務付けの場合も含む。)、

監査人は、期中レビュー基準に従うことになる。また、期中レビュー基準の実務の指針として日本

公認会計士協会が公表する期中レビュー基準報告書第2号も併せて適用することになる。

(解説)

期中レビュー基準は、一般目的の期中財務諸表を対象とした適正性に関する結論の表明を基本と

しつつ、一般目的の期中財務諸表又は特別目的の期中財務諸表を対象とした準拠性に関する結論の

表明を可能としている。

日本公認会計士協会では、期中レビュー基準を実務に適用するに当たって必要となる実務の指針

として、金融商品取引法の要請で実施する期中レビュー又は金融商品取引法の要請以外で実施する

期中レビューに適用する、次の二つの報告書を公表した。

・ 期中レビュー基準報告書第1号「独立監査人が実施する中間財務諸表に対するレビュー」

・ 期中レビュー基準報告書第2号「独立監査人が実施する期中財務諸表に対するレビュー」

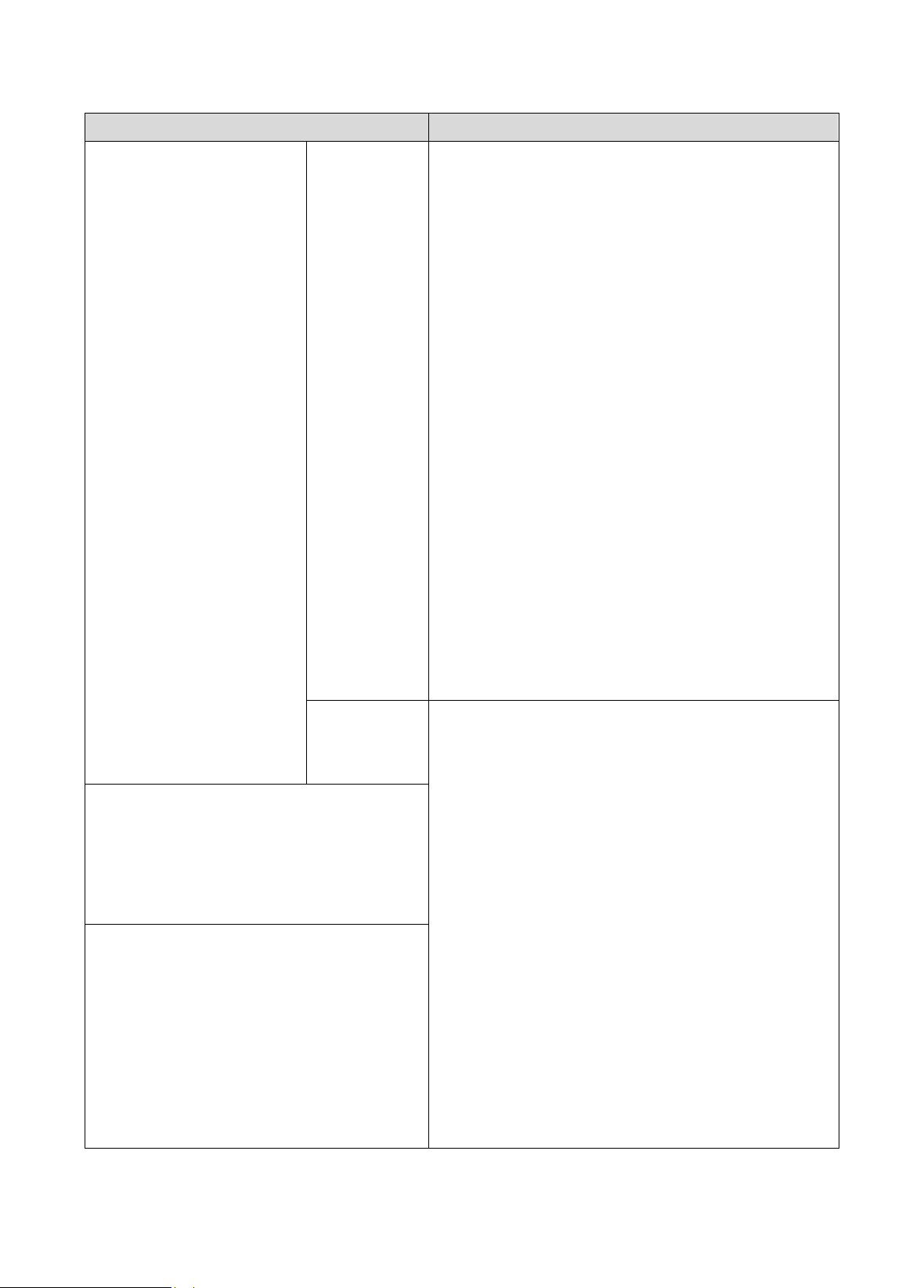

期中レビュー基準報告書第1号と期中レビュー基準報告書第2号の異同は次のとおりである。

レ基報第1号(旧四基報第1号) レ基報第2号

共通 ・ 期中レビュー基準の実務の指針である。

・ 年度の財務諸表の監査を実施する監査人が行う期中レビュー業務である。

・ 質問、分析的手続を中心とした期中レビュー手続であり、保証水準(限定的保証)は同じである。

相違 金融商品取引法における中間財務諸表に対

する期中レビューに適用する報告書

左記以外の期中レビューに適用する報告書

一般目的の財務報告の枠組みを対象 一般目的及び特別目的の財務報告の枠組みを対象

適正表示の枠組みを対象 適正表示及び準拠性の枠組みを対象

東証短信レビューの実施において期中レビュー基準報告書第2号を適用する際の留意点は以下

のとおりである。

・ 任意の場合であっても義務付けられる場合であっても、金融商品取引法における中間財務諸

表に対する期中レビューではないため、期中レビュー基準報告書第2号を適用する。

・ 適正表示の枠組みに対しても、期中レビュー基準報告書第2号を適用する。

- 5 -

Q3 適正性に関する結論と準拠性に関する結論を表明する場合の期中レビュー手続

適正性に関する結論と準拠性に関する結論を表明する場合の期中レビュー手続の違いは何か。

期中レビューは、財務諸表には全体として重要な虚偽の表示がないということについて合理的な

保証を得るために実施される年度の財務諸表の監査と同様の保証を得ることを目的とするもので

はないため、限定的保証を提供することとなる。

期中レビューを実施する際は、期中財務諸表の作成に当たって適用された会計基準に準拠してい

るかどうかに関して必要な質と量の証拠を入手する必要がある。これは、適正性に関する結論を表

明する場合であっても、準拠性に関する結論を表明する場合であっても同様であるため、限定的保

証を提供するための期中レビュー手続に違いはない。

一方で、適用される財務報告の枠組みの違いによる作業量の相違は生じると考えられる。

(解説)

適正性に関する結論とは、経営者が採用した会計方針が企業会計の基準に準拠し、それが継続的

に適用されているかどうか、その会計方針の選択や適用方法が会計事象や取引の実態を適切に反映

するものであるかどうかに加え、期中財務諸表における表示が利用者に理解されるために適切であ

るかどうかについて判断する結論である。この判断には、期中財務諸表が表示のルールに準拠して

いるかどうかの評価と、期中財務諸表の利用者が財政状態や経営成績等を理解するに当たって財務

諸表が全体として適切に表示されているか否かについての一歩離れて行う評価が含まれる。一方で、

準拠性に関する結論とは、期中財務諸表が当該期中財務諸表の作成に当たって適用された会計の基

準に準拠して作成されているかどうかについての結論である。この場合には、財務諸表が全体とし

て適正に表示されているか否かについての一歩離れて行う評価は行われない(「四半期レビュー基

準の期中レビュー基準への改訂に係る意見書」一 経緯参照)。

財務報告の枠組みにかかわらず、適正性に関する結論であっても準拠性に関する結論であっても、

限定的保証を達成するための手続が必要となり、質問と分析的手続を中心とした期中レビュー手続

を実施する。

一方で、適正表示の枠組みに比して、準拠性の枠組みにおける財務諸表等の開示量が少ない場合

には、開示の検討に関する作業量は減少すると考えられる。また、適正性に関する結論を表明する

に当たっては、追加情報の記載の必要性を検討するなど、財務諸表が全体として適切に表示されて

いるかという観点があるが、準拠性に関する結論を表明する場合はその観点がない。そのため、当

該観点からの検討に対応する作業量は減少することが考えられ、これらの点においては相違が生じ

ると考えられる。

なお、開示の省略が認められる準拠性の枠組みの場合、任意で開示された項目についても準拠性

の期中レビューの対象となることに留意する。

- 6 -

Q4 東証短信レビューの義務付け

第1・第3四半期財務諸表等に対して、期中レビューが義務付けられる場合があるが、その際

の留意点は何か。

(1) 東証短信レビューの義務付け要件

東京証券取引所の有価証券上場規程施行規則第 405 条第2項の要件に該当した場合、要件該当

以後に開示する第1・第3四半期財務諸表等に対しては、年度財務諸表等の監査証明を行う公認

会計士等によるレビューを受けることが義務付けられる。

要件該当後に提出される有価証券報告書及び内部統制報告書において、以下の義務付けの要件

のいずれにも該当しない場合には、期中レビューの義務付けは解除される。

(決算短信・四半期決算短信作成要領等 4(2)から引用)

a) 直近の有価証券報告書、半期報告書又は四半期決算短信(レビューを受ける場合)において、

無限定適正意見(無限定の結論)以外の監査意見(レビューの結論)が付される場合

b) 直近の内部統制監査報告書において、無限定適正意見以外の監査意見が付される場合

c) 直近の内部統制報告書において、内部統制に開示すべき重要な不備がある場合

d) 直近の有価証券報告書又は半期報告書が当初の提出期限内に提出されない場合

e) 当期の半期報告書の訂正を行う場合であって、訂正後の財務諸表に対してレビュー報告書が

添付される場合

※aとcについては、直近の有価証券報告書、半期報告書若しくは四半期決算短信(レビューを受ける場合)又は内部

統制報告書の訂正を行い、訂正後の報告書等において要件に該当する場合を含みます。

※d と e については、財務諸表の信頼性の観点から問題がないことが明らかな場合として、当取引所が認める場合を除くも

のとします。

なお、東証短信レビューの義務付け要件に該当するか、また、義務付け要件に該当した場合に

レビューの対象となる第1・第3四半期財務諸表等については、会社に適時に確認する。

(2) 会社とのコミュニケーション

期中レビューが義務付けられる場合、東証短信レビュー義務付け要件に該当したことが判明し

た時期によっては、判明時期から義務付けられた東証短信レビューの開始までの期間が短くなる

ことが想定されるため、適時・適切なコミュニケーションが特に重要になると考えられる。

- 7 -

(解説)

(1) 東証短信レビューの義務付け要件

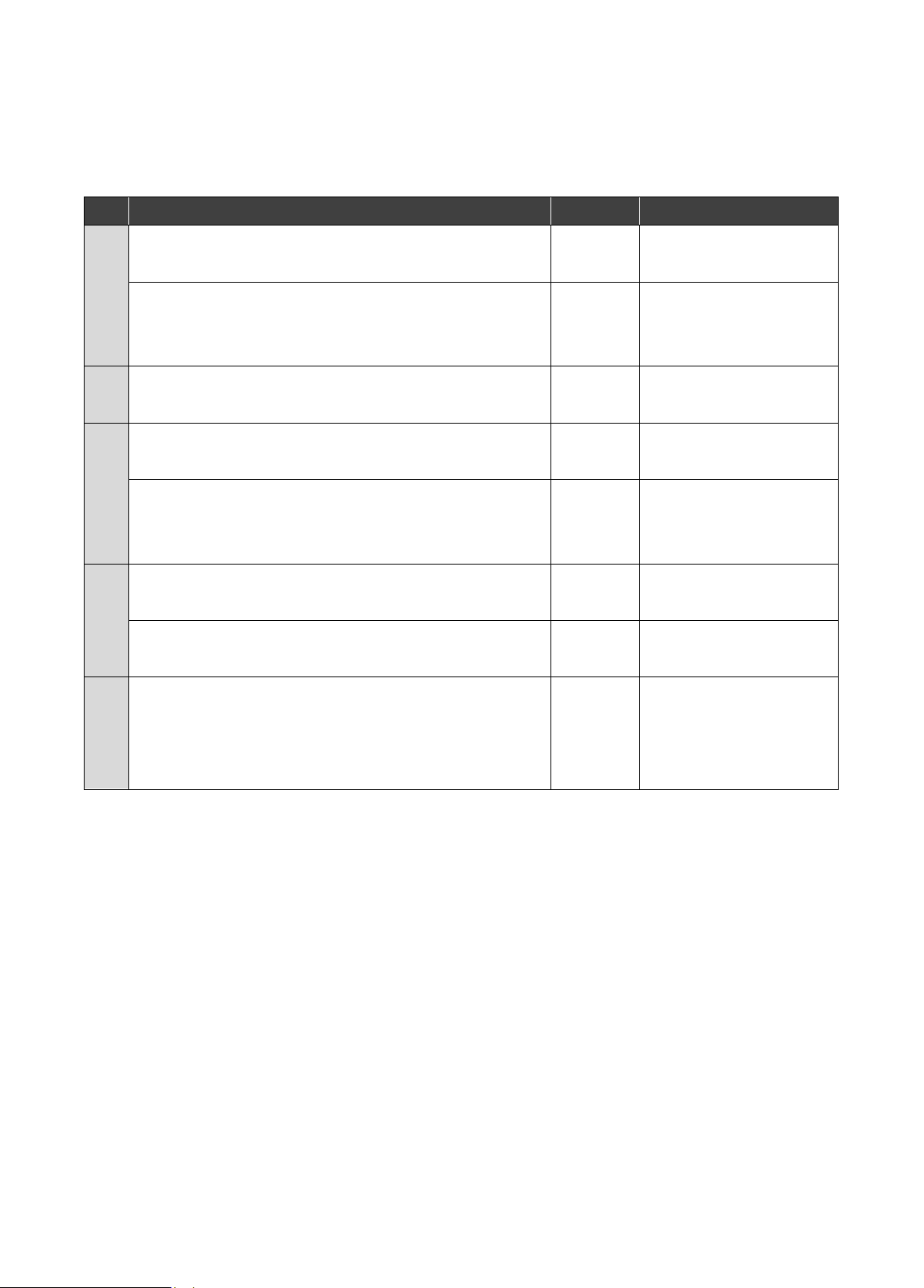

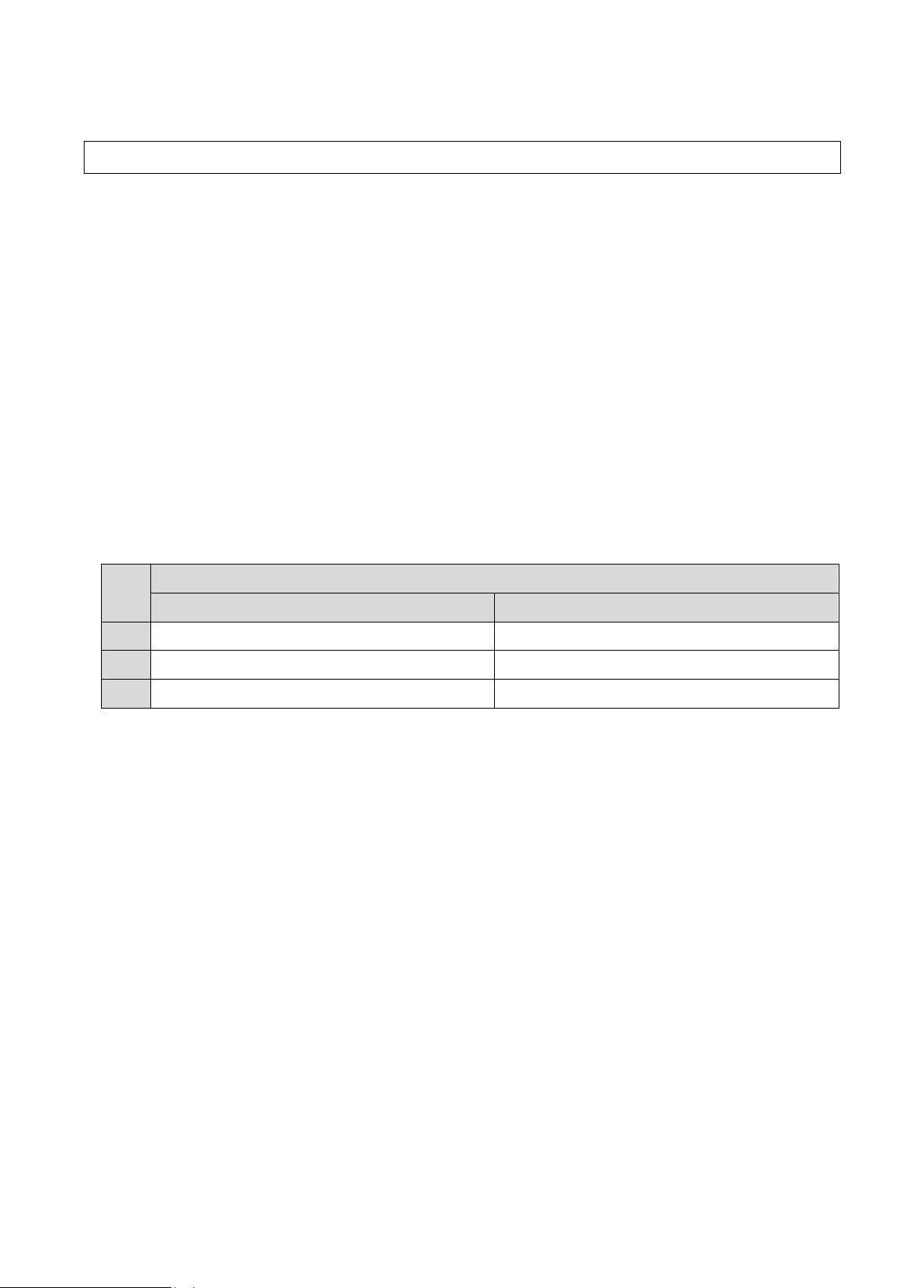

3月決算会社を想定して当てはめると、以下のとおり考えられる。

要件

状況 判明時期

レビュー義務付け開始

a

2024 年3月期の有価証券報告書において、無限定適

正意見以外の監査意見が付された。

2024 年

6月頃

2025 年3月期1Q

(2024 年4月-6月)

2024 年9月期(2025 年3月期決算の半期)の半期報

告書において、無限定の結論以外のレビュー意見が

付された。

2024 年

11 月頃

2025 年3月期3Q 累計

(2024 年4月-12 月)

b

2024 年3月期の内部統制監査報告書において、無限

定適正意見以外の監査意見が付された。

2024 年

6月頃

2025 年3月期1Q

(2024 年4月-6月)

c

2024 年3月期の内部統制報告書において、内部統制

に開示すべき重要な不備があった。

2024 年

6月頃

2025 年3月期1Q

(2024 年4月-6月)

2024 年3月期の内部統制報告書が 2024 年 11 月に訂

正され、2024 年3月期の訂正内部統制報告書におい

て、内部統制に開示すべき重要な不備があった。

2024 年

11 月頃

2025 年3月期3Q 累計

(2024 年4月-12 月)

d

2024 年3月期の有価証券報告書が当初の法定期限

内に提出されなかった(*)。

2024 年

6月頃

2025 年3月期1Q

(2024 年4月-6月)

2024 年9月期(2025 年3月期決算の半期)の半期報

告書が当初の法定期限内に提出されなかった(*)。

2024 年

11 月頃

2025 年3月期3Q 累計

(2024 年4月-12 月)

e

2024 年9月期(2025 年3月期決算の半期)の半期報

告書が法定提出期限内に提出された後、第3四半期決

算短信を公表するまでの間に 2024 年9月期の半期報

告書が訂正された(*)。

2024 年

12 月頃

2025 年3月期3Q 累計

(2024 年4月-12 月)

(*) 財務諸表の信頼性の観点から問題がないことが明らかな場合として、東京証券取引所が認める場合

を除く。

(2) 会社とのコミュニケーション

制度改正前の四半期決算短信においては、金融商品取引法で求められていた四半期報告書の速

報という位置付けとして、速報性が求められる事項に限定して開示が要請されていたが、四半期

報告書が廃止されることに伴い第1・第3四半期決算短信に関しては、最低限の開示を担保する

観点から、開示事項の義務付けが行われており、制度改正前の四半期決算短信に比して開示内容

の充実が図られている。

そのため、制度改正前の四半期決算短信の開示では、速報性を重視する観点から、四半期報告

書の提出期限である各四半期決算終了後 45 日より前に提出される実務が一定程度存在したが、

制度改正後に関しては、速報性のみならず開示の充実も図られていることから、開示時期は様々

なパターンが想定される。これに伴い、決算スケジュール及び東証短信レビュースケジュールも

- 8 -

様々となることが想定されるため、会社と事前に協議し、十分なレビュー時間・期間を確保する

ことが、財務諸表の信頼性を高めるために不可欠な要素であると考えられる。

なお、東証短信レビューが義務付けられることとなった場合は、十分なレビュー時間・期間を

確保すべく、会社と事前に協議する。特に、東証短信レビュー義務付け要件に該当したことが判

明した時期によっては、判明時期から義務付けられた東証短信レビューの開始までの期間が短く

なることが想定されるため、適時・適切なコミュニケーションが特に重要になると考えられる。

- 9 -

Q5 後発事象

第1・第3四半期財務諸表等に係る財務報告の枠組みにおいては、重要な後発事象の注記の省

略が可能だが、監査人は、後発事象についての手続として何を実施する必要があるか。

後発事象の手続として、財務報告の枠組みにかかわらず、監査人は、期中財務諸表において修正

又は開示すべき後発事象があるかどうかについて、経営者に質問しなければならない(「期中レビ

ュー基準」第二 実施基準 9参照)。

準拠性の枠組みにおいて、会社が、開示すべき後発事象(開示後発事象)の注記を省略した場合

に、財務諸表の利用者の誤解を招くと監査人が判断するような極めてまれな状況においては、準拠

性の枠組みが利用される場合の考慮事項に留意する(レ基報第2号の A77 項参照)。

(解説)

会社が四半期財務諸表等の作成基準第4条第2項に基づき開示すべき後発事象(開示後発事象)

の注記を省略した場合(Q1参照)、準拠性の枠組みにおいては適用される財務報告の枠組みにお

いて要求される事項の遵守が求められるのみであることから、期中レビュー手続においては、質問

の実施が求められるのみであり、基本的にはそれ以外の手続を追加で実施することは求められてい

ない。

なお、開示後発事象が注記されないことによって、財務諸表の利用者の誤解を招くと監査人が判

断するような極めてまれな状況においては、その原因となっている事項を経営者と協議し、必要に

応じて、期中レビュー報告書において、その他の事項として追記するかを検討することが考えられ

る(レ基報第2号の A77 項参照)。

ここで言う、極めてまれな状況とは、例えば、会社が存続できなくなるような状況に陥っている

が、会社が当該状況を開示後発事象として注記していないことが、監査人が財務諸表の利用者の誤

解を招くと判断するような状況と考えられる。

- 10 -

Q6 継続企業の前提

東証短信レビューを行う際に、継続企業の前提に関して実施する手続の留意点は何か。

第1・第3四半期財務諸表等の作成に当たっては、企業会計基準第 12 号第 19 項(14)又は第 25

項(12)に基づく継続企業の前提に関する注記が求められており、省略することは認められていない

ため(四半期財務諸表等の作成基準第4条第2項参照)、適正性に関する結論を表明する場合であ

っても、準拠性に関する結論を表明する場合であっても、継続企業の前提に関する手続は同様であ

る(「四半期レビュー基準の期中レビュー基準への改訂に係る意見書」二 主な改訂点とその考え

方参照)。

・ 前会計期間の決算日において、継続企業の前提に重要な疑義を生じさせるような事象又は状

況が存在し、継続企業の前提に関する重要な不確実性が認められた場合に、経営者に質問する。

・ 前会計期間の決算日において、継続企業の前提に関する重要な不確実性が認められなかった

ものの、期中財務諸表に係る当会計期間において、継続企業の前提に重要な疑義を生じさせる

ような事象又は状況を認めた場合に、経営者に質問する。

・ 質問の結果、継続企業の前提に関する重要な不確実性が認められると判断した場合には、継

続企業の前提に関する事項について、期中財務諸表において、一般に公正妥当と認められる企

業会計の基準に準拠して、適正に表示されていない(準拠性の枠組みの場合は、作成されてい

ない)と信じさせる事項が認められないかどうかに関し、追加的な質問や関係書類の閲覧等の

追加的な手続を実施して、検討する。

また、経営者が行った評価の検討に当たっては、経営者の評価期間と同じ期間を対象とし、経営

者の評価期間は、適用される財務報告の枠組みで要求される期間又は法令に規定される期間となる

(レ基報第2号第 58 項参照)。

さらに、前会計期間の決算日における継続企業の前提に重要な疑義を生じさせるような事象又は

状況や不確実性の有無と、その後の事象又は状況並びにこれらに係る経営者の評価及び対応策の変

化に応じて実施する期中レビュー手続が異なることに留意する(レ基報第2号第 59 項参照)。

(解説)

継続企業の前提に関する注記は、四半期財務諸表等の作成基準第4条第1項(2)で、「財務諸表等

の用語、様式及び作成方法に関する規則」第 149 条の規定及び「財務諸表等の用語、様式及び作成

方法に関する規則」の取扱いに関する留意事項について(財務諸表等規則ガイドライン)」149 の取

扱いを準用することとされており、読替え規定が入っている。経営者により示された対応策の対象

期間と経営者による評価期間については特に留意する。

継続企業の前提に関する手続においては、経営者が行った評価の検討に当たり、特に以下の点に

留意する。

- 11 -

状況 実施する手続

前会計期間の決算日にお

いて、継続企業の前提に重

要な疑義を生じさせるよ

うな事象又は状況が存在

し、継続企業の前提に関す

る重要な不確実性が認め

られた場合で、前会計期間

の決算日において識別さ

れた継続企業の前提に重

要な疑義を生じさせるよ

うな事象又は状況並びに

これらに係る経営者の評

価及び対応策に関して

いずれにおい

ても大きな変

化がない場合

経営者に、当四半期会計期間の決算日の翌日から、

前会計期間における評価の対象となった期間の末

日までの評価を求め、かつ、少なくとも当四半期会

計期間の翌四半期会計期間の末日までの対応策を

求めなければならない(レ基報第1号第 29 項参照)。

したがって、前事業年度末には重要な不確実性が認

められなかったものの、その後の四半期会計期間末

に新たに重要な不確実性が認められた場合で、翌四

半期会計期間以降において大きな変化がないとき

には、当該翌四半期会計期間以降において、評価期

間は当初の 12 か月から経過した期間だけ漸減して

いくことになるが、対応策は常に少なくとも翌四半

期会計期間末までのものが必要とされていること

に留意する。ただし、前事業年度末に重要な不確実

性が認められた場合で、当四半期会計期間において

大きな変化がないときには、前事業年度において1

年間の評価及び対応策が求められていることから、

各四半期会計期間においてこれらを引き継ぎ、当四

半期会計期間が属する事業年度の末日までの評価

及び対応策を求めることになる。

いずれかに大

きな変化があ

る場合

経営者に対し、当該四半期会計期間末から1年間の

経営計画の提出までは必ずしも求める必要はない

が、当四半期会計期間の決算日の翌日から少なくと

も1年間の期間における評価を求め、かつ、少なく

とも当四半期会計期間の翌四半期会計期間の末日

までの対応策を求める(レ基報第1号第 30 項参照)。

*経営者により示された対応策の対象期間と経営

者による評価期間との間には差異が生じることが

あるが、経営者により示された対応策の期間が経営

者による評価期間より短い場合には、対応策が提示

されていない期間において継続企業の前提に関す

る重要な不確実性が存在すると判断することもあ

り、対応策が提示されていない期間が長ければ長い

ほど事業活動の継続性に関する判断が難しくなる

ことに留意する。

前会計期間の決算日において、継続企業の

前提に重要な疑義を生じさせるような事

象又は状況が存在したものの、継続企業の

前提に関する重要な不確実性が認められ

なかった場合

前会計期間の決算日において、継続企業の

前提に重要な疑義を生じさせるような事

象又は状況が存在しなかったものの、当会

計期間において実施した質問、議事録等の

閲覧及び分析的手続等の期中レビュー手

続の結果、継続企業の前提に重要な疑義を

生じさせるような事象又は状況を認めた

場合

- 12 -

Q7 訂正第1・第3四半期財務諸表等に対する期中レビュー

訂正第1・第3四半期財務諸表等に対する期中レビューの要否をどのように考えるか。

訂正前に公認会計士等による期中レビューを任意で受けた場合においては、訂正第1・第3四

半期財務諸表等に対する公認会計士等による期中レビューは任意となる(決算短信・四半期決算

短信作成要領等 4(2)参照)。また、訂正前に公認会計士等による期中レビューを受けていない

場合にも、訂正第1・第3四半期財務諸表等に対する公認会計士等による期中レビューは任意と

なると考えられる。

訂正前に公認会計士等による期中レビューが義務付けられていた場合においては、原則として、

訂正第1・第3四半期財務諸表等に対する公認会計士等による期中レビューが必要である(決算

短信・四半期決算短信作成要領等 4(2)参照)。

なお、公認会計士等によるレビューを受けた第1・第3四半期決算短信に添付される四半期財

務諸表等を訂正する場合で、訂正後の四半期財務諸表等について公認会計士等による期中レビュ

ーを受けていないときは、その旨を「決算発表資料の訂正」の開示において記載することに留意

する(決算短信・四半期決算短信作成要領等 4(2)参照)。

区分

第1・第3四半期財務諸表等

訂正前 訂正後

① 東証短信レビューを実施していない 東証短信レビューを任意で実施可能

② 東証短信レビューを実施(任意) 東証短信レビューを任意で実施可能

③ 東証短信レビューを実施(義務付け) 東証短信レビューを実施(義務付け)

上表②の場合、訂正第1・第3四半期財務諸表等に対する期中レビューの要否は、金融商品取

引法上の半期報告書の中間財務諸表等を訂正する場合における取扱いが参考になるが、訂正内容

の重要性を考慮し、財務諸表利用者の訂正前の四半期財務諸表等に対する結論への依拠を防止す

ることが必要と判断する場合には、訂正後の四半期財務諸表等に対する期中レビューを実施する

ことが望ましいと考えられる。

上表③の場合、原則として、訂正第1・第3四半期財務諸表等についても公認会計士等による

期中レビューが必要となる。なお、半期報告書の中間財務諸表等を訂正する場合における取扱い

に準じて、レビューを受けないことも考えられる(決算短信・四半期決算短信作成要領等 4(2)

参照)。

- 13 -

Q8 その他の留意事項

その他留意すべき事項はあるか。

(1) 任意の東証短信レビューの契約を締結していない場合の監査人の対応

東証短信レビューの契約を締結していない場合においても、年度監査品質の維持の観点から、

第1・第3四半期決算のタイミングで、会社の状況や変化を把握するために会社(経営者、監査

役等)と十分にコミュニケーションを行うことが考えられる。例えば、会計上・監査上の論点を

先送りすることなく適時に検討することや、会社に対し、相談事項や確認事項等について早めに

討議する等の依頼を行うことなどが考えられる。

なお、監査人は四半期財務諸表等の内容を検討する義務を負わないが、四半期財務諸表等にお

いて虚偽表示又はその他の記載内容の誤りの存在等明らかに間違った開示の事実を把握した場

合には、経営者等に対して当該虚偽表示等の存在を通知することが推奨される。また、年度の監

査等におけるリスク評価に与える影響を検討する(監査基準報告書 315「重要な虚偽表示リスク

の識別と評価」第7項参照)。

(2) 比較情報

比較情報については、対応数値方式による開示が求められており(四半期財務諸表等の作成基

準第3条参照)、期中レビューの結論も対応数値方式によると考えられる。

東証短信レビューは、原則として任意であるため、比較情報に対するレビューが実施されてい

ない場合が想定される。その場合、監査人は、期中レビュー報告書のその他の事項区分に、その

旨を記載する(レ基報第2号第 133 項参照)。

なお、適用初年度においては、前年度の金融商品取引法における四半期報告書及び有価証券報

告書に対し、それぞれ四半期レビュー及び監査が実施されている場合には、東証決算短信レビュ

ーの対象となる比較情報に対して期中レビュー報告書のその他の事項区分への追記の必要はな

いと考えられる。

以 上

- 14 -

《付録1 経営者確認書の記載例》

以下の経営者確認書は標準様式とすることを意図するものではない。経営者確認書は企業ごと

及び期中会計期間ごとに異なる。以下の記載例は、準拠性の枠組みを前提に作成している。

×年×月×日

○○監査法人

指 定 社 員

業務執行社員

公認会計士 ○○○○殿(注1)

○○株式会社

代表取締役 (署名 )

(若しくは記名押印又は電子署名)

財務・経理担当取締役 (署名 )

(若しくは記名押印又は電子署名)

本確認書は、当社の四半期決算短信に含まれる×年×月×日から×年×月×日までの連結会計

年度の第×四半期連結会計期間(×年×月×日から×年×月×日まで)及び第×四半期連結累計

期間(×年×月×日から×年×月×日まで)の四半期連結財務諸表(注2)が、株式会社東京証

券取引所の四半期財務諸表等の作成基準第4条第1項及び我が国において一般に公正妥当と認

められる四半期財務諸表に関する会計基準(ただし、四半期財務諸表等の作成基準第4条第2項

に定める記載の省略が適用されている。)に準拠して作成されていないと信じさせる事項が全て

の重要な点において認められないかどうかについて貴監査法人が結論を表明するに際して提出

するものです。私たちは、下記のとおりであることを確認します(注3)。なお、貴監査法人によ

って実施された期中レビューが、年度の財務諸表の監査に比べ限定された手続によって行われて

いることについても承知しております。

記

四半期連結財務諸表

1.私たちは、×年×月×日付けの(×年×月期に係る)期中レビュー契約書(注4)に記載さ

れたとおり、株式会社東京証券取引所の四半期財務諸表等の作成基準第4条第1項及び我が国

において一般に公正妥当と認められる四半期財務諸表に関する会計基準(ただし、四半期財務

諸表等の作成基準第4条第2項に定める記載の省略が適用されている。)に準拠して四半期連

結財務諸表を作成する責任(継続企業の前提に基づき四半期連結財務諸表を作成することが適

切であるかどうかを評価し、継続企業に関する必要な開示を行う責任を含む。)を果たしまし

た。四半期連結財務諸表は、株式会社東京証券取引所の四半期財務諸表等の作成基準第4条第

1項及び我が国において一般に公正妥当と認められる四半期財務諸表に関する会計基準(ただ

し、四半期財務諸表等の作成基準第4条第2項に定める記載の省略が適用されている。)に準

- 15 -

拠して作成しております。

2.不正又は誤謬による重要な虚偽表示のない四半期連結財務諸表を作成するために、経営者が

必要と判断する内部統制を整備及び運用する責任は経営者にあることを承知しております。

3.会計上の見積りについて適用される財務報告の枠組みに照らして合理的な認識、測定及び注

記を達成するために、使用した見積手法、データ及び重要な仮定並びに関連する注記事項は適

切であると判断しております。

4.関連当事者との関係及び取引は、我が国において一般に公正妥当と認められる企業会計の基

準に準拠して適切に処理しております(注5)。

5.四半期連結決算日後本確認書の日付までに発生した四半期連結財務諸表に重要な影響を及ぼ

す事象は、全て計上されております(注6)。

6.四半期連結財務諸表を作成する場合にその影響を考慮すべき、既に認識されている又は潜在

的な訴訟事件等は全て、株式会社東京証券取引所の四半期財務諸表等の作成基準第4条第1項

及び我が国において一般に公正妥当と認められる四半期財務諸表に関する会計基準(ただし、

四半期財務諸表等の作成基準第4条第2項に定める記載の省略が適用されている。)に準拠し

て適切に処理されております(注6)。

7.未修正の虚偽表示が及ぼす影響は、個別にも集計しても四半期連結財務諸表全体に対して重

要ではないものと判断しております。未修正の虚偽表示の一覧は、本確認書に添付されており

ます(注5)(注7)。

8.監査人が記載することが適切であると判断したその他の確認事項(注8)

提供する情報

9.貴監査法人に以下を提供いたしました。

(1) 記録、文書及びその他の事項等、四半期連結財務諸表の作成に関連すると認識している全て

の情報を入手する機会

(2) 本日までに開催された株主総会及び取締役会の議事録並びに重要な稟議書

(3) 貴監査法人から要請のあった期中レビューのための追加的な情報

(4) 証拠を入手するために必要であると貴監査法人が判断した、当社グループの役員及び従業員

への制限のない質問や面談の機会

10.全ての取引は会計記録に適切に記録され、四半期連結財務諸表に反映されております。

11.不正による四半期連結財務諸表の重要な虚偽表示の可能性に対する経営者の評価を貴監査法

人に示しております。

12.当社及び連結子会社に影響を及ぼす不正又は不正の疑いがある事項に関して、以下の全ての

情報を貴監査法人に提供いたしました。

- 経営者による不正又は不正の疑い

- 内部統制において重要な役割を担っている従業員による不正又は不正の疑い

- 上記以外の者による四半期連結財務諸表に重要な影響を及ぼす可能性がある不正又は不正

の疑い

13.従業員、元従業員、投資家、規制当局又はその他の者から入手した四半期連結財務諸表に影

- 16 -

響を及ぼす不正の申立て又は不正の疑いがある事項に関する全ての情報を貴監査法人に提供

いたしました。

14.四半期連結財務諸表を作成する場合にその影響を考慮すべき違法行為又は違法行為の疑いに

関して認識している全ての事実を貴監査法人に提示いたしました。

15.四半期連結財務諸表を作成する場合にその影響を考慮すべき訴訟事件等(注9)又はそれら

の可能性に関して認識している全ての事実を貴監査法人に提示いたしました。

16.関連当事者の名称、並びに認識された全ての関連当事者との関係及び関連当事者との取引を

貴監査法人に提示いたしました。

17.監査人が記載することが適切であると判断したその他の確認事項(注8)

18.・・・・・・・・・・・・・・・・・・・・・・

19.・・・・・・・・・・・・・・・・・・・・・・

以 上

(注1)① 監査人が無限責任監査法人の場合で指定証明であるときには、上記の記載例とする。

② 監査人が無限責任監査法人の場合で指定証明でないときには、以下とする。

○○監査法人

業務執行社員 公認会計士 ○○○○殿

③ 監査人が有限責任監査法人の場合は、以下とする。

○○有限責任監査法人

指定有限責任社員

業 務 執 行 社 員

公認会計士 ○○○○殿

④ 監査人が公認会計士の場合には以下とし、確認書本文中の「貴監査法人」を「貴殿」

とする。

○○○○ 公認会計士事務所

公認会計士 ○○○○ 殿

(注2)期中レビュー対象会社が四半期財務諸表を作成している場合は、確認書本文中の「四半期

連結財務諸表」を「四半期財務諸表」、「当社及び連結子会社」を「当社」とする。

(注3)監査基準報告書 580「経営者確認書」の A4 項から A6 項に該当する場合には、以下のいず

れかの文言への修正を考慮する。

・ 私たちが知り得る限りにおいて、下記のとおりであることを確認します。

・ 私たちは、適切な情報を入手するために必要であると考えた質問を行った上で、下記

のとおりであることを確認します。

・ 私たちは、適切な情報を入手するために必要であると考えた質問を行った上で、私た

ちが知り得る限りにおいて、下記のとおりであることを確認します。

(注4)期中レビュー契約において、監査契約と同時に一体として締結している場合は、「期中レビ

ュー契約書」を「監査及び期中レビュー契約書」とする。

(注5)該当する事項がない場合には、その旨を記載する等適宜修正する。

- 17 -

(注6)注記されていない場合又は注記されている場合には、その旨を記載する等適宜修正する。

(注7)経営者が重要性がないものと判断し経営者確認書に記載又は添付する未修正の虚偽表示に

は、以下を含める必要がある。

① 当四半期連結財務諸表の数値に含まれる未修正の虚偽表示

② 比較情報に含まれる未修正の虚偽表示

③ 前期末の未修正の虚偽表示が当四半期連結財務諸表の数値において修正(又は解消)

されたことを原因として比較可能性が損なわれていることによる影響

なお、継続監査の場合で、当期の期中レビューにおいて、比較情報に新たに発見した虚

偽表示がなかったときは、②の比較情報に含まれる未修正の虚偽表示については、一覧の

添付に代えて、前期の経営者確認書を参照することにより重要性がないことを確認する方

法や過去の年度の連結財務諸表及び四半期連結財務諸表の訂正が必要となるような重要

な事実はない旨を確認する方法もある。

これらの記載に当たっては、監査基準報告書 580 を参照することが有用である。

(注8)その他追加項目の確認事項(期中レビュー全般に共通する事項)の記載に当たっては、監

査基準報告書 580 を参照することが有用である。

(注9)訴訟事件等とは、訴訟、賠償請求、更正、査定及び賦課並びにこれらに準ずる事象をいう。

- 18 -

《付録2 四半期財務諸表等に対する期中レビュー報告書の文例》

文例 財務報告の枠組み

結論の類型

文例1 一般目的

準拠性

無限定の結論

文例1-2 一般目的

適正表示

無限定の結論

文例2 一般目的

準拠性

除外事項付結論:

財務諸表の重要な虚偽表示による限定付結論

文例3 一般目的

準拠性

除外事項付結論:

監査人が十分かつ適切な証拠を入手できないことによ

る限定付結論

文例4 一般目的

準拠性

除外事項付結論:

財務諸表の重要な虚偽表示による否定的結論

文例5 一般目的

準拠性

除外事項付結論:

監査人が財務諸表の複数の要素について十分かつ適切な

証拠を入手できないことによる結論の不表明

文例6 一般目的

準拠性

無限定の結論

IFRS 任意適用会社(要約四半期連結財務諸表)

文例6-2 一般目的

適正表示

無限定の結論

IFRS 任意適用会社(要約四半期連結財務諸表)

文例7 一般目的

適正表示

無限定の結論

IFRS 任意適用会社(四半期連結財務諸表)

- 19 -

《1.四半期連結財務諸表に対する期中レビュー報告書》

<文例1>

文例の前提となる状況

・ 一般目的の財務報告の枠組み及び準拠性の枠組みに準拠して作成された、四半期連結財務

諸表の期中レビューである。

・ 四半期連結財務諸表は、株式会社東京証券取引所の四半期財務諸表等の作成基準第4条第

1項及び我が国において一般に公正妥当と認められる四半期財務諸表に関する会計基準(た

だし、四半期財務諸表等の作成基準第4条第2項に定める記載の省略が適用されている。)に

準拠

1

して作成されている。

・ 期中レビュー契約書において、期中レビュー基準報告書第2号第 32 項(2)の四半期連結財

務諸表に対する経営者の責任が記載されている。

1

東京証券取引所の四半期財務諸表等の作成基準は下記のように四半期財務諸表等を作成すること

を規定しており、第4条第2項に準拠した場合は準拠性の枠組みとなる(Q1参照)。

四半期財務諸表等の作成基準

(四半期財務諸表等の作成)

第4条 上場会社は、次に掲げる事項に従い、四半期財務諸表等及び注記を作成するものとする。

(1) 企業会計基準委員会が定める企業会計基準第 12 号「四半期財務諸表に関する 会計基準」

(以下「企業会計基準第 12 号」という。)に準拠するものとする。

(2) 省略

(3) 省略

(4) 前3号に定めのない事項については、四半期財務諸表を作成する場合においては財務諸表等

規則第1条第1項に規定する一般に公正妥当と認められる企業会計の基準に、四半期連結財務

諸表を作成する場合においては連結財務諸表規則第1条第1項に規定する一般に公正妥当と

認められる企業会計の基準に、それぞれ従うものとする。

2 前項の規定にかかわらず、上場会社は、次に掲げる事項以外の事項については、記載を省略す

ることができる。

(1)から(10)省略

- 20 -

独立監査人の四半期連結財務諸表に対する期中レビュー報告書

×年×月×日

○○株式会社

取締役会 御中

○○監査法人

○○事務所(注1)

指 定 社 員

公認会計士 ○○○○

業務執行社員

指 定 社 員

公認会計士 ○○○○

業務執行社員

(注2)

監査人の結論

当監査法人(注3)は、四半期決算短信の「添付資料」に掲げられている○○株式会社の×

年×月×日から×年×月×日までの連結会計年度の第×四半期連結会計期間(×年×月×日か

ら×年×月×日まで)及び第×四半期連結累計期間(×年×月×日から×年×月×日まで)に

係る四半期連結財務諸表(注4)、すなわち、四半期連結貸借対照表、四半期連結損益計算書、

四半期連結包括利益計算書(注5)(注6)及び注記について期中レビューを行った。

当監査法人(注3)が実施した期中レビューにおいて、上記の四半期連結財務諸表が、株式会

社東京証券取引所の四半期財務諸表等の作成基準第4条第1項及び我が国において一般に公正

妥当と認められる四半期財務諸表に関する会計基準(ただし、四半期財務諸表等の作成基準第4

条第2項に定める記載の省略が適用されている。)に準拠して作成されていないと信じさせる事

項が全ての重要な点において認められなかった。

監査人の結論の根拠

当監査法人(注3)は、我が国において一般に公正妥当と認められる期中レビューの基準に準

拠して期中レビューを行った。期中レビューの基準における当監査法人(注3)の責任は、「四半

期連結財務諸表の期中レビューにおける監査人の責任」に記載されている。当監査法人(注3)

は、我が国における職業倫理に関する規定に従って、会社及び連結子会社から独立しており、ま

た、監査人としてのその他の倫理上の責任を果たしている。当監査法人(注3)は、結論の表明

の基礎となる証拠を入手したと判断している。

四半期連結財務諸表に対する経営者並びに監査役及び監査役会(注7)の責任

経営者の責任は、株式会社東京証券取引所の四半期財務諸表等の作成基準第4条第1項及び我

が国において一般に公正妥当と認められる四半期財務諸表に関する会計基準(ただし、四半期財

務諸表等の作成基準第4条第2項に定める記載の省略が適用されている。)に準拠して四半期連

結財務諸表を作成することにある。これには、不正又は誤謬による重要な虚偽表示のない四半期

連結財務諸表を作成するために経営者が必要と判断した内部統制を整備及び運用することが含

- 21 -

まれる。

四半期連結財務諸表を作成するに当たり、経営者は、継続企業の前提に基づき四半期連結財務

諸表を作成することが適切であるかどうかを評価し、株式会社東京証券取引所の四半期財務諸表

等の作成基準第4条第1項及び我が国において一般に公正妥当と認められる四半期財務諸表に

関する会計基準(ただし、四半期財務諸表等の作成基準第4条第2項に定める記載の省略が適用

されている。)に基づいて継続企業に関する事項を開示する必要がある場合には当該事項を開示

する責任がある。

監査役及び監査役会(注7)の責任は、財務報告プロセスの整備及び運用における取締役の職

務の執行を監視することにある(注8)。

四半期連結財務諸表の期中レビューにおける監査人の責任

監査人の責任は、監査人が実施した期中レビューに基づいて、期中レビュー報告書において独

立の立場から四半期連結財務諸表に対する結論を表明することにある。

監査人は、我が国において一般に公正妥当と認められる期中レビューの基準に従って、期中レ

ビューの過程を通じて、職業的専門家としての判断を行い、職業的懐疑心を保持して以下を実施

する。

・ 主として経営者、財務及び会計に関する事項に責任を有する者等に対する質問、分析的手続

その他の期中レビュー手続を実施する。期中レビュー手続は、我が国において一般に公正妥当

と認められる監査の基準に準拠して実施される年度の財務諸表の監査に比べて限定された手

続である。

・ 継続企業の前提に関する事項について、重要な疑義を生じさせるような事象又は状況に関し

て重要な不確実性が認められると判断した場合には、入手した証拠に基づき、四半期連結財務

諸表において、株式会社東京証券取引所の四半期財務諸表等の作成基準第4条第1項及び我が

国において一般に公正妥当と認められる四半期財務諸表に関する会計基準(ただし、四半期財

務諸表等の作成基準第4条第2項に定める記載の省略が適用されている。)に準拠して作成さ

れていないと信じさせる事項が認められないかどうか結論付ける。また、継続企業の前提に関

する重要な不確実性が認められる場合は、期中レビュー報告書において四半期連結財務諸表の

注記事項に注意を喚起すること、又は重要な不確実性に関する四半期連結財務諸表の注記事項

が適切でない場合は、四半期連結財務諸表に対して限定付結論又は否定的結論を表明すること

が求められている。監査人の結論は、期中レビュー報告書日までに入手した証拠に基づいてい

るが、将来の事象や状況により、企業は継続企業として存続できなくなる可能性がある。

・ 四半期連結財務諸表の表示及び注記事項が、株式会社東京証券取引所の四半期財務諸表等の

作成基準第4条第1項及び我が国において一般に公正妥当と認められる四半期財務諸表に関

する会計基準(ただし、四半期財務諸表等の作成基準第4条第2項に定める記載の省略が適用

されている。)に準拠して作成されていないと信じさせる事項が認められないかどうかを評価

する。

・ 四半期連結財務諸表に対する結論表明の基礎となる、会社及び連結子会社の財務情報に関す

る証拠を入手する。監査人は、四半期連結財務諸表の期中レビューに関する指揮、監督及び査

- 22 -

閲に関して責任がある。監査人は、単独で監査人の結論に対して責任を負う。

監査人は、監査役及び監査役会(注7)に対して、計画した期中レビューの範囲とその実施時

期、期中レビュー上の重要な発見事項について報告を行う。

監査人は、監査役及び監査役会(注7)に対して、独立性についての我が国における職業倫理

に関する規定を遵守したこと、並びに監査人の独立性に影響を与えると合理的に考えられる事

項、及び阻害要因を除去するための対応策を講じている場合又は阻害要因を許容可能な水準にま

で軽減するためのセーフガードを適用している場合はその内容について報告を行う。(注9)

利害関係

会社及び連結子会社と当監査法人又は業務執行社員(注3)との間には、公認会計士法の規定

により記載すべき利害関係はない。

以 上

(注1)事業所の都市名を記載する場合は、「○○県□□市」のように記載する(レ基報第2号第 90

項参照)。

(注2)① 監査人が無限責任監査法人の場合で、指定証明でないときには、以下とする。

○○監査法人

○○県□□市(注1)

代 表 社 員

公認会計士 ○○○○

業務執行社員

代 表 社 員

公認会計士 ○○○○

業務執行社員

② 監査人が有限責任監査法人の場合は、以下とする。

○○有限責任監査法人

○○事務所(注1)

指 定 有 限 責 任 社 員

業 務 執 行 社 員

公認会計士 ○○○○

指 定 有 限 責 任 社 員

業 務 執 行 社 員

公認会計士 ○○○○

③ 監査人が公認会計士の場合には、以下とする。

○○○○ 公認会計士事務所

○○県□□市(注1)

公認会計士 ○○○○

○○○○ 公認会計士事務所

○○県□□市(注1)

公認会計士 ○○○○

(注3)監査人が公認会計士の場合には、「私」又は「私たち」とする。

- 23 -

(注4)期中レビュー対象会社が四半期財務諸表を作成している場合は、期中レビュー報告書のタ

イトルを「独立監査人の四半期財務諸表に対する期中レビュー報告書」とするとともに、

本文中の記載を以下のようにする。

・ 「四半期連結財務諸表」を「四半期財務諸表」とする。

・ 「連結会計年度」を「第×期事業年度」とする。

・ 「四半期連結会計期間及び四半期連結累計期間」を「四半期会計期間及び四半期累計

期間」とする。

・ 「四半期連結貸借対照表、四半期連結損益計算書、四半期連結包括利益計算書」を「四

半期貸借対照表、四半期損益計算書」とする。

・ 「会社及び連結子会社」を「会社」とする。

・ 四半期財務諸表に対する期中レビューで構成単位に対する期中レビュー手続を実施し

ない場合には、「四半期連結財務諸表の期中レビューにおける監査人の責任」区分にある

「・ 四半期連結財務諸表に対する結論表明の基礎となる、会社及び連結子会社の財務

情報に関する証拠を入手する。監査人は、四半期連結財務諸表の期中レビューに関する

指揮、監督及び査閲に関して責任がある。監査人は、単独で監査人の結論に対して責任

を負う。」を削除する。

構成単位に対する期中レビュー手続を実施する場合は、「・ 四半期財務諸表に対する

結論表明の基礎となる、四半期財務諸表に含まれる構成単位の財務情報に関する証拠を

入手する。監査人は、構成単位の財務情報に関する期中レビューの指揮、監督及び査閲

に関して責任がある。監査人は、単独で監査人の結論に対して責任を負う。」とする。

(注5)四半期連結キャッシュ・フロー計算書を作成する場合には、「四半期連結貸借対照表、四半

期連結損益計算書、四半期連結包括利益計算書」を「四半期連結貸借対照表、四半期連結

損益計算書、四半期連結包括利益計算書、四半期連結キャッシュ・フロー計算書」(四半期

キャッシュ・フロー計算書の場合は「四半期貸借対照表、四半期損益計算書、四半期キャ

ッシュ・フロー計算書」)とする。

(注6)四半期連結損益及び包括利益計算書を作成する場合は、「四半期連結損益計算書、四半期連

結包括利益計算書」を「四半期連結損益及び包括利益計算書」とする。

(注7)「監査役及び監査役会」は、会社の機関設計に応じて修正する(レ基報第2号第 90 項参照)。

指名委員会等設置会社の場合は「監査委員会」、監査等委員会設置会社の場合は「監査等委

員会」とする。

(注8)「監査役及び監査役会の責任は、財務報告プロセスの整備及び運用における取締役の職務

の執行を監視することにある。」の下線部分は、会社の機関設計に応じて下記のように修

正する。

・ 指名委員会等設置会社の場合

「監査委員会の責任は、財務報告プロセスの整備及び運用における執行役及び取締役の

職務の執行を監視することにある。」

・ 監査等委員会設置会社の場合

「監査等委員会の責任は、財務報告プロセスの整備及び運用における取締役の職務の執

- 24 -

行を監視することにある。」

(注9)上場企業又は上場企業ではないが上場企業の場合に適用される監査人の独立性に関するコ

ミュニケーションについての要求事項が適用される企業の四半期連結財務諸表の期中レビ

ューの場合のみ記載する事項であるため、それ以外の企業の場合は削除する(レ基報第2号

第 100 項(2)参照)。ただし、新規上場のための有価証券届出書等の場合には記載を行う。

(注 10)期中レビュー報告書の作成に当たっては、以下の監査基準報告書及び監査基準報告書実務

指針の取扱いを参照することとする。

・ 監査基準報告書560「後発事象」

・ 監査基準報告書700「財務諸表に対する意見の形成と監査報告」

・ 監査基準報告書705「独立監査人の監査報告書における除外事項付意見」

・ 監査基準報告書706「独立監査人の監査報告書における強調事項区分とその他の事項

区分」

・ 監査基準報告書710「過年度の比較情報-対応数値と比較財務諸表」

・ 監査基準報告書 700 実務指針第1号「監査報告書の文例」

- 25 -

<文例1-2>

文例の前提となる状況

・ 一般目的の財務報告の枠組み及び適正表示の枠組みに準拠して作成された、四半期連結財

務諸表の期中レビューである。

・ 四半期連結財務諸表は、株式会社東京証券取引所の四半期財務諸表等の作成基準第4条第 1

項及び我が国において一般に公正妥当と認められる四半期財務諸表に関する会計基準に準拠

2

して作成されている。

・ 期中レビュー契約書において、期中レビュー基準報告書第2号第 32 項(2)の四半期連結財

務諸表に対する経営者の責任が記載されている。

2

東京証券取引所の四半期財務諸表等の作成基準は下記のように四半期財務諸表等を作成するこ

とを規定しており、第4条第1項に準拠した場合は適正表示の枠組みとなる(Q1参照)。

四半期財務諸表等の作成基準

(四半期財務諸表等の作成)

第4条 上場会社は、次に掲げる事項に従い、四半期財務諸表等及び注記を作成するものとする。

(1) 企業会計基準委員会が定める企業会計基準第 12 号「四半期財務諸表に関する会計基準」

(以下「企業会計基準第 12 号」という。)に準拠するものとする。

(2) 省略

(3) 省略

(4) 前3号に定めのない事項については、四半期財務諸表を作成する場合においては財務諸表等

規則第1条第1項に規定する一般に公正妥当と認められる企業会計の基準に、四半期連結財務

諸表を作成する場合においては連結財務諸表規則第1条第1項に規定する一般に公正妥当と

認められる企業会計の基準に、それぞれ従うものとする。

2 前項の規定にかかわらず、上場会社は、次に掲げる事項以外の事項については、記載を省略す

ることができる。

(1)から(10)省略

- 26 -

独立監査人の四半期連結財務諸表に対する期中レビュー報告書

×年×月×日

○○株式会社

取締役会 御中

○○監査法人

○○事務所(注1)

指 定 社 員

公認会計士 ○○○○

業務執行社員

指 定 社 員

公認会計士 ○○○○

業務執行社員

(注2)

監査人の結論

当監査法人(注3)は、四半期決算短信の「添付資料」に掲げられている○○株式会社の×

年×月×日から×年×月×日までの連結会計年度の第×四半期連結会計期間(×年×月×日か

ら×年×月×日まで)及び第×四半期連結累計期間(×年×月×日から×年×月×日まで)に

係る四半期連結財務諸表(注4)、すなわち、四半期連結貸借対照表、四半期連結損益計算書、

四半期連結包括利益計算書(注5)(注6)及び注記について期中レビューを行った。

当監査法人(注3)が実施した期中レビューにおいて、上記の四半期連結財務諸表が、株式会

社東京証券取引所の四半期財務諸表等の作成基準第4条第1項及び我が国において一般に公正

妥当と認められる四半期財務諸表に関する会計基準に準拠して、○○株式会社及び連結子会社の

×年×月×日現在の財政状態及び同日をもって終了する第×四半期連結累計期間の経営成績(注

5)(注6)を適正に表示していないと信じさせる事項が全ての重要な点において認められなか

った。

監査人の結論の根拠

当監査法人(注3)は、我が国において一般に公正妥当と認められる期中レビューの基準に準

拠して期中レビューを行った。期中レビューの基準における当監査法人(注3)の責任は、「四半

期連結財務諸表の期中レビューにおける監査人の責任」に記載されている。当監査法人(注3)

は、我が国における職業倫理に関する規定に従って、会社及び連結子会社から独立しており、ま

た、監査人としてのその他の倫理上の責任を果たしている。当監査法人(注3)は、結論の表明

の基礎となる証拠を入手したと判断している。

四半期連結財務諸表に対する経営者並びに監査役及び監査役会(注7)の責任

経営者の責任は、株式会社東京証券取引所の四半期財務諸表等の作成基準第4条第1項及び我

が国において一般に公正妥当と認められる四半期財務諸表に関する会計基準に準拠して四半期

連結財務諸表を作成し適正に表示することにある。これには、不正又は誤謬による重要な虚偽表

- 27 -

示のない四半期連結財務諸表を作成し適正に表示するために経営者が必要と判断した内部統制

を整備及び運用することが含まれる。

四半期連結財務諸表を作成するに当たり、経営者は、継続企業の前提に基づき四半期連結財務

諸表を作成することが適切であるかどうかを評価し、株式会社東京証券取引所の四半期財務諸表

等の作成基準第4条第1項及び我が国において一般に公正妥当と認められる四半期財務諸表に

関する会計基準に基づいて継続企業に関する事項を開示する必要がある場合には当該事項を開

示する責任がある。

監査役及び監査役会(注7)の責任は、財務報告プロセスの整備及び運用における取締役の職

務の執行を監視することにある(注8)。

四半期連結財務諸表の期中レビューにおける監査人の責任

監査人の責任は、監査人が実施した期中レビューに基づいて、期中レビュー報告書において独

立の立場から四半期連結財務諸表に対する結論を表明することにある。

監査人は、我が国において一般に公正妥当と認められる期中レビューの基準に従って、期中レ

ビューの過程を通じて、職業的専門家としての判断を行い、職業的懐疑心を保持して以下を実施

する。

・ 主として経営者、財務及び会計に関する事項に責任を有する者等に対する質問、分析的手続

その他の期中レビュー手続を実施する。期中レビュー手続は、我が国において一般に公正妥当

と認められる監査の基準に準拠して実施される年度の財務諸表の監査に比べて限定された手

続である。

・ 継続企業の前提に関する事項について、重要な疑義を生じさせるような事象又は状況に関し

て重要な不確実性が認められると判断した場合には、入手した証拠に基づき、四半期連結財務

諸表において、株式会社東京証券取引所の四半期財務諸表等の作成基準第4条第1項及び我が

国において一般に公正妥当と認められる四半期財務諸表に関する会計基準に準拠して、適正に

表示されていないと信じさせる事項が認められないかどうか結論付ける。また、継続企業の前

提に関する重要な不確実性が認められる場合は、期中レビュー報告書において四半期連結財務

諸表の注記事項に注意を喚起すること、又は重要な不確実性に関する四半期連結財務諸表の注

記事項が適切でない場合は、四半期連結財務諸表に対して限定付結論又は否定的結論を表明す

ることが求められている。監査人の結論は、期中レビュー報告書日までに入手した証拠に基づ

いているが、将来の事象や状況により、企業は継続企業として存続できなくなる可能性がある。

・ 四半期連結財務諸表の表示及び注記事項が、株式会社東京証券取引所の四半期財務諸表等の

作成基準第4条第1項及び我が国において一般に公正妥当と認められる四半期財務諸表に関

する会計基準に準拠していないと信じさせる事項が認められないかどうかとともに、関連する

注記事項を含めた四半期連結財務諸表の表示、構成及び内容、並びに四半期連結財務諸表が基

礎となる取引や会計事象を適正に表示していないと信じさせる事項が認められないかどうか

を評価する。

・ 四半期連結財務諸表に対する結論表明の基礎となる、会社及び連結子会社の財務情報に関す

る証拠を入手する。監査人は、四半期連結財務諸表の期中レビューに関する指揮、監督及び査

- 28 -

閲に関して責任がある。監査人は、単独で監査人の結論に対して責任を負う。

監査人は、監査役及び監査役会(注7)に対して、計画した期中レビューの範囲とその実施時

期、期中レビュー上の重要な発見事項について報告を行う。

監査人は、監査役及び監査役会(注7)に対して、独立性についての我が国における職業倫理

に関する規定を遵守したこと、並びに監査人の独立性に影響を与えると合理的に考えられる事

項、及び阻害要因を除去するための対応策を講じている場合又は阻害要因を許容可能な水準にま

で軽減するためのセーフガードを適用している場合はその内容について報告を行う。(注9)

利害関係

会社及び連結子会社と当監査法人又は業務執行社員(注3)との間には、公認会計士法の規定

により記載すべき利害関係はない。

以 上

(注1)(注2)(注3)(注4)<文例1>に同じ

(注5)四半期連結キャッシュ・フロー計算書を作成する場合の「監査人の結論」区分の記載は、

以下とする。

・ 期中レビューの対象の記載

「四半期連結貸借対照表、四半期連結損益計算書、四半期連結包括利益計算書」を「四

半期連結貸借対照表、四半期連結損益計算書、四半期連結包括利益計算書、四半期連結

キャッシュ・フロー計算書」とする。

・ 監査人の結論の記載

「×年×月×日現在の財政状態及び同日をもって終了する第×四半期連結累計期間の経

営成績」を「×年×月×日現在の財政状態並びに同日をもって終了する第×四半期連結

累計期間の経営成績及びキャッシュ・フローの状況」とする。

(注6)(注7)(注8)(注9)(注 10)<文例1>に同じ

- 29 -

<文例1-3>

継続企業の前提に関する重要な不確実性が認められ、四半期連結財務諸表における注記が適切

な場合の無限定の結論を表明する場合

継続企業の前提に関する重要な不確実性

継続企業の前提に関する注記に記載されているとおり、会社は、×年×月×日から×年×月×

日までの四半期連結累計期間に四半期純損失○○百万円を計上しており、×年×月×日現在にお

いて四半期連結貸借対照表上○○百万円の債務超過の状況にあることから、継続企業の前提に重

要な疑義を生じさせるような事象又は状況が存在しており、現時点では継続企業の前提に関する

重要な不確実性が認められる。なお、当該事象又は状況に対する対応策及び重要な不確実性が認

められる理由については当該注記に記載されている。四半期連結財務諸表は継続企業を前提とし

て作成されており、このような重要な不確実性の影響は四半期連結財務諸表に反映されていない。

当該事項は、当監査法人の結論に影響を及ぼすものではない。

<文例1-4>

追記情報(強調事項)を記載する場合

強調事項

注記事項××に記載されているとおり、・・・・・・・・・。

当該事項は、当監査法人の結論に影響を及ぼすものではない。

<文例1-5>

前連結会計年度の四半期連結財務諸表及び前連結会計年度の連結財務諸表について前任監査

人がそれぞれ期中レビュー及び監査を実施しており、監査人が期中レビュー報告書において、前

任監査人により比較情報の期中レビュー及び監査が行われている旨及びその結論を記載する場合

その他の事項

会社の×1年3月 31 日をもって終了した前連結会計年度の第1四半期連結累計期間に係る四

半期連結財務諸表及び前連結会計年度の連結財務諸表は、それぞれ、前任監査人によって期中レ

ビュー及び監査が実施されている。前任監査人は、当該四半期連結財務諸表に対して×0年8月

×日付けで無限定の結論を表明しており、また、当該連結財務諸表に対して×1年6月×日付で

無限定適正意見を表明している。

<文例1-6>

前連結会計年度の連結財務諸表の法定監査を実施しているが、前連結会計年度の四半期連結財

務諸表について期中レビューが実施されておらず、監査人が期中レビュー報告書において、比較

情報の期中レビューが行われていない旨を記載する場合

その他の事項

会社の×1年3月 31 日をもって終了した前連結会計年度の第1四半期連結累計期間に係る四

半期連結財務諸表は、期中レビューが実施されていない。

- 30 -

<文例2>限定付結論が表明された期中レビュー報告書の文例

文例の前提となる状況

・ 一般目的の財務報告の枠組み及び準拠性の枠組みに準拠して作成された、四半期連結財務諸

表の期中レビューである。

・ 四半期連結財務諸表に重要な虚偽表示があるが、その影響が広範ではないと認められ、四半

期連結財務諸表を全体として虚偽表示に当たるとするほどではないと判断した場合

限定付結論

当監査法人は、四半期決算短信の「添付資料」に掲げられている○○株式会社の×年×月×日

から×年×月×日までの連結会計年度の第×四半期連結会計期間(×年×月×日から×年×月×

日まで)及び第×四半期連結累計期間(×年×月×日から×年×月×日まで)に係る四半期連結

財務諸表、すなわち、四半期連結貸借対照表、四半期連結損益計算書、四半期連結包括利益計算

書及び注記について期中レビューを行った。

当監査法人が実施した期中レビューにおいて、上記の四半期連結財務諸表が、「限定付結論の

根拠」に記載した事項の四半期連結財務諸表に及ぼす影響を除き、株式会社東京証券取引所四半

期財務諸表等の作成基準第4条第1項及び我が国において一般に公正妥当と認められる四半期

財務諸表に関する会計基準(ただし、四半期財務諸表等の作成基準第4条第2項に定める記載の

省略が適用されている。)に準拠して作成されていないと信じさせる事項が全ての重要な点にお

いて認められなかった。

限定付結論の根拠

会社は、・・・・・・・・・・・・・について、・・・・・・・・・・・・・の計上を行ってい

ない。株式会社東京証券取引所の四半期財務諸表等の作成基準第4条第1項及び我が国において

一般に公正妥当と認められる四半期財務諸表に関する会計基準(ただし、四半期財務諸表等の作

成基準第4条第2項に定める記載の省略が適用されている。)に準拠していれば・・・・・・・

を計上することが必要である。当該事項は、四半期連結財務諸表における・・・・の・・・・に

影響を与えており、結果として、営業利益、経常利益及び税金等調整前四半期純利益はそれぞれ

○○百万円過大に、四半期純利益は○○百万円過大に表示されている(注1)。この影響は・・・・・・・

である(注2)。したがって、四半期連結財務諸表に及ぼす影響は重要であるが広範ではない。

当監査法人は、我が国において一般に公正妥当と認められる期中レビューの基準に準拠して期

中レビューを行った。期中レビューの基準における当監査法人の責任は、「四半期連結財務諸表

の期中レビューにおける監査人の責任」に記載されている。当監査法人は、我が国における職業

倫理に関する規定に従って、会社及び連結子会社から独立しており、また、監査人としてのその

他の倫理上の責任を果たしている。当監査法人は、限定付結論の表明の基礎となる証拠を入手し

たと判断している。

(注1)四半期連結財務諸表に及ぼしている影響の記載は、当該影響額を記載することができる場

合に記載する。

(注2)「・・・」には、重要ではあるが広範ではないと判断し、否定的結論ではなく限定付結論と

した理由を、期中財務諸表利用者の視点に立って分かりやすく具体的に記載する。広範性

- 31 -

の判断の記載に当たっては、監査基準報告書 700 実務ガイダンス第1号「監査報告書に係

るQ&A(実務ガイダンス)」Q1-6「除外事項の重要性と広範性及び除外事項の記載上

の留意点」を参照する。

- 32 -

<文例3>範囲の制約による限定付結論が表明された期中レビュー報告書の文例

文例の前提となる状況

・ 一般目的の財務報告の枠組み及び準拠性の枠組みに準拠して作成された、四半期連結財務諸

表の期中レビューである。

・ 範囲の制約(火災)があり、売掛金及び貸倒引当金について十分かつ適切な証拠を入手する

ことができなかったが、四半期連結財務諸表に及ぼす可能性のある影響は、重要ではあるが広

範ではないと認められ、四半期連結財務諸表全体に対する結論の表明ができないほどではない

と判断した場合

限定付結論

当監査法人は、四半期決算短信の「添付資料」に掲げられている○○株式会社の×年×月×日

から×年×月×日までの連結会計年度の第×四半期連結会計期間(×年×月×日から×年×月×

日まで)及び第×四半期連結累計期間(×年×月×日から×年×月×日まで)に係る四半期連結

財務諸表、すなわち、四半期連結貸借対照表、四半期連結損益計算書、四半期連結包括利益計算

書及び注記について期中レビューを行った。

当監査法人が実施した期中レビューにおいて、上記の四半期連結財務諸表が、「限定付結論の

根拠」に記載した事項の四半期連結財務諸表に及ぼす可能性のある影響を除き、株式会社東京証

券取引所の四半期財務諸表等の作成基準第4条第1項及び我が国において一般に公正妥当と認

められる四半期財務諸表に関する会計基準(ただし、四半期財務諸表等の作成基準第4条第2項

に定める記載の省略が適用されている。)に準拠して作成されていないと信じさせる事項が全て

の重要な点において認められなかった。

限定付結論の根拠

20XX 年×月×日の△△支店の火災の結果、会社は、売掛金に関する記録を焼失させ、これらの

記録は現在復元中である。このため、当監査法人は、四半期連結財務諸表に含まれる売掛金○○

百万円及び貸倒引当金○○百万円に関する記録を入手することができなかった。したがって、当

監査法人は、これらの金額に修正が必要となるかどうかについて判断することができなかった。

この影響は・・・・・・・である(注)。したがって、四半期連結財務諸表に及ぼす可能性のある

影響は重要であるが広範ではない。

当監査法人は、我が国において一般に公正妥当と認められる期中レビューの基準に準拠して期

中レビューを行った。期中レビューの基準における当監査法人の責任は、「四半期連結財務諸表

の期中レビューにおける監査人の責任」に記載されている。当監査法人は、我が国における職業

倫理に関する規定に従って、会社及び連結子会社から独立しており、また、監査人としてのその

他の倫理上の責任を果たしている。当監査法人は、限定付結論の表明の基礎となる証拠を入手し

たと判断している。

(注)「・・・」には、重要ではあるが広範ではないと判断し、結論の不表明ではなく限定付結論と

した理由を、期中財務諸表利用者の視点に立って分かりやすく具体的に記載する。広範性の判断の

記載に当たっては、監査基準報告書 700 実務ガイダンス第1号「監査報告書に係る Q&A(実務ガイ

ダンス)」Q1-6「除外事項の重要性と広範性及び除外事項の記載上の留意点」を参照する。

- 33 -

<文例4>否定的結論が表明された期中レビュー報告書の文例

文例の前提となる状況

・ 一般目的の財務報告の枠組み及び準拠性の枠組みに準拠して作成された、四半期連結財務諸

表の期中レビューである。

・ 期中財務諸表に重要な虚偽表示があり、その影響が広範であると認められ、四半期連結財務

諸表を全体として虚偽表示に当たると判断した場合

否定的結論

当監査法人は、四半期決算短信の「添付資料」に掲げられている○○株式会社の×年×月×日

から×年×月×日までの連結会計年度の第×四半期連結会計期間(×年×月×日から×年×月×

日まで)及び第×四半期連結累計期間(×年×月×日から×年×月×日まで)に係る四半期連結

財務諸表、すなわち、四半期連結貸借対照表、四半期連結損益計算書、四半期連結包括利益計算

書及び注記について期中レビューを行った。

当監査法人が実施した期中レビューにおいて、上記の四半期連結財務諸表が、「否定的結論の

根拠」に記載した事項の四半期連結財務諸表に及ぼす影響の重要性に鑑み、株式会社東京証券取

引所の四半期財務諸表等の作成基準第4条第1項及び我が国において一般に公正妥当と認めら

れる四半期財務諸表に関する会計基準(ただし、四半期財務諸表等の作成基準第4条第2項に定

める記載の省略が適用されている。)に準拠して作成されていないと信じさせる事項が認められ

た。

否定的結論の根拠

会社は・・・・・・・・・・・・・について、・・・・・・・・・・の計上を行っていない。株

式会社東京証券取引所の四半期財務諸表等の作成基準第4条第1項及び我が国において一般に

公正妥当と認められる四半期財務諸表に関する会計基準(ただし、四半期財務諸表等の作成基準

第4条第2項に定める記載の省略が適用されている。)に準拠していれば・・・・・・・を計上

する必要がある。この結果、営業利益、経常利益及び税金等調整前四半期純利益はそれぞれ○○

百万円過大に、四半期純利益は○○百万円過大に表示されている(注)。

当監査法人は、我が国において一般に公正妥当と認められる期中レビューの基準に準拠して期

中レビューを行った。期中レビューの基準における当監査法人の責任は、「四半期連結財務諸表

の期中レビューにおける監査人の責任」に記載されている。当監査法人は、我が国における職業

倫理に関する規定に従って、会社及び連結子会社から独立しており、また、監査人としてのその

他の倫理上の責任を果たしている。当監査法人は、否定的結論の表明の基礎となる証拠を入手し

たと判断している。

(注)期中連結財務諸表に及ぼしている影響の記載は、当該影響額を記載することができる場合に

記載する。

- 34 -

<文例5>結論の不表明の期中レビュー報告書の文例

文例の前提となる状況

・ 一般目的の財務報告の枠組み及び準拠性の枠組みに準拠して作成された、四半期連結財務諸

表の期中レビューである。

・ 監査人は、・・・に関して十分かつ適切な証拠を入手することができず、未発見の虚偽表示が

もしあるとすれば、それが四半期連結財務諸表に及ぼす可能性のある影響は、重要かつ広範で

あると認められるため、四半期連結財務諸表全体に対する結論の表明のための基礎を得ること

ができなかったと判断した場合

結論の不表明

当監査法人は、四半期決算短信の「添付資料」に掲げられている○○株式会社の×年×月×日

から×年×月×日までの連結会計年度の第×四半期連結会計期間(×年×月×日から×年×月×

日まで)及び第×四半期連結累計期間(×年×月×日から×年×月×日まで)に係る四半期連結

財務諸表、すなわち、四半期連結貸借対照表、四半期連結損益計算書、四半期連結包括利益計算

書及び注記について期中レビューを行った。

当監査法人が実施した期中レビューにおいて、上記の四半期連結財務諸表が、「結論の不表明

の根拠」に記載した事項の四半期連結財務諸表に及ぼす可能性のある影響の重要性に鑑み、株式

会社東京証券取引所の四半期財務諸表等の作成基準第4条第1項及び我が国において一般に公

正妥当と認められる四半期財務諸表に関する会計基準(ただし、四半期財務諸表等の作成基準第

4条第2項に定める記載の省略が適用されている。)に準拠して作成されていないと信じさせる

事項が全ての重要な点において認められなかったかどうかについての結論を表明しない。

結論の不表明の根拠

当監査法人は、(実施できなかった重要な期中レビュー手続及び結論の表明を行えない理由を

具体的に記載する)・・・・・・・・・・・・・ことができなかった。

四半期連結財務諸表に対する経営者並びに監査役及び監査役会の責任

(文例1と同じ)

四半期連結財務諸表の期中レビューにおける監査人の責任

監査人の責任は、我が国において一般に公正妥当と認められる期中レビューの基準に準拠して

実施した期中レビューに基づいて、期中レビュー報告書において独立の立場から四半期連結財務

諸表に対する結論を表明することにある。しかしながら、本報告書の「結論の不表明の根拠」に

記載されているとおり、当監査法人は四半期連結財務諸表に対する結論の表明の基礎となる証拠

を入手することができなかった。当監査法人は、我が国における職業倫理に関する規定に従って、

会社及び連結子会社から独立しており、また、監査人としてのその他の倫理上の責任を果たして

いる。

- 35 -

《2.四半期連結財務諸表に対する期中レビュー報告書(IFRS 任意適用会社)》

<文例6>四半期連結財務諸表に関する期中レビュー報告書(IFRS 任意適用会社)準拠性

文例の前提となる状況

・ 要約四半期連結財務諸表(※)に関する期中レビュー報告書(無限定の結論)の文例(無限

責任監査法人の場合で、指定証明の場合)

・ 株式会社東京証券取引所の四半期財務諸表等の作成基準第5条第5項の規定により、国際会

計基準第 34 号「期中財務報告」で求められる開示項目の一部を省略した場合

・ なお、無限定の結論以外の文例については、「1.四半期連結財務諸表に対する期中レビュー

報告書」に準じて取り扱うものとする。

独立監査人の四半期連結財務諸表に対する期中レビュー報告書

×年×月×日

○○株式会社

取締役会 御中

○○監査法人

○○事務所(注1)

指 定 社 員

公認会計士 ○○○○

業務執行社員

指 定 社 員

公認会計士 ○○○○

業務執行社員

(注2)

監査人の結論

当監査法人(注3)は、四半期決算短信の「添付資料」に掲げられている○○株式会社の×年

×月×日から×年×月×日までの連結会計年度の第×四半期連結会計期間(×年×月×日から×

年×月×日まで)及び第×四半期連結累計期間(×年×月×日から×年×月×日まで)に係る要

約四半期連結財務諸表、すなわち、要約四半期連結財政状態計算書、要約四半期連結損益計算書、

要約四半期連結包括利益計算書(注4)、要約四半期連結持分変動計算書、要約四半期連結キャッ

シュ・フロー計算書(注5)及び注記について期中レビューを行った。

当監査法人(注3)が実施した期中レビューにおいて、上記の要約四半期連結財務諸表が、株

式会社東京証券取引所の四半期財務諸表等の作成基準第5条第2項(ただし、四半期財務諸表等

の作成基準第5条第5項に定める記載の省略が適用されている。)に準拠して作成されていない

と信じさせる事項が全ての重要な点において認められなかった。

監査人の結論の根拠

当監査法人(注3)は、我が国において一般に公正妥当と認められる期中レビューの基準に準

拠して期中レビューを行った。期中レビューの基準における当監査法人(注3)の責任は、「要約

四半期連結財務諸表の期中レビューにおける監査人の責任」に記載されている。当監査法人(注

3)は、我が国における職業倫理に関する規定に従って、会社及び連結子会社から独立しており、

- 36 -

また、監査人としてのその他の倫理上の責任を果たしている。当監査法人(注3)は、結論の表

明の基礎となる証拠を入手したと判断している。

要約四半期連結財務諸表に対する経営者並びに監査役及び監査役会(注6)の責任

経営者の責任は、株式会社東京証券取引所の四半期財務諸表等の作成基準第5条第2項(ただ

し、四半期財務諸表等の作成基準第5条第5項に定める記載の省略が適用されている。)に準拠

して要約四半期連結財務諸表を作成することにある。これには、不正又は誤謬による重要な虚偽

表示のない要約四半期連結財務諸表を作成するために経営者が必要と判断した内部統制を整備

及び運用することが含まれる。

要約四半期連結財務諸表を作成するに当たり、経営者は、継続企業の前提に基づき要約四半期

連結財務諸表を作成することが適切であるかどうかを評価し、株式会社東京証券取引所の四半期

財務諸表等の作成基準第5条第2項(ただし、四半期財務諸表等の作成基準第5条第5項に定め

る記載の省略が適用されている。)に基づき、継続企業に関する事項を開示する必要がある場合

には当該事項を開示する責任がある(注7)。

監査役及び監査役会(注6)の責任は、財務報告プロセスの整備及び運用における取締役の職

務の執行を監視することにある(注8)。

要約四半期連結財務諸表の期中レビューにおける監査人の責任

監査人の責任は、監査人が実施した期中レビューに基づいて、期中レビュー報告書において独

立の立場から要約四半期連結財務諸表に対する結論を表明することにある。

監査人は、我が国において一般に公正妥当と認められる期中レビューの基準に従って、期中レ

ビューの過程を通じて、職業的専門家としての判断を行い、職業的懐疑心を保持して以下を実施

する。

・ 主として経営者、財務及び会計に関する事項に責任を有する者等に対する質問、分析的手続

その他の期中レビュー手続を実施する。期中レビュー手続は、我が国において一般に公正妥当

と認められる監査の基準に準拠して実施される年度の財務諸表の監査に比べて限定された手続

である。

・ 継続企業の前提に関する事項について、重要な疑義を生じさせるような事象又は状況に関し

て重要な不確実性が認められると判断した場合には、入手した証拠に基づき、要約四半期連結

財務諸表において、株式会社東京証券取引所の四半期財務諸表等の作成基準第5条第2項(た

だし、四半期財務諸表等の作成基準第5条第5項に定める記載の省略が適用されている。)に

準拠して作成されていないと信じさせる事項が認められないかどうか結論付ける。また、継続

企業の前提に関する重要な不確実性が認められる場合は、期中レビュー報告書において要約四

半期連結財務諸表の注記事項に注意を喚起すること、又は重要な不確実性に関する要約四半期

連結財務諸表の注記事項が適切でない場合は、要約四半期連結財務諸表に対して限定付結論又

は否定的結論を表明することが求められている。監査人の結論は、期中レビュー報告書日まで

に入手した証拠に基づいているが、将来の事象や状況により、企業は継続企業として存続でき

なくなる可能性がある。

- 37 -

・ 要約四半期連結財務諸表の表示及び注記事項が、株式会社東京証券取引所の四半期財務諸表

等の作成基準第5条第2項(ただし、四半期財務諸表等の作成基準第5条第5項に定める記載

の省略が適用されている。)に準拠して作成されていないと信じさせる事項が認められないか

どうかを評価する。

・ 要約四半期連結財務諸表に対する結論表明の基礎となる、会社及び連結子会社の財務情報に

関する証拠を入手する。監査人は、要約四半期連結財務諸表の期中レビューに関する指揮、監

督及び査閲に関して責任がある。監査人は、単独で監査人の結論に対して責任を負う。

監査人は、監査役及び監査役会(注6)に対して、計画した期中レビューの範囲とその実施時

期、期中レビュー上の重要な発見事項について報告を行う。

監査人は、監査役及び監査役会(注6)に対して、独立性についての我が国における職業倫理

に関する規定を遵守したこと、並びに監査人の独立性に影響を与えると合理的に考えられる事項、

及び阻害要因を除去するための対応策を講じている場合又は阻害要因を許容可能な水準にまで軽

減するためのセーフガードを適用している場合はその内容について報告を行う。(注9)

利害関係

会社及び連結子会社と当監査法人又は業務執行社員(注3)との間には、公認会計士法の規定

により記載すべき利害関係はない。

以 上

※ 要約四半期連結財務諸表とは、国際会計基準第34号「期中財務報告」第8項で規定されてい

る財務諸表のことを意味している。

(注1)(注2)(注3)<文例1>に同じ

(注4)(要約)四半期連結損益計算書及び(要約)四半期連結包括利益計算書を1計算書方式で

作成する場合には、「(要約)四半期連結損益計算書、(要約)四半期連結包括利益計算書」

を「(要約)四半期連結包括利益計算書」とする。

(注5)要約四半期連結持分変動計算書又は要約四半期連結キャッシュ・フロー計算書を作成し

ていない場合には、「要約四半期連結財政状態計算書、要約四半期連結損益計算書、要約

四半期連結包括利益計算書、要約四半期連結持分変動計算書、要約四半期連結キャッシ

ュ・フロー計算書」を適宜修正する。

(注6)<文例1>(注7)に同じ

(注7)国際会計基準等に基づく(要約)四半期連結財務諸表を日本の期中レビュー基準に基づ

き期中レビューを行う場合、適用される財務報告の枠組みに基づき適切な記述を行うこ

とができる。国際会計基準に基づく(要約)四半期連結財務諸表の期中レビューの場合

には、「経営者は、継続企業の前提に基づき(要約)四半期連結財務諸表を作成すること

が適切であるかどうかを評価し、」を「経営者は、経営者が清算若しくは事業停止の意図

があるか、又はそれ以外に現実的な代替案がない場合を除いて、継続企業の前提に基づ

き(要約)四半期連結財務諸表を作成することが適切であるかどうかを評価し、」と記載

することが考えられる。

(注8)(注9)(注10)<文例1>に同じ

- 38 -

<文例6-2>四半期連結財務諸表に対する期中レビュー報告書(IFRS 任意適用会社)適正表示

文例の前提となる状況

・ 要約四半期連結財務諸表(※)に対する期中レビュー報告書(無限定の結論)の文例(無

限責任監査法人の場合で、指定証明の場合)

・ 株式会社東京証券取引所の四半期財務諸表等の作成基準第5条第2項の規定により定めら

れた、国際会計基準第 34 号「期中財務報告」に準拠して要約四半期連結財務諸表を作成及び

開示している場合

・ なお、無限定の結論以外の文例については、「1.四半期連結財務諸表に対する期中レビュ

ー報告書」に準じて取り扱うものとする。

独立監査人の四半期連結財務諸表に対する期中レビュー報告書

×年×月×日

○○株式会社

取締役会 御中

○○監査法人

○○事務所(注1)

指 定 社 員

公認会計士 ○○○○

業務執行社員

指 定 社 員

公認会計士 ○○○○

業務執行社員

(注2)

監査人の結論

当監査法人(注3)は、四半期決算短信の「添付資料」に掲げられている○○株式会社の×年

×月×日から×年×月×日までの連結会計年度の第×四半期連結会計期間(×年×月×日から×

年×月×日まで)及び第×四半期連結累計期間(×年×月×日から×年×月×日まで)に係る要

約四半期連結財務諸表、すなわち、要約四半期連結財政状態計算書、要約四半期連結損益計算書、

要約四半期連結包括利益計算書(注4)、要約四半期連結持分変動計算書、要約四半期連結キャッ

シュ・フロー計算書及び注記について期中レビューを行った。

当監査法人(注3)が実施した期中レビューにおいて、上記の要約四半期連結財務諸表が、株

式会社東京証券取引所の四半期財務諸表等の作成基準第5条第2項により規定された国際会計

基準第34号「期中財務報告」(注5)に準拠して、○○株式会社及び連結子会社の×年×月×日現

在の財政状態、同日をもって終了する第×四半期連結会計期間及び第×四半期連結累計期間の経

営成績並びに第×四半期連結累計期間のキャッシュ・フローの状況(注6)を適正に表示してい

ないと信じさせる事項が全ての重要な点において認められなかった。

監査人の結論の根拠

当監査法人(注3)は、我が国において一般に公正妥当と認められる期中レビューの基準に準

拠して期中レビューを行った。期中レビューの基準における当監査法人(注3)の責任は、「要約

- 39 -

四半期連結財務諸表の期中レビューにおける監査人の責任」に記載されている。当監査法人(注

3)は、我が国における職業倫理に関する規定に従って、会社及び連結子会社から独立しており、

また、監査人としてのその他の倫理上の責任を果たしている。当監査法人(注3)は、結論の表

明の基礎となる証拠を入手したと判断している。

要約四半期連結財務諸表に対する経営者並びに監査役及び監査役会(注7)の責任

経営者の責任は、国際会計基準第34号「期中財務報告」に準拠して要約四半期連結財務諸表を

作成し適正に表示することにある。これには、不正又は誤謬による重要な虚偽表示のない要約四

半期連結財務諸表を作成し適正に表示するために経営者が必要と判断した内部統制を整備及び

運用することが含まれる。

要約四半期連結財務諸表を作成するに当たり、経営者は、継続企業の前提に基づき要約四半期

連結財務諸表を作成することが適切であるかどうかを評価し、国際会計基準第1号「財務諸表の

表示」第4項に基づき、継続企業に関する事項を開示する必要がある場合には当該事項を開示す

る責任がある(注8)。

監査役及び監査役会(注7)の責任は、財務報告プロセスの整備及び運用における取締役の職

務の執行を監視することにある(注9)。

要約四半期連結財務諸表の期中レビューにおける監査人の責任

監査人の責任は、監査人が実施した期中レビューに基づいて、期中レビュー報告書において独

立の立場から要約四半期連結財務諸表に対する結論を表明することにある。

監査人は、我が国において一般に公正妥当と認められる期中レビューの基準に従って、期中レ

ビューの過程を通じて、職業的専門家としての判断を行い、職業的懐疑心を保持して以下を実施

する。

・ 主として経営者、財務及び会計に関する事項に責任を有する者等に対する質問、分析的手続

その他の期中レビュー手続を実施する。期中レビュー手続は、我が国において一般に公正妥当

と認められる監査の基準に準拠して実施される年度の財務諸表の監査に比べて限定された手続

である。

・ 継続企業の前提に関する事項について、重要な疑義を生じさせるような事象又は状況に関し

て重要な不確実性が認められると判断した場合には、入手した証拠に基づき、要約四半期連結

財務諸表において、国際会計基準第1号「財務諸表の表示」第4項に基づき、適正に表示され

ていないと信じさせる事項が認められないかどうか結論付ける。また、継続企業の前提に関す

る重要な不確実性が認められる場合は、期中レビュー報告書において要約四半期連結財務諸表

の注記事項に注意を喚起すること、又は重要な不確実性に関する要約四半期連結財務諸表の注

記事項が適切でない場合は、要約四半期連結財務諸表に対して限定付結論又は否定的結論を表

明することが求められている。監査人の結論は、期中レビュー報告書日までに入手した証拠に

基づいているが、将来の事象や状況により、企業は継続企業として存続できなくなる可能性が

ある。

・ 要約四半期連結財務諸表の表示及び注記事項が、国際会計基準第34号「期中財務報告」に準

- 40 -

拠していないと信じさせる事項が認められないかどうかとともに、関連する注記事項を含めた

要約四半期連結財務諸表の表示、構成及び内容、並びに要約四半期連結財務諸表が基礎となる

取引や会計事象を適正に表示していないと信じさせる事項が認められないかどうかを評価す

る。

・ 要約四半期連結財務諸表に対する結論表明の基礎となる、会社及び連結子会社の財務情報に

関する証拠を入手する。監査人は、要約四半期連結財務諸表の期中レビューに関する指揮、監

督及び査閲に関して責任がある。監査人は、単独で監査人の結論に対して責任を負う。

監査人は、監査役及び監査役会(注7)に対して、計画した期中レビューの範囲とその実施時

期、期中レビュー上の重要な発見事項について報告を行う。

監査人は、監査役及び監査役会(注7)に対して、独立性についての我が国における職業倫理

に関する規定を遵守したこと、並びに監査人の独立性に影響を与えると合理的に考えられる事項、

及び阻害要因を除去するための対応策を講じている場合又は阻害要因を許容可能な水準にまで軽

減するためのセーフガードを適用している場合はその内容について報告を行う。(注10)

利害関係

会社及び連結子会社と当監査法人又は業務執行社員(注3)との間には、公認会計士法の規定

により記載すべき利害関係はない。

以 上

※ 要約四半期連結財務諸表とは、国際会計基準第34号「期中財務報告」第8項で規定されてい

る財務諸表のことを意味している。

(注1)(注2)(注3)<文例1>に同じ

(注4)(要約)四半期連結損益計算書及び(要約)四半期連結包括利益計算書を1計算書方式で

作成する場合には、「(要約)四半期連結損益計算書、(要約)四半期連結包括利益計算書」

を「(要約)四半期連結包括利益計算書」とする。

(注5)指定国際会計基準が国際会計基準と異なる場合には、「国際会計基準第34号「期中財務報

告」」を「指定国際会計基準が定める国際会計基準第34号「期中財務報告」」とする。

(注6)第1四半期連結会計期間の場合、「×年×月×日現在の財政状態、同日をもって終了する

第×四半期連結会計期間及び第×四半期連結累計期間の経営成績並びに第×四半期連

結累計期間のキャッシュ・フローの状況」を「×年×月×日現在の財政状態並びに同日

をもって終了する第1四半期連結累計期間の経営成績及びキャッシュ・フローの状況」

とする。

(注7)<文例1>に同じ

(注8)<文例6>(注7)に同じ

(注9)<文例1>(注8)に同じ

(注10)<文例1>(注9)に同じ

(注11)<文例1>(注10)に同じ

- 41 -

<文例7>四半期連結財務諸表に対する期中レビュー報告書(IFRS 任意適用会社)適正表示

文例の前提となる状況

・ 四半期連結財務諸表(※)に対する期中レビュー報告書(無限定の結論)の文例(無限責

任監査法人の場合で、指定証明の場合)

・ 株式会社東京証券取引所の四半期財務諸表等の作成基準第5条第2項の規定により定めら

れた、国際会計基準第 34 号「期中財務報告」に準拠して四半期連結財務諸表を作成及び開示

している場合

・ なお、無限定の結論以外の文例については、「1.四半期連結財務諸表に対する期中レビュ

ー報告書」に準じて取り扱うものとする。

独立監査人の四半期連結財務諸表に対する期中レビュー報告書

×年×月×日

○○株式会社

取締役会 御中

○○監査法人

○○事務所(注1)

指 定 社 員

公認会計士 ○○○○

業務執行社員

指 定 社 員

公認会計士 ○○○○

業務執行社員

(注2)

監査人の結論

当監査法人(注3)は、四半期決算短信の「添付資料」に掲げられている○○株式会社の×年

×月×日から×年×月×日までの連結会計年度の第×四半期連結会計期間(×年×月×日から×

年×月×日まで)及び第×四半期連結累計期間(×年×月×日から×年×月×日まで)に係る四

半期連結財務諸表、すなわち、四半期連結財政状態計算書、四半期連結損益計算書、四半期連結

包括利益計算書(注4)、四半期連結持分変動計算書、四半期連結キャッシュ・フロー計算書及び

注記について期中レビューを行った。

当監査法人(注3)が実施した期中レビューにおいて、上記の四半期連結財務諸表が、株式会

社東京証券取引所の四半期財務諸表等の作成基準第5条第2項により規定された国際会計基準

第34号「期中財務報告」(注5)に準拠して、○○株式会社及び連結子会社の×年×月×日現在の

財政状態、同日をもって終了する第×四半期連結会計期間及び第×四半期連結累計期間の経営成

績並びに四半期連結累計期間のキャッシュ・フローの状況(注6)を適正に表示していないと信

じさせる事項が全ての重要な点において認められなかった。

監査人の結論の根拠

当監査法人(注3)は、我が国において一般に公正妥当と認められる期中レビューの基準に準

拠して期中レビューを行った。期中レビューの基準における当監査法人(注3)の責任は、「四半

- 42 -

期連結財務諸表の期中レビューにおける監査人の責任」に記載されている。当監査法人(注3)

は、我が国における職業倫理に関する規定に従って、会社及び連結子会社から独立しており、ま

た、監査人としてのその他の倫理上の責任を果たしている。当監査法人(注3)は、結論の表明

の基礎となる証拠を入手したと判断している。

四半期連結財務諸表に対する経営者並びに監査役及び監査役会(注7)の責任

経営者の責任は、国際会計基準第34号「期中財務報告」に準拠して四半期連結財務諸表を作成

し適正に表示することにある。これには、不正又は誤謬による重要な虚偽表示のない四半期連結

財務諸表を作成し適正に表示するために経営者が必要と判断した内部統制を整備及び運用する

ことが含まれる。

四半期連結財務諸表を作成するに当たり、経営者は、継続企業の前提に基づき四半期連結財務

諸表を作成することが適切であるかどうかを評価し、国際会計基準第1号「財務諸表の表示」第

4項に基づき、継続企業に関する事項を開示する必要がある場合には当該事項を開示する責任が

ある(注8)。

監査役及び監査役会(注7)の責任は、財務報告プロセスの整備及び運用における取締役の職

務の執行を監視することにある(注9)。

四半期連結財務諸表の期中レビューにおける監査人の責任

監査人の責任は、監査人が実施した期中レビューに基づいて、期中レビュー報告書において独

立の立場から四半期連結財務諸表に対する結論を表明することにある。

監査人は、我が国において一般に公正妥当と認められる期中レビューの基準に従って、期中レ

ビューの過程を通じて、職業的専門家としての判断を行い、職業的懐疑心を保持して以下を実施

する。

・ 主として経営者、財務及び会計に関する事項に責任を有する者等に対する質問、分析的手続

その他の期中レビュー手続を実施する。期中レビュー手続は、我が国において一般に公正妥当

と認められる監査の基準に準拠して実施される年度の財務諸表の監査に比べて限定された手

続である。

・ 継続企業の前提に関する事項について、重要な疑義を生じさせるような事象又は状況に関し

て重要な不確実性が認められると判断した場合には、入手した証拠に基づき、四半期連結財務

諸表において、国際会計基準第1号「財務諸表の表示」第4項に基づき、適正に表示されてい

ないと信じさせる事項が認められないかどうか結論付ける。また、継続企業の前提に関する重

要な不確実性が認められる場合は、期中レビュー報告書において四半期連結財務諸表の注記事

項に注意を喚起すること、又は重要な不確実性に関する四半期連結財務諸表の注記事項が適切

でない場合は、四半期連結財務諸表に対して限定付結論又は否定的結論を表明することが求め

られている。監査人の結論は、期中レビュー報告書日までに入手した証拠に基づいているが、

将来の事象や状況により、企業は継続企業として存続できなくなる可能性がある。

・ 四半期連結財務諸表の表示及び注記事項が、国際会計基準第34号「期中財務報告」に準拠し

ていない、と信じさせる事項が認められないかどうかとともに、関連する注記事項を含めた四

- 43 -

半期連結財務諸表の表示、構成及び内容、並びに四半期連結財務諸表が基礎となる取引や会計

事象を適正に表示していないと信じさせる事項が認められないかどうかを評価する。

・ 四半期連結財務諸表に対する結論表明の基礎となる、会社及び連結子会社の財務情報に関す

る証拠を入手する。監査人は、四半期連結財務諸表の期中レビューに関する指揮、監督及び査

閲に関して責任がある。監査人は、単独で監査人の結論に対して責任を負う。

監査人は、監査役及び監査役会(注7)に対して、計画した期中レビューの範囲とその実施時

期、期中レビュー上の重要な発見事項について報告を行う。

監査人は、監査役及び監査役会(注7)に対して、独立性についての我が国における職業倫理

に関する規定を遵守したこと、並びに監査人の独立性に影響を与えると合理的に考えられる事

項、及び阻害要因を除去するための対応策を講じている場合又は阻害要因を許容可能な水準にま

で軽減するためのセーフガードを適用している場合はその内容について報告を行う。(注10)

利害関係

会社及び連結子会社と当監査法人又は業務執行社員(注3)との間には、公認会計士法の規定

により記載すべき利害関係はない。

以 上

※ 四半期連結財務諸表とは、国際会計基準第34号「期中財務報告」第5項で規定されている完

全な一組の財務諸表のことを意味している。

(注1)(注2)(注3)<文例1>に同じ

(注4)(注5)(注6)<文例6-2>に同じ

(注7)<文例1>に同じ

(注8)<文例6>(注7)に同じ

(注9)<文例1>(注8)に同じ

(注10)<文例1>(注9)に同じ

(注11)<文例1>(注10)に同じ

以 上