監基報(序)

監査基準報告書(序)

監査基準報告書及び関連する公表物の体系及び用語

2011 年 12 月 2 2 日

改正 2 0 1 3 年 6 月 1 7 日

改正 2 0 1 4 年 4 月 4 日

改正 2 0 1 5 年 5 月 2 9 日

改正 2 0 1 6 年 1 月 2 6 日

改正 2 0 2 1 年 6 月 8 日

改正 2 0 2 2 年 7 月 2 1 日

改正 2022 年 1 0 月 13 日

改正 2 0 2 3 年 1 月 1 2 日

最終改正 2 0 2 4 年 9 月 2 6 日

日 本 公 認 会 計 士 協会

監査・保証基準委員会

( 報 告 書 : 第 1 号)

項番号

1.本報告書の目的 .................................................................. 1

2.監査基準報告書を含む監査実務指針の位置付け ...................................... 2

3.監査基準報告書及び関連する公表物の体系 .......................................... 4

4.監査基準報告書及び関連する公表物の起草方針 ...................................... 7

5.監査業務に関連する用語 .......................................................... 8

6.不正リスク対応基準に関連する指針 ................................................ 9

付録1:監査基準報告書及び関連する公表物の体系

付録2:監査基準報告書の構成

付録3:当協会の委員会等が発出する会員の業務に関する公表物の態様と監査基準報告書及び関

連する公表物の整理(読替表)

付録4:監査基準報告書及び関連する公表物の起草方針

付録5:監査基準報告書及び関連する公表物の用語集

付録6:不正リスク対応基準に準拠して監査を実施する場合の要求事項及び適用指針を含む監査

基準報告書の一覧

付録7:審議プロセス

監基報(序)

- 2 -

《1.本報告書の目的》

1.本報告書は、監査基準報告書及び関連する公表物の体系及び用語法について明確にすることに

より、監査基準報告書及び関連する公表物の全体的な理解に資することを目的としている。

《2.監査基準報告書を含む監査実務指針の位置付け》

2.我が国において一般に公正妥当と認められる監査の基準に関しては、2010年(平成22年)に改

訂された監査基準の「前文二1」において、「我が国の監査の基準の体系としては、平成3年の監

査基準の改訂において、監査基準では原則的な規定を定め、監査基準を具体化した実務的・詳細

な規定は日本公認会計士協会の指針(監査実務指針)に委ね、両者により我が国における一般に

公正妥当と認められる監査の基準とすることが適切」と示されている。

ここで示されている日本公認会計士協会の指針(以下「監査実務指針」という。)は、監査及び

監査に関する品質管理に関して、日本公認会計士協会に設置されている各委員会が報告書又は実

務指針の名称で公表するものが該当し、我が国における一般に公正妥当と認められる監査の基準

の一部を構成している。監査基準報告書は、企業会計審議会が公表する監査基準(法令により準

拠が求められている場合は、監査における不正リスク対応基準を含む。)を実務に適用するため

に具体的・詳細に規定したものであり、「監査実務指針」の中核となるものである。

3.「監査実務指針」を実務に適用するに当たっては、日本公認会計士協会が公表する監査に関する

実務ガイダンス、周知文書、研究文書及び一般的に認められている監査実務慣行が参考になるこ

とがある。これらは、「監査実務指針」の適用上の留意点や具体的な適用の方法を例示し、実務上

の参考として示すものであることから、「監査実務指針」を構成するものではない。

《3.監査基準報告書及び関連する公表物の体系》

4.監査基準報告書及び関連する公表物の体系は、以下のとおりとする(付録1及び付録4参照)。

(1) 監査基準報告書

監査基準を具体化した規定を定めたものであり、監査に関する基準の設定主体からの委任を

受けて当協会が公表するものであり、要求事項と適用指針から構成される(付録3参照)。一般

に公正妥当と認められる監査の基準を構成する。

(2) 監査基準報告書実務指針

基本となる監査基準及び監査基準報告書と併せて適用されることを前提とするものである。

各指針の取り扱う主題、適用範囲、基本となる監査基準報告書等及び関連する監査基準報告書

等の要求事項を超える追加的な要求事項(新規の要求事項のほか、汎用的な表現を具体的に展

開した手続を要求事項とする場合を含む。)を含むかどうかの説明が記載される。一般に公正妥

当と認められる監査の基準を構成する。

監査基準報告書実務指針は、原則的には、追加的な要求事項は設定しないものとし、別途定

める場合には、慎重な検討が必要となる。なお、適用指針のみで構成される実務指針を「解釈

指針」という。

(3) 実務ガイダンス

監査基準、監査基準報告書及び監査基準報告書実務指針の適用を補足するものである。一般

監基報(序)

- 3 -

に公正妥当と認められる監査の基準を構成しない。監査基準等の適用に当たっての背景となる

考え方や事例を取りまとめたものであり、会員が業務を実施する際の参考に資するために提供

される。実務ガイダンスは、主に設例又はQ&Aの形式で作成し、表題には、「実務ガイダンス」

の用語を含めることとする。

(4) 周知文書

監査基準、監査基準報告書及び監査基準報告書実務指針の下で会員が監査等を実施する際の

注意を喚起するものである。一般に公正妥当と認められる監査の基準を構成しない。表題には、

「周知文書」の用語を含めることとする。

(5) 研究文書

監査基準報告書及び関連する公表物に関連する研究の成果である。一般に公正妥当と認めら

れる監査の基準を構成しない。表題には、「研究文書」の用語を含めることとする。

5.監査基準報告書には公表順に付す番号(以下「公表物番号」という。)のほかに、監査基準報告

書の基になった国際監査基準(International Standard on Auditing:ISA)との関連性を明確

にするため、表題に、ISA の体系に沿った以下の番号(付録2参照)を付している。相当する ISA

がない我が国独自の監査基準報告書は、900 番台としている。

番 号 項 目

200-299 監査全般にわたる基本的事項と責任

300-499 リスク評価及び評価したリスクへの対応

500-599 監査証拠

600-699 グループ監査及び他者の作業の利用

700-799 監査の結論及び報告

800-899 特殊な監査業務

900-999 その他の考慮事項

6.監査基準報告書に関連する公表物は、公表物番号のほかに、監査基準報告書との関連性を明確

にするため、表題には、関連する監査基準報告書番号及び公表物の種類を明記する(付録4参照)。

《4.監査基準報告書及び関連する公表物の起草方針》

7.監査基準報告書及び関連する公表物は、監査基準報告書の基になったISAとの比較が可能とな

るよう構成等に留意して作成する(付録4参照)。

《5.監査業務に関連する用語》

8.品質管理基準報告書、監査基準報告書及び関連する監査基準報告書実務指針の「定義」に含ま

れる用語に、監査の基本的な用語や使用頻度が高く監査基準報告書及び関連する公表物の理解を

促進するために必要と考えられる用語を追加して、用語集を示している。用語集は、ISAで用いら

れている英語表記を含めて作成している(付録5参照)。

用語集は、備考欄に記載している品質管理基準報告書及び監査基準報告書等の本文の内容を理

解の上、利用しなければならない。

監基報(序)

- 4 -

《6.不正リスク対応基準に関連する指針》

9.監査基準報告書の一部には、監査における不正リスク対応基準(以下「不正リスク対応基準」

という。)に準拠して監査を実施する際に遵守が求められる要求事項と関連する適用指針(項番

号の冒頭に(F)が付されている。)を含んでいる(付録6参照)。

以 上

・ 本報告書(2022 年 10 月 13 日改正)の付録は、次の公表物の公表に伴う修正を反映してい

る。

- 品質管理基準報告書第1号「監査事務所における品質管理」(2022 年6月 16 日改正)

- 品質管理基準報告書第2号「監査業務に係る審査」(2022 年6月 16 日公表)

- 監査基準報告書 220「監査業務における品質管理」(2022 年6月 16 日改正)

- 倫理規則(2022 年7月 25 日変更)

・ 本報告書(2023 年1月 12 日改正)は、次の公表物の公表に伴う修正を反映している。

- 監査基準報告書 600「グループ監査における特別な考慮事項」(2023 年1月 12 日改正)

・ 本報告書(2024 年9月 26 日改正)の付録は、次の公表物の公表に伴う修正を反映している。

- 企業会計審議会「四半期レビュー基準の期中レビュー基準への改訂に係る意見書」(2024

年3月 27 日公表)

- 監査基準報告書 260「監査役等とのコミュニケーション」(2024 年9月 26 日改正)

- 監査基準報告書 700「財務諸表に対する意見の形成と監査報告」(2024 年9月 26 日改正)

監基報(序)

- 5 -

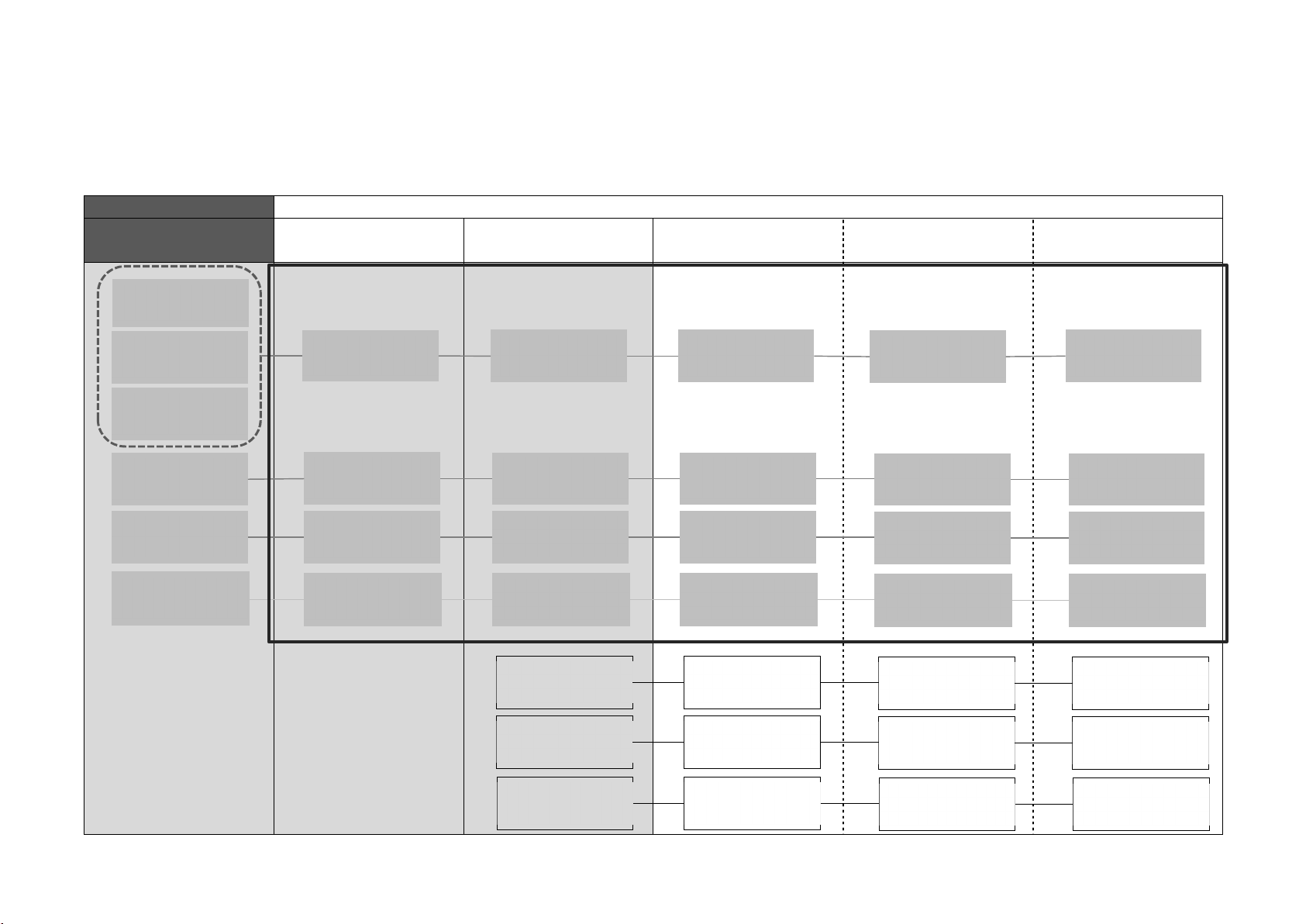

付録1:監査基準報告書及び関連する公表物の体系

(注)太枠内は本報告書の対象となる公表物である。品質管理基準報告書、期中レビュー基準報告書及び財務報告内部統制基準報告書並びに関連する公表物も監査

基準報告書及び関連する公表物に準じた取扱いとする。

企業会計審議会 日本公認会計士協会

基準 報告書

実務指針

(解釈指針を含む。)

実務ガイダンス 周知文書 研究文書

監査基準

不正リスク対応

基準

中間監査基準

監査基準報告書

(監基報)

監基報●●

実務指針

監基報●●

実務ガイダンス

監基報●●

周知文書

監基報●●

研究文書

品質管理基準

品質管理基準報

告書(品基報)

品基報●●

実務指針

品基報●●

実務ガイダンス

品基報●●

周知文書

品基報●●

研究文書

期中レビュー基

準

期中レビュー基

準報告書

レ基報●●

実務指針

レ基報●●

実務ガイダンス

レ基報●●

周知文書

レ基報●●

研究文書

財務報告内部統

制基準

財務報告内部統制

監査基準報告書

内基報●●

実務指針

内基報●●

実務ガイダンス

内基報●●

周知文書

内基報●●

研究文書

レビュー業務

実務指針

(

ISRE2400

等)

レビュー業務

実務ガイダンス

レビュー業務

周知文書

レビュー業務

研究文書

保証業務

実務指針

(ISAE3000 等)

保証業務

実務ガイダンス

保証業務

周知文書

保証業務

研究文書

専門業務

実務指針

(ISRS4400 等)

専門業務

実務ガイダンス

専門業務

周知文書

専門業務

研究文書

監基報(序)

- 6 -

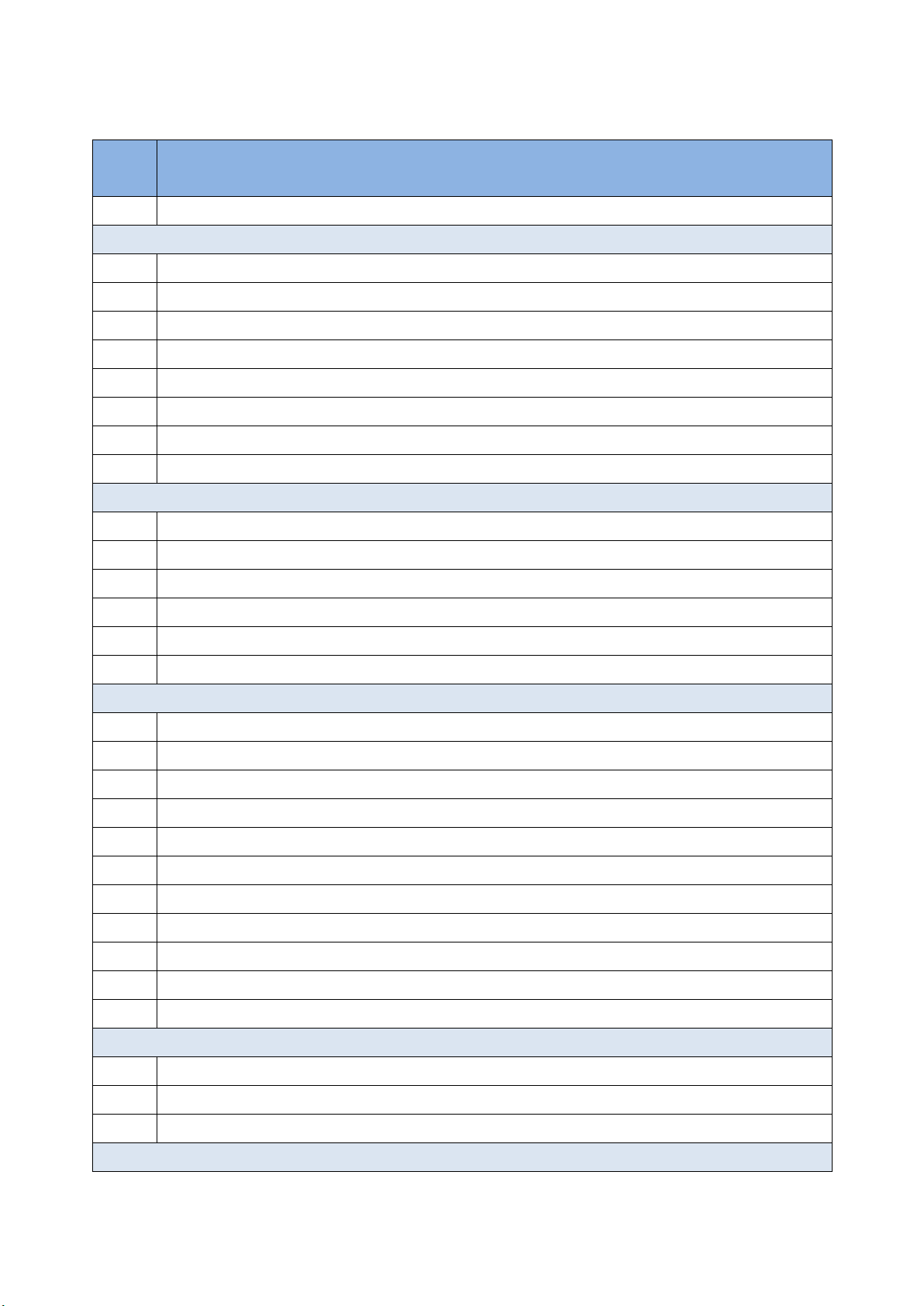

付録2:監査基準報告書の構成

報告書

番号

監査基準報告書

序 監査基準報告書及び関連する公表物の体系及び用語

200 - 299 監査全般にわたる基本的事項と責任

200 財務諸表監査における総括的な目的

210 監査業務の契約条件の合意

220 監査業務における品質管理

230 監査調書

240 財務諸表監査における不正

250 財務諸表監査における法令の検討

260 監査役等とのコミュニケーション

265 内部統制の不備に関するコミュニケーション

300 – 499 リスク評価及び評価したリスクへの対応

300 監査計画

315 重要な虚偽表示リスクの識別と評価

320 監査の計画及び実施における重要性

330 評価したリスクに対応する監査人の手続

402 業務を委託している企業の監査上の考慮事項

450 監査の過程で識別した虚偽表示の評価

500 – 599 監査証拠

500 監査証拠

501 特定項目の監査証拠

505 確認

510 初年度監査の期首残高

520 分析的手続

530 監査サンプリング

540 会計上の見積りの監査

550 関連当事者

560 後発事象

570 継続企業

580 経営者確認書

600 – 699 グループ監査及び他者の作業の利用

600 グループ監査における特別な考慮事項

610 内部監査人の作業の利用

620 専門家の業務の利用

700 – 799 監査の結論及び報告

監基報(序)

- 7 -

報告書

番号

監査基準報告書

700 財務諸表に対する意見の形成と監査報告

701 独立監査人の監査報告書における監査上の主要な検討事項の報告

705 独立監査人の監査報告書における除外事項付意見

706 独立監査人の監査報告書における強調事項区分とその他の事項区分

710 過年度の比較情報-対応数値と比較財務諸表

720 その他の記載内容に関連する監査人の責任

800 – 899 特殊な監査業務

800 特別目的の財務報告の枠組みに準拠して作成された財務諸表に対する監査

805 個別の財務表又は財務諸表項目等に対する監査

810 要約財務諸表に関する報告業務

900 -990 その他の考慮事項

900 監査人の交代

910 中間監査

監基報(序)

- 8 -

付録3:当協会の委員会等が発出する会員の業務に関する公表物の態様

1

と監査基準報告書及び

関連する公表物の整理(読替表)

当協会の委員会等が発出する

会員の業務に関する公表物の態様

監査基準報告書及び関連する公表物

会員が遵守すべき

基準等

2

への該当

報告書

…業種、業界、分野を問わず基本となるも

ので、かつ、監査又は会計に関する基準

の設定主体からの委任を受けたもの

監査基準報告書

…監査基準を具体化した規定を定めたも

のであり、監査に関する基準の設定主

体からの委任を受けて当協会が規定し

ている。要求事項と適用指針から構成

される。

該当する

実務指針

…ア.業種、業界、分野を問わず基本とな

るもの(「報告書」としたものを除

く。)

イ.特定の業種、業界、分野を対象とす

るもの

監査基準報告書実務指針(解釈指針を含

む。)

…基本となる監査基準及び監査基準報告

書と併せて適用されることを前提とす

るもの。適用指針のみで構成される実

務指針を「解釈指針」という。

該当する

通達

…基準又は報告書若しくは実務指針の範

囲内での適用方法、取扱い等について

注意喚起等するためのもの

会長通牒は通達の一種である。

-

該当する

研究報告

…委員会における研究の成果

実務ガイダンス

…監査基準、監査基準報告書及び監査基

準報告書実務指針の適用を補足するた

めの文書であり、主にQ&A又は設例

の形式をとる。

該当しない

研究文書

…監査基準報告書及び関連する公表物に

関連する研究の成果である。

該当しない

研究資料

…委員会において答申等として結論を得

るには至らなかった場合等における当

該委員会の審議過程の状況、結論を得

るには至らなかった理由等を整理した

もの

その他 周知文書

…監査基準、監査基準報告書及び実務指

針の下で会員が監査を実施する際の注

意を喚起するもの。

該当しない

1

「会員の業務に関する公表物の取扱いに関する細則」第2条

2

日本公認会計士協会会則(職責の基準)

第 48 条 会員及び準会員は,公認会計士業務の改善進歩と監査業務の正常な発展を図り,常に関係法令及び職業的専

門家としての基準等を遵守し,かつ,職業倫理の昂揚に努めるとともに,独立した立場において公正かつ誠実に職責

を果たさなければならない。

監基報(序)

- 9 -

付録4:監査基準報告書及び関連する公表物の起草方針

1.監査基準報告書

(1) 構成

監査基準報告書の内容については、監査基準報告書 200「財務諸表監査における総括的な目的」

に記載している。

構 成 性質又は内容

本監査基準報告書

の範囲及び適用

(1) 本監査基準報告書の範囲

各監査基準報告書の趣旨や範囲(他の報告書との関係)又は取り扱う主

題を記載する。また、各監査基準報告書を適切に理解するための背景や前

提等の説明を記載する場合もある(監基報 200 の A59 項参照)。

(2) 適用

本監査基準報告書

の目的

財務諸表に対する監査意見を表明するために、監査人が各監査基準報告書の

要求事項を遵守することにより達成すべき具体的な目的を記載する。

定義 各監査基準報告書で用いられている用語の定義を記載する。特に記載のない

限り、全ての監査基準報告書を通じて同じ意味を有する(監基報 200 の A60

項参照)。

要求事項 実施している監査業務に全く関連しない場合や、要求事項に付されている条

件が合致しないため当該要求事項が関連しない場合を除いて、各監査基準報

告書の目的を達成するために、監査人に遵守が要求される事項である。

要求事項は「~しなければならない。」と記載する。

適用指針 要求事項の詳細な説明及びその実施のための指針を提供する。要求事項の意

味又は対象範囲に関するより詳細な説明、特定の状況において適切である手

続の例示を記載することがある。

適用指針は、それ自体が要求事項を定めるものではないが、各監査基準報告

書の要求事項を適切に適用するために有用なものとする(監基報 200 の A57

項参照)。

また、必要に応じて、小規模企業の監査に特有の追加的な考慮事項が含まれ

るが、各監査基準報告書の要求事項を適用し遵守する監査人の責任を軽減す

るものではない(監基報 200 の A61 項参照)。

付録 適用指針の一部を形成するものであり、付録の趣旨及び想定される利用方法

については、各報告書の本文又は付録の表題若しくは冒頭で説明する(監基

報 200 の A58 項参照)。

監基報(序)

- 10 -

(2) 項番

監査基準報告書の項番の取扱いは、以下のとおりとする。

F 項 不正リスク対応基準に基づく要求事項及びそれに関連する適用指針は、項番

号の冒頭に「F」を付す(監基報 200 の A56-2 項参照)。

JP 項 監査基準報告書の基になった ISA には含まれないものの、当協会が必要と認

めて追加した規定は、項番号の最後に「JP」を付す。

欠番 監査基準報告書の基になった ISA には含まれるものの、我が国の法令等を優

先して適用しない項番は「欠番」と示す。

(3) 相互参照時の略称

監査基準報告書及び関連する公表物間において、参照する監査基準報告書等の表題は、各監査

基準報告書等で最初に参照する場合にのみ示す。相互参照時に用いる略称は以下のとおりとす

る。

表 題 略 称

監査基準報告書 000 ○○○ 監基報 000

監査基準報告書 000 実務指針第1号 ○○○ 監基報 000 実1

監査基準報告書 000 実務ガイダンス第1号 ○○○

監基報 000 ガ1

監査基準報告書 000 周知文書第1号 ○○○ 監基報 000 周1

監査基準報告書 000 研究文書第1号 ○○○ 監基報 000 研1

なお、本取扱いは、後述の2~5の関連する公表物においても同様である。

2.監査基準報告書実務指針

監査基準報告書実務指針は、一般に公正妥当と認められる監査の基準を構成するものであり、

基本となる監査基準報告書と併せて適用されることを前提とするものであるため、基本となる監

査基準報告書と共通の起草方針に基づき策定する。

監査基準報告書実務指針は、原則的には、追加的な要求事項は設定しないものとし、適用指針の

みで構成される実務指針を「解釈指針」という。

また、監査基準報告書実務指針は、会員が遵守すべき基準等に該当するものである。

(1) 構成

監査基準報告書においては、要求事項と適用指針の明瞭化が図られており、実務指針も同様の

構成とする(【表1】参照)。

構 成 性質又は内容

本実務指針の範

囲

(1) 本実務指針の範囲

本実務指針の取り扱う主題、適用範囲、基本となる監査基準報告書及び

関連する監査基準報告書の要求事項を超える追加的な要求事項(新規の要

求事項のほか、汎用的な表現を具体的に展開した手続を要求事項とする場

合を含む。)を含むかどうかの説明を記載する。

監基報(序)

- 11 -

構 成 性質又は内容

<例示>

2.本実務指針の適用に際し基本となる監査基準報告書は、以下のとおりである。

・ 監査基準報告書 540「会計上の見積りの監査」

また、このほか、本実務指針の適用に際して、以下の監査基準報告書も関連

する。

・ 監査基準報告書 240「財務諸表監査における不正」

・ …

なお、本実務指針の適用に際しては、本実務指針に記載されている監査基準

報告書のみでなく、監査基準報告書を全体として理解しなければならない(監

査基準報告書 200「財務諸表監査の総括的な目的」第 18 項)。

(2) 背景

各実務指針を適切に理解するための背景となる情報(経緯、前提として

いる状況等の説明)を記載する。

(3) 定義

各実務指針で用いられている特有の用語の定義を記載する。

要求事項 実施している監査業務に全く関連しない場合や、要求事項に付されている条

件が合致しないため当該要求事項が関連しない場合を除いて、当実務指針及

び基本となる又は関連する監査基準報告書等の目的を達成するために、監査

人に遵守が要求される事項である。なお、監査基準報告書の要求事項を超え

て別途定めなければならない状況は、まれと考えられる。

適用指針 関連する監査基準報告書又は該当する場合は本実務指針の要求事項の詳細

な説明及びその実施のための指針を提供する。要求事項の意味又は対象範囲

に関するより詳細な説明、特定の状況において適切である手続の例示を記載

することがある。

適用指針は、それ自体が要求事項を定めるものではないが、基本となる又は

関連する監査基準報告書又は該当ある場合は本実務指針の要求事項を適切

に適用するために有用なものとする。

適用 適用時期を明記する。

付録 監査基準報告書と同様

(2) 基本となる監査基準報告書の要求事項との関係の明示

基本となる監査基準報告書の要求事項について、必要な範囲で参照を付すものとする。その

際、個々の実務指針の内容と最も関連性の高い特定の要求事項については、項番号を参照として

記載する。

監基報(序)

- 12 -

(3) 表題

関連する各実務指針の表題は、基本となる監査基準報告書との関連が明確になるように付す。

(例1)監査基準報告書 200「財務諸表監査における総括的な目的」に関連する実務指針

【表題】監査基準報告書 200 実務指針第〇号 ×××に関する実務指針

(例2)監査基準報告書 300「監査計画」に関連する解釈指針

【表題】監査基準報告書 300 実務指針第〇号 ×××に関する解釈指針

(4) 記載方法

① 追加的な要求事項がある場合

各実務指針において追加的に設定する要求事項は、「~しなければならない。」と記載する。

② 適用指針のみの場合

基本となる監査基準報告書等における要求事項について、特定の状況における説明や具体

的な手続の例示を示す場合は適用指針として記載することとする。その場合、「~しなければ

ならない。」又は「~する必要がある。」の表記は使用しないこととする。使用する語尾は、要

求事項であるとの誤解が生じない表現とする。

監基報(序)

- 13 -

【表1】監査基準報告書実務指針における要求事項及び適用指針並びに要求事項のない監査基準

報告書実務指針(解釈指針)における適用指針の性質等

追加的な要求事項 適用指針

性

質

・ 基本となる監査基準報告書の目的を達成する

ために、監査基準報告書の要求事項に加えて、

監査人に遵守を要求する事項。監査基準報告書

の要求事項をより具体的・詳細に要求事項とし

て展開したものも含まれる。

・ 監査基準報告書の要求事項と同様の取扱いと

する。

a.実務指針で取り扱っている領域が実施して

いる監査業務に全く関連しない場合や、要求

事項に付されている条件が合致しないため

当該要求事項が関連しない場合は、遵守を要

求しない。

b.要求事項が特定の手続の実施に関するもの

であり、実施している監査業務において当該

手続が要求事項の趣旨を達成するために有

効でない例外的な状況においてのみ、要求事

項に代えて代替的な手続を実施することが

求められる。

・ 基本となる監査基準報告書の要求事項及び適

用指針とともに適用される。

・ 監査の特定領域又は局面において、監査基準

報告書の要求事項及び監査基準報告書実務指

針における追加的な要求事項をより適切に実

施するために、監査基準報告書の適用指針に加

えて、詳細な説明や実施のための指針を提供す

るもの。

・ 特定領域又は局面における要求事項の意味を

説明するための言い換え、要求事項の背景や対

象範囲に関するより詳細な説明又は特定の状

況において適切である手続の例示が含まれる。

・ 適用指針は、それ自体が要求事項を定めるも

のではないが、要求事項を適切に適用するため

に有用な指針を提供するものである。

表

記

「しなければならない。」と表記する。

(注)「考慮しなければならない。」という表現の

要求事項は、監査基準報告書 230 第7項及び A10

項で、重要である場合には文書化が求められ

る。

「しなければならない。」又は「する必要がある。」

の表記は使用しない。使用する語尾は、要求事項

であるとの誤解が生じない表現とする。

監基報(序)

- 14 -

3.実務ガイダンス

実務ガイダンスは、一般に公正妥当と認められる監査の基準及び会員が遵守すべき基準等には

該当しないが、基本となる監査基準報告書等の理解を促進し適切な適用を支援するためのものと

して当協会で合意されたものである。基本となる監査基準報告書等との関連性を明確に示すため、

監査基準報告書実務指針の起草方針に基づき起草することとする。なお、冒頭セクションにおい

て、以下を明記する。

・ 一般に公正妥当と認められる監査の基準は構成しないこと。

・ 会員が遵守すべき基準等には該当しないこと。

4.周知文書

周知文書は、一般に公正妥当と認められる監査の基準及び会員が遵守すべき基準等には該当し

ないが、監査基準、監査基準報告書及び監査基準報告書実務指針の下で会員が監査等を実施する

際の注意を喚起するものである。注意喚起という目的を逸脱しない範囲内において、記載方法は

統一せず、注意喚起の意義を達成するよう作成する。表題には、「周知文書」の用語を含める。な

お、冒頭セクションにおいて、以下を明記することとする。

・ 一般に公正妥当と認められる監査の基準は構成しないこと。

・ 会員が遵守すべき基準等には該当しないこと。

5.研究文書

研究文書は、一般に公正妥当と認められる監査の基準及び会員が遵守すべき基準等には該当し

ないが、監査基準報告書及び関連する公表物に関連する研究の成果であり、図表を利用するなど、

成果を適切に表現する方法で記載する。表題には、「研究文書」の用語を含める。なお、冒頭セク

ションにおいて、以下を明記することとする。

・ 一般に公正妥当と認められる監査の基準は構成しないこと。

・ 会員が遵守すべき基準等には該当しないこと。

監基報(序)

- 15 -

付録5:監査基準報告書及び関連する公表物の用語集

―索引―

あ

IT環境

*

IT全般統制

*

ITの利用から生じるリスク

*

アクセス・コントロール

アサーション

*

アサーション・レベルの重要な虚偽表

示リスク

アプリケーション

い

委託会社

*

委託会社監査人

*

委託会社の相補的な内部統制

*

一般目的の財務諸表

*

一般目的の財務報告の枠組み

*

違法行為

*

う

ウォークスルー

運用評価手続

*

え

閲覧(記録や文書の閲覧)

か

会計記録

*

会計事務所等

会計上の見積り

*

会計上の見積りの確定額

*

(会計上の見積りにおける)仮定

(会計上の見積りにおける)データ

階層化

*

外部情報源

*

外部の検証

*

確定した虚偽表示

確認

*

確認差異

*

過去財務情報

*

合算リスク

*

ガバナンス

ガバナンスに責任を有する者

*

監査業務チーム

監査計画

監査契約に係る予備的な活動

監査サンプリング(又はサンプリン

グ)

*

監査実施者

監査実施の基礎となる経営者の責任

に関する前提

*

監査上の主要な検討事項

*

監査事務所

*

監査事務所の品質管理システムの不備

*

監査証拠

*

監査証拠の十分性

*

監査証拠の適切性

*

監査上の重要性

監査済財務諸表

*

監査責任者

*

監査チーム

*

監査調書

*

観察

監査手続

監査人

*

監査人の見積額又は見積りの許容範囲

*

監査人の利用する専門家

*

監査人予定者

*

監査の基本的な方針

監査の固有の限界

監査の前提条件

*

監査ファイル

*

監査報告書日

*

監査要点

監査リスク

*

間接的な内部統制

関連するアサーション

*

関連当事者

*

き

企業統治

企業のリスク評価プロセス

期首残高

*

監基報(序)

- 16 -

期末日

*

強調事項区分

*

虚偽表示

*

許容逸脱率

*

許容虚偽表示額

*

く

グループ

*

グループ監査

*

グループ監査責任者

*

グループ監査人

*

グループ経営者

*

グループ財務諸表

*

グループ財務諸表の監査意見

*

グループ・レベルの手続実施上の重要

性

*

け

経営者

*

経営者確認書

*

経営者の偏向

*

経営者の見積額

*

経営者の利用する専門家

*

経験豊富な監査人

*

継続企業の前提

限定意見

こ

構成単位

*

構成単位の監査人

*

構成単位の経営者

*

構成単位の手続実施上の重要性

*

後発事象

*

広範

*

合理的な保証

*

誤謬

固有リスク

*

固有リスクの分布

固有リスク要因

*

さ

サービス・プロバイダー

*

再計算

再実施

再受託会社

*

財務情報への監査人の関与

財務諸表

*

財務諸表項目等

*

財務諸表全体レベルの重要な虚偽表

示リスク

財務諸表の承認日

*

財務諸表の発行日

*

財務表

*

サンプリング

*

サンプリング単位

*

サンプリングリスク

*

し

事業上のリスク

*

事後判明事実

*

試査

資産の流用

実査

実証手続

*

実地棚卸の立会

質問

社員等

*

重要性のある取引種類、勘定残高又は

注記事項

重要性の基準値

*

重要な虚偽表示リスク

*

重要な取引種類、勘定残高又は注記事項

*

重要な不備

*

受託会社

*

受託会社監査人

*

受託会社のシステム

*

受託会社のシステムに関する記述書

及び内部統制のデザインに関する報

告書(「タイプ1の報告書」)

*

受託会社のシステムに関する記述書

並びに内部統制のデザイン及び運用

状況に関する報告書(「タイプ2の報

告書」)

*

準拠性の枠組み

*

小規模企業

消極的確認

*

監基報(序)

- 17 -

詳細テスト

*

詳細な監査計画

情報システムと伝達

情報処理統制

*

除外事項

除外事項付意見

*

職業的専門家としての懐疑心

*

職業的専門家としての基準及び適用

される法令等

*

職業的専門家としての判断

*

初年度監査

*

審査

*

審査担当者

*

す

推定による虚偽表示

せ

セーフガード

精査

積極的確認

*

前任監査人

*

全般的結論を形成するための分析的

手続

全般的な対応

専門業務

専門職員

*

専門知識

*

専門要員

*

そ

遡及的な検討

その他の記載内容

*

その他の記載内容の誤り

*

その他の事項区分

*

た

対応数値

*

大会社等

ち

中間監査リスク

*

つ

追記情報

て

適正表示の枠組み

適切な規準

適用される財務報告の枠組み

*

適用される要約の規準

*

手続実施上の重要性

*

と

統計的サンプリング

*

統制活動

統制環境

統制リスク

*

特定項目抽出による試査

特定の取引種類、勘定残高又は注記事

項に対する重要性の基準値

*

特別な検討を必要とするリスク

*

特別目的の財務諸表

*

特別目的の財務報告の枠組み

*

独立性

独立第三者間取引

*

な

内部監査機能

*

内部監査人

*

内部統制

*

内部統制システム

*

内部統制システムを監視する企業の

プロセス

内部統制の逸脱

内部統制の不備

*

に

二重責任の原則

二重目的テスト

ね

ネットワーク

*

ネットワーク・ファーム

*

年次報告書

の

ノンサンプリングリスク

*

は

発見リスク

*

発見事項(品質管理システムに関する)

*

判断による虚偽表示

ひ

比較財務諸表

*

比較情報

*

否定的意見

品質管理システム

*

(品質管理システムに関連する)対応

*

品質目標

*

品質リスク

*

ふ

不確実性

不正

*

監基報(序)

- 18 -

不正な財務報告

不正による重要な虚偽表示の疑義

*

不正による重要な虚偽表示の兆候を

示す状況

*

不正による重要な虚偽表示を示唆す

る状況

*

不正リスク

*

不正リスク要因

*

不適正意見

分析的実証手続

分析的手続

*

ほ

母集団

*

補足的な情報

み

未回答

*

未修正の虚偽表示

*

見積手法

見積りの不確実性

*

未発見の虚偽表示

む

無限定意見

*

よ

要約財務諸表

*

予想逸脱率

予想虚偽表示額

り

リスク対応手続

*

リスク評価手続

*

れ

例外的事象

*

わ

我が国において一般に公正妥当と認

められる監査の基準

我が国における職業倫理に関する規定

*

* 監査基準報告書又は品質管理基準報告書

で定義されている。

監基報(序)

- 19 -

用 語 定義又は説明 備 考

あ

IT環境

IT environment

ITアプリケーション及びそれを支援するITインフラストラクチ

ャーをいい、ITプロセスやITプロセスに関わる要員も含まれる。

企業は、これらを業務の支援や事業戦略を達成するために利用する。

本報告書の目的において、IT環境に関連する事項は以下のとおり

である。

① ITアプリケーションは、取引若しくは情報の開始、処理、記

録及び報告において使用されるプログラム又は一連のプログラム

群のことをいう。ITアプリケーションにはデータウエアハウス

とレポートライターも含まれる。

② ITインフラストラクチャーは、ネットワーク、オペレーティ

ング・システム、データベース、そして、これらに関連するハード

ウェアとソフトウェアから構成される。

③ ITプロセスとは、IT環境へのアクセスの管理、プログラム

の変更又はIT環境に対する変更の管理及びIT業務の管理をす

るための企業のプロセスをいう。

監基報

315 第 11

項(1)

IT全般統制

General IT

controls

IT環境の継続的かつ適切な運用を支援する企業のITプロセスに

係る内部統制のことをいう。IT環境の継続的かつ適切な運用には、

継続して有効に機能する情報処理統制、及び企業の情報システム内

の情報のインテグリティ(すなわち、情報(データ)の網羅性、正確

性、正当性)の確保が含まれる。

※「IT環境」も参照

監基報

315 第 11

項(2)

ITの利用から生

じるリスク

Risks arising

from the use of

IT

企業のITプロセスにおける内部統制のデザイン若しくは運用が有

効でないことにより、情報処理統制が有効にデザイン若しくは運用

されない可能性又は企業の情報システム内の情報のインテグリティ

(すなわち、取引及びその他の情報(データ)の網羅性、正確性、正

当性)に対し引き起こされるリスクをいう。

※「IT環境」も参照

監基報

315 第 11

項(3)

アクセス・コント

ロール

Access controls

アクセス・コントロールとは、オンライン端末、プログラムやデー

タにアクセスすることを制限する手続をいう。アクセス・コントロ

ールは、「利用者の認証」と「利用者の承認」から成る。「利用者の認

証」は、通常、固有のログオンによる認証、パスワード、アクセスカ

ード又は生体認証データを通じて、個人を特定しようとするもので

ある。「利用者の承認」は、個々の利用者がアクセス可能なコンピュ

ータ・リソースを決定するアクセスのルールから成る。

これらの手続は、特に、以下を防止又は発見するためにデザインさ

れる。

(a) オンライン端末、プログラムやデータへの未承認のアクセス

(b) 未承認の取引の記帳

(c) データファイルへの未承認の変更

(d) 未承認の者によるコンピュータ・プログラムの利用

(e) コンピュータ・プログラムの未承認の利用

アクセス・セキュリティには、アクセス・コントロールに加えて、直

接・間接的に会計データに影響を与える情報セキュリティが含まれ

る。例えば、ユーザID管理やログ管理といった、プログラム及び

データ等の情報資源へのアクセスを制限するための論理的セキュリ

ティのツールの導入・運用、入退出管理や情報機器への物理的なア

監基報

240 付録

1

監基報(序)

- 20 -

用 語 定義又は説明 備 考

クセス制限等に係る内部統制が含まれる。

アサーション

Assertions

経営者が財務諸表において明示的か否かにかかわらず提示するもの

であり、財務諸表が、情報の認識、測定、表示及び注記に関して適用

される財務報告の枠組みに準拠して作成されていることを表すもの

である。監査人は、重要な虚偽表示リスクの識別、評価及び対応に

おいて、発生する可能性のある虚偽表示の種類を考慮する際にアサ

ーションを利用する。

監基報

315 第 11

項(4)

アサーション・レ

ベルの重要な虚偽

表示リスク

Risks of

material

misstatement at

the assertion

level

固有リスク及び統制リスクの二つの要素で構成される。固有リスク

と統制リスクは企業側のリスクであり、財務諸表監査とは独立して

存在している。

監基報

200 の

A36 項

アプリケーション

Application

「IT環境」を参照 監基報

315 第 11

項(1)

い

委託会社

User entity

財務諸表の監査を受けている会社で、受託会社の提供する業務を利

用する会社をいう。

監基報

402 第7

項(1)

委託会社監査人

User auditor

委託会社の財務諸表の監査を実施する監査人をいう。

監基報

402 第7

項(2)

委託会社の相補的

な内部統制

Complementary

user entity

controls

受託業務をデザインする段階で、委託会社において整備されること

を受託会社が想定する内部統制であり、受託会社のシステムに関す

る記述書において統制目的の達成に必要な内部統制として識別さ

れ、記載されるものをいう。

監基報

402 第7

項(3)

一般目的の財務諸

表

General purpose

financial

statements

一般目的の財務報告の枠組みに準拠して作成される財務諸表をい

う。

監基報

700 第7

項(1)

一般目的の財務報

告の枠組み

General purpose

framework

広範囲の利用者に共通する財務情報に対するニーズを満たすように

策定された財務報告の枠組みをいう。財務報告の枠組みには、「適正

表示の枠組み」と「準拠性の枠組み」がある。

「適正表示の枠組み」は、その財務報告の枠組みにおいて要求さ

れている事項の遵守が要求され、かつ、以下のいずれかを満たす

財務報告の枠組みに対して使用される。

① 財務諸表の適正表示を達成するため、財務報告の枠組みに

おいて具体的に要求されている以上の開示を行うことが必要

な場合があることが、財務報告の枠組みにおいて明示的又は

黙示的に認められている。

② 財務諸表の適正表示を達成するため、財務報告の枠組みに

おいて要求されている事項からの離脱が必要な場合があるこ

監基報

700 第7

項(2)

監基報(序)

- 21 -

用 語 定義又は説明 備 考

とが、財務報告の枠組みにおいて明示的に認められている。

ただし、このような離脱は、非常にまれな状況においてのみ

必要となることが想定されている。

「準拠性の枠組み」は、その財務報告の枠組みにおいて要求され

る事項の遵守が要求されるのみで、上記①及び②のいずれも満た

さない財務報告の枠組みに対して使用される。

違法行為

Non-compliance

(in the context

of ISA 250)

故意若しくは過失又は作為若しくは不作為を問わず、企業、その経

営者、監査役等、従業員等又は企業の指示の下で働く委託先業者等

のその他の者によって行われる、法令違反となる行為をいう。違法

行為には、企業の事業活動に関連しない、個人の違法行為は含まれ

ない。

監基報

250 第 11

項

う

ウォークスルー

Walk-through

test

情報システムにおいて、取引の開始から財務諸表に反映されるまで

を追跡することをいう。

監基報

315 の

A124 項

運用評価手続

Tests of

controls

アサーション・レベルの重要な虚偽表示を防止又は発見・是正する

内部統制について、その運用状況の有効性を評価するために立案し

実施する監査手続をいう。

監基報

330 第3

項(1)

え

閲覧(記録や文書

の閲覧)

Inspection of

records or

documents (as an

audit procedure)

監査手続の手法の一つ。記録や文書の閲覧は、紙媒体、電子媒体又

はその他の媒体による企業内外の記録や文書を確かめる監査手続で

あり、記録や文書の性質や情報源によって、さらに、企業内部の記

録や文書の場合にはそれらの作成に係る内部統制の有効性によっ

て、監査人が記録や文書の閲覧により入手する監査証拠の証明力は

異なる。運用評価手続として実施する記録や文書の閲覧の例として、

承認の有無を確かめることがある。

監基報

500 の

A14 項

か

会計記録

Accounting

records

企業が作成した取引や会計事象の記録とその裏付けとなる記録をい

う。取引を認識した記録(起票)とその裏付けとなる記録(例えば、

小切手、電信送金票、請求書、契約書等)や、総勘定元帳、補助元

帳、仕訳帳、仕訳帳に記帳されない財務諸表に対するその他の修正、

及び原価配分・計算・調整・開示を裏付けるワークシートやスプレ

ッドシートなどの記録が含まれる。

監基報

500 第4

項(1)

会計事務所等

Firm

倫理規則において用いられている用語であり、品質管理基準報告書

や監査基準報告書で用いられている「監査事務所」は以下の(1)のみ

を指している(「監査事務所」参照)。

(1) 会員が開業する事務所(公認会計士法以外の法律に基づく事務

所を除く。)及び監査法人

(2) 出資、経営その他の手段を通じて(1)を支配する事業体

(3) 出資、経営その他の手段を通じて(1)が支配している事業体

倫理規則

用語集

会計上の見積り

Accounting

estimate

適用される財務報告の枠組みに従って、金額の測定に見積りの不確

実性を伴うものをいう。

監基報

540 第 11

項(1)

会計上の見積りの

確定額

Outcome of an

accounting

estimate

会計上の見積りに係る取引、事象又は状況が最終的に確定すること

によって生ずる実績金額をいう。

監基報

540 第 11

項(6)

監基報(序)

- 22 -

用 語 定義又は説明 備 考

(会計上の見積り

における)仮定

Assumptions

複数の選択肢や一定の範囲から選ぶ余地がある、金利や割引率の選

択又は将来の状況や事象に関する見通し等について、入手可能な情

報に基づく判断により選択される値等をいう。

監基報

540 の A3

項

(会計上の見積り

における)データ

Data

直接観察することにより入手できる情報又は企業の外部から入手で

きる情報をいう。データを分析又は解釈することで得られた情報は、

当該分析又は解釈の技法が十分に確立された理論に基づいており、

経営者の判断の必要性が低い場合には派生データと呼ばれ、そうで

ない場合には、そのような情報は仮定となる。

監基報

540 の A4

項

階層化

Stratification

母集団を類似した特性(多くの場合、金額)を持ったサンプリング

単位の集団である幾つかの下位母集団に分けるプロセスをいう。

監基報

530 第4

項(6)

外部情報源

External

Information

Sources

以下のいずれかに該当する、幅広い利用者の使用に適する情報を提

供する外部の個人又は組織をいう。

・ 企業が財務諸表の作成に当たって使用する情報

・ 監査証拠として監査人が入手する情報。ただし、外部の個人又

は組織が以下のいずれかとして情報を提供する場合、当該情報源

に関しては、外部情報源とはみなされない。

・ 経営者の利用する専門家

・ 受託会社(監査基準報告書 402「業務を委託している企業の監査

上の考慮事項」第7項参照)

・ 監査人の利用する専門家

監基報

500 第4

項(3)

外部の検証

External

inspections

監査事務所の品質管理システム又は監査事務所が実施した監査業務

に関連して、外部の監督当局等によって実施される検証又は調査を

いう。これには、公認会計士・監査審査会による検査及び日本公認

会計士協会による品質管理レビューが含まれる。

品基報第

1号第

16 項(7)

確定した虚偽表示

Factual

misstatement

虚偽表示の分類の一つ。虚偽表示としての事実が確かめられた場合

の虚偽表示をいう。

監基報

450 の A6

項

確認

External

confirmation

紙媒体、電子媒体又はその他の媒体により、監査人が確認の相手先

である第三者(確認回答者)から文書による回答を直接入手する監

査手続をいう。

監基報

505 第5

項(1)

確認差異

Exception (in

relation to

confirmation)

確認依頼した情報や企業の記録に含まれる情報と確認回答者の提供

した情報との間にある差異をいう。

監基報

505 第5

項(5)

過去財務情報

Historical

financial

information

過去の一定期間に発生した経済事象、又は過去の一定時点における

経済的な状態若しくは状況について財務的に表現した特定の企業に

関連する情報であり、主として企業の会計システムから得られる。

監基報

200 第 12

項(1)

合算リスク

Aggregation risk

未修正の虚偽表示及び未発見の虚偽表示の合計が、財務諸表全体と

しての重要性の基準値を上回る可能性をいう。

監基報

600 第

14 項(1)

監基報(序)

- 23 -

用 語 定義又は説明 備 考

ガバナンス

Governance

企業の戦略的方向性と説明責任を果たしているかどうかを監視する

責任を有する者又は組織の役割をいう。

監基報

260 第 10

項(2)

ガバナンスに責任

を有する者

Those charged

with governance

企業の戦略的方向性と説明責任を果たしているかどうかを監視する

責任を有する者又は組織をいう。これには、財務報告プロセスの監

視が含まれる。国によっては、ガバナンスに責任を有する者には、

経営者を含むことがある。

なお、我が国においては、会社法の機関の設置に応じて、取締役会、

監査役若しくは監査役会、監査等委員会又は監査委員会がガバナン

スに責任を有する者に該当するが、品質管理基準報告書及び監査基

準報告書においては、原則として監査人のコミュニケーションの対

象は、監査役若しくは監査役会、監査等委員会又は監査委員会を想

定し「監査役等」と記載している。一方、海外の構成単位の監査に関

連する場合は、ガバナンスの構造の多様性を考慮して「ガバナンス

に責任を有する者」を使用している。

監基報

200 第 12

項(14)

監基報

260 第 10

項(2)

監査業務チーム

Audit team

倫理規則で用いられている用語であり、品質管理基準報告書や監査

基準報告書で用いられている「監査チーム」は、以下の(1)のみを指

している(「監査チーム」参照)。

(1) 監査業務に携わる業務チームの全ての者

(2) その他、監査業務の結果に直接影響を及ぼすことのできる会計

事務所等内の全ての者。これには、次の者が含まれる。

① 監査業務の実施に関連して監査業務執行責任者の報酬を提言

するか、又は当該責任者について直接的な監督、管理若しくは

その他の監視を行う者。これらの者には、会計事務所等の最高

責任者に至るまで、監査業務執行責任者より上位の職位にある

全ての者が含まれる。

② 監査業務の実施のために、専門的な、又は業界固有の問題、

取引又は事象について専門的な見解の問合せに対応する者

③ 監査業務の品質管理を行う者(監査業務に係る審査を実施す

る者を含む。)

(3) 監査業務の結果に直接的な影響を及ぼすことができるネットワ

ーク・ファーム内の全ての者

倫理規則

用語集

監査計画

Audit plan

効果的かつ効率的な方法で監査を実施するために、監査業務に対す

る監査の基本的な方針を策定し、詳細な監査計画を作成することを

いう。

監基報

300 第2

項

監査契約に係る予

備的な活動

Preliminary

engagement

activities

監査契約を締結できる程度に監査リスクを低い水準に抑えるため

に、監査の遂行に支障を来す可能性のある事象又は状況をあらかじ

め網羅的に検討することをいい、監査契約の更新の可否に関する手

続、独立性を含む関連する職業倫理に関する規定の遵守状況の評価、

監査契約の内容の十分な理解が含まれる。

監基報

300 第5

項

監査サンプリング

(又はサンプリン

グ)

Audit sampling

(Sampling)

監査人が監査対象となった母集団全体に関する結論を導き出すため

の合理的な基礎を得るため、母集団内の全てのサンプリング単位に

抽出の機会が与えられるような方法で、母集団内の 100%未満の項

目に監査手続を適用することをいう。

監基報

530 第4

項(1)

監査実施者 「監査チーム」及び「専門要員」を参照

監基報(序)

- 24 -

用 語 定義又は説明 備 考

監査実施の基礎と

なる経営者の責任

に関する前提

Premise,

relating to the

responsibilities

of management

and, where

appropriate,

those charged

with governance,

on which an

audit is

conducted

経営者は、一般に公正妥当と認められる監査の基準に準拠して監査

を実施するための基礎となる以下の責任を認識し理解しているとい

う前提をいう。

① 適用される財務報告の枠組みに準拠して財務諸表を作成するこ

と(適正表示の枠組みの場合は、財務諸表を適正に表示すること

を含む。)。

② 不正か誤謬かを問わず、重要な虚偽表示のない財務諸表を作成

するために経営者が必要と判断する内部統制を整備及び運用する

こと。

③ 以下を監査人に提供すること。

ア.経営者が財務諸表の作成に関連すると認識している記録や証

憑書類等の全ての情報

イ.監査人が監査の目的に関連して経営者に依頼する、全ての追

加的な情報

ウ.監査人が監査証拠を入手するために必要と判断した、企業構

成員への制限のない質問や面談の機会

適正表示の枠組みの場合、①の責任は、「適用される財務報告の枠組

みに準拠して財務諸表を作成し適正に表示すること」となる。「監査

実施の基礎となる経営者の責任に関する前提」は、「監査実施の前

提」と省略して記載される場合もある。

監基報

200 第 12

項(2)

監査上の主要な検

討事項

Key Audit

Matters

当年度の財務諸表の監査において、監査人が職業的専門家として特

に重要であると判断した事項をいう。監査上の主要な検討事項は、

監査人が監査役等とコミュニケーションを行った事項から選択され

る。

監基報

701 第7

項

監査事務所

Firm

公認会計士法に基づき登録された個人事務所又は監査法人をいう。

品基報第

1号第

16 項(9)

監基報

220 第 12

項(5)

監査事務所の品質

管理システムの不

備

Deficiency in

the firm’s

system of

quality

management

不備は、以下のいずれかの場合に存在する。

① 品質管理システムの目的を達成するために必要な品質目標が設

定されていない場合

② 品質リスク又は品質リスクの組合せが、識別されていない又は

適切に評価されていない場合

③ 対応又は対応の組合せが、適切に整備又は有効に運用されてい

ないことにより、関連する品質リスクの発生可能性が許容可能な

水準まで低減されていない場合

④ ①~③以外で、品質管理システムのある側面が欠如している、

若しくは適切に整備又は有効に運用されていないことにより、本

報告書の要求事項が満たされていない場合

品基報第

1号第

16 項(1)

監査証拠

Audit evidence

監査人が意見表明の基礎となる個々の結論を導くために利用する情

報をいう。監査証拠は、財務諸表の基礎となる会計記録に含まれる

情報及びその他の情報からなる。

監基報

200 第 12

項(3)

監基報

500 第4

項(2)

監基報(序)

- 25 -

用 語 定義又は説明 備 考

監査証拠の十分性

Sufficiency (of

audit evidence)

監査証拠の量的尺度をいう。必要とされる監査証拠の量は、評価し

た重要な虚偽表示リスクの程度及び監査証拠の質によって影響を受

ける。

監基報

200 第 12

項(3)①

監基報

500 第4

項(4)

監査証拠の適切性

Appropriateness

(of audit

evidence)

監査証拠の質的尺度をいう。すなわち、意見表明のための基礎を裏

付ける監査証拠の適合性と証明力をいう。

適合性は、監査手続の目的、及び適切な場合には検討中のアサーシ

ョンとの論理的な関連性又は影響を扱い、監査証拠として利用する

情報の適合性は、手続の目的によって影響される。監査証拠として

利用する情報の信頼性ひいては監査証拠自体の証明力は、情報源及

び情報の種類、並びに関連する場合には情報の作成と管理に関する

内部統制を含む情報を入手する状況によって影響される。

監基報

200 第 12

項(3)②

監基報

500 第4

項(5)、

A27 項

監査上の重要性

Materiality

一般的には、脱漏を含む虚偽表示は、個別に又は集計すると、当該

財務諸表の利用者の経済的意思決定に影響を与えると合理的に見込

まれる場合に、重要性があると判断される。重要性の判断は、それ

ぞれの状況を考慮して行われ、財務諸表の利用者の財務情報に対す

るニーズに関する監査人の認識、虚偽表示の金額や内容、又はそれ

ら両者の組合せによる影響を受ける。

監基報

200 第6

項

監査済財務諸表

Audited

financial

statements

監査人が一般に公正妥当と認められる監査の基準に準拠して監査し

た財務諸表で、要約財務諸表を作成する基礎となる財務諸表をいう。

監基報

810 第3

項(1)

監査責任者

Engagement

partner

監査事務所に選任された、監査業務の実施の責任者、すなわち、

専門要員のうち、監査業務とその実施及び発行する監査報告書に

対する責任を負う社員等をいう。

品基報第

1号第

16 項(3)

監基報

220 第 12

項(1)

監査チーム

Engagement team

個々の監査業務を実施する全ての社員等及び専門職員、並びに当該

業務において監査手続を実施する他の全ての者から構成される。監

査人の利用する外部の専門家(監査基準報告書 620「専門家の業務の

利用」第6項)は含まない。

品基報第

1号第

16 項(6)

監基報

220 第 12

項(4)

監査調書

Engagement

documentation

実施した監査手続、入手した関連する監査証拠及び監査人が到達し

た結論の記録をいう。

品基報第

1号第

16 項(2)

監基報

230 第5

項(1)

観察

Observation

監査手続の手法の一つ。他の者が実施するプロセスや手続を確かめ

る手続をいい、例えば、企業の従業員が実施する棚卸資産の実地棚

卸状況や統制活動の実施状況を監査人が観察する手続である。

監基報

500 の

A17 項

監基報(序)

- 26 -

用 語 定義又は説明 備 考

監査手続

Audit procedures

監査人が監査意見を形成するに足る基礎を得るための監査証拠を入

手するために実施する手続をいい、実施する目的により、リスク評

価手続とリスク対応手続(運用評価手続又は実証手続)に分けられ

る。監査の手法としての監査手続には、記録や文書の閲覧、有形資

産の実査、観察、質問、確認、再計算、再実施、分析的手続等があ

り、これらを単独又は組み合わせて実施する。

監基報

500 の

A10 項

監査人

Auditor

監査業務に従事する者(通常、監査責任者又は監査チームの他のメ

ンバー)、又は該当する場合には監査事務所に対して使用される。監

査責任者に要求される事項又は監査責任者の責任を特に表す場合に

は、「監査人」でなく「監査責任者」が使用される。

監基報

200 第 12

項(4)

監査人の見積額又

は見積りの許容範

囲

Auditor’s point

estimate or

auditor’s range

経営者の見積額を評価するために、監査人が監査証拠から算定した

金額又は金額の幅をいう。

監基報

540 第 11

項(2)

監査人の利用する

専門家

Auditor’s

expert

監査人が十分かつ適切な監査証拠を入手するに当たって、会計又は

監査以外の分野において専門知識を有する個人又は組織の業務を利

用する場合の当該専門知識を有する個人又は組織をいう。監査人の

利用する専門家は、監査人の雇用する内部の専門家(監査事務所又

はネットワーク・ファームの社員等又は専門職員(非常勤者を含

む。))と監査人が業務を依頼する外部の専門家を含む。

監基報

620 第5

項(1)

監査人予定者

Successor

auditor

会社から前任監査人に代わって監査人となることを指定された者を

いう。

監基報

900 第5

項(1)

監査の基本的な方

針

Overall audit

strategy

監査業務の範囲、監査の実施時期及び監査の方向性を設定すること

をいい、詳細な監査計画を作成するための指針となるものである。

監基報

300 第6

項

監査の固有の限界

Inherent

limitations of

an audit

監査の固有の限界は、以下を原因として生じる。

財務報告の性質

財務諸表の作成には、経営者の判断を伴い、また、多くの財務諸表

項目には、主観的な判断や評価又は不確実性が関連しており、合

理的と考えられる解釈や判断に幅が存在することがあること。

監査手続の性質

監査人による監査証拠の入手には、実務上及び法令上の限界があ

ること。

監査を合理的な期間内に合理的なコストで実施する必要性

存在する可能性のある全ての情報を監査人が考慮することや、反

証されない限りは、情報には誤謬又は不正が存在するという仮定

に基づいて全ての事項を監査人が徹底的に追及したりすることは

実務上不可能であるということ。

監基報

200 の

A44 項~

A49 項

監査の前提条件

Preconditions

for an audit

経営者が財務諸表の作成に当たり、受入可能な財務報告の枠組みを

使用すること及び経営者が監査実施の前提に合意することをいう。

※監査実施の前提については、「監査実施の基礎となる経営者の責任

に関する前提」を参照

監基報

210 第3

項

監基報(序)

- 27 -

用 語 定義又は説明 備 考

監査ファイル

Audit file

紙媒体、電子媒体等に記録された特定の監査業務に関する監査調書

を取りまとめたファイルをいう。

監基報

230 第5

項(2)

監査報告書日

Date of the

auditor’s

report

監査人が、監査基準報告書 700 に従って、監査報告書に記載する日

付をいう。

監基報

560 第4

項(1)

監査要点

―

監査人が、自己の意見形成の基礎となる十分かつ適切な監査証拠を

入手するために、経営者が提示する財務諸表項目に対して設定する

立証すべき目標をいい、実在性、網羅性、権利と義務の帰属、評価の

妥当性、期間配分の適切性及び表示の妥当性等をいう。

※「アサーション」を参照

監査基準

第三

一基本原

則 3

監査リスク

Audit risk

監査人が、財務諸表の重要な虚偽表示を看過して誤った意見を形成

する可能性をいう。監査リスクは、重要な虚偽表示リスクと発見リ

スクの二つから構成される。

監基報

200 第 12

項(5)

間接的な内部統制

Indirect

controls

直接的な内部統制を支援する内部統制をいう。 監基報

315 の

A10 項

関連するアサーシ

ョン

Relevant

assertions

取引種類、勘定残高又は注記事項に係るアサーションのうち、重要

な虚偽表示リスクが識別されたアサーションをいう。アサーション

が「関連するアサーション」であるかどうかの判断は、関連する内

部統制を考慮する前に行われる(すなわち、固有リスク)。

監基報

315 第 11

項(5)

関連当事者

Related party

以下のいずれかに該当する当事者をいう。

① 適用される財務報告の枠組みにおいて定義される関連当事者

② 適用される財務報告の枠組みに関連当事者についての事項が定

められていない場合、又は最小限の事項しか定められていない場

合には、以下のいずれかに該当する者

ア.個人又は他の企業が、直接又は間接に、財務諸表作成会社を

支配しているか又は重要な影響を及ぼしている場合の当該個人

又は他の企業

イ.財務諸表作成会社が、直接又は間接に、支配しているか又は

重要な影響を及ぼしている他の企業

ウ.以下のいずれかによって財務諸表作成会社と共通支配下にあ

る他の企業

・ 共通の支配力を有する所有者

・ 近親者である所有者

・ 共通の主要な経営者

ただし、政府(例えば、国又は地方公共団体など)の共通支配

下にある企業の場合には、重要な取引があるか、又は相互に経

営資源を相当程度共有している場合を除き、当該企業は関連当

事者とはみなされない。

監基報

550 第9

項(1)

き

企業統治

Corporate

governance

「ガバナンス」を参照

監基報(序)

- 28 -

用 語 定義又は説明 備 考

企業のリスク評価

プロセス

Entity’s risk

assessment

process

内部統制システムの構成要素の一つ。企業のリスク評価プロセスは、

企業目的を達成するためのリスクを識別し分析するための反復的な

プロセスであり、経営者又は監査役等が管理すべきリスクをどのよ

うに決定するかの基礎となる。

監基報

315 付録

3第7項

期首残高

Opening balances

会計期間の開始時点に存在する勘定残高をいう。期首残高は、前年

度の期末残高に基づいており、過年度の取引及び事象の影響と前年

度に採用した会計方針を適用している。期首残高には、期首に存在

する偶発債務等の注記が必要な事項も含まれる。

監基報

510 第3

項(2)

期末日

Date of the

financial

statements

財務諸表が対象とする直近の会計期間の末日をいう。 監基報

560 第4

項(2)

強調事項区分

Emphasis of

Matter paragraph

財務諸表に適切に表示又は開示されている事項について、利用者が

財務諸表を理解する基礎として重要であると監査人が判断し、当該

事項を強調するため監査報告書に設ける区分をいう。

監基報

706 第6

項(1)

虚偽表示

Misstatements

報告される財務諸表項目の金額、分類、表示又は注記事項と、適用

される財務報告の枠組みに準拠した場合に要求される財務諸表項目

の金額、分類、表示又は注記事項との間の差異をいう。虚偽表示は、

誤謬又は不正から発生する可能性がある。監査人が、財務諸表が全

ての重要な点において適正に表示されているかどうかに関して意見

表明する場合、虚偽表示には、監査人の判断において、財務諸表が

全ての重要な点において適正に表示されるために必要となる、金額、

分類、表示又は注記事項の修正も含まれる。

監基報

200 第 12

項(6)

監基報

450 第3

項(1)

許容逸脱率

Tolerable rate

of deviation

母集団における実際の逸脱率が一定の率を上回らないような適切な

保証水準を得るために、監査人が設定した所定の内部統制の逸脱率

をいう。

監基報

530 第4

項(8)

許容虚偽表示額

Tolerable

misstatement

母集団内の実際の虚偽表示額が一定の金額を上回らないような適切

な保証水準を得るために、監査人が設定した金額をいう。

監基報

530 第4

項(9)

く

グループ

Group

グループ財務諸表が作成される報告主体をいう。 監基報

600 第 14

項(6)

グループ監査

Group audit

グループ財務諸表の監査をいう。 監基報

600 第 14

項(7)

グループ監査責任

者

Group engagement

partner

グループ監査に責任を負う、監査基準報告書 220 第 12 項(1)に定め

る監査責任者をいう。

監基報

600 第 14

項(10)

グループ監査人

Group auditor

グループ監査人-グループ監査責任者及び監査チームのメンバー

(構成単位の監査人を除く。)をいう。グループ監査人は以下の責任

を負う。

① グループ監査の基本的な方針の策定及び詳細なグループ監査計

画の作成

監基報

600 第 14

項(8)

監基報(序)

- 29 -

用 語 定義又は説明 備 考

② 構成単位の監査人への指揮、監督及びその作業の査閲

③ グループ財務諸表に対する意見形成のための基礎として入手し

た監査証拠から導かれた結論についての評価

グループ経営者

Group management

グループ財務諸表の作成に責任を有する経営者をいう。 監基報

600 第 14

項(12)

グループ財務諸表

Group financial

statements

複数の企業又は事業単位の財務情報を含む、以下の連結プロセスを

通じて作成された財務諸表をいう。

① 連結又は持分法による会計処理

② 親会社を有しないが共通の支配下にある、又は共通の経営者の

下にある企業又は事業単位の財務情報に係る結合財務諸表の表示

③ 企業又は事業単位(例えば、支店又は部門)に関する財務情報

の集計

監基報

600 第 14

項(11)

グループ財務諸表

の監査意見

Group audit

opinion

グループ財務諸表に対する監査意見をいう。 監基報

600 第 14

項(9)

グループ・レベル

の手続実施上の重

要性

Group

performance

materiality

グループ監査人が決定するグループ財務諸表全体における、監査基

準報告書 320「監査の計画及び実施における重要性」第8項及び第 10

項に定める手続実施上の重要性をいう。

監基報

600 第 14

項(13)

け

経営者

Management

取締役又は執行役のうち、企業における業務の執行において責任を

有する者をいう。国によっては、ガバナンスに責任を有する者の一

部若しくは全員が経営者である企業もあり、又はオーナー経営者の

みが経営者である企業もある。

監基報

200 第 12

項(7)

監基報

260 第 10

項(1)

経営者確認書

Written

representation

特定の事項を確認するため又は他の監査証拠を裏付けるため、経営

者が監査人に提出する書面による陳述をいう。経営者確認書は、財

務諸表、財務諸表におけるアサーション又はこれらの基礎となる帳

簿及び記録を含まない。

監基報

580 第6

項

経営者の偏向

Management bias

情報の作成における経営者の中立性の欠如をいう。 監基報

540 第 11

項(4)

経営者の見積額

Management’s

point estimate

財務諸表で会計上の見積りとして認識又は注記するために経営者が

選択した金額をいう。

監基報

540 第 11

項(5)

経営者の利用する

専門家

Management’s

expert

企業が財務諸表を作成するに当たって、会計又は監査以外の分野に

おいて専門知識を有する個人又は組織の業務を利用する場合の当該

専門知識を有する個人又は組織をいう。

監基報

500 第4

項(6)

監基報

620 第5

項(2)

監基報(序)

- 30 -

用 語 定義又は説明 備 考

経験豊富な監査人

Experienced

auditor

監査実務の経験を有し、以下の事項について相当程度理解している

監査事務所内又は監査事務所外の者をいう。

① 監査のプロセス

② 一般に公正妥当と認められる監査の基準及び適用される法令等

③ 企業の事業内容に関連する経営環境

④ 企業の属する産業における監査及び財務報告に関する事項

監基報

230 第5

項(3)

継続企業の前提

Going concern

assumption

経営者が、企業が将来にわたって事業活動を継続するとの前提に基

づいて財務諸表を作成する場合の当該前提をいう。一般目的の財務

諸表は、経営者に清算若しくは事業停止の意図があるか、又はそれ

以外に現実的な代替案がない場合を除いて、継続企業の前提に基づ

き作成される。継続企業の前提に基づくことが適切な場合、企業の

資産及び負債は、通常の事業活動において回収又は返済できるもの

として計上されている。

監査基準

第三

一 基本

原則 6

監基報

570 第2

項

限定意見

Qualified

opinion

監査人が、以下の場合、表明しなければならない意見をいう。

(1) 監査人が、十分かつ適切な監査証拠を入手した結果、虚偽表示

が財務諸表に及ぼす影響が、個別に又は集計した場合に、重要で

あるが広範ではないと判断する場合

(2) 監査人が、無限定意見表明の基礎となる十分かつ適切な監査証

拠を入手できず、かつ、未発見の虚偽表示がもしあるとすれば、

それが財務諸表に及ぼす可能性のある影響が、重要であるが広範

ではないと判断する場合

監基報

705 第6

項

こ

構成単位

Component

グループ監査における監査手続の計画及び実施を目的として、グル

ープ監査人により決定される企業、事業単位、機能若しくは事業活

動、又はそれらの組合せをいう。

監基報

600 第 14

項(2)

構成単位の監査人

Component

auditor

グループ監査の目的で構成単位に関連する監査の作業を実施する監

査人をいう。構成単位の監査人は、グループ監査における監査基準

報告書 220 第 12 項(4)に定める監査チームの一員である。

監基報

600 第 14

項(3)

構成単位の経営者

Component

management

構成単位の経営に責任を有する者をいう。 監基報

600 第 14

項(4)

構成単位の手続実

施上の重要性

Component

performance

materiality

構成単位に関連する監査手続の計画及び実施の目的で、合算リスク

を適切な低い水準に抑えるためにグループ監査人が設定する金額を

いう。

監基報

600 第 14

項(5)

後発事象

Subsequent

events

期末日の翌日から監査報告書日までの間に発生した事象をいう。 監基報

560 第4

項(3)

広範

Pervasive

未修正の虚偽表示が財務諸表全体に及ぼす影響の程度、又は監査人

が十分かつ適切な監査証拠を入手できず、未発見の虚偽表示がもし

あるとすれば、それが財務諸表全体に及ぼす可能性のある影響の程

度について説明するために用いられる。 財務諸表に対して広範な影

響を及ぼす場合とは、監査人の判断において以下のいずれかに該当

する場合をいう。

① 未修正又は未発見の虚偽表示の及ぼす影響が、財務諸表の特定

監基報

705 第4

項(1)

監基報(序)

- 31 -

用 語 定義又は説明 備 考

の構成要素、勘定又は項目に限定されない場合

② 未修正又は未発見の虚偽表示の及ぼす影響が、特定の構成要素、

勘定又は項目に限定されているものの、財務諸表全体としての虚

偽表示に当たる場合、又は当たる可能性がある場合

③ 注記事項における未修正又は未発見の虚偽表示の及ぼす影響が

利用者の財務諸表の理解に不可欠であると判断される場合

合理的な保証

Reasonable

assurance

財務諸表監査において、絶対的ではないが高い水準の保証をいう。

品基報第

1号第

16 項

(19)

監基報

200 第 12

項(8)

誤謬

Error

財務諸表の意図的でない虚偽表示をいい、金額又は注記事項の脱漏

を含む。

監基報

240 第2

項

固有リスク

Inherent risk

「重要な虚偽表示リスク」を参照 監基報

200 第 12

項(10)

固有リスクの分布

Spectrum of

inherent risk

固有リスク要因が虚偽表示の発生可能性又は影響の度合いに対して

与える程度に基づいて評価された固有リスクの程度の分布のことを

いう。これは境界線がなく、無段階に連続的に変化する分布である。

監基報

540 第4

項

監基報

315 第5

項

固有リスク要因

Inherent risk

factors

関連する内部統制が存在しないとの仮定の上で、不正か誤謬かを問

わず、取引種類、勘定残高又は注記事項に係るアサーションにおけ

る虚偽表示の生じやすさに影響を及ぼす事象又は状況の特徴をい

う。固有リスク要因は定性的又は定量的な要因であり、複雑性、主

観性、変化、不確実性、経営者の偏向又はその他の不正リスク要因

が固有リスクに影響を及ぼす場合における虚偽表示の生じやすさを

含んでいる。

監基報

315 第 11

項(6)

さ

サービス・プロバ

イダー

Service provider

品質管理システム又は監査業務の実施において利用される資源を提

供する監査事務所の外部の個人又は組織をいう。したがって監査事

務所のネットワーク、ネットワーク・ファーム又はその他形態にか

かわらずネットワークに属する組織はサービス・プロバイダーには

含まれない。「監査に関する品質管理基準」における「外部の業務提

供者」と同義である。

品基報第

1号第

16 項

(22)

監基報(序)

- 32 -

用 語 定義又は説明 備 考

再計算

Recalculation

監査手続の手法の一つ。再計算は、記録や文書の計算の正確性を監

査人自らが計算し確かめる監査手続である。再計算は、手作業によ

って又はITを用いて実施する。

監基報

500 の

A19 項

再実施

Reperformance

監査手続の手法の一つ。再実施は、企業が内部統制の一環として実

施している手続又は内部統制を監査人が自ら実施することによって

確かめる手続をいう。

監基報

500 の

A20 項

再受託会社

Subservice

organization

委託会社の財務報告に関連する情報システムの一部を構成する業務

を委託会社に提供するために、受託会社が受託業務の一部を他の会

社に再委託する場合の当該他の会社をいう。

受託会社の内部統制に関する保証報告書上での再受託会社の提供す

る業務の取扱いの方式には、以下の「除外方式」と「一体方式」の二

つがある。

除外方式では、受託会社のシステムに関する記述書に再受託会社

に再委託している業務の内容が記載されるが、再受託会社に関連

する統制目的及び関連する内部統制は、受託会社のシステムに関

する記述書及び受託会社監査人の業務の範囲から除かれる。

一体方式では、受託会社のシステムに関する記述書に再受託会社

に再委託している業務の内容が記載され、かつ、再受託会社の関

連する統制目的及び関連する内部統制が受託会社のシステムに

関する記述書及び受託会社監査人の業務の範囲に含まれる。

監基報

402 第7

項 (4)

財務情報への監査

人の関与

Auditor

association with

financial

information

財務情報に監査人の発行する報告書が添付される場合や、職業的専

門家として提供する業務に関連して監査人の名称が利用されること

に同意する場合に、監査人は当該財務情報へ関与することとなる。

倫理規則

財務諸表

Financial

statements

財務報告の枠組みに準拠して、過去財務情報を体系的に表したもの

であり、注記事項が含まれる。財務諸表は、一定時点における企業

の経済的資源若しくは義務又は一定期間におけるそれらの変動を伝

えることを目的としている。「財務諸表」は、通常、適用される財務

報告の枠組みにおいて要求される完全な一組の財務諸表を指す。注

記事項は、適用される財務報告の枠組みにより求められている、又

は明示的か否かにかかわらず記載が認められている説明的若しくは

記述的な情報から構成される。注記事項は、財務諸表本表において、

又は脚注方式で記載されるが、財務諸表から他の文書に参照をする

ことによって財務諸表に組み込まれることもある。

監基報

200 第 12

項(9)

財務諸表項目等

Elements,

accounts or

items of a

financial

statement

財務諸表の構成要素、勘定又はその他の項目を意味する。財務諸表

項目等には、関連する注記事項が含まれる。関連する注記事項は、

通常、財務表又は財務諸表項目等に関連するその他の説明的又は記

述的な情報から構成される。

※ 監基報 805 における定義であり、他の会計・監査の文献におけ

る用語法とは異なる場合がある。

監基報

805 第5

項(2)

財務諸表全体レベ

ルの重要な虚偽表

示リスク

Risks of

material

財務諸表全体に広く関わりがあり、多くのアサーションに潜在的に

影響を及ぼすリスクをいう。当該リスクは、アサーション・レベル、

すなわち、取引種類、勘定残高、注記事項における特定のアサーシ

ョンと必ずしも結び付けられるものではない。むしろ、経営者によ

る内部統制の無効化のように、様々なアサーションにおいて重要な

監基報

200 の

A34 項

監基報

315 第 29

監基報(序)

- 33 -

用 語 定義又は説明 備 考

misstatement at

the financial

statement level

虚偽表示リスクを増大させるものである。また、不正による重要な

虚偽表示リスクに関する監査人の検討に特に関連することがある。

項

財務諸表の承認日

Date of approval

of the financial

statements

関連する注記を含む全ての財務諸表が作成されており、認められた

権限を持つ者が、当該財務諸表に対する責任を認めた日付をいう。

監基報

560 第4

項(4)

財務諸表の発行日

Date the

financial

statements are

issued

監査報告書と監査した財務諸表を第三者が入手可能となる日付をい

う。

監基報

560 第4

項(5)

財務表

A single

financial

statement

完全な一組の財務諸表を構成する、貸借対照表、損益計算書、キャ

ッシュ・フロー計算書等のそれぞれを指す。財務表には、関連する

注記事項が含まれる。

※「財務諸表」を参照

監基報

805 第5

項(1)

サンプリング

Sampling

「監査サンプリング」を参照

サンプリング単位

Sampling unit

母集団を構成する個々の項目をいう。 監基報

530 第4

項(7)

サンプリングリス

ク

Sampling risk

抽出したサンプルから導き出された監査人の結論が、母集団を構成

する全ての項目に同じ監査手続を実施した場合の結論と異なるリス

クをいう。

サンプリングリスクは、次のような2種類の誤った結論をもたらす

可能性がある。

① 運用評価手続において、内部統制が実際の状態よりも有効であ

るとする結論、又は、詳細テストにおいて、実際に存在している

重要な虚偽表示を存在していないとする結論

このような誤った結論は、監査の有効性に影響を与え、誤った監

査意見を形成する可能性が高いため、監査人は、とりわけ、この

結論に関心をもつ。

② 運用評価手続において、内部統制が実際の状態よりも有効でな

いとする結論、又は、詳細テストにおいて、実際に存在していな

い重要な虚偽表示を存在しているとする結論

このような誤った結論は、通常、当初の結論が正しくなかったこ

とを確かめるための追加の作業が必要となるため、監査の効率性

に影響を与える。

監基報

530 第4

項(2)

し

事業上のリスク

Business risk

企業目的の達成や戦略の遂行に悪影響を及ぼし得る重大な状況、事

象、環境及び行動の有無に起因するリスク、又は不適切な企業目的

及び戦略の設定に起因するリスクをいう。

監基報

315 第 11

項(7)

事後判明事実

Facts that

become known to

the auditor

after the date

監査報告書日後に監査人が知るところとなったが、もし監査報告書

日現在に気付いていたとしたら、監査報告書を修正する原因となっ

た可能性のある事実をいう。

監基報

560 第4

項(6)

監基報(序)

- 34 -

用 語 定義又は説明 備 考

of the auditor's

report

試査

Testing some

selected items

in a population

特定の監査手続の実施に際して、母集団(監査の対象とする特定の

項目全体をいう。)からその一部の項目を抽出して、それに対して監

査手続を実施することをいう。試査には、一部の項目に対して監査

手続を実施した結果をもって母集団全体の一定の特性を評価する目

的を持つ試査(サンプリングによる試査)と、母集団全体の特性を

評価する目的を持たない試査(特定項目抽出による試査)とがある。

監基報

500 の

A52 項

資産の流用

Misappropriation

of assets

従業員により行われ、比較的少額であることが多い。しかし、資産

の流用を偽装し隠蔽することを比較的容易に実施できる立場にある

経営者が関与することもある。

監基報

240 の A5

項

実査

Inspection of

tangible assets

監査手続の手法の一つ。資産の現物を実際に確かめる監査手続であ

る。実査により、資産の実在性に関する証明力のある監査証拠を入

手できるが、必ずしも資産に係る権利と義務又は評価に関する監査

証拠を入手できるわけではない。

監基報

500 の

A14 項及

び A16 項

実証手続

Substantive

procedure

アサーション・レベルの重要な虚偽表示を看過しないよう立案し実

施する監査手続をいい、以下の二つの手続で構成する。

① 詳細テスト(取引種類、勘定残高、注記事項に関して実施する。)

② 分析的実証手続

監基報

330 第3

項(2)

実地棚卸の立会

Attendance at

physical

inventory

counting

経営者が実施する棚卸資産の実地棚卸に関連する監査手続で以下の

手続を含む。

・ 棚卸資産の実在性を確かめ、かつ、状態を評価するために棚卸

資産を実査し、テスト・カウントを実施すること

・ 実地棚卸結果を記録して管理するために、経営者が定めた指示

と手続の実施に関する遵守状況を観察すること

・ 実施されている棚卸手続の信頼性に関する監査証拠を入手する

こと

監基報

501 の A1

項及び

A2 項

質問

Inquiry

監査手続(レビュー手続)の手法の一つ。監査人(業務実施者)が財

務又は財務以外の分野に精通している企業内外の関係者に情報を求

める手続をいう。

監基報

500 の

A22 項

社員等

Partner

監査事務所において、専門業務の業務執行権を有する全ての個人を

いう。したがって、監査法人の場合は監査法人の社員をいい、個人

事務所及び共同事務所の場合は業務執行責任者として業務を行って

いる者をいう。

品基報第

1号第

16 項

(13)

監基報

220 第 12

項(8)

重要性のある取引

種類、勘定残高又

は注記事項

Material class

of transaction,

account balance,

or disclosures

これらに関する情報を省略したり、誤った表示をしたり、又は不明

瞭に記載することで、当該財務諸表の利用者の経済的意思決定に影

響を与えることが合理的に見込まれる取引種類、勘定残高又は注記

事項をいう。

監基報

315 の

A218 項

監基報(序)

- 35 -

用 語 定義又は説明 備 考

重要性の基準値

Materiality for

the financial

statements as a

whole

監査計画の策定時に決定した、財務諸表において重要であると判断

する虚偽表示の金額(監査計画の策定後改訂した金額を含む。)をい

う。

監基報

320 第8

項(1)

重要な虚偽表示リ

スク

Risk of material

misstatement

監査が実施されていない状態で、財務諸表に重要な虚偽表示が存在

するリスクをいい、誤謬による重要な虚偽表示リスクと不正による

重要な虚偽表示リスクがある。

アサーション・レベルにおいて、重要な虚偽表示リスクは以下の二

つの要素で構成される。

① 固有リスク-関連する内部統制が存在していないとの仮定の上

で、取引種類、勘定残高及び注記事項に係るアサーションに、個

別に又は他の虚偽表示と集計すると重要となる虚偽表示が行われ

る可能性をいう。

② 統制リスク-取引種類、勘定残高及び注記事項に係るアサーシ

ョンで発生し、個別に又は他の虚偽表示と集計すると重要となる

虚偽表示が、企業の内部統制によって防止又は適時に発見・是正

されないリスクをいう。

なお、重要な虚偽表示リスクの識別は、関連する内部統制を考慮す

る前に実施される(すなわち、固有リスク)。

監基報

200 第 12

項(10)

監基報

315 の

A174 項

重要な取引種類、

勘定残高又は注記

事項

Significant

class of

transactions,

account balance

or disclosure

関連するアサーションが一つ以上存在する取引種類、勘定残高又は

注記事項をいう。

※「関連するアサーション」も参照

監基報

315 第 11

項(8)

重要な不備

Significant

deficiency in

internal control

監査人が職業的専門家として、監査役等の注意を促すに値するほど

重要と判断した内部統制の不備又は不備の組合せをいう。

監基報

265 第5

項(2)

受託会社

Service

organization

委託会社の財務報告に関連する情報システムの一部を構成する業務

を、当該委託会社に提供する第三者組織(又はその一部)をいう。

監基報

402 第7

項(5)

受託会社監査人

Service auditor

受託会社からの依頼に基づき、受託会社の内部統制に関して保証報

告書を提供する監査人をいう。

監基報

402 第7

項(6)

受託会社のシステ

ム

Service

organization’s

system

受託会社監査人の保証報告書が対象とする業務を委託会社に提供す

るために、受託会社がデザインし業務に適用する方針と手続をいう。

監基報

402 第7

項(7)

受託会社のシステ

ムに関する記述書

及び内部統制のデ

以下を含む報告書をいう。

① 受託会社のシステム、統制目的、及び、それらに関連して基準

日現在でデザインされ業務に適用されている内部統制について、

監基報

402 第7

項(8)

監基報(序)

- 36 -

用 語 定義又は説明 備 考

ザインに関する報

告書(「タイプ1

の報告書」)

Report on the

description and

design of

controls at a

service

organization(ref

erred to as a

type 1 report)

受託会社の経営者が作成した記述書

② 受託会社のシステム、統制目的及び関連する内部統制の記述並

びに特定された統制目的を達成する内部統制のデザインの適切性

に関する意見等の合理的な保証を提供する受託会社監査人の保証

報告書

保証業務実務指針 3402 に基づくタイプ1報告書には、上記①及び②

に加え、受託会社確認書が含まれる。

受託会社のシステ

ムに関する記述書

並びに内部統制の

デザイン及び運用

状況に関する報告

書(「タイプ2の

報告書」)

Report on the

description,

design, and

operating

effectiveness of

controls at a

service

organization

(referred to as

a type 2 report)

以下を含む報告書をいう。

① 受託会社のシステム、統制目的及び関連する内部統制、基準日

現在又は特定期間にわたるそれらのデザインと業務への適用、並

びに、場合によっては、特定期間にわたるそれらの運用状況の有

効性について、受託会社の経営者が作成した記述書

② 以下の事項を含む、合理的な保証を提供する受託会社監査人の

保証報告書

ア.受託会社のシステム、統制目的及び関連する内部統制に関す

る記述、特定の統制目的を達成する内部統制のデザインの適切

性、並びに内部統制の運用状況の有効性に関する受託会社監査

人の意見

イ.受託会社監査人の運用評価手続とその結果に関する記述

保証業務実務指針 3402 に基づくタイプ2報告書には、上記①及び②

に加え、受託会社確認書が含まれる。

監基報

402 第7

項(9)

準拠性の枠組み

Compliance

framework

「適用される財務報告の枠組み」及び「一般目的の財務報告の枠組み」

を参照

監基報

200 第 12

項(13)

監基報

700 第7

項(2)

小規模企業

Smaller entity

小規模企業は、以下に例示した特徴を有している。ただし、例示し

ている全ての特徴があらゆる小規模企業に該当するとは限らず、ま

た必ずしも小規模企業の特徴を網羅的に示したものではない。

(1) 所有と経営が少数に集中していること(多くの場合は1人であ

る。なお、他の小規模企業に所有されている場合も含む。)

(2) (1)に該当する場合で、以下の事項のうち少なくともいずれかに

該当していること。

① 単純な取引のみを行っていること。

② 会計システムが単純であること。

③ 少数の事業のみ行っており、取り扱う製品の種類も少数であ

ること。

④ 内部統制システムが簡素であること。

⑤ 経営者の人数が少数であり、それぞれが広範囲な内部統制に

対する責任を有していること。

監基報

200 の

A63 項

監基報(序)

- 37 -

用 語 定義又は説明 備 考

⑥ 企業構成員が少数であり、広範囲な職務を担っていること。

消極的確認

Negative

confirmation

request

確認回答者が確認依頼で提供された情報に同意しない場合にのみ、

監査人に直接回答する方法をいう。

監基報

505 第5

項(3)

詳細テスト

Test of detail

実証手続のうち、分析的実証手続以外の手続をいう。 監基報

330 第3

項(2)

詳細な監査計画

Audit plan

監査チームメンバーが実施すべき監査手続の種類、時期及び範囲を

含むものをいう。

監基報

300 の

A12 項

情報システムと伝

達

Information

system and

communication

内部統制システムの構成要素の一つ。

財務諸表の作成に関連する情報システムは、企業の取引の開始、記

録、処理(及び取引以外の事象や状況に関する情報の把握、処理、開

示)、並びに資産、負債及び純資産を適正に計上すること等のために

デザインし構築された活動及び方針、並びに会計処理及びその他の

裏付けとなる記録から構成される。

伝達は企業内での内部統制システムに関する個々人の役割と責任を

理解させることに関係し、会計と財務報告に関連する基本方針、マ

ニュアル及び通達といった形式をとることがある。伝達は、電子的

手段若しくは口頭で、又は経営者の行動を通して行われることもあ

る。

監基報

315 付録

3第 15

項及び第

18 項

情報処理統制

Information

processing

controls

情報のインテグリティ(すなわち、取引及びその他の情報(データ)

の網羅性、正確性、正当性)のリスクに直接対処する、企業の情報シ

ステムにおけるITアプリケーションの情報処理又は手作業による

情報処理に関連した内部統制のことをいう。

監基報

315 第 11

項(9)

除外事項

―

監査意見の表明に当たってその影響の重要性及び広範性を考慮する

ことが必要となる事項をいい、経営者が採用した会計方針の選択及

びその適用方法、財務諸表の表示方法に関する不適切な事項(意見

に関する除外事項)及び重要な監査手続を実施できなかったことに

よる監査範囲の制約(監査範囲の制約に係る除外事項)をいう。

除外事項付意見を表明する原因の性質と、それが財務諸表に及ぼす

影響の範囲、又は及ぼす可能性のある影響の範囲が広範かどうかと

いう監査人の判断により、限定意見、否定的意見、又は意見不表明

となる。

監基報

705

除外事項付意見

Modified opinion

財務諸表に対する限定意見、否定的意見又は意見不表明をいう。 監基報

705 第4

項(2)

職業的専門家とし

ての懐疑心

Professional

skepticism

誤謬又は不正による虚偽表示の可能性を示す状態に常に注意し、監

査証拠を鵜呑みにせず、批判的に評価する姿勢をいう。なお、職業

的懐疑心ともいう。

監基報

200 第 12

項(11)

職業的専門家とし

ての基準及び適用

される法令等

Professional

専門業務を実施するに当たって遵守しなければならない基準及び適

用される法令等をいう。監査基準・不正リスク対応基準(法令によ

り準拠が求められている場合)・監査基準報告書・監査に関する品質

管理基準・品質管理基準報告書、公認会計士法・同施行令・同施行規

品基報第

1号第

16 項

(16)

監基報(序)

- 38 -

用 語 定義又は説明 備 考

standards 則、金融商品取引法、会社法、日本公認会計士協会が公表する会則・

倫理規則・報告書・実務指針・通達その他から構成される。

監基報

220 第 12

項(10)

職業的専門家とし

ての判断

Professional

judgment

監査事務所の品質管理システムの整備及び運用における適切な行動

について十分な情報を得た上で判断を行う際に、職業的専門家とし

ての基準に照らして、関連する研修、知識及び経験を適用すること

をいう。

品基報第

1号第

16 項

(15)

監基報

200 第 12

項(12)

初年度監査

Initial audit

engagement

監査人が初めて締結する監査契約であり、以下のいずれかの場合が

ある。

① 前年度の財務諸表が監査されていない場合

② 前年度の財務諸表が前任監査人によって監査されている場合

監基報

510 第3

項(1)

審査

Engagement

quality control

review

審査担当者によって監査報告書日以前に実施される、監査チームが

行った重要な判断及び到達した結論についての客観的評価をいう。

品基報第

1号第

16 項(4)

品基報第

2号第

13 項(1)

監基報

220 第 12

項(2)

審査担当者

Engagement

quality reviewer

審査を実施するために監査事務所が選任した社員等、監査事務所内

の他の者又は外部の者をいう。

品基報第

1号第

16 項(5)

品基報第

2号第

13 項(2)

監基報

220 第 12

項(3)

す

推定による虚偽表

示

Projected

misstatement

虚偽表示の分類の一つ。母集団における虚偽表示の監査人の最善の

見積りであり、サンプルにおいて識別した虚偽表示から母集団全体

の虚偽表示を推定した額をいう。

監基報

450 の A3

項

せ

セーフガード

Safeguards

認識した監査人の独立性に対する阻害要因を除去する、又は許容可

能な水準まで軽減するために講じられた措置のことをいう。

監基報

260 第 18

項(2)②

精査

Testing all

items in a

population

取引種類又は勘定残高を構成している項目の母集団全体(又は当該

母集団における階層)について、その全ての項目を抽出して監査手

続を実施することをいう。

監基報

500 の

A52 項

監基報(序)

- 39 -

用 語 定義又は説明 備 考

積極的確認

Positive

confirmation

request

確認回答者が、確認依頼の情報に同意するか、又は不同意かを示し

たり、依頼された情報を提供することにより、監査人に直接回答す

る方法をいう。

監基報

505 第5

項(2)

前任監査人

Predecessor

auditor

前年度の財務諸表の監査報告書を提出したか、又は当年度の財務諸

表の監査に着手したものの監査報告書を提出していない別の監査事

務所に属する監査人のことをいう。なお、前任監査人は、複数存在

する場合がある。

監基報

510 第3

項(3)

監基報

900

第5項

(2)

全般的結論を形成

するための分析的

手続

Analytical

procedures near

the end of the

audit that

assist the

auditor when

forming an

overall

conclusion

監査の最終段階において、企業に関する監査人の理解と財務諸表が

整合していることについて全般的な結論を形成するために実施する

分析的手続をいう。

監基報

520 第5

項

全般的な対応

Overall

responses

評価した財務諸表全体レベルの重要な虚偽表示リスクに応じた全般

的な対応には、例えば、以下が含まれる。

・ 監査チームメンバーが職業的懐疑心を保持すること。

・ 豊富な経験を有する又は特定分野における専門的な知識や技能

を持つ監査チームメンバーの配置、専門家の利用

・ 監査チームメンバーに対する指示、監督及び監査調書の査閲の

内容、時期及び範囲の変更

・ 実施するリスク対応手続の選択に当たっての企業が想定しない

要素の組込み

監基報

330 第4

項、A1

項

専門業務

Professional

services

倫理規則では、以下のように定義されている。品質管理基準報告書

並びに監査又はその他の実務指針では(1)のみを指している。

(1)公認会計士法第2条第1項及び同第2項に定める業務

(2)企業等所属の会員が行う職業的専門家としての業務

倫理規則

用語集

専門職員

Staff

専門業務に従事する社員等以外の者をいう。監査事務所が雇用する

専門家(会計又は監査以外の分野において専門知識を有する個人)

を含む。

品基報第

1号第

16 項

(23)

監基報

220 第 12

項(13)

専門知識

Expertise

特定分野での技能、知識及び経験をいう。 監基報

620 第5

監基報(序)

- 40 -

用 語 定義又は説明 備 考

項(3)

専門要員

Personnel

監査事務所に所属する社員等及び専門職員全体をいう。 品基報第

1号第

16 項

(14)

監基報

220 第 12

項(9)

そ

遡及的な検討

Retrospective

review

過年度の会計上の見積りが当年度に資産又は負債の移転又は実現に

より確定する、又は再見積りされる場合、その確定額又は再見積額

と当初の見積額を比較検討することをいう。

監基報

540 の

A55 項

その他の記載内容

Other

information

監査した財務諸表を含む開示書類のうち当該財務諸表と監査報告書

とを除いた部分の記載内容をいう。その他の記載内容は、通常、財

務諸表及びその監査報告書を除く、企業の年次報告書に含まれる財

務情報及び非財務情報である。

監基報

720 第 11

項(1)

その他の記載内容

の誤り

Misstatement of

the other

information

その他の記載内容における不正確な記載又は誤解を生じさせる記載

(その他の記載内容に開示された事項の適切な理解のために必要な

情報を省略している場合又は曖昧にしている場合を含む。)

監基報

720 第 11

項(2)

その他の事項区分

Other matter

paragraph

財務諸表に表示又は開示されていない事項について、監査、監査人

の責任又は監査報告書についての利用者の理解に関連すると監査人

が判断し、当該事項を説明するため監査報告書に設ける区分をいう。

監基報

706 第6

項(2)

た

対応数値

Corresponding

figures

比較情報が、当年度の財務諸表に不可分の一部として含まれ、当年

度に関する金額及びその他の開示(以下「当年度の数値」という。)

と関連付けて読まれることのみを意図しており、対応する金額と開

示をどの程度詳細に表示するかは、主に、当年度の数値との関連性

において決定されるものとして監査意見を表明する場合の当該比較

情報をいう。

監基報

710 第5

項(2)

大会社等

Public interest

entity

ア.全ての上場会社等

イ.法令により、監査を実施するに当たり、上場会社等と同じ独立

性の要件が求められる事業体

ウ.倫理規則第 400.8 項により追加的に大会社等と同様に扱うこと

とした事業体

上記ア及びイについて、我が国においては、公認会計士法上の大会

社等がこれらの要件を満たしている。

品基報第

1号第

16 項

(10JP)

品基報第

2号第

13 項

(4JP)

ち

中間監査リスク

_

中間監査に係る監査リスクをいい、監査人が中間財務諸表の有用な

情報の表示に関して投資者の判断を損なうような重要な虚偽表示を

看過して誤った意見を形成する可能性をいう。

監基報

910 第4

項

つ

追記情報

Emphasis of

matter paragraph

or Other matter

paragraph

監査人が監査報告書において監査意見とは別に情報として追記する

ものをいい、強調事項とその他の記載事項からなる。

※「強調事項区分」及び「その他の事項区分」参照

監基報

706 第1

項

監基報(序)

- 41 -

用 語 定義又は説明 備 考

て

適正表示の枠組み

Fair

presentation

framework

「適用される財務報告の枠組み」及び「一般目的の財務報告の枠組み」

を参照

監基報

200 第 12

項(13)

監基報

700 第7

項(2)

適切な規準

Suitable

criteria

「規準」を参照

適用される財務報

告の枠組み

Applicable

financial

reporting

framework

財務諸表の作成と表示において、企業の特性と財務諸表の目的に適

合する、又は法令等の要求に基づく、経営者が採用する財務報告の

枠組みをいう。

「適正表示の枠組み」は、その財務報告の枠組みにおいて要求され

ている事項の遵守が要求され、かつ、以下のいずれかを満たす財務

報告の枠組みに対して使用される。

① 財務諸表の適正表示を達成するため、財務報告の枠組みにおい

て具体的に要求されている以上の開示を行うことが必要な場合が

あることが、財務報告の枠組みにおいて明示的又は黙示的に認め

られている。

② 財務諸表の適正表示を達成するため、財務報告の枠組みにおい

て要求されている事項からの離脱が必要な場合があることが、財

務報告の枠組みにおいて明示的に認められている。このような離

脱は、非常にまれな状況においてのみ必要となることが想定され

ている。

「準拠性の枠組み」は、その財務報告の枠組みにおいて要求される

事項の遵守が要求されるのみで、上記①及び②のいずれも満たさ

ない財務報告の枠組みに対して使用される。

監基報

200 第 12

項(13)

適用される要約の

規準

Applied criteria

要約財務諸表の作成に当たって経営者により適用される規準をい

う。

監基報

810 第3

項(2)

手続実施上の重要

性

Performance

materiality

未修正の虚偽表示と未発見の虚偽表示の合計が重要性の基準値を上

回る可能性を適切な低い水準に抑えるために、監査人が重要性の基

準値より低い金額として設定する金額をいう。この手続実施上の重

要性は、複数設定される場合がある。なお、特定の取引種類、勘定残

高又は注記事項に対する重要性の基準値に対して設定した手続実施

上の重要性を含む。

監基報

320 第8

項(3)

と

統計的サンプリン

グ

Statistical

sampling

以下の特性を持ったサンプリング手法をいう。

① サンプル項目の無作為抽出

② サンプリングリスクの測定を含めサンプルのテスト結果を評価

するに当たっての確率論の利用

①及び②の特性を持たないサンプリング手法は、非統計的サンプリ

ングとみなされる。

監基報

530 第4

項(4)

統制活動

Control

activities

内部統制システムの構成要素の一つ。統制活動には、企業の内部統

制システムの統制活動以外の構成要素に含まれる方針(それ自体が

内部統制である。)が適切に適用されるようにデザインされた内部統

制が含まれる。統制活動における内部統制には直接的な内部統制と

間接的な内部統制があり、情報処理統制とIT全般統制が含まれる。

監基報

315 の

A135

項、付録

3第 20

監基報(序)

- 42 -

用 語 定義又は説明 備 考

統制活動における内部統制には、例えば、承認、調整、検証、物理的

又は論理的アクセスに係る内部統制、及び職務の分離がある。

項

統制環境

Control

environment

内部統制システムの構成要素の一つ。統制環境には、ガバナンス及

び経営の機能、並びに企業の内部統制システムとその重要度に対す

る、経営者、取締役会及び監査役等の態度、姿勢及び実際の行動が

含まれる。統制環境は、内部統制に対する従業員の意識に影響を与

え、社風を形成するとともに、企業の内部統制システムの他の構成

要素に全般的な基礎を提供する。

監基報

315 付録

3第4項

統制リスク

Control risk

「重要な虚偽表示リスク」を参照 監基報

200 第 12

項(10)

特定項目抽出によ

る試査

Testing specific

items

実証手続の実施に当たり、母集団に含まれる特定項目を抽出し、ア

サーションに関連する虚偽表示が含まれているかどうかを直接的に

立証することを目的とする試査をいう。また、運用評価手続の実施

に当たり、特定項目を抽出する場合もある。

監基報

500 の

A54 項

特定の取引種類、

勘定残高又は注記

事項に対する重要

性の基準値

Materiality

level or levels

for particular

classes of

transactions,

account balances

or disclosures

企業の特定の状況において、特定の取引種類、勘定残高又は注記事

項に関する虚偽表示が重要性の基準値を下回る場合でも、財務諸表

の利用者が財務諸表に基づいて行う経済的意思決定に影響を与える

と合理的に見込まれる特定の取引種類、勘定残高又は注記事項があ

る場合に、当該特定の取引種類、勘定残高又は注記事項について適

用する重要性の基準値をいう。

監基報

320 第8

項(2)

特別な検討を必要

とするリスク

Significant risk

識別された以下のような重要な虚偽表示リスクをいう。

① 固有リスク要因が、虚偽表示の発生可能性と虚偽表示が生じた

場合の影響の度合い(金額的及び質的な影響の度合い)の組合せ

に影響を及ぼす程度により、固有リスクの重要度が最も高い領域

に存在すると評価された重要な虚偽表示リスク(以下のイメージ

図参照)

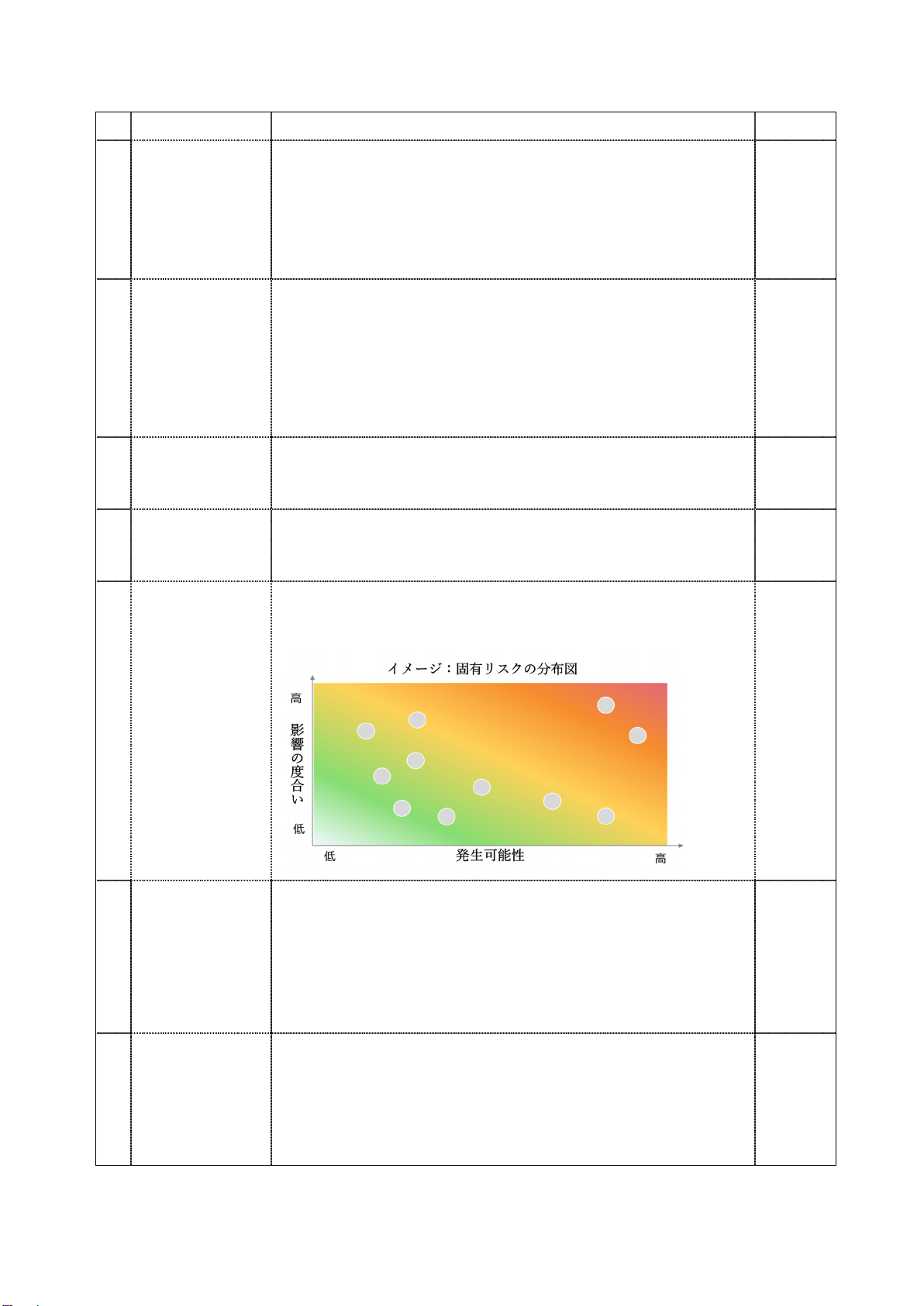

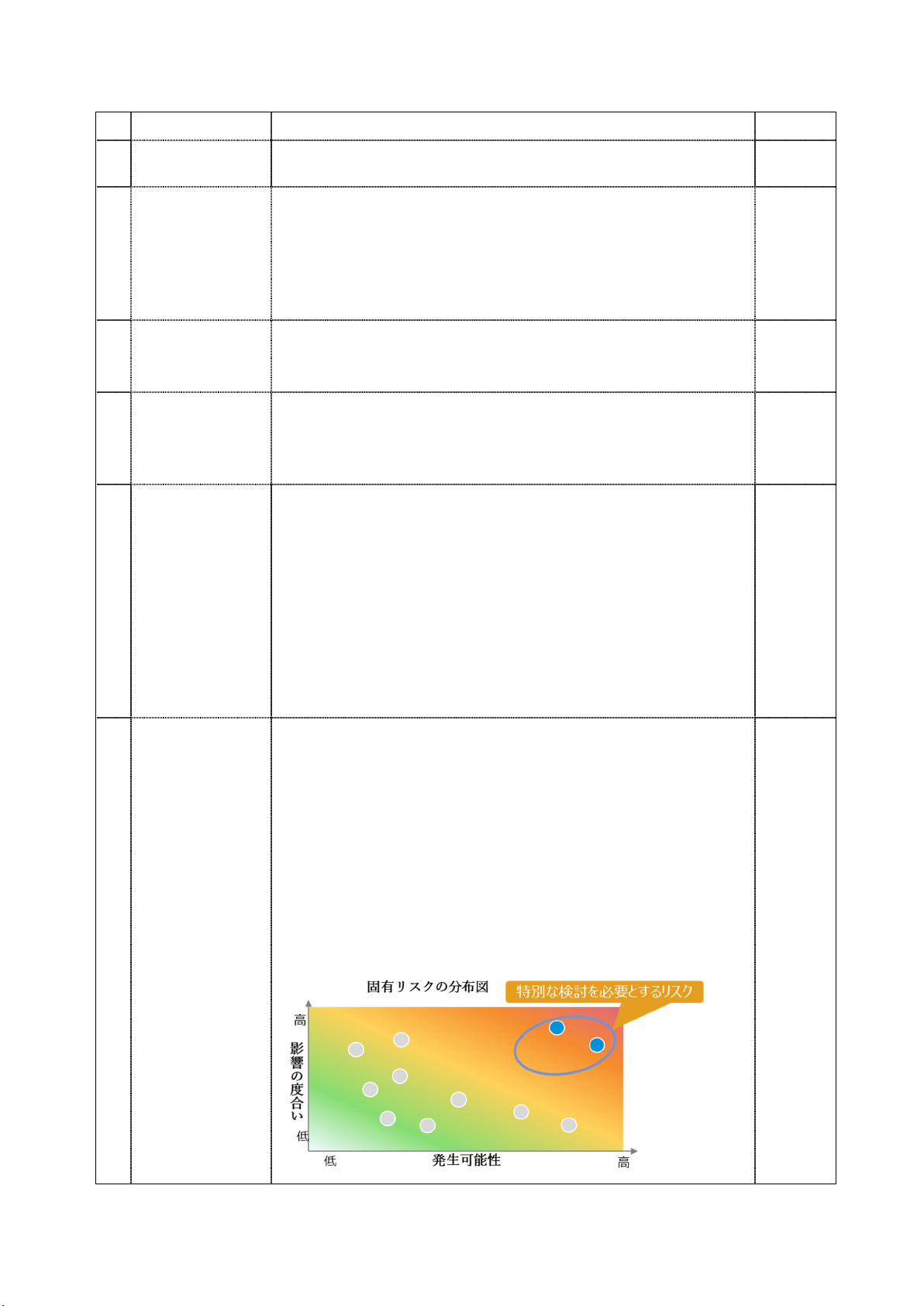

② 各監査基準報告書の要求事項にしたがって特別な検討を必要と

するリスクとして取り扱うこととされた重要な虚偽表示リスク

【固有リスクの分布図における特別な検討を必要とするリスクのイ

メージ(「固有リスクの分布」を参照)】

監基報

315 第 11

項(10)

監基報(序)

- 43 -

用 語 定義又は説明 備 考

特別目的の財務諸

表

Special purpose

financial

statements

特別目的の財務報告の枠組みに準拠して作成される財務諸表をい

う。なお、監査基準では、特別目的の財務諸表は、特定の利用者のニ

ーズを満たすべく特別の利用目的に適合した会計の基準に準拠して

作成された財務諸表と説明されている。

監基報

200 の A4

項

監基報

800 第5

項(1)

特別目的の財務報

告の枠組み

Special purpose

framework

特定の利用者の財務情報に対するニーズを満たすように策定された

財務報告の枠組みをいう。財務報告の枠組みには、適正表示の枠組

みと準拠性の枠組みがある。

監基報

200 の A4

項

監基報

800 第5

項(2)

独立性

Independence

独立性は、次の精神的独立性と外観的独立性から構成される。

(1) 精神的独立性

職業的専門家としての判断を危うくする影響を受けることな

く、結論を表明できる精神状態を保ち、誠実に行動し、公正性と

職業的懐疑心を堅持できること。

(2) 外観的独立性

事情に精通し、合理的な判断を行うことができる第三者が、全

ての具体的な事実と状況を勘案し、会計事務所等又は監査業務チ

ームの構成員の精神的独立性が堅持されていないと判断する状況

にはないこと。

倫理規則

用語集

独立第三者間取引

Arm’s length

transaction

特定の関係にない買い手と売り手が、相互に独立して行動し、かつ

自己の最善の利益を追求した場合の取引条件によって実行される取

引をいう。

監基報

550 第9

項(2)

な

内部監査機能

Internal audit

function

企業のガバナンス・プロセス、リスク管理及び内部統制の有効性を

評価・改善するために、保証・助言活動を行う企業内部の機能をい

う。

監基報

610 第 10

項(1)

内部監査人

Internal

auditors

内部監査機能の活動に従事する者をいう。内部監査人は、内部監査

部門又はそれと同様の機能を有する部門に属することがある。

監基報

610 第 10

項(2)

内部統制

Controls

企業が、経営者又は監査役等の統制目的を達成するために策定する

方針又は手続をいう。

① 方針とは、統制を遂行するために、組織内ですべきこと又はす

べきでないことを示すものをいい、文書化されていることもあれ

ば、伝達の中で明示的に述べられていることもあり、行為や意思

決定を通じて黙示的に示されていることもある。

② 手続とは、方針を実行するための具体的な行為をいう。

監基報

315 第 11

項(11)

内部統制システム

System of

internal control

企業の財務報告の信頼性を確保し、事業経営の有効性と効率性を高

め、事業経営に係る法令の遵守を促すという企業目的を達成するた

めに、監査役等、経営者及びその他の企業構成員により、整備(デザ

インと業務への適用を含む。)及び運用されている仕組みをいう。監

査基準報告書においては、内部統制システムは以下の五つの相互に

関連した要素から構成される。

① 統制環境

監基報

315 第 11

項(12)

監基報(序)

- 44 -

用 語 定義又は説明 備 考

② 企業のリスク評価プロセス

③ 内部統制システムを監視する企業のプロセス

④ 情報システムと伝達

⑤ 統制活動

内部統制システム

を監視する企業の

プロセス

Entity’s

Process to

Monitor the

System of

Internal Control

内部統制システムの構成要素の一つ。内部統制システムを監視する

企業のプロセスは、企業の内部統制システムの有効性を評価し、必

要な是正措置を適時に行うための継続的なプロセスであり、日常的

監視活動、独立的評価(定期的に実施される。)、又はその二つの組

合せによって構成される。日常的監視活動は、多くの場合、企業の

反復継続する通常の活動の中に組み込まれ、定期的な管理・監督活

動も日常的監視活動に含まれる。このプロセスは、企業によるリス

ク評価に応じて、その範囲と頻度が異なる。

監基報

315 付録

3第 10

項

内部統制の逸脱

Deviations from

controls

内部統制が遵守されていない状況のことをいう。なお、内部統制が

有効に運用されているということは、内部統制からの逸脱が全くな

いことを意味しているわけではない。

監基報

330 の

A40 項

監保報

82 号第

137 項

内部統制の不備

Deficiency in

internal control

内部統制の不備は、以下のいずれかの場合に存在する。

① 内部統制の整備及び運用が不適切であり、財務諸表の虚偽表示

を適時に防止又は発見・是正できない場合

② 財務諸表の虚偽表示を適時に防止又は発見・是正するのに必要

な内部統制が存在しない場合

監基報

265 第5

項(1)

に

二重責任の原則 経営者の財務諸表の作成責任と、監査人の意見表明責任を区別する

ことをいう。経営者は、適用される財務報告の枠組みに準拠して、

財務諸表を作成する責任を有している。これに対し、監査人は、経

営者の作成した財務諸表について意見を表明する責任を有してい

る。

経営者の財務諸表に対する責任については、「監査実施の基礎となる

経営者の責任に関する前提」を参照

監基報

200 の A2

項、A3

項

二重目的テスト

Dual-purpose

test

同一取引に対して詳細テストと運用評価手続の実施を同時に計画

し、実施することをいう。ただし、詳細テストの目的と運用評価手

続の目的は異なるため、二重目的テストは、それぞれのテストの目

的を別々に考慮して、立案され、評価される。

監基報

330 の

A22 項

ね

ネットワーク

Network

監査事務所よりも大きな組織体であって、所属する事業体の相互の

協力を目的としており、かつ以下のいずれかを備えている組織体を

いう。

ア.利益の分配又は費用の分担を目的にしていること。

イ.共通の組織により所有、支配及び経営されていること。

ウ.品質管理の方針又は手続を共有していること。

エ.事業戦略を共有していること。

オ.ブランド名を共有していること。

カ.業務運営に関する資源の重要な部分を共有していること。

品基報第

1号第

16 項

(12)

監基報

220 第 12

項(6)

ネットワーク・フ ネットワークに所属する監査事務所又は事業体をいう。 品基報第

監基報(序)

- 45 -

用 語 定義又は説明 備 考

ァーム

Network firm

1号第

16 項

(11)

監基報

220 第 12

項(7)

年次報告書

Annual report

法令等又は慣行により経営者が通常年次で作成する単一又は複数の

文書であり、企業の事業並びに財務諸表に記載されている経営成績

及び財政状態に関する情報を所有者(又は類似の利害関係者)に提

供することを目的としているものをいう。年次報告書には、財務諸

表及びその監査報告書が含まれているか、又は添付されており、通

常、企業の動向、将来の見通し、リスク及び不確実性に関する情報

並びに企業のガバナンスに関する情報が含まれる。

監基報

720 第 11

項(3)

の

ノンサンプリング

リスク

Non-sampling

risk

監査人が、サンプリングリスクに関連しない他の理由によって、誤

った結論を導くリスクをいう。

監基報

530 第4

項(3)

は

発見リスク

Detection risk

虚偽表示が存在し、その虚偽表示が個別に又は他の虚偽表示と集計

して重要になり得る場合に、監査リスクを許容可能な低い水準に抑

えるために監査人が監査手続を実施してもなお発見できないリスク

をいう。

監基報

200 第 12

項(15)

発見事項(品質管

理システムに関す

る)

Findings (in

relation to a

system of

quality

management)

モニタリング活動の実施、外部の検証及びその他の関連する情報源

から蓄積された、品質管理システムの整備及び運用に関する情報の

うち、一つ又は複数の不備が存在する可能性を示すものをいう。

品基報第

1号第

16 項(8)

判断による虚偽表

示

Judgmental

misstatement

虚偽表示の分類の一つ。監査人が合理的でないと考える会計上の見

積り又は監査人が不適切と考える会計方針の選択及び適用に関する

経営者の判断から生じる差異をいう。

監基報

450 の

A3 項

ひ

比較財務諸表

Comparative

financial

statements

当年度の財務諸表との比較のために、当年度の財務諸表と同程度の

比較情報が含まれており、比較情報について監査が実施されている

場合に、比較情報に対する監査意見が当年度の監査報告書に記載さ

れるときの当該比較情報をいう。

比較情報に過去複数年度の金額及び開示が含まれる場合には、本報

告書における「前年度」は「過年度」を表すものとする。

監基報

710 第5

項(3)

比較情報

Comparative

information

適用される財務報告の枠組みに基づき財務諸表に含まれる過年度の

金額及び開示をいう。

監基報

710 第5

項(1)

否定的意見

Adverse opinion

財務諸表監査において、監査人が、十分かつ適切な監査証拠を入手

した結果、虚偽表示が財務諸表に及ぼす影響が、個別に又は集計し

た場合に、重要かつ広範であると判断する場合に、表明しなければ

ならない意見をいう。

要約財務諸表に関する報告業務において、要約財務諸表が、重要な

監基報

705 第7

項

監基報

810 第 18

監基報(序)

- 46 -

用 語 定義又は説明 備 考

点において、適用される要約の規準に準拠しておらず、監査済財務

諸表と整合していない場合で、経営者が必要な変更を行うことに同

意しないときに、表明しなければならない意見をいう。

項

品質管理システム

System of

quality

management

以下の合理的な保証を提供するために監査事務所が整備及び運用す

るシステム

① 監査事務所及び専門要員が、職業的専門家としての基準及び適

用される法令等に従って自らの責任を果たすとともに、当該基準

及び法令等に従って監査業務を実施すること。

② 監査事務所又は監査責任者が状況に応じた適切な監査報告書を

発行すること。

品基報第

1号第

16 項

(24)

(品質管理システ

ムに関連する)対

応

Response (in

relation to a

system of

quality

management)

品質リスクに対処するために監査事務所がデザイン及び適用してい

る方針又は手続

① 方針とは、品質リスクに対処するために、すべきこと、又はす

べきでないことを示すものをいい、文書化されていることもあれ

ば、伝達の中で明示的に述べられていることもあり、行為や意思

決定を通じて黙示的に示されていることもある。

② 手続とは、方針を実行するための行為をいう。

品基報第

1号第

16 項

(21)

監基報

220 第 12

項(12)

品質目標

Quality

objectives

品質管理システムの構成要素について監査事務所が達成すべき成果

品基報第

1号第

16 項

(17)

品質リスク

Quality risk

①発生可能性及び②個別に又は他のリスクと組み合わせて、一つ又

は複数の品質目標の達成を阻害する可能性の双方が合理的に存在す

るリスク

品基報第

1号第

16 項

(18)

ふ

不確実性

Uncertainty

将来の帰結が企業の直接的な影響が及ばない将来の行為や事象に依

存し、財務諸表に影響を及ぼす可能性がある状況をいう。

監基報

705 第9

項

不正

Fraud

不当又は違法な利益を得るために他者を欺く行為を伴う、経営者、

取締役、監査役等、従業員又は第三者による意図的な行為をいう。

監基報

240 第 10

項(1)

不正な財務報告

Fraudulent

financial

reporting

財務諸表の利用者を欺くために財務諸表に意図的な虚偽表示を行う

ことであり、計上すべき金額を計上しないこと又は必要な注記を行

わないことを含んでいる。

監基報

240 の A2

項

不正による重要な

虚偽表示の疑義

Suspicion of a

material

misstatement due

to fraud

不正による重要な虚偽表示の疑いが高いと監査人が判断した状況を

いい、以下のいずれかに当てはまる場合が該当する。

・ 不正による重要な虚偽表示を示唆する状況について、関連して

入手した監査証拠に基づいて経営者の説明に合理性がないと監査

人が判断した場合

・ 識別し評価した不正による重要な虚偽表示リスクに対応して当

初計画した監査手続を実施した結果、必要と判断した追加的な監

査手続を実施してもなお、不正リスクに関連する十分かつ適切な

監査証拠を入手できない場合

監基報

240 第 10

項 F(6)

監基報(序)

- 47 -

用 語 定義又は説明 備 考

不正による重要な

虚偽表示の兆候を

示す状況

Circumstances

that may

indicate the

possibility of a

material

misstatement due

to fraud

不正による重要な虚偽表示が行われている可能性を示す状況をい

い、監査手続を実施した結果、当該状況を識別した場合、監査人は、

アサーション・レベルの不正による重要な虚偽表示リスクに関する

評価が依然として適切であるかどうかを判断する際にこれを考慮す

ることが求められる。

監基報

240 第 10

項(4)

不正による重要な

虚偽表示を示唆す

る状況

Circumstances

that indicate

the possibility

of a material

misstatement due

to fraud

不正による重要な虚偽表示の兆候を示す状況のうち、不正による重

要な虚偽表示が行われている可能性がより高いものとして不正リス

ク対応基準で取り扱われているものをいい、当該状況が存在する場

合、監査人は、経営者に質問し説明を求めるとともに、追加的な監

査手続を実施することが求められる。

監基報

240 第 10

項 F(5)

不正リスク

Risks of fraud

不正による重要な虚偽表示リスクの略称。不正による重要な虚偽表

示リスク、不正リスクいずれの表現も用いている。

監基報

240 第 10

項(3)

不正リスク要因

Fraud risk

factors

不正を実行する動機やプレッシャーの存在を示す事象や状況、不正

を実行する機会を与える事象や状況、又は不正行為に対する姿勢や

不正行為を正当化する状況をいう。

監基報

240 第 10

項(2)

不適正意見

Adverse opinion

適用される財務報告の枠組みが適正表示の枠組みの場合の否定的意

見をいう。

監基報

705 第7

項

分析的実証手続

Substantive

analytical

procedures

実証手続として実施する分析的手続をいう。 監基報

520 第1

項

分析的手続

Analytical

procedures

財務データ相互間又は財務データと非財務データとの間に存在する

と推定される関係を分析・検討することによって、財務情報を評価

することをいう。分析的手続には、他の関連情報と矛盾する、又は

監査人(業務実施者)の推定値と大きく乖離する変動や関係につい

ての必要な調査も含まれる。

監基報

520 第3

項

ほ

母集団

Population

監査人がサンプルを抽出し、結論を導き出そうとする項目全体をい

う。

監基報

530 第4

項(5)

補足的な情報

Supplementary

information

財務諸表を作成するために使用する適用される財務報告の枠組みで

は要求されないが、財務諸表とともに表示される情報をいう。通常、

付表又は注記の追加として表示される。

監基報

700 の

A79 項

み

未回答

Non-response

確認回答者が積極的な確認依頼に対して回答しない場合や回答が不

十分な場合、又は確認依頼が配達不能で返送された場合をいう。

監基報

505 第5

監基報(序)

- 48 -

用 語 定義又は説明 備 考

項(4)

未修正の虚偽表示

Uncorrected

misstatements

監査人が監査の過程で集計対象とした虚偽表示のうち、修正されな

かった虚偽表示をいう。

監基報

450 第3

項

見積手法

Methods

要求される測定基礎に従って経営者が会計上の見積りを行うために

使用する測定技法をいう。モデルと呼ばれることもあり、計算ツー

ル又は計算プロセスを用いて適用される。

監基報

540 の A2

項

見積りの不確実性

Estimation

uncertainty

正確に測定することができないという性質に影響される程度をい

う。見積りの不確実性は、財務諸表において認識又は注記が要求さ

れる金額を、原価又は価格の直接的な観察を通じて正確に測定でき

ない場合に生じる。

監基報

540 第 11

項(3)

540 付録

1第4項

未発見の虚偽表示

Undetected

misstatements

無限定適正意見表明の基礎となる十分かつ適切な監査証拠を入手で

きず、財務諸表に未発見のまま含まれている可能性がある虚偽表示

のことをいう。未発見の虚偽表示が存在する原因には、サンプリン

グリスクとノンサンプリングリスクがある。

監基報

450 の A8

項

監基研第

6号 Q1-

6

む

無限定意見

Unmodified

opinion

財務諸表監査において、適正表示の枠組みの場合、財務諸表が、適

用される財務報告の枠組みに準拠して、全ての重要な点において適

正に表示していると監査人が認める場合に表明される意見をいい、

準拠性の枠組みの場合、財務諸表が、全ての重要な点において、適

用される財務報告の枠組みに準拠して作成されていると監査人が認

める場合に表明される意見をいう。

要約財務諸表に関する報告業務において、要約財務諸表が、全ての

重要な点において、適用される要約の規準に準拠して監査済財務諸

表と整合していると監査人が認める場合に表明される意見をいう。

監基報

700 第7

項(3)

よ

要約財務諸表

Summary

financial

statements

一定時点における企業の経済的資源若しくは義務又は一定期間にお

けるそれらの変動に関して、財務諸表ほど詳細ではないが、これと

整合する体系的な情報を提供するために、財務諸表を基礎として作

成された過去財務情報をいう。

監基報

810 第3

項(3)

予想逸脱率

Expected rate of

deviation