i

監査基準報告書 240 研究文書第1号

テクノロジーを活用した循環取引への対応に関する研究文書

2024 年 4 月 8 日

日 本公認会計士 協 会

監査・保証基準委員会

(研究文書:第 13 号)

目 次

頁

Ⅰ 本研究文書の目的 .................................................................. 1

Ⅱ 背景及び本研究文書の構成 .......................................................... 1

Ⅲ 循環取引の概要と特徴 .............................................................. 2

1.循環取引の概要 .................................................................. 2

2.循環取引の特徴 .................................................................. 2

Ⅳ 事例研究 .......................................................................... 4

1.循環取引の事例 .................................................................. 4

(1) 事例から読み取れる特徴 ........................................................ 5

(2) 固有リスクとの関連付け ........................................................ 6

(3) 統制リスクとの関連付け ........................................................ 6

2.「事例から学ぶ」データ分析の切り口 .............................................. 6

Ⅴ 個社ごとの監査におけるデータ分析の活用 ............................................ 7

1.分析の手法の紹介 ................................................................ 7

(1) 売上・購買・原価等のデータの中で循環取引の特徴を示すものを抽出する方法 ........ 7

(2) 文字情報に着目した分析 ........................................................ 10

(3) 商流分析 ...................................................................... 10

(4) プロセスマイニング‐個社情報、連結グループ、連結グループを超えた取引関係 ...... 11

2.データ分析の利用における留意点 .................................................. 12

(1) データの準備に係る限界 ........................................................ 13

(2) 分析結果の活用にかかる限界 .................................................... 13

3.被監査会社におけるデータ分析の活用 .............................................. 13

4.監査におけるデータ分析の活用に向けて ............................................ 14

Ⅵ Peppol など電子インボイスの活用 ................................................... 15

1.Peppol とは ..................................................................... 15

2.電子インボイスを活用した証憑突合 ................................................ 16

3.EDI や取引プラットフォームを活用した証憑突合 .................................... 17

Ⅶ 全取引情報に基づく取引関係の全体像の理解 .......................................... 17

ii

1.循環取引発見のためのデータ収集における課題 ...................................... 17

2.クラウド共有された電子インボイスの活用 .......................................... 18

3.EDI や取引プラットフォームの活用 ................................................ 19

4.EDI や取引プラットフォームの活用に当たっての課題 ................................ 19

5.取引関係の全体像に基づく循環取引検知のアルゴリズム .............................. 20

Ⅷ まとめ ............................................................................ 21

【本研究文書は、一般に公正妥当と認められる監査の基準を構成するものではなく、会員が遵守す

べき基準等にも該当しない。また、2024 年4月8日時点の最新情報に基づいている。】

- 1 -

《Ⅰ 本研究文書の目的》

本研究文書は、テクノロジーを活用した循環取引への対応について研究し、取りまとめたもの

である。

循環取引が行われると、特定の取引先への売上高が増加するなどの特徴が現れることがあるた

め、そのような特徴を捉えるべく、テクノロジーを活用して循環取引の兆候や端緒の発見に役立

てることができないか現行の制度にとらわれず研究を行い、財務諸表監査等において参考となる

情報を提供することを目的としている。

《Ⅱ 背景及び本研究文書の構成》

いわゆる循環取引については、2000年代初頭よりその存在が広く認識されるようになり、日本

公認会計士協会からは以下の文書が公表されている。

・ IT業界における特殊な取引検討プロジェクトチーム報告「情報サービス産業における監査

上の諸問題について」(2005 年3月 11 日)

・ 会長通牒「循環取引等不適切な会計処理への監査上の対応等について」(2011 年9月 16 日)

・ 「循環取引に関する当協会の取組について(お知らせ)」(2022年9月15日)

さらに、循環取引に限らず広く不正に対応する監査の基準として、2013年3月26日に企業会計

審議会から「監査における不正リスク対応基準」が公表されている。

しかしながら、近年、循環取引に関して依然として不正な財務報告に利用され訂正報告となる

事例が後を絶たない状況である。

こうしたことから、循環取引への対応について、近年の事例等を参考に内部統制の観点から調

査研究を行った「循環取引に対応する内部統制に関する共同研究報告」が、日本監査役協会、日

本内部監査協会及び日本公認会計士協会によって取りまとめられ、監査役等、内部監査人、外部

監査人等の監査の関係者や、経営者、従業員など循環取引の当事者となる可能性のある者も含め

た全ての関係者の参考となる情報として公表されている。これに対して、本研究文書では、「循

環取引に対応する内部統制に関する共同研究報告」では取り扱われていないテーマとして、循環

取引の兆候や端緒の発見に取り組む上でのテクノロジーの活用の可能性について議論している。

取り扱っている内容も監査役等、内部監査人、外部監査人等の監査の関係者にとって実践しやす

い具体的かつ有用な分析の視点や手法から、循環取引の発見という目的に対しどのようなテクノ

ロジーの活用が考えられるか現時点での様々な制約を度外視した将来的な構想の提示など、多角

的に情報を提供している。

本研究文書では、以下《Ⅲ 循環取引の概要と特徴》において、循環取引の代表的なパターン

及び循環取引の特徴について、また、《Ⅳ 事例研究》において、循環取引の近年の事例につい

て解説している。《Ⅴ 個社ごとの監査におけるデータ分析の活用》においては、循環取引の兆

候や端緒の発見に役立つデータ分析の手法の紹介を行うとともに、データ分析の利用における限

界や留意点について触れている。さらに将来的な視点として分析可能なデータの広がりを想定

し、《Ⅵ Peppolなど電子インボイスの活用》においては、Peppolなど電子インボイスの監査へ

の活用とその限界について解説を行い、《Ⅶ 全取引情報に基づく取引関係の全体像の理解》に

おいては、被監査会社に限定せず取引基盤などから多数の会社間の取引情報を広く入手可能とし

- 2 -

た場合の監査への活用可能性についても議論を行っている。

《Ⅲ 循環取引の概要と特徴》

循環取引の兆候や端緒を発見するための分析について議論をするに当たり、分析の前提となる

循環取引の概要や類型、特徴について本章で解説を行う。

《1.循環取引の概要》

循環取引とは、複数の企業が共謀して商品の転売や役務の提供を繰り返すことにより、取引が

存在するかのように仮装し、売上や利益を水増しする行為の総称である。循環取引は、通常の取

引と同様に実在性を示す証憑(注文書、物品受領書等)が作成・保存され、証憑間の整合性が取

れることが多く、資金のやり取りも含めて偽装されることが一般的である。また、実在する多数

の企業や当事者が関与し、複雑な商流が作られることから、一度通常の取引として認識されると

発見が困難な取引となり、循環取引による不正が発覚する際には、不正に計上された売上高等の

額が巨額になっていたということも少なくない。

循環取引の形態は複数存在しており、例えば、以下のような取引が挙げられる。

・ スルー取引

自社が受けた注文について、物理的・機能的に付加価値の増加を伴わず他社へそのまま回し、

帳簿上通過するだけの取引をいう。複数の企業が共謀して売上を水増しするために実施される

ことが多い。

・ Uターン取引(回し取引)

商品・製品等が、最終的に起点となった企業に戻ってくる取引をいう。複数の企業を経由す

る間に手数料等が上乗せされた状態で、商品・製品等が起点となった企業へ還流される。還流

している、すなわち、循環しているという意味で、狭義の循環取引ということがある。

・ クロス取引(バーター取引)

複数の企業が互いに商品・製品等を販売し、当該相手方の商品・製品等を在庫として保有し

合う、又はある企業が在庫せずに他の複数の企業に対し相互にスルーする取引をいう。取引相

手と共謀して自社の商品・製品等を高い価格で販売する代わりに、実需に基づかない相手の商

品・製品等についても通常価格よりも上乗せした価格にて購入することで、互いに売上を良く

見せようとすることが多い。

《2.循環取引の特徴》

循環取引は、当初は少額な取引で始まり、徐々に高額となり、最後は巨額になっていたという

ケースもある。そのため循環取引を早期に発見することが重要になってくる。以下では、循環取

引の兆候や端緒の発見のため、循環取引の特徴等を整理する。

(1) 発生しやすい取引形態

循環取引の温床となりやすい取引としては、仲介取引、同業者間の仲間取引、買戻条件付取

引等が挙げられる。このような取引を行う商慣習がある業界、直送取引が多い業界などにおい

て循環取引が多く発生する傾向がある。

- 3 -

これらの取引は、取引の目的物等に対する関係者の関心が希薄になりやすく、伝票のやり取

りのみで取引を完結することが可能であることも多いため、不正を目的として実施されると上

述のスルー取引等に発展することがある。

(2) 発生しやすい財・サービス(モノ)

循環取引の対象となる目的物は多種にわたるが、劣化・陳腐化しない商品や冷凍食品等の保

存性の高い商品、ソフトウェア等が利用されることがあり、このような商品や製品を扱う業種

において循環取引が多く発生する傾向がある。

(3) 発生しやすい事業・拠点・部署(ヒト)

過去に循環取引が発覚した事業としては、比較的重要性が低い新規事業や主力以外の事業、

又は官公庁向けの秘匿案件と偽るなど特殊な事業としている事例がある。

これらの事業については、会社の内部統制が比較的弱くなっていることが多く、特定の担当

者に権限が集中することにより循環取引の温床となり、発見も遅れることがある。

また本社からの監視が弱い子会社で循環取引が実行されることもある。

(4) 財務数値等に表れる特徴

循環取引は、複数の企業が共謀して商品の転売や役務の提供を繰り返すことなどから、以下

のような特徴を示すことがある。

・ 正常な取引と比較して取引金額が大きい、又は取引頻度が多い。

・ 特定の担当者や特定部門の売上が短期間で大きく伸びている、又は年々増加している。

・ 特定取引先に対する取引量が短期間で大きく伸びている、又は年々増加している。

・ 新規取引の開始からしばらくの間、売上の拡大に与信枠の拡大が追いついていない。

・ 当該取引の利益率が、従来の取引に比して極めて低率の取引となっている。

・ 伸びた売上に対する売掛金の回収サイトが、他の売掛金より長期である。

・ 買掛金の支払サイトに比べ、売掛金の回収サイトが長い。

・ 伸びた売上又はこれに対応する仕入が、特定の商材又は特定の 1 社若しくは数社に依存し

ている。

(5) その他の特徴

過去の発生事例においては、以下のような不自然な特徴なども報告されている。

・ 一連の取引参加者に、代表者や住所が同じ者がいる。

・ エンドユーザーまで複数の会社が介在し、エンドユーザーが不明確である。

・ 取引名が「〇〇一式」等となっていて、詳細が記載されていない。

・ 技術やソフトウェア、サービス等、その価値を第三者が客観的に判断することが難しい。

・ 同業他社から仕入れたものを同業他社に販売し、自社でどのような付加価値を付けている

のか判然としない。

・ 一つのプロジェクトにおいて、原価の内容のほとんどが外注費で、かつ特定の外注先に依

- 4 -

存している。

・ 商品、ロットナンバー等が同一の取引が幾つもある。

・ 一般的な市場価格又は販売可能価格と比較して高額な在庫が存在している(在庫単価が上

昇していく等)。

《Ⅳ 事例研究》

本章では近年の循環取引の事例を取引形態、取引対象物、実行者の観点で振り返り、どのよう

な情報をどのような着眼点で分析するか整理を行う。

《1.循環取引の事例》

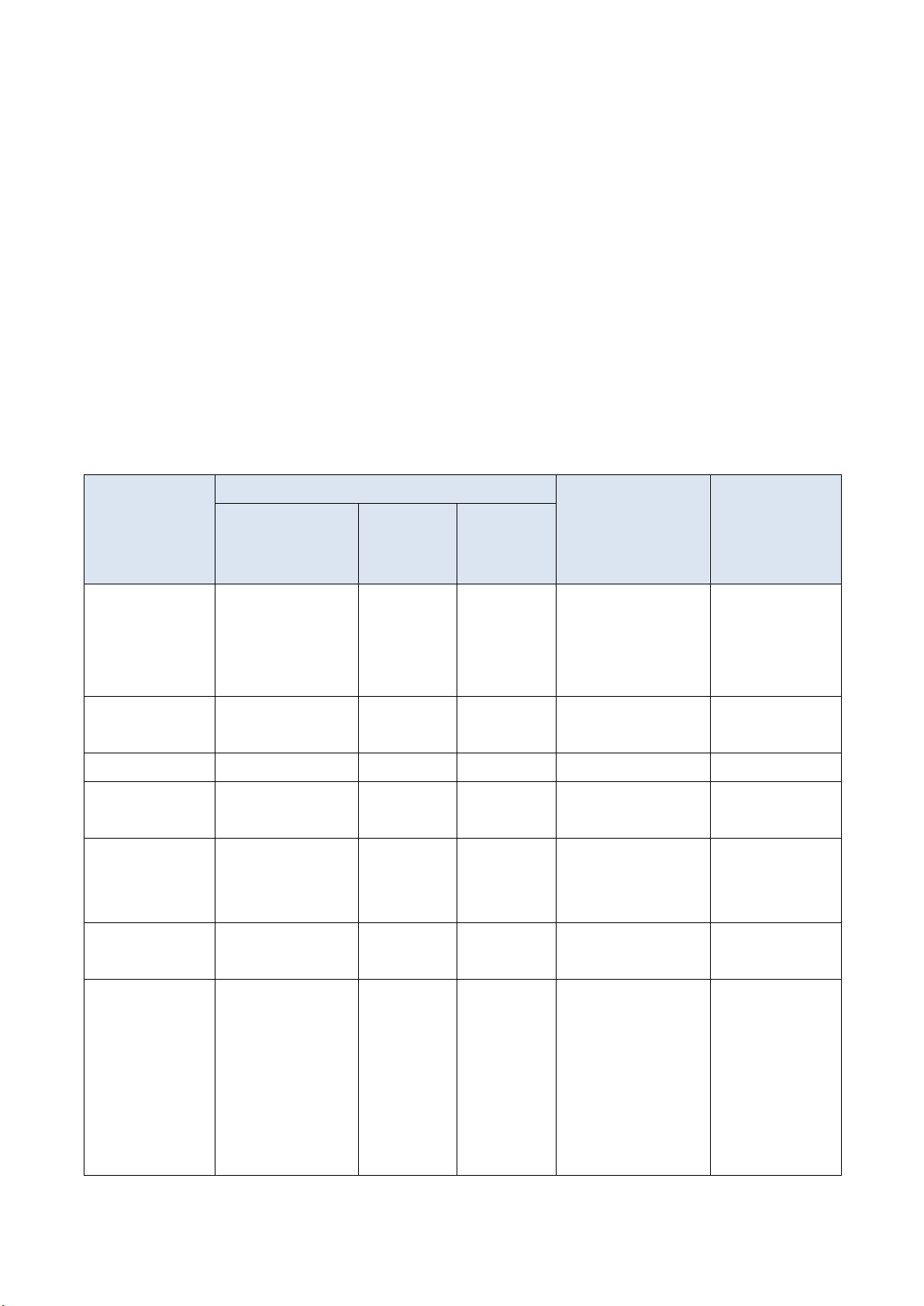

前章を踏まえて、近年発覚した循環取引の事例を考察する。

近年の循環取引事例

業種

取引形態

取引対象物

実行者

特徴

商品売上

3社以上

の商流

情報・通信

ソフトウェア開発

委託費及びソフト

ウェア機器購入代

金の還流

〇

〇

ソ フ トウ ェア 及び

ハードウェア

社長

情報・通信

直送取引

〇

〇

ソ フ トウ ェア 及び

ハードウェア

営業実績のある

担当者

食料品

帳合取引

〇

〇

水産食品等

取締役事業部長

食料品

帳合取引

〇

〇

水産飼料、原料等

事業部長、製造

部長、営業部長

電気機器

他社製品の架空売

買 (帳票だけの

取引)

〇

〇

照明器具

営業所所長

電気機器

買戻条件付取引

〇

〇

レ ン ズユ ニッ ト 製

品等

子会社社長

卸売業

売却物が転売され

最終的にリース会

社から買取り

〇

〇

滞 留 在庫 、他 の プ

ロ ジ ェク トで 経 費

計 上 して いな か っ

た SE 作 業 コ スト 、

自 社 にお ける 設 備

投 資 物件 に関 わ る

製品等

営業担当取締役

- 5 -

業種

取引形態

取引対象物

実行者

特徴

商品売上

3社以上

の商流

卸売業

取引先と共謀し架

空取引を含む循環

に発展

〇

〇

農業用資材等

経験年数が長い

担当者

卸売業

在庫(自社製品)

取引

〇

繊維品

営業実績のある

担当者

卸売業

介入取引

販売先と仕入元が

実質的に同一

〇

〇

炭 化 ケイ 素、 人 工

ダイヤモンド等

子会社社長

サービス業

直送取引

〇

〇

中古ゲーム機

他社の循環取引

に巻き込まれた

電気・ガス業

商社取引

〇

〇

木工事用資材等

営業担当者(一

連の業務プロセ

ス を 一 人 で 担

当)

証券業

直送取引

〇

〇

蓄電池

他社の循環取引

に巻き込まれた

《(1) 事例から読み取れる特徴》

① 取引形態

・ 帳合取引、商社取引、直送取引など書類のやり取りのみで取引を完結するものが多い。

・ 商品(他社製品)を扱う事業が多い。

※ 製品(自社製品)の場合は、仕入品=売上品というケースが想定されない。

・ 隠蔽のため、ほぼ全てのケースで第三者を介在させている。

② 財・サービスの特徴(モノ)

・ ソフトウェア

・ 保存が効き、かつ輸送が可能なものである。

③ 事業・拠点・部署(ヒト)

・ 社長、役員、部長、所長等の役職者又は経験年数が長いベテランにより実行されている。

・ 小規模拠点、子会社、新規事業など監視の目が届きにくい環境での事例が一定数ある。

・ 売上目標が過度なプレッシャーとなり、手を染めたケースが多い。

- 6 -

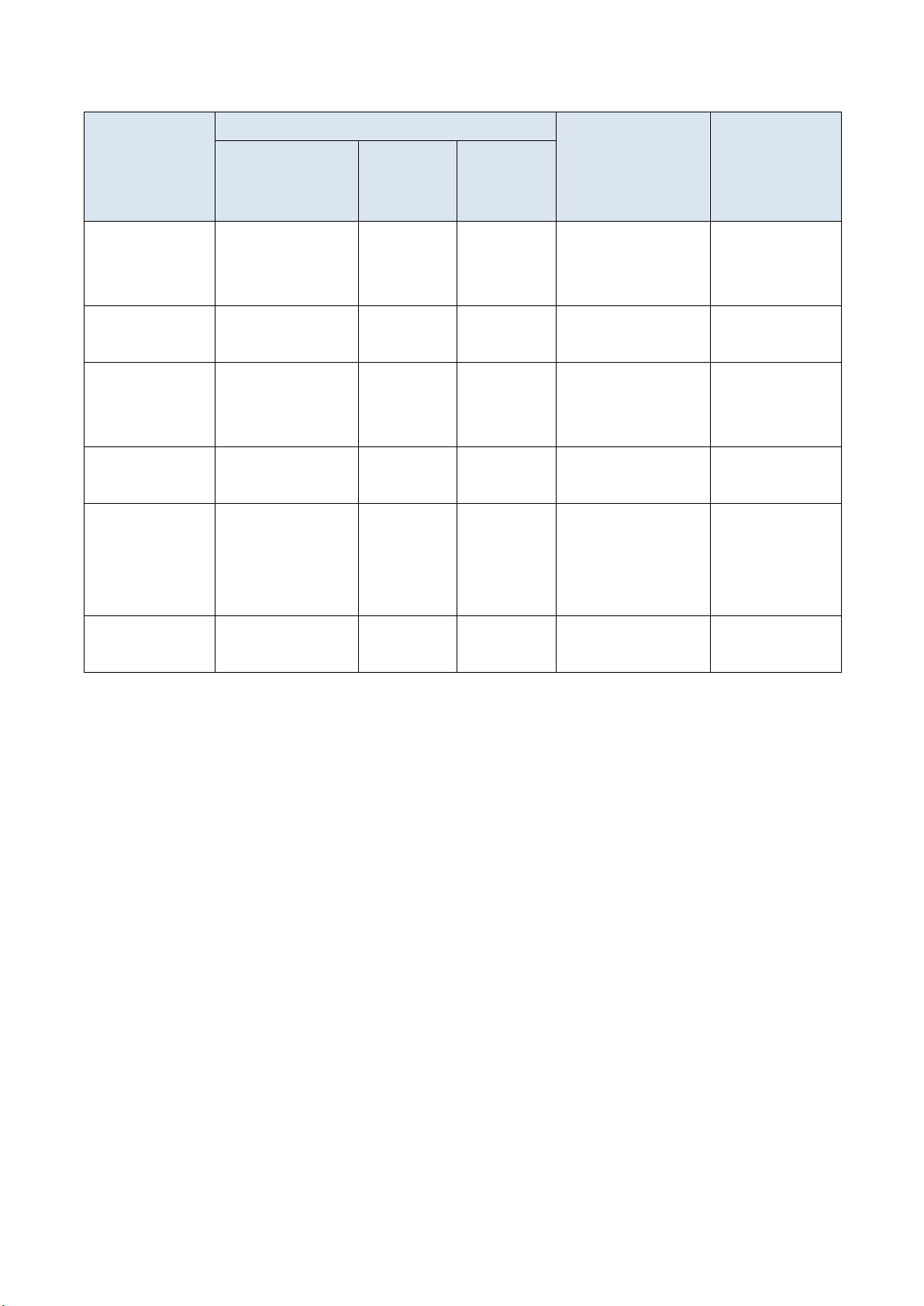

《(2) 固有リスクとの関連付け》

これら「取引形態」・「モノ」・「ヒト」の3要素は、監査上のリスク評価において「固有リ

スク」と捉えることができる。これらに紐付けて対象の絞り込みを行い、かつ発見するための仮

説や判断基準を持つことが有用である。

・ 対象を絞り込まない場合、リスクを絞り込むことができず、循環取引の余地が乏しい領域に

監査資源を投入することになる。

・ 発見するための仮説や判断基準がない場合、循環取引は取引に対応する証憑と帳簿上の取引

データが完全に整合する場合が多く、検知することは困難である。(データの欠落があるわけ

ではなく、また未出荷・未回収といったビジネスプロセスの滞りがあるわけではない。)

取引業界・業種

(取引形態)

×

財・サービスの特徴

(モノ)

×

事業・拠点・部署

(ヒト)

《(3) 統制リスクとの関連付け》

固有リスクに加え、統制リスクとの紐付けを行うことで、更にリスクの絞り込みをできる場合

がある。つまり、取引形態・モノ・ヒトといった事業や組織が具備する特性に、業務プロセスに

関する内部統制の強度を紐付けることで、固有リスクと統制リスクの掛け合わせという虚偽表示

リスクの評価の枠組みで循環取引の発生可能性を評価できると考えられる。

《2.「事例から学ぶ」データ分析の切り口》

前節で識別した固有リスク・統制リスクの観点を、データ分析における「属性」として活用す

ることが考えられる。具体的には、取引形態・モノ・ヒトの観点、内部統制の強度の観点を属性

としてデータ分析に組み入れ対象を絞り込んだ上で、Ⅲ章で示したような財務数値等に表れる特

- 7 -

徴の分析を行うことが、循環取引の識別に役立つと考えられる。

実装に向けてはおのずと、属性に関するデータ整備や、売上と仕入などのデータの紐付けを行

うことが必要となる。データ分析の設計において、これら着眼点は以下のとおり整理される。

「循環取引の発見を目的とした分析」を設計する際の主要な検討要素

《Ⅴ 個社ごとの監査におけるデータ分析の活用》

前章までで分析項目、分析の切り口及び固有リスク・統制リスクの観点(属性の付与)による絞

り込みについて議論を行った。本章では循環取引の兆候や端緒の発見に資するテクノロジーの活

用の一つの可能性として、統計的な手法を中心にデータ分析手法について紹介する。

《1.分析の手法の紹介》

《(1) 売上・購買・原価等のデータの中で循環取引の特徴を示すものを抽出する方法》

売上元帳や仕入元帳の情報を用いることで、得意先別や商品別の日次の売上高や粗利の推移か

ら、不自然な売上や粗利となっている日付が商品や得意先ごとに特定できる可能性がある。循環

取引においては単価が徐々に高くなるというケースがよく見られるが、商品ごとの単価も時系列

の推移を見ることで徐々に増加するようなケースを捉えることができる可能性がある。また、商

品ごとに各取引の粗利の分布や単価の分布を見ることで、同一商品の中で不自然な取引条件とな

っているものを捉えることができる可能性がある。

売上高や単価の分析は売上元帳の情報を必要な観点から集計することで実現可能な一方、粗利

- 8 -

の分析の実現には売上の情報と仕入の情報の紐づけが必要となる。売上元帳と仕入元帳を紐付け

るには、売上のあった取引ごとにどの仕入と対応しているのかを特定することとなるが、一つの

仕入が複数の売上と関連しているようなケースでは分析が難しくなる。

売上や粗利の時系列推移の情報から不自然なものを特定する基本的な方法としては、日々の計

上額や粗利の数値はある一つの分布に従っているものと仮定し、平均・分散を基にその中で発生

する可能性がまれだと考えられる外れ値を特定するという手法が考えられる。単価の漸増につい

て は 、 単価 の 時 系 列推 移 の 中 で 移動 平 均 や 階差 を 計 算 し たり 、 STL 分解 (Season-trend

Decomposition)を行うこと等により長期的傾向(トレンド)を捉えることができる。

商品ごとの粗利や単価の分布の分析も時系列推移の分析と同様、シンプルな方法としては各取

引の計上額・粗利の数値をそれぞれが独立してある一つの分布に従っているものと仮定すること

で、外れ値となっている取引を特定するという手法が考えられる。

これら分析の傾向と《Ⅲ 循環取引の概要と特徴》及び《Ⅳ 事例研究》の検討結果を踏まえ

ると、「循環取引の発見を目的とした分析」を設計する際の主要な検討要素は以下のとおり整理

することができる。

「循環取引の発見を目的とした分析」を設計する際の主要な検討要素

- 9 -

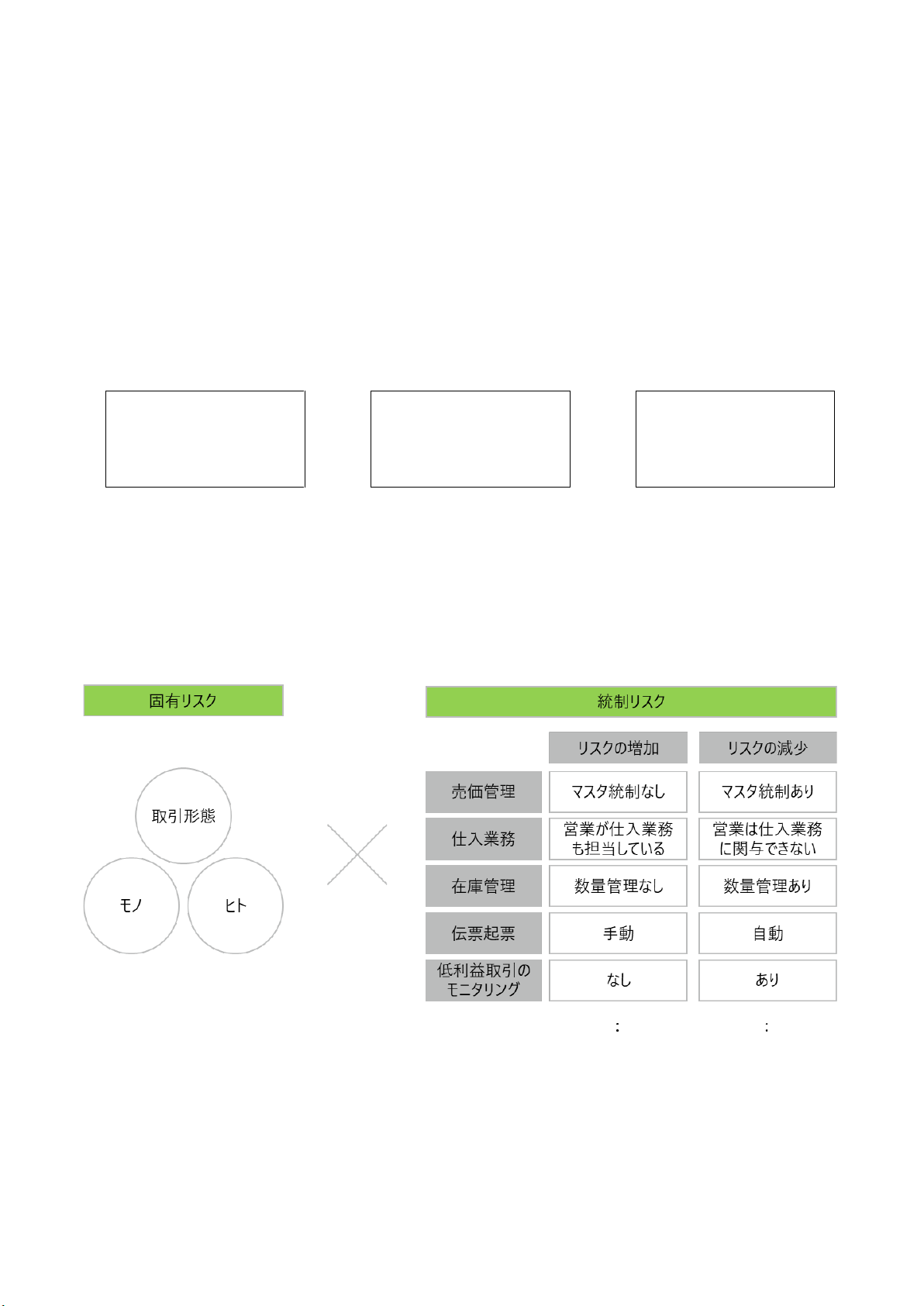

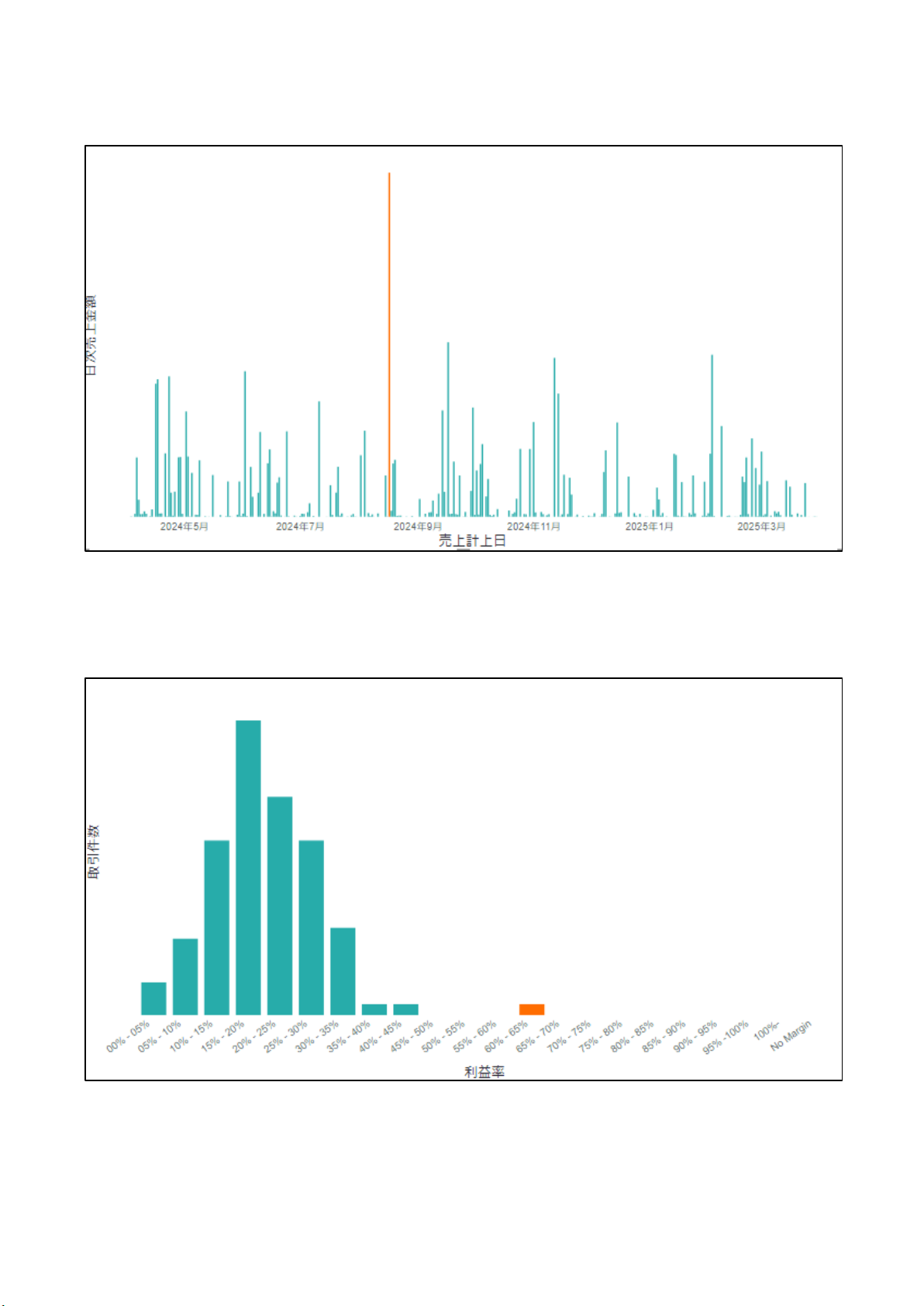

売上金額の日次推移の分析例 (オレンジの線で表した日のみ突出した売上が計上されている)

商品ごとの粗利の分布の分析例 (オレンジで表した棒グラフで一定の取引が突出した利益率と

なっていることが分かる)

- 10 -

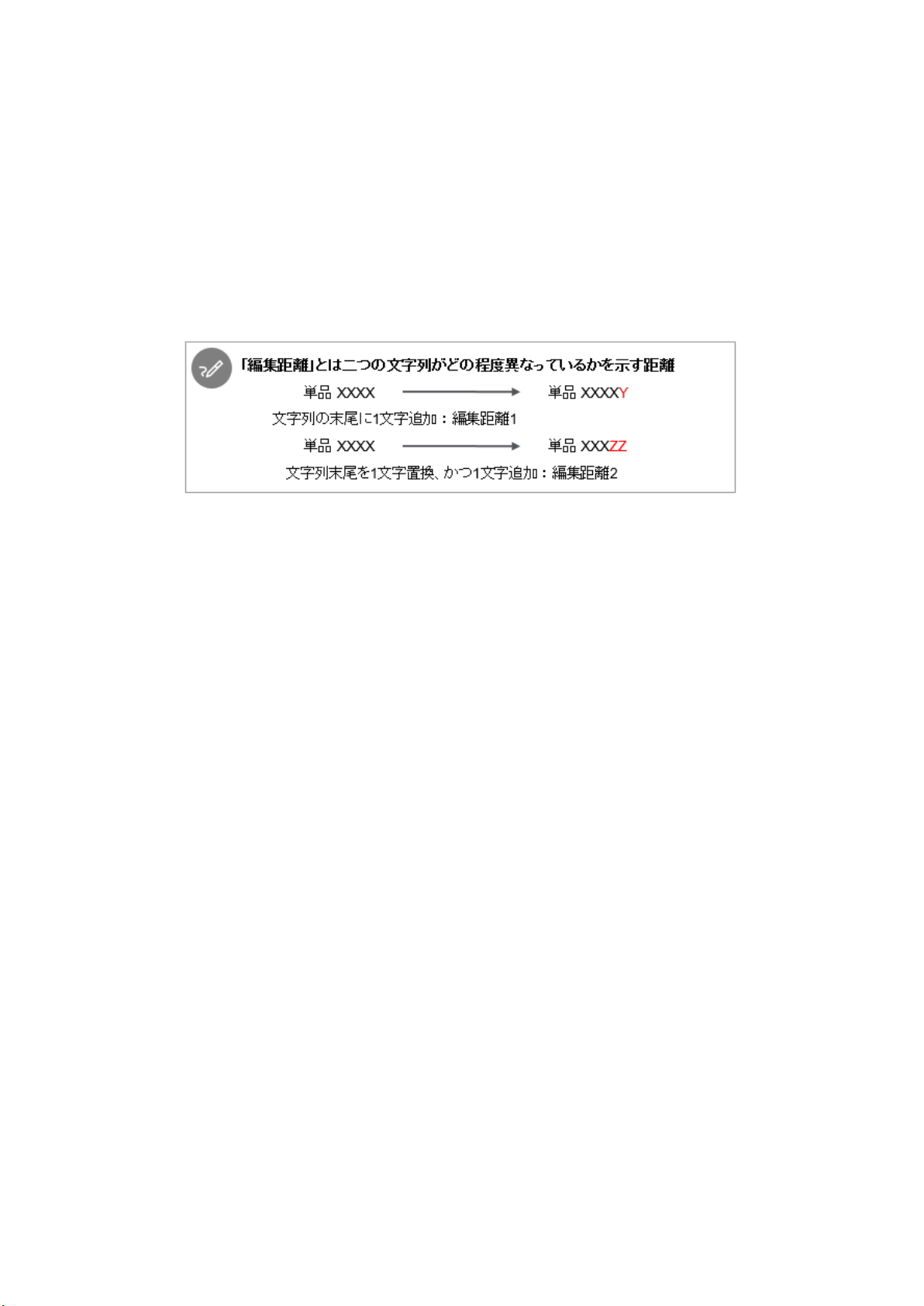

《(2) 文字情報に着目した分析》

数値情報を対象とした分析手法に比べて事例は少ないものの、文字情報を対象とした分析手法

も考えられる。例として、循環取引において不正実行者が同じ商品コードで循環させることによ

る発覚可能性を踏まえ、商品コードの1~2桁程度を置き換える傾向があると想定した場合、商

品コードが類似する売上と仕入を抽出することでリスクの高い組み合わせを特定することができ

る。商品コードの類似性は、例えばコード同士の編集文字数を点数化する「編集距離」と呼ばれ

る概念で評価することができる。

この他、摘要欄に着目して、架空の取引の場合には具体的な記載がしづらいことから「○○一

式」など抽象的な表現となる傾向があることを利用して、取引を抽出するなどが考えられる。

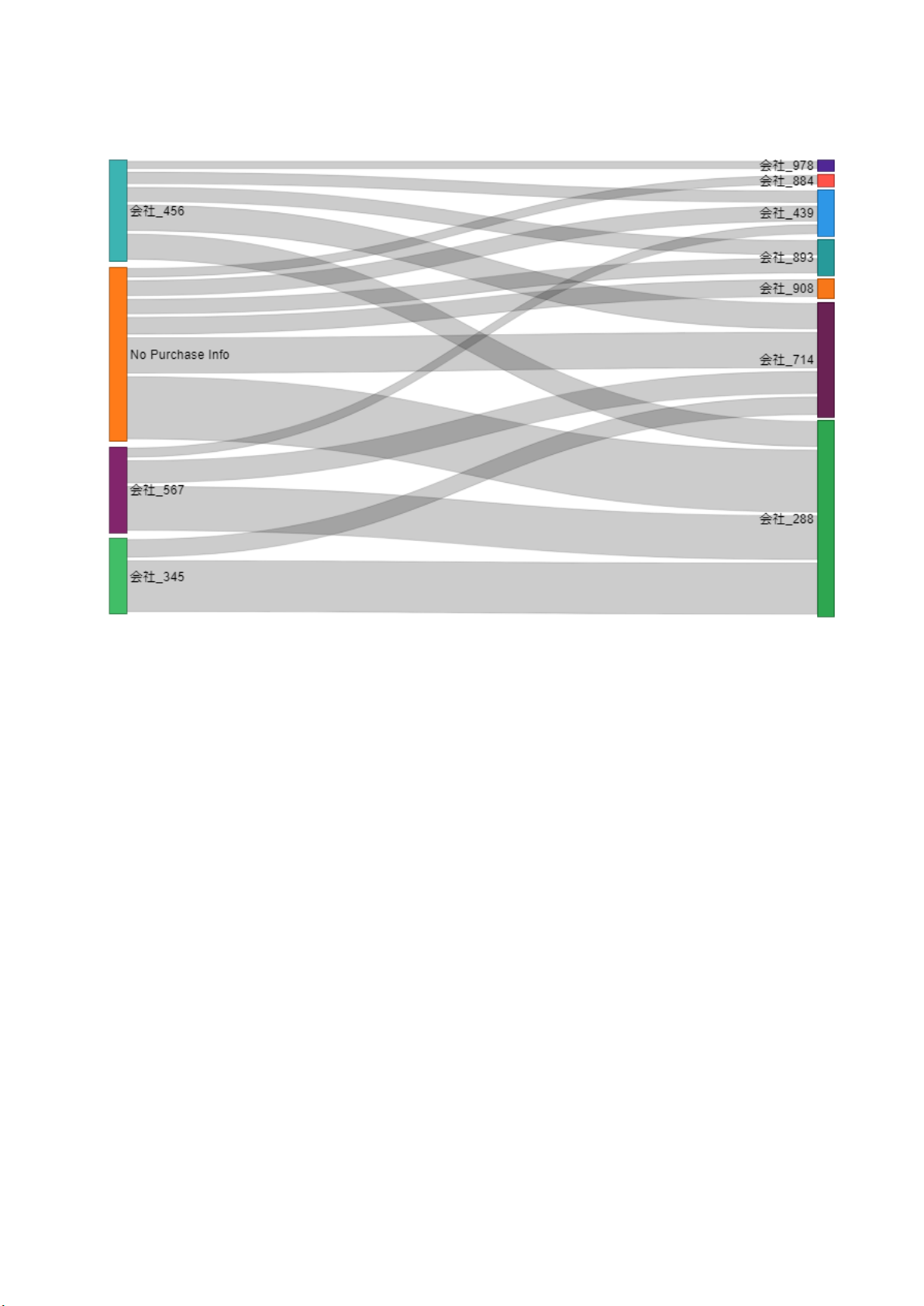

《(3) 商流分析》

売上元帳及び仕入元帳に基づき、仕入元・得意先ごとの仕入額と売上額を視覚化することで商

流を確認しやすくなり、商品ごとの商流の把握やグループ会社内で複数の会社が関わるようなケ

ースでの全体像の把握に役立つこともある。

視覚化には Sankey Diagram と呼ばれる手法が有効である。関係する会社(仕入元、得意先、グ

ループ会社など)の取引関係(どこからどこへ、幾ら販売したのか)の情報を用いることで、上流

(売手)から下流(買手)の取引の流れを表すことができる。

グループ会社の情報を用いない場合でも仕入元と当社、当社と得意先の情報を商品ごとに紐付

けることで、仕入元と得意先のつながりを把握することができる。下図は Sankey Diagram を用い

て商品ごとに当社の仕入元と得意先を結び付け帯の形で取引関係を表している。左側の会社が仕

入元、右側の会社が得意先、帯の太さを取引金額として描画することで左から右に取引が流れる

様子を表すことができる。さらに得意先として右側に位置している会社から仕入があると視覚的

に把握することができる。

- 11 -

Sankey Diagram で表した仕入元と得意先を結ぶ商流図例

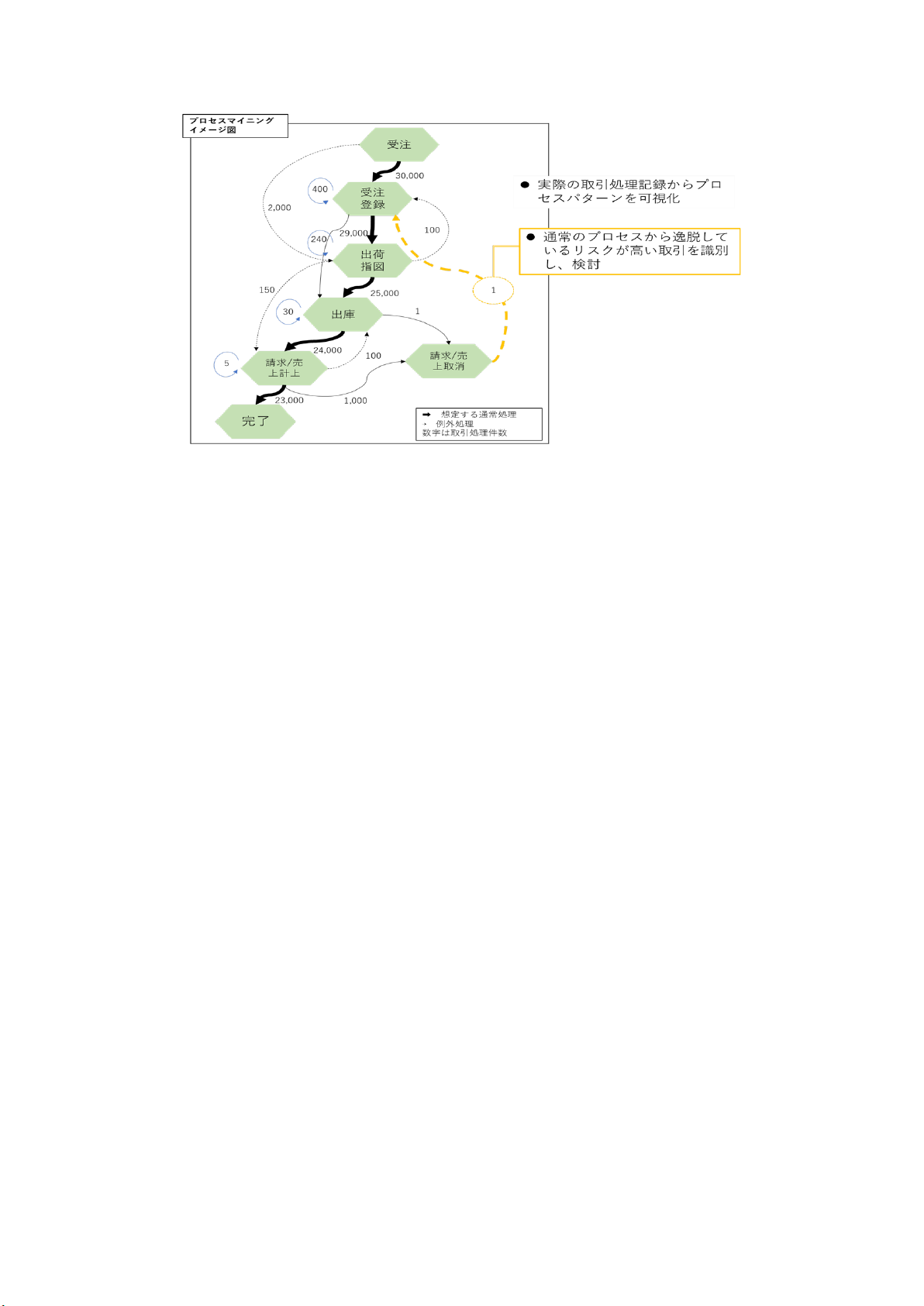

《(4) プロセスマイニング‐個社情報、連結グループ、連結グループを超えた取引関係》

プロセスマイニングとは、システム上の取引に関わる記録(イベントログ)を基に、業務フロ

ー・プロセスの可視化を行い、有用な情報を取得する手法である。イベントログには、取引を特

定する ID、受領、承認、支払といった各イベントの実行日時や、各イベントを実行した担当者等

のシステム上に記録される様々な付随データが含まれる。

プロセスマイニングにより、実際の業務フローを可視化し、企業が想定する業務プロセスとの

比較、ルールから逸脱している可能性がある業務フローや処理等を検知することなどが可能とな

る。このような比較や検知により、循環取引の可能性を含め、種々のリスクが高い取引を抽出し、

当該取引の実態調査に効率的に人員等を費やすことができるようになる。

プロセスマイニングのイメージ図は下記のとおりである。発生した取引がどのような流れで処

理されたかを示している。このように可視化することで、想定する業務プロセス外で処理されて

いる取引はリスクが高い取引として識別できるようになる。

- 12 -

従来の手作業による分析に比べて、可視化や分析などに関わる人員の削減、分析精度の向上及

び問題発見の高度化が見込めるため、プロセスマイニングは循環取引の検知において有用な場合

がある。例えば、《Ⅳ 事例研究》で記載したように、循環取引の特徴には「社長、役員、部長、

所長等の役職者又は経験年数が長いベテラン」、「小規模拠点、子会社、新規事業など監視の目が

届きにくい環境」といったものがある。循環取引が会社内部の限られた者により実行されており、

通常とは異なる承認者や承認プロセスで取引に係る内部手続が行われていると、プロセスマイニ

ングで発見可能となり、リスクが高い取引を効率的に抽出して取引の合理性検討が可能となる。

ただし、《Ⅲ 循環取引の概要と特徴》に記載のとおり、循環取引は、通常の取引と同様に実

在性を示す証憑が作成・保存されることで整合性がとられるといった特徴があり、これには承認

フローも含まれることがあり、そのような場合、プロセスマイニングでの循環取引検知は困難と

なる。したがって、プロセスマイニングには循環取引の検知に有用な場合とそうでない場合があ

ることを踏まえた利用が望まれる。

なお、プロセスマイニングの導入に当たってはイベントログの活用が必要となるが、紙で記録

されているためイベントログがデータで存在しない、企業の様々なシステムに蓄積されていてデ

ータ形式等が不統一である、といった状態である場合、プロセスマイニングに用いるイベントロ

グの生成が容易ではないといった課題がある。そのため、導入に当たっての費用や時間は企業の

イベントログの持ち方によって異なり、企業の状況によってはそれらが膨大になる可能性がある。

《2.データ分析の利用における留意点》

元帳などの取引データ全量を用いて様々な角度から分析を行うことで、より詳細なレベルで状

況把握や不自然な取引の検知を行うことが可能となる一方で、データ分析を有効に行うためのデ

ータの準備や分析結果の活用などの観点で固有の限界もある。

- 13 -

《(1) データの準備に係る限界》

分析に利用しやすい形でデータが整備されていないと有効な分析ができない、データをアドホ

ックに加工するコストがかかりベネフィットに見合わない、といった状況が生じ得る。例えば、

データが正規化されていない場合、売上のデータと仕入のデータを紐付けることができない、得

意先・仕入元の名寄せができていない、などできることが限られてしまったり、情報(テーブル)

の紐付けや名寄せ・重複の整理などで作業コストが大きくなってしまう。

《(2) 分析結果の活用に係る限界》

分析はデータの中に含まれる一定の傾向を明らかにしたり、その傾向から外れるような不自然

な状況を明らかにすることに役立つ。しかし実際の取引状況が適切にデータに反映されていない

場合に、データを分析することで直ちに実際の取引状況に関する示唆が得られるとは限らない。

例えば、あらゆる観点で自然な形に見えるように架空の取引を計上した場合、計上されたデータ

からは特定の取引が存在し得ないと判断するのが難しくなることがある。様々な観点から分析す

ることで、取り繕えなかったところがあれば不自然な状況として現れることになるものの、デー

タ上整合性がある形で偽装されてしまうとその兆候を捉えることは難しくなる。

さらに、仮にデータ上不自然な状況を捉えることができたとしても、それは循環取引やその他

の不正・誤謬と相関の高い状況にすぎず、不自然であるということをもって直ちに循環取引の証

拠とはならない。例えば、ある特定の営業担当の売上が年を追うごとに大きくなっている、単価

が大きくなっているが利益率は非常に低い、という状況が顕著に現れ、この要因となる取引を特

定できたとしても、これ自体は循環取引であるという証拠ではなくリスクが高いことを示してい

るにすぎないため、この取引の証憑を基に詳細に検証を行うことが必要となる。その際、データ

を裏付ける証憑まで完全に偽造されると他の真正な取引との区別が非常に難しくなる。ある取引

を裏付ける証憑が偽造された可能性が高いかどうかについてデータ分析から手掛かりを得ること

は難しい。

《3.被監査会社におけるデータ分析の活用》

被監査会社は、財務諸表作成者として循環取引の防止や発見に努める責務を負っているが、デ

ータ分析を活用する際には、データ分析を行う前にデータの信頼性を確保するデータ管理の体制

や仕組みを整備することが重要である。被監査会社でのデータの整備は、監査人における適切な

データ分析の活用の前提であり、その点においても重要である。「分析」や「データ」という言

葉は意味する範囲が広く認識の相違が生じたり、意図した対応につながらないおそれもあるため、

以下の点に留意して、正確に認識を共有することが求められる。

・ 被監査会社におけるデータ整備の形を具体的に定義する。その際にはデータベースの正規化

や名寄せの方法、不足項目の取扱いなど、整備のプロセスを合わせて明確にすることが望まし

い。

・ データを活用してどういった分析を行うのか、循環取引の防止・発見の目的の観点から適合

する分析手法を選択する。

・ 認識の相違は被監査会社と監査人の間でも生じるおそれがある。監査利用のためデータを監

- 14 -

査人の分析環境に転送する際には、データへのアクセスや転送の仕組みをどう構築するかなど

を監査人と予め合意しておくことが望ましい。

・ データ転送の自動化により、高頻度で継続的に内部監査などのモニタリングや循環取引防

止・発見のための内部統制が実施される場合、分析や異常検知は常時自動で実施されることに

なる。そのため、どのタイミングの分析や異常検知の結果を検証の対象とするかを取決め、検

証対象の重複や漏れが生じないようにする。

《4.監査におけるデータ分析の活用に向けて》

データ分析には固有の限界があるものの、有効に活用できる環境を整えることで循環取引を含

めたリスクの検知力を高めることに役立ち、監査の高度化に資すると考えられる。その実現のた

めにはデータ分析の活用を進めるための環境整備が必要とされる。

環境整備の項目は様々な階層・局面に及んでいるため、項目と実施主体の対応表を以下に示す。

環境整備のポイント

監査人

監査法人

監査業界

(1) 被監査会社へのコミュニケーション

〇

〇

〇

(2) 循環取引の概要と特徴を踏まえた監査計画立案

〇

〇

(3) スキルの向上/人材育成

〇

〇

〇

(4) 分析専門家の育成/分析基盤の整備

〇

(5) 不正のあったデータや分析事例の蓄積・共有

〇

〇

(6) データ分析活用の業界全体への浸透

〇

環境整備のポイントそれぞれについて、循環取引の検知力を高めるようなデータ分析の浸透を

図る上での具体策を以下に示す。

(1) 被監査会社へのコミュニケーション

・ 実業界と共同で、循環取引の防止・発見に努めることの重要性や責務に関する理解を醸成

しつつ、監査人も被監査会社に対して指導的機能を発揮すること。

・ 被監査会社主導で、行き過ぎた売上至上主義からの脱却や職務分掌など不正の誘因を減ら

し、また不正の機会を作らないよう取組を進めること。第三者が介在する複雑なスキームな

どの場合、仮説の立案が困難であったり財務諸表に傾向が現れず発見が困難なため、防止的

統制の構築を被監査会社に指導すること。

・ その上で、機会の低減策の一つとしてデータの整備を行い、データ分析を活用したモニタ

リングを行うよう促すこと。

(2) 循環取引の概要と特徴を踏まえた監査計画立案

・ 循環取引は取引に対応する証憑とデータが完全に整合している場合も多く、通常の監査手

法では発見が困難である認識を改めて持つこと。

・ その上で、循環取引の概要と特徴を踏まえた監査計画の立案や経済合理性の検証を行うこ

と。

- 15 -

(3) スキルの向上/人材育成

・ 循環取引の発見には、仮説や判断基準を持ち効果的に対象を絞り込むことが不可欠である。

循環取引への理解を深めることはもちろんのこと、企業風土・組織構造・内部統制を循環取

引における固有リスクや統制リスクに紐付けて評価できるスキルを高めること。

・ 被監査会社のビジネスやデータから有効な分析手法を設計し、分析専門家と連携できる分

析企画力を持つ人材を育成すること。

(4) 分析専門家の育成/分析基盤の整備

・ 高度なデータ分析の実施に必要となる分析専門家を一定数採用・育成すること。

・ 分析専門家がそのスキルを発揮するための分析基盤を整備すること。

(5) 不正のあったデータや分析事例の蓄積・共有

・ 分析手法の効果を客観的に測定するために、過去の実際の不正があったデータを蓄積、共

有し、分析の前提となる仮説の検証や手法の有効性の検証ができるようにすること。

・ 効果的かつ効率的にデータ分析の計画を立てられるよう、分析事例を収集・整備し、容易

にアクセス可能にすること。

(6) データ分析活用の業界全体への浸透

・ データ分析により取引全体の傾向を理解することや、特定の仮説や視点に基づきリスクが

高いと考えられる取引を抽出することが監査手続においてどう位置付けられるのか、またそ

のために留意すべき点などをまとめた協会としての各種指針の整備を検討すること。

・ 分析専門家や分析基盤などのリソースや不正データ・分析事例の蓄積が十分でない中小監

査法人に対して、監査法人向けに分析サービスが提供できる仕組みの整備などを検討するこ

と。

《Ⅵ Peppol など電子インボイスの活用》

前章では現在活用可能な分析手法について紹介を行った。そこで触れたようにデータ分析の活

用に当たってはデータの準備や分析結果の活用に限界があり、その効果は被監査会社自身の不正

防止及び発見のための取組に大きく依存している。本章以降では将来的な可能性の議論として電

子インボイスや取引プラットフォームに蓄積されるデータを活用した循環取引の兆候や端緒検知

の可能性について検討を行う。

《1.Peppol とは》

Peppol(ペポル)とは Pan European Public Procurement Online の略称で、電子文書をネット

ワーク上でやり取りするための「文書仕様」、「ネットワーク」及び「運用ルール」に関するグ

ローバルな標準仕様

1

である。これをベースに日本における電子インボイス(デジタルインボイス)

1

https://www.digital.go.jp/policies/electronic_invoice/(デジタル庁)

Peppol は国際的な非営利組織である「OpenPeppol」という団体により管理されており、デジタル庁も 2021 年9月にこの団体の正式な

メンバーとなり、日本における管理局(Peppol Authority)の役割を担っている。

- 16 -

の標準仕様(JP PINT)が策定され、デジタル庁は官民連携のもと日本版 Peppol と言える JP PINT

の普及・定着に取り組んでいる。

JP PINT は 2023 年 10 月より開始したインボイス制度(適格請求書等保存方式)の要件に対応

できることから、今後 JP PINT に準拠した電子インボイスの利用が広まることが想定される。イ

ンボイス制度では企業や個人事業主が消費税の仕入税額控除を受けるために一定要件を満たす適

格請求書(インボイス)の保存が必要となる。JP PINT は日本の消費税制度や商習慣を踏まえて

策定されているためインボイス制度への対応がスムーズであるほか、規格統一されたデジタルデ

ータにより請求情報を効率的に処理することが可能となり、また Peppol という国際標準規格に準

拠しているため海外企業との取引もスムーズになると言われている。

《2.電子インボイスを活用した証憑突合》

インボイス制度は必ずしも電子インボイスの利用を要求するものではなく、また JP PINT の仕

様と異なる電子インボイスが利用されるケースも想定し得る。さらにインボイス制度上適格請求

書とならない請求書も想定し得るため、全ての請求書が JP PINT の仕様に準拠した形で保存され

ることになるわけではないものの、JP PINT に準拠した電子インボイスの利用が広まることで監

査において証憑突合を自動化する難易度が下がるであろう。

具体的には会計データに記録されている情報とその証跡となる電子インボイスを照合するソフ

トウェアを構築することで、電子インボイスに基づき計上された会計データの証憑突合を行うこ

とができる。しかしながら、電子インボイスの仕様が様々である場合や利用が限定的である場合

には、電子インボイスの読み取り処理を仕様ごとに別途構築する必要があるなど、請求書全体の

中でごく一部でしか活用できないといった状況になり、自動化の恩恵があまり得られない。今後

JP PINT に準拠した電子インボイスの利用が広まることでこういった状況が変わり、JP PINT の仕

様に基づき自動的に証憑突合できる範囲が広がることで、サンプリングリスクを効率的に抑える

ことが可能となると考えられる。

電子インボイスには電子署名を施すことで改ざんされていないことを証明することができるた

め、電子署名の技術を利用することで証跡の信頼性を高めることも可能である。

一方で、JP PINT に準拠した電子インボイスであっても本来消費税の仕入税額控除を受けるた

めのものであるため、監査の観点からは以下のような限界が考えられる。

・ 取引や請求書を網羅的に捉えることはできない。

・ 請求書の訂正が正確に全て反映されているとは保証されない。

・ 入金があるとは保証されない。

・ 請求の単位での情報であるため取引情報の証憑突合ができるとは限らない。

・ 自社が売り手の立場の際に発行したインボイスはその内容が買い手と合意されている保証は

ない。

・ 電子署名などの改ざん防止の措置は、仕様上は要求されておらずソフトウェアやサービスで

の対応次第である。

- 17 -

取引が実際に存在する循環取引はそもそも証憑突合では検知ができないものの、網羅的な証憑

突合が実現し、証憑のない架空計上や計上漏れを全件検証することができるようになると監査品

質の向上や監査の効率化に資することになる。現時点では、前述のとおり様々な制約があり、電

子インボイスを活用することで直ちに会計データの網羅的な証憑突合が実現するという状況では

ないものの、電子インボイスの利用の広がりに応じて継続的に活用を検討する価値があると考え

られる。

《3.EDI や取引プラットフォームを活用した証憑突合》

前節で記載のとおり、電子インボイスを活用することで証憑突合に役立てることができる可能

性があるものの、情報の網羅性や正確性に限界がある。そこで電子インボイス以外の手段として

現存する EDI や取引プラットフォームを活用し、データを連携することによって証憑突合に役立

てることができる可能性がある。

監査人が EDI や取引プラットフォームから取引情報を参照する、又は監査人からの求めに応じ

て EDI や取引情報を参照する業者を通じて取引情報を参照することで、被監査会社の全ての取引

の証憑突合を機械的・自動的に行うことができる可能性がある。また、取引情報として発注、受

注、支払、入金だけでなく商品の発送、検収、請求書の送付など収益の認識や費用の発生などの

会計処理のトリガーとなるイベントについても情報を入手することができれば、売上・仕入・経

費・売掛金・買掛金などの証憑突合に役立てることができる。

一方で、取引情報の参照が API などの容易な形でできるとは限らない点や EDI や取引プラット

フォームが存在しない取引形態もあるなどの限界がある。

《Ⅶ 全取引情報に基づく取引関係の全体像の理解》

前章では電子インボイスや取引プラットフォームに蓄積されるデータを活用した証憑突合につ

いて検討した。前章で記載のとおり、証憑突合では循環取引の兆候や端緒の発見が難しいケース

も多い。そこで本章では、現在の技術的な制約やデータの取扱いについての法的な整理を一度度

外視し、将来的な新しい監査のアプローチの一つとして、被監査会社の取引データのみならず被

監査会社の取引相手を含む全ての取引主体の取引データを基に取引関係の全体像を分析すること

について検討する。

《1.循環取引発見のためのデータ収集における課題》

循環取引は、通常の取引と同様に実在性を示す証憑が作成・保存され整合性が取れることが多

く、資金のやり取りも含めて偽装されることが一般的である。また、実在する多数の企業や当事

者が関与し、複雑な商流が作られることから、監査人が被監査会社から入手できる情報のみをも

って循環取引を発見し、循環取引であることの確証を得ることは、通常、困難である。しかし、

換言すれば、被監査会社から入手できる情報だけではなく商流に含まれる多数の企業や当事者か

ら広く情報を入手することができるのであれば、循環取引を発見できる可能性があると考えられ

る。

商流に含まれる全ての取引データを被監査会社外部から広く収集できる共通のデータプラット

- 18 -

フォームが存在し、情報を一元的に取得できることが理想的ではあるが、このようなデータ基盤

は現存せず、これを新たに構築して導入することは簡単ではない。アイディアとしては監査人間

で情報を共有するようなデータベース基盤の構築というものもあり得るが、情報の対象が監査を

受けている企業に絞られてしまう点に限界があると考えられる。また、以下のような点からも、

適時に必要な情報が参照可能な形となるための運用には課題がある。

・ 監査人がいつの段階でどのような情報を登録するのか。

・ 参照したい情報がなかった際に監査人は情報の提供を依頼できるのか。

・ 依頼を受けた監査人はその依頼に対して回答する義務があるのか。

・ 監査遂行の目的のために入手した被監査会社の情報を他の監査人のために共有することは守

秘義務上認められるのか。

そこで、別の視点から、どのようにすれば商流に含まれる多数の企業の取引情報をできる限り

広く入手することができるか、次節以降において検討する。

《2.クラウド共有された電子インボイスの活用》

取引関係の全体像の理解に JP PINT が活用できる可能性がある。JP PINT の仕様上、電子イン

ボイスは売り手から買い手に Peppol ネットワークを通じて送付されるのみで、その経路となるネ

ットワーク内に蓄積されることはない。そのため「導管」に過ぎない Peppol ネットワークを利用

する全ての参加者の全ての取引を網羅的に捕捉することは原理上難しい。しかしながら、Peppol

のサービスプロバイダにおいてそのサービスプロバイダを利用する会社の電子インボイスが保存

されている場合、監査法人を代表する組織などが一括して各サービスプロバイダからクラウド保

存されている各社の電子インボイスを全て入手し、取引の全体像をネットワーク分析することで

循環するような取引を見つけられる可能性がある。

当分析は1社にとどまらない利用可能な全取引情報を用いた分析であるため、一度の分析によ

り、関係する全ての会社の取引関係を明らかにできると考えられる。そのため、各監査人が個別

に分析を行う必要はないものの、分析を行う組織がサービスプロバイダから全ての電子インボイ

スを取得できるように、データの利用についての各会社からの合意の取得や、当分析組織の行っ

た結果を監査人が利用することについての各会社からの合意など、法的な対応が必要となるであ

ろう。また、循環取引を発見するアルゴリズムの実行可能性についても検討が必要であろう。具

体的には売手、買手、金額の情報のみで複数社が取引の輪を構成していることを判定できたとし

て、それが循環取引である可能性が高いと言えるのか、またそもそも多数の会社が関わる膨大な

取引情報の中で、仮に売手・買手の組合せごとに一定期間における取引金額を集計したとしても

コンピュータによる分析にかなりの負荷・計算時間がかかると考えられ、監査実務の中で情報を

タイムリーに提供できる限度として何社まで関与する規模の循環が識別できるかという課題もあ

る。加えて証憑突合における電子インボイスの活用において触れた網羅性や正確性の限界なども

課題となる。

- 19 -

《3.EDI や取引プラットフォームの活用》

近年、企業の DX 化推進に伴い、経済界の業界団体や行政目的等により企業グループ内の個別

EDI や業界標準 EDI の導入は拡大傾向にある。また、中小企業庁が普及を進める「中小企業共通

EDI」など、複数の企業や業界を越えてデータ連携できる EDI の普及も進められており

2

、今後よ

り一層の拡大が期待される。さらには、インボイス制度の導入に伴い EDI や取引プラットフォー

ムを Peppol に対応させる動きが広がっている。Peppol の情報は請求情報にすぎず、それのみで

循環取引を発見することはできない。しかし、Peppol の特徴として同一フォーマットのデジタル

データであるため、データ分析への活用において複数の EDI の取引データを効率的に合算するこ

とで循環取引の検知に役立てられる可能性がある。一般的に個別 EDI や業界標準 EDI は特定の企

業や業界用の規格であるため、複数の企業や業界を越えてデータを連携するには、データクレン

ジングを行ってデータの形式を統一する必要があると考えられるが、個別 EDI や業界標準 EDI に

もインボイス制度への対応が進むことによって、この問題の解消も期待される。

また、以下のような各種のデータベースを紐付けてより深度ある分析を実現できる可能性がある。

・ 各企業の信用情報を開示する信用情報機関のデータベース

・ 業界団体に属する企業で共有するデータベース(例えば、不動産物件情報データベース)

・ 国税庁法人番号公表サイト及び業界監督官庁の各種データベース(例えば、農林水産省の牛

トレーサビリティ制度に基づく個体識別番号)

《4.EDI や取引プラットフォームの活用に当たっての課題》

EDI や取引プラットフォームの活用に当たっては、下記のような課題があると考えられる。

(1) アクセスできる組織・人の範囲

プラットフォームに参加する全ての企業同士の全ての取引情報にアクセスできる組織や人を

どう決めるか、法的整理も含めて検討が必要となることが考えられる。また、企業秘密を含む

様々な情報が保管、蓄積されるため、アカウント管理、アクセス制御、暗号化、監査・監視と

いったセキュリティ要件についての検討も必要であろう。

(2) EDI、プラットフォームごとの情報の統一規格への変換

登録する情報は、共通フォーマットで事業者や取引を一意に識別できることが望ましいため、

Peppol の適格請求書発行事業者などを用いて、名寄せ不要な形で氏名又は名称及び登録番号を

活用することが考えられる。取引年月日、取引金額、取引内容についても統一規格へ変換し、

複数の EDI やプラットフォームの取引情報を合算できるようにする必要がある。

(3) 監査証拠としての位置付けの整理

業界を代表する組織が、プラットフォームの全参加者の全取引情報に基づき取引関係の全体

像を分析し、そこで得た知見や循環取引のリスクがある状況について監査証拠として利用可能

とする場合、その位置付けや証拠力についての検討が必要となるであろう。あわせて、共通プ

2

中小企業共通 EDI は国内銀行で組織される全国銀行資金決済ネットワーク(全銀ネット)が運営する全銀 EDI システム(ZEDI)と連携

してインボイス制度に対応することが発表されている。

- 20 -

ラットフォームに登録された情報の信頼性を確保する取組や制度の検討も必要となることが考

えられる。

(4) 費用負担について

全取引データを用いた分析体制の整備及び運用に当たっては、構築及び保守運用費用など

様々な費用が発生する。このような費用の担い手を、資本市場の公共財として国庫負担とする

か、利用者負担とするか、検討が必要となることが考えられる。

《5.取引関係の全体像に基づく循環取引検知のアルゴリズム》

全取引データを活用し取引関係の全体像を捉え、循環取引を発見するアルゴリズムは様々なも

のがあると考えられるが、以下に一例を示す。

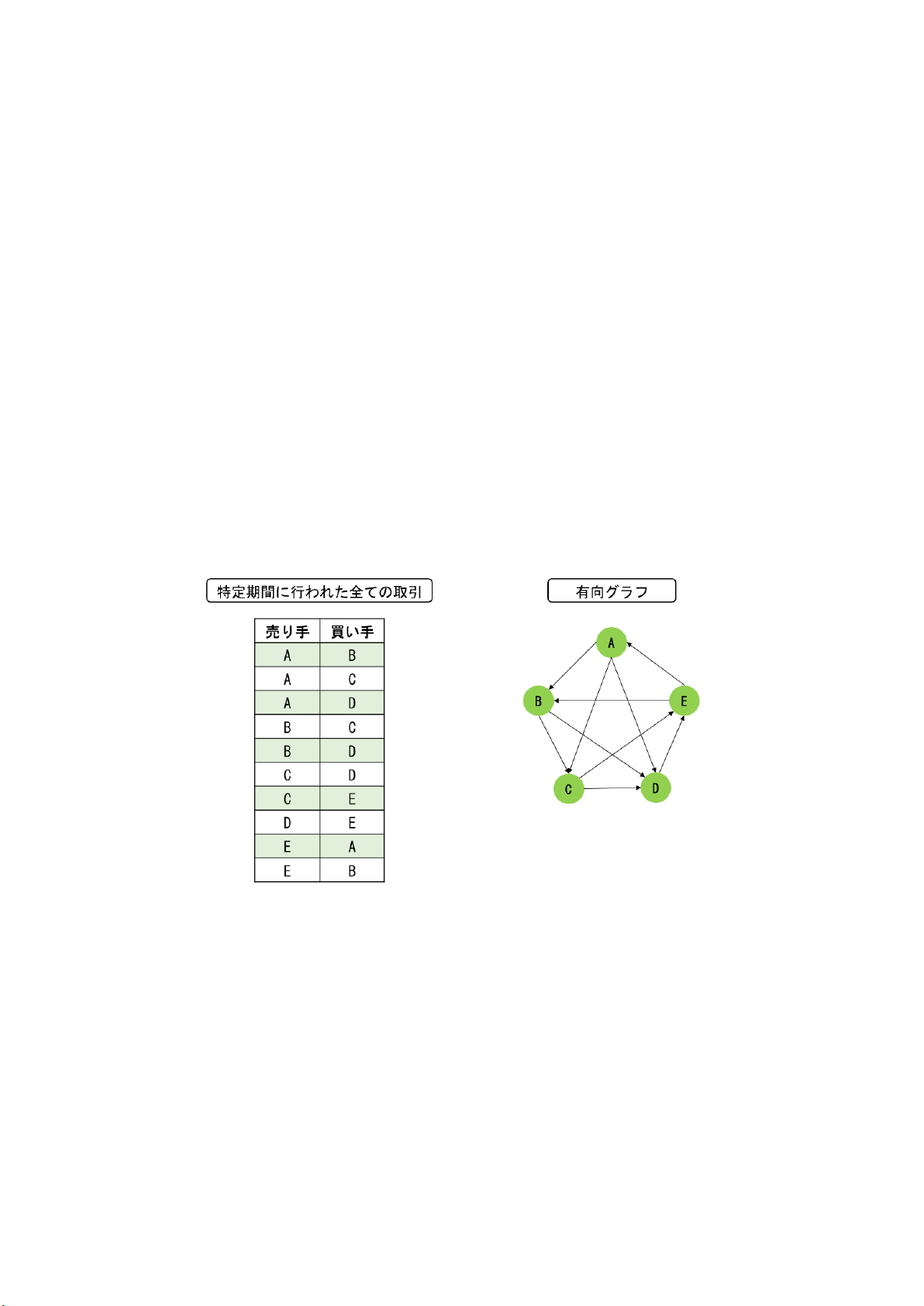

まず EDI や取引プラットフォームより特定期間に行われた全ての取引について、売手会社名、

買手会社名、取引金額の情報を取得する。この情報を用いて特定期間における取引金額を売手会

社名・買手会社名の組合せごとに集計する。これはいわゆる有向グラフとして捉えることができ

る。

データの中で取引を行っているのが n 社あり、1社当たり m 社と取引を行っている場合、nm 個

の取引関係を表す組合せができることになる(売手・買手の立場が逆であれば別のものとしてカ

ウントすることに注意)。売手・買手の立場が違うだけ(2社による循環)は nm 個の組み合わせの

中で矢印の向きが反対になっているペアを見つけるということになるため、nm 回のチェックを行

うことでリストアップすることができるであろう。

3社による循環の場合、素朴なアルゴリズムとしては、ある会社 A の得意先 m 社について1社

ずつその得意先(つまり A 社の得意先の得意先)に A 社が入っているかを確認するということを n

社に繰り返すことになるため nm

2

回だけチェックを行うことになる。4社の場合も同様に nm

3

回チ

ェックを行うことになる。

- 21 -

取引金額に一定の閾値を設け、規模の小さな取引関係を捨象することで m の数字を小さくする

ことはできるため、m が 1000 社程度であれば4社程度までの循環関係の検知は現実的な可能性も

ある。

《Ⅷ まとめ》

本研究文書では、循環取引の兆候や端緒の発見に取り組む上でのテクノロジーの活用の可能性

について議論した。まず循環取引の代表的なパターン及び循環取引の特徴を踏まえ分析の切り口

を整理し、また取引形態・モノ・ヒト(固有リスク)の観点、内部統制の強度の観点を属性とし

た絞り込みについて議論を行った。上記切り口、絞り込みを踏まえて循環取引の兆候や端緒の発

見に資するテクノロジーの活用の一つとして、統計的な手法を中心にデータ分析手法について紹

介を行っている。

データ分析により、状況把握や不自然な取引の検知を行うことが可能となる一方で、データの

準備や分析結果の活用などの観点で固有の限界もある。そこでより効果的なデータ分析を実現す

るための提言も行っている。

循環取引は被監査会社のデータのみを分析しても取引の流れの全貌が見えず検知が難しいとい

う側面があり、監査人間での情報共有や電子インボイスの活用、さらに取引プラットフォーム上

の全ての取引データを分析し循環取引となっている商流を検知するというアプローチについても

議論を行った。こういったアプローチは現時点では様々な制約があるものの、将来目指す方向性

の検討に資するものと考える。

今回は機械学習を用いた予測分析や生成 AI などについて循環取引の兆候や端緒の検知に直接的

に役立つ活用方法として紹介する機会はなかったが、昨今のテクノロジーの進展は目覚ましく、

今後監査へ活用され高度化や効率化につながるものと期待している。

以 上