i

監査基準報告書 300 実務ガイダンス第1号

監査ツール(実務ガイダンス)

2 0 1 2 年 6 月 1 9 日

改正 2 0 1 3 年 8 月 7 日

改正 2 0 1 5 年 5 月 2 9 日

改正 2 0 1 6 年 6 月 1 4 日

改正 2 0 1 9 年 9 月 1 7 日

改正 2 0 2 0 年 7 月 1 5 日

改正 2 0 2 1 年 5 月 1 3 日

改正 2 0 2 2 年 6 月 1 6 日

改正 2 0 2 2 年 1 0 月 1 3 日

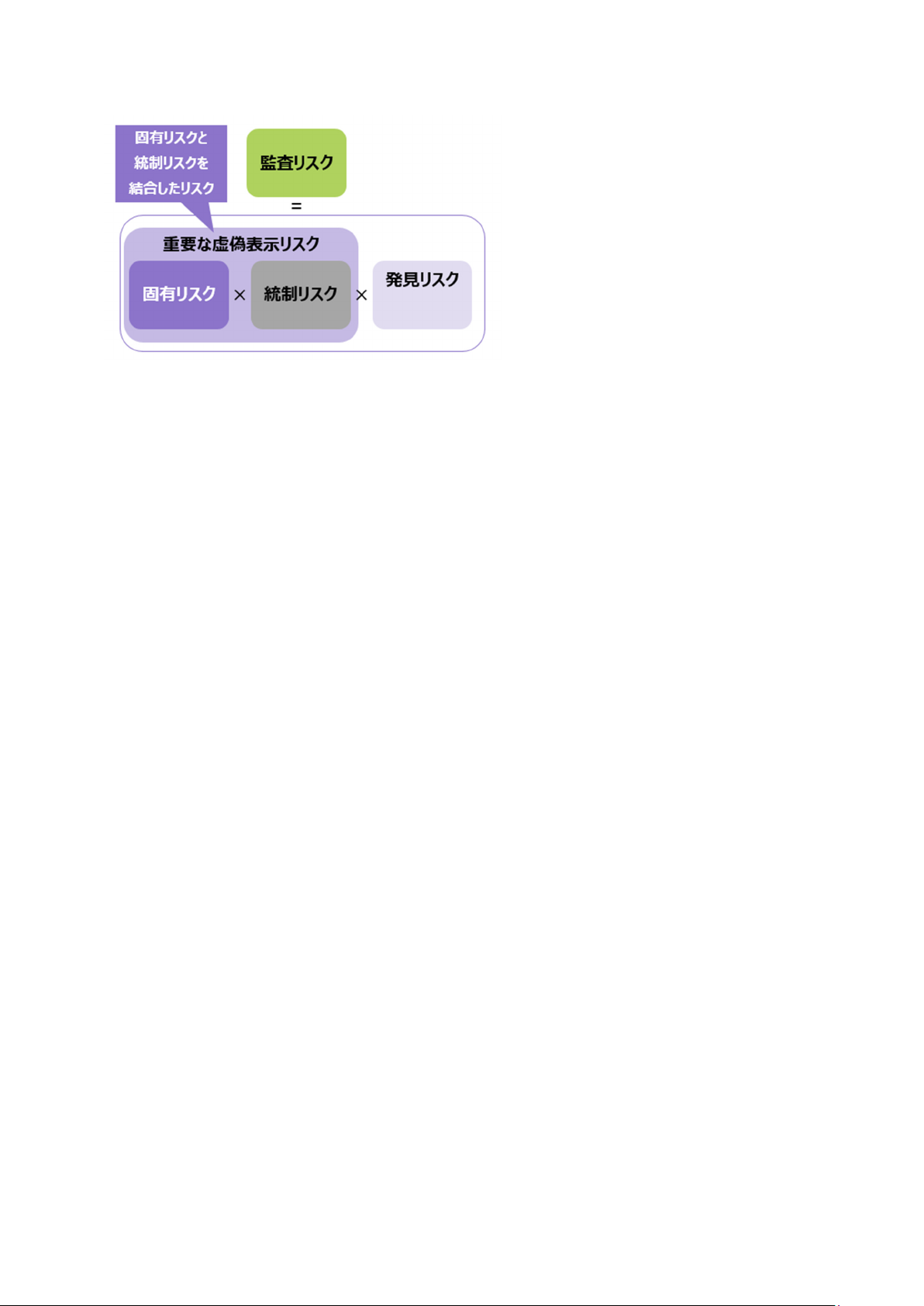

改正 2 0 2 3 年 6 月 1 5 日

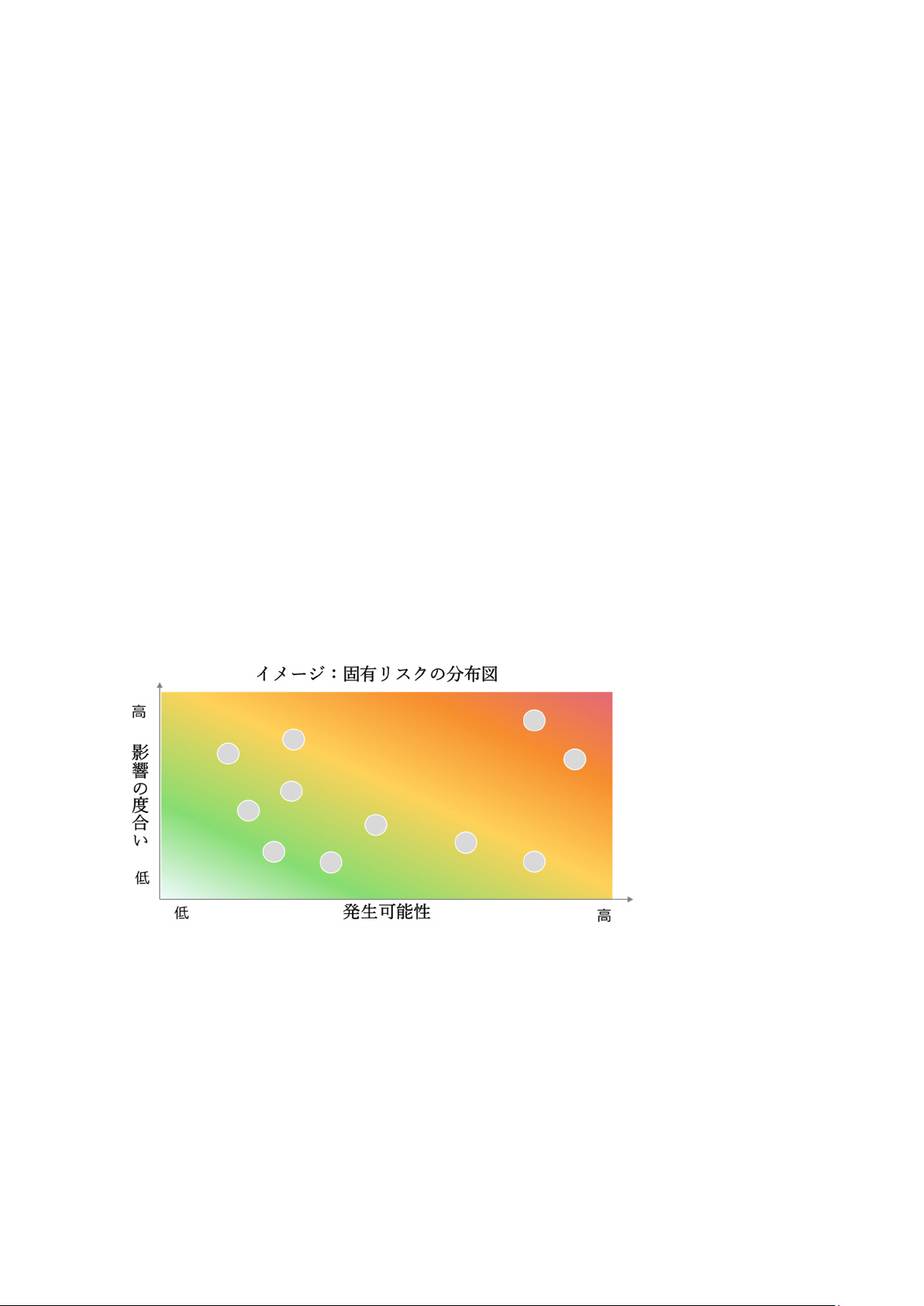

最終改正 2 0 2 4 年 6 月 1 3 日

日 本公認 会 計 士 協 会

監査・保証基準委員会

(実務ガイダンス:第4号)

項番号

Ⅰ 本実務ガイダンスの適用範囲

1.適用範囲..................................................................... 1

2.背景......................................................................... 8

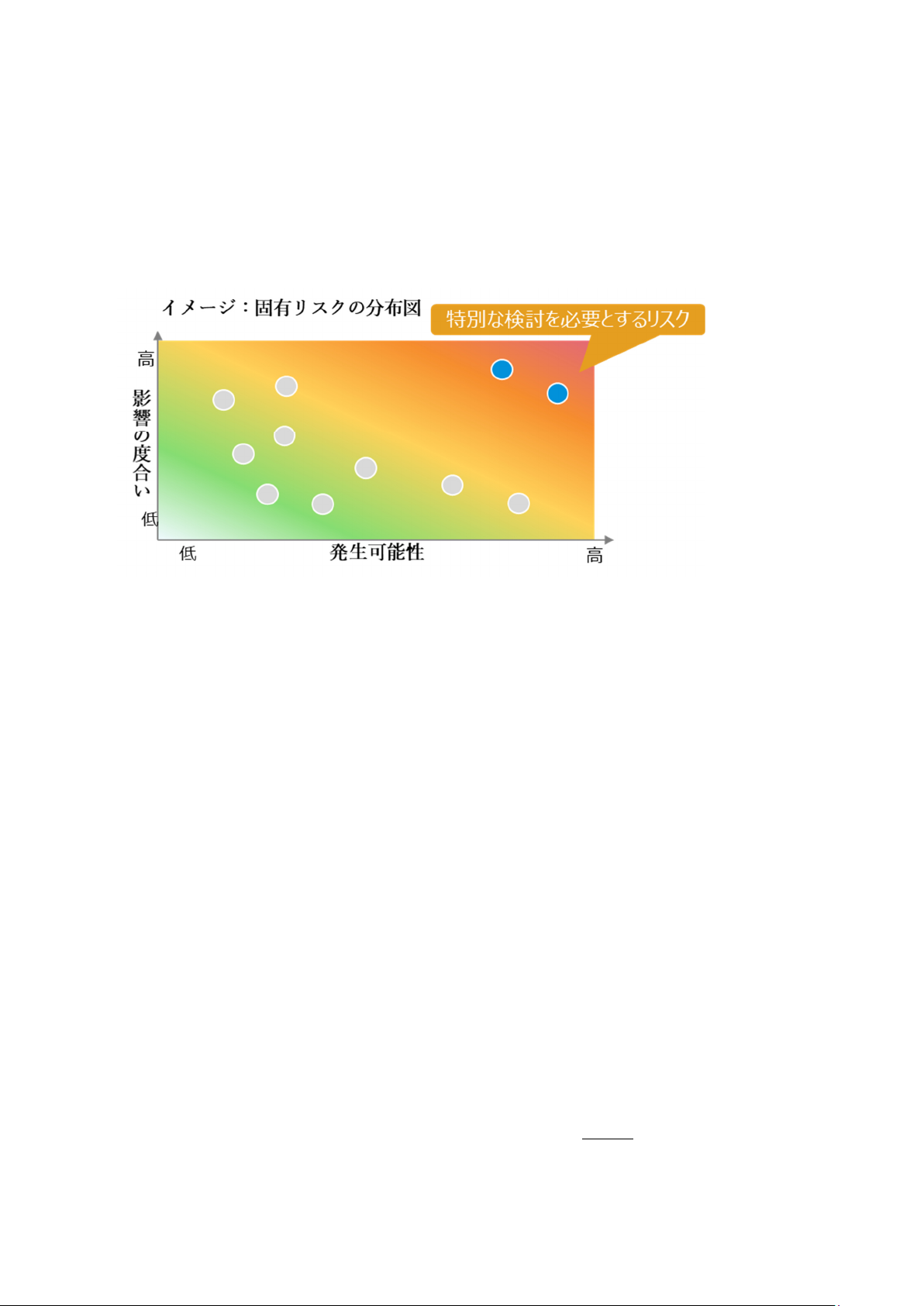

3.定義......................................................................... 10

Ⅱ 主要な概念

1.リスクモデル................................................................. 11

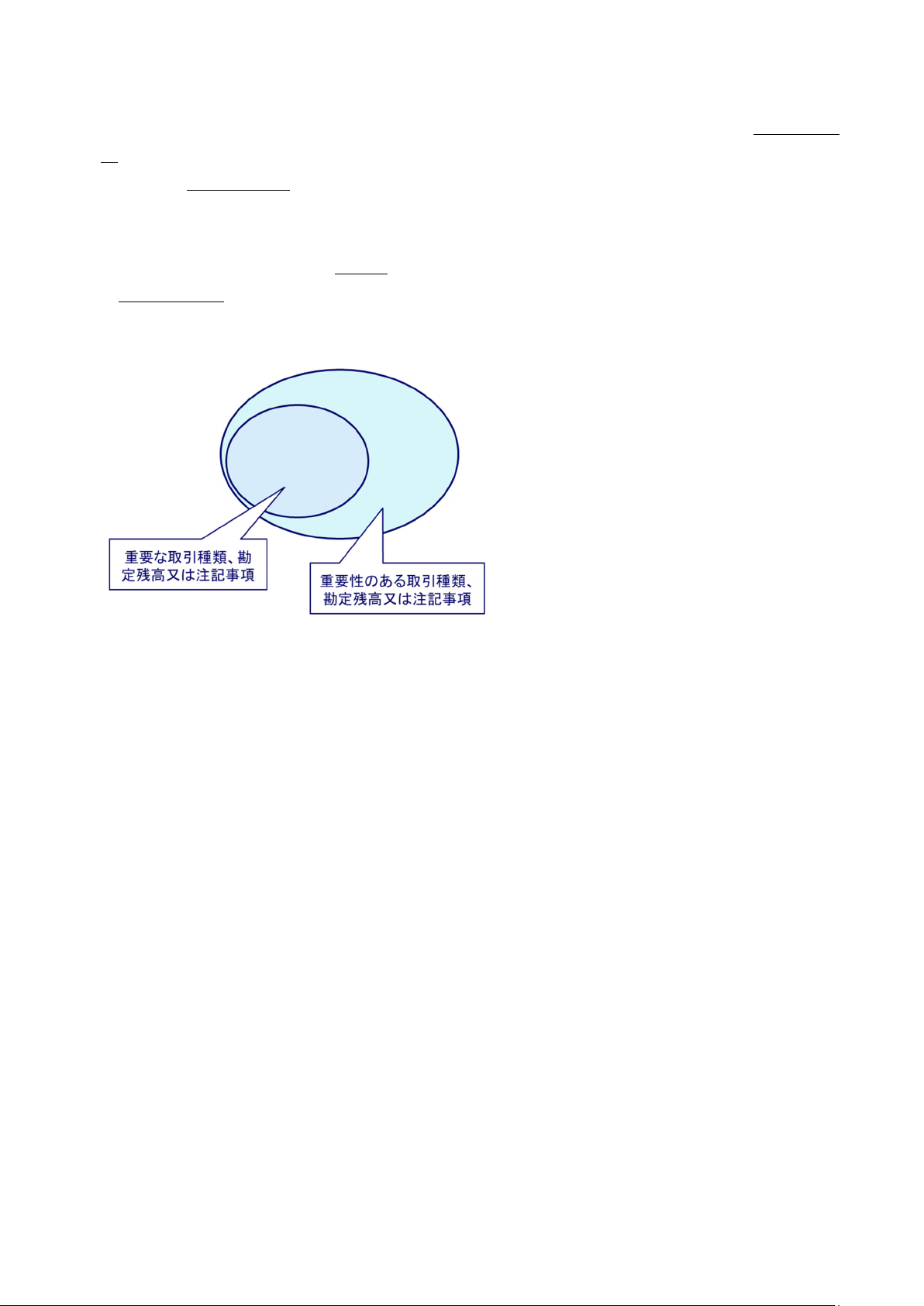

(1) 監査リスク................................................................. 12

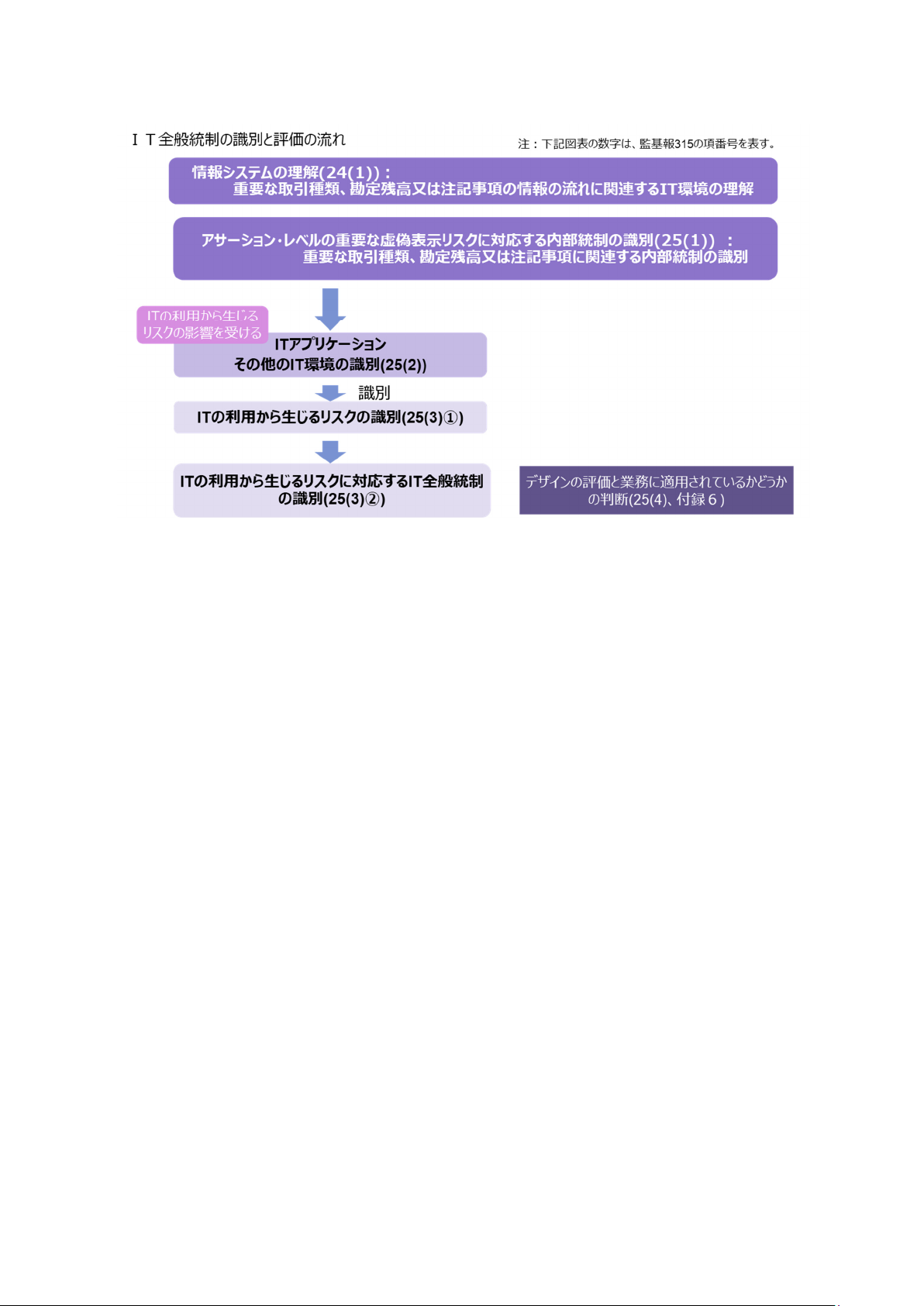

(2) 財務諸表全体レベルの重要な虚偽表示リスクの評価と対応....................... 16

(3) アサーション・レベルの重要な虚偽表示リスクの識別、評価と対応............... 18

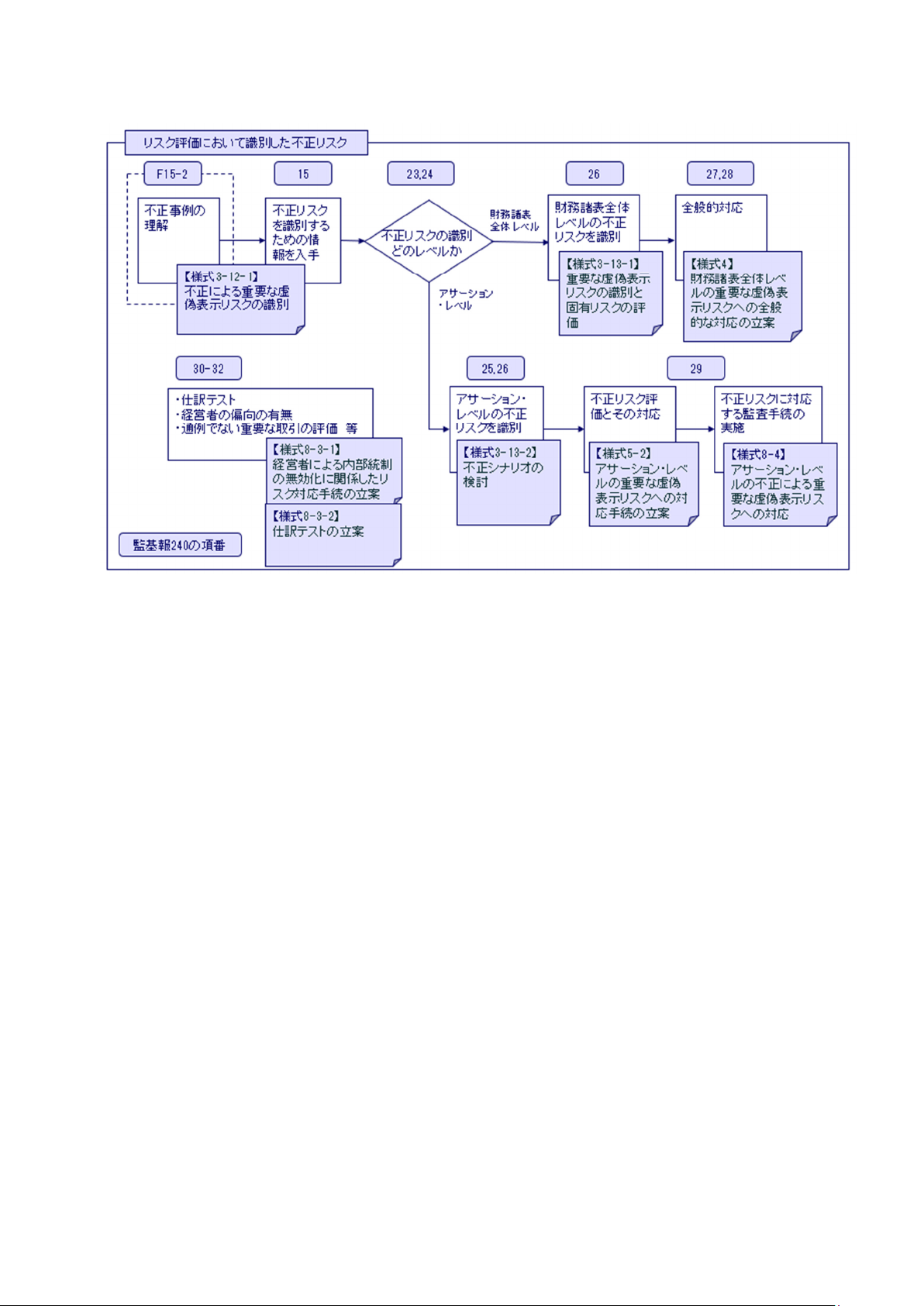

(4) 不正リスクの評価と対応.................................................... 27

(5) 不正による重要な虚偽表示を示唆する状況..................................... F29

(6) 不正による重要な虚偽表示の疑義............................................. F30

(7) 相互関係............................................. ...................... 31

(8) 経営者による内部統制無効化リスクへの対応................................... 32

2.監査における重要性........................................................... 33

3.グループ監査における特別な考慮事項........................................... 37

(1) 監査契約の新規の締結及び更新............................................... 39

(2) グループ監査の基本的な方針及び詳細な監査計画............................... 40-1

ii

(3) グループ及びグループ環境、適用される財務報告の枠組み並びにグループの内部統制シス

テムの理解................................................................ 41-1

(4) グループ監査における重要性................................................. 42-1

(5) 評価した重要な虚偽表示リスクへの対応...................................... 43

(6) グループ財務諸表に係る不正による重要な虚偽表示を示唆する状況............... F46

(7) 構成単位の監査人とのコミュニケーション及びその作業の妥当性の評価........... 47-1

(8) 入手した監査証拠の十分性及び適切性の評価................................... 48-1

(9) グループ経営者及びグループ・ガバナンスに責任を有する者とのコミュニケーショ

ン.......................................................................... 49-1

4.リスク評価及びリスク対応におけるその他の個別論点............................ 52

(1) 財務諸表監査における法令の検討............................................. 53

(2) 会計上の見積りの監査....................................................... 54

(3) 関連当事者................................................................. 56

(4) 継続企業の前提............................................................. 57

(5) 内部監査人の作業の利用..................................................... 58

(6) 専門家の業務の利用......................................................... 59

(7) 委託業務............................................. ...................... 60

5.監査結果の取りまとめ......................................................... 62

(1) 監査計画の更新及び重要な変更............................................... 63

(2) 監査の最終段階の分析的手続................................................. 64

(3) 監査の過程で識別した虚偽表示の評価......................................... 65

(4) 監査意見の形成............................................................. 85

6.監査役等とのコミュニケーション.............................................. 91

7.監査上の主要な検討事項...................................................... 92

Ⅲ 解説........................................................................... 99

Ⅳ 調書様式例

1.監査契約

様式 1-1: 監査契約の締結及び更新

様式 1-2-1: 初年度監査における追加的な考慮事項(前任からの監査業務の引継)

様式 1-2-2: 初年度監査における追加的な考慮事項(初年度監査の期首残高の検討)

様式 1-3: 監査契約の変更に関する検討

様式 1-4: 監査契約の解除に関する検討

2.監査の基本的な方針の立案

様式 2-1: グループ監査の方針

付表: 重要性のある取引種類、勘定残高又は注記事項

様式 2-2: スケジュール

様式 2-3: 重要性の決定

様式 2-4-1: グループ監査人の監査チーム等の編成

iii

様式 2-4-2: 構成単位の監査人の監査チーム等の編成

3.リスク評価手続の作成・実施

様式 3-1: リスク評価手続の実施

様式 3-2-1:

別紙:

企業及び企業環境の理解

企業及び企業環境の理解(各社別)

様式 3-2-2: 適用される財務報告の枠組みの理解

様式 3-3: 関連当事者との関係等に伴う重要な虚偽表示リスクの識別と評価

様式 3-4: 会計上の見積りに関する重要な虚偽表示リスクの識別と固有リスクの評

価

様式 3-5:

別紙:

財務諸表監査における法令の検討

倫理規則に基づく違法行為への対応

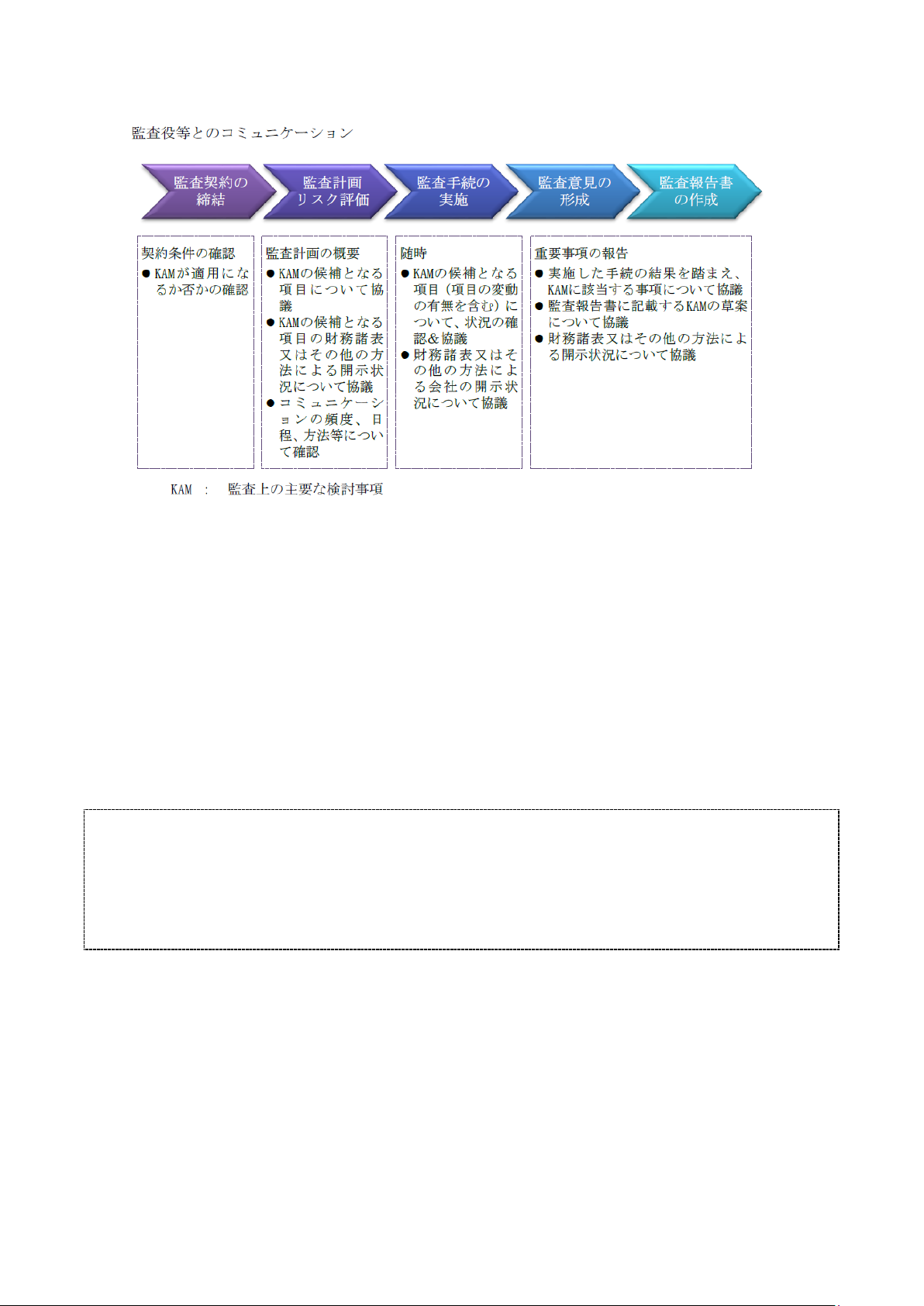

様式 3-6: 継続企業の前提

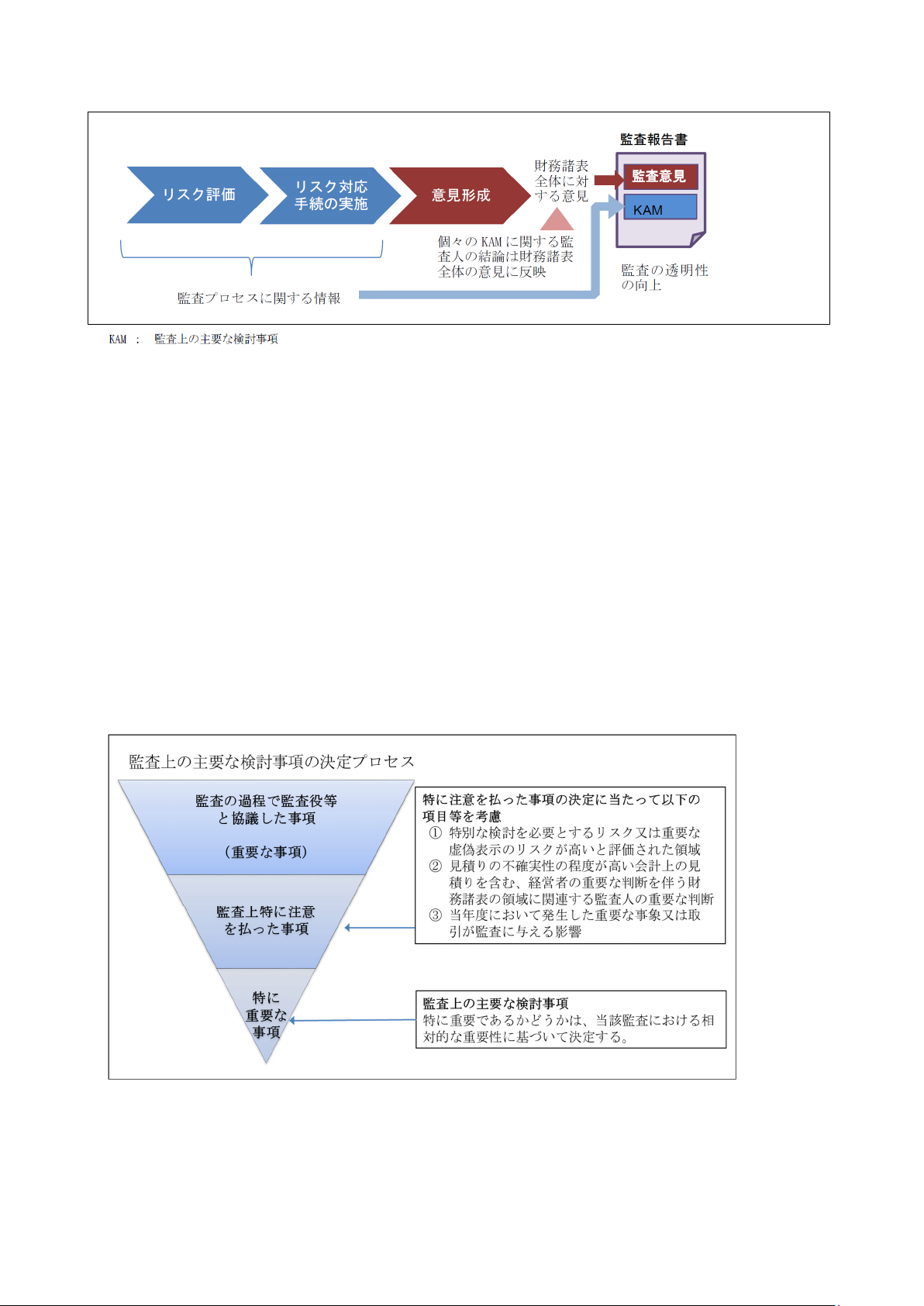

様式 3-7: 専門家の業務の利用

様式 3-8: 内部監査人の作業の利用

様式 3-9: 全社的な内部統制の理解

様式 3-10: 全社レベルの決算・財務報告プロセスに係る内部統制の理解

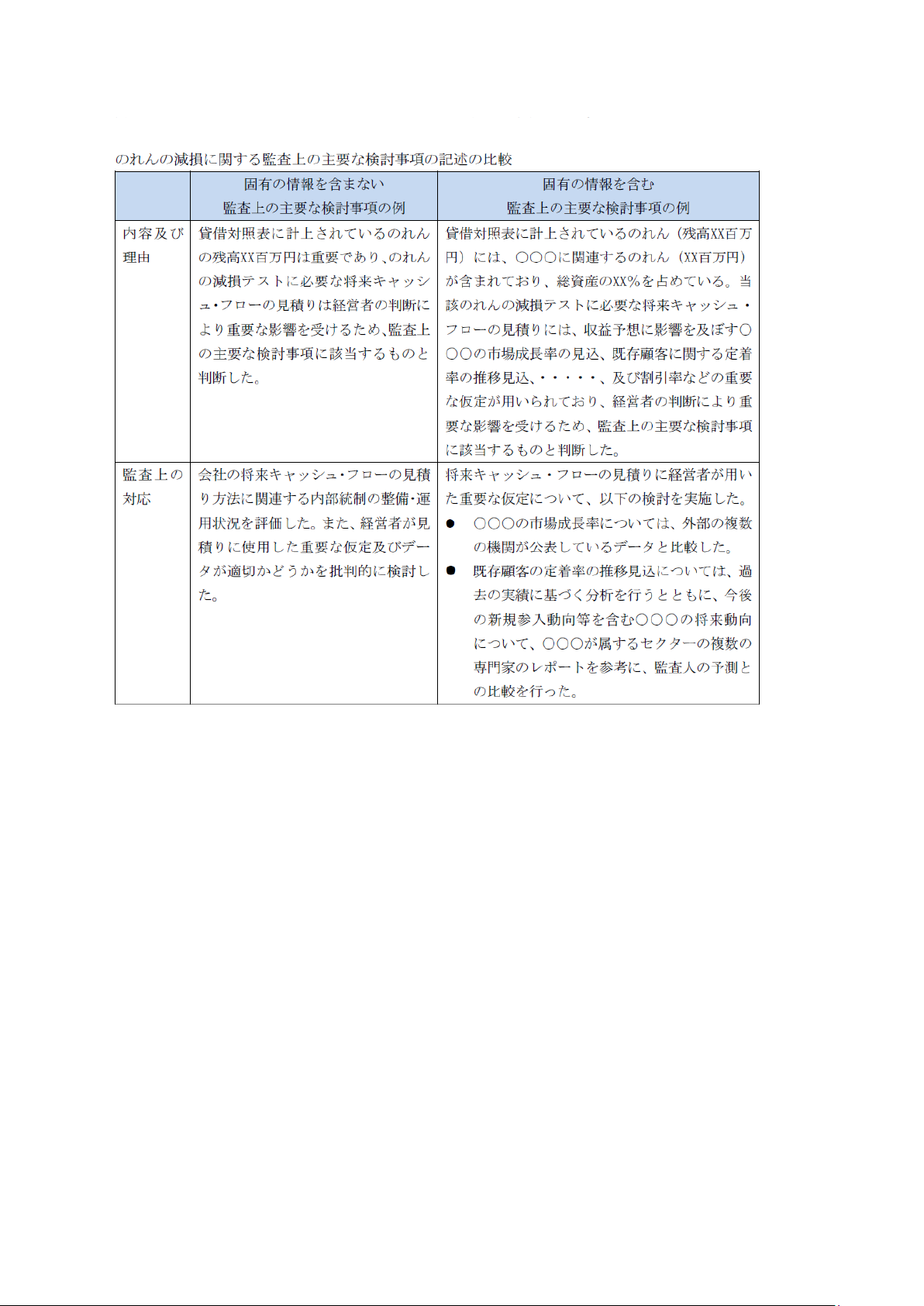

様式 3-11: 委託業務

様式 3-12-1: 不正による重要な虚偽表示リスクの識別

参考: 不正による重要な虚偽表示の兆候を示す状況の例示

様式 3-12-2: 不正による重要な虚偽表示を示唆する状況の識別

参考: 不正による重要な虚偽表示を示唆する状況の例示

様式 3-13-1: 重要な虚偽表示リスクの識別と固有リスクの評価

参考: 固有リスク要因の例示

様式 3-13-2: 不正シナリオの検討

参考: 不正リスク要因の例示

様式 3-14: IT環境の理解

4.財務諸表全体レベルのリスク評価・全般的対応

様式4: 財務諸表全体レベルの重要な虚偽表示リスクへの全般的な対応

5.アサーション・レベルのリスク評価・リスク対応

様式 5-1: アサーション・レベルのリスク評価・リスク対応手続の立案

様式 5-2: アサーション・レベルの重要な虚偽表示リスクへの対応手続の立案

6.業務プロセスに係る内部統制

様式6: 業務プロセスに係る内部統制の評価(RCM)

様式6: 業務プロセスに係る内部統制の評価(不備等)

7.全般統制

様式7: IT全般統制の評価(RCM)

様式7: IT全般統制の評価(不備等)

8.実証手続の作成

iv

様式 8-1: 実証手続の立案(一般)

様式 8-2-1: 実証手続の立案(決算・財務報告プロセス-グループ財務諸表作成プロ

セス)

様式 8-2-2: 実証手続の立案(決算・財務報告プロセス-個別財務諸表作成プロセ

ス)

様式 8-3-1: 経営者による内部統制の無効化に関係したリスク対応手続の立案

様式 8-3-2: 仕訳テストの立案

様式 8-4: アサーション・レベルの不正による重要な虚偽表示リスクへの対応

様式 8-5: 不正による重要な虚偽表示の疑義への対応

様式 8-6: 企業が作成した情報の検討

様式 8-7: 会計上の見積りに関する重要な虚偽表示リスクへの対応

9.監査結果の取りまとめ

様式 9-1: 監査意見の形成

様式 9-2: 監査計画の更新及び重要な変更

様式 9-3: 監査の最終段階の分析的手続

様式 9-4: 監査の過程で識別した虚偽表示の評価

付表1: 当年度末の未修正の虚偽表示

付表2: 前年度末の未修正の虚偽表示のうち当年度数値において修正又は解消さ

れたもの

付表3: その他の未修正の虚偽表示

10.コミュニケーション

様式 10-1: 経営者とのコミュニケーション

様式 10-2: 監査役等とのコミュニケーション

様式 11-1: 監査チームメンバーへの指揮、監督及び作業の査閲

様式 11-2-1: グループ監査人内のコミュニケーション

様式 11-2-2: 構成単位の監査人とのコミュニケーション

付表: 指示書コントロールシート

様式 11-2 参考: 監査チーム内のコミュニケーション

様式 12: 監査上の主要な検討事項の決定と監査上の対応の立案

11.職業倫理に関する規定の遵守

様式 13: 職業倫理に関する規定の遵守状況の評価

付表: 監査チームの職業倫理に関する規定の遵守状況の評価

v

<本実務ガイダンスにおいて引用している監査基準報告書等の略号について>

略号 名称

品基報1号 品質管理基準報告書第1号「監査事務所における品質管理」

監基報 200 監査基準報告書 200「財務諸表監査における総括的な目的」

監基報 210 監査基準報告書 210「監査業務の契約条件の合意」

監基報 220 監査基準報告書 220「監査業務における品質管理」

監基報 230 監査基準報告書 230「監査調書」

監基報 240 監査基準報告書 240「財務諸表監査における不正」

監基報 250 監査基準報告書 250「財務諸表監査における法令の検討」

監基報 260 監査基準報告書 260「監査役等とのコミュニケーション」

監基報 265 監査基準報告書 265「内部統制の不備に関するコミュニケーション」

監基報 300 監査基準報告書 300「監査計画」

監基報 315 監査基準報告書 315「重要な虚偽表示リスクの識別と評価」

監基報 320 監査基準報告書 320「監査の計画及び実施における重要性」

監基報 330 監査基準報告書 330「評価したリスクに対応する監査人の手続」

監基報 402 監査基準報告書 402「業務を委託している企業の監査上の考慮事項」

監基報 450 監査基準報告書 450「監査の過程で識別した虚偽表示の評価」

監基報 500 監査基準報告書 500「監査証拠」

監基報 501 監査基準報告書 501「特定項目の監査証拠」

監基報 505 監査基準報告書 505「確認」

監基報 510 監査基準報告書 510「初年度監査の期首残高」

監基報 520 監査基準報告書 520「分析的手続」

監基報 540 監査基準報告書 540「会計上の見積りの監査」

監基報 550 監査基準報告書 550「関連当事者」

監基報 560 監査基準報告書 560「後発事象」

監基報 570 監査基準報告書 570「継続企業」

監基報 580 監査基準報告書 580「経営者確認書」

監基報 600 監査基準報告書 600「グループ監査における特別な考慮事項」

監基報 610 監査基準報告書 610「内部監査人の作業の利用」

監基報 620 監査基準報告書 620「専門家の業務の利用」

監基報 700 監査基準報告書 700「財務諸表に対する意見の形成と監査報告」

監基報 701 監査基準報告書 701「独立監査人の監査報告書における監査上の主要な検討事項の

報告」

監基報 705 監査基準報告書 705「独立監査人の監査報告書における除外事項付意見」

監基報 706 監査基準報告書 706「独立監査人の監査報告書における強調事項区分とその他の事

項区分」

監基報 710 監査基準報告書 710「過年度の比較情報-対応数値と比較財務諸表」

vi

監基報 720 監査基準報告書 720「その他の記載内容に関連する監査人の責任」

監基報 900 監査基準報告書 900「監査人の交代」

監基報 700 ガ1 監査基準報告書 700 実務ガイダンス第1号「監査報告書に係るQ&A(実務ガイダ

ンス)」

監基報 560 実1 監査基準報告書 560 実務指針第1号「後発事象に関する監査上の取扱い」

- 1 -

《Ⅰ 本実務ガイダンスの適用範囲》

《1.適用範囲》

1.本実務ガイダンスは、会員の実務の参考に資することを目的として、監査計画の局面を中心に

具体的な手順、監査調書の様式等について取りまとめたものであるが、監査の最終段階における

監査結果の取りまとめ作業の監査調書の様式等も含んでいる。

また、一般に公正妥当と認められる監査の基準を構成するものではなく、会員が遵守すべき基

準等にも該当しない。2024 年6月 13 日時点の最新情報に基づいている。

2.本実務ガイダンスは、大規模ではないがグループ財務諸表を作成している上場会社を対象とし

た財務諸表監査を想定して作成している。

3.本実務ガイダンスは、主に、リスク評価及びリスク対応に関連する以下の監査基準報告書を参

照して作成している。

・ 監査基準報告書240「財務諸表監査における不正」

・ 監査基準報告書250「財務諸表監査における法令の検討」

・ 監査基準報告書260「監査役等とのコミュニケーション」

・ 監査基準報告書300「監査計画」

・ 監査基準報告書315「重要な虚偽表示リスクの識別と評価」

・ 監査基準報告書320「監査の計画及び実施における重要性」

・ 監査基準報告書330「評価したリスクに対応する監査人の手続」

・ 監査基準報告書402「業務を委託している企業の監査上の考慮事項」

・ 監査基準報告書450「監査の過程で識別した虚偽表示の評価」

・ 監査基準報告書540「会計上の見積りの監査」

・ 監査基準報告書550「関連当事者」

・ 監査基準報告書570「継続企業」

・ 監査基準報告書600「グループ監査における特別な考慮事項」

・ 監査基準報告書610「内部監査人の作業の利用」

・ 監査基準報告書620「専門家の業務の利用」

・ 監査基準報告書701「独立監査人の監査報告書における監査上の主要な検討事項の報告」

・ 監査基準報告書720「その他の記載内容に関連する監査人の責任」

・ 監査基準報告書900「監査人の交代」

監査基準報告書 600 については、要求事項を全般的に取り扱っているが、監査指示書の作成例

は含めていない。

上記のほか、関連する監査の実務指針については、各業務において適宜参照の上、必要な手続

を実施することを想定している。

4.本実務ガイダンスは、第3項に示されている関連する監査基準報告書の記載事項を可能な限り

取り込んで作成しているが、一つの例示にすぎないため、あらゆる監査業務において検討する事

項を網羅的に示したものではなく、また、特定の監査業務においては適合しない事項もあり得

る。したがって、各監査事務所において本実務ガイダンスを利用するに当たっては、監査事務所

が策定した品質管理の方針及び手続や、実際の監査業務に応じて、異なる手法や技法の採用、記

- 2 -

載欄の加工又は別途監査調書の作成などの対応が必要となる場合がある。

なお、本実務ガイダンスは、標準的な手法や技法又は標準的な監査調書の様式になることを目

指し作成したものではない。よってこれ以外の手法や技法又は監査調書の様式に何ら影響を与え

るものではない。

5.本実務ガイダンスで提供している様式の構成は以下のとおりである。

様式1群 監査契約

様式2群 監査の基本的な方針の立案

様式3群 リスク評価手続の作成・実施

様式4群 財務諸表全体レベルの全般的な対応の立案及び実施

様式5群 アサーション・レベルのリスク対応手続の立案及び実施

様式6群 業務プロセスに係る内部統制の評価

様式7群 IT全般統制の評価

様式8群 実証手続の立案及び実施

様式9群 監査結果の取りまとめ

様式 10 群 経営者及び監査役等とのコミュニケーション

様式 11 群 監査チーム内のコミュニケーション

様式 12 監査上の主要な検討事項の決定と監査上の対応の立案

様式 13 職業倫理に関する規定の遵守状況の評価

・ 様式1群は、監査契約に関する調書様式の例示である。様式1-1から様式1-4を利用して、監

査契約の締結及び更新、初年度監査における追加的な考慮事項、監査契約の変更、監査契約の

解除について記載する。

・ 様式2群は、監査の基本的な方針の立案に関する調書様式の例示である。様式2-1から様式

2-6を利用して、グループ監査の方針、スケジュール、重要性の決定、監査チーム等の編成に

ついて記載する。

・ 様式3群から様式8群は、詳細な監査計画の作成に関する調書様式の例示である。様式3-1

で作成したリスク評価手続の計画に基づき、様式3-2から様式3-14を利用して、財務諸表全体

レベルの重要な虚偽表示リスクとアサーション・レベルの重要な虚偽表示リスクを識別し、評

価結果(アサーション・レベルの重要な虚偽表示リスクについては固有リスクの評価結果)を

様式3-13-1に記載する。財務諸表全体レベルの重要な虚偽表示リスクは様式4に記載し全般的

な対応を立案する。アサーション・レベルの重要な虚偽表示リスクは、様式5-2に記載しリス

ク対応手続の概要を立案する。アサーション・レベルの重要な虚偽表示リスク以外の虚偽表示

リスクを含めて、様式5-1に記載しリスク対応手続の概要を立案する(様式5-1は、グループ監

査人が自らリスク対応手続を実施する取引種類、勘定残高又は注記事項を記載することを想定

している)。様式6及び様式7は業務プロセスに係る内部統制とIT全般統制の整備及び運用状

況を評価するための調書様式であり、評価した結果が当初の想定と異なる場合には、統制リス

ク評価結果として様式5-2に記載し、改めて重要な虚偽表示リスクの評価を行う。様式8群に

は、様式5-1及び様式5-2で立案したリスク対応手続の概要に基づき手続書レベルの詳細な手続

を立案する。

- 3 -

・ 様式9群は、監査結果の取りまとめに関する調書様式の例示である。様式9-1から様式9-4を

利用して、監査意見の形成、監査計画の更新及び重要な変更、監査の最終段階の分析的手続、

監査の過程で識別した虚偽表示の評価について記載する。

・ 様式10群は、グループ経営者を含む経営者及び監査役等とのコミュニケーションについて記

載する。

・ 様式11群は、構成単位の監査人を含む監査チーム内のコミュニケーションについて記載する。

・ 様式12は、監査上の主要な検討事項の決定と監査上の対応の立案について記載する。

・ 様式13は、監査対象期間を通じて職業倫理に関する規定の遵守状況の評価を行うための様式

の例示である。監査契約の新規の締結時又は監査契約の更新時における検討の結果については、

様式13で検討した結果を様式1-1に記載する。

6.本実務ガイダンスは、アサーション・レベルの重要な虚偽表示リスクを評価した結果作成する

実証手続については、詳細な手続の作成前に概括的にその概要を記載することとし(様式 5-1 及

び様式 5-2 参照)、手続書レベルの詳細な手続については、各監査業務において様々であるた

め、様式を示すにとどまっている(様式8群)。例えば、様式3群を利用して、関連当事者、会

計上の見積り、継続企業、委託業務等に係る重要な虚偽表示リスクを識別し評価することになる

が、そのリスクに対応した手続書レベルの詳細な手続はあらかじめ提示せず、個々の監査人が様

式8群を利用して各監査業務の実情に合わせて作成することを想定している。ただし、特定の勘

定やアサーションに直接結び付かない財務諸表作成プロセスと経営者による内部統制の無効化に

関係したリスク対応手続については、様式 8-2 及び様式 8-3 を例示している。これらは、全ての

財務諸表監査において実施する必要があるためである。

7.本実務ガイダンスは、2013 年3月 26 日に企業会計審議会から公表された監査における不正リ

スク対応基準(以下「不正リスク対応基準」という。)を踏まえて改正された監査基準報告書

240、同 600 及び同 900 の内容を反映している。

不正リスク対応基準に準拠して監査を実施する際に遵守が求められる要求事項と関連する適用

指針(項番号の冒頭に「F」が付されているもの)は、主として上場企業等に対する監査におい

て実施されるものであることから、各調書様式の項番に「F」を付して区分している。F 付調書様

式は、不正リスク対応基準が適用されない監査業務においても、業務の状況に応じて、使用する

ことを妨げない。

《2.背景》

8.2011 年 12 月 22 日に、品質管理基準報告書及び既存の全ての監査基準報告書は、国際監査・保

証基準審議会が公表したクラリティ版の国際監査基準と国際品質管理基準を参考として改正され

た。この一連の改正作業において、①義務としての手続を明確化するために報告書の構成を監査

上の「要求事項」とその解釈に当たる「適用指針」とに区別すること、②個々の報告書において

監査人が到達すべき目的を明確化すること等の方針が採られた。

これらの報告書は、2012 年4月1日以後開始事業年度から一斉適用され、監査人がその適用初

年度から適切に実務を展開していくためには監査ツールを例示することが有用と考えられたこと

から、実務の参考に供するため本実務ガイダンスを公表するに至ったものである。

- 4 -

9.本実務ガイダンスは、2013 年4月1日以後開始事業年度から適用される不正リスク対応基準に

対応するため、2013 年8月に所要の改正を行った。

さらに、本実務ガイダンスは、2015 年5月 29 日に改正された監査基準報告書 260 の内容を反

映するため、監査役等とのコミュニケーションに関する項目を中心に、同日付けにて改正を行っ

た。監査基準報告書 260 の改正は、2014 年6月に公布された改正会社法への対応、改正された独

立性に関する指針への対応、監査事務所の品質管理のシステムの整備・運用状況に関する監査人

の伝達義務の明確化、監査役等とのコミュニケーション項目の明瞭化のために行われたものであ

り、2015 年4月1日以降開始する事業年度に係る監査から適用とされている。

9-2.本実務ガイダンスは、違法行為への対応に関する指針との整合性を図るために 2018 年 10 月に

改正を行った監査基準報告書 250 等及び独立監査人の監査報告書における監査上の主要な検討事

項に関して 2019 年2月に新設された監査基準報告書 701 等の内容を反映するため、改正を行っ

た。監査基準報告書 250 等の違法行為に関連する改正は、2019 年4月1日以後開始する事業年度

に係る監査から、監査基準報告書 701 等の監査上の主要な検討事項に関連する改正は、2021 年3

月 31 日以後終了する事業年度に係る監査から(ただし、2020 年3月 31 日以後終了する事業年度

に係る監査から早期適用可)、その他の改正は、2020 年3月 31 日以後終了する事業年度に係る

監査から、それぞれ適用とされている。

9-3.本実務ガイダンスは、独立監査人の監査報告書における監査上の主要な検討事項に関して

2019 年2月に新設された監査基準報告書 701 等の内容をより実務的かつ詳細に反映するため、ま

た、内部監査人の作業の利用に関して 2019 年6月に改正を行った監査基準報告書 610 等及び財務

諸表の注記の監査に関して 2019 年6月に改正を行った監査基準報告書 315 等の内容を反映するた

め、改正を行った。監査基準報告書 701 等の監査上の主要な検討事項に関連する改正は、2021 年

3月 31 日以後終了する事業年度に係る監査から(ただし、2020 年3月 31 日以後終了する事業年

度に係る監査から早期適用可)、監査基準報告書 610 等の内部監査人の作業の利用及び監査基準

報告書 315 等の財務諸表の注記の監査に関連する改正は、2020 年4月1日以後開始する事業年度

に係る監査から(ただし、2019 年4月1日以後開始する事業年度に係る監査から早期適用可)、

それぞれ適用とされている。

9-4.本実務ガイダンスは、監査した財務諸表を含む開示書類のうち当該財務諸表と監査報告書と

を除いた部分の記載内容(以下「その他の記載内容」という。)に関して 2021 年1月に改正を

行った監査基準報告書 720 等及び内部監査人による監査人の直接補助(ダイレクトアシスタン

ス)が海外の構成単位の監査においても実施されることがないようにするために 2021 年1月に

改正を行った監査基準報告書 610 等の内容を反映するため、改正を行った。これらの改正は、

2022 年3月 31 日以後終了する事業年度に係る監査から(ただし、監査基準報告書 720 等に関連

する改正は、2021 年3月 31 日以後終了する事業年度に係る監査から早期適用可)、適用とされ

ている。

9-5.本実務ガイダンスは、リスク・アプローチの強化に関して 2021 年6月に改正を行った監査基

準報告書 315 等及び会計上の見積りの監査手続に関して 2021 年6月に改正を行った監査基準報告

書 540 等の内容を反映するため、改正を行った。これらの改正は、2023 年3月 31 日以降終了す

る事業年度に係る監査から(ただし、それ以前の事業年度に係る監査から早期適用可)、適用と

- 5 -

されている。また、不正シナリオを検討する様式や、企業が作成した情報を検討する様式を新設

している。

9-6.本実務ガイダンスは、下記の内容を反映するため、改正を行った。

(1) 2022 年7月に改正した倫理規則及びその改正を受けた倫理規則実務ガイダンス第1号「倫理

規則に関する Q&A(実務ガイダンス)」

(2) 2022 年6月の品質管理基準報告書第1号「監査事務所における品質管理」及び監査基準報告

書 220「監査業務における品質管理」の改正並びに品質管理基準報告書第2号「監査業務に係

る審査」

(3) 上記の適合修正を行った監査基準報告書

これらの改正のうち、(1)及びそれに関連する(3)については、2023 年4月1日以降開始す

る事業年度に係る財務諸表の監査から適用とされている(早期適用可)。また、(2)及びそれ

に関連する(3)については、2023 年7月1日以後に開始する事業年度に係る財務諸表の監査

(公認会計士法上の大規模監査法人以外の監査事務所においては、2024 年7月1日以後に開始す

る事業年度に係る財務諸表の監査)から適用とされている(それぞれ早期適用可)。

上記のほか、重要な虚偽表示リスクの識別と評価の区別、固有リスクと統制リスクの評価を、

様式上、より明確にするための改正も行っている。

さらに、職業倫理に関する規定の遵守状況の評価をより適切に実施する様式を新設している。

9-7.本実務ガイダンスは、グループ監査に関して 2023 年1月に改正を行った監査基準報告書 600

等の内容を反映するため改正を行った。この改正は、2024 年4月1日以降開始する事業年度に係

る財務諸表の監査(公認会計士法上の大規模監査法人以外の監査事務所においては、2024 年7月

1日以後に開始する事業年度に係る財務諸表の監査)から適用とされている(早期適用可。早期

適用の場合、品質管理基準委員会報告書第1号「監査事務所における品質管理」(2022 年6月 16

日)、品質管理基準委員会報告書第2号「監査業務に係る審査」(2022 年6月 16 日)及び監査

基準委員会報告書 220「監査業務における品質管理」(2022 年6月 16 日)と同時に適用す

る。)。

《3.定義》

10.本実務ガイダンスで用いている用語については、関連する各監査基準報告書で用いられている

用語と同じ意味で用いている(各報告書の定義の項又は監査基準報告書(序)の「付録5:監査

基準報告書及び関連する公表物の用語集」を参照)。

《Ⅱ 主要な概念》

《1.リスクモデル》

11.監査のリスクモデルに関する一般的な説明は、監査基準報告書 200「財務諸表監査における総

括的な目的」において説明されているが、監査基準報告書 240、同 300、同 315 及び同 330 では、

財務諸表監査における基本的なリスクの考え方から、不正リスクを含めたリスク評価と評価した

リスクへの対応まで取り扱っており、リスク・アプローチに基づく監査の詳細な監査実務指針を

提供している。リスクモデルに関する主要な概念は、以下のとおりである。

- 6 -

《(1) 監査リスク》

12.リスク・アプローチに基づく監査においては、監査リスク(財務諸表の重要な虚偽表示を看過

して誤った意見を形成する可能性)を許容可能な低い水準に抑えることが求められる。監査リス

クは、重要な 虚偽表示リ ス クと発見リスクの二つから構成 される(監基報 200 第 12 項

(5)(10)(15)参照)。

重要な虚偽

表示リスク

監査が実施され

ていない状態

で、財務諸表に

重要な虚偽表示

が存在するリス

クをいい、誤謬

による重要な虚

偽表示リスクと

不正による重要

な虚偽表示リス

クがある。

財務諸表全体レベ

ルの重要な虚偽表

示リスク

財務諸表全体に広く関わりがあり、多くのア

サーションに潜在的に影響を及ぼす。

アサーション・レ

ベルの重要な虚偽

表示リスク

固有リスク

関連する内部統制が存在して

いないとの仮定の上で、取引

種類、勘定残高又は注記事項

に係るアサーションに、個別

に又は他の虚偽表示と集計す

ると重要となる虚偽表示が行

われる可能性をいう。

統制リスク

取引種類、勘定残高又は注記

事項に係るアサーションで発

生し、個別に又は他の虚偽表

示と集計すると重要となる虚

偽表示が、企業の内部統制に

よって防止又は適時に発見・

是正されないリスクをいう。

発見リスク

虚偽表示が存在し、その虚偽表示が個別に又は他の虚偽表示と集計して重要になり

得る場合に、監査リスクを許容可能な低い水準に抑えるために監査人が監査手続を

実施してもなお発見できないリスクをいう。

13.重要な虚偽表示リスクは、以下の二つについて「合理的な可能性」がある場合に存在する(監

基報 200 の A12-4 項参照)。

(1) 虚偽表示が発生する(発生可能性)。

(2) 虚偽表示が発生した場合に重要性がある(影響の度合い)。

14.アサーション・レベルにおいて、重要な虚偽表示リスクは、固有リスクと統制リスクの二つの

要素で構成される。固有リスクと統制リスクは、企業側に存在するリスクであり、財務諸表監査

とは独立して存在している。固有リスクは、企業の内部統制を考慮せずに財務諸表に虚偽表示の

発生する可能性を示しているものであるのに対し、内部統制の効果を考慮した後の重要な虚偽表

示が発生する可能性を重要な虚偽表示リスクということになる。なお 2021 年6月改正前の監査

基準報告書 315 においては、固有リスクと統制リスクを別々に評価することも合わせて評価する

ことも認められていたが、2021 年6月改正により、固有リスクと統制リスクは分けて評価するこ

ととされた(監基報 315 第5項参照)。

- 7 -

15.「アサーション」は、監査基準報告書 315 において、「経営者が財務諸表において明示的か否

かにかかわらず提示するものであり、財務諸表が、情報の認識、測定、表示及び注記に関して適

用される財務報告の枠組みに準拠して作成されていることを表すものである。監査人は、重要な

虚偽表示リスクの識別、評価及び対応において、発生する可能性のある虚偽表示の種類を考慮す

る際にアサーションを利用する。」と定義されている(監基報 315 第 11 項(4)参照)。

なお、本実務ガイダンス上は、監査基準報告書 315 の A178 項に基づき、監査対象期間の取引種

類と会計事象及び関連する注記事項に係るアサーションとして、①発生、②網羅性、③正確性、

④期間帰属、⑤分類の妥当性、⑥表示及び注記に、期末の勘定残高及び関連する注記事項に係る

アサーションとして、①実在性、②権利と義務、③網羅性、④正確性、評価と期間配分、⑤分類

の妥当性、⑥表示及び注記に、それぞれアサーションを分類している。

《(2) 財務諸表全体レベルの重要な虚偽表示リスクの評価と対応》

16.監査人は、監査業務の範囲、監査の実施時期及び監査の方向性を設定することにより、監査の

基本的な方針を策定し、さらに、基本的方針に基づいて詳細な監査計画を作成することが求めら

れている(監基報 300 第6項から第8項参照)。監査人は、詳細な監査計画の作成において、企

業及び企業環境、適用される財務報告の枠組み並びに企業の内部統制システムの構成要素を理解

した上で、財務諸表全体レベルの重要な虚偽表示リスクとアサーション・レベルの重要な虚偽表

示リスクを識別し評価し、実施すべき監査手続の種類、時期及び範囲を決定する。

17.財務諸表全体レベルの重要な虚偽表示リスクは、財務諸表全体に広く関わりがあり、多くのア

サーションに潜在的に影響を及ぼす(監基報 315 第4項参照)。監査人は識別した財務諸表全体

レベルの重要な虚偽表示リスクについて、当該リスクを評価し、以下を実施する(監基報 315 第

29 項参照)。

・ 当該リスクが、アサーション・レベルのリスクの評価に影響を及ぼすかどうかの判断

・ 当該リスクが、財務諸表に対して及ぼす広範な影響の内容とその程度の評価

監査人は、識別した財務諸表全体レベルの重要な虚偽表示リスクの評価結果に応じて、重要な

分野を担当する監査チームのメンバーの経験や能力の検討、補助者の増員、専門家の利用といっ

た全般的な対応を立案し実施する。

- 8 -

《(3)アサーション・レベルの重要な虚偽表示リスクの識別、評価と対応》

18.監査人は、「関連するアサーション」とそれに関連する「重要な取引種類、勘定残高又は注記

事項」を決定する(監基報 315 第 28 項参照)。取引種類、勘定残高又は注記事項に係るアサー

ションのうち、重要な虚偽表示リスクが識別されたアサーションを「関連するアサーション」と

いい(監基報 315 第 11 項(5)参照)、「関連するアサーション」が一つ以上存在する取引種類、

勘定残高又は注記事項を「重要な取引種類、勘定残高又は注記事項」という(監基報 315 第 11 項

(8)参照)。アサーションが「関連するアサーション」であるかどうかの判断は、関連する内部

統制を考慮する前に行われる。つまり、固有リスクの段階で、取引種類、勘定残高又は注記事項

に係るアサーションについて、重要な虚偽表示リスクの識別を行うことになる。

19.監査人は、識別したアサーション・レベルの重要な虚偽表示リスクについて、虚偽表示の発生

可能性と影響の度合いを評価することにより、固有リスクを評価する。その際、監査人は、以下

の事項を考慮する(監基 315 第 30 項参照)。

・ 固有リスク要因が、どのように、そしてどの程度、関連するアサーションにおける虚偽表示

の生じやすさに影響するのか。

・ 財務諸表全体レベルの重要な虚偽表示リスクが、どのように、そしてどの程度、アサーショ

ン・レベルの重要な虚偽表示リスクに関する固有リスクの評価に影響するのか。

20.固有リスクの程度は高いものから低いものまで様々であり、これを固有リスクの分布(境界線

がなく無段階に連続的に変化する固有リスクの分布)と呼ぶことがある(監基報 315 第5項参

照)。

21.2021 年6月改正前の監査基準報告書 315 においては、「特別な検討を必要とするリスク」を

「識別し評価した重要な虚偽表示リスクの中で、特別な監査上の検討が必要と監査人が判断した

リスクをいう」と定義されていたが(2021 年改正前監基報 315 第3項(3)参照)、改定後の監基

報では「識別された以下のような重要な虚偽表示リスクをいう」と定義されている(監基報 315

第 11 項(10)参照)。

(1) 固有リスク要因が、虚偽表示の発生可能性と虚偽表示が生じた場合の影響の度合い(金額的

及び質的な影響の度合い)の組合せに影響を及ぼす程度により、固有リスクの重要度が最も高

い領域に存在すると評価された重要な虚偽表示リスク

- 9 -

(2) 他の監査基準報告書の要求事項に従って特別な検討を必要とするリスクとして取り扱うこ

ととされた重要な虚偽表示リスク

・ 不正による重要な虚偽表示リスクであると評価したリスク(監基報 240 第 26 項参照)

・ 経営者による内部統制を無効化するリスク(監基報 240 第 30 項参照)

・ 企業の通常の取引過程から外れた関連当事者との重要な取引(監基報 550 第 17 項参照)

上記のうち(1)については、以下の図で示すものが該当する。

22.固有リスクに関しては、「固有リスク要因」という概念がある。「固有リスク要因」とは、関

連する内部統制が存在しないとの仮定の上で、不正か誤謬かを問わず、取引種類、勘定残高又は

注記事項に係るアサーションにおける虚偽表示の生じやすさに影響を及ぼす事象又は状況の特徴

をいう。固有リスク要因は定性的又は定量的な要因であり、以下を含む(監基報 315 第 11 項(6)

参照)。

・ 複雑性

・ 主観性

・ 変化

・ 不確実性

・ 経営者の偏向又はその他の不正リスク要因が固有リスクに影響を及ぼす場合における虚偽表

示の生じやすさ

監査人は、企業及び企業環境の理解、適用される財務報告の枠組みの理解に基づき、固有リス

ク要因が、どのように、そしてどの程度、関連するアサーションにおける虚偽表示の生じやすさ

に影響を及ぼすかを考慮して固有リスクを識別し評価することが求められている(監基報 315 第

18 項及び第 30 項(1)参照)。

23.監査人は、固有リスクの評価において、評価した重要な虚偽表示リスクが特別な検討を必要と

するリスクであるかどうかや、実証手続のみでは十分かつ適切な監査証拠を入手することができ

ないリスクであるかどうかを判断する(監基報 315 第 31 項及び第 32 項参照)。

24.2021 年6月改正前の監査基準報告書 330 において、評価した重要な虚偽表示リスクの程度にか

かわらず、実証手続を立案し実施することが求められていた「重要な取引種類、勘定残高及び注

記事項」(2021 年6月改正前監基報 330 第 17 項参照)については、改正後においては、「関連

- 10 -

するアサーションを識別していない(重要な虚偽表示リスクを識別していない)が、重要性のあ

る取引種類、勘定残高又は注記事項」と規定されている(2021 年6月改正後監基報 330 第 17 項

参照)。「重要性のある取引種類、勘定残高又は注記事項」は、これらに関する情報を省略した

り、誤った表示をしたり、又は不明瞭に記載することで、当該財務諸表利用者の経済的意思決定

に影響を与えると合理的に見込まれる取引種類、勘定残高又は注記事項をいう(監基報 315 の

A218 項参照)。すなわち、「重要な取引種類、勘定残高又は注記事項」はリスクの視点から、

「重要性のある取引種類、勘定残高又は注記事項」は財務諸表利用者の視点から定義されてお

り、前者は後者に包含される概念となっている。

上記をまとめると以下のようになる。

「重要な取引種類、勘定残高又は注記事項」については、評価した重要な虚偽表示リスクの程

度にかかわらず、実証手続を立案し実施しなければならない(監基報 330 第 17 項なお書き参

照)。また、監査人のリスク評価が判断に基づくものであり重要な虚偽表示リスクの全てを識別

していない場合があることや、内部統制には経営者による内部統制の無効化を含む固有の限界が

あることから、「関連するアサーションを識別していない(重要な虚偽表示リスクを識別してい

ない)が重要性のある取引種類、勘定残高又は注記事項」について、実証手続を実施することが

求められていることに留意が必要である(監基報 330 第 17 項参照)。ただし、「関連するアサー

ションを識別していないが重要性のある取引種類、勘定残高又は注記事項」については、全ての

アサーションについて実証手続が要求されるわけではない。むしろ、実施すべき実証手続の立案

において、仮に虚偽表示が発生した場合に当該虚偽表示が重要である合理的な可能性があると判

断したアサーションを考慮し、それに対して実施すべき手続の適切な種類、時期及び範囲を決定

することがあることに留意が必要である(監基報 330 の A41-2 項参照)。

25.監査人は 内部統制システムのうち、統制活動の理解においては、識別したアサーション・レ

ベルの重要な虚偽表示リスクに対応する内部統制について、ITの利用から生じるリスクの影響

を受けるITアプリケーション及びその他の関連するIT環境を識別した上で、それらについて

ITの利用から生じるリスク及びそれに対応するIT全般統制を識別する。また、アサーショ

ン・レベルの重要な虚偽表示リスクに対応する内部統制及びIT全般統制について、デザイン及

び業務への適用の判断を行う(監基報 315 第 25 項参照)。

このうち、特にIT全般統制の識別と評価について図示すると、以下のとおりである。

- 11 -

26.リスク対応手続とは、アサーション・レベルの重要な虚偽表示リスクに対応して実施する監査

手続のことであり、内部統制の運用評価手続と実証手続で構成される。監査基準報告書 330 の A4

項では、識別したアサーション・レベルの重要な虚偽表示リスクの評価に基づく監査アプローチ

として、以下の三つのアプローチが例示されている。

・ 特定のアサーションに対して、運用評価手続を実施するだけで、重要な虚偽表示リスクに有

効に対応することが可能

・ 特定のアサーションに対して、実証手続のみ実施することが適切であると判断し、重要な虚

偽表示リスクの評価の過程で内部統制の影響を考慮しない。

・ 運用評価手続と実証手続を組み合わせる。

《(4) 不正リスクの評価と対応》

27.監査人は、財務諸表全体レベル及びアサーション・レベルの不正による重要な虚偽表示リスク

を識別し評価し(監基報 240 第 24 項参照)、不正による重要な虚偽表示リスクであると評価した

リスクを、特別な検討を必要とするリスクとして取り扱わなければならない(監基報 240 第 26 項

参照)。

本実務ガイダンスでは、不正による重要な虚偽表示リスク(以下「不正リスク」という。)の

評価と評価した不正リスクの対応状況を以下の様式に記載する。

- 12 -

・ 様式3-12-1:不正リスクを識別するための情報を入手するための手続を実施した結果を記載

する。

(F)不正リスクを識別するための情報を入手するため、公表されている主な不正事例及び

不正に利用される可能性のある一般的及び企業の属する産業特有の取引慣行を理解しなければ

ならない(監基報240第F15-2項参照)。

・ 様式3-13-1:財務諸表全体レベルの不正による重要な虚偽表示リスクを記載する。

・ 様式3-13-2:アサーション・レベルの不正による重要な虚偽表示リスクを記載する。収益認

識に関係する不正リスクがないと判断したときは、その理由を当該様式に記載する。

・ 様式4:財務諸表全体レベルの不正リスクは様式3-13-1から様式4に転記し、様式4において

全般的な対応を決定しその内容を記載する。

・ 様式5-2:アサーション・レベルの不正リスクは、様式3-13-2から様式5-2に転記する。当該

アサーション・レベルの不正による重要な虚偽表示リスクに対応する手続の種類・時期及び範

囲を様式5-2の主な実証手続の種類・時期・範囲の欄に記載する。

・ 様式8-3-1、8-3-2:経営者による内部統制を無効化するリスク(監基報240第31項参照)は、

様式3-13-1に記載することなく、常に様式8-3-1、8-3-2で当該リスクに対応する監査手続を実

施することを想定している。

・ 様式8-4:アサーション・レベルの不正リスクに対して実施した手続の結果、監査人として

の結論を導くに際して、職業的専門家としての重要な判断に該当する場合はその内容を記載する。

また、監査人は、不正を含む、企業の違法行為について、法令や職業倫理に関する規定による

追加の責任を有することがある(監基報240第8-2項参照)。これについては、第53項を参照する

こと。

- 13 -

《不正による重要な虚偽表示の兆候を示す状況を識別した場合のリスク評価への考慮》

28.不正による重要な虚偽表示の兆候を示す状況とは、不正による重要な虚偽表示が行われている

可能性を示す状況をいう(監基報 240 第 10 項(4)及び付録3参照)。

監査人は、監査手続を実施した結果、不正による重要な虚偽表示の兆候を示す状況を識別した

場合には、当該状況を考慮して、アサーション・レベルの不正リスクに関する評価が依然として

適切であるかどうかを判断しなければならない(監基報 240 第 32-2 項参照)。当該判断は主に質

的な側面を検討することにより行われる(監基報 240 の A47 項参照)。

本実務ガイダンスでは、様式 3-12-1 を利用して、識別した不正による重要な虚偽表示の兆候

を示す状況を考慮して、アサーション・レベルの不正リスクに関する評価が依然として適切であ

るかどうかを判断し、当初は識別していなかったアサーション・レベルの不正リスクを識別した

場合には、様式 3-13-2 にその内容を記載し、第 27 項と同様の対応を行うことになる。

《(5) 不正による重要な虚偽表示を示唆する状況》

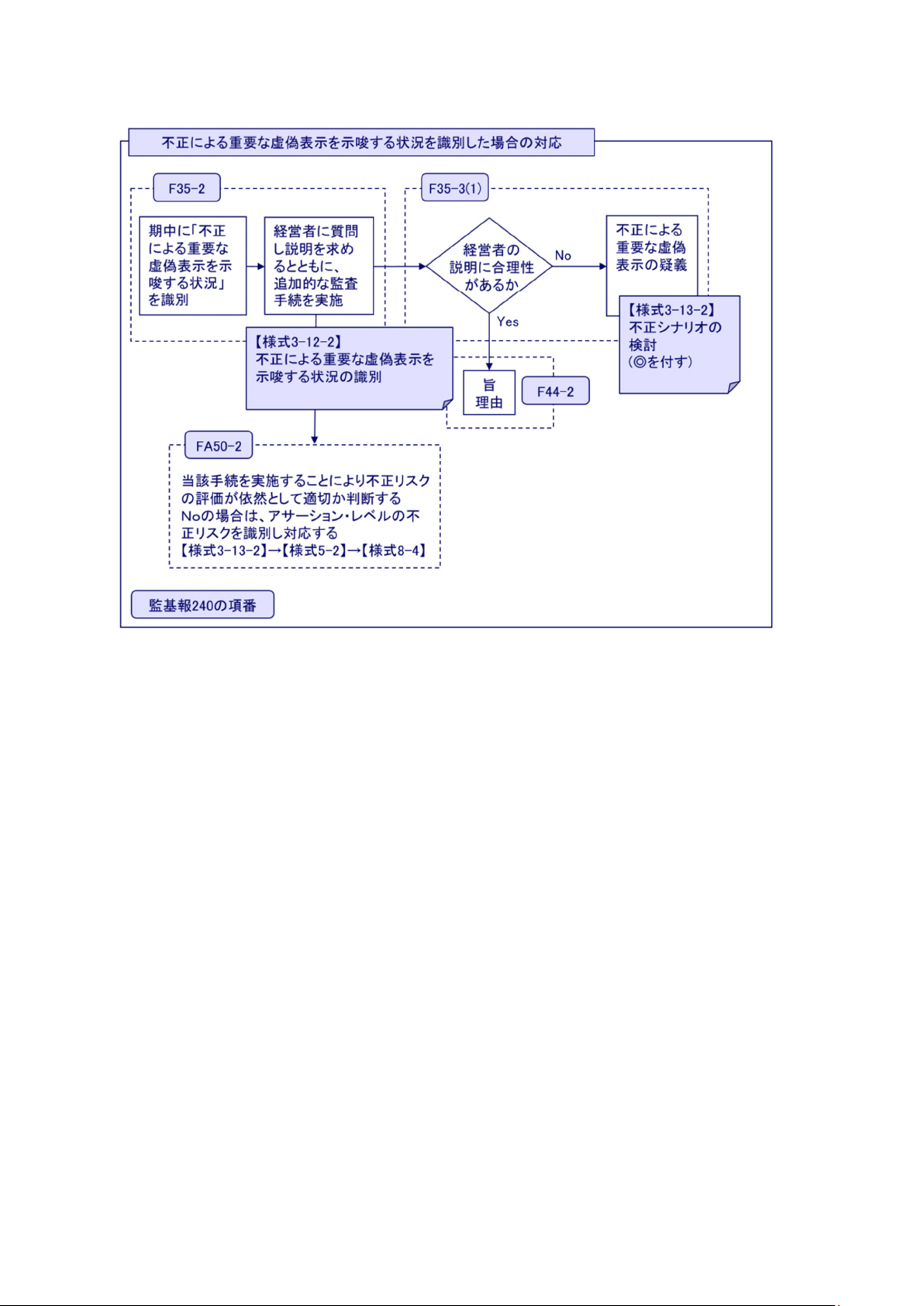

F29.不正による重要な虚偽表示を示唆する状況とは、不正による重要な虚偽表示の兆候を示す状況

のうち、不正による重要な虚偽表示が行われている可能性がより高いものとして不正リスク対応

基準で取り扱われているものをいう(監基報 240 第 10 項 F(5)及び F 付録4参照)。

監査人は、監査実施の過程において、不正による重要な虚偽表示を示唆する状況を識別した場

合、不正による重要な虚偽表示の疑義が存在していないかどうかを判断するために、経営者に質

問し説明を求めるとともに、追加的な監査手続を実施しなければならない(監基報 240 第 F35-2

項参照)。なお、当該手続を実施することにより、アサーション・レベルの不正リスクに関する

評価が依然として適切であるかどうかを判断することが求められる(監基報 240 の FA50-2 項参

照)。当該示唆する状況について、関連して入手した監査証拠に基づいて経営者の説明に合理性

がないと判断した場合、不正による重要な虚偽表示の疑義があるとして扱わなければならない

(監基報 240 第 F35-3 項(1)参照)。一方、合理性があり不正による重要な虚偽表示の疑義に該当

しないと判断した場合には、その旨とその理由を監査調書に記載しなければならない(監基報

240 第 F35-3 項及び第 F44-2 項参照)。

本実務ガイダンスでは、様式 3-12-2 に識別した不正による重要な虚偽表示を示唆する状況の

内容を記載し、経営者に質問し説明を求めるとともに追加的な監査手続を実施する。当該示唆す

る状況について、関連して入手した監査証拠に基づいて経営者の説明の合理性の有無を判断し、

その結果及び理由を記載する。経営者の説明に合理性がないと判断した場合には、不正による重

要な虚偽表示の疑義があるとして扱い、様式 3-13-2 の不正リスクの欄に「◎」を付し、不正に

よる重要な虚偽表示の疑義であることを明確にする。また、当該手続を実施することにより、ア

サーション・レベルの不正リスクに関する評価が依然として適切であるかどうかを判断し、その

判断結果を様式 3-12-2 に記載する。

- 14 -

《(6) 不正による重要な虚偽表示の疑義》

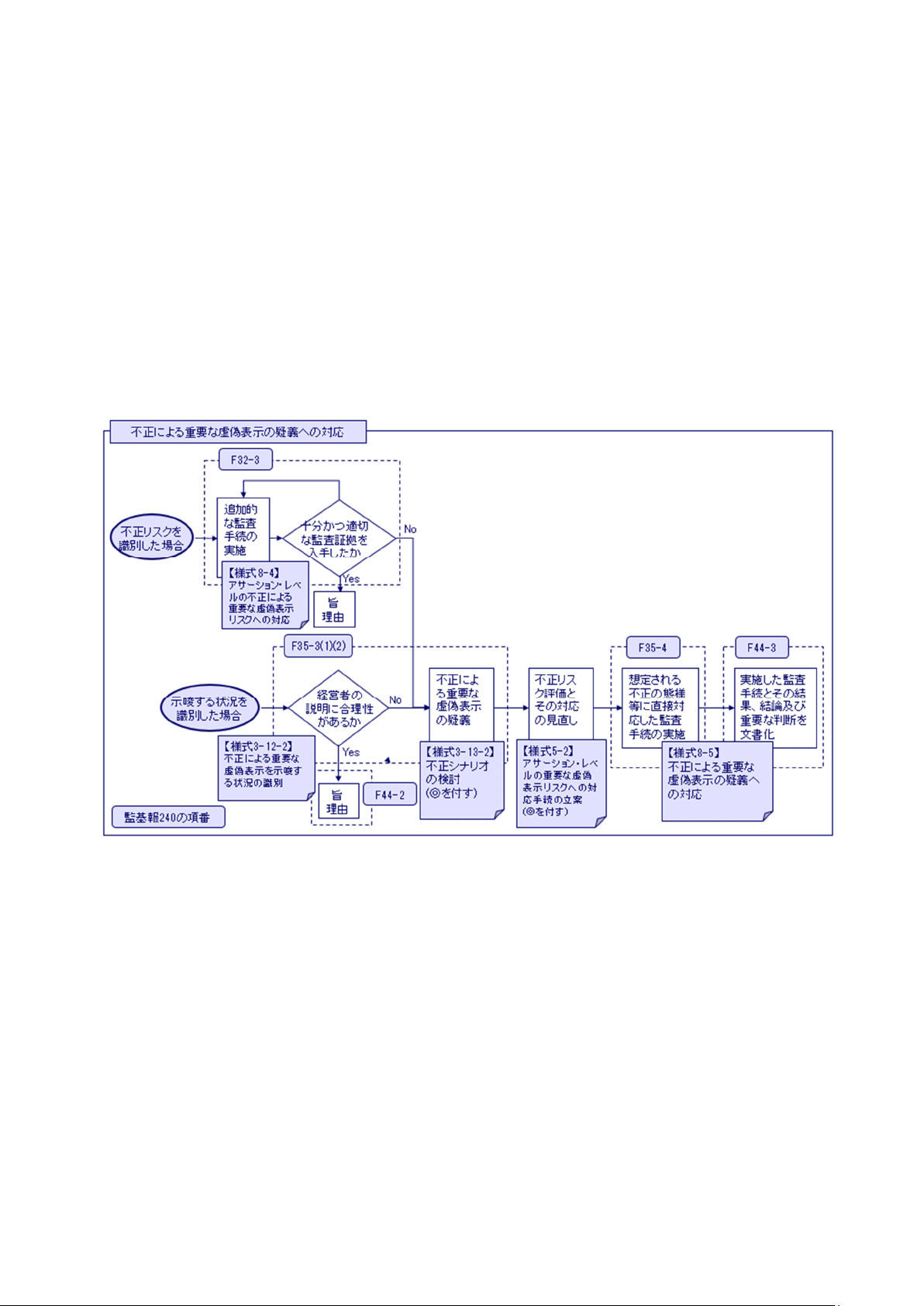

F30.不正による重要な虚偽表示の疑義とは、不正による重要な虚偽表示の疑いが高いと監査人が

判断した状況をいい(監基報 240 第 10 項 F(6)参照)、以下のいずれかに当てはまる場合、不正

による重要な虚偽表示の疑義があるとして扱わなければならない(監基報 240 第 F35-3 項参

照)。

(1) 識別した不正による重要な虚偽表示を示唆する状況について、関連して入手した監査証拠に

基づいて経営者の説明に合理性がないと判断した場合

(2) 識別し評価した不正リスクに対応して当初計画した監査手続を実施した結果必要と判断した

追加的な監査手続を実施してもなお、不正リスクに関連する十分かつ適切な監査証拠を入手で

きない場合

本実務ガイダンスでは、識別した不正リスクに対する十分かつ適切な監査証拠を入手できたか

どうか判断した結果とその根拠を様式 8-4 に記載する。また、不正による重要な虚偽表示の疑義

がある場合は、様式 3-13-2 の不正リスクの欄に「◎」を付し、不正による重要な虚偽表示の疑

義であることを明確にする。

監査人は、不正による重要な虚偽表示の疑義があると判断した場合には、当該疑義に関する十

分かつ適切な監査証拠を入手するため、リスク評価及び立案したリスク対応手続を修正し、不正

による重要な虚偽表示の疑義に関する十分な検討を含め、想定される不正の態様等に直接対応し

た監査手続を実施しなければならない(監基報 240 第 F35-4 項参照)。

- 15 -

監査人は、不正による重要な虚偽表示の疑義があると判断した場合、当該疑義の内容、実施し

た監査手続とその結果、監査人としての結論及びその際になされた職業的専門家としての重要な

判断について、監査調書に記載しなければならない(監基報 240 第 F44-3 項参照)。

本実務ガイダンスでは、様式 8-4(アサーション・レベルの不正リスクを識別した場合)又は

様式 3-12-2(不正による重要な虚偽表示を示唆する状況を識別した場合)において不正による重

要な虚偽表示の疑義があるとして扱う場合には、その内容を様式 3-13-2 に不正リスクとして記

載し、関連する勘定科目等と想定される不正の概要を記載する。また、当該疑義の内容は様式 3-

13-2 から様式 5-2 及び様式 8-5 に転記する。当該疑義に関する十分な検討を含め、想定される不

正の態様等に直接対応した監査手続を様式 8-5 に記載し、様式 5-2 の主な実証手続の種類・時

期・範囲の欄には様式 8-5 を参照する旨記載する。当該手続の結果、監査人としての結論及びそ

の際になされた職業的専門家としての重要な判断を様式 8-5 に記載する。

《(7) 相互関係》

31.これらリスクモデルに関する監査基準報告書の相互関係は、下図のとおりである。

- 16 -

<リスクモデルに関する監査基準報告書の相互関係>

職業的懐疑心の保持・発揮

・監査人は、合理的な保証を得るため、監査リスク(財務諸表の重要な虚偽の表示を看過して誤った意見を形成する可能性)を許容可能な低い水準に抑

える十分かつ適切な監査証拠を入手しなければならない。(第 16 項)

・監査リスク= 重要な虚偽表示リスク×発見リスク (A31 項から A43 項)

財務諸表全体レベルの重要な虚偽表示リスク

アサーション・レベルの重要な虚偽表示リスク=固有リスク×統制リスク

監基報 200「財務諸表監査における総括的な目的」

・効果的かつ効率的な方法で監査を実施するために監査を計画する。

・監査計画の策定は、当年度の監査の終了まで継続する連続的かつ反復的なプロセス(A2 項)

・計画活動

-監査の基本的な方針の策定・・・詳細な監査計画を作成するための指針を決定(第6項)

-詳細な監査計画の作成・・・監査チームのメンバーへの指揮、監督及び作業の査閲の内容、時期及び範囲

実施すべき監査手続の種類、時期及び範囲を決定(第8項)

監基報 300「監査計画」

リスク評価手続(監基報 315)

リスク対応手続(監基報 330)

他の監査手続(その他の監査基準報告書等に基づく手続)

全般的な対応(第4項、A1 項から A3 項)

職業的懐疑心の保持、豊富な経験・特定分野における専門的な知識・技

能を持つ監査チームのメンバーの配置、監査チームメンバーへの指示/

監督や監査調書の査閲に関する内容・時期・範囲の変更、専門家の業務

の利用、監査手続への想定しない要素の組込み、監査の基本的な方針又

は計画された監査手続の変更など

アサーション・レベルの重要な虚偽表示リスクに対応した監査手続(リス

ク対応手続)(第5項から第 23 項)

・内部統制の運用評価手続

-質問、観察、記録や文書の閲覧、再実施

-少なくとも3年に一度

・実証手続

-詳細テスト、分析的実証手続

特別な検討を必要とするリスクへの対応

・内部統制に依拠しようとする場合は、当年度に運用評価手続を実施(第

14 項)

・実証手続のみを実施する場合は、詳細テストを実施(第 20 項)

関連するアサーションを識別していないが重要性のある取引種類、勘定残

高又は注記事項並びに重要な取引種類、勘定残高又は注記事項に対する実

証手続の実施(第 17 項)

入手した監査証拠の十分性及び適切性の評価(第 24 項から第 26 項)

・当初のアサーション・レベルの重要な虚偽表示リスクの評価の妥当性の

検討

監基報 240「財務諸表監査における不正」

監基報 315「重要な虚偽表示リスクの識別と評価」

リスク評価手続(第 12 項から第 26 項)

・質問、分析的手続、観察、記録や文書の閲覧

・以下の理解

- 企業及び企業環境の理解

- 適用される財務報告の枠組みや会計方針及びその変更理由の

理解

- 内部統制の整備状況の評価

・監査チーム内の討議

重要な虚偽表示リスクの識別と評価(第 27 項から第 36 項)

・財務諸表全体レベルの重要な虚偽表示リスクの識別と評価

・アサーション・レベルの重要な虚偽表示リスクの識別と評価

・特別な検討を必要とするリスクの識別

・実証手続のみでは十分かつ適切な監査証拠を入手できないリス

クの識別

・監査実施中に入手した監査証拠による、当初のリスク評価の修

正

監基報 330「評価したリスクに対応する監査人の手続」

不正リスクを識別するための手続の実施

・経営者等への質問(不正リスクの評

価、不正リスクに対する管理プロセス

等)

・不正、不正の疑い又は不正の申立ての

有無についての、経営者及び従業員、

内部監査人、監査役等への質問

・不正識別・対応のための管理プロセス

や関連する内部統制に対する、取締役

会や監査役等の監視状況の理解

・分析的手続により識別した通例でない

又は予期せぬ関係の存在

・不正リスク要因の評価(付録1)

・F:不正事例の理解

不正リスクの識別と評価

・財務諸表全体レベルの重要

な虚偽表示リスクの識別と

評価

・アサーション・レベルの重

要な虚偽表示リスクの識別

と評価

・不正リスクは特別な検討を

必要とするリスクとして取

り扱う。

・専門家の業務の利用の検討

不正リスクへの対応

・全般的対応

・アサーション・レベルの重

要な虚偽表示リスクに対応

した監査手続(リスク対応

手続)

・経営者による内部統制の無

効化に関係したリスクへの

対応

-仕訳テスト

-会計上の見積りにおける

経営者の偏向の検討

-通例でない重要な取引の

評価

-その他の監査手続

・専門家の業務の利用の検討

監査証拠の評価

・監査の最終段階における分析的手続が不正リスクを

示唆していないかを評価

・識別した虚偽表示が不正の兆候を示していないかを

検討。不正の兆候がある場合は監査(特に経営者の

陳述の信頼性)に与える影響を評価

・虚偽表示が不正による(その可能性がある。)場合

は、リスクの再評価及び入手した証拠の証明力を再

評価

・「兆候」識別、不正リスク評価が依然として適切

か。

・F:「示唆」識別、合理性テスト・不正リスク評価

が依然として適切か。

・F:以下の場合には「疑義あり」

①不正リスクに関連する監査証拠が入手できない。

②「示唆」識別、経営者の説明に合理性なし

・F:「疑義」識別、直接対応手続の実施

- 17 -

《(8) 経営者による内部統制無効化リスクへの対応》

32.経営者は、有効に運用されている内部統制を無効化することによって、会計記録を改ざんし不

正な財務諸表を作成することができる特別な立場にある。経営者による内部統制を無効化するリ

スクの程度は企業によって異なるが、全ての企業に存在する。内部統制の無効化は予期せぬ手段

により行われるため、不正による重要な虚偽表示リスクであり、それゆえ特別な検討を必要とす

るリスクである(監基報 240 第 30 項参照)。監査人は、経営者による内部統制を無効化するリス

クに対する監査人の評価にかかわらず、以下の監査手続を立案し実施しなければならない(監基

報 240 第 31 項参照)。なお、本実務ガイダンスでは様式 8-3-1,8-3-2 を用いて経営者による内部

統制の無効化リスクへの対応状況を記載している。

(1) 総勘定元帳に記録された仕訳入力や総勘定元帳から財務諸表を作成する過程における修正に

ついての適切性を検証するための手続

(2) 経営者の偏向が会計上の見積りに存在するかどうかを検討し、偏向の発生している状況が、

もしあれば、不正による重要な虚偽表示リスクを示すかどうか評価するための手続

(3) 企業の通常の取引過程から外れた重要な取引又は企業及び企業環境に関する監査人の理解や

監査中に入手した情報を考慮すると通例でないと判断されるその他の重要な取引について、取

引の事業上の合理性(又はその欠如)が、不正な財務報告を行うため又は資産の流用を隠蔽す

るために行われた可能性を示唆するものであるかどうかの評価

なお、上記の三つの監査手続で経営者による内部統制を無効化するリスクに十分に対応できる

か否かを判断する必要がある。十分でないと判断した場合には、上記の三つの監査手続に加え

て、その他の監査手続を実施する必要があるかどうかを決定しなければならない(監基報 240 第

32 項参照)。

《2.監査における重要性》

33.監査基準報告書 320「監査の計画及び実施における重要性」は、財務諸表監査の計画及び実施

における重要性の適用に関する実務上の指針を提供するものである。監査基準報告書 450「監査

の過程で識別した虚偽表示の評価」は、識別した虚偽表示が監査に与える影響と、未修正の虚偽

表示が財務諸表に与える影響を評価する際の実務上の指針を提供するものである。

34.監査における重要性は、監査を計画及び実施する際、識別した虚偽表示が監査に与える影響を

評価する際、また、修正されなかった虚偽表示がある場合にはそれが財務諸表に与える影響や監

査意見の形成に与える影響を評価する際に適用される。

監査人による重要性の決定は、職業的専門家としての判断事項であり、財務諸表の利用者が有

する財務情報に対するニーズについての監査人の認識によって影響を受ける。このとき、財務諸

表の利用者に対し以下のような想定を行うのが合理的である。

・ 事業活動、経済活動及び会計に関する合理的な知識を有し、真摯に財務諸表上の情報を検討

する意思を有している。

・ 財務諸表が重要性を考慮して作成、表示及び監査されることを理解している。

・ 見積り、判断及び将来事象の考慮に基づく金額の測定には、不確実性が伴うものであること

を認識している。

- 18 -

・ 財務諸表上の情報に基づいて合理的な経済的意思決定を行う。

35.監査人は、監査における重要性として、(1)重要性の基準値、(2)手続実施上の重要性を設定し

(監基報 320 第9項及び第 10 項参照)、このほか、(3)明らかに僅少な虚偽表示の額も設定する

(監基報 450 の A2 項参照)。

(1) 重要性の基準値 監査計画の策定時に決定する財務諸表全体において重要であると判

断する虚偽表示の金額。通常、適切な指標を選択し、その指標に対

して特定の割合を乗ずることにより算出する。

(2) 手続実施上の重要性 未修正の虚偽表示と未発見の虚偽表示の合計が重要性の基準値を上

回る可能性を適切な低い水準に抑えるために、(1)より低い金額と

して設定する金額。複数設定する場合がある。

(3) 明らかに僅少な虚偽

表示の額

監査の過程で識別した虚偽表示について、個別にも集計しても、金

額、内容又は状況のいずれにおいても、明らかに些細な虚偽表示の

金額。(1)よりごく少額な金額として設定する。

36.さらに、企業の特定の状況において、特定の取引種類、勘定残高又は注記事項に関する虚偽表

示が重要性の基準値を下回る場合でも、財務諸表の利用者が財務諸表に基づいて行う経済的意思

決定に影響を与えると合理的に見込まれる場合に限り、当該特定の取引種類、勘定残高又は注記

事項に対する重要性の基準値及び手続実施上の重要性を設定する。

《3.グループ監査における特別な考慮事項》

37.監査基準報告書 600「グループ監査における特別な考慮事項」は、構成単位の監査人が関与す

る状況を含む、グループ財務諸表の監査に関して、特に考慮すべき事項を中心に、実務上の指針

を提供するものである。グループ監査における発見リスクには、構成単位の監査人がグループ財

務諸表の重要な虚偽表示の原因となり得る構成単位の財務情報の虚偽表示を発見できないリスク

に加えて、グループ監査人が当該虚偽表示を発見できないリスクが含まれる。したがって、同報

告書は、グループ監査責任者又は該当する場合にグループ監査人が、構成単位の監査人の作業に

十分かつ適切に関与することを要求するとともに、グループ監査人と構成単位の監査人の双方向

のコミュニケーションの重要性を強調している。さらに、グループ監査人が構成単位の監査人へ

の指揮、監督及びその作業の査閲の内容、時期及び範囲を決定するに当たり考慮する事項を記載

している(監基報 600 第 8 項参照)。

38.監査基準報告書 600 は、監査契約からコミュニケーションに至るまで様々な監査局面において

グループ監査の場合に必要となる特別な考慮事項を取り扱っている。以下は、監査基準報告書

600 に従った、グループ財務諸表の監査における監査契約時及び監査計画時を中心とした主な留

意点である。

《(1) 監査契約の新規の締結及び更新》

39.グループ財務諸表の監査契約の新規の締結又は更新に当たり、グループ監査責任者(すなわ

ち、グループ財務諸表の監査責任者)は、グループ財務諸表に対する意見を形成するための基礎

となる十分かつ適切な監査証拠を入手できると合理的に見込めるかどうかを判断しなければなら

- 19 -

ない(監基報 600 第 17 項参照)。

なお、グループ経営者によって課される制限によりグループ監査人が十分かつ適切な監査証拠

を入手できず、かつ、それによって見込まれる影響がグループ財務諸表に対する意見を表明しな

いことにつながると判断した場合、以下のいずれかを実施しなければならない(監基報 600 第 21

項参照)。

(1) 初年度監査の場合、当該監査業務を受嘱しないこと。継続監査の場合、適用法令上で解除可

能なときは、当該監査契約を解除すること。

(2) 法令により監査契約の辞退が禁止されている場合又は監査契約の解除が他の理由により不可

能な場合、グループ財務諸表の監査を可能な範囲で実施した上で、グループ財務諸表に関する

意見を表明しないこと。

《(2) グループ監査の基本的な方針及び詳細な監査計画》

40-1.グループ監査人には、グループ監査の基本的な方針を策定し、その詳細な監査計画を作成

し、また必要に応じて見直すことが求められている。その際、グループ監査人は、以下の事項を

決定することが求められている(監基報 600 第 22 項参照)。

(1) 監査の作業を実施する構成単位

(2) 構成単位の監査人の関与の内容、時期及び範囲を含むグループ監査の実施に必要な資源

なお、グループ監査責任者は、監査の基本的な方針及び詳細な監査計画を査閲しなければなら

ないことに留意する(監基報 300 第 9A 項参照)。

40-2.グループ監査人は、評価したグループ財務諸表の重要な虚偽表示リスクに対応するために、

監査の作業を実施する構成単位を決定する。この決定は、グループ監査人のグループ及びグルー

プ環境についての理解並びにその他の要素(例えば、集約的な監査手続の実施可能性、シェアー

ド・サービス・センターの有無又は共通の情報システムや内部統制の存在)に基づいて行われ

る。(監基報 600 第5項参照)本実務ガイダンスでは、「グループ財務諸表全体レベルの重要な

虚偽表示リスク」「グループ財務諸表におけるアサーション・レベルの重要な虚偽表示リスク」

「関連するアサーションを識別していない(重要な虚偽表示リスクを識別していない)が重要性

のある取引種類、勘定残高又は注記事項」、グループ監査のために作業を実施する構成単位とそ

のリスク対応手続の種類及び範囲を、様式 2-1 においてとりまとめることとしている。また、様

式 2-1 付表を用いて、グループ監査における「重要性のある取引種類、勘定残高又は注記事項」

を決定することをこととしている。

40-3.構成単位の監査人が関与する場合には、グループ監査人又はグループ監査責任者には、以下

を実施することが求められている(監基報 600 第 23 項から第 28 項参照)。

(1) グループ監査責任者は、グループ監査人が構成単位の監査人の作業に十分かつ適切に関与で

きるかどうかを評価する。

(2) グループ監査人は、構成単位の監査人が依頼された作業を実施するかどうかを含め、グルー

プ監査人に協力することを確認するように、構成単位の監査人に対して要請する。

(3) グループ監査責任者は、適用される職業倫理に関する規定を構成単位の監査人に認識させる

こと、また、構成単位の監査人が理解しており遵守しているかどうかを確認すること、につい

- 20 -

て責任を負う。

(4) グループ監査責任者は、構成単位の監査人が、構成単位において監査手続を実施するために

割り当てられた十分な時間を含む、適性及び適切な能力を有しているかどうかを判断する。

(5) グループ監査責任者は、以下を考慮して、構成単位の監査人への指揮、監督及びその作業の

査閲の内容、時期及び範囲に対する責任を負う。

・ グループ財務諸表において評価した重要な虚偽表示リスクが高い領域又は監査基準報告書

315 に従って識別された特別な検討を必要とするリスク

・ グループ財務諸表の監査における重要な判断を含む領域

本実務ガイダンスでは、構成単位の監査人やその利用する外部の専門家を、様式 2-4-2 におい

てとりまとめることとしている。

なお、グループ監査人には、以下の場合、構成単位の監査人を関与させることなく、構成単位

において実施する作業に関する十分かつ適切な監査証拠を入手することが求められている(監基

報 600 第 27 項参照)。

(1) 構成単位の監査人が、グループ監査業務に適用される独立性を含む職業倫理に関する規定を

遵守していない場合

(2) グループ監査責任者が、監査基準報告書 600 第 23 項から第 26 項の事項について重大な懸

念を抱いている場合

また、監査基準報告書 610「内部監査人の作業の利用」の A4-1 項のとおり、我が国において

は、法令により、監査人がその職務を行うに当たり、被監査会社の使用人等を補助者として使用

することが禁じられていることから、監査人が監査手続を実施するに当たり、内部監査人が監査

人を直接補助する場合を取り扱わないこととしている。このため、構成単位における監査の作業

においても内部監査人が構成単位の監査人を直接補助することがないようにするため、海外の構

成単位の監査人とコミュニケーションを行うことに留意する(監基報 600 の A60-2JP 項参照)。

《(3) グループ及びグループ環境、適用される財務報告の枠組み並びにグループの内部統制システ

ムの理解》

41-1.監査基準報告書 315 第 18 項から第 26 項を適用するに当たり、グループ監査人には以下の事

項を理解する責任を負うことが求められている(監基報 600 第 30 項参照)。

(1) グループ及びグループ環境

(2) 適用される財務報告の枠組み及びグループ全体における会計方針と実務との一貫性

(3) グループの内部統制システム

41-2.グループ監査人が理解するグループの内部統制システムには、以下が含まれる(監基報 600

第 30 項参照)。

(1) 共通化された内部統制の程度及び範囲

(2) グループが財務報告に関連する活動を集約化しているかどうか、及び集約化している場合に

はその方法

(3) グループの連結プロセス及び連結修正

(4) 情報システム及びグループの内部統制システムのその他の構成要素において、グループ財務

- 21 -

諸表の作成を支援する重要な事項及び関連する財務報告責任について、グループ経営者が企業

又は事業単位の経営者に伝達する方法

41-3.構成単位の監査人が関与する場合、グループ監査人には、以下を実施することが求められて

いる。

(1) 構成単位の監査人と以下の事項についての適時なコミュニケーションの実施(監基報 600 第

31 項参照)

・ 構成単位の監査人によるグループ監査目的でのリスク評価手続の立案又は実施に関連する

とグループ監査人が決定した事項

・ 構成単位の監査人の作業に関連する、グループ経営者によって識別された関連当事者との

関係又は取引及びグループ監査人が把握しているその他の関連当事者

・ 構成単位の監査人の作業に関連する、グループ経営者又はグループ監査人によって識別さ

れた、グループの継続企業の前提に重要な疑義を生じさせるような事象又は状況

・ グループ監査人が監査の過程において識別した、構成単位の監査人の作業に影響を及ぼ

す、グループ財務諸表に係る不正による重要な虚偽表示を示唆する状況(監基報 600 第 F31-

2JP 項参照)

(2) 構成単位の監査人に対して、以下の事項についての適時なコミュニケーションの実施の要請

(監基報 600 第 32 項参照)

・ 不正か誤謬かを問わず、構成単位の監査人がグループ財務諸表の重要な虚偽表示リスクの

識別と評価に関連すると判断した、構成単位の財務情報に関連する事項

・ グループ経営者又はグループ監査人によって従来は識別されていない関連当事者との関係

・ 構成単位の監査人によって識別された、グループの継続企業の前提に重要な疑義を生じさ

せるような事象又は状況

・ 構成単位の監査人が実施した手続の結果、識別した不正による重要な虚偽表示を示唆する

状況(監基報 600 第 F32-2JP 項参照)

《(4) グループ監査における重要性》

42-1.監査基準報告書 320 第 10 項及び監査基準報告書 450「監査の過程で識別した虚偽表示の

評価」第4項を適用するに当たり、グループ監査人は、グループ財務諸表の取引種類、勘定残高

又は注記事項が構成単位ごとに細分化されている場合、監査手続を計画及び実施するために、以

下の事項を決定し、構成単位の監査人とコミュニケーションしなければならない(監基報 600 第

35 項及び第 36 項参照)。

(1) 構成単位の手続実施上の重要性。合算リスクに対応するために、当該金額はグループ・レベ

ルの手続実施上の重要性より低くなければならない。

(2) 構成単位の財務情報において識別された虚偽表示についてグループ監査人とコミュニケー

ションを行う金額の基準値。当該基準値は、グループ財務諸表にとって明らかに僅少と考えら

れる金額を超えてはならない。

42-2.グループ監査では、グループ内の構成単位の財務情報に対して個別に監査手続を実施するこ

とがあるため、未修正の虚偽表示及び未発見の虚偽表示の合計が、グループ財務諸表全体として

- 22 -

の重要性の基準値を上回る可能性が高くなる。そのため、構成単位の手続実施上の重要性は、合

算リスクを適切な低い水準に抑えるためにグループ監査人によって設定される(監基報 600 の

A13 項参照)。

前項(1)は、細分化された財務情報に対して監査手続が実施される場合、構成単位ごとに構成

単位の手続実施上の重要性を決定するよう、グループ監査人に要求している。構成単位の手続実

施上の重要性の金額は、構成単位ごとに異なる場合がある。また、個々の構成単位の手続実施上

の重要性の合計は、グループ・レベルの手続実施上の重要性と一致する必要はなく、それを超え

る場合もある(監基報 600 の A116 項参照)。

42-3.監査手続が実施される構成単位に対して、取引種類、勘定残高又は注記事項ごとに構成単位

の手続実施上の重要性を決定することは要求していない。しかしながら、グループの特定の状況

において、グループ財務諸表全体としての重要性の基準値よりも低い金額の虚偽表示がグループ

財務諸表の利用者が行う経済的意思決定に影響すると合理的に見込まれる取引種類、勘定残高又

は注記事項が一つ又は複数ある場合、監査基準報告書 320 は、それらの特定の取引種類、勘定

残高又は注記事項に適用される重要性の基準値を決定することを要求している。このような状況

合算リスクに対応するために、構成単位の手続

実施上の重要性がグループ財務諸表全体の手続

実施上の重要性を下回ることを要求している。

グループ財務諸表全体

親会社

構成単位A

構成単位B

手続実施

上の重

要性

構成単位の手続実施上の重要性

親会社

手続実施

上の重

要性

親会社

構成単位

B

構成単位

A

グループ財務諸表全体

構成単位A

グループ財務諸表全体としての手続実施上の

重要性を超える場合もある。

構成単位の手続実施上の重要性の合計は、グ

ループ財務諸表全体の手続実施上の重要性と一

致する必要はない。

構成単位B

- 23 -

において、グループ監査人は、構成単位の監査人とコミュニケーションを行った金額よりも低い

構成単位の手続実施上の重要性が、特定の取引種類、勘定残高又は注記事項にとって適切である

かどうかを検討することが必要となる場合がある(監基報 600 の A117 項参照)。

《(5) 評価した重要な虚偽表示リスクへの対応》

43.グループ監査人には、監査基準報告書 330 第5項及び第6項を適用するに当たり、リスク対応

手続を実施する構成単位及びその構成単位で実施する作業の種類、時期及び範囲の決定を含む、

実施するリスク対応手続の種類、時期及び範囲に責任を負うことが求められている(監基報 600

第 37 項参照)。

44-1.グループ監査人には、連結プロセスから生じるグループ財務諸表の重要な虚偽表示リスクに

対応するためのリスク対応手続を立案し実施する責任を負い、これには以下を含めることが求め

られている(監基報 600 第 38 項参照)。

(1) 適用される財務報告の枠組みの要求事項に従って、また、該当する場合には、サブグループ

の連結プロセスに対するリスク対応手続の立案と実施のために、全ての企業及び事業単位がグ

ループ財務諸表に含まれているかどうかを評価すること。

(2) 連結のための修正及び組替の適切性、網羅性及び正確性を評価すること。

(3) 連結プロセスにおける経営者の判断が、経営者の偏向が存在する兆候を示していないかどう

かを評価すること。

(4) 連結プロセスから生じる不正による重要な虚偽表示リスクに対応すること。

44-2.企業又は事業単位の財務情報がグループ財務諸表に適用されている会計方針と同一の会計方

針に従って作成されていない場合、グループ監査人には、その財務情報がグループ財務諸表の作

成及び表示上で適切に修正されているかどうかを評価することが求められている(監基報 600 第

39 項参照)。さらに、グループ財務諸表がグループと報告期間の末日が異なる企業又は事業単位

の財務情報を含んでいる場合、グループ監査人には、適用される財務報告の枠組みに準拠して、

その財務情報に適切な修正が行われたかどうかを評価する責任を負うことが求められている(監

基報 600 第 40 項参照)。なお、本実務ガイダンスでは、連結プロセスの検討は、様式 8-2 におい

て対応している。45.構成単位の監査人が関与する場合、グループ監査人には以下を実施するこ

とが求められている(監基報 600 第 41 項から第 42 項、第 44 項参照)。

(1) リスク対応手続の立案又は実施に構成単位の監査人を関与させる場合、グループ監査人は、

グループ監査人又は構成単位の監査人がグループ財務諸表の重要な虚偽表示リスクへの対応の

立案に関連すると判断した事項について、構成単位の監査人とコミュニケーションを行わなけ

ればならない。

(2) グループ財務諸表における重要な虚偽表示リスクが高いと評価された領域又は監査基準報告

書 315 に基づいて決定された特別な検討を必要とするリスクについて、実施するリスク対応手

続を構成単位の監査人が決定している場合、グループ監査人は、そのリスク対応手続の立案及

び実施の適切性を評価しなければならない。

- 24 -

(3) グループ監査人は、構成単位の監査人とのコミュニケーションにおいて識別された財務情報

(監基報 600 第 45 項(1)参照)がグループ財務諸表に組み込まれている財務情報であるかどう

かを判断しなければならない。

《(6) グループ財務諸表に係る不正による重要な虚偽表示を示唆する状況》

F46.グループ監査人には、監査の過程において、構成単位の監査人の作業に影響を及ぼす、グ

ループ財務諸表に係る不正による重要な虚偽表示を示唆する状況を識別した場合には、構成単位

の監査人に適時に伝達することが求められている(監基報 600 第 F31-2JP 項参照)。また、グ

ループ監査人は、構成単位の監査人に対して、構成単位の監査人が実施した手続の結果、不正に

よる重要な虚偽表示を示唆する状況を識別した場合、当該状況の内容をグループ監査人に適時に

伝達するよう要請することが求められている(監基報 600 第 F32-2JP 項参照)。

(1) グループ監査人が、監査の過程において、構成単位の監査人の作業に影響を及ぼす、グルー

プ財務諸表に係る不正による重要な虚偽表示を示唆する状況を識別した場合

本実務ガイダンスでは、当該示唆する状況に対応する詳細な手続の検討は様式 3-12-2 で行

う。

(2) グループ監査人が、構成単位の監査人から、不正による重要な虚偽表示を示唆する状況を伝

達された場合

本実務ガイダンスでは、構成単位の監査人から伝達された示唆する状況のうち、グループ財

務諸表に影響を及ぼすものは、様式 3-12-2 で対応する詳細な手続を検討する。

《(7) 構成単位の監査人とのコミュニケーション及びその作業の妥当性の評価》

47-1.グループ監査人は、構成単位の監査人に対して、以下を含むグループ監査に関するグループ

監査人の結論に関連する事項についてコミュニケーションを行うよう要請しなければならない

(監基報 600 第 45 項参照)。

(1) 構成単位の監査人が監査手続の実施を依頼された財務情報の特定

(2) 構成単位の監査人がグループ監査人に依頼された作業を実施したかどうか

(3) 構成単位の監査人が、グループ監査業務に適用される独立性を含む職業倫理に関する規定を

遵守したかどうか

(4) 違法行為に関する情報

(5) 構成単位の監査人によって識別された構成単位の財務情報の修正済み及び未修正の虚偽表示

で、グループ監査人がコミュニケーションを行った金額の基準値を上回るもの

(6) 経営者の偏向が存在する兆候

(7) 実施した監査手続において識別された内部統制システムの不備に関する説明

(8) 構成単位の経営者等による不正又は不正の疑い

(9) 構成単位の監査人が、構成単位の経営者又は構成単位のガバナンスに責任を有する者に報告

した、又は報告を予定しているその他の重要な事項

(10) グループ監査に関連する、又は構成単位の監査人がグループ監査人の注意を喚起すること

が適切であると判断するその他の事項

- 25 -

(11) 構成単位の監査人の発見事項又は結論

本実務ガイダンスでは、構成単位の監査人とのコミュニケーションの状況や結果を、様式 11-

2-2 においてとりまとめることとしている。また、構成単位の監査人への指示書のコントロール

シートとして、様式 11-2-2(付表)を設けている。

47-2.グループ監査人には、構成単位の監査人とのコミュニケーションにおいて識別した重要な事

項について、構成単位の監査人、構成単位の経営者又はグループ経営者と適宜協議するととも

に、構成単位の監査人とのコミュニケーションが、グループ監査人の目的に照らして十分かどう

かを評価することを求められている(監基報 600 第 46 項参照)。

また、グループ監査人は、追加的に構成単位の監査人の監査調書を査閲する必要があるかどう

か、及びその範囲を判断することを求められている(監基報 600 第 47 項参照)。構成単位の監査

人の作業がグループ監査人の目的に照らして十分ではないと結論付けた場合、どのような追加的

な監査手続を実施すべきか、及びその追加的な監査手続を構成単位の監査人又はグループ監査人

のいずれが実施すべきかを決定しなければならない(監基報 600 第 48 項参照)。

《(8) 入手した監査証拠の十分性及び適切性の評価》

48-1.グループ監査人には、構成単位の監査人が実施した作業を含め、実施した監査手続からグ

ループ財務諸表の監査意見の基礎となる十分かつ適切な監査証拠が入手されたかどうかを評価す

ることを求められている(監基報 600 第 51 項参照)。

なお、本実務ガイダンスでは、様式 2-1 付表を用いて、グループ監査における「重要性のある

取引種類、勘定残高又は注記事項」を決定することをこととしている。グループ監査における

「重要性のある取引種類、勘定残高又は注記事項」は、グループ監査の基本的な方針の策定及び

詳細な監査計画の作成時だけでなく、グループ財務諸表の監査意見の基礎となる十分かつ適切な

監査証拠が入手されたかどうかを評価する時においても判断すべきであるため、実績値を用いて

様式 2-1 付表を作成することを想定している。

48-2.グループ監査責任者は、未修正の虚偽表示(グループ監査人が自ら発見した場合又は構成単

位の監査人からコミュニケーションが行われた場合のいずれも含む。)及び十分かつ適切な監査

証拠を入手することができなかった状況が、グループ財務諸表の監査意見に与える影響を評価し

なければならない(監基報 600 第 52 項参照)。

《(9) グループ経営者及びグループ・ガバナンスに責任を有する者とのコミュニケーション》

49-1.グループ監査人は、グループの構成単位で実施される作業の概要を含む、計画した監査の範

囲とその実施時期の概要について、グループ経営者とコミュニケーションを行わなければならな

い(監基報 600 第 54 項参照)。

49-2. グループ監査人は、不正を識別した場合、構成単位の監査人から不正について報告された場

合又は不正が存在する可能性があることを示す情報を入手した場合、不正の防止及び発見に対す

る責任を有する者に知らせるため、適時に適切な階層のグループ経営者とこれらの事項について

コミュニケーションを行わなければならない(監基報 600 第 55 項参照)。

50.グループ監査人は、監査基準報告書 260「監査役等とのコミュニケーション」及び他の監査基

- 26 -

準報告書によって要求されるものに加えて、以下の事項についてグループ・ガバナンスに責任を

有する者とコミュニケーションを行わなければならない(監基報 600 第 57 項参照)。

(1) グループの構成単位において実施する作業及び構成単位の監査人が実施する作業に関してグ

ループ監査人が予定している関与の内容の概要

(2) グループ監査人が構成単位の監査人の作業を査閲したことによって判明した作業の品質に関

する懸念事項及びグループ監査人による当該懸念への対処方法

(3) グループ監査の範囲に関する制約

(4) グループ経営者等による不正又は不正の疑い

51 監査基準報告書 265「内部統制の不備に関するコミュニケーション」を適用するに当たり、グ

ループ監査人は、識別されたグループの内部統制システムの不備をグループ・ガバナンスに責任

を有する者又はグループ経営者に報告する必要があるかどうかを判断しなければならない(監基

報 600 第 58 項参照)。

《4.リスク評価及びリスク対応におけるその他の個別論点》

52.以下の各監査基準報告書は、それぞれの報告書が対象とする領域において監査人がリスク評価

又はリスク対応の過程で考慮しなければならない事項を示している。本実務ガイダンスでは、こ

れらの領域のリスク評価又はリスク対応の過程で考慮した結果を文書化できるようにデザインさ

れているが、手続書レベルの詳細なリスク対応手続は、様式8群において別途立案することを想

定している。

《(1) 財務諸表監査における法令の検討》

53.監査人は、監査基準報告書 250「財務諸表監査における法令の検討」に基づき、リスク評価の

過程において企業及び企業環境について理解する際に、以下の事項を全般的に理解することが求

められている(監基報 250 第 12 項参照)。

・ 企業及び企業が属する産業に対して適用される法令

・ 企業が当該法令をどのように遵守しているか。

さらに、監査人は、企業が遵守すべき法令を二つに分類し、それぞれの分類に応じて、以下の

対応が求められている。

法令の分類 求められる対応

財務諸表上の重要な金額及び

開示の決定に直接影響を及ぼ

すと一般的に認識されている

法令

これらの法令を遵守していることについて、十分かつ

適切な監査証拠を入手する。

財務諸表の金額及び開示の決

定に直接影響を及ぼさない

が、事業運営、事業継続能力

又は重大な罰則を科されるこ

と等により財務諸表に重要な

これら法令に違反していないかどうかを識別するため

に、以下の監査手続を実施する。

企業がその他の法令を遵守しているかどうかにつ

いて、経営者及び適切な場合には監査役等へ質問

をする。

- 27 -

法令の分類 求められる対応

影響を及ぼすことがあるその

他の法令

関連する許認可等を行う規制当局とのやりとりを

示した文書がある場合には、それを閲覧する。

また、監査人は、不正を含む、企業の違法行為について、法令や職業倫理に関する規定による

追加の責任を有することがある。例えば、倫理規則では、以下の要求事項が定められている(監

基報 250 第9項、監基報 240 第 8-2 項参照)。

(1) 違法行為又はその疑いに対処すること。

(2) 違法行為又はその疑いを他の監査人(例えば、グループ監査におけるグループ内の他の監査

人)に伝達すること。

(3) 違法行為又はその疑いについて文書化すること。

なお、倫理規則セクション 360 は、監査基準報告書 250 に対して修正したり、解釈を示した

り、追加の監査手続を要求するものではないが、倫理規則における行動規範の観点から、監査基

準報告書 250 において規定されていない監査人の責任を明示し、違法行為又はその疑いに気付い

た場合に監査人がどのように対処すべきかを規定している。監査基準報告書 250 を遵守しただけ

では、倫理規則セクション 360 における監査人の義務を果たしたことにはならないことに留意す

る(倫理規則に関する Q&A(実務ガイダンス)Q360-3-2 参照)。

本実務ガイダンスでは、法令の遵守状況に関する検討は、様式 3-5、倫理規則のうち監査人が

違法行為又はその疑いに関する情報に気付いた場合については、様式 3-5 別紙において対応して

いる。

《(2) 会計上の見積りの監査》

54.監査基準報告書 540「会計上の見積りの監査」は、リスク評価手続とこれに関連する活動にお

いて、監査人が企業及び企業環境、適用される財務報告の枠組み並びに企業の内部統制システム

を理解する際、会計上の見積りの性質に関連して、以下の事項を理解することを求めている(監

基報 540 第 12 項参照)。

企 業 及 び 企

業 環 境 並 び

に 適 用 さ れ

る 財 務 報 告

の 枠 組 み の

理解

(1) 財務諸表における会計上の見積りの認識若しくは注記が必要とな

る、又はこれらに係る変更が生じる可能性のある、企業の取引及び

その他の事象又は状況

(2) 適用される財務報告の枠組みにおける、会計上の見積りに関連し

て要求される事項。また、固有リスク要因が、アサーションにおい

て虚偽表示が生じる可能性にどのように影響を及ぼすかを含め、企

業及び企業環境の状況に照らしてこれらの要求される事項がどのよ

うに適用されているか。

(3) 企業の会計上の見積りに関連する規制要因

(4) 上記(1)から(3)に関する監査人の理解に基づき、監査人が企業の

財務諸表に含まれると予想する会計上の見積りの性質及び関連する

注記事項の内容

企 業 の 内 部 (5) 会計上の見積りに関連する経営者の財務報告プロセスに対する、

- 28 -

統 制 シ ス テ

ムの理解

企業の監督及びガバナンスの性質及び範囲

(6) 経営者が、専門家の利用を含め、会計上の見積りに関連する専門

的技能又は知識の必要性をどのように識別し適用しているか。

(7) 企業のリスク評価プロセスにおいて、会計上の見積りに関連する

リスクがどのように識別され対処されているか。

(8) 会計上の見積りに関連する企業の情報システム

(9) 経営者の会計上の見積りを行うプロセスのうち、統制活動におい

て識別された内部統制

(10) 経営者は過年度の会計上の見積りの確定額をどのように検討し、

検討結果にどのように対応しているか。

55.会計上の見積り及び関連する注記事項については、監査人は監基報 315 第 30 項及び第 33 項に

従ってアサーション・レベルの重要な虚偽表示リスクを識別し評価する(固有リスクと統制リス

クを分けて評価することを含む。)際に、以下を考慮する(監基報 540 第 15 項及び A64 項から

A71 項参照)。

(1) 会計上の見積りが見積りの不確実性の影響を受ける程度

(2) 以下の事項が複雑性、主観性又はその他の固有リスク要因の影響を受ける程度

① 会計上の見積りを行う際に使用する見積手法、仮定及びデータの選択と適用

② 財務諸表に計上される経営者の見積額と関連する注記事項の選択

本実務ガイダンスでは、会計上の見積りに関する重要な虚偽表示リスクの識別と固有リスクの

評価については様式 3-4 で、会計上の見積りに関する重要な虚偽表示リスクへの対応については

様式 8-7 で、それぞれ対応している。

《(3) 関連当事者》

56.監査人は、監査基準報告書 550「関連当事者」において、リスク評価手続とこれに関連する活

動の一環として、関連当事者との関係及び関連当事者との取引に伴う重要な虚偽表示リスクを識

別するための情報を入手することが求められている(監基報 550 第 10 項参照)。

本実務ガイダンスでは、関連当事者に関する検討は、様式 3-3 において対応している。

《(4) 継続企業の前提》

57.監査人は、監査基準報告書 570「継続企業」において、リスク評価手続を実施する際、継続企

業の前提に重要な疑義を生じさせるような事象又は状況が存在するか否かについて考慮すること

が求められている。その際、監査人は、経営者が継続企業の前提に関する予備的な評価を実施し

ているかどうかを判断した上で、以下のいずれかを実施しなければならない(監基報 570 第9項

参照)。

(1) 経営者が予備的な評価を実施している場合、当該評価について経営者と協議し、単独で又は

複合して継続企業の前提に重要な疑義を生じさせるような事象又は状況を経営者が識別したか

どうかを判断する。さらに、経営者がそのような事象又は状況を識別している場合、当該事象

又は状況に対する経営者の対応策について経営者と協議する。

- 29 -

(2) 経営者が予備的な評価をいまだ実施していない場合、経営者が継続企業を前提として財務諸

表を作成しようとする根拠について経営者と協議する。さらに、単独で又は複合して継続企業

の前提に重要な疑義を生じさせるような事象又は状況が存在するかどうかについて経営者に質

問する。

また、監査人は、監査の過程を通じて、継続企業の前提に重要な疑義を生じさせるような事象

又は状況に関する監査証拠に留意することが求められている(監基報 570 第 10 項参照)。

本実務ガイダンスでは、継続企業の前提に関する検討は、様式 3-6 において対応している。

《(5) 内部監査人の作業の利用》

58.監査人は、監査基準報告書 315「重要な虚偽表示リスクの識別と評価」において、リスク評価

の過程で企業の内部統制システムを理解する際に、内部監査機能を理解することが求められてい

る(監基報 315 第 23 項参照)。一方、監査基準報告書 610 において、監査基準報告書 315 に従っ

て得た内部監査機能に関する予備的な理解に基づき、監査証拠の一部として内部監査人の作業の

利用を計画する場合の監査人の責任について記載している。監査人は、以下の事項を評価した上

で、内部監査人の作業が監査の目的に照らして利用できるかどうかを判断することが求められて

いる(監基報 610 第 11 項参照)。

(1) 内部監査機能の組織上の位置付け並びに関連する方針及び手続により確保されている、内部

監査人の客観性の程度

(2) 内部監査機能の能力の水準

(3) 内部監査機能が、品質管理を含め、専門職としての規律ある姿勢と体系的な手法を適用して

いるかどうか。

本実務ガイダンスでは、内部監査人の作業の利用に関する検討は、様式 3-8 において対応して

いる。

なお、リスク評価手続においては、内部監査機能がある場合に、内部監査の活動に従事する者

への質問を行うことが求められていることに留意が必要である(監基報 315 第 13 項参照)。

また、40-3 項に記載のとおり、構成単位の監査における監査の作業においても内部監査人が構

成単位の監査人を直接補助することがないようにするため、海外の構成単位の監査人とコミュニ

ケーションを行うことに留意する(監基報 600 の A60-2JP 項参照)。

《(6) 専門家の業務の利用》

59.監査人は、監査基準報告書 620「専門家の業務の利用」において、十分かつ適切な監査証拠を

入手するために会計又は監査以外の分野の専門知識が必要な場合、専門家の業務を利用するかど

うかを判断することが求められている(監基報 620 第6項及び第7項参照)。

監査人は、これらの手続の種類、時期及び範囲を決定する際、少なくとも以下を考慮しなけれ

ばならない。

・ 専門家の業務が関係する事項の性質

・ 専門家の業務が関係する事項の重要な虚偽表示リスク

・ 監査における専門家の業務の重要性

- 30 -

・ 専門家が以前に実施した業務に関する監査人の知識と経験

・ 監査事務所の品質管理の方針と手続への専門家の準拠

また、監査基準報告書 500「監査証拠」では、監査証拠として利用する情報が経営者の利用す

る専門家により作成されている場合に、専門家の業務の理解とともに、専門家の適性、能力及び

客観性並びに関連するアサーションに照らした監査証拠としての適切性を評価することが求めら

れている(監基報 500 第7項参照)。

本実務ガイダンスでは、監査人が利用する専門家及び経営者が利用している専門家の業務につ

いては、様式 3-7 において対応している。

《(7) 委託業務》

60.監査人は、関与先が業務の一部を外部に委託している場合、リスク評価において、監査基準報

告書 402「業務を委託している企業の監査上の考慮事項」に従い委託会社(関与先)がその事業

運営において、以下を含め、受託会社の業務をどのように利用しているかを理解することが求め

られている。

(1) 受託会社が提供する業務の内容と委託会社にとっての当該業務の重要性(委託会社の内部統

制に与える影響を含む。)

(2) 受託会社が処理する取引又は影響を与える勘定や財務報告プロセスの内容と重要性

(3) 受託会社の活動と委託会社の活動との相互関連の度合い

(4) 受託会社が引き受ける活動に関する契約条項を含む、委託会社と受託会社の関係

61.監査人は、当該受託会社の提供する業務に関連する委託会社の統制活動における内部統制を識

別し、デザインを評価し、業務に適用されているかどうかを判断することが求められている。ま

た、重要な虚偽表示リスクの識別と評価に対する適切な基礎を得るために、受託会社が提供する

業務の内容と重要性及びそれらが委託会社の内部統制システムに与える影響に関して、十分な理

解を得たかどうかを判断することが求められている。さらに、監査人は、受託会社が提供する業

務に関する十分な理解を委託会社から得られなかった場合、以下の手続を一つ又は複数組み合わ

せて実施して理解することが求められている(監基報 402 第8項から第 11 項参照)。

(1) タイプ1又はタイプ2の報告書を入手する(利用可能な場合)。

(2) 委託会社を通じて受託会社に連絡して特定の情報を入手する。

(3) 受託会社を往査し、受託会社の提供する業務に関連する内部統制について必要な情報を入手

するための手続を実施する。

(4) 受託会社の内部統制について、必要な情報を入手する手続の実施に他の監査人を利用する。

本実務ガイダンスでは、委託業務については、様式 3-11 において対応している。

《5.監査結果の取りまとめ》

62.監査人は、立案したリスク対応手続の実施後、監査意見を形成し、監査報告書を発行するまで

に監査結果を取りまとめる作業が必要となる。本実務ガイダンスでは、取りまとめ段階の以下の

作業をカバーしている。

(1) 監査計画の更新及び重要な変更

- 31 -

(2) 監査の最終段階の分析的手続

(3) 監査の過程で識別した虚偽表示の評価

(4) 監査意見の形成

なお、監査人は、その他の記載内容を通読し、当該その他の記載内容と財務諸表又は監査人が

監査の過程で得た知識との間に重要な相違があるかどうかについて検討しなければならない。こ

れについては、財務諸表に対する監査意見はその他の記載内容を対象とせず、また、財務諸表に

対する意見を形成するために要求される以上の監査証拠の入手を監査人に要求するものではない

が、便宜的に様式 9-1「監査意見の形成」において検討することとしている。

《(1) 監査計画の更新及び重要な変更》

63.監査人は、監査期間中必要に応じて、監査の基本的な方針及び詳細な監査計画を見直し修正す

ること、及び監査期間中に行われた監査の基本的な方針又は詳細な監査計画の重要な変更の内容

及びその理由を文書化することが求められている(監基報 300 第9項及び第 11 項参照)。また、

監査人は、未修正の虚偽表示が与える影響を評価する前に、計画段階で決定した重要性の基準値

が実績値に照らして依然として適切であるかどうかを検討することが求められている(監基報

450 第9項参照)。

《(2) 監査の最終段階の分析的手続》

64.監査人は、監査の最終段階において、企業に関する監査人の理解と財務諸表が整合しているこ

とについて全般的な結論を形成するために実施する分析的手続を立案し、実施することが求めら

れている(監基報 520 第5項参照)。

《(3) 監査の過程で識別した虚偽表示の評価》

65.監査人は、識別した虚偽表示が監査に与える影響と、未修正の虚偽表示が当年度の財務諸表に

与える影響を評価することが求められている。

《虚偽表示の定義》

66.虚偽表示とは、報告される財務諸表項目の金額、分類、表示又は注記事項と、適用される財務

報告の枠組みに準拠した場合に要求される財務諸表項目の金額、分類、表示又は注記事項との間

の差異をいう。監査人が、財務諸表が全ての重要な点において適正に表示されているかどうかに

関して意見表明する場合、虚偽表示には、監査人の判断において、財務諸表が全ての重要な点に

おいて適正に表示されるために必要となる、金額、分類、表示又は注記事項の修正も含まれる。

また、未修正の虚偽表示とは、監査人が監査の過程で集計対象とした虚偽表示のうち、修正され

なかった虚偽表示と定義されている(監基報 450 第3項参照)。

《識別した虚偽表示が監査に与える影響の評価》

67.監査人は、明らかに僅少なものを除き、監査の過程で識別した虚偽表示を集計し、監査の進捗

に伴い識別した虚偽表示を検討し、以下の場合、監査の基本的な方針及び詳細な監査計画を修正

- 32 -

する必要があるかどうか判断することが求められている(監基報 450 第4項及び第5項参照)。

(1) 識別した虚偽表示の内容とその発生の状況が他の虚偽表示が存在する可能性を示唆しており、

それらを合算した際に重要な虚偽表示となり得る他の虚偽表示が存在する可能性を示唆してい

る場合

(2) 監査の過程で集計した虚偽表示の合計が、監査基準報告書 320「監査の計画及び実施におけ

る重要性」に従って決定した重要性の基準値に近づいている場合

本実務ガイダンスでは、様式 9-4「監査の過程で識別した虚偽表示の評価」の2.「(1)識別し

た虚偽表示」に記載されている一覧表に、明らかに僅少なものを除き、全ての虚偽表示を識別し

た都度、集計して虚偽表示が監査に与える影響を評価することになる。なお、ある虚偽表示につ

いて、「明らかに僅少」であるかどうかについて何らかの疑義がある場合は、「明らかに僅少」

ではないと判断することに留意する(監基報 450 の A2 項参照)。

上記(2)については、様式 9-4 の2.「(1) 識別した虚偽表示」に記載されている一覧表のタイ

プⅠⅡⅢ(第 74 項参照)の虚偽表示が当期損益に与える影響額の合計と、財務諸表全体に対す

る重要性の基準値を比較することによって判断する。企業の特定の状況において、財務諸表全体

に対する重要性の基準値を下回る値として、特定の取引種類、勘定残高又は注記事項に対する重

要性の基準値を設定している場合には、タイプⅠⅡⅢの虚偽表示が当該特定の取引種類、勘定残

高又は注記事項に与えるそれぞれの影響額の合計と、当該特定の取引種類、勘定残高又は注記事

項に対する重要性の基準値との比較も行い判断することになる。なお、重要性の基準値を利益基

準ではなく、売上や資産を基準に算定している場合でも当期利益の影響額と比較する点は変わら

ないことに留意する。

68.監査人は、虚偽表示を識別した場合、以下の判断を行うことが求められている。

(1) 当該虚偽表示が不正の兆候であるか否か(監基報 240 第 34 項参照)。

(2) 内部統制の不備、重要な不備の兆候に該当するか否か(監基報 265 第6項及び A7 項参照。)

監査人は、監査の過程で集計した全ての虚偽表示について、適切な階層の経営者に適時に報告

し、これらの虚偽表示を修正するよう経営者に求めること(監基報 450 第7項)、監査人の要請

により、経営者が取引種類、勘定残高又は注記事項を調査して、発見された虚偽表示を修正した

場合においても、監査人は、未発見の虚偽表示があるかどうか判断するため追加的な監査手続を

実施すること(監基報 450 第6項参照)が求められている。

《未修正の虚偽表示が当年度の財務諸表に与える影響の評価》

69.監査人は、監査の過程で集計した全ての虚偽表示を修正するよう経営者に求めなければならな

いが、経営者が、監査人によって報告された虚偽表示の一部又は全てを修正することに同意しな

い場合、監査人は、経営者が修正しない理由を把握した上で、全体としての財務諸表に重要な虚

偽表示がないかどうかを評価することが求められている(監基報 450 第8項参照)。

70.監査人は、個別に又は集計して、未修正の虚偽表示が当年度の財務諸表に与える金額的な面と

質的な面の双方を考慮し、重要であるかどうかを判断しなければならないが、未修正の虚偽表示

が与える影響を評価する前に、監査基準報告書 320「監査の計画及び実施における重要性」に

従って決定した重要性の基準値が、実績値に照らして依然として適切であるかどうかを検討する

- 33 -

ことが求められている(監基報 450 第9項参照)。

71.さらに、監査人は、未修正の虚偽表示の評価を行うに当たって、以下を考慮することが求めら

れている(監基報 450 第 10 項参照)。

(1) 全体としての財務諸表及び関連する取引種類、勘定残高又は注記事項に対する虚偽表示の大

きさと内容、並びに虚偽表示が発生した特定の状況

(2) 過年度の未修正の虚偽表示が全体としての財務諸表及び関連する取引種類、勘定残高又は注

記事項に与える影響

過年度の重要性がない未修正の虚偽表示の累積的影響は、当年度の財務諸表に重要な影響を与

えることがある。過年度の未修正の虚偽表示が当年度の財務諸表に与える影響を監査人が評価す

る方法には、複数の方法が考えられるが、同じ方法を使用することにより、期間の比較可能性を

保つことができる(監基報 450 の A22 項参照)。これは、適用される財務報告の枠組みに基づき

適切な方法を採ることを前提に、特定の評価方法を指定しないこととしたものであるが、一度適

用した方法は継続性をもって使用し、比較可能性を維持することを求めている。

企業会計基準第 24 号「会計方針の開示、会計上の変更及び誤謬の訂正に関する会計基準」第

35 項においても、「金額的重要性には、損益への影響額又は累積的影響額が重要であるかどうか

により判断する考え方や、損益の趨勢に重要な影響を与えているかどうかにより判断する考え方

のほか、財務諸表項目への影響が重要であるかどうかにより判断する考え方などがある。ただ

し、具体的な判断基準は、企業の個々の状況によって異なり得ると考えられる。」と記載されて

いる。つまり、特定の方法を指定するというよりは、金額的重要性を判断する際の複数の考え方

を示し、企業の個々の状況に照らして判断することを前提としているにとどまる。

72.未修正の虚偽表示が当年度の財務諸表に与える影響を評価する方法としては、一般的には、

(1)未修正の虚偽表示の発生年度にかかわらず、当年度末時点の貸借対照表に存在する未修正の

虚偽表示の累積的影響を検討する方法(アイアン・カーテン方式)、(2)過年度の未修正の虚偽

表示が当年度数値において修正又は解消されたことによる影響(振戻し効果)を考慮した上で、

当年度の損益計算書に存在する未修正の虚偽表示の影響を検討する方法(ロールオーバー方

式)、又は(3)両者について考慮した上で評価する方法があることが知られている。いずれの方

法にせよ、未修正の虚偽表示が当年度の財務諸表に与える影響を評価するに当たって監査人が用

いる重要性は、当年度における監査上の重要性である。

73.本実務ガイダンスでは、未修正の虚偽表示の影響を評価するために、様式 9-4 を例示している

が、未修正の虚偽表示の評価方法としてアイアン・カーテン方式を採用している。

付表1において、当年度末の貸借対照表に影響を及ぼす未修正の虚偽表示を集計し(監基報

450 第 10 項(1)に対応)、さらに、付表2において、前年度末の未修正の虚偽表示が当年度に修

正又は解消されることによる当期損益に及ぼす影響を評価する(監基報 450 第 10 項(2)に対

応)。

これは、企業会計基準第 24 号が公表されたことに伴い、従来の前期損益修正項目として当年

度の損益計算書に計上する方法が認められなくなったことに対応するためである。つまり、従来

は、過去の誤謬を修正することによる当期損益への影響は、特別損益として取り扱うか否かの区

分損益の表示の問題として捉えてきたが、企業会計基準第 24 号により、過去の誤謬を修正又は

- 34 -

解消することによる当期損益への影響は当年度の損益計算書の比較可能性に及ぼす影響として捉

えることとなり、前年度末の未修正の虚偽表示の影響を評価することが必要と考えられる。

74.本実務ガイダンスでは、未修正の虚偽表示のうち、特に当期損益に影響を与えるものを、識別

年度、帰属年度及び当年度数値において修正又は解消されているか否かによって以下の六つのタ

イプに分類している。

識別年度 帰属年度

当年度末時点で未修正

又は未解消の虚偽表示

当年度数値において修正

又は解消された虚偽表示

過年度

過年度

Ⅰ Ⅳ

当年度

Ⅱ Ⅴ

当年度 Ⅲ Ⅵ

様式 9-4 の三つの付表と上記の虚偽表示の分類との関係は、以下のとおりである。

・ 付表1には、上記のⅠからⅢの三つのタイプの当年度末時点の貸借対照表に累積的影響を及

ぼす未修正又は未解消の虚偽表示を集計し、アイアン・カーテン方式で未修正の虚偽表示の金

額的重要性を評価する。

・ 付表2には、上記のⅣ、Ⅴの二つのタイプの当年度数値において修正又は解消された前年度

末の未修正の虚偽表示(当期損益に影響を与えるもの)を記載し、比較可能性の観点から当期

損益に及ぼす影響が重要でないか否かを検討する。

・ 付表3には、付表1及び付表2に記載されない「その他の未修正の虚偽表示」を集約する。

75.付表1には、当期損益に影響を与える当年度末時点で未修正の虚偽表示(第 74 項のタイプⅠ、

Ⅱ、Ⅲ)のうち、個々の虚偽表示の当期損益に影響を与える累積的影響額が、当年度の重要性に

基づき明らかに僅少な虚偽表示と判断する金額を超えているものが記載される。例えば、当年度

の重要性に基づき明らかに僅少な虚偽表示と判断する金額が 300 で、減価償却費の計上が当年度

を含む過去5年間 100 ずつ漏れていたとする。この場合、当該虚偽表示が当期損益に与える累積

的影響額は 500 であり、当年度の重要性に基づき明らかに僅少な虚偽表示と判断する金額 300 を

超えており、減価償却費の計上漏れ 500 は付表1に記載する。

76.付表2への記載に当たっては、以下の金額基準によることが適当と考えられる。

過年度の

虚偽表示

記載対象

(1)前年度末に識別され

ていた虚偽表示

前年度の重要性に基づき明らかに僅少な虚偽表示と判断する

金額を超えているもの

※当年度の重要性の基準値が過年度のそれよりも小さくなっ

たとしても、過年度に「明らかに僅少な虚偽表示」として

集計対象とならなかった未修正の虚偽表示を含める必要は

ないと考える。したがって、前年度の監査において作成し

た付表1に記載されたもののうち、当年度に修正又は解消

されたものが記載される。

(2)当年度に新たに識別

された虚偽表示

当年度の重要性に基づき明らかに僅少な虚偽表示と判断する

金額を超えているもの

- 35 -

77.付表3においては、付表1及び付表2に記載されない「その他の未修正の虚偽表示」を集約

し、当年度の財務諸表に対する影響を評価することになる。例えば、以下のものが付表3に記載

されることになる。

・ 当年度末時点で未修正の表示に係る虚偽表示(例えば、貸借対照表又は損益計算書の勘定科

目間の入繰り)

・ 当年度末時点で未修正の開示に係る虚偽表示(例えば、注記の誤り)

なお、当期損益に影響を与えない当年度数値において修正された前年度末の未修正の虚偽表示

(例えば、前年度末の未修正の表示又は注記事項に係る虚偽表示)は、当期損益を歪めていない

ことから、過年度の財務諸表の訂正の要否を判断したことで完結し、比較可能性の観点から当年

度の財務諸表に与える影響を検討する必要はなく、付表3に記載する必要はない。

《経営者確認書に記載又は添付する未修正の虚偽表示》

78.本実務ガイダンスでは、未修正の虚偽表示が当年度の財務諸表に与える影響を評価する方法と

してアイアン・カーテン方式を採用していることを前提に考えると、経営者確認書に添付する未

修正の虚偽表示は当年度の付表1から付表3になる。なお、金融商品取引法監査と会社法監査で

経営者確認書に添付する付表に違いはない。

79.監査基準報告書 580「経営者確認書」付録2の文例(注5)では、経営者確認書に記載又は添

付する未修正の虚偽表示として以下の三つが示されている。

(1) 当年度数値に含まれる未修正の虚偽表示

(2) 比較情報に含まれる未修正の虚偽表示

(3) 当年度数値において修正(又は解消)されたことを原因として比較可能性が損なわれている

ことによる影響

(1)のうち、当期損益に影響を与えるもの(第 74 項のタイプⅠⅡⅢの虚偽表示)は付表1に、

当期損益に影響を与えないものは付表3に記載し評価する。

(2)のうち、当年度末時点で未修正又は未解消のものは通常(1)に含まれ付表1又は付表3に記

載されることになる。一方、(2)のうち、当年度数値において修正又は解消されたもので、当期

損益に影響を与えるもの(第 74 項のタイプⅣⅤの虚偽表示)は通常(3)として付表2に記載し評

価するが、当期損益に影響を与えないものは第 77 項なお書きに記載のとおり評価する必要はな

い。

なお、修正再表示が行われた場合は当該修正再表示に関する事項を含めて経営者確認書で確認

することが要求されているが(監基報 710 第8項及び A1 項参照)、対応数値方式の場合は、比較

情報に含まれる未修正の虚偽表示を当年度の経営者確認書において確認することは必ずしも明確

には要求されていない。したがって、(2)の比較情報に含まれる虚偽表示については、一覧を添

付して確認するほか、また、当年度の監査において比較情報に新たに発見した虚偽表示がない場

合は、前年度末に入手した経営者確認書に記載された未修正の虚偽表示について変更がないこと

を確認する方法や、比較情報に過去の財務諸表の訂正が必要となるような重要な事実はないかど

うかにより確認する方法によることもできる。

- 36 -

《過年度の財務諸表の訂正》

80.監査人は、監査の過程で識別した虚偽表示について、原則として適切な階層の経営者に修正を

依頼することになるが、前年度末の未修正の虚偽表示が存在した場合、企業会計基準第 24 号の

適用に伴い、当年度の監査においてもその影響を考慮することが必要になることがある。した

がって、できる限り未修正の虚偽表示を残さないように指導することが望ましい。

81.当年度に過年度の虚偽表示を識別した場合は、過年度に識別していた未修正の虚偽表示ととも

に、個別に又は集計して重要であるかどうかを、過年度の重要性に基づき判断し、過年度の財務

諸表の訂正の要否を検討する。訂正報告書の提出が不要と判断され、当年度の財務諸表において

比較情報に含まれる未修正の虚偽表示が当年度数値において修正又は解消された場合には、その

影響が当期損益を歪めることになるため、比較可能性の観点から、当年度の重要性に基づき、企

業会計基準第 24 号が求める修正再表示の要否を検討することになる(様式 9-4 付表2参照)。

82.ただし、金融商品取引法においては、過年度の財務諸表に対して重要な事項等を発見した場

合、訂正報告書の提出が求められていることから、一般的には、訂正報告書を提出せずに、過去

の虚偽表示を、当年度の財務諸表における比較情報を修正再表示することにより解消することは

できないと考えられている。したがって、前年度の財務諸表に重要な虚偽表示が含まれているに

もかかわらず会社が訂正報告書を提出しない場合は、当年度の財務諸表において、比較情報に重

要な虚偽表示が含まれていることになるため、監査人は、当年度の財務諸表に対する監査報告書

において、当該財務諸表に含まれる対応数値に関する除外事項を付した限定付適正意見又は不適

正意見を表明することになる(監基報 710 第 11 項)。

83.本実務ガイダンスでは、過年度の財務諸表の訂正の要否を検討するためのシートは提供してい

ない。実務的には、過年度に作成された様式 9-4 付表1から付表3に、当年度に新たに識別され

た前年度の虚偽表示を追加して、個別に又は集計して重要であるかどうかを、過年度の重要性に

基づき判断し、過年度の財務諸表の訂正の要否を検討することになると考えられるが、適宜、工

夫が必要と考えられる。

84.一方、会社法においては、計算書類が単年度の開示になっており、比較情報は表示されないた

め、企業会計基準第 24 号の適用に伴う修正再表示が行われる場合には、期首剰余金において調

整が行われることになる。会社法の計算書類における期首剰余金の調整は、通常、有価証券報告

書の訂正報告が提出された場合に行われることになると考えられる。

《(4) 監査意見の形成》

85.監査人は、監査意見の形成に当たり、不正か誤謬かを問わず、財務諸表に全体として重要な虚

偽表示がないということについての合理的な保証を得たかどうかを判断しなければならず、この

判断に当たり、監査人は以下の事項を勘案することが求められている(監基報 700 第9項参

照)。

(1) 十分かつ適切な監査証拠を入手したかどうかについての監査人の結論(監基報 330 第 25 項参

照)

(2) 未修正の虚偽表示が、個別に又は集計した場合に重要であるかについての監査人の結論(監

基報 450 第 10 項参照)

- 37 -

(3) 監査基準報告書 700 第 10 項から第 13 項において要求されている評価

86.監査人は、適用される財務報告の枠組みにより要求される事項に基づき、特に以下を評価しな

ければならない(監基報 700 第 11 項参照)。

(1) 経営者が採用した重要な会計方針が、財務諸表において適切に注記されているかどうか。

(2) 経営者が採用した会計方針が、適用される財務報告の枠組みに準拠しており、かつ適切であ

るかどうか。

(3) 経営者の行った会計上の見積り及び関連する注記事項が合理的であるかどうか。

(4) 財務諸表において表示及び注記された情報が目的適合性、信頼性及び比較可能性を有し、か

つ理解可能なものであるかどうか。

(5) 重要な取引や会計事象が財務諸表に与える影響について、財務諸表の利用者が理解するため

に適切な注記がなされているかどうか。

(6) 財務諸表の名称を含め、財務諸表で使用されている用語は適切であるかどうか。

また、監査人は、財務諸表が適正表示の枠組みに準拠して作成されている場合には、財務諸表

が適正に表示されているかどうかの評価も行わなければならない。監査人は、財務諸表が適正に

表示されているかどうかについて評価する場合には、以下を勘案しなければならない(監基報

700第12項参照)。

(1) 財務諸表の全体的な表示、構成及び内容

(2) 関連する注記事項を含む財務諸表が、基礎となる取引や会計事象を適正に表しているかどう

か。

87.監査人は、以下の場合、監査報告書において除外事項付意見を表明しなければならない(監基

報 705 第5項参照)。

(1) 監査人が自ら入手した監査証拠に基づいて、全体としての財務諸表に重要な虚偽表示がある

と判断する場合

(2) 監査人が、全体としての財務諸表に重要な虚偽表示がないと判断するための十分かつ適切な

監査証拠を入手できない場合

88.監査人は、以下の場合、限定意見を表明しなければならない(監基報 705 第6項)。

(1) 監査人が、十分かつ適切な監査証拠を入手した結果、虚偽表示が財務諸表に及ぼす影響が、

個別に又は集計した場合に、重要であるが広範ではないと判断する場合

(2) 監査人が、無限定意見表明の基礎となる十分かつ適切な監査証拠を入手できず、かつ、未発

見の虚偽表示がもしあるとすれば、それが財務諸表に及ぼす可能性のある影響が、重要である

が広範ではないと判断する場合

89.監査人は、十分かつ適切な監査証拠を入手した結果、虚偽表示が財務諸表に及ぼす影響が、個

別に又は集計した場合に、重要かつ広範であると判断する場合には、否定的意見を表明しなけれ

ばならない(監基報 705 第7項参照)。

90.監査人が財務諸表に対する意見表明の基礎となる十分かつ適切な監査証拠を入手した日よりも

前の日付を監査報告書に付してはならないとされており、審査は、監査人が十分かつ適切な証拠

を入手したかどうかを判断する一助となるため、監査報告書の日付は、関連する審査を完了した

日以降とすることになる。

- 38 -

《6.監査役等とのコミュニケーション》

91.監査基準報告書 260 は、監査人に、以下の事項について適時に監査役等とコミュニケーション

を行うことを求めている。

・ 財務諸表監査に関する監査人の責任(監基報260第12項参照)

・ 計画した監査の範囲とその実施時期の概要(監査人により識別された特別な検討を必要とす

るリスクを含む。)(監基報260第13項参照)

・ 監査上の重要な発見事項(監基報260第14項参照)

・ 監査人の独立性(上場企業の場合は書面又は電磁的記録によることが求められる。)(監基

報260第15項及び第19項参照)

・ 監査事務所の品質管理システムの整備・運用状況の概要(少なくとも、公認会計士法上の大

会社等、会計監査人設置会社、信用金庫、信用協同組合及び労働金庫の法定監査の場合には行

う必要があり、書面又は電磁的記録によることが求められる。)。これには、規制当局又は日

本公認会計士協会による懲戒処分等の内容、監査事務所の品質管理システムの外部のレビュー

又は検査の結果が含まれる(監基報260第16項参照)。

なお、監査事務所の品質管理システムの外部のレビュー又は検査の結果については、監査契

約の新規締結又は更新に際して、直近の状況に基づき伝達し、監査期間中にレビュー又は検査

の結果を受領した場合には、個々の状況に応じて適宜伝達することが適切である(監基報260

のA29項からA31項参照)。

また、監査基準報告書260は、監査人と監査役等との間の双方向のコミュニケーションが、監

査の目的に照らして適切に実施されたかどうかを評価することを求めており(監基報260第21項

参照)、両者間のコミュニケーションの目的の一つに監査に関連する情報を監査役等から入手す

ることが掲げられている(監基報260第8項参照)。

なお、監査役等に限らず、以下のような場合に必要に応じ、社外取締役その他の非業務執行取

締役ともコミュニケーションを行うことが有用なことがある(監基報260のA2項)。

(1) 経営者の関与が疑われる不正を発見した場合又は不正による重要な虚偽表示の疑義があると

判断した場合

(2) 経営者との連絡・調整や監査役会との連携に係る体制整備を図るため、独立社外取締役の互

選により「筆頭独立社外取締役」が決定されている場合

(3) 取締役会議長と経営者とを分離している場合

《7.監査上の主要な検討事項》

92.監査上の主要な検討事項は、リスク・アプローチの監査において監査人が重点を置いた個々の

会社の監査に固有の情報を記載することにより、実施された監査の透明性を高め、監査報告書の

情報価値を高めることを目的としている(監基報 700 ガ1Ⅰ2.5 参照)。

- 39 -

93.監査上の主要な検討事項の記載は、監査意見とは明確に区別された追加的な情報提供であり、

その記載を求める趣旨が、我が国の資本市場の透明性、公正性を確保することにあることを踏ま

え、主として財務諸表及び監査報告について広範な利用者が存在する金融商品取引法に基づいて

開示を行っている企業(非上場企業のうち資本金5億円未満又は売上高 10 億円未満かつ負債総

額 200 億円未満の企業は除く。)の財務諸表の監査報告に記載が求められている(監基報 700 ガ

1ⅡQ2-1 参照)。

94.監査上の主要な検討事項は、以下の二つのステップを経て絞り込みを行うことにより決定され

る(監基報 700 ガ1ⅡQ2-2 参照)。

(1) 監査人は、監査役等とコミュニケーションを行った事項の中から、財務諸表の監査において、

特に注意を払った事項を決定する。その決定に当たっては、監基報701第8項(1)から(3)に記

載されている項目等を考慮する。

(2) 監査人は、上記の特に注意を払った事項の中から、当年度の財務諸表の監査において、職業

的専門家として特に重要であると判断した事項を監査上の主要な検討事項として決定する。

95.特別な検討を必要とするリスクは、監査人が特に注意を払う必要がある領域となることが多い

が、全ての特別な検討を必要とするリスクが、監査上の主要な検討事項となるわけではない。ま

た、特別な検討を必要とするリスクではない場合であっても、重要な虚偽表示リスクが高い領域

- 40 -

として監査人が監査役等にコミュニケーションを行う場合もあり、監査人が特に注意を払う事項

に該当し、相対的重要性に基づき監査上の主要な検討事項として選定されることもある(監基報

700 ガ1ⅡQ2-3 参照)。

96.監査及び監査人の判断に対する利用者の理解が深まるように監査上の主要な検討事項を記述す

るためには、企業の特定の状況に直接関連付けた、個々の企業の監査に特有の情報を含めること

が適切である。企業の特定の状況に直接関連付けた記載とするためには、監査上の主要な検討事

項の対象となっている領域や金額を特定した上で、どの企業にも共通する一般的な要因だけでな

く、対象となる企業の事業内容及び事業環境に紐付いた固有の要因を含めて記載することが適切

である(監基報 700 ガ1ⅡQ2-9 参照)。

財務諸表の利用者は、監査上の主要な検討事項を、財務諸表のみならず、財務諸表以外で企業

が開示する情報(例えば、取引所の適時開示ルールによる開示、決算発表の会見時の文書及び口

頭による説明、企業のウェブサイトで開示するIR情報等)と併せて読むことが想定されてい

る。したがって、監査人は、個々の企業の状況を踏まえ、何に重点を置いて監査を実施したの

か、どのような領域で監査人の重要な判断が行われたのかについて、利用者の理解が深まるよう

に監査上の主要な検討事項を記述することが極めて重要である。

また、監査上の対応の記述は、監査上の主要な検討事項の決定理由に書かれた要因に適合する

手続又は監査アプローチの内容をできる限り具体的に記述することが適切と考えられる。単に

「関連する内部統制の整備・運用状況を評価した」、「経営者の採用した仮定を批判的に検討し

た」というだけでなく、どのようなリスク(統制目標)に対応した内部統制を評価したのか、ど

のように批判的な検討を行ったのかを具体的に示すことが利用者にとって有用な情報となる。

- 41 -

97.監査上の主要な検討事項に関して、監査報告書を作成する監査最終段階ではなく、監査計画段

階で監査上の主要な検討事項の候補を経営者及び監査役等に提示し、草案の作成に着手できるよ

うに、監査スケジュールや監査役等とのコミュニケーションに配慮することが適切である。その

ためには、監査の早い段階で、監査上の主要な検討事項の候補の提示及び協議、草案の検討等を

行うおおよその時期について経営者及び監査役等と協議しておくことが重要となる(監基報 700

ガ1ⅡQ2-18 参照)。

- 42 -

98.経営者は、適用される財務報告の枠組みにより求められる財務諸表の表示及び注記事項又は適

正表示を達成するために必要な財務諸表の追加的な注記事項を開示する責任を有している。した

がって、監査人は、監査上の主要な検討事項を記述するに当たり、会社の未公表の情報を含める

必要があると判断した場合には、財務諸表利用者が財務諸表を適切に理解するための情報が十分

に提供されているかどうかという観点から、経営者に対して追加の情報開示を促すとともに、必

要に応じて監査役等と協議を行うことが適切である(監基報 701 の A36 項参照)。

・ 本実務ガイダンス(2022 年 10 月 13 日改正)は、次の公表物の公表に伴う修正を反映してい

る。

- 監査基準報告書(序)「監査基準報告書及び関連する公表物の体系及び用語」(2022 年7

月 21 日改正)