監査基準報告書 315 研究文書第1号

情報処理統制に関する評価手続に係る研究文書

2 0 1 6 年 3 月 1 日

改正 2 0 2 1 年 1 2 月 2 8 日

最終改正 2022 年 1 0 月 1 3 日

日本公認会計士協会

監査・保証基準委員会

(研究文書:第1号)

目 次

1.本研究文書の目的 ............................................ - 1 -

2.本研究文書の構成 ............................................ - 1 -

3.本研究文書の前提 ............................................ - 1 -

4.販売プロセスに関する業務記述書 .............................. - 2 -

5.販売プロセスに関するフローチャート .......................... - 5 -

6.販売プロセスに係る内部統制(別紙1) ........................ - 6 -

7.購買プロセスに関する業務記述書 .............................. - 6 -

8.購買プロセスに関するフローチャート .......................... - 9 -

9.購買プロセスに係る内部統制(別紙2) ....................... - 10 -

- 1 -

1.本研究文書の目的

多くの企業では、取引の開始から記録、処理、報告に至るまでの手続や財務諸表に

含まれるその他の財務情報の作成過程にITが利用されている。本研究文書は、IT

の利用の促進に伴い重要性が増している情報処理統制を含んだ業務プロセスについ

て、財務諸表監査におけるリスク評価手続及びリスク対応手続のうち運用評価手続に

ついての具体的な例示を提供することを目的としている。

情報処理統制については、監査基準報告書 315 実務ガイダンス第3号「ITの利用

の理解並びにITの利用から生じるリスクの識別及び対応に関する監査人の手続に

係るQ&A(実務ガイダンス)」Ⅲ 情報処理統制Q12 からQ24 に示されている。

なお、本研究文書は具体的な例示を幅広く提供することを目的としており、業務プ

ロセスの設計を行うための実務上の画一的な事例を提供するものではないことに留

意する。

本研究文書は、一般に公正妥当と認められる監査の基準を構成するものではなく、

会員が遵守すべき基準等にも該当しない。また、2021 年 12 月 28 日時点の最新情報

に基づいている。

2.本研究文書の構成

本研究文書は、卸売業を前提に販売業務と購買業務のそれぞれで企業の業務プロセ

スを想定して作成している。

まず、販売業務については「4.販売プロセスに関する業務記述書」にて、想定さ

れる業務プロセスについて例示に必要な範囲でサブプロセスを選定し、監査調書の一

部となる業務記述書を示している。次に、その業務記述書を前提に「5.販売プロセ

スに関するフローチャート」にて、業務の流れを図式化している。そして、「6.販

売プロセスに係る内部統制」(別紙1)にて、情報処理統制の部分について、起こり

得る虚偽表示リスクと対応する内部統制及びその評価手続(リスク評価手続及び運用

評価手続)の例示を提供している。

同様に、購買業務について、「7.購買プロセスに関する業務記述書」、「8.購買

プロセスに関するフローチャート」及び「9.購買プロセスに係る内部統制」(別紙

2)を提供している。

販売業務、購買業務ともに起こり得る虚偽表示リスクと対応する内部統制及びその

評価手続の例示には、様々な項目を記載しているが、全ての項目について例示してい

るものではなく、空欄としている項目もある。特別な検討を必要とするリスクや不正

リスクについては例示していない。

3.本研究文書の前提

本研究文書は以下のような前提で作成している。なお、リスク評価手続は、起こり

- 2 -

得る虚偽表示リスクについての内部統制の評価手続を広く例示しているものであり、

その全てを実施することを示すものではない。

業務記述書及びフローチャートは、実務上のプロセスが想定できるように、情報

処理統制だけでなく手作業による内部統制についても一部例示している。

職務分掌や規程等は、例示されている部分以外も含めて適切に整備、運用されて

いる。

IT全般統制は有効との結論を得ている。

共通的な手続として質問を実施することが考えられるが、簡略にするために記載

を省略している。

過年度の監査で入手した監査証拠を利用する場合の評価手続は、簡略にするため

に記載を省略している。

自動化された情報処理統制の運用評価手続については「IT全般統制が有効であ

ることを確かめた上で、左記の整備状況の評価結果を利用する。」と簡略に記載

している。

評価手続を実施した結果として作成される詳細な監査調書については、例示に含

まれていない。

4.販売プロセスに関する業務記述書

【1.全般】

(1) 職務分掌

各業務の担当者は、それぞれ独立して業務を行っており、その職務は明確に定め

られている。

(2) アクセス権限

定められた職務に従って、業務システムの権限は適切に設定されている。

(3) マスタメンテナンス(取引先マスタなど)

マスタメンテナンスを行う必要が生じた場合は、営業担当者が「マスタ登録・変

更依頼書」を起票し、販売部門責任者の承認を得た上で情報システム部門担当者に

作業を依頼する。

メンテナンス後、「マスタ登録・変更・削除プルーフ」が出力され、情報システ

ム部門責任者が依頼書と照合し、ファイルされる。

(4) マスタの棚卸

取引先マスタの登録内容については、1年に1度「取引継続確認一覧表」を出力

し、各営業部に回付して登録内容の正確性及び削除の要否の確認を行う。確認済み

の「取引継続確認一覧表」に基づいて、情報システム部門において取引先マスタの

変更が行われる。更新後の「取引継続確認一覧表」を販売部門責任者が査閲し承認

する。修正・削除が必要なものは再度「マスタ登録・変更依頼書」により、修正・

- 3 -

削除される。

【2.受注】

(1) 注文

注文はEDIで行われる。

得意先から入荷希望日、商品、数量などが送られてくる。

受注入力を行う場合には得意先から送信される注文データを基に営業担当者が

受注入力(得意先、入荷希望日、商品、数量など)を行い、その結果については販

売部門責任者が情報システム上で承認入力を行っている。

(2) エラーチェック

注文データ取り込み後、取引先マスタ等と整合性チェックが行われ、エラーが発

生した場合には、「エラーリスト」に出力されるとともに、受注処理が保留される。

営業担当者は、エラー発生原因を調査し、得意先と調整を行う。その後、得意先か

らEDI受注データが再送信され、エラーが解決されたデータのみが受注データとし

て受け入れられる。

(3) 在庫引当

在庫引当が可能か照会する。

(4) 出荷指図データ作成

出荷予定日の前日に販売管理システムから出荷予定データを全て抽出して出荷

指図データを作成し在庫管理システムへ転送する。出荷当日に在庫管理システムか

ら出荷指図書と納品書を出力する。

【3.出荷】

(1) 商品出荷

出荷担当者は出荷指図書に基づき、商品を出荷する。

(2) 出荷確認入力

出荷時に出荷担当者が、在庫管理システムに出荷確認入力を行う。出荷確認入力

の権限は出荷担当者だけに付与されており、当日の出荷予定データ(出荷数量)に

対してのみ出荷確認入力を行うことができる。

なお、出荷日付については入力を行った日のシステム日付を自動で取得する。

入力を行うと出荷指図データのステータスが「出荷確定」に更新される。

(3) 出荷予定実績照合

日次夜間バッチ処理において、当日の出荷予定データ(受注データ)と出荷確定

データ(出荷指図データ)の照合を実施し、一致した受注データは「出荷済み」に

ステータス更新され、不一致の受注データは未出荷データとして扱われ、販売管理

システムにおいて確認できるようになっている。未出荷データは、適時に、営業担

- 4 -

当者によりフォローアップされる。

【4.売上計上】

(1) 売上計上

販売管理システムでは、「出荷済み」となった出荷予定データの出荷数量とマス

タに基づき、日次夜間バッチ処理によって売上額が自動計算され、売上データが作

成される。

出荷日を売上計上日として日次でサマリーされた仕訳データが自動生成される

(当社の売上計上基準は出荷基準である。)。

なお、売上・返品・未出荷のデータは「売上・返品・未出荷サマリーレポート」

として出力することが可能であり、毎月、営業担当者、販売部門責任者によりレビ

ューされる。

(2) 返品

出荷部門責任者は、販売部門責任者の承認済みの「売上返品申請書」に基づき返

品された商品に対応する返品入力に関して、在庫管理システムに返品承認入力を行

うことにより、返品データ(マイナスの出荷確定データとして扱われる。)が確定

する。

また、(1)に従いマイナスの売上データが作成されるとともに、マイナスの売上・

売掛金勘定等への自動仕訳が計上される。

- 5 -

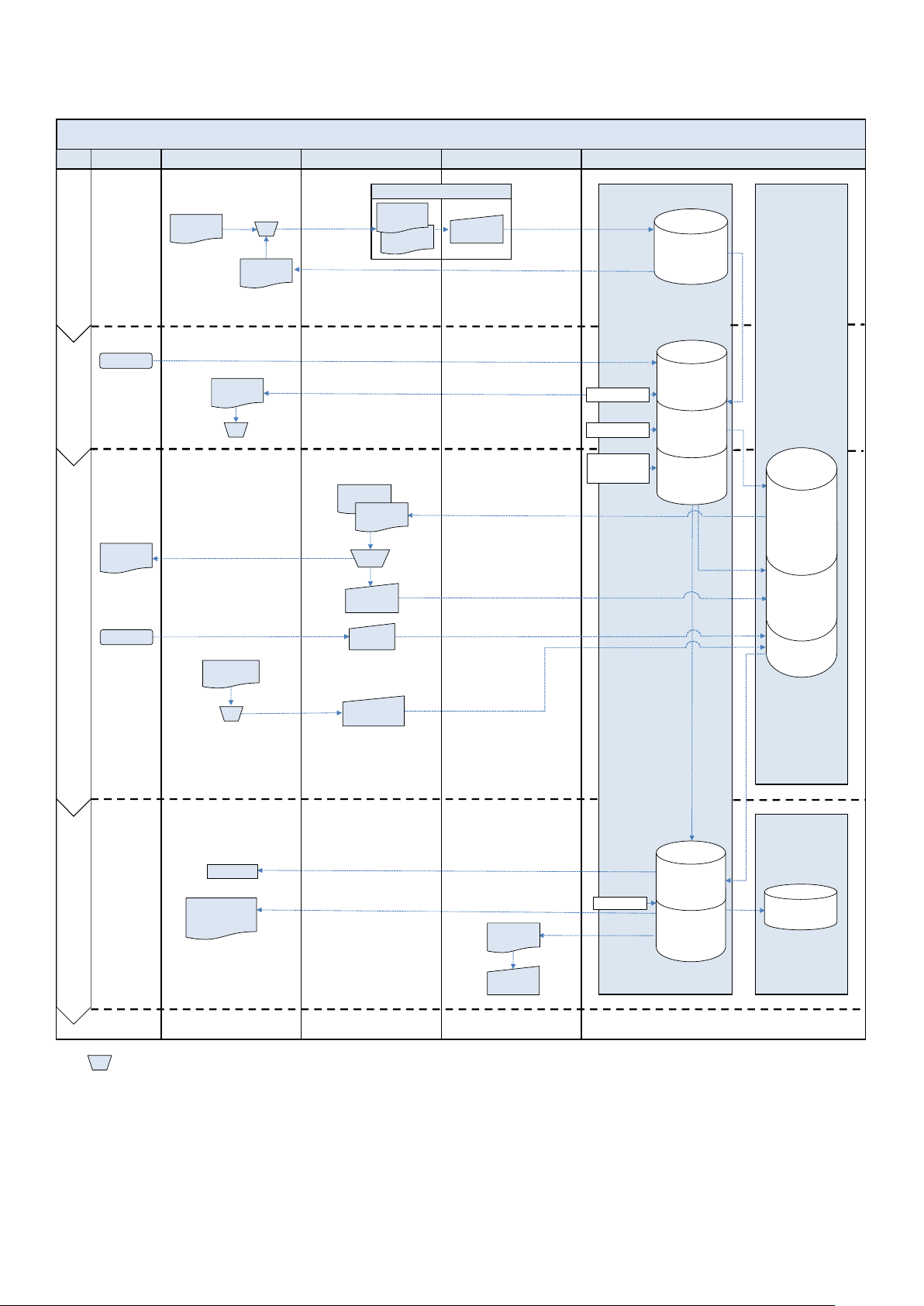

5.販売プロセスに関するフローチャート

: 承認

【会計システム】

<得意先> <販売部門> <出荷部門> <経理部門> <システム>

<情報システム部門> 【販売管理システム】 【在庫管理システム】

受注

出荷確認入力

出荷

売上計上

請求

売上返品申請書

<販売プロセス>

④

⑦

⑨

⑤

⑨

エラーリスト

⑧ ( 権限設定)

納品書

出荷指図書

全般

取引先マスタ

注文

受注データ

受注確定データ

出荷予定データ

在庫データ

出荷指図データ

出荷確定データ

仕訳データ

出荷確定データ

売上データ

売上・返品・未出荷

サマリーレポート

請求書

⑥

返品出荷処理

エラーチェック

在庫引当

出荷指図

データ作成

出荷

納品書

返品

⑧ (権限設定)

③

⑧ (権限設定)

⑧ ( 権限設定)

売上計上

取引先継続

確認一覧表

①

② 年次のマスタ見直し

マスタ登録・

変更依頼書

⑧ マスタ登録・変更権限の設定

マスタ登録・

変更依頼書

登録・変更

・削除入力

取引先継続

確認一覧表

返品入力

返品承認入力

(注)フローチャート内の番号は、別紙1のRCMに記載する各内部統制の番号と対応している。

- 6 -

6.販売プロセスに係る内部統制(別紙1)

7.購買プロセスに関する業務記述書

【1.全般】

(1) 各業務の担当者は、それぞれ独立して業務を行っており、その職務は明確に定め

られている。

(2) 定められた職務に従って、業務システムの権限は適切に設定されている。

(3) 取引先マスタの登録・変更・削除を行う場合、購買部門担当者が「マスタ登録・

変更依頼書」を起票し、購買部門責任者の承認を得た上で情報システム部門に作業

を依頼する。

(4) 情報システム部門担当者は依頼書に基づいて取引先マスタの登録・変更処理を行

い、登録・変更内容はプルーフリストとして出力される。情報システム部門責任者

はプルーフリストと依頼書を照合し、併せてファイリングする。

(5) 取引先マスタの内容については、1年に1度、購買部門担当者が「取引継続確認

一覧表」を出力し、登録内容の正確性及び削除の可否の確認を行う。購買部門責任

者がフォローアップ結果を承認し、押印の上、情報システム部門に回付する。情報

システム部門担当者は、購買部門責任者が承認したフォローアップ済みの「取引継

続確認一覧表」に基づいて、取引先マスタの変更・削除を行う。

【2.発注】

(1) 購買依頼部門担当者は、「購入依頼書」を作成する。「購入依頼書」は、購買依頼

部門責任者によって承認され、購買部門担当者に回付される。承認された「購入依

頼書」に基づき、購買部門担当者が、購買管理システムに発注入力を行う。

(2) 購入価格については、購買部門担当者が取引先に見積りを依頼する。提示された

見積金額については購買部門責任者が承認を行う。

(3) 購買管理システムでは、取引先マスタに登録されている仕入先、購入物品の発注

のみ入力することができる。

(4) 購買管理システムでは、支払条件等が取引先マスタから自動的に発注データに記

録される。

(5) 購買部門担当者は、購買管理システムに入力された発注データについて、その都

度、発注入力一覧を出力して、発注内容の適切性を確かめる。不適切な発注内容を

発見した場合には、取消処理を行った上で適切な発注データを入力する。購買部門

担当者によるフォローアップ済みの発注入力一覧は、購買部門責任者へ回付される。

(6) 購買部門責任者は、購買管理システムの発注承認画面において、入力された発注

データの電子承認を行う。承認された発注データは、電子メールにより仕入先に自

動送信されるとともに、購買管理システム上の発注残データに変更される。また、

- 7 -

承認された発注データは、在庫管理システムに転送されて、入荷予定データとして

記録される。

(7) 購買管理システムで承認済みとなった発注データ(入荷予定データ)は、取消処

理によって直接修正することができない(赤黒伝票によるデータ削除・再入力・再

承認でのみ修正が可能である。)。

【3.検収】

(1) 全ての入荷品は入荷時に検収部門担当者によって品目検査・数量検査が実施され、

指定納品書と照合される。検収部門担当者は品目・数量と指定納品書に差異がある

場合は検収を行わず、納品書単位でその旨を記載した送り状を添付して、仕入先に

返品する。

(2) 品目・数量と指定納品書に差異がなければ、検収部門担当者は指定納品書に検印

を押印し、指定納品書に印刷されているバーコードを読み取る。読み取られたデー

タは在庫管理システム上の該当する入荷予定データとリアルタイムで自動的に照

合され、入荷データに変更される。

(3) 購買部門責任者が日次で購買管理システムの締切処理を実行することにより、在

庫管理システム上の入荷データは購買管理システムに転送されて仕入(仕入債務)

データとして記録される。

(4) 検収部門責任者は在庫管理システムから、未検収となっている当日入荷予定デー

タを「未検収リスト」として日次で出力し、検収部門担当者にフォローアップを指

示する。検収部門担当者は原因を調査し、その結果を検収部門責任者が承認する。

検収処理漏れが発見された場合には、適切に対応する。

(5) 入荷予定日から1週間以上経過した発注残データは、毎朝情報システム部門にて

自動的に「未入荷リスト」として出力され、購買部門に配布される。購買部門では

各担当者が顛末をリストに記載し、購買部門責任者はそのフォローアップ状況をモ

ニタリングする。

【4.仕入計上】

(1) 購買管理システムでは、在庫管理システムからの入荷データの転送時に購入価格

と検収数量等に基づいて仕入金額が自動で計算される。

(2) 会計システムでは購買管理システムから転送された仕入(仕入債務)データによ

り、検収日を取引日として仕入、買掛金等の自動仕訳が行われる。また、仕入先毎

の仕入明細データも作成され、仕入先元帳が更新される。仕入返品に関する仕訳は、

日次で自動起票される仕訳データに含まれる。

(3) 検収済みの購入物品の返品を行う場合には、購買依頼部門担当者が「仕入返品申

請書」を起票して、購買依頼部門責任者の承認を得る。承認済みの「仕入返品申請

- 8 -

書」に基づき、購買部門担当者が購買管理システムに返品入力すると、「仕入返品

一覧」が出力される。購買部門責任者が、「仕入返品申請書」と「仕入返品一覧」

とを照合して一致を確認した後、購買管理システム上で仕入返品処理を承認するこ

とにより、仕入返品データが確定する。

(4) 確定した仕入返品データは、リアルタイムで在庫管理システムへ転送され、返品

データとして記録される。検収部門責任者が在庫管理システム上で返品データを承

認することにより、返品データ(マイナスの入荷データ)が確定されるとともに、

返品伝票が出力される。検収部門担当者は商品に返品伝票を添付の上、返品出荷処

理を行う。

- 9 -

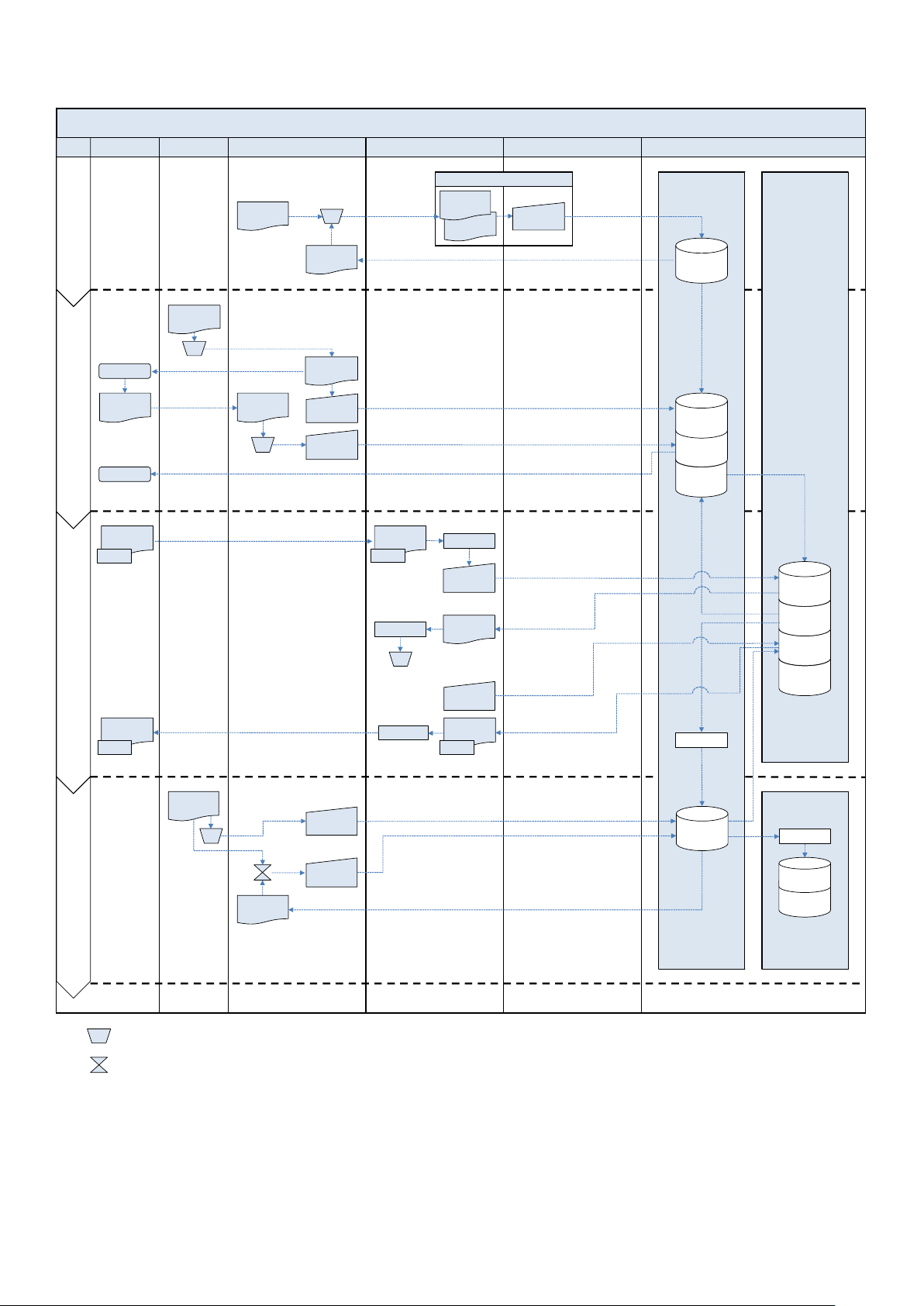

8.購買プロセスに関するフローチャート

: 承認

: 照合

<情報システム部門> 【購買管理システム】 【在庫管理システム】

【会計システム】

<仕入先>

<購買依頼

部門>

<購買部門> <検収部門> <経理部門> <システム>

取引先継続

確認一覧表

発注

承認入力

購入依頼書

金額自動計算

検収

仕入計上

電子メール自動送信

仕入返品

申請書

返品入力

仕入返品一覧

支払条件等自動入力

返品承認入力

<購買プロセス>

③⑬

④

⑥ 自動照合

⑧⑪

⑦

⑨

⑩

⑪

①

⑬

見積書見積書

発注入力

② 年次のマスタ見直し

バーコード

読み取り

マスタ登録・

変更依頼書

⑬ マスタ登録・変更権限の設定

マスタ登録・

変更依頼書

登録・変更

・削除入力

取引先継続

確認一覧表

購入依頼書

未検収リスト

フォローアップ

日次締切処理

自動仕訳計上

全般

取引先マスタ

見積依頼

発注データ

発注確定データ

発注残データ

発注

指定納品書

商品

品目・数量検査

⑤

指定納品書

商品

入荷予定データ

入荷データ

在庫データ

返品

予定データ

入荷予定日の翌日出力

仕入(仕入債務)

データ

仕訳データ

仕入先元帳

データ

返品

確認入力

返品出荷処理

返品伝票

商品

返品伝票

商品

⑫

(注)フローチャート内の番号は、別紙2のRCMに記載する各内部統制の番号と対応している。

- 10 -

9.購買プロセスに係る内部統制(別紙2)

以 上

・ 本研究文書(2022 年 10 月 13 日改正)は、次の公表物の公表に伴う修正を反映し

ている。

- 監査基準報告書(序)「監査基準報告書及び関連する公表物の体系及び用語」(2022

年7月 21 日改正)

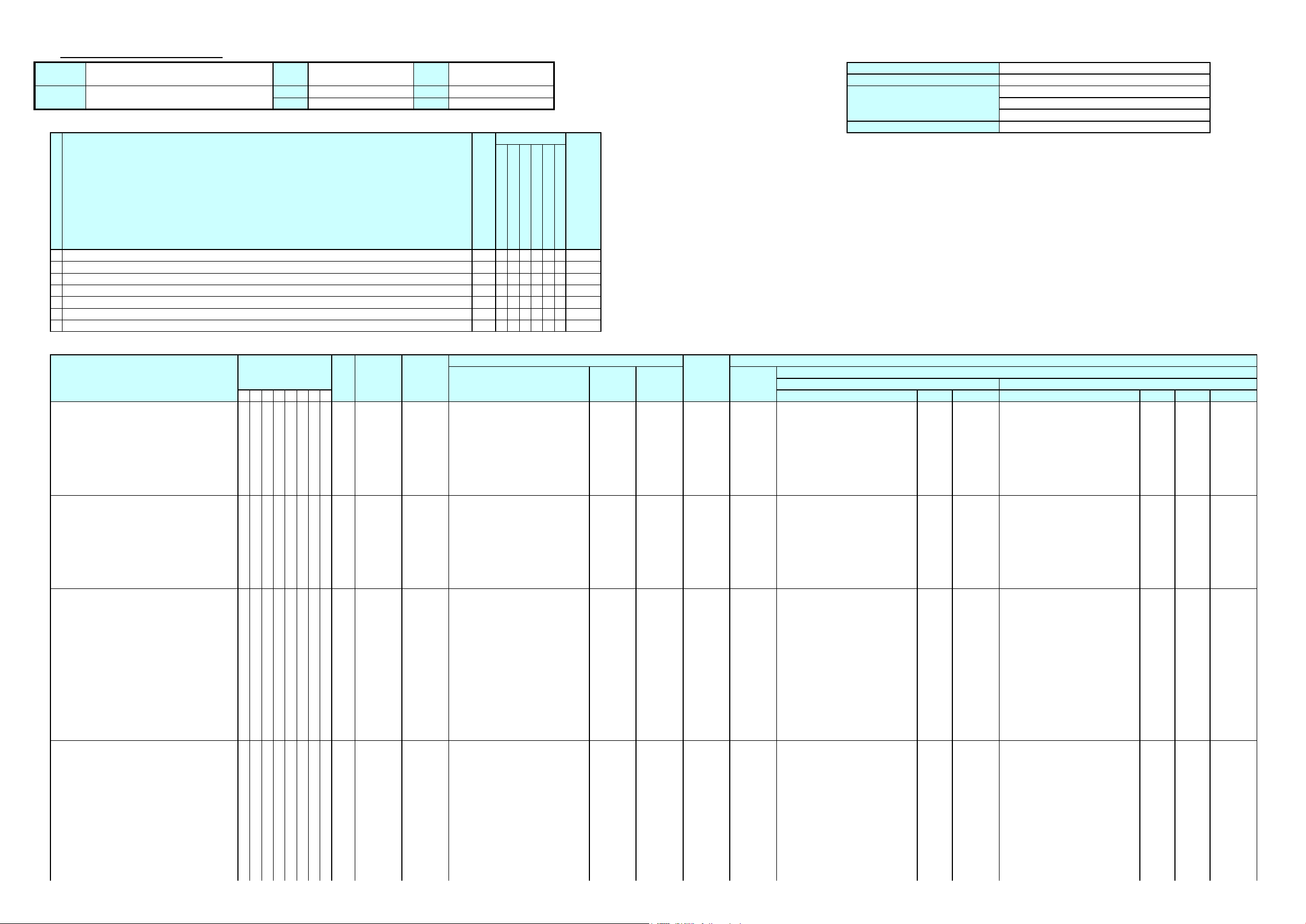

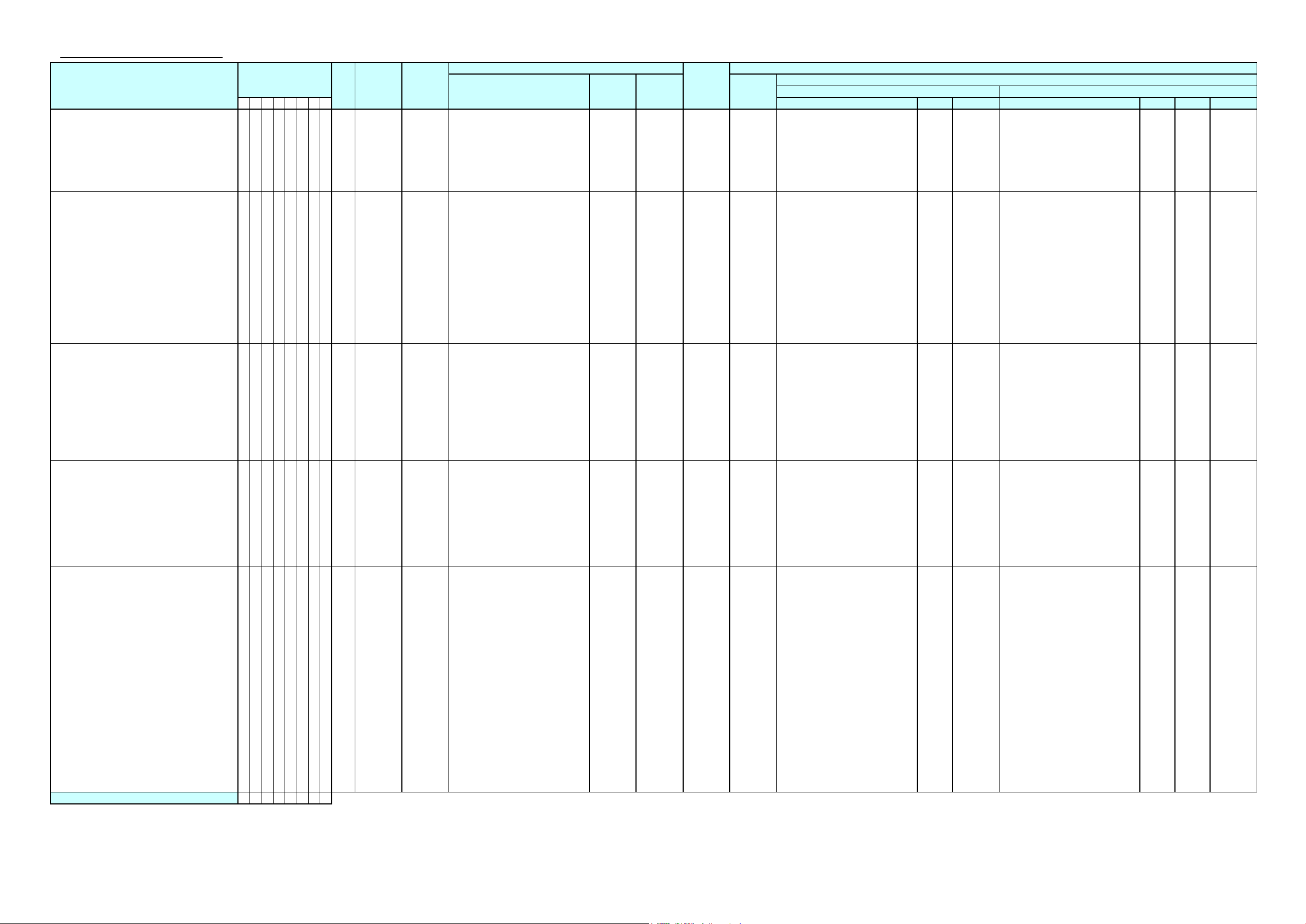

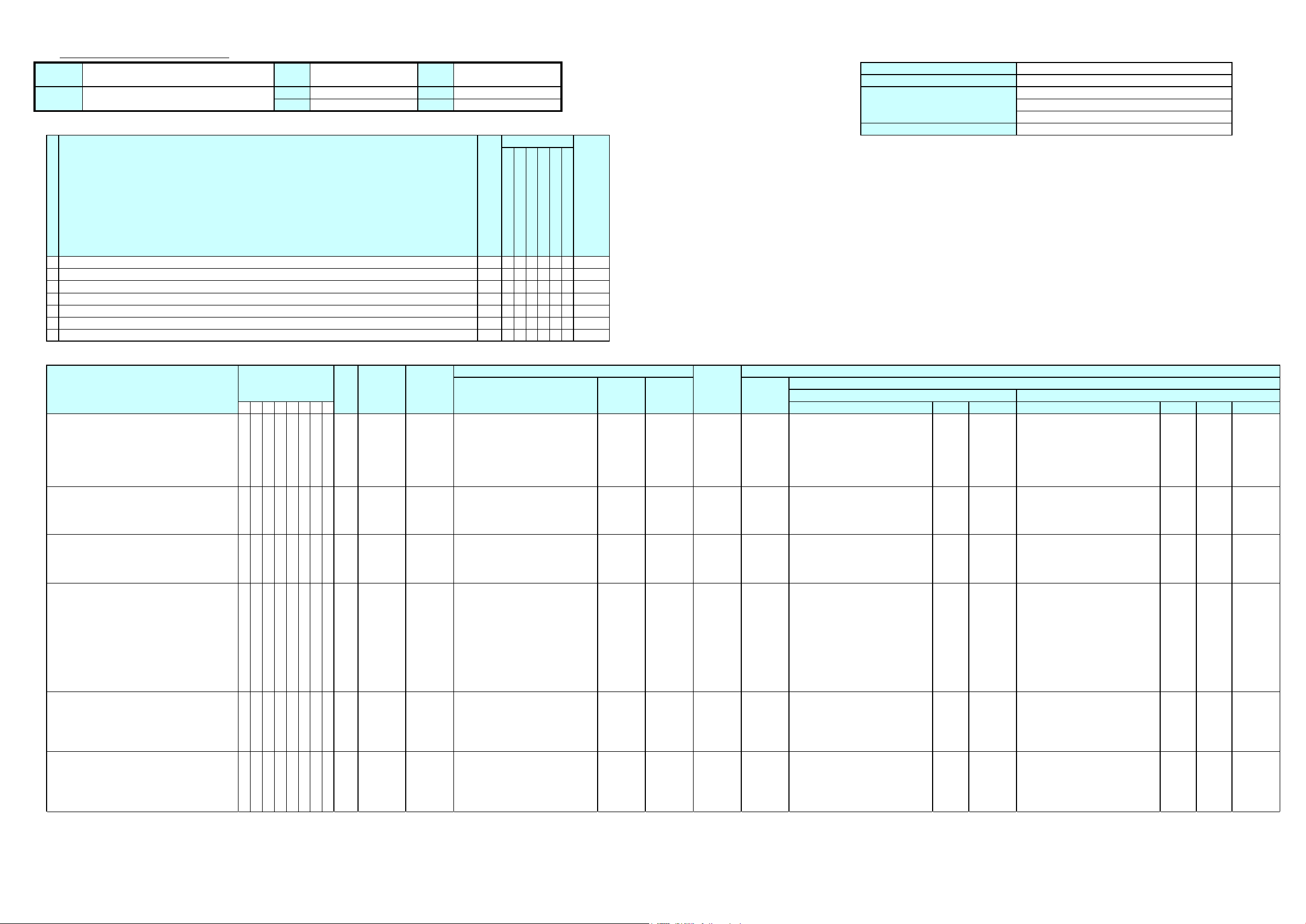

【別紙1】販売プロセスに係る内部統制

1.RCM (監基報315.17,25(3)(4)、監基報330.5,6(1)②,7-11,13,21(1))

1 有効ではない受注取引が記録されることにより、未発生の売上及び実在しない売上債権が計上される。 ○ ○

2 出荷処理が漏れることにより、売上及び売上債権の計上が漏れる。 ○ ○

3 出荷記録が適時に記録されないことにより、売上及び売上債権が不適切な会計期間に計上される。 ○

4 誤った又は不正な売上日付の入力が行われ、売上及び売上債権が不適切な会計期間に計上される。 ○

5 誤った又は不正な売上単価・数量の入力が行われ、不正確な売上及び売上債権が計上される。 ○ ○ ○

6 出荷データが適切に総勘定元帳データに反映されず、不適切な会計仕訳が計上される。 ○ ○ ○ ○

7 売上返品が適時かつ適切に処理及び記録されないことにより、未発生の売上及び実在しない売上債権が計上される。 ○

1 2 3 4 5 6 7

①

②

③

④

都度 自動出荷時に、出荷担当者が、在庫管理システムに出荷確認

入力を行う。なお、当日出荷予定データに対してのみ、

出荷確認入力をすることができる。

出荷日付については入力を行った日のシステム日付を自

動で取得する。

P P

販売管理シ

ステム

EDI受注データのエラーチェックロジッ

ク情報を入手し、得意先コード・商品

コード・価格の正確性や在庫引当不足が

チェックされ、エラーリストが出力され

る仕様であることを確かめる。

エラーが発見されたサンプルに対して、

エラーが解消されるまで受注処理が保留

される仕組みであることを確かめる。

加えて、営業担当者により原因が調査さ

れて得意先との調整が行われ、EDI受注

データの再送信される等の適切な対応が

行われていることを確かめる。

Y Y N

在庫管理シ

ステム

仕様情報を入手し、当日出荷予定データ

に対してのみ、出荷確認入力をすること

ができ、出荷日付はシステム日付を自動

で取得するように制御されていることを

確かめる。

出荷担当者の確認入力処理を観察し、当

日出荷予定データに対してのみ、出荷確

認入力をすることができ、出荷日付はシ

ステム日付を自動で取得していることを

確かめる。

Y Y N 全般統制が有効であることを確かめた上

で、左記の整備状況の評価結果を利用す

る。

出荷確認入力に係る在庫管理システムの

機能が変更されていないことを確かめ

る。

都度 手+自動

内部統制(フォローアップ結果への販売

部門責任者による査閲・承認)に重要な

変更がないことを確かめる。

エラーの識別及びエラー取引の受注処理

の保留に係る自動化された業務処理統制

の有効性については、全般統制が有効で

あることを確かめた上で、左記の整備状

況の評価結果を利用する。

エラーの発生頻度に応じた所定数のエ

ラー取引をサンプルとして抽出し、エ

ラー解消のために適切な対応が行われた

ことを確かめる。

機能(EDI受注データのチェックロジッ

ク及びエラー取引の保留処理)に変更が

ないことを確かめる。

内部統制(エラー取引の適切な対応)に

変更がないことを確かめる。

受注は得意先からのEDIによる。EDI受注データは、マ

スタとの照合処理が行われる。マスタの情報と不整合で

あるために、エラーとなったデータは、「エラーリス

ト」に出力されるとともに、受注処理が保留される。

営業担当者は、エラー発生原因を調査し、得意先と調整

を行う。その後、得意先からEDI受注データが再送信さ

れ、エラーが解決されたデータのみが受注データとして

受け入れられる。

P

当期の「取引継続確認一覧表」を入手し

て、販売部門責任者の承認証跡を確かめ

る。

Y Y年次 手+自動 販売管理シ

ステム

取引先マスタの内容については、1年に1度「取引継続

確認一覧表」を出力し、各営業部に回付して登録内容の

正確性及び削除の要否の確認を行う。確認済みの「取引

継続確認一覧表」に基づいて、情報システム部門におい

て取引先マスタの変更が行われる。更新後の「取引継続

確認一覧表」を販売部門責任者が査閲し承認する。

P

種類・時期・範囲 (注2)

当期実施

残余期間

変更有無

N 整備状況の評価が、運用評価手続を兼ね

ている。

W/P ref.

マスタメンテナンスを行う必要が生じた場合は、営業担

当者が「マスタ登録・変更依頼書」を起票し、販売部門

責任者の承認を得た上で情報システム部門担当者に作業

を依頼する。

メンテナンス後、「マスタ登録・変更・削除プルーフ」

が出力され、情報システム部門責任者が申請書と照合

し、ファイルされる。

P

依拠するか

種類・時期・範囲 評価結果 W/P ref.

内部統制

起こり得る虚偽表示No.

(注1)

頻度

手作業/

自動/

手+自動

アプリケー

ション・シ

ステム

整備状況の評価手続の立案及び評価結果

都度 手作業 販売管理シ

ステム

運用評価手続の立案及び評価結果

種類・時期・範囲 (注2)

当期に登録又は変更された取引先マスタ

から内部統制の頻度に応じた所定数のサ

ンプルを抽出し、関連する「マスタ登

録・変更依頼書」、「マスタ登録・変

更・削除プルーフ」を入手して、販売部

門責任者及び情報システム部門責任者の

承認証跡を確かめる。

販売部門責任者・情報システム部門責任

者に質問を行い、内部統制(販売部門責

任者による「マスタ登録・変更依頼書」

及び情報システム部門責任者による「マ

スタ登録・変更・削除プルーフ」の承

認)に重要な変更がないことを確かめ

る。

評価結果

マスタ登録手順書を査閲する。

「マスタ登録・変更依頼書」における販

売部門責任者の承認証跡及び「マスタ登

録・変更・削除プルーフ」における情報

システム部門責任者の承認証跡を確かめ

る。

Y Y N

評価結果

W/P ref.

過年度の監査

証拠の利用

期中

・ ・

査閲日

・ ・

在庫管理システム: 有効

会計システム : 有効

関連する

内部統制

が、有効

か否か

前期からの重要な変更の有無

無し

期

間

配

分

の

適

切

性

表

示

の

妥

当

性

実

在

性

網

羅

性

権

利

と

義

務

の

帰

属

評

価

の

妥

当

性

No.

起こり得る虚偽表示

業務プロセス

販売プロセス

関連する取引種類、勘定残高、開示等

売上、売上債権

項 目 【様式6】業務プロセスに係る内部統制

実施者

査閲者

会社名 決算期

調書

番号

特

別

な

検

討

を

必

要

と

す

る

リ

ス

ク

か

否

か

関連アサーション

関連するアプリケーション・システム

及び、全般統制の評価結果

販売管理システム: 有効

完了日

1

【別紙1】販売プロセスに係る内部統制

1 2 3 4 5 6 7

種類・時期・範囲 (注2)

当期実施

残余期間

変更有無

W/P ref.

依拠するか

種類・時期・範囲 評価結果 W/P ref.

内部統制

起こり得る虚偽表示No.

(注1)

頻度

手作業/

自動/

手+自動

アプリケー

ション・シ

ステム

整備状況の評価手続の立案及び評価結果

運用評価手続の立案及び評価結果

種類・時期・範囲 (注2)

評価結果

評価結果

W/P ref.

過年度の監査

証拠の利用

期中

⑤

⑥

⑦

⑧

⑨

注1:記載した内部統制が、「起こり得る虚偽表示」に対し防止的統制である場合には、“P”を、発見的統制である場合には、“D”を記載する。

注2

:全般統制の整備又は運用状況に不備が存在する場合、業務処理統制の運用評価手続の範囲を拡大させることを検討する。(IT実6号.48)

デザインの評価結果

内部統制の頻度に応じた所定数のサンプ

ルを抽出し、販売部門責任者による「売

上・返品・未出荷サマリーレポート」の

分析結果の承認証跡を入手する。分析手

順のマニュアルを入手し、十分な精度で

モニタリングされていることを確かめ

る。

左記の整備状況の評価結果を利用する。

残余期間の内部統制の頻度に応じた所定

数のサンプルを抽出し、販売部門責任者

による「売上・返品・未出荷サマリーレ

ポート」の分析結果の承認証跡を入手す

る。

「売上・返品・未出荷サマリーレポー

ト」の出力仕様のロジックが変更されて

いないことを確かめる。

販売管理シ

ステム

「売上・返品・未出荷サマリーレポー

ト」の分析について、十分な精度で分析

が行われるように分析手順のマニュアル

が整備されていることを確かめるととも

に、営業担当者により行われた分析につ

いて販売部門責任者による査閲が行わ

れ、査閲の証跡が残されていることを確

かめる。

「売上・返品・未出荷サマリーレポー

ト」の出力仕様を確認し、分析に必要な

情報が正確かつ網羅的に抽出できる仕様

であることを確かめる。

当月分の売上・返品データを入手し、

CAATを利用した再実施手続を行って「売

上・返品・未出荷サマリーレポート」の

信頼性を確かめる。

Y Y ND D D 月次 手+自動月次決算時に、販売管理システムから「売上・返品・未

出荷サマリーレポート」が出力され、販売部門責任者に

よって必要な処理が漏れている取引がないか査閲されて

いる。

D D D D

販売管理システム/在庫管理システムの実

機のアカウントテーブル(又は実機から

出力されたアカウント一覧)と職務分担

表等を照合して、職務分担と権限設定が

整合していることを確かめる。

Y Y N 全般統制が有効であることを確かめた上

で、左記の整備状況の評価結果を利用す

る。

都度 自動 販売管理シ

ステム

在庫管理シ

ステム

職務分掌に従って、販売管理システム/在庫管理システ

ムの権限は適切に設定されている。

・マスタの登録・変更・削除(内部統制①)は、情報シ

ステム部門のマスタメンテナンス担当者のみ実行可能

・出荷確認入力(内部統制④)は出荷担当者のみ実行可

能。返品承認入力(内部統制⑦)は出荷部門責任者のみ

実行可能

P

当期の売上返品取引から内部統制の頻度

に応じた所定数のサンプルを抽出し、関

連する「売上返品申請書」を入手して、

販売部門責任者の承認証跡を確かめる。

全般統制が有効であることを確かめた上

で、左記の整備状況の評価結果を利用す

る。

出荷担当者に質問を行い、内部統制(販

売部門責任者による「売上返品申請書」

の承認)に重要な変更がないことを確か

める。

機能(返品取引の販売管理システムへの

反映)に変更がないことを確かめる。

権限の設定状況に変更がないことを確か

める。

Y NP 都度 手作業出荷部門責任者は、受領した返品された商品について、

販売部門責任者の承認済みの「売上返品申請書」に基づ

き、対応する返品入力に関して、在庫管理システムに返

品承認入力を行うことにより、返品データ(マイナスの

出荷確定データとして扱われる。)が確定する。

収益認識のロジック情報を入手し、出荷

基準が採用されていることを確かめる。

売上計上の自動仕訳情報を入手し、売上

の自動仕訳が適切に定義されていること

を確かめる。

販売管理システム上の出荷確認データの

件数及び合計金額と、会計システム上の

対応する自動仕訳の件数及び合計金額と

を照合して、両者が一致していることを

確かめる。

Y Y N 全般統制が有効であることを確かめた上

で、左記の整備状況の評価結果を利用す

る。

P P 日次 自動 会計システ

ム

販売管理シ

ステム

会計システムでは販売管理システムから転送された売上

データ(内部統制⑦において販売管理システムに反映さ

れた返品データはマイナスの売上データとして含まれ

る。)により、出荷日を売上計上日として自動仕訳が生

成され売上計上される。

在庫管理シ

ステム

在庫管理システム上で確定された売上返

品データを入手し、販売部門責任者承認

済みの「売上返品申請書」と整合するこ

とを確かめる。

販売管理システムの画面を閲覧し、当該

売上返品データが販売管理システムに転

送され、正確かつ完全に反映されている

ことを確かめる。

Y

全般統制が有効であることを確かめた上

で、左記の整備状況の評価結果を利用す

る。

売上金額の自動計算のロジックに変更が

ないことを確かめる。

機能(自動仕訳)に変更がないことを確

かめる。

Y NP 日次 自動出荷確認入力後、在庫管理システムから出荷済みデータ

が販売管理システムに転送され、出荷予定データは「出

荷済み」のステータスに変更される。

販売管理システムでは、「出荷済み」となった出荷予定

データの出荷数量とマスタに基づき売上額が自動計算さ

れ、売上データが作成される。

P 販売管理シ

ステム

売上計算ロジック情報を入手するととも

に、在庫管理システムから転送され出荷

済みとなった受注データに対して、出荷

数量、マスタデータに基づき売上額が正

確に自動計算され、網羅的に計上される

仕組みであることを確かめる。

Y

2

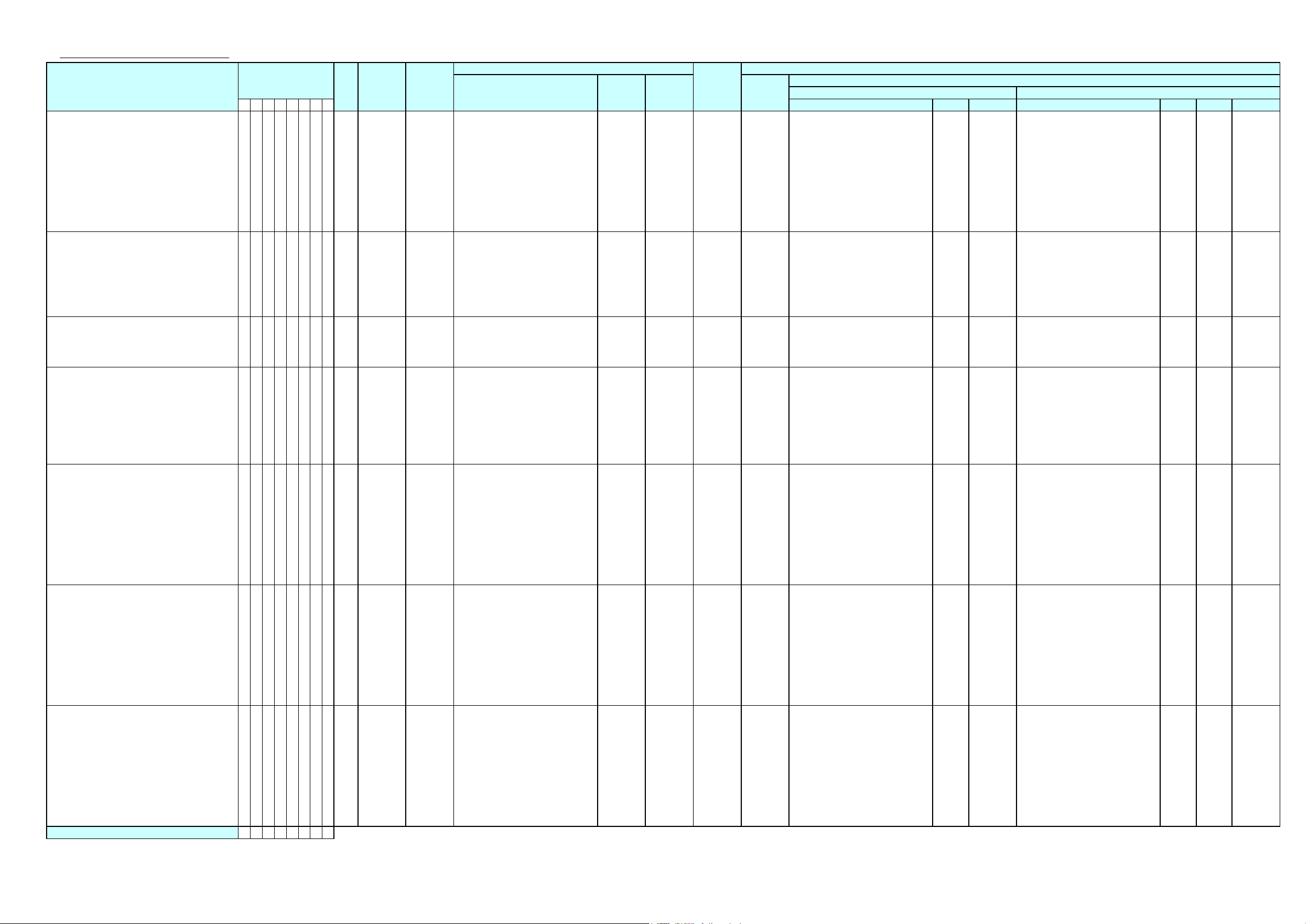

【別紙2】購買プロセスに係る内部統制

1.RCM (監基報315.17,25(3)(4)、監基報330.5,6(1)②,7-11,13,21(1))

1 ○ ○

2 ○

3 ○

4 ○ ○

5 ○ ○

6 ○

7 ○ ○ ○

1 2 3 4 5 6 7

①

②

③

④

⑤

⑥

都度 自動 在庫管理シ

ステム

Y Y

都度 手作業 ー 指定納品書の綴りを査閲し、検印が押印

されていることを確かめる。

Y

P 納品情報と入荷予定データが一致したも

ののみ入荷データに変更される仕様であ

ることを観察して確かめる。

検印押印済みの指定納品書をバーコードリーダーで読

み取らせると、在庫管理システム上の該当する入荷予

定データとリアルタイムで自動的に照合され、一致し

たもののみ入荷データに変更される。

N

Y 全般統制が有効であることを確かめた上

で、左記の整備状況の評価結果を利用す

る。

機能(照合及び入荷データへの変更)に

変更がないことを確かめる。

内部統制の頻度に応じた所定数の指定納

品書をサンプルとして抽出し、適切に処

理されていることを確かめる。

内部統制(検収部門が指定納品書と納品

物の一致を確かめ、一致していれば指定

納品書に検印を押印する。)に変更がな

いことを確認する。

N検収部門担当者は指定納品書と納品物の一致を確か

め、一致していれば指定納品書に検印を押印する。

D

購買管理システム上の発注残データを入

手して、承認権限者(購買部門責任者)

の承認フラグが記録されていることを確

かめる。

また、在庫管理システム上の入荷予定

データを入手して、発注残データと一致

していることを確かめる。

Y Y都度 自動 購買管理シ

ステム

在庫管理シ

ステム

購買管理システムに入力された発注データは、承認権

限者(購買部門責任者)による承認入力により、発注

残データとして確定する。また、承認された発注デー

タは、在庫管理システムに転送されて、入荷予定デー

タとして記録される。

P

Y

取引先マスタデータと整合する発注デー

タのみが記録される仕様であることを観

察して確かめる。

Y Y N

全般統制が有効であることを確かめた上

で、左記の整備状況の評価結果を利用す

る。

権限の設定状況(購買部門責任者のみに

権限が付与されている。)及び機能(承

認済発注データが入荷予定データとして

記録される。)に変更がないことを確か

める。

購買部門責任者は、購買部門担当者が「取引先継続確

認一覧表」に基づいて実施した、取引先マスタの登録

内容の正確性及び削除の可否の確認結果を査閲し承認

する。

P

購買管理シ

ステム

都度 自動

内部統制(購買部門責任者によるフォ

ローアップ結果への査閲・承認)に重要

な変更がないことを確かめる。

全般統制が有効であることを確かめた上

で、左記の整備状況の評価結果を利用す

る。

機能(取引先マスタに登録されている仕

入先、購買物品の発注のみ入力でき

る。)に変更がないことを確かめる。

評価結果

W/P ref.

過年度の監査

証拠の利用

期中

種類・時期・範囲 (注2)

変更有無

購買管理システムでは、取引先マスタに登録されてい

る仕入先、購買物品の発注のみ入力することが出来る

ように制御されている。

P

当期の「取引先継続確認一覧表」を入手

して、購買部門責任者の承認証跡を確か

める。

Y Y N 整備状況の評価が、運用評価手続を兼ね

ている。

年次 手+自動 購買管理シ

ステム

内部統制(購買部門責任者による「マス

タ登録・変更依頼書」への承認)に重要

な変更がないことを確かめる。

購買管理シ

ステム

当期の「マスタ登録・変更依頼書」を入

手して、購買部門責任者の承認証跡を確

かめる。

Y Y Y都度 手作業

評価結果

W/P ref.

取引先マスタの登録・変更・削除を行う場合、購買部

門担当者が「マスタ登録・変更依頼書」を起票し、購

買部門責任者の承認を得た上で情報システム部門に作

業を依頼する。

P

依拠するか

種類・時期・範囲 評価結果 W/P ref.

運用評価手続の立案及び評価結果

当期実施

残余期間

種類・時期・範囲 (注2)

当期に登録又は変更された取引先マスタ

から内部統制の頻度に応じた所定数のサ

ンプルを抽出し、関連する「マスタ登

録・変更依頼書」を入手して、購買部門

責任者の承認証跡を確かめる。

不適切な支払処理が行われることにより、仕入債務が過大あるいは過小に計上される。

内部統制

起こり得る虚偽表示No.

(注1)

頻度

手作業/

自動/

手+自動

アプリケー

ション・シ

ステム

整備状況の評価手続の立案及び評価結果

有効でない発注取引が記録されることにより、未発生の仕入及び実在しない仕入債務が計上される。

入荷品の検収処理が漏れることにより、仕入及び仕入債務の計上が漏れる。

入荷品の検収処理が適時に記録されないことにより、仕入及び仕入債務が不適切な会計期間に計上される。

検収処理済みの入荷品の金額の計算を誤ることにより、不正確な仕入及び仕入債務が計上される。

仕入(仕入債務)データが適切に総勘定元帳データに反映されず、不適切な会計仕訳が計上される。

仕入返品が適時かつ適切に処理及び記録されないことにより、未発生の仕入及び実在しない仕入債務が計上される。

会社名 決算期

調書

番号

関連するアプリケーション・システム

及び、全般統制の評価結果

購買管理システム: 有効

完了日

・ ・

査閲日

・ ・

在庫管理システム: 有効

会計システム : 有効

業務プロセス

購買プロセス

関連する取引種類、勘定残高、開示等

仕入、仕入債務

項 目 【様式6】業務プロセスに係る内部統制

実施者

査閲者

表

示

の

妥

当

性

実

在

性

網

羅

性

権

利

と

義

務

の

帰

属

評

価

の

妥

当

性

期

間

配

分

の

適

切

性

前期からの重要な変更の有無

無し

No.

起こり得る虚偽表示

特

別

な

検

討

を

必

要

と

す

る

リ

ス

ク

か

否

か

関連アサーション

関連する

内部統制

が、有効

か否か

3

【別紙2】購買プロセスに係る内部統制

1 2 3 4 5 6 7

評価結果

W/P ref.

過年度の監査

証拠の利用

期中

種類・時期・範囲 (注2)

変更有無

評価結果

W/P ref.

依拠するか

種類・時期・範囲 評価結果 W/P ref.

運用評価手続の立案及び評価結果

当期実施

残余期間

種類・時期・範囲 (注2)

内部統制

起こり得る虚偽表示No.

(注1)

頻度

手作業/

自動/

手+自動

アプリケー

ション・シ

ステム

整備状況の評価手続の立案及び評価結果

⑦

⑧

⑨

⑩

⑪

⑫

⑬

注1:記載した内部統制が、「起こり得る虚偽表示」に対し防止的統制である場合には、“P”を、発見的統制である場合には、“D”を記載する。

注2

:全般統制の整備又は運用状況に不備が存在する場合、業務処理統制の運用評価手続の範囲を拡大させることを検討する。(IT実6号.48)

デザインの評価結果

購買管理シ

ステム

購買管理システムの実機のアカウント

テーブル(又は、実機から出力されたア

カウント一覧)と職務分担表等を照合し

て、職務分担と権限設定が整合している

ことを確かめる。

Y Y N都度/

日次

自動職務分掌/分担に応じて、購買管理システム上の権限区

分が設定されている。

・取引先マスタの登録・変更・削除は、情報システム

部門担当者のみ実行可能

・発注データの承認入力は購買部門責任者のみ実行可

能

・購買部門責任者は発注入力ができない。

・購買管理システム上の締切処理は、購買部門責任者

のみが実行可能

P 全般統制が有効であることを確かめた上

で、左記の整備状況の評価結果を利用す

る。

権限の設定状況に変更がないことを確か

める。

確定した仕入返品データはリアルタイムで在庫管理シ

ステムへ転送され、返品データとして記録される。検

収部門責任者が在庫管理システム上で返品データを承

認することにより、返品データ(マイナスの入荷デー

タ)が確定されるとともに、返品伝票が出力される。

検収部門担当者は商品に返品伝票を添付の上、返品出

荷処理を行う。

N - -購買管理システム上で確定した仕入返品

データが在庫管理システムへ転送され、

返品データとして記録される仕様である

ことを確かめる。また、返品データの承

認及び確定により、返品伝票が出力され

る仕様であることを確かめる。

Y NP 都度 自動 購買管理シ

ステム、

在庫管理シ

ステム

購買部門担当者が、購買依頼部門責任者の承認済みの

「仕入返品申請書」に基づき、購買管理システムに返

品入力すると、「仕入返品一覧」が出力される。購買

部門責任者が、「仕入返品申請書」と「仕入返品一

覧」とを照合して一致を確認した後、購買管理システ

ム上で仕入返品処理を承認することにより、仕入返品

データが確定する。

購買管理システム上の仕入(仕入債務)

データの件数及び合計金額と、会計シス

テム上の対応する自動仕訳の件数及び合

計金額とを照合して、両者が一致してい

ることを確かめる。

また、検収日が仕入計上日となっている

ことを確かめる。

Y Y日次 自動 購買管理シ

ステム、

会計システ

ム

会計システムでは、購買管理システムから転送された

仕入(仕入債務)データ(返品データ含む)により、検

収日を取引日として仕入、買掛金等の自動仕訳が起票

される。

購買管理シ

ステム

購買管理システム上の仕入返品データを

入手し、購買部門責任者の承認フラグが

記録されていることを確かめる。また、

仕入返品データからサンプルを抽出し、

関連する「仕入返品申請書」を入手し

て、購買部門責任者の承認証跡を確かめ

る。

Y Y都度 手+自動

N 全般統制が有効であることを確かめた上

で、左記の整備状況の評価結果を利用す

る。

P P

機能(自動仕訳)に変更がないことを確

かめる。

P

購買管理システム上の仕入返品データの

承認フラグの記録については、全般統制

が有効であることを確かめた上で、左記

の整備状況の評価結果を利用する。

また、仕入返品データから内部統制の頻

度に応じた所定数のサンプルを抽出し、

関連する「仕入返品申請書」を入手し

て、購買部門責任者の承認証跡を確かめ

る。

機能(仕入返品処理)に変更がないこと

を確かめる。

内部統制(購買部門責任者が、「仕入返

品申請書」と「仕入返品一覧」とを照合

して一致を確認、購買管理システム上で

仕入返品処理を承認)に重要な変更がな

いことを確かめる。

N

購買管理システムでは、在庫管理システムからの入荷

データの転送時に仕入金額が自動で計算される。

P

在庫管理システム上の入荷データ及び購

買管理システム上の仕入(仕入債務)

データを入手し、締切処理フラグが記録

された入荷データと仕入(仕入債務)

データを照合して、両者が整合している

ことを確かめる。

Y Y日次 自動 購買管理シ

ステム、

在庫管理シ

ステム

購買部門責任者が日次で購買管理システムの締切処理

を実行することにより、在庫管理システム上の入荷

データは購買管理システムに転送されて仕入(仕入債

務)データとして記録される。

購買管理シ

ステム

購買管理システム上の仕入(仕入債務)

データを入手し、再計算を実施して仕入

(仕入債務)金額が正確に計算されてい

ることを確かめる。

Y Y日次 自動

Y 全般統制が有効であることを確かめた上

で、左記の整備状況の評価結果を利用す

る。

P 機能(締め処理)に変更がないことを確

かめる。

全般統制が有効であることを確かめた上

で、左記の整備状況の評価結果を利用す

る。

機能(仕入金額の自動計算)に変更がな

いことを確かめる。

N

機能(未検収リストの自動生成)に変更

がないことを確かめる。

内部統制(未検収原因の調査結果を検収

部門責任者が承認)に変更がないことを

確かめる。

Y Y日次 手+自動 N検収部門責任者は、未検収となっている当日入荷予定

データを「未検収リスト」として日次で在庫管理シス

テムから出力する。検収部門担当者は未検収の原因を

調査し、その結果を検収部門責任者が承認する。

D 未検収リストの自動生成機能について

は、全般統制が有効であることを確かめ

た上で、左記の整備状況の評価結果を利

用する。

また、未検収リストに関する内部統制の

頻度に応じた所定数の未検収リストをサ

ンプルとして抽出し、検収部門責任者の

承認証跡を確かめる。

在庫管理シ

ステム

在庫管理システム上の特定日の入荷予定

データを入手して、入荷予定日を経過し

かつ検収済みフラグが記録されていない

入荷予定データを抽出した上で、当該特

定日の「未検収リスト」データと照合す

ることにより、「未検収リスト」の自動

生成機能の正確性・網羅性を確かめる。

未検収リストを入手して、検収部門責任

者の承認証跡を確かめる。

4