- 1 -

監査基準報告書 315 研究文書第2号

ITに対応した監査手続事例(研究文書)

2011 年 10 月 11 日

改正 2021 年 12 月 28 日

最終改正 2022 年 10 月 13 日

日本公認会計士協会

監査・保証基準委員会

(研究文書:第2号)

Ⅰ はじめに

IT及びそれを利用したビジネスの誕生並びにその普及の歴史は決して長いとはい

えない。そのため、ITについての知識の普及や関心の高さは、監査人の中でも個人差

が大きいが、経験者とともにITに対応した監査手続を実施してみると難しいものでは

なかったという声も少なくない。

今日、多くの企業ではITを利用した情報システムによって業務処理が行われている。

ITの利用は、統制活動の形態に影響を与えている。監査人は、企業が有効なIT全般

統制や情報処理統制を整備することにより、ITの利用から生じるリスクに企業が十分

に対応しているかどうかを検討しなければならない。存在しない得意先コードを入力し

た場合、エラーが表示されるとか、データの入力を誰がいつ行ったかの履歴を残すとい

った機能などは、プログラムにより自動化された情報処理統制の一例である。

また、監査の証拠となり得る帳簿書類等が電子化される結果として、電子的監査証拠

が増えている。この電子的監査証拠への監査手続が十分でない場合、不正や誤謬を見逃

すおそれがある。こうした電子的監査証拠を利用する場合には、それらの作成と保存に

係る内部統制の有効性を検討するとともに、その証明力を考慮することになる。

ITの普及により、IT自体をビジネスの核とする情報サービス産業も増えてきてい

る。情報サービス産業では、商品の納品のような物の動きがない取引の場合もあり、情

報サービスがインターネットを通じて提供されるなど、取引が目に見えない形で行われ

ることも多い。こうした企業では、その企業の収益の源泉やビジネスモデルが分かりに

くくなる側面がある。このような場合であっても監査人は、企業の事業活動等を理解し

なければならない。企業の事業活動等は、企業の事業運営、所有者、ガバナンス、実施

中又は計画中の投資、企業グループの構成及び資金調達の方法に関連し、これを理解す

ることにより、財務諸表に反映すべき取引、勘定残高及び開示について理解することが

可能となるからである。

監査を実施する局面においては、ITを含む内部統制の評価を行い、その結果により

監査リスクを評価し、具体的な監査手続の選択・適用がなされる。したがって、監査対

象企業にITの環境があれば、必ずすべてのITによる業務処理に対してIT特有の監

査手続を実施しなければならないというわけではない。監査人は、監査上の重要性と監

- 2 -

査リスクとの関係の中で監査計画の策定を行う。こうしたプロセスの中で、IT特有の

監査手続を適用する必要がないとされる場合もあり得る。例えば、企業におけるITの

利用が限定的であり、安定度が高く、情報システムに前年度との間で重要な変更がない

場合には、監査人は、ITの利用状況の理解を行った後、リスク評価手続を実施する際

にその一部を省略することも可能である。

本研究文書では、ITを利用した内部統制及び電子的監査証拠並びに情報サービス産

業に関する監査アプローチのヒントとなすべく、ITに関係した重要と思われる監査の

事例を想定して、不正・誤謬の発見につながる着眼点や改善に向けた方向性などを例示

している。この事例を作成するに当たっては、当協会から公表している各種文書を基に

素材のヒントとしつつ、詳細な前提条件その他はIT委員会で創作したものとなってい

ることを補足しておく。

本研究文書は、一般に公正妥当と認められる監査の基準を構成するものではなく、会

員が遵守すべき基準等にも該当しない。また、2021年12月28日時点の最新情報に基づい

ている。

Ⅱ 事例による検討

1.製品売上早期計上と完成工事高架空計上

ITを活用した業務プロセスについての監査人の理解が不十分だったために発見で

きなかった事例

(1) 事例の概要

個別受注型の機械製造業を営むX社において、本業とは異なる取引形態である新

規事業部門(量産製品販売部門及び工事部門)を立ち上げたが、情報処理統制の妥

当性、会計処理の妥当性が十分に検討されないまま、売上早期計上(量産製品販売

部門)及び完成工事高架空計上(工事部門)が行われた。

(2) 実施した監査

新規事業部門であり、内部統制の整備及び運用が不十分である可能性があるため

重要な虚偽表示のリスクは高いと評価していたが、次のような監査手続の実施状況

であった。

① 売上債権の残高確認を実施していたが、回答未入手の大口取引先で回答入手や

差異の分析が監査報告書日以後にずれ込んだものがあり、代替的手続を実施し、

異常は認められなかったため、問題の発見が遅れた。

② 受注未確定の状態で売上を計上していた工事案件について、セキュリティ上の

問題から所在地が公表されない金融機関のシステムセンターであり、発注先から

建設場所を社内書類上も極力明示しないよう依頼を受けているため、工事現場の

視察はできれば避けてほしいという説明があり、他に視察すべき工事現場があっ

たため、監査人は当該手続を実施していなかった。

- 3 -

③ 売上の外部証憑については発注先からの入手が困難という説明があったため、

来期以降の改善要請を行った上、証拠力の弱い内部資料である竣工報告書、製造

報告書とX社が影響力を有する下請けからの請求書や契約書等の証憑突合を実

施していた。

(3) 後日判明した事項

<量産製品販売プロセス>

監査報告書提出後の残高確認書未入手分の回答入手や差異の分析の結果、先方

未検収による差異が多額に及んだため、コンピュータ・データ及び配送実績の証

跡を基に出荷の事実を検証したところ、決算日時点で未出荷であり、本来翌期の

売上として計上すべきものが発見された。

<完成工事高計上プロセス>

同様に残高確認書未入手分について、翌期における入金の事実のないことが判

明したため、原価の支払状況を確かめたところ、監査で証憑突合していたものに

ついても支払の事実はなく、契約そのものが架空であったことが判明した。

結果として、取引先との共謀により一部の証憑が改ざんされていたことも判明

した。

- 4 -

(4) 発見につながる着眼点

上記いずれの手続も、情報処理統制の理解が不十分な新規事業部門であり、虚偽

表示リスクを高いと評価していたにもかかわらず、容易に実施することができる証

憑類の突合にとどまり、情報処理統制の観点、とりわけ自動化統制の整備運用状況

の検討がなされていなかったことが問題である。特に監査上も有力な証拠となり得

る電子的監査証拠の有無の把握を踏まえ、リスク評価に対応した監査手続が不十分

だったといえる。

ITの専門家の利用も検討すべきであったといえよう。

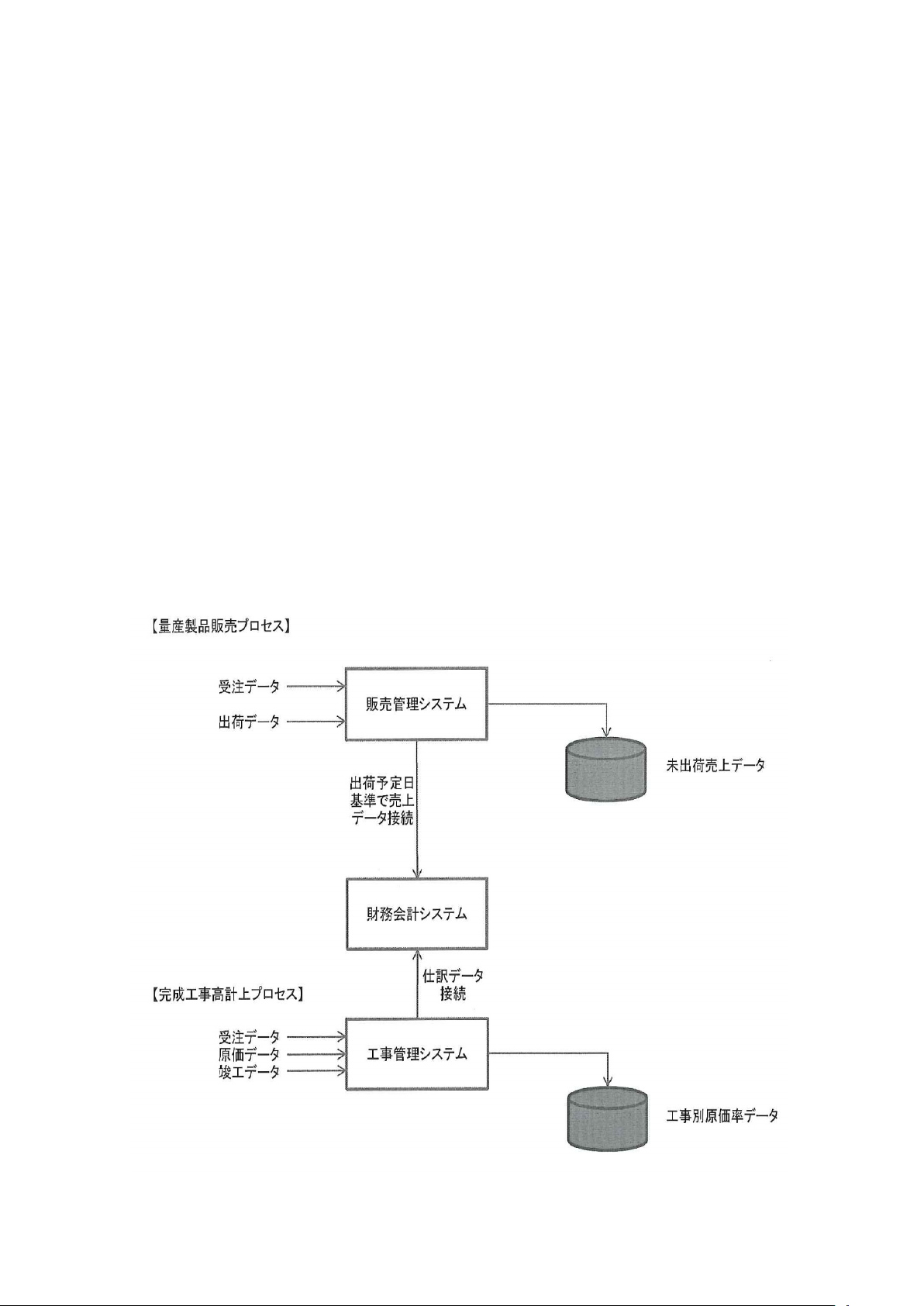

<量産製品販売プロセス>

X社の販売管理システムは出荷予定日基準で売上データが財務会計システムへ

接続されるプログラム・ロジックとなっていた。

一方、受注データと出荷データの消し込みは別途されており、未出荷売上デー

タがサーバ上で保持されており、画面による閲覧又はプリントアウトが可能であ

った。

こうした自動化統制が今回の事例では識別されていなかったことになる。

また、販売管理システム基盤に係るIT全般統制におけるデータ直接修正に対

するモニタリングコントロールは有効であり、不正なデータ改ざんがなされてい

なかったことが確かめられた。

期末時点における未出荷売上データを入手し、売上計上の妥当性を検討するこ

とで、売上の早期計上については、捕捉できたはずである。

<完成工事高計上プロセス>

個別の工事単位で原価率を算出するプログラム・ロジックが組み込まれており、

画面による閲覧又はプリントアウトが可能であった。

また、工事管理システム基盤においてもIT全般統制におけるデータ直接修正

に対するモニタリングコントロールは有効であり、不正なデータ改ざんがなされ

ていないことが確かめられた。

工事別原価率データを入手し、完成処理がなされた工事のうち、原価率が著し

く低い工事を抽出して、売上計上の妥当性を検討することで、実際に原価が発生

しない架空売上計上の事実は補捉できたはずである。

(5) 改善に向けて

当該事例においては、被監査会社の情報処理統制、特に自動化統制の整備運用状

況の評価が不十分だったために、実証手続における監査手続の選択が限定的だった

ことから、早期計上や架空計上を発見できなかったといえる。

内部統制の評価を適時に実施し、期末監査手続における時間的制約の中で、必要

な実証手続を完了させ得る監査スケジュールの策定を心掛ける必要がある。とはい

え、新規事業部門は、本業に比較して極めて小さい規模からスタートするのが一般

的である。そのため、監査を進行する中でその規模の拡大が判明し、監査手続の拡

- 5 -

大の必要性の判断が遅れがちになる可能性がある。実務的にはこうした監査計画の

見直しの困難さとの背中合わせの事例であるともいえよう。

新規事業部門への手続を実施する場合、各業務プロセスにおけるウォークスルー

等により、自動化統制を特定した上で、不正防止、不正発見のリスクに対応した統

制にどのようなものがあり、電子的監査証拠として監査人が利用可能なものを十分

把握する必要がある。

特に、新規事業への進出によるビジネス拡大の状況に常に注意を払うことは、統

制の理解を十分に実施するという観点から重要な監査上の留意点であるといえる。

2.仕訳データの操作

仕訳テストを実施しなかったために、架空循環取引に関わる不正な会計データを発

見できなかった事例

(1) 事例の概要

X社はIT企業であり、旧来からの事業である業務系システム開発及び受託計算

サービスのほか、数年前より新規事業として業務系パッケージソフトウェアの開

発・販売・導入支援サービスを営んでいる。旧来の事業のマーケットが成熟してお

り今後の大きな成長が見込めないことから、新規事業に経営資源を投入して収益の

拡大を目指していた。

このような事業環境の中、新規事業の取引先であるIT企業の経営者とX社の社

員(Y支店のA支店長)が共謀して数年にわたり架空循環取引を計上していた。

(2) 実施した監査

監査人は、X社の業容の拡大を正当なものと考えており、循環取引を全く想定し

ておらず、問題となったIT企業との個別の取引を実証手続におけるサンプルとし

て抽出していたが、証憑類がすべて揃っていたことから、当該取引から異常性を識

別することができなかった。さらに、X社から仕訳データを入手して分析やサンプ

ルの検証をしていたが、循環取引に関する兆候を発見することができなかった。ま

た、仕訳データの入手対象は通常の仕訳にとどまり、決算修正仕訳は対象外とされ

ていた。

(3) 後日判明した事項

当該循環取引に関わっていたY支店のA支店長は、循環取引に関連する売上及び

仕入に関する仕訳の入力を自分で実施していた。また、入力は平日ではなく主に日

曜日の午後になされていたことが判明している。A支店長によれば、支店内で使用

されている会計システム(具体的には財務会計システム、販売システム及び購買シ

ステム)に関しA支店長は様々な承認権限を有していることから情報システムへの

アクセスが容易であり、また、支店長の権限により取引を入力して自己承認するこ

- 6 -

とが可能であったことから、循環取引が始まった当初から自分で取引仕訳を作成し

ていたとのことであった。また、出社している社員が少ない日曜日の午後に作業を

実施するのが習慣化していたとのことである。

Y支店の具体的な業績見込が判明するのは、その事業の特性上、四半期末に近く

なってからである。A支店長は、特に最近になってからは、固まりつつある四半期

の業績に合わせて、循環取引により売上高や利益を調整するようになっており、決

算修正仕訳には循環取引に関連する仕訳が含まれていたとのことであった。

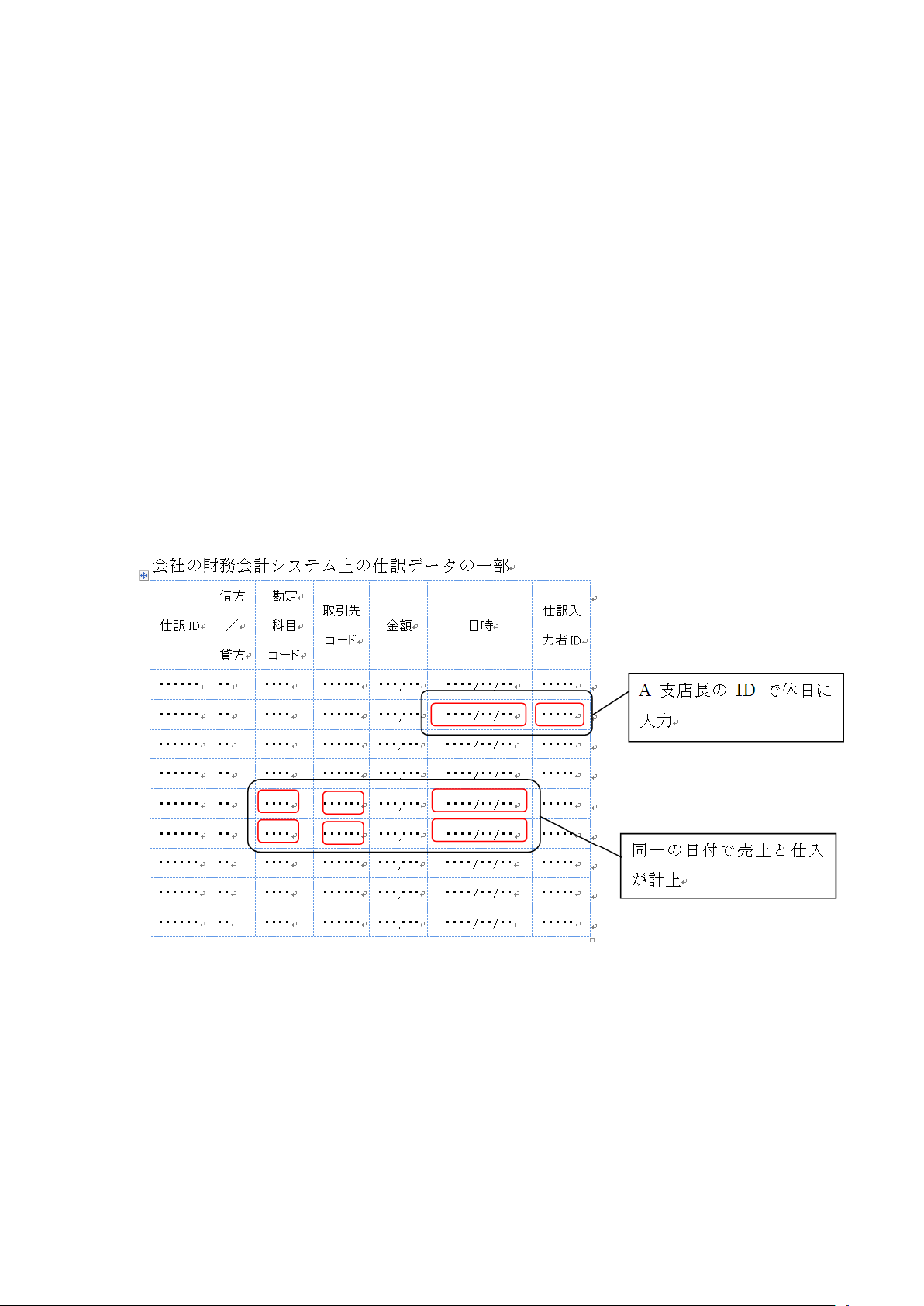

これにより、X社の仕訳データのうち、循環取引に該当するものには以下の特徴

がみられた。

<財務会計システム上のデータ>

・ 四半期末ごとの決算修正仕訳にも含まれていた。

<販売システム及び購買システムから財務会計システムに転記されたデータ>

・ A支店長のユーザIDによってシステム入力がなされていた。

・ 休日に仕訳のシステム入力がなされていた。

(4) 発見につながる着眼点

上記のような仕訳データの特徴は、X社から入手した仕訳データを適切に分析す

ることにより比較的容易に発見できたと考えられる。

例えば、

・ 通常の営業日以外に作成された取引を抽出してリスト化する。

・ 取引のうち、高い権限を持った人物のユーザIDが関係しているもの(例えば、

そのようなユーザが直接入力しているなど)を抽出してリスト化する。

- 7 -

・ 同一日付で売上と仕入が計上されている取引を抽出してリスト化する。

・ これらを取引先コード等で集計・分析する。

といったことが考えられ、これらは、紙で入手した仕訳データを分析することで

も実施可能であるが、仕訳データを分析するための専用ツールのほか、表計算やデ

ータベースなどのITアプリケーションによっても効率的に実施することが可能

である。さらに、このような分野の専門家を利用することも考えられる。

期末(四半期含む。)ごとの決算修正仕訳については、通常、高いリスクがある

とみなされるため、仕訳テスト(仕訳データに対する詳細テスト)を実施する際に

おいても、重点的にサンプルテストの対象にするなどの措置が必要である。この点、

X社においては、決算修正仕訳は当初より仕訳テストの対象外とされており、リス

クが高い個所について適切な手続が実施されていなかったといえる。

(5) 改善に向けて

不正による重要な虚偽表示は、不適切な若しくは権限外の仕訳を会計期間を通じ

て、又は期末に決算修正若しくは組替のように、正規の仕訳によらずに財務諸表上

の金額を修正するなど財務報告プロセスにおける操作を伴うことが多い。

このようなリスクに対応するため、監査人は、仕訳データが生成されるプロセス

を理解、評価した上で、仕訳データに対する詳細テストを実施する範囲を決定し、

詳細テストを実施することになる。この場合、被監査会社の事業環境や内部統制の

十分な理解が、適切な監査手続を計画するための前提となる。

3.外部倉庫における滞留在庫等に対する評価損の未計上

在庫管理システムのプログラムミスが原因で監査人が利用する管理資料が誤ってい

たために、滞留在庫や評価損を計上すべき在庫を発見できなかった事例

(1) 事例の概要

X社は家庭電器製品を製造し、全国の代理店及び量販店を通じて販売する会社で

ある。長期滞留の原材料及び市場価値が下落している陳腐化製品の評価損が長期間

未計上となっていることが発見された。

(2) 実施した監査

監査人としては、量販品の製造業としては、大量購入した原材料や旧型となった

製品の評価損の計上が重要な監査手続であることは十分に認識していた。通常の監

査手続として実施する棚卸立会手続では、評価損計上の網羅性についての心証を得

ることができなかったために、毎期、次のような手続を実施していた。

① X社では、直近3か月間に出荷実績のない製品及び直近6か月間に払出実績の

ない原材料のリストを四半期ごとに出力し、必要と判断した評価損を計上するこ

とになっているため、当該リストを査閲し、その検討状況を聴取するとともに、

- 8 -

評価損計上の網羅性について検討している。

② X社では、直近3か月間の平均販売価格(リベート考慮後)が予定評価単価を

下回っている製品のリストを四半期ごとに出力し、原則として、予定評価単価と

平均販売価格の差額を評価損として計上することになっている。そのため、当該

リストを査閲し、その検討状況を聴取するとともに、評価損計上の網羅性につい

て検討している。

(3) 後日判明した事項

① 前期にクレームにより出荷停止となっている製品が未出荷製品リストに出力

されていないことに疑問を感じた監査人が、出力対象とならなかった理由の調査

を依頼した結果、未出荷製品リスト出力のプログラムにおいて、倉庫間で移送出

荷した場合(下記、図①)についても出荷実績として処理するプログラム・ロジ

ックになっていたことが判明した。同様に、未払出原材料リストの出力用プログ

ラムのロジックについて調査した結果、修理用部品として払出し(下記、図②)

や製造現場からの戻入れ(下記、図③)についても、製造工程への払出しとして

処理されていたことが判明した。そのため、製品の倉庫間の移送やサービス用部

品の修理部門への払出しがあった場合には、すべて正常の棚卸品として取り扱わ

れ、評価損計上の検討対象とはなっていなかった。

② 棚卸立会時に発見した旧型機が評価損計上対象製品リストに出力されていな

いことに疑問を感じた監査人が、出力対象とならなかった理由の調査を依頼した

結果、数年前にシステム変更を行った際に直近3か月間の平均販売価格算出のた

めに考慮するリベートの範囲を約定リベートのみを対象とし、旧型機の販売促進

用の特別リベートをリベートの範囲に含めるようなプログラム・ロジックとなっ

ていなかったことが判明した。そのため、このような政策的に実施されている特

別リベートの対象となる陳腐化製品の大半について、すべて正常の棚卸品として

取り扱われ、評価損計上の検討対象とはなっていなかった。

③ 内部統制のサンプル検証時に査閲した出荷伝票に記載されている倉庫コード

- 9 -

が初めて見たものであり、疑問を感じた監査人が、その倉庫の在庫がリストへの

出力対象とならなかった理由の調査を依頼した。その結果、今期に新たに外部倉

庫を借り受け、今後出荷見込のない長期滞留商品が保管されていたこと、また、

この新しく設置された倉庫コードを評価損計上対象製品リストに出力するシス

テム変更が行われていないことが判明した。そのため、長期滞留商品用倉庫に保

管されている商品に関する評価損の計上が行われていなかった。

(4) 発見につながる着眼点

① 業務システムより出力されている会社資料を監査手続に使用している場合に、

出力される条件等のプログラム・ロジックを検討する手続として、X社担当者か

らの聴取のみとしていた。業務システムより出力されている会社資料を監査手続

に使用する場合には、その信頼性について十分な心証を得るための手続を実施す

ることが要求される。

② 監査手続に使用している資料を出力している業務システムの変更時に、過年度

に当該資料に係る処理内容の正確性の心証を得ており、そのプログラムについて

は新システムに移管しているとのX社担当者からの回答を得たことで十分な心

証を得たと判断していた。情報システムの変更等があった場合には、過年度に得

た心証を引き続き利用するのではなく、新システムにおいても、過年度と同様の

心証を直接得るための手続を実施することが要求される。

③ 会社資料の利用に当たっては、倉庫別など出力される資料上の集計単位では、

対象データの網羅性について検討するための手続を実施していたが、その対象資

料の総合計が全社合計と一致していることを確かめる手続までは実施していな

かった。業務システムからの出力資料を監査手続で使用する場合には、個々の集

計単位でデータの網羅性について心証を得るのみではなく、全社ベースでの網羅

性について心証を得ることが要求される。

(5) 改善に向けて

被監査会社が利用しているコンピュータ作成情報を監査手続に利用するために

は、その情報が漏れなく集計されており、かつ、正確であることが評価されており、

その信頼性について十分な心証を得ていることが必要である。もし、その信頼性に

ついて十分に評価されていないコンピュータ作成情報を利用して監査手続を実施

した場合、重要な虚偽表示を発見できないリスクが考えられる。

業務システムより出力されている被監査会社の資料を監査手続に使用する場合

には、処理又は出力のためのプログラム・ロジックの正確性、あるいは、対象とな

るデータの網羅性について十分な心証を得るための手続を実施することが要求さ

れる。具体的には、システム設計に関わる書類等による説明を受け、会計方針、法

務要件、業務要件に合致した情報システムが作成されていることを確かめたり、C

AATによる再計算・再実施や、分析的手続を行うことなどが考えられる。また、

過年度に十分な心証を得ている場合であっても、その心証を継続して利用すること

- 10 -

が可能かどうかについては慎重に判断することが要求される。

なお、監査人がプログラム・ロジックの正確性を確かめる手続として、システム

開発担当部門へのヒヤリングを行うような場合、本事例でいえば材料仕入時の検収

のプロセス、売上に伴う製品の出荷と売上計上処理のプロセスなどに最大の関心を

払うものと思われる。また、経理部門からのチェックもそうした視点になりがちで

ある。しかしながら、例外取引のようなものに十分着目することにも留意したい。

4.ITサービス(クラウドコンピューティング)に係る早期売上の計上

新規のITサービスについての理解が足りなかったために入手すべき監査証拠が不

足して、売上の早期計上を発見できなかった事例

(1) 事例の概要

X社はITサービスの提供を事業内容としているが、提供しているITサービス

の内容はシステム開発を中心としたものであり、顧客の要望に応じて販売システム

などの業務システムを開発する受託開発及び保守である。顧客は、ほとんどが民間

企業であり、若干が自治体となっている。売上高の約7割が受託開発及び保守によ

る売上(含む、関連ハードウェアの販売)であり、約3割が顧客先の情報システム

部に人員を派遣することによる売上となっている。

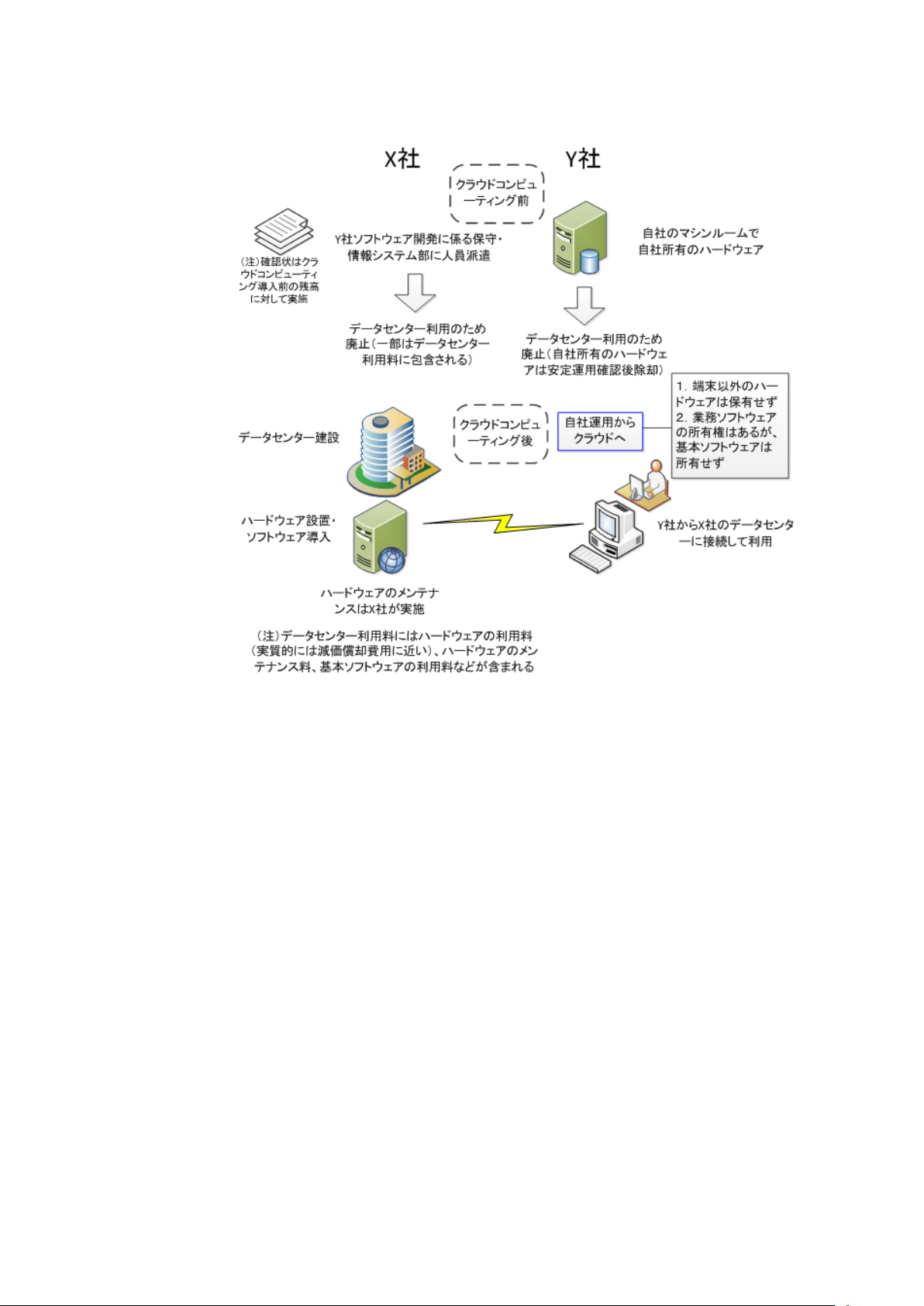

昨年度から、新事業としてのクラウドコンピューティング

1

を事業戦略上、重視す

るとともに、データセンターを建設している。この結果、顧客は今まで自前でマシ

ンルームなどを用意していたが、セキュリティ対応をしたインターネット回線でデ

ータセンターにアクセスすればよくなり、サーバなどのハードウェア及びマシンル

ームも不要となる。さらに、ハードウェアのメンテナンス要員も自前で抱える必要

がなくなるため、顧客にとって関連するコストが削減できるというメリットがあり、

この新事業を今後の売上の柱にすると、X社の社長は外部へ説明している。新事業

においても、ソフトウェアの受託開発という面では今までと同じであるが、今まで

の顧客先のマシンルームにある汎用機やサーバに受託開発したソフトウェアを導

入する方式から、X社が保有するデータセンターのサーバにソフトウェアを導入す

る方式に変更となる点が大きく異なる。

1

この事例においてクラウドコンピューティングとは、パソコンなどの端末からインターネ

ット等のネットワークを通じ、サービス事業者のシステムを利用してサーバに接続して業

務等を行うソフトウェア等を利用するシステムの構築・運用のあり方をいう。なお、クラ

ウドコンピューティングの定義は必ずしも確立されていないことに留意されたい。

- 11 -

(2) 実施した監査

新事業による売上が期末近くに多額に計上されたため、監査人は認識した重要な

虚偽表示のリスクが高いと当初考え、該当する売上取引に関する会計記録に対し、

取引先(Y社)発行のサービス提供依頼書(注文書)、関係補助簿、契約書及び検

収書(ソフトウェアの受託開発分)等の監査証拠を入手した結果、適正な取引であ

ると判断した。受託開発に対する売上及びデータセンターにおけるサーバ等利用に

おける利用料(以下「データセンター利用料」という。)に対する売上が計上され

ていた。受託開発及び保守の売上計上に係る内部統制は有効であると評価しており、

確認状は期末日の2か月前を基準日として発送し、Y社から既存の受託開発したソ

フトウェアに関する保守料及び人員派遣に関する債権残高が正しいとの回答を得

ていた。

この監査の過程において、受託開発に対する売上は検収書で確かめることができ

るが、データセンター利用料に対する売上は今までの取引と異なり、関連するハー

ドウェアの納品書や検収書等が存在しないということが問題となった。しかし、取

引先(Y社)の法務部による契約書(データセンター利用料分)承認に時間がかか

ったという理由で提示されたドラフトの契約書でデータセンター利用料の金額を

確かめることができた。また、データセンター利用料がソフトウェアの検収時から

- 12 -

計上され始めることについて、X社からクラウドコンピューティングを活用したY

社の業務システムの受託開発というコンピュータ・ウェブを利用した新しい形態の

サービス提供であるため、受託開発の検収書がデータセンターのサービスの検収書

でもあるという説明を受け入れ、売上計上を認めた。

(3) 後日判明した事項

監査意見表明後、新事業による取引はデータセンターのトラブルのため大幅に稼

働開始が遅れ、期末までにサービスの稼働が行われていないことが判明し、当該取

引に関わる売上を早期売上と認め、X社は売上訂正を実施した。これは、データセ

ンター利用料が支払条件どおりに(四半期ごとに3か月分を翌月末払い)支払われ

ていなかったこと及びデータセンター稼働遅延のお詫びをプレスリリースで公表

したことに監査人が疑問を持ち、問い合わせを実施したことによる。

(4) 発見につながる着眼点

監査リスクとして、新技術を利用した新しいビジネスモデルであることが挙げら

れる。ビジネス自体の理解がなされていないと、どのようなリスクが生じるかが認

識できない可能性があり、例えば、業務プロセスにおけるリスクの評価において、

誤った評価をしてしまうなど監査上問題が生じる可能性がある。特に、ソフトウェ

ア開発は、その事業の対象物が「無形」の資産であり、この「無形」資産の開発を

巡る技術環境は著しいスピードで高度化し多様化していることに留意する必要が

ある。

このケースでは、クラウドコンピューティングという新技術によるデータセンタ

ー利用料に係る売上に関して、監査上の問題が生じている。以下において、データ

センター利用料を中心としながら、ソフトウェアの受託開発における留意点も述べ

ていく。

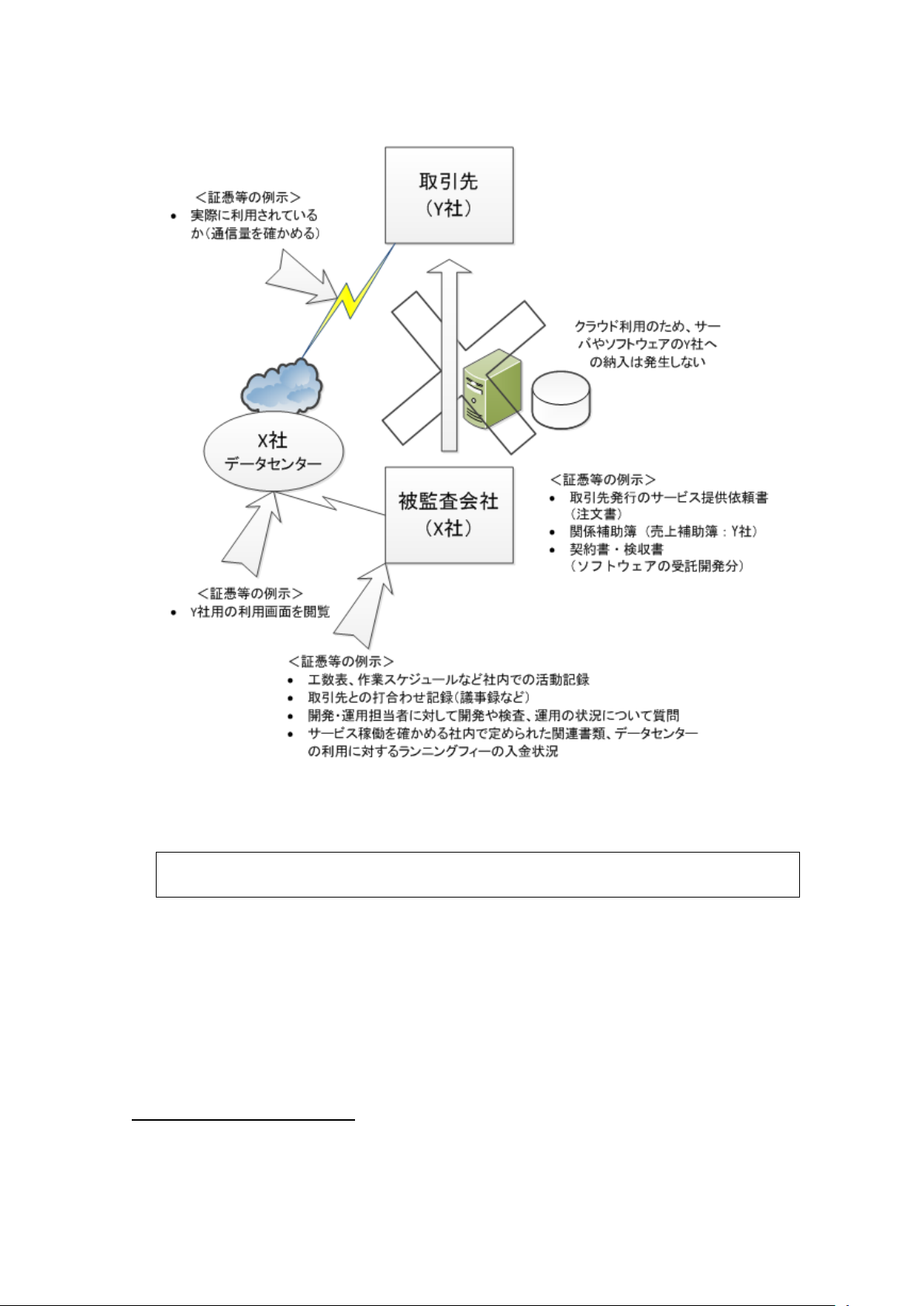

① サービス提供に関する監査証拠の入手不足

この取引が早期売上計上取引として修正された理由は、サービス提供開始の事

実が存在しなかったというものである。監査人が実施した監査手続において、関

係書類の検討は行われていたが、取引の実在性(サービスの実在性)、すなわちサ

ービス提供開始の事実を確かめていなかった点は改善すべきであったと考えられ

る。

提供されたサービスに関して実態の存在を確かめることは重要であるが、周辺

の書類を検討する手続で完了しており、実態の有無という実在性に関する手続が

不足していると考えられる。

なお、このケースでは、ソフトウェアの受託開発に関して検収書が発行されて

いるが、ソフトウェアの品質水準について得意先の了解が得られない場合でも、

情報システムの稼働開始とともに検収書が発行されることがある。また、場合に

よっては検収書が発行された後にもバグ対応などで作業が継続して行われている

こともある。なお、このケースとは逆に、情報システムは稼働しているにもかか

- 13 -

わらず適時に検収書を入手できない場合もあるため、留意が必要である。

② 必要と考える監査手続の例示

ア.社内の活動の検討

被監査会社(X社)において、データセンターにおけるサーバ等利用という

サービス提供であれば、データセンター及び社内で社員が作業を行っているた

め、工数表など社内での活動記録を確かめることで実態の有無を判断すること

が可能である。作業等は得意先からの受注に基づくシステム稼働計画や作業ス

ケジュールに従って実施され、進捗管理を行っていることが一般的であること

から、遅延の有無を判断できる。

さらに、取引先との間で打合せなどのやり取りが生じることが一般的であり、

取引先との打合せ記録(議事録など)の閲覧から進捗状況や実在性を確かめる

ことも有効である。

イ.サービス自体の存在の検討

実際のサービスが存在するのであれば、例えば、実際に利用されているか通

信量を確かめたり、被監査会社(X社)において画面で当該サービスを閲覧し

たりすること等により、実際に当該サービスが存在することを確かめることは

有効な手続と考えられる。

また、営業担当者や経理担当者だけでなく、開発担当者や運用担当者に対し

て開発や検査、運用の状況について質問を行うことは、その実態を確かめる上

でより効果的である。

クラウドコンピューティングは、サービスの提供によって収益が獲得される

ものであるため、たとえ、ソフトウェアの受託開発分に対する検収書を受領し

ても、サービスの稼働を検討しないまま売上計上を認めることは監査上問題と

なる。

ウ.取引先からの証拠の検討

受託開発したソフトウェアに関しては、検収書が発行されている。しかしな

がら、取引先(Y社)はクラウドコンピューティングによるサービスの提供を

求めており、受託開発したソフトウェアの検収とは別にサービス稼働を確かめ

ることが通常である。サービス稼働を確かめる書類、打合せ議事録への承認又

は電子メールなどでの連絡など、被監査会社(X社)において定められている

様式等に基づき作成・保管されるはずであり、この手続を行うことが重要とな

る。また、通常は、例えば、取引先への教育研修の実施などサービスを稼働(機

能)させるための作業が生じることが多く、その際の活動を記録したもの又は

その際の従業員の活動の記録との整合を確かめることも有効である。

また、クラウドコンピューティングにおいて、データセンターの利用に対す

るランニングフィーの入金があるはずであり、この入金状況の検討も必要であ

る。

- 14 -

(5) 改善に向けて

重要な問題として、クラウドコンピューティングという新しい形態のサービスの

ため、受託開発の検収書がデータセンターのサービスの検収書でもあるとの説明を

受け入れたことが挙げられるが、新しいビジネスモデルだから十分理解できなくて

いいということはできない。このような場合、ITの専門家の利用を検討すること

が必要である。反面、新しいビジネスにおいては、その分野の専門家が少なく、監

査人として限られた時間の中で、接触するべき専門家を探索できないという可能性

もある。しかしながら、ビジネスの全体像、関連する業務プロセスの理解がなされ

ないまま監査を行うことは、監査リスクを高めるだけでなく、監査人としての姿勢

を問われかねない。

ソフトウェア開発やデータセンターのサービスは、その事業の対象が「無形」で

あり、この技術環境は著しいスピードで高度化し多様化していることからも、さら

に深度ある監査を実施することが必要である。

監査証拠の証明力は、企業から独立した情報源から入手した場合には、より強く

なるが、このケースのように、十分な証憑が存在しない場合は、この点もリスクと

して認識する必要がある。

このような場合、社内で社員が作業を行った工数表など社内での活動記録や実際

に利用されている通信量などを検討することによって、別の監査証拠と矛盾してい

ないかを検討することが可能となる。このためには、被監査会社の売上業務プロセ

スにおけるルール化と文書化がなされるとともに、内部統制が有効に機能している

ことが重要であり、この評価において監査手続が決定されることになる。

なお、内部統制が有効に機能していない場合は、監査人は内部統制構築に関して

の指導性を発揮することが望まれる。

- 15 -

5.架空売上の計上

バナー広告の配信などのネットビジネスについての監査人の理解が不十分だったため

に架空売上の計上を発見できなかった事例

(1) 事例の概要

X社は、インターネット上のポータルサイト

2

を運営している会社である。期末直

前に得意先である会社2社(ネットでの集客活動を要する事業会社)から広告配信、

申し込み画面を中心とするウェブ制作、システム構築及びSEOコンサルティング

業務(Search Engine Optimization:依頼者のウェブページが検索エンジンで上位

に表示されるためのコンサルティング)の売上計上を行った。この売上により決算

2

ポータルは「堂々とした玄関、入口」の意味合いであり、ポータルサイトとはニュース、

ショッピング、ブログ、ゲーム等のコンテンツを揃えた巨大なウェブサイトをいう。

- 16 -

月の月次決算ではこの2社分の売上高の影響で前月までより大きく売上が伸びた

だけでなく、この売上高とほぼ同額の経常利益の増加がみられていた。

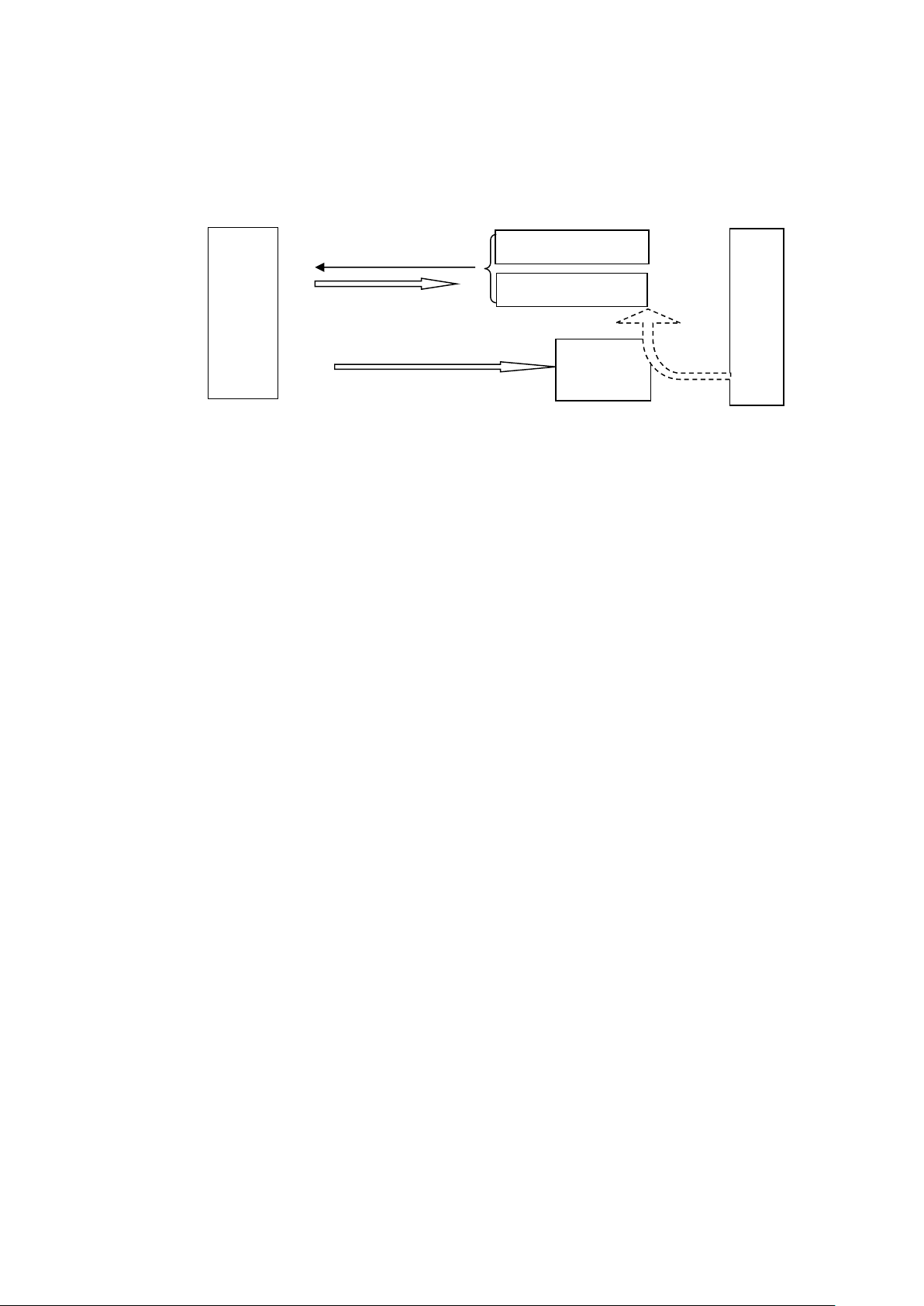

発注

ウェブ、システム制作 集客

SEOコンサルティング

バナー広告の配信

(2) 実施した監査

監査を実施した監査人は、X社の売上取引については、バナー広告の掲載による

売上高については、掲載に伴う原価が発生しないこと、物の動きがないため、バナ

ー広告が実際に行われたかどうかの心証は得ることが難しいというリスクは認識

していた。ただし、得意先企業Y、Z社側から広告発注の結果、得意先に集客の実

績がなければ以後注文がなくなるわけで、実態がないといったことはあり得ず、注

文書で確かめるしかないという説明を受け入れていた。広告配信用のウェブ制作、

システム構築については、それに伴う人件費が発生するため、開発部門のサービス

原価一覧表(開発案件ごとに売上高と開発原価とを一覧表示して、案件ごとの粗利

管理を行う管理表)をキーにすることで取引の実在性を確かめることができると考

えていた。また、SEOコンサルティングについては、システム的に処理する部分

が多いため、ほとんど原価がないが、これも顧客のウェブサイトの訪問者数が増え

なければ継続的な依頼がなくなるので、そこは注文書を信じてもらうしかないとい

う説明を受けていた。

そのため、監査人は、広告配信とSEOコンサルティングについては、基本契約

書、注文書及び請求書(控)を閲覧した。ウェブ制作とシステム構築については業務

請負契約書、納品書、検収書及び請求書(控)を閲覧した。また、監査時点までに

入金期日が到来する取引については、売掛金の入金を確かめることを売上に関する

実証手続としていた。これらの結果では、いずれも特別に問題とするべき事項はな

かった。期末直前の売上高が大きいという異常点はあったものの、最も大きい金額

である広告配信については、トップページをはじめとしてブログなどで構成される

ポータルサイト全般でバナー広告が掲示されたが、バナー広告はいろいろなスポン

サーの広告が掲載されるものであって、その実績を後から見ることができるもので

はないという説明を受けたため、広告配信が行われた事実自体は確かめることなく

適正な取引であると判断した。期末近くに計上された取引ではあるが、資本関係な

どがない第三者会社との取引であり、これが架空の取引であると言い切るだけの証

拠が得られなかったためである。

また、上記売上に対応する原価面については、ウェブ制作とシステム構築につい

被

監

査

会

社

X

社

得意先企業Y社

得意先企業Z社

ネ

䣹

ト

ユ

䤀

ザ

ポ ー タ ル

サイト

- 17 -

ても当月完成のサービス原価一覧表との突合はしたものの、特に異常点はないと判

断していた。ただし、月末仕掛品残高が若干少なめで、かつ、完成品の原価率が全

般に低めであった事実が確かめられた。SEOコンサルティング業務については、

広告配信、ウェブ制作、システム構築全般の指導を含むもので、特に納品物に相当

するものはないとの説明を受け入れていた。

(3) 後日判明した事項

実際には、これらの売上高は、架空売上ないし売上の早期計上といえる取引であ

った。Y社に対しては、キャンペーンサイト(新商品などの売り出しのために特別

に設けるウェブサイト)制作及びこれに伴うシステム構築の受注はしていたが、こ

の金額を大きく値引きをするので、バナー広告の注文書を架空発行してくれるよう

に依頼したものであった。実際には、キャンペーンサイトが決算期の後で完成し、

その後にバナー広告を出す予定であったが、これを繰り上げて注文だけ先に欲しい

という要請をして、それに顧客が応じたものであった。

Z社に対しては、SEOコンサルティングだけは受注していたものの、SEOコ

ンサルティングの実績評価のためにはバナー広告も出してそのリアクションも見

る必要があるので、実際の代金支払は不要であるもののバナー広告の運営部門への

配信依頼に必要だから注文書が欲しいと要請して、架空のバナー広告の注文書を用

意していたものであった。

サービス原価一覧表については、決算期後に完成する仕掛品の工数の一部とX社

自身のウェブサイトのメンテナンスの工数の一部をY社のウェブサイト及びシス

テム構築の原価に振り替えて、Y社の売上高と開発原価の比率が異常値にならない

ように手が加えられていた。このサービス原価一覧表は、原価計算システムから出

力されるように見えていたが、実際には、いったん表計算ソフトウェアに吐き出し

て、手作業での修正をしながら作成されるものであった。監査人は、内部統制の整

備運用状況を確かめる過程で、こうしたIT業務処理プロセスを十分に把握してい

なかったということがいえる。

(4) 発見につながる着眼点

バナー広告の売上計上は、一般にページビューという一定期間内の表示回数に応

じた請求を行う方式とクリック数に応じた請求を行う方式の2つがある。前者の方

式は、ポータルサイトの掲載場所に応じて、サイトの訪問者に対して合計100万回

掲載することで広告料をもらうという請求方式である。クリック数に応じた請求方

式は、サイトの訪問者が表示されたバナーをクリックした場合に、その1クリック

当たり広告料をもらうという請求方式である。いずれにせよ、バナー広告を発注す

れば、そのポータルサイトを経由して多くの訪問者が広告発注主のウェブサイトを

訪問することになる。

一般的に広告主としては、どういうページに掲載したバナーから多くの集客がで

きたのか、あるいはどのタイプのバナーから多くの集客をできたのかの情報を分析

- 18 -

できなければ有効な集客活動はできないので、アクセスログ

3

と呼ばれるウェブペー

ジ利用者の動きを記録するデータを自分のサイトで収集している。このデータを集

計した統計によりどういう集客活動が効率的であるかの情報を入手して、次の集客

活動に活かしていく。このアクセスログ及びその分析データは、広告主側の情報シ

ステムで分析するのではなく、ポータルサイトが提供する場合もある。

また、ポータルサイト自身にとっても、自社のどういうページの利用率が高く、

どの広告への反応が良いかといったことを知るためにアクセスログを常に分析し

ている。その結果によって、どういうサービスを行うページのどういう時間帯にど

ういう広告主の広告を表示するべきであるかという分析を行って、次の広告主への

営業に活かしている。このアクセスログは、SEOコンサルティングに当たっても

活用される重要なデータである。したがって、ポータルサイトは、アクセスログを

基にした統計データを取り出せるような情報システムを用意しているものである。

X社のビジネスの核、すなわちビジネスモデルと収益の源泉が何であるかが分か

っていれば、上記のような業務の一環として、アクセスログ自体、あるいはその分

析データを社内で吟味している資料が存在することを予想することができよう。そ

れを閲覧することで問題の2社へのバナー広告の表示数やバナー広告からのクリ

ック数がどうであったのかの証拠を入手することができる。その結果として、期末

直前の売上高が適正なものであったか、架空の取引であったかの証拠を入手できた

可能性がある。アクセスログ自体を監査人が分析することは困難であると思われる

が、その分析結果の資料の提出依頼はできないことはないし、それを閲覧すること

で異常点の発見ができる可能性はある。

また、本件取引では、SEOコンサルティングも行っていたのであるから、どの

ような検索ワードで顧客のウェブページが上位に表示されるかの試行と結果の分

析を繰り返していたはずである。そのデータの提出や顧客への報告資料の提出を求

めることで取引に実態があったのかどうかの判断ができたものと思われる。SEO

コンサルティングというものが、どういう業務を行うものであるかについて、監査

人が理解していれば、取引の実在性を裏付ける資料の提供を求めることができたか

もしれない。さらに、SEOコンサルティングは、検索ワードやページ構成のチュ

ーニングと呼ばれる調整作業を試行錯誤的に行っていくため、数か月に及ぶ取引に

なることが多い。SEOコンサルティングという事業内容を理解していれば、期末

直前の1か月でコンサルティングが完了したような取引内容を見ただけで売上の

実在性への疑問を持つことができたはずである。

(5) 改善に向けて

インターネット上でのビジネスなど目に見えないサービスを実施している被監

3

ここでのアクセスログとは、システムへのアクセス状況を記録したものであり、利用者

がどこから来て、どこを見て、どこへ出て行ったかの挙動を確かめるための動作記録であ

る。

- 19 -

査会社ではあっても、売上の基礎となるデータを直接入手して情報のインテグリテ

ィが確保されているかを確かめるといった情報システム特有の監査手続を実施し

なければ有効な監査ができないというわけではない。被監査会社が行っている事業

の収益の源泉をきちんと理解して、そのために被監査会社がどのような経営管理を

しているかを想像すれば、その経営管理のプロセスで作成される報告資料等の提出

を求めることができる。そうした資料等の閲覧を通じて、取引の実在性や取引が行

われた日時の相当性などを確かめることができる。なお、本事例では、売掛金の確

認が行われたかどうかについて触れていない。その結果によっては不正の発見がで

きる可能性がある。しかし、確認のように期末前後に実施される手続に依存すると

時間的制約も大きいため、あえて確認には言及しないで事例としている。実際の監

査においては、あらゆる監査手続の中から必要な監査手続を選択して監査計画が作

成されるものであることはいうまでもない。

インターネットでのビジネスにおいては、商品等の出荷や役務提供作業が物理的

に行われるわけではないため、単純な証憑突合だけでは、売上取引の実在性の検証

が困難であることが多い。そのため、経理部門に保存されている証憑だけではなく、

現場部門にある顧客に提供した資料の控えや管理資料を閲覧すべきことを指摘し

たが、常にそのすべてを実施すべきというわけではない。売上高、売上総利益、営

業利益、売上総利益率等の変化などの分析的手続の結果、少なくとも売上高の適正

性に関する疑念が生じた場合には、適正性の心証を形成するまで監査をすべきなの

であり、その場合の事例として紹介するものであることを理解しておくべきである。

Ⅲ まとめ

前章までの事例で掲げられた改善の方向性は、次の3点に集約されよう。

① 被監査会社の事業活動等の理解

② ITを利用した情報システムにおける内部統制についての理解

③ ITに関する監査手続

我々監査人は、被監査会社の事業活動等の理解をした上で、監査を実施している。こ

の理解により財務諸表に反映すべき取引、勘定残高及び開示について理解することが可

能となるからである。情報サービス産業では、商品の納品のような物の動きがない取引

の場合も多く、情報サービスがインターネットを通じて提供されるなど、取引が目に見

えない形で行われることも多い。しかし、ビジネスモデルを適切に理解することで、必

要な監査手続の切り口が見えてくるはずである。

次に情報サービス産業に限らず、あらゆる企業においてITを利用した情報システム

が普及しており、ITを利用した内部統制について理解し、適切な監査手続を実施しな

ければならない。また、この過程で、監査証拠が書面ではなく電子化されることも少な

くない。電子化された監査証拠に対する監査手続についても監査人の理解が求められよ

う。

多くの監査人は、IT化が進んだ企業環境の中で経験を積んでいる。職業的専門家と

しての正当な注意や職業的懐疑心から、ITに対応した監査を実施する局面も少なくな

- 20 -

い。さらに、高度に情報システムに依存した業務システムを利用している企業の監査に

当たっては、ITの専門家の利用を検討することも必要であろう。

本研究文書の利用により、より踏み込んだITに対応した監査手続が実施されること

を期待している。

以 上

・ 本研究文書(2022 年 10 月 13 日改正)は、次の公表物の公表に伴う修正を反映している。

- 監査基準報告書(序)「監査基準報告書及び関連する公表物の体系及び用語」(2022

年7月 21 日改正)