‑1‑

(別紙)

1.はじめに

PDF は、電子情報を表示、転送、保存するための電子フォーマットである

1

。その

ため、PDF を監査証拠として入手する場合には、PDF 変換元となった情報が監査証

拠の源泉として存在する。ここでは、参考情報として、PDF 変換に関するリスクの

例示、監査人が被監査会社に対して PDF 変換を依頼する方法の例示、及び PDF のプ

ロパティ情報の確認方法を示す。

2.PDF 変換により入手する監査証拠に存在するリスクの例示

PDF による証憑の真正性に関するリスクは、故意又は不注意により、PDF と PDF

変換元となった情報が異なる場合に存在する。このリスクが発生する原因としては、

以下のようなものが考えられることを監査人は留意する。

(1)PDF 変換前に、原本を紙面コピーした書類の切貼り、加筆、押印等を行う。

(2)PDF 変換時に、故意又は不注意によりページの落丁や一部差換えを行う。

(3)PDF 変換後に、PDF 編集機能を用いて、証憑内部の数字又は文字列を改竄する。

なお、PDF 変換前の原本が、文書作成ソフトウェア、表計算ソフトウェア等の電

子ファイルの場合における当該電子ファイル上での改竄は、PDF 変換に起因するリ

スクとはいえないため、上記の原因には含めていない。

3.監査人の要請により被監査会社が PDF 変換を行うケースでの監査人の依頼方法の

例示

監査人が被監査会社に対して、証憑の PDF 変換を依頼する場合、Adobe 社

2

の PDF

作成・編集ソフトウェアである、AdobeAcrobat

3

のセルフサイン機能を用いて、PDF

作成者の電子署名を行うことを要請する方法が考えられる。

Adobe Acrobat のセルフサイン機能を用いることで、PDF を入手した監査人は、

PDF の作成者、作成日を確認することができ、また、セルフサイン後に PDF を編集

するとその編集した事実を PDF 上で検知することができる。

セルフサインは、電子認証局が発行した電子証明書が付いた電子署名やタイムス

タンプ

4

とは異なり、PDF 上でセルフサイン者本人が作成したものであるかどうか、

及び作成時刻が客観的であるかどうかについては担保できないが、改竄検知として

1

一般的に電子契約サービスで作成される PDF の電子契約書についても、契約内容は電子契約システムで

作成されており、その結果を表示させるために PDF が使われている。

2

PDF は 1990 年代初めに現 Adobe 社により開発された電子フォーマットであるため、PDF 変換の代表例と

して、Adobe 社の PDF 作成・編集ツールを用いた方法を記載している。

3

本留意事項(別紙)において、Adobe 社の PDF 作成・編集ツールは、AdobeAcrobatPro2017 及び

AdobeAcrobatReaderDC を使用することを想定している。

4

電子認証局の仕組み及びタイムスタンプについては、IT委員会研究報告第 50号「スキャナ保存制度

への対応と監査上の留意点」の「付録1:セキュリティ技術に関する解説」を参照。

‑2‑

用いることができる。また、監査人は、PDF の入手だけではなく、PDF での証憑の

提出を依頼した被監査会社の担当者とセルフサイン者の一致の確認又は関係性に

関する質問の実施、証憑の提出日時と PDF 上のセルフサインの時刻との整合性など

を確認することで、PDF の信頼性を評価することができる。ただし、監査基準委員

会報告書 200「財務諸表監査における総括的な目的」の A46 項に記載されていると

おり、不正が行われている場合には、それを隠蔽するための巧妙かつ念入りに仕組

まれたスキームを伴うことがあることに、引き続き留意する。

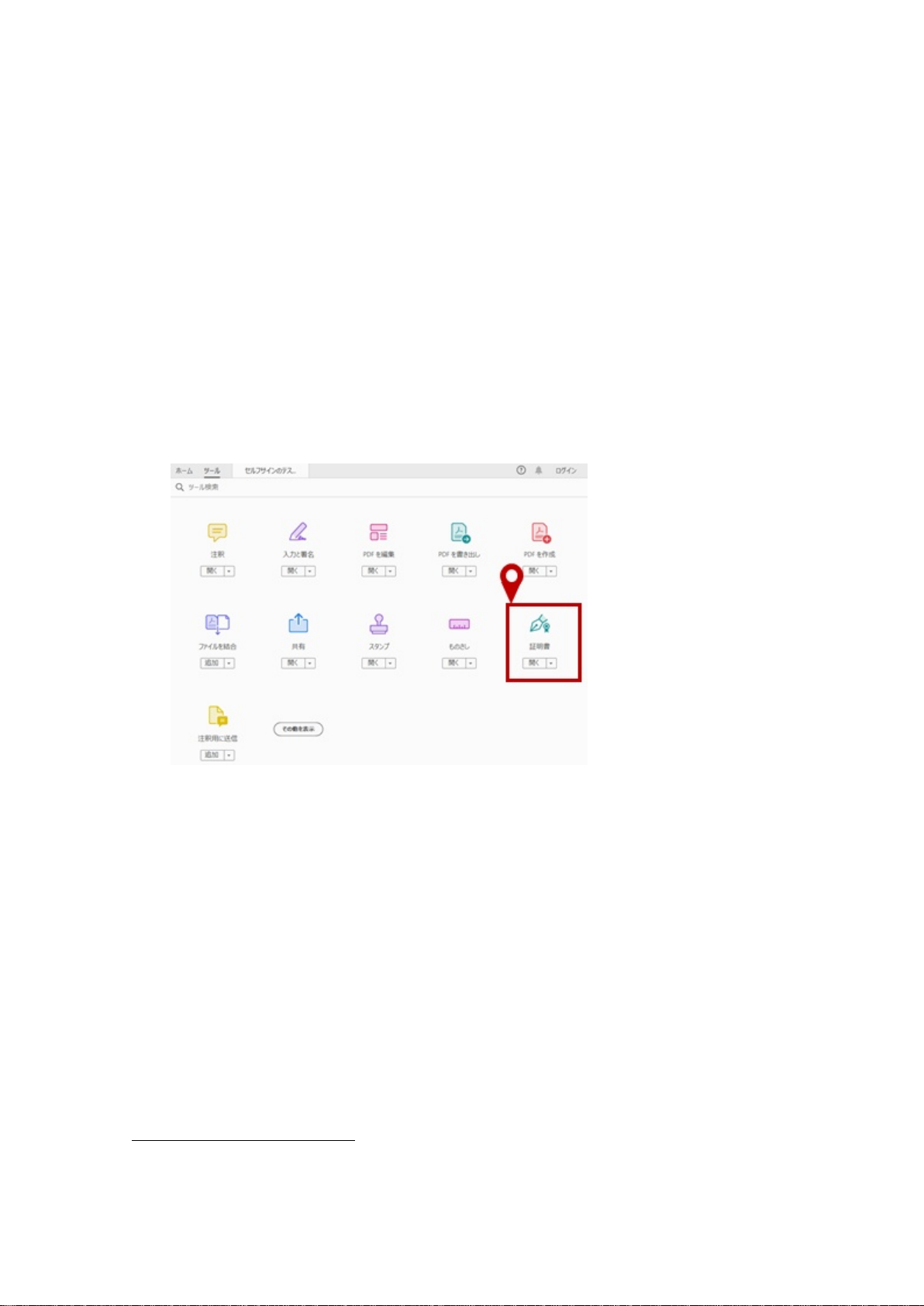

(セルフサインの作成手順)

(1)AdobeAcrobat

5

の「ツール」から「証明書」を選択

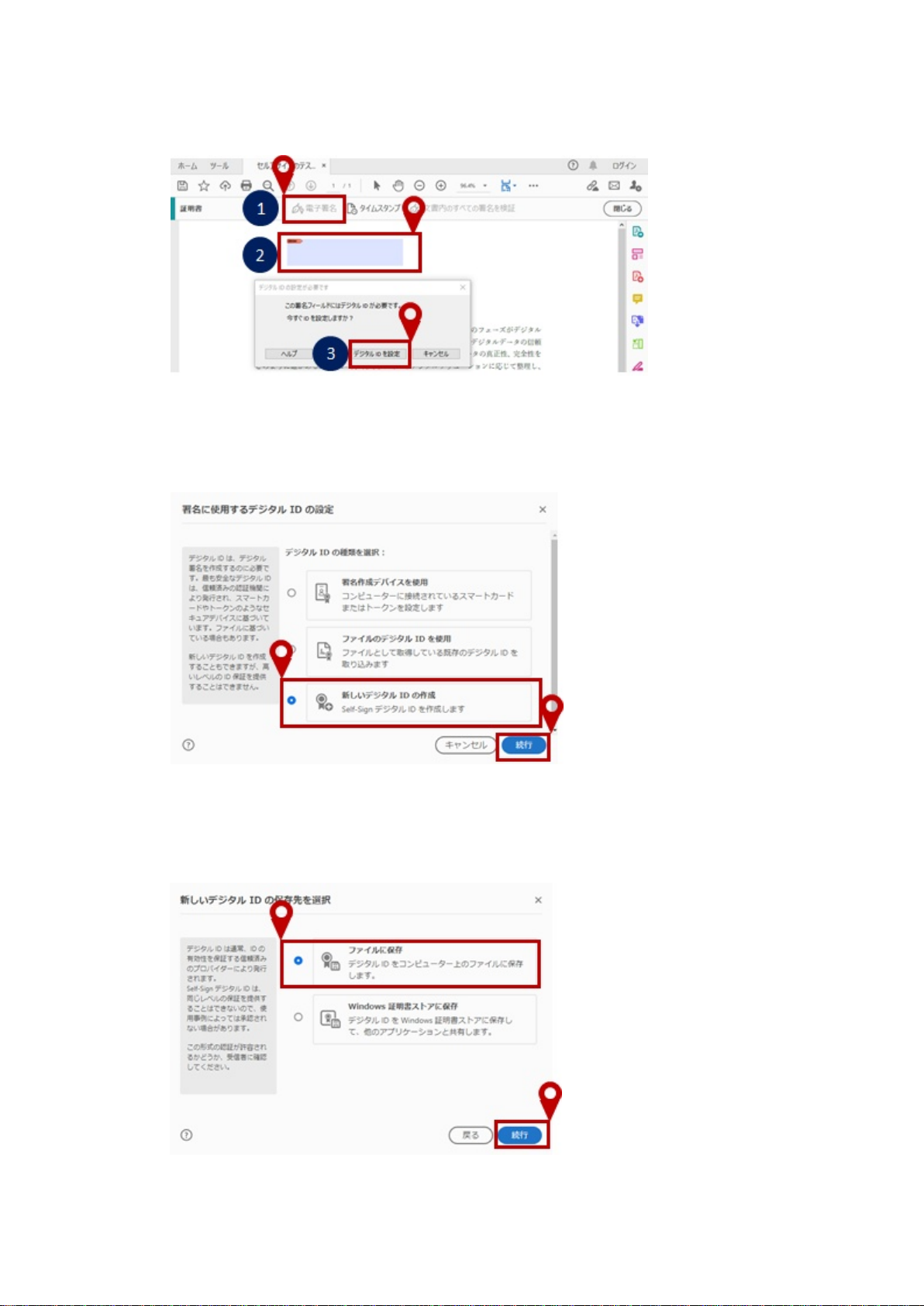

(2)「証明書」リボンから①「電子署名」をクリックし、②「電子署名のフィール

ド」を設定する。ポップアップが出現したら③「デジタル ID を設定」をクリッ

クする。

5

AcrobatReader にもセルフサイン機能があり、同じ手順で作成可能である。

‑3‑

(3)「署名に使用するデジタル ID の設定」のポップアップで、「新しいデジタル ID

の作成」を選択し、「続行」をクリックする。

(4) 「新しいデジタル ID の保存先を選択」のポップアップで、「ファイルに保存」

を選択し、「続行」をクリックする。

‑4‑

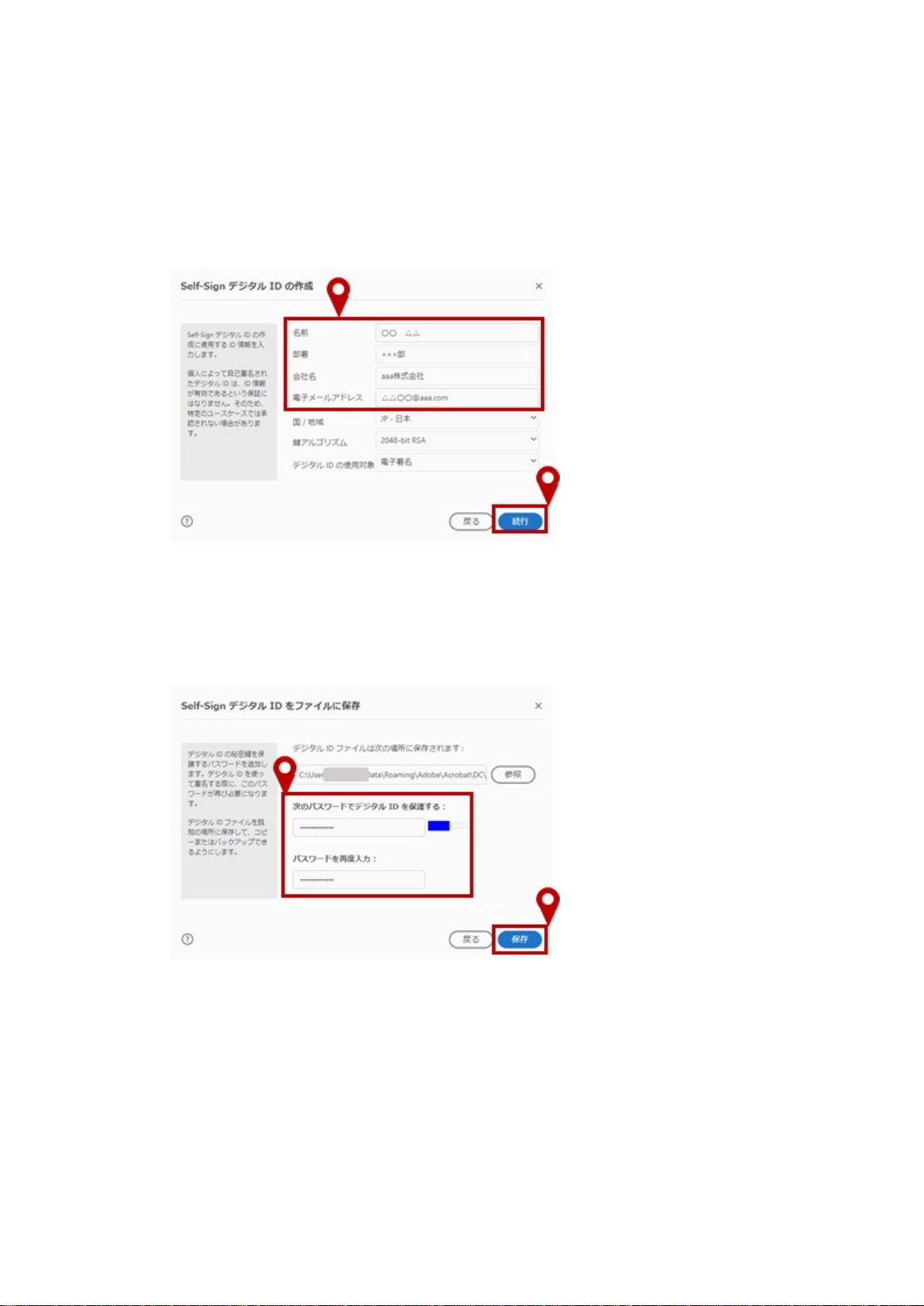

(5)「Self‑Sign デジタル ID の作成」のポップアップで、名前、部署、会社名、電

子メールアドレスを入力し、「続行」をクリックする。

(6)「Self‑Sign デジタル ID をファイルに保存」のポップアップで、パスワードを

入力し、「保存」をクリックする。なお、パスワードは、作成した署名を他の PDF

で署名する場合に使うものであり、PDF の送付先と共有する必要はない。

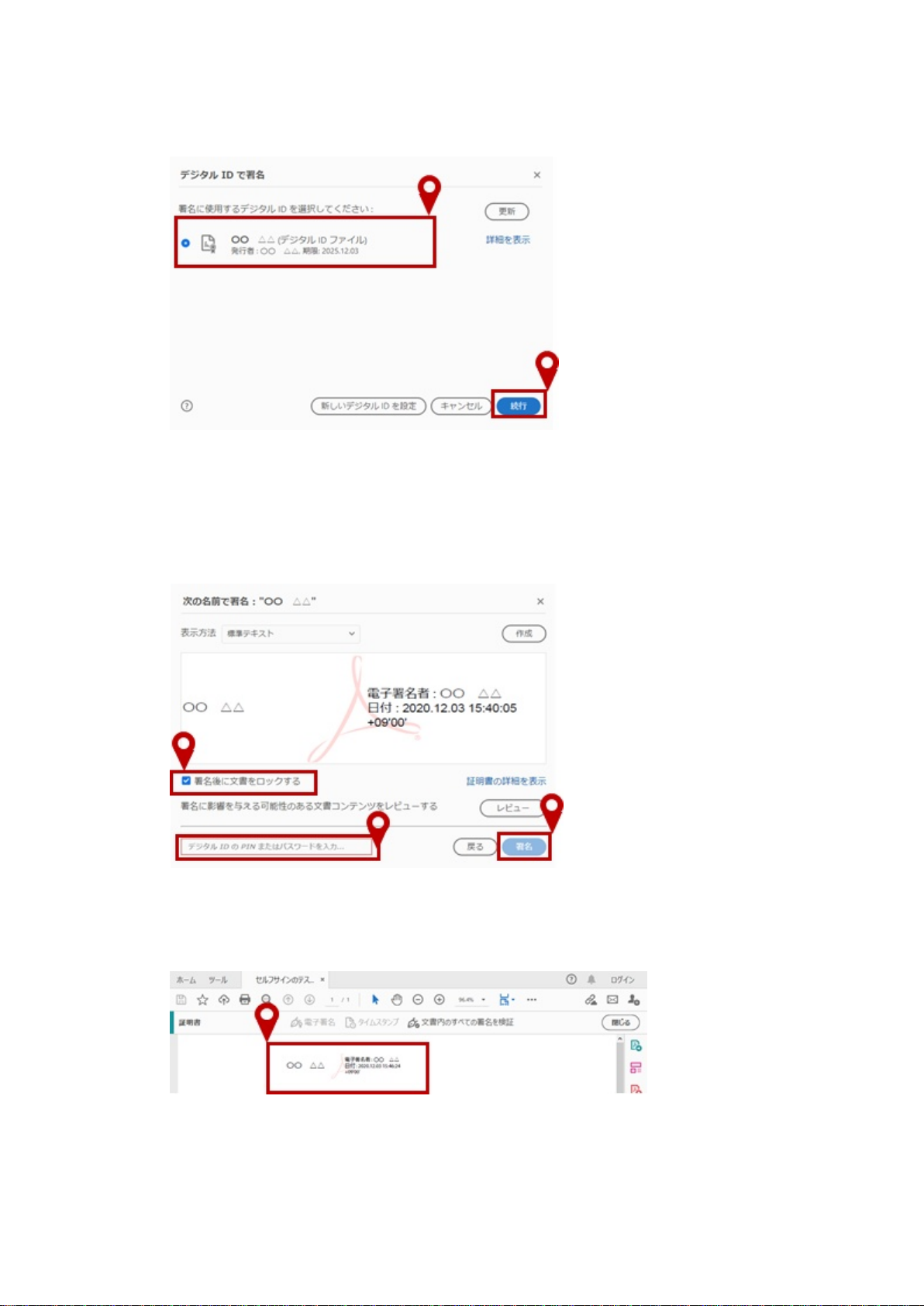

(7)「デジタル ID で署名」のポップアップで、署名に使用するデジタル ID を選択

し、「続行」をクリックする。

‑5‑

(8)「次の名前で署名:」のポップアップで、「署名後に文書をロックする」にチェ

ックマークを入れて、先ほど設定したパスワードを入力し、「署名」ボタンをク

リックする。

(9)最後にファイルを保存すると、セルフサインが PDF 上で表示される。

‑6‑

(セルフサインの確認手順)

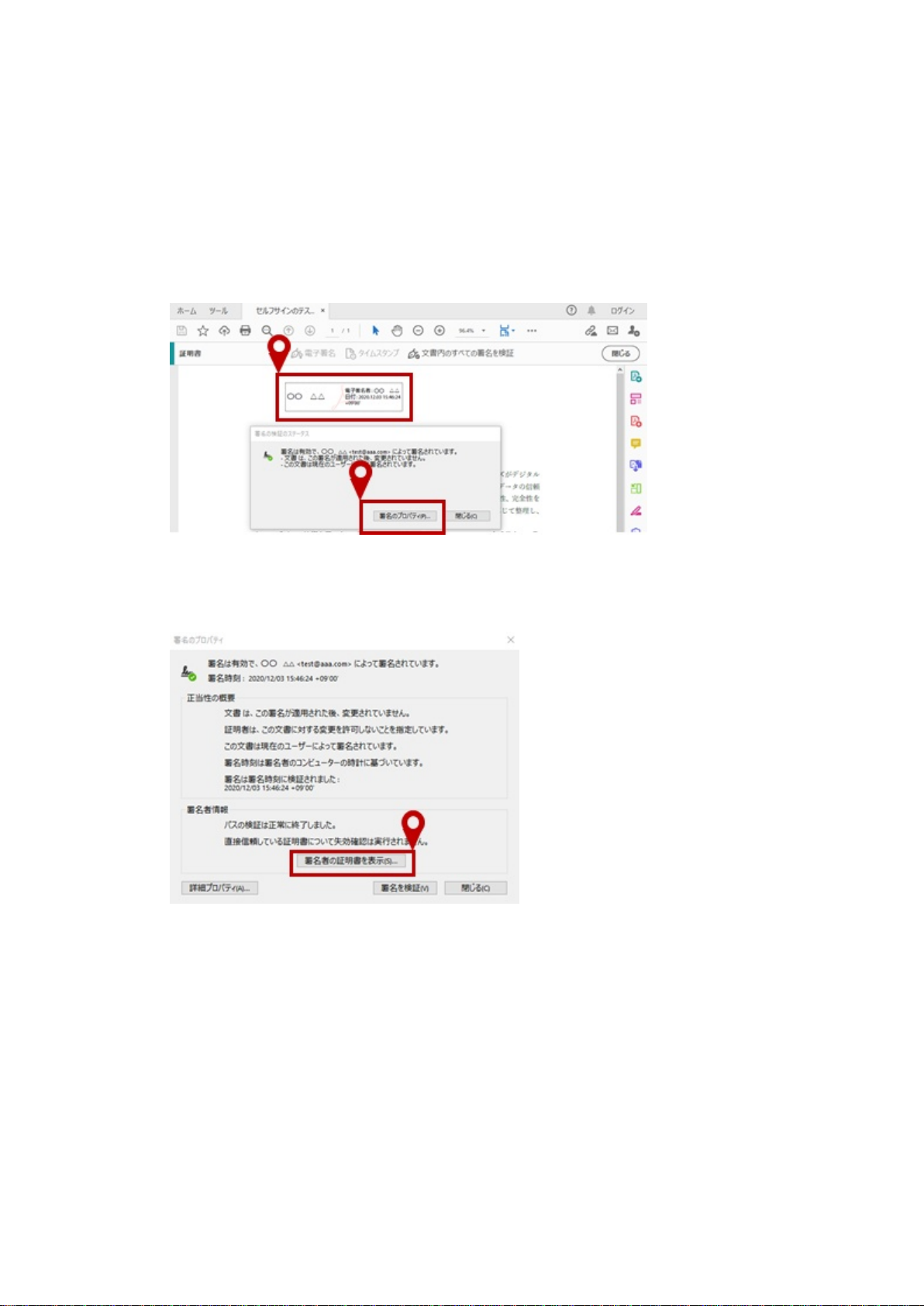

(1)PDF 上の署名箇所をクリックすると、「署名の検証のステータス」のポップアッ

プが出現し、「署名のプロパティ」をクリックする。

(2) 「署名のプロパティ」のポップアップで、「署名者の証明書を表示」をクリッ

クする。

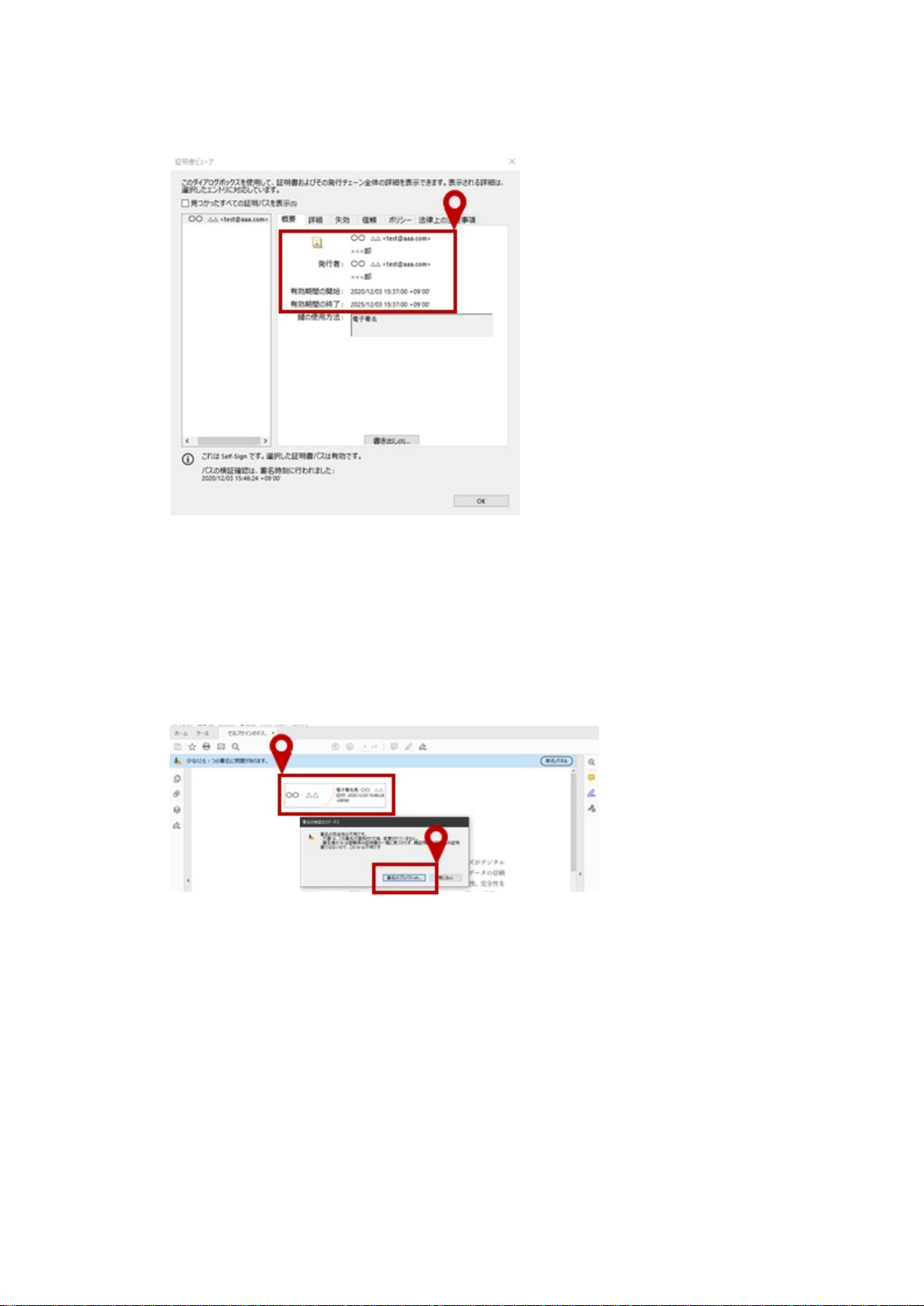

(3)「証明書ビューア」のポップアップで、署名者、署名時刻、メールアドレスな

どを確認することができる。

‑7‑

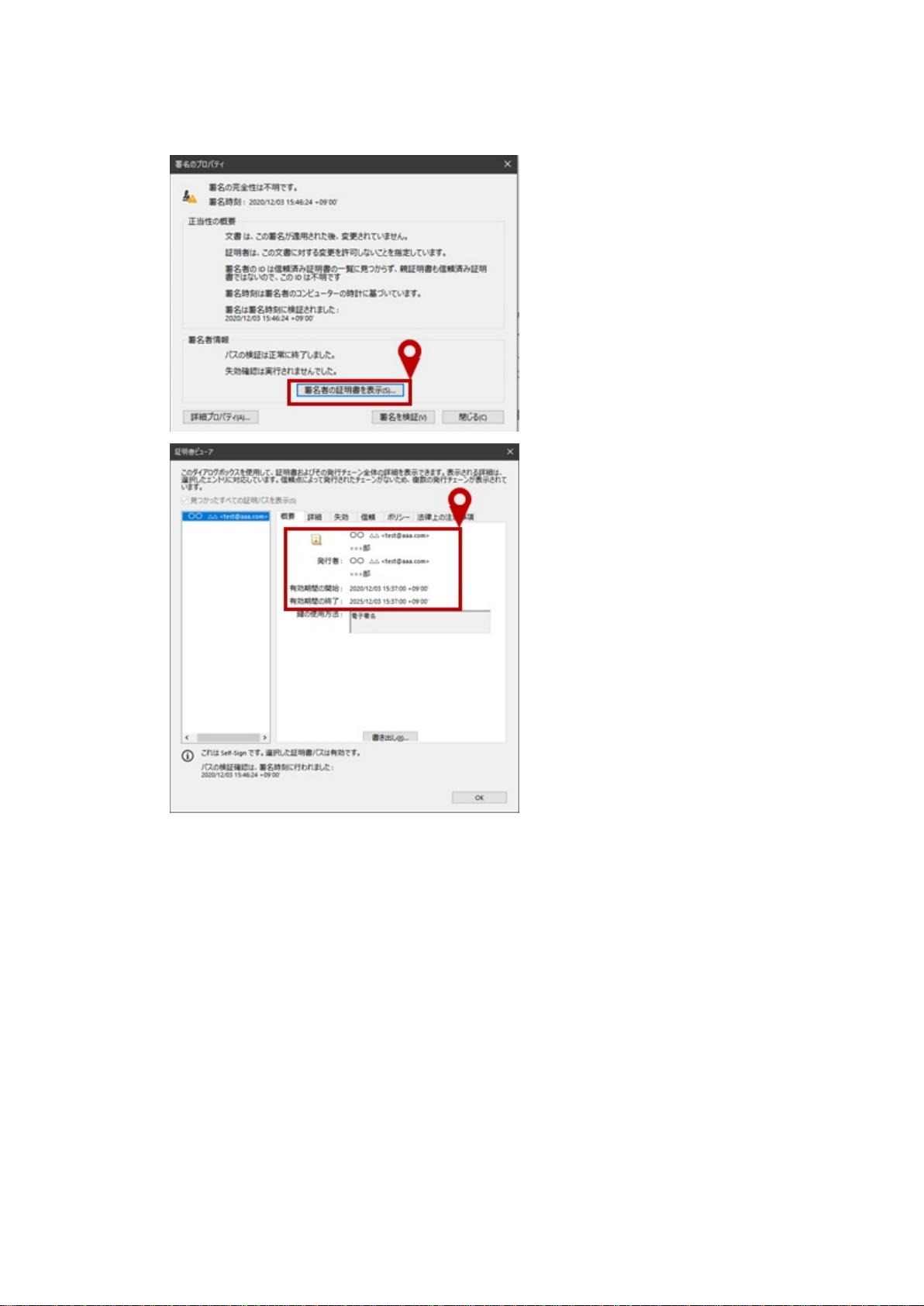

(4) セルフサイン者以外の者が PDF を開いた場合、「署名のプロパティ」において

「署名の完全性は不明です。」との警告が出るが、セルフサインは、電子証明書

がないタイプの電子署名のため、署名者を検証できないというメッセージである。

この場合でも、「証明書ビューア」において、署名者、署名時刻、メールアドレス

等を確認することができる。

‑8‑

4.PDF のプロパティ情報の確認方法

監査人は、PDF により入手した監査証拠の真正性を検証するための手続として、

PDF のプロパティ情報から、PDF の作成者、作成日時などを確かめることが考えら

れる。PDF のプロパティ情報を確認にするための手順は、以下のとおりである。

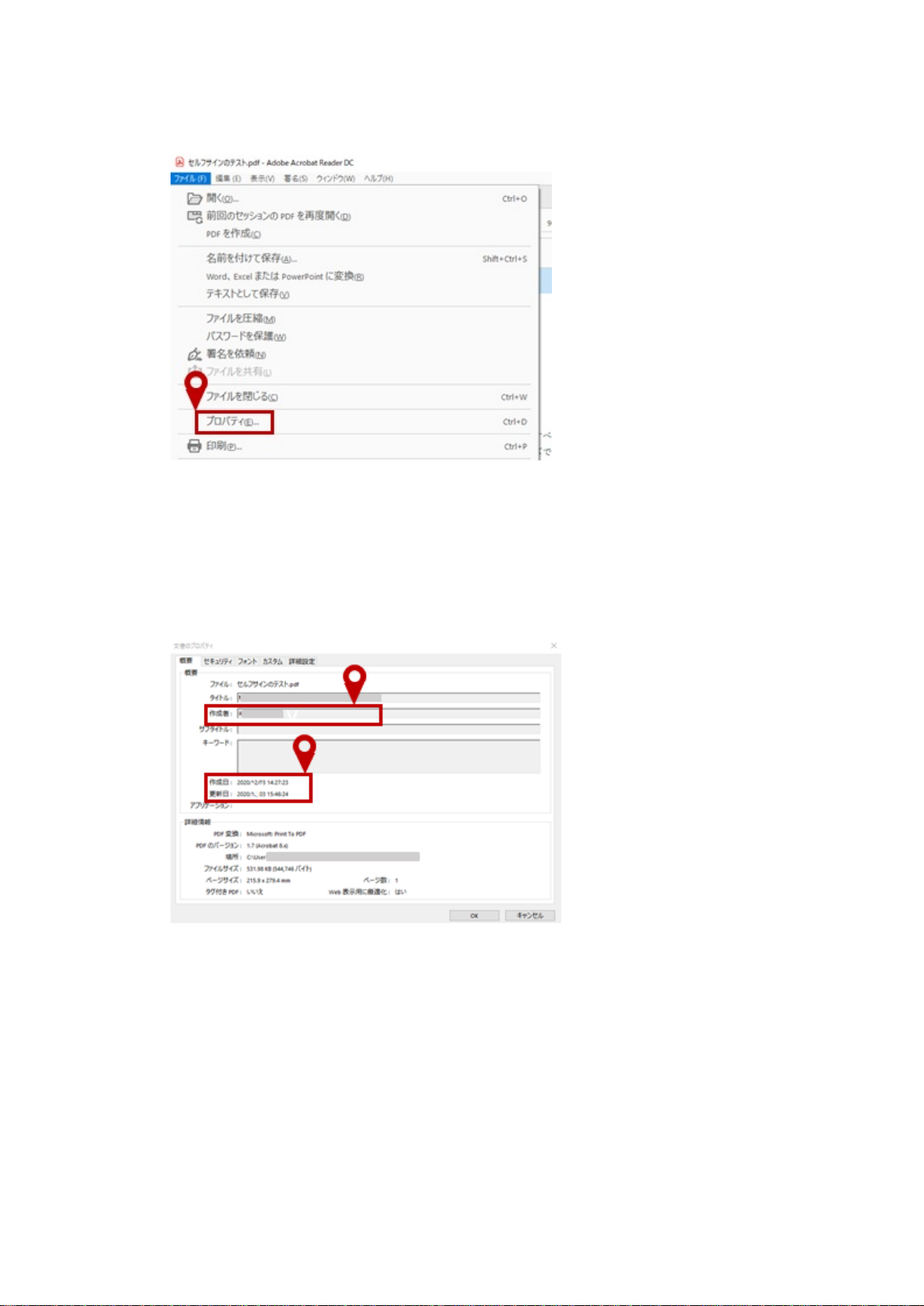

(1)PDF の「ファイル」から「プロパティ」を選択する。

‑9‑

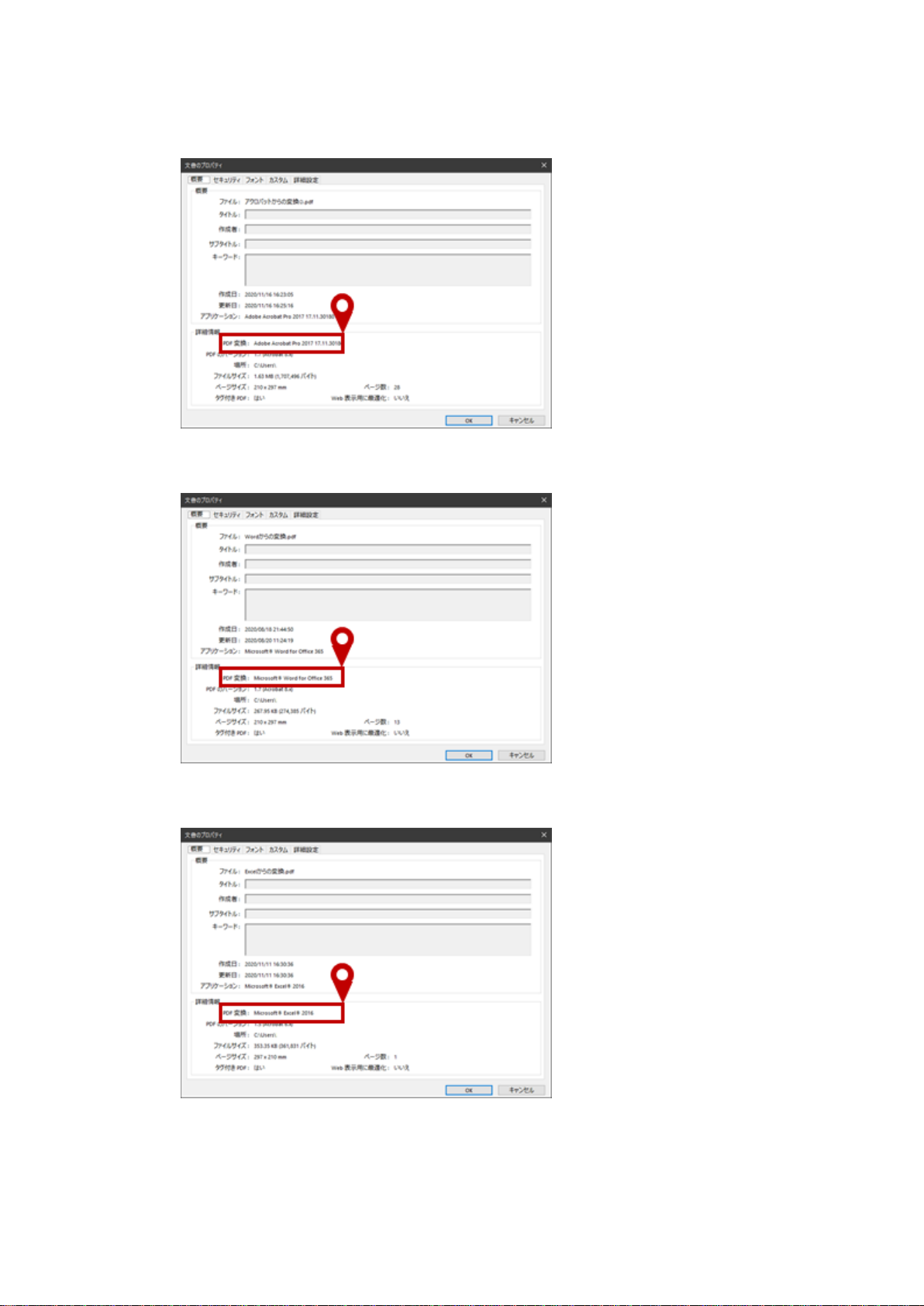

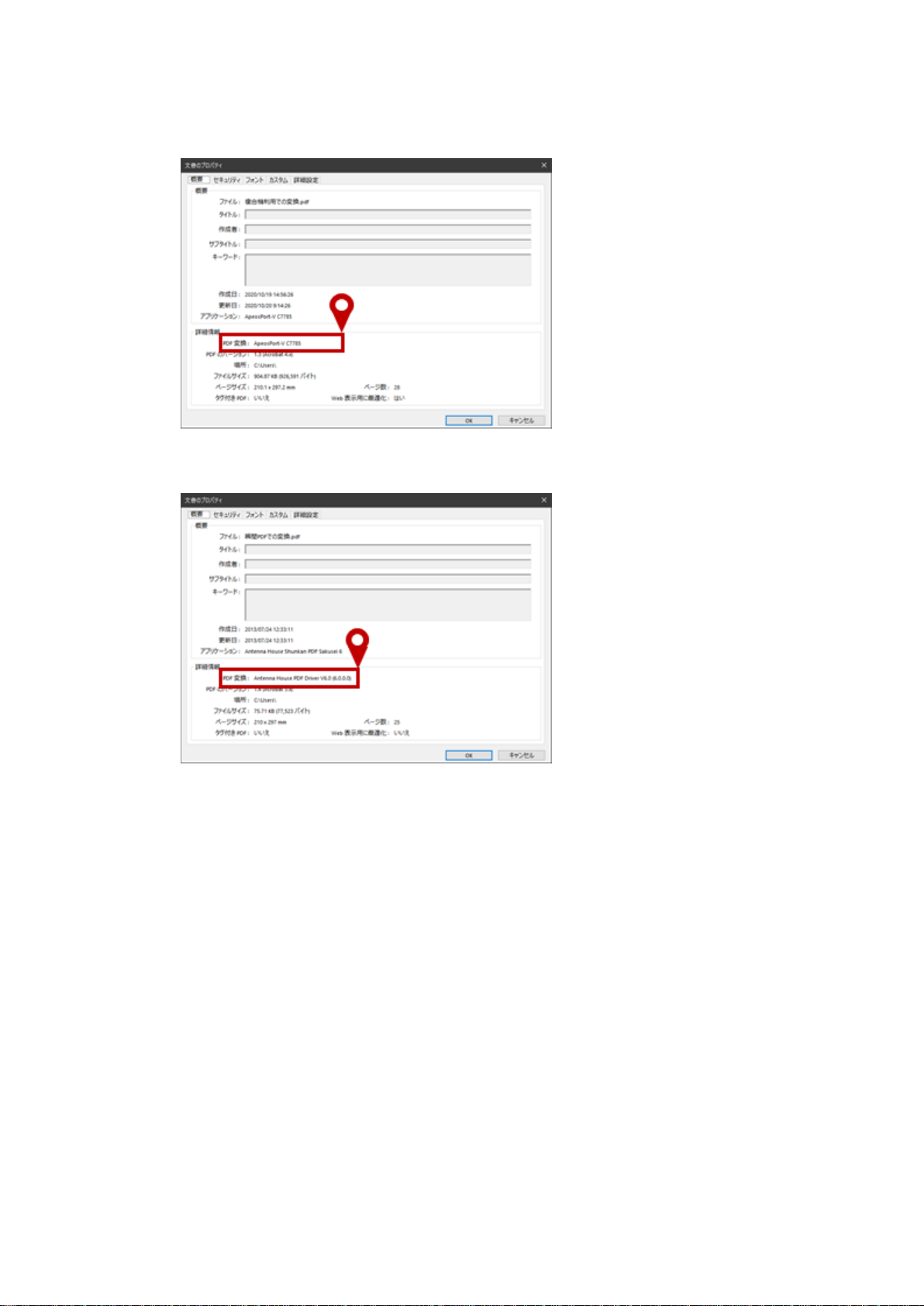

(2) プロパティにおいて、作成者、作成日時、更新日時を確認することができる。

なお、詳細情報の PDF 変換において、PDF 変換を行った PDF 作成ソフトウェアが

表示されるため、被監査会社が、通常使用しているソフトウェアとの整合性を確

認することができる。

<PDF 変換ツールごとの表示例>

① Adobe 社の Acrobat で変換した場合

‑10‑

② Microsoft 社の Word で変換した場合

③ Microsoft 社の Excel で変換した場合

④ 富士ゼロックス㈱のカラー複合機で変換した場合

‑11‑

⑤ アンテナハウス㈱の瞬簡 PDF で変換した場合

以 上