- 1 -

監査基準報告書 500 周知文書第2号

新型コロナウイルス感染症に関連する監査に係る周知文書(その3)

2 0 2 0 年 4 月 1 5 日

更新 2 0 2 0 年 4 月 2 0 日

改正 2 02 2 年 1 0 月 1 3 日

日本公認会計士協会

監査・保証基準委員会

(周知文書:第5号)

当協会は、新型コロナウイルス感染症に関連する監査上の留意事項を順次公表している。今般、

金融庁から「新型コロナウイルス感染症緊急事態宣言を踏まえた有価証券報告書等の提出期限の延

長について」が 2020 年(令和2年)4月 14 日に公表され、また、新型コロナウイルス感染症の影

響を踏まえた企業決算・監査等への対応に係る連絡協議会(以下「連絡協議会」という。)から共同

声明「新型コロナウイルス感染症の影響を踏まえた企業決算・監査及び株主総会の対応について」

(以下「共同声明」という。)が同年4月 15 日に公表されたことを踏まえ、これに関する留意事項

を「新型コロナウイルス感染症に関連する監査上の留意事項(その3)」として取りまとめた。

本周知文書は、一般に公正妥当と認められる監査の基準を構成するものではなく、会員が遵守す

べき基準等にも該当しない。また、2020 年4月 20 日時点の最新情報に基づいている。

なお、当協会から 2020 年4月 15 日付けで、会長声明「「新型コロナウイルス感染症の影響を踏ま

えた企業決算・監査等への対応に係る連絡協議会」からの声明について」を発出しているので、併せ

て参考にされたい。

1.有価証券報告書等の提出期限の延長について

先述のとおり、金融庁から「新型コロナウイルス感染症緊急事態宣言を踏まえた有価証券報告

書等の提出期限の延長について」が公表されている。

具体的には、「企業内容等の開示に関する内閣府令」等を改正し、企業側が個別の申請を行わな

くとも、一律に本年9月末まで延長することとされており、対象は、有価証券報告書のほか、四半

期報告書、半期報告書及び親会社等状況報告書を想定されており、例えば、次のようになると考え

られる。

- 2 -

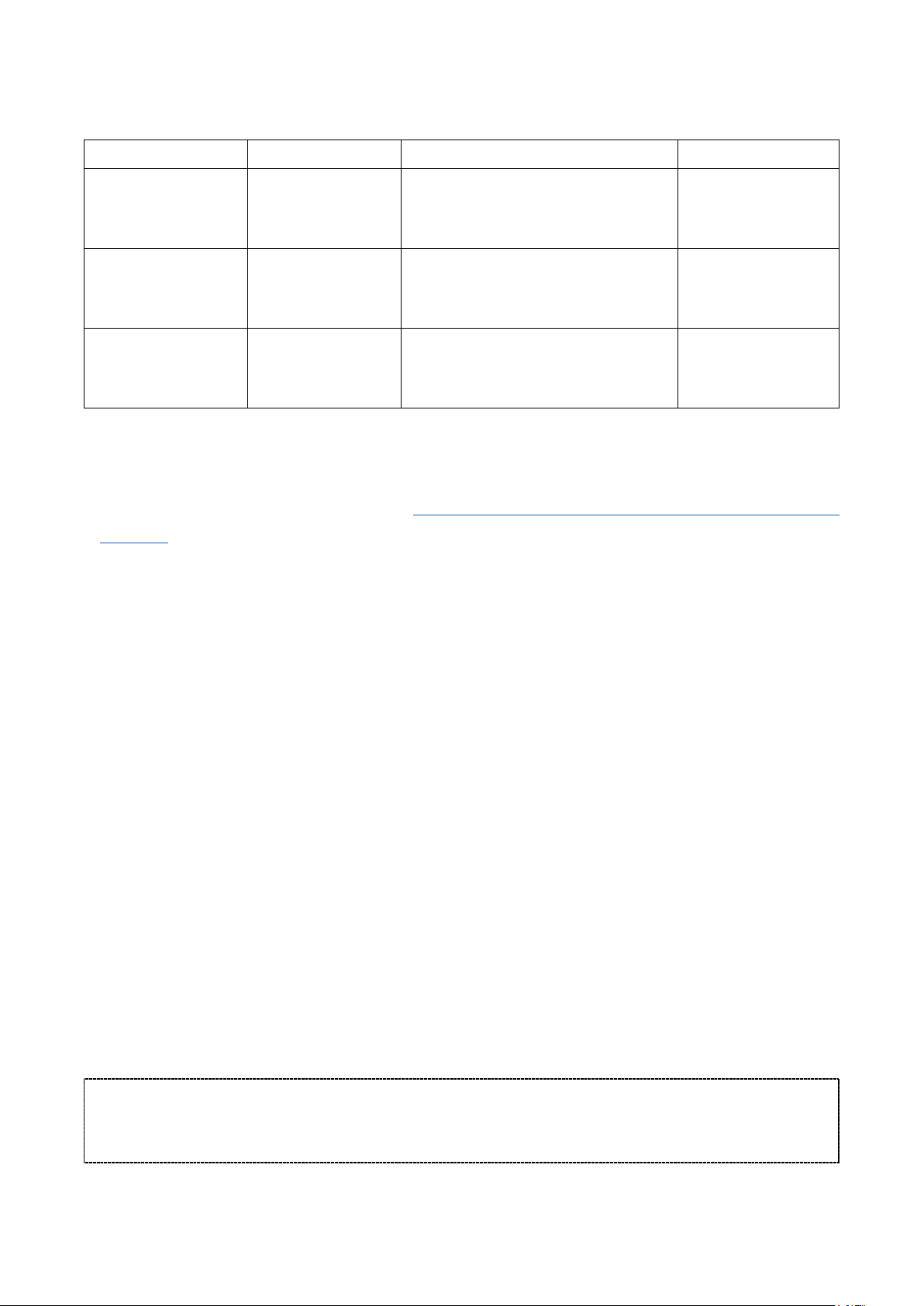

(金融商品取引所に上場されている有価証券(特定有価証券を除く。)の発行会社)

決算期 開示書類 期限 延長後の期限

2020年3月期 有価証券報告書

当該事業年度経過後三月以内(2020

年6月末)

(金融商品取引法第24条)

2020年9月末まで

2020年12月期

第1四半期

(2020年3月末)

四半期報告書

当該各期間経過後四十五日以内

(2020年5月15日)

(金融商品取引法第24条の4の7)

同 上

2021年3月期

第1四半期

(2020年6月末)

四半期報告書

当該各期間経過後四十五日以内

(2020年8月14日)

同 上

「企業内容等の開示に関する内閣府令」等の改正は、今後金融庁から公表される予定であり、今

後の正式な改正の通知に留意されたい。

(2020 年4月 20 日追記)金融庁より「企業内容等の開示に関する内閣府令等の一部を改正する

内閣府令」が 2020 年4月 17 日付けで公布され、同日から施行されている。これにより、2020 年

4月 20 日から9月 29 日までの期間に提出期限が到来する有価証券報告書等に関し、一律に 2020 年

9月 30 日まで提出期限を延長することとされている(財務局長等へ個別に申請を行う必要はない。)。

2.会社法計算関係書類の監査について

当協会も構成員として参加した連絡協議会から発出された共同声明では、企業の従業員や監査

業務に従事する者等の安全確保に十分な配慮を行いながら、例年とは異なるスケジュールも想定

して、決算及び監査の業務を遂行していくことが求められることが認識されている。

会社法の計算関係書類の定時株主総会における報告は、例年とは異なるスケジュールとして、以

下の二つの方法が考えられている。

① 定時株主総会の基準日を変更した上で、延期後の定時株主総会において報告する方法

② 当初予定した時期に定時株主総会を開催し、続行(会社法第317条)の決議を求めた上で、計

算書類、監査報告等については、継続会において報告する方法

この場合、企業及び監査法人においては、安全確保に対する十分な配慮を行った上で決算業務、

監査業務を遂行し、これらの業務が完了した後直ちに計算書類、監査報告等を株主に提供して株主

による検討の機会を確保するとともに、当初の株主総会の後合理的な期間内に継続会を開催する。

具体的な監査スケジュールは、被監査企業と十分に協議をした上で、合意を得て進めることが必

要と考えられる。

以 上

・ 本周知文書(2022 年 10 月 13 日改正)は、次の公表物の公表に伴う修正を反映している。

- 監査基準報告書(序)「監査基準報告書及び関連する公表物の体系及び用語」(2022 年7月

21 日改正)