- 1 -

監査基準報告書 500 周知文書第3号

PDF に変換された証憑の真正性に関する監査に係る周知文書

2 0 2 1 年 2 月 1 2 日

改 正 2 022 年 1 0 月 1 3 日

日 本 公 認 会 計 士 協会

監査・保証基準委員会

(周知文書:第6号)

《Ⅰ はじめに》

新型コロナウイルス感染症の拡大防止のため、人と人との接触の機会を減らすこと

が求められ、経済活動は大きな制約を受けることになった。企業活動においては、非

対面での業務の遂行が推奨され、事務的なデスクワークを中心にリモートワークの導

入が進んでいる。監査業務は、通常、現物の証憑を閲覧したり、被監査会社の経営者、

従業員等と直接コミュニケーションができるように本社等のオフィスに赴いて実施

している。しかし、被監査会社がリモートワークを導入し、また、監査人も同様に、

リモートワークの実施が求められるようになると、非対面の環境で監査業務を行わな

ければならない状況となった。このような非対面での監査業務は、新型コロナウイル

ス感染症の収束までに時間を要する状況や、昨今の企業におけるデジタルトランスフ

ォーメーションや働き方改革の潮流を勘案すると、一過性のものではなく、ニューノ

ーマルな働き方として今後も続くことが想定される。

従来、監査人は紙媒体、電子媒体又はその他の媒体による企業内外の記録や文書を

確かめる監査手続を行っていたが、リモートワーク環境下においては、被監査会社か

ら入手する記録や文書を PDF に変換した電子媒体としてインターネット経由により

入手するケースが大幅に増加している。

本周知文書では、監査人が被監査会社から PDF で企業内部の記録や文書を入手する

場合における監査上の留意事項を取りまとめているが、監査基準報告書に記載された

要求事項を遵守するに当たり、リモートワーク環境下における実務上の観点から留意

することが考えられる事項を示すものであり、新たな要求事項を設けるものではない。

なお、本周知文書に関して、会員の理解に資するために、別紙を取りまとめているの

で併せて参照されたい。

本周知文書は、一般に公正妥当と認められる監査の基準を構成するものではなく、

会員が遵守すべき基準等にも該当しない。また、2021 年2月 12 日時点の最新情報に

基づいている。

- 2 -

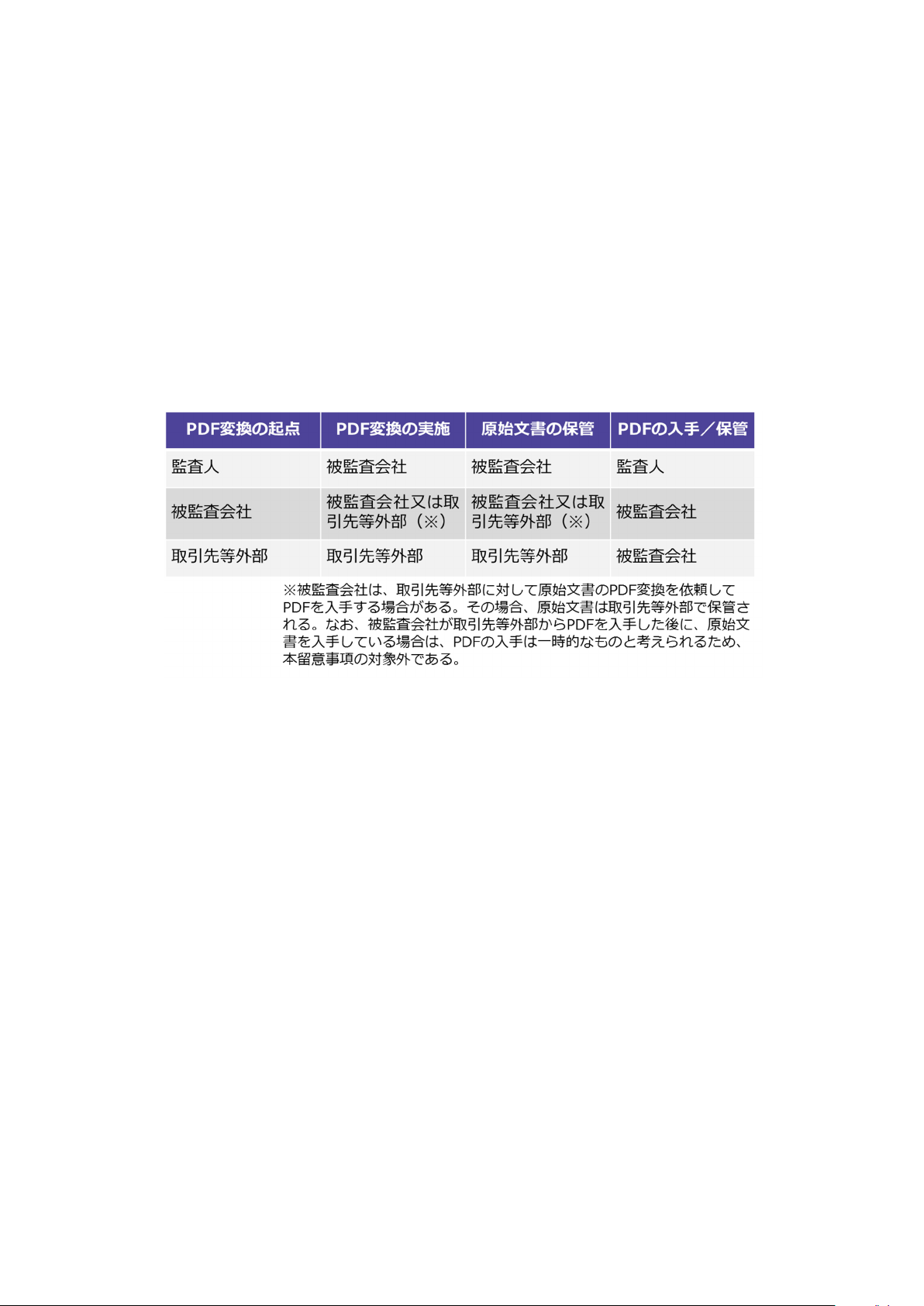

《Ⅱ PDF 変換された監査証拠とは》

PDF 変換された監査証拠とは、紙の文書等の原始文書を、電子情報として表示、転

送、保存のために PDF 変換した監査証拠であり、監査人が被監査会社に対して原始文

書を PDF に変換することを依頼する場合と、被監査会社が業務の効率化を図るために

自ら原始文書を PDF 変換し、電子的に保存する場合がある。また、被監査会社が取引

先等外部から PDF を入手している場合がある。下記図表は、PDF 変換の起点ごとの原

始文書又は PDF 化の当事者を示している。PDF 変換の起点とは PDF 変換の発意者を意

味し、原始文書を PDF 変換し、電子情報として表示、転送、保存する一連のプロセス

が誰の意思を発端として行われているかを示している。

《Ⅲ PDF 変換された監査証拠の評価における留意事項》

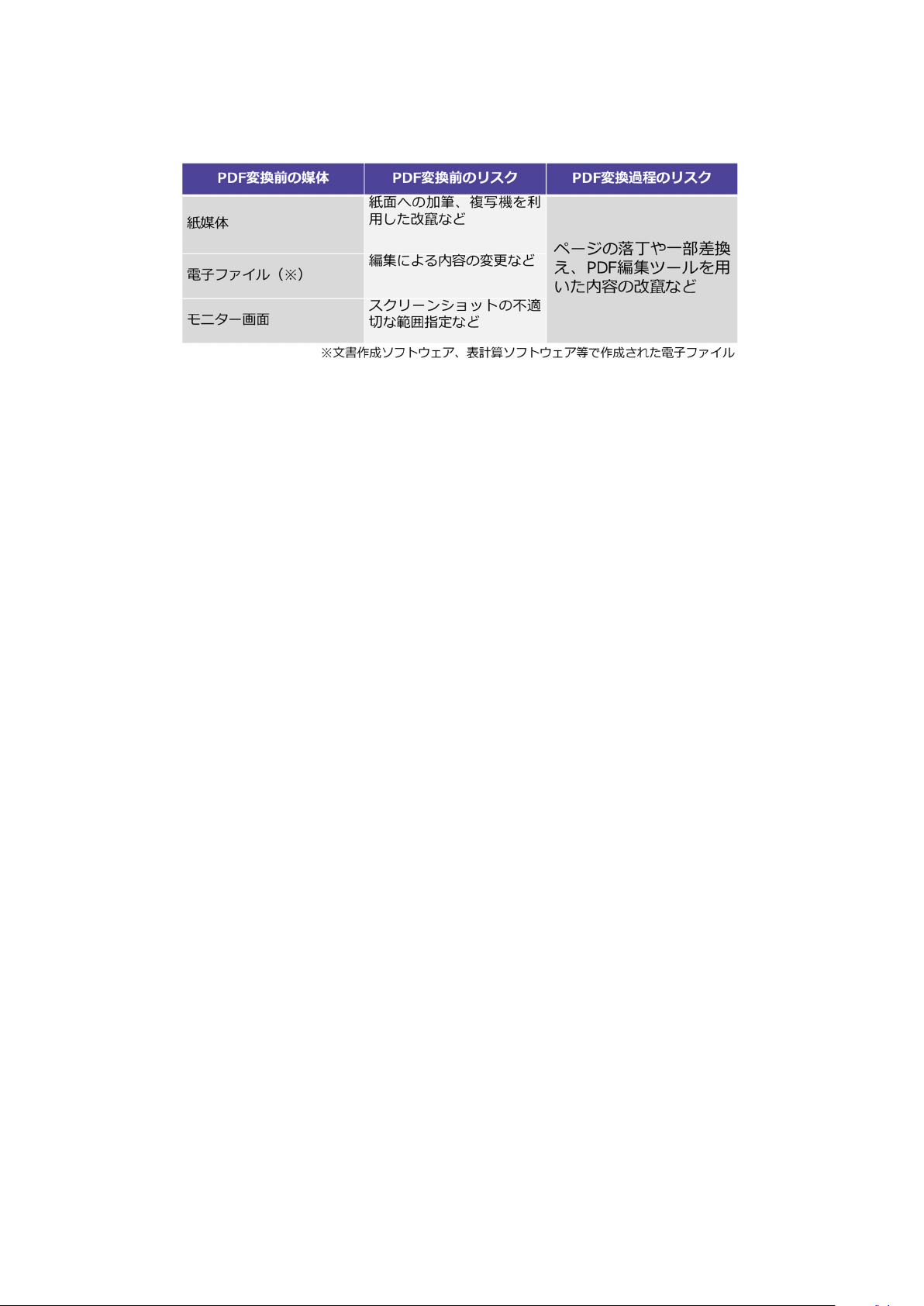

1.PDF 変換により入手する監査証拠に存在するリスク

監査基準報告書 500「監査証拠」(以下「監基報 500」という。)第6項において

は、「監査人は、監査手続を立案し実施する場合には、監査証拠として利用する情

報の適合性と信頼性を考慮しなければならない」とされている。電子媒体にデジタ

ル変換された文書によって提供された監査証拠については、原本によって提供され

た監査証拠よりも証明力が弱いとされており(監基報 500 の A31 項)、監査証拠の

デジタル変換に伴う監査リスク(発見リスク)を考慮し、監査人は、必要と判断す

る場合に、追加の監査証拠を入手するための手続を実施することに留意する(監基

報 500 第5項及び A6 項)。

被監査会社が紙媒体、電子媒体又はその他の媒体による企業内外の記録や文書を

PDF 変換したものや、被監査会社が取引先等の外部から PDF の状態で入手したもの

を監査証拠として利用する場合、記録や文書等に記載された情報について真正性が

確保されていること、すなわち、書換えや消去等による作成後の変更を防止し、そ

の作成の責任の所在が明確にされていることが前提となるが、以下のように、原始

文書等の原本から PDF 変換する過程において、故意又は不注意により情報が変更さ

れるリスクがある。

- 3 -

なお、PDF 変換過程のリスクについては、別紙「2.PDF 変換により入手する監

査証拠に存在するリスクの例示」も合わせて参照されたい。

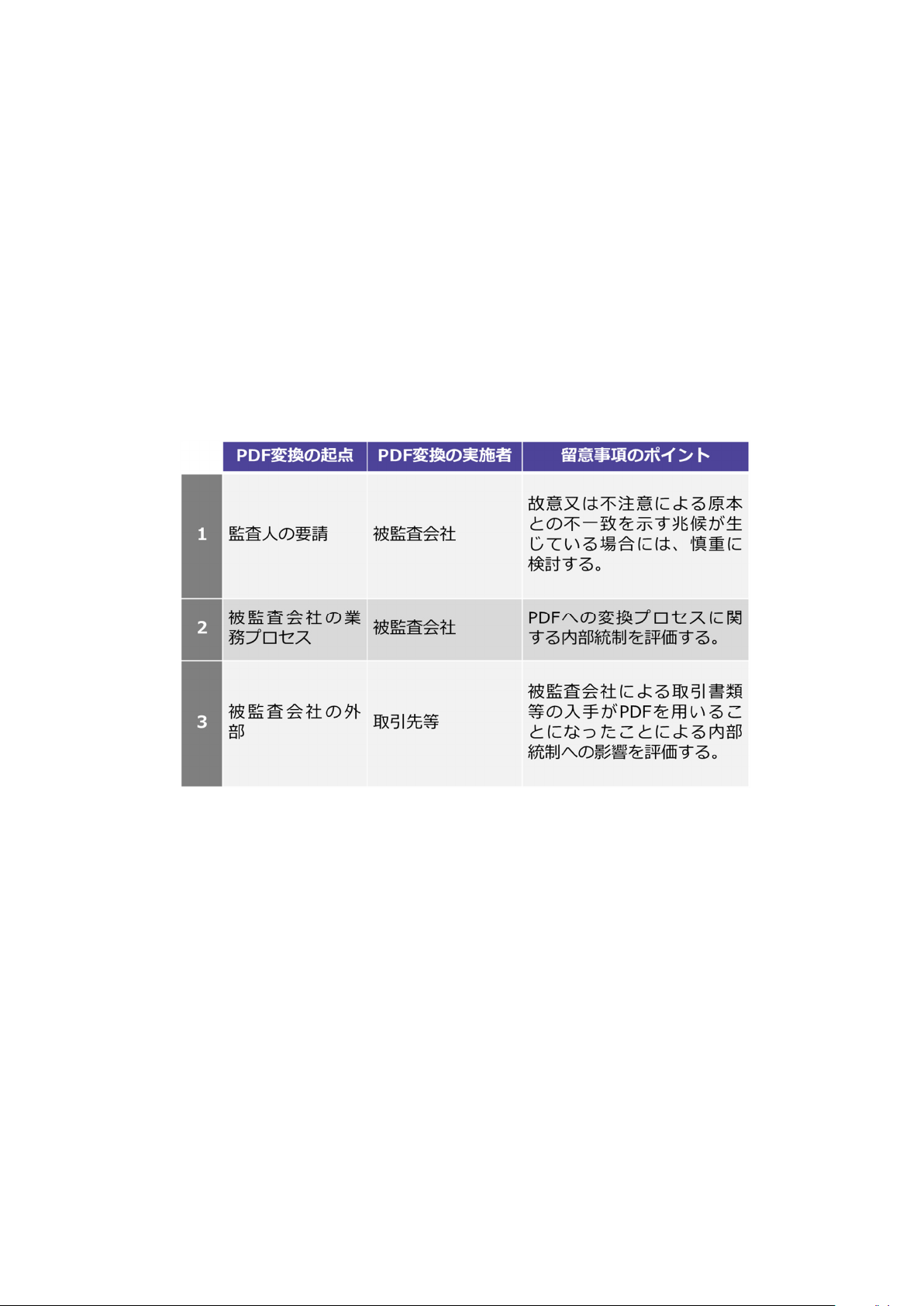

2.PDF 変換の起点に着目した監査上の留意事項

リモートワーク環境下において、監査人が監査手続として会計記録や決裁文書な

どを PDF 形式で被監査会社から入手する場合、PDF 変換の起点に着目すると、当該

文書等について被監査会社が紙媒体又は PDF 以外の電子媒体として保管している

が、監査人の要請により被監査会社が PDF 変換を行うケース、被監査会社がその業

務プロセスにおいて PDF に変換して保存しているケース及び被監査会社が取引先

等外部から PDF を入手しているケースが考えられる。この各々のケースにおいて、

留意するべき事項を以下に記載する。

(1) 監査人の要請により被監査会社が PDF 変換を行うケース

紙媒体又は PDF 以外の電子媒体として被監査会社に保管されている情報を、監

査人が監査証拠の源泉として特定し、提供を依頼する場合には、監査人が指定し

た証憑を被監査会社が PDF への変換を行うことがある。被監査会社が監査人の要

請により PDF 変換を行っている場合、一般的に、当該作業は業務プロセスとして

ルール化されていないと考えられる。

この場合、監査人は入手した PDF の真正性を確かめるために、以下の点に留意

する。なお、別紙「3.監査人の要請により被監査会社が PDF 変換を行うケース

での監査人の依頼方法の例示」を参考にされたい。

① 入手した PDF が、監査人が指定した監査証拠の源泉から生成されたものであ

ることを確かめるため、入手の過程において故意又は不注意により PDF と原本

の不一致を示す兆候が生じている場合には、慎重に検討する。

② 故意に基づく改竄は PDF への変換前と変換後のそれぞれの段階で行われる

可能性があることに留意し、被監査会社がどのように改竄を発見・防止するよ

うに対応しているのかについて理解する。

③ 入手した PDF に対しては、明らかな修正の形跡や落丁の有無、解像度や色の

階調が明らかに劣っていないか等を確かめ、必要に応じて、被監査会社に PDF

- 4 -

の再提出を依頼し、再提出された PDF を吟味する。

(2) 被監査会社がその業務プロセスにおいて証憑を PDF に変換して保存している

ケース

リモートワークが導入される以前から、企業は紙媒体の証憑を PDF 変換して証

跡としてサーバーに保管したり、シェアードサービス会社に PDF 変換したデータ

を送って情報システムに入力又は照合を行ったりしている場合がある。リモート

ワークの導入によって同様のプロセスを構築した企業もあると考えられる。通常、

このようなケースでの PDF への変換プロセスの統制は企業の内部統制として組

み込まれている。

この場合、監査人は入手した PDF の真正性を確かめるために、以下の点に留意

し、必要に応じて重要な虚偽表示リスク及び発見リスクの評価の見直しを検討す

る。

① 監査人は、リスク評価手続において被監査会社の PDF への変換プロセス(内

部統制を含む。)のデザイン及びこれらが業務に適用されているかどうかを評

価し、必要に応じて運用評価手続の実施を検討する。

② PDF への変換プロセスに関する運用評価手続を行う場合には、PDF への変換

時において、故意又は不注意により PDF と原本の不一致が生じていないことを

確かめる必要がある。なお、故意に基づく改竄は PDF への変換前と変換後のそ

れぞれの段階で行われる可能性があることに留意し、被監査会社がどのように

改竄を発見・防止するように対応しているのかについて理解する。

③ 内部統制に対する無効化リスクを考慮することは依然として必要であり、運

用評価の結果が有効であった場合であっても原本の確認が完全には不要にな

らないことに留意する。

(3) 被監査会社が取引先等外部から PDF を入手しているケース

リモートワークが導入される以前から、企業は電子契約サービスを利用した電

子契約書の作成や、取引先から取引書類の入手を PDF で行っている場合がある。

リモートワークの導入によって同様のプロセスを構築した企業もあると考えら

れる。このようなケースでは、電子契約サービスシステムや取引先において PDF

への変換が行われている。なお、PDF に電子署名等をつけることによって改竄防

止が図られている場合がある。

この場合、監査人は入手した PDF の真正性を確かめるために、以下の点に留意

する。

① 監査人は、リスク評価手続において被監査会社が原始証憑として PDF を入手

することの可否を判断するプロセスに含まれる内部統制のデザイン及びこれ

- 5 -

らが業務に適用されているかどうかを評価し、必要に応じて運用評価手続の実

施を検討する。

② 被監査会社において、従来、紙の書面で行われていた企業間のやり取りを、

リモートワークへの移行によって新たに PDF で行うことになった場合、監査人

は、PDF を用いることとなった経緯を把握した上で、紙の書面から PDF への変

更が内部統制に与える影響を評価し、必要に応じて重要な虚偽表示リスク及び

発見リスクの評価の見直しを検討する。

PDF 変換の起点に着目した留意事項のポイントを取りまとめると以下のとおりで

ある。

3.PDF に変換された監査証拠の真正性を確かめるための手続

監査基準報告書 330「評価したリスクに対応する監査人の手続」(以下「監基報

330」という。)第6項(2)においては、「評価した重要な虚偽表示リスクの程度が

高いほど、より確かな心証が得られる監査証拠を入手すること」とされている。監

査人が監査証拠として入手した全ての PDF に対して、その原本を確認することは、

必ずしも要求されるものではないが、監基報 330 の A18 項で示されているように、

監査人が重要な虚偽表示リスクの程度が高いと評価し、より確かな心証が得られる

監査証拠を入手する場合には、監査証拠の量を増やすことや、より適合性が高く、

より証拠力の強い監査証拠を入手することがある。また、監基報 500 の A31 項で説

明されているように、原本によって提供された監査証拠は、コピーやファックス、

フィルム化、デジタル化その他の方法で電子媒体に変換された文書によって提供さ

れた監査証拠よりも、証明力が強いとされている。

- 6 -

監査人は重要な虚偽表示リスクの程度に応じて証明力が強い監査証拠を利用す

る場合、また、前述の「2.PDF 変換の起点に着目した監査上の留意事項」におい

て示した留意事項に照らして、監査証拠として利用する PDF の信頼性に関して疑義

を抱く場合には、PDF の原本を確認することに加えて、その他の手続を組み合わせ

て実施することが考えられる。なお、監査手続の内容及び実施結果については、監

査調書に適切に記述することとなる。

PDF に変換された監査証拠の真正性を確かめるための手続として、以下の手続が

考えられる。

(例示)

(1) PDF の原本を確認する

1

。また、前述の「2.PDF 変換の起点に着目した監査上

の留意事項 (3) 被監査会社が取引先等外部から PDF を入手しているケース」で

は、取引先等外部から送付されたメール

2

などの PDF の送信記録を確認するほか、

(2)①~④の手続を実施して、十分かつ適切な監査証拠を入手できているかどう

かを評価することが考えられる。

(2) 以下の手続を実施する。

① 入手した PDF について、その作成に関与する者に対して質問を実施する。

② 他の監査手続で入手した監査証拠と矛盾が生じていないか確かめる。

③ PDF の原本の発行が企業外部の場合、原本の発行者に直接確認を行う。

④ PDF のプロパティ情報から、PDF の作成者、作成日時、更新日時などを確か

める(別紙「4.PDF のプロパティ情報の確認方法」参照)。

以 上

・ 本周知文書(2022 年 10 月 13 日改正)は、次の公表物の公表に伴う修正を反映し

ている。

- 監査基準報告書(序)「監査基準報告書及び関連する公表物の体系及び用語」

(2022 年7月 21 日改正)

1

令和3年(2021 年)度税制改正大綱において、電子帳簿等保存制度の見直しが示されており、適正事務

処理要件が廃止され、一定の手続をしなくても紙の原本を廃棄することが可能になる。令和4年(2022

年)1月1日以降に適用される予定だが、これに関連する監査上の留意事項については、日本公認会計士

協会において別途対応を検討する予定である。

2

メール以外にもファイル転送システムなどを使うことも考えられる。