- 1 -

監査基準報告書 501 周知文書第1号

リモート棚卸立会に係る周知文書

2 0 2 0 年 1 2 月 2 5 日

改正 2 0 2 2 年 1 0 月 1 3 日

日 本 公 認 会 計 士 協 会

監査・保証基準委員会

(周知文書:第7号)

《Ⅰ.はじめに》

日本公認会計士協会は、2020 年3月 18 日に「新型コロナウイルス感染症に関連

する監査上の留意事項(その1)」を発出し、新型コロナウイルス感染症拡大防止対

策の影響により、実地棚卸及びその立会に関する検討が必要となる場合の留意事項

を公表したが、2020 年3月期を中心とした監査実務においては、遠隔地からの実地

棚卸の立会(以下「リモート棚卸立会」という。)が実施された事例が見受けられた

ところである。

新型コロナウイルス感染症拡大の経験を踏まえた対応として企業や政府がデジタ

ルトランスフォーメーション及びリモートワークに取り組んでいるほか、現下の新

型コロナウイルス感染症が拡大している状況においては、今後、監査人が引き続き

リモート棚卸立会の実施を検討することが必要となることが想定される。

本周知文書は、こうした状況を踏まえ、リモート棚卸立会による対応を会員が検

討し、監査基準報告書に記載された要求事項を遵守するに当たり、リモートワーク

環境下における実務上の観点から留意することが考えられる事項を示すものであ

り、新たな要求事項を設けるものではない。

本周知文書は、一般に公正妥当と認められる監査の基準を構成するものではなく、

会員が遵守すべき基準等にも該当しない。また、2020年12月25日時点の最新情報に基

づいている。

《Ⅱ.リモート棚卸立会とは》

監査基準報告書 501「特定項目の監査証拠」の A1 項においては、企業は、通常、財

務諸表の作成の基礎とするため、及び該当する場合には企業の棚卸資産の継続記録の

信頼性を確保することを目的として、少なくとも年に一度実施する棚卸資産の実地棚

卸の手続を策定していることが想定されている。また、これに対応して、監査人には、

棚卸資産が財務諸表において重要である場合には、実務的に不可能でない限り、棚卸

- 2 -

資産の実在性と状態を確かめるために実地棚卸の立会を実施することが要求されて

いる(監基報 501 第3項)。なお、ここにいう実地棚卸の立会とは、企業が実地棚卸

を行う現場に監査人が赴き、実地棚卸の実施状況を確かめるとともに棚卸資産の実在

性と状態を確かめることを意図しているものと考えられる。

しかしながら、例えば、新型コロナウイルス感染症の拡大防止対策の影響等、被監

査会社からの実地棚卸の立会の取りやめの要請や棚卸資産の所在国の政府による入

国制限措置等の様々な理由により、実地棚卸の立会を行うことが実務的に不可能な例

外的な場合が想定される。

このような場合、監査人は、遠隔地から実地棚卸に立ち会うため、リモート棚卸立

会の実施を検討することがある。この場合、近時の撮影技術及び画像処理技術並びに

画像情報の送信技術を活用して、監査人及び被監査会社が実地棚卸の実況及び必要な

情報を送受信することにより、遠隔地から実地棚卸の立会を実施できることがある。

・ リモート棚卸立会の代表的な方法としては、例えば、電話回線又はインターネッ

トを経由して、被監査会社が実施する実地棚卸の状況をビデオカメラにより撮影し

て監査人に実況を送信する方法がある。

・ リモート棚卸立会を行う場合、監査人は、被監査会社から受信した実地棚卸の状

況又は棚卸資産の数量及び状態の実況に関して、電話回線又はインターネット経由

により、被監査会社とのコミュニケーションを適時に行い、疑問を解消し、是正の

要否に関する協議及び必要に応じた再確認を行う。

・ リモート棚卸立会において実況の送受信及び必要なコミュニケーションを行う

場合、実地棚卸の場所・対象資産等の状況によっては、ビデオカメラの内蔵された

スマートフォンのような携帯電話機を活用することで十分に可能な場合があり、大

掛かりな撮影及び送信機具は必ずしも必要ではないことがある。

・ リモート棚卸立会においては、被監査会社の撮影者がビデオカメラを所持し、棚

卸資産の所在地の実地棚卸の状況や棚卸資産の数量及び状態を隈なく撮影して監

査人に送信することが考えられる。

本周知文書においては、被監査会社が棚卸資産の所在地において実地棚卸を行い、

監査人が遠隔地において立会を行うことを想定している。

- 3 -

【図1】リモート棚卸立会とは?

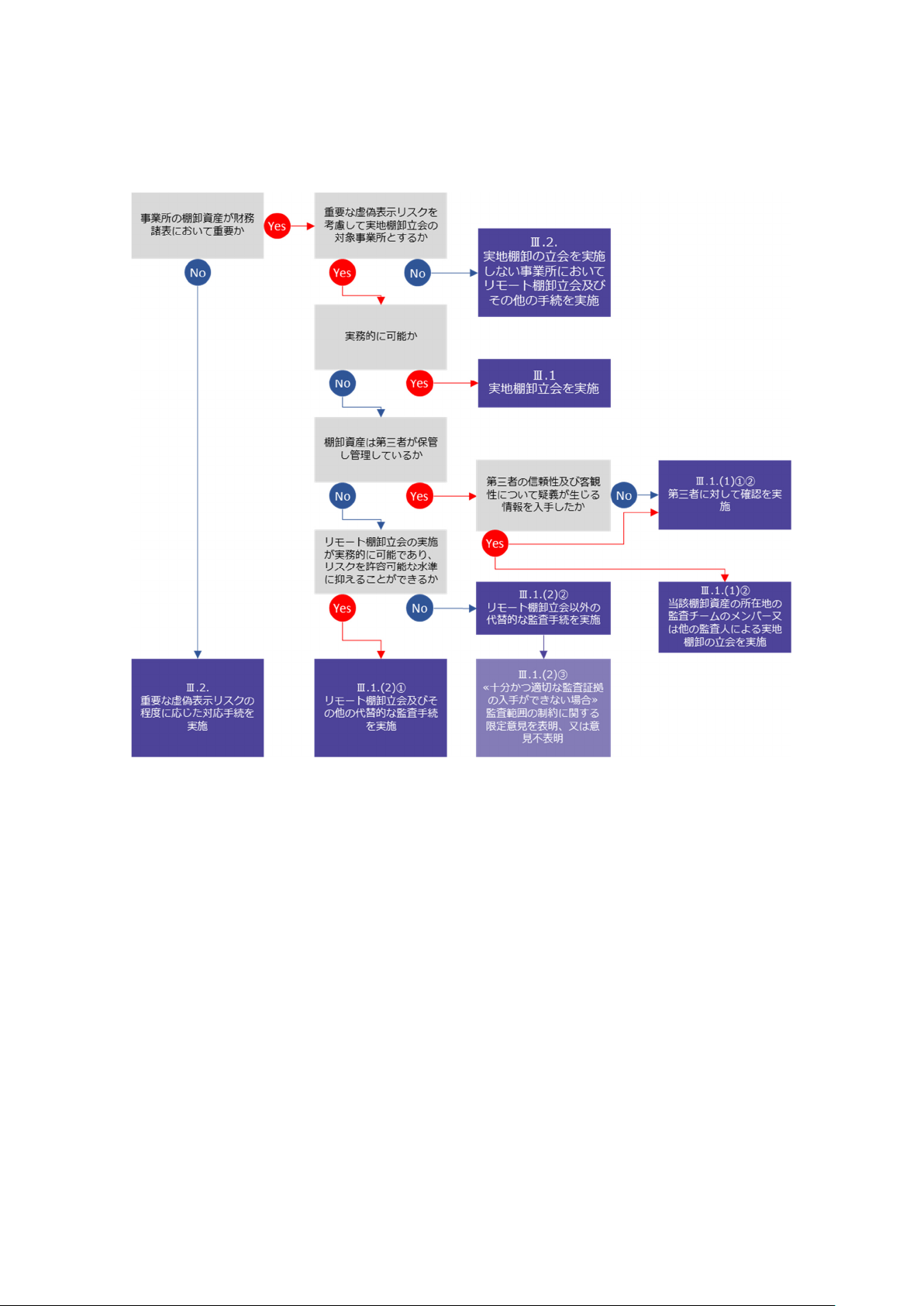

《Ⅲ.リモート棚卸立会の対象先の選定に係る留意事項》

1.棚卸資産が財務諸表において重要であるが実地棚卸の立会を行うことが実務的

に不可能な場合

監査人は、棚卸資産が財務諸表において重要である場合には、棚卸資産の実在性

と状態について十分かつ適切な監査証拠を入手するため、実務的に不可能でない限

り実地棚卸の立会を実施することが要求されている(監基報 501 第3項)。この場

合、監査人にとって単に不都合であるということ、監査手続に伴う困難さ、時間、

又は費用の問題自体は、監査人が、実地棚卸の立会を省略する十分な理由とはなら

ないことに留意する必要がある(監基報 501 の A12 項)。

しかしながら、ある事業所等に所在する棚卸資産が財務諸表において重要である、

又はその重要な虚偽表示リスクに対応することが必要であるにもかかわらず、実地

棚卸の立会を行うことが実務的に不可能な例外的な場合がある(「Ⅱ.リモート棚

卸立会とは」を参照)。この場合には、以下のような対応が考えられる。

(1) 所在地において当該棚卸資産を第三者が保管し、管理している場合には、監査

人は、以下の対応を実施することに留意する。

① 棚卸資産の数量及び状態に関して、第三者に対して確認を実施することによ

り、棚卸資産の実在性と状態について十分かつ適切な監査証拠を入手する。

② 第三者の信頼性及び客観性について疑義を生じさせる情報を入手した場合

等においては、代替的手続又は追加手続として、当該棚卸資産の所在地の監査

チームのメンバー又は他の監査人が実地棚卸の立会を行う等を検討する(監基

報 501 の A16 項)。

(2) 所在地において、当該棚卸資産を、第三者が保管又は管理していない場合には、

監査人は以下のいずれの対応を行うかを慎重に検討することに留意する。

① リモート棚卸立会及びその他の代替的な監査手続によって十分かつ適切な

監査証拠を入手する(監基報 501 第6項、A13 項)。

- 4 -

② 実地棚卸の立会のみならずリモート棚卸立会についても実務的に不可能で

あると判断されるときには、リモート棚卸立会以外の代替的な監査手続(「Ⅳ.

リモート棚卸立会の実施上の留意事項 2.監査手続の立案と実施」を参照)を

実施する。

③ リモート棚卸立会以外の代替的な監査手続を実施しても十分かつ適切な監

査証拠を入手できないときには、監査範囲の制約に関する限定意見を表明する

か又は意見を表明しない(監基報 501 第6項)。

2.事業所における棚卸資産に対する実地棚卸の要否の再検討

新型コロナウイルス感染症拡大を踏まえ、過年度において実地棚卸の立会を実施

していたそれぞれの事業所における棚卸資産が財務諸表において重要であるかど

うか改めて評価する。事業所の棚卸資産が財務諸表において重要でないと判断され

る場合には、当年度において監査人による実地棚卸の立会は不要である。なお、監

査人は重要な虚偽表示リスクの程度を勘案して、実地棚卸の立会以外のその他の監

査手続を実施する。

その場合、棚卸資産の実在性と状態に関して、重要な虚偽表示リスクを許容可能

な低い水準にまで抑えることができるかどうか、監査手続の種類、時期及び範囲に

留意する。

- 5 -

【図2】リモート棚卸立会の対象先の選定の流れ

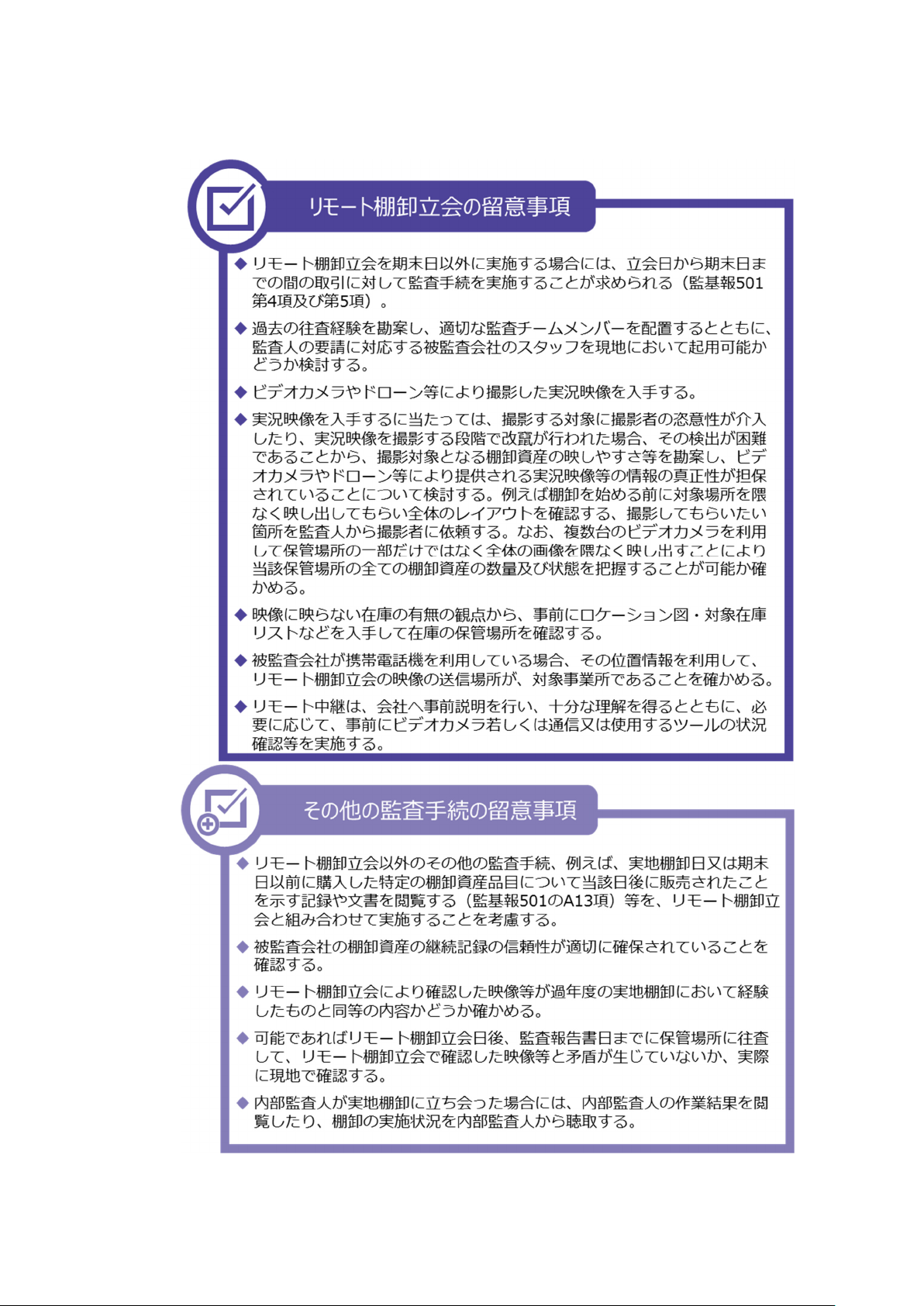

《Ⅳ.リモート棚卸立会の実施上の留意事項》

1.棚卸資産に係る重要な虚偽表示リスク及び発見リスクへの対応

監査人は、リモート棚卸立会を実施するかどうかを判断するに当たっては、監査

リスクを許容可能な低い水準に抑えるという観点から、例えば以下について十分な

情報を得た上で合理的な判断を行う。そのために、監査事務所の方針及び手続に基

づいて、専門的な見解の問合せを実施することがある(監査基準報告書 200「財務

諸表監査における総括的な目的」の A24 項)。

・ 経済環境

・ 当該事業所等に関して過年度の監査において立会を実施した経験及び入手し

た情報

・ 被監査会社において新たに生じた重要な事象や状況

・ 棚卸資産に関係する重要な虚偽表示リスクの程度及び不正リスクの状況

・ 被監査会社の継続記録の整備状況

- 6 -

・ 入手可能なその他の監査証拠の態様

・ 被監査会社からの実地棚卸の立会の取りやめの要請の理由

監査人は、監査手続を立案し実施する場合には、監査証拠として利用する情報の

適合性と信頼性を考慮しなければならないが(監査基準報告書 500「監査証拠」第

6項)、監査証拠として利用する情報の信頼性ひいては監査証拠自体の証明力は、

情報源及び情報の種類、並びに関連する場合には情報の作成と管理に関する内部統

制を含む情報を入手する状況によって影響される。また、一般に、原本により提供

された監査証拠は、デジタル化等により電子的媒体に変換された文書によって提供

された監査証拠よりも証明力が強いとされている(監基報 500 の A31 項)。

この規定の趣旨に鑑み、監査人は、ビデオカメラやドローン等により提供される

実況映像に基づきリモート棚卸立会を行う場合にも、監査証拠がデジタル化等によ

り変換されて提供されていることに留意し、直接的な実地棚卸の立会を実施する場

合とは監査証拠の証明力が異なること及びデジタル化に伴う監査リスク(発見リス

ク)が生じることを勘案し、立会対象事業所における棚卸資産に関して識別された

重要な虚偽表示リスクを許容可能な低い水準に抑えることができるかどうかを検

討し、その根拠を監査調書に記載する。

監査人は、リモート棚卸立会を実施する過程で入手した監査証拠が過年度の実地

棚卸の立会の際に入手した情報と矛盾する場合には、重要な虚偽表示リスクに対応

する監査手続として、リモート棚卸立会の実施が依然として適切であるかどうか、

検討することに留意する。

2.監査手続の立案と実施

監査人は、棚卸資産の実在性と状態に関する重要な虚偽表示リスク、不正リスク

や内部統制の内容、監査証拠のデジタル化に伴う発見リスク等に応じて、十分かつ

適切な監査証拠を入手するために、以下を考慮することが考えられる。

- 7 -

- 8 -

なお、リモート棚卸立会を実施した場合であっても、テスト・カウントや経営者

が完了した実地棚卸記録の写しの入手(監基報 501 の A7 項及び A8 項)、経営者に

よる指示と手続に対する評価(使用された実地棚卸の記録用紙の回収、未使用の実

地棚卸の記録用紙の取扱い、再カウント手続や、滞留品、陳腐化品等の識別、及び

基準日前後の棚卸資産の保管場所の移動等への対処)及び入出庫に係るカット・オ

フ情報の写しの入手等(同 A4 項及び A5 項)、実地棚卸の立会の際に通常実施する

手続を省略することはできないことに留意する必要がある。

以 上

・ 本周知文書(2022 年 10 月 13 日改正)は、次の公表物の公表に伴う修正を反映し

ている。

- 監査基準報告書(序)「監査基準報告書及び関連する公表物の体系及び用語」

(2022 年7月 21 日改正)