- 1 -

監査基準報告書 505 周知文書第4号

銀行等取引残高確認書に係る周知文書

2021 年 12 月 1 0 日

改正 2022 年 10 月 1 3 日

日 本 公 認 会 計 士 協会

監査・保証基準委員会

(周知文書:第 11 号)

1.はじめに

監査手続の一つである「確認」は、監査人が確認回答者から回答を直接受領することにより証

明力の強い監査証拠が得られるとされ、多くの監査業務において利用されています。

一方で、確認手続に当たっては、確認回答者から協力を得ていることを再認識する必要があり

ます。特に、決算期においては、残高確認書が銀行等に集中する状況にあることから、金融機関か

らの要請を受け、本書を周知する次第です。確認回答者の状況も十分に考慮し、監査手続を実施す

ることを今一度ご検討いただきますよう、お願いいたします。

本周知文書は、一般に公正妥当と認められる監査の基準を構成するものではなく、会員が遵守

すべき基準等にも該当しません。また、2021 年 12 月 10 日時点の最新情報に基づいています。

2.銀行等取引残高確認書に関する回答期間の確保

監査基準報告書 505「確認」によれば、監査人は、確認依頼した回答を合理的期間内に入手でき

なかった場合、確認依頼を再発送又は追加送付することがあるとされています(第6項及び A7 項

参照)。

銀行等取引残高確認書においては、確認事項が多岐にわたることも多く、回答を合理的期間内

に入手するためには、十分な回答期間を確保することに留意してください。特に、決算の集中時期

などは、回答期間に余裕をもって依頼状を送付することが考えられます。

金融機関によると、次のスケジュールが望ましいとされています。

決算日

残高確認書発送

残高確認書回収

意見表明

通常 10 銀行営業日程度

ただし、各金融機関の状況や確認時期(決算集中時期等)によ

ってはより多くの時間がかかる可能性があることに注意する。

- 2 -

なお、電子的経路を利用した確認に関しては、次の留意事項を参照してください。

・ 監査基準報告書 505 周知文書第2号「監査人のウェブサイトを用いた電子的媒体又は経路

による確認に係る周知文書」

1

3.確認依頼の宛先

監査基準報告書 505 によれば、監査人は、確認手続を利用する場合、確認手続に関連して管理

しなければならない事項の一つとして、確認状が適切な宛先に送付されることを確かめることが

求められています(第6項及び A6 項参照)。

しかしながら、被監査会社が本邦銀行出資の海外現地法人宛に保証を差し入れている場合、本

邦銀行に対し、当該海外現地法人の残高確認を依頼するケースが散見されるとのことです。

ここで、海外現地法人は、本邦銀行とは別法人であり、確認依頼の宛先としては適切ではないと

考えられます。確認依頼の宛先は当該現地法人等が適切であることに留意してください。

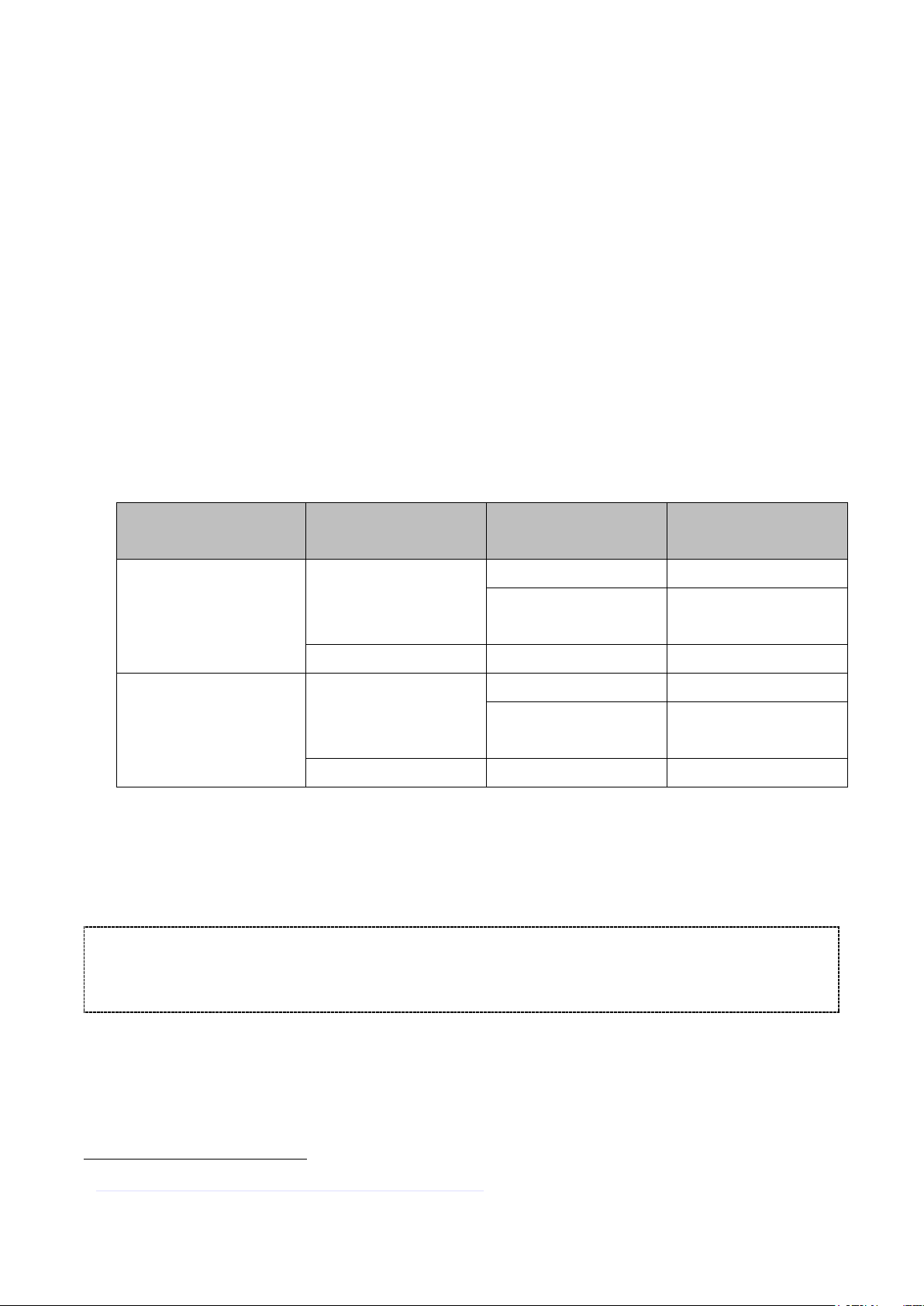

(参考)

被監査会社からの

保証差入れ先

保証種別 確認対象 適切な宛先

本邦銀行の海外支店宛

根保証

保証限度額 本邦銀行

保証残高

-

(被保証先)*

特定債務保証 保証残高 本邦銀行

本邦銀行グループの海

外現地法人宛

根保証

保証限度額 海外現地法人

保証残高

-

(被保証先)*

特定債務保証 保証残高 海外現地法人

(*) 根保証の被保証債務については、銀行宛に確認状を送付しても、基準日時点での保証債務

額の正確な回答が困難な状況が多いと考えられます。

以 上

・ 本周知文書(2022 年 10 月 13 日改正)は、次の公表物の公表に伴う修正を反映している。

- 監査基準報告書(序)「監査基準報告書及び関連する公表物の体系及び用語」(2022 年7月

21 日改正)

【本件についての問合せ先】

担当部署:日本公認会計士協会 業務本部 監査グループ

E-mail :kansa@sec.jicpa.or.jp

1

https://jicpa.or.jp/specialized_field/publication/