監査基準報告書 505 実務ガイダンス第2号

株式会社証券保管振替機構が発行する残高証明書取得に係る実務ガイダンス

2 0 0 9 年 4 月 3 日

改正 2022 年 10 月 13 日

日本公認会計士協会

監査・保証基準委員会

(実務ガイダンス:第8号)

-目 次-

頁

Ⅰ 本実務ガイダンスの目的 ....................................................... 1

Ⅱ 監査人による残高証明書取得の概要 ............................................. 2

1.Target 利用のためのID(以下「TargetID」という。)の取得手続 .............. 2

2.電子証明書の申請・取得(①~⑤) ............................................ 2

3.残高証明書の請求・取得(⑥~⑩) ............................................ 3

Ⅲ 残高証明書取得までの監査人の手続 ............................................. 4

1.電子証明書の取得(作業手順⑤) ............................................. 4

2.残高証明書の請求 ........................................................... 4

3.残高証明書の取得(作業手順⑩) ............................................. 5

Ⅳ 残高証明書の電子的監査証拠としての信頼性 ..................................... 5

1.信頼性の要件 ............................................................... 5

2.各手順における検討 ......................................................... 6

Ⅴ 監査人の留意点 ............................................................... 8

1.電子的監査証拠の採用 ....................................................... 8

2.残高証明書のPDFファイルの検証(署名検証) ............................... 8

3.監査人と機構及び機構加入者との関係 ......................................... 8

4.残高証明書ファイルの取扱い ................................................. 9

5.TargetID及びパスワードの管理 ............................................. 9

Ⅵ 今後の課題 ................................................................... 9

1.電子的監査証拠システムの検証 ............................................... 9

2.電子的監査証拠の利用の観点 .................................................10

3.残高確認等の電子情報利用の拡大 .............................................10

- 1 -

Ⅰ 本実務ガイダンスの目的

2009年1月から株式会社証券保管振替機構(以下「機構」という。)による上場会社の株券等の電子化

(株式等振替制度)が開始された。これに伴い、機構加入者(機構から保振株式等の振替を行うための

口座の開設を受けた証券会社等)が行う電子証明書の申請及び取得方法並びに残高証明書等

(注)

の請求及

び交付方法についても、原則として電子化されることとなった。

また、同時に機構加入者の財務諸表監査における監査人による残高証明書の請求・取得についても、

原則として電子化が適用されることとなった。

すなわち、機構加入者の財務諸表監査に当たり、監査人が実施する監査手続の一環として機構から機

構加入者の残高証明書を入手する場合に、従来の書面による残高証明書の回収に代えて、監査人は電子

的情報を機構に提示して残高証明書の請求を行い、その後機構からの残高証明書を電子的情報として回

収するというものである。今回の制度により、監査人による実質的な直接確認が実現されることになる。

この場合、取得された残高証明書は電子的監査証拠として位置付けられる。なお、残高証明書の請求・

取得の電子化については機構加入者の監査人に関係するものであり、一般事業会社の監査人が証券会社

等に対して送付する残高確認状については、従前のとおりであることに留意されたい。

当委員会は、数年来の監査証拠の電子化環境の拡大に鑑み、従来から電子的監査証拠の研究を実施し

ており、2007年には、カナダ勅許会計士協会による報告書「ELECTRONIC AUDIT EVIDENCE」を「電子的監

査証拠」として翻訳出版している。同書は電子的監査証拠に関する研究の理論編と位置付けられる。

今般機構の残高証明書等の電子化に伴い、監査人は、電子化された残高証明書の請求・発行手続等の

妥当性と電子的監査証拠としての適切性に留意する必要がある。このため、当委員会はこれらについて

検討し、本実務ガイダンスを提示することとなった。したがって、従来の理論編に対して、今般の本実

務ガイダンスは、電子的監査証拠の研究において初の実践編ということができる。

本実務ガイダンスは、次章「Ⅱ 監査人による残高証明書取得の概要」において、監査人が残高証明

書を得るまでの手続を概観し、「Ⅲ 残高証明書取得までの監査人の手続」において、監査人が実際に

「Target保振サイト」から残高証明書を取得する際の具体的な手続方法について解説している。「Ⅳ 残

高証明書の電子的監査証拠としての信頼性」において、従来の電子的監査証拠に関する理論編に照らし

て、今般の電子的監査証拠である残高証明書の財務諸表監査の証拠としての能力について検討している。

「Ⅴ 監査人の留意点」において、残高証明書の電子化に対応して監査人が実施すべき必須の手続・取

扱いについて記述している。そして、最終章「Ⅵ 今後の課題」において、将来に向けた検討課題につ

いても言及した。

監査人が機構加入者の財務諸表監査を実施するに当たっては、本実務ガイダンスを参考として機構の

残高証明書等の電子化制度について十分把握するとともに、被監査会社である機構加入者と協議し、制

度の円滑な利用と監査手続の適切な実施に留意されたい。

本実務ガイダンスは、機構から公表された資料等に基づき記述しており、機構の制度・システムの検

証を実施した結果によるものではない。したがって、機構における株券等の電子化又は残高証明書等の

電子化システムについての整備状況、運用状況の適切性等に言及したものではなく、またそれらを保証

(注)

本実務ガイダンスにおける「残高証明書等」とは、以下の6書類を指す。

「振替口座簿記録事項証明書」、「参加者口座簿写し」、「担保指定証券預託残高証明書」、

「振決国債預託残高証明書」、「参加者基金預託残高証明書」、「外国株のみの残高表」

- 2 -

するものでもない。

本実務ガイダンスが、機構加入者の財務諸表監査を実施する監査人の監査実施の一助となることを期

待したい。

なお、本実務ガイダンスは、一般に公正妥当と認められる監査の基準を構成するものではなく、会員

が遵守すべき基準等にも該当しない。また、2009年4月3日時点の最新情報に基づいている。

Ⅱ 監査人による残高証明書取得の概要

株券等の電子化に伴い、機構加入者に対する残高証明書等の請求及び交付についても、原則として電

子化されることになった。これに伴い、監査人が監査の過程において入手すべき残高証明書も、監査人

が直接機構に対して電子的方法で請求することになり、これによる残高証明書の交付も書類の郵送では

なく原則電子化されることとなった。

この電子化による残高証明書の請求及び交付は、機構によって管理される「Target保振サイト」を通

じて行われ、その手順は次のようになっている。

1.Target 利用のためのID(以下「TargetID」という。)の取得手続

監査人は、「Target保振サイト」を利用するために、被監査会社である機構加入者から、機構からの

残高証明書の入手を可能にするための職務権限を設定したTargetIDを取得する必要がある。ただし、

具体的なTargetIDの設定手続は被監査会社である機構加入者が行い、監査人は設定が完了した

TargetID及びパスワードを機構加入者から入手することになる。

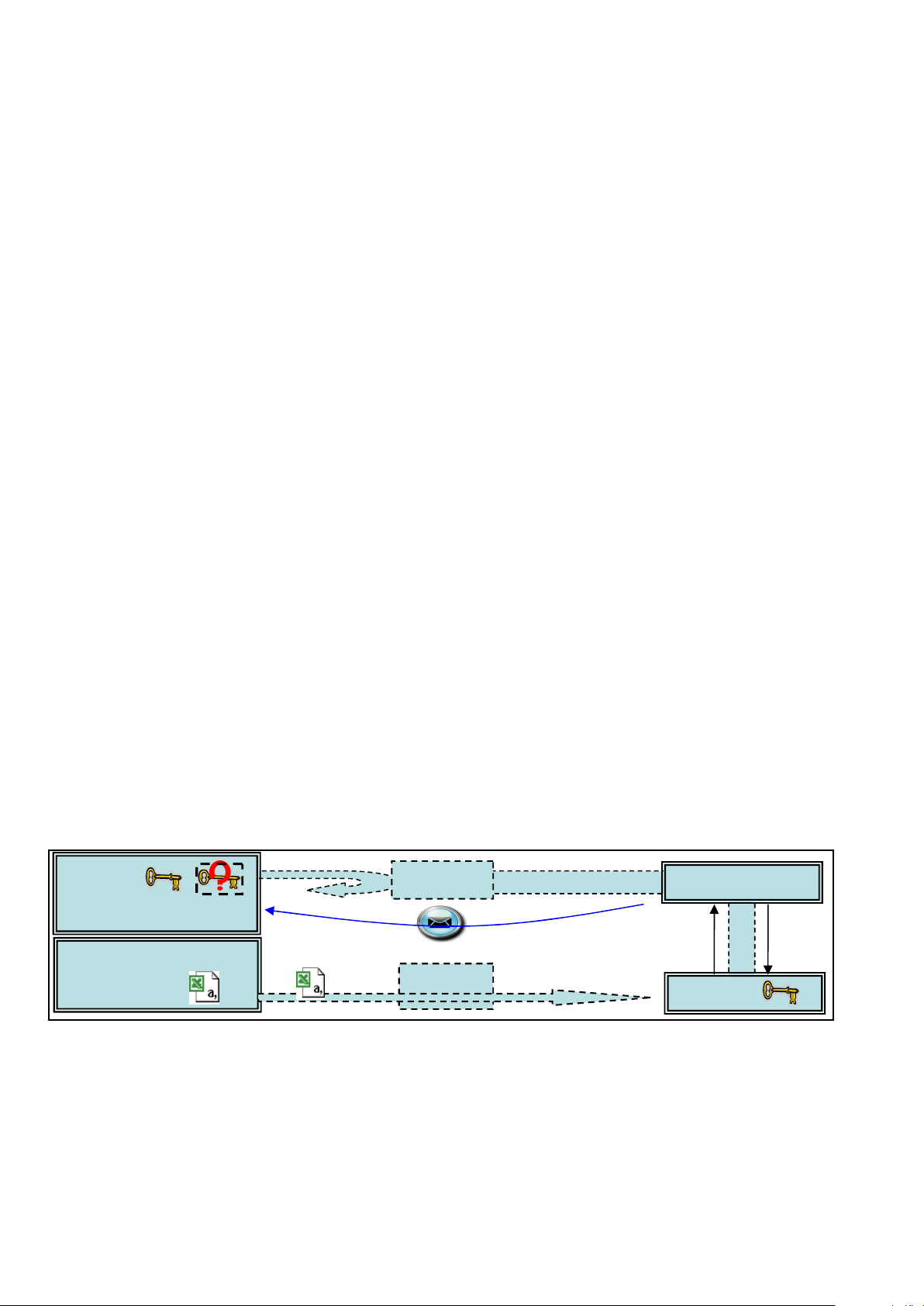

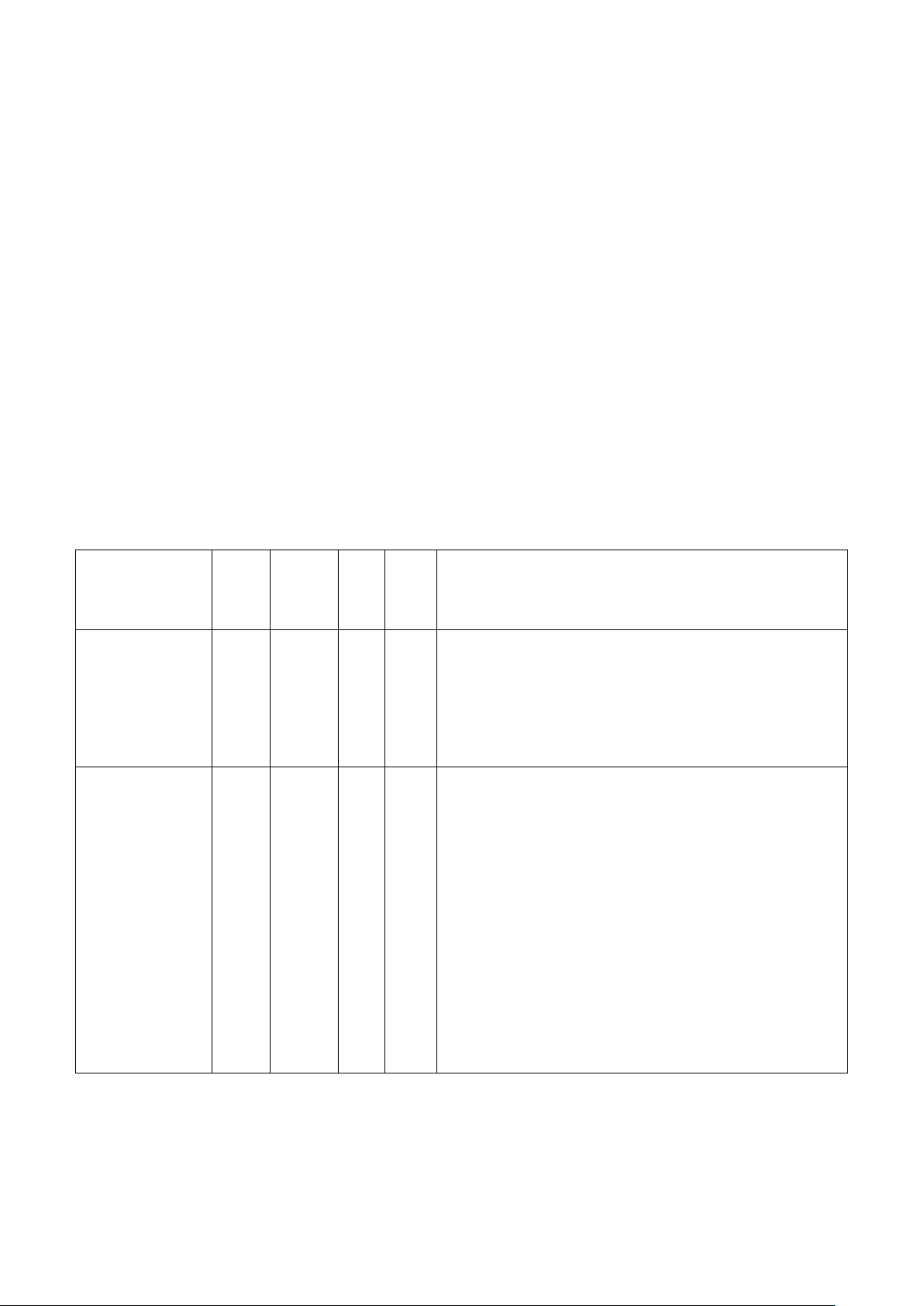

2.電子証明書の申請・取得(①~⑤)

監査人は、「Target保振サイト」により提供される残高証明書を利用するために、電子証明書の申請

及び取得手続を行う必要がある。

具体的には、被監査会社である機構加入者から機構へ電子証明書の発行申請を行ってもらい、監査

人は、機構から送られてくる電子メールに従って証明書発行サイトにアクセスして自身のPC(以下

「端末」という。)に電子証明書を取得することになる。

(原図:株式会社証券保管振替機構「残高証明書等交付マニュアル(監査人用)」から引用)

機構加入者

②電子証明書の申請

Target

保振サイト

③電子証明書

発行の承認

機構認証局

⑤機構加入者

電子証明書の

登録

機構

証明書発行

サイト

④メールでサイトURL、

パスワードを通知

①CSV作成ツールで申請

CSVを作成

証明書発行サイト

監査人

⑤電子証明書(公開鍵)・秘密鍵の取得

- 3 -

①(機構加入者):監査人を残高証明書等の請求担当者として、CSV作成ツールで電子証明書申

請CSV(以下「申請CSV」という。)を作成

②(機構加入者):申請CSVを「Target 保振サイト」へアップロードし、電子証明書を申請

③(機構):電子証明書発行の承認

④(機構):監査人のメールアドレスに、『認証局URL』及び『電子証明書発行パスワード』を通

知するメールを配信

⑤(監査人):証明書発行サイトへアクセスし、電子証明書を端末に取得

(機構認証局):機構加入者電子証明書の登録

※ 「Ⅲ 残高証明書取得までの監査人の手続」では、上記のうち監査人の手順(作業

手順⑤以降)についての詳細を記述する。

※ より詳細な操作方法については、機構が発行している『残高証明書等交付マニュアル

(監査人用)』を参照されたい。(

http://www.jasdec.com/download/ds/m_k.pdf)

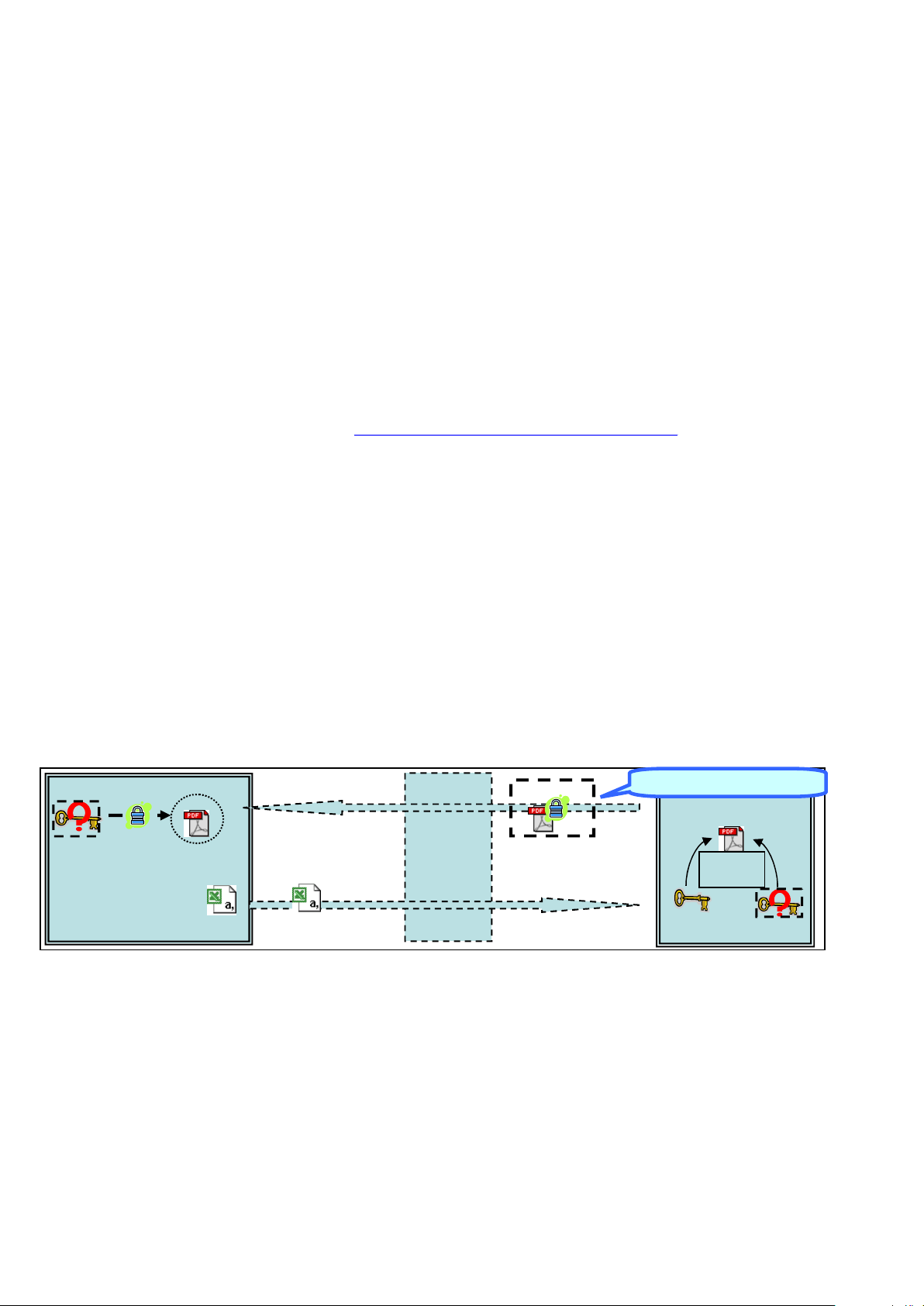

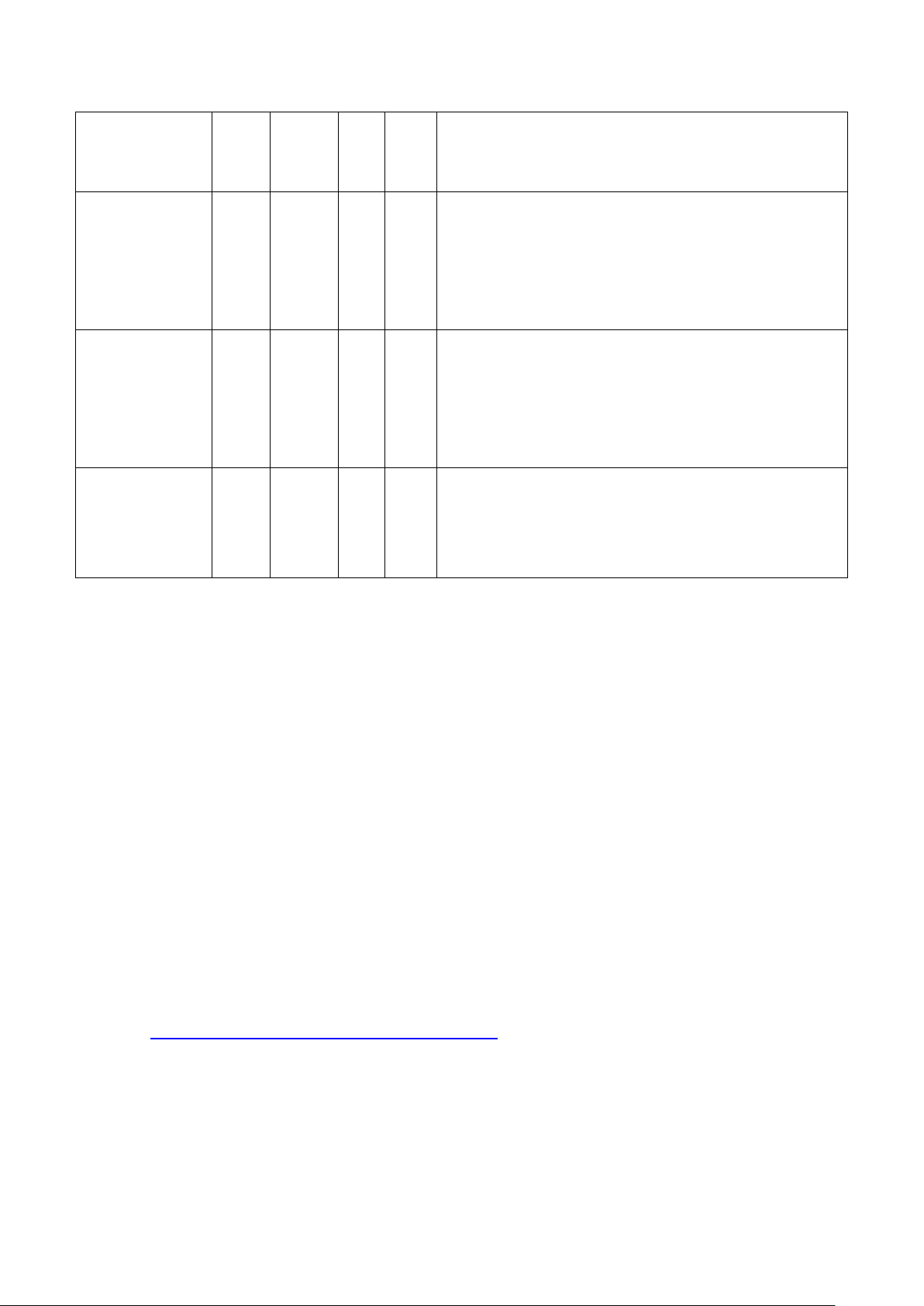

3.残高証明書の請求・取得(⑥~⑩)

利用可能になったTargetIDにより、監査人は残高証明書の請求手続を自ら行うことになる。

残高証明書の請求は、機構によりあらかじめ用意されたCSV作成ツールにより監査人が自ら「残

高証明書等請求CSV」(以下「請求CSV」という。)を作成し、「Target保振サイト」に自らアップ

ロードすることにより行われる。

機構は、この請求に基づき残高証明書を「Target保振サイト」で提供する。この時点では、残高証

明書は暗号化済みのため、第三者は内容を見ることができないようになっている。監査人は、電子証

明書を取得した端末によりこの暗号化されている残高証明書のデータ等を復号し、電子署名を確かめ、

これにより、PDF形式の残高証明書を入手することができる(電子署名は、機構印と同じ役割を持

つ。)。

(原図:株式会社証券保管振替機構「残高証明書等交付マニュアル(監査人用)」から引用)

⑥(監査人):CSV作成ツールで請求CSVを作成

⑦(監査人):請求CSVを「Target 保振サイト」へアップロードし、残高証明書等を請求

⑧(機構):残高証明書等のPDFファイルの暗号化及び電子署名

⑨(機構):暗号化・電子署名済みの残高証明書等を「Target 保振サイト」で提供

⑩(監査人):電子証明書を取得した端末で「Target 保振サイト」から取得した暗号化・電子署名

機構

機構加入者

電子証明書

機構秘密鍵

⑧電子署

名・暗号化

監査人

Target

保振サイト

Target

保振サイト

⑦残高証明書等の請求

⑨電子署名及び暗号化を行った

残高証明書等の提供

⑥CSV作成ツールで請求CSVを作成

⑩取得した残高証明書等PDFを秘密鍵

で復号し、電子署名の検証

郵送による取得は選択不可

ZIP ファイル

- 4 -

済みの残高証明書等の暗号化を秘密鍵で復号化し、電子署名を検証

※ 「Ⅲ 残高証明書取得までの監査人の手続」では、上記のうち監査人の手順(作業

手順⑤以降)についての詳細を記述する。

※ より詳細な操作方法については、機構が発行している『残高証明書等交付マニュアル(監査人用)』

を参照されたい。(

http://www.jasdec.com/download/ds/m_k.pdf)

Ⅲ 残高証明書取得までの監査人の手続

1.電子証明書の取得(作業手順⑤)

(1) 各電子証明書の取得予定者のメールアドレスに対して証明書発行サイトのワンタイムURL

が記載されたメール、電子証明書発行パスワードが記載されたメール2通が配信される。

(2) 証明書発行サイトのワンタイムURLへアクセスする。

(3) 電子証明書発行パスワードを入力し、電子証明書発行の処理を行う。

(4) 電子証明書を取得し、秘密鍵とともに保管する。

2.残高証明書の請求

(1) 請求CSVの作成(作業手順⑥)

ア.「TOPメニュー画面」から「残高証明書等請求CSV入力」に入る。

イ.「口座簿請求 基本情報入力画面」にすべての項目を入力する。

ウ.「口座簿請求 請求情報入力画面」に必要事項を入力する。

エ.入力完了後に一覧確認を行う。

オ.請求CSVを出力する。なお、請求CSVは請求区分によってファイル名が分かれて出力さ

れる。

(2) 請求CSVを「Target 保振サイト」へ登録(作業手順⑦)

下記の作業は、(1)で出力した請求CSVファイルごとに必要となる。

ア.「Target 保振サイト」へ(残高証明書等請求担当者の TargetIDにて)ログインする。

イ.メニューツリーの登録ボタンを押し、『提出書類/届出書類登録/登録書類種別選択』画面

を表示する。

ウ.出力した請求CSVごとに制度等を選択する。

エ.出力した請求CSVごとに通知事項を選択する。

オ.添付ファイルの参照ボタンから、該当の請求CSVを選択する。

カ.確認ボタン、実行ボタンを押すと、登録完了となる。

キ.出力した請求CSVファイルごとに登録作業を行う。

- 5 -

3.残高証明書の取得(作業手順⑩)

(1) 残高証明書を「Target 保振サイト」から取得

ア.「Target 保振サイト」へログイン

イ.メニューツリーにある『個社別通知』を選択し、『個社別通知/個社別通知/書類種別一覧』

画面を表示する。

ウ.残高証明書を請求した項目についてそれぞれボタンを押す。

エ.表示されているZIPファイルをダウンロードする。

(2) 暗号化された残高証明書ファイルを復号(電子証明書等がインストールされている端末にて作

業を行う。)

ア.取得したZIPファイルをダブルクリックする。

イ.中にあるファイルをZIPファイルから取り出す。

ウ.取り出したファイルをダブルクリックすることで、復号完了

エ.残高証明書のPDFファイルが展開される。

(3) 残高証明書の電子署名を検証

Ⅳ 残高証明書の電子的監査証拠としての信頼性

1.信頼性の要件

「Target保振サイト」から取得した残高証明書を電子的監査証拠として監査人が採用を決定するに

際しては、以下の3点がポイントとなる。

(1) 監査人は、「Target 保振サイト」から取得した残高証明書を監査証拠として利用することができ

るか。

(2) 監査人は、「Target 保振サイト」から取得した残高証明書の発行元が機構であることを、どのよ

うに確かめることができるか。

(3) 監査人は、「Target 保振サイト」から取得した残高証明書が通信の途中で妨害されず、変更され

なかったことをどのように確かめることができるか。

上記のポイントを満たすためには、認証、インテグリティ、承認及び否認防止の観点から電子的監

査証拠の信頼性を評価することが必要となる。これら4要件の定義は、次のとおりである。

ア.「認証」:情報を作成した人物又は企業の識別が確認できることをいう。

イ.「インテグリティ」:情報が作成、処理、送信、保存された場合、意図的又は偶然に変更又は破

壊されていないことをいう。

ウ.「承認」:情報が、権限を与えられた人又は責任を与えられた人によって準備、処理、改正、訂

正、送信、受信等アクセスされていることをいう。

エ.「否認防止」:情報を送信、受信した人物又は企業が、情報に関わったことの事実又は情報の内

容を拒否することができないことをいう。

特に監査人は、受信した残高証明書が正当に機構によって署名され、改ざんされずに受信されたも

のであるという心証を得る必要がある。この点で、監査人及び機構の両者によって利用されるセキュ

リティ技術、すなわち、機構が署名し、監査人がこれを確かめる手続に使われる技術は、上記の電子

的監査証拠の信頼性についての4要件を確かめることを可能にすべきである。現在、この点で最も高

- 6 -

いレベルの信頼性を提供するセキュリティ技術は、公開鍵基盤に基づく電子署名及び電子証明書であ

る。機構の残高証明書については、この電子署名及び電子証明書のセキュリティ技術が利用されてい

る。

2.各手順における検討

残高証明書の取得、閲覧のプロセスにおいて、前述の4要件は下記のような形で充足が図られている

と考えられる。

(1) 認証:機構と監査人それぞれが実在する登録者であることが電子証明書を利用することで保証さ

れる。

(2) インテグリティ:機構が発行した残高証明書が、セキュリティ技術の基盤の上で入手されること

により、通信中に改ざん等の余地がないことで確保される。

(3) 承認:機構加入者における申請又は請求プロセスが確保され、申請手続の中で機構により正当に

認められる。

(4) 否認防止:電子署名及び電子証明書の技術を用いているため、発行した残高証明書を自ら作成し

たものではないと主張することは不可能であることから確保される。

各手順における検討のポイントを整理すると下記のとおりである。

手 順

認

証

イ

ン

テ

グ

リ

テ

䣵

承

認

否

認

防

止

検討のポイント

①電子証明書の

申請

○ ○ ○ ○

機構加入者は、機構ホームページからダウンロードしたCS

V作成ツールを用いて、電子証明書の発行を申請するCSVを

作成し、申請CSVを「Target 保振サイト」にアップロード

して機構に提出するが、機構では、機構加入者の一覧を保有し

ているため、機構加入者以外からの申請は受け付けられない。

②電子証明書の

取得

○ ○ ○ ○

証明書発行サイト(電子証明書の発行を行うサイト)のUR

L及び電子証明書を取得するためのパスワードは、監査人に対

してそれぞれ異なるメールで配信されるため、機構に認められ

た者だけが電子証明書を取得する。電子証明書は、取得時に監

査人の端末のOS領域内に、秘密鍵がインストールされるの

で、その端末を利用する者が正規の認証者であることが確認で

きる。

また、機構加入者の電子証明書取得時に、機構のシステムに

機構加入者の電子証明書が登録される。

監査人に通知される証明書発行サイトのURLは、電子証明

書の発行の都度、異なるワンタイムURLとなっている。

- 7 -

手 順

認

証

イ

ン

テ

グ

リ

テ

䣵

承

認

否

認

防

止

検討のポイント

③ 残 高 証 明 書

の請求

○ ○ ○ ○

監査人は、請求CSVを「Target 保振サイト」にアップロ

ードして機構に提出する。

残高証明書の請求は、「Target 保振サイト」による暗号技術

に支えられた電子証明書等を利用する方法のみとし、郵送又は

窓口での請求は、受け付けない。

④残高証明書

の取得、復号、署

名検証

○ ○ ○ ○

ダウンロードした暗号化・電子署名済みの残高証明書は、秘

密鍵がインストールされた端末でファイルの復号が行われる。

復号した残高証明書のファイルの機構の印影イメージ部分

に電子署名の検証結果のアイコンが表示され、作成後に改ざん

されていないこと等ファイルの信頼性が確かめられる。

⑤電子証明書

の管理

○ ○ ○ ○

監査人は、電子証明書の更新・無効化及び申請管理者の変更

手続を、電子証明書の新規取得時と同じ方法で行う。

監査人は、秘密鍵がインストールされた端末の不正利用がな

いように、厳重に管理する。

Ⅴ 監査人の留意点

前章において、「Target保振サイト」を通じた残高証明書自体の電子的監査証拠としての信頼性につい

て検討した。本章では、財務諸表監査の過程で監査人がどのような手続を実施し、どのような点に留意

した上で残高証明書を監査に利用できるかという観点を検討する。

1.電子的監査証拠の採用

監査人は、監査証拠の媒体が書面から電子化された情報に変更されたことについて、本実務ガイダ

ンス等を参照するなどして監査証拠としての採用についての検討結果を文書化する。

2.残高証明書のPDFファイルの検証(署名検証)

機構が発行した残高証明書であることを検証する。

(1) 事前設定(初回のみの設定)

残高証明書のPDFファイルの検証を実施する際には、事前に使用するAcrobat Readerのセキュ

リティ設定を行っておく必要がある。

詳細は機構が発行した『Acrobat Readerの署名検証設定ガイド』

(http://

www.jasdec.com/download/ds/kguide.pdf)を参照のこと。

(2) PDFファイルにおけるアイコン表示の確認

この手続が監査人としては、電子的監査証拠を利用する際、最も重要な手続となるので、留意が

必要である。

電子署名を付与したPDFファイルをAcrobat Readerで表示すると、電子署名(印影箇所)に「ア

イコン」が表示される。

- 8 -

また、アイコンをクリックすると、「メッセージ」が表示され、証明書発行元の名前が確認できる。

正常なアイコンの場合に表示される「メッセージ」内容は、下記のとおりである。

「署名は有効で、<証明書の名前>によって署名されています。

- 文書は、この署名が適用された後、変更されていません。

- 署名者のIDは有効です。」

なお、上記以外に表示されたアイコンの各種ステータス、「メッセージ」内容については、機構

が発行した『Acrobat Readerの署名検証設定ガイド』を参照のこと。

3.監査人と機構及び機構加入者との関係

監査人は、機構加入者に依頼して監査人側の担当者を機構の「Target保振サイト」利用者として

TargetIDを登録するが、この際機構加入者は、この利用者が監査人であることは機構に対して明ら

かにせず、機構加入者の構成員として申請することになっている。申請できるTargetIDの数は機構

加入者ごとに限られているため、監査人はそのうちの一つを登録することになる。機構は、機構加入

者によって登録された利用者に対して残高証明書を交付するという形式になっており、第三者たる監

査人に残高証明書を交付するという形式にはなっていない。したがって、監査人はそのような形式に

なっていることを理解するとともに、監査上この仕組みを利用することについて機構加入者と事前に

十分な調整を実施する必要がある。

なお、機構加入者の事情により登録に困難が伴う場合、従来どおりの書面により間接的に残高証明

書を入手することも考えられるが、効果的かつ効率的な監査手続の実施という観点から監査人は、機

構加入者との協議の上、この仕組みを利用して残高証明書の直接入手を図るべきである。

4.残高証明書ファイルの取扱い

監査手続を実施した後、残高証明書ファイルを監査調書として電子的に保存する場合には、復号済

みのPDFファイルを保存することが推奨される。また、この場合、復号済みのPDFファイルを監

査調書として電子的に保存したとしても、電子署名の検証が完了した旨を別途文書化して保存するこ

とが必要である。これは電子証明書には有効期限があり、有効期限を過ぎると、ファイルの内容は参

照できるものの、その電子署名の検証ができなくなるためである。

監査調書を電子的に保存する仕組みが存在しない場合には、印刷して書面で保存することになるが、

その場合にも電子的保存の場合と同様に、電子署名の検証が完了した旨を記述しておく必要がある。

5.TargetID及びパスワードの管理

監査人が取得したTargetID及びそれに対応するパスワードについては、他に漏れないよう厳重に

管理し、電子証明書及び秘密鍵がインストールされている端末以外では使用しない。また、パスワー

ドの有効期間は90日間であり、その期間が経過するごとに変更する必要があることに留意する。

機構加入者は個人を「Target保振サイト」利用者として登録するため、監査人側の担当者が変更に

なった場合には、機構加入者を経由して、速やかに既存の担当者の登録を抹消し、新しい担当者を登

録する必要がある。

電子証明書は1台の端末にのみインストールが可能であるため、監査人側の担当者が端末を交換し

た際には、機構加入者を経由して機構に電子証明書の再発行を申請する必要がある。

- 9 -

Ⅵ 今後の課題

本実務ガイダンスの本来の趣旨に加えて、今般の残高証明書の電子化に関連して、電子的監査証拠に

ついての今後の検討課題について記述する。

1.電子的監査証拠システムの検証

本実務ガイダンスの対象である残高証明書の発行は機構によってなされるものであり、監査人は、

発行元が機構であることを電子署名の検証により確かめられることから、残高証明書の信頼性の心証

を得ることができる。

しかし、今後新たに構築される電子的監査証拠を伴う制度等が、同様の信頼性を保持できるものか

どうかは不明である。したがって、新たな制度において電子署名の検証ができない等、電子的監査証

拠としての信頼性が十分に得られない場合は、監査人は電子的監査証拠のシステムを別途検証する手

続等の実施を必要とすることに留意する。

2.電子的監査証拠の利用の観点

本実務ガイダンスの対象である残高証明書は、PDFファイルの形式によっている。したがって、

監査人がこれを利用する場合において、例えば、残高証明書と突き合わせる監査人の残高リスト等が

書面又は電子ファイルで準備されているときに、残高証明書数値との比較・突合せについては、目視

によるか、又は別途数値を入力した電子ファイルを利用することになるため、効率的ではない。この

ためPDFファイルでないファイル形式として、別途の入力作業を必要としない形での利用の可能性

を今後の検討課題として期待したい。例えば、PDFファイルに添付する形式で金融庁EDINET

等において採用されているXBRL形式によること等の検討が望まれる。

3.残高確認等の電子情報利用の拡大

米国の大手銀行が、監査人から要請される確認状については、従来の書面によるものを廃止し、同

銀行の委託先である専門会社からの電子情報によるものに限ることを宣言している。このため監査人

は、監査上のリスクや実効性を勘案し、追加手続などを行うことを含めて、実施可能であればこれを

利用せざるを得ない状況にある。

監査人としては、前述のカナダ勅許会計士協会作成による報告書「電子的監査証拠」(ELECTRONIC

AUDIT EVIDENCE)等を参考にしながら、電子的監査証拠としての適切性の検討を行い対応していくこと

になる。当委員会においても、今後必要に応じ追加的な実務ガイダンス等を公表することとしている。

以 上

・ 本実務ガイダンス(2022 年 10 月 13 日改正)は、次の公表物の公表に伴う修正を反映している。

- 監査基準報告書(序)「監査基準報告書及び関連する公表物の体系及び用語」(2022 年7月 21 日改

正)