監基報530

i

2023/8

監査基準報告書530

監査サンプリング

2 011 年 1 2 月 2 2 日

改正 2 0 2 1 年 6 月 8 日

最終改正 2022 年 1 0 月 1 3 日

日 本 公 認 会 計 士 協会

監査・保証基準委員会

(報告書:第 23 号)

項番号

Ⅰ 本報告書の範囲及び目的

1.本報告書の範囲 ..................................................................1

2.本報告書の目的 ..................................................................3

3.定義 ............................................................................4

Ⅱ 要求事項

1.監査サンプリングの立案、サンプル数及びテスト対象項目の抽出 ......................5

2.監査手続の実施 ..................................................................8

3.内部統制の逸脱と虚偽表示の内容と原因 ...........................................11

4.虚偽表示額の推定 ...............................................................13

5.監査サンプリングの結果の評価 ...................................................14

Ⅲ 適用指針

1.定義

(1) ノンサンプリングリスク .......................................................A1

(2) サンプリング単位 .............................................................A2

(3) 許容虚偽表示額 ...............................................................A3

2.監査サンプリングの立案、サンプル数及びテスト対象項目の抽出

(1) 監査サンプリングの立案 .......................................................A4

(2) サンプル数 ..................................................................A10

(3) テスト対象項目の抽出 ........................................................A12

3.監査手続の実施................................................................A14

4.内部統制の逸脱と虚偽表示の内容と原因 ..........................................A17

5.虚偽表示額の推定..............................................................A18

6.監査サンプリングの結果の評価 ..................................................A21

Ⅳ 適用

付録1 母集団の階層化及び金額単位抽出法 ...............................................

監基報530

ii

付録2 運用評価手続におけるサンプル数に影響を与える諸要因の例示

付録3 詳細テストにおけるサンプル数に影響を与える諸要因の例示

付録4 サンプル抽出法

監基報530

- 1 -

《Ⅰ 本報告書の範囲及び目的》

《1.本報告書の範囲》

1.本報告書は、監査人が監査手続の実施において監査サンプリングを利用する場合に適用する。

本報告書は、監査サンプリングを立案してサンプルを抽出し、内部統制の運用評価手続と詳細

テストを実施し、抽出したサンプルのテスト結果を評価する場合の監査人による統計的サンプリ

ング及び非統計的サンプリングの利用に関する実務上の指針を提供するものである。

2.監査基準報告書500「監査証拠」は、意見表明の基礎となる十分かつ適切な監査証拠を入手でき

るように、監査手続を立案し実施することに関する実務上の指針を提供している。当該報告書は、

監査手続の対象項目の抽出方法に関する指針を提供しており、監査サンプリングはその一つの方

法である。したがって、本報告書は、監査サンプリングについて監査基準報告書500と併せて適用

する。

《2.本報告書の目的》

3.本報告書における監査人の目的は、監査人が監査サンプリングを利用する場合に、抽出したサ

ンプルから母集団全体に関する結論を導き出せるように合理的な基礎を得ることである。

《3.定義》

4.本報告書における用語の定義は、以下のとおりとする。

(1) 「監査サンプリング」又は「サンプリング」-監査人が監査対象となった母集団全体に関す

る結論を導き出すための合理的な基礎を得るため、母集団内の全てのサンプリング単位に抽出

の機会が与えられるような方法で、母集団内の100%未満の項目に監査手続を適用することをい

う。

(2) 「サンプリングリスク」-抽出したサンプルから導き出された監査人の結論が、母集団を構

成する全ての項目に同じ監査手続を実施した場合の結論と異なるリスクをいう。

サンプリングリスクは、次のような2種類の誤った結論をもたらす可能性がある。

① 運用評価手続において、内部統制が実際の状態よりも有効であるとする結論、又は、詳細テ

ストにおいて、実際に存在している重要な虚偽表示を存在していないとする結論。

このような誤った結論は、監査の有効性に影響を与え、誤った監査意見を形成する可能性が

高いため、監査人は、とりわけ、この結論に関心をもつ。

② 運用評価手続において、内部統制が実際の状態よりも有効でないとする結論、又は、詳細テ

ストにおいて、実際に存在していない重要な虚偽表示を存在しているとする結論。

このような誤った結論は、通常、当初の結論が正しくなかったことを確かめるための追加の

作業が必要となるため、監査の効率性に影響を与える。

(3) 「ノンサンプリングリスク」-監査人が、サンプリングリスクに関連しない他の理由によっ

て、誤った結論を導くリスクをいう。(A1項参照)

(4) 「統計的サンプリング」-以下の特性を持ったサンプリング手法をいう。

① サンプル項目の無作為抽出

監基報530

- 2 -

② サンプリングリスクの測定を含めサンプルのテスト結果を評価するに当たっての確率論の

利用

①及び②の特性を持たないサンプリング手法は、非統計的サンプリングとみなされる。

(5) 「母集団」-監査人がサンプルを抽出し、結論を導き出そうとする項目全体をいう。

(6) 「階層化」-母集団を類似した特性(多くの場合、金額)を持ったサンプリング単位の集団

である幾つかの下位母集団に分けるプロセスをいう。

(7) 「サンプリング単位」-母集団を構成する個々の項目をいう(A2項参照)。

(8) 「許容逸脱率」-母集団における実際の逸脱率が一定の率を上回らないような適切な保証水

準を得るために、監査人が設定した所定の内部統制の逸脱率をいう。

(9) 「許容虚偽表示額」-母集団内の実際の虚偽表示額が一定の金額を上回らないような適切な

保証水準を得るために、監査人が設定した金額をいう(A3項参照)。

(10) 「例外的事象」-抽出したサンプルに対して実施した手続の結果、特定した母集団を明らか

に代表していない虚偽表示又は内部統制の逸脱をいう。

《Ⅱ 要求事項》

《1.監査サンプリングの立案、サンプル数及びテスト対象項目の抽出》

5.監査人は、監査サンプリングを立案する場合、監査手続の目的と、サンプルを抽出する母集団

の特性を考慮しなければならない(A4項からA9項参照)。

6.監査人は、サンプリングリスクを許容可能な低い水準に抑えるために、十分なサンプル数を決

定しなければならない(A10項及びA11項参照)。

7.監査人は、母集団内の全てのサンプリング単位に抽出の機会が与えられるような方法で、サン

プルを抽出しなければならない(A12項及びA13項参照)。

《2.監査手続の実施》

8.監査人は、抽出した各サンプルに対して、目的に照らして適切な監査手続を実施しなければな

らない。

9.監査人は、抽出したサンプルが監査手続の適用対象として適当でない場合、代わりのサンプル

を抽出して手続を実施しなければならない(A14項参照)。

10.監査人は、抽出したサンプルに立案した監査手続又は適切な代替手続を実施できない場合、当

該サンプルを、運用評価手続においては内部統制の逸脱として、詳細テストにおいては虚偽表示

として扱わなければならない(A15項及びA16項参照)。

《3.内部統制の逸脱と虚偽表示の内容と原因》

11.監査人は、識別した全ての内部統制の逸脱又は虚偽表示の内容と原因を調査して、それらが監

査手続の目的と監査の他の領域に及ぼす影響を評価しなければならない(A17項参照)。

12.監査人は、サンプルについて発見した虚偽表示又は内部統制の逸脱が例外的事象であると考え

る極めて稀な状況においては、その判断に当たり相当に高い心証を得なければならない。

監基報530

- 3 -

監査人は、この心証を得るために、その虚偽表示又は内部統制の逸脱が残りの母集団に影響を

及ぼさないという、十分かつ適切な監査証拠を入手するための追加的な監査手続を実施しなけれ

ばならない。

《4.虚偽表示額の推定》

13.監査人は、詳細テストにおいて、サンプルで発見した虚偽表示額から母集団全体の虚偽表示額

を推定しなければならない(A18項からA20項参照)。

《5.監査サンプリングの結果の評価》

14.監査人は、以下を評価しなければならない。

(1) サンプルのテスト結果(A21項及びA22項参照)

(2) 監査サンプリングの利用により、母集団に関する結論について合理的な基礎を得たかどうか

(A23項参照)。

《Ⅲ 適用指針》

《1.定義》

《(1) ノンサンプリングリスク》(第4項(3)参照)

A1.ノンサンプリングリスクには、例えば、不適切な監査手続の適用、又は監査証拠の誤った解釈

により、虚偽表示又は内部統制の逸脱を識別できないことが含まれる。

《(2) サンプリング単位》(第4項(7)参照)

A2.サンプリング単位は、金額単位のほか、例えば、預金入金票に記載されている小切手、銀行取

引明細書の入金取引、顧客に対する請求書、貸付先などの金額単位以外の場合もある。

《(3) 許容虚偽表示額》(第4項(9)参照)

A3.監査人は、監査サンプリングを立案する場合、個別には重要でない虚偽表示が集計すると財務

諸表に重要な虚偽表示となるリスクと未発見の虚偽表示の可能性を考慮して、許容虚偽表示額を

決定する。

許容虚偽表示額は、監査サンプリングに、監査基準報告書320「監査の計画及び実施における重

要性」で定義されている手続実施上の重要性を適用したものである(監基報320第8項参照)。許

容虚偽表示額は、手続実施上の重要性と同額か、それより少額となる場合がある。

《2.監査サンプリングの立案、サンプル数及びテスト対象項目の抽出》

《(1) 監査サンプリングの立案》(第5項参照)

A4.監査サンプリングにおいては、監査人は、母集団から抽出したサンプルの特性に関する監査証

拠を入手して評価することにより、当該母集団に関する結論を形成する。監査サンプリングには、

非統計的サンプリングと統計的サンプリングがある。

監基報530

- 4 -

A5.監査人は、監査サンプリングの立案に当たって、特定の達成すべき目的と、その目的を達成す

るための監査手続の最適な組合せを考慮する。

監査人は、入手すべき監査証拠の性質と、当該監査証拠に関連する可能性のある内部統制の逸

脱若しくは虚偽表示の発生の状況又はその他の特徴について考慮して、想定される内部統制の逸

脱又は虚偽表示の定義を明確にするとともに適切な母集団を設定する。

監査基準報告書500で求められているとおり、監査サンプリングを実施する場合、監査人は、サ

ンプルを抽出する母集団の網羅性に関する監査証拠を入手するための監査手続を実施する。

A6.第5項で要求している監査手続の目的の考慮には、監査手続の目的に関連する状況のみを網羅

的に内部統制の逸脱の評価又は虚偽表示の推定の対象にするために、何が内部統制の逸脱又は虚

偽表示になるかを明確に理解することが含まれる。

例えば、売掛金の実在性を確かめるための確認手続においては、確認基準日前に行われた顧客

の支払を会社が確認基準日直後に入金処理した場合、確認先から残高がゼロの回答を得たとして

も、これを虚偽表示とみなさない。

また、得意先勘定間の転記誤りがあったとしても、売掛金の残高合計に影響を与えない。した

がって、当該転記誤りが不正リスクの評価又は貸倒引当金の妥当性等の他の領域に重要な影響を

及ぼすことがあるとしても、売掛金の実在性を確かめる監査手続に係るサンプルのテスト結果の

評価においては、虚偽表示と考えることは適切でない。

A7.監査人は、母集団の特性を考慮するに当たり、内部統制の運用評価手続において、内部統制の

理解に基づいて、又は母集団から少数の項目を抽出して実施した検討結果に基づいて、内部統制

からの逸脱率を予想し(以下、「予想逸脱率」という。)決定する。これは、監査サンプリングを

立案し、サンプル数を決定するために行われる。例えば、監査人は、予想逸脱率が受け入れられ

ないほど高い場合、通常、運用評価手続を実施しない。同様に、詳細テストにおいては、監査人

は、母集団に含まれる虚偽表示額を予想し(以下、「予想虚偽表示額」という。)決定する。予想

虚偽表示額が高い場合、詳細テストの実施時には、精査又はサンプル数の拡大が適切となること

がある。

A8.監査人は、サンプルを抽出する母集団の特性を考慮するに当たり、階層化又は金額単位抽出法

が適切であると判断することがある。

階層化及び金額単位抽出法に関しては、付録1に記載されている。

A9.統計的サンプリング又は非統計的サンプリングのいずれの手法を用いるかは、監査人の判断に

より決定されるが、抽出されるサンプル数自体は、統計的サンプリング又は非統計的サンプリン

グの選択を決定付ける判断基準とはならない。

《(2) サンプル数》(第6項参照)

A10.監査人が許容できるサンプリングリスクは、必要とされるサンプル数に影響を与える。監査人

が許容できるサンプリングリスクが低ければ低いほど、より多くのサンプル数が必要となる。

A11.サンプル数は、統計的手法を適用することによって、又は職業的専門家としての判断によって

決定される。サンプル数の決定に影響を与える諸要因が、付録2と付録3に記載されている。こ

監基報530

- 5 -

れらの要因は、監査サンプリングを適用する状況が同様であれば、統計的サンプリング又は非統

計的サンプリングのいずれであっても、サンプル数に同様の影響を与える。

《(3) テスト対象項目の抽出》(第7項参照)

A12. 統計的サンプリングにおいては、各サンプリング単位が確率論に基づいて抽出の機会が与えら

れるような方法でサンプルが抽出される。

非統計的サンプリングにおいては、サンプルの抽出に判断を用いる。

サンプリングの目的は、サンプルが抽出される母集団について、監査人が結論を導き出すため

の合理的な基礎を得ることにあるので、監査人は、母集団の特性を表すサンプルを選ぶことによ

り、偏向が回避された代表的なサンプルを抽出することが重要である。

A13.主なサンプル抽出法には、無作為抽出法、系統的抽出法及び任意抽出法があり、これらの方法

については、付録4に記載されている。

《3.監査手続の実施》(第8項から第10項参照)

A14.代わりのサンプルを抽出して手続を実施することが必要である場合の例としては、支払承認の

証拠を入手するために実施するテストにおいて、書き損じ等のため無効にされた小切手が抽出さ

れる場合がある。監査人は、当該抽出した小切手が適切に無効処理されており、内部統制の逸脱

にならないと判断した場合、適切に再抽出した代わりのサンプルを検討する。

A15.監査人が、立案した監査手続を抽出したサンプルに適用できない場合の例としては、当該サン

プルに関連する証拠書類が紛失している場合がある。

A16.適切な代替手続の例としては、積極的確認の依頼に対する回答がない場合に、その後の入金状

況の検討時に相手先と対象取引等についても確かめる場合がある。

《4.内部統制の逸脱と虚偽表示の内容と原因》(第11項参照)

A17.監査人は、識別した内部統制の逸脱と虚偽表示を分析するに当たり、その多くに、例えば、取

引の種類、地域、製品種目又は期間に共通の特徴があることに気付く場合がある。そのような状

況では、監査人は、母集団の中から共通の特徴をもつ項目を全て識別して、これらについて監査

手続を拡大して実施することを決定する場合がある。さらに、そのような内部統制の逸脱又は虚

偽表示は意図的であり、不正の可能性を示唆することもある。

《5.虚偽表示額の推定》(第13項参照)

A18. 監査人は、虚偽表示の大きさに関する全体的な見解を得るために、母集団における虚偽表示額

を推定することが必要であるが、この推定は、計上されるべき金額を確定するには十分でないこ

とがある。

A19.虚偽表示が例外的事象であることが確かめられた場合、当該虚偽表示は、母集団における虚偽

表示額の推定から除外されることがある。しかし、母集団を代表しない例外的な虚偽表示の影響

については、それが訂正されなかった場合、推定された虚偽表示額とは別に考慮する必要がある。

監基報530

- 6 -

A20.運用評価手続においては、サンプルの逸脱率が母集団全体に対する推定逸脱率とみなすことが

できるので、母集団全体に対する逸脱率について明確に推定する必要はない。

監査基準報告書330「評価したリスクに対応する監査人の手続」は、監査人が依拠しようとする

内部統制の逸脱を発見した場合の指針を提供している(監基報330第16項参照)。

《6.監査サンプリングの結果の評価》(第14項参照)

A21.運用評価手続において、サンプルにおける予想を超えた高い逸脱率は、当初の評価を裏付ける

追加の監査証拠が入手されない限り、評価した重要な虚偽表示リスクの程度をより高くすること

につながる可能性がある。

詳細テストにおいて、サンプルにおける予想を超えた多額の虚偽表示は、重要な虚偽表示がな

いという追加の監査証拠を入手できない場合には、取引種類又は勘定残高に重要な虚偽表示があ

ると監査人が判断する原因になることがある。

A22.詳細テストの場合、推定による虚偽表示に例外的な虚偽表示(該当ある場合)を加えた額が、

母集団における虚偽表示に係る監査人の最善の見積りとなる。

推定による虚偽表示に例外的な虚偽表示(該当ある場合)を加えた額が、許容虚偽表示額を上

回っている場合には、テストされたサンプルは、母集団に関する結論に対して合理的な基礎を提

供しない。

推定による虚偽表示に例外的な虚偽表示を加えた額が許容虚偽表示額に近づくほど、母集団に

おける実際の虚偽表示が許容虚偽表示額を上回る可能性は高くなる。

また、推定による虚偽表示が、サンプル数の決定に用いられた予想虚偽表示額を上回った場合、

監査人は、母集団における実際の虚偽表示が許容虚偽表示額を上回っているという受け入れられ

ないサンプリングリスクが存在すると結論付けることがある。

監査人は母集団の中の実際の虚偽表示が許容虚偽表示額を上回っているかどうかを評価する際

に、他の監査手続の結果を考慮し、追加的な監査証拠の入手が必要な場合がある。

A23.監査人は、監査サンプリングによって、母集団に関する結論に対して合理的な基礎を得られな

かったと判断した場合、例えば以下のように対応する。

・ 経営者に対して、識別した虚偽表示及び他の虚偽表示が存在する可能性について調査を依頼

し、全ての必要な修正を要請する。

・ 合理的な基礎を得るために必要なリスク対応手続の種類、時期及び範囲を見直す。例えば、

運用評価手続の場合、監査人は、サンプル数を増やしたり、代替的な内部統制をテストしたり、

又は関連する実証手続を修正する。

《Ⅳ 適用》

・ 本報告書は、2012年4月1日以後開始する事業年度に係る監査及び同日以後開始する中間会

計期間に係る中間監査から適用する。

・ 本報告書(2021年6月8日)は、2023年3月31日以後終了する事業年度に係る財務諸表の監

査及び2022年9月に終了する中間会計期間に係る中間財務諸表の中間監査から実施する。ただ

監基報530

- 7 -

し、それ以前の決算に係る財務諸表の監査及び中間会計期間に係る中間財務諸表の中間監査か

ら実施することを妨げない。

以 上

・ 本報告書(2022年10月13日改正)は、次の公表物の公表に伴う修正を反映している。

- 監査基準報告書(序)「監査基準報告書及び関連する公表物の体系及び用語」(2022年7月

21日改正)

監基報530

- 8 -

《付録1 母集団の階層化及び金額単位抽出法》(A8項参照)

監査人は、サンプルを抽出する母集団の特性の考慮において、母集団の階層化又は金額単位抽

出法が適切であると判断することがある。

本付録は、母集団の階層化及び金額を単位としたサンプリング手法の利用に関して、監査人に

指針を提供している。

《1.母集団の階層化》

1.監査人は、母集団を識別した特性ごとの下位母集団に分けることにより、母集団の階層化を行

った場合、監査の効率性が高められることがある。

階層化の目的は、各階層に含まれる項目の持つ特性のバラツキを抑え、それによってサンプリ

ングリスクを高めることなくサンプル数を減少させることにある。

2.詳細テストを実施する場合、母集団は金額によって階層化されることが多い。

これにより、過大計上という潜在的な虚偽表示の発生する可能性が高いと考えられる金額的に

重要な項目に重点を置いた監査が可能となる。同様に、母集団は、例えば、売掛金の評価におい

て貸倒引当金を検討する場合に、その残高を年齢により階層化するなど、高い虚偽表示リスクを

示唆する特定の特性に従って階層化されることがある。

3.ある階層に属するサンプルに監査手続を実施した結果は、当該階層を構成している項目につい

てのみ推定できる。監査人は、母集団全体について結論を得るために、母集団全体を構成する他

の全ての階層に関して、重要な虚偽表示リスクを考慮することが必要になる。例えば、母集団の

うち20%の件数に当たる項目が勘定残高の90%を構成していることがある。監査人は、その20%

の件数に当たる項目に対してサンプルの検討を決定することがある。監査人は、このサンプルの

結果を評価し、残りの10%とは別に、勘定残高の90%について結論を得る。なお、残りの10%の

残高については、追加のサンプルや他の方法を利用して監査証拠を入手するか、又は、その残高

を重要でないと考えることもある。

4.取引種類又は勘定残高が階層に分けられた場合、虚偽表示額は、各階層について推定される。

各階層について推定された虚偽表示額は、取引種類又は勘定残高の合計に与える影響の可能性を

考慮する際に合計される。

《2.金額単位抽出法》

5.詳細テストを実施する場合、サンプリング単位を、母集団を構成する個々の金額単位とみなす

ことが効率的であることがある。

売掛金残高のような母集団の中から特定の金額単位を抽出して、監査人は、当該金額単位を含

む項目、例えば、個別の残高などを検討することがある。

金額単位をサンプリング単位として定義するこの方法の一つの利点は、金額が多額の項目に抽

出機会がより多くなるので、それらの項目に監査の重点を置き、結果としてより少ないサンプル

数とすることができる点にある。

この方法は、系統的抽出法(付録4で記載)と一緒に用いられることがある。また、無作為に

項目を抽出する場合、最も効率的になる。

監基報530

- 9 -

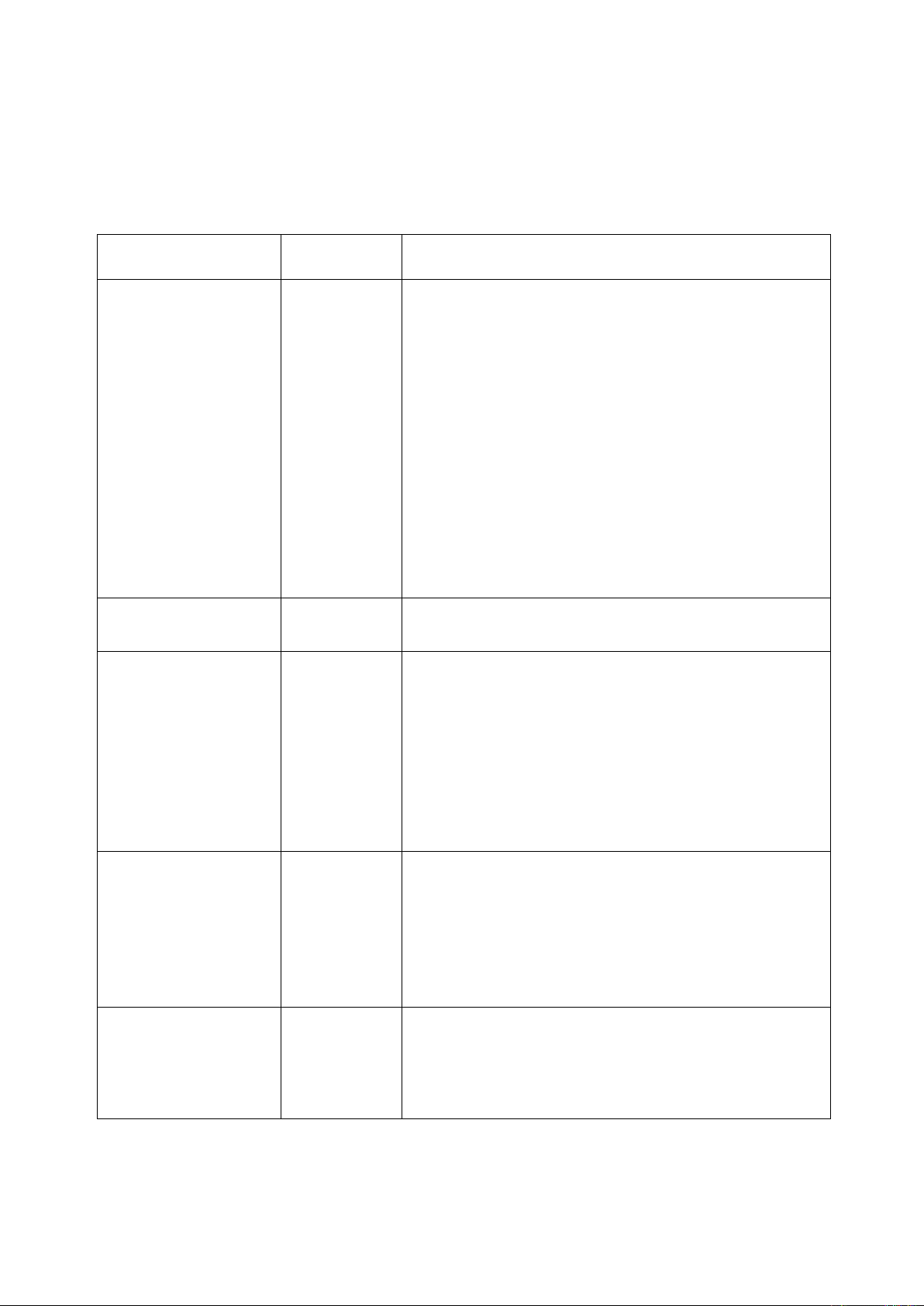

《付録2 運用評価手続におけるサンプル数に影響を与える諸要因の例示》(A11項参照)

監査人は、運用評価手続におけるサンプル数を決定するに当たり、以下のような諸要因を考慮

する。これらの諸要因は総合的に考慮される必要があり、監査人が、運用評価手続の種類又は時

期及び実証手続のアプローチを一定にして、評価したリスクに対応することを想定している。

要 因

サンプル数に

与える影響

1.監査人のリスク評

価において、内部統

制 の運用評価 手 続

の 実施 の 計画 を 考

慮 に入 れ る程 度 が

増加する。

増加する。 監査人が内部統制の運用状況の有効性から相対的に

高い保証を得ようとするほど、重要な虚偽表示リスク

の評価は相対的に低くなり、相対的に多くのサンプル

数が必要となる。

アサーション・レベルにおける重要な虚偽表示リス

クの評価において、内部統制が有効に運用されている

ことが想定されている場合、監査人は、運用評価手続

を実施することが必要である。

他の条件が同じであれば、監査人がリスク評価にお

いて内部統制の運用状況の有効性に依拠する程度が高

くなるほど、監査人の運用評価手続の範囲は拡大され、

サンプル数は増加する。

2.許容逸脱率が低

い。

増加する。 許容逸脱率が低いほど、より多くのサンプル数が必

要となる。

3.テストすべき母集

団 にお け る予 想 逸

脱率が高い。

増加する。 予想逸脱率が高いほど、実際の逸脱率を合理的に推

定するためにより多くのサンプル数が必要となる。

監査人が予想逸脱率を検討する際に考慮すべき要因

には、事業に関する監査人の理解(特に、内部統制を

理解するために行うリスク評価手続)、担当者等の異動

や内部統制の変更、及び過年度に実施した監査手続並

びに他の監査手続の結果が含まれる。

予想逸脱率が高い場合は、通常、重要な虚偽表示リ

スクを軽減することはできない。

4.母集団における実

際 の逸 脱 率が 許 容

逸 脱率 を 上回 っ て

い ない と いう こ と

について、監査人が

得 よう と する 保 証

水準が高くなる。

増加する。 サンプルのテスト結果が現実に母集団における実際

の逸脱を示していることについて、監査人が得ようと

する保証水準が高いほど、より多くのサンプル数が必

要となる。

5.母集団におけるサ

ン プリ ン グ単 位 数

が増加する。

無視できるほ

ど小さい。

大きな母集団では、母集団を構成する項目数がサン

プル数に与える影響は無視できるほど小さい。

しかし、小さな母集団では、監査サンプリングは、

十分かつ適切な監査証拠を入手するための他の方法に

比べて効率的でないことがある。

監基報530

- 10 -

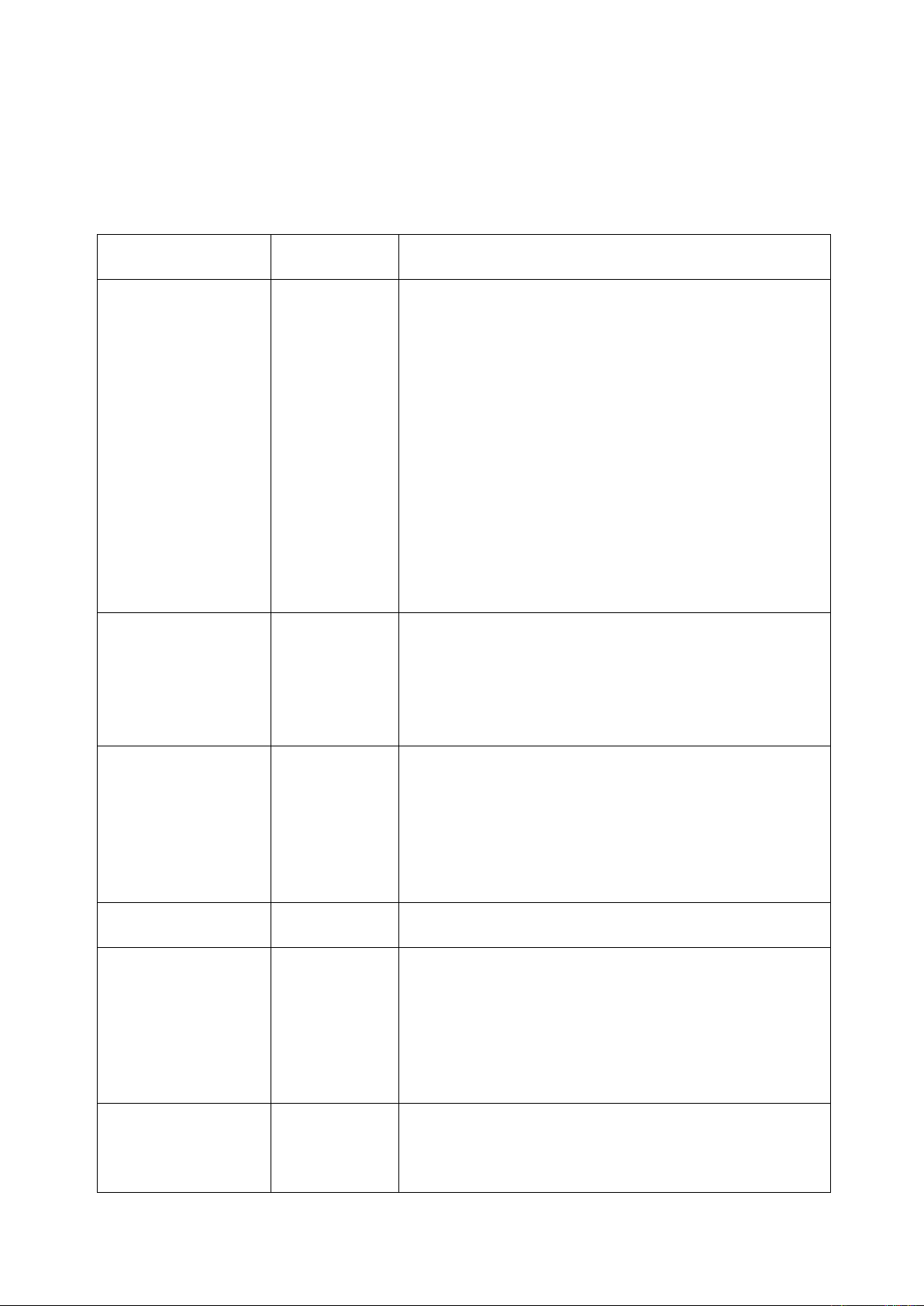

《付録3 詳細テストにおけるサンプル数に影響を与える諸要因の例示》(A11項参照)

監査人は、詳細テストにおけるサンプル数の決定に当たり、以下のような諸要因を考慮する。

これらの諸要因は総合的に考慮される必要があり、監査人が、運用評価手続のアプローチや実証

手続の種類又は時期を一定にして、評価したリスクに対応することを想定している。

要 因

サンプル数に

与える影響

1.監査人の重要な

虚偽表示リスクの

評価が高くなる。

増加する。 監査人の重要な虚偽表示リスクの評価が高くなるほ

ど、より多くのサンプル数が必要となる。

監査人の重要な虚偽表示リスクの評価は、固有リス

ク及び統制リスクの影響を受ける。

例えば、監査人が運用評価手続を実施しない場合、

特定のアサーションに関連する内部統制の有効な運用

状況によって監査人のリスク評価を低くすることがで

きない。

したがって、監査リスクを許容可能な低い水準に抑

えるために、監査人は、発見リスクの程度を低くする

必要があり、実証手続に依拠する程度を高めることに

なる。

より多くの監査証拠を詳細テストから入手しようと

するほど、すなわち、発見リスクをより低くするほど、

より多くのサンプル数が必要となる。

2.同一のアサーシ

ョンに対してより

多くの他の実証手

続が実施される。

減少する。 監査人が、特定の母集団における発見リスクの程度

を許容可能な水準に抑えるために、他の実証手続(詳

細テスト又は分析的実証手続)に依拠する程度を高め

るほど、サンプリングにおいて必要な保証水準は低く

なり、したがって、サンプル数をより少なくすること

ができる。

3.母集団における

実際の虚偽表示額

が許容虚偽表示額

を上回らないこと

について、監査人が

得ようとする保証

水準が高くなる。

増加する。 サンプルのテスト結果が母集団における実際の虚偽

表示を示していることについて、監査人が得ようとす

る保証水準が高くなるほど、より多くのサンプル数が

必要となる。

4.許容虚偽表示額

が低くなる。

増加する。 許容虚偽表示額が低くなるほど、より多くのサンプ

ル数が必要となる。

5.母集団における

予想虚偽表示額が

増加する。

増加する。 母集団における予想虚偽表示額が大きいほど、母集

団における実際の虚偽表示額を合理的に見積もるため

には、より多くのサンプル数が必要となる。

予想虚偽表示額の考慮に関連する諸要因には、金額

の決定に主観的判断が介入している程度、リスク評価

手続の結果、運用評価手続の結果、過年度に実施した

監査手続の結果、及び他の実証手続の結果が含まれる。

6.母集団の階層化

(適切な場合)

減少する。 母集団における項目に金額の幅が相当ある場合、母

集団の階層化が有用であることがある。

母集団を適切に階層化できる場合、各階層のサンプ

ル数の合計は、一般に、サンプリングリスクの程度が

監基報530

- 11 -

要 因

サンプル数に

与える影響

同じであれば、階層化せずに母集団全体から抽出した

場合のサンプル数よりも少なくなる。

7.母集団における

サンプリング単位

の数

無視できるほ

ど小さい。

大きな母集団では、母集団を構成する項目数がサン

プル数に与える影響は無視できるほど小さいが、小さ

な母集団では、監査サンプリングは、十分かつ適切な

監査証拠を入手するための他の方法に比べて効率的で

ないことが多い。

しかしながら、金額単位抽出法を利用する場合、母

集団の金額が増加すると、重要性の基準値(及び該当

する場合には、特定の取引種類、勘定残高又は注記事

項等に対する重要性の基準値)が比例して増加し母集

団の金額の増加の影響が相殺されない限り、サンプル

数は増加する。

監基報530

- 12 -

《付録4 サンプル抽出法》(A13項参照)

サンプルの抽出には多くの方法があり、その主なものは以下のとおりである。

1.無作為抽出法

例えば、乱数表などの乱数ジェネレーターを利用して適用される。

2.系統的抽出法

この方法においては、母集団を構成するサンプリング単位数をサンプル数で割ることによって

サンプル間隔が求められる。例えば、サンプル間隔が50である場合、初めの50項目の中から最初

のサンプルを決定し、その後は50番目ごとにサンプリング単位を抽出する。最初のサンプルは任

意抽出により決定してもよいが、コンピュータによる乱数ジェネレーター又は乱数表を利用して

決定された場合、サンプルは真に無作為である可能性がより高くなる。系統的抽出法を使用する

場合、監査人は、サンプル間隔がその母集団に特有のパターンと符合するような抽出方法で母集

団におけるサンプリング単位が構成されていないと決定する必要がある。

3.金額単位抽出法

(付録1で記述されているような)項目の金額を重視した方法の一種であり、そのサンプル数、

抽出及び評価は、金額によって結論付けられる。

4.任意抽出法

この方法においては、監査人は、ある定まった手法に従わずにサンプルを抽出する。定型化し

た手法を利用しないが、監査人は、それでもなお、全ての意識的な偏向や予測(例えば、捜すの

が難しい項目を避けたり、常にページの最初若しくは最後の項目を選択したり又は選択しないよ

うにすること。)を避けて、母集団における全ての項目に抽出の機会があることを確かめるように

する。任意抽出法は、統計的サンプリングを使う場合には適切でない。

5.ブロック抽出法

母集団における連続した項目を一つ以上のブロックとして抽出する方法である。ほとんどの母

集団は、連続した項目はお互いに類似した特性を持つが、連続していない他の項目とは特性が異

なることが予想されるような構造になっているため、ブロック抽出法は、通常、監査サンプリン

グにおいて使用することはできない。状況によっては、ブロックとして抽出された項目を検討す

ることが適切な監査手続になることもあるが、監査人がサンプルに基づいて母集団全体に対する

適切な推定を行う場合、適切なサンプル抽出手法となることはほとんどない。

以 上