監基報 560 実2

i

監査基準報告書 560 実務指針第2号

訂正報告書に含まれる財務諸表等に対する監査に関する実務指針

2 0 2 1 年 8 月 1 9 日

改正 2 0 2 2 年 3 月 1 7 日

改正 202 2 年 1 0 月 1 3 日

改正 2 0 2 3 年 1 月 1 2 日

改正 2 0 2 4 年 2 月 8 日

最終改正 2 0 2 4 年 9 月 2 6 日

日 本 公認会 計 士 協 会

監 査 ・ 保 証 基 準 委 員 会

( 実 務 指 針 : 第 9 号 )

項番号

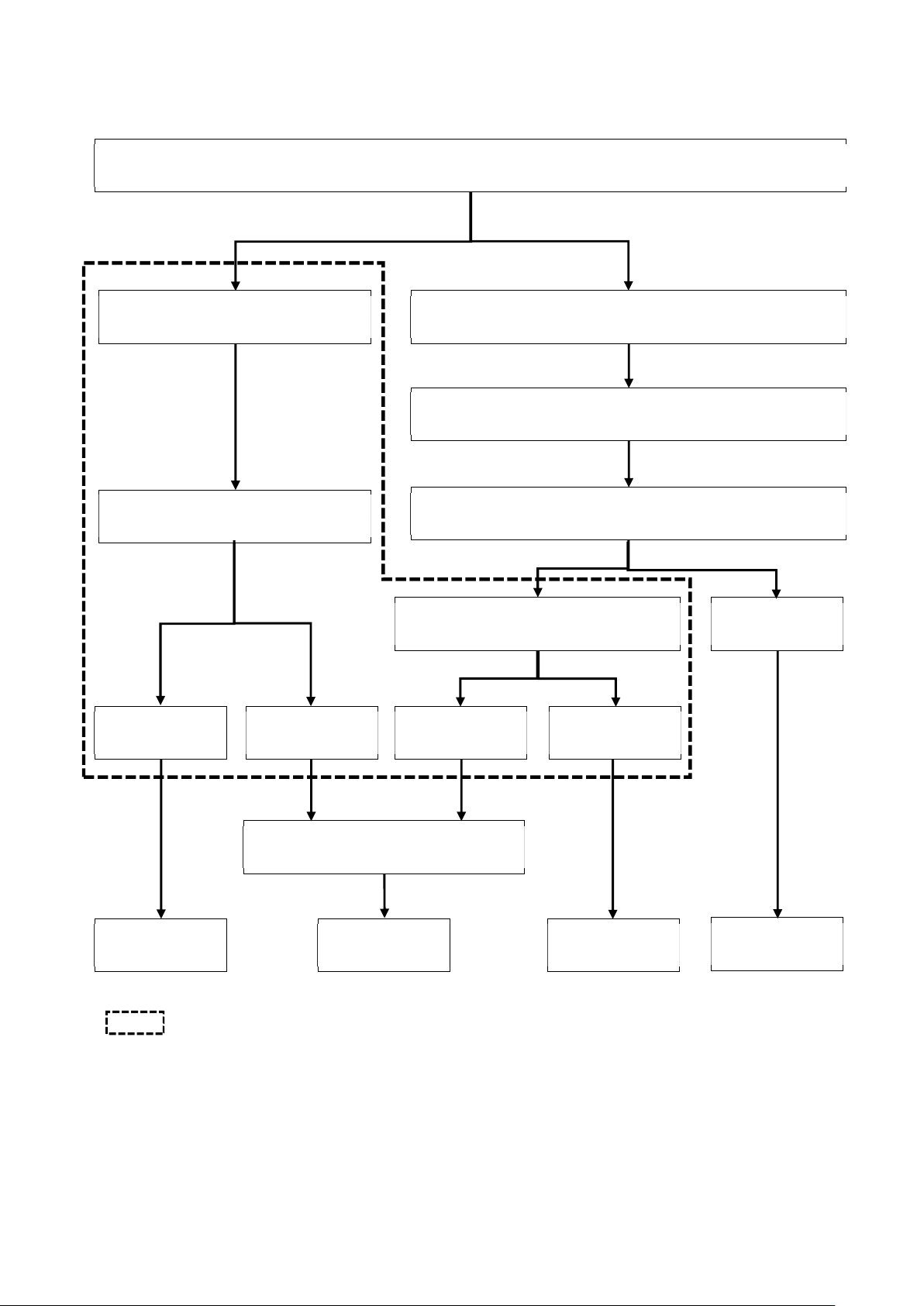

Ⅰ 本実務指針の適用範囲

1.適用範囲 ········································································1

2.本実務指針の目的 ································································4

3.背景 ············································································5

4.定義 ············································································8

Ⅱ 要求事項

1.監査契約の締結 ··································································9

2.監査計画の策定と監査手続の実施 ··················································10

3.調査報告書の利用 ································································12

4.経営者確認書 ····································································13

5.監査意見と監査報告書 ····························································14

6.監査調書の作成と管理 ····························································16

Ⅲ 適用指針

1.監査契約の締結

(1) 訂正後の財務諸表に対する監査契約の締結の手続 ································· A1

(2) 訂正後の財務諸表に対する監査契約の締結前における留意事項 ····················· A5

(3) 訂正後の財務諸表に対する監査契約を締結し、当年度の監査契約も継続する場合 ····· A7

(4) 訂正後の財務諸表に対する監査契約を締結せず、当年度の監査契約を解除する場合 ···A13

(5) 訂正対象年度の監査人が交代している場合の留意事項 ·····························A15

2.監査計画策定と監査手続の実施

(1) 監査計画の策定と監査手続の実施に関する全般的な留意事項 ······················ A25

(2) リスク評価手続の再検討及びリスク対応手続の策定 ······························ A38

監基報 560 実2

ii

(3) 重要性の基準値 ······························································ A55

(4) 監査の過程で識別した虚偽表示の評価 ·········································· A58

(5) 入手した監査証拠の評価 ······················································ A59

(6) 後発事象 ·····································································A65

(7) グループ監査 ·································································A70

3.調査報告書の利用

(1) 内部調査委員会の調査報告書の利用の可否及び利用する場合の留意事項 ·············A81

(2) 第三者委員会の調査報告書の利用の可否及び利用する場合の留意事項 ···············A90

4.経営者確認書

(1) 経営者の責任に関する確認事項 ··············································· A100

(2) 調査委員会に関する確認事項 ················································· A102

(3) 経営者による不正の場合 ····················································· A103

(4) 未修正の虚偽表示の確認 ····················································· A106

(5) 後発事象の確認に関する留意事項 ············································· A108

5.監査意見と監査報告書

(1) 訂正後の財務諸表に対する監査報告書の提出等 ································· A109

(2) 監査意見形成に必要な監査証拠を入手できない場合の監査人の対応 ··············· A110

(3) 財務諸表の訂正が複数期間にわたって実施された場合の訂正後の財務諸表に対して監査報

告書を提出する場合の日付 ····················································· A111

(4) 監査上の主要な検討事項の記載 ··············································· A112

(5) 比較情報に関する事項 ······················································· A115

6.監査調書の作成と管理

(1) 訂正後の財務諸表に対する監査に係る監査調書 ································· A119

(2) 監査ファイルの最終的な整理 ················································· A120

(3) 監査調書の保存期間 ························································· A121

7.経営者及び監査役等とのコミュニケーション

(1) 訂正後の財務諸表に対する監査契約の締結前におけるコミュニケーション ········· A123

(2) 監査計画の策定と監査手続の実施におけるコミュニケーション ··················· A126

(3) 監査意見を表明するに当たってのコミュニケーション ··························· A130

8.その他の留意事項

(1) 財務諸表が訂正された場合の内部統制監査との関係 ····························· A133

(2) 財務諸表が訂正された場合の会社法監査との関係 ······························· A136

(3) 監査概要書 ································································· A140

Ⅳ 適用

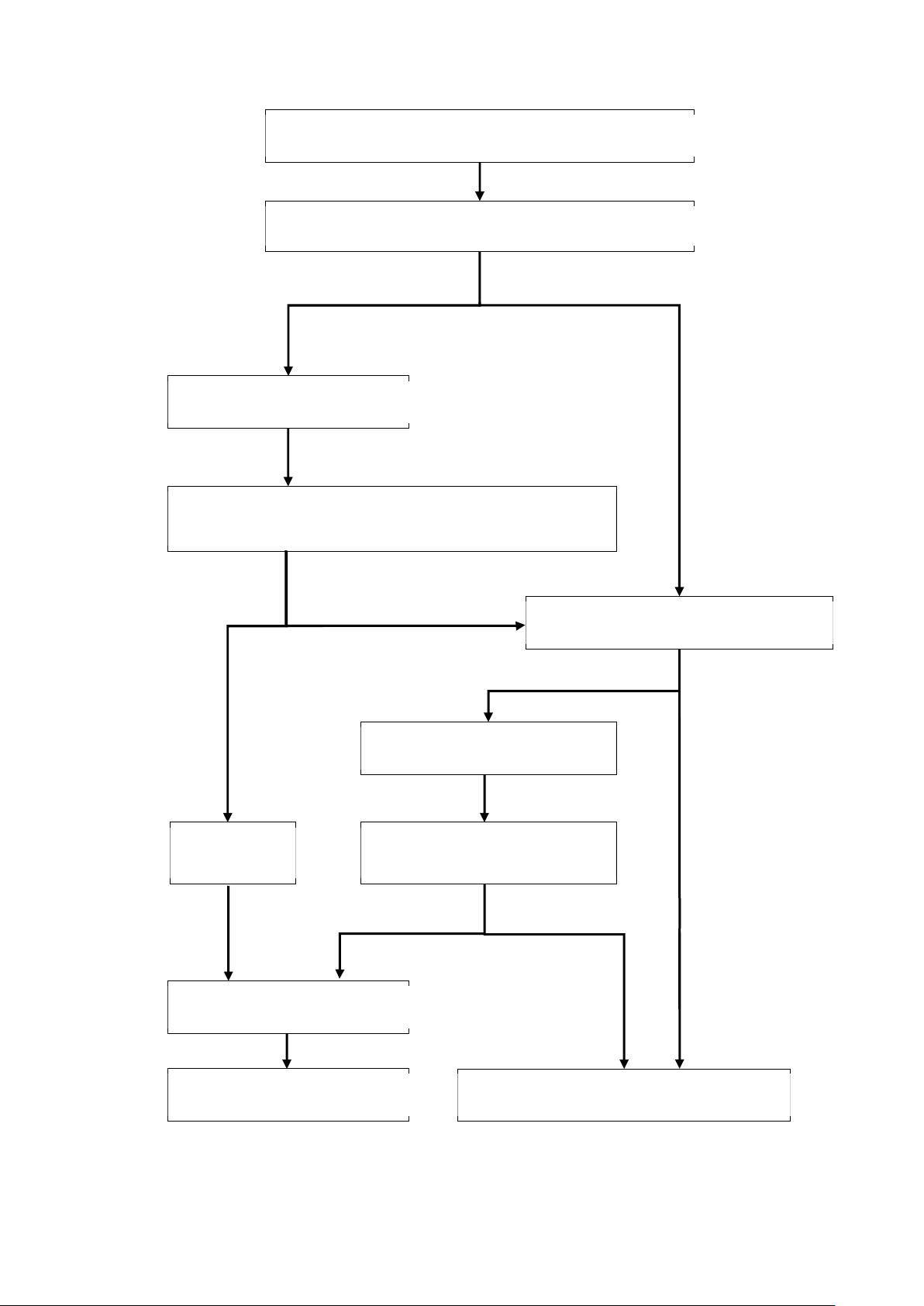

付録1 過年度の虚偽表示のおそれが発覚した場合の監査スケジュール

付録2 不正のおそれ等が発覚した場合の証券取引所への対応

付録3 過年度の虚偽表示のおそれが発覚した場合の財務局への対応

付録4 訂正後の財務諸表に対する監査における重要性の基準値の決定

監基報 560 実2

iii

付録5 不正等が発覚した場合の調査報告書の利用

付録6 訂正後の財務諸表に対する監査における経営者確認書の記載例

付録7 訂正後の財務諸表に対する監査報告書の記載例

付録8 財務諸表が訂正された場合の計算書類及び事業報告の記載例

付録9 会社法第 397 条に基づく会計監査人の対応

付録 10 法令違反事実発見時における監査人の当局への申出制度

付録 11 訂正後の財務諸表に対する監査終了後に想定される検査・調査

監基報 560 実2

- 1 -

《Ⅰ 本実務指針の適用範囲》

《1.適用範囲》

1.本実務指針は、金融商品取引法(以下「金商法」という。)における有価証券報告書、半期報告

書(以下「有価証券報告書等」という。)の訂正報告書に含まれる訂正後の連結財務諸表又は財務

諸表並びに中間連結財務諸表又は中間財務諸表(以下「訂正後の財務諸表」という。)に対する監

査(中間監査及び期中レビューを含む。以下同様)について取りまとめたものである。

2.本実務指針の適用に際し関連する監査基準報告書は主に以下のとおりである。

・ 監査基準報告書 210「監査業務の契約条件の合意」

・ 監査基準報告書 220「監査業務における品質管理」

・ 監査基準報告書 230「監査調書」

・ 監査基準報告書 240「財務諸表監査における不正」

・ 監査基準報告書 260「監査役等とのコミュニケーション」

・ 監査基準報告書 265「内部統制の不備に関するコミュニケーション」

・ 監査基準報告書 315「重要な虚偽表示リスクの識別と評価」

・ 監査基準報告書 320「監査の計画及び実施における重要性」

・ 監査基準報告書 330「評価したリスクに対応する監査人の手続」

・ 監査基準報告書 500「監査証拠」

・ 監査基準報告書 510「初年度監査の期首残高」

・ 監査基準報告書 540「会計上の見積りの監査」

・ 監査基準報告書 560「後発事象」

・ 監査基準報告書 580「経営者確認書」

・ 監査基準報告書 600「グループ監査における特別な考慮事項」

・ 監査基準報告書 610「内部監査人の作業の利用」

・ 監査基準報告書 705「独立監査人の監査報告書における除外事項付意見」

・ 監査基準報告書 706「独立監査人の監査報告書における強調事項区分とその他の事項区分」

・ 監査基準報告書 710「過年度の比較情報-対応数値と比較財務諸表」

・ 監査基準報告書 900「監査人の交代」

なお、適用に際しては、本実務指針に記載されている監査基準報告書のみではなく、個々の監査

業務に関連する全ての監査基準報告書と併せて理解することが求められている(監査基準報告書

200「財務諸表監査における総括的な目的」第 17 項から第 19 項及び第 21 項参照)。

3.訂正後の財務諸表に対する監査業務の受嘱は、新規の監査契約の締結であり、訂正後の財務諸

表全体の監査が必要であるため、全ての監査基準報告書等に準拠することになるが、本実務指針

の要求事項及び適用指針は、監査基準報告書に記載された要求事項を遵守するに当たり当該要求

事項及び適用指針と併せて適用するための指針を示すものである。

《2.本実務指針の目的》

4.有価証券報告書等の提出会社において過年度の不正又は誤謬による虚偽表示が発覚し、それを

原因として訂正報告書が提出され、訂正後の財務諸表に対する監査が実施される場合において、

監基報 560 実2

- 2 -

監査人として適切な監査対応を行う必要がある。本実務指針の目的は、このような場合に、監査

人として、監査業務の受嘱、監査計画の策定と監査手続の実施、内部調査委員会又は第三者委員

会の調査報告書の利用の可否等の判断、監査人が交代している場合の対応、監査意見の表明等に

おいて監査上留意すべき事項を取りまとめ、実務上の適切な対応に資することである。

《3.背景》

5.昨今、上場会社において、過年度の不正又は誤謬による虚偽表示の発覚を原因として、有価証券

報告書等の訂正報告書が提出されている事例が少なからず見受けられる状況となっている。過年

度の虚偽表示が発覚した場合のその後の対応については、第三者委員会による原因究明や今後の

改善策を明らかにした調査報告書の公表が定着する等企業の意識の高まりと相まって、過年度の

財務報告に係る訂正の内容も注目されるところとなっている。

6.過年度の虚偽表示に関連して、当協会は、不正による虚偽表示が疑われる場合の監査対応につ

き、会長通牒平成 23 年第3号「循環取引等不適切な会計処理への監査上の対応等について」(2011

年(平成 23 年)9月 15 日)を公表するとともに、過年度の虚偽表示が疑われる場合の対応につ

いては、監査人の立場からの留意事項を整理したものとして監査・保証実務委員会研究報告第 25

号「不適切な会計処理が発覚した場合の監査人の留意事項について」(2012 年(平成 24 年)3月

22 日)及び監査・保証実務委員会研究報告第 28 号「訂正報告書に含まれる財務諸表等に対する監

査上の留意事項について」(2013 年(平成 25 年)7月3日)を公表した。

7.今般、過年度の財務報告にかかる訂正の状況を勘案し、また、昨今の監査基準等の改訂を踏ま

え、訂正報告書の提出が必要となる状況における監査人の対応について、新たに実務指針として

公表することとした。

《4.定義》

8.本実務指針における用語の定義は、以下のとおりとする。

(1) 「監査役等」-監査役若しくは監査役会、監査等委員会又は監査委員会をいう。

(2) 「第三者委員会」-「企業等不祥事における第三者委員会ガイドライン」(日本弁護士連合会)

に定める第三者委員会をいう。

(3) 「内部調査委員会」-会社が不正等を調査するために設置する調査委員会で、第三者委員会

以外の調査委員会をいう。

(4) 「調査委員会」-内部調査委員会又は第三者委員会をいう。

(5) 「調査報告書」-内部調査委員会又は第三者委員会が不正等に関する調査結果を取りまとめ

たものをいう。

(6) 「元監査人」-訂正対象年度の監査人が交代している場合の訂正前の財務諸表等に対して監

査証明を行った監査人をいう。

(7) 「現監査人」-過年度の不正又は誤謬による虚偽表示が発覚した年度の監査人をいう。

監基報 560 実2

- 3 -

《Ⅱ 要求事項》

《1.監査契約の締結》

9.訂正後の財務諸表に対する監査業務を実施する場合は、監査人は、不正による重要な虚偽表示

リスクを考慮して監査契約の締結に伴うリスクを再評価するなど、必要と考えられる情報を入手

した上で、関与先と新規の監査契約を締結しなければならない(A1 項から A24 項参照)。

《2.監査計画の策定と監査手続の実施》

10.訂正後の財務諸表に対する監査業務は、関与先が新たに作成する訂正後の財務諸表が対象とな

るため、訂正箇所の検証のみならず、訂正後の財務諸表全体に対する監査を実施しなければなら

ない(A25 項から A80 項参照)。

11.訂正後の財務諸表は、訂正前の財務諸表に適用される企業会計の基準を適用しなければならな

い。また、訂正後の財務諸表に対する監査は、訂正前の財務諸表に対する監査に適用される監査

の基準(期中レビューの基準等も含む。以下同様)を適用しなければならない。

《3.調査報告書の利用》

12.内部調査委員会又は第三者委員会の調査結果を利用する場合、監査人が調査報告書のみをもっ

て十分かつ適切な監査証拠を入手したと判断することは適切ではなく、調査報告書の利用の程度

に応じて、監査人自らが当該委員会の入手した証拠の閲覧、当該委員会の調査に対する再実施(監

基報 610 の A30 項参照)等を実施しなければならない(A81 項から A99 項参照)。

《4.経営者確認書》

13.監査人は、監査基準報告書 580 で要求されている確認事項に加えて、訂正の原因となった不正

又は誤謬に関する追加的な確認事項について、訂正後の財務諸表に対する監査に係る経営者確認

書を入手しなければならない(A100 項から A108 項参照)。

《5.監査意見と監査報告書》

14.訂正後の財務諸表に対する監査報告書においては、その冒頭に記載される監査の対象に、訂正

後の財務諸表に対する監査である旨を明記しなければならない。

15.訂正後の財務諸表に対する監査報告書においては、監査基準報告書 560 第 15 項に従い、強調事

項区分又はその他の事項区分に、以前に発行した財務諸表を訂正した理由を詳細に記載している

財務諸表の注記又は訂正報告書の提出理由を参照し、監査人が以前に提出した監査報告書につい

て記載しなければならない(A109 項から A118 項参照)。

《6.監査調書の作成と管理》

16.訂正後の財務諸表に対する監査に係る監査調書は、訂正前の財務諸表に対する監査に係る監査

調書に訂正部分だけを修正又は追加して作成するのではなく、訂正後の財務諸表全体に対する監

査に係る監査調書として新たに作成しなければならない(A119 項から A122 項参照)。

監基報 560 実2

- 4 -

《Ⅲ 適用指針》

《1.監査契約の締結》(第9項参照)

《(1) 訂正後の財務諸表に対する監査契約の締結の手続》

A1.訂正後の財務諸表に対する監査業務は、例え訂正対象期間又は年度(過年度又は当年度)に監査

契約を締結していたとしても、締結済みの監査契約に含まれてはいない。したがって、監査基準

報告書 210 及び監査基準報告書 220 第 22 項から第 24 項に従って、監査契約の新規の締結を行う

ことになる。

A2.訂正後の財務諸表に対する監査契約の締結に当たっては、有価証券報告書等の訂正の原因を把

握し、関与先の誠実性等を検討し、訂正後の財務諸表に対する監査契約の締結に重要な影響を及

ぼす事項がないかどうか判断することが有用である(監基報 220 の A50 項参照)。

A3.監査チームによる監査契約締結に伴うリスクの再評価の妥当性については、監査チーム外の適

切な部署又は者が検討した上で、訂正後の財務諸表に対する監査契約の締結を行うことが求めら

れる(監基報 220 第 F22-2JP 項及び品質管理基準報告書第1号「監査事務所における品質管理」

第 F30-2JP 項参照)。

A4.監査事務所は、「契約の新規の締結又は更新の前に監査事務所が認識していれば契約の締結を辞

退する原因となるような情報を監査事務所が契約の新規の締結又は更新の後に知ることとなった

場合」に対処する方針又は手続を定めなければならない(品基報第1号第 34 項(4)①参照)。した

がって、関与先で不正又は不正の疑いにより虚偽表示が行われ、監査契約の継続が問題となるよ

うな状況に直面した場合には、監査人は、当年度の監査業務について、監査事務所が定めた方針

及び手続に従って、監査契約の解除の当否も併せて考慮することが求められる(監基報 240 第 37

項参照)。

《(2) 訂正後の財務諸表に対する監査契約の締結前における留意事項》

《① リスク情報の入手》

A5.監査契約の締結に伴うリスクを評価する際には、特に以下の事項に留意し、訂正後の財務諸表

に対する監査業務に関するリスク情報を入手することが有用である。

・ 反社会的勢力関連の有無

不正の疑いのある取引等の関係者に関する調査報告等を入手することを検討するなどして、

反社会的勢力であることをうかがわせる者が含まれていないかどうかに留意する。

・ 経営者の関与の有無や事案の複雑性

経営者が不正に関与している可能性がないかどうか、全容を解明することが難しい複雑な

事案かどうかに留意する。

・ 社会的影響の度合い

企業の公正な事業活動、投資者及び債権者の保護等への影響の度合いに留意する。

《② 経営者が委嘱者の責任を果たし得るかどうかの検討》

A6.長期間にわたる架空循環取引のように、不正の解明が困難な場合や長期間にわたる財務諸表の

訂正が予想される場合には、経営者が訂正後の財務諸表を適切に作成できない可能性、監査人が

監基報 560 実2

- 5 -

予定した監査日程どおりに訂正後の財務諸表に対する監査を完了できない可能性又は監査人が十

分かつ適切な監査証拠を入手できない可能性がある。したがって、通常の監査業務と異なり、監

査計画における監査日程の策定、監査日数の見積り等が難しい点に留意する。

以下、監査契約書の監査約款における委嘱者の責任条項の文例を示す。

《(3) 訂正後の財務諸表に対する監査契約を締結し、当年度の監査契約も継続する場合》

《① 訂正後の財務諸表に対する監査業務の契約書》

A7.訂正前の財務諸表に対する監査契約と訂正後の財務諸表に対する監査契約をそれぞれ完全に履

行していることを明らかにするため、訂正前の監査契約書に基づいて、訂正後の財務諸表に対す

監 査 約 款

(中略)

第4条(委嘱者の責任)

委嘱者の経営者は、次に掲げる責任を有する。

一 会社計算規則及び我が国において一般に公正妥当と認められる企業会計の基準に準拠して

計算関係書類を作成し適正に表示すること。

二 財務諸表等の用語、様式及び作成方法に関する規則(連結財務諸表を作成する場合は、連結

財務諸表の用語、様式及び作成方法に関する規則を含む。)及び我が国において一般に公正妥

当と認められる企業会計の基準に準拠して財務諸表を作成し適正に表示すること。

三 前各号の責任には、継続企業の前提に基づき当該各号の書類を作成することが適切である

かどうかを評価し、継続企業に関する必要な開示を行うことを含む。

四 財務計算に関する書類その他の情報の適正性を確保するための体制に関する内閣府令及び

我が国において一般に公正妥当と認められる財務報告に係る内部統制の評価の基準に準拠し

て内部統制報告書を作成し適正に表示すること。

五 不正又は誤謬による重要な虚偽表示のない財務諸表等を作成するために、経営者が必要と

判断する内部統制を整備及び運用すること。

六 受嘱者に以下を提供すること。

ア 記録、文書及びその他の事項等、財務諸表等及び内部統制報告書の作成に関連すると委嘱

者が認識している全ての情報を入手する機会

イ 監査報告書日及び内部統制監査報告書日までに開催される株主総会及び取締役会の議事

録並びに重要な稟議書

ウ 受嘱者から要請のある財務諸表監査及び内部統制監査のための追加的な情報

エ 監査証拠を入手するために必要であると受嘱者が判断する、委嘱者の役員及び従業員へ

の制限のない質問や面談の機会

七 全ての取引が会計記録に適切に記録され、財務諸表等に反映されること。

2. 委嘱者は、予定されている日程どおりに受嘱者が監査を完了できるよう、財務諸表等、内部

統制報告書及び全ての関連する情報を受嘱者が適時に利用できるようにしなければならない。

3.(以下、省略)

監基報 560 実2

- 6 -

る監査を実施しないことに留意する。

A8.訂正後の財務諸表に対する監査契約を締結する場合、訂正対象年度ごとに監査契約書を作成し

ても、全ての訂正対象年度を一つの監査契約書として作成しても、いずれでも差し支えない。

なお、当年度に係る半期報告書を訂正する場合には、当年度の監査契約書に係る覚書を締結す

ることもできる。

《② 監査契約の締結後のリスクの認識》

A9.訂正後の財務諸表に対する監査業務においては、訂正前の財務諸表に対する監査を実施しても

なお発見できなかった重要な虚偽表示が存在していたことを踏まえると、通常、監査リスクは高

いことが想定される。なお、継続する監査業務についても、当該訂正を踏まえたリスク評価の修

正と立案したリスク対応手続の修正を検討する(監基報 315 第 36 項参照)。

《③ タイムスケジュール等の調整》

A10.証券取引所の定める一定期間内に有価証券報告書等を提出できない場合、上場廃止基準に抵触

するという制約の中で十分な監査期間を確保するべく、監査人は、会社(第三者委員会を含む。)

と調査・訂正スケジュールについて十分協議を行うこととなる。

A11.有価証券報告書等の法定提出期限(金商法第 24 条第1項、金融庁企画市場局「企業内容等の

開示に関する留意事項について(企業内容等開示ガイドライン)」24-13 等参照)の経過後、証券

取引所の定める一定期間内(有価証券上場規程(東京証券取引所)第 601 条第1項第7号参照)

に有価証券報告書等を提出できない場合、上場廃止基準に抵触することに留意する。

A12.第三者委員会の調査報告書に基づいて財務諸表の訂正を行う場合には、調査報告書の開示予定

日は有価証券報告書等の法定提出期間内か、調査対象年度は訂正を行う可能性のある会計年度ま

で遡っているか、発覚した事実以外の不正等の有無に関する調査スケジュール等について、会社

(第三者委員会を含む。)と協議することが適切である。

《(4) 訂正後の財務諸表に対する監査契約を締結せず、当年度の監査契約を解除する場合》

A13.訂正の原因となった不正又は誤謬に関連して、監査約款に定める契約の解除事由に抵触すると

認められた場合には、訂正後の財務諸表に対する監査契約を締結せず、当年度の監査契約を解除

することがある。

以下、監査約款における解除に係る条項の文例を示す。

監基報 560 実2

- 7 -

監 査 約 款

(中略)

第 14 条(契約の解除・終了)

次の各号に該当する場合、受嘱者は委嘱者に対し、何らの催告をすることなく本契約を直ちに

解除することができる。本項に基づき本契約が解除された場合、委嘱者は、監査着手前において

は、既に支払った報酬の返還を要求せず、監査着手後においては、契約書本文に定められた支払の

時期にかかわらず、受嘱者が請求した報酬の全額を直ちに支払うものとする。

一 委嘱者の責めに基づき本契約が履行不能になった場合

二 委嘱者が、法令、定款その他の遵守すべき規則又は規程を遵守しない場合

三 委嘱者が、その資産の保有等に関する適切な内部統制の整備又は法的若しくは物理的な措

置をとらない場合

四 委嘱者の役職員が受嘱者の業務遂行に誠実に対応しない場合等、受嘱者の委嘱者に対する

信頼関係が著しく損なわれた場合

五 受嘱者が、金融商品取引法に基づき委嘱者の法令違反等事実に関する意見を金融庁長官に

申し出た場合

六 委嘱者の破産手続開始の申立て、再生手続開始の申立て又は更生手続開始の申立てがあっ

た場合

2.受嘱者の責めに基づき本契約が履行不能となったときは、委嘱者は本契約を解除することが

できる。この場合において、委嘱者は、本契約の報酬のうち本契約の解除までの受嘱者の業務遂

行に応じた割合による報酬(以下「割合報酬」という。)を支払うものとする。なお、委嘱者に

よる別途の損害賠償請求は妨げられない。

3.委嘱者及び受嘱者の責めに帰すことができない事由等により本契約が履行不能となったとき

は、本契約は終了する。この場合において、委嘱者は、割合報酬を支払うものとする。第 12 条

に定める独立性を損なう事実が生じたことにより本契約を解除することになった場合も同様と

する。

4.(以下、省略)

A14.訂正の原因となった不正の内容を踏まえた経営者の誠実性を再評価した結果、経営者が不正に

加担していると認められ、訂正後の財務諸表が適正に作成されない可能性や訂正後の財務諸表に

対する監査に全面的な協力が得られない可能性が高い場合等、監査人の経営者に対する信頼が著

しく損なわれた場合においては、訂正後の財務諸表に対する監査契約を締結せず、さらに、現在

継続中の監査契約の解除を検討することがある。

《(5) 訂正対象年度の監査人が交代している場合の留意事項》

A15.監査人が交代した後に、交代以前の会計年度に虚偽表示が発覚した場合、監査人は、「当年度の

財務諸表に対する影響を判断するために、個々の状況に応じた適切な追加的監査手続を実施し」、

当年度の財務諸表に過年度の「虚偽表示が存在すると判断した場合には、その事項に関し、前任

監基報 560 実2

- 8 -

監査人を含め三者間で協議するよう会社に対し求めなければならない」(監基報 510 第6項)。

A16.前項の場合に、法令上、訂正後の財務諸表に対する監査を行うべき監査人は定められていない

が、実務上は、元監査人又は現監査人が監査を実施することが多い。

《① 元監査人と現監査人がそれぞれ監査した期間に係る訂正後の財務諸表に対する監査契約を締

結する場合》

《ア.元監査人が訂正後の財務諸表に対する監査契約を締結する場合の留意事項》

A17.監査人が交代した後に、交代以前の会計年度に係る財務諸表が訂正される場合には、元監査人

が訂正後の財務諸表に対する監査を実施することがある。

A18.元監査人が訂正後の財務諸表に対する監査契約を締結する場合には、特に以下の事項に留意する。

・ 監査基準報告書 210 第4項(2)に定める委嘱者の責任を果たしているかどうかの検討(A6 項

参照)

監査人が交代するに至った事情として、委嘱者の監査人への協力体制が不十分と思われた

場合等、監査人交代に至った当時の問題が改善されていない限り、訂正後の財務諸表に対する

監査契約の締結も困難となる。また、監査人が交代するに至った当時の問題が改善されている

かどうか等、訂正後の財務諸表に対する監査契約の締結前に入手できる情報には時間的に制約

があることにも留意する。

・ 監査契約を締結する場合のリスクの認識

監査人の交代後、企業及び企業環境の理解が更新されていないこと等により、通常、監査リ

スクは高いことが想定される。

《イ.元監査人と現監査人の協力》

A19.元監査人と現監査人がそれぞれ監査した期間に係る訂正後の財務諸表に対する監査を実施する

場合、両者の訂正後の財務諸表に対する監査のスケジュールの調整や訂正対象年度別の訂正金額

に対する両者の見解の一致が必要になり、さらに、訂正箇所に関する監査証拠も協力して入手す

ることが想定される。したがって、元監査人と現監査人は、相互に強い協力体制を構築し、両者で

十分に協議することが望まれる。

《ウ.期首残高に関する現監査人の留意事項》

A20.元監査人が訂正後の財務諸表に対する監査意見を表明する場合、現監査人は、自身が担当する

訂正後の財務諸表の期首残高に重要な虚偽表示が含まれていないことを確かめるための手続を実

施することになる。この手続の実施に当たっては、監査基準報告書 510 の要求事項に従うことが

適切である。ただし、現監査人は、期首残高に重要な虚偽表示が含まれていないことを確かめる

ための手続を訂正前の財務諸表に対する監査の引継ぎにおいて実施していることから、訂正の原

因となった事象が影響を及ぼす範囲を分析の上、期首残高を確かめるための追加的な監査手続を

行うことに留意する。

A21.訂正後の財務諸表の期首残高を確かめるための手続として、元監査人が実施した訂正後の財務

諸表に対する監査調書の閲覧を実施することが考えられるが、訂正後の財務諸表の監査は、限ら

監基報 560 実2

- 9 -

れた時間かつ元監査人による監査と同時並行的に行われることが想定されるため、相互のコミュ

ニケーションを随時行うことで、期首残高に対する監査手続を実施することになる。

《② 元監査人が監査した期間に係る訂正後の財務諸表に対する監査契約を現監査人が締結する場

合》

A22.元監査人が訂正後の財務諸表に対する監査契約を締結しないと決定した場合には、会社は現監

査人に訂正後の財務諸表に対する監査業務の委嘱を依頼することがある。会社の依頼を受けて、

現監査人が訂正後の財務諸表に対する監査契約の締結を検討する場合には、元監査人が当該監査

契約を締結しなかった理由も考慮し、監査契約を締結することの可否を慎重に検討することが適

切である。

A23.訂正後の財務諸表に対する監査は、訂正箇所を検証するだけではなく、訂正箇所を含む訂正後

の財務諸表全体に対して監査を行う責任があることを踏まえて、特に以下の事項を十分考慮する

ことに留意する。

・ 監査契約を締結する場合のリスクの認識

訂正後の財務諸表に対する監査の責任は、訂正箇所に対するものではなく、訂正箇所を含む

訂正後の財務諸表全体に及ぶものであること。

・ 監査の過年度遡及の制約

訂正箇所以外の部分についても、過年度に遡及して十分かつ適切な監査証拠を入手する必要

があるため、現監査人が改めて全ての監査証拠を再入手することは難しいこと。

A24.元監査人が監査した期間に係る訂正後の財務諸表に対する監査を現監査人が実施するに当たっ

ては、「監査契約の締結に伴うリスクを低い水準に抑えることができるか否かを的確に判断する

こと」(監基報 900 の A3 項(1)参照)や「監査を効果的かつ効率的に実施すること」(監基報 900

の A3 項(3)参照)等のための情報収集が重要であるため、監査基準報告書 900 を参考にして元監

査人へ当時の監査業務について面談を求めることが考えられる。

現監査人は、監査人の交代の際に、監査基準報告書 900 に従って監査人予定者として既に前任

監査人から監査業務の引継ぎを受けていること、訂正後の財務諸表に対する監査契約の締結は、

会社が新たに作成する訂正後の財務諸表に対する新規の契約と位置付けられることから、監査基

準報告書 900 における監査人の交代や引継ぎには当たらないが、監査基準報告書 900 を参考にし

て元監査人に面談を求めることは、十分かつ適切な監査証拠を入手するために有用と考えられる。

《2.監査計画の策定と監査手続の実施》(第 10 項及び第 11 項参照)

《(1) 監査計画の策定と監査手続の実施に関する全般的な留意事項》

《① 監査計画の策定と監査手続の実施の並行した実施》

A25.訂正後の財務諸表に対する監査は、会社の継続開示書類の提出期限の影響を受けることから、

監査業務の着手から監査終了予定日までの時間が限られることが多い。このため、リスクの再評

価を含む監査計画の策定と監査手続の実施を同じ時期に行いつつ、新たな発見事項について、監

査計画の見直しを行い、監査手続を追加して実施するといった監査計画の策定と監査手続の実施

を常に更新しながら進めていくことに留意する。

監基報 560 実2

- 10 -

A26.訂正後の財務諸表に対する監査は、当年度の期中レビューや年度監査と同時並行して実施され

ることが多い。したがって、訂正後の財務諸表に対する監査計画を策定するだけではなく、当年

度の期中レビュー計画や年度監査計画についても訂正後の財務諸表に対する監査計画を踏まえて

策定することに留意する。

A27.期中レビュー計画においては、中間財務諸表に重要な虚偽表示があるときに不適切な結論を表

明するリスクを適度な水準に抑えるために必要な手続を立案する。通常、訂正後の中間財務諸表

に対する期中レビューは、訂正後の財務諸表に対する年度監査と同時並行して実施されるため、

訂正の原因となった事象が直接的に影響を与える事項に係る重要な虚偽表示リスクに対する手続

については、訂正後の財務諸表に対する年度監査計画における監査手続を踏まえて立案すること

に留意する。

《② 会社の訂正報告書提出までのスケジュール確認》

A28.訂正後の財務諸表に対する監査は、監査業務の着手から監査終了予定日までの時間が限られる

ことが多いため、会社の訂正報告書提出までのスケジュールを会社(第三者委員会を含む。)と協

議することが重要である。協議する事項としては、例えば、以下が考えられる。

・ 想定される訂正の範囲及び金額的重要性

・ 調査委員会を設定する場合の調査報告書の提出時期

・ 適時の調査委員会とのコミュニケーション

・ 会社の訂正後の財務諸表及び当年度の財務諸表の作成のスケジュール(複数期間にわたる訂

正報告書が作成される場合もある。)

・ 当年度の期中レビュー又は年度監査のスケジュール

特に、会社が調査委員会を設置する場合には、それが会社の訂正後の財務諸表の作成のスケジ

ュールに大きく影響を与えるため、調査委員会の構成、調査内容、調査委員会の調査スケジュール

及び報告スケジュールを協議することが重要である。

《③ 訂正後の財務諸表に対する監査のスケジュールの策定》

A29.監査人は、訂正後の財務諸表に対する監査のスケジュール策定に当たっては、会社の訂正後の

財務諸表の提出スケジュールを勘案の上、決定することになる。当年度の有価証券報告書等の提

出期限及び証券取引所の上場廃止基準についても考慮するが、十分な監査時間を確保することに

留意する。

会社は、上場廃止基準に抵触しないように当年度の有価証券報告書等の提出スケジュールを組

むことが想定される。したがって、当年度の財務諸表を考慮した場合には、このような会社のスケ

ジュールに沿った訂正後の財務諸表に対する監査及び当年度の期中レビュー又は年度監査のスケ

ジュールを策定することになり、訂正後の財務諸表に対する監査と当年度の期中レビュー又は年

度監査を同時に行うとともに、訂正後の財務諸表が含まれる訂正報告書については、当年度の有

価証券報告書等の提出前又は同時に提出することが想定される。

A30.十分かつ適切な監査証拠を入手できない場合(期中レビュー手続が不十分な場合)において、

訂正後の財務諸表に対する監査意見(中間監査意見及び期中レビューの結論を含む。以下同様)

監基報 560 実2

- 11 -

を表明するに当たり、無限定適正意見(無限定の結論)を表明することがないように留意する。

この場合には、十分かつ適切な監査証拠を入手した上で無限定適正意見(無限定の結論)を表明

するか、監査基準報告書 705 に従って除外事項付意見を適切かつ明瞭に表明することになる。

《④ 監査チームの編成及び専門家の利用の検討》

《ア.監査チームの編成》

A31.監査チームメンバーの選定に当たっては、訂正の原因となった事象及びそれが与える影響並び

に特殊な状況を考慮の上、必要な専門知識を持ったチームメンバーを選定し、全体として訂正後

の財務諸表に対する監査を実施するための適性及び適切な能力を有しているかを判断することが

求められる(監基報 220 第 26 項参照)。訂正後の財務諸表に対する監査は当年度の期中レビュー

や年度監査と同時並行して実施されることが多いため、監査事務所は、監査責任者を含め監査チ

ームメンバーの選定に当たり、効果的かつ効率的に訂正後の財務諸表に対する監査が実施できる

ように考慮する。また、訂正後の財務諸表に対する監査における作業量が多い場合には、同時並

行的に同一の監査チームで対応を行うことが困難であると判断される場合もあり、複数の監査責

任者の下、より規模の大きな監査チームを編成することが適切な場合がある。

《イ.専門家の業務の利用の検討》

A32.監査基準報告書 240 の A32 項では、「監査人は、例えば、不正調査の専門家やITの専門家の

ような専門的な知識と技能をもったメンバーを追加し、又は豊富な経験を有するメンバーを配置

することによって対応する場合がある。」とされている。したがって、評価した不正による重要な

虚偽表示リスクへの対応においても、監査人は、例えば、不正調査の専門家やITの専門家のよ

うな専門的な知識と技能をもったメンバーを追加し、又は豊富な経験を有するメンバーを配置す

ることによって対応する場合がある。

A33.例えば、財務諸表の訂正の原因が不正である場合や、調査報告書を利用する場合には、専門的

な知識が必要とされる場合もあるため、監査人は、これらの検討に当たって不正調査の専門家を

利用するかどうかを判断する。

A34.財務諸表の訂正により課税所得が影響を受ける場合、監査人は、例えば、過去に遡って損金算

入できるかどうかの判断に当たって税務の専門家を利用することがある。

A35.専門家に業務を依頼する場合、監査責任者は、監査チームメンバーと監査人が利用する外部の

専門家が、全体として訂正後の財務諸表に対する監査業務を実施するための適性及び適切な能力

を有しているかを判断することが求められている(監基報 220 第 26 項参照)。

《⑤ 訂正後の財務諸表に対する監査の業務執行社員の任期(ローテーション)》

A36.訂正後の財務諸表に対する監査を実施する監査責任者の任期(ローテーション)については、

倫理規則実務ガイダンス第1号「倫理規則に関する Q&A(実務ガイダンス)」にその考え方が記載

されている。本実務ガイダンスのQ540-8-1「訂正報告書の監査証明業務に係るローテーション」

において、ローテーションの対象とする期間は、実際に訂正後の財務諸表に対する監査を実施す

る時期が想定されている。

監基報 560 実2

- 12 -

すなわち、訂正後の財務諸表に対する監査のみを実施する監査責任者は、訂正対象期間ではな

く実際に訂正に関する監査を実施した期間に基づいて関与期間を計算することになる。例えば、

20X1 年3月期及び 20X2 年3月期の訂正後の財務諸表に対する監査を 20X3 年3月期の監査期間に

おいて実施する場合には、20X3 年3月期の監査期間のみが関与期間となる。

一方、訂正前の財務諸表に対する監査を実施していた監査責任者は、実際に訂正後の財務諸表

に対する監査を実施した期間ではなく、訂正対象期間に基づいて関与期間を計算することになる。

例えば、20X1 年3月期及び 20X2 年3月期の訂正後の財務諸表に対する監査を 20X3 年3月期の監

査期間において実施する場合には、20X1 年3月期及び 20X2 年3月期の監査期間が関与期間とな

る。なお、会長通牒 2020 年第1号「「担当者(チームメンバー)の長期的関与とローテーション」

に関する取扱い」にも留意する。

《⑥ 不正が監査計画に与える影響の検討》

A37.財務諸表の訂正の原因が不正である場合には、監査基準報告書 240 に従って手続を実施するこ

とになるが、例えば、以下の事項を検討することが考えられる。

・ 不正の内容(特に関与した者の組織上の地位)

・ 不正が与える財務諸表への影響

・ 不正リスクの見直し及び不正リスクを識別するための手続の再実施の必要性の検討並びに実施

・ 見直された不正リスクへの対応手続

・ 企業及び企業環境並びに企業の内部統制システムの理解への影響

・ 重要性の基準値への影響

・ 業務プロセスの内部統制の運用状況の評価への影響

・ リスク評価手続の結果、内部統制の運用状況の評価手続の範囲及び実証手続の範囲への影響

・ グループ監査の方針への影響(不正が発生した構成単位に対するリスク評価手続及びリスク

対応手続の見直し、他の構成単位に対する同様の見直しを含む。)

・ 経営者及び監査役等とのコミュニケーション

なお、不正又は不正の疑いが発覚した場合には、会社(第三者委員会を含む。)が不正又は不正

の疑いに関する調査を行うことになるため、監査人は、会社による不正の調査内容を把握するこ

とになる。その上で、これらの事項への影響を検討し、文書化することが考えられる。

《(2) リスク評価手続の再検討及びリスク対応手続の策定》

《① 企業及び企業環境の理解と重要な虚偽表示リスクの識別の見直し》

A38.監査人は、リスク対応手続を立案し実施する基礎を得るために、財務諸表全体レベル及びアサ

ーション・レベルで重要な虚偽表示リスクを識別し評価しなければならない(監基報 315 第 27 項

参照)。また、監査人は、財務諸表全体レベルの重要な虚偽表示リスクと、アサーション・レベル

の重要な虚偽表示リスクを識別し評価する基礎を得るために、リスク評価手続を実施しなければ

ならない(監基報 315 第 12 項参照)。

会社が財務諸表を訂正した結果、従来識別していた重要な虚偽表示リスクの評価が変更される

可能性があり、更に従来識別していなかった重要な虚偽表示リスクを識別する可能性がある。訂

監基報 560 実2

- 13 -

正後の財務諸表に対する監査業務においては、訂正前の財務諸表に対する監査を実施してもなお

発見できなかった重要な虚偽表示が存在していたことを踏まえると、通常、監査リスクは高いこ

とが想定される。財務諸表の訂正の原因となった事象の内容の把握、事象が発生した原因及び事

象が与える影響を慎重に検討した上で、影響を与える重要な虚偽表示リスクを識別し評価する。

A39.リスク評価手続として、企業及び企業環境並びに企業の内部統制システムの理解に変更がない

かどうか再評価を行う。訂正後の財務諸表の監査を行う場合には、訂正の原因となった事象を分

析した上で、それが企業及び企業環境並びに企業の内部統制システムの理解に与える影響の検討

を行うことになる。その理解に与える影響の検討の手続の実施範囲は、訂正の原因となった事象

が及ぼす影響の大きさによって異なる。例えば、監査基準報告書 315 第 13 項において、リスク評

価手続では経営者及びその他の適切な企業構成員への質問の実施が求められているが、訂正の原

因が、経営者による不正であり、かつ、財務諸表全体に影響を及ぼすような場合には、不正による

重要な虚偽表示リスクを適切に識別するために、質問の対象者の範囲を大きく広げることが適切

な場合がある。

《② 監査契約の締結時及びその後のリスク評価》

A40.訂正後の財務諸表の監査計画の策定に当たって、重要な虚偽表示リスクの再評価を行う際には、

まず訂正後の財務諸表に対する監査の契約締結時に新たに識別したリスクを検討することになる。

通常は、訂正の原因となった事象が直接的に影響を与える事項に係るリスクが識別されると想定

される。そのようなリスクが、訂正前の監査において識別されていない場合には、それが重要な

虚偽表示リスクに該当するかどうかの検討を行う。重要な虚偽表示リスクに該当した場合には、

当該リスクについて特別な検討を必要とするリスクかどうか検討を行う(監基報 315 第 31 項参

照)。訂正の原因となった事象は、不正によるものもあれば誤謬によるものもあるが、不正による

重要な虚偽表示リスクは特別な検討を必要とするリスクとして取り扱わなければならないとされ

ている(監基報 240 第 26 項参照)。

これらのリスク評価の結果、新たに識別した特別な検討を必要とするリスク等に関して、対応

する監査手続を策定するために、過年度又は当年度の監査計画を見直し又は新たに策定すること

となる。このリスク評価手続は、訂正後の財務諸表に対する監査意見を表明するまで継続して行

われることになると考えられる。

A41.訂正後の財務諸表に対する監査の実施において、調査委員会における調査等から追加的な情報

を入手することがある。それらの中には、重要な虚偽表示リスクにつながる情報も含まれること

があり、監査契約の締結後のリスク評価において、新たに入手した情報によって追加的な虚偽表

示リスクがないかどうか検討することが有用である。

《③ 重要な虚偽表示リスクの再検討における実務上の留意事項》

A42.訂正後の財務諸表に対する監査における重要な虚偽表示リスクの識別は、実務上は、訂正前の

財務諸表に対する監査で識別した重要な虚偽表示リスクからの変更の有無を確認することになる

ため、訂正事項を把握するとともに、訂正事項に類似する取引及び訂正によって数値が変更とな

る結果影響を受ける事項について、特に以下の検討を行う。

監基報 560 実2

- 14 -

(1) 訂正事項

訂正の原因となった事項には、例えば、売上の不適切な処理、棚卸資産の不適切な評価、リベ

ートの不適切な調整、企業買収における財務関連の不適切な処理等が考えられる。

(2) 訂正事項に類似する取引等

上述のような訂正事項がある場合には、それらに類似する取引の有無の確認を行い、類似する

項目がある場合には、それらが重要な虚偽表示リスクに該当するかどうかの検討を行う。

(3) 訂正によって数値が変更となる結果影響を受ける事項

訂正によって財務諸表数値が変更になり会社の経営成績や財政状態が悪化する場合がある。

その結果として、例えば、関係会社株式の評価、固定資産の減損、繰延税金資産の回収可能性、

連結の範囲等に関する重要性の判断及び継続企業の前提等に関する検討が影響を受ける場合が

ある。

A43.訂正が不正を原因とする場合には、前項の検討に当たり、特に以下の内容を把握し、不正リス

ク要因(監基報 240 の A21 項から A24 項参照)の存在を示しているかどうかを検討することが適

切である。

・ 経営者(子会社の経営者を含む。)による不正か従業員による不正か。

・ 不正の発生場所(例えば、海外拠点か国内拠点か。)

・ 単独による不正か共謀による不正か。

・ 主たる事業で行われた不正かそれ以外の事業(ノンコア事業)で行われた不正か。

・ 取引先との共謀の有無

・ 不正が行われていた期間

経営者による不正が識別された場合には、従業員に比べて当該経営者が関与する領域が広範囲

であると判断することがあり、その場合には、従業員不正に比べてより広範囲に不正による重要

な虚偽表示リスクを識別することになる。

《④ 訂正事項の検討》

A44.訂正事項については、その内容及び発生した原因を特定することになる。検討においては、会

社の調査内容を把握し、関連する情報を入手した上で、訂正事項の実態を把握することにより、

関連する国又は地域(構成単位等)、勘定科目及び関連するアサーションを識別し、手続の種類及

び実施範囲を立案する。

《⑤ 訂正事項に類似する取引等の検討》

A45.訂正事項に類似する取引は、例えば、訂正事項が発生した国又は地域(構成単位等)、訂正事項

の特徴及び訂正事項に関与した者という観点で検討することになる。この検討においては、会社

の調査内容を把握し、関連する情報を入手した上で、以下のように、会社のビジネス、組織構造、

ガバナンス等を理解することが考えられる。

・ 訂正事項が発生した国又は地域(構成単位等)の検討においては、例えば、訂正事項が海外子

会社で発生した場合には、当該海外子会社において他の勘定科目についても訂正事項が発生し

ている可能性について検討を行う。また、例えば、訂正事項が発生した国で同様のビジネスを行

監基報 560 実2

- 15 -

う他の海外子会社において訂正事項が発生している可能性について検討を行う。

・ 訂正事項の特徴面からの検討として、例えば、売上高の不適切な処理が訂正事項の原因とな

っている場合に、同じ手口で売上の不適切な処理が、他の部署、セグメントや他の構成単位等で

行われていないかどうか、すなわち業務の類似性に着目して検討を行う。

・ 同様に、訂正事項に関連して、内部統制の不備が識別された場合、同様の内部統制が整備・運

用されている組織や国又は地域(構成単位等)についても、重要な虚偽表示リスクの有無につい

て検討を行う。

・ 訂正事項に関与した者という観点での検討として、例えば、リベートの不適切な調整を担当

部長が行っていた場合、担当部長が管轄する領域や地域、過去に管轄していた領域や地域、例え

ば、買掛金や棚卸資産についても改めて重要な虚偽表示リスクの有無について検討を行う。

なお、不正による訂正の場合、不正な財務報告や資産の流用による虚偽表示に関する要因(動

機・プレッシャー、機会及び姿勢・正当化)に着目することが有用である。

A46.前項の検討の結果、類似項目に不正又は誤謬が発生する可能性のある領域を特定した場合には、

通常、当該領域に対して実施する監査手続を決定する。

また、会社の内部監査人が類似項目の調査及び検討を行っている場合には、その手続を利用す

ることも考えられ、その場合には、監査基準報告書 610 の要求事項に従う。なお、内部調査委員会

が類似項目の調査及び検討を行っている場合においても、監査基準報告書 610 を参照することが

適切である(A81 項から A89 項参照)。

《⑥ 訂正により財務諸表数値が変更された結果として影響を受ける事項の検討》

A47.会計処理の訂正により財務諸表数値が変更された結果又は訂正の原因となった会計処理により

企業環境に変化が生じた結果として、影響を受ける事項が生じることがある。例えば、影響を受

ける事項として以下のような状況が考えられる。

・ 関係会社において過年度から不正が行われており、子会社の財務諸表数値を訂正した結果、

関係会社の純資産が以前に比べ下落した場合には、関係会社投資価値の評価の見直しが必要と

なる状況

・ 訂正により売上高の修正が発生し、関連する資産グループに減損の兆候が識別された結果、

減損損失を認識すると判定され、減損損失が計上されるような状況

・ 財務諸表を訂正した結果、将来加算一時差異又は将来減算一時差異の金額や企業会計基準適

用指針第 26 号「繰延税金資産の回収可能性に関する適用指針」における繰延税金資産の回収可

能性に関する企業分類の変更、また、課税所得が影響を受ける結果として、繰延税金資産の計上

金額が変更となるような状況

・ 訂正により非連結子会社の当期純損益の額や利益剰余金のうち持分に見合う額の合計額の影

響割合が高くなるなど、連結の範囲や持分法の適用範囲の見直しが必要となる状況

・ 財務諸表の訂正により財政状態、経営成績が変化した結果、企業環境の変化が生じ、継続企業

の前提に関する判断が影響を受けるような状況

このように訂正後の財務諸表の監査に当たっては、訂正の原因となった事象を財務諸表に反映

した結果として、影響を受ける事項の有無の検討を慎重に行うことに留意する。

監基報 560 実2

- 16 -

《⑦ 財務諸表の訂正が当時の会計上の見積りに与える影響》

A48.過年度の不正又は誤謬による虚偽表示が会計上の見積りで発生した場合においてもそれ以外の

項目で発生した場合においても、訂正の原因となった事象を分析し、リスク評価手続を行う際に、

監査基準報告書 540 に従ったリスク評価手続とそれに関連する活動を行う。例えば、会計上の見

積り以外に関して経営者による不正が行われていた場合、会計上の見積りに関しても経営者の偏

向が存在することに留意する。

A49.訂正前の財務諸表における会計上の見積りについては、訂正後の財務諸表に対する監査を行う

時点において、取引、事象又は状況が最終的に確定している場合がある。会計上の見積りの確定

額と訂正前の財務諸表における認識額との差異があったとしても、必ずしも訂正後の財務諸表に

おいて確定額を反映しなければならないわけではない。しかしながら、例えば、訂正前の財務諸

表の確定時に経営者が利用可能であった情報や、当該財務諸表の作成及び表示時に入手及び考慮

しておくことが合理的に期待される情報から差異が生じている場合には、訂正する必要があるこ

とを示していることがある(監基報 540 の A60 項参照)。

《⑧ 内部統制の運用評価及び不備の検討》

A50.企業及び企業環境並びに企業の内部統制システムの再理解の結果を受けて、当該内部統制の運

用状況の有効性に関して、依然として十分かつ適切な監査証拠を入手しているかどうか検討を行

うことが適切である。なお、訂正の原因の検討の結果、訂正の原因とは無関係であった内部統制

については、追加的な運用評価手続の実施は必要とならない場合がある。

また、企業及び企業環境並びに企業の内部統制システムの再理解の結果、従来の運用評価手続

では運用状況の有効性に関して、十分かつ適切な監査証拠を入手していないと結論付けた場合に

は、追加的な運用評価手続を実施することとなる。

A51.訂正の原因を検討した結果、訂正の原因と関係付けられた内部統制については、当該内部統制

では、通常、訂正の原因となった不正又は誤謬を発見又は防止することができなかったと判断し、

当該内部統制は有効に運用されていないと結論付けられる。この場合には、内部統制に依拠しな

いことを前提としたリスク対応手続としての実証手続を立案する。

A52.内部統制が有効に運用されていないと判断した場合の対応については、監査基準報告書 330 第

16 項に従うとともに、重要な不備と判断した場合には、監査基準報告書 265 に従った監査役等と

のコミュニケーションを行う。

なお、訂正の原因となった不正又は誤謬に関連して全社的な内部統制が有効に運用されていな

いと結論付ける場合もある。その場合には、全社的な内部統制の不備の内容や程度に応じて内部

統制が有効に機能しない可能性も考慮し、統制活動を含む内部統制の基本的要素に対する評価に

与える影響を考慮し、財務諸表全体レベル及びアサーション・レベルの重要な虚偽記載の発生可

能性に影響を及ぼす可能性があるかどうかを評価し、監査計画に反映する(財務報告内部統制監

査基準報告書第1号「財務報告に係る内部統制の監査」第 132 項参照)。

《⑨ 実証手続の立案に関する留意事項》

A53.訂正事項、訂正事項に類似する取引及び訂正により数値が変更された結果として影響を受ける

監基報 560 実2

- 17 -

事項のそれぞれについて、実証手続を立案する。評価したリスクの程度、見直した重要性及び内

部統制の評価を勘案して手続の種類及び範囲を決定することになる。

訂正事項及び訂正事項に類似する取引を不正による重要な虚偽表示リスクとして識別した場合

には、監査基準報告書 240 第 27 項から第 32 項に従って手続を立案することが求められる。なお、

監査基準報告書 240「付録2 不正による重要な虚偽表示に関するリスク対応手続の例示」が手続

の立案の参考になる。また、訂正事項、訂正事項に類似する取引及び訂正により数値が変更された

結果として影響を受ける事項に関連して識別した重要な虚偽表示リスクを特別な検討を必要とす

るリスクとして識別した場合には、監査基準報告書 330 第 20 項に従って、実証手続を立案するこ

とが求められる。

A54.訂正後の財務諸表に対する監査においては、訂正前の財務諸表に対する監査で発見されなかっ

た訂正事項が発生していることから、通常、訂正事項に直接対応するために手続の実施範囲を拡

大することや、より証明力の高い監査証拠を入手できる手続の立案を検討する。例えば、訂正事

項の類似取引については、訂正事項の修正確認と同様に全ての類似取引について手続を実施する

か、会社の調査結果等を参考にサンプルベースでの手続の実施にとどめるか判断を行うことにな

るが、通常よりも実施範囲を拡大することが多いと考えられる。

また、例えば、売上高の不正に関連した訂正の場合には、不正リスク要因を勘案して手続の実施

範囲を拡大するほか、より証明力の高い監査証拠として、取引内容の確認の実施、得意先への往査

又は予告なしの特定事業所等への往査等の手続の実施の検討を行うことが考えられる。

《(3) 重要性の基準値》

A55.財務諸表が訂正される場合、重要性の基準値の算定基礎の数値が訂正前の財務諸表から変化す

ることが想定されるため、重要性の基準値の見直しが必要かどうかを検討することになる。

重要性の基準値の見直しが必要でないと判断した場合には、その旨及び見直しが必要でないと

判断した理由を文書化する。また、特定の取引種類、勘定残高及び注記事項に対する重要性の基準

値、並びに手続実施上の重要性の見直しが必要かどうかも検討する。

A56.重要性の基準値が訂正前の財務諸表に対する監査を実施した際の重要性の基準値よりも低く設

定される場合には、訂正前の財務諸表に対する監査では重要な虚偽表示リスクと判断していなか

ったリスクが金額的な観点から重要な虚偽表示リスクとなり得ることに留意する。

A57.監査人が交代した場合で、かつ、元監査人が監査意見を表明した年度の財務諸表についても現

監査人が監査意見の表明を行う場合、新たに自らの判断に基づき重要性の基準値の設定を行うこ

とに留意する。

《(4) 監査の過程で識別した虚偽表示の評価》

A58.訂正前の財務諸表において未修正の虚偽表示が存在していた場合には、訂正後の財務諸表に対

する監査の過程で識別した虚偽表示とともに、これらの虚偽表示を修正するよう経営者に求める

ことになる(監査基準報告書 450「監査の過程で識別した虚偽表示の評価」第7項参照)。

監基報 560 実2

- 18 -

《(5) 入手した監査証拠の評価》

《① 訂正前の監査において既に入手した監査証拠の信頼性の評価》

A59.訂正前に実施した監査手続及びその結果を利用する場合でも、訂正の原因を分析し訂正の原因

となった事象が入手した監査証拠の適合性と信頼性に影響を与えていないかどうか評価すること

が求められる(監基報 500 第6項参照)。

A60.確認等の監査手続によって、第三者から直接入手した証拠は、外部の協力者を通じて行った不

正を除き、訂正の原因となった事象による影響を受ける程度が低いと考えられるが、企業内部で

生成された情報については、影響を受けているかどうかの判断を慎重に行うことが重要である。

例えば、訂正後の財務諸表に対する監査において、訂正の原因を分析した結果、業務プロセスに

係る内部統制が有効に機能していないと評価した場合には、そのプロセスから生成される情報の

信頼性の評価は慎重に行う必要があり、また、信頼性を確保するために追加的な検討が必要とな

ることがある。

A61.訂正の原因が不正である場合には、内部統制の不備又は無効化を踏まえて、以下の観点で監査

証拠として利用する情報の適合性と信頼性を考慮することに留意する(監基報 500 の A33-1 項並

びに監基報 240 第6項及び第 12 項参照)。

・ 文書の偽造の可能性

・ 取引を故意に記録しないこと。

・ 意図的な虚偽の陳述を行うこと。

・ 不正を隠蔽するためのスキームの可能性

・ 共謀

不正に関与した者が影響を与えることができる範囲から入手した監査証拠は、当該関与者が監

査証拠の適合性と信頼性に影響を与えていた可能性があることから、入手した監査証拠をより慎

重に評価することが適切である。

A62.訂正前の財務諸表の監査を元監査人が実施している場合には、現監査人は元監査人の監査調書

を閲覧することにより元監査人が入手した監査証拠を利用することがあるが、その場合において

も、訂正の原因を分析して訂正の原因となった事象が、元監査人が入手した監査証拠の適合性と

信頼性に影響を与えていないかどうかを考慮することが求められる(監基報 500 第6項参照)。

《② 立会等手続の実施が困難な場合の代替手続の実施に関する留意事項》

A63.実地棚卸の立会等、訂正後の財務諸表に対する監査において、改めて監査手続を実施すること

が困難な場合も想定される。

例えば、棚卸立会の場合、訂正後の財務諸表に対する監査を行う時点において立会を行い、立会

時点から訂正対象の財務諸表の期末日までの期間の取引について実証手続を行い、訂正後の財務

諸表の期末日における棚卸資産残高の実在性を確かめる方法が考えられる。しかしながら、当該

期間が長ければ長いほど十分かつ適切な監査証拠を入手できる可能性は低くなるため、取引の検

証に当たっては、期末日における棚卸資産残高の実在性に関するリスクを考慮して、検証範囲を

拡大して手続を実施することを検討することに留意する。

A64.代替手続の実施が困難であり、関連するアサーションに対する十分かつ適切な監査証拠を入手

監基報 560 実2

- 19 -

することができない場合には、監査基準報告書 705 の要求事項に従い、それが監査意見に与える

影響を検討することが求められる。

《(6) 後発事象》

《① 訂正前の財務諸表における事後判明事実》

A65.事後判明事実とは「監査報告書日後に監査人が知るところとなったが、もし監査報告書日現在

に気付いていたとしたら、監査報告書を修正する原因となった可能性のある事実」(監基報 560 第

4項(6)参照)をいい、訂正前の財務諸表における事後判明事実は、訂正前の財務諸表に対する監

査報告書日までに発生した事実であり、訂正前の財務諸表において期末日までに発生していた事

象又は訂正前の財務諸表の後発事象である。これには、訂正事項以外の事象も含まれる。

A66.訂正前の財務諸表において事後判明事実を識別した場合には、期末日までに発生していた事象

又は訂正前の財務諸表の後発事象が適切に訂正後の財務諸表に反映されていることを確かめるこ

とが求められる。

A67.会計上の見積りの監査において、訂正後の財務諸表に含まれる重要な虚偽表示リスクに適切に

対応するために、訂正前の財務諸表に対する監査報告書日までに発生した事象又は入手可能な情

報に基づき最善の見積りが行われているかについて留意する(A49 項参照)。

《② 訂正後の財務諸表における後発事象》

A68.後発事象とは「期末日の翌日から監査報告書日までの間に発生した事象」(監基報 560 第4項

(3)参照)をいうが、訂正後の財務諸表は、当初提出した有価証券報告書等に記載した訂正前の財

務諸表を訂正したものであることから(金商法第 24 条の2第1項で準用する同法第7条(半期報

告書の訂正についても同条準用)参照)、訂正後の財務諸表に反映させる後発事象は、訂正前の財

務諸表に対する監査報告書日までに発生していた事象である。

A69.同様に、各年度の訂正報告書に反映させる後発事象は、訂正前の財務諸表に対する各年度の監

査報告書日までに発生していた事象である。

訂正前の財務諸表に対する監査報告書日後に発生した事象については、その訂正対象年度の翌

年度(翌中間会計期間)以降の有価証券報告書等の開示書類において反映されると考えられる。

A69-2.監査人は、各年度の訂正報告書に含まれるその他の記載内容を通読し、通読の過程において、

その他の記載内容と訂正後の財務諸表又は監査人が訂正後の財務諸表に対する監査の過程で得た

知識との間に重要な相違があるかどうか検討すること、また、そのような重要な相違以外にその

他の記載内容に重要な誤りの兆候があるかどうか注意を払うことが求められる(監査基準報告書

720「その他の記載内容に関連する監査人の責任」第 13 項及び第 14 項参照)。

監査人が訂正後の財務諸表に対する監査の過程で得た知識には、訂正後の財務諸表に対する監

査報告書日までに発生した事象に関して得た知識も含まれ、A69 項を踏まえて、各年度の訂正報告

書に含まれるその他の記載内容を通読し検討を行う。

《(7) グループ監査》

A70.訂正後のグループ財務諸表に対する監査において、グループ監査人は、訂正前のグループ財務

監基報 560 実2

- 20 -

諸表に対する監査の基本的な方針及び詳細な監査計画を見直す必要があるかどうかを検討する。

訂正の原因となった事象がグループ財務諸表に与える影響を慎重に検討した上で、監査の作業を

実施する構成単位の見直しや不正又は誤謬によるグループ財務諸表の重要な虚偽表示リスクの見

直しを検討し、リスク対応手続を実施することが求められる(監基報 600 第 22 項及び第 37 項参

照)。

《① グループ財務諸表の重要な虚偽表示リスクの評価》

A71.グループ財務諸表の重要な虚偽表示リスクの見直しにおいては、例えば、以下の項目を検討する。

・ 訂正事項及び訂正事項に類似する取引を考慮した上で、その原因が影響を与える範囲

・ 不正又は誤謬が発生した拠点及び関連した類似項目が影響する拠点

・ 財務数値が変わること、虚偽表示リスクの識別と評価が変わること、及びグループの内部統制

システムの評価が変わることの影響

・ グループ財務諸表における重要な虚偽表示リスクが高いと評価された領域又は特別な検討を

必要とするリスクの見直し

・ グループ財務諸表の重要な虚偽表示リスクの見直しを踏まえた監査の作業を実施する構成単位

の見直し

・ 会社が調査を行っている場合、その内容、結果及び信頼性

A72.財務諸表を訂正する原因となった事象が構成単位で生じた場合には、グループ監査人又はグルー

プ監査人と財務諸表を訂正する原因となった事象が発生した構成単位の監査人と共同で不正又は誤

謬の内容を把握し、原因を特定し、影響を及ぼす項目及び範囲を検討することになる。

A73.従来、グループ財務諸表を訂正する原因となった構成単位について監査の作業を実施する構成

単位としていなかった場合においても、不正の内容、類似取引の有無、ノンコア事業の内容及び

会社が実施した調査を十分に検討し、不正がグループ財務諸表に与える影響及び監査手続の種類、

時期及び範囲を検討することに留意する。

A74.経営者による不正が発覚した場合には、当該会社の内部統制の不備又は無効化を踏まえて、グ

ループ財務諸表を適正に作成する基礎がないものとして、監査の作業を実施する構成単位の見直

しの検討が必要になることも想定される。しかしながら、その場合においても、単純に全ての構

成単位について監査手続の実施が必要になるわけではなく、不正の内容、経営者の影響が及ぼす

範囲等を検討し、訂正事項、類似取引及び訂正が影響を与える事項を特定した上でグループ監査

の方針の見直しを行うことに留意する。

《② 重要性》

A75.訂正後のグループ財務諸表の監査に関して、グループ財務諸表全体としての重要性の基準値を

見直した場合には(A55 項から A57 項参照)、構成単位の手続実施上の重要性の見直しを検討する

ことが求められる(監基報 600 第 35 項(1)参照)。

A76.グループ財務諸表を訂正する原因となった構成単位や類似する事業を行っている構成単位にお

いては、構成単位の手続実施上の重要性の見直しを行うことに留意する。

監基報 560 実2

- 21 -

《③ 構成単位の監査人に関する理解》

A77.構成単位の監査人に作業を依頼していた構成単位で不正又は誤謬が発覚した場合には、グルー

プ監査人は、財務諸表を訂正する原因となった重要な虚偽表示を結果的に発見できなかった原因

等を把握し、構成単位の監査人が訂正後のグループ財務諸表に対する監査手続を実施するための

適性及び適切な能力を有しているかどうかを判断することが求められる(監基報 600 第 26 項(1)

参照)。構成単位の監査人が実施した手続の理解、実施した当時の判断過程等の理解を行った上で、

構成単位の監査人に引き続き作業を依頼できるか否かの検討を行うことに留意する。

《④ 評価したリスクへの対応》

A78.前項に従って検討した結果、構成単位の監査人に引き続き作業を依頼すると判断した場合、実

施した手続の結論の評価をより慎重に行い(監基報 600 第 45 項から第 48 項、第 51 項及び第 52

項参照)、構成単位の監査人と面談し、監査調書の査閲を行い、実施された手続の確認を行う。な

お、構成単位が関連会社の場合、子会社に比して、グループ経営者による構成単位への関与度合

が低いことが多いため、構成単位の監査人から必要な情報の提供や監査手続への協力が得られる

ように留意する。

A79.A77 項に従って検討した結果、構成単位の監査人が適正及び適切な能力を有しているか重大な

懸念がある場合には、構成単位の監査人を関与させることなく、グループ監査人は監査チームの

編成、不正調査の専門家の利用等を十分検討した上で、自ら往査を行うなどにより十分かつ適切

な監査証拠を入手することが求められる(監基報 600 第 27 項参照)。

A80.訂正後のグループ財務諸表の監査に関して、構成単位において実施する作業の種類及び範囲の

決定においては、構成単位の財務情報全体に対するリスク対応手続(監基報 600 の A133 項参照)

を立案し実施することが適切なアプローチであると判断することがある。このほか、構成単位の

規模、会社が実施した調査内容を検討の上、訂正事項に類似する取引が行われている範囲に監査

手続を限定するかどうかの検討を行い、一つ又は複数の取引種類、勘定残高又は注記事項に対す

るリスク対応手続(監基報 600 の A134 項参照)や特定のリスク対応手続(監基報 600 の A135 項

参照)を立案し実施することが適切なアプローチであると判断することもある。

《3.調査報告書の利用》(第 12 項参照)

《(1) 内部調査委員会の調査報告書の利用の可否及び利用する場合の留意事項》

《① 内部調査委員会》

A81.会社は不正を識別した場合など、会社の内部者のみで内部調査委員会を組織し、事案の内容、

関係者、経緯、原因及び過年度の財務諸表等に与える数値的影響額について概要を取りまとめる

ことがある。また、社内調査の精度や信憑性を高めるため専門的な会計知識や法的な検討が必要

となり、会社は専門的能力を有した公認会計士、弁護士、税理士等に参加を依頼し調査委員会を

設置することもある。社内調査委員会や特別調査委員会等の名称が付される委員会は、調査を行

う委員が会社の内部者だけではなく社外取締役、社外監査役といった社外役員や弁護士、公認会

計士といった外部の専門家が参加する形態も多く、会社の内部者が関与しない会社の外部者のみ

で組成される場合もある。

監基報 560 実2

- 22 -

A82.会社の内部者に加えて社外役員や外部の専門家を参加させて委員会を組成する場合は、協働し

ながら調査が進められるため、適時に調査状況や結果が企業の内部者に共有されることになる。

また、専門性と客観性を相当程度担保することができ、会社の調査協力も比較的得やすくなり、

効率的な調査の実施が期待できる。ただし、内部調査委員会による調査は、飽くまで経営者自身

による、経営者のための内部調査であり、第三者委員会による調査とは異なる。

《② 内部調査委員会の調査と監査手続の関係》

A83.内部調査委員会は、訂正の原因となった事象の内容及び影響等を調査することになるため、監

査人のリスク評価手続及びリスク対応手続に有用な情報を提供することがある。リスク対応手続

においてその調査結果を利用しない場合でも、リスクの特定、影響度の検討のために必要な情報

として、調査結果を利用することがある。

A84.内部調査委員会は、経営者自身による、経営者のための内部調査であることから、監査上は、

内部監査機能による内部監査の一環として位置付けられる。監査人が内部調査委員会の調査内容

を利用する場合には、監査基準報告書 610 を参照することが適切である。

A85.内部調査委員会の調査が利用できるかどうかを判断するに当たり、監査基準報告書 610 第 11

項に従って、内部調査委員会の客観性、専門的能力、専門職としての正当な注意を払い調査を実

施しているかどうか、監査人と有効なコミュニケーションを行うことができるかどうか、内部調

査委員会による調査の元となる根拠資料等を監査人が入手できるかどうかを評価し、監査調書に

記載することが求められる。また、内部調査委員会の調査結果が適切かどうかを判断するため、

監査基準報告書 610 第 19 項に従って評価することが求められる。

A86.内部調査委員会の調査結果を利用する場合でも、監査人が内部調査委員会の調査報告書のみを

もって十分かつ適切な監査証拠を入手したと判断することは適切ではない。内部調査委員会の調

査の目的と訂正後の財務諸表に対する監査の目的は異なるため、内部調査委員会の調査手続及び

範囲と監査人の立案した監査手続の種類及び範囲は必ずしも一致しない。したがって、内部調査

委員会の調査結果の利用の程度に応じて、監査人自らが内部調査委員会の入手した証拠の閲覧、

内部調査委員会の調査に対する再実施(監基報 610 の A30 項参照)等を行うことに留意する。

A87.内部調査委員会が会社の不正又は不正の疑いを調査する場合、監査人は内部調査委員会の調査

範囲を特別な検討を必要とするリスクとして識別していることが多い。特別な検討を必要とする

リスクがあると判断した場合には、当該リスクに関する内部調査委員会の調査結果の利用は複雑

な判断を伴わない調査手続に限定し、監査人自らが手続を実施することに留意する(監基報 610 第

14 項及び A21 項参照)。

《③ 内部調査委員会とのコミュニケーション》

A88.リスク評価手続を含め訂正後の財務諸表に対する監査手続を実施する上で必要な情報を入手す

るためにも、内部調査委員会の調査の利用の計画について、内部調査委員会と適時にコミュニケ

ーションを行うことが求められる(監基報 610 第 17 項参照)。

A89.訂正後の財務諸表に対する監査は限られた時間で行うことが多いため、監査人は、内部調査委

員会の調査状況を把握し、内部調査委員会が入手した証拠を適時に入手するとともに、調査報告

監基報 560 実2

- 23 -

書をドラフト段階で入手することなどが有用である。特に、過年度の財務諸表を訂正するか否か

の記載や年度ごとの訂正金額が開示される場合には、開示前に可能な限り検証を進めておくこと

が適切である。

《(2) 第三者委員会の調査報告書の利用の可否及び利用する場合の留意事項》

《① 第三者委員会》

A90.会社は不正を識別した場合、会社は第三者委員会を設置することがある。第三者委員会とは、

「企業等不祥事における第三者委員会ガイドライン」(日本弁護士連合会)によれば、「企業等か

ら独立した委員のみをもって構成され、徹底した調査を実施した上で、専門家としての知見と経

験に基づいて原因を分析し、必要に応じて具体的な再発防止策を提言するタイプの委員会」とされ

ている。第三者委員会は、全てのステークホルダーのために調査を実施し、その結果をステークホ

ルダーに公表することで、最終的に企業等の信頼と持続可能性を回復することを目的としている。

《② 第三者委員会の調査と監査手続の関係》

A91.第三者委員会は、その専門性を有していることを考慮すると訂正後の財務諸表を作成する上で

の経営者の利用する専門家として位置付けられる。第三者委員会の調査内容及び調査報告書は、

監査人のリスク評価手続及びリスク対応手続の双方に大きな影響を及ぼし得る。監査人は、第三

者委員会の調査内容や調査報告書から入手した情報をリスク評価手続において入手する情報の一

つとして利用することもあれば、リスク対応手続において入手する証拠の一つとして利用するこ

ともある。

A92.第三者委員会の調査内容や調査報告書をリスク評価手続又はリスク対応手続のいずれかにおい

て利用する場合には、監査基準報告書 500 第7項に従った手続を実施することが求められる。す

なわち、第三者委員会の適性、能力及び客観性の評価、第三者委員会の調査内容の理解及び第三

者委員会の調査について、監査証拠としての適切性の評価を慎重に実施することとなる。なお、

調査の適切性を評価する上で専門的な知識を必要とする場合には、不正調査の専門家を含めた監

査チームを編成し、評価を行うこともある。

A93.第三者委員会の調査を利用する場合は、第三者委員会の調査報告書のみをもって十分かつ適切

な監査証拠を入手したと判断することは適切ではない。第三者委員会の調査の目的と訂正後の財

務諸表に対する監査の目的は異なるため、第三者委員会の調査手続及び範囲と監査人の立案した

監査手続の種類及び範囲は必ずしも一致しない。したがって、第三者委員会の調査結果の利用の

程度に応じて、監査人自らが第三者委員会の入手した証拠の閲覧、第三者委員会の調査に対する

再実施等を行うことに留意する(A86 項及び A87 項参照)。

A94.第三者委員会の調査を利用する場合でも、第三者委員会は監査人に対しても情報のアクセス等

に制限を課すことがあるため、第三者委員会による調査の元となる根拠資料等を監査人に提供さ

れるかどうかを慎重に確認する。

A95.第三者委員会の調査に関する情報が監査人に提供されない場合、第三者委員会とのコミュニケ

ーションにおいて制約又は制限が存在する場合は、第三者委員会の調査結果の利用を限定し、監

査人自らが手続を実施することに留意する。

監基報 560 実2

- 24 -

《③ 第三者委員会とのコミュニケーション》

A96.第三者委員会の設置目的は、企業等不祥事の原因究明及び再発防止策の策定にあることから、

監査人としてもその趣旨に照らして、第三者委員会が事実関係を正確に把握するための必要な調

査に対しては、調査対象となった不適切な会計処理に関する重要な論点は何かを明確に説明する

などの協力を行うことに留意する(会長声明「不適切な会計処理に係る第三者委員会への対応に

ついて」参照)。

A97.第三者委員会の調査へ協力する過程において、訂正の原因の分析、訂正の原因となった事象が

影響を与える領域の検討、企業及び企業環境の再理解のために有用な情報を入手できることがあ

るため、監査人は、効果的かつ効率的に訂正後の財務諸表に対する監査を実施する一環で、第三

者委員会に対して、調査手法や調査結果(事実認定に関するもの)に関して情報交換を行うこと

が有用である。

A98.訂正後の財務諸表に対する監査は限られた時間で行うことが想定されているため、第三者委員

会の調査完了時期によっては、第三者委員会が実施しようとしている手続を把握しながら調査内

容の評価を行うとともに、第三者委員会の調査内容及び調査報告書の利用の程度にかかわらず、

事実関係の認識及び調査の結論についてコミュニケーションを行うことも有用である。特に、過

年度の財務諸表を訂正するか否かの記載や年度ごとの訂正金額が開示される場合には、開示前に

可能な限り検証を進めておくことが適切である。

A99.監査人は、職業的専門家として求められている守秘義務に関しては、第三者委員会の調査に応

じるために必要となる適切な解除手続を事前に実施することに留意する。

《4.経営者確認書》(第 13 項参照)

《(1) 経営者の責任に関する確認事項》

A100.訂正後の財務諸表に対する監査において、監査人は、経営者に対して、以下の事項を記載した

経営者確認書を改めて提出するように要請することに留意する。

(1) 訂正後の財務諸表に対する監査契約書において合意したとおり、経営者が訂正後の財務諸表

の作成に関連すると認識している、又は監査に関連して監査人が依頼した全ての情報及び情報

を入手する機会を監査人に提供した旨

(2) 訂正の原因を含む全ての取引が記録され、訂正後の財務諸表に反映されている旨

(3) 訂正の原因となった不正又は誤謬に関して、その類似取引も含め、訂正すべき内容が網羅的

に把握され、訂正後の財務諸表に適切に反映されている旨

(4) 上記(2)及び(3)以外の訂正すべき重要な事実はない旨

A101.訂正の原因となった不正又は誤謬が財務諸表を訂正すべき期間以前の期間にも影響を与えて

いる場合には、可能な限り遡及してその影響を把握した旨及び当該影響は財務諸表を訂正した最

初の会計期間の期首剰余金に反映されている旨についても、経営者確認書への記載を要請するこ

とを検討する。

《(2) 調査委員会に関する確認事項》

A102.調査委員会が訂正の原因となった事案の内容及び影響等を調査した場合には、監査人は、特

監基報 560 実2

- 25 -

に以下のような事項について経営者確認書を入手することを検討する。

(1) 訂正の原因となった不正又は誤謬に関する調査委員会の調査は適切に行われ、その調査結果

は訂正後の財務諸表の作成に利用できると判断した旨

(2) 訂正の原因となった不正又は誤謬に関する調査委員会の調査は終了しており(又は財務諸表

の訂正に関する部分の調査は終了しており)、その調査結果は、経営者により適切に評価され、

訂正後の財務諸表に適切に反映されている旨

(3) 訂正の原因となった不正又は誤謬に関する調査委員会の調査により、その類似取引も含め、

訂正すべき内容が網羅的に把握され、訂正後の財務諸表に適切に反映されている旨

(4) 訂正の原因となった不正又は誤謬に関する調査委員会の調査結果報告書、当該調査に関して調

査委員会に提示した全ての資料及び調査委員会から入手した全ての資料を監査人に提示した旨

《(3) 経営者による不正の場合》

A103.訂正報告書の提出理由が経営者による不正であった場合には、訂正後の財務諸表に対する監

査に係る経営者確認書による陳述の信頼性及び訂正後の財務諸表に対する監査における監査証拠

全体の証明力に及ぼす影響を判断することが求められる(監基報 580 第 15 項から第 17 項参照)。

A104.訂正後の財務諸表に対する監査の過程で、経営者の誠実性について深刻な疑義があり、A100

項により要請した経営者の責任に関する確認事項に信頼性がないと判断されるような場合には、

監査基準報告書 580 第 19 項(1)に従い、訂正後の財務諸表に対する意見を表明してはならないこ

とに留意する。

A105.不正に関与した経営者が訂正後の財務諸表の作成に関与している場合、訂正後の財務諸表に

対する監査に係る経営者確認書は、不正に関与していない財務諸表を作成する責任を有する適切

な経営者(取締役又は執行役)から入手することに留意する。

《(4) 未修正の虚偽表示の確認》

A106.訂正前の財務諸表に対する監査に係る経営者確認書に記載されていた未修正の虚偽表示につ

いては、訂正後の財務諸表において修正された場合には記載が不要になる。一方、訂正後の財務

諸表に対する監査において新たに識別された未修正の虚偽表示については、新たに記載が必要に

なることに留意する。

A107.訂正後の財務諸表に対する監査における重要性の基準値を変更した場合、訂正前の財務諸表

に対する監査に係る経営者確認書に記載されていなかった未修正の虚偽表示について、訂正後の

財務諸表に対する監査に係る経営者確認書への記載の要否を再検討することに留意する。

《(5) 後発事象の確認に関する留意事項》

A108.訂正後の財務諸表に反映させる事象又は状況は、訂正前の財務諸表に対する監査報告書日ま

でに発生していたものとなるため(A68 項参照)、訂正後の財務諸表に対する監査に係る経営者確

認書においても、訂正前の財務諸表に対する監査報告書日までに発生していた事象の有無を確認

することに留意する。

監基報 560 実2

- 26 -

《5.監査意見と監査報告書》(第 14 項及び第 15 項参照)

《(1) 訂正後の財務諸表に対する監査報告書の提出等》

A109.過年度の不正又は誤謬による虚偽表示が発覚し、財務諸表の訂正が必要となった場合、監査

人は、金商法第 193 条の2第1項並びに財務諸表等の監査証明に関する内閣府令第1条第 15 号及

び第3条に基づき訂正後の財務諸表に対して監査証明の手続を実施し、監査報告書を発行するこ

とが求められる。

《(2) 監査意見形成に必要な監査証拠を入手できない場合の監査人の対応》

A110.過年度の不正又は誤謬による虚偽表示が発覚した場合、過年度を含んだ複数期間の財務諸表

の訂正が必要となることがある。訂正後の財務諸表に対する監査に当たっては、過年度の監査調

書を利用することにより、必要な監査証拠を入手することが可能であることが多い。

しかしながら、例えば、複数の取引先との共謀による長期間の架空売上計上のように、全て遡っ

て事後的に検証することが困難な場合や、経営者による監査範囲の制約や経営者による不正が判

明し、監査の前提条件となる経営者の誠実性に疑義が生じている場合もあり得る。このような場

合、通常、監査人は、監査報告書において監査範囲の制約に伴う限定付適正意見の表明又は意見不

表明とすることを検討する。監査人が限定付適正意見の表明又は意見不表明とする場合には、監

査基準報告書 705 の要求事項に従う。

《(3) 財務諸表の訂正が複数期間にわたって実施された場合の訂正後の財務諸表に対して監査報告

書を提出する場合の日付》

A111.財務諸表の訂正が複数期間にわたって実施された場合、訂正後の財務諸表に対する監査は同

時進行で実施されるため、監査人は、通常、訂正された複数期間の監査報告書を同一日付で提出

する。

《(4) 監査上の主要な検討事項の記載》

A112.訂正前の財務諸表に対する監査報告書において監査上の主要な検討事項を記載している場合、

以下の検討を行うことに留意する。

(1) 訂正の原因となった事象が監査上の主要な検討事項の記載内容に関連している場合、訂正後

の財務諸表に対する監査報告書における監査上の主要な検討事項の記載内容を修正するかどう

か。

(2) 訂正の原因となった事象が監査上の主要な検討事項の記載内容に関連していない場合、訂正

後の財務諸表に対する監査報告書において追加の監査上の主要な検討事項を記載するかどうか。

A113.訂正の原因となった事象が財務諸表に及ぼす影響が重要である場合、通常は訂正後の財務諸

表に対する監査報告書において追加の監査上の主要な検討事項を記載する。

A114.訂正前の財務諸表に対する監査報告書における監査上の主要な検討事項については、訂正後

の財務諸表に対する監査において監査上の対応を見直した場合を除き、訂正後の財務諸表に対す

る監査報告書においても同じ監査上の主要な検討事項を記載することに留意する。

監基報 560 実2

- 27 -

《(5) 比較情報に関する事項》

A115.現監査人が訂正後の財務諸表に含まれる比較情報の基礎となる財務諸表を監査した場合、自

らが監査を実施していることから、監査報告書のその他の事項区分への記載は必要ないことに留

意する。

A116.監査人は、訂正後の財務諸表に対する監査において、訂正対象となった期間の比較情報に重

要な虚偽表示が存在する可能性があることに気付いた場合、重要な虚偽表示の有無に関して判断

を行うのに十分かつ適切な監査証拠を入手するため、必要と認められる追加的な監査手続を実施

する。

監査人は、訂正対象となった期間の前年度の財務諸表を監査していた場合、監査基準報告書 560

第 13 項から第 16 項の関連する要求事項にも従うことに留意する(監基報 710 第7項参照)。

A117.監査人は、「以前に無限定意見が表明されている訂正する財務諸表の前年度の財務諸表」に重

要な虚偽表示が存在するという監査証拠を入手したが、対応数値が適切に修正再表示されていな

い、又は注記事項が妥当ではない場合、訂正後の財務諸表に対する監査報告書において、当該財

務諸表に含まれる対応数値に関する除外事項付意見として、限定意見又は否定的意見を表明しな

ければならないことに留意する(監基報 710 第 11 項参照)。

A118.元監査人が訂正後の財務諸表に含まれる比較情報の基礎となる財務諸表を監査した場合で、

かつ、現監査人が監査報告書にその旨を記載することとしたときは、通常、現監査人は、監査基準

報告書 710 第 12 項に準じて、監査報告書のその他の事項区分に、必要な事項を記載することに留

意する。

《6.監査調書の作成と管理》(第 16 項参照)

《(1) 訂正後の財務諸表に対する監査に係る監査調書》

A119.訂正後の財務諸表に対する監査手続は、訂正後の財務諸表に対するリスク評価手続の実施と

ともに訂正前の財務諸表に対して実施した監査手続の見直しを行い、リスク対応手続を追加して

実施することが多い。このため、監査人は、訂正前の財務諸表に対する監査で実施した監査手続

及びその結果を利用することができる場合がある。

訂正前の財務諸表に対する監査に係る監査調書を利用するに当たっては、当該監査調書へのリ

ファレンスを付す形で利用することができる。

《(2) 監査ファイルの最終的な整理》

A120.訂正後の財務諸表に対する監査は、複数期間にわたる監査が同時進行している場合も含めて、

それぞれの監査ファイルの最終的な整理を完了する期限は、通常、訂正後の財務諸表に対する各

年度の監査報告書日(通常同一日付となる。)から 60 日程度を超えないものとされている(監基

報 230 の A21 項参照)。

《(3) 監査調書の保存期間》

A121.訂正後の財務諸表に対する監査に係る監査調書の保存期間は、一般的な監査調書の保存期間

と同様、会社法上の会計帳簿に関する保存期間(10 年)が参考になる(監基報 230 の A23 項及び

監基報 560 実2

- 28 -

品基報第1号の A85 項参照)。この場合の起算は、訂正後の財務諸表に対する監査を実施した年度

となる。なお、訂正前の財務諸表に対する監査又は訂正後の財務諸表に対する監査について、監

査事務所等の責任について係争中であるような場合には、これよりも長い保存期間が適切となる

こともある。

A122.訂正前の財務諸表に対する監査に係る監査調書を利用した場合には、当該監査調書の保存期

間の起算も訂正後の財務諸表に対する監査を実施した年度となることに留意する。

《7.経営者及び監査役等とのコミュニケーション》

《(1) 訂正後の財務諸表に対する監査契約の締結前におけるコミュニケーション》

A123.過年度における不正のおそれ等が発覚した場合、監査人は、経営者及び監査役等と協議する

必要があり(監基報 240 第 39 項から第 41 項参照)、その後、財務諸表の訂正が必要となった場

合にも経営者及び監査役等と協議する必要がある(監基報 560 第 13 項参照)。

A124.経営者及び監査役等との協議を通じて、経営者及び監査役等の誠実性に関する情報を入手す

る場合、特に以下の事項に留意する。

(1) 経営者の調査に対する取組姿勢

・ 社内調査だけを行う方針なのか、内部調査委員会(社外取締役、社外監査役又は外部の専門

家が参加する場合を含む。)を設置する方針なのか、さらに、第三者委員会を設置する方針な

のか。

・ 十分な調査期間を設けているか、開示スケジュールありきで調査期間を定めていないか。

(2) 経営者の調査結果に対する姿勢

・ 調査結果(終了していない場合にはその途中経過)に対する適切な評価を行っているか、特

に事案の内容、関係者、経緯、原因等から、調査範囲拡大の必要性を検討しているか。

・ 安易に量的にも質的にも重要性がないものと判断して、訂正報告書を提出しない、又は過年

度の各年度への影響を検討しないという姿勢がないか。

(3) 監査役等の姿勢及び監査人への協力状況

・ 監査役等としての機能を発揮すべく、経営者の調査方法等や結果等に対する評価を十分チ

ェックしているか。

・ 経営者による不正が疑われる場合のみならず、上記(1)及び(2)に係る監査人の見解に対し

て経営者が消極的な場合、経営者に積極的に働きかけているか。

A125.訂正の原因に関連して、会社法第 397 条では、会計監査人は、その職務を行うに際して取締

役の職務の執行に関し不正の行為又は法令若しくは定款に違反する重大な事実があることを発見

したときは、遅滞なく、これを監査役等に報告することが求められている。

《(2) 監査計画の策定と監査手続の実施におけるコミュニケーション》

A126.経営者及び監査役等との協議を通じて、訂正の原因となった不正又は誤謬を評価し、重要な

虚偽表示リスクを再評価する場合、特に以下の事項に留意する。

・ 訂正の原因となった事象が不正である場合、監査基準報告書 240 で求められている経営者及

び監査役等に対する質問の対象者の範囲の決定を慎重に行う。

監基報 560 実2

- 29 -

・ 子会社の経営者及び監査役等も対象にするかどうかも検討する。

・ 訂正の原因となった不正又は誤謬が内部統制の不備に起因する場合、監査基準報告書 315 で求

められている経営者、内部監査に従事する適切な者、その他の企業構成員への質問に留意する。

A127.経営者とのコミュニケーションにおいては、訂正の原因となった事象の発覚から訂正後の財

務諸表に対する監査契約の締結、監査手続の実施、監査意見の表明までの期間が、通常の財務諸

表監査と比べて短い上、状況が日々変化する可能性があるなどを考慮し、監査人は、経営者と適

時かつ適切にコミュニケーションを行うことが重要である。例えば、以下の事項について、適時

かつ適切にコミュニケーションを行うことがある。

・ 訂正後の財務諸表の提出スケジュール及び監査のスケジュール

・ 監査範囲の制約の可能性(監基報 705 第 10 項及び A8 項参照)

・ 不正の事実関係(実行者、共謀者、不正の手法等)の確認(監基報 240 第 39 項参照)

・ 内部調査委員会の進捗状況

・ 経営者による第三者委員会への協力状況

・ 内部統制の重要な不備及び適切な階層の経営者に注意を促すべきと判断した不備(監基報 265

第9項参照)

A128.監査役等とのコミュニケーションにおいても、前項と同様、監査人は、監査役等と適時かつ適

切に双方向のコミュニケーションを行うことが重要である(監基報 260 第4項参照)。例えば、

以下の事項について、適時かつ適切にコミュニケーションを行うことがある。

・ 経営者又は内部統制において重要な役割を担っている従業員による不正又は不正の疑い、財

務諸表に重要な影響を及ぼす可能性がある不正又は不正の疑い(監基報 240 第 40 項参照)

・ 経営者の関与が疑われる場合、監査を完了するため必要となる監査手続の種類、時期及び範囲

(監基報 240 第 40 項参照)

・ 違法行為又はその疑いに関連する事項(監査基準報告書 250「財務諸表監査における法令の検

討」第 22 項参照)

・ 監査上の重要な発見事項、経営者確認書の草案(監基報 260 第 16 項参照)

・ 内部統制の重要な不備(監基報 265 第8項参照)

・ 構成単位に対する監査の状況(監基報 600 第 57 項参照)

・ 内部監査人が訂正の原因となった事案を調査する場合、内部監査人の作業の利用計画(監基報

610 第 16 項参照)

A129.監査人は、金商法第 193 条の3の規定に基づく法令違反等事実に関する意見の申出を行う場

合、その旨を監査役等及び経営者に通知(事前と事後)することとされていることに留意する。

《(3) 監査意見を表明するに当たってのコミュニケーション》

A130.訂正後の財務諸表に対する監査意見を表明するに当たり、監査人は、訂正前の財務諸表から

の訂正事項を踏まえ、経営者及び監査役等とコミュニケーションを行い、訂正後の財務諸表に対

する監査意見について十分に説明し、理解を得ることに留意する。

監基報 560 実2

- 30 -

A131.訂正後の財務諸表に対する監査報告書においては、第 15 項に従い、強調事項区分又はその他

の事項区分を設けるため、その旨と当該区分の文言の草案について、監査役等とコミュニケーシ

ョンを行うことが求められている(監基報 706 第 11 項参照)。

A132.訂正後の財務諸表に対する監査報告書において除外事項付意見の表明が見込まれる場合には、

監査人は、その原因となる状況と、除外事項付意見の文言の草案について、監査役等に報告する

ことが求められている(監基報 705 第 29 項参照)。

《8.その他の留意事項》

《(1) 財務諸表が訂正された場合の内部統制監査との関係》

《① 過年度の内部統制監査との関係》

A133.過年度の財務諸表に重要な虚偽表示が発覚して、会社が有価証券報告書等を訂正する場合に

は、会社は、訂正の原因となった重要な虚偽表示に係る内部統制の不備が、過年度の内部統制の

評価範囲に含まれていた内部統制の不備であるか否かを検討し、過年度の内部統制の評価範囲に

含まれていなかった内部統制の不備であった場合には、過年度の評価範囲が適切であったか否か

を検討することになる。

訂正の原因となった内部統制の不備が、過年度の内部統制の評価範囲に含まれていた内部統制

の不備であると判断される場合や、過年度の内部統制の評価範囲自体が財務報告に係る内部統制

の基準・実施基準に準拠して適切に決定されていなかったと判断される場合には、内部統制報告

書の訂正報告書が提出されることがある。

A134.内部統制報告制度においては、「「財務計算に関する書類その他の情報の適正性を確保するた

めの体制に関する内閣府令」の取扱いに関する留意事項について(内部統制府令ガイドライン)」

1-1に記載されているとおり、訂正内部統制報告書に対して監査証明は必要とされていないた

め、監査人は、過年度の内部統制報告書の訂正報告書に対する内部統制の監査を実施することは

求められていない。

《② 当年度の内部統制監査との関係》

A135.訂正の原因となった内部統制の不備が、過年度の内部統制の評価範囲に含まれていた内部統

制の不備であると判断される場合や、過年度の内部統制の評価範囲自体が財務報告に係る内部統

制の基準・実施基準に準拠して適切に決定されていなかったと判断される場合、監査人は、内基

報第1号に従い、当年度における評価範囲の決定を含め内部統制監査に与える影響を十分に検討

する。

《(2) 財務諸表が訂正された場合の会社法監査との関係》

《① 会社法監査における訂正事項の取扱い》

A136.会社法においては、株式会社の会計は、一般に公正妥当と認められる企業会計の慣行に従う

ものとされ(会社法第 431 条)、上場会社に適用される過去の誤謬の訂正に関する企業会計の慣行

とは、企業会計基準第 24 号「会計方針の開示、会計上の変更及び誤謬の訂正に関する会計基準」

(以下「過年度遡及会計基準」という。)である。過年度遡及会計基準では、過去の財務諸表に誤

監基報 560 実2

- 31 -

謬が発見された場合には修正再表示することを定めており(過年度遡及会計基準第 21 項参照)、

単年度表示となる会社法の計算書類においては当事業年度の期首剰余金を修正することになる。

A137.損益に影響のある過年度の虚偽表示が発覚し、金商法上、訂正報告書を提出して過年度の財

務諸表を訂正した場合、過年度に関する損益影響額は、過年度の財務諸表に反映され、その損益

影響額は、結果として当事業年度の剰余金期首残高に反映されることになる。

この結果、損益に影響のある過年度の虚偽表示が発覚し、過年度の財務諸表が訂正された場合の

金商法上の当事業年度の損益計算書と会社法上の損益計算書の数値は同じになることに留意する。

《② 計算書類の注記》

A138.会社計算規則第 102 条の5(誤謬の訂正に関する注記)において、誤謬の訂正をした場合、当

該誤謬の内容、当該事業年度の期首における純資産額に対する影響額の注記が求められている。

《③ 追記情報の記載》

A139.A136 項に記載のとおり、会社法においては、過去の財務諸表に誤謬が発見された場合には修

正再表示されるため(過年度遡及会計基準第 21 項参照)、監査報告書は当事業年度の期首剰余金

を修正した単年度表示の計算書類を監査の対象とする。そのため、第 15 項の定めにかかわらず、

計算書類の誤謬の訂正に関する注記(A138 項参照)の記載事項について、利用者が計算書類を理

解する基礎として重要であるため、当該事項を強調して利用者の注意を喚起する必要があると判

断した場合には、監査報告書に「強調事項」区分を設ける(監基報 706 第7項参照)。以下は、「強

調事項」区分を記載する場合の例示である。

(1) 個別注記表X(誤謬の訂正に関する注記)に記載されているとおり、会社は当事業年度にお

いて、誤謬の訂正を行い、期首の利益剰余金を修正している。

(2) 個別注記表X(誤謬の訂正に関する注記)に記載されているとおり、会社は過年度における

不正又は誤謬についての訂正を行い、期首の利益剰余金を修正している。

《(3) 監査概要書》

《① 訂正後の財務諸表に対する監査に係る監査概要書》

A140.監査人は、訂正後の財務諸表に対する監査についても、金商法第 193 条の2第6項の規定に

より、財務諸表等の監査証明に関する内閣府令第5条に基づく監査概要書を提出することが求め

られている。その場合、訂正後の財務諸表に対する監査に係る監査概要書である旨を明記するこ

ととなる。

《② 提出期限》

A141.訂正後の財務諸表に対する監査に係る監査概要書の提出期限は、通常の監査概要書の提出期

限と同様、当該概要書に係る監査報告書、すなわち訂正後の財務諸表に対する監査に係る監査報

告書の作成日の翌月の末日であることに留意する。

監基報 560 実2

- 32 -

《③ 「監査の実施状況」の記載》

A142.訂正後の財務諸表に対する監査に係る監査概要書に記載する「監査の実施状況」については、

当該訂正後の財務諸表に対する監査に係る時間を集計して記載すること、及び当該審査担当者の

時間も集計対象となることに留意する。

A143.訂正後の財務諸表に対する監査の場合には、複数期間の監査を同時に実施していることがあ

るため、各期の人数及び時間を明確に区分して記載することが困難な場合がある。その場合には、

明確に区分して記載することが困難な旨を記載して、複数期間の監査に係る人数及び時間をまと

めて記載することもある。

《④ 「監査の実施において特に考慮した事項等」の記載》

A144.訂正後の財務諸表に対する監査に係る監査概要書における「監査の実施において特に考慮し

た事項等」については、訂正の原因や内容等に応じた具体的な記載を要する事項等が多いため、

慎重に検討することに留意する。

《Ⅳ 適用》

・ 本実務指針は、2022 年1月1日以後に監査報告書を発行する訂正後の財務諸表に対する監査

に適用する。ただし、2021 年 12 月 31 日以前に監査契約が締結された訂正後の財務諸表に対す

る監査においては、本実務指針を適用しないことができる。

・ 2022 年3月 17 日改正後の本実務指針は、2022 年4月1日以後に監査報告書を発行する訂正

後の財務諸表に対する監査に適用する。

・ 本実務指針(2022 年 10 月 13 日及び 2023 年1月 12 日)のうち、倫理規則に関する事項は、

2023 年4月1日以後開始する事業年度に係る財務諸表の監査から適用する。ただし、本実務指

針を、倫理規則(2022 年7月 25 日変更)と併せて 2023 年4月1日以後終了する事業年度に係

る財務諸表の監査から早期適用することを妨げない。

・ 本実務指針(2024 年2月8日)は、2024 年4月1日以後に監査報告書を発行する訂正後の財

務諸表に対する監査に適用する。

・ 本実務指針(2024 年9月 26 日)は、2025 年4月1日以後に監査報告書を発行する訂正後の

財務諸表に対する監査に適用する。

上記にかかわらず、本実務指針の適用に当たっては、訂正前の財務諸表に対する監査に適用さ

れる監査の基準を適用しなければならない(第 11 項参照)。

以 上

・ 本実務指針(2022 年 10 月 13 日改正)は、次の公表物の公表に伴う修正を反映している。

- 倫理規則(2022 年7月 25 日変更)

(修正箇所:A36 項及び付録5)

監基報 560 実2

- 33 -

- 監査基準報告書(序)「監査基準報告書及び関連する公表物の体系及び用語」(2022 年7月

21 日改正)

・ 本実務指針(2023 年1月 12 日改正)は、次の公表物の公表に伴う追加の修正を反映している。

- 倫理規則(2022 年7月 25 日変更)

・ 本実務指針(2024 年2月8日改正)は、次の公表物の公表に伴う修正を反映している。

- 監査基準報告書 700 実務指針第1号「監査報告書の文例」(2023 年7月 28 日改正)

(修正箇所:付録7)

- 監査基準報告書 600「グループ監査における特別な考慮事項」(2023 年1月 12 日改正)

(修正箇所:上記以外の箇所)

・ 本実務指針(2024 年9月 26 日改正)は、次の公表物の公表に伴う修正を反映している。

- 企業会計審議会「四半期レビュー基準の期中レビュー基準への改訂に係る意見書」(2024 年

3月 27 日公表)

(修正箇所:第1項、第 11 項、A8 項、A26 項から A31 項、A68 項、A69 項、付録1から付録

3、付録7及び付録 10)

- 監査基準報告書 260「監査役等とのコミュニケーション」(2024 年9月 26 日改正)

- 監査基準報告書 700「財務諸表に対する意見の形成と監査報告」(2024 年9月 26 日改正)

(上記以外の修正箇所)

監基報 560 実2

- 34 -

《付録1 過年度の虚偽表示のおそれが発覚した場合の監査スケジュール》(A28 項から A30

項参照)

1.会社法監査(取締役会、監査役会及び会計監査人設置会社)及び金融商品取引法(以下「金商法」

という。)監査の通常スケジュール(3月決算の事例)

上場会社における通常の会社法決算スケジュールは以下のとおりである。

・ 取締役は計算書類等を会計監査人に提出

・ 会計監査人は、所定の期限(注1)までに監査報告を取締役会及び監査役会に通知

・ 監査役会は、所定の期限までに監査報告を会計監査人及び取締役会に通知

・ 取締役会で計算書類等を承認

・ 定時株主総会の2週間前までに、承認を受けた計算書類等を添付した招集通知を株主に発送

また、3月決算の場合には、有価証券報告書の法定提出期限は6月末(決算日より3か月後)で

あり、金商法上の監査終了後、監査報告書が有価証券報告書に添付され、一般的には6月中旬から

6月末頃に提出される。

(一般的な会社法決算、有価証券報告書提出スケジュール)

・ 4月下旬から5月上旬 決算短信公表、計算書類等を会計監査人へ提出

・ 5月上旬から5月中旬 会計監査人の監査報告通知、監査役会の監査報告通知

・ 5月中旬から5月下旬 取締役会にて計算書類等を承認(注2)

・ 6月中旬 定時株主総会招集通知発送(注3)

・ 6月下旬 定時株主総会

・ 6月中旬から6月下旬 有価証券報告書提出

(注1)正確には、①計算書類の全部を受領した日から4週間を経過した日、②当該計算書類の附

属明細書を受領した日から1週間を経過した日、③特定取締役、特定監査役及び会計監査

人との間で合意により定めた日があるときはその日のうち、いずれか遅い日が会計監査人

の監査報告の通知期限となる(会社計算規則第 130 条第1項第1号参照)。

(注2)監査役の監査報告書に「会計監査報告に係る監査役会の監査報告の内容として会計監査人

の監査の方法又は結果が相当である」旨の記載及び会計監査人の監査意見が無限定適正意

見である場合は取締役会にて計算書類等が承認される。

(注3)取締役会を設置している株式会社については招集通知に事業報告、計算書類(連結計算書

類が必要な場合は連結計算書類)、監査報告書及び会計監査人監査報告書が添付される(会

社法第 437 条参照)。

監基報 560 実2

- 35 -

2.過年度の虚偽表示のおそれが発覚した場合のスケジュールの変更

【過年度の虚偽表示のおそれが発覚した場合のスケジュール例】

事業年度末日以降に過年度の虚偽表示のおそれが発覚した場合

(*1) 3月決算会社の場合、一般的な会社法決算、金融商品取引法決算スケジュールは以下が考えられる。

・ 4月下旬から5月上旬 決算短信公表、計算書類等を会計監査人へ提出

・ 5月上旬から5月中旬 会計監査人の監査報告通知、監査役会の監査報告通知

・ 5月中旬から5月下旬 取締役会にて計算書類等を承認

・ 6月中旬 定時株主総会招集通知発送

・ 6月下旬 定時株主総会

・ 6月中旬から6月下旬 有価証券報告書提出

(*2) 有価証券報告書の法定提出期限を1か月延長する申請を実施し承認を受けた場合を想定している。

(*3) 株主総会を延期する場合は開催されない。

※ 本スケジュール例は飽くまでも一例である。

上表の事例のように期末日後に過年度の虚偽表示のおそれが発覚し、その影響額の把握が短期

間にできない場合、通常の決算スケジュールで監査業務を実施することが難しい。

会社法監査では十分な監査期間を確保するために、会計監査人には4週間の法定監査期間が与

えられているが、過年度の虚偽表示のおそれが発覚した場合はより慎重に監査業務を実施するた

めの十分な監査期間を確保することが重要である。過年度の虚偽表示のおそれが発覚したタイミ

ングによっては、株主総会の延会又は継続会の検討が必要となる。また、株主総会の基準日変更に

より定時株主総会の開催を遅らせる場合や、定時株主総会で計算書類等の報告以外の議案を決議

し、別途、基準日を設定して臨時株主総会を開催して計算書類等を報告することも考えられる。

また、有価証券報告書等の法定提出期限や調査委員会等の調査スケジュール等の要請もあるこ

とから、実務上、監査期間に対して時間的制約を受けることがある。さらに、通常の監査と異な

り、過年度の財務諸表の検討や証券取引所への事前相談又は不適正開示審査への対応、調査委員

会等から会計監査人を含む関係者に対するヒアリング等が実施されるなど、短い監査期間の中で

決算日

7/15 頃

招集通知締切

6/30

株主総会

(*3)

計算書類等を

会計監査人へ

提出

有 価 証 券 報 告

書 提 出 期 限 の

延長申請・承認

(*1)(*2)

6月上旬

株主総会の

検討

4/30

3/31

不正等

の発覚

(提出)

計算書類等

7/31

株主総会

(延会又は継続会)

7/15

(提出)

訂正報告書

調査委員会組成

プレスリリース、調査

(おおよそ1か月)

実質的な監査時間

訂正後の財務諸表に

対 す る 監 査 と と も

に、事業年度末の監

査も並行して行う必

要がある。

(提出)

有価証券報告書

不正等の

発覚のプ

レ ス リ リ

ース

決算発表

(提出)

訂正決算短信

監基報 560 実2

- 36 -

様々な監査上の判断を行わなければならないこともある。

なお、実務上、会計監査人に提出された計算書類等がその後修正される場合があるため、法定の

監査期間の起算日を明確にしておくことが重要である。例えば、計算書類等の全部を取締役から受

領する際に、受領日を記載した書面の提出を受けて起算日を明確にしておく等の措置を検討する。

(1) 実務上の監査期間確保に対する留意点について

① 定時株主総会スケジュールによる要請

不正等の影響が大きいと判断される場合、会社では内部調査委員会又は第三者委員会を組

成することが多く、また、内部調査委員会を組成し調査を開始し、判明した事実から改めて第

三者委員会を組成し調査を継続する場合もある。また、これらの調査委員会の調査期間は一般

的に1か月から1か月半程度となることが多く、事案によっては2か月以上となる場合もある。

内部調査委員会又は第三者委員会から不正等に関する影響、原因等を記した調査報告が提

出され、会社が計算書類等の修正を行うと判断した場合は、修正後の計算書類等が会計監査人

に提出されなければ、会社法監査を終了させることが困難となる。この場合、調査報告書提出

時期及び定時株主総会の招集通知に添付される計算書類等の印刷スケジュール等から、会計

監査人は監査日程において時間的制約を受けることがあることに留意する。

② 定時株主総会の延会又は継続会の開催

過年度の虚偽表示のおそれが発覚したタイミングによっては、定時株主総会を延期又は続

行するかの検討が必要となる。

延期とは、総会の成立後、議事に入らないで、別途の会日に変更することをいい、続行とは、

議事に入った後、審議を一時中断して別途の会日に継続することをいう。別途の会日に開催さ

れる株主総会は一般的に、それぞれ、延会、継続会と呼ばれている。

会社は、過年度の虚偽表示のおそれが発覚すると、定時総会の招集通知発送までに計算書類

等の作成が間に合わなくなることも想定される。その場合、延会又は継続会を開催して対応す

る場合がある。

会計監査人は会社の定時株主総会で、株主総会の延期又は続行の決議がなされた場合には、

その後開催される、延会又は継続会に合わせて、会社法の監査報告書を提出することとなる。

③ 金商法のスケジュールによる要請

上場会社は、監査報告書又は期中レビュー報告書を添付した有価証券報告書又は半期報告

書を法定提出期限の経過後1か月以内に提出しない場合(有価証券報告書等の提出期限延長

の承認を得た場合には、当該承認を得た期間の経過後8日目(休業日を除外する。)までに提

出しない場合)、証券取引所の定める上場廃止事由(有価証券上場規程(東京証券取引所)第

601 条第1項第7号参照)に該当する。また、発覚した不正又は誤謬への対応と並行して直近

年度(半期も含む。)の金商法監査及び期中レビューを実施しなければならないことにも留意

が必要であり、特に、期末日近くで不正のおそれ等が発覚し影響額の把握が短期間にできない

場合は、限られた時間内で訂正対象期間と事業年度末の金商法監査を同時並行で実施するこ

監基報 560 実2

- 37 -

とになるため、スケジュールを慎重に検討する。

④ 有価証券報告書等の法定提出期限の延長

過年度の虚偽表示のおそれの発覚のタイミングによっては、その後の作業時間との関係で、

法定提出期限までに有価証券報告書等の提出が困難となるケースがあり、監査人も監査報告

書の提出が困難となる。この場合、有価証券報告書等の提出期限の延長を検討する必要があ

る。有価証券報告書等の法定提出期限は、有価証券報告書の場合は事業年度終了後3か月以内

(金商法第 24 条第1項参照)、半期報告書(第一種中間財務諸表)の場合は中間会計期間終了

後 45 日以内(金商法第 24 条の5第1項第1号参照)とされている。しかしながら、「やむを

得ない理由」により法定提出期限内に有価証券報告書等が提出できないと認められる場合に

は、財務局長の承認を受けることにより、承認を受けた期間まで、有価証券報告書等の提出期

限が延長される(金商法第 24 条第1項、第 24 条の5第1項参照)。

提出期限の延長の承認を受ける場合は、会社は承認申請書を財務局長に提出し法定提出期

限前に承認を受ける必要があり、監査人も提出期限の延長に係る見解を出す必要があるため、

スケジュールを検討する際に考慮する。

(2) 過年度の虚偽表示のおそれが発覚した場合の検討事項

株主総会の延会又は継続会や有価証券報告書等の法定提出期限の延長が行われることになっ

たとしても、不正のおそれ等の発覚後、多くの重要な監査上の判断を短時間で実施しなければな

らないことが多い。

例えば、不正による虚偽表示は過年度から発生していることが多く、この場合、会社と監査人

は訂正報告書の提出の要否及び訂正後の財務諸表に対する監査実施の必要性を検討しなければ

ならない。訂正報告書の提出の要否については、調査委員会等が設置されている場合は、調査報

告書公表の前後において会社側と財務局等との相談が行われるのが一般的である。なお、不正に

よる虚偽表示が海外子会社で発生している場合は、所在地国における会計制度や法規の違い及

び言語や商慣習が異なることによるコミュニケーション上の制約、さらには、法制度によって親

会社の監査人が当該海外子会社に往査して監査手続を実施することが困難な場合など、調査委

員会等の調査や監査報告書提出までの監査対応を一層困難にするケースもある。

また、監査人は当該期間に証券取引所の不適正開示審査への対応等のヒアリング、調査委員会

等からのヒアリング等を受けることが多く、会社法第 397 条による取締役の不正等についての

監査役への通知、金商法第 193 条の3による金融庁への報告の必要性の有無を検討しなければ

ならないこともある(法規委員会研究報告第9号「法令違反等事実発見への対応に関するQ&

A」参照)。

なお、会計監査人が辞任した場合又は解任された場合、監査役会により定時株主総会開催まで

に一時会計監査人が選任され(会社法第 346 条第4項参照)、前任監査人から後任監査人に引継

ぎが行われた上で後任監査人による監査が実施されることもある。後任監査人が訂正報告書に

含まれる訂正後の財務諸表に対する監査を受嘱する際は、訂正後の財務諸表全体の監査を行う

ための十分な監査期間を確保できるかどうかについて十分に検討する。なお、監査人の異動が生

監基報 560 実2

- 38 -

じた場合には、会社は、異動に至った理由及び経緯、並びにこれに対する異動に係る監査公認会

計士等の意見を記載した臨時報告書を提出するとともに適時開示を行うことになる(金商法第

24 条の5第4項、企業内容等開示府令第 19 条第2項第9号の4、有価証券上場規程(東京証券

取引所)第 402 条第2号t参照)。監査人の異動に至った理由及び経緯については、実質的な異

動理由を詳細に記載することに留意するとされており、異動理由の例示が示されている(金融庁

企画市場局「企業内容等の開示に関する留意事項について(企業内容等開示ガイドライン)」24

の 5-23-2 参照)。

監基報 560 実2

- 39 -

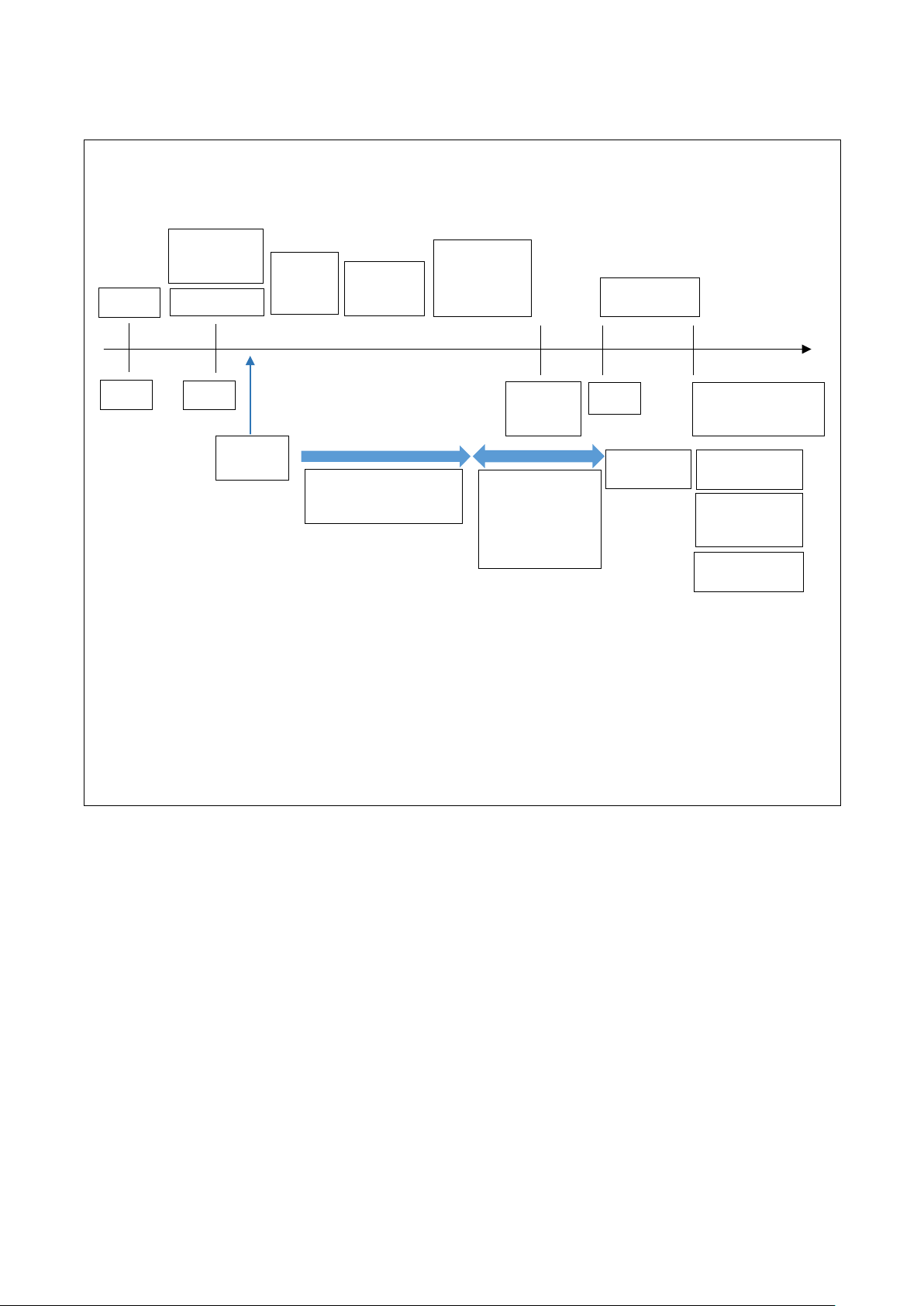

【訂正後の財務諸表に対する監査の全体的な流れ】

(前提)1.3月決算会社で、5月上旬に過年度の虚偽表示のおそれが発覚し、会社は調査委員会を組成して調査を行う場合を想定している。

2.5月中旬に有価証券報告書の延長申請を実施し、1か月間の延長が認められた場合を想定している。6月下旬に株主総会、7月下旬

に株主総会の継続会を開催する場合を想定している。

3.調査委員会は、会社に7月中旬に調査報告書を提出する場合を想定している。

※ 本スケジュールは飽くまでも例示であり、実際に訂正後の財務諸表に対する監査を実施するに当たり適宜修正を検討すること。

実施主体

実施内容

5月 6月 7月

上旬

中旬

下旬

上旬

中旬

下旬

上旬

中旬

下旬

会社 (過年度の虚偽表示のおそれへの対応)

発覚した不正のおそれ等への対応方針の検討

証券取引所、所管の財務局への事前相談

不正等の発覚等に関するプレスリリースへの対応

有価証券報告書等の延長申請への対応

過年度の虚偽表示の訂正内容や訂正仕訳の検討

調査委員会とのコミュニケーション

訂正決算短信の原稿作成

訂正決算短信発表

訂正報告書の原稿作成

訂正報告書提出

(当年度期末決算への対応)

短信原稿の作成

短信発表

株主総会の対応の検討 株主総会の開催

計算書類等の作成

有価証券報告書の作成

有価証券報告書の提出

調査委員会

不正等の原因究明

会社とのコミュニケーション

関係者へのヒアリングの実施

デジタルフォレンジックを活用した調査

不適正な会計処理以外の類似不正取引の有無の調査

入手した資料や証拠の検討

不正等の影響額の検討

調査報告書の作成

調査報告書の会社への報告

調査報告書の開示

実施主体

実施内容

5月 6月 7月

上旬

中旬

下旬

上旬

中旬

下旬

上旬

中旬

下旬

会計監査人

(過年度の財務諸表に対する監査)

監査契約の締結

監査計画の策定

重要性の基準値の見直し

グループ監査への影響検討

調査委員会とのコミュニケーション及び利用の可否の検討

リスク評価手続の再検討及びリスク対応手続の策定

入手した監査証拠の評価

経営者・監査役等へのインタビュー(適時に実施)

監査意見の検討

監査上の主要な検討事項の追加の検討

事後判明事実及び後発事象の検討

訂正報告書の監査

監査報告書の提出

有価証券報告書等の延長申請への対応

(当年度の財務諸表に対する監査)

計算書類等の監査

監査報告書の提出(会社法監査)

有価証券報告書の監査

監査報告書の提出(金融商品取引法監査)

☆

☆

☆

☆

☆

☆

☆

☆

☆

☆

☆

監基報 560 実2

- 40 -

《付録2 不正のおそれ等が発覚した場合の証券取引所への対応》(A10 項及び A11 項参照)

1.証券取引所の事前相談と適時開示

上場会社は、証券取引所の定める規則に基づき、有価証券の投資判断に重要な影響を与える情

報については、適時に開示することが義務付けられている。東京証券取引所の有価証券上場規程

には、「上場会社の運営、業務若しくは財産又は当該上場株券等に関する重要な事実であって投資

者の投資判断に著しい影響を及ぼすもの」が生じた場合(第 402 条(2)x)、直ちにその内容を開示

しなければならないとされている。また、過去に開示した決算短信等(第 404 条)について「変更

又は訂正すべき事情が生じた場合は、直ちに当該変更又は訂正の内容を開示しなければならない。」

(第 416 条)とされている。

また、日本取引所自主規制法人が、2016 年2月 24 日に公表した「上場会社における不祥事対応

のプリンシプル」によれば、「不祥事に関する情報開示は、その必要に即し、把握の段階から再発

防止策実施の段階に至るまで迅速かつ的確に行う。この際、経緯や事案の内容、会社の見解等を丁

寧に説明するなど、透明性の確保に努める。」とされていることから、適時適切な透明性の高い情

報開示が重要となる。

不正のおそれ等が発覚した場合の開示の要否については、提出済みの有価証券報告書等を訂正

する可能性、当期以降の業績に及ぼす影響、有価証券報告書等を提出期限内に提出できない可能

性等を総合的に勘案して、会社が判断することになる。

(1) 上場会社で不正のおそれ等が発覚した場合の監査人の対応

監査人が会社から不正のおそれ等が発覚した旨の報告を受けた場合には、その概要を把握し

た段階で、会社に対し、直ちに証券取引所に連絡の上、適時開示の時期・内容等を事前相談する

ように促す。

(2) 上場会社の子会社等で不正のおそれ等が発覚した場合の監査人の対応

上場会社の子会社等(関連会社を含む。)で不正のおそれ等が発覚した場合でも適時開示が必

要になることがあるため、上場会社の子会社等で発覚した不正のおそれ等への対応についても、

監査人は会社に対し証券取引所に事前相談を促す。なお、子会社で不正のおそれ等が発覚した場

合、子会社等は速やかに親会社等に報告することが必要である。したがって、子会社等から親会

社等への報告体制が整備、運用されていなければならないため、監査人は、その親会社への報告

体制についてもあらかじめ把握することが重要である。

(3) 被監査会社が上場会社の非上場子会社等の場合の監査人の対応

被監査会社が非上場会社でも、その親会社等(関連会社に対する投資会社を含む。)が上場会

社の場合には、監査人は被監査会社に対し、発覚した不正のおそれ等について親会社等に報告す

ることを促す。ただし、不正のおそれ等が発覚した子会社等から当該事実が親会社等に報告され

ない場合など、子会社等の監査人が親会社等又はその監査人に直接報告する必要が生じた場合

であって、あらかじめ親会社等又はその監査人に直接報告することについて監査契約書等で守

秘義務解除がなされていない場合には、被監査会社から守秘義務解除を受けた上で、親会社等又

はその監査人に直接報告する。

監基報 560 実2

- 41 -

2.調査委員会を設置する場合のプレスリリース

上場会社が不正等に至った経緯や原因の究明、再発防止策の策定等を行うために、会社が調査

委員会を設置することがある。調査委員会を設置する場合、例えば次のように開示が行われるこ

とがある。

(1) 調査委員会発足時

・ 発生した事実

・ 調査委員会の設置目的(事実解明、類似案件の調査、原因究明、財務諸表等への影響額、再

発防止策の提言等)

・ 調査委員会の体制(第三者委員会であるか否か、構成メンバー等)

・ 決算発表の予定日等今後の見通し

(2) 有価証券報告書等の提出期限延長に係る承認申請書提出時

・ 対象となる有価証券報告書等

・ 延長前の提出期限

・ 延長が承認された場合の提出期限

・ 提出期限の延長を必要とする理由

(3) 有価証券報告書等の提出期限延長申請に係る承認時

・ 対象となる有価証券報告書等

・ 延長前の提出期限

・ 提出期限延長に係る承認を受けた期間

・ 今後の見通し

(4) 調査終了時

・ 調査委員会調査結果

・ 過年度を含む財務諸表等に与える影響

・ 訂正報告書を提出する予定である場合にはその旨

・ 決算短信の開示や有価証券報告書等の提出時期

一般的な開示は上記のとおりであるが、発覚した不正等について調査している過程で新たな不

正等が発覚し、その追加調査が必要となることもある。そのような場合には、発覚した新たな不正

等の概要、調査委員会の体制を変更する場合にはその旨、有価証券報告書等の提出期限を再度延

長する場合にはその旨などを開示する。

監基報 560 実2

- 42 -

3.開示情報(プレスリリース)の検討

不正のおそれ等の発覚に伴う一連の適時開示に関しては、会社からプレスリリースのドラフト

を事前確認し、監査人も訂正原因、訂正内容等に関する情報を適時に入手する。プレスリリースの

ドラフト又はプレスリリースされた資料の中に、監査人の監査に関して事実関係に齟齬が生じて

いる記載や誤解を与えるような記載がある場合、会社に修正又は訂正を依頼する。

例えば、調査委員会等の発足の開示を行う際、調査スケジュールや決算発表予定日等も開示さ

れることがあるが、十分かつ適切な調査が実施できるスケジュールとなっているか、そして調査

終了後の監査等に要する時間が適切に確保されているかについて、あらかじめ確認する。特に、有

価証券報告書等の提出期限延長の開示に当たっては、調査や監査のスケジュール等を財務局とも

協議した上で開示をすることから、監査人も内容を慎重に検討する。

また、調査委員会等の調査終了時の対応にも留意する。調査委員会等の調査が終了すると、調査

結果が開示される。調査委員会等が調査した影響額が、監査結果と大きく乖離するようなことが

あれば、調査結果又は監査の信頼性に疑義が生じるおそれがある。このような状況を回避するた

めに、監査人は調査委員会等と適時適切なコミュニケーションを行い、調査報告書をドラフト段

階で入手するなどして、調査内容や調査結果について前もって検討する。

さらに、調査結果の開示と併せ、過年度の財務諸表を訂正するか否か、訂正する場合には年度ご

とに訂正内容や金額等の開示が行われる。適時開示された年度ごとの訂正金額については、有価

証券報告書等及び訂正報告書の監査において監査対象となるため、例えば、会社が当年度一括処

理を予定している場合には当該処理の重要性、会社が過年度訂正を予定している場合にはその訂

正内容の適切性について、あらかじめ検討する。

4.上場廃止基準と監理銘柄への指定

上場有価証券が上場廃止となるおそれがある場合、その事実を投資者に周知させるため、証券

取引所は当該上場有価証券を「監理銘柄」に指定することができる(有価証券上場規程(東京証券

取引所)第 608 条参照)。

監理銘柄には、上場廃止基準に抵触するかどうかの確認を行う「監理銘柄(確認中)」と、上場

廃止となるかどうかの審査を行う「監理銘柄(審査中)」があり、確認又は審査後に上場廃止が決

定された場合、整理銘柄に指定され、多くの場合、その1か月後に上場廃止となる。

有価証券上場規程(東京証券取引所)第 601 条に規定されている、東京証券取引所の上場廃止

基準は以下のとおりである。

(1) 上場維持基準(第 501 条第1項各号に定める基準)への不適合

(2) 銀行取引の停止

(3) 破産手続、再生手続又は更生手続

(4) 事業活動の停止

(5) 不適当な合併等

(6) 支配株主との取引の健全性の毀損

(7) 有価証券報告書又は半期報告書の提出遅延

(8) 虚偽記載又は不適正意見等

監基報 560 実2

- 43 -

(9) 特設注意市場銘柄等

(10) 上場契約違反等

(11) 株式事務代行機関への委託

(12) 株式の譲渡制限

(13) 完全子会社化

(14) 指定振替機関における取扱い

(15) 株主の権利の不当な制限

(16) 全部取得

(17) 株式等売渡請求による取得

(18) 株式併合

(19) 反社会的勢力の関与

(20) その他

このうち、過年度の不正又は誤謬による虚偽表示により上場廃止基準に抵触する場合は、「(7)

有価証券報告書又は半期報告書の提出遅延」、「(8)虚偽記載又は不適正意見等」及び「(9)特設注

意市場銘柄等」である。また、新規上場前から虚偽表示が行われていた場合には、「(12)上場契約

違反等」の新規上場の申請に際して提出した宣誓書への違反になることもある。

(1) 有価証券報告書又は半期報告書の提出遅延

不適正意見を避けるために過年度の虚偽表示について時間をかけて調査解明し、虚偽記載の

適切な訂正をする場合でも、調査等や過年度決算の訂正後の財務諸表に対する監査等に時間を

要し、有価証券報告書等を提出期限(提出期限の延長を行った場合には、延長した提出期限)ま

でに提出できなかった場合、有価証券上場規程に定める上場廃止基準に抵触することになり、証

券取引所は監理銘柄(確認中)に指定する。

監理銘柄(確認中)に指定されても、有価証券報告書等の法定提出期限の経過後1か月(延長

の承認を受けた場合は、延長後の提出期限経過後8営業日)以内に有価証券報告書等を提出すれ

ば、監理銘柄(確認中)の指定は解除されるが、それでも提出できない場合は上場廃止基準に該

当することにより整理銘柄に指定され、原則としてその1か月後に上場廃止となる。

これを図示すると、以下のようになる。

監基報 560 実2

- 44 -

(株式会社東京証券取引所「特設注意市場銘柄の積極的な活用等のための上場制度の見直しの概要」

(2013 年(平成 25 年)6月 24 日)参照)

上場維持

提出遅延の原因となる事情の発生(不正のおそれ等)

提出遅延の見込みの開示 提出期限の延長申請の開示

提出期限の到来

延長の承認を受けた旨の開示

延長後の提出期限の到来

未提出 提出

8営業日以内に

提出

8営業日以内に

提出できず

1か月以内に

提出できず

1か月以内に

提出

整理銘柄

上場廃止

上場維持

上場維持

内は、監理銘柄(確認中)指定

監基報 560 実2

- 45 -

(2) 虚偽記載又は不適正意見等及び特設注意銘柄等

過年度の不正又は誤謬による虚偽表示により有価証券報告書等の虚偽記載を行っていた場合

や虚偽記載を理由に監査人が不適正意見又は意見不表明を表明した場合であって、直ちに上場

を廃止しなければ市場の秩序を維持することが困難であることが明らかであると証券取引所が

認めたとき、有価証券上場規程(東京証券取引所)に定める上場廃止基準に抵触することとな

る。また、証券取引所が上場廃止のおそれがあると判断した場合には、監理銘柄(審査中)に指

定されることになる。

証券取引所の審査の結果、上場廃止が相当と判断されると整理銘柄に指定され、原則としてそ

の1か月後に上場廃止となる。

上場廃止が相当と認められないと判断された場合、監理銘柄(審査中)の指定は解除される。

ただし、財務情報の開示の適正を確保するため内部管理体制等の改善の必要性が高いと認めら

れるときは特設注意市場銘柄に指定される。特設注意市場銘柄に指定された場合、指定から1年

経過後、内部管理体制の状況等について記載した「内部管理体制確認書」を証券取引所に速やか

に提出し、内部管理体制の改善状況について審査を受ける。審査の結果、内部管理体制等に問題

があると認める場合に該当しなければ特設注意市場銘柄指定が解除されるが、問題があると認

められる場合であって今後の改善が見込まれないときには、上場廃止となる。内部管理体制等に

問題が認められるものの今後の改善が見込まれる場合、6か月間特設注意市場銘柄の指定を継

続して、改善状況等を確認することがある。その結果、内部管理体制等に問題があると認める場

合に該当しなければ指定が解除されるが、引き続き問題があると認められる場合に該当すれば

上場廃止となる。

これを図示すると、以下のようになる。

監基報 560 実2

- 46 -

有価証券報告書等の虚偽記載を行っていた場合

虚偽記載を理由に監査人が不適正意見を表明した場合

直ちに上場を廃止しなければ市場の秩序を維持することが

困難であることが明らかに該当するおそれ

はい

いいえ

監理銘柄(審査中)

はい

内部管理体制等の改善の必要性が高い

いいえ はい

内部管理体制等に問題がある

と認められない

特設注意市場銘柄に指定

整理銘柄

いいえ

上場廃止 上場維持

上場廃止決定

直ちに上場を廃止しなければ市場の秩序を維持することが

困難であることが明らか

はい

いいえ

監基報 560 実2

- 47 -

5.証券取引所のヒアリング対応

発生した不正等の事実関係を確認するため、証券取引所からヒアリングが実施されることがあ

る。ヒアリングの対象は会社関係者や調査委員会の調査委員だけではなく、監査人がヒアリング

対象になることもある。

証券取引所から監査人へのヒアリングの要請は、証券取引所から監査人に直接連絡する場合も

あるが、監査人が証券取引所のヒアリングに応じる際には、上場会社から守秘義務解除を受ける。

なお、証券取引所が監査人へのヒアリングを要請する場合、上場会社はこれに協力する義務があ

り、証券取引所が請求した場合には、当該監査公認会計士等が事情説明等に応じることについて

同意する旨の書面を速やかに提出しなければならない(有価証券上場規程(東京証券取引所)第

604 条参照)。

監基報 560 実2

- 48 -

《付録3 過年度の虚偽表示のおそれが発覚した場合の財務局への対応》

1.財務局への事前相談

過年度の虚偽表示のおそれが発覚した場合、制度上、「やむを得ない理由により当該期間内に提

出できないと認められる場合」に該当すれば有価証券報告書等の提出期限の延長が認められる可

能性があるものの、延長申請をすれば当然に認められるというものではない。提出期限直前にな

って虚偽表示が発覚し、当局が本来の提出期限までに「やむを得ない理由」に該当するか否かの判

断ができない場合には、提出期限の延長が認められない場合がある。

したがって、有価証券報告書等の訂正報告書の提出が必要となる可能性又は有価証券報告書等

の提出期限の延長が必要となる可能性がある場合には、会社は、適時に所轄の各財務局と事前相

談を行うことが適切である。

2.訂正対象期間の協議

過年度の虚偽表示のおそれが発覚し、過去に提出した有価証券報告書等の訂正が必要となるこ

とが見込まれる場合、訂正後の財務諸表に対する監査等の対象となる期間により、会社の決算体

制や決算のスケジュールは元より、監査人の訂正後の財務諸表に対する監査等の体制やスケジュ

ールにも大きな影響を及ぼすことから、会社は、財務局との事前相談の際に、訂正対象期間につい

ても協議することが望ましい。

訂正対象期間は、公衆縦覧期間(受理された日から5年を経過する日まで)や量的・質的重要性

も考慮し、財務局との協議に基づいて会社が決定することになる。最終的には調査委員会等の調

査結果を受けて決まるものであり、事前相談によって確定するものではないが、例えば、不正等の

始期が公衆縦覧期間が経過した期間であった場合、公衆縦覧期間が経過している有価証券報告書

等の訂正の要否、比較情報の取扱い等をあらかじめ協議することは、スケジュールを検討する際

に重要である。

3.提出期限の延長

上場会社は、当該事業年度経過後3か月以内に有価証券報告書等を、また、中間会計期間終了後

45 日以内に半期報告書(第一種中間財務諸表)を、それぞれ提出しなければならないとされてい

る一方、やむを得ない理由により当該期間内に提出できないと認められる場合、あらかじめ内閣

総理大臣の承認を受けた期間内での提出も認められている(金融商品取引法(以下「金商法」とい

う。)第 24 条第1項及び金商法第 24 条の5第1項参照)。

「やむを得ない理由」については、金融庁企画市場局「企業内容等の開示に関する留意事項につ

いて(企業内容等開示ガイドライン)」(以下「開示ガイドライン」という。)24-13 に掲げられて

おり、過年度又は当年度における重要な虚偽表示に関連する理由は、以下の二つが記載されている。

・ 過去に提出した有価証券報告書等のうちに重要な事項について虚偽の記載が発見され、当事

業年度若しくは当連結会計年度の期首残高等を確定するために必要な過年度の財務諸表若しく

は連結財務諸表の訂正が提出期限までに完了せず、又は監査報告書を受領できない場合であっ

て、発行者がその旨を公表している場合(開示ガイドライン 24-13(1)③参照)

・ 監査法人等による監査により当該発行者の財務諸表又は連結財務諸表に重要な虚偽の表示が

監基報 560 実2

- 49 -

生じる可能性のある誤謬又は不正による重要な虚偽の表示の疑義が識別されるなど、当該監査

法人等による追加的な監査手続が必要なため、提出期限までに監査報告書を受領できない場合

であって、発行者がその旨を公表している場合(開示ガイドライン 24-13(1)④参照)

開示ガイドライン 24-13(1)③は、前期以前に提出した有価証券報告書等に虚偽記載が発見され、

過年度の連結財務諸表等の訂正が必要な場合であるのに対し、開示ガイドライン 24-13(1)④は、

当年度の連結財務諸表等に重要な虚偽表示が生じる可能性が識別され、監査人がその内容を確認

する必要がある場合とされており、当年度の期首残高等を訂正し確定する作業の有無に違いがあ

る。また、開示ガイドライン 24-13(1)④には、不正による重要な虚偽の表示の疑義が識別され、

「監査における不正リスク対応基準」に従って追加的な監査手続を実施するために提出期限を延

長する場合、既に提出した当年度の半期報告書に虚偽の記載が発見され、その訂正に時間を要す

るために延長申請を行う場合も含まれる。

なお、これらの開示ガイドラインは、「発行者がその旨を公表している」ことが延長を承認する

前提条件となっている。これは、有価証券報告書等の提出期限の延長を承認すると、発行者の決算

情報の開示が遅れて会社の重要事実が長期にわたり公表されず、投資家が不利益を被るおそれが

あることから、企業情報が開示されないことによる不利益と、正確な企業情報が開示される利益

とを比較衡量して有価証券報告書等の提出期限の延長の可否を判断するためである。すなわち、

財務諸表又は連結財務諸表に重要な虚偽の表示が生じる可能性のある誤謬又は不正についての確

認を行っているか、過去に提出した有価証券報告書等の重要な事項についての虚偽の記載を自認

し、その解決及び是正に向けた真摯な取組みを投資者に対して早期に表明しているかなど、当該

発行者による情報開示の状況も考慮して判断するため、「発行者がその旨を公表している」ことを

前提条件としている。

4.財務局へ提出する書類

有価証券報告書等の提出期限の延長申請のために必要な提出書類は以下のとおりである。

(1) 有価証券報告書等の提出期限の延長申請書

企業内容等の開示に関する内閣府令第 15 条の2第1項に基づく申請書である。記載例を以下

に示す。

有価証券報告書の提出期限の延長申請書

×年×月×日

〇〇財務局長 殿

〇〇株式会社

代表取締役社長 〇〇〇〇 印

当社は、・・・・・・(注1)、下記の有価証券報告書につきましては、当該第三者委員会の調査

を経た後に〇〇監査法人の追加監査を受ける必要があることにより、金融商品取引法第 24 条第1

監基報 560 実2

- 50 -

項(注2)に定められた期限内に提出できないこととなりましたので、企業内容等の開示に関する

内閣府令第 15 条の2第1項(注3)に基づき、当該有価証券報告書の提出期限を延長していただ

きたく、下記のとおり申請いたします。

1.対象となる有価証券報告書

第〇期(×年×月期)有価証券報告書

(自×年×月×日 至×年×月×日)

2.当該有価証券報告書の提出に関し当該承認を受けようとする期間

事業年度経過後×日以内(提出期限 ×年×月×日)

3.当該有価証券報告書を提出すべき期間の末日(提出期限)

×年×月×日

4.当該有価証券報告書の提出に関して当該承認を必要とする理由

〇〇〇〇〇〇〇〇〇〇〇〇〇〇〇〇〇〇〇〇(注4)

5.承認を受けた場合及び承認を必要とする理由について消滅又は変更があった場合に直ちにそ

の旨を多数の者が知り得る状態に置くための方法

適時開示情報閲覧サービス(TDnet)経由で行うとともに、当社ホームページへの掲載を行い

ます。

6.添付書類

・ 定款

・ 報道、適時開示等

・ 監査人による有価証券報告書の提出期限延長申請に係る見解

・ 延長承認申請を行うことについての認識及び有価証券報告書を早期に提出するために実施

する方策

・ スケジュール表

・ ・・・・・・

以 上

(注1)判明している不正等の事実、過年度への影響の有無、調査の方法や状況等を記載する。

(注2)半期報告書の場合は「金融商品取引法第 24 条の5第1項」とする。

(注3)半期報告書の場合は「内閣府令第 18 条の2第1項」とする。

(注4)提出期限の延長が必要な理由とともに、延長する期間についても積算根拠を記載する。

(注5)「有価証券報告書」とある記載は、半期報告書の提出期限の延長申請を行う場合は「半期報

監基報 560 実2

- 51 -

告書」とする。

有価証券報告書等の提出が遅延することは、投資家が不利益を被るおそれがあることから、延

長期間は最小限度としなければならない。そのため、「4.当該有価証券報告書の提出に関して

当該承認を必要とする理由」では、提出期限の延長が必要な理由とともに、その期間についても

説明が求められる。

① 提出期限の延長が必要な理由

提出期限の延長が必要な理由としては、不正又は誤謬による虚偽表示の発覚の経緯や内容、

発覚から現在までの経緯を記載した上で、有価証券報告書等が法定提出期限内に提出できな

い旨等を記載する。

② 延長する期間

延長する期間については積算根拠を示して説明する。例えば、調査委員会等による調査の内

容や手続とその調査に必要な期間等のスケジュール、会社の決算作業のスケジュール、監査人

による監査のスケジュール等を記載することがある。必要に応じスケジュール表を作成して

添付することもある。

(2) 延長承認申請を行うことについての認識及び有価証券報告書を早期に提出するために実施す

る方策

開示ガイドライン 24-13(2)に基づき会社が作成し提出する文書である。記載例を以下に示す。

×年×月×日

〇〇財務局長 殿

〇〇株式会社

代表取締役社長 〇〇〇〇 印

本申請を行うことについての認識及び早期に提出するための方策

このたび、(発覚した不適切会計の概要を記載する。)が判明したことにより、×年×月期有価証

券報告書の提出期限の延長申請をするに当たり、企業内容等開示ガイドライン 24-13(2)に規定さ

れた本申請を行うことについての認識と同報告書の早期提出のための方策につきまして、下記の

とおり表明いたします。

記

1.本申請についての認識

〇〇〇〇〇〇〇〇〇〇〇〇〇〇〇〇〇〇〇〇

2.有価証券報告書の早期提出に係る方策

監基報 560 実2

- 52 -

〇〇〇〇〇〇〇〇〇〇〇〇〇〇〇〇〇〇〇〇

以 上

「1.本申請についての認識」は、例えば、金商法に基づく開示や、不適切会計の発覚により

提出期限を延長せざるを得なくなったことに対する経営者の認識を記載する。

「2.有価証券報告書の早期提出に係る方策」には、調査委員会の調査に協力する姿勢、調査

委員会の十分なリソースを確保する方策、調査委員会や監査人との緊密な連携や情報の共有、期

限を厳守するための関係者(調査委員会、監査人、印刷会社等)の協力体制の状況を記載する。

過年度の有価証券報告書を訂正する可能性がある場合には、訂正に関する作業のための人材確

保等にも言及する。

(3) 監査人による「有価証券報告書の提出期限延長申請に係る見解」

開示ガイドライン 24-13(2)に基づく文書であり、提出期限の延長承認の申請理由に対する監

査人の見解を記載する。延長申請は、金商法上、有価証券報告書等の提出義務者である会社が行

うものであるため、宛先は会社の代表取締役となる。記載例を以下に示す。

有価証券報告書の提出期限延長申請に係る見解

×年×月×日

〇〇株式会社

代表取締役社長 〇〇〇〇 殿

○○監査法人

指 定 社 員

〇 〇 〇 〇 印

業務執行社員

指 定 社 員

〇 〇 〇 〇 印

業務執行社員

貴社では、×年×月に・・・・・・(注1)について、事実関係の調査及び類似する行為の存否、

連結財務諸表等への影響額の把握、原因の究明、再発防止策の立案等を行うため、〇〇調査委員会

を設置し事実関係の調査を行っている状況と伺っております。本日現在、〇〇調査委員会の調査

報告書は貴社に提出されていないことから、×年×月期の連結財務諸表等及び過年度の連結財務

諸表等への影響も確定しておらず、当監査法人は、金融商品取引法第 193 条の2第1項に基づく

監査報告書を提出することができません。

〇〇調査委員会に先立って行われた社内調査によれば、・・・・・・(注2)疑義が判明したこと

から、より独立性及び公平性が高い体制で調査を行う必要があると判断し、第三者委員会を設置

しました。第三者委員会からは、・・・・(注3)終了までに相当の時間を要すると見込まれていま

監基報 560 実2

- 53 -

す。

そのため、当監査法人といたしましては、・・・・・・(注4)、有価証券報告書の提出期限の延

長はやむを得ないものと考えております。

以 上

(注1)発覚した不正の概要を記載する。

(注2)現時点での判明している事実等を記載する。

(注3)今後実施予定の調査等の概要を記載する。

(注4)意見表明ができないと判断した根拠、追加手続の必要性等を記載する。

(注5)「有価証券報告書」とある記載は、半期報告書の提出期限の延長申請を行う場合は「半期報

告書」とする。

(4) 定款又はこれに準ずるもの

企業内容等の開示に関する内閣府令第 15 条の2第2項第1号に基づく文書である。通常、定

款を提出する。

(5) 有価証券報告書の提出に関して延長承認を必要とする理由を証する書面

企業内容等の開示に関する内閣府令第 15 条の2第2項第2号に基づく文書である。例えば、

報道、適時開示等、承認を必要とする理由が発生したことが客観的に明らかとなるもので、提出

期限の延長の必要性を判断するために必要な事項を明瞭に記載した文書を提出する。

5.延長期間

有価証券報告書等の提出期限をどの程度延長できるかについては、特に明確になっておらず、

個々の事案を考慮し、公益又は投資者保護のため、必要かつ適当な期限を定めるとされているが、

1か月程度が多い。

6.再延長

調査や監査が遅延したとしても、通常、提出期限の再延長が認められることはない。ただし、調

査委員会等による調査の結果、新たな事実が判明し、当該事実について追加調査が必要となった

場合など、調査を継続すべき新たな事実の発生により延長した提出期限までに提出ができない見

込みとなった場合には、改めて提出期限の延長を申請することで再延長が認められることがある。

7.定時株主総会の延会又は継続会が予定されている場合の有価証券報告書の提出時期

会社法監査のスケジュールにおいては、計算書類を招集通知送付時点までに確定することがで

きない場合、定時株主総会を延期(延会)又は続行(継続会)するか、定時株主総会終了後改めて

基準日を設定し臨時株主総会を行うことがある。延期とは、株主総会を開催するものの、議事に入

ることなく後日改めて開催することを言い、後日に開催される株主総会を延会と呼ぶ。また、取締

監基報 560 実2

- 54 -

役会決議により、新たに議決権行使のための基準日を定め、株主総会の開催を遅らせることもあ

る。一方、続行とは、議事に入るものの、報告事項や審議が一部未了のため後日再度開催し、未了

となった事項について報告又は審議することを言い、後日に開催される株主総会を延会と呼ぶ。

有価証券報告書の提出期限を延長する場合、延会、継続会又は臨時株主総会が終了するまで提

出期限が延長されるものではない。したがって、従来から定時株主総会終了後に有価証券報告書

を提出していた会社でも、計算書類を報告する延会、継続会又は臨時株主総会の終了後に有価証

券報告書を提出するのではなく、金商法監査終了後、速やかに有価証券報告書を提出する。

なお、延期(延会)又は続行(継続会)は、当初の定時株主総会と同一性を維持できる程度の相

当の期間内に開催される必要があり、この期間を超える場合、改めて基準日を設定し臨時株主総

会とすべきとされている。この相当の期間内について、法令上明確な定めはないが、2020 年(令

和2年)4月 28 日に金融庁、法務省、経済産業省の連名で公表された「継続会(会社法第 317 条)

について」の「4 合理的期間」に以下のような記載がある。

当初の定時株主総会と継続会の間の期間については、関係者の健康と安全に配慮しながら決算・

監査の事務及び継続会の開催の準備をするために必要な期間の経過後に継続会を開催することが

許容されると考えられ、許容される期間の範囲について画一的に解する必要は無い。もっとも、そ

の間隔が余りに長期間となることは適切ではなく、現下の状況にかんがみ、3ヶ月を超えないこ

とが一定の目安になるものと考えられる。

「継続会(会社法第 317 条)について」は、新型コロナウイルス感染症の感染拡大が危惧される

中で、企業が従業員等の健康や安全を最優先に考慮しなければならない「現下の状況」において3

か月以内という目安を示したものであることから、3か月以内であれば継続会が当然に許容され

るというものではない。過年度の不正又は誤謬による虚偽表示が発覚したことにより継続会を開

催する場合には、定時株主総会と継続会の間の期間が3か月以内であって、「決算・監査の事務及

び継続会の開催の準備をするために必要な期間」内であれば「相当の期間内」と解され、臨時株主

総会ではなく継続会によることができるが、3か月以内であっても「決算・監査の事務及び継続会

の開催の準備をするために必要な期間」を超えるような場合には、臨時株主総会を開催すること

になると考えられる。なお、延会又は継続会若しくは臨時株主総会のいずれを開催し決算を報告

するべきかについては、会社が顧問弁護士等の法律の専門家の見解を踏まえて決定することにな

る。

8.公告

有価証券報告書の記載事項のうち重要なものについて訂正報告書を提出したときは、会社は

EDINET 又は時事に関する事項を掲載する日刊新聞紙に掲載する方法によりその旨を公告しなけれ

ばならない(金商法第 24 条の2第2項及び金商法施行令第4条の2の4第1項参照)。また、会

社は EDINET により公告をした場合には、提出した訂正報告書に係る訂正の対象となった有価証券

報告書及びその添付書類を提出した日から5年を経過する日までの間、継続して当該電子公告に

よる公告を行うことが求められている(金商法施行令第4条の2の4第2項参照)。

監基報 560 実2

- 55 -

《付録4 訂正後の財務諸表に対する監査における重要性の基準値の決定》(A55 項から A57

項参照)

1.虚偽表示が重要性の基準値の判断に与える影響

虚偽表示により財務数値が訂正になった結果、例えば、税引前当期純利益の水準が変わり、税引

前当期純利益を重要性の基準値の算定基礎として使用する場合には、重要性の基準値が変わる場

合がある。

ただし、重要性の基準値の判断は、監査基準報告書 320 第2項及び第4項に記載のとおり、財

務諸表利用者の財務情報に対するニーズの影響を受ける。また、財務諸表の利用者の経済的意思

決定に影響を与えると合理的に見込まれる場合に、重要性があると判断される。

したがって、重要な虚偽表示があり、それが財務諸表の訂正につながった場合であったとして

も、虚偽表示があったという事実だけで、例えば、算定基礎数値に対して適用する割合を小さくす

るという重要性の判断には直接的にはつながらないこともある。

【例示1】訂正後の財務諸表に対する監査における重要性の基準値の算出

A社は、20X3 年3月期中に、前年の売上の不正を発見し、20X2 年3月期の連結財務諸表の訂

正を行った。

監査人は、訂正前の連結財務諸表に対する監査において、税引前当期純利益が最も財務諸表利

用者にとって重要な数値であると判断し、税引前当期純利益を重要性の基準値の算定基礎とし

て用いていた。その上で、税引前当期純利益の5%を利用者がA社にとっての重要な金額の目安

であると判断し、重要性の基準値を算出していた。

監査人は、訂正後の財務諸表においても、財務諸表利用者の意思決定に重要な指標は、税引前

当期純利益であると判断し、さらに利用者の意思決定に重要な影響を与える金額は、税引前当期