監基報 570

i

監査基準報告書 570

継続企業

2 0 11 年 12 月 2 2 日

改正 2 0 1 5 年 5 月 2 9 日

改正 2 0 1 9 年 2 月 2 7 日

改正 2 0 2 0 年 4 月 9 日

改正 2 0 2 1 年 1 月 1 4 日

改正 2 0 2 1 年 8 月 1 9 日

改正 2022 年 1 0 月 13 日

改正 2 0 2 3 年 1 月 1 2 日

最終改正 2 0 2 4 年 9 月 2 6 日

日 本 公 認 会 計 士 協会

監査・保証基準委員会

(報告書:第 27 号)

項番号

Ⅰ 本報告書の範囲及び目的

1.本報告書の範囲 ................................................................... 1

2.継続企業の前提 ................................................................... 2

3.継続企業の前提に関する評価と開示に関する責任 ..................................... 3

監査人の責任 ................................................................... 6

4.本報告書の目的 ................................................................... 8

Ⅱ 要求事項

1.リスク評価手続とこれに関連する活動 ............................................... 9

2.経営者の評価の検討 .............................................................. 11

3.経営者の評価を超えた期間 ........................................................ 14

4.事象又は状況を識別した場合の追加的な監査手続 .................................... 15

5.監査人の結論 .................................................................... 16

(1) 継続企業の前提に関する重要な不確実性が認められる場合における注記の適切性 ...... 18

(2) 継続企業の前提に関する重要な不確実性が認められない場合における注記又は開示の適切

性 .............................................................................. 19

6.監査報告書への影響

(1) 継続企業を前提として財務諸表を作成することが適切でない場合 .................... 20

(2) 継続企業を前提として財務諸表を作成することが適切であるが、重要な不確実性が認めら

れる場合

監基報 570

ii

重要な不確実性に係る注記事項が適切である場合 .................................. 21

重要な不確実性に係る注記事項が適切でない場合 .................................. 22

経営者が評価を実施しない又は評価期間を延長しない場合 .......................... 23

7.監査役等とのコミュニケーション .................................................. 24

8.財務諸表の確定の著しい遅延 ...................................................... 25

Ⅲ 適用指針

1.本報告書の範囲 .................................................................. A1

2.リスク評価手続とこれに関連する活動

(1) 継続企業の前提に重要な疑義を生じさせるような事象又は状況 ...................... A2

(2) 事象又は状況に関する継続的な留意 .............................................. A6

3.経営者の評価の検討

(1) 経営者の評価とその裏付けとなる分析、及び監査人の検討 .......................... A7

(2) 経営者の評価期間 ............................................................. A10

(3) 小規模企業に特有の考慮事項 ................................................... A11

4.経営者の評価を超えた期間 ....................................................... A13

5.事象又は状況を識別した場合の追加的な監査手続 ................................... A15

(1) 経営者の対応策の評価 ......................................................... A16

(2) 経営者の評価期間 ............................................................. A17

(3) 経営者確認書 ................................................................. A19

6.監査人の結論

(1) 継続企業の前提に重要な疑義を生じさせるような事象又は状況に関する重要な不確実性

............................................................................... A20

(2) 継続企業の前提に関する重要な不確実性が認められる場合における注記の適切性 ..... A21

(3) 継続企業の前提に関する重要な不確実性が認められない場合における注記又は開示の適切

性 ............................................................................. A23

7.監査報告書への影響

(1) 継続企業を前提として財務諸表を作成することが適切でない場合 ................... A25

(2) 継続企業を前提として財務諸表を作成することが適切であるが、重要な不確実性が認めら

れる場合 ....................................................................... A27

重要な不確実性に係る注記が適切である場合 ..................................... A30

重要な不確実性に係る注記が適切でない場合 ..................................... A31

規制当局とのコミュニケーション ............................................... A33

(3) 経営者が評価を実施しない又は評価期間を延長しない場合 ......................... A34

Ⅳ 適用

付録 継続企業の前提に関する監査報告書の文例

監基報 570

- 1 –

《Ⅰ 本報告書の範囲及び目的》

《1.本報告書の範囲》

1.本報告書は、継続企業の前提に関する評価及びその監査報告書への影響に関する、財務諸表の

監査における実務上の指針を提供するものである(A1項参照)。

《2.継続企業の前提》

2.継続企業の前提の下では、企業が予測し得る将来にわたって存続し、事業を継続することを前

提に、財務諸表は作成されている。一般目的の財務諸表は、経営者に当該企業の清算若しくは事

業停止の意図があるか、又はそれ以外に現実的な代替案がない場合を除いて、継続企業の前提に

基づき作成される。特別目的の財務諸表は、継続企業の前提が関連する財務報告の枠組みに準拠

して作成されることもあれば、そうでない場合もある(例えば、一部の国においては、税務目的で

作成された財務諸表には継続企業の前提が必ずしも関係しないこともある。)。継続企業の前提に

基づくことが適切な場合、企業の資産及び負債は、通常の事業活動において回収又は返済できる

ものとして計上されている。

《3.継続企業の前提に関する評価と開示に関する責任》

3.財務報告の枠組みの中には、経営者に対して継続企業の前提に関する特定の評価を行うことを

要求する明示的な規定、並びに継続企業に関連して検討すべき事項及び注記事項に関する基準が

含まれているものがある。例えば、国際会計基準(IAS)第1号「財務諸表の表示」は、経営者に

継続企業の前提に関する評価をすることを求めている。さらに、法令において、継続企業の前提

の評価に関する経営者の責任及び関連する注記又は開示に関する詳細な要求事項が規定されてい

る場合もある。我が国においては、財務諸表の表示に関する規則等に従って継続企業の前提に関

する注記及び開示の実務が行われている。

4.他方、財務報告の枠組みに、経営者に対して継続企業の前提に関する一定の評価を行うことを

要求する明示的な規定がない場合もある。しかしながら、第2項に記載したとおり、継続企業の

前提は財務諸表の作成における基本的な原則であるため、財務報告の枠組みに明示的な規定が含

まれない場合であっても、経営者は財務諸表の作成において継続企業の前提を評価することが求

められる。

5.継続企業の前提に関する経営者の評価は、事象又は状況に関する将来の結果に固有の不確実性

について、特定の時点における判断を伴う。当該判断には、以下の要因が関連する。

・ 事象又は状況若しくはその結果の発生までの期間が長くなるほど、当該事象又は状況の結果

の不確実性は著しく高くなる。そのため、経営者による評価を明示的に要求している財務報告

の枠組みの多くは、経営者が入手可能な全ての情報に基づいて継続企業の前提を評価しなけれ

ばならない期間を規定している。

・ 企業の規模及び複雑性、事業の性質及び状況、並びに企業が外部要因によって受ける影響の

度合いは、事象又は状況の結果に関する判断に影響を及ぼす。

・ 将来についての判断は、その判断を行う時点において入手可能な情報に基づいている。その

後発生した事象によって、当初合理的であった判断とは整合しない結果となる場合がある。

監基報 570

- 2 –

《監査人の責任》

6.監査人は、経営者が継続企業を前提として財務諸表を作成することの適切性について十分かつ

適切な監査証拠を入手し結論付けるとともに、入手した監査証拠に基づき、継続企業の前提に重

要な疑義を生じさせるような事象又は状況に関する重要な不確実性(以下「継続企業の前提に関

する重要な不確実性」という。)が認められるか否かを結論付ける責任がある。これらの責任は、

財務諸表の作成に使用された財務報告の枠組みに、経営者に対して継続企業の前提に関する一定

の評価を行うことを要求する明示的な規定が含まれない場合にも存在する。

7.しかしながら、監査基準報告書200「財務諸表監査における総括的な目的」に記載しているとお

り、監査には固有の限界があるため、重要な虚偽表示が発見されないという回避できないリスク

がある。企業が継続企業として存続できない状態を引き起こす可能性のある将来の事象又は状況

に関しては、この限界の影響がより大きくなる。監査人はそのような将来の事象又は状況を予測

することはできないため、継続企業の前提に関する重要な不確実性についての記載が監査報告書

にないことをもって、企業が将来にわたって事業活動を継続することを保証するものではない。

《4.本報告書の目的》

8.本報告書における監査人の目的は、以下のとおりである。

(1) 経営者が継続企業を前提として財務諸表を作成することの適切性について十分かつ適切な監

査証拠を入手し結論付けること。

(2) 入手した監査証拠に基づき、継続企業の前提に関する重要な不確実性が認められるか否かに

ついて結論付けること。

(3) 監査報告書への影響について判断し、本報告書に従って報告すること。

《Ⅱ 要求事項》

《1.リスク評価手続とこれに関連する活動》

9.監査人は、監査基準報告書315「重要な虚偽表示リスクの識別と評価」で要求されるリスク評価

手続を実施する際、継続企業の前提に重要な疑義を生じさせるような事象又は状況が存在するか

否かについて考慮しなければならない。その際、監査人は、経営者が継続企業の前提に関する予

備的な評価を実施しているかどうかを判断した上で、以下のいずれかを実施しなければならない

(A2項からA5項参照)。

(1) 経営者が予備的な評価を実施している場合、当該評価について経営者と協議し、単独で又は

複合して継続企業の前提に重要な疑義を生じさせるような事象又は状況を経営者が識別したか

どうかを判断する。さらに、経営者がそのような事象又は状況を識別している場合、当該事象又

は状況に対する経営者の対応策について経営者と協議する。

(2) 経営者が予備的な評価をいまだ実施していない場合、経営者が継続企業を前提として財務諸

表を作成しようとする根拠について経営者と協議する。さらに、単独で又は複合して継続企業

の前提に重要な疑義を生じさせるような事象又は状況が存在するかどうかについて経営者に質

問する。

10.監査人は、監査の過程を通じて、継続企業の前提に重要な疑義を生じさせるような事象又は状

監基報 570

- 3 –

況に関する監査証拠に留意しなければならない(A6項参照)。

《2.経営者の評価の検討》

11.監査人は、継続企業の前提に関して経営者が行った評価を検討しなければならない(A7項から

A9項、A11項及びA12項参照)。

12.監査人は、継続企業の前提に関して経営者が行った評価の検討に当たって、経営者の評価期間

と同じ期間を対象としなければならない。この場合、経営者の評価期間は、適用される財務報告

の枠組みで要求される期間又は法令に規定される期間となる。経営者の評価期間が期末日の翌日

から12か月に満たない場合には、監査人は、経営者に対して、評価期間を少なくとも期末日の翌

日から12か月間に延長するよう求めなければならない(A10項からA12項参照)。

13.監査人は、経営者が行った評価の検討に当たって、監査の結果として気付いた全ての関連する

情報が経営者の評価に含まれているかどうかを考慮しなければならない。

《3.経営者の評価を超えた期間》

14.監査人は、経営者の評価期間を超えた期間に発生する可能性がある継続企業の前提に重要な疑

義を生じさせるような事象又は状況に関して経営者が有する情報について質問しなければならな

い(A13項及びA14項参照)。

《4.事象又は状況を識別した場合の追加的な監査手続》

15.監査人は、継続企業の前提に重要な疑義を生じさせるような事象又は状況を識別した場合、追

加的な監査手続(当該事象又は状況を解消する、又は改善する要因の検討を含む。)を実施するこ

とにより、継続企業の前提に関する重要な不確実性が認められるかどうか判断するための十分か

つ適切な監査証拠を入手しなければならない。これらの追加的な監査手続には、以下の手続を含

めなければならない(A15項参照)。

(1) 継続企業の前提に関する経営者の評価が未了の場合には、評価の実施を経営者に求める。

(2) 継続企業の評価に関連する経営者の対応策が、当該事象又は状況を解消し、又は改善するも

のであるかどうか、及びその実行可能性について検討する(A16項参照)。

(3) 企業が資金計画を作成しており、当該計画を分析することが経営者の対応策を評価するに当

たって事象又は状況の将来の帰結を検討する際の重要な要素となる場合、以下を行う(A17項及

びA18項参照)。

① 資金計画を作成するために生成した基礎データの信頼性を評価する。

② 資金計画の基礎となる仮定に十分な裏付けがあるかどうかを判断する。

(4) 経営者が評価を行った日の後に入手可能となった追加的な事実又は情報がないかどうかを検

討する。

(5) 経営者に、経営者の対応策及びその実行可能性に関して記載した経営者確認書を要請する

(A19項参照)。

監基報 570

- 4 –

《5.監査人の結論》

16.監査人は、経営者が継続企業を前提として財務諸表を作成することの適切性について十分かつ

適切な監査証拠を入手し結論付けなければならない。

17.監査人は、入手した監査証拠に基づき、単独で又は複合して継続企業の前提に関する重要な不

確実性が認められるか否かについて実態に即して判断し、結論付けなければならない。継続企業

の前提に関する重要な不確実性は、以下の財務報告の枠組みの趣旨に照らして、当該不確実性が

もたらす影響の大きさ及びその発生可能性により、不確実性の内容及び影響について適切な注記

が必要であると監査人が判断した場合に存在していることになる(A20項及びA21項参照)。

(1) (適正表示の枠組みの場合)財務諸表が適正に表示されること。

(2) (準拠性の枠組みの場合)財務諸表が利用者の判断を誤らせないこと。

《(1) 継続企業の前提に関する重要な不確実性が認められる場合における注記の適切性》

18.監査人は、経営者がその状況において継続企業を前提として財務諸表を作成することが適切で

あるが、重要な不確実性が認められると結論付ける場合に、以下について判断しなければならな

い(A21項及びA22項参照)。

(1) 継続企業の前提に重要な疑義を生じさせるような事象又は状況、及び当該事象又は状況に対

する経営者の対応策について、財務諸表における注記が適切であるかどうか。

(2) 通常の事業活動において資産を回収し負債を返済することができない可能性があり、継続企

業の前提に関する重要な不確実性が認められることについて、財務諸表に明瞭に注記されてい

るかどうか。

《(2) 継続企業の前提に関する重要な不確実性が認められない場合における注記又は開示の適切性》

19.継続企業の前提に重要な疑義を生じさせるような事象又は状況が識別されているが、入手した

監査証拠に基づき、監査人が重要な不確実性が認められないと結論付けている場合、監査人は、

適用される財務報告の枠組みにより要求される事項に基づき、財務諸表において当該事象及び状

況について適切な注記がなされているかどうかを評価しなければならない。また、開示に関する

規則等によって、継続企業の前提に重要な疑義を生じさせるような事象又は状況について財務諸

表以外の箇所において開示することが求められている場合、監査人は監査基準報告書720「その他

の記載内容に関連する監査人の責任」に従って、当該記載内容を通読しなければならない(A23項

及びA24項参照)。

《6.監査報告書への影響》

《(1) 継続企業を前提として財務諸表を作成することが適切でない場合》

20.監査人は、継続企業を前提として財務諸表が作成されている場合に、継続企業を前提として経

営者が財務諸表を作成することが適切でないと判断したときには、否定的意見を表明しなければ

ならない。この場合、監査報告書の「否定的意見の根拠」(適正表示の枠組みの場合は「不適正意

見の根拠」)区分において、継続企業を前提として経営者が財務諸表を作成することが適切でない

と判断した理由を記載しなければならない(A25項及びA26項参照)。

監基報 570

- 5 –

《(2) 継続企業を前提として財務諸表を作成することが適切であるが、重要な不確実性が認められ

る場合》

《重要な不確実性に係る注記事項が適切である場合》

21.重要な不確実性について財務諸表に適切な注記がなされている場合、監査人は無限定意見を表

明し、財務諸表における注記事項について注意を喚起するために、監査報告書に「継続企業の前

提に関する重要な不確実性」という見出しを付した区分を設け、継続企業の前提に関する重要な

不確実性が認められる旨及び当該事項は監査人の意見に影響を及ぼすものではない旨を記載しな

ければならない(A27項からA30項及びA33項参照)。

《重要な不確実性に係る注記事項が適切でない場合》

22.重要な不確実性に係る注記事項が適切でない場合、監査人は、監査基準報告書705「独立監査人

の監査報告書における除外事項付意見」に従い、状況に応じて限定意見又は否定的意見を表明し、

監査報告書の「限定意見の根拠」(適正表示の枠組みの場合は「限定付適正意見の根拠」)又は「否

定的意見の根拠」(適正表示の枠組みの場合は「不適正意見の根拠」)区分において、継続企業の前

提に関する重要な不確実性が認められる旨、及び財務諸表に当該事項が適切に注記されていない

旨を記載しなければならない(A31項からA33項参照)。

《経営者が評価を実施しない又は評価期間を延長しない場合》

23.監査人は、監査人が評価の実施又は評価期間の延長を求めたにもかかわらず、経営者がこれを

行わない場合に、監査報告書への影響を考慮しなければならない(A34項参照)。

《7.監査役等とのコミュニケーション》

24.監査人は、監査役若しくは監査役会、監査等委員会又は監査委員会(以下「監査役等」という。)

に、識別した継続企業の前提に重要な疑義を生じさせるような事象又は状況についてコミュニケ

ーションを行わなければならない。監査役等とのコミュニケーションには、以下を含めなければ

ならない。

(1) 当該事象又は状況が重要な不確実性を構成するかどうか。

(2) 継続企業を前提として財務諸表を作成及び表示することが適切であるかどうか。

(3) 財務諸表における注記の適切性

(4) 該当する場合、監査報告書への影響

《8.財務諸表の確定の著しい遅延》

25.期末日後、経営者による財務諸表の確定が著しく遅延している場合、監査人は、遅延の理由につ

いて質問しなければならない。監査人は、当該遅延が継続企業の前提に関する事象又は状況と関

係する可能性があると考える場合、第15項で要求されている追加的な監査手続を実施し、第17項

に記載されている重要な不確実性の存在に関する監査人の結論への影響を考慮しなければならな

い。

監基報 570

- 6 –

《Ⅲ 適用指針》

《1.本報告書の範囲》(第1項参照)

A1.監査基準報告書701「独立監査人の監査報告書における監査上の主要な検討事項の報告」は監査

報告書において監査上の主要な検討事項を報告する監査人の責任を扱っている。監査基準報告書

701は、それが適用となる場合、継続企業の前提に関する事項が監査上の主要な検討事項と判断さ

れる場合があること、及び継続企業の前提に関する重要な不確実性は、その性質上、監査上の主

要な検討事項に該当するが、監査報告書における記載は本報告書に基づくこととしている(監基

報701第14項及びA41項参照)。

《2.リスク評価手続とこれに関連する活動》

《(1) 継続企業の前提に重要な疑義を生じさせるような事象又は状況》(第9項参照)

A2.以下の事項は、単独で又は複合して継続企業の前提に重要な疑義を生じさせるような事象又は

状況を例示したものである。ただし、これらは網羅的に列挙したものではなく、また以下の事項

のうちの一つ以上が存在する場合に、必ずしも重要な不確実性が存在していることを意味するわ

けではない。

財務関係

・ 債務超過、又は流動負債が流動資産を超過している状態

・ 返済期限が間近の借入金があるが、借換え又は返済の現実的見通しがない、又は長期性資産

の資金調達を短期借入金に過度に依存している状態

・ 債権者による財務的支援の打切りの兆候、又は債務免除の要請の動き

・ 過去の財務諸表又は予測財務諸表におけるマイナスの営業キャッシュ・フロー

・ 主要な財務比率の著しい悪化、又は売上高の著しい減少

・ 重要な営業損失

・ 資産の価値の著しい低下、又は売却を予定している重要な資産の処分の困難性

・ 配当の遅延又は中止

・ 支払期日における債務の返済の困難性

・ 借入金の契約条項の不履行

・ 仕入先からの与信の拒絶

・ 新たな資金調達の困難性、特に主力の新製品の開発又は必要な投資のための資金調達ができ

ない状況

営業関係

・ 経営者による企業の清算又は事業停止の計画

・ 主要な経営者の退任、又は事業活動に不可欠な人材の流出

・ 主要な得意先、フランチャイズ、ライセンス若しくは仕入先、又は重要な市場の喪失

・ 労務問題に関する困難性

・ 重要な原材料の不足

監基報 570

- 7 –

・ 強力な競合企業の出現

その他

・ 法令に基づく重要な事業の制約、例えば、金融機関に対するソルベンシー規制や流動性規制

等の自己資本規制その他の法的又は規制要件への抵触

・ 巨額な損害賠償の履行の可能性

・ 企業に不利な影響を及ぼすと予想される法令又は政策の変更

・ 付保されていない又は一部しか付保されていない重大な災害による損害の発生

・ ブランド・イメージの著しい悪化

上記の事象又は状況が及ぼす影響の程度は、他の要因によって軽減されることが多い。例えば、

通常の債務返済が滞った場合、資産の処分、借入金の返済期限の延長又は増資等の代替的な方法

によって十分なキャッシュ・フローを維持しようとする経営者の対応策によって、解消されるこ

とがある。同様に、主要な仕入先を喪失した場合、それに代替する仕入先が利用できることによ

りその影響が軽減されることがある。

A3.第9項で要求されるリスク評価手続により、経営者が継続企業を前提として財務諸表を作成す

ることが重要な検討事項になる可能性があるかどうか及びそれによる監査計画への影響を監査人

が判断することができる。さらに、当該リスク評価手続によって、より適時に経営者と協議する

ことになるが、その協議には、識別した継続企業の前提に重要な疑義を生じさせるような事象又

は状況を解消し、又は改善するための経営者の対応策が含まれる。

《小規模企業に特有の考慮事項》(第9項参照)

A4.企業の規模は、厳しい経営環境における企業の存続能力に影響を与えることがある。小規模企

業は、様々な機会に迅速に対応することができる場合があるが、その一方で、事業活動を継続す

るための余力がない場合がある。

A5.小規模企業に特に関連する状況には、銀行や他の資金提供者が企業への支援を停止するかもし

れないリスクのほかに、主要な仕入先、主要な得意先、主要な従業員、又はライセンス、フランチ

ャイズ若しくはその他の契約に基づく営業上の権利を喪失する可能性が含まれる。

《(2) 事象又は状況に関する継続的な留意》(第 10 項参照)

A6.監査人は、監査の過程において監査人のリスク評価に影響する他の監査証拠を入手した場合、

リスク評価を修正し、それに応じて計画したリスク対応手続も修正することが監査基準報告書315

第36項で要求されている。監査人は、リスク評価を行った後で継続企業の前提に重要な疑義を生

じさせるような事象又は状況を識別した場合、第15項に記載した手続を実施することに加えて、

重要な虚偽表示リスクの評価を修正することが必要になる場合がある。また、このような事象又

は状況の存在は、リスク対応手続の種類、時期及び範囲に影響を及ぼすことがある。監査基準報

告書330「評価したリスクに対応する監査人の手続」は、これに関する要求事項を定め、指針を提

供している。

監基報 570

- 8 –

《3.経営者の評価の検討》

《(1) 経営者の評価とその裏付けとなる分析、及び監査人の検討》(第 11 項参照)

A7.継続企業の前提に関する経営者の評価は、経営者が継続企業を前提として財務諸表を作成する

ことに関する監査人の重要な検討対象である。

A8.経営者による分析の不足を補足することは監査人の責任ではない。しかしながら、状況によっ

ては、監査人は、経営者がその評価を裏付けるための詳細な分析を行っていなくても、経営者が

継続企業を前提として財務諸表を作成することがその状況において適切であるかどうかについて

結論付けることがある。例えば、企業が利益基調であり、資金調達を容易に行い得る状況にある

場合には、経営者は詳細な分析を行うことなく、継続企業の前提に関する評価を行うことがある。

この場合、監査人は、他の監査手続によって、継続企業を前提として経営者が財務諸表を作成す

ることがその状況において適切であるかどうか結論付けることが可能であれば、経営者が行った

評価の適切性の検討について、詳細な評価手続を行わないこともある。

A9.第11項が要求する継続企業の前提に関する経営者の評価の検討には、経営者が当該評価を行う

ためのプロセス、評価の基礎とした仮定、並びに経営者の対応策及び当該対応策がその状況にお

いて実行可能であるかどうかについての評価を含むことがある。

《(2) 経営者の評価期間》(第 12 項参照)

A10.経営者による評価を明示的に要求している財務報告の枠組みの多くは、経営者に入手可能な全

ての情報を検討することを要求する期間について規定している。例えば、国際会計基準(IAS)第

1号「財務諸表の表示」は、少なくとも報告期間の末日から12か月の期間であるが、12か月に限定

されないと定義している。我が国においては、財務諸表の表示に関する規則に従って、少なくと

も期末日の翌日から1年間評価することになる。

《(3) 小規模企業に特有の考慮事項》(第 11 項及び第 12 項参照)

A11.小規模企業の経営者は、継続企業の前提について特段の詳細な評価を行っていないことが多い

が、事業についての十分な知識や将来見通しに基づいて評価を行っていることがある。そのよう

な場合にも、監査人は、本報告書の要求事項に従って、継続企業の前提について経営者が行った

評価を検討する必要がある。小規模企業の場合で、経営者の評価を十分な証拠書類で裏付けるこ

とができ、かつ当該評価が監査人の企業についての理解と矛盾しないとき、企業の中長期の資金

調達について経営者と協議することが適切なことがある。監査人は、第12項に従って、経営者に

対して評価期間を少なくとも12か月とするよう求めなければならないが、当該要求事項は、経営

者との協議、質問、及び、証憑書類(例えば、将来の売上を裏付ける顧客からの注文書があり、そ

の実現可能性について評価されたもの)の閲覧などにより充足されることがある。

A12.小規模企業の場合、オーナー経営者による継続的な支援が継続企業の前提にとって重要な場合

が多い。小規模企業の資金調達がオーナー経営者からの借入金に大きく依存している場合には、

当該借入の継続が重要となる場合がある。例えば、財政が逼迫している小規模企業の存続は、オ

ーナー経営者が企業に対し、銀行やその他の債権者より弁済順位が低い貸付を行っていること、

又は企業の借入金に対して個人保証を提供していることに依存している場合がある。このような

監基報 570

- 9 –

場合、監査人は、オーナー経営者による貸付の弁済順位や保証について適切な証拠書類を入手す

ることがある。企業がオーナー経営者からの追加支援に依存している場合、監査人は、オーナー

経営者が、支援の取決めに基づく義務を果たす能力を有するのかどうかを検討する場合がある。

加えて、監査人は、当該支援に付されている条件及びオーナー経営者の意思又は理解について書

面又は電磁的記録による確認を求める場合がある。

《4.経営者の評価を超えた期間》(第 14 項参照)

A13.監査人は、第12項に記載された期末日の翌日から少なくとも12か月間の経営者の評価期間を超

えて継続企業の前提に重要な疑義を生じさせるような事象又は状況を識別するために、経営者へ

質問を行う以外に、他の監査手続を追加して実施する必要はない。

A14.第10項で要求されているように、監査人は、監査の過程を通じて継続企業の前提に重要な疑義

を生じさせるような事象又は状況に留意する必要があるが、それには、経営者の評価期間を超え

た期間に発生することが判明又は予定されている事象又は状況のうち継続企業を前提として財務

諸表を作成することの適切性が問題となるような事象又は状況が存在する可能性も含まれる。事

象又は状況の発生までの期間が長くなるほど、その事象又は状況の結果の不確実性の程度は高く

なる。したがって、経営者の評価期間を超えて将来の事象又は状況を検討するに当たっては、継

続企業の前提に疑義を生じさせるような兆候が顕著である場合にのみ、監査人は追加的な手続の

必要性を検討することになる。そのような事象又は状況を識別した場合、監査人は、経営者に、継

続企業の前提に関する経営者の評価における当該事象又は状況の潜在的な重要性を評価すること

を依頼する必要が生じることがある。このような場合、第15項の手続が適用される。

《5.事象又は状況を識別した場合の追加的な監査手続》(第 15 項参照)

A15.第15項の要求事項に関連する監査手続には、以下の事項が含まれる。

・ キャッシュ・フロー、利益その他関連する予測財務情報を分析し経営者と協議する。

・ 企業の入手可能な直近の財務諸表、中間財務諸表又は四半期財務諸表を分析し経営者と協議

する。

・ 社債及び借入金の契約条項を閲覧し抵触しているものがないか検討する。

・ 資金調達の困難性に関して参考にするため、株主総会、取締役会、監査役会、監査等委員会、

監査委員会等の議事録を閲覧する。

・ 訴訟や賠償請求等の存在、及びそれらの見通しと財務的な影響の見積りに関する経営者の評

価の合理性について企業の顧問弁護士に照会する。

・ 新たな財務的支援又は既存の支援を継続する取決めの存在、その法的有効性及び実行可能性

について、企業の親会社又は取引金融機関等の支援者に確認し当該支援者に追加資金を提供す

る財務的能力があるかどうかを評価する。

・ 顧客からの受注に対応する企業の能力を検討する。

・ 継続企業の前提に影響を及ぼす後発事象を識別するための監査手続を実施する。これには、

重要な疑義を及ぼす事象又は状況を改善する事象を含む。

・ 借入枠の存在、条件及び十分性を確認する。

監基報 570

- 10 –

・ 規制当局からの報告書や通知書を入手し査閲する。

・ 計画されている資産処分に十分な裏付けがあるかどうか検討する。

《(1) 経営者の対応策の評価》(第 15 項(2)参照)

A16.経営者の対応策の評価においては、例えば、次のようなことを質問することが含まれる。

<資産の処分による対応策>

・ 資産処分の制限(抵当権設定等)

・ 処分予定資産の売却可能性

・ 売却先の信用力

・ 資産処分による影響(生産能力の縮小等)

<資金調達による対応策>

・ 新たな借入計画の実行可能性(与信限度、担保余力等)

・ 増資計画の実行可能性(割当先の信用力等)

・ その他資金調達の実行可能性(売掛債権の流動化、リースバック等)

・ 経費の節減又は設備投資計画等の実施の延期による影響

<債務免除による対応策>

・ 債務免除を受ける計画の実行可能性(債権者との合意等)

《(2) 経営者の評価期間》(第 15 項(3)参照)

A17.監査人は、第15項(3)において要求される手続に加えて、以下を行うことがある。

・ 直近の数期間の予測財務情報と実績とを比較する。

・ 当年度に関する予測財務情報と現時点までの実績とを比較する。

A18.経営者の評価は、貸付の劣後化、資金提供の継続若しくは追加資金提供の確約、又は保証とい

った第三者による継続的な支援を前提としており、そのような支援が企業の継続企業の前提にと

って重要な場合がある。こうした場合に、監査人は、当該第三者に対して、書面又は電磁的記録に

よる確認(契約条件を含む。)を依頼することを検討するとともに、当該第三者が当該支援を行う

能力を有するかどうかについての証拠の入手が必要なことがある。

《(3) 経営者確認書》(第 15 項(5)参照)

A19.監査人は、継続企業の前提に関する評価における経営者の対応策及びその実行可能性に関して

入手した監査証拠を裏付けるために、経営者確認書において経営者の対応策及びその実行可能性

についてより詳細で具体的な陳述を要請することが適切であると考える場合がある。

《6.監査人の結論》

《(1) 継続企業の前提に重要な疑義を生じさせるような事象又は状況に関する重要な不確実性》(第

17 項参照)

監基報 570

- 11 –

A20.「重要な不確実性」という用語は、我が国の財務諸表の表示に関する規則において、継続企業の

前提に重要な疑義を生じさせるような事象又は状況に関連して、財務諸表に注記しなければなら

ない不確実性を説明する場合に用いられている。「重要な不確実性」という用語は、国際会計基準

(IAS)第1号「財務諸表の表示」などの他の財務報告の枠組みにおいても、同様の状況において

用いられている。

《(2) 継続企業の前提に関する重要な不確実性が認められる場合における注記の適切性》

A21. 第17項では、継続企業の前提に関する重要な不確実性は、適正表示を達成するために(適正表

示の枠組みの場合)、又は財務諸表が利用者の判断を誤らせないために(準拠性の枠組みの場合)、

事象又は状況がもたらす影響の大きさ及びその発生可能性により、適切な注記が必要である場合

に存在するとされている。第17項では、適用される財務報告の枠組みが継続企業の前提に関する

重要な不確実性をどのように定義しているかにかかわらず、監査人が継続企業の前提に関する重

要な不確実性があるかどうかを結論付けることを要求している。

A22.監査人は、第18項に記載されている事項が財務諸表に適切に注記されているかについて判断す

ることが求められる。当該判断は、適用される財務報告の枠組みにより要求されている継続企業

の前提に関する重要な不確実性の注記事項が適切かどうかの監査人の判断に加えて行われる。財

務報告の枠組みによっては、第18項に記載されている事項に加えて、以下の事項に関する注記が

求められることがある。

・ 債務の履行義務を果たす企業の能力に関して、事象又は状況の重要性に対する経営者の評価

・ 継続企業の前提に関する評価の一環としてなされた経営者による重要な判断

財務報告の枠組みによっては、主な事象又は状況がもたらす影響の大きさ並びにその発生可能

性及び時期に関する注記事項に係る経営者の検討について、追加的な指針を提供しているものも

ある。

《(3) 継続企業の前提に関する重要な不確実性が認められない場合における注記又は開示の適切性》

(第 19 項参照)

A23.第19項は、重要な不確実性が認められない場合であっても、適用される財務報告の枠組みによ

り要求される事項に基づき、財務諸表において継続企業の前提に重要な疑義を生じさせるような

事象又は状況について適切な注記がなされているかどうかを評価することを監査人に要求してい

る。一部の財務報告の枠組みでは以下に関する注記について対応している場合がある。

・ 主な事象又は状況

・ 債務の履行義務を果たす企業の能力に関して、当該事象又は状況の重要性に対する経営者の

評価

・ 当該事象又は状況の影響を軽減するための経営者の対応策

・ 継続企業の前提に関する評価の一環としてなされた経営者による重要な判断

A24.財務諸表が適正表示の枠組みに準拠して作成されている場合、財務諸表が適正に表示されてい

るか否かの監査人の判断には、財務諸表の全体的な表示、構成及び内容の検討や、関連する注記

事項を含む財務諸表が、基礎となる取引や会計事象を適正に表示しているかどうかの検討が含ま

監基報 570

- 12 –

れる。監査人は、事実と状況によって、適正表示を達成するために追加的な注記事項が必要であ

ると判断する場合がある。これには、例えば、継続企業の前提に重要な疑義を生じさせるような

事象又は状況が識別されているが、入手した監査証拠に基づき、監査人が重要な不確実性が認め

られないと結論付けており、かつ、適用される財務報告の枠組みにおいてこれらの状況に関する

注記事項が明確には要求されていない場合が該当する(監査基準報告書700「財務諸表に対する意

見の形成と監査報告」第14項参照)。ただし、我が国においては開示に関する規則等によって、継

続企業の前提に重要な疑義を生じさせるような事象又は状況について財務諸表以外の箇所におい

て開示することが求められている場合がある。

《7.監査報告書への影響》

《(1) 継続企業を前提として財務諸表を作成することが適切でない場合》(第 20 項参照)

A25.継続企業を前提として財務諸表が作成されているが、継続企業を前提として経営者が財務諸表

を作成することが適切でないと監査人が判断した場合には、継続企業の前提に基づき財務諸表を

作成することが不適切である旨が財務諸表に注記されているとしても、第20項に従い監査人は否

定的意見を表明する。

継続企業を前提として財務諸表を作成することが適切でない場合には、例えば、次のような一

定の事実が存在する場合がある。

・ 更生手続開始決定の取消し、更生計画の不認可など

・ 再生手続開始決定の取消し、再生計画の不認可など

・ 破産手続開始の申立て

・ 会社法の規定による特別清算開始の申立て

・ 法令の規定による整理手続によらない関係者の協議等による事業継続の中止に関する決定

・ 規制当局による事業停止命令

本報告書の付録の文例4は、監査人は継続企業を前提として財務諸表を作成することが適切で

ないと判断しているものの、財務諸表が継続企業を前提として作成されているため不適正意見を

表明する場合の監査報告書の文例である。

A26.継続企業を前提として財務諸表を作成することが適切でない場合に、経営者は、継続企業を前

提としていない他の基準(例えば、清算基準)に基づいて作成するよう要求されている又は選択

することがある。監査人は、他の基準がその状況において受入可能であると判断したときには、

当該財務諸表の監査を実施することができる場合がある。監査人は、財務諸表が作成されている

他の基準について適切な開示がされていれば、当該財務諸表に対して無限定意見を表明できるこ

とがあるが、当該他の基準及びその採用の理由に対する財務諸表の利用者の注意を喚起するため、

監査基準報告書706「独立監査人の監査報告書における強調事項区分とその他の事項区分」に準拠

して、監査報告書に「強調事項」区分を設けることが適切又は必要であると考えることがある。

《(2) 継続企業を前提として財務諸表を作成することが適切であるが、重要な不確実性が認められ

る場合》(第 21 項及び第 22 項参照)

A27.重要な不確実性の識別は、利用者が財務諸表を理解する上で重要な事項である。「継続企業の

監基報 570

- 13 –

前提に関する重要な不確実性」という見出しを付した区分において、重要な不確実性に関する注

記へ利用者の注意を喚起する。なお、当該見出しに関しては、適用される財務報告の枠組みにし

たがって適宜修正する。

A28.本報告書の付録の文例1から文例3は、継続企業の前提に関する重要な不確実性が認められ、

財務報告の枠組みにおいて財務諸表にその内容等を注記することが求められている場合の監査報

告書の文例である。本報告書の付録にある文例は、財務報告の枠組みに合わせ、適宜修正する。

A29.第21項は、重要な不確実性に係る注記が適切である場合に、監査報告書に記載をしなければな

らない最小限の情報を示している。監査人は、これらの要求されている記述を補足するために、

例えば、以下に関する追加的な情報を記載することがある。

・ 重要な不確実性の存在が、利用者が財務諸表を理解する基礎として重要であること。

・ 継続企業の前提に関する評価についての監査上の対応(A1項参照)

《重要な不確実性に係る注記が適切である場合》(第 21 項参照)

A30.本報告書の付録の文例1は、経営者が継続企業を前提として財務諸表を作成することの適切性

について、監査人が十分かつ適切な監査証拠を入手しているが、重要な不確実性が認められる場

合で、財務諸表において注記が適切になされているときの監査報告書の文例である。また、監査

基準報告書700の付録の監査報告書の文例には、継続企業の前提に関する経営者の責任と監査人の

責任についての記述が含まれている。

《重要な不確実性に係る注記が適切でない場合》(第 22 項参照)

A31.本報告書の付録の文例2及び3は、経営者が継続企業を前提として財務諸表を作成することの

適切性について、監査人が十分かつ適切な監査証拠を入手しているが、重要な不確実性について

の適切な注記が財務諸表になされていないため、限定付適正意見又は不適正意見を表明する場合

の監査報告書の文例である。

A32.極めてまれな状況ではあるが、重要な不確実性が複数存在し、それが財務諸表に及ぼす可能性

のある影響が複合的かつ多岐にわたる場合には、監査人は、第21項で要求されている記載に代え

て意見不表明とすることが適切と考えることがある。監査基準報告書705第9項が、このような場

合に関する要求事項を定め、指針を提供している。

《規制当局とのコミュニケーション》(第 21 項及び第 22 項参照)

A33.規制産業に属する企業の監査人が、監査報告書に継続企業の前提に関する重要な不確実性につ

いて言及する必要性を検討する場合、監査人は適切な規制当局とコミュニケーションを行うこと

がある。

《(3) 経営者が評価を実施しない又は評価期間を延長しない場合》(第 23 項参照)

A34.監査人は、経営者に評価の実施又は評価期間の延長を求めることがあるが、経営者がこれを行

わないときに、監査人は、監査報告書において限定意見の表明又は意見不表明とすることが適切

な場合がある。これは、経営者が進めている対応策又は改善するその他の要因の存在についての

監基報 570

- 14 –

監査証拠等、継続企業を前提として財務諸表を作成することに関する十分かつ適切な監査証拠を

入手することができないためである。

《Ⅳ 適用》

・ 本報告書(2011年12月22日)は、2012年4月1日以後開始する事業年度に係る監査及び同日以

後開始する中間会計期間に係る中間監査から適用する。

・ 本報告書(2015年5月29日)は、2015年4月1日以後開始する事業年度に係る監査及び同日以

後開始する中間会計期間に係る中間監査から適用する。

・ 本報告書(2019年2月27日)は、以下の事業年度に係る監査等から適用する。

- 監査上の主要な検討事項に関連する適用指針(A1項及び文例)は、2021年3月31日以後終了

する事業年度に係る監査から適用する。ただし、2020年3月31日(米国証券取引委員会に登録

している会社においては2019年12月31日)以後終了する事業年度に係る監査から早期適用で

きる。

- 上記以外の改正は、2020年3月31日以後終了する事業年度に係る監査から適用する。

・ 本報告書(2020年4月9日)は、2020年3月31日以後終了する事業年度に係る監査及び2020年

9月30日以後終了する中間会計期間に係る中間監査から適用する。

・ 本報告書(2021年1月14日)は、2022年3月31日以後終了する事業年度に係る監査から適用す

る。ただし、2021年3月31日以後終了する事業年度に係る監査から早期適用することができる。

・ 本報告書(2021年8月19日)は、2021年9月1日から適用する。

・ 本報告書(2023年1月12日)は、2024年4月1日以後開始する事業年度に係る財務諸表の監査

及び同日以後開始する中間会計期間に係る中間財務諸表の中間監査から適用する。また、公認

会計士法上の大規模監査法人以外の監査事務所においては、2024年7月1日以後に開始する事

業年度に係る財務諸表の監査及び同日以後開始する中間会計期間に係る中間財務諸表の中間監

査から適用する。ただし、それ以前の決算に係る財務諸表の監査及び中間会計期間に係る中間

財務諸表の中間監査から適用することを妨げない。その場合、品質管理基準委員会報告書第1

号「監査事務所における品質管理」(2022年6月16日)、品質管理基準委員会報告書第2号「監査

業務に係る審査」(2022年6月16日)及び監査基準委員会報告書220「監査業務における品質管

理」(2022年6月16日)と同時に適用する。なお、本報告書(2023年1月12日)のうち、倫理規

則に関する事項は、2023年4月1日以後開始する事業年度に係る財務諸表の監査から適用する。

ただし、本報告書を、倫理規則(2022年7月25日変更)と併せて2023年4月1日以後終了する事

業年度に係る財務諸表の監査から早期適用することを妨げない。

以 上

・ 本報告書(2022 年 10 月 13 日改正)は、次の公表物の公表に伴う修正を反映している。

- 監査基準報告書(序)「監査基準報告書及び関連する公表物の体系及び用語」(2022 年7月

21 日改正)

・ 本報告書(2023 年1月 12 日改正)は、次の公表物の公表に伴う修正を反映している。

- 倫理規則(2022 年7月 25 日変更)

監基報 570

- 15 –

(修正箇所:付録1)

- 監査基準報告書 600「グループ監査における特別な考慮事項」(2023 年1月 12 日改正)

(修正箇所:付録1)

・ 本報告書(2024 年9月 26 日改正)は、次の公表物の公表に伴う修正を反映している。

- 監査基準報告書 700「財務諸表に対する意見の形成と監査報告」(2024 年9月 26 日改正)

監基報 570

- 16 –

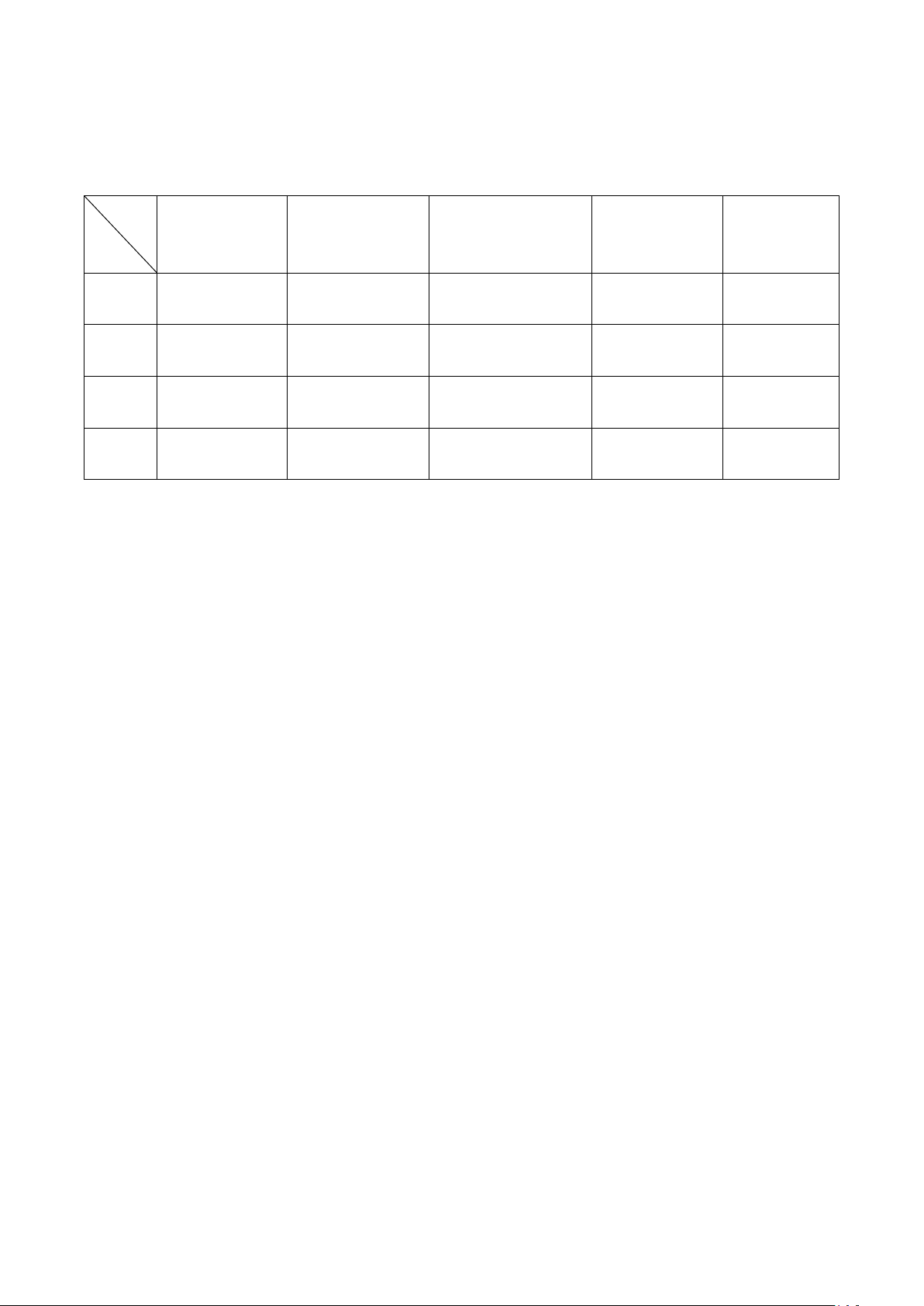

《付録 継続企業の前提に関する監査報告書の文例》(A28 項、A30 項及び A31 項参照)

以下の表は、継続企業の前提に関する監査報告書の各文例が前提としている状況の主な違いを

要約している。

監査意見

継続企業の前提

に関する重要な

不確実性の区分

継続企業を前提と

した財務諸表の作

成

重要な不確実

性

注記

文例1

無限定適正 あり 適切 あり 適切

文例2

限定付適正 なし 適切 あり

適切でない

(不十分)

文例3

不適正 なし 適切 あり なし

文例4

不適正 なし 不適切 ― ―

《文例1》重要な不確実性が認められ、財務諸表において注記が適切になされている場合における

無限定適正意見の監査報告書

文例の前提となる状況

・ 上場企業の適正表示の枠組みに準拠して作成された完全な一組の一般目的の財務諸表の監査

である。当該監査は、グループ監査ではない(すなわち、監査基準報告書600「グループ監査に

おける特別な考慮事項」は適用されない。)。

・ 財務報告の枠組みにおいて、継続企業の前提に関する重要な不確実性が認められる場合、財

務諸表にその内容等を注記することが求められている。

・ 監査契約書において、監査基準報告書210「監査業務の契約条件の合意」の財務諸表に対する

経営者の責任が記載されている。

・ 監査人は、入手した監査証拠に基づいて、無限定適正意見が適切と判断している。

・ 監査人は、入手した監査証拠に基づいて、継続企業の前提に関する重要な不確実性が認めら

れると結論付けている。財務諸表において重要な不確実性の注記が適切になされている。

・ 対応策及び継続企業の前提に関する重要な不確実性が認められる理由について、財務諸表に

おける該当部分を参照する方法に基づいている。

・ 監査基準報告書701に従って、監査上の主要な検討事項を報告することが求められている。

・ 監査人は、監査報告書日以前にその他の記載内容の全てを入手し、また、その他の記載内容に

関して重要な誤りを識別していない。

・ 会社は監査役会設置会社である。

・ 監査人は、財務諸表の監査に加えて、法令等に基づくその他の報告責任を有する。

監基報 570

- 17 –

独立監査人の監査報告書

[宛先]

[監査報告書の日付]

[○○監査法人]

[事業所名]

[監査人の氏名]

<財務諸表監査>(注1)

監査意見

当監査法人は、○○株式会社の×年×月×日から×年×月×日までの事業年度の財務諸

表、すなわち貸借対照表、損益計算書、株主資本等変動計算書、キャッシュ・フロー計算書

及び重要な会計方針を含む財務諸表の注記について監査を行った。

当監査法人は、上記の財務諸表が、[適用される財務報告の枠組み(注2)]に準拠して、

○○株式会社の×年×月×日現在の財政状態並びに同日をもって終了する事業年度の経営

成績及びキャッシュ・フローの状況を全ての重要な点において適正に表示しているものと

認める。

監査意見の根拠

当監査法人は、我が国において一般に公正妥当と認められる監査の基準に準拠して監査

を行った。監査の基準における当監査法人の責任は、「財務諸表監査における監査人の責任」

に記載されている。当監査法人は、我が国における職業倫理に関する規定に従って、会社か

ら独立しており、また、監査人としてのその他の倫理上の責任を果たしている。当監査法人

は、意見表明の基礎となる十分かつ適切な監査証拠を入手したと判断している。

継続企業の前提に関する重要な不確実性

継続企業の前提に関する注記に記載されているとおり、会社は、×年4月1日から×年3

月 31 日までの事業年度に純損失××百万円を計上しており、×年3月 31 日現在において

○○百万円の債務超過の状況にあることから、継続企業の前提に重要な疑義を生じさせる

ような事象又は状況が存在しており、現時点では継続企業の前提に関する重要な不確実性

が認められる。なお、当該事象又は状況に対する対応策及び重要な不確実性が認められる理

由については当該注記に記載されている。財務諸表は継続企業を前提として作成されてお

り、このような重要な不確実性の影響は財務諸表に反映されていない。

当該事項は、当監査法人の意見に影響を及ぼすものではない。

監査上の主要な検討事項

監査上の主要な検討事項とは、当事業年度の財務諸表の監査において、監査人が職業的専

門家として特に重要であると判断した事項である。監査上の主要な検討事項は、財務諸表全

体に対する監査の実施過程及び監査意見の形成において対応した事項であり、当監査法人

は、当該事項に対して個別に意見を表明するものではない。当監査法人は、「継続企業の前

提に関する重要な不確実性」に記載されている事項のほか、以下に記載した事項を監査報告

書において監査上の主要な検討事項として報告すべき事項と判断している。

[監査基準報告書 701 に従った監査上の主要な検討事項の記載]

その他の記載内容

[監査基準報告書 720 付録2文例1に従った記載]

監基報 570

- 18 –

財務諸表に対する経営者並びに監査役及び監査役会の責任

経営者の責任は、[適用される財務報告の枠組み(注2)]に準拠して財務諸表を作成し適

正に表示することにある。これには、不正又は誤謬による重要な虚偽表示のない財務諸表を

作成し適正に表示するために経営者が必要と判断した内部統制を整備及び運用することが

含まれる。

財務諸表を作成するに当たり、経営者は、継続企業の前提に基づき財務諸表を作成するこ

とが適切であるかどうかを評価し、[適用される財務報告の枠組み(注2)]に基づいて継続

企業に関する事項を開示する必要がある場合には当該事項を開示する責任がある。

監査役及び監査役会の責任は、財務報告プロセスの整備及び運用における取締役の職務

の執行を監視することにある。

財務諸表監査における監査人の責任

監査人の責任は、監査人が実施した監査に基づいて、全体としての財務諸表に不正又は誤

謬による重要な虚偽表示がないかどうかについて合理的な保証を得て、監査報告書におい

て独立の立場から財務諸表に対する意見を表明することにある。虚偽表示は、不正又は誤謬

により発生する可能性があり、個別に又は集計すると、財務諸表の利用者の意思決定に影響

を与えると合理的に見込まれる場合に、重要性があると判断される。

監査人は、我が国において一般に公正妥当と認められる監査の基準に従って、監査の過程

を通じて、職業的専門家としての判断を行い、職業的懐疑心を保持して以下を実施する。

・ 不正又は誤謬による重要な虚偽表示リスクを識別し、評価する。また、重要な虚偽表示

リスクに対応した監査手続を立案し、実施する。監査手続の選択及び適用は監査人の判断

による。さらに、意見表明の基礎となる十分かつ適切な監査証拠を入手する。

・ 財務諸表監査の目的は、内部統制の有効性について意見表明するためのものではない

が、監査人は、リスク評価の実施に際して、状況に応じた適切な監査手続を立案するため

に、監査に関連する内部統制を検討する(注3)。

・ 経営者が採用した会計方針及びその適用方法の適切性、並びに経営者によって行われた

会計上の見積りの合理性及び関連する注記事項の妥当性を評価する。

・ 経営者が継続企業を前提として財務諸表を作成することが適切であるかどうか、また、

入手した監査証拠に基づき、継続企業の前提に重要な疑義を生じさせるような事象又は状

況に関して重要な不確実性が認められるかどうか結論付ける。継続企業の前提に関する重

要な不確実性が認められる場合は、監査報告書において財務諸表の注記事項に注意を喚起

すること、又は重要な不確実性に関する財務諸表の注記事項が適切でない場合は、財務諸

表に対して除外事項付意見を表明することが求められている。監査人の結論は、監査報告

書日までに入手した監査証拠に基づいているが、将来の事象や状況により、企業は継続企

業として存続できなくなる可能性がある。

・ 財務諸表の表示及び注記事項が、[適用される財務報告の枠組み(注2)]に準拠してい

るかどうかとともに、関連する注記事項を含めた財務諸表の表示、構成及び内容、並びに

財務諸表が基礎となる取引や会計事象を適正に表示しているかどうかを評価する。

監査人は、監査役及び監査役会に対して、計画した監査の範囲とその実施時期、監査の実

施過程で識別した内部統制の重要な不備を含む監査上の重要な発見事項、及び監査の基準

で求められているその他の事項について報告を行う。

監査人は、監査役及び監査役会に対して、独立性についての我が国における職業倫理に関

する規定を遵守したこと、並びに監査人の独立性に影響を与えると合理的に考えられる事

項、及び阻害要因を除去するための対応策を講じている場合又は阻害要因を許容可能な水

準にまで軽減するためのセーフガードを適用している場合はその内容について報告を行う。

監査人は、監査役及び監査役会と協議した事項のうち、当事業年度の財務諸表監査で特に

重要であると判断した事項を監査上の主要な検討事項と決定し、監査報告書において記載

する。ただし、法令等により当該事項の公表が禁止されている場合や、極めて限定的ではあ

監基報 570

- 19 –

るが、監査報告書において報告することにより生じる不利益が公共の利益を上回ると合理

的に見込まれるため、監査人が報告すべきでないと判断した場合は、当該事項を記載しな

い。

<法令等に基づくその他の報告>

(省略)

利害関係

会社と当監査法人又は業務執行社員との間には、公認会計士法の規定により記載すべき利

害関係はない。

《文例2》重要な不確実性が認められるものの不十分な注記がなされていることにより財務諸表に

重要な虚偽表示がある場合における限定付適正意見の監査報告書

文例の前提となる状況

・ 上場企業の適正表示の枠組みに準拠して作成された完全な一組の一般目的の財務諸表の監査

である。当該監査は、グループ監査ではない(すなわち、監査基準報告書600は適用されない。)。

・ 財務報告の枠組みにおいて、継続企業の前提に関する重要な不確実性が認められる場合、財

務諸表にその内容等を注記することが求められている。

・ 監査契約書において、監査基準報告書210の財務諸表に対する経営者の責任が記載されている。

・ 監査人は、入手した監査証拠に基づいて、継続企業の前提に関する重要な不確実性が認めら

れると結論付けている。財務諸表の注記においては、会社は債務超過の状況にあり継続企業の

前提に重要な疑義を生じさせるような事象又は状況が存在している旨、当該状況に対する対応

策並びに重要な不確実性が認められる旨及び理由について記述している。しかしながら、 財務

諸表には重要な一部の状況に関する注記がなされていない。

・ 重要な一部の状況について十分に注記がなされていないため、財務諸表に重要な虚偽表示が

存在する。監査人は、当該不十分な注記事項が財務諸表に及ぼす影響は、重要であるが広範では

ないと結論付けたため、限定付適正意見を表明している。

・ 監査基準報告書701に従って、監査上の主要な検討事項を報告することが求められている。

・ 監査人は、監査報告書日以前にその他の記載内容の全てを入手し、また、限定付適正意見の原

因となった財務諸表における除外事項は、その他の記載内容にも影響を与えている。したがっ

て、監査報告書の利用者にとって重要な情報であると考えられるため、「限定付適正意見の根拠」

区分に続いて、「その他の記載内容」区分を記載している。

・ 会社は監査役会設置会社である。

・ 監査人は、財務諸表の監査に加えて、法令等に基づくその他の報告責任を有する。

監基報 570

- 20 –

独立監査人の監査報告書

[宛先]

[監査報告書の日付]

[○○監査法人]

[事業所名]

[監査人の氏名]

<財務諸表監査>(注1)

限定付適正意見

当監査法人は、○○株式会社の×年×月×日から×年×月×日までの事業年度の財務諸表、

すなわち貸借対照表、損益計算書、株主資本等変動計算書、キャッシュ・フロー計算書及び重要

な会計方針を含む財務諸表の注記について監査を行った。

当監査法人は、上記の財務諸表が、「限定付適正意見の根拠」に記載した事項の財務諸表に及

ぼす影響を除き、[適用される財務報告の枠組み(注2)]に準拠して、○○株式会社の×年×月

×日現在の財政状態並びに同日をもって終了する事業年度の経営成績及びキャッシュ・フロー

の状況を、全ての重要な点において適正に表示しているものと認める。

限定付適正意見の根拠

継続企業の前提に関する注記に記載されているとおり、会社は、×年4月1日から×年3月

31 日までの事業年度に純損失××百万円を計上しており、×年3月 31 日現在において○○百

万円の債務超過の状況にあることから、継続企業の前提に重要な疑義を生じさせるような事象

又は状況が存在しており、現時点では継続企業の前提に関する重要な不確実性が認められる。

なお、当該事象又は状況に対する対応策及び重要な不確実性が認められる理由については当該

注記に記載されているが、・・・・・・・・・・・・という状況が存在しており、財務諸表には

当該事実が十分に注記されていない。この影響は・・・・・・・である(注4)。したがって、

財務諸表に及ぼす影響は重要であるが広範ではない。

当監査法人は、我が国において一般に公正妥当と認められる監査の基準に準拠して監査を行

った。監査の基準における当監査法人の責任は、「財務諸表監査における監査人の責任」に記載

されている。当監査法人は、我が国における職業倫理に関する規定に従って、会社から独立し

ており、また、監査人としてのその他の倫理上の責任を果たしている。当監査法人は、限定付適

正意見表明の基礎となる十分かつ適切な監査証拠を入手したと判断している。

その他の記載内容

[監査基準報告書 720 付録2文例5に従った記載]

監査上の主要な検討事項

[監査基準報告書 701 及び同 705 に従った記載]

財務諸表に対する経営者並びに監査役及び監査役会の責任

[監査基準報告書 570 付録文例1参照。

監査基準報告書 700 第 34 項は、全ての企業を対象として、経営者の継続企業に関する責任

について監査報告書に記載することを要求している。]

財務諸表監査における監査人の責任

[監査基準報告書 570 付録文例1参照。

監査基準報告書 700 第 39 項は、全ての企業を対象として、監査人の継続企業に関する責任

について監査報告書に記載することを要求している。]

監基報 570

- 21 –

<法令等に基づくその他の報告>

(省略)

利害関係

会社と当監査法人又は業務執行社員との間には、公認会計士法の規定により記載すべき利害関

係はない。

《文例3》重要な不確実性が認められ、当該不確実性について要求される注記が財務諸表に行われ

ていない場合における不適正意見の監査報告書

文例の前提となる状況

・ 上場企業の適正表示の枠組みに準拠して作成された完全な一組の一般目的の財務諸表の監査

である。当該監査は、グループ監査ではない(すなわち、監査基準報告書600は適用されない。)。

・ 財務報告の枠組みにおいて、継続企業の前提に関する重要な不確実性が認められる場合、財

務諸表にその内容等を注記することが求められている。

・ 監査契約書において、監査基準報告書210の財務諸表に対する経営者の責任が記載されている。

・ 監査人は、入手した監査証拠に基づいて、継続企業の前提に関する重要な不確実性が認めら

れると結論付けている。しかしながら、財務諸表には、当該重要な不確実性に関して要求される

注記がなされておらず、その財務諸表に対する影響が重要かつ広範であると認められるため、

不適正意見を表明している。

・ 監査基準報告書701に従って、監査上の主要な検討事項を報告することが求められている。

・ 監査人は、監査報告書日以前にその他の記載内容の全てを入手し、また、不適正意見の原因と

なった連結財務諸表における除外事項は、その他の記載内容にも影響を与えている。したがっ

て、監査報告書の利用者にとって重要な情報であると考えられるため、「不適正意見の根拠」区

分に続いて、「その他の記載内容」区分を記載している。

・ 会社は監査役会設置会社である。

・ 監査人は、財務諸表の監査に加えて、法令等に基づくその他の報告責任を有する。

独立監査人の監査報告書

[宛先]

[監査報告書の日付]

[○○監査法人]

[事業所名]

[監査人の氏名]

<財務諸表監査>(注1)

不適正意見

当監査法人は、○○株式会社の×年×月×日から×年×月×日までの事業年度の財務諸表、

すなわち貸借対照表、損益計算書、株主資本等変動計算書、キャッシュ・フロー計算書及び重

要な会計方針を含む財務諸表の注記について監査を行った。

当監査法人は、上記の財務諸表が、「不適正意見の根拠」に記載した事項の財務諸表に及ぼ

す重要性に鑑み、 [適用される財務報告の枠組み(注2)]に準拠して、○○株式会社の×年

監基報 570

- 22 –

×月×日現在の財政状態並びに同日をもって終了する事業年度の経営成績及びキャッシュ・フ

ローの状況を、適正に表示していないものと認める。

不適正意見の根拠

×年3月 31 日現在において会社は債務超過の状況であり、また、一年以内償還予定の社債

が○○百万円あり、継続企業の前提に重要な疑義を生じさせるような状況が存在しており、当

該社債を償還するための資金調達の目途が立っていないため、継続企業の前提に関する重要な

不確実性が認められるが、財務諸表には、当該事実が何ら注記されていない。

当監査法人は、我が国において一般に公正妥当と認められる監査の基準に準拠して監査を行

った。監査の基準における当監査法人の責任は、「財務諸表監査における監査人の責任」に記

載されている。当監査法人は、我が国における職業倫理に関する規定に従って、会社から独立

しており、また、監査人としてのその他の倫理上の責任を果たしている。当監査法人は、不適

正意見表明の基礎となる十分かつ適切な監査証拠を入手したと判断している。

その他の記載内容

[監査基準報告書 720 付録2文例6に従った記載]

監査上の主要な検討事項

[監査基準報告書 701 及び同 705 に従った記載]

財務諸表に対する経営者並びに監査役及び監査役会の責任

[監査基準報告書 570 付録文例 1 参照。

監査基準報告書 700 第 34 項は、全ての企業を対象として、経営者の継続企業に関する責任

について監査報告書に記載することを要求している。]

財務諸表監査における監査人の責任

[監査基準報告書 570 付録文例1参照。

監査基準報告書 700 第 39 項は、全ての企業を対象として、監査人の継続企業に関する責任

について監査報告書に記載することを要求している。]

<法令等に基づくその他の報告>

(省略)

利害関係

会社と当監査法人又は業務執行社員との間には、公認会計士法の規定により記載すべき利害関

係はない。

監基報 570

- 23 –

《文例4》継続企業を前提として財務諸表を作成することが適切でないと判断されているが、継続

企業の前提により財務諸表が作成されている場合における不適正意見の監査報告書

文例の前提となる状況

・ 上場企業の適正表示の枠組みに準拠して作成された完全な一組の一般目的の財務諸表の監査

である。当該監査は、グループ監査ではない(すなわち、監査基準報告書600は適用されな

い。)。

・ 財務報告の枠組みにおいて、継続企業の前提に関する重要な不確実性が認められる場合、財

務諸表にその内容等を注記することが求められている。

・ 監査契約書において、監査基準報告書210の財務諸表に対する経営者の責任が記載されてい

る。

・ 監査人は、入手した監査証拠に基づいて、継続企業を前提として財務諸表を作成することが

適切でないと判断している。しかしながら、財務諸表は継続企業を前提として作成されている

ため、不適正意見を表明している。

・ 監査基準報告書701に従って、監査上の主要な検討事項を報告することが求められている。

・ 監査人は、監査報告書日以前にその他の記載内容の全てを入手し、また、不適正意見の原因

となった財務諸表における除外事項は、その他の記載内容にも影響を与えている。したがっ

て、監査報告書の利用者にとって重要な情報であると考えられるため、「不適正意見の根拠」

区分に続いて、「その他の記載内容」区分を記載している。

・ 会社は監査役会設置会社である。

・ 監査人は、財務諸表の監査に加えて、法令等に基づくその他の報告責任を有する。

独立監査人の監査報告書

[宛先]

[監査報告書の日付]

[○○監査法人]

[事業所名]

[監査人の氏名]

<財務諸表監査>(注1)

不適正意見

当監査法人は、○○株式会社の×年×月×日から×年×月×日までの事業年度の財務諸表、

すなわち貸借対照表、損益計算書、株主資本等変動計算書、キャッシュ・フロー計算書及び重

要な会計方針を含む財務諸表の注記について監査を行った。

当監査法人は、上記の財務諸表が、「不適正意見の根拠」に記載した事項の財務諸表に及ぼ

す重要性に鑑み、 [適用される財務報告の枠組み(注2)]に準拠して、○○株式会社の×年

×月×日現在の財政状態並びに同日をもって終了する事業年度の経営成績及びキャッシュ・フ

ローの状況を、適正に表示していないものと認める。

不適正意見の根拠

会社は返済期日が×年×月×日に到来する借入金について返済不能となり、×年×月×日に

自己破産の申立てを○○裁判所に行った。このような状況にもかかわらず上記の財務諸表は、

継続企業を前提として作成されている。

監基報 570

- 24 –

当監査法人は、我が国において一般に公正妥当と認められる監査の基準に準拠して監査を行

った。監査の基準における当監査法人の責任は、「財務諸表監査における監査人の責任」に記

載されている。当監査法人は、我が国における職業倫理に関する規定に従って、会社から独立

しており、また、監査人としてのその他の倫理上の責任を果たしている。当監査法人は、不適

正意見表明の基礎となる十分かつ適切な監査証拠を入手したと判断している。

その他の記載内容

[監査基準報告書 720 付録2文例6に従った記載]

監査上の主要な検討事項

[監査基準報告書 701 及び同 705 に従った記載]

財務諸表に対する経営者並びに監査役及び監査役会の責任

[監査基準報告書 570 付録文例 1 参照。

監査基準報告書 700 第 34 項は、全ての企業を対象として、経営者の継続企業に関する責任

について監査報告書に記載することを要求している。]

財務諸表監査における監査人の責任

[監査基準報告書 570 付録文例1参照。

監査基準報告書 700 第 39 項は、全ての企業を対象として、監査人の継続企業に関する責任

について監査報告書に記載することを要求している。]

<法令等に基づくその他の報告>

(省略)

利害関係

会社と当監査法人又は業務執行社員との間には、公認会計士法の規定により記載すべき利害

関係はない。

《文例1から文例4に対する注》

(注1)「<法令等に基づくその他の報告>」がない場合は、「<財務諸表監査>」は不要であ

る。

(注2)適用される財務報告の枠組みの名称を具体的に記載する。

(注3)監査人が、財務諸表監査に併せて内部統制の有効性に対して意見を表明している場合に

おいても、財務諸表監査の目的は変わらないため、当該記載の変更は必要ない。

(注4)「・・・・・・・」には、重要ではあるが広範ではないと判断し、不適正意見ではなく

限定付適正意見とした理由を、財務諸表利用者の視点に立って分かりやすく具体的に記

載する。広範性の判断の記載に当たっては、監査基準報告書700実務ガイダンス第1号

「監査報告書に係るQ&A(実務ガイダンス)」Q1-6「除外事項の重要性と広範性

及び除外事項の記載上の留意点」を参照する。

以 上