- 1 -

監査基準報告書 600 周知文書第1号

リモートワーク環境下における構成単位等への往査制限に係る周知文書

2 0 2 1 年 2 月 1 2 日

改正 2 0 2 2 年 1 0 月 1 3 日

日 本 公 認 会計士協会

監査・保証基準委員会

(周知文書:第 16 号)

《Ⅰ.はじめに》

新型コロナウイルス感染症が拡大を続けている状況の下、監査対象となる企業の業務や監査現

場においてリモートワークが急速に普及しているが、我が国を含む世界各国の構成単位への往査

が困難な場合が生じている。この場合、監査人は、監査基準報告書600「グループ監査」に定め

る構成単位への往査による監査手続の実施又は構成単位の監査人に対する往訪等による関与に代

えてリモートワークによって監査手続の実施又は構成単位の監査人が実施する作業への関与を行

おうとすることがある(以下「リモートワーク方式」という。)。

本周知文書は、このようなリモートワーク方式による監査手続の実施又は構成単位の監査人が

実施する作業への関与に関して、リモートワーク環境下における実務上の観点から留意すること

が考えられる事項を示すものであり、監査基準報告書に記載された要求事項を遵守するに当た

り、新たな要求事項を設けるものではない。なお、グループ監査以外の監査に関して、事業拠点

への往査による監査手続の実施においても、監査人は本周知文書を参照することができる。

本周知文書は、一般に公正妥当と認められる監査の基準を構成するものではなく、会員が遵守

すべき基準等にも該当しない。また、2021年2月12日時点の最新情報に基づいている。

《Ⅱ.リモートワーク方式とは》

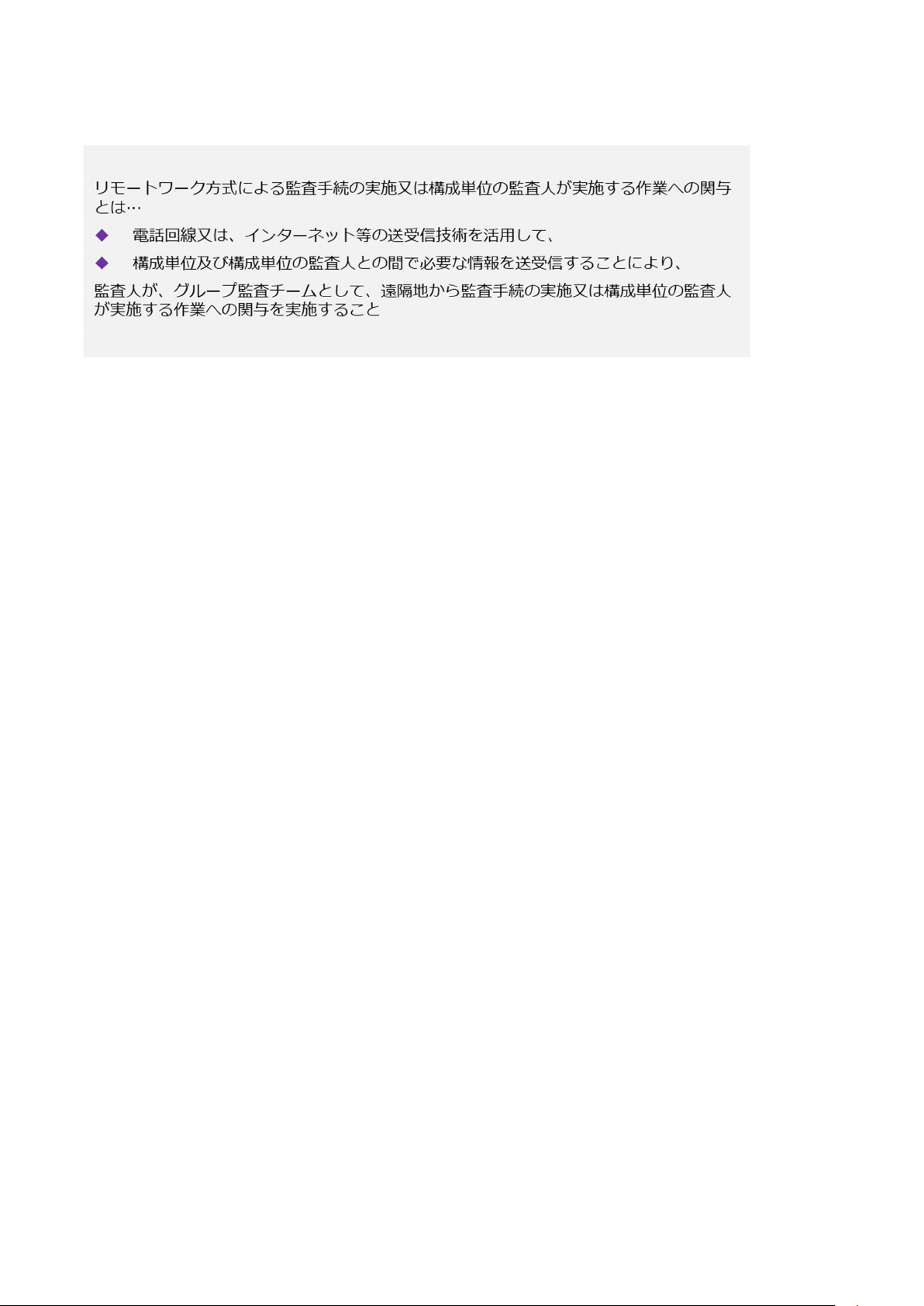

本周知文書において、リモートワーク方式による監査手続の実施又は構成単位の監査人が実施

する作業への関与とは、電話回線又はインターネット等の送受信技術を活用して、構成単位及び

構成単位の監査人との間で必要な情報を送受信することにより、監査人が、グループ監査チーム

として、遠隔地から監査手続の実施又は構成単位の監査人が実施する作業への関与を実施するこ

とをいう。

近時においては、オペレーション・システムの搭載されたスマートフォン、タブレット等の発達

により、パーソナルコンピュータ及び送信機具に拠らないことが可能な場合がある。

また、クラウドサービスを共同利用することにより、監査人と構成単位の間において電子媒体で

作成された資料の受渡し又は同時閲覧等が可能となり、又は監査人と構成単位の監査人の間にお

いて電子媒体で作成された監査指示書及び回答の授受や監査調書の閲覧が可能となっている。

- 2 -

【図1】リモートワーク方式による監査手続の実施又は構成単位の監査人が実施する作業への関与とは?

《Ⅲ.構成単位の財務情報に対する監査手続の実施及び構成単位の監査人が実施する作業への関与

に係る留意事項》

1.リモートワーク方式による構成単位の財務情報に対する監査手続の実施~監査証拠に関する

基本的な考え方

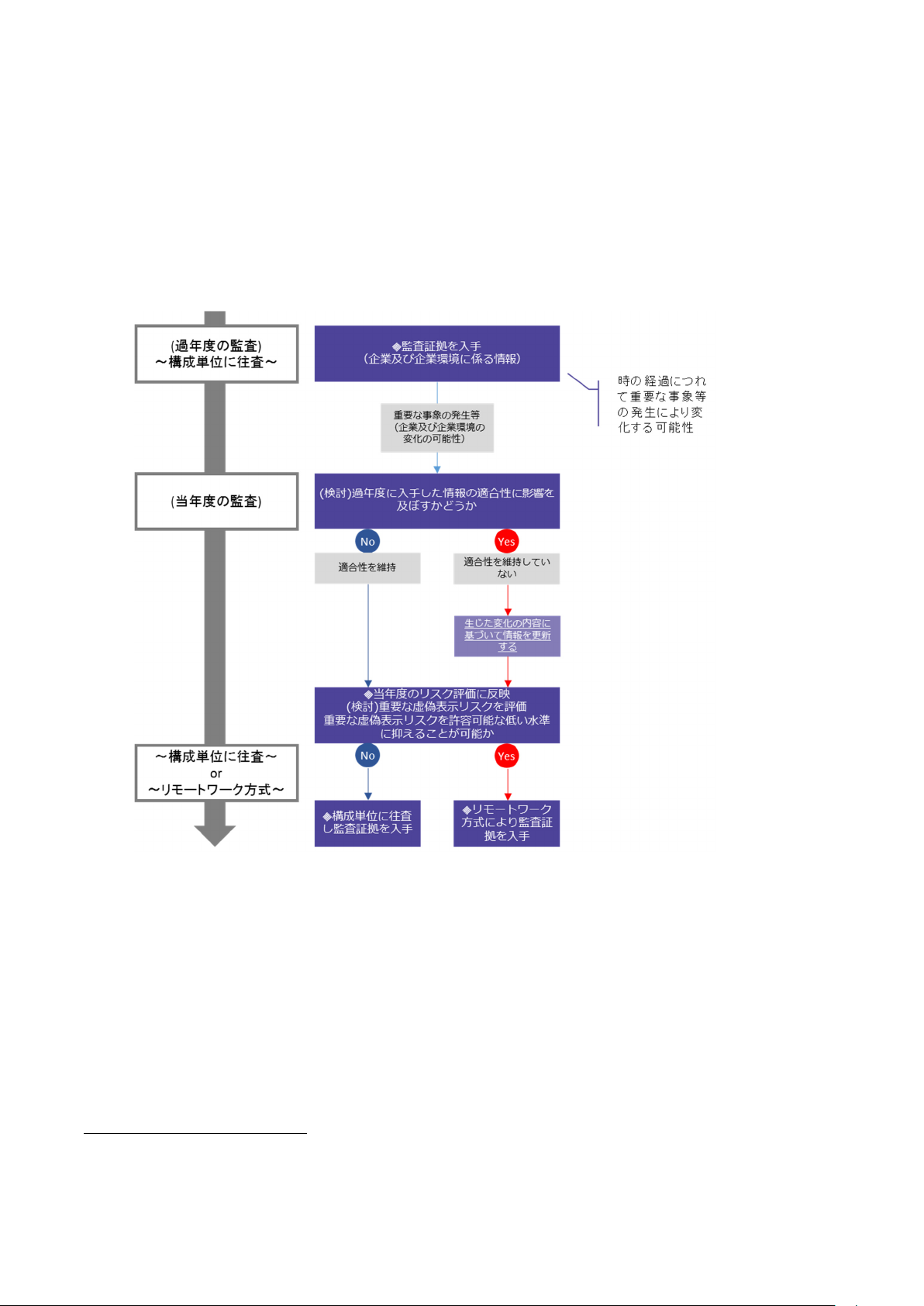

監査人は、構成単位において新たに生じた重要な事象や状況、経済環境、当該構成単位に関係

する重要な虚偽表示リスクの程度、必要となる監査証拠の態様、過年度の監査における往査実績

や構成単位の監査人との面談実績等を踏まえ、自らの関与の程度の決定を含め、監査リスクを許

容可能な低い水準に抑えるように監査手続を立案し実施する。この場合、監査人は、監査証拠と

して利用する情報の適合性と信頼性を考慮しなければならないが(監査基準報告書 500「監査証

拠」第6項)、監査証拠として利用する情報の信頼性ひいては監査証拠自体の証明力は、情報源

及び情報の種類、並びに関連する場合には情報の作成と管理に関する内部統制の状況によって

影響される。

監査証拠は、累積的な性質のものであり、主として監査の過程で実施した監査手続から入手す

る。監査におけるリスクの評価においては、監査基準委員会報告書 315「企業及び企業環境の理

解を通じた重要な虚偽表示リスクの識別と評価」第8項に記載のとおり、監査人が当年度の監査

に影響を与える変化が生じていないかどうかを判断した場合には、過年度の監査において入手

した情報をリスク評価に係る監査証拠として利用することがある。過年度の監査で入手した監

査証拠は、監査人がその継続的な適合性を確かめる監査手続を実施した場合は、適切な監査証拠

となることがある(監基報 500 の A11 項)。監査人は、過年度に構成単位に往査し、構成単位の

事業活動(事業運営、ガバナンス、投資等)、選択及び適用している会計方針、事業上のリスク

及び企業の業績測定等について理解を深め、又はそのために構成単位の経営者及び経理責任者

等と面談していることがある。そのような機会を通じて入手した企業及び企業環境に係る情報

は、時の経過につれて変化する可能性があるため、重要な事象の発生等により企業及び企業環境

に変化が生じていないかどうか、変化が過年度に入手した情報の適合性に影響を及ぼすかどう

かについて検討を行う必要があり、適合性を維持している情報は当年度のリスク評価において

も考慮し、適合性を維持していない情報については、生じた変化の内容に基づいて情報を更新す

- 3 -

ることによって、当年度のリスク評価に反映させることが求められる。

1

重要な虚偽表示リスク

を評価した結果、重要な虚偽表示リスクを許容可能な低い水準に抑えることが可能と判断され

る場合には、構成単位に往査を行うことに代えて、当年度において監査証拠をリモートワーク方

式の監査手続の実施により入手して利用することが可能となることがある。

【図 2】リモートワーク方式の監査手続において入手する監査証拠に関する基本的な考え方

ただし、原本以外の文書の信頼性はその作成と管理に関する内部統制に依存することがある

が、監査証拠として利用する情報の信頼性ひいては監査証拠自体の証明力は、情報源及び情報

の種類、並びに関連する場合には情報の作成と管理に関する内部統制の状況そのものだけでな

く、監査証拠を入手する状況にも影響を受ける。一般に、原本により提供された監査証拠は、デ

ジタル化等により電子媒体に変換された文書によって提供された監査証拠よりも証明力が強い

とされている(監基報 500 の A31 項)。この規定の趣旨に鑑み、監査人が直接に原本にアクセ

スできない状況において、紙媒体の情報を PDF に変換した情報やカメラにより撮影した画像の

ようなデジタル化され、リモートワーク方式の監査手続の実施によって入手された監査証拠に

1

構成単位の新規の事業活動、選択及び適用している会計方針の変更等、事業上のリスク及び企業の業績測定等に係る情

報に生じた変化の内容を入手することにより、情報を更新することが考えられる。

- 4 -

ついては、直接入手した場合に比べて証明力が異なること及びデジタル化に伴い監査リスク(発

見リスク)が生じることを勘案し、他の監査証拠を入手し、組み合わせて利用することが必要と

なる場合があることに留意する。

2.リモートワーク方式による構成単位の財務情報に対する監査手続及び構成単位の監査人が実

施する作業への関与

監査人は、当年度において重要な虚偽表示リスクを評価した結果、構成単位に往査を行うこ

とに代えて、リモートワーク方式により構成単位に対して自ら監査手続を実施し、十分かつ適

切な監査証拠を入手しようとする場合、代替的な監査手続を検討する。代替的な監査手続は、そ

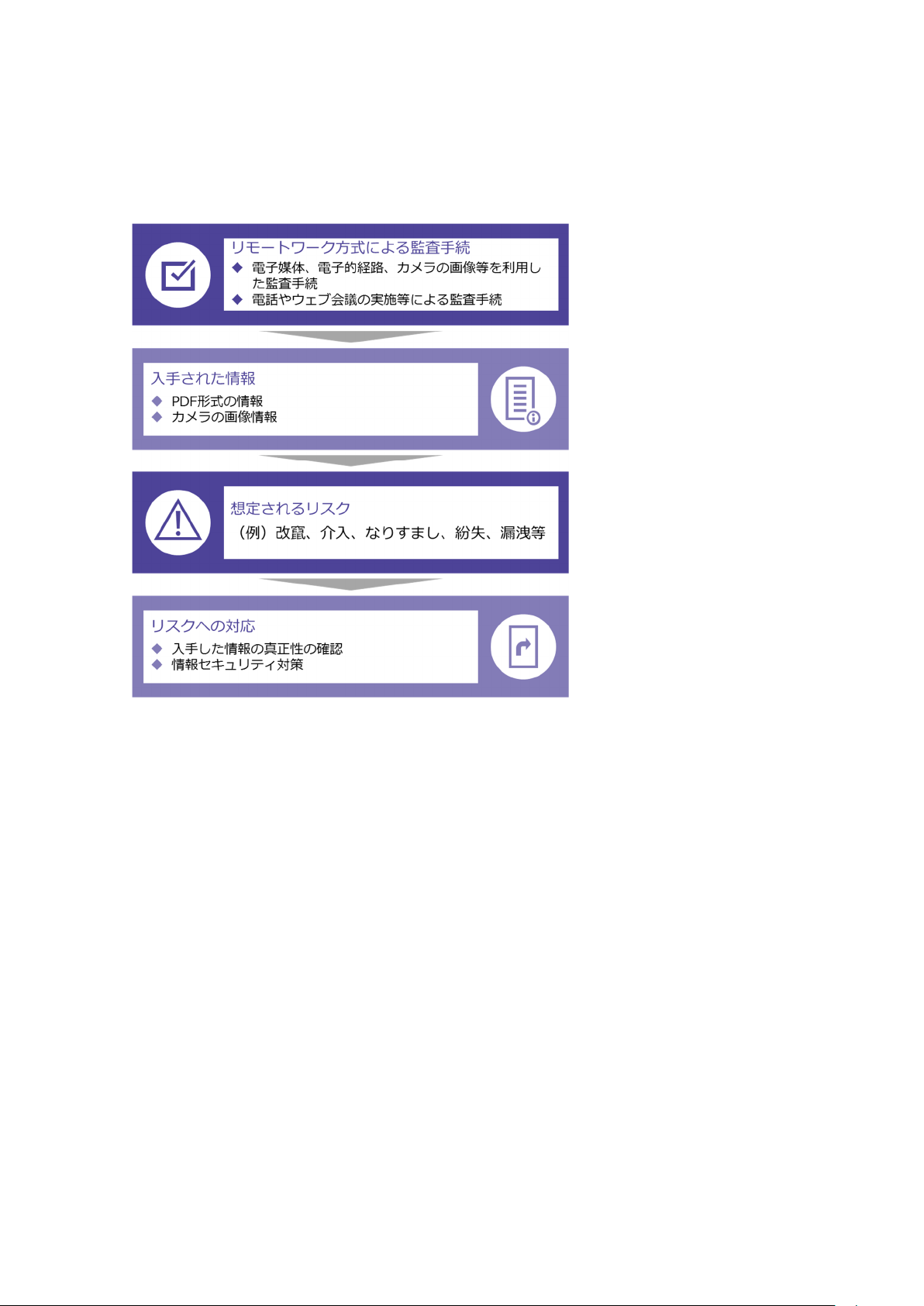

の入手しようとする監査証拠の内容によって異なり、監査人がリモートワーク環境下で必要な

情報を電子媒体、電子的経路又はカメラによる画像により入手して実施する場合もあれば、電

話やリモート会議ツールの利用により入手して実施する場合もある。

しかし、紙媒体の情報を PDF の形式に変換して入手する場合やカメラにより撮影した画像の

形式で情報を入手する場合は、原本を PDF 形式に変換する過程や画像データを作成する段階に

おける改竄が容易であるがその検出が困難である。また、電子的経路による情報のやり取りに

おいては、情報の漏洩、なりすましのリスクも高まることになる。監査人は、リモートワーク方

式による監査手続の実施においては、監査証拠のデジタル化に伴う監査リスク(発見リスク)

等、想定されるリスクが自ら往査して監査手続を実施する場合とは異なることを認識し、入手

した情報の真正性を確認する必要がある(監査基準報告書 500 周知文書第3号「PDF に変換され

た証憑の真正性に関する監査に係る周知文書」参照)。例えば、監査人が構成単位から PDF 形

式で入手した情報について、構成単位の監査人に指示の上、原本と照合することが考えられる。

このほか、その作成に関与する者に対する質問の実施、他の監査手続で入手した監査証拠との

矛盾の有無の確認、原本の発行者への直接確認(発行者が外部企業の場合)、PDF のプロパティ

情報の確認(作成者、作成日時、更新日時など)等の監査手続を実施して、当該情報の真正性に

関して十分かつ適切な監査証拠が入手できているかどうかを評価することも考えられる。

2

また、

リモートワーク環境下において監査手続の実施に必要な情報を入手する場合には、監査人は、

情報セキュリティに係るリスクを認識し、紛失や漏洩に十分配慮し、情報技術の進歩に合わせ

た情報セキュリティ対応策についても考慮することが適切である(品質管理基準報告書第1号

周知文書第1号「リモート会議及びリモート会議ツールの活用に係る周知文書」参照)。

なお、監査人は、以下のような場合は、構成単位への往査や構成単位の監査人による監査手続

の実施を考慮することに留意する。

(1) 過年度の往査時から相当の年数が経過して監査に必要な情報を更新する必要があると考え

る場合

(2) 構成単位において過年度と比較して状況に重要な変化が生じている場合(生じていると合

理的に見込まれる場合を含む。)

2

令和3年(2021 年)度税制改正大綱において、電子帳簿等保存制度の見直しが示されており、適正事務処理要件が廃止

され、一定の手続をしなくても紙の原本を廃棄することが可能になる。令和4年(2022 年)1月1日以降に適用され

る予定だが、これに関連する監査上の留意事項については、日本公認会計士協会において別途対応を検討する予定であ

る。

- 5 -

(3) リモートワーク環境下において監査手続を実施した結果入手した監査証拠が過年度の構成

単位への往査の際に入手した監査証拠と矛盾する場合

【図3】リモートワーク方式による監査手続の実施において想定されるリスクとその対応

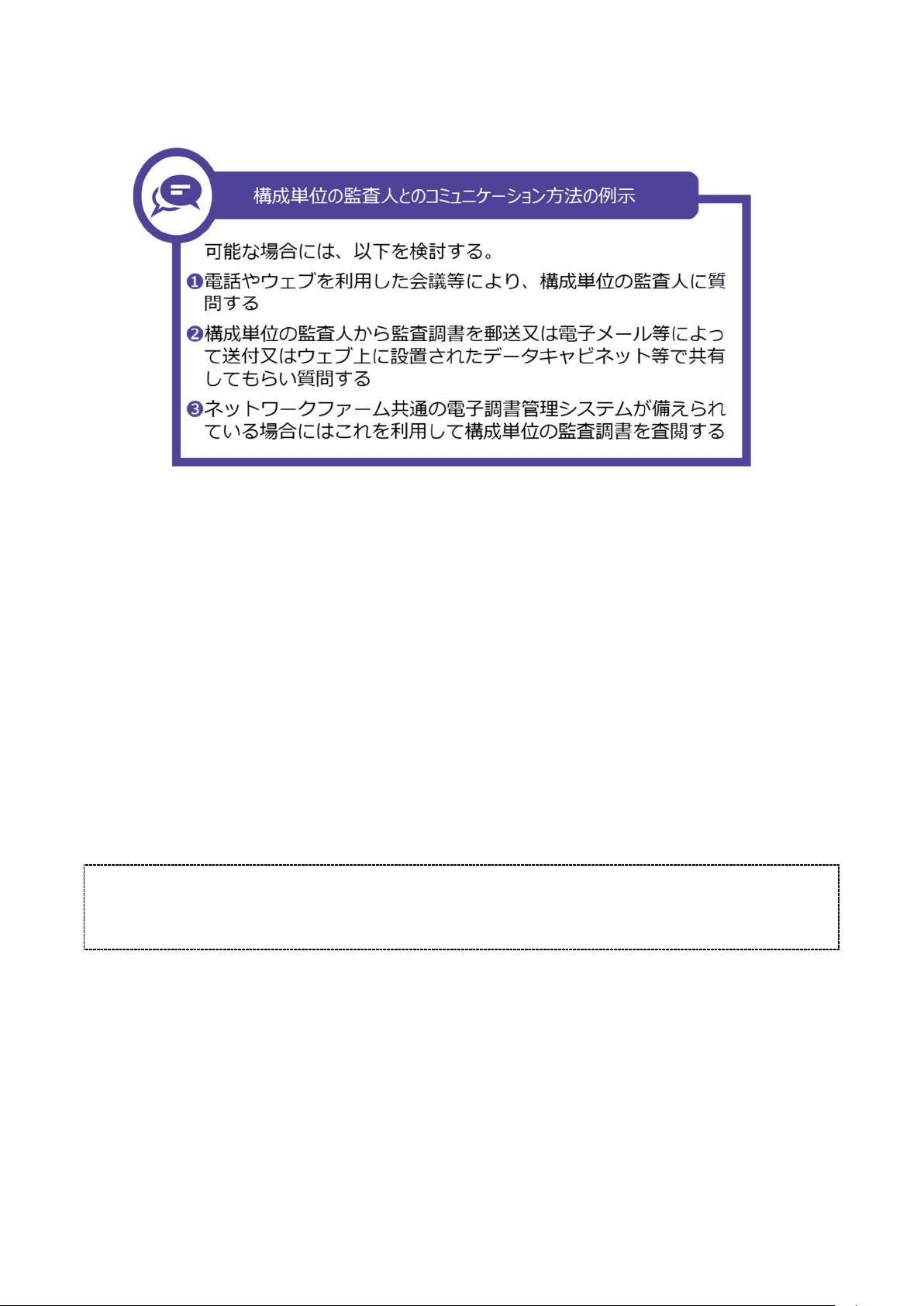

3.構成単位の監査人とのコミュニケーションの内容や方法の見直し

リモートワーク方式による構成単位の監査人が実施する作業への関与において、監査人がグ

ループ監査チームとして構成単位の監査人とのコミュニケーションを有効に図る上では、グル

ープ経営者及びグループの統治責任者(以下「グループ経営者等」という。)との適時なコミュ

ニケーションは重要である。特に、グループ監査チームと同じネットワークに属さない構成単

位の監査人が構成単位の財務情報の作業を実施している場合には、構成単位へ往査する場合に

比べて、構成単位の監査人とのコミュニケーションが希薄になることが考えられる。また、構成

単位の監査人が同じネットワークに属している場合であっても、グループ監査チームと構成単

位の監査人とのコミュニケーションが形式的で結論のみを記載した簡潔な文書のやり取りのみ

となることがある。そのため、監査人はグループ監査チームとして、グループ経営者等と一層の

コミュニケーションを図り、構成単位の財務情報の作業における十分かつ適切な監査証拠を入

手できるような環境を醸成するように配慮する。

また、リモートワーク方式による構成単位の監査人が実施する作業への関与においては、グ

ループ監査チームによる構成単位の監査人への監査手続の指示、構成単位の監査人への往訪に

よる監査手続の実施結果に関する質問及び監査調書の査閲に代えて、次のような構成単位の監

査人とのコミュニケーション方法を採用することが考えられる。

- 6 -

【図4】構成単位の監査人とのコミュニケーション方法の例示

さらに、構成単位の監査人がリモートワーク方式による構成単位の財務情報に対する監査手

続を実施する場合には、監査人はグループ監査チームとして、構成単位の監査人が実施する作

業への関与及び当該作業の適切性の評価を十分に行うため、監査手続の実施前に、構成単位の

事業及び事業環境の重要な変化の有無及び具体的な監査手続の内容について構成単位の監査人

とコミュニケーションを行うことが特に重要である。

なお、リモートワーク環境下において構成単位の監査人と必要なコミュニケーションを行う

場合にも、監査人は、情報セキュリティに係るリスクに対応する必要があることに留意する(品

基報1周1参照)。

以 上

・ 本周知文書(2022 年 10 月 13 日改正)は、次の公表物の公表に伴う修正を反映している。

- 監査基準報告書(序)「監査基準報告書及び関連する公表物の体系及び用語」(2022 年7月

21 日改正)