監査基準報告書 700 実務ガイダンス第2号

事業報告等と有価証券報告書の一体開示に含まれる財務諸表に対する

監査報告書に係る実務ガイダンス

2 0 2 1 年 8 月 1 9 日

改正 202 2 年 10 月 1 3 日

日 本 公 認 会計士協会

監査・保証基準委員会

(実務ガイダンス:第 13 号)

項番号

1.本実務ガイダンスの適用範囲 ····················································· 1

2.背景··········································································· 3

3.文例の基礎にある考え方

(1) 適用される財務報告の枠組み~二つの財務報告の枠組みの同時適用又は単一の財務報告

の枠組みの適用~ ······························································ 6

(2) 監査報告書における財務報告の枠組みの記載 ····································· 18

(3) 意見表明区分における監査実施の根拠法令の記載及び監査の対象範囲の記載 ········· 20

(4) その他の記載内容の報告範囲の記載 ············································· 21

4.一体書類に含まれる財務諸表に対する監査報告書と内部統制監査報告書の一体作成 ····· 22

付録 監査報告書の文例

- 1 -

《1.本実務ガイダンスの適用範囲》

1.本実務ガイダンスは、金融商品取引法及び会社法に基づく監査において、一体書類として作成

された「有価証券報告書兼事業報告書」に含まれる財務諸表及び連結財務諸表(以下「財務諸表」

という。)に対する監査報告書に関して、現時点で考えられる作成上の留意点及び文例を取りまと

めたものである。

2.本実務ガイダンスは、監査報告書の様式及び内容に関する実務指針である監査基準報告書 700

「財務諸表に対する意見の形成と監査報告」及び金融商品取引法監査及び会社法監査における監

査報告書の文例を取り扱っている監査基準報告書 700 実務指針第1号「監査報告書の文例」を基

に作成している。ただし、一体書類の作成は新たな取組であり、作成実務がないことから、今後、

実務の進展とともに監査報告書における取扱いを更に検討した結果、基礎となる考え方や文例が

変更となる可能性もあるため、実務ガイダンスとしている(第 17 項参照)。

本実務ガイダンスは、一般に公正妥当と認められる監査の基準を構成するものではなく、会員

が遵守すべき基準等にも該当しない。また、2021 年8月 19 日時点の最新情報に基づいている。

《2.背景》

3.「未来投資戦略 2017-Society 5.0 の実現に向けた改革-」(2017 年(平成 29 年)6月9日 閣

議決定)に掲げられた 2019 年前半を目途とした、「国際的に見て最も効果的かつ効率的な開示の

実現」に向け、事業報告等と有価証券報告書の一体的開示をより容易とするため、関係省庁が共

同して制度・省庁横断的な検討を行い、「事業報告等と有価証券報告書の一体的開示のための取組

について」(2017 年(平成 29 年)12 月 28 日付け 内閣官房、金融庁、法務省、経済産業省。以

下「一体的開示のための取組」という。)において、制度上は、会社法と金融商品取引法の両方の

要請を満たす一つの書類を作成して、株主総会前に開示することは可能となっていることが示さ

れた。また、一体的開示については、当協会においても、開示・監査制度一元化検討プロジェクト

チームによる報告「事業報告等と有価証券報告書の一体的開示についての検討」(2017 年(平成 29

年)8月 22 日)を公表し、金融商品取引法と会社法の法定開示の財務情報及び監査の一元化を段

階的に進めるための工程を示すものとして検討を行っている。

さらに、関係省庁は、会社法に基づく事業報告等と金融商品取引法に基づく有価証券報告書の

一体的開示を行おうとする企業の試行的取組を支援するための方策を、当該企業及び投資家とと

もに検討した結果、有価証券報告書の項目と項目順ベースで事業報告等の記載内容を含む有価証

券報告書として一体書類の記載例を公表した(「事業報告等と有価証券報告書の一体的開示のため

の取組の支援について」(2018 年(平成 30 年)12 月 28 日付け 内閣官房、金融庁、法務省、経

済産業省)))。

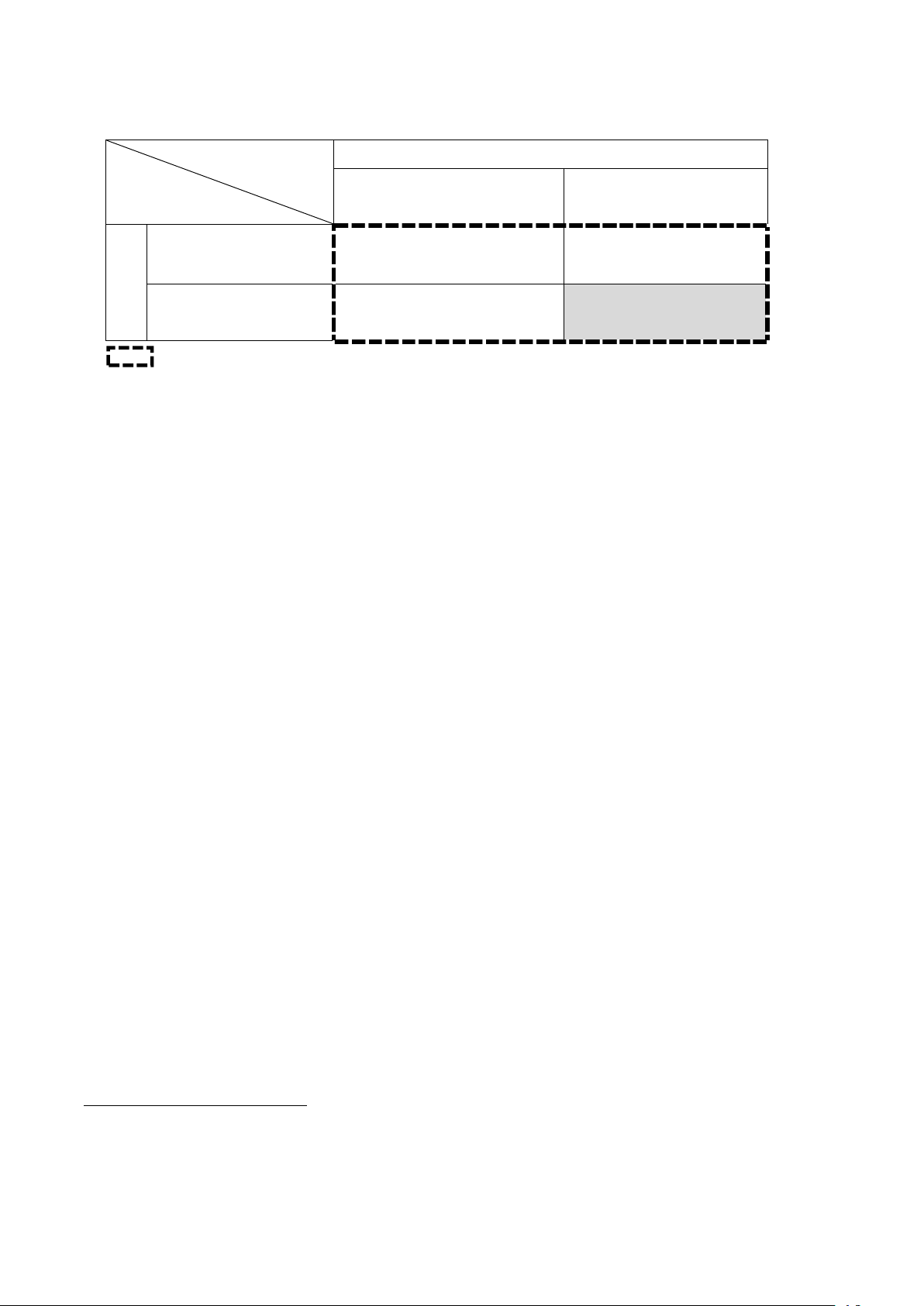

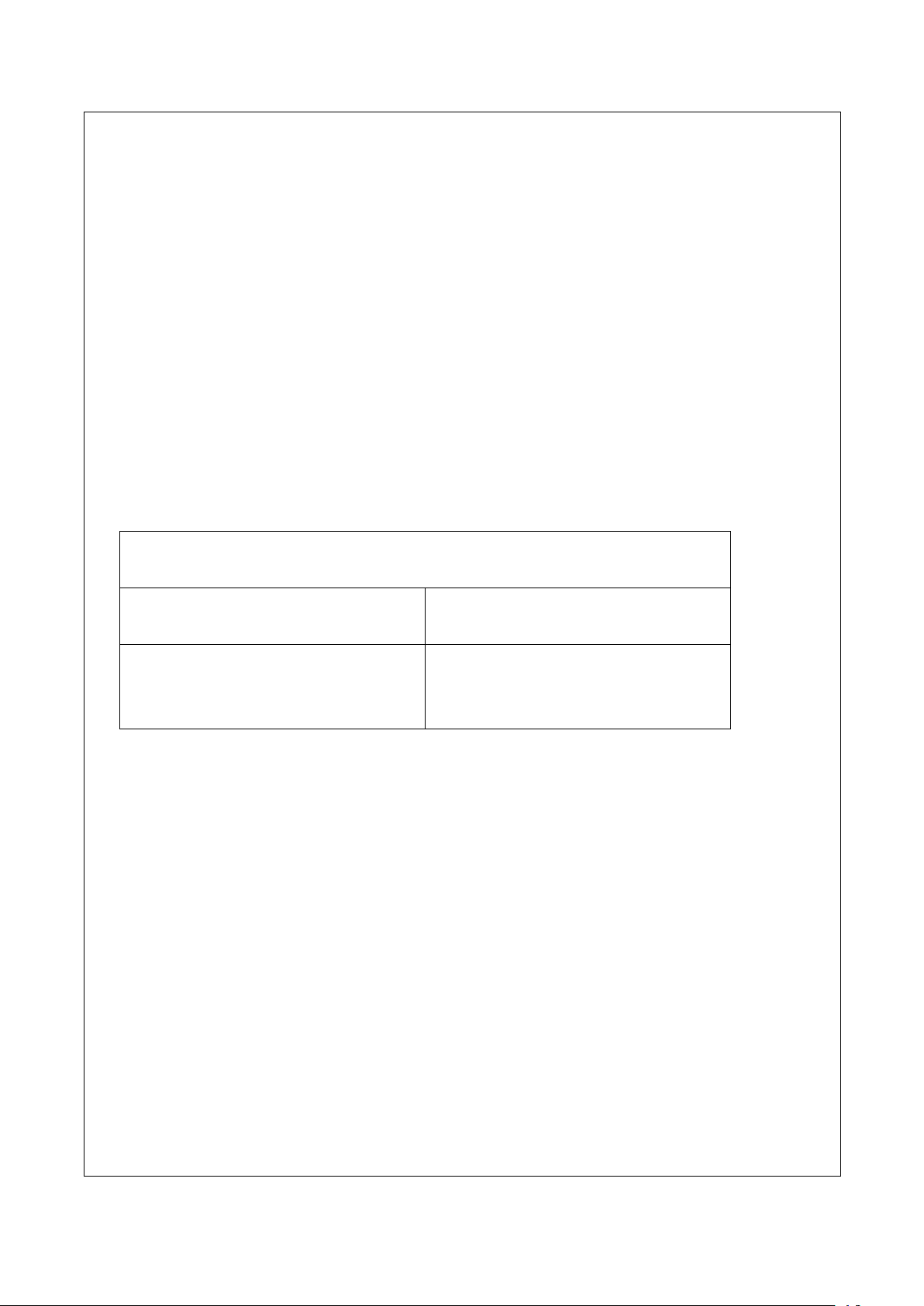

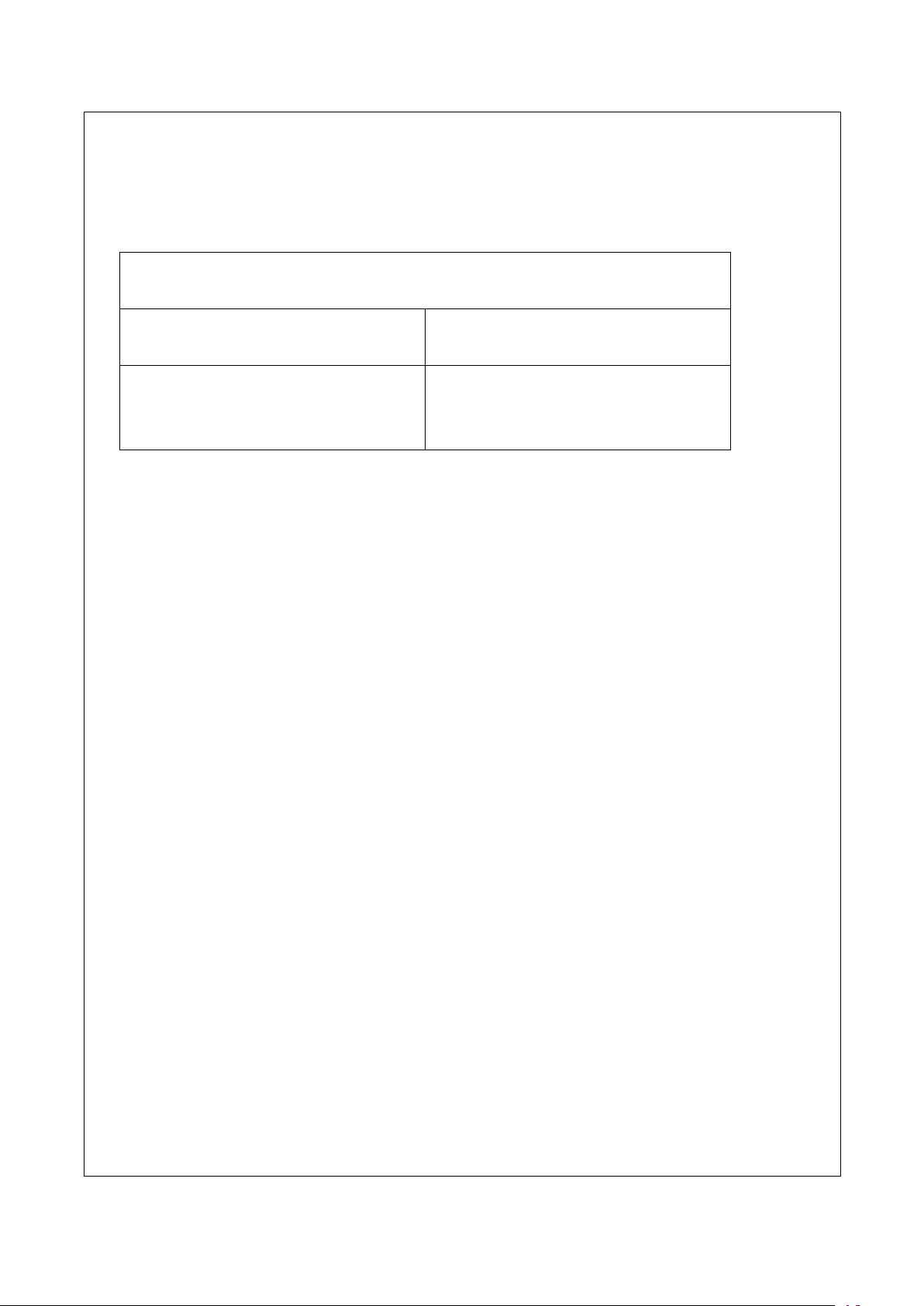

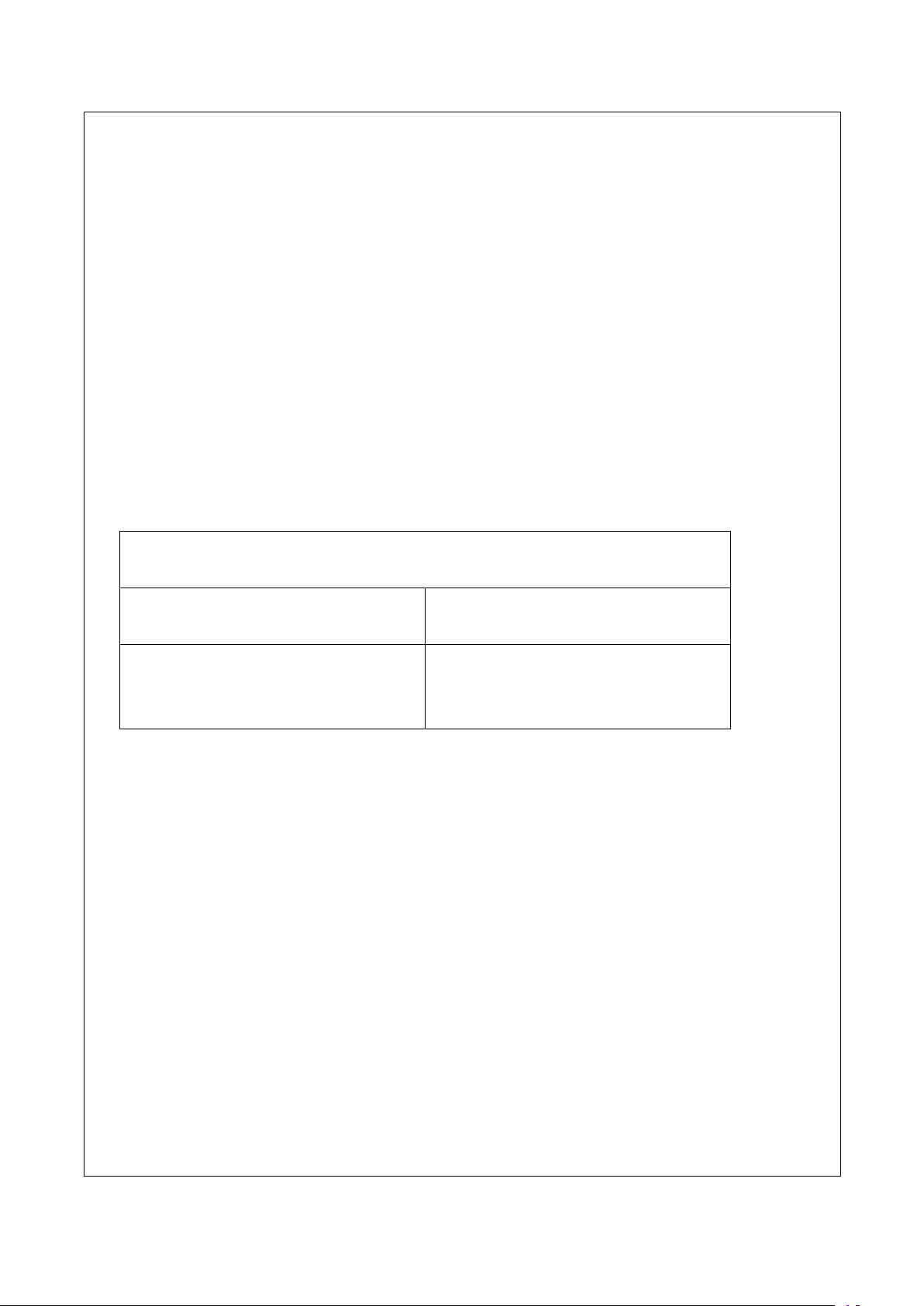

一体的開示は、以下の図のように、開示時期及び開示書類の態様によって分類されるが、本実務

ガイダンスは有価証券報告書と事業報告等を一体の書類として同時に開示する「一体書類」とし

ての有価証券報告書兼事業報告書に含まれる財務諸表に対する監査報告書を対象とする。

- 2 -

(本実務ガイダンスが対象とする一体書類)

開示時期

開示書類

開示時期

段階的に(別々に)開示 同時に開示

開

示

書

類

別々に作成 (現行実務)

一体の書類として作成

本実務ガイダンスが対象

とする一体書類

一体的開示(事業報告等と有価証券報告書の一体的開示)

(経済産業省「事業報告等と有価証券報告書の一体的開示 FAQ」を参照)

4.経済産業省より、一体的開示の実務への普及を目的に、「事業報告等と有価証券報告書の一体的

開示 FAQ」(2021 年1月 18 日付け)が公表された。本 FAQ においては、改正会社法による株主総

会資料の電子提供制度創設

1

に言及がなされ、これにより、事業報告等の作成や監査の日程につい

て見直しを行うことが考えられ、EDINET の特例

2

の利用も含めて、全社的な一体開示の取組が進め

やすくなるとされている(同 FAQ 2.5「改正会社法(株主総会資料の電子提供制度)施行後の一体

開示」)。

5.一体的開示の記載例は、会社計算規則に基づき作成される計算書類、附属明細書及び連結計算

書類(本実務ガイダンスにおいて「計算書類等」という。)と連結財務諸表規則又は財務諸表等規

則(以下「財務諸表等規則等」という。)に基づき作成される財務諸表を一体の書類として作成す

る上で有益なものである。

そのため当協会では、以下において、一体書類に含まれる財務諸表に対して、会員が監査人(会

社法監査における会計監査人を含む。以下同様。)として、監査報告書を作成する場合の考え方に

ついて調査研究を行い、併せて監査報告書の文例を示すものとして、本実務ガイダンスを取りま

とめた。

《3.文例の基礎にある考え方》

《(1) 適用される財務報告の枠組み~二つの財務報告の枠組みの同時適用又は単一の財務報告の枠

組みの適用~》

6.有価証券報告書提出会社に適用される財務報告の枠組みは、会計処理に関する基準は金融商品

取引法及び会社法に共通する我が国において一般に公正妥当と認められる企業会計の基準が適用

されるものの、表示及び開示に関する規則については、金融商品取引法は財務諸表等規則等、会

社法は会社計算規則と異なっている。そのため、一体書類においては、両方の表示及び開示に関

する規則を満たすように、財務諸表等規則等及び会社計算規則が適用される。例えば、会社計算

1

電子提供措置とは、インターネット等による電磁的方法により株主が情報の提供を受けることができる状態

に置く措置として法務省令で定めるものをいう。

2

有価証券報告書の提出会社が電子提供措置開始日までに一体書類を EDINET で提出すれば、事業報告等の電

子提供措置事項について、改めて電子提供措置をとらないことが可能な特例をいう。

- 3 -

規則においてはキャッシュ・フロー計算書の作成は求められていないが、財務諸表等規則等にお

いて要求されているため、一体書類に含まれる財務諸表においてはその作成が行われる。また、

財務諸表等規則等においては、連結財務諸表を作成している場合、財務諸表において関連当事者

取引に関する注記は求められていないが、会社計算規則においては連結計算書類の作成いかんに

かかわらず要求されているため、一体書類に含まれる個別財務諸表においても注記が行われる。

このように、一体書類に含まれる財務諸表は、金融商品取引法に定められた財務報告の枠組み及

び会社法に定められた財務報告の枠組みをともに満たすように作成されている。

7.一体書類に含まれる財務諸表に対して監査を行う場合、監査人は、当該財務報告の枠組みの内

容を理解して受入可能であるかどうかを評価することとなる。その際、当該財務報告の枠組みの

組合せについて、以下の二つの解釈があると考えられる。

(1) 二つの財務報告の枠組み(金融商品取引法及び会社法のそれぞれの財務報告の枠組み)の同

時適用(監基報 700 の A13 項参照)

(2) 単一の財務報告の枠組み(金融商品取引法及び会社法の財務報告の枠組みを組み合わせて策

定された財務報告の枠組み)の適用

上記(1)及び(2)の考え方を前提とした場合、監査報告書の作成及び意見の表明に関して、第8

項に示す図表(財務報告の枠組みの考え方と監査報告の関係の整理)のとおり、(1)の場合には、

金融商品取引法に基づく監査及び会社法に基づく監査のそれぞれの監査報告書を別個に作成して

監査意見を表明する方法のほか、単一の監査報告書を作成して、それぞれの財務報告の枠組みに

基づく監査意見を別個に表明する方法も考えられる(第9項参照)。これに対して、(2)の場合にお

いては、単一の監査報告書を作成して、当該単一の財務報告の枠組みに基づく単一の監査意見を

表明する方法のみが考えられる(第 13 項参照)。

本実務ガイダンスにおいては、新たな実務として、これらの方法のうち、金融商品取引法及び会

社法それぞれの財務報告の枠組みに関して別個の監査報告書を発行せず、単一の監査報告書を発

行する場合の監査報告書の文例を提供する(付録文例1から文例4参照)。

8.会社法に基づく監査においては、貸借対照表、損益計算書、株主資本等変動計算書、重要な会計

方針及び個別注記表が監査の対象となるとされている(会社法第2条第2項及び第3項第3号、

会社法第 435 条第2項、会社計算規則第 59 条第1項及び会社計算規則第 126 条第1項参照)。

キャッシュ・フロー計算書については、計算関係書類に相当するものとして一体書類に含まれ

る財務諸表が不可分一体の書類として作成されているため、会社法に基づく監査において監査対

象となり得るという考え方と、会社法及び会社計算規則において監査対象として明記されている

個別の財務表ではないため監査対象外となるという二つの考え方がある。

注記事項については、会社計算規則において個別に要求されている注記事項以外の事項につい

ても、貸借対照表等、損益計算書等及び株主資本等変動計算書等により会社(連結注記表にあって

は企業集団)の財産又は損益の状態を正確に判断するために必要な事項をその他の注記として計

算書類等に記載することが求められており(会社計算規則第 98 条第1項第 19 号、同第 116 条参

照)、財務諸表等規則等において独自に要求されている事項について、その他の注記として取り扱

うことが考えられる。なお、財務諸表等規則においては、特に定める注記のほか、利害関係人が会

社の財政状態、経営成績及びキャッシュ・フローの状況に関する適正な判断を行うために必要と

- 4 -

認められる事項については注記しなければならない(財務諸表等規則第8条の5参照)とされて

おり、会社計算規則において独自に要求されている事項について追加情報として注記することが

求められる。したがって、一体書類に含まれる財務諸表に記載される注記事項に関して、金融商品

取引法に基づく監査及び会社法に基づく監査の対象は同一と考えることができる。

これらの考え方を踏まえ、本実務ガイダンスにおいては、第9項から第 16 項までに示す考え方

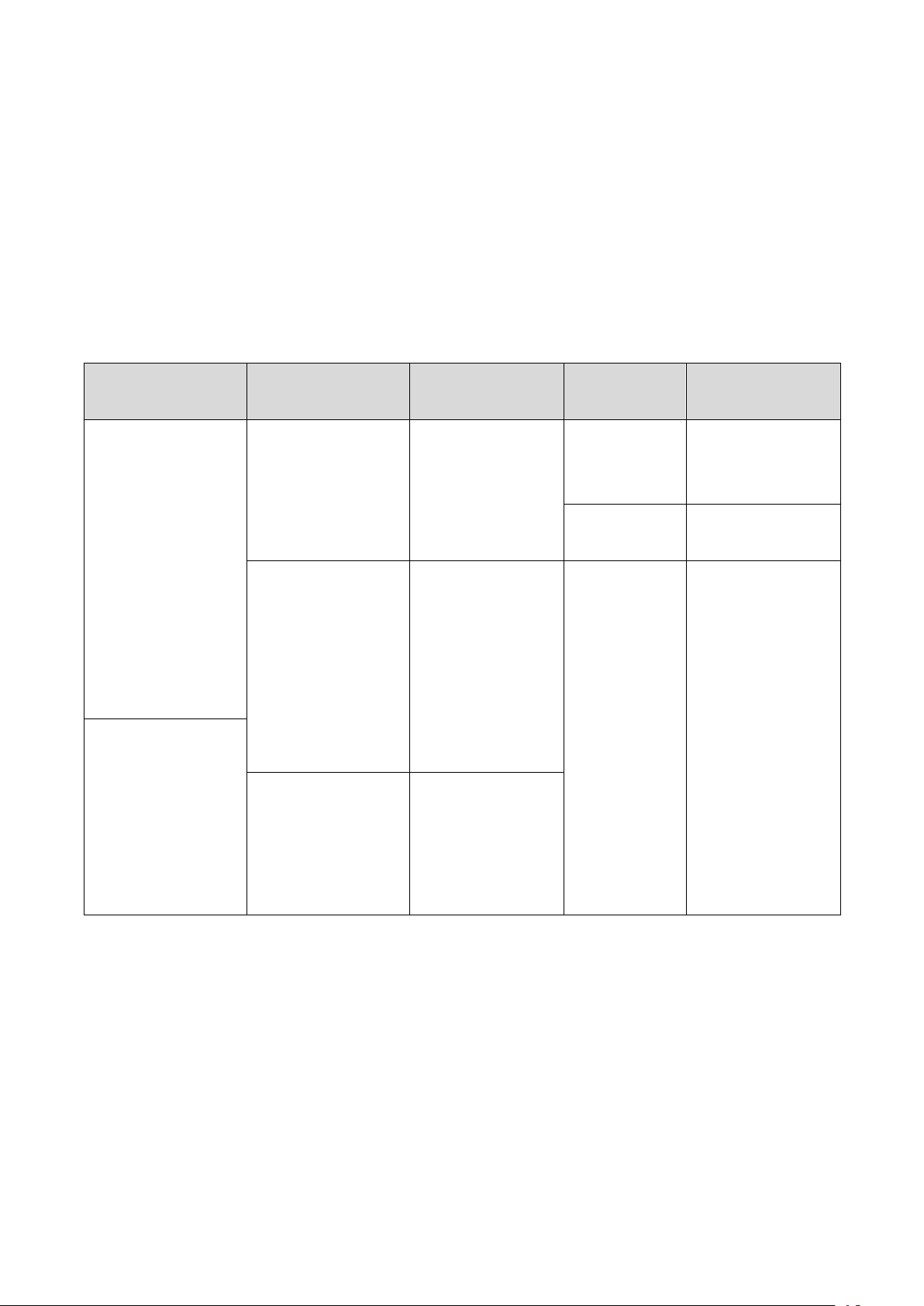

に基づき、監査報告書の文例を提供する。その考え方の概要は、以下に示す図表(財務報告の枠組

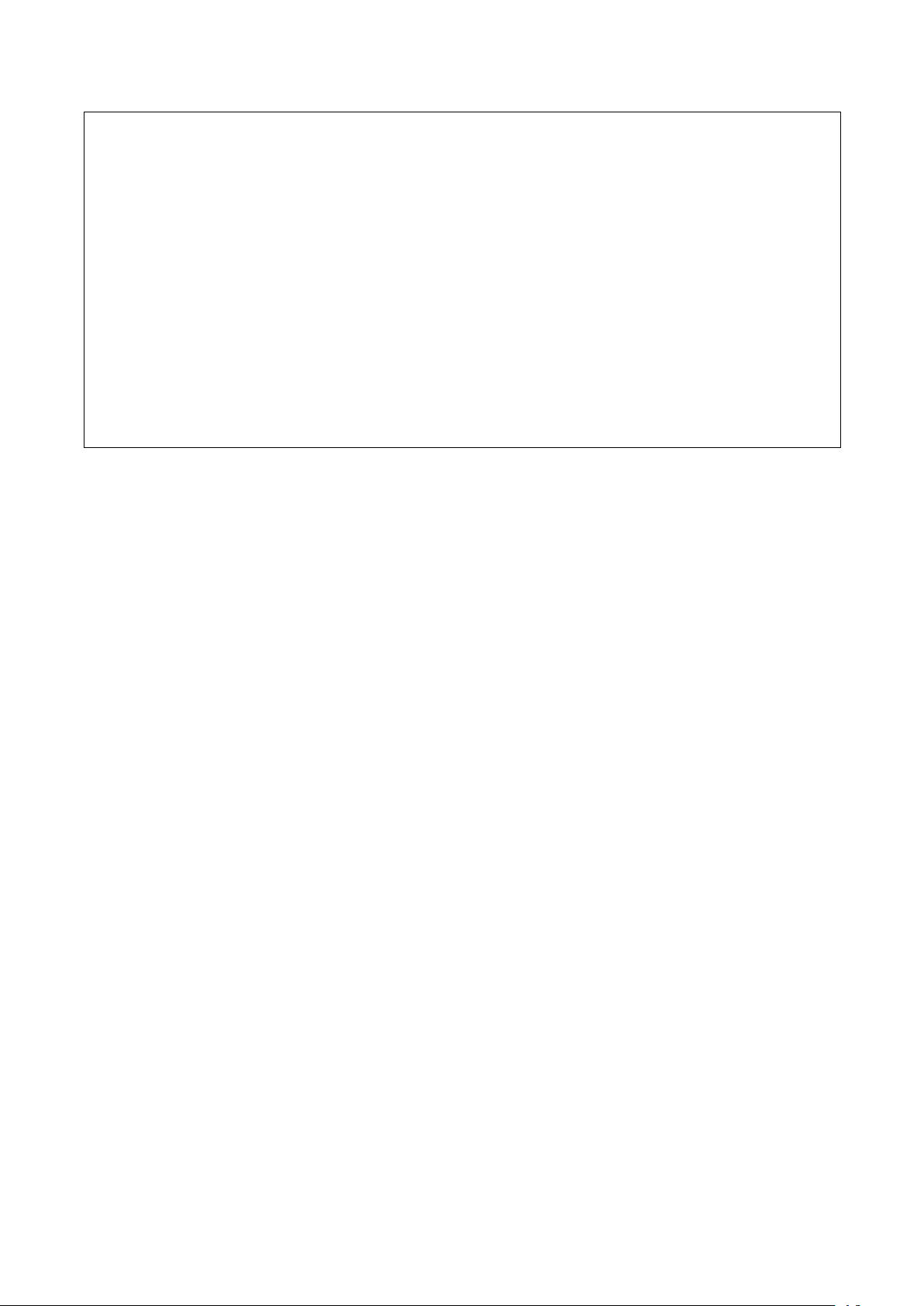

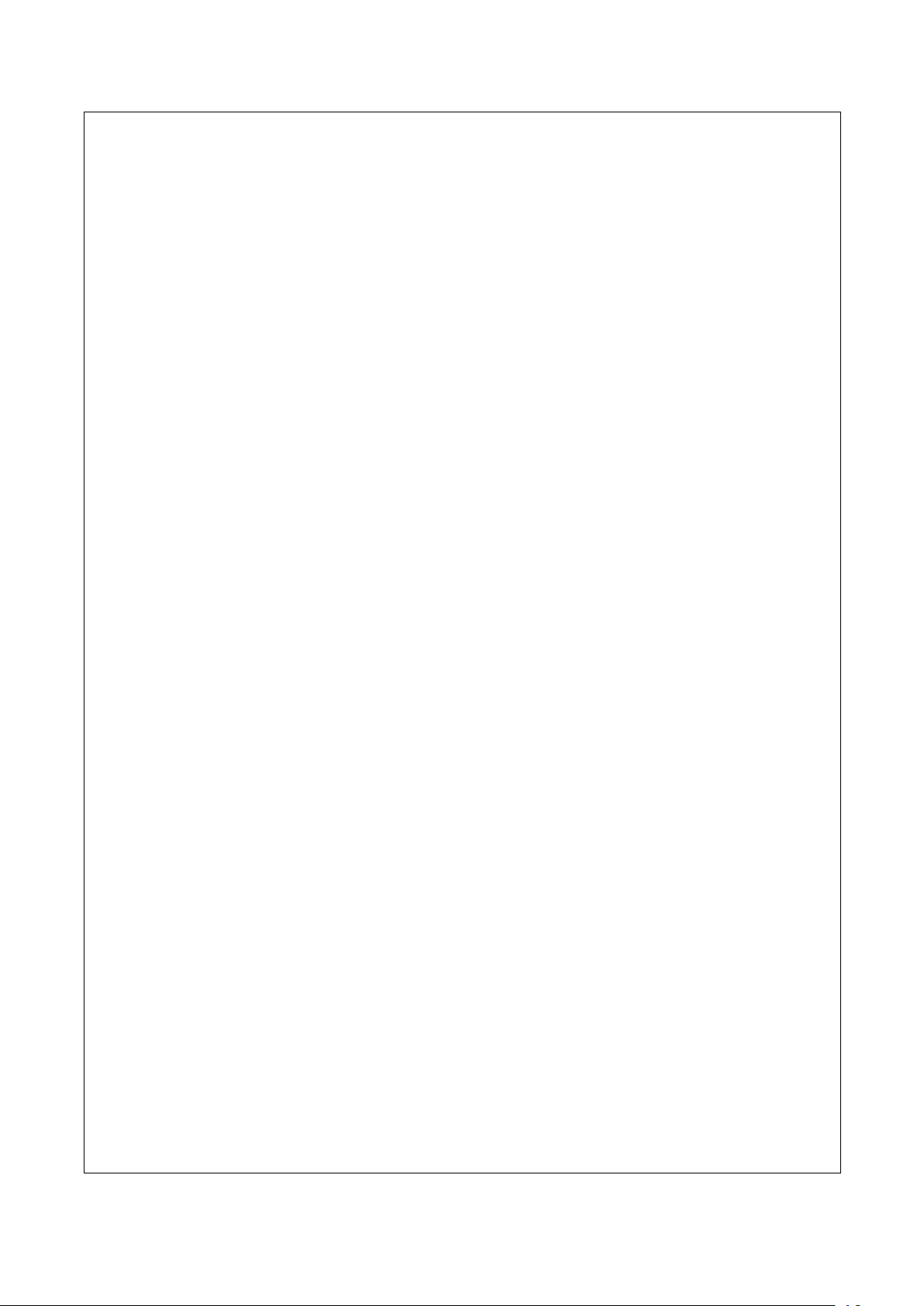

みの考え方と監査報告の関係の整理)のとおりである。

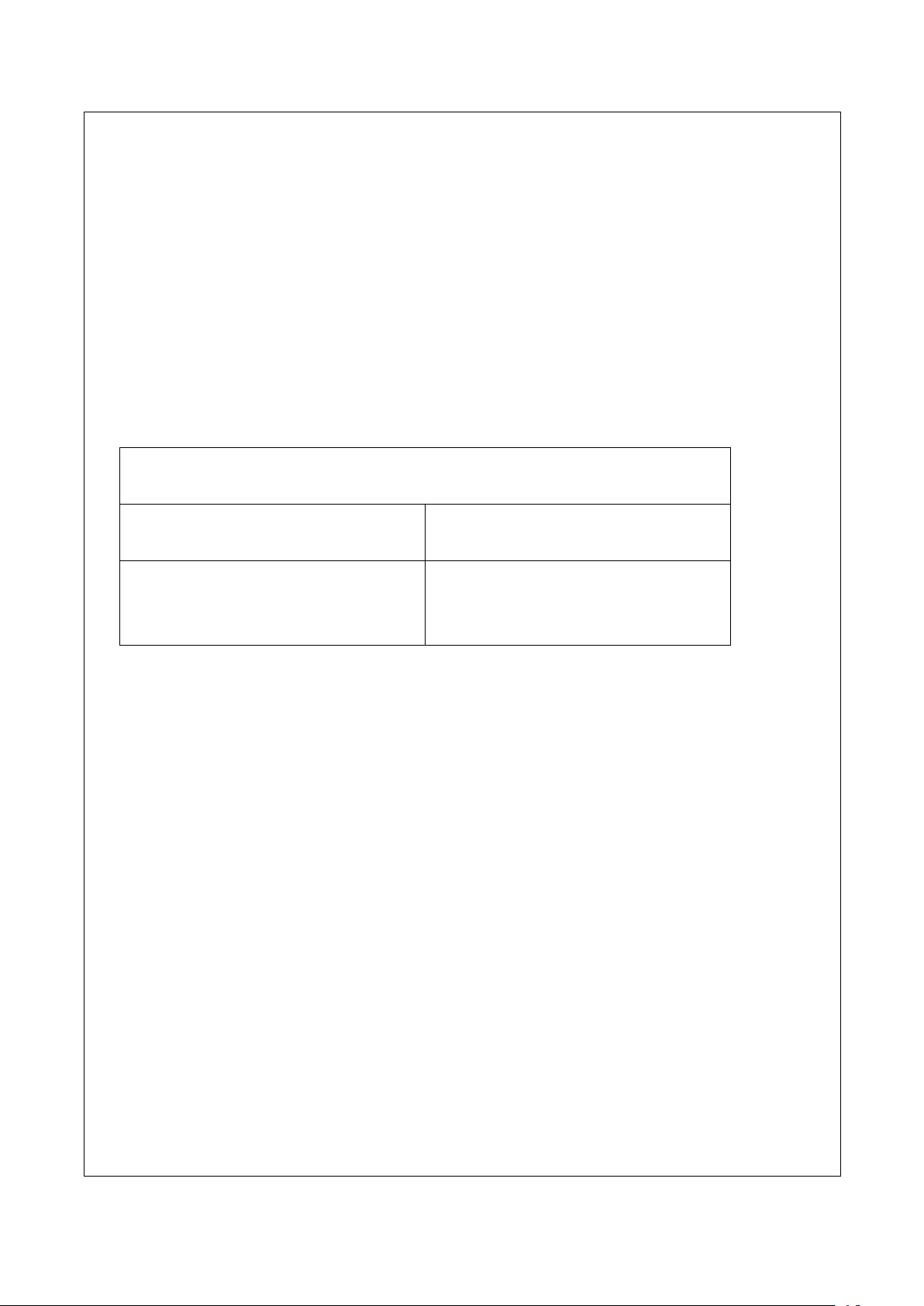

(財務報告の枠組みの考え方と監査報告の関係の整理)

財務報告の枠組み

の考え方

会社法に基づく監

査の対象

意見表明 監査報告書 文例

二つの財務報告の

枠組みが同時に適

用されていると考

える場合

キャッシュ・フロー

計算書を対象外と

する。

別個の意見表明

別個

-

(従前からの実務

を踏襲)

単一

(第 11 項)

文例3(連結)

文例4(個別)

キャッシュ・フロー

計算書を対象とす

る。

単一の意見表明

(第 12 項から第

14 項)

単一

文例1(連結)

文例2(個別)

金融商品取引法及

び会社法の財務報

告の枠組みを組み

合わせた単一の財

務報告の枠組みが

適用されていると

考える場合

キャッシュ・フロー

計算書を対象外と

する。

(対象外:文例

1又

は文例2によっ

て対応すること

が想定される。)

(第 15 項)

9.第7項において示した適用される財務報告の枠組みの解釈のうち、(1) 二つの財務報告の枠組

みの同時適用については、二つの財務報告の枠組みを同時に適用する場合、それぞれの財務報告

の枠組みに基づく監査意見を表明することとされており、一文にまとめることも可能とされてい

る(監基報 700 の A30 項参照)。

これに従い、単一の監査報告書において監査意見を表明する場合には、例えば、金融商品取引法

に基づく監査及び会社法に基づく監査に関して、監査基準報告書 700 に準拠した単一の監査報告

書を作成して、それぞれの財務報告の枠組みに基づく監査意見を別個に表明することが考えられ

る。

10.他の財務報告の枠組みに準拠するに当たって障害となる事項が全て排除されていない限り、実

- 5 -

務上、二つの財務報告の枠組みが同時に適用されているとみなされることはほとんどないとされ

る(監基報 700 の A13 項参照)が、「一体的開示のための取組」に示されているように、我が国の

制度上は金融商品取引法及び会社法の両方の要請を満たす一つの書類を作成して開示することは

可能となっているとされており、障害となる事項はないと考えられる。

11.第8項に示したように、会社法に基づく監査におけるキャッシュ・フロー計算書については、二

つの考え方がある。

一体書類に含まれる財務諸表に対して金融商品取引法及び会社法の二つの財務報告の枠組みが

同時に適用されていると考える場合に関して、本実務ガイダンスにおいては、第8項の考え方の

うち、会社法及び会社計算規則において監査対象として明記されていないキャッシュ・フロー計

算書は監査対象外となると考えるときの監査報告書の文例(付録文例3及び文例4)を提供する

(第8項の図表参照)。

12.第8項に示した考え方のうち、金融商品取引法及び会社法の二つの財務報告の枠組みが同時に適

用されている場合において、計算関係書類に相当するものとして一体書類に含まれる財務諸表が

不可分一体の書類として作成されており、キャッシュ・フロー計算書が会社法に基づく監査にお

いて監査対象となり得ると考えることもできる。しかしながら、この場合には、会社法及び金融

商品取引法ともに監査対象は一体書類に含まれる財務諸表全体であり、実務上、二つの財務報告

の枠組みごとに分けて監査意見を表明する意義は乏しいと考えられ、文例1及び文例2を適用す

ると考えられる。

13.第7項において(2)として示したように、一体書類に含まれる財務諸表に金融商品取引法及び会

社法の財務報告の枠組みを組み合わせて策定された単一の財務報告の枠組みが適用されていると

見る考え方がある。単一の監査報告書において単一の財務報告の枠組みに関して監査意見を表明

する場合には、従前からの実務と同様に、一体書類に含まれる財務諸表全体に対して、当該財務

報告の枠組みに基づく単一の監査意見を表明することとなる。

14.第8項に示したように、会社法に基づく監査におけるキャッシュ・フロー計算書については、複

数の考え方がある。

一体書類に含まれる財務諸表に金融商品取引法及び会社法の財務報告の枠組みを組み合わせて

策定された単一の財務報告の枠組みが適用されていると考える場合に関して、本実務ガイダンス

においては、第8項の考え方のうち、計算関係書類に相当するものとして一体書類に含まれる財

務諸表が不可分一体の書類として作成されており、会社法に基づく監査においてキャッシュ・フ

ロー計算書が監査対象となり得ると考えるときの監査報告書の文例(付録文例1及び文例2)を

提供する(第8項の図表参照)。

15.第8項に示した考え方のうち、金融商品取引法及び会社法の財務報告の枠組みを組み合わせて策

定された単一の財務報告の枠組みが適用されていると考える場合において、会社法及び会社計算

規則において監査対象として明記されていないため、会社法監査においてキャッシュ・フロー計

算書は特に明示されていなくとも当然に監査対象外となると考えることもできる。この考え方に

よる場合、監査報告書の記載は付録文例1及び文例2と同一で足りると考えられる。

16.第 10 項に記載のとおり、我が国の制度上は金融商品取引法及び会社法の両方の要請を満たす一

つの書類を作成して開示することは可能となっているとされている。二つの財務報告の枠組みの

- 6 -

同時適用又は単一の財務報告の枠組みの適用のいずれの考え方においても、一体書類に含まれる

財務諸表に適用される財務報告の枠組みは、広範な利用者のニーズを満たす目的で法令により定

められた枠組みが同時に適用されているか、又は組み合わされたものであり、一般目的の財務報

告の枠組みが適用されていると考えられる(監査基準報告書 210「監査の契約条件の合意」の A9

項参照)。また、いずれの考え方においても、一体書類に含まれる財務諸表に適用される財務報告

の枠組みは、追加開示規定を備えた二つの適正表示の枠組みが、同時に適用されているか、又は

組み合わされたものであるため、適正表示の枠組みであると考えられる。したがって、一体書類

に含まれる財務諸表に対して適用される財務報告の枠組みは一般目的の財務報告の枠組みであり、

適正表示の枠組みであると考えられ、監査報告書を作成する場合には、広範な利用者による利用

を前提とし、適正表示の意見を表明するものと考えられる。

17.第8項から第 16 項までに示したとおり、一体書類に含まれる財務諸表に対する監査報告書につ

いては、適用される財務報告の枠組みをどう考えるか、また、会社法に基づく監査の対象をどう

考えるかによって、第8項の図表に示すような様々な考え方があり、いまだ確立された考え方が

ない。適用される財務報告の枠組みの性質や会社法におけるキャッシュ・フロー計算書の取扱い

等、一体書類に含まれる財務諸表及びその監査報告書については、将来に向けて、実務の積重ね

と考え方の整理がなお必要であり、現時点において、一つの考え方に立って監査報告書の文例を

示すことができる状況にない。

このような現状を鑑み、本実務ガイダンスにおいては、金融商品取引法及び会社法の二つの財

務報告の枠組みが同時に適用されており、会社法に基づく監査においてキャッシュ・フロー計算

書は監査対象外となると考える場合の監査報告書の文例(付録文例3及び文例4)と金融商品取

引法及び会社法の財務報告の枠組みを組み合わせて策定された単一の財務報告の枠組みが適用さ

れており、会社法に基づく監査においてキャッシュ・フロー計算書が監査対象となり得ると考え

る場合の監査報告書の文例(付録文例1及び文例2)の両方を示すこととしている。

ただし、第8項の図表に見られるように、文例1及び文例2は、二つの財務報告の枠組みが同時

に適用されている場合、並びに金融商品取引法及び会社法の枠組みを組み合わせた単一の財務報

告の枠組みが適用されている場合の両方に適用可能であるのに対して、文例3及び文例4は、前

者の場合にのみ適用可能であり、適用される財務報告の枠組みを問わず汎用可能な点において、

実務上は、文例1及び文例2の利用が好適であると考えられる。

なお、実務上の汎用性にかかわらず、会社法に基づく監査において、キャッシュ・フロー計算書

を対象外とすることを監査報告書の文面において明らかにしたいと考える場合には、文例3及び

文例4を利用することが考えられる。

《(2) 監査報告書における財務報告の枠組みの記載》

18.監査報告書においては、適用される財務報告の枠組みとして金融商品取引法及び会社法の表示

及び開示に関する規則の名称を記載することとなる。本実務ガイダンスにおいては、一体書類に

「適用される財務報告の枠組み」は、金融商品取引法の財務報告の枠組み(金融商品取引法第 193

条)及び会社法の財務報告の枠組み(会社法第 431 条)の両方が同時に又は組み合わせて適用さ

れるという考え方によっており、会計処理に関する基準は金融商品取引法及び会社法に共通であ

- 7 -

るものの、表示及び開示に関する規則が異なる。そのため、監査報告書の利用者に監査意見の判

断基準について知らせるために、適用される財務報告の枠組みを明記することは重要であると考

えられる(監基報 700 の A28 項参照)。

例えば、二つの財務報告の枠組みを同時に適用する場合には、監査報告書に「金融商品取引法に

定める我が国において一般に公正妥当と認められる企業会計の基準」及び「会社法に定める我が

国において一般に公正妥当と認められる企業会計の基準」といった、それぞれの財務報告の枠組

みの名称を記載する。

19.単一の財務報告の枠組みを適用する場合には、どのような法令の表示及び開示に関する規則が

一体書類に含まれる財務諸表に適用されているかを明示することが考えられる。法定監査の場合、

監査報告書の冒頭で監査の根拠条文を示すことにより、財務報告の枠組みとして「一般に公正妥

当と認められる企業会計の基準」のみを用いてもどのような表示及び開示に関する規則が適用に

なるのかは利用者に伝達されていると考えられることから、金融商品取引法及び会社法の監査報

告書において、「適用される財務報告の枠組み」として「我が国において一般に公正妥当と認めら

れる企業会計の基準」という文言を用いてきている(監査基準報告書 800 実務ガイダンス第1号

「監査基準報告書 800 及び 805 に係るQ&A(実務ガイダンス)」Q10 参照)。

したがって、単一の財務報告の枠組みを適用する場合の文例では、意見区分において、一体書類

に含まれる財務諸表の作成に当たり、「金融商品取引法及び会社法に定める我が国における一般に

公正妥当と認められる企業会計の基準」という財務報告の枠組みの名称を記載することとした。

《(3) 意見表明区分における監査実施の根拠法令の記載及び監査の対象範囲の記載》

20.本実務ガイダンスの監査報告書の文例においては、監査実施の根拠法令の記載及び監査の対象

範囲の記載については、「監査証明」等の表現及び言い回しを勘案して、監査基準報告書 700 実務

指針第1号の文例と記載ぶりを変更している。

《(4) その他の記載内容の報告範囲の記載》

21.第8項に示した考え方のうち、会社法及び会社計算規則において監査対象として明記されてい

ないキャッシュ・フロー計算書について会社法に基づく監査の対象外であると考える場合、会社

法に基づく監査においては、キャッシュ・フロー計算書を「その他の記載内容」の一部とし、会社

法に基づく監査と金融商品取引法に基づく監査においてその他の記載内容の報告範囲が異なるも

のとして取り扱い、その他の記載内容に対する報告を会社法に基づく監査及び金融商品取引法に

基づく監査のそれぞれに関して行うことが考えられる。この場合、例えば、キャッシュ・フロー計

算書に係る除外事項とすべき未修正の重要な虚偽表示が生じている場合には、監査報告書の監査

意見の区分において金融商品取引法に基づく監査に関連して除外事項としての記載を行う一方、

会社法に基づく監査に関連して、その他の記載内容の区分において未修正の重要な誤りとして報

告することが考えられる。

これに対して、金融商品取引法に基づく監査において監査手続が行われた結果、監査報告書に

おいて除外事項としての報告が行われているのであれば、キャッシュ・フロー計算書に重要な虚

偽表示が生じていることは明らかであり、当該事項について改めてその他の記載内容の区分にお

- 8 -

いて報告することは重複した報告となるため、実務上、会社法に基づく監査に関連して、その他の

記載内容の区分において未修正の重要な誤りとして報告することは不要であるとする考え方もあ

る。

このように複数の考え方があることを踏まえ、本実務ガイダンスにおいては、後者の考え方に

よった場合の監査報告書の文例を示すこととし、その他の記載内容の報告範囲は「有価証券報告

書兼事業報告書に含まれる情報のうち、連結財務諸表及び財務諸表並びにこれらの監査報告書以

外の情報」としている。

《4.一体書類に含まれる財務諸表に対する監査報告書と内部統制監査報告書の一体作成》

22.有価証券報告書提出会社が内部統制報告書を提出している場合には、監査人は内部統制報告書

に対する監査意見を表明するために内部統制監査報告書を作成する。その作成方式には財務諸表

監査に係る監査報告書と一体として作成する方式と個別に作成する方式があるが、通常は、一体

として作成するものとされている(財務報告内部統制監査基準報告書第1号「財務報告に係る内

部統制の監査」第 254 項参照)。

有価証券報告書提出会社が金融商品取引法及び会社法に基づき一体書類を作成する場合であっ

ても、財務諸表監査に係る監査報告書と内部統制監査報告書を一体として作成することを妨げる

重要な理由が見当たらず、そのため、本実務ガイダンスにおいては一体として作成することとし

ている。

23.一体として作成する場合、財務報告に係る内部統制の監査が会社法に基づくものであるとの誤

解を生じさせるのではないかという懸念も生じ得るが、財務諸表監査と内部統制監査のそれぞれ

について区分して記載が行われること、また、内部統制監査の区分の冒頭において、金融商品取

引法第 193 条の2第2項に基づくものである旨が明示されることとなるため、誤解を生じさせる

可能性は相当に低いと考えられる。

以 上

・ 本実務ガイダンス(2022 年 10 月 13 日改正)は、次の公表物の公表に伴う修正を反映してい

る。

- 監査基準報告書(序)「監査基準報告書及び関連する公表物の体系及び用語」(2022 年7月

21 日改正)

- 9 -

《付録 監査報告書の文例》

一体書類に含まれる財務諸表に対して会員が監査人(会社法監査における会計監査人を含む。

以下同様。)として監査報告書を作成する場合の文例は、以下のとおりである。

以下の文例においては、金融商品取引法及び会社法に定める我が国における一般に公正妥当と

認められる企業会計の基準が適用されることを前提としている。また、指定国際会計基準が適用

される場合においても、適用される財務報告の枠組みの名称を除き、同様の文例となることが想

定される。なお、監査報告書日以前に全てのその他の記載内容を入手していることを前提として

いる。

文例1 一体書類に含まれる連結財務諸表に対して単一の財務報告の枠組みが適用されていると考

える場合の監査報告書の文例

独立監査人の監査報告書

×年×月×日

○○株式会社

取締役会 御中

〇○監査法人

○○事務所(注1)

指 定 社 員

公認会計士 ○○○○

業務執行社員

指 定 社 員

公認会計士 ○○○○

業務執行社員

(注2)(注3)

監査意見

当監査法人(注4)は、有価証券報告書兼事業報告書の「経理の状況」に掲げられている○○

株式会社の×年×月×日から×年×月×日までの連結会計年度の連結財務諸表、すなわち、連結

貸借対照表、連結損益計算書、連結包括利益計算書(注5)、連結株主資本等変動計算書、連結

キャッシュ・フロー計算書、連結財務諸表作成のための基本となる重要な事項、その他の注記及

び連結附属明細表について、金融商品取引法第193条の2第1項に基づく監査証明及び会社法第

444条第4項の規定に基づく監査を行った。なお、上記の連結財務諸表は、〇〇株式会社及び連結

子会社の財政状態及び経営成績並びにキャッシュ・フローの状況を表示するために、金融商品取

引法及び会社法に定める我が国において一般に公正妥当と認められる企業会計の基準を組み合

わせて適用し、連結財務諸表及び連結計算書類から成る一体の書類として作成されている(注

6)。

当監査法人(注4)は、上記の連結財務諸表が、金融商品取引法及び会社法に定める我が国に

おいて一般に公正妥当と認められる企業会計の基準(注7)に準拠して、○○株式会社及び連結

子会社の×年×月×日現在の財政状態並びに同日をもって終了する連結会計年度の経営成績及

びキャッシュ・フローの状況を、全ての重要な点において適正に表示しているものと認める。

- 10 -

監査意見の根拠

当監査法人(注4)は、我が国において一般に公正妥当と認められる監査の基準に準拠して監

査を行った。監査の基準における当監査法人(注4)の責任は、「連結財務諸表監査における監

査人の責任」に記載されている。当監査法人(注4)は、我が国における職業倫理に関する規定

に従って、会社及び連結子会社から独立しており、また、監査人としてのその他の倫理上の責任

を果たしている。当監査法人(注4)は、意見表明の基礎となる十分かつ適切な監査証拠を入手

したと判断している。

監査上の主要な検討事項

監査上の主要な検討事項とは、当連結会計年度の連結財務諸表の監査において、監査人が職業

的専門家として特に重要であると判断した事項である。監査上の主要な検討事項は、連結財務諸

表全体に対する監査の実施過程及び監査意見の形成において対応した事項であり、当監査法人

(注4)は、当該事項に対して個別に意見を表明するものではない。

[監基報701に従った監査上の主要な検討事項の記載例

(表形式にする場合の記載例)

○○○○(監査上の主要な検討事項の見出し及び該当する場合には連結財務諸

表の注記事項への参照)

監査上の主要な検討事項の

内容及び決定理由

監査上の対応

・・・・・・(監査上の主要な検討事

項の内容及び決定理由の内容を記載

する)・・・・・・。

・・・・・・(監査上の対応を記載す

る)・・・・・・。

]

その他の記載内容

その他の記載内容は、有価証券報告書兼事業報告書に含まれる情報のうち、連結財務諸表及び

財務諸表並びにこれらの監査報告書以外の情報である。経営者の責任は、その他の記載内容を作

成し開示することにある。また、監査役及び監査役会(注8)の責任は、その他の記載内容の報

告プロセスの整備及び運用における取締役の職務の執行を監視することにある(注9)。

当監査法人(注4)の連結財務諸表に対する監査意見の対象にはその他の記載内容は含まれて

おらず、当監査法人(注4)はその他の記載内容に対して意見を表明するものではない。

連結財務諸表監査における当監査法人(注4)の責任は、その他の記載内容を通読し、通読の

過程において、その他の記載内容と連結財務諸表又は当監査法人(注4)が監査の過程で得た知

識との間に重要な相違があるかどうか検討すること、また、そのような重要な相違以外にその他

の記載内容に重要な誤りの兆候があるかどうか注意を払うことにある。

当監査法人(注4)は、実施した作業に基づき、その他の記載内容に重要な誤りがあると判断

した場合には、その事実を報告することが求められている。

その他の記載内容に関して、当監査法人(注4)が報告すべき事項はない。

- 11 -

連結財務諸表に対する経営者並びに監査役及び監査役会(注8)の責任

経営者の責任は、金融商品取引法及び会社法に定める我が国において一般に公正妥当と認めら

れる企業会計の基準(注7)に準拠して連結財務諸表を作成し適正に表示することにある。これ

には、不正又は誤謬による重要な虚偽表示のない連結財務諸表を作成し適正に表示するために経

営者が必要と判断した内部統制を整備及び運用することが含まれる。

連結財務諸表を作成するに当たり、経営者は、継続企業の前提に基づき連結財務諸表を作成す

ることが適切であるかどうかを評価し、金融商品取引法及び会社法に定める我が国において一般

に公正妥当と認められる企業会計の基準(注7)に基づいて継続企業に関する事項を開示する必

要がある場合には当該事項を開示する責任がある。

監査役及び監査役会(注8)の責任は、財務報告プロセスの整備及び運用における取締役の職

務の執行を監視することにある(注10)。

連結財務諸表監査における監査人の責任

監査人の責任は、監査人が実施した監査に基づいて、全体としての連結財務諸表に不正又は誤

謬による重要な虚偽表示がないかどうかについて合理的な保証を得て、監査報告書において独立

の立場から連結財務諸表に対する意見を表明することにある。虚偽表示は、不正又は誤謬により

発生する可能性があり、個別に又は集計すると、連結財務諸表の利用者の意思決定に影響を与え

ると合理的に見込まれる場合に、重要性があると判断される。

監査人は、我が国において一般に公正妥当と認められる監査の基準に従って、監査の過程を通

じて、職業的専門家としての判断を行い、職業的懐疑心を保持して以下を実施する。

・ 不正又は誤謬による重要な虚偽表示リスクを識別し、評価する。また、重要な虚偽表示リ

スクに対応した監査手続を立案し、実施する。監査手続の選択及び適用は監査人の判断によ

る。さらに、意見表明の基礎となる十分かつ適切な監査証拠を入手する。

・ 連結財務諸表監査の目的は、内部統制の有効性について意見表明するためのものではない

が、監査人は、リスク評価の実施に際して、状況に応じた適切な監査手続を立案するために、

監査に関連する内部統制を検討する。

・ 経営者が採用した会計方針及びその適用方法の適切性、並びに経営者によって行われた会

計上の見積りの合理性及び関連する注記事項の妥当性を評価する。

・ 経営者が継続企業を前提として連結財務諸表を作成することが適切であるかどうか、また、

入手した監査証拠に基づき、継続企業の前提に重要な疑義を生じさせるような事象又は状況

に関して重要な不確実性が認められるかどうか結論付ける。継続企業の前提に関する重要な

不確実性が認められる場合は、監査報告書において連結財務諸表の注記事項に注意を喚起す

ること、又は重要な不確実性に関する連結財務諸表の注記事項が適切でない場合は、連結財

務諸表に対して除外事項付意見を表明することが求められている。監査人の結論は、監査報

告書日までに入手した監査証拠に基づいているが、将来の事象や状況により、企業は継続企

業として存続できなくなる可能性がある。

・ 連結財務諸表の表示及び注記事項が、金融商品取引法及び会社法に定める我が国において

一般に公正妥当と認められる企業会計の基準(注7)に準拠しているかどうかとともに、関

- 12 -

連する注記事項を含めた連結財務諸表の表示、構成及び内容、並びに連結財務諸表が基礎と

なる取引や会計事象を適正に表示しているかどうかを評価する。

・ 連結財務諸表に対する意見を表明するために、会社及び連結子会社の財務情報に関する十

分かつ適切な監査証拠を入手する。監査人は、連結財務諸表の監査に関する指示、監督及び

実施に関して責任がある。監査人は、単独で監査意見に対して責任を負う。

監査人は、監査役及び監査役会(注8)に対して、計画した監査の範囲とその実施時期、監査

の実施過程で識別した内部統制の重要な不備を含む監査上の重要な発見事項、及び監査の基準で

求められているその他の事項について報告を行う。

監査人は、監査役及び監査役会(注8)に対して、独立性についての我が国における職業倫理

に関する規定を遵守したこと、並びに監査人の独立性に影響を与えると合理的に考えられる事

項、及び阻害要因を除去又は軽減するためにセーフガードを講じている場合はその内容について

報告を行う。

監査人は、監査役及び監査役会(注8)と協議した事項のうち、当連結会計年度の連結財務諸

表の監査で特に重要であると判断した事項を監査上の主要な検討事項と決定し、監査報告書にお

いて記載する。ただし、法令等により当該事項の公表が禁止されている場合や、極めて限定的で

はあるが、監査報告書において報告することにより生じる不利益が公共の利益を上回ると合理的

に見込まれるため、監査人が報告すべきでないと判断した場合は、当該事項を記載しない。

利害関係

会社及び連結子会社と当監査法人又は業務執行社員(注4)との間には、公認会計士法の規定

により記載すべき利害関係はない。

以 上

(注1)事業所の都市名を記載する場合は、「○○県□□市」のように記載する。

(注2)監査責任者が電子署名を行う場合には、監査報告書にその氏名を表示する。

(注3)① 監査人が無限責任監査法人の場合で、指定証明でないときには、以下とする。

○○監査法人

○○県□□市(注1)

代 表 社 員

業務執行社員

公認会計士 ○○○○

業務執行社員 公認会計士 ○○○○

(注2)

② 監査人が有限責任監査法人の場合は、以下とする。

○○有限責任監査法人

○○事務所(注1)

指定有限責任社員

業 務 執 行 社 員

公認会計士 ○○○○

- 13 -

指定有限責任社員

業 務 執 行 社 員

公認会計士 ○○○○

(注2)

③ 監査人が公認会計士の場合には、以下とする。

○○○○ 公認会計士事務所

○○県□□市(注1)

公認会計士 ○○○○ (注2)

○○○○ 公認会計士事務所

○○県□□市(注1)

公認会計士 ○○○○ (注2)

(注4)監査人が公認会計士の場合には、「私」又は「私たち」とする。

(注5)連結損益及び包括利益計算書を作成する場合には、「連結損益計算書、連結包括利益計算書」

を「連結損益及び包括利益計算書」とする。

(注6)有価証券報告書兼事業報告書の「経理の状況」の冒頭に同様の記載がある場合には、「なお、

上記の連結財務諸表は、…(中略)…一体の書類として作成されている。」の記載について

記載を省略できる。

(注7)会社計算規則第 126 条では、会計監査人は監査の対象となった計算関係書類が我が国にお

いて一般に公正妥当と認められる企業会計の慣行に準拠して、当該計算関係書類に係る期

間の財産及び損益の状況を全ての重要な点において適正に表示しているか否かについて意

見を表明することを求め、会計監査人が監査を行うに当たっての判断のよりどころを「企

業会計の慣行」という用語により規定している。

同規定の趣旨は、会計監査報告の内容について監査基準等に即した表現や内容を求めるも

のであると考えられることから、金融商品取引法監査に係る監査報告書の文言と整合する

よう、この会計監査人が監査を行うに当たっての判断のよりどころを文中「企業会計の基準」

として示した。

(注8)「監査役及び監査役会」は、会社の機関設計に応じて修正する。

指名委員会等設置会社の場合は「監査委員会」、監査等委員会設置会社の場合は「監査等委

員会」とする。

(注9)「監査役及び監査役会の責任は、その他の記載内容の報告プロセスの整備及び運用における

取締役の職務の執行を監視することにある。」の下線部分は、会社の機関設計に応じて下記

のように修正する。

・ 指名委員会等設置会社の場合

「監査委員会の責任は、その他の記載内容の報告プロセスの整備及び運用における執

行役及び取締役の職務の執行を監視することにある。」

・ 監査等委員会設置会社の場合

「監査等委員会の責任は、その他の記載内容の報告プロセスの整備及び運用における

取締役の職務の執行を監視することにある。」

(注 10)「監査役及び監査役会の責任は、財務報告プロセスの整備及び運用における取締役の職務の

- 14 -

執行を監視することにある。」の下線部分は、会社の機関設計に応じて下記のように修正す

る。

・ 指名委員会等設置会社の場合

「監査委員会の責任は、財務報告プロセスの整備及び運用における執行役及び取締役

の職務の執行を監視することにある。」

・ 監査等委員会設置会社の場合

「監査等委員会の責任は、財務報告プロセスの整備及び運用における取締役の職務の

執行を監視することにある。」

- 15 -

文例2 一体書類に含まれる個別財務諸表に対して単一の財務報告の枠組みが適用されていると考

える場合の監査報告書の文例

独立監査人の監査報告書

×年×月×日

○○株式会社

取締役会 御中

〇○監査法人

○○事務所(注1)

指 定 社 員

公認会計士 ○○○○

業務執行社員

指 定 社 員

公認会計士 ○○○○

業務執行社員

(注2)(注3)

監査意見

当監査法人(注4)は、有価証券報告書兼事業報告書の「経理の状況」に掲げられている○○

株式会社の×年×月×日から×年×月×日までの第×期事業年度の財務諸表、すなわち、貸借対

照表、損益計算書、株主資本等変動計算書、キャッシュ・フロー計算書、重要な会計方針、その

他の注記及び附属明細表について、金融商品取引法第193条の2第1項に基づく監査証明及び会

社法第436条第2項第1号の規定に基づく監査を行った。なお、上記の財務諸表は、〇〇株式会社

の財政状態及び経営成績並びにキャッシュ・フローの状況を表示するために、金融商品取引法及

び会社法に定める我が国において一般に公正妥当と認められる企業会計の基準を組み合わせて

適用し、財務諸表並びに計算書類及びその附属明細書から成る一体の書類として作成されている

(注5)。

当監査法人(注4)は、上記の財務諸表が、金融商品取引法及び会社法に定める我が国におい

て一般に公正妥当と認められる企業会計の基準(注6)に準拠して、○○株式会社の×年×月×

日現在の財政状態並びに同日をもって終了する事業年度の経営成績及びキャッシュ・フローの状

況を、全ての重要な点において適正に表示しているものと認める。

監査意見の根拠

当監査法人(注4)は、我が国において一般に公正妥当と認められる監査の基準に準拠して監

査を行った。監査の基準における当監査法人(注4)の責任は、「財務諸表監査における監査人

の責任」に記載されている。当監査法人(注4)は、我が国における職業倫理に関する規定に従

って、会社から独立しており、また、監査人としてのその他の倫理上の責任を果たしている。当

監査法人(注4)は、意見表明の基礎となる十分かつ適切な監査証拠を入手したと判断している。

監査上の主要な検討事項

監査上の主要な検討事項とは、当事業年度の財務諸表の監査において、監査人が職業的専門家

- 16 -

として特に重要であると判断した事項である。監査上の主要な検討事項は、財務諸表全体に対す

る監査の実施過程及び監査意見の形成において対応した事項であり、当監査法人(注4)は、当

該事項に対して個別に意見を表明するものではない。

[監基報701に従った監査上の主要な検討事項の記載例

(表形式にする場合の記載例)

○○○○(監査上の主要な検討事項の見出し及び該当する場合には財務諸表の

注記事項への参照)

監査上の主要な検討事項の

内容及び決定理由

監査上の対応

・・・・・・(監査上の主要な検討事

項の内容及び決定理由の内容を記載

する)・・・・・・。

・・・・・・(監査上の対応を記載す

る)・・・・・・。

](注7)

その他の記載内容

その他の記載内容は、有価証券報告書兼事業報告書に含まれる情報のうち、財務諸表及びその

監査報告書(注8)以外の情報である。経営者の責任は、その他の記載内容を作成し開示するこ

とにある。また、監査役及び監査役会(注9)の責任は、その他の記載内容の報告プロセスの整

備及び運用における取締役の職務の執行を監視することにある(注10)。

当監査法人(注4)の財務諸表に対する監査意見の対象にはその他の記載内容は含まれておら

ず、当監査法人(注4)はその他の記載内容に対して意見を表明するものではない。

財務諸表監査における当監査法人(注4)の責任は、その他の記載内容を通読し、通読の過程

において、その他の記載内容と財務諸表又は当監査法人(注4)が監査の過程で得た知識との間

に重要な相違があるかどうか検討すること、また、そのような重要な相違以外にその他の記載内

容に 重要な誤りの兆候があるかどうか注意を払うことにある。

当監査法人(注4)は、実施した作業に基づき、その他の記載内容に重要な誤りがあると判断

した場合には、その事実を報告することが求められている。

その他の記載内容に関して、当監査法人(注4)が報告すべき事項はない。

財務諸表に対する経営者並びに監査役及び監査役会(注9)の責任

経営者の責任は、金融商品取引法及び会社法に定める我が国において一般に公正妥当と認めら

れる企業会計の基準(注6)に準拠して財務諸表を作成し適正に表示することにある。これには、

不正又は誤謬による重要な虚偽表示のない財務諸表を作成し適正に表示するために経営者が必

要と判断した内部統制を整備及び運用することが含まれる。

財務諸表を作成するに当たり、経営者は、継続企業の前提に基づき財務諸表を作成することが

適切であるかどうかを評価し、金融商品取引法及び会社法に定める我が国において一般に公正妥

当と認められる企業会計の基準(注6)に基づいて継続企業に関する事項を開示する必要がある

場合には当該事項を開示する責任がある。

- 17 -

監査役及び監査役会(注9)の責任は、財務報告プロセスの整備及び運用における取締役の職

務の執行を監視することにある(注11)。

財務諸表監査における監査人の責任

監査人の責任は、監査人が実施した監査に基づいて、全体としての財務諸表に不正又は誤謬に

よる重要な虚偽表示がないかどうかについて合理的な保証を得て、監査報告書において独立の立

場から財務諸表に対する意見を表明することにある。虚偽表示は、不正又は誤謬により発生する

可能性があり、個別に又は集計すると、財務諸表の利用者の意思決定に影響を与えると合理的に

見込まれる場合に、重要性があると判断される。

監査人は、我が国において一般に公正妥当と認められる監査の基準に従って、監査の過程を通

じて、職業的専門家としての判断を行い、職業的懐疑心を保持して以下を実施する。(注 12)

・ 不正又は誤謬による重要な虚偽表示リスクを識別し、評価する。また、重要な虚偽表示リ

スクに対応した監査手続を立案し、実施する。監査手続の選択及び適用は監査人の判断によ

る。さらに、意見表明の基礎となる十分かつ適切な監査証拠を入手する。

・ 財務諸表監査の目的は、内部統制の有効性について意見表明するためのものではないが、

監査人は、リスク評価の実施に際して、状況に応じた適切な監査手続を立案するために、監

査に関連する内部統制を検討する。

・ 経営者が採用した会計方針及びその適用方法の適切性、並びに経営者によって行われた会

計上の見積りの合理性及び関連する注記事項の妥当性を評価する。

・ 経営者が継続企業を前提として財務諸表を作成することが適切であるかどうか、また、入

手した監査証拠に基づき、継続企業の前提に重要な疑義を生じさせるような事象又は状況に

関して重要な不確実性が認められるかどうか結論付ける。継続企業の前提に関する重要な不

確実性が認められる場合は、監査報告書において財務諸表の注記事項に注意を喚起するこ

と、又は重要な不確実性に関する財務諸表の注記事項が適切でない場合は、財務諸表に対し

て除外事項付意見を表明することが求められている。監査人の結論は、監査報告書日までに

入手した監査証拠に基づいているが、将来の事象や状況により、企業は継続企業として存続

できなくなる可能性がある。

・ 財務諸表の表示及び注記事項が、金融商品取引法及び会社法に定める我が国において一般

に公正妥当と認められる企業会計の基準(注6)に準拠しているかどうかとともに、関連す

る注記事項を含めた財務諸表の表示、構成及び内容、並びに財務諸表が基礎となる取引や会

計事象を適正に表示しているかどうかを評価する。

監査人は、監査役及び監査役会(注9)に対して、計画した監査の範囲とその実施時期、監査

の実施過程で識別した内部統制の重要な不備を含む監査上の重要な発見事項、及び監査の基準で

求められているその他の事項について報告を行う。

監査人は、監査役及び監査役会(注9)に対して、独立性についての我が国における職業倫理

に関する規定を遵守したこと、並びに監査人の独立性に影響を与えると合理的に考えられる事

項、及び阻害要因を除去又は軽減するためにセーフガードを講じている場合はその内容について

報告を行う。

- 18 -

監査人は、監査役及び監査役会(注9)と協議した事項のうち、当事業年度の財務諸表の監査

で特に重要であると判断した事項を監査上の主要な検討事項と決定し、監査報告書において記載

する。ただし、法令等により当該事項の公表が禁止されている場合や、極めて限定的ではあるが、

監査報告書において報告することにより生じる不利益が公共の利益を上回ると合理的に見込ま

れるため、監査人が報告すべきでないと判断した場合は、当該事項を記載しない。

利害関係

会社と当監査法人又は業務執行社員(注4)との間には、公認会計士法の規定により記載すべ

き利害関係はない。

以 上

(注1)(注2)(注3)(注4)文例1に同じ

(注5)文例1(注6)に同じ

(注6)文例1(注7)に同じ

(注7)連結財務諸表及び個別財務諸表の監査を実施しており、連結財務諸表の監査報告書におい

て同一内容の監査上の主要な検討事項が記載されている場合には、個別財務諸表の監査報

告書においてその旨を以下のとおり記載し、当該内容の記載を省略することができる。

監査上の主要な検討事項

監査上の主要な検討事項とは、(中略)・・・個別に意見を表明するものではない。

×××(小見出し)

連結財務諸表の監査報告書に記載されている監査上の主要な検討事項(×××)と同一

内容であるため、記載を省略している。

(注8)有価証券報告書兼事業報告書に連結財務諸表及びその監査報告書も掲載されている場合は、

「財務諸表及びその監査報告書」を「連結財務諸表及び財務諸表並びにこれらの監査報告

書」とする。

(注9)文例1(注8)に同じ

(注 10)文例1(注9)に同じ

(注 11)文例1(注 10)に同じ

(注 12)個別財務諸表に対する監査で監査基準報告書 600「グループ監査」を適用する場合には、

以下の文を実施項目に追加する。

・ 財務諸表に対する意見を表明するために、財務諸表に含まれる構成単位の財務情報に関

する十分かつ適切な監査証拠を入手する。監査人は、構成単位の財務情報に関する監査の

指示、監督及び実施に関して責任がある。監査人は、単独で監査意見に対して責任を負う。

- 19 -

文例3 一体書類に含まれる連結財務諸表に対して金融商品取引法及び会社法の二つの財務報告の

枠組みが同時に適用されていると考える場合の監査報告書の文例

独立監査人の監査報告書

×年×月×日

○○株式会社

取締役会 御中

〇○監査法人

○○事務所(注1)

指 定 社 員

公認会計士 ○○○○

業務執行社員

指 定 社 員

公認会計士 ○○○○

業務執行社員

(注2)(注3)

監査意見

当監査法人(注4)は、有価証券報告書兼事業報告書の「経理の状況」に掲げられている○○

株式会社の×年×月×日から×年×月×日までの連結会計年度の連結財務諸表、すなわち、連結

貸借対照表、連結損益計算書、連結包括利益計算書(注5)、連結株主資本等変動計算書、連結

キャッシュ・フロー計算書、連結財務諸表作成のための基本となる重要な事項、その他の注記及

び連結附属明細表について、金融商品取引法第193条の2第1項に基づく監査証明及び会社法第

444条第4項の規定に基づく監査を行った。なお、上記の連結財務諸表は、〇〇株式会社及び連結

子会社の財政状態及び経営成績並びにキャッシュ・フローの状況、又は財産及び損益の状況を表

示するために、金融商品取引法及び会社法に定める我が国において一般に公正妥当と認められる

企業会計の基準をそれぞれ適用し、金融商品取引法及び会社法のそれぞれの規定において監査証

明の対象とする連結財務諸表及び連結計算書類から成る一体の書類として作成されている(注

6)。

当監査法人(注4)は、

・ 上記の連結財務諸表が、金融商品取引法において定める我が国において一般に公正妥当と

認められる企業会計の基準に準拠して、○○株式会社及び連結子会社の×年×月×日現在

の財政状態並びに同日をもって終了する連結会計年度の経営成績及びキャッシュ・フロー

の状況を、全ての重要な点において適正に表示しているものと認める。

・ 上記の連結財務諸表のうち、連結貸借対照表、連結損益計算書、連結株主資本等変動計算

書並びにこれらの作成のための基本となる重要な事項及びその他の注記が、会社法に定め

る我が国において一般に公正妥当と認められる企業会計の基準(注7)に準拠して、○○株

式会社及び連結子会社の×年×月×日現在の財産の状況及び同日をもって終了する連結会

計年度の損益の状況を、全ての重要な点において適正に表示しているものと認める。

- 20 -

監査意見の根拠

当監査法人(注4)は、我が国において一般に公正妥当と認められる監査の基準に準拠して監

査を行った。監査の基準における当監査法人(注4)の責任は、「連結財務諸表監査における監

査人の責任」に記載されている。当監査法人(注4)は、我が国における職業倫理に関する規定

に従って、会社及び連結子会社から独立しており、また、監査人としてのその他の倫理上の責任

を果たしている。当監査法人(注4)は、意見表明の基礎となる十分かつ適切な監査証拠を入手

したと判断している。

監査上の主要な検討事項

監査上の主要な検討事項とは、当連結会計年度の連結財務諸表の監査において、監査人が職業

的専門家として特に重要であると判断した事項である。監査上の主要な検討事項は、連結財務諸

表全体に対する監査の実施過程及び監査意見の形成において対応した事項であり、当監査法人

(注4)は、当該事項に対して個別に意見を表明するものではない。

[監基報701に従った監査上の主要な検討事項の記載例

(表形式にする場合の記載例)

○○○○(監査上の主要な検討事項の見出し及び該当する場合には連結財務諸

表の注記事項への参照)

監査上の主要な検討事項の

内容及び決定理由

監査上の対応

・・・・・・(監査上の主要な検討事

項の内容及び決定理由の内容を記載

する)・・・・・・。

・・・・・・(監査上の対応を記載す

る)・・・・・・。

]

その他の記載内容

その他の記載内容は、有価証券報告書兼事業報告書に含まれる情報のうち、連結財務諸表及び

財務諸表並びにこれらの監査報告書以外の情報である。経営者の責任は、その他の記載内容を作

成し開示することにある。また、監査役及び監査役会(注8)の責任は、その他の記載内容の報

告プロセスの整備及び運用における取締役の職務の執行を監視することにある(注9)。

当監査法人(注4)の連結財務諸表に対する監査意見の対象にはその他の記載内容は含まれて

おらず、当監査法人(注4)はその他の記載内容に対して意見を表明するものではない。

連結財務諸表監査における当監査法人(注4)の責任は、その他の記載内容を通読し、通読の

過程において、その他の記載内容と連結財務諸表又は当監査法人(注4)が監査の過程で得た知

識との間に重要な相違があるかどうか検討すること、また、そのような重要な相違以外にその他

の記載内容に重要な誤りの兆候があるかどうか注意を払うことにある。

当監査法人(注4)は、実施した作業に基づき、その他の記載内容に重要な誤りがあると判断

した場合には、その事実を報告することが求められている。

その他の記載内容に関して、当監査法人(注4)が報告すべき事項はない。

- 21 -

連結財務諸表に対する経営者並びに監査役及び監査役会(注8)の責任

経営者の責任は、金融商品取引法及び会社法に定める我が国において一般に公正妥当と認めら

れる企業会計の基準(注7)に準拠して連結財務諸表を作成し適正に表示することにある。これ

には、不正又は誤謬による重要な虚偽表示のない連結財務諸表を作成し適正に表示するために経

営者が必要と判断した内部統制を整備及び運用することが含まれる。

連結財務諸表を作成するに当たり、経営者は、継続企業の前提に基づき連結財務諸表を作成す

ることが適切であるかどうかを評価し、金融商品取引法及び会社法に定める我が国において一般

に公正妥当と認められる企業会計の基準(注7)に基づいて継続企業に関する事項を開示する必

要がある場合には当該事項を開示する責任がある。

監査役及び監査役会(注8)の責任は、財務報告プロセスの整備及び運用における取締役の職

務の執行を監視することにある(注10)。

連結財務諸表監査における監査人の責任

監査人の責任は、監査人が実施した監査に基づいて、全体としての連結財務諸表に不正又は誤

謬による重要な虚偽表示がないかどうかについて合理的な保証を得て、監査報告書において独立

の立場から連結財務諸表に対する意見を表明することにある。虚偽表示は、不正又は誤謬により

発生する可能性があり、個別に又は集計すると、連結財務諸表の利用者の意思決定に影響を与え

ると合理的に見込まれる場合に、重要性があると判断される。

監査人は、我が国において一般に公正妥当と認められる監査の基準に従って、監査の過程を通

じて、職業的専門家としての判断を行い、職業的懐疑心を保持して以下を実施する。

・ 不正又は誤謬による重要な虚偽表示リスクを識別し、評価する。また、重要な虚偽表示リ

スクに対応した監査手続を立案し、実施する。監査手続の選択及び適用は監査人の判断によ

る。さらに、意見表明の基礎となる十分かつ適切な監査証拠を入手する。

・ 連結財務諸表監査の目的は、内部統制の有効性について意見表明するためのものではない

が、監査人は、リスク評価の実施に際して、状況に応じた適切な監査手続を立案するために、

監査に関連する内部統制を検討する。

・ 経営者が採用した会計方針及びその適用方法の適切性、並びに経営者によって行われた会

計上の見積りの合理性及び関連する注記事項の妥当性を評価する。

・ 経営者が継続企業を前提として連結財務諸表を作成することが適切であるかどうか、また、

入手した監査証拠に基づき、継続企業の前提に重要な疑義を生じさせるような事象又は状況

に関して重要な不確実性が認められるかどうか結論付ける。継続企業の前提に関する重要な

不確実性が認められる場合は、監査報告書において連結財務諸表の注記事項に注意を喚起す

ること、又は重要な不確実性に関する連結財務諸表の注記事項が適切でない場合は、連結財

務諸表に対して除外事項付意見を表明することが求められている。監査人の結論は、監査報

告書日までに入手した監査証拠に基づいているが、将来の事象や状況により、企業は継続企

業として存続できなくなる可能性がある。

・ 連結財務諸表の表示及び注記事項が、金融商品取引法及び会社法に定める我が国において

- 22 -

一般に公正妥当と認められる企業会計の基準(注7)に準拠しているかどうかとともに、関

連する注記事項を含めた連結財務諸表の表示、構成及び内容、並びに連結財務諸表が基礎と

なる取引や会計事象を適正に表示しているかどうかを評価する。

・ 連結財務諸表に対する意見を表明するために、会社及び連結子会社の財務情報に関する十

分かつ適切な監査証拠を入手する。監査人は、連結財務諸表の監査に関する指示、監督及び

実施に関して責任がある。監査人は、単独で監査意見に対して責任を負う。

監査人は、監査役及び監査役会(注8)に対して、計画した監査の範囲とその実施時期、監査

の実施過程で識別した内部統制の重要な不備を含む監査上の重要な発見事項、及び監査の基準で

求められているその他の事項について報告を行う。

監査人は、監査役及び監査役会(注8)に対して、独立性についての我が国における職業倫理

に関する規定を遵守したこと、並びに監査人の独立性に影響を与えると合理的に考えられる事

項、及び阻害要因を除去又は軽減するためにセーフガードを講じている場合はその内容について

報告を行う。

監査人は、監査役及び監査役会(注8)と協議した事項のうち、当連結会計年度の連結財務諸

表の監査で特に重要であると判断した事項を監査上の主要な検討事項と決定し、監査報告書にお

いて記載する。ただし、法令等により当該事項の公表が禁止されている場合や、極めて限定的で

はあるが、監査報告書において報告することにより生じる不利益が公共の利益を上回ると合理的

に見込まれるため、監査人が報告すべきでないと判断した場合は、当該事項を記載しない。

利害関係

会社及び連結子会社と当監査法人又は業務執行社員(注4)との間には、公認会計士法の規定

により記載すべき利害関係はない。

以 上

(注1)(注2)(注3)(注4)(注5)(注6)(注7)(注8)(注9)(注 10)文例1に同じ

- 23 -

文例4 一体書類に含まれる個別財務諸表に対して金融商品取引法及び会社法の二つの財務報告の

枠組みが同時に適用されていると考える場合の監査報告書の文例

独立監査人の監査報告書

×年×月×日

○○株式会社

取締役会 御中

〇○監査法人

○○事務所(注1)

指 定 社 員

公認会計士 ○○○○

業務執行社員

指 定 社 員

公認会計士 ○○○○

業務執行社員

(注2)(注3)

監査意見

当監査法人(注4)は、有価証券報告書兼事業報告書の「経理の状況」に掲げられている○○

株式会社の×年×月×日から×年×月×日までの第×期事業年度の財務諸表、すなわち、貸借対

照表、損益計算書、株主資本等変動計算書、キャッシュ・フロー計算書、重要な会計方針、その

他の注記及び附属明細表について、金融商品取引法第193条の2第1項に基づく監査証明及び会

社法第436条第2項第1号の規定に基づく監査を行った。なお、上記の財務諸表は、〇〇株式会社

の財政状態及び経営成績並びにキャッシュ・フローの状況、又は財産及び損益の状況を表示する

ために、金融商品取引法及び会社法に定める我が国において一般に公正妥当と認められる企業会

計の基準をそれぞれ適用し、金融商品取引法及び会社法のそれぞれの規定において監査証明の対

象とする財務諸表並びに計算書類及び附属明細書から成る一体の書類として作成されている(注

5)。

当監査法人(注4)は、

・ 上記の財務諸表が、金融商品取引法において定める我が国において一般に公正妥当と認め

られる企業会計の基準に準拠して、○○株式会社の×年×月×日現在の財政状態並びに同日

をもって終了する事業年度の経営成績及びキャッシュ・フローの状況を、全ての重要な点にお

いて適正に表示しているものと認める。

・ 上記の財務諸表のうち、貸借対照表、損益計算書、株主資本等変動計算書並びに重要な会計

方針及びその他の注記が、会社法に定める我が国において一般に公正妥当と認められる企業

会計の基準(注6)に準拠して、○○株式会社の×年×月×日現在の財産の状況及び同日をも

って終了する連結会計年度の損益の状況を、全ての重要な点において適正に表示しているも

のと認める。

監査意見の根拠

当監査法人(注4)は、我が国において一般に公正妥当と認められる監査の基準に準拠して監

- 24 -

査を行った。監査の基準における当監査法人(注4)の責任は、「財務諸表監査における監査人

の責任」に記載されている。当監査法人(注4)は、我が国における職業倫理に関する規定に従

って、会社から独立しており、また、監査人としてのその他の倫理上の責任を果たしている。当

監査法人(注4)は、意見表明の基礎となる十分かつ適切な監査証拠を入手したと判断している。

監査上の主要な検討事項

監査上の主要な検討事項とは、当事業年度の財務諸表の監査において、監査人が職業的専門家

として特に重要であると判断した事項である。監査上の主要な検討事項は、財務諸表全体に対す

る監査の実施過程及び監査意見の形成において対応した事項であり、当監査法人(注4)は、当

該事項に対して個別に意見を表明するものではない。

[監基報701に従った監査上の主要な検討事項の記載例

(表形式にする場合の記載例)

○○○○(監査上の主要な検討事項の見出し及び該当する場合には財務諸表の

注記事項への参照)

監査上の主要な検討事項の

内容及び決定理由

監査上の対応

・・・・・・(監査上の主要な検討事

項の内容及び決定理由の内容を記載

する)・・・・・・。

・・・・・・(監査上の対応を記載す

る)・・・・・・。

](注7)

その他の記載内容

その他の記載内容は、有価証券報告書兼事業報告書に含まれる情報のうち、財務諸表及びその

監査報告書(注8)以外の情報である。経営者の責任は、その他の記載内容を作成し開示するこ

とにある。また、監査役及び監査役会(注9)の責任は、その他の記載内容の報告プロセスの整

備及び運用における取締役の職務の執行を監視することにある(注10)。

当監査法人(注4)の財務諸表に対する監査意見の対象にはその他の記載内容は含まれておら

ず、当監査法人(注4)はその他の記載内容に対して意見を表明するものではない。

財務諸表監査における当監査法人(注4)の責任は、その他の記載内容を通読し、通読の過程

において、その他の記載内容と財務諸表又は当監査法人(注4)が監査の過程で得た知識との間

に重要な相違があるかどうか検討すること、また、そのような重要な相違以外にその他の記載内

容に重要な誤りの兆候があるかどうか注意を払うことにある。

当監査法人(注4)は、実施した作業に基づき、その他の記載内容に重要な誤りがあると判断

した場合には、その事実を報告することが求められている。

その他の記載内容に関して、当監査法人(注4)が報告すべき事項はない。

財務諸表に対する経営者並びに監査役及び監査役会(注9)の責任

経営者の責任は、金融商品取引法及び会社法に定める我が国において一般に公正妥当と認めら

- 25 -

れる企業会計の基準(注6)に準拠して財務諸表を作成し適正に表示することにある。これには、

不正又は誤謬による重要な虚偽表示のない財務諸表を作成し適正に表示するために経営者が必

要と判断した内部統制を整備及び運用することが含まれる。

財務諸表を作成するに当たり、経営者は、継続企業の前提に基づき財務諸表を作成することが

適切であるかどうかを評価し、金融商品取引法及び会社法に定める我が国において一般に公正妥

当と認められる企業会計の基準(注6)に基づいて継続企業に関する事項を開示する必要がある

場合には当該事項を開示する責任がある。

監査役及び監査役会(注9)の責任は、財務報告プロセスの整備及び運用における取締役の職

務の執行を監視することにある(注11)。

財務諸表監査における監査人の責任

監査人の責任は、監査人が実施した監査に基づいて、全体としての財務諸表に不正又は誤謬に

よる重要な虚偽表示がないかどうかについて合理的な保証を得て、監査報告書において独立の立

場から財務諸表に対する意見を表明することにある。虚偽表示は、不正又は誤謬により発生する

可能性があり、個別に又は集計すると、財務諸表の利用者の意思決定に影響を与えると合理的に

見込まれる場合に、重要性があると判断される。

監査人は、我が国において一般に公正妥当と認められる監査の基準に従って、監査の過程を通

じて、職業的専門家としての判断を行い、職業的懐疑心を保持して以下を実施する。(注 12)

・ 不正又は誤謬による重要な虚偽表示リスクを識別し、評価する。また、重要な虚偽表示リ

スクに対応した監査手続を立案し、実施する。監査手続の選択及び適用は監査人の判断によ

る。さらに、意見表明の基礎となる十分かつ適切な監査証拠を入手する。

・ 財務諸表監査の目的は、内部統制の有効性について意見表明するためのものではないが、

監査人は、リスク評価の実施に際して、状況に応じた適切な監査手続を立案するために、監

査に関連する内部統制を検討する。

・ 経営者が採用した会計方針及びその適用方法の適切性、並びに経営者によって行われた会

計上の見積りの合理性及び関連する注記事項の妥当性を評価する。

・ 経営者が継続企業を前提として財務諸表を作成することが適切であるかどうか、また、入

手した監査証拠に基づき、継続企業の前提に重要な疑義を生じさせるような事象又は状況に

関して重要な不確実性が認められるかどうか結論付ける。継続企業の前提に関する重要な不

確実性が認められる場合は、監査報告書において財務諸表の注記事項に注意を喚起するこ

と、又は重要な不確実性に関する財務諸表の注記事項が適切でない場合は、財務諸表に対し

て除外事項付意見を表明することが求められている。監査人の結論は、監査報告書日までに

入手した監査証拠に基づいているが、将来の事象や状況により、企業は継続企業として存続

できなくなる可能性がある。

・ 財務諸表の表示及び注記事項が、金融商品取引法及び会社法に定める我が国において一般

に公正妥当と認められる企業会計の基準(注6)に準拠しているかどうかとともに、関連す

る注記事項を含めた財務諸表の表示、構成及び内容、並びに財務諸表が基礎となる取引や会

計事象を適正に表示しているかどうかを評価する。

- 26 -

監査人は、監査役及び監査役会(注9)に対して、計画した監査の範囲とその実施時期、監査

の実施過程で識別した内部統制の重要な不備を含む監査上の重要な発見事項、及び監査の基準で

求められているその他の事項について報告を行う。

監査人は、監査役及び監査役会(注9)に対して、独立性についての我が国における職業倫理

に関する規定を遵守したこと、並びに監査人の独立性に影響を与えると合理的に考えられる事

項、及び阻害要因を除去又は軽減するためにセーフガードを講じている場合はその内容について

報告を行う。

監査人は、監査役及び監査役会(注9)と協議した事項のうち、当事業年度の財務諸表の監査

で特に重要であると判断した事項を監査上の主要な検討事項と決定し、監査報告書において記載

する。ただし、法令等により当該事項の公表が禁止されている場合や、極めて限定的ではあるが、

監査報告書において報告することにより生じる不利益が公共の利益を上回ると合理的に見込ま

れるため、監査人が報告すべきでないと判断した場合は、当該事項を記載しない。

利害関係

会社と当監査法人又は業務執行社員(注4)との間には、公認会計士法の規定により記載すべ

き利害関係はない。

以 上

(注1)(注2)(注3)(注4)文例1に同じ

(注5)文例1(注6)に同じ

(注6)文例1(注7)に同じ

(注7)文例2(注7)に同じ

(注8)文例2(注8)に同じ

(注9)文例1(注8)に同じ

(注 10)文例1(注9)に同じ

(注 11)文例1(注 10)に同じ

(注 12)文例2(注 12)に同じ

以 上