i

監査基準報告書 700 研究文書第1号

監査法人の計算書類及び監査報告書の文例に関する研究文書

2024 年 10 月 16 日

日 本 公 認 会 計 士 協会

監査・保証基準委員会

(研究文書:第 14 号)

項番号

Ⅰ 本研究文書の範囲

1.範囲 ...................................................................................................................................... 1

2.背景 ...................................................................................................................................... 2

Ⅱ 監査法人の計算書類

1.作成が求められる計算書類 .................................................................................................. 6

2.適用される財務報告の枠組み ............................................................................................... 7

3.計算書類の作成例の作成方針及び留意点 ............................................................................. 8

Ⅲ 監査法人の計算書類に対する監査報告書

1.監査報告書の記載事項 ......................................................................................................... 15

2.開示書類に含まれる財務諸表以外のその他の記載内容 ........................................................ 21

3.監査報告書の文例 ................................................................................................................ 22

【本研究文書は、一般に公正妥当と認められる監査の基準を構成するものではなく、会員が遵守す

べき基準等にも該当しない。また、2024 年 10 月 16 日時点の最新情報に基づいている。】

- 1 -

《Ⅰ 本研究文書の範囲》

《1.範囲》

1.本研究文書は、監査法人が作成する年次報告書「業務及び財産の状況に関する説明書類」に含

まれる計算書類の作成及び開示に当たり、参考となる内容を取りまとめたものである。また、一

定の要件を満たした有限責任監査法人は、公認会計士法において当該計算書類の監査が求められ

ていることから、当該監査において使用する監査報告書の文例を併せて示している。

本研究文書は、監査法人の計算書類の作成及び開示、適正な計算書類を作成するために必要な

内部統制の整備・運用、並びに監査法人の計算書類の監査に関して追加的な要求事項を設定する

ものではない。

《2.背景》

2.従前、監査法人は、毎会計年度経過後2か月以内に、貸借対照表及び損益計算書並びに業務の

概況その他の事項を記載した業務報告書を作成し、金融庁長官に提出することとされていたが、

2007年の公認会計士法の改正により、全ての監査法人は、会計年度ごとに、業務及び財産の状況

に関する事項を記載した説明書類を作成し、公衆の縦覧に供することが義務付けられた(公認会

計士法第34条の16の3参照)。また、2007年の改正により創設された有限責任監査法人の場合は、

財務基盤の透明性を確保するため、説明書類に直近2会計年度の計算書類を含めることとされた

(公認会計士法施行規則第39条参照)。

3.当協会は、2007年の公認会計士法の改正に合わせ、2008年3月に研究報告「監査法人の計算書

類作成に係るひな型」

1

を公表した。その後、2017年3月に「監査法人の組織的な運営に関する原

則」(以下「監査法人ガバナンス・コード」という。)が公表されたことを契機として、監査法

人の情報開示を検討するプロジェクトチームを設置し、以下の観点から2008年の研究報告を見直

し、2018年11月に「監査法人の計算書類及び監査報告書の文例に関する研究報告」を公表した。

・ 2008年以降に行われた一般に公正妥当と認められる企業会計の基準の改正及びその他の会計

の慣行の変化を反映する。

・ 2008年以降に行われた一般に公正妥当と認められる監査の基準の改正(監査報告書の記載区

分の変更、適用される財務報告の枠組みの分類等)を反映する。

・ 監査法人ガバナンス・コードにおいて、監査法人は、資本市場の参加者等が評価できるよう

に、監査品質の向上に向けた取組に関する情報開示を充実すべきであることが示された。これ

らの取組は、主として、説明書類の業務の状況に関するセクションや任意で作成する監査品質

に関する報告書において説明されることになるが、財務諸表はある一定期間の事業活動の結果

を反映するものであることから、監査品質の向上に向けた取組状況が計算書類に含まれる情報

からも可能な限り読み取れるようにする。

4.当協会は、2020年11月の監査基準の改正及び2023年1月の公認会計士法施行規則(以下「施行

規則」という。)の改正に合わせ、以下の観点から2018年の研究報告を見直し、2024年10月に新

1

2007 年の公認会計士法の改正に対応するため、当協会に設置された公認会計士法改正対策プロジェクトチームからは、

この研究報告のほかに、2008 年 10 月7日付けで、研究報告「公認会計士及び監査法人の説明書類に係るひな型」が公

表された。なお、後述のとおり、研究報告「公認会計士法令に基づく監査事務所の情報開示に関するガイドライン」が

2023 年9月に公表されたことに伴い、当該研究報告は廃止されている。

- 2 -

たに監査・保証基準委員会から本研究文書を公表することとした。

・ 2018年以降に行われた一般に公正妥当と認められる企業会計の基準の改正及びその他の会計

の慣行の変化を反映する。

・ 2018年以降に行われた一般に公正妥当と認められる監査の基準の改正(監査報告書の記載区

分の変更、意見の根拠の記載の明瞭化及びその他の記載内容の記載等の変更等)を反映する。

・ 監査法人ガバナンス・コード(2023 年改正)の原則3に基づき、経営機能の実効性の監督・

評価機関が設置されている場合、その計算書類に対する責任を監査報告書に記載することがで

きる旨を明確にする。

・ 継続企業の前提に関する開示について、学校法人委員会実務指針第36号「私立学校振興助成

法に基づく監査上の取扱い及び監査報告書の文例」第23項で、追加情報の一つとして重要な不

確実性が生じている場合には継続法人の前提に関する注記の記載を学校法人に要請し、監査報

告書において継続法人の不確実性に関する記載を行うこととされていることを踏まえ、監査法

人の計算書類及びその監査報告書においてもこれと同様の取扱いを行うこととする。

5.2023年1月の施行規則の改正に伴い、「業務及び財産の状況に関する説明書類」についても、

記載すべき内容が更新されている。この点を踏まえ、当協会は、2023年9月に研究報告「公認会

計士法令に基づく監査事務所の情報開示に関するガイドライン」

2

を公表しており、業務及び財産

の状況に関する説明書類については同研究報告に詳述されていることから、本研究文書では、そ

の範囲を、計算書類の作成及び開示に当たって参考となる内容に限定している。

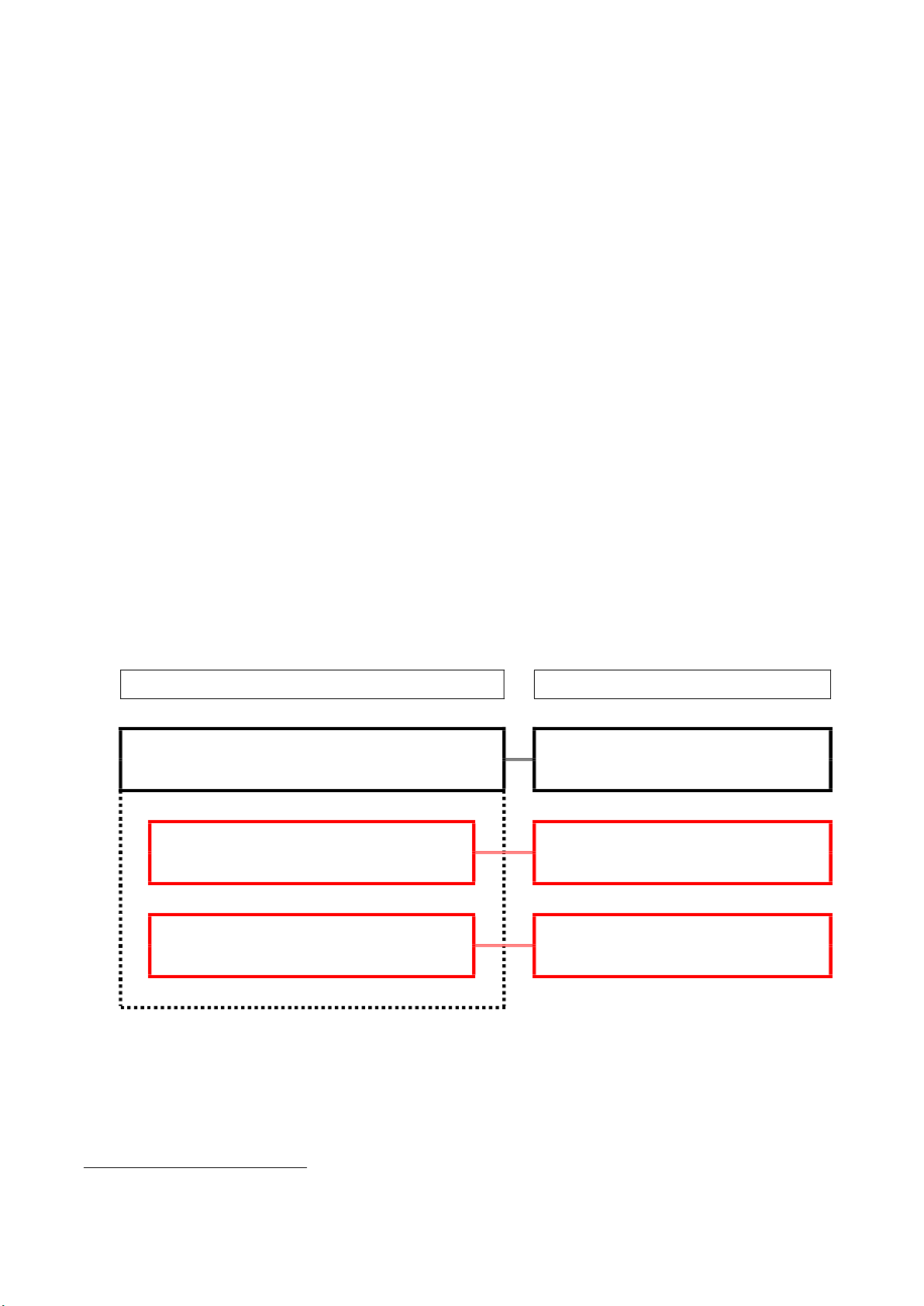

当該研究報告と、本研究文書との関係性は次の図のとおりである。

法律上作成が求められる情報開示関連の書類等

当協会の関連する公表物

業務及び財産の状況に関する説明書類

研究報告「公認会計士法令に基づく監査事務

所の情報開示に関するガイドライン」

計算書類

本研究文書

監査報告書

本研究文書

2

https://jicpa.or.jp/specialized_field/20230914fhb.html

- 3 -

《Ⅱ 監査法人の計算書類》

《1.作成が求められる計算書類》

6.監査法人の作成する計算書類は、貸借対照表、損益計算書に加えて、社員資本等変動計算書、

注記表及び附属明細書から構成される(公認会計士法第34条の16及び施行規則第31条参照)。附属

明細書は、有形固定資産及び無形固定資産の明細、引当金の明細、販売費及び一般管理費の明細

が明示されているが、このほか貸借対照表、損益計算書、社員資本等変動計算書及び注記表の内

容を補足する重要な事項を表示することが求められている(施行規則第37条参照)。監査法人の計

算書類の作成については、施行規則第29条から第37条までに規定されているが、有限責任監査法

人についてはこれに加えて、公認会計士法第34条の23により持分会社の計算書類作成に当たって

の会社法及び会社計算規則の該当規定が多く準用されている。

《2.適用される財務報告の枠組み》

7.監査法人の作成する計算書類は、公認会計士法や施行規則においては大枠のみ定め、用語の解

釈及び規定の適用に関しては、一般に公正妥当と認められる企業会計の基準その他の会計の慣行

をしん酌することが求められている(施行規則第59条参照)。このことから、監査法人が作成する

計算書類は、特定の利用者のニーズ(例えば、出資者である監査法人の社員の利益分配又は監督

官庁の監督等の目的)ではなく、広範囲の利用者に共通する財務情報に対するニーズを満たすよ

うに作成することが法令により求められていると考えられるため、監査法人が作成する計算書類

に適用される財務報告の枠組みは、一般目的の枠組みに該当する。また、施行規則で明示的に求

められる注記のほか、貸借対照表、損益計算書及び社員資本等変動計算書により監査法人の財産

又は損益の状態を正確に判断するために必要な事項の注記が求められている(施行規則第36条参

照)。監査法人は、会計及び監査の専門家として、適正表示を達成するために財務報告の枠組みに

おいて具体的に要求されている以上の開示の必要性を自ら検討することが社会からの当然の期待

と考えられることから、適正表示の枠組みに該当する。

《3.計算書類の作成例の作成方針及び留意点》

8.本研究文書では、以下の計算書類の作成例を示している。

・ 貸借対照表(第10項参照)

・ 損益計算書(第11項参照)

・ 社員資本等変動計算書(第12項参照)

・ 注記表(第13項参照)

・ 附属明細書(第14項参照)

9.これら計算書類の作成例は、以下の方針に基づいて作成している。

・ 監査法人の計算書類は、直近の2会計年度の計算書類の開示が求められているが、公認会計

士法施行令において比較情報

3

の記載が定められていないことから、前会計年度の財務数値を比

較情報として取り扱わない。本研究文書では、期間の比較可能性の向上のため、直近2会計年

3

例えば、財務諸表等規則は、企業会計基準第 24 号の公表に伴い改正されており、比較情報として前年度の財務情報を

記載することを明確に示している(同規則第8条の2の2参照)。

- 4 -

度の計算書類(社員資本等変動計算書を除く。)を比較形式により表示する方法を示している

が、直近2会計年度の計算書類をそれぞれ綴じ込む方法も可能である。

・ 収益認識に関する会計基準等の適用において、監査業務及び非監査業務の契約に関する履行

義務の全てが「一定の期間にわたり充足される履行義務」である場合を例示している。履行義

務が一時点で充足される契約を有する場合には、注記表における「4.収益及び費用の計上基

準」の記載を適宜修正する。

・ 損益計算書における業務費用は附属明細書で詳細が示されることから、一括表示としている

が、概観性を保持しつつ、大項目の費用項目を記載することを妨げるものではない。業務費用

の項目をどの程度の詳細さで開示すべきかについては、施行規則に特段の定めはないため、「一

般に公正妥当と認められる企業会計の基準及び慣行」に基づき、適正表示を達成するためには

どのような表示が適切かを検討する。また、監査品質に関する報告書等における監査法人の取

組の説明と整合的で、その説明を裏付けるような方法で表示又は注記することが考えられる。

・ 施行規則では、注記表は、重要な会計方針に係る事項に関する注記、貸借対照表に関する注

記及びその他の注記の三つに区分して表示することが求められており(施行規則第33条参照)、

重要な会計方針に係る事項に関する注記及び貸借対照表に関する注記に関しては、それぞれ記

載する事項が明示的に規定されている(施行規則第34条及び第35条参照)。しかし、その他の

注記は、いわゆるバスケット条項として、監査法人の財産又は損益の状態を正確に判断するた

めに必要な事項を注記することを求めており(施行規則第36条参照)、また、用語の解釈及び

規定の適用に関しては、一般に公正妥当と認められる企業会計の基準その他の会計の慣行をし

ん酌しなければならない(施行規則第59条参照)とされている。このため、注記表の作成に当

たっては、監査法人に対する情報開示の社会からの期待や、一般的な開示実務も踏まえて判断

する。

・ 財務諸表には、経営者が採用した財務報告の枠組みを記載すべきであると考えられることか

ら、注記表の冒頭に記載している。

・ 本研究文書の計算書類の作成例は、計算書類の開示が求められる有限責任監査法人が作成す

る計算書類を主たる対象としているが、無限責任監査法人が作成する場合にも、適宜、参考に

なるように作成している。

- 5 -

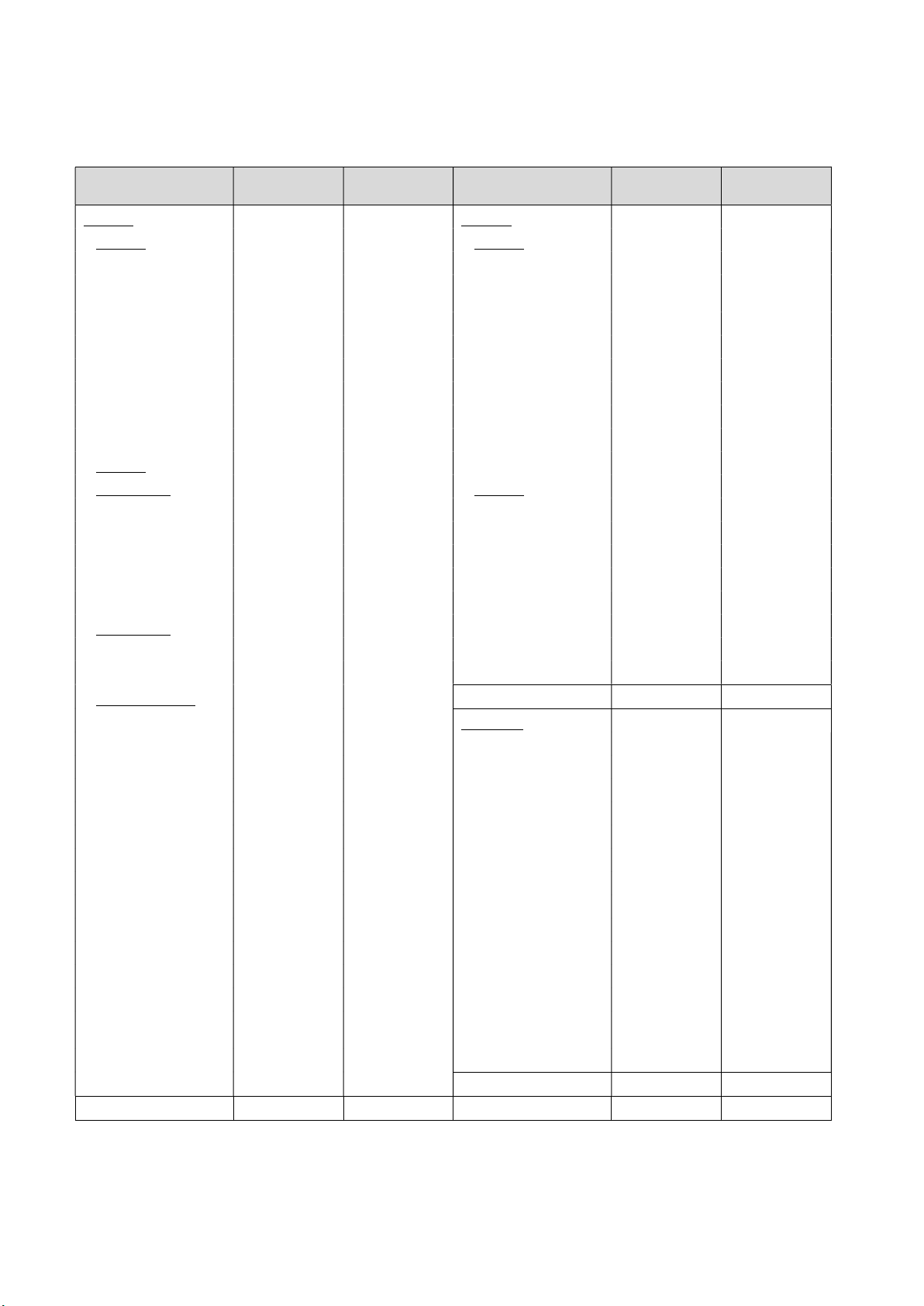

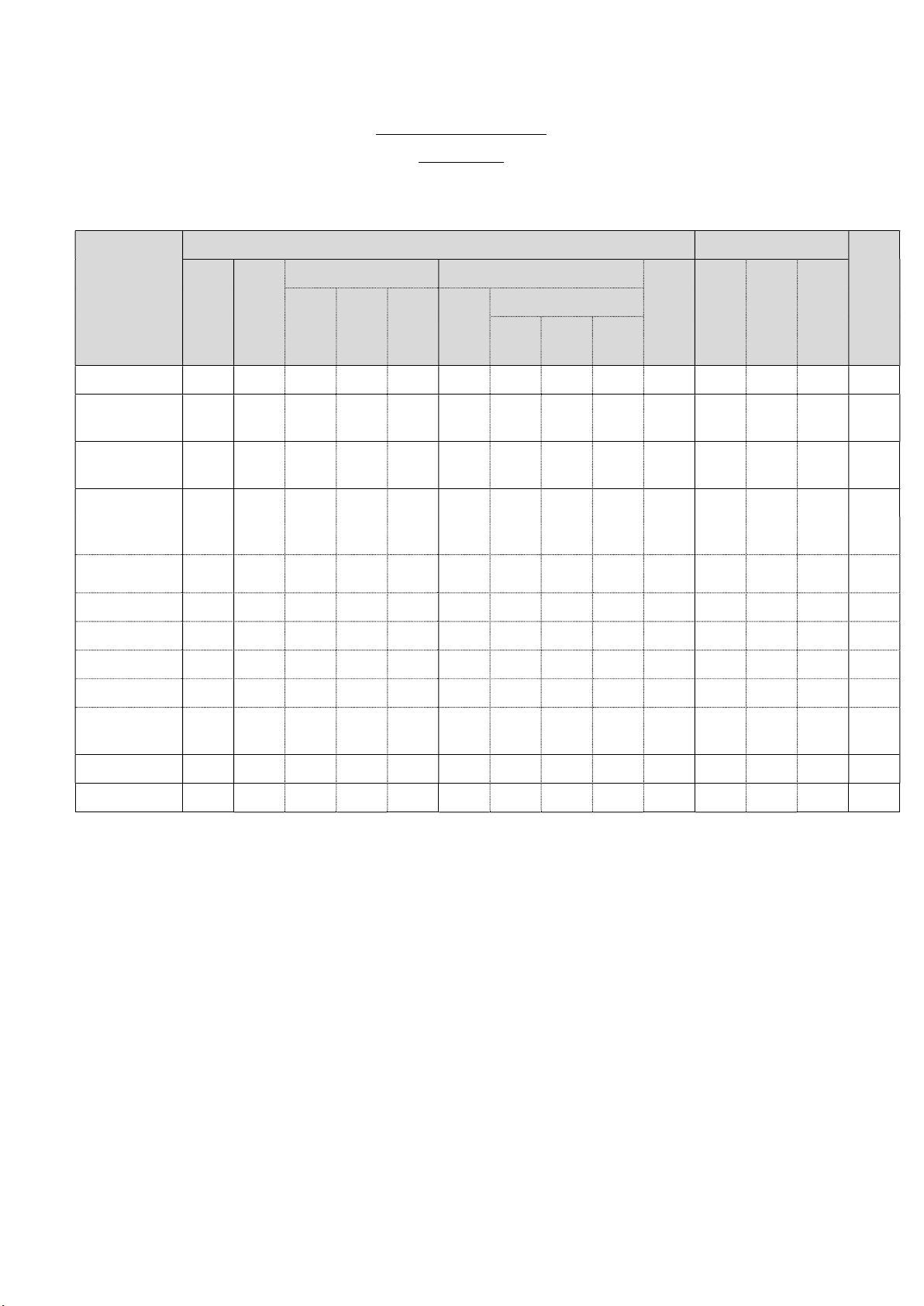

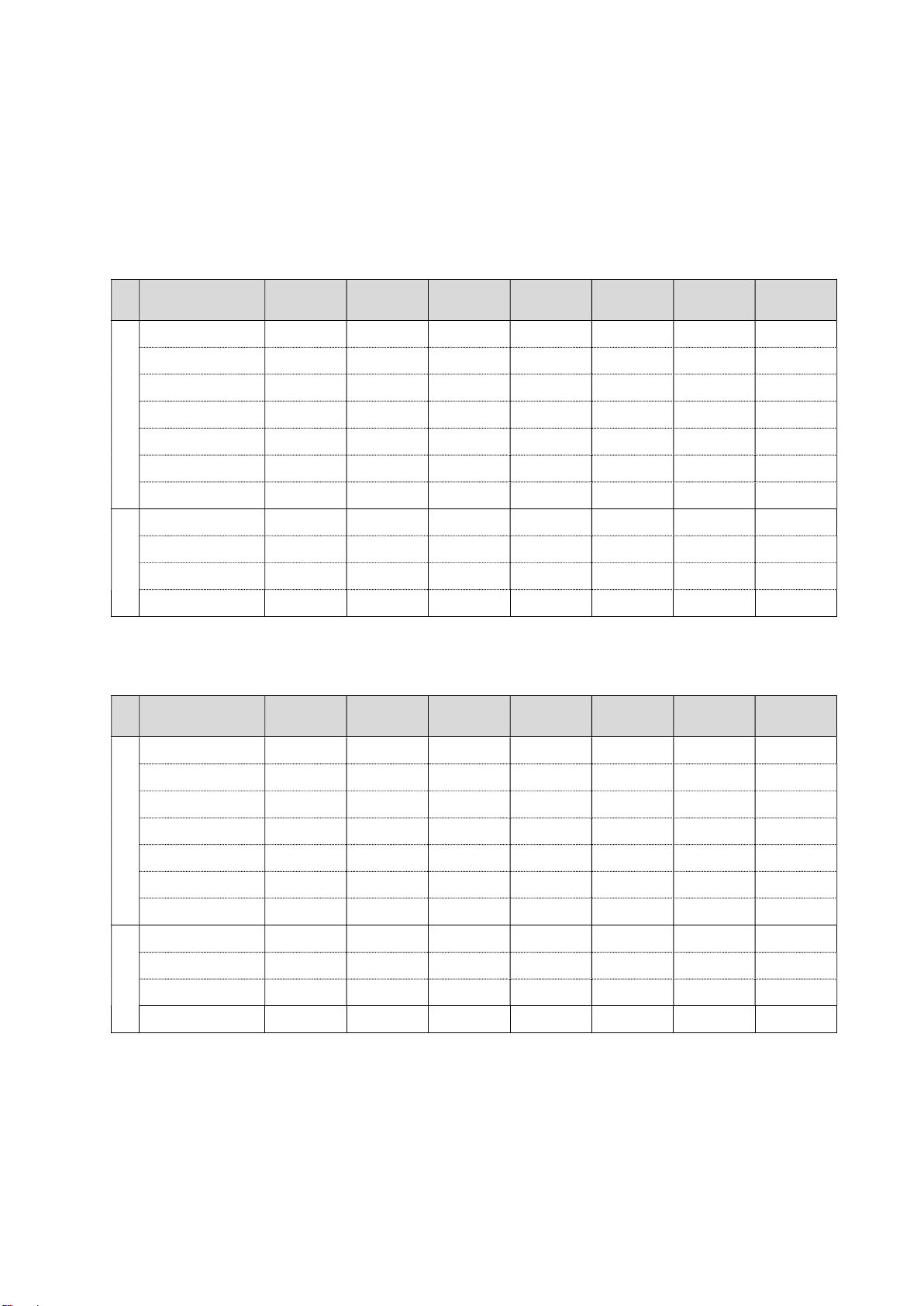

10.貸借対照表

(単位:〇円)

科 目 前会計年度

(×年×月×日)

当会計年度

(×年×月×日)

科 目 前会計年度

(×年×月×日)

当会計年度

(×年×月×日)

資産の部 ×××

×××

負債の部 ×××

×××

流動資産 ×××

×××

流動負債 ×××

×××

現金及び預金 ×××

×××

短期借入金 ×××

×××

業務未収入金及び

契約資産

×××

×××

リース債務 ×××

×××

未収入金 ×××

×××

未払金 ×××

×××

前払費用 ×××

×××

未払法人税等 ×××

×××

その他流動資産 ×××

×××

未払消費税等 ×××

×××

貸倒引当金 △×××

△×××

契約負債 ×××

×××

預り金 ×××

×××

賞与引当金 ×××

×××

固定資産 ×××

×××

その他流動負債 ×××

×××

有形固定資産 ×××

×××

固定負債 ×××

×××

建物及び附属設備 ×××

×××

長期借入金 ×××

×××

器具備品 ×××

×××

リース債務 ×××

×××

車両運搬具 ×××

×××

長期預り金 ×××

×××

土地 ×××

×××

預り保証金 ×××

×××

リース資産 ×××

×××

職員退職給付引当金

×××

×××

無形固定資産 ×××

×××

社員退職給付引当金

×××

×××

ソフトウエア ×××

×××

資産除去債務 ×××

×××

商標権 ×××

×××

その他固定負債 ×××

×××

投資その他の資産 ×××

×××

負債合計 ×××

×××

投資有価証券 ×××

×××

純資産の部 ×××

×××

関係会社株式 ×××

×××

社員資本 ×××

×××

長期貸付金 ×××

×××

資本金 ×××

×××

敷金及び保証金 ×××

×××

出資金申込証拠金 ×××

×××

繰延税金資産 ×××

×××

資本剰余金 ×××

×××

その他の投資等 ×××

×××

資本準備金 ×××

×××

貸倒引当金 △×××

△×××

その他資本剰余金

×××

×××

利益剰余金 ×××

×××

利益準備金 ×××

×××

その他利益剰余金 ×××

×××

別途積立金 ×××

×××

繰越利益剰余金

×××

×××

評価・換算差額等 ×××

×××

その他有価証券評価

差額金

×××

×××

繰延ヘッジ損益 ×××

×××

純資産合計 ×××

×××

資産合計 ×××

×××

負債及び純資産合計 ×××

×××

(注) 上記で示した勘定科目名は例示であり、各法人の実務に合わせた勘定科目名を使用することができる。また、資産・

負債は、資産又は負債を示す適当な名称を付した項目に細分することができるとされている(施行規則第 30 条第8

項)が、どの程度区分掲記するかは、財務諸表等規則の区分掲記の基準等を参考に、適宜決定する。

- 6 -

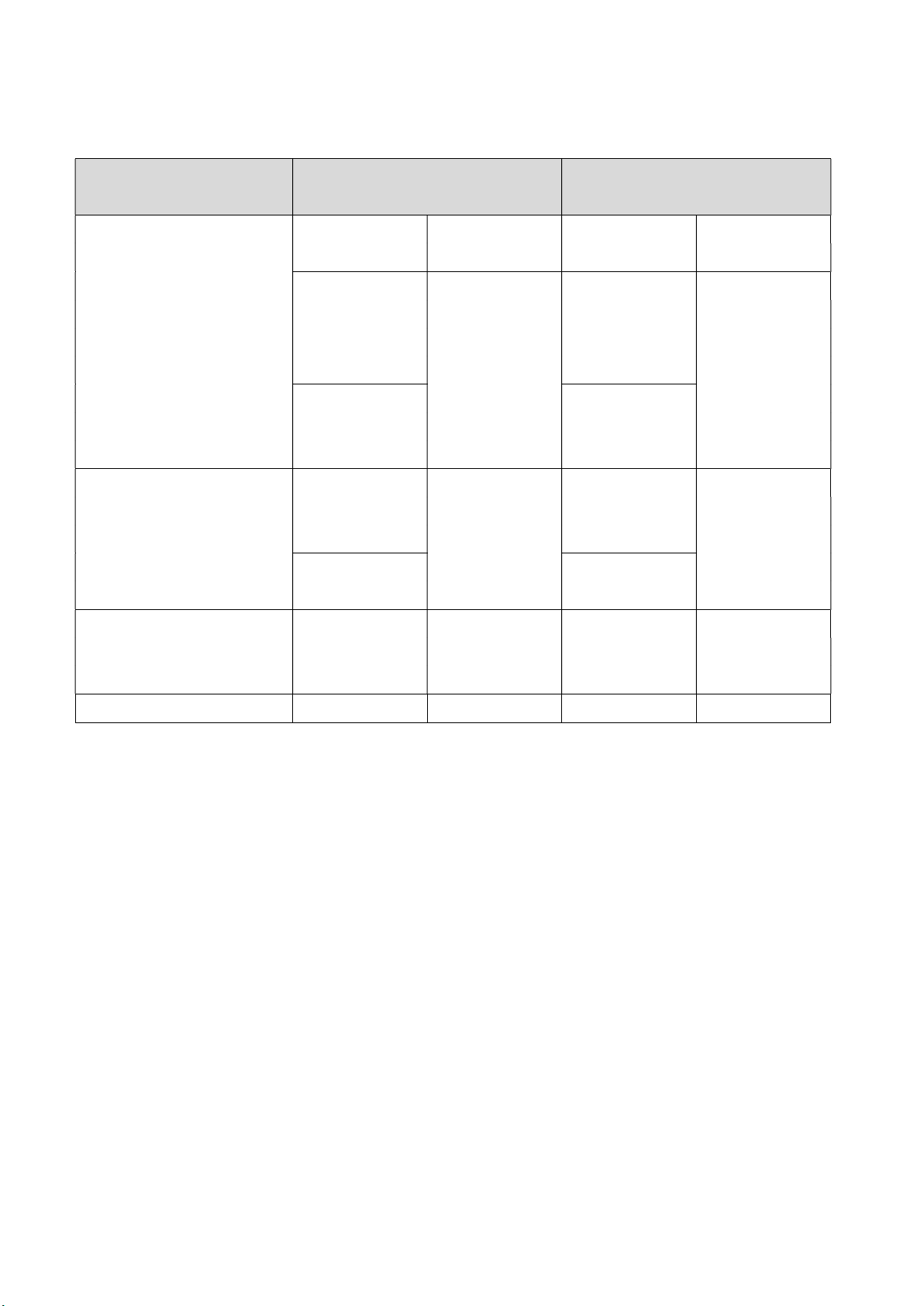

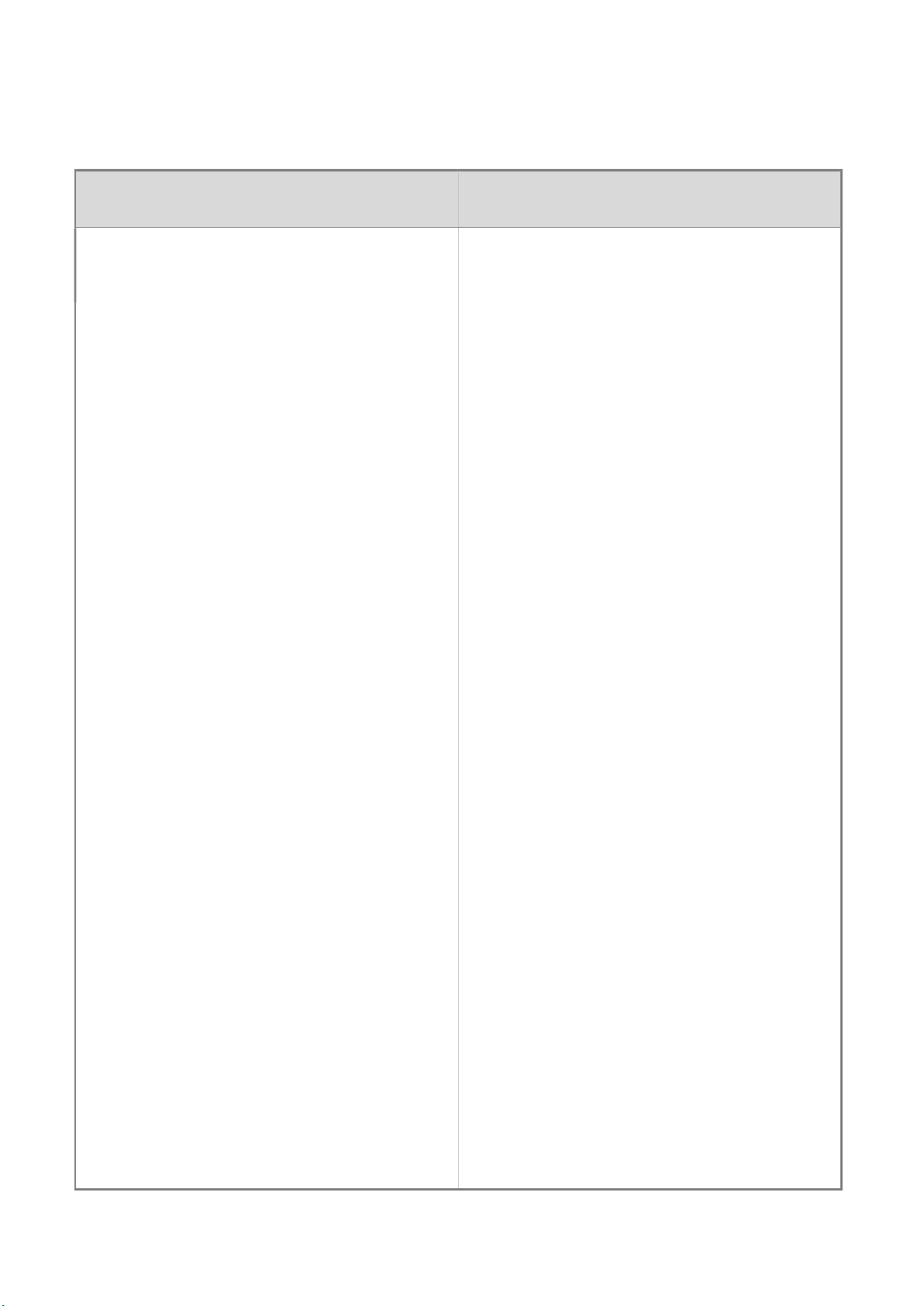

11.損益計算書

(単位:〇円)

科 目

前会計年度

自 ×年×月×日

至 ×年×月×日

当会計年度

自 ×年×月×日

至 ×年×月×日

業務収入

×××

×××

業務費用

×××

×××

営業利益

×××

×××

営業外収益

受取利息及び配当金 ×××

×××

その他営業外収益 ×××

×××

×××

×××

営業外費用

支払利息 ×××

×××

その他営業外費用 ×××

×××

×××

×××

経常利益 ×××

×××

特別利益

○○○○ ×××

×××

×××

×××

特別損失

○○○○ ×××

×××

×××

×××

税引前当期純利益 ×××

×××

法人税、住民税及び事業税 ×××

×××

法人税等調整額 ×××

×××

当期純利益 ×××

×××

- 7 -

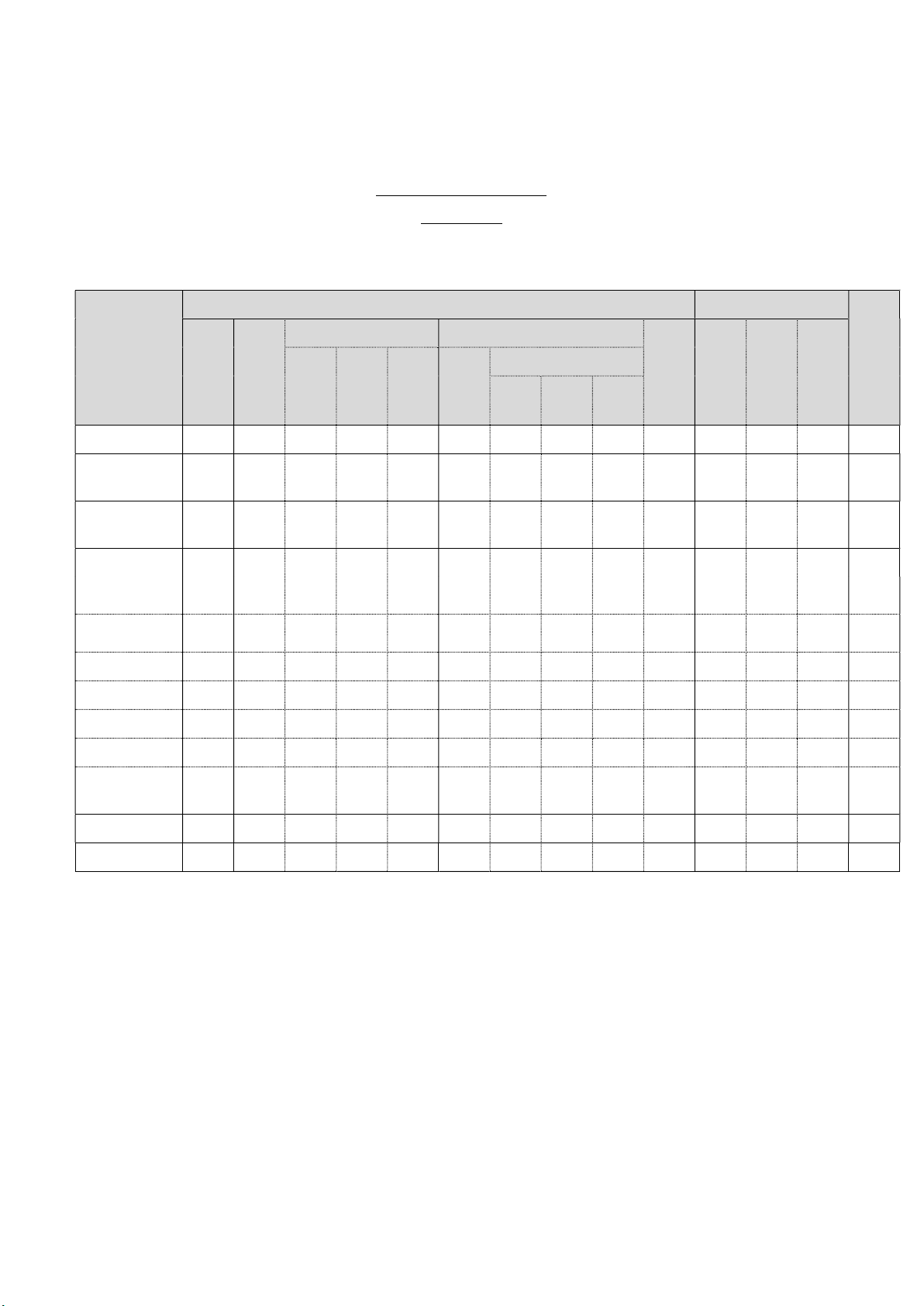

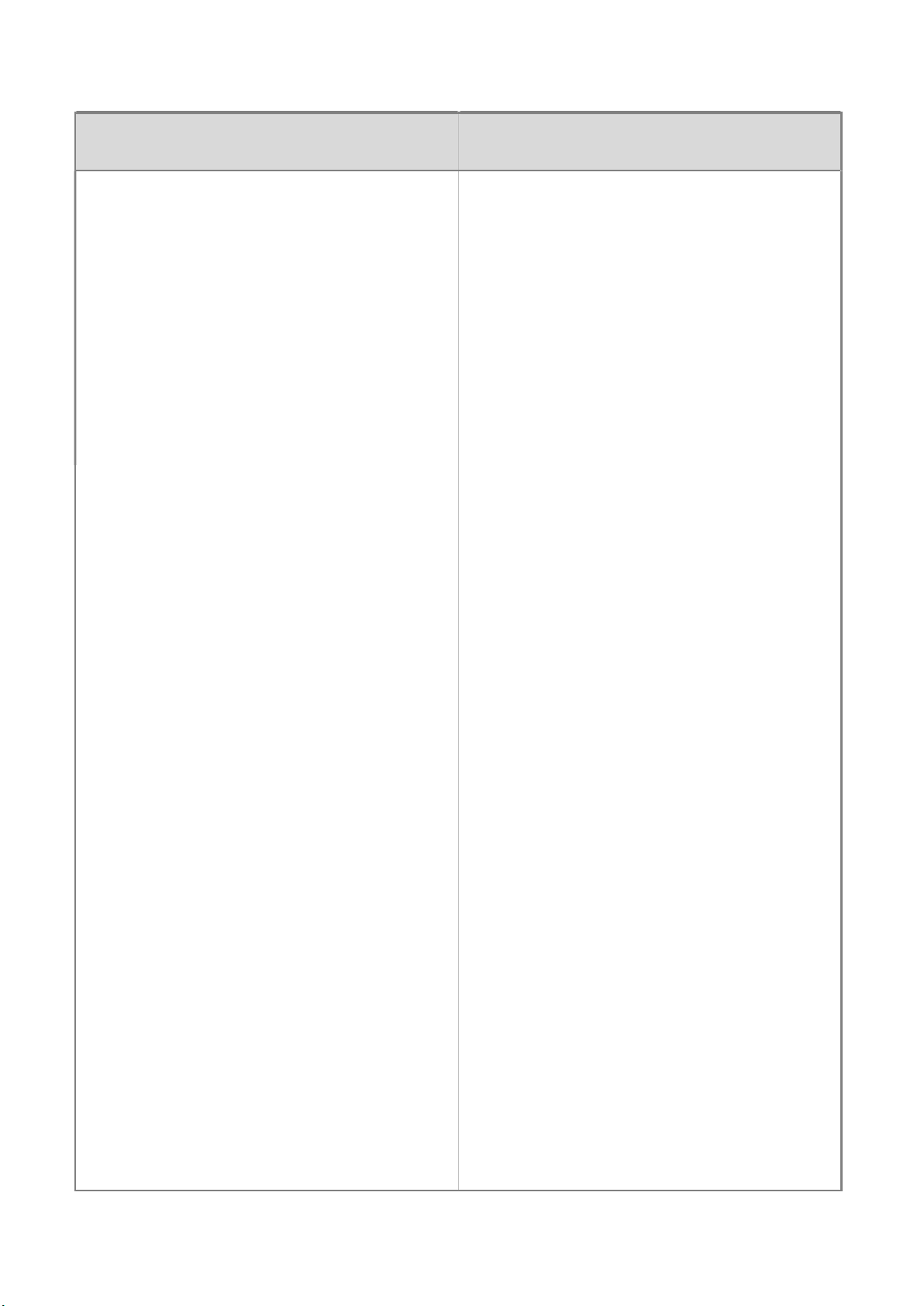

12.社員資本等変動計算書

社員資本等変動計算書

前会計年度

自 ×年×月×日

至 ×年×月×日

(単位:○円)

社員資本 評価・換算差額等

純資産

合計

資本金

出資

金申

込証

拠金

資本剰余金 利益剰余金

社員

資本

合計

その他

有価証

券評価

差額金

繰延

ヘッジ

損益

評価・

換算差

額等合

計

資本

準備金

その他

資本

剰余金

資本

剰余金

合計

利益

準備金

その他利益剰余金

別途

積立金

繰越

利益

剰余金

利益剰

余金

合計

当期首残高

会計方針の変

更による累積

的影響額(注)

会計方針の変更

を反映した当期

首残高(注)

当期変動額

社員出資金増

加

社員出資金減

少

剰余金の配当

○○〇〇

○○〇〇

当期純利益

社員資本以外

の項目の当期

変動額(純額)

当期変動額合計

当期末残高

(注) 該当しない場合は、削除する。

- 8 -

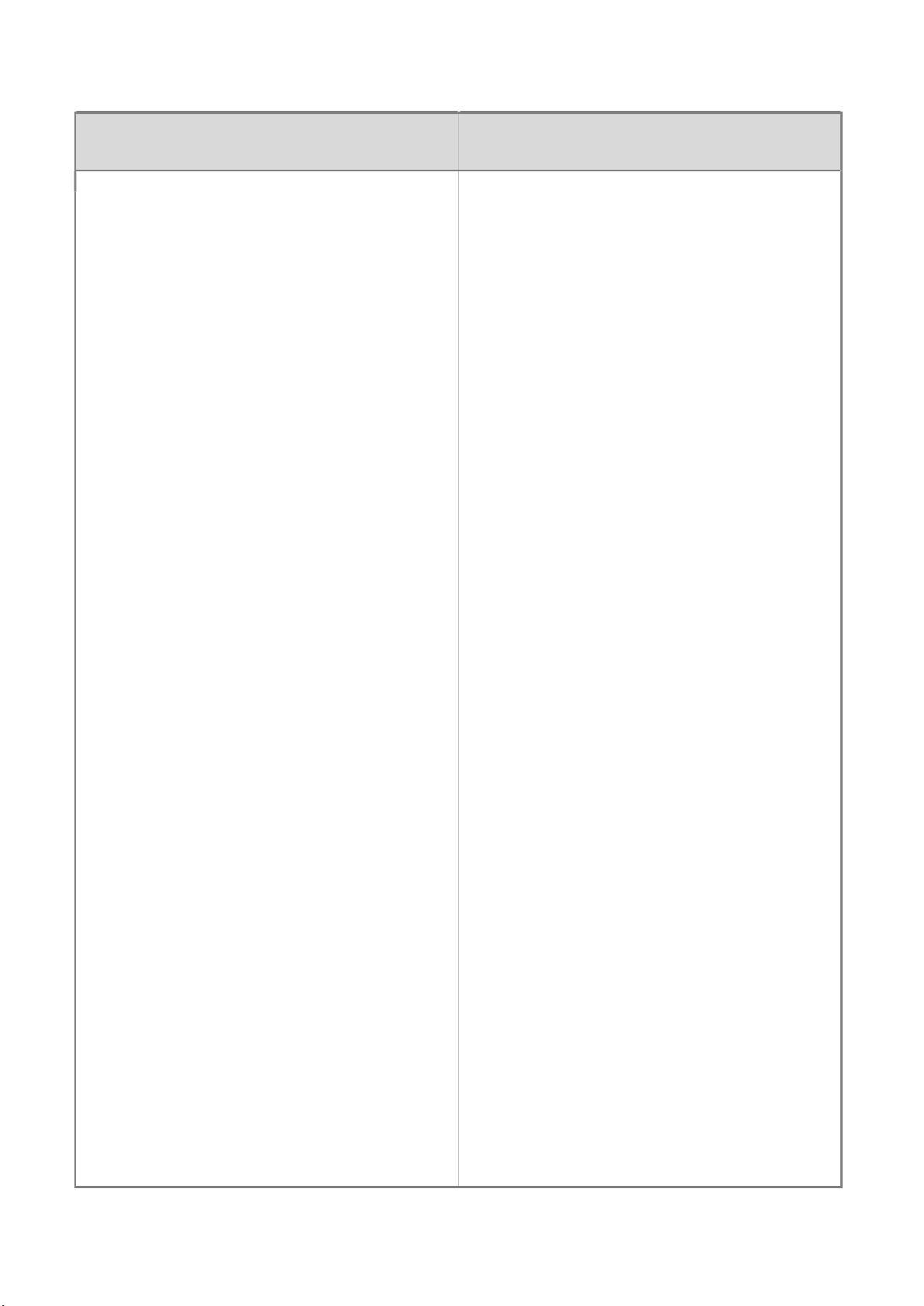

社員資本等変動計算書

当会計年度

自 ×年×月×日

至 ×年×月×日

(単位:○円)

社員資本 評価・換算差額等

純資産

合計

資本金

出資

金申

込証

拠金

資本剰余金 利益剰余金

社員

資本

合計

その他

有価証

券評価

差額金

繰延

ヘッジ

損益

評価・

換算差

額等合

計

資本

準備金

その他

資本

剰余金

資本

剰余金

合計

利益

準備金

その他利益剰余金

別途

積立金

繰越

利益

剰余金

利益剰

余金

合計

当期首残高

会計方針の変

更による累積

的影響額(注)

会計方針の変更

を反映した当期

首残高(注)

当期変動額

社員出資金増

加

社員出資金減

少

剰余金の配当

○○〇〇

○○〇〇

当期純利益

社員資本以外

の項目の当期

変動額(純額)

当期変動額合計

当期末残高

(注) 該当しない場合は、削除する。

- 9 -

13.注記表

前会計年度

自 ×年×月×日

至 ×年×月×日

当会計年度

自 ×年×月×日

至 ×年×月×日

当法人の計算書類は、公認会計士法及び同施行規則並び

に我が国において一般に公正妥当と認められる企業会計の

基準に基づいて作成している。

当法人の計算書類は、公認会計士法及び同施行規則並び

に我が国において一般に公正妥当と認められる企業会計の

基準に基づいて作成している。

Ⅰ.重要な会計方針に係る事項に関する注記 Ⅰ.重要な会計方針に係る事項に関する注記

1.資産の評価基準及び評価方法 1.資産の評価基準及び評価方法

(1) 有価証券 (1) 有価証券

満期保有目的の債券 償却原価法(定額法) 満期保有目的の債券 同左

関係会社株式 移動平均法に基づく原価法 関係会社株式 同左

その他有価証券 その他有価証券

市 場 価 格 の な い

株式等

移動平均法に基づく原価法 市 場 価 格 の な い

株式等

同左

2.固定資産の減価償却の方法 2.固定資産の減価償却の方法

(1) 有形固定資産

(リース資産を除く。)

定率法

ただし、2016 年4月1日以

降に取得した建物附属設備

は定額法を採用している。

なお、主な耐用年数は以下の

とおりである。

建物及び附属設備

〇年~〇年

器具備品

〇年~〇年

(1) 有形固定資産

(リース資産を除く。)

同左

(2) 無形固定資産

(リース資産を除く。)

定額法

なお自社利用のソフトウェ

アについては、社内における

利用可能期間(5年)に基づ

いている。

(2) 無形固定資産

(リース資産を除く。)

同左

(3) リース資産 リース期間を耐用年数とし、

残存価額を零とする定額法

(3) リース資産 同左

3.引当金の計上基準 3.引当金の計上基準

(1) 貸倒引当金 債権の貸倒れによる損失に

備えるため、一般債権につい

ては貸倒実績率により、貸倒

懸念債権等特定の債権につ

いては個別に回収可能性を

検討し、回収不能見込額を計

上している。

(1) 貸倒引当金 同左

(2) 賞与引当金 職員の賞与支給に備えるた

め、支給見込額のうち、当会

計年度の支給対象期間に対

応する額を計上している。

(2) 賞与引当金 同左

- 10 -

前会計年度

自 ×年×月×日

至 ×年×月×日

当会計年度

自 ×年×月×日

至 ×年×月×日

(3) 職員退職給付引当金

職員の退職給付に備えるた

め、当会計年度末における退

職給付債務及び年金資産の

見込額に基づき、当会計年度

末において発生していると

認められる額を計上してい

る。

①退職給付見込額の期間帰

属方法

×××

②数理計算上の差異及び過

去勤務費用の費用処理方

法

×××

(3) 職員退職給付引当金

同左

(4) 社員退職給付引当金

社員の退職給付の支給に備

えるため、当会計年度末にお

ける支給見込額を計上して

いる。

①退職給付見込額の期間帰

属方法

×××

②数理計算上の差異及び過

去勤務費用の費用処理方

法

×××

(4) 社員退職給付引当金

同左

4.収益及び費用の計上基準 4.収益及び費用の計上基準

(1) 業務収入の計上基準

監査証明業務及び非監査証

明業務については、当該業務

の提供に応じて、一定の期間

にわたり履行義務が充足さ

れる取引と判断しており、履

行義務の充足に係る進捗度

を合理的に見積り、当該進捗

度に基づき収益を一定の期

間にわたり認識している。

(1) 業務収入の計上基準

同左

5.その他計算書類作成のための基本となる重要な事項 5.その他計算書類作成のための基本となる重要な事項

×××

×××

Ⅱ.会計方針の変更(注1) Ⅱ.会計方針の変更

(○○の評価基準及び評価方法)

○○の評価基準及び評価方法は、前会計年度まで○○法に

よっていたが、当会計年度より○○法に変更している。こ

の変更は、○○(変更理由を具体的に記載する。)ために

行ったものである。当該会計方針の変更は遡及適用され、

会計方針の変更の累積的影響額は当会計年度の期首の純資

産の帳簿価額に反映されている。この結果、社員資本等変

動計算書の利益剰余金の遡及適用後の期首残高は××円増

加している。

(○○に関する会計基準の適用)

当会計年度より、「○○に関する会計基準」を適用してい

る。当該会計基準は遡及適用され、会計方針の変更の累積

的影響額は当会計年度の期首の純資産の帳簿価額に反映さ

れている。この結果、社員資本等変動計算書の利益剰余金

の遡及適用後の期首残高は××円増加している。

- 11 -

前会計年度

自 ×年×月×日

至 ×年×月×日

当会計年度

自 ×年×月×日

至 ×年×月×日

Ⅲ.表示方法の変更(注2) Ⅲ.表示方法の変更

(貸借対照表)

前会計年度において、独立掲記していた「〇〇」は重要性

がなくなったため、当会計年度より「流動資産」の「その

他」に含めている。

前会計年度において、「投資その他の資産」の「その他」

に含めていた「△△」は重要性が増したため、当会計年度

より独立掲記することとした。なお、前会計年度の「△△」

は××円である。

(損益計算書)

前会計年度において「業務費用」の「〇〇」に含めていた

□□については、×××の結果、当会計年度より「△△」

に含めることとした。なお、前会計年度の損益計算書にお

いて、「業務費用」の「〇〇」に含めていた□□は、××

円である。

Ⅳ.会計上の見積りに関する注記 Ⅳ.会計上の見積りに関する注記

×××

×××

Ⅴ.貸借対照表に関する注記 (注3)(注4) Ⅴ.貸借対照表に関する注記

1.有形固定資産の減価償却

累計額

円 1.有形固定資産の減価償却

累計額

円

2.関係会社に対する金銭債

権・債務

2.関係会社に対する金銭債

権・債務

・ 短期金銭債権 円 ・ 短期金銭債権 円

・ 長期金銭債権 円 ・ 長期金銭債権 円

・ 短期金銭債務 円 ・ 短期金銭債務 円

・ 長期金銭債務

円 ・ 長期金銭債務 円

Ⅵ.損益計算書に関する注記 Ⅵ.損益計算書に関する注記

1.業務収入の内訳 1.業務収入の内訳

・ 監査収入

・ 非監査収入

(その他の収入)

円

円

・ 監査収入

・ 非監査収入

(その他の収入)

円

円

又は、 又は、

・ 公認会計士法第2条

1項業務収入

円 ・ 公認会計士法第2条

1項業務収入

円

・ 同上2項業務収入

円 ・ 同上2項業務収入

円

2.関係会社との取引高 2.関係会社との取引高

・ 業務収入 円 ・ 業務収入 円

・ 業務費用 円 ・ 業務費用 円

・ 受取利息及び配当金 円 ・ 受取利息及び配当金 円

・ その他営業外収益 円 ・ その他営業外収益 円

・ その他営業外費用

円 ・ その他営業外費用 円

Ⅶ.税効果会計に関する注記 Ⅶ.税効果会計に関する注記

繰延税金資産の発生の主な原因別の内訳

繰延税金資産

賞与引当金 円

職員退職給付引当金 円

社員退職給付引当金 円

その他 円

繰延税金資産 合計 円

繰延税金資産の発生の主な原因別の内訳

繰延税金資産

賞与引当金 円

職員退職給付引当金 円

社員退職給付引当金 円

その他 円

繰延税金資産 合計 円

- 12 -

前会計年度

自 ×年×月×日

至 ×年×月×日

当会計年度

自 ×年×月×日

至 ×年×月×日

Ⅷ.金融商品に関する注記 Ⅷ.金融商品に関する注記

×××

×××

Ⅸ.その他(注5) Ⅸ.その他

記載金額は、○円未満を切り捨てて表示している。

同左

(注1) 会計方針の変更が行われた場合には、原則として、その累積的影響額は、変更が行われた年度の期首利益剰余金

(社員資本等変動計算書)で表示される。

(注2) 表示方法の変更が行われた場合には、当該表示方法の変更の内容及びその理由を表示方法の変更の注記として記

載することにより、計算書類の期間比較が可能となる。

(注3) 重要な係争事件に係る損害賠償義務、手形遡及債務その他これに準ずる債務があるときは、当該債務の内容及び

金額を貸借対照表に関する注記として記載しなければならない。ただし、負債の部に計上したものを除く。

(注4) 貸借対照表に関する注記として、上記のほか「担保に供している資産及び担保に係る債務」の注記を記載するこ

とが考えられる。

(注5) その他の注記(貸借対照表、損益計算書及び社員資本等変動計算書により監査法人の財産又は損益の状態を正確

に判断するために必要な事項)には、「会計上の見積りの変更に関する注記」(例えば固定資産の耐用年数の変

更)、「関連当事者との取引に関する注記」、「退職給付に関する注記」、「重要な後発事象に関する注記」、「収益

認識に関する注記」等が考えられる。

- 13 -

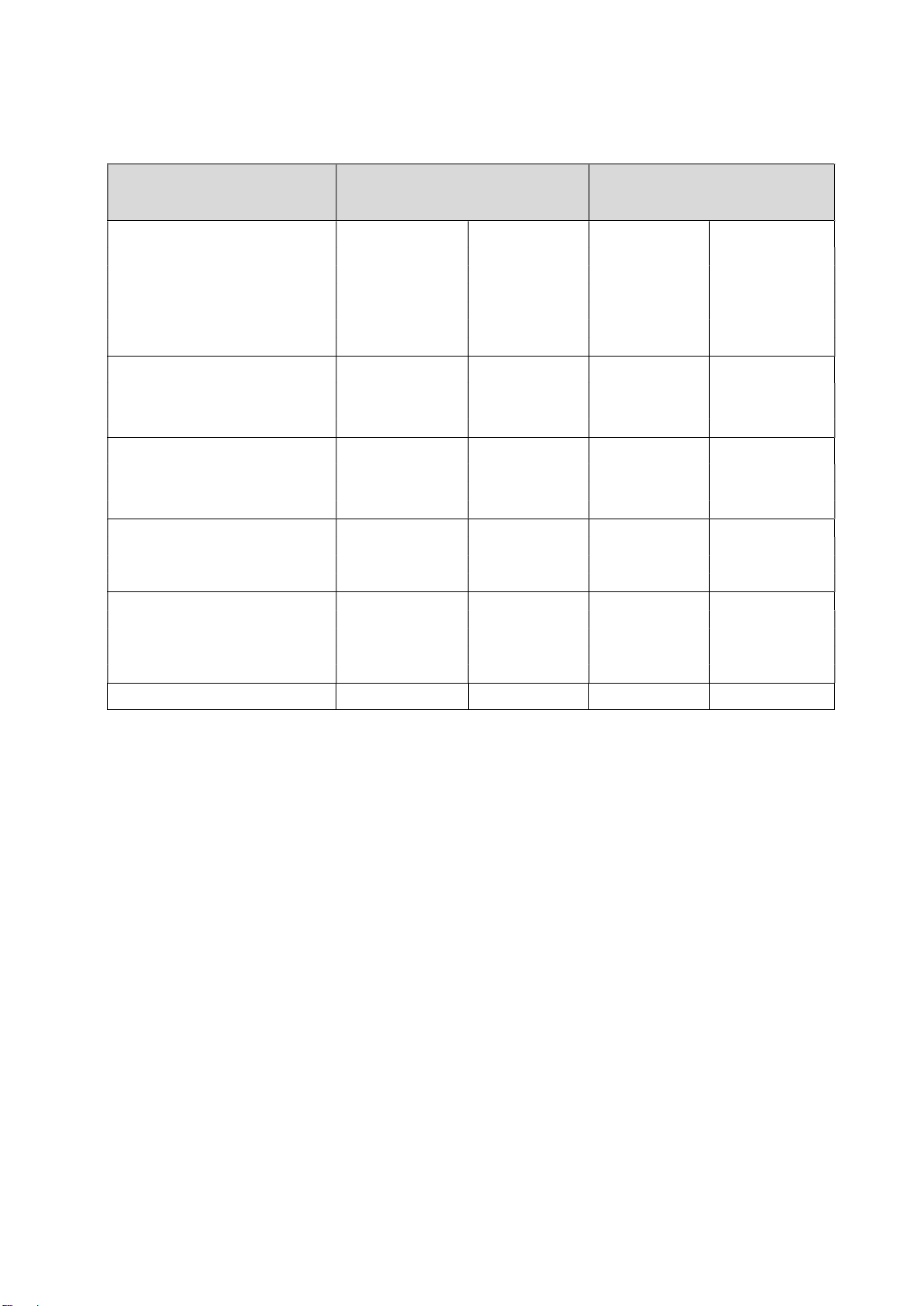

14.附属明細書

(1) 有形固定資産及び無形固定資産の明細

前会計年度(自 ×年×月×日 至 ×年×月×日)

(単位:○円)

区

分

資産の種類

期首

帳簿価額

期中

増加額

期中

減少額

当期

償却額

期末

帳簿価額

償却

累計額

期末

取得価額

有

形

固

定

資

産

建物及び附属設備

構築物

車両運搬具

器具備品

土地

リース資産

計

無

形

固

定

資

産

ソフトウエア

商標権

〇〇

計

当会計年度(自 ×年×月×日 至 ×年×月×日)

(単位:○円)

区

分

資産の種類

期首

帳簿価額

期中

増加額

期中

減少額

当期

償却額

期末

帳簿価額

償却

累計額

期末

取得価額

有

形

固

定

資

産

建物及び附属設備

構築物

車両運搬具

器具備品

土地

リース資産

計

無

形

固

定

資

産

ソフトウエア

商標権

〇〇

計

- 14 -

(2) 引当金の明細

前会計年度(自 ×年×月×日 至 ×年×月×日)

(単位:○円)

区分 期首残高

当期

増加額

当期減少額

期末残高

目的使用 その他

貸倒引当金

賞与引当金

職員退職給付引当金

社員退職給付引当金

○○引当金

当会計年度(自 ×年×月×日 至 ×年×月×日)

(単位:○円)

区分 期首残高

当期

増加額

当期減少額

期末残高

目的使用 その他

貸倒引当金

賞与引当金

職員退職給付引当金

社員退職給付引当金

〇〇引当金

(注)

・ 期首、期末に残高がある引当金について記載する。

・ 「当期減少額」の欄のうち、「その他」の欄には目的使用以外の理由による減少額を記載し、その理由を脚注するこ

とが適切である。

- 15 -

(3) 業務費用の明細

(単位:〇円)

科 目

前会計年度

自 ×年×月×日

至 ×年×月×日

当会計年度

自 ×年×月×日

至 ×年×月×日

人件費

○○○○ ×××

×××

○○○○ ×××

×××

○○○○ ×××

×××

○○○○ ×××

×××

○○○○ ×××

×××

○○○○ ×××

×××

×××

×××

賃借関連費用

○○○○

○○○○

×××

×××

×××

×××

○○○○ ×××

×××

×××

×××

人材開発費用

○○○○ ×××

×××

○○○○ ×××

×××

○○○○ ×××

×××

×××

×××

IT 及び通信費

○○○○ ×××

×××

○○○○ ×××

×××

○○○○ ×××

×××

×××

×××

その他業務費用

○○○○ ×××

×××

○○○○ ×××

×××

○○○○ ×××

×××

○○○○ ×××

×××

×××

×××

合 計

×××

×××

(注)

・ 上記の記載例は、監査法人に共通すると思われる業務費用の費目を人件費、事務所の賃借関連費用、人材開発費用、

IT 及び通信費及びその他業務費用にグルーピングした例であり、その内容が分かるように細目を記載することを想定

している。

・ 業務費用についてどの程度の詳細さで開示すべきかについては、施行規則において特段の定めはないため、「一般に

公正妥当と認められる企業会計の基準及び慣行」に基づくことが求められる。以下を参考に、その内容を示す適当な

細目で表示する。

- 財務諸表等規則では、販売費及び一般管理費は、「適当と認められる費目」に分類し、注記する場合の「主要な

費目」には、減価償却費及び引当金繰入額(これらの費目のうちその金額が少額であるものを除く。)並びにこれ

ら以外の費目でその金額が販売費及び一般管理費の合計額の百分の十を超えるものとされている(同規則第 85 条)。

- 費目の区分に当たっては、全く性質の異なるもので相当額以上のものを一括開示することは認められない一方で、

金額的に少額な細目を区分掲記するとかえって一覧性や明瞭性を損なうおそれがあるため、金額的及び質的な重要

性に基づき、全体のバランスを考慮して区分する細目を決定する。

- 損益計算書の注記に記載される業務費用に含まれる関係会社との取引高がどの項目に含まれているのかが分か

るように記載するのが望ましい。

・ 業務費用の区分や細目の決定に際しては、監査品質を向上するための取組状況に関する説明との関連について、例

えば以下の点を考慮する。

- 16 -

- 説明書類において業務の品質の管理の方針の策定及びその実施に関する措置として記載している内容や、監査品

質に関する報告書で監査品質の向上のために取り組んでいる活動状況を財務報告の面からもなるべく読み取れる

ように工夫する。

- 業務費用に占める割合が高い人件費については、費目別表記のほか、監査事業部、品質管理部門(機能)、一般

管理部門に分けて記載することも考えられる。

- 監査法人ガバナンス・コードにおいて、監査法人の経営機関及び監督・評価機関の構成や役割を説明すべきこと

が示されている(指針3-1)。 監査法人のガバナンスの観点から、監査法人の経営機関及び監督・評価機関の報

酬の決定方針や報酬総額については、監査法人の組織の様々な特性(所有と経営が一致した組織である一方、公共

の利益に貢献するという使命を負った監査業務を専担業務として行っていることなど。)を踏まえ、開示の必要性

を検討する。

- 17 -

《Ⅲ 監査法人の計算書類に対する監査報告書》

《1.監査報告書の記載事項》

15.有限責任監査法人は、会計期間における収益の額が10億円以上の場合、当該計算書類について、

特別の利害関係のない公認会計士又は監査法人により監査を受けることが求められている(公認

会計士法第34条の32及び公認会計士法施行令第24条参照)。一般に公正妥当と認められる監査の基

準に基づき監査を実施することや、監査報告書の記載事項については、施行規則により定められ

ている(施行規則第68条及び第69条参照)。

16.監査法人の作成する計算書類の表示期間は単年度であるため(第9項参照)、計算書類を比較形

式により作成する場合であっても、直近2会計年度の計算書類に係る監査報告書を添付すること

が必要になる(施行規則第39条第五号ハ参照)。

17.監査法人の計算書類に適用される財務報告の枠組みを明確に記載するため、「公認会計士法及び

同施行規則並びに我が国において一般に公正妥当と認められる企業会計の基準」と表記すること

としている。

18.監査報告書の宛先は、契約条件において規定されていることがある。監査対象となる計算書類

を作成する監査法人の機関設計に応じて、監査報告書の提出先を宛先とする。なお、監査法人に

おいては、監査人の選任や監査の相当性を評価する、財務報告プロセスの監視責任を負う立場に

ある者又は機関とするのが適切である。監査法人ガバナンス・コードの指針3-1では「監査法

人は、経営機関による経営機能の実効性を監督・評価し、それを通じて実効性の発揮を支援する

機能を確保するため、監督・評価機関を設け、その役割を明らかにすべきである。」とされており、

監査法人のガバナンス体制として、監督・評価機関が設定されている場合、監査報告書の宛先を

当該機関とすることが考えられる。

19.監査法人のガバナンス体制として、監督・評価機関が設定されている場合、当該機関の責任と

して、財務報告プロセスの整備及び運用における職務執行者の職務の執行を監視する旨を記載す

ることが考えられる(監査基準報告書700「財務諸表に対する意見の形成と監査報告」第32項参照)。

20.監査人は、監査基準報告書570「継続企業」第20項から第22項に該当する場合、これらに従って、

監査報告書において継続企業に関する事項を報告しなければならないとされている(監基報700第

27項参照)。公認会計士法及び同施行規則において、いわゆる「継続企業の前提」について計算書

類に記載を求める明文の規定はないが、継続法人の前提が適切であるかどうかを総合的に評価し

た結果、貸借対照表日において、単独で又は複合して継続法人の前提に重要な疑義を生じさせる

ような事象又は状況が存在する場合であって、当該事象又は状況を解消し、又は改善するための

対応をしてもなお継続法人の前提に関する重要な不確実性が認められ、継続法人の前提に関する

事項を記載する必要があると監査法人が判断した場合には、施行規則第36条の規定に従い、「監査

法人の財産又は損益の状態を正確に判断するために必要な事項」として注記する。監査法人が計

算書類に注記を記載している場合には、監査人は、監査報告書の「監査意見の根拠」の次に「継

続法人の前提に関する重要な不確実性」という見出しを付した区分を設け、継続法人に関する事

項を記載することとなる。

《2.開示書類に含まれる財務諸表以外のその他の記載内容》

21.公衆縦覧に供される業務及び財産の状況に関する説明書類に含まれる情報のうち計算書類及び

監査報告書以外の情報が「その他の記載内容」に該当する(施行規則第69条第4項参照)。監査人

は、「その他の記載内容」の最終版を、適時に、また可能であれば監査報告書日以前に入手するた

- 18 -

め、経営者と適切な調整を行わなければならないが、監査報告書日までに入手できない場合には、

経営者に対し、監査法人が当該文書を発行する前に最終版の提供が可能となった時点で監査人に

提供する旨を経営者確認書に含めるよう要請することが求められていることに留意が必要である

(監査基準報告書720「その他の記載内容に関連する監査人の責任」第12項参照)。

- 19 -

《3.監査報告書の文例》

22.監査報告書の文例は以下のとおりである。

独立監査人の監査報告書

×年×月×日

○○○○有限責任監査法人

〔監督・評価機関名〕 御中

○○○○監査法人

〇〇〇〇事務所(注1)

指 定 社 員

公認会計士 ○○○○

業務執行社員

指 定 社 員

公認会計士 ○○○○

業務執行社員

(注2)(注3)

監査意見

当監査法人(注4)は、公認会計士法第34条の32の規定に基づき、○○○○有限責任監査法人

の×年×月×日から×年×月×日までの第×期会計年度の計算書類、すなわち、貸借対照表、損

益計算書、社員資本等変動計算書、注記表及び附属明細書について監査を行った。

当監査法人(注4)は、上記の計算書類が、公認会計士法及び同施行規則並びに我が国におい

て一般に公正妥当と認められる企業会計の基準(注5)に準拠して、当該計算書類に係る会計年

度の財政状態及び経営成績を、全ての重要な点において適正に表示しているものと認める。

監査意見の根拠

当監査法人(注4)は、我が国において一般に公正妥当と認められる監査の基準に準拠して監

査を行った。監査の基準における当監査法人(注4)の責任は、「計算書類の監査における監査

人の責任」に記載されている。当監査法人(注4)は、我が国における職業倫理に関する規定に

従って、会社から独立しており、また、監査人としてのその他の倫理上の責任を果たしている。

当監査法人(注4)は、意見表明の基礎となる十分かつ適切な監査証拠を入手したと判断してい

る。

(注6)

その他の記載内容

その他の記載内容は、業務及び財産の状況に関する説明書類に含まれる情報のうち計算書類及

び監査報告書以外の情報である。経営者の責任は、その他の記載内容を作成し開示することにあ

る。また、監査委員会(注7)の責任は、その他の記載内容の報告プロセスの整備及び運用にお

ける職務執行者(注8)の職務の執行を監視することにある。

当監査法人(注4)の計算書類に対する監査意見の対象にはその他の記載内容は含まれておら

ず、当監査法人(注4)はその他の記載内容に対して意見を表明するものではない。

計算書類の監査における当監査法人(注4)の責任は、その他の記載内容を通読し、通読の過

程において、その他の記載内容と計算書類又は当監査法人(注4)が監査の過程で得た知識との

- 20 -

間に重要な相違があるかどうか検討すること、また、そのような重要な相違以外にその他の記載

内容に重要な誤りの兆候があるかどうか注意を払うことにある。

当監査法人(注4)は、実施した作業に基づき、その他の記載内容に重要な誤りがあると判断

した場合には、その事実を報告することが求められている。

その他の記載内容に関して、当監査法人(注4)が報告すべき事項はない。

計算書類に対する経営者及び監査委員会(注7)の責任

経営者の責任は、公認会計士法及び同施行規則並びに我が国において一般に公正妥当と認めら

れる企業会計の基準(注5)に準拠して計算書類を作成し適正に表示することにある。これには、

不正又は誤謬による重要な虚偽表示のない計算書類を作成し適正に表示するために経営者が必

要と判断した内部統制を整備及び運用することが含まれる。

計算書類を作成するに当たり、経営者は、継続企業の前提に基づき計算書類を作成することが

適切であるかどうかを評価し、我が国において一般に公正妥当と認められる企業会計の基準(注

5)に基づいて継続企業に関する事項を開示する必要がある場合には当該事項を開示する責任が

ある。

監査委員会(注7)の責任は、財務報告プロセスの整備及び運用における職務執行者(注8)

の職務の執行を監視することにある。

計算書類の監査における監査人の責任

監査人の責任は、監査人が実施した監査に基づいて、全体としての計算書類に不正又は誤謬に

よる重要な虚偽表示がないかどうかについて合理的な保証を得て、監査報告書において独立の立

場から計算書類に対する意見を表明することにある。虚偽表示は、不正又は誤謬により発生する

可能性があり、個別に又は集計すると、計算書類の利用者の意思決定に影響を与えると合理的に

見込まれる場合に、重要性があると判断される。

監査人は、我が国において一般に公正妥当と認められる監査の基準に従って、監査の過程を通

じて、職業的専門家としての判断を行い、職業的懐疑心を保持して以下を実施する。(注9)

・ 不正又は誤謬による重要な虚偽表示リスクを識別し、評価する。また、重要な虚偽表示リス

クに対応した監査手続を立案し、実施する。監査手続の選択及び適用は監査人の判断による。

さらに、意見表明の基礎となる十分かつ適切な監査証拠を入手する。

・ 計算書類の監査の目的は、内部統制の有効性について意見表明するためのものではないが、

監査人は、リスク評価の実施に際して、状況に応じた適切な監査手続を立案するために、監査

に関連する内部統制を検討する。

・ 経営者が採用した会計方針及びその適用方法の適切性、並びに経営者によって行われた会計

上の見積りの合理性及び関連する注記事項の妥当性を評価する。

・ 経営者が継続法人を前提として計算書類を作成することが適切であるかどうか、また、入手

した監査証拠に基づき、継続法人の前提に重要な疑義を生じさせるような事象又は状況に関し

て重要な不確実性が認められるかどうか結論付ける。継続法人の前提に関する重要な不確実性

が認められる場合は、監査報告書において計算書類の注記事項に注意を喚起すること、又は重

要な不確実性に関する計算書類の注記事項が適切でない場合は、計算書類に対して除外事項付

意見を表明することが求められている。監査人の結論は、監査報告書日までに入手した監査証

拠に基づいているが、将来の事象や状況により、法人は継続法人として存続できなくなる可能

- 21 -

性がある。

・ 計算書類の表示及び注記事項が、公認会計士法及び同施行規則並びに我が国において一般に

公正妥当と認められる企業会計の基準(注5)に準拠しているかどうかとともに、関連する注

記事項を含めた計算書類の表示、構成及び内容、並びに計算書類が基礎となる取引や会計事象

を適正に表示しているかどうかを評価する。

監査人は、監査委員会(注7)に対して、計画した監査の範囲とその実施時期、監査の実施過

程で識別した内部統制の重要な不備を含む監査上の重要な発見事項、及び監査の基準で求められ

ているその他の事項について報告を行う。

利害関係

○○○○有限責任監査法人と当監査法人又は業務執行社員(注4)との間には、公認会計士法

の規定により記載すべき利害関係はない。

以 上

(注1)事務所の都市名を記載する場合は、「○○県□□市」のように記載する。

(注2)監査責任者が電子署名を行う場合には、監査報告書にその氏名を表示する。

(注3)① 会計監査人が無限責任監査法人の場合で、指定証明でないときには、以下とする。

○○監査法人

○○県□□市(注1)

代 表 社 員

業務執行社員

公認会計士 ○○○○

業務執行社員 公認会計士 ○○○○

(注2)

② 会計監査人が有限責任監査法人の場合は、以下とする。

○○有限責任監査法人

○○事務所(注1)

指定有限責任社員

業 務 執 行 社 員

公認会計士 ○○○○

指定有限責任社員

業 務 執 行 社 員

公認会計士 ○○○○

(注2)

③ 会計監査人が公認会計士の場合には、以下とする。

○○○○ 公認会計士事務所

○○県□□市(注1)

公認会計士 ○○○○ (注2)

○○○○ 公認会計士事務所

○○県□□市(注1)

公認会計士 ○○○○ (注2)

(注4)会計監査人が公認会計士の場合には、「私」又は「私たち」とする。

(注5)会社計算規則第 126 条では、会計監査人は監査の対象となった計算関係書類が我が国にお

いて一般に公正妥当と認められる企業会計の慣行に準拠して、当該計算関係書類に係る期

間の財産及び損益の状況を全ての重要な点において適正に表示しているか否かについて意

- 22 -

見を表明することを求め、会計監査人が監査を行うに当たっての判断のよりどころを「企

業会計の慣行」という用語により規定している。

同規定の趣旨は、会計監査報告の内容について監査基準等に則した表現や内容を求めるもの

であると考えられることから、金融商品取引法監査に係る監査報告書の文言と整合するよう、

この会計監査人が監査を行うに当たっての判断のよりどころを文中「企業会計の基準」とし

て示した。

(注6)監査上の主要な検討事項を記載することを妨げない。

監査人は、監査報告書において監査上の主要な検討事項を任意で報告することを契約条件に

より合意している場合においては、監査基準報告書 701「独立監査人の監査報告書における

監査上の主要な検討事項の報告」に従って監査上の主要な検討事項を報告することが求めら

れている(監査基準報告書 700「財務諸表に対する意見の形成と監査報告」第 29 項参照)。

この場合の文例は、監査基準報告書 700 実務指針第1号「監査報告書の文例」を参照する。

(注7)「監査委員会」は、有限責任監査法人の機関設計に応じて修正する。

(注8)「職務執行者」は、有限責任監査法人の機関設計に応じて修正する。

(注9)計算書類等に対する監査で監査基準報告書 600「グループ監査における特別な考慮事項」を

適用する場合には、以下の文を実施項目に追加する。

「・ 計算書類等に対する意見表明の基礎となる、計算書類等に含まれる構成単位の財務情

報に関する十分かつ適切な監査証拠を入手するために、計算書類等の監査を計画し実施する。

監査人は、構成単位の財務情報の監査に関する指揮、監督及び査閲に関して責任がある。監

査人は、単独で監査意見に対して責任を負う。」

以 上