i

監査基準報告書 701 研究文書第1号

「監査上の主要な検討事項」の早期適用事例分析レポート(研究文書)

2020 年 10 月8日

改正 2022 年 10 月 13 日

日本公認会計士協会

監査・保証基準委員会

(研究文書:第5号)

目 次

頁

1.はじめに ......................................................................... 1

2.KAM の早期適用事例の全体像 ........................................................ 2

(1) 早期適用会社が属する業種の分析 ................................................. 2

(2) 早期適用会社の売上規模の分析 ................................................... 2

(3) 早期適用会社が適用する会計基準の分析 ........................................... 3

(4) 監査領域別における KAM の個数に関する分析 ....................................... 3

(5) 各監査報告書における KAM の個数に関する分析 ..................................... 4

3.KAM の記載内容の全般的傾向 ........................................................ 6

(1) KAM の記載と会社による情報開示との関連 .......................................... 6

① KAM の記載における会社が未公表の情報の記載 .................................... 6

② 会社による情報開示の充実の必要性 ............................................. 8

(2) KAM の記載形式及び記載内容 ...................................................... 9

① KAM の記載に関する形式 ........................................................ 9

② 会計上の見積り以外の領域を対象とする KAM ..................................... 10

③ 個別財務諸表の監査報告書における KAM の記載 .................................. 13

④ 財務諸表項目の金額の記載 .................................................... 15

(3) 監査上の対応 .................................................................. 15

① 「監査人による手続の結果に関連する記述」等の記載 ............................ 15

② 専門家の業務の利用 .......................................................... 15

(4) その他 ........................................................................ 16

① 会社法上の監査報告書における KAM の記載 ...................................... 16

② KAM の記載を踏まえた定時株主総会における対応 ................................. 19

③ KAM と CAM の相違 ............................................................. 19

④ 早期適用事例のうち特徴的であった事例 ........................................ 19

4.監査人が留意した事項及び認識した課題 ............................................ 22

(1) 会社とのコミュニケーション .................................................... 22

① 円滑にコミュニケーションを実施できた事例 .................................... 22

ii

② 会社とのコミュニケーションにおいて直面した課題 .............................. 22

③ KAM の検討スケジュール ....................................................... 22

(2) KAM の選定と記載内容 ........................................................... 23

① KAM の対象項目の決定 ......................................................... 23

② KAM の記載 ................................................................... 23

③ 監査人の監査計画との関連 .................................................... 23

(3) 財務諸表の注記事項への参照 .................................................... 23

(4) 会社が未公表の情報の取扱い .................................................... 24

(5) その他 ........................................................................ 24

① 英文の監査報告書において記載される KAM ....................................... 24

② KAM の記載に関する品質を確保するための法人レベルでの体制 ..................... 24

5.早期適用会社の認識 .............................................................. 25

(1) KAM の早期適用目的又は理由 ..................................................... 25

(2) KAM の導入による変化及び効果 ................................................... 25

① 経営者、監査役等、監査人間のコミュニケーションの深度 ........................ 25

② 追加的な情報開示 ............................................................ 26

③ 監査の信頼性及び透明性の向上 ................................................ 26

④ その他 ...................................................................... 26

(3) KAM の導入の趣旨を達成するための更なる課題 ..................................... 27

(4) 株主総会における事前対応 ...................................................... 28

6.財務諸表利用者の期待及び課題 .................................................... 29

(1) 監査報告書の情報価値の向上 .................................................... 29

① 全般的な感想 ................................................................ 29

② KAM の個数 ................................................................... 29

③ 会社法監査における KAM の適用と株主総会前の有価証券報告書の提出............... 29

(2) KAM の記載内容 ................................................................. 30

(3) 会社による情報開示の充実 ...................................................... 30

(4) KAM の強制適用に向けての期待及び課題 ........................................... 30

① 監査人に対する期待及び課題 .................................................. 30

② 会社による情報開示に対する期待及び課題 ...................................... 31

③ その他 ...................................................................... 31

7.早期適用事例の総括及び KAM の記載をより有意義なものとするための留意事項 .......... 32

(1) 早期適用事例の総括 ............................................................ 32

① 早期適用に対する適用前の期待と結果について .................................. 32

② 早期適用事例の総括 .......................................................... 32

(2) KAM の記載をより有意義なものとするための留意事項 ............................... 34

8.おわりに ........................................................................ 35

iii

(別紙1)提出会社ごとの KAM の記載状況(連結財務諸表に対する監査報告書) ............. 37

(別紙2)提出会社ごとの KAM の記載状況(個別財務諸表に対する監査報告書) ............. 43

(別紙3)監査領域別の KAM 記載の分析 ................................................ 48

(1) 固定資産の評価 ................................................................ 48

(2) のれんの評価 .................................................................. 51

(3) 関係会社株式の評価 ............................................................ 53

(4) 貸倒引当金の見積り ............................................................ 57

(5) 収益認識 ...................................................................... 59

(6) 引当金の見積り(貸倒引当金以外) .............................................. 63

(7) 組織再編 ...................................................................... 65

(8) 金融商品の評価 ................................................................ 68

(9) 繰延税金資産の評価 ............................................................ 71

(10) 棚卸資産の評価 ............................................................... 75

(11) IT システムの評価 ............................................................. 76

(12) 新型コロナウイルス感染症関連 ................................................. 79

(13) その他の領域 ................................................................. 80

(別紙4)監査人に対するインタビュー等 .............................................. 83

(1) 会社とのコミュニケーション .................................................... 83

(2) KAM の選定と記載内容 ........................................................... 84

(3) 財務諸表の注記事項への参照 .................................................... 85

(4) 会社が未公表の情報の取扱い .................................................... 86

(5) その他 ........................................................................ 86

(別紙5)KAM の早期適用会社に対するアンケート ....................................... 87

(1) 監査役等 (回答数:39 社(42 名)) ........................................... 87

(2) 財務諸表作成責任者 (回答数:36 社(36 名)) ................................. 92

(別紙6)財務諸表利用者に対するインタビュー ........................................ 98

(1) 監査報告書の情報価値の向上 .................................................... 98

(2) KAM の記載内容 ................................................................. 99

(3) 会社による情報開示の充実 ...................................................... 99

(4) KAM の強制適用に向けての期待及び課題 .......................................... 100

<監査上の主要な検討事項分析チーム メンバー一覧>

志村さやか(日本公認会計士協会 常務理事(監査基準・品質管理基準担当))

長塚 弦(日本公認会計士協会 監査基準委員会 委員長)

中山 清美(リーダー)

関口 智和(サブリーダー)

會田 浩二

石原 鉄也

加藤 正英

神山 智宏

古賀祐一郎

齋藤 哲(日本公認会計士協会 監査基準委員会 副委員長)

林 健一

廣川 朝海(日本公認会計士協会 監査・保証実務委員会 委員長)

盛 浩之

山中 彰子(日本公認会計士協会 監査基準委員会 副委員長)

結城 秀彦(日本公認会計士協会 常務理事(監査・保証・IT 担当))

西田 俊之(オブザーバー/日本公認会計士協会 常務理事(倫理担当))

樋口 誠之(オブザーバー/日本公認会計士協会 倫理委員会 副委員長)

※ 敬称略

-1-

1.はじめに

「監査上の主要な検討事項(Key Audit Matters)」(以下「KAM」という。)の記載は、2018

(平成30)年7月5日付けで企業会計審議会から公表された「監査基準の改訂に関する意見書」

により、我が国の監査実務に導入されることになった。これにより、監査人は、監査報告書に

おいて、監査意見とともに、監査の過程で監査役若しくは監査役会、監査等委員会又は監査委

員会(以下「監査役等」という。)と協議した事項の中から特に注意を払った事項を決定した

上で、その中から更に、当年度の財務諸表の監査において、職業専門家として特に重要である

と判断した事項を監査上の主要な検討事項として記載することとなる。

KAMの記載は、監査人が実施した監査の透明性を向上させ、監査報告書の情報価値を高めるこ

とにその意義があるとされている。また、財務諸表利用者に対して監査のプロセスに関する情

報が提供されることで監査の信頼性向上に資することや、監査役等とのコミュニケーションや

経営者とのディスカッションを更に充実させることを通じ、コーポレート・ガバナンスの強化

や効果的な監査の実施につながることが期待されている。

当協会では、監査基準の改訂後、これまで監査基準報告書の新たな公表及び改訂を行ったほ

か、関連するQ&Aを公表する等、KAMの記載の導入に向けて対応してきた。これに加え、当協会

は、多くの監査人及び会社が初めて対応する2021年3月期の事業年度における強制適用を前に、

KAMの記載に関する実務を円滑に進めるため、「監査上の主要な検討事項分析チーム(以下

「KAM分析チーム」という。)を立ち上げ、2020年3月期までの有価証券報告書における早期適

用事例について分析を行うこととした。

KAM分析チームは、2020年3月期までの有価証券報告書におけるKAMの早期適用事例を様々な

視点から分析するとともに、監査人だけでなく、有価証券報告書提出会社の監査役等及び財務

諸表作成責任者の方々、財務諸表利用者であるアナリストの方々にアンケート調査やインタビ

ューを行ってきた。今般、その結果がまとまったため、研究文書として公表する。

本研究文書では、単なる項目別の事例分析にとどまらず、適用前から想定されていた論点に

関する全般的な傾向、早期適用から見えてきた監査人としての課題、有価証券報告書提出会社

の認識、財務諸表利用者の期待など様々な観点から分析等を行った。

本研究文書は、2021年3月期以降に強制適用を行う監査人がKAMに関する実務を行う上で参考

になる情報のほか、今後より一層KAMを意義あるものにするための留意事項を含んでいる。当協

会は、本研究文書が、当協会会員のほか、多くの方にご参照いただくことを期待している。

本研究文書は、一般に公正妥当と認められる監査の基準を構成するものではなく、会員が遵

守すべき基準等にも該当しない。また、2020年10月8日時点の最新情報に基づいている。

末筆にはなるが、ご多忙の中、アンケート調査やインタビューにご協力頂いた多くの皆様に、

この場を借りて深く感謝を申し上げる。

-2-

2.KAM の早期適用事例の全体像

KAM分析チームは、まずKAMの早期適用事例の全体像を把握するために定量的な分析を実施し

た。2020年3月期までにKAMの記載を早期適用した監査報告書を受領した被監査会社(以下「早

期適用会社」という。)は、9月末時点で48社であった

1

。

以下の記載は、早期適用会社の属性、KAMの対象領域などの観点によりまとめたものである。

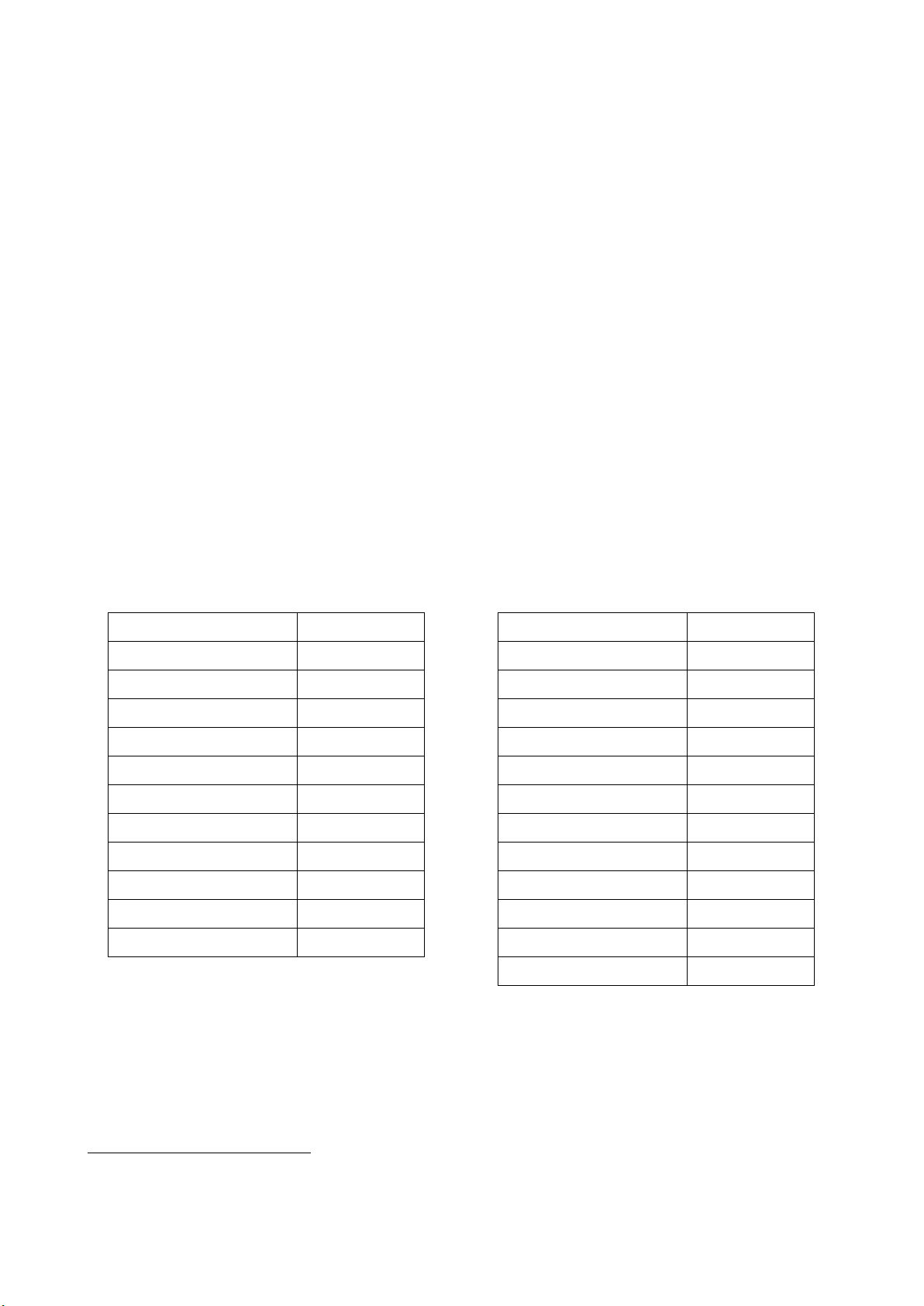

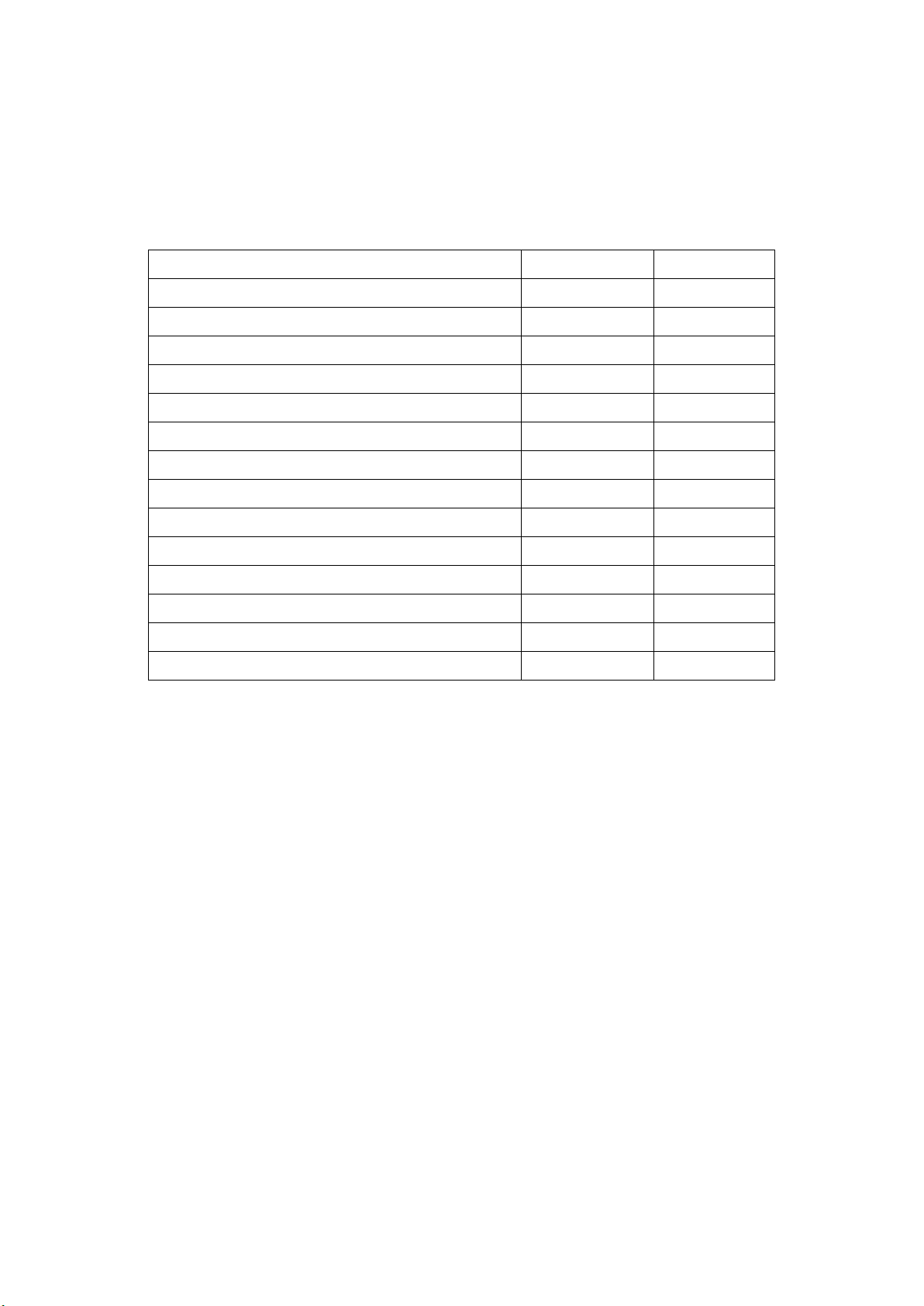

(1) 早期適用会社が属する業種の分析

早期適用会社について、証券取引所が上場会社に適用している33の業種別(証券コード評

議会 業種別分類表 中分類)に従って分布状況をまとめたものを【図表1】に示している。

これによると、銀行業が6社と最も多く、これに電気機器が5社、不動産業、証券、商品先

物取引業がそれぞれ4社と続く結果となり、全体として金融関連の業種が多かった。他方で、

早期適用事例がない業種も12業種存在し、建設業、金属製品、食料品など、100社以上の上場

会社が存在する業種で早期適用会社がない業種があった。このように、早期適用会社は、特

定業種に偏在していたと言える。

なお、その他(非上場会社)に区分された3社はいずれも早期適用会社(銀行業)の連結

子会社であった。

【図表1】早期適用会社が属する業種別の会社数

業種 会社数

銀行業 6

電気機器 5

不動産業 4

証券、商品先物取引業 4

輸送用機器 3

卸売業 3

サービス業 2

小売業 2

化 学 2

医薬品 2

その他金融業 2

業種 会社数

水産・農林業 1

石油・石炭製品 1

鉄 鋼 1

非鉄金属 1

保険業 1

陸運業 1

情報・通信業 1

電気・ガス業 1

機械 1

精密機器 1

その他(非上場会社) 3

計 48

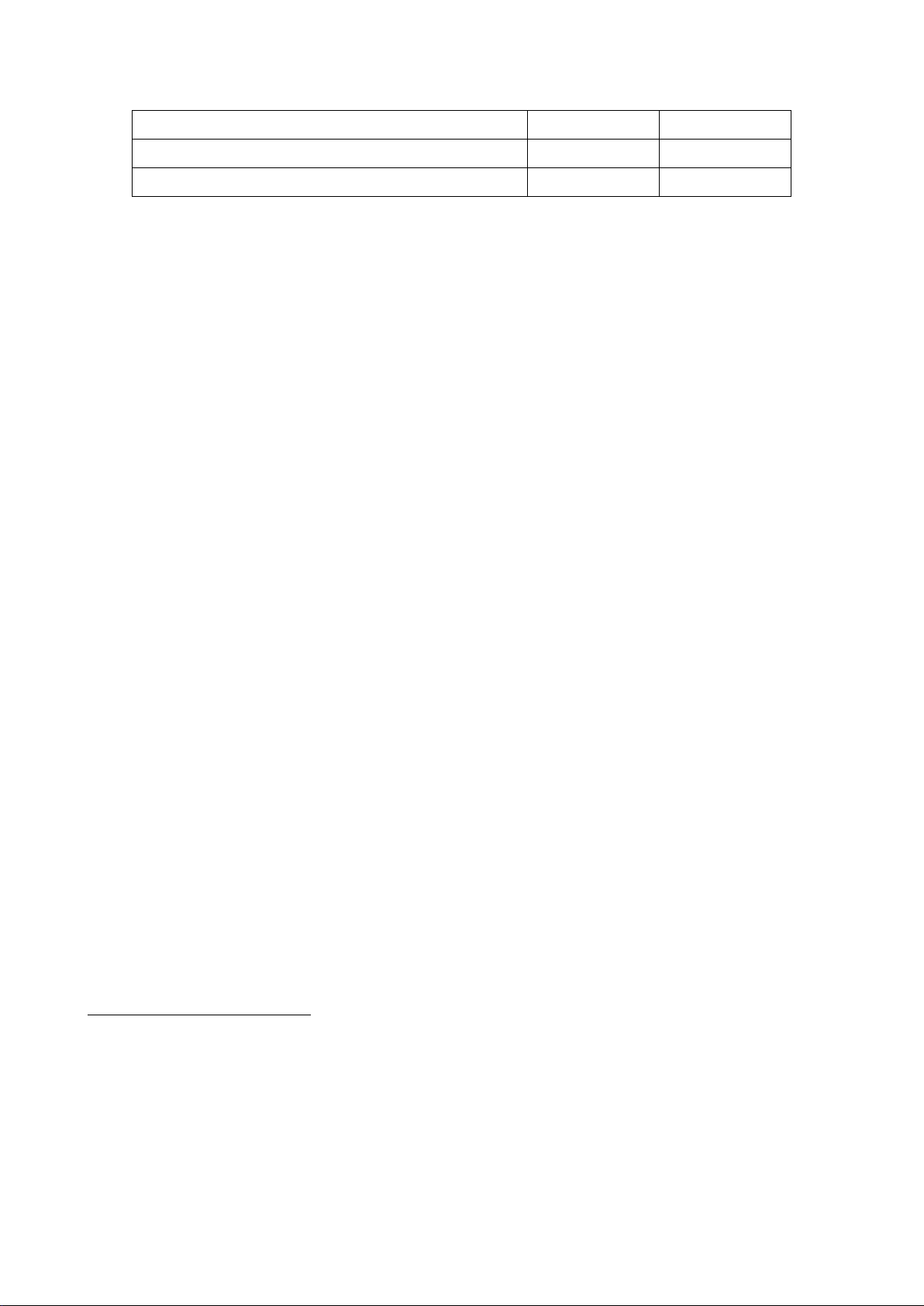

(2) 早期適用会社の売上規模の分析

早期適用会社の連結売上高

2

又は収益の規模に基づく分布状況は【図表2】のとおりである。

これによると、連結売上高1兆円以上の会社は25社あり、これを含めた連結売上高1,000億円

1

2019 年 12 月期の米国証券取引委員会(SEC)登録企業1社を含む。

2

連結財務諸表を提出していない会社に関しては、個別財務諸表の売上高とする。

-3-

以上の会社は44社となっており、これらの大手企業が早期適用会社数の90%を超えていた。

このように、KAMの早期適用は大手企業の監査業務において主に実施されていたが、連結売上

高が1,000億円未満の会社においても、4社の監査報告書においてKAMの早期適用が行われた。

【図表2】早期適用会社の売上規模別の会社数

連結売上高又は収益 会社数

1兆円以上 25

5,000 億円以上1兆円未満 13

1,000 億円以上 5,000 億円未満 6

1,000 億円未満 4

計 48

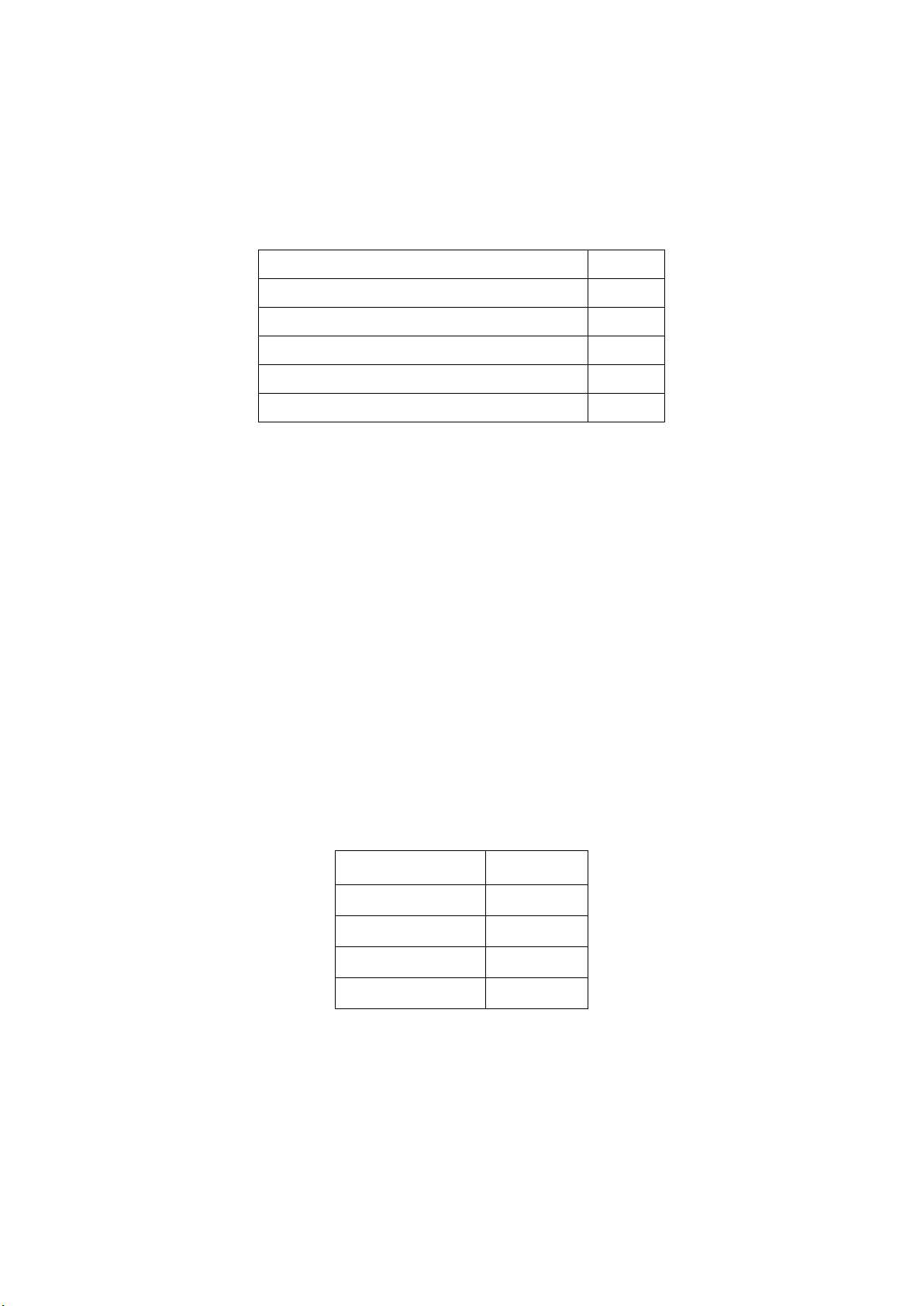

(3) 早期適用会社が適用する会計基準の分析

早期適用会社が適用する会計基準に基づく分布は【図表3】のとおりである。これによる

と、国際財務報告基準(以下「IFRS」という。)の適用会社及び米国会計基準の適用会社を

合わせると24社となり、全体の半数を占めていた。このうちIFRS適用会社は19社であり、

2020年3月期時点でのIFRS適用会社192社の9%程度を占める会社の監査業務でKAMの早期適

用が実施されていた。

なお、2019年12月期の連結財務諸表監査以降、SEC登録会社のうち、早期適用会社が大規模

早期提出会社(Large Accelerated Filer)に該当する場合、監査報告書に「監査上の重要な

事項(Critical Audit Matters:CAM)」を記載することが要求されている。このため、大規

模早期提出会社の監査においては、全てのケースで米国公開企業会計監視委員会(Public

Company Accounting Oversight Board:PCAOB)の監査基準に基づく監査報告書にCAMが記載さ

れていた一方で、日本の監査基準に基づく監査報告書にはKAMが記載されていた。

【図表3】早期適用会社が適用する会計基準

会計基準 会社数

日本基準 24

IFRS 19

米国会計基準 5

計 48

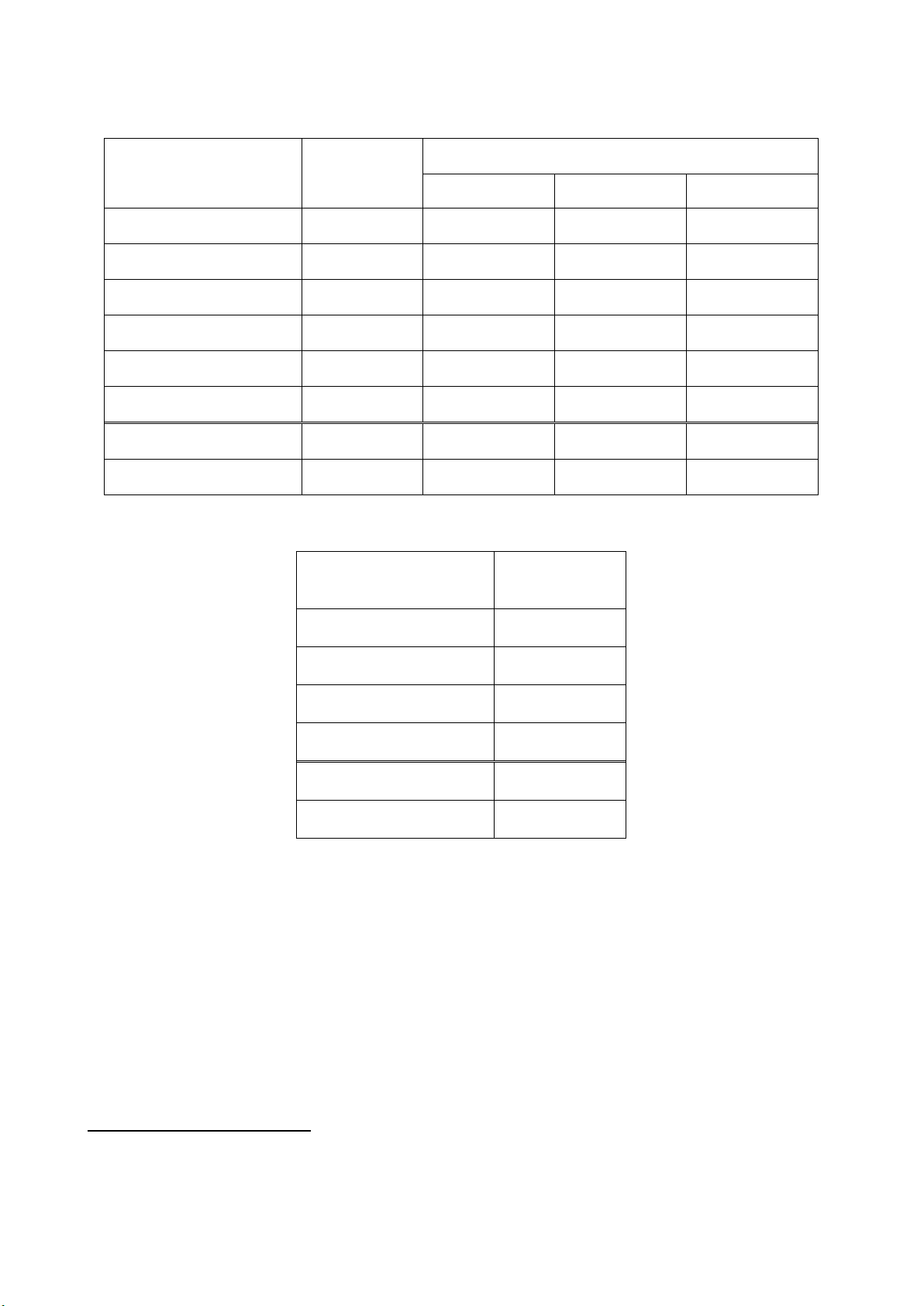

(4) 監査領域別における KAM の個数に関する分析

【図表4】は、早期適用事例のKAMを監査領域別に分析したものである。これによると、連

結財務諸表の監査報告書では、固定資産、のれん、貸倒引当金、繰延税金資産など、主に会

計上の見積りの領域に関するものが多く記載される傾向が見受けられた。一方、ITシステム

の評価など、会計上の見積りに関連しない領域を対象にしたKAMも存在した。

また、個別財務諸表の監査報告書におけるKAMについても、会計上の見積りの領域に関する

-4-

ものが多い傾向は連結財務諸表の監査報告書と同様であった。ただし、個別財務諸表の監査

報告書では、個別財務諸表の監査に特有の論点である関係会社株式の評価が最も多かった点

が特徴的であった。

【図表4】監査領域別におけるKAMの個数に関する分析

監査領域 個数(連結) 個数(単体)

固定資産の評価 19 5

のれんの評価 17 0

貸倒引当金の見積り 11 4

収益認識 10 8

引当金の見積り(貸倒引当金以外) 8 5

組織再編 8 1

金融商品の評価 7 1

繰延税金資産の評価 6 1

棚卸資産の評価 4 2

IT システムの評価 2 3

新型コロナウイルス感染症の拡大による影響 1 0

関係会社株式の評価 0 16

その他 9 2

計 102 48

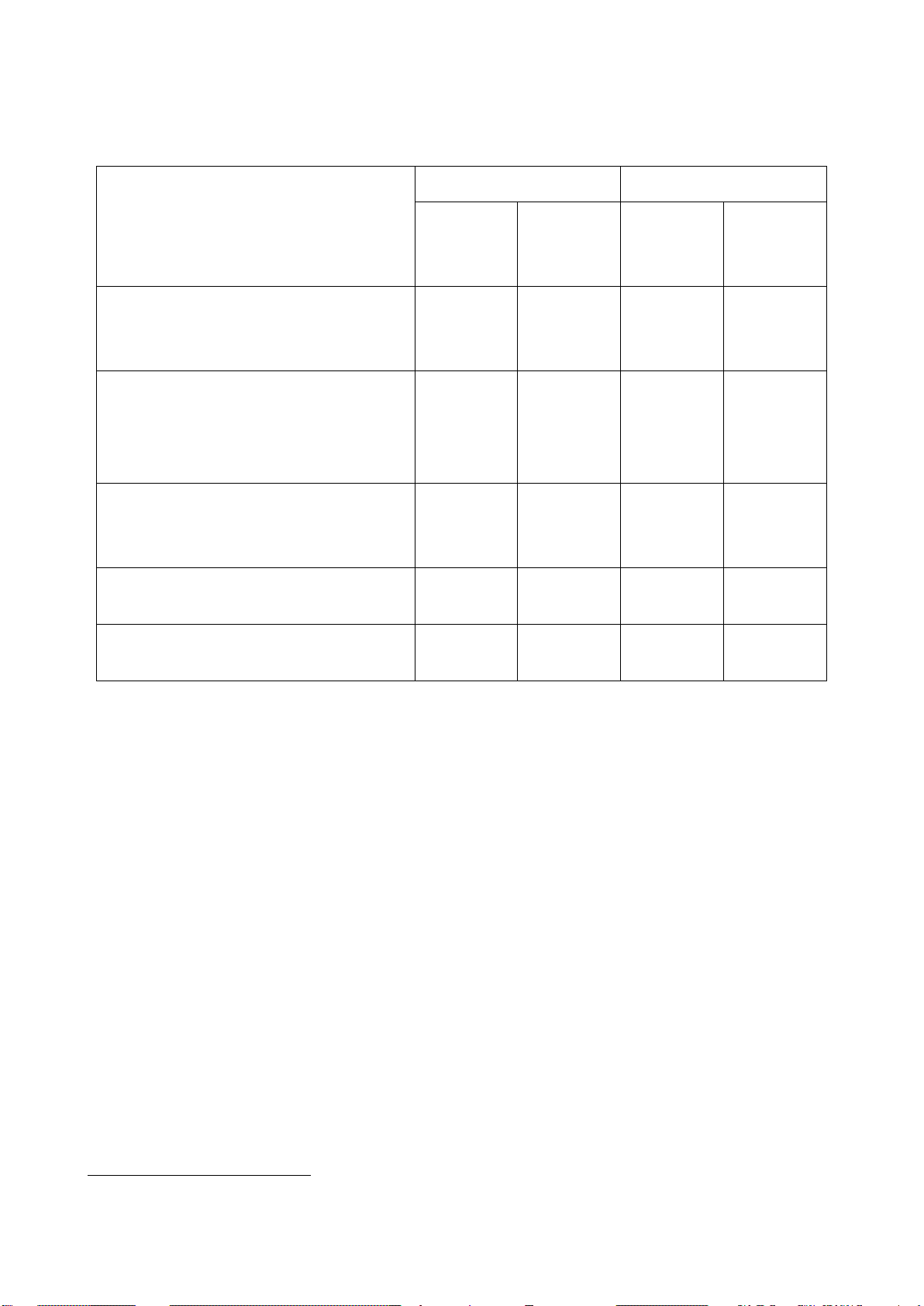

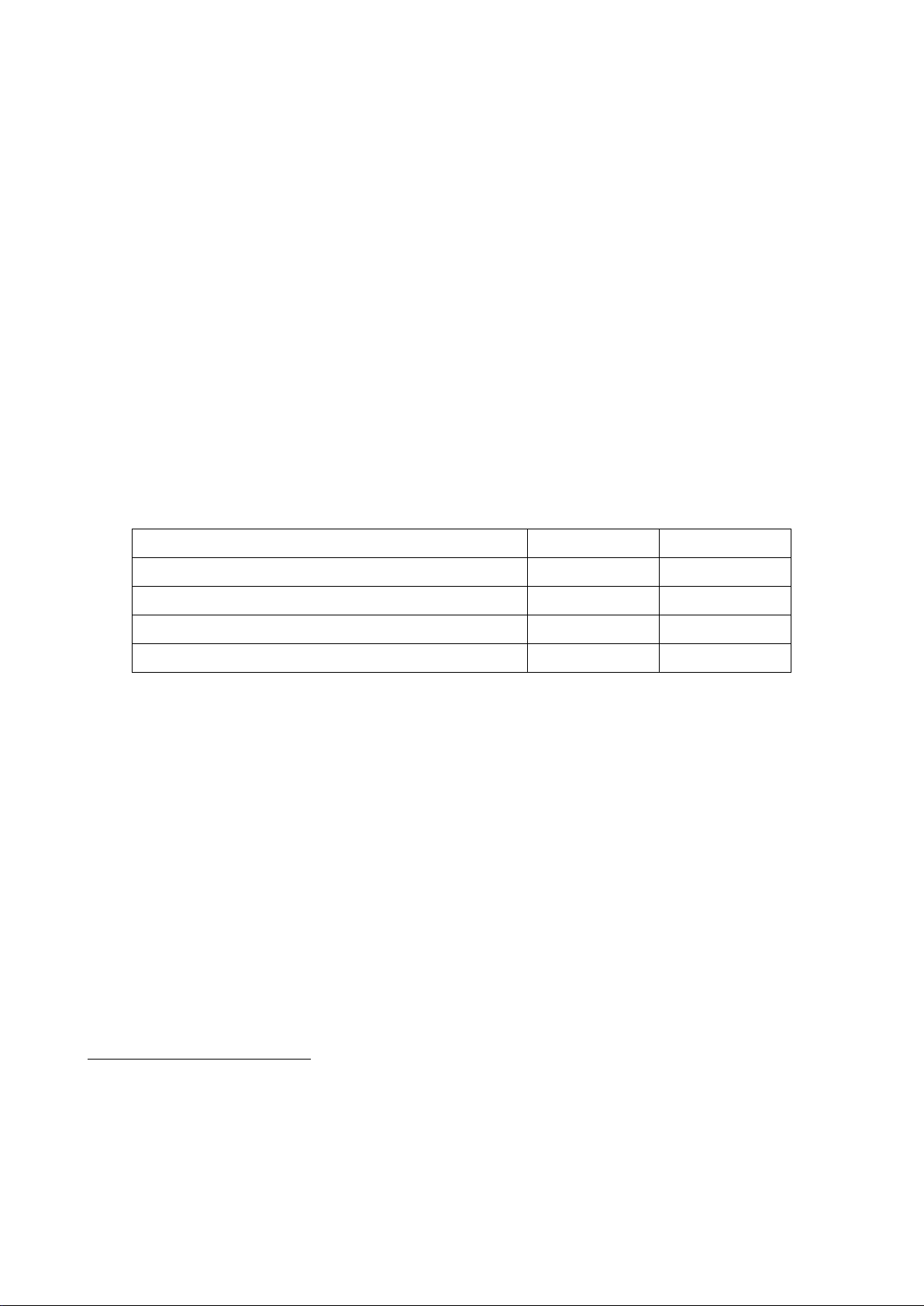

(5) 各監査報告書における KAM の個数に関する分析

早期適用会社の各監査報告書におけるKAMの個数に関する分布は【図表5-1】及び【図表

5-2】のとおりである。

これによると、連結財務諸表の監査報告書において記載されたKAMは2個の事例が22社と最

も多く、3個(13社)、1個(10社)と続いていた。一方、個別財務諸表の監査報告書にお

いて記載されたKAMは1個の事例が29社と最も多く、平均でも1.3個と、連結財務諸表の場合

の2.2個と比べて少ない結果となった。なお、KAMの個数について、早期適用会社が適用する

会計基準によって大きな偏りはなかった。

-5-

【図表5-1】連結財務諸表の監査報告書におけるKAMの個数

KAM の個数 会社数

会計基準別内訳(会社数)

日本基準 IFRS 米国会計基準

1 10 6 4 0

2 22 8 10 4

3 13 7 5 1

4 1 1 0 0

5 1 1 0 0

会社数の合計

3

47 23 19 5

KAM の総数 102 個 52 個 39 個 11 個

1社当たりの平均個数 2.2 個 2.3 個 2.1 個 2.2 個

【図表5-2】個別財務諸表の監査報告書におけるKAMの個数

4

KAM の個数 会社数

1 29

2 8

3 1

会社数の合計

5

38

KAM の総数 48 個

1社当たりの平均個数 1.3 個

3

早期適用会社 48 社のうち、連結財務諸表を作成する会社は 47 社である。

4

個別財務諸表については、全て日本基準の適用会社である。

5

早期適用会社 48 社のうち、個別財務諸表の監査報告書において KAM が記載された会社は 38 社である。

-6-

3.KAM の記載内容の全般的傾向

本章では、「2.KAMの早期適用事例の全体像」を踏まえた上で、KAMの記載内容の全般的な

傾向と特徴的な事例等に関して記載する。

(1) KAM の記載と会社による情報開示との関連

① KAM の記載における会社が未公表の情報の記載

ア.試行検討時の調査と早期適用事例の調査との比較

当協会は、監査基準の改訂に関する企業会計審議会における審議に当たって、KAM の導

入における実務上の課題を識別するため、2017 年に KAM の記載に関する試行検討を実施

した。試行検討においては、日本基準の適用会社 17 社、IFRS 又は米国会計基準の適用会

社9社の合計 26 社の監査業務が選定され、監査チームにおいて国際監査基準(ISA)701

「独立監査人の監査報告書における監査上の主要な事項のコミュニケーション」に準拠

した KAM の文案の作成が実施された。

試行検討の結果、会社が適用する会計基準別に整理すると【図表6】の左列に記載し

た結果が得られた。これを踏まえ、企業会計審議会の審議では、特に日本基準の適用会

社の監査業務に当たっては、多くの場合、会社が未公表の情報を記載せずに KAM を記載す

ることが困難な状況にあることが認識された。

このため、今回、早期適用事例の分析に当たって、早期適用事例の監査チーム向けに

同様のアンケート調査を実施し、会計基準別の分析を実施した。この結果、【図表6】

の右列に記載した結果が得られた。これによると、早期適用事例においては、会計基準

にかかわらず、ほとんどの会社が未公表の情報を記載せずに KAM を記載できたことが判明

した。

なお、当該結果は、必ずしも、会社が従来開示していた情報を基礎として KAM の記載が

できたことを意味するものではなく、KAM の記載に向けた検討過程において、会社による

情報開示の充実が図られた可能性がある。この点については、以下「② 会社による情報

開示の充実の必要性」において更なる分析を行う。

-7-

【図表6】試行検討時の調査と早期適用事例の調査との比較

(単位:KAM の個数)

試行検討時の調査

早期適用事例の調査

日本基準

IFRS 又は

米国会計基

準

日本基準

IFRS 又は

米国会計基

準

a. 監査対象の財務諸表に記載されてい

る情報に基づき、当該会社の監査に

固有の状況を記載できた。

13

(31.7%)

26

(86.6%)

28

(51.9%)

39

(81.2%)

b. 財務諸表に開示のない情報ではある

が、会社が公表している情報を利用

して、当該会社の監査に固有の状況

を記載できた。

8

(19.5%)

2

(6.7%)

22

(40.7%)

6

(12.5%)

c. 当該会社の監査に固有の状況を記載

しようとすると、会社が未公表の情

報を記載せざるを得なかった。

18

(43.9%)

2

(6.7%)

1

(1.9%)

0

(0.0%)

d. その他 2

(4.9%)

0

(0.0%)

3

(5.5%)

3

(6.3%)

合 計

6

41

(100.0%)

30

(100.0%)

54

(100.0%)

48

(100.0%)

イ.KAM に記載された情報が会社により未公表であった事例

監査チーム向けのアンケート調査によると、上記の【図表6】に示したとおり、KAM の

記載に会社が未公表の情報が含まれていた事例が連結財務諸表の監査報告書において1

件あった。また、【図表6】には記載していないものの、同様の事例が個別財務諸表の

監査報告書において3件あった。これらは、以下のような事例であり、いずれも KAM にお

いて企業が未公表のセンシティブな情報が開示されたものではなかった。

・ 従来、KAM の対象とされた項目に関する金額が財務諸表及び注記事項で表示又は開示

されていなかった。このため、監査実施の過程においては、有価証券報告書等におけ

る追加的な開示について監査チームと会社との間で協議を行ったものの、会社が追加

的な開示を行わないと判断したため、「KAM の内容及び決定理由」において当該内容を

記載することになった。

・ 従来、財務諸表において KAM と判断した事項に関する会計方針が記載されていたが、

当該記載は概括的なものにとどまっていた。この点、KAM の記載に当たっては、KAM に

該当すると判断した理由をより適切に説明する観点から、会社との協議を経た上で、

「KAM の内容及び決定理由」において、当該会計方針について会計基準を踏まえつつ、

より具体的な説明を記載することになった。

6

調査に対する回答には、複数選択した回答及び無回答があった。

-8-

② 会社による情報開示の充実の必要性

「別紙3 監査領域別の KAM 記載の分析」によると、KAM の早期適用事例においては、有

価証券報告書における記述情報の記載を踏まえたり、注記事項の開示内容を参照するなど

して、特定の事象又は項目について記載されている場合が多かった。これらを踏まえると、

KAM の導入と有価証券報告書における記述情報の充実に関する取組みとが相まって、開示情

報が充実された可能性がある。また、KAM の対象項目に関連する開示内容が前年度から変更

されている事例については、日本基準、IFRS のいずれの会計基準を適用する会社において

も見受けられた。

当協会が実施した 2017 年 11 月の KAM の試行検討の時点では、日本基準においては IFRS

や米国会計基準に比べて注記事項に関する開示要求が詳細でないため、日本基準の適用会

社における財務諸表を対象とした KAM の記載においては、会社が未公表の情報を記載する

ことなく、対象となる具体的な事象や金額等を特定することが困難ではないかという見解

が多く示された。

しかし、早期適用事例においては、結果として、日本基準の適用会社における財務諸表

を対象とした KAM の記載においても、会社が未公表の情報が開示された事例はほとんどな

かった。この点について監査チーム向けのアンケート調査を実施した結果、日本基準の適

用会社においても KAM の記載に至る過程で財務諸表作成者と監査人との協議が行われ、記

述情報や注記事項の拡充が図られていたことが判明した。

具体的には、以下のような事例があった。

・ 有価証券報告書の「事業等のリスク」において、「のれんの減損に係るリスク」とし

て、のれんを含む資産グループから得られるキャッシュ・フロー等が継続してマイナス

の場合等、どのような状況を原因としてのれんの減損損失を計上する可能性があるかが

新たに記載された。

・ 有価証券報告書の「経営者による財政状態、経営成績及びキャッシュ・フローの状況

の分析」において、「重要な会計上の見積り及び当該見積りに用いた仮定」の「固定資

産の減損」として、減損の兆候が認められる事業について減損の認識判定に使われる回

収可能価額の評価の前提となる将来キャッシュ・フローを見積もるための重要な仮定の

内容が具体的に記載された。また、実際に同事業資産の減損の認識判定を行った結果、

回収可能と判断している旨が新たに記載された。

・ 個別財務諸表の「有価証券関係注記」において、子会社株式及び関連会社株式の中で

主な投資銘柄の名称とそれぞれの投資簿価が新たに記載された。

なお、2021 年3月 31 日以後終了する連結会計年度及び事業年度の年度末に係る連結財務

諸表及び個別財務諸表から適用される企業会計基準第 31 号「会計上の見積りの開示に関す

る会計基準」(2020 年3月 31 日 企業会計基準委員会。以下「企業会計基準第 31 号」と

いう。)によれば、「会計上の見積りの内容について財務諸表利用者の理解に資するその

他の情報」として、次の事項について注記することが要求されている。

(1) 当年度の財務諸表に計上した金額の算出方法

-9-

(2) 当年度の財務諸表に計上した金額の算出に用いた主要な仮定

(3) 翌年度の財務諸表に与える影響

これを踏まえ、2021 年3月期においては、上記の内容が財務諸表の注記事項として記載

されることにより、KAM として記載されることの多い会計上の見積りに関する開示がより一

層充実するものと考えられる。KAM の記載においても、関連する財務諸表における注記事項

がある場合は、当該注記事項への参照を付した上で(監査基準報告書 701「独立監査人の監

査報告書における監査上の主要な検討事項の報告」第 12 項参照)、KAM の決定理由及び内

容がより一層具体的に明らかにされることが期待される。

(2) KAM の記載形式及び記載内容

① KAM の記載に関する形式

早期適用事例においては、監査基準報告書700実務指針第1号「監査報告書の文例」の文

例において例示されている左右対比表形式(「KAMの内容及び決定理由」及び「監査上の対

応」を左右に対比する表形式)によっていた早期適用会社が41社と大勢を占めていた。他

方、左右対比表形式によらず上下の縦方向に記載していた早期適用会社は7社あった。こ

のうち、3社の事例ではこれを縦の表形式に取りまとめており

7

、また他の4社の事例では

表を用いずに記載していた

8

(<事例1>(株)三菱UFJフィナンシャル・グループ参照)。

左右対比表形式は、KAMの内容及び決定理由の記載と監査上の対応の記載とを対比して示

すことにより、KAMの理解を容易にする一方で、記載の分量が多い場合には縦に長く一覧性

に乏しくなること、また、英文でKAM及びCAMの開示がなされる会社においては、これらの

記載様式の整合性を考慮すること等の理由により、他の方法によって記載することとした

ものと考えられる。

7

三井物産(株)、四国電力(株)、(株)AOKI ホールディングス

8

(株)三菱 UFJ フィナンシャル・グループ、三菱 UFJ 信託銀行(株)、(株)三菱 UFJ 銀行、三菱 UFJ 証券ホールデ

ィングス(株)

-10-

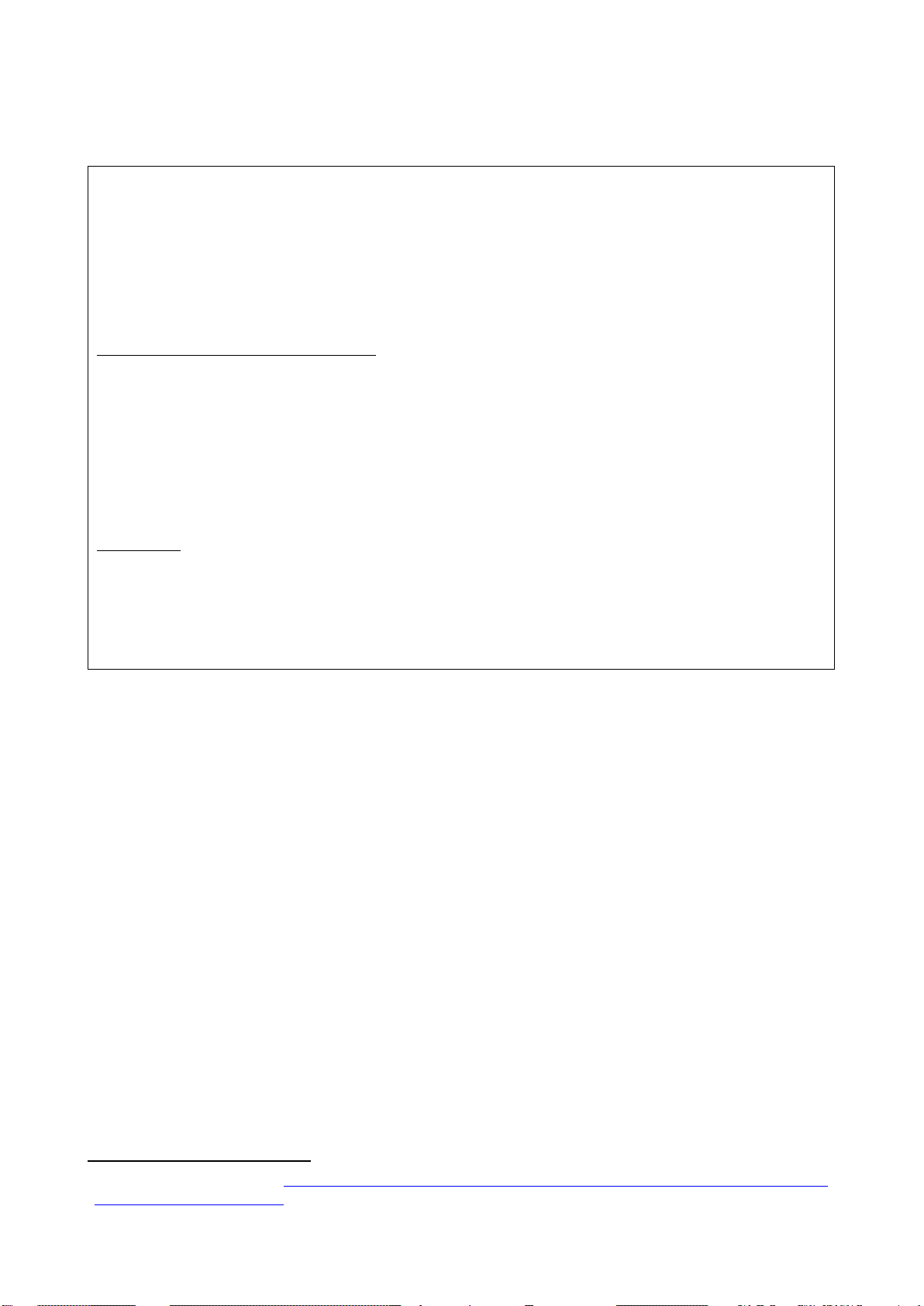

<事例1> (株)三菱 UFJ フィナンシャル・グループ

第 15 期(平成 31 年4月1日 ― 令和2年3月 31 日)連結財務諸表の監査報告書

9

から抜粋

1 貸出業務における貸倒引当金の算定

会社は、株式会社三菱UFJ銀行をはじめとする銀行子会社を傘下に有しており、中核的な事業の一つとして貸出

業務を行っている。貸出業務には、貸出先の倒産等により貸し付けた資金の全部又は一部が回収できなくなること等

により損失を被るリスクが存在する。

(省 略)

監査上の主要な検討事項の内容及び決定理由

貸倒引当金の算定は、内部規程として予め定めている資産の自己査定基準及び償却・引当基準に則ってなされてい

る。しかしながら、その算定プロセスには、貸出先の債務償還能力を評価・分類した内部信用格付の決定、貸出先か

ら差し入れられた担保の価値の評価、及び、過去実績を基に算定した損失率への将来見込等による調整といった種々

の見積りが含まれている。

(省 略)

監査上の対応

当該監査上の主要な検討事項に対して当監査法人は、主に、特定の貸出先の内部信用格付及び追加引当額の決定に

係る会社の内部統制の有効性を評価し、また、特定の貸出先の内部信用格付及び追加引当額の決定に係る根拠資料を

入手し妥当性を評価した。

(省 略)

② 会計上の見積り以外の領域を対象とする KAM

「2.(4) 監査領域別におけるKAMの個数に関する分析」に記載したとおり、KAMの早期

適用事例の多くは、見積りの不確実性が高いと認識された会計上の見積りに関連する領域

を対象としていた。

他方、会計上の見積りに関連しない項目をKAMの対象とした事例には、以下のものがあっ

た。

ア.収益の認識に関する事項

【図表7】の事例はいずれも収益の認識に係る監査上の論点のうち、会計上の見積り

に関連しない事項をKAMの対象項目として選定したものである。このうちの2件は取引に

係る契約条件の判断が複雑である事例、1件は収益の認識に係る業務プロセスがITシス

テムに高度に依存している事例である。こうした事例は特定の業種に限らず想定される

ため、今後、KAMの対象を検討する際の参考になると考えられる。

9

EDINET 閲覧(提出)サイト:(株)三菱 UFJ フィナンシャル・グループ 有価証券報告書 ‐ 第 15 期(平成 31 年4

月1日‐令和2年3月 31 日)

-11-

【図表7】会計上の見積りに関連しない収益の認識に関するKAM

KAM の小見出し KAM とした理由

分譲事業に関する投資家向け

賃貸住宅・オフィスビル等の

分譲に係る収益認識の適切性

(三井不動産(株))

・ 特別目的会社を利用した複雑なスキームの取引や継

続的に取引を行っている取引先との取引については、

売却条件の経済的合理性、売却価格の妥当性、売却取

引の合理性等について経営者による重要な判断を伴

う。

不動産ファンドに対する不動

産売却に係る収益認識(三菱

地所(株))

・ 売却先が不動産ファンドである場合には、不動産の

リスクと経済価値のほとんど全てが移転しているかど

うかの判断が複雑になる。

電気事業セグメントの電灯料

及び電力料(四国電力

(株))

・ 電灯電力料の計上プロセスは、全体を通じて業務処

理システムの自動化統制に高度に依存している。

イ.IT システムの評価に関する事項

KAMの早期適用事例では、ITシステムに関連する領域をKAMの対象としていたものが4

件あった(【図表8】参照)。このうち、1件は労働集約型の事業において費用に占め

る人件費が非常に大きいことから、財務諸表に重要な影響を及ぼす人事システムに関す

る新たなシステムへのデータ移行という早期適用年度に発生した事象に対応したもので

あると考えられる。また、3件は収益認識に係る業務プロセスがITシステムに高度に依

存している状況にあるため、IT全般統制や業務処理統制の整備・運用評価やデータの正

確性検証などが監査上の対応として記載されているものであった。このように、「ア.

収益の認識に関する事項」で取り上げた1件を含めると、計5件のKAMが収益の認識に係

る業務がITシステムに高度に依存していることを理由とする事例となっていた。業種に

より異なるものの、業務のIT化が進んでいることから、IT全般統制や業務処理統制等を

含むITに関連するKAMの記載は、今後もKAMとして選定されることが考えられる。

-12-

【図表8】ITシステムの評価に関するKAM

KAM の小見出し KAM とした理由

財務報告に影響を与える主要

なシステム統制(松井証券

(株))

・ 純営業収益の大半を占める株式等委託手数料等は、

システムにより処理・記録されたデータを基に計上さ

れている。

収益認識に関する IT 統制の

評価((株)日本取引所グル

ープ)

・ 営業収益は、日々の膨大な取引が IT システムにより

処理されるため、IT システムへの依存度が非常に高

い。

・ 営業収益を検討する前提として、IT システムの安定

稼働が必要不可欠と考えた。

通信サービス契約における

IFRS 第 15 号「顧客との契約

から生じる収益」の適用上の

重要な判断及び見積り及び収

益計上の前提となる IT シス

テムの信頼性(ソフトバンク

(株))

・ 通信サービス契約による売上高の金額に重要性が高

く、顧客に対する課金請求及びそれに基づく収益計上

が正確に行われるためには、関連する IT システムが適

切に整備され、かつ運用されることが極めて重要であ

ると判断した。

新人事システムへのデータ移

行の正確性(綜合警備保障

(株))

・ 新人事システムへのデータ移行を誤った場合、誤っ

た処理が反復継続される。

・ 新システムにより計算された給与諸手当の金額的重

要性は高い。

ウ.その他

会計上の見積りに関連しない事項をKAMの対象としている事例で、ア及びイに該当しな

い事例が2件(関連当事者取引に関する事例及び表示方法の変更に関する事例)あった

(【図表9】参照)。このような関連当事者取引や会計方針の変更(表示方法の変更を

含む。)は、監査上の重要な検討事項となることが多いため、今後もKAMとして選定され

ることが考えられる。

-13-

【図表9】会計上の見積りに関連しないその他の領域に関するKAM

KAM の小見出し KAM とした理由

関連当事者、継続的な不動産

売買取引関係のある相手及び

特別目的会社を譲受人とした

不動産売却取引(東急不動産

ホールディングス(株))

・ 譲受人が関連当事者等である場合には、不動産に継

続的に関与することで、リスクと経済価値がほとんど

全て移転しているかの判断が複雑になることがあり、

当該判断を誤った場合には、不動産売却取引について

不適切な収益又は売却益の認識が行われるリスクがあ

る。

・ 譲受人が関連当事者等である場合には、取引価額を

恣意的に調整することで、不適切な収益又は売却益の

認識が行われるリスクや損失計上の回避が行われるリ

スクがある。

不動産賃貸事業に係る表示方

法の変更((株)AOKI ホール

ディングス)

・ 不動産賃貸事業に係る表示方法の変更は、経営者に

よる主観的な意思決定を伴うものであり、損益計算書

の段階損益に重要な影響を及ぼす。

③ 個別財務諸表の監査報告書における KAM の記載

個別財務諸表の監査報告書に記載されたKAMは48個であった。個別財務諸表の監査報告書

におけるKAMは、連結財務諸表の監査報告書に記載されたKAMと比較して、以下の点が特徴

的であった。

・ KAMの項目はあるものの、連結財務諸表の監査報告書において同一内容のKAMが記載さ

れているため、KAMの内容の記載が省略されている事例(17件、11社)があった。

・ KAMがないと監査人が判断して、記載のない事例(10社)があった。

以下において、個別財務諸表の監査報告書におけるKAMについて、その概要とともに、特

徴的と考えられた点について記述する。

ア.個別財務諸表の監査報告書における KAM の概要

個別財務諸表の監査報告書におけるKAMの主な内訳は、関係会社株式の評価16個、収益

認識8個、固定資産の評価5個、貸倒引当金以外の引当金の見積り5個等となっており、

特に関係会社株式の評価を対象とするものが多かった。個別財務諸表においては、関係

会社株式の残高に重要性を有する会社が多かったことに加え、連結財務諸表の監査にお

いてのれんや固定資産の減損損失に係る論点がKAMに該当すると判断された場合、個別財

務諸表の監査において当該固定資産等を有する関係会社株式の評価がKAMに該当すると判

断される事例が多かったためと考えられる。

イ.連結財務諸表の KAM と同一内容のため、KAM の内容の記載が省略されている事例

個別財務諸表における情報は、連結財務諸表の一部を構成するため、当年度の監査に

おいて特に重要な事項は共通することが多い。このため、連結財務諸表の監査報告書に

おいて同一内容のKAMが記載されている場合には、個別財務諸表の監査報告書においてそ

-14-

の旨を記載し、KAMの内容の記載を省略することができることとされている(監基報701

第12項及び監査基準報告書700実務ガイダンス第1号「監査報告書に係るQ&A(実務ガ

イダンス)」Q2-8)。

早期適用の事例では、個別財務諸表の監査報告書において、上記の定めを踏まえ、連

結財務諸表の監査報告書に記載されているKAMと同一内容であるとして記載が省略されて

いる事例が17件(11社)あった

10

。

また、個別財務諸表の監査報告書においてKAMの内容の記載を省略する場合においても、

個別財務諸表の監査報告書のKAMに関連する金額を記載している事例があった

11

。これは、

連結財務諸表及び個別財務諸表におけるKAMの対象金額が相当程度異なるなど、実質的な

内容が異なる場合には、連結財務諸表及び個別財務諸表の監査報告書の各々にKAMの内容

を記載する必要があるとされていた

12

ことを考慮したものと考えられる。

ウ.KAM がないと監査人が判断していた事例

監査基準報告書701のA59項では、「企業の実質的な事業活動が極めて限定される状況

においては、監査人が特に注意を払った事項がないため、第9項に基づき監査上の主要

な検討事項がないと監査人が判断することがある。」とされている。また、監査基準報

告書700ガ1Q2-6では、極めてまれな状況であると考えられるが、強いて挙げるとす

れば、例えば、事業活動を行っていない純粋持株会社が考えられるとしている。そのよ

うな会社の個別財務諸表の監査における監査上の主要な検討事項の有無については慎重

に検討することが示されている。

早期適用の事例で、収益項目が経営指導料、受取配当金、受取利息等に限られ、売掛

金等の営業債権が計上されない等、個別財務諸表の表示から会社が純粋持株会社又はこ

れに準ずる会社(以下「純粋持株会社等」という。)であると判断される場合、個別財

務諸表の監査報告書においてKAMがないと監査人が判断している事例が10件あった

13

。他

方、純粋持株会社等であると判断される会社の個別財務諸表の監査報告書においてKAMを

記載していた事例が6件あった

14

。これらを踏まえると、純粋持株会社等の監査において

は、上記取扱いを踏まえ、個別財務諸表の監査報告書にKAMを記載するかどうかについて

の判断が行われたものと考える。

なお、純粋持株会社等に該当しない会社の財務諸表の監査報告書において、KAMがない

とされている事例はなかった。

10

三菱電機(株)、富士通(株)、(株)デンソー、三谷産業(株)、(株)新生銀行、三菱地所(株)、四国電力

(株)、(株)メンバーズ、(株)三菱 UFJ 銀行、三菱 UFJ 証券ホールディングス(株)、(株)日立製作所

11

(株)新生銀行

12

「財務諸表等の監査証明に関する内閣府令等の一部を改正する内閣府令(案)」等に対するパブリックコメントの概

要及びコメントに対する金融庁の考え方(2018 年 11 月 30 日 金融庁)

13

(株)三菱ケミカルホールディングス、(株)三井住友フィナンシャルグループ、(株)みずほフィナンシャルグル

ープ、(株)大和証券グループ本社、野村不動産ホールディングス(株)、ENEOS ホールディングス(株)、東急不

動産ホールディングス(株)、(株)岡三証券グループ、三井住友トラスト・ホールディングス(株)、野村ホール

ディングス(株)

14

(株)AOKI ホールディングス、(株)りそなホールディングス、(株)日本取引所グループ、第一生命ホールディン

グス(株)、(株)三菱 UFJ フィナンシャル・グループ、三菱 UFJ 証券ホールディングス(株)

-15-

④ 財務諸表項目の金額の記載

組織再編を対象とする KAM の記載においては、適用される会計基準にかかわらず、全ての

事例で対象となる事象が特定されていたほか、KAM の内容及び決定理由の記載において、関

連する財務諸表項目に関する金額が記載されていた。

さらに、連結財務諸表におけるのれんの評価を対象とする KAM の記載については、IFRS

及び米国会計基準の適用会社における早期適用事例(10 件)において、複数の事業に関連

して連結貸借対照表に計上されているのれんの中から、KAM の対象となる特に重要なものを

特定した上で、関連する金額が記載されている事例が比較的多かった。一方、日本基準の

適用会社における早期適用事例(7 件)では、連結貸借対照表に計上されているのれんの金

額は記載されているものの、対象の絞り込みがされている事例は比較的少数だった。

加えて、個別財務諸表における関係会社株式の評価を KAM としている早期適用事例(16

件)では、複数の関係会社の中から特に重要な検討の対象となる会社を特定し、その帳簿

価額を記載している事例が6件あった。但し、特に絞り込みを行うことなく、貸借対照表

上の関係会社株式の金額をそのまま記載している事例の方が多かった。

以上を踏まえると、組織再編に係る KAM については、個別性が高いことから、KAM の対象

を比較的特定しやすいため、絞り込みがされているものと考えられる。他方、のれん又は

関係会社株式の評価に係る KAM について、特に日本基準適用会社の事例においては、IFRS

の開示要求との相違を背景として、KAM に関連する金額の開示こそされているものの、個別

の事業や銘柄レベルまで絞り込みを行うことなく、KAM の対象を含む勘定残高をそのまま記

載している事例が比較的多かったものと考えられる。

「(1)②企業による情報開示の充実の必要性」の項で記載したように、早期適用会社に

おいて開示内容が前年度から変更されている事例は、日本基準、IFRS のいずれの会計基準

を適用する会社においても見られた。有価証券報告書における記述情報を含む開示内容と

監査人による KAM の記載内容とは密接な関係があるため、監査人は、会社の適切な情報開

示を促すという観点から、会社との協議を深めることが必要と考えられる。

(3) 監査上の対応

① 「監査人による手続の結果に関連する記述」等の記載

監査人は、KAMに対する監査上の対応について、「監査アプローチの内容」や「実施した

手続の簡潔な概要」に加え、「監査人による手続の結果に関連する記述」や「当該事項に

関する主要な見解」を記載することがあるとされている(監基報701のA46項参照)。

しかし、早期適用事例において、「監査人による手続の結果に関連する記述」又は「当

該事項に関する主要な見解」が記載されている事例はなかった。

② 専門家の業務の利用

監査人は、監査上の対応として監査アプローチを記載する際に、例えば、複雑な金融商

品の公正価値の評価のように見積りの不確実性が高い会計上の見積りに関して、専門家の

業務を利用したことを記載することがある。その場合、KAMに対応するために、どのような

領域の専門家の業務をどのような局面で利用したかについて、利用した業務の内容、範囲

-16-

及び目的等を具体的に記載することが適切であると考えられるとされている(監基報700ガ

1Q2-13)。

早期適用事例の KAM の記載においても、監査上の対応として、専門家の業務の利用につい

て記載されている事例があった。これらの記載では、多くの事例において、単に専門家の

業務を利用した旨を記載するのではなく、専門家による業務の内容(「超過収益力の評

価」、「IT システムの信頼性の評価」、「将来減算一時差異のスケジューリングの検討」、

「組織再編について評価モデルの検討や重要な仮定の検討」、「金融商品の評価」等)や、

どのような領域に関する専門家であるか(IT 専門家、税務専門家、公正価値評価又は企業

価値評価の専門家等)が記載されていた。

(4) その他

① 会社法上の監査報告書における KAM の記載

2020年3月期の監査において、会社法上の監査報告書においてKAMを任意で適用した事例

が1件あった

15

。また、会社法上の監査報告書において最終的にKAMが記載されなかったも

のの、KAMの記載が最終段階に至るまで検討された事例が複数あったことが監査チームに対

して行ったアンケート調査によって明らかとなった。

会社法上の監査報告書において、KAM の記載がされた事例及び KAM の記載が最終的にされ

なかったものの最終段階に至るまで検討がされた事例の双方について、該当する監査チー

ムに対して実施したアンケート調査への回答で示された主な内容は、以下のとおりである。

ア.会社法上の監査報告書で KAM の記載を検討した理由

会社法上の監査報告書で KAM の記載をすべきと考えた主な理由は以下のとおりであっ

た。

・ 会社法上の監査報告書にKAMを記載し、株主総会前に株主に提供すべきではないかと

いう監査役等からの提案に対し、会計監査人による会社との協議の結果、会社法上の

監査報告書にKAMを記載する方針について合意に至ったため。

・ 会社法上の監査報告書にKAMが記載されることは、監査人にとっても、会社法監査の

主たる受益者である株主に対して、自ら実施した監査の品質と信頼性に関する説明責

任を果たす上で有意義と考えられたため。

・ 株主総会前に、会計監査人が職業的専門家として特に重要であると判断した事項が

KAMとして株主に提供されることになり、監査役等が会計監査の相当性を判断する上で

も重要であった事項が対外的に明らかにされ、会社と株主との対話の実効性を高める

ことにも貢献できると考えたため。

なお、会社法上の監査報告書にKAMが記載された会社からは、会社法監査へのKAMの任意

適用を提案した理由として、KAMが記載された会社法上の監査報告書が株主総会前に株主に

提供されることにより、会社法と金融商品取引法との監査報告書における情報格差を無く

し、株主・投資家等のステークホルダーに対し、有用かつ適時な情報開示を一貫して行う

15

(株)三菱 UFJ フィナンシャル・グループ

-17-

ことができると考えたためとの回答が示された。

また、会社法監査にKAMの制度を任意適用できた理由として、①会計監査人が早い段階か

ら方針を決断したこと、②財務諸表作成責任者が、会計監査人の方針を踏まえ、企業情報

の開示を充実する責任は自らにあるとの認識のもと、事業報告及び計算書類等における情

報開示の拡充に積極的に取組んだこと、③監査役等が会計監査人の意思及び財務諸表作成

責任者の対応姿勢を評価し、それらを強く後押ししたことによるものであり、この三つの

要素のうち、どれ一つが欠けても、会社法監査へのKAMの任意適用は円滑には実現できなか

ったとの回答があった。また、この中でも特に実務上の鍵を握ったのは、財務諸表作成責

任者における企業開示の充実への取組であり、KAMの記載内容に関連する事項について、財

務諸表作成責任者が事業報告及び計算書類等における十分な開示を行い、有価証券報告書

の関連開示との差を縮小又は解消することが、会計監査人が会社法上の監査報告書にKAMを

記載するための重要な前提となることから、財務諸表作成責任者が早い段階からKAMの意義

及び企業情報開示の充実の必要性を認識し、開示の拡充に取り組むことが円滑なKAMの導入

を支えると考えたとの回答が示された。

イ.会社法上の監査報告書への KAM の記載を検討する過程で気付いた課題

監査チームによる検討の過程で、会社法上の監査報告書における KAM の記載を行う場

合、特に以下の点が課題として認識された。

(日程に関する課題)

・ 会社法上の監査報告書にKAMを記載する場合、約2か月間の検討プロセスの前倒しが

必要になることから、KAMの内容や開示の充実について、前年度に試行検討を実施した。

また、当年度においても監査の計画段階から通年でKAMの項目や文案について会社とコ

ミュニケーションを実施する等、期末監査に先立ち、十分な準備が必要となった。

・ 会計上の見積りに関する監査手続は、期末日後に実施することが多い。このため、

仮にKAMが会計上の見積りに関わる論点に関連する場合、KAMに含まれる監査上の対応

の記載内容について検討するための時間も必要であることから、会計上の見積りに関

する監査手続を早期に完了させる必要性が認識された。

(計算書類等/事業報告における開示の充実に関する課題)

・ 金融商品取引法では、2020年3月期より有価証券報告書における記述情報の開示充

実が行われたが、会社法においてはこれに相当する改正はなく、会社が任意に開示を

充実する必要があった。

・ KAMの記載や関連する開示の全てを書面で株主に提供する場合、一定の印刷・郵送コ

ストの増加が見込まれることから、記載内容の検討に加え、情報の提供方法(インタ

ーネット上のホームページに掲載する開示方法の活用を含む。)についても会社の検

討が必要となった。

ウ.会社法上の監査報告書で KAM を記載することを取り止めた理由

会社法上の監査報告書における KAM の記載を最終的に取り止めた事例では、主に以下の

-18-

点が理由とされた。

・ 2020年3月期の会社法上の監査報告書でKAMを任意で記載する場合、翌年度以降に仮

にKAMの記載が困難な状況が生じた場合であっても、KAMの記載を行わないことが実務

上懸念されたため。

・ 仮にKAMの対象となる項目について計算書類等における注記事項を有価証券報告書と

同程度に行うことが必要である場合、計算書類等においてKAMの対象になる項目の注記

記載が突出して詳細になってしまい、結果として開示情報の粒度が不統一になってし

まうことが懸念されたため。

・ KAMが決算日近くに発生した新たな事象や後発事象に関するものである場合、KAMの

記載や計算書類等における関連する開示の検討によって、広範な影響(取締役会開催

日、招集通知発送日、株主総会の開催日等への影響)が生じるため、会社法上の決算

及び監査の日程を考慮すると、実務上の対応が相当程度困難になると考えられたため。

エ.会社法上の監査報告書における KAM 記載に関する見解

会社法上の監査報告書におけるKAMの記載やその制度化について、肯定的な見解と慎重

な見解の双方が示された。

会社法上の監査報告書におけるKAMの記載について肯定的な見解には、以下のようなも

のがあった。

・ 特に多数の株主が存在する上場会社の監査においては、会社法上の監査報告書にお

けるKAMの任意適用を促進すべきである。

・ 当年度の財務諸表監査におけるKAMの情報が、株主総会前に株主に提供されることが

望ましい。

・ 会社法上の監査報告書にKAMが記載されることによって、会社法上の開示の事前検討

が早期に実施されることになる。

他方で、これに関する慎重な見解としては、以下のようなものがあった。

・ 有価証券報告書を株主総会前に提出することで、株主への情報提供は可能であるた

め、会社法上の監査報告書におけるKAMの記載を制度化する必要はないのではないか。

・ 今回の新型コロナウイルス感染症拡大など不測の事態が生じる可能性を考慮すると、

現行の取扱いのままでよいのではないか。

・ 会社法上の監査報告書におけるKAMの記載を検討するに当たっては、人的リソースと

監査日程が十分に確保されていることを慎重に確認した上で議論すべきである。3月

決算が大勢を占める我が国において、4月下旬から5月初旬にかけて大型連休がある

という固有の事情もあり、人的リソースや監査日程が十分に確保されていない中で、

会社法上の監査報告書にKAMの記載対応を行う場合、かえって監査の品質へ悪影響を及

ぼす懸念がある。

オ.株主総会前に有価証券報告書を提出した事例

KAM の早期適用会社の内、会社法上の監査報告書において KAM を記載しなかったものの、

-19-

株主総会前に有価証券報告書を提出した会社は4社

16

(内、株主総会を延期した会社は1

社

17

)であった。

② KAM の記載を踏まえた定時株主総会における対応

KAMの適用に当たっては、KAMの記載について定時株主総会の質疑応答で取り上げられる

かどうかが議論の対象となっていた。このため、今回の分析に当たっては、会社法上の監

査報告書でKAMが記載された事例、及び有価証券報告書が定時株主総会以前に提出された事

例に係る早期適用会社(計5社)を対象として、定時株主総会においてKAMに関する質疑応

答があったかについて調査を行った。

この結果、これらの早期適用会社による定時株主総会においてKAMが質疑応答の対象とな

った事実はなかったようである。

③ KAM と CAM の相違

SEC登録会社の監査においては、PCAOBのAS3101「無限定適正意見の監査報告書」に準拠

して、監査報告書にCAMを記載することが要求されており、大規模早期適用会社の監査にお

いては2019年6月30日以後に終了する事業年度の監査から、それ以外のSEC登録会社の監査

においては2020年12月15日以後に終了する事業年度の監査から監査報告書におけるCAMの記

載が要求されている。

これらの会社に係る連結財務諸表の監査においては、日本の監査基準に基づく監査報告

書でKAMが記載されるとともに、PCAOBの監査基準に基づく監査報告書ではCAMが記載されて

いたが、早期適用事例では、KAM(左右対比表形式)とCAM(左右対比表形式以外の形式)

とで記載上の様式が相違している事例が多かった。他方、KAMとCAMのそれぞれが対象とす

る監査領域に関してはおおむね一致していたほか、具体的な記述に関しても、記載の順序

こそ異なるものの、記載内容はおおむね一致していた。

④ 早期適用事例のうち特徴的であった事例

早期適用事例のうち、特徴的と考えられた事例は、以下のとおりである。

ア.監査に影響を及ぼす要因を KAM として取り扱っている事例(三井物産(株))

三井物産(株)の連結財務諸表の監査報告書では、監査に影響を及ぼす要因として将

来の油価の変動をKAMの対象項目とし、関連する複数の勘定科目に係る会計処理(持分法

投資評価、有形固定資産及び無形資産の減損、のれんの減損、投資評価)に対する影響

及び監査上の対応がまとめて記載されていた。

早期適用会社におけるKAMの記載事例は、「○○に関する会計上の見積り」や「○○に

関する減損」等、監査の対象となる会計処理を示す見出しを付した記載が大半であった。

しかし、本事例では、何に重点をおいて監査を実施したのか、どのような領域において

16

三谷産業(株)(有価証券報告書提出日6月 11 日、株主総会開催日6月 12 日)、松井証券(株)(有価証券

報告書提出日6月 26 日、株主総会開催日6月 28 日)、(株)日本取引所グループ(有価証券報告書提出日6月

16 日、株主総会開催日6月 17 日)、オリンパス(株)(有価証券報告書提出日7月6日、株主総会開催日7月 30

日)

17

オリンパス(株)

-20-

監査人の重要な判断が行われたのかを前面に出して記載されている点で特徴的であった。

イ.新型コロナウイルス感染症の監査に及ぼす影響が KAM の対象項目として記載している

事例((株)AOKI ホールディングス)

新型コロナウイルス感染症の監査に及ぼす影響については、KAMの個々の項目(固定資

産の減損等)の中でKAMの決定理由に関連して言及されている事例が複数あったが、特に

本事例では、新型コロナウイルス感染症の影響の評価が単独のKAMの対象項目として選定

されていた。

会社の外部要因又は内部要因に重要な変化がある場合には、監査人が注意を払う領域

に変化が生じ、結果として監査役等にコミュニケーションを行う事項も変わり、KAMの記

載は変化することが想定される(監基報700ガ1Q2-10)。新型コロナウイルス感染症

は、監査対象年度において生じた重要な事象と考えられることから、その影響の評価に

関してKAMの対象として選定されたものと考えられる。

ウ.KAM に該当すると判断された事項以外の事項を含め、主要な監査論点を一覧表の形で記

載している事例((株)AOKI ホールディングス)

(株)AOKIホールディングスの連結財務諸表の監査報告書では、主要な監査論点(監

査役等とコミュニケーションを行った事項又は監査を実施する上で特に注意を払った事

項)について、潜在的影響額と発生可能性の観点から一覧表にした上で、前年度におけ

るリスク評価の結果からの変化が示されていた。

KAMの記載に当たっては、監査役等とコミュニケーションを行った事項又は監査を実施

する上で特に注意を払った事項について監査報告書に記載することは求められていない。

しかし、本事例では、任意に、監査役等とコミュニケーションを行った事項について、

それぞれの事項の内容及び重要度が、前年度の評価と比較される形で簡潔に記載されて

いた。(<事例2> (株)AOKIホールディングス参照)

-21-

<事例2> (株)AOKI ホールディングス

第 44 期(平成 31 年4月1日 ‐ 令和2年3月 31 日)連結財務諸表の監査報告書

18

から抜粋

監査上の主要な検討事項

(省 略)

監査役とコミュニケーションを行った潜在的な重要な虚偽表示リスク及び当連結会計年度に発

生した重要な事象が監査に与える影響

潜在的

影響額

(

*3,4

)

発生

可能性

(

*3,4

)

A

新型コロナウイルス感染症拡大による影響(

*1) 高 高

B

ファッション事業における減損会計の適用(

*2) 高 ↑

高 ↑

C

エンターテイメント事業における減損会計の適用(

*2) 高 ↑

高 ↑

D

ファッション事業における棚卸資産の評価

中 →

中 ↑

E

アニヴェルセル・ブライダル事業における減損会計の適用

低 →

中 ↑

F

繰延税金資産の回収可能性

中 →

低 ↑

G

資産除去債務の計上

低 →

低 ↓

H

経営者による内部統制の無効化リスク(

*2) 高 →

低 →

I

収益認識に係るリスク

高 →

低 →

J

不動産賃貸事業に係る表示方法の変更(

*1) 低 中

K

セグメント情報の変更(

*1) 低 中

*1:当連結会計年度に新たに監査役とコミュニケーションを行った項目である。

*2:特別な検討を必要とするリスクに該当する項目である。

*3:上表における「高」「中」「低」は、当連結会計年度の監査において各項目の重要性を相対的に判断した結果

として記載している。

*4:上表における矢印は、監査人によるリスク評価の程度に関する前連結会計年度からの推移を表しており、利用

者にとってより有用な情報となるよう「高」「中」「低」内で変動があった場合にも記載している。したがっ

て、必ずしも「高」「中」「低」そのものの変動(「中」から「高」への変動等)を示すものではない。

18

EDINET 閲覧(提出)サイト:(株)AOKI ホールディングス 有価証券報告書―第 44 期(平成 31 年4月1日‐令和

2年3月 31 日)

-22-

4.監査人が留意した事項及び認識した課題

KAMの早期適用を行った監査の現場において、どのような課題等が生じたかについて理解する

ことは、2021年3月期より開始されるKAMの強制適用を円滑に進めるに当たって有用と考えられ

る。このため、今回の分析では、KAMの早期適用を行った監査の現場における実務上の留意点や

課題等について、監査チームに対するインタビュー及びアンケート調査を実施した。

インタビュー等によって得られた回答の要旨は、以下のとおりである(詳細は、別紙4参

照)。

(1) 会社とのコミュニケーション

① 円滑にコミュニケーションを実施できた事例

多くの監査チームにおいて、監査の早い段階から継続的に監査役等及び経営者と十分か

つ適時にコミュニケーションを行うことにより、会社の理解が十分に得られ、KAM の早期適

用を円滑に行うことが可能となったとの回答があった。また、会社とのコミュニケーショ

ンにおいて、KAM の草案を具体的に提示することにより、会社も注記事項等の開示を具体的

に想定することができたため、有効な意見交換を行うことができたとの回答もあった。

なお、KAM の導入を契機に、監査役等及び経営者との間で監査リスクが高い領域について、

より深度のある協議を行うことに努めた結果、会社との協議の時間は、全体として以前よ

り増加したと回答した監査チームが多かった。

② 会社とのコミュニケーションにおいて直面した課題

会社とのコミュニケーションにおいては、会社から、同一業種に属する会社と同様の KAM

が選定されることや、KAM の記載が同様の内容となることを期待されることがあったとの回

答や、監査報告書に KAM を記載することによって、KAM の対象項目に関する事業上のリスク

が高いとの誤解を受けないかについて、会社が懸念していたとの回答もあった。

また、KAM の記載と会社の開示との整合性に多くの検討時間を費やすとともに、KAM の文

案の修正の都度、監査役等と経営者の双方に対してコミュニケーションを行うことから、

想定よりも多くの時間を必要としたとの回答もあった。さらに、経理部と異なる部署で記

述情報の作成が行われる場合、監査や KAM に関する理解を得るために、追加の協議が必要

となった回答もあった。

③ KAM の検討スケジュール

早期適用事例の多くにおいて、KAM の文案を決定する時期や有価証券報告書の提出までの

日程等について、会社と早めに協議するとともに、監査の早い段階で KAM の具体的な草案

を会社に提示して議論を重ねることが必要との回答があった。特に KAM の適用初年度は、

関係者の理解を十分に得るため、監査役等及び経営者とのコミュニケーションを定期的か

つ頻度高く実施することが重要とのことであった。

また、期末近くに発生した事象を KAM の対象としたことにより、KAM の草案を検討すると

ともに、KAM に関連する注記事項等の開示を会社と協議した時期が、期末監査の往査期間と

重なり、繁忙を極めたとの回答もあった。

-23-

(2) KAM の選定と記載内容

① KAM の対象項目の決定

KAM の対象項目の決定に関しては、個別財務諸表の監査における KAM の対象項目の決定が

困難だったとの回答があった。特に、純粋持株会社等の個別財務諸表の監査において、関

係会社に対する投資の評価等に特に注意を払う事項がない場合、KAM がないとするのか、相

対的な重要性に鑑みて KAM を選定するのかについて判断に時間を要したとの回答があった。

② KAM の記載

ほとんどの事例で、監査チームは、KAM の対象を早めに決定していたものの、会社及び業

界における特有の状況や当期に発生した重要な事象又は取引等を考慮して、具体的な KAM の

記載の検討には多くの時間を要したとの回答があった。また、財務諸表利用者の観点から

平易で理解しやすい記述とするために、会社の事業活動と KAM との関係について記載を追

加する等の記載上の工夫が必要との回答があった。

一方、KAM の記載が、会社にとって否定的な記述と捉えられないように配慮しつつ、正確

に記載することに努めたとの回答や、海外の構成単位の監査人が実施した監査上の対応を

正確に理解し、KAM の中で簡潔かつ平易に記載することに苦労したとの回答もあった。

③ 監査人の監査計画との関連

監査人が策定する監査計画は、監査期間中必要に応じて更新されるため、監査人のリス

ク評価及びリスク対応手続の更新に伴い、当初想定していた KAM の内容も更新されること

がある。早期適用事例においては、新型コロナウイルス感染症が会社に及ぼす影響に関し

て、期末日後に KAM の対象項目を追加又は記載の大幅な変更等を行ったとの回答があった。

また、監査人のリスク評価及びリスク対応手続の更新に伴い KAM の記載を更新し、また、

必要に応じて監査上の対応の記載に関する詳細さの程度を見直す等の検討を行ったとの回

答があった。

(3) 財務諸表の注記事項への参照

監査報告書の KAM 区分において、関連する財務諸表における注記事項がある場合は、当該

注記事項への参照を記載することが要求されている。この点、日本基準では財務諸表注記に

関する要求事項が限定的であることもあり、注記事項への参照を行うことなく、有価証券報

告書の記述情報の充実を前提に KAM の内容を決定したとの回答があった。

また、会社の販売プロセスや事業計画の内容、持分法適用会社の財務情報、又は IT システ

ムのデータ移行等に関する事項を KAM の記述に含める場合、有価証券報告書において関連す

る情報が開示されないことがあるため、対応に苦慮した事例や、個別財務諸表に関しては連

結財務諸表に比べて要求される開示項目が少ないため、注記事項への参照を行えなかったと

の回答もあった。

上記のほか、個別の監査対象領域において監査チームが認識した課題は、「別紙4(3)②個

別の監査対象領域における課題」を参照いただきたい。

-24-

(4) 会社が未公表の情報の取扱い

会社が注記事項又は記述情報の中で KAM に関連する開示を行わない場合、KAM の記載におい

て監査人が未公表の情報に触れる記載を行うことがあり得る。KAM における未公表の情報の取

扱いに関しては、「3(1)①KAM の記載における会社が未公表の情報の記載」に記載のとおり、

KAM のほとんどは、注記事項又は記述情報として結果として開示された情報と対応していた。

また、早期適用会社においては、会社が未公表の情報に関して、監査人の守秘義務との関

係で KAM の記載内容について会社から強い難色を示された事例はなかったようである。

(5) その他

① 英文の監査報告書において記載される KAM

有価証券報告書のほかに英文財務諸表を作成している会社の監査においては、監査報告

書において KAM を英文で記載する必要が生じ得る。この点、KAM を英文で記載する草案の過

程で、和文の監査報告書の KAM の記載を修正する必要が生じたとの回答があった。

② KAM の記載に関する品質を確保するための法人レベルでの体制

大手監査法人及び一部の準大手監査法人では、早期適用事例への対応に当たって、監査

チーム及び審査担当者だけでなく、監査法人内部の第三者(例えば、品質管理本部所属者)

によるレビューを経ることも要求されており、レビューを多層的に実施する品質管理体制

が構築されていた。また、レビューに当たっては、KAM の記載に誤りがないだけでなく、財

務諸表利用者にとって理解しやすいものとなっているかにも着目されていた。

-25-

5.早期適用会社の認識

KAM の早期適用により、会社が認識した課題等について理解するため、早期適用会社の監査役

等及び財務諸表作成責任者にアンケート調査を実施した。

当該アンケート調査には、39 社(42 名)の監査役等及び 36 社(36 名)の財務諸表作成責任

者から回答が得られた(詳細は、別紙5参照)。アンケート調査の結果の概要は、以下のとお

りである。

(1) KAM の早期適用目的又は理由

KAM の早期適用目的又は理由に関する質問に対して、監査役等及び財務諸表作成責任者から、

以下のような回答があった。

(監査役等からの回答)

・ KAM の早期適用により、監査委員会と会計監査人の更なる連携強化とリスク識別の効率

化・精度向上、リスクマネジメント強化を図ることが期待された。

・ 監査人から早期適用したい旨の表明があり、制度趣旨に賛同できることから早期適用す

る方向で経営陣との調整に側面から協力した。

(財務諸表作成責任者からの回答)

・ KAM はグローバルにビジネス展開する企業にとっては必要な開示であり、早期適用するこ

とで利害関係者や投資家に対して、有益な情報を積極的に提供する姿勢を示すことができ

る。

・ 投資家や株主といった監査報告書の利用者に対して監査の透明性の向上を図ることがで

きる。

・ 監査人や監査役、経営者等の間でコミュニケーションや議論が深まることによるコーポ

レート・ガバナンスの強化や、投資家の監査や財務諸表に対する理解が深まることにより

経営者との対話が促進される効果を期待する。

(2) KAM の導入による変化及び効果

① 経営者、監査役等、監査人間のコミュニケーションの深度

監査役等、財務諸表作成責任者いずれからも、経営者、監査役等、監査人間において、

コミュニケーションの深度が増したとの回答が大半を占めており、KAM の導入により期待さ

れていた効果の一つが実現されたと言える。

具体的には、財務諸表上のリスクについて、客観的・定量的に評価する仕組みを再整理

したことで、監査人や監査役、経営者等の議論が従来よりも深まったとの回答や、KAM にお

いて監査上の対応を詳細に開示されることになったため、監査に対する理解が深まったと

の回答があった。また、監査人に従来以上の緊張感が生まれたと感じるとともに、KAM の内

容と連結財務諸表注記との整合性を検討することでも、会社と監査チームとの間のコミュ

ニケーションは活発化し、監査品質が向上したと感じたとの回答があった。

一方で、以前から深度のあるコミュニケーションが取れており、大きな変化はなかった

との回答もあった。

-26-

② 追加的な情報開示

KAM の導入により、前年度に比較して財務諸表における注記の充実等の追加的な情報の開

示を行ったかという質問に対して、追加的な情報の開示を行ったと回答した監査役等は約

4割、財務諸表作成責任者は約6割であった。

追加的な情報開示に際して検討を行った主な内容については、事業等のリスクや経営者

による財政状態、経営成績及びキャッシュ・フローの状況の分析における重要な会計上の

見積り及び当該見積りに用いた仮定に関する事項に関する回答が多くあった。また、KAM の

記載を財務諸表利用者が十分に理解できるかどうかという観点で、開示内容の見直しを行

ったという回答も多くあった。

一方で、注記の充実等の追加的な情報の開示を行うに当たっては、タイトな決算スケジ

ュールの中で、監査人とのスケジュール調整に多少の困難を感じた、KAM の導入に伴う開示

の充実や監査人との文言の調整など追加的な工数がかかり、相当な時間を要したとの課題

認識を有している回答もあった。

③ 監査の信頼性及び透明性の向上

早期適用の経験を踏まえて、KAM の導入により財務諸表利用者に対して監査のプロセスに

関する情報が提供されることに伴い監査の信頼性及び透明性の向上を期待するとの回答が、

監査役等、財務諸表作成責任者のいずれからも多く寄せられた。具体的には、以下のよう

な回答があった。

・ 従来の監査報告書は標準化した文言が使用され、財務諸表利用者からは監査意見に至

るまでのプロセスが見えなかったが、KAM の導入により監査手続の透明性は向上したと考

える。

・ 監査人が重点的に監査を行った項目が第三者にも分かることで、財務諸表や監査に対

する信頼度が上がった。

一方で、株主との対話という観点では、以下のような課題認識を示す回答もあった。

・ KAM の性質上、監査という観点からの専門的な記載にならざるを得ず、どこまで株主に

対して有用な情報提供となっているのかは、継続的な検証が必要である。

・ 財務諸表における注記の充実につながらなければ、株主にとって余り効果はないので

はないかと考える。

④ その他

上記のほか、特に監査役等から、KAM を早期適用したことによる効果として以下が指摘さ

れた。

・ 株主総会に先立ち有価証券報告書を提出したため、株主総会参加者に対しては充実し

た情報提供を行うことができた。株主に対する説明責任の範囲・深度の観点で、監査役

等としての対応をより充実させる契機になったと受け止めている。

・ 会社側は会計基準に従って企業情報を適切に作成・開示する、そして、監査人は、監

査基準に従い監査を適切に実施しその結果を報告することで、それぞれの責任を適切に

-27-

果たしていくことが、本質的なテーマであると考えている。そして、企業においてこの

「二重責任の原則」が適切に機能しているか否かを監視・監督することが、監査役等の

重要な役割であることを改めて確認した。

(3) KAM の導入の趣旨を達成するための更なる課題

KAM の導入の趣旨を達成するための更なる課題について、早期適用会社の監査役等及び財務

諸表作成責任者に対して、制度上、監査人側、会社側及び利用者側の4つの観点から確認し

た。監査役等と財務諸表作成責任者が認識している主な課題は次のとおりで、両者で共通の

課題認識があることが確認できた。

課 題

制度上の課題

(監査役等からのコメント)

・ 会社法上の会計監査人の監査報告書に KAM を記載するか否かについ

て検討する必要がある。

(財務諸表作成責任者からのコメント)

・ 会社法上の監査報告書における KAM の記載は任意とされているが、

そもそも会社法と金融商品取引法の二元的な開示制度が会社の負担に

なっていることが問題であり、その点を解消することが先決と考え

る。

監査人側にお

ける課題

(監査役等からのコメント)

・ KAM の選定については、記載がボイラープレート化しないように、

選定理由を長期的な視点で説明できるようにしておく必要がある。

・ 同一の KAM を複数年にわたって継続的に記載する場合、事象の変化

に応じて有益な情報提供を行うための工夫が必要である。複数年にわ

たり記載内容が変化しないことで、制度が形骸化していくことを懸念

する。

(財務諸表作成責任者からのコメント)

・ 早期に KAM を選定し、その選定理由や記載内容について会社側と十

分な協議時間を確保する必要がある。

・ 今後は、初年度の記載事項がボイラープレート化しないように、毎

期項目の選定や記載内容について十分に検討する必要がある。

会社側におけ

る課題

(監査役等からのコメント)

・ 有価証券報告書での開示内容と KAM が連携することにより、利用者

(投資家)にとって分かりやすい文章となっていることを確認する必

要がある。

・ KAM のみならず、監査人が識別したリスク項目について、経理部門

や監査役等でとどめずに、幅広く経営者とも共有し、リスクを意識し

た経営を行うように改善すべきと感じる。

(財務諸表作成責任者からのコメント)

-28-

課 題

・ 財務諸表作成責任者が早い段階から KAM の意義及び企業情報開示の

充実の必要性を認識し、開示の充実に取り組むことが円滑な KAM の導

入を支えると考えている。

・ KAM を投資家(株主)目線で有用なものとするには、早期の KAM の

提供が必要であり、会社法監査報告書での任意適用や有価証券報告書

の早期提出等について検討する必要があると思料する。

利用者側にお

ける課題

(監査役等からのコメント)

・ KAM は、監査プロセスに関する情報を提供するものであり、KAM とし

て記載された事項が「リスクの発現が高まるアラーム」と受け止めら

れないように、財務諸表作成者と利用者の理解が必要である。

(財務諸表作成責任者からのコメント)

・ 財務諸表の利用者が当該制度の背景・趣旨を正しく理解し、監査上

問題があった事項が KAM に記載されるといったような誤解がないよ

う、KAM の趣旨につき、利用者に対して継続的な啓蒙活動が必要であ

る。

(4) 株主総会における事前対応

ほとんどの会社から、早期適用の有無、KAM の記載内容及びその選定プロセス等について、

想定し得る質疑応答を作成し、株主総会の準備を行っていたとの回答が得られた。一方で、

事前の対応及び準備は行わなかった、有価証券報告書の提出が株主総会後であるため、仮に

質問が出たとしても詳細な説明は差し控えることを想定していたとの回答もあった。

-29-

6.財務諸表利用者の期待及び課題

今回の分析に当たっては、企業会計審議会の監査部会において当該監査基準の改訂に関わっ

た財務諸表利用者から、KAM の早期適用事例を踏まえた所感とともに、強制適用に向けた期待に

ついてインタビューを行った。

財務諸表利用者からは、全体として、監査報告書の情報価値の向上の観点からおおむね期待

どおりの記載となっており、財務諸表利用者にとって有用な事例が見られたと評価するコメン

トを受けた。他方、KAM に関連する会社の情報開示の充実や、株主総会前の KAM の情報提供等に

関する要望も聞かれた(詳細は、別紙6参照)。財務諸表利用者からの回答のうち、主な内容

の要約は以下のとおりである。

(1) 監査報告書の情報価値の向上

① 全般的な感想

早期適用の事例は、全体として、おおむね期待どおりの記載となっていたとの回答が得

られた。特に、従来の監査報告書では、どのような監査プロセス等を通して監査意見が形

成されたかについて情報が提供されてこなかったため、KAM が監査報告書に記載されること

は非常に意義のあることであり、会社との対話にもつながるとのコメントがあった。

他方、KAM の記載をより有意義なものにするためには、KAM そのものの記載を充実させる

だけでなく、記載の前提となる財務諸表の注記事項及び有価証券報告書における記述情報

を併せて充実させることが必要であり、会社に対して KAM に関連する財務諸表内外の情報

(会計上の見積りにおいて用いられた仮定、重要な会計上の見積りや事業等のリスクに関

する記述情報、監査役等の主要な検討事項)の開示を促すことが強く期待されるとのコメ

ントが示された。

なお、一部の財務諸表利用者からは、のれんの減損損失の計上の要否の検討が KAM として

記載され、翌四半期以降において減損損失が計上されている事例が有用な情報を提供して

いる事例として言及された。当該財務諸表利用者からは、こうした事例では、KAM の記載に

よって、減損損失の計上がされていないものの将来において減損損失の計上がされる可能

性がある資産の存在が明らかになる可能性があり、こうした場合、KAM によって提供される

情報が有用であるとの指摘があった。

② KAM の個数

KAM の個数については、日本の早期適用事例では1社当たりおおむね2個程度であったが、

一部の財務諸表利用者からは、KAM の個数の多寡を議論すべきではないものの、KAM の決定

プロセスを経て、結果的に KAM が1個というのは、英国の事例等と比較しても少ないので

はないかというコメントも示された。

③ 会社法監査における KAM の適用と株主総会前の有価証券報告書の提出

会社法上の監査報告書において KAM の記載がされた事例があった点について、株主総会は

会社と株主との間の最良の対話の機会であるため、会社法上の監査報告書を通して KAM が

株主総会前に提供されるということは有用とのコメントがあった。仮に会社法上の監査報

-30-

告書への記載が難しいのであれば、有価証券報告書の提出を株主総会前に前倒しする等に

よって、KAM の内容が株主総会の前に投資家に提供されることを期待するというコメントも

あった。

(2) KAM の記載内容

財務諸表利用者にとって有用な事例として以下の事例が取り上げられた。

<KAM の内容及び決定理由が丁寧に記述されていた事例>

・ 無形資産の評価に関する KAM の中で、資金生成単位グループの使用価値の見積りにおけ

る回収可能価額が帳簿価額を上回る余裕額を記載していた事例(住友商事(株))

・ 有形固定資産及び無形資産の減損に関する KAM の記載の中で、使用価値の見積りにおけ

る重要な仮定として中期経営計画等を明記し、これが影響を受ける要因を具体的に記載し

ていた事例(富士通(株))

・ 監査役等とコミュニケーションを行った潜在的な重要な虚偽表示リスク及び当期に発生

した重要な事象が監査に与える影響について、潜在的影響額と発生可能性の観点から評価

した表を KAM の補足情報として任意に記載していた事例((株)AOKI ホールディングス)

<監査上の対応が丁寧に記述されていた事例>

・ 収益の認識に関する KAM における監査上の対応として、分析的実証手続とそれ以外の実

証手続とを分けて比較的細かく丁寧に記載していた事例(四国電力(株))

(3) 会社による情報開示の充実

会社による情報開示が充実することにより、KAM に記載された背景がより分かりやすく感じ

た事例がある一方で、KAM に対応する注記事項や記述情報の充実を更に会社に働きかける必要

があると考えられた事例があったとのコメントがあった。

また、監査人が重要な監査領域として KAM に記載する事項が財務諸表の注記事項として記

載されていないという状況は、財務諸表利用者が意思決定を行うために必要な情報が財務諸

表において開示されていないということにもなり、本来望ましいものではないとのコメント

が示された。

会計上の見積りに関する KAM に関しては、見積りの方法だけではなく、各社固有の実情に

応じて見積りの仮定が開示されることが重要であるとのコメントがあった。さらに、KAM の対

象の記載に当たって、財務諸表における計上額だけではなく、その中の特定された情報を記

載することが望ましく、これにより会社との対話において特定の事案に絞った議論が可能に

なるとのコメントが示された。

(4) KAM の強制適用に向けての期待及び課題

① 監査人に対する期待及び課題

監査人に対する期待として、KAM として記載すべき事項に関しては、会社が注記事項とし

て開示することに消極的であったとしても、監査報告書において適切に記載すべきとのコ

メントが示された。また、仮に会社が KAM に関連する財務諸表の注記に消極的であるよう

-31-

な場合でも、監査人が KAM を記載するプロセスを通じて、作成者の行動を変えていくこと

につながることも期待されるとのコメントも示された。

一方、監査人の課題として、一部の KAM の記載において、単に会計基準をそのまま書き写

しているだけのような事例が見受けられたことや、監査上の対応が具体的にイメージでき

る記載と簡素な記載との程度の差が大きかったとのコメントが示された。これらを鑑みる

と、例え会社の注記事項や記述情報の開示が充実したとしても、必ずしも内容が充実した

KAM につながるとは言えず、結局 KAM の記載には、財務諸表利用者等に対する監査人の姿勢

が表れるとの指摘がされた。また、KAM の記載を通じて、財務諸表利用者に対する積極的な

コミュニケーションを期待するコメントもあった。さらに、KAM の記載について次年度以降

も、新たな視点で記載するマインドセットを監査人が保持できるかどうかが、今後の課題

であるとの指摘もされた。

② 会社による情報開示に対する期待及び課題

会社による情報開示に関しては、KAM の事例を確認する中で、改めて企業開示の在り方が

重要であり、KAM の有用性は企業の開示姿勢にかかっているとの期待が示された。

また、監査役等の対応に関して、ガバナンスの観点から KAM の内容に関して、監査役等が

どのように対応したかが重要であり、有価証券報告書においてこれに関わる開示が行われ

ることを期待するとのコメントも示された。

③ その他

上記のほか、財務諸表利用者の中には、会社が未公表のセンシティブな情報が KAM におい

て記載されるとの期待をすることがあるため、期待ギャップが生じないよう、KAM に関する

正しい理解の醸成が必要であるとの見解が示された。

-32-

7.早期適用事例の総括及び KAM の記載をより有意義なものとするための留意事項

(1) 早期適用事例の総括

今回実施した分析を踏まえると、早期適用事例は、以下のように総括される。

① 早期適用に対する適用前の期待と結果について

企業会計審議会監査部会で KAM に関する監査基準の審議が行われた際に、金融庁から東京

証券取引所第一部上場会社の監査業務において KAM の早期適用が期待される旨が示されて

いたほか、東京証券取引所から上場会社に対して、KAM の早期適用について検討を促す文書

が発出されていた。これは、多くの国で既に KAM が適用されていることや、早期適用事例

の中で KAM の記載の好事例をなるべく多く蓄積することが強制適用年度における円滑な実

務の実施に資すると考えられたこと等を背景とするものである。

この点、2020 年3月前後から急速に拡大した新型コロナウイルス感染症の影響もあり、

結果として早期適用事例は合計 48 社に関するものにとどまったほか、早期適用会社別に見

ると特定の業種に偏りがある傾向が見られた。これを踏まえると、全体として、早期適用

事例の充実によって期待された実務の蓄積は、必ずしも十分にはできなかった可能性があ

る。他方で、早期適用事例の中には、2021 年3月期以降の強制適用に向けた実務において

参考になる点も多くあった。

② 早期適用事例の総括

(KAM によって提供される情報の有用性に関する見解)

KAM によって提供される情報の有用性に関して、早期適用事例において以下のような見解

が得られた。

・ 財務諸表利用者は、多くの場合、KAM の記載を理解しようとする際に、財務諸表やその

他の開示における記載も併せて参照していた。この点、早期適用事例では、KAM の記載に

当たって前提となる有価証券報告書における会計上の見積りに関する開示、事業等のリ

スクや監査役会等における主な検討事項等の開示情報が必ずしも十分でなく、かつ、こ

れらの開示と KAM の記載とのつながりについて理解することが困難な事例があるとの指摘

があった。

・ 一部の財務諸表利用者からは、のれんの減損損失の計上の要否の検討が KAM として記

載され、翌四半期以降において減損損失が計上されている事例が有用な情報を提供して

いる事例として言及された。当該財務諸表利用者からは、こうした事例では、KAM の記載

によって、減損損失の計上がされていないものの将来において減損損失の計上がされる

可能性がある資産の存在が明らかになる可能性があり、こうした場合、KAM によって提供

される情報が有用であるとの指摘があった。

・ 財務諸表利用者の中には、会社が未公表のセンシティブな情報が KAM において提供さ

れることを期待することがあるとの指摘がされた。この点、財務諸表利用者からは、KAM

において会社が未公表の情報を開示することは当初より意図されておらず、KAM の意義に

ついて財務諸表利用者の十分な理解を得るための更なる取組を行うことが必要との指摘

があった。

-33-

(KAM の記載内容について)

KAM の記載によって監査報告書に会社が未公表のセンシティブな情報が記載された事例は

なかった。ただし、監査チームからのアンケート調査への回答では、多くの事例で、KAM の

記載に至る過程において、特に「KAM の内容及び決定理由」の記載に関連して会社による追

加的な開示がされるよう協議を実施した旨が確認された。

また、財務諸表利用者からは、「監査上の対応」の記載に関して、監査実務の経験のな

い者が監査上の対応の十分性を評価することは困難であるという見解が聞かれた。一方、

他の財務諸表利用者から、監査上の対応を十分に丁寧に記載していない場合、監査人の説

明責任の果たし方が不十分との印象を受ける可能性があるという見解も聞かれた。加えて、

KAM の記載について、その多くが似通ったものとなっている旨の指摘があった。

なお、早期適用事例の中には、KAM に該当すると判断された事項に限らず、主要な監査論

点に関する監査リスクの評価が一覧の形で示されていた事例も存在した。当該事例につい

ては、財務諸表利用者からは監査上のリスクが網羅的に理解できると評価する見解が聞か

れた。

(その他)

上記の他、早期適用事例において、以下のような結果が得られた。

・ 個別財務諸表の監査報告書における KAM の記載は、その多くが連結財務諸表の監査報

告書で記載されていることを繰り返すものや、実質的に同一のものとして記載を省略し

ているものだった。ただし、財務諸表利用者から、個別財務諸表の監査報告書における

KAM の記載が不要であるという見解は聞かれなかった。

・ KAM の記載は、ほとんどの事例が監査基準報告書 700 実1で示されていた左右対比表形

式によっていた。他方、上下対比表形式を含め、他の形式で表示されている事例もあっ

た。この点、財務諸表利用者へのインタビューでは、KAM の記載形式を統一すべきという

見解は特になかった。

・ 早期適用事例のうち、会社法上の監査報告書で KAM が記載された事例、及び有価証券

報告書が定時株主総会以前に提出された事例に係る早期適用会社を対象として、定時株

主総会において KAM について質疑応答があったかについて調査を行った。この結果、これ

らの早期適用会社において、定時株主総会において KAM が質疑応答の対象となった事例は

なかったようである。

・ 会社法上の監査報告書への KAM の記載については、監査チーム向けのアンケート調査

において、会社が未公表の情報を KAM で記載することにならないようにするため、計算書

類等や事業報告における企業開示の在り方が実務を進めていく上で重要な課題として示

された。また、監査チームへのインタビュー等では、会社法上の監査報告書への KAM の記

載を制度化すべきという見解は聞かれなかった。他方、会社法上の監査報告書への KAM の

任意の記載を促したり、有価証券報告書を株主総会前に提出する等によって、株主に当

年度の KAM に関する情報を株主総会前に提供することが必要であるという見解も聞かれ

た。

-34-

(2) KAM の記載をより有意義なものとするための留意事項

以上を踏まえると、KAM の記載をより有意義なものにするためには、今後の実務において、

以下のような点に留意することが必要と考えられる。

(全般的な課題に関する留意事項)

・ KAM の記載をより有意義なものにするためには、KAM そのものの記載を充実させるだけで

なく、記載の前提となる財務諸表の注記事項のほか、有価証券報告書における事業等のリ

スクに関する開示、経営者による財政状態、経営成績及びキャッシュ・フローの状況の分

析に関する開示及び監査役会等における主な検討事項に関する開示等を併せて充実させる

ことが必要と考えられる。このため、KAM の記載に当たっては、会社によって KAM に関連す

る財務諸表の注記事項及び有価証券報告書における記述情報の開示が十分にされるよう、

経営者及び監査役等との十分な協議を実施することが重要と考えられる。特に、2021 年3

月 31 日以後終了する連結会計年度及び事業年度の年度末に係る連結財務諸表及び個別財務

諸表から適用される企業会計基準第 31 号により会計上の見積りに関する注記が求められる

ことから、十分な留意が必要である。

・ 監査役等、経営者、監査チームからのアンケート調査では、早期の段階から協議するこ

との必要性が各者から強く示された。このため、KAM の記載をより有意義なものとするため

には、早期の時点で監査人から具体的な文案を提示した上で、経営者、監査役等、監査人

の3者による協議を実施することが望まれる。

・ KAM の記載は、会社が未公表の情報を監査報告書において新たに提供する位置付けのもの

ではなく、監査人が実施した監査の透明性を向上させ、監査報告書の情報価値を高めるこ

とを目的としたものである。当該 KAM の目的については、財務諸表利用者に対して、引き

続き説明を行い、理解の浸透を図ることが必要と考えられる。

(KAM の識別における課題に関する留意事項)

・ KAM に該当すると判断される事項は、会計上の見積りに関連するものが多い一方で、それ

以外のものも KAM に該当すると判断される場合がある。また、監査に及ぼす要因を勘定科

目横断的に KAM とすることも、財務諸表利用者が監査上の重要な論点を適切に理解する上

で有用である可能性がある。さらに、例えば新型コロナウイルス感染症に関する監査上の

課題への対応のように、監査計画段階では予見できなかった事項が事後的に KAM に該当す

ると判断される可能性もある。このため、KAM の選定に当たっては、会計上の見積りに関す

る事項に当初から絞り込み過ぎることなく、また、監査の実施過程を通じて監査役等と十

分なコミュニケーションを実施し、監査プロセスの中で当初の暫定的な結論について継続

的に見直しを行っていくことが必要と考えられる。

・ 個別財務諸表の監査においては、KAM として記載すべき事項の識別が困難との見解も聞か

れる。しかし、早期適用事例では、KAM は監査論点の相対的な重要性を考慮して選定される

という認識を踏まえ、純粋持株会社等の監査に関する事例のほかには KAM とする事項につ

いて該当がないと判断された事例はなかった。今後、KAM の識別を行う際は、こうした早期

適用事例を踏まえて検討を行う必要があると考えられる。

-35-

(KAM の記載における課題に関する留意事項)

・ KAM の記載のうち「KAM の内容及び決定理由」の記載に関して、多くの事例において KAM

の記載に関連して会社により追加的な開示がされるよう、経営者及び監査役等と協議を実

施していた。こうした経験を踏まえると、KAM の記載を円滑に進めていくためには、早期に

KAM の草案を作成した上で、KAM の記載に関連して会社にどのような開示を促すべきかにつ

いて検討を行うことが必要と考えられる。

・ KAM の記載のうち「監査上の対応」の記載に関して、これを十分丁寧に記載していない場

合、説明責任の果たし方が不十分との印象を与える可能性があるとの見解が示された。こ

のため、「監査上の対応」の記載に当たっては、財務諸表利用者が必ずしも監査実務につ

いて十分な理解を有するとは限らないことを踏まえた上で、平易かつ丁寧に記載すること

が必要と考えられる。また、財務諸表利用者の理解を深められるよう、「監査上の対応」

に記載された監査手続の意義について関係者による啓蒙が続けられることが望まれる。

・ 早期適用事例では、同じ領域の KAM の記載は多くが類似の記載となる傾向があり、これ

について財務諸表利用者からは各社で画一的な記載になるリスク及び毎期同じような記載

になるリスクについて懸念が表明された。このため、早期適用事例を踏まえつつも、KAM の

記載が会社の実態に基づき財務諸表利用者にとって有意義な記載となるよう、継続的に記

載の改善に努めることが望まれる。

(その他の課題に関する留意事項)

・ KAM の記載形式は、ほとんどの事例が監査基準報告書 700 実1で示されていた左右対比表

形式によっていたが、これは例示であり当該形式に限定されてはいない。KAM の記載につい

て望ましい形式は、KAM の記載量等によっても異なるため、左右対比表形式以外の早期適用

事例も参考にしつつ、個々の事実及び状況を踏まえた形式を検討することが望まれる。

・ KAM の記載について品質を確保するために、大手監査法人及び一部の準大手監査法人では、

監査チーム及び審査担当者だけで KAM のレビューを行うのではなく、監査法人内部の第三

者(例えば、品質管理本部所属者)によるレビューが実施される体制が構築されていた。

レビューの実施に当たっては、KAM の記載が誤ったものでないことに加え、財務諸表利用者

にとって理解しやすいものとなっているかにも着目することが重要と考えられる。こうし

た多層的なレビュー・プロセスを通じて、KAM の記載について監査法人内で一定の品質が確

保され、全体として有用なものとなることが期待される。

・ 会社法監査報告書への KAM の記載については、現行の制度を前提とすると直ちに強制す

ることは困難と考えられる。一方で、株主総会前における KAM の提供が財務諸表利用者か

ら期待されている点に鑑みると、有価証券報告書を株主総会前に提出することも考えられ

る。

8.おわりに

当協会が実施した KAM の早期適用事例に関する分析では、KAM の記載に関して強制適用におけ

る実務上の課題や今後の実務における留意事項が識別された。当協会は、今後、今回の分析で

識別された課題や留意事項について会員向けに周知を行うほか、利害関係者との議論を続け、

-36-

KAM の記載をより有意義なものとするための取組を続けていくことを予定している。

今後、2021 年3月期の財務諸表監査から強制適用される KAM の記載を円滑に進めていくため、

会員においては、今回の分析で得られた課題や実務上の留意事項を踏まえ、KAM の記載をより有

意義なものにするよう、早期に対応することが望まれる。

以 上

・ 本研究文書(2022 年 10 月 13 日改正)は、次の公表物の公表に伴う修正を反映している。

- 監査基準報告書(序)「監査基準報告書及び関連する公表物の体系及び用語」(2022 年

7月 21 日改正)

-37-

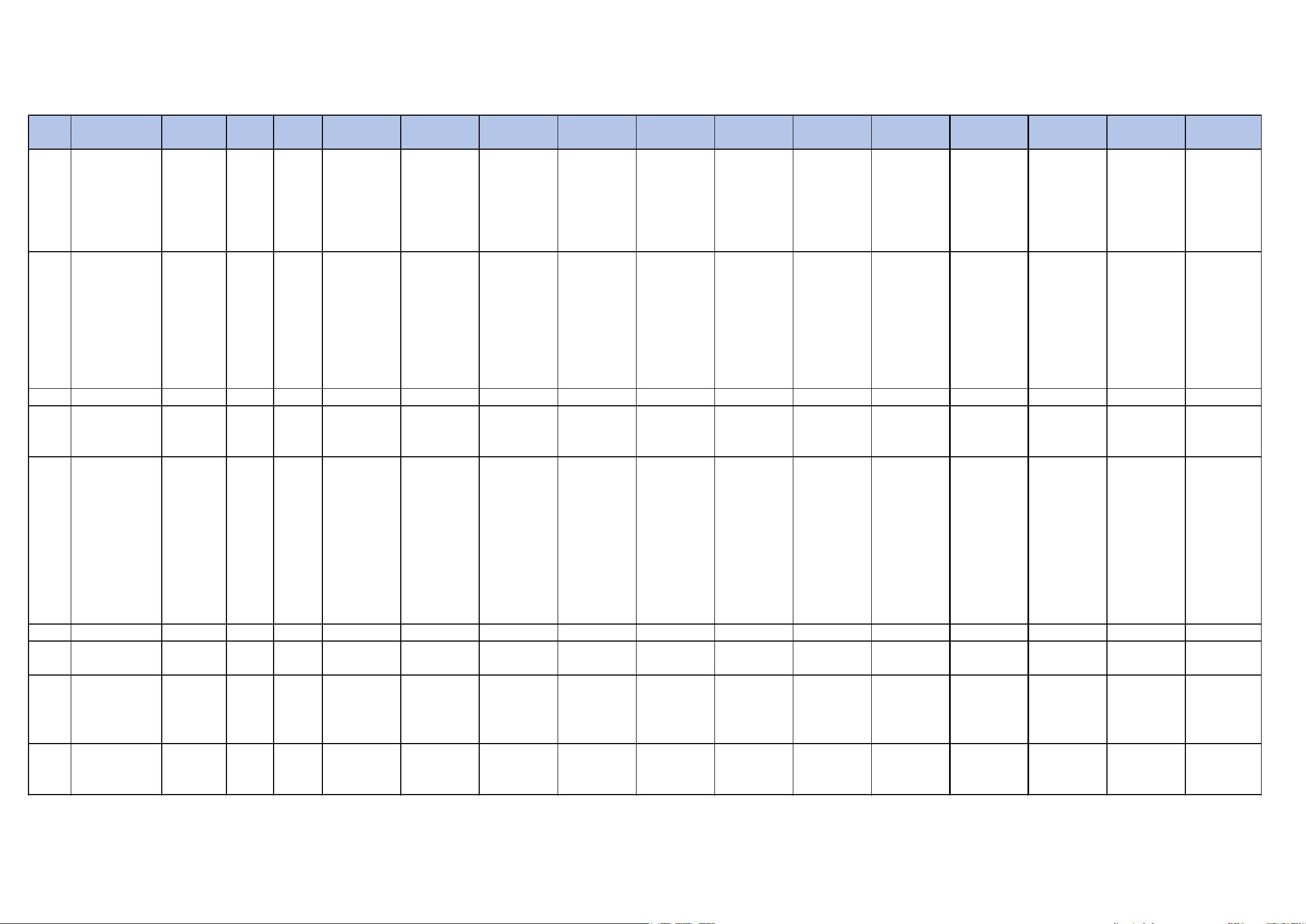

(別紙1)提出会社ごとの KAM の記載状況(連結財務諸表に対する監査報告書)

No. 会社名 決算日 会計基準

連結KAM

個数

固定資産の評価 のれんの評価

貸倒引当金の

見積り

収益認識 引当金の見積り 組織再編 金融商品の評価

繰延税金資産の

評価

棚卸資産の評価

ITシステムの

評価

新型コロナ その他

1 マルハニチロ㈱ 2020/3/31 日本基準 1

Peter Pan

Seafoods,Inc.が

保有する有形固

定資産の減損損

失の認識の要否

に関する判断

2 住友金属鉱山㈱ 2020/3/31 IFRS 2

Quebrada

Blanca

Holdings SpAの

持分取得に関連

する鉱業権

(Reserve)の

公正価値の見積

り

Sierra Gorda

S.C.M.への貸付

金に対する貸倒

引当金の見積り

3 大陽日酸㈱ 2020/3/31 IFRS 1 のれんの評価

4

㈱三菱ケミカル

ホールディングス

2020/3/31 IFRS 3

耐用年数を確定

できない無形資

産の評価

のれんの評価

繰延税金資産の

評価

5 武田薬品工業㈱ 2020/3/31 IFRS 2

米国におけるメ

ディケイド、メ

ディケア及びコ

マーシャル・マ

ネージドケア・

プログラムに関

するリベートの

引当金の見積り

取得対価の配分

の完了に伴って

遡及修正され

た、Shire社の買

収によって取得

した製品に係る

無形資産の取得

日時点における

公正価値の見積

り

6 エーザイ㈱ 2020/3/31 IFRS 1 のれんの評価

7 日立金属㈱ 2020/3/31 IFRS 1

非金融資産の減

損

8 日立建機㈱ 2020/3/31 IFRS 1

Bradken社およ

びH-E Parts

International社

ののれんの評価

9 ㈱日立製作所 2020/3/31 IFRS 2

長期請負契約等

の原価総額の見

積り

南アフリカプロ

ジェクトに係る

和解の会計処理

-38-

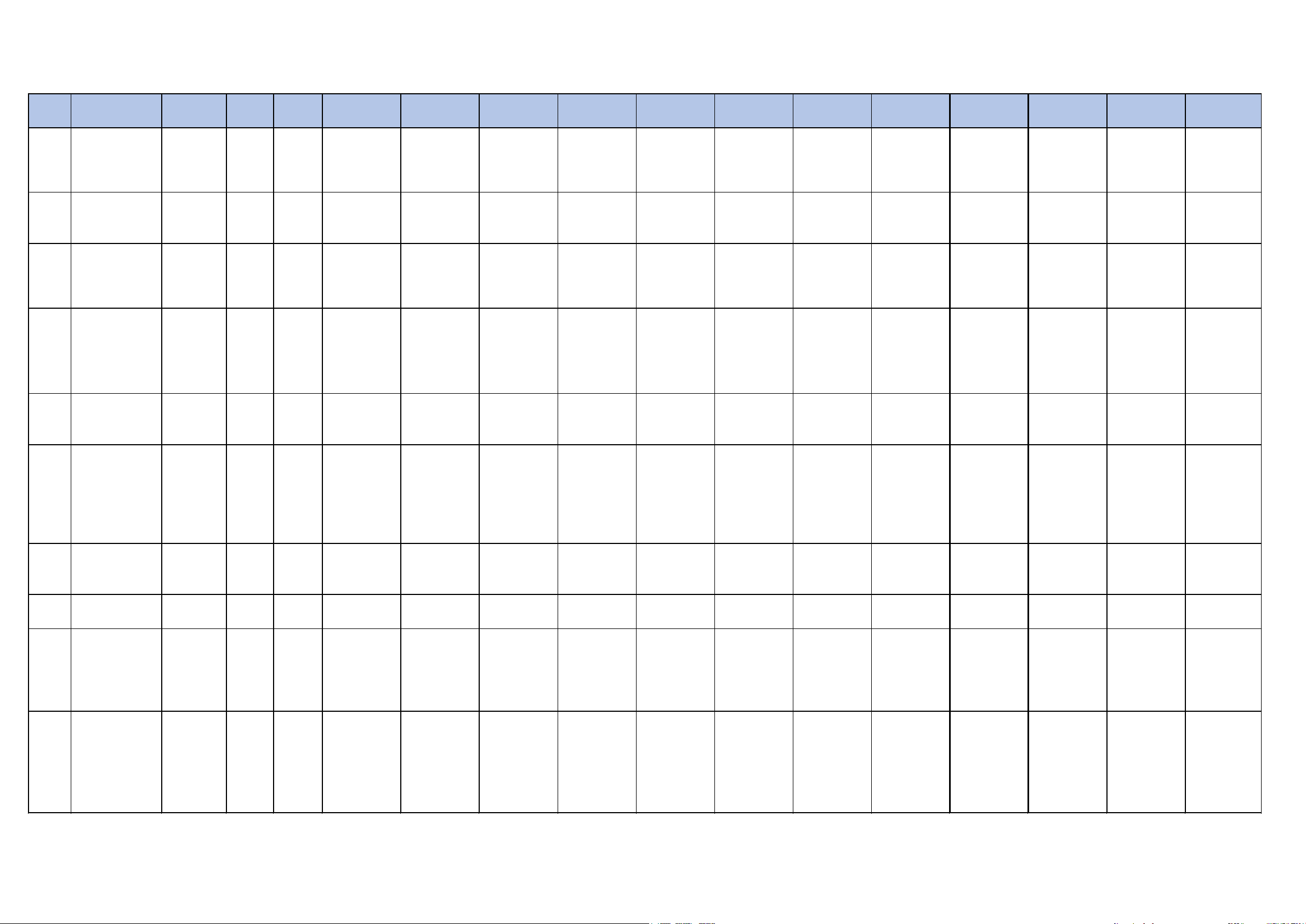

No. 会社名 決算日 会計基準

連結KAM

個数

固定資産の評価 のれんの評価

貸倒引当金の

見積り

収益認識 引当金の見積り 組織再編 金融商品の評価

繰延税金資産の

評価

棚卸資産の評価

ITシステムの

評価

新型コロナ その他

10 三菱電機㈱ 2020/3/31 IFRS 2

工事請負契約に

おける収益認識

工事請負契約に

係る受注工事損

失引当金の見積

り

11 富士通㈱ 2020/3/31 IFRS 3

有形固定資産お

よび無形固定資

産の減損

のれんの評価

進捗度に基づく

売上収益

12 ソニー㈱ 2020/3/31

米国

会計基準

2

日本の連結納税

グループに係る

繰延税金資産の

回収可能性

保険契約債務及

び繰延保険契約

費

13 ㈱デンソー 2020/3/31 IFRS 2

・製品保証引当

金の見積計上

・独占禁止法関

連損失引当金の

見積計上

14 トヨタ自動車㈱ 2020/3/31

米国

会計基準

2

小売債権に対す

る金融損失引当

金

製品のリコール

等の市場処置に

かかる債務

15 本田技研工業㈱ 2020/3/31 IFRS 3

米国金融子会社

の小売金融債権

に対するクレ

ジット損失引当

金の見積り

主務官庁への届

出等に基づく個

別の無償補修費

用に対する製品

保証引当金の見

積り

米国金融子会社

におけるオペ

レーティング・

リース資産の残

存価額の見積り

16 オリンパス㈱ 2020/3/31 IFRS 2

治療機器セグメ

ントのれんの評

価

開発費用の資産

化プロセスと会

計処理

17 キヤノン㈱ 2019/12/31

米国

会計基準

2 のれんの評価

未払販売促進費

の評価

18 三井物産㈱ 2020/3/31 IFRS 2

持分法適用会社

に対する投資の

取得対価の投資

先の資産・負債

への配分

将来油価前提

19 住友商事㈱ 2020/3/31 IFRS 3

マダガスカル

ニッケル事業を

営む持分法適用

会社が保有する

固定資産の評価

・欧米州青果事

業における無形

資産の評価

・鋼管事業にお

ける無形資産の

減損損失の測定

-39-

No. 会社名 決算日 会計基準

連結KAM

個数

固定資産の評価 のれんの評価

貸倒引当金の

見積り

収益認識 引当金の見積り 組織再編 金融商品の評価

繰延税金資産の

評価

棚卸資産の評価

ITシステムの

評価

新型コロナ その他

20 三谷産業㈱ 2020/3/31 日本基準 1

空調設備工事契

約及び受注制作

ソフトウェアの

工事進行基準の

適用における工

事原価総額の見

積りの合理性

21

㈱AOKI

ホールディングス

2020/3/31 日本基準 3

・ファッション

事業における店

舗固定資産の減

損損失の認識

・エンターテイ

メント事業にお

ける店舗固定資

産の減損の兆候

判定

新型コロナウイ

ルス感染症拡大

が財務報告に与

える影響

22 ㈱新生銀行 2020/3/31 日本基準 3

・プロジェクト

ファイナンスに

係る貸倒引当金

の評価

・新型コロナウ

イルス感染症

(COVID-19)に

よる貸出金等の

信用リスクへの

影響の評価

利息返還損失引

当金の評価

23 ㈱三菱UFJ銀行 2020/3/31 日本基準 3

バンクダナモン

の取得により計

上したのれんの

減損処理の要否

貸出業務におけ

る貸倒引当金の

算定

企業結合取引に

より計上した無

形固定資産の評

価

24

㈱三菱UFJ

フィナンシャル・

グループ

2020/3/31 日本基準 3

バンクダナモン

の取得により計

上したのれんの

減損処理の要否

貸出業務におけ

る貸倒引当金の

算定

企業結合取引に

より計上した無

形固定資産の評

価

25

㈱りそな

ホールディングス

2020/3/31 日本基準 1

アパートマン

ションローンに

係る貸倒引当金

の評価

-40-

No. 会社名 決算日 会計基準

連結KAM

個数

固定資産の評価 のれんの評価

貸倒引当金の

見積り

収益認識 引当金の見積り 組織再編 金融商品の評価

繰延税金資産の

評価

棚卸資産の評価

ITシステムの

評価

新型コロナ その他

26

三井住友

トラスト・ホール

ディングス㈱

2020/3/31 日本基準 2

三井住友トラス

トクラブ株式会

社(以下「三井

住友トラストク

ラブ」とい

う。)に関する

固定資産から生

じる減損損失計

上額の妥当性の

検討

法人向け与信に

対する貸倒引当

金の見積りに関

する合理性の検

討

27

㈱三井住友

フィナンシャルグ

ループ

2020/3/31 日本基準 2

SMBC信託銀

行のリテールバ

ンク事業に関連

するのれん及び

その他の無形固

定資産の使用価

値の評価

貸倒引当金の評

価

28

㈱みずほ

フィナンシャルグ

ループ

2020/3/31 日本基準 2

自己査定及び償

却・引当の妥当

性

流動性が低く市

場価格がない金

融商品の時価評

価の妥当性

29

三菱UFJ

信託銀行㈱

2020/3/31 日本基準 1

Colonial First

State Group

Limitedの主要

完全子会社の取

得により計上し

た無形固定資産

に係る公正価値

評価について

30

野村ホールディン

グス㈱

2020/3/31

米国

会計基準

3

法令諸規則等へ

の違反や訴訟に

対する引当金

流動性の低い金

融商品の評価の

妥当性

繰延税金資産の

評価の妥当性

31

㈱大和証券

グループ本社

2020/3/31 日本基準 2

・トレーディン

グ商品に属する

デリバティブ取

引に係る評価の

合理性

・営業投資有価

証券・営業貸付

金(投資部門)

の評価の合理性

-41-

No. 会社名 決算日 会計基準

連結KAM

個数

固定資産の評価 のれんの評価

貸倒引当金の

見積り

収益認識 引当金の見積り 組織再編 金融商品の評価

繰延税金資産の

評価

棚卸資産の評価

ITシステムの

評価

新型コロナ その他

32

㈱岡三証券

グループ

2020/3/31 日本基準 2

負ののれんの算

定の妥当性

繰延税金資産の

回収可能性の検

討

33

三菱UFJ証券

ホールディングス

㈱

2020/3/31 日本基準 1

見積りの不確実

性が高いデリバ

ティブの時価評

価

34

㈱日本取引所

グループ

2020/3/31 IFRS 3

ソフトウェア及

びソフトウェア

仮勘定の評価

株式会社東京商

品取引所の連結

子会社化

収益認識に関す

るIT統制の評価

35 三井不動産㈱ 2020/3/31 日本基準 4

固定資産に含ま

れる不動産等に

関する減損損失

計上の要否判定

の妥当性

分譲事業に関す

る投資家向け賃

貸住宅・オフィ

スビル等の分譲

に係る収益認識

の適切性

分譲事業に関す

る販売用不動産

等の評価の合理

性

横浜市所在マン

ションに係る会

計処理及び開示

の妥当性

36 三菱地所㈱ 2020/3/31 日本基準 3

再開発事業に関

連する有形固定

資産の評価

不動産ファンド

に対する不動産

売却に係る収益

認識

分譲マンション

開発用土地の評

価

37

野村不動産ホール

ディングス㈱

2020/3/31 日本基準 3

賃貸事業目的で

保有する不動産

の減損

・住宅分譲目的

で保有する不動

産の評価

・販売目的で保

有する収益不動

産の評価

38 東急㈱ 2020/3/31 日本基準 1

固定資産の減損

及び開発等関連

費用

39 ソフトバンク㈱ 2020/3/31 IFRS 2

通信サービス契

約におけるIFRS

第15号「顧客と

の契約から生じ

る収益」の適用

上の重要な判断

及び見積り及び

収益計上の前提

となるITシステ

ムの信頼性

重要な組織再編

及び企業結合

-42-

No. 会社名 決算日 会計基準

連結KAM

個数

固定資産の評価 のれんの評価

貸倒引当金の

見積り

収益認識 引当金の見積り 組織再編 金融商品の評価

繰延税金資産の

評価

棚卸資産の評価

ITシステムの

評価

新型コロナ その他

40 四国電力㈱ 2020/3/31 日本基準 2

情報通信事業セ

グメントのデー

タセンター事業

の評価

電気事業セグメ

ントの電灯料及

び電力料

41 オリックス㈱ 2020/3/31

米国

会計基準

2

アセットマネジ

メント契約に関

する耐用年数を

確定できない無

形資産の減損損

失の認識の要否

に関する判断の

妥当性

公正価値測定に

おいてレベル3

に分類される投

資ファンドへの

投資残高の評価

の合理性

42 ㈱メンバーズ 2020/3/31 IFRS 2 のれんの評価

収益認識(売上

高の期間配分の

適切性)

43 綜合警備保障㈱ 2020/3/31 日本基準 2 のれんの評価

新人事システム

へのデータ移行

の正確性

44

第一生命ホール

ディングス㈱

2020/3/31 日本基準 5

買収等により計

上した保有契約

価値の償却又は

損失の計上に関

する判断

買収により計上

したのれんの減

損損失の計上に

関する判断

責任準備金対応

債券の振替及び

小区分の廃止に

関する会計処理

及び開示

繰延税金資産の

回収可能性に関

する判断

責任準備金の積

み立ての十分性

に関する判断

45

ENEOSホール

ディングス㈱

2020/3/31 IFRS 2

石油・天然ガス

開発セグメント

における減損損

失

繰延税金資産の

評価

46

東急不動産ホール

ディングス㈱

2020/3/31 日本基準 2

大規模不動産の

開発事業に関連

する固定資産の

評価

関連当事者、継

続的な不動産売

買取引関係のあ

る相手及び特別

目的会社を譲受

人とした不動産

売却取引

47

綿半ホールディン

グス㈱

2020/3/31 日本基準 3

小売事業におけ

る固定資産の減

損

のれんの評価

工事進行基準の

適用による工事

収益の認識

-43-

(別紙2)提出会社ごとの KAM の記載状況(個別財務諸表に対する監査報告書)

No. 会社名 決算日 会計基準

個別KAM

個数

固定資産の評価

関係会社株式の

評価

貸倒引当金の

見積り

収益認識 引当金の見積り 組織再編 金融商品の評価

繰延税金資産の

評価

棚卸資産の評価

ITシステムの

評価

その他

1 マルハニチロ㈱ 2020/3/31 日本基準 1

「商品及び製

品」及び「仕掛

品」に含まれる

水産物の評価

2 住友金属鉱山㈱ 2020/3/31 日本基準 1

SMMQB

Holding SpA株

式の減損処理の

要否に関する判

断

3 大陽日酸㈱ 2020/3/31 日本基準 1

子会社株式の評

価

4 武田薬品工業㈱ 2020/3/31 日本基準 1

繰延税金資産の回

収可能性に関する

判断

5 エーザイ㈱ 2020/3/31 日本基準 1

子会社株式の評

価

6 日立金属㈱ 2020/3/31 日本基準 1 固定資産の減損

7 日立建機㈱ 2020/3/31 日本基準 1

子会社株式(H-

E Parts

International

LLC社)の評価

8 ㈱日立製作所 2020/3/31 日本基準 2

工事契約及び受

注制作のソフト

ウェアの原価総

額の見積り

南アフリカ

プロジェク

トに係る和

解の会計処

理

9 三菱電機㈱ 2020/3/31 日本基準 2

工事請負契約に

おける工事進行

基準売上高の計

上

工事請負契約に

係る受注工事損

失引当金の見積

り

10 富士通㈱ 2020/3/31 日本基準 2

有形固定資産およ

び無形固定資産の

減損

進捗度に基づく

売上高

-44-

No. 会社名 決算日 会計基準

個別KAM

個数

固定資産の評価

関係会社株式の

評価

貸倒引当金の

見積り

収益認識 引当金の見積り 組織再編 金融商品の評価

繰延税金資産の

評価

棚卸資産の評価

ITシステムの

評価

その他

11 ソニー㈱ 2020/3/31 日本基準 1

市場価格のない

子会社株式の評

価

12 ㈱デンソー 2020/3/31 日本基準 2

・製品保証引当

金の見積計上

・独占禁止法関

連損失引当金の

見積計上

13 トヨタ自動車㈱ 2020/3/31 日本基準 1

製品のリコール

等の市場処置に

かかる債務

14 本田技研工業㈱ 2020/3/31 日本基準 1

主務官庁への届

出等に基づく個

別の無償補修費

用に対する製品

保証引当金の見

積り

15 オリンパス㈱ 2020/3/31 日本基準 1

オリンパスメ

ディカルシステ

ムズ株式会社へ

の会社分割に伴

う会計処理、開

示

16 キヤノン㈱ 2019/12/31 日本基準 1

子会社株式の評

価

17 三井物産㈱ 2020/3/31 日本基準 1

関係会社株式の

評価

18 住友商事㈱ 2020/3/31 日本基準 2

・マダガスカル

ニッケル事業を

営む関係会社に

対する投資の評

価

・欧米州青果事

業を営む関係会

社に対する投資

の評価

-45-

No. 会社名 決算日 会計基準

個別KAM

個数

固定資産の評価

関係会社株式の

評価

貸倒引当金の

見積り

収益認識 引当金の見積り 組織再編 金融商品の評価

繰延税金資産の

評価

棚卸資産の評価

ITシステムの

評価

その他

19 三谷産業㈱ 2020/3/31 日本基準 1

空調設備工事契

約及び受注制作

ソフトウェアの

工事進行基準の

適用における工

事原価総額の見

積りの合理性

20

㈱AOKI

ホールディングス

2020/3/31 日本基準 1

不動産賃貸

事業に係る

表示方法の

変更

21 ㈱新生銀行 2020/3/31 日本基準 2

・プロジェクト

ファイナンスに

係る貸倒引当金

の評価

・新型コロナウ

イルス感染症

(COVID-19)に

よる貸出金等の

信用リスクへの

影響の評価

22 ㈱三菱UFJ銀行 2020/3/31 日本基準 1

貸出業務におけ

る貸倒引当金の

算定

23

㈱三菱UFJ

フィナンシャル・グ

ループ

2020/3/31 日本基準 1

子会社株式の評

価

24

㈱りそな

ホールディングス

2020/3/31 日本基準 1

関係会社株式の

評価

25

三菱UFJ

信託銀行㈱

2020/3/31 日本基準 1

Colonial First

State Group

Limitedの主要完

全子会社の取得

により計上され

た子会社株式の

評価について

-46-

No. 会社名 決算日 会計基準

個別KAM

個数

固定資産の評価

関係会社株式の

評価

貸倒引当金の

見積り

収益認識 引当金の見積り 組織再編 金融商品の評価

繰延税金資産の

評価

棚卸資産の評価

ITシステムの

評価

その他

26

三菱UFJ証券ホー

ルディングス㈱

2020/3/31 日本基準 1

見積りの不確実

性が高いデリバ

ティブの時価評

価

27 松井証券㈱ 2020/3/31 日本基準 1

財務報告に影響

を与える主要な

システム統制

28

㈱日本取引所

グループ

2020/3/31 日本基準 1

関係会社株式及

び関係会社出資

金の評価

29 三井不動産㈱ 2020/3/31 日本基準 3

固定資産に含まれ

る不動産等に関す

る減損損失計上の

要否判定の妥当性

分譲事業に関す

る投資家向けオ

フィスビル等の

分譲に係る収益

認識の適切性

分譲事業に関す

る販売用不動産

等の評価の合理

性

30 三菱地所㈱ 2020/3/31 日本基準 2

再開発事業に関連

する有形固定資産

の評価

不動産ファンド

に対する不動産

売却に係る収益

認識

31 東急㈱ 2020/3/31 日本基準 1

固定資産の減損及

び開発等関連費用

32 ソフトバンク㈱ 2020/3/31 日本基準 1

収益計上の前提

となるITシステ

ムの信頼性

33 四国電力㈱ 2020/3/31 日本基準 1

電気事業セグメ

ントの電灯料及

び電力料

34 オリックス㈱ 2020/3/31 日本基準 1

割賦債権、リー

ス債権及び営業

貸付金の評価の

合理性

35 ㈱メンバーズ 2020/3/31 日本基準 1

収益認識(売上

高の期間配分の

適切性)

-47-

No. 会社名 決算日 会計基準

個別KAM

個数

固定資産の評価

関係会社株式の

評価

貸倒引当金の

見積り

収益認識 引当金の見積り 組織再編 金融商品の評価

繰延税金資産の

評価

棚卸資産の評価

ITシステムの

評価

その他

36 綜合警備保障㈱ 2020/3/31 日本基準 2

関係会社株式の

評価

新人事システム

へのデータ移行

の正確性

37

第一生命ホールディ

ングス㈱

2020/3/31 日本基準 1

関係会社株式の

減損損失の計上

に関する判断

38

綿半ホールディング

ス㈱

2020/3/31 日本基準 1

関係会社株式の

評価

監査基準報告書 701 研究文書第1号

「監査上の主要な検討事項」の早期適用事例分析レポート(研究文書)(別紙3~6)

目 次

頁

(別紙3)監査領域別の KAM 記載の分析 ................................................ 48

(1) 固定資産の評価 ................................................................ 48

(2) のれんの評価 .................................................................. 51

(3) 関係会社株式の評価 ............................................................ 53

(4) 貸倒引当金の見積り ............................................................ 57

(5) 収益認識 ...................................................................... 59

(6) 引当金の見積り(貸倒引当金以外) .............................................. 63

(7) 組織再編 ...................................................................... 65

(8) 金融商品の評価 ................................................................ 68

(9) 繰延税金資産の評価 ............................................................ 71

(10) 棚卸資産の評価 ............................................................... 75

(11) IT システムの評価 ............................................................. 76

(12) 新型コロナウイルス感染症関連 ................................................. 79

(13) その他の領域 ................................................................. 80

(別紙4)監査人に対するインタビュー等 .............................................. 83

(1) 会社とのコミュニケーション .................................................... 83

(2) KAM の選定と記載内容 ........................................................... 84

(3) 財務諸表の注記事項への参照 .................................................... 85

(4) 会社が未公表の情報の取扱い .................................................... 86

(5) その他 ........................................................................ 86

(別紙5)KAM の早期適用会社に対するアンケート ....................................... 87

(1) 監査役等 (回答数:39 社(42 名)) ........................................... 87

(2) 財務諸表作成責任者 (回答数:36 社(36 名)).................................. 92

(別紙6)財務諸表利用者に対するインタビュー ........................................ 98

(1) 監査報告書の情報価値の向上 .................................................... 98

(2) KAM の記載内容 ................................................................. 99

(3) 会社による情報開示の充実 ...................................................... 99

(4) KAM の強制適用に向けての期待及び課題 .......................................... 100

-48-

(別紙3)監査領域別の KAM 記載の分析

(1) 固定資産の評価

① KAM の識別

早期適用会社の半数近くが、固定資産の評価を KAM として選定していた。固定資産の減損

損失に係る検討は、多くの早期適用会社において生じる可能性のある事象であり、会計上の

見積りを伴う項目であることから、KAM の対象として選定される可能性は相対的に高いもの

と考えられる。

連結財務諸表及び個別財務諸表の監査報告書において、固定資産の評価が KAM の対象とし

て記載されている会社の会社数(KAM の個数)は、それぞれ 19 社(20 個)及び5社(5個)で

あった。このうち2社は小売業に属し、4社は不動産業に属する会社であった。連結財務諸

表の監査報告書については、日本基準の適用会社は 11 社(12 個)、IFRS の適用会社は6社

(6個)、米国会計基準の適用会社は1社(1個)であり、適用する会計基準による傾向は

見られなかった。個別財務諸表については、全て日本基準の適用会社であった。

② KAM の内容

固定資産の評価を KAM として選定した会社について、その内容を分析すると、以下の傾向

が見受けられた。

ア.耐用年数を確定できない無形資産

IFRS 適用会社では、耐用年数を確定できない無形資産について減損テストが毎期要求さ

れ、将来キャッシュ・フローを見積もる必要があることから、一般的に複雑な見積りとし

て KAM に選定される傾向があった

1

。

イ.減損の兆候を識別したものの減損損失を認識しなかった事例

日本基準の適用会社では、減損損失が生じた場合に KAM として記載するケースが多いな

か、減損の兆候を識別したものの減損損失を認識しなかったケースを KAM として扱ってい

る事例があった

2

。減損損失が計上された場合のみならず、減損損失を計上しない状況にお

いても、減損の兆候がある場合は、その重要性によって監査人が特に重要と判断した事項

に該当すると判断することがある。なお、早期適用会社において、減損の兆候を識別した

ものの減損損失を計上しなかったケースでは、記述情報の事業等のリスクにおいて開示が

行われていた。

ウ.不動産業における減損

不動産業に属する早期適用会社においては、そのビジネスモデルは多様であり、全ての

会社において固定資産の評価を KAM として選定していた。会社のビジネスモデルを説明し

た上で、減損の兆候を識別する際の複雑性を KAM の対象としている事例が複数あった。ま

た、減損の兆候の識別を KAM の対象としているのか、又は減損損失の認識若しくは測定を

1

(株)三菱ケミカルホールディングス

2

住友商事(株)他

-49-

KAM の対象としているのかについて、事例ごとに丁寧に書き分ける工夫が見受けられた。

③ KAM として決定した理由

減損の兆候の識別を KAM の対象としている場合には、その判断の複雑性を、また減損損失

の認識又は測定(減損損失を計上しなかった事例を含む。)を KAM の対象としている場合に

は、将来に関する見積りの要素が含まれることから、見積りの不確実性や経営者の判断を伴

うことを、KAM の決定理由として挙げていた。また、減損損失の認識又は測定に関して、監

査人は会社の将来事業計画を検討することが多いが、将来事業計画の策定における重要な仮

定について列挙している会社が多く見受けられた。

なお、KAM として決定した理由の内訳は以下のとおりであった。

KAM の決定理由

3

連結 個別

不確実性又は経営者の判断 18 個 5個

財務諸表における重要性 5個 -

複雑性 4個 4個

ア.不確実性又は経営者の判断

減損の兆候が識別された場合の使用価値の検討においては、経営者が作成した将来事業

計画が監査上の重要な検討対象となっており、その不確実性又は経営者の判断に関する事

項が、ほぼ全ての事例における KAM の選定理由として挙げられていた。さらに、将来の事

業計画を作成する上で使用された重要な仮定として、収益に関連する数量と単価の見積り、

費用の見込み額又は成長率等について、具体的な説明が行われている事例が多かった。ま

た重要な仮定についても具体的に記載することで、会社にとって固有の状況を表した記載

となっていた。

イ.財務諸表における重要性

ほとんどの事例において、KAM の対象となる金額や領域について言及しているが、金額

に言及した上で重要と明記しているケースは3件のみであった

4

。

また、金額には言及せずに重要と明記したケースは2件あり、いずれも不動産関連事業

の会社であった

5

。事業の性質を考慮すると、固定資産の評価は、他の業種と比べ金額的に

も質的にも重要であることは明らかであり、事業の特質に基づき重要性を強調していたも

のと考えられる。

ウ.複雑性

KAM に決定した理由として、複雑性を挙げる事例は少数であり、将来キャッシュ・フロ

3

複数の理由を挙げている場合もあるため、上記の内訳合計は KAM の個数とは一致しない。

4

四国電力(株)、綿半ホールディングス(株)他

5

野村不動産ホールディングス(株)、東急不動産ホールディングス(株)

-50-

ーを検討する上で高度な専門知識を必要とする事例や、減損の兆候の識別において多くの

事項を考慮する必要がある事例等の4件であった

6

。割引率の検討以外で専門家の関与が必

要な事例や、不動産業で開発期間が長期にわたる事例等の固有の事情がある場合を除き、

一般的に固定資産の評価は複雑ではなく、むしろ将来キャッシュ・フローの見積りに関連

する不確実性や経営者の主観的判断を伴う点が KAM に決定した理由とされる傾向にあった。

④ 財務諸表の注記事項への参照

対象となる固定資産の金額や注記事項等への参照方法は様々であり、減損損失を計上して

いる事例では関連する注記項目を参照しているものの、減損損失を計上していない事例では、

参照先となる注記事項がないため、セグメント情報と関連付けて記載する事例や記述情報に

おいて開示した上で KAM に記載する事例が見受けられた

7

。

また、不動産業に属する会社で、減損の兆候の識別を KAM の対象としている事例では、い

ずれの開示も参照しないか、または、貸借対照表の勘定残高を参照していた。

⑤ 監査上の対応

監査上の対応には、監査人が実施した主要な監査手続が記載されていたが、代表的な監査

手続としては以下のとおりであった。

ア.内部統制の評価

内部統制に言及した KAM は全体の 1/3 程度(7個)である

8

。また、関連する個々の内部

統制に関し、具体的な内容を記述した事例はなかった。

イ.重要な仮定の特定と会計上の見積りに対する監査手続

会社の将来事業計画の見積りで使用された重要な仮定の記載は、事例によって詳細の程

度にばらつきが認められるものの、具体的に記載している事例が多く、これに対応する手

続に関しても、重要な仮定にどのように対応したかについて具体的に記載している事例が

多かった。重要な仮定に対する主な監査手続は、複数の関係者への質問、社内資料の閲覧、

外部情報との照合、監査人自ら設定した推定値との比較、感応度分析等となっていた。

ウ.専門家の利用

割引率等について専門家を利用している事例が半数(10 件)を占めた

9

。

⑥ その他

固定資産の減損損失の認識又は測定に関しては、監査上、比較的長期にわたる事業計画を

検討するが、新型コロナウイルス感染症の影響を考慮して記載された KAM が6個あったもの

6

日立金属(株)、三井住友トラスト・ホールディングス(株)他

7

マルハニチロ(株)、住友商事(株)他

8

住友金属鉱山(株)、三井不動産(株)他

9

日立金属(株)、ENEOS ホールディングス(株)他

-51-

の、その影響についての具体的な記述は見受けられなかった

10

。また、固定資産の減損の認識

において、回収可能価額が帳簿価額を上回る余裕部分の金額に言及する事例が1件あった

11

。

(2) のれんの評価

① KAM の識別

連結財務諸表の監査報告書において、のれんの評価を KAM の対象として記載している会社

は 16 社であり、また KAM の個数は 17 個となっており、固定資産の評価に次ぐ件数となって

いた。会計基準としては、日本基準の適用会社は7社(7個)、IFRS の適用会社は8社(9

個)及び米国会計基準の適用会社は1社(1個)であった。これは、多くの業種で企業買収

が増加している状況にあること、のれんの評価に当たって多くの見積り要素が関係すること

から、KAM として選定される可能性が相対的に高くなるためと考えられる。なお、個別財務

諸表の監査報告書においては、のれんの評価が KAM の対象となっている事例はなかった。

② KAM の内容

のれんの評価については、関連する事業やその特色を記載した事例のほか、対象となる子

会社の名称や金額を具体的に記載している事例が多く見られた。これは連結貸借対照表にお

けるのれんの計上額が大きいということだけでなく、会社にとって質的に重要なのれんや監

査人が特に重要と判断したのれんについて特定して記載しようとしたものと考えられる。そ

の結果、各社で固有の事情が反映され、いわゆるボイラープレート化せずに記載されており、

強制適用に際しても参考となる事例が多いものと考えられる。

また、IFRS の適用会社では、のれんとともに耐用年数を確定できない無形資産の評価につ

いて一つの KAM として選定されているケースが多かった

12

。これは、両者が買収後の取得原

価の配分の結果として認識され、いずれも減損テストが毎期要求されることから、将来キャ

ッシュ・フローを見積もる必要があるためと考えられる。

一方、日本基準の早期適用会社においては減損損失の計上がなくとも KAM の対象としてい

るケースがあった

13

。これは将来の事業計画や将来キャッシュ・フローの見積りには不確実

性や経営者の判断が大きく関わることから、減損の兆候の有無にかかわらず監査人が特に重

要と判断したためと考えられる。なお、海外での買収の結果発生したのれんについては、IFRS

適用会社と同様に耐用年数を確定できない無形資産の評価と合わせて KAM として選定されて

いる事例が見受けられた

14

。

③ KAM として決定した理由

KAM に決定した理由としては、以下の表のとおりであった。のれんの評価に当たっては将

10

(株)AOKI ホールディングス、三井住友トラスト・ホールディングス(株)他

11

住友商事(株)

12

大陽日酸(株)、日立金属(株)他

13

綜合警備保障(株)、綿半ホールディングス(株)他

14

(株)三菱 UFJ フィナンシャル・グループ

-52-

来キャッシュ・フロー及びその基礎となる事業計画の見積りに関して見積要素が含まれるこ

とから、見積りの不確実性や経営者の判断を伴うことを挙げている。また、将来の事業計画

や将来キャッシュ・フローの見積りは、複数の重要な仮定を前提としていることから、これ

らの仮定を列挙し、その複雑性を挙げている会社も見受けられた。

KAM の決定理由

15

連結

不確実性又は経営者の判断 15 個

複雑性 8個

財務諸表における重要性 1個

④ 財務諸表の注記事項への参照

IFRS の適用会社では、のれんに関する注記事項への参照が記載されているが、日本基準の

適用会社では注記事項への参照はほとんど行われておらず、連結貸借対照表計上額を参照し

ている事例が大半であった。

ただし、日本基準においても、2021 年3月 31 日以後終了する事業年度から企業会計基準

第 31 号が適用されるため、関連する注記事項への参照が記載されることが考えられる。

⑤ 監査上の対応

監査上の対応には、監査人が実施した主要な監査手続が記載されているが、代表的な監査

手続は以下のとおりであった。

ア.内部統制の評価

内部統制の評価に関する記載が行われていた KAM は 10 個と、全体の半分強にとどまり、

必ずしも記載されているものではなかった

16

。

イ.重要な仮定の特定と会計上の見積りの監査手続

将来の事業計画や将来キャッシュ・フローの見積りに使用された重要な仮定に関する記

載は、事例によって詳細の程度にばらつきが認められるものの、各社固有の内容を具体的

に記載していた。

重要な仮定に対する監査手続としては、複数の関係者への質問、社内資料の閲覧、利用

可能な外部データとの比較、監査人自ら設定した推定値との比較、感応度分析等が記載さ

れていた。

ウ.専門家の利用

評価モデルや割引率について専門家を関与させている事例は 13 件であり、のれんの評

価に関しては、専門家の利用が多い領域であると考えられる

17

。

15

複数の理由を挙げている場合もあるため、上記の内訳合計は KAM の個数とは一致しない。

16

エーザイ(株)、キヤノン(株)他

17

(株)三菱ケミカルホールディングス、富士通(株)他

-53-

エ.構成単位の監査チーム

構成単位の監査チームが作業を実施している場合には、その作業の内容を具体的に記載

している事例が見受けられた

18

。

⑥ その他

のれんの評価においては、会社が策定している事業計画の対象期間を超えた長期にわたる

事業見通しを考慮することがあるため、既に具体的な事業計画が存在する期間とそれ以降の

期間とに分けて監査上の対応を記載している事例が多く見受けられた

19

。

なお、新型コロナウイルス感染症の影響を考慮したとする事例も見られたが、影響につい

ての具体的な記述はなかった。当該事例では、日本基準のためのれんに関する注記はないが、

「会計上の見積りに対する新型コロナウイルス感染症の影響」に係る追加情報において、新

型コロナウイルス感染症が会社の事業計画に影響を与えている旨を記載していた

20

。

(3) 関係会社株式の評価

① KAM の識別

関係会社株式の評価が KAM として記載されている早期適用会社は 15 社であり、KAM は 16

個であった。関係会社株式の評価は一般的に個別財務諸表に特有の論点であり、個別財務諸

表は全ての会社で日本基準に準拠して作成されている。

通常、個別財務諸表に係る KAM の多くが連結財務諸表に係る KAM と同一内容であり、個別

財務諸表に固有の KAM は比較的少ない。こうした中で、個別財務諸表に固有の KAM としては

関係会社株式の評価に係る KAM が最も多く、個別財務諸表に固有の KAM の中の代表的な項目

であると言える。

また、個別財務諸表において関係会社株式の評価が KAM の対象とされている会社 15 社のう

ち9社で、連結財務諸表においてはのれんの評価が KAM として選定されていた

21

。これは、

子会社の超過収益力等を反映して1株当たりの純資産額を基礎とした金額に比べて相当高

い価額で子会社株式を取得している場合に、連結財務諸表においてはのれんが発生すること

から、のれんの評価と関係会社株式の評価が表裏一体の関係にあるためと考えられる。

② KAM の内容

関係会社株式の評価に係る KAM の記載の深度は様々であるが、最も顕著な違いは KAM の対

象とした関係会社の名称を記載することによって特定しているかどうかであった。