- 1 -

監査基準報告書 705 周知文書第1号

新型コロナウイルス感染症に関連する監査に係る周知文書(その5)

2020 年5月8日

更新 2020 年5月 15 日

改正 2022 年 10 月 13 日

日本公認会計士協会

監査・保証基準委員会

(周知文書:第 19 号)

当協会は、新型コロナウイルス感染症に関連する監査上の留意事項を順次公表しており、監査人は、新

型コロナウイルス感染症の拡大防止対策の影響下においても、十分かつ適切な監査証拠が入手できるよ

うに、被監査会社と十分に協議した上で、合意を得て進める必要があること(「新型コロナウイルス感染

症に関連する監査上の留意事項(その1)」)や 例年とは異なる決算・監査スケジュールも想定し、必要な

場合には、株主総会関係のスケジュールの見直し

1

等による監査報告書日の後ろ倒しについて検討するこ

と(「新型コロナウイルス感染症に関連する監査上の留意事項(その3)」)についても周知を行ってきた

ところである。

今般、会社法の監査意見の形成に当たり、監査意見及び経営者確認書に関する留意点を「新型コロナウ

イルス感染症に関連する監査上の留意事項(その5)」として取りまとめた。

引き続き、今後も状況の変化等により追加して留意すべき事項が生じた場合には、改めて周知する。

本周知文書は、一般に公正妥当と認められる監査の基準を構成するものではなく、会員が遵守すべき基

準等にも該当しない。また、2020 年5月 15 日時点の最新情報に基づいている。

1.除外事項付意見(監査範囲の制約)に関する留意点

監査基準報告書 500 周知文書第1号「新型コロナウイルス感染症に関連する監査に係る周知文書(そ

の1)」を踏まえても、十分かつ適切な監査証拠の入手に至らなかった場合も想定されることから、除

外事項付意見(監査範囲の制約)を表明する際の留意点を以下のとおり取りまとめた。

(1) 除外事項の判断(重要性と広範性)に関する留意点

今回の新型コロナウイルス感染症の拡大防止対策の影響等により、監査人が当初計画した特定の

監査手続を実施できない場合においても、代替手続の実施により十分かつ適切な監査証拠を入手で

きる場合には監査範囲の制約とはならないが、代替手続の実施によっても十分かつ適切な監査証拠

が入手できず、重要な虚偽表示の可能性がある(未発見の虚偽表示)場合には、以下の除外事項の類

型の①又は②が適用される。(監基報 705 の A9 項及び監査基準報告書 700 実務ガイダンス第1号「監

査報告書に係るQ&A(実務ガイダンス)」Q1-6)

除外事項付意見を表明する原因となる事項が財務諸表に及ぼす影響は、監査人が、監査計画の策

定時に決定した、財務諸表全体において重要であると判断する虚偽表示の金額(監査計画の策定後

1

「継続会(会社法 317 条)について」(2020 年(令和2年)4月 28 日 金融庁、法務省、経済産業省)参照

- 2 -

改訂した金額を含む。)(監基報 320 第8項及び第9項)である「重要性の基準値」との関係から一

義的には判断されるが、監査範囲の制約による除外事項については、十分かつ適切な監査証拠を入

手できない当領域において未発見の虚偽表示がもしあるとすれば、それが財務諸表に及ぼす可能性

のある影響を考慮することから、監査範囲の制約のある領域が重要性の基準値を超えたことをもっ

て直ちに除外事項となるものではなく、職業的専門家としての判断に基づくものである(監基報 705

第6項(2))。

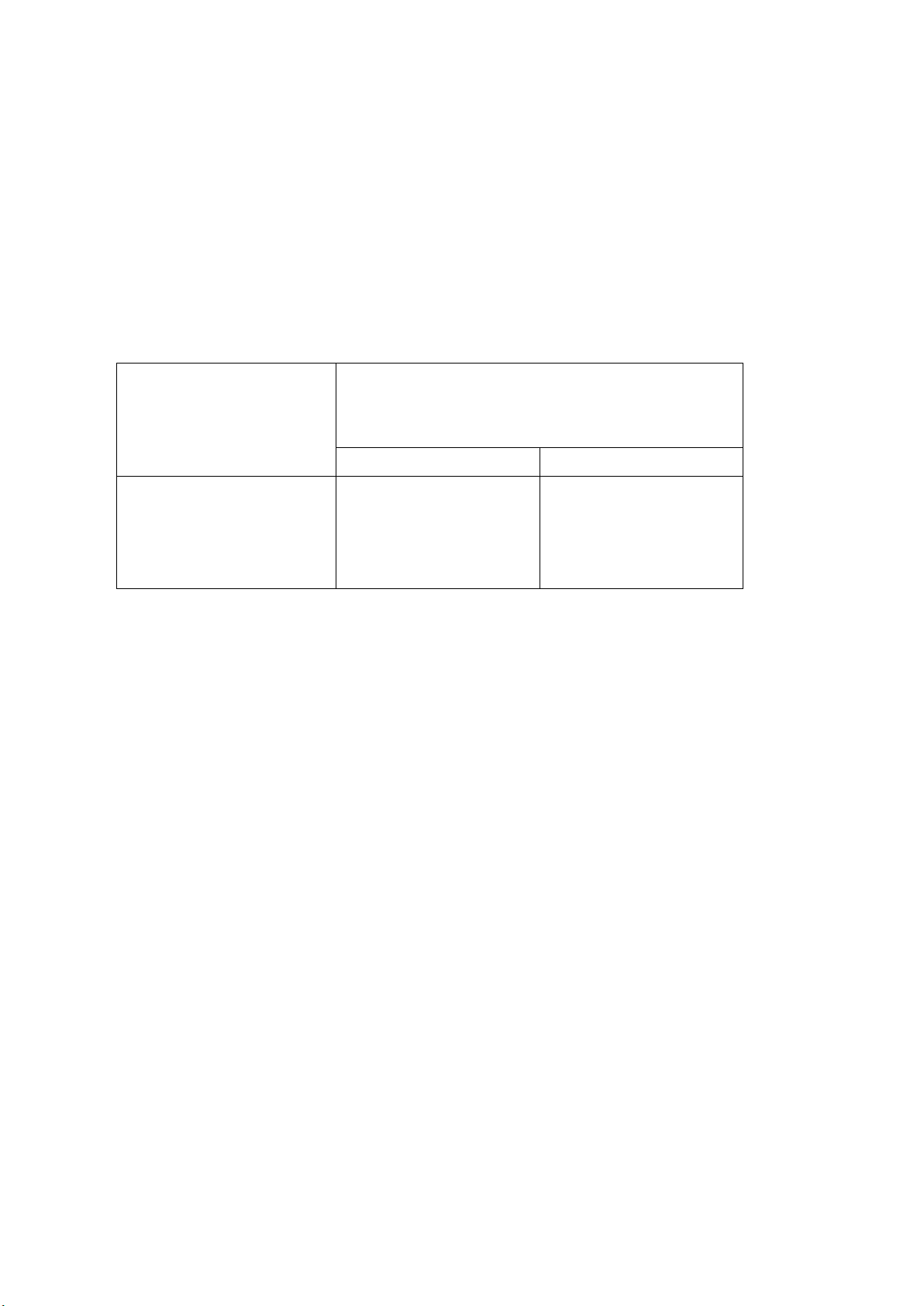

(無限定意見表明の基礎となる十分かつ適切な監査証拠が入手できない場合における除外事項付意

見の類型(監基報 705 A1 項))

除外事項付意見を表明する

原因の性質

除外事項付意見を表明する原因となる事項が財務諸

表に及ぼす影響の範囲、又は及ぼす可能性のある影響

の範囲が広範なものかどうかという監査人の判断

重要だが広範でない 重要かつ広範である

十分かつ適切な監査証拠が

入手できず、重要な虚偽表

示の可能性がある(未発見

の虚偽表示)

①

限定意見

(限定付適正意見)

②

意見不表明

① 未発見の虚偽表示(無限定適正意見表明の基礎となる十分かつ適切な監査証拠を入手できず、

財務諸表に重要な虚偽表示が未発見のまま含まれている可能性がある状況をいう。)があるが、重

要であるが広範ではない場合には、限定付適正意見となる。「広範性」の概念は、財務諸表全体に

及ぼす影響の程度であり、限定付適正意見の場合は、除外事項以外の部分は適正ということを意

味しており、利用者は、除外事項に記載された除外事項の内容及び財務諸表に及ぼす影響に関す

る情報を用いて、財務諸表を補正して利用することができる。

② 十分かつ適切な監査証拠が入手できないことによる未発見の虚偽表示が重要であり、かつ、広

範である場合には、意見不表明となる。

財務諸表に広範な影響を及ぼす場合とは、以下のいずれかに該当する場合である(監基報 705 第

4項)。

・ 未発見の虚偽表示の及ぼす影響が、財務諸表の特定の構成要素、勘定又は項目に限定されな

い場合

・ 未発見の虚偽表示の及ぼす影響が、特定の構成要素、勘定又は項目に限定されているものの、

財務諸表全体としての虚偽表示に当たる可能性がある場合

・ 注記事項における未発見の虚偽表示の及ぼす影響が利用者の財務諸表の理解に不可欠である

と判断される場合

なお、例えば重要な子会社の棚卸資産の実地棚卸の立会等が実施できないことにより、棚卸資

産の一部の実在性に関する十分かつ適切な監査証拠が得られない場合は、当該棚卸資産の実在性

について未発見の重要な虚偽表示の可能性があるが、財務諸表全体に及ぼす影響を考慮して、重

要であるが広範ではないと判断される場合もあると考えられる。

- 3 -

(2) 除外事項付意見を表明する場合の留意点

監査人は、自己の意見を形成するに足る基礎を得るために、十分かつ適切な監査証拠を入手しな

ければならない。今回の新型コロナウイルス感染症の拡大防止対策の影響等により、十分かつ適切

な監査証拠を入手するように努め、また、監査報告書日の延期についても対応したものの、十分かつ

適切な監査証拠が得られず、かつ、その影響が重要な場合は、監査範囲の制約に関する監査報告書上

の取扱いについて、慎重に検討する必要がある。

また、除外事項付意見を表明する場合には、特に経営者及び監査役等との適時かつ適切なコミュ

ニケーションが重要である。監査意見形成に際しては、状況を適切に判断し経営者及び監査役等に

対する説明責任を果たす必要があることは言うまでもないが、特に上場会社に関して無限定適正意

見以外の監査意見を表明する(意見不表明を含む。)ことになる場合は、利害関係者に対して説明責

任を果たせるように努めなければならない。

① 除外事項付意見の会社法上の取扱い

会社法監査における監査報告書において、計算書類等に対する除外事項付意見(意見不表明を

含む。)を表明した場合には、会社法第 439 条及び会社計算規則第 135 条の計算書類等の承認の特

則に関する要件を充たさないことから、会社法第 438 条第2項に基づき定時株主総会において計

算書類等の承認が必要となる点に留意が必要である。

なお、連結計算書類に対する除外事項付意見(意見不表明を含む。)については報告事項である

(会社法第 444 条第7項)。

また、剰余金の配当等を取締役会が決定する旨の定款の定めは、最終事業年度に係る計算書類

が法令及び定款に従い株式会社の財産及び損益の状況を正しく表示しているものとして法務省令

で定める要件に該当する場合に限り、その効力を有する(会社法第 459 条第1項及び第2項)と

され、会社計算規則第 155 条第1項で定める、会計監査人の会計監査報告が無限定適正意見であ

り、かつ、監査役等の監査報告の内容として会計監査人の監査の方法又は結果を相当でないと認

める意見がないことが要件とされていることに留意が必要である。

② 除外事項付意見と上場廃止基準

取引所の上場廃止基準によれば、監査報告書又は四半期レビュー報告書に「不適正意見」又は

「意見の表明をしない」旨等が記載された場合であって、直ちに上場を廃止しなければ市場の秩

序を維持することが困難であることが明らかであると当取引所が認めるときは上場廃止になると

規定されているが、新型コロナウイルス感染症の影響による場合の意見不表明については対象外

となることが明確化さ れ た (「 新型コロナウイルス感染症の影響を踏まえた対応方針の概要

」)。 な

お、限定付適正意見の場合には上場廃止の基準に該当しない。

③ 会社計算規則第 130 条との関係での留意点

会計監査人の会計監査報告については、十分な監査期間を確保する目的で、会社計算規則にお

いて会計監査報告の通知期限の定めがある。会社計算規則第 130 条第1項第1号においては、計

算書類の全部を受領した日から4週間を経過した日、附属明細書を受領した日から1週間を経過

- 4 -

した日、又は特定取締役、特定監査役及び会計監査人の間で合意により定めた日があるときはそ

の日、のいずれか遅い日までに、同条第1項第3号においては、連結計算書類の全部を受領した

日から4週間を経過した日(特定取締役、特定監査役及び会計監査人の間で合意により定めた日

がある場合にあっては、その日)までに会計監査報告の内容を通知しなければならないと定めら

れている。

新型コロナウイルス感染症の影響により、往査が制限され、テレワーク等の通常と異なる監査

環境においては、以下の点に留意が必要となる。

ア.計算書類等をいつ入手したか(すなわち、受領日)を明確にするほか、受領した計算書類等

を特定する必要がある。紙での計算書類等の受渡しができない可能性もあることから、メー

ルベースでいつ受領したかの日付の特定及び受領した計算書類等の特定は重要である。

イ.時間的物理的制約がある中では、まず計算書類及びその附属明細書の監査報告書を提出し、

その後連結計算書類の監査報告書を提出することが適切である場合がある。例えば、連結計

算書類の監査報告書の提出日を遅らせることで、海外の構成単位の監査人からの回答等が得

られ、除外事項付意見を回避して無限定適正意見を表明できる場合がある。

2

ウ.十分な監査期間を確保するという会社計算規則第 130 条の趣旨を踏まえ、取締役及び監査役

等と適切なコミュニケーションをとった上で、正当な注意を払って監査報告書の発行日を決定

する必要がある。(監査基準第二 一般基準3)

なお、現時点において除外事項付意見の可能性がある場合には、株主総会延期等によって回避しう

る可能性について被監査会社と十分に協議することにより、慎重に対応する必要がある点に留意する。

(3) 除外事項の記載に当たっての留意点

十分かつ適切な監査証拠を入手することができなかったことによる限定付適正意見の場合、重要

ではあるが広範ではないと判断し、意見不表明ではなく限定付適正意見とした理由を、財務諸表利

用者の視点に立って分かりやすく具体的に記載する必要がある点に留意が必要である。(「監査基準

の改訂について」(2019 年(令和元年)9月3日)二1、監査基準第四 報告基準 五1及び監基報 705

第 19 項(2)参照)

通常は、未発見の虚偽表示について、以下を記載することにより、監査人の判断の根拠が説明され

ていると考えられる(監査基準報告書 700 実務ガイダンス第1号Q1-6)。

・ 財務諸表のどの勘定残高、取引種類又は注記事項に関連するのか。

・ 未発見の虚偽表示はどのようなアサーションに関連するのか。

・ なぜ、重要な手続が実施できず十分かつ適切な監査証拠を入手できなかったのか。除外事項付意

見の形成において、監査人は未発見の虚偽表示の金額的影響のみならず質的な要素を含め様々な

2

定款で定めがある場合には、連結計算書類のウェブ開示が可能である(会社計算規則第 134 条第4項)。

(2020 年5月 15 日追記)なお、2020 年5月 15 日付けで「会社法施行規則及び会社計算規則の一部を改正する省令」(法

務省令第 37 号)が公布、同日から施行され(http://www.moj.go.jp/content/001319873.pdf

)、計算書類のうち、株主資

本等変動計算書又は個別注記事項に加えて、施行日より6か月以内に招集の手続が開始される定時株主総会においては、

会計監査報告に無限定適正意見が付されている等の一定の条件を満たす場合に限り、貸借対照表及び損益計算書並びに監

査報告書もウェブ開示が可能とされた。

- 5 -

観点から検討を加えることが求められているが、その意見形成における論理的筋道を個々の状況

の背景とともに分かりやすく説明する。

・ 十分かつ適切な監査証拠が入手できない勘定残高、取引種類又は注記事項の金額。

なお、金額について、「財務諸表計上額の一部」という記載は具体性に欠けるため、金額を記載

することが監査報告書の利用者の理解に資すると考えられる。

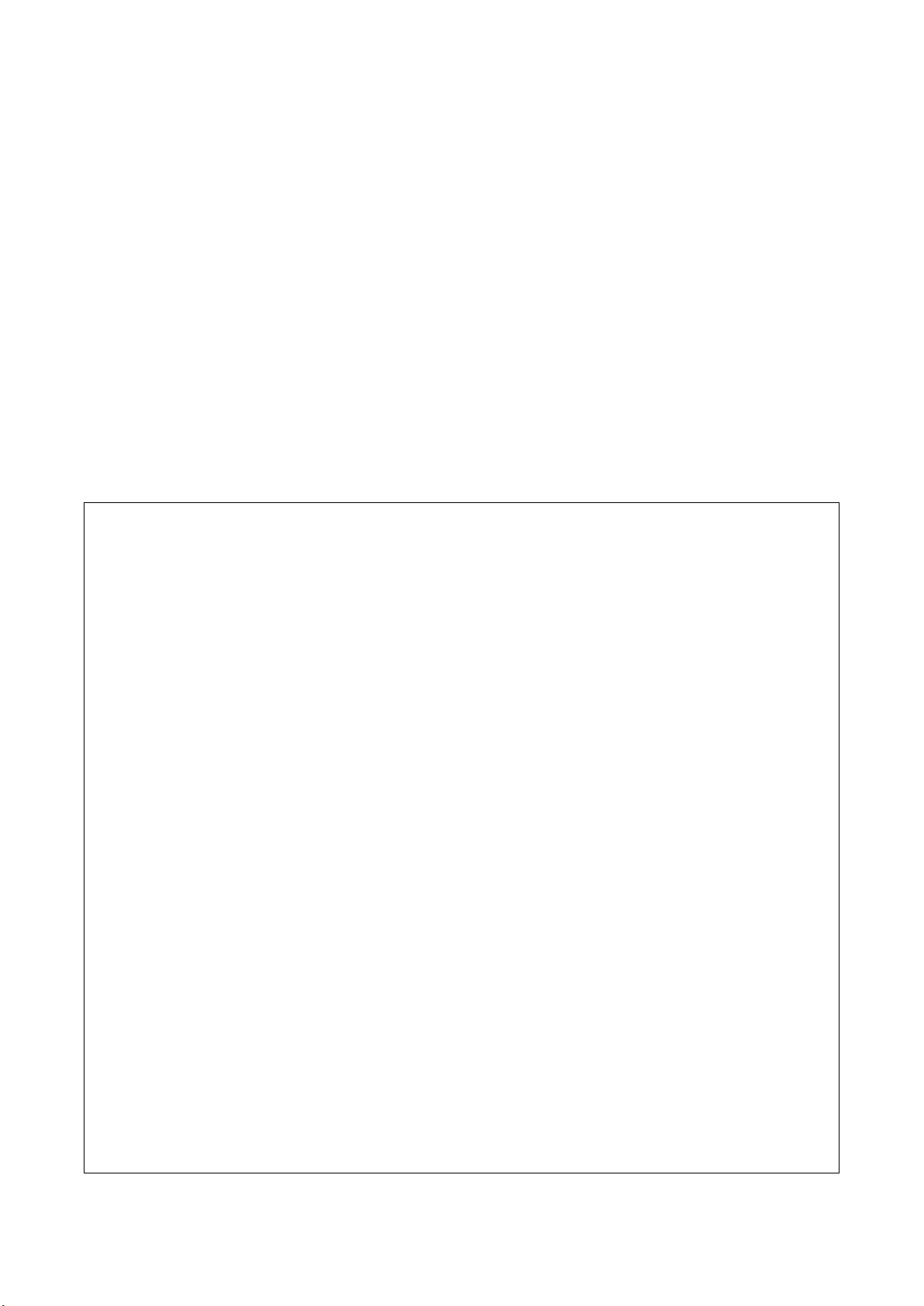

(4) 監査報告書の文例

① 文例1.監査範囲の制約による限定付適正意見

(文例の前提となる状況)

棚卸資産の実地棚卸の立会が実施できず、棚卸資産の実在性のアサーションについて重要な監

査手続を実施できず十分かつ適切な監査証拠を入手することができなかったが、連結計算書類に

及ぼす可能性のある影響は、重要ではあるが広範ではないと認められ、連結計算書類全体に対す

る意見表明ができないほどではないと判断した場合

限定付適正意見

当監査法人は、会社法第 444 条第4項の規定に基づき、○○株式会社の×年×月×日から×年×月

×日までの連結会計年度の連結計算書類、すなわち、連結貸借対照表、連結損益計算書、連結株主資

本等変動計算書及び連結注記表について監査を行った。

当監査法人は、上記の連結計算書類が、「限定付適正意見の根拠」に記載した事項の連結計算書類

に及ぼす可能性のある影響を除き、我が国において一般に公正妥当と認められる企業会計の基準に

準拠して、○○株式会社及び連結子会社からなる企業集団の当該連結計算書類に係る期間の財産及

び損益の状況を、全ての重要な点において適正に表示しているものと認める。

限定付適正意見の根拠

連結計算書類を構成する子会社 xxx 社が所在するA国では新型コロナウイルス感染症拡大阻止の

ため 2020 年3月 25 日より同国全土が封鎖されており、同社は、棚卸資産の当期末残高××百万円

について実地棚卸を実施していない。当監査法人は、棚卸資産××百万円の数量に関して、他の監

査手続によっても十分かつ適切な監査証拠を入手することができなかった。

したがって、当監査法人は、連結計算書類における棚卸資産に関連する金額に修正が必要となる

かどうかについて判断することができなかった。

棚卸資産は、財産及び損益の状況に影響を与えるので、当監査法人は、連結貸借対照表に計上さ

れている棚卸資産や連結損益計算書に計上されている利益に関して、何らかの修正が必要かどうか

について判断することができなかった。この影響は・・・(重要であるが広範ではない理由を記載す

る)・・・・である(注1)。したがって、連結計算書類に及ぼす可能性のある影響は重要であるが広

範ではない。

(省 略)

当監査法人は、限定付適正意見表明の基礎となる十分かつ適切な監査証拠を入手したと判断して

いる。

- 6 -

(注1)「・・・・・・・」には、重要ではあるが広範ではないと判断し、意見不表明ではなく限定付

適正意見とした理由(例えば、この影響を除外すれば、連結会計年度の財産及び損益の状況を全

ての重要な点において適正に表示していること)を、連結計算書類利用者の視点に立って分か

りやすく具体的に記載する。広範性の判断に当たっては、監査基準報告書 700 実務ガイダンス

第1号Q1-6「除外事項の重要性と広範性及び除外事項の記載上の留意点」を参照する。ま

た、記載に当たっては、監査基準報告書 705 の文例3も参照する。

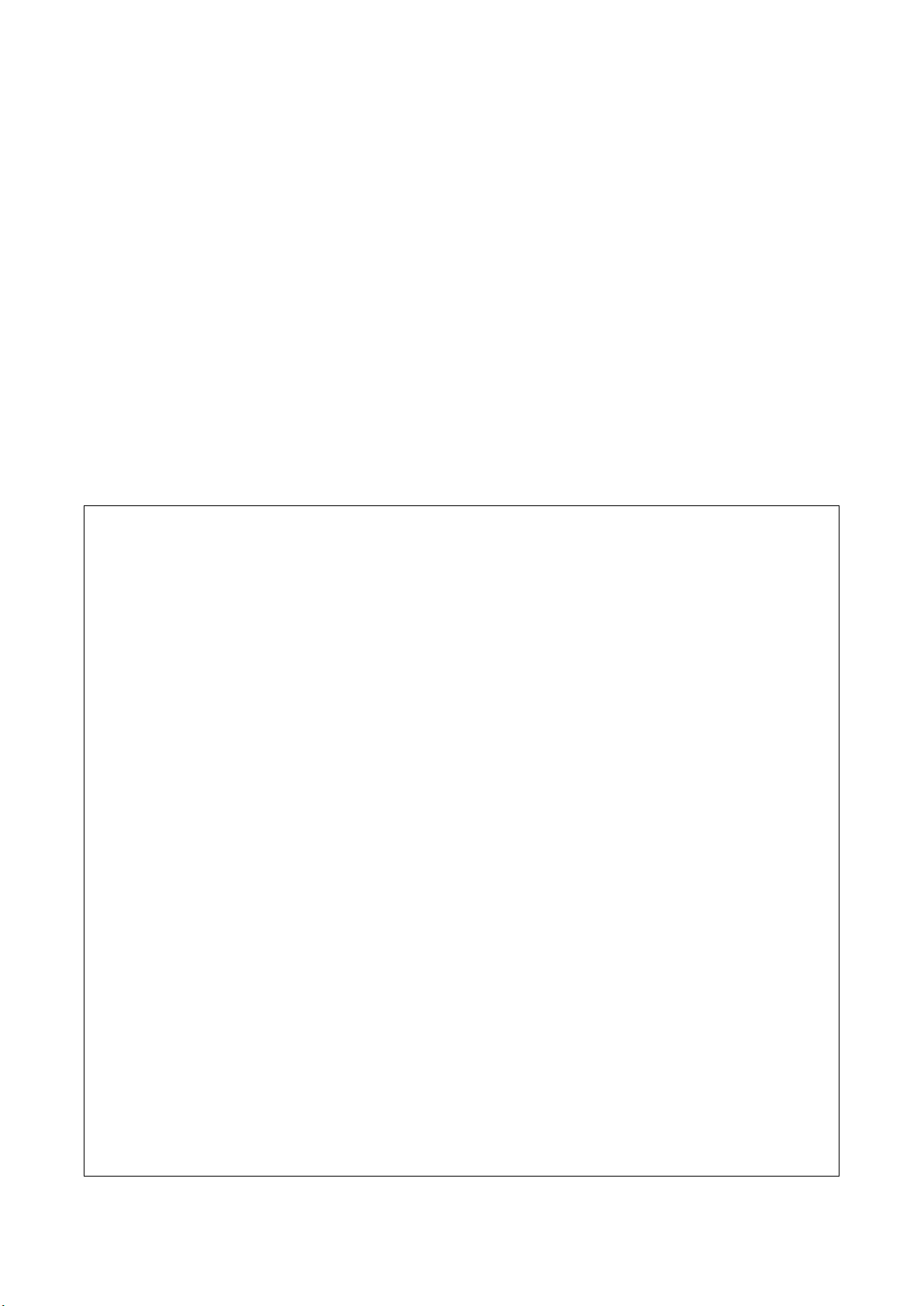

② 文例2. 監査範囲の制約による意見不表明

(文例の前提となる状況)

監査人は、監査が必要と判断された重要な構成単位の財務情報について十分かつ適切な監査証

拠を入手することができず、未発見の虚偽表示がもしあるとすれば、それが連結計算書類に及ぼ

す可能性のある影響は、重要かつ広範であると認められるため、連結計算書類全体に対する意見

表明のための基礎を得ることができなかったと判断した場合

意見不表明

当監査法人は、会社法第 444

条第4項の規定に基づき、○○株式会社の×年×月×日から×年×

月×日までの連結会計年度の連結計算書類

、すなわち、連結貸借対照表、連結損益計算書、連結株主

資本等変動計算書及び連結注記表ついて監査を行った。

当監査法人は、「意見不表明の根拠」に記載した事項の連結計算書類に及ぼす可能性のある影響の

重要性に鑑み、連結計算書類に対する意見表明の基礎となる十分かつ適切な監査証拠を入手するこ

とができなかったため、監査意見を表明しない。

意見不表明の根拠(注2)

連結計算書類を構成する子会社 xxx 社は、×年×月×日現在の連結貸借対照表の総資産の 50%超

を占める子会社であり、グループにおいて個別の財務的重要性を有する重要な構成単位である。

子会社 xxx 社が所在するA国では新型コロナウイルス感染症拡大阻止のため 2020 年3月 25 日よ

り外出禁止命令が出されており、時間的物理的な制約が生じた結果、連結計算書類を作成する上で

必要な子会社 xxx の情報について、代替的な手続を実施しても、十分かつ適切な監査証拠を入手で

きなかった。その結果、当監査法人は、連結貸借対照表、連結損益計算書と連結株主資本等変動計算

書を構成する数値に修正が必要となるか否かについて判断することができなかった。

連結計算書類に対する経営者並びに監査役及び監査役会の責任

(省 略)

連結計算書類の監査における監査人の責任

監査人の責任は、我が国において一般に公正妥当と認められる監査の基準に準拠して監査を実施

し、監査報告書において意見を表明することにある。しかしながら、本報告書の「意見不表明の根

拠」に記載されているとおり、当監査法人は連結計算書類に対する意見表明の基礎となる十分かつ

- 7 -

適切な監査証拠を入手することができなかった。当監査法人は、我が国における職業倫理に関する

規定に従って、会社及び連結子会社から独立しており、また、監査人としてのその他の倫理上の責

任を果たしている。

(注2)記載にあたっては、監査基準報告書 705 の文例4及び文例5も参照する。

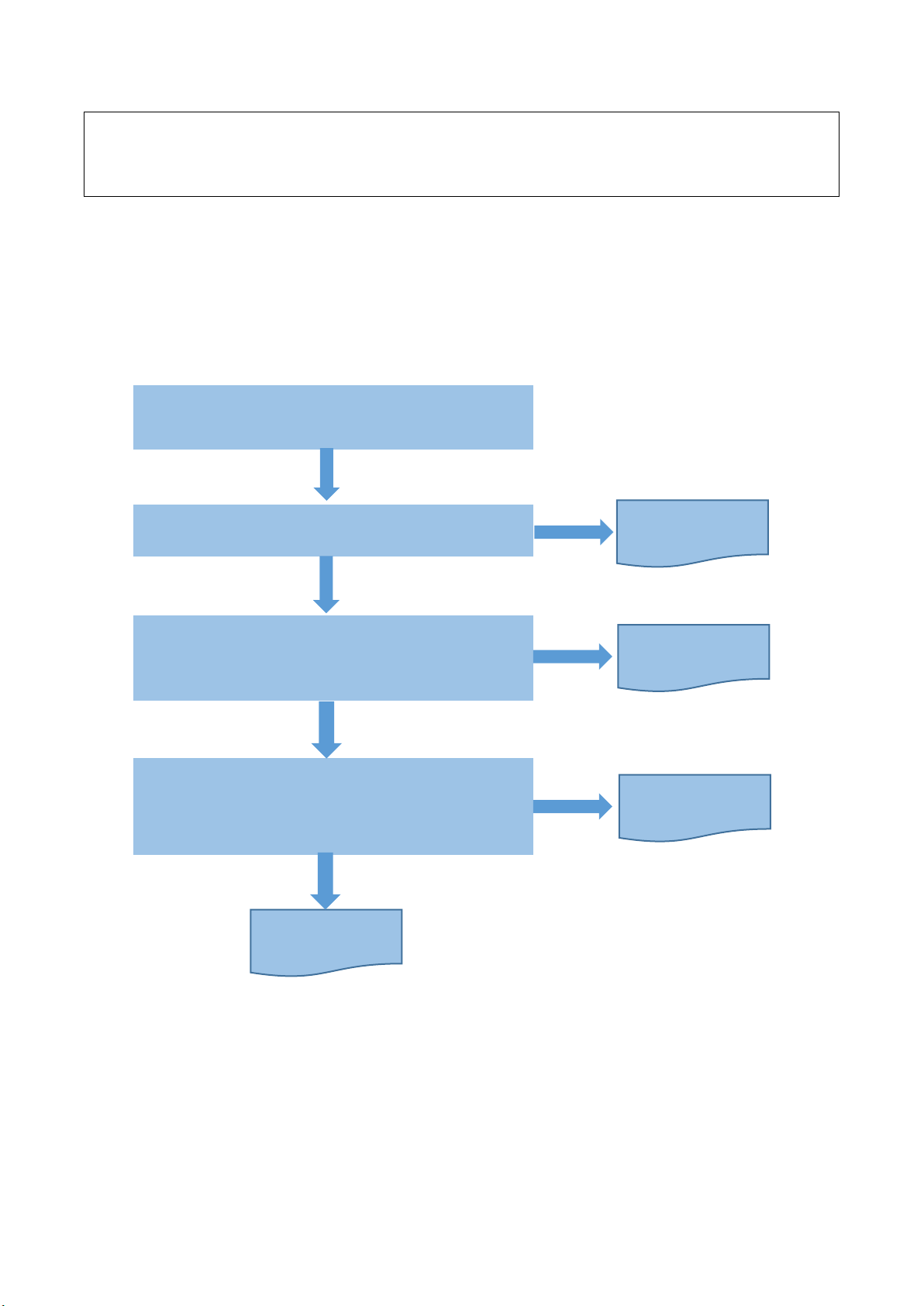

(参考)監査意見の類型のフローチャート

<前提となる状況>

・一般目的かつ適正表示の枠組みの監査である。

・未修正の虚偽表示は発見していない。

(注)

除外事項は、「重要性の基準値」との関係から一義的には判断されるが、監査範囲の制約によ

る除外事項については、十分かつ適切な監査証拠を入手できない当領域において未発見の虚偽

表示がもしあるとすれば、それが財務諸表に及ぼす可能性のある影響を考慮することから、監査

範囲の制約のある領域が重要性の基準値を超えたことをもって直ちに除外事項となるものでは

なく、職業的専門家としての判断に基づくものである。

十分かつ適切な監査証拠を入手できなかったため、未

発見の虚偽表示の影響が財務諸表全体に及ぼす可能性

がある(広範性がある)

十分かつ適切な監査証拠を一部入手できなかったた

め、重要な虚偽表示の可能性がある(注)

意見不表明

限定付適正意見

十分かつ適切な監査証拠を全て入手できた

無限定適正意見

一般に公正妥当と認められる企業会計の基準に基づき

経営者が作成した財務諸表を受領

無限定適正意見

はい

いいえ

はい

いいえ

はい

いいえ

- 8 -

2.経営者確認書に関する留意事項

(1) 新型コロナウイルス感染症に関連する記載

新型コロナウイルス感染症は世界全体で蔓延しており、財務報告に与える影響も多岐に及んでい

る。こうした状況下、新型コロナウイルス感染症が事業に与える影響とそれらの影響を財務報告に

おいてどのように取り扱ったかについて、経営者に対し書面による陳述を要請することが考えられ

る。したがって、監査基準報告書 580「経営者確認書」やこれに関する監査基準報告書の例示に、監

査人の判断によって下記の下線部を追加する等の対応により、経営者に対して、監査人に提供され

た情報等の網羅性を確認することが必要な場合もある。

計算書類等

・ 時価による測定を含め、会計上の見積りを行うに際して使用した重要な仮定は、合理的である

と判断しております。なお、新型コロナウイルス感染症による会計上の見積り(○○)への影響

については、計算書類等作成日における入手可能な情報に基づく最善の見積りを行っています。

・ 決算日後本確認書の日付までに発生した計算書類等に重要な影響を及ぼす事象は、新型コロナ

ウイルス感染症に関連する事象を含め、全て計上又は注記されております。

・ 会計上の見積りに関する開示は、新型コロナウイルス感染症に関する一定の仮定についての追

加情報等の開示も含め、適用される財務報告の枠組みに準拠して網羅的であり、適切に作成し

ております。

・ (新型コロナウイルス感染症による〇〇への影響を含め、)計算書類等に含まれる会計上の見

積り及び開示に修正を必要とする事象や状況は本確認書の日付までに発生しておりません。

提供する情報

・ 新型コロナウイルス感染症による内部統制への影響に対応するために当社が行ったプロセス、

内部統制、方針及び手続に関する全ての重要な変更を貴監査法人に提示いたしました。

・ 新型コロナウイルス感染症に関連する事象を含む全ての取引は会計記録に適切に記録され、計

算書類等に反映されております。

(2) 署名又は記名捺印のある経営者確認書について

監査報告書日に署名又は記名捺印のある原本を入手できない場合には、日付と署名又は記名のあ

る経営者確認書を改竄不能な PDF 等で入手し、後日、署名又は記名捺印のある経営者確認書の原本

を入手することも考えられる。

PDF 等で入手する場合には、経営者確認書の記名者本人が経営者確認書の記載内容について承知

していることを確かめる必要があり、例えば経営者から直接電子メールを受領することや電話での

直接確認等の手続が必要となる。

以 上

・ 本周知文書(2022 年 10 月 13 日改正)は、次の公表物の公表に伴う修正を反映している。

- 監査基準報告書(序)「監査基準報告書及び関連する公表物の体系及び用語」(2022 年7月 21 日

改正)