監基報705

i

監査基準報告書705

独立監査人の監査報告書における除外事項付意見

2 0 1 1 年 7 月 1 日

改正 2 0 1 1 年 1 2 月 2 2 日

改正 2 0 1 4 年 4 月 4 日

改正 2 0 1 5 年 5 月 2 9 日

改正 2 0 1 9 年 2 月 2 7 日

改正 2 0 2 0 年 4 月 9 日

改正 2 0 2 1 年 1 月 1 4 日

改正 2 0 2 1 年 8 月 1 9 日

改正 2 0 2 2 年 1 0 月 1 3 日

改正 2 0 2 3 年 1 月 1 2 日

最終改正 2 0 2 4 年 9 月 2 6 日

日 本公 認 会 計 士 協 会

監 査 ・ 保 証 基 準 委 員 会

( 報 告書 :第 34号 )

項番号

Ⅰ 本報告書の範囲及び目的

1.本報告書の範囲 ................................................................. 1

2.除外事項付意見の類型 ........................................................... 2

3.本報告書の目的 ................................................................. 3

4.定義 ........................................................................... 4

Ⅱ 要求事項

1.除外事項付意見の表明が必要とされる場合 ......................................... 5

2.除外事項付意見の類型の決定

(1) 限定意見 ..................................................................... 6

(2) 否定的意見 ................................................................... 7

(3) 意見不表明 ................................................................... 8

(4) 監査人が監査契約を締結した後に経営者による監査範囲の制約によって十分かつ適切な

監査証拠が入手できない場合 .................................................... 10

(5) 否定的意見又は意見不表明に関するその他の考慮事項 ............................ 14

3.除外事項付意見を表明する場合の監査報告書の様式と内容

(1) 監査意見 .................................................................... 15

(2) 限定意見 .................................................................... 16

(3) 否定的意見 .................................................................. 17

監基報705

ii

(4) 意見不表明 .................................................................. 18

(5) 除外事項付意見の根拠区分 .................................................... 19

(6) 監査人が意見を表明しない場合の「財務諸表監査における監査人の責任」の記載 .... 27

(7) 監査人が財務諸表に対する意見を表明しない場合の考慮事項 ...................... 28

4.監査役等とのコミュニケーション ................................................ 29

Ⅲ 適用指針

1.除外事項付意見の類型 .......................................................... A1

2.除外事項付意見の表明が必要とされる場合

(1) 重要な虚偽表示の性質 ........................................................ A2

(2) 選択した会計方針の適切性 .................................................... A4

(3) 選択した会計方針の適用 ...................................................... A6

(4) 財務諸表の注記事項の適切性又は十分性 ........................................ A7

(5) 十分かつ適切な監査証拠が入手できない場合 .................................... A8

3.除外事項付意見の種類の決定

(1) 監査人が監査契約を締結した後に経営者による監査範囲の制約により十分かつ適切な監

査証拠が入手できない場合 ..................................................... A13

(2) 否定的意見又は意見不表明に関するその他の考慮事項 ........................... A15

4.除外事項付意見を表明する場合の監査報告書の様式と内容 ......................... A16

(1) 監査意見 ................................................................... A18

(2) 限定意見 ................................................................... A19

(3) 除外事項付意見の根拠区分 ................................................... A20

(4) 監査人が意見を表明しない場合の財務諸表の監査における監査人の責任 ........... A24

(5) 監査人が財務諸表に対する意見を表明しない場合の考慮事項 ..................... A25

5.監査役等とのコミュニケーション ............................................... A26

Ⅳ 適用

付録 除外事項付意見の監査報告書の文例

監基報705

- 1 -

《Ⅰ 本報告書の範囲及び目的》

《1.本報告書の範囲》

1.本報告書は、監査人が、監査基準報告書700「財務諸表に対する意見の形成と監査報告」に基づ

く監査意見の形成を行う際に、財務諸表に対して除外事項付意見を表明する必要があると判断す

る場合に、適切な監査報告書を発行するための実務上の指針を提供するものである。また、本報

告書は監査基準報告書700を基礎としており、本報告書の要求事項によって明示的に対応又は修正

されない限り、監査基準報告書700における監査報告書の要求事項が適用される。

《2.除外事項付意見の類型》

2.本報告書における除外事項付意見には、限定意見、否定的意見、及び意見不表明の三つの類型が

ある。

除外事項付意見を表明する場合にどの類型の意見を選択するのが適切かについては、以下の事

項に基づいて決定される。

(1) 除外事項付意見を表明する原因が、以下のいずれの性質を有しているか。

・ 財務諸表に重要な虚偽表示がある場合

・ 十分かつ適切な監査証拠が入手できず、重要な虚偽表示の可能性がある場合

(2) 除外事項付意見を表明する原因となる事項が財務諸表に及ぼす影響の範囲、又は及ぼす可能

性のある影響の範囲が広範なものかどうかという監査人の判断(A1項参照)

《3.本報告書の目的》

3.本報告書における監査人の目的は、以下の場合において、財務諸表に対して除外事項付意見を

適切かつ明瞭に表明することである。

(1) 監査人が、自ら入手した監査証拠に基づいて、全体としての財務諸表に重要な虚偽表示があ

ると判断する場合

(2) 監査人が、全体としての財務諸表に重要な虚偽表示がないと判断するための十分かつ適切な

監査証拠を入手できない場合

《4.定義》

4.本報告書における用語の定義は、以下のとおりとする。

(1) 「広範」-未修正の虚偽表示が財務諸表全体に及ぼす影響の程度、又は監査人が十分かつ適

切な監査証拠を入手できず、未発見の虚偽表示がもしあるとすれば、それが財務諸表全体に及

ぼす可能性のある影響の程度について説明するために用いられる。

財務諸表に対して広範な影響を及ぼす場合とは、監査人の判断において以下のいずれかに該

当する場合をいう。

① 未修正又は未発見の虚偽表示の及ぼす影響が、財務諸表の特定の構成要素、勘定又は項目

に限定されない場合

② 未修正又は未発見の虚偽表示の及ぼす影響が、特定の構成要素、勘定又は項目に限定され

ているものの、財務諸表全体としての虚偽表示に当たる場合、又は当たる可能性がある場合

監基報705

- 2 -

③ 注記事項における未修正又は未発見の虚偽表示の及ぼす影響が利用者の財務諸表の理解に

不可欠であると判断される場合

(2) 「除外事項付意見」-財務諸表に対する限定意見、否定的意見又は意見不表明をいう。

適正表示の枠組みの場合は、限定意見は限定付適正意見、否定的意見は不適正意見という。

《Ⅱ 要求事項》

《1.除外事項付意見の表明が必要とされる場合》

5.監査人は、以下の場合、監査報告書において除外事項付意見を表明しなければならない。

(1) 監査人が自ら入手した監査証拠に基づいて、全体としての財務諸表に重要な虚偽表示がある

と判断する場合(A2項からA7項参照)

(2) 監査人が、全体としての財務諸表に重要な虚偽表示がないと判断するための十分かつ適切な

監査証拠を入手できない場合(A8項からA12項参照)

《2.除外事項付意見の類型の決定》

《(1) 限定意見》

6.監査人は、以下の場合、限定意見を表明しなければならない。

(1) 監査人が、十分かつ適切な監査証拠を入手した結果、虚偽表示が財務諸表に及ぼす影響が、

個別に又は集計した場合に、重要であるが広範ではないと判断する場合

(2) 監査人が、無限定意見表明の基礎となる十分かつ適切な監査証拠を入手できず、かつ、未発

見の虚偽表示がもしあるとすれば、それが財務諸表に及ぼす可能性のある影響が、重要である

が広範ではないと判断する場合

《(2) 否定的意見》

7.監査人は、十分かつ適切な監査証拠を入手した結果、虚偽表示が財務諸表に及ぼす影響が、個別

に又は集計した場合に、重要かつ広範であると判断する場合には、否定的意見を表明しなければ

ならない。

《(3) 意見不表明》

8.監査人は、意見表明の基礎となる十分かつ適切な監査証拠を入手できず、かつ、未発見の虚偽表

示がもしあるとすれば、それが財務諸表に及ぼす可能性のある影響が、重要かつ広範であると判

断する場合には、意見を表明してはならない。

9.監査人は、複数の不確実性を伴う極めてまれな状況において、たとえ個々の不確実性について

は十分かつ適切な監査証拠を入手したとしても、それらが財務諸表に及ぼす可能性のある累積的

影響が複合的かつ多岐にわたるため、財務諸表に対する意見を形成できないと判断する場合には、

意見を表明してはならない。

監基報705

- 3 -

《(4) 監査人が監査契約を締結した後に経営者による監査範囲の制約によって十分かつ適切な監査

証拠が入手できない場合》

10.監査人は、監査契約を締結した後に、経営者による監査範囲の制約に気付き、財務諸表に対する

限定意見の表明又は意見不表明につながる可能性が高いと判断する場合、経営者に当該制約を取

り除くように要請しなければならない。

11.経営者が、第10項に記載した制約を取り除くことを拒否した場合、監査人は、監査役若しくは監

査役会、監査等委員会又は監査委員会(以下「監査役等」という。)に当該事項を報告するととも

に、十分かつ適切な監査証拠を入手するための代替手続を実施できるかどうかを判断しなければ

ならない。

12.監査人は、十分かつ適切な監査証拠を入手できない場合には、以下に従って、その取扱いについ

て判断しなければならない。

(1) 監査人は、未発見の虚偽表示がもしあるとすれば、それが財務諸表に及ぼす可能性のある影

響が、重要であるが広範ではないと判断する場合には、監査意見を限定しなければならない。

(2) 監査人は、未発見の虚偽表示がもしあるとすれば、それが財務諸表に及ぼす可能性のある影

響は重要かつ広範であり、その状況を伝達するためには監査意見の限定では不十分であると判

断する場合には、以下のいずれかを行わなければならない。

① 現実的な対応として可能であれば、監査契約を解除する(A13項参照)。

② 監査報告書を発行する前に監査契約を解除することが現実的に不可能な場合、財務諸表に

対して意見を表明しない。

13.監査人は、第12項(2)①に従い監査契約を解除する場合には、監査契約を解除する前に、監査の

過程で識別した除外事項付意見の原因となる虚偽表示に関する事項を、監査役等に報告しなけれ

ばならない(A14項参照)。

《(5) 否定的意見又は意見不表明に関するその他の考慮事項》

14.監査人が、全体としての財務諸表に対して否定的意見を表明する、又は意見不表明とすること

が必要であると判断する場合、監査報告書に、個別の財務表又は財務諸表項目等が適用される財

務報告の枠組みに準拠しているという無限定意見を併せて表明してはならない。これは、一つの

監査報告書にそのような無限定意見を含めることは、全体としての財務諸表に対する否定的意見

又は意見不表明と矛盾するためである(A15項参照)。

《3.除外事項付意見を表明する場合の監査報告書の様式と内容》

《(1) 監査意見》

15.監査人は、財務諸表に対して除外事項付意見を表明する場合、監査報告書の「監査意見」区分に

おいて、状況に応じて「限定意見」(適正表示の枠組みの場合は「限定付適正意見」)、「否定的意

見」(適正表示の枠組みの場合は「不適正意見」)又は「意見不表明」という見出しを付して適切に

記載しなければならない(A16項からA18項参照)。

監基報705

- 4 -

《(2) 限定意見》

16.監査人は、財務諸表の重要な虚偽表示により限定意見を表明する場合、意見区分に以下を記載

しなければならない。

(1) 適正表示の枠組みの場合、財務諸表が、「限定付適正意見の根拠」区分に記載した事項の及ぼ

す影響を除き、適用される財務報告の枠組みに準拠して、全ての重要な点において適正に表示

している旨

(2) 準拠性の枠組みの場合、財務諸表が、「限定意見の根拠」区分に記載した事項の及ぼす影響を

除き、全ての重要な点において、適用される財務報告の枠組みに準拠して作成されている旨

無限定意見の基礎となる十分かつ適切な監査証拠を入手できないために除外事項付意見を表明

する場合、監査人は、除外事項付意見において、「…事項の…に及ぼす可能性のある影響を除き」

という文言により記載しなければならない(A19項参照)。

《(3) 否定的意見》

17.監査人は、否定的意見を表明する場合、意見区分に以下を記載しなければならない。

(1) 適正表示の枠組みの場合、財務諸表が、「不適正意見の根拠」区分に記載した事項の及ぼす影

響の重要性に鑑み、適用される財務報告の枠組みに準拠して、適正に表示していない旨

(2) 準拠性の枠組みの場合、財務諸表が、「否定的意見の根拠」区分に記載した事項の及ぼす影響

の重要性に鑑み、適用される財務報告の枠組みに準拠して作成されていない旨

《(4) 意見不表明》

18.監査人は、十分かつ適切な監査証拠を入手できずに意見を表明しない場合、「意見不表明の根拠」

区分に記載した事項の及ぼす可能性のある影響の重要性に鑑み、財務諸表に対する意見表明の基

礎となる十分かつ適切な監査証拠を入手することができなかったため、意見を表明しない旨を記

載しなければならない。

《(5) 除外事項付意見の根拠区分》

19.監査人は、財務諸表に対して除外事項付意見を表明する場合、監査基準報告書700が要求する特

定の記載事項に加えて、以下を行わなければならない(A20項参照)。

(1) 監査基準報告書700第28項が要求する「監査意見の根拠」の見出しを、状況に応じて、「限定

意見の根拠」(適正表示の枠組みの場合は「限定付適正意見の根拠」)、「否定的意見の根拠」(適

正表示の枠組みの場合は「不適正意見の根拠」)又は「意見不表明の根拠」に修正する。

(2) 本区分に、除外事項付意見を表明する原因となる事項について記載する。なお、この記載に

は、除外した不適切な事項及び財務諸表に与えている影響を踏まえて除外事項を付した限定意

見とした理由の記載も含まれる。

20.定量的な注記事項を含め、財務諸表の特定の金額に関連する重要な虚偽表示が存在する場合、

監査人は、金額的な影響額を算定することが困難でない限り、監査意見の根拠の区分に、当該虚

偽表示による金額的な影響額とそれに関する説明を記載しなければならない。

監査人は、金額的な影響額を算定することが困難な場合、監査意見の根拠の区分にその旨を記

監基報705

- 5 -

載しなければならない(A21項参照)。

21.財務諸表に、定性的な注記事項に関連する重要な虚偽表示が存在する場合、監査人は、監査意見

の根拠の区分に、当該虚偽表示の内容について記載しなければならない。

22.財務諸表に開示することが必要な情報が開示されていない場合、監査人は、以下を行わなけれ

ばならない。

(1) 監査役等と、必要な情報が開示されていないことについて協議する。

(2) 監査意見の根拠の区分において、どのような情報が開示されていないかについて記載する。

(3) 法令等で禁止されていない場合、実務的に困難でなく、かつ監査人が開示されていない情報

について十分かつ適切な監査証拠を入手したときは、監査人は、監査意見の根拠の区分に、開示

されていない情報を記載しなければならない(A22項参照)。

23.無限定意見の表明の基礎となる十分かつ適切な監査証拠を入手できないために除外事項付意見

を表明する場合、監査人は、監査意見の根拠の区分に十分かつ適切な監査証拠を入手できない理

由を記載しなければならない。

24.監査人は、限定意見又は否定的意見を表明する場合、監査基準報告書700第28項(4)の要求事項

に関して、入手した監査証拠が監査人の限定意見又は否定的意見の基礎を得るために十分かつ適

切なものであると判断した旨を記載しなければならない。

25.監査人は、財務諸表に対して意見を表明しない場合、監査報告書には監査基準報告書700第28項

(2)及び(4)により要求される以下の事項を含めてはならない。

・ 監査人の責任に関し、監査報告書の「財務諸表監査における監査人の責任」区分に記載がある旨

・ 意見表明の基礎となる十分かつ適切な監査証拠を入手したと判断した旨

26.監査人は、財務諸表に対して否定的意見を表明する、又は意見を表明しない場合に、否定的意見

又は意見不表明の原因となる事項以外に除外事項付意見の原因となる事項を監査人が識別してい

る場合には、当該事項についても全て、監査意見の根拠の区分に、その内容及びそれによる影響

を記載しなければならない(A23項参照)。

《(6) 監査人が意見を表明しない場合の「財務諸表監査における監査人の責任」の記載》

27.監査人は、十分かつ適切な監査証拠を入手できないため財務諸表に対する意見を表明しない場

合、「財務諸表監査における監査人の責任」区分に、監査基準報告書700第38項から第40項により

要求される事項に代えて、以下の事項を記載しなければならない(A24項参照)。

(1) 監査人の責任は、我が国において一般に公正妥当と認められる監査の基準に準拠して監査を

実施し、監査報告書において意見を表明することにある旨

(2) しかしながら、「意見不表明の根拠」区分に記載されているとおり、監査人は、財務諸表に対

する意見表明の基礎となる十分かつ適切な監査証拠を入手することができなかった旨

(3) 監査基準報告書700第28項(3)により要求されるとおり、監査人は、我が国における職業倫理

に関する規定に従って、会社から独立しており、また、監査人としてのその他の倫理上の責任を

果たしている旨

監基報705

- 6 -

《(7) 監査人が財務諸表に対する意見を表明しない場合の考慮事項》

28. 監査人が財務諸表に対する意見を表明しない場合、監査基準報告書701「独立監査人の監査報告

書における監査上の主要な検討事項の報告」第10項から第12項に基づいて「監査上の主要な検討

事項」区分を設けて監査上の主要な検討事項を記載してはならず、また、監査基準報告書720「そ

の他の記載内容に関連する監査人の責任」に基づいて「その他の記載内容」区分を設けてその他

の記載内容に関する事項を記載してはならない(A25項参照)。

《4.監査役等とのコミュニケーション》

29.監査人は、監査報告書において除外事項付意見の表明が見込まれる場合、その原因となる状況

と、除外事項付意見の文言について、監査役等に報告しなければならない(A26項参照)。

《Ⅲ 適用指針》

《1.除外事項付意見の類型》(第2項参照)

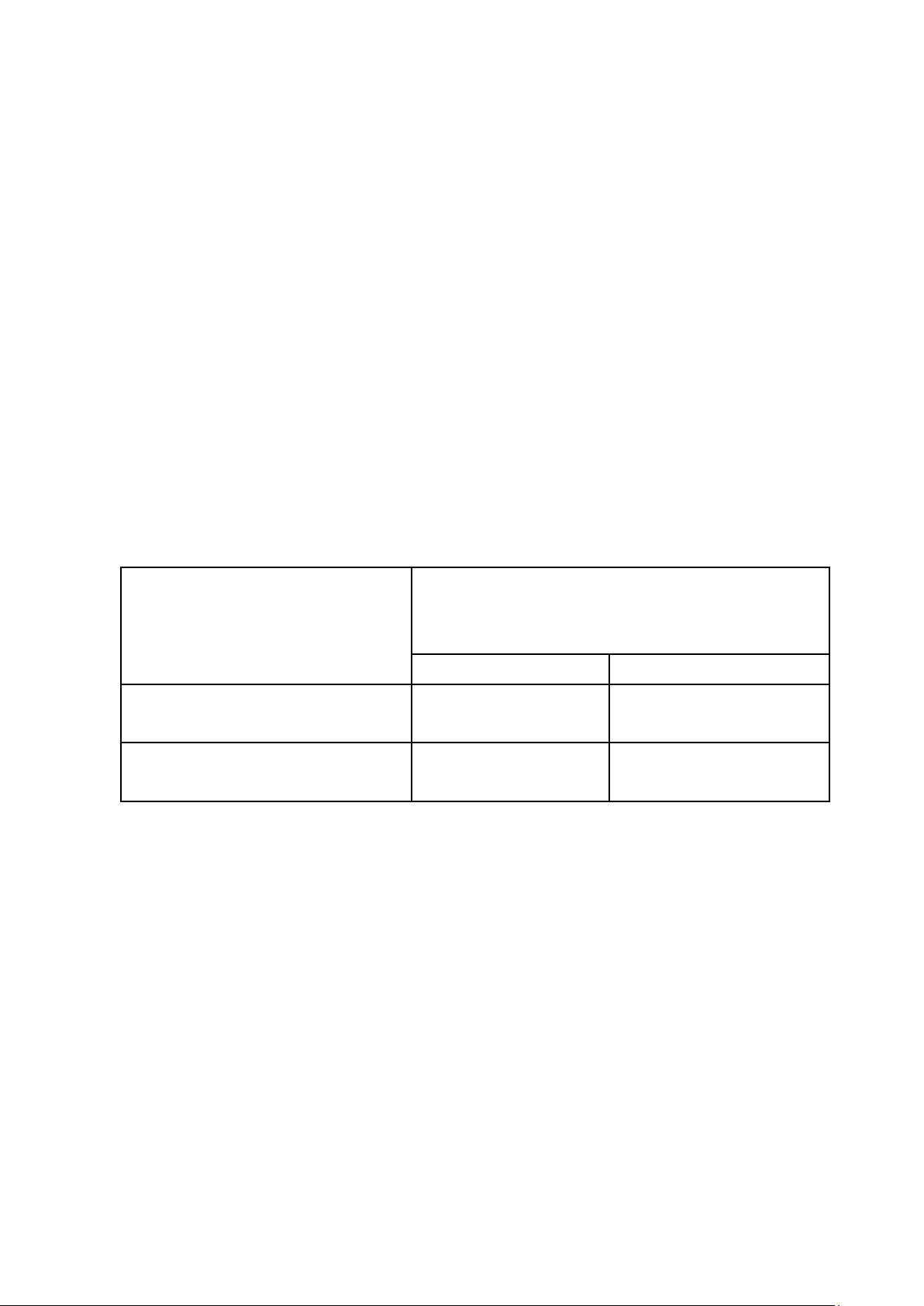

A1.以下の表は、除外事項付意見を表明する原因の性質と、それが財務諸表に及ぼす影響の範囲、又

は及ぼす可能性のある影響の範囲が広範かどうかという監査人の判断が、監査人の表明する意見

の類型に対しどのように影響を及ぼすかを示している。

除外事項付意見を表明する原因の性質

除外事項付意見を表明する原因となる事項が財務諸表に

及ぼす影響の範囲、又は及ぼす可能性のある影響の範囲

が広範なものかどうかという監査人の判断

重要だが広範でない 重要かつ広範である

財務諸表に重要な虚偽表示がある

限定意見

(限定付適正意見)

否定的意見

(不適正意見)

十分かつ適切な監査証拠が入手でき

ず、重要な虚偽表示の可能性がある

限定意見

(限定付適正意見)

意見不表明

括弧内は適正表示の枠組みの場合の意見の類型を示している。

《2.除外事項付意見の表明が必要とされる場合》

《(1) 重要な虚偽表示の性質》(第5項(1)参照)

A2.監査基準報告書700第11項は、財務諸表に対する意見を形成するため、財務諸表に全体として重

要な虚偽表示がないということについての合理的な保証を得たかどうか判断することを監査人に

求めている。

監査人は、この判断において監査基準報告書450「監査の過程で識別した虚偽表示の評価」第10

項に従った財務諸表における未修正の虚偽表示に関する評価を考慮する。

A3.監査基準報告書450において、虚偽表示とは、財務諸表に含まれる財務諸表項目の金額、分類、

表示又は注記事項と、適用される財務報告の枠組みに準拠した場合に要求される財務諸表項目の

金額、分類、表示又は注記事項との間の差異として定義されている。

したがって、財務諸表の重要な虚偽表示は、以下に関連して生ずることがある。

監基報705

- 7 -

(1) 選択した会計方針の適切性

(2) 選択した会計方針の適用

(3) 財務諸表の注記事項の適切性又は十分性

《(2) 選択した会計方針の適切性》

A4.経営者が選択した会計方針の適切性に関する財務諸表の重要な虚偽表示は、例えば、以下を原

因として生ずることがある。

(1) 選択した会計方針が、適用される財務報告の枠組みに準拠していない。

(2) 財務諸表において、貸借対照表、損益計算書、包括利益計算書、株主資本等変動計算書、又は

キャッシュ・フロー計算書に関する重要な会計方針が適切に記載されていない。

(3) 財務諸表において、基礎となる取引や会計事象について適正表示を達成する表示又は注記が

行われていない。

A5.適用される財務報告の枠組みには、会計方針の変更における会計処理と注記事項に関する要求

事項が含まれている。企業が重要な会計方針の変更を行う際にこれらの要求事項に準拠していな

い場合、財務諸表の重要な虚偽表示となることがある。

《(3) 選択した会計方針の適用》

A6.選択した会計方針の適用に関する財務諸表の重要な虚偽表示は、以下を原因として生ずること

がある。

(1) 経営者が、選択した会計方針を、適用される財務報告の枠組みに準拠して一貫して適用して

いない。これには、選択した会計方針を、各期間において継続的に適用していない場合や、類似

の取引及び会計事象の間で一貫して適用していない場合が含まれる(適用における一貫性)。

(2) 選択した会計方針の適用方法(例えば、適用の際の意図的でない誤り)

《(4) 財務諸表の注記事項の適切性又は十分性》

A7.財務諸表の注記事項の適切性又は十分性に関する財務諸表の重要な虚偽表示は、以下を原因と

して生ずることがある。

(1) 財務諸表において、適用される財務報告の枠組みが求める注記事項の全部又は一部が含まれ

ていない。

(2) 財務諸表の注記事項が、適用される財務報告の枠組みに準拠していない。

(3) 財務諸表の適正表示のために、適用される財務報告の枠組みによって具体的に要求されてい

る以上の追加的な注記が行われていない。

《(5) 十分かつ適切な監査証拠が入手できない場合》(第5項(2)参照)

A8.監査人は、以下を原因として、十分かつ適切な監査証拠を入手できない場合がある(監査範囲の

制約)。

(1) 企業の管理の及ばない状況

(2) 監査人の作業の種類又は実施時期に関する状況

監基報705

- 8 -

(3) 経営者による監査範囲の制約

A9.監査人が特定の手続を実施できない場合においても、代替手続の実施により十分かつ適切な監

査証拠を入手できる場合には、監査範囲の制約とはならない。代替手続の実施によっても十分か

つ適切な監査証拠が入手できない場合には、必要に応じて第6項(2)、第8項及び第9項が適用さ

れる。

経営者による監査範囲の制約により、例えば、不正リスクの評価や、監査契約の更新についての

検討など、他に検討すべき事項が生じる場合がある。

A10.企業の管理の及ばない状況には、例えば、以下が含まれる。

・ 企業の会計記録が滅失している。

・ グループ監査のためにリスク対応手続が必要であると判断される構成単位の会計記録が、行

政当局により長期にわたり差し押さえられている。

A11.監査人の作業の種類又は実施時期に関する状況には、例えば、以下が含まれる。

・ 持分法の適用が要求される関連会社の財務情報に関して、持分法が適切に適用されているか

どうかを評価するための十分かつ適切な監査証拠を入手できない。

・ 監査人の選任の時期により、棚卸資産の実地棚卸に立ち会うことができない。

・ 監査人は、実証手続の実施のみでは十分かつ適切な監査証拠を入手できないと判断している

が、これに関連する企業の内部統制が有効でない。

A12.経営者による監査範囲の制約により、十分かつ適切な監査証拠が入手できない場合には、例え

ば、以下が含まれる。

・ 監査人による実地棚卸の立会を経営者が拒否している。

・ 特定の勘定残高に関する外部確認についての監査人の要求を経営者が拒否している。

《3.除外事項付意見の種類の決定》

《(1) 監査人が監査契約を締結した後に経営者による監査範囲の制約により十分かつ適切な監査証

拠が入手できない場合》(第 12 項(2)から第 13 項参照)

A13.監査契約の解除が現実的に可能かどうかは、経営者により監査範囲が制約された時点で、監査

業務がどの程度完了しているのかによって決まることがある。

監査人は、監査のほとんどが完了しているような場合には、監査契約を解除せずに、実施可能な

範囲で監査を完了し、監査報告書の「意見不表明の根拠」区分において監査範囲の制約について

説明した上で、意見不表明とすることもある。

A14.監査人が、監査範囲の制約により監査契約の解除が必要であると判断する場合、職業的専門家

としての基準又は法令等の規定に基づき監査契約の解除に関する事項を株主総会で陳述すること

がある。

《(2) 否定的意見又は意見不表明に関するその他の考慮事項》(第 14 項参照)

A15.否定的意見又は意見不表明とした場合においても、例えば、以下の状況があり得る。

・ ある適用される財務報告の枠組みに基づき作成された財務諸表に対して無限定意見を表明し、

かつ、同じ監査報告書において、同じ財務諸表に対し、別の適用される財務報告の枠組みに関し

監基報705

- 9 -

ては否定的意見を表明する(監基報700のA30項参照)。

・ 経営成績及びキャッシュ・フローの状況(関連する場合)に関しては意見不表明とし、財政状

態に関しては無限定意見を表明する(監基報510第9項参照)。

《4.除外事項付意見を表明する場合の監査報告書の様式と内容》

《監査報告書の文例》(第 15 項参照)

A16.付録の文例1、文例2及び文例6は、それぞれ、財務諸表に重要な虚偽表示があることから、

限定付適正意見、不適正意見又は否定的意見を表明する場合の監査報告書の文例を記載している。

A17.付録の文例3は、監査人が十分かつ適切な監査証拠を入手できず、限定付適正意見を表明する

場合の監査報告書の文例を記載している。

付録の文例4は、財務諸表の一つの要素について十分かつ適切な監査証拠を入手できなかった

ことにより意見不表明となる場合の文例を記載している。

付録の文例5は、財務諸表の複数の要素について十分かつ適切な監査証拠を入手できなかった

ことにより意見不表明となる場合の文例を記載している。

なお、文例4及び文例5は、いずれも、十分かつ適切な監査証拠を入手できないことが財務諸表

に及ぼす可能性のある影響が重要かつ広範な場合である。

除外事項付意見の監査報告書の文例は、監査基準報告書570「継続企業」のほか、他の監査基準

報告書の付録にも含まれている。

《(1) 監査意見》(第 15 項参照)

A18.意見区分にこれらの見出しを記載することによって、利用者に対し、除外事項付意見の表明が

行われていることを明確にするとともに、監査意見の類型を示すことができる。

《(2) 限定意見》(第 16 項参照)

A19.監査人が限定意見を表明する場合、意見区分において「前述の説明はあるが」や「を条件とし

て」等の文言を使用するのは適切ではない。これは、これらの表現は十分に明瞭でない又は説得

力がないためである。

《(3) 除外事項付意見の根拠区分》(第 19 項、第 20 項、第 22 項及び第 26 項参照)

A20.監査報告書間の様式や内容等の一貫性は、監査報告書の利用者の理解を助けるとともに、通例

でない状況が生じた場合にこれを認識することを容易にする。したがって、除外事項付意見の文

言及び除外事項付意見の根拠に関する記載を同一にすることはできないにしても、監査報告書の

様式と内容は、監査報告書間で一貫していることが望ましい。

A21.例えば、棚卸資産の過大表示の場合、監査人は、監査報告書の監査意見の根拠の区分に、重要

な虚偽表示に関する金額的な影響額として、税引前当期純損益、当期純損益及び純資産への影響

額を記載することがある。

A22.財務諸表に開示されていない情報を、監査報告書の監査意見の根拠の区分に開示することが実

務的に困難な場合とは、以下のいずれかに該当する場合である。

監基報705

- 10 -

(1) 当該開示を経営者が作成していない、又は監査人が容易に入手することができない場合

(2) 当該開示を監査報告書に含めるには膨大であると監査人が判断した場合

A23.監査意見の根拠の区分に記載した特定の事項に関連して、否定的意見を表明する、又は意見不

表明とする場合であっても、除外事項付意見の表明が必要となるその他の事項を識別した場合に

は、当該事項に関する記載も行わなければならない。これは、監査人が識別したその他の事項に

関する開示が、財務諸表の利用者の理解に資する場合があるためである。

《(4) 監査人が意見を表明しない場合の財務諸表の監査における監査人の責任》(第 27 項参照)

A24.監査人が財務諸表に対する意見を表明しない場合、本報告書の付録の文例4及び文例5のとお

り、監査基準報告書700においては監査報告書の「監査意見の根拠」区分に記載される以下の事項

は、「財務諸表監査における監査人の責任」区分において記載されることになる。これは、監査報

告書の全体の構成の観点から、利用者の理解可能性を考慮したものである。

・ 我が国において一般に公正妥当と認められる監査の基準に準拠して監査を実施した旨(監基

報700第28項(1)参照)

・ 監査人は、我が国における職業倫理に関する規定に従って、会社から独立しており、また、監

査人としてのその他の倫理上の責任を果たしている旨(監基報700第28項(3)参照)

《(5) 監査人が財務諸表に対する意見を表明しない場合の考慮事項》(第 28 項参照)

A25.監査報告書に対して除外事項付意見を表明する原因となる事項は、その性質上、監査上の主要

な検討事項に該当するが、監査報告書の「監査上の主要な検討事項」区分に記載してはならない

とされている(監基報701第14項参照)。監査人が財務諸表に対する意見を表明しない場合、監査

人が十分かつ適切な監査証拠を入手できない理由を監査報告書の「意見不表明の根拠」区分に記

載することにより、利用者は監査人が意見を表明しない理由を容易に特定でき、また、財務諸表

の不適切な利用を防ぐこともできる。

一方、意見不表明の原因となった事項以外の監査上の主要な検討事項の報告は、財務諸表全体

に対して意見を表明しないにもかかわらず、当該事項に対しては部分的に信頼を付与しているか

のような誤解を与える可能性がある。同様に、その他の記載内容と財務諸表の重要な相違に関す

る監査人の検討を取り扱っている監査基準報告書720に基づいて「その他の記載内容」区分を含め

ることは適切ではない。したがって、本報告書の第28項は、財務諸表に対する意見を監査人が表

明しない場合、監査報告書に「監査上の主要な検討事項」区分を設けること又は「その他の記載内

容」区分を設けることを禁止している。

《5.監査役等とのコミュニケーション》(第 29 項参照)

A26.除外事項付意見の表明が見込まれる原因となる状況と除外事項付意見の文言の草案について監

査役等に報告することにより、以下が可能となる。

(1) 監査人は、監査役等に、除外事項付意見の表明が見込まれること、及び除外事項付意見の表

明の理由又は状況を事前に知らせることができる。

(2) 監査人は、除外事項付意見を表明する原因となる事実に関する監査役等の見解を確認するこ

監基報705

- 11 -

とができる。

(3) 該当する場合、監査役等は、見込まれる除外事項付意見の原因となる事項に関して、追加の

情報や説明を監査人に提供できる。

《Ⅳ 適用》

・ 本報告書(2011年7月1日)は、2011年7月1日に発効し、2011年9月30日以後終了する中間

会計期間に係る中間監査及び2012年3月31日以後終了する事業年度に係る監査から適用する。

・ 本報告書(2011年12月22日)は、2012年4月1日以後開始する事業年度に係る監査及び同日以

後開始する中間会計期間に係る中間監査から適用する。

・ 本報告書(2014年4月4日)は、2015年4月1日以後に開始する事業年度又は会計期間に係る

監査から適用する。ただし、監査基準委員会報告書800「特別目的の財務報告の枠組みに準拠し

て作成された財務諸表に対する監査」又は監査基準委員会報告書805「個別の財務表又は財務諸

表項目等に対する監査」に基づいて2014年4月1日以後に監査報告書を発行する監査の場合に

は本報告書を適用する。

・ 本報告書(2015年5月29日)は、2015年4月1日以後開始する事業年度に係る監査及び同日以

後開始する中間会計期間に係る中間監査から適用する。

・ 本報告書(2019年2月27日)は、以下の事業年度に係る監査等から適用する。

- 監査上の主要な検討事項に関連する要求事項及び適用指針(第28項、A25項及び文例)は、

2021年3月31日以後終了する事業年度に係る監査から適用する。ただし、2020年3月31日(米

国証券取引委員会に登録している会社においては2019年12月31日)以降終了する事業年度に

係る監査から早期適用することができる。

- 上記以外の改正は、2020年3月31日以後終了する事業年度に係る監査から適用する。

・ 本報告書(2020年4月9日)は、2020年3月31日以後終了する事業年度に係る監査から適用す

る。

・ 本報告書(2021年1月14日)は、2022年3月31日以後終了する事業年度に係る監査から適用す

る。ただし、2021年3月31日以後終了する事業年度に係る監査から早期適用することができる。

・ 本報告書(2021年8月19日)は、2021年9月1日から適用する。

・ 本報告書(2023年1月12日)は、2024年4月1日以後開始する事業年度に係る財務諸表の監査

及び同日以後開始する中間会計期間に係る中間財務諸表の中間監査から適用する。また、公認

会計士法上の大規模監査法人以外の監査事務所においては、2024年7月1日以後に開始する事

業年度に係る財務諸表の監査及び同日以後開始する中間会計期間に係る中間財務諸表の中間監

査から適用する。ただし、それ以前の決算に係る財務諸表の監査及び中間会計期間に係る中間

財務諸表の中間監査から適用することを妨げない。その場合、品質管理基準委員会報告書第1

号「監査事務所における品質管理」(2022年6月16日)、品質管理基準委員会報告書第2号「監査

業務に係る審査」(2022年6月16日)及び監査基準委員会報告書220「監査業務における品質管

理」(2022年6月16日)と同時に適用する。

以 上

監基報705

- 12 -

・ 本報告書(2022年10月13日改正)は、次の公表物の公表に伴う修正を反映している。

- 監査基準報告書(序)「監査基準報告書及び関連する公表物の体系及び用語」(2022年7月

21日改正)

・ 本報告書(2023年1月12日改正)は、次の公表物の公表に伴う修正を反映している。

- 監査基準報告書600「グループ監査における特別な考慮事項」(2023年1月12日改正)

・ 本報告書(2024年9月26日改正)は、次の公表物の公表に伴う修正を反映している。

- 監査基準報告書700「財務諸表に対する意見の形成と監査報告」(2024年9月26日改正)

監基報705

- 10 -

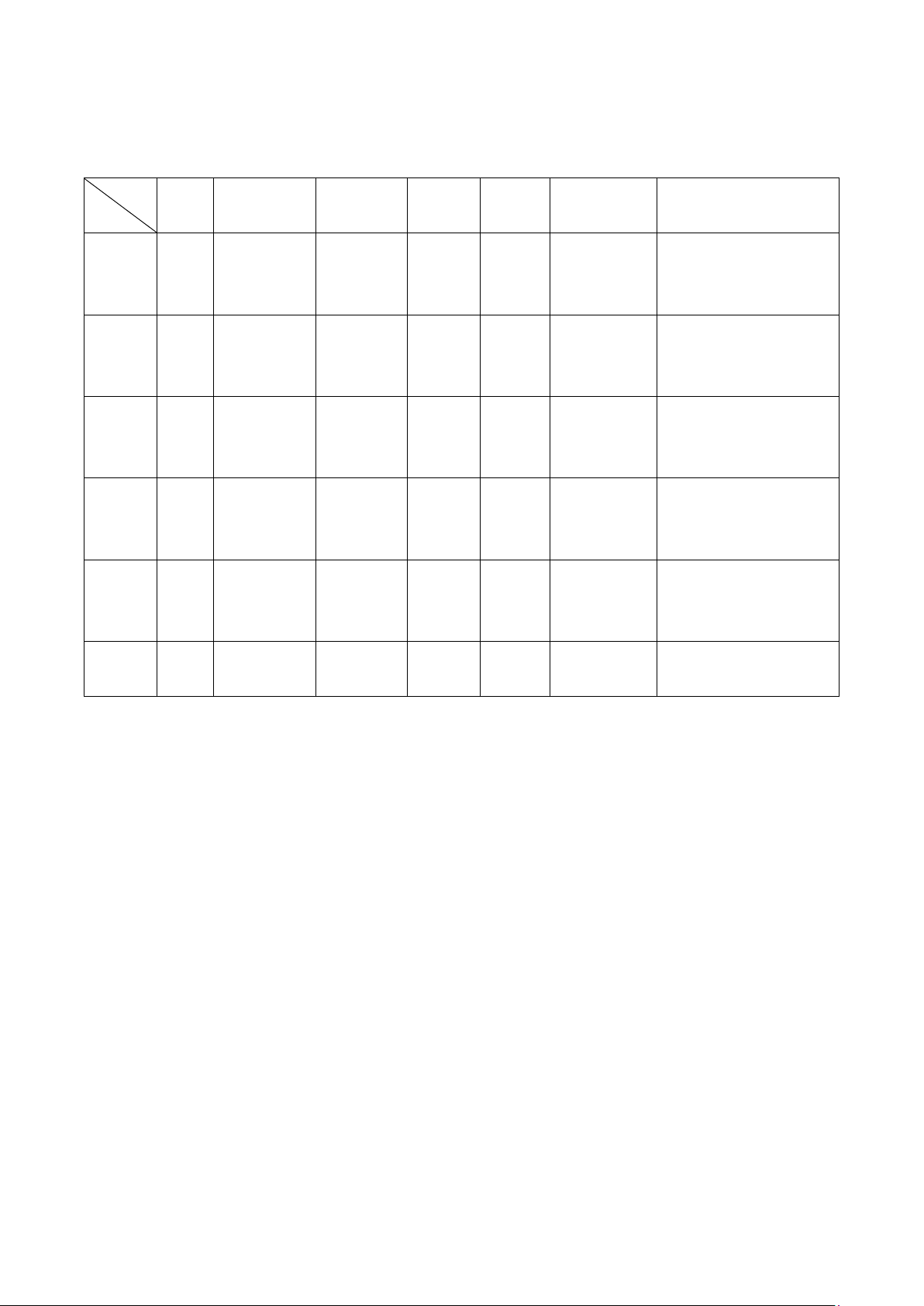

《付録 除外事項付意見の監査報告書の文例》(A16 項、A17 項及び A24 項参照)

《文例1》財務諸表の重要な虚偽表示による限定付適正意見の場合

文例の前提となる状況

・ 上場企業の適正表示の枠組みに準拠して作成された完全な一組の一般目的の財務諸表の監査

である。当該監査は、グループ監査ではない(すなわち、監査基準報告書600「グループ監査に

おける特別な考慮事項」は適用されない。)。

・ 監査契約書において、監査基準報告書210「監査業務の契約条件の合意」の財務諸表に対する

経営者の責任が記載されている。

・ 棚卸資産に虚偽表示がある。当該虚偽表示は財務諸表にとって重要であるが広範ではないと

認められるため、限定付適正意見が適切と判断している。

・ 監査人は、入手した監査証拠に基づいて、監査基準報告書570に従って、継続企業の前提に重

要な疑義を生じさせるような事象又は状況に関連する重要な不確実性が存在しないと判断して

いる。

・ 監査基準報告書701が適用されるが、監査人は、「限定付適正意見の根拠」区分に記載した事項

以外に、監査上の主要な検討事項が報告されている。

・ 監査人は、監査報告書日以前にその他の記載内容の全てを入手し、財務諸表に関する限定付

適正意見を生じさせる事項は、その他の記載内容にも影響を及ぼしている。したがって、監査報

告書の利用者にとって重要な情報であると考えられるため、「限定付適正意見の根拠」区分に続

いて、「その他の記載内容」区分を記載している。

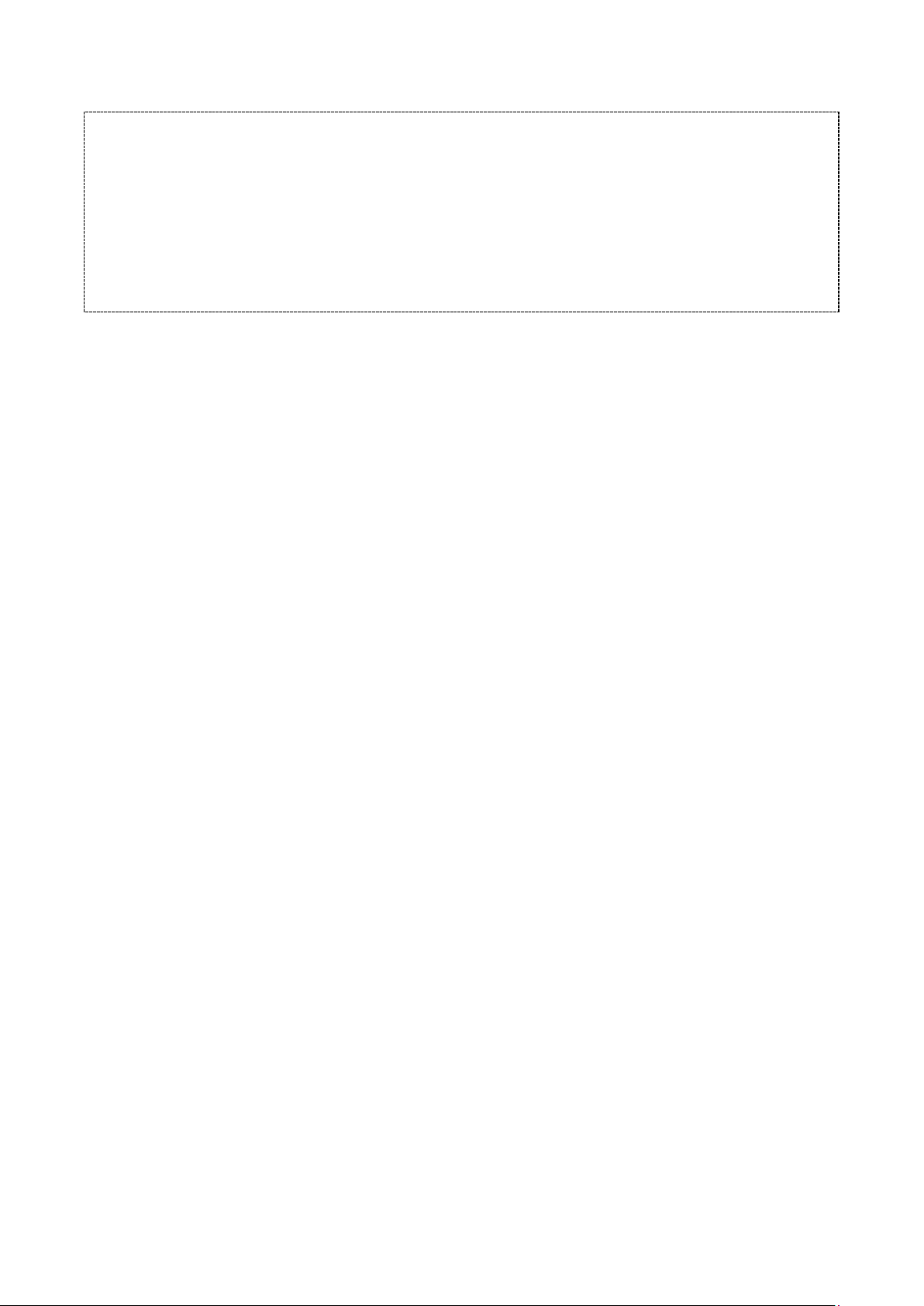

監査

対象

財務報告の

枠組み

グループ

監査

上場・

非上場

監査

意見

除外

事項

監査上の主要な

検討事項

文例1

財務

諸表

一般目的/

適正表示

適用

なし

上場

限定付

適正

意見

虚偽

表示

除外事項以外に該当

する事項の記載あり

文例2

連結

財務

諸表

一般目的/

適正表示

適用

あり

上場

不適正

意見

虚偽

表示

除外事項以外に該当

する事項の記載なし

文例3

連結

財務

諸表

一般目的/

適正表示

適用

あり

上場

限定付

適正

意見

監査

証拠

除外事項以外に該当

する事項の記載あり

文例4

連結

財務

諸表

一般目的/

適正表示

適用

あり

非上場

意見

不表明

監査証拠

(一つの

要素)

区分

なし

文例5

財務

諸表

一般目的/

適正表示

適用

なし

非上場

意見

不表明

監査証拠

(複数の

要素)

区分

なし

文例6

財務

諸表

一般目的/

準拠性

適用

なし

非上場

否定的

意見

虚偽

表示

N/A

監基報705

- 11 -

・ 会社は監査役会設置会社である。

・ 監査人は、財務諸表の監査に加えて、法令等に基づくその他の報告責任を有する。

独立監査人の監査報告書

[宛先]

[監査報告書の日付]

[○○監査法人]

[事業所名]

[監査人の氏名]

<財務諸表監査>(注1)

限定付適正意見

当監査法人は、○○株式会社の×年×月×日から×年×月×日までの事業年度の財務諸表、

すなわち貸借対照表、損益計算書、株主資本等変動計算書、キャッシュ・フロー計算書及び重

要な会計方針を含む財務諸表の注記について監査を行った。

当監査法人は、上記の財務諸表が、「限定付適正意見の根拠」に記載した事項の財務諸表に

及ぼす影響を除き、[適用される財務報告の枠組み(注2)]に準拠して、○○株式会社の×年

×月×日現在の財政状態並びに同日をもって終了する事業年度の経営成績及びキャッシュ・フ

ローの状況を、全ての重要な点において適正に表示しているものと認める。

限定付適正意見の根拠

会社は、貸借対照表上、棚卸資産をXXXで計上している。会社は、棚卸資産を取得原価と正味

売却価額のうちいずれか低い方の価額ではなく、取得原価で計上している。これは、[適用さ

れる財務報告の枠組み(注2)]に準拠していない。財務諸表に計上されている棚卸資産を取

得原価と正味売却価額のうちいずれか低い方の価額で評価していたならば、棚卸資産を正味売

却価額までXXX切り下げることが必要であった。この結果、営業利益、経常利益及び税引前当

期純利益はそれぞれXXX過大に、当期純利益及び純資産はXXX過大に表示されている。この影響

は・・・・・・・である(注4)。したがって、財務諸表に及ぼす影響は重要であるが広範では

ない。

当監査法人は、我が国において一般に公正妥当と認められる監査の基準に準拠して監査を行

った。監査の基準における当監査法人の責任は、「財務諸表監査における監査人の責任」に記

載されている。当監査法人は、我が国における職業倫理に関する規定に従って、会社から独立

しており、また、監査人としてのその他の倫理上の責任を果たしている。当監査法人は、限定

付適正意見表明の基礎となる十分かつ適切な監査証拠を入手したと判断している。

その他の記載内容

[監査基準報告書720付録2文例5参照 文例5の「その他の記載内容」区分の最後の段落は、

必要に応じて変更し、限定付適正意見を生じさせ、またその他の記載内容にも影響する特定

の問題について記載する。]

監基報705

- 12 -

監査上の主要な検討事項

監査上の主要な検討事項とは、当事業年度の財務諸表の監査において、監査人が職業的専門

家として特に重要であると判断した事項である。監査上の主要な検討事項は、財務諸表全体に

対する監査の実施過程及び監査意見の形成において対応した事項であり、当監査法人は、当該

事項に対して個別に意見を表明するものではない。当監査法人は、「限定付適正意見の根拠」

に記載されている事項のほか、以下に記載した事項を監査報告書において監査上の主要な検討

事項として報告すべき事項と判断している。

[監査基準報告書701に従った監査上の主要な検討事項の記載]

財務諸表に対する経営者並びに監査役及び監査役会の責任

[監査基準報告書700付録文例1に従った記載]

財務諸表監査における監査人の責任

[監査基準報告書700付録文例1に従った記載]

<法令等に基づくその他の報告>

(省略)

利害関係

会社と当監査法人又は業務執行社員との間には、公認会計士法の規定により記載すべき利害関

係はない。

《文例2》連結財務諸表の重要な虚偽表示による不適正意見の場合

文例の前提となる状況

・ 上場企業の適正表示の枠組みに準拠して作成された完全な一組の一般目的の連結財務諸表の

監査である。当該監査は、子会社を有する企業のグループ監査である(すなわち、監査基準報告

書600が適用される。)。

・ 監査契約書において、監査基準報告書210の連結財務諸表に対する経営者の責任が記載されて

いる。

・ 連結財務諸表には、子会社の連結を除外したことによる重要な虚偽表示が存在する。当該重

要な虚偽表示は連結財務諸表にとって広範であると認められるため、当該虚偽表示の影響を集

計して評価することは、実務的に困難であるため実施していないが、不適正意見が適切と判断

している。

・ 監査人は、入手した監査証拠に基づいて、監査基準報告書570に従って、継続企業の前提に重

要な疑義を生じさせるような事象又は状況に関連する重要な不確実性が存在しないと判断して

いる。

・ 監査基準報告書701が適用されるが、監査人は、「不適正意見の根拠」区分に記載した事項以外

に監査上の主要な検討事項はないと判断している。

・ 監査人は、監査報告書日以前にその他の記載事項の全てを入手し、連結財務諸表に関する不

監基報705

- 13 -

適正意見を生じさせる事項は、その他の記載内容にも影響を及ぼしている。したがって、監査報

告書の利用者にとって重要な情報であると考えられるため、「不適正意見の根拠」区分に続いて、

「その他の記載内容」区分を記載している。

・ 会社は監査役会設置会社である。

・ 監査人は、連結財務諸表の監査に加えて、法令等に基づくその他の報告責任を有する。

独立監査人の監査報告書

[宛先]

[監査報告書の日付]

[○○監査法人]

[事業所名]

[監査人の氏名]

<財務諸表監査>(注1)

不適正意見

当監査法人は、○○株式会社及び連結子会社の×年×月×日から×年×月×日までの連結会

計年度の連結財務諸表、すなわち連結貸借対照表、連結損益計算書、連結包括利益計算書、連

結株主資本等変動計算書、連結キャッシュ・フロー計算書及び重要な会計方針を含む連結財務

諸表の注記について監査を行った。

当監査法人は、上記の連結財務諸表が、「不適正意見の根拠」に記載した事項の連結財務諸

表に及ぼす影響の重要性に鑑み、[適用される財務報告の枠組み(注2)]に準拠して、○○株

式会社及び連結子会社の×年×月×日現在の財政状態並びに同日をもって終了する連結会計

年度の経営成績及びキャッシュ・フローの状況を、適正に表示していないものと認める。

不適正意見の根拠

注記Xに記載されているとおり、会社は、×年×月にXX株式会社の支配を獲得したが、支

配獲得日においてXX株式会社が保有する重要な資産及び負債の一部の時価を確定すること

ができないことを理由に、子会社XX株式会社を連結の範囲に含めていない。そのため、当該

投資は連結貸借対照表上、取得原価により計上されているが、[適用される財務報告の枠組み

(注2)]に従えば、会社は当該子会社を連結し、また、暫定金額に基づいて当該取得を会計処

理しなければならない。XX株式会社を連結の範囲に含めた場合、連結財務諸表上、多岐にわ

たり重要な影響を及ぼすため、XX株式会社を連結の範囲に含めなかったことによる影響金額

を算定できなかった。

当監査法人は、我が国において一般に公正妥当と認められる監査の基準に準拠して監査を行

った。監査の基準における当監査法人の責任は、「連結財務諸表監査における監査人の責任」

に記載されている。当監査法人は、我が国における職業倫理に関する規定に従って、会社及び

連結子会社から独立しており、また、監査人としてのその他の倫理上の責任を果たしている。

当監査法人は、不適正意見表明の基礎となる十分かつ適切な監査証拠を入手したと判断してい

る。

監基報705

- 14 -

その他の記載内容

[監査基準報告書720付録2文例6参照 文例6の「その他の記載内容」区分の最後の段落は、

必要に応じて変更し、不適正意見を生じさせ、またその他の記載内容にも影響する特定の問題

について記載する。]

監査上の主要な検討事項

監査上の主要な検討事項とは、当連結会計年度の連結財務諸表の監査において、監査人が職

業的専門家として特に重要であると判断した事項である。監査上の主要な検討事項は、連結財

務諸表全体に対する監査の実施過程及び監査意見の形成において対応した事項であり、当監査

法人は、当該事項に対して個別に意見を表明するものではない。当監査法人は、「不適正意見

の根拠」に記載されている事項を除き、監査報告書において報告すべき監査上の主要な検討事

項はないと判断している。

連結財務諸表に対する経営者並びに監査役及び監査役会の責任

[監査基準報告書700付録文例2に従って第2段落まで記載]

監査役及び監査役会の責任は、財務報告プロセスの整備及び運用における取締役の職務の執

行を監視することにある。

連結財務諸表監査における監査人の責任

[監査基準報告書700付録文例2に従った記載。なお、「監査委員会」を「監査役及び監査役

会」に置き換える。]

<法令等に基づくその他の報告>

(省略)

利害関係

会社及び連結子会社と当監査法人又は業務執行社員との間には、公認会計士法の規定により記

載すべき利害関係はない。

監基報705

- 15 -

《文例3》在外関連会社に関して十分な監査証拠を入手することができなかったことによる限定付

適正意見の場合

文例の前提となる状況

・ 上場企業の適正表示の枠組みに準拠して作成された完全な一組の一般目的の連結財務諸表の

監査である。当該監査は、子会社を有する企業のグループ監査である(すなわち、監査基準報告

書600が適用される。)。

・ 監査契約書において、監査基準報告書210の連結財務諸表に対する経営者の責任が記載されて

いる。

・ 監査人は、在外関連会社に対する投資に関して十分かつ適切な監査証拠を入手することがで

きなかった。十分かつ適切な監査証拠を入手することができないことが連結財務諸表に及ぼす

可能性のある影響は、重要であるが広範ではないと認められるため、限定付適正意見が適切と

判断している。

・ 監査人は、入手した監査証拠に基づいて、監査基準報告書570に従って、継続企業の前提に重

要な疑義を生じさせるような事象又は状況に関連する重要な不確実性が存在しないと判断して

いる。

・ 監査基準報告書701が適用されるが、監査人は、「限定付適正意見の根拠」区分に記載した事項

以外に、監査上の主要な検討事項が報告されている。

・ 監査人は、監査報告書日以前にその他の記載内容の全てを入手し、連結財務諸表に関する限

定付適正意見を生じさせる事項は、その他の記載内容にも影響を及ぼしている。したがって、監

査報告書の利用者にとって重要な情報であると考えられるため、「限定付適正意見の根拠」区分

に続いて、「その他の記載内容」区分を記載している。

・ 会社は監査役会設置会社である。

・ 監査人は、連結財務諸表の監査に加えて、法令等に基づくその他の報告責任を有する。

独立監査人の監査報告書

[宛先]

[監査報告書の日付]

[○○監査法人]

[事業所名]

[監査人の氏名]

<財務諸表監査>(注1)

限定付適正意見

当監査法人は、○○株式会社及び連結子会社の×年×月×日から×年×月×日までの連結会

計年度の連結財務諸表、すなわち連結貸借対照表、連結損益計算書、連結包括利益計算書、連

結株主資本等変動計算書、連結キャッシュ・フロー計算書及び重要な会計方針を含む連結財務

諸表の注記について監査を行った。

当監査法人は、上記の連結財務諸表が、「限定付適正意見の根拠」に記載した事項の連結財

務諸表に及ぼす可能性のある影響を除き、[適用される財務報告の枠組み(注2)]に準拠して、

監基報705

- 16 -

○○株式会社及び連結子会社の×年×月×日現在の財政状態並びに同日をもって終了する連

結会計年度の経営成績及びキャッシュ・フローの状況を、全ての重要な点において適正に表示

しているものと認める。

限定付適正意見の根拠

会社は、当連結会計年度中にXYZ社の株式を取得し、在外関連会社として当該会社の投資に

対し持分法を適用している。XYZ社に対する投資は、×年12月31日現在の連結貸借対照表上XXX

で計上され、XYZ社の当期純利益のうち会社の持分相当額であるXXXが、同日に終了した連結会

計年度の会社の当期純利益に含まれている。当監査法人は、XYZ社の財務情報を入手すること

ができず、また、XYZ社の経営者及び監査人とのコミュニケーションが認められなかったため、

XYZ社に対する×年12月31日現在の会社の持分法による投資簿価及び同日に終了した連結会計

年度の当期純利益のうち関連する持分法投資利益について、十分かつ適切な監査証拠を入手す

ることができなかった。したがって、当監査法人は、これらの金額に修正が必要となるかどう

かについて判断することができなかった。この影響は・・・・・・・である(注5)。したがっ

て、連結財務諸表に及ぼす可能性のある影響は重要であるが広範ではない。

当監査法人は、我が国において一般に公正妥当と認められる監査の基準に準拠して監査を行

った。監査の基準における当監査法人の責任は、「連結財務諸表監査における監査人の責任」

に記載されている。当監査法人は、我が国における職業倫理に関する規定に従って、会社及び

連結子会社から独立しており、また、監査人としてのその他の倫理上の責任を果たしている。

当監査法人は、限定付適正意見表明の基礎となる十分かつ適切な監査証拠を入手したと判断し

ている。

その他の記載内容

[監査基準報告書720付録2文例5参照 文例5の「その他の記載内容」区分の最後の段落は、

必要に応じて変更し、限定付適正意見を生じさせ、またその他の記載内容にも影響する特定の

問題について記載する。]

監査上の主要な検討事項

監査上の主要な検討事項とは、当連結会計年度の連結財務諸表の監査において、監査人が職

業的専門家として特に重要であると判断した事項である。監査上の主要な検討事項は、連結財

務諸表全体に対する監査の実施過程及び監査意見の形成において対応した事項であり、当監査

法人は、当該事項に対して個別に意見を表明するものではない。当監査法人は、「限定付適正

意見の根拠」に記載した事項のほか、以下に記載した事項を監査報告書において監査上の主要

な検討事項として報告すべき事項と判断している。

[監査基準報告書701に従った監査上の主要な検討事項の記載]

連結財務諸表に対する経営者並びに監査役及び監査役会の責任

[監査基準報告書700付録文例2に従って第2段落まで記載]

監査役及び監査役会の責任は、財務報告プロセスの整備及び運用における取締役の職務の執

行を監視することにある。

監基報705

- 17 -

連結財務諸表監査における監査人の責任

[監査基準報告書700付録文例2に従った記載。なお、「監査委員会」を「監査役及び監査役

会」に置き換える。]

<法令等に基づくその他の報告>

(省略)

利害関係

会社及び連結子会社と当監査法人又は業務執行社員との間には、公認会計士法の規定により記

載すべき利害関係はない。

《文例4》連結財務諸表の一つの要素について十分かつ適切な監査証拠を入手できないことによる

意見不表明

文例の前提となる状況

・ 上場企業以外の企業の適正表示の枠組みに準拠して作成された完全な一組の一般目的の連結

財務諸表の監査である。当該監査は、子会社を有する企業のグループ監査である(すなわち、監

査基準報告書600が適用される。)。

・ 監査契約書において、監査基準報告書210の連結財務諸表に対する経営者の責任が記載されて

いる。

・ 監査人は、連結財務諸表の一つの要素について十分かつ適切な監査証拠を入手することがで

きなかった。すなわち、監査人は、会社の純資産の90%超に相当する共同支配企業に対する投資

に関して、当該共同支配企業の財務情報について十分かつ適切な監査証拠を入手することがで

きなかった。十分かつ適切な監査証拠を入手することができず、未発見の虚偽表示がもしある

とすれば、それが財務諸表に及ぼす可能性のある影響は、重要かつ広範であると認められるた

め、意見不表明が適切と判断している。

・ 会社は監査役会設置会社である。

・ 意見不表明のため、「連結財務諸表監査における監査人の責任」区分の記載が変更される。

・ 監査人は、連結財務諸表の監査に加えて、法令等に基づくその他の報告責任を有する。

監基報705

- 18 -

独立監査人の監査報告書

[宛先]

[監査報告書の日付]

[○○監査法人]

[事業所名]

[監査人の氏名]

<財務諸表監査>(注1)

意見不表明

当監査法人は、○○株式会社及び連結子会社の×年×月×日から×年×月×日までの連結

会計年度の連結財務諸表、すなわち連結貸借対照表、連結損益計算書、連結包括利益計算書、

連結株主資本等変動計算書、連結キャッシュ・フロー計算書及び重要な会計方針を含む連結

財務諸表の注記について監査を行った。

当監査法人は、「意見不表明の根拠」に記載した事項の連結財務諸表に及ぼす可能性のある

影響の重要性に鑑み、連結財務諸表に対する意見表明の基礎となる十分かつ適切な監査証拠

を入手することができなかったため、監査意見を表明しない。

意見不表明の根拠

会社の共同支配企業XYZ社に対する投資は、会社の連結貸借対照表上XXXで計上されており、

これは、X年12月31日現在の会社の純資産の90%超に相当する。当監査法人は、XYZ社の経営

者及び監査人とのコミュニケーションが認められず、また、XYZ社の監査人の監査調書の閲覧

も認められなかった。その結果、当監査法人は、共同支配企業であるXYZ社の資産、負債及び

損益に係る持分相当額、並びに連結株主資本等変動計算書と連結キャッシュ・フロー計算書

を構成する数値に修正が必要となるか否かについて判断することができなかった。

連結財務諸表に対する経営者並びに監査役及び監査役会の責任

経営者の責任は、[適用される財務報告の枠組み(注2)]に準拠して連結財務諸表を作成

し適正に表示することにある。これには、不正又は誤謬による重要な虚偽表示のない連結財

務諸表を作成し適正に表示するために経営者が必要と判断した内部統制を整備及び運用する

ことが含まれる。

連結財務諸表を作成するに当たり、経営者は、継続企業の前提に基づき連結財務諸表を作

成することが適切であるかどうかを評価し、[適用される財務報告の枠組み(注2)]に基づ

いて継続企業に関する事項を開示する必要がある場合には当該事項を開示する責任がある。

監査役及び監査役会の責任は、財務報告プロセスの整備及び運用における取締役の職務の

執行を監視することにある。

連結財務諸表監査における監査人の責任

監査人の責任は、我が国において一般に公正妥当と認められる監査の基準に準拠して監査

を実施し、監査報告書において意見を表明することにある。しかしながら、本報告書の「意見

監基報705

- 19 -

不表明の根拠」に記載されているとおり、当監査法人は連結財務諸表に対する意見表明の基

礎となる十分かつ適切な監査証拠を入手することができなかった。当監査法人は、我が国に

おける職業倫理に関する規定に従って、会社及び連結子会社から独立しており、また、監査

人としてのその他の倫理上の責任を果たしている。

<法令等に基づくその他の報告>

(省略)

利害関係

会社及び連結子会社と当監査法人又は業務執行社員との間には、公認会計士法の規定により

記載すべき利害関係はない。

《文例5》財務諸表の複数の要素に関して十分かつ適切な監査証拠を入手できないことによる意見

不表明

文例の前提となる状況

・ 上場企業以外の企業の適正表示の枠組みに準拠して作成された完全な一組の一般目的の財務

諸表の監査である。当該監査は、グループ監査ではない(すなわち、監査基準報告書600は適用

されない。)。

・ 監査契約書において、監査基準報告書210の財務諸表に対する経営者の責任が記載されている。

・ 監査人は、財務諸表の複数の要素について十分かつ適切な監査証拠を入手することができな

かった。

すなわち、監査人は、企業の棚卸資産と売掛金について監査証拠を入手することができなか

った。

十分かつ適切な監査証拠を入手することができず、未発見の虚偽表示がもしあるとすれば、

それが財務諸表に及ぼす可能性のある影響は、重要かつ広範であると認められる。

・ 会社は監査役会設置会社である。

・ 意見不表明のため、「財務諸表監査における監査人の責任」区分の記載が変更される。

・ 監査人は、財務諸表の監査に加えて、法令等に基づくその他の報告責任を有する。

監基報705

- 20 -

独立監査人の監査報告書

[宛先]

[監査報告書の日付]

[○○監査法人]

[事業所名]

[監査人の氏名]

<財務諸表監査>(注1)

意見不表明

当監査法人は、○○株式会社の×年×月×日から×年×月×日までの事業年度の財務諸表、

すなわち貸借対照表、損益計算書、株主資本等変動計算書、キャッシュ・フロー計算書及び重

要な会計方針を含む財務諸表の注記について監査を行った。

当監査法人は、「意見不表明の根拠」に記載した事項の財務諸表に及ぼす可能性のある影響

の重要性に鑑み、財務諸表に対する意見表明の基礎となる十分かつ適切な監査証拠を入手す

ることができなかったため、監査意見を表明しない。

意見不表明の根拠

当監査法人は、×年12月31日より後に監査契約を締結したため、当事業年度の期首及び期

末の棚卸資産の実地棚卸に立ち会うことができず、×年及び×年12月31日現在において貸借

対照表にそれぞれXXX及びXXXで計上されている棚卸資産の数量に関して、他の監査手続によ

っても十分かつ適切な監査証拠を入手することができなかった。また、×年9月に新しい売

掛金システムを導入したことにより、売掛金に多数の誤謬が生じている。監査報告書日現在

においても、システムの不具合を是正し誤謬を修正している過程にあった。当監査法人は、

×年12月31日現在の貸借対照表に計上されている売掛金残高XXXを、他の方法によって確認又

は検証することができなかった。これらの結果、当監査法人は、棚卸資産及び売掛金残高、関

連する包括利益項目、並びに、株主資本等変動計算書及びキャッシュ・フロー計算書を構成

する要素に関して、何らかの修正が必要かどうかについて判断することができなかった。

財務諸表に対する経営者並びに監査役及び監査役会の責任

[監査基準報告書700付録文例1に従った記載]

財務諸表監査における監査人の責任

監査人の責任は、我が国において一般に公正妥当と認められる監査の基準に準拠して監査

を実施し、監査報告書において意見を表明することにある。しかしながら、本報告書の「意見

不表明の根拠」に記載されているとおり、当監査法人は財務諸表に対する意見表明の基礎と

なる十分かつ適切な監査証拠を入手することができなかった。当監査法人は、我が国におけ

る職業倫理に関する規定に従って、会社から独立しており、また、監査人としてのその他の

倫理上の責任を果たしている。

監基報705

- 21 -

<法令等に基づくその他の報告>

(省略)

利害関係

会社と当監査法人又は業務執行社員との間には、公認会計士法の規定により記載すべき利害

関係はない。

《文例6》否定的意見

文例の前提となる状況

・ 上場企業以外の企業の準拠性の枠組みに準拠して作成された完全な一組の一般目的の財務諸

表の監査である。当該監査は、グループ監査ではない(すなわち、監査基準報告書600は適用さ

れない。)。

・ 企業の経営者は、○国の○○法に準拠して財務諸表を作成している(すなわち、財務報告の枠

組みが法令等で規定されており、広範囲の利用者に共通する財務情報に対するニーズを満たす

ように構成されているが、適正表示の枠組みではない。)。

・ 監査契約書において、監査基準報告書210の財務諸表に対する経営者の責任が記載されている。

・ 財務諸表には、投資評価に関する重要な虚偽表示が存在する。当該重要な虚偽表示は財務諸

表にとって広範であると認められるため、否定的意見が適切と判断されている。

・ 監査人は、入手した監査証拠に基づいて、監査基準報告書570に従って、継続企業の前提に重

要な疑義を生じさせるような事象又は状況に関連する重要な不確実性が存在しないと判断して

いる。

・ 監査基準報告書701に従った監査上の主要な検討事項の報告は求められていない。

・ 監査人は、監査報告書日以前にその他の記載事項の全てを入手し、財務諸表に関する否定的

意見を生じさせる事項は、その他の記載内容にも影響を及ぼしている。したがって、監査報告書

の利用者にとって重要な情報であると考えられるため、「否定的意見の根拠」区分に続いて、「そ

の他の記載内容」区分を記載している。

・ 会社は監査役会設置会社である。

・ 監査人には、法令等に基づくその他の報告責任がない。

監基報705

- 22 -

独立監査人の監査報告書

[宛先]

[監査報告書の日付]

[○○監査法人]

[事業所名]

[監査人の氏名]

否定的意見

当監査法人は、○○株式会社の×年×月×日から×年×月×日までの事業年度の財務諸表、す

なわち貸借対照表、損益計算書、株主資本等変動計算書、キャッシュ・フロー計算書及び重要な

会計方針を含む財務諸表の注記について監査を行った。

当監査法人は、上記の財務諸表が、「否定的意見の根拠」に記載した事項の財務諸表に及ぼす

影響の重要性に鑑み、○国の○○法に準拠して作成されていないものと認める。

否定的意見の根拠

会社のXYZ社に対する投資は、会社の貸借対照表上×××百万円で計上されており、これは、

×年12月31日現在の会社の純資産の90%超に相当する。当監査法人は、XYZ社の監査済財務諸表

の閲覧を実施した結果、XYZ社は債務超過の状態であり、XYZ社に対する投資の実質価額の取得価

額までの回復可能性は認められないと判断した。○国の○○法に準拠していれば、XYZ社に対す

る投資に×××百万円の評価損を計上することが必要である。この結果、税引前当期純利益は

×××百万円過大に、当期純利益は△△△百万円過大に表示されている。

当監査法人は、我が国において一般に公正妥当と認められる監査の基準に準拠して監査を行っ

た。監査の基準における当監査法人の責任は、「財務諸表監査における監査人の責任」に記載さ

れている。当監査法人は、我が国における職業倫理に関する規定に従って、会社から独立してお

り、また、監査人としてのその他の倫理上の責任を果たしている。当監査法人は、否定的意見表

明の基礎となる十分かつ適切な監査証拠を入手したと判断している。

その他の記載内容

[監査基準報告書720付録2文例6参照 文例6の「その他の記載内容」区分の最後の段落は、

必要に応じて変更し、否定的意見を生じさせ、またその他の記載内容にも影響する特定の問題に

ついて記載する。]

財務諸表に対する経営者並びに監査役及び監査役会の責任

[監査基準報告書700付録文例3に従った記載]

財務諸表監査における監査人の責任

[監査基準報告書700付録文例3に従った記載]

利害関係

監基報705

- 23 -

会社と当監査法人又は業務執行社員との間には、公認会計士法の規定により記載すべき利害関

係はない。

《文例1から文例6に対する注》

(注1)「<法令等に基づくその他の報告>」がない場合は、「<財務諸表監査>」は不要である。

(注2)適用される財務報告の枠組みの名称を具体的に記載する。

(注3)監査人が、財務諸表監査に併せて内部統制の有効性に対して意見を表明している場合に

おいても、財務諸表監査の目的は変わらないため、当該記載の変更は必要ない。

(注4)「・・・・・・・」には、重要ではあるが広範ではないと判断し、不適正意見ではなく限

定付適正意見とした理由を、財務諸表利用者の視点に立って分かりやすく具体的に記載

する。広範性の判断の記載に当たっては、監査基準報告書700実務ガイダンス第1号「監

査報告書に係るQ&A(実務ガイダンス)」Q1-6「除外事項の重要性と広範性及び除

外事項の記載上の留意点」を参照する。

(注5)「・・・・・・・」には、重要ではあるが広範ではないと判断し、意見不表明ではなく限

定付適正意見とした理由を、財務諸表利用者の視点に立って分かりやすく具体的に記載

する。広範性の判断の記載に当たっては、監査基準報告書700実務ガイダンス第1号「監

査報告書に係るQ&A(実務ガイダンス)」Q1-6「除外事項の重要性と広範性及び除

外事項の記載上の留意点」を参照する。

以 上