監基報706

i

監査基準報告書706

独立監査人の監査報告書における強調事項区分とその他の事項区分

2 0 1 1 年 7 月 1 日

改正 2 0 1 1 年 1 2 月 2 2 日

改正 2 0 1 4 年 4 月 4 日

改正 2 0 1 5 年 5 月 2 9 日

改正 2 0 1 9 年 2 月 2 7 日

改正 2 0 2 0 年 4 月 9 日

改正 2 0 2 1 年 1 月 1 4 日

改正 2 0 2 1 年 8 月 1 9 日

改正 2 0 2 2 年 1 0 月 1 3 日

改正 2 0 2 3 年 1 月 1 2 日

最終改正 2 0 2 4 年 9 月 2 6 日

日 本公 認 会 計 士 協 会

監 査 ・ 保 証 基 準 委 員 会

( 報 告 書 : 第 35号)

項番号

Ⅰ 本報告書の範囲及び目的

1.本報告書の範囲 ................................................................... 1

2.本報告書の目的 ................................................................... 5

3.定義 ............................................................................. 6

Ⅱ 要求事項

1.監査報告書における「強調事項」区分 ............................................... 7

2.監査報告書における「その他の事項」区分 ........................................... 9

3.監査役等とのコミュニケーション .................................................. 11

Ⅲ 適用指針

1.監査報告書における「強調事項」区分と監査上の主要な検討事項の関係 ................ A1

(1) 「強調事項」区分が必要となる可能性がある場合 .................................. A4

(2) 監査報告書における「強調事項」区分の性格 ...................................... A7

2.監査報告書における「その他の事項」区分

(1) 「その他の事項」区分が必要となる可能性がある場合 .............................. A9

(2) 監査報告書における「その他の事項」区分の性格 ................................. A15

3.監査報告書における「強調事項」区分と「その他の事項」区分の記載箇所 ............. A16

4.監査役等とのコミュニケーション ................................................. A18

Ⅳ 適用

監基報706

- 1 -

《Ⅰ 本報告書の範囲及び目的》

《1.本報告書の範囲》

1.本報告書は、以下の場合における監査報告書の追記情報に関する実務上の指針を提供するもの

である。

(1) 財務諸表に表示又は開示されている事項について、利用者が財務諸表を理解する基礎として重

要であるため、当該事項を強調し利用者の注意を喚起する必要があると監査人が判断する場合

(2) 財務諸表に表示又は開示されていない事項について、監査、監査人の責任又は監査報告書に

ついての利用者の理解に関連するため、当該事項を説明し利用者の注意を喚起する必要がある

と監査人が判断する場合

2.監査基準報告書701「独立監査人の監査報告書における監査上の主要な検討事項の報告」は、監

査人が監査上の主要な検討事項を決定し、監査報告書において報告を行う場合の実務上の指針を

提供している。監査人が監査報告書に監査上の主要な検討事項を含める場合、監査上の主要な検

討事項と本報告書に基づく追記情報との関係を本報告書は取り扱っている(A1項からA3項参照)。

3.監査基準報告書570「継続企業」は、継続企業を前提として財務諸表を作成することに関する、

財務諸表の監査における実務上の指針を提供している。また、監査基準報告書720「その他の記載

内容に関連する監査人の責任」は、その他の記載内容に関する監査報告書の記載について実務上

の指針を提供している。

4.付録1及び付録2には、それぞれ、監査報告書に「強調事項」区分及び「その他の事項」区分を

設けることを監査人に求めている監査基準報告書を記載している。これらの場合においては、監

査報告書における「強調事項」区分及び「その他の事項」区分の様式に関する本報告書の要求事項

が適用される(A4項参照)。

《2.本報告書の目的》

5.本報告書における監査人の目的は、財務諸表に対する意見を形成した上で、監査人が必要であ

ると判断する場合に、監査報告書に明瞭に追記することによって、以下の事項について利用者の

注意を喚起することである。

(1) 財務諸表に適切に表示又は開示されている事項のうち、利用者が財務諸表を理解する基礎と

して重要である事項

(2) 必要に応じて、財務諸表に表示又は開示されていない事項のうち、監査、監査人の責任又は

監査報告書についての利用者の理解に関連する事項

《3.定義》

6.本報告書における用語の定義は、以下のとおりとする。

(1) 「「強調事項」区分」-財務諸表に適切に表示又は開示されている事項について、利用者が財

務諸表を理解する基礎として重要であると監査人が判断し、当該事項を強調するため監査報告

書に設ける区分をいう。

(2) 「「その他の事項」区分」-財務諸表に表示又は開示されていない事項について、監査、監査

人の責任又は監査報告書についての利用者の理解に関連すると監査人が判断し、当該事項を説

監基報706

- 2 -

明するため監査報告書に設ける区分をいう。

《Ⅱ 要求事項》

《1.監査報告書における「強調事項」区分》

7.監査人は、財務諸表に表示又は開示されている事項について、利用者が財務諸表を理解する基

礎として重要であるため、当該事項を強調して利用者の注意を喚起する必要があると判断し、か

つ以下のいずれにも該当する場合、監査報告書に「強調事項」区分を設けなければならない(A1項

からA6項参照)。

(1) 監査基準報告書705「独立監査人の監査報告書における除外事項付意見」に従い強調事項に関

連して除外事項付意見を表明する必要がないと判断している。

(2) 監査基準報告書701が適用される場合、「強調事項」区分への記載を検討する事項が、監査上

の主要な検討事項に該当しないと判断している(A1項からA3項参照)。

8.監査人は、監査報告書に「強調事項」区分を設ける場合、以下に従って記載しなければならな

い。

(1) 「強調事項」という用語を含めた適切な見出しを付して、当該区分を監査報告書の独立した

区分として設ける。

(2) 当該区分に、財務諸表における記載箇所と関連付けて、強調する事項を明瞭に記載する。当

該区分は、財務諸表において表示又は開示されている情報にのみ参照される。

(3) 強調事項は監査人の意見に影響を及ぼすものではないことを記載する(A7項、A8項、A16項及

びA17項参照)。

《2.監査報告書における「その他の事項」区分》

9.監査人は、財務諸表に表示又は開示されていない事項について、監査、監査人の責任又は監査報

告書についての利用者の理解に関連するため監査報告書において説明する必要があると判断した

場合で、かつ、以下のいずれにも該当する場合、監査報告書に「その他の事項」区分を設けなけれ

ばならない(A10項からA17項参照)。

(1) 法令等によって監査報告書に記載することが禁止されていない。

(2) 監査基準報告書701が適用される場合、「その他の事項」区分への記載を検討する事項が、監

査上の主要な検討事項に該当しないと判断している(A10項からA14項参照)。

10.監査人が監査報告書に「その他の事項」区分を設ける場合、監査人は、独立した区分として「そ

の他の事項」又は他の適切な見出しを付さなければならない(A15項からA17項参照)。

《3.監査役等とのコミュニケーション》

11.監査人は、監査報告書に「強調事項」区分又は「その他の事項」区分を設けることが見込まれる

場合、その旨と当該区分の文言の草案について、監査役若しくは監査役会、監査等委員会又は監

査委員会(以下「監査役等」という。)にコミュニケーションを行わなければならない(A18項参

照)。

監基報706

- 3 -

《Ⅲ 適用指針》

《1.監査報告書における「強調事項」区分と監査上の主要な検討事項の関係》(第2項及び第7

項(2)参照)

A1.監査基準報告書701において、監査上の主要な検討事項は、当年度の財務諸表監査において、監

査人が職業的専門家として特に重要であると判断した事項であると定義されている。監査上の主

要な検討事項は、当年度の財務諸表監査における重要な発見事項を含め、監査基準報告書260「監

査役等とのコミュニケーション」第16項に基づいて監査役等とコミュニケーションした事項の中

から選択される。監査上の主要な検討事項の報告により、想定される財務諸表の利用者に対して、

当年度の財務諸表監査において監査人が職業的専門家として特に重要であると判断した事項を理

解するのに役立つ追加的な情報が提供される。また、監査上の主要な検討事項の報告は、想定さ

れる財務諸表の利用者が企業や監査済財務諸表における経営者の重要な判断が含まれる領域を理

解するのに役立つ場合がある。監査基準報告書701が適用となる場合、「強調事項」区分の利用は、

監査上の主要な検討事項の記載の代替とはならない。

A2.監査人は、監査基準報告書701に従って決定した監査上の主要な検討事項が、同時に強調事項に

該当すると判断することがある。すなわち、監査上の主要な検討事項の報告において、監査人は

当該事項が相対的に重要であることを強調し、注意喚起することが適切と判断することがある。

そのような場合、監査人は、当該事項を「監査上の主要な検討事項」区分の最初に記載したり、利

用者が財務諸表を理解する基礎として重要であることを示唆する追加の情報を、監査上の主要な

検討事項の記載に含めることが考えられる。

A3.監査人は、監査基準報告書701に基づき監査上の主要な検討事項には該当しないが、「強調事項」

区分を設けることが適切であると判断することがある。例えば、後発事象等、利用者が財務諸表

を理解する基礎として重要であると監査人が判断する事項がある場合、利用者の注意を喚起する

ために、本報告書に従って当該事項を監査報告書の「強調事項」区分に記載する。

《(1) 「強調事項」区分が必要となる可能性がある場合》(第4項及び第7項参照)

A4.付録1は、特定の状況において監査報告書に「強調事項」区分を設けることを監査人に要求して

いる他の監査基準報告書を記載している。当該事項が、監査基準報告書701に基づく監査上の主要

な検討事項に該当する場合には「監査上の主要な検討事項」区分及び「強調事項」区分の両方に記

載することになる。

A5.監査人は、例えば、会計方針の変更、重要な偶発事象、重要な後発事象について「強調事項」区

分に追記する場合がある。以下は、「強調事項」区分が必要と監査人が判断する可能性がある場合

の例である。

会計方針の変更

・ 財務諸表に重要な影響を与える新しい会計基準の早期適用(早期適用が認められている場合)

重要な偶発事象又は重要な後発事象

・ 重要な訴訟や規制上の措置の将来の結果に関する不確実性

監基報706

- 4 -

・ 企業の財政状態に重大な影響を与えた、又は今後も引き続き与える大きな災害

・ 期末日の翌日から監査報告書日までの間に発生した重要な合併(監基報560第5項参照)

A6.しかしながら、「強調事項」区分を多用すると、強調事項の記載の有効性を損ねることになる。

《(2) 監査報告書における「強調事項」区分の性格》(第8項参照)

A7.監査報告書に「強調事項」区分を設けることは、監査意見に影響を及ぼすものではなく、したが

って以下を代替するものではない。

(1) 監査人が、除外事項付意見を表明すること(監査基準報告書705参照)。

(2) 適用される財務報告の枠組みにより経営者に要求される財務諸表の注記事項、又は適正表示

を達成するために必要な財務諸表の追加的な注記事項

(3) 継続企業の前提に関する重要な不確実性に関する報告を行うこと(監査基準報告書570第22項

及び第23項参照)。

A8.A16項及びA17項は、特定の状況における「強調事項」区分の記載箇所に関する、追加の実務上の

指針を提供している。

《2.監査報告書における「その他の事項」区分》(第9項及び第 10 項参照)

《(1) 「その他の事項」区分が必要となる可能性がある場合》

A9.付録2は、特定の状況において監査報告書に「その他の事項」区分を設けることを監査人に要求

している他の監査基準報告書を記載している。当該事項が、監査基準報告書701に基づく監査上の

主要な検討事項に該当する場合には「監査上の主要な検討事項」区分及び「その他の事項」区分の

両方に記載することになる。

《監査人の責任又は監査報告書についての利用者の理解に関連する事項》

A10.監査基準報告書260第16項は、計画された監査の範囲とその実施時期について、監査人が監査

役等とコミュニケーションを行うことを要求しており、これには監査人により識別された特別な

検討を必要とするリスクが含まれる。特別な検討を必要とするリスクに関する事項は監査上の主

要な検討事項と判断される場合があるが、その他の監査計画及び範囲に関する事項(例えば、計

画した監査の範囲、又は監査における重要性の適用)は、監査基準報告書701における定義から、

通常、監査上の主要な検討事項とはならない。しかしながら、監査計画及び範囲に関する事項は、

法令等により監査報告書において報告することが要求される場合、又は監査人が「その他の事項」

区分で当該事項を報告することが必要であると考える場合がある。

A11.法令等又は一般に認められる実務慣行によって、財務諸表監査における監査人の責任又は監査

報告書についての追加的な説明を記載することが監査人に要求されている又は認められている場

合がある。例えば、我が国の場合、公認会計士法の規定により要求される利害関係の記載がこれ

に該当する。「その他の事項」区分が、監査、監査人の責任又は監査報告書についての利用者の理

解に関連すると監査人が判断した複数の事項を含む場合、各事項に小見出しを付すことがある。

A12.「その他の事項」区分は、監査人が我が国において一般に公正妥当と認められる監査の基準に

基づく監査人の責任に加えてその他の報告責任を有する状況(監査基準報告書700「財務諸表に対

監基報706

- 5 -

する意見の形成と監査報告」第43項及び第45項参照)、若しくは、監査人が追加的な特定の手続を

実施し報告すること、又は特定の事項について意見を表明することを依頼されている状況を扱う

ものではない。

《一組の財務諸表が複数作成されている場合の報告》

A13.ある適用される財務報告の枠組み(例えば、我が国において一般に公正妥当と認められる企業

会計の基準)に準拠して作成された一般目的の一組の財務諸表に加え、他の適用される財務報告

の枠組み(例えば、国際会計基準)に準拠したもう一組の一般目的の財務諸表が作成されている

場合、監査人は、両方の一組の財務諸表に対して報告する業務を依頼されることがある。

監査人は、二つの適用される財務報告の枠組みがそれぞれの状況において受入可能なものであ

ると判断した場合、監査報告書の「その他の事項」区分において、企業が他の適用される財務報告

の枠組みに準拠した財務諸表を別に作成している旨、及び監査人が当該別の財務諸表に対して監

査報告書を発行している旨を記載することがある。

《監査報告書の配布又は利用制限》

A14.一般目的の財務諸表が、特定の利用者の財務情報に対するニーズを満たすと特定の利用者が判

断する場合には、一般目的の適用される財務報告の枠組みに準拠して作成された財務諸表が特定

の目的に利用される場合がある。この場合の監査報告書は特定の利用者を想定しているため、監

査人は、「その他の事項」区分を設け、監査報告書は特定の利用者のみを対象としており、当該監

査報告書が特定の利用者以外に配布又は利用されてはならない旨を記載する必要があると判断す

ることがある。

《(2) 監査報告書における「その他の事項」区分の性格》

A15.「その他の事項」区分は、財務諸表で表示及び開示することが要求されていない事項であるこ

とを明瞭に示す内容となる。

「その他の事項」区分には、法令等又は他の職業的専門家としての基準(例えば、守秘義務に関

する倫理規則)によって、監査人が提供することが禁止されている情報は記載しない。また、「そ

の他の事項」区分には、経営者が提供することが要求されている情報も記載しない。

《3.監査報告書における「強調事項」区分と「その他の事項」区分の記載箇所》(第8項及び第

10 項参照)

A16.監査報告書における「強調事項」区分又は「その他の事項」区分の記載箇所は、当該事項の内

容及び想定利用者にとっての相対的重要性に関する監査人の判断によって決まる。相対的重要性

は、監査基準報告書700に従って報告することが求められる他の要素と比較して判断される。

以下は記載箇所に関する例である。

「強調事項」区分

・ 「強調事項」区分が適用される財務報告の枠組みに関連する場合(例えば、監基報210第15項

監基報706

- 6 -

及び監基報800第13項に基づく場合)、監査人は当該「強調事項」区分が監査意見と適切に関連

づけられるように、監査意見の根拠の区分の後に記載することが適切と考えることがある。

・ 「監査上の主要な検討事項」区分が監査報告書において記載されている場合、「強調事項」

区分に含まれる情報の相対的重要性に関する監査人の判断に基づいて、「強調事項」区分は、

「監査上の主要な検討事項」区分の前後いずれかに記載する。また、監査人は、「強調事項」

区分を「監査上の主要な検討事項」区分に記載される個別の事項と区別するため、「強調事

項」の見出しに追加的な情報を加えることがある。

「その他の事項」区分

・ 監査報告書において、「監査上の主要な検討事項」区分とともに、「その他の事項」区分の

記載も必要と考えられる場合、監査人は、「その他の事項」の見出しに追加の情報を加えるこ

とによって、当該「その他の事項」区分を「監査上の主要な検討事項」区分に記載された個別

の事項と区別することがある。

・ 監査報告書に記載される法令等によるその他の報告責任に関連する事項について利用者の

注意を喚起するためにその他の事項を記載する場合、「その他の事項」区分は、「法令等が要

求するその他の事項に対する報告」に含められる場合がある。

・ 財務諸表監査と法令等が要求するその他の報告責任の双方に関連する場合や、監査報告書

についての理解に関連する場合には、「その他の事項」区分は、「財務諸表監査」と「法令等

に基づくその他の報告」の次に、別個の区分として設けられる場合がある。

A17.付録3には、監査上の主要な検討事項が含まれている監査報告書の文例を記載している。

《4.監査役等とのコミュニケーション》(第 11 項参照)

A18.本報告書の第11項により監査人が「強調事項」区分又は「その他の事項」区分を含む監査報告

書の草案を監査役等に示すことによって、監査役等は監査報告書で記載される特定の事項の性質

について認識することができる。また、監査役等は必要に応じて監査人から追加的な説明を受け

る機会を得ることができる。

継続監査において、特定の事項に関する「その他の事項」区分が監査報告書に毎期設けられる場

合、法令等により要求されない限り、監査人は、監査役等とのコミュニケーションを毎期繰り返

す必要はないと判断することがある。

《Ⅳ 適用》

・ 本報告書(2011年7月1日)は、2011年7月1日に発効し、2011年9月30日以後終了する中間

会計期間に係る中間監査及び2012年3月31日以後終了する事業年度に係る監査から適用する。

・ 本報告書(2011年12月22日)は、2012年4月1日以後開始する事業年度に係る監査及び同日以

後開始する中間会計期間に係る中間監査から適用する。

・ 本報告書(2014年4月4日)は、2015年4月1日以後に開始する事業年度又は会計期間に係る

監査から適用する。ただし、監査基準委員会報告書800「特別目的の財務報告の枠組みに準拠し

て作成された財務諸表に対する監査」又は監査基準委員会報告書805「個別の財務表又は財務諸

監基報706

- 7 -

表項目等に対する監査」に基づいて2014年4月1日以後に監査報告書を発行する監査の場合に

は本報告書を適用する。

・ 本報告書(2015年5月29日)は、2015年4月1日以後開始する事業年度に係る監査及び同日以

後開始する中間会計期間に係る中間監査から適用する。

・ 本報告書(2019年2月27日)は、以下の事業年度に係る監査等から適用する。

- 監査上の主要な検討事項に関連する適用指針(A1項からA3項)は、2021年3月31日以後終了

する事業年度に係る監査から適用する。ただし、2020年3月31日(米国証券取引委員会に登録

している会社においては2019年12月31日)以後終了する事業年度に係る監査から早期適用す

ることができる。

- 上記以外の改正は、2020年3月31日以後終了する事業年度に係る監査から適用する。

・ 本報告書(2020年4月9日)は、2020年3月31日以後終了する事業年度に係る監査から適用す

る。

・ 本報告書(2021年1月14日)は、2022年3月31日以後終了する事業年度に係る監査から適用す

る。ただし、2021年3月31日以後終了する事業年度に係る監査から早期適用することができる。

・ 本報告書(2021年8月19日)は、2021年9月1日から適用する。

・ 本報告書(2022年10月13日)のうち、倫理規則に関する事項は、2023年4月1日以後開始する

事業年度に係る財務諸表の監査から適用する。ただし、本報告書を、倫理規則(2022年7月25日

変更)と併せて2023年4月1日以後終了する事業年度に係る財務諸表の監査から早期適用する

ことを妨げない。

・ 本報告書(2023年1月12日)は、2024年4月1日以後開始する事業年度に係る財務諸表の監査

及び同日以後開始する中間会計期間に係る中間財務諸表の中間監査から適用する。また、公認

会計士法上の大規模監査法人以外の監査事務所においては、2024年7月1日以後に開始する事

業年度に係る財務諸表の監査及び同日以後開始する中間会計期間に係る中間財務諸表の中間監

査から適用する。ただし、それ以前の決算に係る財務諸表の監査及び中間会計期間に係る中間

財務諸表の中間監査から適用することを妨げない。その場合、品質管理基準委員会報告書第1

号「監査事務所における品質管理」(2022年6月16日)、品質管理基準委員会報告書第2号「監

査業務に係る審査」(2022年6月16日)及び監査基準委員会報告書220「監査業務における品質

管理」(2022年6月16日)と同時に適用する。なお、本報告書(2022年10月13日)のうち、倫理

規則に関する事項は、2023年4月1日以後開始する事業年度に係る財務諸表の監査から適用す

る。ただし、本報告書を、倫理規則(2022年7月25日変更)と併せて2023年4月1日以後終了す

る事業年度に係る財務諸表の監査から早期適用することを妨げない。

以 上

・ 本報告書(2022年10月13日改正)は、次の公表物の公表に伴う修正を反映している。

- 倫理規則(2022年7月25日変更)

(修正箇所:A15項)

監基報706

- 8 -

- 監査基準報告書(序)「監査基準報告書及び関連する公表物の体系及び用語」(2022年7月

21日改正)

(上記以外の修正箇所)

・ 本報告書(2023 年1月 12 日改正)は、次の公表物の公表に伴う修正を反映している。

- 監査基準報告書600「グループ監査における特別な考慮事項」(2023年1月12日改正)

・ 本報告書(2024年9月26日改正)は、次の公表物の公表に伴う修正を反映している。

- 監査基準報告書260「監査役等とのコミュニケーション」(2024年9月26日改正)

- 監査基準報告書700「財務諸表に対する意見の形成と監査報告」(2024年9月26日改正)

監基報706

- 9 -

《付録1 「強調事項」区分の要求事項を含む監査基準報告書》(第4項及び A4 項参照)

本付録は、特定の状況において監査報告書に「強調事項」区分を設けることを監査人に要求して

いる他の監査基準報告書を記載している。以下に示された要求事項は、本報告書の要求事項及び

適用指針に代わるものとはならない。

・ 監査基準報告書210「監査業務の契約条件の合意」第15項(2)(財務報告の枠組みが受入可能で

はないと監査人が判断したが、法令等により財務報告の枠組みが規定されている場合で、監査

契約締結の条件として経営者が合意した追加的な開示が行われた場合)

・ 監査基準報告書560「後発事象」第11項(2)(事後判明事実に限定して監査手続を実施した場

合)、第15項(訂正後の財務諸表に対する監査報告書における財務諸表の訂正理由への参照と以

前に発行した監査報告書について記載)

・ 監査基準報告書800第13項(財務諸表が特別目的の財務報告の枠組みに準拠して作成されてい

ることについて)

《付録2 「その他の事項」区分の要求事項を含む監査基準報告書》(第4項参照)

本付録は、特定の状況において監査報告書に「その他の事項」区分を設けることを監査人に要求

している他の監査基準報告書を記載している。

「その他の事項」区分を設けるか否かは個々の状況に応じて判断されるものであり、以下に限

定されないことに留意する。

・ 監査基準報告書560第11項(2)(事後判明事実に限定して監査手続を実施した場合)、第15項

(訂正後の財務諸表に対する監査報告書における財務諸表の訂正理由への参照と以前に発行し

た監査報告書について記載)

・ 監査基準報告書710「過年度の比較情報-対応数値と比較財務諸表」第12項(対応数値方式に

おいて、前年度の財務諸表が前任監査人により監査されており、前任監査人が対応数値を監査

している旨及びその意見を監査報告書に記載することにした場合)、第13項(対応数値方式にお

いて、前年度の財務諸表が未監査の場合)、第15項(比較財務諸表方式において、前年度の財務

諸表に前年とは異なる意見を付す場合)、第16項(比較財務諸表方式において、前任監査人が前

年度の財務諸表に係る監査報告書を再発行しない場合)、第18項(比較財務諸表方式において、

前年度の財務諸表が未監査の場合)

監基報706

- 10 -

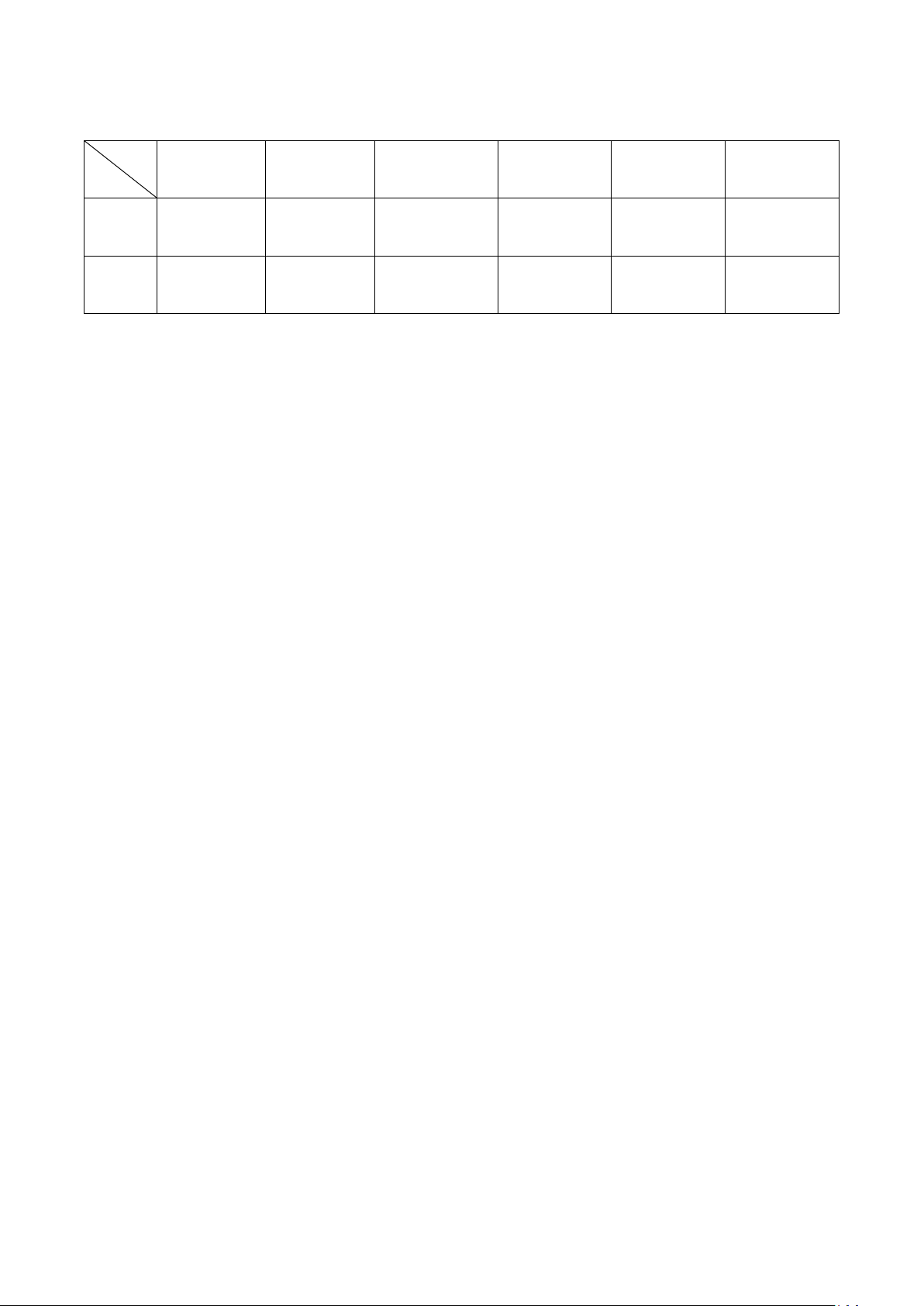

《付録3 「強調事項」区分及び「その他の事項」区分が設けられた監査報告書の文例》

監査対象

財務報告の

枠組み

グループ監査

適用の有無

監査意見

その他の

事項

強調事項

文例1

財務諸表

一般目的/

適正表示

適用なし 無限定適正 記載あり 記載あり

文例2

財務諸表

一般目的/

適正表示

適用なし 限定付適正 記載なし 記載あり

《文例1 「監査上の主要な検討事項」区分、「強調事項」区分及び「その他の事項」区分を含む

監査報告書の文例》(A17 項参照)

文例の前提となる状況

・ 上場企業の適正表示の枠組みに準拠して作成された完全な一組の一般目的の財務諸表の監査

である。当該監査は、グループ監査ではない(すなわち、監査基準報告書600「グループ監査に

おける特別な考慮事項」は適用されない。)。

・ 監査契約書において、監査基準報告書210の財務諸表に対する経営者の責任が記載されている。

・ 監査人は、入手した監査証拠に基づいて、無限定適正意見が適切と判断している。

・ 監査人は、入手した監査証拠に基づいて、監査基準報告書570に従って、継続企業の前提に重

要な疑義を生じさせるような事象又は状況に関連する重要な不確実性が存在しないと判断して

いる。

・ 財務諸表作成日と監査報告書日の間に、企業の生産設備において火災が発生したため、財務

諸表に後発事象として開示されている。当該事項は、利用者は財務諸表を理解する基礎として

重要であると監査人は判断している。当該事項は当事業年度の財務諸表監査における、監査人

が特に注意を払った事項ではない。

・ 監査基準報告書701に従って、監査上の主要な検討事項を報告することが求められている。

・ 監査人は、監査報告書日以前にその他の記載内容の全てを入手し、また、その他の記載内容に

関して重要な誤りを識別していない。

・ 比較数値が表示されており、過年度の財務諸表は前任監査人により監査されている。比較数

値に関して前任監査人が監査している旨及びその意見を記載することは法令により禁止されて

おらず、また、監査人はそれを記載することとしている。

・ 会社は監査役会設置会社である。

・ 監査人は、財務諸表の監査に加えて、法令等に基づくその他の報告責任を有する。

監基報706

- 11 -

独立監査人の監査報告書

[宛先]

[監査報告書の日付]

[○○監査法人]

[事業所名]

[監査人の氏名]

<財務諸表監査>(注1)

監査意見

当監査法人は、○○株式会社の×年×月×日から×年×月×日までの事業年度の財務諸表、

すなわち貸借対照表、損益計算書、株主資本等変動計算書、キャッシュ・フロー計算書及び重要

な会計方針を含む財務諸表の注記について監査を行った。

当監査法人は、上記の財務諸表が、[適用される財務報告の枠組み(注2)]に準拠して、○○

株式会社の×年×月×日現在の財政状態並びに同日をもって終了する事業年度の経営成績及び

キャッシュ・フローの状況を、全ての重要な点において適正に表示しているものと認める。

監査意見の根拠

当監査法人は、我が国において一般に公正妥当と認められる監査の基準に準拠して監査を行

った。監査の基準における当監査法人の責任は、「財務諸表監査における監査人の責任」に記載

されている。当監査法人は、我が国における職業倫理に関する規定に従って、会社から独立し

ており、また、監査人としてのその他の倫理上の責任を果たしている。当監査法人は、意見表明

の基礎となる十分かつ適切な監査証拠を入手したと判断している。

強調事項(注3)

注記Xに記載されているとおり、会社の生産設備において×年×月×日に火災が発生し、その

影響額については算定中である。

当該事項は、当監査法人の意見に影響を及ぼすものではない。

監査上の主要な検討事項

[監査基準報告書701に従った記載]

その他の事項

会社の×年×月×日をもって終了した前事業年度の財務諸表は、前任監査人によって監査さ

れている。前任監査人は、当該財務諸表に対して×年×月×日付けで無限定適正意見を表明し

ている。

監基報706

- 12 -

その他の記載内容

[監査基準報告書720付録2文例1参照]

財務諸表に対する経営者並びに監査役及び監査役会の責任

[監査基準報告書700付録文例1に従った記載]

財務諸表監査における監査人の責任

[監査基準報告書700付録文例1に従った記載]

<法令等に基づくその他の報告>

(省略)

利害関係

会社と当監査法人又は業務執行社員との間には、公認会計士法の規定により記載すべき利害関

係はない。

《文例2 「強調事項」区分、財務諸表の重要な虚偽表示による限定付適正意見を含む監査報告書

の文例》(A8 項参照)

文例の前提となる状況

・ 上場企業の適正表示の枠組みに準拠して作成された完全な一組の一般目的の財務諸表の監査

である。当該監査は、グループ監査ではない(すなわち、監査基準報告書600は適用されない。)。

・ 監査契約書において、監査基準報告書210の財務諸表に対する経営者の責任が記載されている。

・ 財務報告の枠組みに準拠していない事項が存在するため、限定付適正意見となっている。

・ 監査人は、入手した監査証拠に基づいて、監査基準報告書570に従って、継続企業の前提に重

要な疑義を生じさせるような事象又は状況に関連する重要な不確実性が存在しないと判断して

いる。

・ 財務諸表作成日と監査報告書日の間に、企業の生産設備において火災が発生したため、財務

諸表に後発事象として開示されている。当該事項は、利用者は財務諸表を理解する基礎として

重要であると監査人は判断している。当該事項は当事業年度の財務諸表監査における、監査人

が特に注意を払った事項ではない。

・ 監査基準報告書701に従って、監査上の主要な検討事項を報告することが求められている。

・ 監査人は、監査報告書日以前にその他の記載内容を入手していない。

・ 会社は監査役会設置会社である。

・ 監査人は、財務諸表の監査に加えて、法令等に基づくその他の報告責任を有する。

監基報706

- 13 -

独立監査人の監査報告書

[宛先]

[監査報告書の日付]

[○○監査法人]

[事業所名]

[監査人の氏名]

<財務諸表監査>(注1)

限定付適正意見

当監査法人は、○○株式会社の×年×月×日から×年×月×日までの事業年度の財務諸表、

すなわち貸借対照表、損益計算書、株主資本等変動計算書、キャッシュ・フロー計算書及び重要

な会計方針を含む財務諸表の注記について監査を行った。

当監査法人は、上記の財務諸表が、「限定付適正意見の根拠」に記載した事項の財務諸表に及

ぼす影響を除き、[適用される財務報告の枠組み(注2)]に準拠して、○○株式会社の×年×月

×日現在の財政状態並びに同日をもって終了する事業年度の経営成績及びキャッシュ・フロー

の状況を、全ての重要な点において適正に表示しているものと認める。

限定付適正意見の根拠

会社は、貸借対照表上、売買目的有価証券をXXXで計上している。会社は、これらの有価証券

を時価でなく取得原価で計上している。これは、[適用される財務報告の枠組み(注2)]に準拠

していない。売買目的有価証券を時価で計上した場合、当事業年度の損益計算書において有価

証券評価損XXXを計上することが必要であった。この結果、貸借対照表に計上されている有価証

券の帳簿価額は×年×月×日現在で同額過大に表示されており、経常利益及び税引前当期純利

益はそれぞれXXX過大に、当期純利益はXXX過大に表示されている。この影響は・・・・・・・で

ある(注4)。したがって、財務諸表に及ぼす影響は重要であるが広範ではない。

当監査法人は、我が国において一般に公正妥当と認められる監査の基準に準拠して監査を行

った。監査の基準における当監査法人の責任は、「財務諸表監査における監査人の責任」に記載

されている。当監査法人は、我が国における職業倫理に関する規定に従って、会社から独立し

ており、また、監査人としてのその他の倫理上の責任を果たしている。当監査法人は、限定付適

正意見表明の基礎となる十分かつ適切な監査証拠を入手したと判断している。

強調事項-火災の影響

注記Xに記載されているとおり、会社の生産設備において×年×月×日に火災が発生し、その

影響額については算定中である。

当該事項は、当監査法人の意見に影響を及ぼすものではない。

監基報706

- 14 -

監査上の主要な検討事項

[監査基準報告書701及び同705に従った記載]

その他の記載内容

[監査基準報告書720に従った記載]

財務諸表に対する経営者並びに監査役及び監査役会の責任

[監査基準報告書700付録文例1に従った記載]

財務諸表監査における監査人の責任

[監査基準報告書700付録文例1に従った記載]

<法令等に基づくその他の報告>

(省略)

利害関係

会社と当監査法人又は業務執行社員との間には、公認会計士法の規定により記載すべき利害関

係はない。

《文例1及び文例2に対する注》

(注1)「<法令等に基づくその他の報告>」がない場合は、「<財務諸表監査>」は不要である。

(注2)適用される財務報告の枠組みの名称を具体的に記載する。

(注3)本報告書のA16項に記載されているとおり、強調事項に記載されている情報の相対的重要

性に関する監査人の判断に基づき、「強調事項」区分は「監査上の主要な検討事項」区分

の前後いずれかに記載する。

(注4)「・・・・・・・」には、重要ではあるが広範ではないと判断し、不適正意見ではなく限

定付適正意見とした理由を、財務諸表利用者の視点に立って分かりやすく具体的に記載

する。広範性の判断の記載に当たっては、監査基準報告書700実務ガイダンス第1号「監

査報告書に係るQ&A(実務ガイダンス)」Q1-6「除外事項の重要性と広範性及び除

外事項の記載上の留意点」を参照する。

以 上