監基報710

2023/8

監査基準報告書710

過年度の比較情報-対応数値と比較財務諸表

2 0 1 1 年 7 月 1 日

改正 2 0 1 1 年 1 2 月 2 2 日

改正 2 0 1 4 年 4 月 4 日

改正 2 0 1 5 年 5 月 2 9 日

改正 2 0 1 9 年 2 月 2 7 日

改正 2 0 2 0 年 4 月 9 日

改正 2 0 2 1 年 1 月 1 4 日

改正 2 0 2 1 年 8 月 1 9 日

改正 2 0 2 2 年 1 0 月 1 3 日

最終改正 2 0 2 3 年 1 月 1 2 日

日 本 公認会計 士 協 会

監査・保証基準委員会

( 報 告 書 : 第 36号 )

項番号

Ⅰ 本報告書の範囲及び目的

1.本報告書の範囲 ...................................................................1

2.比較情報の性質 ...................................................................2

3.本報告書の目的 ...................................................................4

4.定義 .............................................................................5

Ⅱ 要求事項

1.監査手続 .........................................................................6

2.監査報告

(1) 対応数値 .......................................................................9

(2) 比較財務諸表 ..................................................................14

Ⅲ 適用指針

1.監査手続 ........................................................................A1

2.監査報告

(1) 対応数値 ......................................................................A2

(2) 比較財務諸表 ..................................................................A9

Ⅳ 適用

付録 監査報告書の文例

監基報710

- 1 -

《Ⅰ 本報告書の範囲及び目的》

《1.本報告書の範囲》

1.本報告書は、財務諸表監査における比較情報に関する実務上の指針を提供するものである。

前年度の財務諸表が、前任監査人によって監査されていた場合、又は監査が実施されていない

場合には、監査基準報告書510「初年度監査の期首残高」における期首残高に関する要求事項と適

用指針、及び監査基準報告書900「監査人の交代」も併せて適用する。

《2.比較情報の性質》

2.財務諸表に表示される比較情報の性質は、適用される財務報告の枠組みで要求される事項によ

って定められる。

比較情報に関する監査意見の表明の方式には、大別して二つの異なる方式がある。監査人が採

用すべき方式は、通常、法令等で規定されているが、監査契約書において定められる場合もある。

3.この二つの方式における、監査意見を表明する上での本質的な相違点は以下のとおりである。

(1) 対応数値方式の場合、財務諸表に対する監査意見は当年度のみを対象として表明される。

(2) 比較財務諸表方式の場合、監査意見は財務諸表に表示された各々の年度を対象として表明さ

れる。

本報告書は、監査意見の表明に関する要求事項を、各方式別に記載している。

《3.本報告書の目的》

4.本報告書における監査人の目的は、以下の事項のとおりである。

(1) 財務諸表に含まれる比較情報が、全ての重要な点において、適用される財務報告の枠組みに

おける比較情報に関して要求される事項に準拠して表示されているかどうかについて十分かつ

適切な監査証拠を入手すること。

(2) 監査意見を表明する責任に基づき監査報告を行うこと。

《4.定義》

5.本報告書における用語の定義は、以下のとおりとする。

(1) 「比較情報」-適用される財務報告の枠組みに基づき財務諸表に含まれる過年度の金額及び

注記事項をいう。

(2) 「対応数値」-比較情報が、当年度の財務諸表に不可分の一部として含まれ、当年度に関する

金額及び注記事項(以下、「当年度の数値」という。)と関連付けて読まれることのみを意図して

おり、対応する金額と注記事項をどの程度詳細に表示するかは、主に、当年度の数値との関連性

において決定されるものとして監査意見を表明する場合の当該比較情報をいう。

(3) 「比較財務諸表」-当年度の財務諸表との比較のために、当年度の財務諸表と同程度の比較

情報が含まれており、比較情報について監査が実施されている場合に、比較情報に対する監査

意見が当年度の監査報告書に記載されるときの当該比較情報をいう。

比較情報に過去複数年度の金額及び注記事項が含まれる場合には、本報告書における「前年度」

は「過年度」を表すものとする。

監基報710

- 2 -

《Ⅱ 要求事項》

《1.監査手続》

6.監査人は、適用される財務報告の枠組みで要求されている比較情報が財務諸表に含まれている

かどうか、並びに当該情報が適切に表示及び分類されているかどうかを判断しなければならない。

監査人は、この判断に当たって、以下の事項を検討しなければならない。

(1) 比較情報が、前年度に表示された金額及び注記事項(訂正報告書が提出されている場合には、

訂正後の金額及び注記事項)と一致しているかどうか、又は、修正再表示された場合、修正再表

示された金額及び注記事項が妥当かどうか。

(2) 比較情報に適用した会計方針又は表示方法が当年度に適用した会計方針又は表示方法と一致

しているかどうか、また、会計方針又は表示方法の変更があった場合には、当該変更が適切に処

理され、その表示及び注記事項が妥当かどうか。

7.監査人は、当年度の監査の実施の過程において比較情報に重要な虚偽表示が存在する可能性が

あることに気付いた場合、重要な虚偽表示の有無に関して判断を行うのに十分かつ適切な監査証

拠を入手するため、必要と認められる追加的な監査手続を実施しなければならない。

監査人は、前年度の財務諸表を監査していた場合、監査基準報告書560「後発事象」第13項から

第16項の関連する要求事項にも従わなければならない。

前年度の財務諸表が訂正されている場合、監査人は、比較情報が訂正後の財務諸表と一致して

いるか確かめなければならない。

8.監査基準報告書580「経営者確認書」第13項で要求されているとおり、監査人は、経営者確認書

に監査意見を表明する全ての対象年度について記載することを要請しなければならない。

また、監査人は、比較情報に影響を及ぼす前年度の財務諸表の重要な虚偽表示を解消するため

に行われた全ての修正再表示に関する確認事項を含めて、経営者確認書を入手しなければならな

い(A1項参照)。

《2.監査報告》

《(1) 対応数値》

9.比較情報が対応数値として表示される場合、監査人は、第10項、第11項及び第13項に記載されて

いる場合を除き、監査意見において対応数値に言及してはならない(A2項参照)。

10.以前に発行した前年度の監査報告書において除外事項付意見(すなわち限定意見、否定的意見、

又は意見不表明)が表明されており、かつ当該除外事項付意見の原因となった事項が未解消の場

合、監査人は、当年度の財務諸表に対して除外事項付意見を表明しなければならない。

監査人は、監査報告書の除外事項付意見の根拠区分において、以下のいずれかを記載しなけれ

ばならない。

(1) 当該事項が当年度の数値に及ぼす影響又は及ぼす可能性のある影響が重要である場合、除外

事項付意見の原因となった事項の説明において、当年度の数値と対応数値の両方に及ぼす影響

について記載する。

(2) 上記以外の場合には、当年度の数値と対応数値の比較可能性の観点から、未解消事項が及ぼ

す影響又は及ぼす可能性のある影響を勘案した結果、除外事項付意見が表明されている旨を記

監基報710

- 3 -

載する(A3項からA5項参照)。

11.監査人は、以前に無限定意見が表明されている前年度の財務諸表に重要な虚偽表示が存在する

という監査証拠を入手したが、対応数値が適切に修正再表示されていない又は注記事項が妥当で

はない場合、当年度の財務諸表に対する監査報告書において、当該財務諸表に含まれる対応数値

に関する除外事項付意見として、限定意見又は否定的意見を表明しなければならない(A6項参照)。

《前年度の財務諸表を前任監査人が監査している場合》

12.前年度の財務諸表を前任監査人が監査しており、監査報告書において前任監査人が対応数値を

監査している旨及びその意見を記載することが法令等によって禁止されておらず、かつ監査人が

それを記載することにした場合、監査人は、監査報告書のその他の事項区分に、以下の事項を記載

しなければならない。

(1) 前年度の財務諸表は、前任監査人により監査された旨

(2) 前任監査人が表明した監査意見の類型、及び、除外事項付意見が表明されていた場合にはそ

の理由

(3) 前任監査人の監査報告書の日付(A7項参照)

《前年度の財務諸表が監査されていない場合》

13.前年度の財務諸表が監査されていない場合、監査人は、監査報告書のその他の事項区分に、対応

数値が監査されていない旨を記載しなければならない。

ただし、当該記載によっても、監査基準報告書510第5項に記載されているとおり、当年度の財

務諸表に重要な影響を及ぼす虚偽表示が期首残高に含まれていないという十分かつ適切な監査証

拠の入手に関する要求事項が免除されるわけではない(A8項参照)。

《(2) 比較財務諸表》

14.比較情報が比較財務諸表として表示される場合、監査人は、財務諸表の表示期間に含まれるそれ

ぞれの年度に関して監査意見を表明しなければならない(A9項及びA10項参照)。

15.当年度の監査に関連して前年度の財務諸表に対して監査意見を表明する場合において、前年度

の財務諸表に対する監査意見が、以前に表明した監査意見と異なる場合には、監査人は、監査基準

報告書706「独立監査人の監査報告書における強調事項区分とその他の事項区分」第9項に従い、

その他の事項区分で、監査意見が異なる理由を記載しなければならない(A11項参照)。

《前年度の財務諸表を前任監査人が監査している場合》

16.前年度の財務諸表を前任監査人が監査している場合、前年度の財務諸表に対する前任監査人の

監査報告書が当年度の財務諸表とともに再発行される場合を除き、監査人は、当年度の財務諸表

に対する意見表明に加えて、その他の事項区分に、以下の事項を記載しなければならない。

(1) 前年度の財務諸表は、前任監査人により監査された旨

(2) 前任監査人が表明した監査意見の類型、及び、除外事項付意見が表明されていた場合にはそ

の理由

監基報710

- 4 -

(3) 前任監査人の監査報告書の日付

17.監査人は、前任監査人が以前に無限定意見を表明した前年度の財務諸表に影響を及ぼす重要な

虚偽表示が存在すると判断する場合、当該虚偽表示について適切な階層の経営者及び監査役若し

くは監査役会、監査等委員会又は監査委員会(以下「監査役等」という。)に報告するとともに、

前任監査人を含め三者間で協議するよう求めなければならない。

前年度の財務諸表が訂正され、前任監査人が、訂正された前年度の財務諸表に対して新しい監

査報告書を発行することに同意する場合、監査人は、当年度の財務諸表のみに監査意見を表明し

なければならない(A12項参照)。

《前年度の財務諸表が監査されていない場合》

18.前年度の財務諸表が監査されていない場合、監査人は、監査報告書のその他の事項区分に、比較

財務諸表が監査されていない旨を記載しなければならない。

ただし、当該記載によっても、監査基準報告書510第5項に記載されているとおり、当年度の財

務諸表に重要な影響を及ぼす虚偽表示が期首残高に含まれていないという十分かつ適切な監査証

拠の入手に関する要求事項が免除されるわけではない(A13項参照)。

《Ⅲ 適用指針》

《1.監査手続》

《経営者確認書》(第8項参照)

A1.比較財務諸表の場合、監査人は、監査意見を表明する全ての対象年度について、経営者確認書に

記載することを要請する。これは、前年度に関して以前に作成された経営者確認書が依然として

適切であることを、経営者が再確認する必要があるためである。対応数値の場合、監査人は、当年

度の財務諸表のみについて、経営者確認書に記載することを要請する。これは、監査意見が、対応

数値を含む当年度の財務諸表に対するものであるためである。

また、いずれの場合も、監査人は、比較情報に影響を及ぼす前年度の財務諸表の重要な虚偽表示

を訂正するために行われた全ての修正再表示に関する確認事項を含めて、経営者確認書に記載す

ることを要請する。

《2.監査報告》

《(1) 対応数値》

《意見表明における原則的取扱い》(第9項参照)

A2.対応数値の場合、監査意見は、対応数値を含む当年度の財務諸表全体に対して表明されるため、

監査人は、対応数値については意見を表明しない。

《前年度の除外事項付意見の原因が未解消の場合の監査報告書上の取扱い》(第 10 項参照)

A3.以前に発行した前年度の監査報告書において、除外事項付意見(すなわち限定意見、否定的意

見、又は意見不表明)が表明されていたが、除外事項付意見の原因となった事項が解消され、適用

される財務報告の枠組みに準拠して財務諸表において当該事項が適切に会計処理又は注記された

監基報710

- 5 -

結果、比較可能性が確保されている場合、前年度の除外事項を当年度の財務諸表に対する監査報

告書において除外事項として取り扱う必要はない。

A4.以前に表明した前年度の監査意見が除外事項付意見であった場合、除外事項付意見の原因とな

った未解消事項は、当年度の数値には関連しないことがある。その場合においても、当年度の数値

と対応数値の比較可能性の観点から、未解消事項が及ぼす影響又は及ぼす可能性のある影響によ

って、当年度の財務諸表に対して限定意見、意見不表明又は否定的意見が要求されることがある。

A5.本報告書の付録の文例1及び文例2には、前年度の監査報告書において除外事項付意見が表明

されており、かつ当該除外事項付意見の原因となった事項が未解消である場合の監査報告書の文

例を記載している。

《前年度の財務諸表における虚偽表示》(第 11 項参照)

A6.虚偽表示のある前年度の財務諸表が訂正されておらず、監査報告書も再発行されていないが、当

年度の財務諸表において、対応数値が適切に修正再表示されている、又は注記が行われている場

合、監査人は、監査報告書に強調事項区分を設けて、財務諸表の注記事項の関連する記載箇所を参

照し、当該事項に関する概要を記載することを検討する(監基報706参照)。

《前年度の財務諸表を前任監査人が監査している場合》(第 12 項参照)

A7.付録の文例3には、前年度の財務諸表を前任監査人が監査しており、監査報告書において前任監

査人が対応数値を監査している旨及びその意見を記載することが法令等により禁止されていない

場合の監査報告書の文例を記載している。

なお、監査人は、前任監査人が以前に無限定意見を表明した前年度の財務諸表に影響を及ぼす

重要な虚偽表示が存在すると判断する場合、通常、当該虚偽表示について適切な階層の経営者及

び監査役等に報告するとともに、前任監査人を含め三者間で協議するよう求める。

《前年度の財務諸表が監査されていない場合》(第 13 項参照)

A8.監査人が、期首残高に関して十分かつ適切な監査証拠を入手できなかった場合、監査人は、監査

基準報告書705「独立監査人の監査報告書における除外事項付意見」に従い、当該財務諸表につい

て限定意見を表明するか、又は意見を表明しないことが求められる。また、監査人が、期首残高は

当期の財務諸表に重要な影響を及ぼす虚偽表示を含んでいないことについて十分かつ適切な監査

証拠を入手することが困難である場合、監査人は、監査基準報告書701「独立監査人の監査報告書

における監査上の主要な検討事項の報告」に従い、当該事項を監査上の主要な検討事項と判断す

ることがある。

《(2) 比較財務諸表》

《意見表明における原則的取扱い》(第 14 項参照)

A9.比較財務諸表に対する監査報告書は、表示されるそれぞれの年度の財務諸表を対象としている。

したがって、監査人は、ある年度の財務諸表に対しては、除外事項付意見(すなわち限定意見、否

定的意見、又は意見不表明)を表明し、又は強調事項区分を設けて記載する一方で、他の年度の財

監基報710

- 6 -

務諸表に対しては異なる監査意見を表明することがある。

A10.付録の文例4には、監査人が、当年度の監査に関連して、当年度と前年度の両方の財務諸表に

対して監査意見を表明することが要求されている場合で、前年度の監査報告書において除外事項

付意見を表明しており、かつ当該除外事項付意見の原因となった事項が未解消である場合の監査

報告書の文例を記載している。

《前年度の財務諸表に対して以前と異なる意見を表明する場合》(第 15 項参照)

A11.監査人は、当年度の監査に関連して前年度の財務諸表に対して監査意見を表明する場合におい

て、当年度の監査を実施する中で、前年度の財務諸表に重要な影響を及ぼす状況又は事象に気付

いた場合、前年度の財務諸表に対して以前と異なる意見を表明することがある。

《前年度の財務諸表を前任監査人が監査している場合》(第 17 項参照)

A12.前任監査人は、前年度の財務諸表に対する監査報告書を再発行することができない、又はそれ

を拒否することがある。監査人は、監査報告書のその他の事項区分において、前任監査人が訂正前

の前年度の財務諸表に対して監査意見を表明した旨を記載する場合がある。

加えて、監査人が訂正事項について監査を行う場合において、適切に訂正が行われたことに関

する心証を得るに足る十分かつ適切な監査証拠を入手した場合、監査報告書に、以下のような記

載を含める場合がある。

また、当監査法人は、X2年の財務諸表に対する監査において、注記Xに記載されたX1年の財務諸

表の訂正事項について監査を行った。

当監査法人は、当該訂正事項は適切であり、X1年の財務諸表に適切に反映されていると認める。

当監査法人は、当該訂正事項に関して実施した手続を除き、会社のX1年の財務諸表に対して、監

査、レビュー又は他のいかなる手続も実施していない。したがって、当監査法人は、X1年の財務諸

表全体に対して、意見又は他のいかなる種類の保証も提供しない。

《前年度の財務諸表が監査されていない場合》(第 18 項参照)

A13.監査人が、期首残高に関して十分かつ適切な監査証拠を入手できなかった場合、監査人は、監

査基準報告書705に従い、当該財務諸表について限定意見を表明するか、又は意見を表明しないこ

とが求められる。また、監査人が、期首残高は当期の財務諸表に重要な影響を及ぼす虚偽表示を含

んでいないことについて十分かつ適切な監査証拠を入手することが困難である場合、監査人は、

監査基準報告書701に従い、当該事項を監査上の主要な検討事項と判断することがある。

《Ⅳ 適用》

・ 本報告書(2011年7月1日)は、2011年7月1日に発効し、2011年9月30日以後終了する中間

会計期間に係る中間監査及び2012年3月31日以後終了する事業年度に係る監査から適用する。

・ 本報告書(2011年12月22日)は、2012年4月1日以後開始する事業年度に係る監査及び同日以

後開始する中間会計期間に係る中間監査から適用する。

・ 本報告書(2014年4月4日)は、2014年4月1日以後開始する事業年度に係る監査及び同日以

監基報710

- 7 -

後開始する中間会計期間に係る中間監査から適用する。

・ 本報告書(2015年5月29日)は、2015年4月1日以後開始する事業年度に係る監査及び同日以

後開始する中間会計期間に係る中間監査から適用する。

・ 本報告書(2019年2月27日)は、以下の事業年度に係る監査等から適用する。

- 監査上の主要な検討事項に関連する適用指針(A8項及びA13項並びに文例)は、2021年3月

31日以後終了する事業年度に係る監査から適用する。ただし、2020年3月31日(米国証券取引

委員会に登録している会社においては2019年12月31日)以後終了する事業年度に係る監査か

ら早期適用することができる。

- 上記以外の改正は、2020年3月31日以後終了する事業年度に係る監査から適用する。

・ 本報告書(2020年4月9日)は、2020年3月31日以後終了する事業年度に係る監査から適用す

る。

・ 本報告書(2021年1月14日)は、2022年3月31日以後終了する事業年度に係る監査から適用す

る。ただし、2021年3月31日以後終了する事業年度に係る監査から早期適用することができる。

・ 本報告書(2021年8月19日)は、2021年9月1日から適用する。

・ 本報告書(2023年1月12日)は、2024年4月1日以後開始する事業年度に係る財務諸表の監査

及び同日以後開始する中間会計期間に係る中間財務諸表の中間監査から適用する。また、公認

会計士法上の大規模監査法人以外の監査事務所においては、2024年7月1日以後に開始する事

業年度に係る財務諸表の監査及び同日以後開始する中間会計期間に係る中間財務諸表の中間監

査から適用する。ただし、それ以前の決算に係る財務諸表の監査及び中間会計期間に係る中間

財務諸表の中間監査から適用することを妨げない。その場合、品質管理基準委員会報告書第1

号(2022年6月16日)「監査事務所における品質管理」、品質管理基準委員会報告書第2号「監査

業務に係る審査」(2022年6月16日)及び監査基準委員会報告書220「監査業務における品質管

理」(2022年6月16日)と同時に適用する。

以 上

・ 本報告書(2022年10月13日改正)は、次の公表物の公表に伴う修正を反映している。

- 監査基準報告書(序)「監査基準報告書及び関連する公表物の体系及び用語」(2022年7月

21日改正)

・ 本報告書(2023年1月12日改正)は、次の公表物の公表に伴う修正を反映している。

- 監査基準報告書600「グループ監査における特別な考慮事項」(2023年1月12日改正)

監基報710

- 8 -

《付録 監査報告書の文例》(A5 項、A7 項及び A10 項参照)

《文例1》

文例の前提となる状況

・ 上場企業の適正表示の枠組みに準拠して作成された完全な一組の一般目的の財務諸表の監査

である。当該監査は、グループ監査ではない(すなわち、監査基準報告書600「グループ監査に

おける特別な考慮事項」は適用されない。)。

・ 監査契約書において、監査基準報告書210「監査業務の契約条件の合意」の財務諸表に対する

経営者の責任が記載されている。

・ 以前に発行した前年度の監査報告書において限定付適正意見を表明している。

・ 除外事項付意見の原因となった事項が未解消である。

・ 当該事項が当年度の数値に及ぼす影響又は及ぼす可能性のある影響が重要であり、当年度の

財務諸表に対して除外事項付意見が求められる。

・ 監査人は、入手した監査証拠に基づいて、監査基準報告書570「継続企業」に従って、継続企

業の前提に重要な疑義を生じさせるような事象又は状況に関連する重要な不確実性は存在しな

いと判断している。

・ 監査基準報告書701に従って、監査上の主要な検討事項を報告することが求められている。

・ 監査人は、監査報告書日以前にその他の記載内容を入手していない。

・ 会社は監査役会設置会社である。

・ 監査人は、財務諸表の監査に加えて、法令等に基づくその他の報告責任を有する。

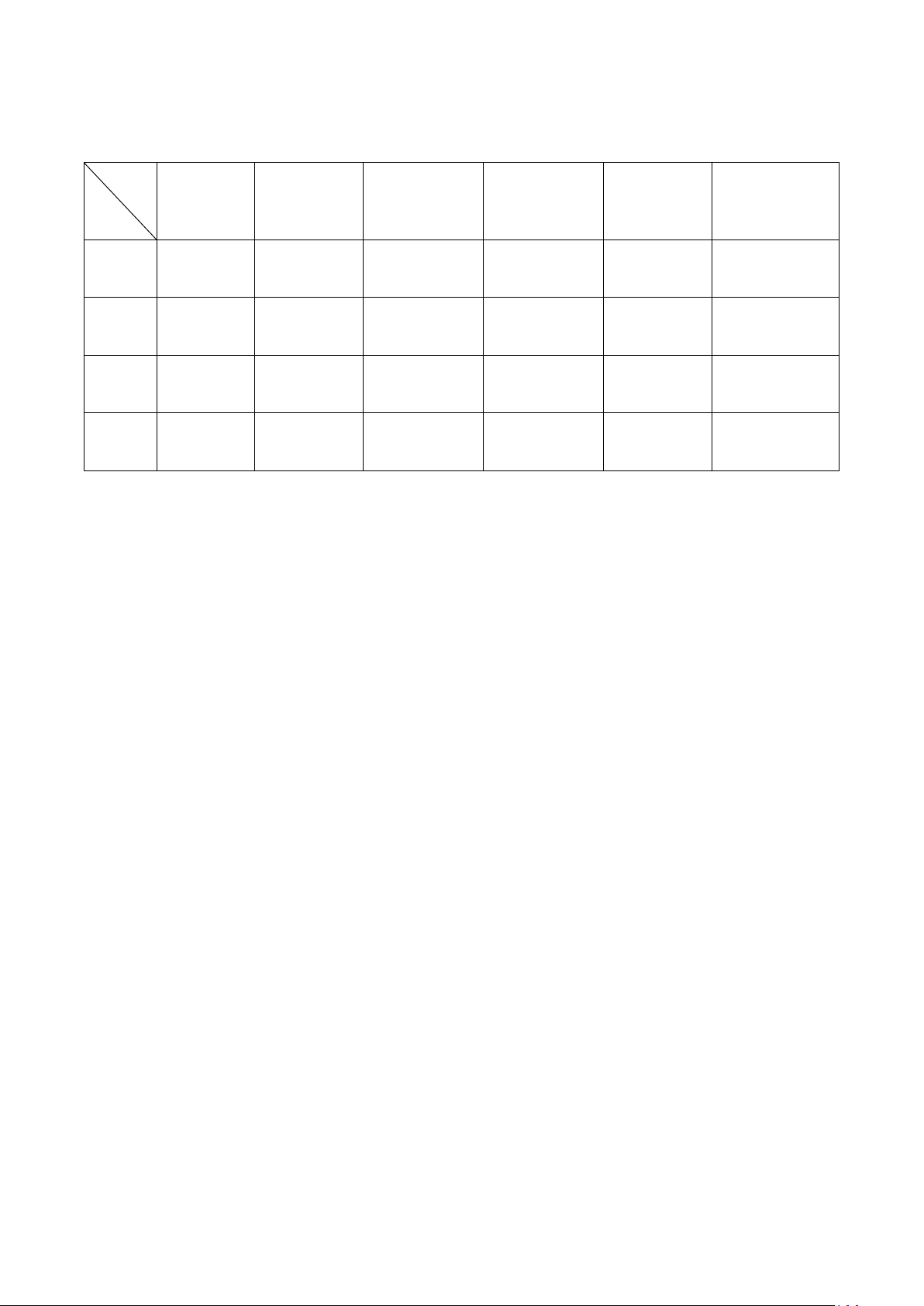

監査対象

財務報告の

枠組み

グループ監査

適用の有無

意見表明方式 監査意見 その他の事項

文例1 財務諸表

一般目的/

適正表示

適用なし 対応数値 限定付適正 記載なし

文例2 財務諸表

一般目的/

適正表示

適用なし 対応数値 限定付適正 記載なし

文例3 財務諸表

一般目的/

適正表示

適用なし 対応数値 無限定適正 記載あり

文例4 財務諸表

一般目的/

適正表示

適用なし 比較財務諸表 限定付適正 記載なし

監基報710

- 9 -

独立監査人の監査報告書

[宛先]

[監査報告書の日付]

[○○監査法人]

[事業所名]

[監査人の氏名]

<財務諸表監査>(注1)

限定付適正意見

当監査法人は、○○株式会社のX年X月X日からX年X月X日までの事業年度の財務諸

表、すなわち貸借対照表、損益計算書、株主資本等変動計算書、キャッシュ・フロー計算書

及び重要な会計方針を含む財務諸表の注記について監査を行った。

当監査法人は、上記の財務諸表が、「限定付適正意見の根拠」に記載した事項の財務諸表に

及ぼす影響を除き、[適用される財務報告の枠組み(注2)]に準拠して、○○株式会社のX年

X月X日現在の財政状態並びに同日をもって終了する事業年度の経営成績及びキャッシュ・

フローの状況を、全ての重要な点において適正に表示しているものと認める。

限定付適正意見の根拠

財務諸表の注記Xに記載されているとおり、財務諸表には減価償却費が計上されておら

ず、[適用される財務報告の枠組み(注2)]に準拠していない。これは、前事業年度におけ

る経営者の意思決定の結果であり、当監査法人が当該年度の財務諸表に対して除外事項付意

見を表明する原因となっている。

建物については年 5%、設備については年 20%の償却率を用いた定額法による減価償却費を

計上した場合に比べ、当期純損失は、X1 年に XXX、X0 年に XXX 過少に表示され、有形固定資

産は、X1 年に XXX、X0 年に XXX 過大に、また欠損金は、X1 年に XXX、X0 年に XXX 過少に表

示されている。この影響は・・・・・・・である(注3)。したがって、財務諸表に及ぼす影

響は重要であるが広範ではない。

当監査法人は、我が国において一般に公正妥当と認められる監査の基準に準拠して監査を

行った。監査の基準における当監査法人の責任は、「財務諸表監査における監査人の責任」に

記載されている。当監査法人は、我が国における職業倫理に関する規定に従って、会社から

独立しており、また、監査人としてのその他の倫理上の責任を果たしている。当監査法人は、

限定付適正意見表明の基礎となる十分かつ適切な監査証拠を入手したと判断している。

監査上の主要な検討事項

[監査基準報告書 701 及び同 705 に従った記載]

監基報710

- 10 -

その他の記載内容

[監査基準報告書720に従った記載]

財務諸表に対する経営者並びに監査役及び監査役会の責任

[監査基準報告書 700 付録文例1に従った記載]

財務諸表監査における監査人の責任

[監査基準報告書 700 付録文例1に従った記載]

<法令等に基づくその他の報告>

(省略)

利害関係

会社と当監査法人又は業務執行社員との間には、公認会計士法の規定により記載すべき利

害関係はない。

《文例2》

文例の前提となる状況

・ 上場企業の適正表示の枠組みに準拠して作成された完全な一組の一般目的の財務諸表の監査

である。当該監査は、グループ監査ではない(すなわち、監査基準報告書600は適用されない。)。

・ 監査契約書において、監査基準報告書210の財務諸表に対する経営者の責任が記載されている。

・ 以前に発行した前年度の監査報告書において限定付適正意見を表明している。

・ 除外事項付意見の原因となった事項が未解消である。

・ 監査人は、当該事項が当年度の数値に及ぼす影響又は及ぼす可能性のある影響が重要ではな

いが、(未解消事項が)当年度の数値と対応数値の比較可能性に及ぼす影響又は及ぼす可能性の

ある影響によって、当年度の財務諸表に対して除外事項付限定意見が適切と判断している。

・ 監査人は、入手した監査証拠に基づいて、監査基準報告書570に従って、継続企業の前提に重

要な疑義を生じさせるような事象又は状況に関連する重要な不確実性は存在しないと判断して

いる。

・ 監査基準報告書701に従って、監査上の主要な検討事項を報告することが求められている。

・ 監査人は、監査報告書日以前にその他の記載内容を入手していない。

・ 会社は監査役会設置会社である。

・ 監査人は、財務諸表の監査に加えて、法令等に基づくその他の報告責任を有する。

監基報710

- 11 -

独立監査人の監査報告書

[宛先]

[監査報告書の日付]

[○○監査法人]

[事業所名]

[監査人の氏名

]

<財務諸表監査>(注1)

限定付適正意見

当監査法人は、○○株式会社の×年×月×日から×年×月×日までの事業年度の財務諸

表、すなわち貸借対照表、損益計算書、株主資本等変動計算書、キャッシュ・フロー計算書

及び重要な会計方針を含む財務諸表の注記について監査を行った。

当監査法人は、上記の財務諸表が、「限定付適正意見の根拠」に記載した事項の財務諸表に

及ぼす影響を除き、[適用される財務報告の枠組み(注2)]に準拠して、○○株式会社の×年

×月×日現在の財政状態並びに同日をもって終了する事業年度の経営成績及びキャッシュ・

フローの状況を、全ての重要な点において適正に表示しているものと認める。

限定付適正意見の根拠

当監査法人は、×年×月×日に監査契約を締結したため、前事業年度の期首の棚卸資産の

実地棚卸に立ち会うことができず、また、代替手続によって当該棚卸資産の数量を検証する

ことができなかった。期首の棚卸資産は経営成績に影響を及ぼすため、当監査法人は、前事

業年度の経営成績と利益剰余金期首残高に修正が必要かどうか判断することができず、×年

×月×日をもって終了する前事業年度の財務諸表に対して限定付適正意見を表明している。

よって、当該事項が当事業年度の数値と対応数値の比較可能性に影響を及ぼす可能性がある

ため、当事業年度の財務諸表に対して限定付適正意見を表明している。この影響は・・・・・・・

である(注4)。したがって、財務諸表に及ぼす可能性のある影響は重要であるが広範ではな

い。

当監査法人は、我が国において一般に公正妥当と認められる監査の基準に準拠して監査を

行った。監査の基準における当監査法人の責任は、「財務諸表監査における監査人の責任」に

記載されている。当監査法人は、我が国における職業倫理に関する規定に従って、会社から

独立しており、また、監査人としてのその他の倫理上の責任を果たしている。当監査法人は、

限定付適正意見表明の基礎となる十分かつ適切な監査証拠を入手したと判断している。

監査上の主要な検討事項

[監査基準報告書 701 及び同 705 に従った記載]

監基報710

- 12 -

その他の記載内容

[監査基準報告書720に従った記載]

財務諸表に対する経営者並びに監査役及び監査役会の責任

[監査基準報告書 700 付録文例1に従った記載]

財務諸表監査における監査人の責任

[監査基準報告書 700 付録文例1に従った記載]

<法令等に基づくその他の報告>

(省略)

利害関係

会社と当監査法人又は業務執行社員との間には、公認会計士法の規定により記載すべき利

害関係はない。

《文例3》

文例の前提となる状況

・ 上場企業の適正表示の枠組みに準拠して作成された完全な一組の一般目的の財務諸表の監査

である。当該監査は、グループ監査ではない(すなわち、監査基準報告書600は適用されない。)。

・ 監査契約書において、監査基準報告書210の財務諸表に対する経営者の責任が記載されている。

・ 監査人は、入手した監査証拠に基づいて、無限定適正意見が適切と判断している。

・ 監査人は、入手した監査証拠に基づいて、監査基準報告書570に従って、継続企業の前提に重

要な疑義を生じさせるような事象又は状況に関連する重要な不確実性は存在しないと判断して

いる。

・ 監査基準報告書701に従って、監査上の主要な検討事項を報告することが求められている。

・ 監査人は、監査報告書日以前にその他の記載内容の全てを入手し、また、その他の記載内容に

関して重要な誤りを識別していない。

・ 比較情報が対応数値として表示されており、前年度の財務諸表を前任監査人が監査している。

・ 監査人は、監査報告書において、前任監査人が対応数値を監査している旨及びその意見をそ

の他の事項として記載することとしている。

・ 会社は監査役会設置会社である。

・ 監査人は、財務諸表の監査に加えて、法令等に基づくその他の報告責任を有する。

監基報710

- 13 -

独立監査人の監査報告書

[宛先]

[監査報告書の日付]

[○○監査法人]

[事業所名]

[監査人の氏名

]

<財務諸表監査>(注1)

監査意見

当監査法人は、○○株式会社の×年×月×日から×年×月×日までの事業年度の財務諸

表、すなわち貸借対照表、損益計算書、株主資本等変動計算書、キャッシュ・フロー計算書

及び重要な会計方針を含む財務諸表の注記について監査を行った。

当監査法人は、上記の財務諸表が、[適用される財務報告の枠組み(注2)]に準拠して、

○○株式会社の×年×月×日現在の財政状態並びに同日をもって終了する事業年度の経営

成績及びキャッシュ・フローの状況を、全ての重要な点において適正に表示しているものと

認める。

監査意見の根拠

当監査法人は、我が国において一般に公正妥当と認められる監査の基準に準拠して監査を

行った。監査の基準における当監査法人の責任は、「財務諸表監査における監査人の責任」に

記載されている。当監査法人は、我が国における職業倫理に関する規定に従って、会社から

独立しており、また、監査人としてのその他の倫理上の責任を果たしている。当監査法人は、

意見表明の基礎となる十分かつ適切な監査証拠を入手したと判断している。

監査上の主要な検討事項

[監査基準報告書 701 及び同 705 に従った記載]

その他の事項

会社の×年×月×日をもって終了した前事業年度の財務諸表は、前任監査人によって監査

されている。前任監査人は、当該財務諸表に対して×年×月×日付けで無限定適正意見を表

明している。

その他の記載内容

[監査基準報告書720に従った記載]

監基報710

- 14 -

財務諸表に対する経営者並びに監査役及び監査役会の責任

[監査基準報告書 700 付録文例1に従った記載]

財務諸表監査における監査人の責任

[監査基準報告書 700 付録文例1に従った報告]

<法令等に基づくその他の報告>

(省略)

利害関係

会社と当監査法人又は業務執行社員との間には、公認会計士法の規定により記載すべき利

害関係はない。

《文例4》

文例の前提となる状況

・ 上場企業の適正表示の枠組みに準拠して作成された完全な一組の一般目的の財務諸表の監査

である。当該監査は、グループ監査ではない(すなわち、監査基準報告書600は適用されない。)。

・ 監査契約書において、監査基準報告書210の財務諸表に対する経営者の責任が記載されている。

・ 監査人は、当年度の監査に関連して、当年度の財務諸表と前年度の財務諸表の両方に対して

監査意見を表明することが求められている。

・ 以前に発行した前年度の監査報告書において限定付適正意見を表明している。

・ 除外事項付意見の原因となった事項が未解消である。

・ 監査人は、当該事項が当年度の数値に及ぼす影響又は及ぼす可能性のある影響が当年度の財

務諸表と前年度の財務諸表のいずれにとっても重要であり、除外事項付限定意見が適切と判断

している。

・ 監査人は、入手した監査証拠に基づいて、監査基準報告書570に従って、継続企業の前提に重

要な疑義を生じさせるような事象又は状況に関連する重要な不確実性は存在しないと判断して

いる。

・ 監査基準報告書701に従って、監査上の主要な検討事項を報告することが求められている。

・ 監査人は、監査報告書日以前にその他の記載内容を入手していない。

・ 会社は監査役会設置会社である。

・ 監査人は、財務諸表の監査に加えて、法令等に基づくその他の報告責任を有する。

監基報710

- 15 -

独立監査人の監査報告書

[宛先]

[監査報告書の日付]

[○○監査法人]

[事業所名]

[監査人の氏名

]

<財務諸表監査>(注1)

限定付適正意見

当監査法人は、○○株式会社の X1 年×月×日から X1 年×月×日まで、及び X0 年×月×

日から X0 年×月×日までの2事業年度の財務諸表、すなわち貸借対照表、損益計算書、株

主資本等変動計算書、キャッシュ・フロー計算書及び重要な会計方針を含む財務諸表の注記

について監査を行った。

当監査法人は、上記の財務諸表が、「限定付適正意見の根拠」に記載した事項の財務諸表に

及ぼす影響を除き、[適用される財務報告の枠組み(注2)]に準拠して、○○株式会社の X1 年

×月×日及び X0 年×月×日現在の財政状態並びに同日をもって終了するそれぞれの事業年

度の経営成績及びキャッシュ・フローの状況を、全ての重要な点において適正に表示してい

るものと認める。

限定付適正意見の根拠

財務諸表の注記Xに記載されているとおり、財務諸表には減価償却費が計上されておら

ず、[適用される財務報告の枠組み(注2)]に準拠していない。

建物については年 5%、設備については年 20%の償却率を用いた定額法による減価償却費を

計上した場合に比べ、当期純損失は、X1 年に XXX、X0 年に XXX 過少に表示され、有形固定資

産は、X1 年に XXX、X0 年に XXX 過大に、また欠損金は、X1 年に XXX、X0 年に XXX 過少に表

示されている。この影響は・・・・・・・である(注3)。したがって、財務諸表に及ぼす影

響は重要であるが広範ではない。

当監査法人は、我が国において一般に公正妥当と認められる監査の基準に準拠して監査を

行った。監査の基準における当監査法人の責任は、「財務諸表監査における監査人の責任」に

記載されている。当監査法人は、我が国における職業倫理に関する規定に従って、会社から

独立しており、また、監査人としてのその他の倫理上の責任を果たしている。当監査法人は、

限定付適正意見表明の基礎となる十分かつ適切な監査証拠を入手したと判断している。

監査上の主要な検討事項

[監査基準報告書 701 及び同 705 に従った記載]

監基報710

- 16 -

その他の記載内容

[監査基準報告書720に従った記載]

財務諸表に対する経営者並びに監査役及び監査役会の責任

[監査基準報告書 700 付録文例1に従った記載]

財務諸表監査における監査人の責任

[監査基準報告書 700 付録文例1に従った記載]

<法令等に基づくその他の報告>

(省略)

利害関係

会社と当監査法人又は業務執行社員との間には、公認会計士法の規定により記載すべき利

害関係はない。

《文例1から文例4に対する注》

(注1)「<法令等に基づくその他の報告>」がない場合は、「<財務諸表監査>」は不要である。

(注2)適用される財務報告の枠組みの名称を具体的に記載する。

(注3)「・・・・・・・」には、重要ではあるが広範ではないと判断し、不適正意見ではなく限

定付適正意見とした理由を、財務諸表利用者の視点に立って分かりやすく具体的に記載

する。広範性の判断の記載に当たっては、監査基準報告書700実務ガイダンス第1号「監

査報告書に係るQ&A(実務ガイダンス)」Q1-6「除外事項の重要性と広範性及び除

外事項の記載上の留意点」を参照する。

(注4)「・・・・・・・」には、重要ではあるが広範ではないと判断し、意見不表明ではなく限

定付適正意見とした理由を、財務諸表利用者の視点に立って分かりやすく具体的に記載

する。広範性の判断の記載に当たっては、監査基準報告書700実務ガイダンス第1号「監

査報告書に係るQ&A(実務ガイダンス)」Q1-6「除外事項の重要性と広範性及び除

外事項の記載上の留意点」を参照する。

以 上