監基報720

i

監査基準報告書720

その他の記載内容に関連する監査人の責任

2 0 1 1 年 7 月 1 日

改正 2 0 1 1 年 1 2 月 2 2 日

改正 2 0 2 1 年 1 月 1 4 日

改正 2 0 2 1 年 6 月 8 日

改正 2 0 2 1 年 8 月 1 9 日

改正 2 0 2 2 年 6 月 1 6 日

改正 2 0 2 2 年 1 0 月 1 3 日

最終改正 2 0 2 3 年 1 月 1 2 日

日 本公認 会 計 士 協 会

監査・保証基準委員会

( 報告 書 : 第 37号 )

項番号

Ⅰ 本報告書の範囲及び目的

1.本報告書の範囲...................................................................1

2.本報告書の目的..................................................................10

3.定義............................................................................11

Ⅱ 要求事項

1.その他の記載内容の入手 ..........................................................12

2.その他の記載内容の通読及び検討 ..................................................13

3.重要な相違があると思われる場合又はその他の記載内容に重要な誤りがあると思われる場合

の対応............................................................................15

4.監査人がその他の記載内容に重要な誤りがあると判断した場合の対応 ..................16

5.財務諸表に重要な虚偽表示がある、又は監査人の企業及び企業環境に関する理解を更新する必

要がある場合の対応................................................................19

6.報告............................................................................20

7.監査調書........................................................................24

Ⅲ 適用指針

1.定義

(1) 年次報告書......................................................................A1

(2) その他の記載内容の誤り ..........................................................A6

(3) その他の記載内容................................................................A8

2.その他の記載内容の入手 .........................................................A11

3.その他の記載内容の通読及び検討 .................................................A23

監基報720

ii

(1) その他の記載内容と財務諸表に重要な相違があるかどうかの検討 .....................A25

(2) その他の記載内容と監査人が監査の過程で得た知識との間に重要な相違があるかどうかの検

討 ...............................................................................A30

(3) その他の記載内容における重要な誤りのその他の兆候への注意 .......................A37

4.重要な相違があると思われる場合又はその他の記載内容に重要な誤りがあると思われる場合

の対応...........................................................................A39

5.監査人がその他の記載内容に重要な誤りがあると判断した場合の対応

(1) 監査報告書日以前に入手したその他の記載内容に重要な誤りがあると監査人が判断した場合

の対応...........................................................................A44

(2) 監査人が監査報告書日より後に入手したその他の記載内容に重要な誤りがあると判断した場

合の対応.........................................................................A47

6.財務諸表に重要な虚偽表示がある場合又は監査人の企業及び企業環境に関する理解を更新す

る必要がある場合の対応 ...........................................................A50

7.報告...........................................................................A51

Ⅳ 適用

付録1 その他の記載内容に含まれる可能性がある数値又は数値以外の項目の例

付録2 その他の記載内容に関する監査報告書の文例

監基報720

- 1 -

《Ⅰ 本報告書の範囲及び目的》

《1.本報告書の範囲》

1.本報告書は、財務情報又は非財務情報を問わず、監査した財務諸表を含む開示書類のうち当該

財務諸表と監査報告書とを除いた部分の記載内容、つまり、通常、企業の年次報告書に含まれる

その他の記載内容(財務諸表及びその監査報告書以外の情報)に関連する監査人の責任について

実務上の指針を提供するものである。企業の年次報告書は、単一の文書である場合と、同様の目

的のために作成される複数の文書から構成される場合がある。

2.本報告書は、独立監査人による財務諸表監査を前提としている。したがって、本報告書における

監査人の目的は、監査基準報告書200「財務諸表監査における総括的な目的」第10項に記載された

監査人の総括的な目的の観点から理解される必要がある。監査基準報告書の要求事項は、監査人

が各報告書に記載された目的を達成すること、及びそれにより監査人の総括的な目的を達成する

ことができるようにデザインされている。財務諸表に対する監査意見はその他の記載内容を対象

とせず、また、本報告書は財務諸表に対する意見を形成するために要求される以上の監査証拠の

入手を監査人に要求するものではない。

3.本報告書は、監査人に、その他の記載内容を通読し、財務諸表及び監査人が監査の過程で得た知

識とその他の記載内容に重要な相違があるかどうかを検討することを要求している。財務諸表又

は監査人が監査の過程で得た知識と重要な相違があるその他の記載内容の存在は、財務諸表に重

要な虚偽表示があること又はその他の記載内容に重要な誤りがあることを示唆している可能性が

あり、そのいずれの場合においても財務諸表及びその監査報告書の信頼性を損なう可能性がある

ためである。そのような重要な虚偽表示又は誤りは、監査報告書の利用者の経済的意思決定に不

適切な影響を及ぼす可能性がある。

4.我が国における職業倫理に関する規定は、監査人が以下のいずれかの情報であると認識しなが

らその報告、回答、コミュニケーション又はその他の情報に関与してはならないと定めている(倫

理規則R111.2項参照)。

・ 重要な虚偽又は誤解を招く情報

・ 思慮なく提供された情報

・ 必要な情報を省略する、又は曖昧にすることにより誤解を生じさせるような場合において、

当該情報を省略する、又は曖昧にする情報

本報告書は、当該原則の遵守に資するものである。

5.その他の記載内容には、財務諸表の数値又は数値以外の項目と同一の情報、要約した情報又は

より詳細な情報を提供することを意図した情報が含まれることがある。また、その他の記載内容

は、財務諸表には記載されていないが、監査人が監査の過程で知り得た数値又は数値以外の項目

を含むこともある。さらに、その他の記載内容には、それら以外の事項が含まれることもある。

6.その他の記載内容に関する監査人の責任は、監査報告書における報告責任を除き、監査人がそ

の他の記載内容を監査報告書日以前に入手したか監査報告書日より後に入手したかにかかわらず

同じである。なお、監査人は、その他の記載内容が存在しないと判断した場合であっても、本報告

書に従った監査報告書における報告責任を有する。

7.本報告書において「監査した財務諸表を含む開示書類」は、通常、第11項(3)で定義されている

監基報720

- 2 -

年次報告書である(第11項(1)参照)。そのため、本報告書は、決算短信等の財務情報の速報には適

用されない。ただし、本報告書は、有価証券届出書等、監査した財務諸表を含む年次報告書以外の

開示書類にも適用されることがある。

8.本報告書における監査人の責任は、その他の記載内容に関する保証業務を構成するものではな

く、また、監査人にその他の記載内容について保証を得て意見又は結論を表明する義務を課すも

のでもない。

9.法令等によりその他の記載内容について監査人に対して追加の義務が課される場合もあるが、

そのような追加の義務は本報告書では取り扱っていない。

《2.本報告書の目的》

10.本報告書における監査人の目的は、その他の記載内容を通読し、以下を行うことである。

(1) その他の記載内容と財務諸表との間に重要な相違があるかどうかを検討すること。

(2) その他の記載内容と監査人が監査の過程で得た知識との間に重要な相違があるかどうかを検

討すること。

(3) 重要な相違又はその他の記載内容に重要な誤りがあると思われる状況を識別した場合、適切

に対応すること。

(4) 本報告書に準拠して報告すること。

《3.定義》

11.本報告書における用語の定義は、以下のとおりとする。

(1) 「その他の記載内容」-監査した財務諸表を含む開示書類のうち当該財務諸表と監査報告書

とを除いた部分の記載内容をいう。その他の記載内容は、通常、財務諸表及びその監査報告書を

除く、企業の年次報告書に含まれる財務情報及び非財務情報である(A8項からA10項参照)。

(2) 「その他の記載内容の誤り」 - その他の記載内容における不正確な記載又は誤解を生じさせ

る記載(その他の記載内容に開示された事項の適切な理解のために必要な情報を省略している

場合又は曖昧にしている場合を含む。)(A6項及びA7項参照)。

(3) 「年次報告書」 - 法令等又は慣行により経営者が通常年次で作成する単一又は複数の文書で

あり、企業の事業並びに財務諸表に記載されている経営成績及び財政状態に関する情報を所有

者(又は類似の利害関係者)に提供することを目的としているものをいう。年次報告書には、財

務諸表及びその監査報告書が含まれているか、又は添付されており、通常、企業の動向、将来の

見通し、リスク及び不確実性に関する情報並びに企業のガバナンスに関する情報が含まれる(A1

項からA5項参照)。

《Ⅱ 要求事項》

《1.その他の記載内容の入手》

12.監査人は以下の事項を行わなければならない(A11項からA22項参照)。

(1) 経営者との協議を通じて、年次報告書を構成する文書並びにその発行方法及び発行時期の予

定を特定する。

監基報720

- 3 -

(2) 年次報告書を構成する文書の最終版を、適時に、また可能であれば監査報告書日以前に入手

するため、経営者と適切な調整を行う。

(3)監査人は、(1)において特定された文書の一部又は全てを監査報告書日までに入手できない場

合がある。そのような場合、本報告書により要求される手続を完了できるようにするため、経営

者に対し、企業が当該文書を発行する前に最終版の提供が可能となった時点で監査人に提供す

る旨を経営者確認書に含めるよう要請する(A22項参照)。

《2.その他の記載内容の通読及び検討》

13.監査人は、その他の記載内容を通読しなければならない。また、通読の過程において、以下を行

わなければならない(A23項及びA24項参照)。

(1) その他の記載内容と財務諸表の間に重要な相違があるかどうか検討すること。当該検討の基

礎として、財務諸表とその他の記載内容の整合性を評価するため、監査人は、その他の記載内容

の数値又は数値以外の項目のうち、財務諸表の数値又は数値以外の項目と同一の情報、要約し

た情報又はより詳細な情報を提供することを意図した情報から選択したものを、財務諸表にお

ける当該数値又は数値以外の項目と比較しなければならない(A25項からA29項参照)。

(2) 監査において入手した証拠と到達した結論の観点から、その他の記載内容と監査人が監査の

過程で得た知識の間に重要な相違があるかどうか検討すること(A30項からA36項参照)。

14.監査人は、第13項に従ってその他の記載内容を通読する過程において、財務諸表又は監査人が

監査の過程で得た知識に関連しないその他の記載内容について、重要な誤りがあると思われる兆

候に注意を払わなければならない(A24項、A37項及びA38項参照)。

《3.重要な相違があると思われる場合又はその他の記載内容に重要な誤りがあると思われる場合

の対応》

15.監査人は、重要な相違があると思われる場合(又は重要な誤りがあると思われるその他の記載

内容に気付いた場合)、当該事項について経営者と協議し、以下に該当するかどうかを判断するた

めに、必要に応じてその他の手続を実施しなければならない(A39項からA43項参照)。

(1) その他の記載内容に重要な誤りがあること。

(2) 財務諸表に重要な虚偽表示があること。

(3) 監査人の企業及び企業環境に関する理解を更新する必要があること。

《4.監査人がその他の記載内容に重要な誤りがあると判断した場合の対応》

16.監査人は、その他の記載内容に重要な誤りがあると判断した場合、経営者にその他の記載内容

の修正を要請し、以下を実施しなければならない。

(1) 経営者が修正に同意した場合、監査人は修正が行われたことを確認しなければならない。

(2) 経営者が修正に同意しない場合、監査人は監査役若しくは監査役会、監査等委員会又は監査

委員会(以下「監査役等」という。)に当該事項を報告するとともに、修正を要請しなければな

らない。

17.監査報告書日以前に入手したその他の記載内容に重要な誤りがあると判断し、また監査役等へ

監基報720

- 4 -

の報告後もその他の記載内容が修正されていない場合、監査人は以下を含む適切な措置を講じな

ければならない(A44項参照)。

(1) 監査報告書に及ぼす影響を検討し、監査報告書において重要な誤りに関して監査人がどのよ

うに対応する計画かを監査役等に対して報告する(A45項参照)。

(2) 現実的な対応として可能であれば、監査契約を解除する(A46項参照)。

18.監査報告書日より後に入手したその他の記載内容に、重要な誤りがあると判断した場合、監査

人は以下のいずれかを行わなければならない。

(1) その他の記載内容が修正された場合、状況に応じて必要な手続を実施する。(A47項参照)

(2) 監査役等に報告した後もその他の記載内容が修正されない場合、未修正の重要な誤りについ

て監査報告書の利用者の注意が適切に喚起されるよう、監査人としての法的権利と義務を検討

して適切な措置を講じる(A48項及びA49項参照)。

《5.財務諸表に重要な虚偽表示がある、又は監査人の企業及び企業環境に関する理解を更新する

必要がある場合の対応》

19.監査人は、第13項及び第14項の手続を実施した結果、財務諸表に重要な虚偽表示がある、又は監

査人の企業及び企業環境に関する理解を更新する必要があると判断した場合、他の監査基準報告

書に従って適切に対応しなければならない(A50項参照)。

《6.報告》

20.監査人は、監査報告書に「その他の記載内容」又は他の適切な見出しを付した区分を設けなけれ

ばならない。

21.「その他の記載内容」区分には以下を含めなければならない。ただし、第12項に基づいて実施し

た手続の結果、その他の記載内容が存在しないと判断した場合には、その他の記載内容が存在し

ないと判断した旨及びその他の記載内容に対していかなる作業も実施していない旨を記載する

(A51項参照)。

(1) その他の記載内容の特定

① 監査報告書日以前に監査人が入手したその他の記載内容

② 監査報告書日より後に入手する予定のその他の記載内容

(2) 経営者のその他の記載内容に対する責任及び監査役等のその他の記載内容に対する責任

(3) 監査意見の対象にはその他の記載内容は含まれておらず、監査人は意見を表明するもので

はなく、また、表明する予定もない旨

(4) 本報告書で求められる、その他の記載内容の通読、検討及び報告に関する監査人の責任

(5) 監査報告書日以前に入手したその他の記載内容がある場合には、以下のいずれかの記載

① 監査人が報告すべき事項はない旨

② 監査人がその他の記載内容に未修正の重要な誤りがあると結論付けた場合、当該未修正の

重要な誤りの内容

22.監査人は、監査基準報告書705に従って、財務諸表に対して限定付適正意見又は不適正意見を表

明する場合、第21項(5)に基づく記載において、除外事項付意見の原因となった事項の影響を検討

監基報720

- 5 -

しなければならない(A52項からA56項参照)。

《法令等により監査報告書の様式又は用語が規定されている場合》

23.法令等において、監査報告書に使用するその他の記載内容に関する具体的な様式や文言が規定

されている場合、監査報告書に、最低限、以下の記載が含まれている場合にのみ、監査報告書にお

いて一般に公正妥当と認められる監査の基準に準拠している旨を記載することができる(A57項参

照)。

(1) 監査報告書日以前に監査人が入手したその他の記載内容の特定

(2) その他の記載内容に関する監査人の責任

(3) 本報告書に基づいて実施した監査人の作業結果の明示

《7.監査調書》

24.監査基準報告書230「監査調書」の適用に当たっては、監査人は、同報告書第7項から第10項に

注意を払い、以下の事項を監査調書に含めなければならない 。

(1) 本報告書により実施した手続の記載

(2) 本報告書により要求される作業を監査人が実施したその他の記載内容の最終版

《Ⅲ 適用指針》

《1.定義》

《(1)年次報告書》(第 11 項(3)参照)

A1.その他の記載内容は、監査した財務諸表を含む開示書類のうち当該財務諸表と監査報告書とを

除いた部分の記載内容であり、通常、財務諸表及びその監査報告書を除く、企業の年次報告書に

含まれる財務情報及び非財務情報である。年次報告書の内容及び名称は、法令等又は慣行により

規定される場合があり、様々である。

A2.年次報告書は、通常、年次で作成される。ただし、監査対象となる財務諸表が一年未満又は一年

を超える期間を対象として作成される場合、年次報告書もその財務諸表と同じ期間を対象として

作成されることもある。

A3.企業の年次報告書は、「年次報告書」又はその他の名称が付された単一の文書の場合がある。

また、法令等又は慣行により、企業はその所有者(又は類似の利害関係者)に対し、企業の事業

並びに財務諸表に記載された経営成績及び財政状態に関する情報を、単一の文書又は複数の文書

の組合せにより提供するよう要請される場合もある。これらの単一の文書又は複数の文書も年次

報告書に該当する場合がある。例えば、法令等又は慣行によっては、以下の事項を記載した単一

又は複数の文書が年次報告書の一部を構成する場合がある。

・ 経営者による事業(事業上のリスクを含む。)及び財務に関する報告若しくは類似の説明

・ ガバナンスに責任を有する者による報告

・ コーポレート・ガバナンスに関する報告

・ 内部統制及びリスク評価に関する報告。ただし、金融商品取引法に基づく場合等、財務報告に

係る内部統制の監査を行っているときは、内部統制報告書は監査対象となっているため、本報

監基報720

- 6 -

告書におけるその他の記載内容には含まれない。

A4.年次報告書は、書面で又は企業のウェブサイトを含め電子的に、利用者に提供される。利用者へ

の提供方法は、ある文書が年次報告書の定義を満たすかどうかに影響しない。

A5.特定の利害関係者グループの情報ニーズを満たすために作成された報告書や、特定の規制によ

る報告要請に準拠するために作成された報告書は、外部に公表されるとしても、その性質、目的、

内容において年次報告書とは異なる。これらの文書は、単一の文書として発行された場合、通常、

法令等又は慣行に基づく年次報告書の一部を構成する文書に該当せず、したがって、本報告書の

対象となるその他の記載内容には該当しない。これには、以下が含まれる。

・ 銀行、保険等の特定業種で作成が求められる規制上の報告書(例えば、自己資本の適切性に関

する報告書)

・ 企業の社会的責任に関する報告書

・ サステナビリティー報告書

・ 多様性及び機会の平等に関する報告書

・ 製品責任に関する報告書

・ 労働慣行及び労働条件に関する報告書

・ 人権に関する報告書

《(2) その他の記載内容の誤り》(第 11 項(2)参照)

A6.その他の記載内容に特定の事項が開示されている場合、当該事項の適切な理解のために必要な

情報が省略されていたり、又は曖昧になっていることがある。例えば、その他の記載内容が経営

者の主要な業績評価指標に言及している場合、経営者が利用する複数の業績評価指標のうち1つ

の指標を省略して記載することは、利用者に誤解を生じさせる可能性がある。

A7.その他の記載内容に関する作成基準等において重要性の概念が取り扱われている場合には、監

査人が本報告書に係る重要性を判断する際の参考となる。しかし、多くの場合、その他の記載内

容に適用される枠組みにおいて重要性の概念は取り扱われていない可能性がある。そのような状

況においては、以下の特性がその他の記載内容の誤りの重要性を判断する際の参考となる。

・ 重要性は、監査報告書の一般的な利用者が有する共通の情報ニーズの観点から検討される。

その他の記載内容の利用者は、財務諸表に関する背景情報を得ることを期待してその他の記載

内容を利用すると考えられるため、財務諸表の利用者と同一と想定される。

・ 重要性の判断は、未修正の誤りが利用者に影響を及ぼすかどうか、誤りのそれぞれの状況を

検討して行われる。全ての誤りが利用者の経済的意思決定に影響するわけではない。

・ 重要性の判断は、質的な側面及び量的な側面の双方を検討して行われる。したがって、その判

断に当たりその他の記載内容に記載された事項の性質及び影響の大きさを、年次報告書全体に

照らして検討することがある。

なお、我が国においては、記述情報の開示の重要性は、投資家の投資判断にとって重要か否かに

より判断すべきという考え方が「記述情報の開示に関する原則」において示されている。

監基報720

- 7 -

《(3) その他の記載内容》(第 11 項(1)参照)

A8.付録1は、その他の記載内容に含まれる可能性のある数値又は数値以外の項目の例を示している。

A9.適用される財務報告の枠組みによっては、特定の開示を財務諸表以外の箇所に記載することを

許容する場合がある。例えば、国際財務報告基準(IFRS)第7号「金融商品:開示」は、要求される

特定の開示を、財務諸表と同じ条件で同じ時期に財務諸表の利用者が入手することのできるその

他の文書(経営者による説明書又はリスク報告書など)に財務諸表から参照することを許容して

いる。当該開示は適用される財務報告の枠組みに基づく開示のため、財務諸表の一部を構成する。

したがって、当該開示は本報告書の目的においてその他の記載内容を構成しない。

A10.XBRLのタグは、本報告書に定義されるその他の記載内容ではない。

《2.その他の記載内容の入手》(第 12 項参照)

A11.年次報告書又は年次報告書を構成する文書は、通常、法令等に基づき明確に特定される。一方、

複数の文書が慣行に基づいて発行されている場合、どの文書が年次報告書を構成する文書である

か明確ではないことがある。そのような場合、文書の発行時期及び目的(並びに想定される利用

者)が監査人による年次報告書の特定に関連することがある。

A12.年次報告書が法令等に従い他の言語に翻訳されている場合(例えば、複数の公用言語が存在す

る国の場合)、又は複数の年次報告書が異なる法律に基づき作成される場合(例えば、複数の国に

上場している場合)、単一又は複数の年次報告書がその他の記載内容を構成するかを検討する必要

が生じることがある。

我が国においては、例えば、以下の場合に作成される報告書は、それぞれ年次報告書として完結

しているため、他方のその他の記載内容を構成しないものとする。

(1) 会社法及び金融商品取引法に基づく監査を実施している場合

・ 計算書類及び事業報告並びにこれらの附属明細書

・有価証券報告書

(2) 有価証券報告書を基に他の言語に翻訳されたアニュアルレポートの監査を実施している場合

・ 有価証券報告書

・ アニュアルレポート

(3) 企業が米国SECに登録している場合

・ 有価証券報告書

・ SEC規則に基づく年次報告書(Form20-F)

A13.経営者は、年次報告書を作成する責任を有する。監査人は、以下の事項に関して、経営者とコ

ミュニケーションを行う場合がある。

・ 監査人が本報告書により要求される手続を監査報告書日以前に完了することができるよう、

適時に年次報告書を構成する複数の文書の組合せを含む最終版を入手することを想定している

旨。又は、当該入手が実務上不可能な場合には、企業が当該情報を発行する前に可能な限り早く

入手することを想定している旨

・ 監査報告書日より後にその他の記載内容を入手する場合の監査への影響

A14.A13項に記載されたコミュニケーションは、例えば以下の場合に特に適切になることがある。

監基報720

- 8 -

・ 初年度の監査業務

・ 経営者の交代があった場合

・ 監査報告書日より後にその他の記載内容を入手することが想定される場合

A15.年次報告書の発行に関して、認められた権限を持つ者が承認したものがその他の記載内容の最

終版となる。なお、我が国では、会社法において取締役会による事業報告の最終承認が要求され

ているが、そのような最終承認は監査人がその他の記載内容について本報告書で要求される手続

を行うために必要なものではない。したがって、本報告書では、事業報告の最終版は、経営者が最

終版であることを表明した事業報告を指し、通常、経営者確認書の日付 までに監査人に提出され

た事業報告となる。

A16.企業の年次報告書が、法令等又は慣行により、単一の文書として期末日後速やかに発行される

場合、監査人は、年次報告書を監査報告書日以前に通常入手できる。

一方、期末日後、相当の期間経過後まで発行が要求されない場合や、企業が発行時期を選択でき

る場合もある。また、企業の年次報告書が複数の文書から構成される場合、法令等又は慣行によ

り、各文書の発行時期が異なる場合もある。

我が国においては 、法令等に基づいて作成される年次報告書を構成する有価証券報告書や事業

報告は、それぞれが完結した単一の文書として作成されるものと考えられる。したがって、それ

らの一部分のみが監査報告書日以前に入手できないことは通常想定されない。

A17.企業が年次報告書の一部を構成する可能性がある文書の作成を検討しているが(例えば、利害

関係者に対する任意の報告書)、監査報告書日において、経営者が監査人に対し当該文書の目的又

は発行時期を示すことができない場合がある。監査人が当該文書の目的又は発行時期を確認でき

ないのであれば、当該文書は本報告書におけるその他の記載内容には該当しない。

A18.監査人がその他の記載内容を監査報告書日以前に適時に入手することにより、財務諸表、監査

報告書又はその他の記載内容に対する必要な修正を発行前に行うことが可能となる。監査人は、

その他の記載内容を適時に、また可能であれば監査報告書日以前に監査人に提供することを経営

者と合意し、その旨を監査契約書に含めることがある(監査基準報告書210「監査業務の契約条件

の合意」のA24項参照)。

A19.その他の記載内容が、利用者にとって企業のウェブサイトにおいてのみ利用可能である場合で

あっても、本報告書に従って監査人が手続を実施すべき文書は、企業のウェブサイトから直接入

手したその他の記載内容ではなく、企業から入手したその他の記載内容である。本報告書におい

て、監査人は企業のウェブサイトを含めその他の記載内容を探索する責任や、その他の記載内容

が企業のウェブサイトにおいて適切に表示され、又は送信若しくは電子開示されていることを確

認するための手続を実施する責任はない。

A20.監査人は、その他の記載内容の一部又は全部を入手していない場合であっても、監査報告書の

日付を決定し、又は監査報告書を発行することができる。

A21.監査人は、監査報告書日より後にその他の記載内容を入手した場合、監査基準報告書560「後発

事象」の第5項及び第6項に従って実施した手続を更新することは要求されない。

A22.監査基準報告書580「経営者確認書」は、経営者確認書に関する要求事項を規定し、また実務上

の指針を提供するものである。第12項(3)によって要求される経営者確認書は、監査報告書日より

監基報720

- 9 -

後にのみ入手可能なその他の記載内容に関して、本報告書において要求される手続を監査人が完

了できるようにすることを意図している。また、監査人は、経営者確認書において、例えば以下の

その他の確認事項を要請することが有用であると判断する場合がある。

・ 経営者は、発行を予定しているその他の記載内容を構成する可能性がある全ての文書につい

て監査人に通知した旨

・ 財務諸表と監査報告書日以前に監査人に提供したその他の記載内容には一貫性があり、また

当該その他の記載内容には重要な誤りが含まれていない旨

・ 監査報告書日以前に監査人に提供されなかったその他の記載内容に関して、経営者が当該そ

の他の記載内容を作成し、発行する意図がある旨及び発行時期の予定

《3.その他の記載内容の通読及び検討》(第 13 項及び第 14 項参照)

A23.監査人は、監査基準報告書200第14項において、職業的懐疑心を保持して監査を計画し実施す

ることが要求されている。その他の記載内容の通読及び検討において職業的懐疑心を保持するこ

とには、例えば、経営者が計画の達成に関して過度に楽観的である可能性を認識することや、以

下と相違する可能性がある情報に関して注意を払うことが含まれる。

(1) 財務諸表

(2) 監査人が監査の過程で得た知識

A24.監査責任者は、監査基準報告書220「監査業務における品質管理」第29項及び第30項に基づき、

監査チームのメンバーへの指揮、監督及び作業の査閲に対する責任を負うこと、また指揮、監督

及び査閲の内容、時期及び範囲について監査事務所の方針又は手続、職業的専門家としての基準

並びに適用される法令に従って計画し実施しているかを判断することが要求されている。第13項

及び第14項の要求事項に対応するための適切な監査チームメンバーを決定する際に、以下の事項

を考慮することがある。

・ 監査チームメンバーの相対的な経験

・ 業務を割り当てられる監査チームメンバーは、その他の記載内容と関連する知識との相違を

識別するための、監査の過程で得た知識を有しているかどうか。

・ 第13項及び第14項の要求事項に対応するために必要な判断の程度。例えば、財務諸表の金額

と同一であることが意図された、その他の記載内容の金額の整合性を評価する手続は、より経

験の浅い監査チームメンバーによって実施されることもある。

・ グループ監査の場合、構成単位に関連するその他の記載内容に対応するために、構成単位の

監査人に質問する必要があるかどうか。

《(1) その他の記載内容と財務諸表に重要な相違があるかどうかの検討》(第 13 項(1)参照)

A25.その他の記載内容に、財務諸表の数値又は数値以外の項目と同一の情報、要約した情報又はよ

り詳細な情報を提供することを意図した情報が含まれる場合がある。そのような数値又は数値以

外の項目には、例えば以下がある。

・ 財務諸表の抜粋を含む表、図表又はグラフ

・ 財務諸表に表示された残高又は勘定より詳細な開示、例えば「20X1年の売上は、製品○○売上

監基報720

- 10 -

高XXX百万円と製品□□売上高XXX百万円から構成される。」

・ 経営成績の記述、例えば「研究開発費の合計は、20X1年はXXX百万円であった。」

A26.その他の記載内容から選択された数値又は数値以外の項目について財務諸表との整合性を評価

する際、監査人は、その他の記載内容に含まれる財務諸表の数値又は数値以外の項目と同一の情

報、要約した情報又はより詳細な情報を提供することを意図した情報の全てを財務諸表において

対応する情報と比較することは要求されていない。

A27.比較する数値又は数値以外の項目の選択は、職業的専門家としての判断に関する事項である。

その判断に関連する要因には、以下のような事項を含む。

・ 数値又は数値以外の項目の記載の方法や文脈を考慮した重要度。例えば、主要な比率又は金

額として記載された場合など、記載の方法や文脈は、利用者が数値又は数値以外の項目をどの

程度重要と考えるかに影響を与えることがある。

・ 定量的である場合、財務諸表又はその他の記載内容の関連する勘定又は項目との比較におけ

る、相対的な金額の大きさ

・ その他の記載内容における慎重な取扱いを要する特定の数値又は数値以外の項目(例えば、

上級経営者の株式報酬)

A28.本報告書における監査人の責任は、その他の記載内容に対する保証業務を構成するものではな

く、またその他の記載内容について保証を得て意見又は結論を表明する義務を課すものでもない。

それらを認識した上で、第13項(1)の要求事項に対応するための手続の種類及び範囲を決定するこ

とは、職業的専門家としての判断に係る事項である。対応するための手続例には以下がある。

・ 財務諸表の情報と同一であることが意図された情報については、当該情報と財務諸表を比較

する。

・ 財務諸表の開示と同じ意味を伝えることが意図された情報については、使用された文言を比較

し、また使用された文言の相違の重要性及び当該相違により意味が異なるかどうかを検討する。

・ その他の記載内容の金額と財務諸表の調整を経営者から入手し、以下の手続を実施する。

- 当該調整における項目を財務諸表及びその他の記載内容と比較する。

- 当該調整における計算が正確かどうかを確認する。

A29.その他の記載内容から選択された数値又は数値以外の項目と財務諸表との整合性の評価には、

その他の記載内容の性質に応じ、財務諸表の表示方法との比較が含まれる。

《(2)その他の記載内容と監査人が監査の過程で得た知識との間に重要な相違があるかどうかの検

討》(第 13 項(2)参照)

A30.その他の記載内容には、監査人が監査の過程で得た知識と関連する数値又は数値以外の項目が

含まれることがある(第13項(1)に関するものは除く。)。当該数値又は数値以外の項目の例には以

下が含まれる。

・ 生産、受注及び販売の実績に関する開示(生産量、受注量又は販売量に関する開示)

・ 「当社は製品○○と製品□□を当事業年度に発売した」という記述

・ 「当社は主として○○国において事業を行っており、また□□国及び△△国においても事業

を行っている。」等の主要な事業拠点の要約

監基報720

- 11 -

A31.監査人が監査の過程で得た知識には、監査基準報告書315「重要な虚偽表示リスクの識別と評

価」に従って得た、企業及び企業環境、適用される財務報告の枠組み並びに企業の内部統制シス

テムに関する監査人の理解が含まれる。監査基準報告書315では、以下の事項を含め、監査人が理

解しなければならない事項が規定されている。

(1) 企業の組織構造、所有とガバナンス及びビジネスモデル(ビジネスモデルがITをどの程度

活用しているかを含む。)

(2) 企業に関連する産業、規制等の外部要因

(3) 企業の業績を評価するために企業内外で使用される測定指標

(4) 企業の内部統制

A32.監査人が監査の過程で得た知識には、将来に関連する事項が含まれることがある。例えば、の

れん等の無形資産に関する減損テストにおいて経営者が使用した仮定を検討する場合、 又は継続

企業の前提に関する経営者の評価を検討する場合に、監査人が検討した事業の予測や将来キャッ

シュ・フローが含まれることがある。

A33.その他の記載内容と監査人が監査の過程で得た知識の間に重要な相違があるかどうか検討する際

に、監査人は、その他の記載内容の誤りが重要な誤りとなり得る項目に焦点を当てることがある。

A34.その他の記載内容における多くの事項について、監査において入手した監査証拠及び結論に対

する認識と照らし合わせて検討することで十分なことがある。監査人が、経験豊富で監査の主要

な部分に精通しているほど、関連する事項に対する監査人の認識と照らし合わせることで十分で

ある可能性が高まる。例えば、経営者若しくは監査役等との協議又は取締役会議事録の通読とい

った監査期間中に実施した手続から得た情報に関する監査人の認識と照らし合わせることのみに

より、監査人はその他の記載内容と監査人が監査の過程で得た知識の間に重要な相違があるかど

うか検討することが可能な場合もある。

A35.監査人は、例えば以下のような場合には、重要な相違があるかどうかの監査人の検討の基礎と

して、関連する監査調書を参照する、又は関連する構成単位の監査人を含む関連する監査チーム

のメンバーに質問を行うことが適切と判断する場合がある。

・ その他の記載内容において、主要な製品の製造中止計画が記述されている場合、監査人は当

該中止計画を知っていても、当該記述が監査人が監査の過程で得た知識と重要な相違がないか

どうかに関する監査人の検討を裏付けるために、当該領域の監査手続を実施した監査チームメ

ンバーに質問を行う場合がある。

・ その他の記載内容において、監査において対応した訴訟の重要な詳細が記述されており、監

査人の記憶が曖昧な場合、監査人の認識を裏付けるために、その詳細が要約された監査調書を

参照することが必要となる場合がある。

A36.監査人が関連する監査調書を参照するかどうか、又は構成単位の監査人を含む監査チームのメ

ンバーに対して質問を行うかどうか、及びその場合の範囲は、職業的専門家としての判断に係る

事項である。したがって、その他の記載内容に含まれる事項に関して、監査人が関連する監査調

書を参照する、又は構成単位の監査人を含む監査チームのメンバーに対して質問を行うことが必

要でない場合もある。

監基報720

- 12 -

《(3) その他の記載内容における重要な誤りのその他の兆候への注意》(第 14 項参照)

A37.その他の記載内容には、財務諸表に関連しておらず、また監査人が監査の過程で得た知識の範

囲を超える事項に関する議論が含まれることがある。例えば、その他の記載内容は、企業の温室

効果ガスの排出に関する記述を含むことがある。

A38.財務諸表又は監査人が監査の過程で得た知識に関連しないその他の記載内容における重要な誤

りのその他の兆候に注意を払うことは、監査人の倫理規則の遵守に資する(第4項参照)。重要な

誤りのその他の兆候に注意を払うことで、結果として監査人は、その他の記載内容に重要な誤り

があると思われる以下の事項を識別する場合がある。

・ その他の記載内容を通読した監査チームメンバーが監査の過程で得た知識とは別の一般的な

知識と、その他の記載内容との相違点

・ その他の記載内容における不整合

《4.重要な相違があると思われる場合又はその他の記載内容に重要な誤りがあると思われる場合

の対応》(第 15 項参照)

A39.監査人は、重要な相違(又は重要な誤りがあると思われるその他の記載内容)に関する経営者

との協議において、経営者に対して、その他の記載内容における経営者の記述の裏付けの提供を

要求する場合がある。監査人は、経営者からの追加の情報又は説明により、その他の記載内容に

重要な誤りがないと判断することもある。例えば、経営者の説明は、判断の相違に関する合理的

かつ十分な根拠を示すことがある。

A40.反対に、経営者との協議は、その他の記載内容に重要な誤りがあるという監査人の結論を裏付

ける追加の情報を提供する場合がある。

A41.判断に関する事項について経営者に疑問を呈することは、事実に関する事項の場合に比べて困

難な場合がある。しかしながら、状況によっては、監査人はその他の記載内容が、財務諸表と整合

しない、又は監査人が監査の過程で得た知識と整合しない記述を含むと結論付ける場合がある。

当該状況においては、その他の記載内容、財務諸表又は監査人が監査の過程で得た知識に疑義が

生じることがある。

A42.その他の記載内容には様々な情報が含まれるため、起こり得る重要な誤りは多岐にわたる 。

したがって、監査人がその他の記載内容に重要な誤りがあるかどうかの判断のために実施するそ

の他の手続の種類及び範囲は、その状況における監査人の職業的専門家としての判断に関する事

項である。

A43.ある事項が財務諸表又は監査人が監査の過程で得た知識と関連しない場合、監査人は監査人の

質問に対する経営者の回答を十分に評価することができないことがある。そのような状況であっ

ても、経営者からの追加の情報若しくは説明又はその他の記載内容に対する経営者による草案の

変更に基づき、監査人は、重要な相違又はその他の記載内容に重要な誤りがあると思われる状況

には該当しないと判断することがある。監査人はそのような判断ができない場合には、経営者に

対し、適格な第三者(例えば、経営者の利用する専門家又は顧問弁護士)への相談を要請すること

がある。監査人は経営者による第三者への相談結果を検討してもなお、その他の記載内容に重要

な誤りがあるかどうかを判断できないことがある。その場合に監査人は、以下の措置を講じると

監基報720

- 13 -

きがある。

・ 監査人の利用する法律専門家から助言を得る。

・ 監査報告書に及ぼす影響、例えば経営者から課された制限がある状況を記載するかどうかを

検討する。

・ 現実的な対応として可能であれば、監査契約を解除する。

《5.監査人がその他の記載内容に重要な誤りがあると判断した場合の対応》

《(1) 監査報告書日以前に入手したその他の記載内容に重要な誤りがあると監査人が判断した場合

の対応》(第 17 項参照)

A44.監査役等への報告後においてもその他の記載内容が修正されない場合の監査人による措置は、

監査人の職業的専門家としての判断による事項である。経営者及び監査役等から提供された、修

正しないことに関する根拠に利用者に誤解を与える意図が疑われる場合などにおいては、監査人

は、経営者又は監査役等の信頼性や誠実性に関する疑義を生じさせるかどうかを考慮することが

ある。監査人は、法律専門家に助言を求めることが適切と考えることもある。監査人は、職業的専

門家としての基準及び適用される法令等により、当該事項を規制当局に報告することが求められ

る場合や国によっては関連する職業的専門家団体に報告することが求められる場合がある。

《監査報告書に関する事項》(第 17 項(1)参照)

A45.まれではあるが、経営者及び監査役等がその他の記載内容における重要な誤りの修正に同意せ

ず、経営者及び監査役等の誠実性に関して疑義が生じ、監査証拠全体の証明力が疑われる場合に

は、財務諸表に対して意見不表明とすることが適切なことがある。

《監査契約の解除》(第 17 項(2)参照)

A46.経営者及び監査役等がその他の記載内容における重要な誤りの修正に同意せず、経営者及び監

査役等の誠実性に関して疑義が生じ、監査の過程で入手した経営者及び監査役等の陳述の信頼性

が疑われる場合には、現実的な対応として可能であれば、監査契約を解除することが適切なこと

がある。

《(2) 監査人が監査報告書日より後に入手したその他の記載内容に重要な誤りがあると判断した場

合の対応》(第 18 項参照)

A47.監査報告書日より後に入手したその他の記載内容に重要な誤りがあると監査人が判断し、かつ

当該重要な誤りが修正された場合に必要となる監査人の手続には、第16項(1)に従った修正が行わ

れたことの確認が含まれる。また、すでにその他の記載内容が発行されている場合には、その他

の記載内容を受領した者に対して修正内容を伝達するために経営者が行う対応を検討することが

含まれることがある。

A48.監査役等がその他の記載内容の修正に同意せず、監査人が未修正の誤りに対して、監査報告書

の利用者の注意を喚起するために適切な措置を講じる場合には、職業的専門家としての判断を要

し、また関連する法令により影響を受ける場合がある。したがって、監査人の法的権利及び義務

監基報720

- 14 -

に関して、監査人は法律専門家に助言を求めることが適切と考えることがある。

A49.その他の記載内容の重要な誤りが未修正である場合、未修正の重要な誤りに関して監査報告書

の利用者の注意を喚起することを求めるために、監査人がとる可能性がある適切な措置には、法

令により許容される場合、例えば以下が含まれる。

・ 第21項に従い、その他の記載内容に重要な誤りがある旨を含む新しい又は訂正された監査報

告書を経営者に提供すること並びにこの新しい又は訂正された監査報告書を監査報告書の利用

者に提供することを経営者に要請する。このために監査人は、監査基準報告書の要求事項又は

適用される法令の観点から、新しい又は訂正された監査報告書の日付に対する影響を検討する

ことが必要となる場合がある。監査人は、新しい又は訂正された監査報告書をその利用者に提

供するための経営者の対応を確認することもある。

・ その他の記載内容の重要な誤りに対して、例えば、株主総会において当該事項の説明をする

等、監査報告書の利用者の注意を喚起する。

・ 未修正の重要な誤りに関して、規制当局等に報告する。

・ 監査契約の継続に関連する事項を検討する(A46項についても参照)。

《6.財務諸表に重要な虚偽表示がある場合又は監査人の企業及び企業環境に関する理解を更新す

る必要がある場合の対応》(第 19 項参照)

A50.監査人は、その他の記載内容の通読によって、以下の事項に影響する新たな情報に気付くこと

がある。

・ 企業及び企業環境、財務報告の枠組み並びに企業の内部統制システムに関する監査人の理解。

また、それらに応じて、リスク評価を修正する必要性(監基報315第7項、第18項及び第36項参照)

・ 識別した虚偽表示が監査に与える影響や未修正の虚偽表示が財務諸表に与える影響を評価す

る監査人の責任(監査基準報告書450「監査の過程で識別した虚偽表示の評価」参照)

・ 後発事象に関する監査人の責任(監基報560第9項及び第13項参照)

《7.報告》(第 21 項から第 24 項参照)

《(1)文例》(第 21 項及び第 22 項参照)

A51.付録2には、監査報告書の「その他の記載内容」区分の文例を記載している。

《(2)財務諸表に対する監査意見が限定意見又は否定的意見である場合の報告事項》(第 22 項参照)

A52.除外事項付意見の原因となった事項がその他の記載内容に含まれていない、又は参照されてお

らず、当該事項がその他の記載内容のどの部分にも影響しない場合、財務諸表に対する限定意見

又は否定的意見は第21項(5)で要求される記載に影響しないことがある。例えば、適用される財務

報告の枠組みにより要求される、担保資産を開示しないことによる財務諸表に対する限定意見は、

本報告書において要求される事項に関連しないことがある。その他の状況においては、A53項から

A56項に記載された報告事項があることがある。

監基報720

- 15 -

《財務諸表の重要な虚偽表示による限定意見》

A53.監査意見が限定意見である場合、財務諸表に対する限定意見の原因となった事項又は関連する

事項について、その他の記載内容にも重要な誤りがあるかどうか検討することがある。

《監査範囲の制約による限定意見》

A54.財務諸表の重要な項目に関して監査範囲の制約がある場合、監査人は当該事項に関して十分か

つ適切な監査証拠を入手していない。このような状況において、監査人は、当該事項に関連する

その他の記載内容の数値又は数値以外の項目が、重要な誤りとなるかどうかを判断できないこと

がある。そのような場合には、第21項(5)の適用において、監査人は、限定意見の根拠区分で記載

されている事項に関連したその他の記載内容の記述を検討できない旨を記載することがある。た

だし、監査人は、その他の記載内容に、他の未修正の重要な誤りを識別した場合には報告するこ

とが要求されている。

《否定的意見》

A55.否定的意見の根拠区分に記載した特定の事項に関連して、財務諸表に対する否定的意見を表明

する場合であっても、第21項(5)②に従って監査人は識別したその他の記載内容の重要な誤りを監

査報告書において報告しなければならない。財務諸表に対して否定的意見を表明する場合、監査

人は第21項(5)で要求される記載において、財務諸表に対する否定的意見の原因となった事項又は

関連する事項に関して、その他の記載内容の数値又は数値以外の項目に重要な誤りがあることを

示すことがある。

《意見不表明》

A56.監査人が財務諸表に対する意見を表明しない場合、その他の記載内容に関する区分を含め、監

査に関するより詳細な情報を提供することにより、財務諸表全体に対する意見不表明と矛盾して

いるとの誤解を与えるおそれがある。したがって、このような状況においては、監査基準報告書

705第27項で要求されるとおり、監査報告書には、その他の記載内容に関する区分は含めない。

《(3) 法令等により監査報告書の様式又は用語が規定されている場合》(第 23 項参照)

A57.監査基準報告書200のA54項は、監査人が一般に公正妥当と認められる監査の基準に加えて、法

令により要求される事項の遵守が求められる場合があることを説明している。この場合、監査人

は本報告書とは異なる監査報告書の具体的な様式や文言の使用を義務付けられることがある。一

般に公正妥当と認められる監査の基準に準拠して実施されている場合の監査報告書の一貫性が保

たれていることにより、監査が一般に公正妥当と認められる監査の基準に準拠して実施されてい

ることを容易に認識でき、市場における監査の信頼性を高める。その他の記載内容に関して法令

等により要求される事項と一般に公正妥当と認められる監査の基準との間の差異が、監査報告書

の様式や文言のみに関連しており、最低限、第23項に記載された事項が監査報告書に含まれる場

合には、監査報告書において、一般に公正妥当と認められる監査の基準に準拠している旨を記載

することができる。したがって、この場合、監査人は、監査報告書で使用する様式や文言が、法令

監基報720

- 16 -

等により監査報告書に関して要求される事項によって規定されている場合であっても、一般に公

正妥当と認められる監査の基準の要求事項を遵守したと判断される。

《Ⅳ 適用》

・ 本報告書は、2011年7月1日に発効し、2011年9月30日以後終了する中間会計期間に係る中

間監査及び2012年3月31日以後終了する事業年度に係る監査から適用する。

・ 本報告書(2011年12月22日)は、2012年4月1日以後開始する事業年度に係る監査及び同日以

後開始する中間会計期間に係る中間監査から適用する。

・ 本報告書(2021年1月14日)は、2022年3月31日以後終了する事業年度に係る監査から適用す

る。ただし、2021年3月31日以後終了する事業年度に係る監査から早期適用することができる。

・ 本報告書(2021年6月8日)は、2023年3月31日以後終了する事業年度に係る財務諸表の監査

から実施する。ただし、それ以前の決算に係る財務諸表の監査から実施することを妨げない。

・ 本報告書(2021年8月19日)は、2021年9月1日から適用する。

・ 本報告書(2022年6月16日)は、2023年7月1日以後開始する事業年度に係る財務諸表の監査

及び同日以後開始する中間会計期間に係る中間財務諸表の中間監査から適用する。なお、公認

会計士法上の大規模監査法人以外の監査事務所においては、2024年7月1日以後に開始する事

業年度に係る財務諸表の監査及び同日以後開始する中間会計期間に係る中間財務諸表の中間監

査から適用する。ただし、それ以前の決算に係る財務諸表の監査及び中間会計期間に係る中間

財務諸表の中間監査から適用することを妨げない。なおその場合、品質管理基準委員会報告書

第1号「監査事務所における品質管理」(2022年6月16日)、品質管理基準委員会報告書第2号

「監査業務に係る審査」(2022年6月16日)及び監査基準委員会報告書220(2022年6月16日)と

同時に適用する。

・ 本報告書(2022年10月13日)のうち、倫理規則に関する事項は、2023年4月1日以後開始する

事業年度に係る財務諸表の監査から適用する。ただし、本報告書を、倫理規則(2022年7月25日

変更)と併せて2023年4月1日以後終了する事業年度に係る財務諸表の監査から早期適用する

ことを妨げない。なお、品質管理に関する事項は、2022年6月16日付け改正の品質管理基準委員

会報告書第1号「監査事務所における品質管理」、品質管理基準委員会報告書第2号「監査業務

に係る審査」及び監査基準委員会報告書220「監査業務における品質管理」と同時に適用する。

・ 本報告書(2023年1月12日)は、2024年4月1日以後開始する事業年度に係る財務諸表の監査

及び同日以後開始する中間会計期間に係る中間財務諸表の中間監査から適用する。また、公認

会計士法上の大規模監査法人以外の監査事務所においては、2024年7月1日以後に開始する事

業年度に係る財務諸表の監査及び同日以後開始する中間会計期間に係る中間財務諸表の中間監

査から適用する。ただし、それ以前の決算に係る財務諸表の監査及び中間会計期間に係る中間

財務諸表の中間監査から適用することを妨げない。その場合、品質管理基準委員会報告書第1

号「監査事務所における品質管理」(2022年6月16日)、品質管理基準委員会報告書第2号「監査

業務に係る審査」(2022年6月16日)及び監査基準委員会報告書220「監査業務における品質管

理」(2022年6月16日)と同時に適用する。なお、2022年6月16日付けで改正された品質管理基

準に関する事項は、品質管理基準委員会報告書第1号(2022年6月16日)、品質管理基準委員会

監基報720

- 17 -

報告書第2号(2022年6月16日)及び監査基準委員会報告書220(2022年6月16日)と同時に適

用する。さらに、本報告書(2022年10月13日及び2023年1月12日)のうち、倫理規則に関する事

項は、2023年4月1日以後開始する事業年度に係る財務諸表の監査から適用する。ただし、本報

告書を、倫理規則(2022年7月25日変更)と併せて2023年4月1日以後終了する事業年度に係る

財務諸表の監査から早期適用することを妨げない。

以 上

・ 本報告書(2022年10月13日改正)は、次の公表物の公表に伴う修正を反映している。

- 倫理規則(2022年7月25日変更)

(修正箇所:第4項及びA38項)

- 監査基準報告書(序)「監査基準報告書及び関連する公表物の体系及び用語」(2022年7月

21日改正)

(上記以外の修正箇所)

・ 本報告書(2023 年1月 12 日改正)は、次の公表物の公表に伴う修正を反映している。

- 倫理規則(2022 年7月 25 日変更)

(修正箇所:第4項)

- 監査基準報告書 600「グループ監査における特別な考慮事項」(2023 年1月 12 日改正)

(修正箇所:上記以外の修正箇所)

監基報720

- 18 -

《付録1 その他の記載内容に含まれる可能性がある数値又は数値以外の項目の例》(第 13

項及び A8 項参照)

その他の記載内容に含まれる可能性がある数値又は数値以外の項目の例は以下のとおりである。

この例示は、必ずしも網羅的なものではない。

数値

・ 主要な経営指標等の要約に含まれる項目。例えば、売上高又は経常収益、売上原価、販売費及

び一般管理費、当期純利益、1株当たり当期純利益、1株当たり配当額

・ 事業の状況に含まれるデータ。例えば、製品・サービス別又は地域別のセグメントの売上高等

・ 特定の項目。例えば、資産の譲渡、債務保証損失引当金、資産の減損、法人税等の修正、環境

対策引当金、並びにリストラクチャリング及び組織再編費用等

・ 資本の財源及び資金の流動性に関する項目。例えば、現金、現金同等物、市場性のある有価証

券、配当、負債、ファイナンスリース、非支配株主持分等

・ セグメント又は部門ごとの資本的支出

・ オフ・バランスシート取引の金額、及びその財務的影響

・ 保証、契約債務、法的若しくは環境上の負債、並びにその他の偶発事象に関連する金額

・ 財務的指標又は比率。例えば、売上総利益率、総資産利益率、株主資本利益率、流動比率、イ

ンタレスト・カバレッジ・レシオ、負債比率等。これらの一部については、財務諸表と直接的に

整合性を検討できる場合もある。

数値以外の項目

・ 重要な会計上の見積り及びその仮定の説明

・ 関連当事者の識別及び関連当事者との取引の記述

・ 先渡取引、金利スワップ、その他の金融商品の利用等による、企業のコモディティ・リスク、

為替リスク、又は金利リスクの管理方針やアプローチの記述

・ オフ・バランスシート取引の内容に関する記述

・ 保証、賠償金、契約債務、訴訟、若しくは環境訴訟債務及びその他の偶発債務の記述(企業の

関連するエクスポージャーに対する経営者の定性的な評価を含む。)

・ 法令等の改正に関する記述。例えば、企業の事業若しくは財政状態に重要な影響を与える、又

は企業の将来の財務的な予想に重要な影響を与える、新しい税制又は環境上の規制等。

・ 当事業年度に適用となった、又は翌期に適用となる、新しい会計基準が企業の経営成績、財政

状態及びキャッシュ・フローに与える影響に関する経営者の定性的な評価

・ 事業環境及び展望に関する全般的な記述

・ 経営戦略の概要

・ 主要な商品又は原材料の市場価格の趨勢に関する記述

・ 地域ごとの、需要及び供給並びに規制環境の比較

・ 企業の特定セグメントの収益性に影響する特定の要因に関する記述

監基報720

- 19 -

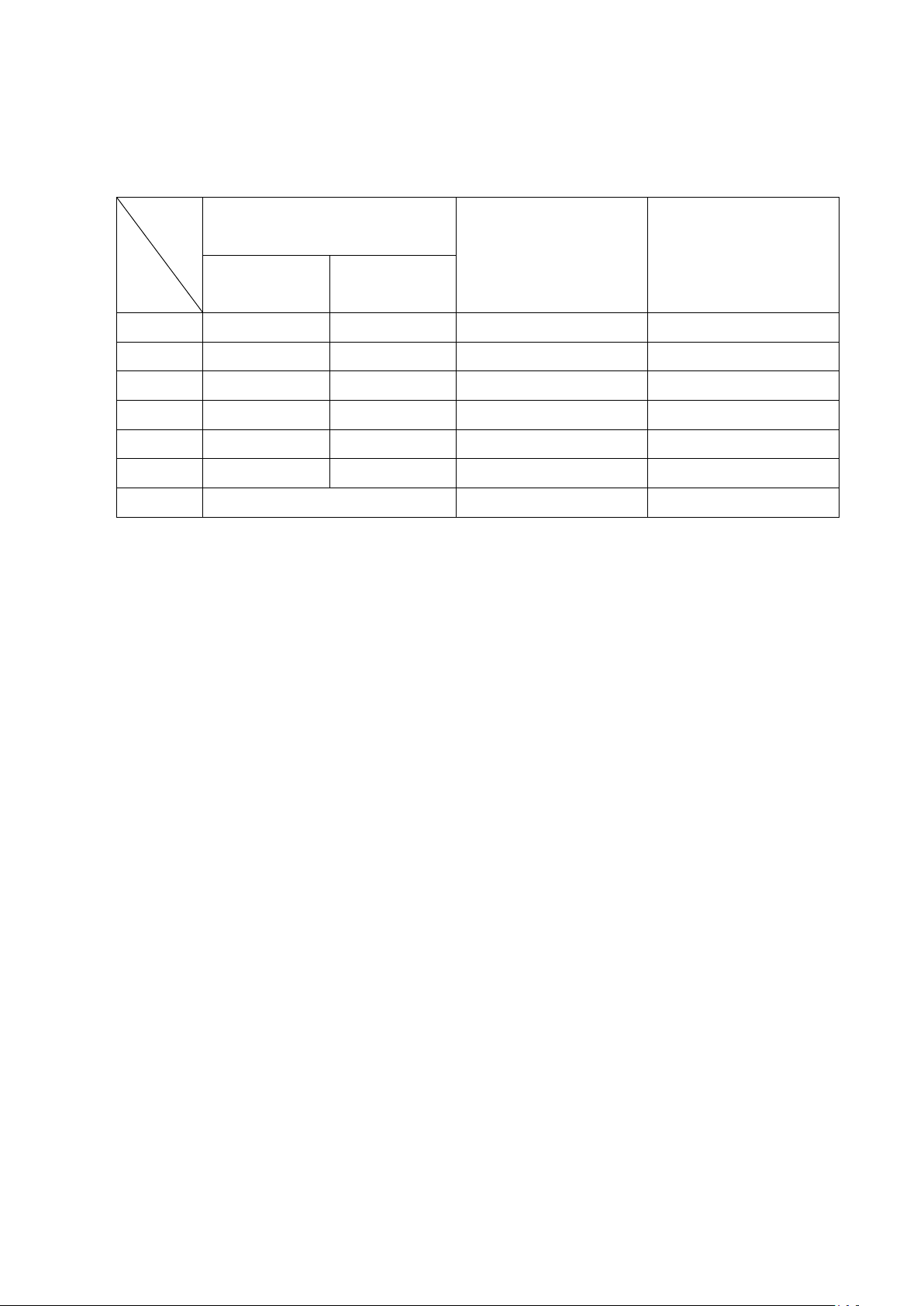

《付録2 その他の記載内容に関する監査報告書の文例》(第 20 項、第 21 項及び A52 項参照)

以下の表は、その他の記載内容に関する監査報告書の各文例が前提としている状況の主な違い

を要約している。

その他の記載内容の

入手状況

その他の記載内容に関

する重要な誤りの識別

監査意見

監査報告書日

以前

監査報告書日

より後

文例1

全て入手 - 無 無限定適正

文例2

一部入手 入手予定 無 無限定適正

文例3

未入手 入手予定 - 無限定適正

文例4

全て入手 - 有 無限定適正

文例5

全て入手 - 無(範囲の制約有) 限定付適正(範囲制限)

文例6

全て入手 - 有 不適正

文例7

その他の記載内容が存在しない - -

《文例1》監査人が監査報告書日以前に全てのその他の記載内容を入手し、またその他の記載内容

に関して重要な誤りを識別していない場合における、無限定適正意見の監査報告書

文例の前提となる状況

・ 上場か非上場かを問わず、適正表示の枠組みに準拠して作成された完全な一組の一般目的の

財務諸表の監査である。当該監査は、グループ監査ではない(すなわち、監査基準報告書600「グ

ループ監査における特別な考慮事項」は適用されない。)。

・ 監査契約書において、監査基準報告書210の財務諸表に対する経営者の責任が記載されている。

・ 監査人は、入手した監査証拠に基づいて、無限定適正意見が適切と判断している。

・ 監査人は、入手した監査証拠に基づいて、監査基準報告書570「継続企業」に従って、継続企

業の前提に重要な疑義を生じさせるような事象又は状況に関連する重要な不確実性が存在しな

いと判断している。

・ 監査基準報告書701「独立監査人の監査報告書における監査上の主要な検討事項の報告」に従

って、監査上の主要な検討事項を報告することが求められている。

・ 監査人は監査報告書の日付以前にその他の記載内容の全てを入手し、また、その他の記載内

容に関して重要な誤りを識別していない。

・ 会社は監査役会設置会社である。

・ 監査人は、財務諸表の監査に加えて、法令等に基づくその他の報告責任を有する。

監基報720

- 20 -

独立監査人の監査報告書

[宛先]

[監査報告書の日付]

[○○監査法人]

[事業所名]

[監査人の氏名]

<財務諸表監査>(注1)

監査意見

当監査法人は、○○株式会社の×年×月×日から×年×月×日までの事業年度の財務諸表、

すなわち貸借対照表、損益計算書、株主資本等変動計算書、キャッシュ・フロー計算書及び重

要な会計方針を含む財務諸表の注記について監査を行った。

当監査法人は、上記の財務諸表が、[適用される財務報告の枠組み(注2)]に準拠して、○

○株式会社の×年×月×日現在の財政状態並びに同日をもって終了する事業年度の経営成績

及びキャッシュ・フローの状況を、全ての重要な点において適正に表示しているものと認め

る。

監査意見の根拠

当監査法人は、我が国において一般に公正妥当と認められる監査の基準に準拠して監査を

行った。監査の基準における当監査法人の責任は、「財務諸表監査における監査人の責任」に

記載されている。当監査法人は、我が国における職業倫理に関する規定に従って、会社から

独立しており、また、監査人としてのその他の倫理上の責任を果たしている。当監査法人は、

意見表明の基礎となる十分かつ適切な監査証拠を入手したと判断している。

監査上の主要な検討事項(注3)

監査上の主要な検討事項とは、当事業年度の財務諸表の監査において、監査人が職業的専

門家として特に重要であると判断した事項である。監査上の主要な検討事項は、財務諸表全

体に対する監査の実施過程及び監査意見の形成において対応した事項であり、当監査法人は、

当該事項に対して個別に意見を表明するものではない。

[監査基準報告書701に従った監査上の主要な検討事項の記載]

その他の記載内容

その他の記載内容は、[対象となる報告書の名称(注4)]に含まれる情報のうち、財務諸表

及びその監査報告書以外の情報である。経営者の責任は、その他の記載内容を作成し開示す

監基報720

- 21 -

ることにある。また、監査役及び監査役会の責任は、その他の記載内容の報告プロセスの整

備及び運用における取締役の職務の執行を監視することにある。

当監査法人の財務諸表に対する監査意見の対象にはその他の記載内容は含まれておらず、

当監査法人はその他の記載内容に対して意見を表明するものではない。

財務諸表監査における当監査法人の責任は、その他の記載内容を通読し、通読の過程にお

いて、その他の記載内容と財務諸表又は当監査法人が監査の過程で得た知識との間に重要な

相違があるかどうか検討すること、また、そのような重要な相違以外にその他の記載内容に

重要な誤りの兆候があるかどうか注意を払うことにある。

当監査法人は、実施した作業に基づき、その他の記載内容に重要な誤りがあると判断した

場合には、その事実を報告することが求められている。

その他の記載内容に関して、当監査法人が報告すべき事項はない。

財務諸表に対する経営者並びに監査役及び監査役会の責任

[監査基準報告書700に従った記載]

財務諸表監査における監査人の責任

[監査基準報告書700に従った記載]

<法令等に基づくその他の報告>

(省略)

利害関係

会社と当監査法人又は業務執行社員との間には、公認会計士法の規定により記載すべき利

害関係はない。

(注1)「<法令等に基づくその他の報告>」がない場合は、「<財務諸表監査>」は不要である。

(注2)適用される財務報告の枠組みの名称を具体的に記載する。

(注3)監査上の主要な検討事項の区分は、法令により求められる場合又は任意で記載する場合

にのみ要求される。

(注4)対象となる報告書の名称を具体的に記載する。

監基報720

- 22 -

《文例2》監査人が監査報告書日以前にその他の記載内容の一部を入手し、当該その他の記載内容

に関して重要な誤りを識別しておらず、また監査報告書日より後にそれ以外のその他の記載内容

を入手する予定である場合における、無限定適正意見の監査報告書

文例の前提となる状況

・ 上場か非上場かを問わず、適正表示の枠組みに準拠して作成された完全な一組の一般目的の

財務諸表の監査である。当該監査は、グループ監査ではない(すなわち、監査基準報告書600は

適用されない。)。

・ 監査契約書において、監査基準報告書210の財務諸表に対する経営者の責任が記載されている。

・ 監査人は、入手した監査証拠に基づいて、無限定適正意見が適切と判断している。

・ 監査人は、入手した監査証拠に基づいて、監査基準報告書570に従って、継続企業の前提に重

要な疑義を生じさせるような事象又は状況に関連する重要な不確実性が存在しないと判断して

いる。

・ 監査基準報告書701に従って、監査上の主要な検討事項を報告することが求められている。

・ 監査報告書の日付以前にその他の記載内容の一部を監査人が入手し、当該その他の記載内容

に関して重要な誤りを識別しておらず、また監査報告書日より後にそれ以外のその他の記載内

容を入手することを予定している。

・ 会社は監査役会設置会社である。

・ 監査人は、財務諸表の監査に加えて、法令等に基づくその他の報告責任を有する。

独立監査人の監査報告書

[宛先]

[監査報告書の日付]

[○○監査法人]

[事業所名]

[監査人の氏名]

<財務諸表監査>(注1)

監査意見

当監査法人は、○○株式会社の×年×月×日から×年×月×日までの事業年度の財務諸表、

すなわち貸借対照表、損益計算書、株主資本等変動計算書、キャッシュ・フロー計算書及び重

要な会計方針を含む財務諸表の注記について監査を行った。

当監査法人は、上記の財務諸表が、[適用される財務報告の枠組み(注2)]に準拠して、○

○株式会社の×年×月×日現在の財政状態並びに同日をもって終了する事業年度の経営成績

監基報720

- 23 -

及びキャッシュ・フローの状況を、全ての重要な点において適正に表示しているものと認め

る。

監査意見の根拠

当監査法人は、我が国において一般に公正妥当と認められる監査の基準に準拠して監査を

行った。監査の基準における当監査法人の責任は、「財務諸表監査における監査人の責任」に

記載されている。当監査法人は、我が国における職業倫理に関する規定に従って、会社から

独立しており、また、監査人としてのその他の倫理上の責任を果たしている。当監査法人は、

意見表明の基礎となる十分かつ適切な監査証拠を入手したと判断している。

監査上の主要な検討事項

監査上の主要な検討事項とは、当事業年度の財務諸表の監査において、監査人が職業的専

門家として特に重要であると判断した事項である。監査上の主要な検討事項は、財務諸表全

体に対する監査の実施過程及び監査意見の形成において対応した事項であり、当監査法人は、

当該事項に対して個別に意見を表明するものではない。

[監査基準報告書701に従った監査上の主要な検討事項の記載]

その他の記載内容

その他の記載内容は、この監査報告書の日付以前に当監査法人が入手した[対象となる報告

書の名称(注3)](ただし、財務諸表及びその監査報告書を除く。)及びこの監査報告書の日

付より後に当監査法人に提供されることが予定される[対象となる報告書の名称(注3)]か

ら構成される。経営者の責任は、その他の記載内容を作成し開示することにある。また、監査

役及び監査役会の責任は、その他の記載内容の報告プロセスの整備及び運用における取締役

の職務の執行を監視することにある。

当監査法人の財務諸表に対する監査意見の対象にはその他の記載内容は含まれておらず、

当監査法人はその他の記載内容に対して意見を表明するものではない。また、表明する予定

もない。

財務諸表監査における当監査法人の責任は、その他の記載内容を通読し、通読の過程にお

いて、その他の記載内容と財務諸表又は当監査法人が監査の過程で得た知識との間に重要な

相違があるかどうか検討すること、また、そのような重要な相違以外にその他の記載内容に

重要な誤りの兆候があるかどうか注意を払うことにある。

当監査法人は、この監査報告書の日付以前に入手したその他の記載内容に対して実施した

作業に基づき、当該その他の記載内容に重要な誤りがあると判断した場合には、その事実を

報告することが求められている。

当該その他の記載内容に関して、当監査法人が報告すべき事項はない。

[当監査法人は、[この監査報告書の日付より後に当監査法人に提供されることが想定され

る対象となる報告書の名称(注3)]を通読し、重要な誤りがあると判断した場合、当該事項

監基報720

- 24 -

を監査役等に報告し、また、[法令で別途定められている措置がある場合は、それを記載する。]

することが求められている。](注4)

財務諸表に対する経営者並びに監査役及び監査役会の責任

[監査基準報告書700に従った記載]

財務諸表監査における監査人の責任

[監査基準報告書700に従った記載]

<法令等に基づくその他の報告>

(省略)

利害関係

会社と当監査法人又は業務執行社員との間には、公認会計士法の規定により記載すべき利

害関係はない。

(注1)「<法令等に基づくその他の報告>」がない場合は、「<財務諸表監査>」は不要である。

(注2)適用される財務報告の枠組みの名称を具体的に記載する。

(注3)対象となる報告書の名称を具体的に記載する。

(注4)監査報告書日より後に入手したその他の記載内容に関して、監査人が未修正の重要な誤

りを識別し、その対応として特定の措置を講じる法的義務がある場合に、本記載を行う

ことが有用であれば、記載することができる。

《文例3》監査人は監査報告書日以前にその他の記載内容を入手していないが、監査報告書日より

後にその他の記載内容を入手する予定である場合における、無限定適正意見の監査報告書

文例の前提となる状況

・ 上場か非上場かを問わず、適正表示の枠組みに準拠して作成された完全な一組の一般目的の

財務諸表の監査である。当該監査は、グループ監査ではない(すなわち、監査基準報告書600は

適用されない。)。

・ 監査契約書において、監査基準報告書210の財務諸表に対する経営者の責任が記載されている。

・ 監査人は、入手した監査証拠に基づいて、無限定適正意見が適切と判断している。

・ 監査人は、入手した監査証拠に基づいて、監査基準報告書570に従って、継続企業の前提に重

要な疑義を生じさせるような事象又は状況に関連する重要な不確実性が存在しないと判断して

いる。

・ 監査基準報告書701に従って、監査上の主要な検討事項を報告することが求められている。

・ 監査人は、監査報告書の日付以前にその他の記載内容を入手していないが、監査報告書日よ

り後にその他の記載内容を入手することを予定している。

監基報720

- 25 -

・ 会社は監査役会設置会社である。

・ 監査人は、財務諸表の監査に加えて、法令等に基づくその他の報告責任を有する。

独立監査人の監査報告書

[宛先]

[監査報告書の日付]

[○○監査法人]

[事業所名]

[監査人の氏名]

<財務諸表監査>(注1)

監査意見

当監査法人は、○○株式会社の×年×月×日から×年×月×日までの事業年度の財務諸表、

すなわち貸借対照表、損益計算書、株主資本等変動計算書、キャッシュ・フロー計算書及び重

要な会計方針を含む財務諸表の注記について監査を行った。

当監査法人は、上記の財務諸表が、[適用される財務報告の枠組み(注2)]に準拠して、○

○株式会社の×年×月×日現在の財政状態並びに同日をもって終了する事業年度の経営成績

及びキャッシュ・フローの状況を、全ての重要な点において適正に表示しているものと認め

る。

監査意見の根拠

当監査法人は、我が国において一般に公正妥当と認められる監査の基準に準拠して監査を

行った。監査の基準における当監査法人の責任は、「財務諸表監査における監査人の責任」に

記載されている。当監査法人は、我が国における職業倫理に関する規定に従って、会社から

独立しており、また、監査人としてのその他の倫理上の責任を果たしている。当監査法人は、

意見表明の基礎となる十分かつ適切な監査証拠を入手したと判断している。

監査上の主要な検討事項

監査上の主要な検討事項とは、当事業年度の財務諸表の監査において、監査人が職業的専

門家として特に重要であると判断した事項である。監査上の主要な検討事項は、財務諸表全

体に対する監査の実施過程及び監査意見の形成において対応した事項であり、当監査法人は、

当該事項に対して個別に意見を表明するものではない。

[監査基準報告書701に従った監査上の主要な検討事項の記載]

監基報720

- 26 -

その他の記載内容

その他の記載内容は、[対象となる報告書の名称(注3)]に含まれる情報のうち、財務諸表

及びその監査報告書以外の情報から構成される。その他の記載内容は、この監査報告書の日

付より後に当監査法人に提供されることが予定されている。経営者の責任は、その他の記載

内容を作成し開示することにある。また、監査役及び監査役会の責任は、その他の記載内容

の報告プロセスの整備及び運用における取締役の職務の執行を監視することにある。

当監査法人の財務諸表に対する監査意見の対象にはその他の記載内容は含まれておらず、

当監査法人はその他の記載内容に対して意見を表明するものではない。

財務諸表監査における当監査法人の責任は、その他の記載内容を通読し、通読の過程にお

いて、その他の記載内容と財務諸表又は当監査法人が監査の過程で得た知識との間に重要な

相違があるかどうか検討すること、また、そのような重要な相違以外にその他の記載内容に

重要な誤りの兆候があるかどうか注意を払うことにある。

[[対象となる報告書の名称(注3)]を通読し、重要な誤りがあると判断した場合、当監査

法人は、当該事項を監査役等に報告し、また、[法令で別途定められている措置がある場合は、

それを記載する。]することが求められている。] (注4)

財務諸表に対する経営者並びに監査役及び監査役会の責任

[監査基準報告書700に従った記載]

財務諸表監査における監査人の責任

[監査基準報告書700に従った記載]

<法令等に基づくその他の報告>

(省略)

利害関係

会社と当監査法人又は業務執行社員との間には、公認会計士法の規定により記載すべき利

害関係はない。

(注1)「<法令等に基づくその他の報告>」がない場合は、「<財務諸表監査>」は不要である。

(注2)適用される財務報告の枠組みの名称を具体的に記載する。

(注3)対象となる報告書の名称を具体的に記載する。

(注4)監査報告書日より後に入手したその他の記載内容に関して、監査人が未修正の重要な誤

りを識別し、その対応として特定の措置を講じる法的義務がある場合に、本記載を行う

ことが有用であれば、記載することができる。

監基報720

- 27 -

《文例4》監査人が監査報告書日以前に全てのその他の記載内容を入手し、またその他の記載内容

に関して重要な誤りが存在すると結論付けた場合における、無限定適正意見の監査報告書

文例の前提となる状況

・ 上場か非上場かを問わず、適正表示の枠組みに準拠して作成された完全な一組の一般目的の

財務諸表の監査である。当該監査は、グループ監査ではない(すなわち、監査基準報告書600は

適用されない。)。

・ 監査契約書において、監査基準報告書210の財務諸表に対する経営者の責任が記載されている。

・ 監査人は、入手した監査証拠に基づいて、無限定適正意見が適切と判断している。

・ 監査人は、入手した監査証拠に基づいて、監査基準報告書570に従って、継続企業の前提に重

要な疑義を生じさせるような事象又は状況に関連する重要な不確実性が存在しないと判断して

いる。

・ 監査基準報告書701に従って、監査上の主要な検討事項を報告することが求められている。

・ 監査人は監査報告書の日付以前に全てのその他の記載内容を入手しており、また、その他の

記載内容における重要な誤りを識別している。したがって、監査報告書の利用者にとって重要

な情報であると考えられるため、「監査意見の根拠」区分に続いて、「その他の記載内容」区分を

記載している。

・ 会社は監査役会設置会社である。

・ 監査人には、法令等に基づくその他の報告責任がない。

独立監査人の監査報告書

[宛先]

[監査報告書の日付]

[○○監査法人]

[事業所名]

[監査人の氏名]

監査意見

当監査法人は、○○株式会社の×年×月×日から×年×月×日までの事業年度の財務諸表、

すなわち貸借対照表、損益計算書、株主資本等変動計算書、キャッシュ・フロー計算書及び重

要な会計方針を含む財務諸表の注記について監査を行った。

当監査法人は、上記の財務諸表が、[適用される財務報告の枠組み(注1)]に準拠して、○

○株式会社の×年×月×日現在の財政状態並びに同日をもって終了する事業年度の経営成績

及びキャッシュ・フローの状況を、全ての重要な点において適正に表示しているものと認め

る。

監基報720

- 28 -

監査意見の根拠

当監査法人は、我が国において一般に公正妥当と認められる監査の基準に準拠して監査を

行った。監査の基準における当監査法人の責任は、「財務諸表監査における監査人の責任」に

記載されている。当監査法人は、我が国における職業倫理に関する規定に従って、会社から

独立しており、また、監査人としてのその他の倫理上の責任を果たしている。当監査法人は、

意見表明の基礎となる十分かつ適切な監査証拠を入手したと判断している。

その他の記載内容

その他の記載内容は、[対象となる報告書の名称(注2)]に含まれる情報のうち、財務諸表

及びその監査報告書以外の情報である。経営者の責任は、その他の記載内容を作成し開示す

ることにある。また、監査役及び監査役会の責任は、その他の記載内容の報告プロセスの整

備及び運用における取締役の職務の執行を監視することにある。

当監査法人の財務諸表に対する監査意見の対象にはその他の記載内容は含まれておらず、

当監査法人はその他の記載内容に対して意見を表明するものではない。

財務諸表監査における当監査法人の責任は、その他の記載内容を通読し、通読の過程にお

いて、その他の記載内容と財務諸表又は当監査法人が監査の過程で得た知識との間に重要な

相違があるかどうか検討すること、また、そのような重要な相違以外にその他の記載内容に

重要な誤りの兆候があるかどうか注意を払うことにある。

当監査法人は、実施した作業に基づき、その他の記載内容に重要な誤りがあると判断した

場合には、その事実を報告することが求められている。

以下に記載のとおり、当監査法人は、その他の記載内容に重要な誤りがあると判断してい

る。

[その他の記載内容の重要な誤りの記述]

監査上の主要な検討事項(注3)

監査上の主要な検討事項とは、当事業年度の財務諸表の監査において、監査人が職業的専

門家として特に重要であると判断した事項である。監査上の主要な検討事項は、財務諸表全

体に対する監査の実施過程及び監査意見の形成において対応した事項であり、当監査法人は、

当該事項に対して個別に意見を表明するものではない。

[監査基準報告書701に従った監査上の主要な検討事項の記載]

財務諸表に対する経営者並びに監査役及び監査役会の責任

[監査基準報告書700に従った記載]

財務諸表監査における監査人の責任

[監査基準報告書700に従った記載]

監基報720

- 29 -

利害関係

会社と当監査法人又は業務執行社員との間には、公認会計士法の規定により記載すべき利

害関係はない。

(注1)適用される財務報告の枠組みの名称を具体的に記載する。

(注2)対象となる報告書の名称を具体的に記載する。

(注3)監査上の主要な検討事項の区分は、法令により求められる場合又は任意で記載する場合

にのみ要求される。

《文例5》監査人が監査報告書日以前に全てのその他の記載内容を入手し、また連結財務諸表の重

要な項目に関して監査範囲の制約があり、当該制約がその他の記載内容にも影響する場合におけ

る、限定付適正意見の監査報告書

文例の前提となる状況

・ 上場か非上場かを問わず、適正表示の枠組みに準拠して作成された完全な一組の一般目的の

連結財務諸表の監査である。当該監査は、グループ監査である(すなわち、監査基準報告書600

が適用される。)。

・ 監査契約書において、監査基準報告書210の連結財務諸表に対する経営者の責任が記載されて

いる。

・ 監査人は、在外関連会社に対する投資に関して十分かつ適切な監査証拠を入手することがで

きなかった。十分かつ適切な監査証拠を入手することができないことが連結財務諸表に及ぼす

可能性のある影響は、重要であるが広範ではないと認められるため、限定付適正意見を表明し

ている。

・ 監査人は、入手した監査証拠に基づいて、監査基準報告書570に従って、継続企業の前提に重

要な疑義を生じさせるような事象又は状況に関連する重要な不確実性が存在しないと判断して

いる。

・ 監査基準報告書701に従って、監査上の主要な検討事項を報告することが求められている。

・ 監査人は監査報告書の日付以前にその他の記載内容の全てを入手しており、連結財務諸表に

関する限定付適正意見を生じさせる事項はその他の記載内容にも影響を及ぼしている。したが

って、監査報告書の利用者にとって重要な情報であると考えられるため、「限定付適正意見の根

拠」区分に続いて、「その他の記載内容」区分を記載している。

・ 会社は監査役会設置会社である。

・ 監査人には、法令等に基づくその他の報告責任がない。

監基報720

- 30 -

独立監査人の監査報告書

[宛先]

[監査報告書の日付]

[○○監査法人]

[事業所名]

[監査人の氏名]

限定付適正意見

当監査法人は、○○株式会社及び連結子会社の×年×月×日から×年×月×日までの連結

会計年度の連結財務諸表、すなわち連結貸借対照表、連結損益計算書、連結包括利益計算書、

連結株主資本等変動計算書、連結キャッシュ・フロー計算書及び重要な会計方針を含む連結

財務諸表の注記について監査を行った。

当監査法人は、上記の連結財務諸表が、「限定付適正意見の根拠」に記載した事項の連結財

務諸表に及ぼす可能性のある影響を除き、[適用される財務報告の枠組み(注1)]に準拠し

て、○○株式会社及び連結子会社の×年×月×日現在の財政状態並びに同日をもって終了す

る連結会計年度の経営成績及びキャッシュ・フローの状況を、全ての重要な点において適正

に表示しているものと認める。

限定付適正意見の根拠

会社は、当連結会計年度中にXYZ社の株式を取得し、在外関連会社として当該会社の投資に

対し持分法を適用している。XYZ社に対する投資は、×年×月×日現在の連結貸借対照表上XXX

で計上され、XYZ社の当期純利益のうち会社の持分相当額であるXXXが、同日に終了した連結

会計年度の会社の当期純利益に含まれている。当監査法人は、XYZ社の財務情報を入手するこ

とができず、また、XYZ社の経営者及び監査人とのコミュニケーションが認められなかったた

め、XYZ社に対する×年×月×日現在の会社の持分法による投資簿価及び同日に終了した連結

会計年度の当期純利益のうち関連する持分法投資利益について、十分かつ適切な監査証拠を

入手することができなかった。したがって、当監査法人は、これらの金額に修正が必要とな

るかどうかについて判断することができなかった。この影響は・・・・・・・である(注4)。

したがって、連結財務諸表に及ぼす可能性のある影響は重要であるが広範ではない。

当監査法人は、我が国において一般に公正妥当と認められる監査の基準に準拠して監査を

行った。監査の基準における当監査法人の責任は、「連結財務諸表監査における監査人の責任」

に記載されている。当監査法人は、我が国における職業倫理に関する規定に従って、会社及

び連結子会社から独立しており、監査人としてのその他の倫理上の責任を果たしている。当

監査法人は、限定付適正意見表明の基礎となる十分かつ適切な監査証拠を入手したと判断し

ている。

監基報720

- 31 -

その他の記載内容

その他の記載内容は、[対象となる報告書の名称(注2)]に含まれる情報のうち、連結財務

諸表及びその監査報告書以外の情報である。経営者の責任は、その他の記載内容を作成し開

示することにある。また、監査役及び監査役会の責任は、その他の記載内容の報告プロセス

の整備及び運用における取締役の職務の執行を監視することにある。

当監査法人の連結財務諸表に対する監査意見の対象にはその他の記載内容は含まれておら

ず、当監査法人はその他の記載内容に対して意見を表明するものではない。

連結財務諸表監査における当監査法人の責任は、その他の記載内容を通読し、通読の過程

において、その他の記載内容と連結財務諸表又は当監査法人が監査の過程で得た知識との間

に重要な相違があるかどうか検討すること、また、そのような重要な相違以外にその他の記

載内容に重要な誤りの兆候があるかどうか注意を払うことにある。

当監査法人は、実施した作業に基づき、その他の記載内容に重要な誤りがあると判断した

場合には、その事実を報告することが求められている。

上記の「限定付適正意見の根拠」に記載したとおり、XYZ社に対する×年×月×日現在の会

社の持分法による投資簿価及び同日に終了した連結会計年度の当期純利益のうち関連する持

分法投資利益について、十分かつ適切な監査証拠を入手することができなかった。

したがって、当監査法人は、当該事項に関するその他の記載内容に重要な誤りがあるかど

うか判断することができなかった。

監査上の主要な検討事項(注3)

監査上の主要な検討事項とは、当連結会計年度の連結財務諸表の監査において、監査人が

職業的専門家として特に重要であると判断した事項である。監査上の主要な検討事項は、連

結財務諸表全体に対する監査の実施過程及び監査意見の形成において対応した事項であり、

当監査法人は、当該事項に対して個別に意見を表明するものではない。当監査法人は、「限定

付適正意見の根拠」に記載した事項のほか、以下に記載した事項を監査報告書において監査

上の主要な検討事項として報告すべき事項と判断している。

[監査基準報告書701に従った監査上の主要な検討事項の記載]

連結財務諸表に対する経営者並びに監査役及び監査役会の責任

[監査基準報告書700に従った記載]

連結財務諸表監査における監査人の責任

[監査基準報告書700に従った記載]

利害関係

会社及び連結子会社と当監査法人又は業務執行社員との間には、公認会計士法の規定によ

監基報720

- 32 -

り記載すべき利害関係はない。

(注1)適用される財務報告の枠組みの名称を具体的に記載する。

(注2)対象となる報告書の名称を具体的に記載する。

(注3)監査上の主要な検討事項の区分は、法令により求められる場合又は任意で記載する場合

にのみ要求される。

(注4)「・・・・・・・」には、重要ではあるが広範ではないと判断し、意見不表明ではなく限

定付適正意見とした理由を、財務諸表利用者の視点に立って分かりやすく具体的に記載

する。広範性の判断の記載に当たっては、監査基準報告書700実務ガイダンス第1号「監

査報告書に係るQ&A(実務ガイダンス)」Q1-6「除外事項の重要性と広範性及び除

外事項の記載上の留意点」を参照する。

《文例6》監査人が監査報告書日以前に全てのその他の記載内容を入手し、また連結財務諸表に対

する不適正意見がその他の記載内容にも影響する場合における、企業の不適正意見の監査報告書

文例の前提となる状況

・ 上場か非上場かを問わず、適正表示の枠組みに準拠して作成された完全な一組の一般目的の

連結財務諸表の監査である。当該監査は、グループ監査である(すなわち、監査基準報告書600

が適用される。)。

・ 監査契約書において、監査基準報告書210の連結財務諸表に対する経営者の責任が記載されて

いる。

・ 連結財務諸表には、子会社の連結を除外したことによる重要な虚偽表示が存在する。当該重

要な虚偽表示は連結財務諸表にとって広範であると認められるため、当該虚偽表示の影響を集

計して評価することは、実務的に困難であるため実施していないが、不適正意見が表明されて

いる。

・ 監査人は、入手した監査証拠に基づいて、監査基準報告書570に従って、継続企業の前提に重

要な疑義を生じさせるような事象又は状況に関連する重要な不確実性が存在しないと判断して

いる。

・ 監査基準報告書701に従って、監査上の主要な検討事項を報告することが求められている。

・ 監査人は監査報告書の日付以前にその他の記載内容の全てを入手しており、連結財務諸表に

関する不適正意見を生じさせる事項はその他の記載内容にも影響を及ぼしている。したがって、

監査報告書の利用者にとって重要な情報であると考えられるため、「不適正意見の根拠」区分に

続いて、「その他の記載内容」区分を記載している。

・ 会社は監査役会設置会社である。

・ 監査人には、法令等に基づくその他の報告責任がない。

監基報720

- 33 -

独立監査人の監査報告書

[宛先]

[監査報告書の日付]

[○○監査法人]

[事業所名]

[監査人の氏名]

不適正意見

当監査法人は、○○株式会社及び連結子会社の×年×月×日から×年×月×日までの連結

会計年度の連結財務諸表、すなわち連結貸借対照表、連結損益計算書、連結包括利益計算書、

連結株主資本等変動計算書、連結キャッシュ・フロー計算書及び重要な会計方針を含む連結

財務諸表の注記について監査を行った。

当監査法人は、上記の連結財務諸表が、「不適正意見の根拠」に記載した事項の連結財務諸

表に及ぼす影響の重要性に鑑み、[適用される財務報告の枠組み(注1)]に準拠して、○○株

式会社及び連結子会社の×年×月×日現在の財政状態並びに同日をもって終了する連結会計

年度の経営成績及びキャッシュ・フローの状況を、適正に表示していないものと認める。

不適正意見の根拠

注記Xに記載されているとおり、会社は、当連結会計年度にXX社の支配を獲得したが、XX社

が保有する重要な資産及び負債の一部の取得日における公正価値を確定することができない

ことを理由に、子会社XX社を連結の範囲に含めていない。そのため、当該投資は連結貸借対

照表上、取得原価により計上されているが、[適用される財務報告の枠組み(注1)]に従えば、

会社は当該子会社を連結し、また、暫定金額に基づいて当該取得を会計処理しなければなら

ない。XX社を連結の範囲に含めた場合、連結財務諸表上、多岐にわたり重要な影響を及ぼす

ため、XX社を連結の範囲に含めなかったことによる影響金額を算定できなかった。

当監査法人は、我が国において一般に公正妥当と認められる監査の基準に準拠して監査を

行った。監査の基準における当監査法人の責任は、「連結財務諸表の監査における監査人の責

任」に記載されている。当監査法人は、我が国における職業倫理に関する規定に従って、会社

及び連結子会社から独立しており、また、監査人としてのその他の倫理上の責任を果たして

いる。当監査法人は、不適正意見表明の基礎となる十分かつ適切な監査証拠を入手したと判

断している。

その他の記載内容

その他の記載内容は、[対象となる報告書の名称(注2)]に含まれる情報のうち、連結財務

諸表及びその監査報告書以外の情報である。経営者の責任は、その他の記載内容を作成し開

監基報720

- 34 -

示することにある。また、監査役及び監査役会の責任は、その他の記載内容の報告プロセス

の整備及び運用における取締役の職務の執行を監視することにある。

当監査法人の連結財務諸表に対する監査意見の対象にはその他の記載内容は含まれておら

ず、当監査法人はその他の記載内容に対して意見を表明するものではない。

連結財務諸表監査における当監査法人の責任は、その他の記載内容を通読し、通読の過程

において、その他の記載内容と連結財務諸表又は当監査法人が監査の過程で得た知識との間

に重要な相違があるかどうか検討すること、また、そのような重要な相違以外にその他の記

載内容に重要な誤りの兆候があるかどうか注意を払うことにある。

当監査法人は、実施した作業に基づき、その他の記載内容に重要な誤りがあると判断した

場合には、その事実を報告することが求められている。

上記の「不適正意見の根拠」に記載したとおり、会社及び連結子会社はXX社を連結し、取得

に関する会計処理を暫定の金額に基づいて行う必要があった。

当監査法人は、同様の理由から、 [対象となる報告書の名称(注2)] に含まれるXX社を

連結しなかったことにより影響を受ける数値又は数値以外の項目に関して、その他の記載内

容に重要な誤りがあると判断した。

監査上の主要な検討事項(注3)

監査上の主要な検討事項とは、当連結会計年度の連結財務諸表の監査において、監査人が

職業的専門家として特に重要であると判断した事項である。監査上の主要な検討事項は、連

結財務諸表全体に対する監査の実施過程及び監査意見の形成において対応した事項であり、

当監査法人は、当該事項に対して個別に意見を表明するものではない。当監査法人は、「不適

正意見の根拠」に記載した事項のほか、以下に記載した事項を監査報告書において監査上の

主要な検討事項として報告すべき事項と判断している。

[監査基準報告書701に従った監査上の主要な検討事項の記載]

連結財務諸表に対する経営者並びに監査役及び監査役会の責任

[監査基準報告書700に従った記載]

連結財務諸表監査における監査人の責任

[監査基準報告書700に従った記載]

利害関係

会社及び連結子会社と当監査法人又は業務執行社員との間には、公認会計士法の規定によ

り記載すべき利害関係はない。

(注1)適用される財務報告の枠組みの名称を具体的に記載する。

(注2)対象となる報告書の名称を具体的に記載する。

(注3)監査上の主要な検討事項の区分は、法令により求められる場合又は任意で記載する場合

監基報720

- 35 -

にのみ要求される。

《文例7》その他の記載内容が存在しない場合における監査報告書

文例の前提となる状況

・ 監査人はその他の記載内容が存在しないと判断している。

その他の記載内容

その他の記載内容は、監査した財務諸表を含む開示書類に含まれる情報のうち、財務諸表

及びその監査報告書以外の情報である。

当監査法人は、その他の記載内容が存在しないと判断したため、その他の記載内容に対す

るいかなる作業も実施していない。

以 上