監査基準報告書 800 実務ガイダンス第1号

監査基準報告書 800 及び 805 に係るQ&A(実務ガイダンス)

2 0 1 4 年 4 月 4 日

改正 2 0 2 0 年 4 月 9 日

最終改正 202 2 年 10 月 13 日

日 本 公 認 会 計 士 協 会

監査・保証基準委員会

(実務ガイダンス:第

15

号)

目 次

Q1 監査対象となる財務情報 ......................................................... 2

Q2 適用される財務報告の枠組み ..................................................... 3

Q3 適用する監査基準報告書 ......................................................... 4

Q4 「一般目的の財務諸表」と「特別目的の財務諸表」の考え方 ......................... 5

Q5 特別目的の財務報告の枠組みの具体的な例 ......................................... 6

Q6 「適正表示の枠組み」と「準拠性の枠組み」の考え方 ............................... 7

Q7 「一般目的の財務報告の枠組み」及び「特別目的の財務報告の枠組み」と

「適正表示の枠組み」及び「準拠性の枠組み」の関係.................................. 9

Q8 会社法に基づいて作成された計算書類 ............................................. 10

Q9 中小会計指針又は中小会計要領の取扱い ........................................... 13

Q10 適用される財務報告の枠組みの記述 ............................................... 16

Q11 財務報告の枠組みの相違と監査プロセス ①特別目的の財務諸表 ..................... 17

Q12 監査報告書の配布又は利用制限 ................................................... 19

Q13 財務報告の枠組みの相違と監査プロセス ②準拠性の枠組み ......................... 20

Q14 完全な一組の財務諸表、財務表及び財務諸表項目等の関 ............................. 21

Q15 完全な一組の財務諸表の範囲 ..................................................... 22

Q16 個別の財務表又は財務諸表項目等に対して適用する「財務報告の枠組み」の考え方 ..... 23

Q17 金融商品取引法非適用の会社法上の大会社が作成するキャッシュ・フロー計算書 ....... 24

Q18 個別の財務表又は財務諸表項目等の監査契約の新規締結又は更新に当たっての留意事項

- 倫理規則の基本原則の概念的枠組みアプローチの適用.............................. 27

Q19 個別の財務表又は財務諸表項目等の監査契約の新規締結又は更新に当たっての留意事項

- 監査の実行可能性の判断........................................................ 27

Q20 個別の財務表又は財務諸表項目等に対する意見の表明 ............................... 30

付録 用語集........................................................................ 33

- 1 -

はじめに

企業会計審議会は、平成 26 年2月 18 日付けで「監査基準の改訂に関する意見書」を公表し、一

般に公正妥当と認められる企業会計の基準(注)に準拠して作成された財務諸表の監査を基本とし

つつも、特別目的の財務諸表、財務諸表を構成する個別の財務表及び財務諸表項目等に対する監査、

並びに準拠性に関する意見の監査基準における位置づけを明確化した。これを受け、日本公認会計

士協会は、平成 26 年4月4日に、監査基準委員会報告書 800「特別目的の財務報告の枠組みに準拠

して作成された財務諸表に対する監査」、監査基準委員会報告書 805「個別の財務表又は財務諸表項

目等に対する監査」及び関連する他の監査基準委員会報告書の改正を公表している。

特別目的の財務諸表又は個別の財務表若しくは財務諸表項目等の監査業務を行う際には、財務報

告の枠組みの概念及びその分類に応じた監査上の取扱いの整理を踏まえ、これらの業務に特有のリ

スクを正しく理解した上で実施する必要がある。そこで、本実務ガイダンスは、改訂された監査基

準並びに監査基準委員会報告書 800 及び同 805 に基づく監査業務を実施するに当たって理解が必要

と思われる事項について、Q&A方式によって解説を提供し、会員の理解を支援するために作成さ

れたものである。

本実務ガイダンスは、一般に公正妥当と認められる監査の基準を構成するものではなく、会員が

遵守すべき基準等にも該当しない。また、2020 年4月9日時点の最新情報に基づいている。

(注)財務諸表等の用語、様式及び作成方法に関する規則(以下「財務諸表等規則」という。)により、

企業会計審議会により公表された企業会計の基準、及び企業会計基準委員会により公表された企

業会計基準のうち金融庁長官が定めるものは、一般に公正妥当と認められる企業会計の基準に該

当するものとされている。本実務ガイダンスにおいては、これらの企業会計の基準(当該基準に

関する解釈指針等を含む。)を総称して、「我が国において一般に公正妥当と認められる企業会計

の基準(JGAAP)」と表記している。

- 2 -

Q1 監査対象となる財務情報

2014 年2月に改訂された監査基準並びに監査基準報告書 800 及び同 805 により、どのような情

報が監査の対象になるのか。

2014 年2月に改訂された監査基準並びに監査基準報告書 800 及び同 805 により、特別目的の財務

報告の枠組みに準拠して作成された財務諸表(特別目的の財務諸表)や、一般目的又は特別目的の

財務諸表の一部を構成する個別の財務表や財務諸表項目等が、我が国において一般に公正妥当と認

められる監査の基準に準拠した監査業務の対象となることが明示された。

ただし、一般に公正妥当と認められる監査の基準に準拠して実施する監査業務の対象は、過去財

務情報(注)に限定される。したがって、過去財務情報以外の情報(例えば、内部統制などの非財

務情報、業績予測などの将来財務情報)は、一般に公正妥当と認められる監査の基準に準拠した監

査の対象にはならない。

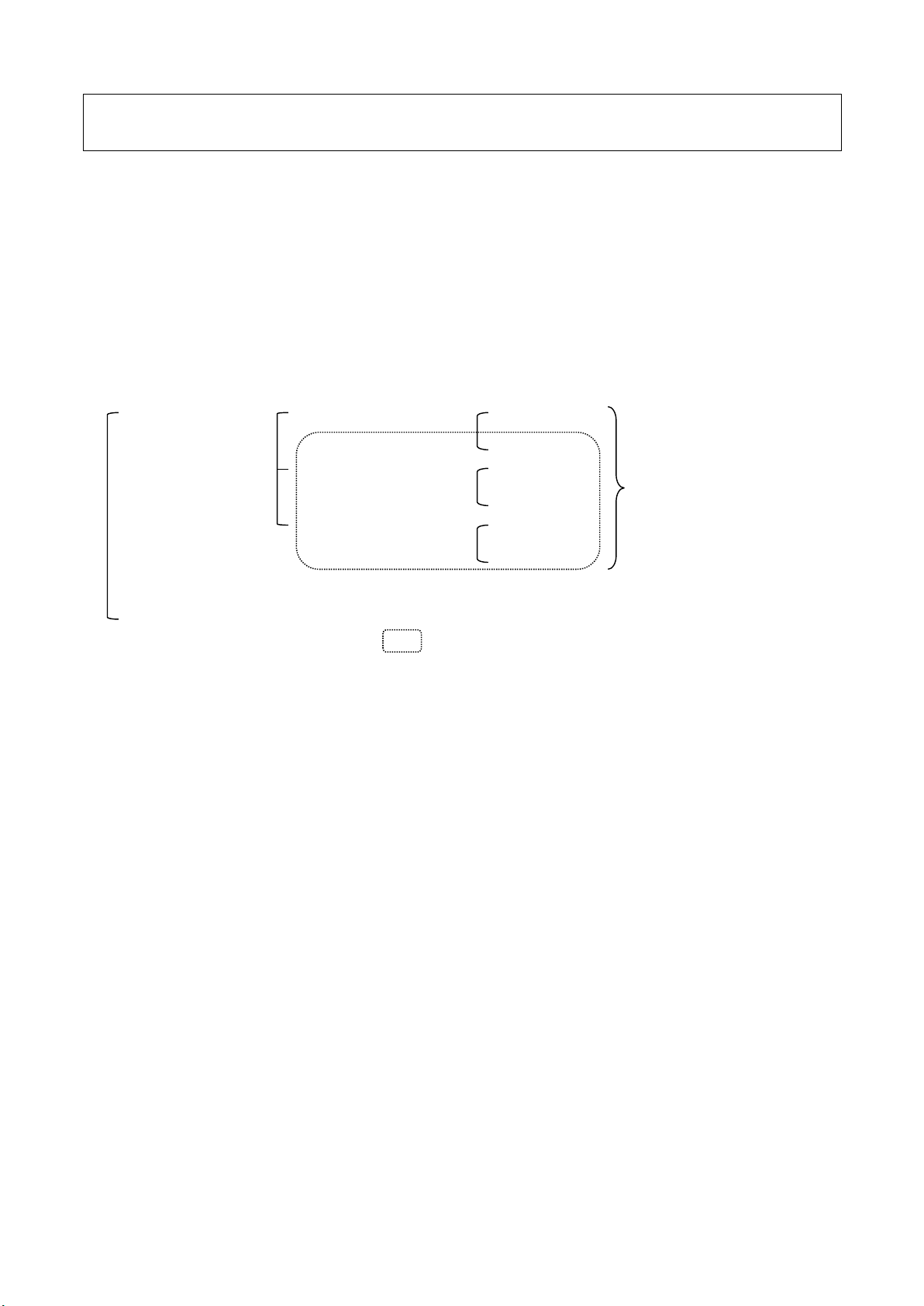

過去財務情報

(注)

完全な一組の財務諸表 一般目的

特別目的

一般に公正妥当と認め

られる監査の基準に準

拠した監査の対象

財務表 一般目的

特別目的

財務諸表項目等 一般目的

特別目的

過去財務情報以外

(注)過去財務情報とは、過去の一定期間に発生した経済事象、又は過去の一定時点における経

済的な状態若しくは状況について財務的に表現した特定の企業に関連する情報であり、主

として企業の会計システムから得られる(監基報 200 第 12 項(1))。

(解説)

我が国の監査制度は、これまで、金融商品取引法監査と会社法監査という二つの法定監査を中心

に発展してきた。一方で、事業活動の複雑化や多様化を受け、財務報告に対するニーズも多様化し

た結果、金融商品取引法や会社法に基づく財務諸表とは異なる様々な財務情報に対するニーズが生

じ、それに伴い、当該財務情報の信頼性を担保するための監査の要請が高まってきている。

改訂された監査基準並びに監査基準報告書 800 及び同 805 は、このような様々な財務情報に対す

る監査の要請に対応するためのものであるが、その対象は、財務諸表及び財務諸表を構成する財務

表又は財務諸表項目等である。

今回、監査対象としての位置付けが明確になった部分

- 3 -

Q2 適用される財務報告の枠組み

適用される財務報告の枠組みとは何か。

監査基準報告書において、適用される財務報告の枠組みは、企業の特性と財務諸表の目的に適合

するものとして、又は法令等の要求に基づいて、財務諸表の作成と表示において経営者が採用する

財務報告の枠組みとされている(監基報 200 第 12 項(13)参照)。

財務報告の枠組みは、以下の二つの視点から分類される(二つの視点の関係についてはQ7参照)。

・ 一般目的の財務報告の枠組みと特別目的の財務報告の枠組み(Q4参照)

・ 適正表示の枠組みと準拠性の枠組み(Q6参照)

財務報告の枠組みが上記のそれぞれの視点においていずれに分類されるかは、監査契約の新規の

締結又は更新や監査報告に影響するため重要である(Q11 及びQ13 参照)。

(解説)

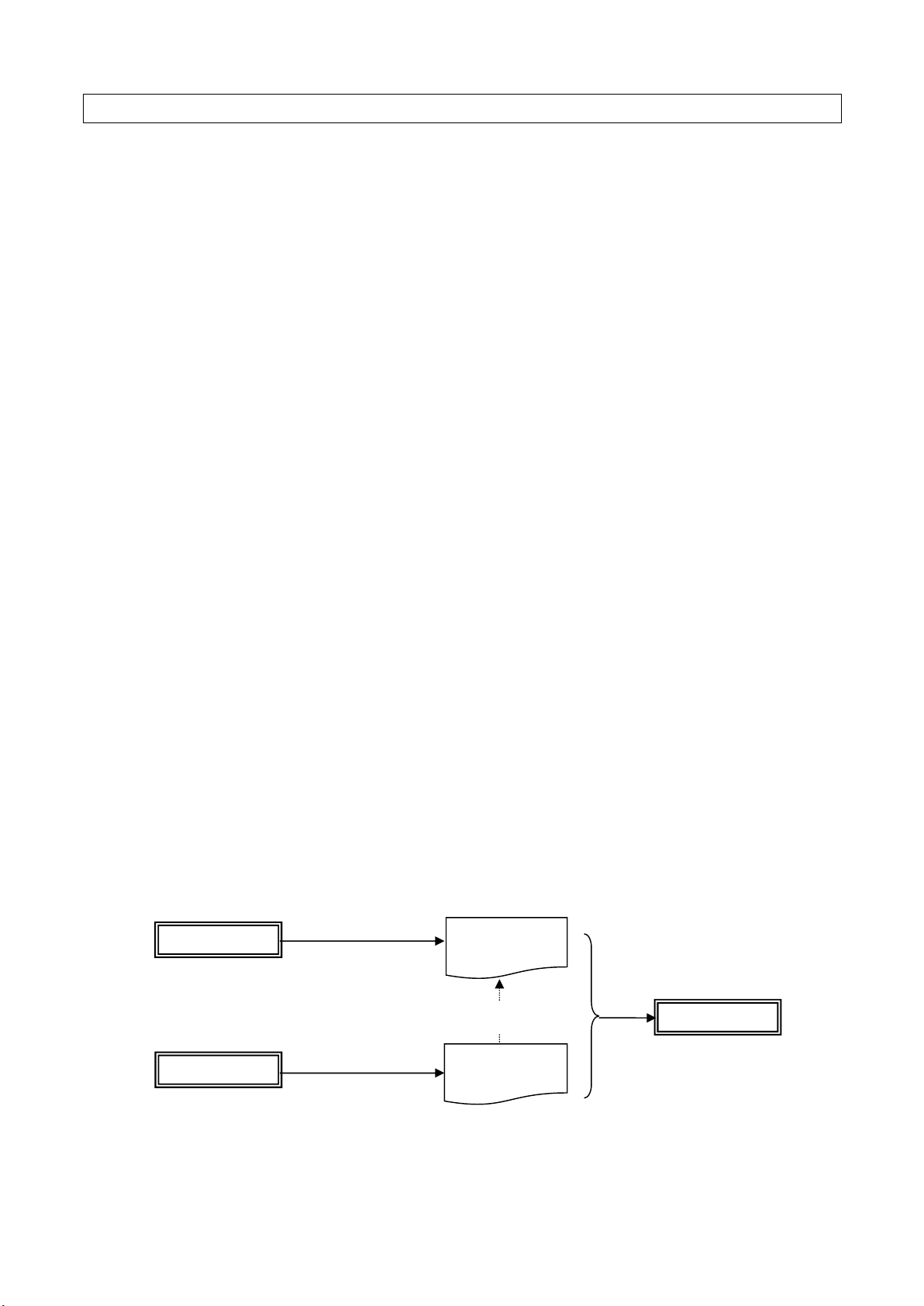

適用される財務報告の枠組みとは、保証業務の概念的枠組みにおける主題を評価又は測定するた

めの規準に該当する。我が国では、これまで金融商品取引法等の法定監査を中心に監査が発展して

きたため、主題を評価又は測定及び判断するための規準は、我が国において一般に公正妥当と認め

られる企業会計の基準(JGAAP)を基本に考えられている。しかし、本来、財務報告は資金の提供が

あるところに付随し、想定利用者に報告すべき財務情報は多様であるため、確立された開示制度等

で求められている財務諸表以外の財務情報のニーズも存在する。

そこで、新起草方針に基づく監査基準報告書では、主題を評価又は測定するための規準(表示及

び開示を含む。)を「適用される財務報告の枠組み」と呼び、認知されている会計基準の設定主体が

公表する会計の基準(財務報告基準)や法令に基づく規則以外も規準となり得ることが想定されて

いる。

ただし、保証業務契約を締結するためには、職業的専門家としての判断に基づいて合理的な範囲

で首尾一貫して主題を評価又は測定することが可能であるよう、規準が適切である必要がある。ま

た、主題がどのように評価又は測定されているのかを想定利用者が理解できるよう、規準は想定利

用者にとっても利用可能である必要がある。したがって、監査契約の締結に当たって、適用される

財務報告の枠組みが受入可能なものであるかどうかの判断が求められる(監基報 210 第4項(1)及び

同 800 第7項、Q11 参照)。

(注)保証業務とは、一般に、「主題に責任を負う者」が、一定の規準によって主題を評価又は測定した結果

を表明する情報について、又は、主題それ自体について、「想定利用者」に対して信頼性を付与するため

に、業務実施者が自ら入手した証拠に基づき規準に照らして判断した結果を結論として報告する業務とさ

れている(監査・保証実務委員会研究報告第 20 号「公認会計士等が行う保証業務等に関する研究報告」)。

主題を評価又は測定するための規準:

適用される財務報告の枠組み

作成者

想定利用者

独立監査人

一般に公

正妥当と認められる監査の基準

過去財務情報

監査の実施

作成

業務実施基準:

信頼性の

付与

監査報告書

- 4 -

Q3 適用する監査基準報告書

特別目的の財務報告の枠組みや準拠性の枠組みに準拠した財務諸表の監査、また、個別の財務表

又は財務諸表項目等の監査の場合、どの監査基準報告書を適用すればよいのか。

特別目的の財務報告の枠組みに準拠した財務諸表の監査や、個別の財務表又は財務諸表項目等の

監査の場合にも、監査人は、監査基準報告書200から同720及び同900のうち個々の監査業務に関連す

る監査基準報告書は全て遵守することが求められる。加えて、特別目的の財務諸表の監査の場合は

監査基準報告書800、また、個別の財務表又は財務諸表項目等の監査の場合は監査基準報告書805が、

他の監査基準報告書を適用する際に特に考慮すべき事項についての実務上の指針を提供しており、

これらを併せて適用することになる。

以下の表は、財務報告の枠組みの分類や、完全な一組の財務諸表であるかどうかによって、監査

基準報告書のいずれを適用すればよいのかを示したものである。

完全な一組の財務諸表 個別の財務表又は財務諸表項目

等

一般目的の財務

報告の枠組み

(注)

特別目的の財務

報告の枠組み

(注)

一般目的の財務

報告の枠組み

(注)

特別目的の財務

報告の枠組み

(注)

る

監

基

報

適

用

さ

れ

監基報 200~720,900 ○ ○ ○ ○

監基報 800 - ○ - ○

監基報 805 - - ○ ○

(注) 適正表示の枠組み又は準拠性の枠組みのいずれも含む。

(解説)

一般目的の財務報告の枠組みと特別目的の財務報告の枠組み、また、適正表示の枠組みと準拠性

の枠組みの区別は、財務諸表の作成において適用される財務報告の枠組みの分類である。いずれの

分類の財務報告の枠組みに準拠して作成された財務諸表であっても、監査人は、財務諸表に全体と

して重要な虚偽表示がないかどうかの合理的な保証を得て監査意見を表明することに何ら変わると

ころはない。これは、個別の財務表又は財務諸表項目等に対する監査の場合でも同様である。

監査人は、一般に公正妥当と認められる監査の基準に準拠して監査を行う場合、監査基準報告書

200 第 17 項に従い、監査基準、法令により準拠が求められる場合は監査における不正リスク対応基

準、及び監査基準報告書を含む日本公認会計士協会が公表する監査実務指針のうち個々の業務に関

連するものは全て遵守することが求められる。当該要求事項は、財務報告の枠組みの分類や、完全

な一組の財務諸表であるかどうかにかかわらず適用される(監基報 800 第8項、監基報 805 第6項

参照)。

- 5 -

Q4 「一般目的の財務諸表」と「特別目的の財務諸表」の考え方

「一般目的の財務諸表」と「特別目的の財務諸表」は、具体的にどのような考え方に従って分類

すればよいのか。

「一般目的の財務諸表」と「特別目的の財務諸表」は、財務諸表が、「一般目的の財務報告の枠組

み」又は「特別目的の財務報告の枠組み」のいずれの枠組みに準拠して作成されているかによって

分類される。したがって、例えば、財務諸表を作成する直接の目的が金融機関に提出するという特

定のニーズを満たすためであっても、一般目的の財務報告の枠組みに準拠して作成された財務諸表

であれば、一般目的の財務諸表として分類される。反対に、特別目的の財務報告の枠組みに準拠し

て作成される財務諸表は、企業が当該財務諸表しか作成していない場合等、財務報告の枠組みが想

定している利用者以外によっても利用されることがあるが、そのような状況にあっても、当該財務

諸表は、特別目的の財務諸表として分類される(監査報告書における利用者への注意喚起等について

は、Q11 及びQ12 参照)。

(解説)

監査基準報告書において、「一般目的の財務報告の枠組み」と「特別目的の財務報告の枠組み」は

以下のように定義されている。

「一般目的の財務報告の枠組み」とは、広範囲の利用者に共通する財務情報に対するニーズを満

たすように策定された財務報告の枠組みのことをいい、「一般目的の財務報告の枠組み」に準拠

して作成される財務諸表を「一般目的の財務諸表」という(監基報 700 第6項(1)、監基報 200

の A4 項参照)。

「特別目的の財務報告の枠組み」とは、特定の利用者の財務情報に対するニーズを満たすように

策定された財務報告の枠組みのことをいい、「特別目的の財務報告の枠組み」に準拠して作成さ

れる財務諸表を「特別目的の財務諸表」という。なお、監査基準では、特別目的の財務諸表は、

特定の利用者のニーズを満たすべく特別の利用目的に適合した会計の基準に準拠して作成され

た財務諸表と説明されている(監基報 800 第5項、監基報 200 の A4 項参照)。

一般目的の財務報告の枠組みは、広範囲の利用者に利用されることを前提に汎用性のある枠組み

として設定されるものである。広範囲の利用者に利用されることを前提にする場合、財務諸表の利

用者の多くは、それぞれが欲する特定の情報に対するニーズを満たすように財務諸表を作成するこ

とを要求する立場にはなく、また、利用者の情報に対する全てのニーズを満たすように財務報告の

枠組みを策定することはできない。そこで、広範囲の利用者に共通する財務情報に対するニーズに

基づいて、認知されている会計基準設定主体(又は法令)により設定されるのが、一般目的の財務

報告の枠組みである。したがって、一般目的の財務報告の枠組みは、その性質上、広範囲の利用者

に共通するニーズを調整・反映するための透明性のあるプロセスに従って通常策定される。

一方、特別目的の財務報告の枠組みは、特定の利用者の個別の財務情報に対するニーズに対応す

るためのテーラーメード型の枠組みである。よって、特定の利用者の財務情報に対するニーズに照

らして、例えば、ある一般目的の財務報告の枠組みを基礎としてその一部を適用除外としたり、複

数の一般目的の財務報告の枠組みで要求されている事項の全部又は一部を組み合わせる(Q17 参照)

などの方法で策定される。そのような枠組みは、一般目的の財務報告の枠組みを特定の利用者のた

めにカスタマイズしているため、特別目的の財務報告の枠組みと分類される。

- 6 -

Q5 特別目的の財務報告の枠組みの具体的な例

特別目的の財務報告の枠組みには、具体的にどのようなものがあるのか。

特別目的の財務報告の枠組みは、特定の利用者の財務情報に対するニーズを満たすように策定さ

れた財務報告の枠組みと定義されているが、具体的な例としては、以下が挙げられている(監基報

800のA1)。

① 借入、組合出資又はプロジェクトの補助金等の契約書において定められている財務報告の枠組

みに係る取決め

② 規制当局が、監督上、必要な事項を満たすように設定した財務報告に関する規則等

(解説)

①:契約当事者の一方がもう一方に対して財務報告を求める場合、契約書において、当該事業体

に適用される一般目的の財務報告の枠組みとは異なる、財務報告の枠組みに係る取決め(規準)を

定め、当該取決めに基づき作成される財務諸表に対して、独立の第三者による監査を要求すること

がある。このような取決めがなされることのある契約書の具体的な例としては、借入、組合出資又

はプロジェクトの補助金等の契約書など、様々なものが考えられる。これらは、契約当事者間の合

意に基づく取決めであり、監査も任意監査として行われる場合が多いが、投資事業有限責任組合契

約に関する法律(有責組合法)に基づく投資事業有限責任組合の監査のように、法定監査の場合も

ある。有責組合法では、中小企業等投資事業有限責任組合会計規則に基づき、組合員に投資のパフ

ォーマンスに関する財務情報を報告するため、投資を時価評価することが求められているが、どの

ように時価評価を行うかは組合契約に定めるところによるとされている。

②:規制当局が、監督上、必要な事項を満たすように財務報告の規則等を設定し、法令により規

制対象者に当該規則等に基づく財務諸表の作成、及び当該財務諸表の監査を求めている場合である。

例えば、規制料金業種における企業の個別の財務表である部門別収支計算書に対する監査がある。

部門別収支計算書は、法令により規制当局に提出が求められており、規制当局が、料金設定の監督

上必要な事項を満たすように定めた事業部門別収支計算規則に準拠して、経営者により作成される。

そのほか、財務諸表の作成基準が明確に確立していない状況において、利害関係者で枠組みを決

定し、特別目的の財務報告の枠組みとして取り扱う場合がある。例えば、年金基金の財務諸表の作

成基準(業種別委員会研究報告第 10 号「年金基金に対する監査に関する研究報告」参照)などが該

当する。

なお、監査基準報告書 800 の付録には、以下の特別目的の財務報告の枠組みに準拠して作成され

た財務諸表の監査報告書の文例が示されている。

文例1 中小企業の会計に関する基本要領に基づいて策定した会計の基準

文例2 匿名組合契約書の条項に定められた会計の基準

文例3 金融機関との合意に基づく会計の基準

文例4 我が国において一般に公正妥当と認められる企業会計の基準(JGAAP)。ただし、

表示及び開示については、計算書類等は会社計算規則、キャッシュ・フロー計

算書(比較情報を除く。)は財務諸表等規則に基づく。

文例5 規制当局が定める財務報告に関する規則

- 7 -

Q6 「適正表示の枠組み」と「準拠性の枠組み」の考え方

「適正表示の枠組み」と「準拠性の枠組み」は、具体的にどのような考え方に従って分類すれば

よいのか。

監査基準報告書において、「適正表示の枠組み」と「準拠性の枠組み」は以下のように定義されて

いる(監基報 200 第 12 項(13)、監基報 700 第6項(2)参照)。

「適正表示の枠組み」は、その財務報告の枠組みにおいて要求されている事項の遵守が要求さ

れ、かつ、以下のいずれかを満たす財務報告の枠組みに対して使用される。

① 財務諸表の適正表示を達成するため、財務報告の枠組みにおいて具体的に要求されてい

る以上の開示を行うことが必要な場合があることが、財務報告の枠組みにおいて明示的

又は黙示的に認められている。

② 財務諸表の適正表示を達成するため、財務報告の枠組みにおいて要求されている事項か

らの離脱が必要な場合があることが、財務報告の枠組みにおいて明示的に認められてい

る。ただし、このような離脱は、非常にまれな状況においてのみ必要となることが想定

されている。

「準拠性の枠組み」は、その財務報告の枠組みにおいて要求される事項の遵守が要求されるの

みで、上記①及び②のいずれも満たさない財務報告の枠組みに対して使用される。

ただし、財務報告の枠組みが、形式的には「適正表示の枠組み」の定義を満たす場合であっても、

適正表示の枠組みに当てはまらない場合があることも想定されている(監基報 800 の A3 項等参照)。

我が国においては、適正表示の枠組みか否か判断する際に、以下を検討する必要がある。

1.適正表示を達成するための追加開示の明示的な規定の有無

2.追加開示の明示的な規定が存在する場合の考慮点

(1) 追加開示の明示的な規定の設定趣旨

(2) 同一種類の事業体に対して適用される、認知されている会計基準設定主体により透明性の

あるプロセスに従って適正表示を意図して策定された一般目的の会計の基準(以下「一般に

公正妥当と認められる会計の基準」という。)との差異の程度

(解説)

1.適正表示を達成するための追加開示の明示的な規定の有無

国際会計基準審議会(IASB)が公表する国際財務報告基準(IFRS)には、上記①と②の両方の規定

が明記されている。我が国においては、一般に公正妥当と認められる企業会計の基準(JGAAP)の

ほか、学校法人や公益財団法人などが利用する様々な財務報告の枠組みが存在するが、②にある

ような離脱規定を明示的に規定したものはない。したがって、①の財務諸表の適正表示を達成す

るための追加的な開示要求の明示的な規定がある又は黙示的に追加開示の必要性が認識されてい

るかが、上記の適正表示の枠組みの定義を満たすかどうかの主な判断基準となると考えられる。

我が国において存在する様々な財務報告の枠組みは、その多くが、必須の注記事項以外に利害関

係者が財政状態や経営成績等の状況を適切に判断するために必要と認められる事項がある場合の

追加的な開示要求を明示的に規定しており、形式的には①を満たす場合が多い。

2.追加開示の明示的な規定が存在する場合の検討

1の追加開示の規定がある場合、それのみで適正表示の枠組みかどうかを判断するのは適切で

ない。

- 8 -

(1) 追加開示の明示的な規定の設定趣旨

適正表示の枠組みは、経営者が財務諸表を作成するに当たり、財務報告の枠組みで要求され

ている個々の事項に準拠するだけでなく、適正表示を達成するため追加開示の必要性の検討を

求める枠組みである。監査人は、追加開示の必要性の評価に当たっては、財務諸表が財務報告

の枠組みにおける表示に関する規定に準拠しているかどうかの評価に加え、財務諸表により提

供される情報、すなわち、事業体の財政状態や経営成績又はキャッシュ・フローの状況を、利

用者が財務諸表から適切に理解できるか否かという観点に立って俯瞰的な評価を行うこと(「監

査基準の改訂について(平成 26 年2月 18 日)」の「二 主な改訂点とその考え方 1 監査の目

的の改訂」における「一歩離れて行う評価」)が要請される。

追加的な開示要求を規定している財務報告の枠組みであっても、必ずしも明確に適正表示の

達成を意図しておらず、慣行的に追加開示が行われていない場合には、準拠性の枠組みとして

取り扱うのが適切である。

(2) 一般に公正妥当と認められる会計の基準との差異の程度

財務報告の枠組みの中には、一般に公正妥当と認められる会計の基準から大きく異なる会計

処理や表示及び開示に関する扱いを定めているものも存在する。そのような枠組みの場合、一

般に公正妥当と認められる会計の基準との差異の程度についても併せて検討する必要がある。

これは、一般に公正妥当と認められる会計の基準は、同一種類の事業体が利用する他の財務報

告の枠組みが、適正表示の枠組みに当てはまるかどうか判断する際のベンチマークとしての役

割を果たすと考えられるためである。

一般に公正妥当と認められる会計の基準は、財務諸表の作成主体(事業体)の種類(営利企

業か非営利企業か等)を踏まえ、広範囲の利用者に共通するニーズを満たす情報が財務諸表で

提供されるように、適正表示を意図して財務報告に関係する利害関係者間の調整プロセスを経

て策定される。適用される財務報告の枠組みが、このようなプロセスを経て策定された同一種

類の事業体が利用する一般に公正妥当と認められる会計の基準と大きく異なる場合、作成され

る財務諸表は同一種類の事業体の財務諸表として広範囲の利用者が想定するものとは異なるこ

ととなる。そのような枠組みは、適正表示を達成する財務情報を提供することを意図して策定

されているものではないと考えるのが相当である。

したがって、同一種類の事業体に対して、一般に公正妥当と認められる会計の基準を含め、

適用される財務報告の枠組みが複数存在するような場合(注)、一般に公正妥当と認められる会

計の基準とは大きく異なる緩やかな取扱い(開示の省略を含む。)を認めている枠組みについて

は、形式的には適正表示を達成するための追加開示の規定がある場合でも、適正表示の枠組み

として取り扱うのは適切ではないと判断する可能性が高いと考えられる。

(注)適用される財務報告の枠組みが複数存在するような場合とは、例えば、会社計算規則に

基づく計算書類の場合、会計監査人設置会社であれば、我が国において一般に公正妥当と

認められる企業会計の基準(JGAAP)が適用されるが、会計監査人非設置会社の場合には、

「中小企業の会計に関する指針」や「中小企業の会計に関する基本要領」に基づくことも

認められる状況が挙げられる。具体的な考え方は、Q9参照。

- 9 -

Q7 「一般目的の財務報告の枠組み」及び「特別目的の財務報告の枠組み」と「適正表示の枠組み」

及び「準拠性の枠組み」の関係

「一般目的の財務報告の枠組み」及び「特別目的の財務報告の枠組み」と「適正表示の枠組み」

及び「準拠性の枠組み」の関係はどのように考えればよいか。

一般目的の財務報告の枠組み及び特別目的の財務報告の枠組みは、いずれも、適正表示の枠組み

であることもあれば、準拠性の枠組みであることもある(監基報 700 第6項(1)、監基報 800 第5項)。

ただし、上記Q4及びQ6に対する回答に記載したそれぞれの分類の性質から、以下の傾向が生じ

る。

・ 一般目的の財務報告の枠組みは、適正表示の枠組みであることが多い。

・ 特別目的の財務報告の枠組みは、準拠性の枠組みであることが多い。

(解説)

一般目的の財務報告の枠組みは、広範囲の利用者に共通するニーズに基づく汎用性のある枠組み

として策定される。財務報告の枠組みを策定する際、適用される全ての事業体に必要な注記を網羅

的に定めることは不可能であることから、個々の状況に応じて追加開示を求める規定を定めること

が多い。したがって、一般目的の財務報告の枠組みは、通常、適正表示の枠組みであり、準拠性の

枠組みである場合は、例えば法令に規定されている等、財務諸表作成者と財務諸表利用者に一般的

に受け入れられている場合に限られる(監基報 210 付録第5項参照。会社計算規則第 98 条第2項第

1号及び第2号の取扱いにつき、Q8参照)。

一方、特別目的の財務報告の枠組みは、特定の利用者の個別の財務情報に対するニーズに対応す

るためのテーラーメード型の枠組みである。したがって、一般目的の財務報告の枠組みに比べ、提

供される情報が限定されていることが多く、また、財務諸表が示すべき内容を財務報告の枠組みに

よって個別具体的に規定することが可能なため、追加開示の規定を設ける必要性が乏しいと考えら

れる。

例えば、認知されている会計基準設定主体により設定又は法令等により規定されている一般目的

の財務報告の枠組みを基礎として、特定利用者のニーズに照らして必要な修正を加えることにより

特別目的の財務報告の枠組みが策定される場合、基礎とした財務報告の枠組みは適正表示の枠組み

であったとしても、当該特別目的の枠組みは、基礎とした枠組みの全ての要求事項には準拠してい

ないため、適正表示の枠組みには当てはまらないことがある(監基報 800 の A3 項参照)。また、特

別目的の財務報告の枠組みには、形式的にも追加開示の要請がない場合がある(なお、複数の一般

に公正妥当と認められる会計基準の規定を組み合わせる例については、Q17 参照)。

一般目的の財務報告の枠組み 特別目的の財務報告の枠組み

適正表示の枠組み

準拠性の枠組み

- 10 -

Q8 会社法に基づいて作成された計算書類

会社法に基づいて作成された計算書類の場合、適用される財務報告の枠組みはどのように考えれ

ばよいか。

会計監査人設置会社において作成される計算書類に適用される財務報告の枠組みは、一般目的の

枠組みであり、適正表示の枠組みと考えられる。

会計監査人非設置会社において作成される計算書類は、以下のように取り扱われる。

・ 会計監査人設置会社において適用される、我が国において一般に公正妥当と認められる企業

会計の基準(JGAAP)に基づき作成されているが、会社計算規則第 98 条第2項第1号又は第2号

に基づき注記が省略されている場合

⇒ 一般目的の財務報告の枠組みであり、準拠性の枠組み

・ 「中小企業の会計に関する指針」(以下「中小会計指針」という。)又は「中小企業の会計に

関する基本要領」(以下「中小会計要領」という。)に基づく場合

⇒ 特別目的の財務報告の枠組みであり、準拠性の枠組み(Q9参照)

(解説)

1.会社法及び会社計算規則の規定

会社法及び会社計算規則は、全ての会社に適用される会社の計算等に関する規定を定めており、

会社の類型(会計監査人設置の有無、株式の譲渡制限の有無)ごとに、会社法が想定する広範囲の

利用者に共通する財務情報に対するニーズを前提に透明性のあるプロセスに従って策定されてい

る。したがって、会社法に基づく計算書類は、一般目的の財務諸表としての性質を本来的に有す

るものと考えられる。

また、会社法においては、「株式会社の会計は、一般に公正妥当と認められる企業会計の慣行に

従うものとする」(会社法第 431 条)とされており、これには、我が国において一般に公正妥当と

認められる企業会計の基準(JGAAP)、IFRS や US GAAP(連結の場合)のほか、会計監査人非設置

会社の場合は、中小会計指針、中小会計要領も認められると解されている(Q9参照)。

2.会計監査人設置会社の計算書類に適用される財務報告の枠組み

会計監査人設置会社においては、金融商品取引法における開示制度との関係から、財務諸表等

規則により求められている、我が国において一般に公正妥当と認められる企業会計の基準(JGAAP)

により、会社計算規則に準拠して計算書類が作成される。我が国において一般に公正妥当と認め

られる企業会計の基準(JGAAP)は、広範囲の利用者に共通する財務情報に対するニーズに基づい

て、認知されている会計基準設定主体(又は法令)により設定される財務報告の枠組みであり、

一般目的の財務報告の枠組みに該当する。

会社計算規則第 98 条第1項第 19 号において表示が求められている「その他の注記」は、同規

則第 116 条において、会社計算規則で掲げるもののほか、「貸借対照表等、損益計算書等及び株主

資本等変動計算書等により会社(連結注記表にあっては、企業集団)の財産又は損益の状態を正

確に判断するために必要な事項」とされており、適正表示の要件の一つである、追加開示の規定

に相当する。

会社法における「会社の計算」の規定の目的は、剰余金の分配限度額を定めることにより株主

と債権者との利害調整を図ることと、株主及び債権者に対してそれぞれの意思決定に必要な財務

情報を提供することにあるとされている。会社法に基づく計算書類は、金融商品取引法に基づき

- 11 -

財務諸表等規則に準拠して作成された財務諸表と比較して、キャッシュ・フロー計算書や比較情

報が要求されていない、注記事項が少ないなどの相違点が存在するが、会社法における「会社の

計算」の目的を達成するために必要な財務情報の開示の枠組みが示されており、適正表示の枠組

みとして取り扱われるものと考える。

3.会計監査人非設置会社の計算書類に適用される財務報告の枠組み

会計監査人非設置会社の場合、「一般に公正妥当と認められる企業会計の慣行」として何を選択

しているかという点と、会社計算規則第 98 条第2項第1号又は第2号による注記の省略を行って

いるかによって、取扱いが異なることとなる。

「一般に公正妥当と認められる企業会計の慣行」として、我が国において一般に公正妥当と認

められる企業会計の基準(JGAAP)が選択されている場合には、上述のとおり、一般目的の財務報

告の枠組みとして取り扱われるが、中小会計指針や中小会計要領が選択されている場合には、当

面の間、特別目的の財務報告の枠組みとして取り扱うことが適切と考えられ(詳細は、Q9参照)。

また、会計監査人非設置会社は、会社計算規則第 98 条第2項第1号又は第2号により、会計監

査人設置会社に求められる注記の一部について「表示することを要しない」とされている。一方

で、当該規定に従い、一部の注記を省略する場合においても、同規則第 98 条第1項第 19 号の「そ

の他の注記」は適用されるため、規則により個別に求められている注記以外に「貸借対照表等、

損益計算書等及び株主資本等変動計算書等により会社(連結注記表にあっては、企業集団)の財

産又は損益の状態を正確に判断するために必要な事項」があれば、追加的に注記を付すことが求

められる。しかし、同規則第 98 条第2項第1号及び第2号は会計監査人非設置会社の状況を踏ま

えて一定の注記を要しないとしている趣旨に鑑みれば、「その他の注記」の規定は同規則第 98 条

第2項第1号又は第2号に従い省略される注記の開示の必要性の判断を改めて求めているわけで

はないと考えられる。

よって、会社法に基づく計算書類においては、会計監査人設置会社に求められている注記項目

が全て提供された場合に、会社法の計算書類における適正表示が達成されると考えられることか

ら、会計監査人非設置会社において、会社計算規則第 98 条第2項第1号又は第2号に基づき注記

を省略する場合、当該枠組みは、準拠性の枠組みと整理するのが適切であると考えられる。

この点については、2014 年2月に改訂された監査基準の前文において、「法令により一部の項目

について開示を要しないとされている場合等には、適正性に関する意見を表明することは馴染ま

ない場合もあると考えられる。」と説明されており、考え方が示されている(一 経緯、1 審議の

背景)。

- 12 -

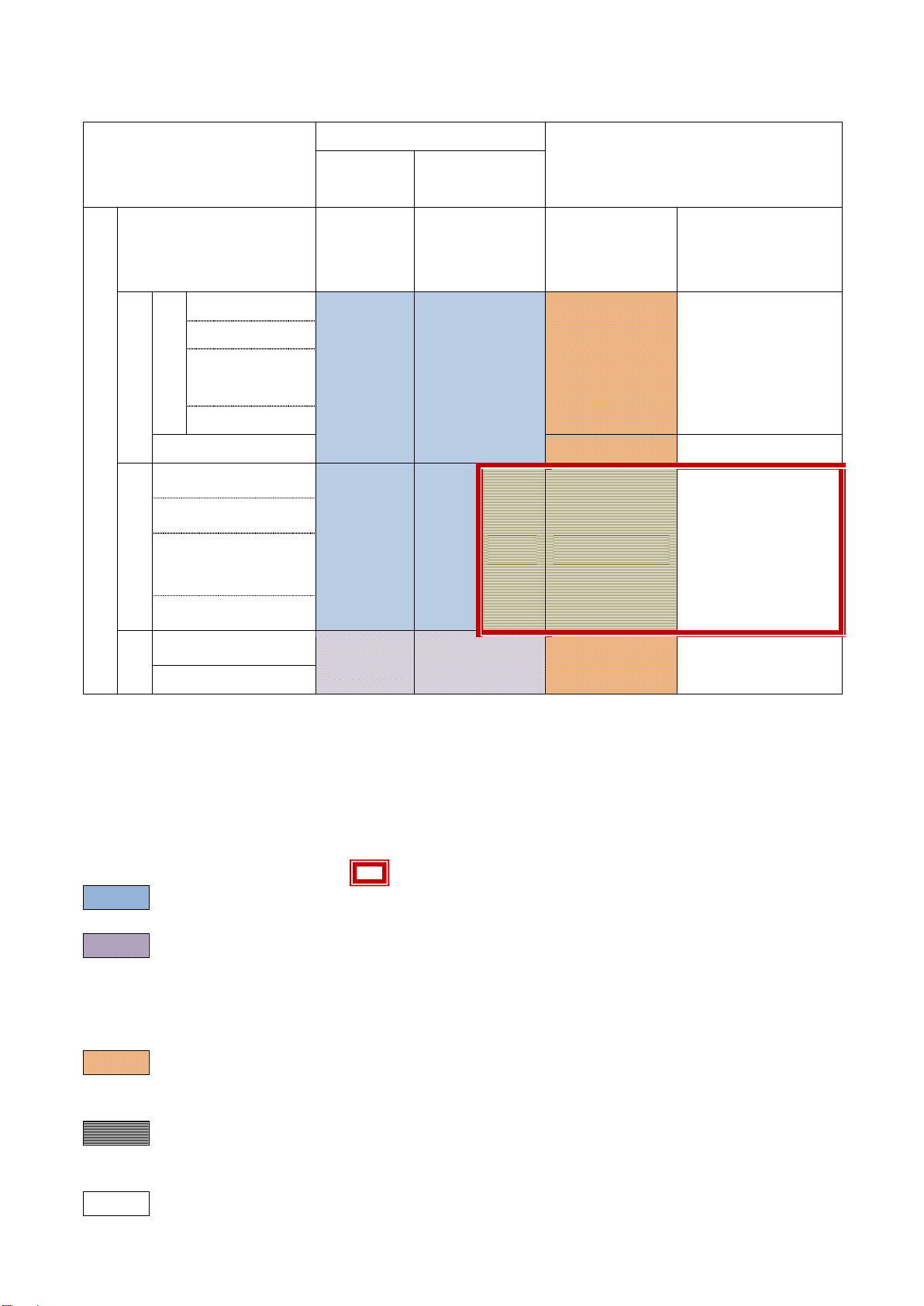

会社法に基づく計算書類の枠組み(Q8、Q9、Q10)

会計監査人設置会社 会計監査人非設置会社

大会社の有

報提出会社

それ以外

財

務

報

告

の

枠

組

み

会計の基準

JGAAP

IFRS

US GAAP 等

JGAAP

IFRS

US GAAP 等

JGAAP

IFRS

US GAAP 等

中小会計指針

又は

中小会計要領

個

別

計

算

書

類

貸借対照表

□ □

○

注記は一部省略

(※)

○

注記は一部省略

損益計算書

株主資本等変

動計算書

注記表

附属明細書 ○(注 1) ○(注 1)

連

結

連結貸借対照表

□

□

(注

2)

○ ○ ○

連結損益計算書

連結株主資本等変動

計算書

連結注記表(注 3)

臨

時

臨時貸借対照表

□ □ ○ ○

臨時損益計算書

(注 1) 附属明細書は、会社法において計算書類とは別に位置付けられているため、附属明細書を監査対象と

するか否かは、任意に決定可能である。

(注 2) 大会社の有価証券報告書提出会社以外の会計監査人設置会社が、会社法第 444 条第1項に基づき連結

計算書類を作成した場合には、会社法第 444 条第4項に基づき、会計監査人の監査を受けることが求

められる。

(注 3) 会社計算規則第 98 条第2項第4号では、連結注記表において、個別の注記表で求められる一部の項目

の表示は要しないとされている。

□ 法定監査 ○ 任意監査 会社法に基づく計算書類ではなく任意で作成する計算書

法定監査 監基報 700(一般目的・適正表示)

法定監査 監基報 700(一般目的・適正表示)

会社法上、臨時計算書類には株主資本等変動計算書や個別注記表が含まれないが、会計制度委

員会研究報告第 12 号「臨時計算書類の作成基準について」に基づく注記が実務上行われ、監査

報告書の冒頭で監査の根拠規定(会社法第 441 条第2項)に参照されることから、適正表示の

意見とする(監基報 210 第 17 項参照)。

任意監査 監基報 700(一般目的・準拠性)

(※)ただし、計算書類については、会社計算規則第 98 条第2項第1号又は第2号に基づく注記

の省略が行われていない場合は、適正表示の枠組みとなる。

任意監査 監基報 700(一般目的・適正表示)

ただし、連結注記表について、会社計算規則第 98 条第2項第4号によらず、さらに注記を省略

している場合は、特別目的・準拠性の枠組みとなる。

任意監査 監基報 800(特別目的・準拠性)

- 13 -

Q9 中小会計指針又は中小会計要領の取扱い

会計監査人非設置会社が、中小会計指針又は中小会計要領に基づき作成した計算書類を任意で監

査する場合、それぞれ、財務報告の枠組みはどのように位置付けられると考えればいいのか。

中小会計指針及び中小会計要領は、特別目的の財務報告の枠組みであり、準拠性の財務報告の枠

組みとして取り扱うことが適当であると考える。

(解説)

1.会社法における「会計の基準」

会社法は、「株式会社の会計は、一般に公正妥当と認められる企業会計の慣行に従うものとする。」

(会社法第 431 条参照)という規定を置き、さらに、会社計算規則第3条において「この省令の

用語の解釈及び規定の適用に関しては、一般に公正妥当と認められる企業会計の基準その他の企

業会計の慣行をしん酌しなければならない。」としており、会社法上、複数の会計の基準が想定さ

れていると解されている。会計監査人設置会社においては、我が国において一般に公正妥当と認

められる企業会計の基準(JGAAP)が計算書類においても適用されるが(Q8参照)、会計監査人

非設置会社の場合は、中小会計指針や中小会計要領に基づき計算書類を作成することも会社法上

認められると解されている。

2.中小会計指針及び中小会計要領の適用対象

中小会計指針及び中小会計要領の適用対象は、それぞれ以下のように記載されており、いずれも、

金融商品取引法や会社法に基づく法定監査の対象とならない会社が想定されている

中小会計指針 中小会計要領

本指針の適用対象は、以下を除く株式会社とす

る。

金融商品取引法の適用を受ける会社並びに

その子会社及び関連会社

会計監査人を設置する会社及びその子会社

特例有限会社、合名会社、合資会社又は合同会社

についても、本指針に拠ることが推奨される。

また、会計参与設置会社が計算書類を作成する際

に本指針に拠ることが適当とされている。

本要領の利用は、以下を除く株式会社が想

定される。

金融商品取引法の規制の適用対象会

社

会社法上の会計監査人設置会社

3.中小会計指針の特徴

中小会計指針は、四団体(日本公認会計士協会、日本税理士会連合会、日本商工会議所、企業

会計基準委員会)により、財務情報の利用者が限られる中小企業が拠ることが望ましい会計処理

や注記等を示すものとして策定されている。

「本方針の作成に当たっての方針」として、以下が記載されている。

・ 取引の経済実態が同じなら会計処理も同じになるよう、企業の規模に関係なく一般に公正妥

当と認められる企業会計の基準(JGAAP)が適用されるべきであるとの基本的な考え方に基づい

て策定されている。

・ 法人税法で定める処理を会計処理として適用できるのは、(1) 会計基準がなく、かつ、法人

税法で定める処理に拠った結果が、経済実態をおおむね適正に表していると認められる場合と、

- 14 -

(2) 会計基準は存在するものの、法人税法で定める処理に拠った場合と重要な差異がないと見

込まれる場合に限定している。

・ 中小会計指針に記載のない項目の会計処理を行うに当たっては、「本指針の作成に当たっての

方針」に示された考え方に基づくことが求められる。

中小会計指針はこのような方針を掲げる一方で、中小企業のための規範として活用するため、

コスト・ベネフィットの観点から、会計処理の簡便化や法人税法で規定する処理の適用が一定の

場合には認められており、一般的な中小企業の実務においては、法人税法で定める処理が容認さ

れるケースが多いと考えられる旨が記載されている。また、注記項目については、中小会計指針

において会社計算規則第98条第2項第1号及び第2号が参照されており、会計監査人設置会社の

計算書類で要求される注記項目が省略されることが想定されている。

4.中小会計要領の特徴

中小会計要領は、中小会計指針と比べて簡便な会計処理をすることが適当と考えられる中小企

業を対象に、その実態に即した会計処理のあり方を取りまとめるべきとの意見を踏まえ、中小企

業関係者等が主体となって設置された「中小企業の会計に関する検討会」により策定されている。

中小会計要領では、中小企業の実務における会計慣行を十分考慮し、会計と税制の調和を図っ

た上で、会社計算規則に準拠した会計を適用できるよう考慮されており、中小会計要領で定めら

れていない事項については、企業の実態等に応じて、企業会計基準(注)、中小会計指針、法人税

等で定める処理のうち会計上適当と認められる処理、その他一般に公正妥当と認められる企業会

計の慣行の中から選択して適用するとされている。

5.財務報告の枠組みの取扱い

中小会計指針及び中小会計要領は、上述のとおり策定方針に相違はあるものの、中小企業の実

態に即した会計処理のあり方について、一定の利害関係者の間で合意された内容を体系的に取り

まとめたものであるが、以下の点を考慮し、当面の間、いずれも、特別目的の財務報告の枠組み

であり、準拠性の枠組みと位置付けるのが適当と考えられる。

・ 実際の適用に当たっては、いずれの場合も、経営者は個々の企業における実際の利用者のニ

ーズを念頭において、それぞれ許容されている範囲で税法基準を含め会計処理の方法を選択・

適用しており、一定の枠内ではあるが、テーラーメード型の財務報告の枠組みとして機能して

いる側面がある。

・ 我が国において一般に公正妥当と認められる企業会計の基準(JGAAP)との差異の程度や会社

計算規則第 98 条第2項第1号及び第2号に基づく注記の省略を考慮して、準拠性の枠組みと位

置付ける(Q8参照)。

6.監査報告書の文例

中小会計要領に基づく財務諸表に対する監査報告書の文例は、監査基準報告書 800 の付録の文

例1に示されている。中小会計指針は、中小会計要領と同様、特別目的の財務報告の枠組みであ

り準拠性の枠組みであることから、中小会計指針に基づく財務諸表に対する監査報告書を作成す

る場合にも、同じ文例が参考となる。

特別目的の財務報告の枠組みに準拠して作成された財務諸表に対する監査報告書においては、

財務諸表の作成目的と想定利用者(作成目的の記載によって想定利用者が明確である場合を除く。)

及び財務諸表が特別目的の財務報告の枠組みに準拠して作成されているため他の目的には適合し

- 15 -

ないことがある旨を記載することが求められる(監基報 800 第 12 項及び第 13 項)。これらは、監

査報告の対象となった財務諸表の作成目的、すなわち、どのような目的で、どのような利用者が

監査報告書と併せて財務諸表を利用することが想定されているかについて、監査報告書に記載す

ることを求めるものである。したがって、中小会計指針又は中小会計要領により作成される計算

書類に対する監査報告書においては、財務諸表の作成目的として、監査が必要となった直接の理

由(例えば、借入先である銀行との借入契約の条項を遵守するため)を踏まえた記載を行う。

(注)中小会計要領では、金融商品取引法における一般に公正妥当と認められる企業会計の基準

のことを企業会計基準と称している。

- 16 -

Q10 適用される財務報告の枠組みの記述

任意監査の場合、監査報告書における適用される財務報告の枠組みをどう記述すればよいか。

監査報告書における適用される財務報告の枠組みの記述は、利用者に、誤解を生じさせることな

く、監査意見表明の判断基準について知らせることができるものである必要がある(監基報 700 の

A28 項)。特定の財務報告の枠組みに準拠している旨の記述は、財務諸表が、対象とする年度におい

て効力を有する当該特定の財務報告の枠組みの求める全ての要求事項を遵守している場合にのみ適

切である(監基報 700 の A11 項)。例えば、以下の場合、一般目的の財務諸表ではあるが、「『我が国

において一般に公正妥当と認められる企業会計の基準』に準拠して・・・」以外の記述とする必要

がある。

想定される状況

監査報告書における

適用される財務報告の枠組みの記

述

備考

会計上の認識・測定は、我が国において一般

に 公 正 妥 当 と 認 め ら れ る 企 業 会 計 の 基 準

(JGAAP)に基づき行われているが、会社計算

規則第 98 条第2項第1号又は第2号に基づ

き、会計監査人設置会社の計算書類で要求さ

れる注記項目が省略されている計算書類

会社計算規則(ただし、同規則第 98

条第2項第1号(又は第2号)を適

用する。)及び我が国において一般

に公正妥当と認められる企業会計

の基準

Q8参照

また、契約書において、我が国において一般に公正妥当と認められる企業会計の基準(JGAAP)

の一部を適用除外とする取決めを定めている場合(特別目的の財務報告の枠組み)は、我が国に

おいて一般に公正妥当と認められる企業会計の基準に準拠していると記載するのは適切ではなく、

契約書において定められている財務報告の枠組みに係る取決めに準拠していると記載することが

適切である(監基報 800 の A2 項参照)。

(解説)

我が国の場合、監査報告書に記載される「我が国において一般に公正妥当と認められる企業会計

の基準」は、財務諸表等規則等において「一般に公正妥当と認められる企業会計の基準」に該当す

るものとされている、企業会計審議会により公表された企業会計の基準及び企業会計の基準として

金融庁長官が定める企業会計基準委員会により公表された企業会計基準から主として構成されると

考えられている。法定監査の場合、監査報告書の冒頭で監査の根拠規定(金融商品取引法監査の場

合は金融商品取引法第 193 条の2第1項、会社法監査の場合は会社法第 436 条第2項第1号)が記

載されるため、適用される財務報告の枠組みを「我が国において一般に公正妥当と認められる企業

会計の基準」とのみ記載しても、監査報告書全体としてみると、表示及び開示を含め適用される財

務報告の枠組みが明記される結果となっている。

一方で、任意監査の場合、例えば金融商品取引法又は会社法の規定に準じた監査が行われ、かつ、

監査報告書上もそのことが明らかである場合を除き、「我が国において一般に公正妥当と認められる

企業会計の基準」のみでは、監査報告書の利用者に、表示及び開示を含め、誤解を生じさせること

なく監査意見表明の判断基準を知らせることにならない。

- 17 -

Q11 財務報告の枠組みの相違と監査プロセス ①特別目的の財務諸表

特別目的の財務諸表の監査を実施する場合に特に注意すべき点はあるか。

財務報告の枠組みの相違にかかわらず、監査人は、財務諸表に全体として重要な虚偽表示がない

かどうかの合理的な保証を得て監査意見を表明しなければならず、リスク・アプローチに基づく監

査手法により監査を実施することに何ら変わるところはない。監査人は、特別目的の財務諸表の監

査を実施する場合にも、監査基準、法令により準拠が求められる場合は監査における不正リスク対

応基準、及び監査基準報告書を含む日本公認会計士協会が公表する監査実務指針のうち個々の監査

業務に関連するものは全て遵守することが求められる(監基報 800 第8項参照)。

加えて、特別目的の財務諸表の監査の場合、一般目的の財務諸表の監査と比して、特に、①監査

契約の締結及び更新、及び②監査報告において、特別な考慮事項が必要となる。

(解説)

1.監査契約の新規の締結及び更新(財務報告の枠組みの受入可能性)

監査人は、財務諸表の作成において適用される財務報告の枠組みが受入可能なものであるかど

うかを判断することが求められるが、特別目的の財務諸表の場合、特に、監査人は、①財務諸表

の作成目的、②想定利用者、③適用される財務報告の枠組みが状況に照らして受入可能なもので

あると判断するために経営者が行った検討内容について理解することが求められる(監基報 800

第7項参照)。

特別目的の財務諸表の場合、想定利用者の財務情報に対するニーズが、財務報告の枠組みの受

入可能性の判断の際の重要な要素となる(監基報 800 の A5 項参照)。特別目的の財務報告の枠組

みは、契約書において財務報告の枠組みに係る取決めとして定められる等、認知されている会計

基準設定主体により公表される財務報告の基準や法令以外で構成される場合があるが、この場合、

監査人は、財務報告の枠組みが、受入可能な財務報告の枠組みが通常示す特性((1)目的適合性、

(2)完全性、(3)信頼性、(4)中立性、(5)理解可能性(監基報 210 付録第3項参照))を示している

かどうかを、想定利用者の財務情報に対するニーズに照らしたそれぞれの相対的重要性も踏まえ

た上で検討し、当該枠組みが個々の監査業務において受入可能なものであるかどうかを判断する

(監基報 800 の A8 項参照)。

例えば以下の場合、適用される財務報告の枠組みは受入可能なものではないと判断されると考

えられる。

・ 単に除外事項付意見を避けるために、一般目的の財務報告の枠組みから特定の要求事項を除

外し、特別目的の財務報告の枠組みとしている場合

・ 当該種類の事業体における同様の状況に関する会計処理や開示が、一般に公正妥当と認めら

れる会計の基準や法令で既に扱われているにもかかわらず、当該規定と矛盾する会計処理や開

示が、合理的な理由なく決められている場合

2.監査報告(利用者に対する注意喚起等)

特別目的の財務諸表に対する監査の場合、監査報告書に、監基報 700 により求められている記

載内容に加え、以下の事項を記載することが求められる(監基報 800 第 12 項参照)。

(1) 財務諸表の作成目的及び想定利用者(作成目的の記載によって想定利用者が明確である場合

を除く。)、又は当該情報について記載している特別目的の財務諸表の注記への参照。なお、監

査人は、財務諸表において、適用される財務報告の枠組みについて適切に記述されているかど

- 18 -

うか評価することが求められている(監基報 800 第 11 項参照)。

(2) 経営者が、特別目的の財務諸表の作成において財務報告の枠組みの選択肢を有する場合、財

務諸表に対する経営者の責任の区分において、経営者は適用される財務報告の枠組みが状況に

照らして受入可能なものであることを判断する責任を有する旨

また、監査報告書の利用者に、特別目的の財務諸表であることについて注意を喚起するため、

適切な見出しを付した強調事項区分を設け、財務諸表は特別目的の財務報告の枠組みに準拠して

作成されており、したがって、他の目的には適合しないことがある旨を記載することが求められ

る(監基報 800 第 13 項)。加えて、監査人は、監査報告書が特定の利用者のみを想定しており、

監査報告書に配布又は利用の制限を付すことが適切であると判断する場合には、適切な見出しを

付してその旨を記載することが求められる(監基報 800 第 14 項)(Q12 参照)。

特別目的の財務報告の枠組みと監査プロセス

監査契約の

締結

リスク評価

リスク対応

手続の立案

と実施

監査意見の

形成

監査報告書

の作成

【特別目的】

財務報告の枠組

みの受入可能性

(監基報 800 第7

項)

【特別目的】

• 他の目的には適

合しないことが

ある旨の注意喚

起を記載

• 配布又は利用制

限を付すことも

ある。

(監基報 800 第 13 項及

び第 14 項)

- 19 -

Q12 監査報告書の配布又は利用制限

監査報告書に配布又は利用制限を付すことが適切であるのはどのような場合か。

監査人は、特別目的の財務諸表の監査において、他の目的には適合しないことがある旨の注意喚

起だけでは、利用者の誤解を十分には回避できないと判断した場合、監査報告書に利用制限を付す

ことが適切であると考えることがある。また、限定された一部の者以外、財務諸表が作成される目

的についての適切な理解に基づき当該財務諸表を利用することは困難であると考える場合、監査報

告書の配布制限を付すことが適切と判断することがある。

一般目的の財務諸表の監査の場合、通常、監査報告書の配布又は利用制限は含まれない。ただし、

特定の目的のために一般目的の財務報告の枠組みに準拠した財務諸表を作成する場合等の例外的な

状況において、監査報告書に配布又は利用制限が付されることがある(監基報 706 の A14 項参照)。

(解説)

特別目的の財務報告の枠組みは、特定の利用者の個別の財務情報に対するニーズに対応するため

のテーラーメード型の枠組みである。したがって、そのような枠組みに準拠して作成された財務諸

表及びその監査報告書が、当該特定の利用者以外に配布又は利用された場合には、誤解を招くこと

がある。監査人は、利用者の誤解を避けるための状況に応じた必要性によって、他の目的には適合

しないことがある旨に加えて、配布又は利用制限を付すことの適切性を判断することになる。

例えば、取引先金融機関からの要請で、借入契約において、財務諸表等規則及び我が国において

一般に公正妥当と認められる企業会計の基準(JGAAP)に基づき、キャッシュ・フロー計算書を作成

し、監査を受けることが定められている場合(監基報 805 付録2の文例2参照)、当該キャッシュ・

フロー計算書は、当初から金融機関への提出を目的に作成するものであり、また、基礎とした財務

報告の枠組みである財務諸表等規則が前提としている完全な一組の財務諸表としてではなく、個別

の財務表として提示される。そこで、監査人は、監査報告書において配布及び利用制限を付し、企

業及び当該金融機関以外に配布及び利用されるべきではない旨を記載することが適切と判断するこ

とがある。

一方、特定の目的のために財務諸表を作成する必要が生じ、当事者間の合意により、一般目的の

財務報告の枠組みに準拠して財務諸表を作成することが選択された場合、作成される財務諸表は一

般目的の財務諸表ではあるが、当該財務諸表は特定の目的に限定して利用されるため、監査報告書

に配布又は利用制限を付す必要があると判断することがある。

例えば、企業買収に関連して、取引当事者間で財務諸表の作成が合意され、一般目的の財務報告

の枠組みに準拠して作成された財務諸表が当事者間のニーズに合致すると判断し、監査を受けるこ

とが要請されている場合、当該財務諸表は、当初から取引当事者間で利用することを目的としてい

ることから、監査契約書において監査報告書の提出先が指定されることがある。そのようなケース

では、監査人は、監査報告書において配布及び利用制限を付すことが適切と判断することがある。

- 20 -

Q13 財務報告の枠組みの相違と監査プロセス ②準拠性の枠組み

準拠性の枠組みの場合、適正表示の枠組みの場合と監査を実施する上でどのような違いがある

か。

一般に公正妥当と認められる監査の基準に準拠して行う監査は合理的保証業務であり、財務報告

の枠組みが、適正表示の枠組み又は準拠性の枠組みのいずれであるかにより、保証水準に差が生じ

るわけではない。また、監査意見の形成に当たり、監査人は、財務諸表が、すべての重要な点にお

いて、適用される財務報告の枠組みに準拠して作成されているかどうかを評価しなければならず、

適用される財務報告の枠組みにより要求される事項に基づき、以下の点を評価しなければならない

ことも共通している(監基報 700 第 10 項及び第 11 項参照)。

・ 経営者が採用した重要な会計方針が、財務諸表において適切に注記されているかどうか。

・ 経営者が採用した会計方針が、適用される財務報告の枠組みに準拠しており、かつ適切であ

るかどうか。

・ 経営者の行った会計上の見積りが合理的であるかどうか。

・ 財務諸表において表示及び注記された情報が目的適合性、信頼性及び比較可能性を有し、か

つ理解可能なものであるかどうか。

・ 重要な取引や会計事象が財務諸表に与える影響について、財務諸表の利用者が理解するため

に適切な注記がなされているかどうか。

・ 財務諸表の名称を含め、財務諸表で使用されている用語は適切であるかどうか。

両者の相違は、監査意見を形成する際、財務諸表の表示方法の適切性に関する評価の内容が異な

る点にある。準拠性の枠組みに準拠した財務諸表に対する監査の場合は、監査人は、適用される財

務報告の枠組みにおいて要求される表示に関する規定が遵守されているか否かを検討すればよく、

財務諸表が適正に表示されているかどうかの評価、すなわち、財務諸表により提供される情報(例

えば、事業体の財政状態や経営成績又はキャッシュ・フローの状況)を利用者が適切に理解できる

か否かの観点に立った俯瞰的な評価を行うことは求められない。

(解説)

財務報告の枠組みの相違に関わらず、監査人は、財務諸表に全体として重要な虚偽表示がないか

どうかの合理的な保証を得て監査意見を表明しなければならず、リスク・アプローチに基づく監査

手法により監査を実施することに何ら変わるところはない。監査人は、監査基準、法令により準拠

が求められる場合は監査における不正リスク対応基準、及び監査基準報告書を含む日本公認会計士

協会が公表する監査実務指針のうち個々の監査業務に関連するものは全て遵守することが求められ

る。

一方で、準拠性の枠組みの場合、監査意見の形成の際に、適正表示が達成されているか否かを評

価することが求められていない。しかしながら、準拠性の枠組みの場合においても、適用される財

務報告の枠組みにおいて要求される事項が遵守されているか否かの検討の枠内において、事象及び

取引の経済実態を反映した適切な会計処理や表示が行われているかどうかを検討しなければならな

いことはいうまでもない。また、準拠性の枠組みの場合、適正表示の評価は求められないものの、

極めてまれな状況において、財務諸表が利用者の誤解を招くと監査人が判断する場合には、その原

因となっている事項を経営者と協議する等の対応が求められる(監基報 700 第 17 項参照)。これは、

倫理規則における誠実性の原則(倫理規則第3条参照)に基づき求められる規定である。

- 21 -

Q14 完全な一組の財務諸表、財務表及び財務諸表項目等の関係

「完全な一組の財務諸表」と「財務表」と「財務諸表項目等」とは、どのような関係か。

完全な一組の財務諸表、財務表及び財務諸表項目等は、それぞれ以下のように定義されている。

なお、関連する注記は、いずれも、通常、重要な会計方針の要約とその他の説明情報から構成され

る。

財務諸表とは、財務報告の枠組みに準拠して、過去財務情報を体系的に表したものであり、関連

する注記が含まれる。財務諸表は、一定時点における企業の経済的資源若しくは義務、又は一定

期間におけるそれらの変動を伝えることを目的としている。「財務諸表」は、通常、適用される財

務報告の枠組みにおいて要求される完全な一組の財務諸表を指す(監基報 200 第 12 項(9)参照)。

財務表とは、完全な一組の財務諸表を構成する、貸借対照表、損益計算書、キャッシュ・フロー

計算書等のそれぞれを指し、関連する注記が含まれる(監基報 805 第5項(1)参照)。

財務諸表項目等とは、財務諸表の構成要素、勘定又はその他の項目を意味し、関連する注記が含

まれる(監基報 805 第5項(2)参照)。財務諸表の構成要素は、財務諸表に計上されている企業の

取引その他の事象を経済的特徴に従って分類したもので、例えば、資産、負債、純資産、収益及

び費用等がある。

これらの定義からも分かるとおり、財務表と財務諸表項目等は完全な一組の財務諸表の一部を構

成する財務情報である。

(解説)

完全な一組の財務諸表の構成は、適用される財務報告の枠組みで規定されており、財務諸表の利

用者が必要とする、事業体(事業体を構成する会計単位の場合を含む。)の財務情報を提供するため

に、一つに統合されたパッケージとしてデザインされた複数の財務表から構成されるものと考える

ことができる。例えば、多くの一般目的の財務報告の枠組みにおいて、財務諸表は、企業の財政状

態、経営成績及びキャッシュ・フローについての情報を提供するためのものとされているが、この

場合、完全な一組の財務諸表には、貸借対照表、損益計算書、株主資本等変動計算書、キャッシュ・

フロー計算書、及び関連する注記が含まれる。

財務表とは、完全な一組の財務諸表を構成する、貸借対照表等のそれぞれを指すとされている。

また、企業全体を対象とするのではなく、企業活動の特定の側面のみを対象として、財務表が作成

される場合もある(例えば、災害義援金・補助金・寄付金等の収支結果を報告・開示するために作

成される資金収支計算書や、事業売却において契約に基づき作成される、買手に譲渡予定の資産及

び負債のみを示した計算書)。なお、財務表の監査において監査対象以外の完全な一組の財務諸表を

構成する他の財務表が作成されていることは必ずしも求められないため、完全な一組の財務諸表は

作成せず財務表のみ作成し、当該財務表の監査を監査人に依頼する場合も、監査基準報告書におけ

る「財務表」に該当する。

完全な一組の財務諸表の例

貸借対照表

財務表の例

貸借対

照表

損益計

算書

株主資

本等変

動計算

書

キャッ

シュ・

フロー

計算書

売掛金

棚卸資産

固定資産

・

・

・

・・・

流動資産

総資産

財務諸表項目等の例

勘定科目

財務諸表の構成要素

- 22 -

Q15 完全な一組の財務諸表の範囲

我が国における「完全な一組の財務諸表」には、必ずキャッシュ・フロー計算書が必要となるの

か。

完全な一組の財務諸表の構成は、適用される財務報告の枠組みにおいて規定される(監基報 200

の A8 項)。したがって、適用される財務報告の枠組みが異なれば、完全な一組の財務諸表を構成す

る財務表は異なり、我が国の場合においてはキャッシュ・フロー計算書の作成を求めない財務報告

の枠組みも存在する。

ただし、完全な一組の財務諸表は事業体(事業体を構成する会計単位の場合を含む。)の財務情報

を提供するために一つに統合されたパッケージとしてデザインされた複数の財務表から構成される

ものとする考え方(Q14 参照)を踏まえ、完全な一組の財務諸表には、単年度の財政状態と経営成

績を示す計算書である貸借対照表、損益計算書並びに重要な会計方針の要約及びその他の関連する

注記が最低限必要であると考えられる。

(解説)

金融商品取引法及び会社法は、それぞれの立法趣旨から、企業の作成する財務諸表の範囲を規定

している。

金融商品取引法 会社法

完全 な 一

組の 財 務

諸表

(財務諸表)

貸借対照表、損益計算書、株主資本等変

動計算書、キャッシュ・フロー計算書、

関連する注記及び附属明細表

(連結財務諸表)

連結貸借対照表、連結損益計算書、連結

包括利益計算書、連結株主資本等変動計

算書、連結キャッシュ・フロー計算書、

関連する注記及び連結附属明細表

(計算書類)

貸借対照表、損益計算書、株主資本等変

動計算書、注記表

(連結計算書類)

連結貸借対照表、連結損益計算書、連結

株主資本等変動計算書、連結注記表

根拠規定 財務諸表等規則第1条

連結財務諸表規則第1条

会社法第 435 条第2項、第 444 条第1項

会社計算規則第 59 条第1項、第 61 条

特別目的の財務報告の枠組み(特に契約書において財務報告の枠組みに係る取決めとして適用さ

れる財務報告の枠組みを定める場合)における完全な一組の財務諸表の構成は、金融商品取引法や

会社法とは異なる場合が想定される。完全な一組の財務諸表であるかどうかの判断に際しては、貸

借対照表及び損益計算書又はそれらに相当する計算書並びに重要な会計方針の要約及びその他の関

連する注記が求められているかどうかを検討する。

- 23 -

Q16 個別の財務表又は財務諸表項目等に対して適用する「財務報告の枠組み」の考え方

個別の財務表又は財務諸表項目等に対して適用される財務報告の枠組みの分類は、どのように考

えればよいか。

個別の財務表又は財務諸表項目等に適用される財務報告の枠組みは、一般目的の財務報告の枠組

みと特別目的の財務報告の枠組み、また、適正表示の枠組みと準拠性の枠組みのいずれもあり得る。

しかしながら、一般目的の財務報告の枠組みは、通常、完全な一組の財務諸表の作成を扱ってお

り個別の財務表又は財務諸表項目等のみ作成することを想定していないため、実務的には、個別の

財務表又は財務諸表項目等、特に、財務諸表項目等に適用される財務報告の枠組みを一般目的の財

務報告の枠組みとして取り扱うケースは、限定的である。

また、通常、適正表示の枠組みは、完全な一組の財務諸表の作成を前提としており、部分的な情

報である個別の財務表又は財務諸表項目等が適正表示を達成しているかの要件が明確でないため、

個別の財務表又は財務諸表項目等を適正表示の枠組みに準拠して作成されたものと取り扱うことが

可能な場合は限定的であり、慎重な判断が必要である。特に、伝達される情報が限定される財務諸

表項目等の場合は、準拠性の枠組みに基づくものとして取り扱うのが適切であることが多い(監基

報 805 の A9 項)。

(解説)

1.個別の財務表の場合

(1) 一般目的の財務報告の枠組みと特別目的の財務報告の枠組み

完全な一組の財務諸表を規定する一般目的の財務報告の枠組みにおいて求められる、関連す

る全ての要求事項に準拠して、個別の財務表を作成することが求められている場合、当該個別

の財務表は、一般目的の財務表と分類することができる場合がある。ただし、完全な一組の財

務諸表を規定する一般目的の財務報告の枠組みにおいて、対象となる財務表に関連する規定が

明確であり、また、作成される個別の財務表が、関連する注記を含め、広範囲の利用者に共通

する財務情報に対するニーズを満たすことができると考えられる場合に限定される。

(2) 適正表示の枠組みと準拠性の枠組み

個別の財務表に適用される財務報告の枠組みを適正表示の枠組みと取り扱うことができる場

合は、完全な一組の財務諸表を規定する一般目的の適正表示の財務報告の枠組みにおいて求め

られる個別の財務表に関連する全ての要求事項を遵守すること、及び財務表の適正表示を達成

するための追加開示の必要性の検討が行われることが求められている場合等に限定される。

(具体的な例)

監基報 805

付録2

財務報告

の枠組み

理由

文例1

会 社 計 算 規 則 に 基

づ き 作 成 し た 貸 借

対照表

一般目的

会社計算規則において、完全な一組の財務諸表の一部を構成する個

別の財務表としての貸借対照表とそれに関連する注記を作成し表示

するための規準は明確である。また、作成される個別の財務表として

の貸借対照表は、事業体の財政状態を示すものとして、広範囲の利用

者に共通する財務情報に対するニーズを満たすことができると考え

られる。

適正表示 個別の財務表としての貸借対照表の財務報告の枠組みでは、会社計

- 24 -

監基報 805

付録2

財務報告

の枠組み

理由

算規則で要求されている、貸借対照表に関連しないものを除いた全て

の注記が記載された上で、適正表示を達成するための追加開示の必要

性の検討が求められている。

貸借対照表に関連しないものを除いた全ての注記には、会社計算規

則第 98 条第1項で求められる項目のうち以下を含めることが必要と

考えられる。

・ 必ず記載が求められる項目:第一号、第二号及び第七号

・ 該当する場合には記載が求められる項目:第三号から第六号、第十

号から第十三号、第十五号、十七号及び十九号

文例2

財 務 諸 表 等 規 則 に

基 づ き 作 成 し た キ

ャッシュ・フロー計

算書

特別目的 キャッシュ・フロー計算書は、通常、貸借対照表及び損益計算書と

ともに、完全な一組の財務諸表として提示されることが前提となって

いると考えられ、キャッシュ・フロー計算書のみでは、広範囲の利用

者に共通する財務情報に対するニーズを満たすものとしての合意が

必ずしも確立されていないと考えられる。したがって、個別の財務表

としてキャッシュ・フロー計算書を作成する場合には、特定の利用者

の財務情報に対するニーズに合わせて、記載すべき注記項目を含め、

財務報告の枠組みを個々の状況に応じて定める必要があることから、

特別目的の財務報告の枠組みに準拠して作成されたものと取り扱う

のが適当である(Q17 参照)。

準拠性 財務諸表等規則に基づき、重要な会計方針やキャッシュ・フロー計

算書の注記として求められている事項(財務諸表等規則第 119 条)以

外に、適正表示を達成するために何を追加開示することが必要かの判

断は困難である。よって、準拠性の枠組みに基づくものとして取り扱

うことが適当である(Q17 参照)

2.財務諸表項目等の場合

財務諸表項目等の場合、完全な一組の財務諸表の作成を扱っている一般目的の財務報告の枠組

みに準拠して財務諸表項目等のみ作成しても、当該財務諸表項目等(関連する注記を含む。)が、

広範囲の利用者に共通する財務情報に対するニーズを満たすものとなることは想定し難い。通常

は、例えば、その内訳の詳細な情報を併せて表示又は開示するなど、一般目的の財務報告の枠組

みを基礎に、特定の利用者の当該財務情報に対するニーズに照らして必要な修正が加えられるこ

とが多いと考えられる。また、財務諸表項目等は、財務表に比べても伝達される情報がさらに限

定されており、適正表示を達成しているか否かが明確でない。したがって、財務諸表項目等の場

合は、特別目的の枠組みであり、準拠性の枠組みとして取り扱うのが通常適切である。

3.監査報告書における適用される財務報告の枠組みの記述

特別目的の財務報告の枠組みに準拠して作成された個別の財務表又は財務諸表項目等に対する

監査の場合には、監査報告書上、適用される財務報告の枠組みとして、基礎とした財務報告の枠

組み(例えば、「我が国において一般に公正妥当と認められる企業会計の基準」)を記載するのは

適切ではなく、特別目的の財務報告の枠組み(例えば、契約書において定められている財務報告

の枠組みに係る取決め)を記載することになる(Q10 参照)。

- 25 -

Q17 金融商品取引法非適用の会社法上の大会社が作成するキャッシュ・フロー計算書

金融商品取引法非適用の会社法上の大会社が、取引先との契約において定められている財務報告

の枠組みに係る取決めに基づき、会社計算規則に基づく計算書類等のほかに、財務諸表等規則に基

づくキャッシュ・フロー計算書を作成し、任意監査を受ける場合、財務報告の枠組みはどのように

分類すればよいか。

取引先との契約において定められる財務報告の枠組みに係る取決めにより、金融商品取引法非適

用の会社法上の大会社が財務諸表等規則に基づきキャッシュ・フロー計算書を作成し、当該キャッ

シュ・フロー計算書を任意に監査する場合、以下の二つの方法が考えられる。

想定される状況

適用される財務報

告の枠組みの分類

監査報告書の

文例

1.完全な一組の財務諸表として、会社計算規則に基づく

計算書類及びその附属明細書と財務諸表等規則に基づく

キャッシュ・フロー計算書(比較情報を除く。)に対する

監査報告書を発行する場合

特別目的の財務報

告 の 枠 組 み で あ

り、適正表示の枠

組み

監基報 800

付録文例4

2.個別の財務表として、財務諸表等規則に基づき作成さ

れたキャッシュ・フロー計算書(比較情報を除く。)に対

する監査報告書を発行する場合

特別目的の財務報

告 の 枠 組 み で あ

り、準拠性の枠組

み

監基報 805

付録2文例2

(解説)

1.完全な一組の財務諸表として、会社計算規則に基づく計算書類等と財務諸表等規則に基づくキ

ャッシュ・フロー計算書(比較情報を除く。)に対する監査報告書を発行する場合

この場合に作成される完全な一組の財務諸表は、会計処理に関しては、我が国において一般に

公正妥当と認められる企業会計の基準(JGAAP)に準拠しているものの、表示及び開示に関しては、

計算書類等の部分は会社計算規則、キャッシュ・フロー計算書については比較情報の要請を除い

て財務諸表等規則に従っている。よって、適用される財務報告の枠組みは、特定の利用者(取引

先)からの財務情報に対するニーズを満たすため、複数の一般に公正妥当と認められる会計の基

準の規定を組み合わせることにより策定された、特別目的の財務報告の枠組みとして分類するの

が適切であると考えられる。

一方、会社計算規則及び財務諸表等規則のいずれも、追加的な開示要求を規定している。また、

会計監査人設置会社において作成される計算書類は、比較情報の開示が求められないが、適正表

示の枠組みに準拠して作成されたものと取り扱われる(Q8参照)。よって、計算書類については

会社計算規則、キャッシュ・フロー計算書については財務諸表等規則の関連する全ての要求事項

(比較情報の記載は除く。)に従っており、また、必要に応じて追加開示もなされるのであれば、

結果として作成される完全な一組の財務諸表は、適正表示を達成すると考えることができる。し

たがって、この場合、特別目的の財務報告の枠組みであり、適正表示の枠組みと分類することが

可能と考えられる。

2.個別の財務表として、財務諸表等規則に基づき作成されたキャッシュ・フロー計算書(比較情

報を除く。)に対する監査報告書を発行する場合

- 26 -

キャッシュ・フロー計算書は、通常、貸借対照表及び損益計算書とともに、完全な一組の財務

諸表として提示されることが前提となっており、したがって、財務諸表等規則に基づいて個別の

財務表として作成されたキャッシュ・フロー計算書は、それのみでは、広範囲の利用者に共通す

る財務情報に対するニーズを満たしているとの合意が必ずしも確立されていないと考えられる。

よって、個別の財務表としてキャッシュ・フロー計算書を作成する場合には、特定の利用者のキ

ャッシュ・フロー情報に対するニーズに合わせて、記載すべき注記項目を含め財務報告の枠組み

を個々の状況に応じて定める必要があることから、特別目的の財務報告の枠組みに準拠して作成

されたものと取り扱うのが適当である。

また、個別の財務表としてのキャッシュ・フロー計算書の注記には、財務諸表等規則に基づき、

重要な会計方針及びキャッシュ・フロー計算書の注記として求められている事項(財務諸表等規

則第 119 条)が記載されることになると考えられるが、それ以外に、適正表示を達成するために

何を追加開示することが必要かの判断は困難である。よって、準拠性の枠組みに基づくものとし

て取り扱うことが適当である(Q16 参照)。

3.その他

本設例で想定している状況には該当しないが、個別の財務表であるキャッシュ・フロー計算書

の監査のみ行い、完全な一組の財務諸表の監査を行わない場合には、個別の財務表に対する監査

契約の新規締結又は更新を行う際において、事業体が、当該監査を監査人に依頼する理由を考慮

することが重要であり、また、一般に公正妥当と認められる監査の基準に準拠して、キャッシュ・

フロー計算書に対する監査が実務的な観点から実行可能であるかどうか判断することが必要とな

る(Q18 及びQ19 参照)。キャッシュ・フロー計算書は、貸借対照表及び損益計算書と密接に関連

していることを踏まえると、貸借対照表及び損益計算書に対する監査意見を表明するに足る監査

手続を実施することが必要になると考えられる。

- 27 -

Q18 個別の財務表又は財務諸表項目等の監査契約の新規締結又は更新に当たっての留意事項 ―

倫理規則の基本原則の概念的枠組みアプローチの適用

事業体の完全な一組の財務諸表の監査を行わずに、個別の財務表又は財務諸表項目等に対する監

査契約の新規の締結又は更新を行う場合、倫理規則に照らして、特にどのような点に留意すべきか。

監査人は、対象となる事業体の完全な一組の財務諸表の監査を行わずに、個別の財務表又は財務

諸表項目等に対する監査契約の新規締結又は更新を行う場合には、倫理規則の誠実性の原則の遵守

を阻害する要因がないかどうかを確かめるため、事業体が、当該監査を監査人に依頼する理由を検

討することが重要である。特に、完全な一組の財務諸表の監査を別の監査人が行っているにもかか

わらず、個別の財務表又は財務諸表項目等のみに対する監査を行うことを依頼された場合には、慎

重な検討が必要である。

(解説)

倫理規則第3条「誠実性の原則」では、会員は、常に誠実に行動しなければならないことが規定

され、「重要な虚偽又は誤解を招く陳述が含まれる情報」や、「必要な情報を省略する又は曖昧にす

ることにより誤解を生じさせるような場合において、当該情報を省略又は曖昧にする情報」に関し

ては、そのような報告その他の情報であると認識しながら、その作成や開示に関与することが禁止

されている。

個別の財務表又は財務諸表項目等に対する監査のみを依頼された場合、監査人は、誠実性の原則

の遵守を阻害する要因がないかどうかを識別するため、事業体が、当該監査を監査人に依頼する理

由を、例えば以下の要因を踏まえて検討し、監査契約の新規の締結又は更新の判断を行うことが適

切である。

・ 監査対象である個別の財務表又は財務諸表項目等の作成の目的及び想定利用者

・ 完全な一組の財務諸表の一部を構成する個別の財務表又は財務諸表項目等がなぜ必要とされて

いるか(監査対象とならない他の部分を除外する理由の合理性)。

・ 個別の財務表又は財務諸表項目等の監査報告書の発行により、監査人の名前が不適切に利用さ

れる可能性の有無(特に、想定利用者以外に、監査報告書が配布又は利用される可能性がある場

合)

特に、完全な一組の財務諸表の監査を別の監査人が行っているにもかかわらず、個別の財務表又

は財務諸表項目等のみに対する監査を行うことを依頼された場合には、監査契約の新規の締結及び

更新の判断を慎重に行う必要がある。この場合、倫理規則第 20 条及び注解 17(セカンド・オピニ

オン)の規定が、実質的に適用となる場合もあると考えられる。

例えば、完全な一組の財務諸表の監査報告書において除外事項付意見が表明される場合に、事業

体が、単に無限定意見が表明される監査報告書を入手するために、除外事項付意見に関連しない部

分で構成される個別の財務表又は財務諸表項目等を作成し、完全な一組の財務諸表の監査人と別の

監査人に、当該個別の財務表又は財務諸表項目等の監査業務を依頼するような場合は、合理性は認

められず、監査人は、監査契約の新規の締結又は更新を行うことは適切でないと判断することにな

る。

一方、例えば、知的財産のライセンス契約においてライセンサー(実施権許諾者)の依頼により

行われるロイヤルティ監査では、ライセンサーが、ロイヤルティ監査の監査人を指定することがあ

り、ロイヤルティ監査を行う監査人と、ライセンシーの完全な一組の財務諸表の監査を実施する監

査人とが異なることがあるが、この場合には、想定利用者であるライセンサーの依頼に基づくもの

- 28 -

であることから、監査人は、事業体がそれぞれの監査業務を別の監査人に依頼する合理性があると

判断し、監査契約の新規の締結又は更新を行うことができる。

- 29 -

Q19 個別の財務表又は財務諸表項目等の監査契約の新規締結又は更新に当たっての留意事項 ―

監査の実行可能性の判断

個別の財務表又は財務諸表項目等に対する監査契約の新規締結又は更新に当たって、特にどのよ

うな点に留意すればよいか。

監査人は、個別の財務表又は財務諸表項目等に対する監査のみ行い、対象となる事業体の完全な

一組の財務諸表の監査を行わない場合には、一般に公正妥当と認められる監査の基準に準拠して個

別の財務表又は財務諸表項目等に対する監査が実務的な観点から実行可能であるかどうかを判断す

ることが求められる(監基報 805 第6項参照)。監査人は、個別の財務表又は財務諸表項目等の監査

に特有の以下の事項に留意し、各監査基準報告書の関連する要求事項を遵守することが可能か否か

とともに、見積り監査時間に基づく適正な報酬を確保できるか等、実務的な観点から実行可能であ

るかどうか検討する必要がある。

・ 各監査基準報告書の要求事項が個別の財務表又は財務諸表項目等の監査に関連するかどうか

の慎重な検討及び状況に応じて適宜読み替えた上での適用

・ 個別の財務表又は財務諸表項目等の作成プロセス(情報システムや内部統制を含む。)に関す

る検討

・ 直接の監査対象である財務表又は財務諸表項目等が関連する項目の識別

(解説)

監査人は、個別の財務表又は財務諸表項目等に対する監査を実施する場合であっても、監査基準

報告書のうち個別の業務に関連するものは全て遵守することが求められる。この点、どの監査基準

報告書の要求事項が監査対象の財務表又は財務諸表項目等の監査に関連するかについては慎重な判

断が必要となる。例えば、監査の対象が財務諸表項目等のみの場合であっても、監査基準報告書 240

「財務諸表監査における不正」、同 550「関連当事者」、同 570「継続企業」等の監査基準報告書は原

則として関連する。さらに、監査基準報告書は、完全な一組の財務諸表の監査を前提に記載されて

いるため、状況に応じて適宜読み替えて要求事項を適用しなければならない。

また、監査人は、監査対象である個別の財務表又は財務諸表項目等に対する意見の基礎となる十

分かつ適切な監査証拠を入手するための監査の前提条件が整っているかどうかについても検討する

必要がある。例えば、勘定残高を構成する特定の項目に対して監査を行う場合、当該特定の項目の

計上額は、勘定残高(完全な一組の財務諸表の作成において通常想定される、帳簿記録の集計単位)

ではなく、その一部(例えば、特定の事業所、特定の相手先又は特定の期間等に係る金額)を抽出

することにより算定される。当該特定の項目の計上額に対する網羅性についてのアサーションに関

連して重要な虚偽表示リスクが識別された場合、監査人は、リスク対応手続として、当該金額を構

成する取引等の態様に応じて経営者が整備し運用する内部統制の運用状況(例えば、会計単位や情

報システムにおける特定項目の集計機能に係る内部統制の整備及び運用状況)の有効性を評価する

ことが必要となることがある。したがって、監査人は、監査契約の新規の締結又は更新の際、経営

者が、監査対象である特定の項目の作成のための内部統制に対する責任を有することを認識し理解

しているかどうかについて、特別な留意が必要となることがある。

加えて、完全な一組の財務諸表を構成する個別の財務表及び財務諸表項目等の多くは、関連する

注記を含めて、相互に関連しているため、個別の財務表又は財務諸表項目等の監査を行う際に、当

該個別の財務表又は財務諸表項目等のみを対象として検討を行うことができない場合がある。した

がって、個別の財務表又は財務諸表項目等に対する監査のために、どこまで監査手続の対象を拡大

- 30 -

する必要があるかについて、慎重な判断が必要となる。これらの検討の結果、監査人は、個別の財

務表又は財務諸表項目等に対する監査に関連する監査基準報告書の要求事項の遵守が過重な負担と

なり、実務的な観点から実行可能ではないと判断することがある。その場合は、他の種類の業務契

約(例えば合意された手続業務)が実務的かどうか経営者と協議することも検討する。

- 31 -

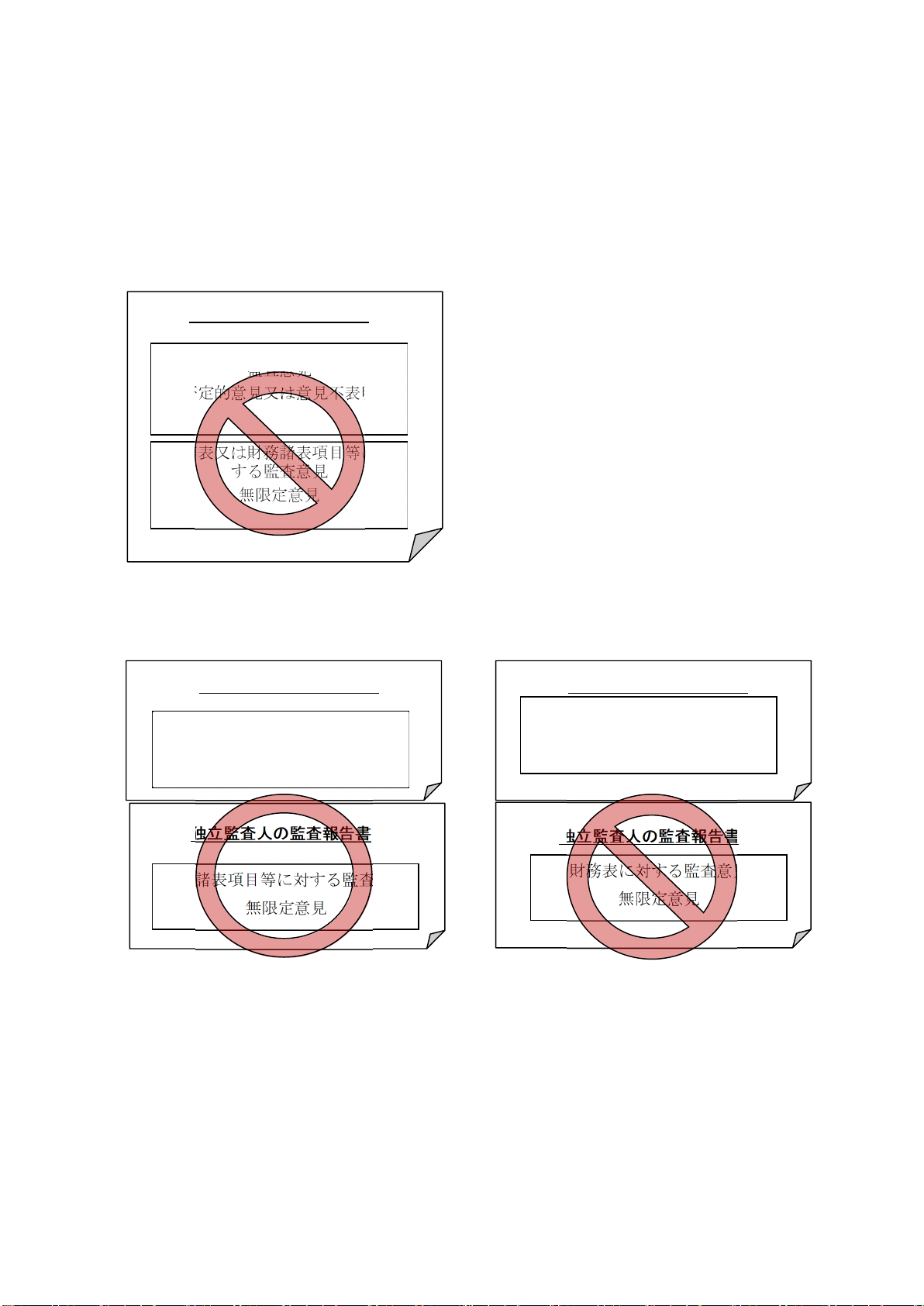

Q20 個別の財務表又は財務諸表項目等に対する意見の表明

事業体の完全な一組の財務諸表に対する監査に加え、個別の財務表又は財務諸表項目等に対する

監査報告を行う場合において、完全な一組の財務諸表に対する意見が否定的意見又は意見不表明で

ある場合、個別の財務表や財務諸表項目等に対する意見の表明に際して注意すべき点は何か。

事業体の完全な一組の財務諸表に対する意見が否定的意見又は意見不表明である場合、完全な一

組の財務諸表に含まれる個別の財務表又は財務諸表項目等に対する監査意見の形成や監査報告書の

発行方法に際しては、以下の点に注意が必要である。

・ 一つの監査報告書において、完全な一組の財務諸表に対する否定的意見又は意見不表明とと

もに、財務表又は財務諸表項目等に対する無限定意見を表明してはならない。

・ 完全な一組の財務諸表に対する監査報告書とは別に、財務諸表項目等に対する監査報告書を

発行する場合においても、財務諸表項目等に対して無限定意見を表明できる場合は一定の条件

を満たす場合に限定されている。

・ 完全な一組の財務諸表に対する監査報告書とは別の監査報告書であったとしても、個別の財

務表に対して無限定意見を表明してはならない。

(解説)

完全な一組の財務諸表に対して否定的意見又は意見不表明とする場合に、同じ監査報告書におい

て、財務表又は財務諸表項目等に対する無限定意見の表明が禁止されているのは、一つの監査報告

書にそのような無限定意見を含めることは、全体としての財務諸表に対する否定的意見又は意見不

表明と矛盾するためである(監基報 805 第 14 項参照)。

また、完全な一組の財務諸表に対する監査報告書と別に財務表又は財務諸表項目等に対する監査

報告書を発行する場合でも、以下の特別な留意が必要となる。

1.完全な一組の財務諸表に含まれる財務諸表項目等の場合

監査人は、財務諸表項目等に対する別の監査業務においては、当該財務諸表項目等に対しては

無限定意見を表明することが適切と考える場合があるが、以下を全て満たさない限り、財務諸表

項目等に対して無限定意見を表明してはならない(監基報 805 第 15 項参照)。

・ 法令等で禁止されていないこと

・ 監査報告書が、完全な一組の財務諸表に対する否定的意見又は意見不表明が含まれる監査報

告書とともに発行されないこと

・ 財務諸表項目等が、企業の完全な一組の財務諸表の主要部分を構成しないこと

上記の判断においては、完全な一組の財務諸表に対する監査意見が否定的意見又は意見不表

明であるにもかかわらず、財務諸表項目等に対して無限定意見を表明することにより、利用者

に対し、二つの矛盾した意見を提供している印象を与える、又は財務諸表等と監査報告書に対

する信頼性を損なう可能性があるかどうかを検討する。

2.完全な一組の財務諸表に含まれる個別の財務表の場合

一つの監査報告書に含めない場合でも、完全な一組の財務諸表に含まれる個別の財務表に対し

ては無限定意見を表明してはならない。これは、完全な一組の財務諸表に含まれる個別の財務表

は、企業の完全な一組の財務諸表の主要部分を構成するとみなされるためである(監基報 805 第

16 項参照)。なお、企業全体ではなく、企業活動の特定の側面のみに関する財務表に対する監査報

- 32 -

告を行う場合(Q14 参照)には、監基報 805 第 15 項が適用される。すなわち、企業活動の特定の側

面のみに関する財務表が、企業全体に関する完全な一組の財務諸表の主要部分を構成しないと監

査人が判断した場合、他の要件を満たすのであれば、当該財務表に対して無限定意見を表明する

ことができる。

事業体の完全な一組の財務諸表に対する意見が否定的意見又は意見不表明である場合

一つの監査報告書に監査意見を記載する場合(監基報 805 第 14 項参照)

完全な一組の財務諸表と別に監査報告書を発行する場合

①財務諸表項目等の場合(監基報 805 第 15 項) ②財務表の場合(監基報 805 第 16 項参照)

以 上

以下の条件を全て満たす場合のみ許容される

法令等で禁止されていないこと

監査報告書が、完全な一組の財務諸表に対する

否定的意見又は意見不表明が含まれる監査報

告書とともに発行されないこと

財務諸表項目等が、企業の完全な一組の財務諸

表の主要部分を構成しないこと

独立監査人の監査報告書

独立監査人の監査報告書

完全な一組の財務諸表に対する

監査意見

否定的意見又は意見不表明

完全な一組の財務諸表に対する

監査意見

否定的意見又は意見不表明

財務表又は財務諸表項目等に対

する監査意見

無限定意見

独立監査人の監査報告書

独立監査人の監査報告書

財務諸表項目等に対する監査意見

無限定意見

独立監査人の監査報告書

財務表に対する監査意見

無限定意見

完全な一組の財務諸表に対する

監査意見

否定的意見又は意見不表明

- 33 -

・ 本実務ガイダンス(2022 年 10 月 13 日改正)は、次の公表物の公表に伴う修正を反映してい

る。

- 監査基準報告書(序)「監査基準報告書及び関連する公表物の体系及び用語」(2022 年7月

21 日改正)

- 34 -

付録 用語集

以下は、監査基準報告書(序)「監査基準報告書及び関連する公表物の体系及び用語」の付録2「用語集」

から、本実務ガイダンスで使用している用語を抜粋して転載したものである。

No. 用 語 定義又は説明 備 考

い 9 一般目的の財務諸表

General purpose

financial statements

一般目的の財務報告の枠組みに準拠して作成される財務諸表

をいう。

監基報

700

第6項

保証実

2400

第 14 項

10 一般目的の財務報告

の枠組み

General purpose

framework

広範囲の利用者に共通する財務情報に対するニーズを満たす

ように策定された財務報告の枠組みをいう。財務報告の枠組

みには、「適正表示の枠組み」と「準拠性の枠組み」がある。

「適正表示の枠組み」は、その財務報告の枠組みにおいて

要求されている事項の遵守が要求され、かつ、以下のいず

れかを満たす財務報告の枠組みに対して使用される。

① 財務諸表の適正表示を達成するため、財務報告の枠組

みにおいて具体的に要求されている以上の開示を行

うことが必要な場合があることが、財務報告の枠組み

において明示的又は黙示的に認められている。

② 財務諸表の適正表示を達成するため、財務報告の枠組

みにおいて要求されている事項からの離脱が必要な

場合があることが、財務報告の枠組みにおいて明示的

に認められている。ただし、このような離脱は、非常

にまれな状況においてのみ必要となることが想定さ

れている。

「準拠性の枠組み」は、その財務報告の枠組みにおいて要

求される事項の遵守が要求されるのみで、上記①及び②の

いずれも満たさない財務報告の枠組みに対して使用され

る。

監基報

700

第6項

か 23 過去財務情報

Historical financial

information

過去の一定期間に発生した経済事象、又は過去の一定時点に

おける経済的な状態若しくは状況について財務的に表現した

特定の企業に関連する情報であり、主として企業の会計シス

テムから得られる。

監基報

200

第 12 項

30 監査実施の基礎とな

る経営者の責任に関

する前提

Premise, relating to

the responsibilities

of management and,

where appropriate,

those charged with

経営者は、一般に公正妥当と認められる監査の基準に準拠し

て監査を実施するための基礎となる以下の責任を認識し理解

しているという前提をいう。

① 適用される財務報告の枠組みに準拠して財務諸表を作成

すること(適正表示の枠組みの場合は、財務諸表を適正

に表示することを含む。)。

② 不正か誤謬かを問わず、重要な虚偽表示のない財務諸表

を作成するために経営者が必要と判断する内部統制を整

監基報

200

第 12 項

- 35 -

No. 用 語 定義又は説明 備 考

governance, on which

an audit is conducted

備及び運用すること。

③ 以下を監査人に提供すること。

ア.経営者が財務諸表の作成に関連すると認識している記

録や証憑書類等の全ての情報

イ.監査人が監査の目的に関連して経営者に依頼する、全

ての追加的な情報

ウ.監査人が監査証拠を入手するために必要であると判断

した、企業構成員への制限のない質問や面談の機会

適正表示の枠組みの場合、①の責任は、「適用される財務報

告の枠組みに準拠して財務諸表を作成し適正に表示するこ

と」となる。「監査実施の基礎となる経営者の責任に関する

前提」は、「監査実施の前提」と省略して記載される場合も

ある。

49 監査の前提条件

Preconditions for an

audit

経営者が財務諸表の作成に当たり、受入可能な財務報告の枠

組みを使用すること及び経営者が監査実施の前提に合意する

ことをいう。

監基報

210

第3項

き 60 規準

Criteria

主題に責任を負う者が主題情報を作成する場合及び業務実施

者が結論を報告する場合に主題を評価又は測定するための一

定の規準である。適切な規準は、次のような要件を備えてい

る必要がある。ただし、業務実施者が、一定の規準として、

自らの期待、判断及び個人的な経験を用いることは適切では

ない。

(1) 目的適合性

想定利用者による意思決定に役立つ結論を導くのに資す

る規準であること。

(2) 完全性

各業務環境の下で得られる結論に影響を与える要因のう

ち関連する要因のいずれもが省略されていない規準である

こと。なお、目的適合的であるならば、表示及び開示の規

準が含まれる。

(3) 信頼性

同一の環境で同一の資格を有する業務実施者が利用する

とき、主題の評価又は測定を合理的にかつ首尾一貫して行

うことができる信頼性のある規準であること。

(4) 中立性

偏向のない結論を導くのに資する中立的な規準であるこ

と。

(5) 理解可能性

明瞭かつ総合的な結論を導くことに資するもので、著し

く異なる解釈をもたらすことなく、保証業務を構成する三

当事者にとって理解可能な規準であること。

保証業務

の概念的

枠組み

六

- 36 -

No. 用 語 定義又は説明 備 考

主題を評価又は測定するために使用される規準をいう。規準

には、該当する場合、表示と開示に関する規準が含まれる。

監保実 86

号第8項

さ 107 財務諸表

Financial statements

財務報告の枠組みに準拠して、過去財務情報を体系的に表し

たものであり、関連する注記が含まれる。財務諸表は、一定

時点における企業の経済的資源若しくは義務、又は一定期間

におけるそれらの変動を伝えることを目的としている。関連

する注記は、通常、重要な会計方針の要約とその他の説明情

報から構成される。「財務諸表」は、通常、適用される財務報

告の枠組みにおいて要求される完全な一組の財務諸表を指

す。

監基報

200 第 12

項

108 財務諸表項目等

Elements, accounts

or items of a

financial statement

財務諸表の構成要素、勘定又はその他の項目を意味する。財

務諸表項目等には、関連する注記が含まれる。関連する注記

は、通常、重要な会計方針の要約と、財務表又は財務諸表項

目等に関連するその他の説明情報から構成される。

※ 監基報 805 における定義であり、他の会計・監査の文献

における用語法とは異なる場合がある。

監基報

805 第 5

項

110 財務諸表の構成要素

Element of a

financial statement

財務諸表に計上されている企業の取引その他の事象は、それ

らの経済的特徴に従って構成要素に分類することができる。

財政状態及び経営成績の測定に直接関係する構成要素には、

例えば、資産、負債、純資産、収益及び費用がある。

監基報

315 の

A106 項

監基報

520 の A2

項

113 財務表

A single financial

statement

完全な一組の財務諸表を構成する、貸借対照表、損益計算書、

キャッシュ・フロー計算書等のそれぞれを指す。財務表には、

関連する注記が含まれる。

※ 「財務諸表」を参照

監基報

805 第5

項

そ 170 想定利用者

Intended users

業務実施者が作成した保証報告書を利用する者をいう。 保証業務

の概念的

枠組み

四4

て 181 適用される財務報告

の枠組み

Applicable financial

reporting framework

財務諸表の作成と表示において、企業の特性と財務諸表の目

的に適合する、又は法令等の要求に基づく、経営者が採用す

る財務報告の枠組みをいう。

「適正表示の枠組み」は、その財務報告の枠組みにおいて要

求されている事項の遵守が要求され、かつ、以下のいずれか

を満たす財務報告の枠組みに対して使用される。

① 財務諸表の適正表示を達成するため、財務報告の枠組み

において具体的に要求されている以上の開示を行うこと

が必要な場合があることが、財務報告の枠組みにおいて

明示的又は黙示的に認められている。

監基報

200 第 12

項

- 37 -

No. 用 語 定義又は説明 備 考

② 財務諸表の適正表示を達成するため、財務報告の枠組み

において要求されている事項からの離脱が必要な場合が

あることが、財務報告の枠組みにおいて明示的に認めら

れている。このような離脱は、非常に稀な状況において

のみ必要となることが想定されている。

「準拠性の枠組み」は、その財務報告の枠組みにおいて要求

される事項の遵守が要求されるのみで、上記①及び②のいず

れも満たさない財務報告の枠組みに対して使用される。

と 194 特別目的の財務諸表

Special purpose

financial statements

特別目的の財務報告の枠組みに準拠して作成される財務諸表

をいう。なお、監査基準では、特別目的の財務諸表は、特定

の利用者のニーズを満たすべく特別の利用目的に適合した会

計の基準に準拠して作成された財務諸表と説明されている。

監基報

200 の A4

項

監基報

800 第 5

項

保証実

2400

第 14 項

195 特別目的の財務報告

の枠組み

Special purpose

framework

特定の利用者の財務情報に対するニーズを満たすように策定

された財務報告の枠組みをいう。財務報告の枠組みには、適

正表示の枠組みと準拠性の枠組みがある。

監基報

200 の A4

項

監基報

800 第5

項

保証実

2400

第 14 項

以 上