監基報 800

監査基準報告書 800

特別目的の財務報告の枠組みに準拠して作成された財務諸表に対する監査

2 0 1 4 年 4 月 4 日

改正 2 0 2 0 年 3 月 1 7 日

改正 2 0 2 1 年 1 月 1 4 日

改正 2 0 2 1 年 8 月 1 9 日

改正 2 0 2 2 年 1 0 月 1 3 日

改正 2 0 2 3 年 1 月 1 2 日

最終改正 2 0 2 4 年 9 月 2 6 日

日 本公 認 会 計 士 協 会

監査・保証基準委員会

( 報 告 書 : 第 38号)

項番号

Ⅰ 本報告書の範囲及び目的

1.本報告書の範囲 ................................................................... 1

2.本報告書の目的 ................................................................... 4

3.定義 ............................................................................. 5

Ⅱ 要求事項

1.監査契約の締結における考慮事項 ................................................... 7

2.監査の計画と実施における考慮事項 ................................................. 8

3.意見の形成と監査報告における考慮事項 ............................................ 10

(1) 適用される財務報告の枠組みについての記述 ........................................ 11

(2) 財務諸表が特別目的の財務報告の枠組みに準拠して作成されていることについての注意喚

起 ................................................................................ 13

(3) 配布又は利用制限 ................................................................ 14

Ⅲ 適用指針

1.特別目的の財務報告の枠組みの定義 ................................................ A1

2.監査契約の締結における考慮事項 .................................................. A5

3.監査の計画と実施における考慮事項 ................................................ A9

4.意見の形成と監査報告における考慮事項 ........................................... A13

Ⅳ 適用

付録 特別目的の財務諸表に対する監査報告書の文例

監基報 800

- 1 -

《Ⅰ 本報告書の範囲及び目的》

《1.本報告書の範囲》

1.本報告書は、特別目的の財務報告の枠組みに準拠して作成された財務諸表に対する監査におい

て、他の監査基準報告書を適用する際に特に考慮すべき事項について、実務上の指針を提供する

ものである。なお、本報告書において定められていない事項及び定義等については、他の監査基

準報告書が適用される。

2.本報告書は、監査の対象が特別目的の財務報告の枠組みに準拠して作成された完全な一組の財

務諸表であることを前提として記載されている。

監査基準報告書805「個別の財務表又は財務諸表項目等に対する監査」は、個別の財務表又は

財務諸表項目等を対象として監査を実施する場合において特に考慮すべき事項について、実務上

の指針を提供するものである。

3.本報告書は、他の監査基準報告書の要求事項に加えて適用されることを前提としている。また、

本報告書は、個々の監査業務に関連して特に考慮すべき事項を網羅的に提供するものではない。

《2.本報告書の目的》

4.本報告書における監査人の目的は、特別目的の財務報告の枠組みに準拠して作成された財務諸

表に対する監査において他の監査基準報告書を適用する際に、以下に関連して特に考慮すべき事

項に適切に対処することである。

(1) 監査契約の締結

(2) 監査の計画と実施

(3) 意見の形成と監査報告

《3.定義》

5.本報告書における用語の定義は、以下のとおりとする。

(1) 「特別目的の財務諸表」- 特別目的の財務報告の枠組みに準拠して作成される財務諸表を

いう(A4項参照)。

なお、監査基準では、特別目的の財務諸表は、特定の利用者のニーズを満たすべく特別の利

用目的に適合した会計の基準に準拠して作成された財務諸表と説明されている。

(2) 「特別目的の財務報告の枠組み」- 特定の利用者の財務情報に対するニーズを満たすよう

に策定された財務報告の枠組みをいう。

監査基準報告書200「財務諸表監査における総括的な目的」第12項(13)において、財務報告の

枠組みには、適正表示の枠組みと準拠性の枠組みがあることが記載されている(A1項からA4項

参照)。

6.本報告書において、財務諸表とは、完全な一組の特別目的の財務諸表を意味する。財務諸表の

表示、構成及び内容並びに完全な一組の財務諸表が何により構成されているかは、適用される財

務報告の枠組みによって定められている。特別目的の財務諸表には関連する注記事項が含まれる。

監基報 800

- 2 -

《Ⅱ 要求事項》

《1.監査契約の締結における考慮事項》

《財務報告の枠組みの受入可能性》

7.監査人は、監査基準報告書210「監査業務の契約条件の合意」第4項(1)に従い、財務諸表の作

成において適用される財務報告の枠組みが受入可能なものであるかどうかを判断することが求

められている。

特別目的の財務諸表に対する監査において、監査人は、以下について理解しなければならない

(A5項からA8項参照)。

(1) 財務諸表の作成目的

(2) 想定利用者

(3) 適用される財務報告の枠組みが状況に照らして受入可能なものであると判断するために経

営者が行った検討内容

《2.監査の計画と実施における考慮事項》

8.監査人は、監査基準報告書200第17項に従い、監査基準、法令により準拠が求められる場合、

監査における不正リスク対応基準(以下「不正リスク対応基準」という。)、及び監査基準報告書

を含む日本公認会計士協会が公表する監査実務指針のうち個々の監査業務に関連するものは全

て遵守することが求められている。

監査人は、特別目的の財務諸表に対する監査の計画及び実施において、監査基準及び監査実務

指針を適用するに当たり、個々の監査業務に応じて、特別な考慮が必要かどうかを判断しなけれ

ばならない(A9項からA12項参照)。

9.監査人は、監査基準報告書315「重要な虚偽表示リスクの識別と評価」第10項(3)に従い、企業

の会計方針の選択と適用を理解することが求められている。

財務諸表が、契約書において定められている財務報告の枠組みに準拠して作成される場合、監査

人は、財務諸表の作成に当たり経営者が行った、財務報告の枠組みに係る取決めに関する全ての重

要な解釈を理解しなければならない。複数の合理的な解釈が取り得る場合、解釈により財務諸表に

表示される情報に重要な差異が生じるのであれば、経営者が行った解釈は重要なものである。

《3.意見の形成と監査報告における考慮事項》

10.監査人は、特別目的の財務諸表に対する意見の形成と監査報告を行う際、監査基準報告書700

「財務諸表に対する意見の形成と監査報告」の要求事項を適用しなければならない(A13項から

A19項参照)。

《(1) 適用される財務報告の枠組みについての記述》

11.監査基準報告書700第15項に基づき、監査人は、財務諸表において、適用される財務報告の枠

組みについて適切に記述されているかどうかを評価しなければならない。財務諸表が、契約書に

おいて定められている財務報告の枠組みに係る取決めに準拠して作成される場合、監査人は、財

務諸表において、財務報告の枠組みに係る取決めに関する全ての重要な解釈について適切に記述

監基報 800

- 3 -

されているかどうかを評価しなければならない。

12.監査基準報告書700は、記載区分の順序を含む、監査報告書の様式及び内容に関する実務上の

指針を提供している。特別目的の財務諸表に対する監査の場合、監査人は監査報告書において以

下の事項を併せて記載しなければならない。

(1) 財務諸表の作成目的及び想定利用者(作成目的の記載によって想定利用者が明確である場合

を除く。)又はこれらの情報について記載している特別目的の財務諸表の注記への参照

(2) 経営者が、特別目的の財務諸表の作成において財務報告の枠組みの選択肢を有する場合、財

務諸表に対する経営者の責任の区分において、経営者は適用される財務報告の枠組みが状況に

照らして受入可能なものであることを判断する責任を有する旨

《(2) 財務諸表が特別目的の財務報告の枠組みに準拠して作成されていることについての注意喚

起》

13.特別目的の財務諸表に対する監査報告書には、監査報告書の利用者の注意を喚起するため、「強

調事項」区分を設け、財務諸表は特別目的の財務報告の枠組みに準拠して作成されており、した

がって、他の目的には適合しないことがある旨を記載しなければならない(A20項参照)。

《(3) 配布又は利用制限》

14.監査人は、第13項で要求されている注意喚起に加えて、監査報告書が特定の利用者のみを想定

しており、監査報告書に配布又は利用の制限を付すことが適切であると判断する場合には、適切

な見出しを付してその旨を記載しなければならない。

《Ⅲ 適用指針》

《1.特別目的の財務報告の枠組みの定義》(第5項参照)

A1.特別目的の財務報告の枠組みには、例えば以下が挙げられる。

・ 借入、組合出資又はプロジェクトの補助金等の契約書において定められている財務報告に関

する取決め

・ 規制当局が、監督上、必要な事項を満たすように設定した財務報告に関する規則等

A2.特別目的の財務報告の枠組みは、一般目的の財務報告の枠組みを基礎として、特定利用者のニ

ーズに照らして必要な修正を加えたり、他の財務報告の枠組みで要求されている事項の全部又は

一部を組み合わせて策定されることがある。我が国においては、例えば以下が該当する。

・ 会社計算規則及び我が国において一般に公正妥当と認められる企業会計の基準に基づき、貸

借対照表及び損益計算書のみを作成し、注記表の一部の項目を表示する場合の財務諸表の作成

基準

・ 会社計算規則及び我が国において一般に公正妥当と認められる企業会計の基準に基づき計算

書類(貸借対照表、損益計算書、株主資本等変動計算書及び注記表)を作成するとともに、キ

ャッシュ・フロー計算書を作成する場合の財務諸表の作成基準

特別目的の財務報告の枠組みが基礎とした枠組みの全ての要求事項には準拠していない場合、

個々の監査業務において受入可能なものであると判断したとしても、財務諸表において、適用さ

監基報 800

- 4 -

れる財務報告の枠組みについて、認知されている会計基準設定主体が設定する財務報告の枠組み

又は法令等により規定されている財務報告の枠組みの全ての要求事項に準拠しているとの誤解

を与えるような記載をするのは適切でない。例えば、契約書において、我が国において一般に公

正妥当と認められる企業会計の基準の一部を適用除外とする取決めを定め、それに準拠して財務

諸表を作成することを求めている場合がある。このような場合、財務諸表及び監査報告書におい

て、適用される財務報告の枠組みに関して、我が国において一般に公正妥当と認められる企業会

計の基準に準拠していると記載するのは適切ではなく、契約書において定められている財務報告

に関する取決めに準拠していると記載することが適切である。

また、財務諸表の作成基準が明確に確立していない状況において、利害関係者の間で枠組みを

決定し、特別目的の財務報告の枠組みとして取り扱う場合もある。

A3.A2項に記載されている状況において、基礎とした財務報告の枠組みが適正表示の枠組みであっ

たとしても、当該特別目的の財務報告の枠組みは適正表示の枠組みには当てはまらないことがあ

る。これは、そのような特別目的の財務報告の枠組みは、認知されている会計基準設定主体が設

定する財務報告の枠組み又は法令等に規定されている財務報告の枠組みが規定する、適正表示の

達成に必要な全ての要求事項を伴っているとは限らないためである。

A4.企業が、特別目的の財務報告の枠組みに準拠して作成される財務諸表以外に財務諸表を作成し

ていない場合、当該財務諸表は、財務報告の枠組みが想定している利用者以外の者によっても利

用されることがある。このような状況においても、一般に公正妥当と認められる監査の基準にお

いては、当該財務諸表は特別目的の財務諸表として取り扱われる。

第12項から第14項の要求事項は、財務諸表が作成される目的についての利用者による誤解を避

けるために規定されているものである。

注記事項は、適用される財務報告の枠組みにより求められている、又は明示的か否かにかかわ

らず記載が認められている説明的若しくは記述的な情報から構成される。注記事項は、財務諸表

本表において、又は脚注方式で記載されるが、財務諸表から他の文書に参照をすることによって

財務諸表に組み込まれることもある(監基報200第12項(9)参照)。

《2.監査契約の締結における考慮事項》

《財務報告の枠組みの受入可能性》(第7項参照)

A5.特別目的の財務諸表の場合、想定利用者の財務情報に対するニーズが、財務諸表の作成におい

て適用される財務報告の枠組みが受入可能なものであるかどうかを判断する際の重要な要素と

なる。

A6.適用される財務報告の枠組みは、特別目的の財務諸表に関する基準を公表する権限を有する又

は認知されている会計基準設定主体により公表されることがある。そのような基準は、当該設定

主体が、確立された透明性のあるプロセス(関連する利害関係者の見解についての審議及び検討

を含む。)に従っているのであれば、特別目的の財務報告の枠組みとして受入可能なものである

と推定される。

また、特定種類の企業の特別目的の財務諸表の作成において、経営者が採用すべき財務報告の

枠組みが法令等により規定されていることがある。例えば、規制当局が、監督上、必要な事項を

監基報 800

- 5 -

満たすように財務報告の規則を設定している場合が挙げられる。そのような財務報告の枠組みは、

反証がない限り、当該特定種類の企業が作成する特別目的の財務諸表のための財務報告の枠組み

として受入可能なものであると推定される。

A7.A6項に記載している認知されている会計基準設定主体により公表された財務報告の基準が法令

等によって補完されている場合、監査基準報告書210に基づいて、監査人は、財務報告の基準と

法令等による追加的な要求事項との間で不整合が生じていないかを判断することが求められて

いる。さらに、監査基準報告書210第14項は、不整合が生じている場合に監査人が実施すべき措

置も記載している。

A8.適用される財務報告の枠組みは、契約書において財務報告に関する取決めとして定められる等、

A6項及びA7項に記載された財務報告の基準や法令以外のもので構成されていることがある。その

場合、監査人は、財務報告の枠組みが、受入可能な財務報告の枠組みが通常示す特性(監基報210

の付録参照)を示しているかどうかを検討し、当該枠組みが個々の監査業務において受入可能な

ものであるかどうかを判断する。特別目的の財務報告の枠組みにおける各特性の相対的な重要性

は、個々の業務において職業的専門家としての判断に基づき決定される。例えば、売却日におけ

る企業の純資産価値算定が目的の場合、売手と買手は、回収不能売掛金に対して非常に保守的に

引当金を見積もることがある。このような財務情報は一般目的の財務報告の枠組みに準拠して作

成された財務情報と比較すると中立性という特性に欠けるが、両者のニーズにとって適切である

と売手と買手が合意することがある。

《3.監査の計画と実施における考慮事項》(第8項参照)

A9.監査人は、監査基準報告書200に従い、(1) 財務諸表監査業務に関連する職業倫理に関する規

定(独立性に関連するものを含む。)及び(2) 監査基準、法令により準拠が求められる場合は不

正リスク対応基準、及び監査実務指針のうち個々の監査業務に関連するものは全て遵守すること

が求められている。また、監査人は、特定の監査基準報告書がその監査業務に全く関連しない場

合、一定の条件の下で要求される事項であり、その監査業務に条件が合致しないため、要求事項

がその監査業務に関連しない場合、又は不正リスク対応基準に基づく要求事項であり、その監査

業務に不正リスク対応基準が適用されないため、要求事項がその監査業務に関連しない場合を除

いて、監査基準報告書に記載された要求事項を遵守することが求められている。監査人は、例外

的な状況において、監査基準報告書の関連する要求事項の趣旨を達成するため、当該要求事項に

代えて代替的な監査手続を実施することが必要と判断する場合がある(監基報200第13項、第17

項、第21項及び第22項参照)。

A10.監査人は、特別目的の財務諸表に対する監査において、監査基準報告書の要求事項の適用に

際して特別な考慮が必要なことがある。例えば、監査基準報告書320「監査の計画及び実施にお

ける重要性」第2項では、一般的に、ある事項に関する重要性の判断は、財務諸表の一般的な利

用者が有する財務情報に対する共通のニーズを勘案して行われるとされている。しかし、特別目

的の財務諸表に対する監査の場合、このような判断は、想定利用者の財務情報に対するニーズを

勘案して行われることになる。

A11.特別目的の財務諸表の場合、例えば契約書において定められている財務報告に関する取決め

監基報 800

- 6 -

に基づいて財務諸表を作成するとき、経営者は、想定利用者との間で、監査において識別された

虚偽表示のうち修正を行わない金額の基準について合意することがある。そのような金額の基準

が存在したとしても、監査人は特別目的の財務諸表に対する監査の計画及び実施において、監査

基準報告書320の要求事項に基づいて重要性を決定することが求められている。

A12.監査基準報告書260「監査役等とのコミュニケーション」では、監査人はガバナンスの構造に

応じてコミュニケーションを行うことが適切な者を判断することが求められている(監基報260

第11項参照)。監査基準報告書260では、ガバナンスに責任を有する全ての者が経営にも関与して

いる場合を記載している。こうした場合、状況に応じて要求事項に従ったコミュニケーションを

行う。完全な一組の一般目的の財務諸表に加えて、特別目的の財務諸表が作成されている場合、

特別目的の財務諸表作成の監視責任を有する者と、一般目的の財務諸表作成の監視責任を有する

者とが同じではないことがある。

《4.意見の形成と監査報告における考慮事項》(第 10 項参照)

A13.本報告書の付録には、特別目的の財務諸表に対する監査報告書の文例を記載している。なお、

他の監査基準報告書に含まれる監査報告書の文例が特別目的の財務諸表に対する監査報告書の

作成に役立つ場合がある(監基報700、監基報705、監基報706、監基報720及び監基報570の付録

参照)。

《特別目的の財務諸表に対する監査報告書への監査基準報告書 700 の適用》

A14.本報告書の第10項は、特別目的の財務諸表に対する意見の形成と監査報告を行う際、監査基

準報告書700の要求事項を適用することを求めている。また、監査人は、他の監査基準報告書に

おける監査報告に関する要求事項を適用することが求められており、その際の特別な考慮事項が

以下のA15項からA19項に示されている。

《継続企業の前提》

A15.特別目的の財務諸表は、継続企業を前提としない財務報告の枠組みに従い作成されることが

ある(例えば、ある管轄区域では、税務目的の財務諸表において継続企業を前提としないことが

ある。)(監基報570第2項参照)。特別目的の財務諸表を作成するために適用される財務報告の枠

組みにより、監査報告書における経営者の責任の区分での継続企業の前提に関する記述は必要な

場合に修正される可能性がある。監査報告書における監査人の責任に関する記述についても、業

務の状況により監査基準報告書570がどのように適用されるかに応じて修正される可能性がある。

《監査上の主要な検討事項》

A16.監査基準報告書700は、法令により要求される場合、又は任意で契約条件により合意した場合

に、監査基準報告書701「独立監査人の監査報告書における監査上の主要な検討事項の報告」に

従って、監査上の主要な検討事項を監査報告書において報告することを要求している。特別目的

の財務諸表についても同様に、特別目的の財務諸表に対する監査報告書において監査上の主要な

検討事項を報告することが法令により要求されている場合、又は任意で契約条件により合意した

監基報 800

- 7 -

場合に、監査基準報告書701が適用される。特別目的の財務諸表に対する監査報告書において監

査上の主要な検討事項が報告される場合、監査基準報告書701を全体として適用する。

《その他の記載内容》

A17.監査基準報告書720「その他の記載内容に関連する監査人の責任」は、その他の記載内容に関

連する監査人の責任を扱っている。この観点から、特別目的の財務諸表に記載された事項に関す

る情報を所有者(又は類似の利害関係者)に提供することを目的とする特別目的の財務諸表を含

む開示書類は、監査基準報告書720における年次報告書に該当すると考えられる。特別目的の枠

組みにより作成された財務諸表の場合、類似の利害関係者という用語は、特別目的の財務諸表を

作成するために利用された特別目的の枠組みの内容に財務情報ニーズが合う特定の利用者を含

んでいる。そのような開示書類が発行される計画であると監査人が判断した場合、監査基準報告

書720の要求事項は特別目的の財務諸表に対する監査に適用される。

《監査責任者の氏名》

A18.監査人が監査報告書に監査責任者の氏名を含めるという監査基準報告書700の要求事項は、特

別目的の財務諸表に対する監査にも適用される。

《完全な一組の一般目的の財務諸表に対する監査報告書への参照》

A19.監査人は、特別目的の財務諸表に対する監査報告書の「その他の事項」区分において、完全

な一組の一般目的の財務諸表に対する監査報告書又は当該報告書に記載された事項を参照する

ことが適切と判断することがある。例えば、監査人は、特別目的の財務諸表に対する監査報告書

において、完全な一組の一般目的の財務諸表に対する監査報告書における「継続企業の前提に関

する重要な不確実性」区分を参照することが適切と判断する場合がある。

《財務諸表が特別目的の財務報告の枠組みに準拠して作成されていることについての注意喚起》

(第 13 項参照)

A20.特別目的の財務諸表は、想定されていない目的に利用されることがある。例えば、規制当局

が、特定の企業に対して、特別目的の財務諸表を公表することを要求する場合がある。こうした

場合、監査人は、想定されていない利用者の誤解を避けるため、財務諸表が特別目的の財務報告

の枠組みに準拠して作成されており、したがって、他の目的には適合しないことがある旨を監査

報告書の「強調事項」区分に記載し、その利用者に対する注意を喚起する。さらに、一般目的の

財務報告の枠組み(例えば、我が国において一般に公正妥当と認められる企業会計の基準)と異

なる旨を記載する場合もある。監査基準報告書706「独立監査人の監査報告書における強調事項

区分とその他の事項区分」は、この注意喚起を強調事項という見出しで監査報告書の別の区分と

して監査報告書に含めることを要求している。その場合、監査人は、適切な見出しを付した区分

を設けて当該事項を記載する。

監基報 800

- 8 -

《Ⅳ 適用》

・ 本報告書(2014年4月4日)は、2015年4月1日以後開始する事業年度又は会計期間に係る

特別目的の財務諸表の監査から適用する。ただし、本報告書の全ての要求事項が適用可能であ

る場合には、2014年4月1日以後に発行する監査報告書から適用することを妨げない。

・ 本報告書(2020年3月17日)は、2020年3月31日以後終了する事業年度又は会計期間に係る

特別目的の財務諸表に対する監査から適用する。

・ 本報告書(2021年1月14日)は、2022年3月31日以後終了する事業年度に係る監査から適用

する。ただし、2021年3月31日以後終了する事業年度に係る監査から早期適用することができ

る。

・ 本報告書(2021年8月19日)は、2021年9月1日から適用する。

・ 本報告書(2023年1月12日)は、2023年4月1日以後開始する事業年度に係る財務諸表の監

査から適用する。ただし、本報告書を、倫理規則(2022年7月25日変更)と併せて2023年4月

1日以後終了する事業年度に係る財務諸表の監査から早期適用することを妨げない。

以 上

・ 本報告書(2022 年 10 月 13 日改正)は、次の公表物の公表に伴う修正を反映している。

- 監査基準報告書(序)「監査基準報告書及び関連する公表物の体系及び用語」(2022 年7月

21 日改正)

・ 本報告書(2023 年1月 12 日改正)は、次の公表物の公表に伴う修正を反映している。

- 倫理規則(2022 年7月 25 日変更)

・ 本報告書(2024 年9月 26 日改正)は、次の公表物の公表に伴う修正を反映している。

- 監査基準報告書 260「監査役等とのコミュニケーション」(2024 年9月 26 日改正)

- 監査基準報告書 700「財務諸表に対する意見の形成と監査報告」(2024 年9月 26 日改正)

監基報 800

- 9 -

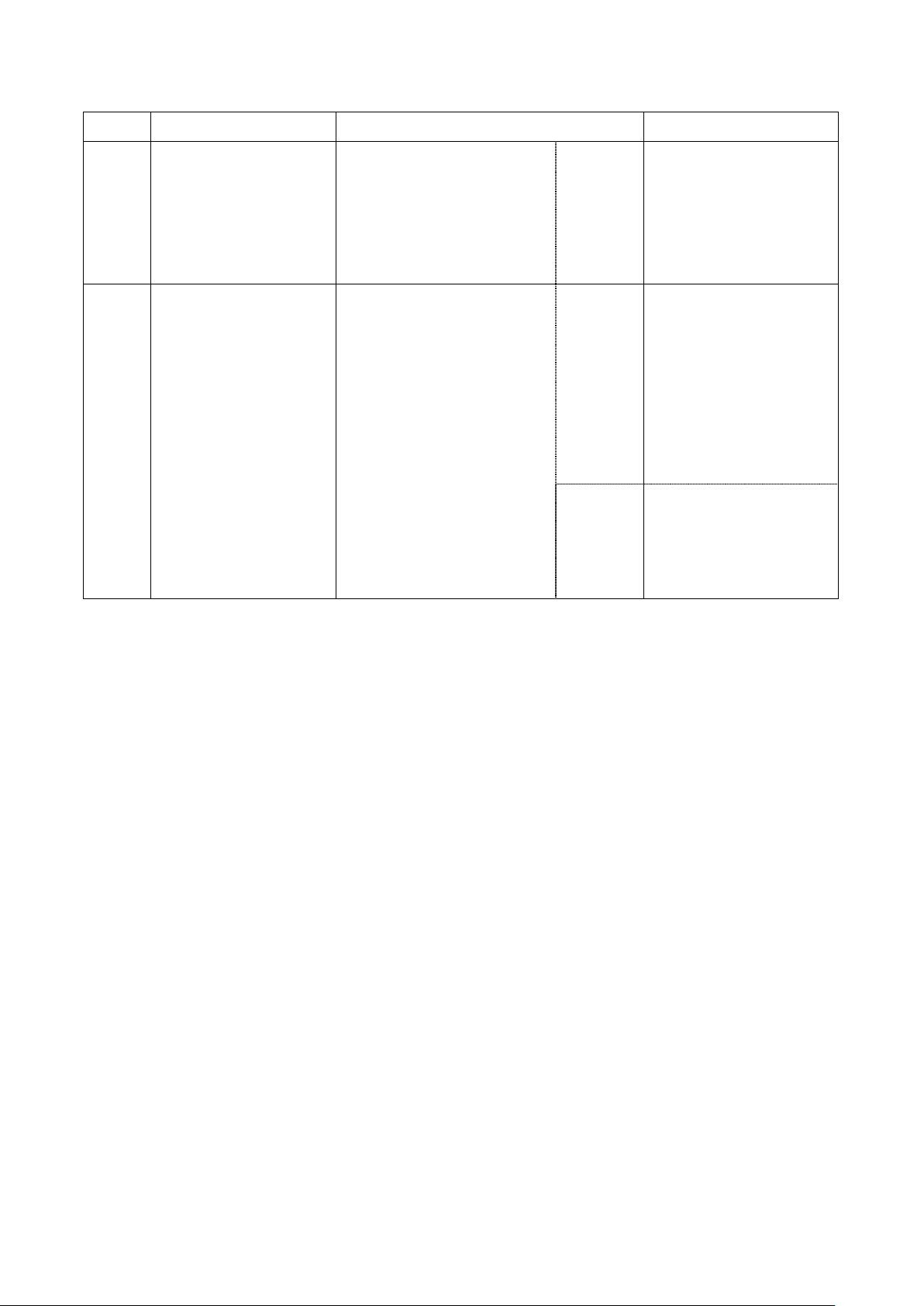

《付録 特別目的の財務諸表に対する監査報告書の文例》(A13 項参照)

ここに掲げる監査報告書の文例は、いずれも、監査人が無限責任監査法人の場合で、かつ、指

定証明であるときのものである。

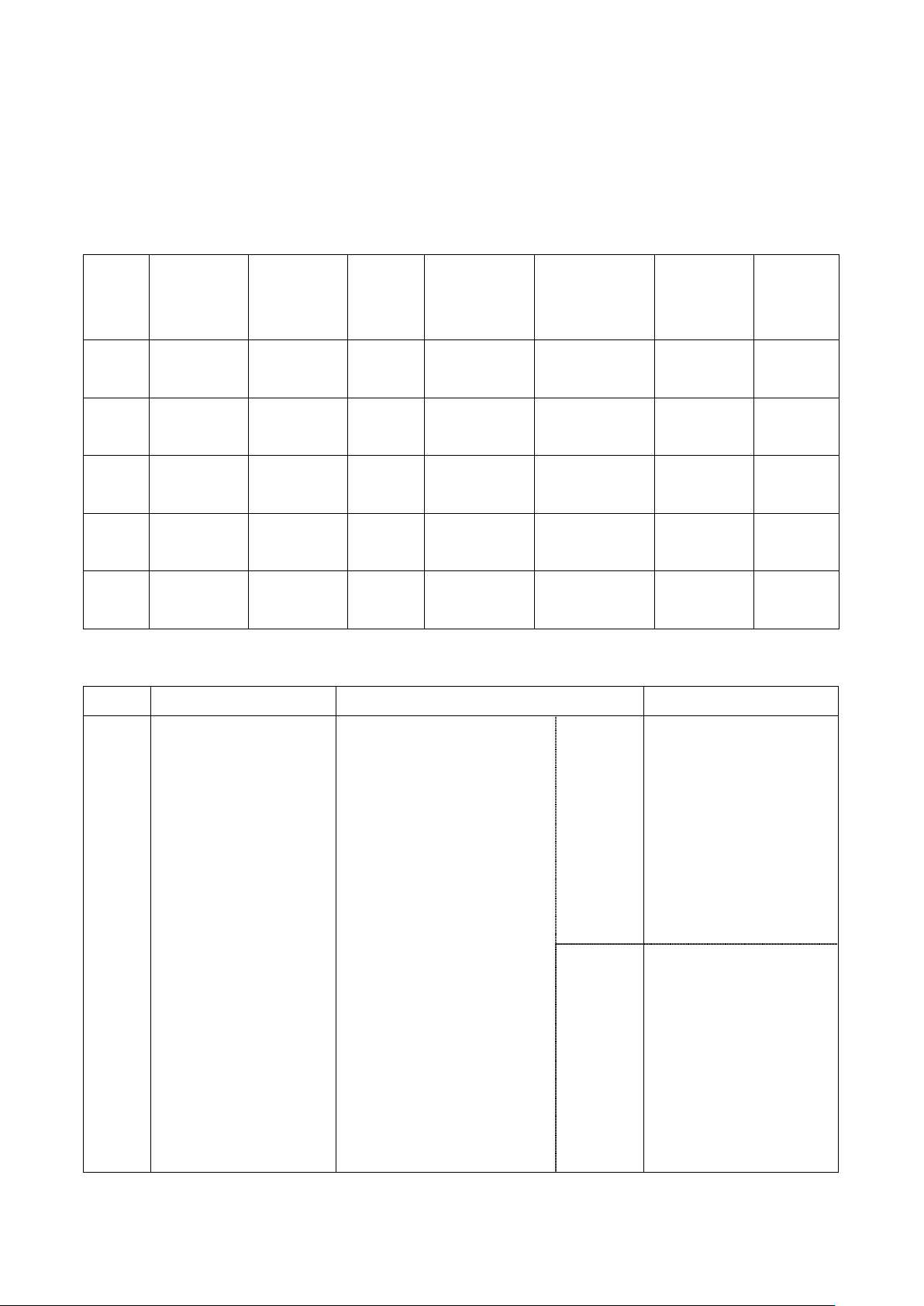

1.各文例の構成

監査対象 財 務 報 告

の枠組み

上場・

非上場

被監 査 会 社

の機関設計

継続企業の前

提に関する重

要な不確実性

監 査 上 の

主 要 な 検

討事項

その他の

事項

文例1

計算書類等

特別目的/

準拠性

非上場

監査役 なし 記載なし 記載なし

文例2

財務諸表

特別目的/

準拠性

非上場

監査役等の

設置なし

なし 記載なし 記載なし

文例3

財務諸表

特別目的/

準拠性

非上場

監査役会 なし 記載なし 記載なし

文例4

財務諸表

特別目的/

適正表示

非上場

監査役会 なし 記載なし 記載なし

文例5

財務諸表

特別目的/

準拠性

上場 監査役会 あり 記載あり 記載あり

2.各文例の概要及び適用される財務報告の枠組み

概要 財務報告の枠組みの内容 備考

文例1

会計監査人設置会社

以外の会社が作成す

る完全な一組の財務

諸表に対する任意監

査

金融機関との銀行取

引約定書において、

一般に公正妥当と認

められる企業会計の

慣行により財務諸表

を作成し、監査報告

書を添付して提出す

ることが求められて

いる。

中小企業の会計 に関 する

基本 要領に基づ いて 策定

した会計の基準

財務諸表の構成:

貸借対照表、損益計算書、

株主資本等変動計算書及

び個別注記表並びにその

附属明細書

特別目的

個々の企業における実

際の利用者のニーズを

念頭において、経営者

が一般に公正妥当と認

められる企業会計の慣

行から会計処理の方法

を選択して決定してい

る。

準拠性 貸借対照表、損益計算

書、株主資本等変動計

算書及び個別注記表並

び に そ の 附 属 明 細 書

は、会社計算規則に基

づき作成されている。

なお、注記は、同第 98

条第2項第1号又は第

監基報 800

- 10 -

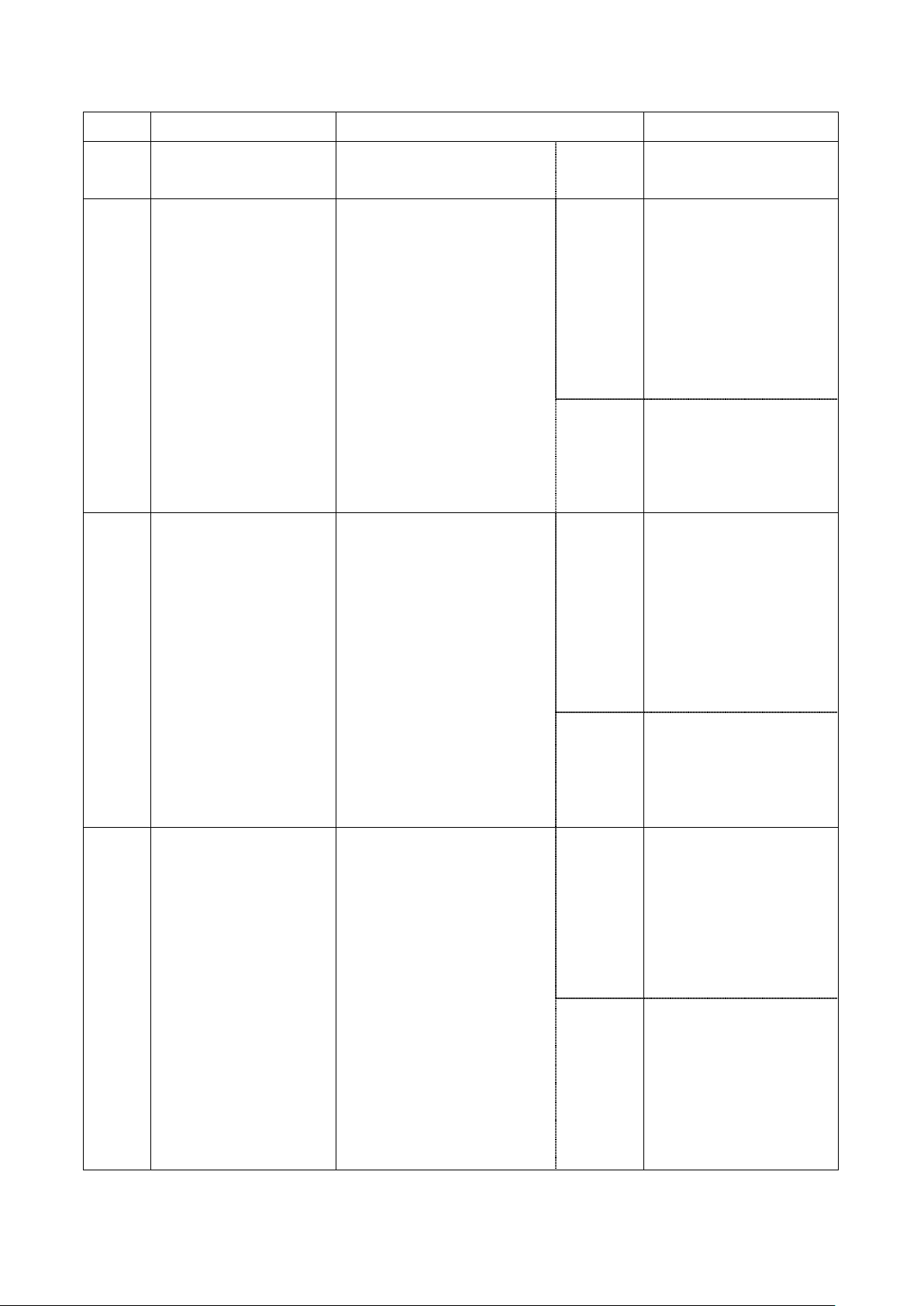

概要 財務報告の枠組みの内容 備考

2号に基づき省略され

ている。

文例2

匿名組合契約におい

て定められている財

務報告に関する取決

めに基づいて作成さ

れた完全な一組の財

務諸表に対する任意

監査

匿 名 組 合 契 約 に よ

り、匿名組合出資者

に提出することが求

められている。

匿名 組合契約書 の条 項に

定められた会計の基準

財務諸表の構成:

貸借対照表、損益計算書、

重要な会計方針及びその

他の注記

特別目的

我が国において一般に

公正妥当と認められる

企業会計の基準(*1)

に従っているが、表示

及び開示については契

約により個別に指定さ

れている。

準拠性 契約書において、付す

べき注記が指定されて

いる。

文例3

融 資 を 受 け る た め

に、金融機関からの

要請に基づいて作成

された完全な一組の

財務諸表に対する任

意監査

金融機関から提出を

求められている。

金融 機関との合 意に 基づ

く会計の基準

財務諸表の構成:

貸借対照表、損益計算書、

重要な会計方針及びその

他の注記

特別目的

我が国において一般に

公正妥当と認められる

企業会計の基準(*1)

に従っているが、表示

及び開示すべき項目は

金融機関により個別に

指定されている。

準拠性

注記は、重要な会計方

針、担保提供資産及び

重要な偶発事象のみが

求められている。

文例4

会社法の大会社(金

融 商 品 取 引 法 非 適

用)が、取引先との

契約において定めら

れている財務報告に

関する取決めに基づ

いて作成した完全な

一組の財務諸表に対

する任意監査

取引先に提出するこ

と が 求 め ら れ て い

る。

我が国において一般に公正

妥当と認められる企業会計

の基準(*1)。ただし、表

示及び開示については、計

算書類等は会社計算規則、

キャッシュ・フロー計算書

(比較情報を除く。)は財

務諸表等規則(*2)に基づ

く。

財務諸表の構成:

貸 借 対 照 表 、 損 益 計 算

特別目的

会社計算規則に基づく

計算書類等と財務諸表

等規則に基づくキャッ

シュ・フロー計算書(比

較情報を除く。)を組み

合わせている。

適正表示

貸借対照表、損益計算

書、株主資本等変動計

算書は会社計算規則第

98 条第1項、キャッシ

ュ・フロー計算書は財

務諸表等規則に基づき

監基報 800

- 11 -

概要 財務報告の枠組みの内容 備考

書、株主資本等変動計算

書、キャッシュ・フロー計算

書、重要な会計方針、そ

の他の注記及び附属明細

書

注記を付すことが要請

されている。

文例5

規制当局が定める財

務報告に関する規則

に基づき作成した完

全な一組の財務諸表

に対して実施する法

定監査

規制当局に提出する

ことが求められてい

る。

規制当局が定める財務報告

に関する規則

財務諸表の構成:

貸 借 対 照 表 、 損 益 計 算

書、資金収支計算書、重

要な会計方針及びその他

の注記

特別目的

規制当局の定める財務

報告に関する規則によ

り、我が国において一

般に公正妥当と認めら

れ る 企 業 会 計 の 基 準

(*1)と異なる扱いが

定められている。

準拠性 適用される財務報告の

枠組みには追加開示の

要請はないため、準拠

性の枠組みである。

(*1)本報告書において、「我が国において一般に公正妥当と認められる企業会計の基準」は、財

務諸表等の用語、様式及び作成方法に関する規則第1条第2項及び第3項により該当すると

されている企業会計の基準を指している。

(*2)財務諸表等の用語、様式及び作成方法に関する規則(昭和38年大蔵省令第59号)

監基報 800

- 12 -

《文例1》

文例の前提となる状況

・ 金融機関との借入契約で求められている、会計監査人設置会社以外の会社が作成する完全な

一組の財務諸表に対する任意監査である。当該監査は、グループ監査ではない(すなわち、監

査基準報告書600が適用されない。)。

・ 金融機関との銀行取引約定書において、一般に公正妥当と認められる企業会計の慣行により

財務諸表を作成し、監査報告書を添付して提出することが求められている。経営者は、財務報

告の枠組みとして、中小企業の会計に関する基本要領に基づき、一部税法基準によることを選

択している(第12項(2)参照)。

・ 会社計算規則第98条第2項第1号又は第2号により注記が省略されているため、適用される

財務報告の枠組みは準拠性の枠組みである。ただし、継続企業の前提に関する注記は、利用者

が財務諸表を理解する基礎として重要であると考えられるため、省略しないこととしている。

・ 監査契約書において、監査基準報告書210の財務諸表に対する経営者の責任が記載されてい

る。

・ 適用される財務報告の枠組みが会計監査人設置会社に適用される我が国において一般に公正

妥当と認められる企業会計の基準と異なる旨を記載することが必要であると監査人が判断し

ている(A20項参照)。

・ 監査人は、入手した監査証拠に基づいて、無限定意見が適切と判断している。

・ 監査人は、入手した監査証拠に基づいて、監査基準報告書570 に従って、継続企業の前提に

重要な疑義を生じさせるような事象又は状況に関連する重要な不確実性は存在しないと判断

している。

・ 監査報告書の配布及び利用は制限されていない。

・ 監査基準報告書701に従った監査上の主要な検討事項の報告は求められていない。

・ 監査人は、その他の記載内容は存在しないと判断している。

・ 会社は監査役設置会社である。

・ 監査人には、法令等に基づくその他の報告責任がない。

・ 計算書類の注記Xには以下の記載がある。

本計算書類は、株式会社○○銀行との銀行取引約定書の財務報告条項を遵守するため、

会計監査人設置会社に適用される「我が国において一般に公正妥当と認められる企業会計

の基準」によらず、中小企業のための一般に公正妥当と認められる企業会計の慣行として

認められている「中小企業の会計に関する基本要領」に基づいて、重要な会計方針に記載

されている会計方針に従って作成されている。

「中小企業の会計に関する基本要領」においては、一定の場合には会計処理の簡便化や

法人税法で規定する処理の適用が容認されており、これらについては、重要な会計方針に

記載されている。

本計算書類の作成に当たり採用した重要な会計方針は、以下のとおりである。・・・。

監基報 800

- 13 -

独立監査人の監査報告書

×年×月×日

○○株式会社

取締役会 御中

○○監査法人

○○事務所

指 定 社 員

業務執行社員

公認会計士 ○○○○

指 定 社 員

業務執行社員

公認会計士 ○○○○

監査意見

当監査法人は、○○株式会社の×年×月×日から×年×月×日までの事業年度の計算書類、す

なわち、貸借対照表、損益計算書、株主資本等変動計算書及び個別注記表並びにその附属明細書

(以下「計算書類等」という。)について監査を行った。

当監査法人は、上記の計算書類等が、全ての重要な点において、個別注記表の注記Xに記載さ

れた会計の基準に準拠して作成されているものと認める。

監査意見の根拠

当監査法人は、我が国において一般に公正妥当と認められる監査の基準に準拠して監査を行っ

た。監査の基準における当監査法人の責任は、「計算書類等の監査における監査人の責任」に記載

されている。当監査法人は、我が国における職業倫理に関する規定に従って、会社から独立して

おり、また、監査人としてのその他の倫理上の責任を果たしている。当監査法人は、意見表明の

基礎となる十分かつ適切な監査証拠を入手したと判断している。

強調事項-計算書類等作成の基礎(注1)

注記Xに記載されているとおり、計算書類等は、株式会社○○銀行との銀行取引約定書の財務

報告条項を遵守するため、会計監査人設置会社に適用される「我が国において一般に公正妥当と

認められる企業会計の基準」によらず、中小企業のための一般に公正妥当と認められる企業会計

の慣行として認められている「中小企業の会計に関する基本要領」に準拠して作成されている。

同要領においては、一定の場合には会計処理の簡便化や法人税法で規定する処理の適用が容認さ

れているため、上記以外の目的には適合しないことがある。当該事項は、当監査法人の意見に影

響を及ぼすものではない。

その他の記載内容

その他の記載内容は、監査した計算書類等を含む開示書類に含まれる情報のうち、計算書類等

監基報 800

- 14 -

及びその監査報告書以外の情報である。

当監査法人は、その他の記載内容が存在しないと判断したため、その他の記載内容に対するい

かなる作業も実施していない。

計算書類等に対する経営者及び監査役の責任

経営者の責任は、注記Xに記載された会計の基準に準拠して計算書類等を作成することにあり、

また、計算書類等の作成に当たり適用される会計の基準が状況に照らして受入可能なものである

かどうかについて判断することにある。経営者の責任には、不正又は誤謬による重要な虚偽表示

のない計算書類等を作成するために経営者が必要と判断した内部統制を整備及び運用することが

含まれる。

計算書類等を作成するに当たり、経営者は、継続企業の前提に基づき計算書類等を作成するこ

とが適切であるかどうかを評価し、継続企業に関する事項を開示する必要がある場合には当該事

項を開示する責任がある。(注2)

監査役の責任は、財務報告プロセスの整備及び運用における取締役の職務の執行を監視するこ

とにある。

計算書類等の監査における監査人の責任

監査人の責任は、監査人が実施した監査に基づいて、全体としての計算書類等に不正又は誤謬

による重要な虚偽表示がないかどうかについて合理的な保証を得て、監査報告書において独立の

立場から計算書類等に対する意見を表明することにある。虚偽表示は、不正又は誤謬により発生

する可能性があり、個別に又は集計すると、計算書類等の利用者の意思決定に影響を与えると合

理的に見込まれる場合に、重要性があると判断される。

監査人は、我が国において一般に公正妥当と認められる監査の基準に従って、監査の過程を通

じて、職業的専門家としての判断を行い、職業的懐疑心を保持して以下を実施する。

・ 不正又は誤謬による重要な虚偽表示リスクを識別し、評価する。また、重要な虚偽表示リス

クに対応した監査手続を立案し、実施する。監査手続の選択及び適用は監査人の判断による。

さらに、意見表明の基礎となる十分かつ適切な監査証拠を入手する。

・ 計算書類等の監査の目的は、内部統制の有効性について意見表明するためのものではないが、

監査人は、リスク評価の実施に際して、状況に応じた適切な監査手続を立案するために、監査

に関連する内部統制を検討する。

・ 経営者が採用した会計方針及びその適用方法の適切性、並びに経営者によって行われた会計

上の見積りの合理性及び関連する注記事項の妥当性を評価する。

・ 経営者が継続企業を前提として計算書類等を作成することが適切であるかどうか、また、入

手した監査証拠に基づき、継続企業の前提に重要な疑義を生じさせるような事象又は状況に関

して重要な不確実性が認められるかどうか結論付ける。継続企業の前提に関する重要な不確実

性が認められる場合は、監査報告書において計算書類等の注記事項に注意を喚起すること、又

は重要な不確実性に関する計算書類等の注記事項が適切でない場合は、計算書類等に対して除

監基報 800

- 15 -

外事項付意見を表明することが求められている。監査人の結論は、監査報告書日までに入手し

た監査証拠に基づいているが、将来の事象や状況により、企業は継続企業として存続できなく

なる可能性がある。(注2)

・ 計算書類等の表示及び注記事項が、注記Xに記載された会計の基準に準拠しているかどうか

を評価する。

監査人は、監査役に対して、計画した監査の範囲とその実施時期、監査の実施過程で識別した

内部統制の重要な不備を含む監査上の重要な発見事項、及び監査の基準で求められているその他

の事項について報告を行う。

利害関係

会社と当監査法人又は業務執行社員との間には、公認会計士法の規定により記載すべき利害関

係はない。

(注1)特別目的の枠組みに関する注意喚起は、強調事項であることを示す適切な見出しを付し

て記載し(監基報706第8項(1))、監査意見と適切に関連付けられるように監査意見の根

拠の区分の後に記載することが適切である(監基報706のA16項)。また、監査報告書の配

布及び利用制限を付す場合には、以下のように見出しを適宜修正し、配布及び利用制限

の文章を追加する。

「強調事項-計算書類等作成の基礎並びに配布及び利用制限

注記Xに記載されているとおり、計算書類等は、…(中略)…以外の目的には適合しな

いことがある。当該事項は、当監査法人の意見に影響を及ぼすものではない。

本報告書は、[(例)○○株式会社及び株式会社○○銀行]のみを利用者として想定し

ており、[(例)○○株式会社及び株式会社○○銀行]以外に配布及び利用されるべきも

のではない。」

(注2)一般目的か特別目的かを問わず、準拠する財務報告の枠組みにおいて継続企業の前提に

関する注記を行うことが明記されていない場合には、財務諸表に当該注記を行うかどう

かは、配布又は利用制限の有無など、財務諸表の作成目的や想定利用者等を加味して判

断することになる。この結果、当該注記を行わないこととした場合には、監査報告書に

おいて、継続企業の前提に関する必要な注記を行う責任及び当該注記に関する監査人の

責任を記載しないことになる。

なお、特別目的の財務報告の枠組みは、継続企業を前提としている場合とそうでない場合

の両方が考えられる(監基報570第2項)。継続企業の前提が成立していないことが一定

の事実をもって明らかな状況においては、特別目的の財務報告の枠組みを清算基準に基づ

いて策定する場合もある。しかし、多くの特別目的の財務報告の枠組みは、継続企業を前

提とした一般目的の財務報告の枠組みをベースに特定の利用者の情報ニーズに合わせて

カスタマイズして策定されており、黙示的ではあるものの、継続企業を前提とした枠組み

であると考えられる。したがって、特別目的の枠組みにおいて清算基準によることが明示

されていない限り、監査報告書において、継続企業の前提に関する経営者の評価及び必要

監基報 800

- 16 -

な注記を行う責任並びに監査人の責任を記載することが一般的と考えられる。

《文例2》

文例の前提となる状況

・ 匿名組合契約において定められている財務報告に関する取決めに基づいて作成された完全な

一組の財務諸表に対する任意監査である。当該監査は、グループ監査ではない(すなわち、監

査基準報告書600が適用されない。)。

・ ○○匿名組合の営業者である○○株式会社の経営者は、匿名組合契約において定められてい

る財務報告に関する取決めに準拠して○○匿名組合の財務諸表を作成し、匿名組合出資者に提

出することが求められている。

・ ○○株式会社の経営者は、財務報告の枠組みに他の選択肢はなく、上記の財務報告の枠組み

の適用が強制されている(第12項(2)参照)。

・ 匿名組合契約における財務報告に関する取決めにおいて、財務諸表は我が国において一般に

公正妥当と認められる企業会計の基準に従って作成するが、付すべき注記が指定されているた

め、適用される財務報告の枠組みは準拠性の枠組みである。なお、継続企業の前提に関する注

記は、利用者が財務諸表を理解する基礎として重要であると考えられるため、該当事項があれ

ば記載することとしている。

・ 監査契約書において、監査基準報告書210の財務諸表に対する経営者の責任が記載されてい

る。

・ 監査人は、入手した監査証拠に基づいて、無限定意見が適切と判断している。

・ 監査人は、入手した監査証拠に基づいて、監査基準報告書570に従って、継続企業の前提に

重要な疑義を生じさせるような事象又は状況に関連する重要な不確実性は存在しないと判断

している。

・ 監査報告書の配布及び利用が制限されている。

・ 監査基準報告書701 に従った監査上の主要な検討事項の報告は求められていない。

・ 監査人は、その他の記載内容は存在しないと判断している。

・ 会社の機関は取締役のみであり、監査役等は置かれていない(監基報700のA50項参照)。

・ 監査人には、法令等に基づくその他の報告責任がない。

・ 注記Xには以下の記載がある。

本財務諸表は、○○匿名組合の出資者が、○○株式会社を営業者とする○○匿名組合の

財政状態及び経営成績を把握するために、○○株式会社と○○匿名組合出資者との間の×

年×月×日付けの匿名組合契約(以下「契約書」という。)第X条に定められている財務報

告の枠組みに準拠して作成されている。

本財務諸表は、我が国において一般に公正妥当と認められる企業会計の基準に従って作

成されているが、財務諸表の表示及び開示については、契約書の定めに従っている。

本財務諸表の作成に当たり採用した重要な会計方針は、以下のとおりである。・・・。

監基報 800

- 17 -

独立監査人の監査報告書

×年×月×日

○○匿名組合

営業者○○株式会社

代表取締役 ○○○○殿

○○監査法人

○○事務所

指 定 社 員

業務執行社員

公認会計士 ○○○○

指 定 社 員

業務執行社員

公認会計士 ○○○○

監査意見

当監査法人は、○○株式会社を営業者とする○○匿名組合の×年×月×日から×年×月×日ま

での事業年度の財務諸表、すなわち、貸借対照表、損益計算書、重要な会計方針及びその他の注

記について監査を行った。

当監査法人は、上記の財務諸表が、全ての重要な点において、営業者と匿名組合出資者との間

の×年×月×日付けの○○匿名組合契約(以下「契約書」という。)第X条に定められている財務

報告に関する取決めに準拠して作成されているものと認める。

監査意見の根拠

当監査法人は、我が国において一般に公正妥当と認められる監査の基準に準拠して監査を行っ

た。監査の基準における当監査法人の責任は、「財務諸表監査における監査人の責任」に記載され

ている。当監査法人は、我が国における職業倫理に関する規定に従って、営業者から独立してお

り、また、監査人としてのその他の倫理上の責任を果たしている。当監査法人は、意見表明の基

礎となる十分かつ適切な監査証拠を入手したと判断している。

強調事項-財務諸表作成の基礎並びに配布及び利用制限(注1)

注記Xに記載されているとおり、財務諸表は、上記の契約書第X条において定められている財

務報告に関する取決めに基づき匿名組合出資者に提出するために営業者により作成されており、

それ以外の目的には適合しないことがある。当該事項は、当監査法人の意見に影響を及ぼすもの

ではない。

本報告書は、営業者と匿名組合出資者のみを利用者として想定しており、営業者及び匿名組合

出資者以外に配布及び利用されるべきものではない。

監基報 800

- 18 -

その他の記載内容

その他の記載内容は、監査した財務諸表を含む開示書類に含まれる情報のうち、財務諸表及び

その監査報告書以外の情報である。

当監査法人は、その他の記載内容が存在しないと判断したため、その他の記載内容に対するい

かなる作業も実施していない。

財務諸表に対する経営者の責任

経営者の責任は、契約書第X条に定められている財務報告に関する取決めに準拠して財務諸表

を作成することにある。これには、不正又は誤謬による重要な虚偽表示のない財務諸表を作成す

るために経営者が必要と判断した内部統制を整備及び運用することが含まれる。

財務諸表を作成するに当たり、経営者は、継続企業の前提に基づき財務諸表を作成することが

適切であるかどうかを評価し、継続企業に関する事項を開示する必要がある場合には当該事項を

開示する責任がある。(注2)

財務諸表監査における監査人の責任

監査人の責任は、監査人が実施した監査に基づいて、全体としての財務諸表に不正又は誤謬に

よる重要な虚偽表示がないかどうかについて合理的な保証を得て、監査報告書において独立の立

場から財務諸表に対する意見を表明することにある。虚偽表示は、不正又は誤謬により発生する

可能性があり、個別に又は集計すると、財務諸表の利用者の意思決定に影響を与えると合理的に

見込まれる場合に、重要性があると判断される。

監査人は、我が国において一般に公正妥当と認められる監査の基準に従って、監査の過程を通

じて、職業的専門家としての判断を行い、職業的懐疑心を保持して以下を実施する。

・ 不正又は誤謬による重要な虚偽表示リスクを識別し、評価する。また、重要な虚偽表示リス

クに対応した監査手続を立案し、実施する。監査手続の選択及び適用は監査人の判断による。

さらに、意見表明の基礎となる十分かつ適切な監査証拠を入手する。

・ 財務諸表監査の目的は、内部統制の有効性について意見表明するためのものではないが、監

査人は、リスク評価の実施に際して、状況に応じた適切な監査手続を立案するために、監査に

関連する内部統制を検討する。

・ 経営者が採用した会計方針及びその適用方法の適切性、並びに経営者によって行われた会計

上の見積りの合理性及び関連する注記事項の妥当性を評価する。

・ 経営者が継続企業を前提として財務諸表を作成することが適切であるかどうか、また、入手

した監査証拠に基づき、継続企業の前提に重要な疑義を生じさせるような事象又は状況に関し

て重要な不確実性が認められるかどうか結論付ける。継続企業の前提に関する重要な不確実性

が認められる場合は、監査報告書において財務諸表の注記事項に注意を喚起すること、又は重

要な不確実性に関する財務諸表の注記事項が適切でない場合は、財務諸表に対して除外事項付

意見を表明することが求められている。監査人の結論は、監査報告書日までに入手した監査証

拠に基づいているが、将来の事象や状況により、匿名組合は継続企業として存続できなくなる

監基報 800

- 19 -

可能性がある。(注2)

・ 財務諸表の表示及び注記事項が契約書第X条に定められている財務報告に関する取決めに準

拠しているかどうかを評価する。

監査人は、経営者に対して、計画した監査の範囲とその実施時期、監査の実施過程で識別した

内部統制の重要な不備を含む監査上の重要な発見事項、及び監査の基準で求められているその他

の事項について報告を行う。

利害関係

営業者と当監査法人又は業務執行社員との間には、公認会計士法の規定により記載すべき利害

関係はない。

(注1)(注2)文例1に同じ

《文例3》

文例の前提となる状況

・ 融資を受けるために、金融機関からの要請に基づいて作成された完全な一組の財務諸表に対

する任意監査である。当該監査は、グループ監査ではない(すなわち、監査基準報告書600が

適用されない。)。

・ 財務諸表は、企業の経営者が金融機関に財務諸表を提出するために作成されており、貸借対

照表、損益計算書、重要な会計方針に係る事項に関する注記、担保提供資産に関する注記、偶

発債務に関する注記から構成されている。会計処理に関しては我が国において一般に公正妥当

と認められる企業会計の基準に準拠し、重要な会計方針、担保提供資産及び偶発債務に関する

注記は、それぞれ、会社計算規則第101条、第103条第1項第1号及び第5号に基づくことが要

請されている。

・ 経営者は、特別目的の財務諸表の作成において財務報告の枠組みの選択肢を有していない(第

12項(2)参照)。

・ 適用される財務報告の枠組みは、開示される注記項目が会社計算規則第98条第1項各号に掲

げる注記項目に比較してその一部のみとなっていることから、準拠性の枠組みである。なお、

継続企業の前提に関する注記は記載しないこととし、監査報告書の継続企業の前提に関する経

営者の責任及び監査人の責任から、財務諸表の注記に関する記載を削除している。

・ 監査契約書において、監査基準報告書210の財務諸表に対する経営者の責任が記載されてい

る。

・ 監査人は、入手した監査証拠に基づいて、無限定意見が適切と判断している。

・ 監査人は、入手した監査証拠に基づいて、監査基準報告書570に従って、継続企業の前提に

重要な疑義を生じさせるような事象又は状況に関連する重要な不確実性は存在しないと判断

している。

・ 監査報告書の利用が制限されているが、配布は制限されていない。

・ 監査基準報告書701に従った監査上の主要な検討事項の報告は求められていない。

監基報 800

- 20 -

・ 監査人は、その他の記載内容は存在しないと判断している。

・ 会社は監査役会設置会社である。

・ 監査人には、法令等に基づくその他の報告責任がない。

・ 注記Xには以下の記載がある。

本財務諸表は、当社が融資を受けるために株式会社○○銀行へ提出するために作成され

ている。

本財務諸表は、会計処理に関しては我が国において一般に公正妥当と認められる企業会

計の基準に準拠し、貸借対照表及び損益計算書の表示は会社計算規則に準拠して作成さ

れ、開示される注記項目の内容は同規則第 101 条、第 103 条第1項第1号及び第5号に基

づいて作成されている。

本財務諸表の作成に当たり採用した重要な会計方針は、以下のとおりである。・・・。

独立監査人の監査報告書

×年×月×日

○○株式会社

取締役会 御中

○○監査法人

○○事務所

指 定 社 員

業務執行社員

公認会計士 ○○○○

指 定 社 員

業務執行社員

公認会計士 ○○○○

監査意見

当監査法人は、○○株式会社の×年×月×日から×年×月×日までの事業年度の財務諸表、す

なわち、貸借対照表、損益計算書、重要な会計方針及びその他の注記について監査を行った。

当監査法人は、上記の財務諸表が、全ての重要な点において、注記Xに記載された会計の基準

に準拠して作成されているものと認める。

監査意見の根拠

当監査法人は、我が国において一般に公正妥当と認められる監査の基準に準拠して監査を行っ

た。監査の基準における当監査法人の責任は、「財務諸表監査における監査人の責任」に記載され

ている。当監査法人は、我が国における職業倫理に関する規定に従って、会社から独立しており、

また、監査人としてのその他の倫理上の責任を果たしている。当監査法人は、意見表明の基礎と

なる十分かつ適切な監査証拠を入手したと判断している。

監基報 800

- 21 -

強調事項-財務諸表作成の基礎及び利用制限(注1)

注記Xに記載されているとおり、財務諸表は、株式会社○○銀行へ提出するために注記Xに記

載された会計の基準に準拠して作成されており、したがって、それ以外の目的には適合しないこ

とがある。当該事項は、当監査法人の意見に影響を及ぼすものではない。

本報告書は、○○株式会社及び株式会社○○銀行のみを利用者として想定しており、○○株式

会社及び株式会社○○銀行以外に利用されるべきものではない。

その他の記載内容

その他の記載内容は、監査した財務諸表を含む開示書類に含まれる情報のうち、財務諸表及び

その監査報告書以外の情報である。

当監査法人は、その他の記載内容が存在しないと判断したため、その他の記載内容に対するい

かなる作業も実施していない。

財務諸表に対する経営者並びに監査役及び監査役会の責任

経営者の責任は、注記Xに記載された会計の基準に準拠して財務諸表を作成することにある。

これには、不正又は誤謬による重要な虚偽表示のない財務諸表を作成するために経営者が必要と

判断した内部統制を整備及び運用することが含まれる。

財務諸表を作成するに当たり、経営者は、継続企業の前提に基づき財務諸表を作成することが

適切であるかどうかを評価する責任がある。(注2)

監査役及び監査役会の責任は、財務報告プロセスの整備及び運用における取締役の職務の執行

を監視することにある。

財務諸表監査における監査人の責任

監査人の責任は、監査人が実施した監査に基づいて、全体としての財務諸表に不正又は誤謬に

よる重要な虚偽表示がないかどうかについて合理的な保証を得て、監査報告書において独立の立

場から財務諸表に対する意見を表明することにある。虚偽表示は、不正又は誤謬により発生する

可能性があり、個別に又は集計すると、財務諸表の利用者の意思決定に影響を与えると合理的に

見込まれる場合に、重要性があると判断される。

監査人は、我が国において一般に公正妥当と認められる監査の基準に従って、監査の過程を通

じて、職業的専門家としての判断を行い、職業的懐疑心を保持して以下を実施する。

・ 不正又は誤謬による重要な虚偽表示リスクを識別し、評価する。また、重要な虚偽表示リス

クに対応した監査手続を立案し、実施する。監査手続の選択及び適用は監査人の判断による。

さらに、意見表明の基礎となる十分かつ適切な監査証拠を入手する。

・ 財務諸表監査の目的は、内部統制の有効性について意見表明するためのものではないが、監

査人は、リスク評価の実施に際して、状況に応じた適切な監査手続を立案するために、監査に

関連する内部統制を検討する。

・ 経営者が採用した会計方針及びその適用方法の適切性、並びに経営者によって行われた会計

監基報 800

- 22 -

上の見積りの合理性及び関連する注記事項の妥当性を評価する。

・ 経営者が継続企業を前提として財務諸表を作成することが適切であるかどうか、また、入手

した監査証拠に基づき、継続企業の前提に重要な疑義を生じさせるような事象又は状況に関し

て重要な不確実性が認められるかどうか結論付ける。監査人の結論は、監査報告書日までに入

手した監査証拠に基づいているが、将来の事象や状況により、企業は継続企業として存続でき

なくなる可能性がある。(注2)

・ 財務諸表の表示及び注記事項が注記Xに記載された会計の基準に準拠しているかどうかを評

価する。

監査人は、監査役及び監査役会に対して、計画した監査の範囲とその実施時期、監査の実施過

程で識別した内部統制の重要な不備を含む監査上の重要な発見事項、及び監査の基準で求められ

ているその他の事項について報告を行う。

利害関係

会社と当監査法人又は業務執行社員との間には、公認会計士法の規定により記載すべき利害関

係はない。

(注1)(注2)文例1に同じ

《文例4》

文例の前提となる状況

・ 会社法の大会社(金融商品取引法非適用)が、取引先との契約において定められている財務

報告に関する取決めに基づいて作成した完全な一組の財務諸表に対する任意監査である。当該

監査は、グループ監査ではない(すなわち、監査基準報告書600が適用されない。)。

・ 財務諸表は、○○株式会社の経営者が、取引先である□□株式会社に財務諸表を提出するた

めに作成されており、会社計算規則に基づく貸借対照表、損益計算書、株主資本等変動計算書、

注記及びその附属明細書、並びに財務諸表等規則に基づくキャッシュ・フロー計算書(比較情

報を除く。重要な会計方針及びその他の注記を含む。)から構成されている。会社計算規則第

98条第2項第1号又は第2号による注記の省略は行っていない。会計処理に関しては我が国に

おいて一般に公正妥当と認められる企業会計の基準に準拠することが求められている。

・ 会社計算規則に基づく計算書類等に財務諸表等規則に基づくキャッシュ・フロー計算書が組

み合わされているため、財務報告の枠組みとして我が国において一般に公正妥当と認められる

企業会計の基準と監査報告書に記載することは適切ではないが、適正表示の枠組みである。

・ 経営者は、特別目的の財務諸表の作成において財務報告の枠組みの選択肢を有していない(第

12項(2)参照)。

・ 監査契約書において、監査基準報告書210の財務諸表に対する経営者の責任が記載されてい

る。

・ 監査人は、入手した監査証拠に基づいて、無限定適正意見が適切と判断している。

・ 監査人は、入手した監査証拠に基づいて、監査基準報告書570に従って、継続企業の前提に

監基報 800

- 23 -

重要な疑義を生じさせるような事象又は状況に関連する重要な不確実性は存在しないと判断

している。

・ 監査報告書の配布及び利用は制限されていない。

・ 監査基準報告書701に従った監査上の主要な検討事項の報告は求められていない。

・ 監査人は、その他の記載内容は存在しないと判断している。

・ 会社は監査役会設置会社である。

・ 監査人には、法令等に基づくその他の報告責任がない。

・ 注記Xには以下の記載がある。

本財務諸表は、取引先である□□株式会社に財務諸表を提出するために作成されてい

る。

本財務諸表は、会計処理に関しては我が国において一般に公正妥当と認められる企業会

計の基準に準拠し、表示及び開示に関しては、貸借対照表、損益計算書、株主資本等変動

計算書、注記及びその附属明細書は会社計算規則、キャッシュ・フロー計算書(比較情報

を除く。重要な会計方針及びその他の注記を含む。)は財務諸表等規則に基づいて、作成

されている。

本財務諸表の作成に当たり採用した重要な会計方針は、以下のとおりである。・・・。

独立監査人の監査報告書

×年×月×日

○○株式会社

取締役会 御中

○○監査法人

○○事務所

指 定 社 員

業務執行社員

公認会計士 ○○○○

指 定 社 員

業務執行社員

公認会計士 ○○○○

監査意見

当監査法人は、○○株式会社の×年×月×日から×年×月×日までの事業年度の財務諸表、す

なわち、貸借対照表、損益計算書、株主資本等変動計算書、キャッシュ・フロー計算書、重要な

会計方針、その他の注記及び附属明細書について監査を行った。

当監査法人は、上記の財務諸表が、注記Xに記載された会計の基準に準拠して、○○株式会社

の×年×月×日現在の財政状態並びに同日をもって終了する事業年度の経営成績及びキャッシ

ュ・フローの状況を、全ての重要な点において適正に表示しているものと認める。

監基報 800

- 24 -

監査意見の根拠

当監査法人は、我が国において一般に公正妥当と認められる監査の基準に準拠して監査を行っ

た。監査の基準における当監査法人の責任は、「財務諸表監査における監査人の責任」に記載され

ている。当監査法人は、我が国における職業倫理に関する規定に従って、会社から独立しており、

また、監査人としてのその他の倫理上の責任を果たしている。当監査法人は、意見表明の基礎と

なる十分かつ適切な監査証拠を入手したと判断している。

強調事項-財務諸表作成の基礎(注1)

注記Xに記載されているとおり、財務諸表は、取引先である□□株式会社に提出するために注

記Xに記載された会計の基準に準拠して作成されており、したがって、それ以外の目的には適合

しないことがある。当該事項は、当監査法人の意見に影響を及ぼすものではない。

その他の記載内容

その他の記載内容は、監査した財務諸表を含む開示書類に含まれる情報のうち、財務諸表及び

その監査報告書以外の情報である。

当監査法人は、その他の記載内容が存在しないと判断したため、その他の記載内容に対するい

かなる作業も実施していない。

財務諸表に対する経営者並びに監査役及び監査役会の責任

経営者の責任は、注記Xに記載された会計の基準に準拠して財務諸表を作成し適正に表示する

ことにある。これには、不正又は誤謬による重要な虚偽表示のない財務諸表を作成し適正に表示

するために経営者が必要と判断した内部統制を整備及び運用することが含まれる。

財務諸表を作成するに当たり、経営者は、継続企業の前提に基づき財務諸表を作成することが

適切であるかどうかを評価し、継続企業に関する事項を開示する必要がある場合には当該事項を

開示する責任がある。

監査役及び監査役会の責任は、財務報告プロセスの整備及び運用における取締役の職務の執行

を監視することにある。

財務諸表監査における監査人の責任

監査人の責任は、監査人が実施した監査に基づいて、全体としての財務諸表に不正又は誤謬に

よる重要な虚偽表示がないかどうかについて合理的な保証を得て、監査報告書において独立の立

場から財務諸表に対する意見を表明することにある。虚偽表示は、不正又は誤謬により発生する

可能性があり、個別に又は集計すると、財務諸表の利用者の意思決定に影響を与えると合理的に

見込まれる場合に、重要性があると判断される。

監査人は、我が国において一般に公正妥当と認められる監査の基準に従って、監査の過程を通

じて、職業的専門家としての判断を行い、職業的懐疑心を保持して以下を実施する。

・ 不正又は誤謬による重要な虚偽表示リスクを識別し、評価する。また、重要な虚偽表示リス

監基報 800

- 25 -

クに対応した監査手続を立案し、実施する。監査手続の選択及び適用は監査人の判断による。

さらに、意見表明の基礎となる十分かつ適切な監査証拠を入手する。

・ 財務諸表監査の目的は、内部統制の有効性について意見表明するためのものではないが、監

査人は、リスク評価の実施に際して、状況に応じた適切な監査手続を立案するために、監査に

関連する内部統制を検討する。

・ 経営者が採用した会計方針及びその適用方法の適切性、並びに経営者によって行われた会計

上の見積りの合理性及び関連する注記事項の妥当性を評価する。

・ 経営者が継続企業を前提として財務諸表を作成することが適切であるかどうか、また、入手

した監査証拠に基づき、継続企業の前提に重要な疑義を生じさせるような事象又は状況に関し

て重要な不確実性が認められるかどうか結論付ける。継続企業の前提に関する重要な不確実性

が認められる場合は、監査報告書において財務諸表の注記事項に注意を喚起すること、又は重

要な不確実性に関する財務諸表の注記事項が適切でない場合は、財務諸表に対して除外事項付

意見を表明することが求められている。監査人の結論は、監査報告書日までに入手した監査証

拠に基づいているが、将来の事象や状況により、企業は継続企業として存続できなくなる可能

性がある。

・ 財務諸表の表示及び注記事項が、注記Xに記載された会計の基準に準拠しているかどうかと

ともに、関連する注記事項を含めた財務諸表の表示、構成及び内容、並びに財務諸表が基礎と

なる取引や会計事象を適正に表示しているかどうかを評価する。

監査人は、監査役及び監査役会に対して、計画した監査の範囲とその実施時期、監査の実施過

程で識別した内部統制の重要な不備を含む監査上の重要な発見事項、及び監査の基準で求められ

ているその他の事項について報告を行う。

利害関係

会社と当監査法人又は業務執行社員との間には、公認会計士法の規定により記載すべき利害関

係はない。

(注1)文例1に同じ

監基報 800

- 26 -

《文例5》

文例の前提となる状況

・ 規制当局が定める財務報告に関する規則に基づき作成した完全な一組の財務諸表に対して実

施する法定監査である。当該監査は、グループ監査ではない(すなわち、監査基準報告書600

が適用されない。)。

・ 企業の経営者は、一般目的の財務諸表のほかに、規制当局の監督上の必要から定められた財

務報告の規則に準拠した財務諸表を作成し、当該規制当局に提出することが求められている。

・ 経営者は財務報告の枠組みに他の選択肢はなく、上記の財務報告の枠組みの適用が強制され

ている(第12項(2)参照)。

・ 適用される財務報告の枠組みには追加開示の要請はなく、したがって準拠性の枠組みである。

なお、継続企業の前提に関する注記は、利用者が財務諸表を理解する基礎として重要であると

考えられるため、記載することとしている。

・ 監査契約書において、監査基準報告書210の財務諸表に対する経営者の責任が記載されてい

る。

・ 監査人は、入手した監査証拠に基づいて、無限定意見が適切と判断している。

・ 監査人は、入手した監査証拠に基づいて、監査基準報告書570に従って、継続企業の前提に

重要な疑義を生じさせるような事象又は状況に関連する重要な不確実性が存在すると判断し

ている。財務諸表において重要な不確実性の注記が適切になされている。監査報告書の配布及

び利用が制限されている。

・ 「その他の事項」区分において、監査人が、一般目的の財務報告の枠組みに準拠して○○株

式会社が作成した同一事業年度の財務諸表に対しても、監査報告書を発行している旨を記載し

ている(監査基準報告書706のA13項参照)。

・ 監査基準報告書701に従って監査上の主要な検討事項を報告することが、規制当局から求め

られている。

・ 監査人は、その他の記載内容は存在しないと判断している。

・ 会社は監査役会設置会社である。

・ 監査人は、法令等が要求するその他の報告責任を有する。

独立監査人の監査報告書

×年×月×日

○○株式会社

取締役会 御中

○○監査法人

○○事務所

指 定 社 員

業務執行社員

公認会計士 ○○○○

監基報 800

- 27 -

指 定 社 員

業務執行社員

公認会計士 ○○○○

<財務諸表監査>

監査意見

当監査法人は、XX法第XX条の規定に基づく監査証明を行うため、○○株式会社の×年×

月×日から×年×月×日までの事業年度の財務諸表、すなわち貸借対照表、損益計算書、資金

収支計算書、重要な会計方針及びその他の注記について監査を行った。

当監査法人は、上記の財務諸表が、全ての重要な点において、○○規則第X条に定められて

いる会計の基準に準拠して作成されているものと認める。

監査意見の根拠

当監査法人は、我が国において一般に公正妥当と認められる監査の基準に準拠して監査を行

った。監査の基準における当監査法人の責任は、「財務諸表監査における監査人の責任」に記載

されている。当監査法人は、我が国における職業倫理に関する規定に従って、会社から独立し

ており、また、監査人としてのその他の倫理上の責任を果たしている。当監査法人は、意見表

明の基礎となる十分かつ適切な監査証拠を入手したと判断している。

強調事項-財務諸表作成の基礎並びに配布及び利用制限(注1)

注記Xに記載されているとおり、財務諸表は、会社が[法令の名称]の規定に従い[規制当局

の名称]に提出するために作成されており、したがって、それ以外の目的には適合しないこと

がある。当該事項は、当監査法人の意見に影響を及ぼすものではない。

本報告書は、○○株式会社及び[規制当局の名称]のみを利用者として想定しており、○○株

式会社及び[規制当局の名称]以外に配布及び利用されるべきものではない。

継続企業の前提に関する重要な不確実性(注2)

継続企業の前提に関する注記に記載されているとおり、会社は、×年4月1日から×年3月

31日までの事業年度に純損失××百万円を計上しており、×年3月31日現在において○○百万

円の債務超過の状況にあることから、継続企業の前提に重要な疑義を生じさせるような事象又

は状況が存在しており、現時点では継続企業の前提に関する重要な不確実性が認められる。な

お、当該事象又は状況に対する対応策及び重要な不確実性が認められる理由については当該注

記に記載されている。財務諸表は継続企業を前提として作成されており、このような重要な不

確実性の影響は財務諸表に反映されていない。

当該事項は、当監査法人の意見に影響を及ぼすものではない。

監査上の主要な検討事項

監査上の主要な検討事項とは、当事業年度の財務諸表の監査において、監査人が職業的専門

家として特に重要であると判断した事項である。監査上の主要な検討事項は、財務諸表全体に

対する監査の実施過程及び監査意見の形成において対応した事項であり、当監査法人は、当該

監基報 800

- 28 -

事項に対して個別に意見を表明するものではない。当監査法人は、「継続企業の前提に関する重

要な不確実性」に記載されている事項のほか、以下に記載した事項を監査報告書において監査

上の主要な検討事項として報告すべき事項と判断している。

[監査基準報告書701に従った監査上の主要な検討事項の記載]

その他の事項

会社は、上記の財務諸表のほかに、×年×月×日をもって終了する事業年度について、会社

法及び金融商品取引法の規定に基づき我が国において一般に公正妥当と認められる企業会計の

基準に準拠した計算書類及びその附属明細書並びに財務諸表をそれぞれ作成しており、当監査

法人は、これらに対して、×年×月×日に会社法の規定に基づく監査報告書を、×年×月×日

に金融商品取引法の規定に基づく監査報告書を発行している。

その他の記載内容

その他の記載内容は、監査した財務諸表を含む開示書類に含まれる情報のうち、財務諸表及

びその監査報告書以外の情報である。

当監査法人は、その他の記載内容が存在しないと判断したため、その他の記載内容に対する

いかなる作業も実施していない。

財務諸表に対する経営者並びに監査役及び監査役会の責任

経営者の責任は、○○規則第X条に定められた会計の基準に準拠して財務諸表を作成するこ

とにある。これには、不正又は誤謬による重要な虚偽表示のない財務諸表を作成するために経

営者が必要と判断した内部統制を整備及び運用することが含まれる。

財務諸表を作成するに当たり、経営者は、継続企業の前提に基づき財務諸表を作成すること

が適切であるかどうかを評価し、継続企業に関する事項を開示する必要がある場合には当該事

項を開示する責任がある。(注2)

監査役及び監査役会の責任は、財務報告プロセスの整備及び運用における取締役の職務の執

行を監視することにある。

財務諸表監査における監査人の責任

監査人の責任は、監査人が実施した監査に基づいて、全体としての財務諸表に不正又は誤謬

による重要な虚偽表示がないかどうかについて合理的な保証を得て、監査報告書において独立

の立場から財務諸表に対する意見を表明することにある。虚偽表示は、不正又は誤謬により発

生する可能性があり、個別に又は集計すると、財務諸表の利用者の意思決定に影響を与えると

合理的に見込まれる場合に、重要性があると判断される。

監査人は、我が国において一般に公正妥当と認められる監査の基準に従って、監査の過程を

通じて、職業的専門家としての判断を行い、職業的懐疑心を保持して以下を実施する。

・ 不正又は誤謬による重要な虚偽表示リスクを識別し、評価する。また、重要な虚偽表示リ

スクに対応した監査手続を立案し、実施する。監査手続の選択及び適用は監査人の判断によ

監基報 800

- 29 -

る。さらに、意見表明の基礎となる十分かつ適切な監査証拠を入手する。

・ 財務諸表監査の目的は、内部統制の有効性について意見表明するためのものではないが、

監査人は、リスク評価の実施に際して、状況に応じた適切な監査手続を立案するために、監

査に関連する内部統制を検討する。

・ 経営者が採用した会計方針及びその適用方法の適切性、並びに経営者によって行われた会

計上の見積りの合理性及び関連する注記事項の妥当性を評価する。

・ 経営者が継続企業を前提として財務諸表を作成することが適切であるかどうか、また、入

手した監査証拠に基づき、継続企業の前提に重要な疑義を生じさせるような事象又は状況に

関して重要な不確実性が認められるかどうか結論付ける。継続企業の前提に関する重要な不

確実性が認められる場合は、監査報告書において財務諸表の注記事項に注意を喚起すること、

又は重要な不確実性に関する財務諸表の注記事項が適切でない場合は、財務諸表に対して除

外事項付意見を表明することが求められている。監査人の結論は、監査報告書日までに入手

した監査証拠に基づいているが、将来の事象や状況により、企業は継続企業として存続でき

なくなる可能性がある。(注2)

・ 財務諸表の表示及び注記事項が、○○規則第X条に定められた会計の基準に準拠している

かどうかを評価する。

監査人は、監査役及び監査役会に対して、計画した監査の範囲とその実施時期、監査の実施

過程で識別した内部統制の重要な不備を含む監査上の重要な発見事項、及び監査の基準で求め

られているその他の事項について報告を行う。

監査人は、監査役及び監査役会に対して、独立性についての我が国における職業倫理に関する

規定を遵守したこと、並びに監査人の独立性に影響を与えると合理的に考えられる事項、及び阻

害要因を除去するための対応策を講じている場合又は阻害要因を許容可能な水準にまで軽減す

るためのセーフガードを適用している場合はその内容について報告を行う。

監査人は、監査役及び監査役会と協議した事項のうち、当事業年度の財務諸表の監査で特に

重要であると判断した事項を監査上の主要な検討事項と決定し、監査報告書において記載する。

ただし、法令等により当該事項の公表が禁止されている場合や、極めて限定的ではあるが、監

査報告書において報告することにより生じる不利益が公共の利益を上回ると合理的に見込まれ

るため、監査人が報告すべきでないと判断した場合は、当該事項を記載しない。

<法令等が要求するその他の事項に対する報告>

(省略)

利害関係

会社と当監査法人又は業務執行社員との間には、公認会計士法の規定により記載すべき利害関

係はない。

(注1)(注2)文例1に同じ

以 上