監基報810

i

監査基準報告書810

要約財務諸表に関する報告業務

2 0 1 6 年 1 月 2 6 日

改正 2 0 2 1 年 6 月 1 0 日

改正 2 0 2 1 年 8 月 1 9 日

改正 2 0 2 2 年 1 0 月 1 3 日

改正 2 0 2 3 年 1 月 1 2 日

最終改正 2 0 2 4 年 9 月 2 6 日

日 本公 認 会 計 士 協 会

監査・保証基準委員会

( 報 告 書 : 第 40号)

項番号

Ⅰ 本報告書の範囲及び目的

1.本報告書の範囲................................................................. 1

2.本報告書の目的................................................................. 2

3.定義........................................................................... 3

Ⅱ 要求事項

1.業務契約の締結................................................................. 4

2.手続の種類..................................................................... 7

3.経営者確認書................................................................... 8

4.意見の様式.....................................................................10

5.作業の実施時期及び監査済財務諸表に対する監査報告書日後に発生した事象...........11

6.要約財務諸表に含まれるその他の記載.............................................13

7.要約財務諸表に対する報告書

(1) 報告書に記載する事項.........................................................15

(2) 監査済財務諸表に対する監査報告書への参照.....................................18

(3) 要約財務諸表に対する否定的意見...............................................20

8.配布若しくは利用の制限又は財務諸表作成の基礎についての利用者に対する注意喚起... 21

9.比較情報.......................................................................22

10.監査されていない補足的な情報が要約財務諸表とともに表示される場合...............24

11.監査人の関与に関する記載.......................................................25

Ⅲ 適用指針

1.業務契約の締結.................................................................A1

要約の規準...................................................................A3

2.監査済財務諸表の利用可能性の評価...............................................A8

監基報810

ii

3.経営者確認書...................................................................A9

4.作業の実施時期及び監査済財務諸表に対する監査報告書日後に発生した事象..........A10

5.要約財務諸表が含まれる開示書類におけるその他の記載.............................A11

6.年次報告書においてその他の記載内容として記載されている事項と同一の事項の一部又は全

部が記載されている要約財務諸表を含む開示書類におけるその他の記載.................A14

7.年次報告書においてその他の記載内容として記載されていない事項を記載している、要約財

務諸表を含む開示書類におけるその他の記載.........................................A16

8.要約財務諸表に対する報告書

(1) 報告書に記載する事項.........................................................A17

(2) 比較情報.....................................................................A24

(3) 監査されていない補足的な情報が要約財務諸表とともに表示される場合.............A26

(4) 監査人の関与に関する記載.....................................................A27

Ⅳ 適用

付録 要約財務諸表に対する報告書の文例

監基報810

- 1 -

《Ⅰ 本報告書の範囲及び目的》

《1.本報告書の範囲》

1.本報告書は、一般に公正妥当と認められる監査の基準に準拠して監査を実施した監査人が、監

査済財務諸表を基礎として作成された要約財務諸表に関して報告業務を行う場合における監査人

の責任について、実務上の指針を提供するものである。

《2.本報告書の目的》

2.本報告書における監査人の目的は、以下の事項のとおりである。

(1) 要約財務諸表に関する報告業務の契約を締結することが適切かどうかを判断すること。

(2) 要約財務諸表に関する報告業務の契約を締結した場合には、以下を行うこと。

① 入手した証拠から導いた結論の評価に基づき、意見表明の基礎を得て要約財務諸表に対す

る意見を形成すること。

② 報告書において、意見を明瞭に表明すること。

《3.定義》

3.本報告書における用語の定義は、以下のとおりとする。

(1) 「監査済財務諸表」-監査人が一般に公正妥当と認められる監査の基準に準拠して監査した

財務諸表で、要約財務諸表を作成する際にその基礎となる財務諸表をいう。

(2) 「その他の記載」-要約財務諸表を含む開示書類のうち、当該要約財務諸表と要約財務諸表

に対する報告書とを除いた部分の記載をいう。

(3) 「適用される要約の規準」-要約財務諸表の作成に当たって経営者により適用される規準を

いう。

(4) 「要約財務諸表」-一定時点における企業の経済的資源若しくは義務又は一定期間における

それらの変動に関して、財務諸表ほど詳細ではないが、それと整合する体系的な情報を提供す

るために、財務諸表を基礎として作成された過去財務情報をいう。なお、監査基準報告書200「財

務諸表監査における総括的な目的」第12項(9)には、「財務諸表」の定義が示されている。

《Ⅱ 要求事項》

《1.業務契約の締結》

4.監査人は、要約財務諸表を作成する基礎となる財務諸表に対して一般に公正妥当と認められる

監査の基準に準拠した監査を実施していない限り、本報告書に準拠した要約財務諸表に関する報

告業務の契約を締結してはならない(A1項参照)。

5.監査人は、要約財務諸表に関する報告業務の契約の締結前に、以下の事項を実施しなければな

らない(A2項参照)。

(1) 要約財務諸表の作成に当たり適用される要約の規準が受入可能なものであるかどうかを判断

すること(A3項からA7項参照)。

(2) 以下の責任を有することを認識し理解していることについて経営者の合意を得ること。

① 適用される要約の規準に準拠して要約財務諸表を作成する責任

監基報810

- 2 -

② 要約財務諸表に関して監査人が作成した報告書を利用することが想定されている者(以下

「想定される要約財務諸表の利用者」という。)が、過度な負担なく監査済財務諸表を利用で

きるようにする責任(又は、法令若しくは想定される要約財務諸表の利用者との契約等にお

いて、想定される要約財務諸表の利用者に監査済財務諸表を利用可能にする必要がない旨及

び要約財務諸表に適用される要約の規準の両方を規定している場合には、要約財務諸表にお

いて当該法令若しくは契約等の内容を記述する責任)

③ 要約財務諸表が含まれる書類において、監査人が本報告書に基づく報告業務を行っている

旨を経営者が記載する場合には、当該書類に要約財務諸表に対する報告書を含める責任

(3) 要約財務諸表に対する報告書の想定される様式及び内容、並びに状況により想定された様式

及び内容と異なる場合があることについて経営者と合意すること(第10項参照)。

6.監査人は、適用される要約の規準が受入可能でない場合、又は第5項(2)に記載されている経営

者の合意を得られないと判断した場合には、法令等により要求されていない限り、要約財務諸表

に関する報告業務の契約を締結してはならない。そのような法令等に準拠して行われる報告業務

は、本報告書に準拠したものではないので、監査人は、要約財務諸表に対する報告書に、本報告書

に準拠して行われた報告業務であることを示すような記載を行ってはならない。監査人は、報告

業務の契約条件において、要約財務諸表に関する報告業務は法令等に準拠しているが、本報告書

に準拠したものではないことを記載しなければならない。

また、監査人は、適用される要約の規準が受入可能でない場合、又は第5項(2)に記載されてい

る経営者の合意が得られないと判断した場合には、それが要約財務諸表を作成する基礎となる財

務諸表に対する監査に及ぼす影響も併せて判断しなければならない。

《2.手続の種類》

7.監査人は、要約財務諸表に対する監査人の意見の基礎として、以下に掲げる手続及び必要と認

める他の手続を実施しなければならない。

(1) 要約財務諸表において、監査済財務諸表が特定され、当該財務諸表から要約されたものであ

ることが適切に開示されているかどうかを評価する。

(2) 要約財務諸表に監査済財務諸表が添付されていない場合には、要約財務諸表に以下のいずれ

かについて明瞭に記述されているかどうかを評価する。

① 監査済財務諸表の入手又は閲覧の方法

② 法令又は想定される要約財務諸表の利用者との契約等が、想定される要約財務諸表の利用

者に監査済財務諸表を利用可能にする必要がない旨及び要約財務諸表に適用される要約の規

準の両方を規定しているときには、当該法令又は契約等の内容

(3) 要約財務諸表において、適用される要約の規準が適切に開示されているかどうかを評価する。

(4) 要約財務諸表が、監査済財務諸表上の関連する情報と一致するか、又はそれらの関連する情

報から再計算が可能かどうかを判断するため、要約財務諸表を監査済財務諸表上の関連する情

報と比較する。

(5) 要約財務諸表が適用される要約の規準に準拠して作成されているかどうかを評価する。

(6) 要約財務諸表に、状況に照らして利用者の判断を誤らせないために、必要となる情報が含ま

監基報810

- 3 -

れているかどうか、及び要約の程度が適切であるかどうかを、要約財務諸表の目的を考慮して

評価する。

(7) 想定される要約財務諸表の利用者が過度な負担なく監査済財務諸表を利用できるかどうかを

評価する(ただし、法令又は想定される要約財務諸表の利用者との契約等が、想定される要約財

務諸表の利用者に対し、監査済財務諸表を利用可能にする必要がない旨及び要約財務諸表に適

用される要約の規準の両方を規定している場合を除く。)(A8項参照)。

《3.経営者確認書》(A9 項参照)

8. 監査人は、以下の事項について記載した経営者確認書を提出するように経営者に要請しなけれ

ばならない。経営者確認書は、監査人を宛先とする書簡でなければならない。

(1) 経営者は、契約書で記載したとおり、適用される要約の規準に準拠して要約財務諸表を作成

する責任を果たした旨、及び適用される要約の規準は受入可能であると判断している旨

(2) 要約財務諸表に監査済財務諸表が添付されていない場合、経営者は、想定される要約財務諸

表の利用者に対して監査済財務諸表を過度な負担なく利用できるようにしている旨。ただし、

法令又は想定される要約財務諸表の利用者との契約等が、想定される要約財務諸表の利用者に監

査済財務諸表を利用可能にする必要がない旨及び要約財務諸表に適用される要約の規準の両方を

規定している場合には、当該法令又は契約等の内容を要約財務諸表に明瞭に記述している旨

(3) 要約財務諸表に対する報告書の日付が監査済財務諸表に対する監査報告書の日付よりも後で

ある場合には、以下が含まれる。

・ 監査済財務諸表に対する経営者確認書を修正する必要があると経営者が判断した情報の有無

・ 期末日の後に、監査済財務諸表の修正又は開示が必要となる事象の有無

9.経営者確認書の日付は、要約財務諸表に対する報告書の日付より後であってはならない。経営

者確認書は、要約財務諸表に対する報告書が対象とする全ての事業年度に対する全ての要約財務

諸表を対象とするものでなければならない。

《4.意見の様式》

10.監査人が要約財務諸表に対して無限定意見が適切であると判断した場合、監査人の意見は、「要

約財務諸表が、全ての重要な点において、[適用される要約の規準]に準拠して監査済財務諸表と

整合している」という表現を使用しなければならない。

《5.作業の実施時期及び監査済財務諸表に対する監査報告書日後に発生した事象》

11.要約財務諸表に対する報告書日は、監査済財務諸表に対する監査報告書日より後の日付となる

ことがある。そのような場合、要約財務諸表及び監査済財務諸表は、監査済財務諸表に対する監

査報告書日後に発生した事象の影響を反映していない旨を、要約財務諸表に対する報告書に記載

しなければならない(A10項参照)。

12.監査人は、監査済財務諸表に対する監査報告書日に存在していたが、これまで気付かなかった

事実に気付くことがある。そのような場合、監査人は、監査基準報告書560「後発事象」に定める

監査済財務諸表に対する事後判明事実に関する手続及び検討が完了するまで、要約財務諸表に対

監基報810

- 4 -

する報告書を発行してはならない。

《6.要約財務諸表が含まれる開示書類におけるその他の記載》

13.監査人は、要約財務諸表及び要約財務諸表に対する報告書が含まれる開示書類におけるその他

の記載を通読し、その他の記載と要約財務諸表の間に重要な相違があるかどうかを検討しなけれ

ばならない。

14.監査人は、重要な相違を識別した場合には、当該事項について経営者と協議し、要約財務諸表及

びその要約財務諸表に対する報告書が含まれる開示書類の要約財務諸表又はその他の記載を修正

する必要があるかどうかを判断しなければならない。監査人は、当該情報を修正する必要がある

と判断したが、経営者がその他の記載の必要な修正を行うことに同意しない場合、状況に応じて

要約財務諸表に対する報告書に及ぼす影響の検討を含め適切な措置を講じなければならない(A11

項からA16項参照)。

《7.要約財務諸表に対する報告書》

《(1) 報告書に記載する事項》

15.要約財務諸表に対する報告書には、以下の記載事項を含めなければならない(A23項参照)。

(1) 独立監査人の報告書であることを明瞭に示す表題(A17項参照)

(2) 宛先(A18項参照)

(3) 監査人が報告を行う要約財務諸表(各財務表の名称及び対象とする日付又は期間を含む。)

(A19項参照)

(4) 監査済財務諸表が対象とする日付又は期間

(5) 監査人の意見(第10項参照)ただし、第19項により、意見不表明とする場合を除く。

(6) 要約財務諸表には監査済財務諸表の作成に当たり適用される財務報告の枠組みにおいて要求

される全ての情報は含まれておらず、したがって、要約財務諸表及び要約財務諸表に対する報

告書は、財務諸表及び財務諸表に対する監査報告書を代替するものではない旨

(7) 該当する場合、第11項で要求されている記載

(8) 監査済財務諸表に対する監査報告書の日付、無限定意見を表明している旨(除外事項付意見

を表明している場合又は強調事項若しくはその他の事項の記載がある場合には、第18項参照)

(9) 適用される要約の規準に従って要約財務諸表を作成する責任は経営者にある旨

(10) 監査人の責任は、本報告書に準拠して実施した手続に基づき、全ての重要な点において要約

財務諸表が監査した財務諸表と整合しているかどうか(又は適正か否か)について、本報告書が

要求する手続に基づき要約財務諸表に対する意見を表明することにある旨

(11) 監査人の署名

(12) 監査事務所の所在地(A23項参照)

(13) 報告書日(A20項参照)

16.要約財務諸表に対する報告書の宛先が、監査済財務諸表に対する監査報告書の宛先と異なる場

合には、監査人は、異なる宛先を用いることの適切性を評価しなければならない(A18項参照)。

17.監査人は、要約財務諸表に対する報告書に以下のいずれの日よりも前の日付を付してはならな

監基報810

- 5 -

い(A20項参照)。

(1) 監査人が要約財務諸表に対する意見の基礎となる十分かつ適切な証拠を入手した日

(2) 監査済財務諸表に対する監査報告書日

《(2) 監査済財務諸表に対する監査報告書への参照》(A21 項及び A22 項参照)

18.監査済財務諸表に対する監査報告書は、以下の事項を含むことがある。

(1) 監査基準報告書705「独立監査人の監査報告書における除外事項付意見」に従った限定意見

(2) 同706「独立監査人の監査報告書における強調事項区分とその他の事項区分」に従った強調事

項区分又はその他の事項区分

(3) 同570「継続企業」に従った継続企業に関する重要な不確実性区分

(4) 同701「独立監査人の監査報告書における監査上の主要な検討事項の報告」に従った監査上の

主要な検討事項の報告

(5) 同720「その他の記載内容に関連する監査人の責任」に従ったその他の記載内容における未修

正の重要な誤り

上記のいずれかに該当し、かつ、適用される要約の規準に準拠して監査済財務諸表と整合して

いると監査人が判断する場合、要約財務諸表に対する報告書には、第15項の事項に加えて、以下

の事項のうち該当するものを含めなければならない。

(1) - 監査済財務諸表に対する監査報告書において限定意見を表明している旨

- 以下の区分を設けている旨

強調事項区分

その他の事項区分(ただし、利害関係の記載は除く。)

継続企業の前提に関する重要な不確実性区分

監査上の主要な検討事項の区分(A21項参照)

- その他の記載内容区分において未修正の重要な誤りが含まれている旨

(2) 以下の事項の記載(A22項参照)

① 監査済財務諸表に対する限定意見の根拠及びそれが要約財務諸表に与える影響

② 監査済財務諸表に対する監査報告書における強調事項区分、その他の事項区分又は継続企業

の前提に関する重要な不確実性区分に記載されている事項の内容、並びにそれらが要約財務

諸表に与える影響(要約財務諸表に影響を与えているときに記載する。)

③ その他の記載内容における未修正の重要な誤りの内容及びそれらが要約財務諸表及び要約

財務諸表に対する報告書が含まれる開示書類におけるその他の記載に与える影響

19.監査済財務諸表に対する監査報告書において否定的意見を表明している場合又は意見不表明と

している場合には、要約財務諸表に対する報告書には、第15項の事項に加えて、以下の事項を含

めなければならない。

(1) 監査済財務諸表に対する監査報告書において否定的意見を表明している旨又は意見不表明と

している旨

(2) 当該否定的意見又は意見不表明の根拠

(3) 否定的意見又は意見不表明の結果、要約財務諸表に対して意見を表明することが適切でない

監基報810

- 6 -

旨(A22項及びA23項参照)

《(3) 要約財務諸表に対する否定的意見》

20.要約財務諸表が、重要な点において、適用される要約の規準に準拠しておらず、監査済財務諸表

と整合していない場合で、経営者が必要な変更を行うことに同意しないときには、監査人は、要

約財務諸表に対して否定的意見を表明しなければならない(A23項参照)。

《8.配布若しくは利用の制限又は財務諸表作成の基礎についての利用者に対する注意喚起》

21.監査済財務諸表に対する監査報告書の配布若しくは利用が制限されている場合又は監査済財務

諸表に対する監査報告書に監査済財務諸表が特別目的の財務報告の枠組みに準拠して作成されて

いることを利用者に注意喚起している場合には、監査人は、要約財務諸表に対する報告書にも同

様の制限又は注意喚起を含めなければならない。

《9.比較情報》

22.監査済財務諸表には比較情報が含まれているが、要約財務諸表では比較情報が省略されている

場合、監査人は、当該省略が個々の業務の状況において合理的であるかどうかを判断しなければ

ならない。当該省略が合理的ではない場合、監査人は、要約財務諸表に対する報告書に与える影

響を判断しなければならない(A24項参照)。

23.要約財務諸表に、前任監査人が本報告書に基づいて報告業務を行った比較情報が含まれている

場合又は未監査の前年度の財務諸表を基礎とする比較情報が含まれている場合、要約財務諸表に

対する報告書には、監査基準報告書710「過年度の比較情報―対応数値と比較財務諸表」に従い、

監査済財務諸表に対する監査報告書に含めることが求められている事項も含めなければならない

(A25項参照)。

《10.監査されていない補足的な情報が要約財務諸表とともに表示される場合》

24.監査されていない補足的な情報が要約財務諸表とともに表示される場合、監査人は、当該補足

的な情報が要約財務諸表から明確に区別されているかどうかを評価しなければならない。監査さ

れていない補足的な情報が要約財務諸表から明確に区別されていないと判断する場合、監査人は、

監査されていない補足的な情報の表示方法を変更するように経営者に求めなければならない。経

営者がそれに応じない場合、監査人は、要約財務諸表に対する報告書に、当該情報は報告書の対

象ではない旨を記載しなければならない(A26項参照)。

《11.監査人の関与に関する記載》

25.監査人は、要約財務諸表が含まれる開示書類に要約財務諸表に対する報告書が含まれず、監査

人が当該報告書を発行している旨が記載される予定であることに気付いた場合には、開示書類に

報告書を含めることを経営者に要請しなければならない。経営者が要請に応じない場合には、開

示書類において、監査人が要約財務諸表に対する報告書を発行している旨のみが記載されることは

適切でないため、監査人は、その他の適切な措置を決定して実行しなければならない(A27項参照)。

監基報810

- 7 -

26.企業が要約財務諸表を作成しているが、監査人は要約財務諸表に関する報告業務は依頼されな

いことがある。この場合に、企業が開示書類において、監査人に関して記載すること、及び要約財

務諸表が監査済財務諸表を基礎として作成されているという事実を記載することを予定している

と気付いたときは、監査人は以下の事項について確かめなければならない。

(1) 監査人に関する記載が、監査済財務諸表に対する監査報告書に関連していること。

(2) 当該記載が、監査人が要約財務諸表に対して報告書を発行しているという印象を与えていな

いこと(A28項参照)。

(1)又は(2)が満たされていない場合、監査人は、それらを満たすように記載を変更するか、開示

書類において監査人に関して記載しないように経営者に要請しなければならない。経営者が記載

を変更しない場合又は監査人に関する記載を削除しない場合には、監査人は、監査人に関して記

載することに同意しないことを経営者に伝えるとともに、経営者が監査人に関して記載すること

は適切でないため、その他の適切な措置を決定して実行しなければならない(A27項参照)。

《Ⅲ 適用指針》

《1.業務契約の締結》(第4項及び第5項参照)

A1.要約財務諸表を作成する基礎となる財務諸表に対する監査は、本報告書に準拠した要約財務諸

表に関する報告業務における監査人の責任を果たすために必要な知識を提供する。要約財務諸表

を作成する基礎となる財務諸表の監査を行っていない場合には、たとえ本報告書を適用したとし

ても、要約財務諸表に対する意見の基礎となる十分かつ適切な証拠を入手することができない。

A2.第5項に記載された経営者の合意は、報告業務の契約条件について記載した契約書の締結によ

って確かめられる。

《要約の規準》(第5項(1)参照)

A3.経営者は、要約財務諸表の作成において、要約財務諸表が監査済財務諸表と全ての重要な点に

おいて整合するように、要約財務諸表に反映させる必要のある情報を決定することが求められる。

要約財務諸表は、情報が集約され開示も限定されているため、その性質上、個々の状況において

利用者の判断を誤らせないために必要となる情報を提供できないリスクがある。要約財務諸表に

潜在するそのようなリスクは、要約財務諸表の作成に関して確立された要約の規準が存在しない

場合に高まることとなる。

A4.適用される要約の規準が受入可能かどうかについて監査人が判断する際に、以下のような要素

を考慮することがある。

・ 企業の特性

・ 要約財務諸表の目的

・ 想定される要約財務諸表の利用者の情報に対するニーズ

・ 適用される要約の規準に従って要約財務諸表が作成された場合には、個々の状況において当

該要約財務諸表が利用者の判断を誤らせるものとならないかどうか。

A5.要約財務諸表の作成に関する規準は、利用すべき規準を公表する権限を有する若しくは認知さ

れている会計基準設定主体又は法令等によって規定されていることがある。そのような場合、監

監基報810

- 8 -

査人は、監査基準報告書210「監査業務の契約条件の合意」のA3項、A8項及びA9項と同様に、当該

規準は受入可能なものであると推定することが多い。

A6.要約財務諸表の作成に関する確立された要約の規準が存在しない場合には、例えば、特定の業

界の実務慣行などに基づいて、経営者が適用される要約の規準を策定することがある。個々の状

況において受入可能な規準を適用して作成された要約財務諸表は、以下のような特性を示すこと

となる。

(1) 監査済財務諸表を特定し、当該財務諸表から要約されたものであることを適切に開示している。

(2) 監査済財務諸表の入手又は閲覧の方法を明瞭に記載している。又は、法令若しくは想定され

る要約財務諸表の利用者との契約等において、想定される要約財務諸表の利用者に監査済財務

諸表を利用可能にすることが求められていない場合には、要約財務諸表の作成に関する規準を

規定している当該法令若しくは契約等の内容について明瞭に記載している。

(3) 適用される要約の規準が適切に開示されている。

(4) 開示されている情報が、監査済財務諸表上の関連する情報と一致するか、又はそれらの関連

情報から再計算できる。

(5) 要約財務諸表の目的を考慮して、個々の状況において利用者の判断を誤らせないために必要

な情報が含まれており、要約の程度が適切である。例えば、継続企業の前提に重要な疑義を生じ

させるような事象又は状況に関する重要な不確実性が認められる旨が監査済財務諸表に記載さ

れている場合には、要約財務諸表にも適切な要約が記載されている。

A7.財務諸表が要約されたものであること(A6項(1)参照)を開示するために、報告業務の対象とな

る要約財務諸表の表題として、「要約財務諸表」や「計算書類の要旨」などの名称を用いることが

ある。

《2.監査済財務諸表の利用可能性の評価》(第7項(7)参照)

A8.想定される要約財務諸表の利用者が過度な負担なく監査済財務諸表を利用できるかどうかにつ

いての監査人の評価は、以下のような要素によって影響を受ける。

・ 監査済財務諸表が公表されているかどうか。

・ 想定される要約財務諸表の利用者が監査済財務諸表を入手又は閲覧できる方法を経営者が確

立しているかどうか。

・ 監査済財務諸表の入手又は閲覧の方法が、要約財務諸表に明瞭に記述されているかどうか。

《3.経営者確認書》(第8項及び第9項参照)

A9.要約財務諸表に関する報告業務において、経営者確認書は必要な証拠である。したがって、経営

者確認書の日付より前に意見を表明することはできず、その結果、報告書日を経営者確認書の日

付より前にすることはできない。経営者確認書の日付は、通常、報告書の日付とする。経営者確認

書を入手するに当たっては、監査基準報告書580「経営者確認書」の要求事項及び適用指針を状況

に応じて適宜読み替えて適用する。

監基報810

- 9 -

《4.作業の実施時期及び監査済財務諸表に対する監査報告書日後に発生した事象》(第 11 項参照)

A10.第7項に記載されている要約財務諸表に対する手続は、財務諸表監査と並行して、又はその直

後に実施されることが多い。要約財務諸表は監査済財務諸表を基礎として作成されるものであり、

監査済財務諸表を更新するものではない。したがって、監査人は、財務諸表監査の終了後に要約

財務諸表に関する報告業務を行う場合には、監査済財務諸表に関して追加的な証拠を入手したり、

監査済財務諸表に対する監査報告書日後に発生した事象の影響について報告したりすることは要

求されていない。

《5.要約財務諸表が含まれる開示書類におけるその他の記載》(第 14 項参照)

A11.財務諸表監査におけるその他の記載内容に関連する監査人の責任は、監査基準報告書720で扱

われている。監査基準報告書720では、その他の記載内容は、監査した財務諸表を含む開示書類の

うち当該財務諸表と監査報告書とを除いた部分の記載内容をいう。その他の記載内容は、通常、

財務諸表及びその監査報告書を除く、企業の年次報告書に含まれる財務情報及び非財務情報であ

る。

A12.これに対して、第13項及び第14項では、要約財務諸表及び要約財務諸表に対する報告書が含ま

れる開示書類におけるその他の記載に関連する監査人の責任を扱っている。ここでのその他の記

載には、以下のものが含まれる場合がある。

・ 年次報告書においてその他の記載内容として記載されている事項と同一の事項の一部又は全

部(例えば、要約財務諸表及び要約財務諸表に対する報告書が年次報告書(要約版)に含まれて

いる場合)

・ 年次報告書においてその他の記載内容として記載されていない事項

A13.要約財務諸表及び要約財務諸表に対する報告書が含まれる開示書類におけるその他の記載の通

読の過程において、監査人は、当該その他の記載が誤解を招くものであると気づき、適切な措置

を講じることが必要であるとする場合がある。我が国における職業倫理に関する規定は、監査人が

以下のいずれかの情報であると認識しながら、報告、回答、コミュニケーション又はその他の情

報に関与してはならないと定めている(倫理規則R111.2項参照)。

・ 重要な虚偽又は誤解を招く情報

・ 思慮なく提供された情報

・ 必要な情報を省略する、又は曖昧にすることにより誤解を生じさせるような場合において、

当該情報を省略する、又は曖昧にする情報

《6.年次報告書においてその他の記載内容として記載されている事項と同一の事項の一部又は全

部が記載されている要約財務諸表を含む開示書類におけるその他の記載》(第 14 項参照)

A14.要約財務諸表及び要約財務諸表に対する報告書が含まれる開示書類におけるその他の記載が含

まれ、当該その他の記載が年次報告書に含まれるその他の記載内容として記載されている事項と

同一の事項の一部又は全部である場合、監査基準報告書720に準拠して当該その他の記載内容に実

施した作業は、第13項及び第14項の目的に適している場合がある。

A15.その他の記載内容における未修正の重要な誤りが監査した財務諸表に対する監査報告書で識別

監基報810

- 10 -

され、当該未修正の重要な誤りが要約財務諸表及び要約財務諸表に対する報告書を含む開示書類

におけるその他の記載に記載されている事項に関連する場合は、要約財務諸表と当該その他の記

載との間に重要な相違が存在するか、当該その他の記載が誤解を生じさせる場合がある。

《7.年次報告書においてその他の記載内容として記載されていない事項を記載している、要約財

務諸表を含む開示書類におけるその他の記載》(第 14 項参照)

A16.監査基準報告書720は、要約財務諸表に対する報告書に及ぼす影響の検討を含め、その他の記

載に必要な修正を行うことに経営者が同意しないことに対応するために監査人が適切な措置を決

定する際に役立つ場合がある。

《8.要約財務諸表に対する報告書》

《(1) 報告書に記載する事項》

《表題》(第 15 項(1)参照)

A17.独立監査人の報告書であることを示す「独立監査人の報告書」の表題は、監査人が独立性につ

いての職業倫理に関する規定の全てを満たしていることを表明するものであり、それにより、独

立監査人の報告書を独立監査人以外の者が発行する報告書と区別している。

《宛先》(第 15 項(2)及び第 16 項参照)

A18.監査人は、報告書の宛先の適切性を評価する際に、業務の契約条件、企業の特性及び要約財務

諸表の目的等を考慮する場合がある。

《報告の対象》(第 15 項(3)①参照)

A19.監査人は、開示書類に要約財務諸表以外の情報が含まれている場合には、要約財務諸表の利用者

が報告書の対象となる要約財務諸表の記載場所を特定できるように、独立監査人の報告書上、要約

財務諸表が記載されている箇所又は頁番号を記載することを検討することが適切な場合がある。

《報告書日》(第 15 項(13)及び第 17 項参照)

A20.要約財務諸表に対する報告書日は、監査人が要約財務諸表に対する意見の基礎となる十分かつ

適切な証拠を入手した日よりも前の日付とすることはできない。十分かつ適切な証拠には、要約

財務諸表の作成に関して、認められた権限を持つ者がその責任を認めたことについての証拠(経

営者確認書)が含まれる。要約財務諸表の作成に関して、認められた権限を持つ者は、業務の契約

条件、企業の特性及び要約財務諸表の目的によって異なる。

《監査済財務諸表に対する監査報告書への参照》(第 18 項参照)

A21.本報告書の第18項は、監査済財務諸表に対する監査報告書において、監査基準報告書701「独立

監査人の監査報告書における監査上の主要な検討事項の報告」に従った監査上の主要な検討事項

の報告が含まれている場合には、その旨を要約財務諸表に対する報告書に含めることを監査人に

要求している。しかしながら、監査人は要約財務諸表に対する報告書において、監査上の主要な

監基報810

- 11 -

検討事項を個別に記載することは要求されていない。

A22.当報告書の第19項により要求される記述は、このような事項に注意を喚起することを意図した

ものであり、監査済財務諸表に対する監査報告書を代替するものではない。また、この記述は、当

該事項の内容を伝えることを意図したものであり、監査済財務諸表に対する監査報告書の関連す

る文章を繰り返して記載する必要はない。

《意見の類型、所在地及び文例》(第 15 項、第 18 項、第 19 項及び第 20 項参照)

A23.要約財務諸表の性質上、限定意見を表明することは適切ではないため、本報告書に基づく報告

業務の意見の類型は、肯定的意見、否定的意見又は意見の不表明となる。

また、監査事務所の所在地として、例えば、監査責任者が執務する事業所の都市名又は登記され

ている事業所名を記載する。

本報告書の付録には、要約財務諸表に対する報告書の文例を記載している。

《(2) 比較情報》(第 22 項及び第 23 項参照)

A24.監査済財務諸表に比較情報が含まれている場合には、要約財務諸表においても比較情報が通常

含まれる。要約財務諸表において比較情報が省略されている場合、当該省略が合理的であるかど

うかの判断に影響を与える事項には、要約財務諸表の性質と目的、適用される要約の規準及び想

定される要約財務諸表の利用者の情報ニーズが含まれる。

A25.比較情報に対する意見表明の方式には、対応数値方式又は比較財務諸表方式の二つの方式があ

る。監査基準報告書710は、それぞれの方式において、比較情報が前任監査人によって監査されて

いる場合又は前年度の財務諸表が監査されていない場合におけるその他の事項区分の記述の方法

について記載している。

本報告書に基づく報告業務は、監査済財務諸表の監査人によってのみ行われるものであること

から、監査人の交代があった場合又は前年度の財務諸表が監査されていない場合には、前年度の

財務諸表の監査を実施していない当年度の監査人は、要約財務諸表に含まれる比較情報を本報告

書の報告対象に含めることはできないこととなる。本報告書の付録の文例7において、そのよう

な場合に付すその他の事項区分の記載例を示している。

《(3) 監査されていない補足的な情報が要約財務諸表とともに表示される場合》(第 24 項参照)

A26.第24項の評価を行うに当たっては、監査基準報告書700「財務諸表に対する意見の形成と監査

報告」の第53項及び第54項における要求事項及び関連する適用指針が参考になる。

《(4) 監査人の関与に関する記載》(第 25 項及び第 26 項参照)

A27.経営者が要請された措置をとらない場合に監査人が講じるその他の適切な措置は、監査人の法

令又は業務契約等に定められた権利及び義務によって決まる。したがって、監査人は、監査役等

への報告、契約の解除等考えられる適切な措置について法律専門家に助言を求めることを検討す

ることがある。

A28.監査人は、企業が作成している要約財務諸表に関する報告業務を行っていない場合には、監査

監基報810

- 12 -

人が要約財務諸表に対して報告書を発行しているという印象を与えないようにするため、監査人

が要約財務諸表に関する報告業務を行っていない旨を開示書類に記載するように経営者に要請す

ることが適切なことがある。

《Ⅳ 適用》

・ 本報告書(2016年1月26日)は、2017年1月1日以後契約する報告業務から適用する。ただ

し、本報告書の全ての要求事項が適用可能である場合には、2016年1月26日以後に契約する報

告業務から適用することができる。

・ 本報告書(2021年6月10日)は、2022年3月31日以後終了する事業年度に係る要約財務諸表に

関する報告業務から適用する。

・ 本報告書(2021年8月19日)は、2021年9月1日から適用する。

・ 本報告書(2022年10月13日及び2023年1月12日)のうち、倫理規則に関する事項は、2023年4

月1日以後開始する事業年度に係る財務諸表の監査から適用する。ただし、本報告書を、倫理規

則(2022年7月25日変更)と併せて2023年4月1日以後終了する事業年度に係る財務諸表の監

査から早期適用することを妨げない。

以 上

・ 本報告書(2022年10月13日改正)は、次の公表物の公表に伴う修正を反映している。

- 倫理規則(2022年7月25日変更)

(修正箇所:A13項)

- 監査基準報告書(序)「監査基準報告書及び関連する公表物の体系及び用語」(2022年7月

21日改正)

(上記以外の修正箇所)

・ 本報告書(2023年1月12日改正)は、次の公表物の公表に伴う追加の修正を反映している。

- 倫理規則(2022年7月25日変更)

・ 本報告書(2024年9月26日改正)は、次の公表物の公表に伴う修正を反映している。

- 監査基準報告書700「財務諸表に対する意見の形成と監査報告」(2024年9月26日改正)

監基報810

- 13 -

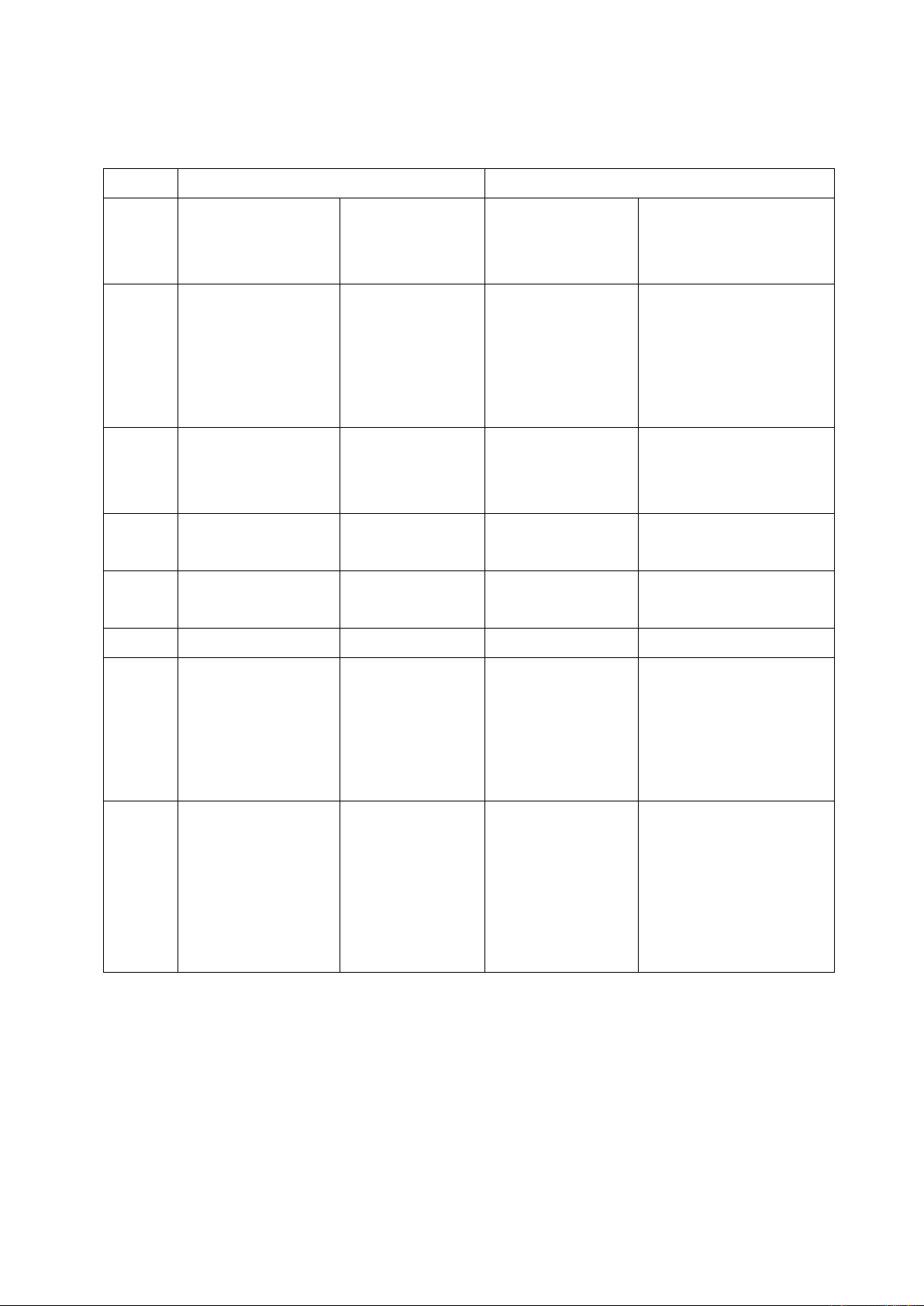

《付録 要約財務諸表に対する報告書の文例》(A23 項参照)

前提となる状況 要約財務諸表に対する報告書

要約財務諸表に

適用される要約の

規準

監査済財務諸表

に対する監査意

見の類型

要約財務諸表に

対する意見の類型

第18項に基づく記載

文例1

確立された規準 無限定意見 肯定的意見

継続企業の前提に関す

る重要な不確実性区分

及び監査上の主要な検

討事項の報告について

記載

文例2

経営者が策定した

規準

無限定意見 肯定的意見

その他の記載内容にお

ける未修正の重要な誤

りについて記載

文例3

経営者が策定した

規準

限定意見 肯定的意見

限定意見の根拠につい

て記載

文例4

経営者が策定した

規準

否定的意見

要約財務諸表に対

する意見の不表明

-

文例5

確立された規準 無限定意見 否定的意見 -

文例6

経営者が策定した

規準

無限定意見 肯定的意見

監査済財務諸表が特別

目的の財務報告の枠組

みに準拠して作成され

ていることに関する強

調事項について記載

文例7

経営者が策定した

規準

無限定意見 肯定的意見

前事業年度の財務諸表

の監査及び要約財務諸

表に関する報告業務は

前任監査人が行ってい

ることに関するその他

の事項について記載

いずれの文例も、要約財務諸表に対する報告書は、監査済財務諸表に対する監査報告書日後に

発行される場合を想定している。

監基報810

- 14 -

《文例1》

文例の前提となる状況

・ 監査済財務諸表に対して無限定意見が表明されている。

・ 要約財務諸表の作成に対する確立された要約の規準が存在する。

・ 監査済財務諸表に対する監査報告書は、継続企業の前提に関する重要な不確実性区分を含ん

でいる。

・ 監査済財務諸表に対する監査報告書は、監査上の主要な検討事項の報告を含んでいる。

要約財務諸表に対する独立監査人の報告書

×年×月×日

○○株式会社

取締役会 御中

○○監査法人

○○事務所

指 定 社 員

業務執行社員

公認会計士 ○○○○

指 定 社 員

業務執行社員

公認会計士 ○○○○

(注1)

意見

○○株式会社の×年×月×日から×年×月×日までの事業年度の要約財務諸表、すなわち、要

約貸借対照表、要約損益計算書、要約株主資本等変動計算書、要約キャッシュ・フロー計算書及び

関連する注記は、○○株式会社の同事業年度の監査済財務諸表(以下「監査済財務諸表」という。)

を基礎として作成されている。当監査法人(注2)は、上記の要約財務諸表が、全ての重要な点に

おいて、[確立された要約の規準を記載する。]に準拠して監査済財務諸表と整合しているものと

認める。

要約財務諸表

要約財務諸表には、[監査済財務諸表に適用された財務報告の枠組みを記載する。]により求め

られる全ての情報は含まれておらず、したがって、要約財務諸表及び要約財務諸表に対する報告

書は、監査済財務諸表及び監査済財務諸表に対する監査報告書を代替するものではない。

なお、監査済財務諸表及び要約財務諸表は、上記の監査報告書日後に発生した事象の影響を反

映していない(注3)。

監査済財務諸表及び監査済財務諸表に対する監査報告書

当監査法人(注2)は、監査済財務諸表に対して、×年×月×日付けの監査報告書において無限

監基報810

- 15 -

定意見(注4)を表明した。当該監査済財務諸表に対する監査報告書には以下の事項が含まれて

いる。

監査済財務諸表に注記された継続企業の前提に関する重要な不確実性

継続企業の前提に関する注記に記載されているとおり、会社は、×年4月1日から×年3

月31日までの事業年度に純損失××百万円を計上しており、×年3月31日現在において○○

百万円の債務超過の状況にあることから、継続企業の前提に重要な疑義を生じさせるような

事象又は状況が存在しており、現時点では継続企業の前提に関する重要な不確実性が認めら

れる。

なお、当該事項は要約財務諸表にも注記されている。

監査上の主要な検討事項の報告

監査上の主要な検討事項とは、当事業年度の財務諸表の監査において、監査人が職業的専門

家として特に重要であると判断した事項である。(注5)

要約財務諸表に対する経営者の責任

経営者の責任は、[確立された要約の規準を記載する。]に準拠して監査済財務諸表を基礎とし

た要約財務諸表を作成することにある。

監査人の責任

監査人の責任は、監査人が実施した手続に基づいて、独立の立場から要約財務諸表に対して全

ての重要な点において監査済財務諸表と整合しているかどうかについて意見を表明することにあ

る。監査人は、日本公認会計士協会が公表した監査基準報告書810「要約財務諸表に関する報告業

務」に準拠して業務を行った。

本業務においては、主として要約財務諸表と基礎となる監査済財務諸表の関連する情報との比

較及び要約財務諸表が[確立された要約の規準を記載する。]に準拠して作成されているか否かを

評価するための手続が実施される。

利害関係

会社と当監査法人又は業務執行社員(注2)との間には、公認会計士法の規定により記載すべ

き利害関係はない。

以 上

(注1)① 監査人が無限責任監査法人の場合で、指定証明でないときには、以下とする。

○○監査法人

○○県○○市

監基報810

- 16 -

代 表 社 員

業務執行社員

公認会計士 ○○○○

業務執行社員

公認会計士 ○○○○

② 監査人が有限責任監査法人の場合には、以下とする。

○○有限責任監査法人

○○事務所

指定有限責任社員

業 務 執 行 社 員

公認会計士 ○○○○

指定有限責任社員

業 務 執 行 社 員

公認会計士 ○○○○

③ 監査人が公認会計士の場合には、以下とする。

○○○○公認会計士事務所

○○県○○市

公認会計士 ○○○○

○○○○公認会計士事務所

○○県○○市

公認会計士 ○○○○

(注2)監査人が公認会計士の場合には、「私」又は「私たち」とする。

(注3)要約財務諸表に対する報告書と監査済財務諸表に対する監査報告書の日付が同一である場

合には、以下の文は削除する。

「なお、監査済財務諸表及び要約財務諸表は、上記の監査報告書日後に発生した事象の影

響を反映していない。」

(注4)監査済財務諸表に適用される財務報告の枠組みが適正表示の枠組みの場合には、「無限定適

正意見」と記載する。

(注5)監査人は、要約財務諸表に対する報告書の利用者に役立つと考えられる監査上の主要な検

討事項についての追加の説明を含めることがある。

監基報810

- 17 -

《文例2》

文例の前提となる状況

・ 監査済財務諸表に対して無限定意見(無限定適正意見)が表明されている。

・ 適用される要約の規準は経営者により策定され、注記Ⅹで以下のように開示されている。

本要約財務諸表は、財務諸表等の用語、様式及び作成方法に関する規則及び我が国にお

いて一般に公正妥当と認められる企業会計の基準に準拠して作成された×年×月×日に終

了する事業年度の監査済財務諸表を基礎として、財政状態又は経営成績の概観を得るため

に、以下の要約の規準に基づき作成したものである。

要約の規準:

・ 監査済財務諸表に含まれる各財務表を含めている。*1

・ 要約財務諸表に含まれる情報が監査済財務諸表に含まれる関連する情報と一致する

か、又はそれらの関連する情報から再計算が可能である。

・ 監査済財務諸表の主要な合計(小計)を含めている。

・

・

・

・ 監査済財務諸表に含まれる情報のうち要約財務諸表に重要又は広範な影響を及ぼす

事項を含めている。

××事業年度の監査済財務諸表の入手方法:

・・・・・

*1 監査済財務諸表に含まれる財務表のうち、要約財務諸表で省略されている財務表がある

場合には、その旨を記載する。

・ 監査人は適用される要約の規準が状況に照らして受入可能であると判断した。

・ 監査済財務諸表に対する監査報告書には、その他の記載内容における未修正の重要な誤りに

関する記載が含まれている。要約財務諸表及び要約財務諸表に対する報告書が含まれる開示書

類におけるその他の記載にも、当該未修正の重要な誤りに関する記載が含まれている。

監基報810

- 18 -

要約財務諸表に対する独立監査人の報告書

×年×月×日

○○株式会社

取締役会 御中

○○監査法人

○○事務所

指 定 社 員

業務執行社員

公認会計士 ○○○○

指 定 社 員

業務執行社員

公認会計士 ○○○○

(注1)

意見

○○株式会社の×年×月×日から×年×月×日までの事業年度の要約財務諸表、すなわち、要

約貸借対照表、要約損益計算書、要約株主資本等変動計算書、要約キャッシュ・フロー計算書及び

関連する注記は、○○株式会社の同事業年度の監査済財務諸表(以下「監査済財務諸表」という。)

を基礎として作成されている。当監査法人(注2)は、上記の要約財務諸表が、全ての重要な点に

おいて、注記Xに記載された要約の規準に準拠して監査済財務諸表と整合しているものと認める。

要約財務諸表

要約財務諸表には、財務諸表等の用語、様式及び作成方法に関する規則及び我が国において一

般に公正妥当と認められる企業会計の基準により求められる全ての情報は含まれておらず、した

がって、要約財務諸表及び要約財務諸表に対する報告書は、監査済財務諸表及び監査済財務諸表

に対する監査報告書を代替するものではない。

なお、監査済財務諸表及び要約財務諸表は、上記の監査報告書日後に発生した事象の影響を反

映していない。(注3)

監査済財務諸表及び監査済財務諸表に対する監査報告書

当監査法人(注2)は、監査済財務諸表に対して、×年×月×日付けの監査報告書において無限

定意見(注4)を表明した。

監査済財務諸表は年次報告書に含まれている。監査済財務諸表に対する監査報告書には、年次

報告書の経営者による財政状態・経営成績及びキャッシュ・フローの分析におけるその他の記載

内容の未修正の重要な誤りに関する記載が含まれている。また、その他の記載内容における未修

正の重要な誤りは、年次報告書(要約版)にも含まれている。

[その他の記載内容の重要な誤りの記述]

監基報810

- 19 -

要約財務諸表に対する経営者の責任

経営者の責任は、注記Ⅹに記載された要約の規準に準拠して監査済財務諸表を基礎とした要約

財務諸表を作成することにある。

監査人の責任

監査人の責任は、監査人が実施した手続に基づいて、独立の立場から要約財務諸表に対して全

ての重要な点において監査済財務諸表と整合しているかどうかについて意見を表明することにあ

る。監査人は、日本公認会計士協会が公表した監査基準報告書810「要約財務諸表に関する報告業

務」に準拠して業務を行った。

本業務においては、主として要約財務諸表と基礎となる監査済財務諸表の関連する情報との比

較及び要約財務諸表が注記Xに記載された要約の規準に準拠して作成されているか否かを評価す

るための手続が実施される。

利害関係

会社と当監査法人又は業務執行社員(注2)との間には、公認会計士法の規定により記載すべ

き利害関係はない。

以 上

(注1)(注2)(注3)文例1に同じ

(注4)監査済財務諸表に適用される財務報告の枠組みが準拠性の枠組みの場合には、「無限定意

見」と記載する。

監基報810

- 20 -

《文例3》

文例の前提となる状況

・ 監査済財務諸表に対して限定意見(限定付適正意見)が表明されている。

・ 適用される要約の規準は経営者により策定され、注記Ⅹ(文例2参照)で開示されている。

・ 監査人は適用される要約の規準が状況に照らして受入可能であると判断した。

要約財務諸表に対する独立監査人の報告書

×年×月×日

○○株式会社

取締役会 御中

○○監査法人

○○事務所

指 定 社 員

業務執行社員

公認会計士 ○○○○

指 定 社 員

業務執行社員

公認会計士 ○○○○

(注1)

意見

○○株式会社の×年×月×日から×年×月×日までの事業年度の要約財務諸表、すなわち、要

約貸借対照表、要約損益計算書、要約株主資本等変動計算書、要約キャッシュ・フロー計算書及び

関連する注記は、○○株式会社の同事業年度の監査済財務諸表(以下「監査済財務諸表」という。)

を基礎として作成されている。

当監査法人(注2)は、監査済財務諸表に対して、×年×月×日付けの監査報告書において限定

付適正意見(注4)を表明した(「意見」区分参照)。当監査法人(注2)は、上記の要約財務諸表

が、全ての重要な点において、注記Xに記載された要約の規準に準拠して監査済財務諸表と整合

しているものと認める。

ただし、当監査法人(注2)は、監査済財務諸表に対する×年×月×日付けの監査報告書におい

て限定付適正意見(注4)を表明しており、「限定付適正意見(注4)の根拠」に記載した除外事

項は要約財務諸表に同様の影響を及ぼしている(注5)。

要約財務諸表

要約財務諸表には、[監査済財務諸表に適用された財務報告の枠組みを記載する。]により求め

られる全ての情報は含まれておらず、したがって、要約財務諸表及び要約財務諸表に対する報告

書は、監査済財務諸表及び監査済財務諸表に対する監査報告書を代替するものではない。

なお、監査済財務諸表及び要約財務諸表は、上記の監査報告書日後に発生した事象の影響を反

映していない(注3)。

監基報810

- 21 -

監査済財務諸表及び監査済財務諸表に対する監査報告書

当監査法人(注2)は、監査済財務諸表に対する×年×月×日付けの監査報告書において限定

付適正意見(注4)を表明した。監査済財務諸表に対する監査報告書の「限定付適正意見(注4)

の根拠」において以下の事項が記載されている。

会社は、貸借対照表上、棚卸資産を×××円で計上している。会社は、棚卸資産を取得原価と正

味売却価額のうちいずれか低い方の価額ではなく、取得原価で計上している。これは、[監査済財

務諸表に適用された財務報告の枠組みを記載する。]に準拠していない。財務諸表に計上されてい

る棚卸資産を取得原価と正味売却価額のうちいずれか低い方の価額で評価していたならば、棚卸

資産を正味売却価額まで×××円切り下げることが必要であった。この結果、営業利益、経常利

益及び税引前当期純利益はそれぞれ×××円過大に、当期純利益及び純資産は×××円過大に表

示されている。この影響は・・・・・・・である。したがって、財務諸表に及ぼす影響は重要であ

るが広範ではない。

要約財務諸表に対する経営者の責任

経営者の責任は、注記Ⅹに記載された要約の規準に準拠して監査済財務諸表を基礎とした要約

財務諸表を作成することにある。

監査人の責任

監査人の責任は、監査人が実施した手続に基づいて、独立の立場から要約財務諸表に対して全

ての重要な点において監査済財務諸表と整合しているかどうかについて意見を表明することにあ

る。監査人は、日本公認会計士協会が公表した監査基準報告書810「要約財務諸表に関する報告業

務」に準拠して業務を行った。

本業務においては、主として要約財務諸表と基礎となる監査済財務諸表の関連する情報との比

較及び要約財務諸表が注記Xに記載された要約の規準に準拠して作成されているか否かを評価す

るための手続が実施される。

利害関係

会社と当監査法人又は業務執行社員(注2)との間には、公認会計士法の規定により記載すべ

き利害関係はない。

以 上

(注1)(注2)(注3)文例1に同じ

(注4)監査済財務諸表に適用される財務報告の枠組みが準拠性の枠組みの場合には、「限定意見」

と記載する。

(注5)監査済財務諸表に限定付適正意見(注4)を表明しており、当該除外事項が要約財務諸表

に影響を及ぼさない場合には、第17項(2)に従って、「なお、当監査法人(注2)は、○○

株式会社の×年×月×日をもって終了する事業年度の監査済財務諸表に対して×年×月

×日付けで限定付適正意見(注4)を表明しているが、「限定付適正意見(注4)の根拠」

に記載した除外事項は要約財務諸表に影響を及ぼすものではない。」と記載する。

監基報810

- 22 -

《文例4》

文例の前提となる状況

・ 監査済財務諸表に対して否定的意見(不適正意見)が表明されている。

・ 適用される要約の規準は経営者により策定され、注記Ⅹ(文例2参照)で開示されている。

・ 監査人は適用される要約の規準が状況に照らして受入可能であると判断した。

要約財務諸表に対する独立監査人の報告書

×年×月×日

○○株式会社

取締役会 御中

○○監査法人

○○事務所

指 定 社 員

業務執行社員

公認会計士 ○○○○

指 定 社 員

業務執行社員

公認会計士 ○○○○

(注1)

要約財務諸表に対する意見の不表明

○○株式会社の×年×月×日から×年×月×日までの事業年度の要約財務諸表、すなわち、要

約貸借対照表、要約損益計算書、要約株主資本等変動計算書、要約キャッシュ・フロー計算書及び

関連する注記は、○○株式会社の同事業年度の監査済財務諸表(以下「監査済財務諸表」という。)

を基礎として作成されている。

「監査済財務諸表及び監査済財務諸表に対する監査報告書」に記載した監査済財務諸表に対す

る不適正意見の結果、○○株式会社の×年×月×日をもって終了する事業年度の要約財務諸表に

対して意見を表明することは適切でないため、当監査法人(注2)は意見を表明しない。

要約財務諸表

要約財務諸表には、[監査済財務諸表に適用された財務報告の枠組みを記載する。]により求め

られる全ての情報は含まれておらず、したがって、要約財務諸表及び要約財務諸表に対する報告

書は、監査済財務諸表及び監査済財務諸表に対する監査報告書を代替するものではない。

なお、監査済財務諸表及び要約財務諸表は、上記の監査報告書日後に発生した事象の影響を反

映していない(注3)。

監査済財務諸表及び監査済財務諸表に対する監査報告書

当監査法人(注2)は、監査済財務諸表に対する×年×月×日付けの監査報告書において、不適

正意見(注4)を表明した。

監基報810

- 23 -

当監査法人(注2)の不適正意見(注4)の根拠は、[不適正意見の根拠を記載する。]であっ

た。

要約財務諸表に対する経営者の責任

経営者の責任は、注記Ⅹに記載された要約の規準に準拠して監査済財務諸表を基礎とした要約

財務諸表を作成することにある。

監査人の責任

監査人の責任は、監査人が実施した手続に基づいて、独立の立場から要約財務諸表に対して全

ての重要な点において監査済財務諸表と整合しているかどうかについて意見を表明することにあ

る。監査人は、日本公認会計士協会が公表した監査基準報告書810「要約財務諸表に関する報告業

務」に準拠して業務を行った。

本業務においては、主として要約財務諸表と基礎となる監査済財務諸表の関連する情報との比

較及び要約財務諸表が注記Xに記載された要約の規準に準拠して作成されているか否かを評価す

るための手続が実施される。

利害関係

会社と当監査法人又は業務執行社員(注2)との間には、公認会計士法の規定により記載すべ

き利害関係はない。

以 上

(注1)(注2)(注3)文例1に同じ

(注4)監査済財務諸表に適用される財務報告の枠組みが準拠性の枠組みの場合には、「否定的意

見」と記載する。

監基報810

- 24 -

《文例5》

文例の前提となる状況

・ 監査済財務諸表に対して無限定意見が表明されている。

・ 要約財務諸表の作成に対する確立された要約の規準が存在する。

・ 監査人は要約財務諸表に対して肯定的意見を表明できないと結論付けている。

要約財務諸表に対する独立監査人の報告書

×年×月×日

○○株式会社

取締役会 御中

○○監査法人

○○事務所

指 定 社 員

業務執行社員

公認会計士 ○○○○

指 定 社 員

業務執行社員

公認会計士 ○○○○

(注1)

否定的意見

○○株式会社の×年×月×日から×年×月×日までの事業年度の要約財務諸表、すなわち、要

約貸借対照表、要約損益計算書、要約株主資本等変動計算書、要約キャッシュ・フロー計算書及び

関連する注記は、○○株式会社の同事業年度の監査済財務諸表(以下「監査済財務諸表」という。)

を基礎として作成されている。

当監査法人(注2)は、「否定的意見の根拠」に記載した事項の要約財務諸表に及ぼす影響の重

要性に鑑み、要約財務諸表が、[確立された要約の規準を記載する。]に準拠して監査済財務諸表

と整合していないものと認める。

否定的意見の根拠

[要約財務諸表が、重要な点において、[確立された要約の規準を記載する。]に準拠しておら

ず、監査済財務諸表と整合していない原因となった事項を記載する。]

要約財務諸表

要約財務諸表には、[監査済財務諸表に適用された財務報告の枠組みを記載する。]により求め

られる全ての情報は含まれておらず、したがって、要約財務諸表及び要約財務諸表に対する報告

書は、監査済財務諸表及び監査済財務諸表に対する監査報告書を代替するものではない。

なお、監査済財務諸表及び要約財務諸表は、上記の監査報告書日後に発生した事象の影響を反

映していない(注3)。

監基報810

- 25 -

監査済財務諸表及び監査済財務諸表に対する監査報告書

当監査法人(注2)は、監査済財務諸表に対して、×年×月×日付けの監査報告書において無限

定意見(注4)を表明した。

要約財務諸表に対する経営者の責任

経営者の責任は、[確立された要約の規準を記載する。]に準拠して監査済財務諸表を基礎とし

た要約財務諸表を作成することにある。

監査人の責任

監査人の責任は、監査人が実施した手続に基づいて、独立の立場から要約財務諸表に対して全

ての重要な点において監査済財務諸表と整合しているかどうかについて意見を表明することにあ

る。監査人は、日本公認会計士協会が公表した監査基準報告書810「要約財務諸表に関する報告業

務」に準拠して業務を行った。

本業務においては、主として要約財務諸表と基礎となる監査済財務諸表の関連する情報との比

較及び要約財務諸表が[確立された要約の規準を記載する。]に準拠して作成されているか否かを

評価するための手続が実施される。

利害関係

会社と当監査法人又は業務執行社員(注2)との間には、公認会計士法の規定により記載すべ

き利害関係はない。

以 上

(注1)(注2)(注3)(注4)文例1に同じ

監基報810

- 26 -

《文例6》

文例の前提となる状況

・ 監査済財務諸表の注記Zには、以下の記載がある。

本財務諸表は、株式会社○○銀行に提出するために作成されている。

本財務諸表は、会計処理に関しては我が国において一般に公正妥当と認められる企業会

計の基準に準拠し、表示及び開示に関しては、貸借対照表、損益計算書、株主資本等変動

計算書及び注記は会社計算規則、キャッシュ・フロー計算書(比較情報を除く。重要な会

計方針及びその他の注記を含む。)は財務諸表等の用語、様式及び作成方法に関する規則に

基づいて作成されている。

本財務諸表の作成に当たり採用した重要な会計方針は、以下のとおりである。・・・。

・ 監査済財務諸表に対して無限定意見(無限定適正意見)が表明されている。

・ 適用される要約の規準は経営者により策定され、注記Ⅹで以下のように開示されている。

本要約財務諸表は、×年×月×日に終了する事業年度の以下に記載した監査済財務諸表

を基礎として、以下の要約の規準に基づき作成したものである。

監査済財務諸表:

株式会社○○銀行に提出するために、会計処理に関しては我が国において一般に公正

妥当と認められる企業会計の基準に準拠し、表示及び開示に関しては、貸借対照表、損

益計算書、株主資本等変動計算書及び注記は会社計算規則、キャッシュ・フロー計算書

(比較情報を除く。重要な会計方針及びその他の注記を含む。)は財務諸表等の用語、様

式及び作成方法に関する規則に基づいて作成したものである。

要約の規準:

・ 監査済財務諸表に含まれる各財務表を含めている。*1

・ 要約財務諸表に含まれる情報が監査済財務諸表に含まれる関連する情報と一致する

か、又はそれらの関連する情報から再計算が可能である。

・ 監査済財務諸表の主要な合計(小計)を含めている。

・

・

・

・ 監査済財務諸表に含まれる情報のうち要約財務諸表に重要又は広範な影響を及ぼす

事項を含めている。

××事業年度の監査済財務諸表の入手方法:

・・・・・

*1 監査済財務諸表に含まれる財務表のうち、要約財務諸表で省略されている財務表がある

場合には、その旨を記載する。

・ 監査人は適用される要約の規準が状況に照らして受入可能であると判断した。

監基報810

- 27 -

要約財務諸表に対する独立監査人の報告書

×年×月×日

○○株式会社

取締役会 御中

○○監査法人

○○事務所

指 定 社 員

業務執行社員

公認会計士 ○○○○

指 定 社 員

業務執行社員

公認会計士 ○○○○

(注1)

意見

○○株式会社の×年×月×日から×年×月×日までの事業年度の要約財務諸表、すなわち、要

約貸借対照表、要約損益計算書、要約株主資本等変動計算書、要約キャッシュ・フロー計算書及び

関連する注記は、○○株式会社の同事業年度の監査済財務諸表(以下「監査済財務諸表」という。)

を基礎として作成されている。

当監査法人(注2)は、上記の要約財務諸表が、全ての重要な点において、注記Xに記載された

要約の規準に準拠して監査済財務諸表と整合しているものと認める。

要約財務諸表

要約財務諸表には、監査済財務諸表の注記Zに記載された会計の基準により求められる全ての

情報は含まれておらず、したがって、要約財務諸表及び要約財務諸表に対する報告書は、監査済

財務諸表及び監査済財務諸表に対する監査報告書を代替するものではない。

なお、監査済財務諸表及び要約財務諸表は、上記の監査報告書日後に発生した事象の影響を反

映していない(注3)。

監査済財務諸表及び監査済財務諸表に対する監査報告書

当監査法人(注2)は、監査済財務諸表に対して、×年×月×日付けの監査報告書において無限

定適正意見(注4)を表明した。

監査済財務諸表に対する監査報告書には、以下の事項が含まれている。

強調事項-監査済財務諸表作成の基礎

注記Xに記載されているとおり、要約財務諸表の基礎となった監査済財務諸表は、株式会社○

○銀行に提出するために注記Xに記載された会計の基準に準拠して作成されており、したがって、

それ以外の目的には適合しないことがある。当該事項は、当監査法人(注2)の意見に影響を及ぼ

すものではない。

監基報810

- 28 -

要約財務諸表に対する経営者の責任

経営者の責任は、注記Ⅹに記載された要約の規準に準拠して監査済財務諸表を基礎とした要約

財務諸表を作成することにある。

監査人の責任

監査人の責任は、監査人が実施した手続に基づいて、独立の立場から要約財務諸表に対して全

ての重要な点において監査済財務諸表と整合しているかどうかについて意見を表明することにあ

る。監査人は、日本公認会計士協会が公表した監査基準報告書810「要約財務諸表に関する報告業

務」に準拠して業務を行った。

本業務においては、主として要約財務諸表と基礎となる監査済財務諸表の関連する情報との比

較及び要約財務諸表が注記Xに記載された要約の規準に準拠して作成されているか否かを評価す

るための手続が実施される。

利害関係

会社と当監査法人又は業務執行社員(注2)との間には、公認会計士法の規定により記載すべ

き利害関係はない。

以 上

(注1)(注2)(注3)文例1に同じ

(注4)監査済財務諸表に適用される財務報告の枠組みが準拠性の枠組みの場合には、「無限定

意見」と記載する。

監基報810

- 29 -

《文例7》

文例の前提となる状況

・ 監査済財務諸表に対して無限定意見(無限定適正意見)が表明されている。

・ 適用される要約の規準は経営者により策定され、注記Ⅹ(文例2参照)で開示されている。

・ 監査人は適用される要約の規準が状況に照らして受入可能であると判断した。

・ 監査済財務諸表及び要約財務諸表に比較情報が含まれているが、当期より監査人が交代して

おり、監査済財務諸表に対する監査報告書のその他の事項区分において、監査基準報告書710

に基づき、前年度の財務諸表が前任監査人により監査された旨、前任監査人の監査意見の類型

及び監査報告書の日付が記載されている。

・ 前任監査人は、前年度の要約財務諸表に対して本報告書に基づく報告業務を行っている。

要約財務諸表に対する独立監査人の報告書

×年×月×日

○○株式会社

取締役会 御中

○○監査法人

○○事務所

指 定 社 員

業務執行社員

公認会計士 ○○○○

指 定 社 員

業務執行社員

公認会計士 ○○○○

(注1)

意見

○○株式会社の×年×月×日から×年×月×日までの事業年度の要約財務諸表、すなわち、要

約貸借対照表、要約損益計算書、要約株主資本等変動計算書、要約キャッシュ・フロー計算書及び

関連する注記は、○○株式会社の同事業年度の監査済財務諸表(以下「監査済財務諸表」という。)

を基礎として作成されている。

当監査法人(注2)は、上記の要約財務諸表が、全ての重要な点において、注記Xに記載された

要約の規準に準拠して監査済財務諸表と整合しているものと認める。

要約財務諸表

要約財務諸表には、財務諸表等の用語、様式及び作成方法に関する規則及び我が国において一

般に公正妥当と認められる企業会計の基準により求められる全ての情報は含まれておらず、した

がって、要約財務諸表及び要約財務諸表に対する報告書は、監査済財務諸表及び監査済財務諸表

に対する監査報告書を代替するものではない。

なお、監査済財務諸表及び要約財務諸表は、上記の監査報告書日後に発生した事象の影響を反

監基報810

- 30 -

映していない(注3)。

監査済財務諸表及び監査済財務諸表に対する監査報告書

当監査法人(注2)は、監査済財務諸表に対して、×年×月×日付けの監査報告書において無限

定適正意見(注4)を表明した。

監査済財務諸表に対する監査報告書には、以下の事項が含まれている。

その他の事項(注5)

当監査法人(注2)は、監査済財務諸表に対する×年×月×日付けの監査報告書において、その

他の事項として、×年×月×日をもって終了した前事業年度の財務諸表は前任監査人によって監

査されている旨、及び前任監査人は前事業年度の財務諸表に対して×年×月×日付けで無限定適

正意見を表明している旨を記載している。

また、前任監査人は、前事業年度の要約財務諸表に対して、監査基準報告書810に基づき×年×

月×日付けで無限定意見を表明している。

要約財務諸表に対する経営者の責任

経営者の責任は、注記Ⅹに記載された要約の規準に準拠して監査済財務諸表を基礎とした要約

財務諸表を作成することにある。

監査人の責任

監査人の責任は、監査人が実施した手続に基づいて、独立の立場から要約財務諸表に対して全

ての重要な点において監査済財務諸表と整合しているかどうかについて意見を表明することにあ

る。監査人は、日本公認会計士協会が公表した監査基準報告書810「要約財務諸表に関する報告業

務」に準拠して業務を行った。

本業務においては、主として要約財務諸表と基礎となる監査済財務諸表の関連する情報との比

較及び要約財務諸表が注記Xに記載された要約の規準に準拠して作成されているか否かを評価す

るための手続が実施される。

利害関係

会社と当監査法人又は業務執行社員(注2)との間には、公認会計士法の規定により記載すべ

き利害関係はない。

以 上

(注1)(注2)(注3)文例1に同じ

(注4)監査済財務諸表に適用される財務報告の枠組みが準拠性の枠組みの場合には、「無限定

意見」と記載する。

(注5)前任監査人が、前事業年度の要約財務諸表に対して本実務指針に基づく報告業務を行っ

監基報810

- 31 -

ていない場合には、以下のように記載する。

当監査法人(注2)は、監査済財務諸表に対する×年×月×日付けの監査報告書に

おいて、その他の事項として、×年×月×日をもって終了した前事業年度の財務諸表

は前任監査人によって監査されている旨及び前任監査人は、前事業年度の財務諸表

に対して×年×月×日付けで無限定適正意見を表明している旨を記載している。

ただし、前任監査人及び当監査法人のいずれも、前事業年度の要約財務諸表に対し

て監査基準報告書810に基づく報告業務を行っていない。

前事業年度の財務諸表が監査されていない場合には、以下のように記載する。

前事業年度の財務諸表は監査されていないため、要約財務諸表に含まれる比較情報

は、監査基準報告書810に基づく本報告書の報告対象に含まれていない。

以 上