i

財務報告内部統制監査基準報告書第1号研究文書第1号

内部統制報告制度の運用の実効性の確保に係る研究文書

2018 年4月6日

改正 2022 年 1 0 月 1 3 日

日本公認会計士協会

監査・保証基準委員会

(研究文書:第6号)

目 次

Ⅰ はじめに .................................................................. 1

Ⅱ 開示すべき重要な不備の発生状況 ............................................. 3

1.開示すべき重要な不備の全体分析 ........................................... 3

2.訂正内部統制報告書の全体分析 ............................................. 6

Ⅲ 内部統制の構築・評価の留意事項 ............................................. 7

1.大規模企業における内部統制 ............................................... 7

2.子会社管理における内部統制 .............................................. 13

3.新興企業における内部統制 ................................................ 19

4.ITの利用及び統制...................................................... 25

Ⅳ 内部統制監査の留意事項 .................................................... 32

1.全社的な内部統制の評価の検討 ............................................ 33

2.業務プロセス、決算・財務報告プロセスに係る内部統制の評価の検討 .......... 41

3.子会社の内部統制監査の手続 .............................................. 49

Ⅴ 内部統制報告制度の運用上の課題 ............................................ 53

1.評価の範囲の決定(内部統制評価の実施基準2(2)) ......................... 53

2.経営者による内部統制評価(内部統制評価の実施基準3(1)) ................. 55

3.内部統制の有効性の判断(内部統制評価の実施基準3(4)) ................... 56

4.経営者による財務報告に係る内部統制の評価の理解・尊重

(内部統制監査の実施基準1) ............................................ 57

Ⅵ おわりに ................................................................. 58

ii

【凡例】

本研究文書においては、以下の略語を用いて記載している。

・ 内部統制府令ガイドライン…「財務計算に関する書類その他の情報の適正性を確

保するための体制に関する内閣府令」の取扱いに関する留意事項について

・ 財務報告に係る内部統制の評価及び監査の基準並びに財務報告に係る内部統制

の評価及び監査に関する実施基準…企業会計審議会により制定された基準並びに

実施基準(平成 23 年3月 30 日改正)で、次の3部からそれぞれ構成されている。

Ⅰ 内部統制の基本的枠組み…経営者が整備及び運用する役割と責任を有してい

る内部統制の定義及び概念的な枠組みが示されている。

Ⅱ 財務報告に係る内部統制の評価及び報告…財務報告に係る内部統制の有効性

に関する経営者による評価の基準についての考え方が示されている。本研究文書

では「内部統制評価の基準」、「内部統制評価の実施基準」という。

Ⅲ 財務報告に係る内部統制の監査…財務報告に係る内部統制の有効性に関する

公認会計士等による監査の基準についての考え方が示されている。本研究文書で

は「内部統制監査の基準」、「内部統制監査の実施基準」という。

・ 一体監査…内部統制監査の基準及び内部統制監査の実施基準に基づいて、財務諸

表監査と一体的に内部統制監査を実施する場合の監査を一体監査という。

- 1 -

Ⅰ はじめに

近年の会計不正事案やIPO(株式新規公開)を巡る会計上の問題などを契機とし

て、改めて会計監査の信頼性が問われている状況を踏まえ、2015 年9月、金融庁は今

後の会計監査の在り方について関係各界の有識者から提言を得ることを目的として、

「会計監査の在り方に関する懇談会」(以下「懇談会」という。)を設置した。懇談

会においては、会計監査の信頼性を確保するために必要な取組について幅広く議論さ

れ、2016 年3月に、「「会計監査の在り方に関する懇談会」提言―会計監査の信頼性

確保のために―」(以下「提言」という。)が公表された。提言は、内部統制報告制

度に関して、「経営者の姿勢や取締役会等のガバナンス機能に関して実態を踏まえた

具体的な評価の実施が徹底できているかなど、内部統制報告制度の運用状況について

は必要な検証を行い、制度運用の実効性確保を図っていくべき」としている。

内部統制報告制度は、有価証券報告書の開示内容など証券取引法上のディスクロ

ージャーをめぐり不適正な事例が相次いで発生した際に、ディスクロージャーの信

頼性を確保するための企業における内部統制が有効に機能しなかったことが重要な

原因のひとつと考えられたことから、開示企業における内部統制の充実を図るため

に、2006年の金融商品取引法の成立に伴い上場会社に対して2008年4月1日以降開

始する事業年度から導入された。導入に当たっては、類似の制度を先行して導入し

た米国における運用の状況等も検証したうえで、経営者による評価及び監査人によ

る監査の基準の策定に当たっては、評価・監査に係るコスト負担が過大なものとな

らないよう、我が国固有の工夫が施された。そして、制度導入後の運用の状況を踏

まえて所要の改訂が行われて現在に至っている。

制度導入時において、開示企業における内部統制の充実は、個々の開示企業に業務

の適正化・効率化等を通じた様々な利益をもたらすと同時に、ディスクロージャー全

体の信頼性、ひいては証券市場に対する内外の信認を高めるものであり、開示企業を

含めた全ての市場参加者に多大な利益をもたらすものと期待された。この点において、

内部統制報告制度は一定の効果を上げていると評価できると思われるが、一方で、冒

頭に述べたとおり、内部統制の不備に起因する不適正な開示例が少なからず見受けら

れ、懇談会から内部統制に関する課題の指摘を受けるに至っている。このような現状

を踏まえて、制度導入後 10 年を迎えようとしている内部統制報告制度について、所

期の目的を達成するような運用が定着しているのかどうかという観点から、その運用

状況について検討することは有用であると考える。

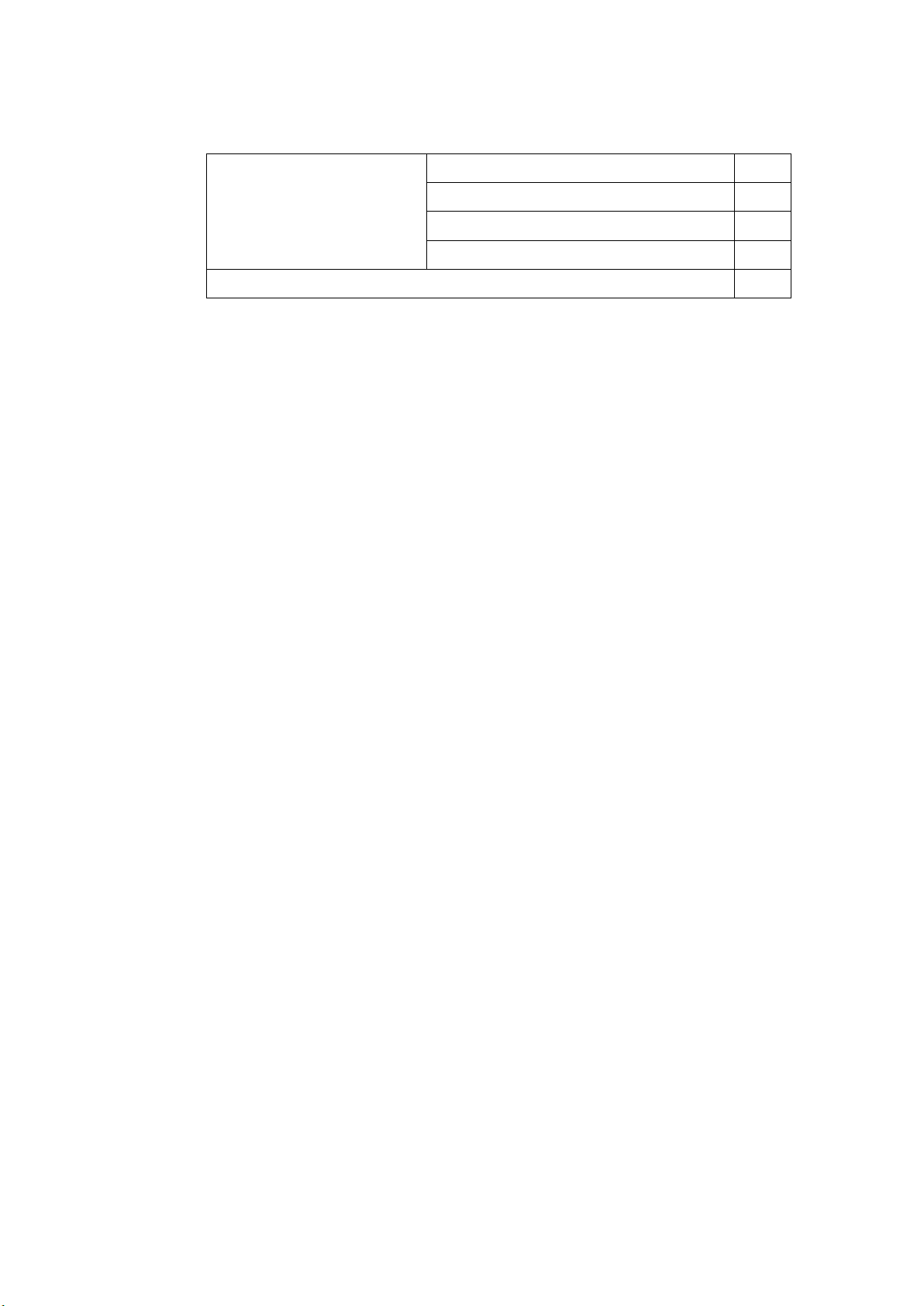

ここで、昨今の内部統制報告書(訂正内部統制報告書を含む。以下、本章において

同じ。)において開示すべき重要な不備を報告した企業数と、そのうち有価証券報告

書の訂正を契機として開示すべき重要な不備を報告した企業数の推移を見てみると、

次のとおりである。

- 2 -

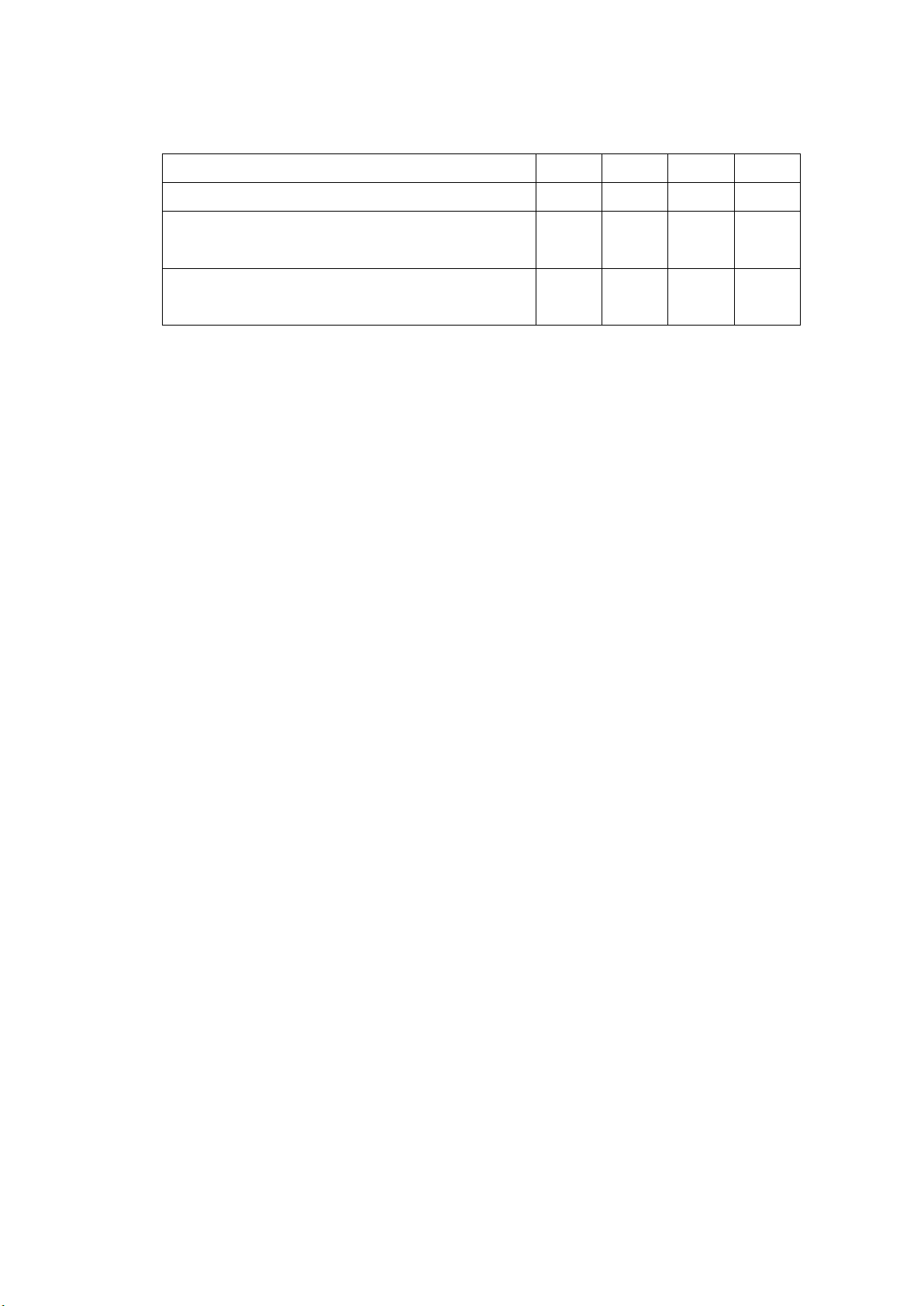

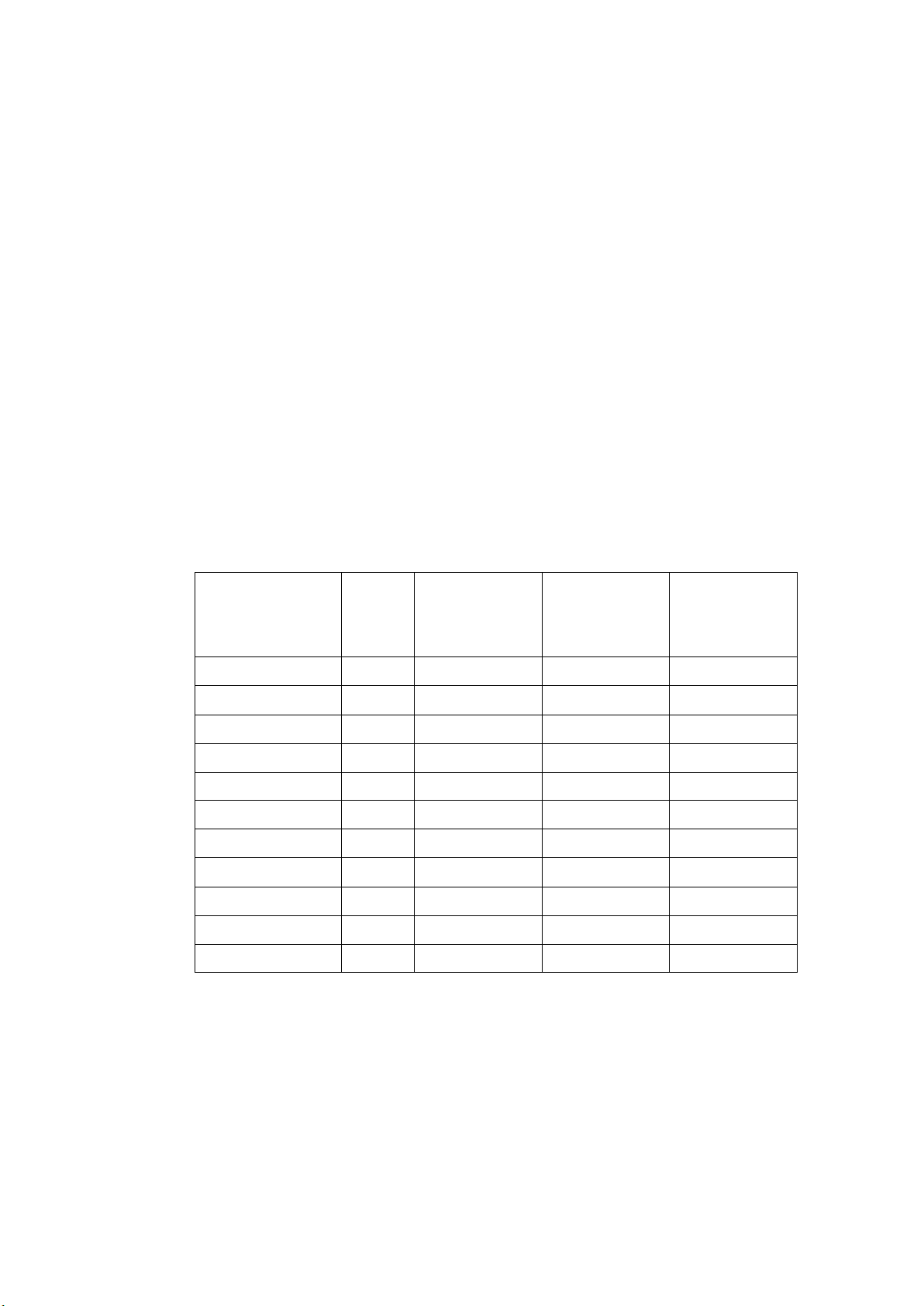

提出時期 2014 年

2015 年

2016 年

2017 年

開示すべき重要な不備の報告社数 29 社

36 社

54 社

42 社

上記のうち、

有価証券報告書の訂正報告書の提出社数

17 社

23 社

27 社

20 社

訂正報告書を契機とした開示すべき重要な不備

の割合

59%

64%

50%

48%

このデータに関して注目すべきは、開示すべき重要な不備の半数程度が、有価証券

報告書の訂正に伴って報告されていることである。このことは、過年度における不適

切な会計処理が発覚したため、有価証券報告書の訂正報告書を提出することになり、

その訂正の原因を踏まえると財務報告に係る内部統制に開示すべき重要な不備があ

るため、内部統制の評価を改める企業が存在することを示している。有価証券報告書

の訂正報告書の提出がなされた場合に内部統制の開示すべき重要な不備を識別する

という運用では、内部統制報告書における「当社の財務報告は有効であると判断した」

という評価結果の信頼性及び内部統制監査報告書における「財務報告に係る内部統制

の評価結果について、すべての重要な点において適正に表示しているものと認める」

という監査結果の信頼性を得ることは難しいと思われる。

このような状況を踏まえ、近年の内部統制報告書における開示すべき重要な不備の

事例分析を糸口に、内部統制報告制度の運用状況に関する留意点を抽出し、そこから

内部統制報告制度の実効性を確保するための提言を試みるものである。事例分析に当

たっては、2017 年6月 30 日までに提出された内部統制報告書における開示すべき重

要な不備の事例を 2013 年4月期から 2017 年3月期までの4年間を4期に区分した

上で、まず「Ⅱ 開示すべき重要な不備の発生状況」において、開示すべき重要な不

備についての全体分析から始めている。この開示すべき重要な不備の事例分析から見

えてくる内部統制を構築・評価する上での留意事項について、「Ⅲ 内部統制の構築・

評価の留意事項」で考察している。当該留意事項は、監査人のみならず、企業におけ

る内部統制が有効に機能していることを自ら評価し、内部統制報告書を作成する企業

の経営者及び内部統制評価を実施する担当者にも参考にしていただくために、できる

だけ監査の専門用語を用いず分かりやすく記載することを心がけた。次 に 内部統制の

留意事項を踏まえて、内部統制報告書の監査を行う監査人側の留意事項について、「Ⅳ

内部統制監査の留意事項」で考察している。当該留意事項については、監査責任者の

みならず、内部統制監査の手続を実施する補助者の理解に資するために、関連する内

部統制評価の基準や内部統制評価の実施基準等を引用し、分かりやすく記載している。

最後に個々の企業又は個々の監査人の留意事項として特定できない課題については、

内部統制報告制度ないし内部統制監査制度における運用上の課題として、「Ⅴ 内部

統制報告制度の運用上の課題」で取り上げることとした。

- 3 -

本研究文書は、一般に公正妥当と認められる監査の基準を構成するものではなく、

会員が遵守すべき基準等にも該当しない。また、2018 年4月6日時点の最新情報に基

づいている。

Ⅱ 開示すべき重要な不備の発生状況

1.開示すべき重要な不備の全体分析

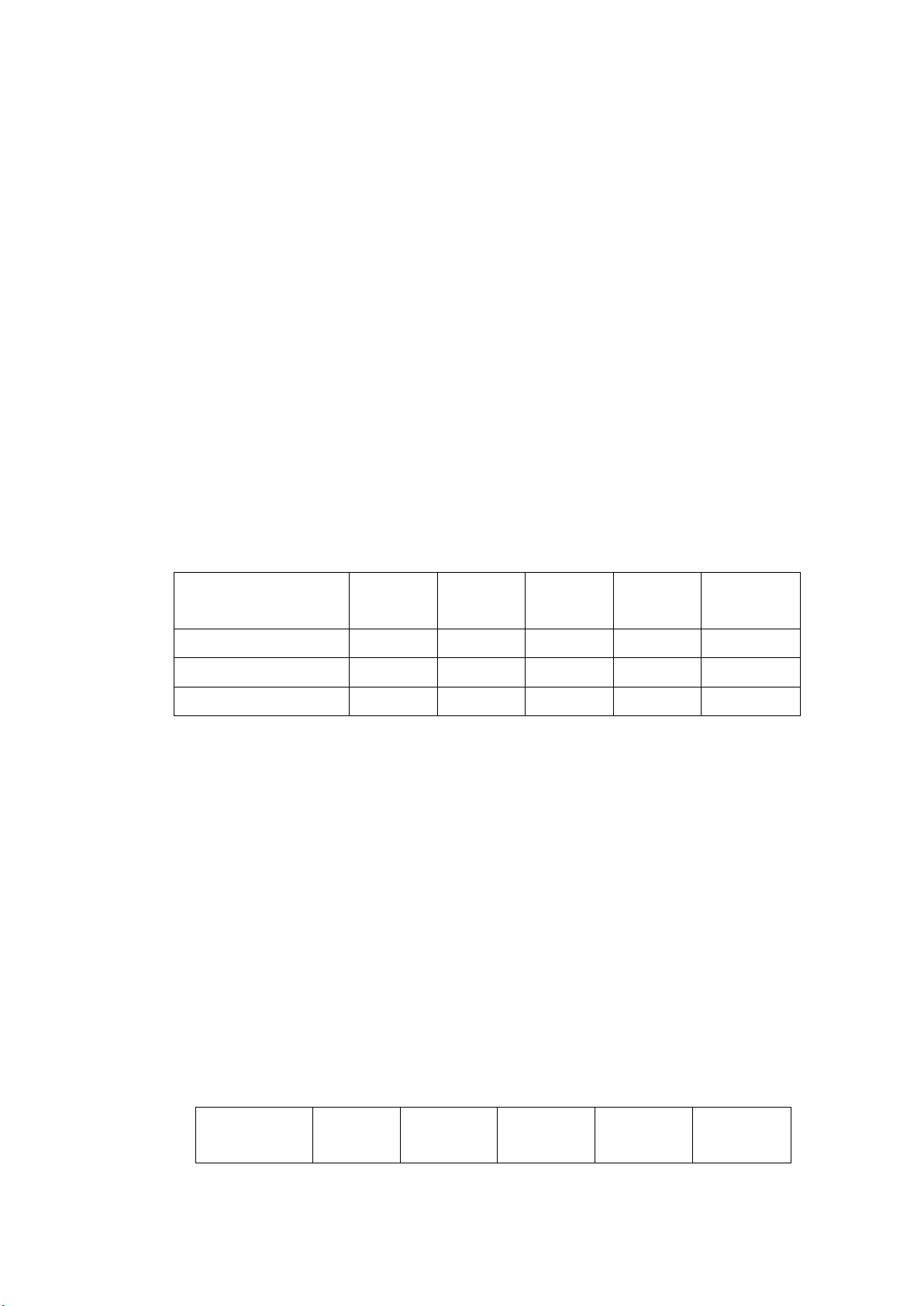

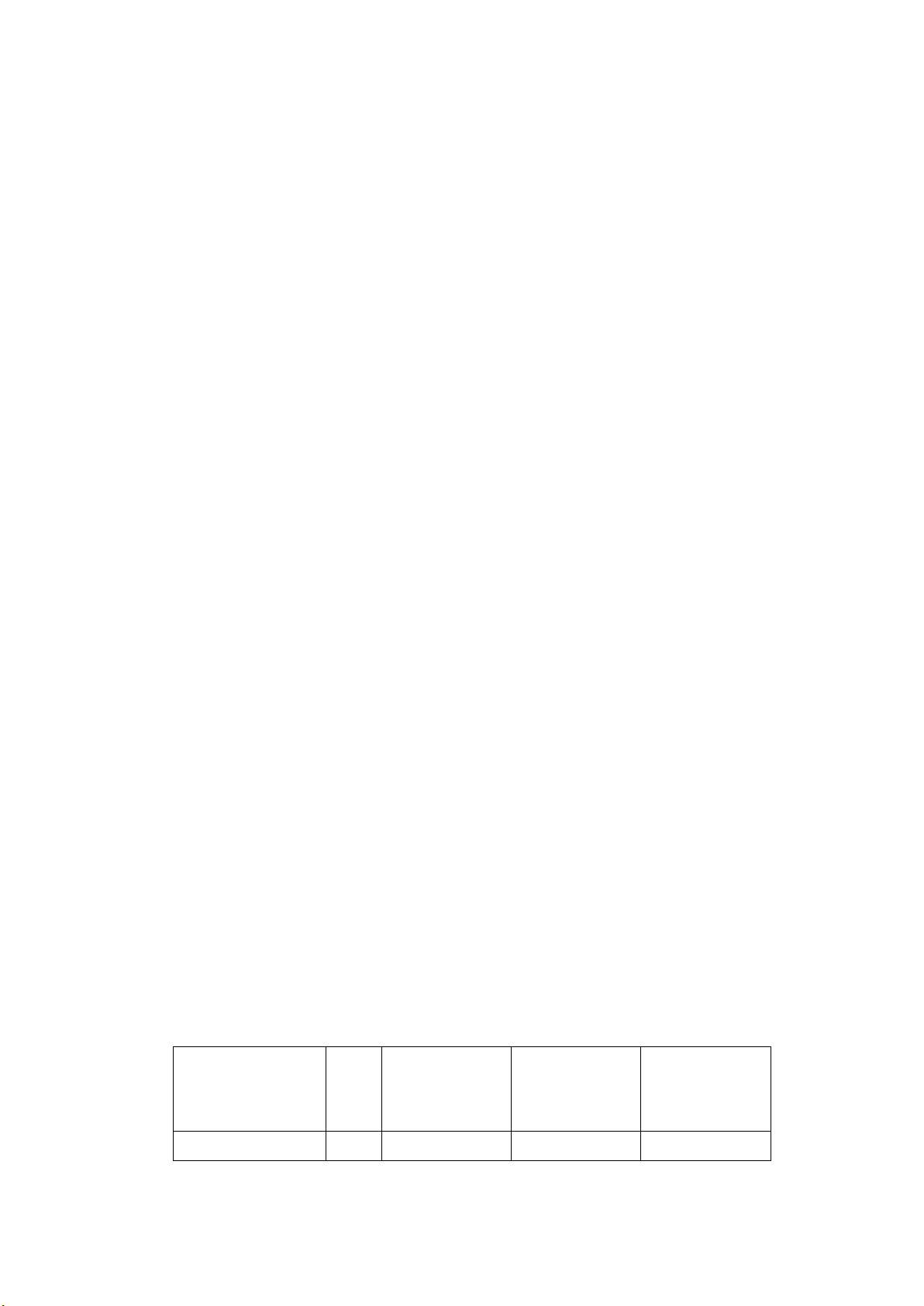

2013 年4月期から 2017 年3月期の4期(2017 年6月 30 日提出日現在)の内部

統制報告書(訂正内部統制報告書を含む。以下、本章において同じ。)において、

開示すべき重要な不備を開示している事例は延べ 207 件(以下「調査対象事例」と

いう。)ある。

なお、調査対象事例の分析に当たって、決算期別に開示すべき重要な不備の傾向

を分析する場合は、当該内部統制報告書の提出件数により集計している。一方、事

例別に開示すべき重要な不備の内容を分析する場合は、同一の原因により複数年度

にわたって開示すべき重要な不備となることもあるため、当該内部統制報告書を提

出した社数により集計している。

決算期

2013/4~

2014/3

2014/4~

2015/3

2015/4~

2016/3

2016/4~

2017/3

合計

内部統制報告書 20 件

25 件

40 件

22 件

107 件

訂正内部統制報告書 48 件

35 件

16 件

1 件

100 件

合計 68 件

60 件

56 件

23 件

207 件

期別に見ると開示すべき重要な不備の開示事例は、内部統制報告書が増加し、訂

正内部統制報告書は減少しているように見えるが、これは、訂正内部統制報告書は

事後的に遡及して提出されるため、直近期ほど、提出件数が少ないことによる。訂

正内部統制報告書の訂正内容は、当初、内部統制は有効と評価していたものの、そ

の後、開示すべき重要な不備があったとして内部統制報告書を訂正している事例が

ほとんどである。この場合には、複数年度に遡及して訂正する事例も多く見受けら

れるため、上表では同一の開示すべき重要な不備を複数年度にわたって集計してい

る。

以下、これらの最近の事例を基に、開示すべき重要な不備の傾向及びその内容に

ついて分析を行う。

(1) 上場市場別・期別分析

企業の規模別に傾向を見るために、東証1部上場企業とそれ以外の企業とに分

類すると以下のとおりである。

決算期 2013/4~

2014/3

2014/4~

2015/3

2015/4~

2016/3

2016/4~

2017/3

合計

- 4 -

東証1部 29(23)件

27(18)件

19( 9)件

9( 1)件

84(51)件

それ以外 39(25)件

33(17)件

37( 7)件

14( 0)件

123(49)件

合計 68(48)件

60(35)件

56(16)件

23( 1)件

207(100)件

※訂正内部統制報告書は( )内に内数で記載している。

東証1部上場企業数は 2,000 社 程 度( 2017 年6月末時点で 2,024 社)、それ以

外の市場の上場企業数は 1,500 社程度(2017 年6月末時点で 1,536 社)なので、

開示すべき重要な不備を開示している企業の比率は東証1部に比べるとそれ以

外の市場が約2倍となっている。全般的な傾向として、東証1部以外の中堅企業・

中小上場企業の方が開示すべき重要な不備を開示している比率が相対的に高い。

次に開示すべき重要な不備を開示するに至った要因が、不正によるものと誤謬

によるものとに分類すると以下のとおりである。

(2) 東証1部上場企業の要因別・期別分析

決算期 2013/4~

2014/3

2014/4~

2015/3

2015/4~

2016/3

2016/4~

2017/3

合計

① 不正

親会社経営者 4 件

1 件

1 件

0 件

6 件

子会社経営者 7 件

4 件

2 件

1 件

14 件

親会社従業員 6 件

4 件

2 件

0 件

12 件

子会社従業員 3 件

7 件

5 件

2 件

17 件

不正計 20 件

16 件

10 件

3 件

49 件

② 誤謬

業務プロセス 3 件

4 件

2 件

3 件

12 件

決算・財務報告

6 件

7 件

7 件

3 件

23 件

誤謬計 9 件

11 件

9 件

6 件

35 件

合計 29 件

27 件

19 件

9 件

84 件

① 東証1部上場企業における不正事例

東証1部上場企業における事例では、親会社の経営者や従業員による不正に

比べて、子会社の経営者や従業員による不正が多いことが見てとれる。子会社

の経営者や従業員による不正の内容は、主として不正な財務報告に係るもので

あり、資産の流用はわずか3社にすぎない。資産の流用を防止抑制するための

内部統制は機能している企業が多い一方で、親会社の経営者から業績達成への

期待やプレッシャーを受けた子会社の経営者・管理者等が不正な財務報告を行

うことに対しては、内部統制が未だ脆弱な部分もあるものと思われる。

- 5 -

不正な財務報告に関する不正の手口は、売上高の操作に関するものよりも、

棚卸資産の数量操作、原価の付替え等による費用の繰延べ、工事進行基準にお

ける見積り原価の操作等、原価側での会計帳簿の操作により不正な財務報告が

行われていた事例が多い。売上高の操作については、外部の協力が必要とされ

ることから、業務プロセスの内部統制が整備されている大規模企業では実行し

にくいと推察される。また、棚卸資産についても、原価計算過程を操作した大

掛かりな不正はなく、在庫数量の調整や原価の付替え又は工事進行基準の会計

処理のように関与者が少ないプロセスで実行されていることが伺える。

② 東証1部上場企業における誤謬事例

東証1部上場企業における事例では、日常的な業務プロセスに関して開示す

べき重要な不備はほとんど見受けられない。

一方、企業結合、事業環境の変化又は新たな会計基準の適用に伴って、会計

基準の採用や見直しが行われた見積り項目等、非定型・不規則な決算・財務報

告プロセスに関連する項目では開示すべき重要な不備が発生している。これは、

通常の会計処理に対応する内部統制は有効であるものの、複雑な決算処理や新

たな見積り項目に対する検証体制が不十分であったことによる。

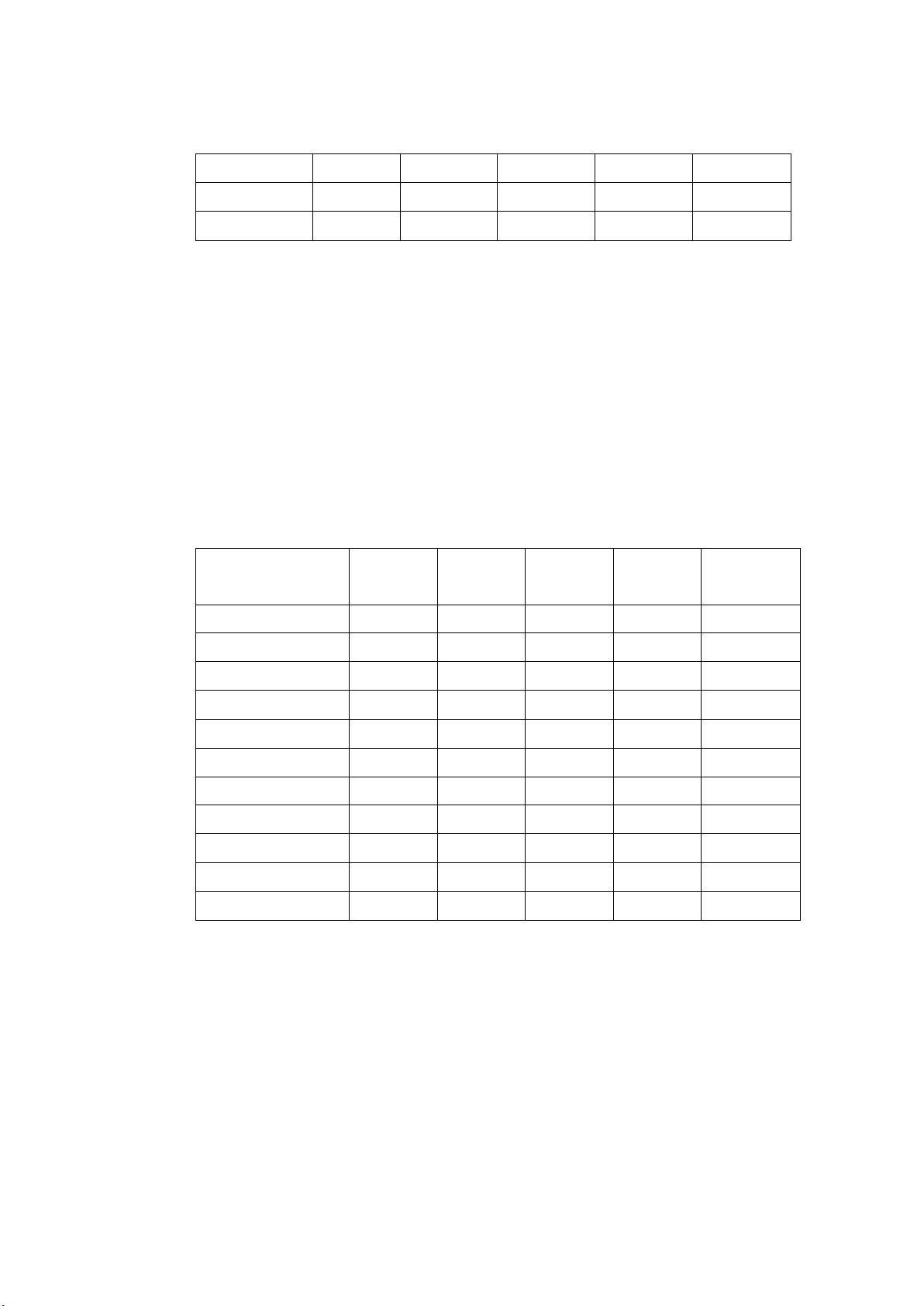

(3) 東証1部以外の上場企業の要因別・期別分析

決算期 2013/4~

2014/3

2014/4~

2015/3

2015/4~

2016/3

2016/4~

2017/3

合計

① 不正

親会社経営者 7 件

10 件

4 件

1 件

22 件

子会社経営者 5 件

3 件

6 件

2 件

16 件

親会社従業員 12 件

9 件

4 件

2 件

27 件

子会社従業員 1 件

2 件

2 件

0 件

5 件

不正計 25 件

24 件

16 件

5 件

70 件

② 誤謬

業務プロセス 2 件

1 件

7 件

5 件

15 件

決算・財務報告

12 件

8 件

14 件

4 件

38 件

誤謬計 14 件

9 件

21 件

9 件

53 件

合計 39 件

33 件

37 件

14 件

123 件

① 東証1部以外の上場企業における不正事例

東証1部以外の上場企業における事例には、不正な財務報告に限られず、オ

ーナー経営者等による資産の流用に起因した開示すべき重要な不備も含まれ

- 6 -

ている。これは事例としては多くはないものの、東証1部上場企業(上記(2)①

参照)と比較した場合の特徴である。

不正な財務報告に関する不正の手口は、架空売上、架空仕入、架空売上と架

空仕入の組合せ、原価付替え、循環取引、在庫操作といった典型的な手口が多

く、その動機は親会社等からのプレッシャーによるものだけではなく、架空仕

入などは従業員による私的横領である。不備の原因は人材不足に起因するもの

が多く、職務分掌が徹底していない事例や長期間にわたってローテーションが

実施されていなかった事例がある。

② 東証1部以外の上場企業における誤謬事例

東証1部以外の上場企業における事例としては、毎年、相当の件数が開示す

べき重要な不備として公表されている。

業務プロセスにおける開示すべき重要な不備の事例は少ないものの、新規ビ

ジネスや新規取引における規程やルールを整備していなかった企業や、適切な

会議体(取締役会を含む。)による事前承認を行っていなかった企業が見受け

られた。

また、決算・財務報告プロセスにおける開示すべき重要な不備については、

相当数の事例があり、特に監査人から多数の誤りや重要な誤りについて指摘を

受けたことを記載している企業が多い。その原因として人材不足を挙げている

企業が多く、例えば、決算日前後に経理担当者が退職したことによって決算処

理の正確性を検証する人材が不足したという属人的な決算体制が原因と伺え

る事例もある。なお、新興企業においては、信頼性のある財務報告の作成を支

えるのに必要な能力を有する人材を確保・配置しておらず、成長を優先して内

部統制の充実を後回しにするといった経営者の姿勢が問われる事例もあるが、

必要な人材を採用することが難しい雇用環境にある企業もあると考えられる。

2.訂正内部統制

報告書の全体分析

調査対象事例 207 件の中には、不正を原因として過年度の内部統制報告書を訂正

した企業が 44 社ある。

訂正した期間 1期 2期 3期 4期 5期 合計

経営者不正 3 社

5 社

3 社

4 社

3 社

18 社

従業員不正 5 社

4 社

4 社

5 社

8 社

26 社

合計 8 社

9 社

7 社

9 社

11 社

44 社

この中には過去5期訂正している企業もあるが、不正は隠蔽工作を伴うことから、

発覚するまで長期にわたって実行されている場合が多いことが考えられる。このよ

うに長期にわたり不正が看過されていた事例には以下のようなものがあるが、人事

- 7 -

異動が停滞している事業拠点・業務や必ずしも重要性の高くない事業拠点で発生す

る傾向がある。

・ 在任期間の長い子会社の社長や管理職による不正

・ 外部者との共謀による循環・架空取引

・ 長期間人事異動が実施されていなかったため、担当者による私的横領(例:不

正発注・転売による代金着服、架空売上による代金着服)が長期化

・ 暗黙裡なプレッシャーを感じて、複数の工場で同時に同種の不正が発生

これらの事例に照らしても、経営者による内部統制の評価においては、誤謬の防

止・発見だけではなく、不正も意識して内部統制が整備されているかどうか着目す

る必要があると考えられる。例えば、一般社団法人日本内部監査協会の内部監査基

準においても、「内部監査部門は、組織体が不正リスクをいかに識別し、適切に対

応しているかを評価しなければならない。」(平成 26 年改訂により新設)とされ

ている。また、不正発覚後の訂正内部統制報告書において、組織が有する倫理観や

役員及び従業員のコンプライアンス意識の欠如を開示すべき重要な不備の内容と

して記載している事例が多いことを勘案すると、倫理観や組織の気風のような目に

見えない内部統制の基本的要素についても留意する必要があると考えられる。

一方、監査人による内部統制の評価においては、内部統制評価の実施基準「(参

考1)財務報告に係る全社的な内部統制に関する評価項目の例」に示された全社的

な内部統制の評価項目の各々に対して、表面的に評価するのではなく、外部の第三

者として、企業の組織運営体制について客観的に包括的な評価を心掛ける必要があ

る。また、評価範囲の決定に当たっても、金額的な重要性だけに着目せず、リスク

評価を徹底し、経営者と十分に協議した上で決定することに留意する必要があると

考えられる。

Ⅲ 内部統制の構築・評価の留意事項

上記「Ⅱ 開示すべき重要な不備の発生状況」における開示すべき重要な不備の全

体分析を踏まえ、ここでは内部統制を構築・評価する企業側において留意すべき事項

を考察する。既に上場企業を東証1部とそれ以外の市場に分けて全体分析しているが、

企業規模に応じて構築・評価すべき内部統制は異なるため、大規模企業、その子会社、

新興企業という三つの視点から考察することとし、それぞれ「1.大規模企業におけ

る内部統制」、「2.子会社管理における内部統制」及び「3.新興企業における内

部統制」に分けて記載している。

なお、財務報告の信頼性に関してITを無視できない今日の企業環境を踏まえ、「4.

ITの利用及び統制」でIT統制を取り上げている。

- 8 -

1.大規模企業における内部統制

開示すべき重要な不備の事例分析から内部統制を構築・評価する企業側の留意事

項を探ることとするが、企業規模に応じて構築・評価すべき内部統制は異なる。中

堅・中小上場企業に比べて相対的に内部統制が充実していると考えられている大規

模企業においても開示すべき重要な不備の事例が見受けられることから、ここでは

大規模企業における内部統制の留意事項を考察する。

なお、大規模企業を一律に定義することは困難であることから、上記Ⅱ1「(2)

東証1部上場企業の要因別・期別分析」に基づいて、東証1部上場企業を大規模企

業とみなして事例分析を行っている。

(1) 東証1部上場企業の要因別・区分別分析

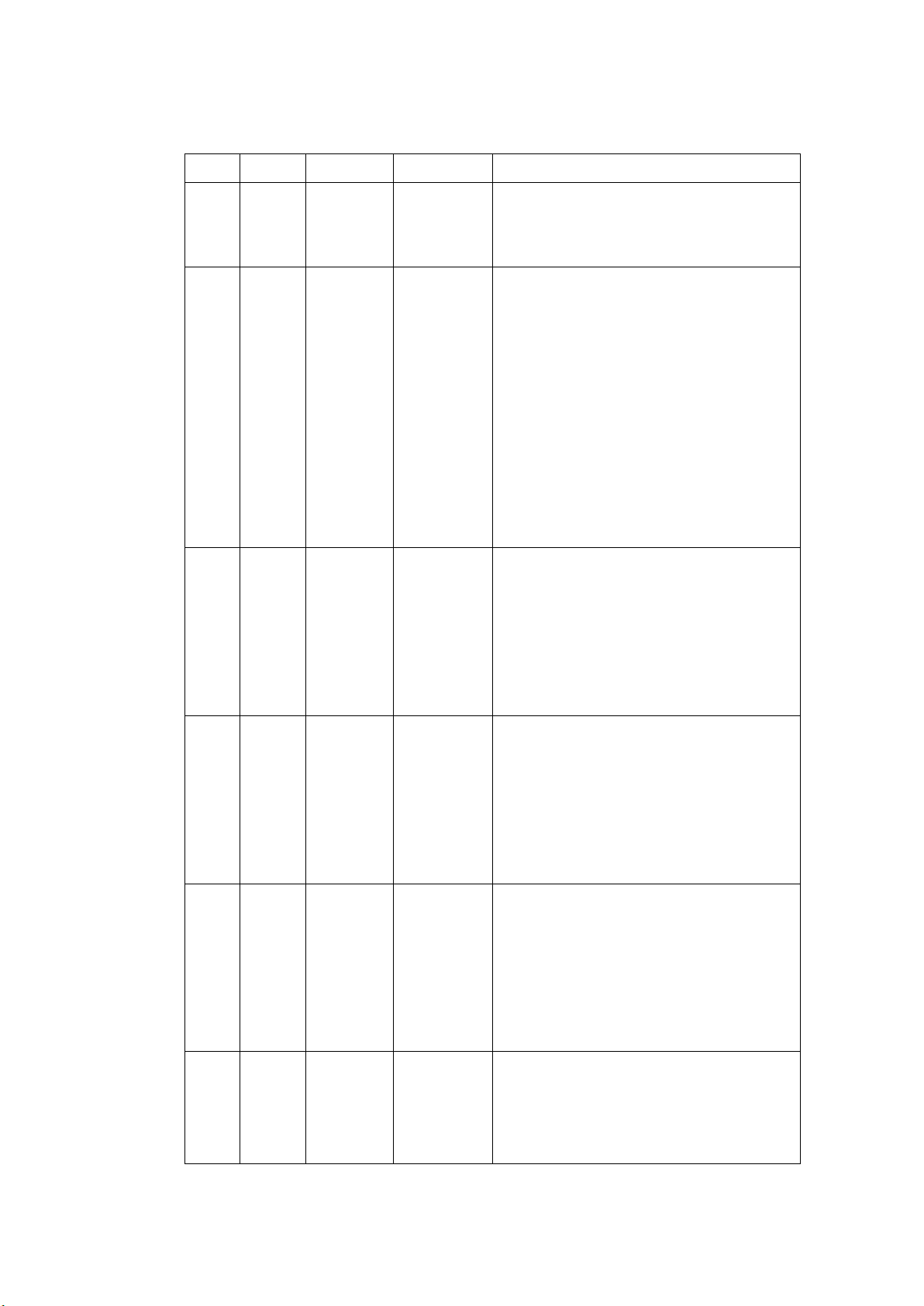

調査対象事例延べ 207 件(2013 年4月期から 2017 年3月期までの4期におけ

る開示すべき重要な不備)のうち、東証1部上場企業の事例は 84 件、46 社(不

正 24 社、誤謬 22 社)となっている。なお、このうち 32 社(不正 21 社、誤謬 11

社)が、複数年度にわたり開示すべき重要な不備を開示している。

社数

① 全社的な内

部統制

② 決算・財務

報告プロセ

ス

③

業務プロセス

不正

親会社経営者 5 社

5 社

2 社

2 社

子会社経営者 9 社

9 社

4 社

4 社

親会社従業員 4 社

4 社

1 社

2 社

子会社従業員 6 社

6 社

1 社

2 社

不正計 24 社

24 社

8 社

10 社

誤謬

親会社 13 社

3 社

12 社

4 社

子会社 9 社

5 社

7 社

1 社

誤謬計 22 社

8 社

19 社

5 社

合計 46 社

32 社

27 社

15 社

不正事例に関しては、大規模企業であっても、子会社で発生した不正が、開示

すべき重要な不備と評価されるほど財務報告に重要な影響を及ぼしていること

に留意が必要である。また、不正事例では、決算・財務報告プロセスや業務プロ

セスの不備も識別されているが、取締役会の機能、コンプライアンス意識、内部

通報制度、内部監査部門などといった全社的な内部統制の課題となるものが多い。

- 9 -

一方、誤謬事例に関しては、日常の業務プロセスについては相応の内部統制が

充実していると思われるので、業務プロセスにおける開示すべき重要な不備は少

なく、大半は決算・財務報告プロセスに関するもの(例えば、非定型的な取引、

新規の取引、会計上の見積り)である。

以下、大規模企業における全社的な内部統制及び決算・財務報告プロセスにお

ける開示すべき重要な不備の具体的な事例を紹介する。

① 全社的な内部統制の不備事例

ア.取締役会の機能不全

不正の疑いや損害が見込まれる事案について一部の取締役が把握してい

たものの取締役会で情報共有されず、十分な議論がなされていなかった事例

がある。また、不正の疑いを取締役や監査役等(監査役会、監査等委員会、

監査委員会を含む。以下同じ。)が知り得たにもかかわらず、十分な調査を

指示ないし実施しなかった事例もある。

監査役等に関しては、財務・経理に精通した人材が補助スタッフにもいな

かったことが一因とされた事例のほか、内部監査部門が人員不足により機能

していない状況であったにもかかわらず、監査役等が対策を講じるように取

締役又は執行役に働きかけなかった事例もある。

イ.役員及び従業員のコンプライアンス意識の欠如

不正に関しては、主として経営者からの明示的な又は暗黙裡な業績達成へ

のプレッシャーから、子会社の経営者や部門長等によって不正な財務報告が

なされている事例がある。

業績達成へのプレッシャーは企業の成長のために必要であるが、過度なプ

レッシャーは子会社の経営者や部門長等が不正を行う動機になる。また、企

業グループとして過度なプレッシャーがかからないような企業風土を醸成

する内部統制が適切に整備されていない事例がある。経営者や子会社の経営

者、部門長等の不正会計に立ち向かうコンプライアンス意識の低さが不正の

正当化に繋がっている事例もある。

ウ.内部通報制度の実効性不足

大規模企業では内部通報制度を整備している企業が多いが、内部通報に密

告といった否定的なイメージがあるため活用されていない事例、定期的な周

知徹底がなされていないため活用されていない事例がある。

また、親会社では内部通報制度を整備していても子会社まで整備していな

い事例や、子会社における内部通報制度が親会社と連携されていない事例な

ど、グループ全体としては内部通報制度の整備が不十分な事例もある。

エ.内部監査部門の機能不全

- 10 -

内部監査部門に関しては、経理や業務に精通した人材が配置されていない

事例やグループ全体を監査する人員が配置されていない事例があるが、重要

な業務プロセスを評価範囲に含めていなかった事例もある。

また、内部監査部門は社長直轄であることが多いが、社長にコンプライア

ンス意識が欠如していることにより内部監査部門が機能しなかった事例が

ある一方で、社長直轄ではないため内部監査部門の権限が弱く、内部監査部

門が発見した不正の疑いに対して圧力がかかり是正されなかった事例もあ

る。

オ.不適切な業績管理

当期又は当四半期の利益を最大化するという短期的な観点だけで目標が

設定されていたことが不正会計の動機を作っていたという事例がある。また、

業績管理と財務・会計業務の関係について、牽制が機能するレベルで職務分

掌を行っていなかったことが不正会計の一因となった事例もある。

カ.リスク識別が不十分

子会社の販売プロセスのリスク識別及びその評価が不十分な事例がある。

② 決算・財務報告プロセスの不備事例

大規模企業においても、企業結合や事業環境の変化や会計基準の適用に伴っ

て採用又は見直しが行われた見積り項目など、非定型・不規則な決算・財務報

告プロセスでは誤謬が発生している。これは、通常の会計処理に対応する内部

統制は構築されている企業であっても、昨今の会計基準は益々決算処理が複雑

になり、新たな見積り項目も増える傾向にあるので、それに応じた検証体制の

見直しが適宜行われていないと誤謬が発生することがある。

具体的には、繰延税金資産の計上額を誤ったのはその正確性を検証する内部

統制が不十分であったことが原因とされた事例、税金計算を誤ったのは子会社

に税務に精通した担当者がおらず外部専門家も利用しなかったことが原因と

された事例、非定型的取引について会計処理を誤ったのは外部専門家を利用し

なかったことが原因とされた事例がある。

(2) 内部統制の構築における留意事項

上記(1)の内部統制の不備事例を踏まえて、大規模企業において自社の内部統

制に関してどのような点に留意したら良いかを検討するにあたり、各事例におい

ていかなる是正措置を講じることになったのか調査した。内部統制報告書におい

ても「開示すべき重要な不備の是正に向けての方針、当該方針を実行するために

検討している計画等があるときは、その内容を併せて記載することができる。」

(内部統制府令ガイドライン4-5)とされているため、是正措置を記載してい

る事例が多い。この内部統制報告書の是正措置は要約記載に留まるものの、第 三

- 11 -

者委員会や社内調査委員会の調査報告書をプレスリリースしている企業もある

ので、当該調査報告書も参考にした。

以下、開示すべき重要な不備に対する是正措置の事例に基づいて、留意すべき

項目を紹介する。

① 取締役会の活性化

・ 取締役会付議事項は明確に規定され、一定金額以上の損失がもたらされる

リスクについての情報や、不正又は法令に違反するリスクに関する情報など、

定量的又は定性的に重要な情報が適時に遺漏なく報告される体制になって

いるか。また、取締役会への報告に当たっては、十分な情報が提供されてい

るか。

・ 各取締役は自らが管掌する事業・部門に関連する事項だけに関心を持つの

ではなく、経営のチェック機能を果たす責任があることを意識しているか。

付議事項の担当取締役が社長にお伺いを立てるだけではなく、その他の取締

役や監査役も議論に参加し、活発な審議が行われているか。

・ 社外取締役として、企業経営者、弁護士等適任者が選任されているか。ま

た、社外取締役の人数は適切か。また、社外取締役は自らの意見を取締役会

で発言しているか。

② 企業風土の改革

・ グループ全体として、売上至上主義のような企業風土はないか。毎年企業

風土に関するアンケート調査を行うなど、モニタリング体制を構築している

か。

・ 子会社管理に関する明確なルール(責任部署、担当窓口、指揮命令系統、

人事関係、報告体制、情報共有方法等)を設けているか。

・ 経営の独自性の強い子会社、孫会社や非連結子会社など、親会社の管理が

行き届きにくい子会社に対する十分なモニタリング体制を構築しているか。

・ グループ全体としてコンプライアンス意識を向上するために、コンプライ

アンス研修(不正事例を含む。)を定期的に実施しているか。理解度を確か

めるためのテスト等を役員及び従業員に対して実施しているか。

・ 子会社を含めた経営者、部門長等のコンプライアンス意識を向上するため

の取組を実施しているか。

③ 内部通報制度の実効性の確保

・ 内部通報者の保護に配慮し、匿名で内部通報できるように設置しているか。

例えば、通報先として企業内の窓口だけではなく、弁護士等の企業外の通報

先も設置することも考えられる。

・ 内部通報制度を定期的に周知徹底しているか。その際、内部通報制度の対

象は、セクハラやパワハラ等だけではなく、経営者からの不当なプレッシャ

- 12 -

ーや、不正の疑われる取引や会計処理(例:循環取引、原価付替え、費用の

繰延べ、工事進行基準における見積り原価の操作)も対象であることを強調

しているか。

・ 役員及び従業員にアンケートを実施するなどして、内部通報制度の認知度

や理解度を確認しているか。

・ 内部通報の実績が従業員数に比して著しく少ないなど、内部通報制度の実

効性が疑われる状況にないか。

・ 内部通報に対して適切な調査を実施しているか。

・ 子会社においても内部通報制度を設けているか、又は、子会社の役員及び

従業員が親会社の内部通報制度を利用できる体制を整えているか。なお、子

会社において内部通報制度を設けている場合でも、通報内容によっては親会

社又はグループ全体に影響を及ぼすこともあるので、当該子会社内部で完結

するのではなく、親会社も把握すべき通報に関しては適時に報告させる制度

を構築することが考えられる。

④ 内部監査部門の監査体制

・ 内部監査部門を社長直轄の組織とし、強い権限を付与しているか。

・ 内部監査部門の独立性を確保するため、監査結果を社外取締役や監査役等

にも報告する体制としているか。

・ 内部監査部門は、グループ全体を監査するために必要かつ十分な経験と知

識のある人員(財務・経理に精通した人員を含む。)を確保しているか。な

お、内部監査部門ではないが、監査役等の補助スタッフについても同様であ

る。

⑤ 業績管理の実効性の確保

・ 事業計画の策定に当たっては、グループ各社、各事業・各部門の実力に即

した実現可能性を考慮して策定しているか。例えば、社外取締役や監査役等

が到底実現不可能と思うような、中身の伴わない過度に高い目標を設定して

いないか。

・ 業績管理責任と財務・会計業務について牽制が機能するレベルで部署・責

任者を分けているか。

⑥ リスク評価及び対応

・ リスク評価に当たって、ビジネスリスクだけではなく、不正リスクも十分

に評価しているか。

・ リスク評価の結果をリスク対応に活かしているか。例えば、内部統制が充

実していないことを把握している子会社に対しては、小規模な子会社であっ

ても内部監査部門が往査するなど、適切なリスク対応を実施しているか。

- 13 -

・ 小規模な子会社やノンコア事業に対して、それぞれ事業及びリスクの特性

に適合した内部統制が構築できているか。

⑦ 新規取引、非定型的取引に関する決算・財務報告プロセス

・ 新たな会計上の見積り項目のように慎重な検討が必要となる取引を捕捉す

る仕組みを構築しているか。例えば、見積り方法の妥当性、見積りの仮定の

妥当性、基礎データの信頼性を担保する内部統制を構築しているか。

・ 企業及び企業環境の変化(例えば、子会社買収、新規取引の発生、経営状

態の悪化、事業環境の変化や会計基準の適用)に応じて、内部統制を適時に

見直して構築しているか。

・ 新規取引や非定型的取引について、外部専門家の利用の要否を検討してい

るか。

(3) 経営者による内部統制評価における留意事項

内部統制報告制度においては、上記(1)のような開示すべき重要な不備があれ

ば、経営者評価において内部統制の不備を識別し、適時、内部統制の是正を講じ

ることが期待されているが、看過されている事例が見受けられる。調査対象事例

のうち開示すべき重要な不備を開示している東証1部上場企業 46 社のうち 34 社

(約7割)が、訂正内部統制報告書により過去の内部統制評価を訂正して開示す

べき重要な不備を開示している状況にある。また、訂正内部統制報告書を提出し

ていない 12 社のうち 10 社は、期末日後に監査人から誤謬による重要な虚偽表示

の指摘を受け、決算・財務報告プロセスについて開示すべき重要な不備を識別し

たものである。

このように経営者評価により適時に開示すべき重要な不備を識別している事

例は極めてまれであり(46 社のうち2社)、この状況は経営者による内部統制評

価の実効性を高めるべく創意工夫する余地があると考えられる。例えば、上記(2)

の内部統制の構築における留意事項を参考にして、自社の内部統制評価方法に潜

在的な課題を抱えていないかどうか、改めて確認することが考えられる。

2.子会社管理における内部統制

上記1では東証1部上場企業の事例に基づいて大規模企業における内部統制の

留意事項を検討したが、子会社における内部統制の不備の事例が多く見受けられて

いる。

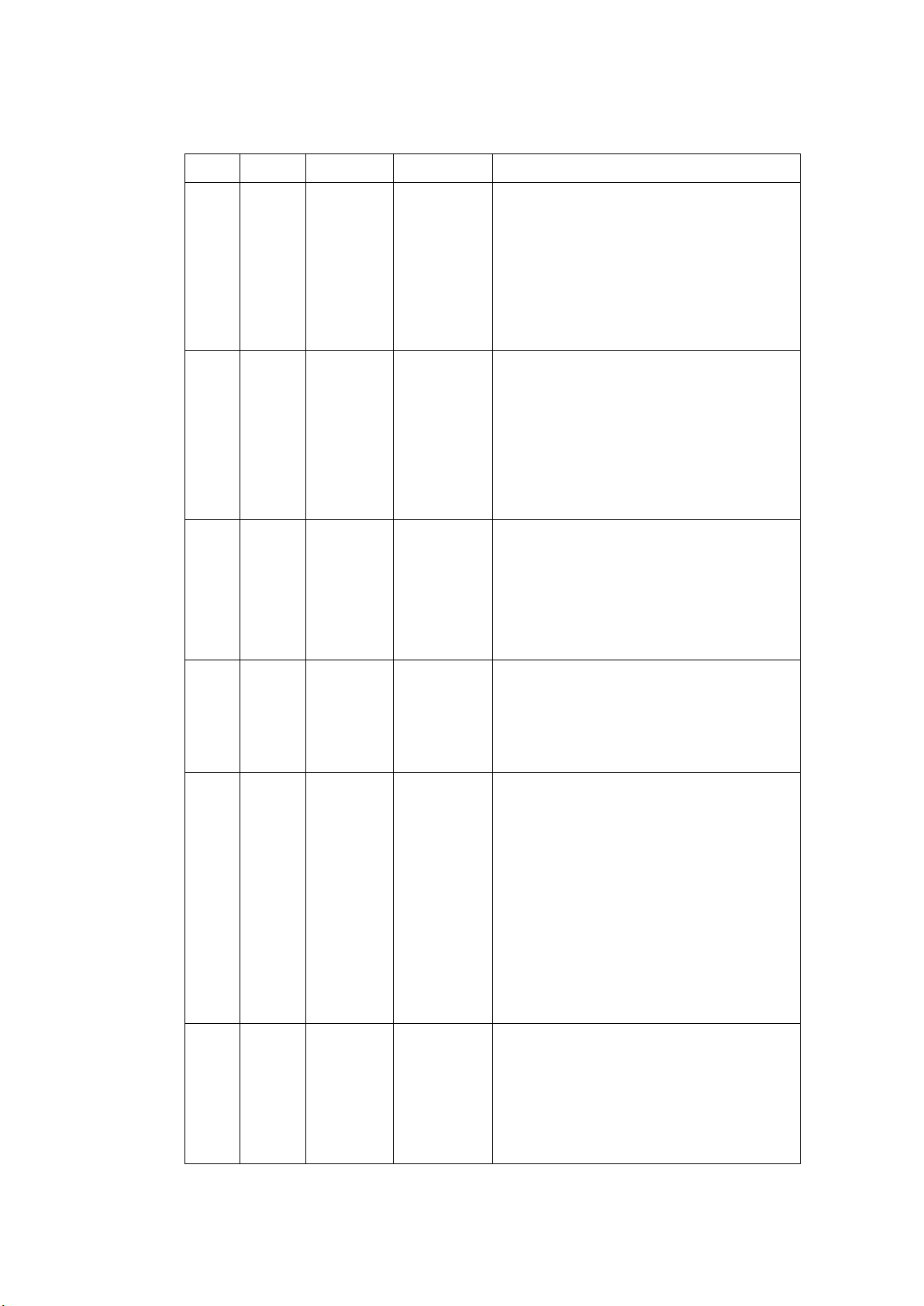

社数

① 全社的な内

部統制

② 決算・財務

報告プロセ

ス

③ 業務プロセス

子会社の不正

- 14 -

子会社経営者 9 社

9 社

4 社

4 社

子会社従業員 6 社

6 社

1 社

2 社

子会社の誤謬 9 社

5 社

7 社

1 社

合計 24 社

20 社

12 社

7 社

そのため、子会社における内部統制の不備に起因して開示すべき重要な不備を開

示している事例を分析し、子会社管理における内部統制の留意事項を考察する。

(1) 子会社における不正事例

以下、子会社における不正事例を資産の流用と不正な財務報告に分けて考察す

る。

① 資産の流用

資産の流用には、架空仕入れや経費の水増し請求等、購買プロセスの不備を

利用した事例と簿外借入を行った事例がある。いずれも出納業務と経理業務の

職務分掌が実質的に機能しておらず、例えば、職務分掌が規定されているにも

かかわらず実態として不正実行者が一人で管理業務を行っていたという事例

もある。

したがって、資金管理に関する職務分掌については、規程の定めや組織図に

おける人員配置だけではなく、出納業務や経理業務の担当者がそれぞれの業務

に関する知識を有しているか、銀行残高証明書等は日常の出納業務の担当者・

管理者以外の者が検討しているか、子会社の経営者の支出内容についてモニタ

リングを行っているかなど、職務分掌が実質的に機能しているかどうかについ

て十分留意することが望まれる。

また、簿外借入の事例は、不要となり解約予定であった当座預金口座の解約

手続を従業員が実際には行わず、銀行取引印を使用して、会社に無断で小切手

が振り出していたものである。不要となった口座を解約することも不正防止に

必要であるが、口座の解約に当たっては、口座解約(不要になった印章の廃棄

を含む。)の事実確認を徹底することが望まれる。

② 不正な財務報告

不正な財務報告については、子会社内部において構築すべき内部統制の課題

もあるが、ここでは親会社による子会社管理の留意事項を類型化する。

ア.親会社のモニタリングが不十分である。

子会社から親会社への業績報告や子会社の投融資案件に対する親会社で

の検討等を通じて、当該子会社で行われていた不正の端緒に気付くことがで

きた可能性のある事例がある。また、子会社に関する事項を親会社で管理し

- 15 -

ているのは、当該子会社が属する事業を管掌する取締役だけで、それ以外の

取締役や監査役等による監督・牽制が機能していない事例もあった。

定期的な業績報告や投融資の決定決裁時の資料等の中に、異常に気付き得

る端緒があったとしても、実際に早期に発見できるかどうかは検討の仕方次

第で決まる。業績報告においては予算の達成状況や今後の施策等に注目する

かもしれないが、財務数値の異常を示す兆候がないかどうかという視点も常

に意識して置くことが重要である。なお、親会社の取締役の監督責任は自己

が直接管掌する子会社に限定されるわけではないため、全ての取締役・監査

役等が子会社に対しても関心を持ち経営チェック機能を果たすことが望ま

れる。

イ.新興国の場合、想定の範囲外の不正が発生し得ることを考慮していない。

海外子会社、特に中国をはじめとする新興国の子会社においては、自らの

親族企業との取引を会社に行わせる事例や取引の大半が架空取引であった

事例等、我が国や先進国ではあまり想定されない不正事例も発生している。

発生し得る不正の態様は国情によって様々であるため、我が国の不正事例

だけを念頭に置くのではなく、現地の情報を収集し、現地の国情に適合した

内部統制の構築、親会社によるモニタリング等を考える必要性がある。

また、取引が急激に拡大する局面においては、改めてエンドユーザーまで

の商流を明確に把握できているかを確認し、取り込み詐欺の可能性も念頭に

検討する等、先入観に囚われない検討が必要である。

ウ.企業買収時の調査活動が不十分で、子会社化する以前から行われていた不

正を看過した。

企業買収する際は、通常、デューディリジェンス調査を実施するが、保有

する資産の時価評価や企業価値評価に注目する余り、商流の理解と不正の潜

在可能性、売上計上基準の適切性、役員の属性や関連当事者の把握など、内

部統制に関連する論点について十分に検討しなかった結果、買収前から潜在

していた不正が買収後に発覚した事例がある。

特に買収対象が非上場企業である場合、内部統制が充実していることは期

待せず、デューディリジェンス調査においては内部統制についても十分な調

査を実施する必要がある。これは、買収後のグループ化の過程(PMI(ポ ス ト・

マージャー・インテグレーション))において対応すべき課題の把握にも役

立つことになる。

(2) 子会社における誤謬事例

子会社における誤謬は、監査人から多数の虚偽表示又は金額的に重要な虚偽表

示の指摘を受けたことを契機として、内部統制の不備を識別している事例が多い。

- 16 -

具体的には、海外子会社に関する税務処理を誤った事例が比較的多く、この中

には税務調査で指摘を受けて発覚した事例もある。税制は各国によって異なり、

申請方法やその時期等、手続面も煩雑な場合がある。進出国の税制に関する知識

を収集し、実施する事業の複雑性等を考慮して、必要に応じて、専門性のある人

員を雇用するか、外部専門家の利用を検討することが重要である。

また、連結の範囲(持分法適用の範囲を含む。)から除外していた子会社等に

関して不適切な会計処理が発覚し、有価証券報告書等の訂正報告書において連結

の範囲を訂正している事例もある。安易に数値基準により連結の範囲から除外し

ていると連結決算に影響しないこと等から、親会社における子会社等の管理意識

もおのずと希薄になり、子会社等での不正や誤謬の発見が遅れ、複数年度にわた

って訂正報告書を提出することもある。したがって、連結範囲の決定における数

値基準のみを根拠にして非連結子会社・持分法非適用会社と決定することは適切

ではないし、非連結子会社等に決定したとしても子会社管理をしなくて良い訳で

はない。

(3) 経営者による内部統制評価における留意事項

経営者は、内部統制の有効性の評価に当たって、財務報告に対する金額的及び

質的影響の重要性を考慮し、合理的な評価の範囲を決定しなければならないとさ

れている(内部統制評価の基準2(2))。多数の子会社を有している企業において

は、全ての連結子会社を評価範囲に含めることは実務的に困難が伴うこともあり、

いかに適切に内部統制の評価範囲を決定するかが重要な課題である。

内部統制の評価範囲には、全社的な内部統制の評価範囲と重要な事業拠点の選

定があるが、子会社管理の観点からは全社的な内部統制の評価範囲の決定が重要

である。そのため、全社的な内部統制の評価範囲と全社的な内部統制における子

会社管理の留意事項について考察する。

① 全社的な内部統制の評価範囲の決定

原則として、全ての事業拠点について全社的な観点で評価することに留意す

るとされているものの、実務においては、売上高で全体の 95%に入らないよう

な連結子会社は僅少なものとして、評価の対象から外すといった取扱い(内部

統制評価の実施基準2(2)(注1)をしていることが多いと考えられる。

ここで、売上高が全体の5%に満たないため評価対象から外していた連結子

会社において、財務報告に対して重要な影響を及ぼす不正が発覚した場合、又

は、非連結子会社で重要な不正が発覚した結果、連結範囲の決定における数値

基準を超え、財務報告に対して重要な影響を及ぼした場合の取り扱いについて

考察する。内部統制報告書を提出した後に、評価範囲に含まれていなかった事

業拠点から開示すべき重要な不備が見つかったとしても、内部統制報告書に記

- 17 -

載した評価結果を訂正する必要はないとされているので(内部統制報告制度に

関する Q&A 問 67)、有価証券報告書等の訂正報告書だけを提出し、訂正内部

統制報告書は提出しないと判断する余地があるようにも思われる。

訂正内部統制報告書の事例を見る限り、必ずしも形式的な判断がなされてい

る訳ではなく、特定の比率を機械的に適用すべきではないことや売上高の一定

比率といった基準を全ての連結子会社に適用するのではないことを考慮し(内

部統制評価の実施基準2(2)(注1)及び(注2))、当該子 会社は評価範囲に

含めて開示すべき重要な不備を識別すべきであったと評価していることが推

測される事例がある。

このように売上高の5%基準を機械的に適用すべきではないことから、子会

社の規模だけに囚われず、不適切な会計処理が発生する可能性も検討すること

が極めて重要である。上記(1)、(2)の子会社管理における不備事例を踏まえ、

子会社の規模以外に留意すべき項目を例示すると以下のとおりである。

ア.子会社の事業と親会社の事業の類似性

親子間で事業の類似性が乏しい場合、親会社が子会社の事業を十分に理解

できていないことがあり、親会社から子会社に役員・管理者を派遣していて

もガバナンスが十分に機能しないことがある。また、親会社の事業環境・組

織風土では不当なプレッシャーにならないような指示が、子会社では意図せ

ず不当なプレッシャーとなり不正の動機となることもある。

イ.子会社の事業における商習慣

売上債権を現金回収する慣行が残っている業界や売上債権の回収サイト

が長い業界では、入金の付替えにより債権の滞留が顕在化しなかったり、不

適切な会計処理が正常債権に仮装されたりするなど、不正の機会が存在する。

ウ.子会社における決算・現地法定監査の遅延

子会社の経理能力が不足しているか、親会社が気付いていない問題が現地

で発生している可能性がある。

エ.財務・経理責任者の人事異動

子会社においては管理部門の人員数が限られていることも多く、定期的な

人事異動を実施できない場合もある。在籍期間が長期にわたると業務や権限

が当該人物に集中し、不正の機会となることがある。

オ.親会社が派遣した人材の職能

子会社の規模・事業等によっては、親会社から営業や技術部門に人材派遣

があっても管理部門には派遣がないことも多い。また、社長1名を派遣する

場合等、管理・監督すべき業務範囲が営業から管理部門まで広範にわたる場

合もある。特に海外子会社においては、言語や会計・税務の制度の違いに加

えて、従業員による不正の態様も異なることから、現地の財務・経理スタッ

- 18 -

フとの意思疎通、管理・監督が十分に機能せず、不正の機会となっているこ

ともある。

② 子会社管理という視点での全社的な内部統制の構築、評価

全社的な内部統制に関する評価項目の例は、内部統制評価の実施基準(参考

1)に例示があり、実務においては、これを参考に評価項目を決定している企

業も多いと思われる。当該例示は企業の置かれた個々の環境や特性等を反映し

ていない、一般的かつ概念的に整理されたものであることから、経営者評価に

当たってそのままチェック項目として用いても内部統制の不備を見落として

しまう懸念がある。また、内部統制の基本的要素に従って整理されたものであ

るため、本項で取り上げている子会社管理という視点が明確に意識されている

ものでもない。その一方で、全ての子会社の業務プロセスを評価範囲に含める

ことは現実的ではないことから、全社的な内部統制の構築及び評価において子

会社管理という視点で明確な課題認識を持ち、それに関する内部統制を構築、

評価することが重要である。

子会社管理に関する内部統制を構築、評価する際に、特に留意すべき項目を

例示すると以下のとおりである。

ア.子会社の決算数値に対して異常点を識別するという視点

子会社の決算数値に対して、親会社は連結財務諸表作成目的や業績管理目

的で検討しているが、決算数値に異常点の兆候が現れていないかという視点

で検討している企業は必ずしも多くはないと推察される。例えば、豊富な経

理経験を有する者が、以下のような点に着目して検討することが有効と考え

られる。

・ 財務数値や財務指標の5期程度(年度ベース、四半期会計期間ベース)

の中長期趨勢分析

・ 売上高、売掛金、棚卸資産等の関連科目相互の整合性の検討

・ 財務数値に関連する非財務データ(例:物量データ、従業員数)と財務

数値の整合性の検討

・ 滞留債権、滞留棚卸資産等の管理情報の検討

イ.子会社の特性に応じた内部監査

内部監査においても、国内外子会社一律の監査を実施するだけではなく、

各社の特性(リスクを含む。)に応じて追加検討すべき項目を設定すること

が考えられる。

例えば、債権回収に特有の慣行がある業界に属する子会社であれば、債権

の滞留管理やその管理資料を作成する基礎となる債権の回収消込管理に重

点を置くことになろう。財務・経理責任者の異動が長期間ない子会社であれ

ば、当該責任者が実施した業務に対する上長の承認が形骸化していないかど

- 19 -

うかも検討することになろう。このように各子会社の特性・状況に応じた内

部監査を行うことによって、実質的なリスクの把握が進み、それを踏まえて

評価範囲の質的影響の検討に反映することが望まれる。

親会社が子会社の内部統制を十分に把握することには難しい面もあるが、定

期的かつ継続的に異常点を識別する視点で財務数値をモニタリングすること

や、不正防止といった明確な意識をもったリスク評価とそれに対応した内部監

査等の実施といった内部統制を構築し、その有効性を継続的に評価することに

より、子会社における不正等の発生の防止又は早期発見により一層注力してい

く必要がある。

なお、監査基準報告書では、グループとしての財務報告に対して、グループ

経営者が整備及び運用する内部統制をグループ全体統制という。以下のような

グループ全体統制(監査基準報告書 600「グループ監査」付録1)の観点から

も子会社管理に関する内部統制を構築、評価することも考えられる。

・ 子会社の経営者と定期的に協議する。その際、事業展開について協議し、

業績を検討する。

・ 子会社の事業状況と経営成績に対してモニタリングを実施する。その際、

定期的な報告により、子会社の業績を予算と対比させてモニタリングを実施

し、必要な対応を講じることができるようにする。

・ 不正リスクを含む事業上のリスクを識別、分析及び管理するリスク評価を

実施する。

・ グループ内取引及び未実現利益、並びにグループ内勘定残高を対象とする

グループ・レベルでのモニタリング、管理、照合・調整及び消去を実施する。

・ 子会社から受領する財務情報について、適時性をモニタリングし、正確性

及び網羅性を評価する。

・ 同一のITに係る全般統制によって管理されている集中ITシステムを構

築する。

・ 全ての子会社に共通するITシステム内の統制活動を構築する。

・ 内部監査や自己点検を実施するなど、内部統制に対するモニタリングを実

施する。

・ グループとしての財務報告の手続マニュアルなどの一貫した方針及び手続

を構築する。

・ 行動規範や不正防止プログラムなどのグループ全体のプログラムを構築す

る。

・ 子会社の経営者に対する権限と責任を適切に付与する。

- 20 -

3.新興企業における内部統制

近年のIPO(株式新規公開)を巡る会計上の問題が、懇談会が設置される契機

の一つとなったことを踏まえ(上記「Ⅰ はじめに」参照)、本項では株式新規公開

を果たした新興企業の事例を取り上げる。

調査対象事例において、株式新規公開直後(1年以内)に開示すべき重要な不備

があると評価した内部統制報告書ないし訂正内部統制報告書を提出した企業は6

社あった。事例としては少ないものの、株式新規公開における上場審査において、

企業のコーポレート・ガバナンスや内部管理体制の有効性も審査を経た直後に開示

すべき重要な不備に起因して不適正なディスクロージャーが行われたものであり、

株式新規公開におけるディスクロージャー制度の信頼性を損ねたとも言い得るこ

とから看過できない事例である。

そこで、株式新規公開直後の新興企業における不備事例に着目し、以下、新興企

業における開示すべき重要な不備の具体的な事例を紹介する。

(1) 内部統制の不備事例

新興企業においては、社長が創業者であり筆頭株主であることも多く、取締役・

監査役等の選解任は社長による人選を反映したものとなる環境にある。加えて、

新規株式公開までは、ベンチャーキャピタルが主要株主として役員を派遣して経

営の指導・監督が図られていることや、金融機関が重要な利害関係者として実質

的に監督機能を果たしていることもあるが、新規株式公開に伴い、ベンチャーキ

ャピタルは株式売却により主要株主から離脱し、潤沢な手元資金を保有している

ことから金融機関が重要な利害関係者ではなくなることもある。このような経営

環境を背景として、新興企業においては取締役会の機能不全の事例が多く、社長

のコンプライアンス意識の低さに端を発して、役員及び従業員のコンプライアン

ス意識が醸成されていないという事例が多いことにも関連している。

このほか、従業員数が少ないことから極めて基本的な内部統制、例えば、内部

牽制機能、内部監査機能、会計処理に必要な証憑の入手という基本動作、取引に

際して証憑の入手を要求する社内規程の整備等、株式公開する前に整備・運用し

ておくべきものが表面的・形式的にしか整備されていなかったと見受けられる不

備事例もあり、経営者が内部管理体制の充実を軽視して、性急に株式公開を進め

たのではないかと疑われるものもある。そうでないとしても、急速な成長を遂げ

ている新興企業においては、企業規模の急速拡大に応じた内部統制の進化、又は

新規事業への進出に応じた新たな内部統制の構築が求められる状況にあること

に、経営者は十分に注意を払うことが重要である。

① 全社的な内部統制の不備事例

ア.取締役会の機能不全

- 21 -

・ 取締役会において審議するのに必要十分な情報と資料が提供されていな

い事例

・ 取締役会上程基準を作成していない、当該基準が不明瞭、又は当該基準

が適切に規定されていないことにより、取締役会で審議されるべき取引等

が報告されていない事例

・ 管理部門の担当取締役がいない、経理・財務の知見を有する社外役員が

いない、又は各取締役が自己の管掌する部門に関する審議にしか関心がな

いことにより、会計処理の適切性に関する審議がなされていない事例

イ.役員及び従業員のコンプライアンス意識の欠如

・ 会計基準等を遵守する意識が希薄な事例

・ 社内手続を遵守する意識が希薄な事例

・ 役員及び従業員の会計処理に関するコンプライアンス意識の欠如:法令・

会計原則等を遵守しなければならないという会計処理に関するコンプラ

イアンス意識が著しく希薄、契約書や受領書のやり取りが売上計上後にな

っても仕方ないという意識が役員及び従業員間に浸透している事例

・ 経営者が営業部門に過度のプレッシャーを与えている事例

ウ.内部監査の機能不全

・ 内部監査担当者が兼務者1名という人員不足の事例

・ 内部監査担当者が入社したばかりで社内の状況を把握できていない事例

② 業務プロセス及び決算・財務報告プロセスの不備事例

ア.業務プロセス

・ 注文書・契約書・受領書等の作成方法・作成時期について、社内規程が

整備されていない事例、又は当該規程が役員及び従業員に周知されていな

い事例

・ 与信管理の運用が徹底しておらず、牽制機能が十分に働いていない事例

・ 売上計上に必要な証憑の入手について、社内規程で定めていない、又は

徹底されていない事例

・ 新規事業・ノンコア事業について、損益管理(実態利益率の把握)・債

権管理が確立していない事例(不正発覚の長期化を招いた原因)

イ.管理部門における業務体制の不十分さ

・ 管理部門に経験・知識・能力のある人員が配備されていない事例

・ 会計処理に必要な証憑を経理規程等で規定していない事例

・ 会計処理に必要な証憑について役員及び従業員に周知徹底していない事

例

・ 会計伝票・経費支払に係る起票・承認の職務分掌が不十分な事例

ウ.ITシステムに係るリスク認識の欠如

- 22 -

・ 仕訳データを上書きして修正できること(不正の機会)を認識していな

かった事例

・ 基幹システムからファームバンキングへのデータ投入について、システ

ム間での直接データ転送と誤解し、実際には基幹システムからダウンロー

ドしたエクセルファイルを投入していること(不正の機会)を認識してい

なかった事例

(2) 是正措置の事例

次に内部統制の不備に対してどのような改善を図るかであるが、各事例におい

ていかなる是正措置を講じることになったのかに着目した。内部統制報告書にお

ける是正措置の記載に加えて、第三者委員会や社内調査委員会の調査報告書をプ

レスリリースしている企業については、当該調査報告書も参考にした。

以下、新興企業における開示すべき重要な不備に対する是正措置の事例を紹介

する。

① 全社的な内部統制

ア.コーポレート・ガバナンスの強化

・ 社外取締役の導入・増員

・ 取締役会上程基準の明確化(取締役の恣意的な決裁を防止)

・ 取締役の経営責任の明確化

・ 社外監査役の増員(公認会計士・弁護士の資格を有する社外監査役)

・ 監査役と社長との定期的な情報交換、三様監査の充実(監査役監査、内

部監査、会計監査人監査の連携)

イ.コンプライアンスに対する役員及び従業員の意識向上を図る施策

・ 全役員及び従業員に対する不正防止教育(倫理・コンプライアンス・企

業会計)の徹底

・ 売上を過度に重視する経営方針の見直し(利益額・利益率・キャッシュ

フローの観点)

ウ.内部通報制度の導入・強化

・ 匿名による通報ができる仕組みの導入

・ 通報者に不利益が生じない仕組みの導入

・ 社内通報のもみ消しを防止するため、外部の通報窓口(弁護士事務所)

の設置

エ.内部監査の強化

・ 兼務の解消

・ 実務経験豊富な室長と機能的な対応が可能な担当者の配置

オ.職務分掌の徹底

- 23 -

・ 職務分掌に関する社内規程の整備

・ 職務分掌の例外的な取扱い、社内規程に基づく決裁手続を遵守しない取

引の防止

・ 特定の部署や特定の従業員に過度な負担がかからないような人員配備

② 業務プロセス及び決算・財務報告プロセス

ア.業務プロセス

・ 営業部門において入手・作成すべき証憑の明確化

・ 売上計上に際して根拠となる証憑の明確化

・ 業務プロセスに係る一連の手続を社内規程により明確化(役員及び従業

員への周知徹底を含む。)

・ 新規事業・ノンコア事業について、ビジネスリスクに応じた業務プロセ

スの見直し

イ.管理部門の強化

・ 管理部門の人員増員

・ 管理部門内における二重チェック体制の構築

ウ.ITシステムに係る管理強化

・ 会計システムにおける承認権者を経理部門の上席者に限定(アクセス権

の管理を含む。)

・ パスワードの設定・管理はユーザ本人に限定(なりすまし行為の防止)

・ IT統制に係る一連の手続を社内規程により明確化(役員及び従業員へ

の周知徹底を含む。)

これらの是正措置の事例の中から特に重要と思われる施策を挙げると、まずは

「①ア.コーポレート・ガバナンスの強化」である。社歴が浅い企業や社長が創

業者であり筆頭株主である企業においては非常に重要なことであるが、取締役・

監査役の選任は社長による人選を反映したものとならざるを得ない環境にある

ので、社長のガバナンス意識に大きく左右されてしまう。

そこで社長も含めた「①イ.コンプライアンスに対する役員及び従業員の意識

向上を図る施策」が重要であることも頷けるが、健全な企業風土の醸成は一朝一

夕に成し遂げられるものではなく、また、成果の測定が難しいものである。なお、

是正措置の事例では言及されていないが、成果の測定方法については、役員及び

従業員に対するインタビューや匿名のアンケート等によりコンプライアンス意

識を定期的に調査することも必要であると考えられる(上記1(2)「② 企業風

土の改革」参照。)。

これら2項目に比べると「①ウ.内部通報制度の導入・強化」については、経

営者による内部統制評価を行いやすく、かつ、内部統制の不備の兆候又は不正の

- 24 -

兆候が認識されることもある重要な制度である。まず内部通報制度があるか否か、

内部通報制度がある場合には通報者の立場になったときに通報しやすい仕組み

になっているかどうか考えてみると良い。そして内部通報によりもたらされる情

報は様々であるため、それぞれの情報に適切に対応するためのプロセスが構築さ

れているか、その対応プロセスにおいて通報者が特定されることが絶対にないよ

うに情報保護が確立しているかを考えてみると良い。そして、内部通報の数がゼ

ロ、又は少ない企業においては、コンプライアンスが良好と直ちに評価するので

はなく、内部通報制度が周知徹底されていない、又は信用されていない可能性も

ある。したがって、上述のコンプライアンス意識に関する定期的な調査において、

内部通報制度に対する意識調査も含めて実施する必要がある(上記1(2)「③内

部通報制度の実効性の確保」参照)。

「①エ.内部監査の強化」や「①オ.職務分掌の徹底」も重要であるが、企業

規模を勘案すると理想的な職務分掌を整えることには限界があると思われる。こ

のほか、社内規程の整備や取引証憑の入手・保管など、株式公開を目指した際に

真っ先に求められる内部統制の初歩的なことが挙げられているが、これらの対応

に当たっては形式的な対応にならないことに十分注意を要する。例えば、売上計

上に当たっては、その裏付けとなる証憑を入手する必要あるが、実際に商品・サ

ービスを販売した日とは異なる売上計上をしたい日付の証憑を取引先に要請す

るような誤った行為・運用が行われる可能性もあるからである。社内規程の整備

も取引証憑の入手・保管も取引過程の透明性を確保(可視化)し、不正ないし誤

謬が介入する余地を役員及び従業員で相互監視するところに意義がある。

(3) 経営者による内部統制評価における留意事項

新興企業に対しては、内部統制監査の免除制度が設けられている。これは、新

規上場に伴う負担を軽減し、新興企業の新規上場を促すことを目的として、2015

年5月 29 日の「金融商品取引法等の一部を改正する法律」の施行により、新規

上場企業については、一定規模の企業(上場直前事業年度の資本金 100 億円以上、

又は負債合計額 1,000 億円以上の会社)を除き、上場後3年間、監査証明が免除

されるという制度である。

しかしながら、内部統制報告書の提出は免除されていないので、内部統制が有

効に機能しているかどうかを適切に評価する必要がある。上記で紹介した開示す

べき重要な不備の事例の中には、不祥事の責任を取り、株式公開という一つの目

標を達成した直後に退任することとなった経営者(創業者)の事例もあることを

考慮した上で、新興企業においても内部統制の充実を図ることが望まれる。

- 25 -

4.ITの利用及び統制

財務報告の信頼性に関しては、ITを無視できない今日の企業環境を考慮すると、

財務報告プロセスに重要な影響を及ぼすIT環境への対応、並びに、財務報告プロ

セス自体に組み込まれたITの利用及び統制を適切に評価することが重要である。

そこで、本項ではITの利用及び統制を取り上げる。

調査対象事例において、開示すべき重要な不備にITの利用及び統制の不備が関

連していると認められる企業は 16 社あった。これらの事例分析に当たっては、内

部統制報告書ないし訂正内部統制報告書における不備の説明は要約記載に留まる

ため、第三者委員会や社内調査委員会の調査報告書をプレスリリースしている企業

については当該調査報告書を、東京証券取引所に適時開示体制の改善報告書を提出

している企業については当該改善報告書も参考にした。

(1) ITの利用及び統制の不備事例

ITの利用及び統制の不備に言及している企業 16 社のうち、誤謬事例が 6 社、

不正事例が 11 社(1 社重複)であった。

誤謬事例としては、会計システムに誤った修正を入力した事例(1 社)や業務

システムへの取引の誤入力が繰り返されていた事例(2 社)があり、いずれも担

当者の知識不足に起因するものであった。この他、業務システムのプログラムや

マスタ設定の不備により誤って作成されたデータが会計システムに反映されて

いた事例(3 社)もあった。

不正事例 11 社は、会計システムだけでなく業務システムへの虚偽のデータ入

力や入力済のデータを事後的に改竄した事例や、会計システムや業務システムへ

の入力データを作成する表計算等のデータを改竄した事例があった。

業種 システム 勘定科目 事例の概要

A 建設業

会計シス

テム

売上高

売上原価

棚卸資産

会計システムにおいて、承認による仕

訳確定後でも担当者による修正が可能

となっていた。販売キャンセルに際し

て、担当者は売上取消し処理せずに、

当該キャンセル物件の購入を検討中の

新たな顧客に対する売上取引として仕

訳を上書き修正した。この結果、売上

計上要件を満たさない売上が早期計上

された。

B 製造業

債権管理

システム

売掛金

(販売協

力金)

海外子会社において、債権管理システ

ムへの入力時に適切な承認・確認が行

われず、販売協力金の入力漏れ・入力

- 26 -

業種 システム 勘定科目 事例の概要

誤りが発生した。この結果、売掛金と

の相殺が適切に行われず、滞留売掛金

が累積した。

C 旅行業

債権債務

管理シス

テム

売上原価

前払金

未収入金

未払金

担当者による個人顧客毎の債権・債務

管理システムへの入力が不正確・不完

全に行われ、かつ、システム間のマス

タの整合性も不十分であった。管理者

が会計システムとの差額を修正してい

たが、対応が不十分で差異が累積した。

システム移行時の対応が不十分で、一

部顧客についてシステム上の差額が発

生していたが、解消のための適切な対

応が行われていなかった。

D 製造業

生産管理

・原価計

算システ

ム

棚卸資産 生産管理・原価計算システムのプログ

ラムの不具合により、棚卸資産の受払

記録と実数との間に不整合が生じた。

また、差異を修正するために作成した

データも不完全であり、棚卸資産が過

大に計上された。

E 卸売業

債務管理

システム

売上原価

買掛金

子会社において、担当者による支払先

マスタの登録誤りにより、一部の買掛

金が異なる相手先の買掛金としても二

重計上された。また、新設した事業所

がシステム上追加設定されず、当該事

業所の買掛金が計上されなかった。

F 製造業

原価計算

システム

会計シス

テム

売上原価

買掛金

仕掛品

子会社において、原価計算システムの

配賦計算に処理誤りがあり、原価が過

少計上された。後のプログラム修正も

不十分であり、処理誤りが解消されな

かった。また、振替伝票により原価計

算と会計数値の差異を隠蔽していた。

G 製造業

会計シス

テム

流動資産 関連当事者への不正融資を隠蔽するた

め、関連当事者取引として抽出されな

い勘定科目を使って、会計システムに

取引の入力を行った。

- 27 -

業種 システム 勘定科目 事例の概要

H 製造業

会計シス

テム

ファーム

バンキン

グ

預金

営業費用

子会社において、経理担当者が単独で

会計システムへの仕訳の登録・修正が

可能であった。ファームバンキングに

より不正送金を行い、二重振出となっ

た振込用の小切手を窃用し、会計シス

テム上の仕訳を改竄した。

I インタ

ーネッ

ト産業

表計算ソ

フト

会計シス

テム

外注費

買掛金

業者が提供した支払根拠資料となる

CSV ファイルから、本来除外すべき自

社宛支払分を除外せずに、会計システ

ム・インターネットバンキングにその

まま入力することにより、架空口座へ

不正に送金を行った。

J 製造業

生産管理

・原価計

算システ

ム

売上原価

棚卸資産

生産管理システム等への入力時、改竄

が容易な帳票と照合するだけだったた

め、担当者等による虚偽入力(未入力

を含む。)や進捗率の不正操作が行わ

れた。

K 学習塾

販売管理

システム

売上高

前受金

担当者が顧客別の販売管理システムに

役務利用実績の虚偽入力を行い、未利

用分の前受金への期末振替金額を減ら

すことにより、売上を過大計上した。

L 製造業

棚卸資産

管理シス

テム

売上高

売上原価

棚卸資産

子会社において、不良在庫のシステム

上のステータスを不正に入力して正常

在庫として計上したり、不良在庫を別

コードに振替えて隠蔽したりすること

により、評価損の計上を回避した。ま

た、実在庫と継続記録との不一致につ

いて、担当者が特別なコードを利用し

た架空在庫の計上により、不正に調整

して隠ぺいした。

M 製造業

棚卸資産

管理シス

テム

売上原価、

棚卸資産

工場担当者が棚卸資産システムの単価

マスタの金額の改竄、数量の水増し入

力、架空の品番コードによる架空在庫

の入力を行い、棚卸資産を過大計上し

た。

- 28 -

業種 システム 勘定科目 事例の概要

N 建設業

生産管理

・原価計

算システ

ム

売上高

売上原価

棚卸資産

一つの受注案件を分割し、原価の按分

を偏らせて、利益を先行計上した。ま

た、虚偽入力により販売管理費を原価

項目に付け替え、資産計上した。

O システ

ム開発

原価管理

システム

売上高

売上原価

原価管理システムにおいて、事業部の

担当者が完成案件の原価を未完成の仕

掛品に振替えることにより完成案件の

利益を増額したり、工事進行基準を適

用している案件に振替えたりすること

により進捗率を水増しして利益を過大

計上した。

P 小売業

表計算ソ

フト

データベ

ースソフ

ト

売上原価

棚卸資産

実地棚卸結果の集計に利用していた表

計算ソフト等の数値を改竄し、在庫数

量の水増しを行い、棚卸資産を過大に

計上した。

上記事例について、誤謬か不正か、会計システムか業務システムか、データの

入力の正確性かプログラムの処理ロジック・設定等の正確性かにより分類すると

以下のとおりである。

① データの正確性・完全性 ② プログラムの処

理 ロジック等の

正確性

会計システム 業務システム 業務システム

誤謬

誤入力 A B,C,D,E C,D,E

設計ミス - - D,F

不正

虚偽入力 F,G,H,I D,E,J,K,L,M.N -

改竄 H L,N,O,P -

① 不適切なデータ入力やデータ改竄に関する不備事例

ITの利用及び統制の不備事例の多くが不適切なデータ入力やデータ改竄

であり、当該事例を要約すると以下のとおりである。

・ 担当者が会計仕訳の入力ルールを十分に理解せず、取引の修正を仕訳の上

書きにより修正してしまった事例(A)

・ 従業員が債権管理システム等に適切に取引データを入力していなかった

- 29 -

ため、その結果を反映した会計データが誤っていた事例(B,C)

・ システムに入力したマスタファイルや修正データの入力誤りの事例(C,

D,E)

・ 不正や誤謬による差異を隠蔽するため、会計システムに虚偽入力を行った

事例(F,G,H,I)

・ 売上高や棚卸資産等に関して、データの入力権限者が販売管理システムや棚

卸資産管理システム等に不適切なデータを入力したり、既に入力されているデ

ータを改竄するなどして、不正を隠蔽した事例(D

,E,J,K,L,M,N,O,P)

・ CSV 形式のデータファイルを財務報告の作成過程に利用する市販ソフト

ウェアにおいて、担当者が棚卸集計値を記録した CSV ファイルの内容を改

竄して会計システムに入力していた事例(I,P)

② 処理ロジックの誤りに関する不備事例

プログラム処理ロジックの誤りの不備事例(C,D,E,F)は、不適切なデー

タ入力やデータ改竄の不備事例よりも少ない。

プログラムに不具合が見つかったにもかかわらず、誤処理金額の調査・特定

や根本原因の十分な究明はされないまま、対症療法的な対応を行っていた結果、

年度毎の差異金額は減少していたものの、過去の誤処理が累計して多額になっ

てしまった事例である。

(2) ITの利用及び統制に関する留意事項

ほぼ全ての企業が財務報告に係る業務プロセスにおいて、何らかの形でITを

利用している。ITの普及による業務の自動化は業務効率を向上させ、同時に取

引記録やアクセスログなどを電子化し、データ分析等の手法を導入することで、

企業の内部統制を向上させることができる。ITの利用は企業活動に大きなメリ

ットをもたらす反面、権限と情報の集中により情報の改竄や漏洩などのITの利

用に伴う特有のリスクも増大する。

上記(1)の不備事例の分類に従って、データの虚偽入力等によるデータの信頼

性の問題とプログラム処理ロジック・設定等の問題に分けて、IT利用に伴うリ

スクと対応を考察する。なお、ITの利用及び統制に関しては、IT自体を考慮

すれば足りるというものではなく、ITを利用する役員及び従業員や手作業を含

めた内部統制の構築や運用の状況、それらの評価を行う役員及び従業員も併せて

検討することが有効と考え、ITに係る役員及び従業員に関する内部統制も含め

て取り上げている。

① 不適切なデータ入力やデータ改竄に関する留意事項

いずれの不備事例もシステムへの取引データの虚偽入力を防止する内部統

制が適切に整備されていなかった、又は適切に運用されなかったために、虚偽

- 30 -

入力が行われたものと考えられる。虚偽入力には誤入力のみならず、入力権限

者が本来入力すべき数値ではない虚偽の数値を入力した事例、意図的に取引自

体を入力しなかった事例、正しく入力されているデータを修正権限により事後

的に改竄した事例もある。これらは職務上の権限者による不正な入力であるた

め、それを発見する統制が整備されていなかったと考えられる。不備事例以外

にも、ユーザIDとパスワードを利用して役員及び従業員の職務権限に応じた

システムやデータへのアクセス制限が整備されていない場合、アクセス制限の

仕組みはあるものの一部署全員で一つのIDとパスワードを共有している場

合、職務権限を越えた過大なアクセス権限を付与している場合など、想定され

た内部統制が適切に整備・運用されないことも考えられる。

これらのアクセスコントロールは、通常処理を行う権限者が不正を行う場合

には対応しないという不正リスクも考慮して内部統制を構築し、評価すること

が重要である。また、企業グループにおいて、親会社で規定されている職務分

掌に基づいて設計されたシステムを子会社に転用する場合には、規模の異なる

子会社では親会社と同一の業務フローや職務分掌を導入できないこともある。

少ない人員数に合わせてシステム上の権限を兼務者として割り当てることに

なり、設計時に想定された職務分掌と異なって、特定の個人に過大な権限が集

中する可能性がある。したがって、システム導入のみならず、権限設定を含む

システムの利用状況については定期的な評価が必要と考えられる。

さらに、業務プロセス及び決算・財務報告プロセスにおいては、大規模・複

雑なアプリケーション・システムのみならず、スプレッドシートにより作成さ

れている情報も多数利用されている。スプレッドシートの誤りが、財務報告の

誤謬に直接結びつくこともあるため、処理ロジックの検証や改竄防止、アクセ

スコントロール等を構築し、評価することにも留意する。

(IT利用に伴うリスクの例示)

・ アクセスコントロールの機能が実装されていない、又は、利用されていな

い。

・ 職務権限を越えるアクセス権限が付与されている。

・ 不正な入力を検知する発見的統制が導入されていない。

・ スプレッドシートに改竄防止の対策やアクセスコントロールが導入されて

いない。

② 処理ロジックの誤りに関する留意事項

不備事例を踏まえると、システム開発・導入の際には、IT利用に伴うリス

クを識別した上で、業務担当者と開発者が協議して要件定義やテストを行うこ

とが重要であり、システムの移行が適切に実施されたか、障害が発生した場合

に適切な対応が行われているかという全般統制の有効性にも留意することが

- 31 -

望まれる。また、パッケージソフト、オペレーティングシステム、又はデータ

ベース管理システム等の汎用性が高いプログラムについて、ブラックボックス

化が生じていることがある。このような状況では、例えば、パラメータの設定

値が適切に設定されていない場合、その脆弱性に乗じた不正が行われることも

あることにも留意する。

③ 発見的統制に関する留意事項

多くの企業はシステムによる処理結果を管理者が閲覧して正確性を検討し、

承認するような発見的統制を構築している。経験豊かな管理者であれば、十分

に時間をかけて検討することで異常値を検出することができるが、意図的に通

常の取引データに仮装した不正なデータ処理を発見することは難しいことも

ある。統制を実施する担当者の能力や利用している情報の信頼性、誤謬や不正

を発見できるような精度で整備、運用されているかについても留意することが

望ましい。

また、ITの処理結果を手作業で検討する場合、管理者がシステムは正しく

動くものであり、手作業より正確性が高いという先入観を持っていると、シス

テムの処理誤りを発見するのは難しくなる。また、モニタリングの対象を個々

の取引データではなく日報や月報等の集約されたレポートを対象としている

場合には、処理誤りに対する発見可能性は低くなることもある。承認者による

確認作業が行われているとしても、それがデータの正確性に貢献する発見的統

制かどうかは、承認行為自体が誤謬・不正を発見する目的で実施されているか、

システム処理された大量の取引データを手作業により十分な精度で検討でき

るかどうかによる。また、このような手作業による発見的統制のみならず、ア

クセスログの分析や取引データの統計的分析のようなIT環境に応じた内部

統制の高度化も望まれる。

(IT利用に伴うリスクの例示)

・ システムは正しく動くものであり、手作業より正確性が高いという先入観

により、データやプログラムの誤りを発見できない。

・ システム処理された大量のデータに対して、集約されたレポートをモニタ

リングしているため、データの誤りを発見できない。

(3) ITを利用した内部統制の評価における留意事項

ITを利用した内部統制の評価は、ITに関する専門的知識と内部統制評価に

関する知見が必要とされる。そのため、その全てを習熟することは容易ではない

が、内部統制の構築において重要なことは、システムそのものの技術的な内容よ

りも、導入したシステムに関連する内部統制にどのような不正に繋がるリスクが

あるかを識別することである。その際、内部統制の不備に該当するかどうかとい

- 32 -

う結論に囚われるとその脆弱性を看過しかねないので、内部統制の脆弱性を積極

的に識別する姿勢、識別した脆弱性に対応するためにどのような内部統制を構築

する必要があるのかを検討する姿勢が求められる。

また、内部統制の有効性の評価に当たっては、以下の点に留意することが有効

と考えられる。

(ITを利用した内部統制の評価における留意点)

・ アクセスコントロールは、通常処理を行う権限者による不正行為には対応し

ない。

・ アクセスコントロールは、システムが想定する職務分掌に基づいてシステム

上の権限が割り当てられているか。小規模な組織(例:子会社)において、シ

ステム上の権限を兼務者として割り当てていないか。

・ スプレッドシートにより作成されている情報について、その誤りが財務報告

の誤謬に直接結びつくことを想定しているか。スプレッドシートの処理ロジッ

クの検証や改竄防止、アクセスコントロール等を構築しているか。

・ 発見的統制を実施する管理者が、システムは正しく動くものであり、手作業

より正確性が高いという先入観を持っていると、システムの処理誤りを発見で

きないことを考慮する。

・ システム処理された大量のデータに対して、集約されたレポートをモニタリ

ングする発見的統制は、データの誤りを発見できない可能性がある。

・ 業界別の共同センター、クラウドや ASP(アプリケーション・サービス・プ

ロバイダ)のように複数の企業に対して提供されるサービスは、それを運営す

る受託企業の内部統制についても検討する。

Ⅳ 内部統制監査の留意事項

冒頭「Ⅰ はじめに」で言及したとおり、開示すべき重要な不備の半数近くが訂正

内部統制報告書により報告されている。これは財務報告に係る内部統制は有効である

と評価していた企業であっても、その後、過年度における不適切な会計処理が発覚し、

有価証券報告書等の訂正報告書を提出する可能性があること、及び、それを契機とし

て訂正内部統制報告書を提出し、財務報告に係る内部統制は開示すべき重要な不備が

あるため有効ではないと評価を改める企業があることを示している。このことは、内

部統制に重要な不備が存在していたにもかかわらず、内部統制報告書において重要な

不備が開示されていなかったケースが存在することを示唆しており、内部統制報告制

度及び内部統制監査制度の信頼性が問われかねない。そこで、以下に、訂正内部統制

報告書の事例を中心に内部統制監査の観点からその課題を考察する。

既に上記「Ⅲ 内部統制の構築・評価の留意事項」において、内部統制の不備事例

と内部統制の構築・評価の留意事項を記載しているため、ここではそれらを参考に内

- 33 -

部統制の評価の検討における留意事項を考察する。評価対象とする内部統制の視点か

ら「1.全社的な内部統制の評価の検討」と「2.業務プロセス、決算・財務報告プ

ロセスの評価の検討」に分け、これに加えて、上記Ⅲ「2.子会社管理における内部

統制」を取り上げたことに対応して、「3.子会社の内部統制監査の手続」を記載し

ている。

1.全社的な内部統制の評価の検討

(1) 全社的な内部統制の評価の検討方法

最初に内部統制報告制度における全社的な内部統制の評価方法、並びに、内部

統制監査におけるその検討方法を要約すると以下のとおりである。

経営者は、連結ベースでの財務報告全体に重要な影響を及ぼす内部統制(全社

的な内部統制)の評価を行うことが求められている(内部統制評価の基準3(1))。

その際、経営者は組織の内外で発生するリスク等を十分に評価するとともに、財

務報告全体に重要な影響を及ぼす事項を十分に検討する必要がある(内部統制評

価の基準3(2))。これには例えば、全社的な会計方針及び財務方針、組織の構築

及び運用等に関する経営判断、経営レベルにおける意思決定のプロセス等が該当

する。

一方、監査人は、経営者による全社的な内部統制の評価の妥当性について検討

するが、その際、取締役会、監査役等、内部監査等、経営レベルにおける内部統

制の整備及び運用状況について十分に考慮しなければならないとされている(内

部統制監査の基準3(3))。

全社的な内部統制の整備状況の評価の検討においては、内部統制評価の実施基

準(参考1)に示された財務報告に係る全社的な内部統制に関する評価項目の例

に照らして、企業の状況に即した適切な内容となっているかどうかを検討する

(財務報告内部統制監査基準報告書第1号「財務報告に係る内部統制の監査」第

124 項)。監査人は、全社的な内部統制の整備状況を検討するに当たって、企業

の担当者等への質問、特定の内部統制の適用状況の観察、内部統制が適用されて

いることを示す文書や報告書の閲覧を適宜、組み合わせて実施し、内部統制のデ

ザインの検討のみではなく、それが業務に適用されているかどうかを判断する

(内基報第1号第 126 項)。

次に、全社的な内部統制の運用状況の評価の検討においては、識別したすべて

の全社的な内部統制の運用状況を評価する必要はなく、基本的要素ごとに有効に

整備され、実際に業務に適用されている内部統制から選択する(内基報第1号第

129 項)。運用評価手続の種類として、全社的な内部統制を監査人が再実施する

ことは極めて困難であり、また、統制環境に係る幾つかの項目では記録が作成さ

れないケースや形式的な記録しか作成されてないものもあり、関連文書の査閲も

- 34 -

実施できない場合には、関係者への質問や観察等を実施することになる(内基報

第1号第 130 項)。

(2) 全社的な内部統制の評価の検討における留意事項

調査対象事例(2013 年4月期から 2017 年3月期までの4期における開示すべ

き重要な不備)を分析すると、大規模企業でも新興企業でも全社的な内部統制の

不備を識別しており、業務プロセスないし決算・財務報告プロセスに係る内部統

制の不備のみを識別している事例は少ない。全社的な内部統制の不備に関しては、

大規模企業における事例は上記Ⅲ1(1)「①全社的な内部統制の不備事例」に、新

興企業における事例は上記Ⅲ3(1)「①全社的な内部統制の不備事例」に記載の

とおりである。

これらの不備事例を踏まえ、全社的な内部統制の評価を検討する際に、留意す

べき事項を例示すると以下のとおりである。

① 取締役会の機能

内部統制評価の実施基準(参考1)から引用

・ 取締役会及び監査役又は監査委員会は、財務報告とその内部統制に関

し経営者を適切に監督・監視する責任を理解し、実行しているか。

・

経営者、取締役会、監査役又は監査委員会及びその他の関係者の間で、

情報が適切に伝達・共有されているか。

・ 内部統制に関する企業外部からの情報を適切に利用し、経営者、取締

役会、監査役又は監査委員会に適切に伝達する仕組みとなっているか。

取締役会が有効に機能していなかった事例では、企業に重要な影響を与え

る事象や取引が取締役会に報告されていない場合、取締役会に十分な資料が

用意されていない場合や十分な説明がなされていない場合があるので、取締

役会が適切にリスクを識別できる体制になっていることが重要である。

取締役会が有効に機能しているか否かについて評価するためには、通常、

議事録を査閲するだけでは十分ではなく、取締役会で配布される説明資料の

査閲や取締役や監査役等への質問を通じて、取締役会による運営状況を把握

したり、監査の過程で監査人が識別した企業に重要な影響を与える事象や取

引が取締役会に報告されているかどうかを考慮したりすることも考えられ

る。また、監査人の指摘事項のうち、経営者として検討・改善すべき事項に

ついては、取締役会で情報共有しどのような議論が行われたのかも含めて、

経営者・監査役等に確認することが考えられる。

なお、取締役会とは別の会議体又は特定の経営者、相談役、顧問が実質的

な意思決定機関(意思決定者)になっていることが伺われる場合も、取締役

会が形骸化している可能性がある。このような意思決定機関としては、投資

- 35 -

審査会議や幹部会議等の様々な会議体が考えられるが、これらの会議体で議

論されている事項のうち、取締役会に付議すべき事項が取締役会に上程され

ているか否かを確認することが考えられる。

(監査手続の例示)

・ 取締役会議事録の閲覧においては、資料の十分性や取締役・監査役の発

言状況も把握し、取締役会は既に実質的に意思決定されている事項を追認

するだけになっていないかに留意する。

・ 監査役等による経営者との討議において、経営者によるリスク評価やそ

の対応について深度ある協議が行われているかどうかを、監査役等とのコ

ミュニケーションや議事録の閲覧により確認する。

・ 監査人の指摘事項に関して適切な階層の経営者とコミュニケーションを

行い、経営者が適時・適切に検討・対応を行っているかを確認する。

・ 相談役、顧問の役割を理解する。

② 役員及び従業員のコンプライアンス意識と内部通報制度の実効性

内部統制評価の実施基準(参考1)から引用

・ 適切な経営理念や倫理規程に基づき、社内の制度が設計・運用され、

原則を逸脱した行動が発見された場合には、適切に是正が行われるよう

になっているか。

・ 経営者は、問題があっても指摘しにくい等の組織構造や慣行があると

認められる事実が存在する場合に、適切な改善を図っているか。

・ 内部通報の仕組みなど、通常の報告経路から独立した伝達経路が利用

できるように設計されているか。

・ 企業の内外から伝達された内部統制に関する重要な情報は適切に検討

され、必要な是正措置が取られているか。

コンプライアンス規程や内部通報制度のような全社的な内部統制が整備

されているかどうかを評価することは比較的容易だが、これらの内部統制が

適切に運用されているかについて評価することが重要である。

例えば、役員及び従業員に対してコンプライアンスや企業風土に関するア

ンケートを実施している企業があるが、このようなアンケートは外部の専門

業者を利用して匿名で回答を収集・分析している場合には、社内評価では現

れにくい真の企業風土が映し出される可能性がある。したがって、このよう

なアンケートの実施自体を風通しの良い企業風土の現れとして考慮するこ

とがある。また、不正の誘因となるようなプレッシャーがかからないような

企業風土をどう構築しているか、コンプライアンス教育や内部監査等による

モニタリングの強化への取組についても、経営者・管理者に問いかけること

が考えられる。

- 36 -

(監査手続の例示)

・ 内部通報制度の利用状況、対応状況を把握する。内部通報制度の利用状

況が極端に少ない場合、内部通報制度が周知されているかを検討する。

・ 企業風土やコンプライアンスの評価は、経営者からのメッセージやコン

プライアンス研修の有無だけで評価するのではなく、経営者のメッセージ

の発信頻度、従業員へのアンケート等による意識調査等により、企業がそ

の浸透度合いを確認しているかどうかにも留意する。

③ 内部監査部門の機能

内部統制評価の実施基準(参考1)から引用

・

経営者は、独立的評価の範囲と頻度を、リスクの重要性、内部統制の重

要性及び日常的モニタリングの有効性に応じて適切に調整しているか。

・ モニタリングの実施責任者には、業務遂行を行うに足る十分な知識や

能力を有する者が指名されているか。

内部監査部門の監査計画から往査拠点が少ない、又は、内部監査の予算や

人的リソースが不十分であることがうかがわれる場合は、経営者・監査役等

に対して、外部監査人の立場から是正を求めることも考えられる。

内部監査部門に経理・財務・ITに精通した人員が配置されていなかった

ことが開示すべき重要な不備の一因となった事例もあるので、監査人は内部

監査部門が存在することのみをもって内部統制が有効に整備・運用されてい

ると判断することはできない。内部監査が実施されていることのみを確認す

るのではなく、どのような内部監査が実施されたのか、その結果どのような

事項が指摘されているか、指摘事項の対応結果までフォローアップしている

かも含め、深度ある検証を行う。

(監査手続の例示)

・ 内部監査部門の監査計画の資料入手に止まらず、対象拠点の選定やロー

テーションの考え方等についてコミュニケーションや質問を行う。

・ 内部監査部門の監査結果の資料入手に止まらず、指摘事項の有無及びそ

の顛末確認をしているかなどについてコミュニケーションを行う。

・ 内部監査部門において、財務・経理・ITに関する知識又は経験が著し

く不足していないかにも留意する。モニタリングの実効性に疑念がある場

合には、経営者等に是正を求める(内部監査部門が存在することのみをも

って内部統制が有効に整備・運用されていると判断しない。)。

④ 業績管理

内部統制評価の実施基準(参考1)から引用

・ 日常的モニタリングが、企業の業務活動に適切に組み込まれている

か。

- 37 -

・ 経営者は、独立的評価の範囲と頻度を、リスクの重要性、内部統制の

重要性及び日常的モニタリングの有効性に応じて適切に調整している

か。

・ 経営者は、モニタリングの結果を適時に受領し、適切な検討を行って

いるか。

不備事例には、経営者・管理者が、業績目標を達成するための具体的な手

段を従業員に指示したり、従業員と協議したりすることなく、業績目標の必

達を迫った結果、従業員の不正を誘発した事例がある。また、経営者が業績

目標の達成には関心があるものの、如何なる手段で目標達成されたかについ

ては関心がなく、結果として不正な財務報告を放置していた事例もある。業

績目標の設定方法とその具体的な達成方法に対する経営者の理解や姿勢を

確認することで、財務報告の基本方針の適用に関する企業風土の問題点に気

付く可能性もある。

また、経営者や監査役等とのコミュニケーションにより、経営者が不正を

防止するコントロールをどのように構築しているか、内部統制を無効化する

リスクに対するモニタリング統制があるかなど、その理解を深めることが考

えられる。

(監査手続の例示)

・ 予算作成プロセスの理解において、右肩上がりになっている事業計画に

ついては、具体的な達成行動計画に裏付けられているかを確認する。この

際、経営者の見解を確認するための協議も必要に応じて実施する。

・ 予算・目標の作成・承認過程だけでなく、その達成状況も含めた進捗管

理方法も理解する。例えば、期末直前まで未達であった予算・目標が、期

末には突然達成しているような場合、予算達成・目標達成に至った具体的

な方法やその合理性を含めて報告を受けるなど、適切な分析を実施してい

るかを考慮する。

・ 達成責任を負う管理者(事業部長等)に予算の達成見通し、その根拠・

具体的施策を質問するなどし、プレッシャーを受ける管理者等の従業員の

置かれた状況も考慮する。

⑤ 経営者によるリスク評価

内部統制評価の実施基準(参考1)から引用

・ 信頼性のある財務報告の作成のため、適切な階層の経営者、管理者を

関与させる有効なリスク評価の仕組みが存在しているか。

・ リスクを識別する作業において、企業の内外の諸要因及び当該要因が

信頼性のある財務報告の作成に及ぼす影響が適切に考慮されているか。

- 38 -

・ 経営者は、組織の変更やITの開発など、信頼性のある財務報告の作

成に重要な影響を及ぼす可能性のある変化が発生する都度、リスクを再

評価する仕組みを設定し、適切な対応を図っているか。

・ 経営者は、不正に関するリスクを検討する際に、単に不正に関する表

面的な事実だけでなく、不正を犯させるに至る動機、原因、背景等を踏

まえ、適切にリスクを評価し、対応しているか。

経営者は財務報告に係る内部統制を構築する際にリスク評価を実施し、監

査人は経営者が実施したリスク評価について検討する。また、監査人は財務

諸表監査として重要な虚偽表示リスクに関するリスク評価を実施する。

監査人は経営者の実施したリスク評価を検討する際に、単にリスク評価が

実施されているということのみをもって内部統制は有効であると判断する

のではなく、監査人自身が実施したリスク評価の結果にも照らし合わせて、

経営者のリスク評価が適切に行われているかどうか、毎期適切に見直されて

いるかどうか、注意深く検討する必要があると考えられる。また、監査人の

リスク評価においても、昨今の不適切な会計処理の事例や内部統制の不備事

例なども参考にし、毎期適切に見直すことが重要である。

なお、子会社管理に関してリスク識別が不十分である事例が多いため、経

営者が子会社の歴史や慣習、組織構造等の観点から、全社的な

内部統制の評

価単位を適切に設定しているかどうかに留意する。分権型の組織構造で運営

されているグループの場合、海外子会社を含めたグループ全体に適用される

方針や手続等が確立されていないこともある。このような場合、

内部統制評

価の実施基準(参考1)に示されている項目のほとんどについて、子会社ご

とに、又は、共通の方針や手続で運営されている子会社グループごとに整備

状況の評価が必要となる可能性もある(内基報第1号第 124 項)。

(監査手続の例示)

・ 監査人の財務諸表監査におけるリスク評価結果に照らして、経営者によ

るリスク評価が十分かどうかに留意する。これは両者の識別したリスクを

逐一照合(マッピング)するという趣旨ではなく、特別な検討を必要とす

るリスクのみを照合するという趣旨でもない。リスク評価に必要な情報を

収集しているか、リスク評価を適切に見直す仕組みがあるかを検討するも

のである。

・ 監査人が財務諸表監査において識別した不正リスクに関して、経営者も

不正リスクを識別していることのみで満足せず、不正を犯させるに至る動

機、原因、背景等まで掘り下げて経営者がリスク評価しているかに留意す

る。

- 39 -

・ 小規模な子会社やノンコア事業に対して、小規模であることのみでリス

クは低いと評価せず、それぞれ事業及びリスクの特性に適合した内部統制

が構築できているかどうかを把握しているかに留意する。

(3) 全社的な内部統制の不備の評価の検討における留意事項

全社的な内部統制に開示すべき重要な不備が識別された事例は、 過年度の財

務諸表に対して重要な訂正を行った場合、企業の内部統制により識別できなかっ

た財務諸表の重要な虚偽表示を監査人が発見した場合、及び、財務諸表に重要な

影響を及ぼす不正が発覚した場合が大半を占めている。これは、実際に財務諸表

の重要な虚偽表示が顕在化した場合にのみ開示すべき重要な不備を識別してい

る可能性を示唆している。

本来、全社的な内部統制の不備が開示すべき重要な不備に該当するかどうかは、

実際に虚偽記載が発生したかどうかではなく、潜在的に重要な虚偽記載の発生を

防止又は適時に発見できない可能性がどの程度あるか(潜在性)によって判断す

ることになっている(内基報第1号第 187 項)。その一方で、特定の財務諸表項

目の虚偽記載を直接防止・発見しないタイプの全社的な内部統制の不備がどの程

度の大きさの虚偽表示になり得るかを評価することは難しく、開示すべき重要な

不備に該当すると評価することは実務上困難である。このため、全社的な内部統

制の脆弱性に気付いたとしても、それを不備と評価すべきかどうか、不備を開示

すべき重要な不備と評価すべきかどうか躊躇することも懸念される。

しかしながら、全社的な内部統制は企業集団全体に広く影響を及ぼすものであ

るという重要性を改めて認識し、全社的な内部統制の脆弱性を看過せず、不備か

どうかの評価にかかわらず、以下の事項にも留意して、経営者に是正を求めるこ

とも内部統制監査の意義と考えられる。

・ 経営者や取締役会、監査役等に報告された内部統制の不備が合理的な期間

内に改善されない場合、信頼性のある財務報告が重視されるような統制環境

が備わっていない(内基報第1号第 57 項)。

・ 全社的な内部統制に不備があるという状況は、基本的な内部統制の整備に

不備があることを意味しており、全体としての内部統制が有効に機能する可

能性は限定されると考えられるとしており、慎重な判断が必要となる(内基

報第1号第 134 項)。

・ 統制環境は、組織の気風を決定し、

内部統制に対する組織構成員の意識に

強く影響を及ぼすものであり、他の五つの基本的要素の基礎となる。統制環

境は、財務報告の信頼性に関わる

内部統制にとって最も重要な基本的要素で

ある(内基報第1号第 142 項)。

- 40 -

(4) 財務諸表監査における留意事項

内部統制監査は、財務諸表監査と一体となって行われることから、財務諸表監

査の実施と相互に影響を及ぼすため、最後に財務諸表監査における留意事項を取

り上げる。

① 会長通牒平成 28 年第1号「公認会計士監査の信頼回復に向けた監査業務へ

の取組」

日本公認会計士協会は平成 28 年1月 27 日付で会長通牒平成 28 年第1号「 公

認会計士監査の信頼回復に向けた監査業務への取組」を公表している。これは

昨今の度重なる会計不祥事を受け、公認会計士監査の信頼回復のために、財務

諸表監査において監査人が特に留意すべき事項を発信し、真摯に監査業務に取

り組むことを強く要請したものである。この中にも内部統制監査を実施するに

当たって留意すべき事項も含まれているので紹介する。

「2.職業的専門家としての懐疑心」において、「監査の全過程を通じて職

業的専門家としての懐疑心を保持し発揮する必要がある。」とあり、「内部統

制の評価に当たっては、重要な虚偽表示リスクとの関連を常に意識し、統制目

的が有効に達成されているか否かを確かめる。そのためには、表面的な承認の

有無の確認に終始することなく、運用評価手続の目的を十分理解した上で手続

を実施する。特に、形式的な評価に陥りがちな全社的な内部統制の評価は、実

効性のある手続となっているかを確認する。」とある。

全社的な内部統制の評価において、企業が作成した評価シート、例えば、内

部統制評価の実施基準(参考1)に示された評価項目ごとに自社の全社的な内

部統制を列挙した一覧表を監査人が入手し、その記載内容をなぞっているだけ

だとすれば、まさしく形式的な評価であり、十分な評価をしていないことにな

ろう。全社的な内部統制の重要性を改めて認識し、開示すべき重要な不備事例

に見受けられるような全社的な内部統制の脆弱性や形骸化を見抜くような姿

勢で実効性のある検討を行っているか、再考すべき状況にあると考えられる。

「監査は公共の利益のために行われている点、すなわち、被監査会社の株主・

投資家等、監査報告書の利用者のために行われている点を踏まえ、会計不祥事

が繰り返されることのないよう、職業的懐疑心をもって監査を実施しているか

を厳しく自問していただきたい。」と会長通牒は締めくくられている。

② 経営者、監査役等とのコミュニケーション

監査人は監査の過程において経営者と討議・協議することが求められている

が(監査基準報告書 240「財務諸表監査における不正」第 16 項ほか)、企業の

経営トップと対面すると事業環境や経営方針等を一方的に拝聴する姿勢にな

ってしまっていないであろうか。監査基準報告書の要求事項をなぞっているだ

けの形式的・表面的なコミュニケーションでは、全社的な内部統制を十分に評

- 41 -

価することは難しく、経営者が内部統制を充実する上で有益な情報を伝達する

こともできない。経営トップが自身に対するコーポレート・ガバナンスがどの

ように機能しているのか、役員のコンプライアンス意識や企業風土をどのよう

に評価しているのかを含め、積極的にコミュニケーションを行い、コーポレー

ト・ガバナンスないし全社的な内部統制に脆弱性が認められれば、監査基準報

告書により経営者に報告することが求められている重要な不備(監査基準報告

書 265「内部統制の不備に関するコミュニケーション」第9項)に該当しなく

ても積極的にコミュニケーションを行い、指導的機能を発揮することが期待さ

れる。

以上のことは、監査役等とのコミュニケーションについても当てはまる。監

査人は監査の過程において監査役等とコミュニケーションを行うことが求め

られているため(監査基準報告書 260「監査役等とのコミュニケーション」ほ

か)、コミュニケーションの頻度は多いと思われるが、監査人から財務諸表監

査等の計画・結果について報告し、監査役等からの質疑に応答するというコミ

ュニケーションに留まっていないであろうか。コーポレート・ガバナンスの在

り方、役員のコンプライアンス意識や企業風土等の全社的な内部統制に関して

もコミュニケーションを行い、コーポレート・ガバナンスないし全社的な内部

統制の充実を働きかけることが考えられる。

2.業務プロセス、決算・財務報告プロセスに係る内部統制の評価の検討

(1) 業務プロセスに係る内部統制の評価の検討方法

最初に内部統制報告制度における業務プロセスに係る内部統制の評価方法、並

びに、内部統制監査におけるその検討方法を要約すると以下のとおりである。

経営者は、全社的な内部統制の評価結果を踏まえて、業務プロセスに組み込ま

れ一体となって遂行される内部統制(以下「業務プロセスに係る内部統制」とい

う。)の評価を行うことが求められている(内部統制評価の基準3(1))。その際、

経営者は全社的な内部統制の評価結果を踏まえ、評価対象となる内部統制の範囲

内にある業務プロセスを分析した上で、財務報告全体に重要な影響を及ぼす統制

上の要点を選定し、当該統制上の要点について内部統制の基本的要素が機能して

いるかを評価する必要がある(内部統制評価の基準3(3))。

一方、監査人は、経営者による業務プロセスに係る内部統制の評価の妥当性に

ついて検討するが、その際、経営者による全社的な内部統制の評価を勘案し、業

務プロセスを十分に理解した上で、経営者が統制上の要点を適切に選定している

かを評価し、監査要点に適合した監査証拠を入手することが求められている(内

部統制監査の基準3(4))。また、業務プロセスにおける内部統制の基本的要素が

- 42 -

機能しているかを判断するに当たっては、内部統制の整備及び運用状況(ITへ

の対応を含む。)についても十分に検討する必要がある。

業務プロセスに係る内部統制の整備状況の評価の検討においては、評価対象と

なった業務プロセスについて取引の流れを把握し、会計処理過程を理解し、経営

者が財務報告の重要な虚偽記載の発生するリスクと当該リスクを低減するため

に中心的な役割を果たす内部統制(統制上の要点)をどうように識別したのか把

握する。監査人は、経営者が識別したリスクの適切性、識別した統制上の要点の

妥当性、当該統制上の要点が虚偽記載の発生するリスクを十分に低減できるもの

かを検討する(内基報第1号第 144 項)。次に、業務プロセスに係る内部統制の

運用状況の評価の検討においては、評価対象となった業務プロセスについて内部

統制がデザインどおりに適切に運用されているか、統制を実施する担当者等が必

要な権限と能力等を有しているかどうかを把握する(内基報第1号第 149 項)。

(2) 業務プロセスに係る内部統制の不備事例

評価対象とする業務プロセスについて、経営者は、重要な事業拠点における、

企業の事業目的に大きく関わる勘定科目(例えば売上、売掛金及び棚卸資産)に

至る業務プロセスは、原則として、すべてを評価対象とすることとなっている(内

部統制評価の実施基準2(2)②イ)。一方、監査人は、重要な事業拠点について、

売上、売掛金、棚卸資産など企業の事業目的に大きく関わる業務プロセスが適切

に評価範囲とされているかを確認することとなっている(内部統制監査の実施基

準3(2)②イ)。

ここでは業務プロセスに係る内部統制の不備事例について、売上、売掛金、棚

卸資産の主要3勘定に関連する事例と主要3勘定以外の事例に分類して分析を

行うこととする。

① 業務プロセスにおける不正事例

調査対象事例(2013 年4月期から 2017 年3月期までの4期における開示す

べき重要な不備)207 件のうち不正事例は 119 件あるが、訂正内部統制報告書

等により複数年度にわたって開示すべき重要な不備を開示している企業があ

るため、企業数としては 64 社である。なお、調査対象事例において、業務プロ

セスに係る内部統制の開示すべき重要な不備と明記している内部統制報告書は

少数であるため、全ての不正事例を対象として不正の手段により分類している。

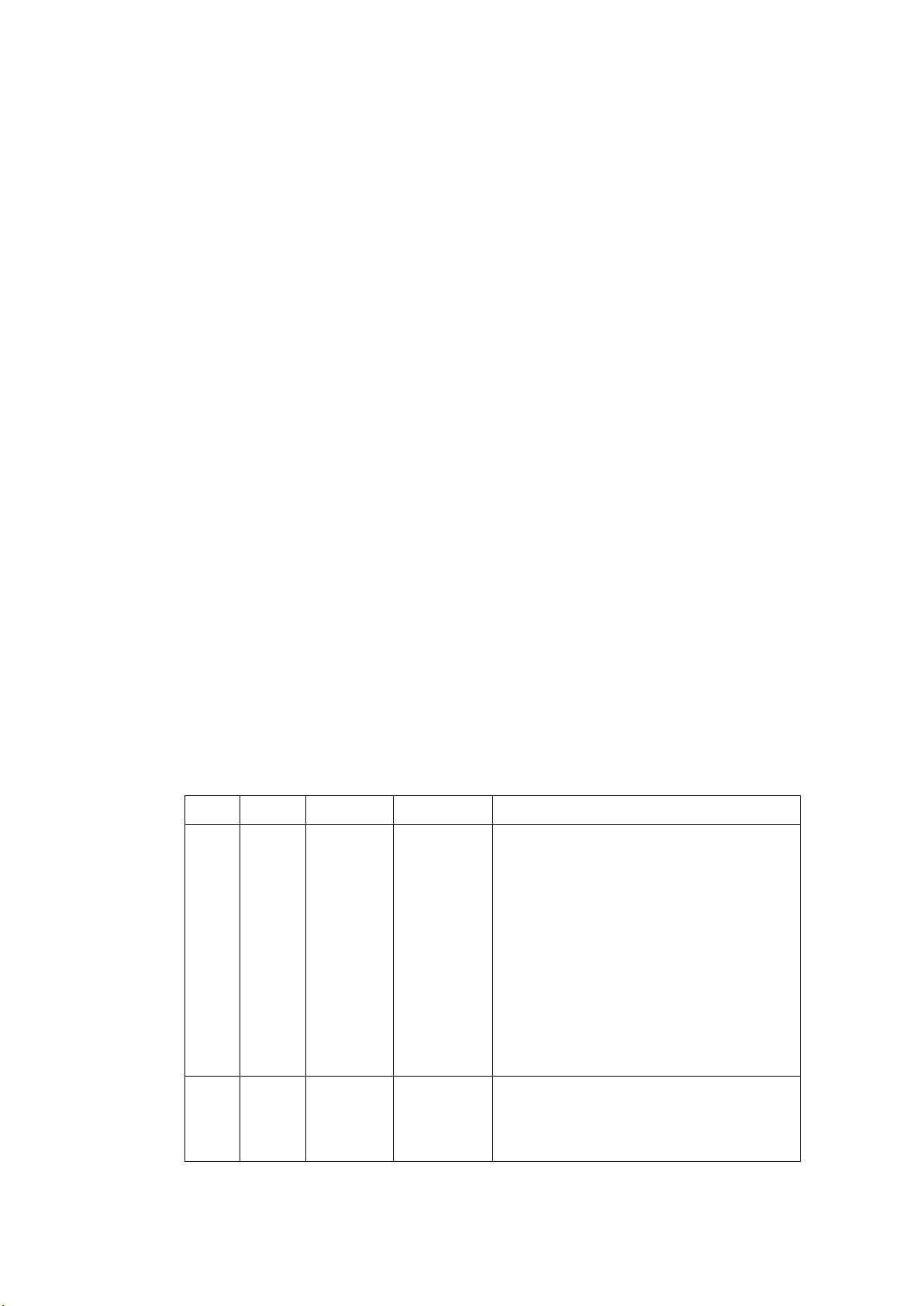

不正事例

A.売上・売掛金・棚卸資

産の主要3勘定に関

連する事例

A-1.売上・売掛金に関連する不正 13 社

A-2.循環取引 6 社

A-

3.棚卸資産・原価に関連する不正

21 社

計 40 社

- 43 -

B.主要3勘定以外の事例

B-1.経営者不正 19 社

B-2.資金の私的流用 4 社

B-3.その他 1 社

計 24 社

合計:不正による開示すべき重要な不備を開示した会社 64 社

A.主要3勘定に関連する不正事例

売上・売掛金に関連する不正事例 13 社(A-1)のうち、7社は経営者に

よる不正で1社は管理者(経理部長)による不正である。日常の業務プロセ

スには関係の薄い経営者による内部統制の無効化の事例が多かった。これら

も経営者の姿勢や子会社管理等の全社的な内部統制の問題につながるもの

ばかりである。

循環取引による不正事例(A-2 )は 繰り返し発生しており、監査提言集等

でも注意喚起されているとおり、企業の業態に応じて循環取引による不正リ

スクを適確に識別し、不正リスクに対応した内部統制が構築されているかど

うか改めて検討することが考えられる。

また、棚卸資産に関連する不正事例(A-3)は 21 社と、売上・売掛金に

関連する不正事例の 13 社に比べて多い。これは企業内部での決算操作だけ

で実行しやすいため、売上高よりも棚卸資産及び売上原価に関連する業務に

おいて不正が多く行われているものと考えられる。なお、従業員による不正

事例も多く、金額的に重要な事例ではプレッシャーによる不適切な会計処理

が多い。

B.主要3勘定以外の不正事例

主要3勘定以外に分類した不正事例は、現金着服等の資金の私的流用を除

くと、東証1部企業では子会社とりわけ海外子会社の経営者による内部統制

の無効化の事例が多く、東証1部以外でも親会社又は子会社の経営者による

内部統制の無効化の事例が多い。このように、主要3勘定以外に分類した不

正事例については、内部統制の無効化に関連する事例が多くを占めるため、

業務プロセスに関する内部統制の不備として取り上げるべき事例は見受け

られなかった。

② 誤謬事例の分析

誤謬事例は 88 件あるが、企業数としては 67 社である。これらの誤謬事例に

ついて、売上・売掛金・棚卸資産の主要3勘定に関連する事例と主要3勘定以

外の事例に分類すると、主要3勘定に関連する事例は8社のみで、大半は決算・

財務報告プロセスで発生している。これら誤謬事例の大部分を占める決算・財

務報告プロセスの不備については、後述の(4)において取り上げる。

- 44 -

(3) 業務プロセスに係る内部統制の評価の検討における留意事項

① 棚卸資産に至る業務プロセスに係る内部統制の評価の検討

上記(2)①で分析した結果、棚卸資産に関連する不正事例が最も多く、これは

企業内部での決算操作だけで実行しやすいため、売上高よりも不正の機会が多

いと考えられる。したがって、棚卸資産に至る業務プロセスを取り上げて、内

部統制の評価の検討における留意事項を考察する。

棚卸資産に至る業務プロセスにおける不正事例には、以下のようなものがあ

る。

ア.棚卸資産期末残高の操作(数量、単価、評価減)

実地棚卸において在庫数量や単価を操作して在庫を水増しした事例や評

価減すべき不良在庫の評価を操作して評価減を回避した事例がある。

実地棚卸については、このような事例を念頭に置き、数量操作や単価操作

を防止・発見できるように内部統制が整備されているかどうか、適切に運用

されているかどうかに留意する。また、在庫データの操作に対しては、シス

テムへの権限管理や変更管理の状況を評価したり、例外的なマスタ変更や品

番登録に対応する内部統制が整備されているかどうかに留意したりするこ

とが考えられる。

なお、これらの不備事例において、経営者は、棚卸資産に至る業務プロセ

スを、重要な事業拠点の事業との関連性が低く、金額的重要性がないため評

価対象としなかったか、適切なリスク評価が行われず不正を想定したリスク

と統制上の要点を識別しなかったことが考えられる。また、内部統制のデザ

インについて、経営者による内部統制の整備状況に係る評価の過程で十分に

検討されていないかったことも考えられる。いずれにしても棚卸資産に関わ

る不正事例が多いことを念頭に置き、棚卸資産に至る業務プロセスの整備状

況の評価については、不正事例を想定した慎重な検討が望まれる。なお、実

地棚卸のような内部統制について、統制に関する記録の閲覧や質問等の実施

のみでは、内部統制の整備状況について理解することが困難である場合には、

監査人は、実地棚卸の立会のように業務プロセスの現場に赴いて観察を行う

こととなる(内基報第1号第 146 項)。

イ.原価計算の操作(単価、工程、原価付替)

原価計算については、単価操作、仕掛品・製品の区分操作、原価付替等に

より、在庫金額を操作(水増し)した事例がある。原価計算プロセスの様々

な工程で不正事例はあるものの、原価計算の基幹となる工程で不正が行われ

ていたのではなく、末端の工程ないし付随的な工程、関与する管理者・従業

員が限られている工程、職務分掌が不徹底な工程で行われている。したがっ

- 45 -

て、不正の手口としても、原価計算プログラムを不正に操作するような複雑

な手口ではなく、データを手修正するような比較的単純な手口が多い。

ここで、経営者は必ずしも原価計算プロセスの全工程にわたる評価を実施

する必要はないとされているので(内部統制評価の実施基準2(2)②イ)、原

価計算プロセスのうち必要な部分を選別して内部統制の整備状況を評価し

ている場合が多いと思われる。その場合でも原価計算に関連する不正事例が

多いこと、また、原価計算に関する不備を看過している事例が多いことを念

頭に、期末の在庫評価に必要な範囲を評価対象にすることが求められている。

監査人としても、経営者が原価計算の全過程を評価対象としていない場合

でも、上記の不正が行われる工程の特徴を考慮して、経営者は虚偽記載のリ

スクを網羅的に識別しているかどうか、具体的にリスクを低減するための統

制上の要点を識別しているかどうかに留意する。

ウ.請負契約に関する原価操作

工事進行基準においては、見積原価を過少見積りすることにより売上を前

倒し計上したり、原価の繰延べにより損失を回避した事例がある。また、工

事完成基準においても、原価付替により仕掛品を過大計上したり、原価を繰

り延べた事例がある。

請負契約に関する原価操作は、基本的には原価計算と同様の虚偽記載のリ

スクがあるが、これに加えて工事進行基準の適用に伴う虚偽記載のリスクに

留意する。当該リスクに関しては、リスクを低減するための内部統制を含め

て、監査・保証実務委員会実務指針第 91 号「工事進行基準等の適用に関する

監査上の取扱い」に詳しく解説されている。

② 売上、売掛金に至る業務プロセスに係る内部統制の評価の検討

上記(2)①で分析した結果、棚卸資産に次いで不正事例が多いのは、売上、売

掛金に至る業務プロセスであり、経営者・管理者による内部統制の無効化の事

例が多いことが特徴である。

このほか、売上、売掛金に至る業務プロセスに関係する不正事例としては、

新規事業やノンコア事業(主たる事業以外の一部の特殊取引)で発生した不正

事例がある。新規事業における適正な売上計上を実施する為のルール策定が不

十分であった事例、ノンコア事業であったための親会社及び子会社管理におい

て経営管理本部での牽制、モニタリングが十分に機能しなかった事例、各種の

業務管理規程に不備があった事例である。新規事業やノンコア事業については

業務ルールが定まっていない等、当該事業に適した内部統制のデザイン(リス

ク及び統制上の要点)が整備されていないこともあるので、個別に評価対象に

追加するプロセスとして評価対象に加える必要がないかどうか(内部統制評価

の実施基準2(2)②ロ)、経営者に検討を促すことが考えられる。

- 46 -

③ 業務プロセスに係る内部統制監査の留意事項

ア.整備状況の評価の深度ある検討

経営者による内部統制の評価においては、運用状況の評価を実施すること

が当初から計画されていることから、整備状況の評価を十分に実施していな

いこともあると思われる。加えて、運用状況の評価において表面的に承認の

有無だけの確認に終始しているとすれば、内部統制の有効性が適切に評価さ

れていない可能性がある。このことは、監査人が経営者による内部統制の評

価を検討するに当たっても十分に留意すべきことであり、深度ある整備状況

の評価、デザインの評価と業務への適用について、経営者が形式的な評価に

陥らず真に実効性のある検討を行っているかどうかについて検討すること

が望まれる。

監査人は、経営者が統制上の要点を適切に選定しているかを評価する際に、

不正事例を十分に考慮した上で、新規事業、原価付替、見積原価、実地棚卸

等の業務を含めて整備状況について評価することが重要と考えられる。その

結果、経営者が識別していないリスクを識別した場合、又は、業務プロセス

の脆弱性を識別した場合などは、経営者によるリスク評価の見直し、業務プ

ロセスに係る内部統制の改善と評価対象の見直し等を企業に求めることに

なると思われる。

イ.形骸化した経営者評価及び内部統制監査の見直し

経営者も監査人も表面的な承認の有無の確認に終始しているのでは、経営

者評価も内部統制監査も形骸化していると言わざるを得ない。内部統制の評

価が形骸化しないように、以下の点に留意することが考えられる。

・ 経営者が評価対象とした業務プロセスの選定や経営者による評価手続が、

前期を踏襲しているだけになっていないかに留意する。

・ 前期を踏襲した経営者評価に影響を受けて、監査人も前期を踏襲してい

るだけになっていないかに留意する。

・ 棚卸資産に至る業務プロセス、特に原価計算プロセスについて、不正事

例を考慮して、適切に評価対象が決定されているかに留意する。

・ 内部統制の運用状況の評価の検討を行うことになっていることがかえっ

て、内部統制が有効に整備されているかどうかの検討に十分な時間をかけ

ず、内部統制の整備状況の評価を軽視することになっていないかに留意す

る。

・ 内部統制の運用状況の評価において、経営者も監査人も内部統制実施者

の承認の有無の確認に終始していないかに留意する。

- 47 -

不正事例を踏まえず前期を踏襲しただけの経営者評価であるとすれば、そ

れは不十分である可能性があるので、監査人としても前期を踏襲しただけの

検討になっていないかに留意する。毎期、前例踏襲型の監査に終始している

と、内部統制の不備ないし脆弱性を看過し、実効性ある内部統制の評価がで

きないリスクが高まる。加えて、監査担当者の実務経験に基づくスキルの向

上も実現できない懸念がある。このことは、経営者評価を担う内部監査部門

にも監査人にも当てはまる。企業のビジネス及びリスクの理解、内部統制の

デザインの評価と業務への適用について十分に時間をかけて、内部統制の整

備状況について深度ある検討を行うことが望まれる。

(4) 決算・財務報告プロセスに係る内部統制の評価の検討

① 決算・財務報告プロセスに係る内部統制の評価の検討方法

最初に内部統制報告制度における決算・財務報告プロセスに係る内部統制の

評価方法、並びに、内部統制監査におけるその検討方法を要約すると以下のと

おりである。

経営者は、決算・財務報告プロセスのうち全社的観点で評価することが適切

と考えられるものについては、全社的な内部統制に準じて全社的な観点で評価

することとなるが、それ以外の決算・財務報告プロセスについては、それ自体

を固有の業務プロセスとして評価する(内部統制評価の実施基準3(3)④二 b)。

選定された事業拠点及びそれ以外の事業拠点について、財務報告への影響を勘

案して、重要性の大きい業務プロセスについては、以下の留意点を踏まえて、

個別に評価対象に追加する(内部統制評価の実施基準2(2)②ロ)。

・ リスクが大きい取引を行っている事業又は業務に係る業務プロセス

・ 見積りや経営者による予測を伴う重要な勘定科目に係る業務プロセス

・ 非定型・不規則な取引など虚偽記載が発生するリスクが高いものとして、

特に留意すべき業務プロセス

・ 上記その他の理由により追加的に評価対象に含める特定の取引又は事業

(あるいは、その中の特定の主要な業務プロセス)

一方、監査人は、財務諸表に重要な影響を及ぼす業務プロセスが適切に追加

的に評価対象とされているか確認する。その際、監査人は、リスクが大きい取

引を行っている事業又は業務の識別が適切でないなど、経営者が評価対象とし

た業務プロセスが適切でないと判断した場合には、経営者に対し、その旨を指

摘するとともに、財務報告に対する影響の程度等に応じ、評価対象とした業務

プロセスの見直しなどの追加的な対応を求めるとされている(内部統制監査の

実施基準3(2)②ロ)。

② 決算・財務報告プロセスに係る内部統制の不備事例

- 48 -

上記(2)②で分析した結果、決算・財務報告プロセスにおける非定型・不規則

な取引や見積り・予測を伴う勘定科目に係る業務プロセスで発生した誤謬事例

が多い。主な事例は以下のとおりであり、誤謬が発生しやすい会計基準として

は、企業結合会計、税効果会計、金融商品会計、固定資産の減損会計、連結会

計が挙げられる。

・ 企業結合における繰延税金資産の計上誤り

・ 企業結合における自己株式処分差益の会計処理の誤り

・ 金利スワップの特例処理の適用誤り

・ のれんの税効果会計の適用誤り

・ 子会社株式の減損処理誤り及び当該子会社の連結範囲の誤り

・ 関連会社株式の減損処理誤り及び当該関連会社の持分法適用範囲の誤り

・ 引当金の見積り誤り

・ 株式交換に係る取得原価の算定誤り

・ 海外連結子会社の税金計算の誤り

③ 決算・財務報告プロセスに係る内部統制の評価の検討における留意事項

上記②の不備事例では、企業結合会計等の複雑な会計処理に関する知識・経

験不足、又は人材不足による経理体制・決算体制が不十分といったことが開示

すべき重要な不備を構成している。したがって、非定型・不規則な取引・会計

処理を理解する人材の確保(専門家の利用を含む。)、誤謬を防止又は発見で

きるような決算体制を整備しているかどうかを含めて内部統制を評価するこ

とが重要な場合もある。

見積りや経営者による予測を伴う重要な勘定科目にかかる業務プロセスは、

財務報告に及ぼす影響が最終的に大きくなる可能性があることから(内基報第

1号第 108 項)、重要な虚偽記載が発生する可能性の高い業務プロセスである。

また、非定型・不規則な取引を行っている場合には、定型的な反復継続する取

引を処理する業務プロセスと同水準の内部統制が適用できないリスクがある

ことから虚偽記載の発生するリスクが高い(内基報第1号第 109 項)。

これらリスクが高いと考えられる業務プロセスの評価についても、チェック

リスト方式により表面的なチェックマークの有無の確認に終始しているとす

れば、内部統制の有効性は評価されていないことになる。企業がチェックリス

ト方式により決算・財務報告プロセスを評価している場合には、チェック項目

が表面的・抽象的で問題の有無に関わらずチェックマークが付くような内容に

なっていないか、経営者による見積りを評価する上で適しているかなど、慎重

に検討する必要があると考えられる。また、財務諸表監査の過程で会計処理の

誤り(誤謬による虚偽表示)を発見した際には、虚偽表示が修正されたかどう

かにかかわらず、会計処理をなぜ誤ったのか、どうしたら同じ誤りを防げるの

- 49 -

か、内部統制によってなぜ会計処理の誤りを発見できなかったのか、どうした

ら同様の誤りを発見できるのかなど、経営者・管理者等とコミュニケーション

を行うなどを通じて、決算・財務報告プロセスに係る内部統制の充実に寄与す

ることが望まれる。

3.子会社の内部統制監査の手続

財務報告に係る内部統制の有効性の評価は原則として連結ベースで行うもので

あることから、子会社においても内部統制監査の手続を実施することになる。子会

社の内部統制に関しては、上記Ⅲ「2.子会社管理における内部統制」に記載のと

おり、内部統制の不備事例が比較的数多く見受けられることから、子会社の内部統

制監査の手続を実施する際に留意すべき事項を考察する。

(1) 全社的な内部統制の評価の検討

経営者は、全社的な内部統制は、通常は、親会社が策定した内部統制を各子会

社について全社的な観点から評価する。その際、内部統制評価の実施基準(参考

1)に示された評価項目の例に照らして、企業の状況に即した適切な内容となっ

ているかどうかを検討するが、この(参考1)は企業の置かれた環境や特性等を

反映したものではないので、独特の歴史、慣習、組織構造等が認められる子会社

については、当該子会社のみを対象とする全社的な内部統制を別途評価すること

もある(内基報第1号第 64 項)。

例えば、新規設立した国内子会社、中国をはじめとする新興国の子会社、又は、

企業買収により子会社化した非上場子会社では、歴史、慣習、組織構造等も異な

るので、親会社が自社ないし国内子会社を想定して策定した評価項目によりこの

ような子会社を画一的に評価することでは、適切に評価単位と評価項目が設定さ

れていることにはならない可能性が高い。監査人は、少なくとも開示すべき重要

な不備の原因となった子会社管理に関する不備事例を踏まえ、評価項目を適切に

加除修正しているか検討することが考えられる。上記Ⅲ「2.子会社管理におけ

る内部統制」で取り上げた不正事例を類型化し、原因となった子会社管理に関す

る内部統制の不備を整理すると以下のとおりである。

① 資産の流用

・ 管理者・担当者に対する権限と責任の委任が、適切な範囲に限定されてい

ない。

・ 職務分掌を明確にせず、権限や職責を担当者に適切に分担させていない。

・ 個々の業務手順を適切に整備していない。

・ 日常的モニタリングが、業務活動に適切に組み込まれていない。

② 不正な財務報告

- 50 -

ア.親会社のモニタリングが不十分である。

・ 取締役会及び監査役等が、財務報告とその内部統制に関し経営者を適切

に監督・監視する責任を理解し、実行していない。

・ 経営者、取締役会、監査役等の間で、情報が適切に伝達・共有されてい

ない。

イ.新興国の場合、想定の範囲外の不正が発生し得ることを考慮していない。

・ 不正に関するリスクを検討する際に、不正を犯させるに至る動機、原因、

背景等を踏まえて、適切にリスク評価していない。

ウ.企業買収時の調査活動が不十分で、子会社化する以前から行われていた不

正を看過した。

・ 企業買収時に内部統制についても十分な調査を実施し、適切な対応を図

っていない。

要約すると、親会社が各子会社についてどのようなリスク評価を行っているか、

識別されたリスクに対してどのような統制活動を実施しているか、また、それら

の統制活動をどのようにモニタリングしているかが重要である。例えば、金額的

なリスク評価に関しては、前年同期比較のような短期間の単純な2時点の単純比

較のみならず、月次推移分析や5期程度の中期的な趨勢分析、売上高と売掛金、

売上高と棚卸資産など事業の特性を踏まえた勘定科目間の相関分析など、異常点

の識別に役立つと思われる検討が行われているかを確認することが考えられる。

また、質的なリスク評価に関しては、識別したリスクに応じた統制活動を策定

するに際して財務諸表監査におけるリスク・アプローチを参考にすることも有効

と考えられる。リスク評価において考慮すべき質的側面とリスクに対応した統制

活動等(内部監査を含む。)を例示すると以下のとおりであり、必要に応じて企

業に助言することが考えられる。

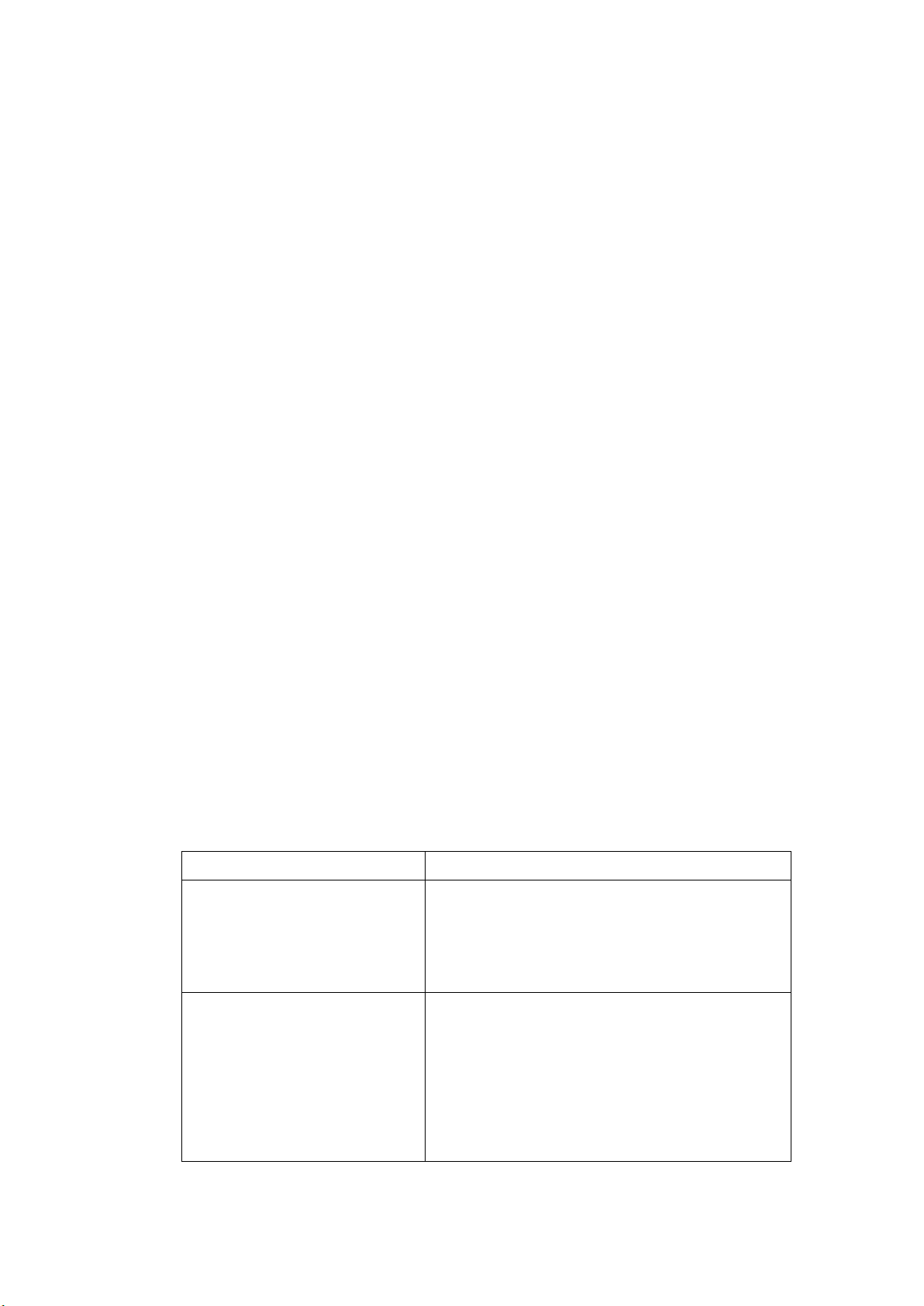

リスク評価における留意点 リスクに対応した統制活動等(内部監査)

子会社の事業と親会社の事業

との関連性

親会社の事業との関連が低い場合であれば、

子会社の財務数値をモニタリングする親会社

の担当者に経理・財務の知識・経験の豊富な

人材を配置する。

子会社社長の在任期間 子会社社長の在任期間が長い場合であれば、

取引価格の決定に関する内部統制が有効に機

能しているか、社長が独断決定するような運

用になっていないか等に焦点を当てた内部監

査を実施する。子会社社長の交際費について、

親会社で定期的にモニタリングを行う。

- 51 -

リスク評価における留意点 リスクに対応した統制活動等(内部監査)

子会社の財務責任者の在任期

間

子会社の財務責任者の在任期間が長い場合で

あれば、子会社社長に財務責任者をモニタリ

ングする能力があるかを評価する。子会社の

銀行残高照合表(原本)を定期的に親会社で

(又は、子会社往査時に)確認する。

子会社の規模と組織構造の適

合性

小規模な子会社であるにもかかわらず組織構

造が複雑な場合、不正の機会が高くなること

を考慮し、組織の隅々まで内部統制が適切に

構築されているか、有効なモニタリングが行

われているかを確認する。

子会社の税務調査結果 子会社の税務調査で修正指摘があった場合、

子会社経理部門の専門的能力の十分性を改め

て評価する。外部専門家の起用について親会

社から子会社に働きかける。

(2) 内部統制の評価範囲の検討

上記Ⅲで取り上げた訂正内部統制報告書の事例の中には、当初の内部統制報告

書では識別していなかった開示すべき重要な不備が、評価対象の範囲外としてい

た子会社等から発見されたのではないかと推察される事例も見受けられる。すな

わち、売上高で全体の 95%に入らないような子会社等から開示すべき重要な不

備を識別したと推察される事例や、売上高が連結ベースの売上高のおおむね3分

の2程度に入らない連結子会社から開示すべき重要な不備を識別したと推察さ

れる事例である。この点については後述のⅤ「1.評価の範囲の決定(内部統制

評価の実施基準2(2))」で改めて取り上げるが、経営者が定量的な基準を最重視

して機械的に適用して子会社を評価範囲に含めるかどうかを決定している場合

には留意する必要があると考えられる。

まず、全社的な内部統制の評価範囲の検討においては、売上高で全体の 95%と

いう定量的な基準により評価範囲に含まれないとしても、必要に応じて監査人と

協議して行われるべきものであり、特定の比率を機械的に適用すべきではないと

されている(内部統制評価の実施基準2(2)(注1))。次に、業務プロセスに係

る内部統制の評価範囲の検討においては、連結ベースの売上高の3分の2という

定量的な基準により経営者が重要な事業拠点として選定していないとしても、監

査人はグループ財務諸表の売上高以外の財務指標(例えば、税引前当期利益)の

15%を超過する構成単位を重要な構成単位として識別することもあり、両者は重

要な虚偽表示リスクを潜在的に有するという点では共通するため、両者の関係に

- 52 -

留意が必要である(内基報第1号第 89-2 項)。さらに、重要な事業拠点のみな

らず、すべての事業拠点から重要な虚偽記載が発生する可能性の高い次の業務プ

ロセスを経営者が評価対象に追加しているかどうかを検討することが求められ

ている(内基報第1号第 106 項から 109 項)。

① リスクが大きい取引を行っている事業又は業務に係る業務プロセス

② 見積りや経営者による予測を伴う重要な勘定科目に係る業務プロセス

③ 非定型・不規則な取引など虚偽記載が発生するリスクが高いものとして、特

に留意すべき業務プロセス

上記Ⅲ「2.子会社管理における内部統制」で取り上げた不正・誤謬事例を踏

まえると、全社的な内部統制の評価範囲に含めなかった子会社に関しても、個別

に評価対象に追加する業務プロセスの識別に関して、経営者は子会社に対して十

分にリスクを把握しているかどうか、適切なリスクの評価を実施しているかどう

かが重要であると考えられる。特に個別に評価対象に追加する業務プロセスにつ

いては、親会社ないし重要な事業拠点から識別するのみならず、当該不正・誤謬

事例を踏まえて、重要な虚偽記載のリスクが高い業務プロセスを識別すべき子会

社がないかどうかが重要であると考えられる。また、経営者が評価範囲を決定し

た後、経営者にこのような質的な影響の再考を求めることは実務上困難であるこ

とから、経営者と監査人との共通認識となるように、監査人は継続的に経営者に

注意喚起することも望まれる。

(3) 他の監査人の監査結果の利用

評価対象となる子会社の監査が、他の監査人により実施されている場合は、監

査基準報告書 600「グループ監査」を踏まえ、必要な手続を実施することになる。

子会社の監査人の監査結果を利用することができると判断した場合でも、財務諸

表監査に関するコミュニケーションが中心となり、内部統制監査においては業務

プロセスに係る内部統制の運用状況の評価の検討のためのサンプルの検討依頼

と不備の報告の受領に留まっていることも推察される。

不備事例の多くが、全社的な内部統制や業務プロセスに係る内部統制の整備状

況の不備に起因していることを踏まえれば、例えば、以下のような事項について

も子会社の監査人と積極的にコミュニケーションを行い、必要に応じて親会社の

経営者や監査役等と情報共有することが有用であると考える。

・ 子会社の経理処理能力や管理レベル

・ 内部統制実施者のローテーションの状況

・ 決算スケジュールの遅延の有無

・ 監査の過程で識別された内部統制の不備の原因

- 53 -

・ 経営者によるモニタリングの有効性

サンプリング方法による業務プロセスに係る内部統制の運用状況の評価の検

討のみに偏重することなく、上記に記載の留意事項を子会社の監査人と共有し、

類似の状況が子会社に存在していないか、存在している場合はそれらに起因する

リスクについて、各子会社とグループ全体のそれぞれのレベルで適合する内部統

制が整備・運用されているかどうかを協力して検討することが必要と考えられる。

Ⅴ 内部統制報告制度の運用上の課題

ここまで調査対象事例延べ 207 件(2013 年4月期から 2017 年3月期までの4期に

おける開示すべき重要な不備)を分析し、企業における内部統制が有効に機能してい

ることを自ら評価し、内部統制報告書を作成する企業側の留意事項(「Ⅲ 内部統制

の構築・評価の留意事項」参照)と、内部統制報告書の監査を行う監査人側の留意事

項(「Ⅳ 内部統制監査の留意事項」参照)とに分けて整理した。最後に、個々の企

業における留意事項若しくは課題、又は個々の監査人の留意事項若しくは課題として

位置付けられるものではないと考えられる運用上の課題について、内部統制報告制度

の運用上の課題としてここで取り上げる。

1.評価の範囲の決定(内部統制評価の実施基準2(2))

(1) 評価範囲の外から開示すべき重要な不備が発見された場合の取扱い

内部統制報告制度では、経営者が財務報告に対する金額的及び質的影響の重要

性を考慮し、合理的に評価範囲を決定するとされている。また、内部統制報告書

を提出した後に、結果的に、評価範囲の外から開示すべき重要な不備が見つかっ

たとしても、内部統制報告書に記載した評価結果を訂正する必要はないとされて

いる(内部統制報告制度に関する Q&A 問 67)。そのため、財務諸表に重要な虚

偽表示が発覚して有価証券報告書を訂正する場合には、訂正の原因となった重要

な虚偽表示に係る内部統制の不備が、当初の内部統制の評価範囲に含まれていた

か否かを検討する必要があり、当初の内部統制の評価範囲に含まれていなかった

場合には、当初の評価範囲が適切であったか否かの検討も必要となると思われる。

上記ⅢやⅣで取り上げた訂正内部統制報告書の事例の中には、当初の内部統制

報告書では識別していなかった開示すべき重要な不備が、評価対象の範囲外とし

ていた子会社・関連会社から発見されたのではないかと推察される事例も見受け

られる。すなわち、重要性を勘案して評価対象としていなかった子会社等から開

示すべき重要な不備を識別したと推察される事例や、売上高が連結ベースの売上

高の概ね3分の2程度に入らない連結子会社から開示すべき重要な不備を識別

したと推察される事例である。訂正内部統制報告書において当初の評価範囲を訂

- 54 -

正した事例は見受けられないため、当初の評価範囲が適切であったか否かの検討

結果をうかがい知ることはできないが、結果として評価範囲の決定が適切ではな

かったと判断し、当初から評価範囲に含めて開示すべき重要な不備を識別すべき

であったと考えて評価を改めている可能性がある。

(2) 財務報告に対する影響の重要性が僅少である事業拠点

全社的な内部統制の評価は、内部統制評価の実施基準(参考1)に示された評

価項目の例を参考に質問書を作成して評価されることもあり、質問書によりグル

ープ各社や事業拠点ごとのリスク情報を十分に収集・検討してリスク評価及び評

価範囲の決定に反映することになる。しかしながら、実務的には定量的な基準を

重視して機械的に適用し、リスクのある事業拠点がそもそもの検討の対象になら

ない、又は、質問項目自体や回答が事業やリスクの状況を十分に捕捉できていな

い可能性がある。

内部統制評価の実施基準2(2)(注1)においては、「売上高で全体の 95%に

入らないような連結子会社は僅少なものとして、評価の対象からはずすといった

取扱い」の例示があるが、その一方で「必要に応じて監査人と協議して行われる

べきものであり、特定の比率を機械的に適用すべきものではない」とも記載され

ている。したがって、経営者は、グループ各社や各事業拠点の規模に囚われず、

不適切な会計処理が発生する可能性を考慮した上で評価範囲を決定することが

重要である。

(3) 業務プロセスに係る評価の範囲の決定

内部統制評価の実施基準においては、業務プロセスに係る評価範囲の決定の手

順として、重要な事業拠点の選定について「連結ベースの売上高等の一定の割合

を概ね 2/3 程度」という例示(内部統制評価の実施基準2(2)①(注2))や 、事

業目的に大きく関わる勘定科目の選定について「連結売上高の概ね5%程度以下

となる業務プロセスを(中略)評価対象からはずすといった取扱い」の例示(内

部統制評価の実施基準2(2)②イ(注2))があるが、これらも機械的に適用する

ものではない。数値が例示されている一方で、企業の置かれた環境や事業特性を

考慮することも明示されている。また、開示すべき重要な不備の事例を見ると必

ずしも売上高に関わるものばかりではない。

毎期同じ評価範囲の評価を繰り返しているだけでは、有効な内部統制の評価が

できていない可能性もある。例えば、以下のような場合には、評価範囲の決定が

形骸化している可能性があると考えられる。

・ 全社的な内部統制の質問書の対象が、定量基準で選定された事業拠点のみで

ある

- 55 -

・ 全社的な内部統制の質問書及び回答において、質的な影響に関する質問・回

答が極めて少ない。

・ 全社的な内部統制の質問書の「リスクの評価と対応」の回答で、事業の状況

変化についての検討が少なく、実績値以外は毎回ほぼ同じ回答となっている。

・ リスク評価において、環境変化や事業戦略等による潜在的な影響が織り込ま

れていない。

・ 複雑なスキームや担当者の裁量による取引が行われているかを把握できてい

ない。

・ 管理部門による事業拠点の日常的なモニタリングが弱い。

・ 内部監査部門が、子会社等への往査を行っていない。

経営者は、評価範囲の決定の重要性を改めて認識し、重要な事業拠点の選定に

おいて一定の比率を過度に重視せず、不適切な会計処理が発生する可能性を考慮

した上で評価範囲を決定することが重要である。また、評価範囲の決定には、一

定の比率を機械的に適用するものではないので、監査人と適時に協議を行うこと

も有効である。

2.経営者による内部統制評価(内部統制評価の実施基準3(1))

内部統制の評価を実施する担当者は、内部統制の整備及びその評価業務に精通し

ていること、評価の方法及び手続を十分に理解し適切な判断能力を有することが必

要であるとされている。制度の導入から相当の期間が経過し、担当者の経験や知見

が充実している場合もあれば、担当者の交代等により制度の理解が必ずしも十分で

はなくなっている場合や、企業が評価作業の効率化・負担軽減を進めた結果、制度

の趣旨にそぐわない形式的な運用が行われている懸念もある。

訂正内部統制報告書における内部統制の不備事例には、モニタリングの体制の脆

弱性が見受けられるものがある。内部統制が整備されたとおりに運用されていない

という逸脱や不備を発見・是正することは相対的に容易であるが、整備状況の有効

性を評価すること、整備状況の不備を発見・是正することは、十分な理解がないと

難しいと考えられる。

また、内部統制評価の実施基準3(1)①において「自己点検による実施結果に対

して独立したモニタリングを適切に実施することにより、内部統制の評価における

判断の基礎として自己点検を利用することが考えられる」とされているように、内

部統制の評価に自己点検を利用していることもある。内部統制の運用評価に自己点

検を利用する場合には、自己点検を行う部署単位の評価に留まるので、以下の評価

項目は自己点検では評価されない。このため、部署を越えて組織横断的に独立した

モニタリングも実施するような評価体制を構築することが重要である。

- 56 -

内部統制評価の実施基準の3(3)③から引用

・ 内部統制は、不正又は誤謬を防止又は適時に発見できるよう適切に実施

されているか。

・ 適切な職務の分掌が導入されているか。

・ 担当者は、内部統制の実施に必要な知識及び経験を有しているか。

・ 内部統制に関する情報が、適切に伝達され、分析・利用されているか。

・ 内部統制によって発見された不正又は誤謬に適時に対処する手続が設定

されているか。

なお、ITシステムの複雑化や利便性の向上により、様々なシステムやデータを

用いて財務報告に関わる情報が作成されている。このため、内部統制の評価を実施

する担当者は、作成過程及びそれらの信頼性や整合性についても十分に理解し、評

価して、情報の利用を行うことも重要である。

3.内部統制の有効性の判断(内部統制評価の実施基準3(4))

(1) 内部統制の不備の評価

内部統制の不備は、内部統制が存在しない、又は規定されている内部統制では

内部統制の目的を十分に果たすことができない等の整備上の不備と、整備段階で

意図したように内部統制が運用されていない、若しくは運用上の誤りが多い、又

は内部統制を実施する者が統制内容や目的を正しく理解していない等の運用上

の不備からなる。

内部統制報告書における開示すべき重要な不備の事例では、監査人が発見した

財務諸表の虚偽表示に起因した不備が多いように見受けられる。一方、訂正内部

統制報告書における開示すべき重要な不備の事例では、不正の発覚を契機とした

不備が識別されているが、その不備の内容は、企業風土、コンプライアンス意識

から内部管理体制と幅広く、虚偽記載に直接結びつかない内部統制の不備も識別

されている。このような状況を鑑みると、当年度又は過年度の財務諸表の虚偽表

示の発生・発覚を伴わない限り、経営者にとっても監査人にとっても、開示すべ

き重要な不備と評価することは非常に難しいと思われる。内部統制の不備を識別

したとしても、その影響度や発生可能性を適切に評価していない、又は、その影

響度や発生可能性を評価することは実務上困難であると推察される。

また、内部統制評価の実施基準3(4)④において「内部統制の評価の過程で識

別した内部統制の不備(中略)は、その内容及び財務報告全体に及ぼす影響金額、

その対応策、その他有用と思われる情報とともに、識別した者の上位の管理者等

適切な者にすみやかに報告し是正を求める」こととされているが、影響金額を算

定することが難しい不備について、不備の重要性が適切に経営者等に伝わらず、

それが是正されないような運用になっていないかも懸念される。

- 57 -

(2) 開示すべき重要な不備の開示

内部統制報告書や訂正内部統制報告書における開示すべき重要な不備の開示

は、その内容や策定した是正措置等が比較的簡潔に記載されている事例が多く、

開示すべき重要な不備を識別するに至った経緯、具体的にどのような是正措置を

どのようなスケジュールで講じていくのかなどを知ることはできない。また、前

年度末まで開示すべき重要な不備を開示していたとしても、当年度末において開

示すべき重要な不備は解消したと評価されれば、当期の内部統制報告書において

内部統制は有効であると判断した旨だけが記載される。したがって、開示すべき

重要な不備が解消した経緯、具体的にどのような是正措置を講じ、それをどのよ

うに評価したのかなどを知ることはできない。一方で、このような情報は、企業

が別途プレスリリースにより開示することが多いため、開示すべき重要な不備に

関連する詳細な情報を入手するためには、企業のプレスリリースによる情報提供

に依存しているのが現状である。

訂正内部統制報告書においても、当初の内部統制報告書において開示すべき重

要な不備が識別されなかった理由等が記載されることはない。不正の発覚等によ

り顕在化した内部統制の不備のみを是正しただけでは、内部統制の評価自体は改

善されないままなので、なぜ開示すべき重要な不備を識別できなかったのか、そ

れは不備を識別したものの過少評価していたからなのか、評価範囲を適切に決定

していなかったからなのか、それとも評価方法・評価体制が不十分であったから

なのかなども検討し、内部統制の評価方法の改善にも留意することが考えられる。

4.経営者による財務報告に係る内部統制の評価の理解・尊重(内部統制監査の実施

基準1)

我が国においては、ダイレクト・レポーティングを採用しておらず、経営者の主

張(内部統制の有効性の評価結果)に対する監査人の意見を表明するものとされて

いる。そのため、内部統制監査の実施基準1においては、「経営者が、それぞれの

会社の状況等に応じて、自ら適切に工夫しつつ、内部統制の整備及び運用状況の検

証を行って」いる場合には、経営者の評価方法等を尊重し、監査人の「監査の手続

や手法と異なることをもって、(中略)画一的にその手法等を強制することがない

よう留意する」ことが監査人に対して求められている。

この結果、監査人が経営者による内部統制の評価を尊重するあまり、職業的専門

家としての懐疑心を保持し、内部統制の評価手続を実施するという監査人の意識が

低下していることも懸念されている(上記Ⅳ1(4)「① 会長通牒平成 28 年第1号

「公認会計士監査の信頼回復に向けた監査業務への取組」参照)。経営者評価と同

様の手続を実施している、又はその結果をそのまま利用している限り、業務プロセ

- 58 -

スに係る内部統制の運用の逸脱しか識別できない可能性がある。監査人は業務プロ

セス及び決算・財務報告のプロセスを理解して、経営者による内部統制評価におい

て重要な部分が漏れていないか、重要な虚偽表示リスクに対応した内部統制が適切

に整備されているかについて、職業的専門家としての懐疑心を発揮して、実効性の

ある手続を実施することに留意する。

今後の課題として、監査人の監査技術の進歩に伴い、先進的な監査ツールを使っ

た継続的なモニタリング、データ分析、実証手続等の導入・拡充により、監査人に

よる重要な虚偽表示リスクの識別・評価過程や内部統制への依拠の程度が、現在の

経営者によるリスク評価方法とますます乖離していく可能性がある。先進的な監査

手法の有効的な導入により、従来では発見できなかったような虚偽表示や内部統制

の不備を監査人が識別した場合、経営者と監査人の適切なコミュニケーションが重

要となる。

Ⅵ おわりに

制度導入後の企業の経営環境は、テクロノジーの急速な進歩や世界の政治・経済情

勢の複雑化に象徴されるように、益々複雑性や不確実性を増している。多くの企業は、

このような環境の変化に適応しなければその存続すら脅かされかねないという危機

感から、自らのビジネスモデルやマネジメントの在り方について変革に向けた不断の

努力を続けている。投資家の視点からは、企業の変革に向けた努力の実態やその成果

についての適切な情報開示の重要性が益々高まっていると考えられる。この観点から

は、企業の業務の適正化・効率化等を実現し、企業によるディスクロージャーの信頼

性を高める内部統制の充実も当然にこの変革の対象に含まれるべきものであると考

えられ、内部統制報告制度は、その適切な運用を通じて企業の変革に貢献すべきもの

であるといえる。

内部統制報告制度は、実効性のある内部統制の整備・運用を実現することによって、

開示企業に業務の適正化・効率化等を通じた様々な利益をもたらすと同時に、ディス

クロージャーの全体の信頼性、ひいては証券市場に対する内外の信認を高め、開示企

業を含めたすべての市場参加者に多大な利益をもたらすことを期待して導入された

ものであるが、経営者による内部統制の評価及び監査人による監査の基準の策定に当

たっては、評価・監査に係るコスト負担が過大なものとならないよう、我が国固有の

工夫が施されている。昨今、内部統制の重要な不備に起因する不適正なディスクロー

ジャー事例が、少なからぬ頻度で繰り返し発生している事実を踏まえると、企業の経

営者及び監査人の双方が、制度の目的に立ち返って、制度の運用について改善すべき

事項がないかどうか振り返ってみる必要があるのではないか。企業の経営者には、財

務報告に関する内部統制の整備・運用に関して、内部統制の評価とその結果に基づく

必要な改善の実施を通じて、「財務報告の信頼性」という内部統制目的が達成されな

- 59 -

いリスクを一定の水準以下に抑えるという意味での合理的保証を得ることが求めら

れていることを踏まえた制度運用が求められる。監査人には、制度の目的について改

めて正しく理解し、企業の経営者の内部統制評価を尊重しつつ、職業的専門家として