- i -

財務報告内部統制監査基準報告書第1号研究文書第2号

リモートワークに伴う業務プロセス・内部統制の変化への対応

に関する提言(研究文書)

2 0 2 1 年 7 月 3 0 日

改正 2022 年 10 月 1 3 日

日本公認会計士協会

監査・保証基準委員会

(研究文書:第7号)

目 次

≪Ⅰ.はじめに≫ ........................................................... 1

≪Ⅱ.企業へのインタビュー実施結果≫ ....................................... 1

1.リモートワークに積極的に取り組み、円滑に実施した企業の特徴 ........... 2

2.業務の電子化の必要性に応じた取組を通じて、リモートワークへの対応を順次進

めた企業の特徴 ......................................................... 2

≪Ⅲ.アンケート実施結果のまとめ≫ ......................................... 3

1.企業へのアンケート実施結果と主な考察 ................................. 3

2.監査事務所へのアンケート実施結果と主な考察 ........................... 6

≪Ⅳ.リモートワーク下での業務プロセスと内部統制の変化への対応と提言≫ ..... 9

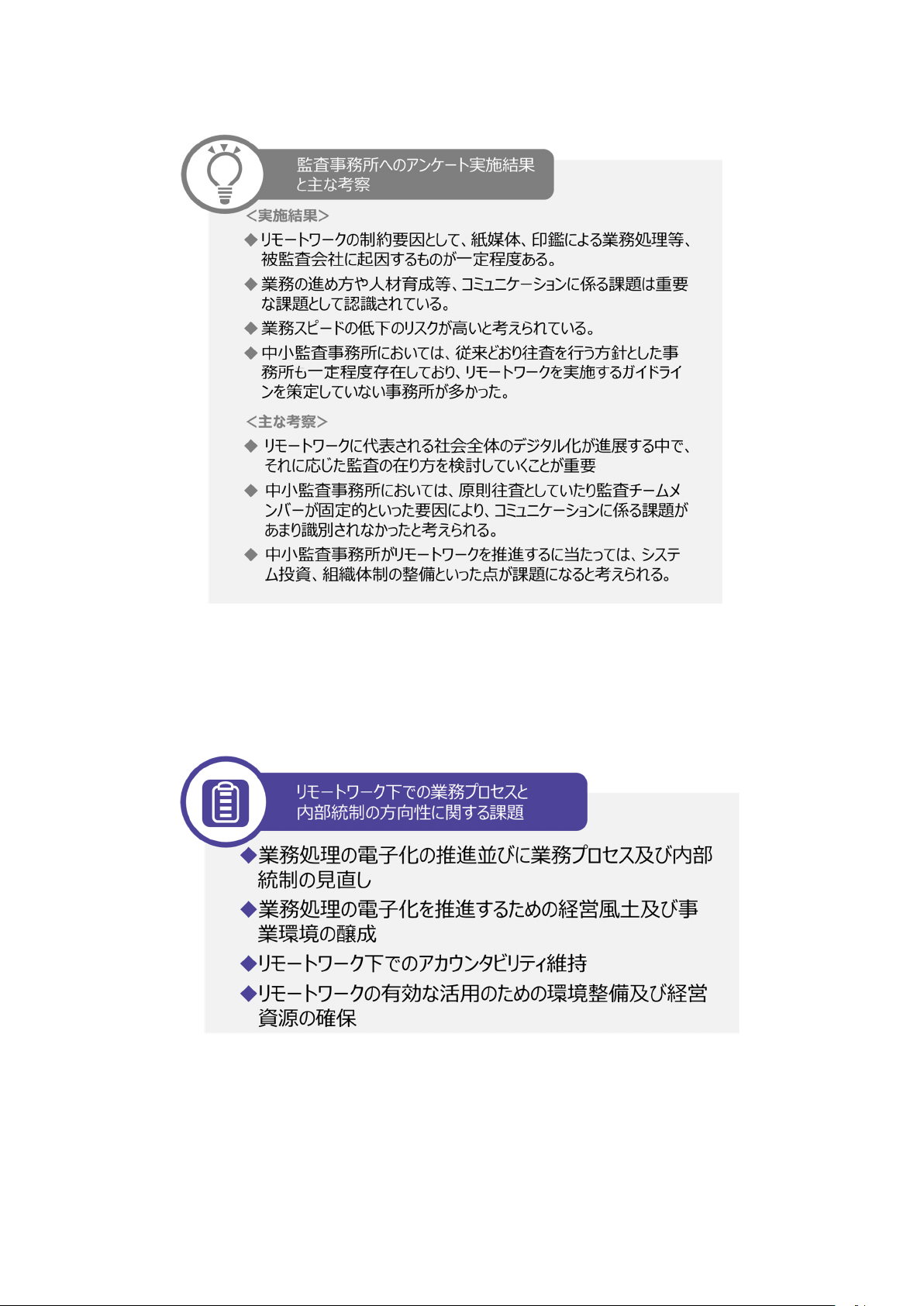

1.業務処理の電子化の推進並びに業務プロセス及び内部統制の見直し ......... 9

2.業務処理の電子化を推進するための経営風土及び業務環境の醸成 .......... 11

3.リモートワーク下でのアカウンタビリティの維持 ........................ 12

4.リモートワークの有効な活用のための環境整備及び経営資源の確保 ........ 15

≪付録1≫企業向けアンケートの結果の概要 .................................. 19

≪付録2≫監査人向けアンケートの結果の概要 ................................ 30

≪付録3≫出社環境下・リモートワーク環境下のそれぞれの業務プロセスの想定例によ

る対比 .................................................................. 44

- 1 -

≪Ⅰ.はじめに≫

新型コロナウイルス感染症の拡大の下でリモートワークを導入、又はその導入を試

みた企業が多く見られた。これには緊急避難としての取組という側面が大きく、電子

基盤の整備の進捗状況によって企業ごとにその取組にはばらつきがあり、引き続き新

型コロナウイルス感染症の収束までに時間を要する状況やここ数年進展している働

き方改革の潮流を勘案すると、こうしたリモートワーク導入の動きは、一過性のもの

ではなく、今後も続いていくことが想定される。

本提言は、このようなリモートワークの導入・進展に伴う、企業の業務プロセス及

び内部統制並びに監査人による監査に及ぼす変化に伴う主要な課題を識別し、公認会

計士及び監査事務所(以下「公認会計士等」という。)に対して、その対応の方向性を

示すことを目的として作成・公表するものである

1

。

本提言の作成に当たり、当協会では、企業のご協力を得てインタビュー及びアンケ

ートを実施するとともに、会員である監査事務所の協力を得て監査人に対するアンケ

ートを実施している。多大なるご協力をいただいた企業の関係者及び当協会の組織内

会計士協議会所属の会員の皆様に謝意を表させていただく。

本インタビュー及びアンケートについては、2020 年4月の緊急事態宣言下の状況

及びインタビュー又はアンケートの実施時点(2020 年 11 月~2021 年4月)における

リモートワークの取組状況、リモートワーク実施に当たって識別されている課題等に

関する実態把握を目的として実施した。

以下においては、これらの実施結果を概観及び考察した上で、リモートワーク下で

の業務プロセスと内部統制の変化に対する公認会計士等による対応に関して提言を

行う。

なお、本提言は、各監査業務における課題を識別するためのチェックリストのよう

に使用されることを意図したものではない。本提言が、リモートワーク下での業務プ

ロセスと内部統制の変化に関する会員各位の理解を深めるとともに、本提言に記載し

た課題の解決に向けて行動するための一助となることを期待する。

本研究文書は、一般に公正妥当と認められる監査の基準を構成するものではなく、

会員が遵守すべき基準等にも該当しない。また、2021 年7月 30 日時点の最新情報に

基づいている。

≪Ⅱ.企業へのインタビュー実施結果≫

本会では、リモートワークに積極的に取り組み、円滑に実施した企業と、業務の電

子化の必要性に応じた取組を通じて、リモートワークへの対応を順次進めた企業のそ

1

なお、米国公認会計士協会・勅許管理会計士協会が公表した Digital Transformation Reimagined~

Accountants’ lessons learned and tips for moving forward (December 2020)のように、他国におい

ても新型コロナウイルス感染症拡大の下での業務プロセス等への影響についての考察が行われている事例

がある。

- 2 -

れぞれにインタビューを実施した。インタビュー実施結果からは、それぞれの企業に

ついて以下の特徴が把握された。

1.リモートワークに積極的に取り組み、円滑に実施した企業の特徴

リモートワークに積極的に取り組み、円滑に実施した企業においては、新型コロ

ナウイルス感染症拡大以前から、業務処理の効率化の観点として、シェアードサー

ビス等の取組を進めていた。その中で、請求書や契約書等、取引先が紙媒体での業

務処理を行っているもののうち一部については、紙媒体による処理や押印の実施を

継続している一方で、証憑については PDF 化による電子形式への情報の変換によっ

て、業務プロセスの電子化の基盤が整えられていた。

このような電子的な業務処理の基盤の存在を前提として、新型コロナウイルス感

染症の拡大に伴う緊急事態宣言の発令に際しては、リモートワーク実施の企業内方

針が発出され、リモートワークを円滑に実施することができた。

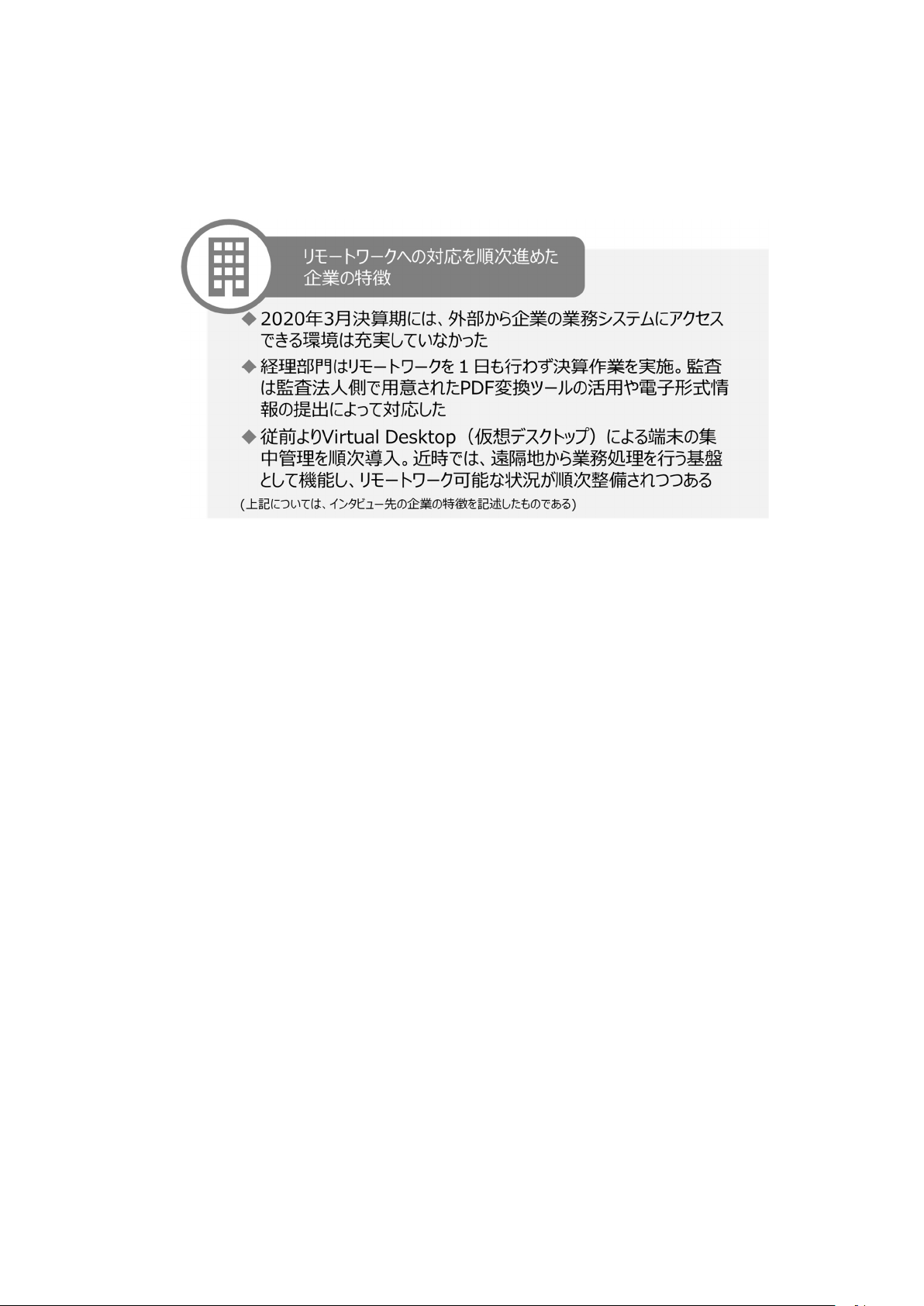

2.業務の電子化の必要性に応じた取組を通じて、リモートワークへの対応を順次進

めた企業の特徴

新型コロナウイルス感染症に関する緊急事態宣言の期間は、事業部門においてか

なり多くの従業員が在宅勤務を行った。しかし、貸与PCを持つ従業員は限られて

おり、Bring Your Own Device(BYOD)方式の導入も困難であったことから、Virtual

Private Network(VPN)等、外部から企業の業務システムにアクセスできる環境が

十分に整備されていない状況であった。そのため、多くの従業員にとっては、利用

できるのはメールのみであり、結果として自宅待機と変わらないというのが実情で

あった。

そのような中で、経理部門においては、リモートワークは1日も行わず決算作業

を行った。その上で、監査に当たっては、紙媒体資料の提出に代えて、監査法人側

で用意された PDF 変換ツールの活用や電子形式情報の提出によって、監査対応を実

施した。

なお、この企業においては、リモートワークを目的としたものではないが、シス

テム端末の集中管理及び業務効率化の観点から、従前より Virtual Desktop(仮想

- 3 -

デスクトップ)を利用した端末の集中管理の仕組みを順次導入し、遠隔地から業務

処理を行う基盤として機能するようになっており、近時ではノートパソコンの貸与

等により、リモートワーク可能な状況が順次整備されつつある。

≪Ⅲ.アンケート実施結果のまとめ≫

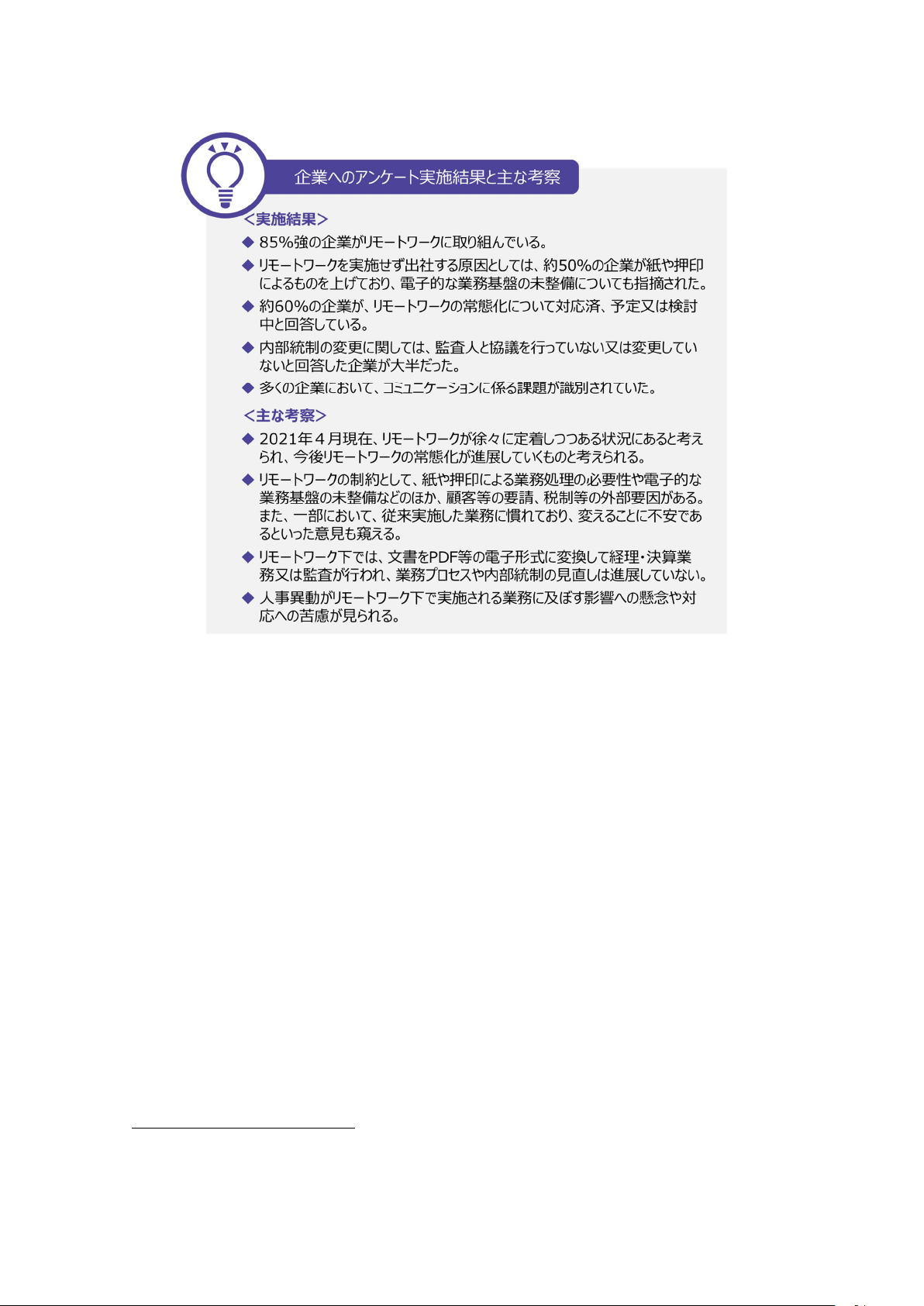

1.企業へのアンケート実施結果と主な考察

当協会においては、日本経済団体連合会及び当協会の組織内会計士協議会所属会

員の協力を得て、企業を対象としたリモートワークに関するアンケート(以下「企

業向けアンケート」という。)を実施した(アンケート実施期間:2021 年2月 18 日

~2021 年4月9日、回答企業数:98 社)。企業向けアンケートの実施結果の詳細は

付録1のとおりであるが、企業向けアンケートの実施結果の概要とそこから得られ

た考察は以下のとおりである。

(1) 全般的な状況

① 実施結果

緊急事態宣言下にあった 2020 年3月期決算(2020 年4~5月)及びアンケ

ート実施時点(2021 年2~4月)のいずれにおいても、85%強の企業がリモー

トワークに取り組んでいる。そのうち出社割合を 50%未満にとどめて経理・決

算業務を実施した企業が、2020 年4~5月においては 45%程度、2021 年2~4

月においては 48%程度あり、その割合は微増している。(付録1の2.(1)参照)

② 主な考察

緊急対応としてリモートワークを実施した 2020 年3月期決算(2020 年4~

5月)と比較して、2021 年4月現在、リモートワークがより広く実施されてい

る状況にあると考えられる。

(2) リモートワークにとっての制約要因

① 実施結果

- 4 -

リモートワークを実施せず出社する原因としては、約 50%の回答企業が、請

求書や領収書が紙面に限定されていたこと、会計伝票、稟議書、契約書等への

押印が必要だったこと等の要因を挙げており、リモートワークに対応した請求

の支払いに係る業務システムがないといったシステムに関する要因も挙げら

れた。また、これら以外の原因として約 50%の回答企業が対面のコミュニケー

ションの必要性から出社していることが明らかとなった(いずれも複数回答可

の質問に対する回答である。)。(付録1の2.(2)参照)

また、従来実施した業務に慣れており、変えることに不安であるといった意

見も比較的多くの回答においてうかがえた。

② 主な考察

回答企業の多くが、リモートワークにとっての制約要因として、紙、印鑑、

システムに関するものを挙げており、電子的な業務基盤が十分に整備されてい

ない状況やそのためのIT投資負担による制約が背景にあるものと考えられ

る。そのほか、顧客・取引先の都合、税法の規制等、企業外部の要因も、紙媒

体による処理を行うために出社せざるを得ない原因となっているものと考え

られる。

また、従来の業務を変えたくないといったような企業の経営者の姿勢・経営

風土もリモートワークの導入に影響を及ぼす側面もあるように見受けられた。

(3) リモートワークの常態化

① 実施結果

アンケート結果によれば、30%程度の企業がリモートワークを常態化しない

方針であるが、既に常態化している企業が 25%程度存在するのに加え、常態化

を予定している企業が 15%程度あり、さらに常態化を検討している企業が 25%

程度ある。(付録1の2.(4)参照)

② 主な考察

上記の状況を踏まえると、例外はあるものの、今後、リモートワークの常態

化が進展していくものと思われる。

(4) 業務プロセス及び内部統制

① 実施結果

内部統制の変更に関して、内部統制を全く変更しない又はあまり変更しない

企業や、監査人と特に協議を行っていない又は監査人と協議したが重要な変更

なしと回答した企業が大半であった。(付録1の2.(5)参照)

なお、リモートワークのリスクとして内部統制の形骸化について意識してい

る企業はあるものの、例えば、PDF への変換を行う場合に、タイムスタンプの

利用及び新たなリスク評価と対応する内部統制の構築は行っていないと回答

- 5 -

した企業が大半を占めている。(付録1の2.(6)参照)

② 主な考察

多くの企業においては、リモートワークの導入に当たって、従前の業務プロ

セスにおいて使用される文書を PDF 等の電子形式に変換して経理・決算業務又

は監査への対応が行われているものと考えられる。

このように、現行のリモートワークの多くは、現行の業務処理の一部を電子

化して置き換えるというデジタイゼーションによって実施されていると考え

られ、情報のデジタル変換に当たっての内部統制の見直し等はそれほど進んで

いない状況にあると考えられる。

(5) リモートワーク下における人的コミュニケーション

① 実施結果

65%程度の回答企業が業務の進捗が把握しづらいという課題を挙げるなど、

回答企業の多くがコミュニケーションに関する課題を認識していた。なお、人

事異動を行った企業においては、リモートワークにおいてコミュニケーション

に苦慮しなかった企業が 55%程度見られるが、苦慮した企業も 45%程度見ら

れた。(付録1の2.(8)参照)

② 主な考察

今般のアンケートは経理・決算業務を対象としたものであるが、多くの企業

においてリモートワーク下におけるコミュニケーションの課題を識別してい

る。さらに、人事異動もリモートワークの影響を受けていることが考えられる。

- 6 -

2.監査事務所へのアンケート実施結果と主な考察

当協会においては、監査事務所を対象としたリモートワークに関するアンケート

(以下「監査人向けアンケート」という。)を実施した(アンケート実施期間:2020

年 12 月 23 日~2021 年1月 22 日、回答事務所数

2

:51 事務所)。監査人向けアンケ

ートの結果の詳細は付録2のとおりであるが、監査人向けアンケートの実施結果の

概要とそこから得られた考察は以下のとおりである。

(1) 監査業務で出社した原因

① 実施結果

監査業務で出社した要因(付録2の2.(5))を見ると、被監査会社に起因す

るものも一定程度存在している(代表例としては、紙、印鑑に関するものが挙

げられる。)。

② 主な考察

監査業務で出社した要因の代表例としては紙に関するものが挙げられてい

るが、現在、社会全体において電子契約の導入や電子インボイスの検討など、

デジタル化が進展する機運があり、将来的にはリモートワーク推進に当たって

の追い風となることが期待される。リモートワークに代表される社会全体のデ

ジタル化が進展する中で、それに応じた監査の在り方を検討していくことが引

2

アンケートの対象とした監査事務所については、Ⅲ1.の企業向けアンケートの対象とした企業の関与

先であるといった直接的な対応関係は存在しない。

- 7 -

き続き求められるものと考えられる。

(2) コミュニケーションに係る課題

① 実施結果

大手監査法人及び準大手監査法人において、コミュニケーションに係る課題

は重要な課題として認識されている(付録2の2.(8)等)。一方、中小監査事

務所においては、比較的コミュニケーションに係る課題は認識されなかった。

② 主な考察

中小監査事務所においては、コミュニケーションに係る課題が比較的挙げら

れなかったが、これには原則往査とする監査事務所が一定数存在した、監査チ

ームメンバーが固定的である傾向にあるといった要因が考えられる。

コミュニケーションに係る課題については、単に業務を進めづらいといった

ことのみならず、若手職員の教育を適切に行えないといった人材育成面での深

刻な事態につながりかねない問題も含まれているため、適切な対応を検討する

ことが重要と考えられる。

(3) リモートワークに移行したことによるリスク

① 実施結果

監査事務所におけるリモートワーク移行済の業務において、業務処理スピー

ドの低下が懸念点として挙げられており(付録2の2.(10))、特に、リモート

ワークが進んでいる大手監査法人の多くにおいてリスクが高いと考えられて

いる。

② 主な考察

このような業務のスピードの低下に関する懸念については、上記にあるよう

なコミュニケーションに係る課題のみならず、システム環境や通信環境におけ

る課題も根底にあると考えられ、社員・職員の教育の強化に加え、継続的なシ

ステムへの投資による環境整備・更新が重要であると考えられる。

(4) 中小監査事務所における取組

① 実施結果

大手監査法人及び準大手監査法人においては、原則として往査をしない、又

は、往査とリモートワークの組合せで対応し、リモートワークを実施するため

のガイドラインを策定・周知していたのに対して、中小監査事務所においては、

従来どおり往査を行う方針とした監査法人も一定程度存在しており、また、ほ

とんどの監査事務所はリモートワークを実施するためのガイドラインを策定

していなかった。

② 主な考察

- 8 -

上記のような傾向に代表されるように、大手監査法人及び準大手監査法人と

中小監査事務所の間では、リモートワークに対する取組に関して異なる傾向が

見られた。

現状、中小監査事務所においては、被監査会社における財務報告体制のデー

タ化の進捗によってはリモートワークの実施が困難な状況もある中で、往査人

数を柔軟に調整する等の機動的な対応によって、リモートワークによらずとも

対応できている側面もあると考えられる。

ただし、今後企業においてリモートワーク実施のための環境整備が進展する

場合においては、以下のように、ア.システム投資及びイ.組織体制の整備の

二つの観点から、中小監査事務所がリモートワークを推進するに当たっての課

題及び対応を考察している。

ア.システム投資

リモートワークを推進するに当たっては、リモートワークを実施するため

の基盤の整備が不可欠であり、特にシステム投資が重要となるが、中小監査

事務所においては単独で十分なシステム投資を行うことが困難な監査事務

所が多いと考えられる。この課題に対応するための一つの解決策として、例

えば監査業務をリモートワークによって実施する上で有効な手段となる電

子監査調書システムについて、複数の監査事務所が共同で開発するといった

手段が考えられる。この構想については、既に当協会の中小事務所等施策調

査会において検討が進められており、将来的には中小監査事務所が共同で使

用できる監査用プラットフォームの整備が進められることが期待される。

イ.組織体制の整備

監査業務において適切にリモートワークを推進するに当たっては、リモー

トワーク環境下においても監査品質を確保するための適切なガイダンスの

整備、情報セキュリティ対策、労務管理といった監査事務所の全社的な取組

が重要と考えられる。この対応に当たっては、各々の監査事務所における自

助努力も肝要であると考えられる一方で、当協会による支援や、監査事務所

間をまたいだ連携も重要と考えられる。

PDF で証憑を入手する際の留意事項や、棚卸立会をリモートワークで実施

する際の留意事項等、リモートワークに関連した監査上の留意事項について

は、当協会から公表しているため、こうした留意事項等を参考にして各々の

監査事務所においてガイドラインの整備がなされることが望ましい。また、

中小監査事務所連絡協議会において、「中小監査事務所ITコミュニティ」を

立ち上げており、各監査事務所のIT担当者の情報交換の場を提供している。

こうしたネットワークを活用して、監査事務所の情報セキュリティ体制の構

築等、リモートワークを推進するに当たって有益な情報を入手するといった

対応も考えられる。

- 9 -

≪Ⅳ.リモートワーク下での業務プロセスと内部統制の変化への対応と提言≫

インタビューとアンケート結果からは、リモートワークに関して、以下の図表に記

載のように、企業側が取り組もうとしている主要な課題が識別される。公認会計士等

の理解を深めるために、これらの課題に関して、以下解説していく。

1.業務処理の電子化の推進並びに業務プロセス及び内部統制の見直し

付録1の2.(2)及び付録2の2.(5)に見られるように、リモートワークの実施

に当たっては、伝統的な業務処理(例えば、オフィス内に限定された電子システム

- 10 -

へのアクセス、印鑑の押印や紙媒体を基礎とした社内業務処理、外部提出書類への

押印処理等)が遠隔地から行えないことがその制約要因となる。今後、企業がリモ

ートワークを常態化又は進展させていこうとするのであれば、既存の業務処理を電

子形式で作成された情報(以下「電子形式情報」という。)や電子的技術を用いた業

務処理に変更していくことが前提となる。このような企業の動向に公認会計士等は

留意しておくことが重要であろう。

企業においては、例えば、遠隔地から業務処理を実施できるように、電子形式情

報の特性を考慮して、情報処理に使用する情報の電子化を図り、複数者が同時にア

クセスする等、情報の一元化と承認者・関与者の見直しによって業務処理の速度を

高め、効率的に業務処理を行うことを指向していくことが考えられる。さらに、電

子形式情報、特に構造化されたデータ形式情報を取引先等の外部から直接に入手し、

手作業入力に拠らず電子システムに取り込むことによって、業務処理システム間の

情報連携を通じて業務処理の自動化を促すとともに正確性を向上させ、有効に業務

処理を行うことが想定される。

近年のITの進展は、このような業務プロセスの変革を可能としており、例えば、

「≪付録3≫出社環境下・リモートワーク環境下のそれぞれの業務プロセスの想定

例による対比」に示したように、内部統制報告制度の開始された 2009 年当時と 2021

年現在を対比すると、電子技術や電子形式情報を利用した、リモートワークを行う

前提となるような業務プロセスの電子化が可能となっていることがわかる。なお、

付録3においては、財務報告に係る内部統制の評価及び監査に関する実施基準に示

された 2009 年当時の販売プロセスに対して、2021 年現在のリモートワーク下にお

いて想定される業務プロセスを当協会において策定し、対比している。

このような業務プロセスの変更は、これまで実施していた内部統制及び使用して

いた情報の変更を伴う。例えば、データ形式情報を利用した業務処理においては、

作成者、作成時期又は内容が改竄された場合に外見上これを発見することは紙媒体

の場合と比較して困難であり、作成後の故意又は不注意による情報の変更リスクに

対応するための内部統制を適切にデザインすることとなる。このような企業の取組

について公認会計士等は理解し、監査及び助言提供業務において対応していくこと

が重要である。

このような業務プロセスの電子化に伴う内部統制の変更は、財務報告に係る内部

統制の評価及び監査に関する実施基準において内部統制の基本的要素の一つとさ

れている「ITへの対応」に関連する内部統制の整備が充実強化されることを意味

している。このため、これまでの内部統制のうち、直面している状況に必ずしも適

合していない、又は形骸化しているといったものがあれば、企業が適切に見直し、

評価を行うこととなることに監査人は留意しておくことが重要である。

なお、企業における業務処理の電子化に伴う業務プロセス及び内部統制の変更は、

監査人にとって、企業又は取引先の情報にアクセスして電子形式情報を適時に入手

- 11 -

し、有効かつ効率的な監査を実施するための機会を提供するものとなる。

2.業務処理の電子化を推進するための経営風土及び業務環境の醸成

電子形式情報や電子的技術の活用は、有効かつ効率的に業務を実施する上で、従

前からその必要性は認識されているものの、その導入が十分に進められていないと

いう状況も多く目にするところであり、その原因として様々なものが考えられる。

例えば、日本では 2004 年に、いわゆる e-文書法

3

が制定され、文書での保存を義

務付けた各種法律に対して、電子形式で保存することを認める大改正が行われた。

e-文書法制定の影響を受けて、経理業務に密接に関連する会計情報のエビデンスに

ついても、1998 年に施行された電子帳簿保存法が 2005 年に大幅に改正され、領収

書、請求書又は契約書などのエビデンスのスキャナ保存が可能となった。しかし、

2019 年6月末までにスキャナ保存申請を行い受理された件数は、累計ベースで

4000 件を若干超えたに過ぎない状況である

4

。

このような状況の背景には、事前承認、タイムスタンプ、適正事務処理要件等の

税制上の要件による制約があったと考えられるが、付録1の2.(3)に見られるよ

うに、従来実施した業務に慣れており、業務の変更が不安であるといった企業もあ

ると考えられる。

税制上の適用要件については、2021 年度に法令が改正され、2022 年1月1日か

ら廃止又は緩和される。これにより、事務処理手続の電子化が進み、リモートワー

3

「民間事業者等が行う書面の保存等における情報通信の技術の利用に関する法律」と「民間事業者等が

行う書面の保存等における情報通信の技術の利用に関する法律の施行に伴う関係法律の整備等に関する法

律」の総称

4

国税庁「電子帳簿保存法に基づく電磁的記録による保存等の承認状況」

https://www.nta.go.jp/publication/statistics/kokuzeicho/sonota2019/pdf/r01_denshichobo.pdf

- 12 -

クの進展も期待されるものの、上記のような従来実施した業務に慣れており、業務

の変更が不安であるといった企業ではリモートワークの導入はなかなか進まない

可能性が高い。このような企業においては、事業継続等の観点からのリモートワー

クの導入によるメリットと導入に伴うコストを比較考慮し、経営者がリモートワー

ク及びその基盤となる業務プロセスの電子化にどのように取り組んでいくか、その

姿勢や方針が、推進の重要な鍵となる。この点について、監査又は助言提供業務に

取り組む公認会計士等は理解し、適切に対応していくことが重要である。

例えば、昨今のような新型コロナウイルス感染症下におけるリモートワークの

導入に当たっては、事業継続計画(Business Continuity Plan)や社員の健康と

安全の確保も踏まえて、どの程度システムへの追加投資を負担決定するのか、考

慮されると考えられる。

また、リモートワークを進めていく上では、取引先がどの程度リモートワークに

取り組んでいくかに応じて、その基礎となる業務プロセスの電子化を進めるかを考

慮せざるを得ない。例えば、自社が契約書や請求書を電子化して対応しようとして

も、取引先がこれを受け入れなければ、リモートワークへの移行は困難である。た

だし、リモートワークへの対応が社会的に推奨されている現下においては、取引先

の理解も得られやすい状況にあると考えられる。取引先の業務プロセスの電子化の

程度は、リモートワークの推進を制約する外部要因であり、取引先への働きかけ等、

これを克服するために企業がどのように取り組むかが大きな鍵となることが想定

される。この点について、公認会計士等は留意して、企業のリモートワークに対す

る取組を理解することが重要と考えられる。

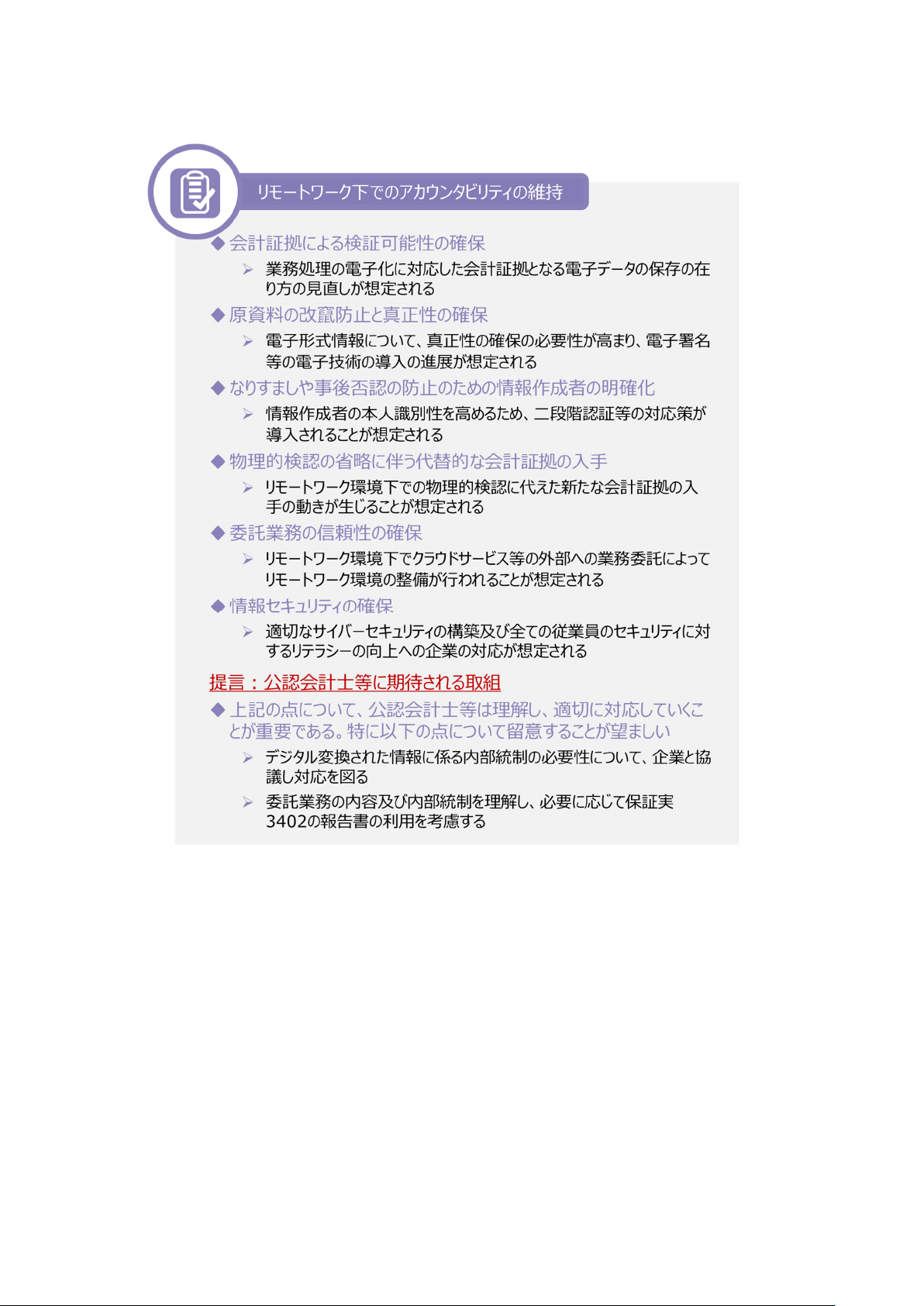

3.リモートワーク下でのアカウンタビリティの維持

業務の自動化が進展した場合には、業務が自動的に処理される過程がブラックボ

ックスとなりやすい。その状況のまま新規の取引や業務プロセスの変更等が発生す

ると、内部統制が形骸化し、誤った会計処理が発生したまま、それが検出されない

- 13 -

というリスクが生じる。

また、他社とのデータ共有を通じたデジタルエコシステムの構築は、他社の情報

のみに基づき会計処理を行ってしまうリスクを生じさせる。例えばオンラインでゲ

ームを販売する会社がプラットフォーマーからの販売情報をもとに売上を計上し、

その金額の妥当性を検証しないといったリスクも想定される。

監査人が被監査会社に十分なアカウンタビリティを維持するように働きかけ、財

務諸表監査の前提を維持するためには以下のような企業の取組について、公認会計

士等が理解することが重要になると考えられる。

(1) 会計証拠による検証可能性の確保

デジタルエコシステムによる会計処理は全ての監査証跡がデータという形に

なることを意味しているが、そのデータは必ずしも全て自社内に保存されるわけ

ではない。また、たとえ自社内に保存されていたとしても、保存容量のキャパシ

ティの問題により、監査時までに削除されている可能性がある。アカウンタビリ

ティを維持するために、業務処理の電子化に対応して、会計証拠となる電子デー

タの保存の在り方について見直しを図るように、監査及び助言提供業務において

公認会計士等が企業と協議していくことが重要と考えられる。

(2) 原資料の改竄防止と真正性の確保

突然のリモートワーク対応により、2020 年3月期の監査では多くの監査証跡を

PDF 形式で入手していたと考えられる。しかしながら、単純に資料をスキャンし

て PDF にするような場合、その過程で資料を改竄された場合には、当該改竄を検

出するのが非常に困難である。

また、デジタルエコシステムによるデータ連携を利用した会計処理の場合にも、

原資料であるデータ形式の情報の改竄は紙媒体よりも容易と考えられる。

しかしながら、アンケートによれば、このような PDF 等の電子データへの変換

の導入に関して内部統制の見直しを行ったという企業による回答はそれほど多

くみられていない。これに関して、「変えることに不安があった」のか、内部統制

を含めて検討した結果、問題がないと判断したからなのか、検討の必要性を認識

していなかったからなのか等、公認会計士等は企業と協議し、企業側の考えを参

考としながら対応を図ることが重要であると考えられる。

(3) なりすましや事後否認の防止のための情報作成者の明確化

デジタルエコシステムを活用したリモートワークは対面の機会を減少させる

とともに、原資料の改竄を容易にすること等を通じて、なりすましや事後否認を

容易にする。そのため、情報作成者の本人識別性を高めるため、二段階認証や電

子署名の活用等を通じたなりすましや事後否認防止策の策定が想定されること

- 14 -

を公認会計士等は理解しておくことが肝要である。

(4) 棚卸の新たな手法に対応した適切な内部統制のデザイン

リモートワークの進展により実地棚卸にスマートフォンのテレビ電話機能や

ドローンを活用することが見込まれる。また、高度に自動化された倉庫では、同

一在庫を近隣場所に整理して保管するといったことが不要となることも想定さ

れる。このように、リモートワーク環境下での物理的検認に関する企業の新たな

会計証拠の入手の在り方について、今後、公認会計士等は理解を深めていくこと

が重要と考えられる。

(5) 委託業務の信頼性の確保

昨今の経済社会においては、各企業が全ての業務機能を内部に保有する形では

なく、一部の業務機能を他社に委託しているようなケースが広く見られるように

なっており、リモートワークの実施に当たって、クラウドサービス等の利用によ

ってリモートワーク環境の整備が行われるといった対応も想定される。

外部委託の利用の増加に伴い、外部委託先のリスク管理の重要性が増した場合

には、公認会計士等は、被監査会社が利用している委託業務の内容、及びそれら

が財務報告に係る内部統制に与える影響について理解した上で、保証業務実務指

針 3402「受託業務に係る内部統制の保証報告書に関する実務指針」の報告書の利

用といった対応を行うことについて考慮することが重要と考えられる。

(6) 情報セキュリティの確保

業務処理の全てが電子的な情報を起点とするデジタルエコシステムは、サイバ

ー攻撃に対して非常に脆弱な側面を有することとなるため、適切なサイバーセキ

ュリティ体制の構築及び全ての従業員の情報セキュリティに関するリテラシー

の向上に企業が対応していくことについて公認会計士等は理解し、自らもリテラ

シーを高めていくことが重要である。

- 15 -

4.リモートワークの有効な活用のための環境整備及び経営資源の確保

リモートワークの導入に当たっては、その実施のための環境整備や有効な経営

資源の配分の企業の取組について、公認会計士等は以下の諸点に留意することが

重要と考えられる。

(1) 従前の在り方に捉われない業務プロセスの見直し

世界中の企業が新型コロナウイルス感染症拡大を機に「デジタル・トランスフ

ォーメーション」の掛け声の下、業務処理の電子化を加速させている。当協会か

ら公表した「リモートワークを俯瞰した論点・課題(提言)」(2021 年4月 22 日)

においては、デジタル・トランスフォーメーションには、デジタイゼーションと

デジタライゼーションの二つの側面があると言われることを紹介している。デジ

- 16 -

タイゼーションであれ、デジタライゼーションであれ、業務処理に用いる情報を

電子形式にし、遠隔地からアクセス可能とすることがリモートワークの大前提で

あるが、中長期的には、従前の業務処理を単に電子化していくというデジタイゼ

ーションでなく、従前の在り方に捉われず、効率化の観点から業務プロセスの見

直しを図るといったデジタライゼーションに取組の重点を置く動きが高まるも

のと考えられる。「Ⅳ.1.業務処理の電子化の推進並びに業務プロセス及び内部

統制の見直し」で既述のとおり、例えば、遠隔地からの情報の閲覧、検索、調査

や複数者が同時にアクセスすることが可能であるといった電子形式情報の特性

を考慮して、情報の一元化や、承認者・関与者の業務処理内容の標準化や業務処

理のタイミングの見直しを行うことは、業務処理の効率化に寄与するものと思わ

れる。また、OCR の利用によりテキストデータ化して、電子システムに取り込む

ことで、業務処理システム間の情報の自動連携を通じた転記の正確性を担保しつ

つ、業務処理の自動化・効率化を図ることが考えられる。なお、紙媒体から PDF

形式に変換された情報の利用について、業務処理の電子化には一定程度有用であ

るものの、システム間の情報の連携による自動化・業務処理の効率化という観点

からは、テキストデータ化されたデータ形式情報の方がその有用性は高いものと

考えられる。

また、リモートワークを実施する上で、情報の守秘の必要性の程度に応じて、

ハードウエア(PCやスマートフォン、タブレット等のITデバイス)の支給貸

与方式に代えて、BYOD 方式により従業員個人の所有するITデバイスを使用し

てリモートワークを行い、機器購入に関して有効かつ効率的な情報投資を図るこ

とも考えられる。なお、BYOD 方式による場合には特に、情報の守秘の必要性の程

度に応じて情報セキュリティを備えて運用する必要があるため、例えば、情報の

守秘の必要性が高い情報については、仮想デスクトップ(Virtual Desktop

Infrastructure)の整備等も考えられる。

このような業務プロセスの見直しと並行した業務処理の電子化の動向につい

て、今後、企業が取り組んでいくことを公認会計士等は理解し、これに対応して

監査の電子的手法の導入を検討していくことが重要であると考えられる。

(2) リモートワークに伴うモニタリングの在り方の見直し

リモートワークに伴う業務プロセスの電子化・自動化は、業務プロセスの簡素

化・可視化を通じて現場レベルの単純作業に対する遠隔地からの管理を可能とす

る。前述の「リモートワークを俯瞰した論点・課題(提言)」においても、連結グ

ループのシステム共通化は、親会社による一元的なデータ管理を通じ、内部監査

等によるグループ会社各社へのデータ分析手法の導入を容易にし、グループガバ

ナンス体制の高度化に資する可能性があることが示されている。

例えば、内部監査機能について内部監査人協会が提唱している三つのラインモ

- 17 -

デル5においては、業務プロセスが電子化され、電子形式の情報が企業によって保

存されている場合には、現場レベルの作業については電子形式情報に対する全量

解析等の手法を活用して、第1ラインには第2ラインのモニタリング機能がその

実施を担うことが想定される。また、第3ラインである内部監査は、第2ライン

によるモニタリング結果を踏まえ、より大局的な見地から内部統制のデザインの

見直しを検討する機能に重点を移していくことが想定される。

このようにリモートワークに伴う業務プロセスの電子化・自動化に対応して、

企業のモニタリングの在り方も大きく変化する可能性もあり、監査及び助言提供

業務を行う公認会計士等はこのことを理解し、これに対応した監査手法の見直し

や内部監査の利用等を検討していくことが重要である。

(3) 人材教育及び人事異動への対応

付録1の2.(8)に見られるように、企業側においてはリモートワーク環境下

におけるコミュニケーションの課題が広く識別された。また、人事異動により対

応に苦慮したというケースも一定程度存在したと考えられる。以下においては、

リモート環境下における人材教育及び人事異動への対応に係る論点について触

れることとしたい。

リモートワークに伴う業務処理の電子化及び内部統制の見直しは業務実施者

に求められるスキルセットに大きな影響をもたらすことが想定される。業務処理

の電子化に伴う自動化によって、業務実施者は単純な作業から解放される一方、

業務処理が想定している前提に適合しない異常な取引の発見等、システムによる

作業結果を解析して対応を行う管理者としての能力が求められることとなる。ま

た、電子化された業務プロセスを運用していくためには、いわゆるデジタル・リ

テラシー、すなわち電子形式情報、その電子的経路による伝達、及び関連する機

器やソフトウエアに関する知見を活用する能力を有する人材が必要となる。

このような人材を育成・輩出するために、企業は教育の内容を見直すことが必

要となる。加えて、リモートワークの下では、従前の OJT のように現場で実際に

見て、又は人から聞いて覚えるといった暗黙知を主体とした現場教育とは異なる

人材教育が求められる。リモートワークを有効に実施していくためには、これに

携わる人々が適切なコミュニケーションを図り、業務に関する理解や知見を可視

化して共有するといった経営風土や統制環境を意識的に醸成することが重要に

なるものと思われる。

5

内部監査人協会(IIA)日本内部監査協会事務局訳「IIA の 3 ラインモデル―3 つのディフェンスライン

の改訂」日本内部監査協会「月間監査研究」2020 年8月号(Vol.46,No.8)を参照。

本改訂において、従来「三つのディフェンスモデル」とされていたモデルが、「3ラインモデル」へと変

更されている。

- 18 -

なお、人事異動は、担当者交代による内部統制の運用の不備の発見の観点か

ら、有効な内部統制を運用するために必要な統制環境の一つであると考えられ

る。しかしながら、業務に関する理解や知見の共有を一時的に中断することと

なるため、リモートワークの実施においては阻害要因として働く可能性がある

ことに留意する必要があり、その負の影響を軽減するために、従前にも増して

コミュニケーションを図るための工夫や業務に関する適切な教育の実施に努め

ることが必要となるものと考えられる。特に、業務に関する理解や知見が共有

されていない新入社員に関しては、その教育を意識的に強化し、適切な経営風

土や統制環境を維持して業務活動及び内部統制を進めていくように図ることが

肝要となる。公認会計士等は、監査及び助言提供業務に取り組む上で、このよ

うなリモートワークを支える人的な側面についても考慮しておくことが重要と

考えられる。

以 上

・ 本研究文書(2022 年 10 月 13 日改正)は、次の公表物の公表に伴う修正を反映

している。

- 監査基準報告書(序)「監査基準報告書及び関連する公表物の体系及び用語」

(2022 年7月 21 日改正)

- 19 -

≪付録1≫企業向けアンケートの結果の概要

1.アンケート対象会社の概要

アンケートにご協力いただいた会社の概要は、以下のとおりである。

アンケート対象会社数:n=98 社

決算期 監査を担当する監査人 上場・非上場区分

決算期は 3 月(67 社)、

12 月(14 社)、その他(17

社)

監査を 担当する 監査人

は、大手四監査法人 81

社、その他 17 社

一部上場 58 社、その他上

場 10 社、非上場他 30 社

連結売上高の分布 経理・決算の人員数

売上高 5000 億円以上 31 社、1000 億円以上 5000

億円未満 12 社、500 億円以上 1000 億円未満 10

社、100 億円以上 500 億円未満 19 社、100 億円

未満 26 社

経理・決算要員 50 名以上 22 社、

10 名以上 50 名未満 31 社、10 名

未満 45 社

67

69%

14

14%

17

17%

3月

12月

その他

n=98

81

83%

17

17%

その他

大手四法人

n=98

58

59%

10

10%

30

31%

一部上場

非上場他

その他上場

n=98

26

19

10

12

31

100億円

未満

500億円

未満

1,000億円

未満

5,000億円

未満

5,000億円

以上

n=98

22

22%

31

32%

45

46%

50名以上

10名以上

10名未満

n=98

- 20 -

2.アンケート結果の概要

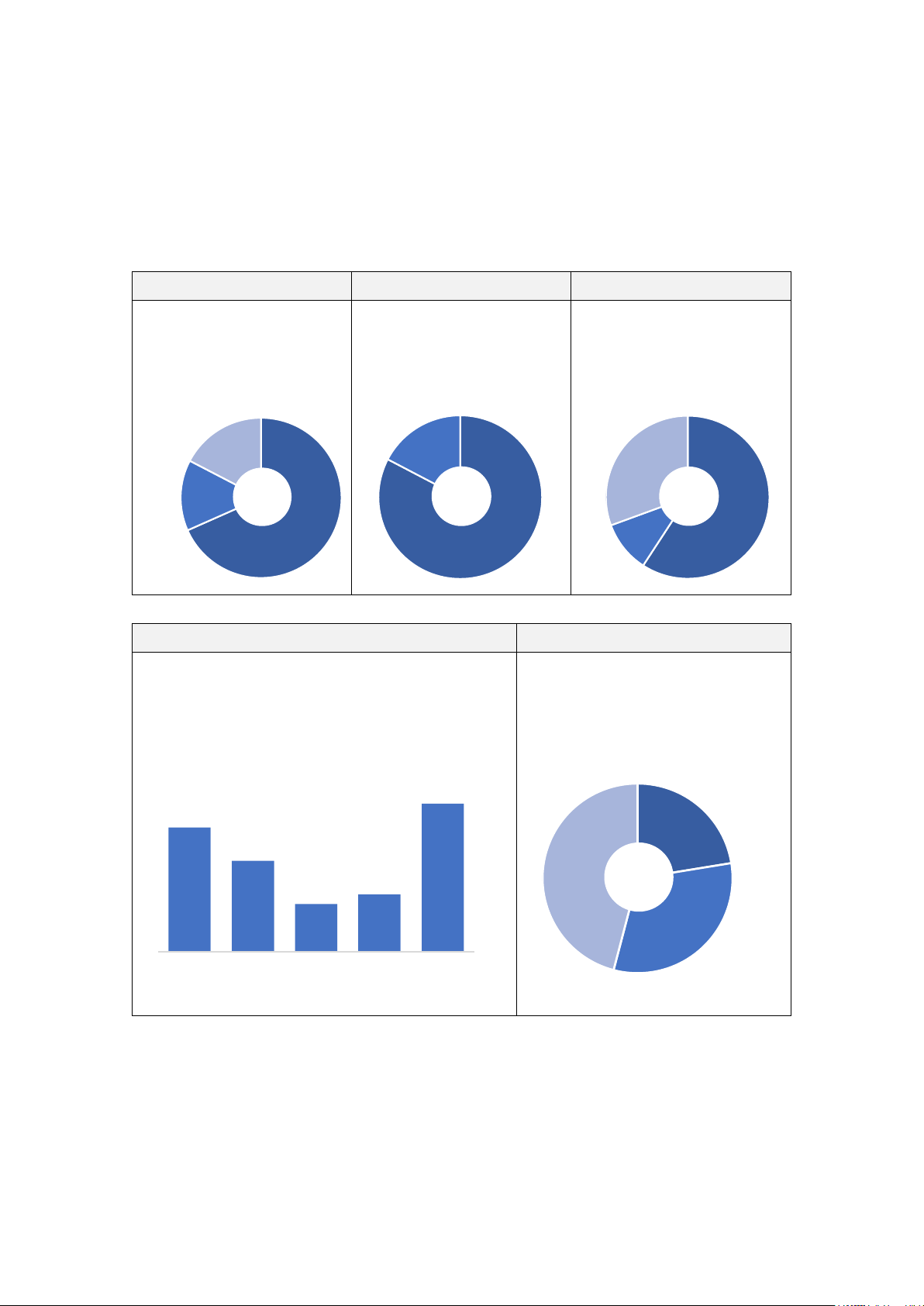

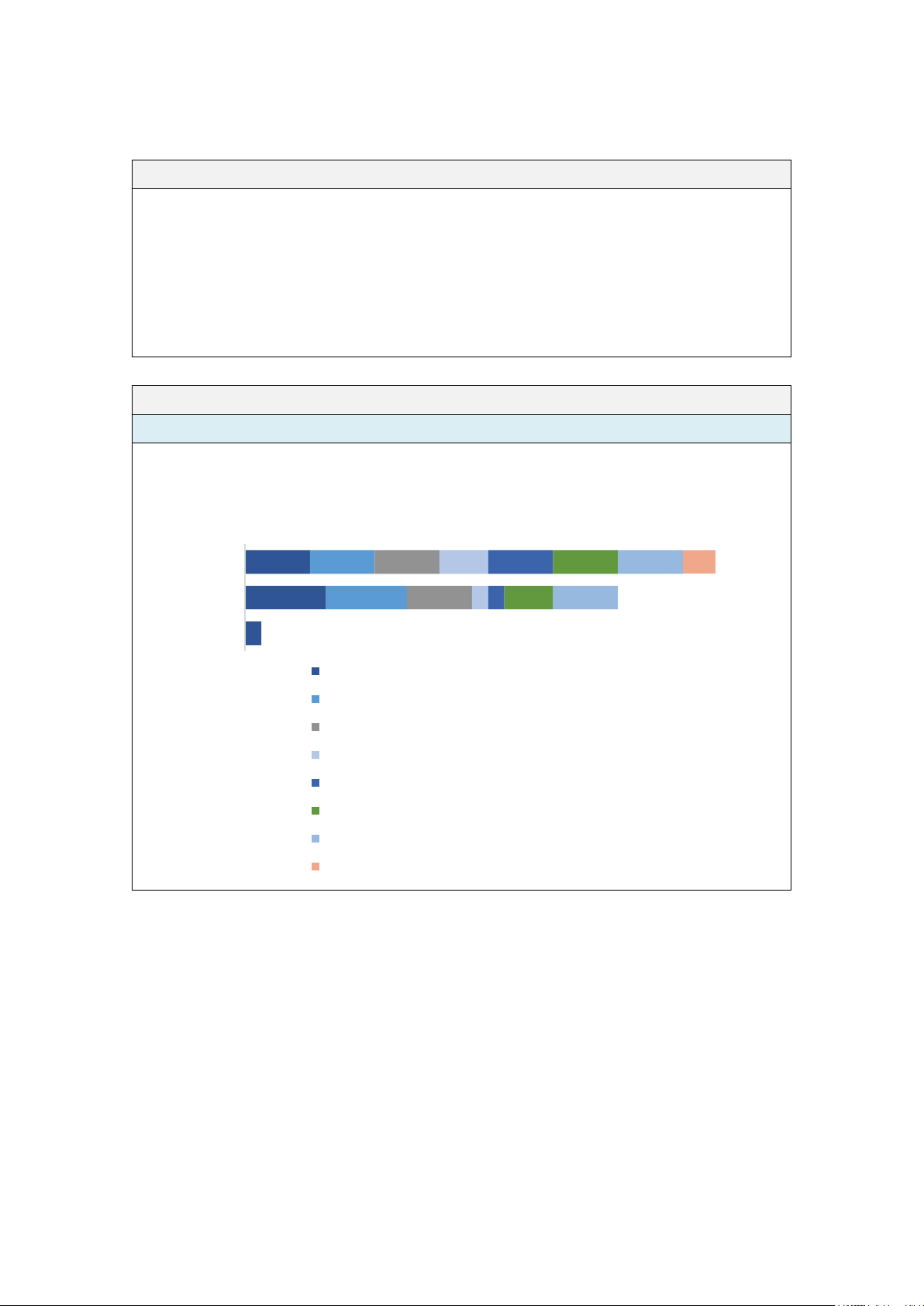

(1) リモートワークの実施状況

総括

・ 緊急事態宣言下にあった 2020 年4~5月においては、全出社が 10 社、5割以

上出社が 44 社だったのに対して、5割未満又はゼロ出社が合計 44 社だった。

・ ほぼ1年後の 2021 年3~4月においては、全出社が 12 社、5割以上出社が 38

社だったのに対して、5割未満出社が 48 社だった。

・ リモートワークを実施している企業のうち、出社割合を5割未満までにとど

め、広範にリモートワークを導入している企業は4割程度であるが、その割合は

2020 年4~5月に比べて 2021 年3~4月が微増している。

アンケート結果

緊急事態宣言下での出社状況 現在の出社状況

貴社の経理・決算作業で、2020 年4月

7日の緊急事態宣言が発令されてから

解除されるまでの間に、どのくらい出

社して対応されましたか?貴社で経

理・決算作業に関わっている方々の、

おおよその平均でお答えください。

貴社の経理・決算作業で、現在、どのく

らい出社して対応していますか?貴社

で経理・決算作業に関わっている方々

の、おおよその平均でお答えください。

- 21 -

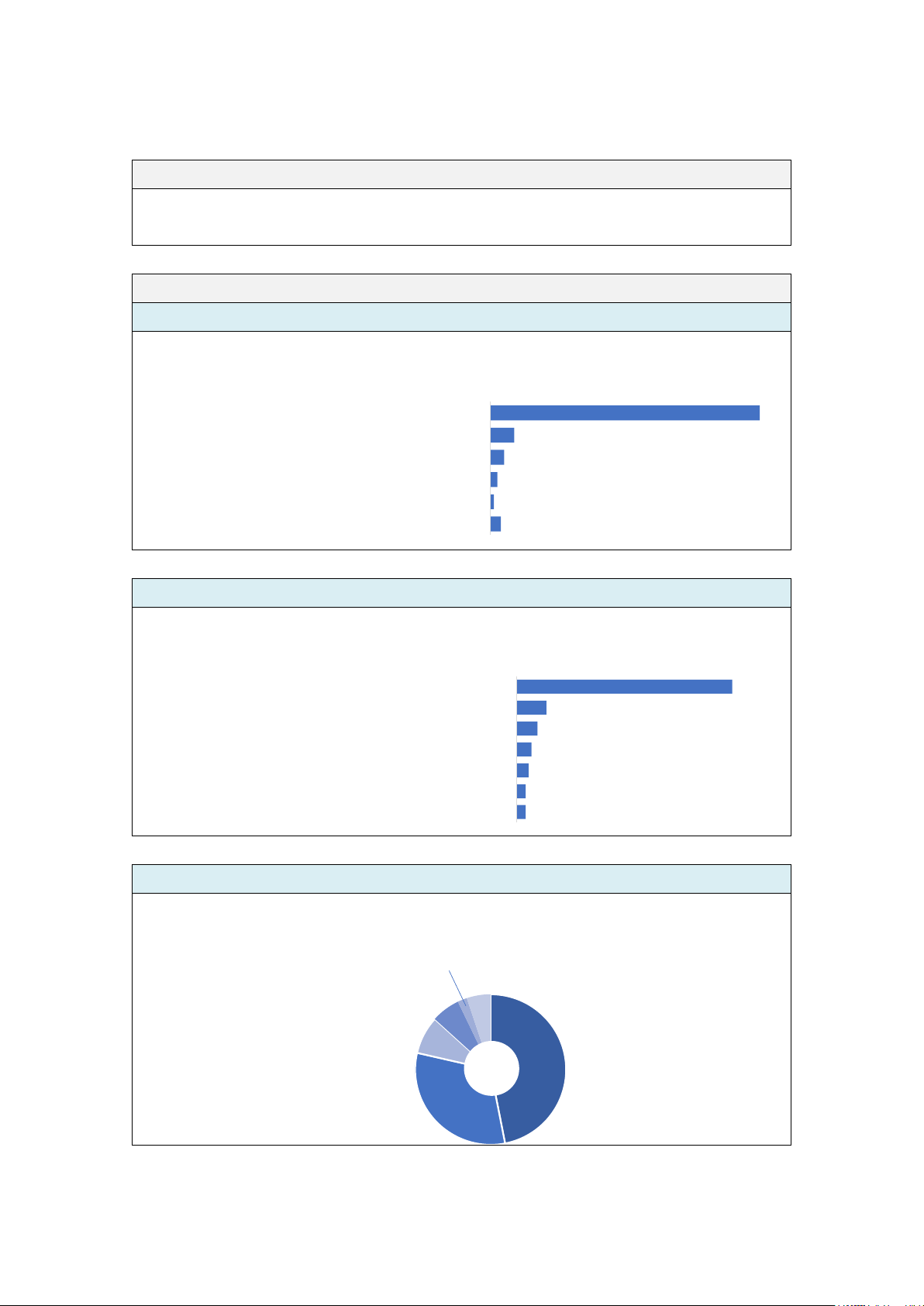

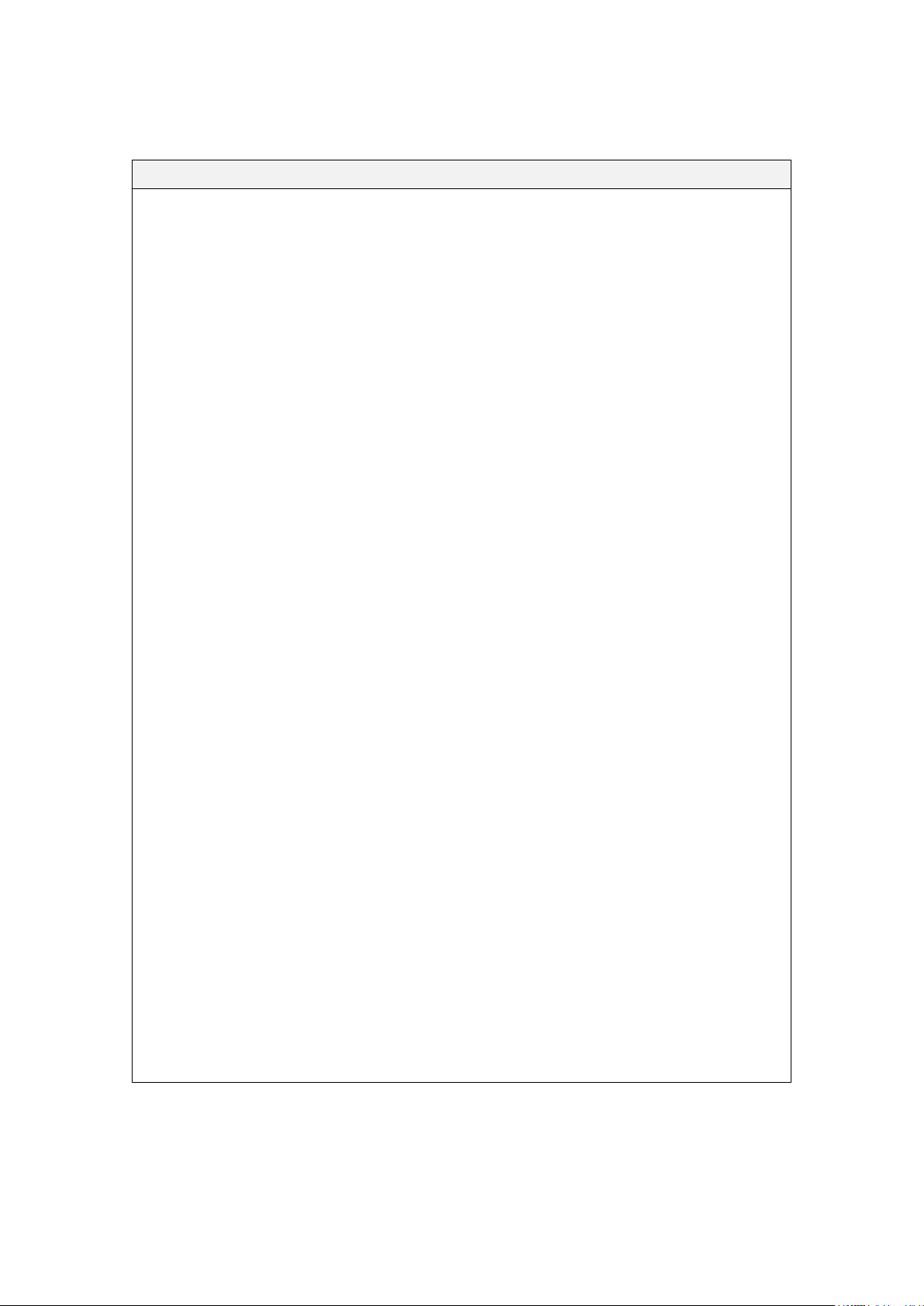

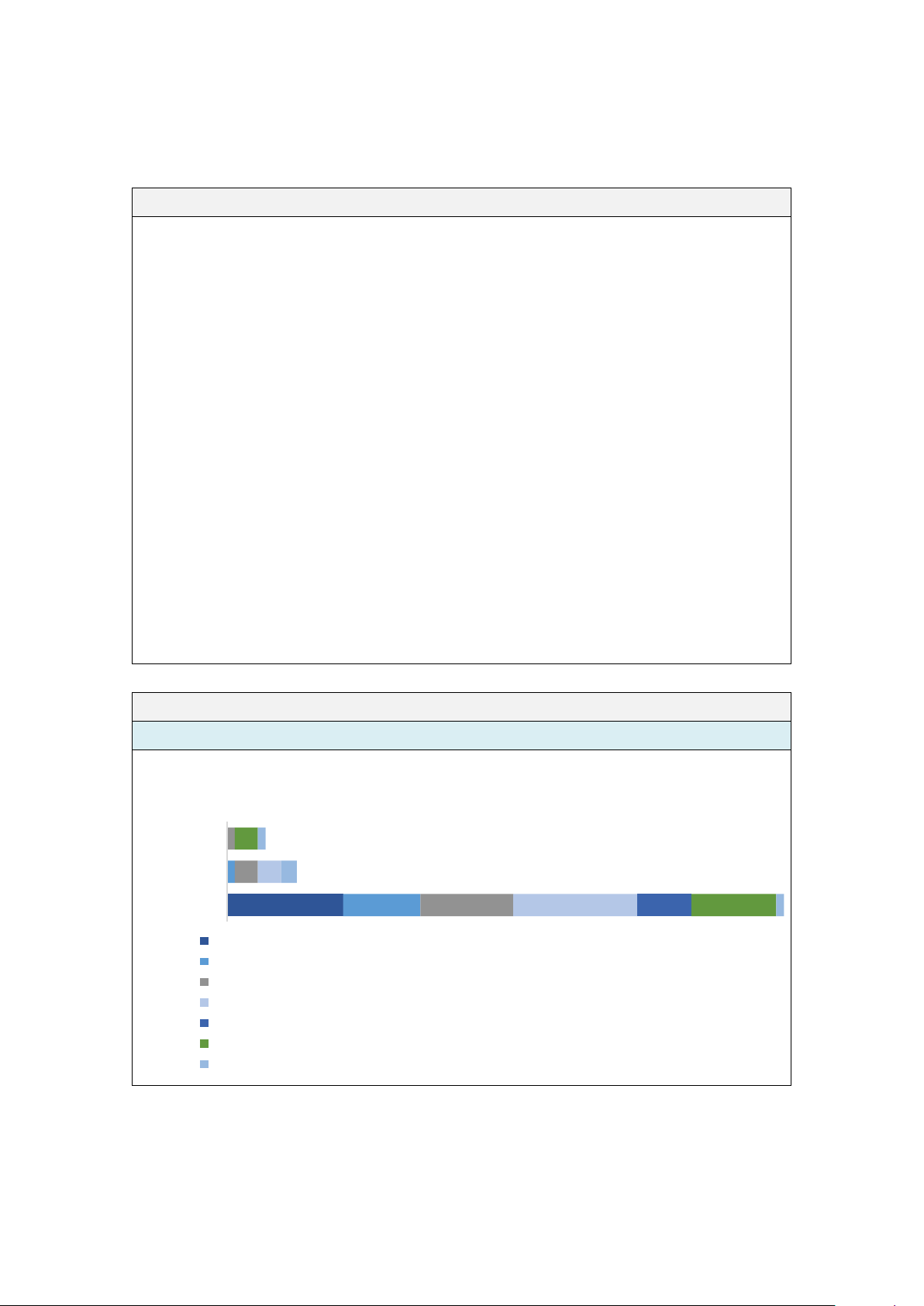

(2)出社原因

総括

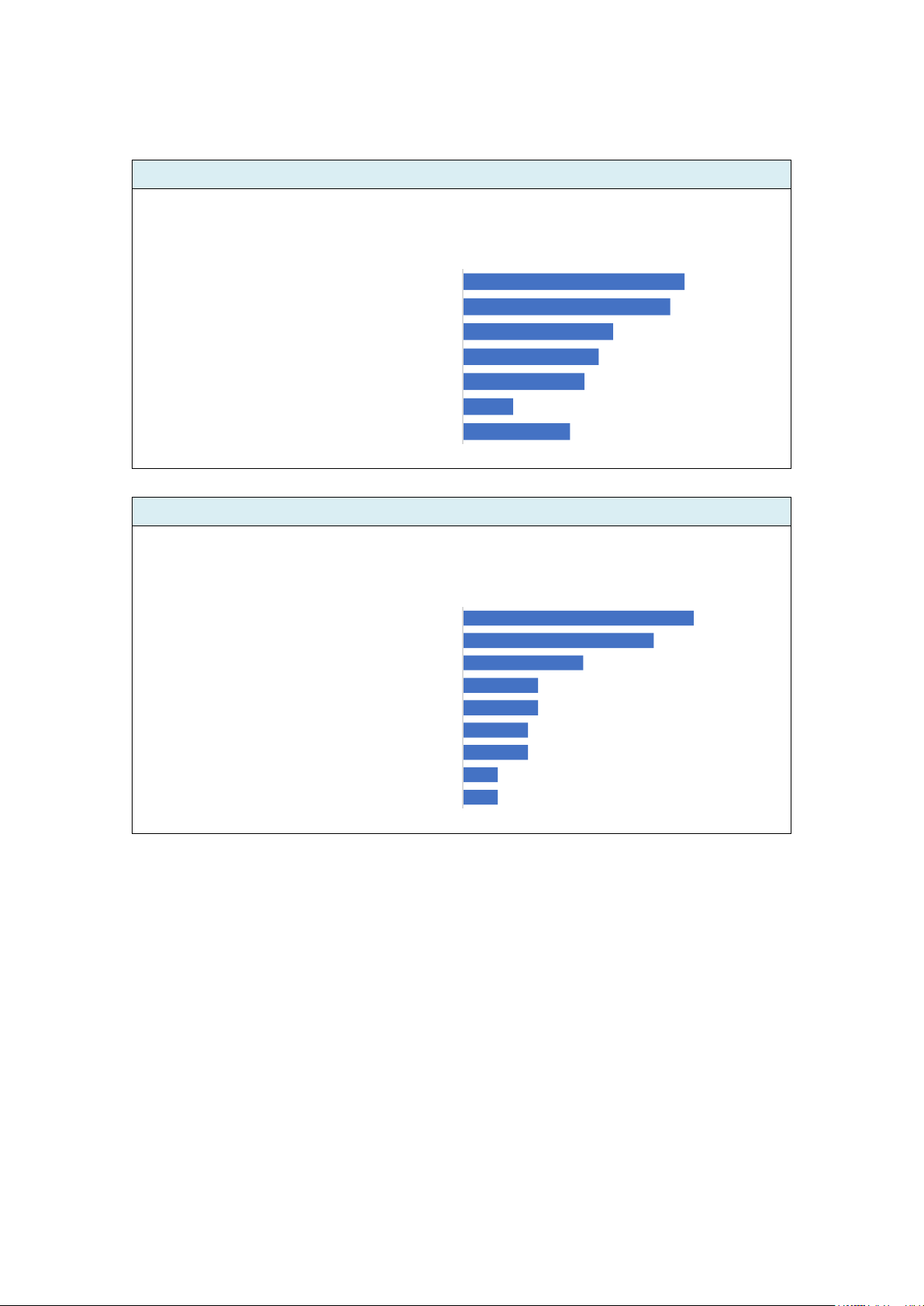

・ リモートワークを行うための電子化された基盤が整備されていないことによ

り、紙や押印による経費精算、請求、契約、会計伝票、稟議等に関して、出社し

て紙媒体による業務処理を行わざるを得ないことが回答された。

・ 顧客・取引先の都合、税法の規制により、紙媒体による業務処理を行うために

出社せざるを得ないとの回答も多く見られた。

・ 企業内における対面でのコミュニケーションの必要性や監査への対応から出

社するといった回答も見られた。

アンケート結果

紙面、押印関連

経理・決算作業で、出社している原因(紙、印鑑に関するもの)をお答えください。

(複数回答可)

46

43

43

41

38

38

35

32

23

22

22

20

8

9

請求書の支払依頼が紙面に限定

経費精算処理が紙面の領収書に限定

会計伝票や稟議書などへの押印

顧客・取引先との書面への押印

残高確認状が紙面に限定

紙面による契約書の作成

紙面による経理部門以外の部署からの情報入手

紙面による取引先への請求書の発行

紙面による経理部門内部での情報の入手

紙面による税務関連書類の作成

手持ち現金等の金品の紙面による管理

紙面による決算報告資料の作成

紙面による実地棚卸の結果の保管

その他

- 22 -

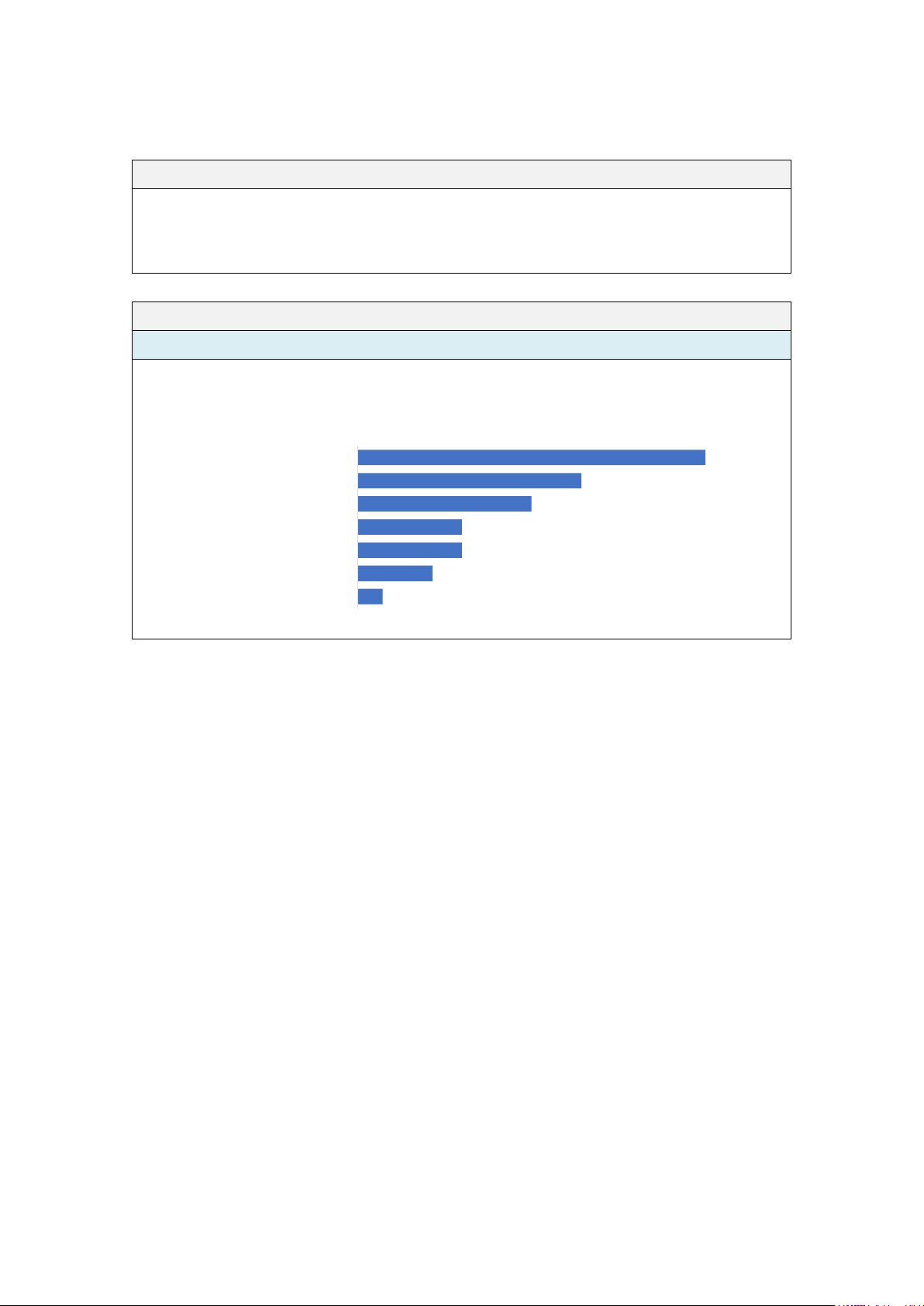

システム関連

経理・決算作業で、出社している原因(システムに関するもの)をお答えください。

(複数回答可)

紙、印鑑、システムに関するもの以外

経理・決算作業で、出社している原因(紙、印鑑、システムに関するもの以外)を

お答えください。(複数回答可)

31

29

21

19

17

7

15

リモートによる請求書の支払業務システムがない

リモートによる取引先への請求システムがない

リモートによる経費精算関連業務システムがない

リモートによる決算処理の稟議・決裁システムがない

情報セキュリティ上の理由によるアクセス制限

リモートによる監査人とのコミュニケーションができない

その他

46

38

24

15

15

13

13

7

7

対面でのコミュニケーションの必要性

会計監査対応(実査、棚卸立会等)

自宅でのリモート作業環境が適切な状況にない

会社の方針による出社

税務調査への対応

小口現金の管理

上司の関与が必要な会計上の見積りなどへの対応

リモートワークに対する人事制度上の制約

その他

- 23 -

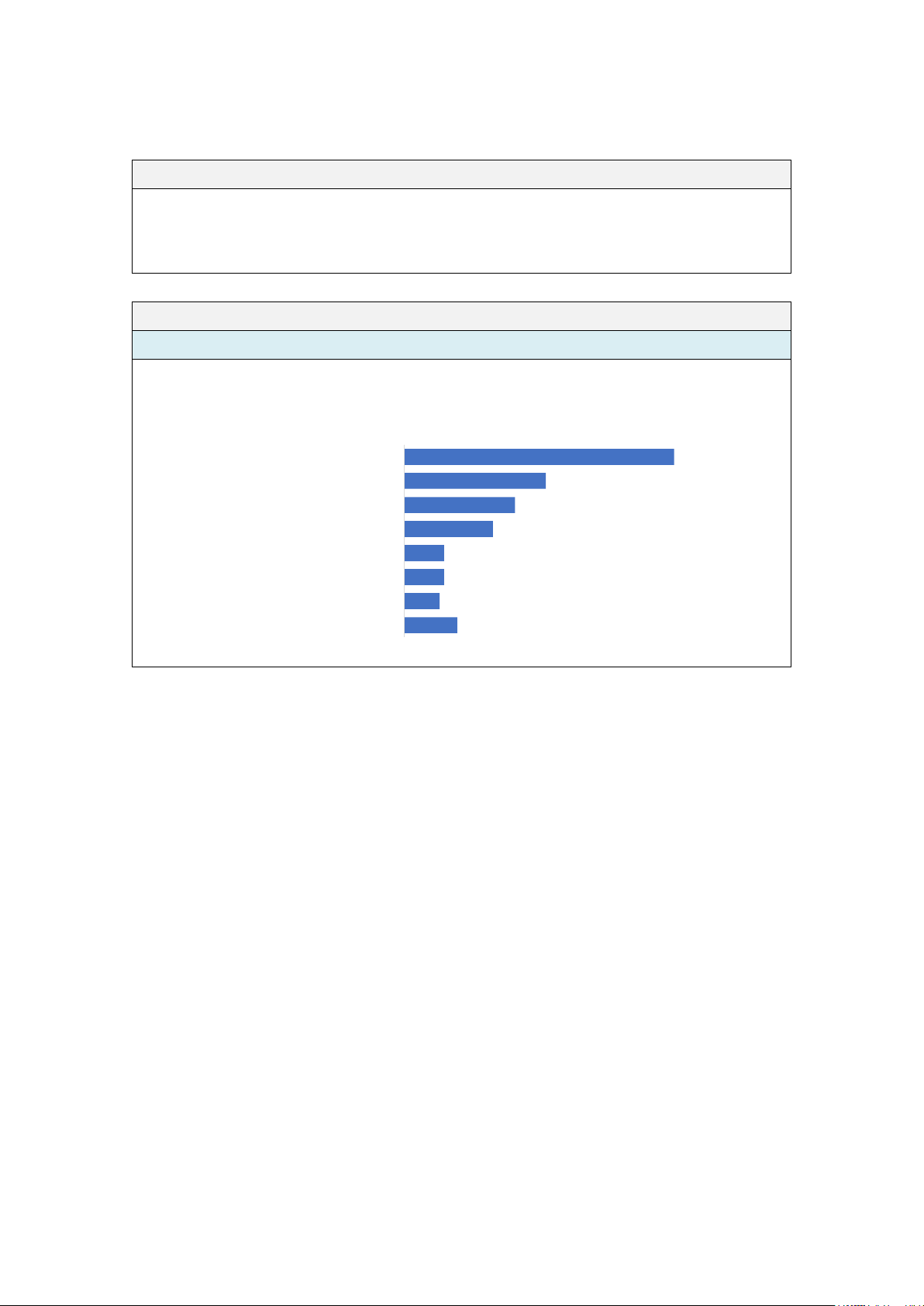

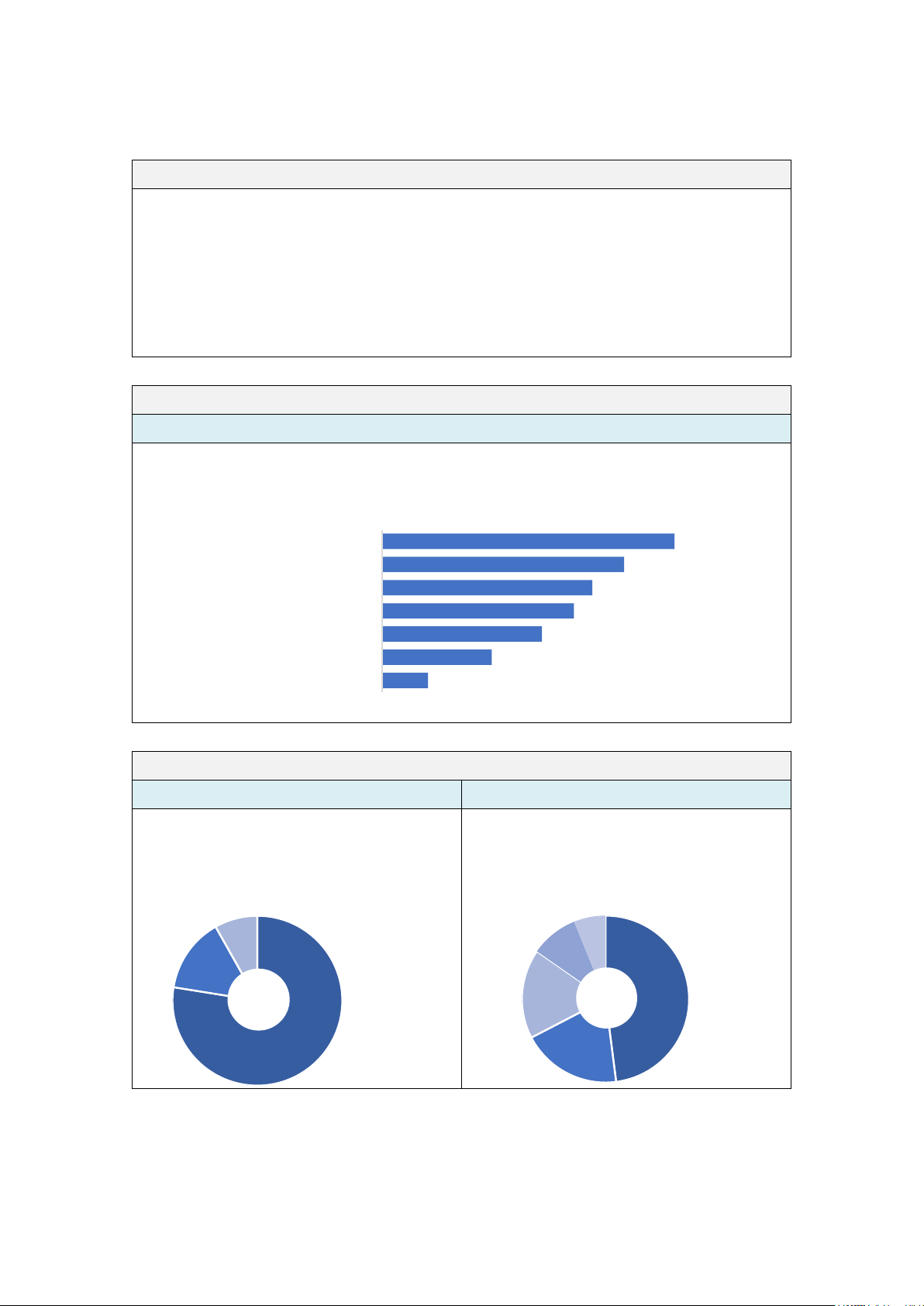

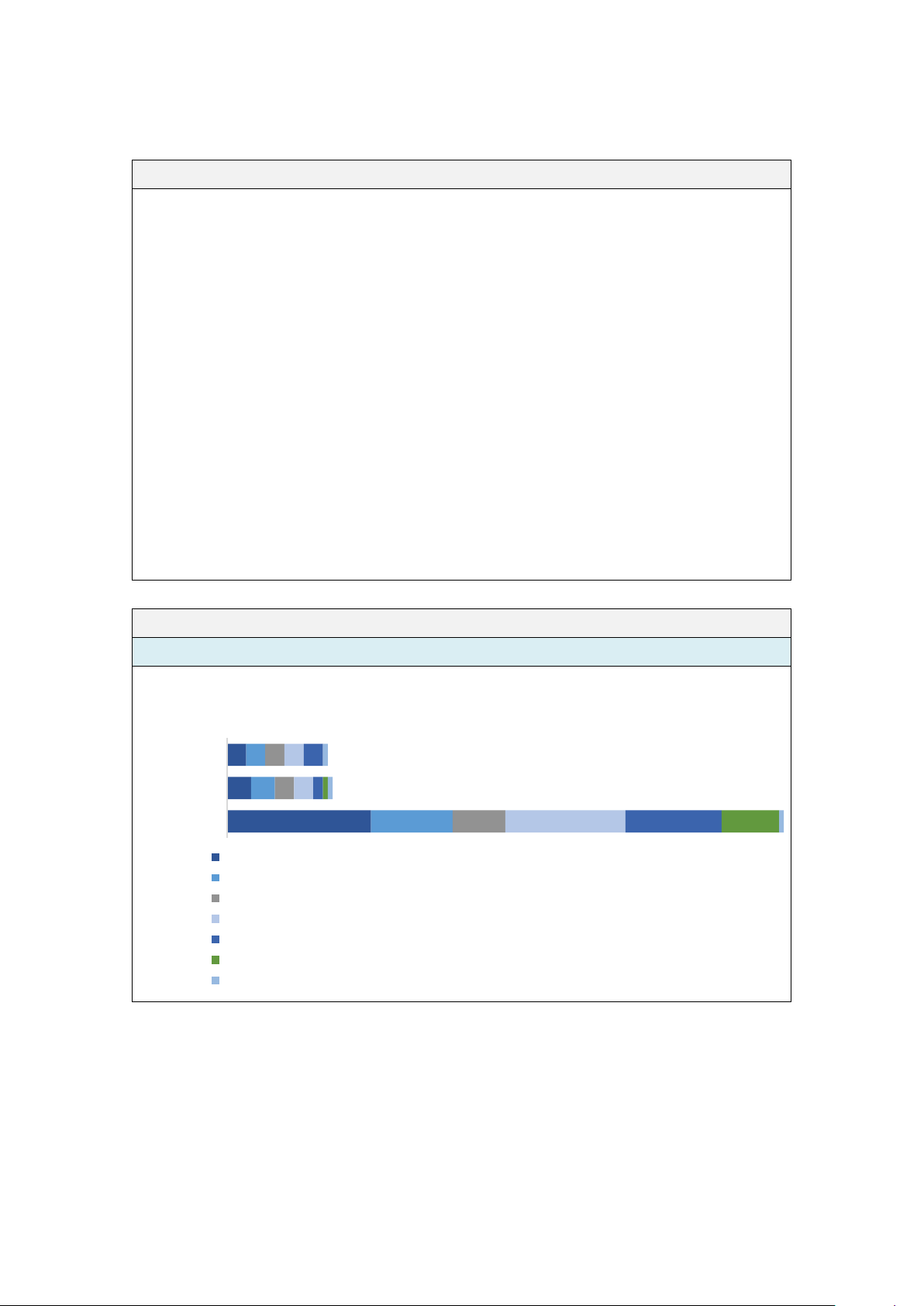

(3) 業務処理に紙媒体を利用し続ける理由

総括

・ 主要な回答は、税務上の要請(61 社)、電子化に必要な投資負担による制約(32

社)、取引先の要請(20 社)であるが、従来実施した業務に慣れており、変える

ことに不安であるためという回答も 25 社見られた。

アンケート結果

紙面を使い続ける理由

入手した領収書や請求書に関する業務を「紙」に基づいて行う理由をお答えくださ

い。(複数回答可)

61

32

25

20

9

9

8

12

税務上の要請

電子化のための追加コスト

紙面を基本とした業務の変化への不安

取引先からの要請

会計監査上の要請

電子化に対する上司の無理解

電子化された証憑の改ざんリスク

その他

- 24 -

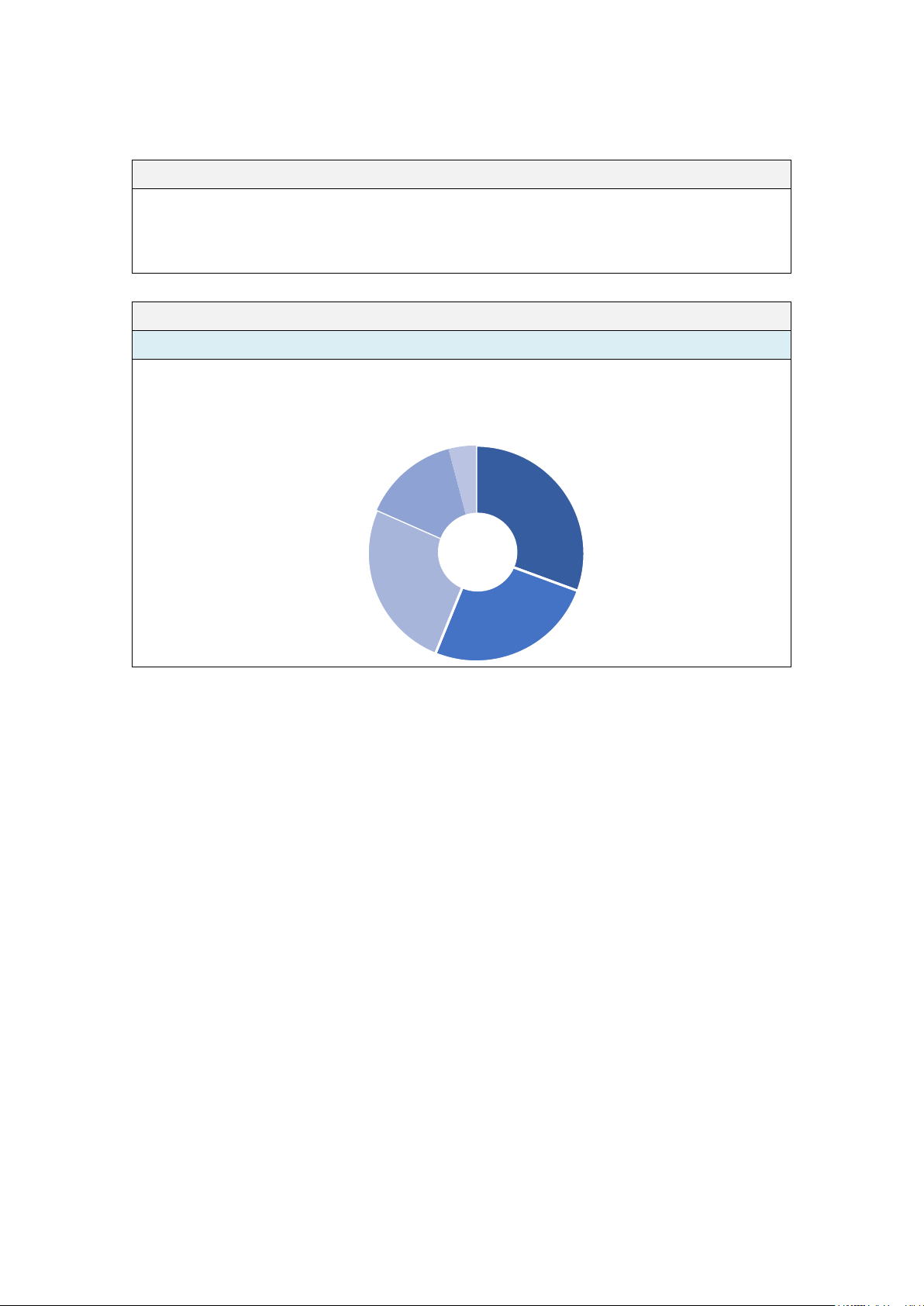

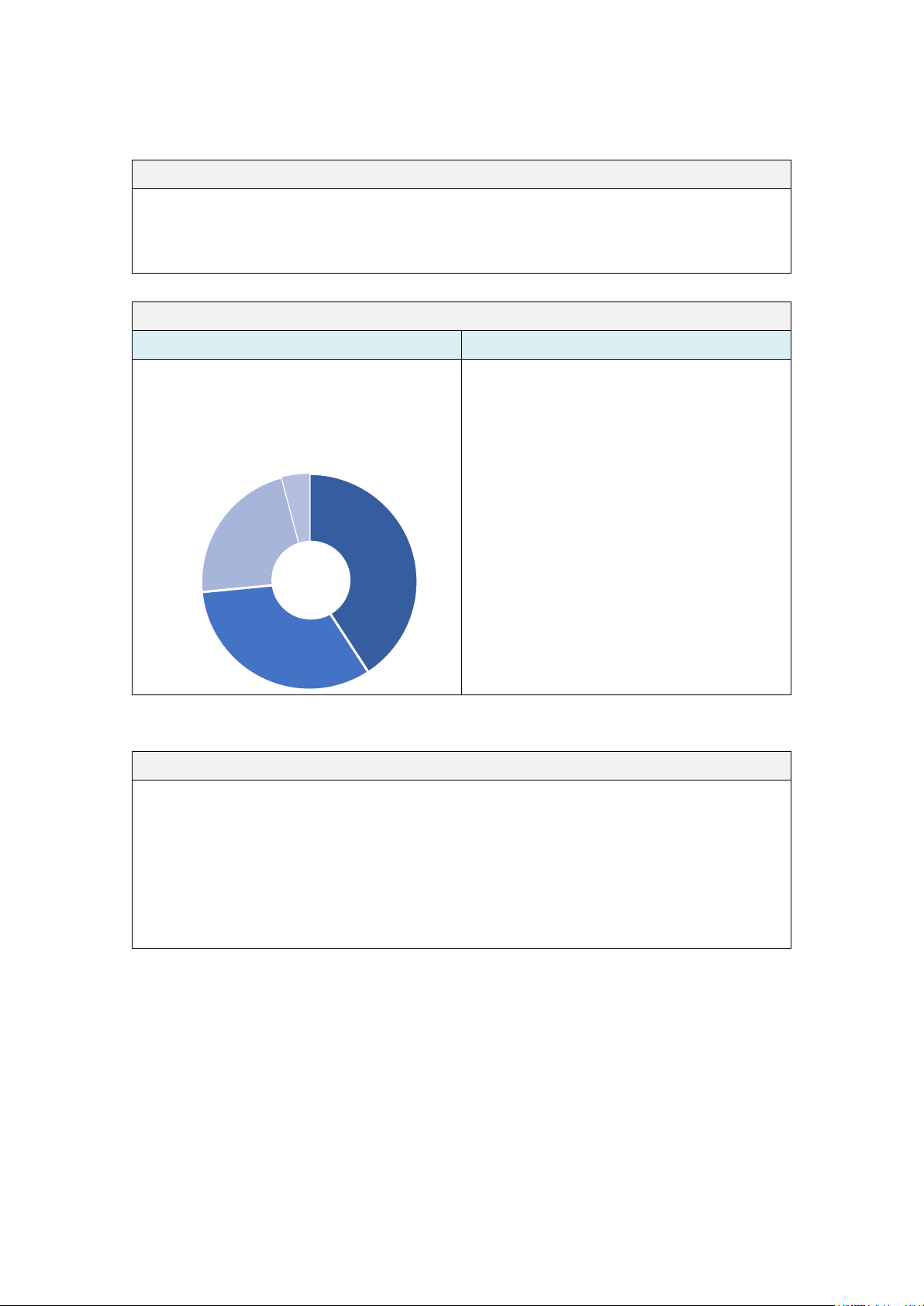

(4) リモートワークの常態化の予定

総括

・ 「常態化せず」と回答したのが 30 社であるのに対して、既に常態化(25 社)、

常態化を予定(14 社)又は検討中(25 社)という状況であり、リモートワーク

に取り組んでいる企業は取り組んでいない企業よりも多いと考えられる。

アンケート結果

リモートワークの常態化

今後、リモートワークの常態化に移行する予定はありますか?現状のステータスと

ともに回答してください。

30

31%

25

25%

25

26%

14

14%

4

4%

その他

常態化

しない

検討中

常態化済

常態化予定

n=98

- 25 -

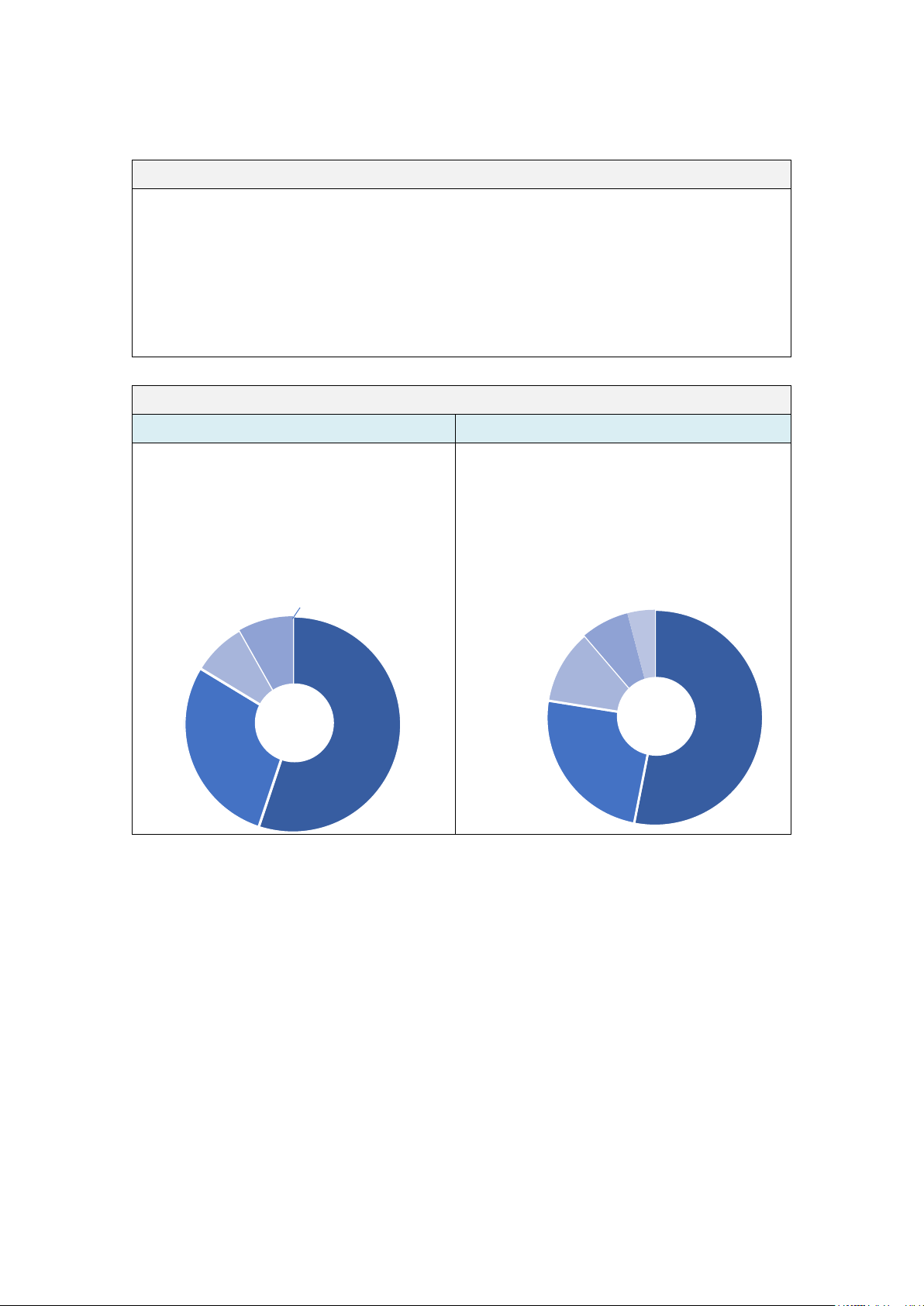

(5) 内部統制の変更

総括

・ 内部統制を全く変更しない又はあまり変更しないと回答した企業が 82 社あり、

監査人と特に協議を行っていない又は監査人と協議したが重要な変更なしと回

答した企業も 76 社にのぼった。リモートワークを全く行わなかったと回答した

10 社((1)参照)がこれに含まれると仮定して、リモートワークを実施した企業

合計 88 社のうち、70 社以上が内部統制を全く変更しない、又はあまり変更しな

かったものと考えられる。

アンケート結果

内部統制の変更 監査人との協議

出社して業務を行うことを前提とした

内部統制について、業務をリモートで

行うことになり、内部統制の整備や運

用に関して変更しましたか?

2020 年6月末までにおいて、業務をリ

モートで行うことになり、監査人と財

務報告に係る内部統制のデザインの変

更に関する協議を行いましたか?

54

55%

28

29%

8

8%

8

8%

根本的に変更 0 (0%)

あまりせず

全くせず

かなり変更

その他

n=98

52

53%

24

25%

11

11%

7

7%

4

4%

協議せず

協議済-実務上対応不可

(監査人の理解あり)

協議済-重要

性なしと判断

協議済-変更

/変更予定

その他

n=98

- 26 -

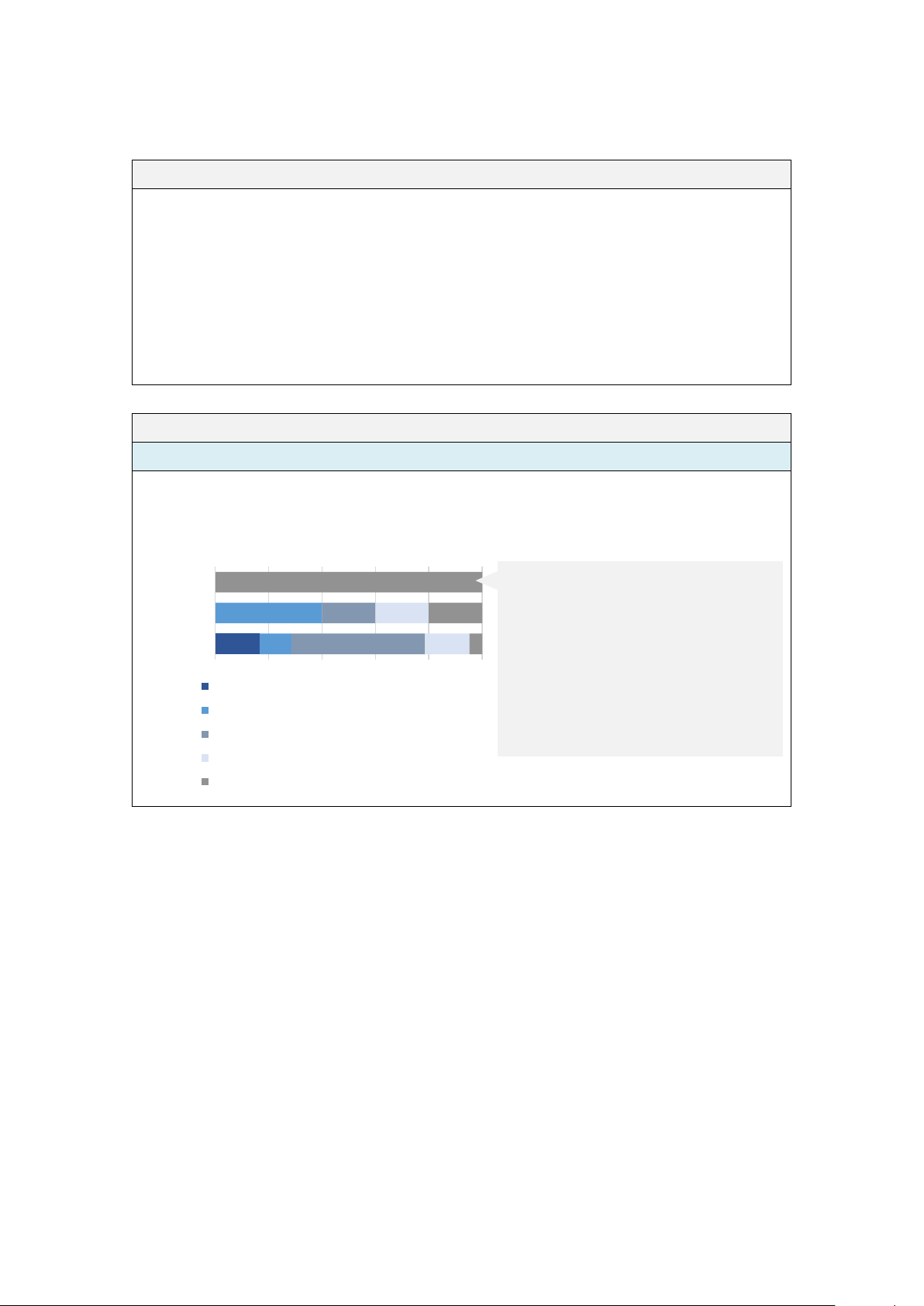

(6) PDF 変換

総括

・ PDF 変換を行う場合に、タイムスタンプの利用及び内部統制の構築は行ってい

ないと回答した企業がそれぞれ 80 社及び 73 社あった。

アンケート結果

PDF 化の手続

会計監査がリモートで実施されていますが、そのために「紙」のエビデンスを

PDF ファイルなどで電子化する際の手続をお答えください。(複数回答可)

PDF 変換の内部統制

書類の PDF 化に当たっての内部統制を構築しましたか(方針と手続の整備など)?

(複数回答可)

監査人の手続

監査法人に PDF ファイルなどを送信した後、後日、「紙」の原本と同じものである

ことを確かめる手続を監査法人はしていましたか?

80

7

4

2

1

3

PDFにタイムスタンプ等は付けずに送信

「紙」のPDF化による送信はしていない

PDFに電子署名を付して送信

PDFにタイムスタンプと電子署名を付して送信

PDFにタイムスタンプを付して送信

その他

73

10

7

5

4

3

3

特に対応していない

PDF化に当たっての業務フローの整備

原本とPDFファイルの定期的な照合

PDF化できる書類の範囲と担当者の明確化

管理番号等による原本とPDFファイルの関連付け

PDFファイルの保存及び更新に係る履歴情報の保存

その他

46

47%

31

32%

8

8%

6

6%

2

2%

5

5%

n=98

その他

わからない

ほとんど確かめ

ていなかった

多くはないがある程

度確かめていた

全件ではないが相当

程度確かめていた

ほとんど全件確かめていた

- 27 -

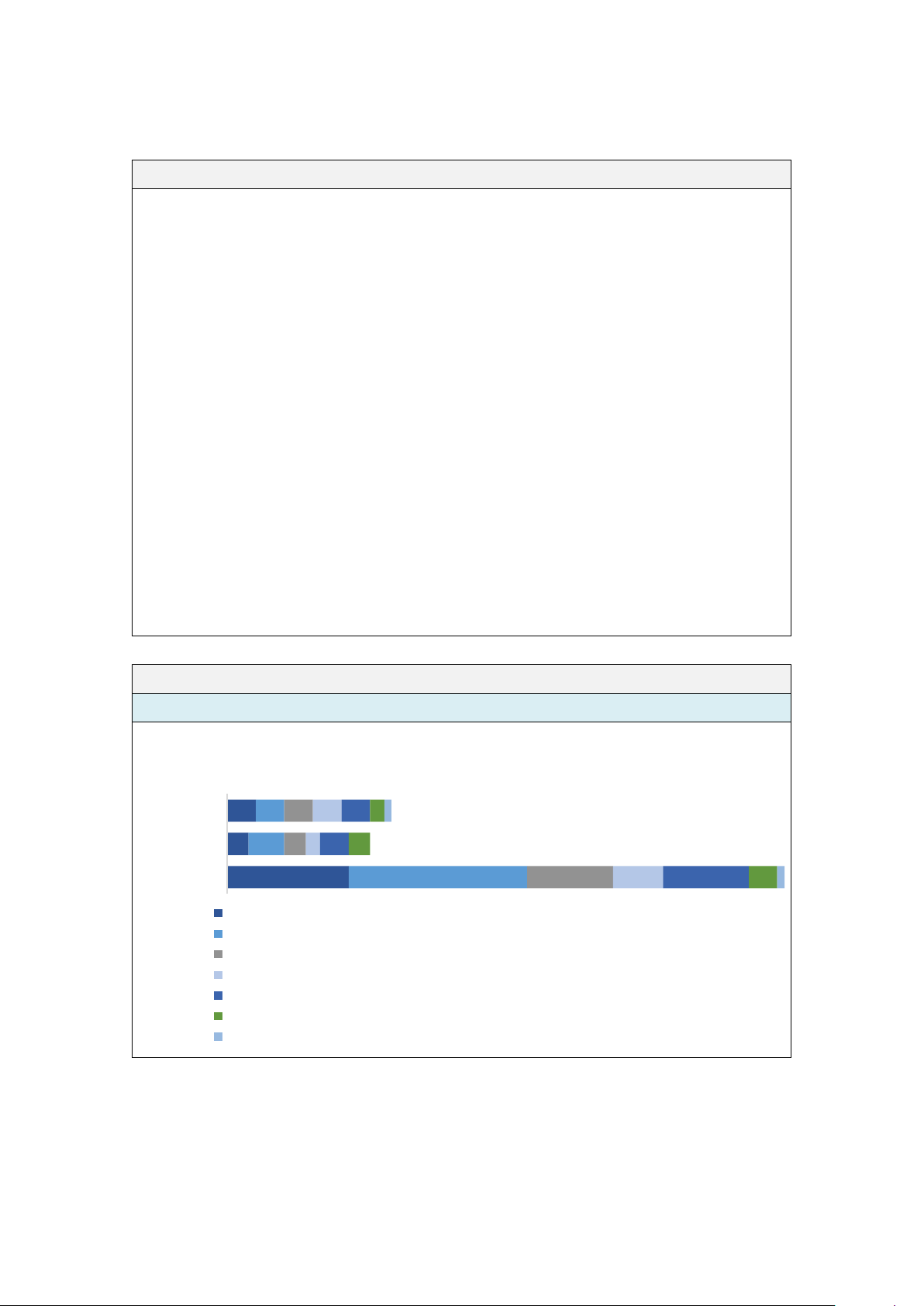

(7) リモートワークのリスク

総括

・ リモートワーク移行済の業務に係るリスクについては、業務処理の遅滞(70

社)、情報漏洩のリスク(45 社)、業務の正確性の低下(35 社)、内部統制の形骸

化(21 社)等が挙げられている。

アンケート結果

リモートワークのリスク

リモートワーク移行済の業務について、業務プロセス上のリスクや懸念点につい

てご記入下さい。(複数回答可)

70

45

35

21

21

15

5

業務スピードの低下

情報漏洩のリスク

業務の正確性の低下

内部統制の形骸化

書類の改ざんのリスク

コンプライアンス意識の低下

その他

- 28 -

(8) リモートワークの課題及び人事

総括

・ 30 数社~60 数社において、上司、部下若しくは他の担当者の業務の進捗や体

調等や話しかけるタイミングが把握しづらい、又は同一資料を見ながらの議論や

意見交換がしづらいといった回答が見られた。

・ 人事異動を行った企業においては、それほど苦慮しなかった又は全く苦慮しな

かった企業は合計 28 社だったのに対して、かなり又はある程度苦慮した企業が

合計 23 社だった。

アンケート結果

リモートワークの課題

対面を前提として行われてきた経理・決算業務を、リモートで行う際に発生する

課題にはどのような課題があると思われますか?(複数回答可)

アンケート結果

人事異動の実施 人事異動の影響

リモートワーク環境下における経理部

門の人事異動への影響を教えてくださ

い。

リモートワークにおいて、人事異動で

新たに担当者が部門に加わったことな

どにより対応に苦慮しましたか。

64

53

46

42

35

24

10

業務の進捗が把握しづらい

意見交換がしづらい

体調や気分が把握しづらい

話しかけるタイミングがつかみにくい

同じ資料を見ながらの議論がしづらい

確認印や承認印がもらいづらい

その他

76

78%

14

14%

8

8%

n=98

縮小して実施

通常通り実施

中止又

は延期

47

48%

19

20%

17

17%

9

9%

6

6%

n=98

かなり苦慮

該当なし

あまり苦慮せず

ある程度

苦慮

苦慮せず

- 29 -

(9) 監査報告書の電子化

総括

・ 従来どおり紙媒体での監査報告書を支持する企業は4社のみであり、監査報告

書の電子化を積極的に支持する企業は、「強く期待する」と「相当程度期待する」

を合わせて 54 社となり、過半数を占めている。

アンケート結果

監査報告書の電子化 紙媒体の理由

監査報告書の電子化に関する見解を教

えてください。

「紙媒体の方がよい」と回答した方に

お聞きします。理由を教えてくださ

い。(自由記述)

・ 偽造の可能性があるため

・ 役員は紙がいいと言うため

・ 最終目的物は紙であるべき

(10) その他(自由回答)

主な意見

・ リモートワークやペーパレス化を推進し、監査人に対してもこれを求める声が

ある。

・ リモートワークの推進にあたっての目的の明確化や社内合意の醸成に関する

意見やITへの投資負担についての認識が必要であるという意見が見られた。

・ リモートワークにおける作業効率、人事評価及びコミュニケーションに関する

懸念も見られた。

40

41%

32

33%

22

22%

4

4%

n=98

紙媒体の方がよい

あればよい

強く期待する

相当程度期待する

- 30 -

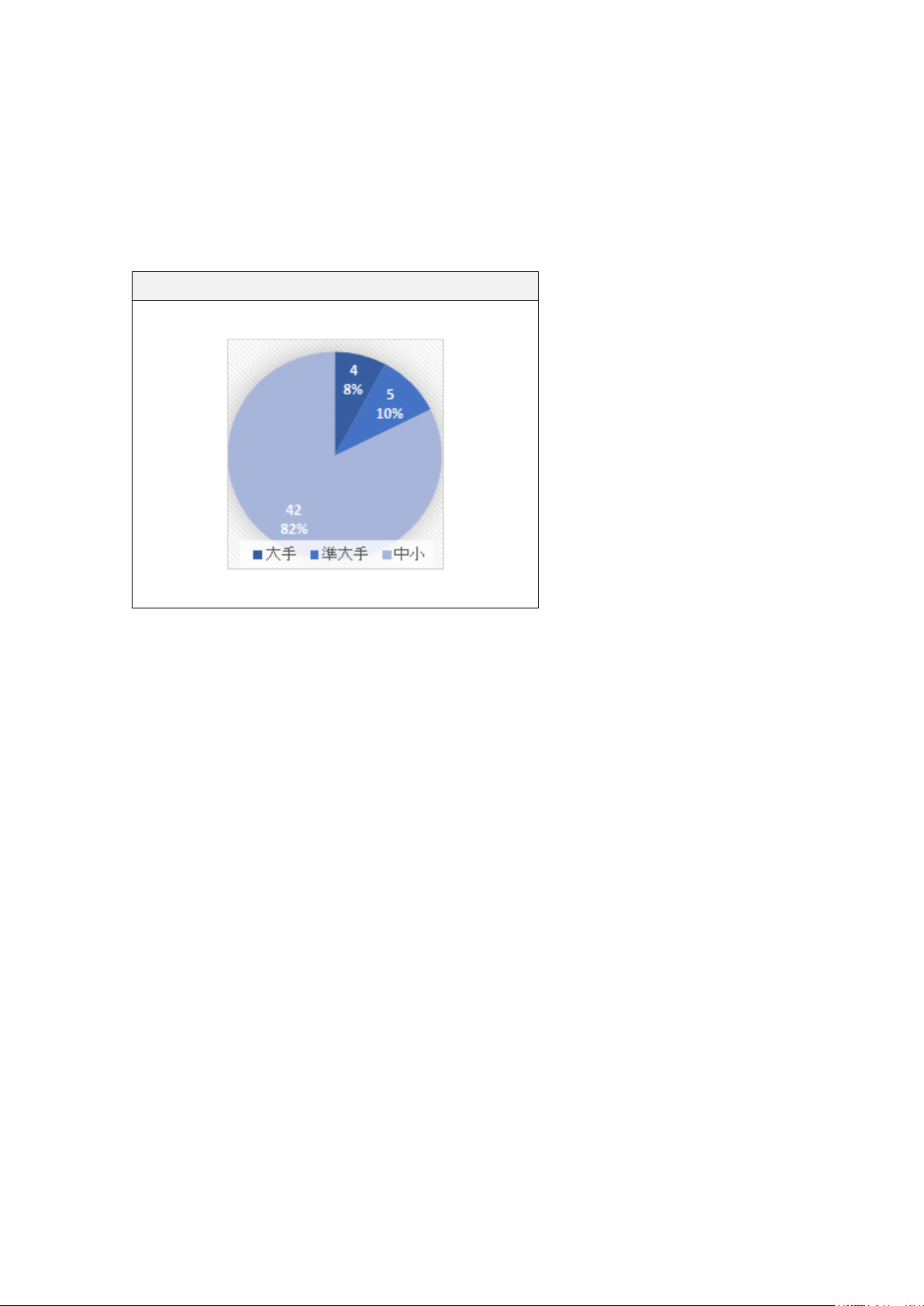

≪付録2≫監査人向けアンケートの結果の概要

1.アンケート対象監査法人の概要

アンケートにご協力いただいた監査法人の概要は、以下のとおりである。

アンケート対象監査法人数:n=51 社

回答した監査法人の規模別の内訳

大手:4法人、準大手:5法人、中小:42 法人

- 31 -

2.アンケート結果の概要

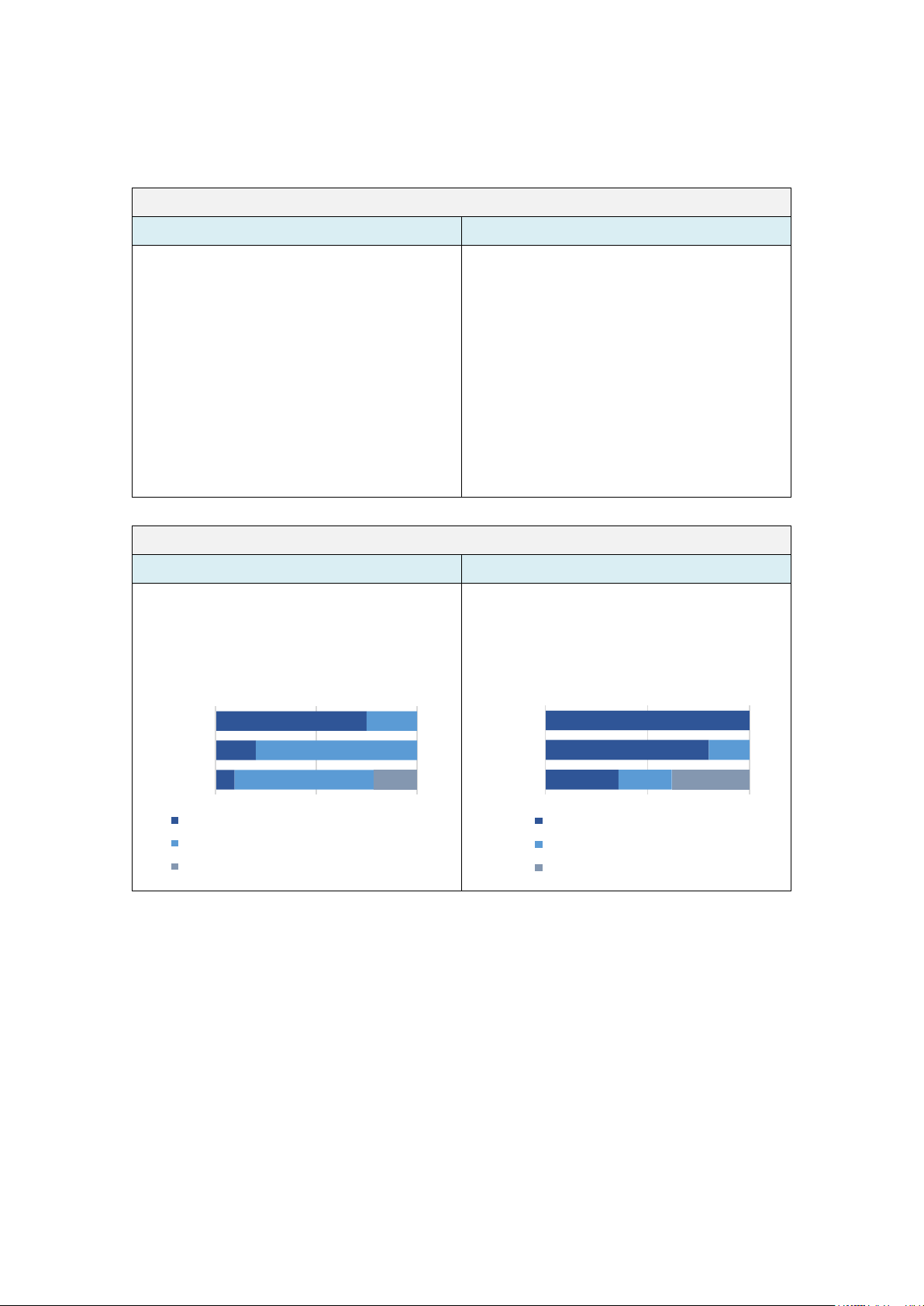

(1) リモートワークの実施状況

総括

リモートワークの現状 リモートワークの今後の予定

・ 大手及び準大手においては、原則と

して往査をしない監査事務所と、往

査とリモートワークの組合せで対応

した監査事務所が二分した。

・ 中小においては、往査とリモートワ

ークの組合せで対応した監査事務所

が 70%近く占めており、従来どおり

往査を行う方針とした監査事務所も

約 20%を占めた。

・ 大手においては全ての監査事務所

が、準大手においては 80%が既にリ

モートワークに移行済であった。

・ 一方で、中小においては、①既に移

行済(約 35 パーセント)、②移行予定

で準備中(約 25%)、③移行すること

は考えていない(約 40%)という状

況であり、リモートワーク体制を整

備することが難しいと考えられる。

アンケート結果

リモートワークの現状 リモートワークの今後の予定

監査業務のリモートワークに関して、

監査事務所としてどのような方針を取

られましたか。

今後、リモートワークに移行する予定

はありますか?現状のステータスとと

もに回答してください。

3

1

4

1

4

29 9

0% 50% 100%

大手(4)

準大手(5)

中小(42)

原則、リモートワークで対応

往査人数を減らしてリモートワークとの組合せで対応

原則、被監査会社への往査

4

4

15

1

11 16

0% 50% 100%

大手(4)

準大手(5)

中小(42)

現時点で既に移行済みである。

移行予定であり、準備を進めている。

移行することは考えていない。

- 32 -

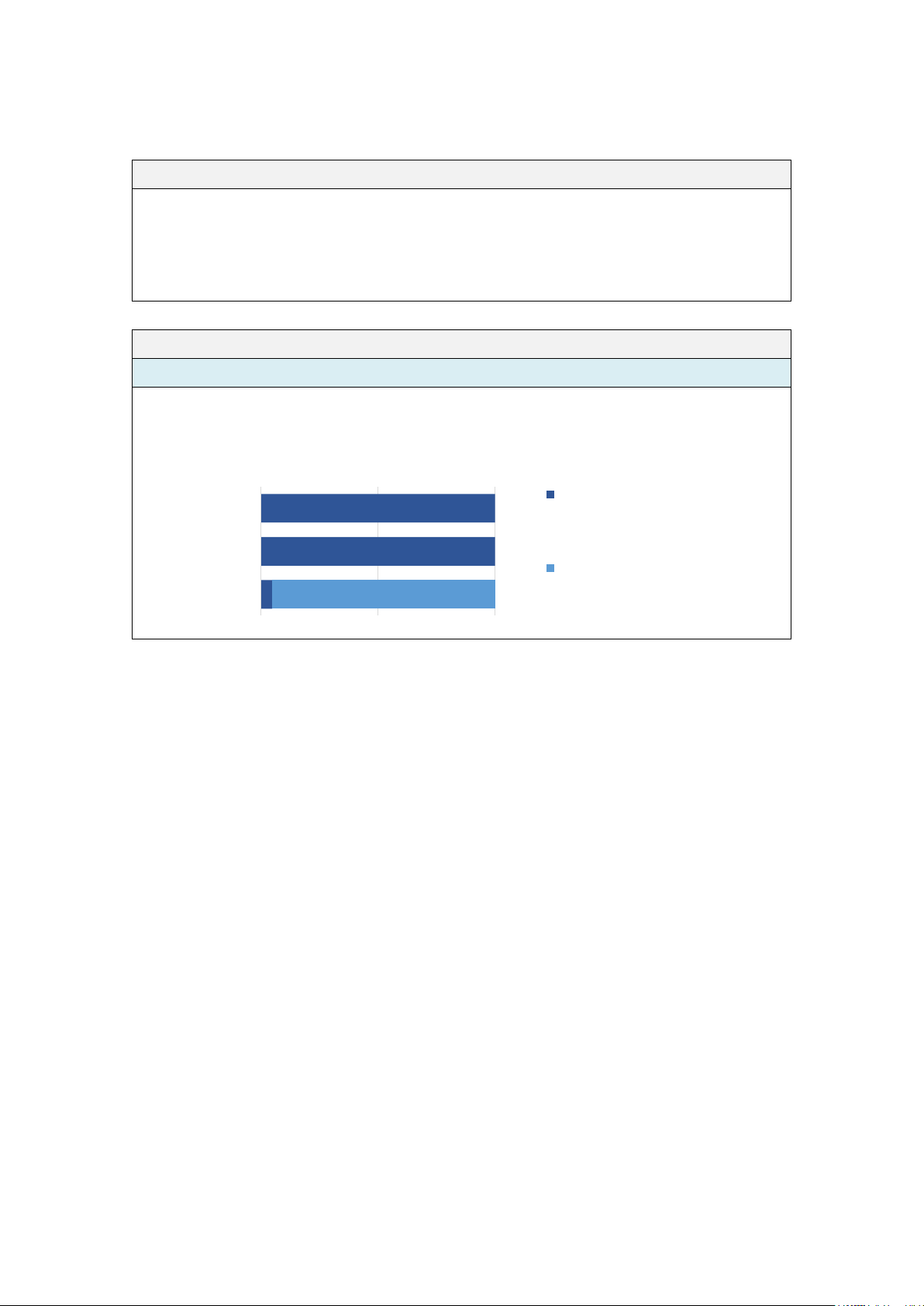

(2)リモートワークのガイドラインの作成・周知

総括

・ 大手及び準大手においては、全ての監査事務所がガイドラインを策定・周知し

ていた。

・ 中小においては、約 95%の監査事務所がガイドラインを策定・周知しておら

ず、現場の裁量に委ねていたと推察される。

アンケート結果

リモートワークの方針

監査業務のリモートワークに関して、監査チーム向けに監査事務所としてのリモ

ートワークを実施するためのガイドラインを策定・周知しましたか。

4

5

2 40

0% 50% 100%

大手(4)

準大手(5)

中小(42)

監査業務のリモートワークに関

するガイドラインを策定し、全

体に周知した。

監査事務所としては作成せ

ず、事業部単位又は監査

チームごとの対応とした。

- 33 -

(3)リモートワークに関するガイドラインの周知方法

総括

・ 大手においては、メール配信、イントラサイトへの掲載、オンライン説明会の

開催、e-Learning 研修といった様々な媒体で周知していた。

・ 準大手・中小においては、メール配信、イントラサイトへの掲載といった対応

を行っている監査事務所が多かった一方で、オンライン説明会の開催、e-

Learning 研修といった対応が困難な監査事務所が多かった。この要因として、監

査事務所単独でのコンテンツ作成が困難だった、コスト面の制約があった等の理

由が考えられる。

アンケート結果

ガイドラインの周知方法

監査業務のリモートワークに関するガイドラインを策定した監査事務所にお聞き

します。組織内で周知するためにどのような方法を採用しましたか。(複数選択

可)

4

3

1

4

2

2 4

4

1

1

大手(4)

準大手(5)

中小(42)

メールによる配信

ビデオ会議システムを使った説明会

e-Learningによる研修

イントラサイトへの掲載

その他

- 34 -

(4)リモートワークに関するガイドラインの内容

総括

・ 大手・準大手においては、電子媒体による証憑の入手、リモート環境下での確

認状の回収、リモート環境下での棚卸立会、海外の構成単位への往査ができない

場合の留意点等、様々な論点に関して、監査事務所としての対応方針を決めてい

た。

・ 中小においては、上記の論点のほぼ全てについて、監査事務所としての明確な

対応方針を決めていなかったものと推察される。

アンケート結果

ガイドラインの内容

監査業務のリモートワークに関するガイドラインを策定した監査事務所にお聞き

します。監査業務のリモートワークに関するガイドラインに含めた内容について

ご回答ください。(複数選択可)

4

5

1

4

5

4

4

3

1

4

1

4

3

4

4

2

大手(4)

準大手(5)

中小(42)

PDF等の電子媒体による証憑の入手に関する留意点

リモートワーク下での確認状の回収に関する留意点

リモートワーク下での棚卸立会に関する留意点

リモートワーク下での実査に関する留意点

ビデオ会議システムを使った質問に関する留意点

リモートワーク下での内部統制の評価手続に関する留意点

海外の構成単位への往査ができない場合の留意点

その他

- 35 -

(5)監査業務での出社原因

総括

(紙、印鑑に関するもの)

・ 大手・準大手・中小ともに類似した傾向となっており、以下のとおりの傾向(全

体)が見られた。

・ 被監査会社から入手する証憑が紙でしか入手できないものがあるため(約

80%)

・ 被監査会社の稟議書などの証憑の確認印や承認印を確認する必要があるた

め(約 70%)

・ 被監査会社の決算報告資料が紙で作成されていたため(約 35%)

(システムに関するもの)

・ 大手・準大手・中小全て異なる傾向が見られた。

・ 被監査会社からの電子証憑の入手をリモートで行うことができる「システ

ム」がないため(大手:50%、準大手:20%、中小:約 50%)

・ 被監査会社とのコミュニケーションを、リモートで行うことができる仕組み

を利用していないため(大手:50%、準大手:0%、中小:約 30%)

・ 被監査会社とのデータの授受に関して、情報セキュリティ上の理由により、

リモート環境からのアクセスに制限がかかっているため(大手:50%、準大手:

60%、中小:約 25%)

(紙、印鑑、システム以外のもの)

・ 大手・準大手・中小ともに類似した傾向となっており、以下のとおりの傾向(全

体)が見られた。

・ 特定の監査手続を実施するため(証憑書類の原本の確認、実査、棚卸立会等)

(約 85%)

・ 対面でのコミュニケーションの必要性を認識しているため(約 60%)

・ 被監査会社の方針で往査を要請されているため(約 50%)

・ PCの性能、通信回線、作業に集中できる作業場所の確保など、自宅の作業

環境が適切な状況ではないため(約 20%)

・ リモートワークの実施について人事制度上の制約があったため(0%)

・ 一方で、大手及び準大手については、中小と比較して、被監査会社の方針で

往査を要請されている監査事務所が多いという傾向が見られた(大手及び準大

手:約 80%、中小:約 50%)。

- 36 -

アンケート結果

出社した原因(紙、印鑑に関するもの)

監査業務で、出社した原因(紙、印鑑に関するもの)をお答えください。(複数回

答可)

出社した原因(システムに関するもの)

監査業務で、出社した原因(システムに関するもの)をお答えください。(複数回

答可)

出社した原因(紙、印鑑、システム以外のもの)

監査業務で、出社した原因(システムに関するもの)をお答えください。(複数回

答可)

3

5

32

3

5

28

3

3

12

2

1

4

大手(4)

準大手(5)

中小(42)

被監査会社から入手する証憑が「紙」でしか入手できないものがあるため

被監査会社の稟議書などの証憑の確認印や承認印を確認する必要があるため

被監査会社の決算報告資料が「紙」で作成されていたため。

その他

2

1

20

2

12

2

3

10 1

大手(4)

準大手(5)

中小(42)

被監査会社からの電子証憑の入手をリモートで行うことができる「システム」がないため

被監査会社とのコミュニケーションをリモートで行うことができる仕組みを利用していないため

情報セキュリティ上の理由で被監査会社とリモートでのデータ授受にアクセス制限があるため

その他

2

1

8

3

4

20

2

3

27

4

5

34 2

大手(4)

準大手(5)

中小(42)

自宅の作業環境がリモートワークに適切な状況ではないため(パソコン、通信回線、作業場所など)

被監査会社の方針で往査を要請されているため

対面でのコミュニケーションの必要性を認識しているため

リモートワークの実施について人事制度上の制約があったため

特定の監査手続を実施するため(証憑書類の原本の確認、実査、棚卸立会等)

その他

- 37 -

(6)PDF と原本の一致の確認

総括

・ 大手においては、リスクの程度に応じた手続を実施するという方針としている

監査事務所が多く、この方針については従来から存在していたものと考えられ

る。

・ 準大手・中小においては、監査事務所によって確かめる件数にばらつきがある

状況であった。

・ 中小においてのみ、ほとんど全件確かめることを推奨していた監査事務所が存

在した(約 15%)。

アンケート結果

PDF と原本の一致の確認

被監査会社から PDF ファイルなどを受領した後、後日、「紙」の原本と同じもので

あることを確かめる手続を監査事務所として推奨しましたか。

7

2

5

1

21

1

7

4

1

2

0% 20% 40% 60% 80% 100%

大手(4)

準大手(5)

中小(42)

ほとんど全件確かめるように推奨した。

全件ではないが、相当程度確かめるように推奨した。

多くはないがある程度確かめるように推奨した。

特に推奨していない。

その他

当法人として、特に推奨していない。但し、リスク

の程度に応じて、原本を入手して確認すべきかに

ついて検討すべきとの注意喚起を実施している。

複数回にわたり様々な方法で真正性に関する注

意喚起を行った。リスクに応じた対応をとるように

指示した。

当法人ではもともとPDFで入手したものの真正性

の検証手続の定めがあるので、リモート環境下で

も同様にその手続によっている。

監査上のリスク評価、重要性、証拠の信頼性に

関する疑義の程度等に基づき、原本の確認の必

要性について検討するよう通知している。

- 38 -

(7) 監査手続において、領収書や請求書などの証憑書類の入手を「紙」に基づいて

行う理由

総括

・ 電子的な証憑書類の真正性に関して明確な方針がないため(大手:0%、準大

手:60%、中小:約 40%)

・ 「紙」を電子化する際に、改竄されるおそれがあり、エビデンスとしては不安

が残るから(大手:25%、準大手:60%、中小:約 30%)

・ 監査手続上、エビデンスを「紙」で保存する必要があるから(大手:0%、準大

手:0%、中小:約 35%)

・ 証憑書類の入手を「紙」で行うことを義務化していない(大手:75%、準大手:

0%、中小:約 25%)

・ 「紙」を電子化するために、追加コストが発生するから(大手:0%、準大手:

20%、中小:約 25%)

・ 従来行ってきた業務は慣れていて安心であり、変えることで間違いや非効率に

なるのが不安だから(大手:0%、準大手:0%、中小:約 15%)

・ 電子的監査証拠に関する明確な方針を持たない監査事務所(特に中小)は紙で

入手する傾向にあると推察される。

・ 監査調書の電子化を推進する意向がある監査事務所は、紙を減らそうとするイ

ンセンティブが出てくると想定される。

アンケート結果

証憑が「紙」であることの理由

監査手続において、領収書や請求書などの証憑書類の入手を「紙」に基づいて行

う理由をお答えください。(複数回答可)

15

1

10

1

3

12

3

16 7

3

11

1

2

1

大手(4)

準大手(5)

中小(42)

監査手続上、エビデンスを「紙」で保存する必要があるから

「紙」を電子化するために、追加コストが発生するから

「紙」を電子化する際に、改竄されるおそれがあり、エビデンスとしては不安が残るから

電子的な証憑書類の真正性に関して明確な方針がないため

従来行ってきた業務は慣れていて安心であり、変えることで間違いや非効率になるのが不安だから

証憑書類の入手を「紙」で行うことを義務化していない

その他

- 39 -

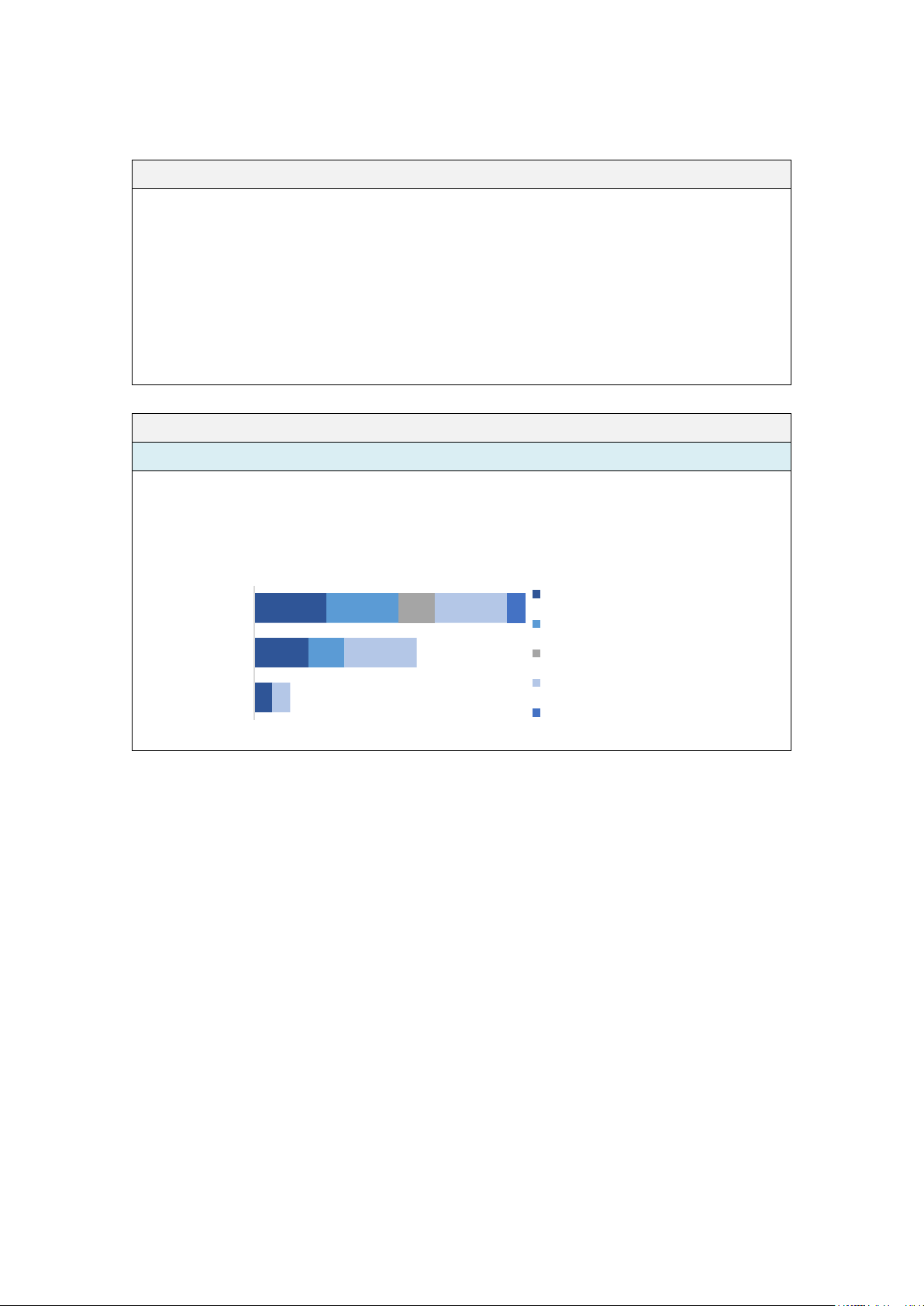

(8)監査業務をリモートで行う場合の課題認識

総括

・ 上司、部下又は他の担当者の業務の進捗が把握しづらい(大手:100%、準大

手:100%、中小:約 70%)

・ 意見交換がしづらい(大手:100%、準大手:80%、中小:約 60%)

・ 上司、部下又は他の担当者の体調や気分が把握しづらい(大手:100%、準大

手:100%、中小:約 40%)

・ 同じ資料を見ながらの議論がしづらい(大手:100%、準大手:40%、中小:約

50%)

・ 上司、部下又は他の担当者の状況が把握しづらいので、話しかけるタイミング

がつかみにくい(大手:100%、準大手:80%、中小:約 25%)

・ レビューサインがもらいづらい(大手:0%、準大手:20%、中小:約 30%)

・ 大手は監査チームメンバーの入れ替わりが多いため、コミュニケーションの課

題が多く取り上げられたと推察される一方で、中小はチームメンバーの変更が相

対的に少ないと考えられるため、あまりコミュニケーションの課題が識別されな

かったと推察される。

アンケート結果

監査業務をリモートで行う場合の課題

対面を前提として行われてきた監査業務を、リモートで行う際に発生する課題に

はどのような課題があると思われますか。(複数回答可)

4

5

30

4

5

17

4

4

11

4

4

25

4

2

20

1

12

1

1

1

大手(4)

準大手(5)

中小(42)

上司、部下又は他の担当者の業務の進捗が把握しづらい。

上司、部下又は他の担当者の体調や気分が把握しづらい

上司、部下又は他の担当者の状況が把握しづらいので、話しかけるタイミングがつかみにくい。

意見交換がしづらい。

同じ資料を見ながらの議論がしづらい。

レビューサインがもらいづらい。

その他

- 40 -

(9)リモートワークへの対応のために行った監査チームへの支援内容

総括

大手・準大手・中小全て異なる傾向が見られた。

・ リモート会議ができるツールなどを利用して、コミュニケーション頻度を上げ

るようにした(大手:100%、準大手:100%、中小:約 60%)

・ チャット機能があるツールなどを利用して、コミュニケーション頻度を上げる

ようにした(大手:100%、準大手:60%、中小:約 40%)

・ 社員のリモートワーク環境の整備のために、所要の投資を行った(大手:100%、

準大手:80%、中小:約 30%)

・ 監査チームをいくつかのグループに分けて、ローテーションで往査を行うよう

にした(大手:100%、準大手:60%、中小:約 30%)

・ リモートワークに対応したセキュリティー・ポリシーの見直しなど、情報セキ

ュリティ対策を行った(大手:100%、準大手:40%、中小:約 15%)

・ リモートワークに対応して、労務管理、人事評価制度などの見直しを行った(大

手:50%、準大手:60%、中小:約 10%)

・ 中小においては、コミュニケーションツールの活用については対応している一

方で、監査チームの分割、セキュリティ対策、投資などについては積極的ではな

く、現場中心の対応となっていることが推察される。

アンケート結果

リモートワーク対応のための監査チームへの支援

対面からリモートに変わる際の業務上の課題について、監査チームへの支援とし

てはどのように対応されましたか(複数回答可)

4

3

17

4

5

25

4

3

12

4

2

7

4

4

12

2

3

4

1

1

大手(4)

準大手(5)

中小(42)

チャット機能があるツールなどを利用して、コミュニケーション頻度を上げるようにした。

リモート会議ができるツールなどを利用して、コミュニケーション頻度を上げるようにした。

監査チームをいくつかのグループに分けて、ローテーションで往査を行うようにした。

リモートワークに対応したセキュリティー・ポリシーの見直しなど、情報セキュリティ対策を行った。

社員のリモートワーク環境の整備のために、所要の投資を行った。

リモートワークに対応して、労務管理、人事評価制度などの見直しを行った。

その他

- 41 -

(10) 監査法人におけるリモートワーク移行済の業務について、リスクが高いと考

える点

総括

リスクが高いと考えられる点 リスクへの対応策

大手・準大手・中小全て異なる傾向が見

られた。

・ 業務スピードの低下(通信環境、コミ

ュニケーション等の問題)(大手:75%、

準大手:40%、中小:約 70%)

・ 監査証拠の入手遅延のリスク(大手:

25%、準大手:60%、中小:約 50%)

・ 監査調書の完成遅延のリスク(大手:

25%、準大手:60%、中小:約 50%)

・ 情報漏洩のリスク(大手:75%、準大

手:80%、中小:約 40%)

・ 監査手続の形骸化(大手:25%、準大

手:60%、中小:約 40%)

・ 監査証拠の網羅的な入手ができない

リスク(大手:0%、準大手:60%、中

小:約 40%)

・ コンプライアンス意識の低下(大手:

0%、準大手:20%、中小:約 15%)

・ 大手においては、監査現場に関するリ

スクを回答している監査事務所が少数

であるが、既に対応済であることが想

定される。

・ 大手・準大手・中小ともに類似し

た傾向となっており、以下のとお

りの傾向(全体)が見られた。

・ 職員教育の強化(約 70%)

・ システムへの投資(約 30%)

・ 業務上のルールの変更(約 25%)

・ 福利厚生制度の改善(約 5%)

一方で、中小は大手・準大手と比較

して、システムへの投資や業務上の

ルールの変更など、間接部門の対応

を行っている監査事務所が少ない傾

向が見られた。

- 42 -

アンケート結果

リモートワークにおけるリスクの高い監査業務

監査法人におけるリモートワーク移行済の業務について、リスクが高いと考える

点について回答してください。(複数回答可)

リスクへの対応策

上記の質問においてリスクが高いとご回答した点に対する対応策を回答してくだ

さい。(複数回答可)

1

3 3

1

3

1

3

3

4

3

2 1

1

1

大手(4)

準大手(5)

中小(42)

監査手続の形骸化

監査証拠の網羅的な入手ができないリスク

監査証拠の入手遅延のリスク

監査調書の完成遅延のリスク

情報漏洩のリスク

業務スピードの低下(通信環境、コミュニケーション等の問題)

コンプライアンス意識の低下

その他

133

18 17 22 22 16 29 6 3

中小(42)

2

3

7

2

2

12

3

4

28

1

1

1

1

6

大手(4)

準大手(5)

中小(42)

業務上のルールの変更 システムへの投資 職員教育の強化 福利厚生制度の改善 その他

- 43 -

(11)監査業務をリモートで行うことについて(自由回答)

主な意見

・ 電子監査調書のようなシステム投資を行うのが困難であり、協会の支援を要望

する。

・ 社会的な理解が必要であり、ステークホルダーとのコミュニケーションが重要

と考えられる。

・ 小規模な被監査会社への配慮が必要である。

・ 電子的な証憑の真正性の担保が重要である。

- 44 -

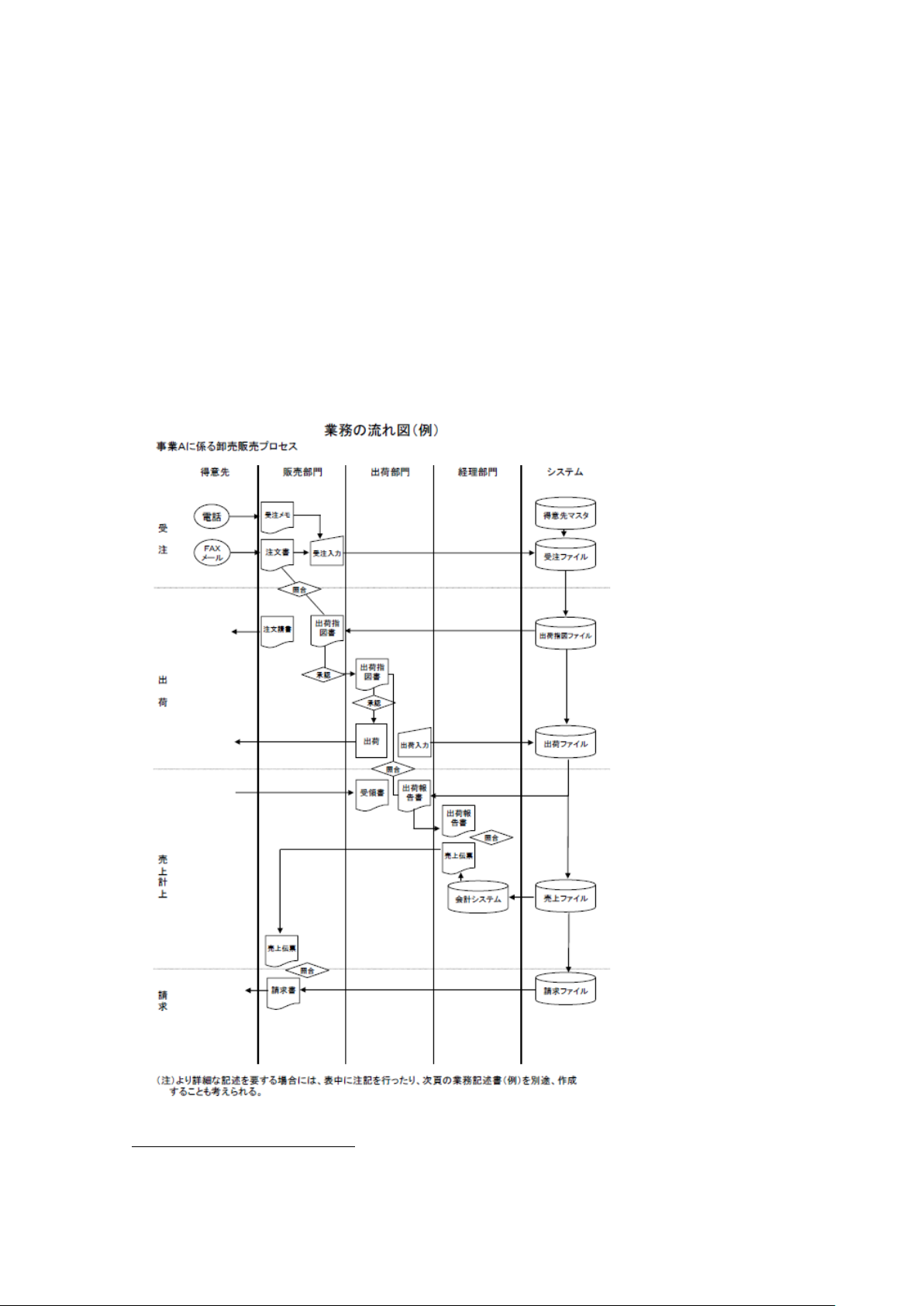

≪付録3≫出社環境下・リモートワーク環境下のそれぞれの業務プロセスの想定例によ

る対比

当協会では、出社環境下にあった 2009 年(内部統制報告制度の開始年度)現在とリ

モートワークが実施されている 2021 年現在のそれぞれの販売プロセスを対比して、ど

のような変化や相違が生じているかについて明らかにするため、販売プロセスに関す

る業務の流れ図及び業務記述書の想定例を作成した。

以下、読者の参考に資するために例示する。

1.販売プロセス ~ 2009 年 出社環境下

(1) 業務の流れ図

6

6

企業会計審議会「財務報告に係る内部統制の評価及び監査に関する実施基準」より引用

- 45 -

(2) 業務記述書

サブプロセス 業務

1 受注 (1)

メール又は FAX で送信された注文書は印刷し、保存する。

電話による注文の場合は、販売担当者が受注メモを作成する。

注文書及び受注メモの内容を販売管理システムに入力する。

(2)

販売管理システムの受注入力は、得意先マスタに登録されてい

る得意先の注文のみ入力することができる。

(3)

受注入力後、販売管理システムにおいて受注データから出荷日

別に出荷指図データが作成される。これに基づき、販売管理シ

ステムから出荷指図書及び注文請書が出力され、受注メモ又は

注文書と照合された後、販売責任者の承認(押印)が行われ

る。

(4)

出荷指図書は受注メモ又は注文書を添付して出荷部門へ回付す

る。注文請書は得意先に郵送される。

2 出荷 (1)

出荷担当者は、出荷指図書について出荷責任者の承認(押印)

を受けた後、出荷指図書に基づき商品の出荷をする。

(2)

出荷担当者は、商品の出荷を行った後に、出荷指示書に基づき

販売管理システムに出荷入力を行う。入力後、出荷指示書は出

荷担当者の処理済確認(押印)が行われ、保存される。

3

売上計

上

(1)

出荷報告書に基づき出荷入力された出荷データは、売上データ

へ変換される。売上データは、会計システムへ転送され、売上

伝票が出力される。

(2)

営業担当者経由又は郵送によって出荷部門に受領書が届けられ

る。出荷担当者は、受領書を出荷指図書と照合の上、出荷報告

書を作成し、経理部門に回付する。

(3)

経理部門では、回付された出荷報告書を販売管理システムから

出力された売上伝票と照合する。照合後、経理部門は売上伝票

を販売部門に回付する。

4 請求 (1)

販売管理システムにおいて売上データから得意先別・締日別に

請求書が作成される。これに基づき、販売管理システムから請

求書が出力される。

- 46 -

(2)

出力された請求書は販売担当者へ回付され、販売担当者は売上

伝票と照合する。照合後、販売担当者は売上伝票に請求済み確

認(押印)して、請求書が得意先に送付される。

5 回収 (1) ―

(2)

経理部門の担当者は得意先からの入金をオンラインバンキング

システムで日々確認し、入金のあった得意先に関して販売管理

システム上で取引別に売掛金の消込入力を行う。

(3)

消込が行われないまま回収期日を超過した売上債権は、回収期

日超過債権一覧として販売管理システム上でリストアップされ

る。

(4)

経理部門の担当者は販売管理システム上の回収期日超過債権一

覧を営業拠点別に出力して、各営業拠点に送付する。

各営業拠点の責任者は、販売担当者から回収見込や対策に係る

情報を入手して当該一覧に直接記載して取り纏め、経理部門に

送付する。

(5)

経理部門の担当者は、販売担当者による追記がなされた回収期

日超過債権一覧を整理し、月次の債権管理会議に提出するとと

もに、期日超過日数、回収見込みに基づき、貸倒引当金の計上

の要否を検討する。

- 47 -

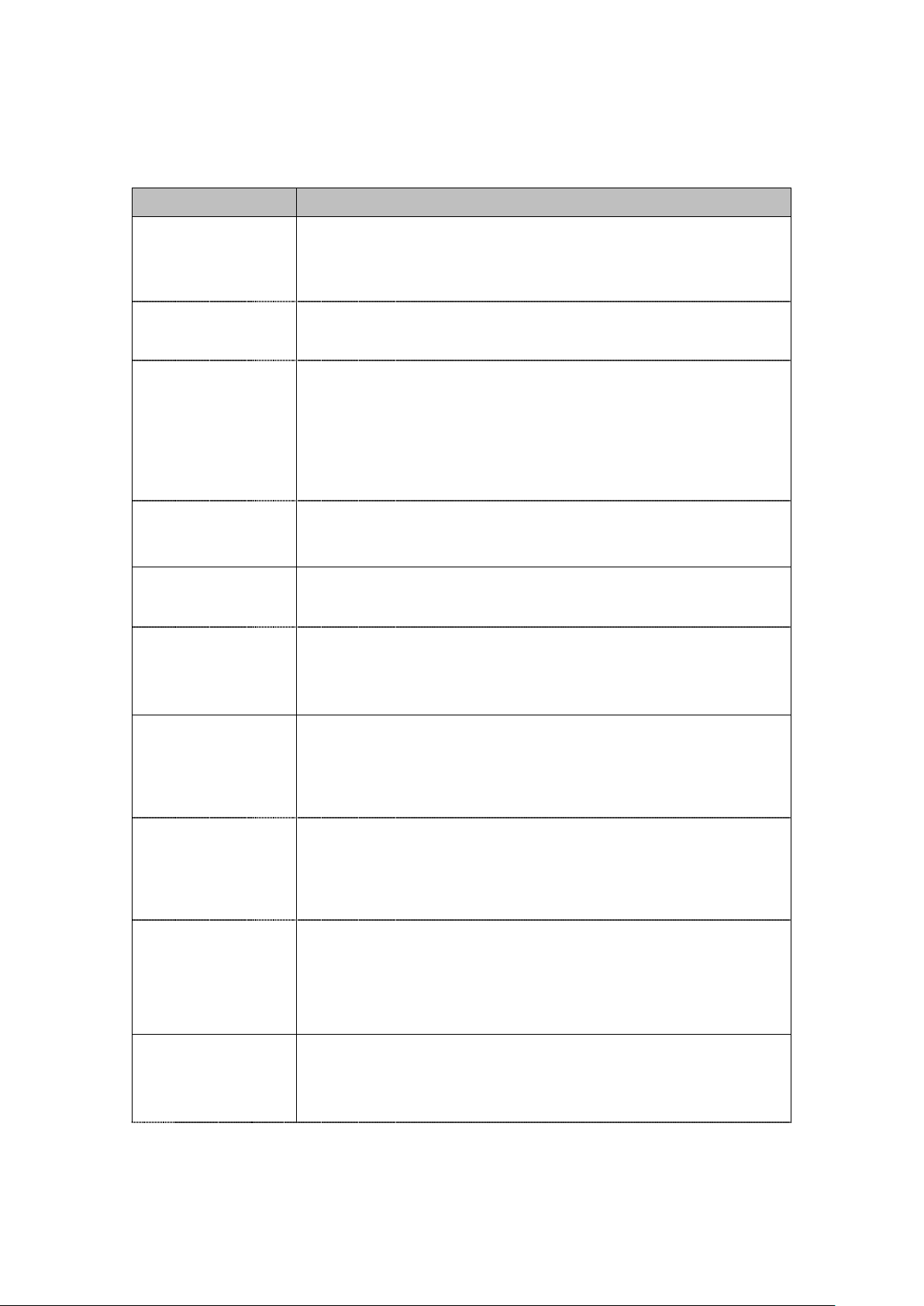

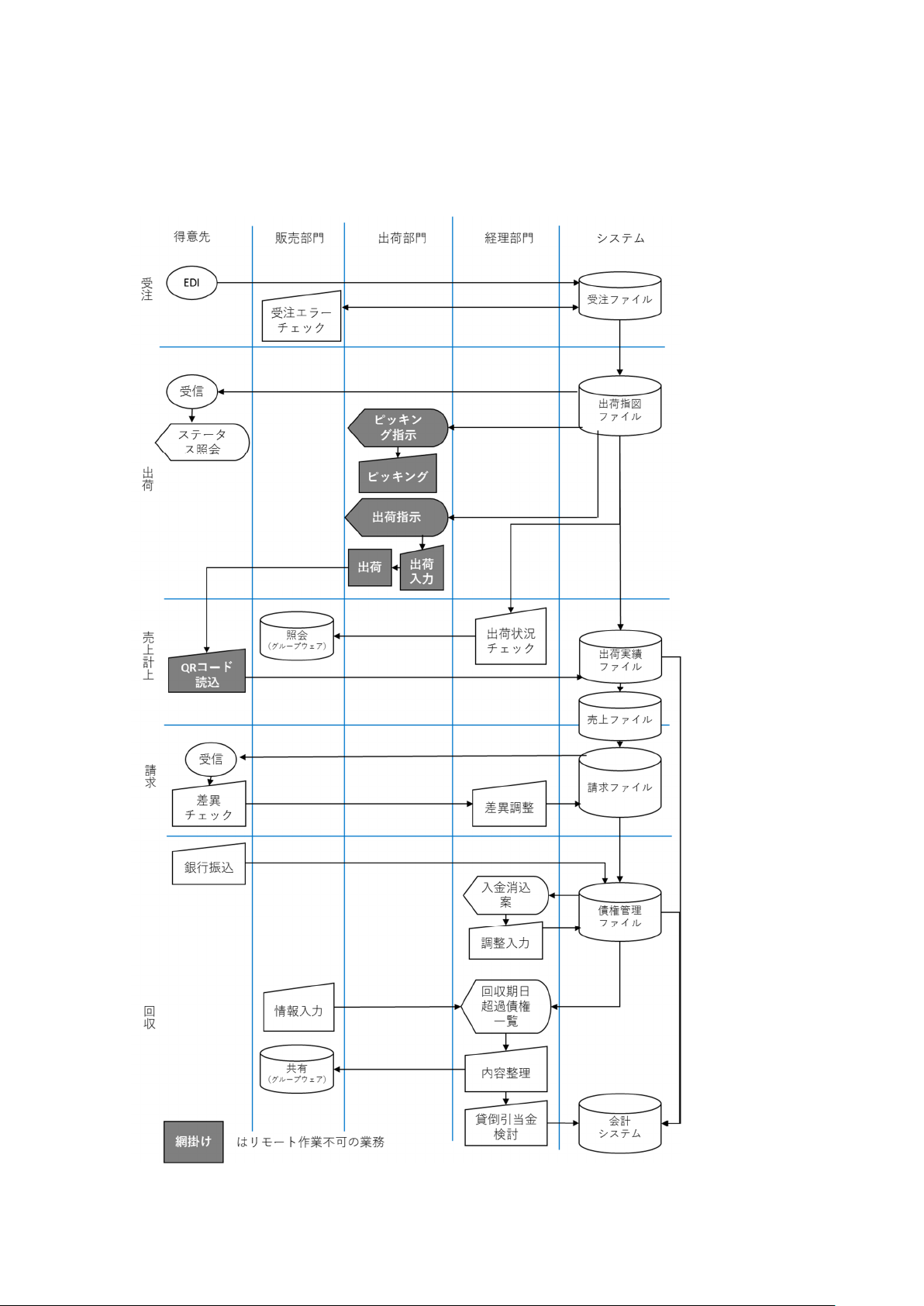

2.販売プロセス ~ 2021 年:リモートワーク環境下

(1) 業務の流れ図

・

- 48 -

(2) 業務記述書

サブプロセス 業務

1 受注 (1)

得意先が EDI で受注したデータは、販売管理システムに取り込

まれ、処理される。

取り込みエラーの場合はアラートが表示されるため、販売責任

者はリモート環境において修正を行い、受注データの取り込み

を再実施する。

(2) ―

(3)

受注入力後、販売管理システムにおいて受注データから出荷日

別に出荷指図データが作成されて、EDI を通じて得意先に送信

される。

(4)

得意先は EDI によってデータを受信することで、自社の注文内

容及びステータス(受注、出荷、請求)を確認することができ

る。

2 出荷 (1)

出荷指図データに基づいてピッキング指示が携帯端末に表示さ

れる。

出荷担当者が商品をピッキングし、商品の IC チップを読み込

むことで出荷指図のステータスが「ピッキング済」となる。

ピッキング済みの出荷指図書兼納品書についてはバーコード付

きで出力される。

(2)

出荷担当者が専用のハンディターミナルで出荷指図書のバーコ

ードを読み取ると出荷指図のステータスが「運送中」に変わ

り、出荷処理が行われる。

3

売上計

上

(1)

得意先への荷渡しが完了したら、得意先が QR コードを読み取

ることで、販売管理システム上出荷指図のステータスが「着

荷」となり、出荷実績データとなる。

(2)

ステータスが「着荷」となったデータは、EDI を通じて日次バ

ッチ処理で会計システムへ転送され、売上が自動計上される。

(3)

経理部門の担当者は、処理失念等が無いか、一定期間未出荷、

運送中のステータスのままとなっている出荷指図をリスト化

し、販売担当者にグループウェア経由で照会する。

4 請求 (1)

販売管理システム上、売上データから得意先別・締日別に請求

情報が自動集計される。これに基づき、販売管理システムから

請求データが、EDI で送信される。

- 49 -

(2)

経理部門が送信した請求データについて、得意先の受領データ

と差異が生じている場合には、得意先から電話又はメールで連

絡を受け、差異を調整する。

5 回収 (1)

差異の調整後、経理部門が請求データを販売管理システムから

請求システムに転送する。

(2)

得意先から入金が行われると、API 経由で入金データが請求シ

ステムに取り込まれ自動的に消込案が提示される。

経理部門の担当者は、この消込案に調整を加えて売掛金の消込

入力を行う。

(3)

消込が行われないまま回収期日を超過した売上債権は、回収期

日超過債権一覧として請求システム上でリストアップされる。

(4)

経理部門の担当者は、回収期日超過債権一覧について販売担当

者に回収見込みや対策の入力を依頼し、販売担当者は、請求シ

ステムに回収見込み日や対策を入力する。

(5)

経理部門の担当者は、販売担当者による追記がなされた回収期

日超過債権一覧を整理し、関係者間でグループウェアにより共

有するとともに、期日超過日数、回収見込みに基づき、貸倒引

当金の計上の要否を検討する。

以 上