‑1‑

会計制度委員会研究報告第9号

計算書類に係る附属明細書のひな型

平成 15 年 11 月5日

改正 平成 18 年6月 15 日

最終改正 平成 26 年4月2日

日本公認会計士協会

<構 成>

Ⅰ はじめに

Ⅱ 一般的事項

Ⅲ ひな型

1.有形固定資産及び無形固定資産の明細

2.引当金の明細

3.販売費及び一般管理費の明細

4.その他の重要な事項

‑2‑

Ⅰ はじめに

1.計算書類に係る附属明細書(以下「附属明細書」という。)は、会社法第435条第2項で

株式会社においてその作成が求められるとともに、会社計算規則第117条で株式会社の貸借

対照表、損益計算書、株主資本等変動計算書及び個別注記表の内容を補足する重要な事項

を表示することが求められているものである。

会社法及び会社計算規則では具体的な作成方法は示されていないため、その作成に当た

っては、株式会社の自主的判断を加えて、株主等に正確で、かつ、分かりやすい情報とな

るよう留意しなければならない。

本研究報告は、上記の趣旨を踏まえて会社計算規則で定められている附属明細書のひな

型の一例を示し、実務の参考に資するものである。

2.本ひな型は、株式会社のうち一般の事業会社に係る附属明細書の作成方法を示したもの

であるため、その他の業種に属する株式会社においては、本ひな型の趣旨に即して、作成

方法に適宜工夫をこらす必要がある。

また、本ひな型は、会社法第436条第2項第1号の規定に基づく会計監査人の監査を受け

る会計監査人設置会社を主として対象にしたものであり、このため会社計算規則第117条第

4号の記載事項についてのひな型は示していないが、その他の株式会社においても、該当

する本ひな型を参考にされることが望ましい。

2‑2.平成26年改正の本ひな型は、平成26年3月に公布された「財務諸表等の用語、様式及び

作成方法に関する規則等の一部を改正する内閣府令」(内閣府令第19号)において、会社法

に基づいて作成される計算書類を基に金融商品取引法の財務諸表(比較情報を含む。)とし

て記載できることが規定されたことを踏まえ、所要の改正を行ったものである。

Ⅱ 一般的事項

1.該当項目のないものは作成を要しない(「該当事項なし」と特に記載する必要はない。)。

2.会社計算規則に規定されている附属明細書の記載項目は最小限度のものであるので、株

式会社が、その他の情報について株主等にとり有用であると判断した場合には、項目を適

宜追加して記載することが望ましい。

3.金額の記載単位については、貸借対照表、損益計算書、株主資本等変動計算書及び個別

注記表の金額の記載単位に合わせて記載するものとする(単位未満の端数の処理を含む。)。

‑3‑

Ⅲ ひな型

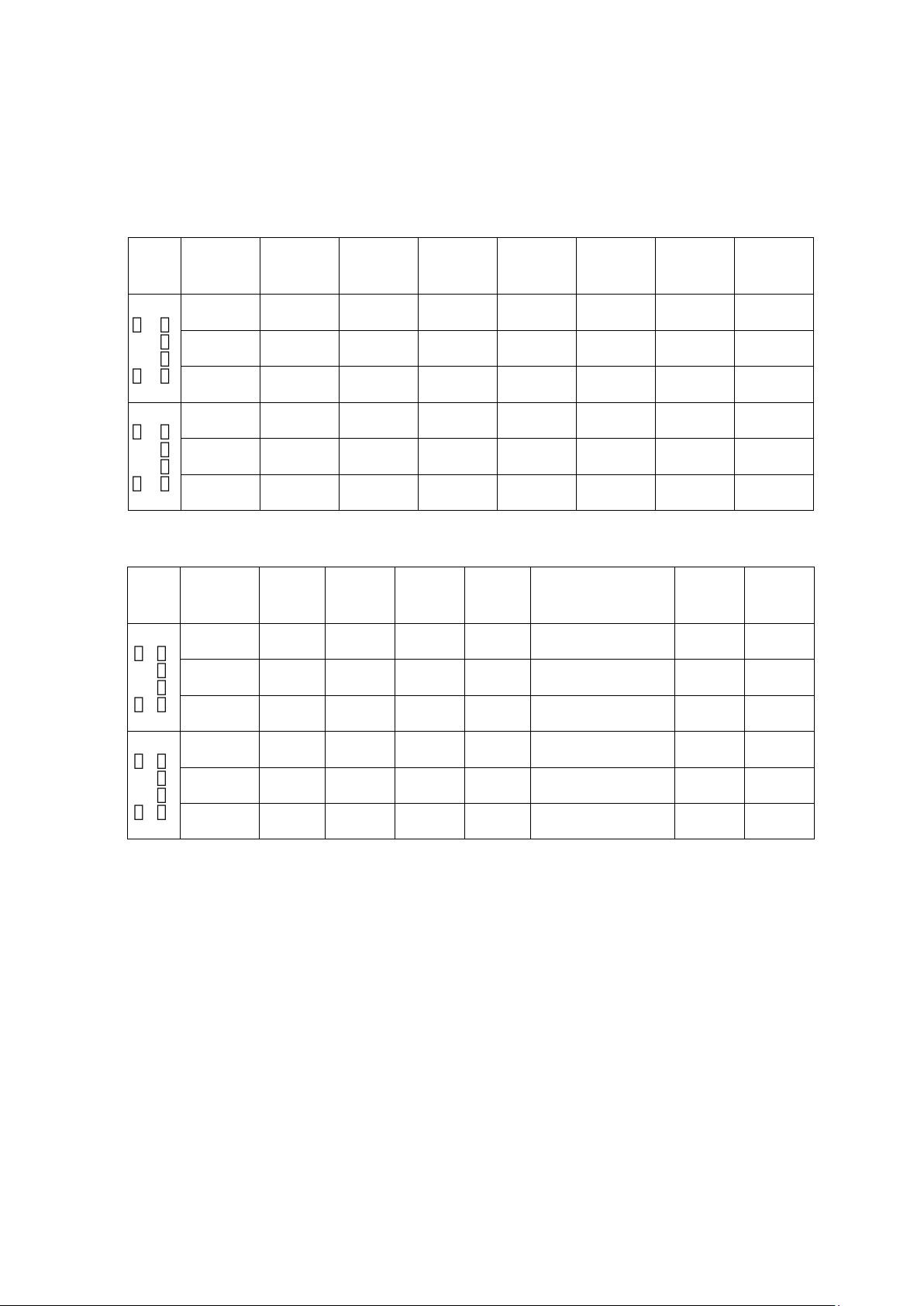

1.有形固定資産及び無形固定資産の明細

(1)帳簿価額による記載

区分

資産の

種 類

期 首

帳 簿 価 額

当 期

増加額

当 期

減少額

当 期

償却額

期 末

帳 簿 価 額

減 価 償 却

累計額

期 末

取 得 原 価

固定資産

有

形

円

円

円

円

円

円

円

計

固

定資産

無

形

計

(2)取得原価による記載

区分

資産の

種 類

期首

残高

当 期

増加額

当 期

減少額

期末

残高

期末減価償却累計額

又は償却累計額

当 期

償却額

差引期末

帳簿価額

固定資産

有

形

円 円

円 円 円

円 円

計

固定資産

無

形

計

(記載上の注意)

1.(1)又は(2)のいずれかの様式により作成する。

2.(1)にあっては、「期首帳簿価額」、「当期増加額」、「当期減少額」及び「期末帳簿価

額」の各欄は帳簿価額によって記載し、期末帳簿価額と減価償却累計額の合計額を「期

末取得原価」の欄に記載する。

3.(2)にあっては、「期首残高」、「当期増加額」、「当期減少額」及び「期末残高」の各

欄は取得原価によって記載し、期末残高から期末減価償却累計額又は償却累計額を控

除した残高を「差引期末帳簿価額」の欄に記載する。

4.有形固定資産若しくは無形固定資産の期末帳簿価額に重要性がない場合、又は有形

固定資産若しくは無形固定資産の当期増加額及び当期減少額に重要性がない場合には、

(1)における「期首帳簿価額」又は(2)における「期首残高」、「当期増加額」及び「当

期減少額」の各欄の記載を省略した様式により作成することができる。この場合には、

‑4‑

その旨を脚注する。

5.「固定資産の減損に係る会計基準の設定に関する意見書」(平成 14 年8月9日 企業

会計審議会)に基づき減損損失を認識した場合には、次のように記載する。

貸借対照表上、直接控除形式(減損処理前の取得原価から減損損失を直接控除し、

控除後の金額をその後の取得原価とする形式)により表示しているときは、当期の減

損損失を「当期減少額」の欄に内書(括弧書)として記載する。

貸借対照表上、独立間接控除形式(減価償却を行う有形固定資産に対する減損損失

累計額を取得原価から間接控除する形式)により表示しているときは、当期の減損損

失は「当期償却額」の欄に内書(括弧書)として記載し、減損損失累計額については

(1)における「期末帳簿価額」又は(2)における「期末残高」の欄の次に「減損損失累

計額」の欄を設けて記載する。

貸借対照表上、合算間接控除形式(減価償却を行う有形固定資産に対する減損損失

累計額を取得原価から間接控除し、減損損失累計額を減価償却累計額に合算して表示

する形式)を採用しているときは、当期の減損損失は「当期償却額」の欄に内書(括

弧書)として記載し、減損損失累計額については(1)における「減価償却累計額」又

は(2)における「期末減価償却累計額又は償却累計額」の欄に減損損失累計額を含め

て記載する。この場合には、いずれの場合も減損損失累計額が含まれている旨を脚注

する。

6.合併、会社分割、事業の譲受け又は譲渡、贈与、災害による廃棄、滅失等の特殊な

理由による重要な増減があった場合には、その理由並びに設備等の具体的な内容及び

金額を脚注する。

7.上記6.以外の重要な増減については、その設備等の具体的な内容及び金額を脚注す

る。

8.投資その他の資産に減価償却資産が含まれている場合には、当該資産についても記

載することが望ましい。この場合には、表題を「有形固定資産及び無形固定資産(投資

その他の資産に計上された償却費の生ずるものを含む。)の明細」等に適宜変更する。

‑5‑

2.引当金の明細

(1)当期減少額の欄を区分する記載

区 分 期首残高 当期増加額

当期減少額

期末残高

目的使用 その他

円

円

円

円

円

(2)当期減少額の欄を区分しない記載

科 目 当期首残高 当期増加額 当期減少額 当期末残高

円

円

円

円

(記載上の注意)

1.(1)又は(2)のいずれかの様式により作成する。

2.期首又は期末のいずれかに残高がある場合にのみ作成する。

3.当期増加額と当期減少額は相殺せずに、それぞれ総額で記載する。

4.(1)の「当期減少額」の欄のうち、「その他」の欄には、目的使用以外の理由による

減少額を記載し、その理由を脚注する。

5.退職給付引当金について、退職給付に関する注記(財務諸表等の用語、様式及び作

成方法に関する規則第8条の13に規定された注記事項に準ずる注記)を個別注記表に

記載しているときは、附属明細書にその旨を記載し、記載を省略することができる。

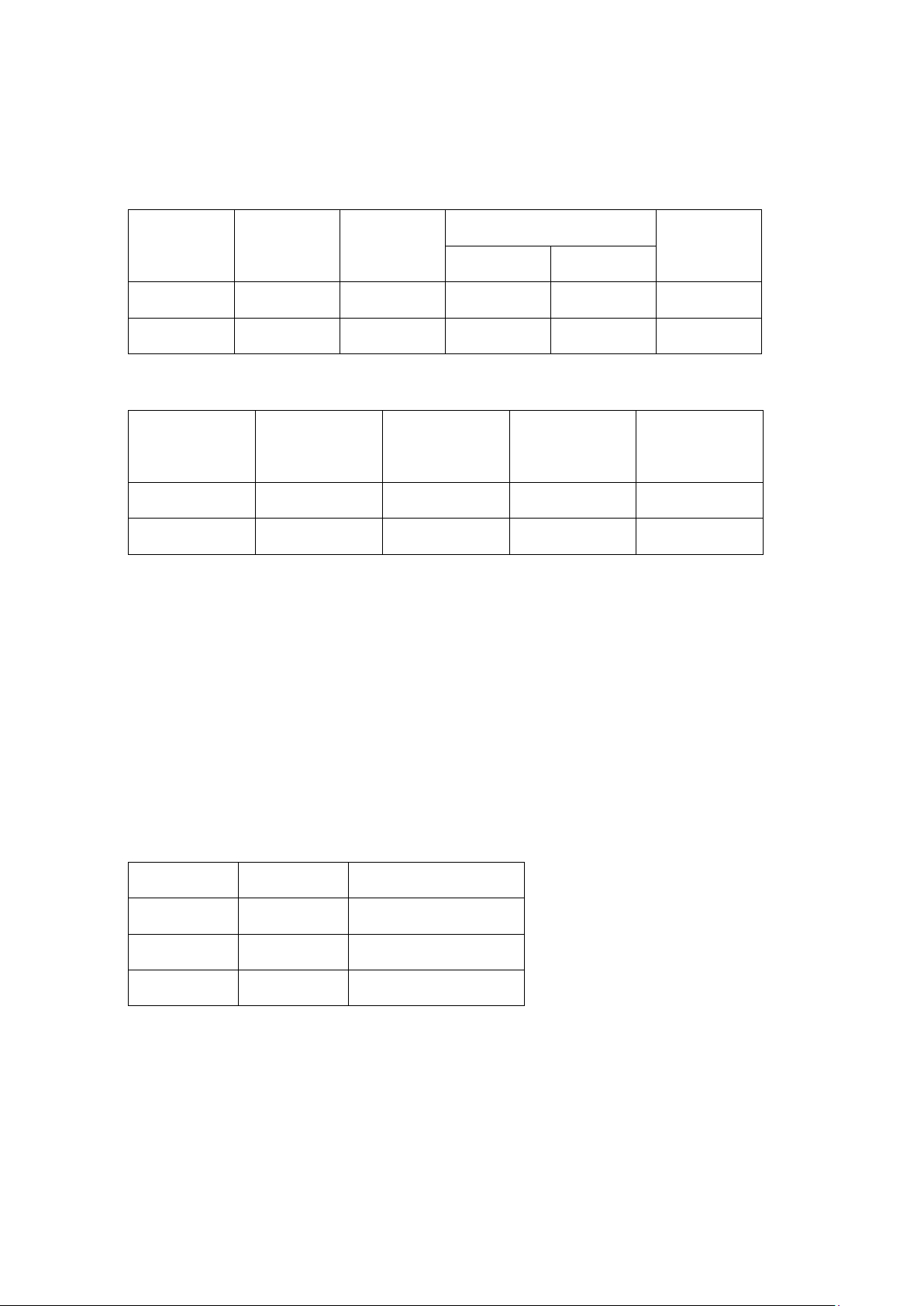

3.販売費及び一般管理費の明細

科 目 金 額 摘 要

円

計

(記載上の注意)

おおむね販売費、一般管理費の順に、その内容を示す適当な科目で記載する。

‑6‑

4.その他の重要な事項

附属明細書に、上記のほか、貸借対照表、損益計算書、株主資本等変動計算書及び個別

注記表の内容を補足する重要な事項を記載する場合、ひな型として一定の様式を示すこと

はできないため、記載様式は本ひな型との整合性を考慮に入れて適宜工夫する。

以 上