昭和四十八年大蔵省令第五号

企業内容等の開示に関する内閣府令

証券取引法第四条第一項ただし書、第二項ただし書及び第四項、第五条、第七条、第十三条第二項から第四項まで、第二十四条第一項か

ら第三項まで、第二十四条の五第一項及び第二項、第二十五条第一項から第三項まで並びに証券取引法施行令第四条第一項及び第三項の規

定に基づき、並びにこれらの法令を実施するため、有価証券の募集又は売出しの届出等に関する省令(昭和四十六年大蔵省令第三十二号)

の全部を改正する省令を次のように定める。

(定義)

第一条 この府令において、次の各号に掲げる用語の意義は、当該各号に定めるところによる。

一 有価証券 金融商品取引法(昭和二十三年法律第二十五号。以下「法」という。)第二条第一項に規定する有価証券及び同条第二項

の規定により有価証券とみなされる権利のうち、次に掲げるもの(法第五条第一項(法第二十七条において準用する場合を含む。以下

同じ。)に規定する特定有価証券に該当するものを除く。)をいう。

イ 金融商品取引法施行令(昭和四十年政令第三百二十一号。以下「令」という。)第二条の八に規定するもの

ロ 法第二条第一項第五号に掲げるもの

ハ 法第二条第一項第七号に掲げるもの

ニ 法第二条第一項第九号に掲げるもの

ホ 法第二条第一項第十七号に掲げるものであつて、イに掲げる有価証券の性質を有するもの

ヘ 法第二条第一項第十七号に掲げるものであつて、同項第五号、第七号又は第九号に掲げる有価証券の性質を有するもの

ト 法第二条第一項第十九号に掲げるもの

チ 金融商品取引法第二条に規定する定義に関する内閣府令(平成五年大蔵省令第十四号。以下「定義府令」という。)第二条に規定

するもの

リ 法第二条第一項第十七号に掲げるものであつて同項第十五号に掲げる有価証券の性質を有するもの

ヌ 令第一条第一号に掲げるもの

ル 令第一条第二号に掲げるもの

ヲ 法第二条第一項第二十号に掲げるものであつて、同項第一号から第十九号までに掲げる有価証券に係る権利を表示するもの

ワ 有価証券信託受益証券(令第二条の三第三号に規定する有価証券信託受益証券をいう。以下同じ。)のうち、受託有価証券(同号

に規定する受託有価証券をいう。以下同じ。)がイからルまでに掲げるものであるもの

カ 令第一条の三の四に規定するもの

ヨ 電子記録移転権利(法第二条第三項に規定する電子記録移転権利をいう。以下同じ。)

二 有価証券の種類 法第二条第一項各号及び第二項各号に掲げる有価証券ごとに区分されたものをいう。この場合において、同条第一

項第十七号に掲げる有価証券については、その性質の異なるごとに異なる種類とする。

二の二 社会医療法人債券 第一号イ又はホに掲げるものをいう。

三 社債券 法第二条第一項第五号に掲げる社債券をいい、同項第十七号に掲げる有価証券でこれと同じ性質を有するものを含む。

四 株券 法第二条第一項第九号に掲げる株券をいい、同項第十七号に掲げる有価証券でこれと同じ性質を有するものを含む。

四の二 優先出資証券 法第二条第一項第七号に掲げる優先出資証券をいい、同項第十七号に掲げる有価証券でこれと同じ性質を有する

ものを含む。

五 新株予約権証券 法第二条第一項第九号に掲げる新株予約権証券をいい、同項第十七号に掲げる有価証券でこれと同じ性質を有する

ものを含む。

六 新株予約権付社債券 社債券のうち、新株予約権を付与されているものをいう。

六の二 カバードワラント 法第二条第一項第十九号に掲げるものをいう。

六の三 預託証券 第一号ヲに掲げるものをいう。

六の四 コマーシャル・ペーパー 第一号チ又はリに掲げるものをいう。

六の五 外国譲渡性預金証書 第一号ヌに掲げるものをいう。

六の六 学校債券 第一号ルに掲げるものをいう。

六の七 学校貸付債権 第一号カに掲げるものをいう。

七 株式 株券に表示されるべき権利をいう。

七の二 優先出資 優先出資証券に表示されるべき権利をいう。

七の三 新株予約権 新株予約権証券に表示されるべき権利をいう。

八 社債 社債券に表示されるべき権利をいう。

八の二 社会医療法人債 社会医療法人債券に表示されるべき権利をいう。

九 新株予約権付社債 新株予約権付社債券に表示されるべき権利をいう。

九の二 オプション 法第二条第一項第十九号に規定するオプションをいう。

十 有価証券の募集 法第二条第三項に規定する有価証券の募集及び特定組織再編成発行手続(法第二条の三第四項に規定する特定組織

再編成発行手続をいう。以下同じ。)をいう。

十一 有価証券の売出し 法第二条第四項に規定する有価証券の売出し、法第四条第二項に規定する適格機関投資家取得有価証券一般勧

誘(法第二条第四項に規定する有価証券の売出しに該当するものを除く。)、法第四条第三項に規定する特定投資家等取得有価証券一般

勧誘(法第二条第四項に規定する有価証券の売出しに該当するものを除く。以下同じ。)及び特定組織再編成交付手続(法第二条の三

第五項に規定する特定組織再編成交付手続をいう。以下同じ。)をいう。

十二 発行者 法第二条第五項に規定する発行者をいう。

十三 引受人 法第十五条第一項(法第二十七条において準用する場合を含む。)に規定する引受人をいう。

十四 有価証券届出書 法第五条第一項の規定による届出書であつて有価証券に係るものをいう。

十四の二 組込書類 法第五条第三項(法第二十七条において準用する場合を含む。第九条の三において同じ。)の規定により有価証券

届出書にとじ込まれる書類をいう。

十四の三 参照書類 法第五条第四項(法第二十七条において準用する場合を含む。第九条の四において同じ。)に規定する参照書類で

あつて有価証券に係るものをいう。

十四の四 外国会社届出書 法第五条第八項(法第二十七条において準用する場合を含む。以下同じ。)に規定する外国会社届出書であ

つて有価証券に係るものをいう。

十五 目論見書 法第二条第十項に規定する目論見書であつて有価証券に係るものをいう。

1

十五の二 届出目論見書 法第十三条第一項(法第二十七条において準用する場合を含む。以下同じ。)の規定による目論見書(次号に

掲げる目論見書を除く。)をいう。

十六 届出仮目論見書 法第十三条第一項の規定による目論見書のうち、当該目論見書に係る有価証券の募集又は売出しに関し、法第四

条第一項から第三項までの規定による届出が効力を生じる日前において使用するものをいう。

十六の二 発行登録目論見書 法第二十三条の十二第二項(法第二十七条において準用する場合を含む。以下同じ。)において準用する

法第十三条第一項の規定による目論見書のうち、法第二十三条の三第一項(法第二十七条において準用する場合を含む。以下同じ。)

に規定する発行登録書又は法第二十三条の四(法第二十七条において準用する場合を含む。以下同じ。)の規定による訂正発行登録書

に記載すべき内容を記載したもの(次号に掲げる目論見書を除く。)をいう。

十六の三 発行登録仮目論見書 法第二十三条の十二第二項において準用する法第十三条第一項の規定による目論見書のうち、法第二十

三条の三第一項に規定する発行登録書又は法第二十三条の四の規定による訂正発行登録書に記載すべき内容を記載したものであつて、

かつ、法第二十三条の三第三項(法第二十七条において準用する場合を含む。)に規定する発行登録が効力を生じる日前において使用

するものをいう。

十六の四 発行登録追補目論見書 法第二十三条の十二第二項において準用する法第十三条第一項の規定による目論見書のうち、法第二

十三条の八第一項(法第二十七条において準用する場合を含む。以下同じ。)に規定する発行登録追補書類に記載すべき内容を記載し

たものをいう。

十七 有価証券通知書 法第四条第六項の規定による通知書であつて有価証券に係るものをいう。

十七の二 発行登録通知書 法第二十三条の八第四項(法第二十七条において準用する場合を含む。第十四条の十一において同じ。)に

おいて準用する法第四条第六項の規定による通知書であつて有価証券に係るものをいう。

十七の三 発行登録書 法第二十三条の三第一項に規定する発行登録書であつて有価証券に係るものをいう。

十七の四 発行登録追補書類 法第二十三条の八第一項に規定する発行登録追補書類であつて有価証券に係るものをいう。

十八 有価証券報告書 法第二十四条第一項(法第二十七条において準用する場合を含む。以下同じ。)に規定する有価証券報告書であ

つて有価証券に係るものをいう。

十八の二 外国会社報告書 法第二十四条第八項(法第二十七条において準用する場合を含む。以下同じ。)に規定する外国会社報告書

であつて有価証券に係るものをいう。

十八の三 確認書 法第二十四条の四の二第一項(法第二十四条の五の二第一項において準用し、及びこれらの規定を法第二十七条にお

いて準用する場合を含む。以下同じ。)に規定する確認書をいう。

十八の四 外国会社確認書 法第二十四条の四の二第六項(法第二十四条の五の二第一項において準用し、及びこれらの規定を法第二十

七条において準用する場合を含む。以下同じ。)において準用する法第二十四条第八項に規定する外国会社確認書をいう。

十九 半期報告書 法第二十四条の五第一項(法第二十七条において準用する場合を含む。以下同じ。)に規定する半期報告書であつて

有価証券に係るものをいう。

十九の二 臨時報告書 法第二十四条の五第四項(法第二十七条において準用する場合を含む。以下同じ。)に規定する臨時報告書であ

つて有価証券に係るものをいう。

十九の三 外国会社半期報告書 法第二十四条の五第七項(法第二十七条において準用する場合を含む。以下同じ。)に規定する外国会

社半期報告書であつて有価証券に係るものをいう。

十九の四 外国会社臨時報告書 法第二十四条の五第十五項(法第二十七条において準用する場合を含む。以下同じ。)に規定する外国

会社臨時報告書であつて有価証券に係るものをいう。

二十 自己株券買付状況報告書 法第二十四条の六第二項に規定する自己株券買付状況報告書であつて有価証券に係るものをいう。

二十の二 親会社等状況報告書 法第二十四条の七第一項(同条第六項及び法第二十七条において準用する場合を含む。以下同じ。)に

規定する親会社等状況報告書をいう。

二十の三 内国会社 第一号イ、ロ、ニ、チ、ル又はカに掲げる有価証券の発行者及び同号ト、ヲ、ワ又はヨに掲げる有価証券の発行者

(会社に限る。)をいう。

二十の四 外国会社 第一号ホ、ヘ、リ又はヌに掲げる有価証券の発行者(法第二条第一項第十七号に掲げるものであつて、同項第七号

に掲げる有価証券の性質を有するものの発行者を除く。)及び第一号ト、ヲ、ワ又はヨに掲げる有価証券の発行者(外国法人に限る。)

をいう。

二十の四の二 医療法人 第一号イ又はホに掲げる有価証券の発行者をいう。

二十の四の三 学校法人等 第一号ル又はカに掲げる有価証券の発行者をいう。

二十の五 指定法人 財務諸表等の用語、様式及び作成方法に関する規則(昭和三十八年大蔵省令第五十九号。以下「財務諸表等規則」

という。)第一条第一項に規定する指定法人をいう。

二十の六 組合等 有価証券投資事業権利等(法第三条第三号イに規定する有価証券投資事業権利等をいう。)又は電子記録移転権利の

発行者をいう。

二十の六の二 組合契約 組合等に係る契約をいう。

二十の七 提出会社 第十四号及び第十七号から第二十号までに掲げる書類を提出する会社(指定法人を含む。)をいう。

二十の八 財務諸表 財務諸表等規則第一条第一項第一号に規定する財務諸表をいう。

二十一 連結財務諸表 提出会社が内国会社(内国法人である指定法人を含む。以下同じ。)である場合には、連結財務諸表の用語、様

式及び作成方法に関する規則(昭和五十一年大蔵省令第二十八号。以下「連結財務諸表規則」という。)第一条第一項第一号に規定す

る連結財務諸表をいい、提出会社が外国会社(外国法人である指定法人を含む。以下同じ。)である場合には、当該提出会社とその子

会社に相当するものとを連結した金融庁長官が認める財務計算に関する書類をいう。

二十一の二 中間連結財務諸表 提出会社が内国会社である場合には、第一種中間連結財務諸表(連結財務諸表規則第一条第一項第二号

に規定する第一種中間連結財務諸表をいう。第十八条第一項において同じ。)又は第二種中間連結財務諸表(連結財務諸表規則第一条

第一項第三号に規定する第二種中間連結財務諸表をいう。)をいい、提出会社が外国会社である場合には、当該提出会社とその子会社

に相当するものとを連結した金融庁長官が認める財務計算に関する書類をいう。

二十一の二の二 中間財務諸表 提出会社が内国会社である場合には、第一種中間財務諸表(財務諸表等規則第一条第一項第二号に規定

する第一種中間財務諸表をいう。第十八条第一項において同じ。)又は第二種中間財務諸表(財務諸表等規則第一条第一項第三号に規

定する第二種中間財務諸表をいう。)をいい、提出会社が外国会社である場合には、金融庁長官が認める財務計算に関する書類をいう。

二十一の二の三 連結財務諸表提出会社 連結財務諸表規則第二条第一号に規定する連結財務諸表提出会社をいう。

二十一の三 連結子会社 連結財務諸表規則第二条第四号に規定する連結子会社をいう。

二十一の四 連結会社 連結財務諸表規則第二条第五号に規定する連結会社をいう。

2

二十二 連結会計年度 連結財務諸表規則第三条第二項に規定する連結会計年度をいう。

二十二の二 中間連結会計期間 連結財務諸表規則第一条の二第二号イ(1)に規定する中間連結会計期間をいう。

二十三 企業集団 連結財務諸表規則第四条第一項第一号に規定する企業集団をいう。

二十四 持分法 連結財務諸表規則第二条第八号に規定する持分法をいう。

二十四の二 キャッシュ・フロー 財務諸表等規則第八条第十八項又は連結財務諸表規則第二条第十三号に規定するキャッシュ・フロー

をいう。

二十五 セグメント情報 財務諸表等規則第八条の二十九第一項又は連結財務諸表規則第十五条の二第一項に規定するセグメント情報を

いう。

二十六 親会社 財務諸表等規則第八条第三項に規定する親会社をいう。

二十七 子会社 財務諸表等規則第八条第三項に規定する子会社(同条第七項の規定により子会社に該当しないものと推定される特別目

的会社を除く。)をいう。

二十七の二 関連会社 財務諸表等規則第八条第五項に規定する関連会社をいう。

二十七の三 関係会社 財務諸表等規則第八条第八項に規定する関係会社をいう。

二十七の四 その他の関係会社 財務諸表等規則第八条第八項に規定するその他の関係会社をいう。

二十七の五 関連当事者 財務諸表等規則第八条第十七項に規定する関連当事者をいう。

二十八 継続開示会社 有価証券届出書又は有価証券報告書を提出している会社(指定法人を含む。)をいい、法第二十四条第一項ただ

し書(法第二十七条において準用する場合を含む。第六条及び第十五条の三において同じ。)の規定により財務局長又は福岡財務支局

長(以下「財務局長等」という。)の承認を受けたものを除く。

二十九 金融商品取引所 法第二条第十六項に規定する金融商品取引所をいい、本邦(外国為替及び外国貿易法(昭和二十四年法律第二

百二十八号)第六条第一項第一号に規定する本邦をいう。以下同じ。)以外の地域において設立されている同じ性質を有するものを含

む。

三十 算式表示 有価証券の発行価格又は売出価格を、一の金融商品市場の一の日における最終価格(当該有価証券が店頭売買有価証券

(法第二条第八項第十号ハに規定する店頭売買有価証券をいう。以下同じ。)である場合にあつては、一の認可金融商品取引業協会(同

条第十三項に規定する認可金融商品取引業協会をいう。以下同じ。)が公表する一の日における当該店頭売買有価証券の最終価格)等

に一定率を乗ずる方式を用いて表示することをいう。

三十一 特別利害関係者等 次に掲げる者をいう。

イ 当該会社(指定法人を含む。以下この号において同じ。)の特別利害関係者(当該会社の役員(役員持株会を含み、取締役、会計

参与(会計参与が法人であるときは、その職務を行うべき社員を含む。)、監査役又は執行役(理事及び監事その他これらに準ずる者

を含む。)をいう。以下この号において同じ。)、当該役員の配偶者及び二親等内の血族(以下この号において「役員等」という。)、

役員等が自己又は他人(仮設人を含む。ロにおいて同じ。)の名義により所有する株式(優先出資を含む。以下同じ。)又は出資に係

る議決権が、会社の総株主等の議決権(法第二十九条の四第二項に規定する総株主等の議決権をいう。以下同じ。)の百分の五十を

超えている会社、当該会社の関係会社並びに当該関係会社の役員をいう。以下この号において同じ。)

ロ 当該会社の株主(協同組織金融機関の優先出資に関する法律(平成五年法律第四十四号。以下「優先出資法」という。)に規定す

る優先出資者を含む。第十九条及び第二十二条を除き、以下同じ。)で自己又は他人の名義をもつて所有する株式に係る議決権が多

い順に十番目以内となる者

ハ 当該会社の人的関係会社(人事、資金、取引等の関係を通じて、当該会社が、他の会社を実質的に支配している場合又は他の会社

により実質的に支配されている場合における当該他の会社をいう。以下この号において同じ。)及び資本的関係会社(当該会社(当

該会社の特別利害関係者を含む。)が他の会社の総株主等の議決権の百分の二十以上を実質的に所有している場合又は他の会社(当

該他の会社の特別利害関係者を含む。)が当該会社の総株主等の議決権の百分の二十以上を実質的に所有している場合における当該

他の会社をいう。以下この号において同じ。)並びにこれらの役員

ニ 金融商品取引業者(法第二条第九項に規定する金融商品取引業者(法第二十八条第八項に規定する有価証券関連業を行う者に限

る。)をいう。以下同じ。)及びその役員並びに金融商品取引業者の人的関係会社又は資本的関係会社

三十二 特定投資家向け売付け勧誘等 法第二条第六項に規定する特定投資家向け売付け勧誘等をいう。

三十三 特定投資家向け有価証券 法第四条第三項に規定する特定投資家向け有価証券をいう。

三十四 特定投資家向け取得勧誘 法第四条第三項第一号に規定する特定投資家向け取得勧誘をいう。

三十五 特定証券等情報 法第二十七条の三十三に規定する特定証券等情報をいう。

三十六 発行者等情報 法第二十七条の三十四に規定する発行者等情報をいう。

(有価証券信託受益証券)

第一条の二 令第二条の三第三号に規定する内閣府令で定める事項は、次に掲げる事項とする。

一 当該有価証券信託受益証券に係る信託財産に次に掲げる財産以外の財産が含まれないこと。

イ 受託有価証券

ロ 受託有価証券に係る受取配当金、利息その他の給付金

ハ 社債、株式等の振替に関する法律(平成十三年法律第七十五号。以下「社債等振替法」という。)第百二十七条の三十二第一項に

規定する措置に要する費用に充てるための金銭その他の財産

二 当該有価証券信託受益証券に係る受託有価証券が同一種類の有価証券(有価証券の発行者が同一で、定義府令第十条の二第一項各号

に掲げる有価証券の区分に応じ、当該各号に定める事項が同一である有価証券をいい、次に掲げる要件の全てを満たすものを除く。)

であること。

イ 受託有価証券の発行者に適用される法令若しくは当該発行者の定款若しくは寄附行為その他これらに準ずるもの又は当該発行者の

決定により受託者が受託有価証券の所有者として当該発行者が発行する有価証券の割当てを受ける権利の対象となる有価証券(ロに

おいて「割当有価証券」という。)であること。

ロ 受益者による受託者に対する割当有価証券の引受けの申込みの指図に基づき、当該受益者のために当該受託者が信託財産として所

有する有価証券であること。

三 各受益権の内容が、各受託有価証券に係る権利の内容に応じて均等であること。

四 受益権の内容に含まれる受託有価証券に係る権利の行使手続及び当該受託有価証券の発行者による当該受託有価証券に係る通知、報

告その他書類の送付に関する手続の受託者に対する通知方法が規定されていること。

五 受託有価証券に係る権利の内容と異なる内容の受益権が発行されないこと。

3

(届出を要しない有価証券の募集又は売出し)

第二条 令第二条の十二第一号に規定する内閣府令で定めるものは、当該会社の子会社とする。

2 令第二条の十二第二号に規定する内閣府令で定める条件は、譲渡が禁止される旨の制限が付されていることとする。

3 令第二条の十二第二号に規定する内閣府令で定めるものは、当該会社の子会社とする。

4 令第二条の十二の三第六号ハに規定する内閣府令で定める情報は、次に掲げる情報とする。

一 海外発行債券(令第二条の十二の三第六号に規定する海外発行債券をいう。以下この項において同じ。)の発行者(以下この項にお

いて「債券発行者」という。)の名称及び本店所在地

二 債券発行者の設立の準拠法及び設立の日

三 債券発行者の事業の内容

四 海外発行債券の元本の償還及び利息の支払について保証している債券発行者の親会社(令第二条の十二の三第六号ロに規定する親会

社をいう。以下この項において「保証親会社」という。)の名称及び本店所在地

五 保証親会社が当該海外発行債券の元本の償還及び利息の支払について保証している旨及びその内容

六 保証親会社の株券が上場されている金融商品取引所又は指定外国金融商品取引所(令第二条の十二の三第四号ロに規定する指定外国

金融商品取引所をいう。第九条の四第五項第三号において同じ。)の名称

七 保証親会社に関する情報(令第二条の十二の三第六号ハに規定する親会社の経理に関する情報その他の当該親会社に関する情報に該

当するものに限る。)を取得するための方法

5 法第四条第一項第五号に規定する発行価額又は売出価額の総額が一億円未満の有価証券の募集又は売出しで内閣府令で定めるものは、

次に掲げるもの以外の募集又は売出しとする。

一 募集又は売出しに係る有価証券が新株予約権証券である場合で、当該新株予約権証券の発行価額又は売出価額の総額に当該新株予約

権証券に係る新株予約権の行使に際して払い込むべき金額の合計額を合算した金額が一億円以上となる場合における当該募集又は売

出し

二 募集又は売出しに係る有価証券の発行価額又は売出価額の総額(当該有価証券が新株予約権証券である場合には、当該新株予約権証

券の発行価額又は売出価額の総額に当該新株予約権証券に係る新株予約権の行使に際して払い込むべき金額の合計額を合算した金額。

以下この条、第九条の二第二号から第五号まで、第十九条第二項第一号から第二号の二まで及び第十四条の十五第二項において同じ。)

に、当該募集又は売出しを開始する日前一年以内に行われた募集又は売出し(令第二条の十二に規定する場合に該当するもの、法第四

条第一項の規定による届出をしたもの及び当該届出前にしたもの並びに発行登録追補書類を提出したもの及び当該提出前にしたものを

除く。)に係る当該有価証券と同一の種類の有価証券(この条において新株予約権付社債券は、第一条第二号の規定にかかわらず、同

条第一号ニに掲げる有価証券又は法第二条第一項第十七号に掲げる有価証券であつて第一条第一号ニに掲げる有価証券の性質を有する

ものと同一の種類の有価証券とみなす。)の発行価額又は売出価額の総額を合算した金額が一億円以上となる場合における当該募集又

は売出し

三 募集(令第一条の六に規定する要件に該当することにより募集に該当することとなつた場合に限る。)に係る有価証券の発行価額の

総額に、当該有価証券の発行される日以前三月以内に発行された同種の新規発行証券(同条に規定する同種の新規発行証券をいう。第

九条の二において同じ。)の発行価額の総額を合算した金額が一億円以上となる場合における当該募集

三の二 売出し(令第一条の八の三に規定する要件に該当することにより売出しに該当することとなつた場合に限る。)に係る有価証券

の売出価額の総額に、当該有価証券の売付け勧誘等(法第二条第四項に規定する売付け勧誘等をいう。以下同じ。)が行われる日以前

一月以内に売付け勧誘等(他の者が行つたものを除く。)が行われた同種の既発行証券(令第一条の八の三に規定する同種の既発行証

券をいう。第九条の二第三号の二及び第十九条第二項第一号において同じ。)の売出価額の総額を合算した金額が一億円以上となる場

合における当該売出し

四 同一の種類の有価証券でその発行価額又は売出価額の総額が一億円未満である二組以上の募集又は売出しが並行して行われ、かつ、

これらの募集又は売出しに係る有価証券の発行価額又は売出価額の総額の合計額が一億円以上となる場合におけるそれぞれの募集又は

売出し

五 発行価額若しくは売出価額の総額が一億円以上である有価証券の募集若しくは売出し又は第二号に規定する募集若しくは売出しと並

行して行われるこれらの募集又は売出しに係る有価証券と同一の種類の有価証券の募集又は売出し

六 法第十条第一項(法第二十七条において準用する場合を含む。)の規定による届出の効力の停止の処分又は法第十一条第一項(法第

二十七条において準用する場合を含む。)の規定による届出の効力の停止の処分、発行登録の効力の停止の処分若しくは期間の延長の

処分を受けた届出者が、これらの処分を受けている期間内に新たに行う有価証券の募集又は売出し

七 法第二十三条の十第三項(法第二十七条において準用する場合を含む。)の規定による発行登録の効力の停止の処分又は法第二十三

条の十一第一項(法第二十七条において準用する場合を含む。)の規定による発行登録の効力の停止の処分、届出の効力の停止の処分

若しくは期間の延長の処分を受けた登録者が、これらの処分を受けている期間内に新たに行う有価証券の募集又は売出し

八 本邦の金融商品取引所に発行株式(発行優先出資を含む。以下同じ。)を上場しようとする会社(指定法人を含む。以下この号にお

いて同じ。)又は認可金融商品取引業協会に発行株式を店頭売買有価証券として登録しようとする会社(既に本邦の他の金融商品取引

所に発行株式が上場されている会社又はいずれかの認可金融商品取引業協会に発行株式が店頭売買有価証券として登録されている会社

を除く。第八条第二項において同じ。)で、継続開示会社でないものが行う当該金融商品取引所又は当該認可金融商品取引業協会の規

則による発行株式の募集又は売出し

(適格機関投資家向け勧誘が行われる有価証券の発行者たる外国会社の代理人)

第二条の二 その有価証券発行勧誘等(法第四条第二項に規定する有価証券発行勧誘等をいう。以下同じ。)が適格機関投資家向け勧誘(法

第二十三条の十三第一項に規定する適格機関投資家向け勧誘をいう。以下同じ。)に該当する有価証券(次条において「適格機関投資家

向け証券」という。)を発行する外国会社は、本邦内に住所を有する者であつて、当該有価証券の譲渡に関する行為につき、当該外国会

社を代理する権限を有するもの(同条において「発行者の代理人」という。)を定めなければならない。

(法第四条第二項に違反した譲渡の通知義務)

第二条の三 適格機関投資家向け証券の発行者及び発行者の代理人は、法第四条第二項に違反して当該有価証券の譲渡が行われたことを知

つたときは、その旨を遅滞なく関東財務局長に通知しなければならない。

(届出を要しない適格機関投資家向け証券の一般投資家向け勧誘)

第二条の四 法第四条第二項に規定する内閣府令で定める要件は、次の各号に掲げる場合に該当することとする。

一 適格機関投資家取得有価証券一般勧誘(法第四条第二項に規定する適格機関投資家取得有価証券一般勧誘をいう。以下この条におい

て同じ。)が当該適格機関投資家取得有価証券一般勧誘に係る有価証券(令第一条の四第一号に掲げる有価証券に限る。)の発行者であ

る会社に対して行われる場合

4

二 適格機関投資家取得有価証券一般勧誘が法第四条第一項第四号に規定する有価証券の売出しに該当し、かつ、当該適格機関投資家取

得有価証券一般勧誘が当該有価証券の売出しとして行われる場合

(特定投資家向け有価証券から除かれる有価証券の範囲)

第二条の五 令第二条の十二の四第一項に規定する内閣府令で定める有価証券は、特定上場有価証券(法第二条第三十三項に規定する特定

上場有価証券をいう。以下同じ。)及び特定店頭売買有価証券(令第二条の十二の四第三項第二号に規定する特定店頭売買有価証券をい

う。以下同じ。)とする。

(特定投資家向け有価証券に該当しない旨の承認の手続等)

第二条の六 令第二条の十二の四第一項に規定する有価証券の発行者が同項に規定する承認を受けようとする場合には、承認申請書に次に

掲げる書類を添えて、これを財務局長等に提出しなければならない。

一 定款又はこれに準ずるもの

二 申請時における株主名簿(優先出資法に規定する優先出資者名簿を含み、当該有価証券が株券以外の有価証券である場合には、その

所有者の名簿。次項第一号において同じ。)の写し

2 令第二条の十二の四第一項に規定する所有者の数は、次の各号に掲げる有価証券の区分に応じ、当該各号に定めるところにより計算し

た数とする。

一 内国会社の発行する有価証券 申請のあつた日の属する事業年度の直前事業年度の末日及び直前事業年度の開始の日前二年以内に開

始した事業年度(次号において「基準事業年度」という。)全ての末日において株主名簿に記載され、又は記録されている者の数

二 外国会社の発行する有価証券 基準事業年度の末日において当該有価証券の保管の委託を受けている金融商品取引業者等(法第三十

四条に規定する金融商品取引業者等をいう。以下同じ。)の有する当該有価証券の所有者の名簿に記載され、又は記録されている者(非

居住者(外国為替及び外国貿易法第六条第一項第六号に規定する非居住者をいう。以下同じ。)を除く。)の数

3 第一項各号に掲げる書類が日本語又は英語をもつて記載したものでないときは、その日本語又は英語による翻訳文を付さなければなら

ない。

(届出を要しない特定投資家向け有価証券の一般投資家向け勧誘)

第二条の七 法第四条第三項に規定する内閣府令で定める場合は、次の各号のいずれかに該当する場合とする。

一 当該特定投資家向け有価証券の発行者又はその役員(取締役、監査役、執行役、理事若しくは監事又はこれらに準ずる者をいう。第

十九条第二項第一号ヲ(2)及び(3)において同じ。)であり、かつ、当該発行者の総株主等の議決権の百分の五十を超える議決権

に係る株式若しくは出資を自己若しくは他人の名義をもつて所有する者(以下この条において「特定役員」という。)若しくは当該特

定役員の被支配法人等(当該発行者を除く。以下この条において同じ。)に対して特定投資家等取得有価証券一般勧誘を行う場合

二 当該特定投資家向け有価証券の発行者の総株主等の議決権の百分の五十を超える議決権に係る株式又は出資を自己又は他人の名義を

もつて所有する会社に対して特定投資家等取得有価証券一般勧誘を行う場合

三 法第四条第三項第三号に該当することとなつた有価証券の所有者(当該有価証券の発行者を除く。)が、当該有価証券(同号に該当

することとなつた日前から所有するものに限る。)について、当該日から起算して一年を経過する日までの間に特定投資家等取得有価

証券一般勧誘を行う場合

2 特定役員とその被支配法人等が合わせて他の法人等(法人その他の団体をいう。以下この条において同じ。)の総株主等の議決権の百

分の五十を超える議決権に係る株式又は出資を自己又は他人の名義をもつて所有する場合には、当該他の法人等は、当該特定役員の被支

配法人等とみなして、前項第一号及びこの項の規定を適用する。

3 第一項第一号及び前項の「被支配法人等」とは、特定役員が他の法人等の総株主等の議決権の百分の五十を超える議決権に係る株式又

は出資を自己又は他人の名義をもつて所有する場合における当該他の法人等をいう。

4 第一項第一号及び第二号の議決権(総株主等の議決権を除く。)には、社債等振替法第百四十七条第一項又は第百四十八条第一項(こ

れらの規定を社債等振替法第二百三十五条第一項において準用する場合を含む。)の規定により発行者に対抗することができない株式又

は出資に係る議決権を含み、前二項の場合における議決権(総株主等の議決権を除く。)には、社債等振替法第百四十七条第一項又は第

百四十八条第一項(これらの規定を社債等振替法第二百二十八条第一項、第二百三十五条第一項、第二百三十九条第一項及び第二百七十

六条(第二号に係る部分に限る。)において準用する場合を含む。)の規定により発行者に対抗することができない株式又は出資に係る議

決権を含むものとする。

(同一種類の有価証券)

第二条の八 法第四条第三項第三号に規定する内閣府令で定めるものは、定義府令第十条の二第一項各号に掲げる有価証券の区分に応じ、

当該各号に定める事項が同一である有価証券とする。

(暗号資産又は電子決済手段の換算等)

第二条の九 この府令の規定により作成することとされている書類中、資金決済に関する法律(平成二十一年法律第五十九号)第二条第十

四項に規定する暗号資産又は同条第五項に規定する電子決済手段をもつて数量を表示するものがあるときは、主要な事項について当該数

量を本邦通貨に換算した金額及びその換算に当たつて採用した換算の基準を付記するとともに、当該暗号資産又は電子決済手段の名称及

び概要を記載しなければならない。

2 法第二条の二及び令第一条の二十三に定めるもののほか、暗号等資産(法第二条第二十四項第三号の二に規定する暗号等資産をいう。

以下同じ。)は、この府令の規定の金銭又は取引に係る金銭とみなして、この府令の規定を適用する。ただし、この府令の規定により作

成することとされている書類に記載する事項のうち貸借対照表、損益計算書その他の財務計算に関する書類に記載された事項に準拠する

ものに係る規定の金銭又は取引に係る金銭については、法第百九十三条に規定する内閣府令の定めるところによる。

(氏名の記載)

第二条の十 この府令の規定により作成することとされている書類に記載する氏名については、旧氏(住民基本台帳法施行令(昭和四十二

年政令第二百九十二号)第三十条の十三に規定する旧氏をいう。)及び名を括弧書で併せて記載することができる。

(届出書提出期限の特例)

第三条 法第四条第四項ただし書に規定する内閣府令で定める場合は、次の各号に掲げる有価証券の募集又は売出しを行う場合とする。

一 株券(優先出資証券を含む。以下同じ。)、新株予約権証券及び新株予約権付社債券以外の有価証券

二 時価又は時価に近い一定の価格により発行する株券

三 時価又は時価に近い一定の価格により発行し、又は移転する株券を取得することとなる新株予約権が付与されている新株予約権付社

債券

四 法第二十四条第一項第一号及び第二号(これらの規定を法第二十七条において準用する場合を含む。以下同じ。)に掲げる有価証券

の発行者である会社(指定法人を含む。)以外の会社(指定法人を含む。)の発行する有価証券(前三号に掲げるもの及び本邦以外の地

域の金融商品取引所において上場されているものを除く。)

5

五 会社法(平成十七年法律第八十六号)第二百七十七条に規定する新株予約権無償割当てに係る新株予約権証券であつて、取引所金融

商品市場(法第二条第十七項に規定する取引所金融商品市場をいう。第十四条の十四の二第一項第一号及び第十九条第二項第二号の二

において同じ。)において売買を行うこととなるもの

(有価証券通知書)

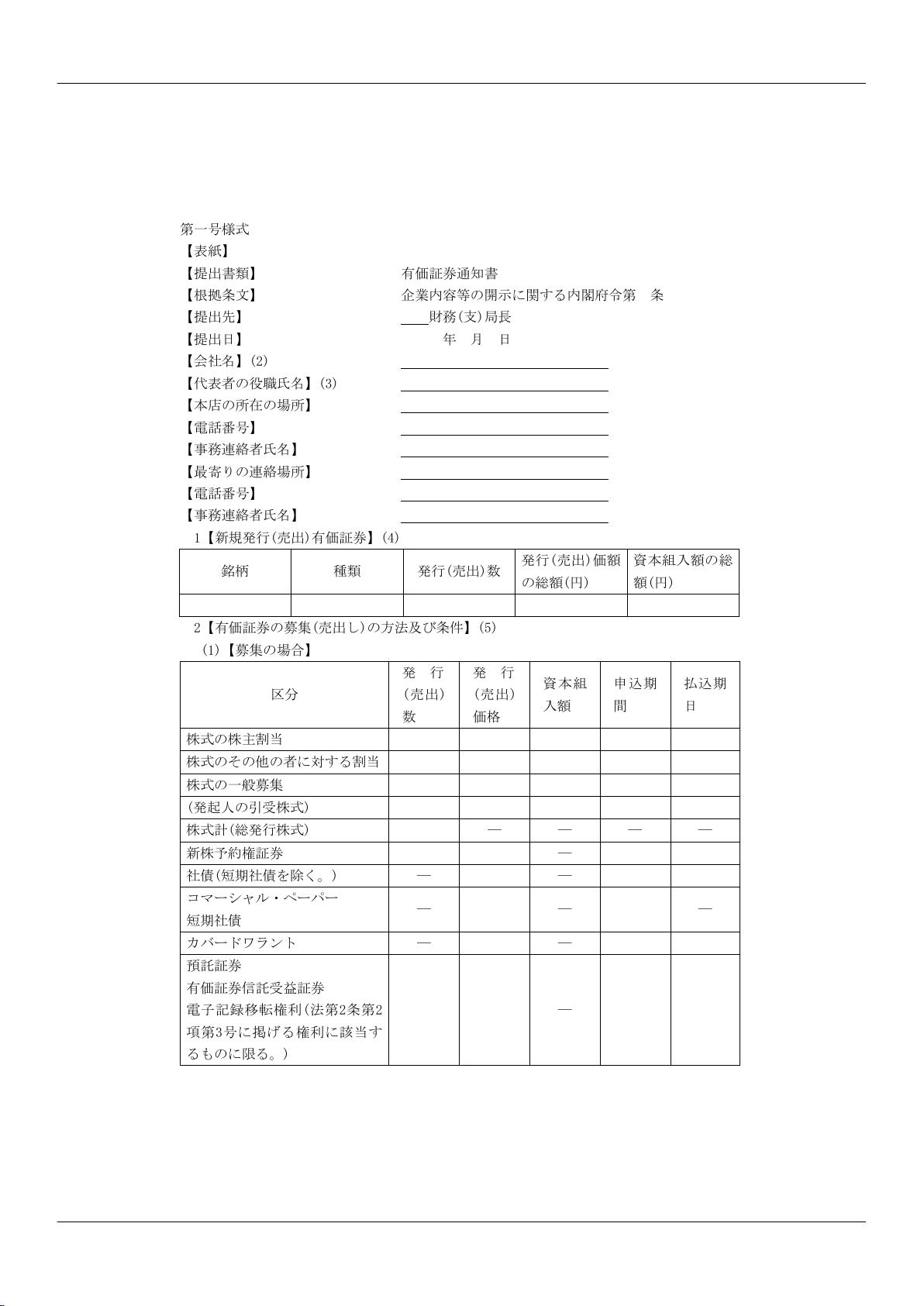

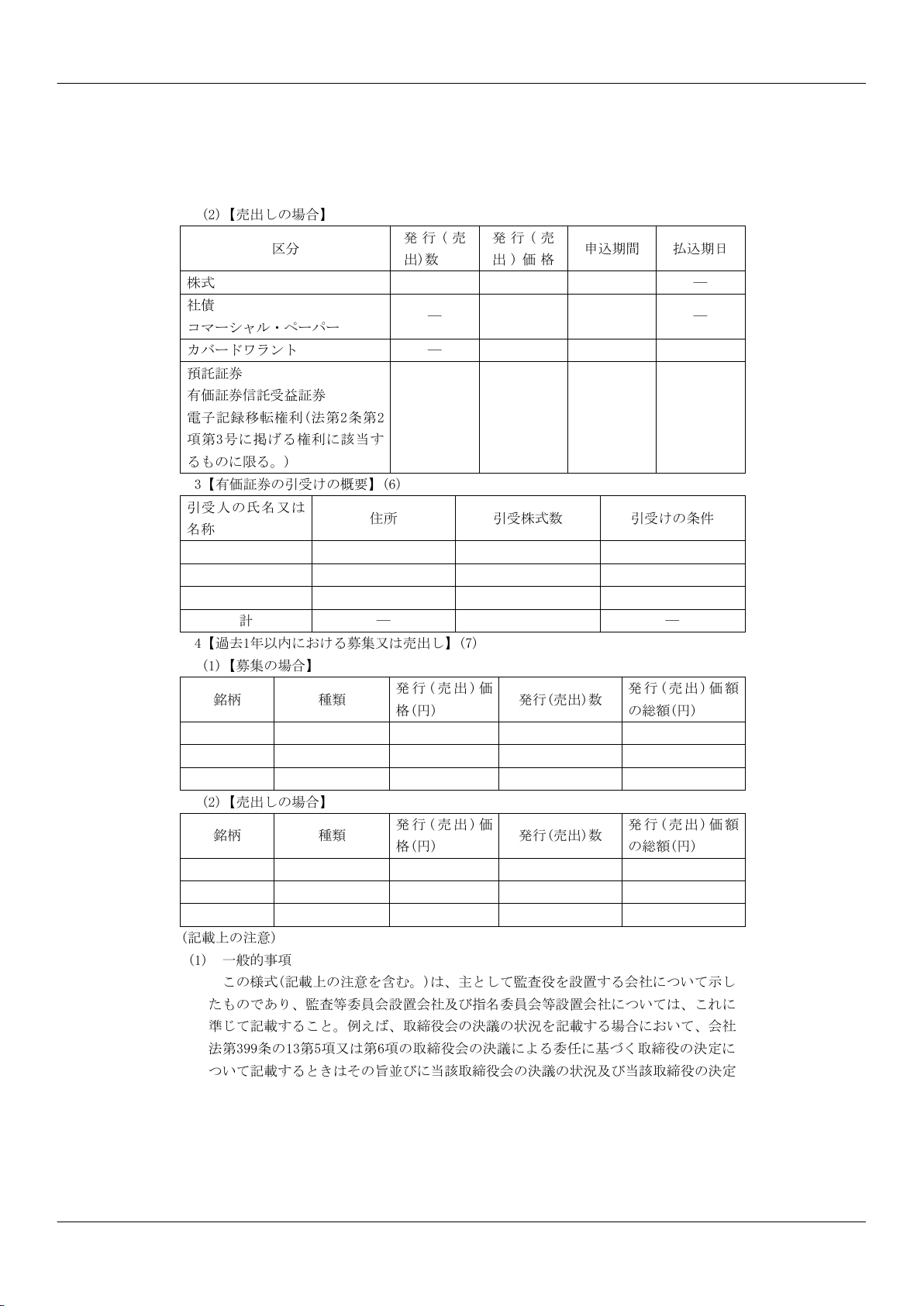

第四条 法第四条第六項の規定により提出する有価証券通知書は、内国会社にあつては第一号様式、外国会社にあつては第六号様式により

作成し、財務局長等に提出しなければならない。

2 有価証券通知書には、次の各号に掲げる有価証券の発行者の区分に応じ、当該各号に定める書類を添付しなければならない。

一 内国会社 次に掲げる書類

イ 定款(財団たる内国会社である場合は、その寄附行為)

ロ 当該有価証券の発行につき取締役会の決議等(監査等委員会設置会社において会社法第三百九十九条の十三第五項若しくは第六項

の取締役会の決議による委任に基づく取締役の決定があつたときは当該取締役会の決議及び当該取締役の決定とし、指名委員会等設

置会社において同法第四百十六条第四項の取締役会の決議による委任に基づく執行役の決定があつたときは当該取締役会の決議及び

当該執行役の決定とする。以下同じ。)若しくは株主総会の決議があつた場合における当該取締役会の議事録(同法第三百七十条の

規定により取締役会の決議があつたものとみなされる場合にあつては、当該場合に該当することを証する書面又は同法第三百九十九

条の十三第五項若しくは第六項の取締役会の決議による委任に基づく取締役の決定があつたことを証する書面(当該取締役会の議事

録を含む。)若しくは同法第四百十六条第四項の取締役会の決議による委任に基づく執行役の決定があつたことを証する書面(当該

取締役会の議事録を含む。)。以下同じ。)の写し若しくは株主総会の議事録(同法第三百十九条第一項の規定により株主総会の決議

があつたものとみなされる場合には、当該場合に該当することを証する書面。以下同じ。)の写し若しくは優先出資法第六条第一項

に規定する行政庁の認可(以下「行政庁の認可」という。)を受けたことを証する書面(会社法第三十二条に規定する発起人全員の

同意があつた場合には、当該同意があつたことを知るに足る書面)又はこれらに類する書面

ハ 当該有価証券の募集又は売出しに際し目論見書が使用される場合における当該目論見書

二 外国会社 次に掲げる書類

イ 前号に定める書類(定款については、会社法第二十七条各号又は医療法(昭和二十三年法律第二百五号)第四十四条第二項に掲げ

る事項に相当する事項が記載されたもの、寄附行為については、同項に掲げる事項に相当する事項が記載されたもの。以下外国会社

の添付する定款又は寄附行為について同じ。)

ロ 当該有価証券の募集又は売出しが適法であることについての法律専門家の法律意見書

ハ 外国為替及び外国貿易法第二十一条第一項又は第二項の規定による許可を必要とする場合における当該許可を受けたことを証する

書面

3 前項第二号ロに掲げる書類が日本語をもつて記載したものでないときは、その日本語による翻訳文を付さなければならない。

4 法第四条第六項ただし書に規定する内閣府令で定める者は、次に掲げる者とする。

一 有価証券の売出しに係る有価証券(株券、新株予約権証券、新株予約権が付されている有価証券若しくは株券に転換し得る有価証券

又は法第二条第一項第十七号に掲げる有価証券のうちこれらの有価証券の性質を有するものに限る。以下この項において同じ。)の所

有者である当該有価証券の発行者

二 有価証券の売出しに係る有価証券の所有者であつて、次に掲げる者

イ 当該有価証券の発行者の子会社等(法第二十九条の四第四項に規定する子会社その他これに準ずる法人をいう。ハ及び第十一条の

四第二号ロにおいて同じ。)又は主要株主(法第百六十三条第一項に規定する主要株主をいう。ハ及び第十一条の四第二号ロにおい

て同じ。)

ロ 当該有価証券の発行者の役員(法第二十一条第一項第一号に規定する役員をいう。以下この号、第十一条の四第二号ロ及び第十九

条第二項第十二号の二において同じ。)又は発起人(当該発行者の役員又は株主のいずれにも該当しない期間が連続して五年を超え

る発起人を除く。第十一条の四第二号ロ(2)において同じ。)

ハ 当該有価証券の発行者の子会社等又は主要株主(法人である場合に限る。)の役員又は発起人その他これに準ずる者(当該子会社

等又は主要株主である法人の役員又は株主その他の構成員のいずれにも該当しない期間が連続して五年を超える発起人その他これに

準ずる者を除く。第十一条の四第二号ロ(3)において同じ。)

ニ 当該有価証券の発行者が外国会社その他の会社以外の者の場合においては、イからハまでに掲げる者に類するもの

三 当該有価証券を他の者に取得させることを目的として前二号に掲げる者から当該有価証券を取得した金融商品取引業者等

四 有価証券の売出しに係る引受人(法第二条第六項第一号に掲げる行為を行う者を除く。)に該当する金融商品取引業者等

五 法第二条第六項第三号に規定する契約に基づき取得した新株予約権証券(同号に規定する新株予約権証券であつて有価証券であるも

のをいう。以下この号及び第十一条の四第二号ホにおいて同じ。)又は当該新株予約権証券に係る新株予約権を行使することにより取

得した有価証券に係る有価証券の売出しを行う金融商品取引業者等(法第二条第六項第三号に規定する契約を行う引受人に該当するも

のに限る。)

5 法第四条第六項ただし書に規定する内閣府令で定める金額は、千万円(当該有価証券が新株予約権証券である場合には、千万円から当

該新株予約権証券に係る新株予約権の行使に際して払い込むべき金額の合計額を控除した額。第十四条の十一第五項において同じ。)と

する。

(変更通知書)

第五条 有価証券通知書の提出日以後当該有価証券通知書による募集又は売出しに係る払込期日前において、当該有価証券通知書に記載さ

れた内容に変更があつた場合には、当該有価証券通知書を提出した者は、遅滞なく、当該変更の内容を記載した変更通知書を財務局長等

に提出しなければならない。

(開示が行われている場合)

第六条 法第四条第七項第二号に規定する内閣府令で定める場合は、次に掲げる場合とする。

一 当該有価証券と同一の発行に係る有価証券について既に行われた売出し又は当該有価証券と同種の有価証券(定義府令第十条の二第

一項各号に掲げる有価証券の区分に応じ、当該各号に定める事項が当該有価証券と同一である他の有価証券をいう。以下この条におい

て同じ。)について既に行われた募集若しくは売出しに関する法第四条第一項から第三項までの規定による届出がその効力を生じてい

る場合(当該有価証券の発行者が法第二十四条第一項ただし書の規定の適用を受けている者である場合を除く。)

二 当該有価証券又は当該有価証券と同種の有価証券の募集又は売出しについて既に行われた法第二十三条の三第一項の規定による登録

がその効力を生じており、かつ、当該登録に係る有価証券のいずれかの募集又は売出しについて発行登録追補書類が既に提出されてい

る場合(当該有価証券の発行者が法第二十四条第一項ただし書の規定の適用を受けている者である場合を除く。)

6

三 当該有価証券が法第二十四条第一項第一号又は第二号に掲げる有価証券に該当する場合で、同条第三項(法第二十七条において準用

する場合を含む。以下同じ。)の規定により、当該有価証券が法第二十四条第一項第一号又は第二号に掲げる有価証券に該当すること

となつた日の属する事業年度の直前事業年度に係る有価証券報告書が財務局長等に提出されている場合

四 当該有価証券が法第二十四条第一項第四号(法第二十七条において準用する場合を含む。以下この号及び第十六条の三において同

じ。)に掲げる有価証券に該当する場合で、同項の規定により同項第四号に該当することとなつた事業年度以後のいずれかの事業年度

に係る有価証券報告書が財務局長等に提出されている場合(当該有価証券の発行者が法第二十四条第一項ただし書の規定の適用を受け

ている場合を除く。)

(外国会社の代理人)

第七条 外国会社は、有価証券の募集又は売出しに関し、法第五条第一項又は第六項(法第二十七条において準用する場合を含む。以下同

じ。)の規定により有価証券届出書又は外国会社届出書(これらの訂正に係る書類を含む。)を提出する場合には、本邦内に住所を有する

者であつて、当該募集又は売出しの届出に関する一切の行為につき、当該外国会社を代理する権限を有するものを定めなければならな

い。

2 外国会社は、有価証券の募集又は売出しに関し、発行登録書又は発行登録追補書類(これらに係る訂正発行登録書を含む。以下この項

において同じ。)を提出する場合には、本邦内に住所を有する者であつて、当該発行登録書又は当該発行登録追補書類の提出に関する一

切の行為につき、当該外国会社を代理する権限を有するものを定めなければならない。

3 外国会社は、次に掲げる書類を提出する場合には、本邦内に住所を有する者であつて、当該書類の提出に関する一切の行為につき、当

該外国会社を代理する権限を有するものを定めなければならない。

一 法第二十四条第一項又は第三項の規定による有価証券報告書

二 法第二十四条第八項の規定による外国会社報告書

三 法第二十四条の四の二第一項又は第二項(法第二十七条において準用する場合を含む。)の規定による確認書

四 法第二十四条の四の二第六項において準用する法第二十四条第八項の規定による外国会社確認書

五 法第二十四条の五第一項の規定による半期報告書

六 法第二十四条の五第四項の規定による臨時報告書

七 法第二十四条の五第七項の規定による外国会社半期報告書

八 法第二十四条の五第十五項の規定による外国会社臨時報告書

九 前各号に掲げる書類の訂正に係る書類

十 令第四条第一項の規定による承認申請書

(有価証券届出書の記載内容等)

第八条 法第五条第一項の規定により有価証券届出書を提出しようとする発行者は、次の各号に掲げる場合の区分に応じ、当該各号に定め

る様式により有価証券届出書三通を作成し、財務局長等に提出しなければならない。

一 発行者が内国会社である場合(次号及び第三号に掲げる場合を除く。) 第二号様式

二 発行者が内国会社であつて法第五条第二項の規定による有価証券届出書を提出しようとする場合 第二号の五様式

三 発行者が内国会社であつて、特定組織再編成発行手続、特定組織再編成交付手続若しくは株式交付を行う場合又は法第二十七条の四

第一項の場合において、有価証券届出書を提出しようとするとき(前号に掲げる場合を除く。) 第二号の六様式

四 発行者が外国会社である場合(次号に掲げる場合を除く。) 第七号様式

五 発行者が外国会社であつて、特定組織再編成発行手続、特定組織再編成交付手続若しくは株式交付を行う場合又は法第二十七条の四

第一項の場合において、有価証券届出書を提出しようとするとき 第七号の四様式

2 前項の規定にかかわらず、本邦の金融商品取引所に発行株式を上場しようとする会社(指定法人を含む。以下この項において同じ。)

又は認可金融商品取引業協会に発行株式を店頭売買有価証券として登録しようとする会社で、当該金融商品取引所又は当該認可金融商品

取引業協会の規則により発行株式の募集又は売出しを行うため、法第五条第一項の規定により有価証券届出書を提出しようとする会社

(内国会社に限る。)は、次の各号に掲げる場合の区分に応じ、当該各号に定める様式により、有価証券届出書三通を作成し、財務局長等

に提出しなければならない。

一 当該募集又は売出しが特定組織再編成発行手続若しくは特定組織再編成交付手続に該当しない場合又は株式交付に際して行われるも

のでない場合 第二号の四様式

二 当該募集又は売出しが特定組織再編成発行手続若しくは特定組織再編成交付手続に該当する場合又は株式交付に際して行われるもの

である場合 第二号の七様式

(密接な関係を有する者の要件等)

第八条の二 法第五条第一項第二号に規定する内閣府令で定める要件は、当該会社が財務諸表等規則第八条第四項各号に掲げる会社等に該

当することとなる場合の同項各号に規定する他の会社等に該当することとする。

2 法第五条第一項第二号に規定する内閣府令で定める会社その他の団体は、財務諸表等規則第一条第三項第五号に規定する会社等とす

る。

(有価証券届出書等の記載の特例)

第九条 法第五条第一項ただし書(法第二十七条において準用する場合を含む。以下この条において同じ。)に規定する内閣府令で定める

場合は、次の各号に掲げる場合とし、同項ただし書並びに法第十三条第二項ただし書及び第二十三条の十二第七項(これらの規定を法第

二十七条において準用する場合を含む。)に規定する内閣府令で定める事項は、当該各号に掲げる場合の区分に応じ当該各号に定める事

項とする。

一 時価又は時価に近い一定の価格により発行する株券、有価証券信託受益証券のうち受託有価証券が株券であるもの又は預託証券で株

券を表示するもの(第五号において「株券等」という。)につき、その発行価格の決定前に募集を行う必要がある場合 次に掲げる事項

イ 発行価格

ロ 資本組入額

ハ 申込証拠金

ニ 申込取扱場所

ホ 引受人(元引受契約を締結する金融商品取引業者のうち主たるものを除く。)の氏名又は名称及びその住所

ヘ 引受株式数及び引受けの条件

二 時価又は時価に近い一定の価格により発行し、又は移転する株券を取得することとなる新株予約権が付与されている新株予約権証券

につき、当該株券の発行価格又は当該新株予約権証券の発行価格の決定前に募集を行う必要がある場合 次に掲げる事項

イ 発行価格

7

ロ 申込証拠金

ハ 申込取扱場所

ニ 引受人(元引受契約を締結する金融商品取引業者のうち主たるものを除く。)の氏名又は名称及びその住所

ホ 引受新株予約権数及び引受けの条件

ヘ 新株予約権の行使に際して払い込むべき金額

ト 新株予約権の行使により株券を発行する場合における当該株券の発行価格

チ 新株予約権の行使により株券を発行する場合における当該株券の発行価格のうちの資本組入額

リ 新株予約権の行使請求の受付場所、取次場所及び払込取扱場所

三 時価又は時価に近い一定の価格により発行し、又は移転する株券を取得することとなる新株予約権が付与されている新株予約権付社

債券につき、当該株券の発行価格の決定前に募集を行う必要がある場合 次に掲げる事項

イ 発行価格

ロ 利率

ハ 申込証拠金

ニ 申込取扱場所

ホ 利息の支払場所

ヘ 新株予約権の発行価格

ト 新株予約権の行使に際して払い込むべき金額

チ 新株予約権の行使により株券を発行する場合における当該株券の発行価格

リ 新株予約権の行使により株券を発行する場合における当該株券の発行価格のうちの資本組入額

ヌ 新株予約権の行使請求の受付場所、取次場所及び払込取扱場所

ル 引受人(元引受契約を締結する金融商品取引業者のうち主たるものを除く。)の氏名又は名称及びその住所

ヲ 引受金額及び引受けの条件

ワ 社債管理者(社債管理補助者を含む。以下同じ。)又は社債の管理会社の名称(社債管理補助者にあつては、氏名又は名称)及び

その住所

カ 社債管理者又は社債の管理会社の委託の条件

三の二 時価又は時価に近い一定の価格により発行し、又は移転する株券を取得することとなる新株予約権が付与されている新株予約権

付社債券につき、その発行価格の決定前に募集を行う必要がある場合 前号イからホまで及びルからカまでに掲げる事項

四 社債券(前二号に規定する新株予約権付社債券を除く。)、社会医療法人債券、学校債券又は学校貸付債権(第六号において「社債券

等」という。)につき、その発行価格の決定前に募集を行う必要がある場合 前号に定める事項

四の二 コマーシャル・ペーパーにつき、その発行価格の決定前に募集を行う必要がある場合 第二号イに掲げる事項

四の三 カバードワラントにつき、その発行価格の決定前に募集を行う必要がある場合 次に掲げる事項

イ 第二号イ、ロ及びニに掲げる事項

ロ オプション行使請求の受付場所及び取次場所

五 時価又は時価に近い一定の価格により売出しを行う株券等又は新株予約権証券につき、その売出価格の決定前に売出しを行う必要が

ある場合 次に掲げる事項

イ 売出価格

ロ 申込証拠金

ハ 申込受付場所

ニ 売出しの委託を受けた者(元引受契約を締結する金融商品取引業者のうち主たるものを除く。)の氏名又は名称及びその住所

ホ 売出しの委託契約の内容

五の二 時価又は時価に近い一定の価格により発行し、又は移転する株券を取得することとなる新株予約権が付与されている新株予約権

証券につき、その売出価格の決定前に売出しを行う必要がある場合 前号に定める事項

六 社債券等、コマーシャル・ペーパー又は外国譲渡性預金証書につき、その売出価格の決定前に売出しを行う必要がある場合 第五号

に定める事項

七 第八条第二項の規定により株券の募集を行うための有価証券届出書を提出しようとする場合(第九号に掲げる場合に該当する場合を

除く。) 第一号に定める事項

八 第八条第二項の規定により株券の売出しを行うための有価証券届出書を提出しようとする場合(次号に掲げる場合に該当する場合を

除く。) 第五号に定める事項

九 本邦の金融商品取引所が株券をその売買のため上場することを承認する前に第八条第二項の規定により当該株券の募集又は売出しを

行うための有価証券届出書を提出しようとする場合において、当該株券に対する投資者の需要の状況に関する調査を目的として当該募

集又は売出しを行う必要があるとき 次に掲げる事項

イ 第一号又は第五号に定める事項

ロ 発行数又は売出数及び売出価額の総額

十 電子記録移転権利(法第二条第二項第三号及び第四号に掲げる権利に該当するものに限る。)につき、その発行価格又は売出価格の

決定前に募集又は売出しを行う必要がある場合 次に掲げる事項

イ 発行価格又は売出価格

ロ 申込証拠金

(少額募集等に該当する有価証券の募集又は売出し)

第九条の二 法第五条第二項に規定する発行価額又は売出価額の総額が五億円未満の有価証券の募集又は売出しで内閣府令で定めるもの

は、内国会社が行う有価証券の募集又は売出しのうち次に掲げるもの以外のものとする。

一 募集又は売出しに係る有価証券が新株予約権証券である場合で、当該新株予約権証券の発行価額又は売出価額の総額に当該新株予約

権証券に係る新株予約権の行使に際して払い込むべき金額の合計額を合算した金額が五億円以上となる場合における当該募集又は売

出し

二 募集又は売出しに係る有価証券の発行価額又は売出価額の総額に、当該募集又は売出しを開始する日前一年以内に行われた募集又は

売出し(法第四条第一項の規定による届出をしたもの及び当該届出前にしたもの並びに発行登録追補書類を提出したもの及び当該提出

前にしたものを除く。)に係る当該有価証券と同一の種類の有価証券(この条において新株予約権付社債券は、第一条第二号の規定に

8

かかわらず、同条第一号ニに掲げる有価証券と同一の種類の有価証券とみなす。)の発行価額又は売出価額の総額を合算した金額が五

億円以上となる場合における当該募集又は売出し

三 募集(令第一条の六に定める要件に該当することにより募集に該当することとなつた場合に限る。)に係る有価証券の発行価額の総

額に、当該有価証券の発行される日以前三月以内に発行された同種の新規発行証券の発行価額の総額を合算した金額が五億円以上とな

る場合における当該募集

三の二 売出し(令第一条の八の三に定める要件に該当することにより売出しに該当することとなつた場合に限る。)に係る有価証券の

売出価額の総額に、当該有価証券の売付け勧誘等が行われる日以前一月以内に売付け勧誘等が行われた同種の既発行証券の売出価額の

総額を合算した金額が五億円以上となる場合における当該売出し

四 同一の種類の有価証券でその発行価額又は売出価額の総額が五億円未満である二組以上の募集又は売出しが並行して行われ、かつ、

これらの募集又は売出しに係る有価証券の発行価額又は売出価額の総額の合計額が五億円以上となる場合におけるそれぞれの募集又は

売出し

五 発行価額若しくは売出価額の総額が五億円以上である有価証券の募集若しくは売出し又は第一号に規定する募集若しくは売出しと並

行して行われるこれらの募集又は売出しに係る有価証券と同一の種類の有価証券の募集又は売出し

(組込方式による有価証券届出書)

第九条の三 法第五条第三項に規定する内閣府令で定める期間は、一年間とする。

2 法第五条第三項に規定する有価証券報告書のうち内閣府令で定めるものは、次の各号に掲げる者の区分に応じ、当該各号に定める有価

証券報告書とする。

一 内国会社 第三号様式又は第四号様式により作成し、財務局長等に提出した有価証券報告書

二 外国会社(法第二十四条第八項の規定により外国会社報告書を提出した外国会社以外のものに限る。) 第八号様式又は第九号様式に

より作成し、関東財務局長に提出した有価証券報告書

三 外国会社(前号に掲げる外国会社以外のものに限る。) 法第二十四条第八項の規定により関東財務局長に提出した外国会社報告書

3 前二項の規定にかかわらず、有価証券届出書を提出しようとする者が株式移転(当該者の最近事業年度に係る有価証券報告書の提出日

前二年三月内に行われたものに限る。)により設立された株式移転設立完全親会社(会社法第七百七十三条第一項第一号に規定する株式

移転設立完全親会社をいう。以下同じ。)であり、かつ、次に掲げる要件のいずれかに該当する場合には、法第五条第三項に規定する内

閣府令で定める期間は、当該株式移転により株式移転完全子会社(会社法第七百七十三条第一項第五号に規定する株式移転完全子会社を

いう。以下同じ。)となつた会社(以下この項において「当該株式移転完全子会社」という。)のうち、当該株式移転の日の前日において

法第五条第四項各号に掲げる要件を全て満たしていた会社(以下この項及び第十条第一項第二号ハにおいて「適格株式移転完全子会社」

という。)が当該株式移転の日前に提出した直近の有価証券報告書(適格株式移転完全子会社が二以上ある場合は最初に提出されたもの)

の提出日から当該有価証券届出書を提出しようとする日までの期間とし、法第五条第三項に規定する有価証券報告書のうち内閣府令で定

めるものは、当該期間中において適格株式移転完全子会社及び当該株式移転設立完全親会社が提出した有価証券報告書(前項に規定する

ものに限る。)とすることができる。

一 当該株式移転の日の前日においてその適格株式移転完全子会社の数がその当該株式移転完全子会社の数の三分の二以上であつたこ

と。

二 当該株式移転の日の前日においてその適格株式移転完全子会社の株主の数の合計数がその当該株式移転完全子会社の株主の数の合計

数の三分の二以上であつたこと。

4 第一項に規定する期間継続して有価証券報告書のうち第二項に規定するものを提出している者又は前項に規定する期間継続して有価証

券報告書のうち同項に規定するものを提出している者が、有価証券届出書を提出しようとする場合には、法第五条第三項の規定により、

内国会社にあつては第二号の二様式、外国会社にあつては第七号の二様式により有価証券届出書を作成することができる。

(参照方式による有価証券届出書)

第九条の四 法第五条第四項各号(これらの規定を法第二十七条において準用する場合を含む。以下同じ。)に掲げる要件の全てを満たす

者が、有価証券届出書を提出しようとする場合(法第五条第四項第二号に規定する内閣府令で定める基準のうち第五項第四号に掲げる基

準に該当する場合は、社債券に係る有価証券届出書を提出しようとするときに限る。)には、法第五条第四項の規定により、内国会社に

あつては第二号の三様式、外国会社にあつては第七号の三様式により有価証券届出書を作成することができる。

2 法第五条第四項第一号に規定する内閣府令で定める期間は、一年間とする。

3 法第五条第四項第一号に規定する内閣府令で定めるものは、前条第二項に規定する有価証券報告書とする。

4 前二項の規定にかかわらず、有価証券届出書を提出しようとする者が前条第三項に規定する場合に該当するときには、法第五条第四項

第一号に規定する内閣府令で定める期間は前条第三項に規定する期間とし、同号に規定する内閣府令で定めるものは前条第三項に規定す

る有価証券報告書とすることができる。

5 法第五条第四項第二号に規定する内閣府令で定める基準は、次の各号のいずれかに掲げる基準とする。

一 有価証券届出書を提出しようとする者が、本邦の金融商品取引所に上場されている株券(特定上場有価証券を除く。以下この項にお

いて「上場株券」という。)又は認可金融商品取引業協会に店頭売買有価証券として登録されている株券(特定店頭売買有価証券を除

く。以下この項において「店頭登録株券」という。)を発行しており、かつ、次のいずれかの場合に該当すること。

イ 上場日等(当該者の発行する株券が、上場株券である場合にあつては法第二十四条第一項第一号に掲げる有価証券に該当すること

となつた日、店頭登録株券である場合にあつては同項第二号に掲げる有価証券に該当することとなつた日をいう。以下この号におい

て同じ。)が当該有価証券届出書の提出日の三年六月前の日以前の日である場合において、当該者の発行済株券について、当該有価

証券届出書の提出日の六月前の日から提出日の前日までの間のいずれかの日(以下この項において「算定基準日」という。)以前三

年間の金融商品市場における売買金額又は認可金融商品取引業協会の発表する売買金額(以下この号において「売買金額」という。)

の合計を三で除して得た額が百億円以上であり、かつ、三年平均時価総額(当該算定基準日、その日の属する年(以下この項におい

て「算定基準年」という。)の前年の応当日及び当該算定基準年の前々年の応当日における時価総額(金融商品市場における時価総

額又は認可金融商品取引業協会の発表する時価総額をいう。以下この項において「時価総額」という。)の合計を三で除して得た額

をいう。以下この項において同じ。)が百億円以上であること。

ロ 上場日等が当該有価証券届出書の提出日以前三年六月前の日後の日で二年六月前の日以前の日である場合において、当該者の発行

済株券について、算定基準日以前二年間の売買金額の合計を二で除して得た額が百億円以上であり、かつ、二年平均時価総額(当該

算定基準日及び算定基準年の前年の応当日における時価総額の合計を二で除して得た額をいう。以下この項において同じ。)が百億

円以上であること。

9

ハ 上場日等が当該有価証券届出書の提出日の二年六月前の日後の日である場合において、当該者の発行済株券について、算定基準日

以前一年間の売買金額が百億円以上であり、かつ、基準時時価総額(当該算定基準日における時価総額をいう。以下この項において

同じ。)が百億円以上であること。

ニ 当該者の発行済株券について、三年平均時価総額(上場日等が当該有価証券届出書の提出日の三年六月前の日後の日で二年六月前

の日以前の日である場合には、二年平均時価総額、上場日等が当該有価証券届出書の提出日の二年六月前の日後の日である場合に

は、基準時時価総額)が二百五十億円以上であること。

ホ 当該者が本邦において当該有価証券届出書の提出日以前五年間にその募集又は売出しに係る有価証券届出書又は発行登録追補書類

を提出することにより発行し、又は交付された社債券の券面総額又は振替社債の総額が百億円以上であること。

ヘ 法令により優先弁済を受ける権利を保証されている社債券(新株予約権付社債券を除く。)を既に発行していること。

二 前号イに規定する上場日等が当該有価証券届出書の提出日の三年六月前の日後の日であり、かつ、有価証券届出書を提出しようとす

る者が同号イ中「法第二十四条第一項第一号」を「法第二十四条第一項第二号」に、「同項第二号」を「同項第一号」に、「又は認可金

融商品取引業協会の発表する売買金額」を「及び認可金融商品取引業協会の発表する売買金額」に、「又は認可金融商品取引業協会の

発表する時価総額」を「及び認可金融商品取引業協会の発表する時価総額」に読み替えた後の同号イからニまでのいずれかの場合に該

当すること。

三 有価証券届出書を提出しようとする者が、指定外国金融商品取引所に上場されている株券を発行しており、かつ、当該者の発行済株

券について、外国金融商品市場(法第二条第八項第三号ロに規定する外国金融商品市場をいう。以下同じ。)における基準時時価総額

が千億円以上であること。

四 第一号ホの場合に該当すること(前三号に該当する場合を除く。)。

(コマーシャル・ペーパーに係る参照方式の利用適格要件の特例)

第九条の五 コマーシャル・ペーパーの発行者が当該コマーシャル・ペーパーの募集又は売出しに係る有価証券届出書を提出しようとする

場合には、当該発行者が本邦において当該有価証券届出書の提出日以前五年間にその募集又は売出しに係る有価証券届出書又は発行登録

追補書類を提出することにより発行し、又は交付されたコマーシャル・ペーパーの発行価額又は売出価額の総額が百億円以上である場合

にも、法第五条第四項第二号に規定する内閣府令で定める基準を満たすものとする。

(外国会社届出書の提出要件)

第九条の六 法第五条第六項に規定する内閣府令で定める場合は、届出書提出外国会社(同項に規定する届出書提出外国会社又は届出書提

出外国者をいう。以下同じ。)が同条第一項(同条第五項において準用する場合を含む。以下同じ。)の規定による届出書に代えて外国会

社届出書を提出することを、その用語、様式及び作成方法に照らし、金融庁長官が公益又は投資者保護に欠けることがないものとして認

める場合とする。

2 法第五条第六項第二号に規定する内閣府令で定める者は、次に掲げる者とする。

一 外国金融商品市場を開設する者

二 外国金融商品市場に準ずるものとして外国に開設された店頭売買有価証券市場(法第六十七条第二項に規定する店頭売買有価証券市

場をいう。第十四条の十四の二第一項第二号において同じ。)の性質を有する市場を開設する者

(外国会社届出書の提出等)

第九条の七 法第五条第六項の規定により外国会社届出書を提出しようとする届出書提出外国会社は、同項第一号に掲げる書類(第七号の

五様式により作成したものに限る。)、同項第二号に掲げる書類及びその補足書類(同条第七項(法第二十七条において準用する場合を含

む。)に規定する補足書類をいう。第十一条の三第二項第一号及び第十二条第一項第二号において同じ。)三通を関東財務局長に提出しな

ければならない。

2 法第五条第七項に規定する書類に記載されている事項のうち公益又は投資者保護のため必要かつ適当なものとして内閣府令で定めるも

のは、次の各号に掲げる様式の区分に応じ、当該各号に定める事項とする。

一 第七号様式 次に掲げる項目に記載すべき事項に相当する事項

イ 「第二部 企業情報」の「第2 企業の概況」の「1 主要な経営指標等の推移」及び「3 事業の内容」

ロ 「第二部 企業情報」の「第3 事業の状況」の「3 事業等のリスク」

ハ 「第二部 企業情報」のうち、イ及びロに掲げる項目以外の項目であつて、届出書提出外国会社が公益又は投資者保護のため必要

かつ適当なものと認める項目

二 第七号の四様式 次に掲げる項目に記載すべき事項に相当する事項

イ 「第三部 発行者情報」の「第2 企業の概況」の「1 主要な経営指標等の推移」及び「3 事業の内容」

ロ 「第三部 発行者情報」の「第3 事業の状況」の「3 事業等のリスク」

ハ 「第三部 発行者情報」のうち、イ及びロに掲げる項目以外の項目であつて、届出書提出外国会社が公益又は投資者保護のため必

要かつ適当なものと認める項目

3 法第五条第七項に規定する書類に記載されていない事項のうち公益又は投資者保護のため必要かつ適当なものとして内閣府令で定める

ものは、前項各号に掲げる様式による有価証券届出書に記載すべき事項(第七号様式にあつては「第一部 証券情報」、第七号の四様式

にあつては「第一部 証券情報」及び「第二部 組織再編成、株式交付又は公開買付けに関する情報」に記載すべき事項を除く。次項第

二号において「発行者情報」という。)であつて、当該書類に記載されていない事項(同項第一号において「不記載事項」という。)のう

ち、前項各号に定める事項を日本語又は英語によつて記載したもの(当該事項を英語によつて記載したものである場合は、当該事項の要

約の日本語による翻訳文を添付すること。)とする。

4 法第五条第七項に規定するその他内閣府令で定めるものは、次に掲げるものとする。

一 不記載事項(第二項各号に定める事項を除く。)を日本語又は英語によつて記載したもの

二 発行者情報と当該事項に相当する外国会社届出書の記載事項との対照表

(有価証券届出書の添付書類)

第十条 法第五条第十三項(法第二十七条において準用する場合を含む。)の規定により有価証券届出書に添付すべき書類(次条において

「添付書類」という。)として内閣府令で定めるものは、次の各号に掲げる有価証券届出書の区分に応じ、当該各号に定める書類とする。

この場合において、第四号ホからトまで(第五号から第八号までにおいて引用する場合を含む。)に掲げる書類を有価証券届出書に添付

できないときには、当該有価証券届出書の提出の日以後届出がその効力を生ずることとなる日の前日までに提出することができる。

一 第二号様式により作成した有価証券届出書 次に掲げる書類

イ 定款(財団たる内国会社である場合は、その寄附行為)

10

ロ 当該有価証券の発行につき取締役会の決議等若しくは株主総会の決議があつた場合における当該取締役会の議事録の写し若しくは

当該株主総会の議事録の写し若しくは行政庁の認可を受けたことを証する書面(会社法第三十二条第一項に規定する発起人全員の同

意があつた場合には、当該同意があつたことを知るに足る書面)又はこれらに類する書面

ハ 当該有価証券の発行による会社(指定法人を含む。)の資本金の額の変更につき、行政庁の許可、認可又は承認を必要とする場合

における当該許可、認可又は承認があつたことを知るに足る書面

ニ 当該有価証券が社債、社会医療法人債、学校債券若しくは学校貸付債権(第四号及び第十七条第一項において「社債等」という。)

又はコマーシャル・ペーパーであつて保証が付されている場合には、次に掲げる書面

(1) 当該保証を行つている会社(指定法人及び組合等を含む。以下「保証会社」という。)の定款(法人以外の組合等である場合

は、組合契約に係る契約書の写し)及び当該保証を行うための取締役会の決議等又は株主総会の決議に係る当該取締役会の議事録

の写し又は当該株主総会の議事録の写しその他の当該保証を行うための手続がとられたことを証する書面

(2) 当該保証の内容を記載した書面

ホ 当該有価証券がカバードワラントであつて当該カバードワラントに表示されるオプションに係る契約が締結されている場合には、

当該契約の契約書の写し

ヘ 当該有価証券が有価証券信託受益証券である場合には、当該有価証券信託受益証券の発行に関して締結された信託契約その他主要

な契約の契約書の写し

ト 当該有価証券が預託証券である場合には、当該預託証券の発行に関して締結された預託契約その他主要な契約の契約書の写し

二 第二号の二様式により作成した有価証券届出書 次に掲げる書類

イ 前号イに掲げる書類(第十七条第一項ただし書の規定により、当該書類が当該有価証券届出書の組込書類に含まれていない場合に

限る。)

ロ 前号ロからトまでに掲げる書類

ハ 当該有価証券届出書の提出者が第九条の三第三項に規定する期間継続して有価証券報告書のうち同項に規定するものを提出してい

る者である場合には、次に掲げる事項を記載した書面(同項第一号に掲げる要件に該当する場合は(2)を除く。)

(1) 当該提出者の当該株式移転完全子会社及び適格株式移転完全子会社の名称、住所、代表者の氏名、資本金及び事業の内容

(2) 同項に規定する株式移転の日の前日における当該提出者の当該株式移転完全子会社及び適格株式移転完全子会社の株主数

(3) 当該株式移転の目的

(4) 当該株式移転の方法及び当該株式移転に係る当該適格株式移転完全子会社の株主総会の決議の内容

三 第二号の三様式により作成した有価証券届出書 次に掲げる書類

イ 第一号イに掲げる書類(第十七条第一項ただし書の規定により、当該書類が当該有価証券届出書の参照書類に含まれていない場合

に限る。)

ロ 第一号ロからトまでに掲げる書類

ハ 当該有価証券届出書の提出者が法第五条第四項各号に掲げる要件を満たしていることを示す書面

ニ 当該有価証券届出書の提出者が第九条の四第四項の規定により法第五条第四項第一号の要件を満たしている場合には、前号ハに掲

げる書面

ホ 当該有価証券届出書において参照すべき旨記載された有価証券報告書の提出日以後次の(1)又は(2)に掲げる事情が生じた場

合(当該(1)又は(2)に規定する重要な事実の内容を記載した半期報告書、臨時報告書又は訂正報告書が当該有価証券届出書の

参照書類に含まれている場合を除く。)における当該重要な事実の内容を記載した書類

(1) 当該提出日前に発生した当該有価証券報告書に記載すべき重要な事実で、当該書類を提出する時にはその内容を記載すること

ができなかつたものにつき、記載することができる状態になつたこと。

(2) 当該有価証券報告書に記載すべき事項に関し重要な事実が発生したこと。

ヘ 事業内容の概要及び主要な経営指標等の推移を的確かつ簡明に説明した書面

三の二 第二号の四様式により作成した有価証券届出書 第一号に定める書類

三の三 第二号の五様式により作成した有価証券届出書 次に掲げる書類

イ 第一号に定める書類

ロ 提出会社が組織再編成(法第二条の三第一項に規定する組織再編成をいう。)を行う会社以外の会社である場合には、当該組織再

編成を行う会社の定款

三の四 第二号の六様式により作成した有価証券届出書 前号に定める書類

三の五 第二号の七様式により作成した有価証券届出書 第三号の三に定める書類

四 第七号様式により作成した有価証券届出書 次に掲げる書類

イ 第一号に定める書類

ロ 当該有価証券届出書に記載された当該有価証券届出書を提出しようとする外国会社(以下この号において「当該外国会社」とい

う。)の代表者が当該有価証券の募集又は売出しの届出に関し正当な権限を有する者であることを証する書面

ハ 当該外国会社が、本邦内に住所を有する者に、当該有価証券の募集又は売出しの届出に関する一切の行為につき、当該外国会社を

代理する権限を付与したことを証する書面

ニ 当該有価証券の募集又は売出しが適法であること及び当該有価証券届出書に記載された法令に関する事項が真実かつ正確であるこ

とについての法律専門家の法律意見書

ホ 外国為替及び外国貿易法第二十一条第一項又は第二項の規定による許可を必要とする場合における当該許可を受けたことを証する

書面

ヘ 当該外国会社が金融商品取引業者との間に締結した元引受契約の契約書の写し

ト 当該有価証券が社債等である場合には、当該外国会社が債権の管理その他債権者のための行為又は当該外国会社のための行為をす

る職務を委託する契約の契約書及び元利金の支払に関する契約書の写し

五 第七号の二様式により作成した有価証券届出書(第九条の三第二項第二号に掲げる者が作成したものに限る。) 次に掲げる書類

イ 第二号イ及びロに掲げる書類

ロ 当該有価証券の募集又は売出しが適法であることについての法律専門家の法律意見書

ハ 前号ロ、ハ及びホからトまでに掲げる書類

五の二 第七号の二様式により作成した有価証券届出書(第九条の三第二項第三号に掲げる者が作成したものに限る。) 次に掲げる書類

イ 第一号ロ及びハに掲げる書類

ロ 第四号ロ、ハ及びホからトまでに掲げる書類

11

ハ 前号ロに掲げる書類

六 第七号の三様式により作成した有価証券届出書(第九条の三第二項第二号に掲げる者が作成したものに限る。) 次に掲げる書類

イ 第三号に定める書類

ロ 第四号ロ、ハ及びホからトまでに掲げる書類

ハ 第五号ロに掲げる書類

六の二 第七号の三様式により作成した有価証券届出書(第九条の三第二項第三号に掲げる者が作成したものに限る。) 次に掲げる書類

イ 第一号ロ及びハに掲げる書類

ロ 第三号ハからヘまでに掲げる書類

ハ 第四号ロ、ハ及びホからトまでに掲げる書類

ニ 第五号ロに掲げる書類

七 第七号の四様式により作成した有価証券届出書 次に掲げる書類

イ 第三号の三に掲げる書類

ロ 第四号ロからトまでに掲げる書類

八 外国会社届出書 次に掲げる書類

イ 第一号ロ、ハ及びヘに掲げる書類

ロ 第四号ロ、ハ及びホからトまでに掲げる書類

ハ 第三号の三ロに掲げる書類(第八条第一項第五号に掲げる場合に該当する場合に限る。)

ニ 第五号ロに掲げる書類

2 次の各号に掲げる書類には、当該各号に定める翻訳文を付さなければならない。

一 前項第四号、第五号、第六号及び第七号に定める書類であつて日本語により記載されていないもの 日本語による翻訳文

二 前項第五号の二、第六号の二及び第八号に定める書類であつて日本語又は英語により記載されていないもの 日本語又は英語による

翻訳文

(有価証券届出書の自発的訂正)

第十一条 提出した有価証券届出書又はその添付書類につき、法第七条第一項(法第二十七条において準用する場合を含む。)の規定によ

り訂正届出書を提出すべきものとして内閣府令で定める事情は、次の各号に掲げる事情とする。

一 当該提出日前に発生した当該有価証券届出書又はその添付書類に記載すべき重要な事実で、これらの書類を提出する時にはその内容

を記載することができなかつたものにつき、記載することができる状態になつたこと。

二 当該有価証券届出書又はその添付書類に記載すべき事項に関し重要な事実が発生したこと。

三 第九条各号に定める事項で当該有価証券届出書に記載しなかつたものにつき、その内容が決定したこと。

(外国会社訂正届出書の提出要件)

第十一条の二 法第七条第二項(法第二十七条において準用する場合を含む。次条第二項において同じ。)において準用する法第五条第六

項に規定する内閣府令で定める場合は、届出書提出外国会社が訂正届出書に代えて外国において開示(同項第二号に規定する外国におい

て開示をいう。第十七条の八及び第十八条の四において同じ。)が行われている当該訂正届出書に類する書類であつて英語で記載された

もの(次条第一項において「外国会社訂正届出書」という。)を提出することを、その用語、様式及び作成方法に照らし、金融庁長官が

公益又は投資者保護に欠けることがないものとして認める場合とする。

(外国会社訂正届出書の提出等)

第十一条の三 第九条の七の規定は、届出書提出外国会社が外国会社訂正届出書を提出する場合について準用する。

2 法第七条第二項において準用する法第五条第七項に規定するその他内閣府令で定めるものは、次に掲げる事項を日本語によつて記載し

たものとする。

一 訂正の対象となる外国会社届出書及びその補足書類の提出日

二 訂正の理由

三 訂正の箇所及びその内容

(目論見書の作成を要しない有価証券の売出し)

第十一条の四 法第十三条第一項(法第二十三条の十二第二項において準用する場合を含む。)に規定する内閣府令で定めるものは、次の

各号に掲げる有価証券の売出しとする。ただし、当該有価証券の売出しに関し、令第二十条第一項に規定する安定操作取引を行う場合

は、この限りでない。

一 法第二条第四項に規定する有価証券の売出しに該当しないもの

二 次に掲げる有価証券の売出しに該当しないもの

イ 有価証券の売出しに係る有価証券(株券、新株予約権証券、新株予約権が付されている有価証券若しくは株券に転換し得る有価証

券又は法第二条第一項第十七号に掲げる有価証券のうちこれらの有価証券の性質を有するものに限る。以下この号において同じ。)

の所有者である当該有価証券の発行者が行う当該有価証券の売出し

ロ 有価証券の売出しに係る有価証券の所有者が次に掲げる者に該当する場合における当該有価証券の売出し

(1) 当該有価証券の発行者の子会社等又は主要株主

(2) 当該有価証券の発行者の役員又は発起人

(3) 当該有価証券の発行者の子会社等又は主要株主(法人である場合に限る。)の役員又は発起人その他これに準ずる者

(4) 当該有価証券の発行者が外国会社その他の会社以外の者の場合においては(1)から(3)までに掲げる者に類するもの

ハ 当該有価証券を他の者に取得させることを目的としてイ及びロに掲げる者から当該者が保有する当該有価証券を取得した金融商品

取引業者等が行う当該有価証券の売出し

ニ 有価証券の売出しに係る引受人(法第二条第六項第一号に規定する行為を行う者を除く。)に該当する金融商品取引業者等が行う

当該有価証券の売出し

ホ 法第二条第六項第三号に規定する契約に基づき新株予約権証券を取得し、又は当該新株予約権証券に係る新株予約権を行使するこ

とにより有価証券を取得した金融商品取引業者等(同号に規定する契約を行う引受人に該当するものに限る。)が行う当該新株予約

権証券又は当該有価証券に係る有価証券の売出し

(目論見書の作成を要しない新株予約権証券の募集に係る日刊新聞紙掲載事項)

第十一条の五 法第十三条第一項第二号に規定する内閣府令で定める事項は、次の各号に掲げる事項とする。

一 当該新株予約権証券に関して法第四条第一項本文、第二項本文又は第三項本文の規定による届出を行つた日

12

二 令第十四条の十二の規定によりインターネットを利用して公衆の縦覧に供される前号に規定する届出に係る事項をインターネットに

おいて識別するための文字、記号その他の符号又はこれらの結合であつて、情報の提供を受ける者がその使用に係る電子計算機に入力

することによつて当該情報の内容を閲覧することができるもの

三 当該新株予約権証券の発行に関する問合せを受けるための発行者の連絡先

(届出を要する有価証券に係る交付しなければならない目論見書の記載内容)

第十二条 法第十三条第二項第一号イ(1)(法第二十七条において準用する場合を含む。)に規定する内閣府令で定めるものは、次の各号

に掲げる有価証券の発行者の区分に応じ、当該各号に定める事項とする。ただし、法第二十五条第四項(法第二十七条において準用する

場合を含む。以下同じ。)の規定及び第二十一条第二項の規定により公衆の縦覧に供しないこととされた事項を除く。

一 内国会社 次に掲げる事項

イ 第二号様式第一部から第三部までに掲げる事項

ロ 第二号の二様式第一部から第六部までに掲げる事項

ハ 第二号の三様式第一部から第五部までに掲げる事項

ニ 第二号の四様式第一部、第二部及び第四部に掲げる事項

ホ 第二号の五様式第一部から第六部までに掲げる事項

ヘ 第二号の六様式第一部から第四部まで及び第六部に掲げる事項

ト 第二号の七様式第一部から第三部まで、第五部及び第六部に掲げる事項

二 外国会社 次に掲げる事項

イ 第七号様式第一部から第三部までに掲げる事項

ロ 第七号の二様式第一部から第六部までに掲げる事項

ハ 第七号の三様式第一部から第五部までに掲げる事項

ニ 第七号の四様式第一部から第四部まで及び第六部に掲げる事項

ホ 外国会社届出書及びその補足書類の記載事項のうち、イに掲げる事項に相当する事項

ヘ 外国会社届出書及びその補足書類の記載事項のうち、ニに掲げる事項に相当する事項

(届出を要する有価証券に係る交付しなければならない目論見書の特記事項)

第十三条 法第十三条第二項第一号イ(2)(法第二十七条において準用する場合を含む。)に規定する内閣府令で定めるものは、次の各号

に掲げる目論見書の区分に応じ、当該各号に定めるものとする。

一 届出目論見書 次に掲げる事項

イ 当該目論見書に係る有価証券の募集又は売出しに関し、法第四条第一項から第三項までの規定による届出が行われている場合に

は、当該届出がその効力を生じている旨

ロ 当該有価証券が外国通貨又は暗号等資産をもつて表示されるものである場合には、外国為替相場又は暗号等資産の価値の変動によ

り影響を受けることがある旨

ハ 法第十三条第三項(法第二十七条において準用する場合を含む。以下同じ。)の適用を受ける場合には、第十条第一項第三号ハか

らヘまでに掲げる書類に記載された事項

二 届出仮目論見書 次に掲げる事項

イ 当該届出仮目論見書に係る有価証券の募集又は売出しに関し、法第四条第一項から第三項までの規定による届出が行われている場

合には、当該届出をした日及び当該届出の効力が生じていない旨

ロ 当該届出仮目論見書に記載された内容につき、訂正が行われることがある旨

ハ 前号ロ及びハに掲げる事項

2 前項第一号ハに掲げる事項(同項第二号において引用する場合を含む。)は、届出目論見書又は届出仮目論見書の参照情報の次に、そ

れ以外の事項は、届出目論見書若しくは届出仮目論見書の表紙又はその他の見やすい箇所に記載しなければならない。

(既に開示された有価証券に係る交付しなければならない目論見書の特記事項)

第十四条 法第十三条第二項第一号ロ(2)(法第二十七条において準用する場合を含む。)に規定する内閣府令で定めるものは、次の各号

に掲げる目論見書の区分に応じ、当該各号に定める事項とする。

一 届出目論見書 次に掲げる事項

イ 有価証券の売出しに係る目論見書の場合には、法第四条第一項から第三項までの規定による届出が行われていない旨

ロ 当該有価証券が外国通貨又は暗号等資産をもつて表示されるものである場合には、外国為替相場又は暗号等資産の価値の変動によ

り影響を受けることがある旨

ハ 法第十三条第三項の適用を受ける場合には、第十条第一項第三号ハからヘまでに掲げる書類に記載された事項

二 届出仮目論見書 次に掲げる事項

イ 有価証券の売出しに係る仮目論見書の場合には、法第四条第一項から第三項までの規定による届出が行われていない旨

ロ 記載された内容につき、訂正が行われることがある旨

ハ 前号ロ及びハに掲げる事項

2 前項第一号ハに掲げる事項(同項第二号において引用する場合を含む。)は、届出目論見書又は届出仮目論見書の参照情報の次に、そ

れ以外の事項は、届出目論見書又は届出仮目論見書の表紙その他の見やすい箇所に記載しなければならない。

(発行価格等の公表の方法)

第十四条の二 法第十五条第五項及び第二十三条の十二第七項(これらの規定を法第二十七条において準用する場合を含む。)に規定する

内閣府令で定めるものは、次に掲げるものとする。

一 国内において時事に関する事項を総合して報道する日刊新聞紙並びに国内において産業及び経済に関する事項を全般的に報道する日

刊新聞紙(次号において「日刊新聞紙」という。)のうち二以上に掲載する方法

二 日刊新聞紙のうち一以上に掲載し、かつ、発行者又はその有価証券を募集若しくは売出しにより取得させ、若しくは売り付けようと

する者の使用に係る電子計算機に備えられたファイルに記録された事項を電気通信回線を通じて閲覧に供する方法

三 発行者(発行者が外国会社である場合にあつては、当該外国会社又は第七条第一項若しくは第二項の規定により当該外国会社を代理

する権限を有する者)及びその有価証券を募集又は売出しにより取得させ、又は売り付けようとする者の使用に係る電子計算機に備え

られたファイルに記録された事項を電気通信回線を通じて閲覧に供する方法(その有価証券を募集又は売出しにより取得させ、又は売

り付けようとする際に、その相手方に対し、発行価格、利率又は売出価格及び払込金額を電話その他の方法により直接に通知する場合

に限る。)

13

2 前項第二号及び第三号に掲げる電気通信回線を通じて閲覧に供する方法にあつては、その有価証券を募集又は売出しにより取得させ、

又は売り付けようとする期間が終了するまでの間、閲覧可能な状態を維持しなければならない。

(新株予約権証券に準ずる有価証券等)

第十四条の二の二 法第二十一条第四項第三号に規定する内閣府令で定める有価証券は、次に掲げる有価証券とする。

一 新株予約権付社債券

二 外国の者の発行する新株予約権証券

2 法第二十一条第四項第三号に規定する内閣府令で定める権利は、外国の者に対する新株予約権とする。

(発行登録書の記載内容等)

第十四条の三 法第二十三条の三第一項の規定により有価証券の募集又は売出しを登録しようとする者は、募集又は売出しごとに、内国会

社のうち第一条第一号ロに掲げる有価証券(法第二十三条の八第二項の規定の適用を受ける有価証券を除く。)又は同号ハ、ニ、ト、ヲ、

ワ若しくはヨに掲げる有価証券を発行する者にあつては第十一号様式、同号チに掲げる有価証券を発行する者にあつては第十一号の二様

式、外国会社にあつては第十四号様式により発行登録書三通を作成し、財務局長等に提出しなければならない。

2 法第二十三条の八第二項の規定の適用を受ける有価証券の募集又は売出しを登録しようとする者は、募集又は売出しごとに内国会社に

あつては第十一号の二の二様式、外国会社にあつては第十四号の四様式により発行登録書三通を作成し、財務局長等に提出しなければな

らない。

(発行登録書の添付書類)

第十四条の四 法第二十三条の三第二項(法第二十七条において準用する場合を含む。)に規定する内閣府令で定める書類(次条において

「添付書類」という。)は、次の各号に掲げる発行登録書の区分に応じ、当該各号に定める書類とする。

一 第十一号様式及び第十一号の二の二様式により作成した発行登録書 次に掲げる書類

イ 定款(第十七条第一項ただし書の規定により、当該発行登録書の参照書類に含まれていない場合に限る。)

ロ 当該発行登録書の提出者が法第五条第四項各号に掲げる要件を満たしていることを示す書面

ハ 当該発行登録書において参照すべき旨記載された有価証券報告書の提出日以後次の(1)又は(2)に掲げる事情が生じた場合

(当該(1)又は(2)に規定する重要な事実の内容を記載した半期報告書、臨時報告書又は訂正報告書が当該発行登録書の参照書

類に含まれている場合を除く。)における当該重要な事実の内容を記載した書類

(1) 当該提出日前に発生した当該有価証券報告書に記載すべき重要な事実で、当該書類を提出する時にはその内容を記載すること

ができなかつたものにつき、記載することができる状態になつたこと。

(2) 当該有価証券報告書に記載すべき事項に関し重要な事実が発生したこと。

ニ 事業内容の概要及び主要な経営指標等の推移を的確かつ簡明に説明した書面

ホ 当該発行登録書の提出者が第九条の四第四項の規定により法第五条第四項第一号の要件を満たしている場合には、第十条第一項第

二号ハに掲げる書面

二 第十四号様式及び第十四号の四様式により作成した発行登録書 次に掲げる書類

イ 前号に定める書類

ロ 当該発行登録書に記載された当該外国会社(当該発行登録書を提出する外国会社をいう。以下この号において同じ。)の代表者が

当該発行登録に関し正当な権限を有する者であることを証する書面

ハ 当該外国会社が、本邦内に住所を有する者に、当該発行登録に関する一切の行為につき、当該外国会社を代理する権限を付与した

ことを証する書面

ニ 当該発行登録が適法であることについての法律専門家の法律意見書

2 発行登録書(訂正発行登録書を含む。第十四条の十一第二項及び第十四条の十二第一項において同じ。)には、次の各号に掲げる発行

登録書の区分に応じ、当該各号に定める書類を添付することができる。

一 第十一号様式及び第十一号の二の二様式により作成した発行登録書 次に掲げる書類

イ 当該有価証券の発行につき取締役会の決議等若しくは株主総会の決議があつた場合における当該取締役会の議事録の写し若しくは

当該株主総会の議事録の写し又はこれらに類する書面

ロ 第十条第一項第一号ニに掲げる書面

二 第十四号様式及び第十四号の四様式により作成した発行登録書 次に掲げる書類

イ 前号に定める書類

ロ 当該発行登録書を提出する外国会社が、本邦内に住所を有する者に、当該発行登録書に係る発行登録追補書類の提出に関する一切

の行為につき、当該外国会社を代理する権限を付与したことを証する書面

ハ 当該有価証券の募集又は売出しが適法であることについての法律専門家の法律意見書

ニ 第十条第一項第四号ホからトまでに掲げる書類

3 第一項第二号及び前項第二号に定める書類が日本語をもつて記載したものでないときは、その日本語による翻訳文を付さなければなら

ない。ただし、第九条の三第二項第三号に掲げる者が第十四号様式及び第十四号の四様式により作成した発行登録書を提出する場合であ

つて、第一項第二号及び前項第二号に定める書類が日本語又は英語をもつて記載したものでないときは、その日本語又は英語による翻訳

文を付さなければならない。

(訂正発行登録書の提出事由等)

第十四条の五 提出した発行登録書及びその添付書類につき、法第二十三条の四に規定するその内容を訂正する必要があるものとして内閣

府令で定める事情は、次に掲げる事情とする。

一 記載された発行予定額のうちの未発行分の一部を発行予定期間内に発行する見込みがなくなつたこと。

二 記載された発行残高の上限を減額しなければならない事情が生じたこと。

三 記載された引受けを予定する金融商品取引業者のうちの主たるものに異動があつたこと。

四 記載された発行登録の効力発生予定日に変更があつたこと。

2 法第二十三条の四の規定により訂正発行登録書を提出しようとする発行登録者(同条に規定する発行登録者をいう。以下同じ。)は、

内国会社にあつては第十一号の三様式、外国会社にあつては第十四号の二様式により訂正発行登録書三通を作成し、財務局長等に提出し

なければならない。

3 法第二十三条の四の規定により発行登録書及びその添付書類に記載された事項のうち変更するための訂正を行うことができないものと

して内閣府令で定める事項は、次に掲げる事項とする。

一 発行予定額又は発行残高の上限の増額

二 発行予定期間の変更

14

三 有価証券の種類の変更

(発行登録に係る発行予定期間)

第十四条の六 法第二十三条の六第一項(法第二十七条において準用する場合を含む。)に規定する内閣府令で定める期間は、発行登録を

しようとする者の選択により、一年間又は二年間とする。ただし、コマーシャル・ペーパーの募集又は売出しの登録の場合にあつては一

年間とする。

(発行登録取下届出書の記載内容)

第十四条の七 法第二十三条の七第一項(法第二十七条において準用する場合を含む。)の規定により発行登録を取り下げようとする発行

登録者は、内国会社にあつては第十一号の四様式、外国会社にあつては第十四号の三様式により発行登録取下届出書を作成し、財務局長

等に提出しなければならない。

(発行登録追補書類の記載内容等)

第十四条の八 法第二十三条の八第一項の規定により登録されている有価証券を取得させ、又は売り付けようとする発行登録者は、当該有

価証券の募集又は売出しごとに、内国会社のうち第一条第一号ロ、ハ、ニ、ト、ヲ、ワ又はヨに掲げる有価証券を発行する者にあつては

第十二号様式、同号チに掲げる有価証券を発行する者にあつては第十二号の二様式、外国会社にあつては第十五号様式により発行登録追

補書類三通を作成し、財務局長等に提出しなければならない。

(発行登録追補書類の提出を要しない募集又は売出し)

第十四条の九 法第二十三条の八第一項ただし書(法第二十七条において準用する場合を含む。)に規定する内閣府令で定めるものは、第

二条第五項各号に掲げるもの以外の募集又は売出しとする。

(発行登録追補書類の提出を要しない有価証券)

第十四条の九の二 令第三条の二の二第四号に規定する内閣府令で定めるものは、振替外債(社債等振替法第百二十七条において準用する

社債等振替法第六十六条(第一号を除く。)に規定する振替外債(同条に規定する振替社債及び社債等振替法第百十七条において準用す

る社債等振替法第六十六条(同条第一号イからニまでを除く。)に規定する保険業法(平成七年法律第百五号)に規定する相互会社の社

債の性質を有するものに限る。)をいう。以下この条において同じ。)のうち、次に掲げる要件の全てに該当するもの(第十四条の十六に

おいて「短期外債」という。)とする。

一 円建てで発行されるものであること。

二 各振替外債の金額が一億円を下回らないこと。

三 元本の償還について、振替外債の総額の払込みのあつた日から一年未満の日とする確定期限の定めがあり、かつ、分割払の定めがな

いこと。

四 利息の支払期限を、前号の元本の償還期限と同じ日とする旨の定めがあること。

(発行登録追補書類提出期限の特例)

第十四条の十 法第二十三条の八第三項(法第二十七条において準用する場合を含む。)に規定する内閣府令で定める場合は、第三条各号

に掲げる有価証券の募集又は売出しを行う場合とする。

(発行登録通知書の記載内容等)

第十四条の十一 法第二十三条の八第四項において準用する法第四条第六項の規定により提出する発行登録通知書は、内国会社にあつては

第十三号様式、外国会社にあつては第十六号様式により作成し、財務局長等に提出しなければならない。

2 発行登録通知書には、次の各号に掲げる有価証券の発行者の区分に応じ、当該各号に定める書類(第十四条の四第一項又は第二項の規

定により発行登録書に添付された書類と同一内容のものを除く。)を添付しなければならない。

一 内国会社 次に掲げる書類

イ 当該有価証券の発行につき取締役会の決議等若しくは株主総会の決議があつた場合における当該取締役会の議事録の写し若しくは

当該株主総会の議事録の写し若しくは行政庁の認可を受けたことを証する書面又はこれらに類する書面

ロ 当該有価証券の募集又は売出しに際し目論見書が使用される場合における当該目論見書

二 外国会社 次に掲げる書類

イ 前号に定める書類

ロ 当該有価証券の募集又は売出しが適法であることについての法律専門家の法律意見書

ハ 外国為替及び外国貿易法第二十一条第一項又は第二項の規定による許可を必要とする場合における当該許可を受けたことを証する

書面

3 前項第二号ロに定める書類が日本語をもつて記載したものでないときは、その日本語による翻訳文を付さなければならない。

4 第五条の規定は、発行登録通知書に記載された内容に変更があつた場合に準用する。

5 法第二十三条の八第四項において準用する法第四条第六項ただし書に規定する内閣府令で定める金額は、千万円とする。

(発行登録追補書類の添付書類)

第十四条の十二 法第二十三条の八第五項(法第二十七条において準用する場合を含む。)に規定する内閣府令で定める書類は、次の各号

に掲げる発行登録追補書類の区分に応じ、当該各号に定める書類(第十四条の四第一項又は第二項の規定により発行登録書に添付された

書類と同一内容のものを除く。)とする。

一 第十二号様式により作成した発行登録追補書類 次に掲げる書類

イ 当該有価証券の発行につき取締役会の決議等若しくは株主総会の決議があつた場合における当該取締役会の議事録の写し若しくは

当該株主総会の議事録の写し若しくは行政庁の認可を受けたことを証する書面又はこれらに類する書面

ロ 当該有価証券の発行による会社(指定法人を含む。)の資本金の額の変更につき、行政庁の許可、認可又は承認を必要とする場合

における当該許可、認可又は承認があつたことを知るに足る書面

ハ 当該発行登録追補書類において参照すべき旨記載された有価証券報告書の提出日以後次の(1)又は(2)に掲げる事情が生じた

場合(当該(1)又は(2)に規定する重要な事実の内容を記載した半期報告書、臨時報告書又は訂正報告書が当該発行登録追補書

類の参照書類に含まれている場合を除く。)における当該重要な事実の内容を記載した書類

(1) 当該提出日前に発生した当該有価証券報告書に記載すべき重要な事実で、当該書類を提出する時にはその内容を記載すること

ができなかつたものにつき、記載することができる状態になつたこと。

(2) 当該有価証券報告書に記載すべき事項に関し重要な事実が発生したこと。

ニ 事業内容の概要及び主要な経営指標等の推移を的確かつ簡明に説明した書面

ホ 第十条第一項第一号ニ、ホ、ヘ又はトに掲げる書面

二 第十五号様式により作成した発行登録追補書類 次に掲げる書類

イ 前号に定める書類

15

ロ 当該発行登録追補書類に記載された当該外国会社(当該発行登録追補書類を提出する外国会社をいう。以下この号において同じ。)

の代表者が当該発行登録追補書類の提出に関し正当な権限を有する者であることを証する書面

ハ 当該外国会社が、本邦内に住所を有する者に、当該発行登録追補書類の提出に関する一切の行為につき、当該外国会社を代理する

権限を付与したことを証する書面

ニ 当該発行登録追補書類の提出が適法であることについての法律専門家の法律意見書

ホ 第十条第一項第四号ホからトまでに掲げる書類

2 前項第二号に定める書類が日本語をもつて記載したものでないときは、その日本語による翻訳文を付さなければならない。ただし、第

九条の三第二項第三号に掲げる者が第十五号様式により作成した発行登録追補書類を提出する場合であつて、前項第二号に定める書類が

日本語又は英語をもつて記載したものでないときは、その日本語又は英語による翻訳文を付さなければならない。

(発行登録目論見書等の特記事項)

第十四条の十三 法第二十三条の十二第二項において読み替えて準用する法第十三条第二項本文(法第二十七条において準用する場合を含

む。)に規定する内閣府令で定める内容は、次の各号に掲げる目論見書の区分に応じ、当該各号に定める事項とする。

一 発行登録目論見書 次に掲げる事項

イ 当該発行登録目論見書に係る有価証券の募集又は売出しに関し、法第二十三条の三第一項の規定による発行登録がその効力を生じ

ている旨

ロ 当該発行登録目論見書に記載された内容につき訂正が行われることがある旨及び参照すべき旨記載された参照情報が新たに差し替

わることがある旨

ハ 当該有価証券を取得させ、又は売り付ける場合には、発行登録追補目論見書を交付する旨

ニ 当該有価証券が外国通貨又は暗号等資産をもつて表示されるものである場合には、外国為替相場又は暗号等資産の価値の変動によ

り影響を受けることがある旨

ホ 当該発行登録目論見書に係る発行登録書の提出者が法第五条第四項各号に掲げる要件を満たしていることを示す書面に記載された

事項

ヘ 当該発行登録書又は当該訂正発行登録書において参照すべき旨記載された有価証券報告書のうち、直近のものの提出日以後次の

(1)又は(2)に掲げる事情が生じた場合(当該(1)又は(2)に規定する重要な事実の内容を記載した半期報告書、臨時報告

書又は訂正報告書が当該発行登録書の参照書類に含まれている場合又は当該訂正発行登録書において参照すべき旨記載されている場

合を除く。)における当該重要な事実の内容

(1) 当該提出日前に発生した当該有価証券報告書に記載すべき重要な事実で、当該書類を提出する時にはその内容を記載すること

ができなかつたものにつき、記載することができる状態になつたこと。

(2) 当該有価証券報告書に記載すべき事項に関し重要な事実が発生したこと。

ト 事業内容の概要及び主要な経営指標等の推移を的確かつ簡明に説明した書面に記載された事項

二 発行登録仮目論見書 次に掲げる事項

イ 当該発行登録仮目論見書に係る有価証券の募集又は売出しに関し、法第二十三条の三第一項の規定による発行登録がその効力を生

じていない旨

ロ 当該発行登録仮目論見書に記載された内容につき訂正が行われることがある旨及び参照すべき旨記載された参照情報が新たに差し

替わることがある旨

ハ 前号ハからトまでに掲げる事項

三 発行登録追補目論見書 次に掲げる事項

イ 当該発行登録追補書類において参照すべき旨記載された有価証券報告書の提出日以後次の(1)又は(2)に掲げる事情が生じた

場合(当該(1)又は(2)に規定する重要な事実の内容を記載した半期報告書、臨時報告書又は訂正報告書が当該発行登録追補書

類の参照書類に含まれている場合を除く。)における当該重要な事実の内容

(1) 当該提出日前に発生した当該有価証券報告書に記載すべき重要な事実で、当該書類を提出する時にはその内容を記載すること

ができなかつたものにつき、記載することができる状態になつたこと。

(2) 当該有価証券報告書に記載すべき事項に関し重要な事実が発生したこと。

ロ 第一号ニからトまでに掲げる事項

2 前項各号に定める事項のうち、同項第一号ホからトまで(同項第二号又は第三号において引用する場合を含む。)に関する事項及び同

項第三号イに関する事項は、同項各号に掲げる目論見書の参照情報の次に、それ以外の事項は、当該各目論見書の表紙又はその他の見や

すい箇所に記載しなければならない。

(適格機関投資家向け勧誘等に係る告知の内容等)

第十四条の十四 法第二十三条の十三第一項(法第二十七条において準用する場合を含む。次項において同じ。)に規定する内閣府令で定

める事項は、有価証券発行勧誘等又は有価証券交付勧誘等(法第四条第二項に規定する有価証券交付勧誘等をいう。以下同じ。)が適格

機関投資家向け勧誘に該当することにより当該有価証券発行勧誘等又は当該有価証券交付勧誘等に関し法第四条第一項の規定による届出

が行われていないこと及び次の各号に掲げる場合の区分に応じ当該各号に定める事項とする。

一 当該有価証券に係る権利を表示する財産的価値について令第一条の四第一号ハ(1)に規定する措置がとられている場合 当該措置

の内容

一の二 当該有価証券の有価証券発行勧誘等に令第一条の四第一号ハ(2)に規定する条件が付されている場合 当該条件の内容

二 当該有価証券に係る権利を表示する財産的価値について令第一条の七の四第一号ハ(1)に規定する措置がとられている場合 当該

措置の内容

二の二 当該有価証券の有価証券交付勧誘等に令第一条の七の四第一号ハ(2)に規定する条件が付されている場合 当該条件の内容

三 当該有価証券に定義府令第十一条第一項又は第十三条の四第一項に定める方式に従つた譲渡に関する制限が付されている場合 当該

制限の内容

四 当該有価証券が定義府令第十一条第二項又は第十三条の四第二項に定める要件に該当している場合 当該要件の内容

2 法第二十三条の十三第一項に規定する内閣府令で定める場合は、当該適格機関投資家向け勧誘に係る有価証券の発行価額又は譲渡価額

の総額に、当該適格機関投資家向け勧誘を行う日以前一月以内に行われた適格機関投資家向け勧誘(他の者が行つたものを除く。)に係

る当該有価証券と同一種類の有価証券の発行価額又は譲渡価額の総額を合算した金額が一億円未満となる場合とする。

(特定投資家向け勧誘等に係る告知の方法等)

第十四条の十四の二 法第二十三条の十三第三項各号に掲げる行為を行う者は、次の各号に掲げる場合の区分に応じ、当該各号に定める方

法により、次項各号又は第三項各号に掲げる事項を告知しなければならない。

16

一 取引所金融商品市場において行う取引又はこれに密接に関連する取引に係る売付け勧誘等を行う場合 当該取引所金融商品市場を開

設する金融商品取引所を介して行う方法その他の当該金融商品取引所の定める規則において定める方法

二 店頭売買有価証券市場において行う取引又はこれに密接に関連する取引に係る売付け勧誘等を行う場合 当該店頭売買有価証券市場

を開設する認可金融商品取引業協会を介して行う方法その他の当該認可金融商品取引業協会の定める規則において定める方法

三 前二号に掲げる場合以外の場合 自ら、又は他の者に委託して行う方法

2 法第二十三条の十三第三項第一号に規定する内閣府令で定める事項は、次の各号に掲げる事項とする。

一 当該特定投資家向け取得勧誘又は当該特定投資家向け売付け勧誘等に関し法第四条第一項から第三項までの規定による届出が行われ

ていないこと。

二 当該特定投資家向け取得勧誘又は当該特定投資家向け売付け勧誘等に係る有価証券が特定投資家向け有価証券に該当し、又は該当す

ることとなること。

二の二 当該有価証券に係る権利を表示する財産的価値について令第一条の五の二第二項第一号ロ(1)若しくは第二号ロ(1)若しく

は定義府令第十二条第一項第一号ロ(1)又は令第一条の八の二第一号ロ(1)若しくは第二号ロ(1)若しくは定義府令第十三条の

六第一号ロ(1)に規定する措置がとられている場合には、その内容

三 当該特定投資家向け取得勧誘又は当該特定投資家向け売付け勧誘等に、それぞれ令第一条の五の二第二項第一号ロ(2)若しくは第

二号ロ(2)若しくは定義府令第十二条第一項第一号ロ(2)(i)若しくは(ii)又は令第一条の八の二第一号ロ(2)若しくは

第二号ロ(2)若しくは定義府令第十三条の六第一号ロ(2)に規定する条件が付されている場合には、その内容

四 当該特定投資家向け取得勧誘又は当該特定投資家向け売付け勧誘等に係る有価証券の有価証券交付勧誘等について、法第四条第三

項、第五項及び第六項の適用があること。

五 法第二十七条の三十一第二項の規定により当該特定投資家向け取得勧誘若しくは当該特定投資家向け売付け勧誘等に係る特定証券等

情報若しくは当該特定投資家向け取得勧誘若しくは当該特定投資家向け売付け勧誘等に係る有価証券について既に行われた特定投資家

向け取得勧誘若しくは特定投資家向け売付け勧誘等に係る特定証券等情報が公表されている場合又は法第二十七条の三十二第一項から

第三項までの規定により発行者等情報が公表されている場合には、その旨及び公表の方法(当該公表に係るホームページアドレスを含

む。)

六 当該有価証券の所有者に対し、法第二十七条の三十二の規定により発行者等情報の提供又は公表が行われること。

3 法第二十三条の十三第三項第二号に規定する内閣府令で定める事項は、次の各号に掲げる事項とする。

一 当該有価証券交付勧誘等に係る有価証券が特定投資家向け有価証券に該当すること。

二 当該特定投資家向け有価証券に関して開示が行われている場合に該当しないこと。

三 当該有価証券交付勧誘等が第二条の七第一項各号に掲げる場合に該当するものとして行われる場合には、その旨

四 当該特定投資家向け有価証券の有価証券交付勧誘等について、法第四条第三項、第五項及び第六項の適用があること。

五 法第二十七条の三十一第二項の規定により当該有価証券交付勧誘等に係る有価証券について既に行われた特定投資家向け取得勧誘若

しくは特定投資家向け売付け勧誘等に係る特定証券等情報が公表されている場合又は法第二十七条の三十二第一項から第三項までの規

定により発行者等情報が公表されている場合には、その旨及び公表の方法(当該公表に係るホームページアドレスを含む。)

六 当該有価証券の所有者に対し、法第二十七条の三十二の規定により発行者等情報の提供又は公表が行われること。

(少人数向け勧誘等に係る告知の内容等)

第十四条の十五 法第二十三条の十三第四項(法第二十七条において準用する場合を含む。次項において同じ。)に規定する内閣府令で定

める事項は、当該有価証券の有価証券発行勧誘等又は有価証券交付勧誘等が少人数向け勧誘(法第二十三条の十三第四項に規定する少人

数向け勧誘をいう。)に該当することにより当該有価証券発行勧誘等又は有価証券交付勧誘等に関し法第四条第一項の規定による届出が

行われていないこと及び次の各号に掲げる場合の区分に応じ当該各号に定める事項とする。

一 当該有価証券に定義府令第十三条第一項又は第十三条の七第一項に定める方式に従つた譲渡に関する制限が付されている場合 当該

制限の内容

二 前号に掲げる場合のほか当該有価証券が定義府令第十三条第二項若しくは第三項又は第十三条の七第二項若しくは第三項に定める要

件を満たしている場合 当該要件のうち当該有価証券の所有者の権利を制限するものの内容

2 法第二十三条の十三第四項に規定する内閣府令で定める場合は、当該少人数向け勧誘に係る有価証券の発行価額又は譲渡価額の総額

に、当該少人数向け勧誘を行う日以前一月以内に行われた少人数向け勧誘(他の者が行つたものを除く。)に係る当該有価証券と同一種

類の有価証券の発行価額又は譲渡価額の総額を合算した金額が一億円未満となる場合とする。

(少人数向け勧誘に係る告知を要しない有価証券)

第十四条の十六 令第三条の三第三号に規定する内閣府令で定めるものは、短期外債とする。

(有価証券報告書の記載内容等)

第十五条 法第二十四条第一項又は第三項の規定により有価証券報告書を提出すべき会社(指定法人を含む。)は、次の各号に掲げる区分

に応じ、当該各号に定める様式により有価証券報告書三通を作成し、財務局長等に提出しなければならない。

一 内国会社 次に掲げる場合の区分に応じ、それぞれ次に定める様式

イ 法第二十四条第一項の規定による場合及び同条第三項の規定による場合のうち同条第一項本文(法第二十七条において準用する場

合を含む。第十六条の二において同じ。)の規定の適用を受けない会社(指定法人を含む。)が発行者である有価証券が同項第三号

(法第二十七条において準用する場合を含む。第十六条の二において同じ。)に掲げる有価証券に該当することとなつたとき(ロに掲

げる場合を除く。) 第三号様式

ロ 法第二十四条第二項の規定による有価証券報告書を提出しようとする場合 第三号の二様式

ハ 法第二十四条第三項の規定による場合のうちイ及びロに掲げる場合に該当しないとき 第四号様式

二 外国会社 次に掲げる場合の区分に応じ、それぞれ次に定める様式

イ 前号イに掲げる場合 第八号様式

ロ 前号ハに掲げる場合 第九号様式

(有価証券報告書等の提出期限の承認の手続等)

第十五条の二 法第二十四条第一項各号に掲げる有価証券の発行者である内国会社が同項本文に規定する承認を受けようとする場合には、

次の各号に掲げる事項を記載した承認申請書を、財務局長等に提出しなければならない。

一 当該有価証券報告書の提出に関して当該承認を受けようとする期間

二 当該有価証券報告書に係る事業年度終了の日

三 当該有価証券報告書の提出に関して当該承認を必要とする理由

17

四 第三項の規定による承認を受けた場合及び前号に規定する理由について消滅又は変更があつた場合に直ちにその旨を多数の者が知り

得る状態に置くための方法

2 前項に規定する承認申請書には、次の各号に掲げる書類を添付しなければならない。

一 定款又はこれに準ずるもの

二 前項第三号に規定する理由を証する書面

3 財務局長等は、第一項の承認の申請があつた場合において、当該内国会社が、やむを得ない理由により有価証券報告書をその事業年度

経過後三月以内(当該事業年度に係る有価証券報告書の提出に関して同項の承認を受けている場合には、当該承認を受けた期間内)に提

出できないと認めるときは、当該申請のあつた日の属する事業年度(その日が事業年度開始後三月以内(直前事業年度に係る有価証券報

告書の提出に関して当該承認を受けている場合には、当該承認を受けた期間内)の日である場合には、その直前事業年度)から当該申請

に係る同項第三号に規定する理由について消滅又は変更があることとなる日の属する事業年度の直前事業年度までの事業年度に係る有価

証券報告書について、承認をするものとする。

4 前項の規定による承認に係る第一項第三号に規定する理由について消滅又は変更があつた場合には、財務局長等は、前項の規定による

承認に係る期間を変更し、又は当該承認を将来に向かつて取り消すことができる。

(外国会社における有価証券報告書の提出期限の承認の手続等)

第十五条の二の二 法第二十四条第一項各号に掲げる有価証券の発行者である外国会社が令第三条の四ただし書に規定する承認を受けよう

とする場合には、次に掲げる事項を記載した承認申請書を関東財務局長に提出しなければならない。

一 当該有価証券報告書の提出に関して当該承認を受けようとする期間

二 当該有価証券報告書に係る事業年度終了の日

三 当該有価証券報告書の提出に関して当該承認を必要とする理由となる当該外国会社の本国の会社の計算に関する法令又は慣行その他

やむを得ない理由に関する事項

四 前号に規定する理由が本国の会社の計算に関する法令又は慣行である場合以外の場合には、第四項の規定による承認を受けた場合及

び同号に規定する理由について消滅又は変更があつた場合に直ちにその旨を多数の者が知り得る状態に置くための方法

2 第七条第三項の規定は、外国会社が前項に規定する承認申請書を提出する場合に準用する。

3 第一項に規定する承認申請書には、次の各号に掲げる書類を添付しなければならない。

一 定款(財団たる外国会社である場合は、その寄附行為)

二 当該承認申請書に記載された当該外国会社の代表者が当該承認申請書の提出に関し正当な権限を有する者であることを証する書面

三 当該外国会社が、本邦内に住所を有する者に、当該承認申請書の提出に関する一切の行為につき、当該外国会社を代理する権限を付

与したことを証する書面

四 第一項第三号に規定する理由が本国の会社の計算に関する法令又は慣行である場合には、当該承認申請書に記載された法令又は慣行

に関する事項が真実かつ正確であることについての法律専門家の法律意見書及び当該法律意見書に掲げられた関係法令の関係条文

五 第一項第三号に規定する理由が本国の会社の計算に関する法令又は慣行である場合以外の場合には、当該理由を証する書面

4 関東財務局長は、第一項の承認の申請があつた場合において、当該外国会社が、その本国の会社の計算に関する法令又は慣行その他や

むを得ない理由により、有価証券報告書をその事業年度経過後六月以内(当該事業年度に係る有価証券報告書の提出に関して同項の承認

を受けている場合には、当該承認を受けた期間内)に提出できないと認めるときは、当該申請のあつた日の属する事業年度(その日が事

業年度開始後六月以内(直前事業年度に係る有価証券報告書の提出に関して当該承認を受けている場合には、当該承認を受けた期間内)

の日である場合には、その直前事業年度)から当該申請に係る同項第三号に規定する事項について消滅又は変更があることとなる日の属

する事業年度の直前事業年度までの各事業年度に係る有価証券報告書について、承認をするものとする。

5 前項の規定による承認(第一項第三号に規定する理由が本国の会社の計算に関する法令又は慣行である場合に限る。)は、前項の外国

会社が毎事業年度経過後六月以内に次の各号に掲げる事項を記載した書面を関東財務局長に提出することを条件として、行われるものと

する。ただし、第二号に掲げる事項を記載した書面については、当該書面提出前五年以内に提出されたものと同一内容のものである場合

には、当該書面は提出しないことができる。

一 当該事業年度中に当該承認に係る申請の理由について消滅又は変更がなかつた旨

二 前号に掲げる事項に関する法律専門家の法律意見書及び当該法律意見書に掲げられた関係法令の関係条文

6 第四項の規定による承認に係る第一項第三号に規定する理由について消滅又は変更があつた場合には、関東財務局長は、第四項の規定

による承認に係る期間を変更し、又は当該承認を将来に向かつて取り消すことができる。

7 第三項各号に掲げる書類及び第五項各号に掲げる事項を記載した書面が日本語をもつて記載したものでないときは、その日本語による

翻訳文を付さなければならない。

(有価証券報告書の提出を要しない旨の承認申請書の提出の手続等)

第十五条の三 令第三条の五第一項及び令第四条の十第一項に規定する有価証券の発行者が法第二十四条第一項ただし書に規定する承認を

受けようとする場合には、承認申請書に次の各号に掲げる有価証券の発行者の区分に応じ、当該各号に定める書類を添えて、これを財務

局長等に提出しなければならない。

一 内国会社 次に掲げる書類

イ 定款

ロ 申請時における株主名簿(優先出資法に規定する優先出資者名簿を含む。次項において同じ。)の写し

二 外国会社 次に掲げる書類

イ 前号イに掲げる書類

ロ 申請のあつた日の属する事業年度の直前事業年度の末日及び当該直前事業年度の開始の日前四年以内に開始した事業年度全ての末

日における当該有価証券の所有者(非居住者を除く。)の数を証する書面

ハ 当該外国会社が外国の法令又は外国金融商品市場の規則に基づき事業年度ごとに当該外国会社の経理に関する情報その他の当該外

国会社に関する情報(日本語又は英語で記載されたものに限る。)を公表している旨、当該外国の法令又は外国金融商品市場の規則

の概要及び国内において当該情報を取得する方法を記載した書面(ロに定める数を第三項ただし書に定める数により算定した場合に

限る。)

ニ 当該承認申請書に記載された当該外国会社の代表者が当該承認申請書の提出に関し正当な権限を有する者であることを証する書面

ホ 当該外国会社が、本邦内に住所を有する者に、当該承認申請書の提出に関する一切の行為につき当該外国会社を代理する権限を付

与したことを証する書面

18

2 前項第一号に掲げる有価証券の発行者が法第二十四条第一項ただし書に規定する承認を受けようとする場合における令第三条の五第二

項及び令第四条の十第二項に規定する数は、申請のあつた日の属する事業年度の直前事業年度の末日及び当該直前事業年度の開始の日前

四年以内に開始した事業年度全ての末日において株主名簿に記載され、又は記録されている者の数とする。

3 第一項第二号に掲げる有価証券の発行者が法第二十四条第一項ただし書に規定する承認を受けようとする場合における令第三条の五第

二項及び令第四条の十第二項に規定する数は、申請のあつた日の属する事業年度の直前事業年度の末日及び当該直前事業年度の開始の日

前四年以内に開始した事業年度全ての末日において当該有価証券を所有している者(非居住者を除く。)の数とする。ただし、当該発行

者が発行する当該有価証券が申請時において外国金融商品取引所に上場されている場合は、次の各号に掲げる区分に応じ、当該各号に定

める数とすることができる。

一 当該有価証券が法第二十四条第一項第一号に掲げる有価証券に該当したことがある場合 申請のあつた日の属する事業年度の直前事

業年度の末日及び当該直前事業年度の開始の日前四年以内に開始した事業年度全ての末日において当該有価証券を所有している者(非

居住者を除き、当該有価証券が同号に掲げる有価証券に該当しないこととなつた日以後にあつては、当該日において当該有価証券を所

有していた者に限る。)の数

二 当該有価証券が法第二十四条第一項第一号に掲げる有価証券に該当したことがない場合 申請のあつた日の属する事業年度の直前事

業年度の末日及び当該直前事業年度の開始の日前四年以内に開始した事業年度全ての末日において当該有価証券の保管の委託を受けて

いる金融商品取引業者等の有する当該有価証券の所有者の名簿に記載され、又は記録されている者(非居住者を除き、当該有価証券を

募集又は売出しに応じて取得した者に限る。)の数

4 法第二十四条第一項ただし書に規定する承認を受けた第一項第二号に掲げる有価証券の発行者の事業年度の末日における当該有価証券

の所有者(非居住者を除く。)の数が千名以上となつたことが認められる場合には、金融庁長官は、当該承認を将来に向かつて取り消す

ことができる。

5 第一項第二号に定める書類(同号イに掲げるものを除く。)が日本語をもつて記載したものでないとき及び同号イに掲げる書類が日本

語又は英語をもつて記載したものでないときは、その日本語による翻訳文(同号イに掲げる書類にあつては、日本語又は英語による翻訳

文)を付さなければならない。

(有価証券の所有者の数から除かれる特定投資家の数)

第十五条の四 令第三条の六第六項第一号及び第四条の十一第五項第一号に規定する特定投資家の数は、次の各号に掲げる者の数を合計し

た数とする。

一 当該有価証券の発行者の株主名簿、有価証券信託受益証券に係る受益権名簿、預託証券の所有者の名簿又は優先出資者名簿(以下こ

の条において「株主名簿等」という。)に記載された法第二条第三十一項第一号から第三号までに掲げる者の数

二 当該有価証券の発行者の株主名簿等に記載された法第二条第三十一項第四号に掲げる者(当該者が一以上の金融商品取引業者等から

金融商品取引業等に関する内閣府令(平成十九年内閣府令第五十二号)第五十三条第一号に規定する契約の種類に属する金融商品取引

契約(法第三十四条に規定する金融商品取引契約をいう。次号において同じ。)に関し、法第三十四条の二第五項の規定により特定投

資家以外の顧客とみなされる者であることを当該発行者が知つている者を除く。)の数

三 当該有価証券の発行者の株主名簿等に記載された者(当該者が一以上の金融商品取引業者等から金融商品取引業等に関する内閣府令

第五十三条第一号に規定する契約の種類に属する金融商品取引契約に関し、法第三十四条の三第四項(法第三十四条の四第六項におい

て準用する場合を含む。)の規定により特定投資家とみなされる者であることを当該発行者が知つている者に限る。)の数

第十六条 令第四条第一項に規定する内閣府令で定める書類は、次の各号に掲げる有価証券の発行者の区分に応じ、当該各号に定める書類

とする。

一 内国会社 次に掲げる書類

イ 定款(財団たる内国会社である場合は、その寄附行為)

ロ 申請時における株主名簿(優先出資法に規定する優先出資者名簿を含み、当該有価証券が株券以外の有価証券である場合には、そ

の所有者の名簿。第三項及び第五項において同じ。)の写し

ハ 令第四条第二項第一号に掲げる会社(指定法人を含む。)については、解散を決議した株主総会(相互会社にあつては、社員総会

又は総代会。社団たる医療法人にあつては、社員総会。以下同じ。)の議事録の写し(財団たる医療法人及び学校法人等にあつては、

解散事由に該当することとなつたことを知るに足る書面の写し)及び解散の登記をした登記事項証明書又はこれらに準ずる書面

ニ 令第四条第二項第二号に掲げる会社(指定法人を含む。)については、事業の休止の経緯及び今後の見通しについて記載した書面

ホ 令第四条第四項に規定する会社については、当該更生手続開始の公告の写し

二 外国会社 次に掲げる書類

イ 前号に定める書類(同号ハに掲げる書類がない場合には、これらに準ずる書類)

ロ 当該承認申請書に記載された当該外国会社の代表者が当該承認申請書の提出に関し正当な権限を有する者であることを証する書面

ハ 当該外国会社が、本邦内に住所を有する者に、当該承認申請書の提出に関する一切の行為につき当該外国会社を代理する権限を付

与したことを証する書面

2 令第四条第二項第三号に規定する内閣府令で定める数は、二十五名とする。

3 前項に規定する数は、次の各号に掲げる有価証券の区分に応じ、当該各号に定めるところにより算定するものとする。

一 内国会社の発行する有価証券 申請時又は申請のあつた日の属する事業年度の直前事業年度(次号において「基準事業年度」とい

う。)の末日において株主名簿に記載され、又は記録されている者の数

二 外国会社の発行する有価証券 申請時又は基準事業年度の末日において当該有価証券の保管の委託を受けている金融商品取引業者等

の有する当該有価証券の所有者の名簿に記載され、又は記録されている者(非居住者を除く。)の数

4 令第四条第三項に規定する内閣府令で定める期間は、四年とする。

5 令第四条第三項に規定する内閣府令で定める書類は、次に掲げる書類とする。

一 当該書類の提出に係る事業年度の末日における株主名簿の写し

二 当該事業年度に係る会社法第四百三十八条第一項に掲げるもので、定時株主総会に報告したもの又はその承認を受けたもの(外国会

社並びに内国法人である指定法人及び持分会社にあつては、これらに準ずるもの。)

6 第一項第二号に定める書類及び前項各号に掲げる書類が日本語をもつて記載したものでないときは、その日本語による翻訳文を付さな

ければならない。

(有価証券報告書の提出を要しない場合)

第十六条の二 法第二十四条第三項に規定する内閣府令で定める場合は、同条第一項本文の規定の適用を受けない会社(指定法人を含む。)

の発行する有価証券が同項第三号に掲げる有価証券に該当することとなつた場合で、次のいずれかに掲げるときとする。

19

一 その該当することとなつた日がその日の属する事業年度開始の日から三月(外国会社の発行する有価証券の場合は六月、令第三条の

四により関東財務局長の承認を受けた場合には当該承認を受けた期間)を経過しているとき。

二 当該有価証券がその募集又は売出しにつき法第四条第一項本文、第二項本文又は第三項本文の規定の適用を受けることにより、法第

五条第一項の規定により提出された届出書に、当該届出書が提出された日の属する事業年度の直前事業年度に係る財務諸表又は財務書

類(財務諸表等規則第一条第一項に規定する財務書類のうち外国会社が提出するものをいう。)が掲げられているとき。

(有価証券の所有者数の算定方法)

第十六条の三 法第二十四条第一項第四号に規定する所有者の数は、次の各号に掲げる有価証券の区分に応じ、当該各号に定めるところに

より算定するものとする。ただし、特別の法律により定款をもつて譲受人を当該会社の事業に関係のある者に限ることができるとされて

いる株券について、当該株券の所有状況の把握に資するため、当該会社が株主名簿以外に当該会社の事業と特定の関係を有する当該株券

の所有者に係る名簿を作成している場合であつて、当該名簿に基づき当該株券の移動が管理されているときは、当該名簿に記載された所

有者については、その数を当該名簿の数により算定することができる。

一 株券 次に掲げる数を合算した数

イ 株券に係る権利の内容(剰余金の配当、残余財産の分配、株式の買受け及び株主総会において議決権を行使することができる事項

についての内容をいう。以下この条において「権利内容」という。)が同一である株券ごとに、その株主名簿に記載され、又は記録

された株主の数

ロ 受託有価証券が株券(イに規定する株券と権利内容が同一であるものに限る。ハにおいて同じ。)である有価証券信託受益証券に

係る受益権名簿に記載され、又は記録された受益者の数(当該有価証券信託受益証券が無記名式である場合には、当該有価証券信託

受益証券の数)

ハ 株券に係る権利を表示する預託証券の所有者の名簿に記載された当該有価証券の所有者の数

二 有価証券信託受益証券(受託有価証券が株券であるものに限る。) 次に掲げる数を合算した数

イ 受託有価証券である株券の権利内容が同一である有価証券信託受益証券ごとに、当該有価証券信託受益証券に係る受益権名簿に記

載され、又は記録された受益者の数(当該有価証券信託受益証券が無記名式である場合には、当該有価証券信託受益証券の数)

ロ 受託有価証券である株券と権利内容が同一である株券の株主名簿に記載され、又は記録された株主の数

ハ 受託有価証券である株券の権利内容と同一の権利を表示する預託証券の所有者の名簿に記載された当該預託証券の所有者の数

三 預託証券(株券に係る権利を表示するものに限る。) 次に掲げる数を合算した数

イ その表示する権利内容が同一である預託証券ごとに、当該預託証券の所有者の名簿に記載された当該預託証券の所有者の数

ロ 当該預託証券が表示する権利内容と同一である株券の株主名簿に記載され、又は記録された株主の数

ハ 当該預託証券が表示する権利内容と同一である株券を受託有価証券とする有価証券信託受益証券に係る受益権名簿に記載され、又

は記録された受益者の数(当該有価証券信託受益証券が無記名式である場合には、当該有価証券信託受益証券の数)

四 優先出資証券 剰余金の配当、残余財産の分配及び優先出資法第十五条第一項(同項第二号に係る部分に限る。)の規定による優先

出資の消却の方法の内容が同一である優先出資証券ごとに、同法に規定する優先出資者名簿に記載され、又は記録された優先出資者

の数

五 学校貸付債権 弁済期及び利率(当該学校貸付債権に係る貸付けが利息を天引する方法による貸付けである場合にあつては、弁済期

限)が同一である学校貸付債権ごとに、当該学校貸付債権に係る債権者の名簿に記載された当該債権者の数

六 電子記録移転権利(法第二条第二項第三号に掲げる権利に該当するものに限る。) 当該電子記録移転権利に係る所有者の名簿に記載

され、又は記録された当該電子記録移転権利の所有者の数

(有価証券報告書の添付書類)

第十七条 法第二十四条第六項(法第二十七条において準用する場合を含む。以下この項において同じ。)の規定により有価証券報告書に

添付すべき書類として内閣府令で定めるものは、次の各号に掲げる有価証券の発行者の区分に応じ、当該各号に定める書類とする。ただ

し、第一号イ若しくはハからヘまで又は第二号ホに掲げる書類(以下この条において「定款等」という。)については、定款等を添付し

て提出することとされている有価証券報告書の提出日前五年以内に法第二十四条第六項の規定により添付して提出されたもの(以下この

条において「前添付書類」という。)がある場合には、定款等と前添付書類とで異なる内容の部分とする。

一 内国会社 次に掲げる書類

イ 定款(財団たる内国会社である場合は、その寄附行為)

ロ 当該事業年度に係る会社法第四百三十八条第一項に掲げるもので、定時株主総会に報告したもの又はその承認を受けたもの(有価

証券報告書を定時株主総会前に提出する場合には、定時株主総会に報告しようとするもの又はその承認を受けようとするもの)(内

国法人である指定法人及び持分会社にあつては、これらに準ずるもの)

ハ その募集又は売出しについて法第四条第一項本文、第二項本文若しくは第三項本文又は法第二十三条の八第一項本文(法第二十七

条において準用する場合を含む。次号ホにおいて同じ。)の適用を受けた社債等又はコマーシャル・ペーパーについて保証が付され

ている場合には、次に掲げる書面

(1) 保証会社の定款(法人以外の組合等である場合は、組合契約に係る契約書の写し)及び当該保証を行うための取締役会の決議

等又は株主総会の決議に係る当該取締役会の議事録の写し又は当該株主総会の議事録の写しその他の当該保証を行うための手続が

とられたことを証する書面

(2) 当該保証の内容を記載した書面

ニ 当該有価証券がカバードワラントであつて当該カバードワラントに表示されるオプションに係る契約が締結されている場合には、

当該契約の契約書の写し

ホ 当該有価証券が有価証券信託受益証券である場合には、当該有価証券信託受益証券の発行に関して締結された信託契約その他主要

な契約の契約書の写し

ヘ 当該有価証券が預託証券である場合には、当該預託証券の発行に関して締結された預託契約その他主要な契約の契約書の写し

二 外国会社 次に掲げる書類

イ 前号に定める書類

ロ 当該有価証券報告書に記載された当該外国会社の代表者が当該有価証券報告書の提出に関し正当な権限を有する者であることを証

する書面

ハ 当該外国会社が、本邦内に住所を有する者に、当該有価証券報告書の提出に関する一切の行為につき、当該外国会社を代理する権

限を付与したことを証する書面

ニ 当該有価証券報告書に記載された法令に関する事項が真実かつ正確であることについての法律専門家の法律意見書

20

ホ その募集又は売出しについて法第四条第一項本文、第二項本文若しくは第三項本文又は法第二十三条の八第一項本文の規定の適用

を受けた社債等がある場合には、当該外国会社が債権の管理その他債権者のための行為又は当該外国会社のための行為をする職務を

委託する契約の契約書及び元利金の支払に関する契約書の写し

2 前項第二号に定める書類が日本語をもつて記載したものでないときは、第十六条第五項第二号に掲げる書類を除き、その日本語による

翻訳文を付さなければならない。第十六条第五項第二号に掲げる書類又はその要約についてその日本語による翻訳文を国内の株主、債権

者その他関係者に対し送付している場合においても、当該日本語による翻訳文を付さなければならない。

(外国会社報告書の提出要件)

第十七条の二 法第二十四条第八項に規定する内閣府令で定める場合は、報告書提出外国会社(同項に規定する報告書提出外国会社又は報

告書提出外国者をいう。次条から第十七条の九までにおいて同じ。)が有価証券報告書等(同項に規定する有価証券報告書等をいう。)に

代えて外国会社報告書を提出することを、その用語、様式及び作成方法に照らし、金融庁長官が公益又は投資者保護に欠けることがない

ものとして認める場合とする。

(外国会社報告書の提出等)

第十七条の三 法第二十四条第八項の規定により外国会社報告書を提出しようとする報告書提出外国会社は、外国会社報告書及びその補足

書類(同条第九項(法第二十七条において準用する場合を含む。以下同じ。)に規定する補足書類をいう。第十七条の九第二項第一号に

おいて同じ。)三通を関東財務局長に提出しなければならない。

2 法第二十四条第九項に規定する外国会社報告書に記載されている事項のうち公益又は投資者保護のため必要かつ適当なものとして内閣

府令で定めるものは、第八号様式及び第九号様式のうち、次に掲げる項目に記載すべき事項に相当する事項とする。

一 「第一部 企業情報」の「第2 企業の概況」の「1 主要な経営指標等の推移」及び「3 事業の内容」

二 「第一部 企業情報」の「第3 事業の状況」の「3 事業等のリスク」

3 法第二十四条第九項に規定する外国会社報告書に記載されていない事項のうち公益又は投資者保護のため必要かつ適当なものとして内

閣府令で定めるものは、第八号様式又は第九号様式による有価証券報告書に記載すべき事項(次項第二号において「発行者情報」とい

う。)であつて、当該外国会社報告書に記載されていない事項(同項第一号において「不記載事項」という。)のうち、前項に定める事項

を日本語又は英語によつて記載したもの(当該事項を英語によつて記載したものである場合は、当該事項の要約の日本語による翻訳文を

添付すること。)とする。

4 法第二十四条第九項に規定するその他内閣府令で定めるものは、次に掲げるものとする。

一 不記載事項(第二項に定める事項を除く。)を日本語又は英語によつて記載したもの

二 発行者情報と当該事項に相当する外国会社報告書の記載事項との対照表

三 当該外国会社報告書に記載された報告書提出外国会社の代表者が当該外国会社報告書の提出に関し正当な権限を有する者であること

を証する書面

四 当該報告書提出外国会社が、本邦内に住所を有する者に、当該外国会社報告書の提出に関する一切の行為につき当該報告書提出外国

会社を代理する権限を付与したことを証する書面

五 第八号の二様式により作成した書面

5 前項第三号及び第四号に掲げる書面が日本語又は英語によつて記載したものでないときは、その日本語又は英語による翻訳文を付さな

ければならない。

(外国会社報告書の提出期限の承認の手続等)

第十七条の四 法第二十四条第八項の規定により外国会社報告書を提出しようとする報告書提出外国会社が令第四条の二の二ただし書に規

定する承認を受けようとする場合には、次に掲げる事項を記載した承認申請書を関東財務局長に提出しなければならない。

一 当該外国会社報告書の提出に関して当該承認を受けようとする期間

二 当該外国会社報告書に係る事業年度終了の日

三 当該外国会社報告書の提出に関して当該承認を必要とする理由となる当該報告書提出外国会社の本国の会社の計算に関する法令又は

慣行その他やむを得ない理由に関する事項

四 前号に規定する理由が本国の会社の計算に関する法令又は慣行である場合以外の場合には、第四項の規定による承認を受けた場合及

び同号に規定する理由について消滅又は変更があつた場合に直ちにその旨を多数の者が知り得る状態に置くための方法

2 第七条第三項の規定は、報告書提出外国会社が前項に規定する承認申請書を提出する場合について準用する。

3 第一項に規定する承認申請書には、次に掲げる書類を添付しなければならない。

一 定款(財団たる報告書提出外国会社である場合は、その寄附行為)

二 当該承認申請書に記載された報告書提出外国会社の代表者が当該承認申請書の提出に関し正当な権限を有する者であることを証する

書面

三 当該報告書提出外国会社が、本邦内に住所を有する者に、当該承認申請書の提出に関する一切の行為につき、当該報告書提出外国会

社を代理する権限を付与したことを証する書面

四 第一項第三号に規定する理由が本国の会社の計算に関する法令又は慣行である場合には、当該承認申請書に記載された法令又は慣行

に関する事項が真実かつ正確であることについての法律専門家の法律意見書及び当該法律意見書に掲げられた関係法令の関係条文

五 第一項第三号に規定する理由が本国の会社の計算に関する法令又は慣行である場合以外の場合には、当該理由を証する書面

4 関東財務局長は、第一項の承認の申請があつた場合において、当該報告書提出外国会社が、その本国の会社の計算に関する法令又は慣

行その他やむを得ない理由により、外国会社報告書をその事業年度経過後四月以内(当該事業年度に係る外国会社報告書の提出に関して

同項の承認を受けている場合には、当該承認を受けた期間内)に提出できないと認めるときは、当該申請のあつた日の属する事業年度

(その日が事業年度開始後四月以内(直前事業年度に係る外国会社報告書の提出に関して当該承認を受けている場合には、当該承認を受

けた期間内)の日である場合には、その直前事業年度)から当該申請に係る同項第三号に規定する事項について消滅又は変更があること

となる日の属する事業年度の直前事業年度までの各事業年度に係る外国会社報告書について、承認をするものとする。

5 前項の規定による承認(第一項第三号に規定する理由が本国の会社の計算に関する法令又は慣行である場合に限る。)は、前項の報告

書提出外国会社が毎事業年度経過後四月以内に次に掲げる事項を記載した書面を関東財務局長に提出することを条件として、行われるも

のとする。ただし、第二号に掲げる事項を記載した書面については、当該書面提出前五年以内に提出されたものと同一内容のものである

場合には、当該書面は提出しないことができる。

一 当該事業年度中に当該承認に係る申請の理由について消滅又は変更がなかつた旨

二 前号に掲げる事項に関する法律専門家の法律意見書及び当該法律意見書に掲げられた関係法令の関係条文

6 第四項の規定による承認に係る第一項第三号に規定する理由について消滅又は変更があつた場合には、関東財務局長は、第四項の規定

による承認に係る期間を変更し、又は当該承認を将来に向かつて取り消すことができる。

21

7 第三項各号に掲げる書類及び第五項各号に掲げる事項を記載した書面が日本語又は英語によつて記載したものでないときは、その日本

語又は英語による翻訳文を付さなければならない。

(公告の方法)

第十七条の五 開示用電子情報処理組織による手続の特例等に関する内閣府令(平成十四年内閣府令第四十五号。以下この項において「電

子手続府令」という。)第一条の規定は法第二十四条の二第二項の規定による公告を電子公告(令第四条の二の四第一項第一号に規定す

る電子公告をいう。以下同じ。)により行う者について、電子手続府令第二条(第三項を除く。)の規定は法第二十四条の二第二項の規定

による公告を電子公告の方法により行おうとする者について、それぞれ準用する。この場合において、電子手続府令第一条中「方式で、

電子開示手続又は任意電子開示手続を文書をもって行う場合に記載すべきこととされている事項を、入力して行わなければならない。」

とあるのは「方式で行わなければならない」と、電子手続府令第二条第一項中「第一号様式」とあるのは「企業内容等の開示に関する内

閣府令(昭和四十八年大蔵省令第五号)第十九号様式」と、「電子開示システム届出書」とあるのは「電子公告届出書」と、「電子開示手

続又は任意電子開示手続を文書をもって行う場合に」とあるのは「電子公告の対象である有価証券報告書の訂正報告書を」と、「提出し

なければならない」とあるのは「提出しなければならない。ただし、既に開示用電子情報処理組織による手続の特例等に関する内閣府令

第二条第一項(発行者以外の者による株券等の公開買付けの開示に関する内閣府令(平成二年大蔵省令第三十八号)第九条第一項、特定

有価証券の内容等の開示に関する内閣府令(平成五年大蔵省令第二十二号)第二十七条の五第一項及び発行者による上場株券等の公開買

付けの開示に関する内閣府令(平成六年大蔵省令第九十五号)第三条第一項において準用する場合を含む。)の規定による届出を行って

いる場合は、この限りでない」と、同条第二項中「電子開示システム届出書」とあるのは「電子公告届出書」と、「電子開示手続又は任

意電子開示手続」とあるのは「電子公告」と、同条第四項及び第五項中「電子開示システム届出書」とあるのは「電子公告届出書」と読

み替えるものとする。

2 令第四条の二の四第一項第二号の規定により日刊新聞紙に掲載する方法による公告をする場合には、全国において時事に関する事項を

掲載する日刊新聞紙により行わなければならない。

(電子公告による公告ができない場合の承認等)

第十七条の六 令第四条の二の四第三項の規定による承認を得ようとする者は、次に掲げる事項を記載した書面を当該公告に係る訂正報告

書を提出すべきこととされている財務局長等に提出しなければならない。

一 公告をする者の商号又は名称

二 公告をする者の本店又は主たる事務所の所在地

三 電子公告による公告をすることができない理由

四 電子公告に代えて公告する方法

2 令第四条の二の四第三項に規定する内閣府令で定める方法は、次に掲げるものとする。

一 全国において時事に関する事項を掲載する日刊新聞紙に掲載する方法

二 金融庁長官が指定する方法

(公告の中断の内容の公告)

第十七条の七 令第四条の二の四第四項第三号の規定により公告の中断の内容の公告をする場合には、中断が生じた当該公告に次に掲げる

事項を公告するものとする。

一 公告の中断の期間

二 公告の中断の原因

(外国会社訂正報告書の提出要件)

第十七条の八 法第二十四条の二第四項(法第二十七条において準用する場合を含む。次条第二項において同じ。)において準用する法第

二十四条第八項に規定する内閣府令で定める場合は、報告書提出外国会社が訂正報告書に代えて外国において開示が行われている当該訂

正報告書に類する書類であつて英語で記載されたもの(次条第一項において「外国会社訂正報告書」という。)を提出することを、その

用語、様式及び作成方法に照らし、金融庁長官が公益又は投資者保護に欠けることがないものとして認める場合とする。

(外国会社訂正報告書の提出等)

第十七条の九 第十七条の三(第四項第三号及び第四号を除く。)の規定は、報告書提出外国会社が外国会社訂正報告書を提出する場合に

ついて準用する。

2 法第二十四条の二第四項において準用する法第二十四条第九項に規定するその他内閣府令で定めるものは、次に掲げる事項を日本語に

よつて記載したものとする。

一 訂正の対象となる外国会社報告書及びその補足書類の提出日

二 訂正の理由

三 訂正の箇所及び訂正の内容

(確認書の記載内容等)

第十七条の十 法第二十四条の四の二第一項の規定により確認書を有価証券報告書と併せて提出すべき会社(指定法人を含む。)又は同条

第二項(法第二十七条において準用する場合を含む。)の規定により確認書を有価証券報告書と併せて提出する会社(指定法人を含む。)

は、次の各号に掲げる区分に応じ、当該各号に定める様式により確認書三通を作成し、財務局長等に提出しなければならない。

一 内国会社である場合 第四号の二様式

二 外国会社である場合 第九号の二様式

2 外国会社が提出する確認書には、次に掲げる書類を添付しなければならない。この場合において、当該書類が日本語によつて記載した

ものでないときは、その日本語による翻訳文を付さなければならない。

一 当該確認書に記載された当該外国会社の代表者が当該確認書の提出に関し正当な権限を有する者であることを証する書面

二 当該外国会社が、本邦内に住所を有する者に、当該確認書の提出に関する一切の行為につき当該外国会社を代理する権限を付与した

ことを証する書面

3 前二項の規定は、法第二十四条の五の二(法第二十七条において準用する場合を含む。)において読み替えて準用する半期報告書に係

る確認書について準用する。

(外国会社確認書の提出要件)

第十七条の十一 法第二十四条の四の二第六項において準用する法第二十四条第八項に規定する内閣府令で定める場合は、確認書を提出し

なければならない外国会社が当該確認書に代えて外国会社確認書を提出することを、その用語、様式及び作成方法に照らし、金融庁長官

が公益又は投資者保護に欠けることがないものとして認める場合とする。

22

(外国会社確認書の提出等)

第十七条の十二 法第二十四条の四の二第六項において準用する法第二十四条第八項の規定により外国会社確認書を提出しようとする外国

会社は、外国会社確認書及びその補足書類(法第二十四条の四の二第六項において準用する法第二十四条第九項に規定する補足書類をい

う。)三通を関東財務局長に提出しなければならない。

2 法第二十四条の四の二第六項において準用する法第二十四条第九項に規定する外国会社確認書に記載されている事項のうち公益又は投

資者保護のため必要かつ適当なものとして内閣府令で定めるものは、第九号の二様式のうち、次に掲げる項目に記載すべき事項に相当す

る事項とする。

一 「1 有価証券報告書の記載内容の適正性に関する事項」

二 「2 特記事項」

3 法第二十四条の四の二第六項において準用する法第二十四条第九項に規定するその他内閣府令で定めるものは、次に掲げるものとす

る。

一 第九号の二様式による確認書に記載すべき事項と当該事項に相当する外国会社確認書の記載事項との対照表

二 金融庁長官が公益又は投資者保護の観点から必要と認めて指示する事項を日本語によつて記載したもの

4 第十七条の三第四項第三号から第五号までの規定は、法第二十四条の四の二第六項において準用する法第二十四条第八項の規定により

外国会社が外国会社確認書を提出する場合について準用する。

(外国会社訂正確認書の提出要件)

第十七条の十三 法第二十四条の四の三第三項(法第二十四条の五の二第二項において準用し、及びこれらの規定を法第二十七条において

準用する場合を含む。以下この条及び次条において同じ。)において準用する法第二十四条第八項に規定する内閣府令で定める場合は、

訂正確認書(法第二十四条の四の三第一項(法第二十七条において準用する場合を含む。)において準用する法第七条第一項、第九条第

一項及び第十条第一項に規定する訂正確認書をいう。以下この条において同じ。)を提出しなければならない外国会社が当該訂正確認書

に代えて外国会社訂正確認書(法第二十四条の四の三第三項において準用する法第二十四条第八項に規定する外国会社訂正確認書をい

う。次条第一項において同じ。)を提出することを、その用語、様式及び作成方法に照らし、金融庁長官が公益又は投資者保護に欠ける

ことがないものとして認める場合とする。

(外国会社訂正確認書の提出等)

第十七条の十四 第十七条の三第四項(第五号に係る部分に限る。)及び第十七条の十二の規定は、法第二十四条の四の三第三項において

準用する法第二十四条第八項の規定により外国会社が外国会社訂正確認書を提出する場合について準用する。

2 法第二十四条の四の三第三項において準用する法第二十四条第九項に規定するその他内閣府令で定めるものは、次に掲げる事項を日本

語によつて記載したものとする。

一 訂正の対象となる確認書の提出日

二 訂正の理由

三 訂正の箇所及び訂正の内容

(半期報告書の記載内容等)

第十八条 法第二十四条の五第一項の規定により半期報告書を提出すべき会社(指定法人を含む。)は、次の各号に掲げる場合の区分に応

じ、当該各号に定める様式により半期報告書三通を作成し、財務局長等に提出しなければならない。この場合において、第一号又は第四

号の半期報告書に第一種中間連結財務諸表を記載したときは、第一種中間財務諸表については記載を要しない。

一 提出すべき会社が内国会社である場合において、法第二十四条の五第一項の表の第一号又は第二号の中欄に掲げる事項を記載した半

期報告書を提出しようとするとき 第四号の三様式

二 提出すべき会社が内国会社である場合において、法第二十四条の五第一項の表の第三号の中欄に掲げる事項を記載した半期報告書を

提出しようとするとき(次号に掲げる場合を除く。) 第五号様式

三 提出すべき会社が内国会社である場合において、法第二十四条の五第二項の規定による半期報告書を提出しようとするとき 第五号

の二様式

四 提出すべき会社が外国会社である場合において、法第二十四条の五第一項の表の第一号又は第二号の中欄に掲げる事項を記載した半

期報告書を提出しようとするとき 第九号の三様式

五 提出すべき会社が外国会社である場合において、法第二十四条の五第一項の表の第三号の中欄に掲げる事項を記載した半期報告書を

提出しようとするとき 第十号様式

2 法第二十四条の五第一項の表の第二号の上欄に規定する内閣府令で定める事業は、次に掲げる事業とする。

一 銀行法(昭和五十六年法律第五十九号)第二条第二項に規定する銀行業(同条第一項に規定する銀行(同法第四十七条第一項の規定

により同法第四条第一項の内閣総理大臣の免許を受けた外国銀行を除く。)が行うものに限る。)に係る事業及び同法第五十二条の二十

一第二項に定める業務(同法第二条第十三項に規定する銀行持株会社が行うものに限る。)に係る事業

二 保険業法第二条第一項に規定する保険業(保険会社(同条第二項に規定する保険会社をいう。以下この号において同じ。)が行うも

のに限る。)及び同条第十七項に規定する少額短期保険業(少額短期保険業者(同条第十八項に規定する少額短期保険業者をいう。以

下この号において同じ。)が行うものに限る。)並びに同法第二百七十一条の二十一第二項に定める業務(同法第二条第十六項に規定す

る保険持株会社(当該保険持株会社の最近事業年度に係る有価証券報告書における当該保険持株会社の子会社である保険会社及び少額

短期保険業者の株式の価額の合計額の当該保険持株会社の総資産の額に対する割合が百分の五十を超えるものに限る。)が行うものに

限る。)及び同法第二百七十二条の三十八第二項に定める業務(同法第二百七十二条の三十七第二項に規定する少額短期保険持株会社

(当該少額短期保険持株会社の最近事業年度に係る有価証券報告書における当該少額短期保険持株会社の子会社である少額短期保険業

者の株式の価額の合計額の当該少額短期保険持株会社の総資産の額に対する割合が百分の五十を超えるものに限る。)が行うものに限

る。)に係る事業

三 信用金庫法(昭和二十六年法律第二百三十八号)第五十四条に定める業務(同法第六条第一項第二号に掲げる者が行うものに限る。)

に係る事業

3 外国会社が提出する半期報告書には、次の各号に掲げる書類を添付しなければならない。この場合において、当該書類が日本語をもつ

て記載したものでないときは、その日本語による翻訳文を付さなければならない。

一 当該半期報告書に記載された当該外国会社の代表者が当該半期報告書の提出に関し正当な権限を有する者であることを証する書面

二 当該外国会社が、本邦内に住所を有する者に、当該半期報告書の提出に関する一切の行為につき当該外国会社を代理する権限を付与

したことを証する書面

23

(半期報告書の提出期限の承認の手続等)

第十八条の二 法第二十四条の五第一項の規定により半期報告書を提出しなければならない者が同項の承認を受けようとする場合には、次

の各号に掲げる有価証券の発行者の区分に応じ、当該各号に定める事項を記載した承認申請書を、財務局長等に提出しなければならな

い。

一 内国会社 次に掲げる事項

イ 当該半期報告書の提出に関して当該承認を受けようとする期間

ロ 当該半期報告書を提出すべき期間の末日(以下この条において「提出期限」という。)

ハ 当該半期報告書の提出に関して当該承認を必要とする理由

ニ 第四項の規定による承認を受けた場合及びハに規定する理由について消滅又は変更があつた場合に直ちにその旨を多数の者が知り

得る状態に置くための方法

二 外国会社 次に掲げる事項

イ 前号イ及びロに掲げる事項

ロ 当該半期報告書の提出に関して当該承認を必要とする理由となる当該外国会社の本国の会社の計算に関する法令又は慣行その他や

むを得ない理由に関する事項

ハ ロに規定する理由が本国の会社の計算に関する法令又は慣行である場合以外の場合は、第四項の規定による承認を受けた場合及び

ロに規定する理由について消滅又は変更があつた場合に直ちにその旨を多数の者が知り得る状態に置くための方法

2 第七条第三項の規定は、外国会社が前項に規定する承認申請書を提出する場合について準用する。

3 第一項に規定する承認申請書には、次の各号に掲げる有価証券の発行者の区分に応じ、当該各号に定める書類を添付しなければならな

い。

一 内国会社 次に掲げる書類

イ 定款又はこれに準ずるもの

ロ 第一項第一号ハに規定する理由を証する書面

二 外国会社 次に掲げる書類

イ 前号イに掲げる書類

ロ 当該承認申請書に記載された当該外国会社の代表者が当該承認申請書の提出に関し正当な権限を有する者であることを証する書面

ハ 当該外国会社が、本邦内に住所を有する者に、当該承認申請書の提出に関する一切の行為につき、当該外国会社を代理する権限を

付与したことを証する書面

ニ 第一項第二号ロに規定する理由が本国の会社の計算に関する法令又は慣行である場合には、当該法令の関係条文を記載した書面又

は当該慣行の存在を示すに足る書面

ホ 第一項第二号ロに規定する理由が本国の会社の計算に関する法令又は慣行である場合以外の場合には、当該理由を証する書面

4 財務局長等は、第一項の承認の申請があつた場合において、当該者が、本国の会社の計算に関する法令若しくは慣行(当該者が外国会

社である場合に限る。)又はやむを得ない理由により半期報告書をその提出期限までに提出できないと認めるときは、当該申請のあつた

日後最初に到来する提出期限から当該申請に係る同項第一号ハに規定する理由又は同項第二号ロに規定する事項について消滅又は変更が

あることとなる日後最初に到来する提出期限までに提出することとされている半期報告書について、承認をするものとする。

5 前項の規定による承認(当該承認に係る承認申請書を提出した者が外国会社であり、第一項第二号ロに規定する理由が当該外国会社の

本国の会社の計算に関する法令又は慣行である場合に限る。)は、当該外国会社が、半期報告書の提出期限までに、当該半期報告書に係

る中間会計期間中に当該承認に係る申請の理由について消滅又は変更がなかつた旨を記載した書面を関東財務局長に提出することを条件

として、行われるものとする。

6 第四項の規定による承認に係る第一項第一号ハに規定する理由又は同項第二号ロに規定する事項について消滅又は変更があつた場合に

は、財務局長等は、第四項の規定による承認に係る期間を変更し、又は当該承認を将来に向かつて取り消すことができる。

7 第三項第二号ロからホまでに掲げる書類及び第五項の書面が日本語をもつて記載したものでないときは、その日本語による翻訳文を付

さなければならない。

(外国会社半期報告書の提出要件)

第十八条の二の二 法第二十四条の五第七項に規定する内閣府令で定める場合は、報告書提出外国会社(法第二十四条第八項に規定する報

告書提出外国会社又は報告書提出外国者をいう。次条から第十八条の五までにおいて同じ。)が半期報告書に代えて外国会社半期報告書

を提出することを、その用語、様式及び作成方法に照らし、金融庁長官が公益又は投資者保護に欠けることがないものとして認める場合

とする。

(外国会社半期報告書の提出等)

第十八条の三 法第二十四条の五第七項の規定により外国会社半期報告書を提出しようとする報告書提出外国会社は、外国会社半期報告書

及びその補足書類(同条第八項(法第二十七条において準用する場合を含む。以下この条において同じ。)に規定する補足書類をいう。

第十八条の五第二項第一号において同じ。)三通を関東財務局長に提出しなければならない。

2 法第二十四条の五第八項に規定する外国会社半期報告書に記載されている事項のうち公益又は投資者保護のため必要かつ適当なものと

して内閣府令で定めるものは、次の各号に掲げる様式の区分に応じ、当該各号に定める事項とする。

一 第九号の三様式 次に掲げる項目に記載すべき事項に相当する事項

イ 「第一部 企業情報」の「第2 企業の概況」の「1 主要な経営指標等の推移」及び「2 事業の内容」

ロ 「第一部 企業情報」の「第3 事業の状況」の「1 事業等のリスク」

二 第十号様式 次に掲げる項目に記載すべき事項に相当する事項

イ 「第一部 企業情報」の「第2 企業の概況」の「1 主要な経営指標等の推移」及び「2 事業の内容」

ロ 「第一部 企業情報」の「第3 事業の状況」の「2 事業等のリスク」

3 法第二十四条の五第八項に規定する外国会社半期報告書に記載されていない事項のうち公益又は投資者保護のため必要かつ適当なもの

として内閣府令で定めるものは、前項各号に掲げる様式による半期報告書に記載すべき事項(次項第二号において「発行者情報」とい

う。)であつて、当該外国会社半期報告書に記載されていない事項(次項第一号において「不記載事項」という。)のうち、当該各号に定

める事項を日本語又は英語によつて記載したもの(当該事項を英語によつて記載したものである場合は、当該事項の要約の日本語による

翻訳文を添付すること。)とする。

4 法第二十四条の五第八項に規定するその他内閣府令で定めるものは、次に掲げるものとする。

一 不記載事項(第二項に定める事項を除く。)を日本語又は英語によつて記載したもの

二 発行者情報と当該事項に相当する外国会社半期報告書の記載事項との対照表

24

5 第十七条の三第四項第三号から第五号までの規定は、法第二十四条の五第七項の規定により報告書提出外国会社が外国会社半期報告書

を提出する場合について準用する。

(外国会社半期訂正報告書の提出要件)

第十八条の四 法第二十四条の五第十二項(法第二十七条において準用する場合を含む。次条第二項において同じ。)において準用する法

第二十四条の五第七項に規定する内閣府令で定める場合は、報告書提出外国会社が訂正報告書に代えて外国において開示が行われている

訂正報告書に類する書類であつて英語で記載されたもの(次条第一項において「外国会社半期訂正報告書」という。)を提出することを、

その用語、様式及び作成方法に照らし、金融庁長官が公益又は投資者保護に欠けることがないものとして認める場合とする。

(外国会社半期訂正報告書の提出等)

第十八条の五 第十七条の三第四項(第五号に係る部分に限る。)及び第十八条の三の規定は、報告書提出外国会社が外国会社半期訂正報

告書を提出する場合について準用する。

2 法第二十四条の五第十二項において準用する同条第八項に規定するその他内閣府令で定めるものは、次に掲げる事項を日本語によつて

記載したものとする。

一 訂正の対象となる外国会社半期報告書及びその補足書類の提出日

二 訂正の理由

三 訂正の箇所及び訂正の内容

(臨時報告書の記載内容等)

第十九条 法第二十四条の五第四項に規定する内閣府令で定める場合は、次項各号に掲げる場合とする。

2 法第二十四条の五第四項の規定により臨時報告書を提出すべき会社(指定法人を含む。)は、内国会社にあつては第五号の三様式、外

国会社にあつては第十号の二様式により、次の各号に掲げる場合の区分に応じ、当該各号に定める事項を記載した臨時報告書三通を作成

し、財務局長等に提出しなければならない。