昭和三十八年大蔵省令第五十九号

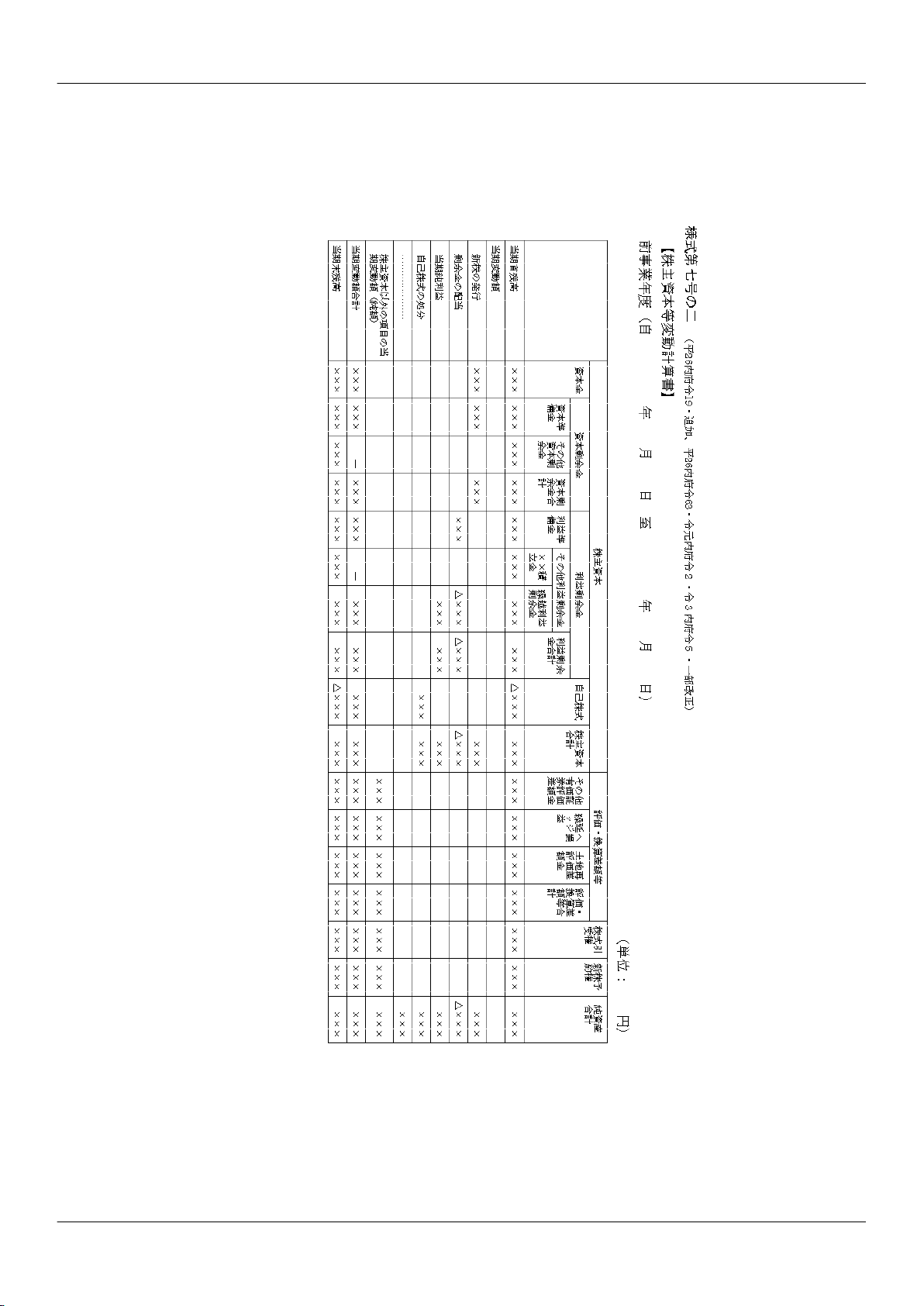

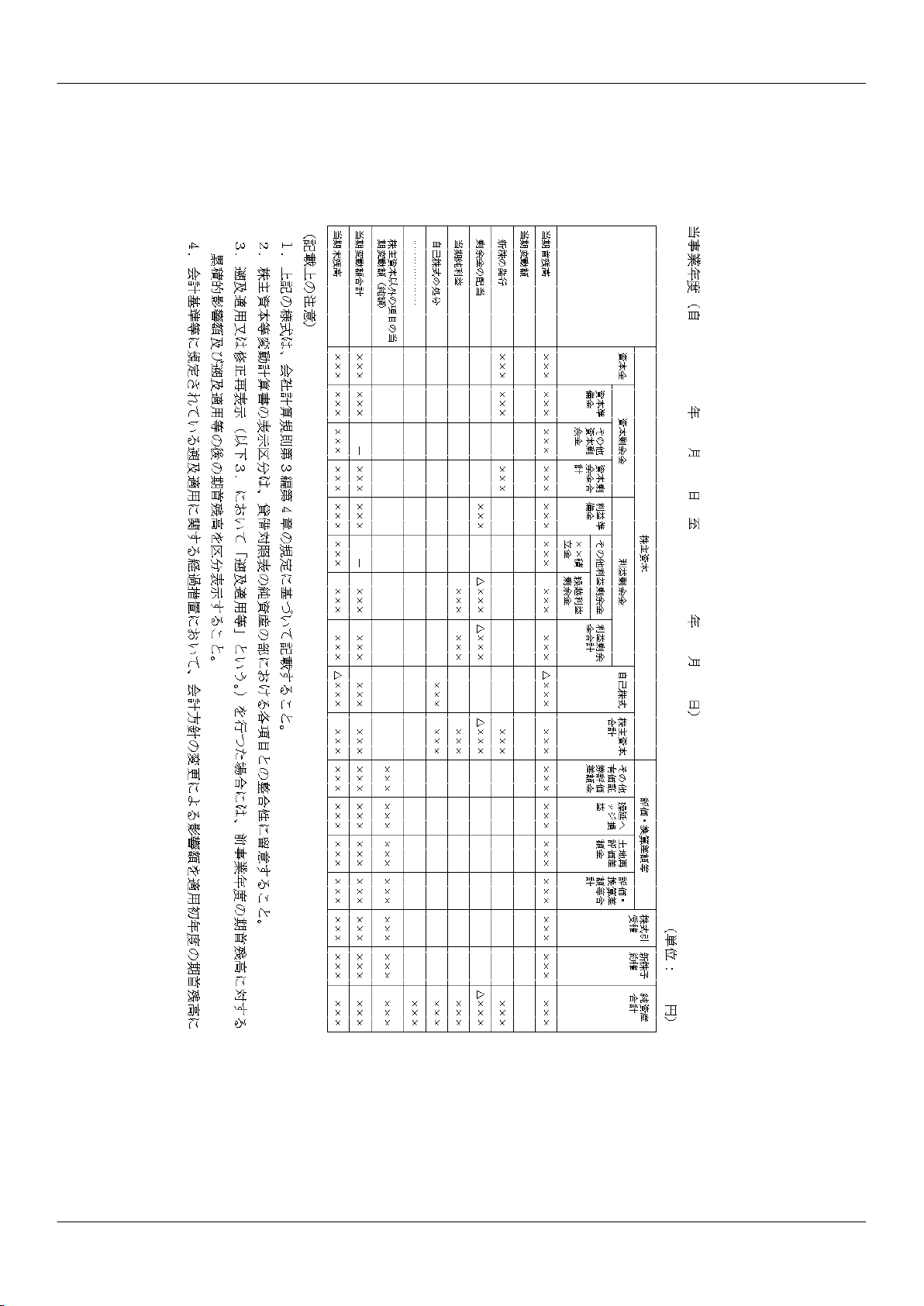

財務諸表等の用語、様式及び作成方法に関する規則

証券取引法(昭和二十三年法律第二十五号)第百九十三条の規定に基づき、財務諸表等の用語、様式及び作成方法に関する規則(昭和二

十五年証券取引委員会規則第十八号)の全部を改正する省令を次のように定める。

目次

第一編 総則(第一条―第八条)

第二編 財務諸表

第一章 総則(第八条の二―第十条の三)

第二章 貸借対照表

第一節 総則(第十一条―第十三条)

第二節 資産

第三節 負債

第四節 純資産

第三章 損益計算書

第一節 総則(第六十九条―第七十一条)

第二節 売上高及び売上原価(第七十二条―第八十三条)

第三節 販売費及び一般管理費(第八十四条―第八十九条)

第四節 営業外収益及び営業外費用(第九十条―第九十五条)

第五節 特別利益及び特別損失(第九十五条の二―第九十五条の四)

第六節 当期純利益又は当期純損失(第九十五条の五―第九十五条の五の三)

第七節 雑則(第九十六条―第九十八条の二)

第四章 株主資本等変動計算書

第一節 総則(第九十九条・第百条)

第二節 株主資本(第百一条・第百二条)

第三節 評価・換算差額等(第百三条・第百四条)

第三節の二 株式引受権(第百四条の二)

第四節 新株予約権(第百五条)

第五節 注記事項(第百六条―第百九条)

第六節 雑則(第百九条の二)

第五章 キャッシュ・フロー計算書

第一節 総則(第百十条―第百十二条)

第二節 キャッシュ・フロー計算書の記載方法(第百十三条―第百十六条)

第三節 雑則(第百十七条―第百十九条)

第六章 附属明細表(第百二十条―第百二十六条)

第七章 特例財務諸表提出会社の財務諸表(第百二十七条・第百二十八条)

第三編 第一種中間財務諸表

第一章 総則(第百二十九条―第百五十四条)

第二章 中間貸借対照表

第一節 総則(第百五十五条―第百五十七条)

第二節 資産(第百五十八条―第百七十条)

第三節 負債(第百七十一条―第百七十六条)

第四節 純資産(第百七十七条―第百八十一条)

第五節 雑則(第百八十二条―第百八十四条)

第三章 中間損益計算書

第一節 総則(第百八十五条・第百八十六条)

第二節 売上高及び売上原価(第百八十七条―第百八十九条)

第三節 販売費及び一般管理費(第百九十条・第百九十一条)

第四節 営業外収益及び営業外費用(第百九十二条―第百九十四条)

第五節 特別利益及び特別損失(第百九十五条―第百九十七条)

第六節 中間純利益又は中間純損失(第百九十八条―第二百条)

第七節 雑則(第二百一条―第二百三条)

第四章 中間キャッシュ・フロー計算書

第一節 総則(第二百四条・第二百五条)

第二節 中間キャッシュ・フロー計算書の記載方法(第二百六条・第二百七条)

第五章 株主資本等に関する注記(第二百八条・第二百九条)

第四編 第二種中間財務諸表

第一章 総則(第二百十条―第二百四十四条)

第二章 中間貸借対照表

第一節 総則(第二百四十五条―第二百四十七条)

第二節 資産(第二百四十八条―第二百六十一条)

第三節 負債(第二百六十二条―第二百六十八条)

第四節 純資産(第二百六十九条―第二百八十条)

第五節 雑則(第二百八十一条―第二百八十四条)

第三章 中間損益計算書

第一節 総則(第二百八十五条・第二百八十六条)

第二節 売上高及び売上原価(第二百八十七条―第二百八十九条)

1

第三節 販売費及び一般管理費(第二百九十条・第二百九十一条)

第四節 営業外収益及び営業外費用(第二百九十二条―第二百九十四条)

第五節 特別利益及び特別損失(第二百九十五条―第二百九十九条)

第六節 中間純利益又は中間純損失(第三百条―第三百二条)

第七節 雑則(第三百三条―第三百七条)

第四章 中間株主資本等変動計算書

第一節 総則(第三百八条・第三百九条)

第二節 株主資本(第三百十条・第三百十一条)

第三節 評価・換算差額等(第三百十二条・第三百十三条)

第四節 株式引受権(第三百十四条)

第五節 新株予約権(第三百十五条)

第六節 注記事項(第三百十六条―第三百十九条)

第七節 雑則(第三百二十条)

第五章 中間キャッシュ・フロー計算書

第一節 総則(第三百二十一条―第三百二十三条)

第二節 中間キャッシュ・フロー計算書の記載方法(第三百二十四条・第三百二十五条)

第五編 指定国際会計基準特定会社の財務諸表又は中間財務諸表(第三百二十六条・第三百二十七条)

第六編 外国会社の財務書類(第三百二十八条―第三百三十二条)

附則

第一編 総則

(適用の一般原則)

第一条 金融商品取引法(昭和二十三年法律第二十五号。以下「法」という。)第五条、第七条第一項、第九条第一項若しくは第十条第一

項(これらの規定を法第二十四条の二第一項及び第二十四条の五第五項において準用する場合を含む。)、第二十四条第一項若しくは第三

項(これらの規定を同条第五項において準用する場合を含む。)若しくは第六項又は第二十四条の五第一項(この規則を適用することが

適当なものとして金融庁長官が指定した法人(以下「指定法人」という。)についてこれらの規定を法第二十七条において準用する場合

を含む。)の規定により提出される財務計算に関する書類(以下「財務書類」という。)のうち、次の各号に掲げるものの用語、様式及び

作成方法は、当該各号に定める規定の定めるところによるものとし、この規則において定めのない事項については、一般に公正妥当と認

められる企業会計の基準に従うものとする。

一 財務諸表(貸借対照表、損益計算書、株主資本等変動計算書及びキャッシュ・フロー計算書(これらの財務書類に相当するものであ

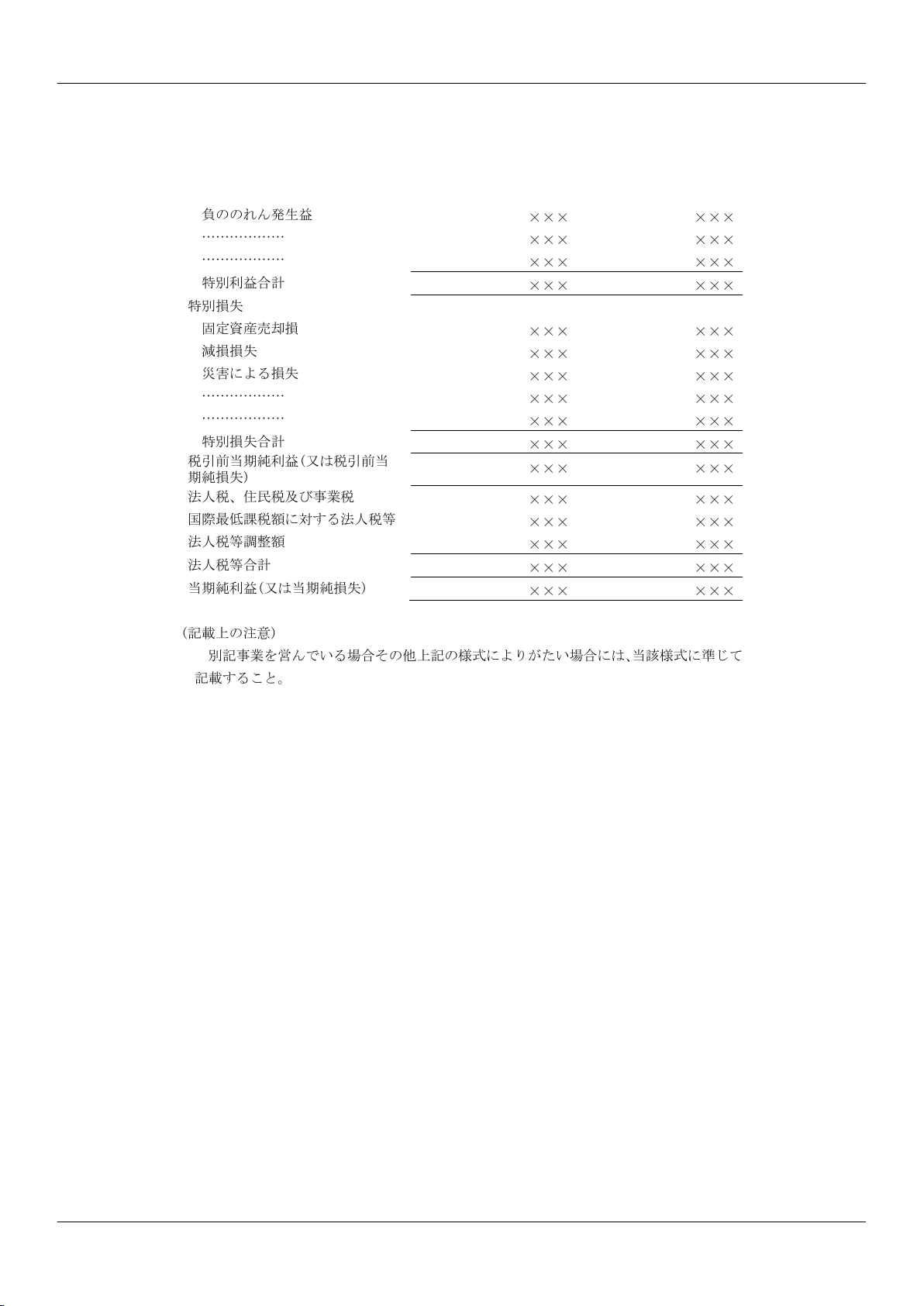

つて、指定法人の作成するもの及び第二条の二に規定する特定信託財産について作成するものを含む。以下同じ。)並びに附属明細表

又は第三百二十六条第二項の規定により指定国際会計基準(連結財務諸表の用語、様式及び作成方法に関する規則(昭和五十一年大蔵

省令第二十八号。以下「連結財務諸表規則」という。)第三百条に規定する指定国際会計基準をいう。以下同じ。)により作成する場合

において指定国際会計基準により作成が求められる貸借対照表、損益計算書、株主資本等変動計算書及びキャッシュ・フロー計算書に

相当するものをいう。以下同じ。) この編(第一条の三を除く。)、次編及び第五編

二 第一種中間財務諸表(法第二十四条の五第一項の表の第一号の中欄に掲げる事項を記載した半期報告書に含まれる中間財務諸表(中

間貸借対照表、中間損益計算書及び中間キャッシュ・フロー計算書又は第三百二十六条第二項の規定により指定国際会計基準により作

成する場合において指定国際会計基準により作成が求められる中間貸借対照表、中間損益計算書及び中間キャッシュ・フロー計算書に

相当するもの並びに持分変動計算書をいう。)をいう。以下同じ。) この編(第一条の三を除く。)、第三編及び第五編

三 第二種中間財務諸表(法第二十四条の五第一項の表の第二号又は第三号の中欄に掲げる事項を記載した半期報告書に含まれる中間財

務諸表(中間貸借対照表、中間損益計算書、中間株主資本等変動計算書及び中間キャッシュ・フロー計算書(第二条の二に規定する特

定信託財産について作成するこれらの財務書類に相当するものを含む。)又は第三百二十六条第二項の規定により指定国際会計基準に

より作成する場合において指定国際会計基準により作成が求められる中間貸借対照表、中間損益計算書、中間株主資本等変動計算書及

び中間キャッシュ・フロー計算書に相当するものをいう。)をいう。以下同じ。) この編(第一条の三を除く。)、第四編及び第五編

2 金融庁組織令(平成十年政令第三百九十二号)第二十四条第一項に規定する企業会計審議会により公表された企業会計の基準は、前項

に規定する一般に公正妥当と認められる企業会計の基準に該当するものとする。

3 企業会計の基準についての調査研究及び作成を業として行う団体であつて次に掲げる要件の全てを満たすものが作成及び公表を行つた

企業会計の基準のうち、公正かつ適正な手続の下に作成及び公表が行われたものと認められ、一般に公正妥当な企業会計の基準として認

められることが見込まれるものとして金融庁長官が定めるものは、第一項に規定する一般に公正妥当と認められる企業会計の基準に該当

するものとする。

一 利害関係を有する者から独立した民間の団体であること。

二 特定の者に偏ることなく多数の者から継続的に資金の提供を受けていること。

三 高い専門的見地から企業会計の基準を作成する能力を有する者による合議制の機関(次号及び第五号において「基準委員会」とい

う。)を設けていること。

四 基準委員会が公正かつ誠実に業務を行うものであること。

五 基準委員会が会社等(会社、指定法人、組合その他これらに準ずる事業体(外国におけるこれらに相当するものを含む。)をいう。

以下同じ。)を取り巻く経営環境及び会社等の実務の変化への適確な対応並びに国際的収れん(企業会計の基準について国際的に共通

化を図ることをいう。)の観点から継続して検討を加えるものであること。

4 金融庁長官が、法の規定により提出される財務諸表に関する特定の事項について、その作成方法の基準として特に公表したものがある

場合には、当該基準は、この規則の規定に準ずるものとして、第一項に規定する一般に公正妥当と認められる企業会計の基準に優先して

適用されるものとする。

(連結財務諸表を作成している会社の特例)

第一条の二 連結財務諸表を作成している会社のうち、会社法(平成十七年法律第八十六号)第二条第十一号に規定する会計監査人設置会

社(第二条に規定する別記事業を営む株式会社又は指定法人を除く。次編第七章において「特例財務諸表提出会社」という。)が提出す

る財務諸表の用語、様式及び作成方法は、同章の定めるところによることができる。

(指定国際会計基準特定会社の特例)

第一条の二の二 法第二条第一項第五号又は第九号に掲げる有価証券の発行者(同条第五項に規定する発行者をいう。)のうち、次の各号

に掲げる株式会社(以下「指定国際会計基準特定会社」という。)が提出する当該各号に定める財務諸表又は中間財務諸表(第一条第一

2

項第二号又は第三号に規定する中間財務諸表をいう。以下同じ。)の用語、様式及び作成方法(第一号又は第三号に掲げる株式会社にあ

つては、それぞれ連結財務諸表又は第二種中間連結財務諸表を作成していない場合に限る。)は、第五編の定めるところによることがで

きる。

一 次に掲げる要件の全てを満たす株式会社 財務諸表

イ 法第五条第一項の規定に基づき提出する有価証券届出書又は法第二十四条第一項若しくは第三項の規定に基づき提出する有価証券

報告書において、財務諸表の適正性を確保するための特段の取組に係る記載を行つていること。

ロ 指定国際会計基準に関する十分な知識を有する役員又は使用人を置いており、指定国際会計基準に基づいて財務諸表を適正に作成

することができる体制を整備していること。

二 次に掲げる要件の全てを満たす株式会社 第一種中間財務諸表

イ 次に掲げる要件のいずれかを満たすこと。

(1) 法第五条第一項の規定に基づき提出した有価証券届出書(当中間会計期間の属する事業年度の直前の事業年度(以下(1)、

第三編及び第四編において「前事業年度」という。)に係る財務諸表を記載している場合に限る。)又は法第二十四条第一項若しく

は第三項の規定に基づき提出した有価証券報告書(前事業年度に係る財務諸表を記載している場合に限る。)において、財務諸表

の適正性を確保するための特段の取組に係る記載を行つていること。

(2) 法第五条第一項の規定に基づき提出する有価証券届出書又は法第二十四条の五第一項の規定に基づき提出する同項の表の第一

号の中欄に掲げる事項を記載した半期報告書において、第一種中間財務諸表の適正性を確保するための特段の取組に係る記載を行

つていること。

ロ 指定国際会計基準に関する十分な知識を有する役員又は使用人を置いており、指定国際会計基準に基づいて第一種中間財務諸表を

適正に作成することができる体制を整備していること。

三 次に掲げる要件の全てを満たす株式会社 第二種中間財務諸表

イ 次に掲げる要件のいずれかを満たすこと。

(1) 前号イ(1)に掲げる要件

(2) 法第五条第一項の規定に基づき提出する有価証券届出書又は法第二十四条の五第一項の規定に基づき提出する同項の表の第二

号又は第三号の中欄に掲げる事項を記載した半期報告書において、第二種中間財務諸表の適正性を確保するための特段の取組に係

る記載を行つていること。

ロ 指定国際会計基準に関する十分な知識を有する役員又は使用人を置いており、指定国際会計基準に基づいて第二種中間財務諸表を

適正に作成することができる体制を整備していること。

(外国会社の特例)

第一条の三 外国会社(法第二条第一項第十号に掲げる外国投資信託の受益証券、同項第十一号に掲げる外国投資証券、同項第十七号に掲

げる有価証券で同項第三号から第九号まで若しくは第十二号から第十六号までに掲げる有価証券の性質を有するもの、同項第十八号に掲

げる有価証券、同項第十九号若しくは第二十号に掲げる有価証券(外国の者が発行者であるものに限る。)、同項第二十一号に掲げる有価

証券又は同条第二項第二号、第四号若しくは第六号に掲げる権利の発行者をいう。第六編において同じ。)が提出する財務書類の用語、

様式及び作成方法は、同編の定めるところによるものとする。

(特定事業を営む会社に対するこの規則の適用)

第二条 別記に掲げる事業(以下「別記事業」という。)を営む株式会社又は指定法人が当該事業の所管官庁に提出する財務諸表の用語、

様式及び作成方法について、特に法令の定めがある場合又は当該事業の所管官庁がこの規則に準じて制定した財務諸表準則(以下「準

則」という。)がある場合には、当該事業を営む株式会社又は指定法人が法の規定により提出する財務諸表の用語、様式及び作成方法に

ついては、第十一条から第六十八条の二まで、第六十八条の四から第七十七条まで、第七十九条から第百九条まで及び第百十条から第百

二十一条までの規定にかかわらず、その法令又は準則の定めによるものとする。ただし、金融庁長官が必要と認めて指示した事項及びそ

の法令又は準則に定めのない事項については、この限りでない。

(特定信託財産に対するこの規則の適用)

第二条の二 特定目的信託財産の計算に関する規則(平成十二年総理府令第百三十二号。以下「特定目的信託財産計算規則」という。)又

は投資信託財産の計算に関する規則(平成十二年総理府令第百三十三号。以下「投資信託財産計算規則」という。)の適用を受ける信託

財産(以下「特定信託財産」という。)について作成すべき財務諸表の用語、様式及び作成方法については、第十一条から第六十八条の

二まで、第六十八条の四から第七十七条まで、第七十九条から第百九条まで及び第百十条から第百二十一条までの規定にかかわらず、特

定目的信託財産計算規則又は投資信託財産計算規則によるものとする。ただし、金融庁長官が必要と認めて指示した事項及び特定目的信

託財産計算規則又は投資信託財産計算規則に定めのない事項については、この限りでない。

第三条 第二条の規定が適用される事業の二以上を兼ねて営む株式会社が法の規定により提出する財務諸表については、それらの事業のう

ち当該会社の営業の主要な部分を占める事業に関して適用される法令又は準則の定めによるものとする。ただし、その主要事業以外の事

業に関する事項又は当該会社が当該法令又は準則の定めによることが適当でないと認めて金融庁長官の承認を受けた事項については、主

要事業以外の事業に関する法令又は準則の定めによることができる。

第四条 第二条の規定が適用される事業とその他の事業とを兼ねて営む株式会社において、当該会社の営業の主要な部分がその他の事業に

よるものである場合においては、当該会社が法の規定により提出する財務諸表については、第二条の規定を適用しないことができるもの

とする。ただし、第二条の規定の適用を受ける事業に関係ある事項については、当該法令又は準則の定めによることができる。

第四条の二 別記十九に掲げる特定金融業(特定金融会社等の会計の整理に関する内閣府令(平成十一年総理府令・大蔵省令第三十二号)

第二条第二項に規定する特定金融業をいう。以下同じ。)を営む株式会社又は指定法人が特定金融業以外の他の事業を兼ねて営む場合に

は、前二条の規定にかかわらず、特定金融業に関する事項については、同令の定めによるものとする。

第五条から第七条まで 削除

(定義)

第八条 この規則において「一年内」とは、貸借対照表日の翌日から起算して一年以内の日をいう。

2 この規則において「通常の取引」とは、財務諸表提出会社(法の規定により財務諸表を提出すべき会社、指定法人及び組合をいう。以

下同じ。)の事業目的のための営業活動において、経常的に又は短期間に循環して発生する取引をいう。

3 この規則において「親会社」とは、他の会社等の財務及び営業又は事業の方針を決定する機関(株主総会その他これに準ずる機関をい

う。以下「意思決定機関」という。)を支配している会社等をいい、「子会社」とは、当該他の会社等をいう。親会社及び子会社又は子会

社が、他の会社等の意思決定機関を支配している場合における当該他の会社等も、その親会社の子会社とみなす。

4 前項に規定する他の会社等の意思決定機関を支配している会社等とは、次の各号に掲げる会社等をいう。ただし、財務上又は営業上若

しくは事業上の関係からみて他の会社等の意思決定機関を支配していないことが明らかであると認められる会社等は、この限りでない。

3

一 他の会社等(民事再生法(平成十一年法律第二百二十五号)の規定による再生手続開始の決定を受けた会社等、会社更生法(平成十

四年法律第百五十四号)の規定による更生手続開始の決定を受けた株式会社、破産法(平成十六年法律第七十五号)の規定による破産

手続開始の決定を受けた会社等その他これらに準ずる会社等であつて、かつ、有効な支配従属関係が存在しないと認められる会社等を

除く。以下この項において同じ。)の議決権の過半数を自己の計算において所有している会社等

二 他の会社等の議決権の百分の四十以上、百分の五十以下を自己の計算において所有している会社等であつて、かつ、次に掲げるいず

れかの要件に該当する会社等

イ 自己の計算において所有している議決権と自己と出資、人事、資金、技術、取引等において緊密な関係があることにより自己の意

思と同一の内容の議決権を行使すると認められる者及び自己の意思と同一の内容の議決権を行使することに同意している者が所有し

ている議決権とを合わせて、他の会社等の議決権の過半数を占めていること。

ロ 役員(法第二十一条第一項第一号(法第二十七条において準用する場合を含む。)に規定する役員をいう。以下同じ。)若しくは使

用人である者、又はこれらであつた者で自己が他の会社等の財務及び営業又は事業の方針の決定に関して影響を与えることができる

者が、当該他の会社等の取締役会その他これに準ずる機関の構成員の過半数を占めていること。

ハ 他の会社等の重要な財務及び営業又は事業の方針の決定を支配する契約等が存在すること。

ニ 他の会社等の資金調達額(貸借対照表の負債の部に計上されているものに限る。)の総額の過半について融資(債務の保証及び担

保の提供を含む。以下この号及び第六項第二号ロにおいて同じ。)を行つていること(自己と出資、人事、資金、技術、取引等にお

いて緊密な関係のある者が行う融資の額を合わせて資金調達額の総額の過半となる場合を含む。)。

ホ その他他の会社等の意思決定機関を支配していることが推測される事実が存在すること。

三 自己の計算において所有している議決権と自己と出資、人事、資金、技術、取引等において緊密な関係があることにより自己の意思

と同一の内容の議決権を行使すると認められる者及び自己の意思と同一の内容の議決権を行使することに同意している者が所有してい

る議決権とを合わせた場合(自己の計算において議決権を所有していない場合を含む。)に他の会社等の議決権の過半数を占めている

会社等であつて、かつ、前号ロからホまでに掲げるいずれかの要件に該当する会社等

5 この規則において「関連会社」とは、会社等及び当該会社等の子会社が、出資、人事、資金、技術、取引等の関係を通じて、子会社以

外の他の会社等の財務及び営業又は事業の方針の決定に対して重要な影響を与えることができる場合における当該子会社以外の他の会社

等をいう。

6 前項に規定する子会社以外の他の会社等の財務及び営業又は事業の方針の決定に対して重要な影響を与えることができる場合とは、次

の各号に掲げる場合をいう。ただし、財務上又は営業上若しくは事業上の関係からみて子会社以外の他の会社等の財務及び営業又は事業

の方針の決定に対して重要な影響を与えることができないことが明らかであると認められるときは、この限りでない。

一 子会社以外の他の会社等(民事再生法の規定による再生手続開始の決定を受けた会社等、会社更生法の規定による更生手続開始の決

定を受けた株式会社、破産法の規定による破産手続開始の決定を受けた会社等その他これらに準ずる会社等であつて、かつ、当該会社

等の財務及び営業又は事業の方針の決定に対して重要な影響を与えることができないと認められる会社等を除く。以下この項において

同じ。)の議決権の百分の二十以上を自己の計算において所有している場合

二 子会社以外の他の会社等の議決権の百分の十五以上、百分の二十未満を自己の計算において所有している場合であつて、かつ、次に

掲げるいずれかの要件に該当する場合

イ 役員若しくは使用人である者、又はこれらであつた者で自己が子会社以外の他の会社等の財務及び営業又は事業の方針の決定に関

して影響を与えることができる者が、当該子会社以外の他の会社等の代表取締役、取締役又はこれらに準ずる役職に就任しているこ

と。

ロ 子会社以外の他の会社等に対して重要な融資を行つていること。

ハ 子会社以外の他の会社等に対して重要な技術を提供していること。

ニ 子会社以外の他の会社等との間に重要な販売、仕入れその他の営業上又は事業上の取引があること。

ホ その他子会社以外の他の会社等の財務及び営業又は事業の方針の決定に対して重要な影響を与えることができることが推測される

事実が存在すること。

三 自己の計算において所有している議決権と自己と出資、人事、資金、技術、取引等において緊密な関係があることにより自己の意思

と同一の内容の議決権を行使すると認められる者及び自己の意思と同一の内容の議決権を行使することに同意している者が所有してい

る議決権とを合わせた場合(自己の計算において議決権を所有していない場合を含む。)に子会社以外の他の会社等の議決権の百分の

二十以上を占めているときであつて、かつ、前号イからホまでに掲げるいずれかの要件に該当する場合

四 複数の独立した企業(会社及び会社に準ずる事業体をいう。以下同じ。)により、契約等に基づいて共同で支配される企業(以下「共

同支配企業」という。)に該当する場合

7 特別目的会社(資産の流動化に関する法律(平成十年法律第百五号。以下この項及び第百二十二条第八号において「資産流動化法」と

いう。)第二条第三項に規定する特定目的会社(第百二十二条第八号において「特定目的会社」という。)及び事業内容の変更が制限され

ているこれと同様の事業を営む事業体をいう。以下この項において同じ。)については、適正な価額で譲り受けた資産から生ずる収益を

当該特別目的会社が発行する証券の所有者(資産流動化法第二条第十二項に規定する特定借入れに係る債権者を含む。)に享受させるこ

とを目的として設立されており、当該特別目的会社の事業がその目的に従つて適切に遂行されているときは、当該特別目的会社に資産を

譲渡した会社等(以下「譲渡会社等」という。)から独立しているものと認め、第三項及び第四項の規定にかかわらず、譲渡会社等の子

会社に該当しないものと推定する。

8 この規則において「関係会社」とは、財務諸表提出会社の親会社、子会社及び関連会社並びに財務諸表提出会社が他の会社等の関連会

社である場合における当該他の会社等(第十七項第四号において「その他の関係会社」という。)をいう。

9 この規則において「先物取引」とは、次に掲げる取引をいう。

一 法第二条第二十一項に規定する市場デリバティブ取引(同項第一号及び第二号に掲げる取引に限る。)及び同条第二十三項に規定す

る外国市場デリバティブ取引(同条第二十一項第一号及び第二号に掲げる取引に類似する取引に限る。)

二 商品先物取引法(昭和二十五年法律第二百三十九号)第二条第三項に規定する先物取引(同項第一号から第三号までに掲げる取引に

限る。)及びこれらに類似する外国商品市場取引(同条第十三項に規定する外国商品市場取引をいう。以下同じ。)

10 この規則において「オプション取引」とは、次に掲げる取引をいう。

一 法第二条第二十一項に規定する市場デリバティブ取引(同項第三号に掲げる取引に限る。)、同条第二十二項に規定する店頭デリバテ

ィブ取引(同項第三号及び第四号に掲げる取引に限る。)及び同条第二十三項に規定する外国市場デリバティブ取引(同条第二十一項

第三号に掲げる取引に類似する取引に限る。)

4

二 商品先物取引法第二条第三項に規定する先物取引(同項第四号に掲げる取引に限る。)、同条第十項に規定する商品市場における取引

(同項第一号ホ及びトに掲げる取引に限る。)及びこれらに類似する外国商品市場取引並びに同条第十四項に規定する店頭商品デリバテ

ィブ取引(同項第四号及び第五号に掲げる取引に限る。)

三 前二号に掲げる取引に類似する取引(取引所金融商品市場(法第二条第十七項に規定する取引所金融商品市場をいう。)における取

引、外国金融商品市場(法第二条第八項第三号ロに規定する外国金融商品市場をいう。)における取引、商品先物取引法第二条第十項

に規定する商品市場における取引又は外国商品市場取引(次項第三号、第八条の八第二項及び第二百二十三条第三項において「市場取

引」という。)以外の取引を含む。)

11 この規則において「先渡取引」とは、次に掲げる取引をいう。

一 法第二条第二十二項に規定する店頭デリバティブ取引(同項第一号及び第二号に掲げる取引に限る。)

二 商品先物取引法第二条第十四項に規定する店頭商品デリバティブ取引(同項第一号から第三号までに掲げる取引に限る。)

三 前二号に掲げる取引以外の取引で先物取引に類似する取引(市場取引以外の取引に限る。)

12 この規則において「スワップ取引」とは、次に掲げる取引をいう。

一 法第二条第二十一項に規定する市場デリバティブ取引(同項第四号に掲げる取引に限る。)、同条第二十二項に規定する店頭デリバテ

ィブ取引(同項第五号に掲げる取引に限る。)及び同条第二十三項に規定する外国市場デリバティブ取引(同条第二十一項第四号に掲

げる取引に類似する取引に限る。)

二 商品先物取引法第二条第三項に規定する先物取引(同項第五号及び第六号に掲げる取引に限る。)、同条第十項に規定する商品市場に

おける取引(同項第一号ヘに掲げる取引に限る。)及びこれらに類似する外国商品市場取引並びに同条第十四項に規定する店頭商品デ

リバティブ取引(同項第六号に掲げる取引に限る。)

三 前二号に掲げる取引に類似する取引

13 この規則において「その他のデリバティブ取引」とは、次に掲げる取引をいう。

一 法第二条第二十一項に規定する市場デリバティブ取引(同項第五号及び第六号に掲げる取引に限る。)、同条第二十二項に規定する店

頭デリバティブ取引(同項第六号及び第七号に掲げる取引に限る。)及び同条第二十三項に規定する外国市場デリバティブ取引(同条

第二十一項第五号及び第六号に掲げる取引に類似する取引に限る。)

二 前号に掲げる取引に類似する取引

14 この規則において「デリバティブ取引」とは、第九項から前項までに規定する取引をいう。

15 この規則において「連結財務諸表」、「第一種中間連結財務諸表」又は「第二種中間連結財務諸表」とは、それぞれ連結財務諸表規則

第一条第一項各号に規定する連結財務諸表、第一種中間連結財務諸表又は第二種中間連結財務諸表をいう。

16 この規則において「持分法」とは、連結財務諸表規則第二条第八号に規定する方法をいう。

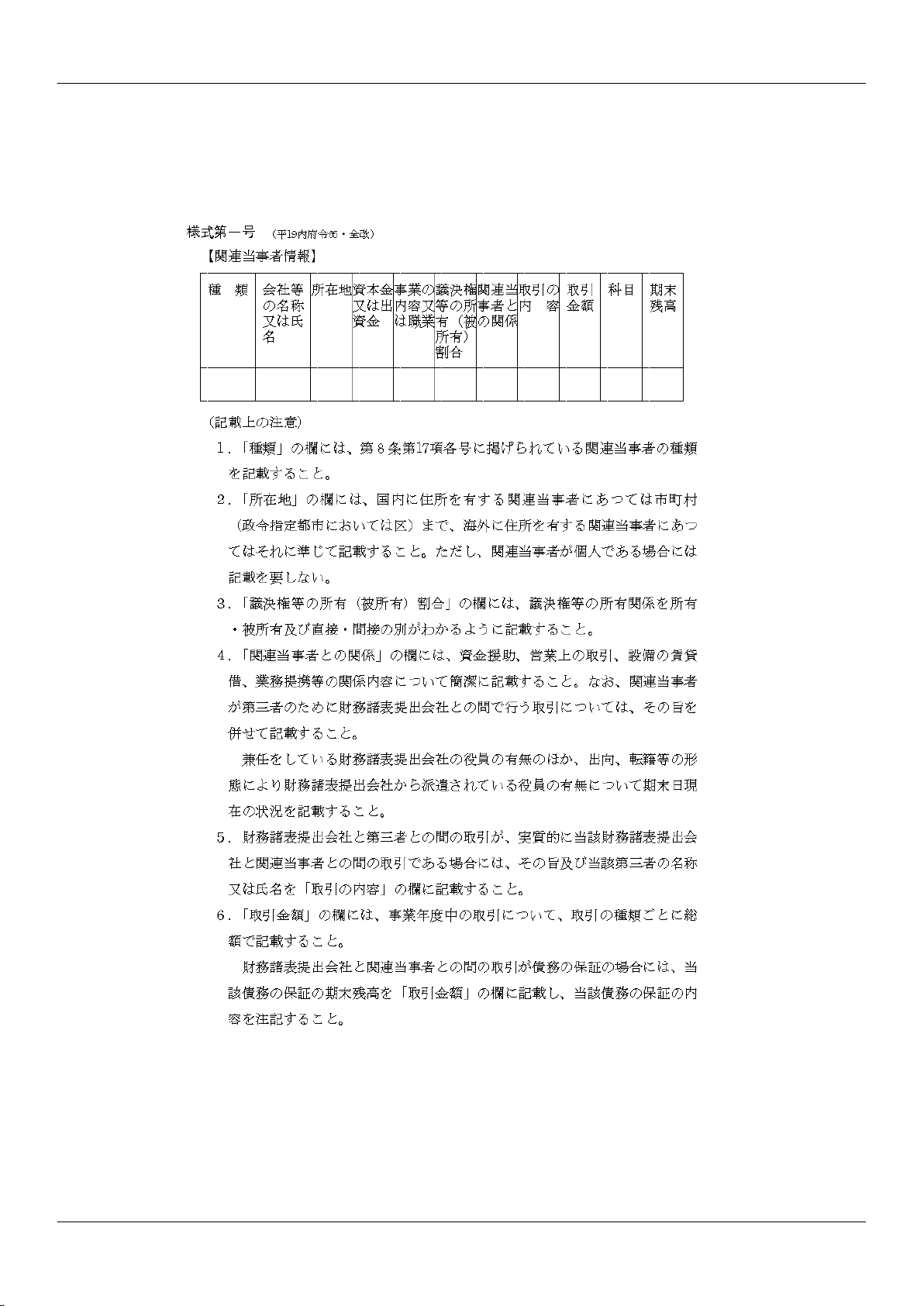

17 この規則において「関連当事者」とは、次に掲げる者をいう。

一 財務諸表提出会社の親会社

二 財務諸表提出会社の子会社

三 財務諸表提出会社と同一の親会社をもつ会社等

四 財務諸表提出会社のその他の関係会社並びに当該その他の関係会社の親会社及び子会社

五 財務諸表提出会社の関連会社及び当該関連会社の子会社

六 財務諸表提出会社の主要株主(法第百六十三条第一項に規定する主要株主をいう。以下同じ。)及びその近親者(二親等内の親族を

いう。次号及び第八号において同じ。)

七 財務諸表提出会社の役員及びその近親者

八 財務諸表提出会社の親会社の役員及びその近親者

九 前三号に掲げる者が議決権の過半数を自己の計算において所有している会社等及び当該会社等の子会社

十 従業員のための企業年金(財務諸表提出会社と重要な取引(掛金の拠出を除く。)を行う場合に限る。)

18 この規則において「キャッシュ・フロー」とは、資金の増加又は減少をいう。

19 前項並びに次編第五章、第三編第四章及び第四編第五章において「資金」とは、現金(当座預金、普通預金その他預金者が一定の期

間を経ることなく引き出すことができる預金及び電子決済手段(資金決済に関する法律(平成二十一年法律第五十九号)第二条第五項第

一号から第三号までに掲げるものをいい、電子決済手段等取引業者に関する内閣府令(令和五年内閣府令第四十八号)第三十条第一項第

五号に規定する外国電子決済手段に該当するものにあつては同法第二条第十二項に規定する電子決済手段等取引業者が取り扱うものに限

る。)を含む。次編第五章、第三編第四章及び第四編第五章において同じ。)及び現金同等物(容易に換金することが可能であり、かつ、

価値の変動のリスクが低い短期的な投資をいう。次編第五章、第三編第四章及び第四編第五章において同じ。)の額の合計額をいう。

20 この規則において「売買目的有価証券」とは、時価の変動により利益を得ることを目的として保有する有価証券をいう。

21 この規則において「満期保有目的の債券」とは、満期まで所有する意図をもつて保有する社債券その他の債券(満期まで所有する意

図をもつて取得したものに限る。)をいう。

22 この規則において「その他有価証券」とは、売買目的有価証券、満期保有目的の債券並びに子会社株式及び関連会社株式以外の有価

証券をいう。

23 この規則において、「自己株式」とは、次の各号に掲げる者の区分に応じ、当該者が保有する当該各号に定める株式をいう。

一 財務諸表提出会社 財務諸表提出会社の株式

二 第一種中間財務諸表提出会社(法第二十四条の五第一項(法第二十七条において準用する場合を含む。)の表の第一号の規定により

第一種中間財務諸表を提出すべき会社及び指定法人並びに同項ただし書の規定により第一種中間財務諸表を提出する同表の第三号の上

欄に掲げる会社及び指定法人をいう。以下同じ。) 第一種中間財務諸表提出会社の株式

三 第二種中間財務諸表提出会社(法の規定により第二種中間財務諸表を提出すべき会社、指定法人及び組合をいう。以下同じ。) 第二

種中間財務諸表提出会社の株式

24 この規則において、「自社の株式」とは、次の各号に掲げる者の区分に応じ、当該各号に定める株式をいう。

一 財務諸表提出会社 財務諸表提出会社の株式

二 第二種中間財務諸表提出会社 第二種中間財務諸表提出会社の株式

25 この規則において、「自社株式オプション」とは、自社の株式を原資産とするコール・オプション(一定の金額の支払により、原資

産である当該自社の株式を取得する権利をいう。)及び金銭の払込み又は財産の給付を要しないで原資産である当該自社の株式を取得す

る権利をいう。

5

26 この規則において、「ストック・オプション」とは、自社株式オプションのうち、財務諸表提出会社が従業員等(当該財務諸表提出

会社と雇用関係にある使用人及び当該財務諸表提出会社の役員をいう。以下この項において同じ。)に、報酬(労働や業務執行等の対価

として当該財務諸表提出会社が従業員等に給付するものをいう。)として付与するものをいう。

27 この規則において、「企業結合」とは、ある企業又はある企業を構成する事業と他の企業又は他の企業を構成する事業とが一つの報

告単位に統合されることをいう。

28 この規則において、「取得企業」とは、他の企業又は企業を構成する事業を取得する(支配を獲得することをいう。次項及び第三十

六項、第八条の十七第一項、第八条の十九第一項、第五十六条、第百四十三条第一項並びに第二百二十八条において同じ。)企業をいう。

29 この規則において、「被取得企業」とは、取得企業に取得される企業をいう。

30 この規則において、「存続会社」とは、会社法第七百四十九条第一項に規定する吸収合併存続会社及びこれに準ずる事業体をいう。

31 この規則において、「結合企業」とは、他の企業又は他の企業を構成する事業を受け入れて対価を支払う企業をいう。

32 この規則において、「被結合企業」とは、結合企業に受け入れられる企業又は結合企業に事業を受け入れられる企業をいう。

33 この規則において、「結合後企業」とは、企業結合によつて統合された一つの報告単位となる企業をいう。

34 この規則において、「結合当事企業」とは、企業結合に係る企業をいう。

35 この規則において、「パーチェス法」とは、被結合企業から受け入れる資産及び負債の取得原価を、対価として交付する現金及び株

式等の時価とする方法をいう。

36 この規則において、「逆取得」とは、企業結合のうち、次に掲げるものをいう。

一 吸収合併(会社以外の場合にあつてはこれに準ずるもの。以下同じ。)により消滅する企業が存続し、存続会社を取得すると考えら

れる企業結合

二 吸収分割会社(会社法第七百五十八条第一号に規定する吸収分割会社及びこれに準ずる事業体をいう。第八条の十八第三項第二号に

おいて同じ。)又は現物出資を行つた企業が、吸収分割承継会社(同法第七百五十七条に規定する吸収分割承継会社及びこれに準ずる

事業体をいう。)又は現物出資を受けた企業を取得することとなる企業結合

三 株式交換完全子会社(会社法第七百六十八条第一項第一号に規定する株式交換完全子会社及びこれに準ずる事業体をいう。第八条の

十八第三項第三号において同じ。)が株式交換完全親会社(同法第七百六十七条に規定する株式交換完全親会社及びこれに準ずる事業

体をいう。)を取得することとなる企業結合

四 株式交付子会社(会社法第七百七十四条の三第一項第一号に規定する株式交付子会社及びこれに準ずる事業体をいう。第八条の十八

第三項第四号において同じ。)が株式交付親会社(同法第七百七十四条の三第一項第一号に規定する株式交付親会社及びこれに準ずる

事業体をいう。)を取得することとなる企業結合

37 この規則において、「共通支配下の取引等」とは、結合当事企業又は事業の全てが、企業結合の前後で同一の株主により支配され、

かつ、その支配が一時的でない場合における企業結合及び企業集団(連結財務諸表提出会社及びその子会社をいう。以下この項において

同じ。)を支配する企業が、子会社の株主のうち企業集団に属さない株主との間で、当該子会社の株式を交換する取引をいう。

38 この規則において、「事業分離」とは、ある企業を構成する事業を他の企業(新設される企業を含む。)に移転することをいう。

39 この規則において、「分離元企業」とは、事業分離において、当該企業を構成する事業を移転する企業をいう。

40 この規則において、「分離先企業」とは、事業分離において、分離元企業から事業を受け入れる企業(新設される企業を含む。)をい

う。

41 この規則において、「金融商品」とは、金融資産(金銭債権、有価証券及びデリバティブ取引により生じる債権(これらに準ずるも

のを含む。)をいう。第八条の六の二第六項において同じ。)及び金融負債(金銭債務及びデリバティブ取引により生じる債務(これらに

準ずるものを含む。)をいう。同項において同じ。)をいう。

42 この規則において、「資産除去債務」とは、有形固定資産の取得、建設、開発又は通常の使用によつて生じる当該有形固定資産の除

去に関する法律上の義務及びこれに準ずるものをいう。

43 この規則において、「工事契約」とは、請負契約のうち、土木、建築、造船、機械装置の製造その他の仕事に係る基本的な仕様及び

作業内容が注文者の指図に基づいているものをいう。

44 この規則において「会計方針」とは、財務諸表又は中間財務諸表の作成に当たつて採用した会計処理の原則及び手続をいう。

45 この規則において「表示方法」とは、財務諸表又は中間財務諸表の作成に当たつて採用した表示の方法をいう。

46 この規則において「会計上の見積り」とは、資産、負債、収益及び費用等の額に不確実性がある場合において、財務諸表又は中間財

務諸表作成時に入手可能な情報に基づき、それらの合理的な金額を算定することをいう。

47 この規則において「会計方針の変更」とは、一般に公正妥当と認められる会計方針を他の一般に公正妥当と認められる会計方針に変

更することをいう。

48 この規則において「表示方法の変更」とは、一般に公正妥当と認められる表示方法を他の一般に公正妥当と認められる表示方法に変

更することをいう。

49 この規則において「会計上の見積りの変更」とは、新たに入手可能となつた情報に基づき、前事業年度(当事業年度の直前の事業年

度をいう。以下この条及び次編において同じ。)以前の財務諸表又は前中間会計期間以前の中間財務諸表の作成に当たつて行つた会計上

の見積りを変更することをいう。

50 この規則において「誤

びゆう

謬

」とは、その原因となる行為が意図的であるか否かにかかわらず、財務諸表又は中間財務諸表作成時に入

手可能な情報を使用しなかつたこと又は誤つて使用したことにより生じた誤りをいう。

51 この規則において「遡及適用」とは、新たな会計方針を前事業年度以前の財務諸表又は前中間会計期間以前の中間財務諸表に遡つて

適用したと仮定して会計処理を行うことをいう。

52 この規則において「財務諸表の組替え」とは、新たな表示方法を前事業年度以前の財務諸表に遡つて適用したと仮定して表示を変更

することをいい、「第二種中間財務諸表の組替え」とは、新たな表示方法を前事業年度以前の財務諸表及び前中間会計期間以前の第二種

中間財務諸表に遡つて適用したと仮定して表示を変更することをいう。

53 この規則において「修正再表示」とは、前事業年度以前の財務諸表又は前中間会計期間以前の中間財務諸表における誤

びゆう

謬

の訂正を

財務諸表又は中間財務諸表に反映することをいう。

54 この規則において「退職給付」とは、退職以後に従業員等(財務諸表提出会社と雇用関係にある使用人及び当該財務諸表提出会社の

役員(退職給付制度の対象となる者に限る。)をいう。次項、第五十六項及び第五十八項において同じ。)に支払われる退職一時金及び退

職年金をいう。

55 この規則において「退職給付債務」とは、各従業員等(既に退職した者を含む。以下この項において同じ。)に支払われると見込ま

れる退職給付(既に支払われたものを除く。)の額のうち、当該各従業員等の貸借対照表日まで(既に退職した者については、退職の日

まで)の勤務に基づき生じる部分に相当する額について、貸借対照表日における割引率(国債、政府関係機関債券又はその他の信用度の

6

高い債券の利回りを基礎とし、貸借対照表日から当該各従業員等に退職給付を支払うと見込まれる日までの期間を反映して財務諸表提出

会社が定める率をいう。次項、第五十七項及び第八条の十三第一項第七号において同じ。)を用いて割引計算することにより算出した額

を、全ての従業員等について合計した額によつて計算される負債をいう。

56 この規則において「勤務費用」とは、各従業員等に支払われると見込まれる退職給付の額のうち、当該各従業員等の当事業年度開始

の日から貸借対照表日までの間の勤務に基づき生じる部分に相当する額について、割引率を用いて割引計算することにより算出した額

を、全ての従業員等について合計した額によつて計算される費用をいう。

57 この規則において「利息費用」とは、当事業年度開始の日における退職給付債務に割引率を用いて計算される利息に相当する費用を

いう。

58 この規則において「年金資産」とは、特定の退職給付制度に関し、会社等と従業員等との契約等に基づき退職給付に充てるために積

み立てられている特定の資産であつて次に掲げる要件の全てを満たすものをいう。

一 退職給付の支払以外に使用できないこと。

二 会社等及び会社等の債権者から法的に分離されていること。

三 積立超過分を除き、会社等への返還、会社等からの解約及び退職給付の支払以外の目的による払出し等ができないこと。

四 会社等の資産と交換できないこと。

59 この規則において「期待運用収益」とは、年金資産の運用により生じると合理的に期待される収益をいう。

60 この規則において「数理計算上の差異」とは、年金資産の期待運用収益と実際の運用成果との差異、退職給付債務の数理計算に用い

た見積数値と実績との差異及び見積数値の変更等により発生した差異をいう。

61 この規則において「過去勤務費用」とは、退職給付制度の採用又は退職給付水準の改訂により発生する退職給付債務の増加又は減少

分をいう。

62 この規則において「未認識数理計算上の差異」とは、数理計算上の差異のうち、当期純利益又は当期純損失を構成する項目として費

用処理(費用の減額処理又は費用を超過して減額した場合の利益処理を含む。以下同じ。)されていないものをいう。

63 この規則において「未認識過去勤務費用」とは、過去勤務費用のうち、当期純利益又は当期純損失を構成する項目として費用処理さ

れていないものをいう。

64 この規則において「市場参加者」とは、時価の算定の対象となる資産若しくは負債に関する取引の数量及び頻度が最も大きい市場、

当該資産の売却による受取額を最も大きくすることができる市場又は当該負債の移転による支払額を最も小さくすることができる市場に

おいて売買を行う者であつて、次に掲げる要件の全てを満たす者をいう。

一 それぞれ独立しており、関連当事者でないこと。

二 当該資産又は当該負債に関する知識を有しており、かつ、全ての入手可能な情報に基づき当該資産又は当該負債について十分に理解

していること。

三 当該資産又は当該負債に関して取引を行う能力があること。

四 当該資産又は当該負債に関して自発的に取引を行う意思があること。

65 この規則において「時価の算定に係るインプット」とは、市場参加者が資産又は負債の時価を算定する際に用いると仮定した基礎数

値その他の情報(当該資産又は当該負債に関する相場価格を含む。)をいう。

66 この規則において「観察可能な時価の算定に係るインプット」とは、時価の算定に係るインプットのうち、入手可能な市場データ

(実際の事象又は取引に関して公開されている情報その他の情報をいう。)に基づくものをいう。

67 この規則において「観察できない時価の算定に係るインプット」とは、時価の算定に係るインプットのうち、観察可能な時価の算定

に係るインプット以外のもので、入手可能な最良の情報に基づくものをいう。

68 この規則において「時価の算定に係るインプットが属するレベル」とは、次の各号に掲げる時価の算定に係るインプットの区分に応

じ、当該各号に定めるレベルをいう。

一 観察可能な時価の算定に係るインプットのうち、活発な市場(時価の算定の対象となる資産又は負債に関する取引が十分な数量及び

頻度で行われていることによつて当該資産又は当該負債の価格の情報が継続的に提供されている市場をいう。)において形成される当

該時価の算定の対象となる資産又は負債に関する相場価格 レベル一

二 観察可能な時価の算定に係るインプットのうち、前号に掲げる時価の算定に係るインプット以外の時価の算定に係るインプット レ

ベル二

三 観察できない時価の算定に係るインプット レベル三

69 この規則において「ヘッジ会計」とは、ヘッジ手段(資産(将来の取引により確実に発生すると見込まれるものを含む。以下この項

において同じ。)若しくは負債(将来の取引により確実に発生すると見込まれるものを含む。以下この項において同じ。)又はデリバティ

ブ取引に係る価格変動、金利変動及び為替変動による損失の危険を減殺することを目的とし、かつ、当該損失の危険を減殺することが客

観的に認められる取引をいう。以下この項及び第六十七条第一項第二号において同じ。)に係る損益とヘッジ対象(ヘッジ手段の対象で

ある資産若しくは負債又はデリバティブ取引をいう。第八条の八第三項、第六十七条第一項第二号及び第二百二十三条第四項において同

じ。)に係る損益を同一の会計期間に認識するための会計処理をいう。

第二編 財務諸表

第一章 総則

(財務諸表の作成基準及び表示方法)

第八条の二 法の規定により提出される財務諸表の用語、様式及び作成方法は、次に掲げる基準に適合したものでなければならない。

一 財務諸表提出会社の財政状態、経営成績及びキャッシュ・フローの状況に関する真実な内容を表示すること。

二 財務諸表提出会社の利害関係人に対して、その財政、経営及びキャッシュ・フローの状況に関する判断を誤らせないために必要な会

計事実を明瞭に表示すること。

三 財務諸表提出会社が採用する会計処理の原則及び手続については、正当な理由により変更を行う場合を除き、財務諸表を作成する各

時期を通じて継続して適用されていること。

2 財務諸表に記載すべき事項で同一の内容のものについては、正当な理由により変更を行う場合を除き、財務諸表を作成する各時期を通

じて、同一の表示方法を採用しなければならない。

(比較情報の作成)

第八条の二の二 当事業年度に係る財務諸表は、当該財務諸表の一部を構成するものとして比較情報(当事業年度に係る財務諸表(附属明

細表を除く。)に記載された事項に対応する前事業年度に係る事項をいう。)を含めて作成しなければならない。

7

(重要な会計方針の注記)

第八条の二の三 会計方針については、財務諸表作成のための基礎となる事項であつて、投資者その他の財務諸表の利用者の理解に資する

ものを注記しなければならない。ただし、重要性の乏しいものについては、注記を省略することができる。

(重要な会計上の見積りに関する注記)

第八条の二の四 当事業年度の財務諸表の作成に当たつて行つた会計上の見積り(この編の規定により注記すべき事項の記載に当たつて行

つた会計上の見積りを含む。)のうち、当該会計上の見積りが当事業年度の翌事業年度の財務諸表に重要な影響を及ぼすリスクがあるも

の(以下この条において「重要な会計上の見積り」という。)を識別した場合には、次に掲げる事項であつて、投資者その他の財務諸表

の利用者の理解に資するものを注記しなければならない。

一 重要な会計上の見積りを示す項目

二 前号に掲げる項目のそれぞれに係る当事業年度の財務諸表に計上した金額

三 前号に掲げる金額の算出方法、重要な会計上の見積りに用いた主要な仮定、重要な会計上の見積りが当事業年度の翌事業年度の財務

諸表に与える影響その他の重要な会計上の見積りの内容に関する情報

2 前項第二号及び第三号に掲げる事項は、この編の規定により注記すべき事項において同一の内容が記載される場合には、その旨を記載

し、同項第二号及び第三号に掲げる事項の記載を省略することができる。

3 第一項第三号に掲げる事項は、連結財務諸表において同一の内容が記載される場合には、その旨を記載し、当該事項の記載を省略する

ことができる。

4 第一項第三号に掲げる事項は、財務諸表提出会社が連結財務諸表を作成している場合には、同項第二号に掲げる金額の算出方法の記載

をもつて代えることができる。この場合において、連結財務諸表に当該算出方法と同一の内容が記載されるときには、その旨を記載し、

当該算出方法の記載を省略することができる。

(会計基準等の改正等に伴う会計方針の変更に関する注記)

第八条の三 会計基準その他の規則(以下「会計基準等」という。)の改正及び廃止並びに新たな会計基準等の作成(以下「会計基準等の

改正等」という。)に伴い会計方針の変更を行つた場合(当該会計基準等に遡及適用に関する経過措置が規定されていない場合に限る。)

には、次に掲げる事項を注記しなければならない。ただし、第三号から第五号までに掲げる事項について、連結財務諸表において同一の

内容が記載される場合には、その旨を記載し、当該事項の記載を省略することができる。

一 当該会計基準等の名称

二 当該会計方針の変更の内容

三 財務諸表の主な科目に対する前事業年度における影響額

四 前事業年度に係る一株当たり情報(一株当たり純資産額、一株当たり当期純利益金額又は当期純損失金額及び潜在株式調整後一株当

たり当期純利益金額(第九十五条の五の三第一項に規定する潜在株式調整後一株当たり当期純利益金額をいう。)をいう。以下この章

において同じ。)に対する影響額

五 前事業年度の期首における純資産額に対する累積的影響額

2 前項の規定にかかわらず、遡及適用に係る原則的な取扱い(前事業年度より前のすべての事業年度に係る遡及適用による累積的影響額

を前事業年度の期首における資産、負債及び純資産の金額に反映することをいう。以下同じ。)が実務上不可能な場合には、次の各号に

掲げる場合の区分に応じ、当該各号に定める事項を注記しなければならない。ただし、第一号ホからトまで及び第二号ホからトまでに掲

げる事項について、連結財務諸表において同一の内容が記載される場合には、その旨を記載し、当該事項の記載を省略することができ

る。

一 当事業年度の期首における遡及適用による累積的影響額を算定することができ、かつ、前事業年度の期首における累積的影響額を算

定することが実務上不可能な場合 次に掲げる事項

イ 当該会計基準等の名称

ロ 当該会計方針の変更の内容

ハ 財務諸表の主な科目に対する実務上算定可能な影響額

ニ 当事業年度に係る一株当たり情報に対する実務上算定可能な影響額

ホ 当事業年度の期首における純資産額に対する累積的影響額

ヘ 遡及適用に係る原則的な取扱いが実務上不可能な理由

ト 当該会計方針の変更の適用方法及び適用開始日

二 当事業年度の期首における遡及適用による累積的影響額を算定することが実務上不可能な場合 次に掲げる事項

イ 当該会計基準等の名称

ロ 当該会計方針の変更の内容

ハ 財務諸表の主な科目に対する実務上算定可能な影響額

ニ 一株当たり情報に対する実務上算定可能な影響額

ホ 当事業年度の期首における遡及適用による累積的影響額を算定することが実務上不可能な旨

ヘ 遡及適用に係る原則的な取扱いが実務上不可能な理由

ト 当該会計方針の変更の適用方法及び適用開始日

3 会計基準等に規定されている遡及適用に関する経過措置に従つて会計処理を行つた場合において、遡及適用を行つていないときは、次

に掲げる事項を注記しなければならない。ただし、第三号及び第四号に掲げる事項について、連結財務諸表において同一の内容が記載さ

れる場合には、その旨を記載し、当該事項の記載を省略することができる。

一 当該会計基準等の名称

二 当該会計方針の変更の内容

三 当該経過措置に従つて会計処理を行つた旨及び当該経過措置の概要

四 当該経過措置が当事業年度の翌事業年度以降の財務諸表に影響を与える可能性がある場合には、その旨及びその影響額(当該影響額

が不明であり、又は合理的に見積ることが困難な場合には、その旨)

五 財務諸表の主な科目に対する実務上算定可能な影響額

六 一株当たり情報に対する実務上算定可能な影響額

4 前三項の規定にかかわらず、これらの規定により注記すべき事項に重要性が乏しい場合には、注記を省略することができる。

8

(会計基準等の改正等以外の正当な理由による会計方針の変更に関する注記)

第八条の三の二 会計基準等の改正等以外の正当な理由により会計方針の変更を行つた場合には、次に掲げる事項を注記しなければならな

い。ただし、第三号から第五号までに掲げる事項について、連結財務諸表において同一の内容が記載される場合には、その旨を記載し、

当該事項の記載を省略することができる。

一 当該会計方針の変更の内容

二 当該会計方針の変更を行つた正当な理由

三 財務諸表の主な科目に対する前事業年度における影響額

四 前事業年度に係る一株当たり情報に対する影響額

五 前事業年度の期首における純資産額に対する累積的影響額

2 前項の規定にかかわらず、遡及適用に係る原則的な取扱いが実務上不可能な場合には、次の各号に掲げる場合の区分に応じ、当該各号

に定める事項を注記しなければならない。ただし、第一号ホからトまで及び第二号ホからトまでに掲げる事項について、連結財務諸表に

おいて同一の内容が記載される場合には、その旨を記載し、当該事項の記載を省略することができる。

一 当事業年度の期首における遡及適用による累積的影響額を算定することができ、かつ、前事業年度の期首における累積的影響額を算

定することが実務上不可能な場合 次に掲げる事項

イ 当該会計方針の変更の内容

ロ 当該会計方針の変更を行つた正当な理由

ハ 財務諸表の主な科目に対する実務上算定可能な影響額

ニ 当事業年度に係る一株当たり情報に対する実務上算定可能な影響額

ホ 当事業年度の期首における純資産額に対する累積的影響額

ヘ 遡及適用に係る原則的な取扱いが実務上不可能な理由

ト 当該会計方針の変更の適用方法及び適用開始日

二 当事業年度の期首における遡及適用による累積的影響額を算定することが実務上不可能な場合 次に掲げる事項

イ 当該会計方針の変更の内容

ロ 当該会計方針の変更を行つた正当な理由

ハ 財務諸表の主な科目に対する実務上算定可能な影響額

ニ 一株当たり情報に対する実務上算定可能な影響額

ホ 当事業年度の期首における遡及適用による累積的影響額を算定することが実務上不可能な旨

ヘ 遡及適用に係る原則的な取扱いが実務上不可能な理由

ト 当該会計方針の変更の適用方法及び適用開始日

3 前二項の規定にかかわらず、これらの規定により注記すべき事項に重要性が乏しい場合には、注記を省略することができる。

(未適用の会計基準等に関する注記)

第八条の三の三 既に公表されている会計基準等のうち、適用していないものがある場合には、次に掲げる事項を注記しなければならな

い。ただし、重要性の乏しいものについては、注記を省略することができる。

一 当該会計基準等の名称及びその概要

二 当該会計基準等の適用予定日(当該会計基準等の適用を開始すべき日前に適用する場合には、当該適用予定日)

三 当該会計基準等が財務諸表に与える影響に関する事項

2 前項第三号に掲げる事項は、当該会計基準等が専ら表示方法及び注記事項を定めた会計基準等である場合には、記載することを要しな

い。

3 第一項各号に掲げる事項は、財務諸表提出会社が連結財務諸表を作成している場合には、記載することを要しない。

(表示方法の変更に関する注記)

第八条の三の四 表示方法の変更を行つた場合には、次に掲げる事項を注記しなければならない。

一 財務諸表の組替えの内容

二 財務諸表の組替えを行つた理由

三 財務諸表の主な項目に係る前事業年度における金額

2 前項の規定にかかわらず、財務諸表の組替えが実務上不可能な場合には、その理由を注記しなければならない。

3 前二項の規定にかかわらず、前二項の規定により注記すべき事項に重要性が乏しい場合には、注記を省略することができる。

4 第一項(第二号及び第三号に係る部分に限る。)及び第二項に掲げる事項について、連結財務諸表において同一の内容が記載される場

合には、その旨を記載し、当該事項の記載を省略することができる。

(会計上の見積りの変更に関する注記)

第八条の三の五 会計上の見積りの変更を行つた場合には、次に掲げる事項を注記しなければならない。ただし、重要性の乏しいものにつ

いては、注記を省略することができる。

一 当該会計上の見積りの変更の内容

二 当該会計上の見積りの変更が財務諸表に与えている影響額

三 次のイ又はロに掲げる区分に応じ、当該イ又はロに定める事項

イ 当該会計上の見積りの変更が当事業年度の翌事業年度以降の財務諸表に影響を与える可能性があり、かつ、当該影響額を合理的に

見積ることができる場合 当該影響額

ロ 当該会計上の見積りの変更が当事業年度の翌事業年度以降の財務諸表に影響を与える可能性があり、かつ、当該影響額を合理的に

見積ることが困難な場合 その旨

(会計方針の変更を会計上の見積りの変更と区別することが困難な場合の注記)

第八条の三の六 会計方針の変更を会計上の見積りの変更と区別することが困難な場合には、次に掲げる事項を注記しなければならない。

ただし、重要性の乏しいものについては、注記を省略することができる。

一 当該会計方針の変更の内容

二 当該会計方針の変更を行つた正当な理由

三 当該会計方針の変更が財務諸表に与えている影響額

四 次のイ又はロに掲げる区分に応じ、当該イ又はロに定める事項

イ 当該会計方針の変更が当事業年度の翌事業年度以降の財務諸表に影響を与える可能性があり、かつ、当該影響額を合理的に見積る

ことができる場合 当該影響額

9

ロ 当該会計方針の変更が当事業年度の翌事業年度以降の財務諸表に影響を与える可能性があり、かつ、当該影響額を合理的に見積る

ことが困難な場合 その旨

(修正再表示に関する注記)

第八条の三の七 修正再表示を行つた場合には、次に掲げる事項を注記しなければならない。ただし、重要性の乏しいものについては、注

記を省略することができる。

一 誤

びゆう

謬 の内容

二 財務諸表の主な科目に対する前事業年度における影響額

三 前事業年度に係る一株当たり情報に対する影響額

四 前事業年度の期首における純資産額に対する累積的影響額

(重要な後発事象の注記)

第八条の四 貸借対照表日後、財務諸表提出会社の翌事業年度以降の財政状態、経営成績及びキャッシュ・フローの状況に重要な影響を及

ぼす事象(以下この章において「重要な後発事象」という。)が発生したときは、当該事象を注記しなければならない。

(追加情報の注記)

第八条の五 この編において特に定める注記のほか、利害関係人が会社の財政状態、経営成績及びキャッシュ・フローの状況に関する適正

な判断を行うために必要と認められる事項があるときは、当該事項を注記しなければならない。

(リース取引に関する注記)

第八条の六 ファイナンス・リース取引(リース契約に基づくリース期間の中途において当該リース契約を解除することができないリース

取引又はこれに準ずるリース取引(次項において「解約不能のリース取引」という。)で、当該リース契約により使用する物件(以下「リ

ース物件」という。)の借主が、当該リース物件からもたらされる経済的利益を実質的に享受することができ、かつ、当該リース物件の

使用に伴つて生じる費用等を実質的に負担することとなるものをいう。以下同じ。)については、次の各号に掲げる場合の区分に応じ、

当該各号に定める事項を注記しなければならない。ただし、重要性の乏しいものについては、注記を省略することができる。

一 財務諸表提出会社がリース物件の借主である場合

イ 当事業年度末におけるリース資産の内容

ロ リース資産の減価償却の方法

二 財務諸表提出会社がリース物件の貸主である場合

イ 当事業年度末におけるリース投資資産に係るリース料債権(将来のリース料を収受する権利をいう。以下この号において同じ。)

部分の金額及び見積残存価額(リース期間終了時に見積られる残存価額で借主又は第三者による保証のない額をいう。)部分の金額

並びに受取利息相当額

ロ 当事業年度末におけるリース債権及びリース投資資産に係るリース料債権部分の金額について、貸借対照表日後五年内における一

年ごとの回収予定額及び貸借対照表日後五年超の回収予定額

2 当事業年度末におけるオペレーティング・リース取引(リース取引のうち、ファイナンス・リース取引以外のものをいう。)のうち解

約不能のリース取引については、当該解約不能のリース取引に係る未経過リース料の金額を一年内のリース期間に係る金額及びそれ以外

の金額に区分して注記しなければならない。ただし、重要性の乏しいものについては、注記を省略することができる。

3 転リース取引(リース物件の所有者から物件のリースを受け、さらに当該物件をほぼ同一の条件で第三者にリースする取引をいう。以

下この項において同じ。)であつて、借主としてのリース取引及び貸主としてのリース取引がともにファイナンス・リース取引に該当す

る場合において、財務諸表提出会社が転リース取引に係るリース債権若しくはリース投資資産又はリース債務について利息相当額を控除

する前の金額で貸借対照表に計上しているときには、当該リース債権若しくはリース投資資産又はリース債務の金額を注記しなければな

らない。ただし、重要性の乏しいものについては、注記を省略することができる。

4 前各項に規定する事項は、財務諸表提出会社が連結財務諸表を作成している場合には、記載することを要しない。

(金融商品に関する注記)

第八条の六の二 金融商品については、次に掲げる事項を注記しなければならない。ただし、重要性の乏しいものについては、注記を省略

することができる。

一 金融商品の状況に関する次に掲げる事項

イ 金融商品に対する取組方針

ロ 金融商品の内容及び当該金融商品に係るリスク

ハ 金融商品に係るリスク管理体制

二 金融商品の時価に関する次に掲げる事項

イ 貸借対照表日における貸借対照表の科目ごとの貸借対照表計上額

ロ 貸借対照表日における貸借対照表の科目ごとの時価

ハ 貸借対照表日における貸借対照表の科目ごとの貸借対照表計上額と貸借対照表日における貸借対照表の科目ごとの時価との差額

ニ ロ及びハに掲げる事項に関する説明

三 金融商品(前号の規定により注記した金融商品に限る。以下この号において同じ。)の時価を当該時価の算定に重要な影響を与える

時価の算定に係るインプットが属するレベルに応じて分類し、その内訳に関する次に掲げる事項

イ 時価で貸借対照表に計上している金融商品の場合には、当該金融商品を適切な項目に区分し、その項目ごとの次の(1)から(3)

までに掲げる事項

(1) 貸借対照表日におけるレベル一に分類された金融商品の時価の合計額

(2) 貸借対照表日におけるレベル二に分類された金融商品の時価の合計額

(3) 貸借対照表日におけるレベル三に分類された金融商品の時価の合計額

ロ 時価で貸借対照表に計上している金融商品以外の金融商品の場合には、当該金融商品を適切な項目に区分し、その項目ごとの次の

(1)から(3)までに掲げる事項

(1) 貸借対照表日におけるレベル一に分類された金融商品の時価の合計額

(2) 貸借対照表日におけるレベル二に分類された金融商品の時価の合計額

(3) 貸借対照表日におけるレベル三に分類された金融商品の時価の合計額

ハ イ(2)若しくは(3)又はロ(2)若しくは(3)の規定により注記した金融商品の場合には、次の(1)及び(2)に掲げる

事項

(1) 時価の算定に用いた評価技法及び時価の算定に係るインプットの説明

(2) 時価の算定に用いる評価技法又はその適用を変更した場合には、その旨及びその理由

10

ニ イ(3)の規定により注記した金融商品の場合には、次の(1)から(5)までに掲げる事項

(1) 時価の算定に用いた重要な観察できない時価の算定に係るインプットに関する定量的情報

(2) 当該金融商品の期首残高から期末残高への調整表

(3) レベル三に分類された金融商品の時価についての評価の過程に関する説明

(4) 時価の算定に用いた重要な観察できない時価の算定に係るインプットの変化によつて貸借対照表日における時価が著しく変動

する場合における当該時価に対する影響に関する説明

(5) 時価の算定に用いた重要な観察できない時価の算定に係るインプットと他の重要な観察できない時価の算定に係るインプット

との間に相関関係がある場合には、当該相関関係の内容及び時価に対する影響に関する説明

2 前項本文の規定にかかわらず、市場価格のない株式、出資金その他これらに準ずる金融商品については、同項第二号に掲げる事項の記

載を要しない。この場合には、その旨並びに当該金融商品の概要及び貸借対照表計上額を注記しなければならない。

3 第一項本文の規定にかかわらず、貸借対照表に持分相当額を純額で計上する組合その他これに準ずる事業体(外国におけるこれらに相

当するものを含む。)への出資については、同項第二号に掲げる事項の記載を要しない。この場合には、その旨及び当該出資の貸借対照

表計上額を注記しなければならない。

4 投資信託等(法第二条第一項第十号に掲げる投資信託又は外国投資信託の受益証券、同項第十一号に掲げる投資証券又は外国投資証券

その他これらに準ずる有価証券を含む金融商品をいう。以下同じ。)について、一般に公正妥当と認められる企業会計の基準に従い、投

資信託等の基準価額を時価とみなす場合には、第一項第二号に掲げる事項の記載については、当該投資信託等が含まれている旨を注記し

なければならない(当該投資信託等の貸借対照表計上額に重要性が乏しい場合を除く。)。

5 第一項本文の規定にかかわらず、投資信託等について、一般に公正妥当と認められる企業会計の基準に従い、投資信託等の基準価額を

時価とみなす場合には、同項第三号に掲げる事項の記載を要しない。この場合には、次に掲げる事項を注記しなければならない。

一 第一項第三号に掲げる事項を注記していない旨

二 当該投資信託等の貸借対照表計上額

三 当該投資信託等の期首残高から期末残高への調整表(当該投資信託等の貸借対照表計上額に重要性が乏しい場合を除く。)

四 貸借対照表日における解約又は買戻請求に関する制限の内容ごとの内訳(投資信託等について、信託財産又は資産を主として金融商

品に対する投資として運用することを目的としている場合に限り、その投資信託等の貸借対照表計上額に重要性が乏しい場合を除く。)

6 金融資産及び金融負債の双方がそれぞれ資産の総額及び負債の総額の大部分を占めており、かつ、当該金融資産及び金融負債の双方が

事業目的に照らして重要である財務諸表提出会社にあつては、当該金融資産及び金融負債の主要な市場リスク(金利、通貨の価格、金融

商品市場(法第二条第十四項に規定する金融商品市場をいう。以下この項において同じ。)における相場その他の指標の数値の変動に係

るリスクをいう。以下この項及び次項において同じ。)の要因となる当該指標の数値の変動に対する当該金融資産及び金融負債の価値の

変動率に重要性がある場合には、次の各号に掲げる金融商品の区分に応じ、当該各号に定める事項を注記しなければならない。

一 そのリスク管理において、市場リスクに関する定量的分析を利用している金融商品 当該分析に基づく定量的情報及びこれに関連す

る情報

二 そのリスク管理において、市場リスクに関する定量的分析を利用していない金融商品 次のイ及びロに掲げる事項

イ そのリスク管理において、市場リスクに関する定量的分析を利用していない旨

ロ 市場リスクの要因となる金利、通貨の価格、金融商品市場における相場その他の指標の数値の変動を合理的な範囲で仮定して算定

した時価の増減額及びこれに関連する情報

7 前項第二号ロに掲げる事項が、財務諸表提出会社の市場リスクの実態を適切に反映していない場合には、その旨及びその理由を注記し

なければならない。

8 金銭債権(時価の変動により利益を得ることを目的として保有するものを除く。)及び有価証券(売買目的有価証券を除く。)のうち満

期のあるものについては、償還予定額の合計額を一定の期間に区分した金額を注記しなければならない。

9 社債、長期借入金、リース債務及びその他の負債であつて、金利の負担を伴うものについては、返済予定額の合計額を一定の期間に区

分した金額を注記しなければならない。ただし、当該金額が第百二十一条第一項第三号に規定する社債明細表又は同項第四号に規定する

借入金等明細表に記載されている場合には、その旨の注記をもつて代えることができる。

10 前各項に定める事項は、財務諸表提出会社が連結財務諸表を作成している場合には、記載することを要しない。

(有価証券に関する注記)

第八条の七 前条(第十項を除く。)に定める事項のほか、有価証券については、次の各号に掲げる有価証券の区分に応じ、当該各号に定

める事項を注記しなければならない。ただし、重要性の乏しいものについては、注記を省略することができる。

一 売買目的有価証券 当該事業年度(特定有価証券の内容等の開示に関する内閣府令(平成五年大蔵省令第二十二号)第二十三条第二

号に規定する特定有価証券であつて、計算期間の終了の時における当該有価証券の評価額を翌計算期間における期首の帳簿価額として

記載する方法を採用している場合にあつては、最終の計算期間)の損益に含まれた評価差額

二 満期保有目的の債券 当該債券を貸借対照表日における時価が貸借対照表日における貸借対照表計上額を超えるもの及び当該時価が

当該貸借対照表計上額を超えないものに区分し、その区分ごとの次に掲げる事項

イ 貸借対照表日における貸借対照表計上額

ロ 貸借対照表日における時価

ハ 貸借対照表日における貸借対照表計上額と貸借対照表日における時価との差額

三 子会社株式(売買目的有価証券に該当する株式を除く。)及び関連会社株式(売買目的有価証券に該当する株式を除く。)

イ 貸借対照表日における貸借対照表計上額

ロ 貸借対照表日における時価

ハ 貸借対照表日における貸借対照表計上額と貸借対照表日における時価との差額

四 その他有価証券 有価証券(株式、債券及びその他の有価証券をいう。第六号において同じ。)の種類ごとに当該有価証券を貸借対

照表日における貸借対照表計上額が取得原価を超えるもの及び当該貸借対照表計上額が取得原価を超えないものに区分し、その区分ご

との次に掲げる事項

イ 貸借対照表日における貸借対照表計上額

ロ 取得原価

ハ 貸借対照表日における貸借対照表計上額と取得原価との差額

五 当該事業年度中に売却した満期保有目的の債券 債券の種類ごとの売却原価、売却額、売却損益及び売却の理由

六 当該事業年度中に売却したその他有価証券 有価証券の種類ごとの売却額、売却益の合計額及び売却損の合計額

11

2 当該事業年度中に売買目的有価証券、満期保有目的の債券、子会社株式及び関連会社株式並びにその他有価証券の保有目的を変更した

場合には、その旨、変更の理由(満期保有目的の債券の保有目的を変更した場合に限る。)及び当該変更が財務諸表に与えている影響の

内容を注記しなければならない。ただし、重要性の乏しいものについては、注記を省略することができる。

3 当該事業年度中に有価証券の減損処理を行つた場合には、その旨及び減損処理額を注記しなければならない。ただし、重要性の乏しい

ものについては、注記を省略することができる。

4 前各項(第一項第三号を除く。)に定める事項は、財務諸表提出会社が連結財務諸表を作成している場合には、記載することを要しな

い。

(デリバティブ取引に関する注記)

第八条の八 第八条の六の二(第十項を除く。)に規定する事項のほか、デリバティブ取引については、次の各号に掲げる取引の区分に応

じ、当該各号に定める事項を注記しなければならない。ただし、重要性の乏しいものについては、注記を省略することができる。

一 ヘッジ会計が適用されていないデリバティブ取引 取引の対象物(通貨、金利、株式、債券、商品及びその他の取引の対象物をい

う。次号、第百四十条第一項並びに第二百二十三条第一項及び第二項において同じ。)の種類ごとの次に掲げる事項

イ 貸借対照表日における契約額又は契約において定められた元本相当額

ロ 貸借対照表日における時価及び評価損益

二 ヘッジ会計が適用されているデリバティブ取引 取引の対象物の種類ごとの次に掲げる事項

イ 貸借対照表日における契約額又は契約において定められた元本相当額

ロ 貸借対照表日における時価

2 前項第一号に規定する事項は、取引(先物取引、オプション取引、先渡取引、スワップ取引及びその他のデリバティブ取引をいう。次

項、第百四十条第二項並びに第二百二十三条第三項及び第四項において同じ。)の種類、市場取引又は市場取引以外の取引、買付約定に

係るもの又は売付約定に係るもの、貸借対照表日から取引の決済日又は契約の終了時までの期間及びその他の項目に区分して記載しなけ

ればならない。

3 第一項第二号に規定する事項は、ヘッジ会計の方法、取引の種類、ヘッジ対象及びその他の項目に区分して記載しなければならない。

4 第一項に規定する事項は、財務諸表提出会社が連結財務諸表を作成している場合には、記載することを要しない。

(持分法損益等の注記)

第八条の九 連結財務諸表を作成していない会社にあつては、次の各号に掲げる場合の区分に応じ、当該各号に定める事項を注記しなけれ

ばならない。ただし、第一号に定める事項については、損益及び利益剰余金その他の項目からみて重要性の乏しい関連会社を除外するこ

とができる。

一 関連会社がある場合 関連会社に対する投資の金額並びに当該投資に対して持分法を適用した場合の投資の金額及び投資利益又は投

資損失の金額

二 開示対象特別目的会社(第八条第七項の規定による特別目的会社(同項の規定により譲渡会社等の子会社に該当しないものと推定さ

れるものに限る。)をいう。以下この号及び第二百二十五条第二号において同じ。)がある場合 開示対象特別目的会社の概要、開示対

象特別目的会社との取引の概要及び取引金額その他の重要な事項

(関連当事者との取引に関する注記)

第八条の十 財務諸表提出会社が関連当事者との取引(当該関連当事者が第三者のために当該財務諸表提出会社との間で行う取引及び当該

財務諸表提出会社と第三者との間の取引で当該関連当事者が当該取引に関して当該財務諸表提出会社に重要な影響を及ぼしているものを

含む。)を行つている場合には、その重要なものについて、次の各号に掲げる事項を関連当事者ごとに注記しなければならない。ただし、

財務諸表提出会社が連結財務諸表を作成している場合は、この限りでない。

一 当該関連当事者が会社等の場合には、その名称、所在地、資本金又は出資金、事業の内容及び当該関連当事者の議決権に対する当該

財務諸表提出会社の所有割合又は当該財務諸表提出会社の議決権に対する当該関連当事者の所有割合

二 当該関連当事者が個人の場合には、その氏名、職業及び当該財務諸表提出会社の議決権に対する当該関連当事者の所有割合

三 当該財務諸表提出会社と当該関連当事者との関係

四 取引の内容

五 取引の種類別の取引金額

六 取引条件及び取引条件の決定方針

七 取引により発生した債権債務に係る主な科目別の期末残高

八 取引条件の変更があつた場合には、その旨、変更の内容及び当該変更が財務諸表に与えている影響の内容

九 関連当事者に対する債権が貸倒懸念債権(経営破綻の状態には至つていないが、債務の弁済に重大な問題が生じている、又は生じる

可能性の高い債務者に対する債権をいう。)又は破産更生債権等(破産債権、再生債権、更生債権その他これらに準ずる債権をいう。

以下同じ。)に区分されている場合には、次に掲げる事項

イ 当事業年度末の貸倒引当金残高

ロ 当事業年度に計上した貸倒引当金繰入額等

ハ 当事業年度に計上した貸倒損失等(一般債権(経営状態に重大な問題が生じていない債務者に対する債権をいう。)に区分されて

いた場合において生じた貸倒損失を含む。)

十 関連当事者との取引に関して、貸倒引当金以外の引当金が設定されている場合において、注記することが適当と認められるものにつ

いては、前号に準ずる事項

2 前項本文の規定にかかわらず、同項第九号及び第十号に掲げる事項は、第八条第十七項各号に掲げる関連当事者の種類ごとに合算して

記載することができる。

3 関連当事者との取引のうち次の各号に定める取引については、第一項に規定する注記を要しない。

一 一般競争入札による取引並びに預金利息及び配当の受取りその他取引の性質からみて取引条件が一般の取引と同様であることが明白

な取引

二 役員に対する報酬、賞与及び退職慰労金の支払い

4 第一項に掲げる事項は、様式第一号により注記しなければならない。

(親会社又は重要な関連会社に関する注記)

第八条の十の二 財務諸表提出会社について、次の各号に掲げる者が存在する場合には、当該各号に定める事項を注記しなければならな

い。ただし、財務諸表提出会社が連結財務諸表を作成している場合は、この限りでない。

12

一 親会社 当該親会社の名称並びにその発行する有価証券を金融商品取引所(法第二条第十六項に規定する金融商品取引所をいい、本

邦以外の地域において設立されている同じ性質を有するものを含む。以下この号において同じ。)に上場している場合にあつてはその

旨及び当該金融商品取引所の名称、その発行する有価証券を金融商品取引所に上場していない場合にあつてはその旨

二 重要な関連会社 当該関連会社の名称並びに持分法を適用した場合の投資利益又は投資損失の金額の算定対象となつた当該関連会社

の貸借対照表及び損益計算書における次に掲げる項目の金額

イ 貸借対照表項目(流動資産合計、固定資産合計、流動負債合計、固定負債合計、純資産合計その他の重要な項目をいう。)

ロ 損益計算書項目(売上高(役務収益を含む。以下同じ。)、税引前当期純利益金額又は税引前当期純損失金額、当期純利益金額又は

当期純損失金額その他の重要な項目をいう。)

2 前項第二号イ及びロに掲げる項目の金額は、同項の規定にかかわらず、次の各号に掲げる方法により記載することができる。この場合

には、その旨を記載しなければならない。

一 重要な関連会社について合算して記載する方法

二 持分法を適用した場合の投資利益又は投資損失の金額の算定対象となつた関連会社について合算して記載する方法

(税効果会計の適用)

第八条の十一 法人税その他利益に関連する金額を課税標準として課される租税(以下「法人税等」という。)については、税効果会計(貸

借対照表に計上されている資産及び負債の金額と課税所得の計算の結果算定された資産及び負債の金額との間に差異がある場合におい

て、当該差異に係る法人税等の金額を適切に期間配分することにより、法人税等を控除する前の当期純利益の金額と法人税等の金額を合

理的に対応させるための会計処理をいう。以下この編において同じ。)を適用して財務諸表を作成しなければならない。

(税効果会計に関する注記)

第八条の十二 前条の規定により税効果会計を適用したときは、次の各号に掲げる事項を注記しなければならない。

一 繰延税金資産(税効果会計の適用により資産として計上される金額をいう。以下同じ。)及び繰延税金負債(税効果会計の適用によ

り負債として計上される金額をいう。以下同じ。)の発生の主な原因別の内訳

二 当該事業年度に係る法人税等の計算に用いられた税率(以下この条において「法定実効税率」という。)と法人税等を控除する前の

当期純利益に対する法人税等(税効果会計の適用により計上される法人税等の調整額を含む。)の比率(以下この条において「税効果

会計適用後の法人税等の負担率」という。)との間に差異があるときは、当該差異の原因となつた主な項目別の内訳

三 法人税等の税率の変更により繰延税金資産及び繰延税金負債の金額が修正されたときは、その旨及び修正額

四 決算日後に法人税等の税率の変更があつた場合には、その内容及び影響

2 繰延税金資産の算定に当たり繰延税金資産から控除された額(以下この条において「評価性引当額」という。)がある場合には、次の

各号に掲げる事項を前項第一号に掲げる事項に併せて注記しなければならない。

一 当該評価性引当額

二 当該評価性引当額に重要な変動が生じた場合には、その主な内容

3 第一項第一号に掲げる事項に繰越欠損金(法人税等に係る法令の規定において繰越しが認められる期限(第一号において「繰越期限」

という。)まで繰り越すことができる欠損金額(法人税等に係る法令の規定に基づき算定した各事業年度の所得の金額の計算上当該事業

年度の損金の額が当該事業年度の益金の額を超える場合におけるその超える部分の金額をいう。)をいう。以下この項において同じ。)を

記載する場合であつて、当該繰越欠損金が重要であるときは、次の各号に掲げる事項を併せて注記しなければならない。

一 繰越期限別の繰越欠損金に係る次に掲げる事項

イ 繰越欠損金に法定実効税率を乗じた額

ロ 繰越欠損金に係る評価性引当額

ハ 繰越欠損金に係る繰延税金資産の額

二 繰越欠損金に係る重要な繰延税金資産を計上している場合には、当該繰延税金資産を回収することが可能と判断した主な理由

4 第二項第二号及び前項各号に掲げる事項は、財務諸表提出会社が連結財務諸表を作成している場合には、記載することを要しない。

5 第一項第二号に掲げる事項については、法定実効税率と税効果会計適用後の法人税等の負担率との間の差異が法定実効税率の百分の五

以下である場合には、注記を省略することができる。

(確定給付制度に基づく退職給付に関する注記)

第八条の十三 退職給付に関し、確定給付制度(確定拠出制度(一定の掛金を会社等以外の外部に積み立て、当該会社等が当該掛金以外に

退職給付に係る追加的な拠出義務を負わない退職給付制度をいう。次条第一項において同じ。)以外の退職給付制度をいう。第一号及び

第八条の十三の三第一項において同じ。)を採用している場合には、次の各号に掲げる事項を注記しなければならない。

一 確定給付制度の概要

二 退職給付債務の期首残高と期末残高の次に掲げる項目の金額を含む調整表

イ 勤務費用

ロ 利息費用

ハ 数理計算上の差異の発生額

ニ 退職給付の支払額

ホ 過去勤務費用の発生額

ヘ その他

三 年金資産の期首残高と期末残高の次に掲げる項目の金額を含む調整表

イ 期待運用収益

ロ 数理計算上の差異の発生額

ハ 事業主である会社等からの拠出額

ニ 退職給付の支払額

ホ その他

四 退職給付債務及び年金資産の期末残高と貸借対照表に計上された退職給付引当金及び前払年金費用の次に掲げる項目の金額を含む調

整表

イ 未認識数理計算上の差異

ロ 未認識過去勤務費用

ハ その他

五 退職給付費用及び次に掲げるその内訳項目の金額

イ 勤務費用

13

ロ 利息費用

ハ 期待運用収益

ニ 数理計算上の差異の費用処理額

ホ 過去勤務費用の費用処理額

ヘ その他

六 年金資産に関する次に掲げる事項

イ 年金資産の主な内訳(退職給付信託(退職給付を目的とする信託をいう。)が設定されている企業年金制度(会社等以外の外部に

積み立てた資産を原資として退職給付を支払う制度をいう。)において、年金資産の合計額に対する当該退職給付信託に係る信託財

産の額の割合に重要性がある場合には、当該割合又は金額を含む。)

ロ 長期期待運用収益率の設定方法

七 数理計算上の計算基礎に関する次に掲げる事項

イ 割引率

ロ 長期期待運用収益率

ハ その他

八 その他の事項

2 前項第二号ヘ、第三号ホ及び第五号ヘに掲げる項目に属する項目については、その金額に重要性が乏しいと認められる場合を除き、当

該項目を示す名称を付して掲記しなければならない。

3 第一項に定める事項は、財務諸表提出会社が連結財務諸表を作成している場合には、記載することを要しない。

(確定拠出制度に基づく退職給付に関する注記)

第八条の十三の二 退職給付に関し、確定拠出制度を採用している場合には、次の各号に掲げる事項を注記しなければならない。

一 確定拠出制度の概要

二 確定拠出制度に係る退職給付費用の額

三 その他の事項

2 前項に定める事項は、財務諸表提出会社が連結財務諸表を作成している場合には、記載することを要しない。

(複数事業主制度に基づく退職給付に関する注記)

第八条の十三の三 第八条の十三の規定にかかわらず、退職給付に関し、複数の事業主である会社等により設立された確定給付制度(以下

この項において「複数事業主制度」という。)を採用している場合には、次の各号に掲げる場合の区分に応じ、当該各号に定める事項を

注記しなければならない。

一 財務諸表提出会社の年金資産の額を合理的に算定できる場合 複数事業主制度の概要及び第八条の十三第一項第二号から第八号まで

に掲げる事項

二 財務諸表提出会社の年金資産の額を合理的に算定できない場合

イ 複数事業主制度の概要

ロ 複数事業主制度に係る退職給付費用の額

ハ 複数事業主制度の直近の積立状況

ニ 複数事業主制度の掛金、加入人数又は給与総額に占める財務諸表提出会社のこれらの割合

2 前項第一号の規定により注記すべき事項は、第八条の十三第一項各号に掲げる注記に含めて記載することができる。この場合には、そ

の旨を記載しなければならない。

3 前二項に定める事項は、財務諸表提出会社が連結財務諸表を作成している場合には、記載することを要しない。

(ストック・オプション、自社株式オプション又は自社の株式の付与又は交付に関する注記)

第八条の十四 ストック・オプション若しくは自社株式オプションを付与又は自社の株式を交付している場合には、次の各号に掲げる事項

を注記しなければならない。ただし、別段の定めがある場合はこの限りでない。

一 役務の提供を受けた場合には、当該事業年度における費用計上額及び科目名

二 財貨を取得した場合には、その取引における当初の資産計上額又は費用計上額及び科目名

三 権利不行使による失効が生じた場合には、利益として計上した金額

2 前項に掲げる事項は、財務諸表提出会社が連結財務諸表を作成している場合には、記載することを要しない。

(ストック・オプションに関する注記)

第八条の十五 前条の規定のほか、ストック・オプションの内容、規模及びその変動状況として次の各号に掲げる事項を注記しなければな

らない。

一 付与対象者の役員、従業員などの区分ごとの人数

二 株式の種類別のストック・オプションの数

イ 付与数

ロ 当事業年度における権利不確定による失効数

ハ 当事業年度における権利確定数

ニ 前事業年度末及び当事業年度末における権利未確定残数

ホ 当事業年度における権利行使数

ヘ 当事業年度における権利不行使による失効数

ト 前事業年度末及び当事業年度末における権利確定後の未行使残数

三 付与日

四 権利確定条件(権利確定条件が付されていない場合にはその旨)

五 対象勤務期間(対象勤務期間の定めがない場合にはその旨)

六 権利行使期間

七 権利行使価格

八 付与日における公正な評価単価

九 当事業年度において権利行使されたストック・オプションの権利行使時の株価の平均値

2 前項の注記は、次のいずれかの方法で記載しなければならない。

一 契約単位で記載する方法

二 複数契約を集約して記載する方法

14

3 前項の規定にかかわらず、次の各号に掲げるストック・オプションについては、複数契約を集約して記載してはならない。

一 付与対象者の区分、権利確定条件の内容、対象勤務期間及び権利行使期間が概ね類似しているとはいえないストック・オプション

二 株式の公開前に付与したストック・オプションと公開後に付与したストック・オプション

三 権利行使価格の設定方法が著しく異なるストック・オプション

4 当事業年度に付与されたストック・オプション及び当事業年度の条件変更により公正な評価単価が変更されたストック・オプションに

ついては、公正な評価単価の見積方法として使用した算定技法並びに使用した主な基礎数値及びその見積方法を記載しなければならな

い。ただし、使用した算定技法及び使用した主な基礎数値の見積方法の内容が同一のものについては集約して記載することができる。

5 ストック・オプションの権利確定数の見積方法として、勤務条件や業績条件の不達成による失効数の見積方法を記載しなければならな

い。

6 未公開企業がストック・オプションを付与している場合には、公正な評価単価の見積方法として、その価値を算定する基礎となる自社

の株式の評価方法について記載しなければならない。

7 ストック・オプションの単位当たりの本源的価値(ストック・オプションが権利行使されると仮定した場合の単位当たりの価値であ

り、当該時点におけるストック・オプションの原資産である自社の株式の評価額と行使価格との差額をいう。以下この項において同じ。)

による算定を行つた場合には、事業年度末における本源的価値の合計額及び当該事業年度において権利行使されたストック・オプション

の権利行使日における本源的価値の合計額を注記しなければならない。

8 ストック・オプションの条件変更を行つた結果、ストック・オプションの内容として注記した事項に変更が生じた場合は、その変更内

容について注記しなければならない。条件変更日におけるストック・オプションの公正な評価単価が付与日の公正な評価単価以下となつ

たため、公正な評価単価の見直しを行わなかつた場合には、その旨を注記しなければならない。

9 第一項から前項に定める事項は、財務諸表提出会社が連結財務諸表を作成している場合には、記載することを要しない。

(自社株式オプション及び自社の株式を対価とする取引の注記)

第八条の十六 第八条の十四の規定のほか、役務の受領又は財貨の取得の対価として自社株式オプションを付与又は自社の株式を交付して

いる場合には、前条第一項各号に掲げる事項のうち該当する事項について、同条に準じて記載しなければならない。この場合において、

提供を受けた役務又は取得した財貨の内容及び役務の対価又は財貨の取得価額の算定を当該役務又は財貨の公正な評価額によつたときに

は、その旨を注記しなければならない。

2 自社株式オプションの付与又は自社の株式の交付に対価性がない場合には、その旨及び対価性がないと判断した根拠を記載しなければ

ならない。

3 前二項に定める事項は、財務諸表提出会社が連結財務諸表を作成している場合には、記載することを要しない。

(取得による企業結合が行われた場合の注記)

第八条の十七 当該事業年度において他の企業又は企業を構成する事業の取得による企業結合が行われた場合(次条第一項及び第八条の十

九第一項本文に規定する場合を除く。)には、次に掲げる事項を注記しなければならない。

一 企業結合の概要

二 財務諸表に含まれている被取得企業又は取得した事業の業績の期間

三 被取得企業又は取得した事業の取得原価及び対価の種類ごとの内訳

四 取得の対価として株式を交付した場合には、株式の種類別の交換比率及びその算定方法並びに交付又は交付予定の株式数

五 主要な取得関連費用の内容及び金額

六 発生したのれんの金額、発生原因、償却の方法及び償却期間又は負ののれん発生益の金額及び発生原因

七 企業結合日に受け入れた資産及び引き受けた負債の額並びにその主な内訳

八 企業結合契約に規定される条件付取得対価(企業結合契約において定められる企業結合契約締結後の将来の事象又は取引の結果に依

存して追加的に交付され、引き渡され、又は返還される取得対価をいう。)の内容及び当該事業年度以降の会計処理方針

九 取得原価の大部分がのれん以外の無形固定資産に配分された場合には、のれん以外の無形固定資産に配分された金額及びその主要な

種類別の内訳並びに全体及び主要な種類別の加重平均償却期間

十 取得原価の配分が完了していない場合には、その旨及びその理由

十一 連結財務諸表を作成していない会社にあつては、企業結合が事業年度の開始の日に完了したと仮定した場合の当該事業年度の損益

計算書に及ぼす影響の概算額及びその算定方法(当該影響の概算額に重要性が乏しい場合を除く。)

2 前項の規定にかかわらず、当該企業結合に係る取引に重要性が乏しい場合には、注記を省略することができる。ただし、当該事業年度

における個々の企業結合に係る取引に重要性は乏しいが、当該事業年度における複数の企業結合に係る取引全体に重要性がある場合に

は、同項第一号及び第三号から第十号までに掲げる事項を当該企業結合に係る取引全体について注記しなければならない。

3 第一項第十一号に掲げる影響の概算額は、次に掲げる額のいずれかとし、当該注記が監査証明を受けていない場合には、その旨を記載

しなければならない。

一 企業結合が事業年度開始の日に完了したと仮定して算定された売上高及び損益情報と取得企業の損益計算書における売上高及び損益

情報との差額

二 企業結合が事業年度開始の日に完了したと仮定して算定された売上高及び損益情報

4 前事業年度に行われた企業結合に係る暫定的な会計処理の確定に伴い、当事業年度において取得原価の当初配分額に重要な見直しがな

された場合には、当該見直しの内容及び金額を注記しなければならない。

5 第一項、第二項及び前項に規定する事項は、連結財務諸表において同一の内容が記載される場合には、記載することを要しない。この

場合には、その旨を記載しなければならない。

(逆取得となる企業結合が行われた場合の注記)

第八条の十八 当該事業年度において逆取得となる企業結合が行われた場合には、前条第一項第一号から第十号までに掲げる事項に準ずる

事項並びに当該企業結合にパーチェス法を適用したとしたときに貸借対照表及び損益計算書に及ぼす影響額を注記しなければならない。

2 前項に規定する影響額は、次に掲げる額のいずれかとする。

一 パーチェス法を適用した場合における貸借対照表及び損益計算書の次に掲げる項目の金額と財務諸表提出会社に係る貸借対照表及び

損益計算書の当該項目の金額との差額

イ 貸借対照表項目(資産合計、流動資産合計、固定資産合計、負債合計、流動負債合計、固定負債合計、純資産合計及びのれんをい

う。第八条の二十一第二項第一号において同じ。)

ロ 損益計算書項目(売上高、営業利益金額又は営業損失金額、経常利益金額又は経常損失金額、税引前当期純利益金額又は税引前当

期純損失金額、当期純利益金額又は当期純損失金額、のれんの償却額、負ののれん発生益及び一株当たり当期純利益金額又は当期純

損失金額をいう。第八条の二十一第二項第一号において同じ。)

15

二 パーチェス法を適用した場合における貸借対照表及び損益計算書の主要な項目の金額

3 第一項に規定する事項及び影響額は、次の各号に掲げる企業結合の区分に応じ、当該各号に定める企業が連結財務諸表を作成している

場合には、記載することを要しない。この場合には、その旨を記載しなければならない。

一 第八条第三十六項第一号に掲げる企業結合 財務諸表提出会社

二 第八条第三十六項第二号に掲げる企業結合 吸収分割会社又は現物出資を行つた企業

三 第八条第三十六項第三号に掲げる企業結合 株式交換完全子会社

四 第八条第三十六項第四号に掲げる企業結合 株式交付子会社

4 第一項の規定により注記した場合は、企業結合が行われた事業年度の翌事業年度以降においても、影響額に重要性が乏しくなつた場合

を除き、同項に規定する事項及び影響額を注記しなければならない。ただし、前項各号に掲げる企業結合の区分に応じ、当該各号に定め

る企業が連結財務諸表を作成することとなつた場合には、当該事項及び影響額を記載することに代えて、その旨を記載しなければならな

い。

(段階取得となる企業結合が行われた場合の注記)

第八条の十九 当該事業年度において他の企業の取得による企業結合が複数の取引によつて行われた場合には、次に掲げる事項を注記しな

ければならない。ただし、結合後企業が連結財務諸表を作成している場合には、記載することを要しない。

一 第八条の十七第一項各号に掲げる事項に準ずる事項

二 取得企業が取得するに至つた取引ごとの取得原価の合計額と当該取得原価を企業結合日における時価で算定した被取得企業の取得原

価との差額

三 前号に掲げる差額を損益として処理した場合に貸借対照表及び損益計算書に及ぼす影響額

2 前項本文の規定により注記した場合は、企業結合が行われた事業年度の翌事業年度以降においても、影響額に重要性が乏しくなつた場

合を除き、同項各号に掲げる事項を注記しなければならない。ただし、結合後企業が連結財務諸表を作成することとなつた場合には、記

載することを要しない。

(共通支配下の取引等の注記)

第八条の二十 当該事業年度において共通支配下の取引等が行われた場合には、次に掲げる事項を注記しなければならない。

一 取引の概要

二 実施した会計処理の概要

三 子会社株式を追加取得した場合には、第八条の十七第一項第三号、第四号及び第八号に掲げる事項に準ずる事項

2 前項の規定にかかわらず、共通支配下の取引等に重要性が乏しい場合には、注記を省略することができる。ただし、当該事業年度にお

ける個々の共通支配下の取引等に重要性は乏しいが、当該事業年度における複数の共通支配下の取引等全体に重要性がある場合には、同

項各号に掲げる事項を当該取引等全体について記載しなければならない。

3 前二項に定める事項は、連結財務諸表において同一の内容が記載される場合には、記載することを要しない。この場合には、その旨を

記載しなければならない。

(子会社が親会社を吸収合併した場合の注記)

第八条の二十一 子会社が親会社を吸収合併した場合で、財務諸表提出会社である子会社が連結財務諸表を作成しないときは、親会社が存

続会社となつたものとした場合の当該事業年度における影響額を注記しなければならない。ただし、影響額に重要性が乏しい場合には、

注記を省略することができる。

2 前項に規定する影響額は、次に掲げる額のいずれかとする。

一 親会社が子会社を吸収合併したものとした場合における貸借対照表項目及び損益計算書項目の金額と存続会社に係る当該項目の金額

との差額

二 親会社が子会社を吸収合併したものとした場合における貸借対照表及び損益計算書の主要な項目の金額

3 第一項本文の規定により注記した場合は、企業結合が行われた事業年度の翌事業年度以降においても、影響額に重要性が乏しくなつた

場合を除き、同項に規定する影響額を注記しなければならない。ただし、子会社が連結財務諸表を作成することとなつた場合には、記載

することを要しない。

(共同支配企業の形成の注記)

第八条の二十二 当該事業年度において共同支配企業を形成する企業結合(以下「共同支配企業の形成」という。)が行われた場合には、

次に掲げる事項を注記しなければならない。

一 取引の概要

二 実施した会計処理の概要

2 前項の規定にかかわらず、共同支配企業の形成に係る取引に重要性が乏しい場合には、注記を省略することができる。ただし、当該事

業年度における個々の共同支配企業の形成に係る取引に重要性は乏しいが、当該事業年度における複数の共同支配企業の形成に係る取引

全体に重要性がある場合には、同項に定める事項を当該企業結合に係る取引全体について注記しなければならない。

3 前二項に定める事項は、連結財務諸表において同一の内容が記載される場合には、記載することを要しない。この場合には、その旨を

記載しなければならない。

(事業分離における分離元企業の注記)

第八条の二十三 当該事業年度において重要な事業分離が行われ、当該事業分離が共通支配下の取引等及び共同支配企業の形成に該当しな

い場合には、分離元企業は、次に掲げる事項を注記しなければならない。

一 事業分離の概要

二 実施した会計処理の概要

イ 移転損益を認識した場合には、その金額、移転した事業に係る資産及び負債の適正な帳簿価額並びにその主な内訳

ロ 移転損益を認識しなかつた場合には、その旨、受取対価の種類、移転した事業に係る資産及び負債の適正な帳簿価額並びにその主

な内訳

三 分離した事業が含まれていた報告セグメント(第八条の二十九第一項に規定する報告セグメントをいう。)の名称

四 当該事業年度の損益計算書に計上されている分離した事業に係る損益の概算額

五 移転損益を認識した事業分離において、分離先企業の株式を子会社株式又は関連会社株式として保有する以外に、継続的関与がある

場合には、当該継続的関与の概要

2 前項第五号に掲げる事項は、当該継続的関与が軽微な場合には、注記を省略することができる。

16

3 当該事業年度における個々の事業分離に係る取引に重要性は乏しいが、当該事業年度における複数の事業分離に係る取引全体に重要性

がある場合には、第一項の規定にかかわらず、同項第一号及び第二号に掲げる事項を当該事業分離に係る取引全体について注記しなけれ

ばならない。

4 第一項及び前項に規定する事項は、連結財務諸表において同一の内容が記載される場合には、記載することを要しない。この場合に

は、その旨を記載しなければならない。

(事業分離における分離先企業の注記)

第八条の二十四 分離先企業は、事業分離が企業結合に該当しない場合は、次に掲げる事項を注記しなければならない。

一 取引の概要

二 実施した会計処理の概要

三 分離元企業から引き継いだ資産、負債及び純資産の内訳

2 前項に規定する事項は、連結財務諸表において同一の内容が記載される場合には、記載することを要しない。この場合には、その旨を

記載しなければならない。

(企業結合に関する重要な後発事象等の注記)

第八条の二十五 貸借対照表日後に完了した企業結合又は貸借対照表日後に主要な条件について合意をした企業結合が重要な後発事象に該

当する場合には、当該企業結合に関する事項について、第八条の十七(第一項第二号、第十号及び第十一号を除く。)、第八条の二十又は

第八条の二十二の規定に準じて注記しなければならない。ただし、未確定の事項については、記載することを要しない。

2 貸借対照表日までに主要な条件について合意をした企業結合が同日までに完了していない場合(前項に規定する場合を除く。)には、

当該企業結合に関する事項について、同項の規定に準じて注記しなければならない。

3 前二項に定める事項は、連結財務諸表において同一の内容が記載される場合には、記載することを要しない。この場合には、その旨を

記載しなければならない。

(事業分離に関する重要な後発事象等の注記)

第八条の二十六 分離元企業は、次の各号に掲げる場合には、事業分離について、当該各号に定める事項を注記しなければならない。

一 貸借対照表日後に完了した事業分離が重要な後発事象に該当する場合 第八条の二十三第一項各号に掲げる事項に準ずる事項

二 貸借対照表日後に主要な条件について合意をした事業分離が重要な後発事象に該当する場合 第八条の二十三第一項第一号及び第三

号に掲げる事項に準ずる事項

三 貸借対照表日までに主要な条件について合意をした事業分離が同日までに完了していない場合(第一号に掲げる場合を除く。) 第八

条の二十三第一項第一号及び第三号に掲げる事項に準ずる事項

2 前項各号に定める事項は、連結財務諸表において同一の内容が記載される場合には、記載することを要しない。この場合には、その旨

を記載しなければならない。

(継続企業の前提に関する注記)

第八条の二十七 貸借対照表日において、企業が将来にわたつて事業活動を継続するとの前提(以下「継続企業の前提」という。)に重要

な疑義を生じさせるような事象又は状況が存在する場合であつて、当該事象又は状況を解消し、又は改善するための対応をしてもなお継

続企業の前提に関する重要な不確実性が認められるときは、次に掲げる事項を注記しなければならない。ただし、貸借対照表日後におい

て、当該重要な不確実性が認められなくなつた場合は、注記することを要しない。

一 当該事象又は状況が存在する旨及びその内容

二 当該事象又は状況を解消し、又は改善するための対応策

三 当該重要な不確実性が認められる旨及びその理由

四 当該重要な不確実性の影響を財務諸表に反映しているか否かの別

(資産除去債務に関する注記)

第八条の二十八 資産除去債務については、次の各号に掲げる資産除去債務の区分に応じ、当該各号に定める事項を注記しなければならな

い。ただし、重要性の乏しいものについては、注記を省略することができる。

一 資産除去債務のうち貸借対照表に計上しているもの 次のイからニまでに掲げる事項

イ 当該資産除去債務の概要

ロ 当該資産除去債務の金額の算定方法

ハ 当該事業年度における当該資産除去債務の総額の増減

ニ 当該資産除去債務の金額の見積りを変更したときは、その旨、変更の内容及び影響額

二 前号に掲げる資産除去債務以外の資産除去債務 次のイからハまでに掲げる事項

イ 当該資産除去債務の金額を貸借対照表に計上していない旨

ロ 当該資産除去債務の金額を貸借対照表に計上していない理由

ハ 当該資産除去債務の概要

2 前項各号に定める事項は、財務諸表提出会社が連結財務諸表を作成している場合には、記載することを要しない。

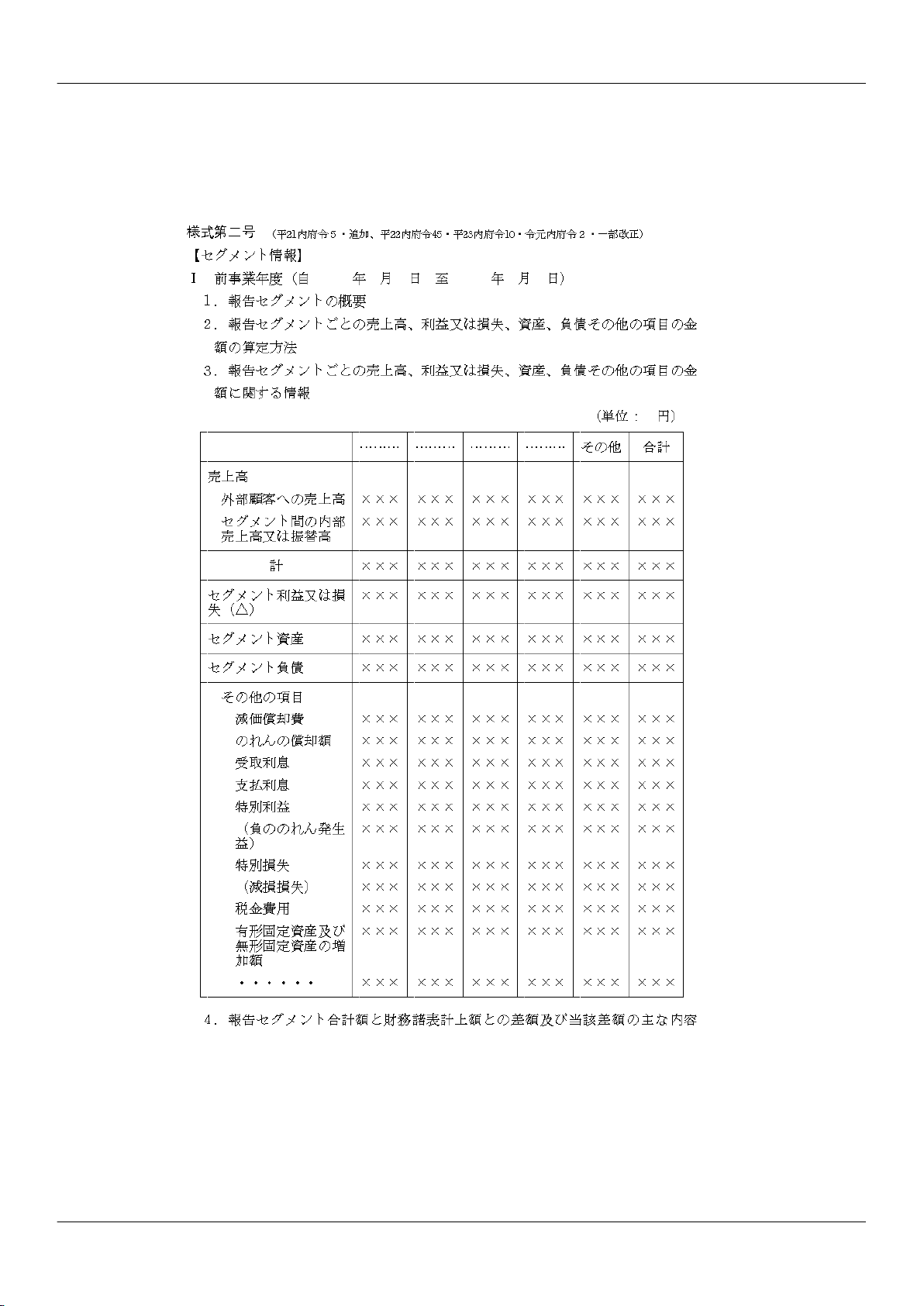

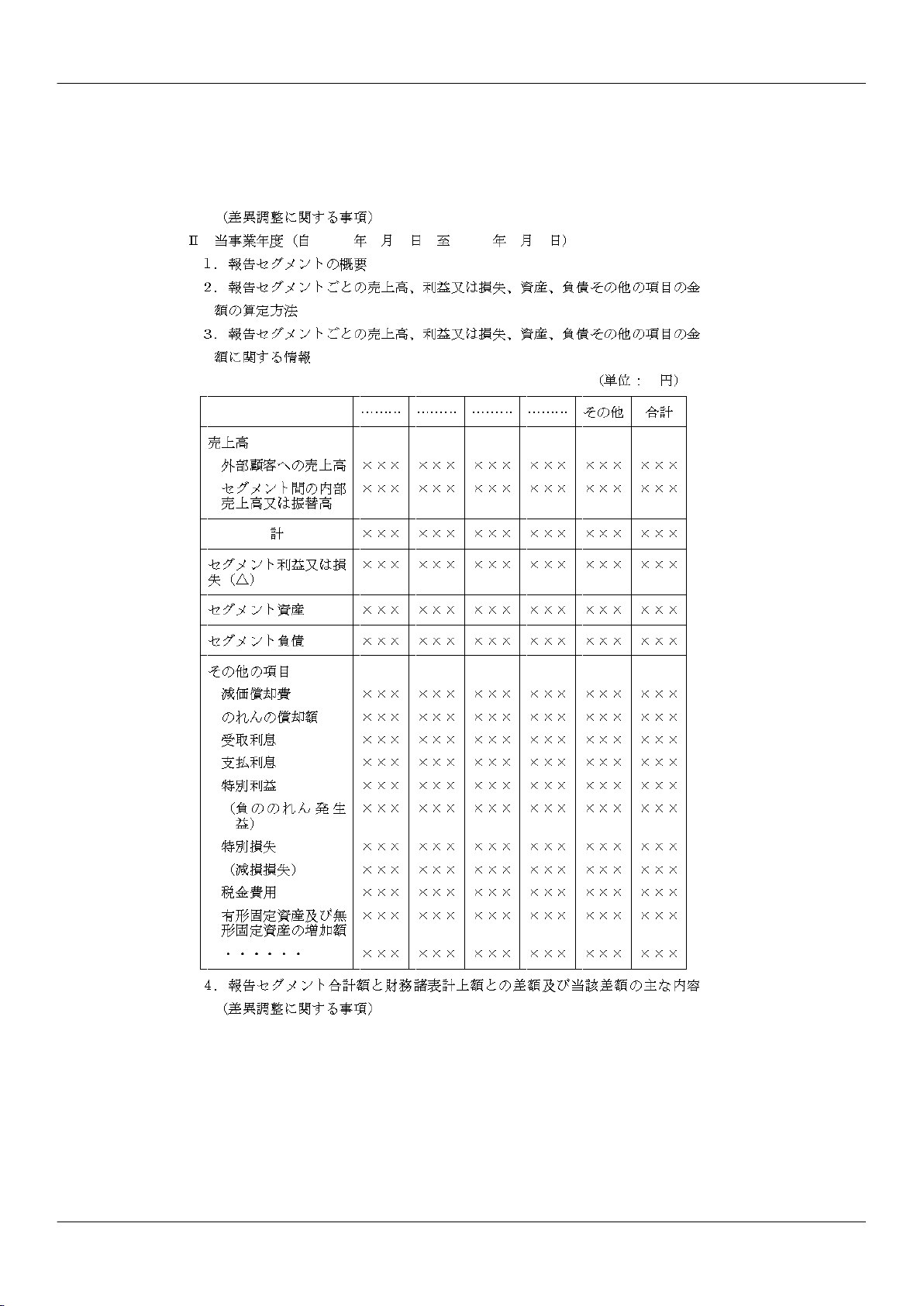

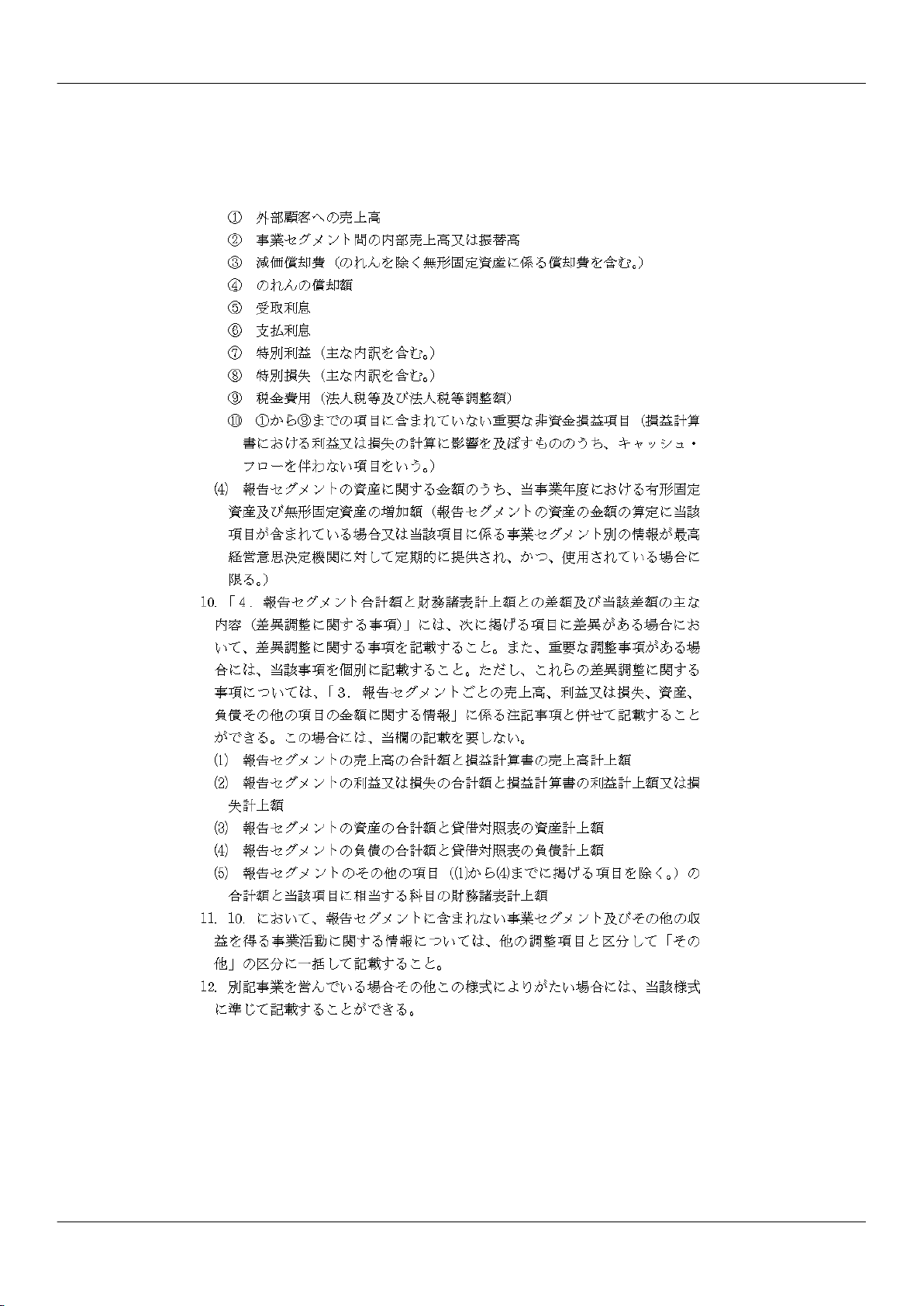

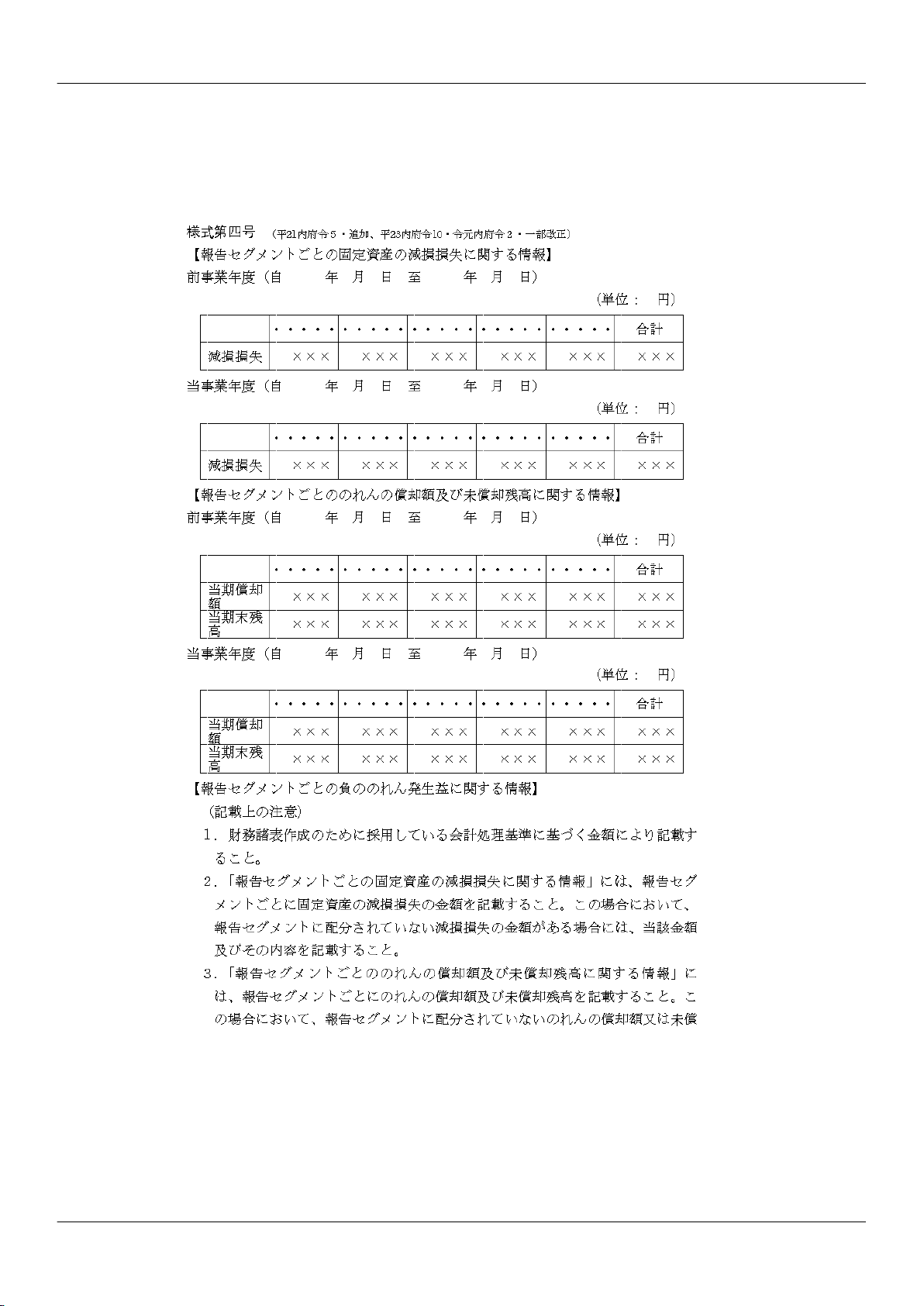

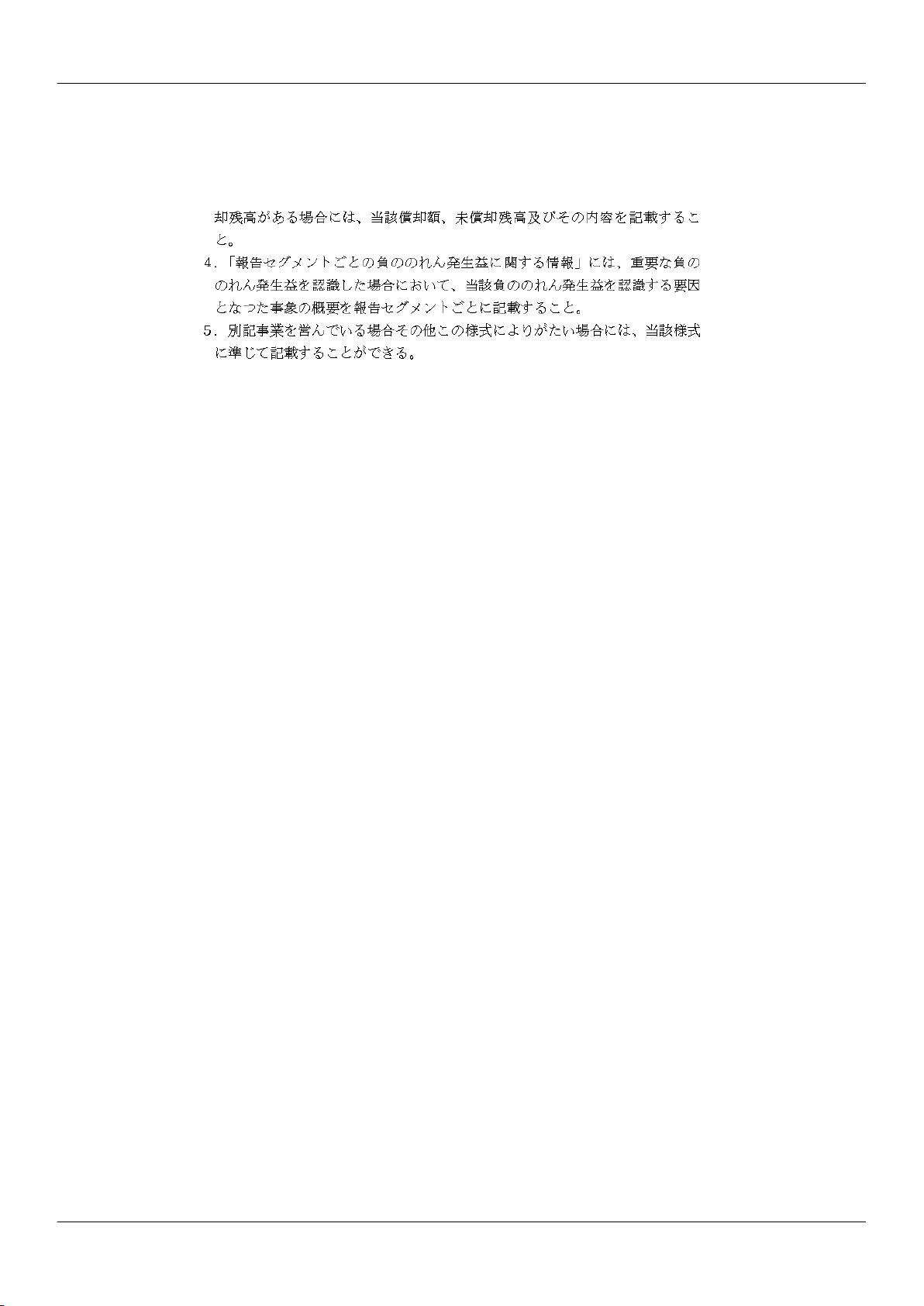

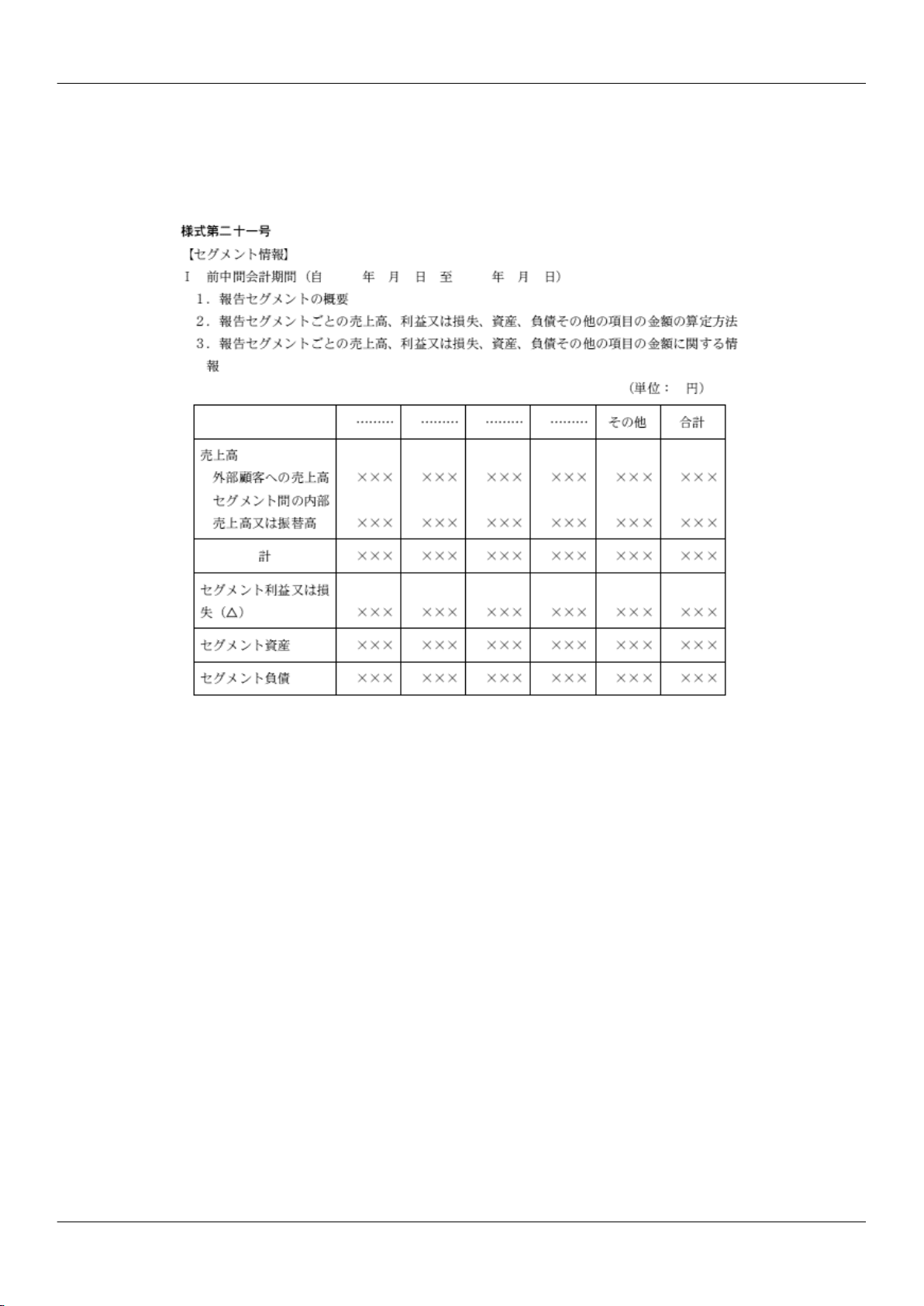

(セグメント情報等の注記)

第八条の二十九 企業を構成する一定の単位(以下「報告セグメント」という。)に関する情報(以下「セグメント情報」という。)につい

ては、次に掲げる事項を様式第二号に定めるところにより注記しなければならない。

一 報告セグメントの概要

二 報告セグメントごとの売上高、利益又は損失、資産、負債その他の項目の金額及びこれらの金額の算定方法

三 前号に掲げる金額の項目ごとの合計額と当該項目に相当する科目ごとの貸借対照表計上額又は損益計算書計上額との差額及び当該差

額の主な内容

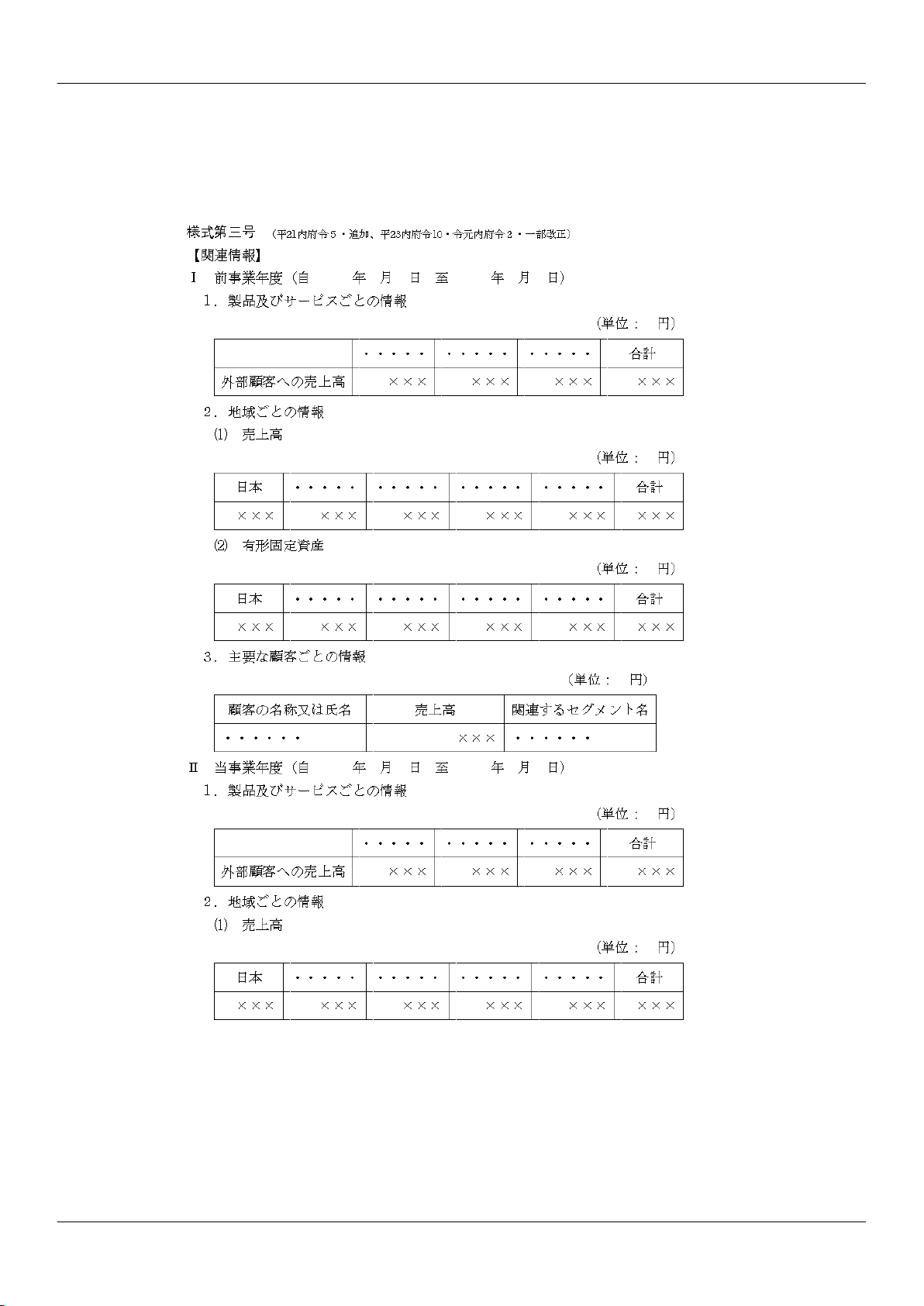

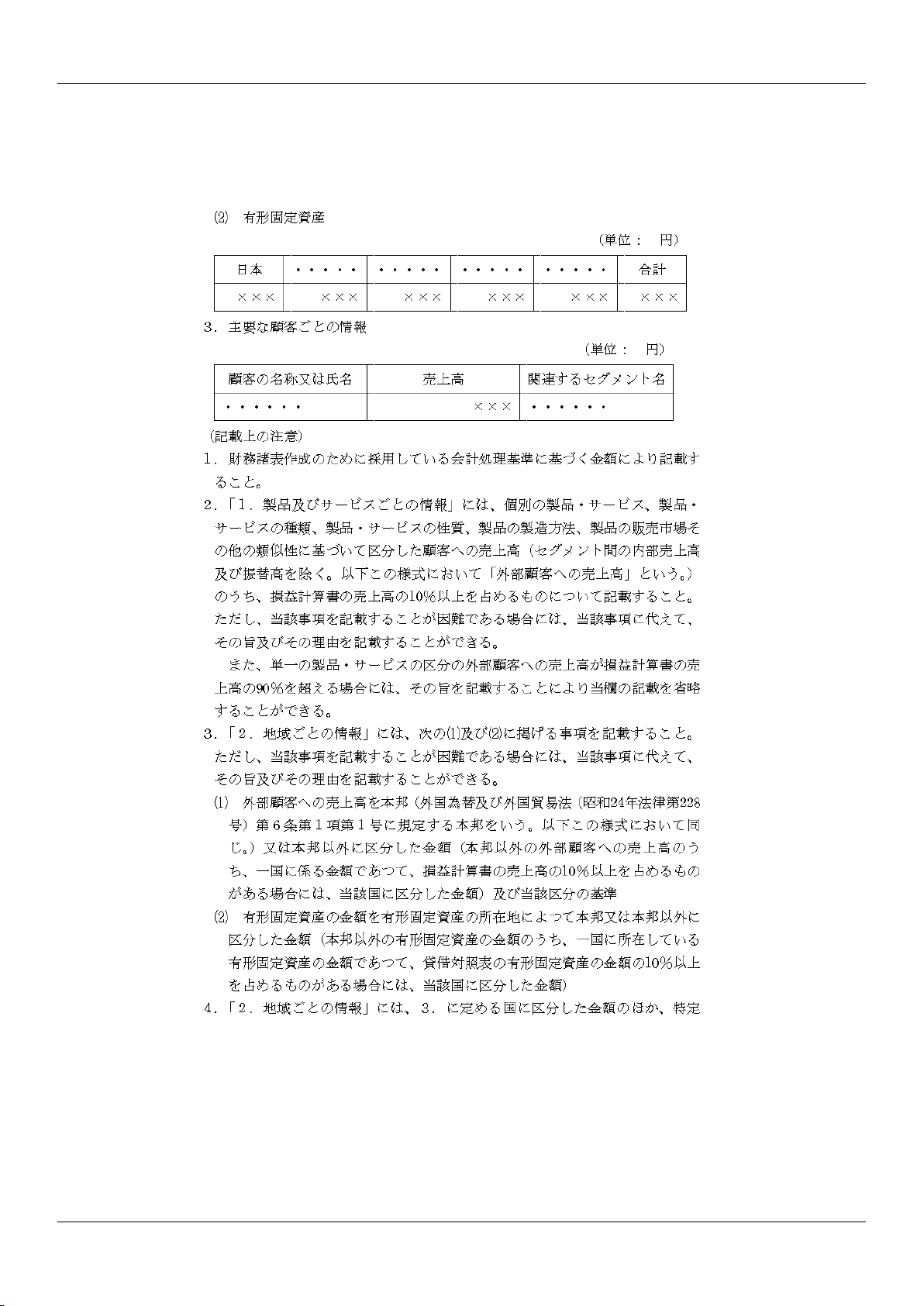

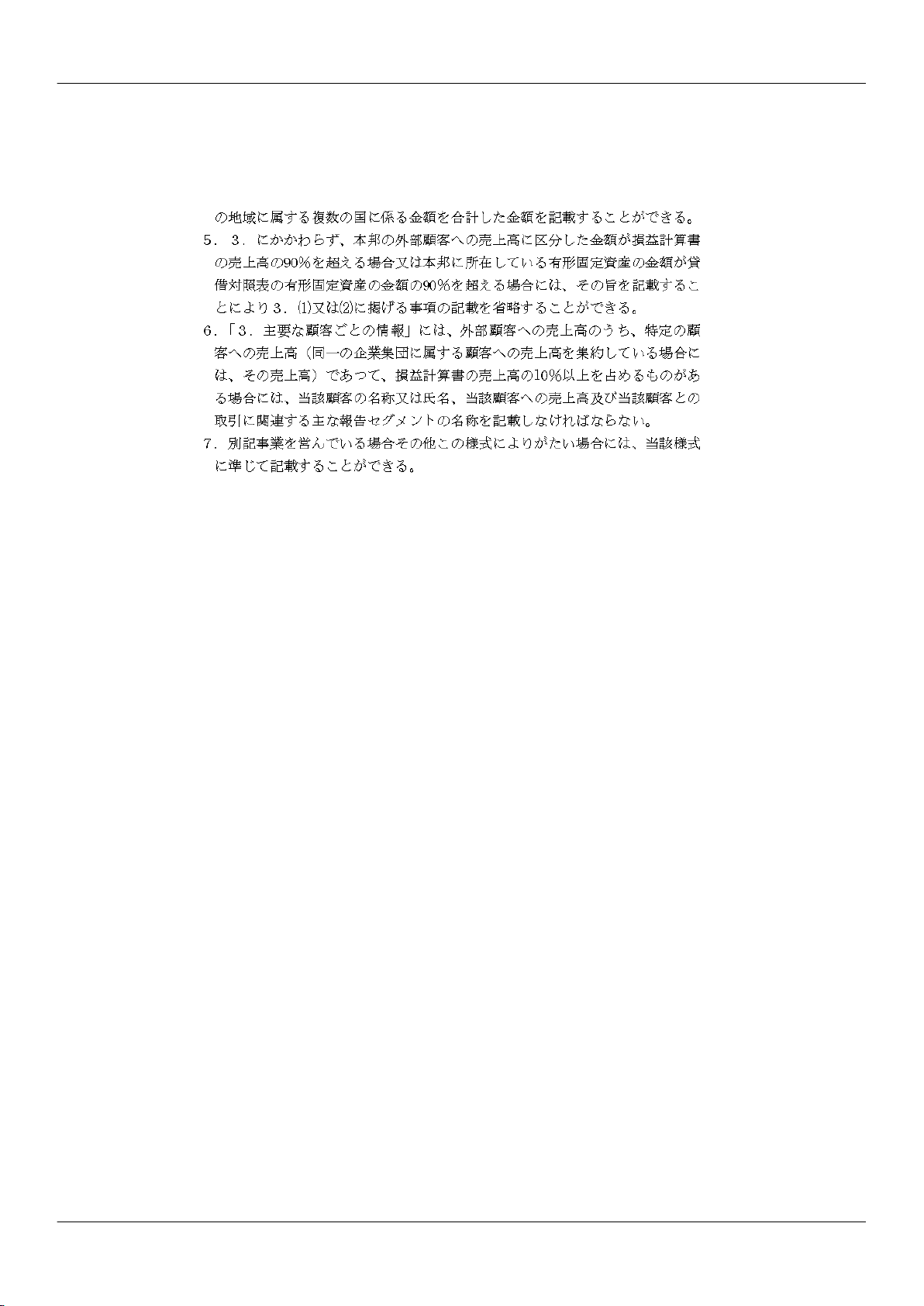

2 報告セグメントに関連する情報(様式第三号において「関連情報」という。)については、次に掲げる事項を同様式に定めるところに

より注記しなければならない。

一 製品及びサービスごとの情報

二 地域ごとの情報

三 主要な顧客ごとの情報

3 貸借対照表又は損益計算書において、次に掲げる項目を計上している場合には、報告セグメントごとの概要を様式第四号に定めるとこ

ろにより注記しなければならない。

一 固定資産の減損損失

二 のれんの償却額及び未償却残高

17

三 負ののれん発生益

4 前三項の規定にかかわらず、重要性の乏しいものについては、注記を省略することができる。

5 第一項各号及び第二項各号に掲げる事項並びに第三項に規定する概要は、財務諸表提出会社が連結財務諸表を作成している場合には、

記載することを要しない。

(賃貸等不動産に関する注記)

第八条の三十 賃貸等不動産(棚卸資産に分類される不動産以外の不動産であつて、賃貸又は譲渡による収益又は利益を目的として所有す

る不動産をいう。以下この項及び第二百三十九条において同じ。)がある場合には、次に掲げる事項を注記しなければならない。ただし、

賃貸等不動産の総額に重要性が乏しい場合には、注記を省略することができる。

一 賃貸等不動産の概要

二 賃貸等不動産の貸借対照表計上額及び当該事業年度における主な変動

三 賃貸等不動産の貸借対照表日における時価及び当該時価の算定方法

四 賃貸等不動産に関する損益

2 前項に規定する事項は、財務諸表提出会社が連結財務諸表を作成している場合には、記載することを要しない。

(公共施設等運営事業に関する注記)

第八条の三十一 財務諸表提出会社は、当該会社が公共施設等運営事業(民間資金等の活用による公共施設等の整備等の促進に関する法律

(平成十一年法律第百十七号。以下この項及び次項において「民間資金法」という。)第二条第六項に規定する公共施設等運営事業をい

う。次項において同じ。)における公共施設等運営権者(民間資金法第九条第四号に規定する公共施設等運営権者をいう。次項において

同じ。)である場合には、次に掲げる事項を公共施設等運営権(民間資金法第二条第七項に規定する公共施設等運営権をいう。以下同じ

。)ごとに注記しなければならない。

一 公共施設等運営権の概要

二 公共施設等運営権の減価償却の方法

2 更新投資(公共施設等運営権者が行う公共施設等運営事業における公共施設等(民間資金法第二条第一項に規定する公共施設等をい

う。以下この項において同じ。)の維持管理をいう。以下この項において同じ。)については、次の各号に掲げる場合の区分に応じ、当該

各号に定める事項を公共施設等運営権ごとに注記しなければならない。

一 次号に掲げる場合以外の場合 次のイからニまでに掲げる事項

イ 主な更新投資の内容及び当該更新投資を予定している時期

ロ 更新投資に係る資産の計上方法

ハ 更新投資に係る資産の減価償却の方法

ニ 翌事業年度以降に実施すると見込まれる更新投資のうち資本的支出に該当する部分(所有権が公共施設等の管理者等(民間資金法

第二条第三項に規定する公共施設等の管理者等をいう。以下この項において同じ。)に帰属するものに限る。以下この項において同

じ。)について、支出額を合理的に見積ることができる場合には、当該資本的支出に該当する部分の内容及びその金額

二 公共施設等運営権を取得した時において、大部分の更新投資の実施時期及び対象となる公共施設等の具体的な設備の内容が、公共施

設等の管理者等から公共施設等運営権者に対して、公共施設等運営権実施契約(民間資金法第二十二条第一項に規定する公共施設等運

営権実施契約をいう。次項において同じ。)等で提示され、かつ、当該更新投資のうち資本的支出に該当する部分について、運営権設

定期間(民間資金法第十七条第三号に掲げる公共施設等運営権の存続期間をいう。)にわたつて支出すると見込まれる額の総額及び支

出時期を合理的に見積ることができる場合 次に掲げる事項

イ 前号イ及びハに掲げる事項

ロ 更新投資に係る資産及び負債の計上方法

3 前二項の規定にかかわらず、次の各号に掲げる場合には、当該各号に定める事項を集約して記載することができる。

一 同一の公共施設等運営権実施契約において複数の公共施設等運営権を対象とすることにより一体的な運営等を行う場合 当該複数の

公共施設等運営権に係る前二項に規定する事項

二 個々の公共施設等運営権の重要性は乏しいが、同一種類の複数の公共施設等運営権全体の重要性が乏しいとは認められない場合 当

該複数の公共施設等運営権に係る前二項に規定する事項

4 第一項及び第二項に規定する事項は、財務諸表提出会社が連結財務諸表を作成している場合には、記載することを要しない。

(収益認識に関する注記)

第八条の三十二 顧客との契約から生じる収益については、次に掲げる事項であつて、投資者その他の財務諸表の利用者の理解に資するも

のを注記しなければならない。ただし、重要性の乏しいものについては、注記を省略することができる。

一 顧客との契約から生じる収益及び当該契約から生じるキャッシュ・フローの性質、金額、時期及び不確実性に影響を及ぼす主要な要

因に基づく区分に当該収益を分解した情報

二 顧客との契約から生じる収益を理解するための基礎となる情報

三 顧客との契約に基づく履行義務の充足と当該契約から生じるキャッシュ・フローとの関係並びに当事業年度末において存在する顧客

との契約から翌事業年度以降に認識すると見込まれる収益の金額及び時期に関する情報

2 前項各号に掲げる事項について、この編の規定により注記すべき事項において同一の内容が記載される場合(次項に規定する場合を除

く。)には、その旨を記載し、前項各号に掲げる事項の記載を省略することができる。

3 第一項各号に掲げる事項について、第八条の二の三の規定により注記すべき事項において同一の内容が記載される場合には、注記を省

略することができる。

4 第一項第一号及び第三号に掲げる事項は、財務諸表提出会社が連結財務諸表を作成している場合には、注記を省略することができる。

5 第一項第二号に掲げる事項は、連結財務諸表において同一の内容が記載される場合には、その旨を記載し、当該事項の記載を省略する

ことができる。

(棚卸資産に関する注記)

第八条の三十三 市場価格の変動により利益を得る目的をもつて所有する棚卸資産については、第八条の六の二第一項第三号の規定に準じ

て注記しなければならない。ただし、重要性の乏しいものについては、注記を省略することができる。

2 前項に定める事項は、財務諸表提出会社が連結財務諸表を作成している場合には、記載することを要しない。

(注記の方法)

第九条 第八条の二の三の規定による注記は、キャッシュ・フロー計算書の次に記載しなければならない。

2 第八条の二の四から第八条の三の二までの規定による注記は、第八条の二の三の規定による注記の次に記載しなければならない。

3 この編の規定により記載すべき注記(第八条の二の三から第八条の三の二までの規定による注記を除く。)は、脚注(当該注記に係る

事項が記載されている財務諸表中の表又は計算書の末尾に記載することをいう。)として記載することが適当であると認められるものを

18

除き、第八条の二の四から第八条の三の二までの規定による注記の次に記載しなければならない。ただし、第八条の二の三の規定による

注記と関係がある事項については、これと併せて記載することができる。

4 第八条の二十七の規定による注記は、前項の規定にかかわらず、キャッシュ・フロー計算書の次に記載しなければならない。この場合

において、第八条の二の三の規定による注記は、第一項の規定にかかわらず、第八条の二十七の規定による注記の次に記載しなければな

らない。

5 この編の規定により特定の科目に関係ある注記を記載する場合には、当該科目に記号を付記する方法その他これに類する方法によつ

て、当該注記との関連を明らかにしなければならない。

第十条 第二条の規定が適用される事業を営む株式会社又は指定法人が、法の規定により提出する財務諸表について、この編の規定により

注記すべき事項と同一の事項がある場合には、当該事項については、第二条本文に規定する特に法令の定めがある場合における当該法令

又は準則の定めにかかわらず、この編の規定による注記を記載しなければならない。ただし、金融庁長官が特定の事業に関し、注記を記

載することが適当でないと認めて別に指示した事項については、この限りでない。

第十条の二 特定信託財産について作成すべき財務諸表について、この編の規定により注記すべき事項と同一の事項がある場合には、当該

事項については、特定目的信託財産計算規則又は投資信託財産計算規則の定めにかかわらず、この編の規定による注記を記載しなければ

ならない。ただし、金融庁長官が注記を記載することが適当でないと認めて別に指示した事項については、この限りでない。

(金額の表示の単位)

第十条の三 財務諸表に掲記される科目その他の事項の金額は、百万円単位又は千円単位をもつて表示するものとする。

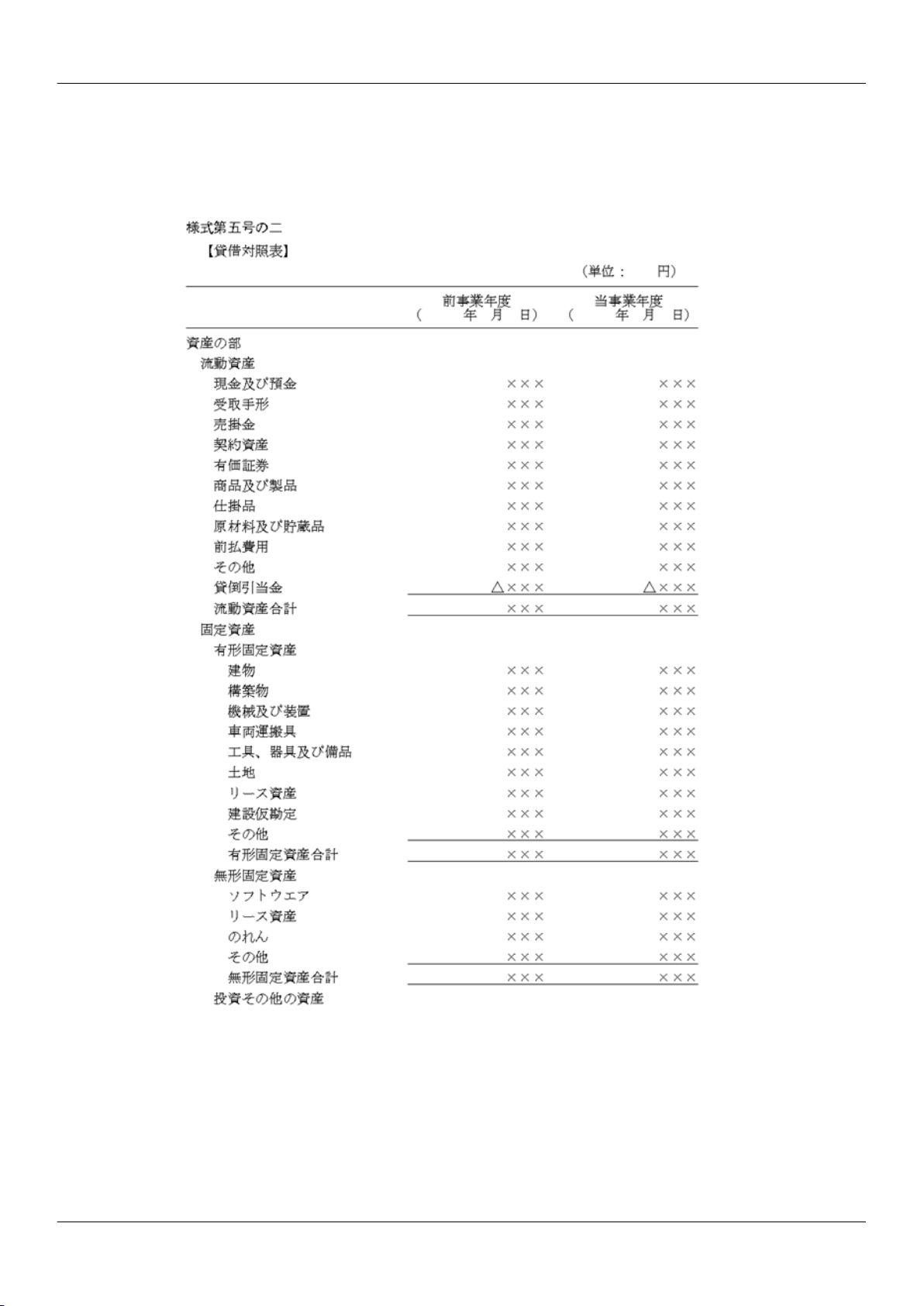

第二章 貸借対照表

第一節 総則

(貸借対照表の記載方法)

第十一条 貸借対照表の記載方法は、本章の規定の定めるところによる。

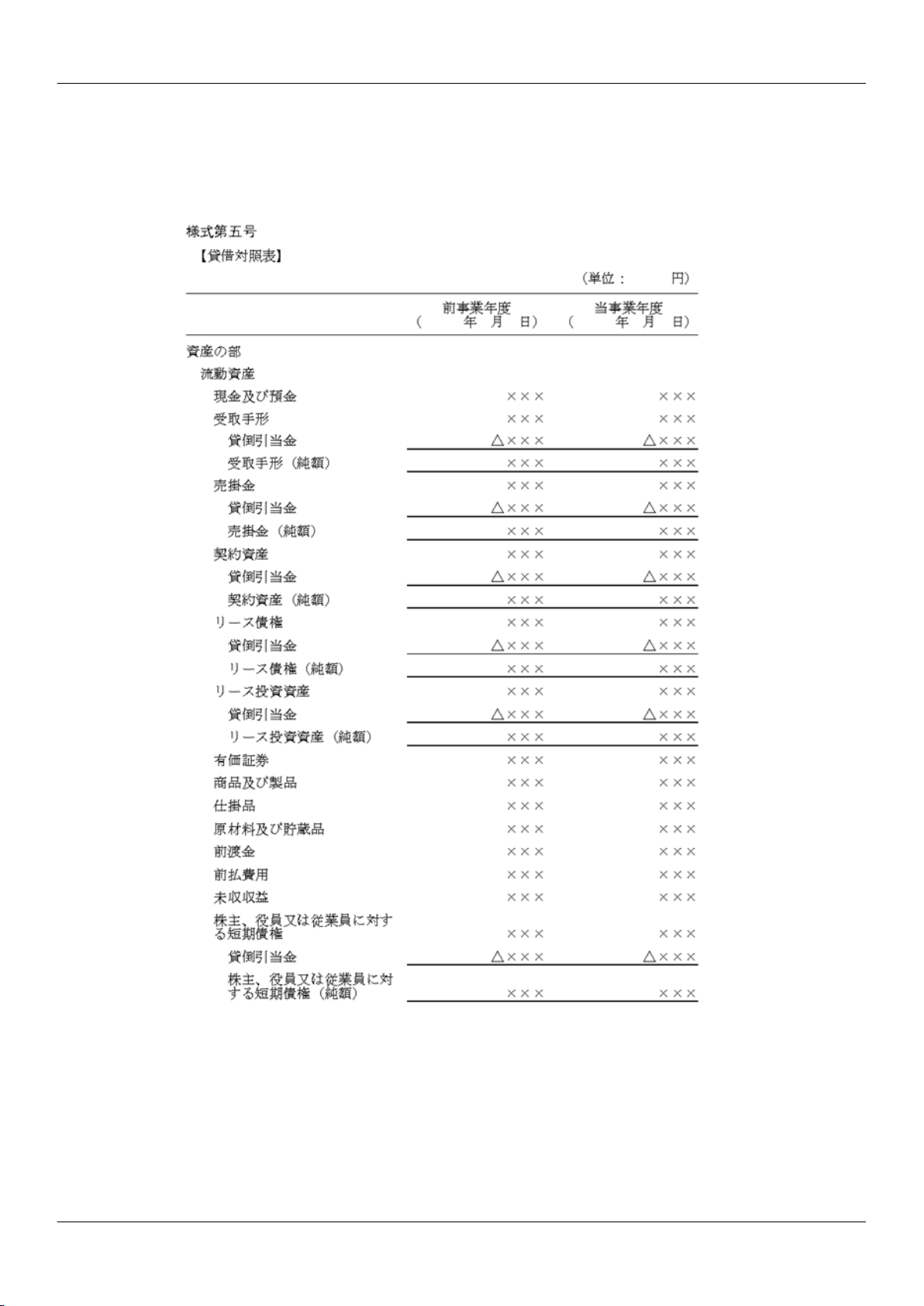

2 貸借対照表は、様式第五号により記載するものとする。

(資産、負債及び純資産の分類)

第十二条 資産、負債及び純資産は、それぞれ資産の部、負債の部及び純資産の部に分類して記載しなければならない。

第十三条 資産及び負債の科目の記載の配列は、流動性配列法によるものとする。

第二節 資産

第一目 総則

(資産の分類)

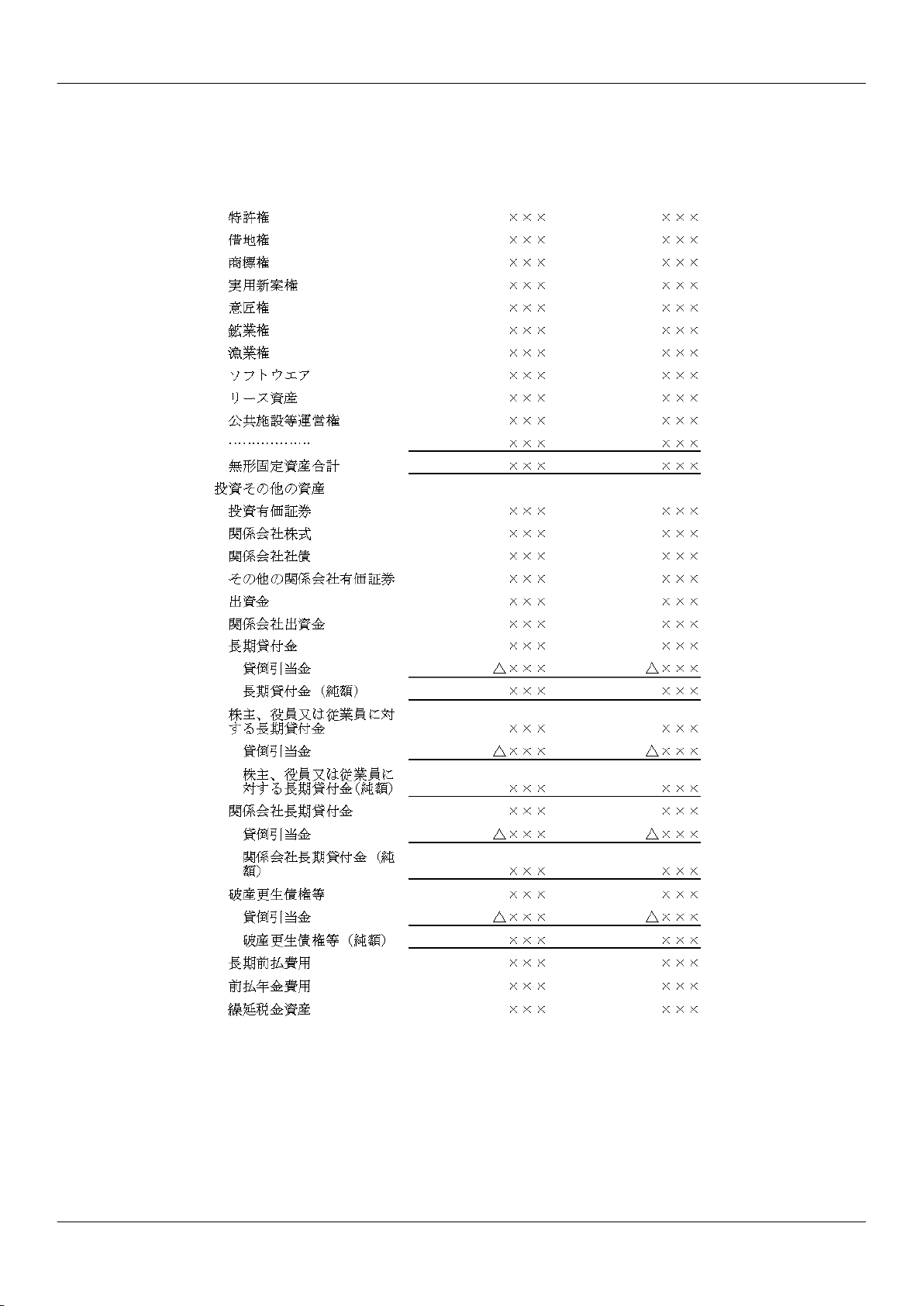

第十四条 資産は、流動資産、固定資産及び繰延資産に分類し、更に、固定資産に属する資産は、有形固定資産、無形固定資産及び投資そ

の他の資産に分類して記載しなければならない。

第二目 流動資産

(流動資産の範囲)

第十五条 次に掲げる資産は、流動資産に属するものとする。

一 現金及び預金。ただし、一年内に期限の到来しない預金を除く。

二 受取手形(顧客との契約に基づく財貨の交付又は役務の提供の対価として当該顧客から支払を受ける権利(当該顧客に対する法的な

請求権を有するものに限る。第三号及び第十七条第四項において「顧客との契約から生じた債権」という。)その他の通常の取引に基

づいて発生した手形債権をいう。ただし、破産更生債権等で一年内に回収されないことが明らかなものを除く。以下同じ。)

二の二 通常の取引に基づいて発生した電子記録債権(電子記録債権法(平成十九年法律第百二号)第二条第一項に規定する電子記録債

権をいう。第三十一条の四、第四十七条第一号の二及び第五十一条の四において同じ。ただし、破産更生債権等で一年内に回収されな

いことが明らかなものを除く。)

三 売掛金(顧客との契約から生じた債権その他の通常の取引に基づいて発生した営業上の未収金をいう。ただし、破産更生債権等で一

年内に回収されないことが明らかなものを除く。以下同じ。)

三の二 契約資産(顧客との契約に基づく財貨の交付又は役務の提供の対価として当該顧客から支払を受ける権利のうち、第二号に掲げ

る受取手形及び前号に掲げる売掛金以外のものをいう。ただし、破産更生債権等で一年内に回収されないことが明らかなものを除く。

以下同じ。)

四 売買目的有価証券及び一年内に満期の到来する有価証券

五 商品(販売の目的をもつて所有する土地、建物その他の不動産を含む。以下同じ。)

六 製品、副産物及び作業くず

七 半製品(自製部分品を含む。)

八 原料及び材料(購入部分品を含む。)

九 仕掛品及び半成工事

十 消耗品、消耗工具、器具及び備品その他の貯蔵品で相当価額以上のもの

十一 前渡金(商品及び原材料(これらに準ずるものを含む。)の購入のための前渡金をいう。ただし、破産更生債権等で一年内に回収

されないことが明らかなものを除く。第十七条第一項第十号において同じ。)

十二 その他の資産で一年内に現金化できると認められるもの

第十六条 前払費用で一年内に費用となるべきもの及び未収収益は、流動資産に属するものとする。

第十六条の二 所有権移転ファイナンス・リース取引(ファイナンス・リース取引のうち、リース契約上の諸条件に照らしてリース物件の

所有権が借主に移転すると認められるものをいう。以下同じ。)におけるリース債権及び所有権移転外ファイナンス・リース取引(ファ

イナンス・リース取引のうち、所有権移転ファイナンス・リース取引以外のものをいう。以下同じ。)におけるリース投資資産のうち、

通常の取引に基づいて発生したもの(破産更生債権等で一年内に回収されないことが明らかなものを除く。)は、流動資産に属するもの

とする。

2 所有権移転ファイナンス・リース取引におけるリース債権及び所有権移転外ファイナンス・リース取引におけるリース投資資産のう

ち、通常の取引以外の取引に基づいて発生したもので一年内に期限が到来するものは、流動資産に属するものとする。

(流動資産の区分表示)

第十七条 流動資産に属する資産は、次に掲げる項目の区分に従い、当該資産を示す名称を付した科目をもつて掲記しなければならない。

一 現金及び預金

二 受取手形

三 売掛金

19

三の二 契約資産

四 リース債権(通常の取引に基づいて発生したものに限り、破産更生債権等で一年内に回収されないことが明らかなものを除く。)

五 リース投資資産(通常の取引に基づいて発生したものに限り、破産更生債権等で一年内に回収されないことが明らかなものを除く。)

六 有価証券

七 商品及び製品(半製品を含む。)

八 仕掛品

九 原材料及び貯蔵品

十 前渡金

十一 前払費用

十二 その他

2 前項の規定は、同項各号の項目に属する資産で、別に表示することが適当であると認められるものについて、当該資産を示す名称を付

した科目をもつて別に掲記することを妨げない。

3 第一項の規定にかかわらず、同項第七号から第九号までに掲げる項目に属する資産については、棚卸資産の科目をもつて一括して掲記

することができる。この場合においては、当該項目に属する資産の科目及びその金額を注記しなければならない。

4 第一項の規定にかかわらず、同項第二号及び第三号に掲げる項目に属する資産(顧客との契約から生じた債権に限る。)並びに同項第

三号の二に掲げる項目に属する資産のそれぞれについて、他の項目に属する資産と一括して表示することができる。この場合において

は、同項第二号及び第三号に掲げる項目に属する資産(顧客との契約から生じた債権に限る。)並びに同項第三号の二に掲げる項目に属

する資産の科目及びその金額をそれぞれ注記しなければならない。ただし、財務諸表提出会社が連結財務諸表を作成しているときは、当

該注記を省略することができる。

第十八条 親会社株式(会社法第百三十五条第二項及び第八百条第一項の規定により取得したものに限る。第三十一条第一号及び第三十二

条の二において同じ。)のうち一年内に処分されると認められるものは、流動資産に親会社株式の科目をもつて別に掲記しなければなら

ない。ただし、その金額が僅少である場合には、注記によることができる。

第十九条 第十七条第一項第十二号に掲げる項目に属する資産のうち、未収収益、短期貸付金(金融手形を含む。)、株主、役員若しくは従

業員に対する短期債権又はその他の資産で、その金額が資産の総額の百分の五を超えるものについては、当該資産を示す名称を付した科

目をもつて掲記しなければならない。

(流動資産に係る引当金の表示)

第二十条 流動資産に属する資産に係る引当金は、当該各資産科目に対する控除科目として、当該各資産科目別に貸倒引当金その他当該引

当金の設定目的を示す名称を付した科目をもつて掲記しなければならない。ただし、次の各号に掲げる方法によることを妨げない。

一 当該引当金を、当該各資産科目に対する控除科目として一括して掲記する方法

二 当該引当金を当該各資産の金額から直接控除し、その控除残高を当該各資産の金額として表示する方法

2 前項第二号の場合において、当該引当金は当該各資産科目別に又は一括して注記しなければならない。

3 前項に規定する事項は、財務諸表提出会社が連結財務諸表を作成している場合には、記載することを要しない。

第二十一条 削除

第三目 固定資産

(有形固定資産の範囲)

第二十二条 次に掲げる資産(ただし、第一号から第八号までに掲げる資産については、営業の用に供するものに限る。)は、有形固定資

産に属するものとする。

一 建物及び暖房、照明、通風等の付属設備

二 構築物(ドツク、橋、岸壁、さん橋、軌道、貯水池、坑道、煙突その他土地に定着する土木設備又は工作物をいう。以下同じ。)

三 機械及び装置並びにコンベヤー、ホイスト、起重機等の搬送設備その他の付属設備

四 船舶及び水上運搬具

五 鉄道車両、自動車その他の陸上運搬具

六 工具、器具及び備品。ただし、耐用年数一年以上のものに限る。

七 土地

八 リース資産(財務諸表提出会社がファイナンス・リース取引におけるリース物件の借主である資産であつて、当該リース物件が前各

号及び第十号に掲げるものである場合に限る。)

九 建設仮勘定(第一号から第七号までに掲げる資産で営業の用に供するものを建設した場合における支出及び当該建設の目的のために

充当した材料をいう。次条において同じ。)

十 その他の有形資産で流動資産又は投資たる資産に属しないもの

(有形固定資産の区分表示)

第二十三条 有形固定資産に属する資産は、次に掲げる項目の区分に従い、当該資産を示す名称を付した科目をもつて掲記しなければなら

ない。

一 建物(その付属設備を含む。以下同じ。)

二 構築物

三 機械及び装置(その付属設備を含む。以下同じ。)

四 船舶(水上運搬具を含む。以下同じ。)

五 車両及びその他の陸上運搬具

六 工具、器具及び備品

七 土地

八 リース資産(財務諸表提出会社がファイナンス・リース取引におけるリース物件の借主である資産であつて、当該リース物件が前各

号及び第十号に掲げるものである場合に限る。)

九 建設仮勘定

十 その他

2 第十七条第二項の規定は、前項の場合に準用する。

3 第一項の規定にかかわらず、同項第八号に掲げるリース資産に区分される資産については、同項各号(第八号及び第九号を除く。)に

掲げる項目に含めることができる。

20

第二十四条 前条第一項第十号の資産のうち、その金額が資産の総額の百分の五を超えるものについては、当該資産を示す名称を付した科

目をもつて掲記しなければならない。

(減価償却累計額の表示)

第二十五条 第二十三条第一項各号に掲げる建物、構築物、機械及び装置、船舶、車両及びその他の陸上運搬具、工具、器具及び備品、リ

ース資産又はその他の有形固定資産に対する減価償却累計額は、次条の規定による場合のほか、当該各資産科目に対する控除科目とし

て、減価償却累計額の科目をもつて掲記しなければならない。ただし、これらの固定資産に対する控除科目として一括して掲記すること

を妨げない。

第二十六条 第二十三条第一項各号に掲げる建物、構築物、機械及び装置、船舶、車両及びその他の陸上運搬具、工具、器具及び備品、リ

ース資産又はその他の有形固定資産に対する減価償却累計額は、当該各資産の金額から直接控除し、その控除残高を当該各資産の金額と

して表示することができる。この場合においては、当該減価償却累計額は、当該各資産の資産科目別に、又は一括して注記しなければな

らない。

2 前項に規定する事項は、財務諸表提出会社が連結財務諸表を作成している場合には、記載することを要しない。

(減損損失累計額の表示)

第二十六条の二 各有形固定資産に対する減損損失累計額は、次項及び第三項の規定による場合のほか、当該各資産の金額(前条の規定に

より有形固定資産に対する減価償却累計額を、当該資産の金額から直接控除しているときは、その控除後の金額)から直接控除し、その

控除残高を当該各資産の金額として表示しなければならない。

2 減価償却を行う有形固定資産に対する減損損失累計額は、当該各資産科目に対する控除科目として、減損損失累計額の科目をもつて掲

記することができる。ただし、これらの固定資産に対する控除科目として一括して掲記することを妨げない。

3 第二十五条及び前項の規定により減価償却累計額及び減損損失累計額を控除科目として掲記する場合には、減損損失累計額を減価償却

累計額に合算して、減価償却累計額の科目をもつて掲記することができる。

4 前項の場合には、減価償却累計額に減損損失累計額が含まれている旨を注記しなければならない。

5 前項に規定する事項は、財務諸表提出会社が連結財務諸表を作成している場合には、記載することを要しない。

(無形固定資産の範囲)

第二十七条 次に掲げる資産は、無形固定資産に属するものとする。

一 のれん

二 特許権

三 借地権

四 地上権

五 商標権

六 実用新案権

七 意匠権

八 鉱業権

九 漁業権

十 入漁権

十一 ソフトウエア

十二 リース資産(財務諸表提出会社がファイナンス・リース取引におけるリース物件の借主である資産であつて、当該リース物件が第

二号から前号まで、次号及び第十四号に掲げるものである場合に限る。)

十三 公共施設等運営権

十四 その他の無形資産で流動資産又は投資たる資産に属しないもの

(無形固定資産の区分表示)

第二十八条 無形固定資産に属する資産は、次に掲げる項目の区分に従い、当該資産を示す名称を付した科目をもつて掲記しなければなら

ない。

一 のれん

二 特許権

三 借地権(地上権を含む。)

四 商標権

五 実用新案権

六 意匠権

七 鉱業権

八 漁業権(入漁権を含む。)

九 ソフトウエア

十 リース資産(財務諸表提出会社がファイナンス・リース取引におけるリース物件の借主である資産であつて、当該リース物件が第二

号から前号まで、次号及び第十二号に掲げるものである場合に限る。)

十一 公共施設等運営権

十二 その他

2 第十七条第二項の規定は、前項の場合に準用する。

3 第一項の規定にかかわらず、同項第十号に掲げるリース資産に区分される資産については、同項各号(第一号及び第十号を除く。)に

掲げる項目に含めることができる。

第二十九条 前条第一項第十二号の資産のうち、その金額が資産の総額の百分の五を超えるものについては、当該資産を示す名称を付した

科目をもつて掲記しなければならない。

第三十条 各無形固定資産に対する減価償却累計額及び減損損失累計額は、当該無形固定資産の金額から直接控除し、その控除残高を各無

形固定資産の金額として表示しなければならない。

(投資その他の資産の範囲)

第三十一条 次に掲げる資産は、投資その他の資産に属するものとする。

一 関係会社株式(売買目的有価証券に該当する株式及び親会社株式を除く。以下同じ。)その他流動資産に属しない有価証券

二 出資金

三 長期貸付金

21

四 前払年金費用

五 繰延税金資産

六 前各号に掲げるもののほか、流動資産、有形固定資産、無形固定資産又は繰延資産に属するもの以外の長期資産

第三十一条の二 前払費用で、第十六条に規定するもの以外のものは、投資その他の資産に属するものとする。

第三十一条の三 所有権移転ファイナンス・リース取引におけるリース債権及び所有権移転外ファイナンス・リース取引におけるリース投

資資産のうち第十六条の二に規定するもの以外のものは、投資その他の資産に属するものとする。

第三十一条の四 電子記録債権のうち第十五条第二号の二及び第十二号に掲げる資産に該当するもの以外のものは、投資その他の資産に属

するものとする。

(投資その他の資産の区分表示)

第三十二条 投資その他の資産に属する資産は、次に掲げる項目の区分に従い、当該資産を示す名称を付した科目をもつて掲記しなければ

ならない。

一 投資有価証券。ただし、関係会社株式、関係会社社債及びその他の関係会社有価証券(関係会社有価証券のうち、関係会社株式及び

関係会社社債以外のものをいう。以下この項において同じ。)を除く。

二 関係会社株式

三 関係会社社債

四 その他の関係会社有価証券

五 出資金。ただし、関係会社出資金を除く。

六 関係会社出資金

七 長期貸付金。ただし、株主、役員、従業員又は関係会社に対する長期貸付金を除く。

八 株主、役員又は従業員に対する長期貸付金

九 関係会社長期貸付金

十 破産更生債権等

十一 長期前払費用

十二 前払年金費用

十三 繰延税金資産

十四 その他

2 第十七条第二項の規定は、前項の場合に準用する。

第三十二条の二 親会社株式のうち第十八条に規定するもの以外のものは、投資その他の資産に親会社株式の科目をもつて別に掲記しなけ

ればならない。ただし、その金額が僅少である場合には、注記によることができる。

第三十二条の三 土地の再評価に関する法律(平成十年法律第三十四号。以下「土地再評価法」という。)第七条第一項に規定する再評価

に係る繰延税金資産は、投資その他の資産に再評価に係る繰延税金資産の科目をもつて別に掲記しなければならない。

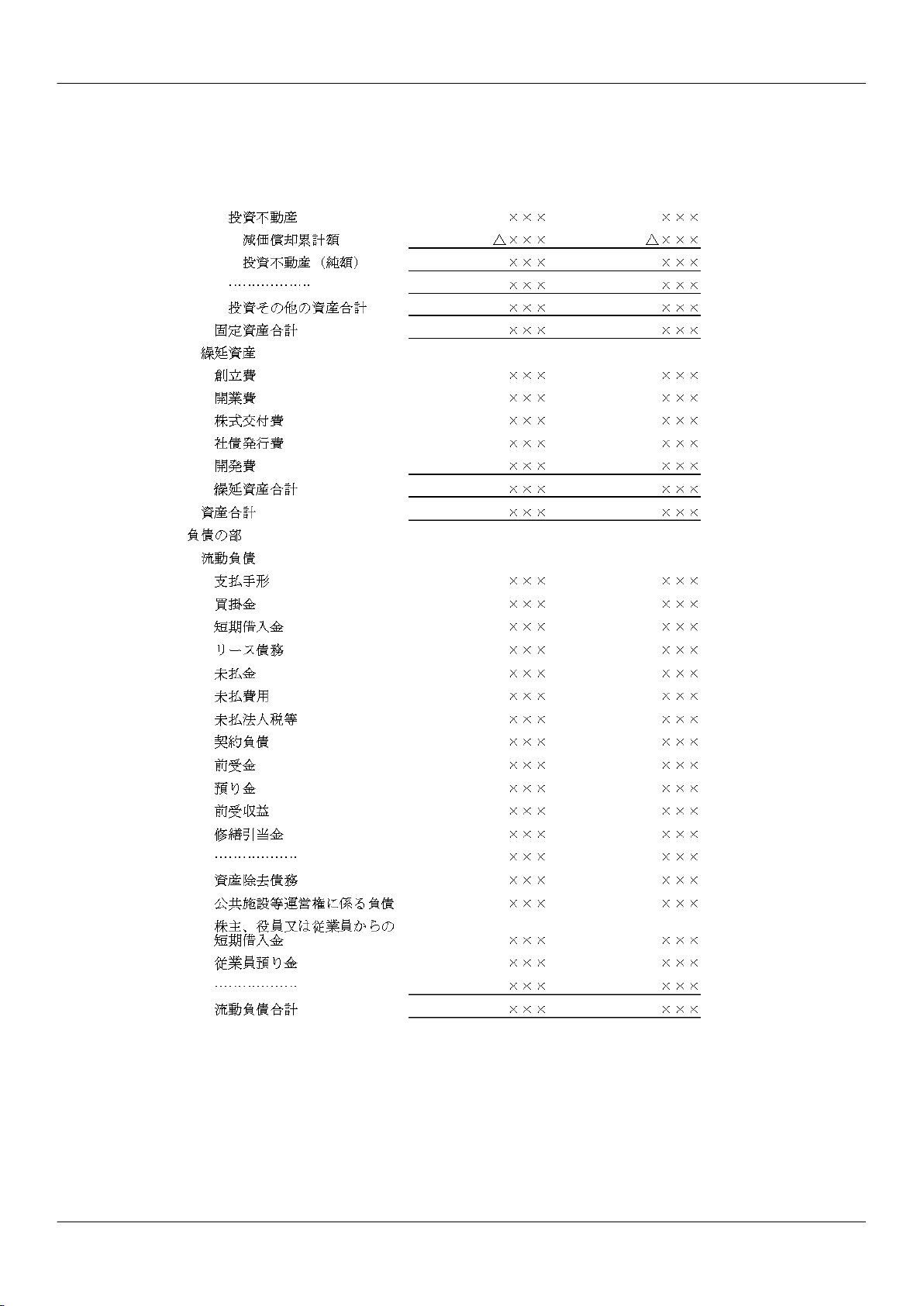

第三十三条 第三十二条第一項第十四号の資産のうち、投資不動産(投資の目的で所有する土地、建物その他の不動産をいう。)、一年内に

期限の到来しない預金又はその他の資産で、その金額が資産の総額の百分の五を超えるものについては、当該資産を示す名称を付した科

目をもつて掲記しなければならない。

(投資その他の資産に係る引当金の表示)

第三十四条 第二十条の規定は、投資その他の資産に属する資産に係る引当金について準用する。

第三十五条 削除

第四目 繰延資産

(繰延資産の範囲)

第三十六条 創立費、開業費、株式交付費、社債発行費及び開発費は、繰延資産に属するものとする。

(繰延資産の区分表示)

第三十七条 繰延資産に属する資産は、次に掲げる項目の区分に従い、当該資産を示す名称を付した科目をもつて掲記しなければならな

い。

一 創立費

二 開業費

三 株式交付費

四 社債発行費

五 開発費

2 第十七条第二項の規定は、前項の場合に準用する。

第三十八条 各繰延資産に対する償却累計額は、当該繰延資産の金額から直接控除し、その控除残高を各繰延資産の金額として表示しなけ

ればならない。

第五目 雑則

(関係会社に対する資産の注記)

第三十九条 関係会社との取引に基づいて発生した受取手形、売掛金及び契約資産の合計額が資産の総額の百分の五を超える場合には、当

該受取手形、売掛金及び契約資産の金額をそれぞれ注記しなければならない。ただし、関係会社に対する受取手形又は売掛金及び契約資

産の合計額のいずれかの金額が資産の総額の百分の五以下である場合には、これらの合計額のみを注記することができる。

2 関係会社との取引に基づいて発生した債権(受取手形、売掛金、契約資産及び第三十二条第一項の規定により区分掲記されるものを除

く。)、未着品、積送品、前払費用又は未収収益で、その金額が資産の総額の百分の五を超えるものについては、その金額を注記しなけれ

ばならない。

3 前二項に規定する関係会社に対する資産で、前二項の規定により注記したもの以外のものの金額の合計額が資産の総額の百分の五を超

える場合には、その旨及びその金額を注記しなければならない。

第四十条及び第四十一条 削除

(事業用土地の再評価に関する注記)

第四十二条 土地再評価法の規定により事業用土地の再評価を行つた場合には、その旨、同法第三条第三項に規定する再評価の方法、当該

再評価を行つた年月日、当該事業用土地の再評価前及び再評価後の帳簿価額を注記しなければならない。

2 土地再評価法の規定により再評価されている事業用土地がある場合には、その旨、同法第三条第三項に規定する再評価の方法、当該再

評価年月日及び同法第十条に規定する差額を注記しなければならない。

22

3 前二項に規定する事項は、財務諸表提出会社が連結財務諸表を作成している場合には、記載することを要しない。

(担保資産の注記)

第四十三条 資産が担保に供されているときは、その旨を注記しなければならない。

第四十四条 削除

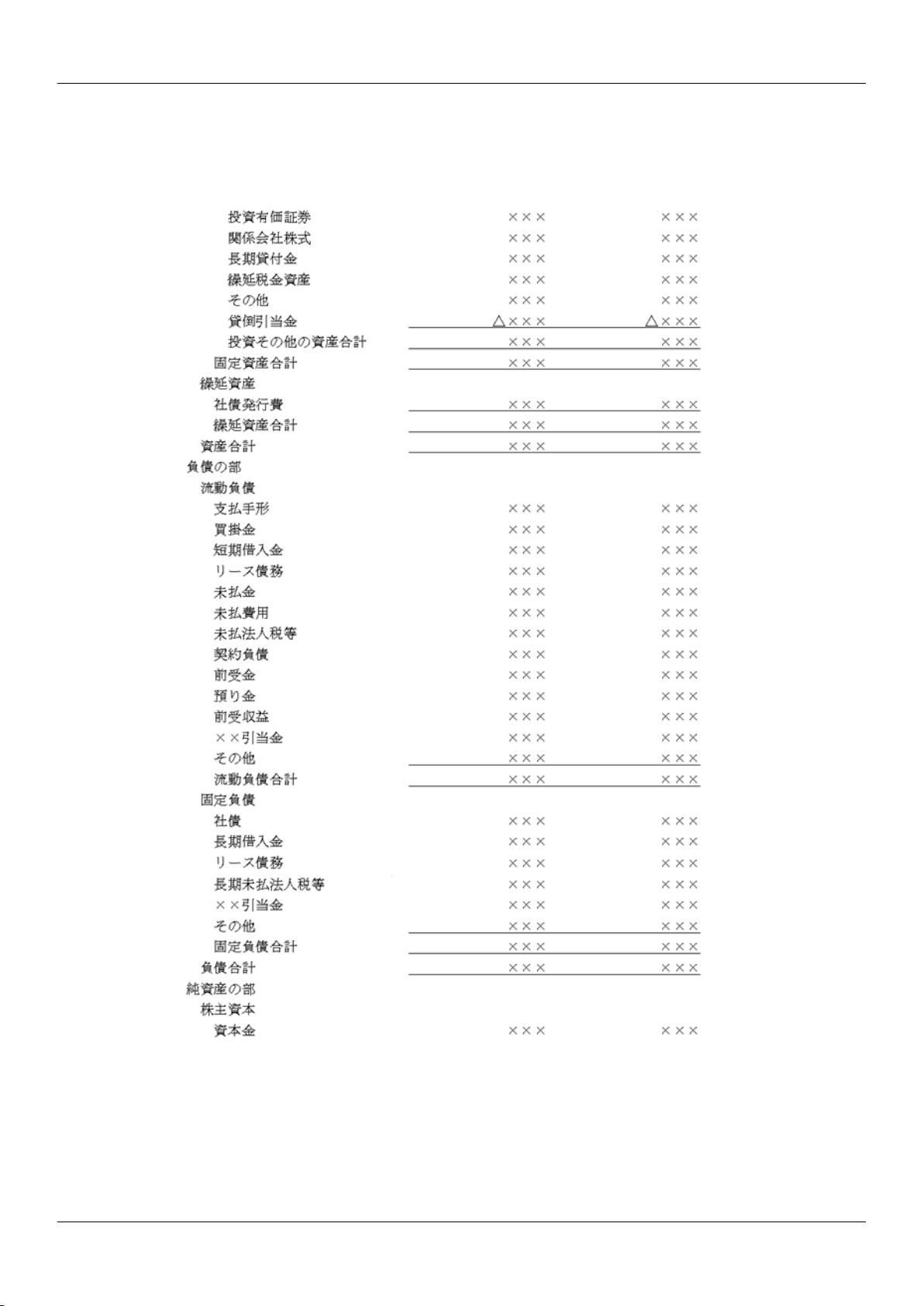

第三節 負債

第一目 総則

(負債の分類)

第四十五条 負債は、流動負債及び固定負債に分類して記載しなければならない。

第四十六条 削除

第二目 流動負債

(流動負債の範囲)

第四十七条 次に掲げる負債は、流動負債に属するものとする。

一 支払手形(通常の取引に基づいて発生した手形債務をいう。以下同じ。)

一の二 電子記録債権に係る債務(通常の取引に基づいて発生したものに限る。)

二 買掛金(通常の取引に基づいて発生した営業上の未払金をいう。以下同じ。)

二の二 契約負債(顧客との契約に基づいて財貨若しくは役務を交付又は提供する義務に対して、当該顧客から支払を受けた対価又は当

該対価を受領する期限が到来しているものであつて、かつ、未だ顧客との契約から生じる収益を認識していないものをいう。以下同

じ。)

三 前受金

四 引当金(資産に係る引当金を除く。以下この目及び第三目において同じ。)。ただし、一年内に使用されないと認められるものを除

く。

五 通常の取引に関連して発生する未払金又は預り金で一般の取引慣行として発生後短期間に支払われるもの

六 その他の負債で一年内に支払又は返済されると認められるもの

第四十八条 未払費用及び前受収益は、流動負債に属するものとする。

第四十八条の二 ファイナンス・リース取引におけるリース債務のうち、一年内に期限が到来するものは、流動負債に属するものとする。

第四十八条の三 資産除去債務のうち、一年内に履行されると認められるものは、流動負債に属するものとする。

(流動負債の区分表示)

第四十九条 流動負債に属する負債は、次に掲げる項目の区分に従い、当該負債を示す名称を付した科目をもつて掲記しなければならな

い。ただし、未払配当金又は期限経過の未償還社債で、その金額が負債及び純資産の合計額の百分の五を超えるものについては、当該負

債を示す名称を付した科目をもつて別に掲記しなければならない。

一 支払手形

二 買掛金

三 短期借入金(金融手形及び当座借越を含む。以下同じ。)。ただし、株主、役員又は従業員からの短期借入金を除く。

四 リース債務

五 未払金

六 未払費用

七 未払法人税等

七の二 契約負債

八 前受金

九 預り金。ただし、株主、役員又は従業員からの預り金を除く。

十 前受収益

十一 引当金

十二 資産除去債務

十三 公共施設等運営権に係る負債

十四 その他

2 前項の規定は、同項各号の項目に属する負債で、別に表示することが適当であると認められるものについて、当該負債を示す名称を付

した科目をもつて、別に掲記することを妨げない。

3 第一項第七号の未払法人税等とは、法人税、地方法人税、住民税(都道府県民税及び市町村民税をいう。以下同じ。)及び事業税の未

払額をいう。

4 第一項第十一号の引当金は、修繕引当金その他当該引当金の設定目的を示す名称を付した科目をもつて掲記しなければならない。

5 第一項の規定にかかわらず、同項第七号の二に掲げる項目に属する負債については、他の項目に属する負債と一括して表示することが

できる。この場合においては、同号に掲げる項目に属する負債の科目及びその金額を注記しなければならない。ただし、財務諸表提出会

社が連結財務諸表を作成しているときは、当該注記を省略することができる。

第五十条 前条第一項第十四号に掲げる項目に属する負債のうち、株主、役員若しくは従業員からの短期借入金等の短期債務又はその他の

負債で、その金額が負債及び純資産の合計額の百分の五を超えるものについては、当該負債を示す名称を付した科目をもつて掲記しなけ

ればならない。

第三目 固定負債

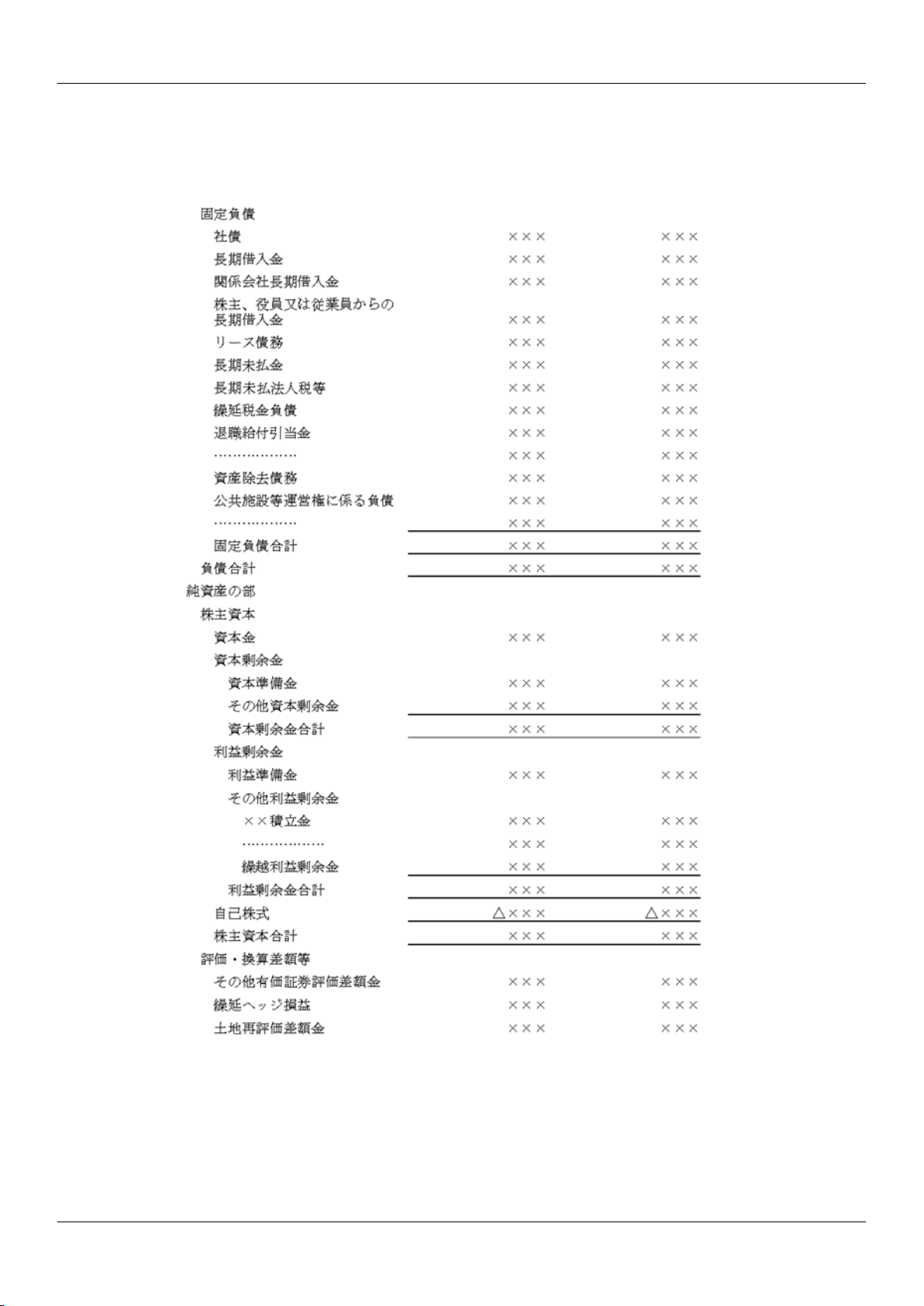

(固定負債の範囲)

第五十一条 社債、長期借入金、関係会社からの長期借入金、繰延税金負債、引当金(第四十七条第四号に掲げる引当金を除く。)及びそ

の他の負債で流動負債に属しないものは、固定負債に属するものとする。

第五十一条の二 ファイナンス・リース取引におけるリース債務のうち、第四十八条の二に規定するもの以外のものは、固定負債に属する

ものとする。

第五十一条の三 資産除去債務のうち、第四十八条の三に規定するもの以外のものは、固定負債に属するものとする。

第五十一条の四 電子記録債権に係る債務のうち第四十七条第一号の二及び第六号に掲げる負債に該当するもの以外のものは、固定負債に

属するものとする。

23

(固定負債の区分表示)

第五十二条 固定負債に属する負債は、次に掲げる項目の区分に従い、当該負債を示す名称を付した科目をもつて掲記しなければならな

い。

一 社債

二 長期借入金(金融手形を含む。以下同じ。)。ただし、株主、役員、従業員又は関係会社からの長期借入金を除く。

三 関係会社長期借入金

四 リース債務

五 長期未払法人税等

六 繰延税金負債

七 引当金

八 資産除去債務

九 公共施設等運営権に係る負債

十 その他

2 第四十九条第二項の規定は、前項の場合に準用する。

3 第一項第七号の引当金は、退職給付引当金その他当該引当金の設定目的を示す名称を付した科目をもつて掲記しなければならない。

第五十二条の二 土地再評価法第七条第一項に規定する再評価に係る繰延税金負債は、固定負債に再評価に係る繰延税金負債の科目をもつ

て別に掲記しなければならない。

第五十三条 第五十二条第一項第十号に掲げる項目に属する負債のうち、株主、役員若しくは従業員からの長期借入金又はその他の負債

で、その金額が負債及び純資産の合計額の百分の五を超えるものについては、当該負債を示す名称を付した科目をもつて掲記しなければ

ならない。

第四目 雑則

(繰延税金資産及び繰延税金負債の表示)

第五十四条 第三十二条第一項第十三号に掲げる繰延税金資産と第五十二条第一項第六号に掲げる繰延税金負債とがある場合には、その差

額を繰延税金資産又は繰延税金負債として投資その他の資産又は固定負債に表示しなければならない。

第五十四条の二 削除

(特別法上の準備金等)

第五十四条の三 法令の規定により準備金又は引当金の名称をもつて計上しなければならない準備金又は引当金で、資産の部又は負債の部

に計上することが適当でないもの(以下「準備金等」という。)は、第十三条及び第四十五条の規定にかかわらず、固定負債の次に別の

区分を設けて記載しなければならない。

2 準備金等については、当該準備金等の設定目的を示す名称を付した科目をもつて掲記し、その計上を規定した法令の条項を注記しなけ

ればならない。

3 準備金等については、一年内に使用されると認められるものであるかどうかの区別を注記しなければならない。ただし、その区別をす

ることが困難なものについては、この限りでない。

(棚卸資産及び工事損失引当金の表示)

第五十四条の四 同一の工事契約に係る棚卸資産及び工事損失引当金がある場合には、両者を相殺した差額を棚卸資産又は工事損失引当金

として流動資産又は流動負債に表示することができる。

2 同一の工事契約に係る棚卸資産及び工事損失引当金がある場合には、次の各号に掲げる場合の区分に応じ、当該各号に定める事項を注

記しなければならない。ただし、重要性の乏しいものについては、注記を省略することができる。

一 同一の工事契約に係る棚卸資産及び工事損失引当金を相殺しないで表示している場合 その旨及び当該工事損失引当金に対応する当

該棚卸資産の金額

二 前項の規定により同一の工事契約に係る棚卸資産及び工事損失引当金を相殺した差額を表示している場合 その旨及び相殺表示した

棚卸資産の金額

3 第十七条第二項の規定は、前項第二号に規定する棚卸資産について準用する。

4 第二項に規定する事項は、財務諸表提出会社が連結財務諸表を作成している場合には、記載することを要しない。

(関係会社に対する負債の注記)

第五十五条 関係会社との取引に基づいて発生した支払手形及び買掛金の合計額が負債及び純資産の合計額の百分の五を超える場合には、

当該支払手形及び買掛金の金額をそれぞれ注記しなければならない。ただし、関係会社に対する支払手形又は買掛金のいずれかの金額が

負債及び純資産の合計額の百分の五以下である場合には、これらの合計額のみを注記することができる。

2 関係会社との取引に基づいて発生した債務(支払手形、買掛金及び第五十二条第一項の規定により区分掲記されるものを除く。)、未払

費用又は前受収益で、その金額が負債及び純資産の合計額の百分の五を超えるものについては、その金額を注記しなければならない。

3 前二項に規定する関係会社に対する負債で、前二項の規定により注記したもの以外のものの金額の合計額が負債及び純資産の合計額の

百分の五を超える場合には、その旨及びその金額を注記しなければならない。

(企業結合に係る特定勘定の注記)

第五十六条 取得と判定された企業結合において、企業結合に係る特定勘定(取得後に発生することが予測される費用又は損失であつて、

その発生の可能性が取得の対価の算定に反映されているものをいう。第九十五条の三の三において同じ。)が負債に計上されている場合

には、その主な内容及び金額を注記しなければならない。

2 前項に規定する事項は、連結財務諸表において同一の内容が記載される場合には、記載することを要しない。この場合には、その旨を

記載しなければならない。

第五十七条 削除

(偶発債務の注記)

第五十八条 偶発債務(債務の保証(債務の保証と同様の効果を有するものを含む。)、係争事件に係る賠償義務その他現実に発生していな

い債務で、将来において事業の負担となる可能性のあるものをいう。以下同じ。)がある場合には、その内容及び金額を注記しなければ

ならない。ただし、重要性の乏しいものについては、注記を省略することができる。

第四節 純資産

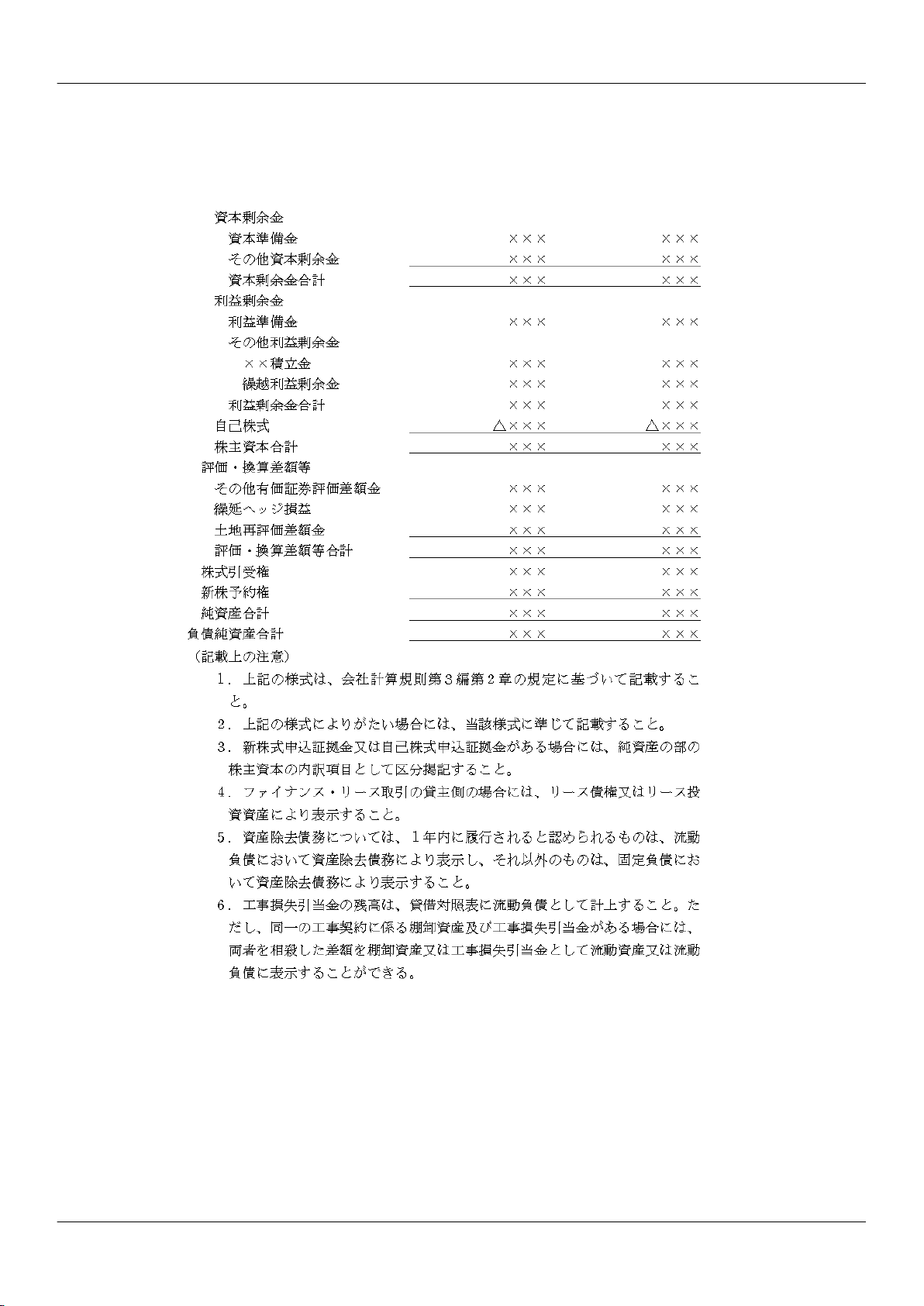

第一目 総則

(純資産の分類)

第五十九条 純資産は、株主資本、評価・換算差額等、株式引受権及び新株予約権に分類して記載しなければならない。

24

第二目 株主資本

(株主資本の分類)

第六十条 株主資本は、資本金、資本剰余金及び利益剰余金に分類して記載しなければならない。

(資本金の表示)

第六十一条 資本金は、資本金の科目をもつて掲記しなければならない。

(新株式申込証拠金の表示)

第六十二条 申込期日経過後における新株式申込証拠金は、第六十条の規定にかかわらず、資本金の次に別に区分を設け、新株式申込証拠

金の科目をもつて掲記しなければならない。

2 前項の場合には、当該株式の発行数、資本金増加の日及び当該金額のうち資本準備金に繰り入れられることが予定されている金額を注

記しなければならない。

(資本剰余金の区分表示)

第六十三条 資本剰余金に属する剰余金は、次に掲げる項目の区分に従い、当該剰余金の名称を付した科目をもつて掲記しなければならな

い。

一 資本準備金

二 その他資本剰余金(資本準備金及び法律で定める準備金で資本準備金に準ずるもの以外の資本剰余金をいう。)

2 法律で定める準備金で資本準備金に準ずるものは、資本準備金の次に別の科目を設け、当該準備金の名称を付した科目をもつて掲記し

なければならない。

第六十四条 削除

(利益剰余金の区分表示)

第六十五条 利益剰余金に属する剰余金は、次に掲げる項目の区分に従い、当該剰余金を示す名称を付した科目をもつて掲記しなければな

らない。

一 利益準備金

二 その他利益剰余金

2 法律で定める準備金で利益準備金に準ずるものは、利益準備金の次に別の科目を設け、当該準備金の名称を付した科目をもつて掲記し

なければならない。

3 その他利益剰余金は、株主総会又は取締役会の決議に基づく設定目的を示す科目又は繰越利益剰余金の科目をもつて掲記しなければな

らない。

(自己株式の表示)

第六十六条 自己株式は、株主資本に対する控除項目として利益剰余金の次に自己株式の科目をもつて掲記しなければならない。

(自己株式申込証拠金の表示)

第六十六条の二 自己株式の処分に係る申込期日経過後における申込証拠金は、第六十条の規定にかかわらず、自己株式の次に自己株式申

込証拠金の科目をもつて掲記しなければならない。

第三目 評価・換算差額等

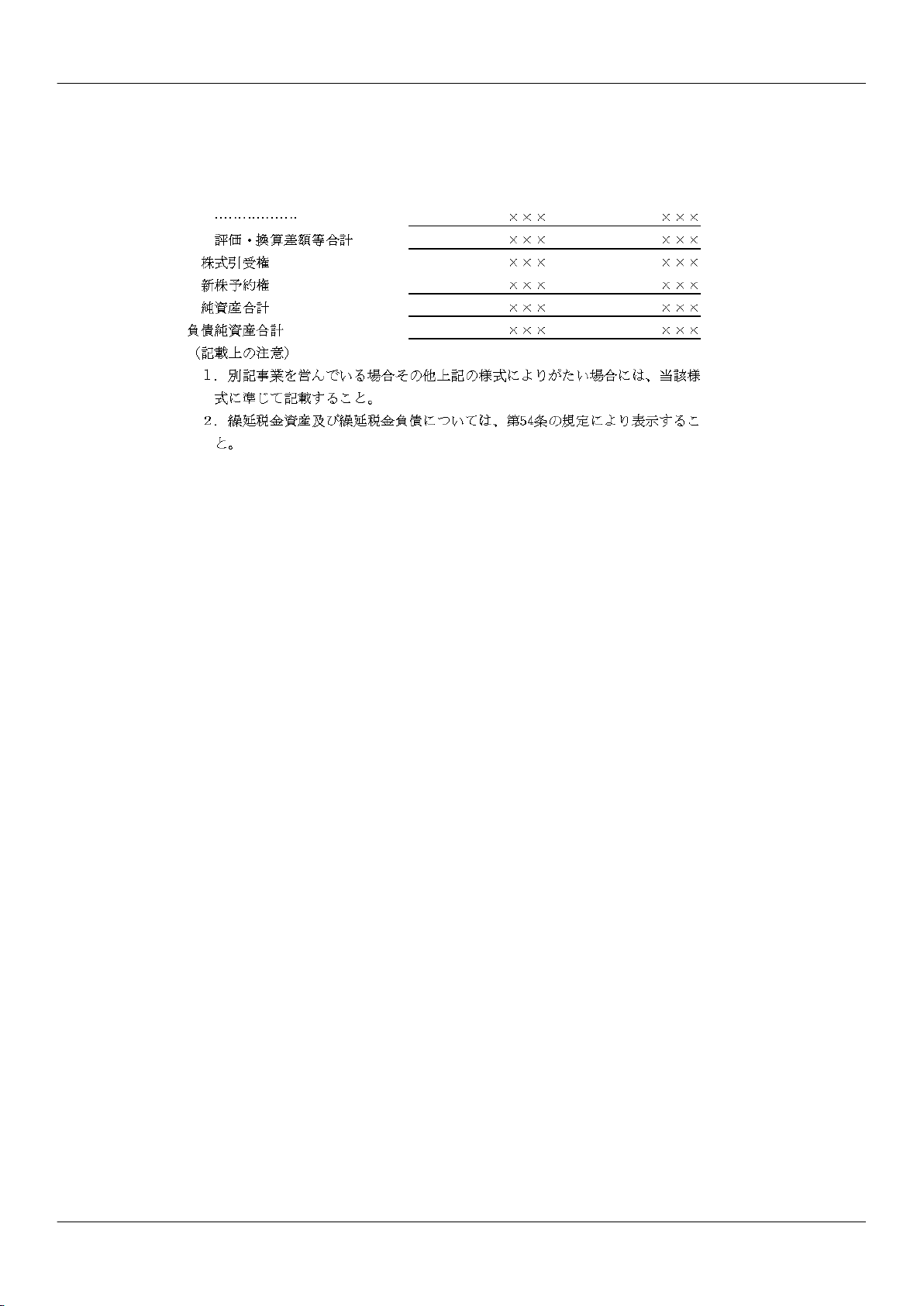

(評価・換算差額等の分類及び区分表示)

第六十七条 評価・換算差額等は、次に掲げる項目の区分に従い、当該項目を示す名称を付した科目をもつて掲記しなければならない。

一 その他有価証券評価差額金(純資産の部に計上されるその他有価証券の評価差額をいう。)

二 繰延ヘッジ損益(ヘッジ対象に係る損益が認識されるまで繰り延べられるヘッジ手段に係る損益又は時価評価差額をいう。)

三 土地再評価差額金(土地再評価法第七条第二項に規定する再評価差額金をいう。)

2 前項に掲げる項目のほか、評価・換算差額等の項目として計上することが適当であると認められるものは、当該項目を示す名称を付し

た科目をもつて掲記することができる。

第三目の二 株式引受権

(株式引受権の表示)

第六十七条の二 株式引受権は、株式引受権の科目をもつて掲記しなければならない。

第四目 新株予約権

(新株予約権の表示)

第六十八条 新株予約権は、新株予約権の科目をもつて掲記しなければならない。

2 自己新株予約権は、新株予約権から控除しなければならない。ただし、新株予約権に対する控除項目として新株予約権の次に自己新株

予約権の科目をもつて掲記することを妨げない。

第五目 雑則

第六十八条の二 削除

(指定法人の純資産の記載)

第六十八条の三 指定法人が貸借対照表を作成する場合において、その純資産についてこの編の規定により記載することが適当でないと認

められるときは、当該指定法人は、その財務諸表について適用される法令又は準則の定めるところに準じて記載することができる。この

場合において、準拠した法令又は準則を注記しなければならない。

(一株当たり純資産額の注記)

第六十八条の四 一株当たり純資産額は、注記しなければならない。

2 当事業年度又は貸借対照表日後において株式併合又は株式分割が行われた場合には、前項に規定する事項のほか、次に掲げる事項を注

記しなければならない。

一 株式併合又は株式分割が行われた旨

二 前事業年度の期首に株式併合又は株式分割が行われたと仮定して一株当たり純資産額が算定されている旨

3 前二項に規定する事項は、財務諸表提出会社が連結財務諸表を作成している場合には、記載することを要しない。

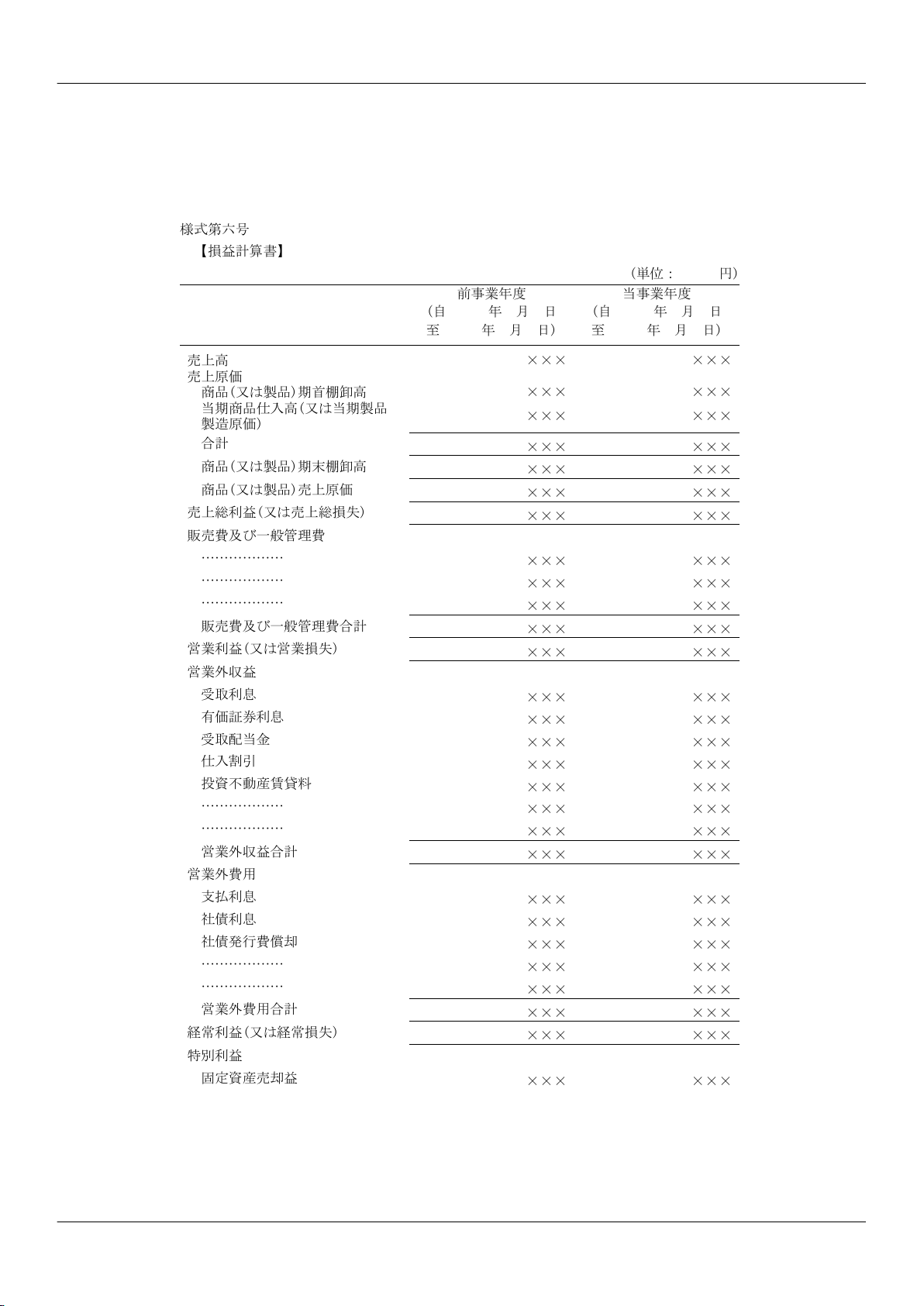

第三章 損益計算書

第一節 総則

(損益計算書の記載方法)

第六十九条 損益計算書の記載方法は、本章の規定の定めるところによる。

2 損益計算書は、様式第六号により記載するものとする。

25

(収益及び費用の分類)

第七十条 収益又は費用は、次に掲げる項目を示す名称を付した科目に分類して記載しなければならない。

一 売上高

二 売上原価(役務原価を含む。以下同じ。)

三 販売費及び一般管理費

四 営業外収益

五 営業外費用

六 特別利益

七 特別損失

(兼業会社の売上高等の記載方法)

第七十一条 二以上の種類の事業を営む場合における売上高及び売上原価に関する記載は、事業の種類ごとに区分してすることができる。

第二節 売上高及び売上原価

(売上高の表示方法)

第七十二条 売上高は、売上高を示す名称を付した科目をもつて掲記しなければならない。

2 前項の売上高の記載については、顧客との契約から生じる収益及びそれ以外の収益に区分して記載するものとする。この場合におい

て、当該記載は、顧客との契約から生じる収益の金額の注記をもつて代えることができる。ただし、財務諸表提出会社が連結財務諸表を

作成しているときは、当該記載及び当該注記を省略することができる。

(棚卸資産の評価差額の表示方法)

第七十二条の二 市場価格の変動により利益を得る目的をもつて所有する棚卸資産の評価差額は、売上高を示す名称を付した科目に含めて

記載しなければならない。ただし、当該金額の重要性が乏しい場合には、営業外収益又は営業外費用に含めて記載することができる。

第七十三条 削除

(関係会社に対する売上高の注記)

第七十四条 関係会社に対する売上高が売上高の総額の百分の二十を超える場合には、その金額を注記しなければならない。

(売上原価の表示方法)

第七十五条 売上原価に属する項目は、第一号及び第二号の項目を示す名称を付した科目並びにこれらの科目に対する控除科目としての第

三号の項目を示す名称を付した科目をもつて掲記しなければならない。

一 商品又は製品(半製品、副産物、作業くず等を含む。以下この項及び次条において同じ。)の期首棚卸高

二 当期商品仕入高又は当期製品製造原価

三 商品又は製品の期末棚卸高

2 前項第二号の当期製品製造原価については、その内訳を記載した明細書を損益計算書に添付しなければならない。ただし、連結財務諸

表において、連結財務諸表規則第十五条の二第一項に規定するセグメント情報を注記している場合は、この限りでない。

第七十六条 前条第一項の商品又は製品について販売、生産又は仕入以外の理由による増減高がある場合、その他売上原価の項目として付

加すべきものがある場合には、同項各号の項目を示す科目のほか、当該項目の内容を示す科目をもつて別に掲記しなければならない。

(工事損失引当金繰入額の注記)

第七十六条の二 売上原価に含まれている工事損失引当金繰入額については、その金額を注記しなければならない。

2 前項に規定する事項は、財務諸表提出会社が連結財務諸表を作成している場合には、記載することを要しない。

(売上原価明細書の添付)

第七十七条 第七十五条第一項の規定は、売上原価を同項各号の項目に区分して記載することが困難であると認められる場合又は不適当と

認められる場合には、適用しない。この場合においては、売上原価の内訳を記載した明細書を損益計算書に添付しなければならない。

(特定事業会社の原価明細書)

第七十八条 第二条の規定の適用を受ける事業に関して定められた法令又は準則において、第七十五条第二項又は前条に規定する明細書と

同一内容の書類が附属明細表として規定されている場合には、当該事業を営む株式会社及び指定法人が法の規定により提出する財務諸表

については、当該明細表を損益計算書に添付し、附属明細表としての記載を省略するものとする。

2 第二条に規定する法令又は準則において定められている附属明細表のうち次に掲げるものは、前項に規定する明細書と同一の内容の書

類に該当するものとする。

一 鉄道事業会計規則(昭和六十二年運輸省令第七号)に定める鉄道事業営業費明細表

二 自動車道事業会計規則(昭和三十九年運輸省・建設省令第三号)に定める自動車道事業営業費明細表

三 電気通信事業会計規則(昭和六十年郵政省令第二十六号)に定める電気通信事業営業費用明細表(部門別再掲)

四 電気事業会計規則(昭和四十年通商産業省令第五十七号)に定める電気事業営業費用明細表

五 ガス事業会計規則(昭和二十九年通商産業省令第十五号)に定める営業費明細表

六 高速道路事業等会計規則(平成十七年国土交通省令第六十五号)に定める高速道路事業営業費用、営業外費用及び特別損失等明細表

七 社会医療法人債を発行する社会医療法人の財務諸表の用語、様式及び作成方法に関する規則(平成十九年厚生労働省令第三十八号)

に定める事業費用明細表

八 有価証券発行学校法人の財務諸表の用語、様式及び作成方法に関する規則(平成十九年文部科学省令第三十六号)に定める事業費用

明細表

3 前項第一号から第三号までに掲げる附属明細表については、適当と認められる費目に要約して記載することができる。

(商品仕入高の表示方法)

第七十九条 第七十五条第一項第二号の当期商品仕入高は、当期商品仕入高の名称を付した科目をもつて掲記しなければならない。ただ

し、商品の総仕入高(仕入運賃及び直接購入諸掛を含む。)を示す名称を付した科目及びその控除科目としての仕入値引、戻し高等の項

目を示す名称を付した科目をもつて掲記することを妨げない。

(棚卸資産の帳簿価額の切下げに関する記載)

第八十条 通常の販売の目的をもつて所有する棚卸資産について、収益性の低下により帳簿価額を切り下げた場合には、当該切下額(前事

業年度末に計上した切下額を当事業年度に戻し入れる場合には、当該戻入額と当事業年度末に計上した当該切下額を相殺した後の金額)

は、売上原価その他の項目の内訳項目として、その内容を示す名称を付した科目をもつて区分掲記しなければならない。ただし、当該棚

卸資産の期末棚卸高を帳簿価額の切下げ後の金額によつて計上し、その旨及び当該切下額を注記することを妨げない。

2 前項の規定にかかわらず、当該切下額に重要性が乏しい場合には、区分掲記又は注記を省略することができる。

3 第一項の規定にかかわらず、財務諸表提出会社が連結財務諸表を作成している場合には、区分掲記又は注記を要しない。

26

第八十一条 削除

第八十二条 削除

(売上総損益金額の表示)

第八十三条 売上高から売上原価を控除した額(売上原価が売上高をこえる場合は、売上原価から売上高を控除した額)は、売上総利益金

額又は売上総損失金額として表示しなければならない。

第三節 販売費及び一般管理費

(販売費及び一般管理費の範囲)

第八十四条 会社の販売及び一般管理業務に関して発生したすべての費用は、販売費及び一般管理費に属するものとする。

(販売費及び一般管理費の表示方法)

第八十五条 販売費及び一般管理費は、適当と認められる費目に分類し、当該費用を示す名称を付した科目をもつて掲記しなければならな

い。ただし、販売費の科目若しくは一般管理費の科目又は販売費及び一般管理費の科目に一括して掲記し、その主要な費目及びその金額

を注記することを妨げない。

2 前項ただし書に規定する主要な費目とは、減価償却費及び引当金繰入額(これらの費目のうちその金額が少額であるものを除く。)並

びにこれら以外の費目でその金額が販売費及び一般管理費の合計額の百分の十を超える費目をいう。

(研究開発費の注記)

第八十六条 一般管理費及び当期製造費用に含まれている研究開発費については、その総額を注記しなければならない。

2 前項に規定する事項は、財務諸表提出会社が連結財務諸表を作成している場合には、記載することを要しない。

(貸倒償却の表示方法)

第八十七条 通常の取引に基づいて発生した債権に対する貸倒引当金繰入額又は貸倒損失は、異常なものを除き販売費として、当該費用を

示す名称を付した科目をもつて別に掲記しなければならない。

(関係会社に係る営業費用の注記)

第八十八条 関係会社との取引により発生した商品若しくは原材料の仕入高、委託加工費、不動産賃借料又は経費分担額(関係会社におい

て発生した事業年度中の経費の一定割合を財務諸表提出会社において負担する契約に基づくものをいう。)で、その金額が売上原価と販

売費及び一般管理費の合計額の百分の二十を超えるものについては、その金額を注記しなければならない。

2 前項に規定する関係会社との取引により発生した費用で、前項の規定により注記したもの以外のものの金額の合計額が売上原価と販売

費及び一般管理費の合計額の百分の二十を超える場合には、その旨及びその金額を注記しなければならない。

(営業損益金額の表示)

第八十九条 売上総利益金額から販売費及び一般管理費の合計額を控除した額(販売費及び一般管理費の合計額が売上総利益金額をこえる

場合は、販売費及び一般管理費の合計額から売上総利益金額を控除した額)を営業利益金額若しくは営業損失金額として表示し、又は売

上総損失金額に販売費及び一般管理費の合計額を加えた額を営業損失金額として表示しなければならない。

第四節 営業外収益及び営業外費用

(営業外収益の表示方法)

第九十条 営業外収益に属する収益は、受取利息、有価証券利息、受取配当金、有価証券売却益、仕入割引その他の項目の区分に従い、当

該収益を示す名称を付した科目をもつて掲記しなければならない。ただし、各収益のうちその金額が営業外収益の総額の百分の十以下の

もので一括して表示することが適当であると認められるものについては、当該収益を一括して示す名称を付した科目をもつて掲記するこ

とができる。

(関係会社に係る営業外収益の注記)

第九十一条 営業外収益に属する関係会社との取引により発生した収益で、その金額が営業外収益の総額の百分の十を超えるものについて

は、その金額を注記しなければならない。

2 前項の規定により注記したもの以外の関係会社に係る収益の合計額が営業外収益の総額の百分の十を超える場合には、その旨及びその

金額を注記しなければならない。

第九十二条 削除

(営業外費用の表示方法)

第九十三条 営業外費用に属する費用は、支払利息、社債利息、社債発行費償却、創立費償却、開業費償却、貸倒引当金繰入額又は貸倒損

失(第八十七条の規定により販売費として記載されるものを除く。)、有価証券売却損その他の項目の区分に従い、当該費用を示す名称を

付した科目をもつて掲記しなければならない。ただし、各費用のうちその金額が営業外費用の総額の百分の十以下のもので一括して表示

することが適当であると認められるものについては、当該費用を一括して示す名称を付した科目をもつて掲記することができる。

(関係会社に係る営業外費用の注記)

第九十四条 営業外費用に属する関係会社との取引により発生した費用で、その金額が営業外費用の総額の百分の十を超えるものについて

は、その金額を注記しなければならない。

2 前項の規定により注記したもの以外の関係会社に係る費用の合計額が営業外費用の総額の百分の十を超える場合には、その旨及びその

金額を注記しなければならない。

(経常損益金額の表示)

第九十五条 営業利益金額又は営業損失金額に、営業外収益の金額を加減し、次に営業外費用の金額を加減した額を、経常利益金額又は経

常損失金額として表示しなければならない。

第五節 特別利益及び特別損失

(特別利益の表示方法)

第九十五条の二 特別利益に属する利益は、固定資産売却益、負ののれん発生益その他の項目の区分に従い、当該利益を示す名称を付した

科目をもつて掲記しなければならない。ただし、各利益のうち、その金額が特別利益の総額の百分の十以下のもので一括して表示するこ

とが適当であると認められるものについては、当該利益を一括して示す名称を付した科目をもつて掲記することができる。

(特別損失の表示方法)

第九十五条の三 特別損失に属する損失は、固定資産売却損、減損損失、災害による損失その他の項目の区分に従い、当該損失を示す名称

を付した科目をもつて掲記しなければならない。ただし、各損失のうち、その金額が特別損失の総額の百分の十以下のもので一括して表