企業会計基準委員会

企業会計基準第 25 号

2025 年

3

⽉

包括利益の表⽰に関する会計基準

- 1 -

企業会計基準第 25 号

包括利益の表示に関する会計基準

2010年(平成22年)6月30日

改正2012年(平成24年)6月29日

改正2013年(平成25年)9月13日

改正2022年10月28日

最終改正2025年3月11日

企業会計基準委員会

目 次

項

目 的

・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

1

会計基準

・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

3

範 囲

・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

3

用語の定義

・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

4

包括利益の計算の表示

・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

6

その他の包括利益の内訳の開示

・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

7

包括利益を表示する計算書

・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

11

適用時期等

・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

12

議 決

・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

17

結論の背景

・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

18

経 緯

・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

18

目 的

・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

21

用語の定義

・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

23

包括利益の計算の表示

・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

27

その他の包括利益の内訳の開示

・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

30

包括利益を表示する計算書

・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

33

適用時期等

・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

38

設例等

2022 年改正会計基準の公表による他の会計基準等につい

ての修正

- 2 -

目 的

1. 本会計基準は、財務諸表における包括利益及びその他の包括利益の表示について定め

ることを目的とする。当期純利益を構成する項目及びその他の包括利益を構成する項目

に関する認識及び測定については、他の会計基準の定めに従う。

2. 財務諸表の表示に関して、本会計基準が既存の他の会計基準と異なる取扱いを定めて

いるものについては、本会計基準の定めが優先する。

会計基準

範 囲

3. 本会計基準は、財務諸表(四半期財務諸表を含む。)における包括利益及びその他の

包括利益の表示に適用する。

用語の定義

4. 「包括利益」とは、ある企業の特定期間の財務諸表において認識された純資産の変動

額のうち、当該企業の純資産に対する持分所有者との直接的な取引によらない部分をい

う。当該企業の純資産に対する持分所有者には、当該企業の株主のほか当該企業の発行

する新株予約権の所有者が含まれ、連結財務諸表においては、当該企業の子会社の非支

配株主も含まれる。

5. 「その他の包括利益」とは、包括利益のうち当期純利益に含まれない部分をいう。連

結財務諸表におけるその他の包括利益には、親会社株主に係る部分と非支配株主に係る

部分が含まれる。

包括利益の計算の表示

6. 当期純利益にその他の包括利益の内訳項目を加減して包括利益を表示する。

その他の包括利益の内訳の開示

7. その他の包括利益の内訳項目は、その内容に基づいて、その他有価証券評価差額金、

繰延ヘッジ損益、為替換算調整勘定、退職給付に係る調整額等に区分して表示する。持

分法を適用する被投資会社のその他の包括利益に対する投資会社の持分相当額は、一括

して区分表示する。

8. その他の包括利益の内訳項目は、その他の包括利益に関する、法人税その他利益に関

連する金額を課税標準とする税金(以下「法人税等」という。)及び税効果を控除した後

の金額で表示する。ただし、各内訳項目について法人税等及び税効果を控除する前の金

額で表示して、それらに関連する法人税等及び税効果の金額を一括して加減する方法で

- 3 -

記載することができる。いずれの場合も、その他の包括利益の各内訳項目別の法人税等

及び税効果の金額を注記する。

9. 当期純利益を構成する項目のうち、当期又は過去の期間にその他の包括利益に含まれ

ていた部分は、組替調整額として、その他の包括利益の内訳項目ごとに注記する。この

注記は、前項による注記と併せて記載することができる。

10. 前 2 項の注記は、個別財務諸表(連結財務諸表を作成する場合に限る。)及び四半期

財務諸表においては、省略することができる。

包括利益を表示する計算書

11. 包括利益を表示する計算書は、次のいずれかの形式による。連結財務諸表においては、

包括利益のうち親会社株主に係る金額及び非支配株主に係る金額を付記する。

(1) 当期純利益を表示する損益計算書と、第 6 項に従って包括利益を表示する包括利

益計算書からなる形式(2 計算書方式)

(2) 当期純利益の表示と第 6 項に従った包括利益の表示を 1 つの計算書(「損益及び

包括利益計算書」)で行う形式(1 計算書方式)

適用時期等

12. 2010 年(平成 22 年)に公表された本会計基準(以下「2010 年会計基準」という。)

は、連結財務諸表については、第 8 項及び第 9 項による注記を除き、2011 年(平成 23

年)3 月 31 日以後終了する連結会計年度の年度末に係る連結財務諸表から適用する。た

だし、2010 年(平成 22 年)9 月 30 日以後に終了する連結会計年度の年度末に係る連結

財務諸表から適用することができる。

適用初年度においては、その直前の年度における包括利益(親会社株主に係る金額及

び非支配株主に係る金額の付記を含む。)及びその他の包括利益の内訳項目(第 7 項参

照)の金額を注記する。

13. 第 8 項及び第 9 項による注記については、2012 年(平成 24 年)3 月 31 日以後終了す

る連結会計年度の年度末に係る連結財務諸表から適用する。ただし、前項の適用時期に

合わせて適用することができる。

適用初年度においては、その直前の年度における第 8 項及び第 9 項の注記は要しな

い。

14. (削 除)

15. 2011 年(平成 23 年)3 月 31 日以後終了する連結会計年度の年度末から 2010 年会計

基準を適用した場合、翌連結会計年度の四半期財務諸表においては、2010 年会計基準を

遡及適用し、財務諸表の組替えを行う。なお、第 12 項ただし書きにより 2010 年(平成

22 年)9 月 30 日以後に終了する連結会計年度の年度末に係る連結財務諸表から適用し

た場合の翌連結会計年度の四半期財務諸表においては、前連結会計年度の対応する四半

- 4 -

期会計期間及び期首からの累計期間について、包括利益(親会社株主に係る金額及び非

支配株主に係る金額の付記を含む。)及びその他の包括利益の内訳項目の金額を注記す

る。

16. 連結財務諸表上は、これまでに公表された会計基準等で使用されている「損益計算書」

又は純資産の部の「評価・換算差額等」という用語は、「連結損益計算書又は連結損益及

び包括利益計算書」又は「その他の包括利益累計額」と読み替えるものとする。また、

この場合、当該会計基準等で定められている評価・換算差額等の取扱いは本会計基準が

優先するものとする。

さらに、連結財務諸表上は、これまでに公表された会計基準等で使用されている「純

資産の部に直接計上」、「直接純資産の部に計上」及び「直接資本の部に計上」という用

語は、「その他の包括利益で認識した上で純資産の部のその他の包括利益累計額に計上」

と読み替えるものとする。

16-2. 本会計基準は、当面の間、個別財務諸表には適用しないこととする。

16-3. 2012 年(平成 24 年)改正の本会計基準(以下「2012 年改正会計基準」という。)

は、公表日以後適用する。

16-4. 2013 年(平成 25 年)に改正された本会計基準(以下「2013 年改正会計基準」とい

う。)は、2013 年(平成 25 年)に改正された企業会計基準第 22 号「連結財務諸表に関

する会計基準」(以下「2013 年連結会計基準」という。)の表示方法に係る事項が適用さ

れた連結会計年度から適用する。

16-5. 2022 年に改正された本会計基準(以下「2022 年改正会計基準」という。)について

の適用時期等は、2022 年に改正された企業会計基準第 27 号「法人税、住民税及び事業

税等に関する会計基準」(以下「2022 年改正法人税等会計基準」という。)と同様とする。

16-6. 2025 年に改正された本会計基準(以下「2025 年改正会計基準」という。)は、2025

年 4 月 1 日以後最初に開始する連結会計年度の期首から適用する。

ただし、2025 年 3 月 31 日以後最初に終了する連結会計年度の年度末に係る連結財務

諸表から適用することができる。この場合、2025 年 3 月 31 日以後最初に終了する連結

会計年度に係る中間連結財務諸表及び四半期連結財務諸表については、2025 年改正会計

基準を適用しない。

議 決

17. 2010 年会計基準は、第 204 回企業会計基準委員会に出席した委員 9 名全員の賛成に

より承認された。なお、出席した委員は以下のとおりである。

西 川 郁 生(委員長)

加 藤 厚(副委員長)

新 井 武 広(副委員長)

都 正 二

- 5 -

野 村 嘉 浩

小宮山 賢

谷 本 康 典

平 松 一 夫

山 田 達 也

17-2. 2012 改正会計基準は、第 246 回企業会計基準委員会に出席した委員 10 名全員の賛

成により承認された。なお、出席した委員は以下のとおりである。

西 川 郁 生(委員長)

加 藤 厚(副委員長)

新 井 武 広(副委員長)

都 正 二

野 村 嘉 浩

関 根 愛 子

谷 本 康 典

平 間 久 顕

弥 永 真 生

吉 田 稔

17-3. 2013 年改正会計基準は、第 272 回企業会計基準委員会に出席した委員 13 名全員の

賛成により承認された。なお、出席した委員は、以下のとおりである。

西 川 郁 生(委員長)

新 井 武 広(副委員長)

小賀坂 敦(副委員長)

関 口 智 和

関 根 愛 子

徳 賀 芳 弘

淵 田 康 之

正 脇 久 昌

増 一 行

弥 永 真 生

柳 橋 勝 人

吉 田 稔

渡 部 仁

17-4. 2022 年改正会計基準は、第 489 回企業会計基準委員会に出席した委員 14 名全員の

賛成により承認された。なお、出席した委員は、以下のとおりである。

川 西 安 喜(委員長)

紙 谷 孝 雄(副委員長)

- 6 -

中 條 恵 美

山 口 奈 美

穴 田 祐 史

岡 橋 準

熊 谷 五 郎

小 出 篤

佐 藤 要 造

塩 谷 公 朗

鈴 木 一 水

丹 昌 敏

平 井 直 樹

吉 岡 亨

17-5. 2025 年改正会計基準は、第 542 回企業会計基準委員会に出席した委員 13 名全員の

賛成により承認された。なお、出席した委員は以下のとおりである。

川 西 安 喜(委員長)

紙 谷 孝 雄(副委員長)

中 條 恵 美

山 口 奈 美

穴 田 祐 史

岡 橋 準

熊 谷 五 郎

小 出 篤

佐 藤 要 造

鈴 木 一 水

丹 昌 敏

松 下 晃 平

吉 岡 亨

- 7 -

結論の背景

経 緯

18. これまで我が国の会計基準では、包括利益の表示を定めていなかった。国際的な会計

基準において「その他の包括利益」とされている項目の貸借対照表残高は、純資産の部

の中の株主資本以外の項目として、「評価・換算差額等」に表示され(企業会計基準第 5

号「貸借対照表の純資産の部の表示に関する会計基準」第 8 項)、それらの当期変動額

は株主資本等変動計算書に表示される(企業会計基準第 6 号「株主資本等変動計算書に

関する会計基準」第 8 項)が、その当期変動額と当期純利益との合計額を表示する定め

はなかった。

19. 国際財務報告基準(IFRS)及び米国会計基準においては、包括利益の表示の定めが 1997

年(平成 9 年)に設けられており、それ以後、包括利益の表示が行われている。その後、

国際会計基準審議会(IASB)で業績報告に関するプロジェクトが開始され、現在は米国

財務会計基準審議会(FASB)との共同による財務諸表表示プロジェクトとして進められ

ている。このプロジェクトにおける IASB と FASB の予備的見解が、2008 年(平成 20 年)

10 月に、ディスカッション・ペーパー「財務諸表の表示に関する予備的見解」として公

表されている。また、2010 年(平成 22 年)5 月には、IASB と FASB からそれぞれ、公開

草案「その他の包括利益の項目の表示(IAS 第 1 号の修正案)」及び公開草案「Topic220

包括利益:包括利益計算書」が公表されている。

20. 当委員会では、このような国際的な会計基準の動きに対応するため、2008 年(平成 20

年)4 月に財務諸表表示専門委員会を設置して検討を進めてきた。2009 年(平成 21 年)

7 月に公表した「財務諸表の表示に関する論点の整理」(以下「論点整理」という。)の

中で、財務諸表の表示に関する現行の国際的な会計基準との差異について、短期的に対

応する項目と中長期的に対応する項目とに区分し、包括利益の表示については、当期純

利益の表示の維持を前提とした上で、我が国においても導入を短期的に検討するという

方向性を示し、各界からの意見を求めた。論点整理に対するコメントの大部分は、この

方向性を支持するものであった。これを受けて、当委員会では、同専門委員会において、

論点整理に対して寄せられたコメントを分析した上で検討を重ね、2009 年(平成 21 年)

12 月に「包括利益の表示に関する会計基準(案)」を公開草案として公表し、広く意見

を求めた。その後、当該公開草案に対して寄せられた意見を参考にして審議を行い、そ

の内容を一部修正した上で 2010 年会計基準を公表するに至ったものである。

20-2. 2012 年改正会計基準は、2010 年(平成 22 年)9 月に公益財団法人財務会計基準機

構内に設置された「単体財務諸表に関する検討会議」(以下「単体検討会議」という。)

で個別財務諸表における包括利益の表示の取扱いも議論され、2011 年(平成 23 年)4 月

に公表された単体検討会議報告書に検討結果が盛り込まれたことを受け、また、2010 年

会計基準の公表から 1 年後を目途に本会計基準の個別財務諸表への適用を判断するとし

- 8 -

ていたことを踏まえて、審議を行い、2012 年(平成 24 年)4 月には公開草案を公表し、

広くコメントの募集を行った。2012 年改正会計基準は、当委員会において寄せられたコ

メントを検討し、公開草案を一部修正した上で改正を行ったものである。

20-3. 2013 年改正会計基準は、2013 年連結会計基準において、少数株主持分を非支配株主

持分に変更し、これまで少数株主損益調整前当期純利益としていたものを当期純利益と

して表示したことに伴い、1 計算書方式において当期純利益の直後に親会社株主に帰属

する当期純利益及び非支配株主に帰属する当期純利益を付記することなどの所要の改

正を行ったものである。

なお、本会計基準においては、過去の経緯等を示す場合にも、便宜上、非支配株主持

分の用語を使用している場合がある。

20-4. 2022 年改正会計基準は、2022 年改正法人税等会計基準において、所得に対する法人

税、住民税及び事業税等を、損益、株主資本及びその他の包括利益に区分して計上する

こととした(2022 年改正法人税等会計基準第 5 項、第 5-2 項及び第 29-3 項)ことに伴

い、所要の改正を行ったものである。

20-5. 2024 年年次改善プロジェクトにおいて、その他の包括利益の取扱いに関して、これ

までに公表された複数の会計基準等で使用されている用語の一部が、連結財務諸表上の

取扱いに関する記載に使用されるべき表現となっていないことを検出した。当委員会は、

検出された内容への対応に関する審議を行い、2024 年 11 月に公開草案「2024 年年次改

善プロジェクトによる企業会計基準等の改正(案)」(以下「2024 年公開草案」という。)

を公表して広く意見を求めた。2025 年改正会計基準は、2024 年公開草案に寄せられた

意見を踏まえて検討を行い、2024 年公開草案の内容を一部修正した上で公表するに至っ

たものである。

目 的

21. 包括利益及びその他の包括利益の内訳を表示する目的は、期中に認識された取引及び

経済的事象(資本取引を除く。)により生じた純資産の変動を報告するとともに、その

他の包括利益の内訳項目をより明瞭に開示することである。包括利益の表示によって提

供される情報は、投資家等の財務諸表利用者が企業全体の事業活動について検討するの

に役立つことが期待されるとともに、貸借対照表との連携(純資産と包括利益とのクリ

ーン・サープラス関係

1

)を明示することを通じて、財務諸表の理解可能性と比較可能性

を高め、また、国際的な会計基準とのコンバージェンスにも資するものと考えられる。

22. 包括利益の表示の導入は、包括利益を企業活動に関する最も重要な指標として位置づ

けることを意味するものではなく、当期純利益に関する情報と併せて利用することによ

り、企業活動の成果についての情報の全体的な有用性を高めることを目的とするもので

1

ある期間における資本の増減(資本取引による増減を除く。)が当該期間の利益と等しくなる

関係をいう。

- 9 -

ある。本会計基準は、市場関係者から広く認められている当期純利益に関する情報の有

用性を前提としており、包括利益の表示によってその重要性を低めることを意図するも

のではない。また、本会計基準は、当期純利益の計算方法を変更するものではなく、当

期純利益の計算は、従来のとおり他の会計基準の定めに従うこととなる。

用語の定義

23. 当委員会の討議資料「財務会計の概念フレームワーク」では、「包括利益とは、特定期

間における純資産の変動額のうち、報告主体の所有者である株主、子会社の少数株主、

及び将来それらになり得るオプションの所有者との直接的な取引によらない部分をい

う。」と定義している。当委員会では、これを参考に本会計基準における包括利益の定

義を検討した。IFRS では、「所有者の立場としての所有者との取引による資本の変動以

外の取引又は事象による一期間における資本の変動」と定義しているが、いずれも資本

取引以外による純資産の変動として包括利益を定義するものであり、基本的には同様と

考えられる。

24. 本会計基準においては、包括利益を構成する純資産の変動額は、あくまで財務諸表に

おいて認識されたものに限られることを明確にするため、「特定期間の財務諸表におい

て認識された純資産の変動額」としている。また、企業の純資産に対する持分所有者に

は、当該企業の株主、新株予約権の所有者、子会社の非支配株主を含むものとしている。

25. 「企業の純資産に対する持分所有者との直接的な取引によらない部分」とは、前述の

とおり、資本取引に該当しない部分を意味するが、本会計基準の適用にあたっては、資

本取引と損益取引のいずれにも解釈し得る取引については、具体的な会計処理を定めた

会計基準に基づいて判断することとなる。例えば、新株予約権の失効による戻入益(企

業会計基準第 8 号「ストック・オプション等に関する会計基準」第 9 項及び企業会計基

準第 10 号「金融商品に関する会計基準」第 38 項(2))については、現行の会計基準を

斟酌すれば、持分所有者との直接的な取引によらない部分とされているものと解するこ

ととなる。なお、今後の基準設定において会計処理の見直しが行われた場合には、それ

に基づいて判断することとなる。

26. 企業会計基準第 24 号「会計方針の開示、会計上の変更及び誤謬の訂正に関する会計

基準」(以下、「企業会計基準第 24 号」という。)に基づく会計方針の変更及び誤謬の

訂正に関する累積的影響額に係る期首の利益剰余金の修正額は、前期以前に帰属する純

資産の変動額を当期に表示しているに過ぎないため当期の包括利益には含まれないと

考えられる。子会社が連結子会社及び関連会社のいずれにも該当しなくなった場合にお

ける利益剰余金減少高(又は増加高)も、これに準じて取り扱うことが考えられる。

包括利益の計算の表示

27. 包括利益の計算は、当期純利益からの調整計算の形で示すこととしている。定義に従

- 10 -

った計算過程とは異なるが、このような計算の表示の方が有用と考えられ、国際的な会

計基準においても同様の方式が採られている。

28. 2010 年会計基準では、連結財務諸表における包括利益の計算の表示方法としては、次

の 2 つの方法が考えられ、これらを比較検討した。

(1) 当期純利益(親会社株主に帰属する部分)に、親会社株主に係るその他の包括利

益を加減して親会社株主に係る包括利益を計算し、これに非支配株主に係る包括利

益を加減する方法

(2) 少数株主損益調整前当期純利益に、その他の包括利益(親会社株主に係る部分と

非支配株主に係る部分の合計)を加減する方法

29. 前項の(1)の表示方法は、当期純利益(親会社株主に帰属する部分)の計算との連携が

より明確であることや、連結株主資本等変動計算書や連結貸借対照表の数値との関連づ

けがしやすいといった利点がある。一方、(2)の表示方法は、包括利益に至る過程が明瞭

であることや、その他の包括利益の内訳の表示について国際的な会計基準とのコンバー

ジェンスを図ることができるといった利点がある。

両者を比較検討した結果、包括利益の表示を導入する目的(第 21 項参照)との関連

性からは、(2)の利点の方がより重要と考えられることから、(2)の表示方法を採用する

こととした。(1)の表示方法は、その他の包括利益の各内訳項目を親会社株主に係る部

分と非支配株主に係る部分とに区分するため、(2)の表示方法よりも情報量は多くなる

が、その内訳に関する情報は、基本的には連結株主資本等変動計算書から入手可能でも

あるため、包括利益への調整の形で表示する必要性は低いと判断した。

その他の包括利益の内訳の開示

30. 国際的な会計基準では、その他の包括利益の内訳項目の分析を容易にする観点から、

その他の包括利益に関する法人税等及び税効果並びに当期又は過去の期間にその他の

包括利益に含められた項目の当期純利益への組替調整額の開示を求めている。本会計基

準では、コンバージェンスの観点から同様の開示を注記事項として求めることとした。

ただし、開示の簡素化及び迅速化の観点を考慮して、個別財務諸表(連結財務諸表を作

成している場合に限る。)及び四半期財務諸表(四半期連結財務諸表又は四半期個別財

務諸表)においては当該注記を省略することができることとした。

30-2. その他の包括利益に関する法人税等及び税効果について、2022 年に本会計基準が改

正される前においては、税効果のみをその他の包括利益として計上することとしており、

「税効果の金額」を前項の注記の対象としていた。

この点、2022 年改正法人税等会計基準において、法人税等を、損益、株主資本及びそ

の他の包括利益に区分して計上することとした(2022 年改正法人税等会計基準第 5 項、

第 5-2 項及び第 29-3 項)ことから、税効果のみならず、法人税等についてもその他の

包括利益に計上することとなる。

- 11 -

ここで、法人税等についても、その他の包括利益に関する税金に係る項目である点は

税効果と同様であることから、2022 年改正会計基準においては、法人税等を含むその他

の包括利益に関する法人税等及び税効果全体について、その他の包括利益の内訳項目か

ら控除するとともに、前項の注記の対象とすることとした(本会計基準第 8 項参照)。

31. 組替調整額は、当期及び過去の期間にその他の包括利益に含まれていた項目が当期純

利益に含められた金額に基づいて計算されるが、具体的には次のようになると考えられ

る。

(1) その他有価証券評価差額金に関する組替調整額は、当期に計上された売却損益

及び減損損失等、当期純利益に含められた金額による([設例 1][設例 2][設例 3])。

(2) 繰延ヘッジ損益に関する組替調整額は、ヘッジ対象に係る損益が認識されたこ

と等に伴って当期純利益に含められた金額による。また、ヘッジ対象とされた予定

取引で購入した資産の取得価額に加減された金額は、組替調整額に準じて開示す

ることが適当と考えられる([設例 4])。なお、為替予約の振当処理は、実務に対

する配慮から認められてきた特例的な処理であることを勘案し、組替調整額及び

これに準じた開示は必要ないと考えられる。

(3) 為替換算調整勘定に関する組替調整額は、子会社に対する持分の減少(全部売

却及び清算を含む。)に伴って取り崩されて当期純利益に含められた金額による

([設例 5])。

(4) 退職給付に係る調整額に関する組替調整額は、企業会計基準第 26 号「退職給付

に関する会計基準」による。

なお、土地再評価差額金は、再評価後の金額が土地の取得原価とされることから、売

却損益及び減損損失等に相当する金額が当期純損益に計上されない取扱いとなってい

るため、その取崩額は組替調整額に該当せず、株主資本等変動計算書において利益剰余

金への振替として表示される。

32. 持分法の適用における被投資会社のその他の包括利益に対する投資会社の持分相当

額については、IFRS では一括して区分表示することを求めていることから、それと同様

の表示方法によることとした。当該持分相当額は、被投資会社において法人税等及び税

効果を控除した後の金額であるが、被投資会社の税金は連結財務諸表には表示されない

ため、第 8 項による法人税等及び税効果の金額の注記の対象には含まれないことに留意

する必要がある。なお、貸借対照表上のその他の包括利益累計額については、従来の取

扱いに従い、その他有価証券評価差額金、繰延ヘッジ損益、為替換算調整勘定、退職給

付に係る調整累計額等の各内訳項目に当該持分相当額を含めて表示することとしてい

る。

包括利益を表示する計算書

33. 包括利益の表示の形式としては、①当期純利益を構成する項目とその他の包括利益の

- 12 -

内訳を単一の計算書に表示する方法(1 計算書方式)と、②当期純利益を構成する項目

を表示する第 1 の計算書(従来の損益計算書と同じ)と、その他の包括利益の内訳を表

示する第 2 の計算書からなる方法(2 計算書方式)が考えられる。

34. 現行の IFRS 及び米国会計基準では、1 計算書方式と 2 計算書方式をともに認めてい

る。米国会計基準では、このほかに「株主持分変動計算書」に表示する方法も認められ

ている。IFRS では、2007 年(平成 19 年)の IAS 第 1 号「財務諸表の表示」の改訂の際

に、1 計算書方式への一本化が検討されたが、当期純利益と包括利益とを明確に区別す

る 2 計算書方式を選好する関係者が多かったことから、両者の選択を認めることとして

いる。

35. IASB と FASB が 2008 年(平成 20 年)10 月に共同で公表したディスカッション・ペー

パー(第 19 項参照)では、1 計算書方式に一本化する提案が示されている。また、両審

議会は、金融商品会計基準の見直しに合わせて、1 計算書方式への一本化を財務諸表表

示のプロジェクトの他の項目と切り離し、先行して行う方向で 2010 年(平成 22 年)5

月に公開草案を公表している。

36. 論点整理及び 2010 年会計基準の公開草案に対するコメントでは、当期純利益を重視

する観点から、1 計算書方式では包括利益が強調されすぎる可能性がある等の理由で、

当期純利益と包括利益が明確に区分される 2 計算書方式を支持する意見が多く見られ

た。一方、当委員会での審議の中では、一覧性、明瞭性、理解可能性等の点で利点があ

るとして 1 計算書方式を支持する意見も示された。

37. 検討の結果、本会計基準では、コメントの中で支持の多かった 2 計算書方式とともに、

1 計算書方式の選択も認めることとしている。これは、前述のような 1 計算書方式の利

点に加え、以下の点を考慮したものである。

(1) 現行の国際的な会計基準では両方式とも認められていること

(2) 第 35 項に述べた IASB と FASB との検討の方向性を踏まえると、短期的な対応と

しても 1 計算書方式を利用可能とすることがコンバージェンスに資すると考えられ

ること

(3) 1 計算書方式でも 2 計算書方式でも、包括利益の内訳として表示される内容は同

様であるため、選択制にしても比較可能性を著しく損なうものではないと考えられ

ること

37-2. 前述の単体検討会議報告書(第 20-2 項参照)では、包括利益を表示する計算書の名

称について、IASB での検討状況も踏まえて変更を検討することが望ましいという意見が

あったことが触れられていた。当委員会では、この点も斟酌して計算書の名称を変更す

るか検討を行った。具体的には、2011 年(平成 23 年)6 月公表の改訂 IAS 第 1 号にお

いて、包括利益を表示する計算書が純損益とその他の包括利益という 2 つの構成部分か

らなることを明確にするため、包括利益計算書の名称を変更し、1 計算書方式の場合は

「純損益及びその他の包括利益計算書」に、2 計算書方式の場合は、「純損益計算書」と

- 13 -

「純損益及びその他の包括利益計算書」にしたことから、現行の名称を維持する案のほ

か、改訂 IAS 第 1 号を参考にして名称を変更する案などの比較検討を行った。また、公

開草案に寄せられたコメントでは現行の名称を維持することに賛成する意見のほか、計

算書の名称の選択適用という提案も示され、2012 年改正会計基準の公表に向けて引き続

き検討を行った。

審議の結果、改訂 IAS 第 1 号との整合性を図る観点や当期純損益を重視する姿勢をよ

り明確に示す観点から名称を見直すべきという意見もあったが、2010 年会計基準におい

ては当期純損益の重要性を意識して当時の IAS 第 1 号での名称とは異なる名称を採用し

たことや現行の名称が実務で定着しつつあること、さらには改訂 IAS 第 1 号では他の名

称を使用することも容認されていることなどを勘案し、2012 年改正会計基準において

は、現行の計算書の名称を維持することとした。

適用時期等

38. 2010 年会計基準の公開草案では、包括利益の表示の目的は個別財務諸表にも当ては

まることから、連結財務諸表と個別財務諸表の両方に同時に適用する提案をした。2010

年会計基準の公開草案に寄せられたコメントでは、本会計基準の個別財務諸表への適

用を最終的に判断するにあたって、2009 年(平成 21 年)6 月に企業会計審議会から公

表された「我が国における国際会計基準の取扱いに関する意見書(中間報告)」において、

会計基準のコンバージェンスを加速するにあたって示された連結先行の考え方に関す

る検討を求める意見が多く寄せられた。当委員会では、このような意見を踏まえ、「上

場会社の個別財務諸表の取扱い(連結先行の考え方)に関する検討会」を設けて検討を

行った。そして、同検討会での検討を踏まえて、企業会計審議会で個別財務諸表に関す

る全般的な議論が開始されたところである。

39. このような状況の中、当委員会では、当該審議の状況も踏まえて対応することが適切

であると考え、本会計基準の個別財務諸表への適用を求めるかどうかについては、2010

年会計基準の公表から 1 年後を目途に判断することとした。本会計基準で求めている包

括利益の表示のための情報は、現行の財務諸表からも集計することが可能と考えられる。

このため、財務諸表利用者の情報ニーズやコンバージェンスの加速化を重視する観点か

ら、2011 年(平成 23 年)3 月 31 日以後終了する連結会計年度の年度末に係る連結財務

諸表から適用することとした。また、同様の観点から、対応が可能な企業がより早期に

適用することも妨げないこととした。ただし、2010 年会計基準の公開草案に寄せられた

コメントを踏まえ、第 8 項及び第 9 項による注記については、組替調整額等の注記のた

めのデータが現行の財務諸表の作成過程において必ずしも作成されていないと考えら

れることから、さらに1年間の準備期間を設け、2012 年(平成 24 年)3 月 31 日以後終

了する連結会計年度の年度末に係る連結財務諸表から適用することとした。

39-2. 当委員会では、2012 年改正会計基準の検討にあたり、2011 年(平成 23 年)4 月に

- 14 -

公表された単体検討会議報告書の内容を十分に斟酌しつつ審議を進めた。当該報告書で

は、個別財務諸表での取扱いに関する複数の方向性の考え方が示されたが、包括利益は

組替調整(リサイクリング)や利益概念と密接に関係するものであり、IFRS では当期純

利益の内容が変質してきている可能性があるので、これらの点を整理することなく、個

別財務諸表で包括利益を表示することは時期尚早であるなど、当面、個別財務諸表本表

において包括利益の表示を行うべきでないという意見が多くみられた。

39-3. 当委員会の審議では、当該報告書で示された考え方と同様に、個別財務諸表への適

用について強い懸念が示されている状況などを勘案して、当面は現状を維持し、個別財

務諸表での包括利益の表示は行わないこととする意見が多く出された。一方、包括利益

の表示は、当期純利益の計算方法を変更するものではなく、連結財務諸表と同様に、貸

借対照表との連携やリスク変動情報の充実を図る観点から、個別財務諸表での包括利益

の表示は有用であるという意見もあった。

また、審議の過程では、財務諸表利用者の情報ニーズ等の観点から、個別財務諸表で

任意に包括利益を表示することを認める案や、個別財務諸表において包括利益情報の注

記を求める案の検討も行われた。

そして、2012 年改正会計基準の公開草案においては、個別財務諸表への適用に関して

市場関係者の意見が大きく分かれている状況や、個別財務諸表の包括利益に係る主な情

報は現行の株主資本等変動計算書から入手可能でもあること等を総合的に勘案し、当面

の間、本会計基準を個別財務諸表に適用しないことを提案した。

39-4. 公開草案に寄せられたコメントでは、公開草案の内容に賛成する意見だけではなく、

個別財務諸表にも包括利益を表示すべきであるという意見なども寄せられ、2012 年改正

会計基準の公表に向けて引き続き検討を行った。審議の結果、公開草案公表時と同様の

理由から、当面の間、本会計基準を個別財務諸表に適用しないこととした(第 16-2 項

参照)。

40. 2009 年(平成 21 年)12 月に公表された企業会計基準第 24 号により、2011 年(平成

23 年)4 月 1 日以後に表示方法の変更を行った場合には、過去の期間の財務諸表の組

替えが求められている。

第 12 項に従った包括利益の表示の適用初年度においては、企業会計基準第 24 号は

適用されないが、比較可能性の確保の観点から、その直前の年度における包括利益及

びその他の包括利益の内訳項目の金額を注記することとした(第 12 項参照)。

一方、第 8 項及び第 9 項による注記について、2012 年(平成 24 年)3 月 31 日以後

終了する連結会計年度の年度末に係る連結財務諸表から適用する場合には、原則とし

て、企業会計基準第 24 号が適用されることとなる。しかし、第 39 項のとおり、組替

調整額等の注記のためのデータが現行の財務諸表の作成過程において必ずしも作成さ

れていないと考えられることから、第 13 項の適用初年度においては財務諸表の組替え

は行わず、その直前の年度における第 8 項及び第 9 項の注記は求めないこととした

- 15 -

(第 13 項参照)。

41. 第 11 項で認めている 2 つの表示方法のうち 1 計算書方式を採用する場合には、従来

の損益計算書の内容は、損益及び包括利益計算書の一部となる。このため、連結財務諸

表上は、これまでに公表されている会計基準等で使用されている「損益計算書」の用語

は、「連結損益計算書又は連結損益及び包括利益計算書」と読み替えることとしている。

なお、本会計基準は、法令等で使用されている損益計算書の呼称の変更を求めることを

必ずしも意図したものではない。

42. また、本会計基準は、当面の間、個別財務諸表には適用しないことから、連結財務諸

表上は、これまでに公表されている会計基準等で使用されている純資産の部の「評価・

換算差額等」という用語は、「その他の包括利益累計額」と読み替え、当該会計基準等で

定められている評価・換算差額等の取扱いは本会計基準が優先するものとしている。

42-2. 2012 年改正会計基準は、現行の取扱いを維持するものであるため、公表日以後に適

用することとした(第 16-3 項参照)。

42-3. 2025 年改正会計基準は、これまでに公表されている会計基準等で使用されている

「純資産の部に直接計上」、「直接純資産の部に計上」及び「直接資本の部に計上」とい

う用語について、連結財務諸表上は「その他の包括利益で認識した上で純資産の部のそ

の他の包括利益累計額に計上」と読み替えるものとしている(第 16 項後段参照)。

また、2025 年改正会計基準は、従前の取扱いを維持することを明確化するものである

ため、2025 年 4 月 1 日以後最初に開始する連結会計年度の期首から適用することとし

た(第 16-6 項参照)。ただし、早期適用への一定のニーズがあると想定されることから、

2025 年 3 月 31 日以後最初に終了する連結会計年度の年度末に係る連結財務諸表から

2025 年改正会計基準を早期適用することができることとした(第 16-6 項ただし書き参

照)。

43. (削 除)

- 16 -

1.設例

以下の設例は、本会計基準で示された内容についての理解を深めるために参考として

示されたものであり、前提条件の記載内容は、経済環境や各企業の実情等に応じて異なる

ことに留意する必要がある。(以下、設例の単位は百万円とする。)

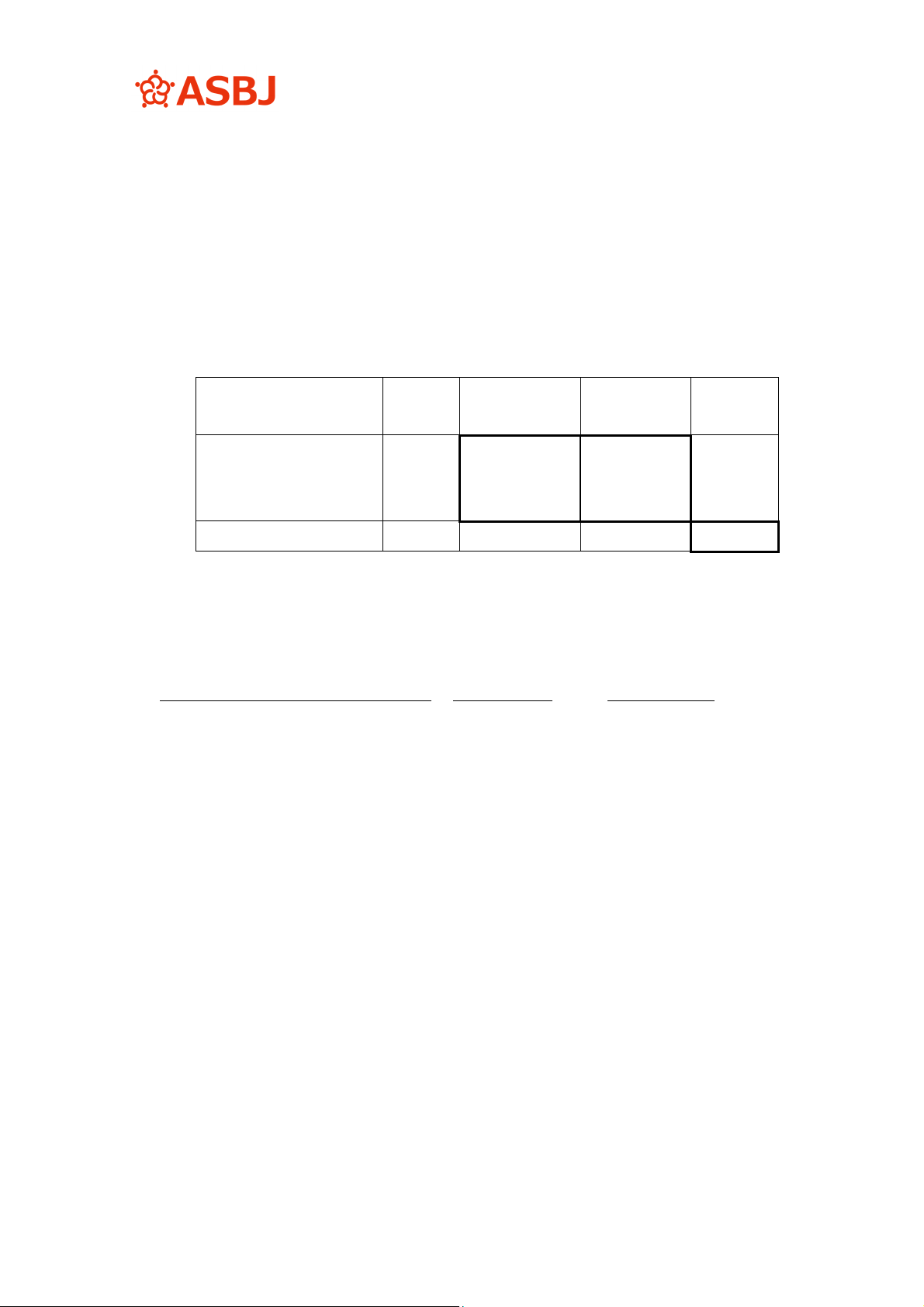

[設例1]親会社がその他有価証券の一部を売却した場合

1. 前提条件

(1) P 社は S1 社株式の 70%を保有し、S1 社を連結子会社としている。

(2) P 社及び S1 社の法定実効税率は 40%である。

(3) P 社はその他有価証券として A 社株式及び B 社株式を保有しており、X1 年 3 月期に

A 社株式(取得原価 1,000)をすべて売却した。A 社株式の期首の評価益は 300 であ

ったが、売却時までに評価益は 200 減少し、投資有価証券売却益は 100 であった。

S1 社はその他有価証券を保有していない。なお、P 社が保有するその他有価証券残

高の増減内訳及び評価損益の増減内訳は次のとおりである。(ここでは理解を深める

ため、評価損益の増減内訳を銘柄別に作成している。)

[その他有価証券残高の増減内訳]

X0/3/31 売却による減少 当期購入額 X1/3/31

取得原価 11,000 △1,000 - 10,000

時価 12,500 12,000

[その他有価証券の評価損益の増減内訳]

X0/3/31 売却による組替

調整額

当期発生額

(差額)

X1/3/31

評価損益-A 社株式 300 △100 △200 -

評価損益-B 社株式 1,200 - 800 2,000

合計 1,500 (*1)△100 (*2)600 2,000

法人税等及び税効果額 600 △40 240 800

法人税等及び税効果調

整後評価損益

900 △60 360 1,200

(*1) △100 は、投資有価証券売却益 100 の計上による減少

(*2) 600=期末その他有価証券評価差額金(法人税等及び税効果考慮前)2,000-期

首その他有価証券評価差額金戻入額(法人税等及び税効果考慮前)1,500-売却

による組替調整額△100(法人税等及び税効果考慮前)

- 17 -

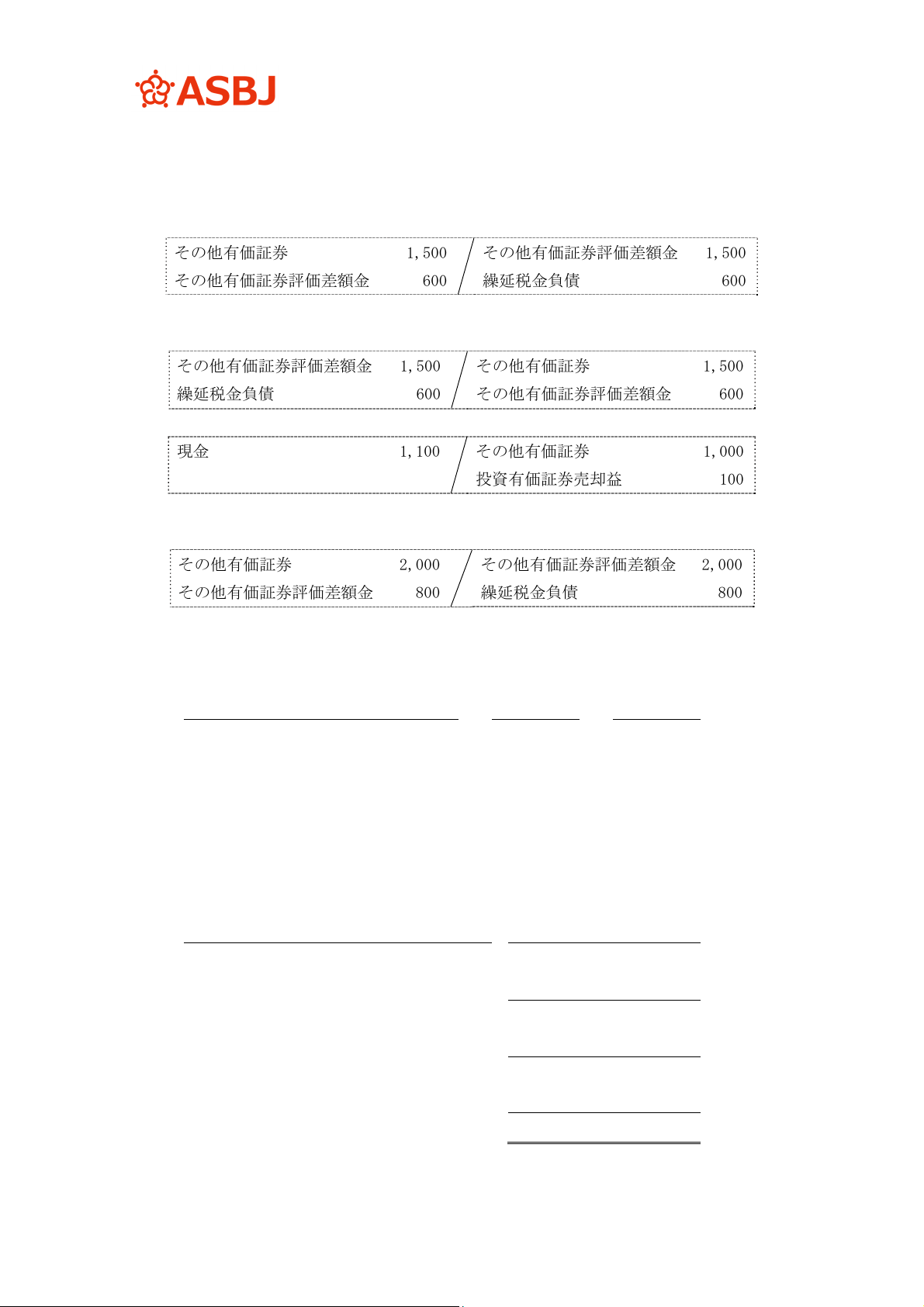

[会計処理]

① X0年3月31日

A 社株式及び B 社株式の評価損益を計上

その他有価証券

その他有価証券評価差額金

1,500

600

その他有価証券評価差額金

繰延税金負債

1,500

600

② X0 年 4 月 1 日(期首)

A 社株式及び B 社株式の評価損益を振戻し

その他有価証券評価差額金

繰延税金負債

1,500

600

その他有価証券

その他有価証券評価差額金

1,500

600

③ A 社株式の売却時

現金 1,100

その他有価証券

投資有価証券売却益

1,000

100

④ X1 年 3 月 31 日(期末)

B 社株式の評価損益を計上

その他有価証券

その他有価証券評価差額金

2,000

800

その他有価証券評価差額金

繰延税金負債

2,000

800

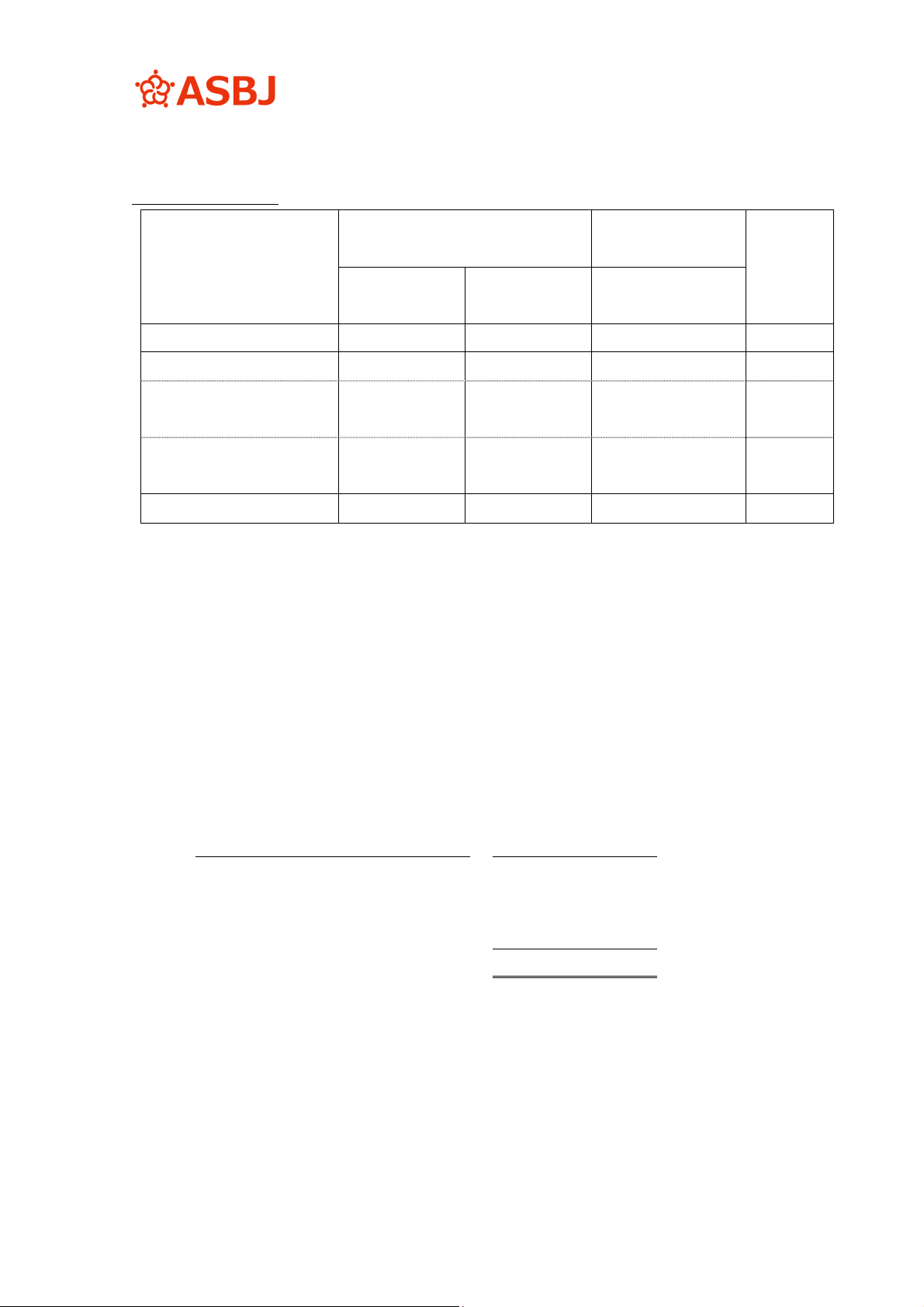

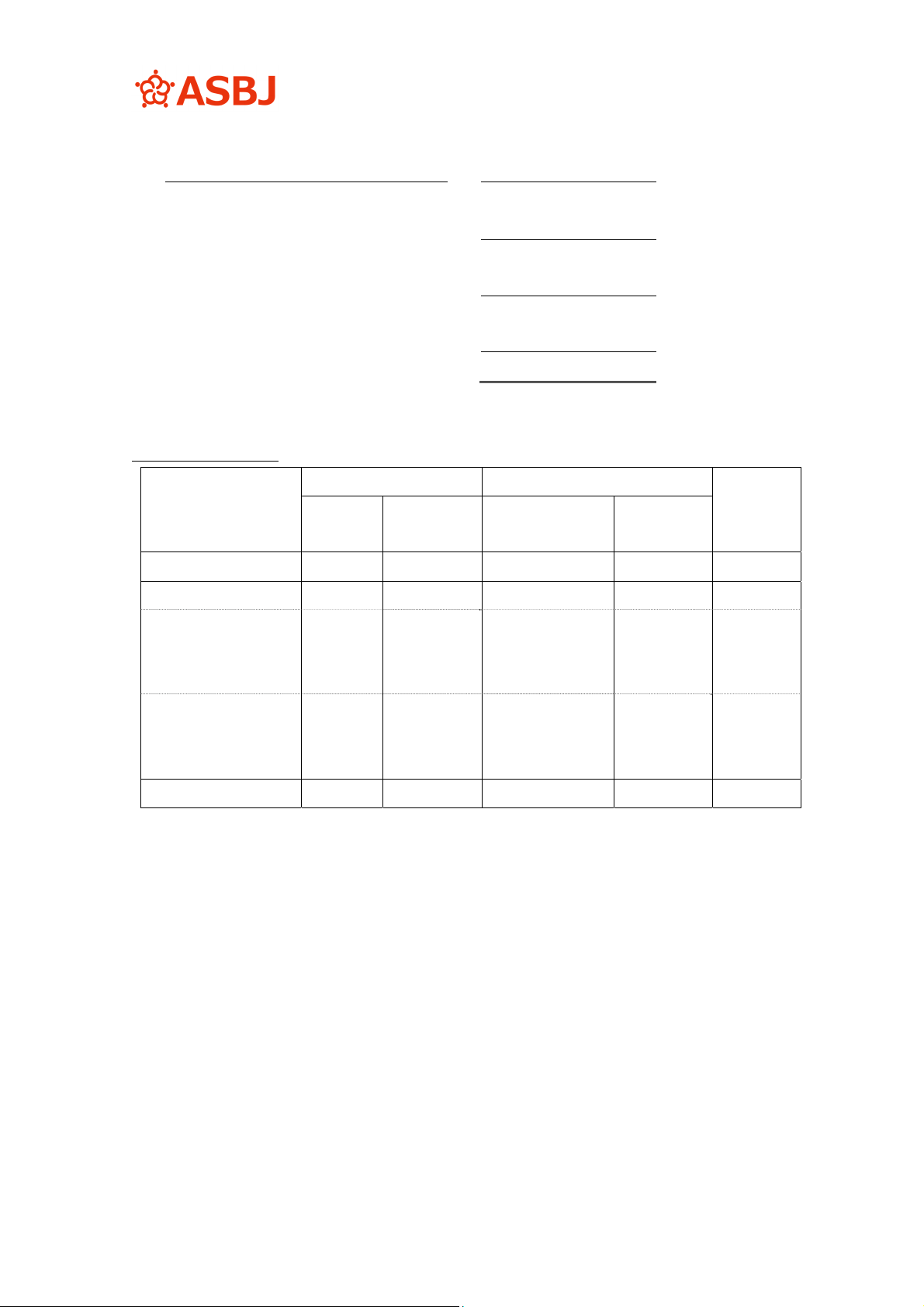

(4) P 社の連結貸借対照表、連結損益計算書、連結株主資本等変動計算書の抜粋は次のと

おりである。

① 連結貸借対照表(抜粋) X0/3/31 X1/3/31

Ⅰ株主資本

1 資本金 11,000 11,000

2 利益剰余金 5,000 6,660

Ⅱその他の包括利益累計額

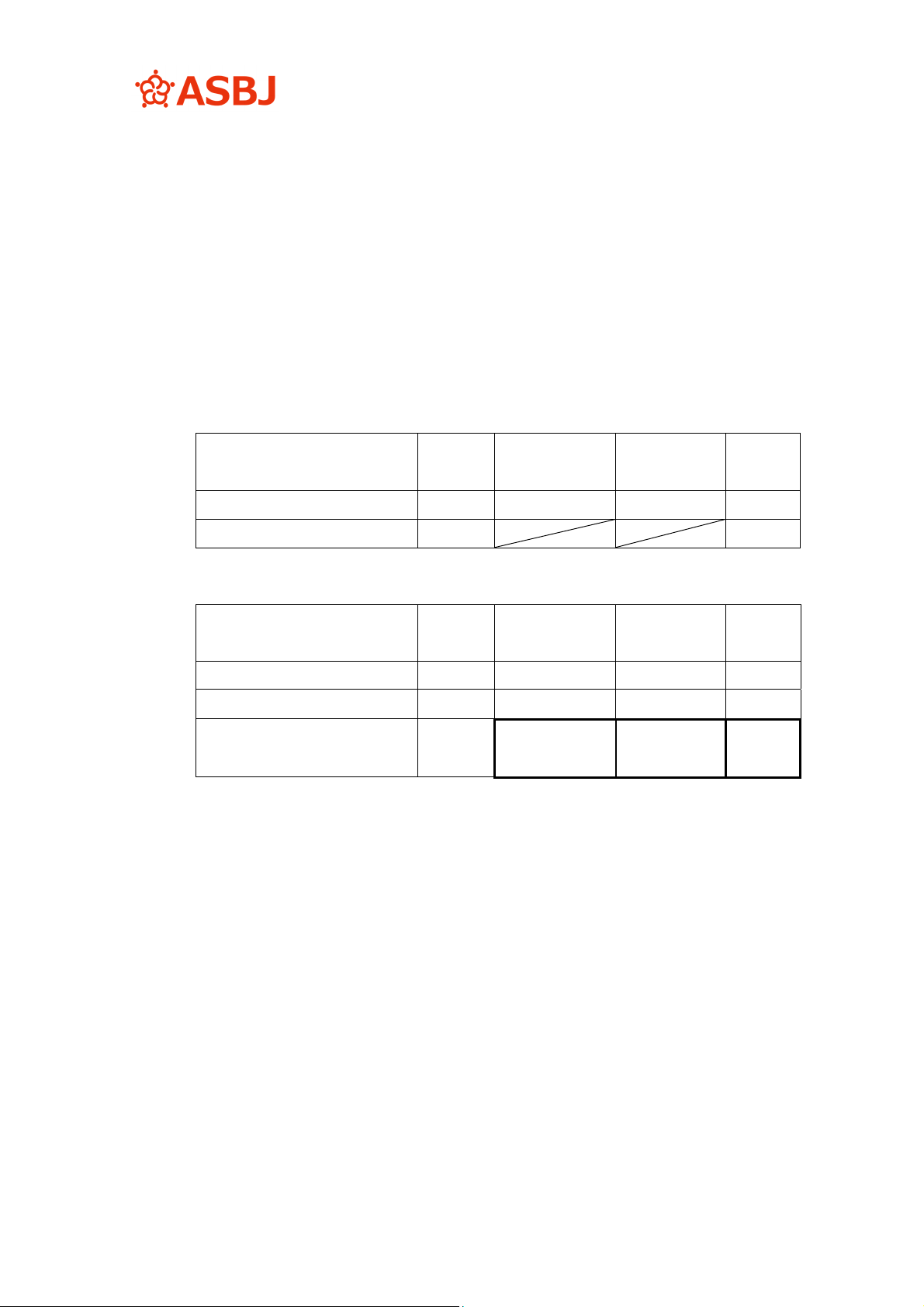

1 その他有価証券評価差額金 900 1,200

Ⅲ非支配株主持分 1,980 2,180

② 連結損益計算書(抜粋) X0/4/1 から X1/3/31

売上高 40,000

-----------

税金等調整前当期純利益 4,560

法人税等 1,700

当期純利益 2,860

非支配株主に帰属する当期純利益 200

親会社株主に帰属する当期純利益 2,660

- 18 -

③ 連結株主資本等変動計算書(抜粋)

X0/4/1 から X1/3/31

株主資本 その他の包括利益

累計額

非支配株

主持分

資本金 利益剰余金 その他有価証券

評価差額金

当期首残高(注) 11,000 5,000 900 1,980

剰余金の配当 △1,000

親会社株主に帰属する

当期純利益

2,660

株主資本以外の項目の

当期変動額(純額)

(*3) 300 200

当期末残高 11,000 6,660 1,200 2,180

(注)2010 年(平成 22 年)に改正された企業会計基準第 6 号「株主資本等変動計算書

に関する会計基準」の適用を前提としている。以下の設例においても同様。

(*3) その他有価証券の評価損益の増減内訳(1.前提条件(3)参照)の法人税等及び

税効果調整後評価損益欄の当期発生額(差額)360+売却による組替調整額△60=

300

2. 連結包括利益計算書の作成

ここでは、2 計算書方式により連結包括利益計算書を作成する場合の例を示している。な

お、その他の包括利益の内訳項目は法人税等及び税効果調整後の金額で表示する場合の例

である。

連結包括利益計算書 X0/4/1 から X1/3/31

当期純利益 2,860

その他の包括利益:

その他有価証券評価差額金

300

(*4)

包括利益 3,160

(内訳)

親会社株主に係る包括利益

2,960

(*5)

非支配株主に係る包括利益 200

(*4) 本設例では、その他有価証券を保有しているのは P 社のみであるため、連結株

主資本等変動計算書の株主資本以外の項目の当期変動額(純額)のその他有価証

- 19 -

券評価差額金 300(1.前提条件(4)③参照)と一致する。なお、その他有価証券の

評価損益の増減内訳のうち法人税等及び税効果調整後評価損益の期首残高 900 と

期末残高 1,200 の差額 300 にも一致する(1.前提条件(3)参照)。

(*5) 親会社株主に帰属する当期純利益 2,660 と連結株主資本等変動計算書の株主

資本以外の項目の当期変動額(純額)のその他有価証券評価差額金 300(1.前提

条件(4)③参照)との合計 2,960 と一致する。

3. その他の包括利益の内訳の注記例(連結)

ここでは、組替調整額と法人税等及び税効果を併せて開示する場合の例を示している。

その他有価証券評価差額金:

当期発生額 600 (*6)

組替調整額 △100 (*7)

法人税等及び税効果調整前 500

法人税等及び税効果額 △200 (*8)

その他の包括利益合計 300

(*6) 当期発生した評価損益(1.前提条件(3) その他有価証券の評価損益の増減内

訳のうち当期発生額(差額)の合計欄参照)

(*7) 組替調整額(1.前提条件(3) その他有価証券の評価損益の増減内訳のうち売

却による組替調整額の合計欄参照)

(*8) その他有価証券評価差額金の当期変動額に係る法人税等及び税効果額

200(=△40+240)(1.前提条件(3) その他有価証券の評価損益の増減内訳のう

ち法人税等及び税効果額欄参照)

- 20 -

[設例 2]親会社及び子会社がその他有価証券の一部を売却した場合

1. 前提条件

(1) P 社は S1 社株式の 70%を保有し、S1 社を連結子会社としている。

(2) P 社及び S1 社の法定実効税率は 40%である。

(3) P 社は X1 年 3 月期において、その他有価証券のうち、A 社株式を売却したことに

より、投資有価証券売却益 150 を計上している。また、その他有価証券のうち、B 社

株式について減損損失(投資有価証券評価損)50 を計上している。なお、P 社が保有

するその他有価証券残高の増減内訳及び評価損益の増減内訳は次のとおりである。

[その他有価証券残高の増減内訳]

X0/3/31 売却等による

減少

当期購入額 X1/3/31

取得原価 11,000 △1,500 500 10,000

時価 12,500 12,000

[その他有価証券の評価損益の増減内訳]

X0/3/31 売却等による

組替調整額

当期発生額

(差額)

X1/3/31

評価損益 1,500 (*1)△100 (*2)600 2,000

法人税等及び税効果額 600 △40 240 800

法人税等及び税効果調整後

評価損益

900 △60 360 1,200

(*1) △100=投資有価証券評価損 50-投資有価証券売却益 150

(*2) 600=期末評価損益 2,000-期首評価損益 1,500-売却等による組替調整額△

100

(4) S1 社は X1 年 3 月期において、その他有価証券のうち、C 社株式を売却し、投資有

価証券売却益 50 を計上している。なお、P 社が S1 社を子会社としたときの時価と簿

価は一致しており、S1 社が保有するその他有価証券残高の増減内訳及び評価損益の

増減内訳は次のとおりである。

- 21 -

[その他有価証券残高の増減内訳]

X0/3/31 売却等による

減少

当期購入額 X1/3/31

取得原価 5,000 △500 - 4,500

時価 5,500 4,750

[その他有価証券の評価損益の増減内訳]

X0/3/31 売却等による

組替調整額

当期発生額

(差額)

X1/3/31

評価損益 500 (*3)△50 (*4)△200 250

法人税等及び税効果額 200 △20 △80 100

法人税等及び税効果調整後

評価損益

300 △30 △120 150

うち親会社持分(70%) 210 △21 △84 105

(*3) △50 は、投資有価証券売却益 50 の計上による減少

(*4) △200=期末評価損益 250-期首評価損益 500-売却等による組替調整額△50

(5) P 社において繰延ヘッジ損益 60(法人税等及び税効果調整前 100)が当期に発生し

ている。

(6) P 社の連結貸借対照表、連結損益計算書及び連結株主資本等変動計算書の抜粋、並

びに株主資本以外の項目の当期変動額の内訳は次のとおりである。

① 連結貸借対照表(抜粋) X0/3/31 X1/3/31

Ⅰ株主資本

1 資本金 11,000 11,000

2 利益剰余金 5,000 6,560

Ⅱその他の包括利益累計額

1 その他有価証券評価差額金 1,110 1,305 (*5)

2 繰延ヘッジ損益 60

Ⅲ非支配株主持分 1,980 2,235

(*5) 期末のその他有価証券の法人税等及び税効果調整後評価損益 1,305(=P 社

1,200+S1 社 105(親会社持分))と一致する((3)(4)参照)。

- 22 -

② 連結損益計算書(抜粋) X0/4/1 から X1/3/31

売上高 40,000

-----------

税金等調整前当期純利益 4,560

法人税等 1,700

当期純利益 2,860

非支配株主に帰属する当期純利益 300

親会社株主に帰属する当期純利益 2,560

③ 連結株主資本等変動計算書(抜粋)

X0/4/1 から X1/3/31

株主資本 その他の包括利益累計額 非支配株

主持分

資本金 利益剰余金 その他有価証

券評価差額金

繰延ヘッ

ジ損益

当期首残高 11,000 5,000 1,110 - 1,980

剰余金の配当 △1,000

親会社株主に帰属

する当期純利益

2,560

株主資本以外の項

目の当期変動額

(純額)

(*6)195

(*6)60 255

当期末残高 11,000 6,560 1,305 60 2,235

(*6) 親会社株主に帰属する部分(④参照)

④ 株主資本以外の項目の当期変動額の内訳

売却等による

組替調整額

当期発生額(差額) 小計 非支配株

主に帰属

する当期

純利益

合計

(P 社) (S1 社) (P 社) (S1 社)

その他有価証券

評価差額金

△60 △21 360 △84 195 195

非支配株主持分 △9 △36 △45 300 255

繰延ヘッジ損益 60 60 60

合計 △60 △30 420 △120 210 300 510

- 23 -

2. 連結包括利益計算書の作成

ここでは、2 計算書方式により連結包括利益計算書を作成する場合の例を示している。な

お、その他の包括利益の内訳項目は法人税等及び税効果調整後の金額で表示する場合の例

である。

連結包括利益計算書 X0/4/1 から X1/3/31

当期純利益 2,860

その他の包括利益:

その他有価証券評価差額金

150

(*7)

繰延ヘッジ損益 60 (*8)

その他の包括利益合計 210

包括利益 3,070

(内訳)

親会社株主に係る包括利益

2,815

(*9)

非支配株主に係る包括利益 255 (*10)

(*7) 株主資本以外の項目の当期変動額の内訳のその他有価証券評価差額金欄の 195(1.

前提条件(6)④の小計参照)と非支配株主持分欄の△45(1.前提条件(6)④の小計参

照)の合計 150 と一致する。なお、その他有価証券の法人税等及び税効果調整後評価

損益の P 社及び S1 社の期首残高の合計 1,200(=P 社 900+S1 社 300)と期末残高の合計

1,350(=P 社 1,200+S1 社 150)の差額 150 にも一致する(1.前提条件(3)(4)参照)。

(*8) 株主資本以外の項目の当期変動額の内訳の繰延ヘッジ損益欄の 60(1.前提条件(6)

④の小計参照)と一致する。

(*9) 親会社株主に帰属する当期純利益 2,560 と株主資本以外の項目の当期変動額の内訳

のその他有価証券評価差額金及び繰延ヘッジ損益の合算額 255(=195+60) (1.前提条

件(6)④の小計を参照)との合計 2,815 と一致する。

(*10) 株主資本以外の項目の当期変動額の内訳の非支配株主持分 255(1.前提条件(6)④

の合計参照)と一致する。

- 24 -

3. その他の包括利益の内訳の注記例(連結)

ここでは、組替調整額と法人税等及び税効果を別個に開示する場合の例を示している。

(1) 組替調整額の開示(連結)

その他有価証券評価差額金:

当期発生額 400 (*11)

組替調整額 △150 (*12) 250

繰延ヘッジ損益:

当期発生額 100 (*13) 100

法人税等及び税効果調整前合計 350

法人税等及び税効果額 △140 (*14)

その他の包括利益合計 210

(*11) 400=P 社 600+S1 社△200(1.前提条件(3)(4)評価損益の増減内訳の当期発生額(差

額)欄参照)

(*12) △150= P 社△100+ S1 社△50(1.前提条件(3)(4)評価損益の増減内訳の売却等に

よる組替調整額欄参照)

(*13) 1.前提条件(5)参照

(*14) △140 は、その他有価証券評価差額金の当期変動額に係る法人税等及び税効果額

100(下記(*15)参照)と繰延ヘッジ損益の当期変動額に係る法人税等及び税効果額

40(=100-60) (1.前提条件(5)参照)の合計

(2) 法人税等及び税効果の開示(連結)

法人税等及び

税効果調整前

法人税等及び

税効果額

法人税等及び

税効果調整後

その他有価証券評価差額金 250 △100 (*15) 150

繰延ヘッジ損益 100 △40 60

その他の包括利益合計 350 △140 210

(*15) △100 は、その他有価証券評価差額金の当期変動額に係る法人税等及び税効果額 P

社分 200(=800-600)と S 社分△100(=100-200)の合計 (1.前提条件(3)(4)参照)

- 25 -

[設例 3]連結上、持分法適用関連会社に対して投資を有している場合

1. 前提条件

(1)[設例 2]の前提条件(連結貸借対照表及び連結株主資本等変動計算書を一部修正し

て(3)としている。)に加えて、P 社は S2 社株式の 20%を保有しており、S2 社を関連会

社として持分法を適用していたとする。

(2)持分法適用後、S2 社は、その他有価証券を取得しており、その他有価証券評価差額金

(法人税等及び税効果調整後)の増減内訳は次のとおりである。

X0/3/31 売却等による

組替調整額

当期発生額

(差額)

X1/3/31

その他有価証券評価差

額金(法人税等及び税

効果調整後)

800 - 300 1,100

うち P 社持分(20%) 160 - 60 220

(3) P 社の連結貸借対照表、連結損益計算書及び連結株主資本等変動計算書の抜粋は次の

とおりである。

(*1) S2 社株式について持分法を適用しているため、[設例 2]の 1,110 と持分

法により計上された P 社持分 160(=800×20%)との合計になる。

(*2) (*1)と同様に、[設例 2]の 1,305 と持分法により計上された P 社持分

220(=1,100×20%)との合計になる。このため、その他の包括利益は、[設

例 2]と比べて 60(=220-160)増加することになり、持分法適用会社に対す

る持分相当額として連結損益及び包括利益計算書に区分表示されることに

なる。

① 連結貸借対照表(抜粋) X0/3/31 X1/3/31

Ⅰ株主資本

1 資本金 11,000 11,000

2 利益剰余金 5,000 6,560

Ⅱその他の包括利益累計額

1 その他有価証券評価差額金 1,270 (*1) 1,525 (*2)

2 繰延ヘッジ損益 60

Ⅲ非支配株主持分 1,980 2,235

- 26 -

② 連結損益計算書(抜粋) X0/4/1 から X1/3/31

売上高 40,000

-----------

税金等調整前当期純利益 4,560

法人税等 1,700

当期純利益 2,860

非支配株主に帰属する当期純利益 300

親会社株主に帰属する当期純利益 2,560

③ 連結株主資本等変動計算書(抜粋)

X0/4/1 から X1/3/31

株主資本 その他の包括利益累計額 非支配株

主持分

資本金 利益剰余金 その他有価証

券評価差額金

繰延ヘッ

ジ損益

当期首残高 11,000 5,000 1,270 - 1,980

剰余金の配当 △1,000

親会社株主に帰

属する当期純利

益

2,560

株主資本以外の

項目の当期変動額

(純額)

(*3)255

60 255

当期末残高 11,000 6,560 1,525 60 2,235

(*3) 255=195([設例 2]参照)+60(持分法適用会社に係る部分)

2. 連結損益及び包括利益計算書の作成

ここでは、1 計算書方式により連結損益及び包括利益計算書を作成する場合の例を示して

いる。なお、その他の包括利益の内訳項目は持分法適用会社に対する持分相当額を除き、法

人税等及び税効果を控除する前の金額で表示する場合の例である。

- 27 -

連結損益及び包括利益計算書(X0/4/1 から X1/3/31)

売上高 40,000

-----------

税金等調整前当期純利益 4,560

法人税等 1,700

当期純利益 2,860

(内訳)

親会社株主に帰属する当期純利益 2,560

非支配株主に帰属する当期純利益 300

その他の包括利益:

その他有価証券評価差額金 250 (*4)

繰延ヘッジ損益 100 (*4)

持分法適用会社に対する持分相当額 60 (*5)

その他の包括利益に関する法人税等及

び税効果額

△140 (*4)

その他の包括利益合計 270

包括利益 3,130

(内訳)

親会社株主に係る包括利益 2,875 (*6)

非支配株主に係る包括利益 255

(*4) 法人税等及び税効果を控除する前の金額並びに法人税等及び税効果額については、

[設例 2]の 3.その他の包括利益の内訳の注記例(連結)の(2)法人税等及び税効果

の開示(連結)を参照

(*5) 持分法適用会社の有価証券評価差額金(法人税等及び税効果調整後)の当期発生

額(差額)のうち P 社持分に係る部分(1.前提条件(2)参照)

(*6) 親会社株主に帰属する当期純利益 2,560 と連結株主資本等変動計算書のその他有

価証券評価差額金及び繰延ヘッジ損益の株主資本以外の項目の当期変動額(純額)

欄 315(=255+60)(1.前提条件(3)③参照)との合計 2,875 と一致する。

3. その他の包括利益の内訳の注記例(連結)

ここでは、組替調整額と法人税等及び税効果を併せて開示する場合の例を示している。

その他有価証券評価差額金及び繰延ヘッジ損益については、[設例 2]の 3 参照。

- 28 -

その他有価証券評価差額金:

当期発生額 400

組替調整額 △150

法人税等及び税効果調整前 250

法人税等及び税効果額 △100

その他有価証券評価差額金 150

繰延ヘッジ損益:

当期発生額 100

法人税等及び税効果額 △40

繰延ヘッジ損益 60

持分法適用会社に対する持分相当額:

当期発生額 60

その他の包括利益合計 270

- 29 -

[設例 4]ヘッジ会計により組替調整額等が生じた場合

1. 前提条件

[設例 2]の 1.前提条件(5)に替えて以下の前提条件とする。その他の前提条件は[設例 2]

と同様とする。

P 社は、相場変動リスクのヘッジと、予定取引のヘッジを行っている。X1 年 3 月期におい

て、相場変動リスクのヘッジでは、ヘッジ対象の損益認識時に繰延ヘッジ損益の合計額 60

(法人税等及び税効果調整前 100)を損益へ計上している。予定取引のヘッジでは、繰延ヘ

ッジ損益の合計額 30(法人税等及び税効果調整前 50)を X1 年 3 月期に購入した資産の取

得原価から減算している。

また、相場変動リスクのヘッジと予定取引のヘッジの繰延ヘッジ損益の当期の変動額合

計は 60(法人税等及び税効果調整前 100)、当期発生額は 150(法人税等及び税効果調整前

250)である。繰延ヘッジ損益の増減内訳は次のとおりである。

X0/3/31 ヘッジ会計によ

る組替調整額

資産の取得

原価調整額

当期発生額

(差額)

X1/3/31

繰延ヘッジ損益 ‐ △100 △50 250 100

法人税等及び税効果

額

‐ △40 △20 100 40

法人税等及び税効果

調整後

繰延ヘッジ損益

‐ △60 △30 150 60

2. 連結包括利益計算書の作成

ここでは、2 計算書方式により連結包括利益計算書を作成する場合の例を示している。な

お、その他の包括利益の内訳項目は法人税等及び税効果調整後の金額で表示する場合の例

である。

- 30 -

連結包括利益計算書 X0/4/1からX1/3/31

当期純利益 2,860

その他の包括利益:

その他有価証券評価差額金 150

繰延ヘッジ損益 60 (*1)

その他の包括利益合計 210

包括利益 3,070

(内訳)

親会社株主に係る包括利益 2,815 (*2)

非支配株主に係る包括利益 255

(*1) 繰延ヘッジ損益の当期変動額

(*2) 親会社株主に帰属する当期純利益[設例 2]2,560 と連結株主資本等変動計算書のそ

の他有価証券評価差額金の当期変動額[設例 2] 195、繰延ヘッジ損益の当期変動額

(1.前提条件)60 の合計 2,815 と一致する。

3. その他の包括利益の内訳の注記例(連結)

ここでは、組替調整額と法人税等及び税効果を併せて開示する場合の例を示している。

その他有価証券評価差額金については、[設例 2]の 3 参照。

その他有価証券評価差額金:

当期発生額 400

組替調整額 △150

法人税等及び税効果調整前 250

法人税等及び税効果額 △100

その他有価証券評価差額金 150

繰延ヘッジ損益:

当期発生額 250 (*3)

組替調整額 △100 (*4)

資産の取得原価調整額 △50 (*5)

法人税等及び税効果調整前 100

法人税等及び税効果額 △40 (*6)

繰延ヘッジ損益 60

その他の包括利益合計 210

- 31 -

(*3) 1.前提条件の繰延ヘッジ損益の当期発生額(差額)欄(法人税等及び税効果調整前)

参照

(*4) 1.前提条件の相場変動リスクのヘッジ会計による組替調整額欄(法人税等及び税

効果調整前)参照

(*5) 1.前提条件の予定取引のヘッジに係る資産の取得原価調整額欄(法人税等及び税

効果調整前)参照

(*6) 1.前提条件の法人税等及び税効果額欄参照

- 32 -

[設例 5]在外子会社株式の売却により組替調整額が生じた場合

1. 前提条件

[設例 2]の前提条件に加えて、連結財務諸表上、P 社は、複数の在外子会社(100%子会

社)について為替換算調整勘定を計上している。このうち、S3 社株式を X1 年 3 月期に売却

し、為替換算調整勘定 100 を子会社株式売却益に計上した(移管指針第 2 号「外貨建取引等

の会計処理に関する実務指針」参照)。なお、X0 年 3 月期末において当該売却取引の意思が

明確であったことから、為替換算調整勘定に係る繰延税金負債 40 を計上していた(企業会

計基準適用指針第 28 号「税効果会計に係る会計基準の適用指針」第 27 項)。

また、為替換算調整勘定の増減内訳は次のとおりであり、法人税等及び税効果調整後の当

期の変動額は 140(=300-160)、法人税等及び税効果調整前の当期の変動額は 100(=300-200)

である。

X0/3/31 在外子会社株式

売却による

組替調整額

当期発生額

(差額)

X1/3/31

為替換算調整勘定 200 △100 200 300

法人税等及び税効果額 40 △40 - -

法人税等及び税効果調整後

為替換算調整勘定

160 △60 200 300

2. 連結包括利益計算書の作成

ここでは、2 計算書方式により連結包括利益計算書を作成する場合の例を示している。な

お、その他の包括利益の内訳項目は法人税等及び税効果調整後の金額で表示する場合の例

である。

連結包括利益計算書 X0/4/1からX1/3/31

当期純利益 2,860

その他の包括利益:

その他有価証券評価差額金 150

繰延ヘッジ損益 60

為替換算調整勘定 140 (*1)

その他の包括利益合計 350

包括利益 3,210

(内訳)

親会社株主に係る包括利益 2,955 (*2)

非支配株主に係る包括利益 255

- 33 -

(*1) 為替換算調整勘定の当期変動額(法人税等及び税効果調整後)

(*2) 親会社株主に帰属する当期純利益[設例 2]2,560 と連結株主資本等変動計算書の

その他有価証券評価差額金の当期変動額[設例 2]195、繰延ヘッジ損益の当期変動額

[設例 2]60、為替換算調整勘定の当期変動額(1.前提条件)140 との合計 2,955 と一致

する。

3. その他の包括利益の内訳の注記例(連結)

ここでは、組替調整額と法人税等及び税効果を併せて開示する場合の例を示している。そ

の他有価証券評価差額金及び繰延ヘッジ損益については、[設例 2]の 3 参照。

その他有価証券評価差額金:

当期発生額 400

組替調整額 △150

法人税等及び税効果調整前 250

法人税等及び税効果額 △100

その他有価証券評価差額金 150

繰延ヘッジ損益:

当期発生額 100

法人税等及び税効果額 △40

繰延ヘッジ損益 60

為替換算調整勘定:

当期発生額 200 (*3)

組替調整額 △100 (*4)

法人税等及び税効果調整前 100

法人税等及び税効果額 40 (*5)

為替換算調整勘定 140

その他の包括利益合計 350

(*3) 1.前提条件の為替換算調整勘定の当期発生額(差額)欄(法人税等及び税効果調

整前)参照

(*4) 1.前提条件の在外子会社株式売却による組替調整額欄(法人税等及び税効果調整

前)参照

(*5) 40=-為替換算調整勘定の当期変動額に係る法人税等及び税効果額△40(1.前提

条件の法人税等及び税効果額欄参照)

- 34 -

2.包括利益の表示例

以下の表示例は、本会計基準で示された内容についての理解を深めるために参考とし

て示されたものであり、記載内容は、経済環境や各企業の実情等に応じて異なることに留

意する必要がある。(以下、表示例の単位は百万円とする。)

連結財務諸表における表示例

【2 計算書方式】 【1 計算書方式】

<連結損益計算書> <連結損益及び包括利益計算書>

売上高 10,000 売上高 10,000

----------- -----------

税金等調整前当期純利益 2,200 税金等調整前当期純利益 2,200

法人税等 900 法人税等 900

当期純利益 1,300 当期純利益 1,300

非支配株主に帰属する当期純利益 300 (内訳)

親会社株主に帰属する当期純利益 1,000 親会社株主に帰属する当期純利益 1,000

非支配株主に帰属する当期純利益 300

<連結包括利益計算書>

当期純利益 1,300

その他の包括利益:

その他の包括利益:

その他有価証券評価差額金 530 その他有価証券評価差額金 530

繰延ヘッジ損益 300 繰延ヘッジ損益 300

為替換算調整勘定 △180 為替換算調整勘定 △180

持分法適用会社に対する持分相当

額

50 持分法適用会社に対する持分相

当額

50

その他の包括利益合計 700 その他の包括利益合計 700

包括利益 2,000 包括利益 2,000

(内訳)

(内訳)

親会社株主に係る包括利益 1,600 親会社株主に係る包括利益 1,600

非支配株主に係る包括利益 400 非支配株主に係る包括利益 400

- 35 -

2022 年改正会計基準の公表による他の会計基準等について

の修正

2022 年改正会計基準により、当委員会が公表した会計基準等については、次の修正を行

う(下線は追加部分、取消線は削除部分を示す。)。

(1) 企業会計基準第 5 号「貸借対照表の純資産の部の表示に関する会計基準」

① 第8項

評価・換算差額等には、その他有価証券評価差額金や繰延ヘッジ損益のように、資

産又は負債は時価をもって貸借対照表価額としているが当該資産又は負債に係る評

価差額を当期の損益としていない場合の当該評価差額や、為替換算調整勘定、退職給

付に係る調整累計額等が含まれる。当該評価・換算差額等は、その他有価証券評価差

額金、繰延ヘッジ損益、退職給付に係る調整累計額等その内容を示す科目をもって表

示する。

なお、当該評価・換算差額等については、これらに係る関する、当期までの期間に

課税された、法人税その他利益に関連する金額を課税標準とする税金(以下「法人税

等」という。)の額及び繰延税金資産又は繰延税金負債の額を控除した金額を記載す

ることとなる。

② 第26項

貸借対照表の表示に関しては、「企業会計原則」などに定めがあるが、これらの会

計基準と異なる取扱いを定めているものについては、本会計基準の取扱いが優先す

ることとなり、自己株式の表示など本会計基準において特に定めのないものについ

ては、該当する他の会計基準の定めによる(第 1 項参照)。

また、表示を除く会計処理については、既存の会計基準と異なる定めはしていない

ため、貸借対照表項目の認識及び消滅の認識、貸借対照表価額の算定などの会計処理

については、既存の会計基準によることとなる(第 1 項参照)。

なお、繰延ヘッジ損益については、純資産の部に計上されることとなるため、その

他有価証券評価差額金などと同様に、当該繰延ヘッジ損益に係る関する、当期までの

期間に課税された法人税等の額及び繰延税金資産又は繰延税金負債の額を控除して

計上することとなる(第 8 項なお書き参照)。

(2) 企業会計基準第 6 号「株主資本等変動計算書に関する会計基準」

① 第13項

平成 17 年会計基準の適用初年度における株主資本等変動計算書の前期末残高の記

載は、前期末の貸借対照表において該当する各項目の残高を記載する。この際、「繰

- 36 -

越利益剰余金」の前期末残高は「当期未処分利益(又は当期未処理損失)」の残高を

記載する。

なお、「繰延ヘッジ損益」(これらに関する、当期までの期間に課税された、法人税

その他利益に関連する金額を課税標準とする税金及び税効果を調整後の金額)につ

いては、当期末の貸借対照表に計上された額を当期変動額及び当期末残高の欄に記

載する。

(3) 企業会計基準第 10 号「金融商品に関する会計基準」

① 第18項

売買目的有価証券、満期保有目的の債券、子会社株式及び関連会社株式以外の有価

証券(以下「その他有価証券」という。)は、時価をもって貸借対照表価額とし、評

価差額は洗い替え方式に基づき、次のいずれかの方法により処理する。

(1) 評価差額の合計額を純資産の部に計上する。

(2) 時価が取得原価を上回る銘柄に係る評価差額は純資産の部に計上し、時価が取

得原価を下回る銘柄に係る評価差額は当期の損失として処理する。

なお、純資産の部に計上されるその他有価証券の評価差額については、税効果会計

を適用しなければならない。また、当該評価差額に課される当事業年度の所得に対す

る法人税、住民税及び事業税等がある場合には、企業会計基準第 27 号「法人税、住

民税及び事業税等に関する会計基準」(以下「法人税等会計基準」という。)第 5 項 か

ら第 5-5 項の処理を行う。

② 第32項

ヘッジ会計は、原則として、時価評価されているヘッジ手段に係る損益又は評価差

額を、ヘッジ対象に係る損益が認識されるまで純資産の部において繰り延べる方法

による

(注 13)(注 14)

。

ただし、ヘッジ対象である資産又は負債に係る相場変動等を損益に反映させるこ

とにより、その損益とヘッジ手段に係る損益とを同一の会計期間に認識することも

できる。

なお、純資産の部に計上されるヘッジ手段に係る損益又は評価差額については、税

効果会計を適用しなければならない。また、当該損益又は評価差額に課される当事業

年度の所得に対する法人税、住民税及び事業税等がある場合には、法人税等会計基準

第 5 項から第 5-5 項の処理を行う。

③ 第79項

これらの点を考慮して、本会計基準においては、原則として、その他有価証券の評

価差額を当期の損益として処理することなく、これらに関する、法人税その他利益に

関連する金額を課税標準とする税金(以下「法人税等」という。)及び税効果を調整

の上、純資産の部に記載する考え方を採用した(第 18 項参照)。なお、評価差額につ

- 37 -

いては、毎期末の時価と取得原価との比較により算定することとした。したがって、

期中に売却した場合には、取得原価と売却価額との差額が売買損益として当期の損

益に含まれることになる。

④ 第105項

1999 年(平成 11 年)会計基準では、ヘッジ会計は、時価評価されているヘッジ手

段に係る損益又は評価差額を、ヘッジ対象に係る損益が認識されるまで資産又は負

債として繰り延べる方法によることを原則としていたが、当該ヘッジ手段に係る損

益又は評価差額は、純資産会計基準により、法人税等及び税効果を調整の上、純資産

の部に記載することとなる(第 32 項参照)。

(4) 企業会計基準第 26 号「退職給付に関する会計基準」

① 第24項

数理計算上の差異は、原則として各期の発生額について、予想される退職時から現

在までの平均的な期間(以下「平均残存勤務期間」という。)以内の一定の年数で按

分した額を毎期費用処理する

(注 7)(注 8)

。

また、当期に発生した未認識数理計算上の差異は、これらに関する、法人税その他

利益に関連する金額を課税標準とする税金(以下「法人税等」という。)及び税効果

を調整の上、その他の包括利益を通じて純資産の部に計上する(本会計基準第 27 項

参照)。なお、未認識数理計算上の差異に係る法人税等は、企業会計基準第 27 号「法

人税、住民税及び事業税等に関する会計基準」(以下「法人税等会計基準」という。)

第 5-3 項(2)の対象となる(法人税等会計基準第 29-6 項及び第 29-7 項)。

② 第25項

過去勤務費用は、原則として各期の発生額について、平均残存勤務期間以内の一定

の年数で按分した額を毎期費用処理する

(注 9)(注 10)

。

また、当期に発生した未認識過去勤務費用は、これらに関する、法人税等及び税効

果を調整の上、その他の包括利益を通じて純資産の部に計上する(本会計基準第 27

項参照)。なお、未認識過去勤務費用に係る法人税等は、法人税等会計基準第 5-3 項

(2)の対象となる(法人税等会計基準第 29-6 項及び第 29-7 項)。

③ 第27項

積立状況を示す額(第 13 項参照)について、負債となる場合は「退職給付に係る

負債」等の適当な科目をもって固定負債に計上し、資産となる場合は「退職給付に係

る資産」等の適当な科目をもって固定資産に計上する。未認識数理計算上の差異及び

未認識過去勤務費用については、これらに関する、当期までの期間に課税された法人

税等及び税効果を調整の上、純資産の部におけるその他の包括利益累計額に「退職給

付に係る調整累計額」等の適当な科目をもって計上する。

④ 第55項

- 38 -

平成 10 年会計基準は、数理計算上の差異及び過去勤務費用を平均残存勤務期間以

内の一定の年数で規則的に処理することとし、費用処理されない部分(未認識数理計

算上の差異及び未認識過去勤務費用)については貸借対照表に計上せず、これに対応

する部分を除いた、積立状況を示す額を負債(又は資産)として計上することとして

いた。しかし、一部が除かれた積立状況を示す額を貸借対照表に計上する場合、積立

超過のときに負債(退職給付引当金)が計上されたり、積立不足のときに資産(前払

年金費用)が計上されたりすることがあり得るなど、退職給付制度に係る状況につい

て財務諸表利用者の理解を妨げているのではないかという指摘があった。

このため、平成 24 年改正会計基準では、国際的な会計基準も参考にしつつ検討を

行い、未認識数理計算上の差異及び未認識過去勤務費用を、これらに関する、当期ま

での期間に課税された法人税等及び税効果を調整の上、純資産の部(その他の包括利

益累計額)に計上することとし、積立状況を示す額をそのまま負債(又は資産)とし

て計上することとした(第 13 項、第 24 項また書き及び第 25 項また書き参照)。な

お、個別財務諸表においては、当面の間、これらの取扱いを適用しないことに留意が

必要である(第 39 項(1)及び(2)並びに第 86 項から第 89 項参照)。

(5) 企業会計基準適用指針第 8 号「貸借対照表の純資産の部の表示に関する会計基準等の

適用指針」

① 第5項

連結貸借対照表の作成にあたり、資本連結において親会社の子会社に対する投資

と相殺消去される子会社の資本は、次の(1)及び(2)に(3)の項目を加えたものとなる

(なお、いずれもこれらに関する、当期までの期間に課税された、法人税その他利益

に関連する金額を課税標準とする税金(以下「法人税等」という。)及び税効果会計

適用を控除した後の金額とする。以下同じ。)。

(以下 略)

② 第14項

純資産の部に新株予約権や非支配株主持分、繰延ヘッジ損益を記載することとし

たことから、本適用指針では、連結会計基準、持分法会計基準や外貨基準の適用指針

の一部として、資本連結における子会社の資本及び持分法の適用における被投資会

社の資本(第 5 項及び第 6 項参照)や在外子会社の純資産の換算(第 7 項参照)につ

いて明確にしている。

なお、評価・換算差額等については、これらに係る関する、当期までの期間に課税

された法人税等及び繰延税金資産又は繰延税金負債を控除して計上することとなり、

当該法人税等及び繰延税金資産又は繰延税金負債の取扱いについては、企業会計基

準第 27 号「法人税、住民税及び事業税等に関する会計基準」第 5 項から第 5-5 項並

びに企業会計基準適用指針第 28 号「税効果会計に係る会計基準の適用指針」第9項、

- 39 -

第 11 項から第 13 項及び第 27 項によることとなる。

③ 第24項

持分法の適用に際しては、被投資会社の財務諸表について、原則として、連結子会

社の場合と同様の処理を行うものとする(持分法会計基準第 8 項)とされている。こ

のため、被投資会社の資本は、第 5 項に準じ、被投資会社の貸借対照表上の純資産の

部における株主資本及び評価・換算差額等を基礎とし、被投資会社の資産及び負債の

評価差額を加減した額(ただし、それぞれ当期までの期間に課税された法人税等及び

税効果額会計適用の控除後)となる(第 6 項参照)。

(6) (削 除)

(7) 企業会計基準適用指針第 25 号「退職給付に関する会計基準の適用指針」

① 第33項

未認識数理計算上の差異及び未認識過去勤務費用は、次のように会計処理する

([設例 4-1]及び[設例 5-1])。

(1) 当期に発生した数理計算上の差異(第 34 項参照)及び過去勤務費用(第 41 項参照)

のうち、当期に費用処理された部分(第 35 項から第 40 項及び第 42 項参照)につい

ては、退職給付費用として、当期純利益を構成する項目に含めて計上する(会計基準

第14項)。

(2) 当期に発生した数理計算上の差異及び過去勤務費用のうち、当期に費用処理されな

い部分(未認識数理計算上の差異及び未認識過去勤務費用となる。)については、そ

の他の包括利益で認識した上で、純資産の部のその他の包括利益累計額に計上する

(会計基準第 15 項、第 24 項及び第 25 項)。

(3) その他の包括利益累計額に計上されている未認識数理計算上の差異及び未認識過

去勤務費用のうち、当期に費用処理された部分について、その他の包括利益の調整

(組替調整)を行う(会計基準第 15 項)。

(2)及び(3)のその他の包括利益の処理にあたっては、その他の包括利益に関する、

法人税その他利益に関連する金額を課税標準とする税金(以下「法人税等」という。)

及び税効果を調整する。また、(3)の及びその他の包括利益累計額の処理にあたって

は、これらに関する、当期までの期間に課税された法人税等及び税効果を調整する。

なお、当該その他の包括利益に対する法人税等については、企業会計基準第 27 号

「法人税、住民税及び事業税等に関する会計基準」(以下「法人税等会計基準」とい

う。)第 5-3 項(2)の対象となる(法人税等会計基準第 29-6 項及び第 29-7 項)。

② 開示例

[開示例1]確定給付制度及び確定拠出制度に係る注記

- 40 -

(中 略)

(5) その他の包括利益等に計上された項目の内訳(第 58 項参照)

その他の包括利益に計上した項目(法人税等及び税効果控除前)の内訳は次のとお

りである。

過去勤務費用 △

550

数理計算上の差異 450

合 計 △

100

その他の包括利益累計額に計上した項目(法人税等及び税効果控除前)の内訳は次

のとおりである。

未認識過去勤務費用 2,550

未認識数理計算上の差異 8,000

合 計 10,550

(以下 略)

以 上